CONTROLPLAN 2013 Gemeente Doetinchem

|

|

|

- Anja Adam

- 9 jaren geleden

- Aantal bezoeken:

Transcriptie

1 CONTROLPLAN 2013 Gemeente Doetinchem Vastgesteld door het college van burgemeester en wethouders op 12 maart

2 Inleiding De omgeving van gemeenten is snel aan het veranderen. In het kader van de decentralisatie worden steeds meer taken vanuit de rijksoverheid aan de gemeenten overgedragen. Deze stapeling van taken bij de gemeente gaat daarbij vaak gepaard met kortingen op budgetten Naast deze verschuivingen binnen de overheid worden gemeenten geconfronteerd met complicaties en (financiële) zorgen die het gevolg zijn van de economische crisis. Dit uit zich vooral in de positie van het grondbedrijf. Doetinchem vormt hierop geen uitzondering. De behoefte aan efficiency neemt verder toe. De bedrijfsactiviteiten en primaire processen zullen we steeds professioneler en bedrijfsmatiger moeten inrichten. Daarnaast zullen we ons vooral blijven richten op de dossiers waar de (financiële) risico s groot zijn. De belangrijkste zijn in de programmabegroting specifiek benoemd en aangegeven is welke beheersmaatregelen er genomen zijn. Het proces van het herkennen van risico s en daar adequaat op anticiperen beschrijven we in ons controlplan. We beschrijven de controle omgeving (hoe ontdekken we de risico s) en hoe de beheersing van de bedrijfsprocessen daarbinnen inhoud krijgt. Vervolgens geven we aan hoe het risicomanagement daarop is ingericht, welke kwaliteitscriteria aan de werkprocessen/ procedures gesteld worden, hoe wij ons verantwoorden aan de hand van rapportages en hoe de informatievoorziening/ communicatie werkt. Voor 2013 zal merkbaar zijn dat de opzet van de uitvoering van de controle nog wel vergelijkbaar is met voorgaande jaren, maar duidelijk gericht op dat wat alleen uit oogpunt van risicobeheersing noodzakelijk is. De aandacht gaat daarbij in belangrijke mate uit naar de ontwikkelingen in het sociaaldomein en m.b.t. de grondexploitaties. De situatie waarbinnen we opereren vereist wel van ons dat we snel schakelen op veranderingen. Dit jaar willen we daar met onze organisatie een slag in maken. De opdracht is om tegen de achtergrond van de bezuinigingen de juiste acties te ondernemen, die leiden tot werkprocessen die zodanig zijn ingericht dat de risico s worden beheerst. 2

3 INFORMATIE/COMMUNICATIE Controlplan Controle omgeving Het huis van control geeft weer hoe de controleomgeving is vormgegeven. Het laat de bouwstenen zien waarmee de controlefunctie is opgebouwd. Het is gebaseerd op de doelstellingen van de gemeente, waarbij de beheersing van risico s, de kwaliteit van de werkprocessen en de informatievoorziening het huis van control tot een geheel maken. HET HUIS VAN CONTROL 4. RAPPORTAGES (MONITOR) 3.1 (PROGRAMMA) STURING 3.2 ADMINISTRATIEVE ORGANISATIE EN INTERNE CONTROLE (AO/IC) 3.3 AUDITS 3.WERKPROCESSEN/PROCEDURES 3.4 OVERIG 2.RISICOMANAGEMENT (analyse en weging) 1.BELEIDSKADER/ DOELSTELLINGEN Het huis herbergt de dynamische bedrijfsprocessen die onze gemeente als bedrijf kenmerken. De controlfunctie is gericht op het realiseren van onze ambities, het ontdekken en beheersen van risico s en het verbeteren van de kwaliteit van werkprocessen. Hoe willen wij die controlfunctie inrichten? Dit controlplan geeft voor 2013 het antwoord op deze vraag. Voor ons is control op zich geen doel, maar in control zijn wel. In dat licht moet dit plan dan ook gelezen worden. Het beschrijft onze doelstellingen en concrete acties die we daarvoor uitvoeren. Met (ingewikkelde) systemen en omvangrijke plannen denken wij ons doel niet te kunnen bereiken; het heeft onze voorkeur om op het juiste moment de volgende stap te zetten en actie te ondernemen waar dat nodig is. Voor onze organisatie moet het zo min mogelijk belastend zijn. 3

3.1 (PROGRAMMA) STURING 3.2 ADMINISTRATIEVE ORGANISATIE EN INTERNE CONTROLE (AO/IC) 3.3 AUDITS 3.WERKPROCESSEN/PROCEDURES 3.4 OVERIG 2.")

4 Hoe kunnen we beoordelen of we in control zijn? Bij het beantwoorden van die vraag betrekken we nadrukkelijk het oordeel van de accountant. De accountant schrijft in zijn managementletter De interne beheersing is over het algemeen wel in orde, maar in het afgelopen jaar is geen vooruitgang geboekt. De (integrale management) verantwoordelijkheid voor de kwaliteit van processen en het verantwoording afleggen over werkzaamheden wordt onvoldoende breed in de (lijn)organisatie gevoeld, dan wel zichtbaar. Er zijn verbeteringen gerealiseerd in het risicomanagement en in administratieve processen. De aandachtsgebieden zijn echter de interne controles, de AO/IC van belangrijke financiële processen en het beoordelen van de waardering van de grondexploitatie. In dit controlplan geven we aan hoe wij op de aandachtsgebieden aan de slag gaan om tot verbetering van de controlefunctie komen. Wij gaan daarbij niet voor de tien met griffel, wij vinden goed=goed. Wij zetten de beschikbare capaciteit op de controlefunctie gericht in op concrete acties in de organisatie die direct resultaat opleveren. 1.1 Beleidskader Het beleidskader kader voor controleomgeving ligt vast in de nota Ruimte voor elkaar. In de begroting 2013 zijn de ambities uit die nota onderschreven. Met het vaststellen van de voorjaarsnota 2011 is verder een samenhangend pakket aan ombuigingen, investeringen en compensaties vastgesteld dat in de periode gerealiseerd moet zijn. We hebben daarbij een basisniveau vastgesteld gebaseerd op drie pijlers 1. Eigen verantwoordelijkheid en gerichte solidariteit 2. Tegengaan van ingewikkeldheid 3. Toekomstvaste keuzen De volgend benodigde maatregelen om tekorten op het financieel meerjarenperspectief en de algemene reserve te compenseren zijn vastgesteld. Sparen voor de risicoreserve grondexploitatie doen we zoveel mogelijk uit de algemene reserve in plaats van de exploitatiebegroting Vertragen van uitgaven voor de investeringsagenda Enkele aanmeldingen betalen uit de compensatieagenda Actualiseren van de btw-kosten We kiezen ervoor de investering anticyclisch denken te faseren. Actualiseren controlfunctie 4

5 2. Risicomanagement Het hart van het Huis van Control wordt gevormd door risicomanagement. Risicomanagement heeft in de afgelopen jaren steeds meer aandacht binnen onze organisatie gekregen dat richtte zich op de gebieden waar substantiële, vooral financiële, risico s dreigden. Inmiddels hebben we diverse maatregelen genomen. Het gaat dan om een mix van formuleren van beleid, rechtmatigheidsonderzoeken,treffen van reserves en maatregelen van administratieve organisatie en interne controle. Ook zijn beheersingsmaatregelen op specifieke onderwerpen genomen. Bij risicomanagement maken we een onderscheid in drie soorten risico s: financiële, juridische en beleidsrisico s. Veelal hangen deze samen. Voor het overzicht behandelen we ze hierna afzonderlijk. 2.1 Financiële risico s In de paragraaf Weerstandsvermogen van de Programmabegroting 2013 staat beschreven hoe wij financieel risicomanagement vormgeven. Centraal in dat kader staan de volgende stappen: (a) risicoanalyse en risicoweging, (b) risicobeheersing, (c) bepaling resterende risico s en afdekking daarvan via de weerstandscapaciteit. In de afgelopen jaren hebben we gewerkt aan verbetering van het risicomanagement voor de risicovolle budgetten. De financiële risico s zijn zoveel mogelijk gekwantificeerd en worden afgezet tegen onze weerstandscapaciteit. De risicogebieden staan in onze begroting benoemd met de daarbij getroffen maatregelen. Bijzondere aandacht krijgen de risico s in het sociaal domein en de grondexploitaties. Monitoren van de bezuinigingen en risicovolle budgetten Optimaliseren risicomanagement sociaal domein, grexen, garantieportefeuille en t.a.v. de gesubsidieerde instellingen. 2.2 Juridische risico s De juridische kwaliteit van het overheidshandelen wordt steeds belangrijker. Onder invloed van ontwikkelingen als de invoering en uitbreiding van de Algemene wet bestuursrecht (Awb), de uitdijende aansprakelijkheid van de overheid voor haar handelen en het steeds mondiger worden van de burgers, groeit het besef dat de overheid baat heeft bij een goed vormgegeven juridische functie. Het op orde hebben van de juridische functie moet in de praktijk leiden tot een verbetering van de juridische kwaliteit van de gemeentelijke producten en een betere beheersing van de juridische risico s die de gemeente loopt. We onderscheiden daarin de volgende risicogebieden: contracten, inkoop en aanbesteding, subsidieverstrekking, handhaving en mandaat. Periodiek controleren van het mandaatbesluit. Heeft de gemandateerde persoon de beslissing genomen en de uitgaande brief ondertekend. 5

6 2.3 Beleidsrisico s In onze programmabegroting hebben we beoogde doelstellingen opgenomen en de activiteiten benoemd die bijdragen aan de realisatie van deze doelstellingen. Het niet bereiken van resultaten in dit kader kunnen we aanduiden als beleidsrisico s Zoals aangegeven hangen financiële, juridische en beleidrisico s vaak samen. In het kader van de herijking van de P&C cyclus is het initiatief ontstaan om beleidsthema s in te gaan plannen op basis van relevantie. Relevantie die bepaald wordt door ontwikkelingen die op ons afkomen en die met het collegeprogramma zijn vertaald naar beleidsdoelen. Op basis van wat we op een bepaald moment willen weten om de doelen te kunnen realiseren wordt de planning opgebouwd en afgestemd op de planning van de financiële documenten. Op die momenten is het van belang om het (beleid)risico s in beeld te brengen en bij voorkeur in samenhang met evt. financiële en juridische risico s. Bij behandeling van de beleidsthema s in de P&C cyclus worden de (beleids)risico s expliciet benoemd. 3. Werkprocessen/procedures 3.1 (programma)sturing We hanteren de volgende pijlers bij de sturing van onze organisatie: Het bestuur of de directie is opdrachtgever Een afdelingshoofd uit de lijn is opdrachtnemer De afdelingen hebben een eigen verantwoordelijkheid wat de afstemming van afdelingsoverstijgende dossiers betreft Het gemeentebrede belang wordt geborgd door centraal gepositioneerde beleidsadviseurs (concernadviseur) Om de realisatie van onze doelstellingen waar te kunnen maken hanteren we een lichte vorm van programmasturing. Daarbij wordt de visie op de gemeente als geheel in het oog gehouden. In de nota Ruimte voor elkaar en de laatste uitwerking daarvan in de programmabegroting 2013 is die visie vastgelegd, uitgewerkt in programma s en voor elk begrotingsjaar vertaald naar activiteiten. Onze programmasturing is nog in ontwikkeling. De concernadviseurs signaleren en adviseren via verschillende kanalen zoals de portefeuillehouderberaden, bestuurlijke overleggen met partners, contacten met beleidsmedewerkers en strategische dossiers. De bestuurlijke prioriteiten zoals deze zijn vastgelegd in begroting en jaarplannen van de afdeling staan standaard op de agenda in het managementoverleg.. Bijzondere aandacht krijgen de decentralisaties in het sociale domein en de vertaling daarvan naar de organisatie. 6

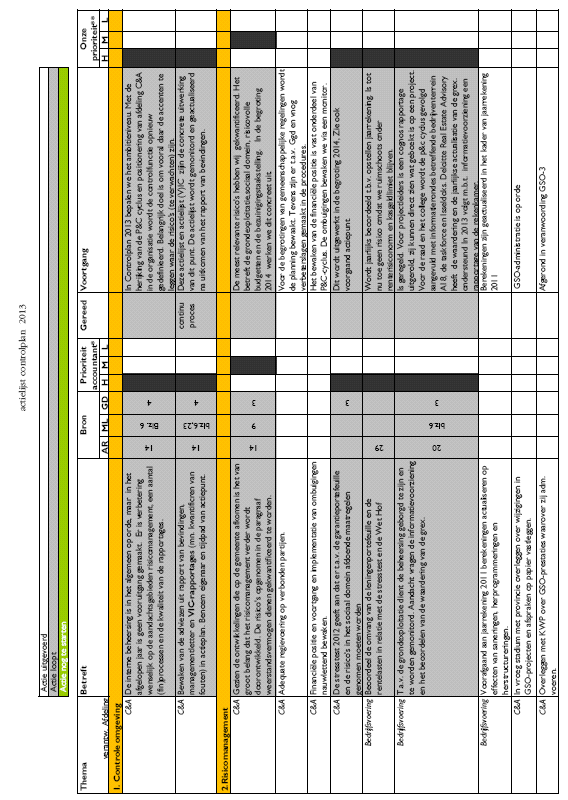

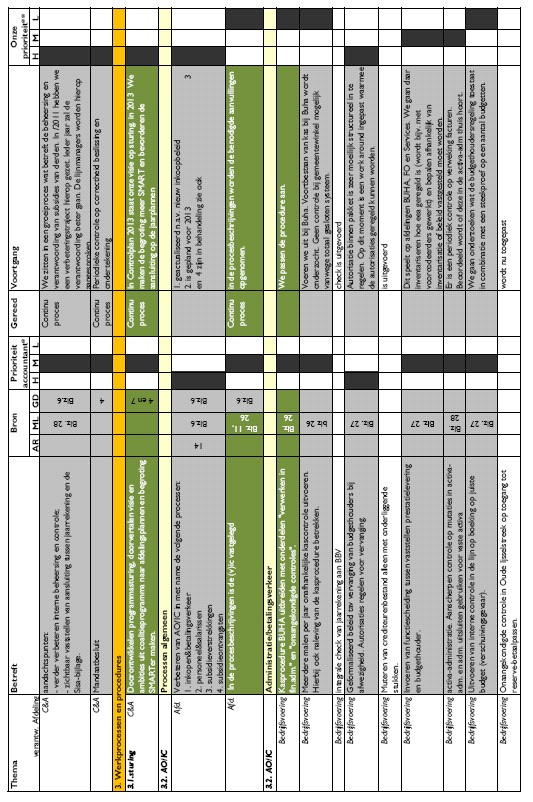

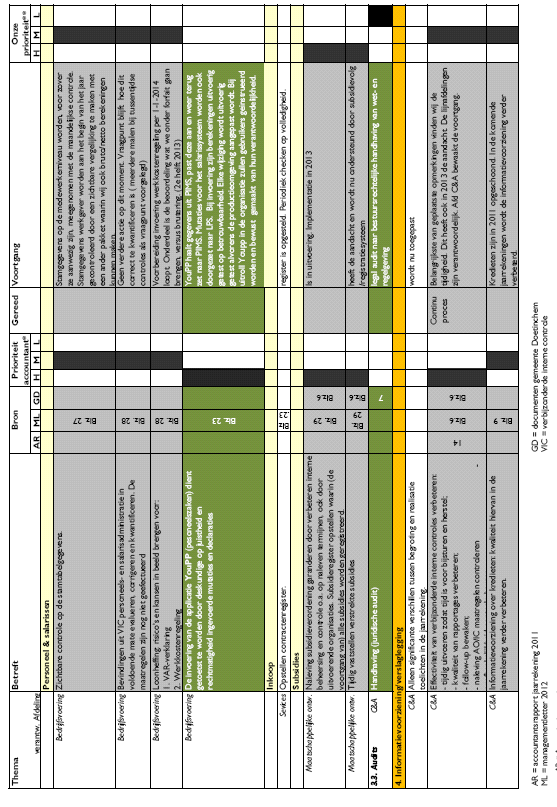

7 3.2 Administratieve organisatie en interne controle (AO/IC) Een belangrijk onderdeel van risicobeheersing is het opzetten van en werken conform administratieve organisatie (AO) en interne controle (IC). Dit zorgt voor betrouwbare, tijdige, actuele en volledige informatievoorziening in en over onze organisatie. Het ontbreken of onvolledig functioneren van de AO/IC zorgt voor risico s in de beheersing van processen en activiteiten en de informatievoorziening erover. Zowel voor een optimale bedrijfsvoering alsook voor risicomanagement is een goede AO/IC dan ook van groot belang. Al jaren besteden we veel aandacht aan de ontwikkeling van de AO/IC. Diverse processen en activiteiten zijn beschreven en zijn organisatiebreed via intranet beschikbaar, zoals werkprocessen van de financiële en personeels- en salarisadministratie, gemeentewinkel, afdeling Wonen en bedrijven (bijv. vergunningverlening) en projecten. Daarbij geven we prioriteit aan de processen met de grootste financiële risico s en de meeste burger- /klantcontacten. Alle beschreven processen worden jaarlijks op hun werking getest. Dit leidt tot rapportages aan de verantwoordelijke afdelingshoofden met eventueel adviezen tot bijstelling van beschrijvingen of aanpassing van de uitvoering. Bij de interim-controles toetst de accountant o.a. de werking van de AO/IC. Interne controle De beheersing van de processen is een primaire verantwoordelijkheid van de lijnafdelingen. De processen waarop een interne controle wordt uitgevoerd worden specifiek benoemd en vastgelegd in het controlplan. Prioriteit ligt bij die processen waar we risico s lopen in het kader van de toets door de accountant op onze financiële rechtmatigheid. De accountant legt dit specifiek vast in zijn bevindingen n.a.v. de jaarrekening. Onze visie op (verbijzonderde) interne controle is dat die opgebouwd is vanuit een drietal, op elkaar afgestemde onderdelen: 1. maatregelen in het primaire proces die leiden tot een goede interne controle, zoals functiescheidingen, procedures en formulieren; 2. (eventueel) in het proces verankerde kwaliteitscontroles ten behoeve van het lijnmanagement, bijvoorbeeld op besluiten (bij uitkeringen, aanbesteding en inkoop e.d.); 3. een verbijzonderde interne controle vanuit een onafhankelijke positie buiten het proces, gericht op het vaststellen dat de beheersmaatregelen in het primaire proces hebben gefunctioneerd en dat de uiteindelijke output betrouwbaar is. Het zwaartepunt ligt bij de eerste twee onderdelen; de verbijzonderde interne controle moet niet meer zijn dan een eindcontrole. De verantwoordelijkheid voor het correct uitvoeren van die interne controles ligt bij het betreffende afdelingshoofd. De afd. Control & Advies coördineert de uitvoering van de interne controles en draagt zorg voor de kwaliteit van de uitvoering. We merken dat de organisatie een groter bewustzijn krijgt van interne beheersing en het belang ervan steeds meer inzien. Maar vanzelf gaat het nog niet. We blijven de komende tijd dan ook energie steken in het vergroten van het controlebewustzijn van onze organisatie. De directie heeft hierover concrete afspraken gemaakt met de afdelingen waar de interne controle minder vanzelfsprekend lijkt. In de betrokken werkprocessen zal vastgelegd worden hoe de interne controle in het proces zit en hoe de verantwoordelijkheden zijn geregeld. In de actielijst bij dit Controlplan staan de diverse acties beschreven met voortgang en planning. 7

8 Subsidies Bijzondere aandacht hebben de laatste jaren het beheer van de subsidies Dit betreffen zowel ontvangen als verstrekte subsidies. Voor de ontvangen subsidies bestaat er het onderscheid van subsidies die onder de regeling Sisa (Single information, single audit) vallen en de overige meer incidentele subsidies. Voor het beheer van al deze subsidies is een verbetertraject ingezet om de registratie van relevante stukken te bevorderen en de verantwoordings termijnen te bewaken. Aangezien subsidieontvangsten op meerdere afdelingen voorkomen, wordt van betrokken afdelingshoofden verwacht dat zij het overzicht hebben op het beheer van de subsidies op de afdeling. De managementgesprekken tussen directie en afdelingshoofden worden als instrument ingezet om dit onder de aandacht te houden. T.a.v. van de subsidies is een ondersteunend programma ontwikkeld waarmee het beheer een eenduidig karakter krijgt en termijnen bewaakt worden. Primair wordt dit ingericht voor te verstrekken subsidies, maar het is tevens bruikbaar voor de ontvangen (Sisa) subsidies. 3.3 Audits Een audit is een instrument dat ingezet kan worden om de doelmatigheid, doeltreffendheid of rechtmatigheid van gevoerd beleid vast te stellen. Zoals het schema van het Huis van control eerder in dit document laat zien kunnen audits ingezet worden daar waar het proces van AO/IC niet toereikend is. Soms is het wenselijk een financiële audit te organiseren bijvoorbeeld om op een specifiek onderwerp de financiële rechtmatigheid vast te stellen. Daarnaast kennen we ook juridische audits om de werking en/of naleving van ons beleid of regelgeving te kunnen beoordelen. Tenslotte zijn er nog de audits die zich richten op de (beleids)inhoud. Deze audits kunnen zich richten op de organisatie, de bedrijfsvoering, maar ook op de realisatie van beoogde beleidsdoelstellingen. In het algemeen vindt dit plaats bij evaluatiemomenten die in de beleidstrajecten zijn opgenomen en klanttevredenheidsonderzoeken. Verder dragen onderzoeken van de Waarderingskamer (WOZ), rekenkamercommissie en belastingdienst bij om de werkprocessen op orde te hebben. Met het uitvoeren van financiële audits hebben we de afgelopen jaren inmiddels ervaring opgedaan zo is in 2012 een zgn. stresstest uitgevoerd. In januari 2013 wordt het normen- en toetsingskader 2012 opgesteld. Het geeft aan welke regelgeving binnen de te onderscheiden processen financieel relevant is. voor de controle over het jaar Het controlebewustzijn opnemen in agenda managementgesprekken. Bewaken voortgang van de acties op Actielijst 2013 (V)IC. Interne controles (laten)opnemen in de procesbeschrijvingen Ondersteuningsprogramma beheer subsidies operationeel Legal audit naar de bestuursrechtelijke handhaving van wet- en regelgeving 8

9 4. Rapportages (monitor) Planning&control De planning-en-controlcyclus omvat de instrumenten waarin het gemeentebestuur zijn plannen en doelen vaststelt, deze volgt en eventueel bijstuurt en verantwoording aflegt over de realisatie van die doelen. We hebben het hier over de zogenaamde Demmingcircle: plan-docheck-act. We maken afspraken over hetgeen we gaan realiseren, de afspraken voeren we uit, we volgen de uitvoering en komen zo nodig tot bijsturing en eventuele nieuwe afspraken. De raad stelt jaarlijks het begrotingskader vast in september, waarna deze wordt uitgewerkt in de programmabegroting en de jaarplannen van de afdelingen. De voortgang van de daarin opgenomen activiteiten komt aan de orde in de managementgesprekken. Bijzondere aandacht krijgen de voorgenomen bezuinigingen die opgenomen zijn in een daarvoor specifiek ingerichte monitor. De verantwoordingscyclus wordt afgerond met de Jaarstukken. De jaarrekening en paragrafen, stelt de raad in de zomer (uiterlijk 15 juli) vast. De Jaarrekening 2012 en paragrafen worden in juni/juli door de raad vastgesteld. De realisatie van de beleidsdoelen en prestaties staan prominenter op de agenda van de managementgesprekken. De jaarplannen 2014 sluiten (beter) aan op de programmabegroting Actielijsten Actielijst (V)IC 2013 Actielijst controlplan

10 10

11 11

12 12

13 13

CONTROLPLAN 2015 Gemeente Doetinchem

CONTROLPLAN 2015 Gemeente Doetinchem Vastgesteld door het college van burgemeester en wethouders op 3 maart 2015 1 Inhoudsopgave 1nleiding 3 Control, hoe werkt dat binnen de dynamische werkprocessen van

CONTROLPLAN 2015 Gemeente Doetinchem Vastgesteld door het college van burgemeester en wethouders op 3 maart 2015 1 Inhoudsopgave 1nleiding 3 Control, hoe werkt dat binnen de dynamische werkprocessen van

/ IJssels. Intern controleplan Samenwerking

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

MEMO AAN DE GEMEENTERAAD

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

Planning & control cyclus

Bijlage 2 behorende bij de kaderbrief 2015 Planning & control cyclus Spoorboek 1 2 Inleiding Dit spoorboek Planning & Control-cyclus dient als handvat en achtergrondinformatie voor de organisatie bij de

Bijlage 2 behorende bij de kaderbrief 2015 Planning & control cyclus Spoorboek 1 2 Inleiding Dit spoorboek Planning & Control-cyclus dient als handvat en achtergrondinformatie voor de organisatie bij de

Afdeling : Planning & Control Organisatie : Thuisvester Functie : Medewerker Planning & Control Datum : augustus 2014

FUNCTIEDOCUMENT CONTEXT De afdeling Planning & Control richt zich op de effectieve en efficiënte uitvoering van planning & controlcyclus governance, financiering & treasury en risicomanagement. De medewerker

FUNCTIEDOCUMENT CONTEXT De afdeling Planning & Control richt zich op de effectieve en efficiënte uitvoering van planning & controlcyclus governance, financiering & treasury en risicomanagement. De medewerker

Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

Wie bewaakt mijn geld? Financiële controle en risicobeheersing binnen de gemeente Nuth

Wie bewaakt mijn geld? Financiële controle en risicobeheersing binnen de gemeente Nuth De taak van de raad onder het dualisme Kaders stellen (WMO, Jeugdwet, handhaving) Budgetteren (begroting) Lokale wetgeving

Wie bewaakt mijn geld? Financiële controle en risicobeheersing binnen de gemeente Nuth De taak van de raad onder het dualisme Kaders stellen (WMO, Jeugdwet, handhaving) Budgetteren (begroting) Lokale wetgeving

Bijlage bij raadsvoorstel nr Nota Risicomanagement & Weerstandsvermogen

Nota Risicomanagement & Weerstandsvermogen 2012-2015 1 Inhoudsopgave 1. Inleiding a. Aanleiding en kader b. Proces 2. Risicomanagement a. Risico's en risicomanagement b. Invoering van risicomanagement

Nota Risicomanagement & Weerstandsvermogen 2012-2015 1 Inhoudsopgave 1. Inleiding a. Aanleiding en kader b. Proces 2. Risicomanagement a. Risico's en risicomanagement b. Invoering van risicomanagement

Vastgestelde verordening - Financiële verordening gemeente Zoeterwoude

GEMEENTEBLAD Officiële uitgave van de gemeente Zoeterwoude Publicatiedatum: 10-06-2015 Nummer gemeenteblad: 0554 Vastgestelde verordening - Financiële verordening gemeente Zoeterwoude Burgemeester en wethouders

GEMEENTEBLAD Officiële uitgave van de gemeente Zoeterwoude Publicatiedatum: 10-06-2015 Nummer gemeenteblad: 0554 Vastgestelde verordening - Financiële verordening gemeente Zoeterwoude Burgemeester en wethouders

SiSa cursus 2013. Gemeente en accountant. 21 november 2013

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

Inspiratiedag. Workshop 2: Interne controle in het Sociaal Domein. 15 september 2016

Inspiratiedag Workshop 2: Interne controle in het Sociaal Domein 15 september 2016 Programma Voorstellen en verwachtingen Interne beheersing en interne controle Relatie met de externe accountant Belangrijkste

Inspiratiedag Workshop 2: Interne controle in het Sociaal Domein 15 september 2016 Programma Voorstellen en verwachtingen Interne beheersing en interne controle Relatie met de externe accountant Belangrijkste

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet Commissie Rekening & Audit 25 november 2015 Besturing & controlling/ Auditteam Onderwerpen Wat zijn college onderzoeken

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet Commissie Rekening & Audit 25 november 2015 Besturing & controlling/ Auditteam Onderwerpen Wat zijn college onderzoeken

Onderzoeksplan doeltreffendheid en doelmatigheid 2018

splan doeltreffendheid en doelmatigheid 2018 Gemeente Groningen Oktober 2017-1 - 1. Algemeen Op grond van artikel 213a Gemeentewet moet ons college periodiek onderzoek doen naar de doelmatigheid en doeltreffendheid

splan doeltreffendheid en doelmatigheid 2018 Gemeente Groningen Oktober 2017-1 - 1. Algemeen Op grond van artikel 213a Gemeentewet moet ons college periodiek onderzoek doen naar de doelmatigheid en doeltreffendheid

Wij stellen de volgende data voor de oplevering van de planning en controlproducten 2010:

Planning en controlcyclus 2010 Samenvatting In dit voorstel is de planning opgenomen van de planning- en controlproducten 2010: de jaarrekening 2009, de voorjaarsnota 2010, de kadernota 2011, de programmabegroting

Planning en controlcyclus 2010 Samenvatting In dit voorstel is de planning opgenomen van de planning- en controlproducten 2010: de jaarrekening 2009, de voorjaarsnota 2010, de kadernota 2011, de programmabegroting

Intern controleplan gemeente Venray. Boekjaar 2011

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Planning en Control cyclus

Planning en Control cyclus Planning Perspectiefnota Begroting Control Jaarrekening Najaarsnota Jaarrekening Afsluiting van een jaar Inzicht in realisatie van begroting Antwoord op de vragen: Hebben we

Planning en Control cyclus Planning Perspectiefnota Begroting Control Jaarrekening Najaarsnota Jaarrekening Afsluiting van een jaar Inzicht in realisatie van begroting Antwoord op de vragen: Hebben we

Portefeuillehouder: M.A.P. Michels Behandelend ambtenaar J. van der Meer, 0595 447719 [email protected] (t.a.v. J. van der Meer)

") Vergadering: 11 december 2012 Agendanummer: 12 Status: Besluitvormend Portefeuillehouder: M.A.P. Michels Behandelend ambtenaar J. van der Meer, 0595 447719 E mail: [email protected] (t.a.v. J. van der

Vergadering: 11 december 2012 Agendanummer: 12 Status: Besluitvormend Portefeuillehouder: M.A.P. Michels Behandelend ambtenaar J. van der Meer, 0595 447719 E mail: [email protected] (t.a.v. J. van der

b e s l u i t : 1 Inleidende bepaling 2 Begroting en verantwoording Nr: 07-104a De raad van de gemeente Barneveld;

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Voorstel aan college van Burgemeester en Wethouders

Openbaar Registratienummer: 212560 Datum voorstel: 13 mei 2016 Niet openbaar Portefeuillehouder: De heer P. Lucassen Afdeling: BV Finance & Control Agendapunt 2 Onderwerp/Titel: Verslag interne controle

Openbaar Registratienummer: 212560 Datum voorstel: 13 mei 2016 Niet openbaar Portefeuillehouder: De heer P. Lucassen Afdeling: BV Finance & Control Agendapunt 2 Onderwerp/Titel: Verslag interne controle

Ons kenmerk C100/05.0016522. Aantal bijlagen 1

Directie Bestuur & Organisatie Directie Algemeen Aan de Commissie AB Korte Nieuwstraat 6 65 PP Nijmegen Telefoon (024) 329 9 Telefax (024) 329 22 92 E-mail [email protected] Postadres Postbus 905 6500

Directie Bestuur & Organisatie Directie Algemeen Aan de Commissie AB Korte Nieuwstraat 6 65 PP Nijmegen Telefoon (024) 329 9 Telefax (024) 329 22 92 E-mail [email protected] Postadres Postbus 905 6500

Visie op risicomanagement bij waterschap Hunze en Aa s

Visie op risicomanagement bij waterschap Hunze en Aa s Wettelijk kader In het Waterschapsbesluit (2009) is vastgelegd wat de voorschriften zijn voor de paragraaf weerstandsvermogen in de meerjarenraming,

Visie op risicomanagement bij waterschap Hunze en Aa s Wettelijk kader In het Waterschapsbesluit (2009) is vastgelegd wat de voorschriften zijn voor de paragraaf weerstandsvermogen in de meerjarenraming,

Interne controleplan gemeente Venray

Interne controleplan 2010 gemeente Venray Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2010DEF2 Pagina 1 van 8 Inhoudsopgave 1. Aanleiding... 3 2. Doelstelling... 3

Interne controleplan 2010 gemeente Venray Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2010DEF2 Pagina 1 van 8 Inhoudsopgave 1. Aanleiding... 3 2. Doelstelling... 3

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG Opgesteld door: G.Z-H In opdracht van: Recreatieschap Voorne-Putten-Rozenburg Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

NOTA WEERSTANDSVERMOGEN RECREATIESCHAP VOORNE-PUTTEN-ROZENBURG Opgesteld door: G.Z-H In opdracht van: Recreatieschap Voorne-Putten-Rozenburg Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland Het Algemeen Bestuur van de Gemeenschappelijke regeling Gouwe-Rijnland (BSGR), gelet op: Artikel 212 van de Gemeentewet; Het Waterschapsbesluit;

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland Het Algemeen Bestuur van de Gemeenschappelijke regeling Gouwe-Rijnland (BSGR), gelet op: Artikel 212 van de Gemeentewet; Het Waterschapsbesluit;

Kaderverordening subsidies provincie Groningen Toelichting op de voordracht

Kaderverordening subsidies provincie Groningen 2017 Toelichting op de voordracht Kaderverordening subsidies 2017 Toelichting gaat in op: Wat is subsidie? Welke rol hebben PS en GS? Wat wordt geregeld in

Kaderverordening subsidies provincie Groningen 2017 Toelichting op de voordracht Kaderverordening subsidies 2017 Toelichting gaat in op: Wat is subsidie? Welke rol hebben PS en GS? Wat wordt geregeld in

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Financiële verordening gemeente Achtkarspelen

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Financiële verordening gemeente Achtkarspelen De raad van de gemeente Achtkarspelen; gezien het voorstel van het college van burgemeester en wethouders van @; gelet op artikel 212 van de gemeentewet en

Betreft: resultaten tijdelijke werkgroep versterken rol raad binnen P&C cyclus. Van: De tijdelijke werkgroep versterken rol raad binnen P&C cyclus

Wijk bij Duurstede, 6 maart 2012 Betreft: resultaten tijdelijke werkgroep versterken rol raad binnen P&C cyclus Memo Van: De tijdelijke werkgroep versterken rol raad binnen P&C cyclus Aan: Leden van de

Wijk bij Duurstede, 6 maart 2012 Betreft: resultaten tijdelijke werkgroep versterken rol raad binnen P&C cyclus Memo Van: De tijdelijke werkgroep versterken rol raad binnen P&C cyclus Aan: Leden van de

Beheersing beheerst. Over risicogestuurde interne controle in het sociale domein

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Kader aanbesteding accountantscontrole. Rekeningencommissie gemeenteraad Hilversum September 2013

Kader aanbesteding accountantscontrole Rekeningencommissie gemeenteraad Hilversum September 2013 Introductie Met ingang van boekjaar 2008 is Ernst & Young Accountants door een benoemingscommissie uit de

Kader aanbesteding accountantscontrole Rekeningencommissie gemeenteraad Hilversum September 2013 Introductie Met ingang van boekjaar 2008 is Ernst & Young Accountants door een benoemingscommissie uit de

Nota risicomanagement 2014

Nota risicomanagement 2014 Opgesteld door: Afdeling concerncontrol D.d.: Februari 2014 2 Inhoud 1 Inleiding... 5 2 Wettelijk kader en doelstellingen... 6 2.1 BBV... 6 2.2 Doelstellingen... 6 3 Risicomanagement...

Nota risicomanagement 2014 Opgesteld door: Afdeling concerncontrol D.d.: Februari 2014 2 Inhoud 1 Inleiding... 5 2 Wettelijk kader en doelstellingen... 6 2.1 BBV... 6 2.2 Doelstellingen... 6 3 Risicomanagement...

Bevindingen en aanbevelingen bij de jaarverantwoording 2009

Bezoekadres Osdorpplein 1000 1068 TG Amsterdam Postbus 90460 1006 BL Amsterdam Telefoon 020 518 0800 Fax 020 619 9426 www.osdorp.amsterdam.nl Retouradres: SDO, Postbus 90460, 1006 BL Amsterdam Aan de Rekenkamercommissie

Bezoekadres Osdorpplein 1000 1068 TG Amsterdam Postbus 90460 1006 BL Amsterdam Telefoon 020 518 0800 Fax 020 619 9426 www.osdorp.amsterdam.nl Retouradres: SDO, Postbus 90460, 1006 BL Amsterdam Aan de Rekenkamercommissie

Bijlage II - Het spoorboekje kwaliteit: De BIG-8 stap voor stap. Inleiding

Bijlage II - Het spoorboekje kwaliteit: De BIG-8 stap voor stap Inleiding In het omgevingsrecht worden regels gesteld waar de overheden zich aan moeten houden bij het uitvoeren van vergunningverlening,

Bijlage II - Het spoorboekje kwaliteit: De BIG-8 stap voor stap Inleiding In het omgevingsrecht worden regels gesteld waar de overheden zich aan moeten houden bij het uitvoeren van vergunningverlening,

gezien het voorstel van de Tijdelijke Commissie ingesteld door de Drechtraad van 21 augustus 2006 en 13 november 2006; b e s l u i t :

De Drechtraad gezien het voorstel van de Tijdelijke Commissie ingesteld door de Drechtraad van 21 augustus 2006 en 13 november 2006; gelet op artikel 212 van de Gemeentewet, alsmede artikel 30, eerste

De Drechtraad gezien het voorstel van de Tijdelijke Commissie ingesteld door de Drechtraad van 21 augustus 2006 en 13 november 2006; gelet op artikel 212 van de Gemeentewet, alsmede artikel 30, eerste

Inspiratiedag. Workshop 1: Risicogestuurde interne controle. 15 september 2016

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

Hoofdlijnen Corporate Governance Structuur

Hoofdlijnen Corporate Governance Structuur 1. Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe een

Hoofdlijnen Corporate Governance Structuur 1. Algemeen Deugdelijk ondernemingsbestuur is waar corporate governance over gaat. Binnen de bedrijfskunde wordt de term gebruikt voor het aanduiden van hoe een

Gemeente Doetinchem. Clientserviceplan voor het boekjaar 2013

Clientserviceplan voor het boekjaar 2013 oktober 2013 Inhoud 1. Inleiding 4 2. Controleopdracht 4 2.1 Opdracht 4 2.2 Materialiteit en tolerantie 5 2.3 Fraude 6 3. Planning 6 3.1 Inleiding 6 3.2 Algemene

Clientserviceplan voor het boekjaar 2013 oktober 2013 Inhoud 1. Inleiding 4 2. Controleopdracht 4 2.1 Opdracht 4 2.2 Materialiteit en tolerantie 5 2.3 Fraude 6 3. Planning 6 3.1 Inleiding 6 3.2 Algemene

Voortgangsrapportage

Rechtmatigheid Wat hebben we bereikt? Voortgangsrapportage Rechtmatigheid Stand van zaken per 1 juli Behoort bij brief met kenmerk - 50651 Voortgangsrapportage Rechtmatigheid, juli 1 FASE 1 WET EN REGELGEVING

Rechtmatigheid Wat hebben we bereikt? Voortgangsrapportage Rechtmatigheid Stand van zaken per 1 juli Behoort bij brief met kenmerk - 50651 Voortgangsrapportage Rechtmatigheid, juli 1 FASE 1 WET EN REGELGEVING

FINANCIËLE VERORDENING RECREATIESCHAP DOBBEPLAS

FINANCIËLE VERORDENING RECREATIESCHAP DOBBEPLAS Het Algemeen Bestuur van het recreatieschap Dobbeplas; Gezien het voorstel van het Dagelijks Bestuur van 13 oktober 2014; Gelet op het bepaalde in de artikelen

FINANCIËLE VERORDENING RECREATIESCHAP DOBBEPLAS Het Algemeen Bestuur van het recreatieschap Dobbeplas; Gezien het voorstel van het Dagelijks Bestuur van 13 oktober 2014; Gelet op het bepaalde in de artikelen

Auditing CONTROLEPLAN 2019

Auditing CONTROLEPLAN 2019 Versie Definitief 1 Controleplan 2019 1. Algemeen... 3 1.1 Inleiding... 3 1.2 Wettelijk kader... 3 1.3 Groningen in control... 3 1.4 Ervaringen 2018 en acties doorontwikkeling

Auditing CONTROLEPLAN 2019 Versie Definitief 1 Controleplan 2019 1. Algemeen... 3 1.1 Inleiding... 3 1.2 Wettelijk kader... 3 1.3 Groningen in control... 3 1.4 Ervaringen 2018 en acties doorontwikkeling

Adviespunt 4: Breng in kaart op welke onderdelen kennis en expertise tekort zou kunnen schieten en maak een plan hoe hiermee om te gaan.

Bijlage: Aanbevelingen uit second opinion rapportage Nederlands Adviesbureau voor Risicomanagement (NAR) op proces en systematiek risicomanagement CvE/Atalanta Adviespunt 1 : Benoem een bestuurlijk verantwoordelijk

Bijlage: Aanbevelingen uit second opinion rapportage Nederlands Adviesbureau voor Risicomanagement (NAR) op proces en systematiek risicomanagement CvE/Atalanta Adviespunt 1 : Benoem een bestuurlijk verantwoordelijk

Gemeente De Bilt Management letter

Gemeente De Bilt Management letter Boekjaar 2017 28 november 2017 ~AKER TILLY BERK An independent member of Baker Tilly International VERTROUWELIJK Aan het College van Burgemeester en Wethouders van de

Gemeente De Bilt Management letter Boekjaar 2017 28 november 2017 ~AKER TILLY BERK An independent member of Baker Tilly International VERTROUWELIJK Aan het College van Burgemeester en Wethouders van de

Deelplan IC Investeringen en kredieten 2014. Gemeente Lingewaard

Deelplan IC Investeringen en kredieten 2014 Gemeente Lingewaard Inhoudsopgave 1. Aanleiding 2 2. Structureel / incidenteel 2 3. Opdrachtgever 2 4. Opdrachtnemer 2 5. Relevante wet- en regelgeving 2 6.

Deelplan IC Investeringen en kredieten 2014 Gemeente Lingewaard Inhoudsopgave 1. Aanleiding 2 2. Structureel / incidenteel 2 3. Opdrachtgever 2 4. Opdrachtnemer 2 5. Relevante wet- en regelgeving 2 6.

Van bestellen naar inkopen

Van bestellen naar inkopen onderzoek naar de inkoopfunctie bij de gemeente Doetinchem verkorte versie Onderzoeksgegevens, bevindingen en aanbevelingen van de Rekenkamercommissie Doetinchem oktober 2005

Van bestellen naar inkopen onderzoek naar de inkoopfunctie bij de gemeente Doetinchem verkorte versie Onderzoeksgegevens, bevindingen en aanbevelingen van de Rekenkamercommissie Doetinchem oktober 2005

gemeente Eindhoven Raadsvoorstelinzake controleplan accountant 2013

gemeente Eindhoven Raadsnummer 13R5570 Inboeknummer 13bst01755 Beslisdatum B&W 15 oktober 2013 Dossiernummer 13.42.251 Raadsvoorstelinzake controleplan accountant 2013 Inleiding Vanaf boekjaar 2010 is

gemeente Eindhoven Raadsnummer 13R5570 Inboeknummer 13bst01755 Beslisdatum B&W 15 oktober 2013 Dossiernummer 13.42.251 Raadsvoorstelinzake controleplan accountant 2013 Inleiding Vanaf boekjaar 2010 is

Visiedocument Planning & Control. Gemeente Coevorden

Visiedocument Planning & Control Gemeente Coevorden Inhoudsopgave Hoofdstuk 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Leeswijzer... 3 Hoofdstuk 2. Het belang van Planning & Control... 4 2.1 Wat is Planning

Visiedocument Planning & Control Gemeente Coevorden Inhoudsopgave Hoofdstuk 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Leeswijzer... 3 Hoofdstuk 2. Het belang van Planning & Control... 4 2.1 Wat is Planning

Nota Risicomanagement en weerstandsvermogen BghU 2018

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Nota Risicomanagement en weerstandsvermogen BghU 2018 *** Onbekende risico s zijn een bedreiging, bekende risico s een management issue *** Samenvatting en besluit Risicomanagement is een groeiproces waarbij

Nota Risicomanagement en Weerstandsvermogen

Nota Risicomanagement en Weerstandsvermogen September 2015 Inhoudsopgave 1. Inleiding... 3 2. Aanleiding... 4 3. Nadere toelichting... 5 4. Doelstellingen en wettelijke kaders... 6 4.1. Doelstellingen...

Nota Risicomanagement en Weerstandsvermogen September 2015 Inhoudsopgave 1. Inleiding... 3 2. Aanleiding... 4 3. Nadere toelichting... 5 4. Doelstellingen en wettelijke kaders... 6 4.1. Doelstellingen...

Onderzoek Inkoop en aanbestedingen Onderzoeksopzet. Rekenkamercommissie De Wolden September 2016 Status: definitief Versie: 1.0

Onderzoek Inkoop en aanbestedingen Onderzoeksopzet Rekenkamercommissie De Wolden September 2016 Status: definitief Versie: 1.0 Rekenkamercommissie De Wolden 1 A. Wat willen wij bereiken? 1. Aanleiding

Onderzoek Inkoop en aanbestedingen Onderzoeksopzet Rekenkamercommissie De Wolden September 2016 Status: definitief Versie: 1.0 Rekenkamercommissie De Wolden 1 A. Wat willen wij bereiken? 1. Aanleiding

Concerncontrol Velsen Concerncontrol in de gemeente Velsen: de praktijk

Concerncontrol Velsen Concerncontrol in de gemeente Velsen: de praktijk Jörg Schlunke [email protected] 06-506 908 92 12 juni 2014 Inhoud Opdracht concerncontroller Velsen Visie op control Rol, taken

Concerncontrol Velsen Concerncontrol in de gemeente Velsen: de praktijk Jörg Schlunke [email protected] 06-506 908 92 12 juni 2014 Inhoud Opdracht concerncontroller Velsen Visie op control Rol, taken

Plan van aanpak accountantscontrole 2015 gemeente Woudrichem. Woudrichem 22 september 2015 Rein-Aart van Vugt Dennis van Vollevelde

Plan van aanpak accountantscontrole 2015 gemeente Woudrichem Woudrichem Rein-Aart van Vugt Dennis van Vollevelde Aanscherping vereisten accountantscontrole: ontwikkelingen vanaf 2014 Meer focus op IT-omgeving

Plan van aanpak accountantscontrole 2015 gemeente Woudrichem Woudrichem Rein-Aart van Vugt Dennis van Vollevelde Aanscherping vereisten accountantscontrole: ontwikkelingen vanaf 2014 Meer focus op IT-omgeving

Presentatie voor de gemeenteraad van Haarlem. Jaarverslag en jaarrekening 2013

Presentatie voor de gemeenteraad van Haarlem Jaarverslag en jaarrekening 2013 Algemeen: P&C cyclus Algemeen: verantwoording Terugkijken Wat hebben we bereikt? Wat hebben we gedaan? Wat heeft het gekost?

Presentatie voor de gemeenteraad van Haarlem Jaarverslag en jaarrekening 2013 Algemeen: P&C cyclus Algemeen: verantwoording Terugkijken Wat hebben we bereikt? Wat hebben we gedaan? Wat heeft het gekost?

REGELING AMBTELIJKE ORGANISATIE GEMEENTE HILLEGOM. Vastgesteld in vergadering van het college van de gemeente Hillegom op 5 oktober 2004, B&W nummer..

REGELING AMBTELIJKE ORGANISATIE GEMEENTE HILLEGOM Vastgesteld in vergadering van het college van de gemeente Hillegom op 5 oktober 2004, B&W nummer.. HOOFDSTUK 1 Artikel 1 De structuur van de ambtelijke

REGELING AMBTELIJKE ORGANISATIE GEMEENTE HILLEGOM Vastgesteld in vergadering van het college van de gemeente Hillegom op 5 oktober 2004, B&W nummer.. HOOFDSTUK 1 Artikel 1 De structuur van de ambtelijke

Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence

15 december 2017 Marcel Schippers Anneke Lalleman William Lagendijk Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence Themabijeenkomst FAMO jaarstukken 2017 0 Agenda Introductie

15 december 2017 Marcel Schippers Anneke Lalleman William Lagendijk Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence Themabijeenkomst FAMO jaarstukken 2017 0 Agenda Introductie

Inrichting sector Concernstaf en unit Concern Controlling

Bijlage bij Brief PS reg. nr. 2007-62976 Inrichting sector Concernstaf en unit Concern Controlling Inleiding Per half februari 2006 is het hoofd concern-controlling benoemd op de functie van Directiecontroller

Bijlage bij Brief PS reg. nr. 2007-62976 Inrichting sector Concernstaf en unit Concern Controlling Inleiding Per half februari 2006 is het hoofd concern-controlling benoemd op de functie van Directiecontroller

Verordening op het financiële beleid en beheer van de gemeente Hengelo

Verordening op het financiële beleid en beheer van de gemeente Hengelo Hoofdstuk I Artikel 1 Hoofdstuk II Artikel 2 Artikel 3 Artikel 3 Artikel 4 Artikel 5 Artikel 6 Artikel 7 Hoofdstuk III Artikel 8 Artikel

Verordening op het financiële beleid en beheer van de gemeente Hengelo Hoofdstuk I Artikel 1 Hoofdstuk II Artikel 2 Artikel 3 Artikel 3 Artikel 4 Artikel 5 Artikel 6 Artikel 7 Hoofdstuk III Artikel 8 Artikel

Verbeterplan inkoop/aanbesteding en budgetbeheer op basis van rapport rekenkamercommissie (aanbiedingsnota) en bestuurlijke reactie

en bestuurlijke reactie") Verbeterplan inkoop/aanbesteding en budgetbeheer op basis van rapport rekenkamercommissie (aanbiedingsnota) en bestuurlijke reactie (P.J. Vonk, hoofd concernstaf, ism de organisatie) Het verbeterplan is

Verbeterplan inkoop/aanbesteding en budgetbeheer op basis van rapport rekenkamercommissie (aanbiedingsnota) en bestuurlijke reactie (P.J. Vonk, hoofd concernstaf, ism de organisatie) Het verbeterplan is

Verbetertraject beheersing grondexploitaties & Optimalisatie Vastgoed Stand van zaken

Verbetertraject beheersing grondexploitaties & Optimalisatie Vastgoed Stand van zaken Commissie Ruimte, Verkeer en Wonen, 2 februari 2015 Agenda Onderwerpen 1. Verbetertraject beheersing grondexploitaties

Verbetertraject beheersing grondexploitaties & Optimalisatie Vastgoed Stand van zaken Commissie Ruimte, Verkeer en Wonen, 2 februari 2015 Agenda Onderwerpen 1. Verbetertraject beheersing grondexploitaties

Financiële verordening RUD Zuid-Limburg

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Raadsinformatiebrief Nr. :

Raadsinformatiebrief Nr. : Onderwerp: Risicomanagement Reg.nr. : 12.0693 B&W verg. : 19 juni 2012 : 1) Status In het licht van de actieve informatieplicht informeren wij U over de stand van zaken met betrekking

Raadsinformatiebrief Nr. : Onderwerp: Risicomanagement Reg.nr. : 12.0693 B&W verg. : 19 juni 2012 : 1) Status In het licht van de actieve informatieplicht informeren wij U over de stand van zaken met betrekking

Risicomanagement en Weerstandsvermogen

Risicomanagement en Weerstandsvermogen Boxmeer, 28 september 2010 tbo . Inhoudsopgave Risicomanagement en weerstandsvermogen 1. Inleiding...3 1.1. Aanleiding... 3 1.2. Doelstelling en reikwijdte... 3 1.3.

Risicomanagement en Weerstandsvermogen Boxmeer, 28 september 2010 tbo . Inhoudsopgave Risicomanagement en weerstandsvermogen 1. Inleiding...3 1.1. Aanleiding... 3 1.2. Doelstelling en reikwijdte... 3 1.3.

INITIATIEFVOORSTEL Gemeente Velsen

INITIATIEFVOORSTEL Gemeente Velsen Raadsvergadering d.d. : 1 december 2011 Raadsbesluitnummer : R11.081 Carrousel d.d. : 17 november 2011 Onderwerp : Eindrapport Rekenkamercommissie kwaliteit Grondbeleid

INITIATIEFVOORSTEL Gemeente Velsen Raadsvergadering d.d. : 1 december 2011 Raadsbesluitnummer : R11.081 Carrousel d.d. : 17 november 2011 Onderwerp : Eindrapport Rekenkamercommissie kwaliteit Grondbeleid

Nota Bedrijfsvoering RMH. Inhoudsopgave. 1. Inleiding. 2. Doelstelling nota. 3. Personeel. 4. Organisatie 5. ICT

Nota Bedrijfsvoering RMH Inhoudsopgave 1. Inleiding 2. Doelstelling nota 3. Personeel 4. Organisatie 5. ICT 6. Financiën/Administratieve Organisatie 7. Communicatie 8. Huisvesting 9. Voorstel aan het Algemeen

Nota Bedrijfsvoering RMH Inhoudsopgave 1. Inleiding 2. Doelstelling nota 3. Personeel 4. Organisatie 5. ICT 6. Financiën/Administratieve Organisatie 7. Communicatie 8. Huisvesting 9. Voorstel aan het Algemeen

Financiële verordening ex. artikel 212 Gemeentewet Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden

Financiële verordening ex. artikel 212 Gemeentewet Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden 1 Het Bestuur van de Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden gelet op artikel

Financiële verordening ex. artikel 212 Gemeentewet Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden 1 Het Bestuur van de Bedrijfsvoeringsorganisatie Reinigingsdienst Waardlanden gelet op artikel

Bijlage 5G Zwijndrecht

Bijlage 5G Zwijndrecht Beschrijving organisatie De gemeente Zwijndrecht is een actieve gemeente met een rijk verenigingsleven en veel vrijwilligers die voor anderen klaar staan. Zwijndrecht ziet inwoners,

Bijlage 5G Zwijndrecht Beschrijving organisatie De gemeente Zwijndrecht is een actieve gemeente met een rijk verenigingsleven en veel vrijwilligers die voor anderen klaar staan. Zwijndrecht ziet inwoners,

Verordening op het financiële beleid en beheer van de gemeente Hengelo

GEMEENTEBLAD Officiële uitgave van gemeente Hengelo. Nr. 70808 2 december 2014 Verordening op het financiële beleid en beheer van de gemeente Hengelo De raad van de gemeente Hengelo; gelezen het voorstel

GEMEENTEBLAD Officiële uitgave van gemeente Hengelo. Nr. 70808 2 december 2014 Verordening op het financiële beleid en beheer van de gemeente Hengelo De raad van de gemeente Hengelo; gelezen het voorstel

Deze centrale vraag leidt tot de volgende deelvragen, die in het onderzoek beantwoord zullen worden.

Aan: Gemeenteraad van Druten Druten, 27 juli 2015 Geachte voorzitter en leden van de gemeenteraad, In de eerste rekenkamerbrief van 2015 komt inkoop en aanbesteding aan bod. Dit onderwerp heeft grote relevantie,

Aan: Gemeenteraad van Druten Druten, 27 juli 2015 Geachte voorzitter en leden van de gemeenteraad, In de eerste rekenkamerbrief van 2015 komt inkoop en aanbesteding aan bod. Dit onderwerp heeft grote relevantie,

(Proces)voorstel aanpak opstellen Nota Risicomanagement

voorstel aanpak opstellen Nota Risicomanagement") (Proces)voorstel aanpak opstellen Nota Risicomanagement Aanleiding Het college heeft de opdracht een Nota Risicomanagement op te stellen. Hiertoe heeft de raad besloten bij de rapportage Financiële Strategie.

(Proces)voorstel aanpak opstellen Nota Risicomanagement Aanleiding Het college heeft de opdracht een Nota Risicomanagement op te stellen. Hiertoe heeft de raad besloten bij de rapportage Financiële Strategie.

BESTURINGSFILOSOFIE SAMENWERKING BEEMSTER- PURMEREND. Besturingsfilosofie samenwerking Beemster-Purmerend

BESTURINGSFILOSOFIE SAMENWERKING BEEMSTER- PURMEREND Besturingsfilosofie samenwerking Beemster-Purmerend 1. VOORAF In deze notitie wordt de hoofdlijn van de besturingsfilosofie van het samenwerkingsmodel

BESTURINGSFILOSOFIE SAMENWERKING BEEMSTER- PURMEREND Besturingsfilosofie samenwerking Beemster-Purmerend 1. VOORAF In deze notitie wordt de hoofdlijn van de besturingsfilosofie van het samenwerkingsmodel

Strategische visie monitoring en verantwoording sociaal domein

Strategische visie monitoring en verantwoording sociaal domein Gemeente Wassenaar februari 2016 Pagina 2/9 2 Pagina 3/9 1 Inleiding Kader en achtergrond Kenmerkend voor het transformatieproces in het sociaal

Strategische visie monitoring en verantwoording sociaal domein Gemeente Wassenaar februari 2016 Pagina 2/9 2 Pagina 3/9 1 Inleiding Kader en achtergrond Kenmerkend voor het transformatieproces in het sociaal

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel Inleiding en doelstelling Plan van Aanpak Interne controle Rechtmatigheid De visie en missie van de organisatie is : Bestuurders

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel Inleiding en doelstelling Plan van Aanpak Interne controle Rechtmatigheid De visie en missie van de organisatie is : Bestuurders

Farid Chikar / juni 2017

Agendapunt commissie: 4.1 steller telefoonnummer email Farid Chikar 040-2083696 [email protected] agendapunt kenmerk datum raadsvergadering 208981/269305 29 juni 2017 Portefeuillehouder Wethouder

Agendapunt commissie: 4.1 steller telefoonnummer email Farid Chikar 040-2083696 [email protected] agendapunt kenmerk datum raadsvergadering 208981/269305 29 juni 2017 Portefeuillehouder Wethouder

Programma van eisen voor de Europese aanbesteding van Accountancydiensten.

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

ZO WERKT HET! IN HOOGEVEEN. Een beschrijving van programmasturing in Hoogeveen. en tevens de belangrijkste procedures daaraan gekoppeld

ZO WERKT HET! IN HOOGEVEEN Een beschrijving van programmasturing in Hoogeveen en tevens de belangrijkste procedures daaraan gekoppeld Geactualiseerde versie 27 augustus 2013 INHOUD Blz. 1. Essentie van

ZO WERKT HET! IN HOOGEVEEN Een beschrijving van programmasturing in Hoogeveen en tevens de belangrijkste procedures daaraan gekoppeld Geactualiseerde versie 27 augustus 2013 INHOUD Blz. 1. Essentie van

F. Buijserd Burgemeester

emeente nieuwkoop afdeling bedrijfsondersteuning raadsvoorstel portefeuillehouder Jan Tersteeg opgesteld door Ellen Burgers / 186 kenmerk/datum 09.0017140 / 11 februari 2010 vergaderdatum raad 11 februari

emeente nieuwkoop afdeling bedrijfsondersteuning raadsvoorstel portefeuillehouder Jan Tersteeg opgesteld door Ellen Burgers / 186 kenmerk/datum 09.0017140 / 11 februari 2010 vergaderdatum raad 11 februari