Taxatierapport. Stationsplein 4, 3331LL te Zwijndrecht

|

|

|

- Klaas Cools

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Taxatierapport Stationsplein 4, 3331LL te Zwijndrecht Roy Middleton MSc MSRE RM RT Nadorp Taxaties B.V. Verlengde Tolweg 2A, 2517JV te 's-gravenhage Telefoon: Opdrachtgever Meerdervoort Group B.V. De heer F. Angius Postbus BA Leidschendam Waardepeildatum 9 mei 2019 Rapportdatum 3 juni 2019

2 I - Rapport samenvatting Commercieel Dossiernummer: Y13897 VMS taxatienummer: Complex: Stationsplein 4, 3331LL te Zwijndrecht Adres: Stationsplein 4, 3331LL te Zwijndrecht Eigenaar: Van Loon/ Stolk Type eigendom: Eigendom Te taxeren belang: Eigendom Perceeloppervlakte: 802 m² Object Type object: Commercieel Oorspronkelijk bouwjaar: 1985 Meest recent renovatie jaar: 2014 Monument: Nee Totaal BVO m² of stuks: Totaal VVO m² of stuks: Verhouding VVO / BVO: 1:1,20 Parkeerplaatsen binnen: - Parkeerplaatsen buiten: - Waardering Kengetallen Opdrachtgever: Contactpersoon: Doel taxatie: Taxateur: Meerdervoort Group B.V. De heer F. Angius Financiering Roy Middleton MSc MSRE RM RT Waardepeildatum: donderdag 9 mei 2019 Marktwaarde per m²: Het object is per getaxeerd op: EUR Marktwaarde kosten koper Markthuur: Theoretische huur: Netto markthuur: Correctie meer- en minderhuur: Exploitatielasten % markthuur: 15,9 % Leegstand % markthuur: 0,0 % BAR markthuur kk: 9,5 % BAR contracthuur kk: 9,4 % Aantal huurders: 23 Gem restduur contracten jr: 3,5 Beoordeling Object Score Locatie Score Bouwkundige staat: Voldoende Ligging: Voldoende Staat van onderhoud buiten: Voldoende Bereikbaarheid: Goed Staat van onderhoud binnen: Voldoende Parkeren op openbare weg: Slecht Parkeren (op eigen terrein): Niet van toepassing Locatie score: Voldoende Functionaliteit: Object score: Voldoende Voldoende Gebruik Score Markt Score Verhuursituatie: Goed Courantheid verkoop: Voldoende Alternatieve aanwendbaarheid: Matig Courantheid verhuur: Goed Pagina 2 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

3 Rapport samenvatting Commercieel Algemene uitgangspunten Voor deze taxatie is taxateur van de volgende uitgangspunten uitgegaan: * Op het object zijn op basis van de kadastrale recherche en opgave van opdrachtgever geen andere beperkende rechten en/of erfdienstbaarheden van toepassing behoudens die vermeld zullen worden in het rapport en van invloed zijn op de getaxeerde waarde(n). Als uitgangspunt geldt dat dat eventuele privaat- en publiekrechtelijke beperkingen zoals weergegeven op het kadastrale uittreksel actueel en volledig zijn; De vigerende bestemming van het taxatieobject is conform opgave van opdrachtgever in overeenstemming met het huidige gebruik. Bij de waardering geldt als uitgangspunt dat alle vergunningen ten behoeve van het getaxeerde onherroepelijk aanwezig zijn, in werking zijn en daarbij geldend zijn. Controle hiervan kan in het kader van deze taxatie niet plaatsvinden; In het kader van deze taxatie wordt geen onderzoek uitgevoerd naar de gesteldheid van de bodem en/of het grondwater. Uitgegaan wordt van informatie verstrekt door opdrachtgever en informatie uit openbare bronnen. Als uitgangspunt geldt dat de gesteldheid van de grond, het grondwater, en de verwerkte materialen geen belemmering vormen voor het huidige gebruik; Ten behoeve van de waardering vormt taxateur zich een globaal beeld van de onderhoudstoestand van het object. Dit gebeurt op basis van een visuele (steekproefsgewijze) inspectie. Dit betekent dat geen oordeel wordt gevormd over elk onderdeel afzonderlijk, noch over elementen die aan het zicht onttrokken zijn. Nadrukkelijk is geen sprake van een bouwkundige keuring van de gebouwen en/of de technische installaties. Als uitgangspunt geldt dat bij de beoordeling van de onderhoudstoestand de waarde bij vervreemding en het eventueel bestaan van buitengewone instandhoudingskosten centraal staan. Gebreken die hierop niet van wezenlijke betekenis zijn, blijven buiten beschouwing. Bij de inschatting van de kosten voor herstel van achterstallig onderhoud wordt uitgegaan van uitvoering van de werkzaamheden door derden (professionelen); Op het getaxeerde zijn conform mondelinge opgave van de eigenaar alle nutsvoorzieningen, waaronder tenminste gas-, water-, elektra-, en rioolaansluiting aanwezig. Deze nutsvoorzieningen hebben een voldoende capaciteit voor het huidige gebruik van het object; Indien het object beschikt over een energielabel of vergelijkbaar certificaat houdt taxateur bij het vaststellen van de waarde rekening met de aspecten van duurzaamheid. De beoordeling van deze aspecten geschiedt slechts globaal. Indien opdrachtgever meer inzicht wil hebben in de duurzaamheid van het gebouw, dan dient hiertoe nader extern onderzoek verricht te worden; De gehanteerde metrage benadert de werkelijke metrage. Er zijn geen gecertificeerde meetstaten conform NEN 2580 verstrekt door opdrachtgever. Wel zijn, voor zover beschikbaar, door opdrachtgever plattegronden of bouwtekeningen ter beschikking gesteld. Aan de hand van deze bouwtekeningen heeft taxateur zo goed als mogelijk de oppervlakten ingeschat; Alle roerende zaken in het taxatieobject, waaronder inventaris van bedrijfsruimte(n) en/of kantoorruimte(n), zijn door taxateur bij de waardering van dit vastgoedobject niet mee-gewaardeerd; De taxatie is samengesteld aan de hand van opgegeven informatie door opdrachtgever. Taxateur kan dan ook niet instaan voor de juistheid van de aangeleverde en gebruikte gegevens. Taxateur heeft zelf de minimaal vereiste gegevens verzameld welke nodig zijn om een waarde oordeel af te geven; Het object wordt gewaardeerd op basis van de staat en alle geldende omstandigheden op de inspectiedatum. Taxateur acht de in het rapport gehanteerde uitgangspunten realistisch en passend binnen deze taxatie. Bijzondere uitgangspunten Een bijzonder uitgangspunt betreft een uitgangspunt dat ofwel veronderstelt dat de taxatie is gebaseerd op feiten die wezenlijk verschillen van de feiten die bestaan op de waardepeildatum of waarvan redelijkerwijs niet kan worden verwacht dat een kandidaat-koper het zou hanteren op de waardepeildatum. Per definitie zijn toekomstige waarden volledig gebaseerd op bijzondere uitgangspunten. Een hogere mate van onzekerheid is waarschijnlijk inherent aan een toekomstige waarde, waarbij per definitie geen vergelijkbaar bewijs voorhanden is. In onderhavige taxatie is geen rekening gehouden met bijzondere uitgangspunten. Toelichting op de waardering Markthuur gedifferentieerd van 200,- per m² voor de kleine kantoorruimte tot 90 per m² voor de grotere kantoorruimten. Voor kleinere ruimten geldt dat er door huurders wordt gekeken naar maandbedragen. Daarbij is in de verhuurde oppervlakte niet inbegrepen de metrages van de gemeenschappelijke pantry en toiletruimten. Bij de groteren kantoren is deze wel inbegrepen en behoort tot het gehuurde. De kantoorruimten zijn casco verhuurd en inbouwpakketten door de huurders zelf verzorgd. Ingeschat is dat de huidige huurders een vertrekkans van 10% hebben, aangezien vrij recent door alle huurders is geïnvesteerd in het inbouwpakket. Voor opvolgende huurders is de inschatting 25%. De meeste looptijden zijn 60 maanden. De WALT is 3,5 jaar. Gehanteerde disconteringsvoet is 8% met een exityield (NAR k.k.) van 8%. Dit resuteert in een marktconforme BAR k.k. van 9,01% k.k. (op markthuur) en een waarde van 1.093,- per m². Opmerking / disclaimer geen bijzonderheden. Pagina 3 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

4 I N H O U D T A X A T I E R A P P O R T I A B C D E F G H I J Rapport samenvatting Opdracht Taxatie Beoordeling en SWOT analyse Juridisch Object Locatie Gebruik Onderbouwing Algemene uitgangspunten Waardebegrippen en definities Pagina 4 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

5 A OPDRACHT A.1 Opdrachtgever Opdrachtgever: Ter attentie van: Adres: Meerdervoort Group B.V. De heer F. Angius Postbus 1000, 2260BA te Leidschendam Telefoonnummer: adres opdrachtgever: A.2 Opdrachtnemer en uitvoerend taxateur Naam organisatie: Uitvoerend taxateur: Adres: Nadorp Taxaties B.V. Roy Middleton MSc MSRE RM RT Verlengde Tolweg 2A, 2517JV te 's-gravenhage Telefoonnummer: Lid van / aangesloten bij: NVM Business, NRVT, Vastgoedcert, TMI Ingeschreven in het register onder nummer: Specialisatie / deskundigheid & educatie: A.3 Controlerend of tweede taxateur Naam organisatie: Controlerende / tweede taxateur: Adres: NRVTnummer RT kamers Bedrijfsmatig Vastgoed en Wonen. Vastgoedcert B en W Taxaties bedrijfsmatig vastgoed en woningbeleggingen/-portefeuilles. Master of Science in Real Estate (MSc MSRE) Nadorp Taxaties B.V. Chris Romein MSc MSRE MRICS RT Verlengde Tolweg 2A, 2517JV te 's-gravenhage Telefoonnummer: Lid van / aangesloten bij: Ingeschreven in het register onder nummer: Specialisatie / deskundigheid & educatie: chris@nadorp.nl RICS, NVM Business 8343, NRVT en Vastgoedcert. RICS Registered Valuer, lid van the Royal Institution of Chartered Surveyors, registratie nummer Ingeschreven in de kamer bedrijfsmatig vastgoed van het NRVT onder nummer RT Taxaties van bedrijfsmatig vastgoed en woningbeleggingen/-portefeuilles Master of Science in Real Estate (MSc MSRE) Pagina 5 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

6 A.4 Verklaringen taxateurs Opdrachtverstrekking Opdrachtdatum: zaterdag 4 mei 2019 Toelichting opdrachtverstrekking: Opdracht voorwaarden: Voor de getekende opdrachtbevestiging verwijzen wij naar opdrachtgever. Wij zijn er vanuit gegaan dat alle voor de taxatie van belang zijnde informatie aan Nadorp Taxaties BV is verstrekt en dat deze informatie juist en volledig is. Voor zover mogelijk is de verkregen informatie geverifieerd en betrokken in de taxatie. Het rapport is met zorg samengesteld, doch aanvaarden wij geen enkele aansprakelijkheid, indien mocht blijken dat de verstrekte informatie onjuist en/of onvolledig is geweest. Op de taxatieopdracht zijn de Algemene Voorwaarden NVM voor professionele opdrachtgevers, versie februari De taxatie kan eventueel onderdeel vormen van een auditprocedure. Deze taxatie is opgemaakt in overeenstemming met de Practice Statements zoals opgenomen in de International Valuation Standards 2017 gepubliceerd door de International Valuation Standards Committee (IVS 2017) en/of de verplichte regels en voorschriften in de RICS Taxatie standaarden ( Red Book ), zoals voorgeschreven door de Royal Institution of Chartered Surveyors.). Interne kwaliteitsborging De taxateur verklaart niet in dienstbetrekking te staan tot de opdrachtgever of een aan hem gelieerde vennootschap. Naast onze interne klachtenprocedure is de klachtenprocedure van toepassing van de NRVT: Als NVM-lid conformeert Nadorp Taxaties BV zich aan de gedragsregels van de NVM (NVM Erecode). Het NVM tuchtrecht is van toepassing ( Roulatie De betrokkenheid van de uitvoerend taxateur en het taxatiebedrijf sinds de inwerkingtreding van het Reglement Bedrijfsmatig Vastgoed NRVT is als volgt: - Aantal achtereenvolgende taxaties door taxateur: 1 (van 12); - Aantal achtereenvolgende jaren door taxateur: 1 (van 6); - Aantal achtereenvolgende taxaties door taxatiebedrijf: 1 (van 24); - Aantal achtereenvolgende jaren door taxatiebedrijf: 1 (van 9). De uitvoerend taxateur verklaart derhalve niet meer dan zes jaar en/of 12 keer achtereenvolgens bij de taxatie van dit object betrokken te zijn geweest en Nadorp Taxaties B.V. is niet meer dan negen jaar en/of 24 keer achtereenvolgens betrokken bij de taxatie van dit object. Onafhankelijkheid De taxateurs verklaren dat bij het uitvoeren van de taxatie is voldaan aan de fundamentele beginselen van objectiviteit en onafhankelijkheid. De objectiviteit en onafhankelijkheid van taxateurs wordt gewaarborgd door naleving van de volgende ethische code: - NRVT: Algemene gedrags- en beroepsregels NRVT. Daarnaast worden de taxateurs onderworpen aan het doorlopend toezicht van het NRVT ( Tevens voldoet de uitvoerend taxateur aan: - IVS : Code of ethical principles for professional valuers. Hierbij verklaart Nadorp Taxaties B.V. dat zij op geen enkele wijze (direct of indirect) betrokken zijn bij het te taxeren vastgoedobject voor wat betreft bijvoorbeeld (advisering over) koop, verkoop, bemiddeling, beheer of financiering of enige andere (financiële) dienst. Educatie en routine Deze taxatie is uitgevoerd door een taxateur die beschikt over voldoende kennis en kunde qua soort object, aard van het object, gebruik, specifieke lokale, regionale en (inter)nationale marktkennis en doelstelling van de taxatie. Plausibiliteit Alvorens deze taxatie is uitgebracht zijn de taxatiewerkzaamheden onderworpen aan een plausibiliteitstoets door een controlerend taxateur. Deze controlerend taxateur is hierbij onverkort gehouden aan de fundamentele beginselen als neergelegd in de algemene gedrags- en beroepsregels van het NRVT, waaronder het fundamentele beginsel van vakbekwaamheid en vertrouwelijkheid. De plausibiliteitstoets betreft een toets op aannemelijkheid en geloofwaardigheid van de professionele taxatiedienst, alsmede een toets of de gehanteerde taxatiemethodiek in overeenstemming is met de daaraan gestelde eisen (IVS) is uitgevoerd. De verklaring dat de plausibiliteitstoets is uitgevoerd blijkt uit ondertekening van de in deze rapportage opgenomen plausibiliteitsverklaring. Taxatie standaarden Deze taxatie is uitgevoerd conform de navolgende taxatiestandaarden: - Reglement Bedrijfsmatig Vastgoed NRVT, - International Valuation Standards (IVS), uitgegeven door de International Valuation Standards Council (IVSC), Deze taxatie valt binnen het reglement Bedrijfsmatig Vastgoed NRVT in het toepassingsbereik van de professionele taxatiedienst zoals vermeld in hoofdstuk 2 van deze reglementen. Tuchtrecht Taxateurs vallen onder het tuchtrecht van de NVM. Pagina 6 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

7 B TAXATIE B.1 Algemeen Objectomschrijving Vijflaags kantoorgebouw bestaande uit een begane grond met 4 bovengelegen lagen. De units op de begane grond zijn in gebruik als horecavoorziening of dienstverlenend. De kantoorruimten op de verdiepingen zijn grotendeels per vleugel verhuurd. Alle verdiepingen zijn bereikbaar met een lift. Enkele ruimten worden als flex-office verhuurd met een gedeelde pantry en sanitaire voorzieiningen. Adres: Stationsplein 4, 3331LL te Zwijndrecht VMS taxatienummer: Type eigendom: Eigendom Waardepeildatum: donderdag 9 mei 2019 Type taxatie: Keuze waardering: Volledige taxatie DCF waarde B.2 Doel van de taxatie Doel: Toelichting doel van de taxatie: Financiering Onderhavige taxatie is opgesteld ten behoeve van een financieringsbeslissing. Dit rapport is uitsluitend bedoeld voor gebruik door opdrachtgever(s). Derden kunnen hier geen rechten aan ontlenen. Het is niet toegestaan deze taxatie buiten de context of voor een ander doel te gebruiken. B.3 Waardering & basis van de waarde Marktwaarde is het geschatte bedrag waartegen een object of recht c.q. verplichting zou worden overgedragen op de waardepeildatum tussen een bereidwillige koper en een bereidwillige verkoper in een zakelijke transactie, na behoorlijke marketing en waarbij de partijen zouden hebben gehandeld met kennis van zaken, prudent en niet onder dwang. Valuta: Alle in dit rapport genoemde bedragen zijn in euro's ( ). Het object is per 9 mei 2019 getaxeerd op: Marktwaarde kosten koper: EUR Zegge: drie miljoen vierhonderd negentig duizend euro Handtekening taxateur: Roy Middleton MSc MSRE RM RT Datum en plaats: 1 juni 2019 's-gravenhage Pagina 7 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

8 B.4 Inspectie Datum opname en inspectie: donderdag 9 mei 2019 Mate van inspectie: Inspectie uitgevoerd door: Inpandig Roy Middleton MSc MSRE RM RT Toelichting inspectie: B.5 Uitgangspunten en afwijkingen Algemene uitgangspunten Voor deze taxatie is taxateur van de volgende uitgangspunten uitgegaan: De opname en inspectie is uitgevoerd door taxateur Roy Middleton MSc MSRE RM RT. De taxateur heeft het object zowel uitwendig als inpandig feitelijk opgenomen zonder belemmeringen. * Op het object zijn op basis van de kadastrale recherche en opgave van opdrachtgever geen andere beperkende rechten en/of erfdienstbaarheden van toepassing behoudens die vermeld zullen worden in het rapport en van invloed zijn op de getaxeerde waarde(n). Als uitgangspunt geldt dat dat eventuele privaat- en publiekrechtelijke beperkingen zoals weergegeven op het kadastrale uittreksel actueel en volledig zijn; De vigerende bestemming van het taxatieobject is conform opgave van opdrachtgever in overeenstemming met het huidige gebruik. Bij de waardering geldt als uitgangspunt dat alle vergunningen ten behoeve van het getaxeerde onherroepelijk aanwezig zijn, in werking zijn en daarbij geldend zijn. Controle hiervan kan in het kader van deze taxatie niet plaatsvinden; In het kader van deze taxatie wordt geen onderzoek uitgevoerd naar de gesteldheid van de bodem en/of het grondwater. Uitgegaan wordt van informatie verstrekt door opdrachtgever en informatie uit openbare bronnen. Als uitgangspunt geldt dat de gesteldheid van de grond, het grondwater, en de verwerkte materialen geen belemmering vormen voor het huidige gebruik; Ten behoeve van de waardering vormt taxateur zich een globaal beeld van de onderhoudstoestand van het object. Dit gebeurt op basis van een visuele (steekproefsgewijze) inspectie. Dit betekent dat geen oordeel wordt gevormd over elk onderdeel afzonderlijk, noch over elementen die aan het zicht onttrokken zijn. Nadrukkelijk is geen sprake van een bouwkundige keuring van de gebouwen en/of de technische installaties. Als uitgangspunt geldt dat bij de beoordeling van de onderhoudstoestand de waarde bij vervreemding en het eventueel bestaan van buitengewone instandhoudingskosten centraal staan. Gebreken die hierop niet van wezenlijke betekenis zijn, blijven buiten beschouwing. Bij de inschatting van de kosten voor herstel van achterstallig onderhoud wordt uitgegaan van uitvoering van de werkzaamheden door derden (professionelen); Op het getaxeerde zijn conform mondelinge opgave van de eigenaar alle nutsvoorzieningen, waaronder tenminste gas-, water-, elektra-, en rioolaansluiting aanwezig. Deze nutsvoorzieningen hebben een voldoende capaciteit voor het huidige gebruik van het object; Indien het object beschikt over een energielabel of vergelijkbaar certificaat houdt taxateur bij het vaststellen van de waarde rekening met de aspecten van duurzaamheid. De beoordeling van deze aspecten geschiedt slechts globaal. Indien opdrachtgever meer inzicht wil hebben in de duurzaamheid van het gebouw, dan dient hiertoe nader extern onderzoek verricht te worden; De gehanteerde metrage benadert de werkelijke metrage. Er zijn geen gecertificeerde meetstaten conform NEN 2580 verstrekt door opdrachtgever. Wel zijn, voor zover beschikbaar, door opdrachtgever plattegronden of bouwtekeningen ter beschikking gesteld. Aan de hand van deze bouwtekeningen heeft taxateur zo goed als mogelijk de oppervlakten ingeschat; Alle roerende zaken in het taxatieobject, waaronder inventaris van bedrijfsruimte(n) en/of kantoorruimte(n), zijn door taxateur bij de waardering van dit vastgoedobject niet mee-gewaardeerd; De taxatie is samengesteld aan de hand van opgegeven informatie door opdrachtgever. Taxateur kan dan ook niet instaan voor de juistheid van de aangeleverde en gebruikte gegevens. Taxateur heeft zelf de minimaal vereiste gegevens verzameld welke nodig zijn om een waarde oordeel af te geven; Het object wordt gewaardeerd op basis van de staat en alle geldende omstandigheden op de inspectiedatum. Taxateur acht de in het rapport gehanteerde uitgangspunten realistisch en passend binnen deze taxatie. Bijzondere uitgangspunten Een bijzonder uitgangspunt betreft een uitgangspunt dat ofwel veronderstelt dat de taxatie is gebaseerd op feiten die wezenlijk verschillen van de feiten die bestaan op de waardepeildatum of waarvan redelijkerwijs niet kan worden verwacht dat een kandidaat-koper het zou hanteren op de waardepeildatum. Per definitie zijn toekomstige waarden volledig gebaseerd op bijzondere uitgangspunten. Een hogere mate van onzekerheid is waarschijnlijk inherent aan een toekomstige waarde, waarbij per definitie geen vergelijkbaar bewijs voorhanden is. In onderhavige taxatie is geen rekening gehouden met bijzondere uitgangspunten. Afwijkingen ten opzichte van taxatiestandaarden Geen B.6 Nadere toelichting op de waardering Toelichting op de waardering Markthuur gedifferentieerd van 200,- per m² voor de kleine kantoorruimte tot 90 per m² voor de grotere kantoorruimten. Voor kleinere ruimten geldt dat er door huurders wordt gekeken naar maandbedragen. Daarbij is in de verhuurde oppervlakte niet inbegrepen de metrages van de gemeenschappelijke pantry en toiletruimten. Bij de groteren kantoren is deze wel inbegrepen en behoort tot het gehuurde. De kantoorruimten zijn casco verhuurd en inbouwpakketten door de huurders zelf verzorgd. Ingeschat is dat de huidige huurders een vertrekkans van 10% hebben, aangezien vrij recent door alle huurders is geïnvesteerd in het inbouwpakket. Voor opvolgende huurders is de inschatting 25%. De meeste looptijden zijn 60 maanden. De WALT is 3,5 jaar. Gehanteerde disconteringsvoet is 8% met een exityield (NAR k.k.) van 8%. Dit resuteert in een marktconforme BAR k.k. van 9,01% k.k. (op markthuur) en een waarde van 1.093,- per m². Aanpassingen op conceptrapportage Er zijn door opdrachtgevers op basis van de concept rapportage geen opmerkingen gemaakt die aanpassing van het rapport noodzakelijk hebben gemaakt. Wezenlijke veranderingen voor of na taxatiedatum Er zijn aan taxateur geen omstandigheden bekend of voorzienbaar die een wezenlijke verandering van de waarde (kunnen) veroorzaken. Pagina 8 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

9 Taxatie onnauwkeurigheid Alle taxaties zijn opinies betreffende de prijs die gerealiseerd kan worden in een transactie op de waardepeildatum op basis van devermelde uitgangspunten en/of bijzondere uitgangspunten. De mate van zekerheid kan, zoals bij alle opinies, variëren. Deze variaties zijn het gevolg van de inherente kenmerken van het object, de markt of beschikbare informatie. Het vermelden van het bestaan van onzekerheid hoort bij de professionele deskundigheid van de taxateur. Onvoorziene macro-economische of politieke crises kunnen dramatische gevolgen voor markten hebben, onder meer resulterend in paniekverkopen of eenvoudig onwil om transacties te sluiten. In dergelijke gevallen kan de taxatie niet als representatief worden beschouwd. In onderhavige taxatie is geen sprake van een bovenmatige taxatieonzekerheid. B.7 Eerdere taxaties en overzicht andere waarderingen Eerdere taxaties De taxateur verklaart dat hij niet recentelijk betrokken is geweest c.q. binnen afzienbare termijn wordt betrokken bij de te waarderen onroerende zaken (in welke hoedanigheid dan ook), welke betrokkenheid eventueel leidt tot belangenverstrengeling. B.8 Overzicht inzage documenten Soort informatie Ingezien Datum Bron / opmerking Asbestonderzoek Nee Bestemmingsplan Ja ruimtelijkeplannen.nl Bodemonderzoek Ja bodemloket.nl Eigendomsbewijs Ja opdrachtgever Erfpacht gegevens Gebruiksvergunning NVT NVT Huurlijst Ja opdrachtgever Huurovereenkomsten Nee opdrachtgever Inspectie rapporten Nee Kadastrale gegevens Ja Meetcertificaat Ja opdrachtgever Milieu-informatie overheid Milieuvergunning Onderhoudsprognose Omgevingsvergunning Overige gegevens Nee NVT Nee Nee Nee Plattegronden Ja opdrachtgever Sideletters / allonges Splitsingsakte Nee NVT Pagina 9 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

10 B.9 Gehanteerde taxatiemethodiek Gehanteerde taxatiemethodiek De gehanteerde methoden zijn: 1. de Bruto Aanvangs Rendementsmethode (hierna te noemen: BAR); 2. de Netto Aanvangs Rendementsmethode (hierna te noemen: NAR); 3. de Discounted Cashflow methode ( hierna te noemen: DCF) Bij de benaderingen ad 1 en 2 wordt van de veronderstelling uitgegaan, dat de onroerende zaak min of meer een zelfstandig inkomen oplevert. Deze inkomsten kunnen vervolgens worden omgezet in een kapitaalbedrag, met andere woorden: welk kapitaal mag geïnvesteerd worden om een bepaald percentage aan rendement te verkrijgen. Ad 1. De BAR-methode wordt bij de waardering van onroerende zaken in de markt zeer veel gebruikt bij het vaststellen van de marktwaarde in verhuurde staat. Ook de marktwaarde vrij van huur en/of gebruik kan op deze wijze bepaald worden. In deze methode wordt de markthuur gekapitaliseerd met een yield (het bruto aanvangs-rendement). Deze uitkomst wordt in deze taxatie nog gecorrigeerd met het kosten koper gedeelte, bestaande uit 6% overdrachtsbelasting en circa 1% kosten voor de akte van levering. De yield is onder andere geanalyseerd aan de hand van de transacties in de regio, alsmede aan de hand van de rendementen gerelateerd aan de ROZ/IPD index. Deze index brengt 80% van het totaal aan beleggingen in direct vastgoed tot uitdrukking en is hiermee de belangrijkste graadmeter voor het benchmarken van direct belegd vastgoed. In deze index zijn de verschillende categorieën vastgoed uitgesplitst. Ad 2 De NAR-methode berekent het rendement dat ook werkelijk als vergoeding voor het ter beschikking stellen van het kapitaal in het eerste exploitatiejaar wordt ontvangen. De NAR-methode is in deze zin een verbeterde BAR-methode, omdat de exploitatiekosten in deze methode meewegen. Welke kosten dit zijn, hangt onder andere af van de huurovereenkomst, de wettelijke bepalingen en de bouwkundige en functionele aard van het gebouw en de exploitatiekosten. De NAR-methode is vergelijkbaar met de BAR-methode met dien verstande dat de NAR-methode uitgebreider is. De exploitatiekosten van het object worden betrokken bij de waardeberekening. Dientengevolge wordt bij de NAR-methode gerekend met de netto-markthuur in plaats van de brutomarkthuur. Hierbij worden op de bruto-markthuur de exploitatiekosten welke voor rekening van de eigenaar komen in mindering gebracht. Dit wordt ook wel het bruto-netto traject genoemd. De exploitatiekosten zijn onder te verdelen in een aantal categorieën. Elk van die categorieën zijn weer onder te verdelen in een aantal specifieke kosten. Pagina 10 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

11 B.10 Plausibiliteit taxatie Plausibiliteitsverklaring Taxateur heeft het taxatierapport op plausibiliteit van de waarde én de onderbouwing van de waarde. - Taxateur heeft het taxatierapport d.d. 3 juni 2019 beoordeeld. - Taxateur heeft geen interne en/of externe inspectie van het object gedaan. - Taxateur heeft alle bijlages in relatie tot de inhoud van het taxatierapport bekeken. - Taxateur geeft geen garantie op de compleetheid van het taxatierapport en de bijlagen. - Op basis van de beoordeelde stukken is taxateur van mening dat de waarde in het taxatierapport plausibel is. Handtekening controlerend taxateur: Chris Romein MSc MSRE MRICS RT Datum en plaats: 3 juni 2019 's-gravenhage Pagina 11 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

12 C BEOORDELING EN SWOT ANALYSE C.1 Beoordeling Object Score Locatie Score Bouwkundige staat: Voldoende Ligging: Voldoende Staat van onderhoud buiten: Voldoende Bereikbaarheid: Goed Staat van onderhoud binnen: Voldoende Parkeren op openbare weg: Slecht Parkeren (op eigen terrein): Niet van toepassing Locatie score: Voldoende Functionaliteit: Object score: Voldoende Voldoende Gebruik Score Markt Score Verhuursituatie: Goed Courantheid verkoop: Voldoende Alternatieve aanwendbaarheid: Matig Courantheid verhuur: Goed C.2 SWOT Analyse Sterktes Ligging direct naast station. Gebouw is 100% verhuurd. Redelijk WALT van 3,5 jaar Zwaktes Geen eigen parkeervoorzieinigen Niet elke kantoorruimte is voorzien van klimaatinstallaties Veel huurcontracten, waardoor er intensief beheerd moet worden. Kansen Gebleken is dat de vraag van kantoren op stationslokaties toegenomen is. Bedreigingen Indien de vraag naar kleinere (flex)kantoren afneemt, zou er leegstand op kunnen treden. Pagina 12 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

13 D JURIDISCH D.1 Privaatrechtelijke aspecten Eigenaar: Type eigendom: Te taxeren belang: Van Loon/ Stolk Eigendom Eigendom Kadastrale omschrijving commercieel Gemeente Sectie Perceelnummer Index Oppervlakte m² Eigenaar Grondwaarde Zwijndrecht C Van Loon/ Stolk Totaal Aantekeningen kadastraal object Er zijn geen beperkingen bekend in de Basisregistratie Kadaster. Beschrijving erfpacht N.v.t. Bijzondere privaatrechtelijke bepalingen Er zijn geen bijzondere privaatrechtelijke bepalingen bekend. D.2 Publiekrechtelijke aspecten Gebruik conform bestemmingsplan: Ja Bestemmingsplan Het getaxeerde is gelegen binnen het bestemmingsplan Corridor, vastgesteld door de gemeente op en heeft de bestemming gemengd-1 De voor 'Gemengd - 1' aangewezen gronden zijn bestemd voor: maatschappelijke voorzieningen; kantoren; detailhandel, uitgezonderd ter plaatse van de aanduiding 'detailhandel uitgesloten'; horeca in ten hoogste categorie B van de Lijst van Horeca-activiteiten, zoals opgenomen in bijlage 2 bij deze regels, uitgezonderd ter plaatse van de aanduiding 'horeca uitgesloten'; ter plaatse van de aanduiding 'specifieke vorm van gemengd - hotel' is tevens een hotel toegestaan; dienstverlening; parkeervoorzieningen; ter plaatse van de aanduiding 'brug': tevens een overbrugging tussen gebouwen; bij deze bestemming behorende voorzieningen zoals groen, nutsvoorzieningen, verhardingen en water. Monument: Nee Wet voorkeursrecht gemeenten: Nee Opmerking wet voorkeursrecht gemeenten N.v.t. Vestigingseisen Er zijn aan het gebruik van het object geen bijzondere vestigingseisen gesteld. Fiscale aspecten Bij de waardering is uitgegaan van BTW- belaste verhuur en de genoemde waarderingen zijn exclusief BTW. voorts is gecorrigeerd met overdrachtsbelasting. Bijzondere publiekrechtelijke bepalingen Geen Bijzonderheden Pagina 13 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

14 E OBJECT E.1 Object informatie Objectomschrijving Vijflaags kantoorgebouw bestaande uit een begane grond met 4 bovengelegen lagen. De units op de begane grond zijn in gebruik als horecavoorziening of dienstverlenend. De kantoorruimten op de verdiepingen zijn grotendeels per vleugel verhuurd. Alle verdiepingen zijn bereikbaar met een lift. Enkele ruimten worden als flex-office verhuurd met een gedeelde pantry en sanitaire voorzieiningen. Bouwjaar: 1985 Functionaliteit: Voldoende Parkeren (op eigen terrein): Niet van toepassing Bouwaard materialen en constructie Betonbouw met vliesgevels en aluminium kozijnen. Plat dak bitumineus gedekt. Bouwkundige staat: Staat van onderhoud buiten: Staat van onderhoud binnen: Voldoende Voldoende Voldoende Opmerkingen onderhoud Geen bijzonderheden. Toelichting onderhoud De huidige eigenaar heeft het gebouw in 2013 gekocht en heeft daarna groot onderhoud uitgevoerd aan zowel binnen- als buitenzijde. Pagina 14 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

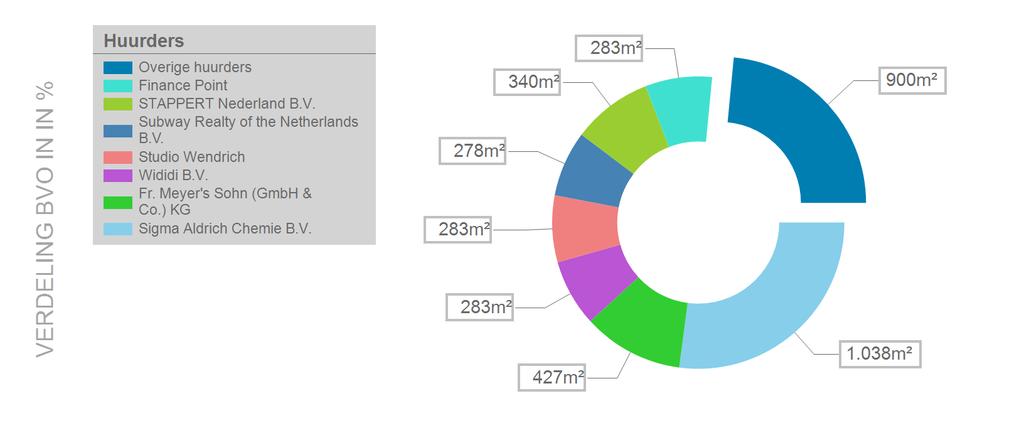

15 E.2 Oppervlakte Overzicht ruimtetypes commercieel Ruimtetypes IPD type BVO m²/ units VVO m²/ units VEX Type Stationsplein 4-H (kamer 113 Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-C Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer 111) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer 108) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer 109) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsweg 42 Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer 105) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-L (ruimte 6) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-P (ruimte 16) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-A Kantoor kt 13 - Middelhoog, , vliesgevel Stationsweg 40 Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer ) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H flexplek Kantoor 7 6 kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer ) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-M (ruimte 2) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-N (ruimte 3) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-G (ruimte 114) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-B Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer 107) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsweg 44 Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-J (ruimte 5) Kantoor kt 13 - Middelhoog, , vliesgevel Stationsplein 4-H (kamer 106) Kantoor kt 13 - Middelhoog, , vliesgevel Dakantenne Overig 1 1 kt 13 - Middelhoog, , vliesgevel Totaal E.3 Renovatie Laatste renovatiejaar: 2014 Gerealiseerde aanzienlijke wijzigingen en uitbreidingen De huidige eigenaar heeft het gebouw in 2013 gekocht en heeft daarna groot onderhoud uitgevoerd aan zowel binnen- als buitenzijde. E.4 Duurzaamheid Duurzaamheid Er worden geen bijzondere voorzieningen ten aanzien van duurzaamheid toegepast. Energielabel: Uitleg energielabel Pagina 15 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

16 Omschrijving milieuaspecten Bodem Conform informatie van is geen bodemverontreiniging bekend. Er zijn geen waardebeïnvloedende factoren met betrekking tot bodemvervuiling in deze taxatie zijn meegenomen. Brandstoftanks Er zijn de taxateur geen aanwijzingen omtrent de aanwezigheid van (een of meerdere) onder- of bovengrondse brandstoftank(s) bekend. Zie tevens bodemgesteldheid. Asbest Bij de inspectie van het getaxeerde is globaal onderzocht (voor zover visueel waarneembaar) of er asbest en/of asbesthoudende materialen zijn gebruikt die naar huidige inzichten en maatstaven mogelijk gevaar kunnen opleveren. Er bestaat geen aanleiding om de aanwezigheid van een waardeverminderende hoeveelheid asbest in het object te veronderstellen. Object beoordeling De staat van onderhoud zowel in- als uitwendig is goed. Het gebouw voldoet aan label C en is daarmee voorbereid op de regelgeving in Object score: Voldoende Pagina 16 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

17 F LOCATIE F.1 Locatie overzicht Pagina 17 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

18 F.2 Locatie informatie Ligging: Voldoende De kantoorruimte bevindt zich aan het Stationsplein in het centrum van Zwijndrecht. Door de centrale ligging zijn er in de directe omgeving van het kantoorgebouw diverse winkels en eetgelegenheden te vinden. Toelichting bereikbaarheid: Goed De bereikbaarheid van het kantoor per openbaar vervoer is optimaal. Naast het kantoor ligt namelijk het station van Zwijndrecht. Hierdoor zijn er diverse goede trein- en busverbindingen. Het kantoor is eveneens goed te bereiken met eigen vervoer. De op- en afrit van de A16 ligt op enkele minuten rijden van het kantoor. Voorzieningen De meeste voorzieningen zoals winkels, horeca etc. zijn op loopafstand. Google Walkscore 77 van 100. Parkeren op openbare weg: Slecht Het gebouw heeft geen eigen parkeervoorzieningen. Parkeerplaatsen kunnen door de huurders gehuurd worden aande Stationsweg 41 dat in bezit is bij dezelfde eigenaar. Door de ligging direct naast het station wordt dit niet als belemmerend geacht, aangezien de meeste huurders gebruik maken van het OV. Verwachte ontwikkelingen in de omgeving Aan de overkant van de Stationsweg wordt een tweetal kantoorgebouwen getransformeerd naar wonen. Dit heeft een positief effect op de leefbaarheid en uitstraling van de omgeving. Locatie score: Voldoende Door de ligging direct naast het station en de stijgende vraag naar kantoren, wordt de locatie beoordeeld als goed. Pagina 18 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

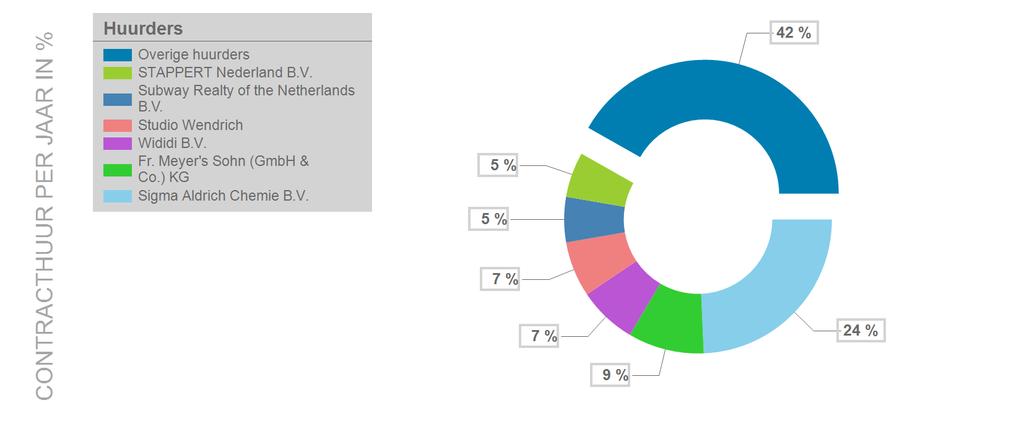

19 G GEBRUIK G.1 Gebruik van het object Huidig gebruik Het object was ten tijde van de opname geheel verhuurd. De taxateur concludeert dat er geen onvolkomenheden zijn geconstateerd. Voorgenomen gebruik Het gebruik blijft onveranderd. G.2 Huursituatie Overzicht huurovereenkomsten Huurder Einddatum Opgezegd Opzegtermijn Opzegdatum VVO m² Stuks Contracthuur jr Markthuur jr Sigma Aldrich Chemie B.V Fr. Meyer's Sohn (GmbH & Co.) KG STAPPERT Nederland B.V Finance Point Studio Wendrich Wididi B.V Subway Realty of the Netherlands B.V WerkTalent B.V La Roux Coiffeur (Monique Kuiper) Double Business Travel B.V JBC Zwijndrecht B.V Asian Food Express B.V Salaire Holding B.V Advocatenkantoor Apistola Med-Raad Del Lago Taalcursus Spaans Tekstbureau Geregeld Esther Erkelens Zeus Advies Curare Zorg DCG B.V Place2Space T-Mobile Netherlands Totaal Kerngegevens van de huurovereenkomsten Gegevens Waarde Contracthuur Aanvangsleegstand - Oninbare huur - Huurvrij - Pagina 19 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

Het getaxeerde is optimaal in gebruik.")

20 Huur bijzonderheden Geen bijzonderheden, voor gegevens huurders, huurprijzen en data wordt verwezen naar het rekenblad. Huidige verhuursituatie: Goed Geprognosticeerde huurstromen G.3 Alternatieve aanwendbaarheid Alternatieve aanwendbaarheid: Matig Optimale aanwending (scenario analyse) Het getaxeerde is optimaal in gebruik. Pagina 20 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

21 H ONDERBOUWING H.1 Marktvisie Marktvisie algemeen KANTORENMARKT De vraag naar kantoorruimte in Nederland is in 2018 goed op peil gebleven. Op de zogenoemde vrije markt de bouw van kantoren voor eigen rekening niet meegeteld werd in totaal 1,2 miljoen m² verhuurd en verkocht. Daarmee lag de opname op nagenoeg hetzelfde niveau als een jaar eerder. Opvallend was wel dat ondanks de gunstige afzet van kantoorruimte er minder grote transacties tot stand werden gebracht. De nadruk lag vooral op kleine verhuurtransacties tot m². Wat ook in het oog sprong, was dat het grootste deel van de gerealiseerde opname betrekking had op bestaande gebouwen. Op de kantorenmarkt is meer en meer behoefte aan flexibiliteit. Dit is zichtbaar in de ontwikkeling van de lengte van huurcontracten. Maar ook het feit dat voorzieningen gedeeld worden en de mogelijkheid om (tijdelijk) een werkplek te huren in plaats van kantoorruimte laten die behoefte zien. Het aantal aanbieders van flexibele kantoorruimte is de afgelopen jaren sterk gegroeid. In de grote steden krijgen flexconcepten een steeds groter aandeel in de kantooropname. Flexibele kantoorconcepten - de verhuur van kantoorruimte waarbij de eindgebruiker de keuze heeft uit vele vormen van kantoorruimten die voor een korte of langere periode kunnen worden gebruikt en waarbij een breed pakket aan diensten wordt aangeboden - zijn bezig met een sterke opmars op de Nederlandse kantorenmarkt. Steeds meer beleggers en exploitanten van kantoorruimte bieden deze dienst aan. De toename van het aantal aanbieders is het gevolg van de snelle groei van het aantal zzp ers van de afgelopen jaren en het nieuwe werken en de daarmee samenhangende behoefte van kantoorgebruikers aan flexibiliteit. Daarnaast zijn in de crisisperiode zijn ook veel kantooreigenaren een businesscenter begonnen om een leegstaande verdieping op te vullen. Met flexconcepten worden in de praktijk vooral serviced offices en co-working spaces bedoeld. Serviced offices zijn volledig uitgeruste en ingerichte kantoren die van ondersteunend personeel zijn voorzien, waarbij voor een vast bedrag voor een flexibele periode verschillende typen werkplekken (kantoorunits/-ruimte en/of vergaderruimte) kunnen worden gehuurd. In co-working spaces worden vooral gezamenlijke of zelfstandige werkplekken flexibel verhuurd en wordt meer ingespeeld op ontmoeten, beleving en het creëren van samenwerking en interactie. Dankzij een uitgebreid aanbod aan diensten en faciliteiten wordt een community gecreëerd. Overigens wordt het onderscheid tussen serviced offices en co-working spaces minder groot: veel aanbieders bieden hybride vormen aan. Het gros van de bedrijven dat gebruikmaakt van flexconcepten zijn kleine bedrijven tot tien werkzame personen. Daarbij gaat het om zzp'ers en startups, maar ook het reguliere mkb en (projectteams van) grotere bedrijven. Ook worden flexconcepten gebruikt als satelliet-/invlieglocatie voor grote zakelijke dienstverleners. Grotere eindgebruikers hebben graag een flexconcept in hun kantoorpand gevestigd, om zo te profiteren van de reuring en dynamiek. BELEGGINGSMARKT De markt voor beleggingen in commercieel vastgoed (kantoren, bedrijfsgebouwen en winkels) kwam in 2018 sterk voor de dag. In totaal beliepen de investeringen circa 10,45 miljard, tegen 10,05 miljard een jaar eerder. Dat er vorig jaar een groot bedrag in commercieel vastgoed werd geïnvesteerd, was net als in 2017 overigens vooral te danken aan de ruime beschikbaarheid van geld en de lage rentetarieven op de kapitaalmarkt. Verwachtingen indexen commercieel Item Periode 1 Periode 2 Periode 3 Periode 4 Periode 5 Periode 6 Periode 7 Periode 8 Periode 9 Periode 10 Inflatie verwachting 1,6% 2,5% 1,7% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% Kosten verwachting 2,0% 3,1% 2,1% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% Markthuur verwachting 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% Marktvisie regionaal / lokaal Het merendeel van de flexconcepten heeft een vloeroppervlak van tussen de en m2 groot. Verreweg de meeste concepten zijn gevestigd in de G4 en de eerste stedenring daarbuiten (o.a. Zwolle, Apeldoorn, Arnhem/Nijmegen, Eindhoven, Den Bosch en Breda). Flexconcepten op bereikbare knooppuntlocaties met voldoende voorzieningen zijn het meest kansrijk. Locaties hierbuiten hebben eigenlijk alleen voldoende potentie wanneer het concept/de identiteit voldoende beleving heeft. Pagina 21 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

22 Gehanteerde contract gemiddelden (Ongewogen) Item Waarde Vertrekkans huidige huurder 10% Vertrekkans toekomstige huurders 25% Looptijd nieuwe huurcontracten in maanden 40 Mutatieleegstand in maanden 2 Aanvangsleegstand in maanden 6 Default risico 0% Mutatiekosten aanvangsleegstand m²/st Mutatiekosten eerste contract m²/st Mutatiekosten toekomstige contracten m²/st Promotiekosten % markthuur 1,0% Verhuurcourtage % markthuur 14,0% H.2 Verklaring gehanteerde markthuur Kantoorgebruikers zijn bereid een hogere (all-in) huurprijs te betalen voor een flexconcept, omdat hier flexibiliteit in tijd en ruimte tegenover staat en zij gebruik kunnen maken van gemeenschappelijke ruimtes en voorzieningen. De prijs per vierkante meter bij een flexconcept is flink hoger dan bij het huren van reguliere kantoorruimte. Daar staat tegenover dat eindgebruikers dan de beschikking krijgen over volledig ingerichte kantoorruimte, receptie-, telefoonbeantwoording-, postverwerking-, print- en kopieermogelijkheden en gebruik van een restaurant en/of ICT-support. Voor een aanbieder van een flexibel kantoorconcept zit het verdienmodel vooral in een zo hoog mogelijke bezettingsgraad en de verkoop van aanvullende diensten en abonnementen. Hoewel de kanttoorruimte als een dergelijk flexplek wordt aangeboden, liggen de huren binnen de bandbreedte van de markt. Hierdoor is aangenomen dat er relatief weinig mutatie zal zijn en weinig mutatiekosten gemaakt hoeven te worden. De markthuur van de gortere kantoren is geschat op 90,- per m² per jaar en de markthuur van de kleineren op ,- per m² per jaar. Pagina 22 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

Kantoor 24 20 200 4.000 1,2 % Stationsplein 4-H (kamer 108) Kantoor 24 20 200 4.")

Kantoor 283 236 90 21.240 6,4 % Stationsplein 4-P (ruimte 16) Kantoor 427 356 90 32.040 9,7 % Stationsplein 4-A Kantoor 100 83 125 10.")

23 Overzicht ruimtetypes Ruimtetypes IPD type BVO m²/ units VVO m²/ units Markthuur/ reviewhuur per m² Markthuur/ reviewhuur per jr % van totaal Stationsplein 4-H (kamer 113 Kantoor ,2 % Stationsplein 4-C Kantoor ,1 % Stationsplein 4-H (kamer 111) Kantoor ,2 % Stationsplein 4-H (kamer 108) Kantoor ,2 % Stationsplein 4-H (kamer 109) Kantoor ,8 % Stationsweg 42 Kantoor ,3 % Stationsplein 4-H (kamer 105) Kantoor ,2 % Stationsplein 4-L (ruimte 6) Kantoor ,4 % Stationsplein 4-P (ruimte 16) Kantoor ,7 % Stationsplein 4-A Kantoor ,1 % Stationsweg 40 Kantoor ,3 % Stationsplein 4-H (kamer ) Kantoor ,2 % Stationsplein 4-H flexplek Kantoor ,4 % Stationsplein 4-H (kamer ) Kantoor ,5 % Stationsplein 4-M (ruimte 2) Kantoor ,6 % Stationsplein 4-N (ruimte 3) Kantoor ,7 % Stationsplein 4-G (ruimte 114) Kantoor ,4 % Stationsplein 4-B Kantoor ,3 % Stationsplein 4-H (kamer 107) Kantoor ,2 % Stationsweg 44 Kantoor ,5 % Stationsplein 4-J (ruimte 5) Kantoor ,4 % Stationsplein 4-H (kamer 106) Kantoor ,2 % Dakantenne Overig ,0 % Totaal ,0 % Pagina 23 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

24 H.3 Referenties Huurreferenties Transactiedatum Adres Plaats IPD type Totaal m² of stuks Aanvangshuur Huur opbrengst p/j Contracthuur p/j/m² Stationsplein 7 Zwijndrecht Kantoor Burgemeester de Bruinelaan 44 Zwijndrecht Kantoor Scheepmakerij 242 en 260 Zwijndrecht Kantoor Scheepmakerij 220 Zwijndrecht Kantoor Algemene toelichting op de huurreferenties De kleine ruimten in het getaxeerde worden verhuurd op basis van een maandbedrag. De kosten zijn inclusief het gebruik van de algemene pantry en toiletten. Deze algemene ruimten zitten niet in de opgegeven verhuurde meters, waardoor de prijs per m² soms hoger is. Algemene toelichting op de belegging- of koopreferenties H.4 Gehanteerde rendementen en output parameters Gebruikte input en berekende output yields Input yield Yield Output yield Yield Disconteringsvoet 8,00 % NAR % vrij op naam 7,00 % BAR contracthuur kk 9,42 % BAR markthuur kk 9,46 % Exityield 8,00 % Verklaring gehanteerde rendementen Bruto aanvangsrendementen van referenten zijn moeilijk vergelijkbaar, omdat deze berekend zijn aan de hand van de contracthuur. Getracht is deze te vertalen naar een BAR op de markthuur. De disconteringsvoet is opgebouwd uit risicovrij rendement, objectrisico, huurdersrisico en leegstandrisico. Een deel hiervan is tevens verwerkt in de kasstroom. De disconteringsvoet is een afgeleide van NAR en de ingeschatte groeivoet en is vastgesteld op 8%, resulterend in een BAR k.k. (voor correcties) van 8,84%. Dit sluit aan bij de referenten die echter al van iets langer geleden zijn. De markt is verbeterd, maar geldvertrekkers zijn vooralsnog terughoudend bij het financieren van gebouwen met een groot aantal huurders. Onderbouwing correcties Er zijn geen eenmalige correcties opgenomen. Het object is geheel verhuurd en goed onderhouden. Overige waarde onderdelen Niet van toepassing H.5 Beoordeling Courantheid verhuur: Goed Toelichting courantheid voor verhuur Volgens opgave van de eigenaar is er een wachtlijst voor huurders van kleinere kantoorruimten. Het gebouw is thans volledig verhuurd. Courantheid verkoop: Voldoende Toelichting courantheid voor verkoop Het gebouw is volledig verhuurd met een WALT van 3,5 jaar. Financiering van een dergelijk gebouw bij de traditionele geldverstrekkers kan lastiger zijn in verband met het groot aantal huurders. Verwacht wordt overigens dat dergelijke flex-concepten alleen maar toe zullen nemen door de veranderde arbeidsmarkt. Hierdoor zullen geldverstrekkers dit conceot in de toekomst ook beter gaan begrijpen en zullen financieringsmogelijkheden waarschijnlijk wel toenemen. Verkooptijd als belegging (maanden): 3 maanden Pagina 24 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

25 I ALGEMENE UITGANGSPUNTEN Onderstaande algemene uitgangspunten zijn op deze waardering van toepassing tenzij uitdrukkelijk anders vermeld in deze rapportage. Bouwkundige en technische staat 1 Hoewel wij bij onze inspectie en opname van de onroerende zaak ons een idee hebben kunnen vormen over de staat van onderhoud, hebben wij, voor zover wij in staat gesteld zijn om de verschillende gedeelten te inspecteren, slechts gekeken naar de uitwendige en direct zichtbare staat van onderhoud. 2 Bij de beoordeling van het onderhoud is een relatie gelegd met de ouderdom van het gebouw. Technische en/of functionele veroudering van de onderdelen is daarbij in relatie gebracht tot de ouderdom, type gebruik en de (multi-) functionaliteit van het gehele gebouw. 3 De beoordeling van het onderhoud is geen bouwkundig rapport en geeft slechts een indicatief inzicht. Voor meer gedetailleerde informatie adviseren wij een bouwkundig onderzoek. 4 De onderhoudstoestand van het dak is uitsluitend vanaf de begane grond beoordeeld. 5 Bij de waardering is ervan uitgegaan, dat de in het getaxeerde aanwezige technische installaties in functionerende staat van onderhoud verkeren voor het huidige gebruik, zodat eventuele van overheidswege vereiste periodieke goedkeuringen zonder bijzondere investeringen kunnen worden verkregen. De aanwezige apparatuur / installaties is/zijn niet gecontroleerd op de werking daarvan. 6 De taxateurs aanvaarden geen aansprakelijkheid met betrekking tot de onderhoudstoestand zelf of mogelijke verborgen gebreken. 7 Ten behoeve van een taxatie waarin de opstallen, nog gerealiseerd dan wel verbouwd en opgeleverd dienen te worden, wordt ervan uitgegaan dat eventuele (verbouwings-) werkzaamheden naar de eisen van goed en deugdelijk werk door een erkende aannemer worden uitgevoerd, gebruikmakend van duurzame materialen en onder voorbehoud van inspectie achteraf. 8 Voor zover door of vanwege de opdrachtgever opgave is gedaan van oppervlakten wordt er door ondergetekende van uitgegaan dat deze oppervlakten correct zijn. 9 De bruto oppervlakte is, tenzij anders opgegeven, gedefinieerd door het Nederlands Normalisatie-instituut in NEN 2580 en de verhuurbare oppervlakte in bijlage B van NEN Voor de gebruikte termen, definities en bepalingsmethoden wordt verwezen naar de NEN 2580 oppervlakten en inhouden van gebouwen. 10 Wij hebben geen rekening gehouden met verschillen die eventueel zijn opgetreden tussen inspectiedatum en de waardepeildatum of tussen waardepeildatum en datum taxatierapport. Milieu 1 Bij de waardering zijn wij ervan uitgegaan dat de grond en de opstallen vrij zijn van giftige stoffen c.q. stoffen welke gevaarlijk zijn voor de volksgezondheid en/of het milieu, dan wel de functionaliteit van het perceel aantasten. 2 Wij hebben geen onderzoek verricht of laten verrichten naar de aanwezigheid van stoffen in grond of grondwater, of naar materialen die schadelijk zijn voor mens, milieu of gebouwen, of naar de aanwezigheid van stoffen die de waarde beïnvloeden. 3 Bij de inspectie van het pand is globaal onderzocht of bij de bouw gebruik werd gemaakt van materialen die naar de huidige inzichten gevaar zouden kunnen opleveren voor het milieu en/of de gezondheid van de mens, zoals in het bijzonder asbest. 4 Indien in dit rapport geen melding wordt gemaakt van een negatief milieuaspect betekent dit niet dat er geen negatieve milieuaspecten zijn. Het feit dat er negatieve milieuaspecten worden vermeld betekent niet altijd dat deze milieuaspecten bewezen zijn. Verder onderzoek kan dan gewenst zijn. Voor zover er in dit rapport melding wordt gemaakt van (mogelijke) verontreiniging is lid 1 van deze paragraaf Milieu onverminderd van toepassing. 5 Tenzij uit de rapportage anders blijkt zijn we bij de taxatie ervan uitgegaan dat er geen materialen in het gebouw zijn verwerkt die belastend zijn voor het milieu en/of de volksgezondheid. 6 Wij hebben aangenomen dat het gehele complex vrij is van legionella en dat adequate maatregelen zijn getroffen om het ontstaan van legionella te voorkomen. 7 Bij de bouw, verkoop en verhuur van een gebouw dient er een energieprestatiecertificaat aanwezig te zijn. Indien in het rapport melding wordt gemaakt van de aanwezigheid van een energieprestatiecertificaat gaan wij ervan uit dat dit voldoet aan de laatste eisen. Indien in het rapport melding wordt gemaakt van de afwezigheid van een energieprestatiecertificaat wil dat niet zeggen dat dit niet bestaat. Bij de waardering wordt ervan uitgegaan dat de gemelde afwezigheid van het energieprestatiecertificaat geen negatieve gevolgen heeft voor de waarde. Eigendom 1 Bij de waardering zijn wij ervan uitgegaan dat de onroerende zaak vrij van hypotheek en beslagen wordt geleverd. 2 Wij hebben geen titelonderzoek gedaan waaruit eventuele zakelijke rechten, kettingbedingen en/of gebruiks- of vervreemdingsbeperkingen blijken. 3 Afwijkingen tussen de plaatselijke en de juridische status van het eigendom zijn slechts gemeld of betrokken in de taxatie voor zover deze visueel waarneembaar zijn en/of volgens verklaring van de eigenaar kenbaar zijn gemaakt. 4 Bij onze waardering is geen onderzoek verricht naar de van toepassing zijnde Vereniging van Eigenaren. Wij hebben geen inzicht in de balans en de winst- en verliesrekening van de Vereniging van Eigenaren gehad. Bij onze waardering zijn we ervan uitgegaan dat de financiële positie van de Vereniging van Eigenaren zodanig is dat deze geen negatief effect heeft op de door ons vastgestelde waarde. Voorts zijn we ervan uitgegaan dat in de splitsingsakte en/of het huishoudelijk reglement van de Vereniging van Eigenaren geen bepalingen zijn opgenomen die een negatief effect zouden kunnen veroorzaken op de door ons vastgestelde waarde. 5 Ofschoon mogelijk de waarden van delen van het getaxeerd object of complex, ten behoeve van een juiste waarde onderbouwing, afzonderlijk zijn berekend, kunnen deze waarden niet als afzonderlijke eenheid worden beschouwd tenzij deze bij de waarde vaststelling uitdrukkelijk als afzonderlijke eenheden zijn weergegeven. Pagina 25 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

26 Publiekrechtelijk 1 Indien de taxateurs onderzoek hebben verricht naar de publiekrechtelijke bepalingen die van toepassing zijn op het getaxeerde zijn de resultaten van dit onderzoek in ons waardeoordeel betrokken. 2 In het geval dat er geen onderzoek is verricht zijn wij er bij de waardering van uitgegaan dat het getaxeerde voldoet aan alle publiekrechtelijke bepalingen (waaronder bestemmingsplan, omgevingsvergunningen, bouwverordeningen en vestigings-/gebruiksvergunningen) en dat er geen publiekrechtelijke aspecten aanwezig zijn die de getaxeerde waarden beïnvloeden. Huurrecht 1 Hoewel wij bij onze inspectie en opname van de onroerende zaak ons een idee hebben kunnen vormen over de staat van onderhoud, hebben wij, voor zover wij in staat gesteld zijn om de verschillende gedeelten te inspecteren, slechts gekeken naar de uitwendige en direct zichtbare staat van onderhoud. 2 Wij zijn er bij de waardering van uitgegaan dat er geen lopende of aangekondigde huurgeschillen tussen de huurder en de verhuurder bestaan. 3 De waardering is uitgevoerd op basis van de gestanddoening van de lopende huurovereenkomst(en). 4 Bij de waardering is ervan uitgegaan dat de eventueel niet getekende huurcontracten ongewijzigd zijn voortgezet en dat huurpenningen, bankgaranties, optiebeschikkingen e.d. kunnen worden overgedragen aan een verkrijger. 5 Indien er geen huurcontract(en) is/zijn verstrekt, maar uitsluitend een huurlijst met essentialia, zijn wij uitgegaan van een standaard ROZ-contract van 5+5 jaar, waarbij geen waarde beïnvloedende bijzondere bepalingen zijn opgenomen. Bij woningen gaan wij uit van een huurtermijn van 1 jaar en daarna voor onbepaalde tijd. 6 Bij de waardering is uitgegaan van de verstrekte informatie inzake de BTW-aftrek en dat er geen wijzigingen van gebruik hebben plaatsgevonden. 7 Bij de waardering wordt ervan uitgegaan dat er geen achterstand in huur of andere betalingsverplichtingen zijn. 8 Bij de waardering wordt ervan uitgegaan dat de eventueel door huurder(s) betaalde waarborgsom(men) geen onderdeel uitmaken van de waarde van het getaxeerde en dat partijen deze verrekenen bij een eventuele overdracht van de onroerende zaak. 9 Indien het object in gebruik is op grond van een huurovereenkomst met een dochter- of een moedermaatschappij van de huurster is die overeenkomst bij deze waardering buiten beschouwing gelaten. 10 In het geval van zogenoemde 7:290 BW bedrijfsruimte hebben wij indicatie gegeven van de eventueel nader vast te stellen huurprijs op grond van artikel 7:303 BW. De in artikel 7:303 BW bedoelde nadere huurprijs dient volgens een specifieke, in de wetgeving omschreven methode te worden vastgesteld. Er is op voorhand niet met zekerheid iets te zeggen over de mogelijke uitkomst van een in de wet bedoeld huurprijs. Onze opgave is dan ook niet meer dan indicatief. Niet van toepassing voor woningen. 11 De maximaal redelijke huurprijzen van de individuele zelfstandige en/of onzelfstandige wooneenheden zijn niet vastgesteld conform het wettelijk kader ( woningwaarderingsstelsel ). In de waardering is er derhalve van uitgegaan dat de wooneenheden marktconform zijn verhuurd en gerealiseerd binnen de geldende wet- en regelgeving. Voordelen 1 Er is geen rekening gehouden met eventueel te verkrijgen, dan wel te restitueren premies, subsidies of overheidsbijdragen in welke vorm dan ook. 2 Bij de waardering zijn mogelijke specifieke voordelen die bepaalde eigenaren/gebruikers zouden kunnen genieten buiten beschouwing gelaten. Plaatselijke voorschriften Wij zijn er bij de waardering van uitgegaan dat op de waardepeildatum de onroerende zaak en het gebruik ervan voldoen aan alle overheidsregels en eisen. Fiscale wetgeving 1 In de taxatie is geen rekening gehouden met specifieke fiscale regelgeving betreffende de vennootschapsbelasting of inkomstenbelasting. Wij wijzen erop dat wij niet competent zijn als fiscalist. Wij adviseren in voorkomende gevallen een fiscaal adviseur te raadplegen betreffende de fiscaliteiten die samenhangen met het getaxeerde vastgoed. 2 Alle bedragen die in de waardering zijn gebruikt zijn exclusief omzetbelasting (BTW), tenzij het wooncomplexen betreft of anders vermeld en er wordt van uitgegaan dat bij verhuur en verkoop de vrijstelling van omzetbelasting van toepassing is, tenzij uit de waardering van de individuele onroerende zaak anders blijkt. 3 De vastgestelde waarden zijn kosten koper tenzij uitdrukkelijk anders vermeld. Onder kosten koper verstaan wij de overdrachtsbelasting, notariskosten wegens levering van de onroerende zaak, evenals de kosten verbonden aan de inschrijving ervan in het kadaster. Toekomstige wetgeving Bij de uitvoering van de taxatie hebben wij geen rekening gehouden met mogelijke toekomstige wijzigingen in de bestaande wetgeving. Rechten van derden Er wordt door ons aangenomen dat er geen rechten van derden zijn anders dan in dit rapport genoemd. Pagina 26 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

27 Tijd 1 Een taxatie is tijdafhankelijk: de waarde reflecteert de verkregen informatie en marktomstandigheden op de waardepeildatum; 2 Gebeurtenissen na de inspectiedatum maar vóór de waardepeildatum worden (mits redelijkerwijs bij de geregistreerde taxateur bekend) altijd verwerkt in de waardering; 3 Wanneer na de waardepeildatum maar voor de datum van de rapportage een gebeurtenis met betrekking tot het getaxeerde object plaatsvindt, die van substantiële invloed is op de waardering, zal de geregistreerde taxateur dit melden aan de opdrachtgever. In gezamenlijk overleg wordt bepaald hoe om te gaan met deze situatie. De uitkomst hiervan wordt vastgelegd in het taxatierapport; 4 Toekomstige (vermoedelijke) gebeurtenissen na de waardepeildatum en rapportdatum, die al op voorhand bekend zijn bij de geregistreerde taxateur, kunnen in overleg met de opdrachtgever worden opgenomen in de waardering. Dit kan door middel van het hanteren van uitgangspunten en/of bijzondere uitgangspunten. Aansprakelijkheid 1 Dit rapport is bestemd voor het in aanhef genoemde doel, uitsluitend ten behoeve van de opdrachtgever. Deze taxatie zal uitsluitend voor interne doeleinden worden gebruikt en zal zonder uitdrukkelijke schriftelijke toestemming van de opdrachtnemer niet worden gepubliceerd. Wel behoudt de opdrachtgever zich het recht voor de taxatie desgewenst te delen met controlerende en/of regulerende instanties, zoals accountants en De Nederlandsche Bank. Er wordt geen verantwoordelijkheid aanvaard bij gebruik door derden, tenzij met schriftelijke toestemming. 2 Wij hebben alle informatie en gegevens voor zover mogelijk gecontroleerd en betrokken bij de waardering. Wij gaan ervan uit dat deze gegevens die wij in het kader van de taxatie hebben verkregen volledig en correct zijn, ongeacht of deze door de opdrachtgever dan wel door derden zijn verstrekt, tenzij wij uitdrukkelijk anders vermelden. Wij hebben dit rapport met zorg samengesteld, doch aanvaarden wij geen aansprakelijkheid indien mocht blijken dat de aan ons verstrekte gegevens onjuist en/of onvolledig zijn geweest. 3 Voor zover door ons een herbouwwaarde wordt gerapporteerd, hebben wij geen gedetailleerde berekening gemaakt zodat de herbouwwaarde moet worden gezien als een globale schatting ter indicatie. Beschikbare gegevens 1 De waardering is mede gebaseerd op de door de opdrachtgever of derde verstrekte gegevens/informatie. 2 De aangeleverde stukken zoals onder andere eigendomsbewijzen en huurcontracten worden globaal door ons gelezen. Bij de waardering zijn wij ervan uitgegaan dat er geen ongebruikelijke kosten, beperkingen of anderszins zaken van toepassing zijn die de waarde zouden kunnen beïnvloeden. 3 Wij gaan er vanuit dat wij alle relevante stukken met betrekking tot de onroerende zaak hebben ontvangen en dat zij correct en compleet zijn. 4 Voor zover juridische informatie aan ons ter beschikking wordt gesteld wijzen wij erop dat wij niet competent zijn als vastgoedjurist. Wij adviseren in voorkomende gevallen uw juridische adviseur te raadplegen bij de interpretatie van genoemde documenten. 5 Voor zover door of vanwege de opdrachtgever opgave is gedaan van oppervlakten wordt ervan uitgegaan dat deze oppervlakten correct zijn. 6 Voor de specificatie van oppervlakten van de onroerende zaak hanteren wij in de regel de aan ons aangeleverde gegevens dan wel gegevens die afkomstig zijn van plattegronden en/of huur-(overzichten)-contracten. Wij gaan ervan uit dat deze gegevens volledig en correct zijn. 7 Door ons opgemeten oppervlakten zijn geen meetcertificaat op basis van NEN 2580 voor de specificatie van de oppervlakten van het gebouw, tenzij dergelijke meetstaten uitdrukkelijk zijn verstrekt. 8 Wij verrichten geen onderzoek naar de debiteurenstatus van (toekomstige) huurder(s) van de onroerende zaak. Evenmin verrichten wij onderzoek naar de kredietwaardigheid van de (toekomstige) huurder(s) en/of lopende en aangekondigde huurgeschillen. Overige waarde bepalende factoren 1 Er wordt bij de taxatie verondersteld dat zich in, op of nabij de getaxeerde onroerende zaak geen schadelijke invloeden voor de gezondheid bevinden, zoals een elektromagnetisch veld, radon en/of legionellabacterie. Voor zover deze invloeden zich in de praktijk wel voordoen, wordt verondersteld dat deze geen kwantificeerbare invloed op de waarde zullen hebben. 2 Buiten deze taxatie blijven inventaris en/of branche-specifieke inrichtingen. Copyright Niets uit deze taxatie mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt, in enige vorm of op enige wijze, hetzij elektronisch, mechanisch, door fotokopieën, opnamen of op enige andere manier, zonder voorafgaande schriftelijke toestemming. Pagina 27 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

28 J WAARDEBEGRIPPEN EN DEFINITIES Basis van de waarde In de taxatiebasis zijn de fundamentele veronderstellingen vastgelegd die de voorwaarden van de hypothetische transactie definiëren waarop de taxatie is gebaseerd. Iedere wijziging in de basis heeft waarschijnlijk een aanzienlijke invloed op de waarde. Onderstaand worden de gehanteerde taxatiebases nader gedefinieerd. Marktwaarde Het geschatte bedrag waartegen vastgoed zou worden overgedragen op de waardepeildatum tussen een bereidwillige koper en een bereidwillige verkoper in een zakelijke transactie, na behoorlijke marketing en waarbij de partijen zouden hebben gehandeld met kennis van zaken, prudent en niet onder dwang. Uitgangspunten: - Koper en verkoper handelen zakelijk en in alle redelijkheid op gepaste afstand van elkaar; - De hypothetische verkoopperiode is passend voor de soort onroerende zaak en heeft plaats gevonden voor de waardepeildatum waarin de marktomstandigheden en het prijsniveau gelijk blijven; - De onroerende zaak is zo breed mogelijk in de markt aangeboden; - Geen rekening is gehouden met een uitzonderlijk bod van een speciale gegadigde; - Geen rekening is gehouden met koop- en verkoopkosten en zonder verrekening van gerelateerde belastingen; - Indien de onroerende zaak geheel of gedeeltelijk is verhuurd, zal de koper, niet zijnde de huurder, de onroerende zaak aanvaarden onder gestanddoening van de lopende huurovereenkomst(en) met alle daaraan verbonden rechten en plichten. Koper zal dan geen ontruiming bewerkstelligen. Markthuur Markthuur is het geschatte bedrag waarvoor een object op de waardepeildatum verhuurd zou kunnen worden tussen een bereidwillige verhuurder en een bereidwillige huurder op passende huurvoorwaarden in een marktconforme transactie, na behoorlijke marketing waarbij de partijen geïnformeerd, zorgvuldig en zonder dwang hebben gehandeld. Uitgangspunten: - De huurwaarde voor commercieel is gebaseerd op marktvergelijkingen en huurvoorwaarden conform standaard ROZ huurcontract bij een huurtermijn van jaar, met de gebruikelijke verdeling van onderhouds- en verzekeringskosten en een eventuele (gedeeltelijke) reductie op de huurwaarde voor verleende incentives bij het afsluiten van het huurcontract. Bij woningen is de huurtermijn 1 jaar en daarna voor onbepaalde tijd; - Huurder en verhuurder handelen zakelijk en in alle redelijkheid op gepaste afstand van elkaar; - De hypothetische verhuurperiode is passend voor de soort onroerende zaak en heeft plaats gevonden voor de waardepeildatum waarin de marktomstandigheden en het prijsniveau gelijk blijven; - De onroerende zaak is zo breed mogelijk in de markt aangeboden; - Geen rekening is gehouden met een uitzonderlijk bod van een speciale gegadigde. Theoretische huur De theoretische huur is de jaarlijkse huuropbrengst verhoogd met de markthuur van de leegstaande verhuurbare ruimtes. Overige definities De energieprestatie van het gebouw wordt weergegeven in een energie-index in een gestandaardiseerde energieklasse variërend van A tot en met G in de kleuren: Zeer energiezuinige gebouwen hebben een A en zijn heldergroen, zeer onzuinige panden hebben een G en zijn felrood. Classificatie voor energieklassen Voor de classificatie is gebruik gemaakt van de inijking tabellen voor energieklassen. Pagina 28 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

29 Tabel voor energieklassen voor woningen De energieprestatie van het gebouw wordt weergegeven in een energie-index in een gestandaardiseerde energieklasse variërend van A tot en met G in de kleuren: Zeer energiezuinige gebouwen hebben een A en zijn heldergroen, zeer onzuinige panden hebben een G en zijn felrood. Energieklasse Energielabel Grenswaarde energie index (ei) energieprestatie woningen A++ Kleiner of gelijk aan 0,60 A+ 0,61-0,80 A 0,81-1,20 B 1,21-1,40 C 1,41-1,80 D 1,81-2,10 E 2,11-2,40 F 2,41-2,70 G Groter dan 2,70 Tabel voor energieklassen voor utiliteitsgebouwen De energieprestatie van het gebouw wordt weergegeven in een energie-index in een gestandaardiseerde energieklasse variërend van A tot en met G in de kleuren: Zeer energiezuinige gebouwen hebben een A en zijn heldergroen, zeer onzuinige panden hebben een G en zijn felrood. Energieklasse Energielabel Grenswaarde energie index (ei) energieprestatie utiliteitsgebouwen A++ Kleiner of gelijk aan 0,50 A+ 0,51-0,70 A 0,71-1,05 B 1,06-1,15 C 1,16-1,30 D 1,31-1,45 E 1,46-1,60 F 1,61-1,75 G Groter dan 1,75 Pagina 29 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

30 Terminologie Alfabetisch overzicht van de gebruikte terminologieën in het taxatierapport. Bijzonder uitgangspunt Een uitgangspunt dat ofwel veronderstelt dat de taxatie wordt gebaseerd op feiten die wezenlijk verschillen van de feiten die bestaan op de waardepeildatum of waarvan redelijkerwijs niet kan worden verwacht dat een kandidaat-koper het zou hanteren op de waardepeildatum. Gebruiksoppervlakte De gebruiksoppervlakte van een ruimte of van een groep van ruimten is de oppervlakte, gemeten op vloerniveau, tussen de opgaande scheidingsconstructies, die de desbetreffende ruimte of groep van ruimten omhullen. Inspectie De bezichtiging en (daarop gebaseerde) beoordeling van het vastgoedobject ter plaatse. Inspectiedatum De datum waarop het te taxeren vastgoedobject is geïnspecteerd. Bij een inspectie van meerdere dagen is de laatste dag van bezichtiging de inspectiedatum. Professionele taxatiedienst Het in overeenstemming met de daarvoor geldende (inter)nationale standaarden schatten van en rapporteren over de waarde van vastgoedobjecten door de taxateur, aan welke schatting en rapportering in het economische en maatschappelijk verkeer vertrouwen wordt ontleend en waarbij de taxateur zijn vakbekwaamheid aanwendt. Uitgangspunten Een veronderstelling die voor waar wordt gehouden. Dit betreffen feiten, voorwaarden of situaties die van invloed zijn op de taxatie met betrekking tot welke is overeengekomen dat zij niet door de taxateur hoeven te worden geverifieerd. Uitgangspunten worden normaal gesproken gehanteerd wanneer specifiek onderzoek niet is vereist om te bewijzen dat iets waar is. Vastgoedobject De grond, de nog niet gewonnen delfstoffen, de met de grond verenigde beplantingen, alsmede de gebouwen en werken die duurzaam met de grond zijn verenigd, hetzij rechtstreeks, hetzij door vereniging met andere gebouwen of werken, daaronder begrepen het meest omvattende recht hierop (eigendomsrecht) alsmede de beperkte zakelijke rechten die hierop gevestigd kunnen zijn (zoals erfpacht, opstal en vruchtgebruik), alsmede appartementsrechten, een en ander in Nederland gelegen. Waardepeildatum De datum waarop de taxatieopinie van toepassing is. De waardepeildatum omvat tevens de tijd waarop deze van toepassing is als de waarde van het type vastgoedobject aanzienlijk kan veranderen in de loop van één dag. Pagina 30 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

31 Afkortingen Alfabetisch overzicht van de gebruikte afkortingen in het taxatierapport. BAR Bruto Aanvangs Rendement = bruto huuropbrengst / marktwaarde x 100% BVO De bruto vloeroppervlakte van een ruimte. B.V.O. of van een groep van ruimten is de oppervlakte, gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies, die de desbetreffende ruimte of groep van ruimten omhullen. DCF Discounted Cash Flow = contante waarde toekomstige cash flows EVS European Valuation Standards 2016 GBO Het gebruiksoppervlak van een ruimte of van een groep van ruimten is de oppervlak, gemeten op vloerniveau, tussen de opgaande scheidingsconstructies, die de desbetreffende ruimte of groep van ruimten omhullen. Bij de bepaling van de GBO worden niet meegerekend: De oppervlakte van delen van vloeren, waarboven de netto hoogte kleiner is dan 1,5m, met uitzondering van vloeren onder trappen, hellingsbanen e.d. Een trapgat, liftschacht of vide, indien de oppervlakte daarvan groter is dan 4m² Een vrijstaande bouwconstructie, niet zijnde een trap, en een leidingschacht, indien de horizontale doorsnede daarvan groter is dan 0,5m², en een dragende (binnen)wand. Bij de bepaling van de grenslijn moet een incidentele nis of uitsparing en een incidenteel uitspringend bouwdeel worden genegeerd, indien het grondvlak daarvan kleiner is dan 0,5m². HABU Highest And Best Use IVS International Valuation Standards 2017 IVSC International Valuation Standards Committee NAR Netto Aanvangs Rendement = netto huurwaarde / marktwaarde von x 100% RICS Royal Institution of Chartered Surveyors TEGoVA The European Group of Valuers Association Pagina 31 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

32 1 BIJLAGEN FOTO'S Pagina 32 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

33 Pagina 33 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

34 Pagina 34 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

35 Pagina 35 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

36 Nadorp Taxaties B.V. Verlengde Tolweg 2A 's-gravenhage Tel: Pagina 36 van 36 Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Printdatum

37 Taxatierapport samenvatting Stationsplein 4, 3331LL te Zwijndrecht Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT I - Rapport samenvatting Commercieel Dossiernummer: VMS taxatienummer: Complex: Stationsplein 4, 3331LL te Zwijndrecht Adres: Stationsplein 4, 3331LL te Zwijndrecht Eigenaar: Van Loon/ Stolk Type eigendom: Eigendom Te taxeren belang: Eigendom Perceeloppervlakte: 802 m² Locatie Complex foto Object Type object: Commercieel Oorspronkelijk bouwjaar: 1985 Meest recent renovatie jaar: 2014 Monument: Nee Totaal BVO: m² Totaal VVO: m² Verhouding VVO / BVO: 1:1,20 Waardering Opdrachtgever: Contactpersoon: Doel taxatie: Taxateur: Meerdervoort Group B.V. De heer F. Angius Financiering Roy Middleton MSc MSRE RM RT Waardepeildatum: donderdag 9 mei 2019 Marktwaarde per m²: Het object is per getaxeerd op: EUR Marktwaarde kosten koper Kengetallen Markthuur: Theoretische huur: Netto markthuur: Correctie meer- en minderhuur: Exploitatielasten % markthuur: 15,9 % Leegstand % markthuur: 0,0 % BAR markthuur kk: 9,5 % BAR contracthuur kk: 9,4 % Aantal huurders: 23 Gem restduur contracten jr: 3,5

38 DCF rapportage Stationsplein 4, 3331LL te Zwijndrecht Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT KASSTROMEN Periode 1 Periode 2 Periode 3 Periode 4 Periode 5 Periode 6 Periode 7 Periode 8 Periode 9 Periode 10 Periode 11 Periode 12 Periode 13 Periode 14 Periode 15 Theoretische huur Aanvangsleegstand Mutatieleegstand Structurele leegstand Huurvrij BTW compensatie Bruto huurinkomsten OZB Rioolbelasting Waterschapslasten Verzekering Overige vaste kosten Vaste kosten Verhuurcourtage Promotiekosten Mutatiekosten Servicekosten eigenaar Leegstandkosten Onderhoud Beheerkosten Oninbare huur Niet verrekenbare BTW Overige kosten Overige kosten Renovaties Achterstallig onderhoud Meer- en minderhuur default risico Overige baten/lasten Energie besparende maatregelen Erfpacht Correcties Kasstroom NCW Kasstromen Marktwaarde en gebruikte yields Marktwaarde VON Disconteringsvoet 8,00 % Exit Yield 8,00 % Marktwaarde KK NCW Kasstroom NCW Eindwaarde Marktwaarde KK (afgerond)

39 Huurdersoverzicht rapportage Stationsplein 4, 3331LL te Zwijndrecht Waarde op: Taxateur: Roy Middleton MSc MSRE RM RT Complex Huurder Adres Startdatum Datum afloop Gem markthuur p/m² Markthuur Contracthuur BTW belast Kans vertrek 1e Correctie meer minderhuur Looptijd Advocatenkantoor Apistola Stationsplein Ja 10% 0,8 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 113 Kantoor Subtotaal Asian Food Express B.V. Stationsplein Ja 10% 4,8 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-C Kantoor Subtotaal Curare Zorg Stationsplein Ja 10% 1,0 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 111) Kantoor Subtotaal DCG B.V. Stationsplein Ja 10% 0,1 Stationsplein 4, 3331LL te Zwijndrecht Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 108) Kantoor Subtotaal Del Lago Taalcursus Spaans Stationsplein Ja 10% 0,5 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 109) Kantoor Subtotaal Double Business Travel B.V. Stationsplein Ja 10% 1,6 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsweg 42 Kantoor Subtotaal Esther Erkelens Stationsplein Ja 10% 0,5 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 105) Kantoor Subtotaal

40 Finance Point Stationsplein Ja 10% 5,6 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-L (ruimte 6) Kantoor Subtotaal Fr. Meyer's Sohn (GmbH & Co.) KG Stationsplein Ja 10% 1,5 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-P (ruimte 16) Kantoor Subtotaal JBC Zwijndrecht B.V. Stationsplein Ja 10% 2,4 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-A Kantoor Subtotaal La Roux Coiffeur (Monique Kuiper) Stationsplein Ja 10% 6,3 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsweg 40 Kantoor Stationsplein 4, 3331LL te Zwijndrecht Subtotaal Med-Raad Stationsplein Ja 10% 0,8 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer ) Kantoor Subtotaal Place2Space Stationsplein Ja 10% 0,1 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H flexplek Kantoor Subtotaal Salaire Holding B.V Stationsplein Ja 10% 0,8 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer ) Kantoor Subtotaal Sigma Aldrich Chemie B.V. Stationsplein Ja 10% 4,9 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-M (ruimte 2) Kantoor Subtotaal

41 STAPPERT Nederland B.V. Stationsplein Ja 10% 1,3 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-N (ruimte 3) Kantoor Subtotaal Studio Wendrich Stationsplein Ja 10% 4,0 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-G (ruimte 114) Kantoor Subtotaal Subway Realty of the Netherlands B.V. Stationsplein Ja 10% 5,0 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-B Kantoor Subtotaal Tekstbureau Geregeld Stationsplein Ja 10% 0,5 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 107) Kantoor Subtotaal Stationsplein 4, 3331LL te Zwijndrecht T-Mobile Netherlands Stationsplein Ja 10% 2,3 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Dakantenne Overig Subtotaal WerkTalent B.V. Stationsplein Ja 10% 5,4 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsweg 44 Kantoor Subtotaal Wididi B.V. Stationsplein Ja 10% 5,4 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-J (ruimte 5) Kantoor Subtotaal Zeus Advies Stationsplein Ja 10% 0,9 Ruimtes IPD Type BVO in m² VVO in m² Markthuur jr Aantal eenheden Markthuur per eenheid Stationsplein 4-H (kamer 106) Kantoor Subtotaal Totaal m² en units Totaal

42

43