Moneywise Hypotheek Onderzoek

|

|

|

- Michiel de Vries

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Moneywise Hypotheek Onderzoek

2 Inhoudsopgave Inhoudsopgave... 2 Inleiding... 3 Het onderzoek... 4 Conclusie... 6 De onderzochte adviseurs/vergelijkingssites... 8 Vereniging Eigen Huis (VEH)... 8 Berekenhet.nl Hypotheek Homefinance Moneywise Independer Knab Hypotheek-rentetarieven.nl IkbenFrits De hypotheker De onderzochte banken Florius Moneyou ABN AMRO ING Obvion Rabobank Triodos Bank Aegon Bank Nationale Nederlanden bijbouwe SNS Rapport Hypotheekonderzoek 2

3 Inleiding Consumenten oriënteren zich in bijna alle gevallen voor hypotheekadvies op internet. Maar hoe betrouwbaar zijn de berekeningen die consumenten kunnen maken op de verschillende websites nu eigenlijk? De keuze voor de goedkoopste hypotheek wordt voornamelijk gebaseerd op de netto maandlasten. Uit het onderzoek van Moneywise blijkt echter dat deze in veel gevallen niet correct zijn. Hierdoor kiezen consumenten voor de verkeerde bank of adviseur. En zijn consumenten uiteindelijk duurder uit dan verwacht. Moneywise heeft de websites van de belangrijkste banken, hypotheekadviseurs en online hypotheekvergelijkers bezocht waar een maandlasten berekening voor de bruto en netto maandlast op te vinden is. De berekening van de bruto en netto maandlasten zou bij alle websites op hetzelfde bedrag uit moeten komen. Immers, de berekening van de bruto maandlast van een annuïteitenhypotheek is gewoon een wiskundige berekening. En voor het berekenen van de netto maandlast geldt voor iedereen dezelfde fiscale regels en zou men ook op hetzelfde bedrag moeten uitkomen. Uit het onderzoek blijkt dat dit niet het geval is. Bruto maandlasten zou leidend moeten zijn Een consument doet er goed aan om bij het kiezen van een hypotheek vooral uit te gaan van de bruto maandlasten. Want dat is het bedrag dat de bank maandelijks van de rekening zal afschrijven voor rente en aflossing. De bank houdt op geen enkele manier rekening met de verwachte netto maandlast. Het verschil tussen de bruto en netto maandlasten bestaat uit het belastingvoordeel dat de consument heeft, omdat deze de rente af mag trekken. Dit wordt bepaald in de aangifte inkomstenbelasting die de consument zelf moet doen. Het belastingvoordeel kan men per jaar achteraf ontvangen of als voorschot per maand. Het belastingvoordeel op een hypotheek is van veel variabelen afhankelijk. Zodra er één van deze variabelen verandert, zal ook de netto maandlast veranderen. Een aantal belangrijke variabelen die direct invloed hebben op de netto maandlast zijn bijvoorbeeld een verandering in het inkomen, veranderingen van belastingtarieven, aanpassen van de WOZ waarde van de woning of een auto van de zaak. Consument kijkt vooral naar de netto maandlast Wie op zoek gaat naar een nieuw huis, gaat op internet op zoek naar de laagste maandlasten. Niet iedere consument snapt het verschil tussen een bruto en netto maandlast. Veel websites leggen de nadruk op de netto maandlast. En juist met de berekening van de netto maandlast gaat het vaak mis op de website van veel banken en hypotheekvergelijkers, zoals blijkt uit ons onderzoek. Rapport Hypotheekonderzoek 3

: Salaris 40.000 Vrouw (30 jaar): Salaris 30.000 : 300.")

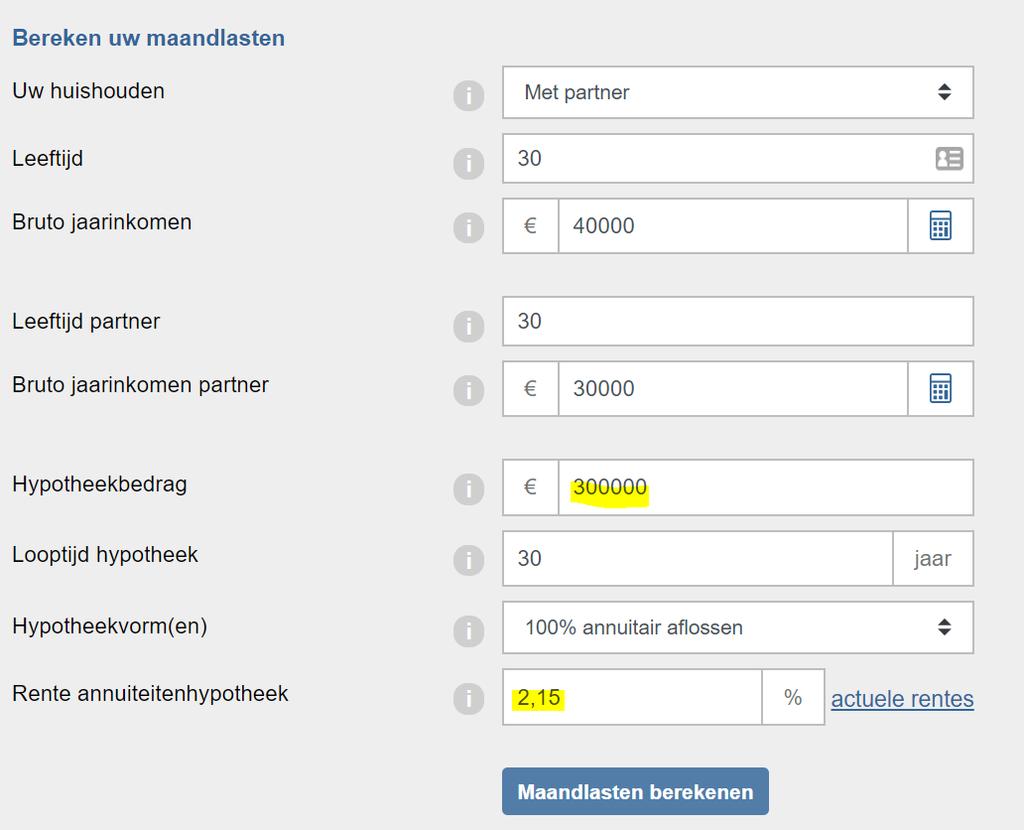

4 Het onderzoek In dit onderzoek bezocht Moneywise de websites van meerdere banken en vergelijkers om de maandlasten te berekenen. We kozen voor een veelvoorkomend scenario van twee starters met de volgende gegevens: Man (30 jaar): Salaris Vrouw (30 jaar): Salaris : Hypotheekvorm: Annuiteit Rente: 2,15% (10 jaar vast) of rente volgens website Aankoop: Eerste woning WOZ waarde of bedrag maximumhypotheek. Vergelijkbare rente s en uitgangspunten Omdat niet alle rekentools de mogelijkheid bieden om te rekenen met een zelf gekozen rentepercentage (in dit geval 2,15%) zijn er een aantal berekeningen met een afwijkende rente. Ook is het niet altijd mogelijk om te rekenen met een hypotheekbedrag van In die gevallen rekent de betreffende website met het bedrag dat men aan maximum hypotheek kan krijgen. Dat levert natuurlijk andere uitkomsten op. Maar ook dan geeft het een reële indicatie van de manier waarop deze partij de bruto en netto maandlast berekent. Normberekening We vergelijken de uitkomsten met wat we noemen de normberekening. De normberekening wordt gemaakt in het hypotheekadviesprogramma Findesk. Dit is onafhankelijke en professionele hypotheekadviessoftware die door duizenden adviseurs wordt gebruikt. Deze software is in 2018 verkozen tot beste adviessoftware. Bij deze normberekening wordt gerekend met de huidige fiscale regels. Rapport Hypotheekonderzoek 4

5 De onderzochte websites Er is een onderverdeling gemaakt in de websites van adviseurs/vergelijkers en die van banken. In totaal zijn er 10 websites van adviseurs en vergelijkingssites bekeken en 11 websites van banken/geldverstrekkers. adviseurs/vergelijkers bruto verschil netto verschil veh correct fors afwijkend 72 te laag berekenhet correct afwijkend 15 te laag hypotheek24 correct licht afwijkend 5,91 te laag Homefinance correct correct Moneywise correct correct Independer licht afwijkend 7 te laag licht afwijkend 7,80 te hoog Knab geen opgave fors afwijkend fout hypotheek-rentetarieven.nl correct correct Ikbenfrits correct afwijkend 16 te laag de hypotheker correct correct Banken bruto verschil netto verschil Florius correct fors afwijkend 110 te laag Moneyou correct afwijkend 16 te laag ABN AMRO correct licht afwijkend 5,91 te laag ING correct geen opgave Obvion correct licht afwijkend 2 te hoog Rabobank correct afwijkend 18 te laag Triodos Bank correct licht afwijkend 3 te hoog Aegon licht afwijkend 7 te laag geen opgave NN correct geen opgave bijbouwe correct geen opgave SNS correct geen opgave Rapport Hypotheekonderzoek 5

6 Conclusie In bijna alle berekeningen komt de bruto maandlast overeen met de normberekening. Alleen bij Aegon en Independer wijkt de bruto maandlast af van de normberekening en bij Knab wordt de bruto maandlast niet getoond. Bij de netto maandlastberekening zijn de verschillen groter. Adviseurs/vergelijkers Het valt op dat de websites van adviseurs/vergelijkers vooral communiceren wat de netto maandlasten zijn. Bij het berekenen van netto maandlast zijn de verschillen groter dan bij de bruto maandlasten. Bij 6 van de 10 adviseurs/vergelijkers wijkt de netto maandlast af. Het verschil is het grootst bij de berekening van Vereniging Eigen Huis. Deze toont een netto maandlast die 72 lager uitkomt dan de normberekening. Banken Bij de banken valt het op dat van de 11 berekeningen er 5 keer geen opgave wordt gedaan van de netto maandlasten. Bij de banken die wel een indicatie geven van de netto maandlast wijkt deze in alle gevallen af van de normberekening. Met als uitschieter Florius. De netto maandlast bij Florius komt zelfs 110 per maand lager uit. Eén plus één is niet altijd twee De belastingtarieven in Nederland liggen vast. De wiskundige methode waarmee je een annuïteit uitrekent ook. Daar mogen geen verschillen uit voort komen. Eén plus één is gewoon twee. Bij deze rekensom maakt het niet uit op welke rekenmachine je dat invoert. Zo zou het ook moeten zijn bij het berekenen van de bruto en netto maandlast van een hypotheek. Het onderzoek toont aan dat dit niet altijd het geval is. Consument op het verkeerde been gezet Consumenten die op basis van deze berekeningen een keuze willen maken voor bank of hypotheekadviseur krijgen onduidelijke verschillen als ze op meerdere websites een vergelijkbare berekening willen maken. De kans is daarbij aanwezig dat een consument niet verder kijkt dan de laagste netto maandlast. Als deze niet juist berekend is en daardoor lager uitkomt, wordt de consument op het verkeerde been gezet. Hierdoor kiezen consumenten voor de verkeerde bank of adviseur. Is er sprake van bewuste misleiding? De websites zijn allemaal van commerciële bedrijven die een harde strijd voeren op internet om klanten binnen te halen. Het kan dan verleidelijk zijn om informatie zodanig aan te bieden dat men zo goed mogelijk uit de verf komt. Het is niet aan Moneywise om daar een oordeel over te vellen. We zijn we van mening dat het de taak van een bank en adviseur of vergelijker is om zo duidelijk mogelijk te communiceren over een belangrijk onderwerp als een hypotheek. Door informatie niet te tonen of moeilijk vindbaar te maken voor de consument wordt de kans groter dat deze informatie mist. Een flink aantal partijen kiest er voor om (wel of niet) bewust informatie niet of minder in beeld brengen Het niet tonen van een bruto of netto maandlast is daar een voorbeeld van. Rapport Hypotheekonderzoek 6

7 Het bouwen van financïele software is niet gemakkelijk. De kans is groot dat de verschillen ontstaan door het kiezen van andere uitgangspunten voor het berekenen van de maandlasten. Hierdoor kunnen lichte afwijkingen ontstaan. Maar afwijkingen van 70 en meer zijn bij de gemaakte berekeningen zijn echt te groot. Verschillen zijn tot op zekere hoogte te verklaren door het gebruik van bijvoorbeeld andere WOZ waardes en het wel of niet rekening houden met algemene heffingskorting. Verschillen kunnen ook ontstaan door het verschil in maandlasten in de eerste maand en de gemiddelde maandlasten in een jaar. Uit de berekeningen is meestal niet af te leiden hoe de netto maandlast wordt berekend. Waarom heeft Moneywise dit onderzoek gedaan Moneywise bouwt alle software waar consumenten op de site een berekening mee kunnen maken zelf. Omdat het ingewikkelde materie is controleren we de uitkomsten van onze berekeningen zorgvuldig en vergelijken deze ook met de uitkomsten van andere software. Het viel ons op dat we regelmatig verschillen zien met de uitkomsten op andere websites. Voor ons iedere keer een reden om te controleren of onze berekeningen correct zijn. Daarom gebruiken we ook externe professionele software om onze uitkomsten te controleren. Omdat we het belangrijk vinden dat consumenten kunnen vertrouwen op juiste informatie hebben we dit onderzoek gedaan en gepubliceerd. Meer informatie: Jeroen Wolfsen FFP Directeur Moneywise Rapport Hypotheekonderzoek 7

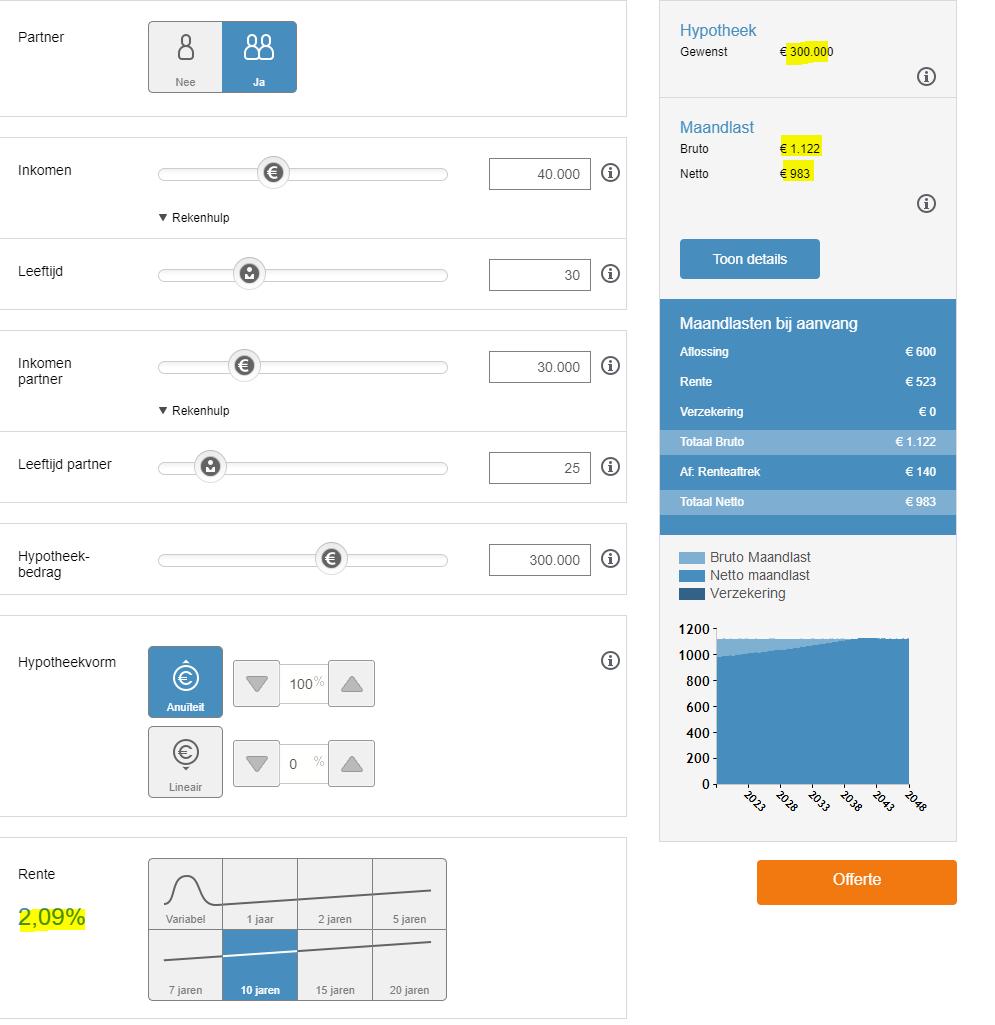

8 De onderzochte adviseurs/vergelijkingssites Vereniging Eigen Huis (VEH) Vereniging Eigen Huis (VEH) is een belangenorganisatie die opkomt voor de huiseigenaar. Maar VEH heeft ook een commerciële tak waar consumenten tegen betaling hypotheekadvies kunnen krijgen. Rente De berekening van Vereniging Eigen Huis is gebaseerd op een rente van 2,09%. Dit percentage is overigens slecht vindbaar op de website. Ook is het een erg laag rentepercentage. De kans dat een consument op dit moment een hypotheek kan afsluiten tegen deze rente is zeer klein. Productvergelijking Er worden geen rentes of hypotheken vergeleken. Bruto maandlast VEH toont de juiste bruto maandlasten: bij een rente van 2,09%. Netto maandlast De netto maandast op de site is in dit geval 909. Het normbedrag bij een rente van 2,09% is 981. De netto maandlast van VEH komt 72 lager uit. Het is niet te herleiden waarom de netto maandlasten zo laag uitkomen. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Er wordt geen uitleg gegeven hoe de berekening tot stand komt. Met een uitkomst van 909 zijn de netto maandlasten 72 te laag. Het is op zijn minst opmerkelijk te noemen dat juist VEH een onjuiste berekening op zijn website weergeeft met een te lage netto maandlast. VEH is immers belangenbehartiger van huiseigenaren en juist dan is correcte informatie op de eigen site belangrijk. Rapport Hypotheekonderzoek 8

9 Rapport Hypotheekonderzoek 9

10 Berekenhet.nl Een onafhankelijke website waarop consumenten gratis financiële berekeningen kunnen maken. Berekenhet.nl verkoopt of adviseert dus zelf geen hypotheken. Bezoekers kunnen via advertenties worden doorgeleid naar onafhankelijke adviseurs. Rente Er is met 2,15% gerekend. De consument moet zelf een rentepercentage voor de hypotheekberekening invullen. Productvergelijking Er worden geen rentes of hypotheken vergeleken. Bruto maandlast De berekening komt uit op een bruto maandlast van Dat komt overeen met het normbedrag. Netto maandlast De netto maandlast komt uit op 969. Dat is 15 lager dan het normbedrag van 984. Overzicht looptijd De site geeft inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen De berekening houdt als één van de weinigen rekening met de algemene heffingskorting. Door het aftrekken van hypotheekrente daalt het inkomen in box 1. Daarmee stijgt de heffingskorting. Deze hogere heffingskorting levert meer belastingvoordeel op waardoor de netto maandlasten van de hypotheek lager zijn. Deze berekening is niet verkeerd maar wijkt af van de gangbare berekening waarbij er geen rekening wordt gehouden met fiscale kortingen. Rapport Hypotheekonderzoek 10

11 Rapport Hypotheekonderzoek 11

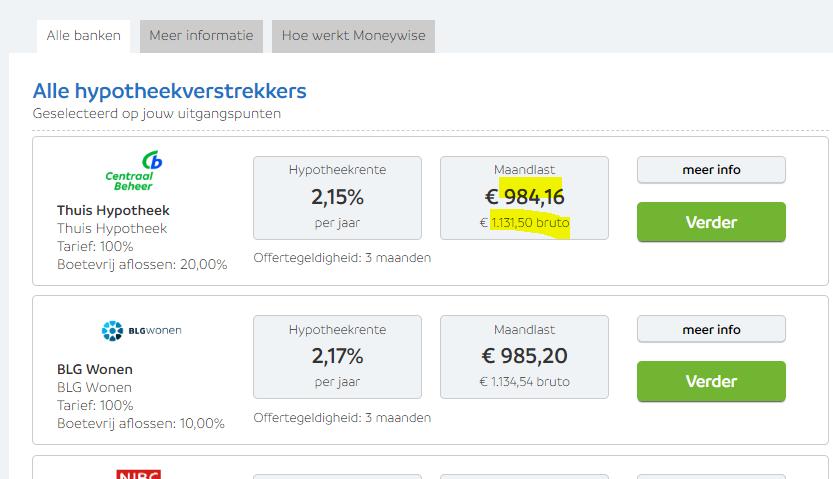

12 Hypotheek24 Hypotheek24 is een vergelijkingswebsite waar klanten online hypotheken kunnen berekenen en afsluiten. Rente Er is gerekend met een werkelijke rente van 2,15%. Productvergelijking Consumenten kunnen kiezen uit verschillende producten van meerdere banken. De gekozen rente van 2,15% is een rente van 10 jaar van Centraal Beheer. Bruto maandlast De berekening komt uit op een bruto maandlast van 1.131,50. Dat komt overeen met het normbedrag. Netto maandlast De netto maandlast komt uit op 978,09. Dat is 5,91 lager dan het normbedrag van 984. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Het bruto bedrag wordt pas zichtbaar als de klant dieper gaat zoeken in de berekening. Hypotheek24 communiceert vooral de netto maandlast. De berekening geeft de mogelijkheid om een overlijdensverzekering te regelen voor de hypotheek. De maandelijkse premie van deze verzekering wordt echter niet meegenomen in de netto maandlast. Omdat de premies van de verzekeringen worden getoond voordat de maandlast in beeld komt, is de kan groot dat consumenten denken dat de premie is meegenomen in de maandlasten berekening terwijl dat dus niet het geval is. Rapport Hypotheekonderzoek 12

13 Rapport Hypotheekonderzoek 13

14 Homefinance Homefinance is een vergelijkingswebsite voor financiële producten. Homefinance verkoopt of adviseert dus zelf geen hypotheken. Bezoekers worden doorgezet naar een onafhankelijk adviseur. Rente Er is gerekend met een rente van 2,15%. De berekening houdt geen rekening met de rentes van verschillende hypotheken maar vraagt de klant zelf een rentepercentage in te vullen. Productvergelijking Er worden geen rentes of hypotheken vergeleken. Bruto maandlast De berekening komt uit op een bruto maandlast van Dat komt overeen met het normbedrag. Netto maandlast De netto maandlast komt uit op 984. Dat kom overeen met het normbedrag van 984. Overzicht looptijd De site geeft inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Geen opmerkingen. Rapport Hypotheekonderzoek 14

15 Rapport Hypotheekonderzoek 15

16 Moneywise Moneywise is een vergelijkingswebsite waar klanten online hypotheken kunnen berekenen en afsluiten. Rente Er is gerekend met een werkelijke rente van 2,15%. Productvergelijking Consumenten kunnen kiezen uit verschillende producten van meerdere banken. De gekozen rente van 2,15% is een rente van 10 jaar van Centraal Beheer. Bruto maandlast De berekening komt uit op een bruto maandlast van 1.131,50. Dat komt overeen met het normbedrag. Netto maandlast De netto maandlast komt uit op 984,16. Dat komt overeen met het normbedrag. Overzicht looptijd De site geeft inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen De consument kan op de site van Moneywise een volledige hypotheek berekenen inclusief een eventuele overlijdensrisicoverzekering en woonlastenverzekering. De premies voor deze aanvullende verzekeringen worden uiteindelijk getoond in het netto maandlastoverzicht. Op die manier heeft de consument een totaal overzicht van alle lasten die horen bij de hypotheek. Rapport Hypotheekonderzoek 16

17 Rapport Hypotheekonderzoek 17

18 Independer Independer is een vergelijkingswebsite waar klanten online hypotheken kunnen berekenen en afsluiten. Rente Er is gerekend met een werkelijke rente van 2,15%. Productvergelijking Consumenten kunnen kiezen uit verschillende producten van meerdere banken. De gekozen rente van 2,15% is een rente van 10 jaar van Centraal Beheer. Bruto maandlast De berekening komt uit op een bruto maandlast van 1.128,04. Dat is 3,96 minder dan het normbedrag van Netto maandlast De netto maandlast komt uit op 991,80. Dat is 7,80 hoger dan het normbedrag van 984. Overzicht looptijd De site geeft inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Independer laat in eerste instantie alleen een netto maandlast van 991,80 zien. Uiteindelijk laat men op een vervolgpagina ook de bruto maandlast te zien. Die is volgens Independer 1.128,04. En dat is weer minder dan het normbedrag van De vreemde situatie doet zich dus voor dat ze bruto een te laag bedrag berekenen en netto een te hoog. Overigens laat Independer ook de maandlasten zien gedurende de looptijd van de hypotheek. Daarbij geldt dat men in het tweede jaar wel weer het normbedrag van bruto 1.131,50 laat zien. Rapport Hypotheekonderzoek 18

19 Rapport Hypotheekonderzoek 19

20 Knab Knab is een vergelijkingswebsite waar klanten online hypotheken kunnen berekenen en afsluiten. Knab is een onderdeel van Aegon. Rente Er is gerekend met een werkelijke rente van 2,15%. Productvergelijking Consumenten kunnen kiezen uit verschillende producten van meerdere banken. De gekozen rente van 2,15% is een rente van 10 jaar van Centraal Beheer. Bruto maandlast Knab laat in de berekening geen bruto maandlast zien. Netto maandlast Knab communiceert alleen maar een netto maandlast. Pas na 2 berekeningen komt men op een netto maandlast van 992. Dat is 8 hoger dan het normbedrag van 984. Overzicht looptijd De site geeft inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Als enige vergelijker geeft Knab de bezoekers van de website geen inzicht in de bruto maandlast. De uitkomsten van de netto maandlast waren in eerste instantie onlogisch en sterk afwijkend. Om een berekening te kunnen maken moet men een account aanmaken. Bij het eerste account dat voor dit onderzoek werd aangemaakt waren de uitkomsten op zijn minst vreemd te noemen. De eerste 3 geselecteerde banken hadden een rente oplopend van 1,89% tot 2,75%. De netto maandlast varieerde echter tussen 653 en 684. Volkomen onlogisch en fout, de rentes kloppen niet en de maandlasten ook niet. Pas bij de vierde bank die de berekening in beeld bracht, kwam een reële opgave van de rente (2,15%) en maandlast. De netto maandlast is volgens KNAB in dit geval 992. Dit is overigens nog steeds flink meer dan het normbedrag van 984. Omdat deze berekening volkomen onlogisch was, is er een tweede account aangemaakt. Hier komt ook een berekening met een rente van 2,15% en een netto maandlast van 992 uit. Maar dan zonder de vreemde opgaves van drie andere banken. Blijkbaar zat er een vreemde storing in de berekening van het eerste account. Rapport Hypotheekonderzoek 20

21 1 e berekening Rapport Hypotheekonderzoek 21

22 2 e berekening Rapport Hypotheekonderzoek 22

23 Hypotheek-rentetarieven.nl Dit is een site waarop consumenten de rente van verschillende banken kunnen vergelijken. Consumenten kunnen via de site worden doorgezet naar een onafhankelijk adviseur. Rente Er is gerekend met een rente van 2,09%. Productvergelijking Er wordt niet aangegeven bij welke bank men een rente van 2,09% kan krijgen. Bruto maandlast De bruto maandlast bedraagt en dat komt overeen met het normbedrag bij een rente van 2,09% Netto maandlast De netto maandlast bedraagt 983 en dat komt overeen met het normbedrag bij een rente van 2,09% Overzicht looptijd De site geeft grafisch inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Er wordt gerekend met een erg laag rentepercentage. De kans dat een consument op dit moment een hypotheek kan afsluiten tegen deze rente is zeer klein. De berekeningsoftware op deze site is van Intersoftware. Net als Findesk een grote aanbieder van professionele hypotheeksoftware. Deze standaard internetmodule wordt door meerdere adviseurs op hun website gebruikt. Rapport Hypotheekonderzoek 23

24 Rapport Hypotheekonderzoek 24

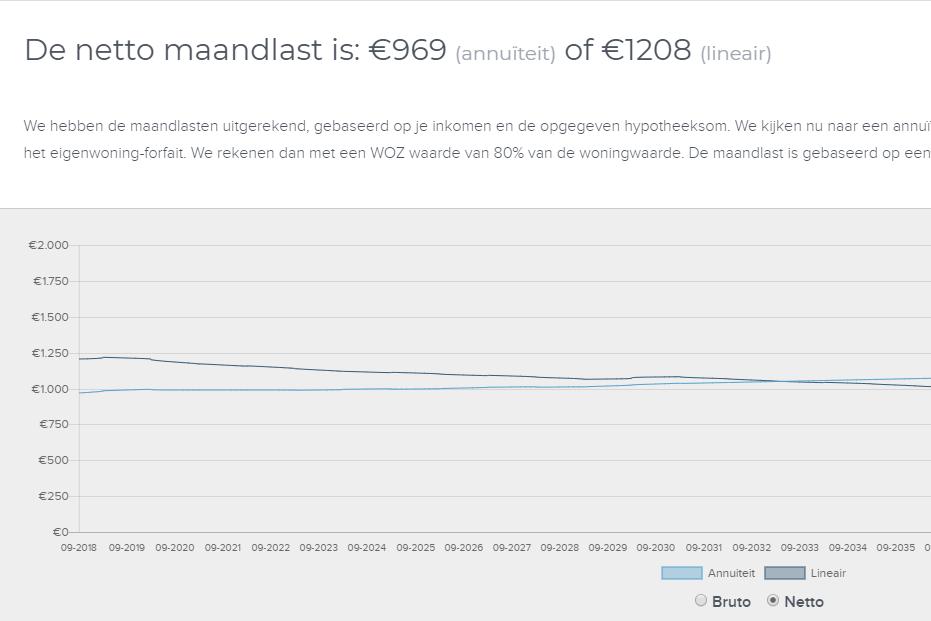

25 IkbenFrits Ikbenfrits is een site waarop consumenten online een hypotheek kunnen afsluiten. Rente Er is gerekend met een rente van 2,15%. Productvergelijking Ikbenfrits vergelijkt geen producten. Er wordt niet aangegeven bij welke bank men een rente van 2,15% kan krijgen. Bruto maandlast De bruto maandlast bedraagt en dat komt overeen met het normbedrag bij een rente van 2,15% Netto maandlast De netto maandlast bedraagt 969 en is 16 lager dan het normbedrag van 934. Overzicht looptijd De site geeft grafisch inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen De netto maandlast bedraagt volgens Ikbenfrits 969. Deze is 16 lager dan de norm. Dat komt omdat men rekent met een WOZ waarde van 80%. Hierdoor is er meer belastingvoordeel en dus een lagere netto maandlast. Veel woningen hebben inderdaad een lagere WOZ waarde dan de verkoopprijs op het moment van verkoop. Toch is het niet reëel om een lagere WOZ waarde aan te houden voor een berekening van de netto hypotheeklast. De verkooprijs van de woning staat immers geregistreerd bij het kadaster en de gemeente kan bij het jaarlijks bepalen van de nieuwe WOZ waarde deze zo overnemen. De netto maandlast zal hierdoor in de toekomst hoger worden dan voorgesteld in deze berekening. Rapport Hypotheekonderzoek 25

26 Rapport Hypotheekonderzoek 26

27 De hypotheker De hypotheker is een onafhankelijke landelijke adviesketen. Rente Er is gerekend met een rente van 2,15%. Productvergelijking Consumenten kunnen kiezen uit verschillende producten van meerdere banken. De gekozen rente van 2,15% is een rente van 10 jaar van Centraal Beheer. Bruto maandlast De bruto maandlast bedraagt en dat komt overeen met het normbedrag bij een rente van 2,15% Netto maandlast De netto maandlast bedraagt 984 en dat komt overeen met het normbedrag. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Geen opmerkingen Rapport Hypotheekonderzoek 27

28 De onderzochte banken Florius Florius is een hypotheekverstrekker. Florius is een onderdeel van ABN AMRO. Consumenten kunnen een hypotheek afsluiten via onafhankelijke adviseurs. Rente Er is gerekend met een rente van 2,24%. Dat is het tarief dat Florius aanbiedt voor een hypotheek. Er is gerekend met een hypotheek van De site biedt niet de mogelijheid om zelf een hypotheekbedrag in te vullen. Bruto maandlast De bruto maandlast bedraagt 1.341,99 en dat komt overeen met het normbedrag bij een rente van 2,24% en een hypotheekhoogte van Netto maandlast De netto maandlast is volgens Florius 1.048,74. Dat wijkt sterk af van de normberekening. De netto maandlast is 110 te laag. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Het is opmerkelijk dat de netto maandlasten 110 lager uitkomen. Bij dergelijke verschillen wordt de consument echt verkeerd voorgelicht. Men kan aangeven hoeveel eigen geld men beschikbaar heeft. Vreemd genoeg doet de berekeningsoftware hier helemaal niks mee. Het was logischer geweest als de maximale hypotheek verlaagd werd met het eigen geld. Verder zat er tot voor kort een bijzondere fout in de module. Florius vroeg of de klant representatieve bedrijfskleding heeft. Dit is natuurlijk een programmeerfout. Bedrijfskleding heeft natuurlijk geen enkele invloed op de hypotheek. Rapport Hypotheekonderzoek 28

29 Rapport Hypotheekonderzoek 29

30 Moneyou Moneyou is een hypotheekverstrekker. Je kunt bij Moneyou zelf je hypotheek rechstreeks afsluiten. Net als Florius is Moneyou onderdeel van ABN AMRO. Rente Er is gerekend met een rente van 2,17%. Dat is het tarief dat Moneyou aanbiedt voor een hypotheek. De rente van 2,17% is niet zichtbaar in de berekening. Bruto maandlast De bruto maandlast bedraagt en dat komt overeen met het normbedrag bij een rente van 2,17 en een hypotheekhoogte van Netto maandlast De netto maandlast is volgens Moneyou 968. Dat wijkt af van de normberekening. Die is bij een rente van 2,17% 985. De netto maandlast is 17 te laag. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Omdat Moneyou in de berekening niet aangeeft met welke rente men rekent kan een klant geen reëel beeld vormen van de getoonde maandlasten. Rapport Hypotheekonderzoek 30

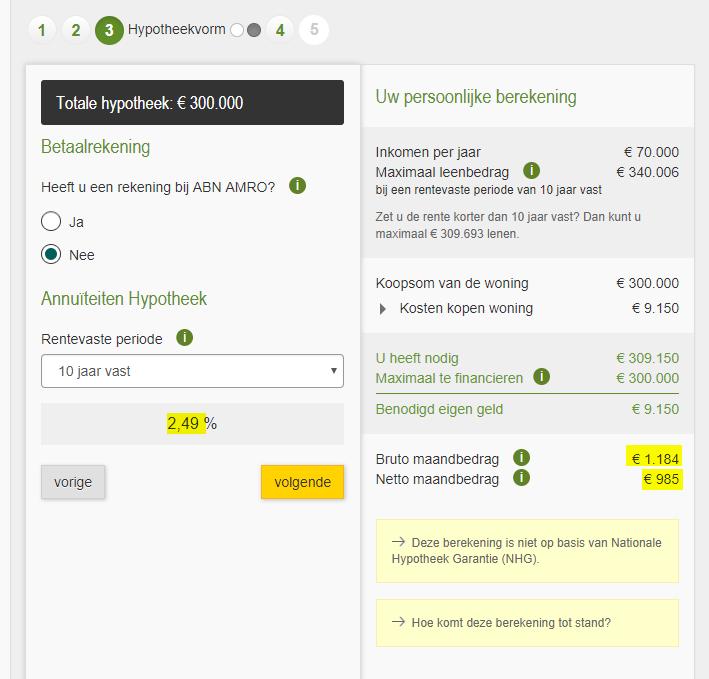

31 ABN AMRO Bij ABN AMRO kun je rechtstreeks bij de bank een hypotheek sluiten of via een onafhankelijk adviseur. Rente Er is gerekend met een rente van 2,49%. Dat is het tarief dat ABN AMRO aanbiedt voor een hypotheek. Bruto maandlast De bruto maandlast is dan volgens ABN Dit komt overeen met het normbedrag dat hoort bij een rente van 2,49%. Netto maandlast De netto maandlast is volgens ABN 985. Dit is 16 lager dan het normbedrag van Overzicht looptijd Om inzicht te krijgen in de ontwikkeling van de maandlasten gedurende de looptijd moet men een rapport downloaden. Opmerkingen ABN AMRO komt op andere cijfers dan de zusterbedrijven Florius en Moneyou. In het rapport dat men kan downloaden is de netto maandlast overigens weer lager: 981 in plaats van de eerder genoemde 985. Rapport Hypotheekonderzoek 31

32 Rapport Hypotheekonderzoek 32

33 Rapport Hypotheekonderzoek 33

34 ING Bij ING kun je rechtstreeks bij de bank een hypotheek sluiten of via een onafhankelijk adviseur. Rente Er is gerekend met een rente van 2,18%. Dat is het tarief dat ING aanbiedt voor een hypotheek. Bruto maandlast De bruto maandlast is dan volgens ING Dit komt overeen met het normbedrag dat hoort bij een rente van 2,18%. Netto maandlast ING geeft geen inzicht in de netto maandlast. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Ondanks dat we van mening zijn dat consumenten vooral moeten vergelijken op basis van de bruto rente is het jammer dat ING geen indicatie van de netto maandlast geeft. Inzicht in de netto maandlast helpt consumenten met het beoordelen van een hypotheekberekening. Rapport Hypotheekonderzoek 34

35 Obvion Obvion is een hypotheekverstrekker. Bij Obvion kun je niet zelf je hypotheek rechtstreeks afsluiten maar alleen via een adviseur. Rente Er is gerekend met een rente van 2,31%. Dat is het tarief dat Obvion aanbiedt voor een hypotheek. Bruto maandlast De bruto maandlast is dan volgens Obvion Dit komt overeen met het normbedrag dat hoort bij een rente van 2,31%. Netto maandlast De netto maandlast is volgens Obvion 994. Dat is 2 meer dan de normberekening. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Een netto maandlast die hoger is dan de norm zou bij een berekening eigenlijk niet moeten voorkomen maar is beter dan een berekening die een te lage netto maandlast laat zien. Rapport Hypotheekonderzoek 35

36 Rabobank De Rabobank is een hypotheekverstrekker. Bijna alle hypotheken bij de Rabobank worden rechtstreeks bij de bank zelf afgesloten. Rente De Rabobank rekent met een rente van 2,3%. Dat is het tarief dat Rabo aanbiedt voor een hypotheek. Bruto maandlast De bruto maandlast is dan volgens de Rabobank Dit komt overeen de normberekening op basis van een rente van 2,30% en een hypotheek van Netto maandlast Netto komt de Rabobank uit op 973. Dat is 18 lager dan de normberekening van 991 bij een rente van 2,30%. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Ook de Rabobank toont een lagere netto maandlast dan de normberekening. Rapport Hypotheekonderzoek 36

37 Triodos Bank De Triodos Bank is een hypotheekverstrekker. Bijna alle hypotheken bij de Triodos Bank worden rechtstreeks bij de bank zelf afgesloten. Rente Triodos Bank rekent met een rente van 2,6%. Dat is het tarief dat Triodos aanbiedt voor een hypotheek. Bruto maandlast De bruto maandlast is dan volgens de Triodos Bank Dit komt overeen de normberekening op basis van een rente van 2,6% en een hypotheek van Netto maandlast Netto komt de Triodos op uit. Dat is 3 hoger dan de normberekening bij een rente van 2,6%. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Een netto maandlast die hoger is dan de norm zou bij een berekening eigenlijk niet moeten voorkomen maar is beter dan een berekening die een te lage netto maandlast laat zien. Rapport Hypotheekonderzoek 37

38 Aegon Bank Aegon verstrekt ook hypotheken. Dat doen ze rechtstreeks aan de consument maar ook via onafhankelijke adviseurs. Rente Aegon geeft aan te rekenen met een rente voor 20 jaar vast. Het rentepercentage waar ze mee rekenen noemen ze niet. Dat moet de klant ergens anders op de site zien te vinden. Volgens het rente op overzicht van Aegon rekent men met 2,94%. Bruto maandlast Aegon geeft een indicatie van de bruto maandlast van Volgens de normberekening zou bij een rente van 2,94% de bruto maandlast bedragen. De bruto last van Aegon is dus 7 lager. Netto maandlast Aegon geeft geen indicatie van de netto maandlast. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Het is jammer dat Aegon niet duidelijk is over de rente waar men mee rekent. Als de rente in de tool overeenkomt met de rente van 2,94% die Aegon nu aanbiedt op haar website, is het bijzonder dat de bruto maandlast van Aegon 7 lager uitkomt. Dat is nog niet eerder voorgekomen bij een bank. Rapport Hypotheekonderzoek 38

39 Nationale Nederlanden NN is naast verzekeraar ook hypotheekverstrekker. Consumenten kunnen rechtstreeks een hypotheek afsluiten of via een onafhankelijk adviseur. Rente NN rekent met een rente van 2,23%. Men kan kiezen voor een andere looptijd en rente. Bruto maandlast NN geeft een indicatie van de bruto maandlast van Dat kom overeen met de normberekening bij een rente van 2,23%. Netto maandlast NN geeft geen indicatie van de netto maandlast. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Ondanks dat we van mening zijn dat consumenten vooral moeten vergelijken op basis van de bruto rente is het jammer dat NN geen indicatie van de netto maandlast geeft. Inzicht in de netto maandlast helpt consumenten met het beoordelen van een hypotheekberekening. Rapport Hypotheekonderzoek 39

40 bijbouwe BijBouwe is een nieuwe moderne geldverstrekker op de Nederlandse markt. Je kunt als consument rechtstreeks een hypotheek regelen of via een onafhankelijk adviseur. Rente BijBouwe rekent met een rente van 2,17%. Men kan kiezen voor een andere looptijd en rente. Bruto maandlast BijBouwe geeft een indicatie van de bruto maandlast van 1.134,54. Dat kom overeen met de normberekening bij een rente van 2,17%. Netto maandlast BijBouwe geeft geen indicatie van de netto maandlast. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen Ondanks dat we van mening zijn dat consumenten vooral moeten vergelijken op basis van de bruto rente is het jammer dat bijbouwe geen indicatie van de netto maandlast geeft. Inzicht in de netto maandlast helpt consumenten met het beoordelen van een hypotheekberekening. Rapport Hypotheekonderzoek 40

41 SNS SNS is een hypotheekverstrekker waar je als consument een hypotheek kunt regelen. SNS werkt niet met onafhankelijke adviseurs. Rente SNS rekent met een rente van 2,9%. Deze rente wordt door de bank bepaald. Bruto maandlast SNS geeft een indicatie van de bruto maandlast van Dat kom overeen met de normberekening bij een rente van 2,90%. Netto maandlast SNS geeft geen indicatie van de netto maandlast. Overzicht looptijd De site geeft geen inzicht in de maandlasten gedurende de looptijd van de hypotheek. Opmerkingen SNS biedt als enige bank naast het eigen hypotheekproduct ook hypotheken van andere geldverstrekkers aan. In de berekening heeft de consument hier echter geen keuze in. Rapport Hypotheekonderzoek 41

42 Perscontact? Jeroen Wolfsen Dit kan via telefoonnummer Rapport Hypotheekonderzoek 42

Moneywise Lijfrente Onderzoek 2018

Moneywise Lijfrente Onderzoek 2018 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1950 Vrouw geboortedatum: 1-6-1952 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

Moneywise Lijfrente Onderzoek 2018 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1950 Vrouw geboortedatum: 1-6-1952 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

MoneyWise Lijfrente Onderzoek 2013

MoneyWise Lijfrente Onderzoek 2013 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1948 Vrouw geboortedatum: 1-6-1950 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

MoneyWise Lijfrente Onderzoek 2013 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1948 Vrouw geboortedatum: 1-6-1950 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

Moneywise Lijfrente Onderzoek oktober 2017

Moneywise Lijfrente Onderzoek oktober 2017 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1949 Vrouw geboortedatum: 1-6-1951 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag:

Moneywise Lijfrente Onderzoek oktober 2017 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1949 Vrouw geboortedatum: 1-6-1951 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag:

Annuïtair of lineair aflossen?

1 Annuïtair of lineair aflossen? Vind de hypotheekvorm voor jouw situatie Een publicatie van 2 Over eyeopen MEEUWENLAAN 98-100 1021 JL AMSTERDAM 020 303 1160 [email protected] eyeopen is je eigen digitale

1 Annuïtair of lineair aflossen? Vind de hypotheekvorm voor jouw situatie Een publicatie van 2 Over eyeopen MEEUWENLAAN 98-100 1021 JL AMSTERDAM 020 303 1160 [email protected] eyeopen is je eigen digitale

MoneyWise Lijfrente Onderzoek 2014

MoneyWise Lijfrente Onderzoek 2014 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1949 Vrouw geboortedatum: 1-6-1951 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

MoneyWise Lijfrente Onderzoek 2014 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1949 Vrouw geboortedatum: 1-6-1951 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

. etc wonen rente.indd :19

wonenetc. 14 0 99 - - Wie actie onderneemt kan veel besparen Profiteert u van de lage rentestand? Nu de rente zo laag is, zoeken woningbezitters naar manieren om daarvan te profiteren. Hoe kies je tussen

wonenetc. 14 0 99 - - Wie actie onderneemt kan veel besparen Profiteert u van de lage rentestand? Nu de rente zo laag is, zoeken woningbezitters naar manieren om daarvan te profiteren. Hoe kies je tussen

Klantoordeel over Geldverstrekkers

kwaliteit van hypotheek verstrekkers april 24 () Independer Consumenten Monitor (ICM scores) Sinds februari vraagt Independer de ruim 30.0 unieke bezoekers die op haar site een hypotheekvergelijking maken

kwaliteit van hypotheek verstrekkers april 24 () Independer Consumenten Monitor (ICM scores) Sinds februari vraagt Independer de ruim 30.0 unieke bezoekers die op haar site een hypotheekvergelijking maken

Welke hypotheek past bij mijn persoonlijke en financiële situatie?

Welke hypotheek past bij mijn persoonlijke en financiële situatie? Stappenplan Wat voor hypotheek past bij mij EEN ONDERNEMING VAN ABN AMRO BANK N.V. WELKE HYPOTHEEK PAST BIJ MIJ? Je hebt je pijlen gericht

Welke hypotheek past bij mijn persoonlijke en financiële situatie? Stappenplan Wat voor hypotheek past bij mij EEN ONDERNEMING VAN ABN AMRO BANK N.V. WELKE HYPOTHEEK PAST BIJ MIJ? Je hebt je pijlen gericht

Lineaire hypotheek bruto hypotheeklast. Annuïteitenhypotheek bruto hypotheeklast

BECO: HYPOTHEEKVORMEN Lineaire hypotheek bruto hypotheeklast Annuïteitenhypotheek bruto hypotheeklast 1 Opgave 1: Max sluit op 1 januari 2011 een lineaire hypotheek van 100.000 af met een looptijd van

BECO: HYPOTHEEKVORMEN Lineaire hypotheek bruto hypotheeklast Annuïteitenhypotheek bruto hypotheeklast 1 Opgave 1: Max sluit op 1 januari 2011 een lineaire hypotheek van 100.000 af met een looptijd van

Kwaliteitscheck. Heeft de adviseur jou van tevoren uitgelegd welke stappen je moet doorlopen om een hypotheek af te sluiten?

Kwaliteitscheck 1.)Verloop en tijdsduur Voordat je een hypotheek afsluit, moet de adviseur met jou een aantal stappen doorlopen. Hij moet jou van tevoren uitleggen welke stappen dat zijn. De stappen die

Kwaliteitscheck 1.)Verloop en tijdsduur Voordat je een hypotheek afsluit, moet de adviseur met jou een aantal stappen doorlopen. Hij moet jou van tevoren uitleggen welke stappen dat zijn. De stappen die

Dienstverleningsdocument

Dienstverleningsdocument Hypotheekadvies Geachte heer/mevrouw, U oriënteert zich over de mogelijkheden van een hypothecaire geldlening. Ons kantoor kan u hierbij ondersteuning verlenen. U heeft een grote

Dienstverleningsdocument Hypotheekadvies Geachte heer/mevrouw, U oriënteert zich over de mogelijkheden van een hypothecaire geldlening. Ons kantoor kan u hierbij ondersteuning verlenen. U heeft een grote

De 15 valkuilen om voor op te passen bij het aangaan van een lening of krediet!

De 15 valkuilen om voor op te passen bij het aangaan van een lening of krediet! Wees u bewust van deze valkuilen om niet bedrogen uit te komen Pagina 1 Inhoudsopgave Inleiding... 3 Valkuil 1. Aanbiedingen...

De 15 valkuilen om voor op te passen bij het aangaan van een lening of krediet! Wees u bewust van deze valkuilen om niet bedrogen uit te komen Pagina 1 Inhoudsopgave Inleiding... 3 Valkuil 1. Aanbiedingen...

Hypotheekrecht en - vormen

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Welkom bij de HypotheekSpecialist

Welkom bij de HypotheekSpecialist Meepraten over hypotheken Als u een huis wilt kopen, hoef u niet alles te weten over hypotheken. Het is wel in uw voordeel als u over de belangrijkste basiskennis beschikt.

Welkom bij de HypotheekSpecialist Meepraten over hypotheken Als u een huis wilt kopen, hoef u niet alles te weten over hypotheken. Het is wel in uw voordeel als u over de belangrijkste basiskennis beschikt.

Welke hypotheek past bij mijn persoonlijke en financiële situatie? Stappenplan Wat voor hypotheek past bij mij

Welke hypotheek past bij mijn persoonlijke en financiële situatie? Stappenplan Wat voor hypotheek past bij mij Een onderneming van ABN AMRO BANK N.V. Welke hypotheek past bij mij? Je hebt je pijlen gericht

Welke hypotheek past bij mijn persoonlijke en financiële situatie? Stappenplan Wat voor hypotheek past bij mij Een onderneming van ABN AMRO BANK N.V. Welke hypotheek past bij mij? Je hebt je pijlen gericht

Bijlage 1: Annuïteitentabel bij betaling maandelijks achteraf

Bijlage 1: Annuïteitentabel bij betaling maandelijks achteraf Rente per maand 240 maanden 300 maanden 360 maanden 0,3333 165,0219 189,4525 209,4612 0,3417 163,5958 187,4857 206,9543 0,3500 162,1874 185,5486

Bijlage 1: Annuïteitentabel bij betaling maandelijks achteraf Rente per maand 240 maanden 300 maanden 360 maanden 0,3333 165,0219 189,4525 209,4612 0,3417 163,5958 187,4857 206,9543 0,3500 162,1874 185,5486

ONDERZOEK ADVIESKOSTEN INTERMEDIAIR

ONDERZOEK ADVIESKOSTEN INTERMEDIAIR Onderzoek uitgevoerd door MoneyView Research B.V. In opdracht van De Hypothekers Associatie juni 2013 COLOFON Dit rapport is een uitgave van: MoneyView Research B.V.

ONDERZOEK ADVIESKOSTEN INTERMEDIAIR Onderzoek uitgevoerd door MoneyView Research B.V. In opdracht van De Hypothekers Associatie juni 2013 COLOFON Dit rapport is een uitgave van: MoneyView Research B.V.

Uw rentevaste periode loopt af. Maak in 4 stappen uw acties overzichtelijk VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN

Uw rentevaste periode loopt af Maak in 4 stappen uw acties overzichtelijk VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN De overheid heeft de afgelopen jaren veel gewijzigd op het gebied van hypotheekregels.

Uw rentevaste periode loopt af Maak in 4 stappen uw acties overzichtelijk VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN De overheid heeft de afgelopen jaren veel gewijzigd op het gebied van hypotheekregels.

Dienstenwijzer/ Dienstverleningsdocument

Dienstenwijzer/ Dienstverleningsdocument Rijnmond Hypotheekwijzer BV Telefoon: 0102460000 Uw adviseur: Email adres: Ton Onder de Linden [email protected] Wat kunt u van de Hypotheekwijzer

Dienstenwijzer/ Dienstverleningsdocument Rijnmond Hypotheekwijzer BV Telefoon: 0102460000 Uw adviseur: Email adres: Ton Onder de Linden [email protected] Wat kunt u van de Hypotheekwijzer

De Hypotheek. De Hypotheekrente. Rentevastperiode. Wat is een hypotheek? Wat zijn de kosten van mijn lening? Variabele rente

De Hypotheek Je gaat een woning kopen en hebt hiervoor een lening nodig van de bank. In deze toelichting proberen wij je inzichtelijk te maken wat een hypotheek is en wat de meest voorkomende vormen zijn.

De Hypotheek Je gaat een woning kopen en hebt hiervoor een lening nodig van de bank. In deze toelichting proberen wij je inzichtelijk te maken wat een hypotheek is en wat de meest voorkomende vormen zijn.

SLEUTELEN AAN JE HYPOTHEEK

HYPOTHEEK AANPASSEN GROTE PRIJSVERSCHILLEN SLEUTELEN AAN JE HYPOTHEEK Een nette hypotheekverstrekker laat de rente-opslag uit zichzelf meedalen met de schuld, rekent bij vervroegd aflossen alleen de kosten

HYPOTHEEK AANPASSEN GROTE PRIJSVERSCHILLEN SLEUTELEN AAN JE HYPOTHEEK Een nette hypotheekverstrekker laat de rente-opslag uit zichzelf meedalen met de schuld, rekent bij vervroegd aflossen alleen de kosten

Algemene informatie hypotheken (starter)

") Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Wie in 2014 een eigen woning heeft of graag een woning wil kopen, moet rekening houden met een aantal ontwikkelingen.

Hypotheekgids 2014 Inleiding Wie in 2014 een eigen woning heeft of graag een woning wil kopen, moet rekening houden met een aantal ontwikkelingen. De wijzigingen op het gebied van hypotheek en wonen zijn

Hypotheekgids 2014 Inleiding Wie in 2014 een eigen woning heeft of graag een woning wil kopen, moet rekening houden met een aantal ontwikkelingen. De wijzigingen op het gebied van hypotheek en wonen zijn

20% mede mogelijk gemaakt door... www.startersrenteregeling.nl

De sleutel naar uw 20% mede mogelijk gemaakt door... www.startersrenteregeling.nl 2 eerste koophuis Mooi, maar hoe betaalt u dat? 20% toegevoegde waarde Een eigen huis, een plek onder de zon. Mooi, maar

De sleutel naar uw 20% mede mogelijk gemaakt door... www.startersrenteregeling.nl 2 eerste koophuis Mooi, maar hoe betaalt u dat? 20% toegevoegde waarde Een eigen huis, een plek onder de zon. Mooi, maar

Oriëntatierapport Lenen & Wonen

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 335.100 U heeft nodig: 292.500 U betaalt per maand voor deze lening: 1.060 Dit is de gemiddelde netto maandlast in het eerste jaar voor de lening

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 335.100 U heeft nodig: 292.500 U betaalt per maand voor deze lening: 1.060 Dit is de gemiddelde netto maandlast in het eerste jaar voor de lening

Oriëntatierapport Lenen & Wonen

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 590.850 U heeft nodig: 585.000 U betaalt per maand voor deze lening: 1.990 Dit is de gemiddelde netto maandlast in het eerste jaar voor de lening

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 590.850 U heeft nodig: 585.000 U betaalt per maand voor deze lening: 1.990 Dit is de gemiddelde netto maandlast in het eerste jaar voor de lening

Oriëntatierapport Lenen & Wonen

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 327.800 U heeft nodig: 292.500 U betaalt per voor deze lening: 613 Dit is de gemiddelde netto last in het eerste jaar voor de lening van 292.500.

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 327.800 U heeft nodig: 292.500 U betaalt per voor deze lening: 613 Dit is de gemiddelde netto last in het eerste jaar voor de lening van 292.500.

Uitleg hypotheekvormen

Uitleg hypotheekvormen Een hypotheek, een belangrijke financiële beslissing Als u een huis wilt kopen, dan heeft u een hypotheek nodig. Maar ook als u uw huis gaat verbouwen is het goed om naar uw huidige

Uitleg hypotheekvormen Een hypotheek, een belangrijke financiële beslissing Als u een huis wilt kopen, dan heeft u een hypotheek nodig. Maar ook als u uw huis gaat verbouwen is het goed om naar uw huidige

Oriëntatierapport Lenen & Wonen

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 590.850 U heeft nodig: 585.000 U betaalt per voor deze lening: 1.588 Dit is de gemiddelde netto last in het eerste jaar voor de lening van 585.000.

Oriëntatierapport Rabobank Samenvatting: U kunt lenen: 590.850 U heeft nodig: 585.000 U betaalt per voor deze lening: 1.588 Dit is de gemiddelde netto last in het eerste jaar voor de lening van 585.000.

Geachte Heer Jansen en Mevrouw De Vries,

Hypotheekrapport Geachte Heer Jansen en Mevrouw De Vries, Hierbij ontvangt u het hypotheekrapport dat u op de website hyp-o-theek.nl heeft aangevraagd. Dit persoonlijke rapport is met de grootste zorg

Hypotheekrapport Geachte Heer Jansen en Mevrouw De Vries, Hierbij ontvangt u het hypotheekrapport dat u op de website hyp-o-theek.nl heeft aangevraagd. Dit persoonlijke rapport is met de grootste zorg

Meepraten over hypotheken als u een huis wilt kopen

Meepraten over hypotheken als u een huis wilt kopen Inleiding Welkom bij ZO.nl 3 De beste rente 1.1 Kijk verder dan het laagste rentepercentage 5 1.2 De samenstelling van je maandlast 6 1.3 Pas op met

Meepraten over hypotheken als u een huis wilt kopen Inleiding Welkom bij ZO.nl 3 De beste rente 1.1 Kijk verder dan het laagste rentepercentage 5 1.2 De samenstelling van je maandlast 6 1.3 Pas op met

Wat je moet weten als je een hypotheek kiest?

Wat je moet weten als je een hypotheek kiest? Als je een hypotheek af gaat sluiten, moet je aan een heleboel dingen denken. We hebben een aantal vragen voor je op een rijtje. Klik op de doorlinks hiernaast

Wat je moet weten als je een hypotheek kiest? Als je een hypotheek af gaat sluiten, moet je aan een heleboel dingen denken. We hebben een aantal vragen voor je op een rijtje. Klik op de doorlinks hiernaast

Bewustzijnstoets. Hoe het werkt. Geldigheid. Partner. Score

Bewustzijnstoets Je bijbouwe hypotheek wijzigen zonder advies is mogelijk, maar dit is niet voor iedereen geschikt. Als je zonder advies je hypotheek wil wijzigen, dan moet je zelfstandig kennis en ervaring

Bewustzijnstoets Je bijbouwe hypotheek wijzigen zonder advies is mogelijk, maar dit is niet voor iedereen geschikt. Als je zonder advies je hypotheek wil wijzigen, dan moet je zelfstandig kennis en ervaring

uw eigen huis de Starters Renteregeling 20% www.groenwestverkoopt.nl mede mogelijk gemaakt door... toegevoegde waarde

uw eigen huis mede mogelijk gemaakt door... de Starters Renteregeling toegevoegde waarde www.groenwestverkoopt.nl 1 De sleutel naar uw eerste koophuis Mooi, maar hoe betaalt u dat? mede mogelijk gemaakt

uw eigen huis mede mogelijk gemaakt door... de Starters Renteregeling toegevoegde waarde www.groenwestverkoopt.nl 1 De sleutel naar uw eerste koophuis Mooi, maar hoe betaalt u dat? mede mogelijk gemaakt

De Roche. Hypotheek waaier. Een persoonlijke keus voor uw toekomst. Het kiezen van de juiste hypotheekvorm is

De Roche Hypotheek waaier Een persoonlijke keus voor uw toekomst Het kiezen van de juiste hypotheekvorm is zeker niet eenvoudig; er zijn ontzettend veel mogelijkheden en bovendien vormt uw beslissing de

De Roche Hypotheek waaier Een persoonlijke keus voor uw toekomst Het kiezen van de juiste hypotheekvorm is zeker niet eenvoudig; er zijn ontzettend veel mogelijkheden en bovendien vormt uw beslissing de

Uw huis, uw hypotheek, uw financiële toekomst

Uw huis, uw hypotheek, uw financiële toekomst Rabobank. Een bank met ideeën. Uw huis, uw hypotheek, uw financiële toekomst Lees deze brochure zorgvuldig door. U hebt uw droomhuis gevonden, een prachtig

Uw huis, uw hypotheek, uw financiële toekomst Rabobank. Een bank met ideeën. Uw huis, uw hypotheek, uw financiële toekomst Lees deze brochure zorgvuldig door. U hebt uw droomhuis gevonden, een prachtig

Wat moet ik weten als ik een hypotheek kies?

Wat moet ik weten als ik een hypotheek kies? Ga niet over één nacht ijs... 1 Hoeveel kan ik lenen?... 2 Vaste of variabele rente?... 3 Rente kort of lang vastzetten?... 4 Hoogte van de rente... 4 Hoe zit

Wat moet ik weten als ik een hypotheek kies? Ga niet over één nacht ijs... 1 Hoeveel kan ik lenen?... 2 Vaste of variabele rente?... 3 Rente kort of lang vastzetten?... 4 Hoogte van de rente... 4 Hoe zit

Hoe het werkt. Geldigheid. Partner. Score

Je bijbouwe hypotheek verhogen zonder advies is mogelijk, maar dit is niet voor iedereen geschikt. Als je zonder advies je hypotheek wil wijzigen, dan moet je zelfstandig kennis en ervaring hebben opgedaan

Je bijbouwe hypotheek verhogen zonder advies is mogelijk, maar dit is niet voor iedereen geschikt. Als je zonder advies je hypotheek wil wijzigen, dan moet je zelfstandig kennis en ervaring hebben opgedaan

Uw rentevaste periode loopt af. Maak in 4 stappen uw acties overzichtelijk. verzekering bedrijfsrisico hypotheek pensioen

Uw rentevaste periode loopt af Maak in 4 stappen uw acties overzichtelijk verzekering bedrijfsrisico hypotheek pensioen 2 De overheid heeft de afgelopen jaren veel gewijzigd op het gebied van hypotheekregels.

Uw rentevaste periode loopt af Maak in 4 stappen uw acties overzichtelijk verzekering bedrijfsrisico hypotheek pensioen 2 De overheid heeft de afgelopen jaren veel gewijzigd op het gebied van hypotheekregels.

Belangrijke informatie voor uw adviesgesprek

Belangrijke informatie voor uw adviesgesprek Waarom is deze brochure voor u belangrijk? U heeft binnenkort een hypotheekadviesgesprek met ons. Hiervoor is al een afspraak gemaakt. Het is belangrijk om

Belangrijke informatie voor uw adviesgesprek Waarom is deze brochure voor u belangrijk? U heeft binnenkort een hypotheekadviesgesprek met ons. Hiervoor is al een afspraak gemaakt. Het is belangrijk om

Aflevering 5 - Advies over oversluiten

Aflevering 5 - Advies over oversluiten Het aangaan van een hypothecair krediet is voor consumenten een belangrijke beslissing. De kosten en aflossing van deze lening hebben voor langere termijn grote invloed

Aflevering 5 - Advies over oversluiten Het aangaan van een hypothecair krediet is voor consumenten een belangrijke beslissing. De kosten en aflossing van deze lening hebben voor langere termijn grote invloed

Uitleg hypotheekvormen.

Ik wil mijn eerste huis kopen Uitleg hypotheekvormen. Als je graag een huis wilt kopen, dan heb je een hypotheek nodig. Ook als je je huis gaat verbouwen is het goed om naar je huidige hypotheek te kijken.

Ik wil mijn eerste huis kopen Uitleg hypotheekvormen. Als je graag een huis wilt kopen, dan heb je een hypotheek nodig. Ook als je je huis gaat verbouwen is het goed om naar je huidige hypotheek te kijken.

Bepaling van het verschil tussen betaalde rente en de rente die betaald zou zijn als er geen sprake was van overwinsten

Verantwoording Renteschade Calculator Actie Hypotheekrente Badhoevedorp, oktober 2016 Versie: 2.0 Uitleg en Verantwoording De calculator bestaat uit twee stappen: Bepaling van het verschil tussen betaalde

Verantwoording Renteschade Calculator Actie Hypotheekrente Badhoevedorp, oktober 2016 Versie: 2.0 Uitleg en Verantwoording De calculator bestaat uit twee stappen: Bepaling van het verschil tussen betaalde

Voorbeeld gebaseerd op een goede adviespraktijk m.b.t. bruto/netto berekening: man, 44 jaar en vrouw, 40 jaar Verstrekte hypotheek in 2006 195.

Casussen fiscaliteit In dit document biedt de AFM u als financiële dienstverleners enkele uitgewerkte praktijkvoorbeelden aan die de AFM heeft aangetroffen bij haar onderzoek. Er zijn voorbeelden die in

Casussen fiscaliteit In dit document biedt de AFM u als financiële dienstverleners enkele uitgewerkte praktijkvoorbeelden aan die de AFM heeft aangetroffen bij haar onderzoek. Er zijn voorbeelden die in

Belasting betalen en Hypotheekrente aftrek. Ontwerp power point; Henk Douna

Belasting betalen en Hypotheekrente aftrek Ontwerp power point; Henk Douna De grootste financiële beslissing in een mensenleven 2 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens

Belasting betalen en Hypotheekrente aftrek Ontwerp power point; Henk Douna De grootste financiële beslissing in een mensenleven 2 520.000.000.000,- ( 520 mrd) Totale hypotheekschuld van Nederlandse huishoudens

Vergoeding voor ons renteverlies. Informatiebrochure over uw hypotheek

Vergoeding voor ons renteverlies Informatiebrochure over uw hypotheek Wat leest u in deze brochure? 01 Inleiding 3 02 Overstap op een lagere rente 4 03 De berekening van de vergoeding 5 04 Betaling van

Vergoeding voor ons renteverlies Informatiebrochure over uw hypotheek Wat leest u in deze brochure? 01 Inleiding 3 02 Overstap op een lagere rente 4 03 De berekening van de vergoeding 5 04 Betaling van

Persoonlijk adviesrapport van mevrouw Erna Wilmink

Persoonlijk adviesrapport van mevrouw Erna Wilmink Voor je ligt een persoonlijk adviesrapport als resultaat van de door jou ingevulde checklist hypotheekgesprek. Op basis van je antwoorden vind je hieronder

Persoonlijk adviesrapport van mevrouw Erna Wilmink Voor je ligt een persoonlijk adviesrapport als resultaat van de door jou ingevulde checklist hypotheekgesprek. Op basis van je antwoorden vind je hieronder

Dienstverlening Hypotheekadvies 2014

Dienstverlening Hypotheekadvies 2014 Tarieven Hypotheek Menu De aanpak van de Vries en Partners BV Stap 1: Intake Stap 2: Oriëntatie en algemene informatie Stap 3: Advies op maat Stap 4: Offerte aanvragen

Dienstverlening Hypotheekadvies 2014 Tarieven Hypotheek Menu De aanpak van de Vries en Partners BV Stap 1: Intake Stap 2: Oriëntatie en algemene informatie Stap 3: Advies op maat Stap 4: Offerte aanvragen

Dienstenwijzer Goedkopehypotheek.nl VOF

Goedkopehypotheek.nl VOF Henric de Cranestraat 70 8374 KR KUINRE Tel: 0527-231 231 Fax: 0527-231 530 Mail: [email protected] Web: www.goedkopehypotheek.nl Geachte heer, mevrouw, Zoals u van ons

Goedkopehypotheek.nl VOF Henric de Cranestraat 70 8374 KR KUINRE Tel: 0527-231 231 Fax: 0527-231 530 Mail: [email protected] Web: www.goedkopehypotheek.nl Geachte heer, mevrouw, Zoals u van ons

Handig!: De Inkomensbepaling Loondienst

Powered by Oktober 2018 Handig!: De Inkomensbepaling Loondienst Inhoud Wat is Handig? Hoe werkt de Inkomensbepaling Loondienst? Hoe ondersteunen we u? Handig! is een branche breed initiatief De ambitie

Powered by Oktober 2018 Handig!: De Inkomensbepaling Loondienst Inhoud Wat is Handig? Hoe werkt de Inkomensbepaling Loondienst? Hoe ondersteunen we u? Handig! is een branche breed initiatief De ambitie

Vergoeding voor ons renteverlies. bij overstap op lagere hypotheekrente bij eerder aflossen voor uw Thuis Hypotheek

Vergoeding voor ons renteverlies. bij overstap op lagere hypotheekrente bij eerder aflossen voor uw Thuis Hypotheek Inhoud. Inleiding. 3 Overstap op een lagere rente. 4 De berekening van de vergoeding.

Vergoeding voor ons renteverlies. bij overstap op lagere hypotheekrente bij eerder aflossen voor uw Thuis Hypotheek Inhoud. Inleiding. 3 Overstap op een lagere rente. 4 De berekening van de vergoeding.

Even voorstellen. Frits de Vries. Hypothecair Planner/Erkend Hypotheekadviseur

Contactgegevens GeldXpert Heerenveen BV Breedpad 13 8442 AA HEERENVEEN Tel: 0513-610006 www.geldxpert.nl/heerenveen [email protected] KvK: 01087338 Even voorstellen Menno de Vries Geboren 1969 Meer

Contactgegevens GeldXpert Heerenveen BV Breedpad 13 8442 AA HEERENVEEN Tel: 0513-610006 www.geldxpert.nl/heerenveen [email protected] KvK: 01087338 Even voorstellen Menno de Vries Geboren 1969 Meer

De verschillende hypotheekvormen

De verschillende hypotheekvormen Het lijkt, door de uiteenlopende namen voor hypotheken, alsof er veel verschillende hypotheken zijn. Dit valt heel erg mee. Verreweg de meeste hypotheken die tegenwoordig

De verschillende hypotheekvormen Het lijkt, door de uiteenlopende namen voor hypotheken, alsof er veel verschillende hypotheken zijn. Dit valt heel erg mee. Verreweg de meeste hypotheken die tegenwoordig

Einderentevasteperiode.nl

Einderentevasteperiode.nl Hypotheekberekening t.n.v. Dhr. R. Jansen en Mevr. T. Schepers 3 berekeningen Bedankt voor het aanvragen van een hypotheekberekening, u heeft met succes ons inventarisatieformulier

Einderentevasteperiode.nl Hypotheekberekening t.n.v. Dhr. R. Jansen en Mevr. T. Schepers 3 berekeningen Bedankt voor het aanvragen van een hypotheekberekening, u heeft met succes ons inventarisatieformulier

Aflevering 2 - Advies over verantwoorde woonlasten

Aflevering 2 - Advies over verantwoorde woonlasten Het aangaan van een hypothecair krediet is voor consumenten een belangrijke beslissing. De kosten en aflossing van deze lening hebben voor langere termijn

Aflevering 2 - Advies over verantwoorde woonlasten Het aangaan van een hypothecair krediet is voor consumenten een belangrijke beslissing. De kosten en aflossing van deze lening hebben voor langere termijn

Klantinformatie hypotheekrente wijzigen

Klantinformatie hypotheekrente wijzigen (Basisvoorwaarden) Waarom krijgt u deze informatie? U wilt uw hypotheekrente wijzigen. Dit is een belangrijke beslissing. Daarom willen wij u zo goed mogelijk voorlichten

Klantinformatie hypotheekrente wijzigen (Basisvoorwaarden) Waarom krijgt u deze informatie? U wilt uw hypotheekrente wijzigen. Dit is een belangrijke beslissing. Daarom willen wij u zo goed mogelijk voorlichten

MoneyWise Lijfrente Onderzoek 2015

MoneyWise Lijfrente Onderzoek 2015 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1949 Vrouw geboortedatum: 1-6-1951 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

MoneyWise Lijfrente Onderzoek 2015 Uitgangspunten bij de vergelijking Man geboortedatum: 1-6-1949 Vrouw geboortedatum: 1-6-1951 Overgang bij overlijden: 100% Uitkering per: maand Beschikbaar bedrag: 25.000,

Klantinformatie hypotheekrente wijzigen

Klantinformatie hypotheekrente wijzigen Waarom krijgt u deze informatie U wilt uw hypotheekrente wijzigen. Dit is een belangrijke beslissing. Daarom willen wij u zo goed mogelijk voorlichten over de gevolgen

Klantinformatie hypotheekrente wijzigen Waarom krijgt u deze informatie U wilt uw hypotheekrente wijzigen. Dit is een belangrijke beslissing. Daarom willen wij u zo goed mogelijk voorlichten over de gevolgen

Actievoorwaarden. Hypotheek oversluiten een dure grap? SNS helpt een handje

Actievoorwaarden Hypotheek oversluiten een dure grap? SNS helpt een handje Heb je een hypotheek en wil je profiteren van lage hypotheekrente, dan kan je hypotheek oversluiten een manier zijn. SNS heeft

Actievoorwaarden Hypotheek oversluiten een dure grap? SNS helpt een handje Heb je een hypotheek en wil je profiteren van lage hypotheekrente, dan kan je hypotheek oversluiten een manier zijn. SNS heeft

Laat uw geld groeien!

AEGON Ontslagvergoeding Sparen Ontslagvergoeding nog niet nodig? Laat uw geld groeien! Een ontslag is een ingrijpende gebeurtenis. Naast de nodige emoties speelt dan ook uw financiële situatie een grote

AEGON Ontslagvergoeding Sparen Ontslagvergoeding nog niet nodig? Laat uw geld groeien! Een ontslag is een ingrijpende gebeurtenis. Naast de nodige emoties speelt dan ook uw financiële situatie een grote

Vraag 3: Komt er na waardedaling van de woning weer een topopslag op de rente? Dit is alleen mogelijk bij een aflossingsvrije hypotheek.

Onderzoek topopslag Hieronder de uitwerking van het onderzoek over topopslagen van de banken in Nederland. Het betreft hier hypotheken ZONDER NHG. Is een aanpassing van de hypotheekrente mogelijk als de

Onderzoek topopslag Hieronder de uitwerking van het onderzoek over topopslagen van de banken in Nederland. Het betreft hier hypotheken ZONDER NHG. Is een aanpassing van de hypotheekrente mogelijk als de

Kennis- en ervaringstoets als klant afziet van (hernieuwd) advies

advies") Kennis- en ervaringstoets als klant afziet van (hernieuwd) advies De wetgever stelt het inwinnen van advies niet verplicht, ook niet bij impactvolle producten zoals bijvoorbeeld hypotheken. Wel wil de

Kennis- en ervaringstoets als klant afziet van (hernieuwd) advies De wetgever stelt het inwinnen van advies niet verplicht, ook niet bij impactvolle producten zoals bijvoorbeeld hypotheken. Wel wil de

DIENSTENWIJZER WIE ZIJN WIJ

DIENSTENWIJZER Als u met ons in zee gaat is het goed dat u meer weet over ons kantoor en wat u van ons kunt verwachten. In deze dienstenwijzer geven we u hier duidelijkheid over. U vindt antwoorden op

DIENSTENWIJZER Als u met ons in zee gaat is het goed dat u meer weet over ons kantoor en wat u van ons kunt verwachten. In deze dienstenwijzer geven we u hier duidelijkheid over. U vindt antwoorden op

Uitleg hypotheekvormen

Uitleg hypotheekvormen Annuïteitenhypotheek Lineaire hypotheek Levenhypotheek Beleggingshypotheek Spaarhypotheek Hybride hypotheek Bankspaarhypotheek Aflossingvrije hypotheek Krediethypotheek Direct beginnen

Uitleg hypotheekvormen Annuïteitenhypotheek Lineaire hypotheek Levenhypotheek Beleggingshypotheek Spaarhypotheek Hybride hypotheek Bankspaarhypotheek Aflossingvrije hypotheek Krediethypotheek Direct beginnen

een eigen huis De sleutel naar uw 20% korting op uw hypotheekrente

een eigen huis De sleutel naar uw eigen huis 20% korting op uw hypotheekrente Koopwoning dichterbij U droomt ervan. Een eigen huis, een plek onder de zon... Wat is er mooier dan uw eigen woning? Deze kunt

een eigen huis De sleutel naar uw eigen huis 20% korting op uw hypotheekrente Koopwoning dichterbij U droomt ervan. Een eigen huis, een plek onder de zon... Wat is er mooier dan uw eigen woning? Deze kunt

Rabobank 18 september 2017

Rabobank 18 september 2017 Vaste rente voor annuïteitenhypotheek en lineaire hypotheek Bij deze hypotheekvormen lost u direct af op de lening. Bij een annuïteitenhypotheek met vaste rente blijven de bruto

Rabobank 18 september 2017 Vaste rente voor annuïteitenhypotheek en lineaire hypotheek Bij deze hypotheekvormen lost u direct af op de lening. Bij een annuïteitenhypotheek met vaste rente blijven de bruto

Handig! vervangt werkgeversverklaring

Papendal, 18 april 2018 Handig! vervangt werkgeversverklaring SEH congress 2018 U heeft vast in de media over Handig! gelezen 2 Handig! is inmiddels geworden tot norm in de vernieuwing hypotheekmarkt Zo

Papendal, 18 april 2018 Handig! vervangt werkgeversverklaring SEH congress 2018 U heeft vast in de media over Handig! gelezen 2 Handig! is inmiddels geworden tot norm in de vernieuwing hypotheekmarkt Zo

Hypotheekschuld. Duur 30 jaar. Maandlasten

Hypotheekschuld Duur 30 jaar Maandlasten Tijdens de gehele looptijd betaalt u lage maandlasten. U betaalt alleen rente over de lening. Aan het einde van de looptijd blijft de hypotheekschuld bestaan. U

Hypotheekschuld Duur 30 jaar Maandlasten Tijdens de gehele looptijd betaalt u lage maandlasten. U betaalt alleen rente over de lening. Aan het einde van de looptijd blijft de hypotheekschuld bestaan. U

Bankspaarhypotheek: interessant voor elke klant, bij elke rentestand Advieskaart ING Intermediair

Bankspaarhypotheek: interessant voor elke klant, bij elke rentestand Advieskaart ING Intermediair De Bankspaarhypotheek vraagt om goed advies. Wijs uw klant ook op de risico s van dit product. Wil uw klant

Bankspaarhypotheek: interessant voor elke klant, bij elke rentestand Advieskaart ING Intermediair De Bankspaarhypotheek vraagt om goed advies. Wijs uw klant ook op de risico s van dit product. Wil uw klant

Prijsvergelijking Hypotheken

Prijsvergelijking Hypotheken Vergelijking gemaakt op 19-10-2012 om 16:49 Berekende resultaten In de onderstaande tabel treft u een prijsvergelijking aan van de producten die op basis van uw wensen en eisen

Prijsvergelijking Hypotheken Vergelijking gemaakt op 19-10-2012 om 16:49 Berekende resultaten In de onderstaande tabel treft u een prijsvergelijking aan van de producten die op basis van uw wensen en eisen

Hypotheek oversluiten

Hypotheek oversluiten Geschreven door Simone Kamberg Bijna alle Nederlanders blijven, nadat ze een hypotheek hebben afgesloten, bij dezelfde hypotheekverstrekker. Op dit moment, met het huidige extreem

Hypotheek oversluiten Geschreven door Simone Kamberg Bijna alle Nederlanders blijven, nadat ze een hypotheek hebben afgesloten, bij dezelfde hypotheekverstrekker. Op dit moment, met het huidige extreem

Hypotheek? Wij zijn uw bank.

Hypotheek? Wij zijn uw bank. U wilt een huis kopen? Wij bezorgen u onbezorgd woonplezier. U wilt voor de eerste, tweede of misschien wel derde keer een huis kopen. Een gezellige stadswoning in het centrum,

Hypotheek? Wij zijn uw bank. U wilt een huis kopen? Wij bezorgen u onbezorgd woonplezier. U wilt voor de eerste, tweede of misschien wel derde keer een huis kopen. Een gezellige stadswoning in het centrum,

Aflevering 4 - Advies over de rentevastperiode

Aflevering 4 - Advies over de rentevastperiode Het aangaan van een hypothecair krediet is voor consumenten een belangrijke beslissing. De kosten en aflossing van deze lening hebben voor langere termijn

Aflevering 4 - Advies over de rentevastperiode Het aangaan van een hypothecair krediet is voor consumenten een belangrijke beslissing. De kosten en aflossing van deze lening hebben voor langere termijn

ook u kunt kopen met de Starters Renteregeling

ook u kunt kopen met de 2 3 uw eigen droomhuis dichterbij dé sleutel naar uw eerste koophuis! Droomt u ook van een eigen huis? Van zo n heerlijke woning die je kunt inrichten en vormgeven zoals je dat

ook u kunt kopen met de 2 3 uw eigen droomhuis dichterbij dé sleutel naar uw eerste koophuis! Droomt u ook van een eigen huis? Van zo n heerlijke woning die je kunt inrichten en vormgeven zoals je dat

Koop Goedkoop. Maakt een eigen woning betaalbaar! Initiatief van woningcorporaties

Koop Goedkoop Maakt een eigen woning betaalbaar! Initiatief van woningcorporaties Koop Goedkoop Maakt een eigen woning betaalbaar! Een huis kopen met een bescheiden inkomen? Koop Goedkoop maakt het mogelijk.

Koop Goedkoop Maakt een eigen woning betaalbaar! Initiatief van woningcorporaties Koop Goedkoop Maakt een eigen woning betaalbaar! Een huis kopen met een bescheiden inkomen? Koop Goedkoop maakt het mogelijk.