Het mandaat inzake financiële stabiliteit

|

|

|

- Augusta Sofie van Beek

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Het mandaat inzake financiële stabiliteit Brussel, 21 oktober 2015 Thomas Schepens Grégory Nguyen

2 DEEL 1 : Functies van het financieel systeem en voornaamste financiële risico's 2

3 Definitie van "financiële stabiliteit" Er is geen algemeen aanvaarde definitie van "financiële stabiliteit": Definitie a contrario : financiële stabiliteit = afwezigheid van financiële instabiliteit Eurosysteem (ECB) - definitie van een stabiel financieel systeem : "financieel systeem (financiële instellingen, markten en infrastructuren) dat kan weerstaan aan grote schokken en aan de afwikkeling van macroeconomische onevenwichten, waardoor het risico op een verstoring van de financiële intermediatie tussen spaarders en investeerders wordt beperkt." 3

4 Belang van "financiële stabiliteit" Moderne economieën presteren niet goed zonder een performant financieel systeem Crisissen in het financieel systeem zijn zelden beperkt tot deze sector alleen : spanningen slaan over op andere sectoren van de economie, via weerslag op : economische groei prijzen van financiële activa overheidsfinanciën 4

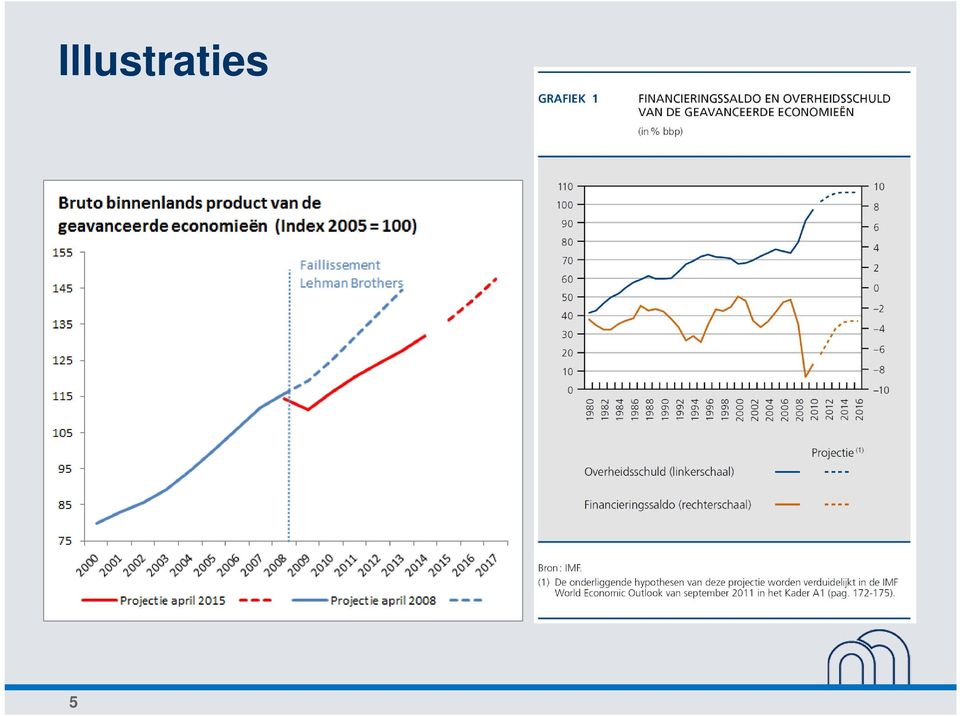

5 Illustraties 5

6 Illustraties 6

7 Illustraties 7

8 Functies van het financieel systeem Organisatie van het betalingsverkeer Rol van bankdeposito's Infrastructuren voor betalingsverkeer Financiële intermediatie Kwalitatieve transformatie van financiële activa Krediet-, liquiditeits- en renterisico's Hulp bij beheer van onzekere toekomst Verzekeringsmechanismen Co-financiering van risicovolle investeringsprojecten Bepaling financiële prijzen : rentevoeten,... 8

9 1. Organisatie van het betalingsverkeer Instrument = geld Chartaal geld : bankbiljetten, muntstukken Giraal geld : bankdeposito's 9 Gemiddeld aantal betalingen in 2014 : 5,1 miljoen per dag De uitvoering van betalingen tussen bankcliënten vraagt een groot aantal interbank-transacties : Het banksysteem is in hoge mate verweven (de verzwakking van één bank kan via domino-effecten instabiliteit verder uitbreiden) Belang van robuuste infrastructuren voor het betalingsverkeer (UCV, Target 2) : Rol van centrale banken Toezicht en controle op de betaalsystemen en betalingsinfrastructuur

: Rol van centrale banken Toezicht en controle op de betaalsystemen en")

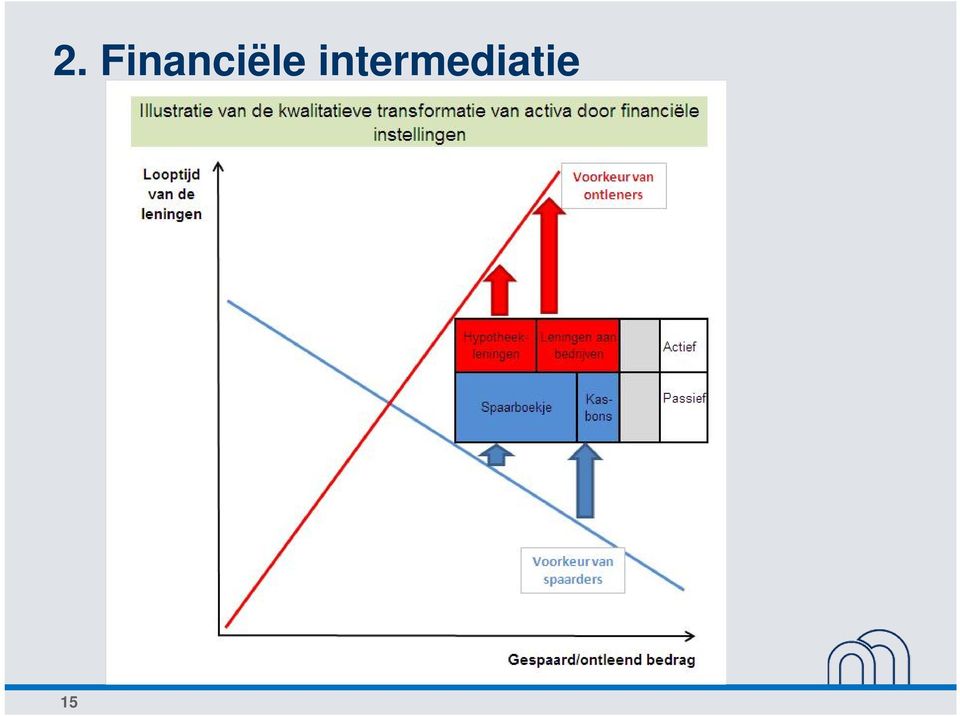

10 2. Financiële intermediatie Instrument = financiële activa Schulden : leningen, obligaties, deposito's,... Gestructureerde producten : CDOs,... Hybride instrumenten (half aandeel, half schuld) Aandeel : gewone aandelen, preferente aandelen,... Directe intermediatie (markten) en indirecte intermediatie (financiële instellingen) 10

11 2. Financiële intermediatie Te overwinnen of te beheersen obstakels : Kredietrisico : gaat de debiteur terugbetalen? Verscheiden voorkeuren van leners en ontleners tav de wezenlijke kenmerken van de financiële activa [Asymmetrische informatie] 11

12 2. Financiële intermediatie Obstakel 1 - kredietrisico: sommige debiteurs betalen hun lening niet terug Prikkel voor indirecte intermediatie : De financiële instelling die, als tussenpersoon, het spaargeld aantrekt en de uiteindelijke investering financiert, neemt de wanbetalingsverliezen op zich Rol van de kredietrating-agentschappen in de directe intermediatie : de kredietrating geeft een inschatting van het risico van wanbetaling 12

13 2. Financiële intermediatie Obstakel 2 - Verscheiden voorkeuren van leners en ontleners : Spaarders geven bij beleggingen doorgaans de voorkeur aan veiligheid (weinig of geen kredietrisico) en liquiditeit (spaargeld opvraagbaar op korte termijn) De ontleners verkiezen meestal leningen met een lange looptijd en een vaste rentevoet 13

De ontleners verkiezen meestal leningen met een lange looptijd en een")

14 2. Financiële intermediatie Prikkel voor indirecte intermediatie : De financiële instelling gaat aan de leners en ontleners verschillende financiële instrumenten aanbieden en op die wijze wordt een kwalitatieve transformatie van financiële activa gerealiseerd 14

15 2. Financiële intermediatie 15

16 2. Financiële intermediatie Een kwalitatieve transformatie van financiële activa stelt de kredietinstellingen bloot aan verschillende financiële risico's : kredietrisico liquiditeitsrisico : mismatch tussen de gemiddelde looptijd van activa en passiva renterisico : mismatch tussen de gemiddelde gevoeligheid van activa en passiva aan veranderingen in de (markt-)rentevoeten 16

17 2. Financiële intermediatie Financiële risico's zijn inherent aan de activiteit van financiële intermediatie en een goed beheer van deze risico's is van primordiaal belang 17

18 2. Financiële intermediatie Evolutie van het bankkrediet aan Belgische huishoudens en niet-financiële ondernemingen 18

19 Samengevat : Financiële intermediatie Via de financiële markten en de financiële instellingen (kwalitatieve transformatie van de financiële activa) bevordert het financieel systeem de financiële intermediatie De kwalitatieve transformatie van de financiële activa stelt de financiële instellingen bloot aan risico's die zorgvuldig moeten beheerd worden Enkele cijfers (situatie eind maart 2015) Financiële activa van de huishoudens : 1223 miljard Schulden van de huishoudens : 250 miljard Kredieten geregistreerd in de Centrale voor kredieten aan de ondernemingen : 206 miljard 19

20 3. Hulp bij beheer van onzekere toekomst Geconfronteerd met onzekerheid over de toekomst, wordt de homo economicus verondersteld te kiezen voor een zekere uitkomst (in de hypothese dat al het andere gelijk is). Economische agenten zijn bereid om iets te betalen om de negatieve gevolgen van mogelijke, maar onzekere, toekomstige gebeurtenissen beter te beheersen. Bijvoorbeeld een verzekeringspremie 20

21 3. Hulp bij beheer van onzekere toekomst Het samenbrengen (pooling) in één portefeuille van veel gelijkaardige, niet-perfect-gecorreleerde risico's stelt verzekeringsmaatschappijen in staat om "catastrofale" verliezen van verzekerden te vergoeden (in ruil voor premie en franchise) Het principe van een wafel- en ijsjesverkoper In aard deels overeenkomend, vindt men ook bij veel kredietverleningsoperaties risicopremies en franchises (in het geval van verliezen) terug. 21

22 3. Hulp bij beheer van onzekere toekomst Voorbeeld : Financiering van bouw van appartementencomplex De ondernemer financiert 30 % van het project door middel van de inbreng van aandelen in de vennootschap opgericht om het project te realiseren De bank is bereid om 70 % van het project te financieren door een lening aan de vennootschap. De lening heeft een looptijd van 4 jaar en een rentevoet van 7 % (hetgeen een premie van 4 % betekent ten opzichte van de risicovrije rente van 3 %) 22

23 3. Hulp bij beheer van onzekere toekomst Als het project slaagt : De appartementen worden verkocht De lening van de bank wordt terugbetaald De winst die overblijft, hoort toe aan de eigenaar van de aandelen van de vennootschap (= ondernemer) 23

24 3. Hulp bij beheer van onzekere toekomst Als het project mislukt omdat de appartementen slechts 50 % van de verwachte prijs opleveren : De terugbetaling van de bank heeft voorrang. Indien de financiële middelen niet volstaan om de lening terug te betalen, is de vennootschap failliet en zullen de aandeelhouders het geïnvesteerde kapitaal kwijt zijn (maar niet meer). De bank recupereert zoveel als mogelijk, maar deelt wellicht in de verliezen van het gefinancierde project. 24

25 Samengevat : beheer onzekere toekomst In ruil voor de betaling van een verzekerings- of risicopremie, kan het financieel systeem de economische agenten helpen om de negatieve gevolgen van onzekere toekomstige gebeurtenissen te milderen (aanbod van verzekeringspolissen, verstrekking van risicokapitaal) Verzekeringscontracten (ook onder de vorm van "afgeleide financiële instrumenten" op de financiële markten) zijn indekkingsinstrumenten tegen mogelijke toekomstige verliezen Financiële activa met een kredietrisico helpen ondernemers om risicovolle investeringsprojecten te financieren en te realiseren Het vermogen van het financieel systeem om verliezen te absorberen is evenwel begrensd (cf crisis ) 25

26 4. Bepaling van financiële prijzen Rentevoeten Risicovrije rentevoet Rentevoeten met risicopremie(s) Looptijden-gamma (dag-op-dag,..., 30 jaar,...) Verschillende munten Aandelenkoersen Wisselkoersen Grondstoffenprijzen Afgeleide instrumenten : swaps, opties, futures,... 26

27 DEEL 2 : Overzicht van de financiële sector in België 27

28 Overzicht v/d financiële sector in België Financiële activiteiten en verzekeringen Bruto toegevoegde waarde (miljard ) 15,8 21,3 in % van het totaal van de Belgische economie 5,1% 6,0% Loontrekkenden (duizendtallen) in % van het totaal van de Belgische economie 3,5% 3,2% Belgische banksector Aantal ingeschreven kredietinstellingen naar Belgisch recht naar buitenlands recht (bijkantoren) Balans Totaal Activa Totaal Passiva Thesaurietegoeden en interbankvorderingen 30% 21% Interbankschulden 37% 15% Vorderingen op cliënten 37% 39% Schulden tegenover cliënten 41% 56% Effecten 19% 20% In schuldbewijzen belichaamde schulden 6% 5% Overige activa 15% 20% Eigen vermogen 4% 5% Overige passiva 12% 19% Aantal bankkantoren Aantal werknemers Verzekeringsmaatschappijen Aantal maatschappijen Aantal werknemers (contract van onbepaalde duur) cijfer voor 2013 Totaal Activa Bron : NBB (Statistisch Bulletin), Febelfin (Statistisch Vademecum), Assuralia (Balans & Vooruitzichten) 28

29 De Belgische banksector 29

30 De Belgische banksector 30

31 De Belgische verzekeringssector 31

32 De Belgische verzekeringssector 32

33 DEEL 3 : Organisatie van het prudentieel toezicht en verscherping van de vereisten 33

34 Organisatie van het toezicht en de crisisbeheersing Micro-prudentieel toezicht : Spitst zich toe op de controle van de individuele financiële instellingen Elke wagen moet over goede remmen beschikken Macro-prudentieel toezicht : Spitst zich toe op de bewaking van de stabiliteit van het financieel systeem in zijn geheel en op de collectieve handelingen van individuele instellingen die tot instabiliteit kunnen leiden Hoewel alle wagens uitgerust zijn met goede remsystemen, gebeuren er ongelukken Crisisafwikkeling : Spitst zich toe op hoe men zich kan voorbereiden op individuele of systemische schokken Hoe men de hulpverlening dient te organiseren als er een ongeval gebeurt Crisis Remsystemen dienen verbeterd te worden Ongelukken kunnen ook andere oorzaken hebben dan een gebrekkig remsysteem Er moet een betere ongevallenpreventie en een grondiger wegentoezicht komen De verschillende vormen van hulpverlening moeten over de geschikte middelen beschikken, en daarnaast ook beter gecoördineerd worden 34

35 Bestanddelen van het toezicht Regelgeving Specifiek juridisch kader (Wetten, KBs, Circulaires,...) Domeinen : Aandeelhouders en bestuurders Reglementaire coëfficiënten Solvabiliteit Financiële risico's Periodieke informatieverstrekking en boekhoudregels Deugdelijk bestuur en interne controle Richtlijnen voor risicobeheer Kredietrisico's, liquiditeitsrisico's, renterisico's,... Witwassen... 35

36 Hervorming van het bankentoezicht Versterking van de regelgeving CRD IV (2013) CRR (2013) Bankwet (2014) Versterking van de mechanismen voor crisisbeheersing BRRD (2014) Bankwet (2014) Beperking van bepaalde bankactiviteiten BSR (in onderhandeling) Bankwet (2014) Europese coördinatie van toezicht en crisisbeheersing Bankenunie (2014) 36

37 De Bankenunie berust op drie pijlers Gemeenschappelijk toezichtsmechanisme Bankenunie ECB + Nationale toezichtshouders Gemeenschappelijk afwikkelingsmechanisme Gemeenschappelijke Afwikkelingsraad + Nationale afwikkelingsautoriteiten Harmonisatie depositogarantiestelsels Principe De belangrijke banken worden gecontroleerd op Europees niveau de andere op nationaal niveau 37

38 Filosofie en instrumenten van het toezicht Het nemen van risico s is eigen aan het bankwezen Deze risico s moeten berekend, beheerd en gecontroleerd worden Risico s Solvabiliteitsrisico Onvoldoende middelden hebben om je verplichtingen na te komen Bv.door verliezen die verbonden zijn aan kredietverlening, marktactiviteiten, rentetransformatie, of een operationeel risico Liquiditeitsrisico Geen beschikbare middelen hebben om je verplichtingen na te komen op de vervaldag Bv. omdat teveel kortlopende passiva (deposito s) dienen voor de financiering van langlopende activa (hypotheekleningen) 38

39 Opvangen van risico s verscherpen van de vereisten (CRD IV) Solvabiliteitsrisico 39

40 Opvangen van risico s verscherpen van de vereisten (CRD IV) Solvabiliteitsrisico Versterking van het niveau van de kapitaalsvereisten Anticyclische buffer, kapitaalconserveringsbuffer, systemic risk buffers Leverage ratio /hefboomratio (ingeval de risicowegingen tot te lage kapitaalsvereisten leiden) Versterking van de kwaliteit van het eigen vermogen Vaste activa Eigen vermogen Schulden op LT Vlottende activa Schulden op KT 40

41 Opvangen van risico s verscherpen van de vereisten (CRD IV) Liquiditeitsrisico Liquiditeitsvereisten Op 1 maand: voldoende vlottende activa hebben om de mogelijke uitgaande kasstromen in een crisissituatie op te vangen Vaste activa Vlottende activa Eigen vermogen Schulden op LT Schulden op KT Op 1 jaar : voldoende stabiele financieringsbronnen hebben in verhouding tot het liquiditeitsprofiel van de activa Vaste activa Eigen vermogen Schulden op LT Vlottende activa Schulden op KT 41

42 Opvangen van risico s verscherpen van de vereisten (BRRD) De mogelijkheid hebben om, in het geval van een crisis, kapitaal- en schuldinstrumenten in waarde te laten dalen of te converteren (bail-in) Vereiste m.b.t. het aanhouden van passiva die in aanmerking komen voor een bail-in Vaste activa Vlottende activa Eigen vermogen Schulden op LT Schulden op KT zijn uitgesloten: - gewaarborgde deposito s (spaargeld van de gezinnen) - verplichtingen gewaarborgd door actiefelementen - interbankschulden < 7 dagen - 42

43 43 Dank u voor uw aandacht

44 Bijlage 1 : Organisatie van het betalingsverkeer 44

45 1. Organisatie van het betalingsverkeer 45

46 1. Organisatie van het betalingsverkeer 46

47 1. Organisatie van het betalingsverkeer 47

48 1. Organisatie van het betalingsverkeer België : Uitwisselingscentrum en Verrekening (UCV) 48

49 Bijlage 2 : Structuur van het spaargeld, de leningen en de financiële verplichtingen van particulieren 49

50 2. Financiële intermediatie Structuur van de financiële activa in het bezit van de Belgische gezinnen (in miljard euro) 50 Eind maart 2015 Financiële activa in het bezit van de particulieren Biljetten en munten 38,9 Gereglementeerde spaardeposito's 239,4 Andere deposito's 94,3 Obligaties 73,8 Beursgenoteerde aandelen 55,2 Niet-genoteerde aandelen 258,6 ICB's 166,5 Verzekeringstechnische voorzieningen 278,8 Andere 17,2 TOTAAL 1222,7 Bron : NBB Statistisch Bulletin

51 2. Financiële intermediatie Structuur van de financiële verplichtingen van de Belgische gezinnen (in miljard euro) Eind maart 2015 Financiële verplichtingen van de particulieren Leningen voor ten hoogste één jaar 12,0 Hypothecaire leningen 190,8 Consumptiekredieten voor meer dan een jaar 19,4 Andere verplichtingen 28,0 TOTAAL 250,1 51 Bron : NBB Statistisch Bulletin

52 2. Financiële intermediatie Structuur van de kredieten geregistreerd bij de Centrale voor kredieten aan de ondernemingen (in miljard euro) Eind maart 2015 Kredieten geregistreerd bij de Centrale voor kredieten aan de ondernemingen Omloop van de opgenomen bedragen Financiële activiteiten en verzekeringen 29,7 Groot- en detailhandel 26 Exploitatie van en handel in onroerend goed 24 Industrie 13,6 Openbaar bestuur en defensie 12,3 Bouwnijverheid 18,1 Andere bedrijfstakken 82,4 TOTAAL 206,2 52 Bron : NBB Statistisch Bulletin

Uitdagingen voor een financiële sector ten dienste van mens en economie. Financial Forum Gent, 29 mei 1

Uitdagingen voor een financiële sector ten dienste van mens en economie Financial Forum Gent, 29 mei 1 Agenda 19.00u. Welkomstwoord 19.15u. Presentatie door Michel Vermaerke, Gedelegeerd Bestuurder Febelfin

Uitdagingen voor een financiële sector ten dienste van mens en economie Financial Forum Gent, 29 mei 1 Agenda 19.00u. Welkomstwoord 19.15u. Presentatie door Michel Vermaerke, Gedelegeerd Bestuurder Febelfin

Centrale voor kredieten aan ondernemingen

Centrale voor kredieten aan ondernemingen Brussel, woensdag 16 oktober 2013 Rudy TROGH Inleiding Kredieten zijn belangrijk en zelfs noodzakelijk voor de economie... maar houden een risico in van niet-betaling

Centrale voor kredieten aan ondernemingen Brussel, woensdag 16 oktober 2013 Rudy TROGH Inleiding Kredieten zijn belangrijk en zelfs noodzakelijk voor de economie... maar houden een risico in van niet-betaling

Samenvatting Management & Organisatie Hoofdstuk 4, 5 en 6

Samenvatting Management & Organisatie Hoofdstuk 4, 5 en 6 Samenvatting door een scholier 1083 woorden 18 januari 2006 5,8 10 keer beoordeeld Vak Methode M&O Percent 4 Financieel beleid: interestberekeningen

Samenvatting Management & Organisatie Hoofdstuk 4, 5 en 6 Samenvatting door een scholier 1083 woorden 18 januari 2006 5,8 10 keer beoordeeld Vak Methode M&O Percent 4 Financieel beleid: interestberekeningen

Investeer nu in een duurzame toekomst.

Investeer nu in een duurzame toekomst. Investeer in de groei van Bij werkt uw geld aan een duurzame samenleving waarin levenskwaliteit centraal staat. U kunt daaraan bijdragen door certificaten van aandelen

Investeer nu in een duurzame toekomst. Investeer in de groei van Bij werkt uw geld aan een duurzame samenleving waarin levenskwaliteit centraal staat. U kunt daaraan bijdragen door certificaten van aandelen

FSMA_2018_01-2 dd. 19/12/2017. Aard van de waarden

FSMA_2018_01-2 dd. 19/12/2017 Instellingen voor bedrijfspensioenvoorziening Aard van de waarden A. REGLEMENTAIRE ACTIVA 4 Code Boekwaarde 1 Affectatiewaarde 2 EURO EURO % 3 1. Obligaties en andere schuldinstrumenten

FSMA_2018_01-2 dd. 19/12/2017 Instellingen voor bedrijfspensioenvoorziening Aard van de waarden A. REGLEMENTAIRE ACTIVA 4 Code Boekwaarde 1 Affectatiewaarde 2 EURO EURO % 3 1. Obligaties en andere schuldinstrumenten

Referentiekader voor de beoordeling van het internecontrolesysteem bij de beheervennootschappen van instellingen voor collectieve belegging

Bijlage 1 Circulaire FSMA_2014_17-1 d.d. 19/12/2014 Referentiekader voor de beoordeling van het internecontrolesysteem bij de beheervennootschappen van instellingen voor collectieve belegging Toepassingsgebied:

Bijlage 1 Circulaire FSMA_2014_17-1 d.d. 19/12/2014 Referentiekader voor de beoordeling van het internecontrolesysteem bij de beheervennootschappen van instellingen voor collectieve belegging Toepassingsgebied:

10 JAAR NA DE FINANCIËLE CRISIS

10 JAAR NA DE FINANCIËLE CRISIS Wat is er veranderd? Banken moeten aanzienlijk strengere regels volgen Na de crisis zijn er duizenden pagina s wetgeving gekomen om in de toekomst het risico op een crisis

10 JAAR NA DE FINANCIËLE CRISIS Wat is er veranderd? Banken moeten aanzienlijk strengere regels volgen Na de crisis zijn er duizenden pagina s wetgeving gekomen om in de toekomst het risico op een crisis

FINANCIERINGEN PMV WEEK VAN DE BEDRIJFSOVERDRACHT 26 OKTOBER 2015

FINANCIERINGEN PMV WEEK VAN DE BEDRIJFSOVERDRACHT 26 OKTOBER 2015 PLAATS VAN PMV IN HET VLAAMSE INVESTERINGSLANDSCHAP PUBLIEK & INSTITUTIONELE INVESTEERDERS VLAAMS GEWEST 100 % 100 % 100 % 2 VPM LRM GIMV

FINANCIERINGEN PMV WEEK VAN DE BEDRIJFSOVERDRACHT 26 OKTOBER 2015 PLAATS VAN PMV IN HET VLAAMSE INVESTERINGSLANDSCHAP PUBLIEK & INSTITUTIONELE INVESTEERDERS VLAAMS GEWEST 100 % 100 % 100 % 2 VPM LRM GIMV

ABN AMRO Groenbank B.V.

ABN AMRO Groenbank B.V. ENKELVOUDIGE HALFJAARLIJKSE JAARREKENING VOOR DE PERIODE EINDIGEND OP 30 JUNI 2014 (bevat aanpassingen op stukken gedeponeerd dd 28 augustus 2014) INHOUDSOPGAVE Directieverslag

ABN AMRO Groenbank B.V. ENKELVOUDIGE HALFJAARLIJKSE JAARREKENING VOOR DE PERIODE EINDIGEND OP 30 JUNI 2014 (bevat aanpassingen op stukken gedeponeerd dd 28 augustus 2014) INHOUDSOPGAVE Directieverslag

inventaris en machines overige vorderingen bank, rekening-courant overige banken

Stichting NKV Gebouw te Helmond 1 Balans per 31 december 2017 (ná verwerking voorstel resultaatbestemming) ACTIVA Vaste activa 31 december 2017 31 december 2016 Materiële vaste activa inventaris en machines

Stichting NKV Gebouw te Helmond 1 Balans per 31 december 2017 (ná verwerking voorstel resultaatbestemming) ACTIVA Vaste activa 31 december 2017 31 december 2016 Materiële vaste activa inventaris en machines

ER Capital Vastgoedfonds III BV

ER Capital Vastgoedfonds III BV Halfjaarverslag 2010 September 2010 Profiel & strategie ER Capital Vastgoedfonds III BV heeft een pand met drie huurders te Veenendaal in haar bezit. Alle drie de huurders

ER Capital Vastgoedfonds III BV Halfjaarverslag 2010 September 2010 Profiel & strategie ER Capital Vastgoedfonds III BV heeft een pand met drie huurders te Veenendaal in haar bezit. Alle drie de huurders

Bankenunie: herstellen van financiële stabiliteit in de eurozone

EUROPESE COMMISSIE MEMO Brussel, 15 april 2014 Bankenunie: herstellen van financiële stabiliteit in de eurozone 1. Bankenunie in een notendop Sinds de crisis in 2008 startte, heeft de Europese Commissie

EUROPESE COMMISSIE MEMO Brussel, 15 april 2014 Bankenunie: herstellen van financiële stabiliteit in de eurozone 1. Bankenunie in een notendop Sinds de crisis in 2008 startte, heeft de Europese Commissie

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische Bufferpercentage voor 2019K2: 0%

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische Bufferpercentage voor 2019K2: 0% Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank van

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische Bufferpercentage voor 2019K2: 0% Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank van

3. Kerncijfers en resultaten 2018 GRI 102-7, 103-2, 103-3, 201-1, FS 6

3. Kerncijfers en resultaten 218 GRI 12-7, 13-2, 13-3, 21-1, FS 6 3.1 Financiële resultaten nettowinst & Return on Equity (in miljoen euro en %) taksen en bijdragen aan overheid, toezichthouders en beroepsverenigingen

3. Kerncijfers en resultaten 218 GRI 12-7, 13-2, 13-3, 21-1, FS 6 3.1 Financiële resultaten nettowinst & Return on Equity (in miljoen euro en %) taksen en bijdragen aan overheid, toezichthouders en beroepsverenigingen

3. Herziening van de methodologie met betrekking tot de sector van de verzekeringsinstellingen

Integrale versie 3. Herziening van de methodologie met betrekking tot de sector van de verzekeringsinstellingen Om tegemoet te komen aan de voorschriften van het ESR 1995, werd de op de verzekeringsinstellingen

Integrale versie 3. Herziening van de methodologie met betrekking tot de sector van de verzekeringsinstellingen Om tegemoet te komen aan de voorschriften van het ESR 1995, werd de op de verzekeringsinstellingen

Financier uw droomproject dankzij uw effectenrekening DB Investment Loan

Deutsche Bank Financier uw droomproject dankzij uw effectenrekening DB Investment Loan DB Investment Loan: een flexibele kredietoplossing voor DB Personal en Private Bankingcliënten. Waarom biedt Deutsche

Deutsche Bank Financier uw droomproject dankzij uw effectenrekening DB Investment Loan DB Investment Loan: een flexibele kredietoplossing voor DB Personal en Private Bankingcliënten. Waarom biedt Deutsche

Een actief activa-passiva beheer in de KMO

Een actief activa-passiva beheer in de KMO sprekers Activa beheer : Gerrit Van Daele, prof Ugent Passiva beheer : Lennert Cooreman, business banker, BKCP bank Activa beheer Welke activa? Alle vorderingen

Een actief activa-passiva beheer in de KMO sprekers Activa beheer : Gerrit Van Daele, prof Ugent Passiva beheer : Lennert Cooreman, business banker, BKCP bank Activa beheer Welke activa? Alle vorderingen

Samenvattende opgave van de dekkingswaarden van de technische voorzieningen

Samenvattende opgave van de dekkingswaarden van de technische voorzieningen Aard van de waarden A. REGLEMENTAIRE ACTIVA 3 Code Boekwaarde 1 Affectatiewaarde 2 EURO EURO 1. Obligaties en andere schuldinstrumenten

Samenvattende opgave van de dekkingswaarden van de technische voorzieningen Aard van de waarden A. REGLEMENTAIRE ACTIVA 3 Code Boekwaarde 1 Affectatiewaarde 2 EURO EURO 1. Obligaties en andere schuldinstrumenten

Vooraf te betalen bijdragen aan het gemeenschappelijk afwikkelingsfonds (GAF) Vragen en antwoorden

Vragen en antwoorden") Vooraf te betalen bijdragen aan het gemeenschappelijk afwikkelingsfonds (GAF) 2019 Vragen en antwoorden Algemene informatie over de berekeningsmethode 1. Waarom is de berekeningsmethode die in de bijdrageperiode

Vooraf te betalen bijdragen aan het gemeenschappelijk afwikkelingsfonds (GAF) 2019 Vragen en antwoorden Algemene informatie over de berekeningsmethode 1. Waarom is de berekeningsmethode die in de bijdrageperiode

ABN AMRO Groenbank B.V. Enkelvoudige halfjaarlijkse jaarrekening

Enkelvoudige halfjaarlijkse jaarrekening 1 september 2015 ENKELVOUDIGE HALFJAARLIJKSE JAARREKENING VOOR DE PERIODE EINDIGEND OP 30 JUNI 2015 INHOUDSOPGAVE 1 Directieverslag per 30 juni 2015 3 2 Beschrijving

Enkelvoudige halfjaarlijkse jaarrekening 1 september 2015 ENKELVOUDIGE HALFJAARLIJKSE JAARREKENING VOOR DE PERIODE EINDIGEND OP 30 JUNI 2015 INHOUDSOPGAVE 1 Directieverslag per 30 juni 2015 3 2 Beschrijving

AEFIDES INSPIRATIS I BV TE GRONINGEN. Jaarverslag 2011 25 april 2012

AEFIDES INSPIRATIS I BV TE GRONINGEN Jaarverslag 2011 INHOUDSOPGAVE Pagina JAARVERSLAG 1 Opdracht 2 2 Algemeen 3 3 Resultaat 4 4 Financiële positie 5 5 Directieverslag 6 JAARREKENING 1 Balans per 31 december

AEFIDES INSPIRATIS I BV TE GRONINGEN Jaarverslag 2011 INHOUDSOPGAVE Pagina JAARVERSLAG 1 Opdracht 2 2 Algemeen 3 3 Resultaat 4 4 Financiële positie 5 5 Directieverslag 6 JAARREKENING 1 Balans per 31 december

Geld en krediet. De rol van banken en andere kredietverleners. Teunis Brosens. Tweede Kamer, 14 oktober 2015

Geld en krediet De rol van banken en andere kredietverleners Teunis Brosens Tweede Kamer, 14 oktober 2015 Het plan van het Burgerinitiatief Ons Geld Ja, kredietcrisis toonde o.a. aan dat kredietverlening

Geld en krediet De rol van banken en andere kredietverleners Teunis Brosens Tweede Kamer, 14 oktober 2015 Het plan van het Burgerinitiatief Ons Geld Ja, kredietcrisis toonde o.a. aan dat kredietverlening

Boekverslag door M woorden 21 februari keer beoordeeld

Boekverslag door M. 1345 woorden 21 februari 2012 6 34 keer beoordeeld Vak Methode Economie Percent Samenvatting economie hoofdstuk 8 en hoofdstuk 9 Paragraaf 1 Verzien in behoeften door goederen en diensten

Boekverslag door M. 1345 woorden 21 februari 2012 6 34 keer beoordeeld Vak Methode Economie Percent Samenvatting economie hoofdstuk 8 en hoofdstuk 9 Paragraaf 1 Verzien in behoeften door goederen en diensten

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2014

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2014 INHOUDSOPGAVE Directieverslag 2014 3 Beschrijving van de voornaamste risico s, het risicobeheer en de bestuursorganen 4 Enkelvoudige balans per 31

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2014 INHOUDSOPGAVE Directieverslag 2014 3 Beschrijving van de voornaamste risico s, het risicobeheer en de bestuursorganen 4 Enkelvoudige balans per 31

Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijven de belastingen buiten beschouwing.

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijven de belastingen buiten beschouwing. VastNed Retail nv is een Nederlands vastgoedbeleggingsfonds dat met gelden

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijven de belastingen buiten beschouwing. VastNed Retail nv is een Nederlands vastgoedbeleggingsfonds dat met gelden

Jaarcijfers 2013. Persconferentie. 27 februari 2014

Jaarcijfers 2013 Persconferentie 27 februari 2014 Jaarcijfers 2013 Rinus Minderhoud, voorzitter raad van bestuur 2013: een bewogen jaar Moeilijke omstandigheden; ruim 2 miljard euro nettowinst LIBOR-schikking:

Jaarcijfers 2013 Persconferentie 27 februari 2014 Jaarcijfers 2013 Rinus Minderhoud, voorzitter raad van bestuur 2013: een bewogen jaar Moeilijke omstandigheden; ruim 2 miljard euro nettowinst LIBOR-schikking:

Jaarverslag 2010 Rhodenborg Beleggingen I BV Houten

Jaarverslag 2010 Rhodenborg Beleggingen I BV Houten Inhoudsopgave pagina Jaarrekening Balans per 31 december 2010 2 Algemene toelichting 3 Grondslagen voor de waardering van activa en passiva 4 Grondslagen

Jaarverslag 2010 Rhodenborg Beleggingen I BV Houten Inhoudsopgave pagina Jaarrekening Balans per 31 december 2010 2 Algemene toelichting 3 Grondslagen voor de waardering van activa en passiva 4 Grondslagen

Aantal werknemers * Het resultaat na belasting en het eigen vermogen zijn gedeeld door aandelen.

Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2015 een negatief resultaat voor belastingen behaald van 1.412.000 als gevolg van een negatieve exploitatie uit vastgoed van 188.000, netto

Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2015 een negatief resultaat voor belastingen behaald van 1.412.000 als gevolg van een negatieve exploitatie uit vastgoed van 188.000, netto

Inzicht in het inkomen van de ondernemer. 20 maart 2019

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische bufferpercentage (1 januari 2016): 0 %

: 0 %") Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische bufferpercentage (1 januari 2016): 0 % Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank

Driemaandelijkse beslissing van de Nationale Bank van België inzake het contracyclische bufferpercentage (1 januari 2016): 0 % Krachtens artikel 5, 2 van Bijlage IV van de Bankwet heeft de Nationale Bank

a. U hebt voor deze toets 75 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT?

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

UIT VWO geld en banken

Hoe ontstaat geld in de economie? Geld heb je nodig om spullen mee te kunnen kopen, zonder geld valt er niets te kopen, en als er te weinig geld is zitten mensen te wachten op geld voordat ze het uit kunnen

Hoe ontstaat geld in de economie? Geld heb je nodig om spullen mee te kunnen kopen, zonder geld valt er niets te kopen, en als er te weinig geld is zitten mensen te wachten op geld voordat ze het uit kunnen

Examen HAVO. Management & Organisatie (nieuwe stijl) Hoger Algemeen Voortgezet Onderwijs. Tijdvak 2 Woensdag 20 juni 9.00 12.

Hoger Algemeen Voortgezet Onderwijs. Tijdvak 2 Woensdag 20 juni 9.00 12.") Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 2 Woensdag 20 juni 9.00 12.00 uur 20 01 100020 28A Begin Formuleblad Te gebruiken formules

Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 2 Woensdag 20 juni 9.00 12.00 uur 20 01 100020 28A Begin Formuleblad Te gebruiken formules

ABN AMRO Groenbank B.V. Enkelvoudige jaarrekening

Enkelvoudige jaarrekening 28 april 2016 ENKELVOUDIGE JAARREKENING 2014 (bevat aanpassingen op stukken gedeponeerd dd 30 april 2015) INHOUDSOPGAVE 1 Bestuursverslag 2014 3 2 Beschrijving van de voornaamste

Enkelvoudige jaarrekening 28 april 2016 ENKELVOUDIGE JAARREKENING 2014 (bevat aanpassingen op stukken gedeponeerd dd 30 april 2015) INHOUDSOPGAVE 1 Bestuursverslag 2014 3 2 Beschrijving van de voornaamste

Stern Groep. Henk van der Kwast Analisten meeting 19 maart 2009

Stern Groep Henk van der Kwast Analisten meeting 19 maart 2009 Agenda Belangrijke gebeurtenissen 2008 Resultaten 2008 Financiële positie per 31 december 2008 Maatregelen en Besparingsplan 2009 Prognose

Stern Groep Henk van der Kwast Analisten meeting 19 maart 2009 Agenda Belangrijke gebeurtenissen 2008 Resultaten 2008 Financiële positie per 31 december 2008 Maatregelen en Besparingsplan 2009 Prognose

10460/16 cle/sv 1 DGG 1C

Raad van de Europese Unie Brussel, 20 juni 2016 (OR. en) Interinstitutioneel dossier: 2015/0270 (COD) 10460/16 EF 199 ECOFIN 636 CODEC 919 RESULTAAT BESPREKINGEN van: het secretariaat-generaal van de Raad

Raad van de Europese Unie Brussel, 20 juni 2016 (OR. en) Interinstitutioneel dossier: 2015/0270 (COD) 10460/16 EF 199 ECOFIN 636 CODEC 919 RESULTAAT BESPREKINGEN van: het secretariaat-generaal van de Raad

De Knab Participatie in het kort

De Knab Participatie in het kort De Knab Participatie in het kort Let op! De Knab Participatie in het kort geeft antwoord op vragen die je mogelijk hebt over de participatie. Als je overweegt om de Knab

De Knab Participatie in het kort De Knab Participatie in het kort Let op! De Knab Participatie in het kort geeft antwoord op vragen die je mogelijk hebt over de participatie. Als je overweegt om de Knab

4. Financieel risicobeheer

4. Financieel risicobeheer De Groep onderkent financiële risicofactoren ten aanzien van valuta, rente, prijs, krediet en liquiditeit. Deze financiële risico s zijn niet bijzonder van aard of afwijkend

4. Financieel risicobeheer De Groep onderkent financiële risicofactoren ten aanzien van valuta, rente, prijs, krediet en liquiditeit. Deze financiële risico s zijn niet bijzonder van aard of afwijkend

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2012

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2012 INHOUDSOPGAVE Directieverslag 2012 3 Enkelvoudige balans per 31 december 2012 6 Enkelvoudige winst- en verliesrekening over 2012 7 Overige gegevens

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2012 INHOUDSOPGAVE Directieverslag 2012 3 Enkelvoudige balans per 31 december 2012 6 Enkelvoudige winst- en verliesrekening over 2012 7 Overige gegevens

De financiële en bancaire aspecten van bewind

De financiële en bancaire aspecten van bewind Ilse VREVEN Personal Banker Regio Midden - Limburg Hasselt, 16 november 2018 Agenda 1. Economische context 2. MIFID II Wettelijke context 3. Mogelijke types

De financiële en bancaire aspecten van bewind Ilse VREVEN Personal Banker Regio Midden - Limburg Hasselt, 16 november 2018 Agenda 1. Economische context 2. MIFID II Wettelijke context 3. Mogelijke types

Berekeningswijze CBFA "Stress test ratio"

Bijlage Circulaire _2009_18-1 dd. 8 mei 2009 Berekeningswijze "Stress test ratio" Toepassingsveld: Kredietinstellingen, financiële holdings, vereffeningsinstellingen en met vereffeningsinstellingen gelijkgestelde

Bijlage Circulaire _2009_18-1 dd. 8 mei 2009 Berekeningswijze "Stress test ratio" Toepassingsveld: Kredietinstellingen, financiële holdings, vereffeningsinstellingen en met vereffeningsinstellingen gelijkgestelde

Uitdagingen voor een financiële sector ten dienste van mens en economie

Uitdagingen voor een financiële sector ten dienste van mens en economie Uitdagingen voor een financiële sector ten dienste van mens en economie 27.05.2013 1 Agenda 18.00 Onthaal 18.15 Welkomstwoord door

Uitdagingen voor een financiële sector ten dienste van mens en economie Uitdagingen voor een financiële sector ten dienste van mens en economie 27.05.2013 1 Agenda 18.00 Onthaal 18.15 Welkomstwoord door

Praktische opdracht Economie De kredietcrisis en verder

Praktische opdracht Economie De kredietcrisis en verder Praktische-opdracht door 1859 woorden 2 juni 2014 5 4 keer beoordeeld Vak Methode Economie LWEO Opdracht 1: D. E. Met de term economische groei wordt

Praktische opdracht Economie De kredietcrisis en verder Praktische-opdracht door 1859 woorden 2 juni 2014 5 4 keer beoordeeld Vak Methode Economie LWEO Opdracht 1: D. E. Met de term economische groei wordt

H2 Te veel geld maakt ongelukkig

Samenvatting door M. 940 woorden 15 november 2012 3.3 2 keer beoordeeld Vak Methode Economie Index H2 Te veel geld maakt ongelukkig 2.1 introductie De oorzaak van hyperinflatie is bijna altijd dezelfde:

Samenvatting door M. 940 woorden 15 november 2012 3.3 2 keer beoordeeld Vak Methode Economie Index H2 Te veel geld maakt ongelukkig 2.1 introductie De oorzaak van hyperinflatie is bijna altijd dezelfde:

VBI WINKELFONDS NV ANNEXUM. Directie Annexum Beheer B.V. WTC, G-Toren Strawinskylaan 485 1077 XX Amsterdam HALFJAARBERICHT 2012

1 Halfjaarbericht 2012 VBI Winkelfonds NV ANNEXUM VBI WINKELFONDS NV HALFJAARBERICHT 2012 Directie Annexum Beheer B.V. WTC, G-Toren Strawinskylaan 485 1077 XX Amsterdam 2 Halfjaarbericht 2012 VBI Winkelfonds

1 Halfjaarbericht 2012 VBI Winkelfonds NV ANNEXUM VBI WINKELFONDS NV HALFJAARBERICHT 2012 Directie Annexum Beheer B.V. WTC, G-Toren Strawinskylaan 485 1077 XX Amsterdam 2 Halfjaarbericht 2012 VBI Winkelfonds

OVERZICHT VAN DE BELANGRIJKSTE KENMERKEN EN RISICO S VAN FINANCIËLE INSTRUMENTEN

OVERZICHT VAN DE BELANGRIJKSTE KENMERKEN EN RISICO S VAN FINANCIËLE INSTRUMENTEN Dit document maakt er geen aanspraak op alle risico's te beschrijven inherent aan beleggingen in financiële instrumenten.

OVERZICHT VAN DE BELANGRIJKSTE KENMERKEN EN RISICO S VAN FINANCIËLE INSTRUMENTEN Dit document maakt er geen aanspraak op alle risico's te beschrijven inherent aan beleggingen in financiële instrumenten.

Overeenkomst inzake het verkrijgen van bankbevestigingen

.lnstituut der Bedrijfsrevisoren ~!"~.. ~:~e urs d'enlreprises.-ri...--::i... _~Fe~be~lfin~ De BVB is lid van de Belgische Federatie van het Financiewezen Overeenkomst inzake het verkrijgen van bankbevestigingen

.lnstituut der Bedrijfsrevisoren ~!"~.. ~:~e urs d'enlreprises.-ri...--::i... _~Fe~be~lfin~ De BVB is lid van de Belgische Federatie van het Financiewezen Overeenkomst inzake het verkrijgen van bankbevestigingen

IBUS FONDSEN BEHEER B.V. JAARVERSLAG 2011. Krijgsman 6 - Postbus 8010-1180 LA AMSTELVEEN Telefoon 020-7559000 - Fax 020-7559090

IBUS FONDSEN BEHEER B.V. JAARVERSLAG 2011 Krijgsman 6 - Postbus 8010-1180 LA AMSTELVEEN Telefoon 020-7559000 - Fax 020-7559090 INHOUDSOPGAVE Pagina JAARVERSLAG 3 JAARREKENING Balans per 31 december 2011

IBUS FONDSEN BEHEER B.V. JAARVERSLAG 2011 Krijgsman 6 - Postbus 8010-1180 LA AMSTELVEEN Telefoon 020-7559000 - Fax 020-7559090 INHOUDSOPGAVE Pagina JAARVERSLAG 3 JAARREKENING Balans per 31 december 2011

Voorwoord Luc Coene Gouverneur

Voorwoord Luc Coene Gouverneur de verbetering van de situatie op de financiële markten tijdens de afgelopen twaalf maanden is in hoge mate te danken aan enkele krachtige beleidsvoornemens. Met name het

Voorwoord Luc Coene Gouverneur de verbetering van de situatie op de financiële markten tijdens de afgelopen twaalf maanden is in hoge mate te danken aan enkele krachtige beleidsvoornemens. Met name het

Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

FACTSHEET 23 juli 2013

FACTSHEET 23 juli 2013 Bedrijf : Trotter International Holding B.V. ( Trotter ) Opgericht : 26-4-2012 Gevestigd in : Nederland Branche : Dienstverlening Werknemers : 0 50 Jaarrekening : Unaudited concept

FACTSHEET 23 juli 2013 Bedrijf : Trotter International Holding B.V. ( Trotter ) Opgericht : 26-4-2012 Gevestigd in : Nederland Branche : Dienstverlening Werknemers : 0 50 Jaarrekening : Unaudited concept

Voorontwerp van wet tot verdere versterking van de stabiliteit van de Belgische banksector

Voorontwerp van wet tot verdere versterking van de stabiliteit van de Belgische banksector Wat aan dit ontwerp voorafging Wereldwijde financiële crisis bracht zwakheden aan het licht In de bankensector

Voorontwerp van wet tot verdere versterking van de stabiliteit van de Belgische banksector Wat aan dit ontwerp voorafging Wereldwijde financiële crisis bracht zwakheden aan het licht In de bankensector

Kerngegevens 30-jun dec jun-17. Bedrijfsresultaat (x 1.000) Netto resultaat (x 1.000)

Netto resultaat (x 1.000)") Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2018 een positief resultaat voor belastingen behaald van 1.067.415 hetgeen toe te rekenen is aan een verkoopresultaat vastgoed 2.423.871, een

Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2018 een positief resultaat voor belastingen behaald van 1.067.415 hetgeen toe te rekenen is aan een verkoopresultaat vastgoed 2.423.871, een

JAARREKENING 2014. thuis VASTGOED BV

JAARREKENING 2014 thuis VASTGOED BV Inhoudsopgave 1. DOELSTELLING 5 2. BALANS PER 31 DECEMBER 2014 6 3. WINST- EN VERLIESREKENING 2014 8 4. WAARDERINGSGRONDSLAGEN 9 5. TOELICHTING OP DE BALANS 10 6. TOELICHTING

JAARREKENING 2014 thuis VASTGOED BV Inhoudsopgave 1. DOELSTELLING 5 2. BALANS PER 31 DECEMBER 2014 6 3. WINST- EN VERLIESREKENING 2014 8 4. WAARDERINGSGRONDSLAGEN 9 5. TOELICHTING OP DE BALANS 10 6. TOELICHTING

Inhoudsopgave BOEKDEEL I: HET BANKWEZEN 1

Inhoudsopgave TEN GELEIDE BOEKDEEL I: HET BANKWEZEN 1 DEEL I: DE KREDIETINSTELLINGEN Hoofdstuk 1: Situering van het begrip kredietinstelling 5 1.1. Wat is een bank? 5 1.2. De activiteiten van een kredietinstelling

Inhoudsopgave TEN GELEIDE BOEKDEEL I: HET BANKWEZEN 1 DEEL I: DE KREDIETINSTELLINGEN Hoofdstuk 1: Situering van het begrip kredietinstelling 5 1.1. Wat is een bank? 5 1.2. De activiteiten van een kredietinstelling

Samenvatting Economie Boekhouden: THEORIE

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Spaarbank. Est. 1956

Spaarbank Est. 1956 MAAK KENNIS MET CKV Uw betrouwbare bank voor sparen en lenen Uw bank voor Sparen en Hypothecaire leningen op maat CKV Spaarbank is een onafhankelijke, Belgische Spaarbank die sedert

Spaarbank Est. 1956 MAAK KENNIS MET CKV Uw betrouwbare bank voor sparen en lenen Uw bank voor Sparen en Hypothecaire leningen op maat CKV Spaarbank is een onafhankelijke, Belgische Spaarbank die sedert

Kerngegevens 30-jun dec jun-16. Bedrijfsresultaat (x 1.000) Netto resultaat (x 1.000)

Netto resultaat (x 1.000)") Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2017 een negatief resultaat voor belastingen behaald van 444.963 als gevolg van een negatieve exploitatie uit vastgoed van 44.063, netto financieringskosten

Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2017 een negatief resultaat voor belastingen behaald van 444.963 als gevolg van een negatieve exploitatie uit vastgoed van 44.063, netto financieringskosten

Jaarverslag over 2014

Woontij Projecten B.V. Jaarverslag over 2014 18 maart 2015 INHOUDSOPGAVE 1 JAARVERSLAG VAN HET BESTUUR 1. Algemene gegevens 2 2. Van het bestuur 3 2 JAARREKENING 2014 1. Balans 4 2. Winst- en verliesrekening

Woontij Projecten B.V. Jaarverslag over 2014 18 maart 2015 INHOUDSOPGAVE 1 JAARVERSLAG VAN HET BESTUUR 1. Algemene gegevens 2 2. Van het bestuur 3 2 JAARREKENING 2014 1. Balans 4 2. Winst- en verliesrekening

Periode < 5 jaar , ,3 5 jaar < periode < 10 jaar 4 44, ,4 10 jaar < periode < 15 jaar Periode > 15 jaar 1 113, ,0

J A A R V E R S L A G 2 0 1 3 24 Verbonden partijen Voor een toelichting op de remuneratie van de leden van de raad van bestuur en van de raad van commissarissen wordt verwezen naar noot 23. Er is in het

J A A R V E R S L A G 2 0 1 3 24 Verbonden partijen Voor een toelichting op de remuneratie van de leden van de raad van bestuur en van de raad van commissarissen wordt verwezen naar noot 23. Er is in het

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

RAPPORT 1 Opdracht 4 2 Algemeen 4 3 Resultaat 5 4 Financiële positie 6

Inhoudsopgave RAPPORT 1 Opdracht 4 2 Algemeen 4 3 Resultaat 5 4 Financiële positie 6 HALFJAARVERSLAG 1 Balans per 30 juni 2014 8, 9 2 Winst- en-verliesrekening over 2014 10 3 Toelichting op de balans per

Inhoudsopgave RAPPORT 1 Opdracht 4 2 Algemeen 4 3 Resultaat 5 4 Financiële positie 6 HALFJAARVERSLAG 1 Balans per 30 juni 2014 8, 9 2 Winst- en-verliesrekening over 2014 10 3 Toelichting op de balans per

FSMA_2018_01-1 dd. 19/12/2017. Aard van de waarden

FSMA_2018_01-1 dd. 19/12/2017 Instellingen voor bedrijfspensioenvoorziening Aard van de waarden A. REGLEMENTAIRE ACTIVA 3 Code Boekwaarde 1 Affectatiewaarde 2 EURO EURO 1. Obligaties en andere schuldinstrumenten

FSMA_2018_01-1 dd. 19/12/2017 Instellingen voor bedrijfspensioenvoorziening Aard van de waarden A. REGLEMENTAIRE ACTIVA 3 Code Boekwaarde 1 Affectatiewaarde 2 EURO EURO 1. Obligaties en andere schuldinstrumenten

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

PERSBERICHT. Versterking kapitaalpositie ING met 10 miljard euro

PERSBERICHT Versterking kapitaalpositie ING met 10 miljard euro Op 19 oktober 2008 is bekend gemaakt dat ING haar kapitaal verder heeft versterkt met behulp van de Nederlandse overheid. De solvabiliteit,

PERSBERICHT Versterking kapitaalpositie ING met 10 miljard euro Op 19 oktober 2008 is bekend gemaakt dat ING haar kapitaal verder heeft versterkt met behulp van de Nederlandse overheid. De solvabiliteit,

Dexia. Jaarresultaten /03/2018 Presentatie aan de pers

Dexia 01/03/2018 Presentatie aan de pers Een dynamisch beheer om de uitvoering van het geordende resolutieplan veilig te stellen (1/2) Verkleining van de voetafdruk van de Groep Daling van het balanstotaal

Dexia 01/03/2018 Presentatie aan de pers Een dynamisch beheer om de uitvoering van het geordende resolutieplan veilig te stellen (1/2) Verkleining van de voetafdruk van de Groep Daling van het balanstotaal

FSMA_2014_01-2 dd. 20/01/2014. Samenvattende opgave van de dekkingswaarden van de technische voorzieningen op 31/12/2013. Aard van de waarden

Bijlage Circulaire FSMA_2014_01-2 dd. 20/01/2014 Samenvattende opgave van de dekkingswaarden van de technische voorzieningen op 31/12/2013 Toepassingsveld: Instellingen voor bedrijfspensioenvoorziening

Bijlage Circulaire FSMA_2014_01-2 dd. 20/01/2014 Samenvattende opgave van de dekkingswaarden van de technische voorzieningen op 31/12/2013 Toepassingsveld: Instellingen voor bedrijfspensioenvoorziening

Fund Life Opportunity Index

- Jaarverslag 31.12.2018-1 / 5 Jaarverslag 31.12.2018 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van AXA Life Opportunity Index in bedragen en in percentages op 31

- Jaarverslag 31.12.2018-1 / 5 Jaarverslag 31.12.2018 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van AXA Life Opportunity Index in bedragen en in percentages op 31

Macroprudentieel verslag

Macroprudentieel verslag 219 Nationale Bank van België Alle rechten voorbehouden. entieel ve 219 Inhoud Executive summary 7 Macroprudentieel verslag 11 A. Inleiding 11 12 18 2 3.1 22 25 4 44 45 Afkortingen

Macroprudentieel verslag 219 Nationale Bank van België Alle rechten voorbehouden. entieel ve 219 Inhoud Executive summary 7 Macroprudentieel verslag 11 A. Inleiding 11 12 18 2 3.1 22 25 4 44 45 Afkortingen

Oktober 2015. Macro & Markten. 1. Rente en conjunctuur :

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing. 2. Voorwaarden waaraan de lening moet voldoen

als u leent voor uw verbouwing. 2. Voorwaarden waaraan de lening moet voldoen") Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing 1. Voor wie? 2. Voorwaarden waaraan de lening moet voldoen 2.1. Een lening gesloten vanaf 1 januari 2005...5

Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing 1. Voor wie? 2. Voorwaarden waaraan de lening moet voldoen 2.1. Een lening gesloten vanaf 1 januari 2005...5

ABN AMRO Groenbank B.V.

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2012 (bevat aanpassingen op stukken gedeponeerd dd 25 april 2013) INHOUDSOPGAVE Directieverslag 2012 3 Risicobeheer 5 Enkelvoudige balans per 31 december

ABN AMRO Groenbank B.V. ENKELVOUDIGE JAARREKENING 2012 (bevat aanpassingen op stukken gedeponeerd dd 25 april 2013) INHOUDSOPGAVE Directieverslag 2012 3 Risicobeheer 5 Enkelvoudige balans per 31 december

HANDLEIDING START-UP PLAN

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

Fund Life Opportunity Index 2

- jaarverslag 31.12.2017-1 / 5 Jaarverslag 31.12.2017 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van AXA Life Opportunity Index 2 in bedragen en in percentages op

- jaarverslag 31.12.2017-1 / 5 Jaarverslag 31.12.2017 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van AXA Life Opportunity Index 2 in bedragen en in percentages op

Kenmerken en risico s financiële instrumenten

Kenmerken en risico s financiële instrumenten Kenmerken en risico s financiële instrumenten Aan alle vormen van beleggen zijn risico s verbonden. Deze Bijlage geeft een niet-limitatieve, algemene beschrijving

Kenmerken en risico s financiële instrumenten Kenmerken en risico s financiële instrumenten Aan alle vormen van beleggen zijn risico s verbonden. Deze Bijlage geeft een niet-limitatieve, algemene beschrijving

Bijlage 3 bij de mededeling NBB_2015_08

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 2015 Bijlage 3 bij de mededeling NBB_2015_08

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 2015 Bijlage 3 bij de mededeling NBB_2015_08

Vastgoed financieren. In een commerciële omgeving. Anja van Balen Sector Banker zorg 31 oktober 2013

Vastgoed financieren In een commerciële omgeving Anja van Balen Sector Banker zorg 31 oktober 2013 Welkom in de commerciële bancaire wereld Businessplannen Bancaire normen Business plan Focus aanbrengen

Vastgoed financieren In een commerciële omgeving Anja van Balen Sector Banker zorg 31 oktober 2013 Welkom in de commerciële bancaire wereld Businessplannen Bancaire normen Business plan Focus aanbrengen

BALANS LEZEN MEER INZICHT IN UW JAARREKENING

BALANS LEZEN MEER INZICHT IN UW JAARREKENING Inleiding In feite is het jaarlijks opmaken van de rekening, de jaarrekening, een onnatuurlijk fenomeen: de levensduur van een onderneming is over het algemeen

BALANS LEZEN MEER INZICHT IN UW JAARREKENING Inleiding In feite is het jaarlijks opmaken van de rekening, de jaarrekening, een onnatuurlijk fenomeen: de levensduur van een onderneming is over het algemeen

Fund Oxylife Opportunity 6

- Jaarverslag 31.12.2018-1 / 5 Jaarverslag 31.12.2018 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van in bedragen en in percentages op 31 december 2018... 3 4. Beheerders...

- Jaarverslag 31.12.2018-1 / 5 Jaarverslag 31.12.2018 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van in bedragen en in percentages op 31 december 2018... 3 4. Beheerders...

UIT geld en banken

Hoe ontstaat geld in de economie? Geld heb je nodig om spullen mee te kunnen kopen, zonder geld valt er niets te kopen, en als er te weinig geld is zitten mensen te wachten op geld voordat ze het uit kunnen

Hoe ontstaat geld in de economie? Geld heb je nodig om spullen mee te kunnen kopen, zonder geld valt er niets te kopen, en als er te weinig geld is zitten mensen te wachten op geld voordat ze het uit kunnen

De solvabiliteitsratio van het Nederlandse bankwezen

De onrust op de financiële markten heeft tot verscherpte aandacht geleid voor de solvabiliteit van banken, de mate waarin hun vermogen de mogelijke verliezen op (risicogewogen) activa dekt en een voldoende

De onrust op de financiële markten heeft tot verscherpte aandacht geleid voor de solvabiliteit van banken, de mate waarin hun vermogen de mogelijke verliezen op (risicogewogen) activa dekt en een voldoende

Externe communicatie. Wie zijn wij?

Externe communicatie Wie zijn wij? De Nationale Bank van België Bankbiljetten in omloop brengen, het monetair beleid ten uitvoer leggen en instaan voor de financiële stabiliteit zijn de voornaamste taken

Externe communicatie Wie zijn wij? De Nationale Bank van België Bankbiljetten in omloop brengen, het monetair beleid ten uitvoer leggen en instaan voor de financiële stabiliteit zijn de voornaamste taken

Persbericht 1 e Halfjaar cijfers 2013

Persbericht 1 e Halfjaar cijfers 2013 Naarden, 19 augustus 2013 INHOUDSOPGAVE Pagina 1. Halfjaarverslag 1 januari 2013 tot en met 30 juni 2013 2 2. Bestuursverklaring 4 3. Halfjaarrekening 1 januari 2013

Persbericht 1 e Halfjaar cijfers 2013 Naarden, 19 augustus 2013 INHOUDSOPGAVE Pagina 1. Halfjaarverslag 1 januari 2013 tot en met 30 juni 2013 2 2. Bestuursverklaring 4 3. Halfjaarrekening 1 januari 2013

Beschrijving van het Belgische Bankenlandschap 5 jaar na Lehman

Beschrijving van het Belgische Bankenlandschap 5 jaar na Lehman Belgian Finance Club, 18 november 2013 Luc Coene Gouverneur Overzicht van de presentatie Marktindicatoren Ingrijpende herstructurering van

Beschrijving van het Belgische Bankenlandschap 5 jaar na Lehman Belgian Finance Club, 18 november 2013 Luc Coene Gouverneur Overzicht van de presentatie Marktindicatoren Ingrijpende herstructurering van

Regeling liquiditeit kredietunies Wft 2017

Regeling liquiditeit kredietunies Wft 2017 Regeling van De Nederlandsche Bank N.V. van [datum] 2016 houdende regels ingevolge artikel 108, derde lid, en artikel 111, zesde lid, van het Besluit prudentiële

Regeling liquiditeit kredietunies Wft 2017 Regeling van De Nederlandsche Bank N.V. van [datum] 2016 houdende regels ingevolge artikel 108, derde lid, en artikel 111, zesde lid, van het Besluit prudentiële

Financieel Forum Leuven 11 oktober 2010. Herman Daems

Financieel Forum Leuven 11 oktober 2010 Banken en ondernemingen Op zoek naar een nieuwe relatie Herman Daems Deze presentatie is onvolledig zonder de mondelinge toelichting van de auteur. Gelieve dit document

Financieel Forum Leuven 11 oktober 2010 Banken en ondernemingen Op zoek naar een nieuwe relatie Herman Daems Deze presentatie is onvolledig zonder de mondelinge toelichting van de auteur. Gelieve dit document

ER Capital Vastgoedfonds BV Halfjaarverslag 2011 juli 2011

ER Capital Vastgoedfonds BV Halfjaarverslag 2011 juli 2011 Profiel & strategie ER Capital Vastgoedfonds BV investeert in kleinschalig commercieel vastgoed, voornamelijk in kantooren bedrijfspanden. Het

ER Capital Vastgoedfonds BV Halfjaarverslag 2011 juli 2011 Profiel & strategie ER Capital Vastgoedfonds BV investeert in kleinschalig commercieel vastgoed, voornamelijk in kantooren bedrijfspanden. Het

Sectie A: Samenvatting van de waarderingsregels... 1 Sectie B: Boekhoudregels Toepasselijke IFRS normen... 4

Hoofdstuk 21 BOEKHOUDHANDLEIDING NMBS GROEP Inhoudstafel Sectie A: Samenvatting van de waarderingsregels... 1 Sectie B: Boekhoudregels... 3 1 Toepasselijke IFRS normen... 4 1.1 Referenties... 4 1.2 Toepassingsgebied...

Hoofdstuk 21 BOEKHOUDHANDLEIDING NMBS GROEP Inhoudstafel Sectie A: Samenvatting van de waarderingsregels... 1 Sectie B: Boekhoudregels... 3 1 Toepasselijke IFRS normen... 4 1.1 Referenties... 4 1.2 Toepassingsgebied...

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU?

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU? Als gevolg van de wereldwijde economische en financiële crisis heeft de EU met een laag investeringsniveau te kampen. Alleen met gezamenlijke gecoördineerde

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU? Als gevolg van de wereldwijde economische en financiële crisis heeft de EU met een laag investeringsniveau te kampen. Alleen met gezamenlijke gecoördineerde

Bijlage 2 bij de mededeling NBB_2015_08

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 201 Bijlage 2 bij de mededeling NBB_201_08 Standaardformulier

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 201 Bijlage 2 bij de mededeling NBB_201_08 Standaardformulier

Kredietverlening aan Nederlandse bedrijven loopt terug

Het Nederlandse bedrijfsleven is in sterke mate afhankelijk van bancaire kredietverlening. De groei van de zakelijke kredietverlening is in de tweede helft van 28 vertraagd. Dit hangt grotendeels samen

Het Nederlandse bedrijfsleven is in sterke mate afhankelijk van bancaire kredietverlening. De groei van de zakelijke kredietverlening is in de tweede helft van 28 vertraagd. Dit hangt grotendeels samen

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013 Inhoudsopgave 1. Verslag van de directie 3 2. Jaarrekening 5 Balans per 30 juni 2013 Winst- en verliesrekening over 26 april

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013 Inhoudsopgave 1. Verslag van de directie 3 2. Jaarrekening 5 Balans per 30 juni 2013 Winst- en verliesrekening over 26 april

Stichting MicroHulp Helmond

Stichting MicroHulp Helmond te Helmond Jaarrekening 2014 INHOUDSOPGAVE Pagina Algemeen 2 Jaarrekening 2014 Balans per 31 december 2014 3 Resultatenrekening over 2014 4 Grondslagen van waardering en resultaatbepaling

Stichting MicroHulp Helmond te Helmond Jaarrekening 2014 INHOUDSOPGAVE Pagina Algemeen 2 Jaarrekening 2014 Balans per 31 december 2014 3 Resultatenrekening over 2014 4 Grondslagen van waardering en resultaatbepaling

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

IBUS Fondsen Beheer B.V. Jaarverslag 2013

IBUS Fondsen Beheer B.V. INHOUDSOPGAVE JAARVERSLAG 4 JAARREKENING Balans per 31 december 2013 5 Winst- en verliesrekening over 2013 6 Kasstroomoverzicht 7 Grondslagen van waardering en resultaatbepaling

IBUS Fondsen Beheer B.V. INHOUDSOPGAVE JAARVERSLAG 4 JAARREKENING Balans per 31 december 2013 5 Winst- en verliesrekening over 2013 6 Kasstroomoverzicht 7 Grondslagen van waardering en resultaatbepaling

DE VLAAMSE REGERING, Gelet op het akkoord van de Vlaamse minister, bevoegd voor de begroting, gegeven op 27 maart 2019;

Besluit van de Vlaamse Regering houdende wijziging van het besluit van de Vlaamse Regering van 2 april 2004 houdende de voorwaarden waaronder kredietmaatschappijen erkend kunnen worden en ter bepaling

Besluit van de Vlaamse Regering houdende wijziging van het besluit van de Vlaamse Regering van 2 april 2004 houdende de voorwaarden waaronder kredietmaatschappijen erkend kunnen worden en ter bepaling

NIBE-SVV, 2013 OEFENEXAMEN ALGEMENE OPLEIDING BANKBEDRIJF

NIBE-SVV, 2013 OEFENEXAMEN ALGEMENE OPLEIDING BANKBEDRIJF 1. Bij welke activiteit handelt een bank NIET op de financiële markten? A. Bij activiteiten uit hoofde van de transformatiefunctie. B. Bij activiteiten

NIBE-SVV, 2013 OEFENEXAMEN ALGEMENE OPLEIDING BANKBEDRIJF 1. Bij welke activiteit handelt een bank NIET op de financiële markten? A. Bij activiteiten uit hoofde van de transformatiefunctie. B. Bij activiteiten

FINANCIEEL VERSLAG PENSIOENFONDS

BANK VAN DE NEDERLANDSE ANTILLEN (CENTRALE BANK) FINANCIEEL VERSLAG PENSIOENFONDS JAARTAL NAAM VAN HET FONDS INHOUD Ingesloten 1 Staat 400 Algemene Informatie 2 Staat 401 Specificatie van de activa 3 Staat

BANK VAN DE NEDERLANDSE ANTILLEN (CENTRALE BANK) FINANCIEEL VERSLAG PENSIOENFONDS JAARTAL NAAM VAN HET FONDS INHOUD Ingesloten 1 Staat 400 Algemene Informatie 2 Staat 401 Specificatie van de activa 3 Staat

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2014 Inhoudsopgave 1. Algemeen 2 2. Jaarrekening 3 2.1 Balans per 31-12-2014 (voor winstbestemming) 3 2.2 Winst en verliesrekening over 2014 4 2.3 Kasstroomoverzicht