NOM Accountantsprotocol oplagecijfers ten behoeve van de accountantscontrole NOM oplagecijfers

|

|

|

- Roeland van den Pol

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 NOM Accountantsprotocol oplagecijfers ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2018 NOM (Nationaal Onderzoek Multimedia) Postbus CA Amsterdam Zuidoost T (020) I E nom@nommedia.nl

2 Inhoudsopgave Pagina 1. Algemeen Achtergrond 2. Kader Doel accountantscontrole/te publiceren oplagecijfers 2.2 Object van controle en controle-onderwerpen 2.3 Verantwoordelijkheden 2.4 Controle- en toezichtstructuur 2.5 Procedure 3. Reikwijdte accountantscontrole Controle-aanpak 3.2 Betrouwbaarheid en nauwkeurigheid 3.3 Normenkader 4. Specifieke (aandachts)gebieden Betaalde oplage 4.2 Gewogen gemiddelde oplage 5. Rapportage accountantscontrole 7 6. Contactgegevens NOM (Nationaal Onderzoek Multimedia) 7 Bijlage Oplageformulieren 8 NOM Accountantsprotocol oplagecijfers

3 1. Algemeen 1.1 Achtergrond NOM verzamelt de kwartaaloplagecijfers en publiceert vier keer per jaar de oplagecijfers (het voortschrijdend jaargemiddelde) van bij NOM aangesloten titels. Als onderdeel van de NOM oplageregistratie wordt 1x per drie jaar de gemiddelde jaar oplagecijfers van een kalenderjaar (1 januari t/m 31 december) van aangesloten titels door een openbare accountant (RA/AA) gecontroleerd en gecertificeerd. In geval van eerste aanmelding bij NOM dient een openbare (RA/AA) accountant de kwartaalcijfers van het aanmeldkwartaal te certificeren. NOM heeft onder andere tot doel om betrouwbare, onderling vergelijkbare oplagecijfers aan de markt te publiceren en hecht daarom veel belang aan een eenduidige weergave van de oplagecijfers. Om dit te bereiken zijn diverse maatregelen genomen, zoals: - het opstellen van één definitieset per printgroep (dagbladen, magazines, vaktijdschriften); - één rapportageformulier voor de oplageverantwoording per printgroep; - controle door gecertificeerde accountants; - aanwijzingen voor de accountantscontrole door het uitgeven van een Accountantsprotocol; - de publicatie van het voortschrijdend jaargemiddelde oplagecijfer; - review op de accountantscontrole bij maximaal 5% van de titels. Naast de printoplage registreert en controleert NOM ook de digitale censusdata van aangesloten digitale publicaties (Combi print+replica, replica, non-replica en online nieuwsbrieven). Het controleprotocol is opgesteld onder verantwoordelijkheid van NOM en is goedgekeurd door de Nederlandse Beroepsorganisatie van Accountants (NBA). 2. Kader Dit accountantsprotocol is opgesteld ten behoeve van het stroomlijnen van de accountantscontrole van de door bij NOM aangesloten uitgevers (t.b.v. print oplage). In het protocol zijn aanwijzingen en aandachtspunten opgenomen voor de accountant die betrokken is bij de controle van de oplageverantwoording en de accountantscontrole bij de 1 e aanmelding van een titel. Het accountantsprotocol geeft het normenkader voor de controle van de oplage-opgave. De door NOM uitgegeven Definities geeft per printgroep (dagbladen, magazines en vaktijdschriften) de voorwaarden en eisen ten aanzien van de te verantwoorden oplage en zijn het kader/de norm waaraan de oplage-opgave door de accountant getoetst moet worden. In het accountantsprotocol zijn daarom geen nieuwe voorwaarden opgenomen. De controle van de oplageverantwoording en de 1 e aanmelding van een titel betreft het uitvoeren van een assurance-opdracht (NBA Standaard 3000A attest-opdrachten). Voor zover NOM Accountantsprotocol oplagecijfers

4 in dit protocol de term 'controle' in de zin van accountantscontrole wordt gebruikt moet hiervoor worden gelezen: het uitvoeren van onderzoekswerkzaamheden in het kader van een assurance-opdracht, gericht op het verkrijgen van een redelijke mate van zekerheid. 2.1 Doel accountantscontrole/te publiceren oplagecijfers Het doel van de accountantscontrole op de oplage-opgave is het komen tot een onafhankelijk oordeel over de juistheid van de gerapporteerde oplagecijfers. NOM streeft daarnaast met de externe accountantscontrole naar meer consistentie tussen de oplage-opgaven van de verschillende titels. NOM publiceert de gecontroleerde gewogen gemiddelde oplagecijfers in haar online dashboard. Deze informatie wordt onder andere door mediaplanners gebruikt ten behoeve van de selectie van titels waarin geadverteerd kan worden en voor analysedoeleinden door o.a. de uitgevers. 2.2 Object van controle en controle-onderwerpen Het object van controle is de door de uitgevers in te leveren oplage-opgave van de aangesloten titel. Alle oplage-informatie verantwoord op de oplage-opgave is onderwerp van controle. 2.3 Verantwoordelijkheden De uitgever is primair verantwoordelijk voor het opstellen van de oplage-opgave in overeenstemming met de eisen zoals weergegeven in de van toepassing zijnde NOM Definities zoals uitgegeven door NOM. De openbare (RA/AA) accountant is verantwoordelijk voor de controle van de oplage-opgave. NOM is verantwoordelijk voor het verzamelen (en publiceren) van de oplagecijfers. De verantwoordelijkheid voor het uitvoeren van een adequate controle (deugdelijke grondslag) ligt bij de controlerende accountant. 2.4 Controle- en toezichtstructuur NOM voert ieder kwartaal intern een analyse uit op de ingeleverde kwartaalcijfers. Bij gerede twijfel over de juistheid van de opgegeven kwartaalcijfers kunnen ook tussentijdse (accountants)controles door of namens NOM worden uitgevoerd. NOM Accountantsprotocol oplagecijfers

5 2.5 Procedure De opdrachtgever voor de controle van de oplage-opgave is de uitgever van een titel. De accountant controleert de oplage-opgave aan de hand van de voor het betreffende jaar geldende NOM Definities zoals door NOM gepubliceerd. De NOM definities zijn per printgroep op de website van NOM beschikbaar. Naar aanleiding van de accountantscontrole rapporteert de accountant zijn bevindingen aan de uitgever door middel van een assurance-rapport. NOM zal de betrokken uitgevers en acccountants per informeren over de te volgen procedure en uiterste inleverdatum. NOM beoordeelt alle ingeleverde oplagecijfers en vergelijkt deze met het gewogen gemiddelde van de 4 kwartalen van het betreffende jaar. NOM neemt in geval van vragen contact op met de uitgever. 3. Reikwijdte accountantscontrole 3.1 Controle-aanpak De te hanteren controle-aanpak is de verantwoordelijkheid van de accountant zelf. De controle dient te zijn gericht op het afgeven van een assurance-rapport. Het is mogelijk om een systeemgerichte of een gegevensgerichte controle-aanpak toe te passen. Bij een systeemgerichte controle-aanpak wordt onder andere getoetst of de administratieve organisatie en het daarvan deel uitmakende systeem van interne controle voldoet aan de daaraan minimaal te stellen eisen. In een systeemgerichte controle-aanpak kunnen ook diverse gegevensgerichte controlemaatregelen uitgevoerd worden. Aandachtspunt is dat voor de categorie Overige oplage het veelal alleen mogelijk is een volledig gegevensgerichte controle toe te passen, aangezien veelal sprake is van een incidenteel karakter van betreffende oplage. Een voorbeeld werkprogramma voor een gegevensgerichte controleaanpak is bij NOM opvraagbaar. 3.2 Betrouwbaarheid en nauwkeurigheid De controle dient zodanig te worden gepland en uitgevoerd, dat een redelijke mate van zekerheid wordt verkregen dat de jaaropgave geen onjuistheden (afwijkingen) van materieel belang bevat. Dit wordt vertaald als een betrouwbaarheid van 95% voor de jaaropgave als geheel. NOM Accountantsprotocol oplagecijfers

6 Materialiteit De goedkeuringstolerantie is een hulpmiddel om richting te geven aan de controle van de oplage-opgave. De verantwoording moet voldoen aan de gestelde eisen zoals weergegeven in de NOM Definities. Het hanteren van een goedkeuringstolerantie impliceert dat tot op zekere hoogte (onontdekte) afwijkingen mogen voorkomen in de oplage-opgave, mits deze afwijkingen geen invloed hebben op de bruikbaarheid van de oplage-opgave. De goedkeuringstolerantie vervult voor de accountant o.a. de functie van het concreet inhoud geven aan het al dan niet af kunnen geven van een goedkeurend assurance-rapport bij de oplage-opgave. Het vaststellen van de hoogte van de controletolerantie is de verantwoordelijkheid van de controlerende accountant. Het onderstaande is een aanwijzing voor het concretiseren van de tolerantie voor de controle van de NOM oplage-opgave, gebaseerd op een betrouwbaarheid en nauwkeurigheid van 95%. De controletolerantie (ook wel materialiteit) voor de oplage-opgave als geheel dient maximaal gesteld te worden op 5% van de totaal verspreide oplage. De controletolerantie voor de categorieën en subcategorieën (ook wel Tolerable Error ) dient maximaal gesteld te worden op 50% van de vastgestelde controletolerantie voor de jaaropgave als geheel. 3.3 Normenkader Het normenkader waar ten behoeve van de controle van de oplage-opgave aan getoetst dient te worden bestaat uit de NOM Definities zoals opgesteld en uitgegeven door NOM. Voor dagbladen, magazines en vaktijdschriften gelden afzonderlijke NOM definities. De definities zijn te downloaden van de NOM website ( 4. Specifieke aandachtsgebieden 4.1 Betaalde oplage Ten behoeve van de NOM oplage geldt het volgende adagium: Betaald = betaald indien minimaal 25% van de standaardabonnementsprijs, 25% van de adviesprijs door de afnemers, dan wel 25% van de reguliere inkoopprijs van de grossiers (losse verkoop) wordt voldaan. Dit betekent dat onder gerichte gratis oplage en (overige) gratis oplage ook betaalde oplage kan zijn verantwoord (<25%). Bartering wordt naar analogie van het jaarrekeningenrecht volledig meegenomen in de verantwoording, waarbij de waarde van de barter-deal at arms length moet worden vastgesteld. NOM Accountantsprotocol oplagecijfers

7 4.2 Gewogen gemiddelde oplage Op de oplage-opgave wordt het gemiddelde van alle edities/verschijningsdata per oplagecategorie verantwoord. Dit gemiddelde kan worden berekend door de totale jaaroplage te delen door het aantal edities/verschijningsdagen. 5. Rapportage accountantscontrole De bevindingen naar aanleiding van de controlewerkzaamheden van de accountant vinden hun weerslag in het door de accountant af te geven assurance-rapport. Een model van het assurance-rapport is beschikbaar op de website van NOM. 6. Contactgegevens NOM (Nationaal Onderzoek Multimedia) Indien u na het doornemen van de NOM handleiding en/of het controleprotocol vragen heeft dan kunt u altijd contact opnemen met de medewerkers van NOM. Postbus CA Amsterdam Zuidoost Telefoon: nom@nommedia.nl Website: NOM Accountantsprotocol oplagecijfers

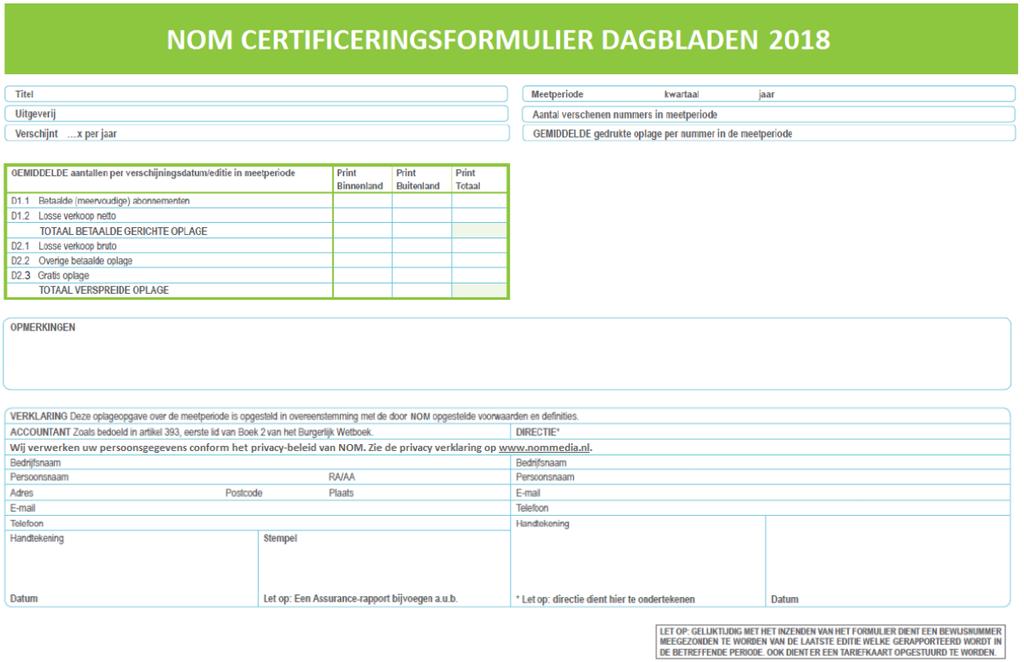

8 Bijlage I Oplage-opgaveformulier Dagbladen

9 Bijlage II Oplage-opgaveformulier Magazines NOM Accountantsprotocol oplagecijfers

10 Bijlage III Oplage-opgaveformulier Vaktijdschriften NOM Accountantsprotocol oplagecijfers

NOM Controleprotocol oplagecijfers ten behoeve van de accountantscontrole NOM oplagecijfers

NOM Controleprotocol oplagecijfers ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2017 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434 I www.nommedia.nl

NOM Controleprotocol oplagecijfers ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2017 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434 I www.nommedia.nl

NOM Controleprotocol oplagecijfers dagbladen ten behoeve van de accountantscontrole NOM oplagecijfers

NOM Controleprotocol oplagecijfers dagbladen ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2017 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434

NOM Controleprotocol oplagecijfers dagbladen ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2017 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434

NOM Controleprotocol jaaroplagecijfers 2015

NOM Controleprotocol jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 Versie 2015-I NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020)

NOM Controleprotocol jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 Versie 2015-I NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020)

NOM Controleprotocol oplagecijfers vaktijdschriften ten behoeve van de accountantscontrole NOM oplagecijfers

NOM Controleprotocol oplagecijfers vaktijdschriften ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2017 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T

NOM Controleprotocol oplagecijfers vaktijdschriften ten behoeve van de accountantscontrole NOM oplagecijfers Versie 2017 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T

NOM (Nationaal Onderzoek Multimedia) Postbus AA Amsterdam Zuidoost T (020) I E

Postbus AA Amsterdam Zuidoost T (020) I E") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD 1 AANMELDEN EN OPZEGGEN 3 2 WERKWIJZE 5 3 GEBRUIK HOI KEURMERK

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD 1 AANMELDEN EN OPZEGGEN 3 2 WERKWIJZE 5 3 GEBRUIK HOI KEURMERK

NOM werkprogramma dagbladen jaaroplagecijfers 2015

NOM werkprogramma dagbladen jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434

NOM werkprogramma dagbladen jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434

1 Algemeen 3 1.1 Achtergrond 3 1.2 Belangrijkste (definitie)wijzigingen in 2010 3

wijzigingen in 2010 3") INHOUD 1 Algemeen 3 1.1 Achtergrond 3 1.2 Belangrijkste (definitie)wijzigingen in 2010 3 2 Kader 3 2.1 Doel accountantscontrole/te publiceren oplagecijfers 4 2.2 Object van controle en controle-onderwerpen

INHOUD 1 Algemeen 3 1.1 Achtergrond 3 1.2 Belangrijkste (definitie)wijzigingen in 2010 3 2 Kader 3 2.1 Doel accountantscontrole/te publiceren oplagecijfers 4 2.2 Object van controle en controle-onderwerpen

1 Algemeen 3 1.1 Achtergrond 3 1.2 Belangrijkste (definitie)wijzigingen in 2012 3

wijzigingen in 2012 3") INHOUD Copro 12077 1 Algemeen 3 1.1 Achtergrond 3 1.2 Belangrijkste (definitie)wijzigingen in 2012 3 2 Kader 3 2.1 Doel accountantscontrole/te publiceren oplagecijfers 4 2.2 Object van controle en controle-onderwerpen

INHOUD Copro 12077 1 Algemeen 3 1.1 Achtergrond 3 1.2 Belangrijkste (definitie)wijzigingen in 2012 3 2 Kader 3 2.1 Doel accountantscontrole/te publiceren oplagecijfers 4 2.2 Object van controle en controle-onderwerpen

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.

Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.nl INHOUD 1 AANMELDEN EN OPZEGGEN 4 2 WERKWIJZE 6 3 GEBRUIK HOI KEURMERK

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.nl INHOUD 1 AANMELDEN EN OPZEGGEN 4 2 WERKWIJZE 6 3 GEBRUIK HOI KEURMERK

NOM (Nationaal Onderzoek Multimedia) Postbus AA Amsterdam Zuidoost T (020) I E

Postbus AA Amsterdam Zuidoost T (020) I E") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING EN WIJZIGINGEN 3 1.1 WAT IS EEN TITEL 5 1.2 DEFINITIES

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING EN WIJZIGINGEN 3 1.1 WAT IS EEN TITEL 5 1.2 DEFINITIES

NOM werkprogramma magazines jaaroplagecijfers 2015

NOM werkprogramma magazines jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434

NOM werkprogramma magazines jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 8204434

HOI CONTROLEPROTOCOL. Copro 14168 DIGITAAL PRINT

2014201420142014201420142014201420142 0142014201420142014201420142014201 420142014201420142014201420142014 201420142014201420142014201420142 0142014201420142014201420142014201 420142014201420142014201420142014

2014201420142014201420142014201420142 0142014201420142014201420142014201 420142014201420142014201420142014 201420142014201420142014201420142 0142014201420142014201420142014201 420142014201420142014201420142014

NOM (Nationaal Onderzoek Multimedia) Postbus AA Amsterdam Zuidoost T (020) I E

Postbus AA Amsterdam Zuidoost T (020) I E") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING 3 1.1 WAT IS EEN TITEL 4 1.2 DEFINITIES ALGEMEEN 6 1.2.1

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING 3 1.1 WAT IS EEN TITEL 4 1.2 DEFINITIES ALGEMEEN 6 1.2.1

NOM werkprogramma vaktijdschriften jaaroplagecijfers 2015

NOM werkprogramma vaktijdschriften jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020)

NOM werkprogramma vaktijdschriften jaaroplagecijfers 2015 ten behoeve van de accountantscontrole oplage-opgave 2015 NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020)

Controleprotocol nacalculatie 2012. Voor ambulancediensten en centrale posten ambulancevervoer

Controleprotocol nacalculatie 2012 Voor ambulancediensten en centrale posten ambulancevervoer 2 januari 2013 1. Inleiding Het Controleprotocol nacalculatie 2012 bevat het toetsingskader voor de door de

Controleprotocol nacalculatie 2012 Voor ambulancediensten en centrale posten ambulancevervoer 2 januari 2013 1. Inleiding Het Controleprotocol nacalculatie 2012 bevat het toetsingskader voor de door de

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.

Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.nl INHOUD 1 AANMELDEN EN OPZEGGEN 4 2 WERKWIJZE 6 3 GEBRUIK HOI KEURMERK

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.nl INHOUD 1 AANMELDEN EN OPZEGGEN 4 2 WERKWIJZE 6 3 GEBRUIK HOI KEURMERK

Controleprotocol nacalculatie 2014

Controleprotocol nacalculatie 2014 Voor Regionale Ambulancevoorzieningen Versie 1.0, april 2015 1. Inleiding Het Controleprotocol nacalculatie 2014 bevat het toetsingskader voor de door de externe accountant

Controleprotocol nacalculatie 2014 Voor Regionale Ambulancevoorzieningen Versie 1.0, april 2015 1. Inleiding Het Controleprotocol nacalculatie 2014 bevat het toetsingskader voor de door de externe accountant

HANDLEIDING EN DEFINITIES 2011

2 0 HANDLEIDING EN DEFINITIES 2011 1 1 HOI Instituut voor Media Auditing Postbus 314 1180 AH Amstelveen T (020) 661 3626 F (020) 661 4089 I www.hoi-online.nl E info@hoi-online.nl 2011 HOI Auteursrechten

2 0 HANDLEIDING EN DEFINITIES 2011 1 1 HOI Instituut voor Media Auditing Postbus 314 1180 AH Amstelveen T (020) 661 3626 F (020) 661 4089 I www.hoi-online.nl E info@hoi-online.nl 2011 HOI Auteursrechten

NOM (Nationaal Onderzoek Multimedia) Postbus AA Amsterdam Zuidoost T (020) I E

Postbus AA Amsterdam Zuidoost T (020) I E") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING EN WIJZIGINGEN 3 1.1 WAT IS EEN TITEL 5 1.2 DEFINITIES

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING EN WIJZIGINGEN 3 1.1 WAT IS EEN TITEL 5 1.2 DEFINITIES

Controleprotocol Projecten Partnership STW KWF Technology for Oncology. Versie d.d. 2 september 2015

Controleprotocol Projecten Partnership STW KWF Technology for Oncology Versie d.d. 2 september 2015 1 UITGANGSPUNTEN 3 2 ONDERZOEKSAANPAK 4 3 ACCOUNTANTSPRODUCT 6 2 1 UITGANGSPUNTEN Achtergrond STW en

Controleprotocol Projecten Partnership STW KWF Technology for Oncology Versie d.d. 2 september 2015 1 UITGANGSPUNTEN 3 2 ONDERZOEKSAANPAK 4 3 ACCOUNTANTSPRODUCT 6 2 1 UITGANGSPUNTEN Achtergrond STW en

NOM handleiding gratis dashboard

NOM handleiding gratis dashboard Hieronder treft u de handleiding voor het gratis NOM dashboard. Onderdelen NOM dashboard Het NOM dashboard is een gebruiksvriendelijke tool die toegang biedt tot alle beschikbare

NOM handleiding gratis dashboard Hieronder treft u de handleiding voor het gratis NOM dashboard. Onderdelen NOM dashboard Het NOM dashboard is een gebruiksvriendelijke tool die toegang biedt tot alle beschikbare

Controle protocol Versterking Eerstelijn Zuid Nederland. versie 15 mei 2017

Controle protocol Versterking Eerstelijn Zuid Nederland versie 15 mei 2017 1. Doelstelling Versterking Eerstelijn Zuid-Nederland beheert de ondersteuningsgelden voor de regio Zuid Nederland zoals die beschikbaar

Controle protocol Versterking Eerstelijn Zuid Nederland versie 15 mei 2017 1. Doelstelling Versterking Eerstelijn Zuid-Nederland beheert de ondersteuningsgelden voor de regio Zuid Nederland zoals die beschikbaar

Traumazorg Opleiden, Trainen, Oefenen 2014

Accountantsprotocol Beschikbaarheidbijdrage cure - op aanvraag Traumazorg Opleiden, Trainen, Oefenen 2014 Bij het aanvraagformulier vaststelling beschikbaarheidbijdrage Traumazorg Opleiden, Trainen, Oefenen

Accountantsprotocol Beschikbaarheidbijdrage cure - op aanvraag Traumazorg Opleiden, Trainen, Oefenen 2014 Bij het aanvraagformulier vaststelling beschikbaarheidbijdrage Traumazorg Opleiden, Trainen, Oefenen

NOM handleiding gratis dashboard

NOM handleiding gratis dashboard Hieronder treft u de handleiding voor het gratis NOM dashboard. Onderdelen NOM dashboard Het NOM dashboard is een gebruiksvriendelijke tool die toegang biedt tot alle beschikbare

NOM handleiding gratis dashboard Hieronder treft u de handleiding voor het gratis NOM dashboard. Onderdelen NOM dashboard Het NOM dashboard is een gebruiksvriendelijke tool die toegang biedt tot alle beschikbare

NOM (Nationaal Onderzoek Multimedia) Postbus AA Amsterdam Zuidoost T (020) I E

Postbus AA Amsterdam Zuidoost T (020) I E") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING 3 1.1 WAT IS EEN TITEL 4 1.2 DEFINITIES ALGEMEEN 6 1.2.1

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING 3 1.1 WAT IS EEN TITEL 4 1.2 DEFINITIES ALGEMEEN 6 1.2.1

Controleprotocol Opbrengsten 2015. Voor Regionale Ambulancevoorzieningen bij de nacalculatie 2015

Controleprotocol Opbrengsten 2015 Voor Regionale Ambulancevoorzieningen bij de nacalculatie 2015 Versie 1, december2015 1. Inleiding Het Controleprotocol Opbrengsten 2015 bevat het toetsingskader voor

Controleprotocol Opbrengsten 2015 Voor Regionale Ambulancevoorzieningen bij de nacalculatie 2015 Versie 1, december2015 1. Inleiding Het Controleprotocol Opbrengsten 2015 bevat het toetsingskader voor

Controleprotocol. voor Wlz-uitvoerders die als zorgkantoor zijn aangewezen. opgave van pgb-beschikkingen over 2015

Controleprotocol voor Wlz-uitvoerders die als zorgkantoor zijn aangewezen opgave van pgb-beschikkingen over 2015 Versie 1, juli 2016 2 Controleprotocol opgave van pgb-bschikkingen over 2015 Inhoud Inleiding

Controleprotocol voor Wlz-uitvoerders die als zorgkantoor zijn aangewezen opgave van pgb-beschikkingen over 2015 Versie 1, juli 2016 2 Controleprotocol opgave van pgb-bschikkingen over 2015 Inhoud Inleiding

Controleprotocol Jaarrekening Gemeente De Bilt 2014

Behoort bij raadsbesluit d.d. 29 januari 2015 tot vaststelling van het 'Controleprotocol 2014'. Controleprotocol Jaarrekening 2014 Inhoudsopgave 1. Samenvatting... 3 2. Inleiding... 3 2.1 Doelstelling...

Behoort bij raadsbesluit d.d. 29 januari 2015 tot vaststelling van het 'Controleprotocol 2014'. Controleprotocol Jaarrekening 2014 Inhoudsopgave 1. Samenvatting... 3 2. Inleiding... 3 2.1 Doelstelling...

Controleprotocol. geriatrische revalidatiezorg (GRZ) 2013. - Nacalculatie DBC s GRZ. - Oude parameters. - vaststelling verrekenbedrag 2013

2013. - Nacalculatie DBC s GRZ. - Oude parameters. - vaststelling verrekenbedrag 2013") Controleprotocol geriatrische revalidatiezorg (GRZ) 2013 - Nacalculatie DBC s GRZ - Oude parameters - vaststelling verrekenbedrag 2013 Ten behoeve van de uit te voeren controle door externe accountant

Controleprotocol geriatrische revalidatiezorg (GRZ) 2013 - Nacalculatie DBC s GRZ - Oude parameters - vaststelling verrekenbedrag 2013 Ten behoeve van de uit te voeren controle door externe accountant

Controleprotocol geriatrische revalidatiezorg (GRZ) 2013

2013") Controleprotocol geriatrische revalidatiezorg (GRZ) 2013 - Nacalculatie DBC s GRZ - Oude parameters - vaststelling verrekenbedrag 2013 Ten behoeve van de uit te voeren controle door externe accountant

Controleprotocol geriatrische revalidatiezorg (GRZ) 2013 - Nacalculatie DBC s GRZ - Oude parameters - vaststelling verrekenbedrag 2013 Ten behoeve van de uit te voeren controle door externe accountant

HOI HANDLEIDING DAGBLADEN

HOI HANDLEIDING PRINT DIGITAAL 20132013201320132013201320132013201320 1320132013201320132013201320132013 201320132013201320132013201320132 0132013201320132013201320132013201 320132013201320132013201320132013

HOI HANDLEIDING PRINT DIGITAAL 20132013201320132013201320132013201320 1320132013201320132013201320132013 201320132013201320132013201320132 0132013201320132013201320132013201 320132013201320132013201320132013

Voor de geriatrische revalidatiezorg (GRZ) stelt de Nederlandse Zorgautoriteit (NZa) tarieven vast van DBC-zorgproducten.

stelt de Nederlandse Zorgautoriteit (NZa) tarieven vast van DBC-zorgproducten.") Bijlage 1 Onderzoeksprotocol aanlevering kostprijzen GRZ op basis van kostprijsmodel 1. Uitgangspunten 1.1 Doelstelling Voor de geriatrische revalidatiezorg (GRZ) stelt de Nederlandse Zorgautoriteit (NZa)

Bijlage 1 Onderzoeksprotocol aanlevering kostprijzen GRZ op basis van kostprijsmodel 1. Uitgangspunten 1.1 Doelstelling Voor de geriatrische revalidatiezorg (GRZ) stelt de Nederlandse Zorgautoriteit (NZa)

Dit protocol beoogt echter geen onderzoeksaanpak voor te schrijven, en is evenmin een (uitputtend) werkprogramma.

werkprogramma.") Bijlage 1 bij Frictiekostenregeling regionale publieke media-instellingen 2016-2019: Controleprotocol Frictiekostenregeling regionale publieke media-instellingen 2016-2019 1. Inleiding Het regeerakkoord

Bijlage 1 bij Frictiekostenregeling regionale publieke media-instellingen 2016-2019: Controleprotocol Frictiekostenregeling regionale publieke media-instellingen 2016-2019 1. Inleiding Het regeerakkoord

Verantwoordings- en accountantsprotocol Gemeente Zeist 2018

Copro 18019C Verantwoordings- en accountantsprotocol Gemeente Zeist 2018 behorende bij de Algemene Subsidieverordening van de gemeente Zeist Inhoudsopgave 1 Algemeen... 3 2 Definities... 4 3 Verantwoordingsprotocol...

Copro 18019C Verantwoordings- en accountantsprotocol Gemeente Zeist 2018 behorende bij de Algemene Subsidieverordening van de gemeente Zeist Inhoudsopgave 1 Algemeen... 3 2 Definities... 4 3 Verantwoordingsprotocol...

medisch specialisten 2014

Controleprotocol Verantwoordingsdocument honoraria medisch specialisten 2014 10 juli 2015 Inhoud 1. Uitgangspunten 3 1.1 Inleiding 3 1.2 Procedures 3 1.3 Leeswijzer 3 2. Onderzoeksaanpak 4 2.1 Beleidskader

Controleprotocol Verantwoordingsdocument honoraria medisch specialisten 2014 10 juli 2015 Inhoud 1. Uitgangspunten 3 1.1 Inleiding 3 1.2 Procedures 3 1.3 Leeswijzer 3 2. Onderzoeksaanpak 4 2.1 Beleidskader

Controleprotocol provincie Utrecht

Controleprotocol provincie Utrecht Controleprotocol voor de accountantscontrole bij door de provincie Utrecht gesubsidieerde instellingen Januari 2010 Controleprotocol provincie Utrecht 1 van 7 Controleprotocol

Controleprotocol provincie Utrecht Controleprotocol voor de accountantscontrole bij door de provincie Utrecht gesubsidieerde instellingen Januari 2010 Controleprotocol provincie Utrecht 1 van 7 Controleprotocol

INHOUD 1 AANMELDEN 1 2 WERKWIJZE 3 3 GEBRUIK HOI KEURMERK 5 4 DEFINITIES 6 4.1 DEFINITIES ALGEMEEN 6 4.2 WAT IS EEN TITEL 8

INHOUD 1 AANMELDEN 1 2 WERKWIJZE 3 3 GEBRUIK HOI KEURMERK 5 4 DEFINITIES 6 4.1 DEFINITIES ALGEMEEN 6 4.2 WAT IS EEN TITEL 8 4.3 DIGITALE PUBLICATIES 10 4.4 BULKLEVERING 12 5 DEFINITIE CATEGORIEËN 13 FORMULIEREN

INHOUD 1 AANMELDEN 1 2 WERKWIJZE 3 3 GEBRUIK HOI KEURMERK 5 4 DEFINITIES 6 4.1 DEFINITIES ALGEMEEN 6 4.2 WAT IS EEN TITEL 8 4.3 DIGITALE PUBLICATIES 10 4.4 BULKLEVERING 12 5 DEFINITIE CATEGORIEËN 13 FORMULIEREN

Controleprotocol Subsidies Stimuleringsfonds Creatieve Industrie

Controleprotocol Subsidies Stimuleringsfonds Creatieve Industrie 2013-2016 Inhoudsopgave 1 Algemene uitgangspunten 3 1.1 Doel van het controleprotocol 3 1.2 Wettelijk kader 3 1.3 Accountantsproducten 3

Controleprotocol Subsidies Stimuleringsfonds Creatieve Industrie 2013-2016 Inhoudsopgave 1 Algemene uitgangspunten 3 1.1 Doel van het controleprotocol 3 1.2 Wettelijk kader 3 1.3 Accountantsproducten 3

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.

Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.nl INHOUD 1 AANMELDEN EN OPZEGGEN 4 2 WERKWIJZE 6 3 GEBRUIK HOI KEURMERK

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 661 3626 I www.nommedia.nl E info@hoi-online.nl INHOUD 1 AANMELDEN EN OPZEGGEN 4 2 WERKWIJZE 6 3 GEBRUIK HOI KEURMERK

Nacalculatie. Controleprotocol

Controleprotocol Nacalculatie Voor AWBZ-zorgaanbieders in de verpleging en verzorging (V&V), gehandicaptenzorg (GHZ) en geestelijke gezondheidszorg (GGZ) Maart 2011 2 Inhoudsopgave 1. Inleiding 5 1.1 Het

Controleprotocol Nacalculatie Voor AWBZ-zorgaanbieders in de verpleging en verzorging (V&V), gehandicaptenzorg (GHZ) en geestelijke gezondheidszorg (GGZ) Maart 2011 2 Inhoudsopgave 1. Inleiding 5 1.1 Het

Controleprotocol specifieke maatregelen AMIF en ISF

Controleprotocol specifieke maatregelen AMIF en ISF 2014-2020 Versie 1.0 Datum 15 maart 2018 Status Definitief Afzendgegevens Contactpersoon Auteurs Directoraat-Generaal Migratie Directie Regie Migratieketen

Controleprotocol specifieke maatregelen AMIF en ISF 2014-2020 Versie 1.0 Datum 15 maart 2018 Status Definitief Afzendgegevens Contactpersoon Auteurs Directoraat-Generaal Migratie Directie Regie Migratieketen

Bijlage 2: Controleprotocol Algemene Subsidieverordening Lansingerland 2018

Bijlage 2: Controleprotocol Algemene Subsidieverordening Lansingerland 2018 Inhoud 1 Algemeen 21 1.1 Doel 21 1.2 Normenkader 22 1.3 Procedure 22 1.4 Definities 22 2 Onderzoeksaanpak 24 2.1 Algemeen 24

Bijlage 2: Controleprotocol Algemene Subsidieverordening Lansingerland 2018 Inhoud 1 Algemeen 21 1.1 Doel 21 1.2 Normenkader 22 1.3 Procedure 22 1.4 Definities 22 2 Onderzoeksaanpak 24 2.1 Algemeen 24

Samenwerkingsverband Welzijnszorg Oosterschelderegio

Samenwerkingsverband Welzijnszorg Oosterschelderegio Controleprotocol Jaarverantwoording Maatwerkvoorziening Hulp bij het huishouden 2015 Inhoud 1 Algemeen... 2 1.1 Doel... 2 1.2 Procedure... 2 2 Onderzoeksaanpak...

Samenwerkingsverband Welzijnszorg Oosterschelderegio Controleprotocol Jaarverantwoording Maatwerkvoorziening Hulp bij het huishouden 2015 Inhoud 1 Algemeen... 2 1.1 Doel... 2 1.2 Procedure... 2 2 Onderzoeksaanpak...

NOM handleiding dashboard abonnees

NOM handleiding dashboard abonnees Hieronder treft u de handleiding voor het NOM dashboard voor abonnees. Onderdelen NOM dashboard Het NOM dashboard is een gebruiksvriendelijke tool die toegang biedt tot

NOM handleiding dashboard abonnees Hieronder treft u de handleiding voor het NOM dashboard voor abonnees. Onderdelen NOM dashboard Het NOM dashboard is een gebruiksvriendelijke tool die toegang biedt tot

Verantwoordings- en Accountantsprotocol 2018 behorende bij enkele kenmerken van de Wsw-statistiek

Verantwoordings- en Accountantsprotocol 2018 behorende bij enkele kenmerken van de Wsw-statistiek d.d. 27 februari 2019 pag. 1 Inhoud 1 Algemeen... 3 2 Definities... 5 3 Verantwoordingsprotocol... 8 3.1

Verantwoordings- en Accountantsprotocol 2018 behorende bij enkele kenmerken van de Wsw-statistiek d.d. 27 februari 2019 pag. 1 Inhoud 1 Algemeen... 3 2 Definities... 5 3 Verantwoordingsprotocol... 8 3.1

Controleprotocol jaarrekening 2016

Inhoudsopgave 1 Inleiding 3 1.1 Wettelijk kader 3 1.2 Doel 4 2. Accountantscontrole 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen 5 2.2 Controle rechtmatigheid in het bijzonder 5 2.3 Controletoleranties

Inhoudsopgave 1 Inleiding 3 1.1 Wettelijk kader 3 1.2 Doel 4 2. Accountantscontrole 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen 5 2.2 Controle rechtmatigheid in het bijzonder 5 2.3 Controletoleranties

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen Inleiding Jaarlijks dienen de accountants van gemeenten op grond van artikel 213 van de Gemeentewet behalve een

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen Inleiding Jaarlijks dienen de accountants van gemeenten op grond van artikel 213 van de Gemeentewet behalve een

medisch specialisten 2013

Controleprotocol Verantwoordingsdocument honoraria medisch specialisten 2013 6 maart 2014 2 Inhoud 1. Uitgangspunten 5 1.1 Inleiding 5 1.2 Procedures 5 1.3 Leeswijzer 5 2. Onderzoeksaanpak 7 2.1 Beleidskader

Controleprotocol Verantwoordingsdocument honoraria medisch specialisten 2013 6 maart 2014 2 Inhoud 1. Uitgangspunten 5 1.1 Inleiding 5 1.2 Procedures 5 1.3 Leeswijzer 5 2. Onderzoeksaanpak 7 2.1 Beleidskader

Verantwoordings- en accountantsprotocol Gemeente Ede 2018

Copro 17079C Verantwoordings- en accountantsprotocol Gemeente Ede 2018 Pagina 1 van 6 1. Algemeen Dit verantwoordings- en accountantsprotocol is vastgesteld door het College van Burgemeester en Wethouders

Copro 17079C Verantwoordings- en accountantsprotocol Gemeente Ede 2018 Pagina 1 van 6 1. Algemeen Dit verantwoordings- en accountantsprotocol is vastgesteld door het College van Burgemeester en Wethouders

Controleprotocol Multidisciplinaire zorg 2016

Controleprotocol Multidisciplinaire zorg 2016 1 Doelstelling In het kader van de NZa-beleidsregel BR/REG-17171 Huisartsenzorg en multidisciplinaire zorg heeft CZ voor de jaren 2015 en 2016 overeenkomsten

Controleprotocol Multidisciplinaire zorg 2016 1 Doelstelling In het kader van de NZa-beleidsregel BR/REG-17171 Huisartsenzorg en multidisciplinaire zorg heeft CZ voor de jaren 2015 en 2016 overeenkomsten

BIJLAGE 1. Model l Controleprotocol algemene subsidieverordening Gemeente Dordrecht

BIJLAGE 1 Model l Controleprotocol algemene subsidieverordening Gemeente Dordrecht Inhoud 1. Inleiding 4 1.1 Wettelijk kader 4 1.1.1 Obj eet van controle 4 1.1.2 Relevante geldstroom. 5 1.1.3 Betrokken

BIJLAGE 1 Model l Controleprotocol algemene subsidieverordening Gemeente Dordrecht Inhoud 1. Inleiding 4 1.1 Wettelijk kader 4 1.1.1 Obj eet van controle 4 1.1.2 Relevante geldstroom. 5 1.1.3 Betrokken

De nieuwe digitale HOI 2.0 opzet Theo van Putten Ernst & Young Accountants

De nieuwe digitale HOI 2.0 opzet Theo van Putten Ernst & Young Accountants De nieuwe digitale HOI 2.0 opzet Introductie Wat gaat er veranderen? - Decomplexering - Integratie digitale oplage HOI gaat geïntegreerd

De nieuwe digitale HOI 2.0 opzet Theo van Putten Ernst & Young Accountants De nieuwe digitale HOI 2.0 opzet Introductie Wat gaat er veranderen? - Decomplexering - Integratie digitale oplage HOI gaat geïntegreerd

behorende bij de Algemene Subsidieverordening van de gemeente Utrecht

Verantwoordings- en accountantsprotocol Gemeente Utrecht 2018 behorende bij de Algemene Subsidieverordening van de gemeente Utrecht 1 Inhoud 1 Algemeen... 3 2 Definities... 4 3 Verantwoordingsprotocol...

Verantwoordings- en accountantsprotocol Gemeente Utrecht 2018 behorende bij de Algemene Subsidieverordening van de gemeente Utrecht 1 Inhoud 1 Algemeen... 3 2 Definities... 4 3 Verantwoordingsprotocol...

Controleprotocol voor subsidies verleend op grond van regelingen bij of krachtens de Monumentenwet 1988.

Copro 13126 Controleprotocol voor subsidies verleend op grond van regelingen bij of krachtens de Monumentenwet 1988. 1 Inhoud 1. Algemene uitgangspunten... 3 1.1. Doelstelling... 3 1.2. Wettelijk kader...

Copro 13126 Controleprotocol voor subsidies verleend op grond van regelingen bij of krachtens de Monumentenwet 1988. 1 Inhoud 1. Algemene uitgangspunten... 3 1.1. Doelstelling... 3 1.2. Wettelijk kader...

Accountantsprotocol declaratieproces. revalidatiecentra fase 2 : bestaan en

Accountantsprotocol declaratieproces revalidatiecentra fase 2 : bestaan en werking Versie 29 september 2015 Inhoud 1. Inleiding en uitgangspunten 3 2. Onderzoeksaanpak accountant 4 2.1 Doel en reikwijdte

Accountantsprotocol declaratieproces revalidatiecentra fase 2 : bestaan en werking Versie 29 september 2015 Inhoud 1. Inleiding en uitgangspunten 3 2. Onderzoeksaanpak accountant 4 2.1 Doel en reikwijdte

Controle protocol. 1 Doelstelling. 2 Eisen en aanwijzingen. 3 Toleranties en gewenste zekerheid

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

NOM (Nationaal Onderzoek Multimedia) Postbus AA Amsterdam Zuidoost T (020) I E

Postbus AA Amsterdam Zuidoost T (020) I E") NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING EN WIJZIGINGEN 3 1.1 WAT IS EEN TITEL 5 1.2 DEFINITIES

NOM (Nationaal Onderzoek Multimedia) Postbus 12040 1100 AA Amsterdam Zuidoost T (020) 820 4434 I www.nommedia.nl E nom@nommedia.nl INHOUD INLEIDING EN WIJZIGINGEN 3 1.1 WAT IS EEN TITEL 5 1.2 DEFINITIES

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde Wedde, 27 november 2014 1. Inleiding 1.1 Algemeen De gemeenteraad heeft aan Deloitte Accountants B.V.

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde Wedde, 27 november 2014 1. Inleiding 1.1 Algemeen De gemeenteraad heeft aan Deloitte Accountants B.V.

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000 1 Algemeen Op grond van de Kaderverordening Subsidieverstrekking van de gemeente Alkmaar kunnen subsidies worden verstrekt.

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000 1 Algemeen Op grond van de Kaderverordening Subsidieverstrekking van de gemeente Alkmaar kunnen subsidies worden verstrekt.

Controle protocol Stichting De Friesland

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

Controleprotocol voor subsidies verleend op grond van regelingen bij of krachtens de Erfgoedwet.

Controleprotocol voor subsidies verleend op grond van regelingen bij of krachtens de Erfgoedwet. 1 Inhoud 1. Algemene uitgangspunten... 3 1.1. Doelstelling... 3 1.2. Wettelijk kader... 3 1.3. Accountantsproducten...

Controleprotocol voor subsidies verleend op grond van regelingen bij of krachtens de Erfgoedwet. 1 Inhoud 1. Algemene uitgangspunten... 3 1.1. Doelstelling... 3 1.2. Wettelijk kader... 3 1.3. Accountantsproducten...

Controleprotocol subsidies gemeente Amersfoort

Controleprotocol subsidies gemeente Amersfoort Controleprotocol voor de accountantscontrole bij door de gemeente Amersfoort gesubsidieerde organisaties November 2014 # 4174019 Algemeen Op grond van de

Controleprotocol subsidies gemeente Amersfoort Controleprotocol voor de accountantscontrole bij door de gemeente Amersfoort gesubsidieerde organisaties November 2014 # 4174019 Algemeen Op grond van de

Controleprotocol Subsidies Gemeente Zeist 2009

Copro 9220 Controleprotocol Subsidies Gemeente Zeist 2009 Dit protocol treedt in werking op: 16 december 2009 Dit protocol is niet van toepassing op subsidies verleend voor het jaar 2009 of eerder Dit

Copro 9220 Controleprotocol Subsidies Gemeente Zeist 2009 Dit protocol treedt in werking op: 16 december 2009 Dit protocol is niet van toepassing op subsidies verleend voor het jaar 2009 of eerder Dit

Copro 16076K. Verantwoordings- en accountantsprotocol Gemeente Utrecht behorende bij de Algemene Subsidieverordening van de gemeente Utrecht

Verantwoordings- en accountantsprotocol Gemeente Utrecht 2016 behorende bij de Algemene Subsidieverordening van de gemeente Utrecht 1 Inhoud 1 Algemeen... 3 2 Definities... 4 3 Verantwoordingsprotocol...

Verantwoordings- en accountantsprotocol Gemeente Utrecht 2016 behorende bij de Algemene Subsidieverordening van de gemeente Utrecht 1 Inhoud 1 Algemeen... 3 2 Definities... 4 3 Verantwoordingsprotocol...

Provinciaal blad van Noord-Brabant

Provinciaal blad van Noord-Brabant ISSN: 0920-1408 Onderwerp Regeling accountantsprotocol subsidies Noord-Brabant Gedeputeerde Staten van Noord-Brabant Gelet op artikel 22, vijfde lid, van de Algemene

Provinciaal blad van Noord-Brabant ISSN: 0920-1408 Onderwerp Regeling accountantsprotocol subsidies Noord-Brabant Gedeputeerde Staten van Noord-Brabant Gelet op artikel 22, vijfde lid, van de Algemene

INHOUD 1 AANMELDEN EN OPZEGGEN 3 2 WERKWIJZE 5 3 GEBRUIK HOI KEURMERK 7 4 DEFINITIES ALGEMEEN 9 5 DEFINITIES 14

INHOUD 1 AANMELDEN EN OPZEGGEN 3 2 WERKWIJZE 5 3 GEBRUIK HOI KEURMERK 7 4 DEFINITIES ALGEMEEN 9 5 DEFINITIES 14 1 2 HANDLEIDING HOI Deze handleiding 2010 Versie 1 is van toepassing vanaf de oplageverklaringen

INHOUD 1 AANMELDEN EN OPZEGGEN 3 2 WERKWIJZE 5 3 GEBRUIK HOI KEURMERK 7 4 DEFINITIES ALGEMEEN 9 5 DEFINITIES 14 1 2 HANDLEIDING HOI Deze handleiding 2010 Versie 1 is van toepassing vanaf de oplageverklaringen

Controle- en rapportageprotocol Tijdelijke stimuleringsregeling SUWI- Bedrijfsverzamelgebouw 2002

Controle- en rapportageprotocol Tijdelijke stimuleringsregeling SUWI- Bedrijfsverzamelgebouw 2002 1 ALGEMEEN 1.1 Doel en reikwijdte van het controle- en rapportageprotocol Dit controle- en rapportageprotocol

Controle- en rapportageprotocol Tijdelijke stimuleringsregeling SUWI- Bedrijfsverzamelgebouw 2002 1 ALGEMEEN 1.1 Doel en reikwijdte van het controle- en rapportageprotocol Dit controle- en rapportageprotocol

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

Controleprotocol. Regionale Investeringssteun Groningen 2014 (RIG 2014) Regionale Investeringssteun Groningen 2015 (RIG 2015) Versie 1.

Regionale Investeringssteun Groningen 2015 (RIG 2015) Versie 1.") Controleprotocol Regionale Investeringssteun Groningen 2014 (RIG 2014) Regionale Investeringssteun Groningen 2015 (RIG 2015) Versie 1.1 Controleprotocol 1 Inleiding Dit controleprotocol bevat informatie

Controleprotocol Regionale Investeringssteun Groningen 2014 (RIG 2014) Regionale Investeringssteun Groningen 2015 (RIG 2015) Versie 1.1 Controleprotocol 1 Inleiding Dit controleprotocol bevat informatie

CONTROLEPROTOCOL Subsidieprogramma Transitie II en Pieken

CONTROLEPROTOCOL Subsidieprogramma Transitie II en Pieken Voor de huisaccountant van de begunstigde voor de controle van het vaststellingsformulier voor definitieve vaststelling van subsidies uit de tenders

CONTROLEPROTOCOL Subsidieprogramma Transitie II en Pieken Voor de huisaccountant van de begunstigde voor de controle van het vaststellingsformulier voor definitieve vaststelling van subsidies uit de tenders

1.2 Procedures De werkwijze van het onderzoek naar de kostprijzen ziet er als volgt uit:

Bijlage 1 bij nadere regel NR/CU-264 Controleprotocol aanleveringen kostprijzen zorgproducten medisch specialistische zorg COS 3000-onderzoek 1. Uitgangspunten 1.1 Inleiding Voor het gereguleerde segment

Bijlage 1 bij nadere regel NR/CU-264 Controleprotocol aanleveringen kostprijzen zorgproducten medisch specialistische zorg COS 3000-onderzoek 1. Uitgangspunten 1.1 Inleiding Voor het gereguleerde segment

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid. Gemeente IJsselstein

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid Gemeente IJsselstein INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid Gemeente IJsselstein INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Accountantsprotocol subsidievaststelling Tijdelijke subsidieregeling extramurale behandeling 2017

Accountantsprotocol subsidievaststelling Tijdelijke subsidieregeling extramurale behandeling 2017 Pagina 1 van 11 Inhoudsopgave Hoofdstuk 1: Uitgangspunten 1.1 Doelstelling 3 1.2 Definities 3 1.3 Procedures

Accountantsprotocol subsidievaststelling Tijdelijke subsidieregeling extramurale behandeling 2017 Pagina 1 van 11 Inhoudsopgave Hoofdstuk 1: Uitgangspunten 1.1 Doelstelling 3 1.2 Definities 3 1.3 Procedures

Controleprotocol subsidie Vervoersautoriteit MRDH - Openbaar Vervoer, concessie Bus -

Controleprotocol subsidie Vervoersautoriteit MRDH - Openbaar Vervoer, concessie Bus - 1. Inleiding 1.1 Dit protocol heeft betrekking op de controle van de door de subsidieontvanger af te leggen verantwoording

Controleprotocol subsidie Vervoersautoriteit MRDH - Openbaar Vervoer, concessie Bus - 1. Inleiding 1.1 Dit protocol heeft betrekking op de controle van de door de subsidieontvanger af te leggen verantwoording

Protocol Beschikbaarheidbijdrage (medische) vervolgopleidingen 2014

vervolgopleidingen 2014") Protocol Beschikbaarheidbijdrage (medische) vervolgopleidingen 2014 Bij het aanvraagformulier vaststelling beschikbaarheidbijdrage medische vervolgopleidingen 2014 Februari 2015 Protocol beschikbaarheidbijdrage

Protocol Beschikbaarheidbijdrage (medische) vervolgopleidingen 2014 Bij het aanvraagformulier vaststelling beschikbaarheidbijdrage medische vervolgopleidingen 2014 Februari 2015 Protocol beschikbaarheidbijdrage

behorend bij de Subsidieregeling opvang kinderen van ouders met trekkend/varend bestaan betreffende de aanvraag van instellingssubsidie

Accountantsprotocol behorend bij de Subsidieregeling opvang kinderen van ouders met trekkend/varend bestaan betreffende de aanvraag van instellingssubsidie Dit Accountantsprotocol is op maat gemaakt voor

Accountantsprotocol behorend bij de Subsidieregeling opvang kinderen van ouders met trekkend/varend bestaan betreffende de aanvraag van instellingssubsidie Dit Accountantsprotocol is op maat gemaakt voor

Controleprotocol voor de accountantscontrole op de jaarrekening van de gemeente Mill en Sint Hubert

Controleprotocol voor de accountantscontrole op de jaarrekening 2014-2017 van de gemeente Mill en Sint Hubert 1. Inleiding Bij besluit van 12 juni 2014 heeft de gemeenteraad Deloitte accountants opdracht

Controleprotocol voor de accountantscontrole op de jaarrekening 2014-2017 van de gemeente Mill en Sint Hubert 1. Inleiding Bij besluit van 12 juni 2014 heeft de gemeenteraad Deloitte accountants opdracht

aangaande het geven van aanwijzingen over de reikwijdte en intensiteit van de accountantscontrole

CONTROLEPROTOCOL aangaande het geven van aanwijzingen over de reikwijdte en intensiteit van de accountantscontrole behorende bij de controleverklaring bij de opgave van omzet uit participatie verbandhoudende

CONTROLEPROTOCOL aangaande het geven van aanwijzingen over de reikwijdte en intensiteit van de accountantscontrole behorende bij de controleverklaring bij de opgave van omzet uit participatie verbandhoudende

1. AUDITINSTRUCTIE SCORECARD COPRO 8120

1. AUDITINSTRUCTIE SCORECARD COPRO 8120 1.1. Inleiding DTe vraagt ter verificatie van de aangeleverde cijfers een assurance-rapport van een externe accountant. Een assurance-rapport dient eenmaal per jaar

1. AUDITINSTRUCTIE SCORECARD COPRO 8120 1.1. Inleiding DTe vraagt ter verificatie van de aangeleverde cijfers een assurance-rapport van een externe accountant. Een assurance-rapport dient eenmaal per jaar

Subsidieregeling Regeling cofinanciering sectorplannen

Subsidieregeling Regeling cofinanciering sectorplannen Bijlage - Controleprotocol Subsidieregeling cofinanciering sectorplannen 1. Uitgangspunten 1.1. Doel en reikwijdte van het controleprotocol Dit controleprotocol

Subsidieregeling Regeling cofinanciering sectorplannen Bijlage - Controleprotocol Subsidieregeling cofinanciering sectorplannen 1. Uitgangspunten 1.1. Doel en reikwijdte van het controleprotocol Dit controleprotocol

WIJZE VAN VERANTWOORDING Regiocontract Achterhoek 2012-2015 Versie april 2012 Voortgangsrapportage De subsidievrager dient jaarlijks uiterlijk 1 maart een voortgangsrapportage over het project in bij de

WIJZE VAN VERANTWOORDING Regiocontract Achterhoek 2012-2015 Versie april 2012 Voortgangsrapportage De subsidievrager dient jaarlijks uiterlijk 1 maart een voortgangsrapportage over het project in bij de

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013 Versie 1.1 21 mei 2013 Adrie-Jan de Korte Kenmerk: V0050/H1516 Inhoud 1. Inleiding 3 1.1 Doelstelling 3 1.2 Wettelijk kader 3 2. Algemene uitgangspunten

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013 Versie 1.1 21 mei 2013 Adrie-Jan de Korte Kenmerk: V0050/H1516 Inhoud 1. Inleiding 3 1.1 Doelstelling 3 1.2 Wettelijk kader 3 2. Algemene uitgangspunten

Accountantsprotocol subsidievaststelling ADL-assistentie 2017

Accountantsprotocol subsidievaststelling ADL-assistentie 2017 Pagina 1 van 10 Inhoudsopgave Hoofdstuk 1: Uitgangspunten 1.1 doelstelling 3 1.2 definities 3 1.3 procedures 3 Hoofdstuk 2 Verantwoording van

Accountantsprotocol subsidievaststelling ADL-assistentie 2017 Pagina 1 van 10 Inhoudsopgave Hoofdstuk 1: Uitgangspunten 1.1 doelstelling 3 1.2 definities 3 1.3 procedures 3 Hoofdstuk 2 Verantwoording van

CONTROLEPROTOCOL ID-BANEN

Copro 11134 CONTROLEPROTOCOL ID-BANEN 2011 1 Algemeen 1 1.1 Doelstelling 1.2 Procedures 2 Controleaanpak 2 2.1 Referentiekader 2.2 Rechtmatigheid 2.3 Betrouwbaarheid en Nauwkeurigheid 3 3 Accountantsproducten

Copro 11134 CONTROLEPROTOCOL ID-BANEN 2011 1 Algemeen 1 1.1 Doelstelling 1.2 Procedures 2 Controleaanpak 2 2.1 Referentiekader 2.2 Rechtmatigheid 2.3 Betrouwbaarheid en Nauwkeurigheid 3 3 Accountantsproducten

Accountantsprotocol 2015. Diagnose Behandel Combinatie Regio Rijk van Nijmegen

Accountantsprotocol 2015 Diagnose Behandel Combinatie Regio Rijk van Nijmegen Versie 28 oktober 2015 Drs. M. Peters RA Mevrouw A. Büthker Inhoudsopgave Deel 1 Algemeen... 3 1.1 Inleiding... 3 1.2 Definities...

Accountantsprotocol 2015 Diagnose Behandel Combinatie Regio Rijk van Nijmegen Versie 28 oktober 2015 Drs. M. Peters RA Mevrouw A. Büthker Inhoudsopgave Deel 1 Algemeen... 3 1.1 Inleiding... 3 1.2 Definities...

Protocol Aanvraag vergoeding frictiekosten Landelijke Publieke Media-Instellingen en Overige Media-instellingen (versie: 31 oktober 2012)

") Annex 1 Copro 12137 Protocol Aanvraag vergoeding frictiekosten Landelijke Publieke Media-Instellingen en Overige Media-instellingen (versie: 31 oktober 2012) - t 1. Inleiding Het regeerakkoord van het

Annex 1 Copro 12137 Protocol Aanvraag vergoeding frictiekosten Landelijke Publieke Media-Instellingen en Overige Media-instellingen (versie: 31 oktober 2012) - t 1. Inleiding Het regeerakkoord van het

Controleprotocol. Nacalculatie Voor AWBZ-zorgaanbieders

Controleprotocol Nacalculatie 2012 Voor AWBZ-zorgaanbieders februari 2013 2 Controleprotocol nacalculatie 2012 Versiebeheer In onderstaande tabel ziet u welke mutaties er zijn ten opzichte van eerdere

Controleprotocol Nacalculatie 2012 Voor AWBZ-zorgaanbieders februari 2013 2 Controleprotocol nacalculatie 2012 Versiebeheer In onderstaande tabel ziet u welke mutaties er zijn ten opzichte van eerdere

CONTROLEPROTOCOL Subsidieverantwoording ZonMw

CONTROLEPROTOCOL Subsidieverantwoording ZonMw Behorend bij de Algemene Subsidiebepalingen per 1 juli 2013 van ZonMw ten behoeve van de accountantscontrole van subsidieverantwoordingen Versie 1 februari

CONTROLEPROTOCOL Subsidieverantwoording ZonMw Behorend bij de Algemene Subsidiebepalingen per 1 juli 2013 van ZonMw ten behoeve van de accountantscontrole van subsidieverantwoordingen Versie 1 februari

CONTROLEPROTOCOL ID-BANEN

Copro 11134 CONTROLEPROTOCOL ID-BANEN 2011 1 Algemeen 1 1.1 Doelstelling 1.2 Procedures 2 Controleaanpak 2 2.1 Referentiekader 2.2 Rechtmatigheid 2.3 Betrouwbaarheid en Nauwkeurigheid 3 3 Accountantsproducten

Copro 11134 CONTROLEPROTOCOL ID-BANEN 2011 1 Algemeen 1 1.1 Doelstelling 1.2 Procedures 2 Controleaanpak 2 2.1 Referentiekader 2.2 Rechtmatigheid 2.3 Betrouwbaarheid en Nauwkeurigheid 3 3 Accountantsproducten

Accountantsprotocol subsidievaststelling Subsidie Anonieme e-mental health 2017

Accountantsprotocol subsidievaststelling Subsidie Anonieme e-mental health 2017 (assurance-rapport & rapport van feitelijke bevindingen alleen toepassing bij aanvragen groter dan of gelijk aan 125.000)

Accountantsprotocol subsidievaststelling Subsidie Anonieme e-mental health 2017 (assurance-rapport & rapport van feitelijke bevindingen alleen toepassing bij aanvragen groter dan of gelijk aan 125.000)

behorend bij de Subsidieregeling opleiding tot advanced nurse practioner en opleiding tot physician assistant

Accountantsprotocol behorend bij de Subsidieregeling opleiding tot advanced nurse practioner en opleiding tot physician assistant Dit Accountantsprotocol is op maat gemaakt voor de Subsidieregeling opleiding

Accountantsprotocol behorend bij de Subsidieregeling opleiding tot advanced nurse practioner en opleiding tot physician assistant Dit Accountantsprotocol is op maat gemaakt voor de Subsidieregeling opleiding

Controleprotocol jaarrekening gemeente Heerenveen

gemeente Heerenveen Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.2 Doel... 4 2 Accountantscontrole... 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen... 5 2.2 Controle rechtmatigheid

gemeente Heerenveen Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.2 Doel... 4 2 Accountantscontrole... 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen... 5 2.2 Controle rechtmatigheid

behorend bij de aanvraag instellingssubsidie inzake Subsidieregeling huisvestingslasten gesloten jeugdhulp

Accountantsprotocol behorend bij de aanvraag instellingssubsidie inzake Subsidieregeling huisvestingslasten gesloten jeugdhulp Dit Accountantsprotocol is op maat gemaakt voor de aanvraag van instellingssubsidie

Accountantsprotocol behorend bij de aanvraag instellingssubsidie inzake Subsidieregeling huisvestingslasten gesloten jeugdhulp Dit Accountantsprotocol is op maat gemaakt voor de aanvraag van instellingssubsidie

2 Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid)

") Controleprotocol voor de accountantscontrole 2013 van de gemeente Sliedrecht 1. Inleiding Voor het jaar 2013 heeft de gemeenteraad aan Deloitte Accountants B.V. opdracht verstrekt om de accountantscontrole

Controleprotocol voor de accountantscontrole 2013 van de gemeente Sliedrecht 1. Inleiding Voor het jaar 2013 heeft de gemeenteraad aan Deloitte Accountants B.V. opdracht verstrekt om de accountantscontrole

behorend bij de particuliere overgangsregeling vervroegde uittreding voor particuliere instellingen in de ambulancesector

Accountantsprotocol behorend bij de particuliere overgangsregeling vervroegde uittreding voor particuliere instellingen in de ambulancesector Dit accountantsprotocol is op maat gemaakt voor de verantwoording

Accountantsprotocol behorend bij de particuliere overgangsregeling vervroegde uittreding voor particuliere instellingen in de ambulancesector Dit accountantsprotocol is op maat gemaakt voor de verantwoording

HOEBERT HULSHOF & ROEST

Inleiding Artikel 1 Deze standaard voor aan assurance verwante opdrachten heeft ten doel grondslagen en werkzaamheden vast te stellen en aanwijzingen te geven omtrent de vaktechnische verantwoordelijkheid

Inleiding Artikel 1 Deze standaard voor aan assurance verwante opdrachten heeft ten doel grondslagen en werkzaamheden vast te stellen en aanwijzingen te geven omtrent de vaktechnische verantwoordelijkheid

: Controleprotocol voor de accountantscontrole inclusief normenkader

Agendapunt 5 algemeen bestuur Onderwerp : Controleprotocol voor de accountantscontrole inclusief normenkader Datum : 14 februari 2018 Opsteller Behandeling DSO : Jan de Jonge : n.v.t. Bijlage(n) : Samenvatting

Agendapunt 5 algemeen bestuur Onderwerp : Controleprotocol voor de accountantscontrole inclusief normenkader Datum : 14 februari 2018 Opsteller Behandeling DSO : Jan de Jonge : n.v.t. Bijlage(n) : Samenvatting

Controleprotocol Gemeente Loon op Zand

Controleprotocol 2016 Gemeente Loon op Zand Financien & Belastingen Oktober 2016 1. Inleiding De gemeente Loon op Zand geeft ieder jaar opdracht om de accountantscontrole als bedoeld in artikel 213 GW

Controleprotocol 2016 Gemeente Loon op Zand Financien & Belastingen Oktober 2016 1. Inleiding De gemeente Loon op Zand geeft ieder jaar opdracht om de accountantscontrole als bedoeld in artikel 213 GW