PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013

|

|

|

- Raphaël van de Velde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013 DEEL 1 I. BOEKHOUDEN: /40 III. PLICHTENLEER(I): /10 Sub-Totaal: /50 A B C D E p. 1

2 ZONE VOORBEHOUDEN AAN DE CORRECTOREN 16 november Deel I I. BOEKHOUDING /40 A. ALGEMENE BOEKHOUDING /15 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE /15 BEOORDELING VAN DE JAARREKENING C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 D. ORGANISATIE VAN DE BOEKHOUDINGSDIENSTEN EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING /5 III. PLICHTENLEER (I) /10 E. PLICHTENLEER /15 TOTAAL DEEL I : /50 p. 2

3 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF 16 NOVEMBER 2013 DEEL 1 Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K : belastingen en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en BIBF-nummer (zie oproepingsbrief) te vermelden Enkel het gebruik van een rekenmachine, een rekeningenstelsel, de BIBF-Codex (papieren versie zonder persoonlijke annotaties) en een blauwe of zwarte balpen (geen potlood of rode balpen) zijn toegelaten Het niet naleven van deze bovenvermelde voorwaarden zal leiden tot het verplicht verlaten van de aula en de ongeldigheid van dit examen. Dit examen bestaat uit een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) De resultaten worden toegestuurd van zodra de correctoren alle exemplaren hebben verbeterd. Dit examen (MET modelantwoorden) zal uiterlijk 15 dagen na dit examen worden gepubliceerd op Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient de kandidaat minstens 50% van de punten op het schriftelijk gedeelte te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden en 50% op het vak deontologie. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! p. 3

4 I. DEELDOMEIN BOEKHOUDING./40 Alle journaalposten moeten een datum en een omschrijving bevatten. De rekeningen moeten minstens uit 3 cijfers bestaan. A. ALGEMENE BOEKHOUDING /15 Vraag A. 1. /5 Gegevens : De ondernemingen BVBA XXX, YYY en NV ZZZ zijn niet B.T.W.-plichtig De BVBA XXX heeft een vordering op de NV ZZZ van doch de kans van inbaarheid van deze vordering wordt gering geacht. De BVBA XXX verkoopt wegens liquiditeitsproblemen op 07/08/N aan de BVBA YYY de handelsvordering (korte termijn) met alle rechten en verplichtingen op de NV ZZZ voor slechts 4.000,00. BVBA YYY betaalt onmiddellijk aan de BVBA XXX. Op de vervaldag van 01/09/N betaalt de NV ZZZ uiteindelijk 7.000,00 aan de BVBA YYY. Vraag : U bent de boekhouder van BVBA YYY. Geef alle journaalposten van deze verrichtingen in de boekhouding van BVBA YYY De eerste verrichting is de aankoop van de vordering op 07/08/N : 648 diverse kosten 489 Andere diverse schulden 4.000,00 ANTWOORD 1. Bij de aankoop van de vordering op 07/08/N 489 Andere diverse schulden 550 Kredietinstellingen 4.000, Klanten 7XX Diverse opbrengsten , Dubieuze debiteuren 400 Klanten , Waardevermindering op handelsvorderingen op ten hoogste geboekte waardevermindering op handelsvorderingen , ,00 p. 4

met alle rechten en verplichtingen op de NV ZZZ voor slechts 4.000,00.")

5 2. De betaling op de vervaldag van 7.000,00 op 01/09/N 550 Kredietinstelllingen 7.000, geboekte waardevermindering op ,00 handelsvorderingen 642 minderwaarden op realisatie van 3.000, dubieuze debiteuren , terugneming waardevermindering op handelsvorderingen ,00 Vraag A. 2. /5 Gegevens : Op 15 januari jaar N-3, heeft BVBA MORISSE zich bij een bank zich borg gesteld voor BVBA Antoine en dit voor een bedrag van ,00. Op 15 december jaar N-1 vraagt de bank de borg om te betalen en dit omdat BVBA Antoine in gebreke is gebleven haar betalingsverplichtingen na te komen. De betaling gebeurt op 20 januari jaar N via de bank. Op 30 maart jaar N verschijnt de publicatie in het Belgisch Staatsblad van de sluiting van de faling van BVBA Antoine. Vraag: U bent de boekhouder van BVBA MORISSE. Geef alle journaalposten van de borgstelling en van de uitvoering ervan. ANTWOORD 1. 15/01/N Debiteuren wegens andere persoonlijke , Crediteuren wegens andere persoonlijke zekerheden Borgstelling voor BVBA Antoine. Contract borgstelling , /12/N Crediteuren wegens andere persoonlijke 012 Debiteuren wegens andere persoonlijke zekerheden BVBA Antoine in gebreke. Uitvoering borgstelling , , Diverse vorderingen 489 Andere diverse schulden ,00 3.a 20/01/N 489 Andere diverse schulden 550 Bank ,00 Uitvoering borgstelling betaling aan bank 3.b. 417 Dubieuze debiteuren , Waardeverminderingen op vlottende activa Diverse vorderingen , Geboekte waarverminderingen ,00 Overdracht naar dubieuze debiteuren p. 5

6 4. Op 30/03/N 652 Minderwaarden op de realisatie van vlottende ,00 activa 419 Geboekte waardeverminderingen Terugname waardeverminderingen op vlottende ,00 activa 417 Dubieuze debiteuren ,00 Effectief verlies te wijten aan het faillissement van BVBA Antoine Vraag A. 3. A.3.1. /5 /3 Gegevens : In het kader van het in het verkoopcontract voorziene onderhoud van de lift door BVBA Turbo heeft de NV Apollo in de loop der jaren een voorziening van ,00 aangelegd. Voor het onderhoud van 20/09/N stuurt de BVBA Turbo op 15/10/N factuurnummer 3526/PP en dit voor een bedrag van ,00 BTW-excl. Vraag : U bent de boekhouder van NV Apollo. Geef de boekhoudkundige verwerkingen bij NV Apollo n.a.l.v. dit onderhoud. ANTWOORD 1. Op 15/10/N 6117 Onderhoud en herstellingen machines, ,00 uitrusting 411 Terug te vorderen BTW ( x 21%) 440 Leveranciers , Verschuldigde BTW (medecontractant) 5.925,15 Leverancier Turbo - Factuur nr.3526/pp van 15/10/N Voorziening voor grote herstellingen en grote 6361 Voorziening voor grote herstellingen en grote onderhoudswerken (besteding) Onderhoud machine besteding provisie , ,00 p. 6

7 A.3.2. /2 Gegevens : Een onderneming heeft de belasting op het resultaat berekend op het einde van boekjaar N. De globale verschuldigde belasting op het resultaat bedraagt ,64 waarvan zij reeds voor voorafbetalingen gedaan heeft. Op 20/09/N+1 ontvangt zij het aanslagbiljet- uittreksel van de rol waarbij zij aan de fiscale administratie nog 213,18 moet betalen. Vraag : Geef de boekingen bij de ontvangst van het aanslagbiljet ANTWOORD 1. 20/09/N Geraamd bedrag der belastingschulden 125,64 (12.625, ) 6710 Verschuldigde belastingsupplementen 452 Te betalen belasting en taksen 213,18 Aanslagbiljet - uittreksel nr. p. 7

8 B.WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE BEOORDELING VAN DE JAARREKENING /15 Vraag B. 1. /6 Gegevens: De BVBA Tatra werd in jaar N -3 opgericht met een volstort kapitaal van ,00 (800 aandelen). Haar boekjaar loopt 01/01 31/12. Op 31/12/N-3 : winst ,00. Men beslist om het wettelijk minimum aan wettelijke reserve toe te voegen en het saldo over te dragen Op 31/12/N-2 : winst ,00. Men beslist om het wettelijk minimum aan wettelijke reserve toe te voegen en voor 5.000,00 aan tantièmes uit te keren. Het saldo wordt samen met het overgedragen resultaat van het vorig boekjaar toegevoegd aan de beschikbare reserves. Op 31/12/N-1 : verlies 3.000,00. Men beslist om het verlies over te dragen naar volgend boekjaar. Op 06/02/N : er wordt overgegaan tot een kapitaalsverhoging met ,00 en dit door creatie van 200 nieuwe aandelen, waarbij ieder aandeel voor 50% opgevraagd en volstort wordt in speciën + de uitgiftepremie. Vragen: U bent de boekhouder van BVBA Tatra. 1) Boek de resultaatverdelingen van 31/12/N-3, 31/12/N-2 en 31/12/N-1 2) Boekjaar N : bereken de uitgiftepremie. Alle elementen van de balans zijn correct gewaardeerd, er moet enkel rekening gehouden worden met het eigen vermogen op het moment van de kapitaalsverhoging voor de berekening van de uitgiftepremie 3) Boek de kapitaalsverhoging 4) Doe de nodige aanpassingen in de toelichting Staat van het kapitaal van de jaarrekening van het boekjaar N ANTWOORD 1) Resultaat verdeling 31/12/N Toevoeging aan wettelijke reserve 1.000,00 (5% van ,00) 6930 Over te dragen winst 1300 Wettelijke reserve 1.000, Overgedragen winst ,00 p. 8

9 Resultaatverdeling 31/12/N Overgedragen winst 7900 Overgedragen winst vorig boekjaar , Toevoeging aan wettelijke reserve (5% ,00 van ,00) 6921 Toevoeging aan de overige reserves (30.000, , , ,00) 6950 Bestuurders-zaakvoerders 1300 Wettelijke reserve 1.500, Beschikbare reserves , Tantièmes over het boekjaar 5.000,00 Resultaatverdeling 31/12/N Overgedragen verlies 7930 Over te dragen verlies 3.000,00 2) Berekening uitgifte premie - 06/02/N Toestand rekeningen eigen vermogen Rek ,00 Rek ,00 ( ) Rek ,00 Rek ,00 Totaal = ,00 / 800 aandelen = 152,50 Aandeel = 100, ,50 uitgiftepremie Kapitaalsverhoging : Kapitaal : 100,00 x 200 aandelen = ,00 waarvan ,00 storting (50%) Uitgiftepremie : 52,50 x 200 aandelen = ,00 moet volstort worden 3) Boeking kapitaalverhoging 1010 Niet-opgevraagd kapitaal Geplaatst kapitaal , Opgevraagd niet-volstort kapitaal 1010 Niet-opgevraagd kapitaal , Ontvangen voorschotten op uitgiftepremies Uitgiftepremies , Bank Opgevraagd niet-volstort kapitaal , Ontvangen voorschotten op uitgiftepremies ,00 4) Bijlage Staat van kapitaal te vervolledigen p. 9

Berekening uitgifte premie - 06/02/N Toestand rekeningen eigen vermogen Rek 100000 80.000,00 Rek 130000 2.500,00 (1.000 + 1.500) Rek 133000 42.500,00 Rek 141000-3.000,00 Totaal = 122.")

10 p. 10

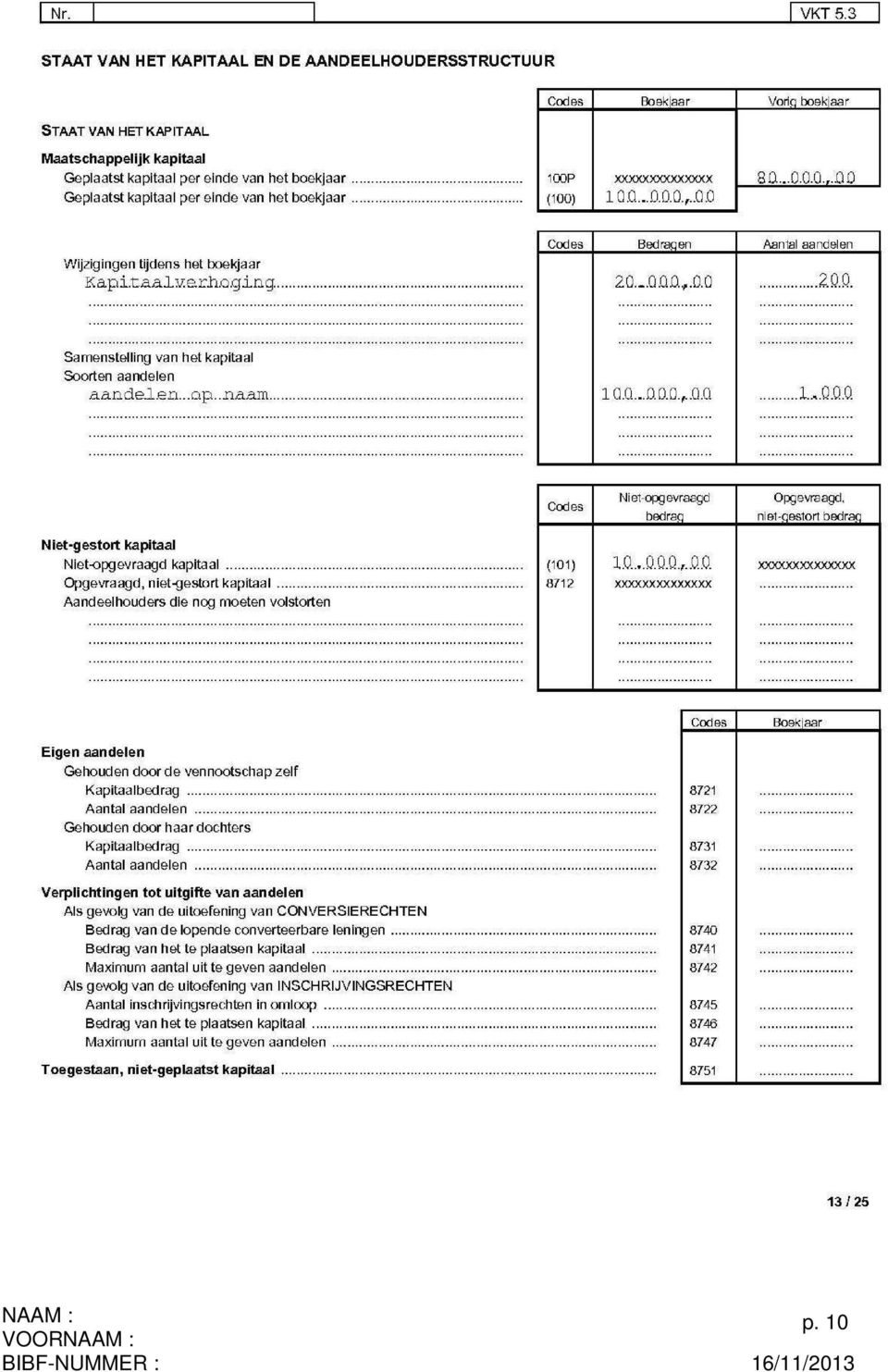

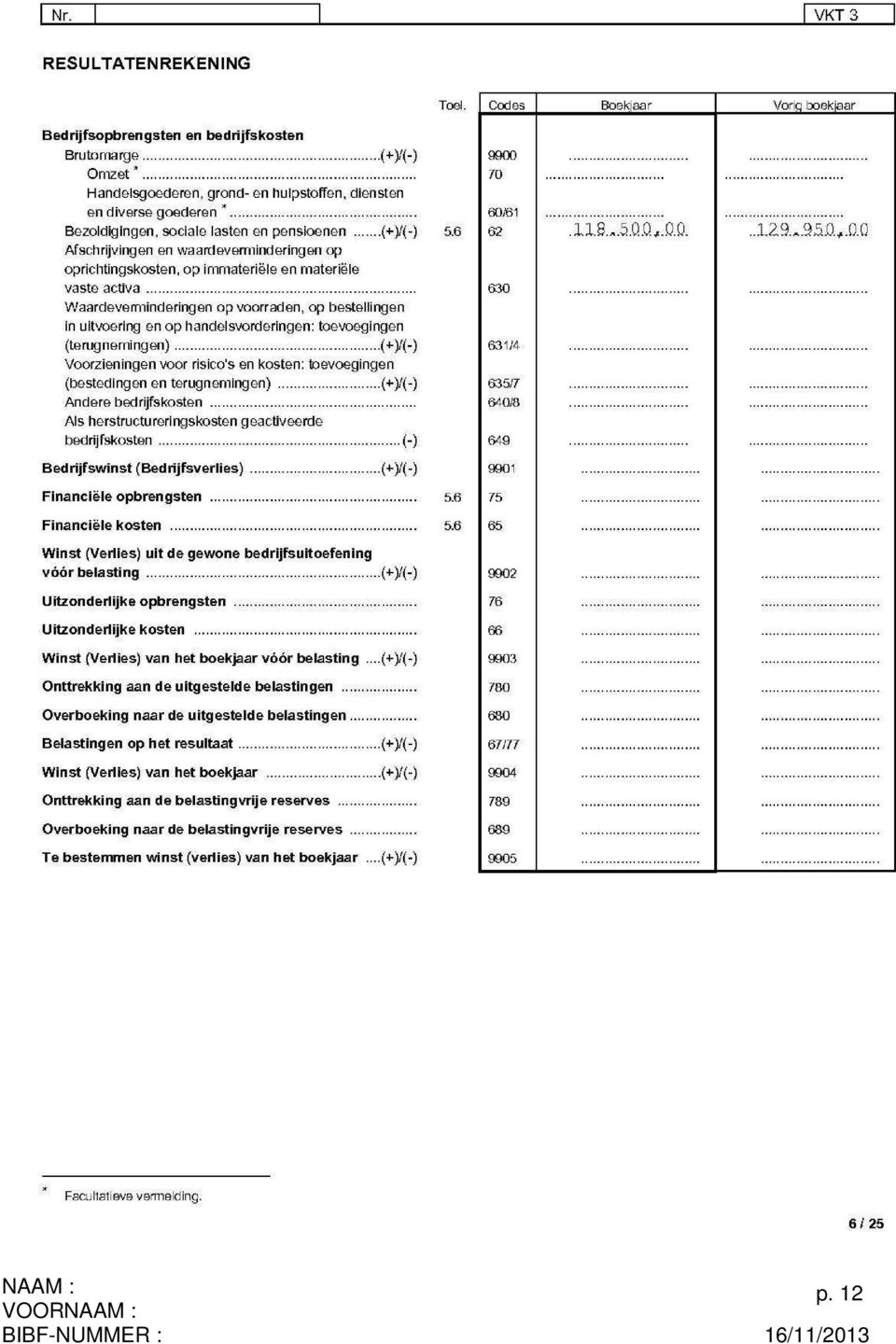

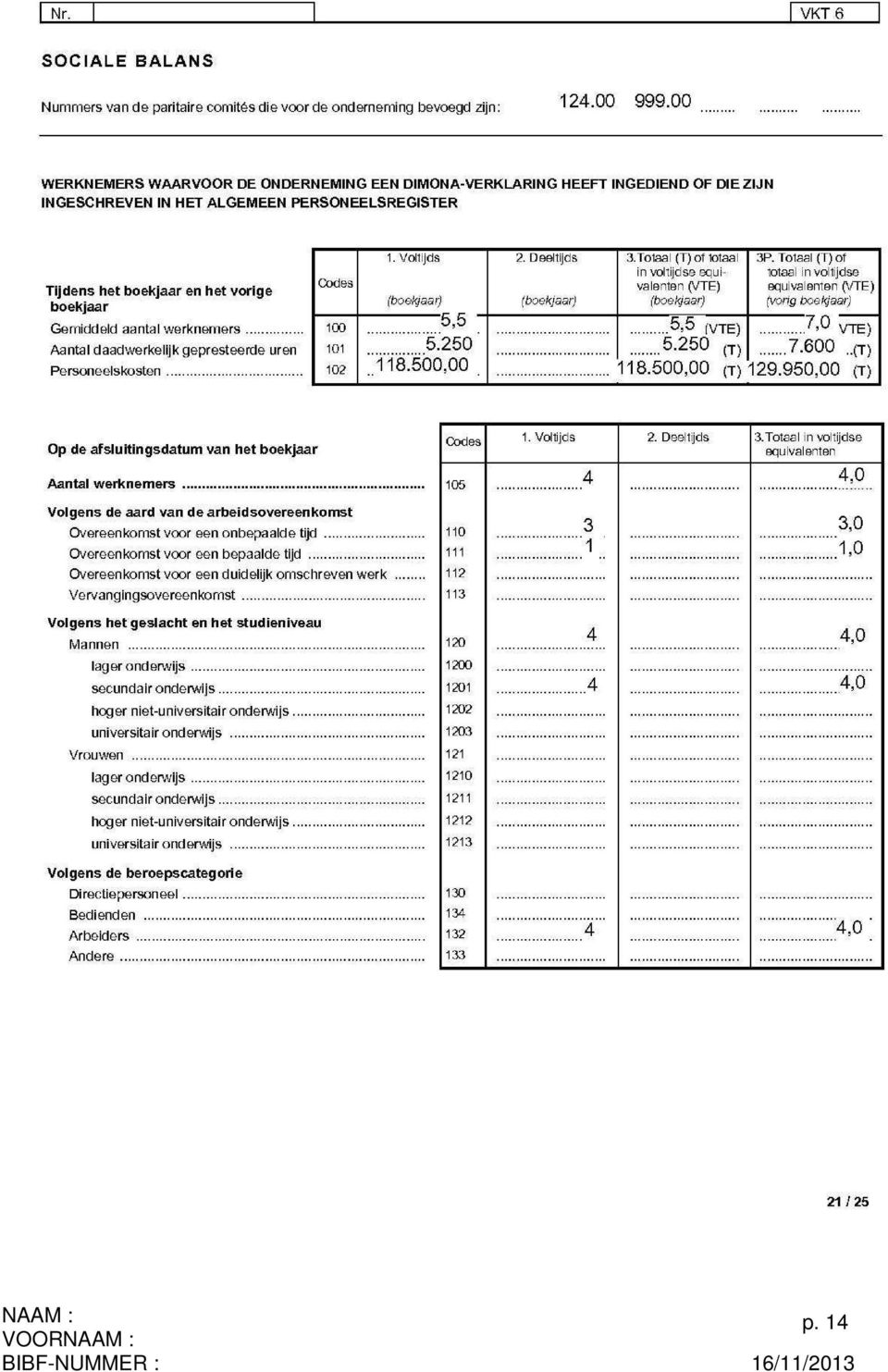

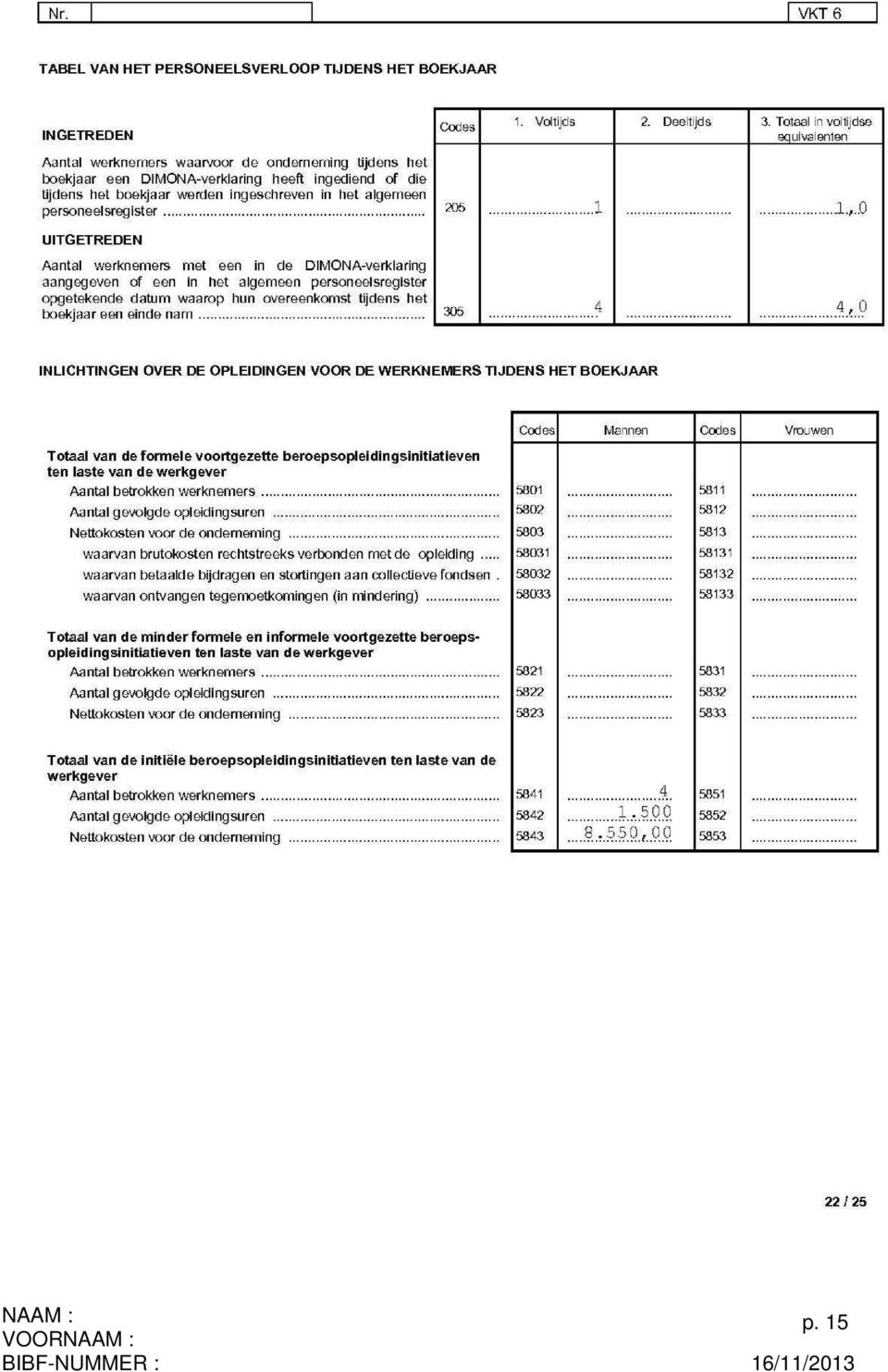

11 Vraag B. 2. /5 Gegevens : U voert de boekhouding van BVBA Tornado (KBO ), welke actief is in de bouwsector. Haar personeel valt onder de Paritaire comités en De hierna volgende gegevens zijn afkomstig van het sociaal secretariaat van BVBA Tornado. 1.Staat van de tewerkgestelde personen : A. Werknemers ingeschreven in het personeelsregister van de onderneming in de loop van het boekjaar en het vorige boekjaar : In de loop van het boekjaar waren er gemiddeld 5,5 mannelijke, arbeiders, werknemers die voltijds waren ingeschreven. Het totaal aantal werkelijk, door deze werknemers, gepresteerde uren bedroeg De personeelskost bedraagt ,00 In de loop van het vorige boekjaar waren er gemiddeld 7 werknemers die voltijds waren ingeschreven en dit voor werkelijk gepresteerde uren. De personeelskost bedroeg , 00 en op afsluitdatum waren er 7 personen tewerkgesteld. B. Werknemers ingeschreven in het personeelsregister van de onderneming op datum van afsluiten van het boekjaar Er resten nog 4 mannelijke arbeiders die voltijds zijn ingeschreven. Er zijn in totaal 3 werknemers met een arbeidsovereenkomst van onbepaalde duur en 1 werknemer met een arbeidsovereenkomst voor een bepaalde duur. De vier werknemers hebben een diploma van secundair onderwijs. 2. Tabel van het personeelsverloop tijdens het boekjaar Er is één werknemer voltijds toegetreden en 4 voltijdse werknemers hebben de vennootschap verlaten. 3. Inlichtingen over de opleidingen voor de werknemers tijdens het boekjaar. Beroepsopleidingsinitiatieven ten laste van de werkgever: 4 werknemers zijn betrokken en hebben uren opleiding gevolgd waarvan de nettokosten voor de onderneming 8.550, 00 bedraagt. Volgende gegevens komen uit de boekhouding en betreffen de kosten van de uitzendkrachten, de zaakvoerder en het personeel. Boekjaar N Boekjaar N-1 Rekening 617 Uitzendkrachten , ,00 Rekening 618 Bezoldiging bestuurders , ,00 Rekening 620 Bezoldigingen , ,00 Rekening 621 Werkgeversbijdragen , ,00 Rekening 623 Andere personeelskosten , , , ,00 Vraag Vervolledig de pagina VKT 3 van de jaarrekening, alsook de pagina s VKT.5.6. en VKT 6 van de toelichting bij de jaarrekening. p. 11

12 p. 12

13 p. 13

14 p. 14

15 p. 15

16 Vraag B. 3. /4 1) Kunnen kosten bij uitgifte van leningen worden geactiveerd? 2) Wat is de wettelijke en/ of reglementaire basis hiervoor en welke artikelen zijn ter zake van toepassing? 3) Welke kosten worden bedoeld? (minstens 2 voorbeelden) 4) Indien ja op vraag 1, welke rekening (eerste 2 cijfers) wordt er gebruikt? 5) Indien ja op vraag 1, hoe wordt dit dan gewaardeerd en hoe schrijf je af? 6) Indien ja op vraag 1, waarom zou je dit doen? ANTWOORD 1) ja, kosten bij uitgifte van leningen kunnen geactiveerd worden. Artikel 58 KB van 30/01/2001 2) KB van 30/01/2001 tot uitvoering W. VENN. Artikel 35,58, 59 en 95, 1, rubriek IV 3) Uitgifte prospectus, notariskosten, bankkosten, wettelijke publicatieverplichtingen, publiciteitskosten, kosten voor het drukken van de effecten, commissiekosten, Variant : Art 95 van het KB van 30/01/2001 De kosten verbonden met de oprichting, de verdere ontwikkeling of de herstructurering van de vennootschap, in het bijzonder de kosten van oprichting of kapitaalsverhoging, de kosten bij uitgifte van leningen, en de herstructureringskosten. 4) 20 rekening 5) Kosten bij uitgifte van leningen worden gewaardeerd aan aanschaffingswaarde (art 35 KB 30/01/2001). Ze kunnen geactiveerd worden OF onmiddellijk in kosten worden genomen. Bij activering mogen ze gespreid worden over de looptijd van de lening of over een minimumtermijn van 5 jaar - art 59 KB 30/01/2001; 6) Dit geeft een verbetering van het resultaat en is een toepassing van het matching principe (spreiding van de kosten over de duur van de lening). p. 16

ja, kosten bij uitgifte van leningen kunnen geactiveerd worden. Artikel 58 KB van 30/01/2001 2) KB van 30/01/2001 tot uitvoering W. VENN.")

17 C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 Vraag C.1. /2,5 Gegevens : NV Natura overweegt de aankoop van een onroerend goed van ,00 en wenst hiervoor een krediet aan te gaan voor dat zelfde bedrag voor een looptijd van 10 jaar. De jaarlijkse interest op deze lening bedraagt 6%. Inschatting toekomstige boekhoudkundige gegevens : Gerealiseerde winst ,00 Bruto dividend ,00 Afschrijvingen ,00 Betaling van schulden over langer dan één jaar die in het jaar ,00 vervallen (met uitzondering van het nieuwe krediet) Maandelijkse Aflossing (kapitaal +intrest) nieuw krediet 8.881,64 Vraag : Is de terugbetalingscapaciteit voldoende om een krediet aan te vragen bij een financiële instelling? Licht uw antwoord toe met een berekening van de terugbetalingscapaciteit. ANTWOORD Terugbetalingscapaciteit of Cashflow : , , , ,000 = ,000 Jaarlijkse terugbetaling : 8.881,64 * 12 = , , ,68 (12 x 8,881,64 ) = ,32 De terugbetalingscapaciteit is ruim voldoende. Vraag C.2. /2,5 Hoe verhouden de toegevoegde waarde en de rendabiliteit van een onderneming zich? Recht evenredig of omgekeerd evenredig? Verklaar. ANTWOORD Recht evenredig. Rentabiliteit is de capaciteit om winst te genereren. Het is logisch dat de grootte van de toegevoegde waarde de rendabiliteit bepaalt. De toegevoegde waarde = het verschil tussen de waarde van de input (kosten) en de waarde van de output (opbrengsten). p. 17

Maandelijkse Aflossing (kapitaal +intrest) nieuw krediet 8.")

18 D. ORGANISATIE VAN DE BOEKHOUDING EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING. /5 Vraag D.1. /3 Gegevens: U bent de boekhouder van BVBA Leonardo. Vragen: 1. Uw cliënt wil nu weten hoelang ze de boekhouding en bijhorende stukken dienen te bewaren. 2. BVBA Leonardo voorziet om in het volgende boekjaar in vereffening te gaan. Heeft de vereffening een invloed op de bewaringstermijn? Licht toe en geef telkens de toepasselijke wettelijke en/of reglementaire bepalingen. Antwoorden 1. Artikel 6, vierde lid van de Wet van 17 juli 1975 (wet op de boekhouding van de ondernemingen) bepaalt ondermeer dat de verantwoordingsstukken, in origineel of in afschrift, 7 jaar moeten bewaard worden. Deze termijn wordt op 3 jaar teruggebracht voor de stukken die niet als bewijs jegens derden hoeven te dienen. Artikel 8 2 van vermelde wet bepaalt dat de wettelijke boeken 7 jaar moeten bewaard worden vanaf 1 januari van het jaar dat op de afsluiting volgt. 2. Artikel 195 van het Wetboek van vennootschappen schrijft echter voor dat, vanaf de datum van bekendmaking van de afsluiting van de vereffening, de boeken en de bescheiden nog minstens 5 jaar moeten worden bijgehouden. In geval van vereffening van de vennootschap kan de bewaringstermijn voor boeken en verantwoordingsstukken teruggebracht worden naar 5 jaar. Door de afsluiting van de vereffening verdwijnt immers de rechtspersoon en zijn vermogen. Aangezien de Wet van 17 juli 1975 slechts toepasselijk is op bestaande rechtspersonen, geldt de zevenjarige bewaringstermijn vanaf dat ogenblik niet meer. De voorziene bewaringstermijnen zijn een minimale verplichting en derhalve komt het iedere onderneming toe te beslissen of de betrokken verantwoordingsstukken ook na afloop van de wettelijke bewaringstermijnen nog zullen bewaard worden. Info : CBN-advies 2011/21 p. 18

bepaalt ondermeer dat de verantwoordingsstukken, in origineel of in afschrift, 7 jaar moeten bewaard")

19 Vraag D.2. /2 Gegevens: De BVBA IMI vraagt u haar boekhouding te voeren. Er moet een inventaris op 31/12/N opgemaakt worden doch u stelt vast dat er voordien nooit een inventaris noch waarderingsregels werden opgemaakt. De zaakvoerder van BVBA IMI heeft nog nooit gehoord van een inventaris noch van waarderingsregels. Vraag 1.) Leg kort uit wat een inventaris is en hoe dit moet gedaan worden opdat deze inventaris bewijskrachtig is? 2) De zaakvoerder vraagt u om de waarderingsregels vast te leggen? Kan u dit voor de BVBA IMI beslissen en vastleggen? Geef bij elk antwoord tevens de wettelijke basis en het toepasselijke artikel. ANTWOORD 1) Elke onderneming verricht, omzichtig en te goeder trouw, ten minstens eens par jaar de nodige opnemingen, verificaties, onderzoekingen en waarderingen om op een door haar gekozen datum de inventaris op te maken van al haar bezittingen, vorderingen, schulden en verplichtingen van welke aard ook, die betrekking hebben op haar bedrijf, en van de eigen middelen daaraan verstrekt. De inventarisstukken worden ingeschreven in een boek. (niet alleen voorraad) (Art 9 Wet 1975) Er moet ten minste eens per jaar (art 9 Wet 1975) een inventaris opgemaakt worden. De rekeningen moeten in overeenstemming gebracht worden met de inventaris (art 10 Wet 1975). Daarna moet er een inventaris worden opgemaakt van alle posten van de balans (activa en passiva), alsook van de rechten en verplichtingen buiten balans (rekeningen van klasse 0), en moet er overgegaan worden tot hun waardering. Deze inventaris moet in het inventarisboek worden opgenomen, (na de waarderingsregels). Tenslotte moeten de nodige aanpassingen aangebracht worden in de rekeningen om ze in overeenstemming te brengen met de inventaris (niet omgekeerd!!!) 2) De waarderingsregels moeten vastgelegd worden door het bestuursorgaan (zaakvoerder, collega van zaakvoerders, raad van bestuur). (art 28 KB van 30/01/2001). Er dient dus een bestuurdersvergadering plaats te vinden teneinde de waarderingsregels vast te leggen. Deze regels moeten vastgelegd worden in het inventarisboek en kunnen slechts gewijzigd worden door het bestuursorgaan mits motivering van de wijzigingen. Een rechtvaardiging van de gevolgen van deze wijziging van de waarderingsregels moet opgenomen worden in de jaarrekening. De boekhouder kan deze niet zelf vastleggen. p. 19

Leg kort uit wat een inventaris is en hoe dit moet gedaan worden opdat deze inventaris bewijskrachtig is? 2) De zaakvoerder vraagt u om de waarderingsregels vast te leggen?")

20 III. PLICHTENLEER (I) /10 E. PLICHTENLEER../10 Geef steeds een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen van wettelijke of reglementaire bepalingen die van toepassing zijn Vraag E.1.../2 Gegevens: In het kader van de toepassing van de wetgeving tot voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld en de financiering van terrorisme werd een verantwoordelijke (binnen het boekhoudkantoor) voor de toepassing van de wet aangeduid. Vraag : a) Welke zijn de verplichtingen in hoofde van deze verantwoordelijke? b) Kan een stagiair BIBF aangeduid worden als verantwoordelijke voor de toepassing van de wet? ANTWOORD a) Art 28, 4-5 van het Reglement Art 18 AWW -De verantwoordelijke of verantwoordelijken voor de toepassing van de Wet zien er op een algemene wijze op toe dat de beroepsbeoefenaar al de verplichtingen nakomt op het vlak van de voorkoming van witwassen van geld en financiering van terrorisme, en waken er meer in het bijzonder over dat de beroepsbeoefenaar zorgt voor een ter zake passende administratieve organisatie en interne maatregelen en controleprocedures. Zij zijn bevoegd om alle ter zake nodige of nuttige maatregelen voor te stellen aan de effectieve leiding van de beroepsbeoefenaar, inclusief de vrijmaking van de nodige middelen. -Zij werken inzonderheid procedures uit, en passen die toe onder hun verantwoordelijkheid, voor de analyse van de schriftelijke verslagen die worden opgesteld, en voor de informatieverstrekking aan de CFI - Zij zien toe op de opleiding en de sensibilisering van het personeel - Zij zijn normaliter de bevoorrechte contactpersonen voor de controleoverheden en voor de CFI met betrekking tot alle vragen over de voorkoming van het witwassen van geld en de financiering van terrorisme. 5. De verantwoordelijke of verantwoordelijken voor de toepassing van de Wet stellen minstens eenmaal per jaar een activiteitenverslag op. De beroepsbeoefenaar moet de vijf recentste activiteitenverslagen ter beschikking houden van de controleoverheden en haar die onverwijld overmaken, als deze daarom verzoeken. p. 20

21 b) In toepassing van artikel 28 en artikel 1,5 van het regelement kunnen enkel die beroepsbeoefenaars die vermeld zijn in artikel 3 AWW die taak op zich nemen. Artikel 3,4 AWW vermeldt enkel de erkende externe beroepsboefenaars. Een stagiair BIBF kan dus niet aangesteld worden als verantwoordelijke voor de toepassing van de wet. Vraag E.2../2 Gegevens: De heer Vincent Cijfert is stagiair boekhouder-fiscalist sinds 01/01/2012 en oefent het beroep van zelfstandig boekhouder uit als éénmanszaak Cijfert & Co. Hij overweegt de activiteit onder te brengen in een op te richten vennootschap Zijn echtgenote is logopediste en ook zij wenst haar beroep uit te oefenen via een rechtspersoon. De heer Cijfert wenst beide activiteiten te integreren in de BVBA CIJFEREN & SPREKEN. Vragen: a) Kunnen de activiteiten boekhouden en logopedie verenigd worden in één en dezelfde vennootschap? b) Ongeacht het antwoord op a. Moet de BVBA CIJFEREN & SPREKEN iets doen naar het BIBF toe? Leg uit. c) Indien ja op vraag b. Bij wie en binnen welke termijn? d) Kan de heer Cijfert als enige erkende beroepsbeoefenaar actief zijn in deze vennootschap? ANTWOORD KB 15/02/2005 a) Neen, haar doel en activiteit moeten beperkt zijn tot het verlenen van diensten die behoren tot de functie van boekhouder of boekhouder-fiscalist, zoals omschreven in artikel 49 van de wet en tot het uitoefenen van hiermee verenigbare werkzaamheden (art 8) ; b) Een aanvraag tot erkenning indienen (art 11) ; c) Bij de bevoegde uitvoerende Kamer en dit binnen een maand na de oprichting (art 11) ; d) Neen, hij moet dit doen in samenwerking met de stagemeester of een ander lid van het Instituut. (art 2). Vraag E.3../2 Gegevens: Mevrouw Valerie VANIEPER werkt als ambtenaar op de dienst boekhouding van een gemeentelijke administratie. Vragen a) Zij wil stagiair worden als zelfstandige in bijberoep en dit vanaf Zijn er bepaalde deontologische regels waar zij rekening moet mee houden? p. 21

22 b) Op 01/06/2014 is zij al zes maanden stagiair en wenst zij haar activiteit als zelfstandige stop te zetten en haar stage verder te zetten doch dan als ambtenaar. Kan dit? ANTWOORD a) art 22 Reglement van Plichtenleer : Personen, die tewerkgesteld zijn in de openbare of parastatale sector, kunnen het beroep van boekhouder BIBF slechts uitoefenen, mits schriftelijke toestemming van de bevoegde overheid; b) ja, de stage kan ook intern als ambtenaar art 44, al 5 en art 51, al 3 Wet 22/04/1999. Vraag E.4../2 Gegeven : De heer Sylvain Crombeen contacteert het BIBF om zijn beklag te doen over Richard Woekert, erkend boekhouder-fiscalist. De heer Crombeen heeft vastgesteld dat de aangifte in de PB niet werd ingediend, alsook dat de laatste 2 kwartalen er geen BTWaangifte werd ingediend. Hij had aan de heer Woekert volmacht gegeven op zijn bankrekening doch moet nu vaststellen dat er grote sommen zijn afgehaald voor betaling van fictieve facturen van de boekhouder. Hij dient klacht in bij het BIBF per mail en dit naar info@bibf.be. Vragen : Aan wie zal deze klacht overgemaakt worden en wat kan er gebeuren? ANTWOORD : Art. 49 KB 27/11/1985. De rechtskundige assessor, ingelicht over een tekortkoming of bij wie een tuchtklacht aanhangig is gemaakt betreffende een persoon ingeschreven op het tableau of op de lijst van stagiairs of betreffende diegene die toestemming heeft gekregen om het beroep occasioneel uit te oefenen, of aan wie een geschil inzake erelonen wordt voorgelegd, schrijft de zaak in onder een volgnummer in een daartoe aangelegd register. Hij kan een werkend of plaatsvervangend lid van de Uitvoerende Kamer aanwijzen om de zaak te onderzoeken en hem dienaangaande verslag uit te brengen. Het staat hem vrij een termijn vast te stellen binnen dewelke dit verslag moet worden voorgelegd. Nadat de rechtskundige assessor de informatie die hij noodzakelijk acht heeft ontvangen of zich heeft laten bezorgen, oordeelt hij, over de opportuniteit van de tuchtrechtelijke vervolging. Hij kan de zaak verwijzen naar de Uitvoerende Kamer indien hij van oordeel is dat de feiten een deontologische inbreuk inhouden en zwaarwichtig genoeg zijn. In het tegengestelde geval klasseert hij het dossier zonder gevolg. p. 22

23 Vraag E.5../2 Gegeven: Een van uw confraters, de heer Sebastiaan SPINET werd onlangs ingschreven op de lijst van stagiairs BIBF. Vraag: Hij vraagt uw raad betreffende de overname van een dossier van een confrater en het opvragen van een dossier door de cliënt en in het bijzonder wil hij informatie betreffende a) Zij deontologische verplichtingen wanneer hij een dossier overneemt van een confrater; b) De deontologische verplichtingen van de confrater die hem het dossier moet overdragen; c) Het opvragen van het dossier door de cliënt ANTWOORD a) Verplichtingen van S. Spinet (1 pt) Vooraleer een opdracht te aanvaarden, moet de boekhouder BIBF die een opdracht van een ander boekhouder BIBF een accountant of bedrijfsrevisor overneemt, de volgende regels in acht nemen: 1 hij moet zijn voorganger per aangetekende brief, in kennis stellen van de overname van de opdracht, zelfs indien de opvolging niet onmiddellijk is gebeurd; 2 indien de voorganger niet werd betaald voor zijn prestaties, dient hij bij de cliënt aan te dringen op de betaling van de honoraria van zijn voorganger. Art 17 Reglement van Plichtenleer b) Verplichtingen van de voorganger (0,5 pt) De voorganger zal onverwijld alle documenten, eigendom van de cliënt, alsmede deze die kaderen in de wederzijdse hulp en hoffelijkheid ter beschikking stellen van de cliënt of van zijn opvolgende confrater. Hij is gehouden hiervan een gedetailleerde en gedagtekende inventaris in twee exemplaren op te stellen, die door alle betrokken partijen ondertekend wordt. Art 17 Reglement van Plichtenleer c) Vraag van de cliënt (0,5 pt) De boekhouder BIBF is ertoe gehouden alle boeken en bescheiden die toebehoren aan zijn cliënt, onverwijld terug te bezorgen, wanneer deze erom verzoekt.. Art 11 Reglement van Plichtenleer. p. 23

24 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013 DEEL 2 II. FISCALITEIT : /35 III. RECHT (II) : /15 Sub-Totaal: /50 F. G H I J K p. 24

25 ZONE VOORBEHOUDEN AAN DE CORRECTOREN 16 november Deel II II. FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen) /35 F. BTW /10 G. PERSONENBELASTING /10 H. VENNOOTSCHAPSBELASTING /10 I. BELASTINGSPROCEDURES /5 III. VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN (II) /15 J. VENNOOTSCHAPSRECHT EN DE WETGEVING IN VERBAND MET ONDERNEMINGEN IN MOEILIJKHEDEN K. BEGINSELEN VAN HET ARBEIDS- EN SOCIAAL ZEKERHEIDSRECHT /10 /5 TOTAAL DEEL II : /50 p. 25

26 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF 16 NOVEMBER 2013 DEEL 2 Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K : belastingen en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en BIBF-nummer (zie oproepingsbrief) te vermelden Enkel het gebruik van een rekenmachine, een rekeningenstelsel, de BIBF-Codex (papieren versie zonder persoonlijke annotaties) en een blauwe of zwarte balpen (geen potlood of rode balpen) zijn toegelaten Het niet naleven van deze bovenvermelde voorwaarden zal leiden tot het verplicht verlaten van de aula en de ongeldigheid van dit examen. Dit examen bestaat uit een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) De resultaten worden toegestuurd van zodra de correctoren alle exemplaren hebben verbeterd. Dit examen (MET modelantwoorden) zal uiterlijk 15 dagen na dit examen worden gepubliceerd op Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient de kandidaat minstens 50% van de punten op het schriftelijk gedeelte te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden en 50% op het vak deontologie. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! p. 26

27 DEELDOMEIN FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen)./35 F. BTW /10 Tenzij anders aangegeven zijn de vermelde bedragen steeds exclusief BTW Vraag F. 1. /7 Gegevens : Een BTW-belastingplichtige, die enkel in België verkoopt, heeft kwartaal BTW aangiftes ingediend voor het eerste semester van jaar N. Vanaf 01/07/N is de belastingplichtige verplicht over te schakelen op een maandelijkse BTW aangifte. - Situatie per 31/12/N-1 BTW-rekening-courant : alvorens de aangifte 4 de kwartaal N- 1 : 200,00 verschuldigd door de Staat. - Aangifte 4 de trimester N-1 : BTW-aangifte, vak 71 : 2.400,00 - Er is geen maandelijkse teruggave mogelijk. - Er wordt abstractie gemaakt van de administratieve tolerantie tijdens de maanden juli en augustus. Gedurende het jaar N, waren de maandelijks BTW saldi : Januari: Verschuldigd aan de staat : 7.691,00 Februari: Verschuldigd door de staat : ,00 Maart : Verschuldigd aan de staat : ,00 April : Verschuldigd aan de staat : ,00 Mei : Verschuldigd door de staat : ,00 Juni: Verschuldigd door de staat : 774,00 Juli: Verschuldigd aan de staat : ,00 Augustus : Verschuldigd door de staat : ,00 September : Verschuldigd door de staat : 6.994,00 Oktober : Verschuldigd aan de staat : ,00 November : Verschuldigd aan de staat : 1.999,00 December : Verschuldigd door de staat : ,00 Vraag : Geef, in chronologische volgorde en met vermelding van de uiterste data, alle verrichtingen zowel wat betreft de aangifte als wat betreft de betaling die op deze belastingplichtige rusten tussen 1 januari en 31 december jaar N. p. 27

28 ANTWOORD 20/01/N BTW aangifte 4 de kwartaal jaar N-1 : verschuldigd aan de staat : 2.400,00 20/01/N Betaling saldo aangifte 4de kwartaal jaar N-1 : (2400,00 200) 2.200,00 20/02/N Betaling voorschot 1 van kwartaal 01 jaar N : (2400/3) 800,00 20/03/N Betaling voorschot 2 van kwartaal 01 jaar N : 800,00 31/03/N Indienen klantenlisting N-1 20/04/N BTW aangifte 1 kwartaal jaar N : saldo verschuldigd aan de 1.806,00 staat : ( ) 20/04/N Betaling saldo aangifte 1 kwartaal jaar N : ( ) 206,00 20/05/N Betaling voorschot 1 van kwartaal 02 jaar N (1806/3) 602,00 20/06/N Betaling voorschot 2 van kwartaal 02 jaar N 602,00 20/07/N BTW aangifte tweede kwartaal jaar N : saldo verschuldigd aan ,00 de staat: ( ) 20/07/N Betaling saldo aangifte tweede kwartaal jaar N ( ) ,00 20/08/N BTW aangifte juli jaar N : saldo verschuldigd aan de staat: ,00 20/08/N Betaling saldo van de aangifte juli jaar N ,00 20/09/N 20/10/N 20/11/N BTW aangifte augustus jaar N : saldo verschuldigd door de staat : BTW aangifte september jaar N : saldo verschuldigd door de staat : Eventueel terug te vragen : ,000 ( ) Hier zijn twee opties , ,00 Optie 1 BTW aangifte oktober jaar N : saldo verschuldigd aan de staat: ,00 Betaling BTW-aangifte oktober (Indien vraag tot teruggaaf ,00 20/10/n) Optie 2 BTW aangifte oktober jaar N : saldo verschuldigd aan de staat: ,00 Betaling BTW-aangifte oktober jaar N (indien geen teruggaaf gevraagd bedrag verschuldigd door de staat , ,00 )( ) 20/12/N BTW aangifte november jaar N : saldo verschuldigd aan de 1.999,00 staat: 20/12/N Betaling BTW-aangifte november jaar N 1.999,00 24/12/N Betaling december voorschot -> idem november of werkelijke verschuldigde/ terugvorderbare BTW (1-> 20 december) 1.999,00 p. 28

29 Vraag F. 2. /3 Gegevens: Een volledig btw-plichtige vennootschap, met als activiteit algemene bouwwerken, bouwt voor eigen behoeften een nieuwe loods voor het stallen van haar bedrijfsmateriaal. Daartoe neemt ze uit haar voorraad bouwmaterialen ter waarde van: De werken werden uitgevoerd door de arbeiders van deze onderneming. Uit een nauwkeurige berekening blijkt de bruto loonkost van deze werken: te bedragen. Een derde (gewone klant) zou voor het bouwen van dezelfde loods moeten betalen. Vragen : a) wat moet deze belastingplichtige verrichten, inzake btw? b) geef de roosters van de btw-aangifte met de overeenstemmende bedragen. ANTWOORD a) Het betreft werk in onroerende staat voor eigen behoeften aan een gebouw dat zal gebruikt worden voor de economische doeleinden van de belastingplichtige (investeringsgoed). Bijgevolg is er toepassing van artikel 19, 2, 1, van het BTW-wetboek. Belastingplichtige dient bijgevolg een stuk op te maken (aan zich zelf) over een maatstaf van heffing zoals bedoeld in artikel 33, 3, dat verwijst naar het artikel betreffende de overeenkomstige normale waarde, zoals omschreven in artikel 32. De maatstaf van heffing is bijgevolg: b) Roosters: p. 29

30 p. 30

31 p. 31

32 G. PERSONENBELASTING /10 Vraag G.1. /5 Gegevens: Meneer en mevrouw waren al enkel jaren feitelijk gescheiden en sinds 2012 definitief uit de echt gescheiden. In het vonnis van de echtscheiding werd het voor de minderjarige kinderen gevraagde co-ouderschap opgenomen. Vragen a) Hoe zullen zij hun inkomens aangeven voor aanslagjaar 2013? b) Hoe wordt het co-ouderschap opgenomen in de aangifte? Welke codes zijn van toepassing? c) Is er een invloed op de te betalen belasting en op de belastingvrije som? ANTWOORD a) Zij dienen elk afzonderlijk een aangifte in te dienen. b) De belastingplichtige bij wie de minderjarige kinderen fiscaal gedomicilieerd zijn duiden dit aan in code 1034 en de ouder die de minderjarige kinderen fiscaal niet ten laste heeft in code c) Door het verlies van het huwelijksquotient en verlies van de verhoging van de belastingvrije som kan er een invloed zijn op de te betalen belasting. Gescheiden ouders kunnen het co-ouderschap vragen en aldus elk voor 50 % genieten van de verhoging van de belastingvrije som voor personen ten laste. Hiervoor moet er wel een geregistreerde of door een rechter gehomologeerd overeenkomst zijn tussen de gewezen echtgenoten of een rechterlijke beslissing waarin uitdrukkelijk vermeld is de huisvesting gelijkmatig verdeeld is over beiden. (art 132 bis WIB) p. 32

33 Vraag G.2. /5 Gegevens: De heer ROMAN kocht op een woonhuis in onverdeeldheid met zijn vriendin. Op betrekken ze deze woning die een niet geïndexeerd KI heeft van 1.200,00. Tot de dag voordien betrokken ze een woning (niet geïndexeerd KI: 600,00 ) waarvan hij alleen, sinds 2003 de eigenaar was. Met het oog op de aanschaf van deze laatste woning werd in 2003 een niet hypothecaire lening van ,00 aangegaan, in verband waarmee in 2012 een bedrag van 4.000,00 aan kapitaalsaflossingen en een bedrag van 2.000,00 aan interesten werden betaald. Deze woning werd met ingang van middels een geregistreerde huurovereenkomst verhuurd aan een zelfstandige met het oog op beroepsmatig gebruik en dit voor de maandelijkse prijs van 1.000,00. Deze huur wordt stipt, bij het begin van elke maand, door de zelfstandige betaald. Vragen: 1. Vul vak III van de aangifte in de Personenbelasting voor het aanslagjaar 2013 op naam van de heer ROMAN in. 2. Bereken voor hetzelfde aanslagjaar het netto onroerend inkomen van voormelde belastingplichtige (indexering KI : X 1,6349). ANTWOORD 1. Kader III - Aangifte. Vak ,00 x ½ x 7/12 350,00 (juni-december 600,00 x 5/12 250,00 (januari mei) Totaal 600,00 Vak ,00 x ½ x 1/12 = 50,00 (mei) 600 x 2/12 100,00 (juni-juli) Totaal 150,00 Aanvaarde variant zoals : 8/12 ipv 7/12 ) 650 of zoals de niethypothecaire lening -) nieuw regime Vak ,00 x 5/12 250,00 (augustus-december) Vak , 00 x ,00 (augustus-december) 2. Onroerend inkomen berekenen. Uit privé verhuur: (vak 1106): 150,00 x 1,6349 = 245,24 ~ 245 x 1,40 = 343 p. 33

34 Uit verhuring niet-privé (= beroepsmatig gebruik) : Vak 1110 : 5.000,00-683,33 (40% van 5.000,00, = 2.000,00, evenwel beperkt tot 2/3 x 250,00 x 4,10) = 683,33 Netto huur: 4.316,67 > Min. 250,00 x 1,6349 = 408,73 ~ 409,00 x1,40 = 572,60 Totaal Onroerend inkomen: 4.659,67 (343, ,67) p. 34

35 p. 35

36 H. VENNOOTSCHAPSBELASTING /10 Vraag H.1. /5 Gegevens: Kapitaalvermindering op 30/09/N om het te brengen van ,00 naar ,00. Het bedrag van de vermindering wordt uitgekeerd aan de aandeelhouders. In de notariële akte wordt, conform de bepalingen van het Wetboek Vennootschappen, bepaald dat de kapitaalvermindering proportioneel omgedeeld wordt op alle elementen waaruit ze is samengesteld. Boekhoudkundige staat van het kapitaal op 01/01/N Geplaatst en gestort kapitaal N ,00 Incorporatie in het kapitaal in N-15 van de uitgiftepremie uitgegeven in geld in N ,00 Incorporatie in N-8 van vrijgestelde reserves in het kapitaal ,00 Incorporatie in het kapitaal in N-8 van het overgedragen resultaat dat was opgenomen in de belaste reserves , ,00 Vragen: a) Maak de staten op van het fiscaal kapitaal en de reserves b) Bepaal het bedrag van het eventueel belastbare dividend onderworpen aan een RV van 25%. c) Bepaal de belastbare basis in de Vennootschapsbelasting. ANTWOORD Staat van het vrijgesteld fiscaal kapitaal 328 D Begin einde Kapitaal , ,00 (vrijgesteld kapitaal want gestort in geld X / ) Uitgiftepremies in geld , ,00 (gelijkgesteld met vrijgesteld kapitaal daar onderschreven in geld X / ) , ,00 (vermindering van het fiscaal kapitaal tot ,00 ) p. 36

37 Staat van de belaste reserves In het kapitaal geïncorporeerde belaste reserves 328 R Begin Einde , ,00 (75.000X / ) Wettelijke reserve - - Beschikbare reserve - - Overgedragen resultaat , ,00 (vermindering belaste reserves tot ) Staat van de vrijgestelde reserves In het kapitaal geïncorporeerde vrijgestelde reserves 328 R Begin Einde , ,00 (teloorgaan van de onaantastbaarheidsvoorwaarde dus belast X / ) (onder andere vrijgestelde elementen) , ,00 b) Gewoon dividend belastbaar aan het tarief van 25 % in de roerende voorheffing ,00 (beweging van de belaste en vrijgestelde reserves ) c) Bepalen van de belastbare basis : Beweging belaste reserves (vermindering) ,00 Dividend ,00 Belastbare basis in de ,00 vennootschapsbelasting Vraag H.2. /5 Gegevens: Een BVBA (boekhouding per kalenderjaar) heeft een werkelijk gestort kapitaal van ,00 en ,00 belaste reserves op 01/01/N. Het kapitaal is niet gewijzigd in de loop van het boekjaar. Aan de BVBA werden twee leningen toegestaan: 1) jaar N-3 : door een aandeelhouder (natuurlijk persoon) 2) jaar N-2: door de zaakvoerder (natuurlijk persoon). Aan de aandeelhouder werd een intrest van 10% toegekend terwijl de marktrente 8% bedraagt. p. 37

38 Aan de zaakvoerder werd een intrest van 9% toegekend terwijl de marktrente 7% bedraagt. Vragen a) Ga na of in deze situaties de betaalde intresten als dividend moeten geherkwalificeerd worden en bereken eventueel. b) Zijn er fiscale aftrekbeperkingen waar rekening mee moet worden gehouden? Bereken eventueel en verwijs ook naar de wettelijke bepalingen hieromtrent. ANTWOORD a) Voorschot 1 = toegestaan door aandeelhouder Voorschot 2 = toegestaan door zaakvoerder Toegekende intrest op voorschot 1 = ,00 x 10 % = ,00 Toegekende intrest op voorschot 2 = ,00 x 9 % = ,00 Herkwalificatie volgens eerste grens: Op voorschot 1: ,00 x 2 % (10-8) = 8.000,00 dividend Op voorschot 2: ,00 x 2 % (9-7) = 6.000,00 dividend Herkwalificatie volgens tweede grens: Geheel van rentegevende voorschotten ,00 > grens van ,00 => ,00 erover op een geheel van ,00 VS 1: ,00 / ,00 x 8 % x ,00 = 9.142,86 dividend VS 2: ,00 / ,00 x 7 % x ,00 = 6.000,00 dividend => ,00 waarvan in totaal 8.000, , , ,00 = ,86 geherkwalificeerd is in dividend OF Te aanvaarden als intrest: Voorschot 1: ,00 / ,00 x ,00 x 8 % = ,14 Voorschot 2: ,00 / ,00 x ,00 x 7 % = ,00 = totaal van ,14 Herkwalificatie in dividend = , ,14 = ,86 b) WIB 92 art 18 4 : - toegekende intrest overschrijdt de marktrente (art. 55 WIB 92) - totaal bedrag van de rentegevende voorschotten in hoger dan de som van de belaste reserves bij het begin van het belastbaar tijdperk en het gestorte kapitaal bij het einde van het tijdperk. Berekening : zie a) p. 38

39 I. BELASTINGPROCEDURES/ REGISTRATIERECHTEN EN SUCCESSIERECHTEN /5 Vraag I.1. /2,5 a) Wie vaardigt het dwangbevel uit? b) Op welk document steunt het dwangbevel? c) Hoe kan men een dwangbevel afgeven? d) Wat is het belangrijkste gevolg van het dwangbevel? e) Hoe kan men verzet aantekenen tegen een dwangbevel? ANTWOORD Art 85 & 1 van W. BTW a) De btw-ontvanger. b) Op het proces-verbaal van de controle-ambtenaar. c) Per aangetekende brief (kennisgeving) - Per deurwaardersexploot (betekening) d) Het stuit de verjaring en laat de gerechtelijke uitvoering toe. Het is een buitengerechtelijke akte die bestemd is om als uitvoerbare titel te dienen voor de invordering van belastingen. e) Via een gemotiveerd verzoekschrift op tegenspraak, ingediend bij de bevoegde rechtbank van eerste aanleg Vraag I.2. /2,5 Wanneer een belastingplichtige het onderwerp is van een indiciaire taxatie, welke zijn de verdedigingsmiddelen waarover hij beschikt om de met de taxatie belaste ambtenaar te overtuigen hier vanaf te zien? Geef tevens de toepasselijke wettelijke bepaling(-en). ANTWOORD De belasting volgens tekenen en indiciën is een bewijsmethode, in casu een wettelijke vermoeden, op basis van art 341 Wetboek inkomstenbelasting : «Behoudens tegenbewijs mag de raming van de belastbare grondslag, zowel voor rechtspersonen als voor natuurlijke personen, worden gedaan volgens tekenen en indiciën waaruit een hogere graad van gegoedheid blijkt dan uit de aangegeven inkomsten.». De belastingplichtige kan het bewijs leveren van het bestaan van bijkomende inkomsten om zo het indiciair tekort uit te leggen. Het kan gaan om niet-belastbare inkomsten of reeds in een vorig aanslagjaar belaste inkomsten. p. 39

40 De belastingplichtige zal meestal volgende inkomsten inroepen : ontvangen huur, niet belastbare opbrengsten zoals familiale uitkeringen, studiebeurzen, giften, meerwaarden op aandelen, winsten van de Lotto, erfenissen, spaargelden opgebouwd met voorheen belaste inkomsten, sommen geleend van derden. De belastingplichtige kan zich niet beperken tot verklaringen. Hij dient tevens het bewijs hiervan te leveren. De belastingplichtige kan aan de hand van positieve en controleerbare elementen aantonen dat de door de controleur weerhouden indiciën niet kunnen weerhouden worden. Inderdaad, de indiciën moeten met zekerheid vastgesteld worden. Hun bestaan kan niet vermoed worden want een vermoeden op een vermoeden heeft geen waarde. Wanneer ze vermoed worden, kan het alleen maar gaan om bekende feiten. p. 40

41 III. DEELDOMEIN VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN (II)./15 Geef steeds een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen van wettelijke of reglementaire bepalingen die van toepassing zijn J. VENNOOTSCHAPSRECHT, ONDERNEMINGEN IN MOEILIJKHEDEN /10 Vraag J.1. /4 Wat is de rol van de gedelegeerd rechter in het kader van de procedure gerechtelijke reorganisatie? Antwoord Art 18 en volgende WCO-wet In eerste instantie brengt hij verslag uit aan de rechtbank over de ontvankelijkheid en gegrondheid van de aanvraag. Hij volgt de evolutie van het dossier gedurende het verloop van de procedure, zal toezien op de naleving van de wet en op verschillende momenten verslag uitbrengen bij de rechtbank en in het bijzonder voor wat betreft het stoppen van beslagen en verlenging van de opschorting. Art 40 et 41 einde van de procedure op basis van het verslag van de gedelegeerd rechter. Vraag J.2. /3 Moeten de oprichters steeds in persoon verschijnen bij het verlijden van de oprichtingsakte van een naamloze vennootschap? ANTWOORD Nee, de oprichters kunnen zich laten vertegenwoordigen aan de hand van een volmacht, dit hoeft geen authentieke volmacht te zijn, ook al zou de oprichting een authentieke oprichtingsakte vragen, tenzij in geval van inbreng van onroerend goed. De vertegenwoordiger hoeft bovendien niet zelf een oprichter te zijn, een derde kan dit ook. Ook is het toegelaten dat alle oprichters zich laten vertegenwoordigen door één vertegenwoordiger. Bovendien kan bij NV ook gebruik gemaakt worden van de techniek van sterkmaking. (artikel 450 en 459 W. Venn.) p. 41

42 Vraag J.3. /3 1) In welke omstandigheden moet in een NV de procedure quasi-inbreng worden toegepast? 2) Hoe verloopt deze procedure? 3) Waarom bestaat deze procedure? ANTWOORD 1) Verkrijgingen door de vennootschap worden onderworpen aan de controle van een commissaris-revisor (revisor). Dit is het geval wanneer het gaat om een overdracht onder bezwarende titel aan de vennootschap door een oprichter, een vennoot, zaakvoerder, of bestuurder van een goed dat een waarde vertegenwoordigt gelijk aan ten minste één tiende van het maatschappelijk kapitaal binnen de twee jaar na de oprichting van de vennootschap. Zie art. 445 Wetboek vennootschappen 2) Vooraleer de verkrijging plaatsvindt moet de revisor een verslag opmaken waarin controle plaatsvindt op de waardering van het goed. Ook het bestuursorgaan maakt een bijzonder verslag op waarin ondermeer het nut van de aankoop voor de vennootschap wordt verantwoord. De algemene vergadering moet tenslotte deze verkrijging ook goedkeuren met een gewone meerderheid. Zie art. 447, 1 Wetboek vennootschappen 3) In principe worden de goederen die de vennootschap kort na de oprichting aankoopt niet gecontroleerd door een bedrijfsrevisor, zoals dat wel het geval is bij de inbreng in een vennootschap. Om te voorkomen dat de vennootschap de waarderingsregels mbt de inbreng omzeilt door kort na de oprichting de goederen aan te kopen, heeft men voorzien in de regels van quasi-inbreng. (Art 445 Wetboek Vennootschappen) p. 42

43 K. BEGINSELEN VAN HET ARBEIDS EN SOCIAAL ZEKERHEIDSRECHT /5 Vraag K.1. /3 Gegevens: U ontvangt de heer Cedric Deschuur, een jonge gediplomeerde in de marketing die een activiteit als zelfstandige wil beginnen (starter). Hij geeft u toelichting bij zijn project, nl een interactieve website die de consumenten toelaat om goederen en diensten rechtstreeks bij Belgische producenten of dienstverleners aan te kopen. Hij zou zijn activiteit willen opstarten op 01 juni 2014 maar vreest dat het te kort dag zal zijn om alles te organiseren en dat hij eventueel slechts in 2015 zou kunnen starten. Op de radio had hij allerlei opgevangen omtrent het sociaal statuut van de zelfstandige en de hervorming van de berekening Vragen Hij vraagt nu of u hem kan informeren omtrent zijn statuut en hoe in zijn geval de bijdragen zouden berekend worden en dit zowel in het huidige systeem als in het toekomstige systeem. Antwoord - Huidig systeem De zelfstandige die een activiteit opstart betaalt gedurende de eerste 12 of 15 kwartalen een forfaitaire bijdrage. Teneinde te vermijden dat men na deze termijn geconfronteerd wordt met een omvangrijke regularisatie kan hij vragen om de bijdrage te berekenen op een, geschatte, inkomensbasis die hoger ligt dan het wettelijk forfait. Vervolgens worden de bijdragen berekend op basis van de beroepsinkomsten van het derde jaar dat voorafgaat aan het jaar waarin de bijdragen verschuldigd zijn. - Nieuw systeem In het nieuwe systeem zal het mogelijk zijn om de bijdragen te bepalen in functie van het reeële inkomen van het jaar zelf.. p. 43

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 16 NOVEMBER 2013

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 29 NOVEMBER 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING

Editie 19 september 2013. ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING Inleiding Dividenden worden sinds 01.01.2012 uitgekeerd aan 25% roerende voorheffing. Ook het tarief

Editie 19 september 2013. ENKELE MOGELIJKHEDEN OM NOG TE GENIETEN VAN VERLAAGDE ROERENDE VOORHEFFING Inleiding Dividenden worden sinds 01.01.2012 uitgekeerd aan 25% roerende voorheffing. Ook het tarief

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/XXX - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%.

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

De roerende voorheffing op dividenden werd reeds opgetrokken van 15 % naar 25%. Vanaf 1 juli 2013 is nu ook de nieuwe wet inzake verhoging van roerende voorheffing op liquidatieboni van toepassing. Concreet

EUR JAARREKENING IN EURO

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 3 MEI 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/XX Dividenduitkering en kapitaalvermindering in natura Ontwerpadvies van 11 juli 2018

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/XX Dividenduitkering en kapitaalvermindering in natura Ontwerpadvies van 11 juli 2018 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2018/XX Dividenduitkering en kapitaalvermindering in natura Ontwerpadvies van 11 juli 2018 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

2. Wat is het fiscale voordeel?

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

Infosessie 12/09/2013

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

HANDBOEK BOEKHOUDEN DEEL 3 GRONDIGE STUDIE VAN DE JAARREKENING

HANBOEK BOEKHOUEN EEL 3 GRONIGE STUIE VAN E JAARREKENING FINANIERINGSMIELEN OP LANGE TERMIJN Kapitaal Uitgiftepremies Herwaarderingsmeerwaarden Reserves - Overgedragen winst (verlies) Kapitaalsubsidies

HANBOEK BOEKHOUEN EEL 3 GRONIGE STUIE VAN E JAARREKENING FINANIERINGSMIELEN OP LANGE TERMIJN Kapitaal Uitgiftepremies Herwaarderingsmeerwaarden Reserves - Overgedragen winst (verlies) Kapitaalsubsidies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

INBRENG IN NATURA OPDRACHT

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

HOOFDSTUK 4. Reserves Overgedragen winst (verlies)

") HOOFSTUK 4 Reserves Overgedragen winst (verlies) Blz. 55 tot 108 BALANS per --/--/-- ATIVA PASSIVA I. KAPITAAL 10 A. Geplaatst kapitaal 100 B. Niet-Opgevraagd kapitaal (-) 101 II. UITGIFTEPREMIES 11 III.

HOOFSTUK 4 Reserves Overgedragen winst (verlies) Blz. 55 tot 108 BALANS per --/--/-- ATIVA PASSIVA I. KAPITAAL 10 A. Geplaatst kapitaal 100 B. Niet-Opgevraagd kapitaal (-) 101 II. UITGIFTEPREMIES 11 III.

Voor wat dividenduitkeringen uit vennootschappen betreft, zijn er verregaande wijzigingen aan het fiscaal regime dat die ondergaan.

Beste klant, Voor wat dividenduitkeringen uit vennootschappen betreft, zijn er verregaande wijzigingen aan het fiscaal regime dat die ondergaan. 1. De belangrijkste wijziging betreft de roerende voorheffing

Beste klant, Voor wat dividenduitkeringen uit vennootschappen betreft, zijn er verregaande wijzigingen aan het fiscaal regime dat die ondergaan. 1. De belangrijkste wijziging betreft de roerende voorheffing

Fiscale aspecten bij éénmalige revisorale opdrachten. ViasDFK3 BEDRIJFSREVISOREN

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

Fiscale aspecten bij éénmalige revisorale opdrachten 1 ViasDFK3 BEDRIJFSREVISOREN INHOUD Inleiding I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Ontwerpadvies van X november 2013 I. Inleiding

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Ontwerpadvies van X november 2013 I. Inleiding

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

1 van 5 4-10-2013 11:02 Home > Recente wijzigingen > Circulaire nr. Ci.RH.233/629.295 (AAFisc. 35/2013) dd. 01.10.2013 Algemene administratie van de Fiscaltiteit - Centrale diensten Dienst Personenbelasting

1 van 5 4-10-2013 11:02 Home > Recente wijzigingen > Circulaire nr. Ci.RH.233/629.295 (AAFisc. 35/2013) dd. 01.10.2013 Algemene administratie van de Fiscaltiteit - Centrale diensten Dienst Personenbelasting

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/17 - De boekhoudkundige verwerking met betrekking tot de toepassing van de overgangsregeling zoals vermeld in artikel 537 WIB 92 Advies van 27 november

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 19 NOVEMBER 2011

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten. ERKEND BOEKHOUDER-FISCALIST WORdEN

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten ERKEND BOEKHOUDER-FISCALIST WORdEN DE BEROEPSACTIVITEITEN De 2 beroepsperspectieven Fiscaliteit Boekhouder-fiscalist

Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten ERKEND BOEKHOUDER-FISCALIST WORdEN DE BEROEPSACTIVITEITEN De 2 beroepsperspectieven Fiscaliteit Boekhouder-fiscalist

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 12 MEI 2012

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

De inkomsten uit de deeleconomie

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

Bedrijfsrevisor. Verklaring over de jaarrekening zonder voorbehoud

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen. Ontwerpadvies 2010/X

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen Ontwerpadvies 2010/X De Wet betreffende de continuïteit van de ondernemingen 1 vervangt

Invloed van het buitengerechtelijk minnelijk akkoord of de gerechtelijke reorganisatie op de schulden en vorderingen Ontwerpadvies 2010/X De Wet betreffende de continuïteit van de ondernemingen 1 vervangt

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2019/01 Dividenduitkering en kapitaalvermindering in natura. Advies van 20 februari 2019

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/01 Dividenduitkering en kapitaalvermindering in natura Advies van 20 februari 2019 1 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/01 Dividenduitkering en kapitaalvermindering in natura Advies van 20 februari 2019 1 I. Algemeen 1. In onderhavig advies verduidelijkt de Commissie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/6 - Boekhoudkundige verwerking van de liquidatiereserve bedoeld in artikel 541 WIB 92 (Programmawet van 10 augustus 2015) en de bijzondere aanslag

EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

Waar vinden?

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

RICHTLIJNEN STAGE BIBF Frank Haemers, juridische dienst BIBF Waar vinden? Richtlijn 2010/1: Regelmatig verloop van de stage met als doel de toegang tot het schriftelijk deel van het praktisch bekwaamheidsexamen

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

EEN geslaagd PROjECT!

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

A & D Boekhoudkantoor, Klapstraat 58, 1790 Teralfene Tel 0473.821367 www.infoboekhouden.be DE BOEKHOUDER-FISCALIST BIBF: Uw PARTNER VOOR EEN geslaagd PROjECT! Een brochure van het Beroepsinstituut van

Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2)

") Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

TOELICHTING BIJ DE BALANS EN DE RESULTATENREKENING

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/2 - Boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve Advies

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

BESTEMMING VAN HET RESULTAAT

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

Privacy en bescherming van de persoonsgegevens.

Privacy en bescherming van de persoonsgegevens. A & D Boekhoudkantoor staat in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader

Privacy en bescherming van de persoonsgegevens. A & D Boekhoudkantoor staat in voor de verwerking van heel wat gegevens. Een deel van deze gegevens hebben betrekking op persoonsgegevens en in dit kader

ERKEND BOEKHOUDER-FISCALIST WORDEN. Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

ERKEND BOEKHOUDER-FISCALIST WORDEN Verantwoordelijke uitgever: Beroepsinstituut van erkende Boekhouders en Fiscalisten 10/2017 DE BEROEPSACTIVITEITEN DE 2 BEROEPSPERSPECTIEVEN Fiscaliteit Boekhouder-fiscalist

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 2 MEI 2015

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2019/XX Neerlegging van de enkelvoudige jaarrekening bij de Nationale Bank van België: nieuwe modellen van de jaarrekening Ontwerpadvies van 5 juni 2019