Pensioen in eigen beheer. 11 april 2017

|

|

|

- Gerda van Beek

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Pensioen in eigen beheer 11 april 2017

2")

2 Pensioen in eigen beheer (PEB) 2

3 Uitfasering PEB: een complexe aangelegenheid Afkoop Compensatie Bevriezen Schenking Huwelijks Vermogen Erfrecht Zorgplicht Omzetting ODV Toeslagen Hoge sanctie! Tarief? VPB Pensioen Fiscaal/civiel Liquiditeit BV IB Verschuiving vermogen 3

4 Agenda 1. Pensioen eigen beheer 2. Prinsjesdag Uitfaseren pensioen eigen beheer 4. Knelpunten

5 1. Pensioen eigen beheer

6 Drie pijlers Werkgever 1. Overheidspensioen 2. Aanvullend pensioen PEB Werknemer Pensioenreglement Pensioenreglement Startbrief/UPO Pensioenuitvoerder 3. Individuele aanspraken 6

7 Wat is pensioen eigen beheer? Overeenkomst tussen de aandeelhouder en zijn BV. Aandeelhouder krijgt een aanspraak op de BV. Heffing in de toekomst. Geen bescherming. De BV is verplicht een uitkering te doen. 7

8 Voordelen pensioen eigen beheer Lagere vpb-druk. Gelden beschikbaar in de onderneming. Let op! Voordelen zijn nadelen geworden. Aftrek voor de BV. Uitkering lager belast. 8

9 Problematiek Hoog risico bij fouten: 72% heffing! Vpb tarief omlaag: minder voordeel. Verschillen tussen fiscale en commerciële waardering. Onvoldoende liquide middelen. Toegenomen complexiteit. De BV is verplicht een uitkering te doen. Administratieve lasten. Dividendklem. 9

10 2. Prinsjesdag 2016

11 Tijdspad - Uitfaseren pensioen eigen beheer 20 september 2016 Belastingplan december 2016 Uitstel stemmen Eerste Kamer 7 maart 2017 Eerste Kamer neemt Wetsvoorstel aan 1 april / 1 juli 2017 Einde PEB 1 juli 2016 Kamerbrief pensioen eigen beheer 17 november 2016 Tweede Kamer neemt Wetsvoorstel aan 23 januari 2017 Novelle 22 maart 2017 Verlenging tot 1 juli 11

12 20 september 2016: Belastingplan 2017 Wet uitfasering pensioen in eigen beheer. Diverse factoren spelen een rol bij de keuze voor de meest voordelige optie. Drie fiscaal gefacilieerde opties, namelijk: 1. Afstempelen + afkoop. 2. Afstempelen + omzetten oudedagsverplichting. 3. Bevriezen. In beginsel met ingang van 1 januari

13 23 januari 2017: Novelle Mogelijkheden om bij uitfaseren in eigen beheer om (toekomstige) indexatie op het moment van afkoop of omzetting ineens ten laste van de fiscale winst te brengen?! 20 december 2016: verzoek Staatssecretaris uitstel stemming Eerste Kamer! Novelle: Alsnog mogelijkheid tot aftrek van de lasten van toekomstige indexatie. Conclusie: Budgettaire derving doet zich niet voor, maar, aftrekbeperking te stringent. 13

14 1 april 2017: Einde PEB 27 maart 2017: Publicatie Wet uitfasering pensioen in eigen beheer in Staatsblad. Definitief per 1 april afgeschaft. Actiepunten?!» Premievrij maken van het in eigen beheer opgebouwde pensioen.» Aanpassen pensioenbrief.» Eventueel terughalen extern verzekerd pensioendeel. Tot 1 juli 2017 om de opbouw te beëindigen! 14

15 3. Uitfaseren pensioen eigen beheer

16 Uitfaseren pensioen eigen beheer Optie 1 Afkopen Optie 2 Omzetten in ODV Optie 3 Bevriezen 16

17 Algemeen Gevolgen van afwikkeling zijn afhankelijk van veel onzekerheden» Blijven leven?» Overlijden?» Scheiden?» Wijziging in marktomstandigheden?» Wijziging in de levensverwachting?» Ontwikkelingen in belastingtarieven en wetgeving? Zorgplicht!» Complex (financieel) product.» Adequate informatie voor beslissers.» Rekening houden met alle betrokken belangen.» Adequate dossiervorming. Afkopen, omzetten of niets doen? Leven Scheiden Overlijden Geen standaardoplossing!» Geen rekenkundige benadering.» Persoonlijke voorkeur.» Gemaakte keuze heeft grote gevolgen voor de toekomst. Afkopen Omzetten Bevriezen??? 17

18 Cijfervoorbeeld Commercieel: Fiscaal: Dividendklem:

19 Afstempelen» Afstempelen gaat fiscaal geruisloos, mits voldaan wordt aan de informatieplicht richting de fiscus.» Geen heffing van loonbelasting, vennootschapsbelasting of revisierente.» Geen aftrekpost van de fiscale winst.» Geen aanmerkelijk-belangheffing.» Geen verhoging van de verkrijgingsprijs.» Geen resultaat bij de BV (er zijn uitzonderingen denkbaar).» Bij middellijk belang: geen verhoging van opgeofferd bedrag. Commercieel: Fiscaal: Afstempelen: » Afstempelen kan alleen bij gelijktijdige afkoop of omzetting in een oudedagsverplichting!» Wat te doen met vermogen? o Verdeling tussen partners (hoeveel?)? o Terugstorten in BV (box 2)? o Beleggen in privé (box 3)?» Let op! Aandelen in handen van bijvoorbeeld kinderen: schenking? 19

20 Welke afgeleide rechten heeft de partner?» Volgens de Wet pensioenverevening bij scheiding heeft de partner bij echtscheiding recht op: o het volledige partnerpensioen, o plus de helft van het staande huwelijk opgebouwde ouderdomspensioen, o tenzij de toepassing van deze bepalingen bij huwelijkse voorwaarden expliciet is uitgesloten. Commercieel: Fiscaal: Afstempelen: » Als gevolg van de afkoop krijgt de partner bij echtscheiding helemaal niets aan pensioen.» Voor compensatie dient de totale vermogensrechtelijke verhouding tussen de partners in de beschouwing te worden betrokken. Voorbeeld parlementaire behandeling» De partner heeft een afhankelijk recht van 50% op het ouderdomspensioen en 100% van het partnerpensioen.» Op basis van actuariële berekeningen heeft de partner recht op 73% van de (totale) commerciële pensioenaanspraak.» 73% x = (bruto waarde).» 27% x = (bruto waarde); verschil

21 Optie 1 Afstempelen + Afkoop

22 Optie 1 Afkoop Kenmerken» Afstempeling commerciële naar fiscale waarde gevolgd door afkoop.» Korting afkoop (grondslagvermindering) afhankelijk van afrekeningsmoment (2017, 2018 of 2019).» Maximale korting o.b.v. fiscale waardering per einde boekjaar 2015 (veelal 31 december 2015, maar bij gebroken boekjaar eerder!).» Niet enkel gevolgen voor inkomstenbelasting!» Rechten van partner op ouderdoms- en partnerpensioen vervallen.» Compenseren partner?» Is er genoeg vermogen in de BV?» Partner heeft vetorecht + binnen 1 maand melden bij fiscus. Effectief tarief Jaar Tarief Korting Effectief tarief % 34,5% 34,06% % 25,0% 39,00% % 19,5% 41,86% 22

23 Optie 1 - Afkopen Afkopen in 2017, 2018 of Korting niet altijd volledig van toepassing. - Effectieve dan (belasting)druk hoger. Commercieel: Fiscaal: Afstempelen: Commerciële waarde Fiscale waarde Kortingstarief - 34,50% 25,00% 19,50% Effectieve tarief - 35,22%?? 40,64%?? 43,73%?? Het voorbeeld is ontleend aan de parlementaire behandeling Berekening 2017 Loonheffingen over (100%-34,5%) x x 52%= Plus 100% x ( ) x 52%= Totale heffing Let op! Binnen een maand de fiscus informeren en partner heeft vetorecht! 23

24 Optie 1 overige gevolgen Overlijden» Tot 20% erfbelasting over netto afkoopsom (minus eventuele compensatie).» Langstlevende geen recht meer op ouderdoms- en partnerpensioen.» Partner vrijstelling erfbelasting wordt niet verlaagd (wel bij optie 2 en 3).» Voor erfbelasting niet gunstig indien overlijden spoedig volgt na afkoop. Scheiden» Gemeenschap van goederen; netto afkoopsom valt volledig in de gemeenschap.» Partner deelt mee in de waardestijging van de aandelen (vrijval in de BV).» Kan schenkbelasting verschuldigd zijn, maar uitzondering voor huwelijk in gemeenschap van goederen. Voor afkoop 100% partnerpensioen 50% ouderdomspensioen Na afkoop 50% netto afkoopsom 50% aandelen BV 24

25 Optie 2 Afstempelen + Oudedagsverplichting

26 Optie 2 Oudedagsverplichting (ODV) Algemene kenmerken» Vermogen blijft in de onderneming.» Afstempeling naar fiscale waarde gevolgd door omzetting in een ODV.» Uitkering ODV in 20 jaar vanaf AOW datum.» Verlenging maximaal 5 jaar voor ingaan AOW (uitkeringstermijn wordt langer, maximaal 25 jaar).» Indien de AOW datum al gepasseerd is, wordt de termijn van 20 jaar in zoverre verkort.» ODV geen grondslag vermindering / tarief korting.» Mogelijkheid tot afkoop blijft mogelijk in 2017, 2018 en 2019 met korting?» Hoogte ODV afhankelijk van ingangsmoment.» Partner heeft vetorecht + binnen 1 maand melden bij fiscus. 26

27 Optie 2 - Oudedagsverplichting Voorbeeld - aannames» Vastgestelde rente: 0,9% (U-rendement)» Aantal jaren uitkering: 20 Commercieel: Fiscaal: Afstempelen: Jaar Beginstand Uitkering Oprenting Eindstand (1/20) (1/19) (1/18) (1/17) Etc. Etc. Etc. Etc. Etc. Het voorbeeld is ontleend aan de parlementaire behandeling Let op! Binnen een maand de fiscus informeren en partner heeft vetorecht! 27

28 Optie 2 Overige gevolgen Overlijden» Nog niet uitgekeerde termijnen van ODV naar erfgenamen.» Civielrechtelijk: nog veel onduidelijk!» Fiscaalrechtelijk: o Uitkering oudedagsreserve moet toekomen aan erfgenamen. o Samenstelling veranderen per testament? o Verkrijging ODV-rechten wel vrij van erfbelasting. o Langstlevende die ODV rechten verkrijgt: verlaging. partnervrijstelling erfbelasting. Scheiden» Partner krijgt bij echtscheiding hetgeen de DGA en zijn partner daarover afspreken.» Het is verstandig voor de omzetting afspraken te maken! Voor omzetting 100% partnerpensioen 50% ouderdomspensioen Na omzetting Wat is er afgesproken? Bijvoorbeeld: 50/50? 28

29 Optie 3 Bevriezen geen verdere opbouw

30 Optie 3 - Bevriezen Kenmerken» Opgebouwde pensioen blijft in de onderneming.» Geen verdere opbouw meer.» Jaarlijkse pensioenberekeningen maken.» Geen fiscale tegemoetkomingen (geen afstempeling en geen afkoopkorting).» Vrijgesteld van erfbelasting bij overlijden, maar wel vermindering partnervrijstelling. 30

31 Optie 3 Gevolgen overlijden en scheiden Overlijden» Langstlevende aanspraak op partnerpensioen.» Verkrijging van aanspraak partnerpensioen vrijgesteld van erfbelasting.» Partnervrijstelling van wordt verlaagd tot minimaal d.m.v. berekening.» De waarde van de BV wordt belast (10% tot 20% erfbelasting, pensioenvoorziening komt echter in aftrek).» Later overlijden leidt tot kleinere pensioenvoorziening die in aftrek komt. Scheiden» Geen andere verschillen dan bij regulier pensioen in eigen beheer. Bij bevriezen ongewijzigd 100% partnerpensioen 50% ouderdomspensioen 31

32 Meest voordelige optie?

33 Belastinggevolgen» Sterk afhankelijk van de persoonlijke situatie en rendementen op vermogen!» Pensioenuitkering / ODV belast in box 1 belastingtarief maximaal 52%.» Heffingskorting wordt verminderd naarmate pensioeninkomen hoger is; (boven , vermindering 2,443% / 4,787%)» Over pensioenuitkering zijn bijdragen Zorgverzekeringswet verschuldigd (5,4%).» Overlijden kan voor een deel van het pensioenvermogen leiden tot de volgende heffingen: o Inkomstenbelasting (25%) o Vennootschapsbelasting (20%-25%) o Erfbelasting partner/kinderen (10%-20%)» Bevroren partnerpensioen, wezenpensioen of ODV gaat vrij van erfbelasting over.» Afkoopsom zorgt voor extra vermogen in box 3 (1,62% inkomstenbelasting); terugstorten in BV?» Terugstorting afkoopsom in BV kan leiden tot 25% tot 44% heffing (over het rendement). 33

34 Fiscaal voordeligste optie??? Fiscaal voordeel???? 2017 Toekomst Overlijden: Afkoop ODV Bevriezen? 34

35 Overzicht opties en kenmerken Kenmerk Optie 1: Afkoop in 2017, 2018 of 2019 Optie 2: Omzetting naar ODV Optie 3: Bevriezen Toestemming partner Vereist Vereist Nee Afstempeling naar fiscale waarde Ja Ja Nee Dividend / pensioenklem Nee Nee Ja Compensatie partner Ja Ja Nee Pensioenuitkeringen Nee 20 jaar Levenslang Actuariële waardering Nee Nee Ja Oprenting N.v.t. Ja, marktrente Ja, actuarieel 4% Informatieplicht Belastingdienst Ja Ja Nee Mogelijke schenking? Ja Ja Nee 35

36 4. Knelpunten

37 De positie van de (ex) partner Partner» Schriftelijk toestemming van partner vereist! Notaris inschakelen? Actiepunten» Compensatie.» Pensioen voor ex-partner.» Meetekenen nodig.» Zorgplicht. Ex-partner» Heeft een ex-partner een eigen aanspraak?» Pensioenverrekening wel in belaste sfeer! 37

38 De positie van de (ex) partner Compensatie? Algemeen» Waarom compensatie?» Ouderdomspensioen.» Nabestaandenpensioen.» Huwelijksgoederenregime. Hoe te compenseren?» Directe uitkering?» Toekomstige uitkering?» Schenkingsaspecten? Gang naar notaris? Staatssecretaris van Financiën» Niet nodig.» Onderhandse akte.» Niet het gevolg van echtscheiding.» Wordt via de fiscaliteit geregeld. 38

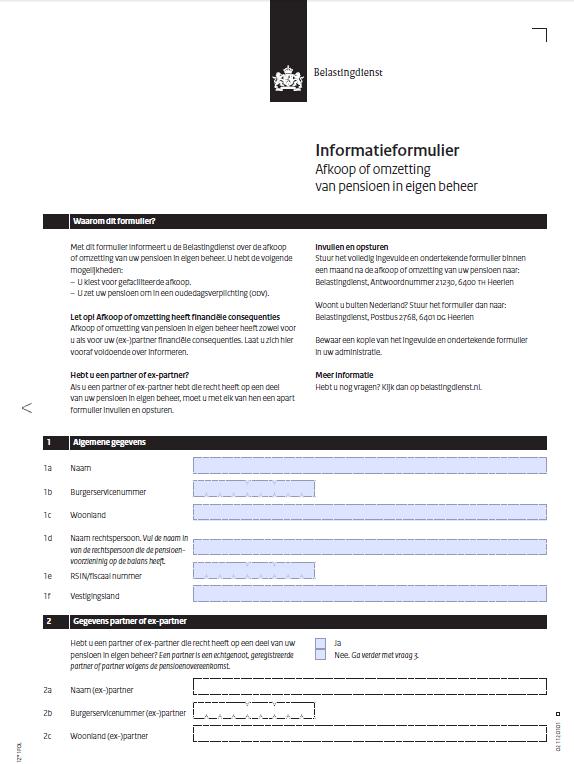

39 De positie van de partner compensatie schenking? Gemeenschap van goederen Geen schenking Huwelijkse voorwaarden met wederkerig finaal verrekenbeding Geen schenking Huwelijkse voorwaarden zonder verrekenbeding Mogelijke schenking Andere vorm van huwelijkse voorwaarden Mogelijke schenking Periodiek verrekenbeding (nog) niet uitgevoerd 39

40 De positie van de (belasting)adviseur Zorgplicht» Integer handelen.» DGA en (ex)-partner juist en volledig inlichten!» Feiten vastleggen.» Gemaakte keuzes vastleggen.» Berekeningen meezenden.» Documentatie (stoppen opbouw / afkoop / ODV). 40

41 Bijzondere situaties

42 Bijzondere situaties Aandelen bij ander dan DGA» Schenking?» Voltooide vermogensverschuiving?» Vrijgevigheid?» Alternatieve compensatie? Pensioenstichting» Afstempeling + afkoop of omzetting ODV mogelijk.» Maar in principe schenking aan stichting!» Aanwending restant vermogen? Externe verzekering» Geen korting voor zover ondergebracht in verzekeringsmaatschappij.» Gesplitste polissen?» Verschil in polissen!» Stopzetten en waardeverlies? Internationale situaties» Potentieel buitenlandse en Nederlandse belastingen! (belastingverdragen relevant)» Conserverende aanslagen. 42

43 Onjuiste waardering pensioenverplichting op fiscale balans Algemeen» Onjuiste waardering in aangifte van invloed op de omvang van de afkoop- of omzettingswaarde?» Nee!» Op formulier vermelden van de fiscale balanswaarde zoals die berekend zou moeten zijn (en dus niet de waarde zoals vermeld in de aangifte!). 43

44 Tussentijds overlijden Fiscale balanswaarde ouderdomspensioen Fiscale balanswaarde partnerpensioen Fiscale balanswaarde totaal 31 december december juli » DGA is in 2016 overleden.» Nabestaande/partner wil per 1 juli 2017 het partnerpensioen afkopen. Dat kan!» Afkoopwaarde van de af te kopen aanspraak op partnerpensioen?» Wat is de omvang van de afkoopkorting? 34,5% x

45 Tussentijds overlijden Fiscale balanswaarde ouderdomspensioen Fiscale balanswaarde partnerpensioen Fiscale balanswaarde totaal 31 december december juli » Partner van DGA is in 2016 overleden.» De DGA wil per 1 juli 2017 de pensioenaanspraak afkopen.» Afkoopwaarde van de af te kopen aanspraak op ouderdomspensioen?» Wat is de omvang van de afkoopkorting? 34,5% x

46 Bij afkoop: hoogte opbouw in 2016 / 2017 checken!» Opbouw pensioen in 2016/2017 wordt vergeleken met de opbouw in 2015.» Basis: de toename van de aanspraak op ouderdoms- en partnerpensioen.» Pensioenopbouw 2016/2017 meer dan 250% van de opbouw in 2015? In zoverre niet fiscaal geruisloos prijsgeven!» Voor opbouw na 1 april 2017 geldt een verruiming tot 25% naar rato aantal maanden.» Omzetten in ODV voor de volledige waarde?» Bij afkoop wordt het pensioen boven de grens volledig in de heffing betrokken; inclusief revisierente. 46

47 Informatieformulier Belastingdienst 47

48 Niet vergeten! Stopzetten opbouw pensioen eigen beheer voor 1 juli 2017! Beloning aanpassen?» Gebruikelijk loon!» Andere aandeelhouders? 48

49 Alternatieven voor vermogensopbouw voor de oude dag / verzekering» Verzekeringsmaatschappij: externe pensioenopbouw voor de DGA toegestaan!» In privé een lijfrenteverzekering of lijfrenterekening afsluiten.» Netto gaan sparen in de eigen bv.» Het ondernemingsvermogen als oudedagsvoorziening.» Sparen in box 3.» Sparen in een VBI.» Let op! Is de verzorging van de partner adequaat geregeld? 49

50 Personalia Dank voor uw aandacht! Heeft u nog vragen? Jan Stigter T: M: E: [email protected] 50

51 De algemene voorwaarden van Meijburg & Co, gedeponeerd bij de Kamer van Koophandel, zijn jegens een ieder van toepassing op alle door Meijburg & Co te verrichten werkzaamheden en te verlenen diensten. Meijburg & Co, Belastingadviseurs, is een samenwerkingsverband van besloten vennootschappen, staat ingeschreven in het Handelsregister onder nummer en is aangesloten bij KPMG International Cooperative ("KPMG International"), een Zwitserse entiteit. De algemene voorwaarden zijn te vinden op de website van Meijburg & Co ( en worden op verzoek toegestuurd.

Pensioen in eigen beheer wordt afgeschaft! Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als het Parlement voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als het Parlement voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Het pensioen in eigen beheer wordt afgeschaft. Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt afgeschaft per 1 april 2017. Tenminste als het Parlement voor die datum de novelle en het wetsvoorstel daartoe aanneemt.

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt afgeschaft per 1 april 2017. Tenminste als het Parlement voor die datum de novelle en het wetsvoorstel daartoe aanneemt.

Pensioen in eigen beheer wordt afgeschaft! Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als de Eerste kamer voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als de Eerste kamer voor die tijd het daartoe op Prinsjesdag 2016 ingediende

DGA-pensioen afgeschaft Opgepast! De fiscus geeft korting

UW ONDERNEMING, ONZE ERVARING DGA-pensioen afgeschaft Opgepast! De fiscus geeft korting mr. Anthony van Venrooij Pensioen in eigen beheer (PEB) 2 Presentatie in twee delen: Deel 1 Historie pensioen in

UW ONDERNEMING, ONZE ERVARING DGA-pensioen afgeschaft Opgepast! De fiscus geeft korting mr. Anthony van Venrooij Pensioen in eigen beheer (PEB) 2 Presentatie in twee delen: Deel 1 Historie pensioen in

Uitfasering pensioen in eigen beheer. Bertine van Hoorn & Manuel Hayes

Bertine van Hoorn & Manuel Hayes 28 maart 2017 Agenda Wat is Pensioen in eigen beheer? Waar ging het fout? Hoofdlijnen wet - afkoop - omzetting oudedagsverplichting - niets doen - tijdspad Wat te doen?

Bertine van Hoorn & Manuel Hayes 28 maart 2017 Agenda Wat is Pensioen in eigen beheer? Waar ging het fout? Hoofdlijnen wet - afkoop - omzetting oudedagsverplichting - niets doen - tijdspad Wat te doen?

Notitie inzake uitfasering pensioen in eigen beheer per

Notitie inzake uitfasering pensioen in eigen beheer per 1-4-2017 Inleiding Het oorspronkelijke wetsvoorstel uitfasering pensioen in eigen beheer is in het najaar van 2016 aangenomen door de Tweede Kamer.

Notitie inzake uitfasering pensioen in eigen beheer per 1-4-2017 Inleiding Het oorspronkelijke wetsvoorstel uitfasering pensioen in eigen beheer is in het najaar van 2016 aangenomen door de Tweede Kamer.

Wie beheer(s)t Pensioen in Eigen beheer. Bert Faber

t Pensioen in Eigen beheer. Bert Faber") Wie beheer(s)t Pensioen in Eigen beheer Bert Faber Fiscale Zaken Rabobank FFP Jaarcongres 5 oktober 2017 Klant en uitfasering PEB Welke wegwijzers ga jij invullen? Waar maak jij het verschil? 2 Toetsen

Wie beheer(s)t Pensioen in Eigen beheer Bert Faber Fiscale Zaken Rabobank FFP Jaarcongres 5 oktober 2017 Klant en uitfasering PEB Welke wegwijzers ga jij invullen? Waar maak jij het verschil? 2 Toetsen

Welke lijfrenten vallen onder het wetsvoorstel? Het wetsvoorstel ziet slechts op pensioen en niet op lijfrente- en stamrechtverplichtingen.

Ontwikkelingen pensioen in eigen beheer voor de dga: de meest gestelde vragen Uitfasering pensioen Welke lijfrenten vallen onder het wetsvoorstel? Het wetsvoorstel ziet slechts op pensioen en niet op lijfrente-

Ontwikkelingen pensioen in eigen beheer voor de dga: de meest gestelde vragen Uitfasering pensioen Welke lijfrenten vallen onder het wetsvoorstel? Het wetsvoorstel ziet slechts op pensioen en niet op lijfrente-

Wat moet ik doen met mijn pensioen?

Het Dilemma van de DGA: Wat moet ik doen met mijn pensioen? Disclaimer Deze uitgave is ontwikkeld om u te voorzien van competente en betrouwbare informatie omtrent het onderwerp dat behandeld wordt. Echter,

Het Dilemma van de DGA: Wat moet ik doen met mijn pensioen? Disclaimer Deze uitgave is ontwikkeld om u te voorzien van competente en betrouwbare informatie omtrent het onderwerp dat behandeld wordt. Echter,

MFP Alumni. Uitfasering Pensioen Eigen Beheer. Coen van den Bedem Kenniscentrum Van Lanschot

MFP Alumni Uitfasering Pensioen Eigen Beheer Coen van den Bedem Kenniscentrum Van Lanschot Rotterdam, 9 November 2017 Uitfasering Pensioen eigen beheer, actualiteiten Pensioen en stamrecht, onderdekking

MFP Alumni Uitfasering Pensioen Eigen Beheer Coen van den Bedem Kenniscentrum Van Lanschot Rotterdam, 9 November 2017 Uitfasering Pensioen eigen beheer, actualiteiten Pensioen en stamrecht, onderdekking

Foederer. Advieswijzer Pensioen in eigen beheer! Wat nu? Pension & Benefits Consultants Member Crowe Horwath International

Advieswijzer Pensioen in eigen beheer! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017 af te schaffen.

Advieswijzer Pensioen in eigen beheer! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017 af te schaffen.

Update Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu?

Update Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bron: SRA - Publicatiedatum: 29-11-2016 Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan

Update Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bron: SRA - Publicatiedatum: 29-11-2016 Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan

Foederer. Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u nu? Pension & Benefits Consultants Member Crowe Horwath International

Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u nu? Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer is afgeschaft. Maar wat te doen

Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u nu? Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer is afgeschaft. Maar wat te doen

Uitfasering pensioen in eigen beheer

Uitfasering pensioen in eigen beheer Op Prinsjesdag is het wetsvoorstel uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen ingediend. De mogelijkheid om fiscaal gefaciliteerd pensioen

Uitfasering pensioen in eigen beheer Op Prinsjesdag is het wetsvoorstel uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen ingediend. De mogelijkheid om fiscaal gefaciliteerd pensioen

Pensioenkeuzestress voor DGA s Wie, wat wanneer

Pensioenkeuzestress voor 200.000 DGA s Wie, wat wanneer 1 november 2016 Paul Lavrijssen RB FFP Adviseur Aegon Adfis Specialist DGA 1 Welkom bij Aegon Adfis Academy Uw kennispartner voor fiscale en juridische

Pensioenkeuzestress voor 200.000 DGA s Wie, wat wanneer 1 november 2016 Paul Lavrijssen RB FFP Adviseur Aegon Adfis Specialist DGA 1 Welkom bij Aegon Adfis Academy Uw kennispartner voor fiscale en juridische

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017

M.I.V. 2017") MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 De wetgever heeft besloten dat het opbouwen van pensioenaanspraken in eigen beheer met ingang van 1 april 2017 niet langer mogelijk is. Staatssecretaris Wiebes

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 De wetgever heeft besloten dat het opbouwen van pensioenaanspraken in eigen beheer met ingang van 1 april 2017 niet langer mogelijk is. Staatssecretaris Wiebes

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu?

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017

Eigen beheer vanaf 2017

Eigen beheer vanaf 2017 Drs. M.J.W. (Maarten) Foppen RA Mr. O.M. (Olga) Huig Pagina: 1 Even voorstellen Onze gecertificeerde pensioenadviseurs drs. M.J.W. (Maarten) Foppen RA mr. O.M. (Olga) Huig - Pensioenadvisering

Eigen beheer vanaf 2017 Drs. M.J.W. (Maarten) Foppen RA Mr. O.M. (Olga) Huig Pagina: 1 Even voorstellen Onze gecertificeerde pensioenadviseurs drs. M.J.W. (Maarten) Foppen RA mr. O.M. (Olga) Huig - Pensioenadvisering

informatiebrief over uitfaseren pensioen in eigen beheer

Rondweg 103 5406 NK Uden 0486 820 203 [email protected] www.boekzo.nl beconnummer 580.788 bank NL52RABO 0156 9798 45 BTW NL8221.75.307.B01 Kenmerk Behandeld door Datum Uitfaseren PEB mr. Paul L.J. Nielen

Rondweg 103 5406 NK Uden 0486 820 203 [email protected] www.boekzo.nl beconnummer 580.788 bank NL52RABO 0156 9798 45 BTW NL8221.75.307.B01 Kenmerk Behandeld door Datum Uitfaseren PEB mr. Paul L.J. Nielen

WIJZIGINGEN PENSIOEN IN EIGEN BEHEER DGA NOVEMBER 2016

WIJZIGINGEN PENSIOEN IN EIGEN BEHEER DGA NOVEMBER 2016 1 INHOUD Inleiding Huidige situatie pensioen in eigen beheer (PEB) De dividendklem Nieuwe situatie: Wat zijn de wijzigingen? Optie 1 Niets doen Optie

WIJZIGINGEN PENSIOEN IN EIGEN BEHEER DGA NOVEMBER 2016 1 INHOUD Inleiding Huidige situatie pensioen in eigen beheer (PEB) De dividendklem Nieuwe situatie: Wat zijn de wijzigingen? Optie 1 Niets doen Optie

Handreiking ODV-aanspraken en overlijden (versie 4 april 2018) Inleiding

Inleiding") Handreiking ODV-aanspraken en overlijden (versie 4 april 2018) Inleiding Op 1 april 2017 zijn de maatregelen van de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen in werking

Handreiking ODV-aanspraken en overlijden (versie 4 april 2018) Inleiding Op 1 april 2017 zijn de maatregelen van de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen in werking

Handreiking ODV-aanspraken en overlijden (versie 13 oktober 2017)

") Handreiking ODV-aanspraken en overlijden (versie 13 oktober 2017) Inleiding Op 1 april 2017 zijn de maatregelen van de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen in

Handreiking ODV-aanspraken en overlijden (versie 13 oktober 2017) Inleiding Op 1 april 2017 zijn de maatregelen van de Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen in

Kenmerk Behandelaar Doorkiesnummer Datum PN mr. Paul L.J. Nielen informatiebrief over uitfaseren pensioen in eigen beheer

Pensioen B.V. T.a.v. de de directie Rondweg 103 5406 NK Uden Rondweg 103 5406 NK Uden Postbus 379 T +31 (0) 486 416299 IBAN NL27 RABO 0128326107 KvK Brabant: 17177356 BTW: NL 8180.13.552.B01 Beconnummer:

Pensioen B.V. T.a.v. de de directie Rondweg 103 5406 NK Uden Rondweg 103 5406 NK Uden Postbus 379 T +31 (0) 486 416299 IBAN NL27 RABO 0128326107 KvK Brabant: 17177356 BTW: NL 8180.13.552.B01 Beconnummer:

Uitfasering pensioen in eigen beheer

De gevolgen voor de partner van de dga Versie 1.0 3 april 2017 Now, for tomorrow Vanaf 1 april 2017 is het mogelijk het pensioen in eigen beheer fiscaal vriendelijk af te kopen of om te zetten in een oudedagsverplichting.

De gevolgen voor de partner van de dga Versie 1.0 3 april 2017 Now, for tomorrow Vanaf 1 april 2017 is het mogelijk het pensioen in eigen beheer fiscaal vriendelijk af te kopen of om te zetten in een oudedagsverplichting.

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming. Wat zijn de alternatieven?

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming Wat zijn de alternatieven? 4 alternatieven Belicht vanuit verschillende invalshoeken 1 2 3 4 Korte omschrijving

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming Wat zijn de alternatieven? 4 alternatieven Belicht vanuit verschillende invalshoeken 1 2 3 4 Korte omschrijving

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017

M.I.V. 2017") MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 Op Prinsjesdag heeft de regering aangekondigd met ingang van 1 januari 2017 de mogelijkheid tot het opbouwen van pensioenaanspraken in eigen beheer af te schaffen.

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 Op Prinsjesdag heeft de regering aangekondigd met ingang van 1 januari 2017 de mogelijkheid tot het opbouwen van pensioenaanspraken in eigen beheer af te schaffen.

FFP Congres 2016 Omhels de toekomst DGA(-adviseurs)! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning. Mr.

! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning. Mr.") FFP Congres 2016 Omhels de toekomst DGA(-adviseurs)! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning Mr. Theo Gommer MPLA Inhoud plannen Wiebes definitieve keuzes: Wet uitfasering

FFP Congres 2016 Omhels de toekomst DGA(-adviseurs)! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning Mr. Theo Gommer MPLA Inhoud plannen Wiebes definitieve keuzes: Wet uitfasering

WET UITFASERING PENSIOEN IN EIGEN BEHEER EN OVERIGE FISCALE

WET UITFASERING PENSIOEN IN EIGEN BEHEER EN OVERIGE FISCALE PENSIOENMAATREGELEN Eindelijk is per 7 maart 2017 het wetsvoorstel uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen

WET UITFASERING PENSIOEN IN EIGEN BEHEER EN OVERIGE FISCALE PENSIOENMAATREGELEN Eindelijk is per 7 maart 2017 het wetsvoorstel uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen

Dit artikel verscheen in EB Tijdschrift voor scheidingsrecht, februari Drs. D.W. Bakker

Dit artikel verscheen in EB Tijdschrift voor scheidingsrecht, februari 2017 Drs. D.W. Bakker Uitfasering DGA-pensioen eigen beheer kan niet om de partner heen In 2017 wordt de fiscale mogelijkheid van

Dit artikel verscheen in EB Tijdschrift voor scheidingsrecht, februari 2017 Drs. D.W. Bakker Uitfasering DGA-pensioen eigen beheer kan niet om de partner heen In 2017 wordt de fiscale mogelijkheid van

Wet uitfasering pensioen in eigen beheer

Wet uitfasering pensioen in eigen beheer Wet uitfasering pensioen in eigen beheer Agenda Inleiding Waarom gaan we aanpassen? Wat wordt de nieuwe situatie? Wat zijn de gevolgen voor de partner? 1 Inleiding

Wet uitfasering pensioen in eigen beheer Wet uitfasering pensioen in eigen beheer Agenda Inleiding Waarom gaan we aanpassen? Wat wordt de nieuwe situatie? Wat zijn de gevolgen voor de partner? 1 Inleiding

De oudedagsvoorziening van de DGA. Dukers & Baelemans 2016

De oudedagsvoorziening van de DGA Staatssecretaris Wiebes Er zijn DGA s die hun actuaris zo vaak zien dat hij ook met kerst en op verjaardagen van familie welkom is. 2 Programma Aanleiding en historie

De oudedagsvoorziening van de DGA Staatssecretaris Wiebes Er zijn DGA s die hun actuaris zo vaak zien dat hij ook met kerst en op verjaardagen van familie welkom is. 2 Programma Aanleiding en historie

Een leven zonder eigen beheer?! Jack Borremans Zwitserleven Pensioenevent 4 oktober 2016

Een leven zonder eigen beheer?! Jack Borremans Zwitserleven Pensioenevent 4 oktober 2016 Aanleiding en context: de worsteling van het kabinet Fiscaal pensioen of echt pensioen That s the question! Onderwerpen

Een leven zonder eigen beheer?! Jack Borremans Zwitserleven Pensioenevent 4 oktober 2016 Aanleiding en context: de worsteling van het kabinet Fiscaal pensioen of echt pensioen That s the question! Onderwerpen

Symposium Mastercourse Financiële Planning 12 oktober pagina 1

Symposium Mastercourse Financiële Planning 12 oktober 2016 pagina 1 Programma 16:00: Inleiding symposium 16:10: Jelle van den Berg: Belastingplan 2017 16:45: Theo Hoogwout: Schenkingsvrijstelling eigen

Symposium Mastercourse Financiële Planning 12 oktober 2016 pagina 1 Programma 16:00: Inleiding symposium 16:10: Jelle van den Berg: Belastingplan 2017 16:45: Theo Hoogwout: Schenkingsvrijstelling eigen

Ondernemend, net als U. HLB Blömer academy. 29 november Eindejaarstips. Herwin Hadders Hans Kouters

Ondernemend, net als U HLB Blömer academy 29 november 2016 Eindejaarstips Herwin Hadders Hans Kouters Ondernemend, net als U Programma 16.00 uur Ontvangst 16.15 uur Introductie 16.20 uur Eindejaarstips

Ondernemend, net als U HLB Blömer academy 29 november 2016 Eindejaarstips Herwin Hadders Hans Kouters Ondernemend, net als U Programma 16.00 uur Ontvangst 16.15 uur Introductie 16.20 uur Eindejaarstips

Aanspraak ingevolge een oudedagsverplichting. Een overzicht David Bakker, 19 november 2018

Aanspraak ingevolge een oudedagsverplichting. Een overzicht David Bakker, 19 november 2018 De aanspraak ingevolge een oudedagsverplichting (ODV) was ooit bedoeld als een eenvoudige overgangsmaatregel om

Aanspraak ingevolge een oudedagsverplichting. Een overzicht David Bakker, 19 november 2018 De aanspraak ingevolge een oudedagsverplichting (ODV) was ooit bedoeld als een eenvoudige overgangsmaatregel om

Afschaffing pensioen in eigen beheer

FAMILY OWNED BUSINESS & PRIVATE WEALTH MAART 2017 Afschaffing pensioen in eigen beheer De drie keuzes van de DGA Afschaffing pensioen in eigen beheer 3 Voorwoord De jarenlange onzekerheid over het pensioen

FAMILY OWNED BUSINESS & PRIVATE WEALTH MAART 2017 Afschaffing pensioen in eigen beheer De drie keuzes van de DGA Afschaffing pensioen in eigen beheer 3 Voorwoord De jarenlange onzekerheid over het pensioen

Pensioen in eigen beheer

Pensioen in eigen beheer PEB DE FINANSEURS, DECEMBER 2016 Wat houdt PEB in? De B.V. neemt de rol van de verzekeraar over: Je betaalt premies aan je eigen B.V. Je eigen B.V. reserveert deze premies Als

Pensioen in eigen beheer PEB DE FINANSEURS, DECEMBER 2016 Wat houdt PEB in? De B.V. neemt de rol van de verzekeraar over: Je betaalt premies aan je eigen B.V. Je eigen B.V. reserveert deze premies Als

ABC Prinsjesdaglezing Mr. Theo Gommer MPLA

ABC Prinsjesdaglezing 2016 Mr. Theo Gommer MPLA Inhoud wetsvoorstel Wiebes DGA-pensioen wet verbeterde premieregeling adviesrechten OR Perspectiefnota Toekomst Pensioenstelsel Wetsvoorstel Wiebes DGA-pensioen

ABC Prinsjesdaglezing 2016 Mr. Theo Gommer MPLA Inhoud wetsvoorstel Wiebes DGA-pensioen wet verbeterde premieregeling adviesrechten OR Perspectiefnota Toekomst Pensioenstelsel Wetsvoorstel Wiebes DGA-pensioen

Inhoud. V&A Afkoop i.c.m. stamrecht RB Studiekring Gelderland Wet uitfasering pensioen in eigen beheer september 2017

RB Studiekring Gelderland Wet uitfasering pensioen in eigen beheer september 2017 Mr. Peter A. ter Beest MPLA [email protected] Inhoud Wet Uitfasering pensioen in eigen beheer Inleiding V&A s belastingdienst

RB Studiekring Gelderland Wet uitfasering pensioen in eigen beheer september 2017 Mr. Peter A. ter Beest MPLA [email protected] Inhoud Wet Uitfasering pensioen in eigen beheer Inleiding V&A s belastingdienst

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377. Lichtenauerlaan 102-120 3062 ME Rotterdam T 010-7982435

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377 Lichtenauerlaan 102-120 3062 ME Rotterdam T 010-7982435 F 084-8671670 E [email protected] I www.hertgerspensioenadvies.nl Oplossingsrichtingen

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377 Lichtenauerlaan 102-120 3062 ME Rotterdam T 010-7982435 F 084-8671670 E [email protected] I www.hertgerspensioenadvies.nl Oplossingsrichtingen

Artikelen De compensatie van de partner bij uitfasering van het pensioen in eigen beheer

Mw. M. Elling FFP en mw. mr. H. Kroonenberg FFP 1 De compensatie van de partner bij uitfasering van het pensioen in eigen beheer In het artikel Uitfaseren pensioen in eigen beheer niet voor iedere dga

Mw. M. Elling FFP en mw. mr. H. Kroonenberg FFP 1 De compensatie van de partner bij uitfasering van het pensioen in eigen beheer In het artikel Uitfaseren pensioen in eigen beheer niet voor iedere dga

Technische bijlage keuzemogelijkheden pensioen in eigen beheer. Vergelijking keuzemogelijkheden. Rapport bestemd voor

Vergelijking keuzemogelijkheden Algemene informatie Met ingang van 1 april 2017 is het niet langer mogelijk om fiscaal gefaciliteerd nieuwe pensioenaanspraken op te bouwen in eigen beheer (het is niet

Vergelijking keuzemogelijkheden Algemene informatie Met ingang van 1 april 2017 is het niet langer mogelijk om fiscaal gefaciliteerd nieuwe pensioenaanspraken op te bouwen in eigen beheer (het is niet

BESCHERM UW PENSIOEN ALS DGA

BESCHERM UW PENSIOEN ALS DGA Alles over de risico s van nu, afkopen en de dividendklem Velthuyse & Mulder Vermogensbeheer De directeur-grootaandeelhouder (DGA) moet heel alert zijn op zijn pensioenopbouw.

BESCHERM UW PENSIOEN ALS DGA Alles over de risico s van nu, afkopen en de dividendklem Velthuyse & Mulder Vermogensbeheer De directeur-grootaandeelhouder (DGA) moet heel alert zijn op zijn pensioenopbouw.

Artikelen Pensioen in eigen beheer. Huwelijkse voorwaarden en de compensatie van de partner

Mw. M.J.G. Elling FFP en mw. mr. J. Kroonenberg 1 Pensioen in eigen beheer. Huwelijkse voorwaarden en de compensatie van de partner Inmiddels is de advisering over uitfasering van het pensioen in eigen

Mw. M.J.G. Elling FFP en mw. mr. J. Kroonenberg 1 Pensioen in eigen beheer. Huwelijkse voorwaarden en de compensatie van de partner Inmiddels is de advisering over uitfasering van het pensioen in eigen

RJ-Uiting : Richtlijn Pensioenvoorziening en oudedags- verplichting directeuren-grootaandeelhouder

RJ-Uiting 2017-8: Richtlijn Pensioenvoorziening en oudedags- verplichting directeuren-grootaandeelhouder Algemeen Met RJ-Uiting 2017-3 ontwerp-richtlijn Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder

RJ-Uiting 2017-8: Richtlijn Pensioenvoorziening en oudedags- verplichting directeuren-grootaandeelhouder Algemeen Met RJ-Uiting 2017-3 ontwerp-richtlijn Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder

WET UITFASERING PENSIOEN IN EIGEN BEHEER EN OVERIGE FISCALE

WET UITFASERING PENSIOEN IN EIGEN BEHEER EN OVERIGE FISCALE PENSIOENMAATREGELEN Veel DGA s hebben er reikhalzend naar uitgezien: een oplossing voor het pensioen in eigen beheer (PEB). Inderdaad oplossing!

WET UITFASERING PENSIOEN IN EIGEN BEHEER EN OVERIGE FISCALE PENSIOENMAATREGELEN Veel DGA s hebben er reikhalzend naar uitgezien: een oplossing voor het pensioen in eigen beheer (PEB). Inderdaad oplossing!

Voorloopblad rapport keuzemogelijkheden

Voorloopblad rapport keuzemogelijkheden 9 december 2016 De volgende kanttekeningen worden bij de adviesrapportage geplaatst: In de rapportage wordt uitgegaan de tekst en toelichting zoals opgenomen in

Voorloopblad rapport keuzemogelijkheden 9 december 2016 De volgende kanttekeningen worden bij de adviesrapportage geplaatst: In de rapportage wordt uitgegaan de tekst en toelichting zoals opgenomen in

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Eerste Kamer der Staten-Generaal mevrouw W.A.J.M. van Dooren Postbus 20017 2500 EA DEN

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Eerste Kamer der Staten-Generaal mevrouw W.A.J.M. van Dooren Postbus 20017 2500 EA DEN

RJ-Uiting : ontwerp-richtlijn Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder

RJ-Uiting 2017-3: ontwerp-richtlijn Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder Inleiding Op 27 maart 2017 is de gewijzigde Wet uitfasering pensioen in eigen beheer en overige

RJ-Uiting 2017-3: ontwerp-richtlijn Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder Inleiding Op 27 maart 2017 is de gewijzigde Wet uitfasering pensioen in eigen beheer en overige

DGA en pensioen in eigen beheer? let op uw winstreserve!

DGA en pensioen in eigen beheer? let op uw winstreserve! Vanaf 1 april 2017 kan de DGA niet langer pensioen in eigen beheer opbouwen. Wel krijgt de DGA krijgt een afkoopmogelijkheid, waarbij een fiscale

DGA en pensioen in eigen beheer? let op uw winstreserve! Vanaf 1 april 2017 kan de DGA niet langer pensioen in eigen beheer opbouwen. Wel krijgt de DGA krijgt een afkoopmogelijkheid, waarbij een fiscale

GEBRUIKERSGIDS WETSVOORSTEL UITFASERING PENSIOEN IN EIGEN BEHEER

GEBRUIKERSGIDS WETSVOORSTEL UITFASERING PENSIOEN IN EIGEN BEHEER De besluitvorming rondom het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen is uitgesteld.

GEBRUIKERSGIDS WETSVOORSTEL UITFASERING PENSIOEN IN EIGEN BEHEER De besluitvorming rondom het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen is uitgesteld.

RJ-Uiting : ontwerp-richtlijnen Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder

RJ-Uiting 2016-15: ontwerp-richtlijnen Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder Inleiding Op 17 november 2016 is het voorstel van de Wet uitfasering pensioen in eigen

RJ-Uiting 2016-15: ontwerp-richtlijnen Pensioenvoorziening en oudedagsverplichting directeuren-grootaandeelhouder Inleiding Op 17 november 2016 is het voorstel van de Wet uitfasering pensioen in eigen

Fiscale wetsvoorstellen. Voor 2014 en volgende jaren

Fiscale wetsvoorstellen Voor 2014 en volgende jaren Wetsvoorstellen In deze presentatie Belastingplan 2014 Overige fiscale maatregelen 2014 Wet wijziging percentages belasting- en invorderingsrente Wet

Fiscale wetsvoorstellen Voor 2014 en volgende jaren Wetsvoorstellen In deze presentatie Belastingplan 2014 Overige fiscale maatregelen 2014 Wet wijziging percentages belasting- en invorderingsrente Wet

EINDEJAARSTIPS 2015 1/5

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

Pensioen in eigen beheer afgeschaft. En hoe nu verder?

Pensioen in eigen beheer afgeschaft En hoe nu verder? Onderwerpen Wat is pensioen (in eigen beheer); Aandachtspunten voor 31-12-2016; Keuzemogelijkheden bij afschaffen; Aandachtspunten bij afschaffen En

Pensioen in eigen beheer afgeschaft En hoe nu verder? Onderwerpen Wat is pensioen (in eigen beheer); Aandachtspunten voor 31-12-2016; Keuzemogelijkheden bij afschaffen; Aandachtspunten bij afschaffen En

Steens & Partners Accountants en Adviseurs Pensioen DGA 25 november 2013

Steens & Partners Accountants en Adviseurs Pensioen DGA 25 november 2013 Even voorstellen Pensioen Perspectief consultants voor actuariële, fiscaal- en civielrechtelijke pensioenvraagstukken geen belangen

Steens & Partners Accountants en Adviseurs Pensioen DGA 25 november 2013 Even voorstellen Pensioen Perspectief consultants voor actuariële, fiscaal- en civielrechtelijke pensioenvraagstukken geen belangen

Whitepaper: uitfasering pensioen in eigen beheer

Stichting Bedrijf & Familie Drs. H.J. Blikslager Adres (alleen op afspraak): Van Hengellaan 2, NL - 1217 AS Hilversum KvK nr.: 6313488 Mobiel: +31 (0)6 466 123 58 Email [email protected] Site

Stichting Bedrijf & Familie Drs. H.J. Blikslager Adres (alleen op afspraak): Van Hengellaan 2, NL - 1217 AS Hilversum KvK nr.: 6313488 Mobiel: +31 (0)6 466 123 58 Email [email protected] Site

Wetsvoorstel einde pensioen eigen beheer. Reden: Dividendklem. DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren.

21-11-2016 Wetsvoorstel einde pensioen eigen beheer Reden: Dividendklem DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren. Wetsvoorstel pensioen eigen beheer in 2016: April: Brief Wiebes,

21-11-2016 Wetsvoorstel einde pensioen eigen beheer Reden: Dividendklem DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren. Wetsvoorstel pensioen eigen beheer in 2016: April: Brief Wiebes,