Aangiften van werken in onroerende staat en/of gevaarlijke werken (AVW) en aanwezigheidsregistraties (CAW)

|

|

|

- Jacobus van der Woude

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

")

1 Aangiften van werken in onroerende staat en/of gevaarlijke werken (AVW) en aanwezigheidsregistraties (CAW) Event Agoria 26 maart

2 Agenda Wettelijke basis Artikel 30bis van de wet van 27 juni 1969 : Aangifte van werken Doel van de wetgeving Inhoudingen op de facturen Contractuele relaties Tussenkomende partijen Welke werken? Voorbeelden Wet van 4 augustus 1996 : Aanwezigheidsregistratie (Checkinatwork) Doel van de wetgeving Structuur en link met AVW Wie moet geregistreerd worden? Hoe? Resultaat : cross control Adres : portaalsite van de sociale zekerheid 2

3 Wettelijke basis (AVW en CAW) Artikel 30bis van de wet van 27 juni koninklijk besluit van 27 december 2007 Aangifte van werken (onroerende en/of gevaarlijke) Inhoudingen op factuur (werken in onroerende staat) Hoofdelijke aansprakelijkheid en andere (burgerlijke) sancties Koninklijk besluit nr. 1 van 29 december 1992 met betrekking tot de regeling voor de voldoening van de belasting over de toegevoegde waarde Definitie van werken in onroerende staat Wet van 4 augustus 1996 en 2 koninklijke besluiten van 11 februari 2014 Link «tijdelijke en mobiele bouwplaatsen» en werken in onroerende staat Aanwezigheidsregistratie Verantwoordelijkheden en (administratieve of burgerlijke) sancties 3

4 Artikel 30bis: AVW / doel van de wetgeving De strijd tegen de sociale fraude door het principe van de hoofdelijke aansprakelijkheid wat betreft de schulden van de medecontractant of andere tussenkomende partijen in de keten van de medecontractanten Bestaan van dit principe = sedert 1979 Laatste versie = 2012 (toevoeging van de (subsidiaire) hoofdelijke aansprakelijkheid in de keten) Hoe de hoofdelijke aansprakelijkheid vermijden? Nagaan of de medecontractant op het ogenblik dat de overeenkomst ondertekend wordt sociale / fiscale schulden heeft Erop toezien dat de vervolgens tussenkomende medecontractanten hetzelfde doen De inhoudingsplicht op facturen naleven. 4

5 Artikel 30bis : AVW/ Inhoudingen op facturen Sancties Overeenkomst afgesloten met Toestand op het ogenblik van het afsluiten van de overeenkomst Toestand op het ogenblik van de betaling van de factuur Inhouding Sanctie Heeft geen sociale schulden Heeft geen sociale schulden Neen - Aannemer Onderaannemer Heeft geen sociale schulden Heeft sociale schulden Ja 35 % Sanctie gelijk aan het bedrag van de inhouding Heeft sociale schulden Heeft geen sociale schulden Neen - Heeft sociale schulden Heeft sociale schulden Ja 35 % Toepassing van de hoofdelijke aansprakelijkheid + sanctie gelijk aan het bedrag van de inhouding 5

6 Artikel 30bis: AVW / Tussenkomende partijen Opdrachtgever Eenieder die de opdracht geeft om tegen een prijs werken uit te voeren of te laten uitvoeren. Meldende aannemer Eenieder die zich ertoe verbindt om werken voor een opdrachtgever uit te voeren of te laten uitvoeren. Hij die verantwoordelijk is voor de Aangifte van Werken 30bis. Onderaannemer Eenieder die zich ertoe verbindt, hetzij rechtstreeks, hetzij onrechtstreeks, in welk stadium ook, tegen een prijs het aan de aannemer toevertrouwde werk of een onderdeel ervan uit te voeren of te laten uitvoeren of daartoe werknemers ter beschikking stelt. 6

7 Artikel 30bis: AVW / Contractuele relaties Hoe nagaan of de inhoudingen op facturen goed uitgevoerd worden? AVW Meldingen van de werken (overeenkomsten), Opdrachtgever Aannemer Aannemer onderaannemer (ongeacht het niveau van optreden in de keten) 7

8 Artikel 30bis: AVW / Contractuele relaties 8

9 Artikel 30bis: AVW / Contractuele relaties Onderhoudscontract over meerdere jaren / 1 of meerdere plaatsen continue finaliteit >< punctuele finaliteit 5 jaar geldig; het bedrag der werken over 1 jaar berekenen 1 plaats 2 contracten met een continue finaliteit 1BH en 1 contract met een punctuele finaliteit = 3 aangiftes van werken De aannemer-aangever weigert de AVW te doen hij is aansprakelijk (sanctie 5% van het bedrag der niet-aangegeven werken) AVW-nr. (door de RSZ) overgemaakt aan alle aangegeven tussenkomende partijen; CAWON-document door de RSZ overgemaakt aan alle tussenkomende partijen (als ) Projectsourcing = onderaanneming (aan te geven als de werken beoogd worden) Berekening van de prijs van de werken: over het gehele contract (materiaal en personeel) Het project op een andere manier identificeren dan via een AVW-nr. = niet mogelijk (budgettaire kwestie) 9

10 Artikel 30bis: AVW / Wat en hoe aangeven? Hoe melden? Toepassing portaal sociale zekerheid: AVW (aangifte van werken) Verplicht elektronisch Wat melden? Werken (contract) van een aannemer voor een opdrachtgever Als het bedrag hoger dan of gelijk is aan Als het bedrag lager dan is en er één of meerdere onderaannemers zijn Als het bedrag lager dan is en er meer dan één onderaannemer is Informatie vanwege de RSZ Document (mail of papier) verstuurd aan alle aangegeven tussenkomende partijen om het AVW-nr. mee te delen = middel om zich ervan te vergewissen dat de AVW gebeurd is 10

11 Artikel 30bis: AVW / Wat en hoe aangeven? Welke zijn de beoogde werken / overeenkomsten? Alle werk in onroerende staat : alle werken die betrekking hebben op het bouwen, het verbouwen, het afwerken, het herstellen, het onderhouden, het reinigen en het afbreken, geheel of ten dele, van een uit zijn aard onroerend goed, alsmede elke handeling die erin bestaat zowel een roerend goed te leveren en het meteen op zodanige wijze aan te brengen aan een onroerend goed dat het onroerend uit zijn aard wordt. Lijst van activiteiten (portaalsite van de sociale zekerheid: : 11

12 Artikel 30bis: AVW / Wat en hoe aangeven? / andere beoogde werken Zelfs indien zij geen werken in onroerende staat in de zin van de hierboven geformuleerde definitie uitmaken, worden de hierna volgende activiteiten eveneens bedoeld: 1 iedere handeling die tot voorwerp heeft zowel de levering als de aanhechting aan een gebouw: - van de bestanddelen of een gedeelte van een installatie voor centrale verwarming of airconditioning, daaronder begrepen de branders, de reservoirs en de regel en controletoestellen verbonden aan de ketels of aan de radiatoren; - van de bestanddelen of een gedeelte van een sanitaire installatie van een gebouw en, meer algemeen, van alle vaste toestellen voor sanitair of hygiënisch gebruik aangesloten op een waterleiding of een riool; - van de bestanddelen of een gedeelte van de bestanddelen van een elektrische installatie van een gebouw, met uitzondering van toestellen voor de verlichting en van lampen ; - van de bestanddelen of een gedeelte van de bestanddelen van een elektrische belinstallatie, van brandalarmtoestellen, van alarmtoestellen tegen diefstal en van een huistelefoon; - van opbergkasten, gootstenen, gootsteenkasten en meubels met ingebouwde gootsteen, wastafels en meubels met ingebouwde washoek, zuigkappen, ventilators en luchtverversers waarmee een keuken of badkamer is uitgerust ; - van luiken, rolluiken en rolgordijnen die aan de buitenkant van het gebouw worden geplaatst; 2 iedere handeling die tot voorwerp heeft zowel de levering van wandbekleding of vloerbedekking als de plaatsing ervan in een gebouw, ongeacht of die bekleding of bedekking aan het gebouw wordt vastgehecht of eenvoudig ter plaatse op maat wordt gesneden volgens de afmetingen van de te bedekken oppervlakte; 3 ieder werk dat bestaat in het aanhechten, het plaatsen, het herstellen, het onderhouden en het reinigen van goederen bedoeld in 1 of 2 hierboven. Wordt ook bedoeld de terbeschikkingstelling van personeel met het oog op het verrichten van een werk in onroerende staat of van een onder 1, 2 of 3 hierboven bedoelde handelingen. 12

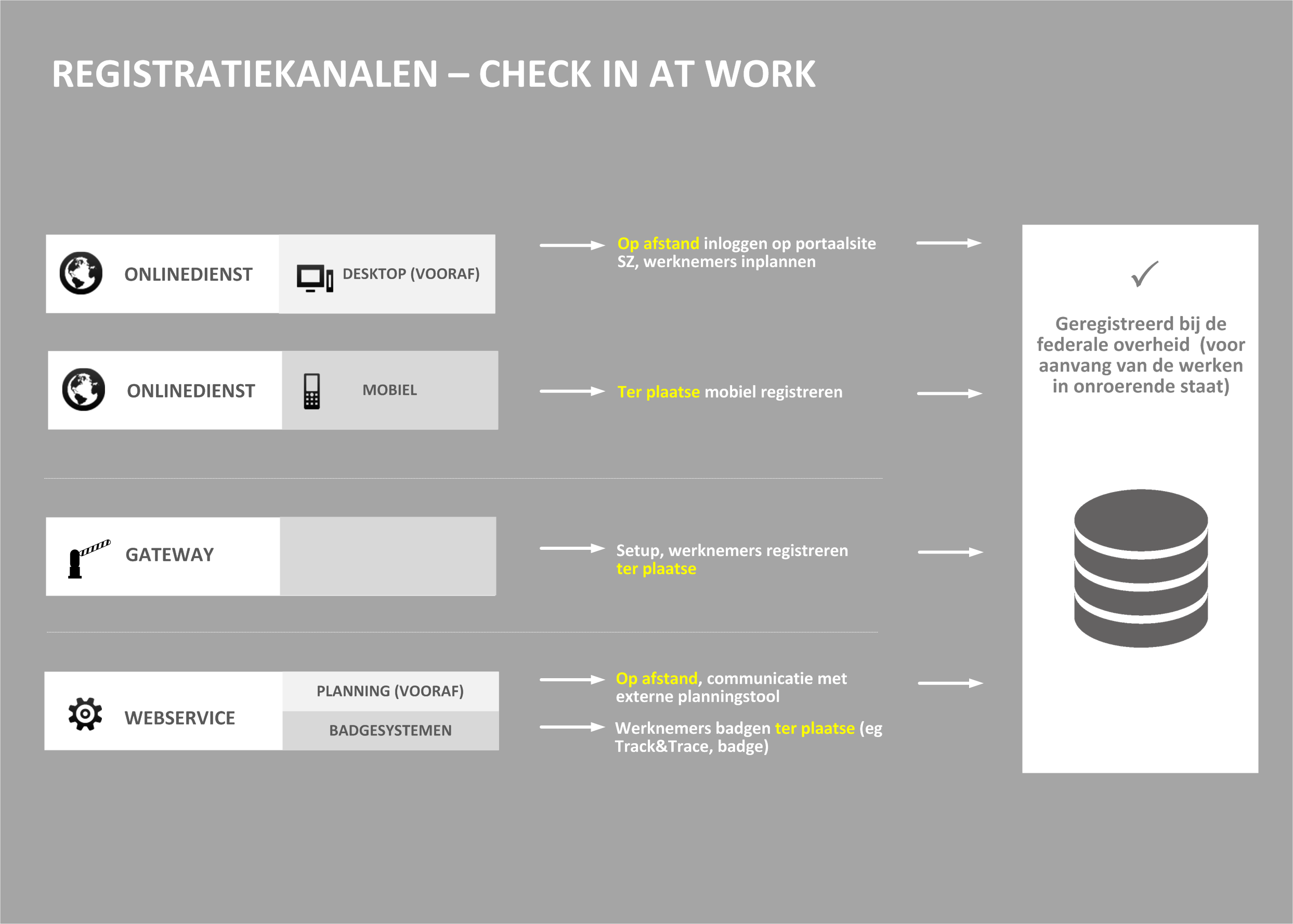

13 Wet van 4 augustus1996: Checkinatwork / Doel van de wetgeving Welzijn op het werk Strijd tegen de sociale fraude (cross controle van de gegevens) Strijd tegen de oneerlijke concurrentie (in functie van de aanwezige werknemers, de mogelijkheid om de hoofdelijke aansprakelijkheid op het vlak van de lonen in werking te stellen) 13

14 CAW / structuur en link met de AVW 14

15 CAW / Structuur en link met de AVW 15 15

16 CAW / Wie moet geregistreerd worden? Alle personen die werken in onroerende staat uitvoeren op de werkplaats En ook Bouwdirectie verantwoordelijk voor het project Bouwdirectie verantwoordelijk voor controle en uitvoering Verantwoordelijke coördinator voor de veiligheid en het welzijn tijdens de ontwikkeling van het bouwproject Verantwoordelijke coördinator voor de veiligheid en het welzijn tijdens de uitvoering van de werken 16

17 CAW / Welke werken? Werken in onroerende staat Dit zijn niet enkel de tijdelijke en mobiele werven! Alle werken in onroerende staat = Bouw, verbouwing, afwerking, inrichting, herstelling, onderhoud, reiniging, afbraak Voorbeelden Maritieme werken Onderhoud centrale verwarming Schoonmaak van gebouwen Onderhoud van het terrein Leggen van kabels Terrasseren Informatie: portaal van de sociale zekerheid Werken met contractanten 17

18 CAW / Drempelbedrag De aanwezigheden moeten geregistreerd worden zodra het totaalbedrag van de werken gelijk is aan of hoger is dan (= bij de aanvang van of tijdens de werken). 18

Aangever Timestamp")

19 CAW / Geregistreerde gegevens Fysieke persoon Rijksregister- of BIS-nummer L1-Limosanummer Onderneming/zelfstandige Ondernemingsnummer Plaats van de werken Nummer uit Aangifte van werken Registratiedatum (Impliciet) Aangever Timestamp Registratienummer 19

20

OK Reg.")

21 Cross controle Gebruiker Controles Database Mobiel PC Registratie Web Serv. Registratienr = succes Vormcontrole Verplichte velden, formaat, lengte, check-digit NOK OK Registratie in DB (registratienummer) OK Reg. 1 OK Inhoudscontrole AVW, Dimona, Limosa NOK Reg. 2 Opmerking X 21

22 Portaal Werken met contractanten Inhoudingsplicht Aangifte van werken Checkinatwork 22

Bericht aan de opdrachtgevers en aannemers Bouwsector

Bericht aan de opdrachtgevers en aannemers Bouwsector Inleiding De bepalingen van de artikelen 402 en 403 van het Wetboek van de Inkomstenbelastingen 1992 (hierna: WIB 92) werden gewijzigd door de programmawet

Bericht aan de opdrachtgevers en aannemers Bouwsector Inleiding De bepalingen van de artikelen 402 en 403 van het Wetboek van de Inkomstenbelastingen 1992 (hierna: WIB 92) werden gewijzigd door de programmawet

Werken in onroerende staat

Werken in onroerende staat 30bis RSZ-wet Inhoudingsplicht en hoofdelijke aansprakelijkheid Aangiften van werken (AVW) Aanwezigheidsregistraties (CAW) Check-Limosa 26/10/2017 1 Agenda Art. 30bis Wet 27

Werken in onroerende staat 30bis RSZ-wet Inhoudingsplicht en hoofdelijke aansprakelijkheid Aangiften van werken (AVW) Aanwezigheidsregistraties (CAW) Check-Limosa 26/10/2017 1 Agenda Art. 30bis Wet 27

Checkinatwork. De aanwezigheidsregistratie bij werken in onroerende staat

Checkinatwork De aanwezigheidsregistratie bij werken in onroerende staat Overzicht Wettelijke basis Principes De link met de Aangifte van werken artikel 30bis van de wet van 27 juni 1969 Context, actoren

Checkinatwork De aanwezigheidsregistratie bij werken in onroerende staat Overzicht Wettelijke basis Principes De link met de Aangifte van werken artikel 30bis van de wet van 27 juni 1969 Context, actoren

Checkinatwork. De aanwezigheidsregistratie bij werken in onroerende staat

Checkinatwork De aanwezigheidsregistratie bij werken in onroerende staat Overzicht Principes De link met de Aangifte van werken Kanalen Consultatie Praktische organisatie 2 Principes Wat is de aanwezigheidsregistratie?

Checkinatwork De aanwezigheidsregistratie bij werken in onroerende staat Overzicht Principes De link met de Aangifte van werken Kanalen Consultatie Praktische organisatie 2 Principes Wat is de aanwezigheidsregistratie?

Checkinatwork. De aanwezigheidsregistratie bij werken in onroerende staat

Checkinatwork De aanwezigheidsregistratie bij werken in onroerende staat Overzicht Principes De link met de Aangifte van werken Context, actoren en gegevens Kanalen Consultatie Verantwoordelijkheden Praktische

Checkinatwork De aanwezigheidsregistratie bij werken in onroerende staat Overzicht Principes De link met de Aangifte van werken Context, actoren en gegevens Kanalen Consultatie Verantwoordelijkheden Praktische

De hoofdelijke aansprakelijkheid voor de sociale schulden. Historiek van het principe van de hoofdelijke aansprakelijkheid

De hoofdelijke aansprakelijkheid voor de sociale 1 oktober 2013 Agenda Historiek van het principe van de hoofdelijke aansprakelijkheid 2 verplichtingen (art. 30bis van de wet van 27 juni 1969) Melding

De hoofdelijke aansprakelijkheid voor de sociale 1 oktober 2013 Agenda Historiek van het principe van de hoofdelijke aansprakelijkheid 2 verplichtingen (art. 30bis van de wet van 27 juni 1969) Melding

Dit kan je eenvoudig doen door aan ons kantoor een berichtje te sturen. Dank voor de medewerking.

HOOFT-JANSSEN-CLARIE & Partners Nieuwsbrief actualiteit Editie 22 jaargang 7 Afgifte kantoor: BRUGGE 1 2 e Afdeling Stationsplein 7 Driemaandelijks Uitgiftedatum: 30/04/2000 Verantwoordelijke uitgever:

HOOFT-JANSSEN-CLARIE & Partners Nieuwsbrief actualiteit Editie 22 jaargang 7 Afgifte kantoor: BRUGGE 1 2 e Afdeling Stationsplein 7 Driemaandelijks Uitgiftedatum: 30/04/2000 Verantwoordelijke uitgever:

Hoofdelijke aansprakelijkheid voor sociale en fiscale schulden bij werken in onroerende staat uitgebreid naar de opdrachtgever.

Hoofdelijke aansprakelijkheid voor sociale en fiscale schulden bij werken in onroerende staat uitgebreid naar de opdrachtgever. Mr. Mark Fransen Advocaat mark.fransen@monardlaw.be Op wie is de nieuwe regeling

Hoofdelijke aansprakelijkheid voor sociale en fiscale schulden bij werken in onroerende staat uitgebreid naar de opdrachtgever. Mr. Mark Fransen Advocaat mark.fransen@monardlaw.be Op wie is de nieuwe regeling

Hierbij is het niet van belang of de leverancier een geregistreerd aannemer is of niet.

BTW EN TOEPASSING MEDECONTRACTANT Toepassing: Werken in onroerende staat, uitgevoerd door een BTW belastingplichtige. Definitie: Laat u werken uitvoeren in onroerende staat (bouwen, verbouwen, afwerken,

BTW EN TOEPASSING MEDECONTRACTANT Toepassing: Werken in onroerende staat, uitgevoerd door een BTW belastingplichtige. Definitie: Laat u werken uitvoeren in onroerende staat (bouwen, verbouwen, afwerken,

6 % btw voor de renovatie van privéwoningen ouder dan 5 jaar

6 % btw voor de renovatie van privéwoningen ouder dan 5 jaar Federale Overheidsdienst Financiën - 2014 - Deze brochure werd opgesteld door een werkgroep binnen de Federale Overheidsdienst Financiën. Ze

6 % btw voor de renovatie van privéwoningen ouder dan 5 jaar Federale Overheidsdienst Financiën - 2014 - Deze brochure werd opgesteld door een werkgroep binnen de Federale Overheidsdienst Financiën. Ze

1 HET TOEPASSINGSGEBIED

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2012 Op 1 januari 2008 kende de hoofdelijke aansprakelijkheidsreglementering een serieuze metamorfose. Deze aanpassing was nodig omdat België voor het

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2012 Op 1 januari 2008 kende de hoofdelijke aansprakelijkheidsreglementering een serieuze metamorfose. Deze aanpassing was nodig omdat België voor het

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid»

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid» SCSZ/14/070 BERAADSLAGING NR. 14/031 VAN 6 MEI 2014 INZAKE DE TOEGANG TOT DE GEGEVENSBANK AANWEZIGHEIDSREGISTRATIE

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid» SCSZ/14/070 BERAADSLAGING NR. 14/031 VAN 6 MEI 2014 INZAKE DE TOEGANG TOT DE GEGEVENSBANK AANWEZIGHEIDSREGISTRATIE

De volledige tekst kan u onderaan terugvinden. Ter voorbereiding kan het schema gehanteerd worden.

Erkend Boekhouder-Fiscalist - 30167404 PF-ADVIES De volledige tekst kan u onderaan terugvinden. Ter voorbereiding kan het schema gehanteerd worden. De sociale inhoudingsplicht 1. Heeft de aannemer in kwestie

Erkend Boekhouder-Fiscalist - 30167404 PF-ADVIES De volledige tekst kan u onderaan terugvinden. Ter voorbereiding kan het schema gehanteerd worden. De sociale inhoudingsplicht 1. Heeft de aannemer in kwestie

Hoofdelijke aansprakelijkheid sociale en fiscale schulden en hoofdelijke aansprakelijkheid lonen

Hoofdelijke aansprakelijkheid sociale en fiscale schulden en hoofdelijke aansprakelijkheid lonen 2 belangrijke controlemomenten Afsluiten van onderaannemingscontract Uitbetalen van de facturen Telkens

Hoofdelijke aansprakelijkheid sociale en fiscale schulden en hoofdelijke aansprakelijkheid lonen 2 belangrijke controlemomenten Afsluiten van onderaannemingscontract Uitbetalen van de facturen Telkens

Aanvraagformulier voor een subsidie infrastructuurwerken Truiense VZW s 1 voor niet-stedelijke infrastructuur

Aanvraagformulier voor een subsidie infrastructuurwerken Truiense VZW s 1 voor niet-stedelijke infrastructuur Wanneer kan je een subsidieaanvraag indienen? Uiterlijk tot 1 oktober van het jaar dat voorafgaat

Aanvraagformulier voor een subsidie infrastructuurwerken Truiense VZW s 1 voor niet-stedelijke infrastructuur Wanneer kan je een subsidieaanvraag indienen? Uiterlijk tot 1 oktober van het jaar dat voorafgaat

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT Koppel draait op voor RSZ-schulden schilder: 64.000 euro boete (artikel van 04/07/2011 Livius Portaalsite voor de actieve bouwer en klusser). De Limburgse

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT Koppel draait op voor RSZ-schulden schilder: 64.000 euro boete (artikel van 04/07/2011 Livius Portaalsite voor de actieve bouwer en klusser). De Limburgse

1. Kaderovereenkomsten: Eén enkele overeenkomst voor werken bestaande uit tussenkomsten die "op vraag" op verschillende plaatsen uitgevoerd worden.

Vragen 1. Kaderovereenkomsten: Eén enkele overeenkomst voor werken bestaande uit tussenkomsten die "op vraag" op verschillende plaatsen uitgevoerd worden. 2. Overeenkomsten van onbepaalde duur Hoe de begin-

Vragen 1. Kaderovereenkomsten: Eén enkele overeenkomst voor werken bestaande uit tussenkomsten die "op vraag" op verschillende plaatsen uitgevoerd worden. 2. Overeenkomsten van onbepaalde duur Hoe de begin-

Hierbij is het niet van belang of de leverancier een geregistreerd aannemer is of niet.

BTW EN TOEPASSING MEDECONTRACTANT Toepassing: Werken in onroerende staat, uitgevoerd door een BTW belastingplichtige. Definitie: Laat u werken uitvoeren in onroerende staat (bouwen, verbouwen, afwerken,

BTW EN TOEPASSING MEDECONTRACTANT Toepassing: Werken in onroerende staat, uitgevoerd door een BTW belastingplichtige. Definitie: Laat u werken uitvoeren in onroerende staat (bouwen, verbouwen, afwerken,

Bericht aan de opdrachtgevers en aannemers Bewakingssector

Bericht aan de opdrachtgevers en aannemers Bewakingssector Inleiding De bepalingen van de artikelen 402 en 403 van het Wetboek van de Inkomstenbelastingen 1992 (hierna: WIB 92) werden gewijzigd door de

Bericht aan de opdrachtgevers en aannemers Bewakingssector Inleiding De bepalingen van de artikelen 402 en 403 van het Wetboek van de Inkomstenbelastingen 1992 (hierna: WIB 92) werden gewijzigd door de

HET NIEUWE ARTIKEL 30BIS VAN DE WET VAN 27 JUNI 1969 EN DE GEVOLGEN VOOR DE OPDRACHTGEVER. Infosessie VVSG- juni 2008

HET NIEUWE ARTIKEL 30BIS VAN DE WET VAN 27 JUNI 1969 EN DE GEVOLGEN VOOR DE OPDRACHTGEVER Infosessie VVSG- juni 2008 DEFERM Jacques Adviseur PRINCEN Patrick Adviseur Inhoud van deze uiteenzetting I. Waarom

HET NIEUWE ARTIKEL 30BIS VAN DE WET VAN 27 JUNI 1969 EN DE GEVOLGEN VOOR DE OPDRACHTGEVER Infosessie VVSG- juni 2008 DEFERM Jacques Adviseur PRINCEN Patrick Adviseur Inhoud van deze uiteenzetting I. Waarom

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid»

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid» SCSZG16/187 BERAADSLAGING NR. 14/031 VAN 6 MEI 2014, GEWIJZIGD OP 6 SEPTEMBER 2016, INZAKE DE TOEGANG TOT DE

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid» SCSZG16/187 BERAADSLAGING NR. 14/031 VAN 6 MEI 2014, GEWIJZIGD OP 6 SEPTEMBER 2016, INZAKE DE TOEGANG TOT DE

Energiebesparende investeringen voor particulieren anno 2010

19/07/2010 Energiebesparende investeringen voor particulieren anno 2010 Valt er fiscaal nog iets te rapen als je energiebesparende uitgaven laat uitvoeren aan de woning in 2010? Welke uitgaven geven nog

19/07/2010 Energiebesparende investeringen voor particulieren anno 2010 Valt er fiscaal nog iets te rapen als je energiebesparende uitgaven laat uitvoeren aan de woning in 2010? Welke uitgaven geven nog

Gebruikershandleiding: Aangifte van werken Inhoudstafel

Gebruikershandleiding: Aangifte van werken Inhoudstafel 1. Inleiding 2 2. Toegang 2 2.1. Beveiligde en onbeveiligde modus 2 2.2. Beveiligde toegang 2 3. Verschillen tussen sectoren 2 4. Beveiligde modus

Gebruikershandleiding: Aangifte van werken Inhoudstafel 1. Inleiding 2 2. Toegang 2 2.1. Beveiligde en onbeveiligde modus 2 2.2. Beveiligde toegang 2 3. Verschillen tussen sectoren 2 4. Beveiligde modus

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2010

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2010 Op 1 januari 2008 kende de hoofdelijke aansprakelijkheidsreglementering een serieuze metamorfose. Deze aanpassing was nodig omdat België voor het

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2010 Op 1 januari 2008 kende de hoofdelijke aansprakelijkheidsreglementering een serieuze metamorfose. Deze aanpassing was nodig omdat België voor het

1 COÖRDINATIE-INSTRUMENTEN

1 COÖRDINATIE-INSTRUMENTEN 1.1 Algemeen veiligheids- en gezondheidsplan Het algemeen veiligheids- en gezondheidsplan wordt opgesteld door de veiligheidscoördinator ontwerp en wordt, voor de aanvang van

1 COÖRDINATIE-INSTRUMENTEN 1.1 Algemeen veiligheids- en gezondheidsplan Het algemeen veiligheids- en gezondheidsplan wordt opgesteld door de veiligheidscoördinator ontwerp en wordt, voor de aanvang van

COMMISSIE / BELGIË. ARREST VAN HET HOF (Eerste kamer) 9 november 2006*

9 november 2006*") COMMISSIE / BELGIË ARREST VAN HET HOF (Eerste kamer) 9 november 2006* In zaak C-433/04, betreffende een beroep wegens niet-nakoming krachtens artikel 226 EG, ingesteld op 8 oktober 2004, Commissie van

COMMISSIE / BELGIË ARREST VAN HET HOF (Eerste kamer) 9 november 2006* In zaak C-433/04, betreffende een beroep wegens niet-nakoming krachtens artikel 226 EG, ingesteld op 8 oktober 2004, Commissie van

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT Koppel draait op voor RSZ-schulden schilder: 64.000 euro boete (artikel van 04/07/2011 Livius Portaalsite voor de actieve bouwer en klusser). De Limburgse

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT Koppel draait op voor RSZ-schulden schilder: 64.000 euro boete (artikel van 04/07/2011 Livius Portaalsite voor de actieve bouwer en klusser). De Limburgse

Gebruikershandleiding

Gebruikershandleiding 1 Checkinatwork is een dienst voor het registreren van aanwezigheden van: personen die werken in onroerende staat uitvoeren - de bouwdirecties belast met het ontwerp; - de bouwdirecties

Gebruikershandleiding 1 Checkinatwork is een dienst voor het registreren van aanwezigheden van: personen die werken in onroerende staat uitvoeren - de bouwdirecties belast met het ontwerp; - de bouwdirecties

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2009

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2009 Op 1 januari 2008 kende de hoofdelijke aansprakelijkheidsreglementering een serieuze metamorfose. Deze aanpassing was nodig omdat België voor het

DE HOOFDELIJKE AANSPRAKELIJKHEIDSREGLEMENTERING ANNO 2009 Op 1 januari 2008 kende de hoofdelijke aansprakelijkheidsreglementering een serieuze metamorfose. Deze aanpassing was nodig omdat België voor het

BTW-REGELS IN DE BOUWSECTOR

BTW-REGELS IN DE BOUWSECTOR JUNI 2011 BTW-REGELS IN DE BOUWSECTOR Uitwerking en verdere informatie: KMO PARTNERS BVBA KMO SERVICE CENTRUM BVBA Wellekensstraat 45, 9300 Aalst Tel.: 053/73 08 41 Fax: 053/80

BTW-REGELS IN DE BOUWSECTOR JUNI 2011 BTW-REGELS IN DE BOUWSECTOR Uitwerking en verdere informatie: KMO PARTNERS BVBA KMO SERVICE CENTRUM BVBA Wellekensstraat 45, 9300 Aalst Tel.: 053/73 08 41 Fax: 053/80

Aanwezigheidsregistratie Context van de nieuwe wetgeving

Aanwezigheidsregistratie Context van de nieuwe wetgeving Inhoud Lange voorgeschiedenis Flankerende maatregelen Hoe zich voorbereiden? Sancties Construbadge: stand van zaken 2 Lange voorgeschiedenis 2008:

Aanwezigheidsregistratie Context van de nieuwe wetgeving Inhoud Lange voorgeschiedenis Flankerende maatregelen Hoe zich voorbereiden? Sancties Construbadge: stand van zaken 2 Lange voorgeschiedenis 2008:

Gebruikershandleiding: Aangifte van werken Inhoudstafel

Gebruikershandleiding: Aangifte van werken Inhoudstafel 1. Inleiding 2 2. Toegang 2 2.1. Beveiligde en onbeveiligde modus 2 2.2. Beveiligde toegang 2 3. Verschillen tussen sectoren 2 4. Beveiligde modus

Gebruikershandleiding: Aangifte van werken Inhoudstafel 1. Inleiding 2 2. Toegang 2 2.1. Beveiligde en onbeveiligde modus 2 2.2. Beveiligde toegang 2 3. Verschillen tussen sectoren 2 4. Beveiligde modus

Strategisch plan voor de bouwsector. Pistes om de voorwaarden te scheppen voor een gezonde concurrentie

Strategisch plan voor de bouwsector Pistes om de voorwaarden te scheppen voor een gezonde concurrentie Vijf acties moeten tegelijkertijd worden ingevoerd: 1. Versterken van het rechtskader 2. Sensibiliseren

Strategisch plan voor de bouwsector Pistes om de voorwaarden te scheppen voor een gezonde concurrentie Vijf acties moeten tegelijkertijd worden ingevoerd: 1. Versterken van het rechtskader 2. Sensibiliseren

1.8. Onderscheid tussen een levering van een onroerend goed en werk in onroerende staat... 25

INHOUD Woord vooraf... 9 Hoofdstuk 1. Soorten goederen inzake btw... 11 1.1. Roerende goederen uit hun aard... 11 1.2. Onroerende goederen door bestemming... 12 1.3. Uit hun aard onroerende goederen...

INHOUD Woord vooraf... 9 Hoofdstuk 1. Soorten goederen inzake btw... 11 1.1. Roerende goederen uit hun aard... 11 1.2. Onroerende goederen door bestemming... 12 1.3. Uit hun aard onroerende goederen...

REGELING ARTIKEL 30bis: CONTROLE MEDECONTRACTANT (AANNEMER/ONDER- AANNEMER) OP SOCIALE EN FISCALE SCHULDEN

OP SOCIALE EN FISCALE SCHULDEN") 21.08.2015 REGELING ARTIKEL 30bis: CONTROLE MEDECONTRACTANT (AANNEMER/ONDER- AANNEMER) OP SOCIALE EN FISCALE SCHULDEN Opdrachtgevers en aannemers hebben de verplichting om te controleren of hun medecontractanten

21.08.2015 REGELING ARTIKEL 30bis: CONTROLE MEDECONTRACTANT (AANNEMER/ONDER- AANNEMER) OP SOCIALE EN FISCALE SCHULDEN Opdrachtgevers en aannemers hebben de verplichting om te controleren of hun medecontractanten

FEDERALE OVERHEIDSDIENST WERKGELEGENHEID, ARBEID EN SOCIAAL OVERLEG Hoge Raad voor Preventie en Bescherming op het werk

FEDERALE OVERHEIDSDIENST WERKGELEGENHEID, ARBEID EN SOCIAAL OVERLEG ------ Hoge Raad voor Preventie en Bescherming op het werk ------ Advies nr. 175 van 25 oktober 2013 over het ontwerp van koninklijk

FEDERALE OVERHEIDSDIENST WERKGELEGENHEID, ARBEID EN SOCIAAL OVERLEG ------ Hoge Raad voor Preventie en Bescherming op het werk ------ Advies nr. 175 van 25 oktober 2013 over het ontwerp van koninklijk

INFORMATIEDOSSIER. Voor 20 juli: Indienen BTW aangifte Betaling van de op de aangifte verschuldigde BTW minus de betaalde voorschotten

INFORMATIEDOSSIER BTW Hoe en wanneer BTW betalen? Btw betalingen dienen altijd te gebeuren op rekeningnummer BTW Brussel 679 2003000 47 (uitzondering: zie bijzondere rekening). Vermeld steeds de gestructureerde

INFORMATIEDOSSIER BTW Hoe en wanneer BTW betalen? Btw betalingen dienen altijd te gebeuren op rekeningnummer BTW Brussel 679 2003000 47 (uitzondering: zie bijzondere rekening). Vermeld steeds de gestructureerde

Aanwezigheidsregistratie: vraag en antwoord

1 Aanwezigheidsregistratie: vraag en antwoord Contents Definitie... 5 Wat is de definitie van werf voor de aanwezigheidsregistratie?... 5 Wie is de bouwdirectie belast met het ontwerp?... 5 Wie is de bouwdirectie

1 Aanwezigheidsregistratie: vraag en antwoord Contents Definitie... 5 Wat is de definitie van werf voor de aanwezigheidsregistratie?... 5 Wie is de bouwdirectie belast met het ontwerp?... 5 Wie is de bouwdirectie

MEMENTO VAN DE WERKGEVER 6 DOSSIER RECHTSPRAAK. Een nieuwe hoofdelijke loonaansprakelijkheid bij activiteiten in de bouwsector...2

Maandelijks informatieblad over sociale en fiscale reglementering I Partena Professional I Juni 2017 MEMENTO VAN DE WERKGEVER 6 DOSSIER Een nieuwe hoofdelijke loonaansprakelijkheid bij activiteiten in

Maandelijks informatieblad over sociale en fiscale reglementering I Partena Professional I Juni 2017 MEMENTO VAN DE WERKGEVER 6 DOSSIER Een nieuwe hoofdelijke loonaansprakelijkheid bij activiteiten in

De registratie moet gebeuren vóór de betrokken persoon aan het werk gaat en moet dagelijks gebeuren.

Checkin@work: de hoofdlijnen Vanaf 1 oktober 2014 moet voor elke werf met een totale waarde van meer dan 800.000 niet alleen een aangifte van werken gebeuren (de vroegere werfmelding), maar moet ook elke

Checkin@work: de hoofdlijnen Vanaf 1 oktober 2014 moet voor elke werf met een totale waarde van meer dan 800.000 niet alleen een aangifte van werken gebeuren (de vroegere werfmelding), maar moet ook elke

Release Note Versie 1.19

Release Note Versie 1.19 Datum van publicatie Release Note: 28/08/2014 Datum van inproductiestelling Aangifte van werken: 23/09/2014 Contact: Eranova Telefoon: + 32 (0)2 511.51.51 Fax: + 32 (0)2 788.51.58

Release Note Versie 1.19 Datum van publicatie Release Note: 28/08/2014 Datum van inproductiestelling Aangifte van werken: 23/09/2014 Contact: Eranova Telefoon: + 32 (0)2 511.51.51 Fax: + 32 (0)2 788.51.58

Afdeling 1.- De eigenschappen van het registratiesysteem. De gegevensbank maakt het mogelijk de geregistreerde gegevens te traceren.

Koninklijk besluit van 11 februari 2014 tot uitvoering van de artikelen 31ter, 1, tweede lid en 3, eerste lid, 31quinquies, vierde lid, 31sexies, 2, derde en vierde lid en 31septies, derde lid van de wet

Koninklijk besluit van 11 februari 2014 tot uitvoering van de artikelen 31ter, 1, tweede lid en 3, eerste lid, 31quinquies, vierde lid, 31sexies, 2, derde en vierde lid en 31septies, derde lid van de wet

SAMENWERKINGSAKKOORD SIOD - BELIRIS. Een poging tot aanpak sociale fraude en sociale dumping

SAMENWERKINGSAKKOORD SIOD - BELIRIS Een poging tot aanpak sociale fraude en sociale dumping Samenwerkingsakkoord SIOD - Beliris BELIRIS : Staat in voor de realisatie van bouw-, renovatie- en restauratieprojecten

SAMENWERKINGSAKKOORD SIOD - BELIRIS Een poging tot aanpak sociale fraude en sociale dumping Samenwerkingsakkoord SIOD - Beliris BELIRIS : Staat in voor de realisatie van bouw-, renovatie- en restauratieprojecten

FAQ : CHECKINATWORK - VLEESSECTOR

1 FAQ : CHECKINATWORK - VLEESSECTOR A. TOEPASSINGSGEBIED - Transport : a) De aanvoer van grondstoffen en levend vee is niet onderworpen, enkel de ontvangst ervan. Onder de ontvangst van levende dieren

1 FAQ : CHECKINATWORK - VLEESSECTOR A. TOEPASSINGSGEBIED - Transport : a) De aanvoer van grondstoffen en levend vee is niet onderworpen, enkel de ontvangst ervan. Onder de ontvangst van levende dieren

Zowel op het ogenblik van de gunning van de opdracht, als bij elke betaling zal de aanbestedende overheid de voormelde databank raadplegen.

Overheidsopdrachten: hervorming van het systeem van de registratie en van de hoofdelijke aansprakelijkheid voor de sociale en fiscale schulden van de aannemers De registratie van de aannemer op het ogenblik

Overheidsopdrachten: hervorming van het systeem van de registratie en van de hoofdelijke aansprakelijkheid voor de sociale en fiscale schulden van de aannemers De registratie van de aannemer op het ogenblik

De inhoudingsplicht en hoofdelijke aansprakelijkheid voor sociale, fiscale en loonschulden bij overheidsopdrachten

De inhoudingsplicht en hoofdelijke aansprakelijkheid voor sociale, fiscale en loonschulden bij overheidsopdrachten Infosessie afdeling Overheidsopdrachten 3 juni 2014 Inleiding Maatregelen federale regering

De inhoudingsplicht en hoofdelijke aansprakelijkheid voor sociale, fiscale en loonschulden bij overheidsopdrachten Infosessie afdeling Overheidsopdrachten 3 juni 2014 Inleiding Maatregelen federale regering

Leaflet CIAW.indd 1 6/11/2015 9:14:35

Leaflet CIAW.indd 1 6/11/2015 9:14:35 Checkinatwork: wat en waarom? De regering besliste dat men de fraude en sociale dumping op werven het best kan detecteren via een elektronische aanwezigheidsregistratie.

Leaflet CIAW.indd 1 6/11/2015 9:14:35 Checkinatwork: wat en waarom? De regering besliste dat men de fraude en sociale dumping op werven het best kan detecteren via een elektronische aanwezigheidsregistratie.

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling Sociale Zekerheid

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling Sociale Zekerheid SCSZG/16/121 BERAADSLAGING NR. 13/088 VAN 3 SEPTEMBER 2013, GEWIJZIGD OP 7 JUNI 2016, MET BETREKKING TOT DE MEDEDELING

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling Sociale Zekerheid SCSZG/16/121 BERAADSLAGING NR. 13/088 VAN 3 SEPTEMBER 2013, GEWIJZIGD OP 7 JUNI 2016, MET BETREKKING TOT DE MEDEDELING

Aanwezigheidsregistratie: vraag en antwoord

1 Aanwezigheidsregistratie: vraag en antwoord DEFINITIE 5 Wat is de definitie van werf voor de aanwezigheidsregistratie? 5 Wie is de bouwdirectie belast met het ontwerp? 5 Inlichtingen over de bouwdirectie-ontwerp

1 Aanwezigheidsregistratie: vraag en antwoord DEFINITIE 5 Wat is de definitie van werf voor de aanwezigheidsregistratie? 5 Wie is de bouwdirectie belast met het ontwerp? 5 Inlichtingen over de bouwdirectie-ontwerp

Release Note Versie 1.3

Release Note Versie 1.3 Datum van publicatie Release Note: 28/08/2014 Datum van inproductiestelling Checkinatwork : 23/09/2014 Contact: Eranova Telefoon: + 32 (0)2 511.51.51 Fax: + 32 (0)2 788.51.58 RSZ

Release Note Versie 1.3 Datum van publicatie Release Note: 28/08/2014 Datum van inproductiestelling Checkinatwork : 23/09/2014 Contact: Eranova Telefoon: + 32 (0)2 511.51.51 Fax: + 32 (0)2 788.51.58 RSZ

De elektronische aanwezigheidsregistratie: start vanaf 1 april 2014 ook voor zelfstandigen

De elektronische aanwezigheidsregistratie: start vanaf 1 april 2014 ook voor zelfstandigen Hoewel we gehoopt hadden op een tijdelijk uitstel, zal op 1 april de elektronische aanwezigheidsregistratie wel

De elektronische aanwezigheidsregistratie: start vanaf 1 april 2014 ook voor zelfstandigen Hoewel we gehoopt hadden op een tijdelijk uitstel, zal op 1 april de elektronische aanwezigheidsregistratie wel

In welke situatie factureren met verlegde btw of wanneer met Belgische btw factureren? Brigitte Braeckmans BDO Belastingconsulenten 13 oktober 2015

In welke situatie factureren met verlegde btw of wanneer met Belgische btw factureren? Brigitte Braeckmans BDO Belastingconsulenten 13 oktober 2015 Plaats van de dienst Page 2 Plaats van de dienst plaats

In welke situatie factureren met verlegde btw of wanneer met Belgische btw factureren? Brigitte Braeckmans BDO Belastingconsulenten 13 oktober 2015 Plaats van de dienst Page 2 Plaats van de dienst plaats

De aanwezigheidsregistratie op werkplaatsen!

CHECK-IN@WORK De aanwezigheidsregistratie op werkplaatsen! Op 1 april 2014 is de wet van 8 december 2013, die de registratie verplicht van mensen die werken in onroerende staat, van kracht geworden. De

CHECK-IN@WORK De aanwezigheidsregistratie op werkplaatsen! Op 1 april 2014 is de wet van 8 december 2013, die de registratie verplicht van mensen die werken in onroerende staat, van kracht geworden. De

Werken in onroerende staat

Werken in onroerende staat Inleiding De algemene regel in de btw is dat de belastingplichtige die in België een goed heeft geleverd of een belastbare dienst gepresteerd heeft, als schuldenaar van de belasting

Werken in onroerende staat Inleiding De algemene regel in de btw is dat de belastingplichtige die in België een goed heeft geleverd of een belastbare dienst gepresteerd heeft, als schuldenaar van de belasting

Rolnummer 5225. Arrest nr. 117/2012 van 10 oktober 2012 A R R E S T

Rolnummer 5225 Arrest nr. 117/2012 van 10 oktober 2012 A R R E S T In zake : de prejudiciële vraag betreffende artikel 51, 4, van het Wetboek van de belasting over de toegevoegde waarde, gesteld door de

Rolnummer 5225 Arrest nr. 117/2012 van 10 oktober 2012 A R R E S T In zake : de prejudiciële vraag betreffende artikel 51, 4, van het Wetboek van de belasting over de toegevoegde waarde, gesteld door de

Advies nr 18/2015 van 10 ju uni 2015 Betreft:

1/6 Adviess nr 18/2015 van 10 juni 2015 Betreft: Adviesaanvraag met betrekking tot Titel II, Hoofdstuk 2, afdeling 2 van hett ontwerp van programmawet betreffende de aanwezigheidsregistratie in de vleessector

1/6 Adviess nr 18/2015 van 10 juni 2015 Betreft: Adviesaanvraag met betrekking tot Titel II, Hoofdstuk 2, afdeling 2 van hett ontwerp van programmawet betreffende de aanwezigheidsregistratie in de vleessector

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid»

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid» SCSZ/14/105 BERAADSLAGING NR. 14/056 VAN 1 JULI 2014 INZAKE HET GEBRUIK VAN DE PERSOONSGEGEVENSBANK AANWEZIGHEIDSREGISTRATIE

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale Zekerheid» SCSZ/14/105 BERAADSLAGING NR. 14/056 VAN 1 JULI 2014 INZAKE HET GEBRUIK VAN DE PERSOONSGEGEVENSBANK AANWEZIGHEIDSREGISTRATIE

Aanwezigheidsregistratie: vraag en antwoord

1 Aanwezigheidsregistratie: vraag en antwoord Contents Definitie... 5 Wat is de definitie van werf voor de aanwezigheidsregistratie?... 5 Wie is de bouwdirectie belast met het ontwerp?... 5 Wie is de bouwdirectie

1 Aanwezigheidsregistratie: vraag en antwoord Contents Definitie... 5 Wat is de definitie van werf voor de aanwezigheidsregistratie?... 5 Wie is de bouwdirectie belast met het ontwerp?... 5 Wie is de bouwdirectie

BIJZONDER BESTEK NR. 351

OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN VAN SINT-GILLIS BIJZONDER BESTEK NR. 351 AFWIJKINGEN Zie A, I, 5. VOORWERP VAN DE OPDRACHT. De opdracht betreft de aanpassing van de elektrische installaties

OPENBAAR CENTRUM VOOR MAATSCHAPPELIJK WELZIJN VAN SINT-GILLIS BIJZONDER BESTEK NR. 351 AFWIJKINGEN Zie A, I, 5. VOORWERP VAN DE OPDRACHT. De opdracht betreft de aanpassing van de elektrische installaties

PC 302: FAQ Flexi-jobs

PC 302: FAQ Flexi-jobs 1. Zijn er minimumprestaties voor flexi-jobwerknemers? 2. Kan een flexi-jobwerknemer vakantie opnemen? 3. Kan ik alleen flexi-jobwerknemers tewerk stellen als ik een geregistreerde

PC 302: FAQ Flexi-jobs 1. Zijn er minimumprestaties voor flexi-jobwerknemers? 2. Kan een flexi-jobwerknemer vakantie opnemen? 3. Kan ik alleen flexi-jobwerknemers tewerk stellen als ik een geregistreerde

PC 302: FAQ Flexi-jobs

PC 302: FAQ Flexi-jobs 1. Zijn er minimumprestaties voor flexi-jobwerknemers? 2. Kan een flexi-jobwerknemer vakantie opnemen? 3. Kan ik alleen flexi-jobwerknemers tewerk stellen als ik een geregistreerde

PC 302: FAQ Flexi-jobs 1. Zijn er minimumprestaties voor flexi-jobwerknemers? 2. Kan een flexi-jobwerknemer vakantie opnemen? 3. Kan ik alleen flexi-jobwerknemers tewerk stellen als ik een geregistreerde

A D V I E S Nr Zitting van woensdag 6 november

A D V I E S Nr. 1.871 ------------------------------ Zitting van woensdag 6 november 2013 ------------------------------------------------------ Invoering van een elektronisch systeem van registratie van

A D V I E S Nr. 1.871 ------------------------------ Zitting van woensdag 6 november 2013 ------------------------------------------------------ Invoering van een elektronisch systeem van registratie van

Aanwezigheidsregistratie: vraag en antwoord

1 Aanwezigheidsregistratie: vraag en antwoord DEFINITIE 5 Wat is de definitie van werf voor de aanwezigheidsregistratie? 5 Wie is de bouwdirectie belast met het ontwerp? 5 Inlichtingen over de bouwdirectie-ontwerp

1 Aanwezigheidsregistratie: vraag en antwoord DEFINITIE 5 Wat is de definitie van werf voor de aanwezigheidsregistratie? 5 Wie is de bouwdirectie belast met het ontwerp? 5 Inlichtingen over de bouwdirectie-ontwerp

De artikels 29 en 30 van het KB Tijdelijke of mobiele bouwplaatsen zijn gewijzigd

De artikels 29 en 30 van het KB Tijdelijke of mobiele bouwplaatsen zijn gewijzigd Wijziging van het koninklijk besluit Tijdelijke of mobiele bouwplaatsen In dit koninklijk besluit (25.01.2001) zijn twee

De artikels 29 en 30 van het KB Tijdelijke of mobiele bouwplaatsen zijn gewijzigd Wijziging van het koninklijk besluit Tijdelijke of mobiele bouwplaatsen In dit koninklijk besluit (25.01.2001) zijn twee

Webinar 22 maart Jean-Pierre Waeytens Secretaris-generaal

Checkin@work Webinar 22 maart 2016 Jean-Pierre Waeytens Secretaris-generaal Algemeen Wat is checkin@work? o Wettelijke verplichting o Op elektronische wijze o De aanwezigheid van alle natuurlijke personen

Checkin@work Webinar 22 maart 2016 Jean-Pierre Waeytens Secretaris-generaal Algemeen Wat is checkin@work? o Wettelijke verplichting o Op elektronische wijze o De aanwezigheid van alle natuurlijke personen

Nr. 197 3 september 2015

Nr. 197 3 september 2015 Belgisch Staatsblad Programmawet voorziet nieuwe sociale en fiscale maatregelen In het Belgisch Staatsblad van 18 augustus 2015 verscheen de lang verwachte Programmawet met daarin

Nr. 197 3 september 2015 Belgisch Staatsblad Programmawet voorziet nieuwe sociale en fiscale maatregelen In het Belgisch Staatsblad van 18 augustus 2015 verscheen de lang verwachte Programmawet met daarin

Release Note Versie 1.4

Release Note Versie 1.4 Datum van publicatie Release Note: 16/12/2014 Datum van inproductiestelling Checkinatwork : 16/12/2014 Contact: Eranova Telefoon: + 32 (0)2 511.51.51 Fax: + 32 (0)2 788.51.58 RSZ

Release Note Versie 1.4 Datum van publicatie Release Note: 16/12/2014 Datum van inproductiestelling Checkinatwork : 16/12/2014 Contact: Eranova Telefoon: + 32 (0)2 511.51.51 Fax: + 32 (0)2 788.51.58 RSZ

HIËRARCHIE VAN DE BTW-TARIEVEN 1 HOOFDSTUK I WOONGEBOUWEN VOOR PRIVÉWONINGEN MET EERSTE INGEBRUIKNEMING TEN MINSTE VIJF OF VIJFTIEN JAAR GELEDEN 3

BTWBOUW_DO_12001.book Page V Friday, September 7, 2012 10:54 AM HIËRARCHIE VAN DE BTW-TARIEVEN 1 HOOFDSTUK I WOONGEBOUWEN VOOR PRIVÉWONINGEN MET EERSTE INGEBRUIKNEMING TEN MINSTE VIJF OF VIJFTIEN JAAR

BTWBOUW_DO_12001.book Page V Friday, September 7, 2012 10:54 AM HIËRARCHIE VAN DE BTW-TARIEVEN 1 HOOFDSTUK I WOONGEBOUWEN VOOR PRIVÉWONINGEN MET EERSTE INGEBRUIKNEMING TEN MINSTE VIJF OF VIJFTIEN JAAR

BERICHT AAN DE AANNEMERS VAN SOMMIGE WERKEN EN AAN DE OPDRACHTGEVERS

RIJKSDIENST VOOR SOCIALE ZEKERHEID OPENBARE INSTELLING VAN SOCIALE ZEKERHEID Victor Hortaplein 11 1060 BRUSSEL Tel. 02-509 31 11 Fax 02-509 38 01 Internet : www.rsz.fgov.be IBAN : BE76 6790 0001 9295 BIC

RIJKSDIENST VOOR SOCIALE ZEKERHEID OPENBARE INSTELLING VAN SOCIALE ZEKERHEID Victor Hortaplein 11 1060 BRUSSEL Tel. 02-509 31 11 Fax 02-509 38 01 Internet : www.rsz.fgov.be IBAN : BE76 6790 0001 9295 BIC

FISCALE VOORDELEN PERSONENBELASTING VOOR DE EIGENAAR DIE VERHUURT AAN EEN SVK

FISCALE VOORDELEN PERSONENBELASTING VOOR DE EIGENAAR DIE VERHUURT AAN EEN SVK Tekstversie november 2016 Sinds 2007 kan de verhuurder een fiscale vermindering krijgen als hij renovatiewerken laat uitvoeren

FISCALE VOORDELEN PERSONENBELASTING VOOR DE EIGENAAR DIE VERHUURT AAN EEN SVK Tekstversie november 2016 Sinds 2007 kan de verhuurder een fiscale vermindering krijgen als hij renovatiewerken laat uitvoeren

A D V I E S Nr Zitting van dinsdag 24 september

A D V I E S Nr. 1.866 ------------------------------ Zitting van dinsdag 24 september 2013 --------------------------------------------------- Invoering van een elektronisch systeem van registratie van

A D V I E S Nr. 1.866 ------------------------------ Zitting van dinsdag 24 september 2013 --------------------------------------------------- Invoering van een elektronisch systeem van registratie van

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling "Sociale Zekerheid"

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling "Sociale Zekerheid" SCSZG/16/079 BERAADSLAGING NR. 12/051 VAN 3 JULI 2012, GEWIJZIGD OP 3 MEI 2016, MET BETREKKING TOT DE MEDEDELING

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling "Sociale Zekerheid" SCSZG/16/079 BERAADSLAGING NR. 12/051 VAN 3 JULI 2012, GEWIJZIGD OP 3 MEI 2016, MET BETREKKING TOT DE MEDEDELING

A D V I E S Nr. 1.780 ----------------------------- Zitting van maandag 28 november 2011 -----------------------------------------------------

A D V I E S Nr. 1.780 ----------------------------- Zitting van maandag 28 november 2011 ----------------------------------------------------- Regeringsamendementen op het wetsontwerp houdende fiscale

A D V I E S Nr. 1.780 ----------------------------- Zitting van maandag 28 november 2011 ----------------------------------------------------- Regeringsamendementen op het wetsontwerp houdende fiscale

Strijd tegen sociale dumping bij overheidsopdrachten

Strijd tegen sociale dumping bij overheidsopdrachten Bart Zoete Het Facilitair Bedrijf (Vlaamse overheid) Begrip sociale dumping Een geheel van handelingen waarbij door middel van het niet naleven van

Strijd tegen sociale dumping bij overheidsopdrachten Bart Zoete Het Facilitair Bedrijf (Vlaamse overheid) Begrip sociale dumping Een geheel van handelingen waarbij door middel van het niet naleven van

BTW Werken in onroerende staat Verschillend BTW-tarieven

BTW Werken in onroerende staat Verschillend BTW-tarieven Inleiding: Voor veel aannemers is het een probleem te onderscheiden welk btw-tarief ze moeten toepassen op hun factuur voor werken in onroerende

BTW Werken in onroerende staat Verschillend BTW-tarieven Inleiding: Voor veel aannemers is het een probleem te onderscheiden welk btw-tarief ze moeten toepassen op hun factuur voor werken in onroerende

Belangrijkste administratieve formaliteiten bij het uitvoeren van bouwwerken in België door een Nederlandse onderneming met eigen personeel

Belangrijkste administratieve formaliteiten bij het uitvoeren van bouwwerken in België door een Nederlandse onderneming met eigen personeel Wim Bogaert Adviseur Confederatie Bouw Antwerpen Verblijf - nationale

Belangrijkste administratieve formaliteiten bij het uitvoeren van bouwwerken in België door een Nederlandse onderneming met eigen personeel Wim Bogaert Adviseur Confederatie Bouw Antwerpen Verblijf - nationale

pagina 1 van 5 Beslissing Btw nr. E.T.129.030/3 dd. 02.02.2016 FOD Financiën, 04/02/2016, www.fisconetplus.be Context Belasting over de toegevoegde waarde > 17 - B.T.W. tarieven Algemene Administratie

pagina 1 van 5 Beslissing Btw nr. E.T.129.030/3 dd. 02.02.2016 FOD Financiën, 04/02/2016, www.fisconetplus.be Context Belasting over de toegevoegde waarde > 17 - B.T.W. tarieven Algemene Administratie

Fiscale voordelen voor de eigenaar die verhuurt aan een erkend SVK. Tekstversie 27 juli 2012. Inhoudstafel:

Fiscale voordelen voor de eigenaar die verhuurt aan een erkend SVK. Tekstversie 27 juli 2012 Inhoudstafel: A. Belastingsvermindering voor verhuurders die renovatiewerken uitvoeren aan een of meerdere woningen

Fiscale voordelen voor de eigenaar die verhuurt aan een erkend SVK. Tekstversie 27 juli 2012 Inhoudstafel: A. Belastingsvermindering voor verhuurders die renovatiewerken uitvoeren aan een of meerdere woningen

Checklist: bouwsector

Checklist: bouwsector Datum Document Checklist Inleiding Deze checklist is een tool voor de mensen uit de bouwsector en biedt een antwoord op de vraag welke informatie of welke documenten een sociaal inspecteur

Checklist: bouwsector Datum Document Checklist Inleiding Deze checklist is een tool voor de mensen uit de bouwsector en biedt een antwoord op de vraag welke informatie of welke documenten een sociaal inspecteur

Aanwezigheidsregistratie op werven

Aanwezigheidsregistratie op werven Via Checkinatwork doen werkgevers en aannemers die werken in onroerende staat uitvoeren aangifte van de mensen die op bepaalde werkplaatsen aanwezig zijn. Het systeem

Aanwezigheidsregistratie op werven Via Checkinatwork doen werkgevers en aannemers die werken in onroerende staat uitvoeren aangifte van de mensen die op bepaalde werkplaatsen aanwezig zijn. Het systeem

Ons bedrijf. Onze missie

Succesvolle partnerships tot stand brengen in de Europese Unie Ons bedrijf KomFort is een bedrijf gespecialiseerd in commerciële dienstverlening. We begeleiden u stap voor stap tijdens uw samenwerking

Succesvolle partnerships tot stand brengen in de Europese Unie Ons bedrijf KomFort is een bedrijf gespecialiseerd in commerciële dienstverlening. We begeleiden u stap voor stap tijdens uw samenwerking

Protocol tussen de SIOD en de Vlaamse Regering over de samenwerking tussen hun diensten

Protocol tussen de SIOD en de Vlaamse Regering over de samenwerking tussen hun diensten Gelet op artikel 1 van het sociaal strafwetboek tot bepaling van het begrip sociale fraude; Gelet op de artikelen

Protocol tussen de SIOD en de Vlaamse Regering over de samenwerking tussen hun diensten Gelet op artikel 1 van het sociaal strafwetboek tot bepaling van het begrip sociale fraude; Gelet op de artikelen

De coördinatie van tijdelijke of mobiele bouwprojecten Vereenvoudigd regime voor kleinere bouwwerken

De coördinatie van tijdelijke of mobiele Vereenvoudigd regime voor kleinere bouwwerken De totstandkoming van de reglementering Tijdelijke of mobiele bouwplaatsen heeft een langdurig en moeilijk verloop

De coördinatie van tijdelijke of mobiele Vereenvoudigd regime voor kleinere bouwwerken De totstandkoming van de reglementering Tijdelijke of mobiele bouwplaatsen heeft een langdurig en moeilijk verloop

Omzendbrief nr 15. Flashactie in de bouwsector

Omzendbrief nr 15 19.09.2018 Flashactie in de bouwsector In de week van 24 tot en met 30 september zullen de sociaal inspecteurs van de RVA op verschillende plaatsen in ons land voor het eerst een flashcontrole

Omzendbrief nr 15 19.09.2018 Flashactie in de bouwsector In de week van 24 tot en met 30 september zullen de sociaal inspecteurs van de RVA op verschillende plaatsen in ons land voor het eerst een flashcontrole

Hoofdelijke aansprakelijkheid bij tewerkstelling van illegale werknemers. Matthias Lommers. Spreker bio 10/2/2013

Hoofdelijke aansprakelijkheid bij tewerkstelling van illegale werknemers Matthias Lommers 0 Spreker bio Matthias Lommers +32 2 600 65 44 mlommers@deloitte.com Matthias Lommers is senior manager binnen

Hoofdelijke aansprakelijkheid bij tewerkstelling van illegale werknemers Matthias Lommers 0 Spreker bio Matthias Lommers +32 2 600 65 44 mlommers@deloitte.com Matthias Lommers is senior manager binnen

[Type text] BTW Werken in onroerende staat Verschillend BTW-tarieven

![[Type text] BTW Werken in onroerende staat Verschillend BTW-tarieven](/thumbs/19/288612.jpg "[Type text] BTW Werken in onroerende staat Verschillend BTW-tarieven") [Type text] BTW Werken in onroerende staat Verschillend BTW-tarieven 0 Inleiding: Voor veel aannemers is het een probleem te onderscheiden welk btw-tarief ze moeten toepassen op hun factuur voor werken

[Type text] BTW Werken in onroerende staat Verschillend BTW-tarieven 0 Inleiding: Voor veel aannemers is het een probleem te onderscheiden welk btw-tarief ze moeten toepassen op hun factuur voor werken

A D V I E S Nr Zitting van dinsdag 15 december

A D V I E S Nr. 1.965 ----------------------------- Zitting van dinsdag 15 december 2015 ---------------------------------------------------- Wijziging van het grensbedrag voor de aanwezigheidsregistratie

A D V I E S Nr. 1.965 ----------------------------- Zitting van dinsdag 15 december 2015 ---------------------------------------------------- Wijziging van het grensbedrag voor de aanwezigheidsregistratie

Verklarende woordenlijst

Woord vooraf Het laatste struikelblok voor de eindejaarstudenten van de Hogeschool West Vlaanderen om het diploma van Bachelor te behalen, is het schrijven van een eindwerk en de verdediging ervan. In

Woord vooraf Het laatste struikelblok voor de eindejaarstudenten van de Hogeschool West Vlaanderen om het diploma van Bachelor te behalen, is het schrijven van een eindwerk en de verdediging ervan. In

Ligging van de woning

Afbraak en heropbouw van gebouwen: wanneer is het verlaagd BTW-tarief van 6 % van toepassing? Inhoudsopgave Ligging van de woning... Afbraak bij de heropbouw van een privéwoning... Komen dus niet in aanmerking

Afbraak en heropbouw van gebouwen: wanneer is het verlaagd BTW-tarief van 6 % van toepassing? Inhoudsopgave Ligging van de woning... Afbraak bij de heropbouw van een privéwoning... Komen dus niet in aanmerking

Schijnzelfstandigheid. 18 april 2012

Hoofdelijke aansprakelijkheid voor de loonschulden Schijnzelfstandigheid 18 april 2012 Hoofdelijke aansprakelijkheid voor de loonschulden (HA) HA voor de lonen Welke fase: Gepubliceerd in Staatsblad van

Hoofdelijke aansprakelijkheid voor de loonschulden Schijnzelfstandigheid 18 april 2012 Hoofdelijke aansprakelijkheid voor de loonschulden (HA) HA voor de lonen Welke fase: Gepubliceerd in Staatsblad van

A D V I E S Nr. 1.950 ------------------------------- Zitting van dinsdag 14 juli 2015 -------------------------------------------

A D V I E S Nr. 1.950 ------------------------------- Zitting van dinsdag 14 juli 2015 ------------------------------------------- Programmawet van 2015 Adviesaanvraag over twee ontwerpen van koninklijk

A D V I E S Nr. 1.950 ------------------------------- Zitting van dinsdag 14 juli 2015 ------------------------------------------- Programmawet van 2015 Adviesaanvraag over twee ontwerpen van koninklijk

Onlinedienst Inhoudingsplicht (Artikel 30bis en 30ter)

") Onlinedienst Inhoudingsplicht (Artikel 30bis en 30ter) U heeft de keuze om de onlinedienst Inhoudingsplicht te gebruiken in een beveiligde (A) of in een onbeveiligde (B) modus. Om toegang te krijgen tot

Onlinedienst Inhoudingsplicht (Artikel 30bis en 30ter) U heeft de keuze om de onlinedienst Inhoudingsplicht te gebruiken in een beveiligde (A) of in een onbeveiligde (B) modus. Om toegang te krijgen tot

Tabel 1: overzicht verplichte sociale documenten

Tabel 1: overzicht verplichte sociale documenten A. SOCIALE DOCUMENTEN e documenten of aanbevolen op werf Digitale vorm Arbeidsreglement Art. 15 Wet 8/04/1965 tot instelling van de arbeidsreglementen voor

Tabel 1: overzicht verplichte sociale documenten A. SOCIALE DOCUMENTEN e documenten of aanbevolen op werf Digitale vorm Arbeidsreglement Art. 15 Wet 8/04/1965 tot instelling van de arbeidsreglementen voor

BERICHT AAN DE AANNEMERS VAN SOMMIGE WERKEN EN AAN DE OPDRACHTGEVERS

RIJKSDIENST VOOR SOCIALE ZEKERHEID OPENBARE INSTELLING VAN SOCIALE ZEKERHEID Vict or Hor t aplein 11 1060 BRUSSEL Tel. 02-509 31 11 Fax 02-509 38 01 I nter net : www.rsz.fgov.be IBAN : BE76 6790 0001 9295

RIJKSDIENST VOOR SOCIALE ZEKERHEID OPENBARE INSTELLING VAN SOCIALE ZEKERHEID Vict or Hor t aplein 11 1060 BRUSSEL Tel. 02-509 31 11 Fax 02-509 38 01 I nter net : www.rsz.fgov.be IBAN : BE76 6790 0001 9295

Projectsourcing volgens de nieuwe regels. Brochure voor de klanten van de projectsourcingbureaus

20130215 Projectsourcing volgens de nieuwe regels Brochure voor de klanten van de projectsourcingbureaus Werknemers van andere werkgevers diensten laten uitvoeren binnen uw onderneming, is inmiddels een

20130215 Projectsourcing volgens de nieuwe regels Brochure voor de klanten van de projectsourcingbureaus Werknemers van andere werkgevers diensten laten uitvoeren binnen uw onderneming, is inmiddels een

Beroep doen op onderaannemers / freelancers: 5 valstrikken

Beroep doen op onderaannemers / freelancers: 5 valstrikken Dieter Dejonghe Advocaat-vennoot 14 november 2018 Vlaio (webinar) Claeys & Engels 5 valstrikken Schijnzelfstandigheid Terbeschikkingstelling Hoofdelijke

Beroep doen op onderaannemers / freelancers: 5 valstrikken Dieter Dejonghe Advocaat-vennoot 14 november 2018 Vlaio (webinar) Claeys & Engels 5 valstrikken Schijnzelfstandigheid Terbeschikkingstelling Hoofdelijke

DIMONA/LIMOSA LIMOSA VOOR PERSONEEL WERKZAAM IN BELGIE EN ONDERWORPEN AAN BUITENLANDS SOCIAAL ZEKERHEIDSSTELSEL

DIMONA/LIMOSA LIMOSA VOOR PERSONEEL WERKZAAM IN BELGIE EN ONDERWORPEN AAN BUITENLANDS SOCIAAL ZEKERHEIDSSTELSEL 1 PROGRAMMAWET I van 27 december 2006 (B.S. 28 december 2006 uitvoeringsbesluit KB 20 maart

DIMONA/LIMOSA LIMOSA VOOR PERSONEEL WERKZAAM IN BELGIE EN ONDERWORPEN AAN BUITENLANDS SOCIAAL ZEKERHEIDSSTELSEL 1 PROGRAMMAWET I van 27 december 2006 (B.S. 28 december 2006 uitvoeringsbesluit KB 20 maart

(a) instructies die het gevolg zijn van verplichtingen van de wetgeving welzijn op het werk (b) andere instructies, op voorwaarde dat :

instructies die het gevolg zijn van verplichtingen van de wetgeving welzijn op het werk (b) andere instructies, op voorwaarde dat :") Detacheringsfraude bij terbeschikkingstelling Michaël Verhaeghe Advocaat Tilleman van Hoogenbemt Antwerpen - Brussel Wet van 24 juli 1987 : gij zult niet ter beschikking stellen Oorspronkelijke tekst van

Detacheringsfraude bij terbeschikkingstelling Michaël Verhaeghe Advocaat Tilleman van Hoogenbemt Antwerpen - Brussel Wet van 24 juli 1987 : gij zult niet ter beschikking stellen Oorspronkelijke tekst van

Gelet op de aanvraag van de Rijksdienst voor Sociale Zekerheid (hierna de aanvrager) ontvangen op 13/11/2013;

ontvangen op 13/11/2013;") 1/11 Sectoraal comité voor de Federale Overheid Beraadslaging FO nr 38/2013 van 12 december 2013 Betreft: machtigingsaanvraag van de Rijksdienst voor Sociale Zekerheid om via elektronische weg gegevens

1/11 Sectoraal comité voor de Federale Overheid Beraadslaging FO nr 38/2013 van 12 december 2013 Betreft: machtigingsaanvraag van de Rijksdienst voor Sociale Zekerheid om via elektronische weg gegevens