De zwart-wit service van Optima Bank

|

|

|

- Quinten van den Broek

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De Rijkste Belgen Ranking van de Rijkste Belgen De zwart-wit service van Optima Bank Date : 15 juni / 5

2 2 / 5

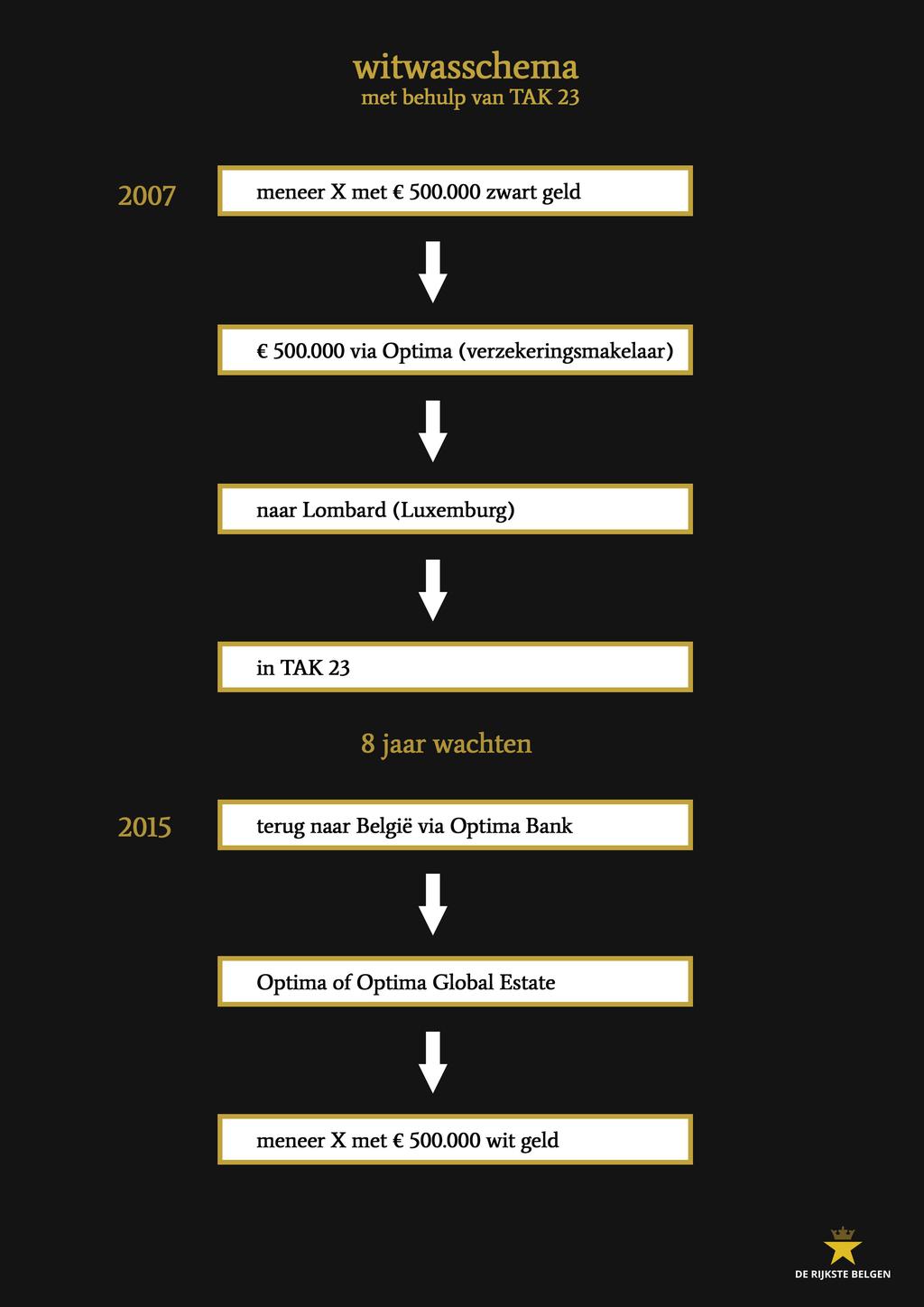

3 Wat is dat nu eigenlijk met die Optima Bank? Enkele feiten chronologisch op een rijtje: Er waren geen klachten tegen Optima Bank. Niemand klaagde dat hij of zij zijn geld niet kreeg. Er komt een perslek uit de Nationale Bank over een onderzoek naar Optima Bank. Normaal lekt de Nationale Bank nooit. Optima Bank verliest haar bankvergunning. De woordvoerder van de FOD Financiën verklaart spontaan dat Optima Bank failliet zal gaan. Normaal doet de woordvoerder van Financiën nooit dergelijke zwaar geladen uitspraken. Optima verliest haar verzekeringsvergunning. De minister van Financiën komt verklaren dat Optima alles zal kunnen terug betalen. Er is dus eigenlijk niets aan de hand. Optima Bank legt de boeken neer en wordt failliet verklaard Wat is er nu eigenlijk gebeurd? De overheid heeft een speler uit de bankenmarkt gehaald. Meer niet. Waarom? Omdat die speler het spel niet correct speelde. Pas op, zegt mijn bron, Optima was niet persé op zoek naar zwart geld bij haar klanten. Altijd moest er eerst worden gepolst naar wit geld. Maar als zwart ter sprake, kwam dan was er ook altijd een oplossing voor handen. Die oplossing luistert naar de naam 'tijd'. Hoe werkt het concreet? Onze bron legt het systeem uit. Mijnheer X heeft euro zwart geld die hij graag als wit geld terug naar boven ziet komen. Hij schrijft de euro over op de rekening van de verzekeringsmakelaar Optima. Die neemt een commissie van 3 procent en schuift het bedrag meestal door naar Lombard in Luxemburg, marktleider in de verzekeringsproducten Tak 23. Zoals de wet het voorschrijft belegt die het geld in aandelen en andere financiële producten. En dan is het wachten. 8 jaar lang wachten. Op zich is dat niet zo erg, aldus onze financiële deep throat. Het geld brengt op en binnen Tak 23 is er geen roerende voorheffing verschuldigd. Waarom precies 8 jaar wachten? Omdat de fiscus in het algemeen en de BBI (Bijzondere Belastinginspectie) in het bijzonder slechts 7 jaar terug kunnen gaan in hun onderzoek naar fiscale fraude. Om technische redenen komt daar één jaar bij. Na het uitzitten van die periode kan de verzekeringsnemer de fondsen opvragen en repatriëren naar België via Optima Bank. Die ze op haar beurt doorstort aan Optima verzekeringen of Optima vastgoed. Die koopt daarmee op naam van mijnheer X een appartement in Antwerpen en/of aan aantal beleggingsproducten in België. Na enige tijd kan mijnheer X die aankopen verzilveren en meteen is zijn zwart geld wit geworden voor de fiscus. 3 / 5

4 Waar zit de adder onder het gras? Bij Optima Bank. Die heeft de plicht de Cel voor Financiële Informatie (CFI) te verwittigen wanneer de herkomst van de gelden uit Luxemburg onzeker is. Maar aangezien die fondsen al 8 jaar stilstaan, kan de fiscus er geen onderzoek meer naar doen en er ook geen aanslag meer op vestigen. Het gaat dus om fiscaal verjaard (zwart) kapitaal; waarvoor in principe toch nog een fiscale regularisatie moest aangevraagd worden en waarop alsnog een heffing (die kon oplopen tot 35 %) moest betaald worden. Fondsen van die aard mocht Optima Bank wettelijk gezien ook niet ontvangst nemen zonder de CFI in te lichten. Optima Bank schond vermoedelijk de wettelijke bepalingen zei niets tegen de CFI. Optima verzekeringen was daarmee meteen ook ingedekt. Ze kregen het geld van de bank en dus was het ogenschijnlijk - oké. Daarmee is ook het motief blootgelegd waarom Optima met de overname van Ethias in 2011 een bank in huis wou halen; want zo creëerde het voor zichzelf de mogelijkheid om binnenskamers en zonder mededeling aan de CFI fiscaal besmet geld terug naar België te halen. Wegens het verder verstrengen van de anti-witwasbepalingen waren andere Belgische banken in die periode zeer terughoudend om geld uit het buitenland te aanvaardden als de rekeninghouder niet kon bewijzen dat de buitenlandse sommen, die hij wou terugbrengen, in het verleden hun normaal fiscaal regime hadden ondergaan. Nu Optima zelf zijn klanten massaal had overtuigd om in het buitenland te gaan beleggen zaten die met een probleem en was Optima met de veranderde tijdsgeest voor ogen genoodzaakt om een eigen bank te verwerven. 4 / 5

5 Powered by TCPDF ( Karel Anthonissen van de BBI Gent wist van dit systeem. Hij wist ook dat er in de periode zeer veel geld naar via Optima naar Lombard vertrok. Waarom? Omdat in die periode nieuwe regels van kracht werden die zwart geld makkelijker opspoorbaar maakten. De BBI viel in 2012 spectaculair binnen bij Optima. Maar de rechter verbood het gebruik van de in beslag genomen informatie. Volgens Optima ging de BBI bij de inval haar boekje te buiten omdat ze vertrouwelijke info in beslag nam die gedekt is door het beroepsgeheim. De rechtbank volgt die redenering. "De uitgevoerde visitatie is volstrekt nietig. De gegevens zijn totaal onbruikbaar en moeten teruggegeven worden", aldus de rechter in het vonnis plus 8 is De tijd drong dus voor de fiscus. Nu er een strafonderzoek loopt naar Optima Bank en de bank het faillissement heeft aangevraagd, kan de BBI uitkijken naar nieuwe opportuniteiten om de geldstromen binnen Optima alsnog te identificeren. 5 / 5

REGULARISEREN KAN BINNENKORT ALTIJD

moneytalk VIER VRAGEN OVER ZWART, WIT OF GRIJS GELD REGULARISEREN KAN BINNENKORT ALTIJD De federale regering heeft een wetsontwerp klaar voor een permanent systeem van fiscale regularisatie, dat op 1 juni

moneytalk VIER VRAGEN OVER ZWART, WIT OF GRIJS GELD REGULARISEREN KAN BINNENKORT ALTIJD De federale regering heeft een wetsontwerp klaar voor een permanent systeem van fiscale regularisatie, dat op 1 juni

Stop een tijger in uw vermogen met een Luxemburgse vermogensverzekering

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be Stop een tijger in uw vermogen met een Luxemburgse vermogensverzekering Date : 24 april 2016 De opbrengsten op het spaargeld moeten

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be Stop een tijger in uw vermogen met een Luxemburgse vermogensverzekering Date : 24 april 2016 De opbrengsten op het spaargeld moeten

Uw buitenlands vermogen in het vizier!

Uw buitenlands vermogen in het vizier! Van gegevensuitwisseling tot de kaaimantaks en een mogelijkheid tot spontane rechtzetting DE BROECK VAN LAERE & PARTNERS Advocaten te Brussel, Gent en Antwerpen www.dvp-law.com

Uw buitenlands vermogen in het vizier! Van gegevensuitwisseling tot de kaaimantaks en een mogelijkheid tot spontane rechtzetting DE BROECK VAN LAERE & PARTNERS Advocaten te Brussel, Gent en Antwerpen www.dvp-law.com

Hof van Cassatie van België

14 SEPTEMBER 2007 F.06.0035.F/1 Hof van Cassatie van België Arrest Nr. F.06.0035.F BELGISCHE STAAT, minister van Financiën, Mr. François T Kint, advocaat bij het Hof van Cassatie, tegen GROUPE SUCRIER,

14 SEPTEMBER 2007 F.06.0035.F/1 Hof van Cassatie van België Arrest Nr. F.06.0035.F BELGISCHE STAAT, minister van Financiën, Mr. François T Kint, advocaat bij het Hof van Cassatie, tegen GROUPE SUCRIER,

Grote kantoren hebben specialist

"Waar koopt u best uw spaar-en beleggingsproducten? Kies de financieel adviseur die best bij u past. Netto zet de sterke en zwakke punten van de verschillende financiële tussenpersonen voor u op een rijtje."

"Waar koopt u best uw spaar-en beleggingsproducten? Kies de financieel adviseur die best bij u past. Netto zet de sterke en zwakke punten van de verschillende financiële tussenpersonen voor u op een rijtje."

De taks op de effectenrekening of de intrede van de vermogensbelasting

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be De taks op de effectenrekening of de intrede van de vermogensbelasting Date : 22 augustus 2017 Het Zomerakkoord van de regering

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be De taks op de effectenrekening of de intrede van de vermogensbelasting Date : 22 augustus 2017 Het Zomerakkoord van de regering

De (ver)nieuw(d)e fiscale regularisatie. Een overzicht van de aangekondigde wijzigingen

nieuw(d)e fiscale regularisatie. Een overzicht van de aangekondigde wijzigingen") De (ver)nieuw(d)e fiscale regularisatie Een overzicht van de aangekondigde wijzigingen DLA Piper www.dlapiper.com Vanaf 2 juli 2013 t.e.m. 31 december 2013 wordt de bestaande regularisatiewet aangepast.

De (ver)nieuw(d)e fiscale regularisatie Een overzicht van de aangekondigde wijzigingen DLA Piper www.dlapiper.com Vanaf 2 juli 2013 t.e.m. 31 december 2013 wordt de bestaande regularisatiewet aangepast.

Is een Tak 21 nog een goede belegging? MoneyTalk

Is een Tak 21 nog een goede belegging? MoneyTalk De Tak 21-beleggingsverzekeringen hebben in 2011 sterk geleden onder de eurocrisis en de terugval van de aandelenmarkten. Vooral de lage winstdeelnemingen

Is een Tak 21 nog een goede belegging? MoneyTalk De Tak 21-beleggingsverzekeringen hebben in 2011 sterk geleden onder de eurocrisis en de terugval van de aandelenmarkten. Vooral de lage winstdeelnemingen

Pensioen Beleggings Polis

Pensioen Beleggings Polis 1307 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

Pensioen Beleggings Polis 1307 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

Meesteroplichter William Vandergucht revisited: de oplichtingszaak van de eeuw

De Rijkste Belgen Ranking van de Rijkste Belgen https://derijkstebelgen.be Meesteroplichter William Vandergucht revisited: de oplichtingszaak van de eeuw Date : 27 oktober 2018 Het is niet moeilijk en

De Rijkste Belgen Ranking van de Rijkste Belgen https://derijkstebelgen.be Meesteroplichter William Vandergucht revisited: de oplichtingszaak van de eeuw Date : 27 oktober 2018 Het is niet moeilijk en

VIVIUM Managed Funds. Tak 23-fonds met een mooi rendement. Professioneel portefeuillebeheer

VIVIUM Managed Funds Tak 23-fonds met een mooi rendement Professioneel portefeuillebeheer door experts Interessante fiscale voordelen Een belegging aangepast aan uw profiel Verdient u meer dan wat u vandaag

VIVIUM Managed Funds Tak 23-fonds met een mooi rendement Professioneel portefeuillebeheer door experts Interessante fiscale voordelen Een belegging aangepast aan uw profiel Verdient u meer dan wat u vandaag

Fiscale regularisatie Anno Gerd D. Goyvaerts 2010

Fiscale regularisatie Anno 2010 www.tiberghien.com Gerd D. Goyvaerts 2010 Uitgangspunt Hypothese = Vergrijsd vermogen Cliënt komt boven met toonderstukken uit de kluizen en de koffers Het effectendepot

Fiscale regularisatie Anno 2010 www.tiberghien.com Gerd D. Goyvaerts 2010 Uitgangspunt Hypothese = Vergrijsd vermogen Cliënt komt boven met toonderstukken uit de kluizen en de koffers Het effectendepot

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT Koppel draait op voor RSZ-schulden schilder: 64.000 euro boete (artikel van 04/07/2011 Livius Portaalsite voor de actieve bouwer en klusser). De Limburgse

INHOUDINGSPLICHT o.a. BIJ WERKEN IN ONROERENDE STAAT Koppel draait op voor RSZ-schulden schilder: 64.000 euro boete (artikel van 04/07/2011 Livius Portaalsite voor de actieve bouwer en klusser). De Limburgse

Fiscale regularisatie anno 2016: de krachtlijnen van de nieuwe regeling

Fiscale regularisatie anno 2016: de krachtlijnen van de nieuwe regeling Mr. Jo Roseleth Mrs. Jessica Vanhove Partner Advocaat jo.roseleth@sherpalaw.be jessica.vanhove@sherpalaw.be Enige tijd geleden werd

Fiscale regularisatie anno 2016: de krachtlijnen van de nieuwe regeling Mr. Jo Roseleth Mrs. Jessica Vanhove Partner Advocaat jo.roseleth@sherpalaw.be jessica.vanhove@sherpalaw.be Enige tijd geleden werd

Instelling. Onderwerp. Datum

Instelling Cazimir www.cazimir.be Onderwerp Fiscale regularisatieprocedure 2016 Datum 18 januari 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van intellectuele

Instelling Cazimir www.cazimir.be Onderwerp Fiscale regularisatieprocedure 2016 Datum 18 januari 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van intellectuele

ToekomstPlan/StudiePlan

ToekomstPlan/StudiePlan 1311 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

ToekomstPlan/StudiePlan 1311 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

De Luxemburgse vermogensverzekering : het kompas voor uw vermogensplanning

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be De Luxemburgse vermogensverzekering : het kompas voor uw vermogensplanning Date : 2 juni 2016 Een Luxemburgse vermogensverzekering

De Rijkste Belgen Ranking van de Rijkste Belgen http://derijkstebelgen.be De Luxemburgse vermogensverzekering : het kompas voor uw vermogensplanning Date : 2 juni 2016 Een Luxemburgse vermogensverzekering

Toelichting op de belangrijkste voorwaarden

Beleggings Polis 1307 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet van toepassing

Beleggings Polis 1307 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet van toepassing

Inhoud. Woord vooraf Inleiding Algemeen De vennootschap 27. A. Doelstellingen van de Wet Afschaffing Toondereffecten 15

Inhoud Woord vooraf 11 1. Inleiding 13 2. Algemeen 15 A. Doelstellingen van de Wet Afschaffing Toondereffecten 15 B. De gefaseerde afschaffing van effecten aan toonder 17 3. De vennootschap 27 A. Tijdskader

Inhoud Woord vooraf 11 1. Inleiding 13 2. Algemeen 15 A. Doelstellingen van de Wet Afschaffing Toondereffecten 15 B. De gefaseerde afschaffing van effecten aan toonder 17 3. De vennootschap 27 A. Tijdskader

Flexibel Pensioenplan Privé

Flexibel Pensioenplan Privé 1309 Toelichting op de belangrijkste voorwaarden In uw geval kunnen sommige voorwaarden niet van toepassing zijn. Of kunnen juist andere voorwaarden gelden. De toelichting hieronder

Flexibel Pensioenplan Privé 1309 Toelichting op de belangrijkste voorwaarden In uw geval kunnen sommige voorwaarden niet van toepassing zijn. Of kunnen juist andere voorwaarden gelden. De toelichting hieronder

Hof van Cassatie van België

1 OKTOBER 2004 F.02.0016.N/1 Hof van Cassatie van België Arrest Nr. F.02.0016.N BELGISCHE STAAT, vertegenwoordigd door de minister van Financiën, wiens kabinet gevestigd is te 1000 Brussel, Wetstraat 14,

1 OKTOBER 2004 F.02.0016.N/1 Hof van Cassatie van België Arrest Nr. F.02.0016.N BELGISCHE STAAT, vertegenwoordigd door de minister van Financiën, wiens kabinet gevestigd is te 1000 Brussel, Wetstraat 14,

Wat is een "gesplitste aankoop" en "vruchtgebruik"?

Recent is al heel wat inkt gevloeid omtrent de vraag of de gesplitste aankoop in het kader van successieplanning al dan niet fiscaal misbruik is. Een andere zaak is echter de gesplitste aankoop waarbij

Recent is al heel wat inkt gevloeid omtrent de vraag of de gesplitste aankoop in het kader van successieplanning al dan niet fiscaal misbruik is. Een andere zaak is echter de gesplitste aankoop waarbij

Die reserves kan men al dan niet uitkeren (= dividenduitkering) tegen een gunstig tarief (zie tabel hieronder).

tegen een gunstig tarief (zie tabel hieronder).") Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Hof van Cassatie van België

24 APRIL 2015 F.14.0045.N/1 Hof van Cassatie van België Arrest Nr. F.14.0045.N G. D. G., eiser, met als raadsman mr. Michel Maus, advocaat bij de balie te Gent, met kantoor te 9052 Zwijnaarde, Bollebergen

24 APRIL 2015 F.14.0045.N/1 Hof van Cassatie van België Arrest Nr. F.14.0045.N G. D. G., eiser, met als raadsman mr. Michel Maus, advocaat bij de balie te Gent, met kantoor te 9052 Zwijnaarde, Bollebergen

Turbo-liquidatie en de bestuurder

Turbo-liquidatie en de bestuurder Juni 2012 mr J. Brouwer De auteur heeft grote zorgvuldigheid betracht in het weergeven van delen uit het geldende recht. Evenwel is noch de auteur noch Boers Advocaten

Turbo-liquidatie en de bestuurder Juni 2012 mr J. Brouwer De auteur heeft grote zorgvuldigheid betracht in het weergeven van delen uit het geldende recht. Evenwel is noch de auteur noch Boers Advocaten

Fiscaal veilig beleggen anno 2013

Anton van Zantbeek Advocaat Rivus - Prof. HUB Ageas Club Event 28 juni 2013 1. Grote fiscale wijzigingen onder Di Rupo (belastingverhogingen) 2. Anonimiteit in binnen- en buitenland verdwijnt zienderogen

Anton van Zantbeek Advocaat Rivus - Prof. HUB Ageas Club Event 28 juni 2013 1. Grote fiscale wijzigingen onder Di Rupo (belastingverhogingen) 2. Anonimiteit in binnen- en buitenland verdwijnt zienderogen

Belgische bijlage bij het uitgifteprospectus

Belgische bijlage bij het uitgifteprospectus Dexia Bonds Beleggingsvennootschap conform Richtlijn 85/611/EEG 69, route d Esch, L 2953 Luxemburg Beleggingsvennootschap met veranderlijk kapitaal naar Luxemburgs

Belgische bijlage bij het uitgifteprospectus Dexia Bonds Beleggingsvennootschap conform Richtlijn 85/611/EEG 69, route d Esch, L 2953 Luxemburg Beleggingsvennootschap met veranderlijk kapitaal naar Luxemburgs

Commissie voor de toegang tot en het hergebruik van bestuursdocumenten

Commissie voor de toegang tot en het hergebruik van bestuursdocumenten Afdeling openbaarheid van bestuur 19 maart 2012 ADVIES 2012-19 met betrekking tot de weigering om een afschrift van het volledige

Commissie voor de toegang tot en het hergebruik van bestuursdocumenten Afdeling openbaarheid van bestuur 19 maart 2012 ADVIES 2012-19 met betrekking tot de weigering om een afschrift van het volledige

Het recht op deze toeslag wordt gecontroleerd aan de hand van de gegevens over uw inkomsten, die we opvragen bij de FOD Financiën.

FISC brief 11: na ontvangst van de fiscale flux of P19fisc-A definitieve terugvordering van de toeslag op basis van de referentiemaanden van het inkomstenjaar + ambtshalve provisionele beslissing tot toekenning

FISC brief 11: na ontvangst van de fiscale flux of P19fisc-A definitieve terugvordering van de toeslag op basis van de referentiemaanden van het inkomstenjaar + ambtshalve provisionele beslissing tot toekenning

Gewaarborgde rentevoet. AG Safe+ Laat uw belegging veilig groeien

Gewaarborgde rentevoet AG Safe+ Laat uw belegging veilig groeien Een vaste, gewaarborgde rentevoet AG Safe+ is een individuele levensverzekering (tak 21) van AG Insurance. Ze is onderworpen aan Belgisch

Gewaarborgde rentevoet AG Safe+ Laat uw belegging veilig groeien Een vaste, gewaarborgde rentevoet AG Safe+ is een individuele levensverzekering (tak 21) van AG Insurance. Ze is onderworpen aan Belgisch

2.Aankopen, beschikbaarheid, productinformatie en minimum leeftijd

Algemene verkoopsvoorwaarden Webshop 1.Algemeen 1.1. Behoudens uitdrukkelijke en schriftelijke andersluidende overeenkomst, worden alle overeenkomsten, offerten, aanbiedingen, bestellingen, en alle daaruit

Algemene verkoopsvoorwaarden Webshop 1.Algemeen 1.1. Behoudens uitdrukkelijke en schriftelijke andersluidende overeenkomst, worden alle overeenkomsten, offerten, aanbiedingen, bestellingen, en alle daaruit

Een pensioenspaarplan op UW maat

VIVIUM Managed Funds Het product De risico s De kosten De opbrengst Een pensioenspaarplan op UW maat Denkt u aan pensioensparen, langetermijnsparen of niet-fiscaal sparen? Of aan een individuele pensioentoezegging

VIVIUM Managed Funds Het product De risico s De kosten De opbrengst Een pensioenspaarplan op UW maat Denkt u aan pensioensparen, langetermijnsparen of niet-fiscaal sparen? Of aan een individuele pensioentoezegging

Verslagperiode : 12 augustus 2014 t/m 25 augustus 2014. : D.I.E van Dijke : 7 uur en 48 minuten

Openbaar faillissementsverslag rechtspersoon ex artikel 73a FW Datum: 26 augustus 2014 Nummer: één Gegevens onderneming : Zeeland Projects B.V. h.o.d.n. Slabbekoorn Interieurbouw, : Bulthaup Center Chef

Openbaar faillissementsverslag rechtspersoon ex artikel 73a FW Datum: 26 augustus 2014 Nummer: één Gegevens onderneming : Zeeland Projects B.V. h.o.d.n. Slabbekoorn Interieurbouw, : Bulthaup Center Chef

VIVIUM Langetermijnsparen

VIVIUM Langetermijnsparen Sparen voor de toekomst met fiscale korting Gewaarborgd rendement Jaarlijkse winstdeelname Fiscaal voordeel Financiële zekerheid voor uw nabestaanden Moet u straks rondkomen met

VIVIUM Langetermijnsparen Sparen voor de toekomst met fiscale korting Gewaarborgd rendement Jaarlijkse winstdeelname Fiscaal voordeel Financiële zekerheid voor uw nabestaanden Moet u straks rondkomen met

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

PRIVACY BELEID VAN CASIER GROUP

PRIVACY BELEID VAN CASIER GROUP Inhoud Jouw privacy is belangrijk... 2 2.1 Vooraf... 2 1.2 Wie verwerkt jullie gegevens? Wie zijn we?... 2 1.3. Hoe kan je ons bereiken?... 3 1.4. De leidende toezichthoudende

PRIVACY BELEID VAN CASIER GROUP Inhoud Jouw privacy is belangrijk... 2 2.1 Vooraf... 2 1.2 Wie verwerkt jullie gegevens? Wie zijn we?... 2 1.3. Hoe kan je ons bereiken?... 3 1.4. De leidende toezichthoudende

Wat zijn de belangrijke nieuwigheden?

Buitenlandse rekeningen dienen aangegeven én gemeld te worden aan het Centraal Aanspreekpunt ten laatste bij de indiening van de aangifte personenbelasting inkomsten 2014 Sinds aanslagjaar 1997 was de

Buitenlandse rekeningen dienen aangegeven én gemeld te worden aan het Centraal Aanspreekpunt ten laatste bij de indiening van de aangifte personenbelasting inkomsten 2014 Sinds aanslagjaar 1997 was de

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

FAILLISSEMENT = STAKING VAN BETALING

4. FAILLISSEMENT: BEGRIP EN GEVOLGEN 4.1.Wat is een faillissement? ---------------------------------- Een faillissement is een in de wet geregelde procedure voor een persoon of onderneming die niet (meer)

4. FAILLISSEMENT: BEGRIP EN GEVOLGEN 4.1.Wat is een faillissement? ---------------------------------- Een faillissement is een in de wet geregelde procedure voor een persoon of onderneming die niet (meer)

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.16/15/180 NL:TZ:0000002806:F001 10-03-2015 mr. T.F. Quaars mr. van Vugt Algemeen Gegevens onderneming Flevo Invest B.V. (hierna:

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.16/15/180 NL:TZ:0000002806:F001 10-03-2015 mr. T.F. Quaars mr. van Vugt Algemeen Gegevens onderneming Flevo Invest B.V. (hierna:

Opdat u het niet zou vergeten, wordt u eraan herinnerd in uw

Meld uw buitenlandse rekening aan het Centraal Aanspreekpunt Al jaren moet u in uw belastingaangifte kenbaar maken of u een buitenlandse rekening bezit. Dit jaar moet u ook extra informatie over die rekening

Meld uw buitenlandse rekening aan het Centraal Aanspreekpunt Al jaren moet u in uw belastingaangifte kenbaar maken of u een buitenlandse rekening bezit. Dit jaar moet u ook extra informatie over die rekening

EEN NIEUWE REGULARISATIE VAN NIET- AANGEGEVEN INKOMSTEN EN/OF SUCCESSIEBELASTINGEN KENMERKEN REGULARISATIE VOOR EN NA 01/07/2013 STIJNLAMOTE

EEN NIEUWE REGULARISATIE VAN NIET- AANGEGEVEN INKOMSTEN EN/OF KENMERKEN REGULARISATIE VOOR EN NA 01/07/2013 STIJNLAMOTE I. Waarom regularisatie? uitgangspunt verschuldigde belastingen niet opgenomen in

EEN NIEUWE REGULARISATIE VAN NIET- AANGEGEVEN INKOMSTEN EN/OF KENMERKEN REGULARISATIE VOOR EN NA 01/07/2013 STIJNLAMOTE I. Waarom regularisatie? uitgangspunt verschuldigde belastingen niet opgenomen in

Inhoud. Inleiding 15 I ROERENDE VOORHEFFING 17. 3. Bepaling van de belastbare grondslag van de R.V. 22. 4. Tarief van de R.V. 24

Deel I Basisprincipes 13 Inleiding 15 I ROERENDE VOORHEFFING 17 1. Schuldenaars van de R.V. 17 1.1. Inkomsten van Belgische oorsprong 17 1.2. Inkomsten van buitenlandse oorsprong 18 1.3. Aangifte en betaling

Deel I Basisprincipes 13 Inleiding 15 I ROERENDE VOORHEFFING 17 1. Schuldenaars van de R.V. 17 1.1. Inkomsten van Belgische oorsprong 17 1.2. Inkomsten van buitenlandse oorsprong 18 1.3. Aangifte en betaling

Hof van Cassatie van België

24 FEBRUARI 2012 C.11.0463.F/1 Hof van Cassatie van België Arrest Nr. C.11.0463.F BELGISCHE STAAT, minister van Financiën, Mr. François T Kint, advocaat bij het Hof van Cassatie, tegen 1. C. G., 2. F.S.,

24 FEBRUARI 2012 C.11.0463.F/1 Hof van Cassatie van België Arrest Nr. C.11.0463.F BELGISCHE STAAT, minister van Financiën, Mr. François T Kint, advocaat bij het Hof van Cassatie, tegen 1. C. G., 2. F.S.,

Kort Nieuws. Met name uit Nederland

Kort Nieuws Met name uit Nederland Machtiging bij bezwaarprocedure is ook geldig in (hoger) beroep Hoge Raad,7 maart 2014 Het gaat hierbij om een bezwaar tegen een door de Gemeente vastgestelde WOZwaarde

Kort Nieuws Met name uit Nederland Machtiging bij bezwaarprocedure is ook geldig in (hoger) beroep Hoge Raad,7 maart 2014 Het gaat hierbij om een bezwaar tegen een door de Gemeente vastgestelde WOZwaarde

Veranderingen sinds Di Rupo I

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

PERSNOTA. Het fiscaal resultaat zal worden vastgesteld op basis van een percentage (0,55%) op de omzet die werd behaald uit de diamanthandel.

op de omzet die werd behaald uit de diamanthandel.") Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Belgische bijlage bij het uitgifteprospectus

Belgische bijlage bij het uitgifteprospectus April 2010 TRIODOS SICAV I sicav naar Luxemburgse recht conform Richtlijn 85/611/EEG Route D Esch, 69, 1470 Luxemburg LUXEMBURG De informatie die in deze bijlage

Belgische bijlage bij het uitgifteprospectus April 2010 TRIODOS SICAV I sicav naar Luxemburgse recht conform Richtlijn 85/611/EEG Route D Esch, 69, 1470 Luxemburg LUXEMBURG De informatie die in deze bijlage

Toelichting bij het jaaroverzicht van dividenden en interesten

Toelichting bij het jaaroverzicht van dividenden en interesten U ontvangt/ontving in de loop van de maand april/mei van KBC een jaaroverzicht van dividenden en interesten, eventueel samen met de eigenlijke

Toelichting bij het jaaroverzicht van dividenden en interesten U ontvangt/ontving in de loop van de maand april/mei van KBC een jaaroverzicht van dividenden en interesten, eventueel samen met de eigenlijke

Een pensioenspaarplan op UW maat. VIVIUM Managed Funds. Het product. De risico s. De kosten. De opbrengst

VIVIUM Managed Funds Het product De risico s De kosten De opbrengst Een pensioenspaarplan op UW maat Denkt u aan pensioensparen, langetermijnsparen of niet-fiscaal sparen? Of aan een individuele pensioentoezegging

VIVIUM Managed Funds Het product De risico s De kosten De opbrengst Een pensioenspaarplan op UW maat Denkt u aan pensioensparen, langetermijnsparen of niet-fiscaal sparen? Of aan een individuele pensioentoezegging

Het onderzoek van het onroerend goed: Goed om weten

Goed om weten Het is raadzaam een advocaat in Spanje in de hand te nemen die u vanaf het begin van het aankoopproces kan adviseren en begeleiden tijdens de aankopen. Hij/zij zal de nodige wettelijke garanties

Goed om weten Het is raadzaam een advocaat in Spanje in de hand te nemen die u vanaf het begin van het aankoopproces kan adviseren en begeleiden tijdens de aankopen. Hij/zij zal de nodige wettelijke garanties

Rendement Beleggings Polis 1308 Toelichting op de belangrijkste voorwaarden

Rendement Beleggings Polis 1308 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

Rendement Beleggings Polis 1308 Toelichting op de belangrijkste voorwaarden Het doel van dit document is om u in hoofdlijnen uit te leggen hoe uw product werkt. In uw geval kunnen sommige voorwaarden niet

Inbrengrecht onroerend goed : 0,5 % of 10% Inbreng in natura gebeurt bij oprichting van een vennootschap of bij kapitaalverhoging.

Inbrengrecht onroerend goed : 0,5 % of 10% Inbreng in natura gebeurt bij oprichting van een vennootschap of bij kapitaalverhoging. Oprichters en aandeelhouders kunnen bepaalde goederen andere dan geld

Inbrengrecht onroerend goed : 0,5 % of 10% Inbreng in natura gebeurt bij oprichting van een vennootschap of bij kapitaalverhoging. Oprichters en aandeelhouders kunnen bepaalde goederen andere dan geld

Het einde van de papieren effecten

KBC-Effectenrekening Het einde van de papieren effecten we hebben het voor u Effecten aan toonder zijn al lang een vaste waarde in de Belgische beleggerswereld. Maar op 1 januari 2008 komt daar een einde

KBC-Effectenrekening Het einde van de papieren effecten we hebben het voor u Effecten aan toonder zijn al lang een vaste waarde in de Belgische beleggerswereld. Maar op 1 januari 2008 komt daar een einde

Slim Vermogensbeheer B.V. Slimmer Vermogensbeheerovereenkomst

Slim Vermogensbeheer B.V. Slimmer Vermogensbeheerovereenkomst DE ONDERGETEKENDEN: Deelnemer Na(a)m(en): Adres: Postcode en plaats: Land: Nederland hierna te noemen "Cliënt"; en 2. Slim Vermogensbeheer

Slim Vermogensbeheer B.V. Slimmer Vermogensbeheerovereenkomst DE ONDERGETEKENDEN: Deelnemer Na(a)m(en): Adres: Postcode en plaats: Land: Nederland hierna te noemen "Cliënt"; en 2. Slim Vermogensbeheer

Advocaat Ferenc Ballegeer

November 2012 - Nieuwsbrief nr. 2 Advocaat Ferenc Ballegeer Vermogensplanning fiscaal recht Beste Lezer, Dit is het tweede nummer van mijn nieuwsbrief, gewijd aan de nieuwe belastingmaatregelen die de

November 2012 - Nieuwsbrief nr. 2 Advocaat Ferenc Ballegeer Vermogensplanning fiscaal recht Beste Lezer, Dit is het tweede nummer van mijn nieuwsbrief, gewijd aan de nieuwe belastingmaatregelen die de

BOOST Invest. Breng variatie in uw beleggingen met een dynamische en flexibele formule

BOOST Invest Breng variatie in uw beleggingen met een dynamische en flexibele formule Breng variatie in uw beleggingen met een dynamische formule Zoekt u een alternatief voor uw klassieke spaarproducten?

BOOST Invest Breng variatie in uw beleggingen met een dynamische en flexibele formule Breng variatie in uw beleggingen met een dynamische formule Zoekt u een alternatief voor uw klassieke spaarproducten?

ik zorg voor mijn klanten stars for life zorgt voor mijn pensioen

zelfstandigen ik zorg voor mijn klanten stars for life zorgt voor mijn pensioen stars for life het pensioenplan wat doet u met uw vrije tijd? Als zelfstandige trekt u vast een wenkbrauw op wanneer iemand

zelfstandigen ik zorg voor mijn klanten stars for life zorgt voor mijn pensioen stars for life het pensioenplan wat doet u met uw vrije tijd? Als zelfstandige trekt u vast een wenkbrauw op wanneer iemand

TWEEDE FAILLISSEMENTSVERSLAG Nummer: Datum: 21 juli 2016

TWEEDE FAILLISSEMENTSVERSLAG Nummer: 222501 Datum: 21 juli 2016 Gegevens onderneming : de besloten vennootschap Unifin Groep B.V., statutair gevestigd te gemeente Arnhem, bezoekadres Jacob van Lennepkade

TWEEDE FAILLISSEMENTSVERSLAG Nummer: 222501 Datum: 21 juli 2016 Gegevens onderneming : de besloten vennootschap Unifin Groep B.V., statutair gevestigd te gemeente Arnhem, bezoekadres Jacob van Lennepkade

Hof van Cassatie van België

F.11.0114.F/1 Hof van Cassatie van België Arrest Nr. F.11.0106.F BELGISCHE STAAT, minister van Financiën, tegen LA CHARMILLE vzw, Mr. Hugues Michel, advocaat bij de balie van Charleroi. Nr. F.11.0114.F

F.11.0114.F/1 Hof van Cassatie van België Arrest Nr. F.11.0106.F BELGISCHE STAAT, minister van Financiën, tegen LA CHARMILLE vzw, Mr. Hugues Michel, advocaat bij de balie van Charleroi. Nr. F.11.0114.F

Rapport. Rapport betreffende een klacht over de Belastingdienst/Limburg. Datum: 24 november Rapportnummer: 2011/348

Rapport Rapport betreffende een klacht over de Belastingdienst/Limburg Datum: 24 november 2011 Rapportnummer: 2011/348 2 Klacht Verzoeker klaagt er over dat een medewerkster van de Belastingdienst/Limburg

Rapport Rapport betreffende een klacht over de Belastingdienst/Limburg Datum: 24 november 2011 Rapportnummer: 2011/348 2 Klacht Verzoeker klaagt er over dat een medewerkster van de Belastingdienst/Limburg

FINANCIËLE INFOFICHE LEVENSVERZEKERING VOOR TAK 23

Post Optima Invest gekoppeld aan het fonds Post Optima DOUBLE 1 Blootstelling van 100% van de netto geïnvesteerde premie via depot bij BNP Paribas Fortis Type levensverzekering Waarborgen Individuele levensverzekering

Post Optima Invest gekoppeld aan het fonds Post Optima DOUBLE 1 Blootstelling van 100% van de netto geïnvesteerde premie via depot bij BNP Paribas Fortis Type levensverzekering Waarborgen Individuele levensverzekering

Vrijstelling sociale bijdragen voor zelfstandigen in staat van behoefte

Vrijstelling sociale bijdragen voor zelfstandigen in staat van behoefte 1. Principe van de vrijstelling Zelfstandigen in staat van behoefte of in een andere toestand die de staat van behoefte benadert,

Vrijstelling sociale bijdragen voor zelfstandigen in staat van behoefte 1. Principe van de vrijstelling Zelfstandigen in staat van behoefte of in een andere toestand die de staat van behoefte benadert,

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.) Betreft Verslagnummer Datum verslag 30-0-08 Insolventienummer F.08/8/ Toezichtzaaknummer NL:TZ:0000055578:F00 Datum uitspraak 03-07-08 R-C

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.) Betreft Verslagnummer Datum verslag 30-0-08 Insolventienummer F.08/8/ Toezichtzaaknummer NL:TZ:0000055578:F00 Datum uitspraak 03-07-08 R-C

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.05/16/698 NL:TZ:0000008753:F002 14-11-2016 Mr. N.G. Cornelissen mr. JSW Lucassen Algemeen Gegevens onderneming de besloten vennootschap

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.05/16/698 NL:TZ:0000008753:F002 14-11-2016 Mr. N.G. Cornelissen mr. JSW Lucassen Algemeen Gegevens onderneming de besloten vennootschap

Extra Pensioen Uitkering Productinformatie

Extra Pensioen Uitkering Productinformatie 1/12 Extra Pensioen Uitkering, een bankspaarproduct Inhoudsopgave 1. Voor wie is deze informatie over de Extra Pensioen Uitkering bedoeld? 2. Algemene informatie

Extra Pensioen Uitkering Productinformatie 1/12 Extra Pensioen Uitkering, een bankspaarproduct Inhoudsopgave 1. Voor wie is deze informatie over de Extra Pensioen Uitkering bedoeld? 2. Algemene informatie

SPECIMEN. Bankinformatie. Contactpersoon. AANGIFTE IN DE RECHTSPERSONENBELASTING AANSLAGJAAR 2015 (Inkomsten van het jaar 2014) BIJKOMENDE INFORMATIE

BIJKOMENDE INFORMATIE") Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE RECHTSPERSONENBELASTING AANSLAGJAAR 2015 (Inkomsten van het jaar 2014) De aangifte moet,

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE RECHTSPERSONENBELASTING AANSLAGJAAR 2015 (Inkomsten van het jaar 2014) De aangifte moet,

Spotlights - juni 2014

Spotlights - juni 2014 De fairness tax, eindelijk (wat) verduidelijking Met ingang van aanslagjaar 2014 zijn de zogenaamde "grote" vennootschappen onderworpen aan een nieuwe belasting, de "fairness tax".

Spotlights - juni 2014 De fairness tax, eindelijk (wat) verduidelijking Met ingang van aanslagjaar 2014 zijn de zogenaamde "grote" vennootschappen onderworpen aan een nieuwe belasting, de "fairness tax".

Na telefonisch contact met de journalist werden volgende antwoorden verstrekt :

Na telefonisch contact met de journalist werden volgende antwoorden verstrekt : Op 25 sep. 2017 om 15:44 heeft (KCFIN) het volgende geschreven: Beste, Hieronder een uitgebreide

Na telefonisch contact met de journalist werden volgende antwoorden verstrekt : Op 25 sep. 2017 om 15:44 heeft (KCFIN) het volgende geschreven: Beste, Hieronder een uitgebreide

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT Gelieve de passende vakjes aan te kruisen en in drukletters te schrijven. Namen dienen overgenomen te worden

Self-certification document voor verzekeringsnemers die rechtspersonen zijn voor producttype IPT Gelieve de passende vakjes aan te kruisen en in drukletters te schrijven. Namen dienen overgenomen te worden

Lock fondsen. Voor wie tactisch wil beleggen

Lock fondsen Voor wie tactisch wil beleggen Lock fondsen Wilt u graag beleggen in de aandelen- of obligatiemarkten en tegelijk eventuele verliezen trachten te beperken? Belegt u liefst in open fondsen,

Lock fondsen Voor wie tactisch wil beleggen Lock fondsen Wilt u graag beleggen in de aandelen- of obligatiemarkten en tegelijk eventuele verliezen trachten te beperken? Belegt u liefst in open fondsen,

Fiscale controle. Termijn

Fiscale controle Over welke periode u nog gecontroleerd kan worden door de fiscus, hoe is het verloop van een fiscale controle, hoe wordt deze beëindigd, wat zijn uw rechten, maar ook uw plichten, u leest

Fiscale controle Over welke periode u nog gecontroleerd kan worden door de fiscus, hoe is het verloop van een fiscale controle, hoe wordt deze beëindigd, wat zijn uw rechten, maar ook uw plichten, u leest

Belgische bijlage bij het uitgifteprospectus April 2010

Belgische bijlage bij het uitgifteprospectus April 2010 ARGENTA-FUND De vennootschap ARGENTA-FUND (hierna "de vennootschap" genoemd) is een beleggingsvennootschap met veranderlijk kapitaal ("SICAV") met

Belgische bijlage bij het uitgifteprospectus April 2010 ARGENTA-FUND De vennootschap ARGENTA-FUND (hierna "de vennootschap" genoemd) is een beleggingsvennootschap met veranderlijk kapitaal ("SICAV") met

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.13/15/281 NL:TZ:0000001280:F001 07-07-2015 mr. C.M. van Liere mr. IM Bilderbeek Algemeen Gegevens onderneming Meromi Participaties

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.13/15/281 NL:TZ:0000001280:F001 07-07-2015 mr. C.M. van Liere mr. IM Bilderbeek Algemeen Gegevens onderneming Meromi Participaties

Voorontwerp van decreet houdende een tijdelijke Vlaamse fiscale regularisatie

Voorontwerp van decreet houdende een tijdelijke Vlaamse fiscale regularisatie DE VLAAMSE REGERING, Op voorstel van de Vlaamse minister van Begroting, Financiën en Energie; Na beraadslaging, BESLUIT: De

Voorontwerp van decreet houdende een tijdelijke Vlaamse fiscale regularisatie DE VLAAMSE REGERING, Op voorstel van de Vlaamse minister van Begroting, Financiën en Energie; Na beraadslaging, BESLUIT: De

Beleggen op uw manier

Beleggen op uw manier 2 Professioneel beleggen U wilt uw vermogen snel laten groeien; sneller dan op een spaarrekening. U durft daarbij risico te lopen, maar u houdt wel graag zelf de controle over uw

Beleggen op uw manier 2 Professioneel beleggen U wilt uw vermogen snel laten groeien; sneller dan op een spaarrekening. U durft daarbij risico te lopen, maar u houdt wel graag zelf de controle over uw

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.01/17/146 NL:TZ:0000012633:F001 18-04-2017 mr. G.P.M. Sanders mr. S.J.O. de Vries Algemeen Gegevens onderneming De besloten vennootschap

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.01/17/146 NL:TZ:0000012633:F001 18-04-2017 mr. G.P.M. Sanders mr. S.J.O. de Vries Algemeen Gegevens onderneming De besloten vennootschap

FAILLISSEMENTSVERSLAG. Nummer : 1 Datum : 3 februari 2014

FAILLISSEMENTSVERSLAG Nummer : 1 Datum : 3 februari 2014 Gegevens onderneming : Fitness Drachten BV Faillissementsnummer : F 14/17 Datum uitspraak : 21 januari 2014 Curator : mr. P.S. van Zandbergen R-C

FAILLISSEMENTSVERSLAG Nummer : 1 Datum : 3 februari 2014 Gegevens onderneming : Fitness Drachten BV Faillissementsnummer : F 14/17 Datum uitspraak : 21 januari 2014 Curator : mr. P.S. van Zandbergen R-C

Vergoeding kosten van de bank bij conservatoir beslag

RAPPORT Vergoeding kosten van de bank bij conservatoir beslag Een onderzoek naar een afwijzing van het Openbaar Ministerie in Den Haag om kosten na vrijspraak te vergoeden. Oordeel Op basis van het onderzoek

RAPPORT Vergoeding kosten van de bank bij conservatoir beslag Een onderzoek naar een afwijzing van het Openbaar Ministerie in Den Haag om kosten na vrijspraak te vergoeden. Oordeel Op basis van het onderzoek

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.02/16/298 NL:TZ:0000006764:F001 14-06-2016 Mr. F.T. Hiemstra mr. CTM Luijks Algemeen Gegevens onderneming de besloten vennootschap

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.02/16/298 NL:TZ:0000006764:F001 14-06-2016 Mr. F.T. Hiemstra mr. CTM Luijks Algemeen Gegevens onderneming de besloten vennootschap

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT. Versie

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

http://ccff02.minfin.fgov.be/kmweb/document.do?method=printselecteddocuments...

Page 1 of 5 Home > Résultats de la recherche > Circulaires > Circulaire nr. Ci.RH.231/532.259 (AAFisc Nr. 3/2013) dd. 25.01.2013 Algemene administratie van de FISCALITEIT - Centrale diensten Personenbelasting

Page 1 of 5 Home > Résultats de la recherche > Circulaires > Circulaire nr. Ci.RH.231/532.259 (AAFisc Nr. 3/2013) dd. 25.01.2013 Algemene administratie van de FISCALITEIT - Centrale diensten Personenbelasting

Consumenteninformatie van de Autoriteit Financiële Markten. Loop geen onnodig risico. Verstandig beleggen

Consumenteninformatie van de Autoriteit Financiële Markten Loop geen onnodig risico Verstandig beleggen Voor wie is deze folder? Deze folder is voor iedereen die wil beleggen. In Nederland zijn er 1,5

Consumenteninformatie van de Autoriteit Financiële Markten Loop geen onnodig risico Verstandig beleggen Voor wie is deze folder? Deze folder is voor iedereen die wil beleggen. In Nederland zijn er 1,5

Gaat u beleggen? Publieksfolder

Gaat u beleggen? Publieksfolder Gaat u beleggen? U wilt meer weten over beleggen. Misschien belegt u al een tijdje in effecten, bijvoorbeeld in aandelen, obligaties of opties. Of misschien denkt u er over

Gaat u beleggen? Publieksfolder Gaat u beleggen? U wilt meer weten over beleggen. Misschien belegt u al een tijdje in effecten, bijvoorbeeld in aandelen, obligaties of opties. Of misschien denkt u er over

Hof van Cassatie van België

12 DECEMBER 2014 F.13.0134.N/1 Hof van Cassatie van België Arrest Nr. F.13.0134.N R.S., eiser, vertegenwoordigd door mr. Paul Wouters, advocaat bij het Hof van Cassatie, met kantoor te 3000 Leuven, Koning

12 DECEMBER 2014 F.13.0134.N/1 Hof van Cassatie van België Arrest Nr. F.13.0134.N R.S., eiser, vertegenwoordigd door mr. Paul Wouters, advocaat bij het Hof van Cassatie, met kantoor te 3000 Leuven, Koning

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.16/16/232 NL:TZ:0000005568:F001 19-04-2016 mr. W. Ploeg mr. D.M. Staal Algemeen Gegevens onderneming A.J. Valk Holding B.V. Activiteiten

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.16/16/232 NL:TZ:0000005568:F001 19-04-2016 mr. W. Ploeg mr. D.M. Staal Algemeen Gegevens onderneming A.J. Valk Holding B.V. Activiteiten

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.02/16/60 NL:TZ:0000002674:F001 02-02-2016 mr. H.K. Folkerts mr. H.W.P.J. Hopmans Algemeen Gegevens onderneming Matex Matrassen B.V.

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.02/16/60 NL:TZ:0000002674:F001 02-02-2016 mr. H.K. Folkerts mr. H.W.P.J. Hopmans Algemeen Gegevens onderneming Matex Matrassen B.V.

Extra Pensioen Uitkering

Extra Pensioen Uitkering Productinformatie Extra Pensioen Uitkering, een bankspaarproduct Inhoud 1. Voor wie is deze informatie over de Extra Pensioen Uitkering bedoeld? 3 2. Algemene informatie over de

Extra Pensioen Uitkering Productinformatie Extra Pensioen Uitkering, een bankspaarproduct Inhoud 1. Voor wie is deze informatie over de Extra Pensioen Uitkering bedoeld? 3 2. Algemene informatie over de

De directeur-generaal Belastingdienst in Nederland en de Adjunct-administrateur-generaal van de belastingen in België,

Regeling tussen de bevoegde autoriteiten van Nederland en België met betrekking tot een grensoverschrijdende samenwerking inzake de rechtstreekse uitwisseling van fiscale inlichtingen 3 januari 2011 DGB

Regeling tussen de bevoegde autoriteiten van Nederland en België met betrekking tot een grensoverschrijdende samenwerking inzake de rechtstreekse uitwisseling van fiscale inlichtingen 3 januari 2011 DGB

Instelling. Onderwerp. Datum

Instelling M&D Seminars Onderwerp Studiedag beleggingsverzekeringen - meerkeuzevragenlijst Datum 18 september 2001 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen

Instelling M&D Seminars Onderwerp Studiedag beleggingsverzekeringen - meerkeuzevragenlijst Datum 18 september 2001 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit document onderworpen

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.02/15/40 NL:TZ:0000006485:F001 27-01-2015 mr. E. van der Kolk mr. MDE van der Borst-Leppens Algemeen Gegevens onderneming Verkuilen

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.02/15/40 NL:TZ:0000006485:F001 27-01-2015 mr. E. van der Kolk mr. MDE van der Borst-Leppens Algemeen Gegevens onderneming Verkuilen

PRIVACY BELEID van VEREECKE SERVICES NV

PRIVACY BELEID van VEREECKE SERVICES NV Inhoud 1. Jouw privacy is belangrijk... 1 2. Jouw recht op privacy... 2 3. Waarom willen we jouw persoonsgegevens verwerken?... 4 4. Welke persoonsgegevens verwerken

PRIVACY BELEID van VEREECKE SERVICES NV Inhoud 1. Jouw privacy is belangrijk... 1 2. Jouw recht op privacy... 2 3. Waarom willen we jouw persoonsgegevens verwerken?... 4 4. Welke persoonsgegevens verwerken

wat doet u met uw ontslagvergoeding

wat doet u met uw ontslagvergoeding ABN AMRO kan u helpen met uw keuze, afgestemd op uw situatie en wensen. 2 Bedrijven moeten in economisch moeilijke tijden soms kostenbesparende maatregelen nemen. Daarbij

wat doet u met uw ontslagvergoeding ABN AMRO kan u helpen met uw keuze, afgestemd op uw situatie en wensen. 2 Bedrijven moeten in economisch moeilijke tijden soms kostenbesparende maatregelen nemen. Daarbij

DE RAAD VAN TOEZICHT BREDA VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS IN ONROERENDE GOEDEREN N.V.M.

09.09 RvT Breda DE RAAD VAN TOEZICHT BREDA VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS IN ONROERENDE GOEDEREN N.V.M. Computervredebreuk. Na beëindiging arbeidsrelatie inloggen op programma oude kantoor.

09.09 RvT Breda DE RAAD VAN TOEZICHT BREDA VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS IN ONROERENDE GOEDEREN N.V.M. Computervredebreuk. Na beëindiging arbeidsrelatie inloggen op programma oude kantoor.

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.01/12/1197 NL:TZ:0000008185:F001 18-12-2012 mr. C.A.M. de Bruijn mr. C. Schollen Algemeen Gegevens onderneming Frank Wijnen Beheer

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.01/12/1197 NL:TZ:0000008185:F001 18-12-2012 mr. C.A.M. de Bruijn mr. C. Schollen Algemeen Gegevens onderneming Frank Wijnen Beheer

Problemen bij de aan- of verkoop van een paard: Wat nu?

Problemen bij de aan- of verkoop van een paard: Wat nu? PaardenPunt Vlaanderen krijgt regelmatig ontstemde paardeneigenaars aan de lijn, die een oplossing zoeken voor een misgelopen aan- of verkoop. Ongeacht

Problemen bij de aan- of verkoop van een paard: Wat nu? PaardenPunt Vlaanderen krijgt regelmatig ontstemde paardeneigenaars aan de lijn, die een oplossing zoeken voor een misgelopen aan- of verkoop. Ongeacht

roef EERSTE FAILLISSEMENTSVERSLAG EX ARTIKEL 73A FW IN HET FAILLISSEMENT VAN DA ALFIO B.V. DE DATO advocaten

roef advocaten EERSTE FAILLISSEMENTSVERSLAG EX ARTIKEL 73A FW IN HET FAILLISSEMENT VAN DA ALFIO B.V. DE DATO 20 mei 2016 Algemene gegevens Gegevens onderneming: Da Alfio B.V. gevestigd aan de Prof. Van

roef advocaten EERSTE FAILLISSEMENTSVERSLAG EX ARTIKEL 73A FW IN HET FAILLISSEMENT VAN DA ALFIO B.V. DE DATO 20 mei 2016 Algemene gegevens Gegevens onderneming: Da Alfio B.V. gevestigd aan de Prof. Van

Belgische bijlage bij het uitgifteprospectus

Belgische bijlage bij het uitgifteprospectus December 2009 DB PLATINUM Beleggingsvennootschap conform Richtlijn 85/611/EEG Route d Esch 69, L-1470 Luxembourg De informatie die in deze bijlage bij het prospectus

Belgische bijlage bij het uitgifteprospectus December 2009 DB PLATINUM Beleggingsvennootschap conform Richtlijn 85/611/EEG Route d Esch 69, L-1470 Luxembourg De informatie die in deze bijlage bij het prospectus

WIJZIGINGEN WORDEN MET ROOD AANGEGEVEN

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.) WIJZIGINGEN WORDEN MET ROOD AANGEGEVEN Nummer: 5 e + tevens EIND-verslag Datum: 12-5-2015 Datum uitspraak: 18-03-2014 Curator: Mr S.K. Li

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.) WIJZIGINGEN WORDEN MET ROOD AANGEGEVEN Nummer: 5 e + tevens EIND-verslag Datum: 12-5-2015 Datum uitspraak: 18-03-2014 Curator: Mr S.K. Li

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.13/15/281 NL:TZ:0000001280:F001 07-07-2015 mr. N.S. Reerink mr. IM Bilderbeek Algemeen Gegevens onderneming Meromi Participaties

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.13/15/281 NL:TZ:0000001280:F001 07-07-2015 mr. N.S. Reerink mr. IM Bilderbeek Algemeen Gegevens onderneming Meromi Participaties