Update woonfiscaliteit

|

|

|

- Krista Vos

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Update woonfiscaliteit Debbaut Pieter Auteur/redacteur Belastinggids (Pelckmans Pro) Inleiding: de basics van de woonfiscaliteit 2 De berekening van de PB na de 6 e Staatshervorming De gewesten zijn sinds aj exclusief bevoegd voor de belastingverminderingen en kredieten mbt de uitgaven voor het verwerven en behouden van de eigen woning. Welk gewest is bevoegd? De personenbelasting wordt geacht te zijn gelokaliseerd op de plaats waar de belastingplichtige zijn fiscale woonplaats heeft gevestigd op 1 januari van het aanslagjaar (art. 5/1 2 BFW). De fiscale woonplaats = de werkelijke verblijfplaats De inschrijving in het bevolkingsregister of plaats van domiciliëring zijn wettelijke (weerlegbare) vermoedens. Voor gehuwden = plaats waar het gezin verblijft. Bij conflicten zal de federale belastingadministratie beslissen. 3 1

2 Eigen woning Het inkomen van de eigen woning wordt vrijgesteld van personenbelasting (art WIB). Geen aangifte meer van het KI, huurinkomen, brutohuur/waarde van de eigen woning gelegen in België of in het buitenland. Onroerende voorheffing blijft wel verschuldigd. Nieuw vanaf aj (OV): in het Vlaams gewest stijgt het tarief van 2,5% naar 3,97% (met een corresponderende daling van de prov./gem. opcentiemen) (Decreet van 18/11/16). Nieuw vanaf aj (OV): de dienst Brussel Fiscaliteit staat zelf in voor de vestiging en inning van de OV. Wel nog aangifte van het KI van de eigen woning in vak IX indien lening in aanmerking komt voor de oude gewestelijke voordelen voor intresten ( oude belastingvermindering voor intresten en verrekening van de OV). 4 Eigen woning Nieuwe definitie eigen woning vastgelegd in de Bijzondere Financieringswet van 6/1/14 art. 5/5 4 BFW en art WIB. Eigendomsverplichting: de belastingplichtige is eigenaar, bezitter, erfpachter, opstalhouder of vruchtgebruiker van de woning. Bewoningsverplichting: de woning wordt door de belastingplichtige zelf betrokken of niet zelf betrokken wegens specifieke redenen. 5 Eigen woning Zelf betrokken. Niet zelf betrokken wegens a) sociale redenen of beroepsredenen. b) wettelijke of contractuele belemmeringen. c) (ver)bouwingswerkzaamheden. ongeacht bestemming!! Meerdere woningen (A en B) zelf betrokken: domicilie (A of B) = EW Woning zelf betrokken (A) en woning niet zelf betrokken wegens a b c(b): A = EW Woning (A en B) niet zelf betrokken wegens a b c: keuze A of B = EW 6 2

3 Eigen woning Sociale redenen verblijf in rusthuis, rolstoelpatiënt en woning ongeschikt, gezinsuitbreiding, echtscheidingsperikelen, intrek nemen bij zorgbehoevende ouders, intrekken bij partner sociale reden (= adm. standpunt). Professionele redenen werkplaats op verre afstand van woning (gelegen binnen of buiten België), wenselijk dat men op werkplaats woont, woning wordt volledig beroepshalve gebruikt. 7 Eigen woning Oude fiscale tolerantie blijft gelden (Ci.RH.331/ van 3/2/15): Een wegens reden a niet betrokken woning die wordt verhuurd, blijft een eigen woning! Gehuwden en wettelijk samenwonenden kunnen slechts één eigen woning hebben. Nieuwe fiscale optimalisatie: al dan niet uitzonderingen voor niet bewoning inroepen! Voor de uitgaven van een Brusselse HL > 2017 voor de eigen woning is het fiscaal nihil. Voor de uitgaven van een Vlaamse HL > 2016 voor de eigen woning is het voordeel gereduceerd. 8 Niet eigen woning Woning (gedeeltelijk) verhuurd aan derden (= personen die geen deel uitmaken van het gezin). Woning (gedeeltelijk) beroepsmatig gebruikt. Woning niet zelf betrokken wegens andere reden dan a b c(of reden a b cwordt niet ingeroepen!) 9 3

4 Eigen of niet eigen woning Tijdstip van betaling van uitgave HL/LV: eigen woning?* JA NEEN Gewestelijke voordelen Federale voordelen * Beoordeling van dag tot dag! 10 Aangifte aj Nieuw: elk gewest heeft zijn eigen vak IX Vak IX I GEWESTELIJK: intresten, kapitaalaflossingen en premies van gebonden levensverzekeringen EIGEN WONING Vak IX II A FEDERAAL: intresten van groene lening Vak IX II B FEDERAAL : intresten, kapitaalaflossingen en premies van levensverzekeringen NIET EIGEN WONING

5 13 14 Fiscale attesten Sinds aj zijn nieuwe fiscale attesten van kracht (Bericht FOD Financiën, BS 23/6/16): modelattest (KA en intresten) modelattest (levensverzekeringspremies) + integratie van vroegere eenmalige basisattest en jaarlijks betalingsattest in één nieuw attest (van belang voor herfinancieringsleningen) maar nog steeds enkel jaarbedragen (gemiste kans). 15 5

. Waakzaamheid geboden: ingevulde rubrieken in TOW niet altijd correct!")

6 Hypotheekfiscaliteit: Tax on web NIEUW : vanaf aj worden gegevens m.b.t. (bepaalde) hypothecaire leningen en individuele levensverzekeringen automatisch ingevuld in TOW. Welke uitgaven? Uitgaven van HL die in aanmerking komen voor de gewestelijke of geïntegreerde woonbonus (+ CH voor Wallonië). Waakzaamheid geboden: ingevulde rubrieken in TOW niet altijd correct! Premies van LV die in aanmerking komen voor het federaal lange termijnsparen. 16 Oude voordelen: HL/LV aangegaan (in principe) vóór Eigen woning Aangifte van het KI van de eigen woning indien HL (< 2005) in aanmerking komt voor de oude gewestelijke voordelen voor intresten. Oude voordelen: Intresten: gewone (1) en (2) bijkomende belastingvermindering Kapitaalaflossingen en premie SSV: belastingvermindering (3) bouw en (4) langetermijnsparen 18 6

. Eigen woning (gewestelijk vanaf 2014): de intresten beperkt tot het netto onroerend inkomen komen in aanmerking voor belastingvermindering.")

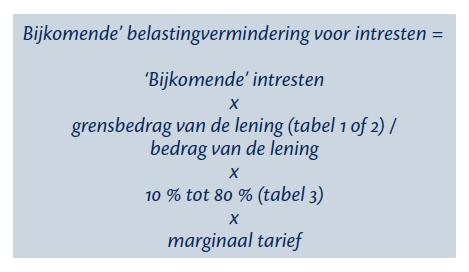

7 1. Gewone intrestaftrek en (vanaf 2014) gewone belastingvermindering voor intresten: Voor intresten van leningen (met onroerend doel) die niet in aanmerking komen voor de woonbonus (geen bijkomende voorwaarden). Eigen woning (gewestelijk vanaf 2014): de intresten beperkt tot het netto onroerend inkomen komen in aanmerking voor belastingvermindering. Niet eigen woning (federaal): de intresten worden afgetrokken van het netto onroerend inkomen (intrestaftrek). Verrekening OV = (vanaf 2014) belastingvermindering aan 12,5% (intresten beperkt tot het GKI van de eigen woning) Gewone intrestaftrek en (vanaf 2014) gewone belastingvermindering voor intresten: Leningen gesloten vóór 2015: codes 3146 en 3152 Voordeel tegen marginaal tarief (lening <> 2005) of 12,5% (lening < 2005) Leningen gesloten in 2015: codes 3150 en 3151 Voordeel tegen 40% (lening <> 2005) of 12,5% (lening < 2005) Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: Voor intresten van hypothecaire leningen die vanaf 1 mei 1986 (en in principe vóór 2005) zijn gesloten met een looptijd van ten minste tien jaar om een enige woning te bouwen of verbouwen. In geval van verbouwing moet de woning minstens 15 jaar in gebruik zijn genomen, de werken onderworpen zijn aan het BTW tarief van 6% en de kostprijs (incl. BTW) van de werken overeenstemmen met een bepaald minimumbedrag. Indien samenloop van lening gesloten vóór en vanaf 2005 voor dezelfde eigen woning: KEUZE maken voor oude regeling voor beide leningen of woonbonus voor nieuwe lening (vanaf 2015 VL of 2016 WAL niet meer mogelijk). 21 7

8 2. Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: 24 8

bijkomende belastingvermindering voor intresten: Leningen gesloten vóór 2014 (Federaal en gewestelijk): Tot en met 2013 (aanslagjaar 2014): aftrek van inkomen")

9 2. Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: Bijkomende intrestaftrek of (vanaf 2014) bijkomende belastingvermindering voor intresten: Leningen gesloten vóór 2014 (Federaal en gewestelijk): Tot en met 2013 (aanslagjaar 2014): aftrek van inkomen voordeel tegen marginaal tarief (25 50%) Vanaf 2014 (aanslagjaar 2015): belastingvermindering voordeel tegen marginaal tarief (30 50%) (Wet van 8/5/14) Lening gesloten in 2014 (Gewestelijk): Belastingvermindering voordeel tegen marginaal tarief (30 50%) Lening gesloten vanaf 2015 (Gewestelijk afgeschaft in VL): Belastingvermindering voordeel tegen 40% (WAL) en 45% (BR) 27 9

bouwen of verwerven van een in de EER gelegen enige woning (in volle eigendom), (in principe vóór")

fiscale korf.")

10 Voorbeeld Berekening: 5000 ( 1000 x 1,7491) = x ( / ) = 1125, ,17 x 50% (8 e jaar) = 562,58 562,58 x 50% (MT) = 281, Belastingvermindering bouwsparen: Voor kapitaalaflossingen van hypothecaire leningen voor het (ver)bouwen of verwerven van een in de EER gelegen enige woning (in volle eigendom), (in principe vóór 2005) gesloten bij een instelling gevestigd in de EER, met een minimumlooptijd van 10 jaar en premies van individuele levensverzekeringen die uitsluitend dergelijke hypothecaire lening weder samenstellen of waarborgen. Rekening houdend met de (federale en gewestelijke) fiscale korf. Indien samenloop van lening gesloten vóór en vanaf 2005 voor dezelfde eigen woning: keuze maken voor oude regeling voor beide leningen of woonbonus voor nieuwe lening (vanaf 2015 VL en 2016 WAL niet meer mogelijk) Belastingvermindering bouwsparen: 30 10

11 3. Belastingvermindering bouwsparen: Belastingvermindering bouwsparen: Leningen gesloten vóór 2014 (Federaal en gewestelijk): Belastingvermindering voordeel tegen marginaal tarief (30 50%) Lening gesloten in 2014 (Gewestelijk): Belastingvermindering voordeel tegen marginaal tarief (30 50%) Lening gesloten vanaf 2015 (Gewestelijk afgeschaft in VL): Belastingvermindering voordeel tegen 40% (WAL) en 45% (BR) Belastingvermindering langetermijnsparen: Voor kapitaalaflossingen van hypothecaire leningen voor het (ver)bouwen of verwerven van een (niet enige) woning en gesloten bij een instelling gevestigd in de EER en met een minimumlooptijd van 10 jaar en premies van individuele levensverzekeringen die dergelijke hypothecaire lening weder samenstellen of waarborgen. Rekening houdend met de (federale en gewestelijke) fiscale korf. Voordeel (Federaal en gewestelijk): belastingvermindering aan 30%

Wallonië (vast) 171,90 + 6 % NBI 2290 ( 35.301,66) Brussel (aj. 2018) 176,40 + 6 % NBI 2350 ( 36.266,66) Brussel (aj. 2019) 180,00 + 6 % NBI 2400 ( 37.")

12 3. Belastingvermindering langetermijnsparen: 34 Fiscale korf Beperking i.f.v. het beroepsinkomen Maximaal Vlaanderen (vast) % NBI 2280 ( ) Wallonië (vast) 171, % NBI 2290 ( ,66) Brussel (aj. 2018) 176, % NBI 2350 ( ,66) Brussel (aj. 2019) 180, % NBI 2400 ( ) 35 De (geïntegreerde) Vlaamse woonbonus Leningen aangegaan vanaf

13 Woonbonus: voorwaarden Een hypothecaire lening (looptijd min. 10 jaar) specifiek gesloten voor het verwerven of behouden van een in de EER gelegen enige en eigen woning, aangegaan vanaf 1 januari 2005 en tot 2015 VL, tot 2015 WAL(uitz. overgangsregeling), tot 2016 BR, bij een instelling gevestigd in de EER. Een individuele levensverzekering uitsluitend ter dekking of wedersamenstelling van een dergelijke hypothecaire lening, aangegaan vanaf 1 januari De kredietnemer moet volle eigenaar, vruchtgebruiker, erfpachter of opstalhouder van de woning zijn waarvoor het krediet is aangegaan. 37 Woonbonus: voorwaarden Enige woning op 31 december van het jaar van het verlijden van de leningsakte (beoordeling per belastingplichtige). Uitzonderingen: onroerende goederen andere dan woningen; woningen in mede eigendom, naakte eigendom of vruchtgebruik ingevolge erfenis; een andere woning die op die datum op de vastgoedmarkt te koop is aangeboden en daadwerkelijk verkocht op 31/12/jaar van verlijden leningsakte Woonbonus: voorwaarden Eigen woning op 31 december van het jaar van het verlijden van de leningsakte. Uitzonderingen: sociale of beroepsreden; wettelijke of contractuele belemmeringen: tot 31/12/jaar van verlijden leningsakte + 2 of zodra de belemmeringen zijn weggevallen; stand van de bouw of verbouwingswerkzaamheden: tot 31/12/jaar van verlijden leningsakte + 2 of zodra de werkzaamheden zijn beëindigd

14 Woonbonus: voorwaarden Doel: verwerven of behouden van een enige en eigen woning. aankoop van een woning (uit onverdeeldheid treden); bouwen van een woning; verbouwen van een woning (dit zijn de werken in onroerende staat waarop het verlaagde BTW tarief van 6% van toepassing is); omvormen van een onroerend goed tot een woning; betaling van successierechten/erfbelasting en schenkingsrechten/schenkbelasting; niet als verbouwing aan te merken vernieuwing : binnen en buitenschilderwerken, behangen, schuren parket, gevelreiniging, ontmossen van daken + energiebesparende uitgaven. 40 Woonbonus: voorwaarden Levensverzekering dient uitsluitend voor het waarborgen of wedersamenstellen van de hypothecaire lening; Verzekeringsnemer = verzekerde = begunstigde bij leven; Afgesloten vóór de leeftijd van 65 jaar; Voorziene minimumlooptijd 10 jaar (indien voordelen bij leven); Aangegaan bij een instelling gevestigd in de EER; Begunstigde bij overlijden: de persoon die ingevolge het overlijden de volle eigendom of vruchtgebruik van de woning verwerft. 41 Woonbonus: voorwaarden Basisbedrag per belastingplichtige (ongeacht het inkomen, type woning, leningsbedrag ). + tienjarige verhoging (per belastingplichtige). + tienjarige verhoging (per belastingplichtige) indien minstens 3 KTL op 1/1 van het jaar volgend op het jaar van het sluiten van de lening. Permanente gewestelijke indexatiestop in VL vanaf 2014 (aj. 2015) en in WAL vanaf 2015 (aj. 2016). VL: 2280/ WAL: BR: 2350 ( 2400) ( 800) + 80 (aj. 2019) 42 14

15 Woonbonus: voordeel Tot en met 2013: aftrek van inkomen voordeel tegen marginaal tarief (25 50%). Vanaf 2014: belastingvermindering voordeel tegen marginaal tarief (30 50%) (Wet van 8/5/14). Vanaf 2015: belastingvermindering voordeel tegen 40% (VL en WAL) en 45% (BR). 43 Woonbonus: voorwaarden Niet langer voldaan aan de voorwaarde enige woning: De verhogingen gaan definitief verloren indien de belastingplichtige (volle) eigenaar of vruchtgebruiker wordt van een tweede woning (jaarlijkse beoordeling op 31/12), tenzij door erfenis (tolerantie). Niet langer voldaan aan de voorwaarde eigen woning: Wanneer een eigen woning een niet eigen woning wordt vanaf 2016, dan gaat de (federale) woonbonus verloren. Enkel nog recht op federale belastingvermindering LT sparen en federale intrestaftrek. 44 Woonbonus: algemeen Wederopname = nieuwe lening Herfinanciering = fiscaal regime van oorspronkelijke lening Alternatieve schuldsaldoverzekering: Koopsom in het aanvangsjaar van de lening; Afsluiten in het kader van het pensioensparen; Overlijdensdekking inbouwen in verzekering van de 2 e pijler (groepsverzekering, IPT, VAPZ)

16 De Vlaamse woonbonus I: aangifte PB Leningen gesloten vóór 2015: Basisbedrag: verhogingen: 760 en 80 (max of 3120) per belastingplichtige Belastingvermindering tegen marginaal tarief (30 50%) Codes 3370/4370 en 3371/ extra codes m.b.t. verhogingen Permanente indexatiestop Keuze voor oud systeem mogelijk (bij samenloop lening vóór 2005 en vanaf 2005) 46 De Vlaamse woonbonus I: aangifte PB 47 De Vlaamse woonbonus II: aangifte PB Leningen gesloten in 2015 ( Inkrimping Vlaamse woonbonus! Decreet van 19/12/14): Basisbedrag: verhogingen: 760 en 80 (max of 2360) per belastingplichtige Voordeel tegen 40% Codes 3360/4360 en 3361/ extra codes m.b.t. verhogingen Permanente indexatiestop Keuze voor oud systeem NIET meer mogelijk (bij samenloop lening vóór 2005 en in 2015) 48 16

17 De Vlaamse woonbonus II: aangifte PB 49 De Vlaamse woonbonus I en II: aangifte PB Samenloop van leningen gesloten vóór 2015 (en vanaf 2005) en in 2015: Per lening het maximumbedrag (Lening < 2015: 2280/ 3040 of 3120 en lening in 2015: 1520/ 2280 of 2360) vermelden. Volgorde van aanrekening (door de fiscus): voorrang aan de lening gesloten vóór 2015 (art WIB). L1 > 2280 L2 = bedrag verhoging (L1 2280) 760 < L 1 < 2280 L2 = ( 2280 L1) + bedrag van de verhoging L1 < 760 L2 = bedrag van de verhoging 50 Combinatie woonbonus I en II: aangifte PB Samenloop van leningen gesloten vóór 2015 (en vanaf 2005) en in 2015: Voorbeelden: L1 = Lening vóór 2015 (> 2005) en L2 = lening in 2015 L1 ( 6000) en L2 ( 3000) = L x MT L1 ( 2000) en L2 ( 2500) = L x MT + L x 40% L1 ( 500) en L2 ( 3000) = L1 500 x MT + L x 40% L1 = lening in 2005 en L2 = lening in 2015 L1 ( 5000) en L2 ( 4000) = L x MT + L2 760 x 40% 51 17

18 Combinatie: leningen gesloten vóór 2005 en in 2015 voor dezelfde eigen woning: Gelijktijdig lopende leningen: KEUZE voor oude of nieuwe lening Ofwel komt de lening gesloten in 2015 in aanmerking voor de woonbonus, ofwel komt de oude lening in aanmerking voor de oude voordelen. Vb.: lening voor de aankoop in 2000 en verbouwingslening (ev. via heropname) in Niet gelijktijdig lopende leningen: COMBINATIE van woonbonus en oude voordelen mogelijk. 1. Woonbonus 2. Bouwsparen 3. Langetermijnsparen Fiscale korf (bouw en LT sparen) wordt verminderd met het basisbedrag van de woonbonus, zonder rekening te houden met de verhogingen (art WIB) 52 Combinatie: leningen gesloten vóór 2005 en in 2015 voor verschillende eigen woningen: COMBINATIE van woonbonus en de oude (gewestelijke en federale) voordelen. 1. Woonbonus 2. Bouwsparen 3. Langetermijnsparen Fiscale korf (bouw en LT sparen) wordt verminderd met het basisbedrag van de woonbonus, zonder rekening te houden met de verhogingen (art WIB) Vb.: verhuis van op 31/12 te koop aangeboden eigen woning A ( oude lening) naar aangekochte eigen woning B (nieuwe lening) 53 Andere Vlaamse voordelen Bijkomende belastingvermindering voor intresten: Alleen voor leningen gesloten vóór 2015 (codes 3138/4138 en 3139/4139) Keuzemogelijkheid afgeschaft voor leningen gesloten vanaf 2015 (Vb.: aankooplening verbouwingslening 2010) Gewone belastingvermindering voor intresten: Leningen gesloten vóór 2015: code 3152 voordeel tegen MT Leningen gesloten in 2015: codes 3151 voordeel tegen 40% Vb. lening gewaarborgd door hypothecaire mandaat/volmacht of lening voor de aankoop/(ver)bouw(ing) van de niet enige eigen woning 54 18

19 Andere Vlaamse voordelen Belastingvermindering bouwsparen: Alleen voor leningen gesloten vóór 2015 (codes 3355/4355, 3351/4351 en 3352/4352) Keuzemogelijkheid afgeschaft voor leningen gesloten vanaf 2015 Belastingvermindering langetermijnsparen: Leningen gesloten vóór en vanaf 2015 (codes 3358/4358, 3353/4353 en 3354/4354) Fiscale korf: 15% tot 1900 en 6% saldo NBI of vereenvoudigd: 6% NBI max (indexatiestop) 55 De geïntegreerde woonbonus Leningen gesloten vanaf 1 januari 2016: Geïntegreerde woonbonus voor leningen gesloten vanaf 2016 voor de eigen woning bedraagt Indien ook de enige woning: (+ 80) (art /1 en /2 WIB). Niet enige eigen woning: de belastingvermindering voor het LT sparen en de gewone belastingvermindering voor intresten worden afgeschaft en geïntegreerd in de woonbonus. Niet eigen woning (bv. 2 e verblijf): federale voordelen (LTsparen en gewone intrestaftrek) blijven bestaan. Leningen gesloten vóór 1 januari 2016: Alle bestaande voordelen blijven behouden (art tot WIB92). 56 De geïntegreerde woonbonus 57 19

20 De geïntegreerde woonbonus Voorwaarden: Eigen woning op het tijdstip van betaling van de leningsuitgaven (i.p.v. op 31 december van het jaar van het sluiten van de lening). Alle uitzonderingen op de voorwaarde eigen woning, gelden onbeperkt in de tijd. De tijdslimiet van twee jaar (i.g.v. wettelijke of contractuele belemmeringen) wordt afgeschaft. Doel: betalen van erfbelasting en schenkbelasting Premie schuldsaldoverzekering: de voorwaarde uitsluitend vervalt, voortaan geldt een pro rata berekening. 58 De geïntegreerde woonbonus Combinatie/cumulatie van voordelen Geen cumulatie meer van oude voordelen (leningen vóór 2016) en geïntegreerde woonbonus: verplichte (ev. uitgestelde) keuze is definitief! Toch nog cumulatie indien de leningen niet gelijktijdig lopen maar rechtgezet bij Decreet van 23 december 2016: absoluut cumulverbod. Cumul met federale fiscale korf (art WIB max. 2260/ 2310) mogelijk (Parl. Vr., nr. 1106, 8 juli 2016). 59 De geïntegreerde woonbonus Hypotheekoverdracht Nieuwe wettelijke fictie: bij verkoop oude woning vanaf 2016 wordt de overgedragen lening beschouwd als een lening aangegaan voor de nieuwe woning. De woonbonus blijft gelden, op voorwaarde dat wordt afgezien van het federale voordeel (federale belastingvermindering LTsparen)

21 De geïntegreerde woonbonus Zorgwoning Nieuwe wettelijke fictie: hoewel een zorgwoning of kangoeroewoning uit twee wooneenheden met verschillend fiscaal statuut bestaat, blijft de woonbonus gelden voor de volledige woning (incl. zorggedeelte). Maar: miskenning van de definitie eigen woning!! Federale overlapping (?) gerepareerd bij Decreet van 23/12/ De federale woonfiscaliteit 62 Federale voordelen voor een andere dan de eigen woning: Woonbonus (*) Bijkomende belastingvermindering voor intresten (*) Gewone intrestaftrek (=) Belastingvermindering bouwsparen (*) Belastingvermindering langetermijnsparen (=) + Intresten van groene leningen (gesloten van 2009 tot 2011) * Voor leningen gesloten vóór

Belastingvermindering tegen marginaal tarief (min. 30%) Samenloop van federale en gewestelijke woonbonus: maximum geldt voor beide korven samen, voorrang voor de gewestelijke uitgaven (bv.")

22 Federale woonbonus Leningen gesloten (1) vóór 2014 en (2) niet eigen vóór 2016: tijdelijk geen indexatie (aj ) (aj. 2019) Belastingvermindering tegen marginaal tarief (min. 30%) Samenloop van federale en gewestelijke woonbonus: maximum geldt voor beide korven samen, voorrang voor de gewestelijke uitgaven (bv. verhuis of deel van woning wordt beroepsmatig gebruikt of verhuurd vóór 2016). Voordeel federale woonbonus is facultatief: keuze voor federale belastingvermindering LT sparen en gewone intrestaftrek is definitief. 64 Federale woonbonus 65 Federaal langetermijnsparen en intrestaftrek Grensbedrag HL: (aj ) en (aj. 2019) 66 22

23 Federale vs Vlaamse voordelen Belastingvermindering LT sparen (art WIB) voordeel aan 30% (binnen federale fiscale korf, max. 2260/ 2310). Gewone intrestaftrek (art. 14 WIB) voordeel tegen marginaal tarief (intresten beperkt tot de belastbare onroerende inkomsten). Vb.: Gehuwd koppel leent in 2017 voor de aankoop van een 2 e woning (KI: 1000). Ze hebben een NBI van respectievelijk en Voordeel LTSP: 2260 x 30% x 2 = 1356 Voordeel GIA: [( 500 x 1,7491) + 40%] x 50% x 2 = 1225 Totaal maximum fiscaal voordeel (aj. 2018) = 2581 Max. voordeel geïntegreerde woonbonus (enige en eigen woning): 2280 x 40% = 912 x 2 = Federale fiscale korf: opportuniteit Combinatie van federale en gewestelijke voordelen opportuniteit voor het federaal LT sparen (??): Berekening federale fiscale korf (art WIB): 6% van het NBI + 169,20/ 172,80 met een max. van 2260/ 2310 verminderd met het basisbedrag van de woonbonus I en II (zonder rekening te houden met de verhogingen) indexatiestop Maar geen koppeling met WAL: Chèque Habitat (art ter e.v. WIB). VL: Geïntegreerde woonbonus (art /1 en 2 WIB). BR: Verhoogd abattement (art. 46bis W.Reg). MAAR aanpassing art WIB aangekondigd (Parl. Vr., nr. 1106, 8 juli 2016). 68 Capita selecta 69 23

24 Vlaamse renovatiekrediet Vak X I D In het kader van geregistreerde renovatieovereenkomsten ter beschikking gestelde bedragen die in aanmerking komen voor belastingvermindering (code 3332/4332 en 3333/4333). Natuurlijke personen die een krediet (max. 30 jaar) verstrekken om een leegstaand, verwaarloosd of onbewoonbaar gebouw te renoveren, die als hoofdverblijfplaats (eigen woning) door de kredietnemer wordt gebruikt, genieten een belastingvermindering van 2,5% op het uitgeleende bedrag (max per kredietgever). De vermindering wordt berekend op het gemiddeld uitgeleend bedrag op 1/1/2017 en 31/12/2017. max. vermindering = x 2,5 % = 625 per jaar Kredietnemer moet op betaalde intresten RV inhouden. Uitgaven voor dakisolatie Vak X I E Belastingvermindering voor uitgaven voor dakisolatie in een woning die op 31 december van het jaar van de aanvang van de werken 5 jaar of langer in gebruik genomen was (code 3317). De belastingvermindering bedraagt 30% van de uitgave. Maximale belastingvermindering: 3130 ( 3200 aj. 2019) per woning. aangi e: bedrag van de vermindering ZELF berekenen! Vanaf aj afgeschaft, tenzij voor uitgaven betaald in 2017, indien aannemingsovereenkomst getekend in 2016 én in 2016 werd reeds een voorschot betaald. Uitgaven voor de vernieuwing van een woning verhuurd via een sociaal verhuurkantoor Vak X I F Een belastingplichtige (volle eigenaar, erfpachter, opstalhouder of vruchtgebruiker) die een minstens 15 jaar oude woning vernieuwt en verhuurt via een sociaal verhuurkantoor geniet een belastingvermindering. De kostprijs van de werken (incl. btw) bedraagt min ( al. 2019). De belastingvermindering bedraagt 5% (45%) van het bedrag van de werken, en max ( 1200 aj. 2019) per jaar gedurende 9 jaar. Aangifte: elk jaar (9) de vermindering zelf berekenen (en ev. verdelen tussen mede eigenaars). 24

25 Uitgaven voor onderhoud en restauratie van beschermde monumenten NIEUW vanaf aj. 2019: Vak X I I Belastingvermindering voor onderhoud en restauratie van beschermde monumenten en landschappen (Decreet van 20/4/18, BS 16/5/18). De belastingvermindering bedraagt 40% (i.p.v. 30%) van het bedrag van de werken. De uitgaven van de werken komen voor 100% (i.p.v. 50%) in aanmerking maar het in aanmerking komende maximumbedrag wordt beperkt tot (dit bedrag wordt niet geïndexeerd) (i.p.v x 2 = ). De belastingvermindering geldt per goed (niet per eigenaar). Voor alle (ook verhuurd en niet publiekelijk toegankelijk ) Vlaams erfgoed (niet alleen voor gebouwen en landschappen). 25

Update woonfiscaliteit Debbaut Pieter

Update woonfiscaliteit Debbaut Pieter Auteur/redacteur Belastinggids (Pelckmans Pro) Inleiding: de basics van de woonfiscaliteit 2 De berekening van de PB na de 6 e Staatshervorming De gewesten zijn sinds

Update woonfiscaliteit Debbaut Pieter Auteur/redacteur Belastinggids (Pelckmans Pro) Inleiding: de basics van de woonfiscaliteit 2 De berekening van de PB na de 6 e Staatshervorming De gewesten zijn sinds

info BBB ajr 2016 woonfiscaliteit 1 wat is een eigen woning? wat is een eigen woning? wat is een eigen woning? wat is een eigen woning?

wat is een eigen woning? woning waarvan de belastingplichtige eigenaar, vruchtgebruiker, erfpachter, opstalhouder of bezitter is én die men: 1) ofwel zelf betrekt 2) ofwel zelf niet betrekt omwille van

wat is een eigen woning? woning waarvan de belastingplichtige eigenaar, vruchtgebruiker, erfpachter, opstalhouder of bezitter is én die men: 1) ofwel zelf betrekt 2) ofwel zelf niet betrekt omwille van

Fiscale aspecten van woningkredieten na de zesde staatshervorming. Luc De Greef

Fiscale aspecten van woningkredieten na de zesde staatshervorming Luc De Greef 1. Algemeen Bijzondere financieringswet van 6 januari 2014 (B.S. 31.1.2014) kader waarbinnen de 3 gewesten en de federale

Fiscale aspecten van woningkredieten na de zesde staatshervorming Luc De Greef 1. Algemeen Bijzondere financieringswet van 6 januari 2014 (B.S. 31.1.2014) kader waarbinnen de 3 gewesten en de federale

Personenbelasting - Optimale aangifte woonleningen. Forum for the Future - November Maurice De Mey

Personenbelasting - Optimale aangifte woonleningen Forum for the Future - November 2017 - Maurice De Mey De cruciale vraag Is op het moment van betaling van interest, kapitaal en/of premie van de individuele

Personenbelasting - Optimale aangifte woonleningen Forum for the Future - November 2017 - Maurice De Mey De cruciale vraag Is op het moment van betaling van interest, kapitaal en/of premie van de individuele

Fiscale aspecten van de zesde staatshervorming. Luc De Greef

Fiscale aspecten van de zesde staatshervorming Luc De Greef 1. Algemeen! Bijzondere financieringswet van 6 januari 2014 (B.S. 31.1.2014) kader waarbinnen de 3 gewesten en de federale overheid hun fiscale

Fiscale aspecten van de zesde staatshervorming Luc De Greef 1. Algemeen! Bijzondere financieringswet van 6 januari 2014 (B.S. 31.1.2014) kader waarbinnen de 3 gewesten en de federale overheid hun fiscale

Met huidig bericht wordt enkel ingegaan op een aantal praktische vragen die voor dergelijke, in 2014 gesloten leningen, worden gesteld.

Verduidelijkingen omtrent de voorwaarden waaraan in 2014 gesloten leningen moeten voldoen, om in aanmerking te kunnen komen voor de gewestelijke belastingvermindering voor enige woning (woonbonus) Vanaf

Verduidelijkingen omtrent de voorwaarden waaraan in 2014 gesloten leningen moeten voldoen, om in aanmerking te kunnen komen voor de gewestelijke belastingvermindering voor enige woning (woonbonus) Vanaf

Het belastingvoordeel dat verbonden is aan een hypotheeklening, noemt men in Vlaanderen de woonbonus.

Gepubliceerd op Wikifin (https://www.wikifin.be) Wat is de woonbonus? Wie een hypothecaire lening afsluit om een woning te kopen of bouwen, kan vaak genieten van bepaalde belastingvoordelen gekoppeld aan

Gepubliceerd op Wikifin (https://www.wikifin.be) Wat is de woonbonus? Wie een hypothecaire lening afsluit om een woning te kopen of bouwen, kan vaak genieten van bepaalde belastingvoordelen gekoppeld aan

De woningfiscaliteit grondig door elkaar geschud. 1. Alleen de gewesten zijn nog bevoegd voor de eigen woning... 2

Inhoudstafel DEEL I. De woningfiscaliteit grondig door elkaar geschud 1. Alleen de gewesten zijn nog bevoegd voor de eigen woning........... 2 1.1. De woningfiscaliteit is slechts gedeeltelijk geregionaliseerd.................

Inhoudstafel DEEL I. De woningfiscaliteit grondig door elkaar geschud 1. Alleen de gewesten zijn nog bevoegd voor de eigen woning........... 2 1.1. De woningfiscaliteit is slechts gedeeltelijk geregionaliseerd.................

8.7.3 Combinatie oude en nieuwe fiscale korf

1 8.7.3 Combinatie oude en nieuwe fiscale korf De gelijktijdige combinatie tijdens hetzelfde jaar en bij dezelfde belastingplichtige van enerzijds de aftrek voor enige eigen woning en anderzijds de belastingvermindering

1 8.7.3 Combinatie oude en nieuwe fiscale korf De gelijktijdige combinatie tijdens hetzelfde jaar en bij dezelfde belastingplichtige van enerzijds de aftrek voor enige eigen woning en anderzijds de belastingvermindering

WEBINAR Aangifte 2016

WEBINAR Aangifte 2016 18 mei 2016 Aangiftetermijnen Papier TOW 30 juni (do) 13 juli (wo) TOW mandataris 27 oktober (do) taalgebruik in aangifte met betrekking tot (m.b.t.) als kunnen worden beschouwd overeenkomstig

WEBINAR Aangifte 2016 18 mei 2016 Aangiftetermijnen Papier TOW 30 juni (do) 13 juli (wo) TOW mandataris 27 oktober (do) taalgebruik in aangifte met betrekking tot (m.b.t.) als kunnen worden beschouwd overeenkomstig

9.7.3 Combinatie oude en nieuwe fiscale korf

1 9.7.3 Combinatie oude en nieuwe fiscale korf De gelijktijdige combinatie tijdens hetzelfde jaar en bij dezelfde belastingplichtige van enerzijds de aftrek voor enige eigen woning en anderzijds de belastingvermindering

1 9.7.3 Combinatie oude en nieuwe fiscale korf De gelijktijdige combinatie tijdens hetzelfde jaar en bij dezelfde belastingplichtige van enerzijds de aftrek voor enige eigen woning en anderzijds de belastingvermindering

Regionalisering woonfiscaliteit

Regionalisering woonfiscaliteit Fiscale voordelen voor het verwerven of behouden van een eigen woning zijn sinds 2014 een regionale aangelegenheid. Voor alle andere woningen blijven de federale gunstregimes

Regionalisering woonfiscaliteit Fiscale voordelen voor het verwerven of behouden van een eigen woning zijn sinds 2014 een regionale aangelegenheid. Voor alle andere woningen blijven de federale gunstregimes

Aangiftedossiers en cases vastgoed en hypotheek

Aangiftedossiers en cases vastgoed en hypotheek 1. meerdere leningen voor enige woning Gezin (gehuwd), woont in Vlaams Gewest, 3 kinderen ten laste: 08/07/2008 20/10/2010 15/12/2015 Eén eigen woning (in

Aangiftedossiers en cases vastgoed en hypotheek 1. meerdere leningen voor enige woning Gezin (gehuwd), woont in Vlaams Gewest, 3 kinderen ten laste: 08/07/2008 20/10/2010 15/12/2015 Eén eigen woning (in

WEGWIJS IN DE VLAAMSE PERSONENBELASTING VOOR UW VASTGOED DEPARTEMENT FINANCIËN & BEGROTING

WEGWIJS IN DE VLAAMSE PERSONENBELASTING VOOR UW VASTGOED DEPARTEMENT FINANCIËN & BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

WEGWIJS IN DE VLAAMSE PERSONENBELASTING VOOR UW VASTGOED DEPARTEMENT FINANCIËN & BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

Grensbedragen hypothecaire leningen. Ink AJ Ink AJ Ink AJ 2018

Grensbedragen hypothecaire en Maximum aftrekbaar bedrag per belastingplichtige en per belastbaar tijdperk van de intresten, kapitaalaflossingen en premies voor levensverzekeringen voor het verwerven en

Grensbedragen hypothecaire en Maximum aftrekbaar bedrag per belastingplichtige en per belastbaar tijdperk van de intresten, kapitaalaflossingen en premies voor levensverzekeringen voor het verwerven en

Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing. 2. Voorwaarden waaraan de lening moet voldoen

als u leent voor uw verbouwing. 2. Voorwaarden waaraan de lening moet voldoen") Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing 1. Voor wie? 2. Voorwaarden waaraan de lening moet voldoen 2.1. Een lening gesloten vanaf 1 januari 2005...5

Deel 1 - Bijzondere fiscale aftrek eigen woning (de zgn. woonbonus) als u leent voor uw verbouwing 1. Voor wie? 2. Voorwaarden waaraan de lening moet voldoen 2.1. Een lening gesloten vanaf 1 januari 2005...5

DEEL 1: CASES WOONBONUSVOORWAARDEN... 17

Inhoud DEEL 1: CASES WOONBONUSVOORWAARDEN... 17 1 Case 1: Een koppel huurt een woning. Ze gaan verhuizen naar een nieuw aangekochte woning die nog verbouwd wordt... 17 1.1 Geval A: het betreft een feitelijk

Inhoud DEEL 1: CASES WOONBONUSVOORWAARDEN... 17 1 Case 1: Een koppel huurt een woning. Ze gaan verhuizen naar een nieuw aangekochte woning die nog verbouwd wordt... 17 1.1 Geval A: het betreft een feitelijk

DEEL 1: 40 VOLLEDIG UITGEWERKTE PRAKTIJKCASES... 19

Inhoud DEEL 1: 40 VOLLEDIG UITGEWERKTE PRAKTIJKCASES... 19 1 Praktijkdossier 1: Filip en Annelies lening van 2016 (deels hypothecaire inschrijving) en premie voor totale lening... 20 1.1 Basissituatie...

Inhoud DEEL 1: 40 VOLLEDIG UITGEWERKTE PRAKTIJKCASES... 19 1 Praktijkdossier 1: Filip en Annelies lening van 2016 (deels hypothecaire inschrijving) en premie voor totale lening... 20 1.1 Basissituatie...

Datum laatste aanpassing: 29/02/2016

Grensbedragen hypothecaire en Eerste schijf voor de berekening van het voor vermindering in aanmerking komende bedrag van levensverzekeringspremies en kapitaalsaflossingen Federaal Vlaams Gewest Waals

Grensbedragen hypothecaire en Eerste schijf voor de berekening van het voor vermindering in aanmerking komende bedrag van levensverzekeringspremies en kapitaalsaflossingen Federaal Vlaams Gewest Waals

WEGWIJS. in de Vlaamse personenbelasting voor uw vastgoed DEPARTEMENT FINANCIËN & BEGROTING

WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed DEPARTEMENT FINANCIËN & p BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed DEPARTEMENT FINANCIËN & p BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

Grensbedragen hypothecaire leningen. Ink AJ Ink AJ Ink AJ 2016

Grensbedragen hypothecaire en Maximum aftrekbaar bedrag per belastingplichtige en per belastbaar tijdperk van de intresten, kapitaalaflossingen en premies voor levensverzekeringen voor het verwerven en

Grensbedragen hypothecaire en Maximum aftrekbaar bedrag per belastingplichtige en per belastbaar tijdperk van de intresten, kapitaalaflossingen en premies voor levensverzekeringen voor het verwerven en

WEGWIJS. in de Vlaamse personenbelasting voor uw vastgoed. DEPARTEMENTp FINANCIËN & BEGROTING

WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed DEPARTEMENTp FINANCIËN & BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed DEPARTEMENTp FINANCIËN & BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

Fiscaliteit na de 6 e staatshervorming

Fiscaliteit na de 6 e staatshervorming concrete gevolgen op het gebied van de berekening van de personenbelasting Bijlage FC februari 2015: belangrijkste wijzigingen Docent: Vandenberghe F. (adviseur FOD

Fiscaliteit na de 6 e staatshervorming concrete gevolgen op het gebied van de berekening van de personenbelasting Bijlage FC februari 2015: belangrijkste wijzigingen Docent: Vandenberghe F. (adviseur FOD

Fiscaliteit van het hypothecair krediet

Fiscaliteit van het hypothecair krediet @# Inleiding DE AANKOOP, HET BOUWEN OF VERBOUWEN VAN EEN ONROEREND GOED FINANCIEREN MET EEN HYPOTHECAIR KREDIET LEVERT U IN HET ALGEMEEN EEN MOOIE BELASTINGBESPARING

Fiscaliteit van het hypothecair krediet @# Inleiding DE AANKOOP, HET BOUWEN OF VERBOUWEN VAN EEN ONROEREND GOED FINANCIEREN MET EEN HYPOTHECAIR KREDIET LEVERT U IN HET ALGEMEEN EEN MOOIE BELASTINGBESPARING

DEEL 1: CASES WOONBONUSVOORWAARDEN 1-32

INHOUD DEEL 1: CASES WOONBONUSVOORWAARDEN 1-32 1 Een koppel huurt een woning. Ze gaan verhuizen naar een nieuw aangekochte woning die nog verbouwd wordt 3-9 2 Een koppel huurt een woning. Ze gaan verhuizen

INHOUD DEEL 1: CASES WOONBONUSVOORWAARDEN 1-32 1 Een koppel huurt een woning. Ze gaan verhuizen naar een nieuw aangekochte woning die nog verbouwd wordt 3-9 2 Een koppel huurt een woning. Ze gaan verhuizen

Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst PB Personenbelasting

Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst PB Personenbelasting Circulaire AAFisc Nr. 6/2015 (nr. Ci.RH.331/633.998) dd. 03.02.2015 Personenbelasting Bijzondere

Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst PB Personenbelasting Circulaire AAFisc Nr. 6/2015 (nr. Ci.RH.331/633.998) dd. 03.02.2015 Personenbelasting Bijzondere

Circulaire 2018/C/51 over de Vlaamse woonfiscaliteit

Eigenschappen Titel : Circulaire 2018/C/51 over de Vlaamse woonfiscaliteit Samenvatting : Commentaar op het Vlaamse decreet van 18.12.2015 houdende bepalingen tot begeleiding van de begroting 2016 en het

Eigenschappen Titel : Circulaire 2018/C/51 over de Vlaamse woonfiscaliteit Samenvatting : Commentaar op het Vlaamse decreet van 18.12.2015 houdende bepalingen tot begeleiding van de begroting 2016 en het

Toelichting bij de aangifte in de personenbelasting aanslagjaar 2010, inkomstenjaar 2009

Toelichting bij de aangifte in de personenbelasting aanslagjaar 2010, inkomstenjaar 2009 Vak VIII Intresten en kapitaalaflossingen van leningen en premies van individuele levensverzekeringen die recht

Toelichting bij de aangifte in de personenbelasting aanslagjaar 2010, inkomstenjaar 2009 Vak VIII Intresten en kapitaalaflossingen van leningen en premies van individuele levensverzekeringen die recht

Indexering aj. 2016 aj. 2017

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering aj. 2016 aj. 2017 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2016 = 1,7321 / aj.2017

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering aj. 2016 aj. 2017 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2016 = 1,7321 / aj.2017

DEEL 1: 40 VOLLEDIG UITGEWERKTE PRAKTIJKCASES... 17

Inhoud DEEL 1: 40 VOLLEDIG UITGEWERKTE PRAKTIJKCASES... 17 1 Milan en Ella lening van 2017 (deels hypothecaire inschrijving) en gewone levensverzekeringspremie... 18 1.1 Basissituatie... 18 1.2 Attesten...

Inhoud DEEL 1: 40 VOLLEDIG UITGEWERKTE PRAKTIJKCASES... 17 1 Milan en Ella lening van 2017 (deels hypothecaire inschrijving) en gewone levensverzekeringspremie... 18 1.1 Basissituatie... 18 1.2 Attesten...

WEGWIJS IN DE VLAAMSE PERSONENBELASTING VOOR UW VASTGOED DEPARTEMENT FINANCIËN & BEGROTING

WEGWIJS IN DE VLAAMSE PERSONENBELASTING VOOR UW VASTGOED DEPARTEMENT FINANCIËN & BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

WEGWIJS IN DE VLAAMSE PERSONENBELASTING VOOR UW VASTGOED DEPARTEMENT FINANCIËN & BEGROTING WEGWIJS in de Vlaamse personenbelasting voor uw vastgoed COLOFON Brochure Wegwijs in de Vlaamse personenbelasting

Lieven Van Belleghem

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2018 aj. 2019 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2018 = 1,7761

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2018 aj. 2019 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2018 = 1,7761

fiscaliteit van het woonkrediet & vastgoedfinanciering via de tweede pensioenpijler actualia

fiscaliteit van het woonkrediet & vastgoedfinanciering via de tweede pensioenpijler actualia Delta Lloyd Life 23 februari 2016 Paul Van Eesbeeck juridisch adviseur - vennoot Vereycken & Vereycken Legal

fiscaliteit van het woonkrediet & vastgoedfinanciering via de tweede pensioenpijler actualia Delta Lloyd Life 23 februari 2016 Paul Van Eesbeeck juridisch adviseur - vennoot Vereycken & Vereycken Legal

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2017 aj. 2018 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2017 =

Van Belleghem Kluwer Opleidingen voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2017 aj. 2018 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2017 =

1.2. Aankoop door de vennootschap

1.2. Aankoop door de vennootschap 1.2.1. Registratierechten Net zoals uzelf moet uw vennootschap in principe ook registratierechten betalen op de aankoop van het gebouw dat als gezinswoning zal dienen.

1.2. Aankoop door de vennootschap 1.2.1. Registratierechten Net zoals uzelf moet uw vennootschap in principe ook registratierechten betalen op de aankoop van het gebouw dat als gezinswoning zal dienen.

Vlaamse fiscaliteit met betrekking tot woningen. Departement Financiën en Begroting

Vlaamse fiscaliteit met betrekking tot woningen Departement Financiën en Begroting Relevante belastingen 1. Kader Beleidsnota Financiën en Begroting 2. Onroerende voorheffing 3. Verkooprecht 4. Schenkbelasting

Vlaamse fiscaliteit met betrekking tot woningen Departement Financiën en Begroting Relevante belastingen 1. Kader Beleidsnota Financiën en Begroting 2. Onroerende voorheffing 3. Verkooprecht 4. Schenkbelasting

Auteur. Federale Overheidsdienst Financiën. http://minfin.fgov.be. Onderwerp

Auteur Federale Overheidsdienst Financiën http://minfin.fgov.be Onderwerp Circulaire nr. Ci.RH.26/586.459 (AOIF 43/2007). Aftrek voor enige woning. Belastingvermindering voor het lange termijnsparen. Kapitaalaflossing

Auteur Federale Overheidsdienst Financiën http://minfin.fgov.be Onderwerp Circulaire nr. Ci.RH.26/586.459 (AOIF 43/2007). Aftrek voor enige woning. Belastingvermindering voor het lange termijnsparen. Kapitaalaflossing

TOEPASSING VAN DE ARTIKELEN 243, 243/1 EN 244, WIB 92: CATEGORIEËN VAN NIET-RIJKSINWONERS (AJ. 2015)

") BIJLAGE 1 TOEPASSING VAN DE ARTIKELEN 243, 243/1 EN 244, WIB 92: CATEGORIEËN VAN NIET-RIJKSINWONERS (AJ. 2015) Artikelen van het WIB 92 (de overgangsbepalingen worden, met uitzondering van de artikelen

BIJLAGE 1 TOEPASSING VAN DE ARTIKELEN 243, 243/1 EN 244, WIB 92: CATEGORIEËN VAN NIET-RIJKSINWONERS (AJ. 2015) Artikelen van het WIB 92 (de overgangsbepalingen worden, met uitzondering van de artikelen

Lieven Van Belleghem

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2019 aj. 2020 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2019 = 1,8139

Praktische Belastingservice voor Bank Verzekering Accountancy Lieven Van Belleghem Indexering fiscale bedragen aj. 2019 aj. 2020 Indexcoëfficiënt belastingvrije som en bestaansmiddelen = aj.2019 = 1,8139

woonkrediet Vaste formule 10, 15, 20, 25 of 30 jaar

woonkrediet ALGEMEENHEDEN Doelgroep : fysieke personen vrije beroepen onder vennootschap (associaties van notarissen, tandartspraktijken, ) managementvennootschappen patrimoniumvennootschappen zelfstandigen

woonkrediet ALGEMEENHEDEN Doelgroep : fysieke personen vrije beroepen onder vennootschap (associaties van notarissen, tandartspraktijken, ) managementvennootschappen patrimoniumvennootschappen zelfstandigen

Wolters Kluwer Belgium

Inhoudstafel 1. OPEENVOLGENDE FISCALE HYPOTHECAIRE WOONREGIMES IN DE TIJD... 8 1.1 Fiscaliteit vóór 1 januari 1989... 8 1.1.1 Op welke hypothecaire kredieten heeft deze fiscaliteit betrekking?... 8 1.2

Inhoudstafel 1. OPEENVOLGENDE FISCALE HYPOTHECAIRE WOONREGIMES IN DE TIJD... 8 1.1 Fiscaliteit vóór 1 januari 1989... 8 1.1.1 Op welke hypothecaire kredieten heeft deze fiscaliteit betrekking?... 8 1.2

Impact begrotingsmaatregelen van Di Rupo op uw Personenbelasting

Voordelen alle aard Impact begrotingsmaatregelen van Di Rupo op uw Personenbelasting 1. Kosteloze terbeschikkingstelling woonst KI 745 EUR geïndexeerd KI

Voordelen alle aard Impact begrotingsmaatregelen van Di Rupo op uw Personenbelasting 1. Kosteloze terbeschikkingstelling woonst KI 745 EUR geïndexeerd KI

DE GIDS VOOR TOEKOMSTIGE EIGENAARS DIE ALLES WILLEN WETEN OVER HET FISCALE PLAATJE!

KOPEN OF BOUWEN 1 DE GIDS VOOR TOEKOMSTIGE EIGENAARS DIE ALLES WILLEN WETEN OVER HET FISCALE PLAATJE! 2 Je hebt besloten om je eerste woning te kopen of te bouwen en om er je hoofdverblijfplaats te vestigen?

KOPEN OF BOUWEN 1 DE GIDS VOOR TOEKOMSTIGE EIGENAARS DIE ALLES WILLEN WETEN OVER HET FISCALE PLAATJE! 2 Je hebt besloten om je eerste woning te kopen of te bouwen en om er je hoofdverblijfplaats te vestigen?

FAQ Onroerende inkomsten Nieuwe versie

Eigenschappen Titel : FAQ Onroerende inkomsten Nieuwe versie Trefwoorden : onroerend inkomen Datum van het document : 30/04/2019 Publicatiedatum : 30/04/2019 Datum Fisconet plus : 30/04/2019 Notes Geef

Eigenschappen Titel : FAQ Onroerende inkomsten Nieuwe versie Trefwoorden : onroerend inkomen Datum van het document : 30/04/2019 Publicatiedatum : 30/04/2019 Datum Fisconet plus : 30/04/2019 Notes Geef

Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014. KVK, dinsdag 21 oktober 2014

De fiscus in uw leven Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014 KVK, dinsdag 21 oktober 2014 1 Vragen en antwoorden Wat is de weerslag van een vakantiejob

De fiscus in uw leven Dries Wouters Docent Ergo Life en Brokers Training Mede-auteur Belasting- en Beleggingsgids 2014 KVK, dinsdag 21 oktober 2014 1 Vragen en antwoorden Wat is de weerslag van een vakantiejob

fiscale aspecten van de levensverzekering

fiscale aspecten van de levensverzekering Meer dan verzekerd Baloise Group FISCALE ASPECTEN VAN DE INDIVIDUELE LEVENSVERZEKERING Recht op belastingvermindering De premies van een individuele levensverzekering

fiscale aspecten van de levensverzekering Meer dan verzekerd Baloise Group FISCALE ASPECTEN VAN DE INDIVIDUELE LEVENSVERZEKERING Recht op belastingvermindering De premies van een individuele levensverzekering

Auteur. Onderwerp. Datum

Auteur FOD Financiën Onderwerp 19 vragen en antwoorden omtrent de fiscale aftrek voor de enige eigen woning Datum februari 2005 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit

Auteur FOD Financiën Onderwerp 19 vragen en antwoorden omtrent de fiscale aftrek voor de enige eigen woning Datum februari 2005 Copyright and disclaimer Gelieve er nota van te nemen dat de inhoud van dit

De aangifte in de personenbelasting inkomsten 2008

Rubriek fiscaliteit De aangifte in de personenbelasting inkomsten 2008 Het aangifteformulier heeft een nieuw uitzicht dit jaar. De belastingplichtige die nog gebruikt maakt van het papieren formulier,

Rubriek fiscaliteit De aangifte in de personenbelasting inkomsten 2008 Het aangifteformulier heeft een nieuw uitzicht dit jaar. De belastingplichtige die nog gebruikt maakt van het papieren formulier,

Actualia personenbelasting

Actualia personenbelasting Luc De Greef BEREKENING PERSONENBELASTING NA DE ZESDE STAATSHERVORMING 1 1. Gewestelijke bevoegdheden De gewesten kunnen: opcentiemen (%) heffen op een deel van de PB m.b.t.

Actualia personenbelasting Luc De Greef BEREKENING PERSONENBELASTING NA DE ZESDE STAATSHERVORMING 1 1. Gewestelijke bevoegdheden De gewesten kunnen: opcentiemen (%) heffen op een deel van de PB m.b.t.

Aanslagjaar Inkomsten 2015

Aanslagjaar 2017 - Inkomsten 2015 Teneinde uw aangifte zo voordelig mogelijk in te vullen, vragen wij u volgende vragenlijst aandachtig te lezen en VOLLEDIG in te vullen. Ontbrekende elementen kunnen de

Aanslagjaar 2017 - Inkomsten 2015 Teneinde uw aangifte zo voordelig mogelijk in te vullen, vragen wij u volgende vragenlijst aandachtig te lezen en VOLLEDIG in te vullen. Ontbrekende elementen kunnen de

Circulaire 2018/C/121 over het wijk-werken

Eigenschappen Titel : Circulaire 2018/C/121 over het wijk-werken Samenvatting : Commentaar op het Vlaamse decreet van 07.07.2017 betreffende wijk-werken en diverse bepalingen in het kader van de zesde

Eigenschappen Titel : Circulaire 2018/C/121 over het wijk-werken Samenvatting : Commentaar op het Vlaamse decreet van 07.07.2017 betreffende wijk-werken en diverse bepalingen in het kader van de zesde

Deel 1 - Belastingvermindering voor de enige en eigen woning (de zgn. woonbonus) als u gaat lenen voor uw verbouwing

als u gaat lenen voor uw verbouwing") Inhoudstafel Deel 1 - Belastingvermindering voor de enige en eigen woning (de zgn. woonbonus) als u gaat lenen voor uw verbouwing 1. Voor wie?... 3 2. Voorwaarden waaraan de lening moet voldoen........

Inhoudstafel Deel 1 - Belastingvermindering voor de enige en eigen woning (de zgn. woonbonus) als u gaat lenen voor uw verbouwing 1. Voor wie?... 3 2. Voorwaarden waaraan de lening moet voldoen........

Fiscale simulator - inkomsten 2016

Fiscale simulator - inkomsten 2016 VERSIE 2017/277 (04/10/2017) Belasting niet inwoners aanslagjaar 2017 Er wordt geen extra belastingvrije som meer toegekend wanneer een gehuwde belastingplichtige (met

Fiscale simulator - inkomsten 2016 VERSIE 2017/277 (04/10/2017) Belasting niet inwoners aanslagjaar 2017 Er wordt geen extra belastingvrije som meer toegekend wanneer een gehuwde belastingplichtige (met

Personenbelasting als potentieel beleidsinstrument

Personenbelasting als potentieel beleidsinstrument simulatiemodel 17-12-2012 Lucas Huybrechts Simulatie nieuwe beleidsmaatregelen 1. simulatiemodel 2. regionale opcentiemen 3. belastingverminderingen 4.

Personenbelasting als potentieel beleidsinstrument simulatiemodel 17-12-2012 Lucas Huybrechts Simulatie nieuwe beleidsmaatregelen 1. simulatiemodel 2. regionale opcentiemen 3. belastingverminderingen 4.

Gelieve de volledige lijst te doorlopen en fiches toe te voegen waar nodig

Checklist aangifte personenbelasting aanslagjaar 2015 - inkomstenjaar 2014 Gelieve de volledige lijst te doorlopen en fiches toe te voegen waar nodig DEEL 1 Bijlagen: I ingevulde checklist aangifte personenbelasting

Checklist aangifte personenbelasting aanslagjaar 2015 - inkomstenjaar 2014 Gelieve de volledige lijst te doorlopen en fiches toe te voegen waar nodig DEEL 1 Bijlagen: I ingevulde checklist aangifte personenbelasting

Instelling. Onderwerp. Datum

Instelling Onderwerp Ontwerp van decreet houdende bepalingen tot begeleiding van de begroting 2015 Afdeling 3. Belastingvermindering voor de eigen woning Datum 24 oktober 2014 Copyright and disclaimer

Instelling Onderwerp Ontwerp van decreet houdende bepalingen tot begeleiding van de begroting 2015 Afdeling 3. Belastingvermindering voor de eigen woning Datum 24 oktober 2014 Copyright and disclaimer

1 e pijler : Wettelijk pensioen. 2 e pijler : fiscaal - beroep (S)VAPZ IPT / groepsverzekering RIZIV contract

VAPZ IPT / groepsverzekering RIZIV contract") Pensioenplanning 4 pensioenpijlers 1 e pijler : Wettelijk pensioen 2 e pijler : fiscaal - beroep (S)VAPZ IPT / groepsverzekering RIZIV contract 3 e pijler : fiscaal - privé Pensioensparen Langetermijnsparen

Pensioenplanning 4 pensioenpijlers 1 e pijler : Wettelijk pensioen 2 e pijler : fiscaal - beroep (S)VAPZ IPT / groepsverzekering RIZIV contract 3 e pijler : fiscaal - privé Pensioensparen Langetermijnsparen

VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN. Thomas Weyts Expert Tax & Estate Planning

VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN Thomas Weyts Expert Tax & Estate Planning VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN AGENDA Pensioenopbouw Investeren in een eigen woning Vastgoed als belegging Successieplanning

VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN Thomas Weyts Expert Tax & Estate Planning VASTGOED, EEN BOUWSTEEN VAN UW VERMOGEN AGENDA Pensioenopbouw Investeren in een eigen woning Vastgoed als belegging Successieplanning

De zesde staatshervorming personenbelasting

De zesde staatshervorming personenbelasting De bijzondere financieringswet van 6 januari 2014 heeft de fiscale autonomie van de gewesten sterk uitgebreid. Vanaf het inkomstenjaar 2014 kunnen de gewesten

De zesde staatshervorming personenbelasting De bijzondere financieringswet van 6 januari 2014 heeft de fiscale autonomie van de gewesten sterk uitgebreid. Vanaf het inkomstenjaar 2014 kunnen de gewesten

F I N A N C I Ë L E I N F O F I C H E

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

Energiebesparende uitgaven Groene lening. Inkomsten 2011 (aangifte 2012) Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN") Energiebesparende uitgaven Groene lening Inkomsten 2011 (aangifte 2012) L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Milieuvriendelijke belastingen De laatste jaren

Energiebesparende uitgaven Groene lening Inkomsten 2011 (aangifte 2012) L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Milieuvriendelijke belastingen De laatste jaren

FISCALITEIT VAN DE LEVENSVERZEKERING

GVPR652 EDITIE 2010/2009 FISCALITEIT VAN DE LEVENSVERZEKERING Dit document wordt ten informele titel overhandigd en heeft geen enkele contractuele waarde. Deze brochure houdt rekening met regels en cijfers

GVPR652 EDITIE 2010/2009 FISCALITEIT VAN DE LEVENSVERZEKERING Dit document wordt ten informele titel overhandigd en heeft geen enkele contractuele waarde. Deze brochure houdt rekening met regels en cijfers

F I N A N C I Ë L E I N F O F I C H E

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

Bijlage Personenbelasting definitieve versie aj.2015

VOORALEER U START! Bijlage Personenbelasting definitieve versie aj.2015 De zesde staatshervorming, met de opsplitsing tussen de federale en gewestelijke personenbelasting, heeft gezorgd voor een ommekeer

VOORALEER U START! Bijlage Personenbelasting definitieve versie aj.2015 De zesde staatshervorming, met de opsplitsing tussen de federale en gewestelijke personenbelasting, heeft gezorgd voor een ommekeer

Vak III: onroerende inkomsten

invloed van de BFW op vak III (O.I.) vanaf het aanslagjaar 2015 worden in vak III alleen de volgende inkomsten aangegeven: Belgische inkomsten andere dan van de eigen woning: De onroerende goederen (of

invloed van de BFW op vak III (O.I.) vanaf het aanslagjaar 2015 worden in vak III alleen de volgende inkomsten aangegeven: Belgische inkomsten andere dan van de eigen woning: De onroerende goederen (of

1. Belastingschalen in de personenbelasting. Aanslagjaar 2018 in euro

1. Belastingschalen in de personenbelasting Aanslagjaar 2018 in euro 0,00 1.070,00 0,00 25,00% 11.070,00 12.720,00 2.767,50 30,00% 12.720,00 21.190,00 3.262,50 40,00% 21.190,00 38.830,00 6.650,50 45,00%

1. Belastingschalen in de personenbelasting Aanslagjaar 2018 in euro 0,00 1.070,00 0,00 25,00% 11.070,00 12.720,00 2.767,50 30,00% 12.720,00 21.190,00 3.262,50 40,00% 21.190,00 38.830,00 6.650,50 45,00%

DE BELANGRIJKSTE KERNCIJFERS VAN 2018 VOOR LOONTREKKENDEN EN ZELFSTANDIGEN

DE BELANGRIJKSTE KERNCIJFERS VAN 2018 VOOR LOONTREKKENDEN EN ZELFSTANDIGEN Welke bedragen mag uw cliënt jaarlijks inbrengen in zijn belastingaangifte? Heeft uw cliënt nog ruimte voor fiscaal langetermijnsparen?

DE BELANGRIJKSTE KERNCIJFERS VAN 2018 VOOR LOONTREKKENDEN EN ZELFSTANDIGEN Welke bedragen mag uw cliënt jaarlijks inbrengen in zijn belastingaangifte? Heeft uw cliënt nog ruimte voor fiscaal langetermijnsparen?

Auteur. Federale Overheidsdienst Financiën. minfin.fgov.be. Onderwerp

Auteur Federale Overheidsdienst Financiën minfin.fgov.be Onderwerp Circulaire nr. Ci.RH.26/582.830 (AOIF 17/2008). AFTREKBARE BESTEDING. Aftrek voor enige eigen woning. INTEREST VAN EEN HYPOTHECAIRE LENING.

Auteur Federale Overheidsdienst Financiën minfin.fgov.be Onderwerp Circulaire nr. Ci.RH.26/582.830 (AOIF 17/2008). AFTREKBARE BESTEDING. Aftrek voor enige eigen woning. INTEREST VAN EEN HYPOTHECAIRE LENING.

DI RUPO 1 BEGROTING 2012

DI RUPO 1 BEGROTING 2012 Ingrijpende maatregelen in personenbelasting Jef Wellens, Kluwer Kluwer Opleidingen www.kluweropleidingen.be DI RUPO 1 - Ingrijpende maatregelen in PB Afschaffing belastingvermindering

DI RUPO 1 BEGROTING 2012 Ingrijpende maatregelen in personenbelasting Jef Wellens, Kluwer Kluwer Opleidingen www.kluweropleidingen.be DI RUPO 1 - Ingrijpende maatregelen in PB Afschaffing belastingvermindering

Thema: Tax-on-web Fiscaliteit Koenraad Tranchet Tax-on-web. ^ÉxÇÜttw gütçv{xà

Thema: Tax-on-web Fiscaliteit Koenraad Tranchet 2018-2019 Tax-on-web ^ÉxÇÜttw gütçv{xà 1 Inleiding: Deze PowerPoint heeft als doel een duidelijk inzicht te verwerven in ons fiscaal stelsel. Het is eveneens

Thema: Tax-on-web Fiscaliteit Koenraad Tranchet 2018-2019 Tax-on-web ^ÉxÇÜttw gütçv{xà 1 Inleiding: Deze PowerPoint heeft als doel een duidelijk inzicht te verwerven in ons fiscaal stelsel. Het is eveneens

Aangifte personenbelasting inkomsten 2017

Aangifte personenbelasting inkomsten 2017 Een aparte belastingbrief voor Vlaanderen, Brussel en Wallonië waardoor voor het eerst het aantal aangifterubrieken daalt en extra belastingvoordelen voor alleenwonende

Aangifte personenbelasting inkomsten 2017 Een aparte belastingbrief voor Vlaanderen, Brussel en Wallonië waardoor voor het eerst het aantal aangifterubrieken daalt en extra belastingvoordelen voor alleenwonende

Deel 1 - Waarom zou een vennootschap hiervoor interessant kunnen zijn?

Inhoudstafel Voorwoord... 1 Deel 1 - Waarom zou een vennootschap hiervoor interessant kunnen zijn? 1. Belastingen besparen?.... 5 1.1. Alle kosten van onroerende goederen in principe aftrekbaar... 5 1.1.1.

Inhoudstafel Voorwoord... 1 Deel 1 - Waarom zou een vennootschap hiervoor interessant kunnen zijn? 1. Belastingen besparen?.... 5 1.1. Alle kosten van onroerende goederen in principe aftrekbaar... 5 1.1.1.

Fiscale Studie Onroerend Goed België versus 10 andere Europese landen

Fiscale Studie Onroerend Goed België versus 10 andere Europese landen Januari 2015 Inhoud Fiscaliteit van onroerend goed in België 3 Onroerend goed in België (schematisch voorgesteld) 4 Case study: België

Fiscale Studie Onroerend Goed België versus 10 andere Europese landen Januari 2015 Inhoud Fiscaliteit van onroerend goed in België 3 Onroerend goed in België (schematisch voorgesteld) 4 Case study: België

VLAAMS GEWEST REGISTRATIERECHTEN BIJ ONDERHANDSE AANKOOP

VLAAMS GEWEST REGISTRATIERECHTEN BIJ ONDERHANDSE AANKOOP 1. ALGEMEEN Bij het kopen van een onroerend goed moet rekening gehouden worden met de beschrijfkosten die bovenop de aankoopsom komen. De beschrijfkosten

VLAAMS GEWEST REGISTRATIERECHTEN BIJ ONDERHANDSE AANKOOP 1. ALGEMEEN Bij het kopen van een onroerend goed moet rekening gehouden worden met de beschrijfkosten die bovenop de aankoopsom komen. De beschrijfkosten

DOSSIER : VRAGENLIJST INZAKE EVENTUELE VERMINDERINGEN VAN REGISTRATIERECHTEN. GELIEVE STEEDS MET JA of NEEN TE ANTWOORDEN

DOSSIER : VRAGENLIJST INZAKE EVENTUELE VERMINDERINGEN VAN REGISTRATIERECHTEN GELIEVE STEEDS MET JA of NEEN TE ANTWOORDEN A) Verminderd registratierecht (bescheiden woning klein beschrijf ) Dit betekent

DOSSIER : VRAGENLIJST INZAKE EVENTUELE VERMINDERINGEN VAN REGISTRATIERECHTEN GELIEVE STEEDS MET JA of NEEN TE ANTWOORDEN A) Verminderd registratierecht (bescheiden woning klein beschrijf ) Dit betekent

FISCAAL BELEID INZAKE BEZIT VAN PRIVE ONROEREND GOED: EEN EVOLUTIE

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 2016 FISCAAL BELEID INZAKE BEZIT VAN PRIVE ONROEREND GOED: EEN EVOLUTIE Masterproef voorgedragen tot het bekomen van de graad van

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2015 2016 FISCAAL BELEID INZAKE BEZIT VAN PRIVE ONROEREND GOED: EEN EVOLUTIE Masterproef voorgedragen tot het bekomen van de graad van

Personenbelasting aj. 2017

VERSIE 2017/277 (04/10/2017) Opslagstructuur TOW-bestanden Er werd, op basis van nieuwe informatie van het ministerie, een wijziging doorgevoerd in de opslagstructuur van de TOW-bestanden voor de elektronische

VERSIE 2017/277 (04/10/2017) Opslagstructuur TOW-bestanden Er werd, op basis van nieuwe informatie van het ministerie, een wijziging doorgevoerd in de opslagstructuur van de TOW-bestanden voor de elektronische

INHOUD. Huwelijk en fiscus

Hoofdstuk 1. De periode voorafgaandelijk aan het huwelijk......... 1 Sectie 1. Het samenwonen van de toekomstige echtgenoten... 3 A. het vertrek uit de ouderlijke woonst... 3 B. Betaling van een onderhoudbijdrage....

Hoofdstuk 1. De periode voorafgaandelijk aan het huwelijk......... 1 Sectie 1. Het samenwonen van de toekomstige echtgenoten... 3 A. het vertrek uit de ouderlijke woonst... 3 B. Betaling van een onderhoudbijdrage....

invloed 6e staatshervorming

de aangifte - algemeen 1 belastingaangifte vanaf ajr 2015 deels gewestelijke invulling: vak IX en vak X de federale bevoegdheden: de codes worden voorafgegaan door 1 of 2 de gewestelijke bevoegdheden:

de aangifte - algemeen 1 belastingaangifte vanaf ajr 2015 deels gewestelijke invulling: vak IX en vak X de federale bevoegdheden: de codes worden voorafgegaan door 1 of 2 de gewestelijke bevoegdheden:

hoofdstuk 8 Lenen Lenen 167

hoofdstuk 8 167 Inleiding Iemand die een woning koopt, bouwt of verbouwt doet voor de financiering ervan meestal een beroep op een hypothecaire lening. Dankzij de hypothecaire lening beschikt men over

hoofdstuk 8 167 Inleiding Iemand die een woning koopt, bouwt of verbouwt doet voor de financiering ervan meestal een beroep op een hypothecaire lening. Dankzij de hypothecaire lening beschikt men over

Energiebesparende uitgaven Groene lening. Inkomsten 2009 (aanslagjaar 2010) Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN") Energiebesparende uitgaven Groene lening Inkomsten 2009 (aanslagjaar 2010) L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Milieuvriendelijke belastingen De laatste jaren

Energiebesparende uitgaven Groene lening Inkomsten 2009 (aanslagjaar 2010) L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Milieuvriendelijke belastingen De laatste jaren

Aangifte PB 2015. Persconferentie. Johan Van Overtveldt. 28 april 2015 North Galaxy. Minister van Financiën

Aangifte PB 2015 Persconferentie Johan Van Overtveldt Minister van Financiën 28 april 2015 North Galaxy 1 Agenda Indienen van de aangifte De aangifte 2015 Nieuwe berekening van de belastingen Bedrag pensioensparen

Aangifte PB 2015 Persconferentie Johan Van Overtveldt Minister van Financiën 28 april 2015 North Galaxy 1 Agenda Indienen van de aangifte De aangifte 2015 Nieuwe berekening van de belastingen Bedrag pensioensparen

3 FISCALE ASPECTEN VAN HET VRUCHTGEBRUIK

3 FISCALE ASPECTEN VAN HET VRUCHTGEBRUIK 3.1 Vruchtgebruik op vlak van vennootschapsbelasting 3.1.1 Afschrijven Een KMO heeft de keuze tussen 3 onderstaande methodes. De notariskosten en registratierechten

3 FISCALE ASPECTEN VAN HET VRUCHTGEBRUIK 3.1 Vruchtgebruik op vlak van vennootschapsbelasting 3.1.1 Afschrijven Een KMO heeft de keuze tussen 3 onderstaande methodes. De notariskosten en registratierechten

AANGIFTE PB 2017 PERSCONFERENTIE

AANGIFTE PB 2017 PERSCONFERENTIE Johan Van Overtveldt Minister van Financiën Philippe Jacquij Administrateur-generaal van de Fiscaliteit 25 april 2017 North Galaxy AGENDA Aangifte 2016 Aangifte 2017 Codes:

AANGIFTE PB 2017 PERSCONFERENTIE Johan Van Overtveldt Minister van Financiën Philippe Jacquij Administrateur-generaal van de Fiscaliteit 25 april 2017 North Galaxy AGENDA Aangifte 2016 Aangifte 2017 Codes:

FAQ Belastingvermindering voor dakisolatie

Eigenschappen Titel : FAQ Belastingvermindering voor dakisolatie Trefwoorden : belastingvermindering, dakisolatie, energie Datum van het document : 15/02/2019 Datum Fisconet plus : 15/02/2019 FAQ Belastingvermindering

Eigenschappen Titel : FAQ Belastingvermindering voor dakisolatie Trefwoorden : belastingvermindering, dakisolatie, energie Datum van het document : 15/02/2019 Datum Fisconet plus : 15/02/2019 FAQ Belastingvermindering

F I N A N C I Ë L E I N F O F I C H E

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

F I N A N C I Ë L E I N F O F I C H E Argenta-Flexx 1 Deze infofiche maakt integraal deel uit van de verzekeringsvoorwaarden T Y P E L E V E N S V E R Z E K E R I N G Levensverzekering met een door Argenta

Grenzen jaar 2018 versie 01/09/2018 1

Grenzen jaar 2018 versie 01/09/2018 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond RIZIV 01/01/2018 43.598,51 EUR 01/09/2018 44.468,70 EUR Maximumpensioen 80 %-grens 01/01/2018

Grenzen jaar 2018 versie 01/09/2018 1 Loongrenzen Aard grens Datum Bedrag RSZ-grens werknemers Loonplafond RIZIV 01/01/2018 43.598,51 EUR 01/09/2018 44.468,70 EUR Maximumpensioen 80 %-grens 01/01/2018

DE BELANGRIJKSTE CIJFERS VAN 2016 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2016 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

DE BELANGRIJKSTE CIJFERS VAN 2016 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

Energiebesparende uitgaven Groene lening

JAAR 2013 (AANSLAGJAAR 2014): a. Belastingvermindering voor uitgaven = overdracht van het vorige jaar: Saldo vorig jaar: 190 Maximumbedrag van de vermindering is niet bereikt: 3 810 Geen saldo meer b.

JAAR 2013 (AANSLAGJAAR 2014): a. Belastingvermindering voor uitgaven = overdracht van het vorige jaar: Saldo vorig jaar: 190 Maximumbedrag van de vermindering is niet bereikt: 3 810 Geen saldo meer b.

DE BELANGRIJKSTE CIJFERS VAN 2017 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2017 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

DE BELANGRIJKSTE CIJFERS VAN 2017 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 940 euro/jaar 2.260 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.880

Vak III. inkomsten van onroerende goederen. uitgangspunt bij de belastbare grondslag. België. Kadastraal Inkomen. Brutohuur. Buitenland.

uitgangspunt bij de belastbare grondslag Vak III België Kadastraal Inkomen Brutohuur Buitenland inkomsten van onroerende goederen Brutohuur Brutohuurwaarde Hoe wordt het kadastraal inkomen betekend? Elk

uitgangspunt bij de belastbare grondslag Vak III België Kadastraal Inkomen Brutohuur Buitenland inkomsten van onroerende goederen Brutohuur Brutohuurwaarde Hoe wordt het kadastraal inkomen betekend? Elk

FAQ belastingvermindering voor uitgaven voor de beveiliging van een woning tegen diefstal of brand

FAQ belastingvermindering voor uitgaven voor de beveiliging van een woning tegen diefstal of brand Wie kan aanspraak maken op deze belastingvermindering? Om aanspraak te maken op deze belastingvermindering

FAQ belastingvermindering voor uitgaven voor de beveiliging van een woning tegen diefstal of brand Wie kan aanspraak maken op deze belastingvermindering? Om aanspraak te maken op deze belastingvermindering

exclusief Registratierecht

Belasting op uw tweede verblijf 4 Droomt u ook van een chalet in de Ardennen om er gedurende de zomermaanden samen met uw kinderen uw vakantie door te brengen? Of denkt u eraan om een appartementje aan

Belasting op uw tweede verblijf 4 Droomt u ook van een chalet in de Ardennen om er gedurende de zomermaanden samen met uw kinderen uw vakantie door te brengen? Of denkt u eraan om een appartementje aan

Aanslagjaar 2012/inkomsten 2011 De fiscaliteit van het hypothecaire woningkrediet

Aanslagjaar 2012/inkomsten 2011 De fiscaliteit van het hypothecaire woningkrediet Hypothecair woningkrediet: de regeling voor de enige eigen woning (de woonbonus) Als u een woning koopt, bouwt of verbouwt

Aanslagjaar 2012/inkomsten 2011 De fiscaliteit van het hypothecaire woningkrediet Hypothecair woningkrediet: de regeling voor de enige eigen woning (de woonbonus) Als u een woning koopt, bouwt of verbouwt

Geïndexeerde bedragen inzake inkomstenbelastingen voor de aanslagjaren 2015 en 2016

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor de aanslagjaren 2015 en 2016 Het Belgisch Staatsblad van 21 januari 2015 publiceert de geïndexeerde bedragen die inzake inkomstenbelastingen

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor de aanslagjaren 2015 en 2016 Het Belgisch Staatsblad van 21 januari 2015 publiceert de geïndexeerde bedragen die inzake inkomstenbelastingen

Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2018

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2018 Hierna vindt u een overzicht van de geïndexeerde plafonds die op het gebied van de inkomstenbelastingen voor het aanslagjaar

Indexatie Geïndexeerde bedragen inzake inkomstenbelastingen voor het aanslagjaar 2018 Hierna vindt u een overzicht van de geïndexeerde plafonds die op het gebied van de inkomstenbelastingen voor het aanslagjaar

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 950 euro/jaar 2.280 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.900

DE BELANGRIJKSTE CIJFERS VAN 2014 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 950 euro/jaar 2.280 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.900

FAQ belastingvermindering voor uitgaven voor de beveiliging van een woning tegen diefstal of brand

FAQ belastingvermindering voor uitgaven voor de beveiliging van een woning tegen diefstal of brand Wie kan aanspraak maken op deze belastingvermindering? Om aanspraak te maken op deze belastingvermindering

FAQ belastingvermindering voor uitgaven voor de beveiliging van een woning tegen diefstal of brand Wie kan aanspraak maken op deze belastingvermindering? Om aanspraak te maken op deze belastingvermindering

DE BELANGRIJKSTE CIJFERS VAN 2018 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN

DE BELANGRIJKSTE CIJFERS VAN 2018 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 960 euro/jaar 2.310 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.920

DE BELANGRIJKSTE CIJFERS VAN 2018 VOOR ZELFSTANDIGEN EN LOONTREKKENDEN 1. DERDE PIJLER Pensioensparen Langetermijnsparen 960 euro/jaar 2.310 euro/jaar Beperkt tot 15% op belastbaar beroepsinkomen tot 1.920

Fiscale aspecten van de levensverzekering. Informatiebrochure

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2015 en bevat de fiscale wetgeving zoals ze op dat ogenblik

Fiscale aspecten van de levensverzekering 2 Fiscale aspecten van de levensverzekering Vooraf De redactie van deze brochure werd afgesloten op 31/01/2015 en bevat de fiscale wetgeving zoals ze op dat ogenblik