Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling

|

|

|

- Timo Mertens

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling Jan Van de Poel Hoofd Beleid

2 Menu 1. Ongelijkheid 2. Tax Dodging for Dummies 3. Stop de taxodus

3 Probleem

4

5

6

7

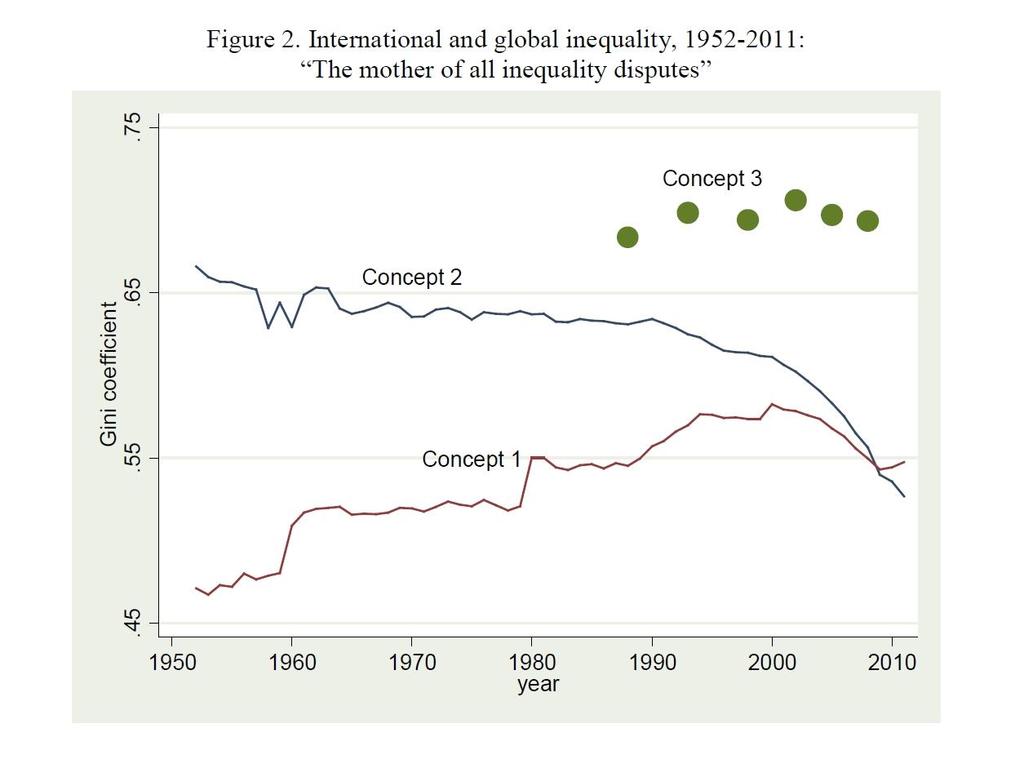

8 The Disease of inequality is here to stay Simon Kuznets (Nobel prize winner 1971): inequality is inevitable side-effect of development no problem for devco s as disappears in long run

9 The Disease of inequality is here to stay, says Piketty

10 Belastingen?

11

12

13

14

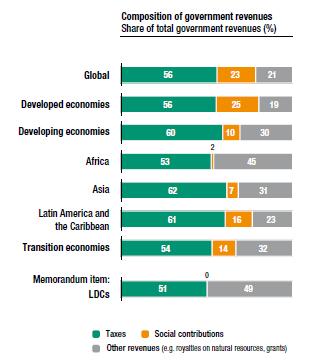

15 Belang MNE s: -Rwanda: 70% belastbare basis -Nigeria: 88% belastbare basis -Burundi: 1 bedrijf goed voor 20% belastinginkomsten

16

17

18 Outflows > Inflows Inflows (netto) Illicit Financial Flows Geaccumuleerde reserves Sources: GFI (2014), Eurodad (2015)

19 Net Inflows (bn $, 2011) In Out Net Remittances Loans (private/public) ODA FDI NGO s, foundations 45 0 Portfolio equity 18 Other Official Flows Total 771

20 Illicit flows? 3% 62% 35% Corruptie Criminele activiteiten Belastingontwijking Bron: Global Financial Integrity, 2010

21 Illicit flows versus hulp miljard $ Illicit Flows 125 ODA

22 ONTWIJKING & ONTDUIKING Fraude, mispricing = ontduiken Erosie van de basis = ontwijken = Profit Shifting Fiscale concurrentie: niches race to the bottom

23 Enkele cijfers EU verliest jaarlijks 1 triljoen (1000 miljard) euro (EC) Verlies van 100 miljard US$ door winstverschuiving multinationals (UNCTAD) Verlies door ontwijkingsactiviteiten via belastingparadijzen voor ontwikkelingslanden jaarlijks op ca. 1,3% van het BBP (ca. 200 miljard US$).

24 Economie werkt globaal, fiscus werkt nationaal

(VB BEL: 33.")

25 Meet de Double Irish Dutch Sandwich! VB in UK: 28% VB in US: 35% (VB IE: 12.5%) (VB BEL: 33.99%) Reële VB Google: 2.5%!

26 Belastingsysteem: kaas met gaten

27 (Sommige) landen spelen vals Gaten = Tax Havens

28 Gaten = Tax Havens 2012: 21 duizend miljard (12 nullen) 190 à 280 miljard belastinginkomsten In ontwikkelingslanden: 50 miljard

29 Google in ontwikkelingslanden? SABMiller in Ghana Martha Luttgrod

30 Taxman om de tuin geleid SABMiller in Ghana

31 Royalties Verlies:

32 Taxman om de tuin geleid Glencore Mopani in Zambia Hoe komt het dat Glencore Mopani jarenlang met verlies draait? En dus 0 belastingen in Zambia! Waarom is Zwitserland grootste importeur van koper?

33 Taxman om de tuin geleid Glencore Mopani in Zambia Kanton Zug: 0.02 meerwaardebelasting op kapitaal voor holdings Prijs onderschat Kosten (vracht) overschat Verlies = 174 miljoen

34 Taxman om de tuin geleid Glencore Mopani in Zambia «In 2007 bedroegen de mijninkomsten in Zambia 0.2% van het BNP. Dat is in de beurt van de statistische foutenmarge» M. Kapil Kapoor, vertegenwoordiger Zambia bij de Wereldbank Geen bronbelasting Vrijstelling douanerechten Verliezen 15 tot 20 jaar overdragen Royalties 0,6% (gemiddelde OL 5 à 10%) Vrijstelling import van materialen

35 De natural resource curse? Inkomsten mijnexploitatie: $ 2.38 miljard ODA naar Ghana: $ 1.58 miljard S [1] Ibid., p.4 Inkomsten Ghanese overheid uit mijnactiviteiten: $155 miljoen

36 Move and Pick? Royal Palm Beach Mövenpick Serena Dar es Salaam, Tanzania

37

38 to take action against non-cooperative jurisdictions, including tax havens. We stand ready to deploy sanctions to protect our public finances and financial systems. The era of banking secrecy is over. We note that the OECD has today published a list of countries assessed by the Global Forum against the international standard for exchange of tax information

39 1. Transparantie: Wat is er gebeurd? Aanval belastingparadijzen (witte, grijze, zwarte lijst) Aanval zwaarste mistoestanden: BEPS Gegevensuitwisseling: automatic for the people banking secrecy is over (Zwitserland) CBCR

40 Wat is er gebeurd? 3. Ontwikkelingslanden: Capaciteit (ontwikkelingssamenwerking) Herzien verdragen UN Tax Committee

41 Nieuw kader Verbied nefaste fiscale concurrentie, spill-over in multilateraal verdrag Global Tax Body (de WTO van de fiscaliteit) Unitary taxation/ccctb Fiscale repressie Publieke informatie Fiscale industrie?

Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling

Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling Jan Van de Poel Beleidsmedewerker 11.11.11 Jan.VandePoel@11.be @jan_vandepoel Menu 1. It s the money,

Kunnen belastingen de wereld redden? Het belang van een rechtvaardige fiscaliteit voor ontwikkeling Jan Van de Poel Beleidsmedewerker 11.11.11 Jan.VandePoel@11.be @jan_vandepoel Menu 1. It s the money,

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 25 087 Internationaal fiscaal (verdrags)beleid Nr. 227 BRIEF VAN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING Aan de Voorzitter

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 25 087 Internationaal fiscaal (verdrags)beleid Nr. 227 BRIEF VAN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING Aan de Voorzitter

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Rijnstraat 8 2515 XP Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Datum 31 januari 2019 Betreft Verzoek om actualisering

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Rijnstraat 8 2515 XP Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Datum 31 januari 2019 Betreft Verzoek om actualisering

Nederland. Verdragsparadijs. Samenvatting. Briefing paper Tax Justice NL

Verdragsparadijs Nederland Briefing paper Tax Justice NL Samenvatting Veel internationaal opererende bedrijven hebben een Nederlandse vestiging opgenomen in hun bedrijfsstructuur. Niet om hier economische

Verdragsparadijs Nederland Briefing paper Tax Justice NL Samenvatting Veel internationaal opererende bedrijven hebben een Nederlandse vestiging opgenomen in hun bedrijfsstructuur. Niet om hier economische

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 104 BRIEF VAN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING EN STAATSSECRETARIS

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 104 BRIEF VAN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING EN STAATSSECRETARIS

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 25 087 Internationaal fiscaal (verdrags)beleid Nr. 149 BRIEF VAN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING Aan de Voorzitter

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 25 087 Internationaal fiscaal (verdrags)beleid Nr. 149 BRIEF VAN DE MINISTER VOOR BUITENLANDSE HANDEL EN ONTWIKKELINGSSAMENWERKING Aan de Voorzitter

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Datum 20 maart 2017 Betreft: Toezegging

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Datum 20 maart 2017 Betreft: Toezegging

Advies van de Adviesraad inzake beleidscoherentie ten gunste van ontwikkeling. Publieke land-per-landrapportering door grote bedrijven

Advies van de Adviesraad inzake beleidscoherentie ten gunste van ontwikkeling 1. Inleiding Publieke land-per-landrapportering door grote bedrijven 01. Dit advies heeft betrekking op de Publieke land-per-landrapportering

Advies van de Adviesraad inzake beleidscoherentie ten gunste van ontwikkeling 1. Inleiding Publieke land-per-landrapportering door grote bedrijven 01. Dit advies heeft betrekking op de Publieke land-per-landrapportering

Afschaffing Dividendbelasting

Afschaffing Dividendbelasting VKC Financiën 14 December 2017 Prof. dr Hans van den Hurk Allereerst 1,4 miljard Dit bedrag is ingepland als reguliere opbrengst door de rekenmeesters van Financiën Echter

Afschaffing Dividendbelasting VKC Financiën 14 December 2017 Prof. dr Hans van den Hurk Allereerst 1,4 miljard Dit bedrag is ingepland als reguliere opbrengst door de rekenmeesters van Financiën Echter

Hervorming fiscaliteit. Aandachtspunten.

Hervorming fiscaliteit. Aandachtspunten. Prof. Dr. Michel Maus 11-2-2014 Herhaling titel van presentatie 1 Grondslag van het fiscaal systeem - Doel belastingen: financiering van de openbare uitgaven -

Hervorming fiscaliteit. Aandachtspunten. Prof. Dr. Michel Maus 11-2-2014 Herhaling titel van presentatie 1 Grondslag van het fiscaal systeem - Doel belastingen: financiering van de openbare uitgaven -

Compliance Day THE COMMON REPORTING STANDARD. A legal perspective

Compliance Day THE COMMON REPORTING STANDARD A legal perspective Filip Smet & Gertjan Verachtert Plan Inleiding: fiscale en financiële transparantie Het juridisch kader van CRS / FATCA / FATCA -EU CRS

Compliance Day THE COMMON REPORTING STANDARD A legal perspective Filip Smet & Gertjan Verachtert Plan Inleiding: fiscale en financiële transparantie Het juridisch kader van CRS / FATCA / FATCA -EU CRS

Taxation and Governance through the Law Prof. Dr. I.J.J. Burgers Groningen 24 June 2011 Outline

Taxation and Governance through the Law Prof. Dr. I.J.J. Burgers Groningen 24 June 2011 Outline Governance through the law includes legal phenomena which are instruments of decision- and policy making.

Taxation and Governance through the Law Prof. Dr. I.J.J. Burgers Groningen 24 June 2011 Outline Governance through the law includes legal phenomena which are instruments of decision- and policy making.

De Nederlandse Route

Oxfam Novib beleidspaper De Nederlandse Route Hoe arme landen inkomsten mislopen via belastinglek Nederland Esmé Berkhout Oxfam Novib 20 Mei 2013 Volledig in strijd met haar agenda op duurzame ontwikkeling

Oxfam Novib beleidspaper De Nederlandse Route Hoe arme landen inkomsten mislopen via belastinglek Nederland Esmé Berkhout Oxfam Novib 20 Mei 2013 Volledig in strijd met haar agenda op duurzame ontwikkeling

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1778 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1778 Vragen van het lid

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl BZ- Datum 7 september 2015 Betreft Beantwoording

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl BZ- Datum 7 september 2015 Betreft Beantwoording

INHOUDSOPGAVE. Voorwoord / V. Lijst van gebruikte afkortingen / XIII. Begrippenlijst / XV. HOOFDSTUK 1 Inleiding / 1

INHOUDSOPGAVE Voorwoord / V Lijst van gebruikte afkortingen / XIII Begrippenlijst / XV HOOFDSTUK 1 Inleiding / 1 HOOFDSTUK 2 Doel en ontstaansgeschiedenis van CbCR / 3 2.1 Inleiding / 3 2.2 Doel Country-by-Country

INHOUDSOPGAVE Voorwoord / V Lijst van gebruikte afkortingen / XIII Begrippenlijst / XV HOOFDSTUK 1 Inleiding / 1 HOOFDSTUK 2 Doel en ontstaansgeschiedenis van CbCR / 3 2.1 Inleiding / 3 2.2 Doel Country-by-Country

Analyse belastingverdrag Nederland-Zambia

Analyse belastingverdrag Nederland-Zambia Analyse belastingverdrag Nederland-Zambia Samenvatting Op 15 juli 2015 sloten het Koninkrijk der Nederlanden en de Republiek Zambia een verdrag met elkaar tot

Analyse belastingverdrag Nederland-Zambia Analyse belastingverdrag Nederland-Zambia Samenvatting Op 15 juli 2015 sloten het Koninkrijk der Nederlanden en de Republiek Zambia een verdrag met elkaar tot

Belastingen Fair Taxes. Juni 2011

Belastingen Fair Taxes Juni 2011 1 Per jaar lopen ontwikkelingslanden naar schatting tot wel 500 miljard dollar mis via belastingparadijzen 1, bijna 7 keer het bedrag dat westerse landen per jaar uittrekken

Belastingen Fair Taxes Juni 2011 1 Per jaar lopen ontwikkelingslanden naar schatting tot wel 500 miljard dollar mis via belastingparadijzen 1, bijna 7 keer het bedrag dat westerse landen per jaar uittrekken

Belastingvrije winsten

Belastingvrije winsten Welkom in de wereld van belastingontwijking 1 Belastingvrije winsten Internationale geldstromen vinden opvallend vaak hun weg naar een aantal relatief kleine landen, zoals Nederland

Belastingvrije winsten Welkom in de wereld van belastingontwijking 1 Belastingvrije winsten Internationale geldstromen vinden opvallend vaak hun weg naar een aantal relatief kleine landen, zoals Nederland

Ontwikkelingssamenwerking

Ontwikkelingssamenwerking Cordaid CIDIN Masterclass Radboud Universiteit 25 september 2015 Ontwikkelingssamenwerking Begrippen Motieven Kanalen Bronnen Definities Ontwikkelingssamenwerking Ontwikkelingshulp

Ontwikkelingssamenwerking Cordaid CIDIN Masterclass Radboud Universiteit 25 september 2015 Ontwikkelingssamenwerking Begrippen Motieven Kanalen Bronnen Definities Ontwikkelingssamenwerking Ontwikkelingshulp

Voorzitter van de Tweede Kamer der Staten Generaal Postbus EA 's Gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Hierbij doe ik u de antwoorden toekomen op de vragen van het lid Merkies (SP) over belastingparadijzerij (ingezonden 21 februari 2013).

over belastingparadijzerij (ingezonden 21 februari 2013).") > Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Datum 24 augustus 2017 Betreft Beantwoording Kamervragen Nederlandse rol in internationale structuren

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

CRS Informatiesessie 12 oktober Implementatie CRS

Implementatie CRS Welkom & Introductie Presentatie - de wettelijke basis Presentatie - de CRS-processen Presentatie - de EOI-tooling Planning Vragen Sluiting MCAA CRS Multilateral Competent Authority Agreement

Implementatie CRS Welkom & Introductie Presentatie - de wettelijke basis Presentatie - de CRS-processen Presentatie - de EOI-tooling Planning Vragen Sluiting MCAA CRS Multilateral Competent Authority Agreement

Importtarieven Afrikaanse landen worden massaal ontdoken [interview]

![Importtarieven Afrikaanse landen worden massaal ontdoken [interview]](/thumbs/67/57980955.jpg "Importtarieven Afrikaanse landen worden massaal ontdoken [interview]") MENU INLOGGEN Internationale grondstoffenhandel V A N D A A G 0 6 : 3 0 Importtarieven Afrikaanse landen worden massaal ontdoken [interview] 2 M I T C H E L L V A N D E K L U N D E R T Onderzoekers van

MENU INLOGGEN Internationale grondstoffenhandel V A N D A A G 0 6 : 3 0 Importtarieven Afrikaanse landen worden massaal ontdoken [interview] 2 M I T C H E L L V A N D E K L U N D E R T Onderzoekers van

ACP-EU JOINT PARLIAMENTARY ASSEMBLY. Commissie economische ontwikkeling, financiën en handel ONTWERPVERSLAG

ACP-EU JOINT PARLIAMENTARY ASSEMBLY ASSEMBLÉE PARLEMENTAIRE PARITAIRE ACP-UE Commissie economische ontwikkeling, financiën en handel 6.7.2016 ONTWERPVERSLAG over de impact van illegale geldstromen op de

ACP-EU JOINT PARLIAMENTARY ASSEMBLY ASSEMBLÉE PARLEMENTAIRE PARITAIRE ACP-UE Commissie economische ontwikkeling, financiën en handel 6.7.2016 ONTWERPVERSLAG over de impact van illegale geldstromen op de

Hierbij stuur ik u de antwoorden op vragen van het lid Snels (GroenLinks) over de impact van belastingverdragen (ingezonden 21 november 2018)

over de impact van belastingverdragen (ingezonden 21 november 2018)") > Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA 's Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

SWD(2016) 118 (samenvatting impact assessment)

118 (samenvatting impact assessment)") Fiche 2: Richtlijn openbaarmaking van winstbelasting door multinationals 1. Algemene gegevens a) Titel voorstel Voorstel voor een richtlijn van het Europees Parlement en de Raad tot wijziging van Richtlijn

Fiche 2: Richtlijn openbaarmaking van winstbelasting door multinationals 1. Algemene gegevens a) Titel voorstel Voorstel voor een richtlijn van het Europees Parlement en de Raad tot wijziging van Richtlijn

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA s-gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

1 of 10 4/04/ :54

1 of 10 4/04/2016 14:54 Ook na het 'tijdperk van het bankgeheim' wordt internationale belastingontwijking nog steeds niet zo stevig aangepakt als belastingontduiking. De belangrijkste oorzaak? De Verenigde

1 of 10 4/04/2016 14:54 Ook na het 'tijdperk van het bankgeheim' wordt internationale belastingontwijking nog steeds niet zo stevig aangepakt als belastingontduiking. De belangrijkste oorzaak? De Verenigde

Gemeente Ridderkerk Controle jaarrekening Ridderkerk 4 juli 2019 Jesper van Koert Reinier Moet Rein-Aart van Vugt

Gemeente Ridderkerk Controle jaarrekening 2018 Ridderkerk 4 juli 2019 Jesper van Koert Reinier Moet Rein-Aart van Vugt Status van de controle Raad Gemeente Ridderkerk 2018 - bevindingen jaarrekening 1

Gemeente Ridderkerk Controle jaarrekening 2018 Ridderkerk 4 juli 2019 Jesper van Koert Reinier Moet Rein-Aart van Vugt Status van de controle Raad Gemeente Ridderkerk 2018 - bevindingen jaarrekening 1

uw bericht van uw kenmerk ons kenmerk bijlagen 1 juli 2013 DepFB/BORG/AB2013- Advies 2013/20

Aan de heer Philippe Muyters Vlaams minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport Koning Albert II-laan 19 bus 11 1210 Brussel uw bericht van uw kenmerk ons kenmerk bijlagen 1

Aan de heer Philippe Muyters Vlaams minister van Financiën, Begroting, Werk, Ruimtelijke Ordening en Sport Koning Albert II-laan 19 bus 11 1210 Brussel uw bericht van uw kenmerk ons kenmerk bijlagen 1

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen Alkmaar Bergen Castricum Heerhugowaard Heiloo Langedijk Uitgeest Hoe verhoud het EMU saldo zich

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen Alkmaar Bergen Castricum Heerhugowaard Heiloo Langedijk Uitgeest Hoe verhoud het EMU saldo zich

Hoogachtend, de staatssecretaris van Financiën, Datum 20 december 2018 Betreft Beantwoording Kamervragen van de leden Leijten en

> Retouradres Postbus 20201 2500 EE Den Haag Geachte voorzitter, De voorzitter van de Tweede Kamer der Staten-Generaal Postbus Hierbij stuur 20018 ik u, mede namens de minister van Buitenlandse Zaken,

> Retouradres Postbus 20201 2500 EE Den Haag Geachte voorzitter, De voorzitter van de Tweede Kamer der Staten-Generaal Postbus Hierbij stuur 20018 ik u, mede namens de minister van Buitenlandse Zaken,

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst. Presentator: Remko Geveke

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Economische ontwikkelingen in West-Afrika Bijeenkomst KvK Road2WestAfrica

ECOWAS Economische ontwikkelingen in West-Afrika Bijeenkomst KvK Road2WestAfrica Presentatie door Marco Rensma MEYS Emerging Markets Research Bedrijfsprofiel MEYS Emerging Markets Research Opgericht in

ECOWAS Economische ontwikkelingen in West-Afrika Bijeenkomst KvK Road2WestAfrica Presentatie door Marco Rensma MEYS Emerging Markets Research Bedrijfsprofiel MEYS Emerging Markets Research Opgericht in

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 34 785 Wijziging van enkele Belastingwetten en enige andere wetten (Belastingplan 2018) 25 087 Internationaal fiscaal (verdrags)beleid M 1 BRIEF

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 34 785 Wijziging van enkele Belastingwetten en enige andere wetten (Belastingplan 2018) 25 087 Internationaal fiscaal (verdrags)beleid M 1 BRIEF

2.1. Het meten van belastingontwijking is lastig vanwege het ontbreken van een éénduidige definitie en betrouwbare data

> Retouradres Postbus 20201 2500 EE Den Haag Tweede Kamer Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE

> Retouradres Postbus 20201 2500 EE Den Haag Tweede Kamer Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2012 2013 33 549 EU-mededeling: actieplan om de bestrijding van belastingfraude en belastingontduiking te versterken COM (2012) 722 B VERSLAG VAN EEN SCHRIFTELIJK

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2012 2013 33 549 EU-mededeling: actieplan om de bestrijding van belastingfraude en belastingontduiking te versterken COM (2012) 722 B VERSLAG VAN EEN SCHRIFTELIJK

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 102 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 102 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

PERSNOTA. Het fiscaal resultaat zal worden vastgesteld op basis van een percentage (0,55%) op de omzet die werd behaald uit de diamanthandel.

op de omzet die werd behaald uit de diamanthandel.") Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Bas Pulles, Commissaris NFIA. NDL/HIDC seminar NL = logistieke kracht Duiven, 28 november 2013

Delen is Bas Pulles, Commissaris NFIA NDL/HIDC seminar NL = logistieke kracht Duiven, 28 november 213 Agenda Agenda Directe Buitenlandse Investeringen (DBI) wereldwijd NFIA resultaten 24-213 (t/m 31-1-213)

Delen is Bas Pulles, Commissaris NFIA NDL/HIDC seminar NL = logistieke kracht Duiven, 28 november 213 Agenda Agenda Directe Buitenlandse Investeringen (DBI) wereldwijd NFIA resultaten 24-213 (t/m 31-1-213)

De Relatie Tussen de OESO Richtlijnen voor Multinationale Bedrijven en de Sustainable Development Goals verwachting vs uitnodiging

De Relatie Tussen de OESO Richtlijnen voor Multinationale Bedrijven en de Sustainable Development Goals verwachting vs uitnodiging Alexandra van Selm, Programma-directeur internationaal MVO bij de SER

De Relatie Tussen de OESO Richtlijnen voor Multinationale Bedrijven en de Sustainable Development Goals verwachting vs uitnodiging Alexandra van Selm, Programma-directeur internationaal MVO bij de SER

Building the next economy met Blockchain en real estate. Lelystad Airport, 2 november 2017 BT Event

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Krachtlijnen voor een fiscale bedrijfsstrategie in de nieuwe nationale en internationale context

Krachtlijnen voor een fiscale bedrijfsstrategie in de nieuwe nationale en internationale context Prof. Dr. Axel Haelterman KULeuven 8 maart 2012 Freshfields Bruckhaus Deringer LLP Overzicht De nieuwe context

Krachtlijnen voor een fiscale bedrijfsstrategie in de nieuwe nationale en internationale context Prof. Dr. Axel Haelterman KULeuven 8 maart 2012 Freshfields Bruckhaus Deringer LLP Overzicht De nieuwe context

Na de Panama Papers: 4 gamechangers in de strijd tegen

Na de Panama Papers: 4 gamechangers in de strijd tegen belastingparadijzen Jesse Klaver Rik Grashoff April 2016 Na de Panama Papers: 4 gamechangers in de strijd tegen belastingparadijzen Economische groei

Na de Panama Papers: 4 gamechangers in de strijd tegen belastingparadijzen Jesse Klaver Rik Grashoff April 2016 Na de Panama Papers: 4 gamechangers in de strijd tegen belastingparadijzen Economische groei

De Voorzitter van de Tweede Kamer Postbus 20018 2500 EA Den Haag. Datum 16 september 2014 Betreft Reactie tussenrapportage BEPS-project 2014

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Uw brief

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Uw brief

(Big) Data in het sociaal domein

Data in het sociaal domein") (Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

(Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

Eumedion symposium Nederland vestigingsland aantrekkelijk voor beleggers én ondernemingen

Eumedion symposium Nederland vestigingsland aantrekkelijk voor beleggers én ondernemingen Belastingen: het dilemma van het betalen van een fair share en de verschillende voorkeuren van aandeelhouders en

Eumedion symposium Nederland vestigingsland aantrekkelijk voor beleggers én ondernemingen Belastingen: het dilemma van het betalen van een fair share en de verschillende voorkeuren van aandeelhouders en

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

Tax Havens creëren bedrog. 1 Door: mr. T. J. (Jan) van Koningsveld 2

van Koningsveld 2") Tax Havens creëren bedrog. 1 Door: mr. T. J. (Jan) van Koningsveld 2 1. Inleiding Momenteel is er een groeiende (internationale) aandacht voor belastingparadijzen, vooral tegen de achtergrond van de strijd

Tax Havens creëren bedrog. 1 Door: mr. T. J. (Jan) van Koningsveld 2 1. Inleiding Momenteel is er een groeiende (internationale) aandacht voor belastingparadijzen, vooral tegen de achtergrond van de strijd

Prof. Dr. Michel Maus Brugge Business Circle 14/11/2016

Fiscaliteit door een glazen bol. Prof. Dr. Michel Maus Brugge Business Circle 14/11/2016 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddelde belastingdruk in België Belgiëplaats2

Fiscaliteit door een glazen bol. Prof. Dr. Michel Maus Brugge Business Circle 14/11/2016 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddelde belastingdruk in België Belgiëplaats2

14166/16 nuf/cle/cg 1 DG G 2B

Raad van de Europese Unie Brussel, 8 november 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 RESULTAAT BESPREKINGEN van: d.d.: 8 november 2016 aan: het secretariaat-generaal van de Raad de delegaties nr.

Raad van de Europese Unie Brussel, 8 november 2016 (OR. en) 14166/16 FISC 187 ECOFIN 1014 RESULTAAT BESPREKINGEN van: d.d.: 8 november 2016 aan: het secretariaat-generaal van de Raad de delegaties nr.

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 77 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 25 087 Internationaal fiscaal (verdrags)beleid Nr. 77 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Het post-2015 ontwikkelingskader: Inzet, uitdagingen en kansen

BRUSSEL / 07.05 2013 / 6 DE EDITIE ACHTERGRONDNOTA Het post-2015 ontwikkelingskader: Inzet, uitdagingen en kansen ATELIER 2 Opties voor het mobiliseren van financieringsbronnen voor het post- 2015 ontwikkelingskader

BRUSSEL / 07.05 2013 / 6 DE EDITIE ACHTERGRONDNOTA Het post-2015 ontwikkelingskader: Inzet, uitdagingen en kansen ATELIER 2 Opties voor het mobiliseren van financieringsbronnen voor het post- 2015 ontwikkelingskader

Persconferentie 29/09/2009. Fiscaliteit

Persconferentie 29/09/2009 Fiscaliteit 1 Belastingen betalen: een zaak van rechtvaardigheid Onontbeerlijke voorwaarde voor de goede werking van elke samenleving Bijeenbrengen van middelen voor de werking

Persconferentie 29/09/2009 Fiscaliteit 1 Belastingen betalen: een zaak van rechtvaardigheid Onontbeerlijke voorwaarde voor de goede werking van elke samenleving Bijeenbrengen van middelen voor de werking

Ministerie van Algemene Zaken Minister President Mr. Dr. J.P. Balkenende Postbus 20001 2500 EA DEN HAAG. Betreft: G20 top. Den Haag, 18 september 2009

Ministerie van Algemene Zaken Minister President Mr. Dr. J.P. Balkenende Postbus 20001 2500 EA DEN HAAG p/a Oxfam Novib Mauritskade 9 Postbus 30919 2500 GX Den Haag Nederland T 070 342 1628 F 070 361 4461

Ministerie van Algemene Zaken Minister President Mr. Dr. J.P. Balkenende Postbus 20001 2500 EA DEN HAAG p/a Oxfam Novib Mauritskade 9 Postbus 30919 2500 GX Den Haag Nederland T 070 342 1628 F 070 361 4461

Fiscale toekomstperspectieven. Prof. Dr. Michel Maus CRAB 26/01/2017

Fiscale toekomstperspectieven. Prof. Dr. Michel Maus CRAB 26/01/2017 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddeldebelastingdruk in België België plaats 2 in EU met 45,3%

Fiscale toekomstperspectieven. Prof. Dr. Michel Maus CRAB 26/01/2017 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddeldebelastingdruk in België België plaats 2 in EU met 45,3%

ONTWERP IN NAAM VAN DE KONING! DE GOUVERNEUR van Aruba,

LANDSVERORDENING houdende bepalingen wijziging en van de Algemene landsverordening belastingen (AB 2004 no. 10) en de Landsverordening winstbelasting (AB 1988 no. 47) ONTWERP IN NAAM VAN DE KONING! DE

LANDSVERORDENING houdende bepalingen wijziging en van de Algemene landsverordening belastingen (AB 2004 no. 10) en de Landsverordening winstbelasting (AB 1988 no. 47) ONTWERP IN NAAM VAN DE KONING! DE

Optional client logo (Smaller than Deloitte logo) State of the State

State of the State") Optional client logo (Smaller than Deloitte logo) State of the State Den Haag 28 maart 2017 State of the State - Presentatie Taxlab 1 plancapaciteit hebben dan de veronderstelde huishoudensgroei. State

Optional client logo (Smaller than Deloitte logo) State of the State Den Haag 28 maart 2017 State of the State - Presentatie Taxlab 1 plancapaciteit hebben dan de veronderstelde huishoudensgroei. State

Belastingparadijzen. Leiden tot

Fiscale paradijzen Belastingparadijzen Leiden tot een verlaging van de overheidsfinanciën een verlaging van de overheidsuitgaven in belangrijke sociale sectoren en investeringen in infrastructuur een extra

Fiscale paradijzen Belastingparadijzen Leiden tot een verlaging van de overheidsfinanciën een verlaging van de overheidsuitgaven in belangrijke sociale sectoren en investeringen in infrastructuur een extra

Welkom bij het webinar Responsible Tax deel 1

Welkom bij het webinar Responsible Tax deel 1 Presentatoren: Stephen Brunner Hans Pijl Start webinar 08:30 uur Vragen Voor het stellen van vragen tijdens het webinar zijn er twee mogelijkheden. Inbellen

Welkom bij het webinar Responsible Tax deel 1 Presentatoren: Stephen Brunner Hans Pijl Start webinar 08:30 uur Vragen Voor het stellen van vragen tijdens het webinar zijn er twee mogelijkheden. Inbellen

Taxlab Four Faces of Tax

Taxlab 2017 Four Faces of Tax Prof. mr dr R. Russo De toekomst van HT Horizontaal Toezicht: elementen Riskmanagement/controlestrategie -Corporate Governance/ethiek -Formele aspecten en praktische uitwerking/ervaringen

Taxlab 2017 Four Faces of Tax Prof. mr dr R. Russo De toekomst van HT Horizontaal Toezicht: elementen Riskmanagement/controlestrategie -Corporate Governance/ethiek -Formele aspecten en praktische uitwerking/ervaringen

Sustainable Tourism Duurzaam Toerisme. dr. Anja de Groene lector duurzaamheid en water Hogeschool Zeeland

Sustainable Tourism Duurzaam Toerisme dr. Anja de Groene lector duurzaamheid en water Hogeschool Zeeland Programma 15.15 uur: Inleiding duurzaam toerisme door Dr. Anja de Groene 15.35 uur: Cradle to Cradle

Sustainable Tourism Duurzaam Toerisme dr. Anja de Groene lector duurzaamheid en water Hogeschool Zeeland Programma 15.15 uur: Inleiding duurzaam toerisme door Dr. Anja de Groene 15.35 uur: Cradle to Cradle

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Directie Effectiviteit en Coherentie Afdeling Kwaliteit van de Hulp Postbus 20061 2500 EB Den Haag Nederland www.minbuza.nl

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Directie Effectiviteit en Coherentie Afdeling Kwaliteit van de Hulp Postbus 20061 2500 EB Den Haag Nederland www.minbuza.nl

FINANCIËLE INTEGRITEIT & VOETBAL

FINANCIËLE INTEGRITEIT & VOETBAL UNIVERSITEIT UTRECHT 22 JANUARI 2014 AGENDA 1. Opening 2. Licentiesysteem 3. Licentie-eisen 4. Financieel kader PAGINA 2 VAN 17 OPENING Even voorstellen Jan Peter Dogge

FINANCIËLE INTEGRITEIT & VOETBAL UNIVERSITEIT UTRECHT 22 JANUARI 2014 AGENDA 1. Opening 2. Licentiesysteem 3. Licentie-eisen 4. Financieel kader PAGINA 2 VAN 17 OPENING Even voorstellen Jan Peter Dogge

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 794 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 794 Vragen van het lid

ACTUALIA FISCALE ECONOMIE

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Armoede en welvaart In Afrika

Armoede en welvaart In Afrika Probleem? Sub- Sahara: gem. $1/ dag (reëel

Armoede en welvaart In Afrika Probleem? Sub- Sahara: gem. $1/ dag (reëel

Taxatie van de gedigitaliseerde economie OESO perspectieven

Taxatie van de gedigitaliseerde economie OESO perspectieven Luc Batselier Inhoud 1. Werking OESO 2. Rapport BEPS Actie 1 (2015) 3. Interim rapport (maart 2018) 4. Stand van zaken (december 2018) 4(a) UK

Taxatie van de gedigitaliseerde economie OESO perspectieven Luc Batselier Inhoud 1. Werking OESO 2. Rapport BEPS Actie 1 (2015) 3. Interim rapport (maart 2018) 4. Stand van zaken (december 2018) 4(a) UK

MEDEDELING VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT EN DE RAAD

EUROPESE COMMISSIE Brussel, 21.3.2018 COM(2018) 146 final MEDEDELING VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT EN DE RAAD Tijd om een moderne, eerlijke en efficiënte standaard voor de belastingheffing

EUROPESE COMMISSIE Brussel, 21.3.2018 COM(2018) 146 final MEDEDELING VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT EN DE RAAD Tijd om een moderne, eerlijke en efficiënte standaard voor de belastingheffing

Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

34124 Beleidsdoorlichting Buitenlandse Handel en Ontwikkelingssamenwerking

34124 Beleidsdoorlichting Buitenlandse Handel en Ontwikkelingssamenwerking nr. Lijst van vragen en antwoorden Vastgesteld De algemene commissie voor Buitenlandse Handel en Ontwikkelingssamenwerking heeft

34124 Beleidsdoorlichting Buitenlandse Handel en Ontwikkelingssamenwerking nr. Lijst van vragen en antwoorden Vastgesteld De algemene commissie voor Buitenlandse Handel en Ontwikkelingssamenwerking heeft

Jaarverslag. 27 j a n u a r i,

Jaarverslag 2015 27 j a n u a r i, 2 0 1 6 1 Tax Justice NL is in 2007 opgericht en bestaat momenteel uit ActionAid, Both ENDS, Cordaid, FMS, Oikos, Oxfam Novib, SOMO, TNI en ICCO Coöperatie. Door de krachten

Jaarverslag 2015 27 j a n u a r i, 2 0 1 6 1 Tax Justice NL is in 2007 opgericht en bestaat momenteel uit ActionAid, Both ENDS, Cordaid, FMS, Oikos, Oxfam Novib, SOMO, TNI en ICCO Coöperatie. Door de krachten

Economie en ontwikkeling

Economie en ontwikkeling BTC Infocyclus Annelies Van Bauwel Overzicht Wat is Economie? Functioneren van economie L. Smets en D. Essers De economische kringloop Specialisatie en coördinatieproblemen Rol

Economie en ontwikkeling BTC Infocyclus Annelies Van Bauwel Overzicht Wat is Economie? Functioneren van economie L. Smets en D. Essers De economische kringloop Specialisatie en coördinatieproblemen Rol

De fiscale moraal van de Belgen Een opinie-onderzoek o.l.v. Prof. Dr. Michel Maus Juni 2019

De fiscale moraal van de Belgen Een opinie-onderzoek o.l.v. Prof. Dr. Michel Maus Juni 2019 Contents 1 Rechtvaardigheid van het belastingsysteem 5 2 Tarieven 10 3 Belastingsontwijking / -ontduiking 18

De fiscale moraal van de Belgen Een opinie-onderzoek o.l.v. Prof. Dr. Michel Maus Juni 2019 Contents 1 Rechtvaardigheid van het belastingsysteem 5 2 Tarieven 10 3 Belastingsontwijking / -ontduiking 18

Barometer van de informatiemaatschappij (2017) Juli Barometer van de informatiemaatschappij

Juli Barometer van de informatiemaatschappij") Barometer van de informatiemaatschappij INHOUD 1. Pijlers van het plan Digital Belgium 2. Hoofdstukken van de barometer 3. Indicatoren (5 pijlers) 4. Sterk stijgende indicatoren 5. Besluit FOD Economie,

Barometer van de informatiemaatschappij INHOUD 1. Pijlers van het plan Digital Belgium 2. Hoofdstukken van de barometer 3. Indicatoren (5 pijlers) 4. Sterk stijgende indicatoren 5. Besluit FOD Economie,

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie heeft Deloitte

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie heeft Deloitte

Rechtvaardigheid door. evenwicht en eenvoud. Prof. Em. F. Vanistendael 04.11.13

Rechtvaardigheid door evenwicht en eenvoud Prof. Em. F. Vanistendael 04.11.13 1 Overzicht Oorzaken van compexiteit Gevarieerd toepassingsgebied van Ven. B. Ven. B. problemen van multinationals Ven. B.

Rechtvaardigheid door evenwicht en eenvoud Prof. Em. F. Vanistendael 04.11.13 1 Overzicht Oorzaken van compexiteit Gevarieerd toepassingsgebied van Ven. B. Ven. B. problemen van multinationals Ven. B.

De beleidsrobot. Realiteit of illusie?

De beleidsrobot Realiteit of illusie? In een minuut.. 2017 Deloitte The Netherlands Insert your footer here De mogelijkheden van analytics nemen snel toe.. Data Informatie Inzicht Beschrijvend Wat is er

De beleidsrobot Realiteit of illusie? In een minuut.. 2017 Deloitte The Netherlands Insert your footer here De mogelijkheden van analytics nemen snel toe.. Data Informatie Inzicht Beschrijvend Wat is er

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Uw Referentie 2017Z02412 Datum 31 maart

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Den Haag Bezuidenhoutseweg 67 2594 AC Den Haag Postbus 20061 Nederland www.rijksoverheid.nl Uw Referentie 2017Z02412 Datum 31 maart

datum 12 mei 2015 Ministerie van Financiën Barbara Baarsma en Marco Kerste Samenvattend: Lessen voor Nederlandse inzet t.a.v.

Notitie Economie van het fiscaal vestigingsklimaat datum 12 mei 2015 aan van Ministerie van Financiën Barbara Baarsma en Marco Kerste Samenvattend: Lessen voor Nederlandse inzet t.a.v. fiscaal beleid Nederland

Notitie Economie van het fiscaal vestigingsklimaat datum 12 mei 2015 aan van Ministerie van Financiën Barbara Baarsma en Marco Kerste Samenvattend: Lessen voor Nederlandse inzet t.a.v. fiscaal beleid Nederland

Antimisbruikbepalingen en misbruik van recht. Prof.mr. Tanja Bender

Antimisbruikbepalingen en misbruik van recht Prof.mr. Tanja Bender Congres Het einde van belastingconstructies? Fiscaal Economisch Instituut, Erasmus Universiteit Rotterdam 14 juni 2017 Discover thediscover

Antimisbruikbepalingen en misbruik van recht Prof.mr. Tanja Bender Congres Het einde van belastingconstructies? Fiscaal Economisch Instituut, Erasmus Universiteit Rotterdam 14 juni 2017 Discover thediscover

Het Belastingparadijs. Waarom niemand hier belasting betaalt, behalve u

Het Belastingparadijs Waarom niemand hier belasting betaalt, behalve u Martin van Geest, Joost van Kleef, Henk Willem Smits (Business Contact maart 2013) Geschiedenis hypotheekrenteaftrek, deelnemingsvrijstelling,

Het Belastingparadijs Waarom niemand hier belasting betaalt, behalve u Martin van Geest, Joost van Kleef, Henk Willem Smits (Business Contact maart 2013) Geschiedenis hypotheekrenteaftrek, deelnemingsvrijstelling,

Armoede en ongelijkheid in de wereld. Inleiding tot een eenvoudig én complex onderwerp Francine Mestrum, 27 maart 2016

Armoede en ongelijkheid in de wereld Inleiding tot een eenvoudig én complex onderwerp Francine Mestrum, 27 maart 2016 Wat gaan we bestuderen? Wanneer en hoe zijn armoede en ongelijkheid op de agenda van

Armoede en ongelijkheid in de wereld Inleiding tot een eenvoudig én complex onderwerp Francine Mestrum, 27 maart 2016 Wat gaan we bestuderen? Wanneer en hoe zijn armoede en ongelijkheid op de agenda van

De impact van automatisering op het Nederlandse onderwijs

De impact van automatisering op het Nederlandse onderwijs Een verkenning op basis van data-analyse Amsterdam, september 2016 Leiden we op tot werkloosheid? De impact van automatisering op het onderwijs

De impact van automatisering op het Nederlandse onderwijs Een verkenning op basis van data-analyse Amsterdam, september 2016 Leiden we op tot werkloosheid? De impact van automatisering op het onderwijs

Vraag 2 Klopt het dat ook de Nederlandse Belastingdienst slachtoffer zou zijn geweest van fraude met dividendbelasting?

2018Z18998 Vragen van het lid Azarkan (DENK) aan de minister en staatssecretaris van Financiën over fraude met de dividendbelasting. (ingezonden 22 oktober 2018) Vraag 1 Klopt het dat tientallen jaren

2018Z18998 Vragen van het lid Azarkan (DENK) aan de minister en staatssecretaris van Financiën over fraude met de dividendbelasting. (ingezonden 22 oktober 2018) Vraag 1 Klopt het dat tientallen jaren

Dutch Good Growth Fund (DGGF)

") Dutch Good Growth Fund (DGGF) DGGF doel: mkb financiering mogelijk maken in ontwikkelingslanden MKB financiering in DGGF landen wordt als high risk gezien door financiers: - Hoge transactiekosten - Beperkte

Dutch Good Growth Fund (DGGF) DGGF doel: mkb financiering mogelijk maken in ontwikkelingslanden MKB financiering in DGGF landen wordt als high risk gezien door financiers: - Hoge transactiekosten - Beperkte

PERSDOSSIER. Heeft de regering Michel de moed voor een tax shift in het voordeel van werknemers en gewone burgers?

Persconferentie van 13 juli 2015 PERSDOSSIER Heeft de regering Michel de moed voor een tax shift in het voordeel van werknemers en gewone burgers? Duidelijkheid scheppen MOC, beweging.net en de partnerorganisaties

Persconferentie van 13 juli 2015 PERSDOSSIER Heeft de regering Michel de moed voor een tax shift in het voordeel van werknemers en gewone burgers? Duidelijkheid scheppen MOC, beweging.net en de partnerorganisaties

Elsevier. / Nextens Het haste udvies

Elsevier / Nextens Het haste udvies . tekst ASTIID KLEIN SPROKRILHORST beeld ROEI. DIJKSTM ANNA GUNN, SPECIALISTE STAATSSTEUN EN FISCAAL BLOGGER lk wil een positieve bijdrage leveren De afgelopen jaren

Elsevier / Nextens Het haste udvies . tekst ASTIID KLEIN SPROKRILHORST beeld ROEI. DIJKSTM ANNA GUNN, SPECIALISTE STAATSSTEUN EN FISCAAL BLOGGER lk wil een positieve bijdrage leveren De afgelopen jaren

T Binnenhof 4

Algemene Rekenkamer BEZORGEN Lange Voorhout 8 Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20015 2500 EA Den Haag T 070-342 43 44 Binnenhof 4 E voorlichting@rekenkamer.nl DEN HAAG w www.rekenkamer.ni

Algemene Rekenkamer BEZORGEN Lange Voorhout 8 Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20015 2500 EA Den Haag T 070-342 43 44 Binnenhof 4 E voorlichting@rekenkamer.nl DEN HAAG w www.rekenkamer.ni

Datum 27 maart 2015 Betreft Vragen over het wijzigingsprotocol bij het belastingverdrag met Ethiopië

> Retouradres Postbus 20201 2500 EE Den Haag Aan de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag Aan de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag

De kloof wordt breder. Boekverslag door H woorden 15 februari keer beoordeeld. Aardrijkskunde

Boekverslag door H. 1034 woorden 15 februari 2007 6.6 80 keer beoordeeld Vak Methode Aardrijkskunde BuiteNLand Hoofdstuk 2 het Noorden tegenover het Zuiden 2 Noord- Zuidverhoudingen 2.1 De kloof wordt

Boekverslag door H. 1034 woorden 15 februari 2007 6.6 80 keer beoordeeld Vak Methode Aardrijkskunde BuiteNLand Hoofdstuk 2 het Noorden tegenover het Zuiden 2 Noord- Zuidverhoudingen 2.1 De kloof wordt

Rechtvaardige en redelijke tax shift: alternatief ACLVB

Rechtvaardige en redelijke tax shift: alternatief ACLVB 1. Waarom nodig? Als vakbond hebben wij uitgekeken naar de door de regering Michel lang aangekondigde tax shift. Deze tax shift bleek echter volkomen

Rechtvaardige en redelijke tax shift: alternatief ACLVB 1. Waarom nodig? Als vakbond hebben wij uitgekeken naar de door de regering Michel lang aangekondigde tax shift. Deze tax shift bleek echter volkomen

Een shift naar rechtvaardigheid

Persconferentie tax shift 5 februari 2015 Een shift naar rechtvaardigheid Inleiding Wie onze welvaart wil vrijwaren en verder uitbouwen voor onze gezamenlijke toekomst en die van de generaties na ons,

Persconferentie tax shift 5 februari 2015 Een shift naar rechtvaardigheid Inleiding Wie onze welvaart wil vrijwaren en verder uitbouwen voor onze gezamenlijke toekomst en die van de generaties na ons,

INHOUD. Voorwoord... v HOOFDSTUK 1 ALGEMENE INLEIDING... 1

INHOUD Voorwoord................................................................. v HOOFDSTUK 1 ALGEMENE INLEIDING.................................................... 1 1. Oorzaak van internationale dubbele

INHOUD Voorwoord................................................................. v HOOFDSTUK 1 ALGEMENE INLEIDING.................................................... 1 1. Oorzaak van internationale dubbele

Incofin cvso: investeren in microfinanciering

Incofin cvso: investeren in microfinanciering Presentatie Finance Avenue 2013 Loïc De Cannière CEO Incofin Investment Management 16 november 2013 Agenda Incofin Investment Management: wie zijn we en wat

Incofin cvso: investeren in microfinanciering Presentatie Finance Avenue 2013 Loïc De Cannière CEO Incofin Investment Management 16 november 2013 Agenda Incofin Investment Management: wie zijn we en wat

ONTWERPADVIES. NL In verscheidenheid verenigd NL. Europees Parlement 2016/0107(COD) van de Commissie ontwikkelingssamenwerking

van de Commissie ontwikkelingssamenwerking") Europees Parlement 2014-2019 Commissie ontwikkelingssamenwerking 2016/0107(COD) 9.3.2017 ONTWERPADVIES van de Commissie ontwikkelingssamenwerking Aan de Commissie economische en monetaire zaken en de Commissie

Europees Parlement 2014-2019 Commissie ontwikkelingssamenwerking 2016/0107(COD) 9.3.2017 ONTWERPADVIES van de Commissie ontwikkelingssamenwerking Aan de Commissie economische en monetaire zaken en de Commissie

Summary in Dutch. Samenvatting in de Nederlandse taal

OECD Journal on Development Development Co-operation - 2006 Report - Efforts and Policies of the Members of the Development Assistance Committee Vol. 8 No 1 Summary in Dutch OESO - Journaal over ontwikkeling.

OECD Journal on Development Development Co-operation - 2006 Report - Efforts and Policies of the Members of the Development Assistance Committee Vol. 8 No 1 Summary in Dutch OESO - Journaal over ontwikkeling.

Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010)

(ontvangen 16 november 2010)") AH 492 2010Z15249 Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010) 1 Kent u de techniek 1) waarbij inkomsten van bedrijven zoals Google naar Ierland en vervolgens via Nederland naar

AH 492 2010Z15249 Antwoord van minister De Jager (Financiën) (ontvangen 16 november 2010) 1 Kent u de techniek 1) waarbij inkomsten van bedrijven zoals Google naar Ierland en vervolgens via Nederland naar