OVERZICHT CORPORATE GOVERNANCE IN NEDERLAND

|

|

|

- Tobias van Wijk

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 OVERZICHT CORP ORATE GOVERNANCE IN NEDERLAND IN OPDRACHT VAN DE MONITORING COMMISSIE CORPORATE GOVERNANCEE CODE Prof.mr.dr. Barbaraa Bier Prof.dr. Paul Frentrop Prof.dr. Mijntje Lückerath- Rovers Daniëlle Melis MSc MBA 2013 Nyenrode Business Universiteit

2 2

3 3 INHOUD Inleiding... 5 I. Werkzaamheden Commissie Inleiding... 7 De werkprogramma s vanaf Jaarlijks Rapport Monitoring Commissies... 9 Nalevingcijfers Aanbevelingen II. Wet- en regelgeving en jurisprudentie Inleiding De structuurregeling Besluit tot vaststelling van nadere voorschriften omtrent de inhoud van het jaarverslag Wet uitvoering IAS-verordening, IAS 39-richtlijn en moderniseringsrichtlijn Wet elektronische communicatiemiddelen Verplicht bod Wet openbaar bod Besluit artikel 10 overnamerichtlijn Implementatiewet Accountantsrichtlijn Besluit Verplichting instelling audit commissie Besluit ter uitvoering van Richtlijn 2006/46/EG van het Europees Parlement en de Raad van 14 juni 2006, tot wijziging van de Richtlijnen betreffende de jaarrekening en de geconsolideerde jaarrekening Wet implementatie transparantierichtlijn Wet Aandeelhoudersrechten Wet standpuntbepaling ondernemingsraden Wet vereenvoudiging en flexibilisering BV recht Wet Bestuur en toezicht Wet op het accountantsberoep Wet wijziging WFT, WGE en BW naar aanleiding van het advies van de Monitoring Commissie Corporate Governance Code AIFM wetsvoorstel Beloning Claw back- wetsvoorstel Overige regels Jurisprudentie... 53

4 4 III. Overzicht internationale ontwikkelingen Inleiding IV. Voorzitters Commissies Inleiding Interview Jaap Peters, Commissie Peters Speech 2003 Morris Tabaksblat, Commissie Tabaksblat Interview Jean Frijns, Commissie Frijns, Interview Jos Streppel, Commissie Streppel V. Casuïstiek Inleiding Beloningendiscussie, tekengeld Loyaliteitsaandeel Aandeelhoudersbemoeienis Bevoegdheden individuele aandeelhouder(-s) Overboarding Onteigening aandeelhouders door de staat Bijlagen Bijlage 1: Taakopdracht Monitoring Commissie

... 131 Overboarding.")

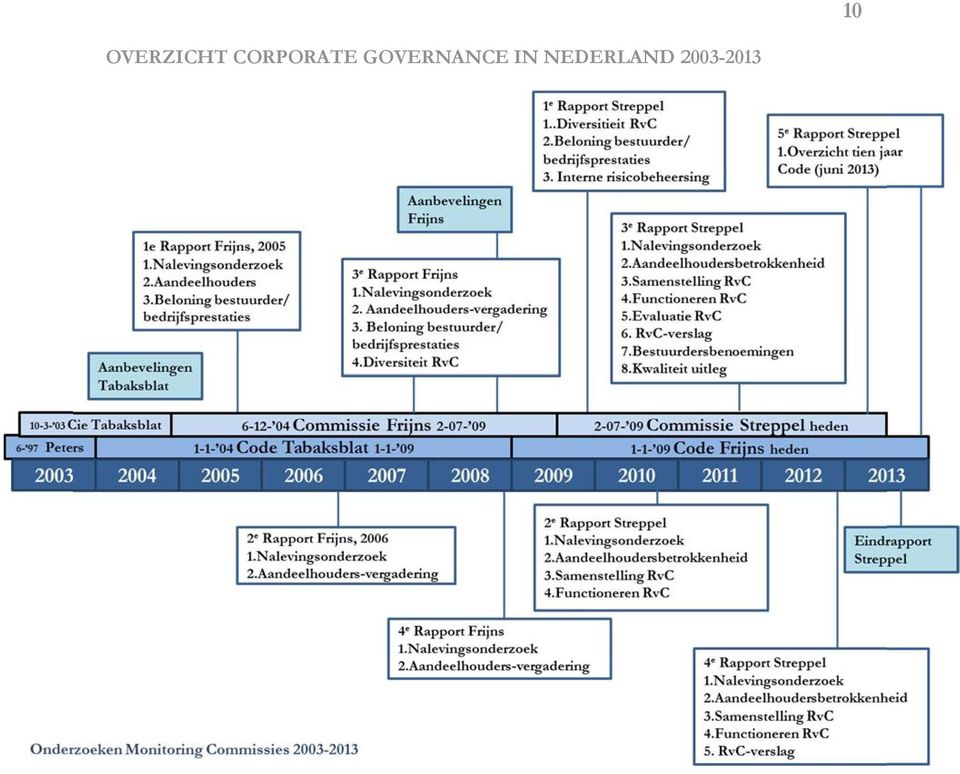

5 5 Inleiding Onderstaande tijdbalk geeft aan welke commissies vanaf 2003 tot op heden hebben gewerkt aan betere corporate governance voor beursgenoteerde ondernemingen in Nederland: De Commissie Corporate Governance (Commissie Peters) ) van 1996 tot 1998, de tweede commissie Corporate Governance (Commissie Tabakblat) van maart 2003 tot decemberr 2004, de eerste Monitoring Commissie Corporate Governance (Commissie Frijns) van december 2004 tot juli 2009 en de tweede Monitoring Commissie Corporate Governancee (Commissie Streppel van juli 2009 tot eind augustus 2013) ). De van toepassing zijnde Codes waarop deze Commissies toezien lopen qua toepassing niet gelijk aan de termijnen van de Commissies. Zo iss de Commissie Tabaksblat in maart 2003 van start s gegaan, heeft de Commissie een voorstel voor een Code gedaan inn december 2003 en werd deze Code van kracht vanaf januari De Code was er vooral op gericht om het vertrouwen in de bedrijfsvoering terug te brengen. Uitgangspunten waren goed ondernemerschap, waaronder begrepen integer en transparantt handelen door het bestuur, en goed toezicht hierop, ook door het afleggen van verantwoording over het uitgeoefende toezicht. Vanaf V december 2004 was de Commissie Frijns, ingesteld door de Minister van Financiën, medee namens dee Minister van Justitie en de Minister van Economische Zaken, verantwoordelijk voor de monitoring van de Code De Commissie Frijns heeft de Code in 2008 aangepastt waarna de huidige Commissie Streppel vervolgens in juli 2009 is geïnstalleerd en verantwoordelijk is voor dee monitoring van de Code De Monitoring Commissies hebben tot taak de actualiteit en bruikbaarheid van de Nederlandse Corporate Governance Code te bevorderen. De Commissie dient deze taak onder meer uit te voeren door (i) jaarlijks te inventariseren op welke wijze en in welke mate de codevoorschriften door de Nederlandse beursgenoteerde vennootschappen enn institutionele beleggers worden toegepast, (ii)) zich op de hoogte te stellen van internationalee ontwikkelingen en gebruiken op het terrein van corporate governance, en (iii) het signaleren van leemtes of onduidelijkheden in de code. Het onderhavige rapport richt zich met name op de periode vanaff de instellingng van de Commissie Tabaksblat. De termijn van de Commissie Streppel eindigt dit jaar en de Commissie heeftt aan Nyenrode Business Universiteitt de opdracht verleend een feitelijk overzicht tee geven van: : 1. de werkzaamheden van de Commissie zelf (thema-onderzoeken en naleving van de Code), 2. de veranderende wet- en regelgeving in de periode voor zover deze een relatie heeft met Corporate Governance, 3. de jurisprudentie in de periode waarbij een duidelijk verband is met de Code of met Corporate Governance,

6 6 4. internationale ontwikkelingen in de periode , met name voor zover het ontwikkelingen betreft die invloed hebben op de Nederlandse Code of omgeving. Naast deze feitelijke ontwikkelingen is met de Commissie Streppel overeengekomen op een tweetal manieren kleur te geven aan deze ontwikkelingen: 5. in interviews met de voorzitters van de Commissie Peters, Frijns en Streppel geven zij hun visie over het doel. De visie van Tabaksblat (overleden in 2011) is weergegeven door een speech uit 2003 integraal op te nemen. 6. een aantal governance thema s die onderwerp van discussie zijn geweest wordt beschreven aan de hand van een concrete casus. Deze indeling geeft ook de opbouw van het rapport weer. De auteurs van het onderhavige rapport hebben getracht zo feitelijk mogelijk het overzicht te schetsen, zonder een analyse te maken van de verschillende uitkomsten en onderwerpen dan wel zelf conclusies te verbinden aan deze onderwerpen. Prof. mr. dr. Barbara Bier Prof. dr. Paul Frentrop Prof. dr. Mijntje Lückerath- Rovers Daniëlle Melis MSc MBA

is weergegeven door een speech uit 2003 integraal op te nemen. 6.")

7 7 I. Werkzaamheden Commissie Inleiding In dit hoofdstuk worden de werkzaamheden en resultaten Commissies Frijns en Streppel beschreven, na de introductie van de Code Tabaksblat. Hiervoor is vooral gebruik gemaakt van de informatie die de Commissies zelf op hun website hebben geplaatst, en voor de nalevingscijfers van de onderzoeken van de Rijksuniversiteit Groningen (RUG). 1 De onderwerpen van jaarlijkse deelonderzoeken worden weergegeven ter illustratie van de specifieke focus van de Commissies per jaar. Dit hoofdstuk is als volgt opgebouwd. Allereerst worden de werkprogramma s van de Commissies kort beschreven. Vervolgens wordt een overzicht gegeven van de thema-onderwerpen in de jaarlijkse rapporten van de Commissies Frijns en Streppel, gevolgd door de ontwikkeling van de naleving van de verschillende principes en best practice bepalingen (BPs). Tot slot worden de belangrijkste conclusies en aanbevelingen van de Commissies samengevat. De werkprogramma s vanaf 1996 Werkprogramma De eerste Nederlandse corporate governance commissie werd in april 1996 ingesteld door twee particuliere partijen, de Vereniging voor de Effectenhandel en de VEUO. (zie Tabel 1) Onder voorzitterschap van Jaap Peters had de commissie de taak te onderzoeken of het toenmalige evenwicht tussen toezicht, bestuur en aandeelhouders binnen de beursgenoteerde vennootschappen houdbaar was tegen de achtergrond van de internationalisering van de Nederlandse economie. Het instellen van de Commissie Peters was onderdeel van een compromis in de discussie tussen beursbestuur en ondernemingen betreffende de doorbreking van beschermingsconstructies. Nadat eerst in oktober 1996 een conceptrapport ter consultatie was voorgelegd, werd in juni 1997 het definitieve rapport gepresenteerd. Het rapport bevatte 40 aanbevelingen om de transparantie over het gevoerde ondernemingsbeleid en de verantwoording daarover te vergroten en om kapitaalverschaffers meer zeggenschap te geven. Werkprogramma In 2003 kreeg een nieuwe commissie het verzoek van Euronext, het NCD, de Stichting Corporate Governance Onderzoek voor Pensioenfondsen, de VEB, de VEUO en VNO-NCW een corporate governance code te schrijven. (zie ook Tabel 1) In een brief bij de introductie van de Code 2004 beschrijft Tabaksblat de doelstelling en het werkplan van de Commissie Tabaksblat. De doelstelling van de werkzaamheden van de Commissie Tabaksblat was om de Nederlandse corporate governance regels en praktijken in lijn te brengen met de best practices in de Westerse wereld. De Commissie Tabaksblat richtte zich bij haar werkzaamheden (conform de taakopdracht) op de rol en het functioneren van de organen van de vennootschap: de algemene vergadering van aandeelhouders, het bestuur en de raad van commissarissen, waarbij de 1 Deze onderzoeken zijn allen terug te vinden op de website van de Monitoring Commissie

8 8 Commissie nog aanvult zonder hierbij afbreuk te doen aan de positie van andere stakeholders (werknemers en andere betrokkenen). De Commissie Tabaksblat formuleerde daarnaast en aantal deelonderwerpen om nader te onderzoeken: i) de ervaringen met de veertig aanbevelingen van de commissie Peters in de jaren ; ii) de internationale tendensen en best practice ontwikkelingen op het gebied van corporate governance en iii) de relatie tussen bestuur, toezicht, auditcommissie, het interne audit proces en de positie van de externe accountant. Werkprogramma In 2004 installeerde de Minister van Financiën mede namens de Minister van Justitie en de Staatssecretaris van Economische Zaken, de eerste Monitoring Commissie Corporate Governance Code ( Commissie Frijns ) met als taak de actualiteit en bruikbaarheid van de Nederlandse corporate governance code te bevorderen. In artikel 3 van dit besluit zijn de taken van de Commissie opgesomd, te weten: a) een jaarlijks inventarisatie van de wijze en mate waarin de voorschriften van de Code worden nageleefd, b) inzicht te verkrijgen in de mogelijkheid van convergentie van nationale codes door zich op de hoogte te stellen van internationale ontwikkelingen en gebruiken op het terrein van corporate governance, c) het signaleren van leemtes of onduidelijkheden in de code. De Commissie Frijns heeft daarnaast in de jaarlijkse rapportage aanbevelingen gedaan voor verder onderzoek en aandachtsgebieden van de Commissie. Deze aanbevelingen worden beschreven in de paragraaf conclusies en aanbevelingen. In het voorjaar van 2008 doen VNO- NCW, VEUO, VEB, Eumedion, NCD, NYSE, Euronext en FNV en CNV het verzoek om de Code te actualiseren, dit is derhalve weer een verder uitbreiding van (expliciete) belanghebbenden ten opzichte van 1996 en (zie Tabel 1) Tabel 1. Initiatiefnemers Code en ondersteunende belangengroeperingen Peters Tabaksblat Frijns - Vereniging voor de - Euronext - Euronext /NYSE Effectenhandel - VEUO (Vereniging Effecten uitgevende Ondernemingen) - VEUO - VEUO - NCD (Nederlands Centrum van Directeuren en Commissarissen) - Stichting Corporate Governance Onderzoek voor Pensioenfondsen (later Eumedion) - VEB (Vereniging van Effectenbezitters) - VNO-NCW - NCD - Eumedion - VEB - VNO-NCW - FNV - CNV 4 Gepubliceerd in Staatscourant nr. 241 van 14 december 2004, zie bijlage voor het gehele besluit

9 9 Werkprogramma Vanaf 1 januari 2009 is de gewijzigde Code van kracht, de wettelijke taken zoals opgenomen in het eerder genoemde besluit zijn niet veranderd. Net als in voorgaande jaren is het de taak van de Monitoring Commissie de naleving van de Code te monitoren. Echter na de installatie van de nieuwe Commissie Streppel in juli 2009 heeft de Commissie ook andere doelstellingen geformuleerd in haar werkprogramma. De Commissie was van plan de naleving van de Code te bevorderen door vennootschappen individueel aan te spreken op niet-naleving. Daarnaast was de Commissie van plan bijeenkomsten met bestuurders, commissarissen en aandeelhouders te organiseren om de naleving te bevorderen. De Commissie wilde verder de kwaliteit verhogen van de uitleg bij het niet toepassen van de Code. Het enkel verwijzen door de ondernemingen naar eigen regelingen kwalificeert niet als uitleg, zo stelde zij, waarbij de tijdelijke afwijking nader onderzocht zal worden. De Commissie Streppel formuleerde verder drie specifieke onderwerpen voor onderzoek, te weten: a) De samenstelling van de raad van commissarissen, specifiek gericht op diversiteit en onafhankelijkheid b) Het functioneren van de raad van commissarissen c) Burgerschap van de aandeelhouder, specifiek gericht op de dialoog en de bevoegdheden van de aandeelhouder ten aanzien van de strategie. Jaarlijks Rapport Monitoring Commissies In Tabel 2 zijn de thema s opgenomen waarnaar respectievelijk de Commissie Frijns en de Commissie Streppel specifiek onderzoek hebben laten uitvoeren. De Commissie Frijns publiceerde haar eerste rapport over de naleving van de Code Tabaksblat in december 2005, en het nalevingsonderzoek is sindsdien ieder jaar uitgevoerd, met uitzondering van 2009 (over het boekjaar 2008). Daarnaast zijn specifieke thema s onderzocht, waarbij de Commissie dit onderzoek uitbesteedde aan diverse universiteiten en private ondernemingen (zie onderstaande figuur en Tabel 2). Na het jaarlijkse nalevingsonderzoek (achtmaal) is het meest vaak onderzoek gedaan naar de rol van de aandeelhouder (zevenmaal) en naar diversiteit in de raad van commissarissen (vijfmaal). 5 Persbericht 14 December 2009, Commissie Streppel

10 10

11 11 Tabel 2. Onderzoeken Monitoring Commissie sinds 2005 Frijns Streppel Onderzoek Nalevingsonderzoek RUG RUG RUG RUG RUG RUG UU UVT Aandeelhouders/AVA/ Stemadviesbureaus Erasmus RSM Rematch Rematch Rematch NBU NBU NBU Relatie beloning van topbestuurders en bedrijfs- UvA/ RUG/ prestaties Tinbergen TowersPerrin RUG diversiteit RvC RUG RUG Interne risicobeheersing RUG Functioneren RvC Bestuurders-benoemingen na 2004 Kwaliteit uitleg Evaluatie RvC RvC-verslag Overzicht Code RUG/ UU RUG/ UU IVO RUG/EUR IVO RUG/EUR UU IVO (RUG) IVO RUG/EUR IVO RUG/EUR IVO RUG/EUR IVO RUG/EUR IVO RUG/EUR IVO RUG/EUR NBU=Nyenrode Business Universiteit; RUG=Rijksuniversiteit Groningen; EUR= Erasmus Universiteit Rotterdam; UU=Universiteit Utrecht; IVO=Instituut voor Ondernemingrecht,, een samenwerking tussen RUG en EUR); UvA=Universiteit van Amsterdam; RSM=Rotterdam School of Management (EUR); Rematch=particuliere onderneming; TowersPerrin=consultancy UVT=Universiteit van Tilburg Nalevingcijfers De nalevingscijfers van 2005 tot 2012 (boekjaar ) zijn afkomstig uit de jaarlijkse rapportages van de RUG. Voor het onderhavige onderzoek zijn de geaggregeerde nalevingspercentages tot boekjaar 2010 verkregen via de Stichting Economisch Onderzoek (SEO), de nalevingspercentages over het boekjaar zijn hieraan later toegevoegd. 7 Figuur 1 toont de toepassing, naleving en niet-naleving van alle BPs over het boekjaar 2011, gerangschikt naar % naleving. Niet alle BPs zijn op alle ondernemingen van toepassing. Zo is BP III.7.3 (leningen aan commissaris) maar op één onderneming van toepassing en is sprake van 100% toepassing. In onderstaande figuur is BP IV.3.9 de eerste bepaling die door vrijwel alle 98 ondernemingen wordt toegepast (97) en door één onderneming wordt uitgelegd, de naleving is derhalve 100%. De drie minst toegepaste BPs (terwijl ze van toepassing zijn op alle 98 ondernemingen in 2012) hebben betrekking op de verplichte informatie in het remuneratierapport en op de profielschets, te weten II.2.12 (naleving 53%), II.2.13 (naleving 14%) en III.3.1 (naleving 56%). NBU Het SEO heeft in opdracht van de Minister van Economische Zaken onderzoek gedaan naar de effectiviteit van het Nederlandse Corporate Governance Stelsel. Dit rapport is te downloaden op

IVO")

12 12 Figuur 1. Toepassing, Naleving en Niet-Naleving Boekjaar 2011 (Grafiek gebaseerd op data uit het nalevingsonderzoek 2012 Rijksuniversiteit Groningen)

13 13 Bij de interpretatie van de toepassings- en nalevingspercentages van de BPs is een tweetal nuanceringen van belang: Ten eerste kunnen BPs met een hoge toepassing en naleving minder positief beoordeeld worden als gekeken wordt naar de kwaliteit van de uitleg, of als gekeken wordt naar de guidance die de Commissie geeft (zie ook later de aanbevelingen van de Commissie zelf). Ten tweede kunnen BPs met een lage toepassing en naleving minder negatief beoordeeld worden als rekening gehouden wordt met de uitgebreide en gedetailleerde onderdelen van de bepalingen waardoor toepassing en naleving minder snel gehaald kan worden. Figuur 2, Figuur 3 en Figuur 4 tonen vervolgens het verloop van de naleving van de principes gedurende de jaren Hiervoor is per principe het gewogen gemiddelde berekend van de onderliggende getoetste BPs. Dit gewogen gemiddelde geeft wel enige inzicht, maar bij het trekken van conclusies dienen een aantal kanttekeningen te worden gemaakt. Ten eerste worden niet alle BPs uit een principe getoetst op naleving, bijvoorbeeld doordat ze te algemeen van aard zijn en naleving niet onderzocht kan worden. Ten tweede zijn niet alle BPs op alle ondernemingen van toepassing (zie bijvoorbeeld Figuur 1 voor het aantal waarnemingen per BP in 2012). Ten derde is het aantal beursvennootschappen is sinds boekjaar 2004 fors afgenomen, in het onderzoek over 2004 werden nog 147 beursvennootschappen onderzocht op de naleving, over boekjaar 2011 waren dit er nog 98. Ten vierde bestaan door de wijzigingen in de Code in 2008 niet alle principes na 2008 uit dezelfde BPs als in 2004, en ook worden enkele BPs niet meer getoetst na Bijvoorbeeld Principe I.1 bestaat uit twee BPs, is minimaal gewijzigd in 2008 maar is na 2008 niet meer getoetst. De gewogen gemiddelden per principe worden mede door deze veranderingen beinvloed en bij de interpretatie van onderstaande grafieken moeten hiermee rekening worden gehouden. Op elk principe wordt na de grafieken kort ingegaan, waarbij tevens wordt aangegeven uit welke getoetste BPs dit gewogen gemiddelde is bepaald. NB: bij de beschrijvingen van de BPs is de nummering aangehouden uit de Code 2008, wat niet alltijd gelijk is aan het nummer uit de Code De indeling in principes is echter niet gewijzigd in 2008, zodat het niet voorkomt dat een BP uit 2004 onder een ander principe valt in 2008.

14 14 Figuur 2. Toepassing en Naleving Principes I en II, (Grafieken gebaseerd op de onderliggende data uit de nalevingsonderzoeken van de Rijksuniversiteit Groningen, de geaggregeerde nalevingspercentages tot boekjaar 2010 zijn verkregen via de Stichting Economisch Onderzoek (SEO)) Principe I.1 (algemeen naleving en handhaving code) Dit principe bestaatt uit twee BPs. Deze bestaan nog steeds en zijnn niet veranderd, maar zijn zeer algemeen van aard. Na 2008 zijn ze niet meer meegenomen in het nalevingsonderzoek. Principe II.1 (taak en werkwijze bestuur) Dit principe bestaatt uit elf BPs.. Ten opzichte van 2004 zijn er vierr BPs toegevoegd en is een aantal veranderd. Van de elf BPs worden err negen getoetst. Door de algemenee aard van het principe is deze van toepassing op alle vennootschappen. Principe II.2.1 (hoogte en samenstellingg bezoldiging bestuurders) Principe II.2 bestaatt uit twee delen (zie ookk hierna). Het eerste deel II.2.1 betreft negen BPs, waarvan drie nieuw sinds 2008 (II.2.1 t/m II.2.3). De toetsing betreft echter juist die zes BPs die ook al in 2004 van toepassing waren, dus exclusief de drie nieuwe. Er is een grote

15 15 verscheidenheid zichtbaar in het aantal ondernemingen waarop deze BPs van toepassing zijn, variërend in 2012 van slechts zeven (BPII.2.9) tot maximaal 47 (BPII.2.5). Principe II.2.2 (vaststelling en openbaarmaking bezoldiging) Het tweede deel van principe II.2 betreft zes BPs, waarvan twee nieuw in Daarnaast is de tekst van de bestaande BPs substantieel gewijzigd. Van alle zes de BPs wordt de naleving getoetst. De gemiddelde naleving is hier relatief laag vanwege een aantal laag scorende BPs die op alle ondernemingen van toepassing zijn en daarmee het gemiddelde beïnvloeden, bijvoorbeeld BPII.2.13 (informatie over remuneratie) is op alle 98 ondernemingen in 2012 van toepassing, maar wordt door maar 10% toegepast, en vervolgens nog maar 4% uitgelegd. Principe II.3 (tegenstrijdige belangen) Dit principe bestaat uit vier BPs, die vrijwel ongewijzigd zijn gebleven in Tot 2008 werden deze alle vier getoetst op toepassing en naleving, maar na 2008 werd alleen nog BP II.3.4 getoetst (melding in verslag van tegenstrijdige belangen). Deze BP is maar op tien ondernemingen van toepassingen waardoor veranderingen in de toepassing of naleving een grote invloed hebben op het totaal.

is op alle 98 ondernemingen in 2012 van toepassing, maar wordt door maar 10% toegepast, en vervolgens nog maar 4% uitgelegd. Principe II.")

16 16 Figuur 3. Toepassing en Naleving Principe III, (Grafieken gebaseerd op de onderliggende data uit de nalevingsonderzoeken van de Rijksuniversiteit Groningen, de geaggregeerde nalevingspercentages tot boekjaar 2010 zijn verkregen via de Stichting Economisch Onderzoek (SEO))

17 17 Principe III.1 (taak en werkwijze RvC) Dit principe bestaat uit negen BPs, die in hoge mate overeenkomen met Tot 2008 werden deze alle negen getoetst op de naleving, na 2008 worden nog maar twee BPs getoetst (III.1.5 en III.1.7) waarin de aanwezigheid van de commissarissen en het functioneren van zowel de RvC als het bestuur wordt besproken. Deze bepalingen zijn van toepassing op respectievelijk 98 (III.1.5) en 80 (III.1.7) ondernemingen. Principe III.2 (onafhankelijkheid) Dit principe bestaat uit drie BPs die vrijwel gelijk zijn gebleven in Na 2008 wordt er alleen nog getoetst aan BP III.2.3 (melding in het rvc-verslag) en deze bepaling is van toepassing op alle 98 ondernemingen en wordt door 93 ondernemingen nageleefd. Principe III.3 (deskundigheid en samenstelling) Dit principe bestaat uit zes BPs, waarvan in 2008 BP III.3.1. enigszins is aangepast ten aanzien van het opnemen van (het streven naar) diversiteit in de profielschets. Tot 2008 werden alle zes de BPs getoetst, na 2008 alleen nog BP III.3.1. Hoewel deze bepaling van toepassing is op alle 98 ondernemingen, wordt deze maar door 55 ondernemingen nageleefd. Principe III.4 (voorzitter RvC en de secretaris van de vennootschap) Dit principe betreft vier BPs, waarvan één nieuwe BP in Tot 2009 werden deze meegenomen in de toetsing van de naleving, na 2009 niet meer. Principe III.5 (samenstelling en rol van drie kerncommissies van de RvC) Dit principe bestaat uit veertien BPs (2004:13). Tot 2008 werden alle dertien BPs nog getoetst, na 2008 worden nog vier BPs (BP.5.1, -3,-11,en -13) getoetst op de naleving. Gemiddeld zijn deze bepalingen op 50 ondernemingen van toepassing. Principe III.6 (tegenstrijdige belangen commissarissen) Dit principe bestaat uit zeven BPs, die in 2008 vrijwel gelijk zijn aan de BPs uit Vier BPs worden meegenomen in de toetsing (III.6.3, -4 en -5). Alleen BP III.6.5 is van toepassing op alle 98 ondernemingen, BPs III.6.3 en III.6.4 zijn van toepassing op respectievelijk 11 en 28 ondernemingen. Principe III.7 (bezoldiging commissarissen) Dit principe bestaat uit drie BPs waarvan sinds 2010 alleen nog maar BP III.7.3 getoetst wordt en deze vervolgens op maar 1 onderneming van toepassing is. Tot 2008 werden alle drie de BPs nog getoetst, in 2009 en 2010 werden alleen III.7.1 en III.7.2 getoetst. Principe III.8 (one-tier bestuursstructuur) Dit principe bestaat uit vier BPs die ongewijzigd zijn in Sinds 2010 wordt nog maar aan twee BPs getoetst (III.8.1 en III.8.4) en vervolgens zijn deze bepalingen van toepassing op maar twee ondernemingen.

ondernemingen. Principe III.2 (onafhankelijkheid) Dit principe bestaat uit drie BPs die vrijwel gelijk zijn gebleven in 2008. Na 2008 wordt er alleen nog getoetst aan BP III.2.3 (melding in het rvc-verslag) en deze bepaling is van toepassing op alle 98 ondernemingen en wordt door 93 ondernemingen nageleefd.")

18 18 Figuur 4. Toepassing en Naleving Principe IV en V, boekjaar Grafieken gebaseerd op de onderliggende data uit de nalevingsonderzoeken vann de Rijksuniversiteit Groningen, de geaggregeerde nalevingspercentages tot boekjaar 2010 zijn verkregen via de Stichting Economisch Onderzoek (SEO)) Principe IV.1 (bevoegdheden aandeelhouders) Dit principe bestaatt uit acht BPs, waarvan één nieuw sinds 2008 enn waarvan de BPs verder slechts minimaal gewijzigd. In 2012 werdenn drie BPs op naleving getoetst g (IV. V.1.1, IV.1.4 en IV.1.7). Gemiddeld zijn deze bepalingen van toepassing op alle 98 ondernemingen met uitzondering van IV.1.1 welke van toepassing is op 81 ondernemingen. Principe IV.3 (Informatieverschaffing/logistiek algemene vergadering) ) Dit principe bestaatt uit dertien BPs, waarvan vier nieuw sinds In het nalevingsonderzoek worden vijf BPs meegenomen die op alle ondernemingen van toepassing zijn.. Principe V.1 (financiële verslaggeving)

Dit principe bestaatt uit acht BPs, waarvan één nieuw sinds 2008 enn waarvan de BPs verder slechts minimaal gewijzigd.")

19 19 Dit principe bestaat uit drie BPs, die niet zijn gewijzigd in 2008 maar er wordt niet meer aan getoetst. Principe V.2 (rol, benoeming, beloning en beoordelingen van het functioneren van de externe account) Dit principe bestaat uit drie BPs, die niet zijn gewijzigd in 2008 maar, er wordt niet meer aan getoetst. Principe V.3 (interne audit functie) Dit principe bestaat uit drie BPs, die niet zijn gewijzigd in 2008 maar, er wordt niet meer aan getoetst. Principe V.4 (relatie en communicatie van de externe accountant) Dit principe bestaat uit drie BPs, die niet zijn gewijzigd in 2008 maar, er wordt niet meer aan getoetst.

Dit principe bestaat uit drie BPs, die niet zijn gewijzigd in 2008 4 (relatie en communicatie van de externe accountant) Dit")

20 20

21 21 Aanbevelingen In deze paragraaf worden de belangrijkste conclusies en de aanbevelingen van de Commissie Frijns en de Commissie Streppel samengevat. Deze informatie is afkomstig van de rapporten van de Commissies zelf zoals te vinden op de website van de Commissie ( Commissie Frijns In 2005 doet de Commissie Frijns uitgebreide aanbevelingen over een tweetal onderwerpen, te weten a) de interne risicobeheersings- en controlesystemen en b) het beloningsbeleid. Zo geeft de Commissie Frijns aan dat ondernemingen in hun jaarverslag dienen te verklaren dat de risicobeheersings- en controlesystemen een redelijke mate van zekerheid geven dat de financiële verslaggeving geen onjuistheden van materieel belang bevat en dat de risicobeheersings- en controlesystemen in het verslagjaar naar behoren hebben gewerkt. Ten aanzien van de hoogte van beloning stelt de Commissie Frijns dat deze zodanig dient te zijn dat gekwalificeerde en deskundige bestuurders kunnen worden aangetrokken. De Commissie geeft aan dat het niet mogelijk is hiervoor een norm vast te stellen waaraan getoetst kan worden. De Commissie pleit voor grotere eenvoud en meer uniformiteit in de rapportage over de feitelijke beloningen en benadrukt ook het belang van verantwoording door de raad van commissarissen over de effectiviteit van het gevoerde remuneratiebeleid. De Commissie pleit voor een extern adviseur die de remuneratiecommissie ondersteunt in zijn taak. Tot slot maakt de Commissie nog een aantal opmerkingen over de verhouding tussen de vaste en variabele beloning. In 2006 constateert de Commissie Frijns dat beursgenoteerde vennootschappen de Code steeds beter naleven waarbij de Commissie een nalevingspercentage noemt van gemiddeld 96%, waarvan 92% door middel van toepassing. De Commissie stelt opnieuw dat de RvC het beloningsbeleid en de uitkomsten ervan overzichtelijk aan de aandeelhoudersvergadering dienen voor te leggen. Ook benadrukt de Commissie in 2006 de integrale verantwoordelijkheid van RvB en RvC voor de onderneming. De Commissie acht een verbetering zinvol van een dialoog met de aandeelhouders ook buiten de algemene vergadering. Tot slot spreekt de Commissie zich in 2006 uit voor een verlaging van de meldingsplichtdrempel voor het belang dat aandeelhouders houden in een vennootschap (van 5% naar 3%) in combinatie met het invoeren van de verplichting voor 5%-aandeelhouders om hun intentie bekend te maken. In 2007 constateert de Commissie Frijns een lichte daling van de naleving (van 96% naar 95%), waarvan 90% door toepassing. De Commissie spreekt zich verder uit tegen wettelijke en fiscale maatregelen die direct ingrijpen in de hoogte en de structuur van de beloning van bestuurders, aangezien deze onvoldoende effectief zullen zijn en het Nederlandse vestigingsklimaat negatief kunnen beïnvloeden. De Commissie pleit voor zelfregulering. Verder geeft de Commissie nog een aantal aanbevelingen ten aanzien van het beloningsbeleid waaronder i) versterking van de positie van de RvC in het beloningsproces, ii) een vereenvoudiging van de structuur van beloningscontracten, en iii) een begrenzing van de variabele beloning als maximumpercentage van het vaste salaris. Tot slot pleit de Commissie in 2007 voor een grotere diversiteit, in het bijzonder met betrekking tot geslacht, in de samenstelling van de RvC en komt de Commissie met nadere aanbevelingen voor de beschrijving van het risicoprofiel en het interne risicobeheersings- en controlesysteem.

22 22 In 2008 constateert de Commissie Frijns dat het nalevingspercentage gemiddeld 95% is, gelijk aan 2007, waarvan 89% door toepassing. De Commissie concludeert daaruit dat de Code zich over het algemeen heeft bewezen als een waardevol instrument van zelfregulering voor bestuurders, commissarissen en aandeelhouders. De Commissie constateert dat met betrekking tot een aantal onderdelen in de Code, waaronder de bezoldiging van bestuurders, het aandelenbezit van bestuurders en commissarissen en de interne audit functie, de BPs in de Code voor sommige ondernemingen niet de feitelijk bestaande practice hoeven te zijn. De Commissie geeft aan dat mede om deze reden de Code 2004 op deze onderdelen is aangepast (zie hierna). Ten aanzien van de Institutionele Beleggers benadrukt de Commissie dat ook voor hen de naleving van de Code 100% dient te zijn, omdat temeer nu deze plicht tot naleving sinds 1 januari 2007 in de wet is verankerd. Ook dient niet-toepassen voldoende gemotiveerd te worden door de institutionele beleggers. Daarnaast staat het werk van de Commissie in 2008 vooral in het teken van de aanpassing van de Code Aanpassing Code in In het voorjaar van 2008 doen VNO-NCW, VEUO, VEB, Eumedion, NCD, NYSE, Euronext en FNV en CNV het verzoek om de Code te actualiseren. Op 4 juni 2008 komt de Commissie Frijns met een rapport over de evaluatie en actualisering van de Nederlandse corporate governance code dat wordt aangeboden aan de Minister van Justitie en de Minister van Financiën. In het voorstel van de Commissie Frijns worden met name wijzigingen aangebracht in de BPs die betrekking hebben op de van beloningen van bestuurders, diversiteit in de samenstelling van de raad van commissarissen, verantwoordelijkheid van aandeelhouders en de rol van bestuur en raad van commissarissen bij overnames. Dit rapport wordt ter consulatie voorgelegd en geïnteresseerden hebben tot 15 september 2008 de tijd op het voorstel te reageren. Ruim 30 instanties en personen reageren op de consultatie. In december 2008 wordt de nieuwe Code gepresenteerd waarbij de Commissie Frijns in het persbericht de nadruk legt op de volgende gewijzigde punten. 9 - Het belang van integraal risicomanagement wordt meer benadrukt. Dit begint met het beoordelen van de risico's verbonden aan de strategie en de financiële structuur van de vennootschap. Vervolgens gaat het om de opzet en werking van een adequaat intern risicobeheersingssysteem. De risicorapportage en de verantwoording vormen het sluitstuk van dit proces. De raad van commissarissen is nauw betrokken bij de strategiefase en ziet toe op de kwaliteit van de interne risicobeheersing en de verantwoording daarover. - Een responstijd voor het bestuur van 180 dagen wanneer de vennootschap wordt geconfronteerd met een aandeelhouder die een strategiewijziging wil bewerkstelligen. - Gedragsregels voor bestuur en raad van commissarissen in overnamesituaties. - Het bestuur en de raad van commissarissen besteden bij hun taakuitoefening aandacht aan de voor de onderneming relevante maatschappelijke aspecten van ondernemen Persbericht december 2008

Overzicht van de afwijkingen van PGGM N.V. ten opzichte van de Nederlandse Corporate Governance Code

Overzicht van de afwijkingen van PGGM N.V. ten opzichte van de Nederlandse Corporate Governance Code De Nederlandse Corporate Governance Code ( Code ) is van toepassing op alle Nederlandse beursgenoteerde

Overzicht van de afwijkingen van PGGM N.V. ten opzichte van de Nederlandse Corporate Governance Code De Nederlandse Corporate Governance Code ( Code ) is van toepassing op alle Nederlandse beursgenoteerde

Corporate Governance verantwoording

Corporate Governance verantwoording Algemeen De Raad van Commissarissen en de Raad van Bestuur van Verenigde Nederlandse Compagnie (VNC) respecteren de principes en best practice bepalingen van de Corporate

Corporate Governance verantwoording Algemeen De Raad van Commissarissen en de Raad van Bestuur van Verenigde Nederlandse Compagnie (VNC) respecteren de principes en best practice bepalingen van de Corporate

De relatie a-b-c in de Code. "If you want to test a man's character, give him power." (Abraham Lincoln)

") De relatie a-b-c in de Code "If you want to test a man's character, give him power." (Abraham Lincoln) Relatie a-b-c Verhouding tussen bestuur, raad van commissarissen en algemene vergadering vormt de

De relatie a-b-c in de Code "If you want to test a man's character, give him power." (Abraham Lincoln) Relatie a-b-c Verhouding tussen bestuur, raad van commissarissen en algemene vergadering vormt de

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE Corporate Governance Novisource streeft naar een organisatiestructuur die onder meer recht doet aan de belangen van de onderneming, haar klanten,

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE Corporate Governance Novisource streeft naar een organisatiestructuur die onder meer recht doet aan de belangen van de onderneming, haar klanten,

Grotendeels nieuw, gedeeltelijk opgenomen in Bpb II.1.3.d) (systeem van

(systeem van") Code 2016 Code 2008 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Grotendeels nieuw, gedeeltelijk terug te vinden in de Preambule (lange termijn samenwerkingsverband, onder 7).

Code 2016 Code 2008 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Grotendeels nieuw, gedeeltelijk terug te vinden in de Preambule (lange termijn samenwerkingsverband, onder 7).

Corporate governance code Caparis NV

Corporate governance code Caparis NV De brancheorganisatie sociale werkgelegenheid en arbeidsintegratie Cedris heeft in het voorjaar van 2010 een branchecode aangenomen. In de inleiding van deze branchecode

Corporate governance code Caparis NV De brancheorganisatie sociale werkgelegenheid en arbeidsintegratie Cedris heeft in het voorjaar van 2010 een branchecode aangenomen. In de inleiding van deze branchecode

RvC-verslagen geven weinig inzicht

RvC-verslagen geven weinig inzicht Erasmus Universiteit Rotterdam September 2010 Dr. Mijntje Lückerath-Rovers Drs. Margot Scheltema contact: luckerath@frg.eur.nl Het onderzoek Ondernemingen : Van 60 ondernemingen

RvC-verslagen geven weinig inzicht Erasmus Universiteit Rotterdam September 2010 Dr. Mijntje Lückerath-Rovers Drs. Margot Scheltema contact: luckerath@frg.eur.nl Het onderzoek Ondernemingen : Van 60 ondernemingen

Overzicht van eerder gegeven guidance

Overzicht van eerder gegeven guidance Augustus 2015 Inleiding Onduidelijkheden in de Nederlandse Corporate Governance Code zijn voor eerdere Monitoring Commissies aanleiding geweest om guidance te ontwikkelen

Overzicht van eerder gegeven guidance Augustus 2015 Inleiding Onduidelijkheden in de Nederlandse Corporate Governance Code zijn voor eerdere Monitoring Commissies aanleiding geweest om guidance te ontwikkelen

monitoring). Principe 1.3 Interne audit functie Gedeeltelijk nieuw, gedeeltelijk opgenomen in Principe V.3 BPB V.3.1 (maar gewijzigd en uitgebreid).

. Principe 1.3 Interne audit functie Gedeeltelijk nieuw, gedeeltelijk opgenomen in Principe V.3 BPB V.3.1 (maar gewijzigd en uitgebreid).") Voorstel herziene Code 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Huidige Code Gedeeltelijk nieuw, gedeeltelijk terug te vinden in de preambule (lange termijn samenwerkingsverband),

Voorstel herziene Code 1. Lange termijn waardecreatie Principe 1.1 Lange termijn waardecreatie Huidige Code Gedeeltelijk nieuw, gedeeltelijk terug te vinden in de preambule (lange termijn samenwerkingsverband),

I. Naleving en handhaving van de code. Geschrapt - Verwerkt in de Preambule en in de paragraaf over Naleving van de. de Code.

Huidige Code Voorstel herziene Code I. Naleving en handhaving van de code Principe I Naleving Code Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van de Code. BPB I.1 Naleving Code

Huidige Code Voorstel herziene Code I. Naleving en handhaving van de code Principe I Naleving Code Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van de Code. BPB I.1 Naleving Code

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2000 2001 27 483 Wijziging van boek 2 van het Burgerlijk Wetboek in verband met kwijting aan bestuurders en commissarissen Nr. 3 MEMORIE VAN TOELICHTING

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2000 2001 27 483 Wijziging van boek 2 van het Burgerlijk Wetboek in verband met kwijting aan bestuurders en commissarissen Nr. 3 MEMORIE VAN TOELICHTING

Directiereglement Voorgesteld door de directie op: 14 juni 2011 Vastgesteld door de raad van toezicht op: 14 juni 2011

Directiereglement Voorgesteld door de directie op: 14 juni 2011 Vastgesteld door de raad van toezicht op: 14 juni 2011 HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit Reglement is opgesteld

Directiereglement Voorgesteld door de directie op: 14 juni 2011 Vastgesteld door de raad van toezicht op: 14 juni 2011 HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit Reglement is opgesteld

Op basis van het voorgaande streeft NLFI de volgende gerelateerde doelstellingen na bij de uitoefening van haar aandeelhoudersrechten:

Beleid uitoefening aandeelhoudersrechten In overeenstemming met de Wet stichting administratiekantoor beheer financiële instellingen ( Wet NLFI ) oefent NLFI haar aandeelhoudersrechten uit op een wijze

Beleid uitoefening aandeelhoudersrechten In overeenstemming met de Wet stichting administratiekantoor beheer financiële instellingen ( Wet NLFI ) oefent NLFI haar aandeelhoudersrechten uit op een wijze

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 31 083 Corporate governance Nr. 51 BRIEF VAN DE MINISTER VAN ECONOMISCHE ZAKEN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag,

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 31 083 Corporate governance Nr. 51 BRIEF VAN DE MINISTER VAN ECONOMISCHE ZAKEN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Den Haag,

Corporate Governance Verklaring Alumexx N.V. 2017

Corporate Governance Verklaring Alumexx N.V. 2017 Inleiding De vigerende Nederlandse Corporate Governance Code d.d. 8 december 2016 (de Code) richt zich op de governance van beursgenoteerde vennootschappen

Corporate Governance Verklaring Alumexx N.V. 2017 Inleiding De vigerende Nederlandse Corporate Governance Code d.d. 8 december 2016 (de Code) richt zich op de governance van beursgenoteerde vennootschappen

Corporate Governance. Governance en compliance / Corporate Governance OVER NEWAYS VERSLAG RVB GOVERNANCE BERICHT RVC JAARREKENING OVERIG

Corporate Governance Neways hecht groot belang aan goede corporate governance. De Raad van Bestuur en de Raad van Commissarissen zijn verantwoordelijk voor de corporate governancestructuur. Neways onderschrijft

Corporate Governance Neways hecht groot belang aan goede corporate governance. De Raad van Bestuur en de Raad van Commissarissen zijn verantwoordelijk voor de corporate governancestructuur. Neways onderschrijft

AEX 12 8 0 20 AMX 9 15 0 24 AMS 7 14 0 21 Lokaal 19 17 0 36 Totaal 47 2% 54-1% 0-1% 101 Best Practice Bepaling II.1.2

Best Practice Bepaling II.1.1 Een bestuurder wordt benoemd voor een periode van maximaal vier jaar. Herbenoeming kan telkens voor een periode van maximaal vier jaar plaatsvinden. Toepassen Stijging Uitleg

Best Practice Bepaling II.1.1 Een bestuurder wordt benoemd voor een periode van maximaal vier jaar. Herbenoeming kan telkens voor een periode van maximaal vier jaar plaatsvinden. Toepassen Stijging Uitleg

Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code

Doorkiesnummer 11 juni 2015 Herziening van de Code") Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code T 020-3010301

Monitoring Commissie Corporate Governance T.a.v. Prof. dr. J.A. van Manen Postbus 20401 2500 EK Den Haag Datum Onderwerp Referentie Bijlage(n) Doorkiesnummer 11 juni 2015 Herziening van de Code T 020-3010301

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V.

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 5 4. De voorzitter... 6 5. De

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 5 4. De voorzitter... 6 5. De

GOVERNANCE CODE WONINGCORPORATIES

GOVERNANCE CODE WONINGCORPORATIES November 2006 1 GOVERNANCE CODE WONINGCORPORATIES PRINCIPES I. Naleving en handhaving van de code Het bestuur 1 en de raad van commissarissen zijn verantwoordelijk voor

GOVERNANCE CODE WONINGCORPORATIES November 2006 1 GOVERNANCE CODE WONINGCORPORATIES PRINCIPES I. Naleving en handhaving van de code Het bestuur 1 en de raad van commissarissen zijn verantwoordelijk voor

Corporate governance. Ten aanzien van een drietal specifieke Best Practice bepalingen uit de Code doet Neways als volgt verslag:

Corporate governance De Raad van Commissarissen en de Raad van Bestuur onderschrijven de belangrijkste principes van corporate governance. Goed ondernemingsbestuur is voor Neways een belangrijk uitgangspunt.

Corporate governance De Raad van Commissarissen en de Raad van Bestuur onderschrijven de belangrijkste principes van corporate governance. Goed ondernemingsbestuur is voor Neways een belangrijk uitgangspunt.

Geschrapt - Verwerkt in de Preambule en in de paragraaf over Naleving van de

Code 2008 Code 2016 I. Naleving en handhaving van de code Principe I Naleving Code Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van de Code (p. 82 Voorstel). Bpb I.1 Naleving Code

Code 2008 Code 2016 I. Naleving en handhaving van de code Principe I Naleving Code Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van de Code (p. 82 Voorstel). Bpb I.1 Naleving Code

Inleiding in de geschiedenis, achtergrond en kernbepalingen van de nieuwe Code 13

Voorwoord 11 Inleiding in de geschiedenis, achtergrond en kernbepalingen van de nieuwe Code 13 1 Lange termijn waardecreatie 27 1.1 Lange termijn waardecreatie 27 1.1.1 Strategie voor lange termijn waardecreatie

Voorwoord 11 Inleiding in de geschiedenis, achtergrond en kernbepalingen van de nieuwe Code 13 1 Lange termijn waardecreatie 27 1.1 Lange termijn waardecreatie 27 1.1.1 Strategie voor lange termijn waardecreatie

De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof AA 's-gravenhage

> Retouradres Postbus 20401 2500 EK Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA 's-gravenhage Directoraat-generaal Bezoekadres Bezuidenhoutseweg 73 2594 AC Den Haag

> Retouradres Postbus 20401 2500 EK Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA 's-gravenhage Directoraat-generaal Bezoekadres Bezuidenhoutseweg 73 2594 AC Den Haag

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen Geldig vanaf 1 januari 2014 Achtergrond Binnen het vennootschapsrecht zijn in Nederland de taken

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen Geldig vanaf 1 januari 2014 Achtergrond Binnen het vennootschapsrecht zijn in Nederland de taken

Compliance- verklaring

Compliance- verklaring 23 januari 2013 1 van 6 Inleiding Spaarnelanden en de Code Goed Bestuur Publieke Dienstverleners Spaarnelanden wenst haar governance in lijn te brengen met de laatste inzichten op

Compliance- verklaring 23 januari 2013 1 van 6 Inleiding Spaarnelanden en de Code Goed Bestuur Publieke Dienstverleners Spaarnelanden wenst haar governance in lijn te brengen met de laatste inzichten op

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen Geldig vanaf 1 januari 2016 Achtergrond Binnen het vennootschapsrecht zijn in Nederland de taken

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen Geldig vanaf 1 januari 2016 Achtergrond Binnen het vennootschapsrecht zijn in Nederland de taken

RJ-Uiting : Nadere guidance verslag raad van commissarissen op basis van de Nederlandse Corporate Governance Code.

RJ-Uiting 2018-4: Nadere guidance verslag raad van commissarissen op basis van de Nederlandse Corporate Governance Code. Inleiding Volgens de Code corporate governance (hierna: Code ) legt de raad van

RJ-Uiting 2018-4: Nadere guidance verslag raad van commissarissen op basis van de Nederlandse Corporate Governance Code. Inleiding Volgens de Code corporate governance (hierna: Code ) legt de raad van

Stembeleid AEGON Nederland N.V.

Jaarverslag 2008 Stembeleid AEGON Nederland N.V. Inleiding AEGON is een wereldwijde organisatie. Dit stemverslag heeft uitsluitend betrekking op de beleggingen van AEGON Nederland N.V. en haar dochtermaatschappijen

Jaarverslag 2008 Stembeleid AEGON Nederland N.V. Inleiding AEGON is een wereldwijde organisatie. Dit stemverslag heeft uitsluitend betrekking op de beleggingen van AEGON Nederland N.V. en haar dochtermaatschappijen

Pas toe of leg uit regel voor institutionele beleggers. Rients Abma Directeur Eumedion 22 november 2006

Pas toe of leg uit regel voor institutionele beleggers Rients Abma Directeur Eumedion 22 november 2006 Agenda Achtergrond verantwoordelijkheden institutionele beleggers Code Tabaksblat Wettelijke verankering

Pas toe of leg uit regel voor institutionele beleggers Rients Abma Directeur Eumedion 22 november 2006 Agenda Achtergrond verantwoordelijkheden institutionele beleggers Code Tabaksblat Wettelijke verankering

DoubleDividend Management B.V.

Management B.V. Best practices voor betrokken aandeelhouderschap Amsterdam, januari 2015 Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl KVK nr. 30199843

Management B.V. Best practices voor betrokken aandeelhouderschap Amsterdam, januari 2015 Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl KVK nr. 30199843

- Vaststelling van de jaarrekening 2014 van ABN AMRO Group N.V.

Verantwoording stemgedrag eerste half jaar 2015 Stemgedrag op vergaderingen van aandeelhouders en genomen aandeelhoudersbesluiten buiten vergadering 1. Inleiding NLFI onderschrijft het belang van de Nederlandse

Verantwoording stemgedrag eerste half jaar 2015 Stemgedrag op vergaderingen van aandeelhouders en genomen aandeelhoudersbesluiten buiten vergadering 1. Inleiding NLFI onderschrijft het belang van de Nederlandse

AMBTELIJK VOORONTWERP Memorie van Toelichting

AMBTELIJK VOORONTWERP Memorie van Toelichting 1. Inleiding Dit wetsvoorstel voorziet in de mogelijkheid voor coöperaties en onderlinge waarborgmaatschappijen om te kiezen voor een monistisch bestuursmodel.

AMBTELIJK VOORONTWERP Memorie van Toelichting 1. Inleiding Dit wetsvoorstel voorziet in de mogelijkheid voor coöperaties en onderlinge waarborgmaatschappijen om te kiezen voor een monistisch bestuursmodel.

Corporate Governance Corporate governance structuur

Corporate Governance DPA Group N.V. ( DPA ) is een naamloze vennootschap met statutaire zetel in Amsterdam en een two-tier bestuursstructuur. DPA is sinds 1999 genoteerd aan Euronext Amsterdam. De corporate

Corporate Governance DPA Group N.V. ( DPA ) is een naamloze vennootschap met statutaire zetel in Amsterdam en een two-tier bestuursstructuur. DPA is sinds 1999 genoteerd aan Euronext Amsterdam. De corporate

Verslag verantwoording betrokken aandeelhouderschap 2015

Verslag verantwoording betrokken aandeelhouderschap 2015 In dit verslag: 1. Stemresultaten over 2015 2. Implementatie Nederlandse Corporate Governance Code Verantwoordelijkheid van institutionele beleggers

Verslag verantwoording betrokken aandeelhouderschap 2015 In dit verslag: 1. Stemresultaten over 2015 2. Implementatie Nederlandse Corporate Governance Code Verantwoordelijkheid van institutionele beleggers

VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN WERELDHAVE N.V., gevestigd in de gemeente Haarlemmermeer (Schiphol),

,") VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN WERELDHAVE N.V., gevestigd in de gemeente Haarlemmermeer (Schiphol), zoals ter besluitvorming voor te leggen aan de algemene vergadering van aandeelhouders te

VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN WERELDHAVE N.V., gevestigd in de gemeente Haarlemmermeer (Schiphol), zoals ter besluitvorming voor te leggen aan de algemene vergadering van aandeelhouders te

REGLEMENT SELECTIE-, BENOEMINGS- EN REMUNERATIECOMMISSIE

0. INLEIDING REGLEMENT SELECTIE-, BENOEMINGS- EN REMUNERATIECOMMISSIE ALLIANDER N.V. Vastgesteld door de RvC op 13 december 2017 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 7 van het Reglement

0. INLEIDING REGLEMENT SELECTIE-, BENOEMINGS- EN REMUNERATIECOMMISSIE ALLIANDER N.V. Vastgesteld door de RvC op 13 december 2017 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 7 van het Reglement

1. Decertificering en dematerialisatie van aandelen

1 TOELICHTING BEHORENDE BIJ HET VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN ALANHERI N.V. ("ALANHERI" OF "DE VENNOOTSCHAP") Behorende bij agendapunt 8 van de op 27 mei 2011 te houden algemene vergadering

1 TOELICHTING BEHORENDE BIJ HET VOORSTEL TOT WIJZIGING VAN DE STATUTEN VAN ALANHERI N.V. ("ALANHERI" OF "DE VENNOOTSCHAP") Behorende bij agendapunt 8 van de op 27 mei 2011 te houden algemene vergadering

REGLEMENT VAN DE RAAD VAN COMMISSARISSEN VAN BEVER HOLDING N.V.

REGLEMENT VAN DE RAAD VAN COMMISSARISSEN VAN BEVER HOLDING N.V. Definities de Vennootschap de RVC de voorzitter Directie : Bever Holding N.V. : De raad van commissarissen van de vennootschap : De voorzitter

REGLEMENT VAN DE RAAD VAN COMMISSARISSEN VAN BEVER HOLDING N.V. Definities de Vennootschap de RVC de voorzitter Directie : Bever Holding N.V. : De raad van commissarissen van de vennootschap : De voorzitter

REGLEMENT VOOR DE RAAD VAN COMMISSARISSEN VAN SOURCE GROUP N.V. (de Vennootschap ) Vastgesteld door de raad van commissarissen

Vastgesteld door de raad van commissarissen") REGLEMENT VOOR DE RAAD VAN COMMISSARISSEN VAN SOURCE GROUP N.V. (de Vennootschap ) Vastgesteld door de raad van commissarissen Versie 1.1 dd. 15 januari 2014 Artikel 1 - Algemene taak 1.1 De raad van commissarissen

REGLEMENT VOOR DE RAAD VAN COMMISSARISSEN VAN SOURCE GROUP N.V. (de Vennootschap ) Vastgesteld door de raad van commissarissen Versie 1.1 dd. 15 januari 2014 Artikel 1 - Algemene taak 1.1 De raad van commissarissen

Cliënten en relaties van CMS Derks Star Busmann. Mr. Drs. P.B. van den Bos, Sectie Vennootschapsrecht kantoor Utrecht

Advocaten Notarissen Belastingadviseurs Memo Datum: 1 oktober 2004 Aan: Van: Betreft: Cliënten en relaties van CMS Derks Star Busmann Mr. Drs. P.B. van den Bos, Sectie Vennootschapsrecht kantoor Utrecht

Advocaten Notarissen Belastingadviseurs Memo Datum: 1 oktober 2004 Aan: Van: Betreft: Cliënten en relaties van CMS Derks Star Busmann Mr. Drs. P.B. van den Bos, Sectie Vennootschapsrecht kantoor Utrecht

Best practices voor betrokken aandeelhouderschap

Management B.V. Best practices voor betrokken aandeelhouderschap Amsterdam, april 2016 Management B.V. Herengracht 320 1016 CE Amsterdam Telefoon: +31 20 5207660 contact@doubledividend. AFM reg. nr. 15000358

Management B.V. Best practices voor betrokken aandeelhouderschap Amsterdam, april 2016 Management B.V. Herengracht 320 1016 CE Amsterdam Telefoon: +31 20 5207660 contact@doubledividend. AFM reg. nr. 15000358

Reglement Remuneratie- en benoemingscommissie AEB Holding NV

Reglement Remuneratie- en benoemingscommissie AEB Holding NV Artikel 1 Status, inhoud en wijziging Reglement 1. Dit reglement (het Reglement ) heeft betrekking op de Remuneratie- en benoemingscommissie

Reglement Remuneratie- en benoemingscommissie AEB Holding NV Artikel 1 Status, inhoud en wijziging Reglement 1. Dit reglement (het Reglement ) heeft betrekking op de Remuneratie- en benoemingscommissie

REGLEMENT RAAD VAN TOEZICHT HOGESCHOOL LEIDEN

REGLEMENT RAAD VAN TOEZICHT HOGESCHOOL LEIDEN ALGEMEEN Artikel 1. Algemene bepalingen 1. Dit reglement is het huishoudelijk reglement van de Raad van Toezicht, bedoeld in artikel 15 van de statuten van

REGLEMENT RAAD VAN TOEZICHT HOGESCHOOL LEIDEN ALGEMEEN Artikel 1. Algemene bepalingen 1. Dit reglement is het huishoudelijk reglement van de Raad van Toezicht, bedoeld in artikel 15 van de statuten van

Dit reglement is opgesteld en vastgesteld ingevolge artikel 5.5. van de statuten van Stichting Vocallis.

BESTUURSREGLEMENT Vastgesteld door het bestuur op 6 mei 2015. Hoofdstuk I. Algemeen. Artikel 1. Begrippen en terminologie. Dit reglement is opgesteld en vastgesteld ingevolge artikel 5.5. van de statuten

BESTUURSREGLEMENT Vastgesteld door het bestuur op 6 mei 2015. Hoofdstuk I. Algemeen. Artikel 1. Begrippen en terminologie. Dit reglement is opgesteld en vastgesteld ingevolge artikel 5.5. van de statuten

De afweging van belangen van alle stakeholders vormt een belangrijke basis voor het ondernemingsbeleid.

48 Corporate Governance Neways onderschrijft de principes van corporate governance en deugdelijk ondernemingsbestuur. We hechten aan de beginselen van integriteit, verantwoording en transparantie en de

48 Corporate Governance Neways onderschrijft de principes van corporate governance en deugdelijk ondernemingsbestuur. We hechten aan de beginselen van integriteit, verantwoording en transparantie en de

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. 26 november 2014

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. 26 november 2014 Inhoudsopgave 1. Algemeen 3 2. Taken en bevoegdheden 3 3. Samenstelling 5 4. De voorzitter 7

REGLEMENT REMUNERATIE-, SELECTIE- EN BENOEMINGSCOMMISSIE RAAD VAN COMMISSARISSEN PGGM N.V. 26 november 2014 Inhoudsopgave 1. Algemeen 3 2. Taken en bevoegdheden 3 3. Samenstelling 5 4. De voorzitter 7

20.2. De Raad van Bestuur stelt een reglement op waarin

- 1 - Algemene vergadering van Aandeelhouders ING Groep N.V. Datum : 14 mei 2012 Betreft : toelichting voorstel statutenwijziging ING Groep N.V. Algemene toelichting Voorgesteld wordt om de statuten van

- 1 - Algemene vergadering van Aandeelhouders ING Groep N.V. Datum : 14 mei 2012 Betreft : toelichting voorstel statutenwijziging ING Groep N.V. Algemene toelichting Voorgesteld wordt om de statuten van

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 31 083 Corporate governance Nr. 55 BRIEF VAN DE MINISTER VAN ECONOMISCHE ZAKEN EN KLIMAAT Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 31 083 Corporate governance Nr. 55 BRIEF VAN DE MINISTER VAN ECONOMISCHE ZAKEN EN KLIMAAT Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

STEDIN HOLDING N.V. REGLEMENT REMUNERATIE/SELECTIE- EN BENOEMINGSCOMMISSIE

STEDIN HOLDING N.V. REGLEMENT REMUNERATIE/SELECTIE- EN BENOEMINGSCOMMISSIE Vastgesteld door de RvC op 17 maart 2017 1 INLEIDING 0.1 Dit Reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement

STEDIN HOLDING N.V. REGLEMENT REMUNERATIE/SELECTIE- EN BENOEMINGSCOMMISSIE Vastgesteld door de RvC op 17 maart 2017 1 INLEIDING 0.1 Dit Reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement

De locatie van de vergadering wordt op 20 april 2010 via de website van de Vennootschap (investor.oce.nl) bekend gemaakt.

bekend gemaakt.") Agenda van de Jaarlijkse Algemene Vergadering van Aandeelhouders van de naamloze vennootschap Océ N.V., gevestigd te Venlo, te houden in Venlo ten kantore van de Vennootschap op donderdag 22 april 2010,

Agenda van de Jaarlijkse Algemene Vergadering van Aandeelhouders van de naamloze vennootschap Océ N.V., gevestigd te Venlo, te houden in Venlo ten kantore van de Vennootschap op donderdag 22 april 2010,

HEIJMANS N.V. REGLEMENT AUDITCOMMISSIE

HEIJMANS N.V. REGLEMENT AUDITCOMMISSIE Vastgesteld door de RvC op 10 maart 2010 1 10 maart 2010 INHOUDSOPGAVE Blz. 0. Inleiding... 3 1. Samenstelling... 3 2. Taken en bevoegdheden... 3 3. Taken betreffende

HEIJMANS N.V. REGLEMENT AUDITCOMMISSIE Vastgesteld door de RvC op 10 maart 2010 1 10 maart 2010 INHOUDSOPGAVE Blz. 0. Inleiding... 3 1. Samenstelling... 3 2. Taken en bevoegdheden... 3 3. Taken betreffende

Samenvatting stembeleid MN

Samenvatting stembeleid MN MN is van mening is dat actief aandeelhouderschap van groot belang is voor een verantwoorde bedrijfsvoering door de bedrijven waar zij in belegt. Daarom voert MN wereldwijd een

Samenvatting stembeleid MN MN is van mening is dat actief aandeelhouderschap van groot belang is voor een verantwoorde bedrijfsvoering door de bedrijven waar zij in belegt. Daarom voert MN wereldwijd een

Reglement Raad van Toezicht. Stichting Hogeschool Leiden CONCEPT 140331 ALGEMEEN

Reglement Raad van Toezicht Stichting Hogeschool Leiden ALGEMEEN Artikel 1. Algemene bepalingen 1. Dit reglement is het Huishoudelijk Reglement van de Raad van Toezicht, bedoeld in artikel 15 van de Statuten

Reglement Raad van Toezicht Stichting Hogeschool Leiden ALGEMEEN Artikel 1. Algemene bepalingen 1. Dit reglement is het Huishoudelijk Reglement van de Raad van Toezicht, bedoeld in artikel 15 van de Statuten

Reglement raad van toezicht Vastgesteld door de raad van toezicht op: 14 juni 2011

Reglement raad van toezicht Vastgesteld door de raad van toezicht op: 14 juni 2011 HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit Reglement is opgesteld ingevolge artikel 14 en 15 van de

Reglement raad van toezicht Vastgesteld door de raad van toezicht op: 14 juni 2011 HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit Reglement is opgesteld ingevolge artikel 14 en 15 van de

Directiestatuut N.V. Waterbedrijf Groningen

Directiestatuut N.V. Waterbedrijf Groningen Dit Directiestatuut is op 14 december 2006 ter kennis gebracht aan de algemene vergadering van aandeelhouders en na goedkeuring door de raad van commissarissen

Directiestatuut N.V. Waterbedrijf Groningen Dit Directiestatuut is op 14 december 2006 ter kennis gebracht aan de algemene vergadering van aandeelhouders en na goedkeuring door de raad van commissarissen

Corporate Governance Verklaring Batenburg Techniek N.V.

Corporate Governance Verklaring Batenburg Techniek N.V. Corporate Governance Verklaring 2015 Batenburg Techniek N.V. 1 van 10 I. Gedragscodes 1.1 Mededeling over de naleving van de principes en best practice

Corporate Governance Verklaring Batenburg Techniek N.V. Corporate Governance Verklaring 2015 Batenburg Techniek N.V. 1 van 10 I. Gedragscodes 1.1 Mededeling over de naleving van de principes en best practice

Reglement, werkwijze en taakverdeling RVC

Reglement, werkwijze en taakverdeling RVC Artikel 1. Begripsbepalingen De RvC De vennootschap De Statuten De RvC van Commissarissen zoals bedoeld in artikel 16 e.v. van de statuten van Twente Milieu N.V

Reglement, werkwijze en taakverdeling RVC Artikel 1. Begripsbepalingen De RvC De vennootschap De Statuten De RvC van Commissarissen zoals bedoeld in artikel 16 e.v. van de statuten van Twente Milieu N.V

3. Verslag van de Raad van Commissarissen en van zijn commissies over het boekjaar 2012 (informatie)

") Vrije vertaling AGENDA Algemene Vergadering van Aandeelhouders van SBM Offshore N.V. (de "Vennootschap") te houden op dinsdag 2 april 2013, aanvang 14.30 uur, in het Hilton hotel, Weena 10, 3012 CM te

Vrije vertaling AGENDA Algemene Vergadering van Aandeelhouders van SBM Offshore N.V. (de "Vennootschap") te houden op dinsdag 2 april 2013, aanvang 14.30 uur, in het Hilton hotel, Weena 10, 3012 CM te

September 2010 REGLEMENT RAAD VAN TOEZICHT UNIVERSITEIT UTRECHT

REGLEMENT RAAD VAN TOEZICHT UNIVERSITEIT UTRECHT De cursief gedrukte tekst is overgenomen uit de relevante wetgeving. Artikel 1 Inleiding 1. Dit reglement heeft betrekking op de Raad van Toezicht (de Raad

REGLEMENT RAAD VAN TOEZICHT UNIVERSITEIT UTRECHT De cursief gedrukte tekst is overgenomen uit de relevante wetgeving. Artikel 1 Inleiding 1. Dit reglement heeft betrekking op de Raad van Toezicht (de Raad

de Code. Geschrapt Verwerkt in de Preambule en in de paragraaf over Naleving van

Transponeringstabellen behorende bij Ondernemingsrecht 2016/68 1 (bron: www.estibbe.com) Aan de hand van onderstaande transponeringstabellen (huidig-nieuw en nieuw-huidig) wordt inzichtelijk gemaakt: i)

Transponeringstabellen behorende bij Ondernemingsrecht 2016/68 1 (bron: www.estibbe.com) Aan de hand van onderstaande transponeringstabellen (huidig-nieuw en nieuw-huidig) wordt inzichtelijk gemaakt: i)

SPD Bedrijfsadministratie. Correctiemodel CORPORATE GOVERNANCE 7 MAART UUR. SPD Bedrijfsadministratie B / 10

SPD Bedrijfsadministratie Correctiemodel CORPORATE GOVERNANCE 7 MAART 2016 14.30-16.00 UUR SPD Bedrijfsadministratie B / 10 2015 NGO-ENS B / 10 Opgave 1 (19 punten) Vraag 1 Vraag 2 Vraag 3 (4 punten) Dit

SPD Bedrijfsadministratie Correctiemodel CORPORATE GOVERNANCE 7 MAART 2016 14.30-16.00 UUR SPD Bedrijfsadministratie B / 10 2015 NGO-ENS B / 10 Opgave 1 (19 punten) Vraag 1 Vraag 2 Vraag 3 (4 punten) Dit

Comply Explain. Comply

1.1 1.2 II.1.1 Naleving en handhaving van de Coporate Governance Code Hoofdlijnen corporate governance worden in een apart hoofdstuk van het jaarverslag besproken Wijzigingen in de corporate governance

1.1 1.2 II.1.1 Naleving en handhaving van de Coporate Governance Code Hoofdlijnen corporate governance worden in een apart hoofdstuk van het jaarverslag besproken Wijzigingen in de corporate governance

REGLEMENT RAAD VAN TOEZICHT STICHTING THEATER DAKOTA

REGLEMENT RAAD VAN TOEZICHT STICHTING THEATER DAKOTA Cultural Governance in Theater Dakota Vastgesteld door het bestuur van de Stichting Cultuuranker Escamp op: 26 november 2012 HOOFDSTUK I. ALGEMEEN Artikel

REGLEMENT RAAD VAN TOEZICHT STICHTING THEATER DAKOTA Cultural Governance in Theater Dakota Vastgesteld door het bestuur van de Stichting Cultuuranker Escamp op: 26 november 2012 HOOFDSTUK I. ALGEMEEN Artikel

BIJLAGE A BIJ DE TOELICHTING OP DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V., TE HOUDEN OP 27 MAART 2013

BIJLAGE A BIJ DE TOELICHTING OP DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V., TE HOUDEN OP 27 MAART 2013 PROFIELSCHETS RVC 1. OMVANG EN SAMENSTELLING VAN DE RVC 1.1 Uitgangspunt

BIJLAGE A BIJ DE TOELICHTING OP DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V., TE HOUDEN OP 27 MAART 2013 PROFIELSCHETS RVC 1. OMVANG EN SAMENSTELLING VAN DE RVC 1.1 Uitgangspunt

Monitoring Commissie Corporate Governance Code. tweede rapport over de naleving van de Nederlandse Corporate Governance Code

Monitoring Commissie Corporate Governance Code tweede rapport over de naleving van de Nederlandse Corporate Governance Code December 2010 Monitoring Commissie Corporate Governance Code tweede rapport over

Monitoring Commissie Corporate Governance Code tweede rapport over de naleving van de Nederlandse Corporate Governance Code December 2010 Monitoring Commissie Corporate Governance Code tweede rapport over

4. Bij voorkeur zal de raad van toezicht van Stichting P60 bij de werving van nieuwe toezichthouders buiten het eigen netwerk zoeken.

REGLEMENT RAAD VAN TOEZICHT Opgesteld door de voorzitter op 25.03.2013 Vastgesteld door de raad van toezicht op: 27.05.2013 te Amstelveen HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit

REGLEMENT RAAD VAN TOEZICHT Opgesteld door de voorzitter op 25.03.2013 Vastgesteld door de raad van toezicht op: 27.05.2013 te Amstelveen HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit

23 MAART 2016 MONITORING COMMISSIE CORPORATE GOVERNANCE PROF. DR. BARBARA BAARSMA AMSTERDAM, EUMEDION EN CLIFFORD CHANCE

23 MAART 2016 MONITORING COMMISSIE CORPORATE GOVERNANCE PROF. DR. BARBARA BAARSMA AMSTERDAM, EUMEDION EN CLIFFORD CHANCE De huidige Code» Wat is de achtergrond van de Code?» Wat is het doel van de Code?»

23 MAART 2016 MONITORING COMMISSIE CORPORATE GOVERNANCE PROF. DR. BARBARA BAARSMA AMSTERDAM, EUMEDION EN CLIFFORD CHANCE De huidige Code» Wat is de achtergrond van de Code?» Wat is het doel van de Code?»

Corporate governance. Ten aanzien van een drietal specifieke Best Practice bepalingen uit de Code doet Neways als volgt verslag:

Corporate governance De Raad van Commissarissen en de Raad van Bestuur onderschrijven de belangrijkste principes van corporate governance. Goed ondernemingsbestuur is voor Neways een belangrijk uitgangspunt.

Corporate governance De Raad van Commissarissen en de Raad van Bestuur onderschrijven de belangrijkste principes van corporate governance. Goed ondernemingsbestuur is voor Neways een belangrijk uitgangspunt.

A G E N D A. 8. a. Aanwijzing inzake uitgifte van aandelen (stempunt) b. Aanwijzing inzake beperking of uitsluiting van het voorkeursrecht (stempunt)

b. Aanwijzing inzake beperking of uitsluiting van het voorkeursrecht (stempunt)") A G E N D A voor de jaarlijkse Algemene Vergadering van Aandeelhouders van Ballast Nedam N.V., te houden op woensdag 16 mei 2012 om 13.30 uur in het Beatrixtheater, Jaarbeursplein te Utrecht 1. Opening

A G E N D A voor de jaarlijkse Algemene Vergadering van Aandeelhouders van Ballast Nedam N.V., te houden op woensdag 16 mei 2012 om 13.30 uur in het Beatrixtheater, Jaarbeursplein te Utrecht 1. Opening

II. VOORSTELLEN VOOR HERZIENING

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

REGLEMENT SELECTIE-, BENOEMINGS- EN REMUNERATIECOMMISSIE. Alliander N.V.

REGLEMENT SELECTIE-, BENOEMINGS- EN REMUNERATIECOMMISSIE Alliander N.V. Vastgesteld door de RvC op 3 november 2009 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement

REGLEMENT SELECTIE-, BENOEMINGS- EN REMUNERATIECOMMISSIE Alliander N.V. Vastgesteld door de RvC op 3 november 2009 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel 5 van het Reglement

A G E N D A. 9. a. Aanwijzing inzake uitgifte van aandelen (stempunt) b. Aanwijzing inzake beperking of uitsluiting van het voorkeursrecht (stempunt)

b. Aanwijzing inzake beperking of uitsluiting van het voorkeursrecht (stempunt)") A G E N D A voor de jaarlijkse Algemene Vergadering van Aandeelhouders van Ballast Nedam N.V., te houden op donderdag 19 mei 2011 om 13.30 uur in Artis Party- en Congrescentrum aan de Plantage Middenlaan

A G E N D A voor de jaarlijkse Algemene Vergadering van Aandeelhouders van Ballast Nedam N.V., te houden op donderdag 19 mei 2011 om 13.30 uur in Artis Party- en Congrescentrum aan de Plantage Middenlaan

Werkprogramma 2014 Een evaluatie van de corporate governance code

Monitoring Commissie Werkprogramma 2014 Een evaluatie van de corporate governance code Mei 2014 secretariaat: Postbus 20401, 2500 EK Den Haag www.mccg.nl WERKPROGRAMMA 2014 Een evaluatie van de corporate

Monitoring Commissie Werkprogramma 2014 Een evaluatie van de corporate governance code Mei 2014 secretariaat: Postbus 20401, 2500 EK Den Haag www.mccg.nl WERKPROGRAMMA 2014 Een evaluatie van de corporate

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

Monitoring Commissie Corporate Governance Code

Monitoring Commissie Corporate Governance Code Eerste rapport over de naleving van de Nederlandse corporate governance code december 2009 secretariaat: postbus 20201, NL 2500 EE Den Haag www.commissiecorporategovernance.nl

Monitoring Commissie Corporate Governance Code Eerste rapport over de naleving van de Nederlandse corporate governance code december 2009 secretariaat: postbus 20201, NL 2500 EE Den Haag www.commissiecorporategovernance.nl

PRORAIL B.V. REGLEMENT VAN DE REMUNERATIECOMMISSIE

PRORAIL B.V. REGLEMENT VAN DE REMUNERATIECOMMISSIE 27 mei 2016 kenmerk: 3869800 (1) INLEIDING Dit Remuneratiecommissie Reglement is vastgesteld overeenkomstig artikel 21 van de Statuten door de RvC op

PRORAIL B.V. REGLEMENT VAN DE REMUNERATIECOMMISSIE 27 mei 2016 kenmerk: 3869800 (1) INLEIDING Dit Remuneratiecommissie Reglement is vastgesteld overeenkomstig artikel 21 van de Statuten door de RvC op

De Voorzitter van de Tweede Kamer der Staten Generaal Binnenhof AA DEN HAAG

> Retouradres Postbus 20401 2500 EK Den Haag De Voorzitter van de Tweede Kamer der Staten Generaal Binnenhof 4 2513 AA DEN HAAG Directoraat-generaal Bezoekadres Bezuidenhoutseweg 73 2594 AC Den Haag Postadres

> Retouradres Postbus 20401 2500 EK Den Haag De Voorzitter van de Tweede Kamer der Staten Generaal Binnenhof 4 2513 AA DEN HAAG Directoraat-generaal Bezoekadres Bezuidenhoutseweg 73 2594 AC Den Haag Postadres

PROFIELSCHETS RVC ALLIANDER N.V.

BIJLAGE B BIJ DE TOELICHTING OP DE AGENDA VOOR DE EERSTE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V. TE HOUDEN OP 12 MEI 2011 PROFIELSCHETS RVC ALLIANDER N.V. 1. OMVANG EN SAMENSTELLING

BIJLAGE B BIJ DE TOELICHTING OP DE AGENDA VOOR DE EERSTE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V. TE HOUDEN OP 12 MEI 2011 PROFIELSCHETS RVC ALLIANDER N.V. 1. OMVANG EN SAMENSTELLING

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen Geldig vanaf 20 februari 2019 Achtergrond Binnen het vennootschapsrecht zijn in Nederland de

Eumedion uitgangspunten verantwoord bezoldigingsbeleid van het bestuur van Nederlandse beursvennootschappen Geldig vanaf 20 februari 2019 Achtergrond Binnen het vennootschapsrecht zijn in Nederland de

De Raad van Toezicht voert tenminste jaarlijks met de Raad van Bestuur een functionering en beoordelingsgesprek. (in de maand september)

") TAKEN EN BEVOEGDHEDEN RAAD VAN TOEZICHT ALERIMUS 1. Taak en werkwijze: De Raad van Toezicht heeft tot taak toezicht te houden op het besturen door de Raad van Bestuur en op de algemene gang van zaken in

TAKEN EN BEVOEGDHEDEN RAAD VAN TOEZICHT ALERIMUS 1. Taak en werkwijze: De Raad van Toezicht heeft tot taak toezicht te houden op het besturen door de Raad van Bestuur en op de algemene gang van zaken in

3. Verslag van de Raad van Commissarissen en van zijn commissies over het boekjaar 2011 (informatie)

") Agenda AGM 2012 Vrije vertaling AGENDA Algemene Vergadering van Aandeelhouders van SBM Offshore N.V. (de "Vennootschap") te houden op woensdag 16 mei 2012, aanvang 14.30 uur, in de zaal Eduard Flipse in

Agenda AGM 2012 Vrije vertaling AGENDA Algemene Vergadering van Aandeelhouders van SBM Offshore N.V. (de "Vennootschap") te houden op woensdag 16 mei 2012, aanvang 14.30 uur, in de zaal Eduard Flipse in

DoubleDividend Management B.V. en haar rol als verantwoord aandeelhouder

DoubleDividend Management B.V. en haar rol als verantwoord aandeelhouder Beloningsbeleid Amsterdam, 31 maart 2015 BELONINGSBELEID MAART 2015 DOUBLEDIVIDEND MANAGEMENT B.V. Pagina 1 Beloning van bestuurders

DoubleDividend Management B.V. en haar rol als verantwoord aandeelhouder Beloningsbeleid Amsterdam, 31 maart 2015 BELONINGSBELEID MAART 2015 DOUBLEDIVIDEND MANAGEMENT B.V. Pagina 1 Beloning van bestuurders

Reglement Auditcommissie Raad van Commissarissen MN

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

PROFIELSCHETS RVC. 1.2 Tot commissaris kunnen niet worden benoemd personen die direct of indirect binding hebben met:

BIJLAGE 1 TOELICHTING BIJ DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V. OP 5 APRIL 2017 PROFIELSCHETS RVC 1. OMVANG EN SAMENSTELLING VAN DE RVC 1.1 Uitgangspunt te allen

BIJLAGE 1 TOELICHTING BIJ DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V. OP 5 APRIL 2017 PROFIELSCHETS RVC 1. OMVANG EN SAMENSTELLING VAN DE RVC 1.1 Uitgangspunt te allen

Rapportage Monitoring Commissie Doelstelling III

Rapportage Monitoring Commissie Doelstelling III Dr. G. van der Laan Doelstelling III van de offerte van 24 maart luidt: Het verkrijgen van inzicht terzake van de bestuurdersbenoemingen na januari 2004

Rapportage Monitoring Commissie Doelstelling III Dr. G. van der Laan Doelstelling III van de offerte van 24 maart luidt: Het verkrijgen van inzicht terzake van de bestuurdersbenoemingen na januari 2004

Verslag verantwoording betrokken aandeelhouderschap 2014

Verslag verantwoording betrokken aandeelhouderschap 2014 In dit verslag: 1. Stemresultaten over 2014 2. Implementatie Nederlandse Corporate Governance Code Verantwoordelijkheid van institutionele beleggers

Verslag verantwoording betrokken aandeelhouderschap 2014 In dit verslag: 1. Stemresultaten over 2014 2. Implementatie Nederlandse Corporate Governance Code Verantwoordelijkheid van institutionele beleggers

VOORSTEL TOT STATUTENWIJZIGING Koninklijke KPN N.V., gevestigd te 's-gravenhage. (KPN) 7 maart 2018

7 maart 2018") VOORSTEL TOT STATUTENWIJZIGING Koninklijke KPN N.V., gevestigd te 's-gravenhage. (KPN) 7 maart 2018 zoals dit ter besluitvorming wordt voorgelegd aan de op 18 april 2018 te houden algemene vergadering

VOORSTEL TOT STATUTENWIJZIGING Koninklijke KPN N.V., gevestigd te 's-gravenhage. (KPN) 7 maart 2018 zoals dit ter besluitvorming wordt voorgelegd aan de op 18 april 2018 te houden algemene vergadering

Artikel 1 In dit besluit wordt verstaan onder wet: Wet op het financieel toezicht.

Besluit van [datum] houdende bepalingen ter uitvoering van artikel 5:81, eerste lid, van de Wet op het financieel toezicht (Vrijstellingsbesluit overnamebiedingen Wft) Op voordracht van Onze Minister van

Besluit van [datum] houdende bepalingen ter uitvoering van artikel 5:81, eerste lid, van de Wet op het financieel toezicht (Vrijstellingsbesluit overnamebiedingen Wft) Op voordracht van Onze Minister van

BIJLAGE B BIJ DE TOELICHTING OP DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V., TE HOUDEN OP 27 MAART 2013

BIJLAGE B BIJ DE TOELICHTING OP DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V., TE HOUDEN OP 27 MAART 2013 VOORSTEL TOT AANPASSING VAN DE STATUTEN VAN ALLIANDER N.V. (d.d.

BIJLAGE B BIJ DE TOELICHTING OP DE AGENDA VOOR DE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN ALLIANDER N.V., TE HOUDEN OP 27 MAART 2013 VOORSTEL TOT AANPASSING VAN DE STATUTEN VAN ALLIANDER N.V. (d.d.

VERKLARING INZAKE CORPORATE GOVERNANCE

VERKLARING INZAKE CORPORATE GOVERNANCE Dit is een verklaring inzake corporate governance zoals bedoeld in artikel 2a van het Vaststellingsbesluit nadere voorschriften inhoud jaarverslag van (effectief)

VERKLARING INZAKE CORPORATE GOVERNANCE Dit is een verklaring inzake corporate governance zoals bedoeld in artikel 2a van het Vaststellingsbesluit nadere voorschriften inhoud jaarverslag van (effectief)

REGLEMENT VAN DE REMUNERATIE- EN NOMINATIECOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT VAN DE REMUNERATIE- EN NOMINATIECOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling ReNomCo 1 HOOFDSTUK 3:

REGLEMENT VAN DE REMUNERATIE- EN NOMINATIECOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling ReNomCo 1 HOOFDSTUK 3:

Reglement HR commissie van de raad van commissarissen

Reglement HR commissie van de raad van commissarissen Vaststelling en wijziging reglement. Artikel 1. 1.1. Dit reglement is vastgesteld door de raad van commissarissen met ingang van 1 januari 2016. 1.2.