BETAALGEDRAG VAN BELGISCHE ONDERNEMINGEN NEEMT DIEPE DUIK

|

|

|

- Nina Femke Brouwer

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Studie 1 juli De Graydon Betaalindex ste BETAALGEDRAG VAN BELGISCHE ONDERNEMINGEN NEEMT DIEPE DUIK,% meer wanbetalingen t.o.v. het eerste. 1 op, bedrijfsfacturen leidt tot wanbetaling Federale overheid betaalt steeds beter Maar Vlaamse gemeenschap buist - Willen bedrijven niet betalen of kunnen ze niet? - Commentaar en opinie rond de Europese richtlijn inzake betaalverkeer

2 Studie 1 juli Gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat -b1 Berchem tel: mob: 1 Senior Manager Research & Development Deze studie haalt u af in pdf format via de link: Graydon Betaalindex: BETAALGEDRAG VAN BELGISCHE ONDERNEMINGEN NEEMT DIEPE DUIK,% meer wanbetalingen t.o.v. het eerste. 1 op, bedrijfsfacturen leidt tot wanbetaling Federale overheid betaalt steeds beter Maar Vlaamse gemeenschap buist - Willen bedrijven niet betalen of kunnen ze niet? - Commentaar en opinie rond de Europese richtlijn inzake betaalverkeer Graydon Belgium nv verzamelt systematisch en dagelijks aging listings: vele duizenden bedrijven geven door op welke wijze (correct volgens de gemaakte afspraken of buiten termijn en in welke mate buiten termijn) ze door hun zakenpartners worden betaald. De Graydoncomputers linken die informatie terug aan de individuele onderneming, waardoor op accurate wijze het betalingsgedrag van elke actieve onderneming, vzw of overheidsinstantie wordt gemeten. Dergelijke vinger-aan-de-polsgegevens, die wij sedert 1 systematisch verzamelen, vullen de elementen uit bijvoorbeeld de jaarrekening (per definitie minstens zeven maanden oud, nu zelfs in de meeste gevallen 1 maanden oud) uitstekend aan: de verwerking ervan toont de betalingsevolutie van elke onderneming en geeft direct inzicht op de korte termijn liquiditeitsevolutie en cashpositie ervan. De betaalindex bewijst zich als een uitstekende korte termijn graadmeter met betrekking tot de conjunctuurevoluties. -/-

3 BETALINGSGEDRAG cijfers Q in België Bedrijven betalen alsmaar later (of helemaal niet) Betaalindex hoe lager de index, hoe slechter het betalingsgedrag basis = pt., pt., pt. start metingen gebaseerd op dagelijks verzamelde betalingservaringen uit het bedrijfsleven Wanbetaling per provincie = te laat of niet betaald,1% West-Vlaanderen,1% Oost-Vlaanderen,% Antwerpen,% Limburg,% Namen,% Luik,% Luxemburg,% Henegouwen,% Waals-Brabant,% Vlaams-Brabant Betaling factuur VLAAMS GEWEST BRUSSEL WAALS GEWEST op tijd te laat,11%,% 1,%,%,% 1,% OP TIJD TE LAAT,1%,% = te laat of niet betaald Gevolgen van slecht betalingsgedrag Bedrijf x: rentekost per jaar = 1%, nettowinst = % t.o.v. omzet na dagen is je winst opgebruikt een betalingstermijn van dagen impliceert een kost van 1% van je factuurbedrag om het verlies op debiteuren goed te maken zal je keer het factuurbedrag moeten omzetten inningskosten derving van gebruik extra leningen houding van leveranciers en/of banken Checklist om je facturen (tijdig) te innen PREVENTIEF Weet met wie je zakendoet Verkoop aan iemand die kan én wil betalen Prospecteer enkel gezonde bedrijven Maak goede afspraken CURATIEF Vreemde ogen dwingen Hoe jonger de factuur, hoe hoger de inningskans Een goede preventieve strategie voorkomt curatieve acties Een incassokantoor is de goedkoopste minnelijke optie Een complete oplossing vind je bij Graydon! Wij verlenen advies en diensten zowel op preventief als curatief vlak. Voor grote en kleine ondernemingen. Contacteer meteen een adviseur op of via salessupport@graydon.be Graydon Belgium nv Uitbreidingstraat -b1, Berchem T: () F: () info@graydon.be

4 1. SAMENVATTING VAN DE STUDIE Tijdens het tweede worden,1% van de facturen die de Belgische bedrijven elkaar toezenden tijdig betaald: een verslechtering ten opzichte van het eerste. Bovendien: het Belgische bedrijfsleven bevestigt ons tevens een gevoelige verhoging van het aantal facturen die veel te laat (dit is: meer dan dagen na vervaldatum) of niet meer worden betaald. Met betrekking tot het tweede trimester stellen we vast dat 1,% (vorig nog 1,1% en in het vierde,%) van alle facturen binnen het Belgische bedrijfsleven met meer dan dagen vertraging of zelfs niet meer wordt gehonoreerd. Dit laatste cijfers is de op een na slechtste waarneming sinds we de betaalindex hebben opgebouwd (). Dit betekent dat opnieuw één factuur per, wordt wanbetaald. In vergelijking met het eerste trimester betekent dit een stijging met +1,1 procentpunt wat betekent dat er nu,% méér facturen dan toen véél te laat worden gehonoreerd. Ten opzichte van het vierde gaat het zelfs om een stijging van,% veel te laat betaalde facturen. Na het absolute dieptepunt dat we gedurende het tweede noteerden, en de iets betere of beter minder slechte resultaten nadien glijdt de betaalmoraal sinds twee trimesters verder af. De Graydon-Betaalindex daalt hierdoor opnieuw twee trimesters op rij en evolueert van,1 tijdens het eerste trimester naar, punten op het einde van het tweede trimester, tijdens het derde trimester,, in het vierde trimester, naar, voor wat betreft het eerste trimester en nu naar,. Dit is het op één na slechtste cijfer sinds de Graydon betaalindex werd opgestart () Vooral de volgehouden ondernemingen alarmeert. dalende trend van het betaalgedrag van onze EVOLUTIE GRAYDON BB BETAALINDEX PER KWARTAAL: Daar waar we in het eerste enkel een daling van de BB betalingsmoraal waarnamen binnen het Brusselse en Waalse gewest, zet die daling zich gedurende het tweede ook door binnen het Vlaamse gewest. Tijdens het tweede van betalen de bedrijven met zetel binnen het Vlaamse Gewest hun facturen in,11% van de gevallen binnen de afgesproken -/-

5 vervaltermijn: een verslechtering ten opzichte van het vorige met -1, procentpunt. Vooral de verdere stijging van het aantal wanbetalers (facturen worden meer dan dagen te laat of niet meer betaald) is onrustwekkend: gedurende het tweede gaat het over 11,% van de facturen. Ten opzichte van het eerste toch een verslechtering met -, procentpunt (wat betekent dat er ten opzichte van het eerste +,% meer wanbetalingen worden geregistreerd). Na drie opeenvolgende trimesters van verbetering daalt hierdoor nu de Graydon Betaalindex voor bedrijven gevestigd in het Vlaamse gewest van 1, punten voor het eerste naar, gedurende het afgelopen tweede trimester. De Graydon Betaalindex voor bedrijven met zetel in het Waalse Gewest daalt na nu het tweede opeenvolgende trimester op rij en evolueert van, in het vierde trimester over, gedurende het eerste trimester naar, het afgelopen tweede trimester. Het afgelopen betaalden de in Wallonië gevestigde bedrijven hun facturen in,% van de gevallen binnen de afgesproken termijnen. Ten opzichte van vorig gaat het om een afkalven met -, procentpunt. Na een reeds spectaculaire stijging gedurende het eerste trimester van het aantal facturen dat veel te laat (meer dan dagen na vervaldatum) of niet meer wordt betaald, blijft de tendens negatief: ook in het tweede noteren we een verdere stijging naar een ontstellende 1,% van de gevallen. Concreet betekent dit dat iets meer dan 1 per facturen kan benoemd worden als wanbetaling. Nadat de voorgaande periodes de bedrijven met zetel in het Brusselse Gewest systematisch beter scoorden op de Graydon Betaalindex dan de Vlaamse noteerden we tijdens het eerste trimester een trendbreuk. Deze zet zich nu door. In Brussel noteren we ten opzichte van het vorige een verdere neerwaartse trend: de index zakt van 1, punten in het vierde trimester over, punten tijdens het eerste trimester naar, gedurende het tweede trimester. Hiermee halen de Brusselse bedrijven de laagste betaalindex van de afgelopen jaren. De Brusselse bedrijven betalen nu 1,% (in het vierde nog,%, in het eerste nog,%) van de aan hen geadresseerde facturen binnen de afgesproken termijnen. Omgekeerd zien we een toename van het aantal wanbetalingen (facturen die meer dan dagen na vervaldatum of niet meer worden betaald) van, procentpunt in vergelijking met het eerste trimester maar ook een toename met 1, procentpunt in vergelijking met het tweede, nochtans op terrein van BB betaalgedrag geboekstaafd als het slechtste trimester van de afgelopen jaren. Dit betekent concreet dat er in vergelijking met het eerste nu maar liefst 1,% méér wanbetalingen worden genoteerd. (zie de volledige studie: hoofdstuk Tendensen op regionaal niveau ). De daling van het betaalgedrag en de blijvend dalende trend ter zake kan nauwelijks verrassend genoemd worden. Reeds in het eerste trimester bleek uit onze vele gesprekken met financieel verantwoordelijken en creditmanagers dat de betalingsmoraal de toen nog opwaartse economische trend niet volgde. De verdere en spectaculaire neergang gedurende het tweede trimester toonde aan dat enerzijds vele bedrijven weinig vertrouwen in de toekomst hadden en daarom de knip op de beurs hielden terwijl een andere, beperkte maar groeiende groep ondernemingen met acute cashproblemen werd geconfronteerd. -/-

6 Hoewel de cijfers met betrekking tot het derde en vierde trimester enige beterschap toonden, bleven de resultaten ronduit zwak. De vertrouwenscrisis als gevolg van de huidige landen- en bankencrisis verzwaart het reeds beperkte vertrouwen. De versterkte daling van de Graydon Betaalindex sluit naadloos aan bij de recente vaststellingen met betrekking tot het ondernemersvertrouwen. Meer dan ooit zorgen de vernieuwde crisiseffecten voor een tweedeling tussen de vele bedrijven die over voldoende reserves beschikken om snel en efficiënt te betalen en de nu steeds sneller aangroeiende groep ondernemingen die op droog zaad zitten. Reeds eerder meldden we dat de liquide reserves van heel wat KMOondernemingen in ons land een uitputtingsniveau bereikten. De vernieuwde crisiselementen die sedert enige maanden opduiken zullen de reserves van de bedrijven verder uitputten. De blijvende onzekerheid over de verdere evolutie van de Europese economie, de escalatie van de schuldencrisis in het bijzonder, zorgt er voor dat heel wat bedrijven de knip op de beurs blijven houden. Een nieuw onderdeel van de studie toont aan dat dit vooral het geval is bij die bedrijven die moeilijkheden ondervonden. Gezonde bedrijven zijn en blijven ook goede betalers. (zie hiervoor: hoofdstuk : zijn bedrijven die slecht betalen ook ziek? (willen of niet kunnen?)) Binnen onze KMO-wereld worden de productie- en verkoopvolumes van voor de crisis nog niet gehaald terwijl de kostenniveaus in vele gevallen niet in verhouding zijn aangepast. Reeds einde bereikten ons rapportages over opnieuw een dramatische terugval van die productie- en verkoopvolumes. Deze waarnemingen zijn de afgelopen maanden versterkt: vele bestellingen worden uitgesteld of afgeblazen. De voorraden die in en terug werden opgebouwd renderen niet. Bovendien viert de consument, bezorgd omwille van de besparingsmaatregelen in het verschiet, slechts zeer langzaam de teugels. Tot slot blijken steeds meer berichten te bevestigen dat banken bijzonder reticent zijn inzake het verlenen van kredieten. Zo goed als alle FOD s betaalden ook tijdens het tweede het leeuwendeel van de facturen volgens de vooropgestelde afspraken. Ze blijven dus verdere inspanningen leveren om de aan die administraties gerichte facturen steeds beter te betalen. Globaal betalen de verschillende diensten van de federale overheid nu % van de facturen op tijd: de beste waarde sinds het begin van onze metingen. De Vlaamse Gemeenschap daarentegen laat nu voor het tweede trimester op rij zware steken vallen; bovendien verergert de situatie. Slechts % van de facturen wordt tijdig betaald terwijl maar liefst % van de door het bedrijfsleven aan de Vlaamse Gemeenschap gerichte facturen met meer dan dagen vertraging wordt uitbetaald Ook op gemeentelijk niveau echter blijken sedert begin dit jaar steeds uitgesprokener problemen. (zie hiervoor het onderdeel tendensen binnen individuele sectoren ) Op niveau van de sectoren valt vooral de vrij plotse en scherpe achteruitgang op binnen de immobiliën. Ook visserij en horeca noteren steeds verder duikende tendensen. -/-

7 . DE EUROPESE RICHTLIJN INZAKE BETAALVERKEER In principe moet ten laatste op 1 maart 1 de richtlijn //EU van het Europees parlement en de raad in nationale wetgeving worden omgezet. De impact en het belang ervan kan nauwelijks onderschat. Reeds in onze vorige studies verwezen we hiernaar. Uitganspunt van de richtlijn is dat de bestaande wetgeving ter zake (richtlijn //EC die in ons land in in wet werd gegoten)* die de bedoeling had te late betalingen tegen te gaan niet de verhoopte resultaten genereerde. Volgens het Europees parlement beschikken vooral kleinere ondernemingen niet over de mogelijkheden om snellere en efficiëntere betalingen af te dwingen. De nieuwe richtlijn mikt dus op een grotere bescherming van de KMO. Frankrijk en Spanje hebben die richtlijn niet afgewacht: de effecten van de verstrengde wetgeving ter zake zijn er duidelijk voelbaar en worden zelfs reeds deels geëxporteerd. De betaaltrend die wij op dit ogenblik in België vaststellen doet hopen dat de richtlijn ook in ons land versneld in wetgeving wordt omgezet. BB De richtlijn behandelt enkel het betaalgedrag in de BB-sfeer (dus: tussen bedrijven onderling) en het betaalgedrag van de overheid ten opzichte van de business. Er wordt geen stelling genomen met betrekking tot het particulier betaalverkeer. De richtlijn vertrekt vanuit de filosofie verwoord in de Small Business Act. Hierbij gaat men ervan uit dat de KMO het werkelijke economische bindweefsel vormt en dat alles in het werk moet worden gesteld om diezelfde KMO s te stimuleren. De richtlijn wil dat de toegang van het midden- en klein bedrijf en de middelgrote onderneming tot financiering wordt vergemakkelijkt en dat er een juridisch en commercieel klimaat ontstaat dat de tijdige betaling bij handelstransacties bevordert. Betalingsachterstand wordt uitdrukkelijk gedefinieerd als een vorm van contractbreuk die door het in rekening brengen van een lage of geen intrest op achterstallige betalingen en/of door traag verlopende invorderingsprocedures voor schuldenaren financieel aantrekkelijk is geworden. De richtlijn mikt erop een ingrijpende verandering te boosten in de richting van een stipte betalingscultuur. Uitsluiting van het recht om intrest in rekening te brengen wordt hoe dan ook beschouwd als een kennelijk onbillijk contractueel beding. MISBRUIK VAN CONTRACTVRIJHEID De richtlijn wil misbruik van contractvrijheid verbieden. Zo wordt onder meer een onbillijk beding in een overeenkomst of/en praktijk met betrekking tot de betalingsdatum of met betrekking tot de intrest die in rekening wordt gebracht indien er betalingsachterstand is uitdrukkelijk beschouwd als misbruik. Ook zo indien het beding voornamelijk tot doel heeft de schuldenaar ten koste van de schuldeiser extra liquiditeit te verschaffen. Bij betalingen tussen bedrijven geldt een standaard betalingstermijn van dagen. Enkel indien beide partijen uitdrukkelijk anders overeenkomen mag die -/-

8 betalingstermijn verhoogd worden tot een maximum van dagen na levering of na factuurdatum. DE OVERHEID MOET HET VOORBEELD GEVEN De richtlijn wijst op de bijzondere verantwoordelijkheid van de overheid. De inkomensstromen van de overheid worden doorgaans gekenmerkt door een grotere zekerheid, voorspelbaarheid en continuïteit dan die van ondernemingen. Bovendien kunnen veel overheidsinstanties tegen gunstigere voorwaarden financiering krijgen dan ondernemingen. Tegelijkertijd zijn overheidsinstanties minder afhankelijk van het onderhouden van stabiele commerciële relaties dan ondernemingen. Lange betalingstermijnen en betalingsachterstanden van overheidsinstanties voor geleverde diensten en goederen leiden tot onrechtvaardige kosten voor ondernemingen. Voor overheidsinstanties geldt er een absolute deadline van dagen: periode die, met uitzondering van de gezondheidszorg, onder geen beding mag worden overschreden. Ook moeten de lidstaten erop toezien dat de maximumduur van aanvaardings- of verificatieprocedures bij handelstransacties in de regel niet meer dan kalenderdagen bedraagt. Uitzondering wordt hier gemaakt voor bijzonder complexe contracten, althans indien dat in de aanbestedingsdocumenten en in het contract uitdrukkelijk is overeengekomen en indien dit niet kennelijk onbillijk is ten overstaan van de leverancier-schuldeiser. KOSTEN EN INTRESTEN Indien een schuldenaar de vervaldag toch overschrijdt, dan heeft de schuldeiser automatisch het recht een intrest aanrekenen die gelijk is aan de referentieintrestvoet ECB + %. Bovendien heeft de schuldeiser recht op een administratiekost van (minimum). Dit kan zonder voorafgaande kennisgeving of aanmaning. POSITIEF De impact van de richtlijn mag, eens in wetgeving omgezet, geenszins worden onderschat. Fundamenteel moet het toepassen van de richtlijn leiden tot een betere liquiditeitspositie van de kleine en middelgrote onderneming. Gezien de klantschuldenaar als gevolg van de richtlijn in vele gevallen wordt gevraagd sneller dan nu te betalen moet het leverend bedrijf de eigen productie- en verkoopcylus minder voorfinancieren (wat een belangrijke kostenfactor betekent: voorfinanciering houdt in dat men extra vermogens of werkingsmiddelen moet aantrekken en dus vergoeden). Bovendien kunnen de beschikbare liquiditeiten gemakkelijker worden ingezet in het kader van nieuwe investeringen, innovatie, Op termijn kan de nieuwe richtlijn dus zorgen voor een stevige economische stimulans, binnen de KMO-wereld in het bijzonder. -/-

9 . KANTTEKENINGEN BIJ DE RICHTLIJN //EU - OPINIE Elk bedrijf moet beschikken over geldmiddelen voor het dagelijkse beheer ervan. Een factuur die niet volgens de afspraken wordt gehonoreerd, zal per definitie liquiditeitsbeperkingen en zelfs tekorten veroorzaken. Deze tekorten moeten dan noodzakelijkerwijs aangevuld worden met (dure) kredieten of een instroom van extra op dit ogenblik nog steeds moeilijk te vinden - kapitalen: voor een bedrijf een belangrijke kostenfactor. Een bedrijf met kleinere winstmarges zal vaststellen dat reeds bij een beperkte vertraging van de betalingen door haar cliënteel, de transacties verlieslatend worden. Lange betalingstermijnen en dito betalingsvertragingen hebben dus een negatieve uitwerking op de liquiditeit van onze ondernemingen. Ze bemoeilijken hun financiële beheer. Ze destabiliseren hun concurrentievermogen. Ze vernietigen de winstgevendheid en dus de potentiële groei- en innovatiekracht. Bovendien bevindt de kleinere leverancier zich ten overstaan van zijn grote of machtige klant in een underdogpositie en beschikt die vaak niet zelf over de mogelijkheid redelijke betalingstermijnen af te dwingen. Binnen de KMO-wereld blijft meestal de commerciële relatie primeren: vaak worden daarom geen nalatigheidintresten verhaald en ziet de leverancier zich dus niet vergoed voor de schade. Eerdere Graydon-studies toonden aan dat ruim % van alle faillissementen wordt veroorzaakt door wanbetalingen. De richtlijn is dus, zeker in het licht van de huidige economische malaise, een meer dan lovenswaardig initiatief. Echter, de richtlijn //EU is het typische resultaat van een compromis. De oorspronkelijke bedoeling is duidelijk. Maar de richtlijn bevat zoveel gaten, uitzonderingen en juridische vaagheden dat een simpele copy-paste naar onze nationale wetgeving zal leiden tot een minimaal en dus betreurenswaardig effect. We riskeren dus een doodgeboren kind. Het staat echter de lidstaten vrij de richtlijn verder aan te vullen en strikter te interpreteren. KENNELIJKE ONBILLIJKHEID De richtlijn voorziet in een uitzondering op de -dagenregel indien uitdrukkelijk anders is overeengekomen en mits daarbij geen sprake is van kennelijke onbillijkheid jegens de schuldeiser. Best waakt onze wetgever erover die uitzonderingsmogelijkheid sterk te temperen en liefst hoogstens als overgangsmaatregel - als tijdelijk en uitdovend te voorzien. Bovendien dient de kennelijke onbillijkheid duidelijk te worden gedefinieerd. Zo bijvoorbeeld kan men rechtstreeks verwijzen naar de (beter dan) mediaanbetalingsafspraken die binnen de specifieke activiteitssectoren gelden. Net deze studie toont aan dat die perfect meetbaar zijn. RECHTEN EN PLICHTEN Intresten en kosten aanrekenen bij achterstallige betaling is in de richtlijn een recht, geen plicht. De schuldeiser in underdogpositie vindt geen argument om plots wel in te vorderen. In wezen laat de richtlijn de schuldeiser de vrijheid de intrest- en kostenvergoeding al dan niet op te eisen. Vraag is dus in welke mate de KMO-schuldeiser de kracht en de macht zal hebben de kosten en intresten waar het bij vertraagde betaling -/-

10 recht op heeft ook werkelijk te innen. Vaak zal men hierbij, uit angst de commerciële relatie te verbranden of de belangrijke klant voor het hoofd te stoten, niet durven innen. Hier kan aan verholpen worden en wel in twee richtingen. De wetgever kan belangenorganisaties die de bedrijven vertegenwoordigen ondersteunen, om in samenwerking met gespecialiseerde ondernemingen en de gerechtelijke orde een werking uit te bouwen waarbij systematische en moedwillige wanbetalers of billijkheidsschenders worden opgespoord en aangepakt. Zo moeten instanties die officiëel zijn erkend als bedrijfsvertegenwoordigende organisaties (Unizo, VOKA, NSZ) of organisaties die daarbij een legitiem belang hebben (beroepsfederaties, ), in samenwerking met bijvoorbeeld Graydon die over de nodige informatie beschikt, in staat worden gesteld zich tot de rechtbank te wenden om misbruiken aan te klagen. Anders gesteld moeten de middelen vrijgemaakt worden opdat de belangenorganisaties zich namens hun leden kunnen keren tegen die bedrijven of overheidsinstanties die op een systematische wijze een loopje nemen met de hierboven beschreven intenties. Ook kan overwogen worden de boekhouding van elke onderneming te verplichten een automatisme in te bouwen waarbij bij achterstallige betaling de schuldenaar van bij vervaldag altijd en systematisch moet gewezen worden op de verschuldigde kosten en intresten. Dan moeten we wel het achterpoortje sluiten waarbij een kredietnota tegelijk met de intrestfactuur wordt verstuurd. PERVERS EFFECT Daarnaast willen we waarschuwen voor een pervers effect die de invoering van de richtlijn teweeg kan brengen. Inderdaad blijkt uit onze vele gesprekken met bedrijfsleiders dat de bedrijfswereld, de KMO-wereld in het bijzonder zich helemaal niet bewust is van de op til staande wetgeving, nochtans ten laatste binnen 1 maanden na nu te activeren. Dit kan leiden tot een verhoogde problematiek op het einde van de ketting. Sectoren die sterk maatgericht werken én langere productiecycli kennen, kampen met sterke voorfinancieringszorgen én vaak met bijzonder trage consumentenbetalers. Zo bijvoorbeeld binnen de bouwnijverheid, een sector waar typisch lange betalingstermijnen worden afgedwongen. De grote toeleveranciers zullen vrij gemakkelijk en graag de nieuwe richtlijn toepassen en dus bij hun klanten-groothandelaars binnen de kortste keren de kortere betalingscondities afdwingen. Daartegenover staan de kleine aannemers en/of installateurs die vaak slecht zijn georganiseerd om bij de particuliere bouwheer de betalingen af te dwingen. Bovendien blijkt steeds meer dat particulieren geneigd zijn de eindfactuur bijzonder traag of zelfs niet te betalen. De groothandelaar komt hierdoor tussen hamer en aambeeld: als bij een plots en onvoorbereid invoeren van de richtlijn hij zich verplicht ziet ook op zijn beurt de korte betalingstermijnen aan zijn klanten installateurs door te rekenen veroorzaakt hij hiermee een acuut liquiditeitsprobleem bij die klant. Een dergelijke beweging riskeert dus een nieuwe boom in faillissementenland teweeg te brengen. -/-

11 De vraag moet dus worden gesteld of de wetgever niet best voorziet in een regeling waarbij de leverancier die maatwerk levert (de bouwwereld is hiervan opnieuw een perfect voorbeeld) per definitie een voorschot dient te vragen die minstens de kosten van de te gebruiken materialen dekt. Een dergelijk initiatief gebeurt best los van het toepassen van de richtlijn die uitsluitend betrekking heeft op het BB- en BOverheid betaalverkeer. STEVIGE INFORMATIECAMPAGNE Op dit ogenblik zijn noch de richtlijn, noch de mogelijke gevolgen van de op stapel staande wetgeving door het brede ondernemerspubliek gekend. Nochtans zal de impact ervan als een lawine door het bedrijfsleven razen: van de producent over de groothandelaar naar de bedrijven die zich op het einde van de ketting bevinden. Zonder grondige voorbereiding riskeren net die eindbedrijven plots met de situatie te worden geconfronteerd en er de dupe van worden... tot en met het faillissement. Dus is het zonder meer van belang om nu al werk te maken van een stevige informatiecampagne zodat ook de kleinere bedrijven die zich op het einde van de ketting bevinden zich bewust worden van de noodzaak zich grondig voor te bereiden. Nu al zal werk moeten worden gemaakt van een nieuw financieringsplan, van betere inningsprocedures, van het maken van duidelijker afspraken met de eindklant. Belangenorganisaties en beroepsfederaties kunnen hierin actief ondersteuning bieden. WERK AAN DE WINKEL VOOR DE WETGEVER Ons economisch weefsel heeft, nu meer dan ooit, nood aan een degelijke ondersteuning waarbij de cashpositie van onze ondernemingen grondig wordt verbeterd. Onze wetgever heeft hier en nu alle kans de richtlijn te corrigeren en die, net als de Fransen ons al voordeden, heel wat krachtdadiger, nauwkeuriger en dus efficiënter uit te bouwen. Een copy-paste van de richtlijn in onze nationale wetgeving brengt geen soelaas. Beter en hoger is de boodschap. -/-

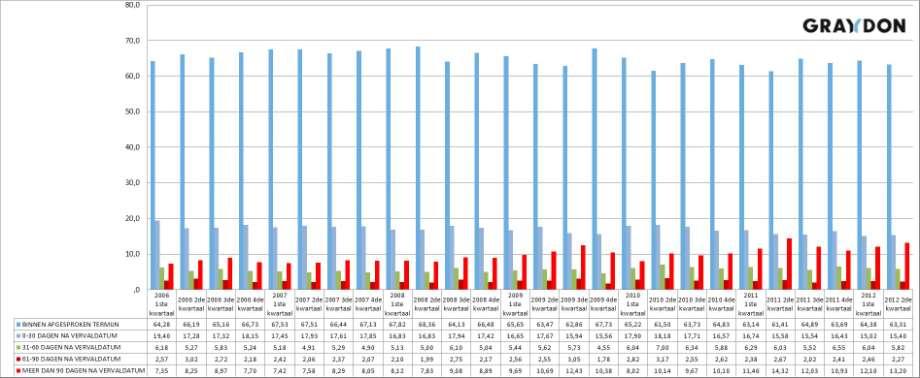

12 . BETAALINDEX: ACHTERGROND en ALGEMENE WAARNEMINGEN Op basis van alle betalingen, ook diegene die niet of te laat worden uitgevoerd, berekenen we een globale Graydon Bedrijven Betaalindex. Hierbij worden goede betalingen beloond, terwijl betalingen na afspraak zwaarder worden afgestraft naarmate ze langer na de vervaldatum worden betaald. De bekomen score wordt omgezet in een indexwaarde waarbij de resultaten van het jaar gelden als ijk (waarde ). Hoe hoger de index, hoe beter het betaalgedrag. EVOLUTIE GRAYDON BETAALINDEX OP JAARBASIS: Betaalgedrag vertoont een cyclisch verloop. Vergelijkingspunten en evoluties moeten worden waargenomen op dezelfde tijdstippen. De evolutie van het betaalgedrag binnen het eerste moet dus in principe best vergeleken worden met het betaalgedrag van eerste kwartalen de jaren voordien. Toch is, gezien de uitzonderlijke omstandigheden, ook de vergelijking met de meer recentere trimesters relevant. Sedert, als gevolg van de toen pas gestemde wetgeving ter bestrijding van de betalingsachterstand én gestuwd door de opwaartse conjunctuur, toonden onze systemen duidelijk aan dat het cliënteel van in België gevestigde ondernemingen de factuurvoorwaarden die werden afgesproken of opgelegd, steeds beter nakwam. Daar waar in nog net geen % van de facturen te laat of niet werden betaald, verminderde dit in tot %. Inderdaad werd in die periode in veel bedrijven het kredietmanagement versterkt. De wetgeving, die de duidelijke bedoeling had de liquiditeits- en cashpositie van de ondernemingen te versterken, gaf het noodzakelijke duwtje in de rug. Midden stagneerde de curve van het betalingsgedrag tijdelijk. Dit werd deels beïnvloed door seizoensinvloeden, maar tevens versterkt door de betalingsvertragingen vanwege de overheid. Vanaf einde verbeterde het betaalgedrag op zeer systematische wijze. Deze trend zette zich door tot het derde van. -11/-

13 Echter, reeds toen werd het crisiseffect (de verminderde koopkracht van de consument) duidelijk: na de gebruikelijke betalingsvertraging in het derde, werd het hoge niveau van de jaren voordien pas in het tweede van geëvenaard. Reeds in het derde betaalden plots beduidend meer bedrijven hun facturen pas na de afgesproken vervaldag. De normale vakantiedip was veel dieper dan gebruikelijk, terwijl de even traditionele remonte van het vierde de schade hoogstens beperkte. Het derde kenmerkte zich door een scherpe daling van het betaalgedrag onder bedrijven. Hoewel elk derde systematisch lager scoort de invloed van de vakantieperiode is hier essentieel - toonde de Graydon Bedrijven Betaalindex, met een duik naar 1, punten, een duidelijk versterkt negatief verloop. Het vierde trimester werd de zeer nefaste vakantieperiode weliswaar scherp gecorrigeerd, echter geenszins werd het niveau van het vierde of gehaald. Al in het eerste trimester liep het betaalgedrag van de Belgische ondernemingen opnieuw averij op. De drie daaropvolgende trimesters toonden systematisch een verder uitdiepen van deze situatie. De trend bleef duidelijk neerwaarts gericht. Op het einde van het derde daalde de Graydon Betaalindex ten opzichte van het tweede trimester met -, procentpunt tot, punten. De gebruikelijke vakantiedip binnen het derde was beduidend sterker dan normaal en diepte de betalingsproblematiek nog verder uit. We noteerden toen waarden onder die van, de periode vóór de wetgeving op de betaalachterstand. Ten opzichte van het derde, dat toen al een zware dip liet noteren, was er zelfs een daling met -,1 procentpunt. Naarmate het vierde vorderde, verbeterde ook de betaalkwaliteit. Vooral in december werd die ommekeer benadrukt.,% van de facturen die bedrijven elkaar toesturen werd toen tijdig betaald (,% in het derde trimester,,% in het vierde en,1% in het vierde ). We moesten al naar het tweede terug om betere cijfers te vinden. Het eerste van kenmerkte zich door een consolidatie van deze beweging. Toch bleven de cijfers onder de waarden die de vorige jaren werden genoteerd.,% van de facturen die bedrijven elkaar toesturen werd tijdig betaald (tegen,% het eerste trimester,,% het eerste trimester en,% het eerste trimester ). Het tweede toonde opnieuw een gevoelige verslechtering van de betaalmoraal. Opnieuw dook de index onder de waarden die in werden genoteerd. Slechts 1,% van de facturen binnen de Belgische BB wereld werd tijdig betaald: het slechtste cijfer van de afgelopen jaren. Bovendien steeg het aandeel van het aantal facturen dat veel te laat of niet meer werd betaald in vergelijking met het trimester voordien met,1 procentpunt: een stijging van het aantal wanbetaalde facturen met,%. Toen kon dus één op tien BB facturen worden gecatalogeerd onder de noemer wanbetalingen. Ook in het derde en vierde bleef deze laatste vaststelling overeind. Het eerste noteert opnieuw waarden die liggen onder die van. Een nieuwe daling van de betalingsmoraal tijdens het eerste wekte op het eerste zicht verwondering: de trend leek haaks te staan op de economische revival en de door vele bedrijven gerapporteerde betere verkoopcijfers. Toch bleek toen bij wie op de markt van het creditmanagement thuis was dat de betere verkoopcijfers niet door de betere betalingen werden gevolgd. -1/-

14 Tijdens het tweede trimester werd steeds vaker gewag gemaakt van stagnerende verkoopcijfers en bleken heel wat resultaten ondermaats. De vrees voor een mogelijk opflakkerende schuldencrisis (ondertussen door de feiten bevestigd) werd versterkt. Bovendien werd de inflatie steeds sterker door de consument aangevoeld. Het derde trimester toonde ten opzichte van het tweede weliswaar een correctie in positieve zin; toch bleef het globale betaalgedrag bijzonder zwak. Hierbij viel vooral het hoge aantal zeer langzaam betaalde facturen op. Tijdens het vierde noteerden wij een beperkte daling met betrekking tot het aantal uiterst zwak betaalde facturen, echter eveneens een daling van het aantal correct, dit wil zeggen voor vervaldag, betaalde facturen. Het eerste gingen we er opnieuw op achteruit. Enerzijds worden iets meer facturen correct betaald. Echter: opnieuw worden meer dan 1 % van de facturen meer dan dagen na afgesproken vervaldatum betaald (zie grafiek op volgende bladzijde). Het tweede zet deze trend zich uitgesproken verder. De correcte betalingen dalen terwijl het aantal uitgesproken wanbetaalde facturen stijgen tot 1,%: het op een na slechtste cijfer sedert het ontstaan van de Graydon Betaalindex. -1/-

15 -1/-

16 . ZIJN DE BEDRIJVEN DIE SLECHT BETALEN OOK ZIEK? (niet willen of niet kunnen?) Dat wanbetalingen vanwege klanten ook problemen veroorzaken bij leveranciers staat buiten kijf. Niet alleen wezen eerdere Graydon-studies uit dat ruim % van alle faillissementen hun oorzaak vinden in wanbetalingen vanwege klanten-schuldenaars (deels samenhangend aan een slechte debiteurenopvolging vanwege de leverancier). Bovendien verwezen we hoger in deze studie naar de gevolgen van vertraagde betalingen op het fnuiken van innovatiekracht, het verzwakken van de liquiditeitspositie, de domino-effecten Wil men het fenomeen van de sterk vertraagde betalingen inperken dan is het noodzakelijk beter inzicht te verkrijgen in de oorzaken ervan. Anders gesteld: zijn wanbetalingen het gevolg van (zware) financiële problemen binnen het bedrijf van de schuldenaar, of is het wanbetalen vanwege de schuldenaar niets anders dan een moraliteits- of organisatorisch probleem? Blijkt vooral het tweede (heeft de schuldenaar de mogelijkheid correct te betalen maar doet die het niet), dan dient men in eerste instantie te werken aan duidelijke en repressieve regelgeving: de schuldenaar moet desgevallend tot sneller betalen gedwongen worden. Blijkt het eerste, dan dringen andere acties zich op. Verwijzend naar het spreekwoord een kale kei kan men niet stropen zal men zich er vooral moeten op richten de probleemsituaties te vermijden. Desgevallend moet men de bedrijven met beginnende problemen aansporen tot snelle en adequate reactie (reddingsboeien aanreiken) en zal het accent des te meer dienen te liggen op verschillende vormen van preventief bedrijfsbeleid. Voor de leveranciers is het dan des te meer zaak bedrijven met problemen adequaat op te sporen en de met die bedrijven te ontwikkelen handelsactiviteiten zodanig te sturen dat ze zelf niet in de maalstroom terechtkomen. Daarnaast zal wetgeving en/of het maken van duidelijkere en nauwkeurige betaalafspraken inclusief boeteclausules- tussen leverancier en klant gecombineerd met een stringent (preventief) debiteurenbeleid vanwege de leverancier ertoe leiden de hoger domino-effecten te reduceren en op langere termijn de liquiditeitspositie van elk bedrijf ten goede komen. Dataopbouw en onderzoek In een eerste aanzet tot antwoord op de hierboven geschetste vraag voeren wij een analyse uit op alle actieve ondernemingen in België, gebruik makend van criteria. De individuele betaalscore: Graydon Belgium nv verzamelt systematisch en dagelijks aging listings: vele duizenden bedrijven geven door op welke wijze (correct volgens de gemaakte afspraken of buiten termijn en in welke mate buiten termijn) ze door hun zakenpartners worden betaald. De Graydoncomputers linken die informatie terug aan de individuele onderneming, waardoor op accurate wijze het betalingsgedrag van elke actieve onderneming, vzw of overheidsinstantie wordt gemeten. De betaalscore per bedrijf wordt uitgedrukt in een waarde lopende van tot waar de staat voor een perfect nakomen van alle betaalafspraken. De wegingen worden bepaald aan de hand van de huidig gangbare normen inzake BB verkeer. Zo berekenen -1/-

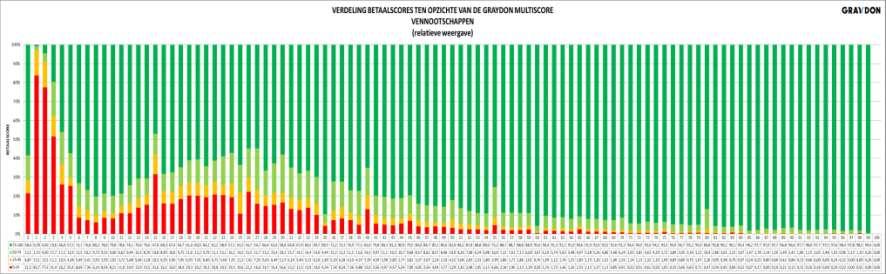

17 we voor een bedrijf die al haar facturen meer dan dagen te laat betaalt een gebuisde (= minder dan ) score. De Graydon Multiscore De score beoordeelt elke individuele onderneming naar graad van financiële gezondheid op middellange termijn. De berekening houdt hierbij niet alleen rekening met typische jaarrekeningelementen maar ook met allerhande andere signalen die wijzen op groeipotentieel en/of problematische symptomen. De score beoordeelt de totale kwaliteit van de onderneming ongeacht het volume. Hoe lager het bedrijf scoort, hoe meer risico op debacle. Hoe hoger de score hoe meer groeikansen de onderneming heeft opgebouwd. Bovenstaande grafiek geeft weer hoe de populatie gemultiscoorde ondernemingen zich verhoudt tot de kansen op faillissement. Binnen de populatie die een -score haalt meten we één faillissementskans per acht ondernemingen. Bij de populatie van alle bedrijven die een score van meer dan dertig of meer halen meten we één faillissement per bedrijven. Van alle bedrijven die een score van meer dan scoren (% van de Belgische ondernemingen haalt een hogere en dus betere score) is de falingskans al gereduceerd tot één op, en eens boven de bekomen we falingskansen van minder dan 1 per. De knipperlichten: E en lijst van 1 knipperlichten waarvan eerdere studies uitwezen dat ze een wezenlijke signalen vormen om bedrijven in moeilijkheden te identificeren (zie bijvoorbeeld het tijdschrift van de Unie van Rechters in Handelzaken In Foro nummer van mei of de studie gepubliceerd op de link: ) Bedrijven zonder knipperlichtensignaletiek hebben een bijzonder geringe falingskans. Omgekeerd: hoe meer knipperlichten hoe acuter het fallissementsgevaar. Zo maten we met betrekking tot het jaar voor die bedrijven die drager zijn van drie knipperlichten een faillissement per bedrijven en voor die bedrijven die drager zijn van vijf knipperlichten één faillissement per bedrijven. De bedrijven waarop de betaalscore is berekend (de betaalscore wordt voor bepaalde types economische entiteiten niet toegepast) worden vervolgens getoetst aan enerzijds de knipperlichten en anderzijds de multiscore. Wij kijken dus na in welke mate goede of -1/-

vertoont slechts % een uiterst zwakke betaalscore en is")

18 slechte betaalscores zich verhouden tot die criteria die duidelijk wijzen op debaclesymptonen (knipperlichten) of falings- en groeikansen (multiscore). Vaststellingen Betaalscore versus knipperlichten Van alle ondernemingen zonder knipperlichtensignaletiek (,% van de totale actieve bedrijven) vertoont slechts % een uiterst zwakke betaalscore en is slechts % gebuisd. De zeer grote meerderheid (% van de populatie zonder knipperlichten) is zeer goed tot uitstekend betaler. Van zodra bedrijven meer knipperlichten vertonen stijgt ook het wanbetalingsniveau. Opvallend hierbij is de piek die zich voordoet bij die bedrijven met twee knipperlichten (1,% van de totale actieve ondernemingen). Binnen deze groep mag % als gebuisd worden beschouwd terwijl we voor 1% een uiterst zwakke betaalscore berekenen. Betaalscore versus multiscore Deze benadering bevestigt de hierboven getrokken conclusies. Voor alle bedrijven die een score halen of hoger (waarbij over % van de totale bedrijvenpopulatie slechts een kans bestaat van 1 faillissement per 1 actieve ondernemingen) noteren wij een uiterst beperkt aantal wanbetalers. Omgekeerd scoren de bedrijven waarvoor de laagste multiscorecategorie (groep bedrijven met een multiscore van minder dan of,% van de totale bedrijvenpopulatie) wordt berekend bijzonder hoog op vlak van wanbetalingen. % van de bedrijven in deze categorie vertoont een gebuisd betalingsgedrag. Hiervan mag % als wanbetalers worden bestempeld (facturen worden systematisch meer dan dagen te laat betaald). Ook hier stellen we vast dat die bedrijven die behoren tot de groep van verzwakte ondernemingen (scores onder de ) duidelijk een verslechterd betaalgedrag vertonen. -1/-

")

19 Conclusies Zetten we de betaalscores af ten opzichte van zowel de knipperlichtenbenadering als de multiscores dan stellen we duidelijk vast dat het aantal slecht betalende ondernemingen uiterst gering is binnen de populatie ondernemingen zonder problematische symptomen. Gezonde bedrijven zijn dus ook goede betalers. Van zodra er ( of meer) knipperlichten verschijnen verdrievoudigt het aantal bedrijven dat overgaat tot wanbetalingen. Ook de multiscorebenadering toont aan dat wanbetalen een typisch kenmerk is van bedrijven die reeds met moeilijkheden worden geconfronteerd De vaststelling dat een beperkt aantal knipperlichten () en/of een zwakkere multiscore leidt tot een sterker verhoogd wanbetaalgedrag doet vermoeden dat bedrijven die (beginnende) moeilijkheden ondervinden en de overlevingsstrijd aangaan sneller gebruik maken van vertraagde betalingen om hun liquiditeitspositie te versterken, terwijl bedrijven die al dieper wegzakken er meer op letten hun leveranciers correct te betalen opdat de leveringen niet in het gedrang komen. Volgende bladzijde: detailgrafieken van de betaalscore versus de multiscore toegepast op uitsluitend de vennootschappen. -1/-

20 -1/-

21 . TENDENSEN OP REGIONAAL NIVEAU Om de betaalevolutie per regio weer te geven delen wij de betalingservaringen van alle economisch actieve entiteiten-inclusief overheidsinstellingen- op in tijdscategorieën voor of na vervaldatum. In de grafieken Evolutie van het betaalgedrag binnen de regio worden de percentages weergegeven van facturen die binnen de tijdscategorie (bijvoorbeeld: tussen 1 en dagen) worden betaald. Deze worden naderhand omgezet in een sectorscore die evolueert tussen en. De hoogste score () staat voor een perfecte betalingsmoraliteit binnen de regio, de -score voor een desastreuze betalingsmoraal. Net zoals bij de globale Graydon Betaalindex worden betalingen door middel van weging meer afgestraft naarmate ze later worden betaald. De evolutie van die score wordt weergegeven in de eerst onderstaande grafiek. Traditioneel worden facturen die bedrijven mekaar onderling aanrekenen correcter betaald binnen het Vlaamse- en het Brusselse Gewest. Bedrijven binnen het Waalse Gewest betalen hun facturen gebruikelijk iets meer na vervaldatum. Daar waar tot het eerste enkel het betaalgedrag van Brusselse en Waalse bedrijven er opnieuw op achteruitging, terwijl dat van de Vlaamse ondernemingen verbeterde, zien we voor wat betreft het tweede trimester dat diezelfde dalende trend zich ook in Vlaanderen doorzet. Nadat de voorgaande periodes de bedrijven met zetel in het Brusselse Gewest systematisch beter scoorden op de Graydon Betaalindex dan de Vlaamse noteerden we sedert begin dit jaar een trendbreuk. Dit diept nu verder uit. In Brussel noteren we ten opzichte van het vorige een verdere duidelijk neerwaartse trend: de index zakt van 1, punten in het vierde trimester over, punten tijdens het eerste trimester naar, punten tijdens het afgelopen tweede trimester. Hiermee halen de Brusselse bedrijven de laagste betaalindex van de afgelopen jaren, lager zelfs dan tijdens het absolute dieptepunt dat we maten gedurende het derde van. De Brusselse bedrijven betalen nu 1,% (in het vierde nog,%, wat tijdens het eerste van al zakte naar,%) van de aan hen -/-

.")

22 geadresseerde facturen binnen de afgesproken termijnen. Ten opzichte van het tweede worden heel wat minder facturen correct betaald (negatief verschil met -, procentpunt, wat betekent dat er procent minder facturen tijdig worden betaald). Ten opzichte van vorig zien we ter zake en daling van, procentpunt wat betekent dat er opnieuw 1,% minder facturen tijdig worden betaald. Omgekeerd zien we een toename van het aantal wanbetalingen (facturen die meer dan dagen na vervaldatum of niet meer worden betaald) van 1, procentpunt in vergelijking met het tweede trimester maar een toename met, procentpunt in vergelijking met het eerste. Dit laatste betekent concreet dat er in vergelijking met het eerste nu maar liefst 1,% méér wanbetalingen worden genoteerd. Tijdens het tweede van betalen de bedrijven met zetel binnen het Vlaamse Gewest hun facturen in,% van de gevallen binnen de afgesproken vervaltermijn: na de gestage verbetering de trimesters voordien noteren we een verslechtering ten opzichte van het vorige met -1, procentpunt. Bovendien stijgt ook het aantal wanbetalingen opnieuw. Het blijft onrustwekkend vast te stellen dat tijdens het tweede maar liefst 11, procent van de facturen meer dan dagen na vervaldatum of zelfs niet meer worden betaald. Ten opzichte van het tweede weliswaar een gevoelige verbetering maar ten opzichte van het eerste een achteruitgang met, procentpunt (wat betekent dat er ten opzichte van het eerste,% meer wanbetalingen worden geregistreerd) De Graydon Betaalindex voor bedrijven gevestigd in het Vlaamse Gewest evolueert zodoende van, punten het tweede trimester, over, punten gedurende het derde trimester naar 1, punten in het vierde trimester, 1, punten in het eerste trimester naar, punten afgelopen trimester. -1/-

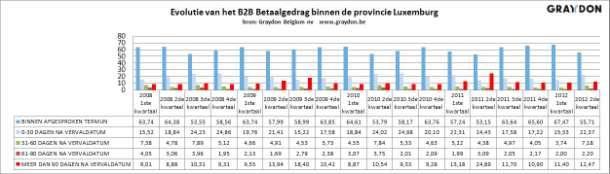

23 Een ontleding van het betaalgedrag van de ondernemingen per Vlaamse provincie toont slechts kleine verschillen. De bedrijven gevestigd binnen Vlaams-Brabant behoren samen met die uit Oost-Vlaanderen tot de betere betalers. De betalingstypologie van die ondernemingen vertoont sterke gelijkenissen met die met vestiging in het Brusselse Gewest. Bedrijven uit het Antwerpse verontonen sedert het veirde een afkalvend betaalgedrag. Deze trend stabiliseert op laag niveau. Bedrijven binnen de regio Limburg kwamen in het verleden hun betalingsafspraken minder vlot na maar steken tijdens het vierde trimester voor het eerst die van de provincie Antwerpen, plots gedegradeerd tot Vlaamse provincie met de slechts betalende bedrijvenpopulatie, voorbij. Sindsdien vertonen bedrijven uit beide provincies een bijna gelijklopend betaalpatroon. -/-

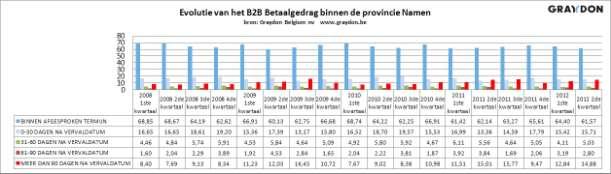

24 . De Graydon Betaalindex voor bedrijven met zetel in het Waalse Gewest daalt in gelijke mate als de Brusselse en evolueert van, punten tijdens het eerste trimester naar, punten in het tweede. -/-

25 Het afgelopen betaalden de in Wallonië gevestigde bedrijven hun facturen in,% van de gevallen binnen de afgesproken termijnen. Ten opzichte van vorig gaat het om een daling met, procentpunt. Het aantal facturen dat veel te laat (meer dan dagen na vervaldatum) of niet meer wordt betaald, stijgt verder ten opzichte van het vorige trimester naar een ontstellende 1,1% van de gevallen. Concreet betekent dit dat 1 per facturen kan benoemd worden als wanbetaling. Vergelijken we het cijfer met de toestand tijdens het tweede dan spreken we nog altijd over een verbetering. -/-

26 -/-

27 . TENDENSEN BINNEN DE FEDERALE EN REGIONALE OPENBARE BESTUREN, DE CENTRUMSTEDEN Om de betaalevolutie per sector weer te geven delen wij de betalingservaringen op in tijdscategorieën voor of na vervaldatum. In de grafiek betalingsgedrag binnen de sector worden de percentages weergegeven van facturen die binnen de tijdscategorie (bijvoorbeeld: tussen 1 en dagen) worden betaald. Deze worden naderhand omgezet in een sectorscore die evolueert tussen en. De hoogste score () staat voor een perfecte betalingsmoraliteit binnen de sector, de -score voor een desastreuze betalingsmoraal. Net zoals bij de globale Graydon Betaalindex worden betalingen door middel van weging meer afgestraft naarmate ze later worden betaald. De evolutie van die score wordt weergegeven in de grafiek Score van de betalingsmoraliteit binnen de sector Met betrekking tot de overheden pasten we dezelfde scorebenadering toe per bestudeerde deeleenheid. a. FEDERALE OVERHEID In tegenstelling tot de situatie binnen het bedrijfsleven, in tegenstelling tevens tot een wijdverspreide perceptie, en ondanks enkele markante vertragingen de vorige trimesters betalen nu alle FOD s ook tijdens het tweede het leeuwendeel van de facturen volgens de vooropgestelde afspraken. De federale overheid toont dus volgehouden inspanningen om de aan die administraties gerichte facturen steeds beter te betalen. Globaal betalen de verschillende diensten van de federale overheid nu % van de facturen op tijd en % binnen de dertig dagen na afgesproken vervaldatum. Dit terwijl slechts 1% van de aan de verschillende federale overheidsdiensten gerichte facturen op meer dan dagen na vervaldatum worden betaald. De Graydon Betaalscore voor de federale overheid vertoont een verder stijgende trend op een zeer aanvaardbaar niveau. Ze daalde van, in het vierde naar een nog steeds goede, in het eerste trimester. Het de steeg die index voor de federale overheid terug naar, en tijdens het derde noteerden we een lichte daling naar,1. Het vierde trimester noteerden we met, opnieuw een uitstekende waarde. Het eerste bevestigt deze trend met een waarde van, stagneerde enigszins, maar in het tweede noteren we een nieuw record met een score van,. -/-

28 Bekijken we het eerste halfjaar, dan kunnen we enkel maar met tevredenheid vaststellen dat alle FOD s het leeuwendeel van hun facturen uitermate correct betalen, dit wil zeggen: binnen de afgesproken vervaltermijnen, wat deze ook mogen zijn. Indien binnen het kader van de Europese richtlijn //EU (zie hoofdstuk van deze studie) de overheid er bovendien in zou slagen die betalingsafspraken te beperken tot de voorgeschreven dagen periode zou diezelfde overheid inderdaad een behoorlijke boost kunnen geven aan onze economie. Ook alle anders FOD s tonen nu sedert twee kwartalen uitstekende scores en balanceren, op binnen en buitenlandse zaken na, tussen een betaalscore tussen en. Zelfs de FOD Justitie, alsook de diensten van de Eerste minister, die net iets meer facturen tot dagen na vervaldatum laten slepen, behouden een goede score. B ET A LIN GEN B IN N EN T ER M IJN ( %) de BETALINGEN NA VERVALDAG 1-1- dagen dagen 1- dagen dagen Diensten van de Eerste Minister 1 FOD Financien FOD Binnenlandse zaken 1 11 FOD Justitie 1 FOD Sociale zekerheid FOD werkgelegenheid, arbeid en tewerkstelling 1 FOD mobiliteit en transport FOD Defensie 11 1 FOD Economie, KMO Middenstand en Energie FOD Informatie- en Communicatietechnologie Ministerie van Buitenlandse zaken 1 -/-

29 b. REGIONALE OVERHEDEN Ook de betaalkwaliteit van de regionale en/of gewestelijke overheden verbeterde het afgelopen eerste. Samen betaalden de verschillende gemeenschappen en gewesten in het vierde trimester slechts % van hun facturen binnen de contractueel afgesproken termijnen en 11% meer dan dagen na vervaldatum. Het afgelopen evolueerde dit uitermate positief: % van de aan de gewesten toegestuurde facturen werd tijdig betaald, 1% binnen de dagen na vervaldatum, % tussen 1 en dagen na vervaldatum, % tussen 1 en dagen na vervaldatum en slechts % meer dan dagen na vervaldatum. Uiteindelijk blijkt vooral de invloed van het uitermate positief evoluerend betaalgedrag van de nochtans kleine Duitstalige Gemeenschap de doorslag te geven. -/-

, en maar")

30 We noteren echter voor het tweede trimester op rij een belangrijke daling bij de betalingen van facturen gericht aan de Vlaamse Gemeenschap. Inderdaad worden hier, op basis van een steekproef geleverd door 1 verschillende leveranciers, slechts % van de facturen tijdig betaald (tegen % in het vierde en % tijdens het eerste ), en maar liefst % op meer dan dagen na vervaldatum (tegen % gedurende het vierde en 1% tijdens het eerste ). De betaalscore van het ministerie daalt zo van een redelijk goede, gedurende het tweede naar een gebuisde en uiterst povere povere, tijdens het tweede. -/-

31 c. PROVINCIALE OVERHEDEN De provinciale overheden behoorden traditioneel tot de aller slechtste betalers. Het vierde trimester en het eerste van echter evolueerde het betaalgedrag er bijzonder positief. Deze tendens is in het afgelopen tweede trimester verder versterkt, nu wordt % van de aan de provinciale overheden gerichte facturen tijdig betaald, % tussen 1 en dagen na vervaldatum en slechts % meer dan dagen na vervaldatum. -/-

32 d. GEMEENTELIJKE OVERHEDEN (algemeen) Eenzelfde beweging namen we gedurende het vierde trimester waar op niveau van de gemeentelijke overheden. Globaal betaalden ze toen % van de door het bedrijfsleven aan hen gefactureerde bedragen binnen de afgesproken termijnen en slechts % op meer dan dagen na vervaldatum. De gemeentes konden dit duidelijk NIET volhouden: sinds het eerste van dit jaar gaan we er opnieuw duidelijk op achteruit. Het tweede trimester wordt de tendens nog spectaculairder. Slechts % van de aan de gemeentes gerichte facturen wordt tijdig betaald en maar liefst % meer dan dagen na vervaldatum. Het scherp afkalvend betaalgedrag van gemeenten in het Waalse Gewest zijn hierbij van doorslaggevend belang. -1/-

33 e. VLAAMSE CENTRUMSTEDEN Met betrekking tot de Vlaamse centrumsteden kunnen wij enkel maar vaststellen dat, op een beperkt aantal uitzonderingen na, het betaalgedrag van die steden met betrekking tot hun bedrijven-leveranciers systematisch verbetert of op hoog niveau stagneert. In de meeste steden waarvan het Belgische bedrijfsleven ons in het verleden ernstige tekortkomingen rapporteerde, blijkt de betalingsmoraal gevoelig te verbeteren. Dit kan het gevolg zijn van een werkelijk verbeterde betalingsmoraal of van het wegnemen van misverstanden over de betalingscondities tussen klant en leveranciers. De cijfers vanaf het vierde trimester toonden voor zo goed als alle centrumsteden een meer uniforme en vooral meer aanvaardbare tot uitstekende betalingsactiviteit. De zwakkere en dalende prestaties gedurende het tweede trimester vanwege de steden Roeselare en Turnhout, maar ook de na een nefaste periode verbeterende scores van Aalst verdienen verdere aandacht. -/-

34 De Openbare Centra voor Maatschappelijk Welzijn profileren zich als goede betalers, hoewel de evolutie tijdens het eerste trimester van dit jaar enigszins verzwakte, scoren. Afgelopen tweede werden % van de door het bedrijfsleven aan de OCMW s gerichte facturen tijdig betaald. -/-

worden betaald.")

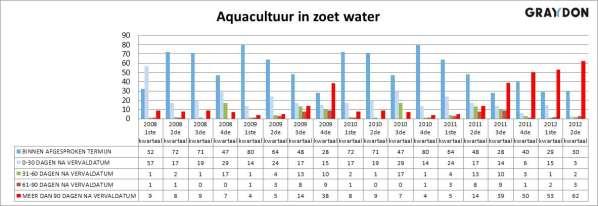

35 . BEDRIJFSLEVEN: COMMENTAAR op enkele sectoren met opvallende uitschieters Om de betaalevolutie per sector weer te geven delen wij de betalingservaringen op in tijdscategorieën voor of na vervaldatum. In de grafiek betalingsgedrag binnen de sector worden de percentages weergegeven van facturen die binnen de tijdscategorie (bijvoorbeeld: tussen 1 en dagen) worden betaald. Deze worden naderhand omgezet in een sectorscore die evolueert tussen en. De hoogste score () staat voor een perfecte betalingsmoraliteit binnen de sector, de -score voor een desastreuze betalingsmoraal. Net zoals bij de globale Graydon Betaalindex worden betalingen door middel van weging meer afgestraft naarmate ze later worden betaald. De evolutie van die score wordt weergegeven in de grafiek Score van de betalingsmoraliteit binnen de sector Met betrekking tot de overheden pasten we dezelfde scorebenadering toe per bestudeerde deeleenheid. In deze rubriek worden at random enkele sectoren (basis: NACE-code ) toegelicht die het afgelopen opmerkelijke evoluties inzake betaalgedrag lieten noteren. Voor cijfers en grafieken met betrekking tot elke individuele sector verwijzen we naar het volgende hoofdstuk ANDER BEDRIJFSLEVEN, HANDEL, INDUSTRIE, GESUBSIDIEERDE ORGANISATIES dat in de volledige studie is opgenomen. Uiteraard beschikt Graydon Belgium ook over detailgegevens per sector eventueel in combinatie met geografische factoren op een groter detailniveau. Ook is het mogelijk het betaalgedrag van elke afzonderlijke onderneming te consulteren. Hiervoor neemt u best contact op met de afdeling Research & Development. Visserij en aquacultuur Binnen de groep Visserij en aquacultuur gaat het betaalgedrag sedert na al vijf trimesters op rij er stevig op achteruit. De sector als dusdanig haalt als een van de weinige- nu voor het eerst zelfs een negatieve betaalscore. Slechts procent van de aan de bedrijven uit de sector gerichte facturen wordt tijdig betaald, terwijl maar liefst % meer dan dagen na vervaldatum of niet meer- word gehonoreerd. Een verdere opdeling van de sector toont aan dat het probleem zich zowel binnen de zeevisserij ( actieve ondernemingen) als, vooral en nog uitgesprokener, binnen de sector van de aquacultuur in zoet water ( actieve ondernemingen) voordoet. -/-

36 -/-

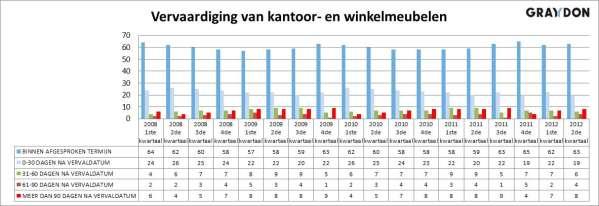

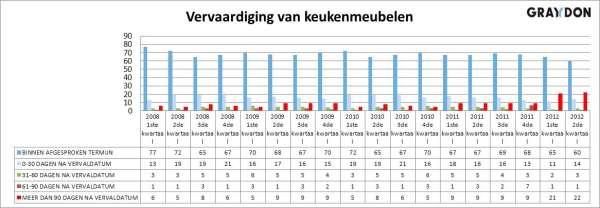

37 Vervaardiging van Meubelen Binnen de sector van vervaardiging van meubelen, zien we, weliswaar van een andere grootteorde dan die van de visserij, eveneens een verdere achteruitgang. Nog altijd wordt er % van de facturen tijdig betaald, echter, 11% wordt meer dan dagen na vervaldatum betaald: het zwaarste cijfer van de afgelopen jaren. Een verdere opdeling van de sector situeert het probleem zich uitgesproken binnen de deelgroep van de vervaardiging van keukenmeubelen (1 actieve ondernemingen) waar tot % van de aan die deelsector gerichte facturen met meer dan dagen na vervaldatum worden vergoed. Daarnaast zien we twee deelsectoren waar een meer systematische betaalachterstand heerst: die van de vervaardiging van kantoor- en winkelmeubelen ( actieve ondernemingen), en die van de vervaardiging van eetkamer-, zitkamer, slaapkamer- en badkamermeubelen (1 actieve ondernemingen). Andere deelsectoren, zoals die van de vervaardiging van tuin- en terrasmeubelen tonen dan weer een goed tot uitstekend betalingsgedrag. -/-

38 -/-

stellen we afgelopen trimester een plots gereduceerd betaalgedrag vast: het aantal betalingen op")

39 Winning, behandeling en distributie van water Binnen de sector winning en distributie van water ( actieve ondernemingen) stellen we afgelopen trimester een plots gereduceerd betaalgedrag vast: het aantal betalingen op meer dan dagen na vervaldag is gestegen van % gedurende het eerste trimester naar maar liefst 1% gedurende het tweede trimester. Het aantal tijdige betalingen daalde met procentpunt. Sanering en ander afvalbeheer Binnen de sector sanering en afvalbeheer, hoewel iets verbeterd, stellen we nog steeds, uitgesproken duidelijke betaalvertragingen vast. Afgelopen werd tot 1% van de aan die sector gerichte facturen met meer dan dagen na vervaldag, of niet meer, betaald. -/-

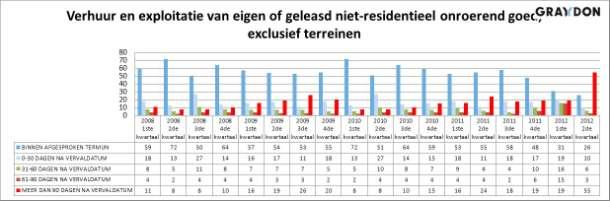

40 Horeca De Horeca is en blijft de usual suspect. Voor het tweede trimester op rij stagneert de sector op bijzonder laag niveau. Terwijl slechts % van de facturen die aan de bedrijven binnen de horecasector gericht zijn tijdig wordt betaald, kent maar liefst % van de facturen een vertraging van dagen of meer. Exploitatie en handel in onroerend goed De spectaculairste achteruitgang in het BB betaalgedrag vinden we terug binnen de immobiliën. Waar in het eerste trimester nog een (magere) % van de aan de sector gerichte facturen tijdig werd betaald reduceerde dit het afgelopen trimester naar %. Dramatischer nog is de verdubbeling van het aantal facturen dat meer dan dagen te laat wordt betaald (van 1% naar %). De Graydon betaalscore voor de sector toont aan dat de dalende tendens in de drie landsdelen kan worden vastgesteld, maar daar waar in Vlaanderen de tendens licht -/-

")

41 neerwaarts neigt neemt de score (en dus de kwaliteit van de betalingen) een diepe duik in Brussel en Wallonië. Deze negatieve beweging is merkbaar in de verschillende deelsectoren binnen het immobilïengebeuren. -/-

42 -1/-

BELGISCHE ONDERNEMINGEN BETALEN WEER SLECHTER IN EERSTE TRIMESTER

Studie 5 april 2012 De Graydon Betaalindex 1 ste kwartaal 2012 BELGISCHE ONDERNEMINGEN BETALEN WEER SLECHTER IN EERSTE TRIMESTER 10,7% meer wanbetalingen t.o.v. het vierde kwartaal 2011. 1 op 8 bedrijfsfacturen

Studie 5 april 2012 De Graydon Betaalindex 1 ste kwartaal 2012 BELGISCHE ONDERNEMINGEN BETALEN WEER SLECHTER IN EERSTE TRIMESTER 10,7% meer wanbetalingen t.o.v. het vierde kwartaal 2011. 1 op 8 bedrijfsfacturen

BETAALGEDRAG VAN BELGISCHE ONDERNEMINGEN: Een vroege lente? 3,4% minder wanbetalingen 1 op 9 bedrijfsfacturen leidt tot wanbetaling

Studie 18 april 2013 De Graydon Betaalindex 1 e kwartaal 2013 BETAALGEDRAG VAN BELGISCHE ONDERNEMINGEN: Een vroege lente? 3,4% minder wanbetalingen 1 op 9 bedrijfsfacturen leidt tot wanbetaling Overheden

Studie 18 april 2013 De Graydon Betaalindex 1 e kwartaal 2013 BETAALGEDRAG VAN BELGISCHE ONDERNEMINGEN: Een vroege lente? 3,4% minder wanbetalingen 1 op 9 bedrijfsfacturen leidt tot wanbetaling Overheden

Studie. 21 oktober Het B2B betaalgedrag van de Belgische Ondernemingen. (driemaandelijkse publicatie)

") Studie Het BB betaalgedrag van de Belgische Ondernemingen 1 oktober (driemaandelijkse publicatie) Overname en gebruik van gegevens uit dit onderzoek wordt aangemoedigd mits uitdrukkelijke bronvermelding:

Studie Het BB betaalgedrag van de Belgische Ondernemingen 1 oktober (driemaandelijkse publicatie) Overname en gebruik van gegevens uit dit onderzoek wordt aangemoedigd mits uitdrukkelijke bronvermelding:

Studie 21 januari 2011

Studie 1 januari 11 Overname en gebruik van gegevens uit dit onderzoek wordt aangemoedigd mits uitdrukkelijke bronvermelding: Graydon Belgium NV - www.graydon.be. Deze studie is louter ter informatie opgesteld.

Studie 1 januari 11 Overname en gebruik van gegevens uit dit onderzoek wordt aangemoedigd mits uitdrukkelijke bronvermelding: Graydon Belgium NV - www.graydon.be. Deze studie is louter ter informatie opgesteld.

Graydon studie. Betaalgedrag 2018 (incl. tweede helft)

") Graydon studie Betaalgedrag 2018 (incl. tweede helft) Februari 2019 Over de studie betaalgedrag Graydon Belgium nv verzamelt systematisch en dagelijks aging listings. Vele duizenden bedrijven, geven door

Graydon studie Betaalgedrag 2018 (incl. tweede helft) Februari 2019 Over de studie betaalgedrag Graydon Belgium nv verzamelt systematisch en dagelijks aging listings. Vele duizenden bedrijven, geven door

STUDIE. Faillissementen januari 2017

STUDIE Faillissementen januari 2017 01/02/2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De gegevens zijn

STUDIE Faillissementen januari 2017 01/02/2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De gegevens zijn

Studie Betaalgedrag. 3e kwartaal 2016

Studie Betaalgedrag 3e kwartaal 2016 November 2016 Over de studie betaalgedrag Graydon Belgium nv verzamelt systematisch en dagelijks aging listings. Vele duizenden bedrijven, geven door op welke wijze

Studie Betaalgedrag 3e kwartaal 2016 November 2016 Over de studie betaalgedrag Graydon Belgium nv verzamelt systematisch en dagelijks aging listings. Vele duizenden bedrijven, geven door op welke wijze

STUDIE Faillissementen 1 december Maand november sluit af met stijging van 3,69% In Brussel een stijging van 25,17%.

STUDIE Faillissementen 1 december 2016 Maand november sluit af met stijging van 3,69% In Brussel een stijging van 25,17%. 1 september 2016 2 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding

STUDIE Faillissementen 1 december 2016 Maand november sluit af met stijging van 3,69% In Brussel een stijging van 25,17%. 1 september 2016 2 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding

De inflatie zakte in juni nog tot 1,5 punten. De daaropvolgende maanden steeg de inflatie tot 2,0 in augustus (Bron: NBB).

.") NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T3 2017 Barometer 34 MACRO-ECONOMISCH Het consumentenvertrouwen trekt sinds juli terug aan, de indicator stijgt van -2 in juni naar 2 in juli en bereikte hiermee

... Graydon studie. Faillissementen. oktober 2017

Graydon studie Faillissementen oktober 2017 3 november 2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De

Graydon studie Faillissementen oktober 2017 3 november 2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De

... Graydon studie. Faillissementen. Oktober 2018

Graydon studie Faillissementen Oktober 2018 5 november 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De

Graydon studie Faillissementen Oktober 2018 5 november 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De

STUDIE Faillissementen 2 november 2016 Opnieuw forse stijging in oktober

STUDIE Faillissementen 2 november 2016 Opnieuw forse stijging in oktober 1 september 2016 2 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter

STUDIE Faillissementen 2 november 2016 Opnieuw forse stijging in oktober 1 september 2016 2 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter

86,3 87,7 +1,66% -8,62%

Vastgoed, familie, vennootschappen januari maart Trimester 1-21 www.notaris.be 1. Index van de vastgoedactiviteit in België n 4 12 12 11 18,2 11 1 94,3 11,1 11,6 94,4 99,2 1, 99,7 1 86,3 9 87,7 9 8 27

Vastgoed, familie, vennootschappen januari maart Trimester 1-21 www.notaris.be 1. Index van de vastgoedactiviteit in België n 4 12 12 11 18,2 11 1 94,3 11,1 11,6 94,4 99,2 1, 99,7 1 86,3 9 87,7 9 8 27

... Graydon studie. Faillissementen. Eerste semester 2018

Graydon studie Faillissementen Eerste semester 2018 2 juli 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld.

Graydon studie Faillissementen Eerste semester 2018 2 juli 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld.

STUDIE. Faillissementen februari 2017

STUDIE Faillissementen februari 2017 01/03/2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De gegevens zijn

STUDIE Faillissementen februari 2017 01/03/2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De gegevens zijn

Notarisbarometer Vastgoed - familie - vennootschappen

Notarisbarometer Vastgoed - familie - vennootschappen Januari - Maart 2013 n 16 T/1 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 87,7 101,6 100 99,8 101 102,1 102,6 106,4 106,8 101,7 99,2 99,2 102,8 94,1

Notarisbarometer Vastgoed - familie - vennootschappen Januari - Maart 2013 n 16 T/1 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 87,7 101,6 100 99,8 101 102,1 102,6 106,4 106,8 101,7 99,2 99,2 102,8 94,1

... Graydon studie. Faillissementen. Januari februari 2018

Graydon studie Faillissementen Januari 2018 1 februari 2018 Graydon Studie Barometer Faillissementen 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure

Graydon studie Faillissementen Januari 2018 1 februari 2018 Graydon Studie Barometer Faillissementen 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure

Regionale verdeling van de notariële vastgoedindex

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 9 April - juni Trimester 2 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie A Vastgoedactiviteit

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 9 April - juni Trimester 2 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie A Vastgoedactiviteit

... Graydon studie. Faillissementen. November 2017

... Graydon studie Faillissementen November 2017 1 december 2017 [Typ hier] [Typ hier] [Typ hier] Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure

... Graydon studie Faillissementen November 2017 1 december 2017 [Typ hier] [Typ hier] [Typ hier] Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure

notarisbarometer 2012 : meer vastgoedtransacties in België Vastgoedactiviteit in België www.notaris.be 106,4 106,8 101,6 99,2 100 99,2 99,8

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 15 Oktober - december Trimester 4 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 15 Oktober - december Trimester 4 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

... Graydon studie. Faillissementen. September. Graydon Studie Barometer Faillissementen 2018

Graydon studie Faillissementen September 2018 01 oktober 2018 Graydon Studie Barometer Faillissementen 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze

Graydon studie Faillissementen September 2018 01 oktober 2018 Graydon Studie Barometer Faillissementen 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze

... Graydon studie. Faillissementen. Eerste trimester 2018

Graydon studie Faillissementen Eerste trimester 2018 Publicatie: 3 april 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie

Graydon studie Faillissementen Eerste trimester 2018 Publicatie: 3 april 2018 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie

notarisbarometer 101,6 99, ,2 99,8 94,1 Belgisch vastgoed zet de economische crisis een hak

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 11 Oktober - december Trimester 4 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 11 Oktober - december Trimester 4 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

STUDIE. Faillissementen. Maanden juli en augustus

STUDIE Faillissementen Maanden juli en augustus 4 september 2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld.

STUDIE Faillissementen Maanden juli en augustus 4 september 2017 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld.

Regionale verdeling van de vastgoedactiviteit

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D n 1 Juli - september Trimester 3-211 Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen A Vastgoedactiviteit

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D n 1 Juli - september Trimester 3-211 Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen A Vastgoedactiviteit

UNIZO KMO-BAROMETER. KMO-Barometer mrt 07 jun 07. dec 06. sep 07

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

STUDIE Faillissementen mei 2016

STUDIE Faillissementen mei 2016 Maand mei: faillissementen stijgen +4,1%. Stijging vooral binnen de horeca Cumul 2016: -12,3% Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon

STUDIE Faillissementen mei 2016 Maand mei: faillissementen stijgen +4,1%. Stijging vooral binnen de horeca Cumul 2016: -12,3% Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon

Faillissementen: Zomermaand juli telt 616 faillissementen

Persbericht 1 augustus 2012 gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat 84-b1 tel : 03 280 88 55 2600 Berchem www.graydon.be Faillissementen:

Persbericht 1 augustus 2012 gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat 84-b1 tel : 03 280 88 55 2600 Berchem www.graydon.be Faillissementen:

De evolutie en tendensen op regionaal en provinciaal niveau worden verderop in deze barometer besproken.

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T1 2017 Barometer 32 VASTGOEDACTIVITEIT IN BELGIË De index van de vastgoedactiviteit klimt in het 1 ste trimester van 2017 naar een nieuw record: 128,36 punten.

NOTARISBAROMETER VASTGOED WWW.NOTARIS.BE T1 2017 Barometer 32 VASTGOEDACTIVITEIT IN BELGIË De index van de vastgoedactiviteit klimt in het 1 ste trimester van 2017 naar een nieuw record: 128,36 punten.

OMZETTING RICHTLIJN BETALINGSACHTERSTAND

vergadering van 29 november 2012 Doc. JC 12/ 0 7 OMZETTING RICHTLIJN BETALINGSACHTERSTAND De leden van de Juridische vinden als bijlage een document van het VBO betreffende de betalingsachterstand bij

vergadering van 29 november 2012 Doc. JC 12/ 0 7 OMZETTING RICHTLIJN BETALINGSACHTERSTAND De leden van de Juridische vinden als bijlage een document van het VBO betreffende de betalingsachterstand bij

Prijzen houden stand, maar de activiteit daalt. derde trimester met 5,1% naar beneden ten opzichte van de derde trimester van 2009.

Vastgoed, familie, vennootschappen juli - september Trimester 3-21 www.notaris.be 1. Index van de vastgoed-activiteit in België n 6 12 12 11 18,2 11 1 11,1 11,6 1 99,2 1 99,7 99,8 94,3 94,4 94,1 1 9 86,3

Vastgoed, familie, vennootschappen juli - september Trimester 3-21 www.notaris.be 1. Index van de vastgoed-activiteit in België n 6 12 12 11 18,2 11 1 11,1 11,6 1 99,2 1 99,7 99,8 94,3 94,4 94,1 1 9 86,3

notarisbarometer 94,1 2012 Trim 1

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 14 Juli - september Trimester 3 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

notarisbarometer Vastgoed, vennootschappen, familie www.notaris.be A B C D E n 14 Juli - september Trimester 3 - Vastgoedactiviteit in België Prijsevolutie Registratierechten Vennootschappen De familie

Uitbreidingstraat 84-b1 tel : Berchem mob :

Persbericht 2 mei 2013 gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat 84-b1 tel : 03 280 88 00 2600 Berchem mob : 0495 71 02 36 www.graydon.be

Persbericht 2 mei 2013 gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat 84-b1 tel : 03 280 88 00 2600 Berchem mob : 0495 71 02 36 www.graydon.be

UNIZO KMO-BAROMETER. KMO-Barometer mrt 07 jun 07. dec 06

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

UNIZO KMO-BAROMETER UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be Voor resultaten van vroegere edities van de KMO-barometer en andere KMO-statistieken zie: www.unizo.be/statistieken

Studie. 2 september In augustus beduidend minder faillissementen

Studie 2 september 2013 In augustus beduidend minder faillissementen Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld.

Studie 2 september 2013 In augustus beduidend minder faillissementen Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld.

Notarisbarometer Vastgoed - familie - vennootschappen

Verantwoordelijke uitgever: Erik Van Tricht, Koninklijke Federatie van het Belgisch Notariaat, Bergstraat, 30-34 - 1000 Brussel Notarisbarometer Vastgoed - familie - vennootschappen VASTGOEDACTIVITEIT

Verantwoordelijke uitgever: Erik Van Tricht, Koninklijke Federatie van het Belgisch Notariaat, Bergstraat, 30-34 - 1000 Brussel Notarisbarometer Vastgoed - familie - vennootschappen VASTGOEDACTIVITEIT

In januari stijgt het aantal faillissementen met 40%.

Persbericht 1 februari 2013 gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat 84-b1 tel : 03 280 88 00 2600 Berchem mob : 0495 71 02 36 www.graydon.be

Persbericht 1 februari 2013 gelieve als bron Graydon Belgium te vermelden Graydon Belgium nv contact: Eric Van den Broele Uitbreidingstraat 84-b1 tel : 03 280 88 00 2600 Berchem mob : 0495 71 02 36 www.graydon.be

STUDIE Faillissementen 3 oktober Stijgende faillissementscijfers in september

STUDIE Faillissementen 3 oktober 2016 Stijgende faillissementscijfers in september 1 september 2016 2 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure

STUDIE Faillissementen 3 oktober 2016 Stijgende faillissementscijfers in september 1 september 2016 2 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure

Hoog aantal vastgoedtransacties in het afgelopen trimester. De vastgoedmarkt herpakt zich na een relatief rustige maand maart

I. Vastgoedactiviteit in België Hoog aantal vastgoedtransacties in het afgelopen trimester De vastgoedmarkt herpakt zich na een relatief rustige maand maart In het 2de trimester van 2013 waren er in ons

I. Vastgoedactiviteit in België Hoog aantal vastgoedtransacties in het afgelopen trimester De vastgoedmarkt herpakt zich na een relatief rustige maand maart In het 2de trimester van 2013 waren er in ons

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015 n 26 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,8 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,1 94,9 102,8 98,9

Notarisbarometer Vastgoed - familie - vennootschappen Juli - september 2015 n 26 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 99,8 101 102,1 102,6 106,4 106,8 101,7 103,4 105,9 94,1 94,9 102,8 98,9

ECONOMISCHE ACTIVITEIT

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

UNIZO KMO-Barometer UNIZO-Studiedienst, tel. 02 238 05 31 - fax 02 238 07 94 www.unizo.be mail kmo-barometer@unizo.be Voor resultaten van vroegere edities van de KMO-barometer zie: www.unizo.be/statistieken

STUDIE Faillissementen 03 januari 2017

STUDIE Faillissementen 03 januari 2017 1 september 2016 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De gegevens

STUDIE Faillissementen 03 januari 2017 1 september 2016 Overname en gebruik van dit onderzoek wordt aangemoedigd bronvermelding Graydon Belgium. Deze brochure is louter ter informatie opgesteld. De gegevens

Notarisbarometer Vastgoed - familie - vennootschappen Juli - September 2013

Notarisbarometer Vastgoed - familie - vennootschappen Juli - September 2013 n 18 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 87,7 101,6 100 99,8 101 102,1 102,6 106,4 106,8 101,7 99,2 99,2 102,8 94,1

Notarisbarometer Vastgoed - familie - vennootschappen Juli - September 2013 n 18 T/3 www.notaris.be VASTGOEDACTIVITEIT IN BELGIË 87,7 101,6 100 99,8 101 102,1 102,6 106,4 106,8 101,7 99,2 99,2 102,8 94,1