Bedrijfseconomische basisbeginselen. College 3, spm 1212

|

|

|

- Tania de Haan

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Bedrijfseconomische basisbeginselen College 3, spm 1212

2 Overzicht Kostenbegrippen Kostprijscalculatie en verbijzondering Kosten en industriële organisatie

3 Waarom aandacht voor kosten? Belangrijk criterium bij het afwegen van alternatieven Belangrijke input voor management-control systemen Doelen van analyse van kosten: Prestatiemeting Tool voor management en inrichting van ondernemingen Bepaling van te leveren producten en diensten Positionering op de markt

4 Definities Totale kosten Gemiddelde kosten Vaste kosten Variabele kosten Afschrijvingskosten Directe kosten Indirecte kosten

5 Kostensoorten: variabel (1) Totale variabele Kosten 0 Aantal producten

6 Kostensoorten: vast (2) Totale vaste kosten 0 Aantal producten

7 Kostensoorten: variabel en vast (3) Kosten 0 Aantal producten

8 Case (1): herkennen kostenfunctie aantal stoelen 0 Hout 8

9 Case (2): herkennen kostenfunctie Aantal stoelen 0 Arbeidsuren 9

10 Onderscheid tussen vaste en variabele kosten Afhankelijk van de beschikbaarheid van productiemiddelen Variabele kosten veranderen met de productieomvang Vaste kosten hebben betrekking op productiemiddelen die in een gegeven tijdsperiode als onveranderbaar worden beschouwd.

11 Afschrijvingskosten A B t = 0 t = 1 t = 2 Verschillende methodes om vaste kosten over de tijd toe te rekenen aan de productiekosten Lineair afschrijven (gelijk verdeeld over alle tijdsperiodes) Proportioneel afschrijven (bijvoorbeeld afhankelijk van de geproduceerde hoeveelheid)

12 Vraag Stel je bent verantwoordelijk voor een meubelfabriek. De volgende gegevens zijn bekend [EUR / Jaar]: kosten personeel: 100 kosten IT-infrastructuur: 60 kosten utilities: 30 kosten hout: 10 Totaal: 200 aantal geproduceerde stoelen: 20 Wat te doen bij een vraag van 22 stoelen?

13 Totale kosten kosten IT-infrastructuur: kosten hout: kosten personeel: Kosten kosten utilities: Aantal producten

14 Kostprijscalculatie Volgtijdelijke verbijzondering: Toerekening van kosten over bepaalde periodes (afschrijvingen) Gelijktijdige verbijzondering: Toerekening van kosten van verschillende producten in een bepaalde periode => verschil tussen directe en indirecte kosten

15 Directe en indirecte kosten Homogene producten: Directe kosten Rechtstreeks verband Producten Heterogene producten: Indirecte kosten Verbijzonderingsmethoden Producten

16 Kostentoerekening voor homogene producten Deelcalculatie: totale kosten per periode/ aantal producten Hoe om te gaan met halffabricaten en voorraden? Equivalentiecijfermethode Voor niet geheel homogene massaproductie Gebaseerd om homogene referentieproducten (bijvoorbeeld chocorepen van 100gr, als er ook repen met een ander gewicht worden geproduceerd).

17 Verbijzonderingsmethodes Opslagmethode Productiecentramethode (kostenplaatsenmethode) Activity based costing

18 Opslagmethoden (1) Calculatie per productsoort, project of order Voorbeelden voor gemeenschappelijke kosten? Redelijke toedeling van kosten? Bepalen van verdeelsleutels: Bijvoorbeeld: % directe kosten (verhoging van uurtarief voor overhead ) => primitieve opslagmethode Wat is de meest geschikte opslagbasis ( cost driver )?

19 Opslagmethoden (2) Verfijnde opslagmethode: Splitsing van verschillende indirecte kosten, die vervolgens op basis van opslagen worden toegerekend aan verschillende producten

20 Productiecentramethode (Kostenplaatsenmethode) Belangijk bij complexe productieprocessen Functionele indeling van bedrijven => productiecentra (kostenplaatsen) Voor elke kostenplaats worden directe en indirecte kosten bepaald, die uiteindelijk aan eindproducten (kostendragers) worden toegerekend

21 Verschillende kostenplaatsen Hulpkostenplaatsen: geen zelfstandige organisatorische eenheid: bv huisvesting. Zelfstandige kostenplaatsen: zelfstandige organisatorische eenheden ter ondersteuning van andere kostenplaatsen: bv technische dienst, beveiliging. Hoofdkostenplaatsen: afdelingen die rechtstreeks prestaties leveren aan de eindproducten ( productieve afdelingen )

22 Kostentoerekening Directe kosten Kostensoorten Indirecte kosten Hulp-kp Eerstbelaste kosten KOSTENPLAATSEN Zelfstandige - kp Doorbelaste kosten Hoofd-kp Hoofd-kp Tarieven Kostendragers Tarieven

23 Voorbeeld

24 Voorbeeld

25 Activity based costing Variant op kostenplaatsenmethode, waarbij een sterker onderscheid wordt gemaakt naar verschillende cost drivers.

26 Beoordeling verschillende methodes (1) Niet toerekenen indirecte kosten: Voordeel goedkoop Overzichtelijk Nadeel geen informatie over individuele processen, diensten, producten 26

27 Beoordeling verschillende methodes (2) Vast opslag percentage Voordeel relatief eenvoudig relatief goedkoop Nadeel geschatte parameters redelijk grof 27

28 Beoordeling verschillende methodes (3) Productiecentramethode, Activity based costing Voordeel Zeer precieze informatie over de werkelijke kosten Interne discussie (modelleren) Nadeel complex en arbeidsintensief, dus duur beter ongeveer goed, dan precies fout 28

29 Beoordeling verschillende methodes (4) Kosten door fouten Optimaal Kosten Meetkosten Nauwkeurigheid 29

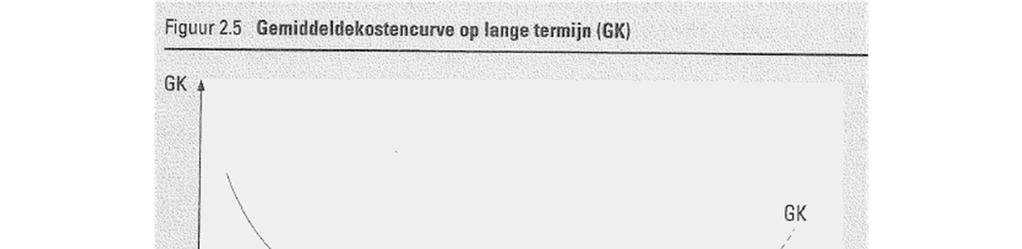

30 Hoe bepalen de kosten de schaalgrootte van een onderneming? Schaalvoordelen (economies of scale) Minimaal efficiënte schaal

31 Kosten en schaalgrootte ondernemingen (2) Economies of scope Leereffecten (of dynamische schaalvoordelen) Natuurlijk monopolie 31

32 Kosten en schaalgrootte ondernemingen (3) Op bedrijfsniveau afhankelijk van: Mate van specialisatie Verwerkingscapaciteit Op ondernemingsniveau afhankelijk van: Onderhandelingsmacht Spreiding ondernemingsrisico Financiële middelen => ondernemingsstrategie

33 Groei van ondernemingen Interne vs externe groei Groeimotieven: Kosten Ondernemingsstrategie Verschillende richtingen van groei: horizontaal, verticaal, diagonaal Quasi integratie Transactiekosten als een belangrijk argument voor de keuze van samenwerking 33

34 Kostenstructuur en industriële organisatie 34

35 Kostenstructuur als basic condititon Het SCP denkbeeld: Kostenstructuur Marktstructuur Gedrag actoren Economische resultaten

Cursus Bedrijfseconomie 2

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Programma Kostenverbijzondering (Hfdst. 8) Verdeling indirecte kosten Vijf methoden (ABC volgende week) Opgaven deel 8.2 t/m 8.10 2 1 Kostenverbijzondering de primitieve

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Programma Kostenverbijzondering (Hfdst. 8) Verdeling indirecte kosten Vijf methoden (ABC volgende week) Opgaven deel 8.2 t/m 8.10 2 1 Kostenverbijzondering de primitieve

OPGAVEN HOOFDSTUK 4 UITWERKINGEN

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

OPGAVEN HOOFDSTUK 4 UITWERKINGEN

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

OPGAVEN HOOFDSTUK 4 UITWERKINGEN Opgave 1 a. Wat wordt verstaan onder het verbijzonderen van de indirecte kosten? Het verbijzonderen van de indirecte kosten houdt in dat de indirecte kosten aan de producten

7 Kostenverbijzondering (I)

") 7 Kostenverbijzondering (I) V7.8 Speelgoedfabrikant Autoys BV heeft onlangs de Jolls Joyce ontwikkeld: een plastic speelgoedauto voor peuters in de leeftijdscategorie van twee tot vijf jaar. De productie

7 Kostenverbijzondering (I) V7.8 Speelgoedfabrikant Autoys BV heeft onlangs de Jolls Joyce ontwikkeld: een plastic speelgoedauto voor peuters in de leeftijdscategorie van twee tot vijf jaar. De productie

De kostenplaatsenmethode en Activity Based Costing

8 hoofdstuk De kostenplaatsenmethode en Activity Based Costing 8.1 A 8.2 C 8.3 D 8.4 C 8.5 B 8.6 D 8.7 C 8.8 B 8.9 D 8.10 A (220.000 / 4.000) 1.400 = 77.000 8.11 C (4.500 + 25 + 110 + 145 + 710) 1.000

8 hoofdstuk De kostenplaatsenmethode en Activity Based Costing 8.1 A 8.2 C 8.3 D 8.4 C 8.5 B 8.6 D 8.7 C 8.8 B 8.9 D 8.10 A (220.000 / 4.000) 1.400 = 77.000 8.11 C (4.500 + 25 + 110 + 145 + 710) 1.000

Management accounting en controle

3de bach TEW Management accounting en controle Jorissen Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 175 3.00 EUR Boek: Cost Accounting 1 Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

3de bach TEW Management accounting en controle Jorissen Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 175 3.00 EUR Boek: Cost Accounting 1 Hoofdstuk 2 Kostenbegrippen en kostprijscomponenten

Leerarrangement 31 De Investering

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 1e Hoorcollege Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode Toelichting LA 31.1 La 31 4 hoorcolleges: Kosten,

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 1e Hoorcollege Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode Toelichting LA 31.1 La 31 4 hoorcolleges: Kosten,

Deze examenopgave bestaat uit 7 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART 2016 12.00 14.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 7 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART 2016 12.00 14.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 7 pagina s, inclusief het voorblad. Controleer

Het belang van nauwkeurige product costs

Amsterdam, maart 2009 Het belang van nauwkeurige product costs Samengesteld door: Harun Çiftçi Studentnummer: 0131466 Faculteit: Economie en bedrijfskunde Studierichting: Bachelor Accountancy Leerstoel

Amsterdam, maart 2009 Het belang van nauwkeurige product costs Samengesteld door: Harun Çiftçi Studentnummer: 0131466 Faculteit: Economie en bedrijfskunde Studierichting: Bachelor Accountancy Leerstoel

SPD Bedrijfsadministratie. Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART UUR

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART 2016 12.00-14.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 8 MAART 2016 12.00-14.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

SPM 1212: Economie en Bedrijf

SPM 1212: Economie en Bedrijf College 1 Van Economische stelsels, markten en bedrijven Modulemanager: Rolf Künneke Leerdoelen Basiskennis Markt- en Microeconomie Wordt uitgebreid in Economie van Infrastructuren

SPM 1212: Economie en Bedrijf College 1 Van Economische stelsels, markten en bedrijven Modulemanager: Rolf Künneke Leerdoelen Basiskennis Markt- en Microeconomie Wordt uitgebreid in Economie van Infrastructuren

Modulehandleiding Bedrijfseconomie 1.2. Collegejaar AC/adBE/BE/FSM Periode 2

Modulehandleiding Bedrijfseconomie 1.2 Collegejaar 2012-2013 AC/adBE/BE/FSM Periode 2 INHOUDSOPGAVE Inhoudsopgave... 2 1. Algemene Informatie... 3 1.1. Doelgroep... 3 1.2. Instroomeisen... 3 1.3. Plaats

Modulehandleiding Bedrijfseconomie 1.2 Collegejaar 2012-2013 AC/adBE/BE/FSM Periode 2 INHOUDSOPGAVE Inhoudsopgave... 2 1. Algemene Informatie... 3 1.1. Doelgroep... 3 1.2. Instroomeisen... 3 1.3. Plaats

Notitie K o s t e n v e r d e l i n g B & W

Notitie K o s t e n v e r d e l i n g B & W 3-9 - 2 0 1 3 Inleiding In het afgelopen jaar is duidelijk geworden dat de huidige verdeling van de kosten niet meer voldoet. De huidige verdeling is niet meer

Notitie K o s t e n v e r d e l i n g B & W 3-9 - 2 0 1 3 Inleiding In het afgelopen jaar is duidelijk geworden dat de huidige verdeling van de kosten niet meer voldoet. De huidige verdeling is niet meer

Personeelsmanagement nader becijferd. Begrippenlijst. Karin Potting

Personeelsmanagement nader becijferd Begrippenlijst Karin Potting bussum 2011 Deze begrippenlijst hoort bij de derde, herziene druk van Personeelsmanagement nader becijferd van Karin Potting 2002 Uitgeverij

Personeelsmanagement nader becijferd Begrippenlijst Karin Potting bussum 2011 Deze begrippenlijst hoort bij de derde, herziene druk van Personeelsmanagement nader becijferd van Karin Potting 2002 Uitgeverij

SPECIFIEKE DEELONDERWERPEN 135

SPECIFIEKE DEELONDERWERPEN 135 rapportage van die adviezen is dan ook aan te bevelen, mede omdat het oordeel waarschijnlijk een andere verspreidingskring kent dan de richtinggevende adviezen. Als het de

SPECIFIEKE DEELONDERWERPEN 135 rapportage van die adviezen is dan ook aan te bevelen, mede omdat het oordeel waarschijnlijk een andere verspreidingskring kent dan de richtinggevende adviezen. Als het de

EXAMEN Praktijkdiploma Boekhouden

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

EXAMEN Praktijkdiploma Boekhouden Kostprijscalculatie 9 november 2013 Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen

Economische woordenlijst (I) bij de cursus Kostprijsberekening gegeven door Hendrik Claessens, handelsingenieur Lethas CVO academiejaar 2005-2006

bij de cursus Kostprijsberekening gegeven door Hendrik Claessens, handelsingenieur Lethas CVO academiejaar 2005-2006") Economische woordenlijst (I) bij de cursus Kostprijsberekening gegeven door Hendrik Claessens, handelsingenieur Lethas CVO academiejaar 2005-2006 Accountant - (Externe accountant): op grond van de wet

Economische woordenlijst (I) bij de cursus Kostprijsberekening gegeven door Hendrik Claessens, handelsingenieur Lethas CVO academiejaar 2005-2006 Accountant - (Externe accountant): op grond van de wet

Leerarrangement 31 De Investering

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode 1 Toelichting LA 31.1 La 31.1 (50%) 5 hoorcolleges:kosten,

Leerarrangement 31 De Investering Het programma van vandaag: Uitleg la31 Directe en indirecte kosten De opslagmethode De kostenplaatsenmethode 1 Toelichting LA 31.1 La 31.1 (50%) 5 hoorcolleges:kosten,

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Cost & Management Accounting niveau 6 Niveau

Examen Cost & Management Accounting niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Cost & Management Accounting niveau 6 Niveau Vergelijkbaar met hbo Versie

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Cost & Management Accounting niveau 6 Niveau Vergelijkbaar met hbo Versie

EXAMENPROGRAMMA. Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Kostencalculatie niveau 5 Niveau

Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Kostencalculatie niveau 5 Niveau") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Kostencalculatie niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Kostencalculatie niveau 5 Niveau 5 (vergelijkbaar

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Hoofdstuk 26 Kosten en resultaten in de industriële onderneming De kostensoorten van een industriële onderneming zijn: grondstofkosten, arbeidskosten, overige variabele kosten, kosten van duurzame productiemiddelen,

Inhoud. Deel I Algemene afbakening van het werkterrein. 4 Inhoud. 1 Wat omvat boekhouden? 15

Inhoud Deel I Algemene afbakening van het werkterrein 1 Wat omvat boekhouden? 15 2 Deelgebieden van de boekhouding 16 2.1 Algemene boekhouding 17 2.2 Analytische boekhouding 18 2.3 Beleidsboekhouding 18

Inhoud Deel I Algemene afbakening van het werkterrein 1 Wat omvat boekhouden? 15 2 Deelgebieden van de boekhouding 16 2.1 Algemene boekhouding 17 2.2 Analytische boekhouding 18 2.3 Beleidsboekhouding 18

Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Kostenallocatieprocedures

Kostenallocatieprocedures B1030 1 Kostenallocatieprocedures C. Siau 1. Algemene principes B1030 3 2. Product costing: traditionele verbijzonderingsmethoden B1030 4 2.1. Algemene methodologie B1030 4 3.

Kostenallocatieprocedures B1030 1 Kostenallocatieprocedures C. Siau 1. Algemene principes B1030 3 2. Product costing: traditionele verbijzonderingsmethoden B1030 4 2.1. Algemene methodologie B1030 4 3.

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Module 2: Kostenbeheersing (introductiemodule) Hoofdstuk 9: Bedrijven met heterogene

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Module 2: Kostenbeheersing (introductiemodule) Hoofdstuk 9: Bedrijven met heterogene

Economische woordenlijst (Kostprijsberekening) door Hendrik Claessens

door Hendrik Claessens") Economische woordenlijst (Kostprijsberekening) door Hendrik Claessens Accountant - (Externe accountant): op grond van de wet zijn er echter ook gegevens (bepaalde financiële overzichten) die bestemd zijn

Economische woordenlijst (Kostprijsberekening) door Hendrik Claessens Accountant - (Externe accountant): op grond van de wet zijn er echter ook gegevens (bepaalde financiële overzichten) die bestemd zijn

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

BEKNOPTE HANDLEIDING KOSTPRIJSBEREKENING Samenvatting van de theorie INLEIDING Zeker als de jaarcijfers te wensen over laten, komt al snel de roep om een adviseur. Dit om te zorgen dat de resultaten in

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

Cost Accounting. Fasttrack Microsoft Dynamics NAV 2013

Fasttrack Microsoft Dynamics NAV 2013 Cost Accounting Gé Baltessen Freelance Dynamics NAV / CRM Consultant ge.baltessen@navige.nl 06-18654300 www.navige.nl Doelstelling Cost Accounting. Kostensoorten/kostenplaatsen/kostenobjecten.

Fasttrack Microsoft Dynamics NAV 2013 Cost Accounting Gé Baltessen Freelance Dynamics NAV / CRM Consultant ge.baltessen@navige.nl 06-18654300 www.navige.nl Doelstelling Cost Accounting. Kostensoorten/kostenplaatsen/kostenobjecten.

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Indirecte productiekosten: meewegen van machine-uurtarieven

Indirecte productiekosten: meewegen van machine-uurtarieven Samenvatting Bij machine-uurtarieven wordt per product de machinebelasting of het machinegebruik bepaald. Daarnaast wordt een tarief per eenheid

Indirecte productiekosten: meewegen van machine-uurtarieven Samenvatting Bij machine-uurtarieven wordt per product de machinebelasting of het machinegebruik bepaald. Daarnaast wordt een tarief per eenheid

Samenvatting M&O De Industrie

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

Samenvatting M&O De Industrie Samenvatting door Y. 1310 woorden 5 juli 2017 8,9 4 keer beoordeeld Vak M&O De industrie Hoofdstuk 1 Kosten= de geldwaarde van alle noodzakelijk opgeofferde productiemiddelen

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Consistent naslagwerk voor nieuwkomers in de bedrijfseconomie

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Consistent naslagwerk voor nieuwkomers in de bedrijfseconomie Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Versie d.d. 11 septembers

ELEMENTAIRE BEDRIJFSECONOMISCHE MODELLEN Consistent naslagwerk voor nieuwkomers in de bedrijfseconomie Auteurs: Fons Vernooij en Paul van der Aa Website: fons-vernooij.nl/bm-site/ebm Versie d.d. 11 septembers

Boekhouden voor het hbo Deel 2

Boekhouden voor het hbo Deel 2 Boekhouden voor het hbo Deel 2 Theorie Tweede druk Gerard van Heeswijk Stef Stienstra Met medewerking van Sascha Nieuwboer Inhoud Voorwoord xi DEEL A BOEKHOUDING VAN INDUSTRIËLE

Boekhouden voor het hbo Deel 2 Boekhouden voor het hbo Deel 2 Theorie Tweede druk Gerard van Heeswijk Stef Stienstra Met medewerking van Sascha Nieuwboer Inhoud Voorwoord xi DEEL A BOEKHOUDING VAN INDUSTRIËLE

22-1-2014. Cursus Bedrijfseconomie 2 IBK2BEC20. Tentamentraining

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Cursus Bedrijfseconomie 2 IBK2BEC20 1 Tentamentraining 2 1 Kostprijs Normale productie : 40.000 stuks Verwachte werkelijke productie : 44.000 stuks Variabele kosten : 176.000 Constante kosten : 360.000

Vraag 1 Toetsterm Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad?

Kostencalculatie Correctiemodel Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad? De technische voorraad a is de economische

Kostencalculatie Correctiemodel Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad? De technische voorraad a is de economische

Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Het examen bestaat uit 3 opgaven en omvat 20 vragen.

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING VRIJDAG 24 JUNI 2016 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Het examen

SPD Bedrijfsadministratie Examenopgave COST & MANAGEMENTACCOUNTING VRIJDAG 24 JUNI 2016 09.00 11.00 UUR Belangrijke informatie Deze examenopgave bestaat uit 9 pagina s, inclusief het voorblad. Het examen

d. Marktcorrectiemotief. d. Beide stellingen zijn onjuist c. Alleen stelling II is juist a. parallellisatie c. Monopolistische concurrentie ;

1.Een onderneming besluit een andere overneming over te nemen, omdat zij gelooft dat door verbeteringen in het management van de over te nemen onderneming een hogere winst kan worden bereikt. Deze reden

1.Een onderneming besluit een andere overneming over te nemen, omdat zij gelooft dat door verbeteringen in het management van de over te nemen onderneming een hogere winst kan worden bereikt. Deze reden

Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Bestuur Nederlandse Associatie voor Praktijkexamens

Kostprijscalculatie (KP) Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Toerekening en definitie van overhead kosten

Toerekening en definitie van overhead kosten ABC, Rick Anderson en Bruno Steiner 1. Inleiding In opdracht van de gemeente Den Haag, Bestuursdienst, directie Financiën, worden in deze notitie een aantal

Toerekening en definitie van overhead kosten ABC, Rick Anderson en Bruno Steiner 1. Inleiding In opdracht van de gemeente Den Haag, Bestuursdienst, directie Financiën, worden in deze notitie een aantal

Onderwerpen, leerdoelen en toetstermen bedrijfseconomie (613) Publicatiedatum:

Publicatiedatum:") BE-001-01-01 Bedrijfseconomie Je kunt voorbeelden noemen van vraagstukken die een bedrijfseconomisch karakter hebben. BE-001-02-01 Bedrijfseconomie Je kunt het verschil aangeven tussen algemene economie

BE-001-01-01 Bedrijfseconomie Je kunt voorbeelden noemen van vraagstukken die een bedrijfseconomisch karakter hebben. BE-001-02-01 Bedrijfseconomie Je kunt het verschil aangeven tussen algemene economie

Bij de verschillende gemeentelijke diensten is informatie opgevraagd over of en hoe een integrale kostprijs berekend wordt.

Samenvatting onderzoek uniformering bedrijfseconomische uitgangspunten Doel onderzoek Het doel van het doelmatigheidsonderzoek was te komen tot voorstellen om de wijzen van berekening van de integrale

Samenvatting onderzoek uniformering bedrijfseconomische uitgangspunten Doel onderzoek Het doel van het doelmatigheidsonderzoek was te komen tot voorstellen om de wijzen van berekening van de integrale

Kostencalculatie niveau 5 Examenopgaven voorbeeldexamen 2

Kostencalculatie niveau 5 Examenopgaven voorbeeldexamen 2 Belangrijke informatie Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit examen

Kostencalculatie niveau 5 Examenopgaven voorbeeldexamen 2 Belangrijke informatie Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit examen

INHOUD. Ten geleide 13

INHOUD Ten geleide 13 Hoofdstuk 1 Inleiding 15 1.1 Beleid en ondernemerschap 15 1.2 Duurzame ontwikkeling en duurzaam ondernemen 17 1.3 Maatschappelijke context en finaliteit van de onderneming 18 1.4

INHOUD Ten geleide 13 Hoofdstuk 1 Inleiding 15 1.1 Beleid en ondernemerschap 15 1.2 Duurzame ontwikkeling en duurzaam ondernemen 17 1.3 Maatschappelijke context en finaliteit van de onderneming 18 1.4

Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad?

Kostencalculatie Correctiemodel Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad? De technische voorraad a is de economische

Kostencalculatie Correctiemodel Vraag 1 Toetsterm 2.5 - Beheersingsniveau: K - Aantal punten: 1 Wat is de juiste omschrijving van het begrip technische voorraad? De technische voorraad a is de economische

Projectplannr: A.2.06. Kostprijs- en tarievenmodel Nederlandse Emissieautoriteit

Projectplannr: A.2.06 Kostprijs- en tarievenmodel Nederlandse Emissieautoriteit 21 januari 2005 I N H O U D Hoofdstuk Pagina 1. Inleiding 2 2. Uitgangspunten bij de opzet van het kostprijs- en tarievenmodel

Projectplannr: A.2.06 Kostprijs- en tarievenmodel Nederlandse Emissieautoriteit 21 januari 2005 I N H O U D Hoofdstuk Pagina 1. Inleiding 2 2. Uitgangspunten bij de opzet van het kostprijs- en tarievenmodel

Verdieping bij hoofdstuk 7 Verwerking van indirecte kosten in het productieproces

Verdieping bij hoofdstuk 7 Verwerking van indirecte kosten in het productieproces De volgende paragraaf kan worden gelezen als uitbreiding op paragraaf 7.4 uit het boek. In deze tekst zijn echter geen

Verdieping bij hoofdstuk 7 Verwerking van indirecte kosten in het productieproces De volgende paragraaf kan worden gelezen als uitbreiding op paragraaf 7.4 uit het boek. In deze tekst zijn echter geen

Dit voorbeeldexamen bestaat uit 23 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 23 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Kostencalculatie niveau 5 Examenopgaven Dit voorbeeldexamen bestaat uit 23 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat uit de volgende documenten:

Samenvatting door Sabien 1939 woorden 15 juni keer beoordeeld

Samenvatting door Sabien 1939 woorden 15 juni 2014 6 10 keer beoordeeld Vak Methode M&O In balans Management en Organisatie Hoofdstuk 26 paragraaf 1 'Kostensoorten' Kostensoorten binnen een industriële

Samenvatting door Sabien 1939 woorden 15 juni 2014 6 10 keer beoordeeld Vak Methode M&O In balans Management en Organisatie Hoofdstuk 26 paragraaf 1 'Kostensoorten' Kostensoorten binnen een industriële

PROVINCIAAL BLAD. Beleidsregel uniforme kostenbegrippen en berekeningswijzen provincie Drenthe

PROVINCIAAL BLAD Officiële uitgave van provincie Drenthe. Nr. 6977 27 december 2016 Beleidsregel uniforme kostenbegrippen en berekeningswijzen provincie Drenthe Besluit van Gedeputeerde Staten van Drenthe

PROVINCIAAL BLAD Officiële uitgave van provincie Drenthe. Nr. 6977 27 december 2016 Beleidsregel uniforme kostenbegrippen en berekeningswijzen provincie Drenthe Besluit van Gedeputeerde Staten van Drenthe

Boekhouden voor het hbo deel 2 Gerard van heeswijk, stef stienstra + EXTRA MATERIAAL + FILMPJES MET UITLEG

Boekhouden voor het hbo deel 2 Gerard van heeswijk, stef stienstra + EXTRA MATERIAAL + FILMPJES MET UITLEG Boekhouden voor het hbo Deel 2 Gerard van Heeswijk Stef Stienstra Meer informatie over deze en

Boekhouden voor het hbo deel 2 Gerard van heeswijk, stef stienstra + EXTRA MATERIAAL + FILMPJES MET UITLEG Boekhouden voor het hbo Deel 2 Gerard van Heeswijk Stef Stienstra Meer informatie over deze en

Voorbeeldexamen Management Controle

Voorbeeldexamen Management Controle VRAAG 1 Verklaar volgende termen (maximaal 3 regels per term) - Doelcongruentie - Productclassificatie - MBO - Profit sharing - Indirecte CF statement VRAAG 2 Leg uit

Voorbeeldexamen Management Controle VRAAG 1 Verklaar volgende termen (maximaal 3 regels per term) - Doelcongruentie - Productclassificatie - MBO - Profit sharing - Indirecte CF statement VRAAG 2 Leg uit

Een juiste interpretatie van een calculatie hangt af van de onderliggende gegevens. 1 Gebruikt u in de calculatie de bruto of de netto grondstofprijs?

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Artikel 5 Opslagmethodiek; de techniek verder uitgewerkt. In het vorige artikel hebben we een start gemaakt met een technische uitleg van de techniek van de opslagcalculatie. Als het goed is hebt u voor

Kosteninformatie in distributiebedrijven

Kosteninformatie in distributiebedrijven It is better to be approximately correct than to be precisely wrong. Daniël Rutten Nijmegen, maart 1994 Faculteit Wiskunde en Informatica Vakgroep Informatica Afstudeernummer:

Kosteninformatie in distributiebedrijven It is better to be approximately correct than to be precisely wrong. Daniël Rutten Nijmegen, maart 1994 Faculteit Wiskunde en Informatica Vakgroep Informatica Afstudeernummer:

Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komen overeen met het online examen.

Cost & Management Accounting niveau 6 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komen overeen met het online examen.

Cost & Management Accounting niveau 6 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 20 vragen. De opbouw en het aantal vragen komen overeen met het online examen.

7 Directe en indirecte kosten

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

7 Directe en indirecte kosten hoofdstuk 7.1 C 7.2 B 7.3 C 7.4 A 7.5 B 7.6 D 800 / 7.0 = 0,101 7.7 B 1.350 13,5 40 = 810 Opslag: 60 / 40 = 1,5 (150%) 7.8 A 2 35 + 10 15 + 0,50 2 35 = 255 7.9 B 12 + 10 +

Provinciaal blad van Noord-Brabant

Provinciaal blad van Noord-Brabant ISSN: 0920-1408 Onderwerp Regeling uniforme kostenbegrippen en berekeningswijzen subsidies Noord- Brabant Gedeputeerde Staten van Noord-Brabant Bijlage(n) - Gelet op

Provinciaal blad van Noord-Brabant ISSN: 0920-1408 Onderwerp Regeling uniforme kostenbegrippen en berekeningswijzen subsidies Noord- Brabant Gedeputeerde Staten van Noord-Brabant Bijlage(n) - Gelet op

Kostprijsmodel Inspectie VenW Uitgangspunten en uitwerking

1 Datum Kostprijsmodel Inspectie VenW Uitgangspunten en uitwerking 2 Versiebeheer: Datum Versie Auteur 17 december 2004 0.5 concept Robert Derksen 10 februari 2005 0.6 concept Robert Derksen 14 februari

1 Datum Kostprijsmodel Inspectie VenW Uitgangspunten en uitwerking 2 Versiebeheer: Datum Versie Auteur 17 december 2004 0.5 concept Robert Derksen 10 februari 2005 0.6 concept Robert Derksen 14 februari

5. Hoe kunnen indirecte kosten doorberekent worden in de kostprijs van een product?

Hoofdstuk 6 Cost Accounting Open vragen 1. Wat zijn constante kosten? 2. Wat is de meest voorkomende indeling van de variabele kosten? 3. Wat zijn de kenmerken van proportioneel variabele kosten? 4. Wat

Hoofdstuk 6 Cost Accounting Open vragen 1. Wat zijn constante kosten? 2. Wat is de meest voorkomende indeling van de variabele kosten? 3. Wat zijn de kenmerken van proportioneel variabele kosten? 4. Wat

2 Kostprijsberekening en opslagmethode

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

Deze examenopgaven bestaan uit 9 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgaven COST & MANAGEMENT ACCOUNTING VRIJDAG 20 JUNI 2014 09.00 UUR 11.00 UUR Belangrijke informatie Deze examenopgaven bestaan uit 9 pagina s, inclusief het voorblad. Controleer

SPD Bedrijfsadministratie Examenopgaven COST & MANAGEMENT ACCOUNTING VRIJDAG 20 JUNI 2014 09.00 UUR 11.00 UUR Belangrijke informatie Deze examenopgaven bestaan uit 9 pagina s, inclusief het voorblad. Controleer

Bedrijfseconomische Aspecten Examennummer: 71533 Datum: 14 april 2012 Tijd: 13:00 uur - 14:30 uur

Bedrijfseconomische Aspecten Examennummer: 71533 Datum: 14 april 2012 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 30 meerkeuzevragen (maximaal

Bedrijfseconomische Aspecten Examennummer: 71533 Datum: 14 april 2012 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 30 meerkeuzevragen (maximaal

INHOUD DEEL 1 BASISBEGRIPPEN VAN KOSTPRIJSCALCULATIE 1

Voorwoord Lijst van tabellen Lijst van figuren v xxiii xxix DEEL 1 BASISBEGRIPPEN VAN KOSTPRIJSCALCULATIE 1 HOOFDSTUK 1. De techniek van kostprijscalculatie 3 1. Inleiding 3 2. Probleemstelling bij kostencalculatie:

Voorwoord Lijst van tabellen Lijst van figuren v xxiii xxix DEEL 1 BASISBEGRIPPEN VAN KOSTPRIJSCALCULATIE 1 HOOFDSTUK 1. De techniek van kostprijscalculatie 3 1. Inleiding 3 2. Probleemstelling bij kostencalculatie:

PROVINCIAAL BLAD VAN LIMBURG 2012/5

PROVINCIAAL BLAD VAN LIMBURG 2012/5 Officiële naam regeling: Citeertitel: Naam ingetrokken regeling: Besloten door: Onderwerp: Nadere regels met betrekking tot berekeningswijzen uurtarieven en uniforme

PROVINCIAAL BLAD VAN LIMBURG 2012/5 Officiële naam regeling: Citeertitel: Naam ingetrokken regeling: Besloten door: Onderwerp: Nadere regels met betrekking tot berekeningswijzen uurtarieven en uniforme

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

OVERHEAD TE BELANGRIJK OM OVER HET HOOFD TE ZIEN VERNIEUWING BBV -AANLEDING Na 10 jaar BBV: begroting en jaarstukken nog teveel voor financieel specialisten Wens versterking rol gemeenteraad kaderstelling

Bedrijfseconomie Examennummer: 19759 Datum: 10 december 2011 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomie Examennummer: 19759 Datum: 10 december 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 40 meerkeuzevragen (maximaal 40 punten)

Bedrijfseconomie Examennummer: 19759 Datum: 10 december 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 40 meerkeuzevragen (maximaal 40 punten)

ANALYTISCH BOEKHOUDEN EN KOSTENCALCULATIE

ANALYTISCH BOEKHOUDEN EN KOSTENCALCULATIE Twaalfde herziene editie W. Bruggeman E. De Lembre P. Everaert W. Georges R. Paemeleire E. Van Geyt Antwerpen Cambridge Analytisch boekhouden en kostencalculatie.

ANALYTISCH BOEKHOUDEN EN KOSTENCALCULATIE Twaalfde herziene editie W. Bruggeman E. De Lembre P. Everaert W. Georges R. Paemeleire E. Van Geyt Antwerpen Cambridge Analytisch boekhouden en kostencalculatie.

SPD Bedrijfsadministratie. Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER UUR

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

SPD Bedrijfsadministratie Correctiemodel COST & MANAGEMENTACCOUNTING DINSDAG 15 DECEMBER 2015 09.00 11.00 UUR Indien een kandidaat tot eenzelfde antwoord komt als opgenomen in dit correctiemodel maar waarbij

Deel 2 hoofdstuk 12 BOEKHOUDEN GEBOEKSTAAFD -- DEEL 2 -- HFD 12. Versie aug Voorbeeld 1 analyse van het resultaat

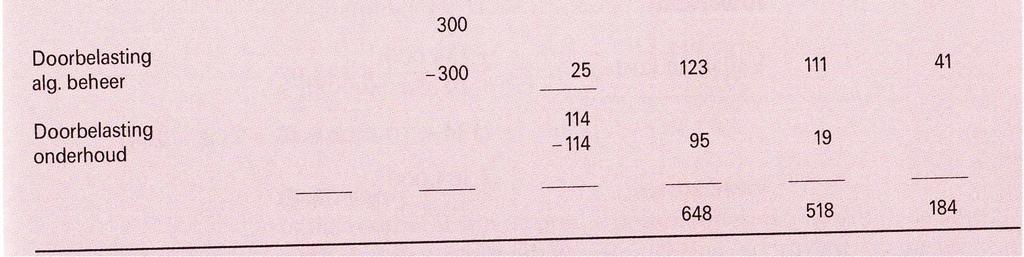

Deel 2 hoofdstuk 12 fabrieksboekhouding bij make-to-stock (massaproductie) 1 Voorbeeld 1 analyse van het resultaat Samenvatting Kostensoorten Totaal Hulpkostenplaatsen Afdeling Afdeling Huisvesting Energie

Deel 2 hoofdstuk 12 fabrieksboekhouding bij make-to-stock (massaproductie) 1 Voorbeeld 1 analyse van het resultaat Samenvatting Kostensoorten Totaal Hulpkostenplaatsen Afdeling Afdeling Huisvesting Energie

Waarom TD ABC implementeren? En waarom met Clevactio?

Waarom TD ABC implementeren? En waarom met Clevactio? Activity Based Costing met Clevactio geeft inzicht in waar er geld verdiend wordt, waar er geld verloren wordt, en vooral ook waarom dat zo is. Samenvatting

Waarom TD ABC implementeren? En waarom met Clevactio? Activity Based Costing met Clevactio geeft inzicht in waar er geld verdiend wordt, waar er geld verloren wordt, en vooral ook waarom dat zo is. Samenvatting

Bedrijfscalculaties 4 BEDRIJFSCALCULATIES 4 (CLO13.4/CREBO:50148)

") BEDRIJFSCALCULATIES 4 (CLO13.4/CREBO:50148) sd.clo13.4.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze,

BEDRIJFSCALCULATIES 4 (CLO13.4/CREBO:50148) sd.clo13.4.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze,

Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

PDB kostencalculatie 4 Oefenexamen 2 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

PDB kostencalculatie 4 Oefenexamen 2 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

Kostprijssystemen B1040 1. C. Siau

Kostprijssystemen B1040 1 Kostprijssystemen C. Siau 1. Proces versus job-ordersystemen B1040 3 2. Rapportering in de procesindustrie B1040 4 2.1. Boekhoudkundige aspecten B1040 5 2.2. Bepaling van de kosten

Kostprijssystemen B1040 1 Kostprijssystemen C. Siau 1. Proces versus job-ordersystemen B1040 3 2. Rapportering in de procesindustrie B1040 4 2.1. Boekhoudkundige aspecten B1040 5 2.2. Bepaling van de kosten

Voorbeeldexamen bij het werkcollege van Management Accounting & Controle

Voorbeeldexamen bij het werkcollege van Management Accounting & Controle Faculteit Toegepaste Economische Wetenschappen Universiteit Antwerpen 19 november 2009 1. Massaproductie met afgekeurde producten

Voorbeeldexamen bij het werkcollege van Management Accounting & Controle Faculteit Toegepaste Economische Wetenschappen Universiteit Antwerpen 19 november 2009 1. Massaproductie met afgekeurde producten

activiteiten verdeling van de overheadkosten? verdeling van de overheadkosten Activity Based Costing Hendrik Claessens Kostprijsberekening 1

Activity Based Costing verdeling van de overheadkosten? verdeling van de overheadkosten opslagmethode kostenverdeelstaat kostenplaatsen job order costing MU DAU M 2 verdeling van de overheadkosten activiteiten

Activity Based Costing verdeling van de overheadkosten? verdeling van de overheadkosten opslagmethode kostenverdeelstaat kostenplaatsen job order costing MU DAU M 2 verdeling van de overheadkosten activiteiten

Terugkoppelsjabloon kostprijsmodel RZ15A

Terugkoppelsjabloon kostprijsmodel RZ15A Versie 1.2 15 oktober 2013 Inhoudsopgave 1 Inleiding... 3 2 Controles... 4 2.1 Algemeen... 4 2.2 Aanlevering documenten... 5 3 Fases conform het kostprijsmodel...

Terugkoppelsjabloon kostprijsmodel RZ15A Versie 1.2 15 oktober 2013 Inhoudsopgave 1 Inleiding... 3 2 Controles... 4 2.1 Algemeen... 4 2.2 Aanlevering documenten... 5 3 Fases conform het kostprijsmodel...

Kostprijsberekening. Drs. H.C. Dekker 1. 1 Inleiding A 2520^ 3 2 Principes van kostenallocatie/kostprijsberekening

A2520^1 A 2520 Kostprijsberekening Drs. H.C. Dekker 1 1 Inleiding A 2520^ 3 2 Principes van kostenallocatie/kostprijsberekening A 2520^ 4 3 Functies van de kostprijs A 2520^ 5 4 Traditionele methoden van

A2520^1 A 2520 Kostprijsberekening Drs. H.C. Dekker 1 1 Inleiding A 2520^ 3 2 Principes van kostenallocatie/kostprijsberekening A 2520^ 4 3 Functies van de kostprijs A 2520^ 5 4 Traditionele methoden van

Toetstermen STIBEX Moderne Bedrijfsadministratie - Bedrijfsadministratie 5

Toetstermen STIBEX Moderne Bedrijfsadministratie - Bedrijfsadministratie 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen

Toetstermen STIBEX Moderne Bedrijfsadministratie - Bedrijfsadministratie 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen

INHOUD DEEL 1. BASISBEGRIPPEN VAN KOSTPRIJSCALCULATIE 1

Voorwoord Lijst van tabellen Lijst van figuren v xxi xxvii DEEL 1. BASISBEGRIPPEN VAN KOSTPRIJSCALCULATIE 1 HOOFDSTUK 1. De techniek van kostprijscalculatie 3 1. Inleiding 3 2. Probleemstelling bij kostencalculatie:

Voorwoord Lijst van tabellen Lijst van figuren v xxi xxvii DEEL 1. BASISBEGRIPPEN VAN KOSTPRIJSCALCULATIE 1 HOOFDSTUK 1. De techniek van kostprijscalculatie 3 1. Inleiding 3 2. Probleemstelling bij kostencalculatie:

SCM stroomopwaarts (H4 pg 101-104, en H6) K. Melaerts - KHLeuven, dpt G&T

K. Melaerts - KHLeuven, dpt G&T") SCM stroomopwaarts (H4 pg 101-104, en H6) K. Melaerts - KHLeuven, dpt G&T SCM stroomopwaarts Verbeterconcepten Supply mgm = Efficient replenishment = goederenstroombeheersing erop gericht om alle schakels

SCM stroomopwaarts (H4 pg 101-104, en H6) K. Melaerts - KHLeuven, dpt G&T SCM stroomopwaarts Verbeterconcepten Supply mgm = Efficient replenishment = goederenstroombeheersing erop gericht om alle schakels

2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9

Kostencalculatie niveau 4 Correctiemodel 2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat zijn de functies

Kostencalculatie niveau 4 Correctiemodel 2015 Nederlandse Associatie voor Examinering Kostencalculatie niveau 4 1 / 9 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat zijn de functies

Handleiding voor kostenonderzoek

Handleiding voor kostenonderzoek Methoden en standaard kostprijzen voor economische evaluaties in de gezondheidszorg Geactualiseerde versie 2004 Auteurs: J.B. Oostenbrink C.A.M. Bouwmans M.A. Koopmanschap

Handleiding voor kostenonderzoek Methoden en standaard kostprijzen voor economische evaluaties in de gezondheidszorg Geactualiseerde versie 2004 Auteurs: J.B. Oostenbrink C.A.M. Bouwmans M.A. Koopmanschap

ANALYTISCH BOEKHOUDEN EN KOSTENCALCULATIE

ANALYTISCH BOEKHOUDEN EN KOSTENCALCULATIE Werner Bruggeman Erik De Lembre Patricia Everaert Sophie Hoozée Carine Patfoort Dertiende, volledig herziene editie Antwerpen Cambridge Analytisch boekhouden en

ANALYTISCH BOEKHOUDEN EN KOSTENCALCULATIE Werner Bruggeman Erik De Lembre Patricia Everaert Sophie Hoozée Carine Patfoort Dertiende, volledig herziene editie Antwerpen Cambridge Analytisch boekhouden en

Dit voorbeeldexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Kostencalculatie niveau 4 Examenopgaven Belangrijke informatie Dit voorbeeldexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat

Kostencalculatie niveau 4 Examenopgaven Belangrijke informatie Dit voorbeeldexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen bestaat

Bedrijfseconomie voor het besturen van organisaties

Bedrijfseconomie voor het besturen van organisaties Bronvermelding Titel : Bedrijfseconomie voor het besturen van organisaties Druk : 4 e druk, 2009 Auteur : A.W.W. Heezen Uitgever : Noordhoff Uitgevers

Bedrijfseconomie voor het besturen van organisaties Bronvermelding Titel : Bedrijfseconomie voor het besturen van organisaties Druk : 4 e druk, 2009 Auteur : A.W.W. Heezen Uitgever : Noordhoff Uitgevers

Antwoorden hoofdstuk 12

Antwoorden hoofdstuk 12 Opgave 12.1 De indirecte kosten waren 40.000 x 100 % = 40 % van het materiaalverbruik 100.000 De indirecte kosten waren 40.000 x 100 % = 20 % van de directe lonen. 200.000 c. De

Antwoorden hoofdstuk 12 Opgave 12.1 De indirecte kosten waren 40.000 x 100 % = 40 % van het materiaalverbruik 100.000 De indirecte kosten waren 40.000 x 100 % = 20 % van de directe lonen. 200.000 c. De

Omschrijf wat er verstaan wordt onder proportioneel variabele kosten.

1 M1 Oefententamen 2 OPGV 1 Halstra V is een onderneming die onderdelen produceert voor de auto industrie. Halstra heeft zich sterk gespecialiseerd op een bepaald type onderdeel en daarom kan worden gesteld

1 M1 Oefententamen 2 OPGV 1 Halstra V is een onderneming die onderdelen produceert voor de auto industrie. Halstra heeft zich sterk gespecialiseerd op een bepaald type onderdeel en daarom kan worden gesteld

De kapitaalslasten worden gevormd door de afschrijving en de rentekosten. De verdeelsleutel van de hulpkostenplaats huisvesting is als volgt:

Extra vragen Investeringsanalyse 23 juni 2015 Opgave De Nederlandse eredivisie voor ijshockey bestaat uit acht verenigingen. De Tilburg Trappers is al jaren één van de toonaangevende clubs. Gezien het

Extra vragen Investeringsanalyse 23 juni 2015 Opgave De Nederlandse eredivisie voor ijshockey bestaat uit acht verenigingen. De Tilburg Trappers is al jaren één van de toonaangevende clubs. Gezien het

Samenvatting Management & Organisatie Hoofdstuk 26

Samenvatting Management & Organisatie Hoofdstuk 26 Samenvatting door een scholier 1708 woorden 25 januari 2010 6,1 23 keer beoordeeld Vak Methode M&O In balans M&O, Samenvatting Hoofdstuk 26: Kosten en

Samenvatting Management & Organisatie Hoofdstuk 26 Samenvatting door een scholier 1708 woorden 25 januari 2010 6,1 23 keer beoordeeld Vak Methode M&O In balans M&O, Samenvatting Hoofdstuk 26: Kosten en

Voor bedrijven t/m 15 medewerkers Meer greep op uw financiële bedrijfsvoering

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 TARIEF CALCULATOR en BEWAKER (TCB) Voor

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 TARIEF CALCULATOR en BEWAKER (TCB) Voor

Meer greep op uw financiële bedrijfsvoering

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 Meer greep op uw financiële bedrijfsvoering

TARIEF CALCULATOR en BEWAKER (TCB) Voor bedrijven t/m 15 werknemers PKM Adviseurs voor de metaal & technische sector Einsteinbaan 1 3439 NJ Nieuwegein 030 60523336 Meer greep op uw financiële bedrijfsvoering

Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

PDB KOSTENCALCULATIE 4 OEFENEXAMEN 3 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

PDB KOSTENCALCULATIE 4 OEFENEXAMEN 3 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

Heterogene productie (meerdere producten) De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.

De directe kosten hebben een rechtstreeks verband met de productie/verkoop van een product.") www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

www.jooplengkeek.nl Heterogene productie (meerdere producten) Primitieve opslagmethode We splitsen de kosten in: Directe kosten Indirecte kosten belangrijk De directe kosten hebben een rechtstreeks verband

Onderdeel van Praktijkdiploma Boekhouden (PDB ) Bestuur Nederlandse Associatie voor Praktijkexamens

Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Eamen Niveau MBO 2/3 Positionering Versie 1.5 Geldig 01-09-2014 Vastgesteld op 15-05-2014 Vastgesteld door Veronderstelde voorkennis Financieel-Administratief Basiskennis Calculatie (BKC ) Onderdeel

Eamenlijn Eamen Niveau MBO 2/3 Positionering Versie 1.5 Geldig 01-09-2014 Vastgesteld op 15-05-2014 Vastgesteld door Veronderstelde voorkennis Financieel-Administratief Basiskennis Calculatie (BKC ) Onderdeel

EDC RAPPORTAGE ANNEX 2: SYSTEEMBESCHRIJVING EDC. Annex 2 Systeembeschrijving EDC. 29 februari Versie ACM-Openbaar

Annex 2 Systeembeschrijving EDC 29 februari 2016 2-1 Versie ACM-Openbaar 1 INLEIDING 1.1 SYSTEEMBESCHRIJVING Het EDC systeem voor gereguleerde ODF-Access FttH producten diensten die geen onderdeel vormen

Annex 2 Systeembeschrijving EDC 29 februari 2016 2-1 Versie ACM-Openbaar 1 INLEIDING 1.1 SYSTEEMBESCHRIJVING Het EDC systeem voor gereguleerde ODF-Access FttH producten diensten die geen onderdeel vormen

Bedrijfseconomie _Bedrijfseconomie_2016_c3.indb :52

Bedrijfseconomie Ivan De Cnuydt Bedrijfseconomie Een inleiding Academia Press P. Van Duyseplein 8 9000 Gent Tel. 09 233 80 88 Fax 09 233 14 09 info@academiapress.be www.academiapress.be Uitgeverij Academia

Bedrijfseconomie Ivan De Cnuydt Bedrijfseconomie Een inleiding Academia Press P. Van Duyseplein 8 9000 Gent Tel. 09 233 80 88 Fax 09 233 14 09 info@academiapress.be www.academiapress.be Uitgeverij Academia

Kostprijscalculatie. een inleidende cursus voor 6TSO Handel, Boekhouden-informatica en Informaticabeheer. Peter Meyvis

Kostprijscalculatie een inleidende cursus voor 6TSO Handel, Boekhouden-informatica en Informaticabeheer Peter Meyvis januari 2006 Inhoudstafel 1. Inleiding... 3 1.1. Industriële- vs. handelsondernemingen...

Kostprijscalculatie een inleidende cursus voor 6TSO Handel, Boekhouden-informatica en Informaticabeheer Peter Meyvis januari 2006 Inhoudstafel 1. Inleiding... 3 1.1. Industriële- vs. handelsondernemingen...

Uitwerkingen proefexamen I PDB kostencalculatie

Uitwerkingen proefexamen I PDB kostencalculatie Vraag 1 Wat zijn de functies van kostprijsberekening? Let op, er zijn meerdere antwoorden juist. a. het berekenen van de economische gebruiksduur van een

Uitwerkingen proefexamen I PDB kostencalculatie Vraag 1 Wat zijn de functies van kostprijsberekening? Let op, er zijn meerdere antwoorden juist. a. het berekenen van de economische gebruiksduur van een

Pagina. Besluit Openbare versie. 1 Inleiding

Ons kenmerk: ACM/DTVP/2015/204888 Datum 14 september 2015 Zaaknummer: 15.0834.52 Besluit van de Autoriteit Consument en Markt. Beoordeling van het Toerekeningsysteem Koninklijke PostNL 2015 in het kader

Ons kenmerk: ACM/DTVP/2015/204888 Datum 14 september 2015 Zaaknummer: 15.0834.52 Besluit van de Autoriteit Consument en Markt. Beoordeling van het Toerekeningsysteem Koninklijke PostNL 2015 in het kader