SCHRIFTELIJKE PROEF 5 MAART 2011 DEEL 1. Er zijn 2 delen voorzien voor deze schriftelijke proef :

|

|

|

- Jeroen van de Veen

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF 5 MAART 2011 DEEL 1 Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K : belastingen en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en lidnummer (zie oproepingsbrief) te vermelden Het gebruik van een rekenmachine, een rekeningenstelsel en de Codex BIBF is toegelaten voor zover er geen persoonlijke notities in werden opgenomen. Dit examen bestaat een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) De resultaten worden toegestuurd van zodra de correctoren alle exemplaren hebben verbeterd. Deze vragenlijst (MET modelantwoorden) zal uiterlijk 15 dagen na dit examen op de website worden gepubliceerd. Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient de kandidaat minstens 50% van de punten op het schriftelijk gedeelte te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden en 50% op het vak deontologie. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! 1

2 DEELDOMEIN BOEKHOUDING /40 A. ALGEMENE BOEKHOUDING /15 Alle vragen werden opgesteld voor een kleine vennootschap (in de zin van het Wetboek Vennootschappen) BVBA die haar jaarrekening afsluit op 31 december en waarbij het boekjaar samenvalt met het kalenderjaar. Alle boekingen moeten gedateerd en duidelijk omschreven worden. Lees aandachtig de opgave van elke vraag vooraleer U uw antwoord formuleert! A.1 Boek de volgende verrichtingen voor het jaar N en voor het jaar N+1 /./4 Het boekjaar N wordt afgesloten met een winst van Het overgedragen verlies van het boekjaar N-1 bedraagt Geen enkel bedrag werd ingeschreven bij de «Wettelijke reserve», het maatschappelijk kapitaal van de vennootschap,opgericht in 1992, bedraagt waarvan werd volgestort. Er zijn geen oprichtingskosten noch kosten voor onderzoek en ontwikkeling. De algemene vergadering van de vennootschap die gehouden wordt op 15 april N+1, neemt volgende beslissingen : - Toekenning aan de wettelijke reserve ten belope van het wettelijk minimum (zoals voorzien door het Wetboek vennootschappen), - Uitkering van een dividend van Betaalbaar per bank 30/4 N+ 1 - Het saldo wordt overgedragen. 2

3 A.2 De vennootschap koopt handelsgoederen aan op 15 september N voor een bedrag van USD. Dit is de enige transactie in vreemde munten. Deze handelsgoederen zijn nog niet doorverkocht op 31 december N. De betaling van de factuur wordt uitgevoerd op 31 januari N+1. De wisselkoersen van de USD zijn respectievelijk : o Op 15 september N : 1 = 1,20 USD o Op 31 december N : 1 = 1,25 USD (slotkoers) o Op 31 januari N+1 : 1 = 1,30 USD Boek alle boekhoudkundige verwerkingen van het jaar N en het jaar N+1 zonder rekening te houden met de BTW (invoer, de douane zal later de betaling hiervan vorderen) en mits inachtneming van het boekhoudkundig voorzichtigheidsprincipe..../8 3

en")

4 A.3. De vennootschap XYZ ontvangt op 30 januari 2011 de factuur voor mobiele telefonie voor een bedrag van 121, 00 (BTW inbegrepen). De GSM wordt voor 70% beroepsmatig gebruikt. Geef de boekhoudkundige verwerking in het aankoopdagboek./3 4

5 B. WETGEVING OP DE BOEKHOUDING EN DE JAARREKENING VAN DE ONDERNEMING + OPSTELLEN, ANALYSE EN KRITISCHE BEOORDELING VAN DE JAARREKENING /15 B.1./6 B.1.1. Gegevens voor BVBA XYZ boekjaar N./3 Gemiddeld personeelsbestand: 45 voltijdse equivalenten Boekjaar loopt van 01/01 tot 31/12 Balanstotaal: ,00 Omzet: informatie uit de proef- en saldibalans Bedragen in - Omzet ,00 - Andere bedrijfsopbrengsten ,00 - Financiële opbrengsten ,00 - Uitzonderlijke opbrengsten ,00 Gevraagd: Wordt deze vennootschap voor boekjaar N als klein of groot aangemerkt? Motiveer uw antwoord. 5

6 B.1.2. Vul aan in onderstaande tabel aan of de betrokken vennootschap KLEIN of GROOT is voor de betrokken boekjaren /3 BOEKJAAR Meer dan 1 criteria overschreden? (1) NEE NEE NEE JA NEE NEE JA Grootte vennootschap (1) het jaargemiddelde van het personeelsbestand bedraagt in alle gevallen niet meer dan 100 Stel dat alleen in boekjaar 2 de onderneming gemiddeld 105 werknemers heeft. Welke schema van jaarrekening dient zij voor dat boekjaar op te maken? Stel dat de vennootschap voor boekjaar 1 een genoteerde vennootschap is, welke zijn de vennootschapsrechtelijke gevolgen op het vlak van het jaarverslag en de benoeming van een commissaris? B.2 Een schuld ten bedrage van ,00 tegenover een kredietinstelling (terugbetaalbaar op 20 jaar met vaste kapitaalsaflossingen) is gewaarborgd door een hypothecaire inschrijving voor hetzelfde bedrag op een industrieel gebouw door die onderneming aangekocht werd in N-4. De aanschaffingsprijs van het onroerend goed bedraagt ,00 en de afschrijvingen ten belope van (met inbegrip van het jaar N) zijn opgenomen in de balans. Vervolledig de toelichtingen VKT , 5.5. en 5.7. voor het boekjaar N. /4 6

7 Nr. VKT Codes Boekjaar Vorig boekjaar MATERIËLE VASTE ACTIVA Aanschaffingswaarde per einde van het boekjaar p xxxxxxxx xxxxxxx. Mutaties tijdens het boekjaar Aanschaffingen, met inbegrip van de geproduceerde vaste activa Overdrachten en buitengebruikstellingen Overboekingen van een post naar een andere...(+)/( Aanschaffingswaarde per einde van het boekjaar Meerwaarden per einde van het boekjaar P xxxxxxxx xxxxxxx... Mutaties tijdens het boekjaar Geboekt Verworven van derden Afgeboekt Overgeboekt van een post naar een andere...(+)/( Meerwaarden per einde van het boekjaar Afschrijvingen en waardeverminderingen per einde van het boekjaar p xxxxxxxx xxxxxxx. Mutaties tijdens het boekjaar Geboekt Teruggenomen Verworven van derden Afgeboekt na overdrachten en buitengebruikstellingen Overgeboekt van een post naar een andere...(+)/( Afschrijvingen en waardeverminderingen per einde van het boekjaar NETTOBOEKWAARDE PER EINDE VAN HET BOEKJAAR... (22/27) 7

/( 8249... Meerwaarden per einde van het boekjaar... 8259.")

8 Nr. VKT 5.5 STAAT VAN DE SCHULDEN Codes Boekjaar UITSPLITSING VAN DE SCHULDEN MET EEN OORSPRONKELIJKE LOOPTIJD VAN MEER DAN ÉÉN JAAR, NAARGELANG HUN RESTERENDE LOOPTIJD Totaal der schulden op meer dan één jaar die binnen het jaar vervallen... (42)... Totaal der schulden met een resterende looptijd van meer dan één jaar doch hoogstens 5 jaar Totaal der schulden met een resterende looptijd van meer dan 5 jaar GEWAARBORGDE SCHULDEN (begrepen in de posten 17 en 42/48 van de passiva) Door Belgische overheidsinstellingen gewaarborgde schulden Financiële schulden Kredietinstellingen, leasingschulden en soortgelijke schulden Overige leningen Handelsschulden Leveranciers Te betalen wissels Ontvangen vooruitbetalingen op bestellingen Schulden met betrekking tot bezoldigingen en sociale lasten Overige schulden Totaal van de door Belgische overheidsinstellingen gewaarborgde schulden Schulden gewaarborgd door zakelijke zekerheden gesteld of onherroepelijk beloofd op activa van de onderneming Financiële schulden Kredietinstellingen, leasingschulden en soortgelijke schulden Overige leningen Handelsschulden Leveranciers Te betalen wissels Ontvangen vooruitbetalingen op bestellingen Schulden met betrekking tot belastingen, bezoldigingen en sociale lasten Belastingen Bezoldigingen en sociale lasten Overige schulden Totaal der schulden gewaarborgd door zakelijke zekerheden gesteld of onherroepelijk beloofd op activa van de onderneming SCHULDEN MET BETREKKING TOT BELASTINGEN, BEZOLDIGINGEN EN SOCIALE LASTEN (post 45 van de passiva) Vervallen belastingschulden Vervallen schulden ten aanzien van de Rijksdienst voor Sociale Zekerheid

9 Nr. VKT 5.7 NIET IN DE BALANS OPGENOMEN RECHTEN EN VERPLICHTINGEN Codes Boekjaar DOOR DE ONDERNEMING GESTELDE OF ONHERROEPELIJK BELOOFDE PERSOONLIJKE ZEKERHEDEN ALS WAARBORG VOOR SCHULDEN OF VERPLICHTINGEN VAN DERDEN Waarvan Door de onderneming geëndosseerde handelseffecten in omloop ZAKELIJKE ZEKERHEDEN Zakelijke zekerheden die door de onderneming op haar eigen activa werden gesteld of onherroepelijk beloofd als waarborg voor schulden en verplichtingen van de onderneming Hypotheken Boekwaarde van de bezwaarde activa Bedrag van de inschrijving Pand op het handelsfonds - Bedrag van de inschrijving Pand op andere activa - Boekwaarde van de in pand gegeven activa Zekerheden op de nog door de onderneming te verwerven activa - Bedrag van de betrokken activa Zakelijke zekerheden die door de onderneming op haar eigen activa werden gesteld of onherroepelijk beloofd als waarborg voor schulden en verplichtingen van derden Hypotheken Boekwaarde van de bezwaarde activa Bedrag van de inschrijving Pand op het handelsfonds - Bedrag van de inschrijving Pand op andere activa - Boekwaarde van de in pand gegeven activa Zekerheden op de nog door de onderneming te verwerven activa - Bedrag van de betrokken activa

10 B.3 De enige zaakvoerder van de vennootschap wenst het vruchtgebruik van zijn woning in te brengen in deze vennootschap onder de vorm van een converteerbare achtergestelde lening. Realia: de woning is eigendom van de enige zaakvoerder de vennootschap is een BVBA met twee aandeelhouders, de enige zaakvoerder en zijn vrouw, gehuwd onder het wettelijk stelsel. Elk heeft 50 % van de aandelen. de vennootschap is klein volgens art 15 W Venn. Er werd geen commissaris benoemd. Een beëidigd schatter schat de waarde van het vruchtgebruik op er wordt in deze case abstractie gemaakt van een rentevergoeding op de lening./5 1. Geef de boeking 2. Welke verslagen moeten er worden opgesteld? 3. Wat is de invloed van deze inbreng (vóór conversie) op uw financiële analyse? 10

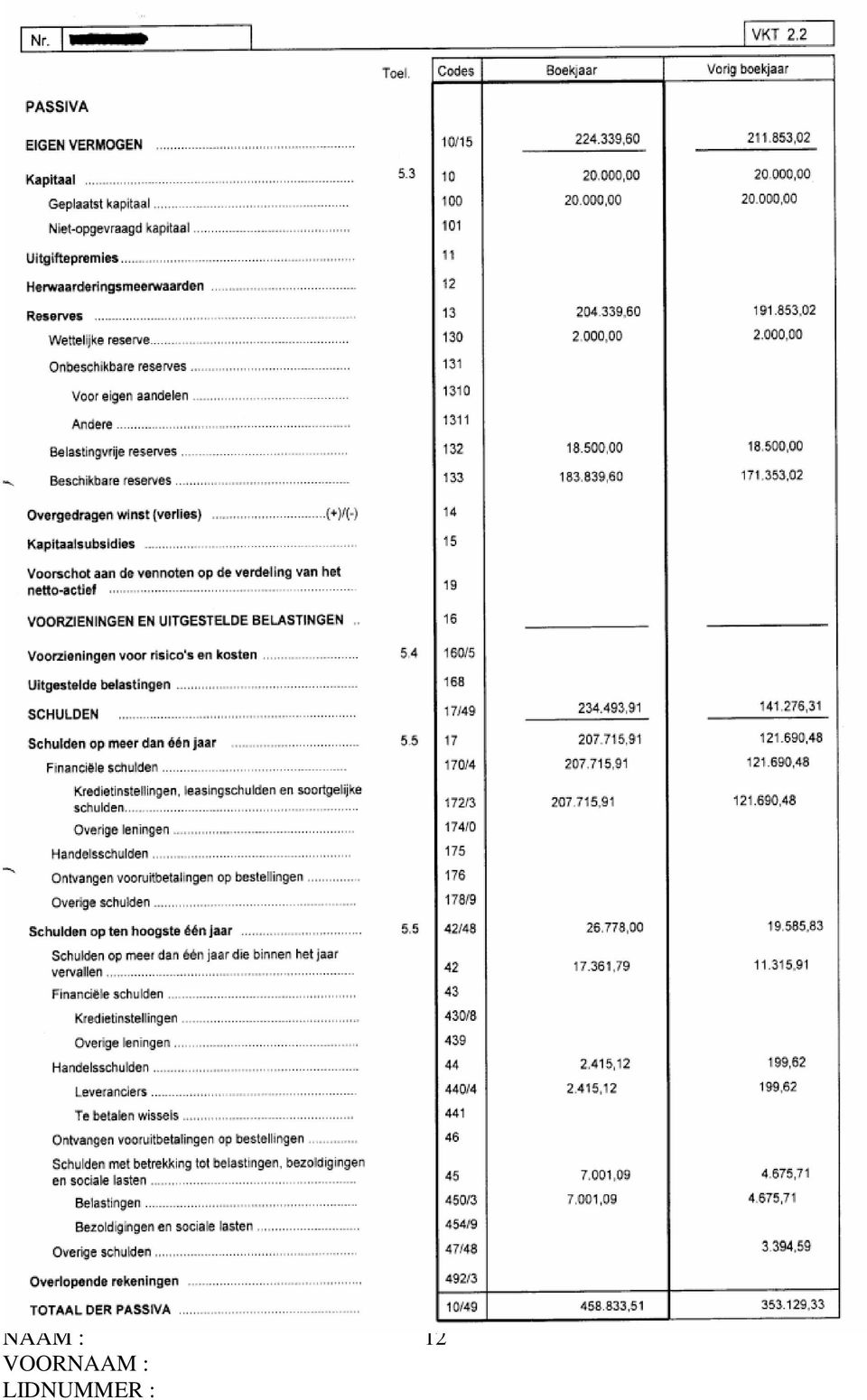

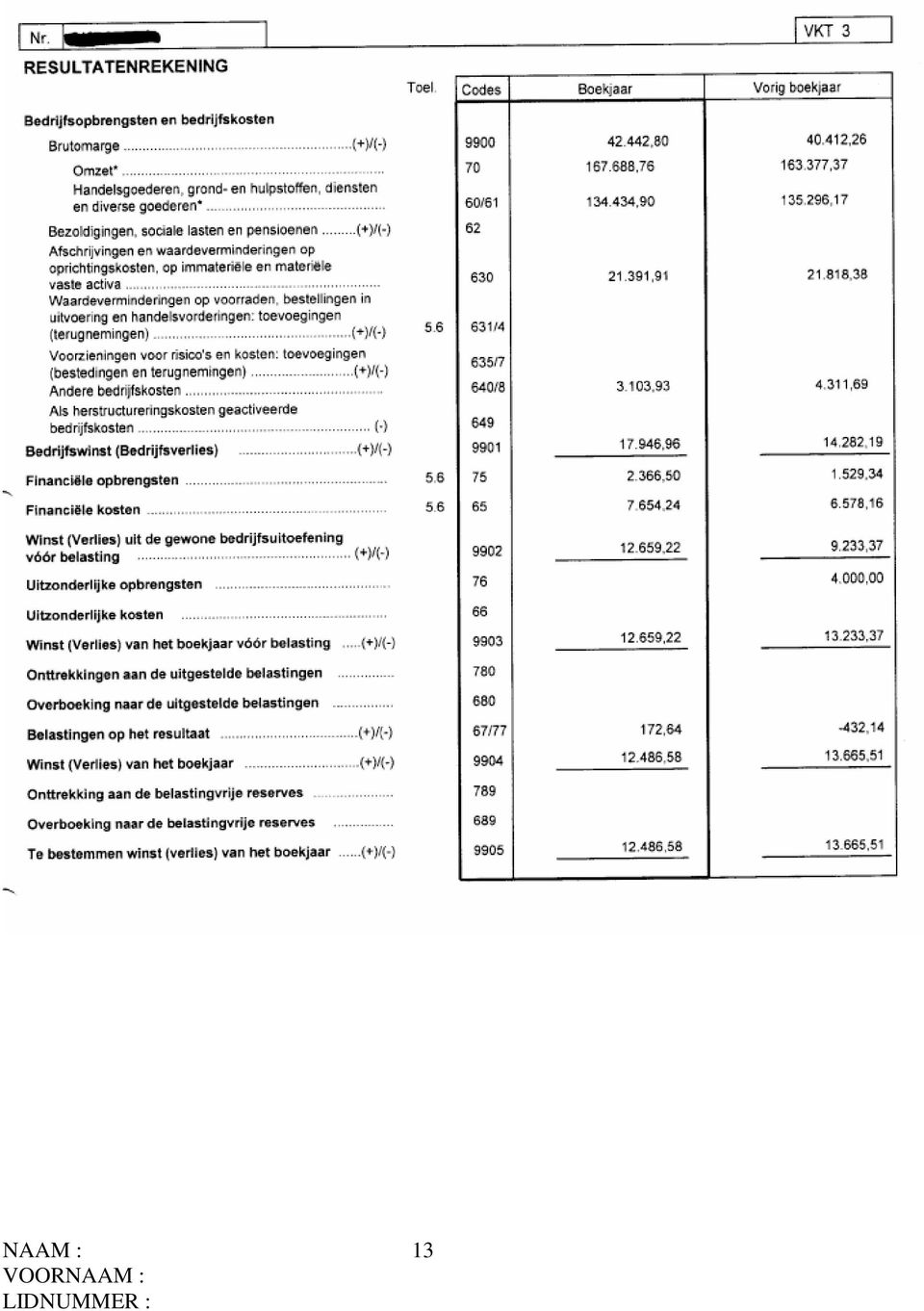

11 C. ALGEMENE BEGINSELEN VAN HET FINANCIEEL BEHEER /5 C.1 Hoe gezond is deze onderneming (waarvan U hieronder de jaarrekening ziet)? Bereken en leg uit aan de hand van : Solvabiliteitsratio s : bereken de graad van financiële onafhankelijkheid en algemene schuldgraad 11

12 12

13 13

14 14

15 D. ORGANISATIE VAN DE BOEKHOUDING EN DE ADMINISTRATIEVE DIENSTEN VAN DE ONDERNEMING. /5 U krijgt als zelfstandig boekhouder-fiscalist een nieuwe cliënt op bezoek. Deze cliënt wenst als natuurlijke persoon het handelsfonds alsook de handelshuur van een bloemenwinkel (kleinhandel) over te nemen. o Waar gaat u nazien in hoofde van uw cliënt, met betrekking tot de overnameovereenkomst en hadelshuurovereenkomst? o Welke documenten gaat u opvragen bij de overlater o Welke handelingen moeten gesteld worden opdat uw cliënt de activiteit kan opstarten en dit in alle wettelijkheid en juridische zekerheid? 15

16 E. PLICHTENLEER./10 Geef steeds een korte toelichting bij uw antwoord en bevestig dit door de vermelding van het artikel/de artikelen die van toepassing zijn /4 E. 1 De heer B. is net begonnen als stagiair boekhouder BIBF onder de vorm van een éénmanszaak (natuurlijke persoon). Zijn toekomstige schoonvader is extern belastingconsulent en zijn toekomstige schoonzus extern accountant. De schoonvader zou graag met de heer B. een professionele samenwerking een concrete juridische vorm willen geven en onder de vorm van een BVBA te erkennen door het BIBF. De heer B. is nog niet zo vertrouwd met de regels van het beroep en stelt u, als ervaren stagiair, volgende vragen met het oog op erkenning door het BIBF. V.1. Mag ik als stagiair wel werken via een vennootschap? V.2. Hoeveel aandelen mogen de schoonvader en schoonzus hebben? V.3. Mag de schoonvader zaakvoerder zijn in de BIBF-vennootschap? V.4. Mag de vennootschap onmiddellijk na de oprichting bij de notaris prestaties doen en factureren? 16

17 /2 E.2. U bent er in geslaagd om samen met een collega stagiair BIBF op korte tijd een kantoor uit te bouwen met cliënteel actief in zeer diverse sectoren. Onder deze cliënten zitten nogal wat startende ondernemers die u regelmatig ook vragen stellen met betrekking tot o.a. aanvullende pensioenregelingen en dergelijke. De groei van uw kantoor gaat niet onopgemerkt voorbij en op een bepaalde dag ontvangt u een schrijven een verzekeringsmakelaar waarin hij u voorstelt om in ruil voor een % (zowel per dossier en nog een getrouwheidspremie per jaar) van zijn commissie dat u steeds al uw cliënten die dergelijke zaken zouden willen systematisch doorverwijst naar zijn agentschap. Mag u dit doen? /2 E.3. U werkt samen met een collega stagiair BIBF en een extern accountant in één vennootschap. Deze vennootschap wil een website opzetten. a) Wat gaat u aan de webontwikkelaar meedelen betreffende gegevens die er zeker moeten opkomen? b) De webontwikkelaar stelt voor om een aparte rubriek klanten te voorzien waarin u de lijst van de klanten van het kantoor en de links naar hun websites kan opnemen. Kan dit? 17

van zijn commissie dat u steeds al uw cliënten die dergelijke zaken zouden willen systematisch doorverwijst naar zijn agentschap. Mag u dit doen? /2 E.3.")

18 E.4 U verricht al sinds het begin van de stage boekhoudkundige en fiscale prestaties voor cliënt X. Deze vraagt de documenten voor overdracht aan een nieuwe boekhouder. Uw laatste factuur is onbetaald. a) U wil de stukken bijhouden tot als u betaling bekomen heeft. Wat kan de cliënt doen t.a.v. het BIBF? b) Waar gaat u op letten als u de stukken toch overdraagt /2 18

U wil de stukken bijhouden tot als u betaling bekomen heeft. Wat kan de cliënt doen t.a.v.")

19 PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF 5 MAART 2011 DEEL 2 Algemene Instructies Er zijn 2 delen voorzien voor deze schriftelijke proef : - het eerste deel zal plaatsvinden van 09u00 tot 12u00 u. (betreft vragen A tot E : boekhouding en deontologie ) - het tweede deel van 13u30 tot 16u00 u (betreft vragen F tot K : belastingen en recht) Gelieve op ELK blad van deze examenreeks uw naam, voornaam en lidnummer (zie oproepingsbrief) te vermelden Het gebruik van een rekenmachine, een rekeningenstelsel en de Codex BIBF is toegelaten voor zover er geen persoonlijke notities in werden opgenomen. Dit examen bestaat een reeks vragen, gegroepeerd in 3 deeldomeinen : Boekhouding (40 punten), Fiscaliteit (35 punten), Vennootschapsrecht en andere rechtstakken (25 punten) De resultaten worden toegestuurd van zodra de correctoren alle exemplaren hebben verbeterd. Deze vragenlijst (MET modelantwoorden) zal uiterlijk 15 dagen na dit examen op de website worden gepubliceerd. Om toegelaten te worden tot het mondeling gedeelte voor het bekomen van de titel van erkend boekhouder BIBF, dient de kandidaat minstens 50% van de punten op het schriftelijk gedeelte te behalen en bovendien minstens 60 % van de punten op deeldomein boekhouden en 50% op het vak deontologie. De kandidaten erkend boekhouder fiscalist dienen bovendien minstens 60 % te behalen op het deeldomein inzake fiscaliteit (= 21 op 35 punten op deeldomein II). VEEL SUCCES!!!!!! 19

20 DEELDOMEIN FISCALITEIT (inclusief beginselen van registratie- en successierechten alsook de beginselen inzake douane en accijnzen) /35 F. BTW /10./3 F. 1 Gelieve in het vak voor elke vraag (eerste kolom) het verschuldigde BTW bedrag op te geven (de verrichtingen werden gedaan door een Belgische BTW belastingplichtige ten gunste van een in België gevestigde BTW belastingplichtige cliënt) 1 : 1. Verkoop van een stapel houten planken voor brutobedrag van transport : 2. Factuur op 19/04/2010 voor onderhoud van de verwarmingsketel van een woonhuis dat sinds meer dan 7 jaar in gebruik is voor private bewoning zoals geattesteerd door de bewoner. Het onderhoud wordt verricht door een erkende aannemer voor 200 en die hiervoor een attest aflevert. 3: 3. Een wijnhandelaar gevestigd in Brussel verkoopt transportkosten inbegrepen, aan een hotel in Antwerpen 200 flessen wijn van 0,75 l. voor de prijs van 75 per fles exclusief BTW. Omdat het over een grote bestelling gaat, geeft de wijnhandelaar daarenboven12 extra flessen wijn gratis en kent een korting toe van 10 % die zal toegekend worden op het einde van het jaar (de transportkosten van de wijn die door een zelfstandige transporteur zullen worden uitgevoerd worden aan de handelaar gefactureerd voor 50 ) 4 : 4. Verkoop van grijze garnalen voor verpakking 100 (per hypothese zal bij het terugsturen van de verpakking de leverancier 50 terugbetalen ) 5 : 5. Verkoop door A op 20 mei 2010 van 1000 flessen mineraalwater aan B. De prijs, exclusief BTW en bij vertrek uit het magazijn bedraagt 0,50 per fles. De flessen worden per 200 stuks verpakt in kartonnen dozen. Hiervoor wordt 4 per kartonnen doos aangerekend. Per hypothese stuurt B slechts twee dozen terug naar de leverancier,hetzij omdat de dozen beschadigd zijn hetzij omdat hij ze zelf wenst te gebruiken. Het transport wordt gedaan door C, C factureert aan B voor 75 BTW inclusief. De factuur wordt echter overhandigd aan A; A betaalt de transporteur en rekent het betaalde bedrag door aan C. Hij doet dit via de factuur die hij opstelt aan B, waar hij dus 75 BTW inclusief in meer factureert. 20

21 6 : 6. Een informatica-handelaar haalt uit zijn stock één PC, met een verkoopwaarde van 1500,00, die in Nederland werd aangekocht. De aankoopprijs bedroeg 1000,00 exclusief BTW. Deze PC is bestemd als cadeau voor zijn nichtje. /2 F. 2 Klasseer onderstaande personen volgens de hieronder vermelde modules - bankbediende; - tandarts - een vrederechter - bedrijfsrevisor ; - verzekeringsmakelaar - de RSVZ - het OCMW hospitaal van Brussel; - de apotheker BTW BELASTINGPLICHTIGE GEHOUDEN TOT PERIODIEKE AANGIFTES VRIJGESTELDE BELASTINGPLICHTIGE NIET ONDERWORPEN AAN DE BTW 21

22 /2 F.3 U ontvangt de inkomende facturen van uw BTW- plichtige klant (vennootschap van loodgieters gevestigd in Brussel). Bepaal het aftrekbare BTW bedrag voor volgende verrichtingen. Type verrichting Factuur van een belgische garagist voor het onderhoud van hun tweede bedrijfswagen voor een totaal bedrag van 121,00 (het voertuig wordt voor 40% beroepsmatig gebruikt) Factuur met een bedrag van 15,00 aan BTW voor de aankoop van een cadeau voor een leverancier Globale factuur (verblijfskosten en maaltijd) van een bedrijfsleider van de vennootschap die werd uitgereikt door een hotel in Aarlen (plaats waar een herstelling werd uitgevoerd in een kasteel) voor een bedrag van 200,00 (excl. BTW). De maaltijden opgenomen op deze factuur bedragen 50,00 excl. BTW. De rest (150,00 ) betreft de prijs van de kamer. Factuur voor een bedrag van 300,00 (exclusief taksen) voor de aankoop van het noodzakelijke materiaal voor de herstelling die werd uitgevoerd in Aarlen. Aftrekbare BTW /3 F.4 Kies één of meerdere goede antwoorden van onderstaande alternatieven : Een advokaat gevestigd in België is : o Een normale BTW belastingplichtige o Een forfaitaire BTW belastingplichtige o Een vrijgestelde BTW belastingplichtige o Geen aan de BTW onderworpen belastingplichtige o Ander antwoord Een boekhouder gebruikt zijn auto voor 40% beroepsmatig en voor 60% privé. Welk is zijn recht op aftrek m.b.t. een factuur van zijn garagist waarop voor 100 aan BTW wordt gefactureerd? o 40 o 20 o 50 o 0 o Ander antwoord Uw cliënt koopt een computer voor een waarde van BTW. De eventuele herzieningsperiode is : o 2 jaar o 3 jaar o 5 jaar o 15 jaar o Ander antwoord 22

23 G. PERSONENBELASTING /10 G.1 Bespreek de fiscale aftrekbaarheid van volgende beroepskosten. Zijn deze geheel aftrekbaar, niet aftrekbaar of beperkt aftrekbaar? In dit laatst geval, gelieve het percentage te vermelden. /3 KOSTEN NIET WEL BEPERKT 1. Terugbetaling van de taxikosten aan een personeelslid die per taxi een klant heeft bezocht. 2. Forfaitaire maaltijdvergoeding uitbetaald aan de vertegenwoordigers voor hun dienstreizen. 3. Toegangstickets voor de opera aangeboden aan klanten 4. Toegangstickets voor de opera aangeboden aan alle personeelsleden 5. Buitenlandse taxikosten 6. Restaurantkosten gemaakt door een vishandelaar die met zijn belangrijkste klant gaat eten in een Oostends visrestaurant waar hij ook zijn vis levert. 7. Relatiegeschenk gekocht in België en weggeschonken aan een buitenlands klant in het kader van een buitenlandse zakenreis. 8. Fles wijn die geschonken wordt aan een leverancier als nieuwjaarsgeschenk. 9. Een balpen die geschonken wordt aan een klant, met duidelijke vermelding van de naam van de onderneming erop. 10. De maaltijdkosten met betrekking tot een gevolgd seminarie. 11. De kostprijs van een opendeurdag 12. Een zelfstandige handelaar betaalt de premies van een individuele levensverzekering. 23

24 /4 G.2 FISCALE VERWERKING VAN EEN BIJKOMENDE LENING Een alleenstaande belastingplichtige met een belastbaar inkomen van onderschrijft op 1 oktober 2004 een hypothecaire lening van over 20 jaar tegen een tarief van 4% (annuïteit van per jaar) voor het verwerven van enige woning onder het BTW regime. Op 1 april 2005 bewoont hij voor de eerste maal zijn woning. Het niet geïndexeerd kadastraal inkomen (KI) bedraagt Op 9 september 2010, onderschrijft hij een tweede hypothecaire lening voor een bedrag van teneinde zijn eerder aangekocht onroerend goed verder af te werken. De tweede lening werd aangegaan voor een termijn van 10 jaar (annuïteit van waarin begrepen de intresten van het eerste jaar ten belopen van 1000 ). Vul de aangifte in betreffende de onroerende inkomsten en bereken tevens de fiscale voordelen : 1. Indien betrokkene kiest voor de aftrek enige en eigen woning 2. Indien betrokkene kiest voor het behoud van het oude regime inzake aftrek van kapitaal en intrest (voor 2005). 24

25 25

26 G.3 GROENE LENING Duid aan welke bewering fout is (1 p) a) De overheid is bereid om 1,5 % van de intrestlast rechtstreeks ten laste te nemen b) Op de resterende intresten die de belastingplichtige betaalt, kan de belastingplichtige eveneens de 40 % belastingvermindering wegens energiebesparende investeringen krijgen c) De kapitaalsaflossingen en intrestbetalingen betreffende de groene lening kunnen niet leiden tot een aftrek van enige en eigen woning d) Er is enkel intrestbonificatie voorzien voor een eerste schijf van ,00 per woning, per gezin. G.4 GESPREIDE TAXATIE VAN MEERWAARDEN (2 p) Een ondernemer heeft in 2009 een meerwaarde van 1000 gerealiseerd en conform het WIB een nuttige herbelegging van de verkoopprijs in een ander activum gedaan. De herbeleggingstermijn liep tot Wat is het gevolg van een brand die het herbeleggingsgoed verwoest op ? Kan belasting op het nog niet belaste deel van de meerwaarde vermeden worden? Motiveer je antwoord 26

27 H. VENNOOTSCHAPSBELASTING /10./5 H.1. In toepassing van de artikelen 193bis of 193ter W.I.B zijn kapitaalsubsidies vrijgesteld in de mate dat zij belastbaar worden in toepassing van art. 362 W.I.B.. Talrijke vennootschappen verwerken de kapitaalsubsidies boekhoudkundig direct in de resultaten. Deze boekhoudkundige verwerking is niet aangewezen. Vanuit fiscaal oogpunt (in het bijzonder het vermelde art. 362 W.I.B) is het aangewezen het belastbaar bedrag te beperken in principe tot dat deel van de subsidies dat overeenstemt met de voor het belastbaar tijdperk toegestane afschrijvingen. Hoe zal, in het hierna becijferd voorbeeld, de overeenstemming gebeuren en voorgesteld worden in de vennootschapsbelastingaangife (Kader I.A.) voor de aanslagjaren 2009 en 2010 (op 31 december 2009 heeft de vennootschap een winst van 1.000,00, die zij opnieuw overdraagt)? Gegevens : Een vennootschap opgericht in 2005, die conform het wetboek vennootschappen als klein moet beschouwd worden en wiens boekjaar samenvalt met het kalenderjaar, heeft op 05 april 2008 een machine aangekocht voor ,00 EUR (excl. BTW). Deze machine heeft een verwachte levensduur van 05 jaar en is bestemd voor de afdeling onderzoek en ontwikkeling van deze vennootschap. Op 18 mei 2008 ontvangt de vennootschap van de Vlaamse overheid een brief met de mededeling dat in het kader van regionale steun aan onderzoek en ontwikkeling zij een kapitaalsubsidie van 2.000,00 EUR zal krijgen. Boekhoudkundige verwerking op 18 mei 2008 : 416x Diverse vorderingen 2.000,00 aan 753 Kapitaalsubsidies 2.000,00 De winst van het boekjaar 2008 bedraagt 2.000, 00 EUR en wordt opnieuw overgedragen en aldus toegevoegd aan de op 31 december 2007 bestaande ovedraagbare winst van EUR. De wettelijke reserve bereikt het wettelijk vereist minimum. Uw becijferd antwoord moet gegeven worden in de hieronder opgenomen kaders. 27

28 Aangifte Venn.B (kader I.A.) A.J A. BELASTBARE GERESERVEERDE WINST Toestand bij het begin van het belastbaar tijdperk ( ) a) Belastbare reserves in het kapitaal en belastbare uitgiftepremies b) Belastbaar gedeelte van de herwaarderingsmeerwaarden c) Wettelijke reserve d) Onbeschikbare reserves e) Beschikbare reserves f) Overgedragen resultaat h) Andere reserves i) Onzichtbare reserves Subtotaal Positief (004) Negatief (005) j) Aanpassingen in meer van de beginstoestand der reserves - Meerwaarden op aandelen (006) Toestand op het einde van het belastbaar tijdperk ( ) - Definitieve vrijstelling tax shelter erkende audio visuele werken (008) - Vrijstelling gewestelijke premies en kapitaal-en intrestsubsidies (014) - andere (007) Totaal Positief (010) Negatief (011) Beweging van het belastbare tijdperk Aangroei (positief) (020) Opneming (negatief) (021) 28

29 Aangifte Venn.B (kader I.A.) A.J A. BELASTBARE GERESERVEERDE WINST Toestand bij het begin van het belastbaar tijdperk ( ) a) Belastbare reserves in het kapitaal en belastbare uitgiftepremies b) Belastbaar gedeelte van de herwaarderingsmeerwaarden c) Wettelijke reserve d) Onbeschikbare reserves e) Beschikbare reserves f) Overgedragen resultaat h) Andere reserves i) Onzichtbare reserves Subtotaal Positief (004) Negatief (005) j) Aanpassingen in meer van de beginstoestand der reserves - Meerwaarden op aandelen (006) Toestand op het einde van het belastbaar tijdperk ( ) - Definitieve vrijstelling tax shelter erkende audio visuele werken (008) - Vrijstelling gewestelijke premies en kapitaal-en intrestsubsidies (014) - andere (007) Totaal Positief (010) Negatief (011) Beweging van het belastbare tijdperk Aangroei (positief) (020) Opneming (negatief) (021) 29

30 30

31 ./5 H. 2 Een Belgische NV (BTW belastingplichtige) die haar balans afsluit per 31 december 2009, legt volgende voorzieningen aan waarvoor de nodige formulieren werden opgemaakt (204.3) : 1. Een technische installatie moet elke drie jaar een grondige onderhoudsbeurt krijgen. Voor de werken die telkens moeten uitgevoerd worden voor het einde van het derde boekjaar, werd in 2006 een offerte ingewonnen. De offerte bedroeg en een eerste voorziening werd aangelegd. Eind 2008 verhoogde de onderneming haar voorziening aan met tengevolge van een contractuele wijziging. In januari 2009 worden de onderhoudswerken uitgevoerd en ontvangt de vennootschap volgende factuur: Werken BTW 21% Totaal In de loop van het boekjaar 2009 ontvangt de vennootschap, tengevolge van brandschade aan haar materiaal, een tussenkomst van haar brandverzekeraar voor een bedrag van De vennootschap oordeelt evenwel dat de herstellingswerken zullen kosten en legt voor dit bedrag een voorziening aan. 3. Een voorziening wordt aangelegd voor sociale voordelen aan het personeel (niet aftrekbaar als beroepskosten) : Op de balans die afgesloten werd op 31/12/2007 vindt men een voorziening voor grote herstelling- en onderhoudswerken voor een bedrag van Deze voorziening werd fiscaal aanvaard als een vrijgestelde reserve. Ze betreft schilderwerken die ten hoogste om de tien jaar worden uitgevoerd voor een bedrag van In 2008 verhoogt de vennootschap deze voorziening met zodat ze in totaal bedraagt. Het overzicht beschrijft precies de aard van deze voorziening, met name: - schilderwerken (om de 10 jaar), totale kost : (reeds geprovisioneerd bedrag : aanvaard door de fiscus) - uitbreiding garage :

32 Deze voorziening werd teruggenomen in de boekhouding van 2009 op volgende manier: 162 Voorzieningen grote ,00 herstellingen en grote onderhoudswerken (VGHGO) Terugname VGHGO , Onderhoud en herstellingen , Te recupereren BTW P.M. Leveranciers ,00 BTW medecontractant P.M. 611 Onderhoud en herstellingen , BTW medecontractant P.M. Leveranciers ,00 BTW medecontractant P.M. Men vraagt u om de fiscale gevolgen van al deze voorzieningen toe te lichten voor het aanslagjaar Geef telkens de journaalposten. 32

33 I. BELASTINGPROCEDURES/ REGISTRATIERECHTEN EN SUCCESSIERECHTEN /5 I.1 Er zijn drie aangifte termijnen die gelden bij aangifte van een nalatenschap. Graag deze termijnen en wanneer ze gelden? Kan er een uitstel van termijn zijn? Leg desgevallend uit hoe en aan wie U dit moet aanvragen 33

34 DEELDOMEIN VENNOOTSCHAPSRECHT EN ANDERE RECHTSTAKKEN /15 J. VENNOOTSCHAPSRECHT, ONDERNEMINGEN IN MOEILIJKHEDEN. /10 J.1 In welke van de onderstaande 3 situaties is voor de BVBA Hairworxx de alarmbelprocedure (artikelen 332 of 333 van het W. Venn.) van toepassing? Geef telkens een korte toelichting bij je antwoord. Situatie 1: Materiële vaste activa 6.000,00 Liquide middelen 2.000,00 Kapitaal ,00 Niet opgevraagd kapitaal ,00 Situatie 2: Materiële vaste activa 2.000,00 Liquide middelen 1.000,00 Kapitaal ,00 Niet opgevraagd kapitaal ,00 Reserves 3.000,00 Overgedragen verlies ,00 Resultaat van de periode ,00 /6 Situatie 3: Materiële vaste activa 3.000,00 Liquide middelen 2.000,00 Kapitaal ,00 Niet opgevraagd kapitaal ,00 Overgedragen verlies ,00 34

35 /4 J. 2 Duidt in de onderstaande tabel aan : 1) welke vennootschap heeft altijd neerleggingsverplichting van haar jaarrekening bij NBB? 2) in welke vennootschap heeft de oprichter, aandeelhouder of werkend vennoot een beperkte aansprakelijkheid? 3) welke vennootschap kan worden opgericht met een onderhandse akte? 4) welke vennootschappen hebben een wettelijk verplicht minimum kapitaal? 5) welke vennootschappen dienen een financieel plan op te maken bij oprichting? 6) welke vennootschappen mogen winstbewijzen toekennen? NV BVBA Comm.VA CVBA CVOA 1) 2) 3) 4) 5) 6) V.O.F. Comm.V EBVBA 35

36 K. BEGINSELEN VAN HET ARBEIDS EN SOCIAAL ZEKERHEIDSRECHT../5 K. 1. U bezit 50% van de aandelen van een BVBA. Dient u aan te sluiten bij een sociale kas voor zelfstandigen?../1 K. 2. Een werknemer beconcurreert zijn werkgever tijdens de uitvoering van de arbeidsovereenkomst. Wat kan de werkgever doen?../1 K..3 Wat dient een werkgever in de praktijk te doen op het moment dat een nieuw voltijds personeelslid effectief bij hem begint te werken?../1 K..4.Welke documenten dient de werkgever steeds op de maatschappelijke zetel (of het adres waarop de werkgever geregistreerd is bij de Rijkdsdienst voor de Sociale Zekerheid) te houden mbt mogelijke controle van de sociale inspectie?../2 36

SCHRIFTELIJKE PROEF 5 MAART 2011 DEEL 1. Er zijn 2 delen voorzien voor deze schriftelijke proef :

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF 5 MAART 2011

PRAKTISCH BEKWAAMHEIDSEXAMEN VOOR ERKENDE BOEKHOUDERS EN ERKENDE BOEKHOUDERS FISCALISTEN BIBF KB van 20 januari 2003 (B.S. 12/02/2003), gewijzigd bij KB van 10/08/2005 SCHRIFTELIJKE PROEF 5 MAART 2011

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 17/07/2017 BE 0458.098.930 13 EUR NAT. Datum neerlegging Nr. Blz. D. 17323.00104 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 17/07/2017 BE 0458.098.930 13 EUR NAT. Datum neerlegging Nr. Blz. D. 17323.00104 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2)

") Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0479.409.731 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: TRAVIATA Rechtsvorm: NV Adres: EMIEL MOMMAERTSLAAN Nr.: 18, bus A Postnummer: 1831 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0479.409.731 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: TRAVIATA Rechtsvorm: NV Adres: EMIEL MOMMAERTSLAAN Nr.: 18, bus A Postnummer: 1831 Gemeente:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Instituut voor Natuur- en Bosonderzoek Eigen Vermogen Adres: Kliniekstraat Nr: 25 Bus: Postnummer: 1070 Gemeente: Anderlecht Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Instituut voor Natuur- en Bosonderzoek Eigen Vermogen Adres: Kliniekstraat Nr: 25 Bus: Postnummer: 1070 Gemeente: Anderlecht Land: België Rechtspersonenregister

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

JAARREKENING IN EURO

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING IN EURO (2 decimalen)

") 201 1 EUR NAT Datum neerlegging Nr 0811575046 Blz E D VKT-VZW 11 JAARREKENING IN EURO (2 decimalen) NAAM: Orange House partnership Rechtsvorm: VZW Adres: Kampendaal Nr: 83 Postnummer: 1653 Gemeente: Dworp

201 1 EUR NAT Datum neerlegging Nr 0811575046 Blz E D VKT-VZW 11 JAARREKENING IN EURO (2 decimalen) NAAM: Orange House partnership Rechtsvorm: VZW Adres: Kampendaal Nr: 83 Postnummer: 1653 Gemeente: Dworp

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

1 toelichting jaarrekening

I. Staat van de immateriële vaste activa (post 21 van de activa) a) Aanschaffingswaarde Aanschaffingen, met inbegrip van de geproduceerde vaste activa Overdrachten en buitengebruikstellingen ( ) Overboekingen

I. Staat van de immateriële vaste activa (post 21 van de activa) a) Aanschaffingswaarde Aanschaffingen, met inbegrip van de geproduceerde vaste activa Overdrachten en buitengebruikstellingen ( ) Overboekingen

JAARREKENING IN EURO

201 03/07/2014 BE 0419.261.219 14 EUR NAT. Datum neerlegging Nr. Blz. D. 14277.00479 VKT-vzw 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Tafeltennisliga Vereniging zonder winstoogmerk Adres: Brogniezstraat

201 03/07/2014 BE 0419.261.219 14 EUR NAT. Datum neerlegging Nr. Blz. D. 14277.00479 VKT-vzw 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Tafeltennisliga Vereniging zonder winstoogmerk Adres: Brogniezstraat

= = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA

+ 96* + 97* P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 255.903.871 69.415.893 325.319.764 5.929 131.831 A.Oprichtingskosten

+ 96* + 97* P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 255.903.871 69.415.893 325.319.764 5.929 131.831 A.Oprichtingskosten

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Beauvent cvba Coöperatieve vennootschap met beperkte aansprakelijkheid Adres: Sint-Bertinusstraat Nr: 39 Bus: Postnummer: 8630 Gemeente: Veurne Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Beauvent cvba Coöperatieve vennootschap met beperkte aansprakelijkheid Adres: Sint-Bertinusstraat Nr: 39 Bus: Postnummer: 8630 Gemeente: Veurne Land: België Rechtspersonenregister

Nr CONSO CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN. Codes Boekjaar Vorig boekjaar

Nr. 0440.653.281 CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P Aanschaffingen, met inbegrip van de geproduceerde

Nr. 0440.653.281 CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P Aanschaffingen, met inbegrip van de geproduceerde

CONSO CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN NETTOBOEKWAARDE PER EINDE VAN HET BOEKJAAR Nr. BE

CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P xxxxxxxxxxxxxxx 54.544 Aanschaffingen, met inbegrip van de

CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P xxxxxxxxxxxxxxx 54.544 Aanschaffingen, met inbegrip van de

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO. Adres: Berchemlei Nr: 115 Bus: Ondernemingsnummer BE

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Flanders Hydraulics Eigen Vermogen Vlaamse Overheid Adres: Berchemlei Nr: 115 Bus: Postnummer: 2140 Gemeente: Borgerhout (Antwerpen) Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Flanders Hydraulics Eigen Vermogen Vlaamse Overheid Adres: Berchemlei Nr: 115 Bus: Postnummer: 2140 Gemeente: Borgerhout (Antwerpen) Land: België Rechtspersonenregister

TOELICHTING BIJ DE BALANS EN DE RESULTATENREKENING

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

201 30/06/2017 BE 0419.261.219 15 EUR NAT. Datum neerlegging Nr. Blz. D. 17269.00561 VKT-vzw 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Tafeltennisliga Vereniging zonder winstoogmerk Adres: Brogniezstraat

201 30/06/2017 BE 0419.261.219 15 EUR NAT. Datum neerlegging Nr. Blz. D. 17269.00561 VKT-vzw 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Tafeltennisliga Vereniging zonder winstoogmerk Adres: Brogniezstraat

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

JAARREKENING IN EURO

20 20/07/2016 BE 0891.741.388 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16339.00381 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: BURO GINKGO Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 20/07/2016 BE 0891.741.388 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16339.00381 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: BURO GINKGO Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

JAARREKENING IN EURO

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

20 01/07/2016 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16265.00407 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: KDD Besloten vennootschap met beperkte aansprakelijkheid Adres: ISABELLA

= = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 16.338.295 2.237.673 18.575.968 611 12.712 A.Oprichtingskosten

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 16.338.295 2.237.673 18.575.968 611 12.712 A.Oprichtingskosten

= = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 17.421.266 2.383.890 19.805.156 642 13.514 A.Oprichtingskosten

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 17.421.266 2.383.890 19.805.156 642 13.514 A.Oprichtingskosten

= = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 6.835.159 12.206.566 19.041.725 626 23.434 A.Oprichtingskosten

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 6.835.159 12.206.566 19.041.725 626 23.434 A.Oprichtingskosten

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Onderwijsraad - Conseil flamand de l'enseignement Strategische Adviesraad Adres: Kunstlaan Nr: 6BUS6 Bus: Postnummer: 1210 Gemeente: Sint-Joost-ten-Node Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Onderwijsraad - Conseil flamand de l'enseignement Strategische Adviesraad Adres: Kunstlaan Nr: 6BUS6 Bus: Postnummer: 1210 Gemeente: Sint-Joost-ten-Node Land:

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Garantiefonds voor Huisvesting Vlaamse Openbare Instelling type A Adres: Koloniënstraat Nr: 40 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Garantiefonds voor Huisvesting Vlaamse Openbare Instelling type A Adres: Koloniënstraat Nr: 40 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

NEERLEGGINGSFORMULIER: Verkort model voor kleine ondernemingen. in euro (EUR)

") NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Verkort model voor kleine ondernemingen in euro (EUR) Versie 2016 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Verkort model voor kleine ondernemingen in euro (EUR) Versie 2016 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 7.568.123 1.254.521 8.822.644 752 1.797. A.Oprichtingskosten 20 52.845 1.512 54.357 101 48

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 7.568.123 1.254.521 8.822.644 752 1.797 A.Oprichtingskosten 20

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 7.568.123 1.254.521 8.822.644 752 1.797 A.Oprichtingskosten 20

Inhoud. DEEL I Het systeem van dubbel boekhouden 19. Inleiding 21

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

JAARREKENING IN EURO

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Koninklijke Academie voor Nederlandse Taal- en Letterkunde rechtspersoon sui generis Adres: Koningstraat Nr: 18 Bus: Postnummer: 9000 Gemeente: Gent Land: België

JAARREKENING IN EURO Naam: Rechtsvorm: Koninklijke Academie voor Nederlandse Taal- en Letterkunde rechtspersoon sui generis Adres: Koningstraat Nr: 18 Bus: Postnummer: 9000 Gemeente: Gent Land: België

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 19 NOVEMBER 2011

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

EUR JAARREKENING IN EURO

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0448.917.384 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Bestates Rechtsvorm: NV Adres: Nollekensstraat Nr.: 56 Postnummer: 2910 Gemeente: Essen Land:

20 1 EUR NAT. Datum neerlegging Nr. 0448.917.384 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Bestates Rechtsvorm: NV Adres: Nollekensstraat Nr.: 56 Postnummer: 2910 Gemeente: Essen Land:

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

JAARREKENING IN EURO (2 decimalen)

") 201 1 EUR NAT. Datum neerlegging Nr. 0822.880.197 Blz. E. D. VKT-VZW 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Ecofest Rechtsvorm: VZW Adres: Ferdinand Coosemansstraat Nr.: 145 Postnummer: 2600 Gemeente:

201 1 EUR NAT. Datum neerlegging Nr. 0822.880.197 Blz. E. D. VKT-VZW 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Ecofest Rechtsvorm: VZW Adres: Ferdinand Coosemansstraat Nr.: 145 Postnummer: 2600 Gemeente:

JAARREKENING IN EURO

20 16/08/2016 BE 0848.812.455 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16422.00380 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ALTIMO INTERNATIONAL Besloten vennootschap met beperkte aansprakelijkheid

20 16/08/2016 BE 0848.812.455 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16422.00380 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ALTIMO INTERNATIONAL Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING IN EURO

20 19/12/2012 BE 0897.467.556 10 EUR NAT. Datum neerlegging Nr. Blz. D. 12667.00591 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: HORECA FOOT BVBA Besloten vennootschap met beperkte aansprakelijkheid

20 19/12/2012 BE 0897.467.556 10 EUR NAT. Datum neerlegging Nr. Blz. D. 12667.00591 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: HORECA FOOT BVBA Besloten vennootschap met beperkte aansprakelijkheid

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0837.201.357 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: BC RETAIL Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0837.201.357 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: BC RETAIL Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

NEERLEGGINGSFORMULIER: Micromodel voor microvennootschappen. in euro (EUR)

") NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Micromodel voor microvennootschappen in euro (EUR) Versie 2016 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Micromodel voor microvennootschappen in euro (EUR) Versie 2016 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: CENTURY CENTER PARKING Naamloze vennootschap Adres: Leopold de Waelplaats Nr: 8 Bus: Postnummer: 2000 Gemeente: Antwerpen Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO Naam: Rechtsvorm: CENTURY CENTER PARKING Naamloze vennootschap Adres: Leopold de Waelplaats Nr: 8 Bus: Postnummer: 2000 Gemeente: Antwerpen Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO

20 16/02/2015 BE 0865.731.730 14 EUR NAT. Datum neerlegging Nr. Blz. D. 15044.00532 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: LIGNE CDR Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 16/02/2015 BE 0865.731.730 14 EUR NAT. Datum neerlegging Nr. Blz. D. 15044.00532 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: LIGNE CDR Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

20 13/08/2015 BE 0860.484.327 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15421.00531 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: HEYDEVELD Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 13/08/2015 BE 0860.484.327 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15421.00531 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: HEYDEVELD Besloten vennootschap met beperkte aansprakelijkheid Adres:

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

JAARREKENING IN EURO

20 12/01/2015 BE 0899.571.961 13 EUR NAT. Datum neerlegging Nr. Blz. D. 15007.00226 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: MC REAL ESTATE Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 12/01/2015 BE 0899.571.961 13 EUR NAT. Datum neerlegging Nr. Blz. D. 15007.00226 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: MC REAL ESTATE Besloten vennootschap met beperkte aansprakelijkheid Adres:

NEERLEGGINGSFORMULIER: Micromodel voor microvennootschappen. in euro (EUR)

") NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Micromodel voor microvennootschappen in euro (EUR) Versie 2019 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Micromodel voor microvennootschappen in euro (EUR) Versie 2019 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

JAARREKENING IN EURO

20 28/07/2016 BE 0866.063.807 15 EUR NAT. Datum neerlegging Nr. Blz. D. 16372.00595 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FG Porsche Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 28/07/2016 BE 0866.063.807 15 EUR NAT. Datum neerlegging Nr. Blz. D. 16372.00595 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FG Porsche Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

20 31/12/2015 BE 0464.859.137 13 EUR NAT. Datum neerlegging Nr. Blz. D. 15711.00528 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: INTERAKT Besloten vennootschap met beperkte aansprakelijkheid Adres: VOSSESTAART

20 31/12/2015 BE 0464.859.137 13 EUR NAT. Datum neerlegging Nr. Blz. D. 15711.00528 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: INTERAKT Besloten vennootschap met beperkte aansprakelijkheid Adres: VOSSESTAART

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0837.202.347 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: F-BUILDING Rechtsvorm: NV Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0837.202.347 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: F-BUILDING Rechtsvorm: NV Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0881.493.933 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: PC TECHNOLOGIES Rechtsvorm: BVBA Adres: LATEMSTRAAT Nr.: 94, bus 3 Postnummer: 9830 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0881.493.933 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: PC TECHNOLOGIES Rechtsvorm: BVBA Adres: LATEMSTRAAT Nr.: 94, bus 3 Postnummer: 9830 Gemeente:

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

JAARREKENING IN EURO

20 26/02/2015 BE 0879.254.025 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15049.00198 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Bellitor Gewone commanditaire vennootschap Adres: Miksebaan Nr: 23 Bus:

20 26/02/2015 BE 0879.254.025 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15049.00198 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Bellitor Gewone commanditaire vennootschap Adres: Miksebaan Nr: 23 Bus:

Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VOL 1.2)

") Jaarrekening in euro (VOL 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VOL 1.2) Balans na winstverdeling Activa (VOL 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Jaarrekening in euro (VOL 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VOL 1.2) Balans na winstverdeling Activa (VOL 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

1 Codes I Boekjaar I Vorig boekjaar I

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

JAARREKENING IN EURO (2 decimalen)

") 40 1 EUR NAT. Datum neerlegging Nr. 0643.634.986 Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Eigen Vermogen Informatie Vlaanderen Rechtsvorm: Adres: Boudewijnlaan Nr.: 30 Postnummer: 1000

40 1 EUR NAT. Datum neerlegging Nr. 0643.634.986 Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Eigen Vermogen Informatie Vlaanderen Rechtsvorm: Adres: Boudewijnlaan Nr.: 30 Postnummer: 1000

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 516.070 221.683 737.753 112 198. A.Oprichtingskosten 20 219 508 727 6 14

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 516.070 221.683 737.753 112 198 A.Oprichtingskosten 20 219 508

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 516.070 221.683 737.753 112 198 A.Oprichtingskosten 20 219 508

EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

JAARREKENING IN EURO

20 23/08/2016 BE 0568.513.832 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16455.00164 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Payroll Professionals Belgium Besloten vennootschap met beperkte aansprakelijkheid

20 23/08/2016 BE 0568.513.832 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16455.00164 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Payroll Professionals Belgium Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0523.901.750 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: XIBER Rechtsvorm: BVBA Adres: Mechelsesteenweg Nr.: 34, bus 101 Postnummer: 2018 Gemeente: Antwerpen

20 1 EUR NAT. Datum neerlegging Nr. 0523.901.750 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: XIBER Rechtsvorm: BVBA Adres: Mechelsesteenweg Nr.: 34, bus 101 Postnummer: 2018 Gemeente: Antwerpen

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0523.891.852 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: G-BUILDING Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0523.891.852 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: G-BUILDING Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

Codes 21/ / / / / / /8 29/ /36 40/

850036239 BALANS NA WINSTVERDELING Toel. VO 3.1 ACTIVA OPRICHTINGSKOSTEN 20 VASTE ACTIVA 21/28 12.911 18.140 Immateriële vaste activa 6.2 21 Materiële vaste activa Terreinen en gebouwen Installaties, machines

850036239 BALANS NA WINSTVERDELING Toel. VO 3.1 ACTIVA OPRICHTINGSKOSTEN 20 VASTE ACTIVA 21/28 12.911 18.140 Immateriële vaste activa 6.2 21 Materiële vaste activa Terreinen en gebouwen Installaties, machines

2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 505.014 220.162 725.176 115 207. A.Oprichtingskosten 20 229 663 893 6 17

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 505.014 220.162 725.176 115 207 A.Oprichtingskosten 20 229 663

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 505.014 220.162 725.176 115 207 A.Oprichtingskosten 20 229 663

2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 1.668.024 530.192 2.198.216 273 581. A.Oprichtingskosten 20 251 12 263 6 5

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 1.668.024 530.192 2.198.216 273 581 A.Oprichtingskosten 20 251

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 1.668.024 530.192 2.198.216 273 581 A.Oprichtingskosten 20 251

2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 1.636.258 323.036 1.959.294 205 222. A.Oprichtingskosten 20 5.132 428 5.560 48 17

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 1.636.258 323.036 1.959.294 205 222 A.Oprichtingskosten 20 5.132

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 1.636.258 323.036 1.959.294 205 222 A.Oprichtingskosten 20 5.132

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

JAARREKENING IN EURO

20 09/10/2015 BE 0475.044.533 13 EUR NAT. Datum neerlegging Nr. Blz. D. 15645.00476 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: PAMI INVEST Commanditaire vennootschap op aandelen Adres: BRUSSELSESTEENWEG

20 09/10/2015 BE 0475.044.533 13 EUR NAT. Datum neerlegging Nr. Blz. D. 15645.00476 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: PAMI INVEST Commanditaire vennootschap op aandelen Adres: BRUSSELSESTEENWEG

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 08/09/2017 BE 0838.535.207 12 EUR NAT. Datum neerlegging Nr. Blz. D. 17605.00359 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 08/09/2017 BE 0838.535.207 12 EUR NAT. Datum neerlegging Nr. Blz. D. 17605.00359 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Born in Africa Vereniging zonder winstoogmerk Adres: ROBERT DALECHAMPLAAN Nr: 7 Bus: Postnummer: 1200 Gemeente: Sint-Lambrechts-Woluwe Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Born in Africa Vereniging zonder winstoogmerk Adres: ROBERT DALECHAMPLAAN Nr: 7 Bus: Postnummer: 1200 Gemeente: Sint-Lambrechts-Woluwe Land: België Rechtspersonenregister

2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 538.679 227.058 765.736 114 206. A.Oprichtingskosten 20 173 381 554 7 15

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 538.679 227.058 765.736 114 206 A.Oprichtingskosten 20 173 381

P. 1 - - = = = = 2 BALANS NA WINSTVERDELING = = = = = = < < < < < Bedragen in duizenden EUR > > > > > 2.1.ACTIVA 2.1.1.VASTE ACTIVA 20/28 538.679 227.058 765.736 114 206 A.Oprichtingskosten 20 173 381

PRAKTISCH BEKWAAMHEIDSEXAMEN SCHRIFTELIJKE PROEF 29 NOVEMBER 2014

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O U D E R S E N F I S C A L I S T E N Wet van 22 april 1999 IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E

NEERLEGGINGSFORMULIER: Volledig model voor ondernemingen. in euro (EUR)

") NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Volledig model voor ondernemingen in euro (EUR) Versie 2016 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

NATIONALE BANK VAN BELGIE Balanscentrale NEERLEGGINGSFORMULIER: Volledig model voor ondernemingen in euro (EUR) Versie 2016 Voor meer informatie omtrent de neerlegging van de formulieren kan u terecht

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 28/06/2018 BE 0630.812.477 13 EUR NAT. Datum neerlegging Nr. Blz. D. 18251.00001 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 28/06/2018 BE 0630.812.477 13 EUR NAT. Datum neerlegging Nr. Blz. D. 18251.00001 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

Nr. 0462.312.589. LIJST VAN DE BESTUURDERS, ZAAKVOERDERS EN COMMISSARISSEN (vervolg van de vorige bladzijde)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

Keuzemogelijkheid tussen de notionele interestaftrek en de investeringsreserve Bespreking aan de hand van een voorbeeld Inleiding Investeringsreserve We kennen de investeringsreserve die een vennootschap

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen