In dit webinar: Hoe werkt pensioen? Wat is BrightPensioen? 7 manieren om je pensioen te regelen Hoe bereken je je pensioen? Plus tips, tools, polls

|

|

|

- Clara Smets

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Webinar

2 In dit webinar: Hoe werkt pensioen? 7 manieren om je pensioen te regelen Hoe bereken je je pensioen? Wat is BrightPensioen? Plus tips, tools, polls

3 Even voorstellen...

4 Even voorstellen...

5 Een eerlijk pensioenstelsel! Mijn missie

6 Onze missie Een eerlijk pensioenstelsel! Een eerlijk financieel stelsel!

7 Overeenkomsten en verschillen tussen BrightPensioen en broodfondsen

8 Overeenkomsten en verschillen Overeenkomsten ondernemersinitiatief alternatief voor verzekeraars zeggenschap bij deelnemers geen winstmaximalisatie geen geld verdiend aan inleg

geld wordt belegd (lange termijn) geen beperking aantal")

9 Overeenkomsten en verschillen Overeenkomsten ondernemersinitiatief alternatief voor verzekeraars zeggenschap bij deelnemers geen winstmaximalisatie geen geld verdiend aan inleg Verschillen geen transacties tussen deelnemers toezicht (AFM + DNB) geld wordt belegd (lange termijn) geen beperking aantal deelnemers

10 Poll: In welk jaar ontstond de eerste wettelijke pensioenregeling? A B C. 1947

11 Start eerste wereldoorlog. (Pensioenleeftijd van 70 > 65) 1947: Noodwet ouderenzorg Willem Drees A B C. 1947

12 Wat is pensioen?

13 Een spaarpot voor later

14 Zoek de verschillen Gewone spaarpot pensioen spaarpot

15 Zoek de verschillen Gewone spaarpot pensioen spaarpot

16 Zoek de verschillen Gewone spaarpot pensioen spaarpot

17 Collectief Pensioen

18 Bij een collectieve pot Spaar je niet voor je eigen pensioen. Ben je niet de eigenaar van jouw pensioengeld Betalen jongeren voor ouderen en laag opgeleiden voor hoog opgeleiden. En dat onder het mom van solidariteit

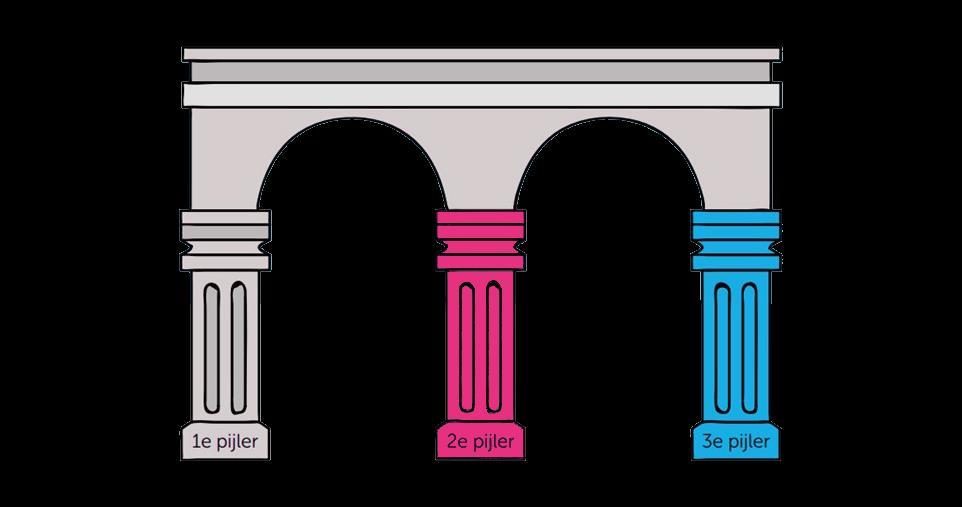

19 Hoe werkt het pensioenstelsel?

20 Hoe werkt het pensioenstelsel? AOW Werkgever Individueel

21 1 e pijler

22 1 e pijler

23 Let op: Je wordt gekort als je naar buitenland gaat! 1 e pijler

24 Let op: Je wordt gekort als je naar buitenland gaat! 1 e pijler

25 1 e pijler Let op: Je wordt gekort als je naar buitenland gaat! AOW bedragen 2019: Alleenstaand: Gehuwd - samenwonend: 787 Per persoon netto per maand

26 1 e pijler Let op: Je wordt gekort als je naar buitenland gaat! AOW bedragen 2019: Alleenstaand: Gehuwd - samenwonend: 787 Per persoon netto per maand Houdbaarheid??? per per per

27 2 e pijler

28 Kenmerken Meestal verplichte deelname Meestal collectief Weinig flexibel Inleg staat vast Uitkeringsdatum Ligt vast Status: 2 e pijler

29 2 e pijler Kenmerken Meestal verplichte deelname Meestal collectief Weinig flexibel Inleg staat vast Uitkeringsdatum Ligt vast Status: Pensioenfonds (+/- 75%) Verzekeraar / PPI (+/- 25%)

30 3 e pijler

31 3 e pijler Verschillen 2 e pijler Altijd vrijwillig Altijd individueel Bij overlijden naar nabestaanden Ook arbeidsongeschiktheid Uitkeringen Zowel voor of na AOW leeftijd Minimaal 5 jaar, max levenslang Ook bij arbeidsongeschiktheid

32 3 e pijler Verschillen 2 e pijler Altijd vrijwillig Altijd individueel Bij overlijden naar nabestaanden Ook arbeidsongeschiktheid Uitkeringen Zowel voor of na AOW leeftijd Minimaal 5 jaar, max levenslang Ook bij arbeidsongeschiktheid Spaarvariant Beleggingsvariant

33 Vragen tot nu toe?

34

35 1. Jezelf! (zodat je door kunt werken) Door te blijven werken na je AOW leeftijd hoef je minder pensioengeld opzij te zetten.

36 1. Jezelf! (zodat je door kunt werken) Door te blijven werken na je AOW leeftijd hoef je minder pensioengeld opzij te zetten. Voordelen Minder pensioengeld nodig Je blijft actief in de maatschappij Je betaalt minder inkomstenbelasting Je blijft gelukkiger Je blijft gezonder

Door te blijven werken na je AOW leeftijd hoef je minder")

37 1. Jezelf! (zodat je door kunt werken) Door te blijven werken na je AOW leeftijd hoef je minder pensioengeld opzij te zetten. Voordelen Minder pensioengeld nodig Je blijft actief in de maatschappij Je betaalt minder inkomstenbelasting Je blijft gelukkiger Je blijft gezonder Nadelen Onzeker of je nog kunt doorwerken. Is er nog behoefte aan jouw capaciteiten?

38 1. Jezelf! (zodat je door kunt werken)

39 1. Jezelf! (zodat je door kunt werken)

")

40 1. Jezelf! (zodat je door kunt werken)

41 2. Pensioenopbouw via 3 e pijler Inleg vanuit salaris/winst (fiscale jaarruimte) Maximaal 13,3% van (inkomen-franchise) in 2019 (max ) Teruggave belasting via aangifte IB

42 2. Pensioenopbouw via 3 e pijler Inleg vanuit salaris/winst (fiscale jaarruimte) Maximaal 13,3% van (inkomen-franchise) in 2019 (max ) Teruggave belasting via aangifte IB Voordelen Inleg fiscaal aftrekbaar Flexibele inleg Staat veilig voor bijstandstoets Ook voor arbeidsongeschiktheid Bij overlijden naar nabestaanden Uitkering flexibel

in 2019 (max 12.")

43 2. Pensioenopbouw via 3 e pijler Inleg vanuit salaris/winst (fiscale jaarruimte) Maximaal 13,3% van (inkomen-franchise) in 2019 (max ) Teruggave belasting via aangifte IB Voordelen Inleg fiscaal aftrekbaar Flexibele inleg Staat veilig voor bijstandstoets Ook voor arbeidsongeschiktheid Bij overlijden naar nabestaanden Uitkering flexibel Nadelen Geld staat vast (tenzij je arbeidsongeschikt wordt). (Dus niet voor een tussenpensioen)

44 3. (Fiscale) Oudedagsreserve (FOR) Van de winst uit onderneming mag je 9,44% reserveren voor je oude dag. Maximaal (2019) Je moet voldoen aan het urencriterium (1225 uur per jaar) FOR

45 3. (Fiscale) Oudedagsreserve (FOR) Van de winst uit onderneming mag je 9,44% reserveren voor je oude dag. Maximaal (2019) Je moet voldoen aan het urencriterium (1225 uur per jaar) Voordelen Fiscaal gefaciliteerd: inleggen van bruto winst Je blijft flexibel, je kunt altijd bij je geld (als het er is ) FOR Kan goed als buffer fungeren Slim te combineren met 3e pijler

Je moet voldoen aan het urencriterium (1225 uur per jaar) Voordelen Fiscaal gefaciliteerd: inleggen van bruto winst Je blijft flexibel, je kunt altijd bij je geld (als het er is ) FOR Kan")

46 3. (Fiscale) Oudedagsreserve (FOR) Van de winst uit onderneming mag je 9,44% reserveren voor je oude dag. Maximaal (2019) Je moet voldoen aan het urencriterium (1225 uur per jaar) Voordelen Fiscaal gefaciliteerd: inleggen van bruto winst Je blijft flexibel, je kunt altijd bij je geld (als het er is ) FOR Kan goed als buffer fungeren Slim te combineren met 3e pijler Nadelen Is zuiver boekhoudkundige reserve. Uitstel van belasting, geen afstel. Als je stopt met je bedrijf moet je afrekenen met de belastingdienst. Rendement van resultaat is belast. Kijk op

47 4. Hypotheek aflossen Door je hypotheek af te lossen heb je later minder woonlasten.

48 4. Hypotheek aflossen Door je hypotheek af te lossen heb je later minder woonlasten. Voordelen Flexibel (afhankelijk van hypotheekvoorwaarden) (deels) afgelost huis geeft gevoel van vrijheid

(deels) afgelost huis geeft gevoel van vrijheid Nadelen Geld zit in stenen ( je bent niet liquide ) Risico, investering is 100% in vastgoed")

49 4. Hypotheek aflossen Door je hypotheek af te lossen heb je later minder woonlasten. Voordelen Flexibel (afhankelijk van hypotheekvoorwaarden) (deels) afgelost huis geeft gevoel van vrijheid Nadelen Geld zit in stenen ( je bent niet liquide ) Risico, investering is 100% in vastgoed Afgelost huis / overwaarde niet veilig voor bijstandstoets Financieel minder aantrekkelijk dan je (waarschijnlijk) denkt...

50

51 5. Zelf sparen of beleggen (box 3)

52 5. Zelf sparen of beleggen (box 3) Voordelen Je kunt makkelijk bij je geld. Dus geschikt voor onvoorziene omstandigheden (kapotte wasmachine, auto, etc.) Voor een tussenpensioen!

53 5. Zelf sparen of beleggen (box 3) Voordelen Je kunt makkelijk bij je geld. Dus geschikt voor onvoorziene omstandigheden (kapotte wasmachine, auto, etc.) Voor een tussenpensioen! Nadelen Fiscaal onaantrekkelijk Inleg vanuit netto vermogen Vermogensrendementsheffing Lage rente (pensioen bestaat voor het grootste deel uit rendement) Zelf beleggen vergt tijd en kunde Maandelijks individueel gespreid beleggen duur Geld niet veilig voor bijstandstoets

54 Poll: Hoeveel procent moet je gemiddeld extra inleggen als je zonder fiscale voordelen vermogen opbouwt voor je pensioen? A: 15% B: 25% C: 35% D:45% E:55%

55 55% A: 15% B: 25% C: 35% D:45% E:55%

56 En het wordt nog erger

57 Maak maximaal gebruik van je fiscaal voordeel Maak gebruik van lijfrente en / of FOR. Voor tips hoe te combineren: brightpensioen/for

58 6. Bedrijf verkopen (stakingslijfrente) Als je als zzp er je activiteiten staakt kun je je (stakings-)winst omzetten naar een lijfrente.

59 6. Bedrijf verkopen (stakingslijfrente) Als je als zzp er je activiteiten staakt kun je je (stakings-)winst omzetten naar een lijfrente. Voordelen Fiscaal: je rekent (nog) niet af met de fiscus Flexibel: deel omzetten in een uitkering, deel laten staan

60 6. Bedrijf verkopen (stakingslijfrente) Als je als zzp er je activiteiten staakt kun je je (stakings-)winst omzetten naar een lijfrente. Voordelen Fiscaal: je rekent (nog) niet af met de fiscus Flexibel: deel omzetten in een uitkering, deel laten staan Nadelen Onzeker: je weet niet hoeveel je bedrijf oplevert Veel zzp ers zijn hun bedrijf: zonder jou is het weinig waard

61 7. Voortzetten pensioenregeling ex-werkgever Alleen als pensioenregeling die mogelijkheid biedt. Maximaal 10 jaar aftrekbaar. Binnen 9 maanden na ontslag beslissen.

62 7. Voortzetten pensioenregeling ex-werkgever Alleen als pensioenregeling die mogelijkheid biedt. Maximaal 10 jaar aftrekbaar. Binnen 9 maanden na ontslag beslissen. Voordelen Er verandert niets..

Niet flexibel: je moet altijd inleggen Je moet binnen 9 maanden beslissen.")

63 7. Voortzetten pensioenregeling ex-werkgever Alleen als pensioenregeling die mogelijkheid biedt. Maximaal 10 jaar aftrekbaar. Binnen 9 maanden na ontslag beslissen. Voordelen Er verandert niets.. Nadelen Je betaalt de gehele premie (ook werkgeversdeel) Niet flexibel: je moet altijd inleggen Je moet binnen 9 maanden beslissen. Of het interessant is hangt van veel factoren af.

64 Vragen tot nu toe?

65

66 Voor wie is BrightPensioen? Zzp ers Werkgevers/werknemers zonder pensioen DGA s

67 Onze missie De beste pensioenaanbieder van Nederland worden Het financiële stelsel veranderen in een eerlijker en duurzamer stelsel Nederland pensioen en financieel bewust maken

68 Wat maakt BrightPensioen anders dan anderen?

69 1. Jouw geld blijft van jou BrightPensioen verdient niet aan jouw pensioenpot, maar aan een vaste vergoeding voor een lidmaatschap Hierdoor blijft er meer pensioen over voor jou.

70 2. Deelnemers zijn mede-eigenaar Als deelnemer ben je lid van de coöperatie ben je aandeelhouder. Daardoor heb je zeggenschap en deel je mee in de winst. Zo gaan aandeelhoudersbelang en klantbelang hand in hand!

71 3. 100% duurzaam We beleggen als enige aanbieder volledig duurzaam. Daarnaast is het bedrijfs- en verdienmodel duurzaam

72 4. Twee rekeningen 4. Twee rekeningen voor één lidmaatschap voor één lidmaatschap

73 5. Bright is een social enterprise We hebben geen winstmaximalisatie als doel. Winst is een middel om een maatschappelijke uitdaging op te lossen. En dat is dat steeds minder mensen zowel zzp ers als werknemers pensioen opbouwen.

74 1. Blijven Hoe beleggen werken we zo lang Bright? je kunt Door te blijven werken na je AOW leeftijd hoef je minder pensioengeld opzij te zetten. Voordelen Minder pensioengeld nodig Je blijft actief in de maatschappij Je betaalt minder inkomstenbelasting Je blijft gelukkiger Je blijft gezonder Nadelen Onzeker of je nog kunt doorwerken. Is er nog behoefte aan jouw capaciteiten? Zijn je spaartegoeden voldoende?

bestuur(governance). Voor een tussenpensioen! 3.")

75 Drie niveau s van duurzaamheid 3. Zelf sparen of beleggen (box 3) 1. Op basis van uitsluitingen Voordelen Nadelen Geen wapens, tabak, porno, kinderarbeid, etc.) Je kunt makkelijk bij je geld. Dus 2. ESG geschikt beleggingen voor onvoorziene omstandigheden Bedrijven beoordeeld (kapotte op hun inzet voor het milieu (Environment), mens en maatschappij (Social) en behoorlijk wasmachine, auto, etc.) bestuur(governance). Voor een tussenpensioen! 3. Impact beleggingen Groene obligaties (Greenbonds). Investeringen in bijv. windmolenparken, waterzuiveringsinstallaties, etc.

76 Minder risico door herbalanceren Optimale verwachte resultaat van herbalanceren is bij een verdeling 60% risicovol (aandelen) en 40% risicomijdend (obligaties)

77 Doelendement: inflatie + 4%

78 Leg regelmatig in Daarmee spreid je het risico doordat je steeds op verschillende beurskoersen instapt.

79 Vragen tot nu toe?

80 Zo bereken je jouw pensioen

Stap 2: Hoeveel levert dat op?")

81 Drie stappen Stap 1: Hoeveel mag je? Bereken je fiscale ruimte (jaar- en reserveringsruimte) Stap 2: Hoeveel levert dat op? Bekijk hoeveel dat oplevert met de pensioenindicator Stap 3: Hoeveel kan je? Dit bepaal je zelf

82 Hoeveel mag je sparen?

83 De jaarruimte Het deel van je inkomen dat je fiscaal vriendelijk opzij mag zetten voor je pensioen.

84 Rekenvoorbeeld ,- Jaarinkomen ,- 13,3% Franchise Jaarruimte

85 Rekenvoorbeeld ,- Jaarinkomen 2018 : Franchise : /- Premiegrondslag : ,- 13,3% Franchise Jaarruimte:

86 Rekenvoorbeeld ,- Jaarinkomen 2018 : Franchise : /- Premiegrondslag : ,- 13,3% Franchise Jaarruimte: (13,3% x =) ( 333 p/m)

87 De reserveringsruimte De niet gebruikte jaarruimtes van de afgelopen zeven jaar. Deze mag je inhalen met beperkingen en maximeringen en verschillende % en franchises. Inkomen jaarruimte reserveringsruimte

88 Maak maximaal gebruik van je fiscale voordelen. (FOR en/of de jaar- en reserveringsruimte) Ga naar: brightpensioen.nl/jaarruimte

89 Wat kost dat lidmaatschap? 0,- of 210,-

90 Demo

91 Deelnemersgroei Klanten van het eerste uur kregen 500 aandelen voor hun inschrijfgeld Op dit moment 250 aandelen voor het inschrijfgeld Vanaf 2020 verwachten we winstgevend te zijn

92 Waar we trots op zijn

93 Hoe kan je werken Waarom ga je het toch niet doen? aan je pensioen?

94 Hoe kan je werken Waarom ga je het toch niet doen? Uitstelgedrag aan je pensioen?

95 Poll: Stel, je bent 25 jaar. Je kunt vandaag beginnen, of pensioen opbouwen nog 5 jaar uitstellen. Hoeveel scheelt dit? A: 12% B: 17% C: 23% D: 28% E:33%

-")

96 Situatie: - Per jaar 3000,- inleggen (per maand 250,-) - Rendement is 6%

97 Vandaag beginnen

98 Vijf jaar uitstellen Is 5 x minder inleggen Je bespaart dus Dit scheelt maar liefst pensioen Oftewel: 28% minder!

99 Tien jaar uitstellen Is 10 x minder inleggen Je bespaart Dit scheelt bijna de helft aan pensioen!

100 Dus Stop met uitstellen!

101 Speciale aanbieding: 50 korting op eerste factuur Ga naar brightpensioen.nl/broodfonds

102 Waarom Begin vandaag Bright? Ik kies voor pensioen

103 Bedankt Voor jullie aandacht

Pensioen voor The Future Group

Pensioen voor The Future Group Wat gaan we doen? Wat is pensioen? Wat is BrightPensioen? Hoe bereken je je pensioen? Pensioneren blijft niet leuk, en ook niet gezond Karin Jakobsen Wat is pensioen? wanneer

Pensioen voor The Future Group Wat gaan we doen? Wat is pensioen? Wat is BrightPensioen? Hoe bereken je je pensioen? Pensioneren blijft niet leuk, en ook niet gezond Karin Jakobsen Wat is pensioen? wanneer

Het webinar Pensioen 2.0 begint om 20.03

Nog even geduld Het webinar Pensioen 2.0 begint om 20.03 Twitter? @BrightPensioen #NLPensioenbewust Pensioen 2.0 Twitter? @BrightPensioen #NLPensioenbewust Enkele onderwerpen Hoe werkt pensioen in Nederland?

Nog even geduld Het webinar Pensioen 2.0 begint om 20.03 Twitter? @BrightPensioen #NLPensioenbewust Pensioen 2.0 Twitter? @BrightPensioen #NLPensioenbewust Enkele onderwerpen Hoe werkt pensioen in Nederland?

Zeven manieren om zelf je pensioen te regelen

Zeven manieren om zelf je pensioen te regelen Goed dat je deze whitepaper hebt gedownload! Je bent ondernemer, zzp er of je werkt in loondienst en je hebt geen pensioenregeling. Daarom wil je weten hoe

Zeven manieren om zelf je pensioen te regelen Goed dat je deze whitepaper hebt gedownload! Je bent ondernemer, zzp er of je werkt in loondienst en je hebt geen pensioenregeling. Daarom wil je weten hoe

Zeven manieren om zelf je pensioen te regelen

#1 sep 2016 Zeven manieren om zelf je pensioen te regelen Goed dat je deze whitepaper hebt gedownload! Je bent ondernemer, zzp er of je werkt in loondienst en je hebt geen pensioenregeling. Daarom wil

#1 sep 2016 Zeven manieren om zelf je pensioen te regelen Goed dat je deze whitepaper hebt gedownload! Je bent ondernemer, zzp er of je werkt in loondienst en je hebt geen pensioenregeling. Daarom wil

Zeven manieren om zelf je pensioen te regelen

#1 okt 2015 Zeven manieren om zelf je pensioen te regelen Goed dat je deze whitepaper hebt gedownload! Je bent ondernemer, zzp er of je werkt in loondienst en je hebt geen pensioenregeling. Daarom wil

#1 okt 2015 Zeven manieren om zelf je pensioen te regelen Goed dat je deze whitepaper hebt gedownload! Je bent ondernemer, zzp er of je werkt in loondienst en je hebt geen pensioenregeling. Daarom wil

Fiscale Oudedagrekening voor de zzp er

Fiscale Oudedagrekening voor de zzp er Sjaak Zonneveld en Karin Jakobsen, BrightPensioen Veel zzp ers doen niet of nauwelijks iets aan pensioenopbouw. Daarom wordt door sommige partijen geopperd zzp ers

Fiscale Oudedagrekening voor de zzp er Sjaak Zonneveld en Karin Jakobsen, BrightPensioen Veel zzp ers doen niet of nauwelijks iets aan pensioenopbouw. Daarom wordt door sommige partijen geopperd zzp ers

Wat zie je? Slides Video Chat Onderwerpen. Hoe bouw jij pensioen op? Slimme tips Financieel overzicht Voordeel voor jou als ondernemer Enquête

2014 Wat zie je? Slides Video Chat Onderwerpen Hoe bouw jij pensioen op? Slimme tips Financieel overzicht Voordeel voor jou als ondernemer Enquête Poll 1 Wat zie jij als jouw pensioen? Hoe bouw jij pensioen

2014 Wat zie je? Slides Video Chat Onderwerpen Hoe bouw jij pensioen op? Slimme tips Financieel overzicht Voordeel voor jou als ondernemer Enquête Poll 1 Wat zie jij als jouw pensioen? Hoe bouw jij pensioen

Belasting terugkrijgen met het ZZP Pensioen

Belasting terugkrijgen met het ZZP Pensioen U kunt via de Belastingdienst een groot deel van uw pensioeninleg terugkrijgen. In dit ebook leest u hoe dit werkt en welke voordelen het oplevert. Als zelfstandige

Belasting terugkrijgen met het ZZP Pensioen U kunt via de Belastingdienst een groot deel van uw pensioeninleg terugkrijgen. In dit ebook leest u hoe dit werkt en welke voordelen het oplevert. Als zelfstandige

Q&A Evi Pensioenbeleggen. www.evipensioen.nl. 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi?

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Help, mijn pensioen Slim sparen voor de toekomst

Begin tijdig met het optimaliseren van uw oudedagsvoorziening Help, mijn pensioen Slim sparen voor de toekomst De media staan er vol mee. Ons pensioen loopt gevaar. Door de economische crisis, tegenvallende

Begin tijdig met het optimaliseren van uw oudedagsvoorziening Help, mijn pensioen Slim sparen voor de toekomst De media staan er vol mee. Ons pensioen loopt gevaar. Door de economische crisis, tegenvallende

WELKOM. Bij het symposium: TANDHEELKUNDIG ONDERNEMERSCHAP IN ROERIGE TIJDEN

WELKOM Bij het symposium: TANDHEELKUNDIG ONDERNEMERSCHAP IN ROERIGE TIJDEN Koersvast richting pensioen? Vrijdag 20 maart 2015 Meeùs Door: Peter Nederstigt Betrokken, pragmatisch, integer Agenda Voorstellen

WELKOM Bij het symposium: TANDHEELKUNDIG ONDERNEMERSCHAP IN ROERIGE TIJDEN Koersvast richting pensioen? Vrijdag 20 maart 2015 Meeùs Door: Peter Nederstigt Betrokken, pragmatisch, integer Agenda Voorstellen

SNS Online Pensioen Seminar Erik Beckers

SNS Online Pensioen Seminar Erik Beckers SNS Bank - september 2012 uit onderzoek blijkt Wat doe je het liefst van de volgende vijf activiteiten? Naar de tandarts gaan Op vakantie gaan Examen doen Pensioenregeling

SNS Online Pensioen Seminar Erik Beckers SNS Bank - september 2012 uit onderzoek blijkt Wat doe je het liefst van de volgende vijf activiteiten? Naar de tandarts gaan Op vakantie gaan Examen doen Pensioenregeling

Pensioen voor ZZP ers. 12 juni 2015 - AMSTERDAM

Pensioen voor ZZP ers 12 juni 2015 - AMSTERDAM 1 Inhoud Een oudedagsvoorziening opbouwen Drie nieuwe initiatieven Fiscaliteiten Vermogensbeheer Uitkering bij Arbeidsongeschiktheid Wat gebeurt er bij Overlijden?

Pensioen voor ZZP ers 12 juni 2015 - AMSTERDAM 1 Inhoud Een oudedagsvoorziening opbouwen Drie nieuwe initiatieven Fiscaliteiten Vermogensbeheer Uitkering bij Arbeidsongeschiktheid Wat gebeurt er bij Overlijden?

Ondernemers en verzekeringen

Ondernemers en verzekeringen Gepresenteerd door Stephan Meijers, eigenaar van BHM Advies & RegioBank Zelfstandig Adviseur te Kesteren (kesteren@bhmadvies.nl) April 2016 Bewustwording van risico s NPS score

Ondernemers en verzekeringen Gepresenteerd door Stephan Meijers, eigenaar van BHM Advies & RegioBank Zelfstandig Adviseur te Kesteren (kesteren@bhmadvies.nl) April 2016 Bewustwording van risico s NPS score

Pensioen plan. ZZP Pensioenplan. Je pensioen in eigen handen

ZZP Pensioen plan ZZP Pensioenplan Je pensioen in eigen handen Opbouw van vermogen is een gestage klim omhoog: Met het ZZP Pensioenplan bent u veilig aangelijnd. Inhoudsopgave ZZP Pensioen plan Pagina

ZZP Pensioen plan ZZP Pensioenplan Je pensioen in eigen handen Opbouw van vermogen is een gestage klim omhoog: Met het ZZP Pensioenplan bent u veilig aangelijnd. Inhoudsopgave ZZP Pensioen plan Pagina

Q&A Evi Pensioenbeleggen

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

Q&A Evi Pensioenbeleggen 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de lifecyclesystematiek? 4. Waar beleggen wij

ALV CDAV Brabant 3 oktober 2015

Vrouw en Pensioen anno 2015 e.v. Balans tussen werk, zorg en invloed ALV CDAV Brabant 3 oktober 2015 Mr. Caroline Jones Groeneweg RB Even voorstellen 3 pijlers Nederlands pensioenstelsel 3.Privé 2.De werkgever

Vrouw en Pensioen anno 2015 e.v. Balans tussen werk, zorg en invloed ALV CDAV Brabant 3 oktober 2015 Mr. Caroline Jones Groeneweg RB Even voorstellen 3 pijlers Nederlands pensioenstelsel 3.Privé 2.De werkgever

100K + markt: klantbelang en innovatie gaan hand in hand

100K + markt: klantbelang en innovatie gaan hand in hand 100K + markt klantbelang en innovatie gaan hand in hand Agenda 1. Actuele veranderingen in pensioen met ingang van 2015 2. Marktervaringen /behoeften

100K + markt: klantbelang en innovatie gaan hand in hand 100K + markt klantbelang en innovatie gaan hand in hand Agenda 1. Actuele veranderingen in pensioen met ingang van 2015 2. Marktervaringen /behoeften

Hulp bij het invullen van de Jaarruimtetool

Hulp bij het invullen van de Jaarruimtetool Wat is jaarruimte? De jaarruimte is het maximale bedrag dat u met belastingaftrek elk jaar opzij mag zetten voor het aanvullen van uw pensioen. Voor het berekenen

Hulp bij het invullen van de Jaarruimtetool Wat is jaarruimte? De jaarruimte is het maximale bedrag dat u met belastingaftrek elk jaar opzij mag zetten voor het aanvullen van uw pensioen. Voor het berekenen

Zo krijg je de zzp er aan pensioen

Zo krijg je de zzp er aan pensioen Oktober 2018 Samenvatting Veel zzp ers doen niet of nauwelijks aan pensioenopbouw. Althans: niet via de fiscaal gefaciliteerde mogelijkheden die er zijn. Dit kan in de

Zo krijg je de zzp er aan pensioen Oktober 2018 Samenvatting Veel zzp ers doen niet of nauwelijks aan pensioenopbouw. Althans: niet via de fiscaal gefaciliteerde mogelijkheden die er zijn. Dit kan in de

Eigen zaak en pensioen

Eigen zaak en pensioen Eigen zaak en eigen baas! Dat is natuurlijk een enorme uitdaging. Maar denk er wel aan dat je als eigen baas ook zelf alles moet regelen. Ook je pensioen. Neem daar dus rustig de

Eigen zaak en pensioen Eigen zaak en eigen baas! Dat is natuurlijk een enorme uitdaging. Maar denk er wel aan dat je als eigen baas ook zelf alles moet regelen. Ook je pensioen. Neem daar dus rustig de

Bijlage A Enquête solidariteit in de pensioenen... 2. Bijlage B Multivariate regressieanalyses... 13

Bijlagen Pensioenen: solidariteit en keuzevrijheid Stella Hoff Inhoud Bijlage A Enquête solidariteit in de pensioenen... 2 Bijlage B Multivariate regressieanalyses... 13 Bijlagen SCP-publicatie Pensioenen:

Bijlagen Pensioenen: solidariteit en keuzevrijheid Stella Hoff Inhoud Bijlage A Enquête solidariteit in de pensioenen... 2 Bijlage B Multivariate regressieanalyses... 13 Bijlagen SCP-publicatie Pensioenen:

In gesprek over ons pensioen

In gesprek over ons pensioen Doreth van den Heuvel Bert van Kuijck De Rijp 25 november 2013 Regio AMA & Noord-Holland Agenda Inleiding, vragen Pensioen in Nederland Over het pensioenfonds Pensioenpremie

In gesprek over ons pensioen Doreth van den Heuvel Bert van Kuijck De Rijp 25 november 2013 Regio AMA & Noord-Holland Agenda Inleiding, vragen Pensioen in Nederland Over het pensioenfonds Pensioenpremie

Versie: mei Presentatie voor uw werknemers over de pensioenregeling van bpfbouw

Versie: mei 2017 Presentatie voor uw werknemers over de pensioenregeling van bpfbouw 1 Wat bpfbouw voor u regelt: sheet 3 t/m 5 Hoe uw geld wordt beheerd door bpfbouw: sheet 6 t/m 8 Pensioen de basis:

Versie: mei 2017 Presentatie voor uw werknemers over de pensioenregeling van bpfbouw 1 Wat bpfbouw voor u regelt: sheet 3 t/m 5 Hoe uw geld wordt beheerd door bpfbouw: sheet 6 t/m 8 Pensioen de basis:

Een aanvulling op uw pensioen. Het is zo geregeld. Wij zijn uw bank. 093-232 Brochure_banksparen_2015_4.indd 1 13-07-15 17:09

Een aanvulling op uw pensioen. Het is zo geregeld. Wij zijn uw bank. 093-232 Brochure_banksparen_2015_4.indd 1 13-07-15 17:09 Hoe is uw pensioen opgebouwd? AOW Inkomen uit werk naast uw AOW Eigen vermogen

Een aanvulling op uw pensioen. Het is zo geregeld. Wij zijn uw bank. 093-232 Brochure_banksparen_2015_4.indd 1 13-07-15 17:09 Hoe is uw pensioen opgebouwd? AOW Inkomen uit werk naast uw AOW Eigen vermogen

Een aanvulling op uw pensioen. Het is zo geregeld. Wij zijn uw bank.

Een aanvulling op uw pensioen. Het is zo geregeld. Wij zijn uw bank. Hoe is uw pensioen opgebouwd? AOW Inkomen uit werk naast uw AOW Eigen vermogen 2 Pensioen vanuit werkgever Aanvullend Pensioen Sparen

Een aanvulling op uw pensioen. Het is zo geregeld. Wij zijn uw bank. Hoe is uw pensioen opgebouwd? AOW Inkomen uit werk naast uw AOW Eigen vermogen 2 Pensioen vanuit werkgever Aanvullend Pensioen Sparen

DOEN MET JE PENSIOEN!

7 TIPS OM JE PENSIOENPLANNING IN EIGEN HAND TE NEMEN! DOEN MET JE PENSIOEN! Maak jij je zorgen over je pensioen? Je bent niet de enige! Ruim veertig procent van de Nederlanders doet dat!; Wil jij in alle

7 TIPS OM JE PENSIOENPLANNING IN EIGEN HAND TE NEMEN! DOEN MET JE PENSIOEN! Maak jij je zorgen over je pensioen? Je bent niet de enige! Ruim veertig procent van de Nederlanders doet dat!; Wil jij in alle

Hoe hoog is de ANW-uitkering?... 4. Hoogte ANW-uitkering... 4. Verzekerd bedrag ANW Hiaat 2015... 4. Kostendelersnorm ANW... 5

INHOUD Minimale AOW Franchises 2015... 2 Opbouwpercentages 2015... 2 Aftopping Boven 100.000,-... 3 ANW Uitkeringen 2015... 4 Hoe hoog is de ANW-uitkering?... 4 Hoogte ANW-uitkering... 4 Verzekerd bedrag

INHOUD Minimale AOW Franchises 2015... 2 Opbouwpercentages 2015... 2 Aftopping Boven 100.000,-... 3 ANW Uitkeringen 2015... 4 Hoe hoog is de ANW-uitkering?... 4 Hoogte ANW-uitkering... 4 Verzekerd bedrag

in 3 stappen meer inzicht in uw pensioen

in 3 stappen meer inzicht in uw pensioen In 3 stappen meer inzicht en controle over uw pensioen krijgen Voor wie is deze brochure? Deze brochure is interessant als u: Werknemer of zelfstandig ondernemer

in 3 stappen meer inzicht in uw pensioen In 3 stappen meer inzicht en controle over uw pensioen krijgen Voor wie is deze brochure? Deze brochure is interessant als u: Werknemer of zelfstandig ondernemer

Versie: januari Presentatie voor uw werknemers over de pensioenregeling van bpfbouw

Versie: januari 2018 Presentatie voor uw werknemers over de pensioenregeling van bpfbouw 1 Wat bpfbouw voor u regelt: sheet 3 t/m 5 Hoe uw geld wordt beheerd door bpfbouw: sheet 6 t/m 8 Pensioen de basis:

Versie: januari 2018 Presentatie voor uw werknemers over de pensioenregeling van bpfbouw 1 Wat bpfbouw voor u regelt: sheet 3 t/m 5 Hoe uw geld wordt beheerd door bpfbouw: sheet 6 t/m 8 Pensioen de basis:

In gesprek over ons pensioen. 25 juni 2014. RGF Twente en IJsselzoom. Agenda. Doreth van den Heuvel Mary Hofmans. Pensioen in Nederland

In gesprek over ons pensioen Doreth van den Heuvel Mary Hofmans 25 juni 2014 RGF Twente en IJsselzoom Agenda Pensioen in Nederland Over het pensioenfonds Wat biedt SPF? Pensioenpremie Actuele ontwikkelingen

In gesprek over ons pensioen Doreth van den Heuvel Mary Hofmans 25 juni 2014 RGF Twente en IJsselzoom Agenda Pensioen in Nederland Over het pensioenfonds Wat biedt SPF? Pensioenpremie Actuele ontwikkelingen

Pensioen Aanvullingsplan. Uw pensioeninkomen aanvullen

Pensioen Aanvullingsplan Uw pensioeninkomen aanvullen Uw pensioeninkomen aanvullen Is uw pensioen straks voldoende om te kunnen blijven leven zoals u dat gewend bent? Of is een aanvulling nodig? Het is

Pensioen Aanvullingsplan Uw pensioeninkomen aanvullen Uw pensioeninkomen aanvullen Is uw pensioen straks voldoende om te kunnen blijven leven zoals u dat gewend bent? Of is een aanvulling nodig? Het is

Je bouwt partnerpensioen op met de pensioenregeling van Pensioenfonds Detailhandel. Voor je kinderen is er wezenpensioen.

Hoe is jouw pensioen geregeld? Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt ouderdomspensioen op met de pensioenregeling van Pensioenfonds Detailhandel. Je krijgt dit ouderdomspensioen

Hoe is jouw pensioen geregeld? Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt ouderdomspensioen op met de pensioenregeling van Pensioenfonds Detailhandel. Je krijgt dit ouderdomspensioen

Je bouwt partnerpensioen op met de pensioenregeling van Pensioenfonds Detailhandel. Voor je kinderen is er wezenpensioen.

Hoe is jouw pensioen geregeld? Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt ouderdomspensioen op met de pensioenregeling van Pensioenfonds Detailhandel. Je krijgt dit ouderdomspensioen

Hoe is jouw pensioen geregeld? Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt ouderdomspensioen op met de pensioenregeling van Pensioenfonds Detailhandel. Je krijgt dit ouderdomspensioen

financiële dienstverlening

Algemene gegevens cliënt Algemene gegevens partner Naam : Naam : Geboortedatum : Geboortedatum : Algemene Kennis en Ervaring 1. Wat weet u van hypotheken? 2. Wat weet u van beleggingsproducten? 3. Wat

Algemene gegevens cliënt Algemene gegevens partner Naam : Naam : Geboortedatum : Geboortedatum : Algemene Kennis en Ervaring 1. Wat weet u van hypotheken? 2. Wat weet u van beleggingsproducten? 3. Wat

Pensioen aanvullende pensioenregelingen. Wat krijg je in onze aanvullende regelingen? Extra ouderdomspensioen. Laag 1.

Pensioen 1-2-3 aanvullende pensioenregelingen Werk je bij een werkgever die bij ons is aangesloten, dan bouw je automatisch ouderdomspensioen bij ons op in de basispensioenregeling. Daarnaast kan je werkgever

Pensioen 1-2-3 aanvullende pensioenregelingen Werk je bij een werkgever die bij ons is aangesloten, dan bouw je automatisch ouderdomspensioen bij ons op in de basispensioenregeling. Daarnaast kan je werkgever

Wijzer over uw pensioen. In 12 antwoorden

Wijzer over uw pensioen In 12 antwoorden Pensioen. Geen gemakkelijk onderwerp als u er niet regelmatig mee bezig bent. En toch is het belangrijk. Want er komt een moment dat uw pensioen uw inkomen is.

Wijzer over uw pensioen In 12 antwoorden Pensioen. Geen gemakkelijk onderwerp als u er niet regelmatig mee bezig bent. En toch is het belangrijk. Want er komt een moment dat uw pensioen uw inkomen is.

PENSIOEN IN BEWEGING! KLAAR VOOR DE TOEKOMST? SAMEN DELEN, EEN STERKE KEUZE

PENSIOEN IN BEWEGING! KLAAR VOOR DE TOEKOMST? SAMEN DELEN, EEN STERKE KEUZE PENSIOEN IS AANVULLING OP AOW Lijfrente Salaris 100% Pensioen Staatspensioen (AOW) 2 AOW, VOLKSVERZEKERING (1) Voorziet in MINIMUM

PENSIOEN IN BEWEGING! KLAAR VOOR DE TOEKOMST? SAMEN DELEN, EEN STERKE KEUZE PENSIOEN IS AANVULLING OP AOW Lijfrente Salaris 100% Pensioen Staatspensioen (AOW) 2 AOW, VOLKSVERZEKERING (1) Voorziet in MINIMUM

Vermogensopbouw  gegarandeerde rente. De voordelen op een rij: U wilt een flink bedrag opbouwen. Bijvoorbeeld om eerder te stoppen met werken,

Goudse Opbouwplan Vermogen opbouwen met een gegarandeerd eindkapitaal U wilt een flink bedrag opbouwen. Bijvoorbeeld om eerder te stoppen met werken, Vermogensopbouw  gegarandeerde rente aanvullingen

Goudse Opbouwplan Vermogen opbouwen met een gegarandeerd eindkapitaal U wilt een flink bedrag opbouwen. Bijvoorbeeld om eerder te stoppen met werken, Vermogensopbouw  gegarandeerde rente aanvullingen

NP Aanvullingsplan. Financiële zekerheid voor uw nabestaanden

NP Aanvullingsplan Financiële zekerheid voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Studerende kinderen, uitstapjes of een nieuwe auto. Blijft dat allemaal mogelijk als

NP Aanvullingsplan Financiële zekerheid voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Studerende kinderen, uitstapjes of een nieuwe auto. Blijft dat allemaal mogelijk als

In gesprek over ons pensioen

In gesprek over ons pensioen Doreth van de Heuvel Bert van Kuijck Venlo 3 oktober 2013 juli 2009 Agenda Inleiding Pensioen in Nederland Over het pensioenfonds Pensioenpremie Wat biedt SPF? Actuele ontwikkelingen

In gesprek over ons pensioen Doreth van de Heuvel Bert van Kuijck Venlo 3 oktober 2013 juli 2009 Agenda Inleiding Pensioen in Nederland Over het pensioenfonds Pensioenpremie Wat biedt SPF? Actuele ontwikkelingen

Voorwaarden SNS Lijfrente Sparen

Voorwaarden SNS Lijfrente Sparen Versie 1-01-07-2014 Dit zijn de Voorwaarden SNS Lijfrente Sparen. In dit document lees je welke afspraken er gelden voor deze spaarrekening. Bijvoorbeeld dat je met deze

Voorwaarden SNS Lijfrente Sparen Versie 1-01-07-2014 Dit zijn de Voorwaarden SNS Lijfrente Sparen. In dit document lees je welke afspraken er gelden voor deze spaarrekening. Bijvoorbeeld dat je met deze

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen.

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. Oktober 2016 TrueBlue Beschikbare premieregeling Een goed geregeld pensioen voor jouw werknemers?

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. Oktober 2016 TrueBlue Beschikbare premieregeling Een goed geregeld pensioen voor jouw werknemers?

Bijlage bij lesbrief Pensioenworkshop Mañana

Stichting Weet Wat Je Besteedt (WWJB) Extra uitleg en Q&A Bijlage bij lesbrief Pensioenworkshop Mañana Wat is pensioen? Tekst uit het filmpje Wist je dat je nu waarschijnlijk al pensioen opbouwt? Een klein

Stichting Weet Wat Je Besteedt (WWJB) Extra uitleg en Q&A Bijlage bij lesbrief Pensioenworkshop Mañana Wat is pensioen? Tekst uit het filmpje Wist je dat je nu waarschijnlijk al pensioen opbouwt? Een klein

Wat krijgt u in onze pensioenregeling?

Hoe is uw pensioen geregeld? In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op www.mijnpensioenoverzicht.nl.

Hoe is uw pensioen geregeld? In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op www.mijnpensioenoverzicht.nl.

Fiscale cijfers 2008

? KAPITAALVERZEKERING EIGEN WONING (KEW, BEW, SEW) 2008 2007 Vrijstelling KEW Premie betalingsduur 15 jaar 32.900 32.500 (niet cumulatief) Premie betalingsduur 20 jaar 145.000 143.000? EIGENWONINGFORFAIT

? KAPITAALVERZEKERING EIGEN WONING (KEW, BEW, SEW) 2008 2007 Vrijstelling KEW Premie betalingsduur 15 jaar 32.900 32.500 (niet cumulatief) Premie betalingsduur 20 jaar 145.000 143.000? EIGENWONINGFORFAIT

Het spaargeld uit de levensloopregeling kunt u gebruiken om de periode van onbetaald verlof te financieren.

Levensloop. Wat is levensloop? De levensloopregeling (of: levensloop) is een fiscale regeling die vanaf 1 januari 2006 in Nederland bestaat om het sparen voor een vervangend inkomen tijdens een periode

Levensloop. Wat is levensloop? De levensloopregeling (of: levensloop) is een fiscale regeling die vanaf 1 januari 2006 in Nederland bestaat om het sparen voor een vervangend inkomen tijdens een periode

Zo krijg je de zzp er aan pensioen

Zo krijg je de zzp er aan pensioen Aanleiding Veel zzp ers doen niet of nauwelijks aan pensioenopbouw. Althans: niet via de fiscaal gefaciliteerde mogelijkheden die er zijn. Dit kan in de toekomst een

Zo krijg je de zzp er aan pensioen Aanleiding Veel zzp ers doen niet of nauwelijks aan pensioenopbouw. Althans: niet via de fiscaal gefaciliteerde mogelijkheden die er zijn. Dit kan in de toekomst een

Voorwaarden SNS Lijfrente Sparen

Voorwaarden SNS Lijfrente Sparen 8.4252.00 (19-01-2017) Voorwaarden SNS Lijfrente Sparen Dit zijn de Voorwaarden SNS Lijfrente Sparen. In dit document lees je welke afspraken er gelden voor deze spaarrekening.

Voorwaarden SNS Lijfrente Sparen 8.4252.00 (19-01-2017) Voorwaarden SNS Lijfrente Sparen Dit zijn de Voorwaarden SNS Lijfrente Sparen. In dit document lees je welke afspraken er gelden voor deze spaarrekening.

Veelgestelde vragen nettopensioenregeling

Veelgestelde vragen nettopensioenregeling Vragen en antwoorden over pensioenopbouw en verzekeren nabestaandenpensioen over uw pensioengevend salaris boven 103.317 Stichting Pensioenfonds Hoogovens voert

Veelgestelde vragen nettopensioenregeling Vragen en antwoorden over pensioenopbouw en verzekeren nabestaandenpensioen over uw pensioengevend salaris boven 103.317 Stichting Pensioenfonds Hoogovens voert

Klantprofiel. Waaruit blijkt dat?

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Klantprofiel Wat is uw burgerlijke staat? o Alleenstaand o Gehuwd(gemeenschap van goederen) o Gehuwd(huwelijkse voorwaarden) o Samenwonend met samenlevingscontract o Samenwonend zonder samenlevingscontract

Verstandig je pensioen regelen

1 Verstandig je pensioen regelen Voor wie is deze folder? Deze folder is voor iedereen die zijn of haar pensioen goed wil regelen. Van de mensen die werken heeft bijna de helft nooit goed over het pensioen

1 Verstandig je pensioen regelen Voor wie is deze folder? Deze folder is voor iedereen die zijn of haar pensioen goed wil regelen. Van de mensen die werken heeft bijna de helft nooit goed over het pensioen

Nabestaandenverzekering Collectief voor werknemers

COLLECTIEVE NABESTAANDENVERZEKERING Informatie voor de werkgever Nabestaandenverzekering Collectief voor werknemers Netto-uitkering(en) voor de achterblijvende partner Nabestaandenverzekering Collectief

COLLECTIEVE NABESTAANDENVERZEKERING Informatie voor de werkgever Nabestaandenverzekering Collectief voor werknemers Netto-uitkering(en) voor de achterblijvende partner Nabestaandenverzekering Collectief

Pensioen in eigen beheer vanaf 1 april 2017

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen.

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. April 2018 TrueBlue Beschikbare premieregeling Een goed geregeld pensioen voor jouw werknemers?

TrueBlue Beschikbare premieregeling EEN PERSOONLIJKE PENSIOENPOT VOOR ELKE WERKNEMER. Met collectieve voordelen. April 2018 TrueBlue Beschikbare premieregeling Een goed geregeld pensioen voor jouw werknemers?

Arbeidsongeschiktheid en je ZZP Pensioen

Arbeidsongeschiktheid en je ZZP Pensioen Wat is arbeidsongeschiktheid eigenlijk en wat betekent dat voor jou als zelfstandige? Wat kan je zelf regelen? Mag je geld uit je ZZP Pensioen halen om gaten op

Arbeidsongeschiktheid en je ZZP Pensioen Wat is arbeidsongeschiktheid eigenlijk en wat betekent dat voor jou als zelfstandige? Wat kan je zelf regelen? Mag je geld uit je ZZP Pensioen halen om gaten op

Wat krijg je in onze pensioenregeling?

Pensioen 1-2-3 Hoe is je pensioen geregeld? Beschikbare premieregeling In dit Pensioen 1-2-3 lees je wat je wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie

Pensioen 1-2-3 Hoe is je pensioen geregeld? Beschikbare premieregeling In dit Pensioen 1-2-3 lees je wat je wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie

15 vragen en antwoorden over de veranderingen in de pensioenregeling

Er verandert wat aan je pensioen 15 vragen en antwoorden over de veranderingen in de pensioenregeling Over de pensioenleeftijd en de AOW 1. Moet ik nu blijven werken tot 67 jaar? Het pensioen dat je vanaf

Er verandert wat aan je pensioen 15 vragen en antwoorden over de veranderingen in de pensioenregeling Over de pensioenleeftijd en de AOW 1. Moet ik nu blijven werken tot 67 jaar? Het pensioen dat je vanaf

Pensioen in eigen beheer vanaf 1 april 2017

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Nabestaandenverzekering Collectief voor werknemers

COLLECTIEVE NABESTAANDENVERZEKERING Informatie voor de werkgever Nabestaandenverzekering Collectief voor werknemers Netto-uitkering(en) voor de achterblijvende partner 2 Nabestaandenverzekering Collectief

COLLECTIEVE NABESTAANDENVERZEKERING Informatie voor de werkgever Nabestaandenverzekering Collectief voor werknemers Netto-uitkering(en) voor de achterblijvende partner 2 Nabestaandenverzekering Collectief

2. De directeur-grootaandeelhouder (DGA) en pijler 1

en pijler 1") 1. Wegwijs in pensioenland 1.1. Waarom eens stilstaan bij uw pensioen?...1 1.2. Oudedagsvoorziening is eigenlijk een beter woord............. 1 1.3. De drie pijlers van ons pensioensysteem.....................

1. Wegwijs in pensioenland 1.1. Waarom eens stilstaan bij uw pensioen?...1 1.2. Oudedagsvoorziening is eigenlijk een beter woord............. 1 1.3. De drie pijlers van ons pensioensysteem.....................

Welkomstbrief. Meer weten? Kijk op pensioentextielverzorging.nl

Welkomstbrief Meer weten? Kijk op pensioentextielverzorging.nl Inhoud 1. Inleiding 4 1.1 Welke informatie krijg je over je pensioen? 4 1.2 Wat is pensioen? 4 1.3 Welke pensioenregeling heb je? 4 1.4 Heb

Welkomstbrief Meer weten? Kijk op pensioentextielverzorging.nl Inhoud 1. Inleiding 4 1.1 Welke informatie krijg je over je pensioen? 4 1.2 Wat is pensioen? 4 1.3 Welke pensioenregeling heb je? 4 1.4 Heb

Wat kunt ú doen voor uw eigen pensioen. Ruben Stam

Wat kunt ú doen voor uw eigen pensioen Ruben Stam Programma Er was eens. - ons huidige pensioenstelsel nader belicht Roerige tijden - het pensioenstelsel onder hoogspanning Wat ú kunt doen! - Úw keuzes

Wat kunt ú doen voor uw eigen pensioen Ruben Stam Programma Er was eens. - ons huidige pensioenstelsel nader belicht Roerige tijden - het pensioenstelsel onder hoogspanning Wat ú kunt doen! - Úw keuzes

Banksparen? Wij zijn uw bank.

Banksparen? Wij zijn uw bank. U wilt voldoende extra inkomen als u met pensioen gaat. Wij hebben hiervoor de producten! Op enig moment gaat u met pensioen. Een leven met veel vrije tijd gaat dan beginnen.

Banksparen? Wij zijn uw bank. U wilt voldoende extra inkomen als u met pensioen gaat. Wij hebben hiervoor de producten! Op enig moment gaat u met pensioen. Een leven met veel vrije tijd gaat dan beginnen.

Ouderdomspensioen. Partnerpensioen. Wezenpensioen. 19 september Wat krijg je in onze pensioenregeling?

19 september 2016 Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt bij ons een levenslang ouderdomspensioen op. Dit pensioen krijg je vanaf de eerste dag van de maand waarin je 67 jaar

19 september 2016 Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt bij ons een levenslang ouderdomspensioen op. Dit pensioen krijg je vanaf de eerste dag van de maand waarin je 67 jaar

Voorwaarden SNS Lijfrentenieren

Voorwaarden SNS Lijfrentenieren 8.4250.00 (19-01-2017) Voorwaarden SNS Lijfrentenieren Dit zijn de Voorwaarden SNS Lijfrentenieren. In dit document lees je welke afspraken er gelden voor deze spaarrekening.

Voorwaarden SNS Lijfrentenieren 8.4250.00 (19-01-2017) Voorwaarden SNS Lijfrentenieren Dit zijn de Voorwaarden SNS Lijfrentenieren. In dit document lees je welke afspraken er gelden voor deze spaarrekening.

Wat krijgt u in onze pensioenregeling?

Hoe is uw pensioen geregeld? In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op www.mijnpensioenoverzicht.nl.

Hoe is uw pensioen geregeld? In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op www.mijnpensioenoverzicht.nl.

DGA en de uitfasering Pensioen in Eigen Beheer

DGA en de uitfasering Pensioen in Eigen Beheer Als directeur-grootaandeelhouder (DGA) kun je vanaf 1 april 2017 geen pensioen meer opbouwen in je eigen onderneming; dan stopt de ingewikkelde regeling Pensioen

DGA en de uitfasering Pensioen in Eigen Beheer Als directeur-grootaandeelhouder (DGA) kun je vanaf 1 april 2017 geen pensioen meer opbouwen in je eigen onderneming; dan stopt de ingewikkelde regeling Pensioen

De doorsneepremie ZO DENKEN WIJ ER OVER. De doorsneepremie. De doorsneepremie

Zo denken wij er over is een uitgave van ABP Corporate Communicatie. Voor meer informatie verwijzen wij u naar www.abp.nl. september 2007 ZO DENKEN WIJ ER OVER Collectief versus individueel Juridische

Zo denken wij er over is een uitgave van ABP Corporate Communicatie. Voor meer informatie verwijzen wij u naar www.abp.nl. september 2007 ZO DENKEN WIJ ER OVER Collectief versus individueel Juridische

Pensioenfonds PNO Media. PNO pensioenregeling 1. MCO Sociaal plan en uw pensioen

Pensioenfonds PNO Media PNO pensioenregeling 1 MCO Sociaal plan en uw pensioen 1 Even voorstellen Rudi Brouwer Gertjan van den Hengel Media Pensioen Diensten (MPD) Uitvoerder van pensioenfonds PNO Media

Pensioenfonds PNO Media PNO pensioenregeling 1 MCO Sociaal plan en uw pensioen 1 Even voorstellen Rudi Brouwer Gertjan van den Hengel Media Pensioen Diensten (MPD) Uitvoerder van pensioenfonds PNO Media

Oudedagsvoorzieningen

Algemene informatie Oudedagsvoorzieningen VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN De productvormen Direct ingaande bancaire lijfrente Bij de direct ingaande bancaire lijfrente ontvangt de rekeninghouder

Algemene informatie Oudedagsvoorzieningen VERZEKERING BEDRIJFSRISICO HYPOTHEEK PENSIOEN De productvormen Direct ingaande bancaire lijfrente Bij de direct ingaande bancaire lijfrente ontvangt de rekeninghouder

Algemene informatie oudedagvoorzieningen

Algemene informatie oudedagvoorzieningen Wij zetten de belangrijkste begrippen voor u op een rijtje: De productvormen... 2 Direct ingaande bancaire lijfrente... 2 Direct ingaande verzekerde lijfrente...

Algemene informatie oudedagvoorzieningen Wij zetten de belangrijkste begrippen voor u op een rijtje: De productvormen... 2 Direct ingaande bancaire lijfrente... 2 Direct ingaande verzekerde lijfrente...

Huidige systematiek oudedagsvoorzieningen

Pensioenmiddag PVGE 19 september 2018 Huidige systematiek oudedagsvoorzieningen DOOR RUUD VERBERNE 1. Vragen Systeem oudedagsvoorzieningen AGENDA 1) AOW = 1 e pijler. Is een basisvoorziening van de overheid.

Pensioenmiddag PVGE 19 september 2018 Huidige systematiek oudedagsvoorzieningen DOOR RUUD VERBERNE 1. Vragen Systeem oudedagsvoorzieningen AGENDA 1) AOW = 1 e pijler. Is een basisvoorziening van de overheid.

Kerncijfers 2013. 1. Levensverzekering - kapitaalverzekering. 2. Levensverzekering - lijfrente. Kapitaalverzekering Brede Herwaardering

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

AOW Aanvullingsplan. Extra inkomen, als uw partner nog géén 65 is

AOW Aanvullingsplan Extra inkomen, als uw partner nog géén 65 is Het duurt nog even maar wat gebeurt er als u 65 wordt? Hoe ziet uw financiële situatie er dan uit? Kunt u met uw partner verder leven op

AOW Aanvullingsplan Extra inkomen, als uw partner nog géén 65 is Het duurt nog even maar wat gebeurt er als u 65 wordt? Hoe ziet uw financiële situatie er dan uit? Kunt u met uw partner verder leven op

Oefenvragen Leven dag 3

Oefenvragen Leven dag 3 1. Bea Triks (25 jaar) heeft een bruto inkomen van 40.000,- per jaar. Zij neemt deel aan de levensloopregeling. Haar levensloopsaldo bedraagt begin dit jaar 12.000,-. Welk bedrag

Oefenvragen Leven dag 3 1. Bea Triks (25 jaar) heeft een bruto inkomen van 40.000,- per jaar. Zij neemt deel aan de levensloopregeling. Haar levensloopsaldo bedraagt begin dit jaar 12.000,-. Welk bedrag

Mijn pensioen. De heer R.R. Pietersen en Mevrouw J. Jenniskens. Op 21-09-2015 samengesteld door: P. de Groot R. Janssen ...

Mijn pensioen De heer R.R. Pietersen en Mevrouw J. Jenniskens P. de Groot R. Janssen Op 21-09-2015 samengesteld door:...... Handtekening(GR1221) Handtekening(JA1234) 15092175567210 Inhoudsopgave Inleiding

Mijn pensioen De heer R.R. Pietersen en Mevrouw J. Jenniskens P. de Groot R. Janssen Op 21-09-2015 samengesteld door:...... Handtekening(GR1221) Handtekening(JA1234) 15092175567210 Inhoudsopgave Inleiding

Pensioen vanaf morgen.

Pensioen vanaf morgen. Over partijen en stellingen die (n)ooit bewaarheid worden Vereniging voor pensioenrecht Utrecht, 12 september 2012 Mr. C.P.R.M. Dekker Inhoudsopgave Wat achtergrondinformatie Uw

Pensioen vanaf morgen. Over partijen en stellingen die (n)ooit bewaarheid worden Vereniging voor pensioenrecht Utrecht, 12 september 2012 Mr. C.P.R.M. Dekker Inhoudsopgave Wat achtergrondinformatie Uw

Veelgestelde vragen nettopensioenregeling

Veelgestelde vragen nettopensioenregeling Vragen en antwoorden over pensioenopbouw en verzekeren nabestaandenpensioen over uw pensioengevend salaris boven 100.000 Pagina 1 van 7 Vragen en antwoorden Wat

Veelgestelde vragen nettopensioenregeling Vragen en antwoorden over pensioenopbouw en verzekeren nabestaandenpensioen over uw pensioengevend salaris boven 100.000 Pagina 1 van 7 Vragen en antwoorden Wat

26 september Pensioenen in Hans Kennis

26 september 2017 Pensioenen in 2018 P L U S.. E E N V O O R S P E L L I N G Hans Kennis Agenda De zin en onzin van pensioen Pensioenleeftijd 68 jaar Plannen van het nieuwe kabinet Pensioenen in 2020?

26 september 2017 Pensioenen in 2018 P L U S.. E E N V O O R S P E L L I N G Hans Kennis Agenda De zin en onzin van pensioen Pensioenleeftijd 68 jaar Plannen van het nieuwe kabinet Pensioenen in 2020?

Presentatie met uitleg per slide

Presentatie met uitleg per slide 1 Terug- en vooruitblik In het principe cao-akkoord van december 2012 hebben we afspraken gemaakt over de noodzaak van een nieuwe en toekomstbestendige pensioenregeling

Presentatie met uitleg per slide 1 Terug- en vooruitblik In het principe cao-akkoord van december 2012 hebben we afspraken gemaakt over de noodzaak van een nieuwe en toekomstbestendige pensioenregeling

Als beide ouders overleden zijn, wordt het wezenpensioen verdubbeld. Ieder kind krijgt dan een bedrag ter hoogte van 28% van het ouderdomspensioen.

17 maart 2017 Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt bij ons een levenslang ouderdomspensioen op. Dit pensioen krijg je vanaf de eerste dag van de maand waarin je 67 jaar wordt

17 maart 2017 Wat krijg je in onze pensioenregeling? Ouderdomspensioen Je bouwt bij ons een levenslang ouderdomspensioen op. Dit pensioen krijg je vanaf de eerste dag van de maand waarin je 67 jaar wordt

Pensioenbijeenkomst voor werknemers en werkgevers. 29 juni 2016

Pensioenbijeenkomst voor werknemers en werkgevers 29 juni 2016 De pensioenregeling op hoofdlijnen De pensioenregeling op hoofdlijnen Algemeen over pensioen Hoe bouwt u pensioen op? Wat krijgt u straks?

Pensioenbijeenkomst voor werknemers en werkgevers 29 juni 2016 De pensioenregeling op hoofdlijnen De pensioenregeling op hoofdlijnen Algemeen over pensioen Hoe bouwt u pensioen op? Wat krijgt u straks?

14 december Pensioenen in Vandena van der Meer

14 december 2017 Pensioenen in 2018 P L U S.. E E N V O O R U I T B L I K Vandena van der Meer Agenda De zin en onzin van pensioen Pensioenleeftijd 68 jaar Plannen van het nieuwe kabinet Pensioenen in

14 december 2017 Pensioenen in 2018 P L U S.. E E N V O O R U I T B L I K Vandena van der Meer Agenda De zin en onzin van pensioen Pensioenleeftijd 68 jaar Plannen van het nieuwe kabinet Pensioenen in

Welkom. Goed dat u er bent. Versie: februari Presentatie voor uw werknemers over de pensioenregeling van bpfbouw

Welkom Goed dat u er bent Presentatie over uw pensioenregeling bij bpfbouw Versie: februari 2019 Presentatie voor uw werknemers over de pensioenregeling van bpfbouw 1 Wat u weet na deze presentatie Wat

Welkom Goed dat u er bent Presentatie over uw pensioenregeling bij bpfbouw Versie: februari 2019 Presentatie voor uw werknemers over de pensioenregeling van bpfbouw 1 Wat u weet na deze presentatie Wat

Uitgaven voor inkomensvoorzieningen

ij aangifte inkomstenbelasting 20 ls u bedragen hebt betaald voor inkomensvoorzieningen, heeft dit gevolgen voor uw belasting. n de toelichting bij uw aangifte inkomstenbelasting staat algemene informatie

ij aangifte inkomstenbelasting 20 ls u bedragen hebt betaald voor inkomensvoorzieningen, heeft dit gevolgen voor uw belasting. n de toelichting bij uw aangifte inkomstenbelasting staat algemene informatie

Uitgaven voor inkomensvoorzieningen

ij aangifte inkomstenbelasting 20 271 1T92 (2248) Wordt deze aanvullende toelichting gebruikt voor het invullen van een biljet? an wordt met u, uw of uzelf de overleden belastingplichtige bedoeld. ls u

ij aangifte inkomstenbelasting 20 271 1T92 (2248) Wordt deze aanvullende toelichting gebruikt voor het invullen van een biljet? an wordt met u, uw of uzelf de overleden belastingplichtige bedoeld. ls u

PensioenWijzer. Bouw ik voldoende vermogen op voor een financieel onbezorgde oude dag? Dat is een van de belangrijkste vraagstukken voor onze klanten.

PensioenWijzer Bouw ik voldoende vermogen op voor een financieel onbezorgde oude dag? Dat is een van de belangrijkste vraagstukken voor onze klanten. De AOW- en daaraan gekoppelde pensioenleeftijd gaat

PensioenWijzer Bouw ik voldoende vermogen op voor een financieel onbezorgde oude dag? Dat is een van de belangrijkste vraagstukken voor onze klanten. De AOW- en daaraan gekoppelde pensioenleeftijd gaat

Uw lijfrente komt vrij

Uw lijfrente komt vrij Inhoud 1. Wat is lijfrente? 3 2. 4 3. Meer informatie over het uitkeren van uw lijfrente 5 4. Meer informatie over het verlengen van uw lijfrente 8 5. Vrijkomende lijfrente in bijzondere

Uw lijfrente komt vrij Inhoud 1. Wat is lijfrente? 3 2. 4 3. Meer informatie over het uitkeren van uw lijfrente 5 4. Meer informatie over het verlengen van uw lijfrente 8 5. Vrijkomende lijfrente in bijzondere

Agenda: Introductie Waar staan wij? Wat is Aegon Persoonlijk Pensioen? Oplossing Aegon Netto Pensioen Oplossingen voor alle werknemers Vragen?

Agenda: Introductie Waar staan wij? Wat is Aegon Persoonlijk Pensioen? Oplossing Aegon Netto Pensioen Oplossingen voor alle werknemers Vragen? 2 Waar staan wij? Introductie netto pensioen per 1 januari

Agenda: Introductie Waar staan wij? Wat is Aegon Persoonlijk Pensioen? Oplossing Aegon Netto Pensioen Oplossingen voor alle werknemers Vragen? 2 Waar staan wij? Introductie netto pensioen per 1 januari

Algemene informatie hypotheken (starter)

") Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Algemene informatie hypotheken (starter) Wij zetten de belangrijkste begrippen voor u op een rijtje: Hypotheekvormen... 2 Annuïteitenhypotheek... 2 Lineaire hypotheek... 2 Leningvormen... 2 Doorlopend

Hoe is jouw pensioen geregeld?

Hoe is jouw pensioen geregeld? Beste deelnemer, Welkom bij Pensioenfonds Ernst & Young! Je bouwt vanaf je indiensttreding pensioen bij ons op. Dit doe je via je werkgever. Elke pensioenuitvoerder heeft

Hoe is jouw pensioen geregeld? Beste deelnemer, Welkom bij Pensioenfonds Ernst & Young! Je bouwt vanaf je indiensttreding pensioen bij ons op. Dit doe je via je werkgever. Elke pensioenuitvoerder heeft

Uw inkomen voor nu of later. Lijfrente opbouwen en uitkeren

Uw inkomen voor nu of later Lijfrente opbouwen en uitkeren Wat leest u in deze brochure? 01 Genieten van het leven 3 02 Uw pensioenopbouw 4 03 Lijfrente 5 04 Lijfrente opbouwen met Extra Pensioen Sparen

Uw inkomen voor nu of later Lijfrente opbouwen en uitkeren Wat leest u in deze brochure? 01 Genieten van het leven 3 02 Uw pensioenopbouw 4 03 Lijfrente 5 04 Lijfrente opbouwen met Extra Pensioen Sparen

BeterExcedent. Pensioen Werknemer 2015

BeterExcedent Pensioen Werknemer 2015 BeterExcedent Pensioen Werknemer 2015 Als u via uw werkgever deelneemt in de pensioenregeling BeterExcedent, kunt u pensioen opbouwen over het deel van uw salaris

BeterExcedent Pensioen Werknemer 2015 BeterExcedent Pensioen Werknemer 2015 Als u via uw werkgever deelneemt in de pensioenregeling BeterExcedent, kunt u pensioen opbouwen over het deel van uw salaris

IN GESPREK MET STICHTING PENSIOENFONDS VOOR FYSIOTHERAPEUTEN (SPF)

") IN GESPREK MET STICHTING PENSIOENFONDS VOOR FYSIOTHERAPEUTEN (SPF) In gesprek over ons pensioen Doreth van den Heuvel Bert van Kuijck Nuenen 17 juni 2013 juli 2009 Nuenen: de vragen! 1. Verplichtstelling:

IN GESPREK MET STICHTING PENSIOENFONDS VOOR FYSIOTHERAPEUTEN (SPF) In gesprek over ons pensioen Doreth van den Heuvel Bert van Kuijck Nuenen 17 juni 2013 juli 2009 Nuenen: de vragen! 1. Verplichtstelling:

6.1 De AOW. Een alleenstaande krijgt 70% van het minimumloon. Gehuwden of samenwonenden krijgen 100% van het minimumloon.

6.1 De AOW In 1957 is in Nederland de AOW ingevoerd door premiers Willem Drees (PVDA). Iedereen die 65 jaar of ouder is, krijgt een uitkering van de staat. Deze uitkering hangt af van het aantal jaren

6.1 De AOW In 1957 is in Nederland de AOW ingevoerd door premiers Willem Drees (PVDA). Iedereen die 65 jaar of ouder is, krijgt een uitkering van de staat. Deze uitkering hangt af van het aantal jaren

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum Aanvulling van partner- en ouderdomspensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er belangrijke

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum Aanvulling van partner- en ouderdomspensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er belangrijke

FLO-overgangsregeling Ambulancezorg

FLO-overgangsregeling Ambulancezorg 1 Aanleiding De Loyalis productoplossing voor uw FLO-overgangsregeling vervalt. Waarom? De levensloopregeling vervalt per 1 januari 2022 Er is steeds minder fiscale

FLO-overgangsregeling Ambulancezorg 1 Aanleiding De Loyalis productoplossing voor uw FLO-overgangsregeling vervalt. Waarom? De levensloopregeling vervalt per 1 januari 2022 Er is steeds minder fiscale

Maak op tijd kennis met SPF!

Maak op tijd kennis met SPF! INFORMATIE OVER HET PENSIOENFONDS VOOR FYSIOTHERAPEUTEN Wanneer u aan het werk gaat als fysiotherapeut is het voor u van belang dat u zich tijdig bij de Stichting Pensioenfonds

Maak op tijd kennis met SPF! INFORMATIE OVER HET PENSIOENFONDS VOOR FYSIOTHERAPEUTEN Wanneer u aan het werk gaat als fysiotherapeut is het voor u van belang dat u zich tijdig bij de Stichting Pensioenfonds

Wat krijg je in onze pensioenregeling?

Pensioen 1-2-3 Hoe is je pensioen geregeld? Excedentregeling In dit Pensioen 1-2-3 lees je wat je wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over jouw

Pensioen 1-2-3 Hoe is je pensioen geregeld? Excedentregeling In dit Pensioen 1-2-3 lees je wat je wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over jouw