Hierbij bieden wij u de nota Activabeleid 2018 voor de gemeente Zandvoort aan.

|

|

|

- Antoon Beckers

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 GEMEENTEBLAD Officiële uitgave van de gemeente Zandvoort Nr maart 2018 Nota Activabeleid INLEIDING Hierbij bieden wij u de nota Activabeleid 2018 voor de gemeente Zandvoort aan. Deze nota komt voort uit de Gemeentewet artikel 212. Dit artikel schrijft voor dat de gemeenteraad een verordening vaststelt met daarin de uitgangspunten voor het financiële beleid van de gemeente. Hierin worden onder meer regels voor waardering en afschrijving van activa opgenomen. De algemene regels zullen worden opgenomen in de Financiële verordening van de gemeente Zandvoort. Het activa beleid heeft grote invloed op de jaarlijkse exploitatie, de vermogenspositie en de solvabiliteit van de gemeente Zandvoort en is daarmee een belangrijk onderdeel van het financiële beleid. De nota Activabeleid biedt een instrument dat zorg draagt voor het eenduidig behandelen van gemeentelijke investeringen op het gebied van waardering en afschrijving. De nota activabeleid bevat uniforme regels voor: Waardering van activa; Methode van afschrijven; Berekening van kapitaallasten. Op deze manier kan er gekomen worden tot een duidelijk activabeleid en een verbeterd inzicht in de financiële positie en de resultaten van de gemeente. Een eenmaal gekozen benadering (bestendige gedragslijn) mag niet zonder meer gewijzigd worden. De nota stelt de formele kaders op waarbinnen het college en de ambtelijke organisatie kunnen opereren als het gaat om investeringen en afschrijvingen, zodat alles op eenzelfde wijze op de afgesproken wijze geschied. De regels zijn onderverdeeld in gedragslijnen en beslispunten. De geformuleerde gedragslijnen vloeien voort uit de wetgeving en zijn bindend. De beslispunten vormen het eigen beleid van de gemeente Zandvoort. Afwijking is alleen toegestaan indien er expliciete besluitvorming van de raad aan ten grondslag ligt. Als bijlagen zijn in deze nota opgenomen: Relevante wetsartikelen Afschrijvingstermijnen 2 WETTELIJK KADER De verslaggevingsvoorschriften zijn met ingang van 2017 aangepast. Deze zijn opgenomen in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). De artikelen 31 tot en met 36 (algemeen), 51 en 52 (toelichtingsvereisten) en 59 tot en met 65 (waardering, activeren en afschrijven) van het BBV gaan nader in op de vaste activa. Deze nota activabeleid vloeit voort uit artikel 8 lid 4 van de financiële verordening van de gemeente Zandvoort waarin is bepaald dat het College periodiek nadere regels vaststelt betreffende de waardering en afschrijving van activa en deze ter kennisgeving voorlegt aan de Raad. 2.1 ARTIKELEN FINANCIËLE VERORDENING (212) Naast de detailregels die in de nota activabeleid zijn opgenomen zijn een aantal (basis)regels inzake waardering en afschrijving opgenomen in de financiële verordening. Het betreft de artikelen: Artikel 3, lid 2. In de begroting wordt van alle voorgenomen investeringen het benodigde jaarbedrag voor het begrotingsjaar opgenomen. Artikel 3, lid 3. In de jaarrekening wordt de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de te verwachten uitgaven weergegeven. 1

2 Artikel 4, lid 3. Het college informeert de raad bij de Voorjaarsnota over de financiële meerjarenprognose van de gemeentelijke investeringen en de gevolgen voor de (meerjaren)begroting. Definitieve vaststelling van de voorgenomen investeringen vindt plaats op de wijze zoals is voorzien in artikel 5, tweede lid. Artikel 5, lid 2. De raad autoriseert met het vaststellen van de begroting de investeringen van het desbetreffende begrotingsjaar die in de Voorjaarsnota zijn voorgesteld. Het benodigde kapitaallastenbudget voortvloeiend uit de nog vast te stellen investeringen wordt in de begroting geraamd. Artikel 5, lid 3. Investeringen die in het vastgestelde investeringsplan zoals opgenomen in de Voorjaarsnota zijn opgenomen, maar waarvan is aangegeven dat de raad daarvoor een afzonderlijk besluit zal worden aangeboden worden later geautoriseerd op basis van een afzonderlijk raadsbesluit. Artikel 5, lid 5. Het college informeert de raad vooraf als een investeringskrediet met minimaal 5% van het krediet, met een minimum van , dreigt te worden overschreden in de eerstvolgende tussenrapportage of via een afzonderlijk voorstel aan de raad. De raad wordt altijd geïnformeerd als een overschrijding van of meer wordt voorzien, ook al is dit minder dan 5% van het investeringskrediet. Het college voegt hierbij een voorstel voor wijziging van het krediet en de (meerjaren)begroting of een voorstel voor bijstelling van het beleid. Artikel 5, lid 7. Nieuwe bestedingsvoorstellen en investeringen die nog niet zijn geautoriseerd worden behandeld bij de integrale financiële afwegingsmomenten zoals de Voorjaarsnota, begroting en Najaarsnota. Bij nieuwe investeringen, die niet opgenomen zijn in het investeringsplan, groter dan , informeert het college de raad in het voorstel over het effect van de investering op de schuldpositie van de gemeente. Artikel 6, lid 2. De tussentijdse rapportages bevatten een overzicht met de bijgestelde raming van: f. het verloop overzicht van de uitvoering van verleende kredieten. Artikel 8, Waardering en afschrijving vaste activa. Het college stelt periodiek nadere regels vast betreffende de waardering en afschrijving van activa en legt deze ter vaststelling aan de raad voor. 2.2 WAARDERING ACTIVA IN HET KADER VAN DE VENNOOTSCHAPSBELASTING Met ingang van 1 januari 2016 is de Wet op de Vennootschapsbelasting (Vpb) ook van toepassing op gemeenten. De waardering van activa die tot het ondernemersvermogen behoren is gebaseerd op fiscale wetgeving en jurisprudentie en maakt geen onderdeel uit van het gemeentelijk activabeleid. 3 ACTIVEREN Omdat activa veelal langer dan een jaar worden gebruikt, worden de kosten van deze activa ook gelang de gebruiksduur verdeeld. De investeringen worden opgenomen op de balans, dit is activeren, waardoor jaarlijks een deel van de totale investeringskosten op de exploitatiebegroting drukt. Gedragspunt: In het beginsel worden vaste activa gewaardeerd op basis van verkrijgings- of vervaardigingsprijs gewaardeerd. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kan ook een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend worden opgenomen. Vaste activa bestaan in drie verschillende typen: (1) immateriële vaste activa, (2) materiële vaste activa en (3) financiële vaste activa. 3.1 IMMATERIËLE VASTE ACTIVA Op de balans worden onder de immateriële vaste activa afzonderlijk opgenomen: a. Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio; b. Kosten van onderzoek en ontwikkeling voor een bepaald actief; c. Bijdragen aan activa in eigendom van derden. De BBV staat het activeren van kosten van onderzoek en ontwikkeling als voldaan wordt aan de volgende voorwaarden: De gemeente heeft de intentie het actief te gebruiken of te verkopen; De technische uitvoerbaarheid om het actief te voltooien staat vast; Het actief zal in de toekomst economisch of maatschappelijk nut genereren; De uitgaven die aan het actief zijn toe te rekenen kunnen betrouwbaar worden vastgesteld. 2

3 De immateriële vaste activa worden gewaardeerd tegen de historische kostprijs minus de in deze nota vastgestelde afschrijvingstermijnen voor de verschillende posten. De afschrijvingstermijnen zijn gebaseerd op de tabel afschrijvingstermijnen, die als bijlage is opgenomen. De bijdragen aan activa in eigendom van derden, zijn met ingang van het boekjaar 2016 in het BBV aangemerkt als immateriële vaste activa (vóór 2016 nog als financiële vaste activa). Indien men bijdragen aan derden wil activeren, dan moet worden voldaan aan de volgende voorwaarden: Er is sprake van een investering door een derde; Deze investering draagt bij aan de publieke taak van de gemeente; De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen; De bijdrage kan worden teruggevorderd indien de derde in gebreke blijft of anders recht kan doen gelden op de activa die samenhangen met de investering. Beslispunt: De gemeente kiest ervoor om de kosten verbonden aan het sluiten van geldleningen, het saldo van agio en disagio en de kosten van onderzoek en ontwikkeling voor een bepaald actief niet te activeren 3.2 MATERIËLE VASTE ACTIVA Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (artikel 64 lid 3 BBV). Artikel 65 lid 1 van het BBV schrijft voor dat naar verwachting duurzame waardeverminderingen van vaste activa onafhankelijk van het resultaat van het boekjaar in aanmerking worden genomen. De materiële vaste activa worden gewaardeerd tegen de verkrijgingsprijs minus de voor de verschillende activa geldende afschrijvingen -gebaseerd op de verwachte gebruiksduur- en de specifiek van derden ontvangen investeringsbijdragen en subsidies. De materiële activa worden onderverdeeld in: 1. Investeringen met een economisch nut; 2. Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven; 3. Investeringen in de openbare ruimte met een maatschappelijk nut ECONOMISCH NUT Materiële activa hebben een economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen. Alle investeringen met economisch nut moeten worden geactiveerd met uitzondering van kunstvoorwerpen met een cultuurhistorische waarde. Deze mogen op grond van artikel 59 lid 2 van het BBV niet worden geactiveerd INVESTERINGEN MET EEN ECONOMISCH NUT, WAARVOOR TER BESTRIJDING VAN DE KOSTEN EEN HEFFING KAN WORDEN GEHEVEN Indien bij materiële activa met een economisch nut het genereren van middelen gebeurt of kan gebeuren middels het vragen van rechten of heffingen, dan spreekt het BBV van materiële activa met een economisch nut waarvoor ter bestrijding van de kosten een heffing kan worden geheven. Een voorbeeld is investeringen in de aanleg van riolering. De waardering hiervan is gelijk aan de waardering van de materiële activa met economisch nut waarover geen heffing kan worden geheven. Dat een gemeente ervoor kan kiezen ergens geen tarief of geen kostendekkend tarief voor te heffen is niet relevant voor de vraag of een actief een economisch nut heeft MAATSCHAPPELIJK NUT Materiële activa in de openbare ruimte met een maatschappelijk nut genereren geen middelen, maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen 1, bruggen en groenvoorzieningen. Ook op dit type activa dient te worden afgeschreven, wat in Zandvoort voornamelijk wegen betreft. De verdere behandeling van de activering is gelijk aan materiële activa met een economisch nut. 3.3 FINANCIËLE VASTE ACTIVA In de balans worden onder de financiële vaste activa afzonderlijk opgenomen: a. kapitaalverstrekkingen aan: deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen; b. leningen aan: openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden, woningbouwcorporaties, deelnemingen en overige verbonden partijen; c. overige langlopende leningen; d. uitzettingen in s Rijks schatkist met een rentetypische looptijd van één jaar of langer; 1) Zolang het geen tolwegen betreft 3

4 e. uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer; f. overige uitzettingen met een rentetypische looptijd van één jaar of langer. De onder de financiële vaste activa opgenomen leningen verstrekt aan derden worden gewaardeerd tegen de nominale waarde. Deelnemingen en effecten worden gewaardeerd tegen de verkrijgingsprijs of de lagere marktwaarde. Langlopende vorderingen worden, onder aftrek van eventuele voorzieningen voor oninbaarheid, tegen de nominale waarde gewaardeerd. De voorziening voor oninbaarheid wordt statisch bepaald al naar gelang de ouderdom en de volwaardigheid van de openstaande vordering. Kapitaalverstrekkingen en leningen worden gewaardeerd tegen de nominale waarde onder aftrek van eventuele aflossingen. Deelnemingen worden in afwijking hiervan gewaardeerd tegen marktwaarde indien deze lager is dan de verkrijgingsprijs. 3.4 WANNEER WORDT ER GEACTIVEERD Om vele administratieve handelingen te voorkomen en de inzichtelijkheid van de vaste activa administratie te vergroten is een ondergrens voor te activeren investeringen vastgelegd. Beslispunt: Investeringen tot een bedrag van (op zichzelf staande activa) en/of een gebruiksduur korter dan 3 jaar worden niet geactiveerd op de balans, maar rechtstreeks op het programma geraamd (als exploitatielast verantwoord). Daarnaast wordt onderscheid gemaakt in verschillende type kosten: KOSTEN VAN ONDERHOUD Kosten van klein onderhoud mogen niet worden geactiveerd, maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht. Het gaat hierbij om periodieke kosten die noodzakelijk zijn om het object in goede staat te houden tegen een van tevoren vastgesteld kwaliteitsniveau. Hierbij moet worden gedacht aan maatregelen die noodzakelijk zijn om het object blijvend naar behoren te laten functioneren of haar representativiteit te laten behouden. Voorbeelden van regelmatig voorkomende onderhoudskosten betreffen onder meer het reinigen van rioolstelsels of het plegen van jaarlijks onderhoud aan elektrische installaties. Kosten van groot cyclisch onderhoud (indien niet levensduur verlengend of niet waardeverhogend) mogen niet worden geactiveerd en kunnen op twee wijzen worden verwerkt in de begroting/jaarrekening: Kosten in het jaar van uitvoering direct ten laste van de exploitatie brengen. Kosten in het jaar van uitvoering ten laste van een vooraf gevormde onderhoudsvoorziening brengen (artikel 44, lid 1c BBV). Kosten van groot onderhoud ontstaan na een langere gebruiksperiode van een object en zijn veelal ingrijpend van aard en betreffen een groot of belangrijk deel van het object. Kosten van het wegwerken van achterstallig onderhoud dienen ineens ten laste van de exploitatie te worden gebracht RENOVATIES Renovaties, die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging of waarde verhoging van een actief, worden geactiveerd, dit is inclusief uitgaven die een besparing opleveren. Daarnaast mogen ook investeringen als gevolg van veranderende wet en regelgeving (milieu en/of brandveiligheid) geactiveerd worden BIJKOMENDE KOSTEN Dit zijn kosten die in verband met een investering worden gemaakt, opleiding, implementatiekosten, eigen uren, verwijdering bestaande bestrating, sloopkosten, onderzoekskosten, ontwikkelkosten e.d.). In zijn algemeenheid geldt dat wanneer deze kosten onlosmakelijk verbonden zijn met de desbetreffende investering, deze geactiveerd moeten worden en op dezelfde wijze afgeschreven dienen te worden als de investering. Wanneer er wel kosten zijn gemaakt voor een investering, vaak gaat het dan om onderzoekskosten, dan moeten de wellicht reeds geactiveerde onderzoekskosten direct worden afgeschreven AANLEG VAN RIOLERING IN NIEUWBOUWPROJECTEN Riolering is een actief met economisch nut waarvoor een heffing kan worden geheven en dient dus te worden geactiveerd. Dit geldt ook voor riolering in een nieuwbouwwijk. Wel is het volgens het BBV, artikel 62, tweede lid, mogelijk om bijdragen van derden die in directe relatie staan met een actief op de waardering van het actief in mindering te brengen. Indien de investeringen in de riolering zijn opgenomen in de grondprijs van de bouwgrond kan dit betekenen dat het te activeren bedrag van de riolering op nul uitkomt. Praktisch gesproken betekent dit dan dat de riolering niet wordt geactiveerd. 4

5 3.4.5 BIJDRAGEN VAN DERDEN Bijdragen van derden (o.a. subsidies) welke in directe relatie staan met de desbetreffende investering (zowel die met een economisch als die met een maatschappelijk nut) worden in mindering gebracht (zie artikel 62, tweede lid BBV) op de betreffende investering ( netto waarderingsmethode ). Er dient dan een direct aantoonbare relatie te bestaan tussen de kosten van de investering en de daarvoor ontvangen bijdrage. Indien aan de bijdrage door de derde specifieke voorwaarden voor terugbetaling (meerjarig) zijn gesteld, mag de eventuele verrekening pas plaatsvinden als - veelal naar (tijds)evenredigheid - aan de voorwaarden is voldaan. De van derden verkregen specifieke investeringsbijdrage wordt eerst via de rekening van baten en lasten (exploitatie) verwerkt en vervolgens als vermindering op de betreffende investering verantwoord. Bijdragen uit reserves ter dekking van een investering met economisch nut of maatschappelijk nut mogen niet op de activering in mindering worden gebracht. Indien voor de dekking van de kapitaallasten van een investering met een economisch of maatschappelijk nut een reserve is opgebouwd, doet het BBV de aanbeveling om die bestemmingsreserve conform de (afschrijving)parameters van het bijbehorende actief periodiek via resultaatbestemming vrij te laten vallen ter (gedeeltelijke) dekking van de kapitaallasten INRUILWAARDEN/BOEKWINSTEN Verkregen inruilwaarden bij de aanschaf van nieuwe kapitaalgoederen, meestal bij voertuigen, moeten aangewend worden voor het afboeken van de eventuele restantboekwaarde. Bij geen restantboekwaarde is het niet toegestaan om de inruilwaarde in mindering te brengen op de nieuwe investering. De inruilwaarde dient als opbrengst in de jaarrekening te worden verantwoord. Beslispunt: Boekwinsten of verliezen mogen niet verwerkt worden in de te activeren investeringskosten maar dienen ten gunste c.q. ten laste van het resultaat te komen als incidentele bate of last en te worden verwerkt ten gunste of ten laste van de betreffende programma s. Daarnaast worden zij opgenomen in het overzicht van incidentele baten en lasten COMPONENTENMETHODE Inzake materiële vaste activa wordt uitgegaan van de zogenoemde componentenbenadering. De componentenmethode houdt in dat een kapitaalgoed dat is samengesteld uit afzonderlijke delen, wordt afgeschreven met als basis die afzonderlijke delen en hun waarde verloop. Hierbij moet gedacht worden aan bijvoorbeeld een gebouw dat uit de volgende delen kan bestaan: grond, gebouw, installaties. De verschillende delen kennen ieder hun eigen afschrijvingstermijn en worden afzonderlijk geactiveerd. De installaties kunnen dan na 15 jaar vervangen worden (indien nodig) en opnieuw geactiveerd. Dit voorkomt hoge onderhoudslasten door veroudering. Het BBV schrijft de componentenmethode niet voor, maar is er ook niet tegen. De componentenmethode wordt onder voorwaarden toegestaan. Beslispunt: De afzonderlijke componenten moet een totaal investering volume hebben van minimaal en de componenten moeten zinvol en eenduidig te onderscheiden zijn ECONOMISCH EN JURIDISCH EIGENDOM Indien een derde partij van de gemeente middelen krijgt om een investering te realiseren, maar de gemeente behoudt het economisch eigendom, dan wordt de betreffende investering geactiveerd onder de materiële vaste activa. Gedragslijn: Bij het activeren van kosten wordt uitgegaan van het criterium van economisch eigendom 4 AFSCHRIJVEN Afschrijven is het boekhoudkundig laten zien dat de waarde van een bedrijfsmiddel in de loop van de tijd afneemt. De waarde afname wordt veroorzaakt door technische slijtage en/of economische veroudering. Het af te schrijven bedrag hangt af van de verwachte toekomstige gebruiksduur van de investering en de afschrijvingsmethode. De gebruiksduur bepaalt de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten. 4.1 METHODE VAN AFSCHRIJVEN De gemeenten zijn in principe vrij om de wijze van afschrijven te bepalen. De meest gebruikte afschrijvingsmethoden zijn de annuïtaire methode, waarbij de kapitaallasten gedurende de afschrijvingstermijn gelijk blijven, en de lineaire methode waarbij de afschrijvingen gedurende de afschrijvingstermijn gelijk blijven. Voordeel van de lineaire methode is de relatief eenvoudige administratieve verwerking. Daarnaast is het een voordeel dat door de jaarlijks vrijvallende kapitaallasten ruimte ontstaat onder het investeringsplafond. Deze ruimte kan vervolgens worden ingezet ter dekking van nieuwe vervangingsinvesteringen. 5

6 Beslispunt: In Zandvoort wordt de lineaire afschrijvingsmethode toegepast. 4.2 AFSCHRIJVINGSTERMIJNEN Artikel 64 van het BBV gaat in op de afschrijvingstermijnen. Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is gebaseerd op de verwachte toekomstige gebruiksduur. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar. Bij iedere nieuwe investering wordt afzonderlijk bepaald wat de afschrijvingstermijn is. Voor het bepalen van de afschrijvingstermijn wordt gebruik gemaakt van een afschrijvingstabel, waar alleen met gegronde motivering met raadsbesluit van kan worden afgeweken. De tabel met afschrijvingstermijnen is als bijlage opgenomen AFSCHRIJVEN IMMATERIËLE VASTE ACTIVA Op grond van het BBV (artikel 64 lid 4, 5 en 6) gelden voor de immateriële vaste activa de volgende afschrijvingstermijnen: Kosten verbonden aan het sluiten van geldleningen: afschrijvingsduur is maximaal gelijk aan de looptijd van de lening; Kosten van onderzoek en ontwikkeling voor een bepaald actief: afschrijvingsduur is ten hoogste vijf jaar; Bijdragen aan activa in eigendom van derden: afschrijvingsduur is maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt AFSCHRIJVEN GROND Onder de duurzame productiemiddelen wordt in de bedrijfseconomie aan grond een bijzondere plaats toegekend. Grond is namelijk niet aan slijtage onderhevig en ondergaat als gevolg daarvan geen waardevermindering. Er bestaat dus ook geen noodzaak tot afschrijving. 4.3 RESTWAARDEN De restwaarde is de waarde van een activum aan het eind van de gebruikstermijn tegen het huidige prijspeil. Het vertegenwoordigt de schatting tegen het huidige prijspeil van de opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het activum. Er wordt bij de bepaling van de restwaarde dus geen rekening gehouden met mogelijke waardeveranderingen vanwege inflatie of deflatie, veranderende marktomstandigheden en dergelijke. Wanneer de verwachte gebruikstermijn korter is dan de verwachte economische levensduur van het activum, zal er altijd sprake zijn van een restwaarde. Aan het einde van de economische levensduur zal er slechts sprake zijn van sloopwaarde. De mogelijkheid bestaat om reeds op voorhand een inschatting te maken van de restwaarde van een bepaald actief. Het budgettair effect hiervan is dat de jaarlijkse afschrijvingslasten zullen afnemen, hetgeen een positief resultaat heeft op het begrotings- en rekeningresultaat. Indien besloten wordt tot het hanteren van een restwaarde dan is het van belang dat: 1. De restwaarde per object onderbouwd wordt. 2. Periodiek getoetst wordt of de gehanteerde restwaarde nog reëel is. Gedragslijn: Bij vervangingsinvesteringen wordt de restwaarde van de te vervangen investering in één keer afgeboekt ten laste van de exploitatie. 4.4 INGANG AFSCHRIJVINGEN Investering waarvan is voorgeschreven dat deze worden geactiveerd dienen uiterlijk op het moment van ingebruikname te zijn geactiveerd als activa in bedrijf. Als de investering in jaar t in gebruik is genomen zal vanaf jaar t+1 de afschrijving starten. Het feit dat er in sommige gevallen nog projectkosten gemaakt moeten worden, is geen beletsel voor de activering. Voor het opnemen van de investering in de activa administratie wordt een opleverdocument gebruikt waarin de noodzakelijke informatie is opgenomen om tot activeren over te kunnen gaan, waaronder o.a. datum en bewijsstukken van oplevering/ingebruikname, motivatie van de gekozen afschrijvingstermijn, investeringsbedrag, activacategorie, kostenplaats en de te hanteren omschrijving. 5 RENTE Bij de wijzigingen van het BBV en de invoering van de Vennootschapsbelasting (Vpb) voor de lagere overheden is de toerekening van rente een belangrijk aandachtspunt. In de notitie Rente 2017 van de Commissie BBV wordt ingegaan op de verwerking van de rentelasten en baten in de begroting en jaarstukken. Doelstelling van deze notitie is het bevorderen van een eenduidige handelwijze met betrekking tot rente door gemeenten (harmonisering), stimuleren dat gemeenten de (verwachte) werkelijke rentelasten opnemen in de begroting en de jaarstukken en het eenduidig inzichtelijk maken van de wijze waarop de gemeenten met rente zijn omgegaan (transparantie). 6

7 5.1 OMSLAGRENTE Kapitaallasten zijn de jaarlijks terugkerende lasten die samenhangen met investeringen. De kapitaallasten bestaan naast de afschrijvingskosten (zie hoofdstuk 3) uit rentekosten. Deze zijn afhankelijk van: De liquiditeitspositie van de gemeente; De hoogte van het rentepercentage van de afgesloten vaste geldleningen. De rente die wordt toegerekend aan de geactiveerde kapitaaluitgaven is de zogenaamde omslagrente. De omslagrente wordt berekend door de aan de taakvelden toe te rekenen rente (in Euro s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente moet vervolgens op consistente en eenduidige wijze worden toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage. Het bij de begroting (voor)gecalculeerde omslagrentepercentage mag binnen een marge van 0,5% worden afgerond, anders is nacalculatie verplicht. Beslispunt: Aan investeringen waarop in de loop van het jaar kosten worden geboekt, wordt geen rente toegerekend. Rente wordt toegeschreven op basis van de boekwaarde per 1 januari van het jaar, ongeacht of de investering volledig gerealiseerd is. De in de begroting te hanteren omslagrente wordt jaarlijks in de Voorjaarsnota bij de begrotingsuitgangspunten vermeld. 6 PROCEDURES AANVRAGEN EN UITVOEREN INVESTERINGEN 6.1 AANMELDEN NIEUWE INVESTERINGEN Om opgenomen te worden in het investeringsplan moeten de investeringen in voldoende mate onderbouwd en gespecificeerd zijn. De volgende informatie is hierbij relevant: Onderbouwing investeringsaanvraag en bedrag, gespreid over de periode; Product, beleidsveld, programma waartoe de investering behoort en beschrijving van het maatschappelijk/economisch nut van de betreffende investering. Hierbij dient ook aangegeven wat het beoogde doel van de investering is en aan welk beleidsdoel wordt bijgedragen; Classificering investering in: (1) uitbreidings- of vervangingsinvesteringen, (2) rendabele of niet rendabele investeringen (3) niet noodzakelijk of onvermijdelijke investeringen. Daarnaast dient informatie te worden aangeleverd over de volgende punten 1. Componenten en afschrijvingstermijn; 2. Btw (compensabel/niet compensabel); 3. Aan te vragen subsidies; 4. Dekking; 5. Liquiditeitsplanning; 6. Afwegingskader BTW (COMPENSABEL/NIET COMPENSABEL) Voor het opnemen van investeringen in het investeringsplan zal zoveel mogelijk duidelijk moeten zijn welk Btw-regime van toepassing is. Het investeringsplan wordt opgesteld exclusief de compensabele en/of aftrekbare Btw. Voor posten waarbij de btw niet compensabel of aftrekbaar zijn, moeten deze kosten onderdeel uitmaken van de geraamde investeringskosten SUBSIDIES Reeds bij de investeringsaanvraag dient te worden bezien in hoeverre er aanspraak kan worden gemaakt op bepaalde subsidies. Subsidies, die specifiek voor een bepaalde investering worden verstrekt, mogen wel direct ten laste van het investeringsbedrag worden gebracht (netto waarderingsmethode). Indien een beschikking voor een subsidie wordt ontvangen, dan dient bij de centrale financiële administratie gemeld te worden dat er een bedrag ontvangen gaat worden. Indien het voorkomt dat een niet geraamde subsidie wordt ontvangen, dan wordt dit bedrag alsnog in mindering gebracht op het betreffende investeringskrediet DEKKING Naast subsidies moeten ook andere bijdrages betrokken worden bij de investeringsaanvraag. Hierbij moet gedacht worden aan bijdrages van derden, aanwending beschikbare budgetten, verkoopopbrengsten etc.. Aangegeven moet worden in hoeverre de aangegeven financierings- en dekkingsbronnen haalbaar zijn, anderzijds zal ook moeten worden aangegeven wanneer de inkomsten worden gerealiseerd. 7

8 6.1.4 LIQUIDITEITSPLANNING In de voortgangsrapportages dient aangegeven te worden indien afgeweken gaat worden van de (meest recente) investeringsplanning. Reden hiervoor is dat zodoende in een vroeg stadium afwijkingen van de investeringsplanning en consequenties voor de treasury kunnen worden geconstateerd AFWEGINGSKADER Bij het aanmelden van een nieuwe investering moet bepaald worden of de investering noodzakelijk of wenselijk is. Noodzakelijke investeringen moeten worden uitgevoerd om de programmadoelstellingen te bereiken. Wenselijke investeringen dragen bij aan behalen programmadoelstellingen, maar zijn niet noodzakelijk hiervoor. 6.2 TOETSING NIEUWE INVESTERINGEN Voordat investeringen worden opgenomen in het investeringsplan wordt door concern control getoetst of er sprake is van een noodzakelijke of onvermijdbare of 100% rendabele investering. Voor alle investeringen geldt dat deze beleidsmatig moeten zijn verankerd (in programmabegroting/onderhoudsplannen) en dat vaststaat dat ze bedrijfseconomisch het beste alternatief zijn (sober versus levensduur). Alle nieuwe investeringen worden expliciet getoetst op het aspect duurzaamheid. 6.3 BESLUITVORMING Uitgangspunt is dat ingediende investeringsvoorstellen zo veel mogelijk integraal binnen de planningen control cyclus worden afgewogen tegen de beschikbare financiële middelen. Aangezien de Voorjaarsnota de start vormt van een nieuwe planning- en control cyclus dienen de investeringsvoorstellen zoveel mogelijk bij de Voorjaarsnota te worden ingediend. De gehonoreerde investeringen worden vervolgens verwerkt in de begroting. Het is mogelijk dat er tussen Voorjaarsnota en begroting nog een actualisatie plaatsvindt. Na vaststelling van de begroting mogen de gehonoreerde investeringen in uitvoering worden genomen. Investering die niet integraal afgewogen kunnen worden, zullen separaat aan de raad worden voorgelegd, waarbij in de nota wordt aangegeven of het gevraagde krediet binnen de bestaande kaders past. 6.4 AUTORISATIE De bevoegdheid tot het toekennen van investeringskredieten berust bij de gemeenteraad. De vaststelling van de investeringskredieten vindt plaats bij de begrotingsbehandeling of via separate raadsvoorstellen. Buiten de vastgestelde begroting om mogen dus geen investeringsuitgaven worden gedaan. Bij de begrotingsbehandeling geeft de raad aan welke nieuwe investeringen op een later tijdstip apart ter autorisatie moeten worden voorgelegd. In bepaalde gevallen is het college geautoriseerd tot besluitvorming over het toekennen van investeringskredieten: Er sprake is van een onontkoombare vervangingsinvestering of Erkende stelposten De investering voortvloeit uit een reeds door de raad vastgesteld plan (bijv. onderwijshuisvestingsplan, meerjarenonderhoudsplannen, ICT-plan etc.). In het investeringsplan is reeds rekening gehouden met de kapitaallasten voortvloeiend uit de investering. De definitieve ramingen worden voorgelegd aan de gemeenteraad. Met name bij uitbreidingsinvesteringen wordt een nadere onderbouwing aan de raad voorgelegd. 6.5 UITVOERING INVESTERINGEN Voor opgenomen voorstellen in het investeringsplan die reeds 2 jaar zijn doorgeschoven zal nadere argumentatie moeten worden aangevoerd om deze langer in het investeringsplan op te nemen. Beschikbare gestelde kredieten worden zo mogelijk na gereedkomen afgesloten. Indien na 2 jaar na oplevering kredieten nog openstaan zal bij de voorbereiding van de jaarrekening hiervan een lijst worden opgesteld en nadere onderbouwing worden gevraagd waarom deze nog open moeten blijven. Grote infrastructurele en bouwkundige projecten lopen in de praktijk een langdurig traject door. Indien er o.b.v. de opgestelde lijst aanvragen komen ter verlenging van de krediettermijn, dan worden deze verzoeken tot verlenging meegenomen in de afweging tot honorering van nieuwe investeringen in de Voorjaarsnota. 6.6 BESTAANSCONTROLE Om een oordeel te kunnen geven over de juistheid en het getrouwe beeld van de op balans opgenomen activa is het noodzakelijk om periodiek vast te stellen of de onderliggende activa daadwerkelijk nog aanwezig is en of de boekwaarde nog representatief is voor de werkelijke waarde. 7 INFORMATIEVERSTREKKING 7.1 INVESTERINGSPLAN Het college informeert de raad bij de Voorjaarsnota door middel van een Investeringsparagraaf over de financiële meerjarenprognose van alle gemeentelijke investeringen en de gevolgen voor de (meer- 8

9 jaren-)begroting. Bij de begroting volgt de uitwerking in een investeringsplan. Overigens geldt dat opname van een investering in het investeringsplan niet het bestuurlijk besluit tot het doen van uitgaven is. Voor deze autorisatie is het besluit van een investeringskrediet nodig. 7.2 VERANTWOORDING Voor het verkrijgen van inzicht in de voortgang en afwikkeling van uitgegeven investeringskredieten is het voor de gemeenteraad van belang dat de voortgang gerapporteerd wordt. Bij afronding van investeringsprojecten kunnen de volgende situaties zich voordoen: 1. Het krediet is overschreden. Het College informeert de Raad vooraf als een investeringskrediet dreigt te worden overschreden met een bedrag hoger dan een drempelbedrag bepaald op basis van artikel 5 lid 5 van de financiële beheersverordening. 2. Het krediet is toereikend geweest en voor het juiste doel aangewend. 3. Het krediet is te hoog. Het restant krediet komt te vervallen. De gemeenteraad dient in een zo vroeg mogelijk stadium, via de Voorjaarsnota of Najaarsnota, te worden geïnformeerd over de onderschrijding van het krediet. Beslispunt: Het is niet toegestaan tegenvallers en meevallers met elkaar te verrekenen. Ook het gebruiken van kredieten voor een andere bestemming is niet toegestaan. In de nacalculatie zal ook worden vermeld in hoeverre de beoogde prestatie is gerealiseerd. Middels de P&C producten wordt informatie verstrekt: Voorjaarsnota: informeren gevolgen investeringsplan voor meerjarenbegroting Najaarsnota: realisatie investeringen en voortgang grote projecten Begroting: vaststellen investeringsplan Jaarverslag: verantwoording van de jaarschijf investeringen Vastgesteld door de gemeenteraad van Zandvoort: d.d. 20 december

10 BIJLAGE RELEVANTE WETSARTIKELEN Gemeentewet Artikel 212 De raad stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan. 1. De verordening bevat in ieder geval: a. regels voor waardering en afschrijving van activa; b. grondslagen voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b, alsmede, voor zover deze wordt geheven, voor de heffing bedoeld in artikel van de Wet milieubeheer; c. regels inzake de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie. BBV Artikel 33 Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa. Artikel 34 In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen: a. kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio; b. kosten van onderzoek en ontwikkeling voor een bepaald actief; c. bijdragen aan activa in eigendom van derden. Artikel In de balans worden onder de materiële vaste activa afzonderlijk opgenomen: a. investeringen met een economisch nut; b. investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven; c. investeringen in de openbare ruimte met een maatschappelijk nut. 2. Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven. Artikel 36 In de balans worden onder de financiële vaste activa afzonderlijk opgenomen: a. kapitaalverstrekkingen aan: 1. deelnemingen; 2. gemeenschappelijke regelingen; 3. overige verbonden partijen; b. leningen aan: 1. openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering decentrale overheden; 2. woningbouwcorporaties; 3. deelnemingen; 4. overige verbonden partijen; c. overige langlopende leningen; d. uitzettingen in s Rijks schatkist met een rentetypische looptijd van één jaar of langer; e. uitzettingen in de vorm van Nederlands schuldpapier met een rentetypische looptijd van één jaar of langer; f. overige uitzettingen met een rentetypische looptijd van één jaar of langer. Artikel In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen: a. gronden en terreinen; b. woonruimten; c. bedrijfsgebouwen; d. grond-, weg- en waterbouwkundige werken; 10

11 e. vervoermiddelen; f. machines, apparaten en installaties; g. overige materiële vaste activa. 2. In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing: a. de boekwaarde aan het begin van het begrotingsjaar b. de investeringen of desinvesteringen; c. de afschrijvingen; d. bijdragen van derden direct gerelateerd aan een actief; e. afwaarderingen wegens duurzame waardeverminderingen; f. de boekwaarde aan het einde van het begrotingsjaar. Artikel Alle investeringen worden geactiveerd. 2. In afwijking van het eerste lid worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd. Artikel 60 Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien: a. het voornemen bestaat het actief te gebruiken of te verkopen; b. de technische uitvoerbaarheid om het actief te voltooien vaststaat; c. het actief in de toekomst economisch of maatschappelijk nut zal genereren en; d. de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld. Artikel 61 Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, indien: a. er sprake is van een investering door een derde; b. de investering bijdraagt aan de publieke taak; c. de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen en; d. de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of de provincie onderscheidenlijk gemeente anders recht kan doen gelden op de activa die samenhangen met de investering. Artikel Alle vaste activa worden voor het bedrag van de investering geactiveerd. 2. In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht. 3. In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b. Artikel Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs. 2. De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten. 3. De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeldt de toelichting dat deze rente is geactiveerd. 4. Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde. 5. Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen. 6. In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel van de Wet milieubeheer. 7. Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd. 8. Eventuele voorzieningen wegens oninbaarheid worden met de boekwaarde van leningen en vorderingen verrekend. 11

12 Artikel De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar 2. Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grondslagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar. 3. Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur. 4. In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening. 5. In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar. 6. Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onderdeel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt. Artikel Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen. 2. Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs. 3. Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde. 12

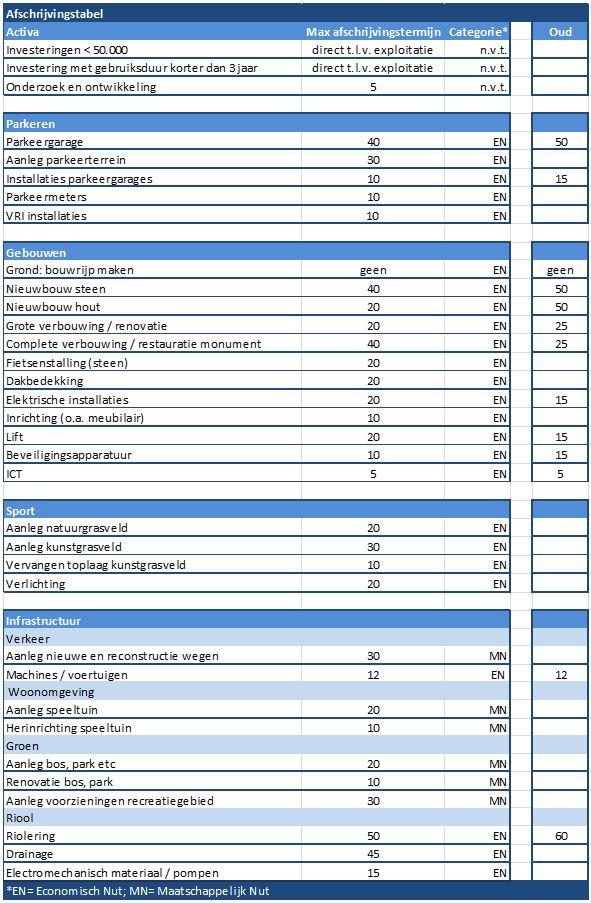

13 BIJLAGE AFSCHRIJVINGSTERMIJNEN Hieronder een overzicht van de afschrijvingstermijnen. In de laatste kolom, oud, staan de termijnen zoals die waren opgenomen in de financiële verordening van 2015; niet voor alle activa zoals die nu zijn geselecteerd zijn toen afschrijvingstermijnen opgenomen. 13

14 14

Notitie software Mei 2007

Notitie software Mei 2007 2 1 Inleiding 1.1 Algemeen De taak van de commissie Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

Notitie software Mei 2007 2 1 Inleiding 1.1 Algemeen De taak van de commissie Besluit begroting en verantwoording provincies en gemeenten (hierna: BBV) is om een eenduidige toepassing van het BBV te bevorderen.

H.C. Noppen secretaris

Voorstel : Vergadering Algemeen Bestuur d.d.: 25 september 2014 Agendapunt : 5.b Vertrouwelijk : Nee Aan het Algemeen Bestuur, In artikel 5 van de Financiële Verordening Omgevingsdienst Zuidoost-Brabant

Voorstel : Vergadering Algemeen Bestuur d.d.: 25 september 2014 Agendapunt : 5.b Vertrouwelijk : Nee Aan het Algemeen Bestuur, In artikel 5 van de Financiële Verordening Omgevingsdienst Zuidoost-Brabant

NOTA ACTIVABELEID. Januari Pagina 1 van 23

NOTA ACTIVABELEID Januari 2017 Pagina 1 van 23 Inhoudsopgave SAMENVATTING... 3 1 INLEIDING... 4 1.1 Wettelijk kader... 4 1.2 Invoering BBV... 5 1.3 Waardering activa in het kader van de vennootschapsbelasting...

NOTA ACTIVABELEID Januari 2017 Pagina 1 van 23 Inhoudsopgave SAMENVATTING... 3 1 INLEIDING... 4 1.1 Wettelijk kader... 4 1.2 Invoering BBV... 5 1.3 Waardering activa in het kader van de vennootschapsbelasting...

Nota Waardering, Activering & Afschrijving RUD NHN 2018 pagina 1 / 8

Nota Waardering, Activering & Afschrijving 2018 Regionale Uitvoeringsdienst NHN Te behandelen door het Dagelijks Bestuur : 15 november 2018 Vast te stellen door het Algemeen Bestuur : 12 december 2018

Nota Waardering, Activering & Afschrijving 2018 Regionale Uitvoeringsdienst NHN Te behandelen door het Dagelijks Bestuur : 15 november 2018 Vast te stellen door het Algemeen Bestuur : 12 december 2018

Regeling waardering en afschrijving activa 2016 Belastingsamenwerking Gouwe-Rijnland (BSGR)

") Regeling waardering en afschrijving activa 2016 Belastingsamenwerking Gouwe-Rijnland (BSGR) Artikel 1. Definities In deze regeling wordt verstaan onder: Activa De bezittingen van de BSGR, deze zijn ingedeeld

Regeling waardering en afschrijving activa 2016 Belastingsamenwerking Gouwe-Rijnland (BSGR) Artikel 1. Definities In deze regeling wordt verstaan onder: Activa De bezittingen van de BSGR, deze zijn ingedeeld

NOTA INVESTERINGEN, WAARDERINGEN EN AFSCHRIJVINGEN RECREATIESCHAP ROTTEMEREN

NOTA INVESTERINGEN, WAARDERINGEN EN AFSCHRIJVINGEN RECREATIESCHAP ROTTEMEREN Opgesteld door: G.Z-H In opdracht van: Recreatieschap Rottemeren Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

NOTA INVESTERINGEN, WAARDERINGEN EN AFSCHRIJVINGEN RECREATIESCHAP ROTTEMEREN Opgesteld door: G.Z-H In opdracht van: Recreatieschap Rottemeren Postbus 341 3100 AH Schiedam Tel.: 010-2981010 Fax: 010-2981020

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

NOTITIE RICHTLIJNEN ACTIVEREN EN AFSCHRIJVEN VASTE ACTIVA MGR RIJK VAN NIJMEGEN INLEIDING Aanleiding De financiële verordening is in de vergadering van het algemeen bestuur van de MGR Rijk van Nijmegen

Provincie Zuid-Holland. Beleidsnota Investeringen, Waarderingen en Afschrijvingen 2017

Provincie Zuid-Holland Beleidsnota Investeringen, Waarderingen en Afschrijvingen 2017 Inleiding Deze nota gaat in op het beleid ten aanzien van het investeren, waarderen en afschrijven van de provincie

Provincie Zuid-Holland Beleidsnota Investeringen, Waarderingen en Afschrijvingen 2017 Inleiding Deze nota gaat in op het beleid ten aanzien van het investeren, waarderen en afschrijven van de provincie

NOTA WAARDERING EN AFSCHRIJVINGSBELEID VASTE ACTIVA GEMEENTE DOETINCHEM

NOTA WAARDERING EN AFSCHRIJVINGSBELEID VASTE ACTIVA GEMEENTE DOETINCHEM augustus 2008 1 Inhoudsopgave Inhoudsopgave 2 1. Inleiding 3 2. Investeren 4 2.1 Materiële vaste activa 4 2.2 Immateriële vaste activa

NOTA WAARDERING EN AFSCHRIJVINGSBELEID VASTE ACTIVA GEMEENTE DOETINCHEM augustus 2008 1 Inhoudsopgave Inhoudsopgave 2 1. Inleiding 3 2. Investeren 4 2.1 Materiële vaste activa 4 2.2 Immateriële vaste activa

Inhoudsopgave. Nota activabeleid 2

Nota Activabeleid Inhoudsopgave 1. Inleiding...3 1.1 Inleiding...3 1.2 Opbouw nota...3 2. Begrippen...4 2.1 Definities...4 2.3 Wijzigingen activabeleid als gevolg van gewijzigde regelgeving...5 2.1.1 Wijzigingen

Nota Activabeleid Inhoudsopgave 1. Inleiding...3 1.1 Inleiding...3 1.2 Opbouw nota...3 2. Begrippen...4 2.1 Definities...4 2.3 Wijzigingen activabeleid als gevolg van gewijzigde regelgeving...5 2.1.1 Wijzigingen

NOTA VASTE ACTIVA 2010

NOTA VASTE ACTIVA 2010 Vaste activa Doel van de nota In de financiële verordening gemeente Asten 2010 zijn de uitgangspunten van het financieel beleid vastgelegd. De bepalingen uit deze verordening vormen

NOTA VASTE ACTIVA 2010 Vaste activa Doel van de nota In de financiële verordening gemeente Asten 2010 zijn de uitgangspunten van het financieel beleid vastgelegd. De bepalingen uit deze verordening vormen

NOTA INVESTERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE

Bijlage bij artikel 6.3 van de Financiële Verordening NOTA INVESTERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE BERGAMBACHT Afschrijvingsbeleid 1 2 Afschrijvingsbeleid INHOUDSOPGAVE 1 INLEIDING... 5 2 ALGEMEEN...

Bijlage bij artikel 6.3 van de Financiële Verordening NOTA INVESTERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE BERGAMBACHT Afschrijvingsbeleid 1 2 Afschrijvingsbeleid INHOUDSOPGAVE 1 INLEIDING... 5 2 ALGEMEEN...

Nota vaste activa gemeente Heerhugowaard 2017

GEMEENTEBLAD Officiële uitgave van gemeente Heerhugowaard. Nr. 37383 9 maart 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nr.RB2016124 de Raad van de

GEMEENTEBLAD Officiële uitgave van gemeente Heerhugowaard. Nr. 37383 9 maart 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nota vaste activa gemeente Heerhugowaard 2017 Nr.RB2016124 de Raad van de

Nota Waarderen, activeren en afschrijven vaste activa

Nota Waarderen, activeren en afschrijven vaste activa 1 Inhoudsopgave Inleiding en aanleiding... 3 Samenvatting belangrijkste wijzigingen... 4 1. Uiteenzetting vaste activa... 5 1.1 Materiele vaste activa...

Nota Waarderen, activeren en afschrijven vaste activa 1 Inhoudsopgave Inleiding en aanleiding... 3 Samenvatting belangrijkste wijzigingen... 4 1. Uiteenzetting vaste activa... 5 1.1 Materiele vaste activa...

Inhoudsopgave nota activabeleid 2013

NOTA ACTIVABELEID 2013 Inhoudsopgave nota activabeleid 2013 1 Inleiding 2 1.1 Wettelijk kader 3 1.2 Begripsbepaling 4 2 Activering van activa 6 2.1 Materiële vaste activa 6 2.2 Immateriële vaste activa

NOTA ACTIVABELEID 2013 Inhoudsopgave nota activabeleid 2013 1 Inleiding 2 1.1 Wettelijk kader 3 1.2 Begripsbepaling 4 2 Activering van activa 6 2.1 Materiële vaste activa 6 2.2 Immateriële vaste activa

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2015

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2015 Inhoud 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 1.4 Leeswijzer... 3 2. Samenvatting uitgangspunten...

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2015 Inhoud 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 1.4 Leeswijzer... 3 2. Samenvatting uitgangspunten...

Nota activa en afschrijvingen 2014

Nota activa en afschrijvingen 2014 Januari 2014 B&W besluit: 14 januari 2014 Voorbespreking raad: 11 februari 2014 Besluitvorming raad: 25 februari 2014 Inhoudsopgave 1. Inleiding 3 1.1 Aanleiding 3 1.2

Nota activa en afschrijvingen 2014 Januari 2014 B&W besluit: 14 januari 2014 Voorbespreking raad: 11 februari 2014 Besluitvorming raad: 25 februari 2014 Inhoudsopgave 1. Inleiding 3 1.1 Aanleiding 3 1.2

Waarderings- en afschrijvingsbeleid Gemeentelijke Gezondheidsdienst regio Utrecht 2015

Waarderings- en afschrijvingsbeleid Gemeentelijke Gezondheidsdienst regio Utrecht 2015 Het algemeen bestuur van de Gemeentelijke Gezondheidsdienst regio Utrecht gelet op artikel 10 van de Financiële verordening

Waarderings- en afschrijvingsbeleid Gemeentelijke Gezondheidsdienst regio Utrecht 2015 Het algemeen bestuur van de Gemeentelijke Gezondheidsdienst regio Utrecht gelet op artikel 10 van de Financiële verordening

Nota activa en afschrijvingen 2012. Gemeente Nieuwkoop

Nota activa en afschrijvingen 2012 Gemeente Nieuwkoop Afdeling Bedrijfsondersteuning 7 februari 2012 Inhoudsopgave 1. Inleiding... 4 1.1 Aanleiding... 4 1.2 Doelstelling... 4 1.3 Wettelijk kader... 4 1.4

Nota activa en afschrijvingen 2012 Gemeente Nieuwkoop Afdeling Bedrijfsondersteuning 7 februari 2012 Inhoudsopgave 1. Inleiding... 4 1.1 Aanleiding... 4 1.2 Doelstelling... 4 1.3 Wettelijk kader... 4 1.4

Nota waardering en afschrijving vaste activa

Nota waardering en afschrijving vaste activa Concept Datum 30 maart 2012 Opgemaakt door afdeling Bedrijfskundige Ondersteuning Blad 2 van 6 Inhoudsopgave 1. Inleiding... 3 1.1. Algemeen... 3 1.2. Ingangsdatum...

Nota waardering en afschrijving vaste activa Concept Datum 30 maart 2012 Opgemaakt door afdeling Bedrijfskundige Ondersteuning Blad 2 van 6 Inhoudsopgave 1. Inleiding... 3 1.1. Algemeen... 3 1.2. Ingangsdatum...

Nota waarderings- en afschrijvingsbeleid Gemeente Buren

Nota waarderings- en afschrijvingsbeleid 2014 2018 Gemeente Buren 20 februari 2014 1 Inhoudsopgave Hoofdstuk Bladzijde 1. Inleiding 3 2. Begrippen 4 3. Welke investeringen mogen of moeten worden geactiveerd

Nota waarderings- en afschrijvingsbeleid 2014 2018 Gemeente Buren 20 februari 2014 1 Inhoudsopgave Hoofdstuk Bladzijde 1. Inleiding 3 2. Begrippen 4 3. Welke investeringen mogen of moeten worden geactiveerd

November Nota Activabeleid

November 2017 Nota Activabeleid Inhoudsopgave 1. Visie, kaders en begrippen... 2 1.1 Visie... 3 1.2 Soorten activa... 3 1.1.1 Immateriële vaste activa... 3 1.1.2 Materiële vaste activa... 3 1.1.3 Financiële

November 2017 Nota Activabeleid Inhoudsopgave 1. Visie, kaders en begrippen... 2 1.1 Visie... 3 1.2 Soorten activa... 3 1.1.1 Immateriële vaste activa... 3 1.1.2 Materiële vaste activa... 3 1.1.3 Financiële

Richtlijnen van de commissie BBV

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Richtlijnen van de commissie BBV Stellige uitspraken gelden met ingang van begrotingsjaar T+1, het jaar nadat de uitspraak is gepubliceerd. 1. Notitie Software, mei 2007 1.1 Software (als afzonderlijk

Ad 1: De kosten voor het sluiten van geldleningen en het saldo van (dis)agio worden geactiveerd.

agio worden geactiveerd.") 3. Waarderen 3.1 Algemeen Dit hoofdstuk bevat een uiteenzetting van het begrip waarderen. Er wordt een onderverdeling gemaakt naar soorten activa. Daarna wordt de waarderingsmethode uitgelegd. Vervolgens

3. Waarderen 3.1 Algemeen Dit hoofdstuk bevat een uiteenzetting van het begrip waarderen. Er wordt een onderverdeling gemaakt naar soorten activa. Daarna wordt de waarderingsmethode uitgelegd. Vervolgens

Inhoud. 2 Waarderen. 1.1 Soorten activa. 4 Financiële regels grondbeleid. 1.1.2 Materiële vaste activa. 1 Activeren 1.2 1.3 1.4 1.5 2.1 2.2 2.

Nota Activabeleid 1 2 Inhoud 1 Activeren 5 1.1 Soorten activa 6 1.1.1 Immateriële vaste activa 6 1.1.2 Materiële vaste activa 6 1.2 1.3 1.4 1.5 2 Waarderen 9 2.1 2.2 2.3 Waarderingsgrondslag Componentenbenadering

Nota Activabeleid 1 2 Inhoud 1 Activeren 5 1.1 Soorten activa 6 1.1.1 Immateriële vaste activa 6 1.1.2 Materiële vaste activa 6 1.2 1.3 1.4 1.5 2 Waarderen 9 2.1 2.2 2.3 Waarderingsgrondslag Componentenbenadering

Nota investeringsbeleid

Nota investeringsbeleid Nota investeringsbeleid INHOUDSOPGAVE HOOFDSTUK 1: INLEIDING... 5 1.1 AANLEIDING... 5 1.2 DOELSTELLING... 5 1.3 WETTELIJK KADER... 5 1.4 INTERNE REGELGEVING... 5 1.5 BEGRIPPEN...

Nota investeringsbeleid Nota investeringsbeleid INHOUDSOPGAVE HOOFDSTUK 1: INLEIDING... 5 1.1 AANLEIDING... 5 1.2 DOELSTELLING... 5 1.3 WETTELIJK KADER... 5 1.4 INTERNE REGELGEVING... 5 1.5 BEGRIPPEN...

PlusTeam. Hofstraat 4 5664 HT Geldrop KvK: 61974528 Bankrekening: Financiële verordening

Financiële verordening Het Algemeen Bestuur van gelet op artikel 17 eerste lid van de regeling openbaar lichaam en artikel 212 van de Gemeentewet; zoals luidend vanaf de inwerkingtreding van de Wet dualisering

Financiële verordening Het Algemeen Bestuur van gelet op artikel 17 eerste lid van de regeling openbaar lichaam en artikel 212 van de Gemeentewet; zoals luidend vanaf de inwerkingtreding van de Wet dualisering

Notitie Activabeleid

Notitie Activabeleid Gemeente Peel en Maas Vastgesteld: 28 maart 2017 1 2 1. Inleiding In artikel 7 van de Financiële verordening gemeente Peel en Maas van 20 april 2010 is vastgelegd dat we in een aparte

Notitie Activabeleid Gemeente Peel en Maas Vastgesteld: 28 maart 2017 1 2 1. Inleiding In artikel 7 van de Financiële verordening gemeente Peel en Maas van 20 april 2010 is vastgelegd dat we in een aparte

Nota waardering en afschrijving vaste activa

Steenbokstraat 10 Postbus 4142 7320 AC Apeldoorn [T] (055) 527 29 11 [F] (055) 527 27 04 [E] waterschap@veluwe.nl [I] www.veluwe.nl Nota waardering en afschrijving vaste activa Datum 25 november 2009 Afdeling

Steenbokstraat 10 Postbus 4142 7320 AC Apeldoorn [T] (055) 527 29 11 [F] (055) 527 27 04 [E] waterschap@veluwe.nl [I] www.veluwe.nl Nota waardering en afschrijving vaste activa Datum 25 november 2009 Afdeling

FINANCIËN EN CONTROL. Afschrijvingsbeleid en waardering activa Afschrijvingsbeleid en waardering activa blz. 1

FINANCIËN EN CONTROL Afschrijvingsbeleid en waardering activa 2013 Afschrijvingsbeleid en waardering activa blz. 1 Inhoudsopgave 1. Aanleiding...3 1.1. Algemeen...3 1.2. Regelgeving en rechtmatigheid...3

FINANCIËN EN CONTROL Afschrijvingsbeleid en waardering activa 2013 Afschrijvingsbeleid en waardering activa blz. 1 Inhoudsopgave 1. Aanleiding...3 1.1. Algemeen...3 1.2. Regelgeving en rechtmatigheid...3

Notitie activeringsen. afschrijvingsbeleid. Gemeente Ferwerderadiel

Notitie activeringsen afschrijvingsbeleid 2010 Gemeente Ferwerderadiel Inhoudsopgave 1. Inleiding 3 2. Waardering van activa 4 Inleiding 4 Activeren investeringen 4 Waarderingsgrondslagen 4 Vaststellen

Notitie activeringsen afschrijvingsbeleid 2010 Gemeente Ferwerderadiel Inhoudsopgave 1. Inleiding 3 2. Waardering van activa 4 Inleiding 4 Activeren investeringen 4 Waarderingsgrondslagen 4 Vaststellen

Nota activabeleid 2016

Nota activabeleid 2016 Vastgesteld in VV 7 juli 2016 Inhoud 1 Inleiding 3 1.1 Inleiding 3 1.2 Leeswijzer 3 2 Indeling Activa 4 3 Activeren en waarderen 5 3.1 Voorwaarden voor activering 5 3.2 Waardering

Nota activabeleid 2016 Vastgesteld in VV 7 juli 2016 Inhoud 1 Inleiding 3 1.1 Inleiding 3 1.2 Leeswijzer 3 2 Indeling Activa 4 3 Activeren en waarderen 5 3.1 Voorwaarden voor activering 5 3.2 Waardering

INHOUDSOPGAVE. Nota vaste activa 2014 2

Nota Vaste Activa INHOUDSOPGAVE 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 2. Activeren... 4 2.1 Soorten Activa... 4 2.1.1 Materiële vaste activa... 4 2.1.2 Immateriële

Nota Vaste Activa INHOUDSOPGAVE 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 2. Activeren... 4 2.1 Soorten Activa... 4 2.1.1 Materiële vaste activa... 4 2.1.2 Immateriële

GEMEENTEBLAD. Nr Beleidsnotitie Activabeleid

GEMEENTEBLAD Officiële uitgave van de gemeente Peel en Maas Nr. 129958 26 juli 2017 Beleidsnotitie Activabeleid Immateriële vaste activa Kosten verbonden aan het sluiten van een geldlening en het saldo

GEMEENTEBLAD Officiële uitgave van de gemeente Peel en Maas Nr. 129958 26 juli 2017 Beleidsnotitie Activabeleid Immateriële vaste activa Kosten verbonden aan het sluiten van een geldlening en het saldo

Nota waarderen en afschrijven vaste activa gemeente Papendrecht 2018

GEMEENTEBLAD Officiële uitgave van de gemeente Papendrecht Nr. 56213 19 maart 2018 Nota waarderen en afschrijven vaste activa gemeente Papendrecht 2018 1. Inleiding 1.1 Aanleiding In artikel 9 van de Financiële

GEMEENTEBLAD Officiële uitgave van de gemeente Papendrecht Nr. 56213 19 maart 2018 Nota waarderen en afschrijven vaste activa gemeente Papendrecht 2018 1. Inleiding 1.1 Aanleiding In artikel 9 van de Financiële

Nota investeringsbeleid gemeente Someren 2017

Nota investeringsbeleid gemeente Someren 2017 Titel: Nota investeringsbeleid gemeente Someren 2017 Versie: SOM/2017/40180] Datum: 8 november 2017 Auteur(s): J. Sonnemans Zaaknummer: SOM/2017/035925 Inhoud

Nota investeringsbeleid gemeente Someren 2017 Titel: Nota investeringsbeleid gemeente Someren 2017 Versie: SOM/2017/40180] Datum: 8 november 2017 Auteur(s): J. Sonnemans Zaaknummer: SOM/2017/035925 Inhoud

Raadsvoorstel onderwerp Activabeleid Gemeente Haarlemmermeer 2015

gemeente Haarlemmermeer Raadsvoorstel 2015.0017216 onderwerp Activabeleid Gemeente Haarlemmermeer 2015 Portefeuilehouder dr. Derk Reneman steiler Joyce Blad Collegevergadering 28 april 2015 Raadsvergadering

gemeente Haarlemmermeer Raadsvoorstel 2015.0017216 onderwerp Activabeleid Gemeente Haarlemmermeer 2015 Portefeuilehouder dr. Derk Reneman steiler Joyce Blad Collegevergadering 28 april 2015 Raadsvergadering

Gelezen het voorstel van burgemeester en wethouders d.d. 18 november 2008;

besluit van de gemeenteraad voorstelnummer div-nummer 546035 92 onderwerp Financiële verordening gemeente Gouda 2009 de raad van de gemeente gouda Gelezen het voorstel van burgemeester en wethouders d.d.

besluit van de gemeenteraad voorstelnummer div-nummer 546035 92 onderwerp Financiële verordening gemeente Gouda 2009 de raad van de gemeente gouda Gelezen het voorstel van burgemeester en wethouders d.d.

GEMEENTEBLAD. Nr

GEMEENTEBLAD Officiële uitgave van gemeente Hoogeveen. Nr. 102079 2 november 2015 Verordening op de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van

GEMEENTEBLAD Officiële uitgave van gemeente Hoogeveen. Nr. 102079 2 november 2015 Verordening op de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van

Nota afschrijvings- en activeringsbeleid. Gemeente Leeuwarderadeel

Nota afschrijvings- en activeringsbeleid 2012 Gemeente Leeuwarderadeel Inhoudsopgave 1. Inleiding...3 2. Activeren...4 2.1 Definities...4 2.2. Soorten investeringen...4 2.2.1 Immateriële vaste activa...4

Nota afschrijvings- en activeringsbeleid 2012 Gemeente Leeuwarderadeel Inhoudsopgave 1. Inleiding...3 2. Activeren...4 2.1 Definities...4 2.2. Soorten investeringen...4 2.2.1 Immateriële vaste activa...4

Nota activa en afschrijving Gemeente Beesel

Nota activa en afschrijving Gemeente Beesel Januari 2015 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2

Nota activa en afschrijving Gemeente Beesel Januari 2015 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2

Financiële verordening 2015 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie

CVDR Officiële uitgave van Zeewolde. Nr. CVDR351242_1 21 november 2017 Financiële verordening 2015 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie De raad van de gemeente

CVDR Officiële uitgave van Zeewolde. Nr. CVDR351242_1 21 november 2017 Financiële verordening 2015 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie De raad van de gemeente

Notitie Waardering en afschrijving vaste activa 2015 gemeente Landerd

GEMEENTEBLAD Officiële uitgave van gemeente Landerd. Nr. 22952 20 maart 2015 Notitie Waardering en afschrijving vaste activa 2015 gemeente Landerd 1. Inleiding 1.1 Aanleiding In de Gemeentewet is opgenomen

GEMEENTEBLAD Officiële uitgave van gemeente Landerd. Nr. 22952 20 maart 2015 Notitie Waardering en afschrijving vaste activa 2015 gemeente Landerd 1. Inleiding 1.1 Aanleiding In de Gemeentewet is opgenomen

Nota waarderen, activeren en afschrijven van vaste activa

Bijlage 1: Nota waarderen, activeren en afschrijven van vaste activa Nota waarderen, activeren en afschrijven van vaste activa Gemeente Zwolle April 2017 23 1 Inhoudsopgave 2 Inleiding 26 3 Wettelijke

Bijlage 1: Nota waarderen, activeren en afschrijven van vaste activa Nota waarderen, activeren en afschrijven van vaste activa Gemeente Zwolle April 2017 23 1 Inhoudsopgave 2 Inleiding 26 3 Wettelijke

Nota activabeleid 2016

Nota activabeleid 2016 2 Inhoudsopgave 1 Inleiding Inleiding 5 2 Activa: waarderen en activeren Activa: waarderen en activeren 7 3 Afschrijven van activa Afschrijven van activa 13 4 Rente toerekenen aan

Nota activabeleid 2016 2 Inhoudsopgave 1 Inleiding Inleiding 5 2 Activa: waarderen en activeren Activa: waarderen en activeren 7 3 Afschrijven van activa Afschrijven van activa 13 4 Rente toerekenen aan

BELEIDSKADER ACTIVABELEID GEMEENTE OEGSTGEEST

BELEIDSKADER ACTIVABELEID 2017 2020 GEMEENTE OEGSTGEEST 14 november 2016 Inhoudsopgave 1 Inleiding... 2 2 Definities en wettelijk kader... 3 2.1 Definities... 3 2.2 Wettelijk kader... 4 3 Activabeleid...

BELEIDSKADER ACTIVABELEID 2017 2020 GEMEENTE OEGSTGEEST 14 november 2016 Inhoudsopgave 1 Inleiding... 2 2 Definities en wettelijk kader... 3 2.1 Definities... 3 2.2 Wettelijk kader... 4 3 Activabeleid...

b e s l u i t : 1 Inleidende bepaling 2 Begroting en verantwoording Nr: 07-104a De raad van de gemeente Barneveld;

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Nr: 07-104a De raad van de gemeente Barneveld; gelezen het voorstel van burgemeester en wethouders, nr. 07-104; gelet op artikel 212 van de Gemeentewet; overwegende dat de verordening op de uitgangspunten

Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen

Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen Mei 2007 2 Inhoudsopgave 1 Inleiding...5 1.1 Algemeen...5 1.2 Richtlijnen commissie...5 1.3 De paragraaf onderhoud kapitaalgoederen...8

Notitie verkrijging/vervaardiging en onderhoud van kapitaalgoederen Mei 2007 2 Inhoudsopgave 1 Inleiding...5 1.1 Algemeen...5 1.2 Richtlijnen commissie...5 1.3 De paragraaf onderhoud kapitaalgoederen...8

Nota activa en afschrijving Gemeente Beesel

Nota activa en afschrijving Gemeente Beesel Oktober 2016 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2

Nota activa en afschrijving Gemeente Beesel Oktober 2016 Inhoud 1 Inleiding 3 1.1 Aanleiding 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 1.4 Leeswijzer 3 2 Activeren van Vaste Activa 4 2.1 Algemeen 4 2.2

Eemsmond en nota activabeleid gemeente Eemsmond

Nummer : 11-12.2011 Onderwerp : Wijziging artikel 10, lid 2 van de Financiële verordening gemeente Eemsmond en nota activabeleid gemeente Eemsmond Korte inhoud : Actualisatie nota activabeleid gemeente

Nummer : 11-12.2011 Onderwerp : Wijziging artikel 10, lid 2 van de Financiële verordening gemeente Eemsmond en nota activabeleid gemeente Eemsmond Korte inhoud : Actualisatie nota activabeleid gemeente

Wijzigingen nota financieel beleid 2018 tov 2013: Samenvatting. Hoofdstuk 1 Activeren, waarderen en afschrijven

Wijzigingen nota financieel beleid 2018 tov 2013: Samenvatting Weerstandvermogen: BBV wijziging verplichte kerngetallen toegevoegd. Hoofdstuk 1 Activeren, waarderen en afschrijven 1. Inleiding De volgende

Wijzigingen nota financieel beleid 2018 tov 2013: Samenvatting Weerstandvermogen: BBV wijziging verplichte kerngetallen toegevoegd. Hoofdstuk 1 Activeren, waarderen en afschrijven 1. Inleiding De volgende

gelezen het voorstel van burgemeester en wethouders van 31 augustus 2010;

CVDR Officiële uitgave van Meppel. Nr. CVDR76559_2 6 februari 2019 Verordening op de uitgangspunten voor het financiële beleid, evenals de regels voor het financiële beheer en voor de inrichting van de

CVDR Officiële uitgave van Meppel. Nr. CVDR76559_2 6 februari 2019 Verordening op de uitgangspunten voor het financiële beleid, evenals de regels voor het financiële beheer en voor de inrichting van de

VOORSTEL DRECHTRAAD 3 DECEMBER 2013

Bijlage 6 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum R.T.A. Korteland 6 november 2013 Steller E-mail Telefoonnummer J. van Dijk Jvan.dijk@drechtsteden.nl (078) 7703954 Onderwerp Nota

Bijlage 6 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum R.T.A. Korteland 6 november 2013 Steller E-mail Telefoonnummer J. van Dijk Jvan.dijk@drechtsteden.nl (078) 7703954 Onderwerp Nota

1. Inleiding. 1.1 Aanleiding. 1.2 Doelstelling. 1.3 Wettelijk kader. 1.4 Leeswijzer

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2018 Inhoud 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 1.4 Leeswijzer... 3 2. Samenvatting uitgangspunten...

Nota Waarderen en afschrijven vaste activa gemeente Papendrecht 2018 Inhoud 1. Inleiding... 3 1.1 Aanleiding... 3 1.2 Doelstelling... 3 1.3 Wettelijk kader... 3 1.4 Leeswijzer... 3 2. Samenvatting uitgangspunten...

Nota waardering en afschrijving vaste activa Gemeente Bedum

Nota waardering en afschrijving vaste activa Gemeente Bedum Nota waardering en afschrijving vaste activa Gemeente Bedum 1 Inhoudsopgave Blz. 1. Inleiding 3 2. Indeling investeringen 4-5 3. Regelgeving

Nota waardering en afschrijving vaste activa Gemeente Bedum Nota waardering en afschrijving vaste activa Gemeente Bedum 1 Inhoudsopgave Blz. 1. Inleiding 3 2. Indeling investeringen 4-5 3. Regelgeving

Financiële verordening RUD Zuid-Limburg

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Nota afschrijvingsbeleid voor het hoogheemraadschap van Schieland en de Krimpenerwaard

Nota afschrijvingsbeleid voor het hoogheemraadschap van Schieland en de Krimpenerwaard Inhoudsopgave 1. INLEIDING 4 2. BEGRIPPENKADER 4 3. ACTIVEREN 5 3.1 INVESTERINGEN 5 3.2 DREMPELBEDRAG 5 3.3 WAARDERINGSGRONDSLAG

Nota afschrijvingsbeleid voor het hoogheemraadschap van Schieland en de Krimpenerwaard Inhoudsopgave 1. INLEIDING 4 2. BEGRIPPENKADER 4 3. ACTIVEREN 5 3.1 INVESTERINGEN 5 3.2 DREMPELBEDRAG 5 3.3 WAARDERINGSGRONDSLAG

datum: 12 april 2016 Nota Activabeleid 2018

datum: 12 april 2016 Nota Activabeleid 2018 1 INHOUDSOPGAVE 1 Inleiding... 3 1.1 Aanleiding... 3 1.2 Doel... 3 1.3 Wettelijk kader... 4 1.4 Inwerkingtreding... 4 2 Investeren... 5 2.1 Inleiding... 5 2.2

datum: 12 april 2016 Nota Activabeleid 2018 1 INHOUDSOPGAVE 1 Inleiding... 3 1.1 Aanleiding... 3 1.2 Doel... 3 1.3 Wettelijk kader... 4 1.4 Inwerkingtreding... 4 2 Investeren... 5 2.1 Inleiding... 5 2.2

VOORSTEL DRECHTRAAD CARROUSEL MIDDELEN 5 NOVEMBER 2013 VOORSTEL DRECHTRAAD 3 DECEMBER 2013

Bijlage M1 VOORSTEL DRECHTRAAD CARROUSEL MIDDELEN 5 NOVEMBER 2013 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum Status behandeling Carrousel R.T.A. Korteland 3 oktober 2013 opiniërend Steller

Bijlage M1 VOORSTEL DRECHTRAAD CARROUSEL MIDDELEN 5 NOVEMBER 2013 VOORSTEL DRECHTRAAD 3 DECEMBER 2013 Portefeuillehouder Datum Status behandeling Carrousel R.T.A. Korteland 3 oktober 2013 opiniërend Steller

NOTITIE WAARDERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE MOERDIJK 2014

NOTITIE WAARDERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE MOERDIJK 2014 Gemeente Moerdijk, oktober 2014 INHOUDSOPGAVE 1 Inleiding 2 2 Begrippen 2 3 Soorten activa 3 3.1 Algemeen 3 3.2 Immateriële vaste activa

NOTITIE WAARDERINGS- EN AFSCHRIJVINGSBELEID GEMEENTE MOERDIJK 2014 Gemeente Moerdijk, oktober 2014 INHOUDSOPGAVE 1 Inleiding 2 2 Begrippen 2 3 Soorten activa 3 3.1 Algemeen 3 3.2 Immateriële vaste activa

Raad. Auteur E.M. Spetter Tel.: c. Inspraak extern. Nee Nee Nee Nee Nee Nee Nee -

Raad Voorstel 060034 DM-nr. 2006/844 Versie: 02-10-2015 Nota activa en afschrijvingen Verantwoordelijk Portefeuille Weth. Dr. T.J. Haan Mede verantw. Hoofdafd. Cs, planning, control & informatiebeleid

Raad Voorstel 060034 DM-nr. 2006/844 Versie: 02-10-2015 Nota activa en afschrijvingen Verantwoordelijk Portefeuille Weth. Dr. T.J. Haan Mede verantw. Hoofdafd. Cs, planning, control & informatiebeleid

Deel II. Jaarrekening

Deel II Jaarrekening Balans Hierna wordt via de balans en de programma rekening, beiden met toelichting, de financiële verantwoording afgelegd over het in het jaar 2013 gerealiseerde beleid. ACTIVA (bedragen

Deel II Jaarrekening Balans Hierna wordt via de balans en de programma rekening, beiden met toelichting, de financiële verantwoording afgelegd over het in het jaar 2013 gerealiseerde beleid. ACTIVA (bedragen

Beleidskader rente en afschrijvingen 2016

Beleidskader rente en afschrijvingen 2016 Augustus 2016 Inhoudsopgave 1. Wat willen we bereiken?... 3 1.1 Aanleiding... 3 1.2 Samenvatting... 3 1.3 Kaders... 4 2. Wat gaan we daarvoor doen?... 5 2.1 Investeringen,

Beleidskader rente en afschrijvingen 2016 Augustus 2016 Inhoudsopgave 1. Wat willen we bereiken?... 3 1.1 Aanleiding... 3 1.2 Samenvatting... 3 1.3 Kaders... 4 2. Wat gaan we daarvoor doen?... 5 2.1 Investeringen,

Betreft: Activerings- en Afschrijvingsbeleid Samenwerking Kempengemeenten Datum: 7 november 2011

Afdeling Staf Voorstel DB/AB Aan: DB/AB Van: Directie Betreft: Activerings- en Afschrijvingsbeleid Samenwerking Kempengemeenten Datum: 7 november 2011 Inleiding en samenvatting Deze nota houdt een voorstel

Afdeling Staf Voorstel DB/AB Aan: DB/AB Van: Directie Betreft: Activerings- en Afschrijvingsbeleid Samenwerking Kempengemeenten Datum: 7 november 2011 Inleiding en samenvatting Deze nota houdt een voorstel

Nota waardering en afschrijven 2017 Eijsden-Margraten

GEMEENTEBLAD Officiële uitgave van gemeente Eijsden-Margraten. Nr. 1800 20 december 2016 Nota waardering en afschrijven 2017 Eijsden-Margraten 1. Inleiding Op grond van de financiële verordening gemeente

GEMEENTEBLAD Officiële uitgave van gemeente Eijsden-Margraten. Nr. 1800 20 december 2016 Nota waardering en afschrijven 2017 Eijsden-Margraten 1. Inleiding Op grond van de financiële verordening gemeente

Nota Activa, investerings- en afschrijvingsbeleid 2011

Nota Activa, investerings- en afschrijvingsbeleid 2011 Vastgesteld door de raad op 26 september 2011 Inhoudsopgave 1. Algemeen... 5 1.1 Inleiding... 5 1.2 Bestuurlijke samenvatting... 5 2. Wettelijk kader...

Nota Activa, investerings- en afschrijvingsbeleid 2011 Vastgesteld door de raad op 26 september 2011 Inhoudsopgave 1. Algemeen... 5 1.1 Inleiding... 5 1.2 Bestuurlijke samenvatting... 5 2. Wettelijk kader...

Nota Vaste Activa 2018, gemeente Krimpen aan den IJssel

GEMEENTEBLAD Officiële uitgave van de gemeente Krimpen aan den IJssel Nr. 61525 23 maart 2018 Nota Vaste Activa 2018, gemeente Krimpen aan den IJssel 1. Inleiding 1.1 Aanleiding De financiële verordening

GEMEENTEBLAD Officiële uitgave van de gemeente Krimpen aan den IJssel Nr. 61525 23 maart 2018 Nota Vaste Activa 2018, gemeente Krimpen aan den IJssel 1. Inleiding 1.1 Aanleiding De financiële verordening

Artikel 1. Definities

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

Nota Activabeleid 2016

Nota Activabeleid 2016 INHOUDSOPGAVE Samenvatting / voorstel / 4 Inleiding / 5 2. Waardering / 6 2.1 Inleiding / 6 2.2 Activeren investeringen / 6 2.3 Waarderingsgrondslagen / 6 2.4 Vaststelling financiële

Nota Activabeleid 2016 INHOUDSOPGAVE Samenvatting / voorstel / 4 Inleiding / 5 2. Waardering / 6 2.1 Inleiding / 6 2.2 Activeren investeringen / 6 2.3 Waarderingsgrondslagen / 6 2.4 Vaststelling financiële

Notitie waardering en afschrijving vaste activa 2017

GEMEENTEBLAD Officiële uitgave van de gemeente Landerd Nr. 211964 12 december 2017 Notitie waardering en afschrijving vaste activa 2017 Gemeente Landerd November 2017 1. Inleiding 1.1 Aanleiding In de

GEMEENTEBLAD Officiële uitgave van de gemeente Landerd Nr. 211964 12 december 2017 Notitie waardering en afschrijving vaste activa 2017 Gemeente Landerd November 2017 1. Inleiding 1.1 Aanleiding In de

Nota Vaste Activabeleid Gemeente Roermond 2017

Nota Vaste Activabeleid Gemeente Roermond 2017 Inhoud 1 Inleiding... 1 1.1 Doelstelling... 1 1.2 Wettelijk kader... 1 1.3 Leeswijzer... 1 2 Activeren... 2 2.1 Algemeen... 2 2.2 Soorten vaste activa...

Nota Vaste Activabeleid Gemeente Roermond 2017 Inhoud 1 Inleiding... 1 1.1 Doelstelling... 1 1.2 Wettelijk kader... 1 1.3 Leeswijzer... 1 2 Activeren... 2 2.1 Algemeen... 2 2.2 Soorten vaste activa...

Het digitale Gemeenteblad Officiële uitgave van gemeente De Wolden

Het digitale Gemeenteblad Officiële uitgave van gemeente De Wolden Nummer 2, 9 maart 2017 Nr. IV / 7 De raad van de gemeente De Wolden; Gelezen het voorstel van burgemeester en wethouders van 13 maart

Het digitale Gemeenteblad Officiële uitgave van gemeente De Wolden Nummer 2, 9 maart 2017 Nr. IV / 7 De raad van de gemeente De Wolden; Gelezen het voorstel van burgemeester en wethouders van 13 maart

NOTA INVESTEREN EN AFSCHRIJVEN GEMEENTE BERGEN OP ZOOM

mil mui i in tin B15-023041 NOTA INVESTEREN EN AFSCHRIJVEN 2015 GEMEENTE BERGEN OP ZOOM Bergen op Zoom, oktober 2015 I. INLEIDING 2 Doelstelling van de nota 2 Wat is nieuw in deze Nota Investeren en Afschrijven?

mil mui i in tin B15-023041 NOTA INVESTEREN EN AFSCHRIJVEN 2015 GEMEENTE BERGEN OP ZOOM Bergen op Zoom, oktober 2015 I. INLEIDING 2 Doelstelling van de nota 2 Wat is nieuw in deze Nota Investeren en Afschrijven?

FINANCIËN EN CONTROL

FINANCIËN CONTROL Afschrijvingsbeleid en waardering activa 15 Datum: 06--15 Afschrijvingsbeleid en waardering activa blz. 1 Inhoudsopgave 1. Aanleiding... 1.1. Algemeen... 1.2. Regelgeving en rechtmatigheid...

FINANCIËN CONTROL Afschrijvingsbeleid en waardering activa 15 Datum: 06--15 Afschrijvingsbeleid en waardering activa blz. 1 Inhoudsopgave 1. Aanleiding... 1.1. Algemeen... 1.2. Regelgeving en rechtmatigheid...

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten