Agenda voor de vergadering van het algemeen bestuur van 17 december 2015, in het kantoor van het Recreatieschap Westfriesland.

|

|

|

- Victor Peters

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Agenda voor de vergadering van het algemeen bestuur van 17 december 2015, in het kantoor van het Recreatieschap Westfriesland. Aanvang: uur 1. Opening 2. Verslag van de vergadering van het algemeen bestuur van 24 september Mededelingen/ingekomen stukken 4. Eindejaarsrapportage 5. Vluchthaven Wijdenes, stand van zaken (mondeling door wethouder Reus van Drechterland) 6. Reserve kapitaalgoederen 7. Groot onderhoud en vervangingsinvesteringen 8. Overzicht dubieuze debiteuren 9. Concept vergaderschema 10. Beheer zwemwaterlocaties Hoorn 11. Post onvoorzien 12. Controleprotocol en normenkader 13. Rondvraag 14. Sluiting De bestuurssecretaris,

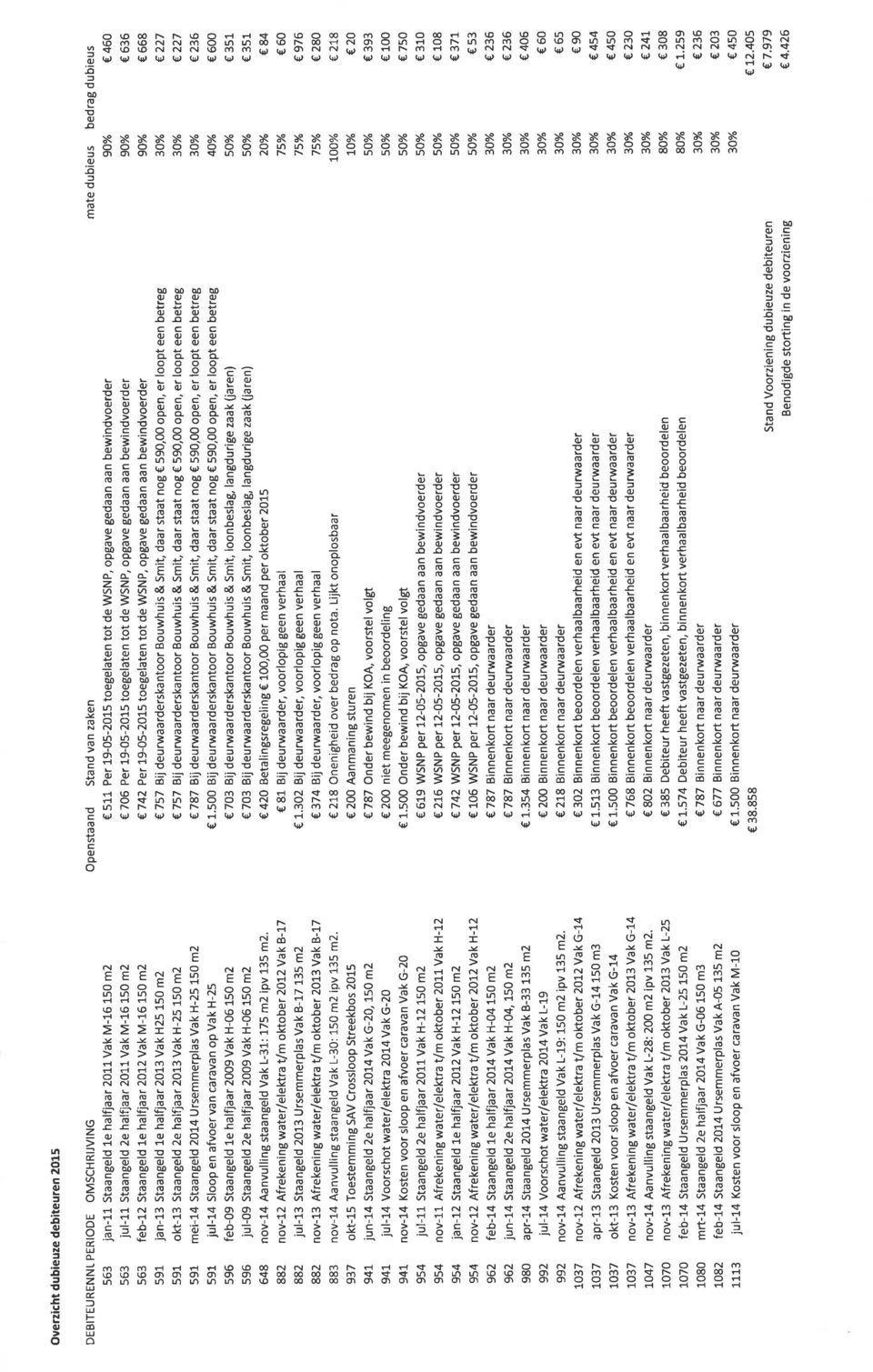

2 Aan het algemeen bestuur van het Recreatieschap Westfriesland Grootebroek, 12 november 2015 Onderwerp : Beoordeling dubieuze debiteuren 2015 Nummer : 8 Geachte leden van het algemeen bestuur, Aan het eind van ieder jaar beoordelen we de openstaande vorderingen ten opzichte van de Voorziening dubieuze debiteuren. Er wordt daarbij naar elke vordering afzonderlijk gekeken. Er wordt een inschatting gemaakt ten aanzien van de invorderbaarheid en voor het deel dat als dubieus wordt beoordeeld wordt een voorziening getroffen. Als een dubieuze debiteur wordt afgeboekt komt deze ten laste van de voorziening. Zie voor de beoordeling de bijlage: Overzicht dubieuze debiteuren Op basis van de beoordeling verwachten wij een bedrag van oninbaar. De stand van de voorziening is 7.979,07. Van onderstaande debiteur stellen wij voor de vordering af te boeken: - Debiteurnr 883: Het RSW heeft een vordering op deze debiteur van 218. Debiteur heeft na diverse maatregelen nog niet betaald. Gezien de hoogte van het bedrag en de verwachte moeite de vordering niet onderbrengen bij de deurwaarder. Gezien de inschatting van oninbaarheid van de overige openstaande debiteuren moet de voorziening worden opgehoogd met Wij stellen u voor akkoord gaan met de afboeking van de vordering voor een bedrag van 218, met een storting in de voorziening van en eind 2016 opnieuw de openstaande debiteuren te beoordelen. De secretaris, De voorzitter, R. Reus N. Slagter

3 2 Onderwerp : Beoordeling dubieuze debiteuren 2015 Bijlagenummer : Het algemeen bestuur van het Recreatieschap Westfriesland; gelezen het voorstel van het dagelijks bestuur van het Recreatieschap Westfriesland, gedateerd 12 november 2015; gelet op de desbetreffende artikelen van de Wet Gemeenschappelijke Regelingen; b e s l u i t: 1 Een bedrag van 218 van de openstaande vorderingen af te boeken en te dekken door de Voorziening dubieuze debiteuren; 2 Een bedrag van toevoegen aan de Voorziening dubieuze debiteuren ten laste van de post onvoorzien incidenteel; 3 Eind 2016 opnieuw de openstaande debiteuren beoordelen. Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van het Recreatieschap Westfriesland, gehouden op 17 december De secretaris, De voorzitter,

4

5 Vergaderschema 2016 Recreatieschap Westfriesland Locatie: Gemeentehuis Stede Broec Dagelijks Tijd Agenda Ambtelijk Tijd Algemeen Tijd Agenda bestuur vooroverleg bestuur 4 februari Concept jaarrekening Voorjaarsrapportage (mogelijke verschuiving naar 16 maart) (stukken uiterlijk 27 januari verzenden naar DB) 3 maart februari maart Voorjaarsrapportage (behandeling in het DB op 4 februari is voorwaarde, anders 14 april) 16 maart Brief met financiële en beleidsmatige kaders begroting 2017 (kadernota) - Concept-begroting (inclusief conceptuitvoeringsprogramma Natuur- en Recreatieplan.) (uiterlijk 15 april aan de raden aanbieden) 23 maart april Thema/locatievergadering - Natuur en recreatieplan (1 februari zienswijzenprocedure starten) 4 mei juni Behandeling zienswijzen concept-begroting Behandeling zienswijzen concept jaarrekening juli juni juli Vaststelling begroting 2017 (moet vóór 1 augustus bij GS zijn) - Vaststelling jaarrekening 2015 (moet vóór 15 juli bij GS zijn) 31 augustus augustus september Thema/locatievergadering: - Recre-Actief (nader te bepalen) 30 september november november Eindejaarsrapportage 23 november december Eindejaarsrapportage

- Concept-begroting 2017. (inclusief conceptuitvoeringsprogramma Natuur- en Recreatieplan.")

6 8 februari 2016 start de account met de controle van de jaarrekening. Hiervoor is een door het DB goedgekeurde concept jaarrekening nodig. Voor 15 april 2016 sturen wij een door de accountant gecontroleerde jaarrekening 2015 en een door het DB goedgekeurde concept begroting 2017 aan de raden. Voor 15 juli 2016 sturen wij een door het AB goedgekeurde jaarrekening 2015 en voor 1 augustus een goedgekeurde begroting 2017 aan de provincie.

7 Aan het algemeen bestuur van het Recreatieschap Westfriesland Grootebroek, 18 november 2015 Onderwerp: beheer zwemwaterlocaties Hoorn Bijlagenummer: 10 Geachte leden van het algemeen bestuur, Op 21 februari is besloten dat het Recreatieschap vooruitlopend op de vaststelling van het Natuur- en Recreatieplan vast een aantal zwemlocaties in Hoorn zal gaan beheren. De kosten hiervoor waren geraamd op Graag wil ik u bij deze een evaluatie geven van het afgelopen jaar en een vooruitblik voor komende jaren. Volgens afspraak zijn de locaties Schellinkhouterdijk en Zon en Vreugd door het Recreatieschap beheerd. De locatie Visserseiland en Westerdijk zijn in 2015 niet meegenomen, omdat voor die locatie nog niet duidelijk was of deze als officiele zwemlocatie aangewezen moest worden. De bevindingen en reacties waren positief. Er bleek vooral winst te behalen in de efficientie van het beheer. Daarbij gaat het vooral op het beheer in weekend en buiten de normale werktijden omdat het Recreatieschap deze locaties dan in de reguliere controle/schoonmaakrondes mee kon nemen. Één probleem ontstond omdat er een fysieke verdeling was gemaakt voor beheer dat aan het zwemwater toegerekend kon worden en dat wat aan het overige gebruik toegerekend moet worden. In de praktijk werd al snel duidelijk dat het niet wenselijk is dat twee partijen na elkaar op locaties komen om ieder hun deel van de ligweide op te ruimen. Dit is verre van efficient en ook niet wenselijk voor de beeldvorming. Daarom is besloten die verdeling los te laten. Het Recreatieschap is de gehele ligweide gaan meenemen in hun vuilrondes. Doordeweeks werd dit als er weinig tot geen vuil was, door de gemeente opgepakt. Dit gold met name bij de Schellinkhouterdijk. Al met al heeft het beheer in 2015 door het Recreatieschap deze werkwijze geleid tot een grotere efficientie en verschillende positieve reacties van aanwezige recreanten. Vervolg Omdat de locatie visserseiland en Westerdijk dit jaar niet zijn meegenomen, kon het beheer inclusief het extra werk in 2015 budgetneutraal. Inmiddels is door de gemeente Hoorn besloten dat het de locatie vissserseiland wel als officiele locatie wil gaan benoemen. Wij schatten de kosten voor het beheer van deze locatie op Omdat het Recreatieschap van mening is dat zij het het beperkte extra werk dat de efficiencie en beeldvorming ten goede komt, moet blijven doen, willen wij u voorstellen het budget voor het beheer van deze locaties op te hogen tot financiële dekking: Deze extra structurele kosten vanaf 2016 dekken ten laste van de post onvoorzien. advies: Instemmen met het voorstel. De secretaris, De voorzitter, R. Reus N. Slagter

8 OVERZICHT ONVOORZIEN DD 17 DECEMBER 2015 ONVOORZIEN 2015 ONVOORZIEN 2016 AB-Besluit Onderwerp structureel incidenteel structureel incidenteel Primitieve begroting Structurele gevolgen Eindejaarsrapportage Haven Wijdenes: ophogen strekdam Haven Wijdenes: baggeren Voorjaarsrapportage Beheer zwemwater Hoorn Verlaging ondersteuningsbijdrage SED Vaststelling Begroting Eindejaarsrapportage Financiële mutaties Overheveling budgetten naar Storting in de Reserve Transitorische budgetten Beheer zwemwaterlocaties Hoorn ONVOORZIEN NA 17 DECEMBER SALDO ONVOORZIEN Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van het Recreatieschap Westfriesland, gehouden op 17 december De secretaris, De voorzitter,

9 Aan het algemeen bestuur van het Recreatieschap Westfriesland Grootebroek, 2 december 2015 Onderwerp : Controleprotocol en normenkader Nummer : 12 Geachte leden van het algemeen bestuur, Bijgaand controleprotocol vormt voor de controlerend accountant het kader van de controle, de daarvoor geldende normstelling en de daarbij te hanteren goedkeurings- en rapporteringstoleranties. Voor de controle van de jaarrekening 2015 is het noodzakelijk dat het algemeen bestuur een nieuw controleprotocol vaststelt waarin de goedkeurings- en rapporteringstoleranties worden bepaald. Voor de goedkeuringstoleranties wordt aangesloten bij de wettelijke minimumeisen van het Besluit Accountantscontrole Provincie en Gemeenten. Als onderdeel van het controleprotocol is het normenkader opgenomen. Het normenkader is een geactualiseerd overzicht van relevante regelgeving en moet jaarlijks worden vastgesteld door het bestuur. Wij vragen u het bijgaande controleprotocol en het normenkader vast te stellen. Dekking financiële gevolgen: Geen Agendacommissie van het Recreatieschap Westfriesland, De directeur, de voorzitter,

10 2 Onderwerp : Controleprotocol en normenkader Nummer : 12 Het algemeen bestuur van het Recreatieschap Westfriesland; gelezen het voorstel van de agendacommissie van het Recreatieschap Westfriesland, gedateerd 2 december 2015; gelet op de desbetreffende artikelen van de Wet Gemeenschappelijke Regelingen; b e s l u i t: Vaststellen controleprotocol 2015 en het normenkader. Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van het Recreatieschap Westfriesland, gehouden op 17 december De directeur, De voorzitter,

11 Controleprotocol Recreatieschap Westfriesland Samenvatting Het algemeen bestuur van het Recreatieschap Westfriesland (verder: RSW) dient nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij te hanteren goedkeurings- en rapporteringstoleranties voor de jaarrekening. In dit document zijn nadere aanwijzingen voor de accountant opgenomen. Inhoud Dit document bevat de volgende onderwerpen: Onderwerp Zie pagina Over dit document 2 Aanwijzing goedkeurings- en rapportagetoleranties 3 Aanwijzing reikwijdte rechtmatigheidscontrole 4 Normenkader rechtmatigheidscontrole 6 Pagina 1 van 7

12 1. Over dit document Doel Het algemeen bestuur heeft aan Deloitte Accountants B.V. opdracht verstrekt de accountantscontrole als bedoeld in artikel 213 Gemeentewet voor het RSW uit te voeren. Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij te hanteren goedkeurings- en rapporteringstoleranties voor de jaarrekening. Voor wie Dit document is bestemd voor algemeen bestuur van het RSW en de accountant. TVB Taken, verantwoordelijkheden en bevoegdheden bij dit document zijn als volgt: Wie Algemeen bestuur Agendacommissie/ directeur SED Organisatie Accountant TVB Is de eigenaar van dit document. Heeft de bevoegdheid dit document te wijzigen. Is verantwoordelijk voor het bewaken en beheren van dit document. Geeft uitvoering aan dit document. Geeft uitvoering aan dit document. Andere documenten Dit programma van eisen heeft een relatie met andere documenten. Onderstaande tabel geeft een overzicht. Document Controleverordening Stede Broec Relatie Het RSW heeft geen eigen controleverordening vastgesteld. Voor de jaarrekening is de controleverordening van de gemeente Stede Broec van toepassing. Rechtmatigheidscontrole Onder rechtmatigheid wordt begrepen de definitie volgens het Besluit accountantscontrole decentrale overheden (Bado) dat: de in de rekening verantwoorde baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen in overeenstemming zijn met de begroting en de van toepassing zijn de wettelijke regelingen, waaronder verordeningen. Voor de uitvoering van de rechtmatigheidscontrole verlangt de accountant een aanwijzing inzake de reikwijdte van de rechtmatigheidscontrole en het normenkader rechtmatigheidscontrole, zoals opgenomen in dit stuk. Wettelijk kader De accountant verricht zijn controlewerkzaamheden op basis van de richtlijnen voor de accountantscontrole. Cliëntspecifieke aandachtspunten en kaders voor de accountantscontrole zijn nog niet door het RSW vastgelegd. De van toepassing zijnde controleverordening van de centrumgemeente Stede Broec bevat de voorschriften uit artikel 213 Gemeentewet en het Besluit accountantscontrole decentrale overheden. Pagina 2 van 7

13 2. Aanwijzing goedkeurings- en rapporteringstoleranties Inleiding De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en deelwaarnemingen. Definitie goedkeuringstolerantie De goedkeuringstolerantie is het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming, de strekking van de af te geven accountantsverklaring. Definitie rapporteringstolerantie De rapporteringtolerantie(s) is een bedrag dat gelijk is aan of lager is dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen. Wettelijke minimum goedkeuringstoleranties Op grond van artikel 2 lid 1 Besluit accountantscontrole decentrale overheden kan het algemeen bestuur de goedkeuringstoleranties voor de gehele jaarrekening op een lager percentage vaststellen. De accountant gebruikt ten behoeve van de oordeelsvorming over de jaarrekening de volgende wettelijk voorgeschreven minimum goedkeuringstoleranties: Goedkeuringstolerantie Fouten in de jaarrekening (% lasten) Onzekerheden in de controle (% lasten) Strekking accountantsverklaring Goedkeurenonthouding Beperking Oordeel- Afkeurend 1% >1%<3% 3% 3% >3%<10% 10% Aanwijzing voor de accountant De accountant hanteert voor de controle van de jaarrekening de wettelijk voorgeschreven minimum goedkeuringstoleranties en een rapporteringstolerantie van 1% van de totale lasten. Pagina 3 van 7

14 3. Aanwijzing reikwijdte rechtmatigheidscontrole Inleiding Jaarlijks verschijnt de Kadernota Rechtmatigheid van de commissie BBV. Deze kadernota wordt ondersteund door de VNG, de NBA en het Ministerie van BZK. Algemene uitgangspunten Bij de rechtmatigheidscontrole zijn bepalend voor de uit te voeren werkzaamheden, de regels en uitgangspunten volgens: Besluit accountantscontrole decentrale overheden. Circulaire rechtmatigheidscontrole door de accountant van het ministerie van Binnenlandse Zaken en Koninkrijkrelaties van 24 november NIVRA Audit Alert 17; Rechtmatigheidsonderzoek provincies en gemeenten en de implicaties daarvan voor de accountantsverklaring. De meest recente Kadernota Rechtmatigheid van de commissie BBV. Circulaire accountantscontrole provincies en gemeenten van het Ministerie van Binnenlandse Zaken en Koninkrijkrelaties van 10 oktober Definitie rechtmatigheidscontrole Bij rechtmatigheid in het kader van de accountantscontrole bestaat een duidelijke relatie met het financiële beheer. Er moet worden vastgesteld dat baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen. De accountant hoeft niet vast te stellen of alle handelingen conform de geldende wet- en regelgeving zijn verricht. De aandacht blijft beperkt tot die handelingen waaruit financiële gevolgen voortkomen die als baten, lasten en/of balansmutaties in de jaarrekening dienen te worden verantwoord. Het gaat om financiële beheershandelingen zoals transacties, overdrachten, financieringen en vermogensmutaties. In het kader van de rechtmatigheidcontrole worden negen criteria onderkend: 1. het begrotingscriterium. 2. het misbruik en oneigenlijk gebruikcriterium. 3. het voorwaardencriterium. 4. het calculatiecriterium. 5. het valuteringcriterium. 6. het adresseringscriterium. 7. het volledigheidscriterium. 8. het aanvaardbaarheidscriterium. 9. het leveringscriterium. In het kader van het getrouwheidsonderzoek wordt al aandacht besteed aan de criteria 4 tot en met 9. Pagina 4 van 7

15 Definitie rechtmatigheidscontrole (vervolg) Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer zal extra aandacht besteed worden aan de volgende rechtmatigheidcriteria: 1. het begrotingscriterium. 2. het misbruik en oneigenlijk gebruikcriterium. 3. het voorwaardencriterium. De accountant verlangt nadere aanwijzingen voor het voorwaardencriterium Het algemeen bestuur stelt nadere richtlijnen voor de rechtmatigheidscontrole vast om de accountant in staat te stellen de rechtmatigheidscontrole uit te voeren. Dit wordt aangeduid als het normenkader. Normenkader In het kader van de rechtmatigheidscontrole dient voor baten, lasten en balansmutaties vast te staan welke voorwaarden er op van toepassing zijn. Het zogenaamde voorwaardencriterium. Deze voorwaarden liggen vast in voor de accountantscontrole relevante externe regelgeving en eigen regelgeving, waarbij verordeningen en bestuursbesluiten kunnen worden onderscheiden. Ten aanzien van het voorwaardencriterium zal de accountant zich bij de rechtmatigheidstoets uitsluitend beperken tot de verplichte voorwaarden, te weten: Recht; Hoogte; Duur. Het normenkader voor de rechtmatigheidscontrole betreft een inventarisatie van voor de accountantscontrole relevante externe wetgeving en eigen regelgeving. De inventarisatie bevat alleen wet- en regelgeving, voor zover die bepalingen bevat over financiële beheershandelingen. Definitie voorwaardencriterium De gestelde voorwaarden hebben in het algemeen betrekking op: De gemeenschappelijke regeling. De heffings- en/of declaratiegrondslag. De bevoegdheden. Het voeren van een administratie. Het verkrijgen en bewaren van bewijsstukken. Aan te houden termijnen besluitvorming, betaling, declaratie e.d.. De precieze invulling verschilt per wet respectievelijk verordening. Voor alle geldstromen dient ondubbelzinnig vast te staan welke voorwaarden er op van toepassing zijn. De door hogere overheden gestelde voorwaarden liggen volledig vast. Dit geldt echter niet voor de voorwaarden in de eigen regelgeving. Omdat er (nog) geen generieke criteria zijn vastgesteld, dient de accountant over zowel de generieke als de specifieke criteria in overleg te treden met het algemeen bestuur. Concreet betekent dit dat door het algemeen bestuur limitatief moet worden bepaald in welke wet- en regelgeving vastgelegde -voor het RSW relevantevoorwaarden de accountant moet toetsen. Zie hiertoe het normenkader. Aanwijzing voor De accountant hanteert voor de controle van de jaarrekening het normenkader Pagina 5 van 7

16 de accountant rechtmatigheidscontrole. Pagina 6 van 7

17 4. Normenkader rechtmatigheidscontrole algemeen Het RSW heeft geen verordeningen opgesteld voor de in dit normenkader genoemde onderdelen: het algemeen bestuur van het RSW acht de interne regelgeving van de centrumgemeente Stede Broec op deze onderdelen van toepassing. Onderdeel Wet- en regelgeving extern Regelgeving intern Financiering Wet financiering decentrale Treasurystatuut Stede Broec overheden Financieel beheer Personeel Subsidies Overigen Uitvoeringsregeling financiering decentrale overheden Regeling uitzettingen en derivaten decentrale overheden Grondwet Gemeentewet Burgerlijk Wetboek Algemene Wet Bestuursrecht Wet gemeenschappelijke regelingen Besluit Begroting en Verantwoording Wet op het BTW-Compensatiefonds EU aanbestedingsregels Wet op de omzetbelasting Ambtenarenwet CAR/UWO Fiscale en sociale verzekeringswetgeving Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector Algemene subsidieverordening Noord-Holland 1998 Boswet Flora- en faunawet Wet op de waterhuishouding Wet milieubeheer Wet op de openluchtrecreatie Aanbestedingswet Wet markt en overheid Financiële verordening ex art. 212 Stede Broec Controleverordening ex art 213 Stede Broec Onderzoeksverordening ex art 213a Stede Broec Besluit algemeen bestuur RSW inzake reservepositie RSW dd 4 oktober 2006 en 22 september 2010 Waardering en afschrijving van vaste activa in Stede Broec Verordening staangelden 1998 Bezoldigingsverordening Collectieve arbeidsvoorwaardenregeling Raamverordening financieringsregeling gemeentepersoneel Vergoedingsregelingen personeel Gemeenschappelijke regeling Recreatieschap Westfriesland Mandaatbesluit Pagina 7 van 7

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde Wedde, 27 november 2014 1. Inleiding 1.1 Algemeen De gemeenteraad heeft aan Deloitte Accountants B.V.

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde Wedde, 27 november 2014 1. Inleiding 1.1 Algemeen De gemeenteraad heeft aan Deloitte Accountants B.V.

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid. Gemeente IJsselstein

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid Gemeente IJsselstein INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid Gemeente IJsselstein INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Controleprotocol Werkorganisatie Duivenvoorde

Controleprotocol Werkorganisatie Duivenvoorde Inhoud 1. Inleiding... 3 2. Doelstelling... 3 3. Wettelijk kader... 3 4. Algemene uitgangspunten voor de controle (getrouwheid en rechtmatigheid)... 3 4.1

Controleprotocol Werkorganisatie Duivenvoorde Inhoud 1. Inleiding... 3 2. Doelstelling... 3 3. Wettelijk kader... 3 4. Algemene uitgangspunten voor de controle (getrouwheid en rechtmatigheid)... 3 4.1

Provinciale Normenkader Rechtmatigheid 2015(aangepast)

") Provinciale Normenkader Rechtmatigheid 2015(aangepast) Inleiding Met ingang van 2004 moeten alle provinciale jaarrekeningen worden voorzien van een accountantsverklaring met betrekking tot de financiële

Provinciale Normenkader Rechtmatigheid 2015(aangepast) Inleiding Met ingang van 2004 moeten alle provinciale jaarrekeningen worden voorzien van een accountantsverklaring met betrekking tot de financiële

: Controleprotocol voor de accountantscontrole inclusief normenkader

Agendapunt 5 algemeen bestuur Onderwerp : Controleprotocol voor de accountantscontrole inclusief normenkader Datum : 14 februari 2018 Opsteller Behandeling DSO : Jan de Jonge : n.v.t. Bijlage(n) : Samenvatting

Agendapunt 5 algemeen bestuur Onderwerp : Controleprotocol voor de accountantscontrole inclusief normenkader Datum : 14 februari 2018 Opsteller Behandeling DSO : Jan de Jonge : n.v.t. Bijlage(n) : Samenvatting

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013 Versie 1.1 21 mei 2013 Adrie-Jan de Korte Kenmerk: V0050/H1516 Inhoud 1. Inleiding 3 1.1 Doelstelling 3 1.2 Wettelijk kader 3 2. Algemene uitgangspunten

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013 Versie 1.1 21 mei 2013 Adrie-Jan de Korte Kenmerk: V0050/H1516 Inhoud 1. Inleiding 3 1.1 Doelstelling 3 1.2 Wettelijk kader 3 2. Algemene uitgangspunten

Controleprotocol 2018 en 2019 voor de accountantscontrole op de jaarrekening van de gemeente Delfzijl

Controleprotocol 2018 en 2019 voor de accountantscontrole op de jaarrekening van de gemeente Delfzijl Nick Doorn (concerncontroller) 20 juni 201914 juni 2019 1. Inleiding In 2016 heeft de aanbesteding

Controleprotocol 2018 en 2019 voor de accountantscontrole op de jaarrekening van de gemeente Delfzijl Nick Doorn (concerncontroller) 20 juni 201914 juni 2019 1. Inleiding In 2016 heeft de aanbesteding

Controleprotocol. van de RUD Zuid-Limburg

Controleprotocol van de RUD Zuid-Limburg 1 Controleprotocol voor de accountantscontrole op de Jaarrekening van de RUD Zuid- Limburg 1. Inleiding Bij besluit van 17 juni 2013 heeft het algemeen bestuur

Controleprotocol van de RUD Zuid-Limburg 1 Controleprotocol voor de accountantscontrole op de Jaarrekening van de RUD Zuid- Limburg 1. Inleiding Bij besluit van 17 juni 2013 heeft het algemeen bestuur

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Purmerend

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Purmerend Inhoud 1. Inleiding... 1 1.1 Doelstelling... 1 1.2 Wettelijk kader... 1 1.3 Procedure... 2 2 Algemene uitgangspunten

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Purmerend Inhoud 1. Inleiding... 1 1.1 Doelstelling... 1 1.2 Wettelijk kader... 1 1.3 Procedure... 2 2 Algemene uitgangspunten

Controleprotocol Gemeente Loon op Zand

Controleprotocol 2016 Gemeente Loon op Zand Financien & Belastingen Oktober 2016 1. Inleiding De gemeente Loon op Zand geeft ieder jaar opdracht om de accountantscontrole als bedoeld in artikel 213 GW

Controleprotocol 2016 Gemeente Loon op Zand Financien & Belastingen Oktober 2016 1. Inleiding De gemeente Loon op Zand geeft ieder jaar opdracht om de accountantscontrole als bedoeld in artikel 213 GW

Controleprotocol Jaarrekening Gemeente De Bilt 2014

Behoort bij raadsbesluit d.d. 29 januari 2015 tot vaststelling van het 'Controleprotocol 2014'. Controleprotocol Jaarrekening 2014 Inhoudsopgave 1. Samenvatting... 3 2. Inleiding... 3 2.1 Doelstelling...

Behoort bij raadsbesluit d.d. 29 januari 2015 tot vaststelling van het 'Controleprotocol 2014'. Controleprotocol Jaarrekening 2014 Inhoudsopgave 1. Samenvatting... 3 2. Inleiding... 3 2.1 Doelstelling...

RECREATIE - NATUURLIJK - WESTFRIESLAND

De Middend 2 Postbus 20 0228-565750 1611 KW Bovenkarspel 1610 AA Bovenkarspel info@recreatieschapwestfriesland.nl www.recreatieschapwestfriesland.nl Datum : Uw kenmerk : Ons kenmerk : Contactpersoon :

De Middend 2 Postbus 20 0228-565750 1611 KW Bovenkarspel 1610 AA Bovenkarspel info@recreatieschapwestfriesland.nl www.recreatieschapwestfriesland.nl Datum : Uw kenmerk : Ons kenmerk : Contactpersoon :

Controleprotocol gemeente Coevorden

Controleprotocol gemeente Coevorden Inhoudsopgave 1 Inleiding 3 2 Vaststelling Controleprotocol 3 3 Wettelijk kader 3 4 Goedkeurings- en rapporteringstolerantie 3 4.1 Goedkeuringstolerantie 4 4.2 Rapporteringstolerantie

Controleprotocol gemeente Coevorden Inhoudsopgave 1 Inleiding 3 2 Vaststelling Controleprotocol 3 3 Wettelijk kader 3 4 Goedkeurings- en rapporteringstolerantie 3 4.1 Goedkeuringstolerantie 4 4.2 Rapporteringstolerantie

Document:13IT Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta

Document:13IT021860 Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta vanaf jaarrekening 2013 Inhoudsopgave 1 Inleiding...3 1.1 Algemeen...3 1.2 Doelstelling...3

Document:13IT021860 Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta vanaf jaarrekening 2013 Inhoudsopgave 1 Inleiding...3 1.1 Algemeen...3 1.2 Doelstelling...3

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen Inleiding Jaarlijks dienen de accountants van gemeenten op grond van artikel 213 van de Gemeentewet behalve een

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen Inleiding Jaarlijks dienen de accountants van gemeenten op grond van artikel 213 van de Gemeentewet behalve een

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES... 5 4. RECHTMATIGHEID...

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES... 5 4. RECHTMATIGHEID...

Controleprotocol voor de accountantscontrole op de jaarrekening van de gemeente Mill en Sint Hubert

Controleprotocol voor de accountantscontrole op de jaarrekening 2014-2017 van de gemeente Mill en Sint Hubert 1. Inleiding Bij besluit van 12 juni 2014 heeft de gemeenteraad Deloitte accountants opdracht

Controleprotocol voor de accountantscontrole op de jaarrekening 2014-2017 van de gemeente Mill en Sint Hubert 1. Inleiding Bij besluit van 12 juni 2014 heeft de gemeenteraad Deloitte accountants opdracht

Object van controle is de jaarrekening 2013. Tevens geeft de accountant aan of het jaarverslag met de jaarrekening verenigbaar is.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 06 november 2003 heeft de gemeenteraad Deloitte Accountants aangewezen

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 06 november 2003 heeft de gemeenteraad Deloitte Accountants aangewezen

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OBJECT VAN CONTROLE: JAARREKENING 2014 EN 2015

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OBJECT VAN CONTROLE: JAARREKENING 2014 EN 2015 Voor de gemeenten Tubbergen, Dinkelland en het Openbaar lichaam Noaberkracht Dinkelland Tubbergen September 2014

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OBJECT VAN CONTROLE: JAARREKENING 2014 EN 2015 Voor de gemeenten Tubbergen, Dinkelland en het Openbaar lichaam Noaberkracht Dinkelland Tubbergen September 2014

Controleprotocol 2009 Waterschap Peel en Maasvallei

Controleprotocol 2009 Waterschap Peel en Maasvallei voor de accountantscontrole op de jaarrekening Opgesteld door: Lando Welters, adviseur planning en control, Waterschap Peel en Maasvallei Versie: Algemeen

Controleprotocol 2009 Waterschap Peel en Maasvallei voor de accountantscontrole op de jaarrekening Opgesteld door: Lando Welters, adviseur planning en control, Waterschap Peel en Maasvallei Versie: Algemeen

PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN

VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN") PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN Algemeen Bestuur Veendam 29 oktober 2013 Het Algemeen Bestuur van de Omgevingsdienst

PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN Algemeen Bestuur Veendam 29 oktober 2013 Het Algemeen Bestuur van de Omgevingsdienst

VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN

DB 3 DECEMBER 2015 RM 2015-535832881 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2015 Kenmerk : RM 2015-535832881 Bijlagen : -1- Besluitdatum : 24 september

DB 3 DECEMBER 2015 RM 2015-535832881 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2015 Kenmerk : RM 2015-535832881 Bijlagen : -1- Besluitdatum : 24 september

Aan de raad. Status: ter besluitvorming. Voorgesteld besluit Vaststellen van het Controleprotocol 2013 voor een periode van twee jaren.

No. 214439-1 Emmeloord, 7 januari 2013. Onderwerp Controleprotocol 2013 Advies raadscommissie De auditcommissie adviseert het voorstel als hamerstuk te beschouwen Aan de raad. Status: ter besluitvorming

No. 214439-1 Emmeloord, 7 januari 2013. Onderwerp Controleprotocol 2013 Advies raadscommissie De auditcommissie adviseert het voorstel als hamerstuk te beschouwen Aan de raad. Status: ter besluitvorming

BLAD GEMEENSCHAPPELIJKE REGELING

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Omgevingsdienst Haaglanden Nr. 1203 21 september 2018 Controleprotocol 2013 Omgevingsdienst Haaglanden Het algemeen

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Omgevingsdienst Haaglanden Nr. 1203 21 september 2018 Controleprotocol 2013 Omgevingsdienst Haaglanden Het algemeen

Algemeen Bestuur Veiligheidsregio Groningen

Agendapunt 8 Algemeen Bestuur Veiligheidsregio Groningen 4 december 2015 NORMENKADER 2015 Elk jaar stelt het Algemeen Bestuur het normenkader vast dat geldt als leidraad voor een rechtmatige begrotingsuitvoering

Agendapunt 8 Algemeen Bestuur Veiligheidsregio Groningen 4 december 2015 NORMENKADER 2015 Elk jaar stelt het Algemeen Bestuur het normenkader vast dat geldt als leidraad voor een rechtmatige begrotingsuitvoering

CONTROLEPROTOCOL JAARREKENING 2015 GEMEENTE WOENSDRECHT

CONTROLEPROTOCOL JAARREKENING 2015 GEMEENTE WOENSDRECHT 1. Inleiding De gemeenteraad heeft aan Deloitte Accountants BV opdracht verstrekt om over het controlejaar 2015 de accountantscontrole als bedoeld

CONTROLEPROTOCOL JAARREKENING 2015 GEMEENTE WOENSDRECHT 1. Inleiding De gemeenteraad heeft aan Deloitte Accountants BV opdracht verstrekt om over het controlejaar 2015 de accountantscontrole als bedoeld

Controleprotocol jaarrekening 2016

Inhoudsopgave 1 Inleiding 3 1.1 Wettelijk kader 3 1.2 Doel 4 2. Accountantscontrole 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen 5 2.2 Controle rechtmatigheid in het bijzonder 5 2.3 Controletoleranties

Inhoudsopgave 1 Inleiding 3 1.1 Wettelijk kader 3 1.2 Doel 4 2. Accountantscontrole 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen 5 2.2 Controle rechtmatigheid in het bijzonder 5 2.3 Controletoleranties

Procedure Na afronding van de controle vindt er (afstemming-)overleg plaats tussen de accountant en de directeur van de RAD Hoeksche Waard.

overleg plaats tussen de accountant en de directeur van de RAD Hoeksche Waard.") 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader regelen. In dit controleprotocol vindt dat

1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader regelen. In dit controleprotocol vindt dat

AGENDAPUNT voor burgemeester en wethouders

AGENDAPUNT voor burgemeester en wethouders Nummer: Datum vergadering: 16-08-2005 Onderwerp: Vaststellen protocol voor de accountantscontrole 2005. Conceptbesluit: De raad in zijn vergadering van 20 september

AGENDAPUNT voor burgemeester en wethouders Nummer: Datum vergadering: 16-08-2005 Onderwerp: Vaststellen protocol voor de accountantscontrole 2005. Conceptbesluit: De raad in zijn vergadering van 20 september

2 Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid)

") Controleprotocol voor de accountantscontrole 2013 van de gemeente Sliedrecht 1. Inleiding Voor het jaar 2013 heeft de gemeenteraad aan Deloitte Accountants B.V. opdracht verstrekt om de accountantscontrole

Controleprotocol voor de accountantscontrole 2013 van de gemeente Sliedrecht 1. Inleiding Voor het jaar 2013 heeft de gemeenteraad aan Deloitte Accountants B.V. opdracht verstrekt om de accountantscontrole

Controleprotocol voor de accountantscontrole op de jaarrekening 2015 t/m 2017 van gemeenschappelijke regeling SED organisatie.

Controleprotocol voor de accountantscontrole op de jaarrekening 2015 t/m 2017 van gemeenschappelijke regeling SED organisatie. 1 2 1. Inleiding Met het controleprotocol stelt het algemeen bestuur nadere

Controleprotocol voor de accountantscontrole op de jaarrekening 2015 t/m 2017 van gemeenschappelijke regeling SED organisatie. 1 2 1. Inleiding Met het controleprotocol stelt het algemeen bestuur nadere

Controleprotocol Het Gegevenshuis

Controleprotocol Het Gegevenshuis Vastgesteld in de openbare vergadering van het Algemeen Bestuur van de gemeenschappelijke regeling Het Gegevenshuis d.d. 25 februari 2016. Controleprotocol voor de accountantscontrole

Controleprotocol Het Gegevenshuis Vastgesteld in de openbare vergadering van het Algemeen Bestuur van de gemeenschappelijke regeling Het Gegevenshuis d.d. 25 februari 2016. Controleprotocol voor de accountantscontrole

Voorstel raad en raadsbesluit

Voorstel raad en raadsbesluit Gemeente Landgraaf Documentnummer: B.18.1934 *B.18.1934* Landgraaf, 6 november 2018 ONDERWERP: Controleprotocol 2018 Verantwoordelijke portefeuillehouder(s): C.P.G. Wilbach

Voorstel raad en raadsbesluit Gemeente Landgraaf Documentnummer: B.18.1934 *B.18.1934* Landgraaf, 6 november 2018 ONDERWERP: Controleprotocol 2018 Verantwoordelijke portefeuillehouder(s): C.P.G. Wilbach

Controleprotocol voor de accountantscontrole op de jaarrekening van de DCMR Milieudienst Rijnmond

CVDR Officiële uitgave van DCMR Milieudienst Rijnmond. Nr. CVDR406889_1 14 november 2017 Controleprotocol voor de accountantscontrole op de jaarrekening van de DCMR Milieudienst Rijnmond Het algemeen bestuur

CVDR Officiële uitgave van DCMR Milieudienst Rijnmond. Nr. CVDR406889_1 14 november 2017 Controleprotocol voor de accountantscontrole op de jaarrekening van de DCMR Milieudienst Rijnmond Het algemeen bestuur

Controleprotocol DCMR Milieudienst Rijnmond 2014

Controleprotocol DCMR Milieudienst Rijnmond 2014 DCMR Milieudienst Rijnmond Parallelweg 1 3112 NA Schiedam telefoon: (010) 2468 000 telefax : (010) 2468 283 Web: http://www.dcmr.nl/ Pagina 1 van 8 Het

Controleprotocol DCMR Milieudienst Rijnmond 2014 DCMR Milieudienst Rijnmond Parallelweg 1 3112 NA Schiedam telefoon: (010) 2468 000 telefax : (010) 2468 283 Web: http://www.dcmr.nl/ Pagina 1 van 8 Het

Na afronding van de controle vindt er (afstemming-)overleg plaats tussen de accountant en de directeur van het SVHW.

overleg plaats tussen de accountant en de directeur van het SVHW.") A.B. 14/65 Controleprotocol boekjaren 2014-2018 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader

A.B. 14/65 Controleprotocol boekjaren 2014-2018 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader

1.2 Wettelijk kader CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2017 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL. 1.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2017 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 17 september 2015 heeft de gemeenteraad Mazars Paardekooper Hoffman

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2017 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 17 september 2015 heeft de gemeenteraad Mazars Paardekooper Hoffman

Controleprotocol voor de accountantscontrole op de jaarrekening gemeente Maasdriel

GEMEENTEBLAD Officiële uitgave van de gemeente Maasdriel Nr. 59415 13 maart 2019 Controleprotocol voor de accountantscontrole op de jaarrekening gemeente Maasdriel De raad van de gemeente Maasdriel, gelezen

GEMEENTEBLAD Officiële uitgave van de gemeente Maasdriel Nr. 59415 13 maart 2019 Controleprotocol voor de accountantscontrole op de jaarrekening gemeente Maasdriel De raad van de gemeente Maasdriel, gelezen

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2004 VAN DE GEMEENTE SLIEDRECHT.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2004 VAN DE GEMEENTE SLIEDRECHT. 1. Inleiding Bij besluit van 31 januari 2005 heeft de gemeenteraad van Sliedrecht aan Deloitte B.V. opdracht

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2004 VAN DE GEMEENTE SLIEDRECHT. 1. Inleiding Bij besluit van 31 januari 2005 heeft de gemeenteraad van Sliedrecht aan Deloitte B.V. opdracht

Controleprotocol jaarrekening gemeente Heerenveen

gemeente Heerenveen Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.2 Doel... 4 2 Accountantscontrole... 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen... 5 2.2 Controle rechtmatigheid

gemeente Heerenveen Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.2 Doel... 4 2 Accountantscontrole... 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen... 5 2.2 Controle rechtmatigheid

Controleprotocol voor de accountantscontrole Datum: 29 oktober pagina 1 van 9

Controleprotocol voor de accountantscontrole 2018 Datum: 29 oktober 2018 pagina 1 van 9 1. Inleiding Het object van de accountantscontrole is de jaarrekening 2018 en daarmee tevens het financieel beheer

Controleprotocol voor de accountantscontrole 2018 Datum: 29 oktober 2018 pagina 1 van 9 1. Inleiding Het object van de accountantscontrole is de jaarrekening 2018 en daarmee tevens het financieel beheer

Controleprotocol voor de accountantscontrole op de jaarrekening 2009 van Waterschap Rivierenland

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272110_2 9 februari 2016 Controleprotocol voor de accountantscontrole op de jaarrekening 2009 van Waterschap Rivierenland Inhoudsopgave 1. Inleiding

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272110_2 9 februari 2016 Controleprotocol voor de accountantscontrole op de jaarrekening 2009 van Waterschap Rivierenland Inhoudsopgave 1. Inleiding

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE REGIONALE UITVOERINGSDIENST DRENTHE

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUD Drenthe Besluit: - Op grond van artikel 2 van de Controleverordening

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUD Drenthe Besluit: - Op grond van artikel 2 van de Controleverordening

Intentieovereenkomst. Waterrecreatie Westfriesland. Recreatieschap Westfriesland - HHNK

Intentieovereenkomst Waterrecreatie Westfriesland Recreatieschap Westfriesland - HHNK Registratienummer 16.658384 Pagina 2 van 3 Ondergetekenden: 1. Recreatieschap Westfriesland, vertegenwoordigd door,

Intentieovereenkomst Waterrecreatie Westfriesland Recreatieschap Westfriesland - HHNK Registratienummer 16.658384 Pagina 2 van 3 Ondergetekenden: 1. Recreatieschap Westfriesland, vertegenwoordigd door,

Controleprotocol 2015-2019 A.B. 15/18. SVHW Rijksstraatweg 3b Postbus 7059 3286 ZH Klaaswaal www.svhw.nl (0186) 57 72 00

57 72 00") A.B. 15/18 Controleprotocol 2015-2019 SVHW Rijksstraatweg 3b Postbus 7059 3286 ZH Klaaswaal www.svhw.nl (0186) 57 72 00 Datum 27 mei 2015 Pagina 1 van 9 Versie historie Versie Datum Status Auteur Controle

A.B. 15/18 Controleprotocol 2015-2019 SVHW Rijksstraatweg 3b Postbus 7059 3286 ZH Klaaswaal www.svhw.nl (0186) 57 72 00 Datum 27 mei 2015 Pagina 1 van 9 Versie historie Versie Datum Status Auteur Controle

2 Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid)

") Pagina 1 Bijlage 1 Controleprotocol voor de accountantscontrole op de jaarrekening 2007 en 2008 van de gemeente papendrecht 1 Inleiding Op grond van artikel 213 van de Gemeentewet wijst de gemeenteraad

Pagina 1 Bijlage 1 Controleprotocol voor de accountantscontrole op de jaarrekening 2007 en 2008 van de gemeente papendrecht 1 Inleiding Op grond van artikel 213 van de Gemeentewet wijst de gemeenteraad

Hellendoom. Aan de raad. III II III IIII IIII III III II (code voor postverwerking)

") Punt 11. : Controleprotocol jaarrekeningen G 6 m 6 6 R T 6 2011 tot en met 2014 _- sa. Hellendoom Aan de raad Samenvatting: De accountant geeft bij de jaarrekening een controleverklaring af waarin zowel

Punt 11. : Controleprotocol jaarrekeningen G 6 m 6 6 R T 6 2011 tot en met 2014 _- sa. Hellendoom Aan de raad Samenvatting: De accountant geeft bij de jaarrekening een controleverklaring af waarin zowel

AB 19 DECEMBER 2016 RM VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN

AB 19 DECEMBER 2016 RM 2016-573904579 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2016 Kenmerk : RM 2016-573904579 Bijlagen : -1- Besluitdatum : 19 december

AB 19 DECEMBER 2016 RM 2016-573904579 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2016 Kenmerk : RM 2016-573904579 Bijlagen : -1- Besluitdatum : 19 december

Controleprotocol accountantscontrole jaarrekening 2011 Waterschap Rivierenland

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272951_1 9 februari 2016 Controleprotocol accountantscontrole jaarrekening 2011 Waterschap Rivierenland Ter voorbereiding en ondersteuning van

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272951_1 9 februari 2016 Controleprotocol accountantscontrole jaarrekening 2011 Waterschap Rivierenland Ter voorbereiding en ondersteuning van

VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP DE GREVELINGEN

VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP DE GREVELINGEN Onderwerp : Normenkader Rechtmatigheid 2017 Kenmerk : 17-4510-3 Bijlagen : -1- Besluitdatum : 7 december 2017 Voorbereid door : P. Olivier

VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP DE GREVELINGEN Onderwerp : Normenkader Rechtmatigheid 2017 Kenmerk : 17-4510-3 Bijlagen : -1- Besluitdatum : 7 december 2017 Voorbereid door : P. Olivier

CONTROLEPROTOCOL. voor de accountantscontrole op de jaarrekening 2010 van de gemeente Leeuwarderadeel

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2010 van de gemeente Leeuwarderadeel Middelen Februari 2011 Inhoudsopgave 1. Inleiding...3 1.1 Doelstelling...3 1.2 Wettelijk kader...3 2.

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2010 van de gemeente Leeuwarderadeel Middelen Februari 2011 Inhoudsopgave 1. Inleiding...3 1.1 Doelstelling...3 1.2 Wettelijk kader...3 2.

Controleprotocol accountantscontrole HEFPUNT

Controleprotocol accountantscontrole HEFPUNT INHOUDSOPGAVE 1 INLEIDING... 3 2 ALGEMENE UITGANGSPUNTEN VOOR DE CONTROLE (GETROUWHEID EN RECHTMATIGHEID)... 3 3 TE HANTEREN GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Controleprotocol accountantscontrole HEFPUNT INHOUDSOPGAVE 1 INLEIDING... 3 2 ALGEMENE UITGANGSPUNTEN VOOR DE CONTROLE (GETROUWHEID EN RECHTMATIGHEID)... 3 3 TE HANTEREN GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Recreatieschap Utrechtse Heuvelrug, Vallei- en Kromme Rijngebied

Recreatieschap Utrechtse Heuvelrug, Vallei- en Kromme Rijngebied Controleprotocol Accountantscontrole jaarrekening 2015 van het recreatieschap Utrechtse Heuvelrug, Vallei- en Kromme Rijngebied Inleiding

Recreatieschap Utrechtse Heuvelrug, Vallei- en Kromme Rijngebied Controleprotocol Accountantscontrole jaarrekening 2015 van het recreatieschap Utrechtse Heuvelrug, Vallei- en Kromme Rijngebied Inleiding

Controleprotocol voor de accountantscontrole op de jaarrekening van Waterschap Zuiderzeeland

REGISTRATIENUMMER 156882 Controleprotocol voor de accountantscontrole op de jaarrekening van Waterschap Zuiderzeeland Waterschap Zuiderzeeland Postbus 229 8200 AE LELYSTAD telefoon: (0320) 274 911 fax:

REGISTRATIENUMMER 156882 Controleprotocol voor de accountantscontrole op de jaarrekening van Waterschap Zuiderzeeland Waterschap Zuiderzeeland Postbus 229 8200 AE LELYSTAD telefoon: (0320) 274 911 fax:

Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van 24 november 2014

PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUID Drenthe besluit: Op grond van artikel

PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUID Drenthe besluit: Op grond van artikel

Controleprotocol en Normenkader Accountantscontrole Jaarrekening 2015

tadsregio Amsterdam Controleprotocol en ormenkader Accountantscontrole Jaarrekening 2015 Vastgesteld door het Dagelijks Bestuur op 21 mei 2015 ormenkader accountantscontrole jaarrekening 2015 1. Inleiding

tadsregio Amsterdam Controleprotocol en ormenkader Accountantscontrole Jaarrekening 2015 Vastgesteld door het Dagelijks Bestuur op 21 mei 2015 ormenkader accountantscontrole jaarrekening 2015 1. Inleiding

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENSCHAPPELIJKE REGELING OMGEVINGSDIENST IJMOND

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENSCHAPPELIJKE REGELING OMGEVINGSDIENST IJMOND 1. Inleiding Het algemeen bestuur heeft in zijn vergadering van 23 september

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENSCHAPPELIJKE REGELING OMGEVINGSDIENST IJMOND 1. Inleiding Het algemeen bestuur heeft in zijn vergadering van 23 september

BLAD GEMEENSCHAPPELIJKE REGELING

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van gemeenschappelijke regeling Omgevingsdienst Rivierenland. Nr. 329 15 oktober 2015 Controleprotocol Omgevingsdienst Rivierenland voor de accountantscontrole

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van gemeenschappelijke regeling Omgevingsdienst Rivierenland. Nr. 329 15 oktober 2015 Controleprotocol Omgevingsdienst Rivierenland voor de accountantscontrole

Voorstel : Controleprotocol Vergadering Algemeen Bestuur d.d.: 27 september Agendapunt : 5.a. Vertrouwelijk. Aan het Algemeen Bestuur,

Voorstel : Vergadering Algemeen Bestuur d.d.: 27 september 2018 Agendapunt : 5.a Vertrouwelijk : Nee Aan het Algemeen Bestuur, De Gemeenschappelijke Regeling Omgevingsdienst Zuidoost-Brabant schrijft voor

Voorstel : Vergadering Algemeen Bestuur d.d.: 27 september 2018 Agendapunt : 5.a Vertrouwelijk : Nee Aan het Algemeen Bestuur, De Gemeenschappelijke Regeling Omgevingsdienst Zuidoost-Brabant schrijft voor

Controleprotocol 2014 t/m 2018 Regio Gooi en Vechtstreek

Itegio Gooi en\įechtstreek Controleprotocol 2014 t/m 2018 Regio Gooi en Vechtstreek Bussum, 12 november 2014 Regnr.: 14.0006911 f Gooi enuechhtreek Het algemeen bestuur van de Regio Gooi en Vechtstreek;

Itegio Gooi en\įechtstreek Controleprotocol 2014 t/m 2018 Regio Gooi en Vechtstreek Bussum, 12 november 2014 Regnr.: 14.0006911 f Gooi enuechhtreek Het algemeen bestuur van de Regio Gooi en Vechtstreek;

CONTROLEPROTOCOL 2015

CONTROLEPROTOCOL 2015 11. Inleiding Bij besluit van 2 maart 2015 heeft de gemeenteraad de overeenkomst met Ernst & Young Accountants LLP inzake de uitvoering van de accountantscontrole als bedoeld in art

CONTROLEPROTOCOL 2015 11. Inleiding Bij besluit van 2 maart 2015 heeft de gemeenteraad de overeenkomst met Ernst & Young Accountants LLP inzake de uitvoering van de accountantscontrole als bedoeld in art

Protocol op de accountantscontrole BghU 2018

Protocol op de accountantscontrole BghU 2018 Het Bestuur van de gemeenschappelijke regeling Belastingsamenwerking gemeente en hoogheemraadschap Utrecht (BghU). gelet: op artikel 109 van de Waterschapswet

Protocol op de accountantscontrole BghU 2018 Het Bestuur van de gemeenschappelijke regeling Belastingsamenwerking gemeente en hoogheemraadschap Utrecht (BghU). gelet: op artikel 109 van de Waterschapswet

VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN

AB 27 NOVEMBER 2014 RM 2014-494813002 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid Kenmerk : 2014-494813002 Bijlagen : -1- Besluitdatum : 27 november 2014

AB 27 NOVEMBER 2014 RM 2014-494813002 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid Kenmerk : 2014-494813002 Bijlagen : -1- Besluitdatum : 27 november 2014

Controleprotocol voor de accountantscontrole op de jaarrekening van de stadsregio Rotterdam

Controleprotocol voor de accountantscontrole op de jaarrekening van de stadsregio Rotterdam 1. Inleiding, wettelijk kader en doelstelling 1.1 Inleiding Bij besluit van het dagelijks bestuur op 19 januari

Controleprotocol voor de accountantscontrole op de jaarrekening van de stadsregio Rotterdam 1. Inleiding, wettelijk kader en doelstelling 1.1 Inleiding Bij besluit van het dagelijks bestuur op 19 januari

CONTROLEPROTOCOL. Voor de accountantscontrole op de jaarrekeningen

CONTROLEPROTOCOL Voor de accountantscontrole op de jaarrekeningen 2014 2017 Juni 2014 Gemeente Dalfsen 2 Inhoudsopgave Object van controle...4 Doelstelling...4 Te hanteren goedkeurings- en rapporteringtoleranties...4

CONTROLEPROTOCOL Voor de accountantscontrole op de jaarrekeningen 2014 2017 Juni 2014 Gemeente Dalfsen 2 Inhoudsopgave Object van controle...4 Doelstelling...4 Te hanteren goedkeurings- en rapporteringtoleranties...4

Ontwerp-Controleprotocol VRU

Bijlage C bij agendapunt 2013.12.13/06.a Ontwerp-Controleprotocol VRU Vastgesteld door het algemeen bestuur d.d. Het algemeen bestuur van de gemeenschappelijke regeling Veiligheidsregio Utrecht, gelet

Bijlage C bij agendapunt 2013.12.13/06.a Ontwerp-Controleprotocol VRU Vastgesteld door het algemeen bestuur d.d. Het algemeen bestuur van de gemeenschappelijke regeling Veiligheidsregio Utrecht, gelet

CONTROLEPROTOCOL VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENINGEN 2011 TOT EN MET 2014 VAN DE GEMEENTE BOXTEL

Pagina 1 van 5 CONTROLEPROTOCOL VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENINGEN 2011 TOT EN MET 2014 VAN DE GEMEENTE BOXTEL Artikel 1 Te hanteren goedkeuringstolerantie De in het hierna opgenomen schema

Pagina 1 van 5 CONTROLEPROTOCOL VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENINGEN 2011 TOT EN MET 2014 VAN DE GEMEENTE BOXTEL Artikel 1 Te hanteren goedkeuringstolerantie De in het hierna opgenomen schema

Controleprotocol 2013 gemeente Geertruidenberg

Controleprotocol 2013 gemeente Geertruidenberg 1. Inleiding Met de inwerkingtreding van het Besluit Accountantscontrole Provincies en Gemeenten(BAPG), thans herbenoemd als Besluit accountantscontrole decentrale

Controleprotocol 2013 gemeente Geertruidenberg 1. Inleiding Met de inwerkingtreding van het Besluit Accountantscontrole Provincies en Gemeenten(BAPG), thans herbenoemd als Besluit accountantscontrole decentrale

1 Inleiding. 2 Doel protocol. 3 Rechtmatigheid

1 Inleiding Vanaf de jaarrekening 2004 is de accountantsverklaring uitgebreid met een oordeel over de rechtmatigheid. De accountant kijkt niet alleen naar het getrouwe beeld, maar ook of baten, lasten

1 Inleiding Vanaf de jaarrekening 2004 is de accountantsverklaring uitgebreid met een oordeel over de rechtmatigheid. De accountant kijkt niet alleen naar het getrouwe beeld, maar ook of baten, lasten

AB 4 DECEMBER 2015 ZWD VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP ZUIDWESTELIJKE DELTA

AB 4 DECEMBER 2015 ZWD 2015-533970582 VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP ZUIDWESTELIJKE DELTA Onderwerp : Accountantscontrole 2015 Kenmerk : 2015-533970582 Bijlagen : -1- Besluitdatum

AB 4 DECEMBER 2015 ZWD 2015-533970582 VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP ZUIDWESTELIJKE DELTA Onderwerp : Accountantscontrole 2015 Kenmerk : 2015-533970582 Bijlagen : -1- Besluitdatum

Onderwerp: voorstel tot vaststelling van het Controleprotocol No en het normen- en toetsingskader 2018 Dos. 5/46 A

Onderwerp: voorstel tot vaststelling van het Controleprotocol No. 17-2018 2018 en het normen- en toetsingskader 2018 Dos. 5/46 A Aan het algemeen bestuur. Zoals u weet dient de accountant een oordeel geven

Onderwerp: voorstel tot vaststelling van het Controleprotocol No. 17-2018 2018 en het normen- en toetsingskader 2018 Dos. 5/46 A Aan het algemeen bestuur. Zoals u weet dient de accountant een oordeel geven

Agendapunt AB Veiligheidsregio Utrecht

Agendapunt AB Veiligheidsregio Utrecht Datum vergadering 3 juli 2017 Agendapunt 13 Normen-en toetsingskader 2017 AB20170703-13 Portefeuillehouder DB Directielid Dhr. Naafs Dhr. Van t Hoog Bijlagen A. Normen-en

Agendapunt AB Veiligheidsregio Utrecht Datum vergadering 3 juli 2017 Agendapunt 13 Normen-en toetsingskader 2017 AB20170703-13 Portefeuillehouder DB Directielid Dhr. Naafs Dhr. Van t Hoog Bijlagen A. Normen-en

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2016

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2016 1 Inhoudsopgave 1 Inleiding 3 1.1 Algemeen 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 2 Uitgangspunten voor de controle 4 2.1 Algemene uitgangspunten 4 2.2

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2016 1 Inhoudsopgave 1 Inleiding 3 1.1 Algemeen 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 2 Uitgangspunten voor de controle 4 2.1 Algemene uitgangspunten 4 2.2

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GE- MEENTE VENRAY

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GE- MEENTE VENRAY 2016-2019 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te vinden

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GE- MEENTE VENRAY 2016-2019 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te vinden

Controleprotocol voor de accountantscontrole op de jaarrekening 2018 van het recreatieschap

AB 12 DECEMBER 2018 HIT/ 2018 AB12122018-6.2 Controleprotocol voor de accountantscontrole op de jaarrekening 2018 van het recreatieschap Hitland. 1. Inleiding Naar aanleiding van het besluit van het Algemeen

AB 12 DECEMBER 2018 HIT/ 2018 AB12122018-6.2 Controleprotocol voor de accountantscontrole op de jaarrekening 2018 van het recreatieschap Hitland. 1. Inleiding Naar aanleiding van het besluit van het Algemeen

Controleprotocol voor de accountantscontrole op de jaarrekening Versie: 2.0 Datum: 20 november pagina 1 van 8

Controleprotocol voor de accountantscontrole op de jaarrekening 2017 Versie: 2.0 Datum: 20 november 2017 pagina 1 van 8 1. Inleiding Object van controle is de jaarrekening 2017 en daarmee tevens het financieel

Controleprotocol voor de accountantscontrole op de jaarrekening 2017 Versie: 2.0 Datum: 20 november 2017 pagina 1 van 8 1. Inleiding Object van controle is de jaarrekening 2017 en daarmee tevens het financieel

VERGADERDATUM STUKDATUM AFDELING NAAM STELLER CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2014

Algemeen bestuur AFDELING NAAM STELLER Bedrijfsbureau AGENDAPUNT 4F ONDERWERP Controleprotocol accountantscontrole GBLT 2014 Inhoudsopgave CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2014 Algemeen 2 Doelstelling

Algemeen bestuur AFDELING NAAM STELLER Bedrijfsbureau AGENDAPUNT 4F ONDERWERP Controleprotocol accountantscontrole GBLT 2014 Inhoudsopgave CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2014 Algemeen 2 Doelstelling

Controleprotocol 2016

Controleprotocol 2016 Gemeenschappelijke Regeling MER Document: Controleprotocol 2016 accountantscontrole Versie: 1.0 Datum: 2 november 2016 Organisatie: Gemeenschappelijke Regeling MER Afdeling: Financiën

Controleprotocol 2016 Gemeenschappelijke Regeling MER Document: Controleprotocol 2016 accountantscontrole Versie: 1.0 Datum: 2 november 2016 Organisatie: Gemeenschappelijke Regeling MER Afdeling: Financiën

Goedkeurend Beperking Oordeelonthouding Afkeurend 1% > 1% < 3% - 3% 3% >3% < 10% 10% -

Normenkader Rechtmatigheid 2014 Normenkader rechtmatigheid Dit normenkader is opgesteld ten behoeve van de rechtmatigheidscontrole (door de accountant). Bij rechtmatigheidscontrole moet worden vastgesteld

Normenkader Rechtmatigheid 2014 Normenkader rechtmatigheid Dit normenkader is opgesteld ten behoeve van de rechtmatigheidscontrole (door de accountant). Bij rechtmatigheidscontrole moet worden vastgesteld

Het vaststellen controleprotocol voor de accountant op de jaarrekening 2015

Agendapunt voor de vergadering 29juni2015 van het algemeen bestuur RUD Drenthe Datum: 1 mei 2015. Opsteller: G. Schepers. Johan Vogelaar, directeur RUD Drenthe Openbaar Ia Advies raad van opdrachtgevers

Agendapunt voor de vergadering 29juni2015 van het algemeen bestuur RUD Drenthe Datum: 1 mei 2015. Opsteller: G. Schepers. Johan Vogelaar, directeur RUD Drenthe Openbaar Ia Advies raad van opdrachtgevers

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE VENRAY 2010 EN VERDER

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE VENRAY 2010 EN VERDER 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE VENRAY 2010 EN VERDER 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te

Controleverordening gemeente Papendrecht 2015

Controleverordening gemeente Papendrecht 2015 Verordening voor de controle op het financieel beheer en op de inrichting van de financiële organisatie van de gemeente Papendrecht Inhoudsopgave Controleverordening

Controleverordening gemeente Papendrecht 2015 Verordening voor de controle op het financieel beheer en op de inrichting van de financiële organisatie van de gemeente Papendrecht Inhoudsopgave Controleverordening

CONTROLEPROTOCOL 2010 2013 VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENING VAN DE GEMEENTE NIEUWKOOP

CONTROLEPROTOCOL 2010 2013 VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENING VAN DE GEMEENTE NIEUWKOOP 1. Inleiding Bij besluit van 23 september 2010 heeft de gemeenteraad Ernst & Young aangewezen als gemeentelijke

CONTROLEPROTOCOL 2010 2013 VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENING VAN DE GEMEENTE NIEUWKOOP 1. Inleiding Bij besluit van 23 september 2010 heeft de gemeenteraad Ernst & Young aangewezen als gemeentelijke

INTERN CONTROLEPLAN 2014 Rechtmatigheid Gemeente Marum

INTERN CONTROLEPLAN 2014 Rechtmatigheid Gemeente Marum 2 Controleplan rechtmatigheid gemeente Marum 2014 Inhoud 1 Inleiding... 5 2 Controleaanpak... 6 2.1 Uitgangspunten voor de controle... 6 2.1.1 Te

INTERN CONTROLEPLAN 2014 Rechtmatigheid Gemeente Marum 2 Controleplan rechtmatigheid gemeente Marum 2014 Inhoud 1 Inleiding... 5 2 Controleaanpak... 6 2.1 Uitgangspunten voor de controle... 6 2.1.1 Te

CONTROLE VERORDENING GEMEENSCHAPPELIJKE REGELING REINIGINGSBEDRIJF AVALEX.

CONTROLE VERORDENING GEMEENSCHAPPELIJKE REGELING REINIGINGSBEDRIJF AVALEX. Blz. 1 van 6 Controleverordening Avalex art 213 gemeentewet 2014 Inhoud Artikel 1 Definities... 3 Artikel 2 Opdrachtverlening

CONTROLE VERORDENING GEMEENSCHAPPELIJKE REGELING REINIGINGSBEDRIJF AVALEX. Blz. 1 van 6 Controleverordening Avalex art 213 gemeentewet 2014 Inhoud Artikel 1 Definities... 3 Artikel 2 Opdrachtverlening

voorstel aan de gemeenteraad

voorstel aan de gemeenteraad Aan de raad van de gemeente sector - afdeling cs steller Esther Schilt onderwerp Normenkader rechtmatigheidscontrole telefoon 8537 voorstelnummer 132 8 november 2005 iz-nummer

voorstel aan de gemeenteraad Aan de raad van de gemeente sector - afdeling cs steller Esther Schilt onderwerp Normenkader rechtmatigheidscontrole telefoon 8537 voorstelnummer 132 8 november 2005 iz-nummer

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING V AN DE REGIONALE UITVOERINGSDIENST DRENTHE

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING V AN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUD Drenthe Besluit: - Op grond van artikel 2 van de Controleverordening

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING V AN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUD Drenthe Besluit: - Op grond van artikel 2 van de Controleverordening

Reg.nr. CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAAR- REKENING 2013 VAN DE GEMEENTE DELFT.

i O 2 JAN.2014 6. Reg.nr. CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAAR- REKENING 2013 VAN DE GEMEENTE DELFT. 1. Inleiding De gemeentewet (GW), art. 213, schrijft voor dat de gemeenteraad één

i O 2 JAN.2014 6. Reg.nr. CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAAR- REKENING 2013 VAN DE GEMEENTE DELFT. 1. Inleiding De gemeentewet (GW), art. 213, schrijft voor dat de gemeenteraad één

Verantwoording van de Jaarrekening Samenwerkingsorgaan Hoeksche Waard. (Controleprotocol voor de verantwoording van de jaarrekening 2018)

") Verantwoording van de Jaarrekening 2018 Samenwerkingsorgaan Hoeksche Waard (Controleprotocol voor de verantwoording van de jaarrekening 2018) 1 Inhoudsopgave INLEIDING... FOUT! BLADWIJZER NIET GEDEFINIEERD.

Verantwoording van de Jaarrekening 2018 Samenwerkingsorgaan Hoeksche Waard (Controleprotocol voor de verantwoording van de jaarrekening 2018) 1 Inhoudsopgave INLEIDING... FOUT! BLADWIJZER NIET GEDEFINIEERD.

CONTROLEPROTOCOL. VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2018 e.v. VAN DE

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2018 e.v. VAN DE 24 juli 2018 Inhoudsopgave 1.0 Inleiding... 3 1.1 Doelstelling... 3 1.2 Wettelijk kader... 3 1.3 Procedure... 3 2.0 Algemene

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2018 e.v. VAN DE 24 juli 2018 Inhoudsopgave 1.0 Inleiding... 3 1.1 Doelstelling... 3 1.2 Wettelijk kader... 3 1.3 Procedure... 3 2.0 Algemene

Bijlage 2: Toelichting op het controleprotocol

Bijlage 2: Toelichting op het controleprotocol 1. Inleiding Het controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor

Bijlage 2: Toelichting op het controleprotocol 1. Inleiding Het controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor

Toelichting op het controleprotocol voor de accountantscontrole op de jaarrekening 2004 van de gemeente Sint Anthonis

Toelichting op het controleprotocol voor de accountantscontrole op de jaarrekening 2004 van de gemeente Sint Anthonis 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole

Toelichting op het controleprotocol voor de accountantscontrole op de jaarrekening 2004 van de gemeente Sint Anthonis 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole

Controleprotocol accountant ten behoeve van de jaarrekeningen

Controleprotocol accountant ten behoeve van de jaarrekeningen 2015-2017 1. Inleiding Op 21 april 2015 heeft de raad BakerTillyBerk aangewezen als accountant, belast met de controle van de jaarrekening

Controleprotocol accountant ten behoeve van de jaarrekeningen 2015-2017 1. Inleiding Op 21 april 2015 heeft de raad BakerTillyBerk aangewezen als accountant, belast met de controle van de jaarrekening

PROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE KRIMPENERWAARD

GEMEENTEBLAD Officiële uitgave van gemeente Krimpenerwaard. Nr. 104555 6 november 2015 PROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2015-2018VAN DE GEMEENTE KRIMPENERWAARD 1.Inleiding In het

GEMEENTEBLAD Officiële uitgave van gemeente Krimpenerwaard. Nr. 104555 6 november 2015 PROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2015-2018VAN DE GEMEENTE KRIMPENERWAARD 1.Inleiding In het

Agenda voor de vergadering van het algemeen bestuur van 24 september 2015, in het kantoor van het Recreatieschap Westfriesland.

Agenda voor de vergadering van het algemeen bestuur van 24 september 2015, in het kantoor van het Recreatieschap Westfriesland. Aanvang: 16.00 uur 1. Opening 2. Verslag van de vergadering van het algemeen

Agenda voor de vergadering van het algemeen bestuur van 24 september 2015, in het kantoor van het Recreatieschap Westfriesland. Aanvang: 16.00 uur 1. Opening 2. Verslag van de vergadering van het algemeen

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2013 van de gemeente Hengelo

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2013 van de gemeente Hengelo 0 Inleiding De Gemeentewet(GW), art. 213, schrijft voor dat de gemeenteraad één of meer accountants aanwijst

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2013 van de gemeente Hengelo 0 Inleiding De Gemeentewet(GW), art. 213, schrijft voor dat de gemeenteraad één of meer accountants aanwijst

1. Inleiding. 2 Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid) 1.1 Doelstelling. 1.2 Wettelijk kader. Pagina 1 Bijlage 1

1.1 Doelstelling. 1.2 Wettelijk kader. Pagina 1 Bijlage 1") Pagina 1 Bijlage 1 CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2005 VAN DE GEMEENTE PAPENDRECHT 1. Inleiding Bij besluit van 25 maart 2004 heeft de gemeenteraad aan Deloitte opdracht

Pagina 1 Bijlage 1 CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2005 VAN DE GEMEENTE PAPENDRECHT 1. Inleiding Bij besluit van 25 maart 2004 heeft de gemeenteraad aan Deloitte opdracht

Door de intreding van de dualisering zijn er een aantal dingen veranderd op het gebied van de controle. De belangrijkste wijzigingen zijn:

gb03.103 1 RAADSVOORSTEL raadsvergadering: 5 november 2003 onderwerp: verordening ex art 213 Gw bijlage: ontwerpbesluit datum: 23 oktober 2003 gemeenteblad I nr.: 103 agenda nr.: 9 Aan de gemeenteraad,

gb03.103 1 RAADSVOORSTEL raadsvergadering: 5 november 2003 onderwerp: verordening ex art 213 Gw bijlage: ontwerpbesluit datum: 23 oktober 2003 gemeenteblad I nr.: 103 agenda nr.: 9 Aan de gemeenteraad,

Controleprotocol accountantscontrole jaarrekening gemeente Oostzaan, Wormerland, GR OVER-gemeenten

Controleprotocol accountantscontrole jaarrekening gemeente Oostzaan, Wormerland, GR OVER-gemeenten 1. Inleiding Bij besluit van 06 oktober 2014 (Oostzaan), 21 oktober 2014 (Wormerland), 11 november 2014

Controleprotocol accountantscontrole jaarrekening gemeente Oostzaan, Wormerland, GR OVER-gemeenten 1. Inleiding Bij besluit van 06 oktober 2014 (Oostzaan), 21 oktober 2014 (Wormerland), 11 november 2014