Hebben langdurige regeringsformaties een rente-verhogend effect? Annelore Van Hecke, Robrecht Vandendriessche & Joep Konings

|

|

|

- Alexander Molenaar

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Naamsestraat 61 bus 3550 B-3000 Leuven BELGIUM Tel VIVES Briefings mei Hebben langdurige regeringsformaties een rente-verhogend effect? Annelore Van Hecke, Robrecht Vandendriessche & Joep Konings Tel.: Het Vlaams Instituut voor Economie en Samenleving, VIVES, is een economisch onderzoekscentrum dat via fundamenteel en toegepast onderzoek wil bijdragen tot het maatschappelijk debat inzake de economische en maatschappelijke ontwikkeling van regio s, in het bijzonder van Vlaanderen. VIVES is als onderzoekscentrum wetenschappelijk en juridisch geïntegreerd binnen de KU Leuven en werkt ook samen met research fellows uit andere universiteiten. 1

2 Samenvatting Naarmate de verkiezingskoorts in de aanloop naar 25 mei stijgt, neemt ook het aantal onheilsvoorspellingen met betrekking tot lange regeringsformaties en stijgende rente-spreads op de Belgische staatsschuld hand over hand toe. Gevreesd wordt dat een nieuwe politieke impasse, die zou leiden tot een aanslepende regeringsformatie zoals in het geval was, de rente op financiële markten de hoogte in zou jagen. In deze VIVES Briefing gaan we na hoe de vork in de steel zit. Doen (lange) regeringsformaties het kredietrisico van landen toenemen? We onderzoeken deze stelling aan de hand van een vergelijkende studie waarbij regeringsformaties in verschillende landen en hun rente-spreads bekeken worden over een periode die zowel crisisperiodes als niet-crisis periodes omvat. Deze andere landen worden met andere woorden gebruikt als een counter-factual. De voornaamste resultaten kunnen als volgt worden samengevat: (i) Het vormen van een nieuwe regering heeft geen statistisch significant effect op de rente die overheden moeten betalen op hun schuld. (ii) Zelfs wanneer we het effect van een regeringsformatie uitsplitsen in onderhandelingen met een korte en lange looptijd, vinden we geen significant effect van langdurige regeringsformaties. (iii) Tegen onze veronderstelling in, blijkt een crisisperiode het effect van regeringsformaties ook niet te versterken. We vinden echter wel een kleine renteverhogende impact van de verhoogde bankenrisico s tijdens de voorbije crisisperiode. (iv) Een interessant resultaat tenslotte is dat niet een lange regeringsformatie, maar het organiseren van verkiezingen op zich afgestraft lijkt te worden tijdens een crisisperiode: in de aanloop naar de verkiezingen neemt de spread gemiddeld toe met 0.38 procentpunten of 38 basispunten. Zo n stijging is te verklaren aangezien een regeringswissel de nodige onzekerheid omtrent het beleid met zich meebrengt, een effect dat sterker aanwezig is tijdens een crisis. (v) Wanneer we inzoemen op het speciale geval van België, merken we slechts vanaf de veertiende maand regeringsonderhandelingen (augustus 2011) een rente-verhogend effect van een regeringsformatie in crisistijd. In de laatste maand van de formatie liep 2

regeringsformaties het kredietrisico van landen toenemen?")

3 het effect op tot 0.91 procentpunten. Dit effect dient echter gekaderd te worden in de specifieke situatie tijdens het najaar van 2011, gekenmerkt door een toegenomen bankenrisico en verhoging van de overheidsschuld (nationalisering van Dexia bank) en een ratingverlaging van Standard&Poor s in november, die slechts deels het effect was van het feit dat de regering geen herstelbeleid kon voeren door de aanslepende regeringsonderhandelingen. Een toename van 0.91 procentpunten blijft al bij al vrij beperkt. Onze resultaten zijn niet onlogisch gegeven onze dataset: enerzijds bekijken we ontwikkelde landen met democratische en stabiele regimes waarvoor het zogenaamde politieke risico beperkt is; anderzijds duren regeringsformaties (met uitzondering van de Belgische) niet langer dan 6 maanden, waardoor we het effect van zeer lange formaties moeilijker kunnen vatten. Wat lange regeringsformaties betreft, bekijken we hier naast België bijvoorbeeld ook Nederland, Finland en Duitsland; landen met goede fundamentals wat betreft schuld en begrotingsdiscipline die bijgevolg minder snel in het vizier komen van de financiële markten. Dit toont nogmaals aan dat in ontwikkelde landen het begrotingstraject belangrijker is dan het al dan niet lang onderhandelen over een nieuwe regering. 3

4 1. Inleiding Naarmate de verkiezingskoorts in de aanloop naar 25 mei stijgt, neemt ook het aantal onheilsvoorspellingen met betrekking tot lange regeringsformaties en stijgende rente-spreads op de Belgische staatsschuld hand over hand toe. Gevreesd wordt dat een nieuwe politieke impasse, die zou leiden tot een aanslepende regeringsformatie zoals in het geval was, de rente op financiële markten de hoogte in zou jagen. Politici, economen en financiële experten allerhande lieten reeds hun licht schijnen over deze gevoelige materie. Recent waarschuwden Luc Coene, voorzitter van de nationale bank, en Wouter Beke, voorzitter van CD&V, nog voor een financiële impasse. Financiële experten zoals Peter Vanden Houtte van ING, Jean Deboutte van het agentschap van de schuld en Edwin De Boeck van KBC proberen deze paniekzaaierij te temperen. Tot hiertoe is er echter geen enkele wetenschappelijke en onafhankelijke studie die aantoont dat een lange regeringsformatie oorzaak kan zijn van stijgende rentevoeten. Er is er ook geen enkele die aantoont dat er geen verband is. Uitspraken in de media lijken daarom hoofdzakelijk ingegeven door een politieke agenda, of in het geval van financiële experts, uit angst om de financiële markten te verontrusten. In deze VIVES Briefing gaan we na hoe de vork in de steel zit. Doen lange regeringsformaties het kredietrisico van landen toenemen? Heeft de Belgische situatie in 2011, gekenmerkt door woelige economische tijden, enige voorspellende waarde voor de nakende verkiezingen en regeringsonderhandelingen? We onderzoeken deze stellingen aan de hand van een vergelijkende studie waarbij regeringsformaties in verschillende landen en hun rente-spreads bekeken worden over een tijdsspanne die zowel crisisperiodes als niet-crisis periodes omvat. 4

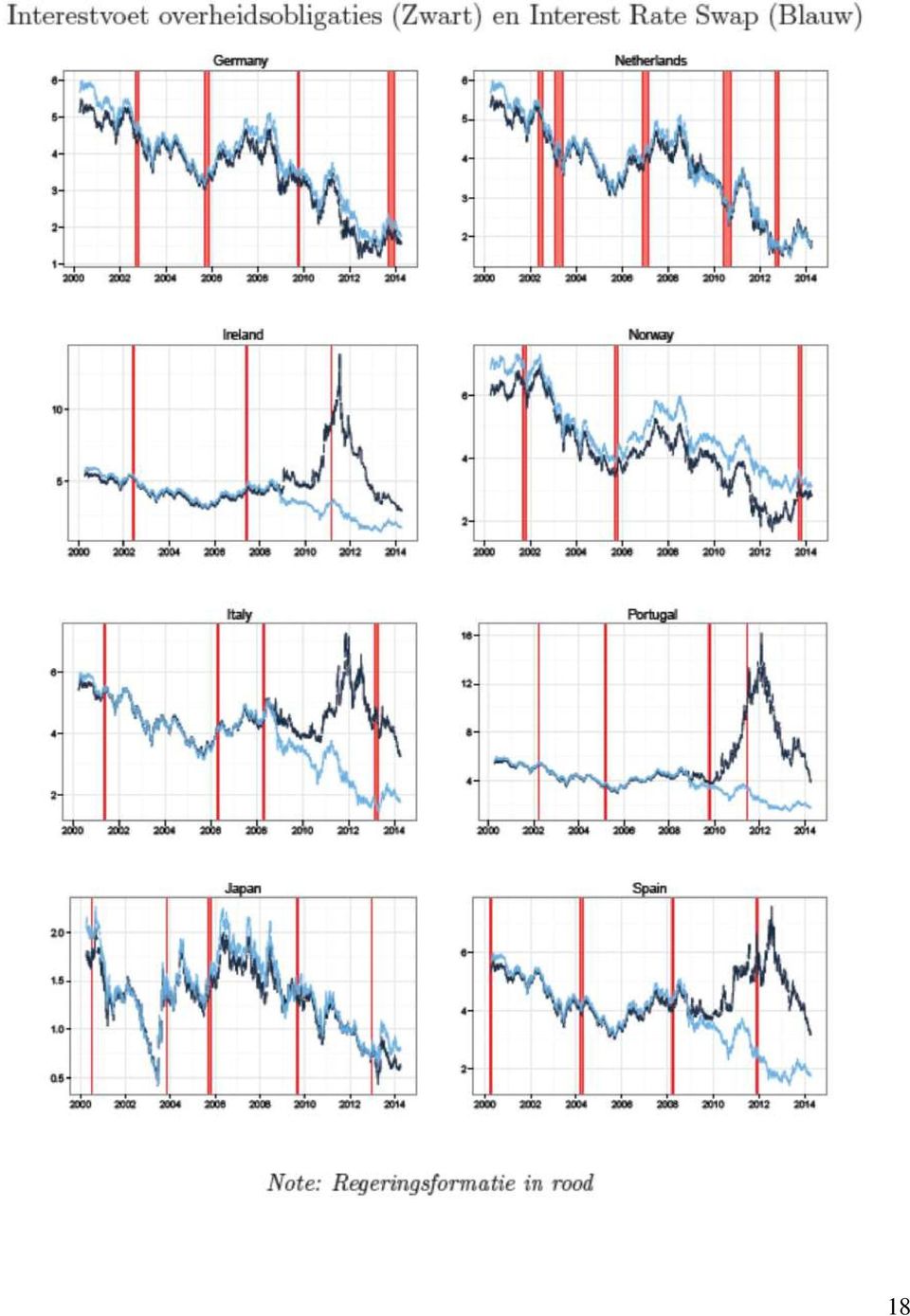

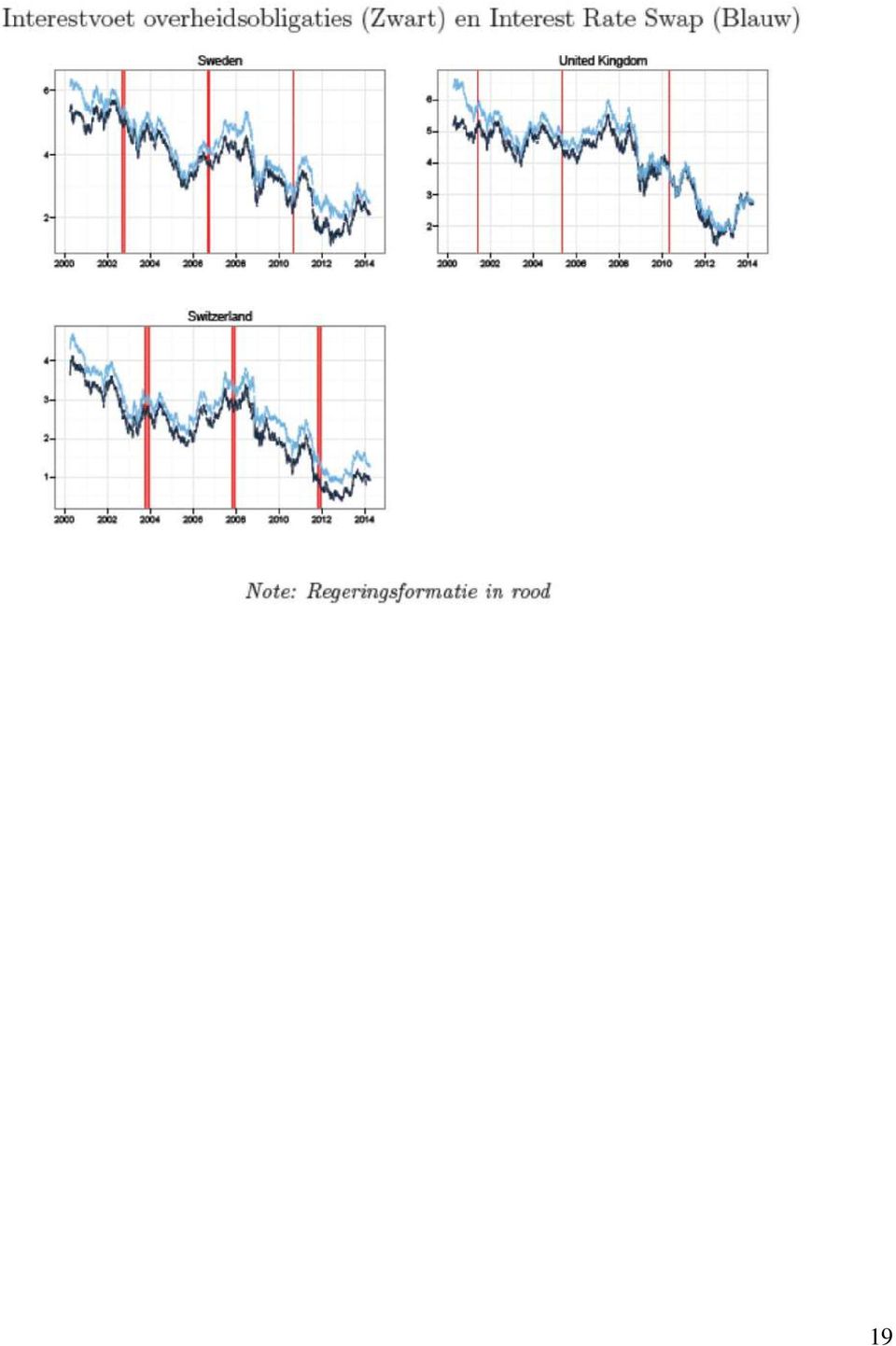

5 2. Data Interestvoeten en spreads In deze studie willen we op- en neergaande bewegingen van de rente op overheidsobligaties verklaren aan de hand van een aantal determinanten, waarvan het voeren van (lange) regeringsonderhandelingen er één is. De rente op overheidsobligaties van een land wordt enerzijds beïnvloed door gemeenschappelijke marktfactoren zoals het rentebeleid van de centrale bank, inflatie, macro-economische schommelingen, de algemene risico-aversie van beleggers en het investeringsklimaat (economische groeiverwachtingen). Anderzijds bevat de rente ook een component die het individuele krediet- en liquiditeitsrisico van een land meet. Het kredietrisico geeft aan hoe hoog beleggers de kans inschatten dat een overheid in gebreke zal blijven bij de terugbetaling van haar schuld. Het liquiditeitsrisico meet hoe vlot de obligatie verhandelbaar is op de markt. Omdat we enkel geïnteresseerd zijn in deze landen-specifieke component van de rente, nemen we het verschil met een risicovrije rentevoet die de eerder aangehaalde gemeenschappelijke factoren ondervangt. Dit verschil noemt men de spread. Traditioneel neemt men hiertoe het verschil met de Duitse rente, maar omdat we ook niet-europese landen in onze dataset opnemen, en omdat de Duitse rente tijdens de eurocrisis sterk beïnvloed werd door flight to quality (het fenomeen dat investeerders betrouwbare beleggingen opzoeken en zo de rente van deze beleggingen sterk doen dalen), nemen we de vaste rente bij interest rate swaps (IRS) 1 in dezelfde munt en met dezelfde looptijd als benchmark. Deze werkwijze is gebruikelijk in de recente literatuur, cf. o.a. Alper, Forni en Gerard (2012) en Afonso en Strauch (2004). 2 In wat volgt wordt dit renteverschil aangeduid met de term spread. Dagelijkse data over de periode m.b.t. rente op overheidsobligaties en renteswaps, beiden met een looptijd van 10 jaar, werden bekomen uit Datastream. De gehanteerde spreads worden per land in een grafiek weergegeven in Bijlage 1. 1 Swaps zijn derivaten waarbij een partij een bepaalde kasstroom of risico wisselt tegen dat van een andere partij. Een interest rate swap is een financieel contract om zich in te dekken tegen renterisico s en omvat de uitwisseling van een stroom vaste rentebetalingen (of inkomsten) tegen variabele rente-inkomsten (of betalingen). 2 Als robustness check herhaalden we onze analyse met spreads t.o.v. de Duitse rente als afhankelijke variabele. Deze aanpassing wijzigde de resultaten nauwelijks. 5

.")

6 Regeringsformaties en hun duur: een overzicht Voor onze analyse gebruiken we data met betrekking tot regeringsformaties in 19 landen 3, afkomstig uit de ParlGov database van het Centre for Social Policy Research in Bremen 4. Een regeringsformatie wordt gedefinieerd als de periode tussen de verkiezingen van een nationaal parlement en de vorming van een nationale regering. We creëren een variabele gov die de waarde 1 aanneemt voor elke dag waarop een regeringsformatie plaatsvindt en de waarde 0 indien er geen regeringsformatie is. Het aantal dagen regeringsformatie is als volgt gespreid over de verschillende landen: Figuur 1: Spreiding van het aantal dagen regeringsformatie over verschillende landen in de dataset (aantal regeringsformaties op de verticale as) 3 Het betreft de volgende landen: Australië, België, Canada, Denemarken, Duitsland, Finland, Frankrijk, Ierland, Italië, Japan, Nederland, Noorwegen, Oostenrijk, Portugal, Spanje, Tsjechië, het Verenigd Koninkrijk, Zweden en Zwitserland. Griekenland werd niet opgenomen in de analyse omdat deze uitschieter de geschatte effecten in deze studie te sterk beïnvloedt. 4 Universiteit van Bremen Centre for Social Policy Research (ZeS). 6

7 Regeringsformaties duren gewoonlijk (met uitzondering van de Belgische) niet langer dan 6 maanden. De twee Belgische pieken in Figuur 1 verwijzen naar de formaties van de regeringen Leterme ( ) en Di Rupo ( ). Het mediaan aantal dagen regeringsformatie is 30 dagen. Om het effect van lange onderhandelingen te onderscheiden van het effect van een normale onderhandelingsperiode verdelen we de dummy variabele gov verder onder in korte regeringsformaties (afterelec) en lange regeringsformaties (prolgov). Als kantelpunt nemen we de mediaan duurtijd van een regeringsformatie, die 30 dagen bedraagt. De variabele afterelec neemt bijgevolg de waarde 1 aan voor regeringsformaties korter dan 30 dagen en gedurende de eerste 30 dagen van een lange regeringsformatie. Prolgov neemt de waarde 1 aan voor elke dag vanaf één maand na de verkiezingen tot de vorming van een regering, en meet dus het effect van een langdurige regeringsformatie. Tenslotte creëren we ook een variabele preelec die de periode vóór de verkiezingen aangeeft door de waarde 1 aan te nemen voor elke dag vanaf één maand voor de verkiezingen tot aan de dag van de verkiezingen. Op deze manier willen we meten of er ook een effect is op de interestvoet in de aanloop naar de verkiezingen. De literatuur (Block en Vaaler, 2004 en McMenamin et al., 2013) geeft aan dat onzekerheid over de te verwachten uitkomst van verkiezingen meestal leidt tot een stijging in de interestvoet in de periode vóór de verkiezingen. Na bekendmaking van de verkiezingsresultaten zou de interestvoet terug dalen, een effect dat gedeeltelijk door de variabele afterelec (korte regeringsformatie) zal meegenomen worden. Crisis Een regeringsformatie zal wellicht een ander effect hebben op de spread tijdens een economische crisis dan wanneer er geen economische crisis plaatsvindt. Hierbij denken we vooral aan de recente financiële en economische crisis, die ook ontaardde in een schuldencrisis bij overheden. Interestvoeten werden beïnvloed door speculatie, externaliteiten (o.a. oversijpelings-effecten van de Griekse crisis naar de rentevoeten van andere Europese landen) en de zogenaamde animal spirits (marktsentiment en paniekreacties). Deze onrust op financiële markten kan het effect van regimewissels en regeringsformaties versterken. Tijdens onze 7

. Als kantelpunt nemen we de mediaan duurtijd van een regeringsformatie, die 30 dagen bedraagt.")

8 beschouwde periode onderscheiden we twee crisissen: de technologische crisis van en de financiële crisis van We creëren een dummy crisis die de waarde 1 aanneemt tijdens beide crisissen. Voor de technologische crisis nemen we de dagen tussen het hoogte- (10 maart 2000) en het dieptepunt (31 juli 2002) van de Amerikaanse technologiebeurs NASDAQ. Voor de financiële crisis 5 neemt de variabele de waarde 1 aan de dagen tussen de aankondiging van de Griekse premier G. Papandreou dat het overheidstekort en - schuld groter is als eerst aangekondigd (16 oktober 2009) en de verklaring van de voorzitter van de Europese Centrale Bank M. Draghi op de investeringsconferentie in Londen (26 juli 2012) 6. Bankenrisico Spreads op overheidsschuld worden ook sterk beïnvloed door veranderingen in schuld en begrotingssaldi. Dergelijke data zijn niet beschikbaar op dagelijkse basis en vallen dus buiten het bestek van deze voorlopige analyse. Echter, de schommelingen in overheidsschuld waren groot tijdens de recente overheidsschuldencrisis, onder meer door de hulp die verleend werd aan financiële instellingen. Het risico dat overheidssteun dient verleend te worden aan de financiële sector bij bank runs en dreigende faillissementen van banken wordt dan ook rechtstreeks vertaald in de rentevoeten. Daarom nemen we ook een indicator van het bankenrisico op in de analyse, afkomstig uit Datastream. Het betreft een index van de premies die betaald worden op Credit Default Swaps (CDS) 7 van de Europese banksector. 5 Deze crisis kan ruimer gedefinieerd worden over een periode vanaf 2007, maar dit heeft weinig effect op de resultaten van deze studie. 6 Hier verklaarde M. Draghi: de ECB zal alles doen wat nodig is om de euro te redden. Als reactie hierop vond er een sterke daling plaats van de rentes op overheidsobligaties voor heel wat geviseerde landen. 7 Een Credit Default Swap is een overeenkomst tussen twee partijen waarbij het kredietrisico van een derde partij wordt overgedragen, hier het kredietrisico van de financiële sector. De premie van een CDS m.b.t. obligaties van een bank is een maatstaf van het kredietrisico van deze bank. Het betreft hier Credit Default Swaps in het meest liquide segment (op 5 jaar). 8

9 3. Methodologie Om algemene conclusies te trekken met betrekking tot de relatie tussen regeringsvorming en spreads in België moeten we een idee hebben over hoe de spreads geëvolueerd zouden zijn zonder regeringsvorming. Dit kunnen we onmogelijk meten, maar we kunnen wel andere landen opnemen in de analyse, die dienst doen als een counterfactual benchmark. Aan de hand van een panel data analyse meten we de effecten van regeringsformaties in verschillende landen op hun respectievelijke spreads. Onze afhankelijke variabele, hierna gewoon spread genoemd, werd gedefinieerd als het verschil van de interestvoet op overheidsobligaties met de vaste rente op interest rate swaps. We formuleren dit als volgt:, =,, Waarbij i het land in kwestie aanduidt en t een tijdsindex is die een dag aangeeft binnen de periode We onderzoeken op welke wijze de spread beïnvloed wordt door regeringsformaties. Hiertoe schatten we een regressie met volgende specificatie 8 :, = +, + +, + +!, De onafhankelijke variabele neemt de waarde 1 aan tijdens een regeringsformatie, heeft de waarde 1 tijdens een crisis en de interactieterm heeft de waarde 1 indien er een regeringsformatie is tijdens een crisis. De variabele controleert voor het individuele effect van een land op zijn spread dat niet wijzigt over de tijd en dus niet beïnvloed wordt door de determinanten waarin we geïnteresseerd zijn. Landen met een hoge gemiddelde rente (bijvoorbeeld doordat ze een hoge schuldgraad hebben en het kredietrisico dus hoger ligt) hebben dan een positieve coëfficiënt. De interpretatie van de overige coëfficiënten is als volgt: meet de gemiddelde spread indien er geen regeringsvorming of crisis is en meet het effect van 8 We schatten deze vergelijking aan de hand van een fixed effects panel data analyse, met clustered standard errors. 9

10 een crisis wanneer er geen regeringsformatie is. We zijn echter geïnteresseerd in de parameters en, die onderstaande effecten meten: + Effect van een regeringsformatie op de spread in een periode zonder crisis. Effect van een regeringsformatie op de spread in tijden van crisis. Merk op dat in een meer gedetailleerde analyse, waarbij op een expliciete manier ook rekening zou gehouden wordt met veranderingen in schuld en begrotingssaldi (waarvoor echter geen dagelijkse data beschikbaar zijn) de geschatte effecten nog enigszins zouden kunnen wijzigen. 9 9 Dit zal in verder onderzoek worden uitgewerkt. 10

11 4. Resultaten Onderstaande tabel toont de resultaten van onze regressie-analyse. Uit analyses (1) tot (5) leiden we af dat het vormen van een nieuwe regering geen statistisch significant effect heeft op de rente die overheden moeten betalen op hun schuld. Zelfs wanneer we het effect van een regeringsformatie uitsplitsen in onderhandelingen met een korte en lange looptijd, vinden we geen significant effect van langdurige regeringsformaties. Tegen onze veronderstelling in, blijkt een crisisperiode het effect van regeringsformaties ook niet te versterken. Deze resultaten zijn niet onlogisch gegeven onze dataset: enerzijds bekijken we ontwikkelde landen met democratische en stabiele regimes waarvoor het zogenaamde politieke risico 11

12 beperkt is; anderzijds duren regeringsformaties (met uitzondering van de Belgische) niet langer dan 6 maanden (cf. Figuur 1), waardoor we het effect van zeer lange formaties moeilijk kunnen vatten. Wat lange regeringsformaties betreft, bekijken we hier naast België bijvoorbeeld ook Nederland, Finland en Duitsland; landen met goede fundamentals wat betreft schuld en begrotingsdiscipline die bijgevolg minder snel in het vizier komen van de financiële markten. Dit toont nogmaals aan dat in ontwikkelde landen het begrotingstraject belangrijker is dan het al dan niet lang onderhandelen over een nieuwe regering. Een interessant resultaat tenslotte is dat niet een lange regeringsformatie, maar het organiseren van verkiezingen op zich, afgestraft lijkt te worden tijdens een crisisperiode: in de aanloop naar de verkiezingen neemt de spread toe met 0.38 ( ) procentpunten of 38 basispunten 10. Zo n stijging is te verklaren aangezien een regeringswissel de nodige onzekerheid omtrent het beleid met zich meebrengt, een effect dat sterker aanwezig is tijdens een crisis. Dit resultaat is ook in lijn met de literatuur die stelt dat spreads in de aanloop naar de verkiezingen, wanneer de onzekerheid onder investeerders omtrent het toekomstig beleid toeneemt, stijgen, om vervolgens, wanneer de resultaten bekend zijn tijdens de regeringsformatie, terug te dalen (cf. o.a. Block en Vaaler (2004) en McMenamin et al. (2013)). 5. Het Geval België In bovenstaande analyse maakten we een onderscheid tussen korte en lange regeringsonderhandelingen, waarbij we landen onderverdeelden in slechts twee groepen (minder versus meer dan 30 dagen regeringsformatie, zijnde de mediaan). Dit laat ons echter niet toe om inzicht te krijgen in het effect van zeer lange regeringsonderhandelingen zoals we die in België hebben gekend. We willen nochtans ook onderzoeken of er bijvoorbeeld een effect is van 500 dagen regeringsvorming t.o.v. 400 dagen. Tot hoeveel dagen regeringsvorming blijft men gespaard van het rente-verhogend effect en groeit de rente hierna gestaag of explosief? Een dergelijke oefening is niet eenvoudig vermits er weinig tot geen andere landen bestaan met 10 Met basispunten duidt men honderdsten van een procent aan; 1 procentpunt komt overeen met 100 basispunten. 12

13 vergelijkbaar lange regeringsonderhandelingen zoals in België. In deze paragraaf zoemen we daarom in op het speciale geval België door een eenvoudige tijdreeks-analyse te maken. In onderstaande figuur observeren we de rente op de 10-jaarlijkse Belgische overheidsobligaties (zwarte lijn) en de interest rate swap rente (blauwe lijn). De verticale afstand tussen de zwarte en de blauwe curves is dan de spread. Figuur 2: Interestvoet op overheidsobligaties (zwart), interest rate swap rentes (blauw) en regeringsformaties (rood) Figuur 2 geeft een eerste indruk van de relatie tussen regeringsformaties (weergegeven door de rode balken) en spreads op de Belgische schuld. Tijdens de regeringsformatie nam de spread duidelijk toe. Hieraan lagen echter verschillende factoren ten grondslag. In de eerste plaats de algemene malaise tijdens de Eurocrisis, maar ook specifieke Belgische factoren speelden hun rol. In zijn rapport van eind 2011 noemt ratingbureau Standard&Poor s de volgende redenen waarom de Belgische kredietrating op 25 november 2011 verlaagd werd (wat bijgevolg ook redenen zijn van stijgende spreads): 1. Het risico dat de Belgische financiële sector nog meer overheidssteun zou nodig hebben 13

, interest rate swap rentes (blauw) en regeringsformaties (rood) Figuur 2 geeft een eerste indruk van de relatie tussen regeringsformaties")

14 2. Het eventuele effect hiervan op de Belgische schuld en inspanningen om de schuld terug te dringen 3. De aanslepende regeringsformatie houdt risico s in omdat de regering van lopende zaken niet bij machte is om dringende budgettaire en structurele hervormingen door te voeren 4. De verwachte verlaagde economische groei zal problemen geven met betrekking tot budgettaire consolidatie De resultaten van de tijdreeksanalyse, waarbij we de regeringsformaties van België opdelen in maandelijkse categorische variabelen, die de waarde 1 aannemen in de eerste, tweede, derde, maand van een regeringsvorming, worden visueel voorgesteld in Figuur 3. Het rente-verhogend effect van een regeringsformatie tijdens een crisisperiode is slechts positief vanaf de veertiende maand regeringsonderhandelingen (augustus 2011). In de laatste maand van de formatie liep het effect op tot 0.91 procentpunten. Dit effect dient echter gekaderd te worden in de specifieke situatie tijdens het najaar van 2011, gekenmerkt door een toegenomen bankenrisico en verhoging van de overheidsschuld (nationalisering van Dexia bank) en een ratingverlaging van Standard&Poor s in november, die slechts deels het effect was van het feit dat de regering geen herstelbeleid kon voeren door de aanslepende regeringsonderhandelingen. Een toename van 0.91 procentpunten blijft al bij al vrij beperkt. Figuur 3: Impact lange regeringsvorming in crisistijd in procentpunten (tot 18 maanden)

15 6. Besluit Deze voorlopige analyse geeft een eerste indicatie met betrekking tot de impact van verkiezingen en in het bijzonder de duurtijd van regeringsvorming op de interestspread van landen, waarbij we verschillende controlegroepen gebruiken en in de mate van het mogelijke rekening gehouden hebben met factoren die de globale financiële markten beïnvloeden. Op basis van een panel data analyse van 19 landen over de periode vinden we geen statistisch significant effect van (lange) regeringsonderhandelingen, zelfs niet tijdens een crisisperiode. In crisistijd vinden we wel een beperkt effect in de aanloop naar de verkiezingen: tijdens de maand vóór de verkiezingen neemt de spread toe met 0.38 procentpunten, wat verklaard kan worden door een toename van de onzekerheid met betrekking tot de verkiezingsuitslag en het toekomstige beleid. We concluderen dat regeringsformaties weinig tot geen effect hebben op rentevoeten op overheidsschuld, maar benadrukken dat dit geen pleidooi is om een eventuele politieke impasse na de komende verkiezingen lange tijd te laten aanslepen, aangezien een beleidsstilstand andere kosten met zich mee kan brengen. Vertrekkende van de huidige historisch lage rente op Belgische schuld van ongeveer 2% zijn waarschuwingen die stellen dat de rente opnieuw zou opklimmen tot 6% onrealistisch. Aangezien financiële markten daarentegen wel zeer gevoelig zijn voor onheilsberichten en angstpsychose, dient men erover te waken dat doemscenario s geen selffulfilling prophecy worden. 15

16 7. Referenties Afonso, A. en Strauch, R. (2004), Fiscal policy events and interest rate swap spreads: evidence from the EU, ECB Working Paper Series, No.303. Alper, C.E., Forni, L. en Gerard, M. (2012), Pricing of Sovereign Credit Risk: Evidence from Advanced Economies During the Financial Crisis, IMF Working Paper 12/24. Bechtel, M. en Füss, R. (2008), When Investors Enjoy Less Policy Risk: Divided Government, Economic Policy Change, and Stock Market Volatility in Germany, , Swiss Political Science Review, 14(2): Block, S. en Vaaler, P. (2004), The price of democracy: sovereign risk ratings, bond spreads and political business cycles in developing countries, Journal of International Money and Finance, 23(2004) McMenamin, I., Breen, M. en Muñoz-Portillo, J. (2013), Elections and Sovereign Debt in Advanced Economies, Working Papers in International Studies, Centre for International Studies, Dublin City University. Standard&Poor s (2011), Ratings On Belgium Lowered To AA on Financial Sector Risks To Public Finances; Outlook Negative, Research Update November 25,

, The price of democracy: sovereign risk ratings, bond spreads and political business cycles in developing countries, Journal of International Money and Finance, 23(2004) 917-946.")

17 8. Bijlagen Bijlage 1: Overzicht van spreads en regeringsformaties 17

18 18

19 19

20 Bijlage 2: Overzicht data rente op overheidsobligaties en interest rate swaps (Datastream reeksen) 20

De financiële crisis en de reële economie. Het belang van instituties en waarden. Prof. Wim MOESEN Departement Economie Katholieke Universiteit Leuven

De financiële crisis en de reële economie Het belang van instituties en waarden Prof. Wim MOESEN Departement Economie Katholieke Universiteit Leuven Studiedag voor leerkrachten Economie 22 april 2010 Twee

De financiële crisis en de reële economie Het belang van instituties en waarden Prof. Wim MOESEN Departement Economie Katholieke Universiteit Leuven Studiedag voor leerkrachten Economie 22 april 2010 Twee

Regionale Verschillen in Loonkosten en Arbeidsproductiviteit. Jozef Konings & Luca Marcolin

Naamsestraat 61 bus 3550 B-3000 Leuven BELGIUM Tel. 032 16 326661 vives@kuleuven.be VIVES Briefings 2013 24 MEI Regionale Verschillen in Loonkosten en Arbeidsproductiviteit Jozef Konings & Luca Marcolin

Naamsestraat 61 bus 3550 B-3000 Leuven BELGIUM Tel. 032 16 326661 vives@kuleuven.be VIVES Briefings 2013 24 MEI Regionale Verschillen in Loonkosten en Arbeidsproductiviteit Jozef Konings & Luca Marcolin

Globalisering, technologische verandering en de polarisatie van de arbeidsmarkt

VIVES BRIEFING 207/04 Globalisering, technologische verandering en de polarisatie van de arbeidsmarkt Koen Breemersch KU Leuven, Faculteit Economie en Bedrijfswetenschappen, VIVES Met dank aan Cathy Lecocq

VIVES BRIEFING 207/04 Globalisering, technologische verandering en de polarisatie van de arbeidsmarkt Koen Breemersch KU Leuven, Faculteit Economie en Bedrijfswetenschappen, VIVES Met dank aan Cathy Lecocq

Miljoenennota Helmer Vossers

Helmer Vossers Helaas niet helemaal waar 8 5 1/2 2010 2011 69,5 66,0 0 1 3/4 Groei Werkloosheid Saldo 2010 Saldo 2011 Schuld 2011 (% bbp) (% beroepsbevolking) (% bbp) (% bbp) (% bbp) -4,0-6,3-5,8-5,6

Helmer Vossers Helaas niet helemaal waar 8 5 1/2 2010 2011 69,5 66,0 0 1 3/4 Groei Werkloosheid Saldo 2010 Saldo 2011 Schuld 2011 (% bbp) (% beroepsbevolking) (% bbp) (% bbp) (% bbp) -4,0-6,3-5,8-5,6

Sterke toename van beleggingen in Duits en Frans schuldpapier. Grafiek 1 - Nederlandse aankopen buitenlandse effecten

Sterke toename van beleggingen in Duits en Frans schuldpapier Nederlandse beleggers hebben in 21 per saldo voor bijna EUR 12 miljard buitenlandse effecten verkocht. Voor EUR 1 miljard betrof dit buitenlands

Sterke toename van beleggingen in Duits en Frans schuldpapier Nederlandse beleggers hebben in 21 per saldo voor bijna EUR 12 miljard buitenlandse effecten verkocht. Voor EUR 1 miljard betrof dit buitenlands

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/2015. Macro & Markten, strategie. 1. Rente en conjunctuur : EUROPA

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

BEHEERSVERSLAG TRANSPARANTINVEST 4/3/15 Macro & Markten, strategie 1. Rente en conjunctuur : EUROPA De Europese rentevoeten zijn historisch laag, zowel op het korte als op het lange einde, en geven de

Gevolgen van Brexit voor de besluitvorming in de EU

VIVES BRIEFING 2016/06 Gevolgen van Brexit voor de besluitvorming in de EU Klaas Staal Karlstad Universitet 1 GEVOLGEN VAN BREXIT VOOR DE BESLUITVORMING IN DE EU Klaas Staal INLEIDING Op 23 juni 2016 stemmen

VIVES BRIEFING 2016/06 Gevolgen van Brexit voor de besluitvorming in de EU Klaas Staal Karlstad Universitet 1 GEVOLGEN VAN BREXIT VOOR DE BESLUITVORMING IN DE EU Klaas Staal INLEIDING Op 23 juni 2016 stemmen

Oktober 2015. Macro & Markten. 1. Rente en conjunctuur :

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Oktober 2015 Macro & Markten 1. Rente en conjunctuur : VS Zoals al aangegeven in ons vorig bulletin heeft de Amerikaanse centrale bank FED de beleidsrente niet verhoogd. Maar goed ook, want naderhand werden

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011

gaat het met de conjunctuur? Edwin De Boeck Fedustria 13 oktober 2011") Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Hoe (slecht) gaat het met de conjunctuur? Edwin De Boeck Fedustria 3 oktober Grote Recessie was geen Grote Depressie Wereldhandel Aandelenmarkt 9 8 7 8 VS - S&P-5 vergelijking met crash 99 Wereld industriële

Geert Goeyvaerts & Erik Buyst

VIVES BRIEFING 2019/01 De impact van de btwverlaging naar 6% op sloop en heropbouw Geert Goeyvaerts & Erik Buyst KU Leuven, Faculteit Economie en Bedrijfswetenschappen, Steunpunt Wonen KU Leuven, Faculteit

VIVES BRIEFING 2019/01 De impact van de btwverlaging naar 6% op sloop en heropbouw Geert Goeyvaerts & Erik Buyst KU Leuven, Faculteit Economie en Bedrijfswetenschappen, Steunpunt Wonen KU Leuven, Faculteit

Aankomsten en overnachtingen Oost-Vlaanderen Bron: Cijfers FOD Economie-ADSEI 2015: definitieve cijfers 2016: voorlopige (!

Aankomsten en overnachtingen Oost-Vlaanderen 2016 Bron: Cijfers FOD Economie-ADSEI 2015: definitieve cijfers 2016: voorlopige (!) cijfers Studiecel Toerisme Oost-Vlaanderen, april 2017 1 ALGEMEEN OOST-

Aankomsten en overnachtingen Oost-Vlaanderen 2016 Bron: Cijfers FOD Economie-ADSEI 2015: definitieve cijfers 2016: voorlopige (!) cijfers Studiecel Toerisme Oost-Vlaanderen, april 2017 1 ALGEMEEN OOST-

Tabel 1: Economische indicatoren (1)

") Tabel 1: Economische indicatoren (1) Grootte van de Openheid van de Netto internationale Saldo op de lopende rekening (% economie (in economie (Export + BBP per hoofd, nominaal (EUR) BBP per hoofd, nominaal,

Tabel 1: Economische indicatoren (1) Grootte van de Openheid van de Netto internationale Saldo op de lopende rekening (% economie (in economie (Export + BBP per hoofd, nominaal (EUR) BBP per hoofd, nominaal,

De regionale impact van de economische crisis

De regionale impact van de economische crisis Damiaan Persyn Vives Beleidspaper 11 Juli 2009 VIVES Naamsestraat 61 bus 3510 3000 Leuven - Belgium Tel: +32 16 32 42 22 www.econ.kuleuven.be/vives De regionale

De regionale impact van de economische crisis Damiaan Persyn Vives Beleidspaper 11 Juli 2009 VIVES Naamsestraat 61 bus 3510 3000 Leuven - Belgium Tel: +32 16 32 42 22 www.econ.kuleuven.be/vives De regionale

Aankomsten en overnachtingen Oost-Vlaanderen Januari-april

Aankomsten en overnachtingen Oost-Vlaanderen Januari-april 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-april 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Kwartaalbericht Algemeen Pensioenfonds KLM. Tweede kwartaal april 2012 t/m 30 juni Samenvatting: Lage rente drukt dekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2012-1 april 2012 t/m 30 juni 2012 Samenvatting: Lage rente drukt dekkingsgraad Nominale dekkingsgraad is gedaald van 110,0% naar 105,1% Beleggingsrendement

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2012-1 april 2012 t/m 30 juni 2012 Samenvatting: Lage rente drukt dekkingsgraad Nominale dekkingsgraad is gedaald van 110,0% naar 105,1% Beleggingsrendement

Aankomsten en overnachtingen Oost-Vlaanderen Januari-juli

Aankomsten en overnachtingen Oost-Vlaanderen Januari-juli 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-juli 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-september

Aankomsten en overnachtingen Oost-Vlaanderen Januari-september 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-september 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2012

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2012 Een vooruitblik op de schuld, de schuldenlastbetalingen in 2013-2045

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2012 Een vooruitblik op de schuld, de schuldenlastbetalingen in 2013-2045

Europa in crisis. George Gelauff. Rijksacademie voor Financiën, Economie en Bedrijfsvoering

Europa in crisis George Gelauff Rijksacademie voor Financiën, Economie en Bedrijfsvoering Opzet Baten en kosten van Europa Banken en overheden Muntunie en schulden Conclusie 2 Europa in crisis Europa veruit

Europa in crisis George Gelauff Rijksacademie voor Financiën, Economie en Bedrijfsvoering Opzet Baten en kosten van Europa Banken en overheden Muntunie en schulden Conclusie 2 Europa in crisis Europa veruit

De impact van supersterbedrijven op de inkomensverdeling

VIVES BRIEFING 2018/05 De impact van supersterbedrijven op de inkomensverdeling Relatief verlies, absolute winst voor werknemers Yannick Bormans KU Leuven, Faculteit Economie en Bedrijfswetenschappen,

VIVES BRIEFING 2018/05 De impact van supersterbedrijven op de inkomensverdeling Relatief verlies, absolute winst voor werknemers Yannick Bormans KU Leuven, Faculteit Economie en Bedrijfswetenschappen,

Waar is onze ondernemingsdynamiek gebleven?

VIVES BRIEFING 2017/05 Waar is onze ondernemingsdynamiek gebleven? De teloorgang van de kleine, snel groeiende bedrijven Gert Bijnens & Joep Konings* KU Leuven, Faculteit Economie en Bedrijfswetenschappen,

VIVES BRIEFING 2017/05 Waar is onze ondernemingsdynamiek gebleven? De teloorgang van de kleine, snel groeiende bedrijven Gert Bijnens & Joep Konings* KU Leuven, Faculteit Economie en Bedrijfswetenschappen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-augustus

Aankomsten en overnachtingen Oost-Vlaanderen Januari-augustus 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-augustus 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-juni

Aankomsten en overnachtingen Oost-Vlaanderen Januari-juni 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Aankomsten en overnachtingen Oost-Vlaanderen Januari-juni 2016-2017 Bron: Cijfers FOD Economie-Algemene Directie Statistiek 2016: definitieve cijfers 2017: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen,

Test Europese Hypotheekrentes

Onderzoek Hypotheekrentes SOMI publicatie Badhoevedorp, 11 november 2016 Versie: 2.0 Test Europese Hypotheekrentes 1. Introductie Dit document voert een zogenaamde mean-variance test uit voor de hypotheekrente

Onderzoek Hypotheekrentes SOMI publicatie Badhoevedorp, 11 november 2016 Versie: 2.0 Test Europese Hypotheekrentes 1. Introductie Dit document voert een zogenaamde mean-variance test uit voor de hypotheekrente

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

De impact van concurrentie op de productmix van exporteurs

VIVES BRIEFING 2016/09 De impact van concurrentie op de productmix van exporteurs Koen Breemersch KU Leuven, Faculteit Economie en Bedrijfswetenschappen, VIVES 1 DE IMPACT VAN CONCURRENTIE OP DE PRODUCTMIX

VIVES BRIEFING 2016/09 De impact van concurrentie op de productmix van exporteurs Koen Breemersch KU Leuven, Faculteit Economie en Bedrijfswetenschappen, VIVES 1 DE IMPACT VAN CONCURRENTIE OP DE PRODUCTMIX

BUREAU VOOR DE STAATSSCHULD. Suriname Debt Management Office. Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014 Sarajane Marilfa Omouth Paramaribo, juni 2015 1. Inleiding De totale

BUREAU VOOR DE STAATSSCHULD Suriname Debt Management Office Kosten en Risico analyse van de Surinaamse schuldportefeuille per ultimo 2014 Sarajane Marilfa Omouth Paramaribo, juni 2015 1. Inleiding De totale

Vaardigheden voor de toekomst: een economisch perspectief

Vaardigheden voor de toekomst: een economisch perspectief Prof. Maarten Goos Universiteit Utrecht & KU Leuven VLOR Startdag, 17 september 2015 Het economische belang van vaardigheden 1. Vaardigheden en

Vaardigheden voor de toekomst: een economisch perspectief Prof. Maarten Goos Universiteit Utrecht & KU Leuven VLOR Startdag, 17 september 2015 Het economische belang van vaardigheden 1. Vaardigheden en

Niettemin, blijft de inflatie in de V.S. op een laag niveau en alleszins onder het FED target van 2%.

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

November 2015 Macro & Markten 1. Rente en conjunctuur : VS Renteverhoging verwacht Recent gaf de Amerikaanse centrale bank indirect aan dat de kans op een renteverhoging in december meer waarschijnlijk

Veranderingen in de internationale positie van Nederlandse banken

Veranderingen in de internationale positie van Nederlandse banken De Nederlandse bancaire vorderingen 1 op het buitenland zijn onder invloed van de economische crisis en het uiteenvallen van ABN AMRO tussen

Veranderingen in de internationale positie van Nederlandse banken De Nederlandse bancaire vorderingen 1 op het buitenland zijn onder invloed van de economische crisis en het uiteenvallen van ABN AMRO tussen

Uitdagingen voor het Europees monetair beleid en het Belgisch economisch beleid na de crisis

Uitdagingen voor het Europees monetair beleid en het Belgisch economisch beleid na de crisis Jan Smets 29ste Vlaams Wetenschappelijk Economisch Congres, Gent, 19 november 2010 DS.10.09.340 Het Europees

Uitdagingen voor het Europees monetair beleid en het Belgisch economisch beleid na de crisis Jan Smets 29ste Vlaams Wetenschappelijk Economisch Congres, Gent, 19 november 2010 DS.10.09.340 Het Europees

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

Aankomsten en overnachtingen Oost-Vlaanderen Januari-september

Aankomsten en overnachtingen Oost-Vlaanderen Januari-september 2016 Bron: Cijfers FOD Economie-ADSEI 2015: definitieve cijfers 2016: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen, januari 2017

Aankomsten en overnachtingen Oost-Vlaanderen Januari-september 2016 Bron: Cijfers FOD Economie-ADSEI 2015: definitieve cijfers 2016: voorlopige cijfers Studiecel Toerisme Oost-Vlaanderen, januari 2017

Bijstandsuitkeringen in veel OESO-landen gedaald

Bron: O. van Vliet (2017) Bijstandsuitkeringen in veel OESO-landen gedaald, Sociaal Bestek, nr. 6, pp. 58-59. Bijstandsuitkeringen in veel OESO-landen gedaald Olaf van Vliet Universiteit Leiden Voor veel

Bron: O. van Vliet (2017) Bijstandsuitkeringen in veel OESO-landen gedaald, Sociaal Bestek, nr. 6, pp. 58-59. Bijstandsuitkeringen in veel OESO-landen gedaald Olaf van Vliet Universiteit Leiden Voor veel

[tel] [tel]

![[tel] [tel]](/thumbs/69/61059879.jpg "[tel] [tel]") Naamsestraat 61 - bus 3550 B-3000 Leuven - BELGIUM Tel : 32-16-326661 VIVES Briefings 18 april 2012 Regionale schuld, risicopremie & kredietratings. Enkele beleidsimplicaties voor Vlaanderen Annelore Van

Naamsestraat 61 - bus 3550 B-3000 Leuven - BELGIUM Tel : 32-16-326661 VIVES Briefings 18 april 2012 Regionale schuld, risicopremie & kredietratings. Enkele beleidsimplicaties voor Vlaanderen Annelore Van

Een wetenschappelijke poster verduidelijkt resultaat van een onderzoek. Het is een combinatie van schriftelijke en mondelinge presentatie.

Een wetenschappelijke poster verduidelijkt resultaat van een onderzoek. Het is een combinatie van schriftelijke en mondelinge presentatie. Stap-voor-stap een poster maken voor een presentatie 1. Maak eerst

Een wetenschappelijke poster verduidelijkt resultaat van een onderzoek. Het is een combinatie van schriftelijke en mondelinge presentatie. Stap-voor-stap een poster maken voor een presentatie 1. Maak eerst

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum West-Vlaanderen Kortrijk - 24 februari 2015 Jan Smets A. De stand van

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum West-Vlaanderen Kortrijk - 24 februari 2015 Jan Smets A. De stand van

Salarissen en competenties van MBO-BOL gediplomeerden: Feiten en cijfers

Research Centre for Education and the Labour Market ROA Salarissen en competenties van MBO-BOL gediplomeerden: Feiten en cijfers ROA Fact Sheet ROA-F-2014/1 Researchcentrum voor Onderwijs en Arbeidsmarkt

Research Centre for Education and the Labour Market ROA Salarissen en competenties van MBO-BOL gediplomeerden: Feiten en cijfers ROA Fact Sheet ROA-F-2014/1 Researchcentrum voor Onderwijs en Arbeidsmarkt

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum Gent - 26 februari 2015 Jan Smets A. De stand van zaken 1. De (lange)

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum Gent - 26 februari 2015 Jan Smets A. De stand van zaken 1. De (lange)

nr. 811 van TOM VAN GRIEKEN datum: 10 augustus 2015 aan JO VANDEURZEN Kinderbijslag - Kinderen die worden opgevoed in het buitenland

SCHRIFTELIJKE VRAAG nr. 811 van TOM VAN GRIEKEN datum: 10 augustus 2015 aan JO VANDEURZEN VLAAMS MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN Kinderbijslag - Kinderen die worden opgevoed in het buitenland

SCHRIFTELIJKE VRAAG nr. 811 van TOM VAN GRIEKEN datum: 10 augustus 2015 aan JO VANDEURZEN VLAAMS MINISTER VAN WELZIJN, VOLKSGEZONDHEID EN GEZIN Kinderbijslag - Kinderen die worden opgevoed in het buitenland

AEG deel 3 Naam:. Klas:.

AEG deel 3 Naam:. Klas:. 1-Video Grensverleggend Europa; Het moet van Brussel. a-in welke Europese stad staat Jan Jaap v.d. Wal? b-beschrijf in het kort waarom een betere Europese samenwerking nodig was.

AEG deel 3 Naam:. Klas:. 1-Video Grensverleggend Europa; Het moet van Brussel. a-in welke Europese stad staat Jan Jaap v.d. Wal? b-beschrijf in het kort waarom een betere Europese samenwerking nodig was.

Behorend bij de Macro Economische Verkenning 2014

CPB Achtergronddocument Schatting effect btw-verhoging op inflatie Behorend bij de Macro Economische Verkenning 4 7 september Martin Mellens Centraal Planbureau M.C.Mellens@cpb.nl Jonneke Dijkstra Centraal

CPB Achtergronddocument Schatting effect btw-verhoging op inflatie Behorend bij de Macro Economische Verkenning 4 7 september Martin Mellens Centraal Planbureau M.C.Mellens@cpb.nl Jonneke Dijkstra Centraal

De evolutie van de partijfinanciering op het niveau van de Europese Unie ( )

") VIVES BRIEFING 2016/04 De evolutie van de partijfinanciering op het niveau van de Europese Unie (2001-2016) Wouter Wolfs Jef Smulders 1 DE EVOLUTIE VAN DE PARTIJFINANCIERING ROPESE UNIE (2001-2016) Wouter

VIVES BRIEFING 2016/04 De evolutie van de partijfinanciering op het niveau van de Europese Unie (2001-2016) Wouter Wolfs Jef Smulders 1 DE EVOLUTIE VAN DE PARTIJFINANCIERING ROPESE UNIE (2001-2016) Wouter

R&D-uitgaven en capaciteit naar wetenschapsgebied

R&D-uitgaven en capaciteit naar wetenschapsgebied In Nederland werd in 2014 in totaal 13,3 miljard uitgegeven aan R&D: wetenschappelijk onderzoek en ontwikkeling (de voorlopige cijfers 2015 laten een groei

R&D-uitgaven en capaciteit naar wetenschapsgebied In Nederland werd in 2014 in totaal 13,3 miljard uitgegeven aan R&D: wetenschappelijk onderzoek en ontwikkeling (de voorlopige cijfers 2015 laten een groei

Reële karakteristieken van beleggingscategorieën

Reële karakteristieken van beleggingscategorieën Henk Hoek ORTEC Postbus 4074 3006 AB Rotterdam Max Euwelaan 78 Tel. +31 (0)10 498 6666 info@ortec.com www.ortec.com 6 november 2008 Inleiding: nominaal

Reële karakteristieken van beleggingscategorieën Henk Hoek ORTEC Postbus 4074 3006 AB Rotterdam Max Euwelaan 78 Tel. +31 (0)10 498 6666 info@ortec.com www.ortec.com 6 november 2008 Inleiding: nominaal

Interpolis Obligaties 4e kwartaal 2013

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Interpolis Obligaties 4e kwartaal 2013 Gedurende het slotkwartaal van 2013 heeft de ECB ervoor gekozen om het monetaire beleid verder te verruimen. De reden hiervoor was onder meer een verrassend lage

Strategy Background Papers

november 2013 Beleggen in vastgoed Huurder of eigenaar, iedereen krijgt in het dagelijkse leven te maken met vastgoed. De meeste eigenaars van een huis zien hun woning meer als een vorm van comfort dan

november 2013 Beleggen in vastgoed Huurder of eigenaar, iedereen krijgt in het dagelijkse leven te maken met vastgoed. De meeste eigenaars van een huis zien hun woning meer als een vorm van comfort dan

QE in de eurozone: bezit van de zaak, einde van het vermaak?

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

QE in de eurozone: bezit van de zaak, einde van het vermaak? Komt er QE in de eurozone? Sinds enige maanden wordt er op de financiële markten gezinspeeld op het opkopen van staatsobligaties door de Europese

DE WANHOPIGE UNIE. Ewoud van Laer

DE WANHOPIGE UNIE Ewoud van Laer Stelling Cultuurverschillen maken verdere integratie van de Europese Unie onmogelijk Inhoud I De West-Europese integratie tot nu toe II Hoe staan we er nu voor? Enkele

DE WANHOPIGE UNIE Ewoud van Laer Stelling Cultuurverschillen maken verdere integratie van de Europese Unie onmogelijk Inhoud I De West-Europese integratie tot nu toe II Hoe staan we er nu voor? Enkele

Handelsstromen Rozenstruiken 2009 / 14. Zoetermeer, Maart 2009 Peter van der Salm Productschap Tuinbouw, Afdeling Markt en Innovatie

Handelsstromen Rozenstruiken 2009 / 14 Zoetermeer, Maart 2009 Peter van der Salm Productschap Tuinbouw, Afdeling Markt en Innovatie Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd

Handelsstromen Rozenstruiken 2009 / 14 Zoetermeer, Maart 2009 Peter van der Salm Productschap Tuinbouw, Afdeling Markt en Innovatie Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd

CIJFERS BELGIË OVERNIGHT STAYS

OVERNACHTINGEN 2015-2016 - 9 maanden VOORLOPIGE CIJFERS BELGIË OVERNIGHT STAYS 2015-2016 - 9 months PRELIMINARY FIGURES BELGIUM België 15 668 923 15 878 478 +209 555 +1,3% Belgium Nederland 4 071 014 3

OVERNACHTINGEN 2015-2016 - 9 maanden VOORLOPIGE CIJFERS BELGIË OVERNIGHT STAYS 2015-2016 - 9 months PRELIMINARY FIGURES BELGIUM België 15 668 923 15 878 478 +209 555 +1,3% Belgium Nederland 4 071 014 3

Wat doen centrale banken eigenlijk? Finale sessie: The big Picture. Brussel, 21 oktober 2015

Wat doen centrale banken eigenlijk? Finale sessie: The big Picture Brussel, 21 oktober 2015 The big picture: het Eurosysteem, een ééngemaakt monetair beleid voor 19 lidstaten Overzicht Een globale crisis

Wat doen centrale banken eigenlijk? Finale sessie: The big Picture Brussel, 21 oktober 2015 The big picture: het Eurosysteem, een ééngemaakt monetair beleid voor 19 lidstaten Overzicht Een globale crisis

Markt voor onderhandse derivaten in korte tijd sterk gekrompen

Markt voor onderhandse derivaten in korte tijd sterk gekrompen De mondiale markt voor onderhandse derivaten - niet gestandaardiseerd verhandeld op de beurs maar in maatwerk tussen grote partijen - is sinds

Markt voor onderhandse derivaten in korte tijd sterk gekrompen De mondiale markt voor onderhandse derivaten - niet gestandaardiseerd verhandeld op de beurs maar in maatwerk tussen grote partijen - is sinds

Wijnimport Nederland naar regio

DO RESEARCH Wijnimport Nederland naar regio Sterke opmars wijn uit Chili Jeroen den Ouden 1-10-2011 Inleiding en inhoudsopgave Pagina I De invoer van wijn in Nederland 1 II De invoer van wijn naar herkomst

DO RESEARCH Wijnimport Nederland naar regio Sterke opmars wijn uit Chili Jeroen den Ouden 1-10-2011 Inleiding en inhoudsopgave Pagina I De invoer van wijn in Nederland 1 II De invoer van wijn naar herkomst

Onderwijs en arbeidsmarkt: tweemaal actief

Onderwijs en arbeidsmarkt: tweemaal actief Organisation for Economic Coöperation and Development (2002), Education at a Glance. OECD Indicators 2002, OECD Publications, Paris, 382 p. Onderwijs speelt een

Onderwijs en arbeidsmarkt: tweemaal actief Organisation for Economic Coöperation and Development (2002), Education at a Glance. OECD Indicators 2002, OECD Publications, Paris, 382 p. Onderwijs speelt een

VERSLAG AAN DE KONING

VERSLAG AAN DE KONING Sire, Het besluit dat wij de eer hebben aan de handtekening van Uwe Majesteit voor te leggen regelt de uitvoering van de wet van 24 maart 2003 tot wijziging van de wet van 12 juni

VERSLAG AAN DE KONING Sire, Het besluit dat wij de eer hebben aan de handtekening van Uwe Majesteit voor te leggen regelt de uitvoering van de wet van 24 maart 2003 tot wijziging van de wet van 12 juni

april MARKTCOMMENTAAR

april 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Zelfs al is de situatie ongewoon, het is uiteindelijk niet verwonderlijk dat er bepaalde onvoorziene bewegingen worden waargenomen.

april 2015 MARKTCOMMENTAAR INHOUDSOPGAVE Inleiding 2 In het kort 3 INLEIDING Zelfs al is de situatie ongewoon, het is uiteindelijk niet verwonderlijk dat er bepaalde onvoorziene bewegingen worden waargenomen.

september MARKTCOMMENTAAR

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

september 2016 MARKTCOMMENTAAR INHOUDSOPGAVE INLEIDING Over het algemeen leidt het kleine aantal transacties tijdens de zomermaanden tot een grotere prijsvolatiliteit. Uitgezonderd enkele bewegingen die

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Derde kwartaal juli 2017 t/m 30 september Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 113,6% naar 116,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 113,6% naar 116,5%; De beleidsdekkingsgraad

CPB Achtergronddocument

CPB Achtergronddocument Tekortreductie in internationaal perspectief Erik Floor 3 Inhoud 1 Inleiding 5 2 Tekortreducerende maatregelen 5 3 Tekortreducering 7 3.1 Overheidsuitgaven 8 3.2 Overheidsinkomsten

CPB Achtergronddocument Tekortreductie in internationaal perspectief Erik Floor 3 Inhoud 1 Inleiding 5 2 Tekortreducerende maatregelen 5 3 Tekortreducering 7 3.1 Overheidsuitgaven 8 3.2 Overheidsinkomsten

Joep Konings, Jo Reynaerts, Tim Goesaert, Stijn De Ruytter

VOKA LEERSTOEL GROEIKRACHT VAN DE VLAAMSE ECONOMIE Naamsestraat 61 - bus 3550 B-3000 Leuven - BELGIUM Tel : 32-16-326661 VIVES Briefings 25 juni 2012 De Sleutelrol van Globale ondernemingen in Vlaanderen

VOKA LEERSTOEL GROEIKRACHT VAN DE VLAAMSE ECONOMIE Naamsestraat 61 - bus 3550 B-3000 Leuven - BELGIUM Tel : 32-16-326661 VIVES Briefings 25 juni 2012 De Sleutelrol van Globale ondernemingen in Vlaanderen

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal april 2012 t/m ultimo juni Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2012-1 april 2012 t/m ultimo juni 2012 Samenvatting: Nominale dekkingsgraad gedaald van 107,6% naar 101,9% Beleggingsrendement is 1,6%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2012-1 april 2012 t/m ultimo juni 2012 Samenvatting: Nominale dekkingsgraad gedaald van 107,6% naar 101,9% Beleggingsrendement is 1,6%

DE IMPACT VAN DE NOTIONELE INTRESTAFTREK OP DE KAPITAALSTRUCTUUR EN TEWERKSTELLING VAN MULTINATIONALE ONDERNEMINGEN IN BELGIË

VIVES BRIEFING 2016/08 DE IMPACT VAN DE NOTIONELE INTRESTAFTREK OP DE KAPITAALSTRUCTUUR EN TEWERKSTELLING VAN MULTINATIONALE ONDERNEMINGEN IN BELGIË Jozef Konings Cathy Lecocq Bruno Merlevede Universiteit

VIVES BRIEFING 2016/08 DE IMPACT VAN DE NOTIONELE INTRESTAFTREK OP DE KAPITAALSTRUCTUUR EN TEWERKSTELLING VAN MULTINATIONALE ONDERNEMINGEN IN BELGIË Jozef Konings Cathy Lecocq Bruno Merlevede Universiteit

Research NL. Economic outlook 3e kwartaal 2010 Nederland

Research NL Economic outlook 3e kwartaal 2010 Nederland Herstel economie zet aarzelend door Economische situatie Huishoudens zijn nog steeds terughoudend met hun consumptie en bedrijven zijn terughoudend

Research NL Economic outlook 3e kwartaal 2010 Nederland Herstel economie zet aarzelend door Economische situatie Huishoudens zijn nog steeds terughoudend met hun consumptie en bedrijven zijn terughoudend

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Marjon Brandenbarg 27 september 2012 www.ingim.com Agenda Mandaat ING Markt en Performance Vooruitzichten 2 2011: Mandaat ING Door het Bestuur

Stichting Pensioenfonds Ballast Nedam Deelnemersvergadering Marjon Brandenbarg 27 september 2012 www.ingim.com Agenda Mandaat ING Markt en Performance Vooruitzichten 2 2011: Mandaat ING Door het Bestuur

Evaluatie Bankenplan. Prof. Em. Dirk Heremans

Evaluatie Bankenplan Prof. Em. Dirk Heremans Bankenplan - kredietverstrekking 1. Macro- economische context 2. Cijfers evolu>e kredietverlening 3. Kredietverlening in nieuwe reguleringscontext 4. Beleidsimplica>es

Evaluatie Bankenplan Prof. Em. Dirk Heremans Bankenplan - kredietverstrekking 1. Macro- economische context 2. Cijfers evolu>e kredietverlening 3. Kredietverlening in nieuwe reguleringscontext 4. Beleidsimplica>es

02/02/2001. 1. Aanwijzing van Belgacom Mobile NV als operator met een sterke marktpositie

ADVIES VAN HET BIPT OVER DE AANWIJZING VAN BELGACOM MOBILE NV ALS OPERATOR MET EEN STERKE POSITIE OP DE MARKT VOOR OPENBARE MOBIELE TELECOMMUNICATIENETWERKEN EN OP DE NATIONALE MARKT VOOR INTERCONNECTIE

ADVIES VAN HET BIPT OVER DE AANWIJZING VAN BELGACOM MOBILE NV ALS OPERATOR MET EEN STERKE POSITIE OP DE MARKT VOOR OPENBARE MOBIELE TELECOMMUNICATIENETWERKEN EN OP DE NATIONALE MARKT VOOR INTERCONNECTIE

VBO-analyse. over de verhouding tussen het loonaandeel en de winsten van bedrijven

VBO-analyse over de verhouding tussen het loonaandeel en de winsten van bedrijven Dalend loonaandeel gaat niet naar dividenden, maar naar meer investeringen en belastingen Terwijl het loonaandeel daalt,

VBO-analyse over de verhouding tussen het loonaandeel en de winsten van bedrijven Dalend loonaandeel gaat niet naar dividenden, maar naar meer investeringen en belastingen Terwijl het loonaandeel daalt,

Vlaanderen kende in 2012 laagste aantal tienermoeders ooit

Vlaanderen kende in 2012 laagste aantal tienermoeders ooit In 2012 bereikte het tienerouderschapscijfer in Vlaanderen een historisch laagterecord van 6 bevallingen per 1000 tieners (15-19 jaar). Ook in

Vlaanderen kende in 2012 laagste aantal tienermoeders ooit In 2012 bereikte het tienerouderschapscijfer in Vlaanderen een historisch laagterecord van 6 bevallingen per 1000 tieners (15-19 jaar). Ook in

Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

Arbeidsmarkt allochtonen

Streekpact 2013-2018 Cijferanalyse Publicatiedatum: 30 september 2013 Contactpersoon: Kim Nevelsteen Arbeidsmarkt allochtonen Samenvatting 1.176 werkzoekende allochtone Kempenaren (2012) vaak man meestal

Streekpact 2013-2018 Cijferanalyse Publicatiedatum: 30 september 2013 Contactpersoon: Kim Nevelsteen Arbeidsmarkt allochtonen Samenvatting 1.176 werkzoekende allochtone Kempenaren (2012) vaak man meestal

Renterisico Scan. Een second opinion voor pensioenfondsen. met betrekking tot hun rente afdekkingsbeleid. For professional investors

Renterisico Scan Een second opinion voor pensioenfondsen met betrekking tot hun rente afdekkingsbeleid For professional investors 1 Onderwerpen > Waarom deze Scan? > Hoe werkt het? > Contact over de scan

Renterisico Scan Een second opinion voor pensioenfondsen met betrekking tot hun rente afdekkingsbeleid For professional investors 1 Onderwerpen > Waarom deze Scan? > Hoe werkt het? > Contact over de scan

Toerisme in Cijfers Tourism in Figures. Aantal aankomsten per maand, 2016 Number of arrivals by month, 2016

2016 Toerisme in Cijfers Tourism in Figures XL Aantal aankomsten per maand, 2016 Number of arrivals by month, 2016 Juli 2017 AANTAL AANKOMSTEN PER MAAND, 2016 Tabel P. Table NUMBER OF ARRIVALS BY MONTH,

2016 Toerisme in Cijfers Tourism in Figures XL Aantal aankomsten per maand, 2016 Number of arrivals by month, 2016 Juli 2017 AANTAL AANKOMSTEN PER MAAND, 2016 Tabel P. Table NUMBER OF ARRIVALS BY MONTH,

Dutch Summary. Dutch Summary

Dutch Summary Dutch Summary In dit proefschrift worden de effecten van financiële liberalisatie op economische groei, inkomensongelijkheid en financiële instabiliteit onderzocht. Specifiek worden hierbij

Dutch Summary Dutch Summary In dit proefschrift worden de effecten van financiële liberalisatie op economische groei, inkomensongelijkheid en financiële instabiliteit onderzocht. Specifiek worden hierbij

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 2015

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

BEHEERSVERSLAG Transparantinvest Portfolio Fund juli 015 Macro & Markten 1. Rente en conjunctuur : Europa Griekenland heeft een akkoord kunnen bereiken met zijn schuldeisers waardoor de rentevoeten in

Fund Life Opportunity Index

- Jaarverslag 31.12.2018-1 / 5 Jaarverslag 31.12.2018 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van AXA Life Opportunity Index in bedragen en in percentages op 31

- Jaarverslag 31.12.2018-1 / 5 Jaarverslag 31.12.2018 Inhoudsopgave 1. Omschrijving... 2 2. Beleggingsbeleid van... 2 3. Samenstelling van AXA Life Opportunity Index in bedragen en in percentages op 31

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015. Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gestegen van 105,7% naar 115,4%. Dit komt

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 Samenvatting: De maandelijkse nominale dekkingsgraad is fors gestegen van 105,7% naar 115,4%. Dit komt

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 21 501-07 Raad voor Economische en Financiële Zaken Nr. 1317 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 21 501-07 Raad voor Economische en Financiële Zaken Nr. 1317 BRIEF VAN DE MINISTER VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Internationale Benchmark 2009 Extra landen

M200907 Internationale Benchmark 2009 Extra landen Tabellenboek drs. N.G.L. Timmermans drs. W.H.J. Verhoeven R. in 't Hout Zoetermeer, mei 2009 1 Inleiding EIM publiceert jaarlijks de Internationale Benchmark.

M200907 Internationale Benchmark 2009 Extra landen Tabellenboek drs. N.G.L. Timmermans drs. W.H.J. Verhoeven R. in 't Hout Zoetermeer, mei 2009 1 Inleiding EIM publiceert jaarlijks de Internationale Benchmark.

Zanders: Treasury and Finance Solutions 6-Nov-15 9:02 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 10-Nov-15 10-Nov-15 10-Feb-16 10-May-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 10-Nov-15 10-Nov-15 10-Feb-16 10-May-16

De Europese schuldencrisis heeft aangetoond dat een zeer hoog niveau

Chapter 6 Samenvatting (Dutch summary) De Europese schuldencrisis heeft aangetoond dat een zeer hoog niveau van de staatsschuld kan leiden tot oplopende rentelasten die economisch herstel tegengaan. In

Chapter 6 Samenvatting (Dutch summary) De Europese schuldencrisis heeft aangetoond dat een zeer hoog niveau van de staatsschuld kan leiden tot oplopende rentelasten die economisch herstel tegengaan. In

Belfius Pension Fund Maandelijkse Reporting Juni 2015

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Belfius Pension Fund Maandelijkse Reporting Juni 2015 130 125 120 115 110 105 95 90 Rendement sinds 31/12/2014 (% verandering in EUR) MSCI Europe MSCI EMU MSCI United Kingdom ( ) MSCI World ex-europe (

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal april 2015 t/m 30 juni 2015

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 De maand dekkingsgraad ultimo juni is sterk gestegen t.o.v eind maart De beleidsdekkingsgraad is gedaald van

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 De maand dekkingsgraad ultimo juni is sterk gestegen t.o.v eind maart De beleidsdekkingsgraad is gedaald van

Zanders: Treasury and Finance Solutions 15-Jan-16 8:40 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 19-Jan-16 19-Jan-16 19-Apr-16 19-Jul-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 19-Jan-16 19-Jan-16 19-Apr-16 19-Jul-16

Zanders: Treasury and Finance Solutions 20-Jan-16 8:52 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 22-Jan-16 22-Jan-16 22-Apr-16 22-Jul-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 22-Jan-16 22-Jan-16 22-Apr-16 22-Jul-16

Zanders: Treasury and Finance Solutions 6-Jan-16 8:58 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 8-Jan-16 8-Jan-16 8-Apr-16 8-Jul-16 10-Oct-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 8-Jan-16 8-Jan-16 8-Apr-16 8-Jul-16 10-Oct-16

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 26 november 2010

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 26 november 2010 Meer personen op de arbeidsmarkt in de eerste helft van 2010. - Nieuwe cijfers Enquête naar de Arbeidskrachten, 2 de

ALGEMENE DIRECTIE STATISTIEK EN ECONOMISCHE INFORMATIE PERSBERICHT 26 november 2010 Meer personen op de arbeidsmarkt in de eerste helft van 2010. - Nieuwe cijfers Enquête naar de Arbeidskrachten, 2 de

Marktevoluties België: nieuwbouw - bestaande woningen Toenemend belang betaalbaarheid

Marktevoluties België: nieuwbouw - bestaande woningen Toenemend belang betaalbaarheid Roel Helgers Centrum voor Economische Studiën KU Leuven 15 e isolatiedag 18 september 2014 Antwerpen R. Helgers (CES,

Marktevoluties België: nieuwbouw - bestaande woningen Toenemend belang betaalbaarheid Roel Helgers Centrum voor Economische Studiën KU Leuven 15 e isolatiedag 18 september 2014 Antwerpen R. Helgers (CES,

Zanders: Treasury and Finance Solutions 9-Feb-16 9:45 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 11-Feb-16 11-Feb-16 11-May-16 11-Aug-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 11-Feb-16 11-Feb-16 11-May-16 11-Aug-16

Zanders: Treasury and Finance Solutions 18-Feb-16 8:11 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 22-Feb-16 22-Feb-16 23-May-16 22-Aug-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 22-Feb-16 22-Feb-16 23-May-16 22-Aug-16

Zanders: Treasury and Finance Solutions 4-Jan-16 8:39 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 6-Jan-16 6-Jan-16 6-Apr-16 6-Jul-16 6-Oct-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 6-Jan-16 6-Jan-16 6-Apr-16 6-Jul-16 6-Oct-16

Risk Control Strategy

Structured products January 2016 Kempen & Co N.V. (Kempen & Co) is een Nederlandse merchant bank met activiteiten op het gebied van vermogensbeheer, effectenbemiddeling en corporate finance. Kempen & Co

Structured products January 2016 Kempen & Co N.V. (Kempen & Co) is een Nederlandse merchant bank met activiteiten op het gebied van vermogensbeheer, effectenbemiddeling en corporate finance. Kempen & Co

Zanders: Treasury and Finance Solutions 2-Mar-16 8:49 tel.:

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 4-Mar-16 4-Mar-16 6-Jun-16 5-Sep-16 5-Dec-16

Interest Rate Swap (IRS) tarieven (EUR) Rij: duur van de fixatie. Kolom: storting per ASK Spot Zero 3 maands 6 maands 9 maands 1 jaar 1,5 jaar 2 jaar 3 jaar 4 jaar 4-Mar-16 4-Mar-16 6-Jun-16 5-Sep-16 5-Dec-16

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Obligaties 4-4-2014. Algemeen economisch:

Obligaties 4-4-2014 Algemeen economisch: Over de afgelopen maanden zet de bestaande trend zich door. De rente blijft per saldo onder druk, ondanks een tijdelijke hobbel na de start van het afbouwen van

Obligaties 4-4-2014 Algemeen economisch: Over de afgelopen maanden zet de bestaande trend zich door. De rente blijft per saldo onder druk, ondanks een tijdelijke hobbel na de start van het afbouwen van

EconomieeenInleiding. 1: Wereldreis. o Voorbeelden: VS, EU, Japan 2: Overzicht

EconomieeenInleiding 1: Wereldreis o Voorbeelden: VS, EU, Japan 2: Overzicht o Wat is macro-economie? o Concepten, variabelen o Overzicht boek = structuur cursus en lessen #1 1 Op wereldreis Inleiding

EconomieeenInleiding 1: Wereldreis o Voorbeelden: VS, EU, Japan 2: Overzicht o Wat is macro-economie? o Concepten, variabelen o Overzicht boek = structuur cursus en lessen #1 1 Op wereldreis Inleiding

TURBULENTE TIJDEN. KOEN DE LEUS Hasselt, 23/11/2016

TURBULENTE TIJDEN KOEN DE LEUS Hasselt, 23/11/2016 Wereld: lage(re) groei-omgeving Financieel Forum - Hasselt 23/11/2016 2 IMF: Groundhog day Financieel Forum - Hasselt 23/11/2016 3 Wereldhandel vertraagt

TURBULENTE TIJDEN KOEN DE LEUS Hasselt, 23/11/2016 Wereld: lage(re) groei-omgeving Financieel Forum - Hasselt 23/11/2016 2 IMF: Groundhog day Financieel Forum - Hasselt 23/11/2016 3 Wereldhandel vertraagt

De inkomensverdeling van ouderen internationaal vergeleken

Bron: K. Caminada & K. Goudswaard (2017), De inkomensverdeling van ouderen internationaal vergeleken, Geron Tijdschrift over ouder worden & maatschappij jaargang 19, nummer 3: 10-13. De inkomensverdeling

Bron: K. Caminada & K. Goudswaard (2017), De inkomensverdeling van ouderen internationaal vergeleken, Geron Tijdschrift over ouder worden & maatschappij jaargang 19, nummer 3: 10-13. De inkomensverdeling

Update over Advies Commissie UFR Alleen voor professionele beleggers

Investment Solutions & Research Update oktober 2013 Update over Advies Commissie UFR Alleen voor professionele beleggers Door Peter van der Spek, Remmert Koekkoek, Daniel Lai - Customized Overlay Management

Investment Solutions & Research Update oktober 2013 Update over Advies Commissie UFR Alleen voor professionele beleggers Door Peter van der Spek, Remmert Koekkoek, Daniel Lai - Customized Overlay Management