en niet-bedoelde situatie zonder dat er uitzicht geboden kan worden op het afschudden van de onvoorziene en ongewenste gevolgen van die situatie.

|

|

|

- Jonas Frank Michiels

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

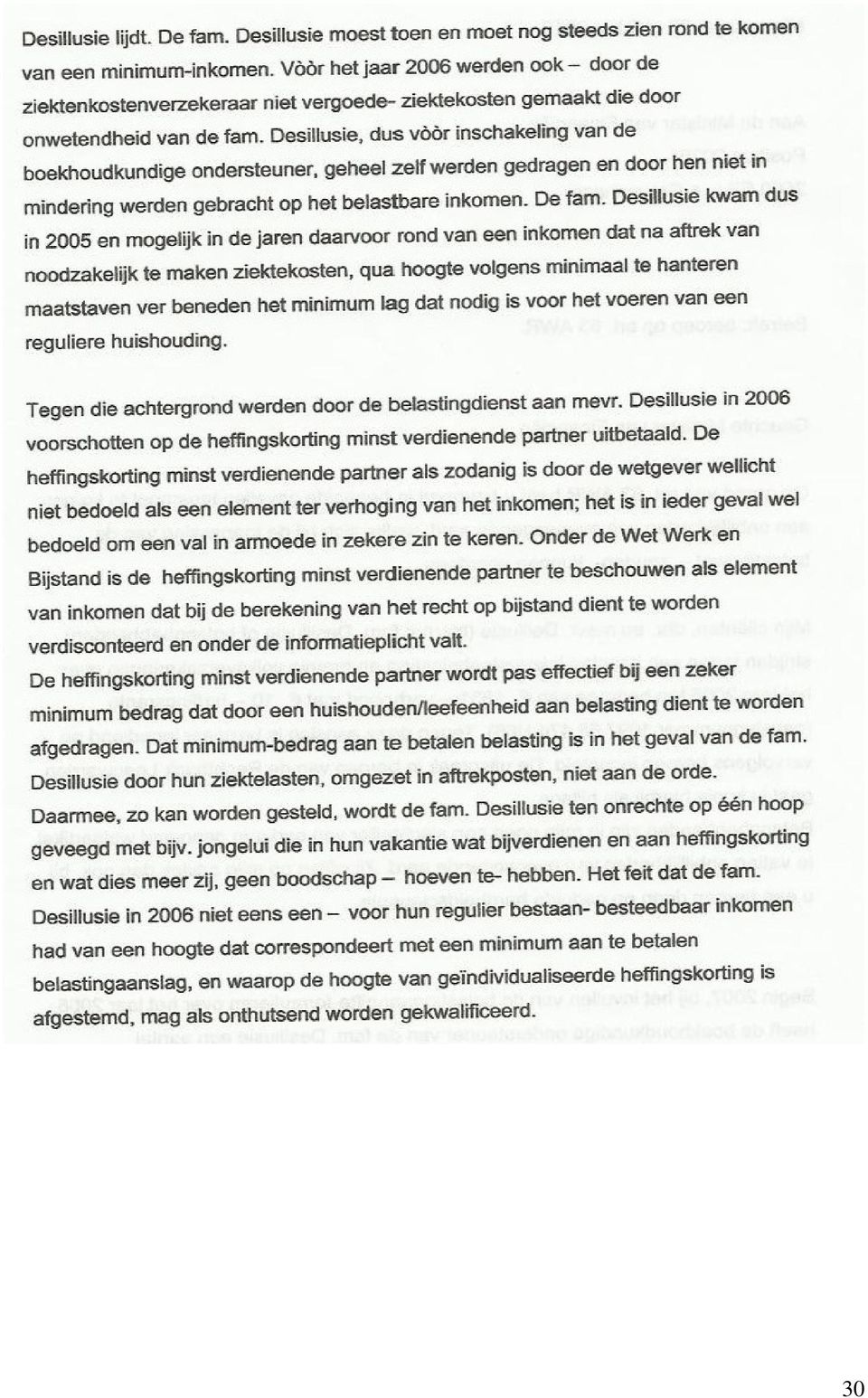

1 De rechtbank (zie r.o. 3.4.) vindt dus, redenerend binnen de grenzen van de blote belastingwetgeving, geen onzorgvuldigheid aan de kant van de fiscus: niet bij het verlenen van de voorlopige teruggaaf en niet bij het opleggen van de aanslagen. Een uit compassie gestimuleerde diepere duik in relevante omstandigheden blijft uit. Ten onrechte, zoals later zal blijken. De voorzitter van de meervoudige kamer van de Rechtbank Leeuwarden maakte in één van de inleidende opmerkingen bij de opening van het onderzoek ter zitting duidelijk dat een beroep op art. AWR (Algemene Wet inzake Rijksbelastingen), de hardheidsclausule, niet bij de rechtbank moest worden ingediend maar bij de Minister van Financiën. De hardheidsclausule wil voorkomen dat een op zich redelijke regeling welke in een incidenteel geval tot onaanvaardbare uitkomsten leidt, vastloopt in een voor betrokkenen onwenselijke 27

2 en niet-bedoelde situatie zonder dat er uitzicht geboden kan worden op het afschudden van de onvoorziene en ongewenste gevolgen van die situatie. St. Bok schreef daarna dan ook een brief aan de minister met het versoek mee te denken in het vinden van en te werken aan een oplossing vanuit criteria van de hardheidsclausule en ging tevens in hoger beroep tegen de uitspraak van de rechtbank Leeuwarden bij Gerechtshof Leeuwarden. De brief aan de minister was als volgt: 28

3 29

4 30

5 Begin 2011 komt er eerst een telefoontje van het ministerie en (conform toezegging) vervolgens een enveloppe met folders over de regeling TBU (Tegemoetkoming buitengewone uitgaven) en TSZ (Tegemoetkoming specifieke zorgkosten). St. Bok zak t de broek af. Er was dus allang (vanaf 2004) een oplossing voor het probleem waarin de fam. D. door de terugvordering van de belastingdienst (in 2009) verzeild was geraakt en niemand die de moeite had genomen daarvan de fam. D. (en St. Bok) op de hoogte te stellen. Hieronder de tekst van betreffend folders: 31

verzeild was geraakt en niemand die de moeite had genomen daarvan de fam. D.")

6 32

7 33

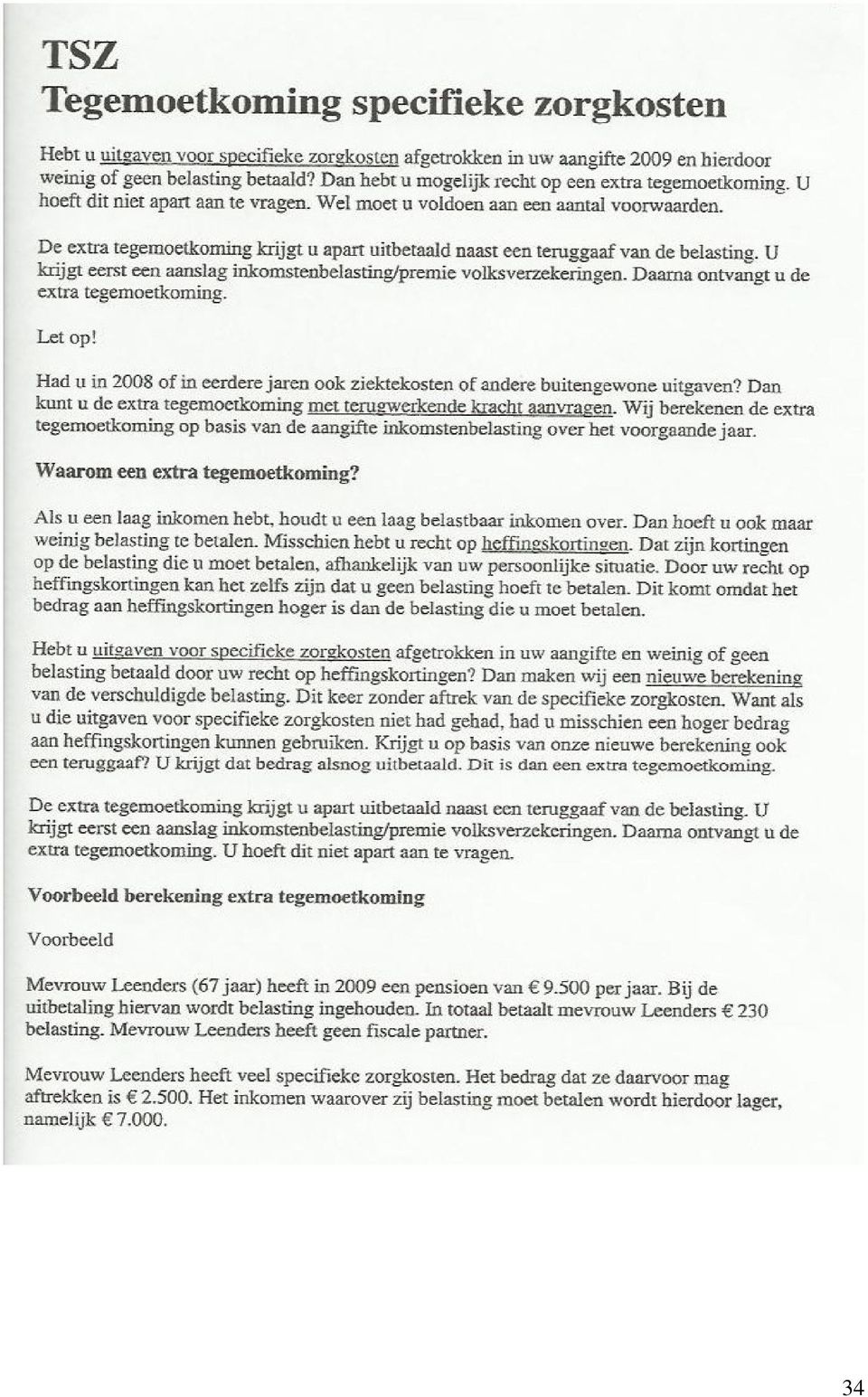

8 34

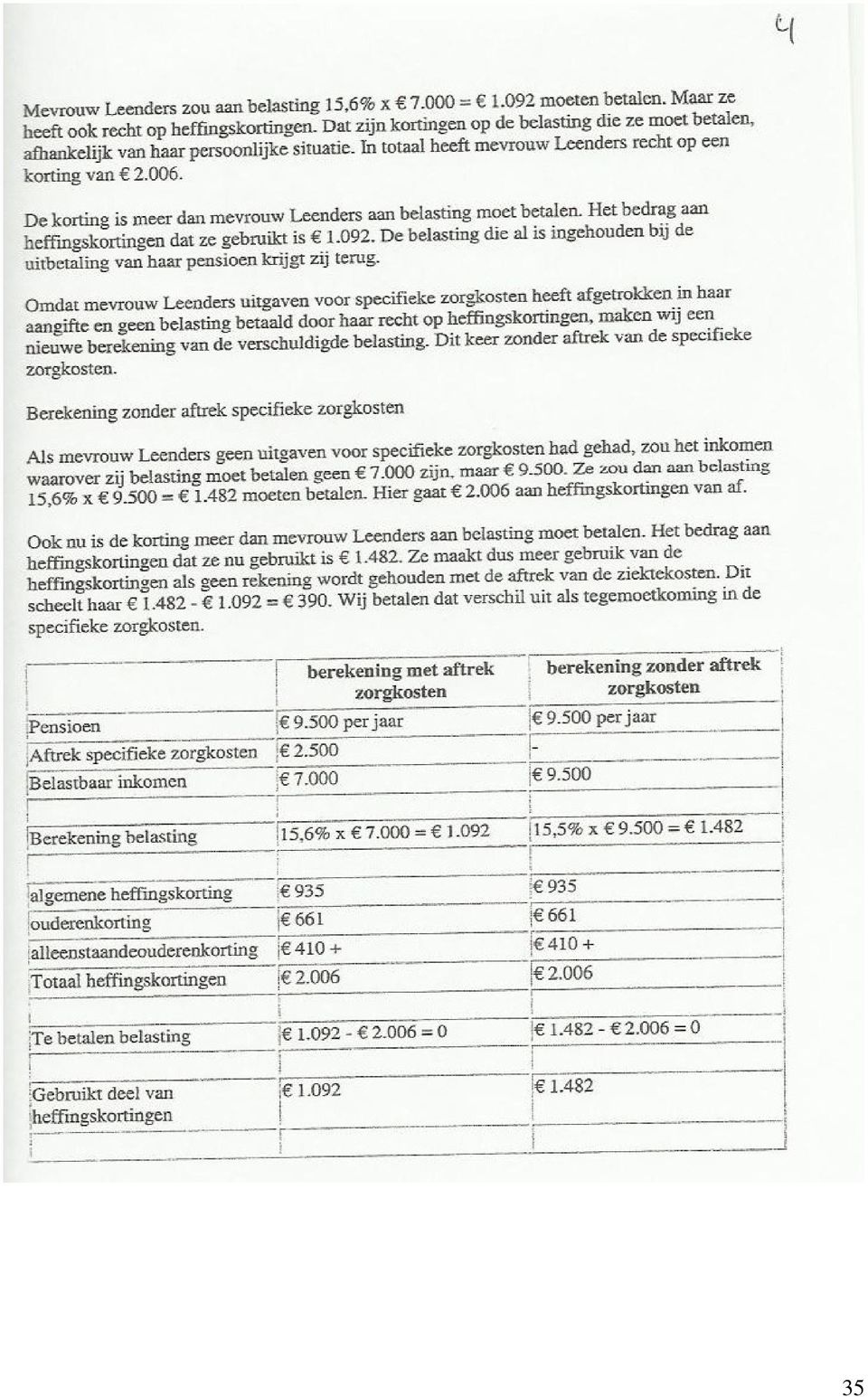

9 35

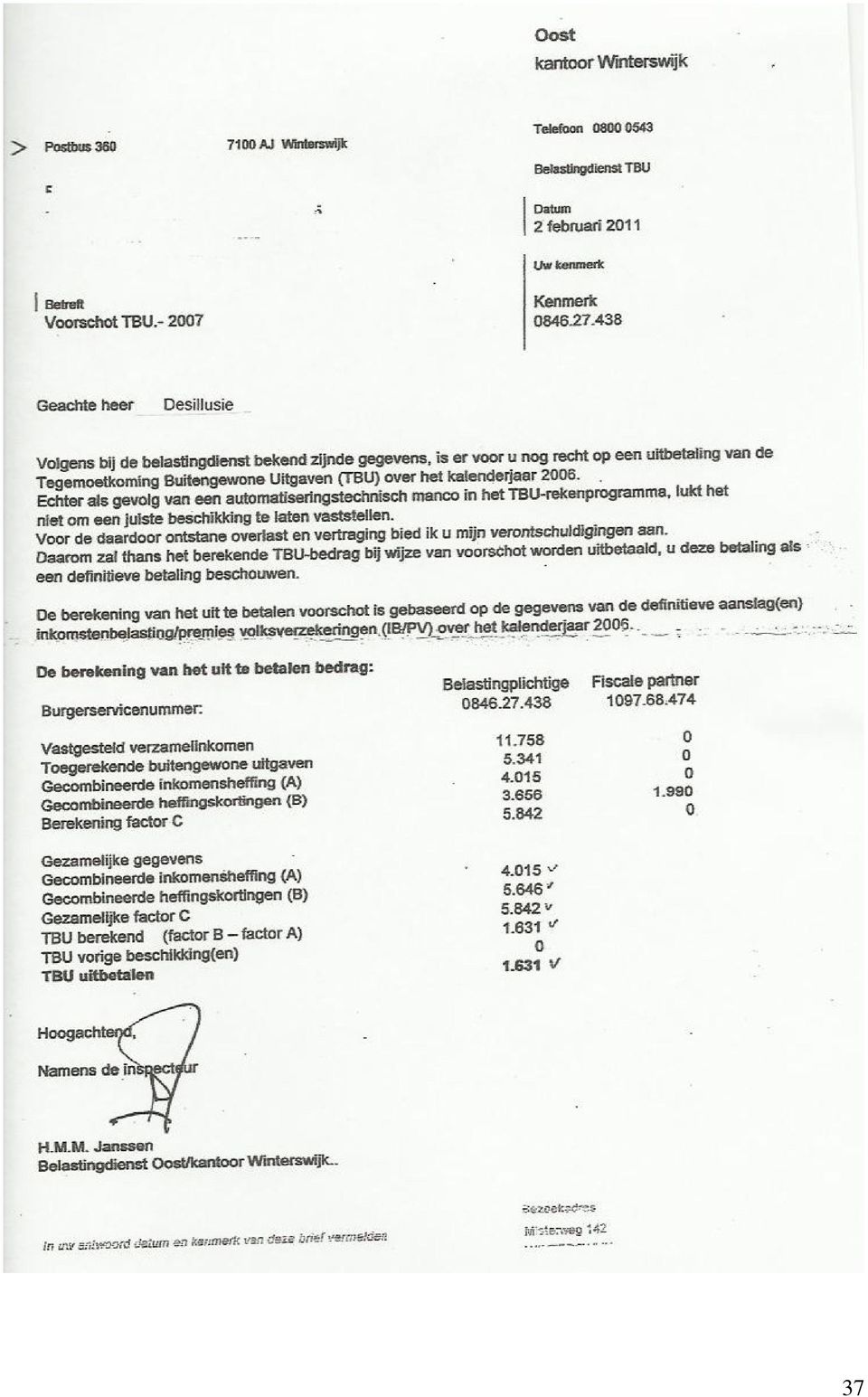

10 Niet lang daarna ontvangt hr. D. de volgende brief: 36

11 37

12 Bijzonder is dat door een automatiseringstechnisch manco in het TBU-rekenprogramma het minstens een kleine 4 jaar moest duren voordat dhr. D van zijn recht op tegemoetkoming op de hoogte werd gebracht. Tevens dat dan, in tegenstelling wat stond geschreven in de regeling, niet automatisch gebeurde, maar pas nadat er een rechtstreeks beroep was gedaan op tussenkomst en bemiddeling van het Ministerie van Financiën, waarbij toen het automatiseringstechnisch manco in het TBU-rekenprogramma blijkbaar ineens was opgelost of op een andere manier kon worden getackeld. Ondertussen was ook de hoger beroep-procedure op gang gebracht, vergelijk de 2 onderstaande brieven: 38

13 39

14 40

15 41

16 De belastingdienst reageert. Als volgt: 42

17 43

18 Opmerkelijk is de info in het bijgevoegde krantenartikel. Meer dan belastingplichtigen kunnen in 2004 al- aanspraak maken op de regeling TBU/TSZ. Hoeveel van deze mensen zullen, onder het mom van het automatiseringstechnisch manco door de belastingdienst tussen wal en schip zijn gemangeld? 44

19 St. Bok reageert als volgt op de conclusie van dupliek van de belastingdienst: 45

20 46

21 Vervolgens is er op 26 juli 2011 de zitting bij het Gerechtshof. Het pleidooi van St. Bok is als volgt: 47

22 48

23 49

24 De pleitnota van de belastingdienst is als volgt: 50

25 Opmerkelijk in dit stuk is het tunnel-denken van de belastingdienst: dat blijkt bizarre en groteske vormen aan te kunnen nemen. Er doen zich in het kader van de procedure bij het gerechtshof Leeuwarden nog een paar kleinere kwesties voor: 1. De werkelijke proceskosten en de vergoeding daarvan; 2. Klachtwaardig optreden voorzitter meervoudige kamer van het gerechtshof. Ad. 1. De belastingdienst wordt d.m.v. een brief er van op de hoogte gesteld dat St. Bok geen genoegen zal nemen met de forfaitaire proceskostenvergoeding, maar uit is op een meer aan de werkelijkheid afgemeten vergoeding (vergelijk brief dd. 21 maart 2011, hieronder). Die brief komt ook ter sprake op de zitting van 26 juli 2011 bij het gerechtshof. De voorzitter van de meervoudige kamer geeft aan die claim van de werkelijke proceskosten wel in overweging te willen nemen, maar voegt daar ondeugend aantoe dat dan St. Bok het recht heeft verwerkt die claim nog te kunnen voorleggen aan de civiele rechter. Van uit St. Bok wordt aangegeven geen objectieve aanleiding te hebben de deskundigheid van de belastingrechter op dit punt van minder allooi te beoordelen dan de deskundigheid van de civiele rechter. Dus: als de belastingrechter dit punt in zijn vonnis wil meenemen, dan graag. 51

26 52

27 Ad. 2. Tijdens de bespreking ter zitting informeert de voorzitter of er door St. Bok feitelijk aan de fam. D. een rekening van meer dan 4000,-- is verstuurd. Van de zijde van St. Bok wordt zo n feitelijke handeling uiteraard ontkend. Dat leidt ertoe dat de voorzitter op speelse wijze zich richt tot de vertegenwoordiger van de belastingdienst en dan een toch uiterst onaangename opmerking maakt in de vorm van een uitnodiging/suggestie tot een benadering door de belastingdienst van St. Bok. Daarover is door St. Bok een brief geschreven aan de griffier van het gerechtshof. Zie hieronder. De reactie van de griffier wordt nog afgewacht. 53

28 54

29 Het is bij schrijven van dit verslag 15 augustus We zien het vonnis van het gerechtshof tegemoet. Zodra dat er is, voegen we het toe op deze web-site. 55

GERECHTSHOF TE AMSTERDAM Tweede Meervoudige Belastingkamer. een uitspraak van het Hoofd van de Belastingdienst Ondernemingen Y, de inspecteur.

Kenmerk: 99/03616 GERECHTSHOF TE AMSTERDAM Tweede Meervoudige Belastingkamer UITSPRAAK op het beroep van X B.V. te Z, belanghebbende, tegen een uitspraak van het Hoofd van de Belastingdienst Ondernemingen

Kenmerk: 99/03616 GERECHTSHOF TE AMSTERDAM Tweede Meervoudige Belastingkamer UITSPRAAK op het beroep van X B.V. te Z, belanghebbende, tegen een uitspraak van het Hoofd van de Belastingdienst Ondernemingen

tegen de uitspraak van de rechtbank Arnhem van 8 maart 2011, nummers AWB 10/2670 en 10/2672, in het geding tussen belanghebbende en

Uitspraak GERECHTSHOF ARNHEM Sector belastingrecht nummers 11/00311 en 11/00312 uitspraakdatum: 20 september 2011 Uitspraak van de derde meervoudige belastingkamer op het hoger beroep van X te Z (hierna:

Uitspraak GERECHTSHOF ARNHEM Sector belastingrecht nummers 11/00311 en 11/00312 uitspraakdatum: 20 september 2011 Uitspraak van de derde meervoudige belastingkamer op het hoger beroep van X te Z (hierna:

ECLI:NL:HR:2010:BM1206

ECLI:NL:HR:2010:BM1206 Instantie Hoge Raad Datum uitspraak 24-09-2010 Datum publicatie 24-09-2010 Zaaknummer 08/03539 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Conclusie: ECLI:NL:PHR:2010:BM1206

ECLI:NL:HR:2010:BM1206 Instantie Hoge Raad Datum uitspraak 24-09-2010 Datum publicatie 24-09-2010 Zaaknummer 08/03539 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Conclusie: ECLI:NL:PHR:2010:BM1206

ECLI:NL:RBGEL:2013:CA1901

ECLI:NL:RBGEL:2013:CA1901 Instantie Rechtbank Gelderland Datum uitspraak 04-06-2013 Datum publicatie 04-06-2013 Zaaknummer AWB 13/675 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBGEL:2013:CA1901 Instantie Rechtbank Gelderland Datum uitspraak 04-06-2013 Datum publicatie 04-06-2013 Zaaknummer AWB 13/675 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:GHAMS:2017:2886 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 16/00546

ECLI:NL:GHAMS:2017:2886 Instantie Gerechtshof Amsterdam Datum uitspraak 13-07-2017 Datum publicatie 09-08-2017 Zaaknummer 16/00546 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Hoger

ECLI:NL:GHAMS:2017:2886 Instantie Gerechtshof Amsterdam Datum uitspraak 13-07-2017 Datum publicatie 09-08-2017 Zaaknummer 16/00546 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Hoger

Rapport. Rapport over een klacht betreffende de Belastingdienst/Noord. Datum: 20-11-2013. Rapportnummer: 2013/176

Rapport Rapport over een klacht betreffende de Belastingdienst/Noord. Datum: 20-11-2013 Rapportnummer: 2013/176 2 Klacht Verzoeker klaagt erover dat ondanks dat hij al twaalf jaar gescheiden van tafel

Rapport Rapport over een klacht betreffende de Belastingdienst/Noord. Datum: 20-11-2013 Rapportnummer: 2013/176 2 Klacht Verzoeker klaagt erover dat ondanks dat hij al twaalf jaar gescheiden van tafel

ECLI:NL:RBGEL:2016:6941

ECLI:NL:RBGEL:2016:6941 Instantie Rechtbank Gelderland Datum uitspraak 27-12-2016 Datum publicatie 27-12-2016 Zaaknummer AWB - 16 _ 3964 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2016:6941 Instantie Rechtbank Gelderland Datum uitspraak 27-12-2016 Datum publicatie 27-12-2016 Zaaknummer AWB - 16 _ 3964 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBSGR:2005:AT3886

ECLI:NL:RBSGR:2005:AT3886 Instantie Datum uitspraak 14-04-2005 Datum publicatie 14-04-2005 Zaaknummer KG 05/243 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage Civiel recht

ECLI:NL:RBSGR:2005:AT3886 Instantie Datum uitspraak 14-04-2005 Datum publicatie 14-04-2005 Zaaknummer KG 05/243 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage Civiel recht

Rapport. Oordeel: Gegrond. Datum: 27 september 2016 Rapportnummer:2016/087

Rapport Rapport over een klacht over de beslissing van de heffingsambtenaar van de gemeente Schiedam om geen gevolg te geven aan het verzoek tot vermindering van de aanslagen WOZ voor de jaren 2008 en

Rapport Rapport over een klacht over de beslissing van de heffingsambtenaar van de gemeente Schiedam om geen gevolg te geven aan het verzoek tot vermindering van de aanslagen WOZ voor de jaren 2008 en

Langdurig geschil over de renovatie van panden gemeente Amsterdam stadsdeel Centrum

Rapport Gemeentelijke Ombudsman Langdurig geschil over de renovatie van panden gemeente Amsterdam stadsdeel Centrum 2 augustus 2007 RA0612790 Samenvatting Een huizenbezitter heeft al jarenlang een geschil

Rapport Gemeentelijke Ombudsman Langdurig geschil over de renovatie van panden gemeente Amsterdam stadsdeel Centrum 2 augustus 2007 RA0612790 Samenvatting Een huizenbezitter heeft al jarenlang een geschil

ECLI:NL:GHARL:2017:613

ECLI:NL:GHARL:2017:613 Instantie Datum uitspraak 31-01-2017 Datum publicatie 10-02-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00072 en 16/00073 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:GHARL:2017:613 Instantie Datum uitspraak 31-01-2017 Datum publicatie 10-02-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00072 en 16/00073 Formele relaties Rechtsgebieden Bijzondere kenmerken

Rapport. Datum: 17 september 1999 Rapportnummer: 1999/404

Rapport Datum: 17 september 1999 Rapportnummer: 1999/404 2 Klacht Op 13 juli 1999 ontving de Nationale ombudsman een verzoekschrift van mevrouw B. te Harlingen, met een klacht over een gedraging van de

Rapport Datum: 17 september 1999 Rapportnummer: 1999/404 2 Klacht Op 13 juli 1999 ontving de Nationale ombudsman een verzoekschrift van mevrouw B. te Harlingen, met een klacht over een gedraging van de

Rapport. Rapport over een klacht over de Belastingdienst Noord te Assen. Datum: 27 augustus Rapportnummer: 2012/132

Rapport Rapport over een klacht over de Belastingdienst Noord te Assen. Datum: 27 augustus 2012 Rapportnummer: 2012/132 2 Klacht Verzoeker klaagt erover dat de Belastingdienst/Noord/kantoor Assen niet

Rapport Rapport over een klacht over de Belastingdienst Noord te Assen. Datum: 27 augustus 2012 Rapportnummer: 2012/132 2 Klacht Verzoeker klaagt erover dat de Belastingdienst/Noord/kantoor Assen niet

Artikel 63 van de Algemene wet inzake rijksbelastingen

Memo Van prof. Mr. Ch.P.A. Geppaart Onderwerp Artikel 63 van de Algemene wet inzake rijksbelastingen 1. Via het hoofd van de afdeling Directe belastingen van het Ministerie van Financiën ontving ik Uw

Memo Van prof. Mr. Ch.P.A. Geppaart Onderwerp Artikel 63 van de Algemene wet inzake rijksbelastingen 1. Via het hoofd van de afdeling Directe belastingen van het Ministerie van Financiën ontving ik Uw

ECLI:NL:GHAMS:2016:5140 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer /01

ECLI:NL:GHAMS:2016:5140 Instantie Gerechtshof Amsterdam Datum uitspraak 29-11-2016 Datum publicatie 06-02-2017 Zaaknummer 200.174.828/01 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Civiel recht

ECLI:NL:GHAMS:2016:5140 Instantie Gerechtshof Amsterdam Datum uitspraak 29-11-2016 Datum publicatie 06-02-2017 Zaaknummer 200.174.828/01 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Civiel recht

Geen plaats voor vergrijpboete bij niet verantwoorde afkoopsom lijfrentepolis

Geen plaats voor vergrijpboete bij niet verantwoorde afkoopsom lijfrentepolis ECLI:NL:GHARL:2014:2897 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 08-04-2014 Datum publicatie 18-04-2014 Zaaknummer

Geen plaats voor vergrijpboete bij niet verantwoorde afkoopsom lijfrentepolis ECLI:NL:GHARL:2014:2897 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 08-04-2014 Datum publicatie 18-04-2014 Zaaknummer

ECLI:NL:RBGEL:2017:2361

ECLI:NL:RBGEL:2017:2361 Instantie Rechtbank Gelderland Datum uitspraak 25-04-2017 Datum publicatie 26-04-2017 Zaaknummer AWB - 16 _ 3141 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:2361 Instantie Rechtbank Gelderland Datum uitspraak 25-04-2017 Datum publicatie 26-04-2017 Zaaknummer AWB - 16 _ 3141 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:3683

ECLI:NL:RBGEL:2017:3683 Instantie Rechtbank Gelderland Datum uitspraak 14-07-2017 Datum publicatie 17-07-2017 Zaaknummer AWB - 16 _ 1419 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:3683 Instantie Rechtbank Gelderland Datum uitspraak 14-07-2017 Datum publicatie 17-07-2017 Zaaknummer AWB - 16 _ 1419 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Gerechtshof te 's-gravenhage negende enkelvoudige belastingkamer 29 maart 2002 Nr. BK-00/01073 UITSPRAAK

Gerechtshof te 's-gravenhage negende enkelvoudige belastingkamer 29 maart 2002 Nr. BK-00/01073 UITSPRAAK op het beroep van de Stichting X te Y tegen de uitspraak van de Inspecteur, het hoofd van de eenheid

Gerechtshof te 's-gravenhage negende enkelvoudige belastingkamer 29 maart 2002 Nr. BK-00/01073 UITSPRAAK op het beroep van de Stichting X te Y tegen de uitspraak van de Inspecteur, het hoofd van de eenheid

tegen de mondelinge uitspraak van de Rechtbank Breda (hierna: de Rechtbank) van 10 november 2010, nummer AWB 10/1037, in het geding tussen

van 10 november 2010, nummer AWB 10/1037, in het geding tussen") Uitspraak GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 10/00867 Schriftelijke uitspraak op het hoger beroep van BigffiwnrrmBriWiflMI^^^^^ te hierna: belanghebbende,

Uitspraak GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 10/00867 Schriftelijke uitspraak op het hoger beroep van BigffiwnrrmBriWiflMI^^^^^ te hierna: belanghebbende,

Hierbij zenden wij de antwoorden op de vragen van het lid Kant (SP) over mogelijk niet correcte inhouding van loonbelasting.

over mogelijk niet correcte inhouding van loonbelasting.") Ministerie van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1a 2513 AA s-gravenhage Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4 Telefoon

Ministerie van Sociale Zaken en Werkgelegenheid Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1a 2513 AA s-gravenhage Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4 Telefoon

ECLI:NL:RBGEL:2016:1150

ECLI:NL:RBGEL:2016:1150 Instantie Rechtbank Gelderland Datum uitspraak 03-03-2016 Datum publicatie 04-03-2016 Zaaknummer AWB - 15 _ 3732 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2016:1150 Instantie Rechtbank Gelderland Datum uitspraak 03-03-2016 Datum publicatie 04-03-2016 Zaaknummer AWB - 15 _ 3732 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Een onderzoek naar de beslissing op een verzoek om ambtshalve vermindering van opgelegde belastingaanslagen.

Rapport Geen aftrek (extra) kosten huishoudelijke hulp Een onderzoek naar de beslissing op een verzoek om ambtshalve vermindering van opgelegde belastingaanslagen. Oordeel Op basis van het onderzoek vindt

Rapport Geen aftrek (extra) kosten huishoudelijke hulp Een onderzoek naar de beslissing op een verzoek om ambtshalve vermindering van opgelegde belastingaanslagen. Oordeel Op basis van het onderzoek vindt

Besluit van 14 december 2010, nr. DGB2010/6832M, Staatscourant 2010, 20507

Algemene wet inzake rijksbelastingen. Besluit heffingsrente Directoraat-generaal Belastingdienst, Brieven en beleidsbesluiten Besluit van 14 december 2010, nr. DGB2010/6832M, Staatscourant 2010, 20507

Algemene wet inzake rijksbelastingen. Besluit heffingsrente Directoraat-generaal Belastingdienst, Brieven en beleidsbesluiten Besluit van 14 december 2010, nr. DGB2010/6832M, Staatscourant 2010, 20507

Rapport. Datum: 23 maart 1999 Rapportnummer: 1999/117

Rapport Datum: 23 maart 1999 Rapportnummer: 1999/117 2 Klacht Op 30 december 1998 ontving de Nationale ombudsman een verzoekschrift van S. BV te Amsterdam, met een klacht over een gedraging van de Belastingdienst/Ondernemingen

Rapport Datum: 23 maart 1999 Rapportnummer: 1999/117 2 Klacht Op 30 december 1998 ontving de Nationale ombudsman een verzoekschrift van S. BV te Amsterdam, met een klacht over een gedraging van de Belastingdienst/Ondernemingen

Datum 9 september 2016 Betreft Beantwoording Kamervragen van het lid Bashir over de regeling van de belastingrente

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

b e z w a a r m a k e n

bezwaar maken In de gemeente Westland worden voortdurend besluiten genomen. Deze besluiten kunnen gevolgen hebben voor uw woon- en leefsituatie. Daarom is het in de wet geregeld dat u bezwaar kunt maken

bezwaar maken In de gemeente Westland worden voortdurend besluiten genomen. Deze besluiten kunnen gevolgen hebben voor uw woon- en leefsituatie. Daarom is het in de wet geregeld dat u bezwaar kunt maken

ECLI:NL:RBARN:2007:BA0315

ECLI:NL:RBARN:2007:BA0315 Instantie Rechtbank Arnhem Datum uitspraak 07-03-2007 Datum publicatie 09-03-2007 Zaaknummer AWB 06/290 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2007:BA0315 Instantie Rechtbank Arnhem Datum uitspraak 07-03-2007 Datum publicatie 09-03-2007 Zaaknummer AWB 06/290 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

Rapport. Datum: 23 mei 2003 Rapportnummer: 2003/148

Rapport Datum: 23 mei 2003 Rapportnummer: 2003/148 2 Klacht Verzoeker klaagt erover dat de griffie van de rechtbank te Rotterdam zijn brief van 12 januari 2001, die hij op 15 januari 2001 bij de centrale

Rapport Datum: 23 mei 2003 Rapportnummer: 2003/148 2 Klacht Verzoeker klaagt erover dat de griffie van de rechtbank te Rotterdam zijn brief van 12 januari 2001, die hij op 15 januari 2001 bij de centrale

Rapport. Rapport naar aanleiding van een klacht over het Functioneel Parket. Publicatiedatum: 26 november 2014. Rapportnummer: 2014 /175

Rapport Rapport naar aanleiding van een klacht over het Functioneel Parket. Publicatiedatum: 26 november 2014 Rapportnummer: 2014 /175 20 14/175 d e Natio nale o mb ud sman 1/5 Klacht Wat is er gebeurd?

Rapport Rapport naar aanleiding van een klacht over het Functioneel Parket. Publicatiedatum: 26 november 2014 Rapportnummer: 2014 /175 20 14/175 d e Natio nale o mb ud sman 1/5 Klacht Wat is er gebeurd?

Bent u niet tevreden? Naar de Klachtenadviescommissie, zo werkt het

Bent u niet tevreden? Naar de Klachtenadviescommissie, zo werkt het 100% wonen Meld het ons! De Klachtenadviescommissie is er voor alle klanten van SallandWonen. Wonen 3 Klachten zijn welkom Heeft u een

Bent u niet tevreden? Naar de Klachtenadviescommissie, zo werkt het 100% wonen Meld het ons! De Klachtenadviescommissie is er voor alle klanten van SallandWonen. Wonen 3 Klachten zijn welkom Heeft u een

De papieren versie van het verslag is identiek aan de digitale versie van het verslag.

De papieren versie van het verslag is identiek aan de digitale versie van het verslag. 2Se OPENBARE FAILLISSEMENTSVERSLAG Faillissement Faillissementsnummer Surseancedatum : Faillissementsdatum Rechter

De papieren versie van het verslag is identiek aan de digitale versie van het verslag. 2Se OPENBARE FAILLISSEMENTSVERSLAG Faillissement Faillissementsnummer Surseancedatum : Faillissementsdatum Rechter

ECLI:NL:RBGEL:2016:6801

pagina 1 van 5 ECLI:NL:RBGEL:2016:6801 Instantie Rechtbank Gelderland Datum uitspraak 20-12-2016 Datum publicatie 20-12-2016 Zaaknummer AWB - 15 _ 5684 Rechtsgebieden Belastingrecht Bijzondere kenmerken

pagina 1 van 5 ECLI:NL:RBGEL:2016:6801 Instantie Rechtbank Gelderland Datum uitspraak 20-12-2016 Datum publicatie 20-12-2016 Zaaknummer AWB - 15 _ 5684 Rechtsgebieden Belastingrecht Bijzondere kenmerken

Rapport. Datum: 12 juni 2006 Rapportnummer: 2006/208

Rapport Datum: 12 juni 2006 Rapportnummer: 2006/208 2 Klacht Verzoeker klaagt erover dat de Belastingdienst/Randmeren geen uitspraak heeft gedaan op zijn bezwaarschrift van 30 juni 2005 tegen de heffingsrente

Rapport Datum: 12 juni 2006 Rapportnummer: 2006/208 2 Klacht Verzoeker klaagt erover dat de Belastingdienst/Randmeren geen uitspraak heeft gedaan op zijn bezwaarschrift van 30 juni 2005 tegen de heffingsrente

In beroep in belastingzaken (oktober 2015) In beroep gaan De behandeling van de zaak In beroep gaan Hoe stelt u beroep in cassatie in U stelt beroep

In beroep gaan De behandeling van de zaak In beroep gaan Hoe stelt u beroep in cassatie in U stelt beroep") In beroep in belastingzaken (oktober 2015) In beroep gaan De behandeling van de zaak In beroep gaan Hoe stelt u beroep in cassatie in U stelt beroep in cassatie in door bij de Hoge Raad een beroepschrift

In beroep in belastingzaken (oktober 2015) In beroep gaan De behandeling van de zaak In beroep gaan Hoe stelt u beroep in cassatie in U stelt beroep in cassatie in door bij de Hoge Raad een beroepschrift

ECLI:NL:GHDHA:2017:1341

ECLI:NL:GHDHA:2017:1341 Instantie Gerechtshof Den Haag Datum uitspraak 10-05-2017 Datum publicatie 17-05-2017 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00396

ECLI:NL:GHDHA:2017:1341 Instantie Gerechtshof Den Haag Datum uitspraak 10-05-2017 Datum publicatie 17-05-2017 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00396

Rapport. Datum: 14 juli 1998 Rapportnummer: 1998/280

Rapport Datum: 14 juli 1998 Rapportnummer: 1998/280 2 Klacht Op 3maart 1998 ontving de Nationale ombudsman een verzoekschrift van de heer en mevrouw A. te Hengelo, ingediend door De Boer BV, Boekhoud-

Rapport Datum: 14 juli 1998 Rapportnummer: 1998/280 2 Klacht Op 3maart 1998 ontving de Nationale ombudsman een verzoekschrift van de heer en mevrouw A. te Hengelo, ingediend door De Boer BV, Boekhoud-

Rapport. Datum: 28 januari 2011 Rapportnummer: 2011/026

Rapport Datum: 28 januari 2011 Rapportnummer: 2011/026 2 Klacht Verzoeker klaagt erover dat de Belastingdienst niet bereid is om hem ter zake van de afkoop van een lijfrenteverzekering een vrijwaringsbewijs

Rapport Datum: 28 januari 2011 Rapportnummer: 2011/026 2 Klacht Verzoeker klaagt erover dat de Belastingdienst niet bereid is om hem ter zake van de afkoop van een lijfrenteverzekering een vrijwaringsbewijs

1.2. Het Gerechtshof heeft nagelaten te onderzoeken hoe de Belgische autoriteiten de beschikking hebben gekregen over de deze microfiches.

MIDDEL 1 Schending en/of verkeerde toepassing van het Nederlands recht, waaronder mede begrepen schending van enig algemeen beginsel van behoorlijk bestuur en/of verzuim van vormen, waarvan de niet-inachtneming

MIDDEL 1 Schending en/of verkeerde toepassing van het Nederlands recht, waaronder mede begrepen schending van enig algemeen beginsel van behoorlijk bestuur en/of verzuim van vormen, waarvan de niet-inachtneming

de voorzitter van het managementteam van de eenheid Belastinqdienat^ÉI^ van de rijksbelastingdienst, hierna: de Inspecteur,

uitspraak / GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 09/00515 Uitspraak van de eerste meervoudige Belastingkamer op het hoger beroep van de voorzitter

uitspraak / GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 09/00515 Uitspraak van de eerste meervoudige Belastingkamer op het hoger beroep van de voorzitter

Ontwetendheid belastingdienst en rechterlijke macht

Ontwetendheid belastingdienst en rechterlijke macht Eerder al spraken we van het bestuurlijk geweld dat permanent sluimert, zelfs bij beweerdelijk deskundige organisaties als de belastingdienst en dat

Ontwetendheid belastingdienst en rechterlijke macht Eerder al spraken we van het bestuurlijk geweld dat permanent sluimert, zelfs bij beweerdelijk deskundige organisaties als de belastingdienst en dat

de inspecteur van de Belastingdienst[te P], verweerder.

![de inspecteur van de Belastingdienst[te P], verweerder.](/thumbs/31/15236183.jpg "de inspecteur van de Belastingdienst[te P], verweerder.") Uitspraak RECHTBANK DEN HAAG Team belastingrecht zaaknummer: SGR 13/6388 proces-verbaal van de mondelinge uitspraak van de enkelvoudige kamer van 7 november 2013 in de zaak tussen [X], wonende te [Z],

Uitspraak RECHTBANK DEN HAAG Team belastingrecht zaaknummer: SGR 13/6388 proces-verbaal van de mondelinge uitspraak van de enkelvoudige kamer van 7 november 2013 in de zaak tussen [X], wonende te [Z],

http://zoeken.rechtspraak.nl/resultpage.aspx

pagina 1 van 5 LJN: BW5380, Gerechtshof Leeuwarden, BK 11/00154 Inkomstenbelasting Datum 08-05-2012 uitspraak: Datum 10-05-2012 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie:In

pagina 1 van 5 LJN: BW5380, Gerechtshof Leeuwarden, BK 11/00154 Inkomstenbelasting Datum 08-05-2012 uitspraak: Datum 10-05-2012 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie:In

Rapport. Datum: 9 februari 2007 Rapportnummer: 2007/027

Rapport Datum: 9 februari 2007 Rapportnummer: 2007/027 2 Klacht Verzoekster klaagt erover dat de Belastingdienst/Zuidwest/kantoor Goes niet bereid is om een deel - te weten de voorlopige teruggaven over

Rapport Datum: 9 februari 2007 Rapportnummer: 2007/027 2 Klacht Verzoekster klaagt erover dat de Belastingdienst/Zuidwest/kantoor Goes niet bereid is om een deel - te weten de voorlopige teruggaven over

1 Rechtbank Breda, 13 juli 2012

BEDRIJFSOPVOLGINGSFACILITEIT SUCCESSIEWET OOK VOOR PRIVÉVERMOGEN? Op 13 juli 2012 heeft rechtbank Breda uitspraak gedaan in een zaak over de bedrijfsopvolgingsfaciliteit uit de Successiewet 1956 (LJN:

BEDRIJFSOPVOLGINGSFACILITEIT SUCCESSIEWET OOK VOOR PRIVÉVERMOGEN? Op 13 juli 2012 heeft rechtbank Breda uitspraak gedaan in een zaak over de bedrijfsopvolgingsfaciliteit uit de Successiewet 1956 (LJN:

Rapport. Afwijzing kwijtscheldingsverzoek. Datum: 23 december 2014 Rapportnummer: 2014/223

Rapport Afwijzing kwijtscheldingsverzoek Datum: 23 december 2014 Rapportnummer: 2014/223 2 Klacht Verzoekster klaagt er over dat de directeur van de Belastingdienst op 16 juni 2014 haar beroep tegen de

Rapport Afwijzing kwijtscheldingsverzoek Datum: 23 december 2014 Rapportnummer: 2014/223 2 Klacht Verzoekster klaagt er over dat de directeur van de Belastingdienst op 16 juni 2014 haar beroep tegen de

Rechtsmiddelen (bezwaar en beroep) tegen beslissing overheid

tegen beslissing overheid") Rechtsmiddelen (bezwaar en beroep) tegen beslissing overheid Deze brochure geeft u informatie over bezwaar en beroep tegen een beslissing van het college van burgemeester en wethouders van de gemeente

Rechtsmiddelen (bezwaar en beroep) tegen beslissing overheid Deze brochure geeft u informatie over bezwaar en beroep tegen een beslissing van het college van burgemeester en wethouders van de gemeente

De Commissie heeft vastgesteld dat tussenkomst van de Ombudsman Financiële Dienstverlening niet tot oplossing van het geschil heeft geleid.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 203 d.d. 30 augustus 2011 (mr R.J. Verschoof, voorzitter, mr B.F. Keulen en dr B.C. de Vries, leden, en mr S.N.W. Karreman, secretaris) Samenvatting

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 203 d.d. 30 augustus 2011 (mr R.J. Verschoof, voorzitter, mr B.F. Keulen en dr B.C. de Vries, leden, en mr S.N.W. Karreman, secretaris) Samenvatting

Rapport. Datum: 12 februari 2004 Rapportnummer: 2004/048

Rapport Datum: 12 februari 2004 Rapportnummer: 2004/048 2 Klacht Verzoeker, die op 20 juli 2002 is aangehouden op grond van verdenking van belediging van een politieambtenaar, klaagt erover dat het Korps

Rapport Datum: 12 februari 2004 Rapportnummer: 2004/048 2 Klacht Verzoeker, die op 20 juli 2002 is aangehouden op grond van verdenking van belediging van een politieambtenaar, klaagt erover dat het Korps

2009D Anonimisering in belastingzaken VERSLAG VAN EEN SCHRIFTELIJK OVERLEG. Vastgesteld... november 2009

2009D56371... Anonimisering in belastingzaken Nr. VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld... november 2009 Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de

2009D56371... Anonimisering in belastingzaken Nr. VERSLAG VAN EEN SCHRIFTELIJK OVERLEG Vastgesteld... november 2009 Binnen de vaste commissie voor Financiën hebben enkele fracties de behoefte om over de

Alsnog aftrek voor eerder niet afgetrokken lijfrentepremies? Een. onderzoek naar het niet-toepassen van de hardheidsclausule (artikel 63

Rapport Alsnog aftrek voor eerder niet afgetrokken lijfrentepremies? Een onderzoek naar het niet-toepassen van de hardheidsclausule (artikel 63 van de Algemene wet inzake rijksbelastingen). Oordeel De

Rapport Alsnog aftrek voor eerder niet afgetrokken lijfrentepremies? Een onderzoek naar het niet-toepassen van de hardheidsclausule (artikel 63 van de Algemene wet inzake rijksbelastingen). Oordeel De

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997 1998 25 702 Verslagen van de Commissie voor de Verzoekschriften Nr. 115 BRIEF VAN DE COMMISSIE VOOR DE VERZOEKSCHRIFTEN Aan de Voorzitter van de Tweede

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997 1998 25 702 Verslagen van de Commissie voor de Verzoekschriften Nr. 115 BRIEF VAN DE COMMISSIE VOOR DE VERZOEKSCHRIFTEN Aan de Voorzitter van de Tweede

ECLI:NL:RBZWB:2015:4441

ECLI:NL:RBZWB:2015:4441 Instantie Datum uitspraak 02-07-2015 Datum publicatie 21-08-2015 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 4046 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBZWB:2015:4441 Instantie Datum uitspraak 02-07-2015 Datum publicatie 21-08-2015 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 4046 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:GHAMS:2000:AA8940 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 00/2559

ECLI:NL:GHAMS:2000:AA8940 Instantie Gerechtshof Amsterdam Datum uitspraak 28-11-2000 Datum publicatie 04-07-2001 Zaaknummer 00/2559 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHAMS:2000:AA8940 Instantie Gerechtshof Amsterdam Datum uitspraak 28-11-2000 Datum publicatie 04-07-2001 Zaaknummer 00/2559 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

tegen de uitspraak van de Rechtbank Breda (hierna: de Rechtbank) van 15 november 2012, nummer AWB 12/4016, in het geding tussen

van 15 november 2012, nummer AWB 12/4016, in het geding tussen") Uitspraak GERECHTSHOF VHERTOGENBOSCH Team belastingrecht Meervoudige Belastingkamer Uitspraak op het hoger beroep van * ^ p n i a w a ï i i b.v., gevestigd te > hierna: belanghebbende, tegen de uitspraak

Uitspraak GERECHTSHOF VHERTOGENBOSCH Team belastingrecht Meervoudige Belastingkamer Uitspraak op het hoger beroep van * ^ p n i a w a ï i i b.v., gevestigd te > hierna: belanghebbende, tegen de uitspraak

de inspecteur van de Belastingdienst/Randmeren/kantoor Almere,

Uitspraak RECHTBANK NOORD-NEDERLAND Afdeling Bestuursrecht, belastingkamer locatie Leeuwarden procedurenummer: AWB LEE 13/970 uitspraak van de enkelvoudige belastingkamer van 17 september 2013 als bedoeld

Uitspraak RECHTBANK NOORD-NEDERLAND Afdeling Bestuursrecht, belastingkamer locatie Leeuwarden procedurenummer: AWB LEE 13/970 uitspraak van de enkelvoudige belastingkamer van 17 september 2013 als bedoeld

ECLI:NL:RBLEE:2009:BJ8522

ECLI:NL:RBLEE:2009:BJ8522 Instantie Rechtbank Leeuwarden Datum uitspraak 17-09-2009 Datum publicatie 24-09-2009 Zaaknummer 99339 / KG ZA 09-274 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Civiel

ECLI:NL:RBLEE:2009:BJ8522 Instantie Rechtbank Leeuwarden Datum uitspraak 17-09-2009 Datum publicatie 24-09-2009 Zaaknummer 99339 / KG ZA 09-274 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Civiel

ECLI:NL:GHARL:2017:9611

ECLI:NL:GHARL:2017:9611 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 07-11-2017 Datum publicatie 10-11-2017 Zaaknummer 16/01141 Formele relaties Eerste aanleg: ECLI:NL:RBNNE:2016:3790, Bekrachtiging/bevestiging

ECLI:NL:GHARL:2017:9611 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 07-11-2017 Datum publicatie 10-11-2017 Zaaknummer 16/01141 Formele relaties Eerste aanleg: ECLI:NL:RBNNE:2016:3790, Bekrachtiging/bevestiging

Rapport. Datum: 22 december 2008 Rapportnummer: 2008/314

Rapport Datum: 22 december 2008 Rapportnummer: 2008/314 2 Klacht Verzoeker klaagt erover dat de Belastingdienst/Haaglanden bij de verlaging van zijn voorlopige aanslag is overgegaan tot het ambtshalve

Rapport Datum: 22 december 2008 Rapportnummer: 2008/314 2 Klacht Verzoeker klaagt erover dat de Belastingdienst/Haaglanden bij de verlaging van zijn voorlopige aanslag is overgegaan tot het ambtshalve

ECLI:NL:RBNHO:2015:1985

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

Rapport. Rapport over een klacht over de Belastingdienst/Toeslagen uit Utrecht. Datum: 22 november 2011. Rapportnummer: 2011/346

Rapport Rapport over een klacht over de Belastingdienst/Toeslagen uit Utrecht. Datum: 22 november 2011 Rapportnummer: 2011/346 2 Klacht Verzoekster klaagt erover dat de Belastingdienst/Toeslagen volhardt

Rapport Rapport over een klacht over de Belastingdienst/Toeslagen uit Utrecht. Datum: 22 november 2011 Rapportnummer: 2011/346 2 Klacht Verzoekster klaagt erover dat de Belastingdienst/Toeslagen volhardt

ECLI:NL:GHAMS:2010:BO9334 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 09/00549

ECLI:NL:GHAMS:2010:BO9334 Instantie Gerechtshof Amsterdam Datum uitspraak 09-12-2010 Datum publicatie 05-01-2011 Zaaknummer 09/00549 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:GHAMS:2010:BO9334 Instantie Gerechtshof Amsterdam Datum uitspraak 09-12-2010 Datum publicatie 05-01-2011 Zaaknummer 09/00549 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser

![uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser](/thumbs/27/9854498.jpg "uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser") Uitspraak Rechtbank DEN HAAG Team belastingrecht zaaknummer: SGR 13/7254 uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser (gemachtigde: mr. drs.

Uitspraak Rechtbank DEN HAAG Team belastingrecht zaaknummer: SGR 13/7254 uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser (gemachtigde: mr. drs.

Rapport. Datum: 18 oktober 2001 Rapportnummer: 2001/325

Rapport Datum: 18 oktober 2001 Rapportnummer: 2001/325 2 Klacht Verzoeker klaagt er over dat de Belastingdienst/Particulieren/Ondernemingen Venlo tot het moment van indienen van de klacht bij de Nationale

Rapport Datum: 18 oktober 2001 Rapportnummer: 2001/325 2 Klacht Verzoeker klaagt er over dat de Belastingdienst/Particulieren/Ondernemingen Venlo tot het moment van indienen van de klacht bij de Nationale

ECLI:NL:GHAMS:2005:AU3334 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 04/04123

ECLI:NL:GHAMS:2005:AU3334 Instantie Gerechtshof Amsterdam Datum uitspraak 20-09-2005 Datum publicatie 05-10-2005 Zaaknummer 04/04123 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:GHAMS:2005:AU3334 Instantie Gerechtshof Amsterdam Datum uitspraak 20-09-2005 Datum publicatie 05-10-2005 Zaaknummer 04/04123 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Hoge Raad der Nederlanden

Hoge Raad der Nederlanden D e r d e K a m e r nr. 24.702 12 oktober 1988 AHN Arrest gewezen op het beroep in cassatie van de vennootschap onder firma X te Z tegen de uitspraak van het Gerechtshof te Leeuwarden

Hoge Raad der Nederlanden D e r d e K a m e r nr. 24.702 12 oktober 1988 AHN Arrest gewezen op het beroep in cassatie van de vennootschap onder firma X te Z tegen de uitspraak van het Gerechtshof te Leeuwarden

Bezwaarschriftenprocedure

Informatie over de bezwaarschriftprocedure Als u een bezwaarschrift heeft ingediend, overweegt een bezwaarschrift in te dienen of tegen een aan u verleende vergunning bezwaar is gemaakt dan kunnen wij

Informatie over de bezwaarschriftprocedure Als u een bezwaarschrift heeft ingediend, overweegt een bezwaarschrift in te dienen of tegen een aan u verleende vergunning bezwaar is gemaakt dan kunnen wij

Centrum voor Proces- en Productontwikkeling. de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

Centrum voor Proces- en Productontwikkeling de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Datum Uw brief (Kenmerk) Ons kenmerk 26-01-2007 BCPP 2006-02914 Onderwerp

Centrum voor Proces- en Productontwikkeling de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Datum Uw brief (Kenmerk) Ons kenmerk 26-01-2007 BCPP 2006-02914 Onderwerp

ECLI:NL:RBZWB:2015:5573

ECLI:NL:RBZWB:2015:5573 Instantie Datum uitspraak 01-07-2015 Datum publicatie 17-09-2015 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 6149 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBZWB:2015:5573 Instantie Datum uitspraak 01-07-2015 Datum publicatie 17-09-2015 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 6149 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

Als u een klacht heeft. Over de Raad voor de Kinderbescherming

Als u een klacht heeft Over de Raad voor de Kinderbescherming Inhoud 3 > Als u een klacht heeft over de Raad 4 > Een klacht indienen 6 > De klachtprocedure 7 > Cliëntvertrouwenspersoon 7 > Onafhankelijk

Als u een klacht heeft Over de Raad voor de Kinderbescherming Inhoud 3 > Als u een klacht heeft over de Raad 4 > Een klacht indienen 6 > De klachtprocedure 7 > Cliëntvertrouwenspersoon 7 > Onafhankelijk

ECLI:NL:GHAMS:2017:928 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 16/00024

ECLI:NL:GHAMS:2017:928 Instantie Gerechtshof Amsterdam Datum uitspraak 21-03-2017 Datum publicatie 29-03-2017 Zaaknummer 16/00024 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Hoger

ECLI:NL:GHAMS:2017:928 Instantie Gerechtshof Amsterdam Datum uitspraak 21-03-2017 Datum publicatie 29-03-2017 Zaaknummer 16/00024 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Hoger

Het is mij bekend dat u meent dat in zo'n geval geen kwijtschelding mogelijk is.

Rapport 2 p class="c2">klacht Verzoekster klaagt erover dat de Belastingdienst Zuidwest/kantoor Roosendaal in zijn uitspraak van 21 november 2007 haar beroep tegen de beschikking van de ontvanger van de

Rapport 2 p class="c2">klacht Verzoekster klaagt erover dat de Belastingdienst Zuidwest/kantoor Roosendaal in zijn uitspraak van 21 november 2007 haar beroep tegen de beschikking van de ontvanger van de

ECLI:NL:RBZWB:2016:4850

ECLI:NL:RBZWB:2016:4850 Instantie Datum uitspraak 19-07-2016 Datum publicatie 01-12-2016 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 15 _ 5497 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBZWB:2016:4850 Instantie Datum uitspraak 19-07-2016 Datum publicatie 01-12-2016 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 15 _ 5497 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

Protocol Ongewenste Omgangsvormen. Van. De Banketgroep. en haar dochtervennootschappen

Protocol Ongewenste Omgangsvormen Van De Banketgroep en haar dochtervennootschappen van toepassing vanaf 1 december 2013 Inleiding De Banketgroep wil ongewenste omgangsvormen zoals seksuele intimidatie,

Protocol Ongewenste Omgangsvormen Van De Banketgroep en haar dochtervennootschappen van toepassing vanaf 1 december 2013 Inleiding De Banketgroep wil ongewenste omgangsvormen zoals seksuele intimidatie,

RAADSINFORMATIEBRIEF 17R.00447

RAADSINFORMATIEBRIEF 17R.00447 Van : college van burgemeester en wethouders Datum : 27 juni 2017 Portefeuillehouder(s) : wethouder Haring Portefeuille(s) : Financiën Contactpersoon : W. Lam Tel.nr. : 8318

RAADSINFORMATIEBRIEF 17R.00447 Van : college van burgemeester en wethouders Datum : 27 juni 2017 Portefeuillehouder(s) : wethouder Haring Portefeuille(s) : Financiën Contactpersoon : W. Lam Tel.nr. : 8318

ECLI:NL:GHARL:2017:4367

ECLI:NL:GHARL:2017:4367 Instantie Datum uitspraak 23-05-2017 Datum publicatie 02-06-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00688 en 16/00689 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:GHARL:2017:4367 Instantie Datum uitspraak 23-05-2017 Datum publicatie 02-06-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00688 en 16/00689 Formele relaties Rechtsgebieden Bijzondere kenmerken

Rapport. Datum: 13 oktober 2005 Rapportnummer: 2005/316

Rapport Datum: 13 oktober 2005 Rapportnummer: 2005/316 2 Klacht Verzoekster klaagt erover dat de Belastingdienst/Noord/kantoor Groningen haar klacht over de afwikkeling van haar op 24 oktober 2004 ingediende

Rapport Datum: 13 oktober 2005 Rapportnummer: 2005/316 2 Klacht Verzoekster klaagt erover dat de Belastingdienst/Noord/kantoor Groningen haar klacht over de afwikkeling van haar op 24 oktober 2004 ingediende

Met de dagtekening 23 januari 2006 stelde de Belastingdienst de voorlopige teruggaaf 2006 van verzoekers cliënte vast op

Rapport 2 h2>klacht Verzoeker klaagt over de wijze waarop de Belastingdienst/Noord en de minister van Financiën met hem hebben gecorrespondeerd in verband met de kostenvergoeding die hij, namens een cliënte,

Rapport 2 h2>klacht Verzoeker klaagt over de wijze waarop de Belastingdienst/Noord en de minister van Financiën met hem hebben gecorrespondeerd in verband met de kostenvergoeding die hij, namens een cliënte,

KINDEROPVANG ROMI B.V. EEN KLACHT. Kinderopvang ROMI maakt er werk van! Mirjam Mulder

170321 KINDEROPVANG ROMI B.V. EEN KLACHT Kinderopvang ROMI maakt er werk van! Mirjam Mulder Een klacht? Kinderopvang ROMI B.V. maakt er werk van! Kinderopvang ROMI B.V. wil een goede service bieden. Dat

170321 KINDEROPVANG ROMI B.V. EEN KLACHT Kinderopvang ROMI maakt er werk van! Mirjam Mulder Een klacht? Kinderopvang ROMI B.V. maakt er werk van! Kinderopvang ROMI B.V. wil een goede service bieden. Dat

EVALUATIE VAN HET HERZIENE FISCALE PROCESRECHT. Erasmus Universiteit Rotterdam Oktober 2004 Dr E.B. Pechler; prof. dr M.W.C.

EVALUATIE VAN HET HERZIENE FISCALE PROCESRECHT Erasmus Universiteit Rotterdam Oktober 2004 Dr E.B. Pechler; prof. dr M.W.C. Feteris 2004 WODC Samenvatting van de onderzoeksresultaten xiv 1 Inleiding 1

EVALUATIE VAN HET HERZIENE FISCALE PROCESRECHT Erasmus Universiteit Rotterdam Oktober 2004 Dr E.B. Pechler; prof. dr M.W.C. Feteris 2004 WODC Samenvatting van de onderzoeksresultaten xiv 1 Inleiding 1

Rapport. Rapport over een klacht over de gemeente Bergen op Zoom. Datum: 21 maart Rapportnummer: 2012/042

Rapport Rapport over een klacht over de gemeente Bergen op Zoom. Datum: 21 maart 2012 Rapportnummer: 2012/042 2 Klacht Verzoeker klaagt erover dat de gemeente Bergen op Zoom: 1. een toezegging, gedaan

Rapport Rapport over een klacht over de gemeente Bergen op Zoom. Datum: 21 maart 2012 Rapportnummer: 2012/042 2 Klacht Verzoeker klaagt erover dat de gemeente Bergen op Zoom: 1. een toezegging, gedaan

Loonbelasting. Autokostenfictieregeling. Boeten terecht?

ECLI:NL:GHARL:2015:2564 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 31-03-2015 Datum publicatie 10-04-2015 Zaaknummer 14/00637 en 14/00638 Formele relaties Eerste aanleg: ECLI:NL:RBGEL:2014:3520,

ECLI:NL:GHARL:2015:2564 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 31-03-2015 Datum publicatie 10-04-2015 Zaaknummer 14/00637 en 14/00638 Formele relaties Eerste aanleg: ECLI:NL:RBGEL:2014:3520,

Rapport. Datum: 15 maart 2000 Rapportnummer: 2000/095

Rapport Datum: 15 maart 2000 Rapportnummer: 2000/095 2 Klacht Op 10 november 1999 ontving de Nationale ombudsman een verzoekschrift ingediend door H. Inc. te Gameren, met een klacht over een gedraging

Rapport Datum: 15 maart 2000 Rapportnummer: 2000/095 2 Klacht Op 10 november 1999 ontving de Nationale ombudsman een verzoekschrift ingediend door H. Inc. te Gameren, met een klacht over een gedraging

Onjuiste informatie op parkeerautomaat Gemeente Amsterdam Cition

Rapport Gemeentelijke Ombudsman Onjuiste informatie op parkeerautomaat Gemeente Amsterdam Cition 20 juli 2011 RA110981 Samenvatting Op dinsdag 1 juni 2010 parkeert een vrouw haar auto op de Jacob van Lennepkade.

Rapport Gemeentelijke Ombudsman Onjuiste informatie op parkeerautomaat Gemeente Amsterdam Cition 20 juli 2011 RA110981 Samenvatting Op dinsdag 1 juni 2010 parkeert een vrouw haar auto op de Jacob van Lennepkade.

ECLI:NL:RVS:2015:3038

ECLI:NL:RVS:2015:3038 Instantie Raad van State Datum uitspraak 30-09-2015 Datum publicatie 30-09-2015 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 201500566/1/A2 Bestuursrecht Hoger

ECLI:NL:RVS:2015:3038 Instantie Raad van State Datum uitspraak 30-09-2015 Datum publicatie 30-09-2015 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 201500566/1/A2 Bestuursrecht Hoger

Van: W. Lam Tel nr: 8318 Nummer: 17A.00761

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS & RAADSINFORMATIEBRIEF Van: W. Lam Tel nr: 8318 Nummer: 17A.00761 Datum: 26 juni 2017 Team: Vastgoed Tekenstukken: Ja Bijlagen: 1 Afschrift aan: wethouder Haring,

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS & RAADSINFORMATIEBRIEF Van: W. Lam Tel nr: 8318 Nummer: 17A.00761 Datum: 26 juni 2017 Team: Vastgoed Tekenstukken: Ja Bijlagen: 1 Afschrift aan: wethouder Haring,

Uitspraak GERECHTSHOF AMSTERDAM. Zaak met kenmerk 12/ Zaak met kenmerk 12/ Zaak met kenmerk 12/01143

Uitspraak GERECHTSHOF AMSTERDAM kenmerk 12/01141 toten met 12/01145 17 oktober 2013 uitspraak van de tweede meervoudige belastingkamer op het hoger beroep van ^ ven nootschap onder firm a te belanghebbende,

Uitspraak GERECHTSHOF AMSTERDAM kenmerk 12/01141 toten met 12/01145 17 oktober 2013 uitspraak van de tweede meervoudige belastingkamer op het hoger beroep van ^ ven nootschap onder firm a te belanghebbende,

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 754 Wijziging van enkele wetten met het oog op de bestrijding van fraude in de toeslagen en fiscaliteit (Wet aanpak fraude toeslagen en fiscaliteit)

Rapport. Rapport over een klacht over het college van burgemeester en wethouders van Nunspeet. Datum: 19 augustus 2015 Rapportnummer: 2015/124

Rapport Rapport over een klacht over het college van burgemeester en wethouders van Nunspeet. Datum: 19 augustus 2015 Rapportnummer: 2015/124 2 Klacht Verzoeker klaagt erover dat de heffingsambtenaar van

Rapport Rapport over een klacht over het college van burgemeester en wethouders van Nunspeet. Datum: 19 augustus 2015 Rapportnummer: 2015/124 2 Klacht Verzoeker klaagt erover dat de heffingsambtenaar van

Samenvatting. Consument, ARAG SE, gevestigd te Leusden, hierna te noemen: Aangeslotene. 1. Procesverloop

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2014-373 d.d. 9 oktober 2014 (mr. P.A. Offers, prof. mr. E.H. Hondius en drs. W. Dullemond, leden en mr. E.E. Ribbers, secretaris) Samenvatting

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2014-373 d.d. 9 oktober 2014 (mr. P.A. Offers, prof. mr. E.H. Hondius en drs. W. Dullemond, leden en mr. E.E. Ribbers, secretaris) Samenvatting

ECLI:NL:RBARN:2008:BD8513

ECLI:NL:RBARN:2008:BD8513 Instantie Rechtbank Arnhem Datum uitspraak 12-06-2008 Datum publicatie 24-07-2008 Zaaknummer AWB 07/3464 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2008:BD8513 Instantie Rechtbank Arnhem Datum uitspraak 12-06-2008 Datum publicatie 24-07-2008 Zaaknummer AWB 07/3464 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHARL:2017:5327

ECLI:NL:GHARL:2017:5327 Instantie Datum uitspraak 27-06-2017 Datum publicatie 28-07-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00521 en 16/00522 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:GHARL:2017:5327 Instantie Datum uitspraak 27-06-2017 Datum publicatie 28-07-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00521 en 16/00522 Formele relaties Rechtsgebieden Bijzondere kenmerken

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997 1998 25 175 Aanpassing van het fiscale procesrecht aan de Algemene wet bestuursrecht en wijziging van een aantal fiscale en andere wetten (herziening

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 1997 1998 25 175 Aanpassing van het fiscale procesrecht aan de Algemene wet bestuursrecht en wijziging van een aantal fiscale en andere wetten (herziening

REGLEMENT 3.683.BD/BJZ PROTOCOL PROCESBESLUIT EN VERTEGENWOORDIGING IN RECHTE

3.683.BD/BJZ PROTOCOL PROCESBESLUIT EN VERTEGENWOORDIGING IN RECHTE Vastgesteld bij collegebesluit van 19 juni 2007, nr. 6a. Datum bekendmaking: 27 juni 2007. Datum inwerkingtreding: 28 juni 2007. Gemeenteblad

3.683.BD/BJZ PROTOCOL PROCESBESLUIT EN VERTEGENWOORDIGING IN RECHTE Vastgesteld bij collegebesluit van 19 juni 2007, nr. 6a. Datum bekendmaking: 27 juni 2007. Datum inwerkingtreding: 28 juni 2007. Gemeenteblad

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2005 2006 30 300 IXB Vaststelling van de begrotingsstaat van het Ministerie van Financiën (IXB) voor het jaar 2006 Nr. 38 BRIEF VAN DE STAATSSECRETARIS VAN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2005 2006 30 300 IXB Vaststelling van de begrotingsstaat van het Ministerie van Financiën (IXB) voor het jaar 2006 Nr. 38 BRIEF VAN DE STAATSSECRETARIS VAN

U heeft bij de Nationale ombudsman een klacht ingediend. En dan?

U heeft bij de Nationale ombudsman een klacht ingediend. En dan? U heeft bij de Nationale ombudsman een klacht ingediend. En dan? U heeft bij de Nationale ombudsman een klacht ingediend. Daarna hoort u

U heeft bij de Nationale ombudsman een klacht ingediend. En dan? U heeft bij de Nationale ombudsman een klacht ingediend. En dan? U heeft bij de Nationale ombudsman een klacht ingediend. Daarna hoort u

Verzet schorst! Een analyse van enkele knelpunten bij verzetsacties. Arie van Eijsden

! Een analyse van enkele knelpunten bij verzetsacties Arie van Eijsden Traineren loont? 18 juni 2015 Roma locuta causa finita est! Advocaat ontmoet ontvanger HR 1 mei 2015 Van As q.q. ontvanger Inhoud

! Een analyse van enkele knelpunten bij verzetsacties Arie van Eijsden Traineren loont? 18 juni 2015 Roma locuta causa finita est! Advocaat ontmoet ontvanger HR 1 mei 2015 Van As q.q. ontvanger Inhoud

Uitspraak GERECHTSHOF DEN HAAG Uitspraak van 26 maart 2014 [X] te [Z], belanghebbende, de directeur van de Belastingdienst/Rijnmond,

![Uitspraak GERECHTSHOF DEN HAAG Uitspraak van 26 maart 2014 [X] te [Z], belanghebbende, de directeur van de Belastingdienst/Rijnmond,](/thumbs/48/24834782.jpg "Uitspraak GERECHTSHOF DEN HAAG Uitspraak van 26 maart 2014 [X] te [Z], belanghebbende, de directeur van de Belastingdienst/Rijnmond,") Uitspraak GERECHTSHOF DEN HAAG Team Belastingrecht meervoudige kamer nummer BK-13/01258 Uitspraak van 26 maart 2014 in het geding tussen: [X] te [Z], belanghebbende, en de directeur van de Belastingdienst/Rijnmond,

Uitspraak GERECHTSHOF DEN HAAG Team Belastingrecht meervoudige kamer nummer BK-13/01258 Uitspraak van 26 maart 2014 in het geding tussen: [X] te [Z], belanghebbende, en de directeur van de Belastingdienst/Rijnmond,

ECLI:NL:RBDHA:2015:3059

ECLI:NL:RBDHA:2015:3059 Instantie Rechtbank Den Haag Datum uitspraak 10-03-2015 Datum publicatie 10-04-2015 Zaaknummer AWB - 14 _ 7359 Rechtsgebieden Belastingrecht Bijzondere kenmerken Bodemzaak Eerste

ECLI:NL:RBDHA:2015:3059 Instantie Rechtbank Den Haag Datum uitspraak 10-03-2015 Datum publicatie 10-04-2015 Zaaknummer AWB - 14 _ 7359 Rechtsgebieden Belastingrecht Bijzondere kenmerken Bodemzaak Eerste