de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

|

|

|

- Nelly Dijkstra

- 4 jaren geleden

- Aantal bezoeken:

Transcriptie

1 de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen NOB-notitie inzake kortetermijnoplossing box 3 arresten Hoge Raad 5 juli 2019 Op 14 juni 2019 heeft de Hoge Raad geoordeeld (ECLI:NL:HR:2019:816) 1 dat, indien de belastingdruk in box 3 hoger is dan het gemiddeld zonder (veel) risico s haalbare rendement, er sprake is van een op stelselniveau buitensporig zware last in box 3 die zich niet met het door artikel 1 Eerste Protocol bij het Europees Verdrag voor de Rechten van de Mens beschermde recht op ongestoord genot van eigendom verdraagt. De Hoge Raad heeft verder aangegeven dat het niet aan de Hoge Raad maar aan de wetgever is om in het rechtsherstel te voorzien. Vanzelfsprekend roept het voorgaande de vraag op, op welke wijze en wanneer de wetgever tot wetswijziging over gaat. Uit de Kabinetsreactie box 3 op basis van werkelijk rendement van 15 april 2019 ( ) en uit het overleg op 27 juni 2019 van de vaste commissie voor Financiën van de Tweede Kamer met staatssecretaris Snel van Financiën volgt dat het kabinet op Prinsjesdag (17 september 2019) een aantal oplossingsrichtingen zal presenteren, maar dat dit vooralsnog niet zal resulteren in een aanpassing van de vermogensrendementsheffing per 1 januari De NOB (hierna: de Orde ) is van opvatting dat een (beperkte) aanpassing per 1 januari 2020 nodig is om voorzichtige spaarders rechtsherstel en dus rechtszekerheid te bieden. Daarmee wordt tevens voorkomen dat grote groepen belastingplichtigen opnieuw (dus ook voor de jaren 2020 en verder) massaal in bezwaar gaan, met hoge kosten voor de belastingbetaler en hoge uitvoeringslasten voor de Belastingdienst als gevolg. Alhoewel er een duidelijke meerderheid in de Tweede Kamer aanwezig lijkt te zijn om over te gaan op een stelsel van het belasten van werkelijk rendement, is dit kennelijk volgens het kabinet op korte termijn niet te realiseren. Gelet op het bovenstaande rijst de vraag in hoeverre er quick fixes mogelijk zijn, die zonder ingrijpende wijzigingen in de wetgeving en de automatisering van de Belastingdienst te realiseren zijn en in enige dan wel geruime mate tegemoetkomen aan de opdracht die de Hoge Raad bij de wetgever heeft gelegd. De Orde tracht in deze notitie een bijdrage aan de beantwoording van deze vraag te geven om daarmee de wetgever op overzichtelijke wijze te informeren over welke opties er zijn om de voorzichtige spaarder zo snel mogelijk rechtsherstel te bieden. Er is al veel materiaal voorhanden. 2 De Orde hanteert daarbij drie toetsen. De eerste toets is in hoeverre een oplossing bijdraagt aan een verlaging van belastingdruk op bestanddelen van box 3 die geen of zeer weinig rendement genereren (spaartegoeden). De andere toets is de uitvoerbaar- en haalbaarheid voor de Belastingdienst gelet op de IT-technische randvoorwaarden. Het moet dus gaan om een relatief eenvoudige ingreep. De derde toets is fraudegevoeligheid. Tot slot zou een tussenoplossing bij voorkeur ook goed moeten passen in een lange termijnoplossing, maar dat is voor de Orde geen conditio sine qua non Zie onder meer: Keuzedocument box 3 ( Kabinetsreactie box 3 op basis van werkelijk rendement van 15 april 2019 ( ), De toekomst van box 3 Verslag van de algemene ledenvergadering van de Vereniging voor Belastingwetenschap over het thema De toekomst van box 3, gehouden op 25 januari 2018 te Den Haag ( 1 de Muiderpoort, Sarphatistraat 500, 1018 AV Amsterdam, Postbus 2977, 1000 CZ Amsterdam Tel. (020) , Fax (020) , nob@nob.net, Internet: IBAN NL73 ABNA , KvK nr

2 De huidige wetgeving (2019) Het fictieve rendement in box 3 is (sinds 2017) niet meer 4 procent vast maar hangt af van de hoogte van het vermogen. Voor 2019 ziet de tabel er als volgt uit: Schijf (Deel van de) grondslag sparen en beleggen Percentage 0,13% Percentage 5,60% Percentage gemiddeld rendement 1 Tot en met % 33% 1,935% 2 Vanaf tot en met % 79% 4,451% 3 Vanaf % 100% 5,60% Tabel 1 Het voordeel uit sparen en beleggen wordt dus gesteld op 0,13 procent voor laag risicodragende beleggingen en op 5,60 procent voor overige beleggingen. De verdeling tussen laag en hoog risicovolle beleggingen is vastgesteld in drie schijven. Optie 1 verhoging van het heffingvrije vermogen. Het heffingvrije vermogen bedraagt in euro. Het kabinet zou kunnen overwegen om het heffingvrije vermogen aanzienlijk te verhogen. Het voordeel van deze optie is dat dit eenvoudig en gemakkelijk is uit te voeren. Het effect is ook dat ook belastingplichtigen met een hoog rendement hiervan profiteren en de Benthamse progressie wordt vergroot. Verder vereist dit een aanzienlijke verhoging van het heffingvrije vermogen om voor alle belastingplichtigen in box 3, die grote bedragen in spaartegoeden hebben belegd, tot een acceptabele heffing te komen over spaartegoeden. Daarom acht de Orde deze optie minder geschikt. Optie 2 invoering van een carve out voor spaartegoeden en tegenbewijsregeling De wetgever zou kunnen kiezen voor het invoeren van een tegenbewijsregeling, waarbij belastingplichtigen indien zij voldoende bewijs overleggen worden belast over het werkelijke rendement in plaats van over het fictieve rendement zoals dit in tabel 1 hierboven is vermeld. Hierbij zijn veel varianten mogelijk. De Orde acht de variant die het meest aansluit op het arrest van de Hoge Raad van 14 juni 2019, die waarbij het gemiddelde fictieve rendement op het totale vermogen (volgens tabel 1) wordt bepaald en dit gemiddelde rendementspercentage vervolgens wordt vergeleken met het werkelijke rendementspercentage op spaartegoeden. Omdat het mogelijk is dat een belastingplichtige gedurende het belastingjaar spaart waardoor het spaartegoed stijgt dan wel ontspaart of van spaartegoeden wisselt naar beleggingen in bijvoorbeeld aandelen of onroerende zaken, levert dit voorstel een verhoging van de administratieve lasten op. Om deze zoveel mogelijk te beperken, zou het laagste bedrag van het totaal aan spaartegoeden op 1 januari en 31 december van het belastingjaar kunnen worden genomen. Deze optie kan aan de hand van het volgende voorbeeld worden geïllustreerd, waarbij twee sub-varianten zijn te onderscheiden: 2

3 Vermogen in box 3 op: 1 januari 31 december Aandelen / overig vermogen Spaartegoeden Totaal Af: heffingsvrije vermogen Belastbaar vermogen De verschuldigde inkomstenbelasting in box 3 bedraagt dan: 30% ( ) = Optie 2a: Stel dat het werkelijke rendement op het spaartegoed over het gehele jaar 490 euro bedraagt. 3 De tegenbewijsregeling werkt dan als volgt uit. Stap 1: bepaal het laagste bedrag van de spaartegoeden op 1 januari en 31 december. Dit is euro. Stap 2: bepaal de verschuldigde inkomstenbelasting in box 3 exclusief de spaartegoeden (uitkomst stap 1): Vermogen incl. spaartegoeden Spaartegoeden Vermogen excl. spaartegoeden Af: heffingvrije vermogen Belastbaar vermogen In plaats van het werkelijke rendement zou ook een forfaitair rendement kunnen worden gehanteerd dat wordt gesteld op de gemiddelde spaarrente van het afgelopen jaar (of een andere rente die nauw bij de spaarrente aansluit). 3

4 De verschuldigde inkomstenbelasting in box 3 bedraagt dan: De inkomstenbelasting in box 3 bedraagt: 30% ( ): 522 Bij: 30% x (werkelijk rendement ad) 490 over spaartegoeden: 147 Totaal inkomstenbelasting box Verschuldigd volgens wettelijk forfaitair rendement Verschil (minder te betalen) Indien er vrees zou bestaan voor het tijdelijk wisselen naar aandelen rond het tijdstip van de twee peildata, kan worden overwogen om een derde peildatum toe te voegen halverwege deze periode (1 juli) of te bepalen dat deze mogelijkheid alleen open staat voor spaarders die het volledige jaar vermogen op een spaarrekening hebben gehad. Optie 2b: Een tweede mogelijkheid zou zijn om op het restant van het vermogen (exclusief de spaartegoeden) alleen het hogere rendement ad 5,60 procent toe te passen. De uitkomst is dan als volgt. Vermogen excl. spaartegoeden Af: heffingvrije vermogen Belastbaar vermogen Forfaitair rendement (5,60%) Belasting (30%) hierover Bij: belasting (30% over werkelijk rendement ad 490 over spaartegoeden) 147 Totaal Verschuldigd volgens wettelijk forfaitair rendement Verschil (minder te betalen)

5 Optie 3 Aansluiten bij werkelijk rendement spaartegoeden Doordat bankgegevens automatisch worden uitgewisseld onder de CRS (Common Reporting Standard) 4 zou in de ogen van de Orde vrij eenvoudig kunnen worden overgegaan tot het belasten van het werkelijk behaalde rendement op spaargeld. Voor de afbakening kan worden aangesloten bij het begrip deposito in de Wft zoals het Keuzedocument box 3 ook aangeeft. 5 In het Keuzedocument wordt hierover het volgende aangegeven: Daarentegen lijkt het wel mogelijk spaartegoeden (en vergelijkbare bezittingen) te onderscheiden van de overige vermogensbestanddelen die tot de grondslag van box 3 behoren. Hierbij kan bijvoorbeeld worden aangesloten bij het begrip deposito zoals dat wordt gehanteerd in de Wft en het depositogarantiestelsel. Op basis van het depositogarantiestelsel is een duidelijke scheiding gemaakt tussen vermogensbestanddelen waarop het depositogarantiestelsel wel van toepassing is en vermogensbestanddelen waarvoor dit niet het geval is. Hierdoor gelden strikte voorwaarden en wordt een duidelijk begrippenkader gehanteerd. Bovendien is het depositogarantiestelsel binnen de Europese Unie in vergaande mate geharmoniseerd. Hierdoor is dit onderscheid wellicht ook in internationaal verband goed te hanteren. 6 Indien de peildatum blijft gehandhaafd op 1 januari van het jaar waarover aangifte wordt gedaan, neemt de Orde aan dat de Belastingdienst tijdig over de informatie uit het buitenland beschikt om te burger te kunnen ontzorgen door middel van de VIA. Door voor één vermogenscategorie aan te sluiten bij het werkelijk rendement, ontstaat mogelijk een risico op peildatumarbitrage. Het Keuzedocument (paragraaf 5.2.1) beschrijft een generieke antimisbruikmaatregel ter voorkoming van arbitrage die aansluit bij de huidige bepaling inzake box-arbitrage. De Orde merkt op dat het risico van dergelijke arbitrage niet moet worden overschat. Zo zullen jaarlijks dubbele transactiekosten gemaakt moeten worden om dergelijke arbitrage te realiseren. Deze kosten zijn dermate hoog dat dit naar de mening van de Orde voldoende prohibitief zal zijn. Deze maatregel kan niet worden opgenomen in de VIA en vraagt om handmatige beoordeling. Een eenvoudigere, maar wat ruwere benadering zou kunnen zijn om afwijkingen boven een bepaalde omvang (bijvoorbeeld 25 procent) in het saldo aan spaartegoeden op peildatum ten opzichte van het gemiddeld dagsaldo over het voorgaande jaar te negeren en toe te voegen aan de overige bezittingen waarvoor het hoge forfaitair rendement geldt, uiteraard met de mogelijkheid van tegenbewijs voor de belastingplichtige. In deze optie wordt ook een stap gezet naar een heffing op basis van werkelijk rendement. Uitvoerbaarheid voor de Belastingdienst en fraudegevoeligheid van de voorgestelde oplossingen Afzien van enig gevolg geven aan het arrest van de Hoge Raad is naar de mening van de Orde geen optie en niet acceptabel. Ten eerste omdat het geen recht doet aan het belang van eerlijke en 4 De OECD CRS is in de EU vormgegeven in Richtlijn 2014/107/EU van de Raad van 9 december 2014 tot wijziging van Richtlijn 2011/16/EU wat betreft verplichte automatische uitwisseling van inlichtingen op belastinggebied. 5 blz Keuzedocument, blz. 31 5

6 rechtvaardige belastingheffing. Ten tweede omdat de Belastingdienst en de rechtbanken bij niets doen worden opgezadeld met een onmogelijke opgave, namelijk uitspraak doen op alle nieuwe individuele bezwaarschriften van belastingplichtigen die na dit arrest aanspraak menen te kunnen maken op belastingvermindering. Ten derde omdat de Algemene Rekenkamer er recentelijk nog op heeft gewezen dat ten onrechte de forfaits, waaronder box 3, in strijd met de Comptabiliteitswet en Regeling Periodiek Evaluatieonderzoek, niet zijn geëvalueerd en/of geactualiseerd. En als vierde en laatste reden kan ook worden genoemd de oproep vanuit de Tweede Kamer om de Belastingdienst meer de menselijke maat te laten toepassen. Een belastingdruk van meer dan 100 procent staat hier haaks op. De Orde beseft dat aan elk voorstel bezwaren kleven en er op korte termijn geen ideale en perfecte oplossing bestaat. De hierboven voorgestelde kortetermijnoplossingen zijn naar de mening van de Orde voldoende robuust om de volgende redenen: Het gaat om een overgangsmaatregel die automatisch eindigt als wordt overgegaan op het nieuwe systeem van het belasten van vermogensinkomsten; De voorstellen sluiten aan bij informatie die al beschikbaar is bij de Belastingdienst; Opzettelijk misbruik kan worden voorkomen met gerichte antimisbruikmaatregelen. De Orde meent, gelet op het bovenstaande, dat het kabinet naar aanleiding van het arrest van de Hoge Raad de handschoen moet oppakken en een serieuze poging moet doen om via tijdelijke oplossingen reeds met ingang van het belastingjaar 2020 te voorzien in nieuwe wetgeving. Deze nieuwe wetgeving kan tevens een goede leidraad vormen voor het belastingjaar 2019 en oudere belastingjaren. Hiermee wordt tevens bereikt dat de Belastingdienst over een duidelijke richtlijn beschikt om geschillen met de individuele burgers handzaam en met een menselijke maat op te lossen. Tenslotte De Orde begrijpt dat het huidige sentiment vraagt om aanpassing van box 3. Quick fixes voor spaargeld op korte termijn en op langere termijn een structurele oplossing voor alle box 3 bezittingen zijn zeker nodig. De Orde wil echter graag benadrukken dat de focus op het oplossen van het beleggingsvraagstuk, slechts één onderdeel van de inkomstenbelasting, niet los kan worden gezien van de rest van de inkomstenbelasting. De Orde bepleit dus een bredere herziening van de inkomstenbelasting en benadrukt voorts dat het daarbij van groot belang is om aandacht te gegeven aan de fundamenten van een inkomstenbelasting, zoals een zuiver inkomensbegrip, minder verstoring tussen verschillende typen inkomen, draagkracht, eenvoud en uitvoerbaarheid. Dit is cruciaal voor het draagvlak voor de inkomstenbelasting op de langere termijn. Amsterdam, 5 juli 2019 Commissie Wetsvoorstellen NOB 6

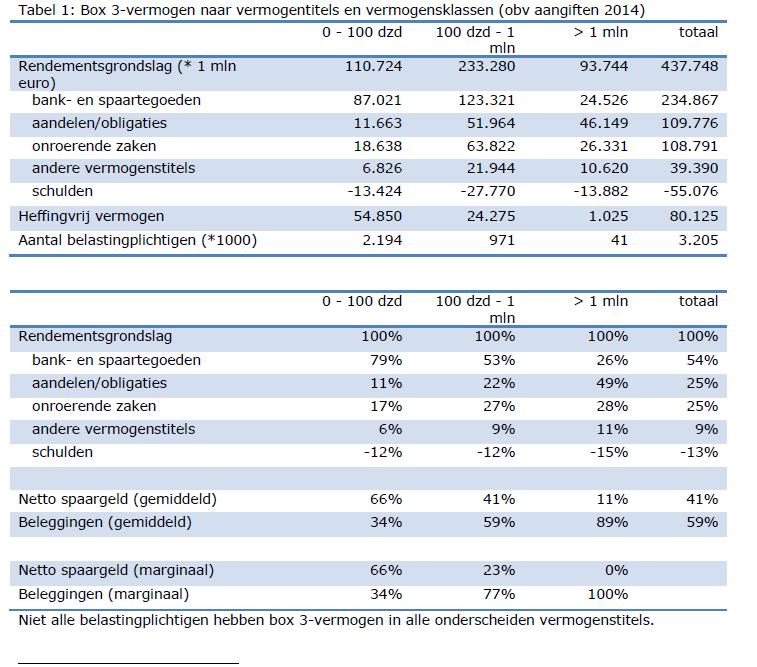

7 Bijlage: aantal belastingplichtigen box 3; verdeling vermogen 7

> Retouradres Postbus EE Den Haag Directie Algemene Fiscale Politiek

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 026 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2019) Nr. 68 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 21 juni

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 026 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2019) Nr. 68 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 21 juni

Box 3 er hoeft niet veel te veranderen

Box 3 er hoeft niet veel te veranderen Prof.dr.mr. Edwin Heithuis Vereniging voor Belastingwetenschap 2016 Korte opfris: Huidige regime box 3 Rendementsgrondslag: Bezittingen -/- Schulden Forfaitair rendement

Box 3 er hoeft niet veel te veranderen Prof.dr.mr. Edwin Heithuis Vereniging voor Belastingwetenschap 2016 Korte opfris: Huidige regime box 3 Rendementsgrondslag: Bezittingen -/- Schulden Forfaitair rendement

Aan de Hoge Raad der Nederlanden Postbus EH Den Haag. Datum Betreft: Conclusie van de Advocaat-Generaal. Edelhoogachtbaar College,

Aan de Hoge Raad der Nederlanden Postbus 20303 2500 EH Den Haag Datum Betreft: Conclusie van de Advocaat-Generaal Ons kenmerk DGB 2016-568 Edelhoogachtbaar College, Uw brief (kenmerk) 14/05020 Naar aanleiding

Aan de Hoge Raad der Nederlanden Postbus 20303 2500 EH Den Haag Datum Betreft: Conclusie van de Advocaat-Generaal Ons kenmerk DGB 2016-568 Edelhoogachtbaar College, Uw brief (kenmerk) 14/05020 Naar aanleiding

De Voorzitter van de Tweede Kamer der Staten-Generaal Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

VRH in 2017 en volgende jaren

2 3 4 5 Box 3 binnen de Inkomstenbelasting 6 Wie ben ik? 7 Programma: Korte terugblik situatie voor 2001 Introductie boxenstelstel onder Wet IB 2001 Box 3 vanaf 1 januari 2017 Box 3 in de toekomst 8 Situatie

2 3 4 5 Box 3 binnen de Inkomstenbelasting 6 Wie ben ik? 7 Programma: Korte terugblik situatie voor 2001 Introductie boxenstelstel onder Wet IB 2001 Box 3 vanaf 1 januari 2017 Box 3 in de toekomst 8 Situatie

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Ministerie van Justitie en Veiligheid Ingediend op https://www.internetconsultatie.nl/moderniseringpersonenvennootschap Amsterdam, 29

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Ministerie van Justitie en Veiligheid Ingediend op https://www.internetconsultatie.nl/moderniseringpersonenvennootschap Amsterdam, 29

ECLI:NL:RBNNE:2017:153

ECLI:NL:RBNNE:2017:153 Instantie Datum uitspraak 19-01-2017 Datum publicatie 19-01-2017 Rechtbank Noord-Nederland Zaaknummer AWB - 16 _ 783 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBNNE:2017:153 Instantie Datum uitspraak 19-01-2017 Datum publicatie 19-01-2017 Rechtbank Noord-Nederland Zaaknummer AWB - 16 _ 783 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Reactie op prejudiciële vraag 19/01141

Reactie op prejudiciële vraag 19/01141 Dividendbelasting. Aanvullende vragen van Rechtbank Zeeland-West-Brabant, 26 februari 2019, ECLkNLRBZWB: 2019:801. Vervolg op HR 3 maart 2017, ECLI:NL:HR:2017:342,

Reactie op prejudiciële vraag 19/01141 Dividendbelasting. Aanvullende vragen van Rechtbank Zeeland-West-Brabant, 26 februari 2019, ECLkNLRBZWB: 2019:801. Vervolg op HR 3 maart 2017, ECLI:NL:HR:2017:342,

ECLI:NL:RBGEL:2017:3529

ECLI:NL:RBGEL:2017:3529 Instantie Rechtbank Gelderland Datum uitspraak 06-07-2017 Datum publicatie 07-07-2017 Zaaknummer AWB - 16 _ 2610 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:3529 Instantie Rechtbank Gelderland Datum uitspraak 06-07-2017 Datum publicatie 07-07-2017 Zaaknummer AWB - 16 _ 2610 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

iiaj JIJ JIJ de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

iiaj JIJ JIJ de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 2001 8 2500 EA DEN

iiaj JIJ JIJ de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 2001 8 2500 EA DEN

ECLI:NL:RBDHA:2017:2607

ECLI:NL:RBDHA:2017:2607 Instantie Rechtbank Den Haag Datum uitspraak 16-03-2017 Datum publicatie 01-06-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 16_8226 IBPVV Belastingrecht

ECLI:NL:RBDHA:2017:2607 Instantie Rechtbank Den Haag Datum uitspraak 16-03-2017 Datum publicatie 01-06-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 16_8226 IBPVV Belastingrecht

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen De Vaste Commissie voor Financiën van de Tweede Kamer der Staten-Generaal T.a.v. de heer S. Weeber Postbus 20018 2500 EA DEN HAAG Amsterdam,

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen De Vaste Commissie voor Financiën van de Tweede Kamer der Staten-Generaal T.a.v. de heer S. Weeber Postbus 20018 2500 EA DEN HAAG Amsterdam,

De hoogtepunten in het. Belastingplan 2016. 7 oktober 2015. Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

ZO VOORKOMT U DAT DE FISCUS IN 2017 VAN UW VERMOGEN SNOEPT

ZO VOORKOMT U DAT DE FISCUS IN 2017 VAN UW VERMOGEN SNOEPT Fictief rendement, een harde realiteit Velthuyse & Mulder Vermogensbeheer De vermogensrendementsheffing gaat op de schop. En dat heeft grote gevolgen

ZO VOORKOMT U DAT DE FISCUS IN 2017 VAN UW VERMOGEN SNOEPT Fictief rendement, een harde realiteit Velthuyse & Mulder Vermogensbeheer De vermogensrendementsheffing gaat op de schop. En dat heeft grote gevolgen

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 615 Goedkeuring van het op 12 april 2012 te Berlijn tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Bondsrepubliek Duitsland

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 615 Goedkeuring van het op 12 april 2012 te Berlijn tot stand gekomen Verdrag tussen het Koninkrijk der Nederlanden en de Bondsrepubliek Duitsland

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan Ministerie van Financiën Ingediend op: https://www.internetconsultatie.nl/luchtvaartbelasting Amsterdam, 4 september 2018 Betreft:

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan Ministerie van Financiën Ingediend op: https://www.internetconsultatie.nl/luchtvaartbelasting Amsterdam, 4 september 2018 Betreft:

ECLI:NL:RBNHO:2015:1985

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

JJJ. de Nederlandse Orde van Belastingadviseurs

JJJ JJJ de Nederlandse Orde van Belastingadviseurs Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mevrouw mr. D. Vente Postbus 20018 2500 EA DEN HAAG Amsterdam, 22 maart

JJJ JJJ de Nederlandse Orde van Belastingadviseurs Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mevrouw mr. D. Vente Postbus 20018 2500 EA DEN HAAG Amsterdam, 22 maart

Fiscaal memo (aangifte 2017)

") Fiscaal memo (aangifte 2017) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Fiscaal memo (aangifte 2017) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Directoraat-generaal Belastingdienst, Cluster Fiscaliteit. Besluit van 26 april 2013, nr. DGB 2013/201M

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

Advocaatkosten tot behoud van toekomstige uitkeringen uit lijfrentepolis aftrekbaar

Advocaatkosten tot behoud van toekomstige uitkeringen uit lijfrentepolis aftrekbaar ECLI:NL:GHARL:2016:7882 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 04-10-2016 Datum publicatie 07-10-2016

Advocaatkosten tot behoud van toekomstige uitkeringen uit lijfrentepolis aftrekbaar ECLI:NL:GHARL:2016:7882 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 04-10-2016 Datum publicatie 07-10-2016

Gooilanden. Fiscaal memorandum: Investeren in een recreatiewoning

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Brondatum:

Keuzeregeling voor buitenlandse belastingplichtigen; inhaal- en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Brondatum: 26-04-2013 De keuzeregeling

Keuzeregeling voor buitenlandse belastingplichtigen; inhaal- en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Brondatum: 26-04-2013 De keuzeregeling

van harte welkom op deze informatieavond

De Rabobank en KroeseWevers heten u van harte welkom op deze informatieavond Hengelo, dinsdag 28 oktober 2014 KroeseWevers Belastingadviseurs BV Wie zijn wij 7 vestigingen 270 medewerkers German Desk -

De Rabobank en KroeseWevers heten u van harte welkom op deze informatieavond Hengelo, dinsdag 28 oktober 2014 KroeseWevers Belastingadviseurs BV Wie zijn wij 7 vestigingen 270 medewerkers German Desk -

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Belastingplan 2016; De highlights voor de dga en vermogend particulier

15 september 2015 Belastingplan 2016; De highlights voor de dga en vermogend particulier Op 15 september 2015 is het Belastingplan 2016 aangeboden aan de Tweede Kamer. De voor dga en particuliere vermogensbezitter

15 september 2015 Belastingplan 2016; De highlights voor de dga en vermogend particulier Op 15 september 2015 is het Belastingplan 2016 aangeboden aan de Tweede Kamer. De voor dga en particuliere vermogensbezitter

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

NOTA NAAR AANLEIDING VAN HET VERSLAG. Inleiding

33 879 Wijziging van de Wet uitkeringen burgeroorlogsslachtoffers 1940-1945 en de Wet uitkeringen vervolgingsslachtoffers 1940-1945 in verband met een wijziging in de berekening van het voordeel uit sparen

33 879 Wijziging van de Wet uitkeringen burgeroorlogsslachtoffers 1940-1945 en de Wet uitkeringen vervolgingsslachtoffers 1940-1945 in verband met een wijziging in de berekening van het voordeel uit sparen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Ingediend op: https://www.internetconsultatie.nl/openbaarmaking. Ministerie van Financiën Postbus 20201 2500 EE DEN HAAG Amsterdam,

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Ingediend op: https://www.internetconsultatie.nl/openbaarmaking. Ministerie van Financiën Postbus 20201 2500 EE DEN HAAG Amsterdam,

Datum 26 april 2017 Betreft Vragen van het lid Leijten (SP) over het bericht dat spaarders geen rente meer krijgen op hun spaargeld

over het bericht dat spaarders geen rente meer krijgen op hun spaargeld") > Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan Ministerie van Financiën Ingediend op: https://www.internetconsultatie.nl/rulingpraktijk Amsterdam, 20 september 2018 Betreft: Internetconsultatie

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan Ministerie van Financiën Ingediend op: https://www.internetconsultatie.nl/rulingpraktijk Amsterdam, 20 september 2018 Betreft: Internetconsultatie

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

Werking box 3: inkomsten uit sparen en beleggen. Inleiding

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie Inhoud 1. Box 3 per 01-01-2017 2. Pensioen in eigen beheer vanaf 01-01-2017 3. Diverse overige wijzigingen 4. Eindejaarstips

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie Inhoud 1. Box 3 per 01-01-2017 2. Pensioen in eigen beheer vanaf 01-01-2017 3. Diverse overige wijzigingen 4. Eindejaarstips

111 LJ1. jjpjjj. de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

jjpjjj 111 LJ1 de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal rnr. R.F. Berck Postbus 20018 2500 EA DEN

jjpjjj 111 LJ1 de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal rnr. R.F. Berck Postbus 20018 2500 EA DEN

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire. Second Home maart Utrecht. Robert van Beek

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

1 Bent u bekend met het bericht bescherm de rechten van belastingbetalers beter 1)?

?") 2018Z14464 Vragen van het lid Lodders (VVD) aan de staatssecretaris van Financiën over het bericht bescherm de rechten van belastingbetalers beter. (ingezonden 1 augustus 2018) 1 Bent u bekend met het

2018Z14464 Vragen van het lid Lodders (VVD) aan de staatssecretaris van Financiën over het bericht bescherm de rechten van belastingbetalers beter. (ingezonden 1 augustus 2018) 1 Bent u bekend met het

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Datum 20 september 2016 Betreft Begeleidende brief bij de voortgangsrapportage heffing box 3 op basis van werkelijk rendement

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

1. Alle belastingplichtigen

1. Alle belastingplichtigen Aanpassing box 3-heffing en lastenverlichting Inkomstenbelastingtarieven middeninkomens omlaag De inkomstenbelastingtarieven in de tweede en derde schijf gaan omlaag. In de

1. Alle belastingplichtigen Aanpassing box 3-heffing en lastenverlichting Inkomstenbelastingtarieven middeninkomens omlaag De inkomstenbelastingtarieven in de tweede en derde schijf gaan omlaag. In de

Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016)

") Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Memorie van toelichting Inhoudsopgave I. ALGEMEEN... 2 1. Inleiding... 2 2. Opzet algemeen deel... 3 3. Inkomensbeleid...

Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Memorie van toelichting Inhoudsopgave I. ALGEMEEN... 2 1. Inleiding... 2 2. Opzet algemeen deel... 3 3. Inkomensbeleid...

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

!i2ji ]]] ]]] de Nederlandse Orde van Belastingadviseurs

![!i2ji ]]] ]]] de Nederlandse Orde van Belastingadviseurs](/thumbs/39/19720753.jpg "!i2ji ]]] ]]] de Nederlandse Orde van Belastingadviseurs") !i2ji ]]] ]]] de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen mr. drs. S.A.W.J. Strik voorzitter Commissie Wetsvoorstellen De Vaste Commissie voor Financiën van de Tweede Kamer der

!i2ji ]]] ]]] de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen mr. drs. S.A.W.J. Strik voorzitter Commissie Wetsvoorstellen De Vaste Commissie voor Financiën van de Tweede Kamer der

ECLI:NL:RBDHA:2016:13238

ECLI:NL:RBDHA:2016:13238 Instantie Rechtbank Den Haag Datum uitspraak 06-10-2016 Datum publicatie 15-11-2016 Zaaknummer AWB - 16 _ 2197 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBDHA:2016:13238 Instantie Rechtbank Den Haag Datum uitspraak 06-10-2016 Datum publicatie 15-11-2016 Zaaknummer AWB - 16 _ 2197 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Alternatieven voor sparen in box 3

Kenniscentrum VermogensAdvies & Beleggen Alternatieven voor sparen in box 3 In november 2015 nam de Tweede Kamer een motie aan die de leden Bashir en Groot hadden ingediend. Deze motie stelt dat... er

Kenniscentrum VermogensAdvies & Beleggen Alternatieven voor sparen in box 3 In november 2015 nam de Tweede Kamer een motie aan die de leden Bashir en Groot hadden ingediend. Deze motie stelt dat... er

Werking box 3: inkomsten uit sparen en beleggen. Inleiding

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

ACTUALIA FISCALE ECONOMIE

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao. Second Home oktober Utrecht. Maurice De Clercq

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

No.W06.09.0339/III 's-gravenhage, 7 september 2009

................................................................................... No.W06.09.0339/III 's-gravenhage, 7 september 2009 Bij Kabinetsmissive van 1 september 2009, no.09.002219, heeft Uwe

................................................................................... No.W06.09.0339/III 's-gravenhage, 7 september 2009 Bij Kabinetsmissive van 1 september 2009, no.09.002219, heeft Uwe

Fiscaal memo (aangifte 2015)

") Fiscaal memo (aangifte 2015) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Fiscaal memo (aangifte 2015) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1829 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1829 Vragen van het lid

-rjj2j jij. -iii JIJ. de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

-rjj2j jij -iii JIJ de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500

-rjj2j jij -iii JIJ de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500

De fiscale aspecten van een onroerende recreatiewoning

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

Regelingen en voorzieningen CODE

Regelingen en voorzieningen CODE 3.1.2.32 Gevolgen non-discriminatiebepalingen (België, Suriname, Nederlandse Antillen, Aruba) en grensarbeidersprotocol (Duitsland) voor de Wet inkomstenbelasting 2001

Regelingen en voorzieningen CODE 3.1.2.32 Gevolgen non-discriminatiebepalingen (België, Suriname, Nederlandse Antillen, Aruba) en grensarbeidersprotocol (Duitsland) voor de Wet inkomstenbelasting 2001

Reactie op prejudiciële vraag 17/01256

Reactie op prejudiciële vraag 17/01256 Conserverende aanslag ter zake van pensioen- en lijfrechten: strijd met verdragstrouw? Berichtgegevens Tijdstip ontvangst : 12-05-2017 12:28 Afzender : J.J.T. Beerepoot

Reactie op prejudiciële vraag 17/01256 Conserverende aanslag ter zake van pensioen- en lijfrechten: strijd met verdragstrouw? Berichtgegevens Tijdstip ontvangst : 12-05-2017 12:28 Afzender : J.J.T. Beerepoot

Fiscale aspecten van uw tweede woning in Turkije

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

Landal Volendam. Fiscaal memorandum: Investeren in een recreatiewoning

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 IX Vaststelling van de begrotingsstaat van het Ministerie van Financiën (IXB) en de begrotingsstaat van Nationale Schuld (IXA) voor het

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 IX Vaststelling van de begrotingsstaat van het Ministerie van Financiën (IXB) en de begrotingsstaat van Nationale Schuld (IXA) voor het

Officiële uitgave van het Koninkrijk der Nederlanden sinds Inkomstenbelasting. Inkomen uit sparen en beleggen (box 3)

") STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 21344 29 december 2010 Inkomstenbelasting. Inkomen uit sparen en beleggen (box 3) 19 december 2010 Nr. DGB2010/4308M,

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 21344 29 december 2010 Inkomstenbelasting. Inkomen uit sparen en beleggen (box 3) 19 december 2010 Nr. DGB2010/4308M,

Revisierente bij afkoop nieuw regime lijfrente terecht en tot juist bedrag opgelegd

Revisierente bij afkoop nieuw regime lijfrente terecht en tot juist bedrag opgelegd ECLI:NL:RBGEL:2016:175 Instantie Rechtbank Gelderland Datum uitspraak 19-01-2016 Datum publicatie 19-01-2016 Zaaknummer

Revisierente bij afkoop nieuw regime lijfrente terecht en tot juist bedrag opgelegd ECLI:NL:RBGEL:2016:175 Instantie Rechtbank Gelderland Datum uitspraak 19-01-2016 Datum publicatie 19-01-2016 Zaaknummer

Datum van inontvangstneming : 08/04/2014

Datum van inontvangstneming : 08/04/2014 , C-'1O/-14- Luxembourg Entrée 1 3 JAN. 2014 Hoge Raad der Nederlanden. \)C(=, C-l/o/1 C( Derde Kamer Nr. 12/02502 20 december 2013 Ingeschreven Luxemburg, in het

Datum van inontvangstneming : 08/04/2014 , C-'1O/-14- Luxembourg Entrée 1 3 JAN. 2014 Hoge Raad der Nederlanden. \)C(=, C-l/o/1 C( Derde Kamer Nr. 12/02502 20 december 2013 Ingeschreven Luxemburg, in het

Datum 21 april 2017 Betreft Letselschade - beantwoording Kamervragen en nota over convenant VNG en Verbond van Verzekeraars

> Retouradres Postbus 20350 2500 EJ Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Bezoekadres Parnassusplein 5 2511 VX Den Haag www.rijksoverheid.nl Bijlage(n)

> Retouradres Postbus 20350 2500 EJ Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Bezoekadres Parnassusplein 5 2511 VX Den Haag www.rijksoverheid.nl Bijlage(n)

Directoraat-generaal Belastingdienst, Belastingdienst/Caribisch Nederland. Besluit van 19 december 2010, nr. DGB2010/8059M, Staatscourant 2010, 21197

Besluit Wet op de inkomstenbelasting BES. Directoraat-generaal Belastingdienst, Belastingdienst/Caribisch Nederland Besluit van 19 december 2010, nr. DGB2010/8059M, Staatscourant 2010, 21197 De staatssecretaris

Besluit Wet op de inkomstenbelasting BES. Directoraat-generaal Belastingdienst, Belastingdienst/Caribisch Nederland Besluit van 19 december 2010, nr. DGB2010/8059M, Staatscourant 2010, 21197 De staatssecretaris

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 755 Wijziging van de Algemene wet inzake rijksbelastingen en van de Invorderingswet 1990 in verband met de wijziging van de percentages belasting-

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 755 Wijziging van de Algemene wet inzake rijksbelastingen en van de Invorderingswet 1990 in verband met de wijziging van de percentages belasting-

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Nr. 3 MEMORIE VAN TOELICHTING Inhoudsopgave blz. I. ALGEMEEN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Nr. 3 MEMORIE VAN TOELICHTING Inhoudsopgave blz. I. ALGEMEEN

Wijziging van het Belastingplan 2016 VOORSTEL VAN WET

Wijziging van het Belastingplan 2016 VOORSTEL VAN WET Allen, die deze zullen zien of horen lezen, saluut! doen te weten: Alzo Wij in overweging genomen hebben, dat het wenselijk is enkele maatregelen uit

Wijziging van het Belastingplan 2016 VOORSTEL VAN WET Allen, die deze zullen zien of horen lezen, saluut! doen te weten: Alzo Wij in overweging genomen hebben, dat het wenselijk is enkele maatregelen uit

Onderzoek naar de gedragseffecten van box 3

Onderzoek naar de gedragseffecten van box 3 Masterscriptie Juni 2017 Ibrahim Ahmed Elisabeth Beijnen Roos Blaauwendraad Daan Bolwerk Jan Harm Broekman Yasmin Enanaa Mark Hoffman Dana Horvath Boy Kortooms

Onderzoek naar de gedragseffecten van box 3 Masterscriptie Juni 2017 Ibrahim Ahmed Elisabeth Beijnen Roos Blaauwendraad Daan Bolwerk Jan Harm Broekman Yasmin Enanaa Mark Hoffman Dana Horvath Boy Kortooms

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam,

Herziening van box 3 Visie van Arjo van Eijsden (EY) op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing

op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing") Herziening van box 3 Visie van Arjo van Eijsden (EY) op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing 5 oktober 2015 Ernst & Young Belastingadviseurs LLP Boompjes

Herziening van box 3 Visie van Arjo van Eijsden (EY) op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing 5 oktober 2015 Ernst & Young Belastingadviseurs LLP Boompjes

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

ECLI:NL:RBNHO:2017:1493

ECLI:NL:RBNHO:2017:1493 Instantie Datum uitspraak 07-03-2017 Datum publicatie 09-03-2017 Rechtbank Noord-Holland Zaaknummer HAA - 16 _ 3456 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2017:1493 Instantie Datum uitspraak 07-03-2017 Datum publicatie 09-03-2017 Rechtbank Noord-Holland Zaaknummer HAA - 16 _ 3456 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

Het kabinet was verder voornemens om de tariefopstap van te verhogen naar Dit voornemen is echter niet doorgevoerd.

Eindejaarstips 2018 Algemeen: Ondernemers en rechtspersonen 1. Verhoging BTW- tarief Per 1 januari 2019 gaat het lage BTW- tarief van 6% omhoog naar 9%. Deze verhoging heeft betrekking op onder meer de

Eindejaarstips 2018 Algemeen: Ondernemers en rechtspersonen 1. Verhoging BTW- tarief Per 1 januari 2019 gaat het lage BTW- tarief van 6% omhoog naar 9%. Deze verhoging heeft betrekking op onder meer de

themadossier Auto werknemer/dga en de btw

themadossier Auto werknemer/dga en de btw Inhoudsopgave 1. Werknemer/DGA rijdt met auto van de zaak... 1 1.1 Werknemer/DGA rijdt ook privé met auto van de zaak... 1 1.1.1. Correctie op basis van fictieve

themadossier Auto werknemer/dga en de btw Inhoudsopgave 1. Werknemer/DGA rijdt met auto van de zaak... 1 1.1 Werknemer/DGA rijdt ook privé met auto van de zaak... 1 1.1.1. Correctie op basis van fictieve

Besluit van PM DATUM [CONCEPT] tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen

![Besluit van PM DATUM [CONCEPT] tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen](/thumbs/60/44189130.jpg "Besluit van PM DATUM [CONCEPT] tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen") Besluit van PM DATUM [CONCEPT] tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen Artikel XII Het Besluit voorkoming dubbele belasting 2001 wordt als volgt gewijzigd:

Besluit van PM DATUM [CONCEPT] tot wijziging van enige wetten en uitvoeringsbesluiten op het gebied van de belastingen Artikel XII Het Besluit voorkoming dubbele belasting 2001 wordt als volgt gewijzigd:

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2069 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2016 2017 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2069 Vragen van het lid

Prinsjesdag: fiscale maatregelen 2017

Prinsjesdag: fiscale maatregelen 2017 Maatregelen tegen box 2-beleggen in VBI s De belastingdruk op box 2-vermogen kan worden beperkt door vermogen waarop een abclaim rust onder te brengen in een vrijgestelde

Prinsjesdag: fiscale maatregelen 2017 Maatregelen tegen box 2-beleggen in VBI s De belastingdruk op box 2-vermogen kan worden beperkt door vermogen waarop een abclaim rust onder te brengen in een vrijgestelde

Uitvoeringsregeling inkomstenbelasting 2001

Uitvoeringsregeling inkomstenbelasting 2001 Uitvoeringsregeling inkomstenbelasting 2001 De Staatssecretaris van Financiën; Handelende na overleg met de Minister van Landbouw, Natuurbeheer en Visserij;

Uitvoeringsregeling inkomstenbelasting 2001 Uitvoeringsregeling inkomstenbelasting 2001 De Staatssecretaris van Financiën; Handelende na overleg met de Minister van Landbouw, Natuurbeheer en Visserij;

Reactie op prejudiciële vraag 16/03955

Reactie op prejudiciële vraag 16/03955 Verzoek om teruggaaf dividendbelasting door "Brits open end" niet-belastingplichtig beleggingsfonds; vergelijking met binnenlandse fiscale beleggingsinstelling; noopt

Reactie op prejudiciële vraag 16/03955 Verzoek om teruggaaf dividendbelasting door "Brits open end" niet-belastingplichtig beleggingsfonds; vergelijking met binnenlandse fiscale beleggingsinstelling; noopt

1 Belastingplannen 2016

1 Belastingplannen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingverlaging in de tweede en derde belastingschijf Het tarief in de tweede en derde belastingschijf in de inkomstenbelasting/ premie volksverzekeringen

1 Belastingplannen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingverlaging in de tweede en derde belastingschijf Het tarief in de tweede en derde belastingschijf in de inkomstenbelasting/ premie volksverzekeringen

,15% 27,65% 40,80% ,80% 40,80% % 52% ,15% 9,75% 22,90% 6.

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Leuker kunnen we het niet maken

Leuker kunnen we het niet maken Belastingen: blij met een blauwe envelop? De beruchte blauwe envelop belastingaangifte! De overheid heeft het recht om heffingen aan burgers op te leggen om inkomsten te

Leuker kunnen we het niet maken Belastingen: blij met een blauwe envelop? De beruchte blauwe envelop belastingaangifte! De overheid heeft het recht om heffingen aan burgers op te leggen om inkomsten te

Prinsjesdag 2015: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen

Prinsjesdag 2015: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen Op Prinsjesdag, 15 september 2015, heeft het kabinet het Belastingplan 2016

Prinsjesdag 2015: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen Op Prinsjesdag, 15 september 2015, heeft het kabinet het Belastingplan 2016

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 024 Wijziging van de Wet op de zorgtoeslag, in verband met de introductie van een vermogenstoets Nr. 3 MEMORIE VAN TOELICHTING I. ALGEMEEN 1.

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 024 Wijziging van de Wet op de zorgtoeslag, in verband met de introductie van een vermogenstoets Nr. 3 MEMORIE VAN TOELICHTING I. ALGEMEEN 1.

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2015, 4 e jaargang, 10 e editie

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2015, 4 e jaargang, 10 e editie Inhoud 1. Digitalisering van de overheid en de belastingdienst 2. Herziening box 3 per 01-01-2017 3. Belastingplan 2016:

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2015, 4 e jaargang, 10 e editie Inhoud 1. Digitalisering van de overheid en de belastingdienst 2. Herziening box 3 per 01-01-2017 3. Belastingplan 2016:

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten. Algemeen directeur Vastgoed Belang

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag Aangifte/bezwaar Verhuurderheffing Aangifte IB Box 3 De Huurverhoging

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag Aangifte/bezwaar Verhuurderheffing Aangifte IB Box 3 De Huurverhoging

1. Inkomstenbelasting/premie

Tabellen IB/PH 1.1 1. Inkomstenbelasting/premie volksverzekeringen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingplicht Inkomstenbelasting wordt geheven van natuurlijke personen. Binnenlandse belastingplichtigen

Tabellen IB/PH 1.1 1. Inkomstenbelasting/premie volksverzekeringen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingplicht Inkomstenbelasting wordt geheven van natuurlijke personen. Binnenlandse belastingplichtigen

ECLI:NL:GHSHE:2017:2511

ECLI:NL:GHSHE:2017:2511 Instantie Datum uitspraak 02-06-2017 Datum publicatie 08-06-2017 Zaaknummer 15/01363 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:GHSHE:2017:2511 Instantie Datum uitspraak 02-06-2017 Datum publicatie 08-06-2017 Zaaknummer 15/01363 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

de voorzitter van de Tweede Kamer der Staten-Generaal

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Datum 22 augustus

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl Datum 22 augustus

Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking

Jasper van Nes Advocaat Belastingadviseur Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking Belastingrecht 23 maart 2018 Rente op een geldlening voor de financiering

Jasper van Nes Advocaat Belastingadviseur Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking Belastingrecht 23 maart 2018 Rente op een geldlening voor de financiering

JJJ. de Nederlandse Orde van Belastingadviseurs

JJJ JJJ de Nederlandse Orde van Belastingadviseurs Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam, 7 oktober 2008

JJJ JJJ de Nederlandse Orde van Belastingadviseurs Aan de Vaste commissie voor Financiën van de Tweede Kamer der Staten-Generaal mr. R.F. Berck Postbus 20018 2500 EA DEN HAAG Amsterdam, 7 oktober 2008