VRH in 2017 en volgende jaren

|

|

|

- Jurgen de Ridder

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1

2 2

3 3

4 4

5 5

6 Box 3 binnen de Inkomstenbelasting 6

7 Wie ben ik? 7

8 Programma: Korte terugblik situatie voor 2001 Introductie boxenstelstel onder Wet IB 2001 Box 3 vanaf 1 januari 2017 Box 3 in de toekomst 8

9 Situatie voor 2001 Bronnen binnen Wet IB 1964 (WUO, IUA, IAB, IUPU en IUV) Belast de voordelen die werden getrokken uit privévermogensbestanddelen - alleen de lopende voordelen uit het vermogen (rente, dividend, huur) Rente- en dividendvrijstelling Waardestijgingen geen invloed op het belastbaar inkomen Onderscheid tussen bron en voordeel 9

10 Situatie voor 2001 Bronnen binnen Wet IB 1964 (WUO, IUA, IAB, IUPU en IUV) Belast de voordelen die werden getrokken uit privévermogensbestanddelen - alleen de lopende voordelen uit het vermogen (rente, dividend, huur) Rente- en dividendvrijstelling Waardestijgingen geen invloed op het belastbaar inkomen Onderscheid tussen bron en voordeel 10

11 Introductie boxenstelsel per 1 januari 2001 Loslaten van belasten van werkelijk rendement over vermogen Introductie forfaitair rendement op sparen en beleggen van 4% van de grondslag (=rendementsgrondslag) voor zover meer dan heffingsvrije vermogen Achtergrond forfaitair rendement van 4% Dit forfaitaire stelsel is naar de opzet van de wetgever robuust en daardoor enigszins ruw, aangezien het niet afhankelijk is gesteld van het werkelijke rendement van de bezittingen gedurende het jaar. De wetgever achtte dat uitgangspunt gerechtvaardigd omdat: daarmee op een globale maar aanvaardbare wijze zou kunnen worden aangesloten bij de rendementen die belastingplichtigen in de praktijk, indien dit over een langere periode wordt bezien, gemiddeld zouden moeten kunnen behalen zonder dat zij daar (veel) risico voor hoeven te nemen. In zoverre kan derhalve niet worden gesteld dat in het concept van de forfaitaire rendementsheffing geen rekening wordt gehouden met de omvang van de werkelijk genoten inkomsten uit vermogen. (Kamerstukken II 1999/2000, , nr. 7, blz. 263). 11

12 Ontwikkeling van spaarrente Huidige rente 0,3% 12

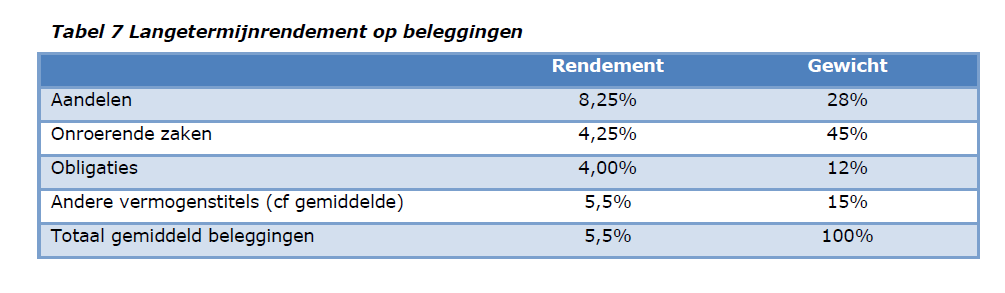

13 Herziening box 3 met ingang van 1 januari 2017 Achtergrond Huidig systeem wordt als onrechtvaardig ervaren (dalende spaarrente). Het aangepaste box 3-systeem is gebaseerd op een gemiddelde vermogensmix met schijven en gebaseerd op gemiddelde rendementen behaald in het verleden gebaseerd op ingediende aangifte kalenderjaar Evaluatie 3 jaar na inwerkingtreding en vervolgens iedere 5 jaar Spaarrente (1,63%): vijfjaars voortschrijdend gemiddelde en jaarlijks bijgesteld Beleggen (5,5%): aandelen, obligaties, onroerende zaken en overig o.a. kunst domineert lange termijn karakter en jaarlijks bijgesteld 13

14 14

15 15

16 Tarief box 3 met ingang van 1 januari 2017: Box 3 Sparen Beleggen Fictief Rendement Effectieve Heffing Forfaitair tarief 1,63% 5,50% 30% Schijf % 33% 2,91% 0,87% Schijf mln 21% 79% 4,69% 1,41% Schijf 3 > 1 mln 0% 100% 5,50% 1,65% 16

17 Rekenvoorbeeld 1: Linda is single en heeft een vermogen van EUR Box 3 vermogen * EUR EUR Vrijstelling EUR EUR Belast in box 3 EUR EUR VRH EUR EUR 935 Verschil Effectieve bel.druk 1,2% 0,98% Berekening 2017 per persoon Spaardeel 1 e schijf 67% EUR Beleggingsdeel 33% EUR e schijf 21% EUR % EUR e schijf 0% 100% Rekenrendement EUR EUR ,63% 5.5% Grondslag EUR 887 EUR Box 3 heffing per persoon: 30% x EUR 3.117(EUR EUR 2.230) = EUR

18 Rekenvoorbeeld 1: Linda is single en heeft een vermogen van EUR Box 3 vermogen * EUR EUR Vrijstelling EUR EUR Belast in box 3 EUR EUR VRH EUR EUR 935 Verschil Effectieve bel.druk EUR 211 minder 1,2% 0,98% Berekening 2017 per persoon Spaardeel 1 e schijf 67% EUR Beleggingsdeel 33% EUR e schijf 21% EUR % EUR e schijf 0% 100% Rekenrendement EUR EUR ,63% 5.5% Grondslag EUR 887 EUR Box 3 heffing per persoon: 30% x EUR 3.117(EUR EUR 2.230) = EUR

19 Rekenvoorbeeld 2: Petra en Simon hebben samen een vermogen van EUR Box 3 vermogen * EUR EUR Vrijstelling EUR EUR Belast in box 3 EUR EUR VRH EUR 193 EUR 130 Verschil Effectieve bel.druk 1,2% 0,9% Berekening 2017 per persoon Spaardeel Beleggingsdeel 1 e schijf 67% EUR % EUR e schijf 21% 79% 3 e schijf 0% 100% Rekenrendement EUR EUR ,63% 5.5% Grondslag EUR 82 EUR 136 Box 3 heffing per persoon: 30% x (EUR 82 + EUR 136) = EUR 65 19

20 Rekenvoorbeeld 2: Petra en Simon hebben samen een vermogen van EUR Box 3 vermogen * EUR EUR Vrijstelling EUR EUR Belast in box 3 EUR EUR VRH EUR 193 EUR 130 Verschil Effectieve bel.druk EUR 63 minder 1,2% 0,9% Berekening 2017 per persoon Spaardeel Beleggingsdeel 1 e schijf 67% EUR % EUR e schijf 21% 79% 3 e schijf 0% 100% Rekenrendement EUR EUR ,63% 5.5% Grondslag EUR 82 EUR 136 Box 3 heffing per persoon: 30% x (EUR 82 + EUR 136) = EUR 65 20

21 Rekenvoorbeeld 3: Kees en Annabel hebben samen een vermogen van EUR Box 3 vermogen * EUR EUR Vrijstelling EUR EUR Belast in box 3 EUR EUR VRH EUR EUR Verschil Effectieve bel.druk 1,2% 1,42% Berekening 2017 per persoon Spaardeel 1 e schijf 67% EUR e schijf 21% EUR Beleggingsdeel 33% EUR % EUR e schijf 0% 100% EUR Rekenrendement Grondslag Box 3 heffing per persoon: EUR EUR ,63% 5.5% EUR % x EUR 3.117(EUR EUR ) = EUR EUR

22 Rekenvoorbeeld 3: Kees en Annabel hebben samen een vermogen van EUR Box 3 vermogen * EUR EUR Vrijstelling EUR EUR Belast in box 3 EUR EUR VRH EUR EUR Verschil Effectieve bel.druk EUR meer 1,2% 1,42% Berekening 2017 per persoon Spaardeel 1 e schijf 67% EUR e schijf 21% EUR Beleggingsdeel 33% EUR % EUR e schijf 0% 100% EUR Rekenrendement Grondslag Box 3 heffing per persoon: EUR EUR ,63% 5.5% EUR % x EUR 3.117(EUR EUR ) = EUR EUR

23 23

24 Weetjes..? Hoeveel bedraagt het box 3 vermogen per 2015? Hoeveel % van de Nederlandse huishoudens valt in box 3? Hoeveel % hiervan valt in de eerste schijf tot EUR ? 24

25 Bij het BP 2016 (nov 2015) onderstaande moties aangenomen Motie 34302, nummer 57 een uiterste inspanningsverplichting om per 2018 werkelijk rendement op vermogen te belasten Motie 34302, nummer 58 met voorstellen komen om sluiproutes waarmee box 2- en box 3-heffing kan worden uitgesteld of ontlopen, te dichten 25

26 Druk wordt verder opgevoerd: 16 feb 2016: Box 3 in strijd met art 1 EVRM volgens Advocaat-Generaal Niessen (rolnummer 14/05020, ECLI:NL:PHR:2016:41) Vanwege de maatschappelijke onrust over de vermogensrendementsheffing houdt hij box 3 tegen het licht en geeft aan dat het systeem van het fictieve rendement een uitvloeisel is van de jaren 90 van de vorige eeuw. Naar zijn opvatting toont de politieke en economische ontwikkeling in de verstreken jaren aan dat geen zekerheid bestaat dat bezien over een langere periode een rendement van 4% haalbaar is. De Advocaat-Generaal is van mening dat de vermogensrendementsheffing in het algemeen moet worden beschouwd als disproportioneel ten opzichte van het maatschappelijke (zuiver budgettaire) belang en daarmee als strijdig met artikel 1 Eerste Protocol EVRM (eigendomsrecht). Reactie van Wiebes op 4 maart (AFP/2016/270U) Reactie van Wiebes op 4 maart 2016 (kenmerk: AFP/2016/270U) en conclusie met kenmerk DGB Niet eens met standpunt van A-G. 4% is redelijk percentage (oordeel Commissie Van Dijkhuizen) Wiebes verwijst naar arrest van de Hoge Raad van

27 April 2016: Hof Den Haag: Forfaitaire box-3 heffing is niet in strijd met artikel 1 van het Eerste Protocol bij het EVRM verwijst naar arrest HR van 3 april 2015, nr. 13/04247, ECLI:NL:HR:2015: juni 2016: HR, 14/05020, ECLI:NL:HR:2016:1129 Vermogensrendementsheffing 2011 niet in strijd met EVRM (eigendomsrecht) Pas strijdig indien voor lange reeks van jaren 4% niet meer haalbaar is en daardoor wordt geconfronteerd met een buitensporig zware last. Vraag: hoe lang is dit standpunt nog houdbaar? 27

28 Belasting van het werkelijke rendement. Doelstellingen en randvoorwaarden: Beter aansluiten bij rechtvaardigheidsgevoel Goed uitvoerbaar zijn Voor ketenpartners Voor Belastingdienst Begrijpelijk voor burgers Voldoende robuust tegen ontwijking 28

29 Brief van de Staatssecretaris van 20 september 2016 (kenmerk: AFP/ U) 3 Varianten A: Vermogensaanwasbelasting B: Vermogenswinstbelasting C: Forfaitaire heffing Internationaal Gegevensaanlevering door ketenpartners (Renseignering) VoorIngevulde Aangifte (VIA) heilig! 29

30 Varianten A: Vermogensaanwasbelasting Reguliere inkomsten: (rente, dividend, huur, royalty en overig) Betaal- en spaargeld Effecten Waardemutaties: verkoopwinst of koerswinst Belasting van gerealiseerde en ongerealiseerde waardestijgingen Overig (tweede woning, overig vastgoed en contant geld): 4,56%* Heffingvrij vermogen vervangen door heffingvrije voet EUR 725 per persoon per jaar. Voordeel: door jaarlijkse heffing wordt uitstelgedrag voorkomen Nadeel: mogelijk liquiditeitsprobleem ->oplossen door betalingsregelingen 30

31 Varianten B: Vermogenswinstbelasting Reguliere inkomsten: (rente, dividend, huur, royalty en overig) Betaal- en spaargeld Effecten Waardemutaties: verkoopwinst of koerswinst Belasting van gerealiseerde waardestijgingen bij verkoop over verschil tussen verkoop- en verkrijgingsprijs Overig (tweede woning, overig vastgoed en contant geld): 4,56% Heffingvrij vermogen vervangen door heffingvrije voet EUR 725 per persoon per jaar. Voordeel: Liquiditeiten beschikbaar (verkoopopbrengst) Nadeel: complex en mogelijkheid tot uitstel van heffing 31

32 Varianten C: Forfaitaire heffing Per belastingjaar achteraf vastgestelde forfaitaire benadering rendement voor elke vermogenstitel van de individuele belastingbetaler in box 3 Heffingvrijvermogen vervangen door heffingvrije voet EUR 725 p.p. per jaar Voordeel: Gebaseerd op systematiek box 3 per 2017 Uitvoerbaarheid Nadeel: Geen benadering van heffing over werkelijk rendement Ontwijkgedrag moeilijk tegen te gaan (rond peildatum switchen) Onzekerheid hoogte belastingheffing omdat rendementen pas na afloop van belastingjaar wordt vastgesteld 32

33 Waarover moet verder worden beslist? Kostenaftrek Schulden en verliezen Heffingvrij vermogen of belastingvrije voet Immigratie, emigratie, echtscheiding en overlijden Vruchtgebruik van vermogensbestanddelen Voorlopige aanslagen Doorwerking naar toeslagen Overgangsmaatregelen en aanvangswaarde van vermogensbestanddelen Mogelijkheid van bronheffing bij financiële instellingen 33

34 Voorlopige conclusies: Doelstellingen en randvoorwaarden: Beter aansluiten bij rechtvaardigheidsgevoel Variant A en B belasten werkelijk rendement. Goed uitvoerbaar zijn Gegevensaanlevering bij variant A en B moet sterk worden uitgebreid Variant C lijkt sterk op 2017 Voldoende robuust tegen ontwijking Variant A scoort het beste. Variant B veroorzaakt uitstelgedrag Variant C veroorzaakt ontwijkingmogelijkheden door te switchen binnen vermogenstitels 34

35 Voorlopige conclusies: Een belasting op werkelijk rendement lijkt mogelijk, maar complex en vergt veel inspanning. Bovendien zal het altijd hybride zijn Alle varianten leiden tot meer administratieve lasten en uitvoeringskosten burger, ketenpartners en Belastingdienst Invoering pas na lange ontwikkelperiode mogelijk (daarom zou mogelijk variant C een alternatief zijn) Wat is de invloed van de verkiezingen? Hoe lang is standpunt dat huidige box 3 heffing niet in strijd is met art 1 EVRM nog houdbaar? 35

36 VBI als alternatief voor box 3? Hoger forfaitair rendement: van 4% naar 5,5% Afsplitsing vanuit bestaande BV: direct afrekenen over positieve ab-claim Anti boxhop bepalingen Saldinisten (art lid 3 Wet IB 2001) Tegengaan flits-vbi : dubbele heffing bij terugkeer naar box 3 binnen 18 maanden Beleggen binnen box 2 (OFGR/BV) Aflossen eigen woningschuld? Beperken eigen bijdrage AWBZ Groenbelegging Niet altijd fiscale motieven doorslag! 36

37 Dus.Hoe nu verder? 37

38 Vragen? 38

> Retouradres Postbus EE Den Haag Directie Algemene Fiscale Politiek

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Aan de Hoge Raad der Nederlanden Postbus EH Den Haag. Datum Betreft: Conclusie van de Advocaat-Generaal. Edelhoogachtbaar College,

Aan de Hoge Raad der Nederlanden Postbus 20303 2500 EH Den Haag Datum Betreft: Conclusie van de Advocaat-Generaal Ons kenmerk DGB 2016-568 Edelhoogachtbaar College, Uw brief (kenmerk) 14/05020 Naar aanleiding

Aan de Hoge Raad der Nederlanden Postbus 20303 2500 EH Den Haag Datum Betreft: Conclusie van de Advocaat-Generaal Ons kenmerk DGB 2016-568 Edelhoogachtbaar College, Uw brief (kenmerk) 14/05020 Naar aanleiding

De hoogtepunten in het. Belastingplan 2016. 7 oktober 2015. Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

De hoogtepunten in het Belastingplan 2016 7 oktober 2015 Frank Kerkhof Directielid en fiscalist bij Alfa Accountants en Adviseurs Bennekom Wat is het Belastingplan 2016 niet? Het is niet de ingrijpende

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Datum 20 september 2016 Betreft Begeleidende brief bij de voortgangsrapportage heffing box 3 op basis van werkelijk rendement

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Box 3 er hoeft niet veel te veranderen

Box 3 er hoeft niet veel te veranderen Prof.dr.mr. Edwin Heithuis Vereniging voor Belastingwetenschap 2016 Korte opfris: Huidige regime box 3 Rendementsgrondslag: Bezittingen -/- Schulden Forfaitair rendement

Box 3 er hoeft niet veel te veranderen Prof.dr.mr. Edwin Heithuis Vereniging voor Belastingwetenschap 2016 Korte opfris: Huidige regime box 3 Rendementsgrondslag: Bezittingen -/- Schulden Forfaitair rendement

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1829 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1829 Vragen van het lid

Heffing box 3 op basis van werkelijk rendement. Een voortgangsrapportage van het onderzoek naar het belasten van het werkelijke rendement in box 3

Heffing box 3 op basis van werkelijk rendement Een voortgangsrapportage van het onderzoek naar het belasten van het werkelijke rendement in box 3 2 Inhoudsopgave Hoofdstuk 1 Inleiding... 5 Hoofdstuk 2

Heffing box 3 op basis van werkelijk rendement Een voortgangsrapportage van het onderzoek naar het belasten van het werkelijke rendement in box 3 2 Inhoudsopgave Hoofdstuk 1 Inleiding... 5 Hoofdstuk 2

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 026 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2019) Nr. 68 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 21 juni

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 026 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2019) Nr. 68 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 21 juni

Belastingplan 2016; De highlights voor de dga en vermogend particulier

15 september 2015 Belastingplan 2016; De highlights voor de dga en vermogend particulier Op 15 september 2015 is het Belastingplan 2016 aangeboden aan de Tweede Kamer. De voor dga en particuliere vermogensbezitter

15 september 2015 Belastingplan 2016; De highlights voor de dga en vermogend particulier Op 15 september 2015 is het Belastingplan 2016 aangeboden aan de Tweede Kamer. De voor dga en particuliere vermogensbezitter

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Directie Algemene Fiscale Politiek Korte Voorhout 7 2511 CW Den Haag Postbus

Werking box 3: inkomsten uit sparen en beleggen. Inleiding

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Onderzoek naar de gedragseffecten van box 3

Onderzoek naar de gedragseffecten van box 3 Masterscriptie Juni 2017 Ibrahim Ahmed Elisabeth Beijnen Roos Blaauwendraad Daan Bolwerk Jan Harm Broekman Yasmin Enanaa Mark Hoffman Dana Horvath Boy Kortooms

Onderzoek naar de gedragseffecten van box 3 Masterscriptie Juni 2017 Ibrahim Ahmed Elisabeth Beijnen Roos Blaauwendraad Daan Bolwerk Jan Harm Broekman Yasmin Enanaa Mark Hoffman Dana Horvath Boy Kortooms

Werking box 3: inkomsten uit sparen en beleggen. Inleiding

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Werking box 3: inkomsten uit sparen en beleggen Inleiding In box 3 wordt het inkomen uit vermogen van een belastingplichtige belast. Het vermogen bestaat uit de bezittingen van een belastingplichtige min

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao. Second Home oktober Utrecht. Maurice De Clercq

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

Fiscale aspecten van uw tweede woning in Nederland, op Bonaire & op Curaçao Second Home oktober 2017 - Utrecht Maurice De Clercq Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland

ECLI:NL:RBNNE:2017:153

ECLI:NL:RBNNE:2017:153 Instantie Datum uitspraak 19-01-2017 Datum publicatie 19-01-2017 Rechtbank Noord-Nederland Zaaknummer AWB - 16 _ 783 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBNNE:2017:153 Instantie Datum uitspraak 19-01-2017 Datum publicatie 19-01-2017 Rechtbank Noord-Nederland Zaaknummer AWB - 16 _ 783 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Directoraat-generaal Belastingdienst, Cluster Fiscaliteit. Besluit van 26 april 2013, nr. DGB 2013/201M

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

ZO VOORKOMT U DAT DE FISCUS IN 2017 VAN UW VERMOGEN SNOEPT

ZO VOORKOMT U DAT DE FISCUS IN 2017 VAN UW VERMOGEN SNOEPT Fictief rendement, een harde realiteit Velthuyse & Mulder Vermogensbeheer De vermogensrendementsheffing gaat op de schop. En dat heeft grote gevolgen

ZO VOORKOMT U DAT DE FISCUS IN 2017 VAN UW VERMOGEN SNOEPT Fictief rendement, een harde realiteit Velthuyse & Mulder Vermogensbeheer De vermogensrendementsheffing gaat op de schop. En dat heeft grote gevolgen

Brondatum:

Keuzeregeling voor buitenlandse belastingplichtigen; inhaal- en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Brondatum: 26-04-2013 De keuzeregeling

Keuzeregeling voor buitenlandse belastingplichtigen; inhaal- en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Brondatum: 26-04-2013 De keuzeregeling

Eindejaarsseminar. Dagvoorzitter: Kees Goeman. Sprekers: Govert Vorstenbosch Esther van Vlerken Wendy Wijgers. 2 december 2015

Eindejaarsseminar 2 december 2015 Dagvoorzitter: Kees Goeman Sprekers: Govert Vorstenbosch Esther van Vlerken Wendy Wijgers Govert Vorstenbosch Belastingadviseur bij Inventive Control Accountants & Belastingadviseurs

Eindejaarsseminar 2 december 2015 Dagvoorzitter: Kees Goeman Sprekers: Govert Vorstenbosch Esther van Vlerken Wendy Wijgers Govert Vorstenbosch Belastingadviseur bij Inventive Control Accountants & Belastingadviseurs

Herziening van box 3 Visie van Arjo van Eijsden (EY) op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing

op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing") Herziening van box 3 Visie van Arjo van Eijsden (EY) op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing 5 oktober 2015 Ernst & Young Belastingadviseurs LLP Boompjes

Herziening van box 3 Visie van Arjo van Eijsden (EY) op de in het Belastingplan 2016 voorgestelde herziening van de vermogensrendementsheffing 5 oktober 2015 Ernst & Young Belastingadviseurs LLP Boompjes

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

Prinsjesdag 2015 Hartelijk welkom!

Prinsjesdag 2015 Hartelijk welkom! Learning & Development 27 medewerkers die dagelijks bezig zijn met de inhoud van uw vak. 3 Learning & Development Programma Lastenverlichting op arbeid Herziening box

Prinsjesdag 2015 Hartelijk welkom! Learning & Development 27 medewerkers die dagelijks bezig zijn met de inhoud van uw vak. 3 Learning & Development Programma Lastenverlichting op arbeid Herziening box

Box 3: belastbaar inkomen uit sparen en beleggen

8 hoofdstuk Box 3: belastbaar inkomen uit sparen en beleggen Oefenopgaven Opgave 8.1 a. Box 3: inkomsten uit sparen en beleggen. b. De rendementsgrondslag wordt vastgesteld naar de waarde van de bezittingen

8 hoofdstuk Box 3: belastbaar inkomen uit sparen en beleggen Oefenopgaven Opgave 8.1 a. Box 3: inkomsten uit sparen en beleggen. b. De rendementsgrondslag wordt vastgesteld naar de waarde van de bezittingen

Keuzedocument box 3 9 juni 2017

Keuzedocument box 3 9 juni 2017 Inhoud Samenvatting... 3 1. Inleiding... 7 2. Actualisering basisgegevens... 8 3. Variant A Vermogensaanwasbelasting... 10 3.1. Nadere uitwerking variant A... 10 3.2. Overwegingen...

Keuzedocument box 3 9 juni 2017 Inhoud Samenvatting... 3 1. Inleiding... 7 2. Actualisering basisgegevens... 8 3. Variant A Vermogensaanwasbelasting... 10 3.1. Nadere uitwerking variant A... 10 3.2. Overwegingen...

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire. Second Home maart Utrecht. Robert van Beek

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home maart 2017 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

ECLI:NL:RBDHA:2016:13238

ECLI:NL:RBDHA:2016:13238 Instantie Rechtbank Den Haag Datum uitspraak 06-10-2016 Datum publicatie 15-11-2016 Zaaknummer AWB - 16 _ 2197 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBDHA:2016:13238 Instantie Rechtbank Den Haag Datum uitspraak 06-10-2016 Datum publicatie 15-11-2016 Zaaknummer AWB - 16 _ 2197 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013?

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Hoe zit het met op 31-12-2012 al bestaande hypotheken vanaf 1-1-2013? Voor alle op 31 december 2012 bestaande hypotheken blijven de oude hypotheekregels van kracht. Oversluiten van een bestaande schuld

Alternatieven voor sparen in box 3

Kenniscentrum VermogensAdvies & Beleggen Alternatieven voor sparen in box 3 In november 2015 nam de Tweede Kamer een motie aan die de leden Bashir en Groot hadden ingediend. Deze motie stelt dat... er

Kenniscentrum VermogensAdvies & Beleggen Alternatieven voor sparen in box 3 In november 2015 nam de Tweede Kamer een motie aan die de leden Bashir en Groot hadden ingediend. Deze motie stelt dat... er

Box 2: belastbaar inkomen uit aanmerkelijk belang

7 hoofdstuk Box 2: belastbaar inkomen uit aanmerkelijk belang Opgave 7.1 Ja. Samen bezitten ze 5% van het geplaatste aandelenkapitaal. Beiden hebben een aanmerkelijk belang. Opgave 7.2 Nee. Na de echtscheiding

7 hoofdstuk Box 2: belastbaar inkomen uit aanmerkelijk belang Opgave 7.1 Ja. Samen bezitten ze 5% van het geplaatste aandelenkapitaal. Beiden hebben een aanmerkelijk belang. Opgave 7.2 Nee. Na de echtscheiding

PARTICULIEREN: LETOP

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

PARTICULIEREN: LETOP Gehoor geven aan de brief van de belastingdienst dat u geen aangifte inkomstenbelasting meer hoeft in te dienen kan U geld kosten! De belastingdienst stuurt op basis van de gegevens

Beschrijving en analyse van de vier fiscale varianten voor de koopmarkt

BIJLAGE C Beschrijving en analyse van de vier fiscale varianten voor de koopmarkt 1. Eigen woning als beleggingsgoed (variant 1) Wat verandert er? In deze variant wordt de eigen woning beschouwd als vermogen

BIJLAGE C Beschrijving en analyse van de vier fiscale varianten voor de koopmarkt 1. Eigen woning als beleggingsgoed (variant 1) Wat verandert er? In deze variant wordt de eigen woning beschouwd als vermogen

1. Alle belastingplichtigen

1. Alle belastingplichtigen Aanpassing box 3-heffing en lastenverlichting Inkomstenbelastingtarieven middeninkomens omlaag De inkomstenbelastingtarieven in de tweede en derde schijf gaan omlaag. In de

1. Alle belastingplichtigen Aanpassing box 3-heffing en lastenverlichting Inkomstenbelastingtarieven middeninkomens omlaag De inkomstenbelastingtarieven in de tweede en derde schijf gaan omlaag. In de

Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016)

") Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Memorie van toelichting Inhoudsopgave I. ALGEMEEN... 2 1. Inleiding... 2 2. Opzet algemeen deel... 3 3. Inkomensbeleid...

Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Memorie van toelichting Inhoudsopgave I. ALGEMEEN... 2 1. Inleiding... 2 2. Opzet algemeen deel... 3 3. Inkomensbeleid...

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen NOB-notitie inzake kortetermijnoplossing box 3 arresten Hoge Raad 5 juli 2019 Op 14 juni 2019 heeft de Hoge Raad geoordeeld (ECLI:NL:HR:2019:816)

de Nederlandse Orde van Belastingadviseurs Commissie Wetsvoorstellen NOB-notitie inzake kortetermijnoplossing box 3 arresten Hoge Raad 5 juli 2019 Op 14 juni 2019 heeft de Hoge Raad geoordeeld (ECLI:NL:HR:2019:816)

WEA Deltaland Accountants & Adviseurs

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

WEA Deltaland Accountants & Adviseurs Welkom in de wondere wereld van fiscalisten Algemeen / Particulier Ondernemer DGA Eigen woning Los een klein (rest) hypotheek af Haal het maximale uit uw hypotheek

mr. S.H. Hoogeveen Kandidaat-notaris

mr. S.H. Hoogeveen Kandidaat-notaris Uw vermogen in 2015, voorbereid op de toekomst Het beheren van uw vermogen Belastingen Eigen bijdrages De volgende generatie Het beheren van uw vermogen Wie mag uw

mr. S.H. Hoogeveen Kandidaat-notaris Uw vermogen in 2015, voorbereid op de toekomst Het beheren van uw vermogen Belastingen Eigen bijdrages De volgende generatie Het beheren van uw vermogen Wie mag uw

,15% 27,65% 40,80% ,80% 40,80% % 52% ,15% 9,75% 22,90% 6.

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Inleiding Onderstaand treft een overzicht van de belangrijkste tarieven of drempels voor het jaar 2017 en, daar waar nodig 2016. Het overzicht biedt overigens geen volledige weergave van alle voorgestelde

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2009 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memo 2014/2015

Fiscaal memo 2014/2015 1. Inleiding The Silver Mountain heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Fiscaal memo 2014/2015 1. Inleiding The Silver Mountain heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Gooilanden. Fiscaal memorandum: Investeren in een recreatiewoning

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Nr. 3 MEMORIE VAN TOELICHTING Inhoudsopgave blz. I. ALGEMEEN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 302 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2016) Nr. 3 MEMORIE VAN TOELICHTING Inhoudsopgave blz. I. ALGEMEEN

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie Inhoud 1. Box 3 per 01-01-2017 2. Pensioen in eigen beheer vanaf 01-01-2017 3. Diverse overige wijzigingen 4. Eindejaarstips

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie Inhoud 1. Box 3 per 01-01-2017 2. Pensioen in eigen beheer vanaf 01-01-2017 3. Diverse overige wijzigingen 4. Eindejaarstips

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 IX Vaststelling van de begrotingsstaat van het Ministerie van Financiën (IXB) en de begrotingsstaat van Nationale Schuld (IXA) voor het

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 IX Vaststelling van de begrotingsstaat van het Ministerie van Financiën (IXB) en de begrotingsstaat van Nationale Schuld (IXA) voor het

OKTOBER 2016 TAK NIEUWSBRIEF

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

Fiscaal memo (aangifte 2017)

") Fiscaal memo (aangifte 2017) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Fiscaal memo (aangifte 2017) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

ECLI:NL:RBDHA:2017:2607

ECLI:NL:RBDHA:2017:2607 Instantie Rechtbank Den Haag Datum uitspraak 16-03-2017 Datum publicatie 01-06-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 16_8226 IBPVV Belastingrecht

ECLI:NL:RBDHA:2017:2607 Instantie Rechtbank Den Haag Datum uitspraak 16-03-2017 Datum publicatie 01-06-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 16_8226 IBPVV Belastingrecht

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

EINDEJAARSTIPS 2015 1/5

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

ECLI:NL:RBNHO:2015:1985

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

De Voorzitter van de Tweede Kamer der Staten-Generaal Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Reactie internetconsultatie Wet excessief lenen bij eigen vennootschap

Reactie internetconsultatie Wet excessief lenen bij eigen vennootschap Van HVK Stevens Belastingadvies Aan Ministerie van Financiën Datum 31 maart 2019 HVK Stevens maakt graag gebruik van de mogelijkheid

Reactie internetconsultatie Wet excessief lenen bij eigen vennootschap Van HVK Stevens Belastingadvies Aan Ministerie van Financiën Datum 31 maart 2019 HVK Stevens maakt graag gebruik van de mogelijkheid

ACTUALIA FISCALE ECONOMIE

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

Erasmus Open Dag Bachelor 2016 ACTUALIA FISCALE ECONOMIE PROF. DR. PETER KAVELAARS 05 maart 2016 ACTUALIA FISCALE ECONOMIE Actualia fiscale economie Pagina 2 OPBRENGSTEN 2016 DIRECTE BELASTINGEN 69,9 -

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs De eigen bijdrage in de AWBZ: Vermogensbescherming zonder te schenken Maurice De Clercq & Harjit Singh Juni 2013 Programma Inleiding Belastingdruk bij eigen bijdrage

ESJ Accountants & Belastingadviseurs De eigen bijdrage in de AWBZ: Vermogensbescherming zonder te schenken Maurice De Clercq & Harjit Singh Juni 2013 Programma Inleiding Belastingdruk bij eigen bijdrage

Fiscale aspecten onroerende zaken in box 3

Fiscale aspecten onroerende zaken in box 3 FFP Forum, 4 april 2019 Ferd Beukers Jan Vrusch Fiscaal Juridisch Adviesbureau Programma Fiscale aspecten onroerende zaken in box 3 Inleiding Particuliere verhuur

Fiscale aspecten onroerende zaken in box 3 FFP Forum, 4 april 2019 Ferd Beukers Jan Vrusch Fiscaal Juridisch Adviesbureau Programma Fiscale aspecten onroerende zaken in box 3 Inleiding Particuliere verhuur

1. Waarom nu geen belasting over de werkelijke voordelen uit sparen en beleggen?

BIJLAGE A behorende bij paragraaf 4: Herziening box 3 Deze bijlage bestaat uit twee delen. In het eerste deel wordt ingegaan op de voorgeschiedenis van box 3 en op de overwegingen met betrekking tot het

BIJLAGE A behorende bij paragraaf 4: Herziening box 3 Deze bijlage bestaat uit twee delen. In het eerste deel wordt ingegaan op de voorgeschiedenis van box 3 en op de overwegingen met betrekking tot het

Visser & Visser. Samen kom je verder..

Visser & Visser Samen kom je verder.. Uitdagingen voor de Arbeidsmarktregio Gorinchem Hans Freije, wethouder gemeente Gorinchem Prinsjesdagontbijt - 27 september 2017 Partnerschap onderwijs en bedrijfsleven

Visser & Visser Samen kom je verder.. Uitdagingen voor de Arbeidsmarktregio Gorinchem Hans Freije, wethouder gemeente Gorinchem Prinsjesdagontbijt - 27 september 2017 Partnerschap onderwijs en bedrijfsleven

Financiële bijsluiter VBI Winkelfonds NV Deeluitgifte C

Financiële bijsluiter VBI Winkelfonds NV Deeluitgifte C De overheid heeft de financiële bijsluiter voor financiële producten als VBI Winkelfonds NV deeluitgifte C verplicht gesteld. De financiële bijsluiter

Financiële bijsluiter VBI Winkelfonds NV Deeluitgifte C De overheid heeft de financiële bijsluiter voor financiële producten als VBI Winkelfonds NV deeluitgifte C verplicht gesteld. De financiële bijsluiter

Prinsjesdag 2016 Hartelijk welkom!

Prinsjesdag 2016 Hartelijk welkom! Lijst 16 2 PvFP Partijprogramma Een Financieel Plan wordt verplicht voor iedereen. Dit zal worden gefinancierd door de overheid. De FFP wordt wettelijk gelijkgesteld

Prinsjesdag 2016 Hartelijk welkom! Lijst 16 2 PvFP Partijprogramma Een Financieel Plan wordt verplicht voor iedereen. Dit zal worden gefinancierd door de overheid. De FFP wordt wettelijk gelijkgesteld

Eerste aanleg: ECLI:NL:RBDHA:2015:7667, Bekrachtiging/bevestiging Cassatie: ECLI:NL:HR:2016:2675

ECLI:NL:GHDHA:2016:945, Gerechtshof Den Haag, 23-03-2016, BK-15/00909 Inhoudsindicatie In geschil is of de wetgever, door het voordeel uit sparen en beleggen te bepalen op 4% van de rendementsgrondslag

ECLI:NL:GHDHA:2016:945, Gerechtshof Den Haag, 23-03-2016, BK-15/00909 Inhoudsindicatie In geschil is of de wetgever, door het voordeel uit sparen en beleggen te bepalen op 4% van de rendementsgrondslag

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

Fiscaal memorandum voor participaties in Terra Vitalis met betrekking tot het belastingjaar 2010 Inleiding Participeren in het beleggingsobject Terra Vitalis kan gevolgen hebben voor uw belastingpositie

De herziening van de vermogensrendementsheffing: een goed alternatief?

De herziening van de vermogensrendementsheffing: een goed alternatief? Annelotte Harteveld Studentnummer: 389343 Voorburg, juni 2016 Bachelor Fiscale economie, Erasmus Universiteit Rotterdam Erasmus School

De herziening van de vermogensrendementsheffing: een goed alternatief? Annelotte Harteveld Studentnummer: 389343 Voorburg, juni 2016 Bachelor Fiscale economie, Erasmus Universiteit Rotterdam Erasmus School

Kort Nieuws. Met name uit Nederland. Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten. Algemeen directeur Vastgoed Belang

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag Aangifte/bezwaar Verhuurderheffing Aangifte IB Box 3 De Huurverhoging

Voorjaarsbijeenkomst Afdeling West-Noord Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag Aangifte/bezwaar Verhuurderheffing Aangifte IB Box 3 De Huurverhoging

ECLI:NL:RBGEL:2017:3529

ECLI:NL:RBGEL:2017:3529 Instantie Rechtbank Gelderland Datum uitspraak 06-07-2017 Datum publicatie 07-07-2017 Zaaknummer AWB - 16 _ 2610 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:3529 Instantie Rechtbank Gelderland Datum uitspraak 06-07-2017 Datum publicatie 07-07-2017 Zaaknummer AWB - 16 _ 2610 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Prinsjesdag 2015 - fiscale actualiteiten

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

Uw vermogen in 2011, voorbereid op de toekomst

Uw vermogen in 2011, voorbereid op de toekomst mr. Ö. (Övünç) Özata en mw. mr. S.M.I. (Suzanne) van Zwam Kandidaat2notarissen bij notariskantoor Drunen Het beheren van uw vermogen Belastingen Eigen bijdrages

Uw vermogen in 2011, voorbereid op de toekomst mr. Ö. (Övünç) Özata en mw. mr. S.M.I. (Suzanne) van Zwam Kandidaat2notarissen bij notariskantoor Drunen Het beheren van uw vermogen Belastingen Eigen bijdrages

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire. Second Home september Utrecht. Robert van Beek

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home september 2016 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Nederland en op Bonaire Second Home september 2016 - Utrecht Robert van Beek Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Voorjaarsbijeenkomst Afdeling West-Zuid Opening en mededelingen. drs. Sieb Zeilstra Voorzitter afdeling West-Zuid

Voorjaarsbijeenkomst Afdeling West-Zuid Opening en mededelingen drs. Sieb Zeilstra Voorzitter afdeling West-Zuid Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag

Voorjaarsbijeenkomst Afdeling West-Zuid Opening en mededelingen drs. Sieb Zeilstra Voorzitter afdeling West-Zuid Actualiteiten ing. Co Koning MRE Algemeen directeur Vastgoed Belang Ontwikkelingen Den Haag

EIGENDOMSRECHT. In hoeverre is de herziening van het forfaitaire rendement in box 3 in strijd met artikel 1 EP van het EVRM? Naam R.G.M.

BOX 3 EIGENDOMSRECHT In hoeverre is de herziening van het forfaitaire rendement in box 3 in strijd met artikel 1 EP van het EVRM? Naam R.G.M. Fransen Studentnummer 11120223 Mastertrack Fiscaal recht: Nederlands

BOX 3 EIGENDOMSRECHT In hoeverre is de herziening van het forfaitaire rendement in box 3 in strijd met artikel 1 EP van het EVRM? Naam R.G.M. Fransen Studentnummer 11120223 Mastertrack Fiscaal recht: Nederlands

Wetsvoorstel einde pensioen eigen beheer. Reden: Dividendklem. DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren.

21-11-2016 Wetsvoorstel einde pensioen eigen beheer Reden: Dividendklem DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren. Wetsvoorstel pensioen eigen beheer in 2016: April: Brief Wiebes,

21-11-2016 Wetsvoorstel einde pensioen eigen beheer Reden: Dividendklem DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren. Wetsvoorstel pensioen eigen beheer in 2016: April: Brief Wiebes,

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u?

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Fiscaal memo (aangifte 2015)

") Fiscaal memo (aangifte 2015) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Fiscaal memo (aangifte 2015) 1. Inleiding AmsterdamGold heeft het genoegen u hierbij een memorandum te verstrekken waarin enkele fiscale aspecten worden behandeld, die bij aanschaf, bezit en verkoop van

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 024 Wijziging van de Wet op de zorgtoeslag, in verband met de introductie van een vermogenstoets Nr. 3 MEMORIE VAN TOELICHTING I. ALGEMEEN 1.

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 024 Wijziging van de Wet op de zorgtoeslag, in verband met de introductie van een vermogenstoets Nr. 3 MEMORIE VAN TOELICHTING I. ALGEMEEN 1.

ECLI:NL:GHSHE:2017:2511

ECLI:NL:GHSHE:2017:2511 Instantie Datum uitspraak 02-06-2017 Datum publicatie 08-06-2017 Zaaknummer 15/01363 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:GHSHE:2017:2511 Instantie Datum uitspraak 02-06-2017 Datum publicatie 08-06-2017 Zaaknummer 15/01363 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

Fiscale aspecten van uw tweede woning in Turkije en het Caribisch gebied

Fiscale aspecten van uw tweede woning in Turkije en het Caribisch gebied Second Home september 2016 - Utrecht ESJ Accountants & Belastingadviseurs Maurice De Clercq & Nurefsan Koç Agenda 1. Inwonerschap

Fiscale aspecten van uw tweede woning in Turkije en het Caribisch gebied Second Home september 2016 - Utrecht ESJ Accountants & Belastingadviseurs Maurice De Clercq & Nurefsan Koç Agenda 1. Inwonerschap

INLEIDING WET OP DE INKOMSTENBELASTING

INLEIDING WET OP DE INKOMSTENBELASTING ECONOMIE VMBO 3 VMBO TL 1 Inhoudsopgave Inleiding Hoofdstuk 1: Box 1 berekenen Hoofdstuk 2: Box 3 berekenen Hoofdstuk 3: Alles bij elkaar Hoofdstuk 4: Handleiding

INLEIDING WET OP DE INKOMSTENBELASTING ECONOMIE VMBO 3 VMBO TL 1 Inhoudsopgave Inleiding Hoofdstuk 1: Box 1 berekenen Hoofdstuk 2: Box 3 berekenen Hoofdstuk 3: Alles bij elkaar Hoofdstuk 4: Handleiding

3. Fiscale positie van edelmetaal bezittende particulieren. 4. Fiscale positie van edelmetaal bezittende rechtspersonen

1. Inleiding Wij verstrekken u hierbij een memorandum waarin enkele fiscale aspecten worden behandeld, die bij de aanschaf, het bezit en de verkoop van edelmetalen relevant kunnen zijn. Aan de orde komen

1. Inleiding Wij verstrekken u hierbij een memorandum waarin enkele fiscale aspecten worden behandeld, die bij de aanschaf, het bezit en de verkoop van edelmetalen relevant kunnen zijn. Aan de orde komen

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

RAMINGSTOELICHTINGEN. Toelichting op de ramingen van de budgettaire effecten van de maatregelen in de nota van wijziging bij het Belastingplan 2018.

RAMINGSTOELICHTINGEN Toelichting op de ramingen van de budgettaire effecten van de maatregelen in de nota van wijziging bij het Belastingplan 2018. Inhoud Inhoud... 2 1. Inleiding... 3 2. Ramingstoelichtingen...

RAMINGSTOELICHTINGEN Toelichting op de ramingen van de budgettaire effecten van de maatregelen in de nota van wijziging bij het Belastingplan 2018. Inhoud Inhoud... 2 1. Inleiding... 3 2. Ramingstoelichtingen...

De beste vervanger van de huidige box 3- regeling

De beste vervanger van de huidige box 3- regeling Een rechtsvergelijkend onderzoek tussen de varianten in het keuzedocument box 3 R.J. Spriensma Studierichting: Fiscaal Recht Administratienummer: 847759

De beste vervanger van de huidige box 3- regeling Een rechtsvergelijkend onderzoek tussen de varianten in het keuzedocument box 3 R.J. Spriensma Studierichting: Fiscaal Recht Administratienummer: 847759

Het effect van de rendementsheffing bij particuliere verhuurders.

Het effect van de rendementsheffing bij particuliere verhuurders. Door Dr. N. Nobel. 21 oktober 2011 1. De heffing van inkomstenbelasting sinds 1941 Sinds de invoering van het Besluit Inkomstenbelasting

Het effect van de rendementsheffing bij particuliere verhuurders. Door Dr. N. Nobel. 21 oktober 2011 1. De heffing van inkomstenbelasting sinds 1941 Sinds de invoering van het Besluit Inkomstenbelasting

Advocaatkosten tot behoud van toekomstige uitkeringen uit lijfrentepolis aftrekbaar

Advocaatkosten tot behoud van toekomstige uitkeringen uit lijfrentepolis aftrekbaar ECLI:NL:GHARL:2016:7882 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 04-10-2016 Datum publicatie 07-10-2016

Advocaatkosten tot behoud van toekomstige uitkeringen uit lijfrentepolis aftrekbaar ECLI:NL:GHARL:2016:7882 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 04-10-2016 Datum publicatie 07-10-2016

Fiscale aspecten van uw tweede woning in Turkije

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

Fiscale aspecten van uw tweede woning in Turkije Second Home maart 2017 - Utrecht ESJ Accountants & Belastingadviseurs Agenda 1. Inwonerschap & belastingplicht 2. Een tweede woning in Nederland 3. Niet-inwonerschap

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag. Datum 20 mei 2019

> Retouradres Postbus 20011 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Turfmarkt 147 Den Haag Postbus 20011 2500 EA Den Haag Uw kenmerk 2019Z05745

> Retouradres Postbus 20011 2500 EA Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Turfmarkt 147 Den Haag Postbus 20011 2500 EA Den Haag Uw kenmerk 2019Z05745

De koopoptie in de aanmerkelijkbelangregeling

Inkomstenbelasting DGA Master Nederlands Belastingrecht UVA De koopoptie in de aanmerkelijkbelangregeling Optie op nieuw uit te geven aandelen nader toegelicht Paul Ooms BSc Studentnummer: 5910277 Datum:

Inkomstenbelasting DGA Master Nederlands Belastingrecht UVA De koopoptie in de aanmerkelijkbelangregeling Optie op nieuw uit te geven aandelen nader toegelicht Paul Ooms BSc Studentnummer: 5910277 Datum:

DE AANVAARDBAARHEID VAN BOX 3 EN EVENTUELE ALTERNATIEVEN

DE AANVAARDBAARHEID VAN BOX 3 EN EVENTUELE ALTERNATIEVEN Masterscriptie Fiscale Economie April 2018 Anne Meijer Studentnummer: 367706 Scriptiebegeleider: C. van Wijk Tweede beoordelaar: Y.M. Tigelaar-Klootwijk

DE AANVAARDBAARHEID VAN BOX 3 EN EVENTUELE ALTERNATIEVEN Masterscriptie Fiscale Economie April 2018 Anne Meijer Studentnummer: 367706 Scriptiebegeleider: C. van Wijk Tweede beoordelaar: Y.M. Tigelaar-Klootwijk

1 Maatregelen in het wetsvoorstel Belastingplan 2017

Inleiding Op Prinsjesdag is aan de Tweede Kamer het pakket Belastingplan 2017 aangeboden. Het pakket Belastingplan 2017 bestaat uit zes wetsvoorstellen. Onder andere in het wetsvoorstel Belastingplan 2017

Inleiding Op Prinsjesdag is aan de Tweede Kamer het pakket Belastingplan 2017 aangeboden. Het pakket Belastingplan 2017 bestaat uit zes wetsvoorstellen. Onder andere in het wetsvoorstel Belastingplan 2017

CPB-analyse van voorstellen vermogensbelasting Uitgevoerd op verzoek van de SP

CPB Notitie 6 oktober 2015 CPB-analyse van voorstellen vermogensbelasting Uitgevoerd op verzoek van de SP CPB Notitie Aan: Tweede Kamerfractie SP Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508

CPB Notitie 6 oktober 2015 CPB-analyse van voorstellen vermogensbelasting Uitgevoerd op verzoek van de SP CPB Notitie Aan: Tweede Kamerfractie SP Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508