Onderzoeksrapport Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en/of schuldhulpverlening anno 2015

|

|

|

- Ivo Meyer

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Onderzoeksrapport Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en/of schuldhulpverlening anno 2015 Vlaams Centrum Schuldenlast Paviljoenstraat Brussel Februari

2 INHOUDSTAFEL. INLEIDING HOOFDSTUK 1 - METHODOLOGIE INLEIDING DE BASISREGISTRATIE DE UITGEBREIDE REGISTRATIE Gewijzigde vragenlijst van de uitgebreide registratie HOOFDSTUK 2 - DE VOORNAAMSTE PROFIELGEGEVENS SOCIAALDEMOGRAFISCHE KENMERKEN Geslacht Gezinssamenstelling Leeftijd Land van herkomst Aantal personen ten laste van het huishouden Leeftijd van de kinderen (al dan niet inwonend) ten laste Type huisvesting Kostprijs huisvesting Hoogste scholingsgraad Nederlandse taalvaardigheid van cliënt en partner SOCIAALECONOMISCHE KENMERKEN Tewerkstellingssituatie van de personen in het huishouden Vervangingsinkomens in het huishouden Aanvullend inkomen in het huishouden SCHULDENLAST EN SCHULDOORZAKEN Totaalbedrag van de schulden Aard van de schulden Totaal aantal schuldeisers Bedrag dat maandelijks overblijft als leefgeld Schuldoorzaken Looptijd van de geboden dienstverlening Geboden dienstverlening Ervaren moeilijkheden HOOFDSTUK 3 - CONCLUSIE HOOFDSTUK 4 - BIJLAGEN GEDETAILLEERDE TABELLEN HANDLEIDING UITGEBREIDE REGISTRATIE SCHULDBEMIDDELING VRAGENLIJST UITGEBREIDE REGISTRATIE PROTOCOL STEEKPROEFTREKKING UITGEBREIDE REGISTRATIE

3 LIJST VAN DE TABELLEN. TABEL 1: GESLACHT TABEL 2: GEZINSSAMENSTELLING TABEL 3: LEEFTIJD AANVRAGER EN PARTNER TABEL 4: LEEFTIJDSVERDELING AANVRAGER EN PARTNER TABEL 5: LAND VAN HERKOMST AANVRAGER EN PARTNER GLOBAAL OVERZICHT TABEL 6: AANTAL INWONENDE PERSONEN TEN LASTE TABEL 7: AANTAL INWONENDE PERSONEN TEN LASTE TABEL 8: AANTAL NIET INWONENDE PERSONEN TEN LASTE TABEL 9: AANTAL NIET INWONENDE PERSONEN TEN LASTE TABEL 10: LEEFTIJD VAN DE KINDEREN (AL DAN NIET INWONEND) TEN LASTE TABEL 11: TYPE HUISVESTING TABEL 12: KOSTPRIJS HUISVESTING - GEMIDDELDE TABEL 13: KOSTPRIJS HUISVESTING - MEDIAAN TABEL 14: SCHOLINGSGRAAD AANVRAGER EN PARTNER GLOBAAL OVERZICHT TABEL 15: NEDERLANDSE TAALVAARDIGHEID VAN CLIËNT EN PARTNER TABEL 16: TEWERKSTELLINGSSITUATIE TABEL 17: TYPE ARBEIDSCONTRACT TABEL 18: TEWERKSTELLINGSVOLUME TABEL 19: VERVANGINGSINKOMSTEN PER TYPE VERVANGINGSINKOMSTEN TABEL 20: VERVANGINGSINKOMSTEN NAARGELANG AANVRAGER, PARTNER OF BEIDE. 24 TABEL 21: AANVULLENDE INKOMSTEN TABEL 22: VERVANGINGSINKOMSTEN NAARGELANG AANVRAGER, PARTNER OF BEIDE. 26 TABEL 23: TOTAALBEDRAG VAN DE SCHULDEN TABEL 24: SCHULDENSOORTEN TABEL 25: TOTAAL AANTAL SCHULDEISERS TABEL 26: LEEFGELD TABEL 27: SCHULDOORZAKEN TABEL 28: LOOPTIJD VAN DE GEBODEN DIENSTVERLENING TABEL 29: GEBODEN DIENSTVERLENING TABEL 30: GEBODEN DIENSTVERLENING TABEL 31: LAND VAN HERKOMST AANVRAGER, PARTNER EN HUN OUDERS 2013 GEDETAILLEERD OVERZICHT TABEL 32: LAND VAN HERKOMST AANVRAGER, PARTNER EN HUN OUDERS 2015 GEDETAILLEERD OVERZICHT TABEL 33: HOOGSTE SCHOLINGSGRAAD AANVRAGERS EN PARTNERS (2015 EN 2013) GEDETAILLEERD OVERZICHT

4 Inleiding. De schuldenproblematiek in België en in Vlaanderen is zonder twijfel maatschappelijk erg relevant. Consumenten ondervinden de impact van de crisis en zien zich in toenemende mate met betalingsmoeilijkheden geconfronteerd. Dit blijkt onder meer uit volgende cijfers voor België: Volgens de Centrale voor Kredieten aan Particulieren van de Nationale Bank van België is het aantal openstaande betalingsachterstanden opnieuw toegenomen: eind 2015 staan er wanbetalingen geregistreerd (+4,70%). Deze centrale registreert kredieten van natuurlijke personen voor consumptie of hypotheek en de eventuele wanbetalingen die zich hierbij voordoen. Tussen de verschillende kredietvormen zijn er echter aanzienlijke verschillen. Het aantal betalingsachterstanden stijgt sterk bij kredietopeningen (+9,50%) maar neemt af bij zowel de verkopen op afbetaling (-1,90%), de hypothecaire kredieten (-0,90%) als de leningen op afbetaling (-0,70%). Ook het aantal kredietnemers met een openstaande betalingsachterstand neemt eind 2015 met 3,90% toe tot personen, wat overeenkomt met 3,80% van de meerderjarige bevolking 1. Volgens de Centrale voor Kredieten aan Particulieren van de Nationale Bank van België werden in kredietnemers met een nieuwe betalingsachterstand geregistreerd (+5,20%). Deze stijging is te wijten aan het feit dat bij kredietopeningen meer kredietnemers met een nieuwe wanbetaling werden geconfronteerd (+11,20%). Aanzienlijk minder personen hebben daarentegen nieuwe betalingsmoeilijkheden opgelopen voor hypothecaire krdeieten (-8,50%) en leningen op afbetaling (-4,20%). 2. De toenemende schuldenproblematiek blijkt ook uit de evolutie van het aantal uitstaande berichten collectieve schuldenregeling. In 2015 werden nieuwe aanvragen van personen die een beroep deden op de procedure van collectieve schuldenregeling door de rechtbanken toelaatbaar verklaard (-9,50% in vergelijking met 2014). Op het einde van 2015 staan in de Centrale lopende procedures geregistreerd (+0,60%). Vernoemenswaardig is dat er een duidelijk verband bestaat tussen het aantal achterstallige kredieten van een kredietnemer en de mate waarin deze laatste beroep doet op de procedure collectieve schuldenregeling. Zo blijkt dat 11,60% van de personen met één betalingsachterstand ook een collectieve schuldenregeling heeft. Dit percentage loopt op tot 42,90% indien de kredietnemer vijf of meer betalingsachterstanden heeft. Dit betekent dat meer dan de helft van de kredietnemers (nog) geen beroep doet op de procedure van collectieve schuldenregeling, ook al hebben ze zeer zware problemen om hun kredieten terug te betalen 3. De erkende instellingen voor schuldbemiddeling ervaren deze schuldenproblematiek in hun dagelijkse werking. Eind 2015 zijn in Vlaanderen 322 instellingen voor schuldbemiddeling erkend, waarvan 306 OCMW s, 11 Centra Algemeen Welzijnswerk (CAW) en 5 intergemeentelijke instellingen voor schuldbemiddeling (OCMW-verenigingen). Zij boden in totaal aan gezinnen budgethulpverlening en/of schuldhulpverlening aan. Teneinde het Vlaams Centrum Schuldenlast toe te laten om een globale analyse te maken van de geboden dienstverlening en het profiel van het cliënteel, houden deze instellingen een registratie bij die bestaat uit twee delen: Idem 3 Idem

5 Via de basisregistratie registreren alle erkende instellingen voor schuldbemiddeling sinds 2007 jaarlijks het aantal door hen behandelde dossiers budgethulpverlening en schuldhulpverlening (schuldbemiddeling en collectieve schuldenregeling). Aanvullend aan de basisregistratie werd vanaf 2008 gestart met een uitgebreide registratie. Deze bevraging gebeurt bij wijze van steekproef en heeft als doel een analyse te maken van het profiel van het cliënteel van de instellingen voor schuldbemiddeling. In 2009 werd de uitgebreide registratie herhaald en vanaf 2011 vindt ze tweejaarlijks plaats. Dit rapport bevat de voornaamste profielgegevens van de door de erkende instellingen voor schuldbemiddeling in het werkjaar 2015 behandelde dossiers en vergelijkt met Hoofdstuk 2 van dit rapport gaat nader in op die profielgegevens. Hoofdstuk 3 schetst de belangrijkste conclusies. Het steekproefprotocol en de vragenlijst zijn opgenomen in hoofdstuk 4. Vooraleer nader in te gaan op deze resultaten, volgt eerst een korte toelichting bij de oorsprong van deze onderzoeksgegevens (de registratie door de erkende instellingen voor schuldbemiddeling in Vlaanderen) en bij de gehanteerde onderzoeksaanpak. Deze zijn opgenomen in hoofdstuk 1. Hoofdstuk 2 beschrijft de voornaamste profielgegevens. Die worden opgesplitst in sociaaldemografische en sociaaleconomische profielen, de schuldenlast en de schuldoorzaken. Hoofdstuk 3 schetst de belangrijkste conclusies. In hoofdstuk 4 worden de handleiding en de vragenlijst bij de uitgebreide registratie alsook het protocol van de steekproeftrekking als bijlage opgenomen. 5

6 Hoofdstuk 1 - Methodologie. 1.1 Inleiding. Om te vermijden dat misbruik gemaakt zou worden van de precaire situatie van personen met schuldenproblemen is de activiteit schuldbemiddeling in ons land verboden, behalve: wanneer zij wordt verricht door een advocaat, een ministerieel ambtenaar of een gerechtelijk mandataris in de uitoefening van zijn beroep of zijn ambt; 4 wanneer zij wordt verricht door overheidsinstellingen of particuliere instellingen die daartoe door de bevoegde overheid zijn erkend. 5 Voor wat betreft de tweede categorie, bepaalt een decreet dat enkel OCMW s en CAW s 6 in Vlaanderen als instelling voor schuldbemiddeling erkend kunnen worden mits zij aan een aantal voorwaarden voldoen. 7 Eind 2015 beschikten in Vlaanderen 322 organisaties over een dergelijke erkenning als instelling voor schuldbemiddeling (306 OCMW s, 11 CAW s en 5 samenwerkingsverbanden van OCMW s de vroegere intergemeentelijke instellingen). Eén van de voorwaarden waaraan deze erkende instellingen voor schuldbemiddeling moeten voldoen, betreft de gestandaardiseerde registratie van de hulpverlening die zij aanbieden. Deze gestandaardiseerde registratie bestaat uit twee luiken: een jaarlijkse basisregistratie en een tweejaarlijkse uitgebreide registratie. In de gestandaardiseerde registratie worden enkel de gegevens van de door Vlaanderen erkende instellingen opgenomen. Voor het Brussels Hoofdstedelijk Gewest is enkel CAW Brussel meegenomen aangezien enkel deze Brusselse instelling door Vlaanderen is erkend: Brusselse OCMW s worden erkend door de Gemeenschappelijke Gemeenschapscommissie en zijn niet door deze registratie gevat. De verwerking van de registratiegegevens van deze 322 erkende instellingen voor schuldbemiddeling in Vlaanderen is een opdracht van het door de Vlaamse overheid gesubsidieerde Vlaams Centrum Schuldenlast. 1.2 De basisregistratie. Sinds 2007 wordt jaarlijks een basisregistratie uitgevoerd. Via de basisregistratie registreren alle erkende instellingen voor schuldbemiddeling sinds 2007 jaarlijks het aantal door hen behandelde gezinnen budgethulpverlening en schuldhulpverlening (schuldbemiddeling en collectieve schuldenregeling). De geregistreerde gegevens worden in rapporten verwerkt, die terug te vinden zijn op de website van het Vlaams Centrum Schuldenlast 8. De tabel op de volgende pagina geeft de cijfers van de basisregistratie voor Vlaanderen over 2013 en 2014 weer. 4 Deze beroepsgroepen moeten niet aan erkenningsvoorwaarden (zoals de registratie van de schuldendossiers die zij behandelen) voldoen. 5 Art. VII.115 Wetboek van Economisch Recht (het vroegere art. 67 van de Wet op het consumentenkrediet). 6 CAW staat voor Centrum Algemeen Welzijnswerk, zie 7 Zie hoofdstuk II van het Decreet van 24 juli 1996 houdende regeling tot erkenning en subsidiëring van de instellingen voor schuldbemiddeling en tot subsidiëring van een Vlaams Centrum Schuldenlast

7 Cijfers basisregistratie voor Vlaanderen Rubriek A: Gezinnen waarvoor het voorbije werkjaar geen procedure collectieve schuldenregeling liep A.1 budgetbegeleiding (uitsluitend) A.2 budgetbeheer (uitsluitend) A.3 budgetbegeleiding en budgetbeheer A.4 schuldbemiddeling (uitsluitend) A.5 schuldbemiddeling en budgetbegeleiding A.6 schuldbemiddeling en budgetbeheer A.7 schuldbemiddeling, budgetbegeleiding en budgetbeheer AC % AC % ,31% ,63% ,42% ,02% ,32% 927 1,90% ,03% ,53% ,60% ,52% ,02% ,36% ,29% ,04% Totaal aantal gezinnen rubriek A % % Rubriek B: Gezinnen waarvoor het voorbije werkjaar een procedure collectieve schuldenregeling liep en waarbij de instelling voor schuldbemiddeling is aangesteld als schuldbemiddelaar B.1 zonder andere hulpverleningsmodules B.2 in combinatie met budgetbegeleiding B.3 in combinatie met budgetbeheer B.4 in combinatie met budgetbegeleiding en budgetbeheer B.5 in combinatie met schuldbemiddeling B.6 in combinatie met schuldbemiddeling en budgetbegeleiding B.7 in combinatie met schuldbemiddeling en budgetbeheer B.8 in combinatie met schuldbemiddeling, budgetbegeleiding en budgetbeheer AC % AC % ,71% ,45% 75 1,82% 64 1,55% ,66% ,45% 93 2,26% 65 1,58% 39 0,95% 30 0,73% 21 0,51% 10 0,24% ,91% ,04% 255 6,19% 163 3,96% Totaal aantal gezinnen rubriek B % % Rubriek C: Gezinnen waarvoor het voorbije werkjaar een procedure collectieve schuldenregeling liep en waarbij een externe schuldbemiddelaar is aangesteld C.1 in combinatie met budgetbegeleiding C.2 in combinatie met budgetbeheer C.3 in combinatie met budgetbegeleiding en budgetbeheer C.4 in combinatie met schuldbemiddeling C.5 in combinatie met schuldbemiddeling en budgetbegeleiding C.6 in combinatie met schuldbemiddeling en budgetbeheer C.7 in combinatie met schuldbemiddeling, budgetbegeleiding en budgetbeheer AC % AC % ,04% ,16% ,22% ,42% 379 5,29% 220 3,18% ,55% ,96% 281 3,92% 177 2,56% ,58% ,04% 387 5,40% 254 3,68% Totaal aantal gezinnen rubriek C % % TOTAAL AANTAL GEZINNEN IN BEGELEIDING (A + B + C)

8 1.3 De uitgebreide registratie. Aanvullend op de basisregistratie startten de erkende instellingen voor schuldbemiddeling in Vlaanderen vanaf 2008 met een uitgebreide registratie. 9 Deze uitgebreide registratie vond ook in 2009 plaats en sindsdien tweejaarlijks is dus het vijfde jaar dat de uitgebreide registratie doorgaat. De uitgebreide registratie gebeurt aan de hand van een gestandaardiseerde vragenlijst die per dossier peilt naar volgende items: de sociaaldemografische gegevens van de hulpvrager of het gezin; de sociaaleconomische gegevens van de hulpvrager of het gezin; de schuldenlast van de hulpvrager; de aan de hulpvrager of het gezin geboden dienstverlening Gewijzigde vragenlijst van de uitgebreide registratie.. In 2013 werd de vragenlijst van de uitgebreide registratie grondig vernieuwd. De doorgevoerde wijzigingen zijn de volgende: Aan het geslacht van de aanvrager worden koppels (man-vrouw, man-man en vrouwvrouw) toegevoegd, daar waar beide personen in begeleiding zijn; Bij de gezinssamenstelling wordt gepeild naar vormen van samenwoning; De nationaliteit van de aanvrager wordt niet meer weerhouden. Er wordt gepeild naar het land van herkomst van cliënt, partner en ouders; Het aantal personen dat ten laste is van het huishouden wordt weerhouden in plaats van het aantal personen in het gezin; Bij de huisvestingssituatie worden de bijhorende kosten bevraagd; Het maandelijkse nettobedrag van de inkomsten van cliënt, partner en anderen worden als bedrag en niet meer in klassen bevraagd dit geldt ook voor de vervangingsinkomsten en de aanvullende inkomsten; Zowel het oorspronkelijk als het laatst gekend bedrag van de verschillende soorten schulden worden bevraagd; De bevraging naar de oorzaak van de schulden werd gewijzigd en herschikt in overlevingsschulden, overbestedingsschulden, aanpassingsschulden, schulden ten gevolge van psycho-sociale problemen, afgeleide schulden en andere. Gelet hierop, zijn de geregistreerde gegevens van 2013 niet meer vergelijkbaar met die van de voorgaande jaren. Alle onderzoeksrapporten zijn terug te vinden op de website van het Vlaams Centrum Schuldenlast. 10 De gestandaardiseerde vragenlijst van de uitgebreide registratie is terug te vinden onder punt Zie art. 7bis, 4 van het Besluit van de Vlaamse Regering van 25 maart 1997 tot uitvoering van het decreet van 24 juli 1996 houdende regeling tot erkenning en subsidiëring van de instellingen voor schuldbemiddeling en tot subsidiëring van een Vlaams Centrum Schuldenlast

9 Hoofdstuk 2 - De voornaamste profielgegevens. Dit hoofdstuk beschrijft de voornaamste profielgegevens van de uitgebreide registratie, uitgevoerd in Om met het laatste jaar van de uitgebreide registratie, 2013, te vergelijken, werden gelijktijdig ook de geregistreerde gegevens van dat jaar opgenomen. Om de werklast voor de erkende instellingen voor schuldbemiddeling aanvaardbaar te houden, werd het steekproefprotocol in 2015 hertekend. Door het betrouwbaarheidsinterval tot 95% te herleiden (2011: 99%), bedraagt de steekproefgrootte 777 respondenten (- zie punt 4.3). Na uitzuivering van de geregistreerde gegevens werden de data van 774 respondenten weerhouden. 2.1 Sociaaldemografische kenmerken Geslacht. Tabel 1 geeft het geslacht van het cliënteel weer: Geslacht aandeel steekproef 2013 (%) aandeel steekproef 2015 (%) Mannelijk 47,83 47,28 Vrouwelijk 38,59 37,34 Koppel (man-man) 0,08 0,13 Koppel (man-vrouw) 13,42 14,99 Koppel (vrouw vrouw) 0,08 0,26 Totaal 100,00 100,00 Tabel 1: Geslacht. Mannelijk cliënteel is in 2015 het sterkst vertegenwoordigd, op de voet gevolgd door het aandeel vrouwelijk cliënteel. Het aantal koppels van hetzelfde geslacht (man man en vrouwvrouw) is verwaarloosbaar. De gegevens zijn vergelijkbaar met die van Gezinssamenstelling. Bij de vraag naar de gezinssamenstelling wordt de nadruk gelegd op de feitelijke in plaats van de juridische samenstelling. Daarenboven zijn voor deze vraag meerdere antwoorden mogelijk: zo is een combinatie van eenoudergezin of samenwonend met partner met samenwonend met anderen een mogelijk antwoord. Zo geven in totaal 28 respondenten meerdere gezinssamenstellingen op. Tabel 2 geeft een overzicht van de geregistreerde gegevens. 9

10 Gezinssamenstelling aandeel steekproef 2013 (%) aandeel steekproef 2015 (%) Alleenwonenden 44,45 47,42 Woont samen met een partner 24,17 25,06 Eénoudergezinnen 18,37 15,25 Woont samen met anderen (vrienden, familie of kennissen,...) 8,82 8,91 Andere 4,19 3,36 Totaal 100,00 100,00 Tabel 2: Gezinssamenstelling. Bijna de helft van het aantal respondenten is in 2015 alleenwonend. Dit aandeel is in vergelijking met 2013 licht toegenomen. Daarna volgen in 2015 met bijna één vierde de aanvragers die samenwonen met een partner. Ongeveer één zesde bestaat uit éénoudergezinnen. Minder dan 10% van de aanvragers woont samen met vrienden, familie of kennissen. De gegevens van 2015 zijn vergelijkbaar met die van Leeftijd. In 2015 is het geboortejaar beschikbaar van 774 aanvragers en van 224 partners. Hieruit werd de leeftijd berekend. Die leeftijden variëren tussen 19 en 94 jaar (2013: tussen 18 en 92 jaar). Enkele karakteristieken inzake leeftijd worden voor aanvragers en hun partners opgenomen in tabel 3. Leeftijd Aanvragers 2013 Partners 2013 Aanvragers 2015 Partners 2015 Aantal respondenten Mininum Maximum Gemiddelde Mediaan Tabel 3: Leeftijd aanvrager en partner. Aanvragers zijn ouder dan hun partners. Hun gemiddelde leeftijd ligt hoger dan die van hun partners. Ook de mediaan van de leeftijd van de aanvragers overstijgt die van hun partners. Daarenboven is ook de minimale en maximale leeftijd tussen aanvragers en partners 10

11 verschillend: de spreiding van de leeftijd is het grootst bij de aanvragers. De gegevens van 2015 zijn vergelijkbaar met die van De geregistreerde gegevens voor 2015 worden weergegeven in onderstaande histogrammen. Leeftijd van de aanvrager Relatieve frequentie Leeftijd van de aanvrager Leeftijd van de aanvrager gegevens van Leeftijd van de partner Relatieve frequentie Leeftijd van de partner Leeftijd van de partner gegevens van

12 Tabel 4 geeft de leeftijd van aanvragers en partners weer in functie van hun procentueel aandeel in de leeftijdsverdeling. De leeftijdsverdeling wordt opgesplitst in oplopende klassen van elk 20%. Zo bedraagt de leeftijd in 2015 in het interval 0% tot 60% van de aanvragers 49 jaar, die voor hun partners 44 jaar. Of nog, 20% van de aanvragers valt in 2015 in de leeftijdsklasse tussen 32 en 40,2 jaar (respectievelijk 29 en 37 jaar voor de partners) of tussen 49 jaar en 58 jaar voor aanvrager (respectievelijk 44 jaar en 53 jaar voor partners). De gegevens van 2015 zijn vergelijkbaar met die van Leeftijd Aanvragers 2013 Partners 2013 Aanvragers 2015 Partners % % % % % % Tabel 4: Leeftijdsverdeling aanvrager en partner Land van herkomst. De uitgebreide registratie peilt naar het land van herkomst van de cliënt, de partner en hun ouders. Tabel 5 geeft de geregistreerde gegevens, opgesplitst in EU en niet EU landen voor aanvrager (cliënt) en diens partner over 2013 en 2015 globaal weer. Een gedetailleerd overzicht van het land van herkomst is opgenomen in tabellen 31 en 32 in bijlage bij dit rapport. Tabellen 31 en 32 hernemen de cijfers van tabel 5, opgesplitst per land, per aanvrager, partner en ouders van aanvrager en partner. Gegevens zijn beschikbaar voor zowel 2015 als 2013 en beperken zich tot de meest voorkomende landen. Land van herkomst Land van herkomst cliënt 2013 (%) Land van herkomst partner cliënt 2013 (%) Land van herkomst cliënt 2015 (%) Land van herkomst partner cliënt 2015 (%) EU 86,58 79,05 89,66 83,48 Niet - EU 13,42 20,16 10,08 15,60 Onbekend 0,00 0,79 0,26 0,92 Totaal 100,00 100,00 100,00 100,00 Tabel 5: Land van herkomst aanvrager en partner globaal overzicht. 12

13 Tabel 5 toont aan dat het merendeel van de landen van herkomst een EU land betreft, zowel voor aanvrager (cliënt) als diens partner. Partners zijn minder vertegenwoordigd als hun aanvragers. In de rubriek Niet EU landen ligt die verhouding net andersom: daar zijn de partners meer vertegenwoordigd als hun aanvragers. Dat aandeel niet EU landen als land van herkomst blijft zowel in 2015 als in 2013 erg laag in vergelijking met de rubriek EU landen. Het aandeel onbekend is voor beide jaren verwaarloosbaar laag Aantal personen ten laste van het huishouden. Voor het aantal personen ten laste van het huishouden wordt een onderscheid gemaakt tussen inwonende en niet inwonende personen. Onder personen ten laste worden alle personen waar een structurele tussenkomst in de kosten van huisvesting, onderhoud, opvoeding, enzovoort wordt verleend, begrepen. Het gaat hier dus niet enkel om personen die fiscaal ten laste zijn. De tussenkomst kan zowel financieel als materieel van aard zijn, maar moet wel structureel (niet éénmalig of occasioneel) zijn. De cliënt en eventuele partner worden hierbij niet meegerekend. Onder inwonende personen worden kinderen (zowel permanent inwonend als niet permanent inwonend), volwassen familieleden en andere volwassenen (ouders, grootouders, broer, zus,...) opgenomen. Tot de categorie niet inwonende personen behoren kinderen (alimentatie, plaatsing,...), volwassen familieleden (ouders, grootouders, broer/zus,...) en andere volwassenen (expartner,...). De geregistreerde gegevens van de inwonende personen zijn voor 2015 en 2013 in respectievelijk tabel 6 en 7 opgenomen. Het aantal inwonende personen ten laste dat 5 of meer bedraagt wordt samengevoegd tot 1 klasse. Aantal personen ten laste 2015 Kinderen permanent inwonend (%) Kinderen niet permanent inwonend (%) Volwassen familieleden (%) Andere volwassenen (%) 0 67,69 92,11 95,74 98, ,18 3,49 2,45 1, ,21 3,75 1,42 0,00 3 5,30 0,39 0,00 0,00 4 2,71 0,26 0,39 0,00 5 of meer 0,91 0,00 0,00 0,00 Totaal 100,00 100,00 100,00 100,00 Tabel 6: Aantal inwonende personen ten laste

14 Aantal personen ten laste 2013 Kinderen permanent inwonend (%) Kinderen niet permanent inwonend (%) Volwassen familieleden (%) Andere volwassenen (%) 0 65,73 93,03 96,06 98, ,01 3,18 2,20 1, ,61 2,88 1,36 0,15 3 5,46 0,83 0,15 0,15 4 1,97 0,08 0,15 0,00 5 of meer 1,22 0,00 0,08 0,00 Totaal 100,00 100,00 100,00 100,00 Tabel 7: Aantal inwonende personen ten laste Tabel 6 toont aan dat één derde van het aantal aanvragers geen permanent inwonend kind ten laste heeft - voor kinderen die niet permanent inwonend zijn, volwassen familieleden en andere volwassenen bedraagt dit aandeel meer dan 90%. Dit betekent dat net geen derde van het aantal aanvragers minstens één permanent inwonend kind ten laste heeft. Het aantal aanvragers zonder inwonende personen (kinderen en / of volwassenen) is alleszins in de meerderheid. De aantallen nemen voor alle rubrieken af naarmate 1, 2 of meerdere personen inwonend zijn. De gegevens van 2015 goed vergelijkbaar met die van 2013 (tabel 7). De geregistreerde gegevens van niet inwonende personen zijn opgenomen in tabel 8 (2015) en tabel 9 (2013). Aantal personen ten laste 2015 Kinderen (alimentatie, plaatsing, ) (%) Volwassen familieleden ((groot)ouders, broer, zus, ) (%) Andere volwassenen (%) 0 92,38 99,74 99,48 1 4,65 0,26 0,52 2 1,68 0,00 0,00 3 0,90 0,00 0, ,00 0,00 5 of meer 0,00 0,00 0,00 Totaal 100,00 100,00 100,00 Tabel 8: Aantal niet inwonende personen ten laste

15 Aantal personen ten laste 2013 Kinderen (alimentatie, plaatsing, ) (%) Volwassen familieleden ((groot)ouders, broer, zus, ) (%) Andere volwassenen (%) 0 93,39 99, ,87 0,08 0,00 2 1,52 0,00 0,00 3 0,91 0,00 0,00 4 0,15 0,00 0,00 5 of meer 0,16 0,00 0,00 Totaal 100,00 100,00 100,00 Tabel 9: Aantal niet inwonende personen ten laste Tabel 8 toont aan dat het aandeel niet inwonende personen (kinderen, volwassen familieleden en andere volwassenen) voor 2015 erg laag is: amper 8 % heeft in 2015 een niet inwonende persoon ten laste. De gegevens van 2015 zijn goed vergelijkbaar met die van 2013 (tabel 9) Leeftijd van de kinderen (al dan niet inwonend) ten laste. Van 675 kinderen, al dan niet inwonend maar wel ten laste van het gezin, is het geboortejaar beschikbaar. Hieruit werd de leeftijd berekend. De leeftijden voor 2013 en 2015 zijn in tabel 10 in leeftijdsklassen opgenomen. Leeftijd van de kinderen aandeel steekproef 2013 (%) aandeel steekproef 2015 (%) ,12 33, ,73 28, ,14 24, ,62 11,31 Ouder dan 25 jaar 2,39 2,11 Tabel 10: Leeftijd van de kinderen (al dan niet inwonend) ten laste. Meest voorkomende leeftijdsklasse is die tussen 0 en 6 jaar, op de voet gevolgd door de 7 tot 12 jarigen. Beide klassen nemen in 2015 in vergelijking met 2013 wat in aandeel toe. Met toenemende leeftijd, nemen ook de aantallen in de verschillende leeftijdsklassen af. 15

16 Het aantal kinderen, ouder dan 25 jaar is zowel in 2015 als in 2013 verwaarloosbaar laag. In het kader van de bestrijding van de kinderarmoede, een prioriteit binnen de diverse overheden, verdient de leeftijdsklasse 0 tot 3 jaar bijzondere aandacht 11 De leeftijdsklasse van 0 tot 3 jaar is immers cruciaal om de cirkel van de armoede van de ene generatie naar de volgende, te doorbreken. Wanneer armoede diep en aanhoudend is tijdens de eerste levensjaren is de negatieve impact op de toekomst ernstig 12. Het aandeel 0 tot 3 jarigen bedraagt 17,35% in 2015 en 13,52% in Type huisvesting. Tabel 11 geeft voor 2015 en 2013 een overzicht van het type huisvesting van het cliënteel weer. Type huisvesting aandeel in steekproef 2013 (%) aandeel in steekproef 2015 (%) Eigenaar van een woning, appartement, studio 10,69 11,24 Huurder private woning, appartement, studio 52,99 51,94 Huurder sociale woning, appartement, studio 27,60 29,72 Onderdak (gratis) 2,88 1,55 Onderdak (tegen betaling) 2,81 3,23 Dakloos 0,83 0,13 Instelling / opvangtehuis 1,67 1,29 Gevangenis 0,30 0,39 Andere 0,68 0,9 Tabel 11: Type huisvesting. Net meer dan de helft van het cliënteel is huurder van een privaat pand (woning, appartement, studio, ). Het aandeel huurders van een sociaal pand bedraagt 30%. Dit betekent dat net iets meer dan 80 % van het cliënteel een onroerend goed huurt. Slechts ongeveer 11% zijn eigenaar van een eigen pand een woning, appartement, studio. Dit is niet onbelangrijk: het bezit van een onroerende goed is immers een belangrijke hefboom tegen armoede. Aan amper 5 % van het aantal geregistreerden wordt onderdak, al dan niet tegen betaling, ter beschikking gesteld. 11 Zie onder meer het Nationaal kinderarmoedebestrijdingsplan ( en het Actieprogramma Kinderarmoede binnen het Vlaams Actieplan Armoedebestrijding: ( 12 De Boyser Katrien, Early childhood poverty in the EU: making a case for action. In Why Cares? Children s rights and child poverty.,

17 De geregistreerde gegevens van 2015 zijn vergelijkbaar met 2013: het aandeel cliënten dat huurder is van een sociale woning neemt in 2015 lichtjes toe Kostprijs huisvesting. De uitgebreide registratie peilt naar de maandelijkse kost van huisvesting voor volgende categorieën: Eigenaar van een woning, appartement, studio; Huurder private woning, appartement, studio; Huurder sociale woning, appartement, studio; Onderdak (tegen betaling); Instelling / opvangtehuis; Andere. De gemiddelde maandelijkse kost voor huisvesting en haar mediaan inclusief de verschillen tussen 2015 en zijn opgenomen in tabellen 12 en 13. Huisvesting kost Gemiddelde 2013 Gemiddelde 2015 Verschil Eigenaar van een woning, appartement, studio Huurder private woning, appartement, studio Huurder sociale woning, appartement, studio Onderdak (tegen betaling) Instelling / opvangtehuis 459,40 472,10 12,70 481,70 525, ,90 303,50 43,60 252,30 287,30 35,00 488,70 635,00 146,30 Andere 324,80 541,60 216,80 Tabel 12: Kostprijs huisvesting - gemiddelde. 17

18 Huisvesting kost Mediaan 2013 Mediaan 2015 Verschil Eigenaar van een woning, appartement, studio Huurder private woning, appartement, studio Huurder sociale woning, appartement, studio Onderdak (tegen betaling) Instelling / opvangtehuis ,5 516, Andere Tabel 13: Kostprijs huisvesting - mediaan. De grootste gemiddelde maandelijkse kost is in 2015 terug te vinden bij huisvesting in een instelling/opvangtehuis, op de voet gevolgd door de categorie andere, huurders van een privaat pand en eigenaars van een onroerend goed 13. Huurders van een sociale woning en gezinnen aan wie tegen betaling onderdak wordt geboden hebben gemiddeld een lagere maandelijkse kost voor huisvesting in vergelijking met de andere vormen van huisvesting. De medianen van de maandelijkse kost voor huisvesting leunen voor de klassen eigenaar van een woning, appartement, studio en huurder private woning, appartement, studio nauw aan bij hun respectievelijke gemiddelden voor de overige klassen zijn de verschillen merkelijk groter. Meestal overtreffen de gemiddelde maandelijkse huisvestingskosten per rubriek de medianen. Dit betekent dat een aantal gezinnen maandelijks met relatief hoge huisvestingskosten af te rekenen hebben. Zeker voor degenen die opgenomen zijn in een instelling / opvangtehuis overstijgt de gemiddelde maandelijkse kost aanzienlijk de mediaan van die kost. Daarenboven nemen in 2015 ook de verschillende gemiddelde huisvestingskosten in vergelijking met 2013 per rubriek toe. De grootste stijger is de rubriek instelling/opvangtehuis en andere vormen van huisvesting. Voornoemde verschillen blijken ook de laatste kolommen van tabel 12 en tabel 13. De cijfers ondergebracht in de rubriek andere en instelling en opvangtehuis dienen met het nodige voorbehoud te worden gelezen: de aantallen in die rubrieken zijn verwaarloosbaar laag (zie tabel 11: type huisvesting ). 13 Dit is waarschijnlijk te verklaren gezien de kosten van verblijf in een instelling/opvangtehuis in tegenstelling met de andere typen van huisvesting - bijvoorbeeld ook die van voeding, omvat. 18

19 2.1.9 Hoogste scholingsgraad. Tabel 14 geeft voor 2015 en 2013 een overzicht van de hoogste scholingsgraad van zowel aanvrager als partner weer. De geregistreerde gegevens worden samenvattend gegroepeerd naargelang het onderwijsniveau: lager onderwijs, secundair onderwijs en hoger onderwijs. De gegevens voor 2015 gaan over 774 aanvragers en 218 partners. Scholingsgraad aandeel steekproef 2013 aanvragers (%) aandeel steekproef 2013 partners (%) aandeel steekproef 2015 aanvragers (%) aandeel steekproef 2015 partners (%) Maximaal lager onderwijs 15,47 13,13 14,98 12,85 Maximum secundair onderwijs 49,05 37,72 52,57 47,7 Hoger of universitair onderwijs 2,88 3,07 3,23 1,38 Onbekend 31,31 45,24 27,40 35,32 Andere 1,29 0,84 1,55 2,75 Totaal 100,00 100,00 100,00 100,00 Tabel 14: Scholingsgraad aanvrager en partner globaal overzicht Een gedetailleerde overzichtstabel van die scholingsgraad is opgenomen als tabel 33 in bijlage bij dit rapport Tabel 33 duidt dat een aanzienlijk deel van de aanvragers en partners in 2015 laaggeschoold is. Secundair beroepsonderwijs van de 3 de graad is zowel voor aanvragers als partners meest voorkomend: die wordt bij ongeveer 15% van het aantal respondenten weerhouden. Zij wordt met ongeveer 11 % gevolgd door lager onderwijs voor aanvragers en onderwijs met niveau van de 3 de graad (richting onbekend) voor de partners. Meer dan de twee derde (67%) van aanvragers 60% van de partners hebben een opleiding van lager onderwijs of secundair onderwijs genoten. Het onderwijsniveau van aanvrager en hun partner houdt enigszins een gelijke tred. Hoe hoger de scholingsgraad, hoe lager het aandeel cliënten in begeleiding. Zo beschikt amper 3% van het aantal aanvragers en minder dan 1% van het aantal partners over een Bacheloropleiding. Van meer dan één kwart van de aanvragers en van meer dan één derde van hun partners is de scholingsgraad onbekend. Dit is niet onbelangrijk. In de realiteit ligt het percentage van de geregistreerde rubrieken hoger, indien geen rekening gehouden wordt met de scholingsgraad onbekend. In die zin kunnen de cijfers enigszins genuanceerd worden. De gegevens van 2015 zijn vergelijkbaar met die van

20 Nederlandse taalvaardigheid van cliënt en partner. Vanaf 2013 peilt de uitgebreide registratie naar de Nederlandse schriftelijke en mondelinge taalvaardigheid van cliënt en diens partner. De gegevens van 2015 zijn opgenomen in tabel 15. De vergelijking met 2013 is tussen haakjes opgenomen. Voor 2015 zijn data van 774 aanvragers en 221 partners beschikbaar. Nederlandse schriftelijke taalvaardigheid aandeel steekproef 2015 aanvragers (%) aandeel steekproef 2015 partners (%) Nederlandse mondelinge taalvaardigheid aandeel steekproef 2015 aanvragers (%) aandeel steekproef 2015 partners (%) Uiterst beperkt tot geen 6,07 (-0,30) 10,41 (-1,99) 3,10 (-0,01) 7,76 (+0,87) Zwak 12,66 (-1,90) 14,93 (-1,05) 5,81 (-1,39) 9,13 (-3,82) Middelmatig 22,61 (-0,44) 21,72 (-6,65) 12,02 (-1,48) 15,07 (-1,46) Goed 41,35 (+3,90) 35,75 (+3,24) 42,89 (-1,08) 35,62 (-7.07) Uitstekend tot perfect 17,31 (-1,26) 17,19 (+6,45) 36,18 (+3,96) 32,42 (+11.48) Totaal 100,00 100,00 100,00 100,00 Tabel 15: Nederlandse taalvaardigheid van cliënt en partner. Aanvragers scoren beter op hun Nederlandse mondelinge taalvaardigheid dan op hun schriftelijke. Ook voor hun partners is de Nederlandse mondelinge taalvaardigheid beter dan de schriftelijke. De klassen goed en uitstekend tot perfect bedragen samengeteld bijna 80% voor aanvragers en bijna 70% voor hun partners voor de Nederlandse mondelinge taalvaardigheid. Voor het schriftelijke deel nemen de percentages in die klassen af met circa 20% af. Dit betekent meteen dat 41% van de aanvragers en 47% van de partners problemen ondervindt met het geschreven Nederlands. Belangrijke vaststelling zijn de cijfers in de klasse uiterst beperkt tot geen : ongeveer 6% van het aantal aanvragers en ongeveer 10% van het aantal partners ondervinden problemen met het schriftelijke Nederlands. In de klassen uiterst beperkt tot geen en zwak overstijgen de procentuele aandelen van de partners steeds die van de aanvragers. De geregistreerde gegevens gaan hand in hand met het opleidingsniveau. Opvallend in 2015 is de toename van de rubriek uitstekend tot perfect van de schriftelijke en mondelinge taalvaardigheid van de partners. 20

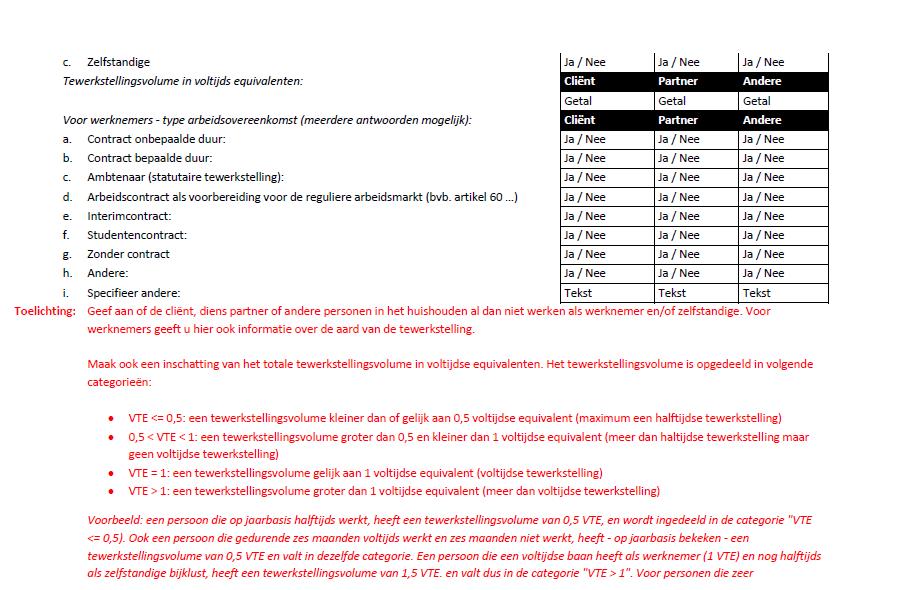

21 2.2 Sociaaleconomische kenmerken Tewerkstellingssituatie van de personen in het huishouden. Een huishouden is het reilen en zeilen van een woongemeenschap of huisgezin. Een huishouden bestaat uit de aanvrager, diens eventuele partner en mogelijks uit andere personen. De tewerkstellingssituatie van die personen in het huishouden wordt opgesplitst al naargelang zij werkend, niet-werkend en / of zelfstandige zijn. De geregistreerde gegevens van 2015 zijn opgenomen in tabel 16. De evolutie ten opzichte van 2013 is tussen haakjes vermeld. Gegevens voor 2015 zijn beschikbaar van alle aanvragers, 225 partners en 75 andere personen. Tewerkstellingssituatie % aandeel steekproef 2015 Aanvragers % aandeel steekproef 2015 Partners % aandeel steekproef 2015 Andere Niet werkend 64,47 (-2,27) 58,67 (-1,33) 62,67 (-2,47) Werknemer 35,27 (+2,39) 40,00 (+1,41) 36,00 (+1,14) Zelfstandige 0,26 (-0,12) 1,33 (-0,08) 1,33 (+1,33) Totaal 100,00 100,00 100,00 Tabel 16: Tewerkstellingssituatie. Een belangrijke vaststelling is het groot aandeel niet werkenden per huishouden. Immers, meer dan de helft (circa 60%) van het aantal aanvragers of partners of anderen werkten in 2015 niet en hebben bijgevolg geen inkomen uit arbeid. Gecombineerd betekent dit het volgende: is de tewerkstellingssituatie van zowel aanvrager als partner voorhanden, bedraagt het aandeel huishoudens zonder inkomsten uit arbeid ongeveer 40%. Bij 225 gezinnen is de tewerkstellingssituatie van zowel aanvrager als partner bekend. Bij gezinnen waar de tewerkstellingssituatie van zowel aanvrager als partner als andere bekend is, bedraagt het aandeel huishoudens waar niemand inkomsten uit arbeid put 37%. Bij 35 gezinnen is de tewerkstellingssituatie van zowel aanvrager, partner en andere bekend. Het grote aandeel niet-werkenden geldt niet alleen op het niveau van aanvrager, partner of andere afzonderlijk, maar ook op gezinsniveau Amper iets meer dan één derde van het aantal respondenten is als werknemer geregistreerd. Het aandeel zelfstandigen in 2015 is, zoals in 2013, verwaarloosbaar laag. De geregistreerde gegevens van 2015 zijn trouwens goed vergelijkbaar met die van Voor de werknemers, zoals geregistreerd in tabel 16, werd gepeild naar hun type arbeidscontract (zie tabel 17). De evolutie ten opzichte van 2013 is tussen haakjes vermeld. 21

22 Type arbeidscontract aandeel steekproef 2015 aanvragers (%) aandeel steekproef 2015 partner (%) aandeel steekproef 2015 andere (%) Contract onbepaalde duur 67,16 (-4,64) 75,86 (+0,28) 43,34 (-8,92) Interimcontract 13,28 (+5,35) 6,90 (-5,31) 30,00 (+14,09) Contract bepaalde duur 7,01 (-3,01) 12,64 (+7,30) 23,33 (+7,42) Contract als voorbereiding voor reguliere arbeidsmarkt(artikel 60 e.d.) 5,54 (+1,11) 0,00 (-2,29) 0,00 (-4,55) Statutair ambtenaar 2,58 (+0,95) 2,30 (+0.01) 0,00 (+0,00) Andere 4,06 (+0,1) 2,30 (+0,01) 0,00 (+0,00) Zonder contract 0.00 (-0,23) 0,00 (+0,00) 0,00 (-4,55) Studentencontract 0,37 (+0,37) 0,00 (+0,00) 3,33 (-3,49) Totaal 100,00 100,00 100,00 Tabel 17: Type arbeidscontract. De overgrote meerderheid van aanvragers, partners en andere personen in het huishouden is in 2015 tewerkgesteld op permanente basis: meer dan twee derde van de aanvragers heeft een contract van onbepaalde duur (voor hun partners loopt dit zelfs op tot drie kwart). Tewerkstellingen van bepaalde duur (interimcontracten samengeteld met contracten van bepaalde duur) zijn nagenoeg evenredig verdeeld tussen aanvragers en partners (ongeveer één vijfde tot één vierde). Voor de categorie andere personen in het huishouden overstijgt die tewerkstellingscategorie net 50%. Overige vormen van tewerkstelling, statutaire betrekkingen en / of andere vormen van tewerkstelling, zijn minder vertegenwoordigd. In vergelijking met 2013 neemt het aandeel tewerkstellingen met een contract van onbepaalde en bepaalde duur voor aanvragers toch wat af, terwijl het aandeel interimcontracten wat toeneemt. Verder zijn er geen noemenswaardige wijzigingen ten opzichte van Voor de werknemers uit hogervermelde tabel, werd gepeild naar hun tewerkstellingsvolume. Die gegevens gaan over 245 aanvragers, 83 partners, 26 anderen en worden hieronder weergegeven. Tewerkstellingsvolume aandeel steekproef 2015 aanvrager (%) aandeel steekproef 2015 partner (%) aandeel steekproef 2015 andere (%) Meer dan voltijds 2,04 (+1,20) 1,20 (+0,41) 0,00 (-9,68) Voltijds 70,19 (-4,53) 51,81 (-4,88) 69,24 (+20,85) Tussen halftijds en voltijds 16,75 (+1,02) 24,10 (+0,48) 15,38 (-13,65) maximum halftijds 11,02 (+2,31) 22,89 (+3,99) (+2,48) Totaal 100,00 100,00 100,00 Tabel 18: Tewerkstellingsvolume. 22

23 Ten hoogste 70% van het cliënteel heeft een voltijdse tewerkstelling. Dit geldt voor de aanvragers. Die vaststelling staat in schril contrast met het tewerkstellingsvolume van hun partners: daarvan is ongeveer de helft voltijds tewerkgesteld. Naarmate het tewerkstellingsvolume afneemt, daalt ook het aandeel van respondenten in die klassen, meer uitgesproken voor partners. Het aandeel personen met een tewerkstellingsvolume meer dan voltijds is verwaarloosbaar klein. De gegevens van 2015 zijn voor aanvragers en partners enigszins vergelijkbaar met die van 2013, hoewel het aandeel voltijds tewerkgestelde aanvragers en partners in 2015 wat afneemt. De cijfers ondergebracht in de rubriek andere dienen met de nodige voorzichtigheid te worden gehanteerd het gaat hier slechts om 26 respondenten Vervangingsinkomens in het huishouden. Vervangingsinkomsten zijn die inkomsten, die kunnen worden toegekend aan personen die niet meer kunnen werken ten gevolge van ziekte, ongeval, zwangerschap, In de uitgebreide registratie worden vervangingsinkomens onderverdeeld in: Werkloosheidsuitkering; Ziekte-uitkering; Invaliditeitsuitkering; OCMW-uitkering; Pensioen; Andere vervangingsinkomen. Per geregistreerd dossier kunnen meerdere typen vervangingsinkomsten worden opgegeven. Tabel 19 geeft voor 2015 het aandeel per vervangingsinkomen weer, opgesplitst naar cliënt en partner. De evolutie ten opzichte van 2013 is tussen haakjes vermeld. Gegevens voor 2015 zijn beschikbaar van alle aanvragers en 224 partners. Het aantal geregistreerde vervangingsinkomens voor de categorie andere is verwaarloosbaar laag en werd niet verder weerhouden. % aandeel steekproef 2015 aanvragers % aandeel steekproef 2015 partners Werkloosheidsuitkering 22,74 (-0,76) 10,27 (-4,63) Invaliditeitsuitkering 16,93 (+1,54) 11,61 (+2,44) OCMW-uitkering 8,53 (-3,75) 2,68 (-0,47) Pensioen 13,18 (+2,11) 7,14 (+2,27) Ziekteuitkering 10,34 (+0,1) 8,04 (-0,84) Andere vervangingsinkomen 6,72 (+0,96) 4,46 (+1,59) Tabel 19: Vervangingsinkomsten per type vervangingsinkomsten. 23

24 Meest voorkomend in 2015 bij de aanvragers is werkloosheidsuitkering, gevolgd door zowel invaliditeitsuitkering en pensioen. Ook in 2013 was werkloosheidsuitkering de meest voorkomende vorm van vervangingsinkomen, gevolgd door invaliditeitsuitkeringen en OCMW uitkering. De gegevens van 2015 zijn met die van 2013 vergelijkbaar. Zoals boven vermeld, kunnen meerdere typen vervangingsinkomsten worden geregistreerd, afzonderlijk voor zowel partner, aanvrager als voor andere. Tabel 20 geeft voor zowel aanvrager als partner samen als afzonderlijk weer of al dan niet minstens één vervangingsinkomen werd geregistreerd. % aandeel steekproef 2015 aanvragers % aandeel steekproef 2015 partners % aandeel steekproef 2015 aanvragers en partners Minstens één vervangingsinkomen Geen vervangingsinkomen 70,28 (-1,14) 39,73 (+1,05) 24,11 (-1,96) 29,72 (+1,14) 60,27 (-1,05) 75,89 (+1,96) Totaal 100% 100% 100% Tabel 20: Vervangingsinkomsten naargelang aanvrager, partner of beide. Het aandeel aanvragers en / of gezinnen dat beroep doet op een vervangingsinkomen is aanzienlijk. Zo beroepen ongeveer 70 % van het aantal aanvragers zich op één of andere vorm van een vervangingsinkomen. Voor partners alleen bedraagt dit net geen 40%. In één kwart van de gezinnen doen zowel aanvrager als partner beroep op minstens één vervangingsinkomen. De gegevens van 2015 zijn vergelijkbaar met die van Aanvullend inkomen in het huishouden. Onder aanvullende inkomsten kunnen volgende inkomsten worden geregistreerd: Inkomsten uit onroerende goederen; Tussenkomsten personen met een handicap (PAB, tussenkomsten hulpmiddelen...); Voorschotten op onderhoudsgeld; Onderhoudsuitkeringen; Kinderbijslagen; Financiële hulp van vrienden, familie; Studietoelagen; OCMW uitkering (aanvullende financiële steun ); Zorgverzekering; Huursubsidie; Teruggave belastingen; Andere. Per geregistreerd dossier kunnen meerdere typen aanvullende inkomsten worden opgegeven. In de berekening van de percentages wordt met de gegevens van 224 partners rekening gehouden. De evolutie ten opzichte van 2013 is tussen haakjes vermeld. 24

25 % aandeel steekproef 2015 aanvragers % aandeel steekproef 2015 partners Kinderbijslagen 24,29 (-1,26) 25,00 (+0,64) OCMW uitkering 8,27 (+0,99) 1,34 (-0,67) Teruggave belastingen 13,18 (+6,05) 8,48 ( +3,9) Studietoelagen 8,53 (+1,71) 3,57 (-0,15 ) Onderhoudsuitkeringen 4,13 (-2,54) 0,89 (-0,83 ) Andere 3,49 (+0,08) 0,89 (-0,26) Financiële hulp van vrienden, familie 3,49 (+0,61) 2,23 (+ 0,80) Huursubsidie 2,71 (+0,06) 0,00 ( +0,00) Zorgverzekering 3,23 (+0,8) 0,45 (-0,70) Tussenkomsten personen met een handicap Inkomsten uit onroerende goederen Inkomsten uit roerende goederen Voorschotten op onderhoudsgeld 1,81 (-0,54) 0,00 (-0,28) 0,00 (-0,61) 0,00 (+0,00) 0,00 (-0,08) 0,00 (+0,00) 0,52 (+0,44) 0,00 (+0,00) Tabel 21: Aanvullende inkomsten. Kinderbijslag is zowel in 2015 als in 2013 het meest voorkomend aanvullend inkomen en komt voor zowel aanvragers als partners in ongeveer één kwart van de dossiers voor. Dit wordt in 2015 op de voet gevolgd door teruggave van belastingen, studietoelagen en OCMW uitkeringen. Die volgorde is ten opzichte van 2013 gewijzigd. Toen kwamen OCMW-uitkeringen en teruggave van belastingen op respectievelijk de tweede en derde plaats. De overige rubrieken aanvullende inkomsten komen voor zowel aanvrager als partner weinig voor. Per rubriek registeren partners beduidend minder aanvullende inkomsten in vergelijking met de aanvragers, met uitzondering van kinderbijslagen. Zoals boven vermeld, kunnen meerdere typen aanvullende inkomsten worden geregistreerd, afzonderlijk voor zowel partner, aanvrager als voor andere. Tabel 22 geeft voor zowel aanvrager als partner samen als afzonderlijk weer of al dan niet minstens één aanvullend inkomen werd geregistreerd. 25

26 Het aandeel aanvragers en / of gezinnen dat beroep doet op een aanvullend inkomen is aanzienlijk, maar beduidend minder in vergelijking met vervangingsinkomsten. Zo doen ongeveer 45 % van het aantal aanvragers alleen beroep op één of andere vorm van een aanvullend inkomen. Voor partners alleen bedraagt dit net meer dan 30%. In ongeveer 16% van de gezinnen doen zowel aanvrager als partner beroep op minstens één aanvullend inkomen. De verschillen tussen 2013 en 2015 zijn verwaarloosbaar. % aandeel steekproef 2015 aanvragers % aandeel steekproef 2015 partners % aandeel steekproef 2015 aanvragers en partners Minstens één aanvullend inkomen Geen aanvullend inkomen 44,83 (+0,71) 31,25 (-0,02) 16,52 (+0,94) 55,17 (-0.71) 68,75 (+0,02) 83,48 (-0,94) Totaal 100% 100% 100% Tabel 22: Vervangingsinkomsten naargelang aanvrager, partner of beide. 26

27 2.3 Schuldenlast en schuldoorzaken Totaalbedrag van de schulden. De uitgebreide registratie bevraagt het totaalbedrag van de schulden op twee tijdstippen: op het ogenblik dat het dossier wordt opgestart (het oorspronkelijke totaalbedrag), op het ogenblik van de registratie van de gegevens (de laatst gekende toestand). Die werkwijze laat toe om een evolutie van het totaalbedrag van de schulden over die twee tijdstippen te kunnen duiden. Bij 12 dossiers (of 1,55% van het geregistreerde aantal) werd ofwel de waarde 0 ofwel een te grote waarde (meer dan 100) ingegeven bij het aantal schuldeisers bij opstart van het dossier (zie verder onder punt ). Die dossiers worden niet weerhouden voor verdere analyse van het totaalbedrag van de schulden bij opstart van het dossier. In totaal werden 762 dossiers voor verdere analyse weerhouden inzake: het totaalbedrag van de schulden bij opstart van het dossier; het laatst gekend totaalbedrag van de schulden; Het totaalbedrag van de schulden wordt opgesplitst in klassen en is voor 2013 en 2015 weergegeven in tabel nr. 23. De evolutie ten opzichte van 2013 is tussen haakjes vermeld. Totaalbedrag van de schulden Totaalbedrag van de schulden (%) bij opstart van het dossier 2015 Totaalbedrag van de schulden (%) - laatst gekende toestand 2015 Tot ,07 (-1,26) 47,77 (-11,27 ) ,89 (-2,07 ) 15,43 (+1,47 ) ,50 (+0,94 ) 17,36 (+5,15 ) > ,54 (+2,39 ) 19,44 (+4,66 ) Tabel 23: Totaalbedrag van de schulden. In iets meer dan de helft van het aantal dossiers bedraagt het totaalbedrag van de schulden bij opstart van het dossier maximum Dit betekent meteen dat voor minder dan de helft van de dossiers dit totaalbedrag hoger ligt dan De klasse met schulden voor een totaalbedrag tot 5000 is in 2015 het meest vertegenwoordigd. Die totaalbedragen nemen, met uitzondering van de klasse van het laagst schuldenbedrag, af bij de laatst gekende toestand. De grootste verschuiving is zichtbaar in de klasse met een 27

28 oorspronkelijk schuldbedrag van meer dan daar neemt het aandeel met ongeveer 7% af. De verschillen met 2013 zijn opmerkelijk. Het aandeel van het totaalbedrag van de schuldbedragen bij opstart voor de verschillende klassen is vergelijkbaar met De procentuele verandering van het totaalbedrag van de schulden tussen het ogenblik van het opstart van het dossier en de laatst gekende toestand is in 2015 veel kleiner dan in Onderstaande histogrammen geven de bedragen van 2015 grafisch weer. Aangezien 90,4% van de bedragen kleiner is dan beperken de histogrammen de schuldbedragen tot Die tonen een verschuiving aan naar kleinere schuldbedragen bij de laatst gekende toestand. Totaalbedrag van de schulden - toestand bij opstart van het dossier Frequency Totaalbedrag van de schulden toestand bij opstart van het dossier (2015) Totaalbedrag van de schulden - laatst gekende toestand Frequency Totaalbedrag van de schulden laatst gekende toestand (2015) 28

29 2.3.2 Aard van de schulden. Eén van de voornaamste vragen in de uitgebreide registratie betreft de soort (aard van) schulden. Vanaf de uitgebreide registratie 2013 wordt een onderscheid gemaakt tussen elke soort schuld bij opstart van het dossiers en de laatst gekende toestand. De geregistreerde soorten zijn voor 2015 en 2013 weergegeven in tabel 24. Al naargelang de aard van de schuld wordt die ondergebracht in de klasse kredietschuld, dagdagelijkse schuld of overige schuld. Tabel 24 geeft weer in hoeveel procent van de geregistreerde dossiers een bepaalde schuldsoort voorkomt. Meerdere antwoorden kunnen per dossier worden geregistreerd. De evolutie ten opzichte van 2013 is tussen haakjes vermeld. 29

30 Soort schuld Kans op aanwezigheid in een dossier in 2015 (in %) bij opstart Kans op aanwezigheid in een dossier in 2015 (in %) laatst gekend Kredietschulden Kredietschulden: aankoop op afbetaling Kredietschulden: lening op afbetaling Kredietschulden: hypothecair krediet 15,89 (-1,24) (+6,55) 32,56 (+0,41 ) 20,67 (+0,58) 6,33 (-0,27) 4,91 (+0,85) Kredietschulden: kredietopening 26,49 (+0,49 ) 17,44 (+1,67 ) Kredietschulden: privélening 9,95 (-0,82) 7,11 (+0,74) Dagdagelijkse schulden Nutsvoorzieningen 59,82 (+7,58 ) 34,75 ( +3,14) Gezondheidszorgschulden 51,42 (+9,72 ) 30,75 (+6,03) Telecomschulden 43,8 (+1,80 ) 23,51 (-0,14) Huurschulden 32,17 (+0,10) 17,18 (-0,33 ) Strafrechtelijke boetes 28,04 (+5,07) 17,83 (+2,14) Verzekeringen 17,31 (+4,72) 8,79 (+1,82) Schoolschulden 12,02 (+3,15) 7,11 ( +2,11) Mobiliteitsschulden 10,59 (+2,71 ) 7,24 (+2,92) Alimentatie/onderhoudsgeld 5,81 (+0,35) 3,75 (-0,19) Financieringshuur (leasing) 0,00 ( -1,52) 0,13 (-0,40) Schulden t.a.v. overheden Fiscale schulden 43,67 (+6,75 ) 23,77 (+1,56) OCMW schulden 31,27 (+5,27 ) 19,77 (+2,18) Sociale zekerheidsschuld 16,67 (+3,63) 9,95 (+1,76 ) Overige schulden Andere schulden 29,07 (+1,17 ) 15,50 (-0,57) Postorder / on-line aankopen 11,11 (+1,86) 6,46 (+0,55) Erelonen advocaat 7,11 (-0,47) 4,52 ( +0,20) Vergoeding burgerlijke partij 4,26 (+1,00 ) 2,97 (+0,92 ) Gokschulden 0,26 (+0,18) 0,39 (+0,39) Tabel 24: Schuldensoorten. 30

31 De drie vaakst voorkomende schuldsoorten bij opstart van het dossier zijn in 2015 de volgende: 1. Nutsvoorzieningen (59,82%); 2. Gezondheidsschulden (51,42%); 3. Telecomschulden (43,80%); De top 10 van die lijst wordt als volgt vervolledigd: 4. Fiscale schulden (43,67%) 5. Kredietschulden: leningen op afbetaling (32,56%). 6. Huurschulden (32,17%) 7. OCMW schulden (31,27%); 8. Andere schulden (29,07%) 9. Strafrechtelijke boetes (28,04%) 10. Kredietschulden: kredietopening (26,49%) Schulden ten gevolge van nutsvoorzieningen komen zowel in 2015 als in 2013 het meest voor: in 2015 neemt de kans op aanwezigheid in een dossier zelfs toe tot bijna 60%. Zij wordt gevolgd door gezondheidszorgschulden (in de helft van het aantal dossiers) en telecomschulden. Laatstgenoemde schulden wijzigen ten opzichte van 2013 van plaats. Opmerkelijke vaststelling is dat voor het overgrote deel van de soorten schuld de kans op aanwezigheid in een dossier in 2015 bij opstart van dat dossier (soms aanzienlijk) is toegenomen. Meer nog, alle soorten schulden waar de kans op aanwezigheid bij opstart meer dan 20% bedraagt komen in 2015 meer voor dan in Voor de laatst gekende toestand is die vaststelling wat minder uitgesproken. Dit suggereert een toename van de complexiteit van de schuldenproblematiek. Bijkomend wordt zowel in 2013 als in 2015 vastgesteld dat de geregistreerde percentages voor alle soorten schulden sterk minderen op het ogenblik van de laatst gekende toestand, soms zelfs met de helft of meer Totaal aantal schuldeisers. Zoals aangegeven bij het totaalbedrag van de schulden, peilt de uitgebreide registratie naar het totaal aantal schuldeisers op twee tijdstippen: op het ogenblik van opstart van het dossier; op het ogenblik van de registratie van de gegevens (de laatst gekende toestand). Die werkwijze laat toe om een evolutie van het totaal aantal schuldeisers in kaart te brengen. Zoals reeds vermeld onder Totaalbedrag van de schulden werd bij 12 dossiers (of 1,55% van het geregistreerde aantal) de waarde 0 ofwel een te grote waarde (meer dan 100) ingegeven bij het aantal schuldeisers bij opstart van het dossier. Al die dossiers worden niet weerhouden voor verdere analyse van het totaal aantal schuldeisers. Tabel 25 geeft de percentielen van het totaal aantal schuldeisers weer, zowel bij opstart van het dossier als de laatst gekende toestand. 31

32 Totaal aantal schuldeisers - percentielen Totaal aantal schuldeisers bij opstart van het dossier Totaal aantal schuldeisers - laatst gekende toestand Totaal aantal schuldeisers bij opstart van het dossier Totaal aantal schuldeisers - laatst gekende toestand % % % % % % % % % % Tabel 25: Totaal aantal schuldeisers. Het 10 de percentiel bedraagt 2 voor het totaal aantal schuldeisers bij opstart van het dossier. Wordt het aantal schuldeisers gerangschikt van laag naar hoog, dan betekent dit dat in de eerste 10% van de dossiers maximum 2 schuldeisers actief waren. Het 50 ste percentiel is de mediaan en bedraagt 7 voor het totaal aantal schuldeisers bij opstart van het dossier. Dit betekent dat in 50% van de dossiers maximum 7 schuldeisers waren, maar ook dat in 50% van de dossiers er meer dan 7 schuldeisers betrokken zijn. Het 100 ste percentiel is de maximumwaarde: die bedraagt 45 op het ogenblik van opstart van het dossier en 41 op de laatst gekende toestand. Zoals bij de evolutie van het totaalbedrag van de schulden werd vastgesteld, zijn voor het totaal aantal schuldeisers alle percentielen lager in de kolom laatst gekende toestand in vergelijking met de toestand bij opstart van het dossier. Dit duidt op zijn minst op een afbouw van de schuldenlast gedurende het hulpverleningsproces. De gegevens van 2015 zijn goed vergelijkbaar met die van Bedrag dat maandelijks overblijft als leefgeld. Het bedrag dat maandelijks overblijft na aftrek van alle aflossingen en vaste kosten is het leefgeld. Dit kan worden aangewend om de uitgaven voor dagelijkse behoeften zoals voeding, kleding en ontspanning te betalen. De bedragen van het leefgeld zijn voor 2015 en 2013 in tabel 26 in percentielen opgenomen. 32

33 Bedrag dat maandelijks als leefgeld overblijft - percentielen % % % % % % % % % 885, % Tabel 26: Leefgeld. Het 10 de percentiel bedraagt 0 voor het maandelijks leefgeld. Wordt het leefgeld gerangschikt van laag naar hoog, dan betekent dit dat in de eerste 10% van de dossiers respondenten over geen leefgeld beschikken. Het 50 ste percentiel is de mediaan en bedraagt 400 voor het leefgeld. Dit wil zeggen dat dat 50% van de bedragen onder de mediaan liggen en 50 % erboven. Het 100 ste percentiel is de maximumwaarde: die bedraagt In vergelijking met 2013 is het beschikbare leefgeld in gunstige zin geëvolueerd. Voor elk percentiel neemt in 2015 het bedrag toe tevens zijn er beduidend minder gezinnen / cliënten die over geen leefgeld beschikken Schuldoorzaken. Eén van de meest pertinente vragen in het kader van de uitgebreide registratie betreft de oorzaken die aan de basis van de schulden liggen. Met ingang van de uitgebreide registratie 2013 werden de schuldoorzaken grondig herzien en samengevoegd tot vijf verschillende klassen. Die worden hieronder toegelicht: Overlevingsschulden: schulden die gemaakt worden om te overleven en waarbij het inkomen niet toereikend is om de noodzakelijke uitgaven te kunnen bekostigen. Deze schulden komen voor bij mensen die leven in situaties van bestaansonzekerheid en armoede (lage lonen/vervangingsinkomens) en die daarom schulden maken om te voldoen aan hun basisbehoeften. Overbestedingsschulden: schulden die gemaakt worden doordat meer uitgeven wordt dan er aan inkomen voorhanden is. Die schulden ontstaan uit een overdreven 33

34 consumptiepatroon waarbij veelal zelfs de elementaire basisbehoeften niet gedekt worden. De sociale en maatschappelijke druk om te consumeren wint het bij deze categorie op de weerbaarheid om nee te zeggen. Sommigen ontberen bovendien ook essentiële administratieve vaardigheden. Bijvoorbeeld: schulden ontstaan ten gevolge van de aankoop van een groot plasmascherm. Aanpassingsschulden: deze schulden vloeien voort uit een verandering in de levensomstandigheden met een daling van het inkomen of een stijging van de uitgaven tot gevolge en zonder dat het lukt om zich hieraan aan te passen. Ziekte, werkloosheid en (echt)scheiding, van zichzelf en/of van de partner, zijn binnen deze categorie de meest voorkomende oorzaken. Schulden ten gevolge van psychosociale problemen: deze schulden ontstaan bij mensen met psychosociale problemen (bv. relatieproblemen, eenzaamheid, ) die geldbesteding hanteren als uitlaatklep voor hun problemen. Men probeert zich als het ware gelukkiger te voelen door iets te kopen. Deze compensatie kan verregaande gevolgen hebben en leiden tot verslavingen aan shoppen, gokken, drugs, Ook koopverslaving hoort bij deze rubriek. Afgeleide schulden: deze komen voort uit borgstelling of bij het achterwege blijven van (terug)betalingen door personen van wie men gelden zou moeten ontvangen. De persoon komt dus in een schuldensituatie terecht door toedoen van een derde. Afgeleide schulden aan een derde betreffen inkomsten die niet of onregelmatig ontvangen worden. Tabel 27 verduidelijkt voor 2015 en 2013 in hoeveel procent van de dossiers een bepaalde schuldoorzaak voorkomt (ingeschat door de hulpverlener). Met andere woorden: als men een willekeurig dossier bekijkt, hoe groot is dan de kans dat daarin sprake is van een bepaalde schuldoorzaak (meerdere antwoorden mogelijk per dossier)? 34

35 Schuldoorzaak Kans op aanwezigheid in een dossier in 2013 (in %) Kans op aanwezigheid in een dossier in 2015 (in %) Overlevingsschulden 55,27 54,13 Geen inkomen 6,75 6,03 Te laag inkomen 39,58 40,96 Onregelmatig inkomen 21,23 20,54 Overbestedingsschulden 68,54 72,74 Levenswijze niet in overeenstemming met inkomsten 51,63 56,33 Tekort administratieve vaardigheden 48,98 57,24 Aanpassingsschulden 49,89 52,45 Ziekte cliënt 24,72 24,68 Ziekte partner 5,00 6,98 Ziekte kind 2,43 2,71 Ziekte andere persoon ten laste 0,38 0,39 Scheiding 19,86 20,67 Overlijden partner 2,81 2,45 Verlies job aanvrager 10,61 11,5 Verlies job partner 2,5 3,75 Schulden ten gevolge van psycho-sociale 31,39 36,05 problemen Alcohol 14,1 16,93 Drugs 6,75 10,34 Gokken 1,74 1,55 Koopverslaving 4,4 5,56 Andere 10,61 10,08 Afgeleide schulden 17,36 20,28 Borgstelling vrienden, familie 2,5 2,58 Opstapeling invorderingskosten 13,57 14,86 Opstapeling nalatigheidinteresten 12,81 14,47 Aan een derde 2,5 3,1 Andere 18,88 23,13 Detentie 2,41 5,17 Grote onvoorziene uitgaven 5,77 7,49 Zelfstandige activiteit niet meer rendabel 4,68 2,84 Andere 9,01 9,04 Tabel 27: Schuldoorzaken. De top drie van schuldoorzaken, waarvan de eerste twee in ongeveer de helft van de geregistreerde dossiers voorkomen, is als volgt: Het tekort aan administratieve vaardigheden komt in meer dan de helft van de dossiers als schuldoorzaak voor; 35

36 Ook de levenswijze niet in overeenstemming met de inkomsten (moeilijkheden met het beheer / overbesteding) komt in meer dan de helft van de dossiers als schuldoorzaak voor; Een te laag inkomen als schuldoorzaak komt op de derde plaats met ongeveer 40% kans om te worden aangetroffen in een dossier. Die twee meest voorkomende schuldoorzaken horen thuis in de categorie overbestedingsschulden. De kans dat minstens één overbestedingsschuld aanwezig is in een dossier bedraagt in 2015 maar liefst bijna 73%, op de voet gevolgd door overlevingsschulden. Opmerkelijk voor 2015 is dat alle klassen soorten schulden, met uitzondering van overlevingsschulden, merkelijk meer voorkomen dan in Naast overbestedingsschulden worden ook aanpassingsschulden en overlevingsschulden in meer dan de helft van de dossiers aangetroffen Looptijd van de geboden dienstverlening. Tabel 28 geeft de looptijd van de geboden dienstverlening in jaren weer Aantal jaren dat een dossier actief is % aandeel in steekproef 2013 % aandeel in steekproef cumulatief % aandeel in steekproef 2015 % aandeel in steekproef 2015 cumulatief Tot één jaar 31,53 31,53 31,51 31,51 2 jaar 16,76 48,29 17,57 49,08 3 jaar 15,62 63,91 12,14 61,22 4 jaar 7,28 71,19 9,95 71,17 5 jaar 7,51 78,70 6,07 77, ,86 93,56 15,89 93, jaar 3,94 97,50 4,66 97,79 Meer dan 15 jaar 2,50 100,00 2,21 100,00 Tabel 28: Looptijd van de geboden dienstverlening. Bijna één derde van het aantal dossiers werd opgestart gedurende het jaar van de registratie (2015). Die aantallen nemen nadien degressief af. Bijna de helft van het aantal dossiers heeft een looptijd van ten hoogste twee jaar. Ongeveer drie kwart kent een looptijd van maximum 5 jaar. De gegevens van 2015 zijn goed vergelijkbaar met die van Geboden dienstverlening. De uitgebreide registratie peilt naar de verleende hulpverlening bij de geregistreerde gezinnen. Veelal is een combinatie van verschillende hulpverleningsmodules aanwezig. De gegevens zijn opgenomen in tabel

37 Verleende hulpverleningsmodules Kans op aanwezigheid in 2015 (in %) bij opstart van het dossier. Kans op aanwezigheid in 2015 (in %) laatst gekende toestand Budgetbegeleiding 23,51 (-1,51) 13,70 (-1,61 ) Budgetbeheer 71,32 (+9,23 ) 60,85 (+11,34) Schuldbemiddeling 60,59 (+12,14) 43,02 (+12,62 ) Collectieve schuldenregeling (instelling is zelf als schuldbemiddelaar aangesteld) Collectieve schuldenregeling (externe schuldbemiddelaar is aangesteld) 10,85 (+1,90) 11,89 (+2,87 ) 10,47 (+0,39) 10,59 (-0,78) Tabel 29: Geboden dienstverlening. Meest voorkomend in 2015 bij opstart van de hulpverlening is budgetbeheer, gevolgd door schuldbemiddeling en budgetbegeleiding. Collectieve schuldenregeling komt het minst voor. Budgetbeheer en schuldbemiddeling, zowel bij opstart van de hulpverlening als bij de laatst gekende toestand, komen in 2015 vergelijking met 2013 aanzienlijk meer voor. Dit geldt in mindere mate ook voor het aandeel collectieve schuldenregelingen bij opstart van het dossier. Het aandeel waarbij de erkende instelling zelf is aangesteld als schuldbemiddelaar overstijgt zowel in 2013 als in 2015 net dat waarbij een externe actor schuldbemiddeling opneemt Ervaren moeilijkheden. De moeilijkheden waarmee het cliënteel te kampen heeft op het ogenblik dat hij/zij de instelling voor schuldbemiddeling contacteert zijn voor 2015 en 2013 opgenomen in tabel 30. Ervaren moeilijkheid Kans op aanwezigheid in een dossier in 2015 (in %) Achterstallige betalingen 85,53 (+7,74) Aangetekende brief ter herinnering/ingebrekestelling 70,93 (+12,02 ) Dagvaarding 31,34 (+5,71) Gerechtsdeurwaarderexploot of aanmaning tot betaling 51,81 (+3,82) Beslag op en / of overdracht van loon / inkomen 14,86 (+3,34) 37

38 Beslag roerende goederen 10,21 (+1,42) Beslag onroerende goederen 2,45 (-1,19) Afsluiting of begrenzing gas / elektriciteit/ water 17,57 (+3,01) Afsluiting of begrenzing telefoon/televisie/internet 14,34 (+2,29) Andere 7,49 (-2,67) Tabel 30: Geboden dienstverlening. In meer dan 80% van de dossiers is er sprake van achterstallige betalingen; Aangetekende brieven ter herinnering/ingebrekestelling komen in ongeveer 70% van de dossiers voor. Gerechtsdeurwaarderexploten en/of aanmaningen tot betaling door gerechtsdeurwaarders komen in 2015 meer dan de helft van het aantal dossiers voor. Belangrijke vaststelling is dat alle aandelen inzake ervaren moeilijkheden in 2015 meer zijn uitgesproken dan in Die vaststelling geldt voor alle rubrieken, met uitzondering van het beslag onroerende goederen en de restcategorie andere. 38

39 Hoofdstuk 3 - Conclusie. Dit hoofdstuk beschrijft samenvattend het profiel van het cliënteel (aanvragers en hun gezinnen) in schuldhulpverlening bij de erkende instellingen voor schuldbemiddeling in Vlaanderen. Tot op heden is een registratie van personen in schuldbemiddeling bij andere schuldbemiddelaars, zoals bijvoorbeeld advocaten, niet verplicht. Bijgevolg zijn de profielgegevens van die cliënten niet beschikbaar. Hoewel iedereen terecht kan komen bij een instelling voor schuldbemiddeling, blijkt uit de registratie dat bepaalde groepen extra kwetsbaar zijn inzake schuldenproblematieken. Cliënteel is in 2015 vaker van het mannelijk dan van het vrouwelijk geslacht. Koppels die beide om hulp vragen komen slechts in ongeveer 15% van het aantal geregistreerde dossiers voor. Bijna de helft van het aantal ondervraagden is alleenwonend. Samengeteld met eenoudergezinnen vertegenwoordigen zij meer dan 60% van de bevraagde populatie en vormen zij een kwetsbare groep. De gemiddelde leeftijd voor aanvragers en hun partners bedraagt respectievelijk 45,54 jaar en 41,63 jaar. Partners zijn gaandeweg jonger dan hun aanvragers. De leeftijdsklasse jaar vertegenwoordigt minstens 60% van het aantal aanvragers (19 44 jaar voor hun partners). Landen van herkomst buiten België vertegenwoordigen in 2015 ongeveer 14% voor de aanvragers. Voor hun partners loopt dit aandeel op tot ongeveer 22%. In het kader van de bestrijding van kinderarmoede is het vermeldenswaard dat bijna één vijfde van de geregistreerde kinderen in de leeftijdsklasse 0-3 jaar valt. Aandacht voor die groep is belangrijk om de cirkel van de armoede van de ene generatie naar de volgende, te doorbreken. Meer dan acht op tien cliënten huurt een onroerend goed. Slechts een klein aandeel is eigenaar. Quasi twee derde van de huurders huurt een pand op de private huurmarkt. De gemiddelde maandelijkse huisvestingskost voor die categorie bedraagt meer dan 500 en komt op de tweede plaats. Het bezit van een eigen woning blijft een hefboom tegen kansarmoede. Opleiding, bijscholing of herscholing verkleinen duidelijk het risico om in schuldhulpverlening te belanden. Een aanzienlijk deel van de aanvragers en partners zijn laaggeschoold: secundair beroepsonderwijs van de 3de graad is de meest voorkomende hoogste scholingsgraad. Die wordt gevolgd door lager onderwijs voor aanvragers en onderwijs met niveau van de 3de graad (richting onbekend). Het opleidingsniveau gaat hand in hand met de kennis van de Nederlandse taal. De schriftelijke taalvaardigheid in de samengevoegde klassen goed en uitstekend tot perfect vertegenwoordigt meer dan de helft van het aantal dossiers. Toch betekent dit ook dat bijna de helft van de aanvragers en hun partners problemen ondervindt met de geschreven Nederlandse taal. Een uiterst beperkte kennis tot geen kennis van het geschreven Nederlands is aanwezig bij 3% van het aantal aanvragers en bijna 8% van het aantal partners. 39

40 Wat de arbeidssituatie betreft, bedraagt het aandeel niet-werkenden bijna twee derde bij aanvragers. Voor hun partners is dit net meer dan de helft. Aanvragers die inkomsten uit tewerkstelling genereren hebben voor ongeveer twee derde een contract van onbepaalde duur voor hun partners loopt dat op tot net drie kwart. Van aanvragers met een job werkt ongeveer zeven op tien voltijds voor hun partners is dat amper de helft. Inkomen wordt tevens gegenereerd door middel van een vervangingsinkomen of aanvullende inkomsten. Werkloosheidsuitkeringen en invaliditeitsuitkeringen zijn de belangrijkste bronnen van vervangingsinkomsten. Kinderbijslagen vertegenwoordigen met ongeveer één kwart de belangrijkste bron van aanvullende inkomsten. Het totaalbedrag van de schulden en het aantal schuldeisers werden bevraagd op het ogenblik van opstart van het dossier en het laatst gekende ogenblik. Beide nemen af in de loop van de hulpverlening. Zo bijvoorbeeld daalt de mediaan van het aantal schuldeisers van 7 (ogenblik van opstart van het dossier) naar 3 schuldeisers (laatst gekende toestand). Nutsvoorzieningen en gezondheidszorgschulden komen in meer dan de helft van het aantal geregistreerde dossiers voor. Samen met telecomschulden vormen zij de top drie van de vaakst voorkomende soorten schulden. Niet alleen die voornoemde schuldensoorten, maar ook quasi ook alle andere geregistreerde schuldensoorten nemen af in de loop van het hulpverleningsproces. In bijna drie kwart van de dossiers komt minstens één overbestedingsschuld voor. Hierin zijn de schuldoorzaken een levenswijze niet in overeenstemming met inkomsten en een tekort aan administratieve vaardigheden verantwoordelijk. Zij komen beide in meer dan de helft van het aantal dossiers voor. Ook overlevingsschulden zijn in meer dan de helft van het aantal dossiers aanwezig. Hieronder vallen een gebrek aan inkomen of een inkomen dat te laag of onregelmatig is. Quasi één derde van het geregistreerde aantal dossiers werd opgestart in 2015 ongeveer de helft van het aantal dossiers heeft een looptijd van 2 jaar. Achterstallige betalingen, aangetekende brieven ter herinnering / ingebrekestelling en gerechtsdeurwaarderexploten of aanmaningen tot betaling zijn de voornaamste moeilijkheden waarmee de hulpverlener de instelling voor schuldbemiddeling contacteert. 40

41 Hoofdstuk 4 - Bijlagen. 4.1 Gedetailleerde tabellen. Land van herkomst % aandeel steekproef 2013 Land van herkomst cliënt % aandeel steekproef 2013 Land van herkomst vader cliënt % aandeel steekproef 2013 Land van herkomst moeder cliënt % aandeel steekproef 2013 Land van herkomst partner % aandeel steekproef 2013 Land van herkomst vader partner % aandeel steekproef 2013 Land van herkomst moeder partner Belgische 82,49 77,10 77,03 72,77 67,04 67,51 Marokkaans 2,27 2,81 2,50 3,66 3,32 3,36 Nederland 1,36 1,21 1,21 1,05 1,11 1,68 Congo 1,14 0,91 0,99 1,05 0,55 0,56 Afghanistan 1,06 0,99 0,99 0,52 0,28 0,28 Turkije 0,99 1,06 1,06 1,83 1,66 1,68 Andere 10, , ,57 Onbekend 0,00 5,99 6,29 0, Totaal 100,00 100,00 100,00 100,00 100,00 100,00 Tabel 31: Land van herkomst aanvrager, partner en hun ouders 2013 gedetailleerd overzicht. 41

42 Land van herkomst % aandeel steekproef 2015 Land van herkomst cliënt % aandeel steekproef 2015 Land van herkomst vader cliënt % aandeel steekproef 2015 Land van herkomst moeder cliënt % aandeel steekproef 2015 Land van herkomst partner % aandeel steekproef 2015 Land van herkomst vader partner % aandeel steekproef 2015 Land van herkomst moeder partner Belgische 85,79 77,65 78,68 77,52 73,43 74,63 Marokkaans 1,03 1,81 1,81 2,75 3,86 2,93 Nederland 1,29 1,42 1,16 1,38 0,00 0,00 Congo 1,42 0,78 0,78 1,38 0,97 0,98 Frankrijk 0,52 0,26 0,13 0,46 0,48 0,49 Turkije 1,03 1,16 1,16 1,83 1,93 1,46 Andere 8,66 9,3 9,04 13,76 12,57 12,68 Onbekend 0,26 7,62 7,24 0,92 6,76 6,83 Totaal 100,00 100,00 100,00 100,00 100,00 100,00 Tabel 32: Land van herkomst aanvrager, partner en hun ouders 2015 gedetailleerd overzicht. 42

43 Hoogste scholingsgraad % aandeel steekproef 2013 aanvragers % aandeel steekproef 2013 partners % aandeel steekproef 2015 aanvragers % aandeel steekproef 2015 partners Geen scholing 3,11 4,75 2, Lager onderwijs 10,77 6,98 11, Buitengewoon lager onderwijs 1,59 1,40 1,16 1,38 2de graad / ASO 0,53 0,28 0,78 0,00 2e graad / TSO/KSO 3,41 1,68 2,71 1,83 2e graad / BSO 6,52 6,42 6,68 7,80 2e graad / richting onbekend 2,43 1,96 2,58 1,38 3e graad / ASO 2,65 1,68 2,45 1,83 3e graad / TSO/KSO 9,10 3,91 6,59 5,96 3e graad / BSO 10,99 9,22 16,15 14,22 3e graad / richting onbekend 9,33 8,10 10, Buitengewoon secundair onderwijs 4,09 4,47 4, Bachelor (A1 Hoger Onderwijs) 1,67 2,23 2,45 0,46 Master (licentiaat - Universiteit 0,76 0,56 0,65 0,92 Postuniversitaire studies (Universiteit ) 0,30 n.b. 0,00 0,00 Doctor (Universiteit) 0,15 0,28 0,13 0,00 Onbekend 31,31 45,24 27,40 35,32 Andere 1,29 0,84 1, Totaal 100,00 100,00 100,00 100,00 Tabel 33: overzicht.. Hoogste scholingsgraad aanvragers en partners (2015 en 2013) gedetailleerd 43

44 4.2 Handleiding uitgebreide registratie schuldbemiddeling

45 45

46 46

47 47

48 48

49 49

50 50

51 51

52 52

53 53

54 54

55 55

56 56

57 4.3 Vragenlijst uitgebreide registratie

58 58

59 59

60 60

61 61

Huishoudens in schuldbemiddeling: profielen en regionale verschillen

PERSONEN IN FINANCIËL E MOEILIJKHEDEN : PROFIELEN? Colloquium van het Observatorium Krediet en Schuldenlast, 5 december 2013, Brussel Huishoudens in schuldbemiddeling: profielen en regionale verschillen

PERSONEN IN FINANCIËL E MOEILIJKHEDEN : PROFIELEN? Colloquium van het Observatorium Krediet en Schuldenlast, 5 december 2013, Brussel Huishoudens in schuldbemiddeling: profielen en regionale verschillen

Onderzoeksrapport. Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en/of schuldhulpverlening anno 2013

Onderzoeksrapport Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en/of schuldhulpverlening anno 2013 Mei 2014 1 INHOUDSTAFEL. INLEIDING. 4 HOOFDSTUK 1 - METHODOLOGIE.... 6 1.1 INLEIDING....

Onderzoeksrapport Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en/of schuldhulpverlening anno 2013 Mei 2014 1 INHOUDSTAFEL. INLEIDING. 4 HOOFDSTUK 1 - METHODOLOGIE.... 6 1.1 INLEIDING....

Onderzoeksrapport. Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en / of schuldhulpverlening anno 2011

Onderzoeksrapport Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en / of schuldhulpverlening anno 2011 Oktober 2012 Vlaams Centrum Schuldenlast Paviljoenstraat 9 1030 Brussel www.vlaamscentrumschuldenlast.be

Onderzoeksrapport Cijfer- en profielgegevens van de Vlaamse huishoudens in budget- en / of schuldhulpverlening anno 2011 Oktober 2012 Vlaams Centrum Schuldenlast Paviljoenstraat 9 1030 Brussel www.vlaamscentrumschuldenlast.be

Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens

Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2013-2016 Juli 2017 Vlaams Centrum Schuldenlast Paviljoenstraat 9 1030 Brussel www.vlaamscentrumschuldenlast.be INHOUD Hoofdstuk 1

Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2013-2016 Juli 2017 Vlaams Centrum Schuldenlast Paviljoenstraat 9 1030 Brussel www.vlaamscentrumschuldenlast.be INHOUD Hoofdstuk 1

Vlaamse gezinnen in budget- en / of schuldhulpverlening: cijfergegevens 2012

Vlaamse gezinnen in budget- en / of schuldhulpverlening: cijfergegevens Augustus 2013 Vlaams Centrum Schuldenlast Paviljoenstraat 7-9 1030 Brussel www.vlaamscentrumschuldenlast.be INHOUD. Hoofdstuk 1 -

Vlaamse gezinnen in budget- en / of schuldhulpverlening: cijfergegevens Augustus 2013 Vlaams Centrum Schuldenlast Paviljoenstraat 7-9 1030 Brussel www.vlaamscentrumschuldenlast.be INHOUD. Hoofdstuk 1 -

Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2014

Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2014 September 2015 Vlaams Centrum Schuldenlast Paviljoenstraat 9 1030 Brussel www.vlaamscentrumschuldenlast.be INHOUD Hoofdstuk 1

Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2014 September 2015 Vlaams Centrum Schuldenlast Paviljoenstraat 9 1030 Brussel www.vlaamscentrumschuldenlast.be INHOUD Hoofdstuk 1

HANDLEIDING UITGEBREIDE REGISTRATIE SCHULDBEMIDDELING 2013

Departement Welzijn, Volksgezondheid en Gezin Afdeling Welzijn en Samenleving Koning Albert II-laan 35 bus 30 1030 Brussel HANDLEIDING UITGEBREIDE REGISTRATIE SCHULDBEMIDDELING 2013 1. Achtergrond De schuldenproblematiek

Departement Welzijn, Volksgezondheid en Gezin Afdeling Welzijn en Samenleving Koning Albert II-laan 35 bus 30 1030 Brussel HANDLEIDING UITGEBREIDE REGISTRATIE SCHULDBEMIDDELING 2013 1. Achtergrond De schuldenproblematiek

h Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens

h 2018.07.31 Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2014-2017 INHOUD 1. Inleiding... 5 2. Begrippen... 7 2.1. Budgethulpverlening... 7 2.2. Schuldhulpverlening... 7 Schuldbemiddeling...

h 2018.07.31 Vlaamse gezinnen in budget- en/of schuldhulpverlening: cijfergegevens 2014-2017 INHOUD 1. Inleiding... 5 2. Begrippen... 7 2.1. Budgethulpverlening... 7 2.2. Schuldhulpverlening... 7 Schuldbemiddeling...

UITGEBREIDE REGISTRATIE SCHULDHULPVERLENING HANDLEIDING 2015 (versie : 08/06/2015)

") Afdeling Welzijn en Samenleving Koning Albert II-laan 35 bus 30 1030 BRUSSEL T 02 553 33 30 F 02 553 33 60 welzijnensamenleving@wvg.vlaanderen.be UITGEBREIDE REGISTRATIE SCHULDHULPVERLENING HANDLEIDING

Afdeling Welzijn en Samenleving Koning Albert II-laan 35 bus 30 1030 BRUSSEL T 02 553 33 30 F 02 553 33 60 welzijnensamenleving@wvg.vlaanderen.be UITGEBREIDE REGISTRATIE SCHULDHULPVERLENING HANDLEIDING

HANDLEIDING BASISREGISTRATIEFORMULIER 2012

1. Situering HANDLEIDING BASISREGISTRATIEFORMULIER 2012 De registratie door de erkende instellingen voor schuldbemiddeling wordt geregeld bij het decreet van 24 juli 1996 houdende regeling tot erkenning

1. Situering HANDLEIDING BASISREGISTRATIEFORMULIER 2012 De registratie door de erkende instellingen voor schuldbemiddeling wordt geregeld bij het decreet van 24 juli 1996 houdende regeling tot erkenning

HOOFDSTUK 1 ONDERZOEKSAANPAK...

Onderzoeksrapport Resultaten van de basisregistratie en de uitgebreide registratie uitgevoerd bij de erkende instellingen schuldbemiddeling in Vlaanderen, 2007-2009 November 2010 INHOUDSTAFEL HOOFDSTUK

Onderzoeksrapport Resultaten van de basisregistratie en de uitgebreide registratie uitgevoerd bij de erkende instellingen schuldbemiddeling in Vlaanderen, 2007-2009 November 2010 INHOUDSTAFEL HOOFDSTUK

INHOUDSTAFEL. Inhoudstafel... 2

Onderzoeksrapport: Resultaten van de basisregistratie en de uitgebreide registratie uitgevoerd bij de erkende instellingen schuldbemiddeling in Vlaanderen, 2007-2008 JANUARI 2009 Onderzoeksrapport: Resultaten

Onderzoeksrapport: Resultaten van de basisregistratie en de uitgebreide registratie uitgevoerd bij de erkende instellingen schuldbemiddeling in Vlaanderen, 2007-2008 JANUARI 2009 Onderzoeksrapport: Resultaten

Cijfermateriaal basisregistratie

Cijfermateriaal basisregistratie 2007-2009 Mei 2010 1. Inleiding In dit rapport wordt het cijfermateriaal met betrekking tot budgethulpverlening en schuldhulpverlening gepresenteerd dat door de erkende

Cijfermateriaal basisregistratie 2007-2009 Mei 2010 1. Inleiding In dit rapport wordt het cijfermateriaal met betrekking tot budgethulpverlening en schuldhulpverlening gepresenteerd dat door de erkende

Cijfermateriaal basisregistratie 2007-2010