Fiscale actualiteiten

|

|

|

- Philomena van de Velde

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Fiscale actualiteiten Robert van der Jagt KPMG PROVADA University 5 juni 2018

2 Fiscale actualiteiten in vogelvlucht Nieuwe fiscale eenheid wetgeving met terugwerkende kracht tot 25 oktober Reparatiewetgeving fiscale eenheid voor de vennootschapsbelasting Recente wetgeving met ingang van Wijzigingen in de Wet op de Dividendbelasting Vrijstelling; Uitbreiding van de anti-misbruikbepaling; Meldingsplicht. 2. Mandatory Disclosure. Aangekondigde wetgeving ATAD 1 Rente aftrekbeperkende maatregel CFC-wetgeving 2. Verlaging van vennootschapsbelastingstarief. 3. Beperking van afschrijving op vastgoed in eigen gebruik. 4. Beperking voorwaartse verliesverrekening tot zes jaar 5. MLI kan worden ingevoerd Afschaffing dividendbelasting. 2. Er kan niet meer geopteerd worden voor de FBI status bij investeringen in vastgoed Invoering conditionele bronbelasting op rente en royalties. 2

3 ATAD 1

óf EUR 1 miljoen.")

4 ATAD 1 Aangekondigde wetgeving Rente aftrek beperking - Earningstripping maatregel: beperking van aftrekbaarheid van rente op bank- en concernleningen. De aftrek van de per saldo verschuldigde rente wordt beperkt tot maximaal 30% van het bruto bedrijfsresultaat (EBITDA) óf EUR 1 miljoen. Na invoering Geen groepsuitzondering Geen eerbiedigende werking voor bestaande geldstromen. - Naast de earningstripping maatregel wordt voor banken en verzekeraars aanvullend een renteaftrekbeperking ingevoerd in de vorm van een minimumkapitaalregel. De earningstripping maatregel en de minimumkapitaalregel samen beogen het verschil in fiscale behandeling van eigen vermogen en vreemd vermogen voor alle belastingplichtigen te verkleinen. Verhoging belastbare winst in Nederland. Wetsvoorstel ter implementatie van de eerste Europese richtlijn ter bestrijding van belastingontwijking (ATAD1, per 2019) vóór het zomerreces van 6 juli (Q2) aan de Tweede Kamer te sturen. 4

5 ATAD 1 Gevolgen voor de markt Gevolgen voor de markt - De rente aftrek beperkende maatregel heeft gevolgen voor vastgoedinvesteerders, nu alle belastingplichtigen met vreemd vermogen (aan banken of binnen de groep) potentieel door de nieuwe wetgeving worden geraakt. - Financiële herstructurering in sommige gevallen mogelijk, door onder de maximale aftrek van EUR 1 miljoen te blijven. 5

dat woningcorporaties")

6 ATAD 1 Lobby Woningcorporaties Bron: fd.nl Lobby woningcorporaties - Er is een lobby gaande voor een uitzondering op de aftrekbeperkingsmaatregel voor woningcorporaties. Woningcorporaties stellen zich op het standpunt dat zij een maatschappelijke functie vervullen zonder winstoogmerk en zodoende niet zouden moeten worden geraakt door deze wetgeving. - Er lijkt een uitzondering te komen voor langlopende infrastructuurprojecten, de staatsecretaris heeft aangegeven in laatste brief (9 mei) dat woningcorporaties geen openbare infrastructuurprojecten verrichten. Bron: Telegraaf.nl - Leidt een uitzondering voor woningcorporaties tot (verboden) staatssteun? 6

7 Fiscale eenheid

8 Fiscale Eenheid Aangekondigde wetgeving Spoedmaatregelen fiscale eenheid - De advocaat-generaal van het Europese Hof van Justitie heeft op 25 oktober 2017 geoordeeld dat het huidige fiscale eenheidsregime niet verenigbaar is met Europees recht. - Naar aanleiding van deze conclusie heeft het kabinet eveneens op 25 oktober 2017 al spoedreparatiemaatregelen aangekondigd. Enkele regelingen in de vennootschapsbelasting en dividendbelasting - ook in binnenlandse verhoudingen zullen moeten worden toegepast alsof er geen fiscale eenheid is. Recente brief - Nederland zal géén grensoverschrijdende fiscale eenheid toestaan Bron: fd.nl Wetsvoorstel ten aanzien van de spoedreparatiemaatregelen voor de fiscale eenheid die terugwerken tot 25 oktober wordt naar verwachting vóór het zomerreces van 6 juli (Q2) aan de Tweede Kamer gestuurd. Het concept wetsvoorstel voor een nieuw concernregime wordt medio 2020 verwacht. Gevolgen voor de markt - Elke fiscale eenheidstructuur kan door deze maatregel potentieel worden geraakt. 8

9 Nieuwe belastingtarieven

10 Nieuwe belastingtarieven Aangekondigde wetgeving Vennootschapsbelasting - De tarieven van de vennootschapsbelasting zullen in vier jaar tijd worden verlaagd tot Inkomstenbelasting Box 2 - Vanwege de tariefsverlaging in de vennootschapsbelasting wordt het box 2-tarief in de inkomstenbelasting verhoogd naar 27,3% in 2020 en 28,5% vanaf Box 3 - Het heffingvrije vermogen wordt verhoogd van tot ( voor partners). Ook wil het nieuwe kabinet binnen de huidige systematiek (gemiddeld) sneller aansluiten bij het werkelijke rendement door voor het rendement over het spaargedeelte gebruik te maken van actuelere cijfers. 10

11 Subjectvrijstelling pensioenlichamen

12 Actualisering subjectvrijstelling pensioenlichamen In Nederland kunnen kwalificerende pensioenlichamen een beroep doen op de subjectvrijstelling voor pensioenlichamen. - Gevolg: vrijstelling voor vennootschapsbelasting. Wat is er niet veranderd: - De vereisten voor de subjectieve vrijstelling voor een Nederlands pensioenfonds zijn niet inhoudelijk gewijzigd (doelstellings-, werkzaamheden- en winstbestemmingsvereiste); - De vereisten voor directiepensioenlichamen, waarbij de vrijstelling niet van toepassing is indien de werkzaamheden hoofdzakelijk bestaan uit de uitvoering van pensioenregelingen voor DGA s. Wat is er wel veranderd: - De toetsingscriteria voor in het buitenlands gevestigde pensioenlichamen die een beroep doen op de subjectieve vrijstelling zijn aangescherpt. - Gevolg: van voorheen beoordeling naar aard en strekking van de buitenlandse pensioenregeling naar expliciete aangescherpte voorwaarden. - Bestaande goedkeuringen tot vrijstelling worden geëerbiedigd tot 1 januari

13 Belasten digitale economie

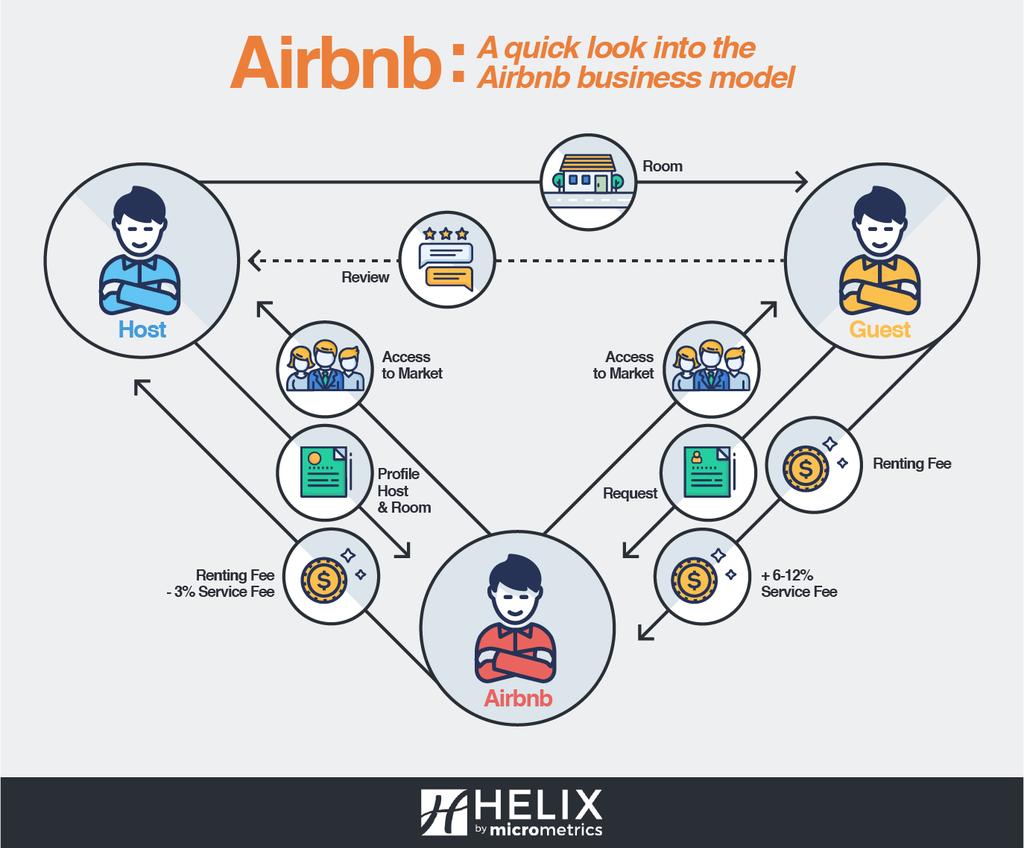

14 Digital Service Tax Transmissie van data - Websites ontwikkelaars, - Apps ontwikkelaars - Adverteerders - AirBnB - UberEATS - Lyft - Booking.com Platform economie DTS Scope Wat valt er niet onder? Aanbod van digitale inhoud: Netflix, Spotify E-commerce: Amazon Multi-player online games, betaaldiensten Traditionele kranten, zoals The Guardian, adverteren op eigen website Facebook Google AdWords, Twitter, Instagram LinkedIn Games apps Aanbod advertentie platforms 14

15 AirBnB Bron: 15

16 Reacties van de Lidstaten Veel landen hebben geen duidelijke of consistente positie ingenomen: - Voorkeur voor gecoördineerde actie op OECD niveau - Zorgen over allocatie van inkomsten bij de lange termijnoplossing voor de digitale vaste inrichting - Technische toetsing noodzakelijk Inzichten veranderen snel: - Duitsland voormalig voorstander - VK meer genuanceerdere benadering Sommige staten kijken vooruit met unilaterale initiatieven: - Italië - Spanje - Slovakije 16

17 Afschaffing dividendbelasting

18 Afschaffing dividendbelasting Aangekondigde wetgeving Afschaffing dividendbelasting In het regeerakkoord is aangekondigd dat met ingang van 2020 de dividendbelasting zou worden afgeschaft, met uitzondering van misbruiksituaties en in het geval van uitkeringen naar laagbelaste jurisdicties. Conditionele bronbelasting In verband met het afschaffen van de dividendbelasting komt er naar verwachting vanaf 2023 een bronheffing op rente en royalty s naar laagbelaste/ EU black-listed jurisdicties. 18

19 Afschaffing dividendbelasting Aangekondigde wetgeving Gevolgen voor fiscale beleggingsinstellingen - Kwalificerende fiscale beleggingsinstellingen ( FBI ) zijn vrijgesteld voor de vennootschapsbelasting. Eén van de voorwaarden is dat het beleggingsrendement jaarlijks als dividend wordt uitgekeerd aan haar aandeelhouders/leden. - In samenhang met de aangekondigde afschaffing van de dividendbelasting is er aangekondigd dat directe beleggingen in vastgoed door FBI s niet langer is toegestaan. - Gevolg: betaling van 21% vennootschapsbelasting voor instellingen die direct investeren in vastgoed. Wetsvoorstel ten aanzien van de afschaffing van de dividendbelasting wordt naar verwachting in het tweede kwartaal van 2018 gepubliceerd. 19

20 Thank you Robert van der Jagt Tax Partner Amstelveen Tel: vanderjagt.robert@kpmg.com Annemiek van Dijk Tax Partner Amstelveen Tel: vandijk.annemiek@kpmg.com

21 KPMG on social media KPMG app 2018 KPMG Advisory N.V., ingeschreven bij het handelsregister in Nederland onder nummer , is lid van het KPMG-netwerk van zelfstandige ondernemingen die verbonden zijn aan KPMG International Cooperative ( KPMG International ), een Zwitserse entiteit. Alle rechten voorbehouden. De naam KPMG en het logo zijn geregistreerde

Wij vertrouwen erop u hiermee voldoende te hebben geïnformeerd. Mocht u nog vragen hebben, aarzel dan niet om contact met ons op te nemen.

PRINSJESDAG 2018 DATUM 19 september 2018 ONZE REFERENTIE - UW REFERENTIE - INZAKE Overzicht Belastingplan 2019 Geachte relatie, Daags na onze eerste verjaardag is het weer tijd voor het fiscale hoogtepunt

PRINSJESDAG 2018 DATUM 19 september 2018 ONZE REFERENTIE - UW REFERENTIE - INZAKE Overzicht Belastingplan 2019 Geachte relatie, Daags na onze eerste verjaardag is het weer tijd voor het fiscale hoogtepunt

REAL ESTATE TAX ALERT 18 september Prinsjesdag Fiscale gevolgen voor de vastgoedsector

REAL ESTATE TAX ALERT 18 september 2018 Prinsjesdag 2018 Fiscale gevolgen voor de vastgoedsector 1 Inleiding Prinsjesdag 2018 brengt zoals verwacht een aantal ingrijpende fiscale maatregelen voor de vastgoedsector

REAL ESTATE TAX ALERT 18 september 2018 Prinsjesdag 2018 Fiscale gevolgen voor de vastgoedsector 1 Inleiding Prinsjesdag 2018 brengt zoals verwacht een aantal ingrijpende fiscale maatregelen voor de vastgoedsector

Prinsjesdag Belastingplan september 2018 Bram Faber

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

138 De Pensioenwereld in 2014

17 138 De Pensioenwereld in 2014 Beleggingen 139 EU-claims: geen grijs gedraaide plaat Auteurs: Susan Groot Koerkamp en Erwin Nijkeuter In de meeste Europese landen worden of werden buitenlandse pensioenfondsen

17 138 De Pensioenwereld in 2014 Beleggingen 139 EU-claims: geen grijs gedraaide plaat Auteurs: Susan Groot Koerkamp en Erwin Nijkeuter In de meeste Europese landen worden of werden buitenlandse pensioenfondsen

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

Spoedreparatie in de Fiscale Eenheid Vennootschapsbelasting

Spoedreparatie in de Fiscale Eenheid Vennootschapsbelasting moeder dochter(s) WHITE PAPER 1 belastingplichtige Bol Adviseurs 29 November 2017 Inhoudsopgave Samenvatting... 3 Spoedreparatie in de Fiscale

Spoedreparatie in de Fiscale Eenheid Vennootschapsbelasting moeder dochter(s) WHITE PAPER 1 belastingplichtige Bol Adviseurs 29 November 2017 Inhoudsopgave Samenvatting... 3 Spoedreparatie in de Fiscale

Prinsjesdag 2018: de belangrijkste maatregelen voor Private Clients

Prinsjesdag 2018: de belangrijkste maatregelen voor Private Clients Op dinsdag 18 september 2018, de derde dinsdag van september, heeft het kabinet het Belastingplan met de maatregelen voor 2019 en volgende

Prinsjesdag 2018: de belangrijkste maatregelen voor Private Clients Op dinsdag 18 september 2018, de derde dinsdag van september, heeft het kabinet het Belastingplan met de maatregelen voor 2019 en volgende

Memorandum RECENTE BELASTINGONTWIKKELINGEN MET BETREKKING TOT DE FISCALE EENHEID

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking

Jasper van Nes Advocaat Belastingadviseur Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking Belastingrecht 23 maart 2018 Rente op een geldlening voor de financiering

Jasper van Nes Advocaat Belastingadviseur Regime fiscale eenheid geraakt door uitspraak Hof van Justitie EU in zaak renteaftrekbeperking Belastingrecht 23 maart 2018 Rente op een geldlening voor de financiering

Kappenberg. Belastingplan 2019: wat verandert er?

Belastingplan 2019: wat verandert er? Op 18 september 2018 is het Belastingplan 2019 bekend gemaakt. Het bestaat uit acht afzonderlijke fiscale wetsvoorstellen met tal van wijzigingen voor particulieren,

Belastingplan 2019: wat verandert er? Op 18 september 2018 is het Belastingplan 2019 bekend gemaakt. Het bestaat uit acht afzonderlijke fiscale wetsvoorstellen met tal van wijzigingen voor particulieren,

Consultatie wetsvoorstel implementatie ATAD2

Consultatie wetsvoorstel implementatie ATAD2 Op 29 mei 2017 is een aanpassing van de EU-richtlijn ter bestrijding van belastingontwijking aangenomen, zodat deze richtlijn zich (ook) richt tegen hybridemismatches

Consultatie wetsvoorstel implementatie ATAD2 Op 29 mei 2017 is een aanpassing van de EU-richtlijn ter bestrijding van belastingontwijking aangenomen, zodat deze richtlijn zich (ook) richt tegen hybridemismatches

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 Nota over de toestand van s Rijks Financiën Nr. 72 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 Nota over de toestand van s Rijks Financiën Nr. 72 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Het voorstel van wet wordt als volgt gewijzigd:

3508 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen voor het bedrijfsleven (Wet bronbelasting 00) TWEEDE NOTA

3508 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen voor het bedrijfsleven (Wet bronbelasting 00) TWEEDE NOTA

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 35 028 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 35 028 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen

Prinsjesdagspecial 2018

Prinsjesdagspecial 2018 19 september 2018 Welke voorstellen bevat het pakket Belastingplan 2019? De Prinsjesdagspecial 2018, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde

Prinsjesdagspecial 2018 19 september 2018 Welke voorstellen bevat het pakket Belastingplan 2019? De Prinsjesdagspecial 2018, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde

Naar een EU-bestendige vennootschapsbelasting. Frank Engelen PricewaterhouseCoopers Universiteit Leiden International Tax Center Leiden

Naar een EU-bestendige vennootschapsbelasting Frank Engelen PricewaterhouseCoopers Universiteit Leiden International Tax Center Leiden Grondslagen van de interne markt De interne markt omvat een ruimte

Naar een EU-bestendige vennootschapsbelasting Frank Engelen PricewaterhouseCoopers Universiteit Leiden International Tax Center Leiden Grondslagen van de interne markt De interne markt omvat een ruimte

Op Prinsjesdag 2018 zijn de belastingplannen voor 2019 en latere jaren gepresenteerd.

19 september 2018 Prinsjesdag 2018 Op Prinsjesdag 2018 zijn de belastingplannen voor 2019 en latere jaren gepresenteerd. In deze nieuwsbrief komen een aantal voorgenomen maatregelen aan bod betreffende:

19 september 2018 Prinsjesdag 2018 Op Prinsjesdag 2018 zijn de belastingplannen voor 2019 en latere jaren gepresenteerd. In deze nieuwsbrief komen een aantal voorgenomen maatregelen aan bod betreffende:

TAX ALERT 10 juli Internetconsultatie conceptwetsvoorstel implementatie ATAD1

TAX ALERT 10 juli 2017 Internetconsultatie conceptwetsvoorstel implementatie ATAD1 Inleiding Op 10 juli 2017 heeft het Ministerie van Financiën een internetconsultatie opengesteld met conceptwetgeving

TAX ALERT 10 juli 2017 Internetconsultatie conceptwetsvoorstel implementatie ATAD1 Inleiding Op 10 juli 2017 heeft het Ministerie van Financiën een internetconsultatie opengesteld met conceptwetgeving

Romy Blankenspoor MSc RAE verenigingsdirecteur BSPD.

Hartelijk welkom! Romy Blankenspoor MSc RAE verenigingsdirecteur BSPD romy.blankenspoor@bspd.nl Volgende bijeenkomst: 12 december 2018 Miele Vianen BSPD ALV en aansluitend Belastingavond onder leiding

Hartelijk welkom! Romy Blankenspoor MSc RAE verenigingsdirecteur BSPD romy.blankenspoor@bspd.nl Volgende bijeenkomst: 12 december 2018 Miele Vianen BSPD ALV en aansluitend Belastingavond onder leiding

PRAKTIJKNOTITIE Reparatiemaatregelen fiscale eenheid Vpb. 1. Inleiding. 2. Waar ging en gaat de discussie over? 2.1. Globale beschrijving

Van: NOAB Adviesgroep-lid Punt & Van de Weerdt Belastingadviseurs Datum: Februari 2018 Onderwerp: 1. Inleiding Het is weer zover. Het Ministerie van Financiën lijdt in Luxemburg bij de Europese rechter

Van: NOAB Adviesgroep-lid Punt & Van de Weerdt Belastingadviseurs Datum: Februari 2018 Onderwerp: 1. Inleiding Het is weer zover. Het Ministerie van Financiën lijdt in Luxemburg bij de Europese rechter

Prinsjesdag 2016 Belastingplan 2017

Prinsjesdag 2016 Belastingplan 2017 Bram Faber 21 september 2016 Inhoud: Ontwikkelingen in 2016? Wat zijn de voorstellen uit het Belastingplan? De ontwikkelingen 3 De ontwikkelingen 4 De ontwikkelingen

Prinsjesdag 2016 Belastingplan 2017 Bram Faber 21 september 2016 Inhoud: Ontwikkelingen in 2016? Wat zijn de voorstellen uit het Belastingplan? De ontwikkelingen 3 De ontwikkelingen 4 De ontwikkelingen

Special Miljoenennota 2019

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf! Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf! Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

(Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord

fiscale wijzigingen Belastingplan 2018 en Regeerakkoord") UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

Certificering budgettaire ramingen Wet implementatie eerste EU-richtlijn antibelastingontwijking

CPB Notitie 18 september 2018 Certificering budgettaire ramingen Wet implementatie eerste EU-richtlijn antibelastingontwijking Uitgevoerd op verzoek van het ministerie van Financiën CPB Notitie Aan: Ministerie

CPB Notitie 18 september 2018 Certificering budgettaire ramingen Wet implementatie eerste EU-richtlijn antibelastingontwijking Uitgevoerd op verzoek van het ministerie van Financiën CPB Notitie Aan: Ministerie

RAMINGSTOELICHTINGEN. Toelichting op de ramingen van de budgettaire effecten van de maatregelen bij het wetsvoorstel

RAMINGSTOELICHTINGEN Toelichting op de ramingen van de budgettaire effecten van de maatregelen bij het wetsvoorstel Wet spoedreparatie fiscale eenheid Inhoud 1 Inleiding... 3 2 Ramingstoelichtingen...

RAMINGSTOELICHTINGEN Toelichting op de ramingen van de budgettaire effecten van de maatregelen bij het wetsvoorstel Wet spoedreparatie fiscale eenheid Inhoud 1 Inleiding... 3 2 Ramingstoelichtingen...

Het anti-belastingontwijkingspakket van de Europese Commissie bestaat uit:

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

Prinsjesdag 2018 (JVC Businessclub 2 oktober 2018) Prinsjesdag

Prinsjesdag") Prinsjesdag 2018 1 Prinsjesdag 2018 2 Op 18 september jl. bood Wopke Hoekstra de Tweede kamer aan: 1. Miljoenennota 2. De Rijksbegroting 3. Het Belastingpakket Prinsjesdag 2018 3 Het Belastingpakket: Prinsjesdag

Prinsjesdag 2018 1 Prinsjesdag 2018 2 Op 18 september jl. bood Wopke Hoekstra de Tweede kamer aan: 1. Miljoenennota 2. De Rijksbegroting 3. Het Belastingpakket Prinsjesdag 2018 3 Het Belastingpakket: Prinsjesdag

Overzicht oordeel amendementen pakket Belastingplan 2019 en het wetsvoorstel Wet implementatie van de eerste EU-richtlijn antibelastingontwijking

BIJLAGE 1 Overzicht oordeel amendementen pakket Belastingplan 2019 en het wetsvoorstel Wet implementatie van de eerste EU-richtlijn antibelastingontwijking Nummer Korte omschrijving amendement Indiener(s)

BIJLAGE 1 Overzicht oordeel amendementen pakket Belastingplan 2019 en het wetsvoorstel Wet implementatie van de eerste EU-richtlijn antibelastingontwijking Nummer Korte omschrijving amendement Indiener(s)

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Inhoudsopgave Introductie De bronnen van het IBR en de samenhang daartussen

Inhoudsopgave 1 Introductie 13 1.1 Wat is internationaal belastingrecht? 13 1.2 De samenstellende onderdelen van het IBR 14 1.3 Nederlands IBR 14 1.4 Opbouw boek 15 Kennisvragen hoofdstuk 1 16 2 De bronnen

Inhoudsopgave 1 Introductie 13 1.1 Wat is internationaal belastingrecht? 13 1.2 De samenstellende onderdelen van het IBR 14 1.3 Nederlands IBR 14 1.4 Opbouw boek 15 Kennisvragen hoofdstuk 1 16 2 De bronnen

Update Belastingplan, ATAD 1 en overige actualiteiten

Update Belastingplan, ATAD 1 en overige actualiteiten Verslaglegger: mr. L.S.I. (Laura) van Doorn Inleider: drs. J.G.F. (Jordi) Severijns en drs. K.H.J.M. (Kenneth) Odekerken, werkzaam bij Deloitte Datum

Update Belastingplan, ATAD 1 en overige actualiteiten Verslaglegger: mr. L.S.I. (Laura) van Doorn Inleider: drs. J.G.F. (Jordi) Severijns en drs. K.H.J.M. (Kenneth) Odekerken, werkzaam bij Deloitte Datum

Prinsjesdag 2019 en overige fiscale vastgoedactualiteiten

18 september 2019 Prinsjesdag 2019 en overige fiscale vastgoedactualiteiten Op Prinsjesdag 2019 zijn de belastingplannen voor 2020 en latere jaren gepresenteerd. Onder meer op het gebied van de overdrachtsbelasting

18 september 2019 Prinsjesdag 2019 en overige fiscale vastgoedactualiteiten Op Prinsjesdag 2019 zijn de belastingplannen voor 2020 en latere jaren gepresenteerd. Onder meer op het gebied van de overdrachtsbelasting

Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011

Buitenlandse activiteiten: hoe fiscaal te structureren? Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011 Buitenlandse activiteiten Factoren en vragen, o.a.: 100% dochter, joint

Buitenlandse activiteiten: hoe fiscaal te structureren? Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011 Buitenlandse activiteiten Factoren en vragen, o.a.: 100% dochter, joint

Nieuwsbrief december 2012

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Reactie van het Register Belastingadviseurs op het ter consultatie voorgelegde document inzake de implementatie van ATAD 1

Reactie van het Register Belastingadviseurs op het ter consultatie voorgelegde document inzake de implementatie van ATAD 1 Het Register Belastingadviseurs (hierna: het RB ) heeft met belangstelling kennisgenomen

Reactie van het Register Belastingadviseurs op het ter consultatie voorgelegde document inzake de implementatie van ATAD 1 Het Register Belastingadviseurs (hierna: het RB ) heeft met belangstelling kennisgenomen

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2017 2018 34 323 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met enkele aanpassingen inzake de fiscale eenheid

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2017 2018 34 323 Wijziging van de Wet op de vennootschapsbelasting 1969 en enige andere wetten in verband met enkele aanpassingen inzake de fiscale eenheid

Prinsjesdag 2015 - fiscale actualiteiten

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

21 september 2015 Prinsjesdag 2015 - fiscale actualiteiten Op Prinsjesdag 2015 is het Belastingplan 2016 gepresenteerd. Dit plan bevat helaas niet de eerder door velen gehoopte radicale aanpassing van

Belastingpakket 2019: huishoudens krijgen meer te besteden

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Nieuwsfeiten. Zakendoen is best leuk. maar je kunt niet alles tegelijk & VERHOEK STEMERDINK. Editie

Nieuwsfeiten Editie 2018-3 Zakendoen is best leuk maar je kunt niet alles tegelijk STEMERDINK & VERHOEK www.accountants.nl Prinsjesdag 2018 Op Prinsjesdag 2018 heeft het kabinet Rutte III zijn eerste eigen

Nieuwsfeiten Editie 2018-3 Zakendoen is best leuk maar je kunt niet alles tegelijk STEMERDINK & VERHOEK www.accountants.nl Prinsjesdag 2018 Op Prinsjesdag 2018 heeft het kabinet Rutte III zijn eerste eigen

Inhoudsopgave Introductie De bronnen van het IBR en de samenhang daartussen

Inhoudsopgave 1 Introductie 13 1.1 Wat is internationaal belastingrecht? 13 1.2 De samenstellende onderdelen van het IBR 14 1.3 Nederlands IBR 14 1.4 Opbouw boek 15 Kennisvragen hoofdstuk 1 16 2 De bronnen

Inhoudsopgave 1 Introductie 13 1.1 Wat is internationaal belastingrecht? 13 1.2 De samenstellende onderdelen van het IBR 14 1.3 Nederlands IBR 14 1.4 Opbouw boek 15 Kennisvragen hoofdstuk 1 16 2 De bronnen

Naar aanleiding van het advies, dat hieronder cursief is opgenomen, merk ik het volgende op.

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Koning Datum 14 september 2018 Betreft Nader rapport inzake het wetsvoorstel Wet implementatie eerste EU-richtlijn antibelastingontwijking (ATAD1) Korte

> Retouradres Postbus 20201 2500 EE Den Haag Aan de Koning Datum 14 september 2018 Betreft Nader rapport inzake het wetsvoorstel Wet implementatie eerste EU-richtlijn antibelastingontwijking (ATAD1) Korte

Fiscale eindejaarstips 2017 Belastingplan 2018

Fiscale eindejaarstips 2017 Belastingplan 2018 door: Keetie Duijkers Belastingadviseur BDO Accountants & Belastingadviseurs Agenda Introductie Belastingplan 2018 met eindejaarstips in combinatie met Regeerakkoord

Fiscale eindejaarstips 2017 Belastingplan 2018 door: Keetie Duijkers Belastingadviseur BDO Accountants & Belastingadviseurs Agenda Introductie Belastingplan 2018 met eindejaarstips in combinatie met Regeerakkoord

Kwalificerende Buitenlandse Belastingplichtige 2015

Kwalificerende Buitenlandse Belastingplichtige 2015 Nicole MSH Janssen Team GWO Inhoud presentatie Belastingverdrag tot en met 2015 Werken in Nederland Uitkering uit Nederland Fiscaal partnerschap (fp)

Kwalificerende Buitenlandse Belastingplichtige 2015 Nicole MSH Janssen Team GWO Inhoud presentatie Belastingverdrag tot en met 2015 Werken in Nederland Uitkering uit Nederland Fiscaal partnerschap (fp)

INTRODUCTIE BELASTINGPLAN 2019

Belastingplan 2019 INTRODUCTIE Gedurende Prinsjesdag zijn een aantal fiscale wetsvoorstellen gepubliceerd. Hieronder treft u een selectie aan van de meest relevante voorstellen. BELASTINGPLAN 2019 INKOMSTENBELASTING

Belastingplan 2019 INTRODUCTIE Gedurende Prinsjesdag zijn een aantal fiscale wetsvoorstellen gepubliceerd. Hieronder treft u een selectie aan van de meest relevante voorstellen. BELASTINGPLAN 2019 INKOMSTENBELASTING

Zowel de moedervennootschap als de dochtervennootschap(pen) moet(en) feitelijk in Nederland zijn gevestigd.

moet(en) feitelijk in Nederland zijn gevestigd.") Onderneemt u vanuit meerdere bv s, dan kan het fiscaal aantrekkelijk zijn om de bv s een fiscale eenheid te laten vormen. Zowel in de vennootschapsbelasting als in de omzetbelasting is een fiscale eenheid

Onderneemt u vanuit meerdere bv s, dan kan het fiscaal aantrekkelijk zijn om de bv s een fiscale eenheid te laten vormen. Zowel in de vennootschapsbelasting als in de omzetbelasting is een fiscale eenheid

De Earningsstrippingregeling (ATAD 1)

") 5 maart 2019 De Earningsstrippingregeling (ATAD 1) Eind december 2018 heeft de Eerste Kamer ingestemd met de implementatie van de Europese Earningsstrippingmaatregel (hierna ook genoemd: ESM ) per 1 januari

5 maart 2019 De Earningsstrippingregeling (ATAD 1) Eind december 2018 heeft de Eerste Kamer ingestemd met de implementatie van de Europese Earningsstrippingmaatregel (hierna ook genoemd: ESM ) per 1 januari

OPENBAAR RAADPLEGINGSDOCUMENT

OPENBAAR RAADPLEGINGSDOCUMENT Verdragen ter voorkoming van dubbele belasting en de interne markt: praktijkvoorbeelden van gevallen van dubbele belastingheffing Identificatie van de belanghebbende voor

OPENBAAR RAADPLEGINGSDOCUMENT Verdragen ter voorkoming van dubbele belasting en de interne markt: praktijkvoorbeelden van gevallen van dubbele belastingheffing Identificatie van de belanghebbende voor

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN I. Inleiding De Europese Commissie lanceerde op 28 januari 2016 haar voorstel voor een Richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN I. Inleiding De Europese Commissie lanceerde op 28 januari 2016 haar voorstel voor een Richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken

Vrijgesteld beleggen in Nederland. Wat aan belasting niet verschuldigd is, hoeft aan rendement niet gemaakt te worden

Vrijgesteld beleggen in Nederland Wat aan belasting niet verschuldigd is, hoeft aan rendement niet gemaakt te worden CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur

Vrijgesteld beleggen in Nederland Wat aan belasting niet verschuldigd is, hoeft aan rendement niet gemaakt te worden CLAVIS Vermogensstructurering Directievoering Trustdiensten Vermogensbeheer (Infra)structuur

Kort Nieuws. Met name uit Nederland. Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Kort Nieuws Met name uit Nederland Grensoverschrijdende inbreng in een BV: Eeuwigdurend geconserveerd bedrag mag Hoge Raad, 13 december 2013 De Nederlandse belastingwetgeving geeft de mogelijkheid om een

Welkom. Introsessie Prinsjesdag

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

UW ONDERNEMING, ONZE ERVARING. Belastingplan mr. B. (Bas) Opmeer

Opmeer") UW ONDERNEMING, ONZE ERVARING Belastingplan 2019 mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 2 en VpB tarieven Vergroening en milieu Eigen woning Mobiliteit Overige

UW ONDERNEMING, ONZE ERVARING Belastingplan 2019 mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 2 en VpB tarieven Vergroening en milieu Eigen woning Mobiliteit Overige

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA s-gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

Is de ingehouden dividendbelasting verrekenbaar? Inwoner van Nederland SynVest is als fiscale beleggingsinstelling verplicht om 15% dividendbelasting in te houden op uitgekeerd dividend en dit af te dragen

Toekomst van de fiscale beleggingsinstelling

Toekomst van de fiscale beleggingsinstelling De eis van gelijke winstverdeling in het huidige klimaat (van de effectenbeleggingsinstelling) 18 april 2012 Marc Steinbusch For institutional investors 1 Fiscale

Toekomst van de fiscale beleggingsinstelling De eis van gelijke winstverdeling in het huidige klimaat (van de effectenbeleggingsinstelling) 18 april 2012 Marc Steinbusch For institutional investors 1 Fiscale

Wetswijzigingen per 1 juli 2018

Wetswijzigingen per 1 juli 2018 Om de openbare financiën van land Aruba op orde te brengen werden op 22 maart 2018 enkele maatregelen aangekondigd door de Minister President. Op 22 mei 2018 hebben in verband

Wetswijzigingen per 1 juli 2018 Om de openbare financiën van land Aruba op orde te brengen werden op 22 maart 2018 enkele maatregelen aangekondigd door de Minister President. Op 22 mei 2018 hebben in verband

Er gaan stemmen op die stellen dat de terugwerkende kracht strijdig is met supranationaal recht (Eerste Protocol EVRM)

") Op 22 februari 2018 heeft het Hof van Justitie van de Europese Unie (HvJ EU) uitspraak gedaan in de gevoegde zaken X BV (zaak C-398/16) en X NV (C-399/16). Hierin komt zij tot het oordeel dat bepaalde

Op 22 februari 2018 heeft het Hof van Justitie van de Europese Unie (HvJ EU) uitspraak gedaan in de gevoegde zaken X BV (zaak C-398/16) en X NV (C-399/16). Hierin komt zij tot het oordeel dat bepaalde

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1531 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 1531 Vragen van het lid

Datum 9 mei 2018 Betreft Antwoorden op uw vragen n.a.v. de brief Aanpak belastingontwijking en belastingontduiking

> Retouradres Postbus 20201 2500 EE Den Haag Eerste Kamer der Staten-Generaal Voorzitter van de vaste commissie voor Financiën Postbus 20017 2500EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag Eerste Kamer der Staten-Generaal Voorzitter van de vaste commissie voor Financiën Postbus 20017 2500EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld 2 3 4 5 6 7 8 9 Economisch en budgettaire beeld 10 11 12 13 14 15 16 Uitgaven en inkomsten 2019 18 19 20 21 22 23 24 25 26 27 Maatregelen voor ondernemers

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld 2 3 4 5 6 7 8 9 Economisch en budgettaire beeld 10 11 12 13 14 15 16 Uitgaven en inkomsten 2019 18 19 20 21 22 23 24 25 26 27 Maatregelen voor ondernemers

Fiscale aspecten bij opzetten van een vastgoedfonds Zorginstellingen en vennootschapsbelasting

Fiscale aspecten bij opzetten van een vastgoedfonds Zorginstellingen en vennootschapsbelasting Maarten Jan Brouwer Jan Pieter van Eck Disclaimer vooraf: sinds het opstellen van deze presentatie, is het

Fiscale aspecten bij opzetten van een vastgoedfonds Zorginstellingen en vennootschapsbelasting Maarten Jan Brouwer Jan Pieter van Eck Disclaimer vooraf: sinds het opstellen van deze presentatie, is het

Curaçaos fiscaal vestigingsklimaat Fiscaal aantrekkelijke investeringslichamen en regelingen

Curaçaos fiscaal vestigingsklimaat Fiscaal aantrekkelijke investeringslichamen en regelingen Auteurs: V.L.M. Bonifacio-Pieters MSc en J.J. Job MSc 1 Behalve voor het zonnige weer, de uitgestrekte zandstranden,

Curaçaos fiscaal vestigingsklimaat Fiscaal aantrekkelijke investeringslichamen en regelingen Auteurs: V.L.M. Bonifacio-Pieters MSc en J.J. Job MSc 1 Behalve voor het zonnige weer, de uitgestrekte zandstranden,

Fiscaal Actueel

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Vragen van het lid Leijten (SP) aan de staatssecretaris van Financiën over de Wet Bronbelasting 2020 (ingezonden 29 oktober 2018)

aan de staatssecretaris van Financiën over de Wet Bronbelasting 2020 (ingezonden 29 oktober 2018)") 2018Z19275 Vragen van het lid Leijten (SP) aan de staatssecretaris van Financiën over de Wet Bronbelasting 2020 (ingezonden 29 oktober 2018) 1 Kent u het artikel Wetenschappers: Bronbelasting is vooral

2018Z19275 Vragen van het lid Leijten (SP) aan de staatssecretaris van Financiën over de Wet Bronbelasting 2020 (ingezonden 29 oktober 2018) 1 Kent u het artikel Wetenschappers: Bronbelasting is vooral

ESJ Accountants & Belastingadviseurs

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

ESJ Accountants & Belastingadviseurs Het beheren van vermogen in Nederland en België Juni 2013 Maurice de Clercq Programma 1. Inleiding 2. Nederland 3. België 4. Synthese Nederland/ België 5. Conclusie

PRAKTIJKNOTITIE Fiscaal. 1. Inleiding. 2. De fiscale eenheid in de vennootschapsbelasting Inleiding Voorwaarden vormen fiscale eenheid VPB

Van: NOAB Adviesgroeplid Marree & Van Uunen Belastingadviseurs Datum: februari 2019 Onderwerp: Spoedreparatie fiscale eenheid VPB voor het MKB 1. Inleiding In 2018 werd aangekondigd dat de regeling voor

Van: NOAB Adviesgroeplid Marree & Van Uunen Belastingadviseurs Datum: februari 2019 Onderwerp: Spoedreparatie fiscale eenheid VPB voor het MKB 1. Inleiding In 2018 werd aangekondigd dat de regeling voor

HET CONCERTGEBOUW N.V. (een naamloze vennootschap naar Nederlands recht met statutaire zetel te Amsterdam)

") HET CONCERTGEBOUW N.V. (een naamloze vennootschap naar Nederlands recht met statutaire zetel te Amsterdam) Supplement op het prospectus in verband met het aanbod van maximaal * 1.000 Certificaten van gewone

HET CONCERTGEBOUW N.V. (een naamloze vennootschap naar Nederlands recht met statutaire zetel te Amsterdam) Supplement op het prospectus in verband met het aanbod van maximaal * 1.000 Certificaten van gewone

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! CROP.NL

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Belastingdienst gaat bovenmatig lenen bij eigen vennootschap aanpakken. Inleiding De Belastingdienst stelt de laatste

Geld geleend van de eigen vennootschap? Mogelijk dubbele heffing door nieuwe wetgeving! Belastingdienst gaat bovenmatig lenen bij eigen vennootschap aanpakken. Inleiding De Belastingdienst stelt de laatste

Checklist Deelnemingsvrijstelling

Checklist Deelnemingsvrijstelling Wie een (persoonlijke) holding bezit met daarin aandelen in een werkmaatschappij, zal al snel achter het belang van de deelnemingsvrijstelling komen. De deelnemingsvrijstelling

Checklist Deelnemingsvrijstelling Wie een (persoonlijke) holding bezit met daarin aandelen in een werkmaatschappij, zal al snel achter het belang van de deelnemingsvrijstelling komen. De deelnemingsvrijstelling

KPMG PROVADA University 5 juni 2018

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 163 12 januari 2018 Vennootschapsbelasting. Dividendbelasting. Subjectieve vrijstelling pensioenlichamen (artikel 5 Wet

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 163 12 januari 2018 Vennootschapsbelasting. Dividendbelasting. Subjectieve vrijstelling pensioenlichamen (artikel 5 Wet

Toelichting op de raming van de budgettaire effect van de maatregelen bij het wetsvoorstel

RAMINGSTOELICHTING Toelichting op de raming van de budgettaire effect van de maatregelen bij het wetsvoorstel Wet implementatie tweede EU-richtlijn antibelastingontwijking Inleiding In dit document treft

RAMINGSTOELICHTING Toelichting op de raming van de budgettaire effect van de maatregelen bij het wetsvoorstel Wet implementatie tweede EU-richtlijn antibelastingontwijking Inleiding In dit document treft

Special Miljoenennota 2019

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

Special Miljoenennota 2019 De belangrijkste plannen voor u en uw bedrijf Verlaging van de inkomsten- en vennootschapsbelasting, afschaffing van de dividendbelasting, versnelde afbouw van de hypotheekrenteaftrek,

No.W /III 's-gravenhage, 24 mei 2018

... No.W06.18.0098/III 's-gravenhage, 24 mei 2018 Bij Kabinetsmissive van 24 april 2018, no.2018000763, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering

... No.W06.18.0098/III 's-gravenhage, 24 mei 2018 Bij Kabinetsmissive van 24 april 2018, no.2018000763, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, bij de Afdeling advisering

Spaanse belastingen Fiscale hervorming per 2015

Spaanse belastingen Fiscale hervorming per 2015 Onlangs heeft de Spaanse fiscus (Hacienda) de geplande belastingherzieningen voor 2015 (en voor een deel zelfs al met onmiddellijke ingang in 2014) gepubliceerd.

Spaanse belastingen Fiscale hervorming per 2015 Onlangs heeft de Spaanse fiscus (Hacienda) de geplande belastingherzieningen voor 2015 (en voor een deel zelfs al met onmiddellijke ingang in 2014) gepubliceerd.

Wijzigingen op privégebied

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Prinsjesdag 2018: belastingplan 2019

Prinsjesdag 2018: belastingplan 2019 Veranderingen zijn dus nog mogelijk. De regering heeft op Prinsjesdag 18 september 2018 haar plannen voor 2019 bekendgemaakt. Hieronder een kort overzicht van een aantal

Prinsjesdag 2018: belastingplan 2019 Veranderingen zijn dus nog mogelijk. De regering heeft op Prinsjesdag 18 september 2018 haar plannen voor 2019 bekendgemaakt. Hieronder een kort overzicht van een aantal

Wonen in Duitsland 2016

Wonen in Duitsland 2016 Team Grensoverschrijdend Werken en Ondernemen (GWO) Nicole Janssen Inhoud presentatie Verdrag ter voorkoming van dubbele belasting NL-D: Uitkeringen in belastingverdrag tot en met

Wonen in Duitsland 2016 Team Grensoverschrijdend Werken en Ondernemen (GWO) Nicole Janssen Inhoud presentatie Verdrag ter voorkoming van dubbele belasting NL-D: Uitkeringen in belastingverdrag tot en met

Prinsjesdag 2014 - fiscale actualiteiten

18 september 2014 Prinsjesdag 2014 - fiscale actualiteiten Op Prinsjesdag 2014 is het Belastingplan 2015 gepresenteerd. Het Belastingplan 2015 bevat voor specifiek de vastgoedsector weinig belangrijke

18 september 2014 Prinsjesdag 2014 - fiscale actualiteiten Op Prinsjesdag 2014 is het Belastingplan 2015 gepresenteerd. Het Belastingplan 2015 bevat voor specifiek de vastgoedsector weinig belangrijke

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 4936 5 februari 2019 Advies Raad van State inzake het ontwerp van een nota van wijziging bij het voorstel van wet tot

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 4936 5 februari 2019 Advies Raad van State inzake het ontwerp van een nota van wijziging bij het voorstel van wet tot

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u?

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014 Inhoud 1 Veranderingen belastingtarieven en kortingen inkomstenbelasting... 3 a Belastingtarief eerste schijf verhoogd... 3

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014 Inhoud 1 Veranderingen belastingtarieven en kortingen inkomstenbelasting... 3 a Belastingtarief eerste schijf verhoogd... 3

Directoraat-generaal Belastingdienst, Cluster Fiscaliteit. Besluit van 26 april 2013, nr. DGB 2013/201M

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

Inkomstenbelasting. Keuzeregeling voor buitenlandse belastingplichtigen; inhaal - en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Directoraat-generaal

NEDERBELGENMAIL DECEMBER 2017

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

Week van het Internationaal Ondernemen. Turkije. VOKA Gouverneur Roppesingel 51 3500 Hasselt. 9 oktober 2014 Fikret Seven

Week van het Internationaal Ondernemen Turkije VOKA Gouverneur Roppesingel 51 3500 Hasselt 9 oktober 2014 Fikret Seven AGENDA 1. Inleiding 2. Fiscale aandachtspunten 3. Grensoverschrijdende financiering

Week van het Internationaal Ondernemen Turkije VOKA Gouverneur Roppesingel 51 3500 Hasselt 9 oktober 2014 Fikret Seven AGENDA 1. Inleiding 2. Fiscale aandachtspunten 3. Grensoverschrijdende financiering

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 753 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 753 Vragen van het lid

Veranderingen Belastingstelsel Spanje

Loftsi.nl Veranderingen Belastingstelsel Spanje - 2015 & 2016 De meest relevante fiscale wijzigingen stapsgewijs belicht Inkomstenbelasting Vermogensbelasting Vennootschapsbelasting www.loftsi.nl support@loftsi.nl

Loftsi.nl Veranderingen Belastingstelsel Spanje - 2015 & 2016 De meest relevante fiscale wijzigingen stapsgewijs belicht Inkomstenbelasting Vermogensbelasting Vennootschapsbelasting www.loftsi.nl support@loftsi.nl

Brondatum:

Keuzeregeling voor buitenlandse belastingplichtigen; inhaal- en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Brondatum: 26-04-2013 De keuzeregeling

Keuzeregeling voor buitenlandse belastingplichtigen; inhaal- en terugnameregeling bij negatieve inkomsten uit eigen woning en belastingvermindering bij keuzerecht Brondatum: 26-04-2013 De keuzeregeling

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 169 Regeerakkoord Rutte III Inhoud Tarieven en schijven Box 1 1 Box 2 2 Box 3 2 Heffingskortingen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 169 Regeerakkoord Rutte III Inhoud Tarieven en schijven Box 1 1 Box 2 2 Box 3 2 Heffingskortingen

Regeerakkoord

BDO BELASTINGADVISEURS UPDATE Regeerakkoord 2017-2021 Op 10 oktober is het langverwachte (concept-)regeerakkoord van het waarschijnlijke nieuwe kabinet van VVD-CDA-D66 en ChristenUnie verschenen. In dit

BDO BELASTINGADVISEURS UPDATE Regeerakkoord 2017-2021 Op 10 oktober is het langverwachte (concept-)regeerakkoord van het waarschijnlijke nieuwe kabinet van VVD-CDA-D66 en ChristenUnie verschenen. In dit

Regeerakkoord Rutte III. Inkomstenbelasting. 15 oktober 2017

Regeerakkoord Rutte III 15 oktober 2017 Inkomstenbelasting Box 1 Box 1-tarief Het tarief in box 1 het belastbaar inkomen uit werk en wonen - wordt beperkt tot twee schijven: een tariefschijf van 36,93%

Regeerakkoord Rutte III 15 oktober 2017 Inkomstenbelasting Box 1 Box 1-tarief Het tarief in box 1 het belastbaar inkomen uit werk en wonen - wordt beperkt tot twee schijven: een tariefschijf van 36,93%

Nederlandse Vereniging van Participatiemaatschappijen (NVP)

") Aan: Van: Staatssecretaris van Financiën Nederlandse Vereniging van Participatiemaatschappijen (NVP) Datum: 10 december 2018 Betreft: Reactie op internetconsultatie implementatie ATAD2 Geachte heer Snel,

Aan: Van: Staatssecretaris van Financiën Nederlandse Vereniging van Participatiemaatschappijen (NVP) Datum: 10 december 2018 Betreft: Reactie op internetconsultatie implementatie ATAD2 Geachte heer Snel,

De voorzitter van de Tweede Kamer der Staten Generaal Postbus EA DEN HAAG

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA DEN HAAG Directie Directe Belastingen Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA DEN HAAG Directie Directe Belastingen Korte Voorhout 7 2511 CW Den Haag Postbus

Birgitta van Antwerpen. (Senior Belastingadviseur - Actan)

") Welkom! Welkom! Birgitta van Antwerpen (Senior Belastingadviseur - Actan) Inleiding Inleiding 18 september Indiening bij TK tot 6 december Schriftelijke voorbereiding 18 december Aangenomen? 15 november

Welkom! Welkom! Birgitta van Antwerpen (Senior Belastingadviseur - Actan) Inleiding Inleiding 18 september Indiening bij TK tot 6 december Schriftelijke voorbereiding 18 december Aangenomen? 15 november

Inhoud LIjsT Van Bewerkers afkortingen 17 InLeIdIng BeLasTIngrechT InkomsTenBeLasTIng winst

Inhoud Lijst van bewerkers 15 Afkortingen 17 1 Inleiding belastingrecht 21 1.1 Inleiding 21 1.2 Soorten heffingen 21 1.3 Doel van belastingheffing 23 1.4 De plaats van het belastingrecht in het recht 24

Inhoud Lijst van bewerkers 15 Afkortingen 17 1 Inleiding belastingrecht 21 1.1 Inleiding 21 1.2 Soorten heffingen 21 1.3 Doel van belastingheffing 23 1.4 De plaats van het belastingrecht in het recht 24

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole