De invloed van de nieuwe controleverklaring op de verwachtingskloof

|

|

|

- Pepijn de Winter

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De invloed van de nieuwe controleverklaring op de verwachtingskloof De paragraaf over de kernpunten van de controle Bachelorscriptie Accountancy & Control Kirsten de Wagenaar juni 2016, definitieve versie A.T.A. Koet RA 1

2 Verklaring eigen werk Hierbij verklaar ik, Kirsten de Wagenaar, dat ik deze scriptie zelf geschreven heb en dat ik de volledige verantwoordelijkheid op me neem voor de inhoud ervan. Ik bevestig dat de tekst en het werk dat in deze scriptie gepresenteerd wordt origineel is en dat ik geen gebruik heb gemaakt van andere bronnen dan die welke in de tekst en in de referenties worden genoemd. De Faculteit Economie en Bedrijfskunde is alleen verantwoordelijk voor de begeleiding tot het inleveren van de scriptie, niet voor de inhoud. 2

3 Inhoudsopgave Onderdeel Pagina Titelpagina 1 Verklaring eigen werk 2 Inhoudsopgave 3 Abstract 5 Lijst van tabellen en figuren 6 1 Inleiding 7 Aanleiding 7 Onderzoeksvraag 8 Onderzoeksbijdrage 8 Methode en opbouw 8 2 Theoretisch kader Algemeen De rol van de accountant en zijn verklaring Agency theory Signaling theory Definitie controleverklaring Soorten verklaringen Onderdelen verklaringen Wat is de verwachtingskloof? Wat staat er in de nieuwe controleverklaring? Wat zijn kernpunten van de controle? 15 3 Literatuuronderzoek en discussie Algemeen Vinden de gebruikers van de jaarrekening de controleverklaring zinvol? Algemeen Coram, Mock, Turner en Gray (2011) Gray, Turner, Coram en Mock (2011) Carcello (2012) Discussie 20 3

4 3.3 Is de extra paragraaf over kernpunten van de controle zinvol voor 23 de gebruikers van de controleverklaring? Algemeen Bédard, Gonthier-Besacier en Schatt (2014) Christensen, Glover en Wolfe (2014) Cordoş en Fülöp (2015) Kachelmeier, Schmidt en Valentine (2015) Discussie Welke factoren verkleinen de verwachtingskloof? Algemeen Vorm controleverklaring Formulering controleverklaring Chong en Pflugrath (2008) Uniformiteit controleverklaring Structuur controleverklaring Chong en Pflugrath (2008) Inhoud controleverklaring Chong en Pflugrath (2008) Gold et al. (2012) De Muylder, Hardies en Breesch (2012) Opleiding en communicatie Monroe en Woodliff (1993) De Muylder et al. (2012) Discussie Uniformiteit controleverklaring Inhoud controleverklaring 44 4 Conclusie 45 5 Bibliografie 48 6 Bijlagen Voorbeeld van de oude controleverklaring Voorbeeld van de nieuwe controleverklaring Nieuwe controleverklaring Sligro inclusief paragraaf 59 over de kernpunten van de controle 4

5 Abstract In 2014 is er een nieuwe controleverklaring voorgeschreven door de Nederlandse Beroepsorganisatie van Accountants (NBA). De nieuwe controleverklaring is een onderdeel van een internationaal project om de verwachtingskloof, het verschil tussen wat de accountant doet en wat de maatschappij verwacht, te dichten. In de nieuwe controleverklaring is een paragraaf over de kernpunten van de controle opgenomen. In deze thesis wordt door middel van een literatuuronderzoek onderzocht of de paragraaf over de kernpunten van de controle invloed heeft op het verkleinen van de verwachtingskloof. Uit het onderzoek komt naar voren dat de gebruikers van de jaarrekening de controleverklaring zien als een zinvol symbool. Ook de paragraaf over de kernpunten van de controle wordt zinvol bevonden. Toch blijkt uit het literatuuronderzoek niet eenduidig dat de uitbreiding van de inhoud van de controleverklaring zorgt voor een verkleining van de verwachtingskloof. Doordat de controleverklaring als een symbool gezien wordt, wordt deze weinig gelezen. Hierdoor zal de paragraaf over de kernpunten van de controle ook niet worden gelezen. De paragraaf over de kernpunten heeft daarom geen invloed op het verkleinen van de verwachtingskloof. Uit de onderzoeken blijkt overigens wel dat opleiding en de structuur van de controleverklaring zorgen voor een significante verkleining van de verwachtingskloof. De standaard-setters zouden zich dan ook meer op deze aspecten moeten richten dan op het uitbreiden van de controleverklaring. Wellicht zal het toevoegen van de extra informatie er toe leiden dat de controleverklaring meer zal worden gelezen. De paragraaf over de kernpunten van de controle zou dan wel van invloed kunnen zijn op de verwachtingskloof. Dit zal de toekomst en verder onderzoek moeten uitwijzen. 5

6 Lijst van tabellen en figuren Lijst van tabellen Tabel Titel Pagina Tabel 1 Overzicht onderzoeken controleverklaring 22 Tabel 2 Overzicht onderzoeken paragraaf over de 30 kernpunten van de controle Tabel 3 Factoren verkleining verwachtingskloof 31 Tabel 4 Vragen gesteld in de onderzoeken over de inhoud van de controleverklaring Tabel 5 Overzicht onderzoeken verkleining van de verwachtingskloof 43 Lijst van figuren Figuur Titel Pagina Figuur 1 Onderdelen verwachtingskloof 13 Figuur 2 Percentage van de antwoorden van het type respondent 26 6

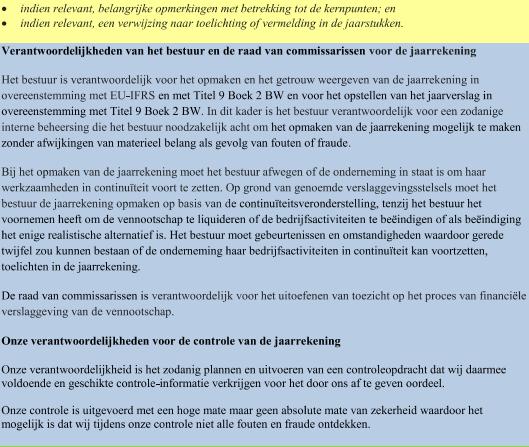

7 1. Inleiding Sinds de financiële crisis ligt het accountantsberoep onder vuur (NBA, 2014a, p. 15). Dit blijkt ook uit het volgende citaat van de Autoriteit Financiële Markten (AFM, 2014, p. 14): Na meerdere boekhoudschandalen waarbij het vertrouwen in het accountantsberoep is geschaad, is vanaf het begin van deze eeuw wereldwijd wet- en regelgeving aangescherpt en nieuwe wet- en regelgeving opgesteld. Vertrouwen is een bestaansvoorwaarde voor de accountantsfunctie, aldus Limperg (in: Wallage, 2005, p. 126). Accountants verschaffen zekerheid over financiële- en niet-financiële informatie (NBA, z.j.b). Deze zekerheid kunnen accountants niet verschaffen als zij niet vertrouwd worden. De samenleving is dan ook zeer kritisch op de beroepsgroep (NBA, 2014a, p. 15). Volgens Limperg (1975, p. 25) zijn er ten aanzien van de vertrouwensnorm twee risico s te onderkennen, namelijk overdreven vertrouwen/verwachtingen en tekortkomingen in de vervulling van de functie. Limperg dacht dat er op den duur een soort gemeenschappelijk uitgangspunt, ten aanzien van wat er verwacht zou kunnen worden, tussen de accountant en het maatschappelijk verkeer (de deskundige leek) zou ontstaan (1975, p. 25). Tot op heden blijkt echter dat de verwachtingen die de maatschappij heeft bij de werkzaamheden van een controlerend accountant nog steeds afwijken van wat een controle werkelijk behelst (NBA, 2014a, p. 57). Dit wordt de verwachtingskloof genoemd. Voor het accountantsberoep is er dus veel aan gelegen dat er maatregelen komen die duidelijk maken wat er verwacht mag worden (NBA, 2014b, p. 7). Door deze ontwikkelingen heeft de Nederlandse Beroepsorganisatie van Accountants (NBA) onderzoek gedaan naar de verbeterpunten binnen het accountantsberoep. De NBA is de bij de wet ingestelde organisatie die belast is met het bevorderen van de goede beroepsuitoefening van haar leden (NBA, z.j.a). Uit hun rapport Het publiek belang blijkt dat de reeds genomen maatregelen door de politiek en accountants, zoals de verplichte rotatie en de scheiding van controle en advies, niet afdoende blijken te zijn voor de oplossing van dit probleem (NBA, 2014a, p. 28). De kern van het probleem, de verwachtingskloof, bestaat namelijk nog steeds (NBA, 2014a, p. 57). Over het verkleinen van de verwachtingskloof zijn de afgelopen jaren dan ook veel discussies gevoerd. Zo is ook de manier waarop een accountant rapporteert ter sprake gekomen. Door middel van een controleverklaring geven accountants aan of de jaarrekening omtrent de resultaten en het vermogen van een organisatie een getrouw beeld geeft van de werkelijkheid (NBA, 2014b, p. 4). In een onderzoek van Litjens en Vergoossen komt naar 7

8 voren dat de controleverklaring als een standaarddocument wordt gezien met een beperkte informatieve waarde (2012, p. 58). Om deze waarde te verbeteren is er in 2014 door de NBA een nieuwe controleverklaring voor organisaties van openbaar belang voorgeschreven. De nieuwe controleverklaring is een internationaal project om de verwachtingskloof te dichten. De nieuwe controleverklaring van de NBA is gebaseerd op de voorstellen van de International Auditing and Assurance Standards Board (IAASB) (NBA, 2014b, p. 5). In de nieuwe controleverklaring wordt extra informatie gegeven die relevant zou zijn voor de gebruiker. Volgens de NBA (2014b, p. 5) zijn de gebruikers namelijk niet alleen geïnteresseerd in het oordeel van de accountant maar ook in het controleproces waarin de accountant tot dit oordeel is gekomen. Zo moet in de controleverklaring in Nederland extra aandacht besteed worden aan de kernpunten van de controle (NBA, 2014b, p. 5). Als gevolg van de voorschrijving van de nieuwe controleverklaring is er een discussie ontstaan over de vraag of deze de verwachtingskloof kan verkleinen. In deze thesis wordt aan de hand van een literatuuronderzoek de volgende onderzoeksvraag beantwoord: Heeft de paragraaf over de kernpunten van de controle in de nieuwe controleverklaring invloed op het verkleinen van de verwachtingskloof? Om tot een weloverwogen conclusie te komen wordt aandacht besteed aan de volgende vragen: 1. Vinden de gebruikers van de jaarrekening de controleverklaring zinvol? 2. Is de extra paragraaf over de kernpunten van de controle zinvol voor gebruikers van de controleverklaring? 3. Welke factoren verkleinen de verwachtingskloof? In Nederland is de nieuwe controleverklaring sinds 2014 voorgeschreven, internationaal pas vanaf Hierdoor is er nog niet veel onderzoek naar dit onderwerp gedaan. In deze thesis zullen de reeds uitgevoerde onderzoeken over de factoren die de verwachtingskloof verkleinen en de paragraaf over de kernpunten van de controle worden samengebracht. Dit is tot op heden nog niet in een onderzoek uitgevoerd en kan dus een bijdrage leveren voor zowel accountants, als de instanties die de nieuwe controleverklaringen invoeren. Zij kunnen hieruit opmaken of ze het doel wat zij voor ogen hadden met het invoeren van deze nieuwe verklaring hebben bereikt/zullen bereiken. Om de centrale vraag te beantwoorden, vindt er een literatuuronderzoek plaats. Deze thesis is verder als volgt opgebouwd: in het tweede hoofdstuk wordt de theorie achter de controleverklaring behandeld en komen begrippen als verwachtingskloof en kernpunten van 8

9 de controle aan bod. Vervolgens vindt in hoofdstuk drie het literatuuronderzoek plaats, waarna de discussie wordt uitgewerkt. Tot slot volgt in hoofdstuk vier de conclusie. 2. Theoretisch kader 2.1 Algemeen In dit hoofdstuk wordt ingegaan op de rol van de accountant, zijn controleverklaring en de verschillende controleverklaringen. Vervolgens wordt de verwachtingskloof behandeld. Daaropvolgend wordt toegelicht hoe de controleverklaring is uitgebreid teneinde de verwachtingskloof te dichten, waarbij nader wordt ingegaan op de nieuwe paragraaf inzake de kernpunten van de controle. 2.2 De rol van de accountant en zijn verklaring Agency theory Er zijn verschillende theorieën die ten grondslag liggen aan de rol van een accountant en de controleverklaring die hij geeft. De eerste is de agency theory. Deze theorie houdt zich bezig met het principaal-agent probleem dat ontstaat door de scheiding van eigendom en zeggenschap over een bedrijf (Morris, 1987, p. 47). De principaal is de aandeelhouder en de agent is de manager. Als de principaal en agent in hun eigen belang handelen kunnen er conflicten ontstaan, welke leiden tot agency kosten. Deze kosten moeten zo veel mogelijk gereduceerd worden, volgens Morris (1987, p. 47). Er bestaan twee soorten agency kosten. De eerste is de daling van de bedrijfswaarde doordat de manager niet in het belang van de aandeelhouder handelt. Ten tweede ontstaan er kosten doordat er toezicht moet worden gehouden op de manager of doordat de manager een belang krijgt in het resultaat van het bedrijf. Dit laatste kan bijvoorbeeld door de bonus van de manager te baseren op de behaalde resultaten zoals die blijken uit de jaarcijfers, waardoor de manager een prikkel heeft om in het belang van de principaal (en zichzelf) te handelen. Tussen deze twee kosten bestaat een optimum (Morris, 1987, p. 48). Zo worden de kosten van de daling in bedrijfswaarde beperkt als er toezicht wordt gehouden op de manager of de manager gebonden wordt aan het bedrijf door hem een resultaatafhankelijke bonus of aandelen te geven. Een voorbeeld van toezicht op de manager is de controle van de jaarrekening door een accountant die zijn oordeel uitspreekt over de jaarrekening door middel van een contoleverklaring (Morris, 1987, p. 48). De accountantscontrole is een middel om de agency kosten te verlagen. 9

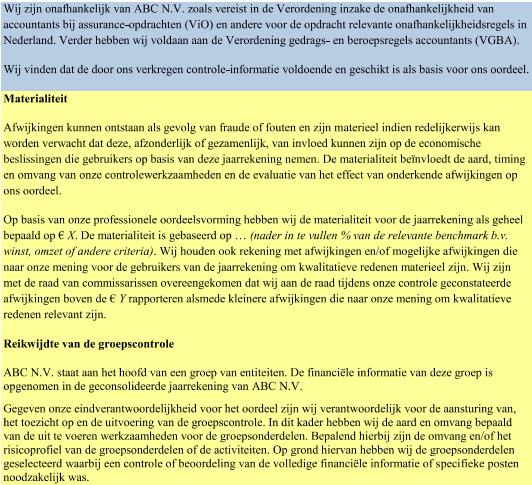

10 2.2.2 Signaling theory Een tweede theorie die aan de controleverklaring ten grondslag ligt is de signaling theory. Informatie-asymmetrie ontstaat wanneer de ene partij minder informatie heeft dan de andere partij. Deze informatie-asymmetrie kan worden verminderd door middel van signaling. Hierbij geeft de partij met meer informatie een signaal af aan de partij met minder informatie (Morris, 1987, p. 48). Dit komt bijvoorbeeld voor bij kopers en verkopers. Verkopers hebben vaak meer informatie over hun product dan de kopers. Als de kopers geen informatie hebben dan zullen zij de producten waarderen op basis van hun verwachting (Morris, 1987, p. 48). Hun verwachting bestaat uit de waarde die ze toekennen aan goede producten en de kans dat het product daadwerkelijk van een goede kwaliteit is. Hetzelfde geldt voor producten met een lage kwaliteit. Volgens Morris (1987, p. 48) maken de verkopers met goede kwaliteit producten hierdoor een opportunity loss. Dezelfde situatie komt voor bij bedrijven. Managers van bedrijven stellen een jaarrekening op om verantwoording af te leggen aan investeerders en andere gebruikers. Deze gebruikers hebben echter niet de informatie om vast te stellen of de jaarrekening van een goede kwaliteit is. Als signaal wordt er door accountants een controleverklaring bij een jaarrekening gegeven, zodat de investeerder hieruit kan opmaken of de jaarrekening een getrouw beeld geeft. De controleverklaring dient dus ook als signaal om aan te geven dat de jaarrekening van een goede kwaliteit is Definitie controleverklaring Een controleverklaring, is volgens de definitie van het AFM (z.j.c): Een schriftelijke mededeling inhoudende de uitkomst van een wettelijke controle (artikel 1, eerste lid, onderdeel b, van de Wta). In de verklaring beschrijft de externe accountant zijn oordeel over de vraag of de financiële verantwoording al dan niet een getrouw beeld geeft van de financiële positie en het resultaat van de onderneming of instelling Soorten verklaringen De controleverklaring staat beschreven in de standaard 700 (NBA, 2014c, p. 3). Er bestaan vier verschillende soorten controleverklaringen: de goedkeurende controleverklaring, controleverklaring met beperking, controleverklaring van oordeelonthouding en de afkeurende controleverklaring (NBA, 2012, pp ). 10

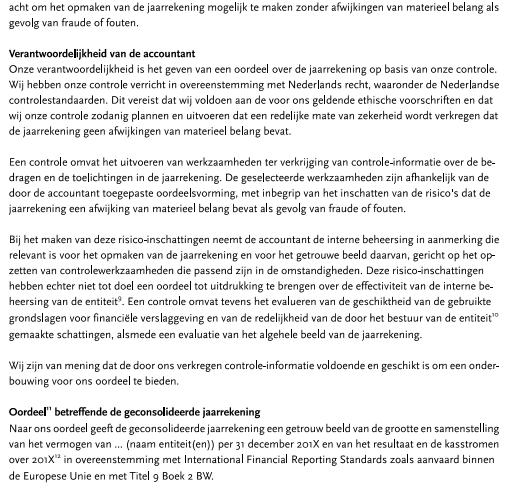

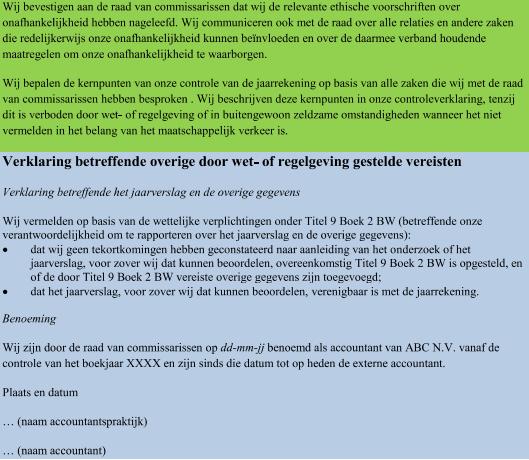

11 Een controleverklaring met beperking wordt gegeven wanneer de accountant niet in staat is voldoende en geschikte controle-informatie te verkrijgen, er een afwijking van materieel belang in de jaarrekening is, er sprake is van een afwijking van specifieke bepalingen van Titel 9 Boek 2 BW aangaande de jaarrekening of dat er voorgaand boekjaar eveneens een aangepaste controleverklaring is afgegeven (NBA, 2012, p. 127). Een controleverklaring met oordeelonthouding kan ook worden afgegeven. Dit wordt gedaan wanneer de accountant niet in staat is voldoende en geschikte informatie te verkrijgen ten aanzien van één of meerdere posten in de jaarrekening of als gevolg van de omvang van de entiteit (NBA, 2012, p. 127). Ten slotte wordt er een afkeurende controleverklaring afgegeven indien er sprake is van een afwijking van diepgaande (materiële) invloed op de jaarrekening, de accountant niet in staat is om voldoende en geschikte controle-informatie te verkrijgen van materieel belang of diepgaande invloed en wegens ontoereikende uiteenzetting van een ernstige onzekerheid omtrent de continuïteit van de onderneming (NBA, 2012, p. 128) Onderdelen verklaringen De controleverklaring bestaat uit de volgende onderdelen: rapport titel, adres opdrachtgever, introductie paragraaf, verantwoordelijkheden van het bestuur, verantwoordelijkheden van de accountant, scope paragraaf, het oordeel van de accountant, naam en adres van het accountantskantoor en de datum van de controleverklaring (Arens, Elder & Beasley, 2014, p. 53). Zie hiervoor ook de Handleiding Regelgeving Accountancy (HRA) van het NBA (2012, pp ). Bij een goedkeurende controleverklaring moet een paragraaf omtrent de continuïteit van het bedrijf worden toegevoegd als daar onzekerheid over bestaat. Ook kan er een paragraaf worden toegevoegd ter benadrukking van specifieke aangelegenheden (NBA, 2012, p. 127). In het geval van een controleverklaring met beperking wordt er een paragraaf toegevoegd waarin ingegaan wordt op die beperking (NBA, 2012, p. 320). Wanneer er sprake is van oordeelonthouding wordt er een aanvullende paragraaf voor de onderbouwing van de oordeelonthouding gegeven (NBA, 2012, p. 552). In de afkeurende controleverklaring is er een extra paragraaf voor de onderbouwing van de afkeuring aanwezig (NBA, 2012, p. 640). In deze thesis wordt voor het beantwoorden van de centrale vraag gekeken naar de goedkeurende controleverklaring. Zie voor een voorbeeld van de goedkeurende controleverklaring (NBA, 2012) bijlage 1 op pagina

12 2.3 Wat is de verwachtingskloof? Het begrip, de verwachtingskloof, wordt voor het eerst gedefinieerd in de jaren zeventig van de vorige eeuw (Litjens & Vergoossen, 2012, p. 59). De verwachtingskloof is toen als volgt gedefinieerd door Liggio (1974, p. 27): The difference between the levels of expected performance as envisioned by the independent accountant and by the user of the financial statements. Porter (1993, p. 50) vond deze definitie te beperkt. Hierin komt namelijk niet naar voren dat het ook kan voorkomen dat de accountant niet voldoet aan redelijke verwachtingen. Zij (1993, p. 50) definieert de verwachtingskloof als de kloof tussen de verwachtingen die de maatschappij heeft van het werk van de accountant en wat accountants in werkelijkheid doen. Volgens Porter bestaat de verwachtingskloof uit twee delen, namelijk de redelijkheidskloof (reasonableness gap) en de prestatiekloof (performance gap). De redelijkheidskloof ontstaat doordat er een verschil zit tussen wat de maatschappij van de accountant verwacht en wat de maatschappij redelijkerwijs mag verwachten. De prestatiekloof omschrijft het verschil tussen wat de samenleving redelijkerwijs mag verwachten van het werk van een accountant en wat de accountant in werkelijkheid heeft gedaan (Porter, 1993, p. 50). De prestatiekloof wordt volgens Porter (1993, p. 50) veroorzaakt door twee elementen. Het eerste element is deficiënt presteren. Deficiënt presteren is het verschil tussen de bestaande taken volgens de beroepsregelgeving en de werkelijke prestaties van accountants. Als tweede element wordt de belemmerende regelgeving genoemd. Belemmerende regelgeving is dan het verschil tussen de redelijkerwijs te verwachten taken van accountants en de taken van accountants blijkend uit de beroepsregelgeving (Porter, 1993, p. 50). Onredelijke verwachtingen ontstaan doordat de gebruikers van de jaarrekening denken dat een goedkeurende verklaring van een accountant absolute zekerheid verschaft, terwijl dit in werkelijkheid maar een redelijke mate van zekerheid geeft (Gold, Gronewold & Pott, 2012, p. 287). Daarnaast blijkt uit het onderzoek van Gold et al. (2012, p. 287) dat gebruikers van de jaarrekening denken dat controles meer inhouden dan de werkelijkheid. Zo denken gebruikers bijvoorbeeld dat een goedkeurende controleverklaring een garantie is voor de afwezigheid van fraude, een goedkeuring is van de geschiktheid van het management of een aanbeveling is om te investeren. Bovendien wordt de verantwoordelijkheid van het management voor het 12

13 juist opstellen van de jaarrekening vaak als de verantwoordelijkheid van de accountant gezien (Gold, Gronewold & Pott, 2012, p. 287). Zie voor de onderdelen van de verwachtingskloof figuur 1 uit een onderzoek van Litjens en Vergoossen (2012, p. 60). Deze onderverdeling is van belang omdat er voor het verkleinen van deze kloven verschillende oplossingen bestaan. De redelijkheidskloof kan bijvoorbeeld worden verkleind doordat de onredelijke verwachtingen kunnen worden verminderd door het bieden van opleidingen/informatie aan gebruikers of het geven van een uitgebreidere controleverklaring (Bollen, de Vries, Hassink, & Meuwissen, 2009, pp ). In deze thesis wordt daarom gekeken naar het verkleinen van de redelijkheidskloof. Figuur 1: Onderdelen verwachtingskloof. Gehaald uit De controleverklaring en de verwachtingskloof in het midden- en kleinbedrijf, van H.J.R. Litjens en R.G.A. Vergoossen, 2012, 86, 60. Copyright 2012 door Maandblad voor de Accountancy. 2.4 Wat staat er in de nieuwe controleverklaring? De nieuwe controleverklaring is sinds 2014 in Nederland is voorgeschreven voor organisaties van openbaar belang (NBA, 2014b, p. 4). De nieuwe controleverklaring van de NBA staat in standaard 702N beschreven. De onderdelen van de nieuwe controleverklaring zijn (NBA, 2014c, pp. 4-6): 13

14 - Titel; - Geadresseerde; - Oordeel; - Paragraaf betreffende een onzekerheid van materieel belang omtrent de continuïteit; - Basis voor het oordeel; - Basis voor het aangepaste oordeel; - Materialiteit; - Reikwijdte van de groepscontrole; - Kernpunten van de controle; - Paragrafen ter benadrukking van bepaalde aangelegenheden en paragrafen inzake overige aangelegenheden; - Verantwoordelijkheden van het management en de met governance belaste personen; - Verantwoordelijkheden van de accountant; - Overige rapporteringsverantwoordelijkheden; - Handtekening van de accountant; - Datum van de controleverklaring; - Adres van de accountant. De belangrijkste veranderingen die zijn doorgevoerd volgens het NBA (2014b, p. 6): - Oordeel aan het begin van de controleverklaring; - Aangeven van de kernpunten van de controle; - Meer informatie over de continuïteit van de gecontroleerde organisatie; - Aangeven van de materialiteit; - Informatie over de reikwijdte van de groepscontrole (indien van toepassing); - Aandacht voor de leesbaarheid van de controleverklaring. Ten opzichte van de oude verklaring is de structuur van de nieuwe controleverklaring veranderd. Met het belangrijkste onderdeel van de controleverklaring, het oordeel, wordt nu begonnen. Ook worden in de nieuwe controleverklaring de kernpunten van de controle genoemd. Volgens de NBA (2014b, p. 6) zijn kernpunten: De punten die naar het oordeel van de accountant het meest belangrijk waren tijdens de controle van de jaarrekening en relevant zijn voor de gebruikers van de jaarrekening. In dit onderdeel beschrijven de accountants de risico s waar zij tegenaan zijn gelopen en de 14

15 werkzaamheden die zij hebben verricht. Kernpunten zijn volgens het NBA specifiek voor iedere organisatie, daardoor hebben ze een hoge informatiewaarde (2014b, p. 6). Ten derde is in de nieuwe controleverklaring een extra toelichting opgenomen omtrent de continuïteit van de organisatie. In de oude controleverklaring werd alleen aandacht besteed aan mogelijke continuïteitsissues. In de nieuwe controleverklaring wordt ook ingegaan op de verantwoordelijkheden van de accountant en het management ten aanzien van de continuïteitsveronderstelling (NBA, 2014b, p. 6). Daarnaast wordt er nu ook aandacht besteed aan de materialiteit. De door de accountant gehanteerde materialiteit en de wijze waarop deze is bepaald wordt toegelicht. Afwijkingen in de jaarrekening zijn materieel wanneer gebruikers op basis van deze afwijkingen hun beslissing zouden kunnen aanpassen (NBA, 2014b, p. 6). Bovendien wordt er, indien van toepassing, aandacht besteed aan de reikwijdte van een groepscontrole. In deze paragraaf legt de accountant uit hoe hij de controle van de groepsonderdelen heeft aangepakt (NBA, 2014b, p. 6). Ten slotte wordt er extra gelet op de leesbaarheid van de controleverklaring. In de oude controleverklaring stonden veel standaardteksten opgenomen die minder relevant en moeilijk te begrijpen waren. Door deze teksten nu duidelijker te verwoorden zou de leesbaarheid van de nieuwe controleverklaring verbeterd moeten zijn (NBA, 2014b, p. 6). Niet alleen de NBA maar ook de IAASB heeft een nieuwe controleverklaring opgesteld. De nieuwe controleverklaring van de IAASB staat in de herziene ISA 700 standaard. De nieuwe controleverklaring van de NBA is gebaseerd op de voorstellen van de IAASB (2014b, p. 5), derhalve kunnen de onderzoeken die gedaan zijn naar de herziene ISA 700 standaard ook worden meegenomen in het literatuuronderzoek. Zie voor een voorbeeld van de nieuwe goedkeurende controleverklaring (NBA, 2014c) bijlage 2 op pagina Wat zijn kernpunten van de controle? De accountant dient in de nieuwe controleverklaring de kernpunten van de controle weer te geven (NBA, 2014b, p. 6). Dit dient hij te doen in de context van de afgegeven verklaring bij de jaarrekening. Het is overigens geen vervanging van bijvoorbeeld de toelichting in de jaarrekening gegeven door het management. Uit de nieuwe standaard 702N komt naar voren dat kernpunten (NBA, 2014c, p. 5): a. betrekking hebben op die aangelegenheden die in de professionele oordeelsvorming van de accountant het meest significant waren bij de 15

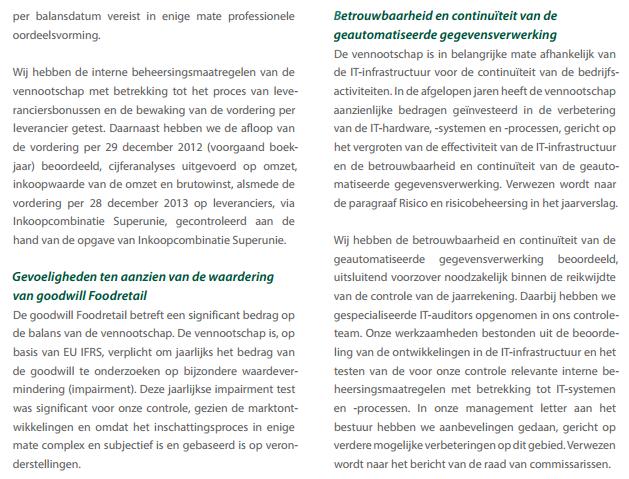

16 controle van de financiële overzichten; en b. worden behandeld in de context van de controle van de financiële overzichten als geheel en bij het vormen van het oordeel van de accountant hierover. De accountant verschaft geen apart oordeel over deze aangelegenheden. Hierbij moet de accountant rekening houden met die aangelegenheden die een verhoogd risico geven op een afwijking van materieel belang als gevolg van fouten of fraude (NBA, 2014c, p. 5). Daarnaast moeten ook de aangelegenheden die afhankelijk zijn van significante schattingen van het management worden beschreven. Ook het effect van significante gebeurtenissen of transacties in het boekjaar moeten worden toegelicht (NBA, 2014c, p. 5). De paragraaf over de kernpunten van de controle bestaat uit een aantal elementen. Ten eerste moet het kernpunt beschreven worden. Daarnaast moet er een samenvatting van de uitgevoerde werkzaamheden worden gegeven (NBA, 2014c, p. 5). Bovendien moeten er, als dit van toepassing is, belangrijke opmerkingen omtrent de kernpunten worden gegeven. Indien dit relevant is moet er ook een verwijzing naar een toelichting of vermelding in de jaarrekening worden opgenomen. Als er geen kernpunten zijn, moet de accountant dit aangeven in de desbetreffende paragraaf (NBA, 2014c, p. 5). De NBA heeft ter verduidelijking een document opgesteld met praktijkvoorbeelden van kernpunten van de controle in Als voorbeeld is de controleverklaring van Sligro opgenomen. Door KPMG zijn er in de controleverklaring van Sligro drie punten opgenomen onder de kernpunten van de controle (NBA, 2013, pp. 6-7) namelijk: 1. Schattingsonzekerheid in de waardering van leveranciersbonussen; 2. Gevoeligheden ten aanzien van de waardering van goodwill Foodretail; 3. Betrouwbaarheid en continuïteit van de geautomatiseerde gegevensverwerking. De kernpunten die opgenomen zullen worden in de controleverklaring verschillen uiteraard per controle en per organisatie. Het bepalen van de kernpunten van de controle wordt gedaan door de accountant en is derhalve ook afhankelijk van het oordeel van de accountant. Zie voor de nieuwe controleverklaring van Sligro Food (2014) inclusief een paragraaf met kernpunten van de controle bijlage 3 op pagina

17 3. Literatuuronderzoek en discussie 3.1 Algemeen In dit hoofdstuk wordt ingegaan op de vraag of gebruikers van de jaarrekening de controleverklaring zinvol vinden. In de daaropvolgende paragraaf behandel ik de invloed van één van de uitbreidingen van de controleverklaring: de kernpunten van de controle. Vervolgens wordt gekeken naar welke factoren de verwachtingskloof kunnen verkleinen. Aan het einde van iedere paragraaf wordt een discussie uitgewerkt en een deelconclusie getrokken. Op basis van deze deelconclusies kan in hoofdstuk vijf een antwoord worden gegeven op de centrale onderzoeksvraag. 3.2 Vinden de gebruikers van de jaarrekening de controleverklaring zinvol? Algemeen De controleverklaring is uitgebreid in de hoop dat dit de verwachtingskloof zal verkleinen. Echter, als gebruikers van de jaarrekening de controleverklaring niet zinvol vinden dan heeft het aanpassen van de controleverklaring geen invloed op de verwachtingskloof. Daarom wordt in deze paragraaf onderzocht of de gebruikers van de jaarrekening de controleverklaring zinvol vinden Coram, Mock, Turner en Gray (2011) Coram et al. (2011, p. 250) hebben onderzoek gedaan naar de informatiewaarde van de controleverklaring. Dit hebben zij gedaan door 16 analisten, met gemiddeld 5,5 jaar werkervaring, hardop te laten nadenken tijdens het uitvoeren van een taak (verbale protocol analyse) en ze te interviewen. Ze hebben de analisten in twee groepen onderverdeeld. De ene groep hebben zij een jaarrekening met een oude controleverklaring gegeven en de andere groep een jaarrekening met een nieuwe controleverklaring uit de standaard ISA 700 (Coram et al., 2011, p. 242). De resultaten van het onderzoek tonen aan dat de controleverklaring van belang is voor de analisten omdat het een signaal afgeeft omtrent de betrouwbaarheid van de financiële verslaggeving. Echter, er wordt geen verschil aangetoond tussen de manier waarop de analisten de oude of de nieuwe controleverklaring waarderen. De analisten hebben volgens Coram et al. (211, p. 237) weinig interesse in de inhoud van de controleverklaring. Het enige wat van belang is, is wat voor soort controleverklaring er wordt afgegeven (Coram et al., 2011, p. 250). Als de standaard-setters de informatiewaarde van de controleverklaring willen verbeteren, 17

18 dan moeten zij volgens Coram et al. (2011, p. 250) naar andere mogelijkheden kijken. Voorbeelden van mogelijkheden zijn het invoeren van een vrije vorm controleverklaring of het opnemen van specifieke informatie over het gecontroleerde bedrijf in de controleverklaring. Uit de enquête van Coram et al. (2011, p. 250) blijkt dat aandeelhouders liever een op maat gemaakte controleverklaring dan een gestandaardiseerde controleverklaring willen. De specifieke informatie in deze vrije vorm controleverklaring zal ertoe leiden dat niet alleen de heersende opvattingen over de waarde van de in de verklaring opgenomen informatie wordt bevestigt, maar dat ook de besluitvorming van de gebruiker beïnvloed kan worden. Hierdoor zal de informatiewaarde van de controleverklaring toenemen (Coram et al., 2011, p. 251) Gray, Turner, Coram en Mock (2011) Gray et al. (2011, p. 666) hebben ook onderzoek gedaan naar de informatiewaarde van de controleverklaring. Zij gebruikten daarvoor 5 focusgroepen te weten: bankiers, analisten, financieel directeuren, niet-professionele investeerders en externe accountants. In totaal hebben 53 participanten deelgenomen aan het onderzoek (Gray et al., 2011, p. 668). Tijdens de bijeenkomsten van de focusgroepen zijn verschillende thema s behandeld zoals: de algemene verwachtingen over de controle en de controleverklaring, de verwachtingen over concepten als materialiteit, steekproeven, zekerheid en continuïteit en de suggesties om de communicatie van de controleverklaring te verbeteren zoals het toevoegen van een paragraaf over de materialiteit (Gray et al., 2011, pp ). Uit de resultaten van hun onderzoek komt naar voren dat de belanghebbenden de controleverklaring waarderen, maar er kan volgens hen net zo goed een OK stempel op een jaarrekening worden gezet. Het enige waar ze naar kijken is of er een goedkeurende controleverklaring is afgegeven en of de controle is uitgevoerd door een van de Big 4 accountantskantoren. Verder lezen ze de inhoud van de controleverklaring niet (Gray et al., 2011, p. 669). Bovendien bestaat er volgens het onderzoek weinig overeenstemming tussen de focusgroepen over welke informatie in de controleverklaring moet worden opgenomen voor een adequate communicatie. Zelfs de externe accountants hebben moeite om dat aan te geven (Gray et al., 2011, p. 680). Daarnaast komt naar voren dat het de focusgroepen ook niet duidelijk is wat de mate van zekerheid is die wordt gegeven bij een 18

19 controleverklaring. Ook bestaan er verschillende opvattingen omtrent de materialiteit en het gebruik van steekproeven tussen de verschillende focusgroepen (Gray et al., 2011, p. 670). Er worden tijdens het onderzoek verschillende suggesties gedaan voor het verbeteren van de controleverklaring zoals: het toevoegen van de gehanteerde materialiteitsgrenzen, het verschaffen van informatie over het gebruik van steekproeven, het toevoegen van een management letter en het toevoegen van informatie over de kernpunten van de controle (Gray et al., 2011, p. 674) Carcello (2012) Om vast te stellen of de gebruikers van de jaarrekening tevreden zijn over de standaard controleverklaring heeft Carcello (2012, p. 24) vragen gesteld over hoe de deelnemers de controleverklaring gebruiken en of ze vinden dat de controleverklaring waardevolle informatie verschaft. Uit het onderzoek van Carcello (2012, p. 24) blijkt dat 45% van de respondenten vindt dat de huidige controleverklaring geen waardevolle informatie bevat, 23% vindt van wel. Op de vraag hoe ze de controleverklaring gebruiken antwoord 73% van de respondenten dat ze de controleverklaring alleen scannen om te bekijken welke controleverklaring er is afgegeven en 18% geeft aan dat de controleverklaring helemaal niet van belang is. In totaal geeft dus 91% van de respondenten aan dat zij de inhoud van de controleverklaring niet lezen (Carcello, 2012, p. 24). Uit de enquête (Carcello, 2012, p. 24) komt naar voren dat de respondenten vinden dat er over vier zaken informatie verstrekt moet worden in de controleverklaring. Namelijk: 1. de beoordeling van de schattingen gemaakt door het management en hoe de accountants deze hebben beoordeeld; 2. de risico gebieden en hoe de accountant zijn werkzaamheden heeft aangepast op basis van deze risico s; 3. de ongewone transacties, correcties en andere significante aanpassingen; 4. de kwaliteit van de grondslagen voor de financiële verslaggeving van de gecontroleerde organisatie. Carcello (2012, p. 28) heeft zijn enquête uitgezet bij investeerders zoals beleggingsfondsen, pensioenfondsen en hedge fondsen. In totaal hebben er 73 respondenten deelgenomen aan het onderzoek (Carcello, 2012, p. 24). 19

20 Deze respondenten bestaan uit financieel directeuren, leden van een audit comité, controllers en investeerders. Carcello (2012, p. 28) heeft de uitkomsten van alle respondenten afzonderlijk geanalyseerd. Hij heeft de antwoorden van de respondenten met een functie als investeerder eruit gefilterd. Hieruit blijkt dat investeerders de vier veranderingen, die hierboven genoemd zijn, meer waarderen dan de andere respondenten. Deze analyse laat zien dat voornamelijk de investeerders de standaard controleverklaring gewijzigd willen hebben (Carcello, 2012, p. 28). Zie tabel 1 op pagina 22 voor een beknopt overzicht van de methode, het aantal respondenten en de conclusies van de onderzoeken Discussie Uit de onderzoeken van Gray et al. (2011), Coram et al. (2011) en Carcello (2012) blijkt dat de gebruikers van de jaarrekening de controleverklaring vrijwel nooit in zijn geheel lezen. Volgens Gray et al. (2011, p. 669) wordt de controleverklaring momenteel gezien als een OK stempel. Er wordt alleen gekeken naar welke controleverklaring er is afgegeven en welk accountantskantoor de controle heeft uitgevoerd (Gray et al., 2011, p. 669). Ook de analisten hebben volgens Coram et al. (211, p. 237) weinig interesse in de inhoud van de controleverklaring. Uit de enquête van Carcello (2012, p. 24) blijkt dat 73% van de respondenten de controleverklaring alleen scannen en 18% vindt dat de controleverklaring helemaal niet belangrijk is. Volgens de drie onderzoeken moeten er veranderingen plaatsvinden om de informatiewaarde van de controleverklaring te verbeteren. In de onderzoeken worden een aantal suggesties gegeven voor veranderingen. Het toevoegen van informatie over de kernpunten van de controle is een van de suggesties (Gray et al., 2011, p. 659). De paragraaf over de kernpunten van de controle wordt derhalve uitvoerig besproken in de volgende paragraaf. Kernpunten zijn volgens het NBA specifiek voor iedere organisatie, daardoor hebben ze een hoge informatiewaarde (2014b, p. 6). Het is dan ook de verwachting dat de informatiewaarde van de controleverklaring zal toenemen, door meer specifieke informatie over de controle bij het betreffende bedrijf en de omstandigheden waaronder de controle heeft plaatsgevonden op te nemen (Gray et al., 2011, p. 659). Als de informatiewaarde van de controleverklaring wordt verbeterd, is de verwachting dat meer gebruikers van de jaarrekening de inhoud van de controleverklaring gaan lezen. Of de veranderingen in de controleverklaring er 20

21 daadwerkelijk voor zullen zorgen dat de informatiewaarde toeneemt en of hierdoor meer gebruikers van de jaarrekening de controleverklaring gaan lezen, zal toekomstig onderzoek moeten uitwijzen. Concluderend kan worden gesteld, dat er geen eenduidig antwoord kan worden gegeven op de vraag of de gebruikers van de jaarrekening de controleverklaring zinvol vinden. Uit de onderzoeken blijkt dat de inhoud van de controleverklaring amper tot niet wordt gelezen door de gebruikers van de jaarrekening. Wel wordt er gekeken welke verklaring er is afgegeven. Hieruit blijkt dat de controleverklaring vooral een symbolische waarde heeft voor de gebruikers van de jaarrekening. 21

22 Auteur Methode Respondenten Is de controleve rklaring zinvol? Wat willen gebruikers van een jaarrekening van een controleverklaring? Conclusie Coram, Mock, Turner, Gray (2011) Gray, Turner, Coram, Mock (2011) Carcello (2012) Verbale protocol analyse en Interviews Focus groepen Enquête Tabel 1: Overzicht onderzoeken controleverklaring 16 analisten Ja Ze willen liever op maat gemaakte verklaringen dan gestandaardiseerde verklaringen. 53 (15 CFO s, 9 Bankiers, 8 analisten, 7 niet professionele investeerders en 14 extern accountants) 73 (waaronder CFO s, audit comité leden, controllers en investeerders) Ja Ja Een controleverklaring zou veel meer moeten zijn dan een OK stempel. Zo worden er verschillende mogelijkheden besproken zoals het toevoegen van de management letter en het toevoegen van de materialiteitsgrens. Investeerders zouden graag meer informatie willen over: de schattingen en hoe ze hier toe gekomen zijn, de risico gebieden en hoe de accountant hiermee is omgegaan, de ongewone transacties, correcties en andere significante veranderingen en de kwaliteit van het accounting beleid. Er is weinig aandacht voor de inhoud van de verklaring als het een goedkeurende verklaring betreft. Een mogelijke interpretatie volgens Coram et al. kan zijn dat de communicatieve waarde van de controleverklaring moet worden verbeterd. Zij geven de volgende suggesties om de communicatieve waarde te verbeteren: 1. het toevoegen van meer informatie; 2. het invoeren van een vrije vorm controleverklaring. Jaarrekening gebruikers waarderen de controles, maar lezen niet de gehele controleverklaring. De beoogde communicatie van de controleverklaring of de mate van zekerheid verstrekt door de verklaring is hen niet duidelijk. In het onderzoek komt naar voren dat voornamelijk investeerders vier veranderingen willen zien in de standaard controleverklaring. Namelijk: 1. de beoordeling van de schattingen gemaakt door het management en hoe de accountants tot deze beoordeling gekomen zijn; 2. de risico gebieden en hoe de accountant zijn werkzaamheden heeft aangepast op basis van deze risico s; 3. de ongewone transacties, correcties en andere significante veranderingen; 4. de kwaliteit van de grondslagen voor de financiële verslaggeving van de gecontroleerde organisatie. 22

23 3.3 Is de extra paragraaf over de kernpunten van de controle zinvol voor de gebruikers van de controleverklaring? Algemeen Om de veronderstelde verwachtingskloof te verkleinen heeft de beroepsorganisatie voorgeschreven om aan de nieuwe controleverklaring een paragraaf over de kernpunten van de controle toe te voegen. Het is de verwachting dat dit de verwachtingskloof kan verkleinen. Echter, als de gebruikers van de controleverklaring de paragraaf over de kernpunten van de controle niet als zinvol beschouwen dan heeft het toevoegen van deze paragraaf geen invloed op de verwachtingskloof. In deze paragraaf wordt daarom onderzocht of de paragraaf over de kernpunten van de controle zinvol is voor de gebruikers van de controleverklaring Bédard, Gonthier-Besacier en Schatt (2014) In Frankrijk is het sinds 2003 verplicht om justifications of assessments (JOA s) op te nemen in de controleverklaring (Bédard et al., 2014, p. 3). JOA s geven net als kernpunten van de controle gebruikers van de controleverklaring een beter inzicht in de redenen achter het oordeel van de externe accountant (Bédard et al., 2014, p. 3). De Franse JOA s blijken echter in algemene termen te zijn opgesteld. De JOA s zijn hierdoor minder specifiek en gedetailleerd dan de kernpunten van de controle, zoals voorgesteld door de IAASB (2013, p. 84). Bédard et al. (2014, p. 9) hebben onderzoek gedaan naar het effect van het toevoegen van JOA s in een controleverklaring. Voor dit onderzoek hebben Bédard et al. (2014, p. 12) een model opgesteld om de reactie van de cumulatieve abnormale rendementen rond de datum van bekendmaking van de JOA s te meten. Cumulatieve abnormale rendementen zijn de verschillen tussen de werkelijke rendementen en de verwachte rendementen. Met behulp van de rendementen meten Bédard et al. (2014, p. 12) de reacties van investeerders op de bekendmaking van de JOA s en de impact hiervan op de financiële markt. Volgens Bédard et al. (2014, p. 9) zijn er twee opvattingen over de gevolgen van het toevoegen van de JOA s. De eerste opvatting gaat ervan uit dat dit de informatie-asymmetrie tussen accountants en de gebruikers van de jaarrekening zal 23

24 verminderen. De verwachting is dat dit een positief effect heeft op de cumulatieve rendementen (Bédard et al., 2014, p. 12). De tweede opvatting is dat deze vorm van openbaarmaking symbolisch is: het heeft geen effect op het gedrag van investeerders en accountants (Bédard et al., 2014, p. 9). Bédard et al. (2014, p. 10) hebben bij dit empirische onderzoek gebruik gemaakt van de volgende populatie: 815 bedrijf-jaren (van 101 unieke Franse bedrijven) genoteerd aan de SBF 120 index van 2000 tot In de periode voor invoering ( ) bedroeg het aantal bedrijf-jaren 154 en in de periode na invoering ( ) 661. Bédard et al. (2014, p. 12) hebben de cumulatieve abnormale rendementen van de dag van de bekendmaking en de dag na de bekendmaking met elkaar vergeleken. Uit het onderzoek komt naar voren dat het invoeren van JOA s geen significante invloed heeft op de cumulatieve abnormale rendementen. Hieruit concluderen Bédard et al. (2014, p. 15) dat ze geen bewijs hebben gevonden dat de JOA s informatie toevoegen aan de reeds gegeven informatie in de controleverklaring. Op basis van dit onderzoek blijkt dat het toevoegen van een paragraaf over de kernpunten van de controle niet zinvol is voor de gebruikers van de controleverklaring Christensen, Glover en Wolfe (2014) Christensen et al. (2014, p. 71) komen op basis van hun onderzoek tot de conclusie dat het toevoegen van de paragraaf over kernpunten van de controle wel zinvol is voor gebruikers van de controleverklaring. Volgens Christensen et al. (2014, p. 80) veranderen investeerders eerder hun investeringsbeslissing als er een critical audit matters (CAM) paragraaf in de controleverklaring staat. Dit is volgens hen het gevolg van het informatie-effect (Christensen et al., 2014, p. 83). Het informatieeffect houdt in dat door het toevoegen van meer informatie de beslissing van de investeerder wordt beïnvloed. Christensen et al. (2014, p. 77) hebben hun onderzoek verricht door middel van een case study over een fictief bedrijf. De deelnemers aan hun onderzoek (2014, p. 76) zijn 63 alumni van een grote business school. Deze alumni hebben allemaal ervaring met het analyseren van financiële informatie en het investeren in bedrijven (Christensen et al., 2014, p. 76). De kennis van de alumni is getest door middel van drie quiz vragen. De deelnemers waarbij de kennis als onvoldoende kon worden 24

25 aangemerkt, zijn afzonderlijk weergegeven in de resultatentabel. Na de quiz ontvingen alle deelnemers een korte beschrijving van de onderneming en een winst- en verliesrekening (Christensen et al., 2014, p. 77). Daarnaast ontvingen 23 deelnemers een standaard controleverklaring, 20 deelnemers een controleverklaring met een CAM paragraaf over de reële waarden in verband met inkomsten uit beleggingen en 20 deelnemers een voetnoot over de reële waarden (Christensen et al., 2014, p. 82). De verklaring met de CAM paragraaf bevat geen inleidende paragraaf waarin beschreven wordt wat kernpunten van de controle zijn. Om misverstanden over wat kernpunten van de controle zijn te voorkomen wordt dit echter wel aangeraden in het voorstel van de IAASB (2013, p. 89). Om de invloed van het toevoegen van een CAM paragraaf op de investeringsbeslissingen te testen hebben Christensen et al. (2014, p. 81) de investeringsbeslissingen van de deelnemers die de controleverklaring met CAM paragraaf hebben ontvangen vergeleken met de investeringsbeslissingen van de deelnemers die de standaard controleverklaring of de voetnoot hebben ontvangen. Uit dit onderzoek blijkt dat de investeringsbeslissingen significant anders zijn (Christensen et al., 2014, p. 81) Cordoş en Fülöp (2015) Ook Cordoş en Fülöp (2015, p. 128) komen op basis van hun onderzoek tot de conclusie dat de paragraaf over de kernpunten van de controle zinvol is voor gebruikers van de controleverklaring. Hun onderzoek (2015, p. 134) is gebaseerd op de open vragen die de IAASB heeft gesteld in hun uitnodiging om commentaar te geven op de paragraaf over de key audit matters (KAM). Op deze uitnodiging om commentaar te geven van de IAASB zijn 138 respondenten ingegaan. Cordoş en Fülöp (2015, p. 135) hebben de 47 respondenten uit Europa geselecteerd. Onder deze 47 respondenten bevinden zich accountantskantoren, EU instellingen en gebruikers van de controleverklaring (Cordoş & Fülöp, 2015, p. 136). Zie voor een specificatie van de respondenten figuur 2. Uit figuur 2 komt naar voren dat de antwoorden maar voor 21% afkomstig zijn van gebruikers van de controleverklaring. Professionele accounting/audit instanties en accountantskantoren zorgen samen voor 55% van de antwoorden. Het zou in het belang van deze respondenten kunnen zijn om positief te antwoorden, omdat ze 25

26 bijvoorbeeld hebben meegewerkt aan de opstelling of voorschrijving van de nieuwe controleverklaring. Figuur 2: Percentage van de antwoorden van het type respondent. Gehaald uit Understanding audit reporting changes: Introduction of key audit matters, van G. Cordoş en M. Fülöp, 2015, 14, 137. Copyright 2015 door Accounting & Management Information Systems. In totaal zijn er door de IAASB 14 open vragen gesteld over de KAM paragraaf (Cordoş & Fülöp, 2015, p. 134). Om de gegevens bruikbaar te maken hebben Cordoş en Fülöp (2015, p. 135) de antwoorden gecodeerd. Dit hebben ze gedaan door aan de antwoorden op de open vragen een code te hangen: 1. Ja, 2. Ja met zorgen, 3. Nee en 4. Niet te gebruiken. Deze codering maakt het mogelijk om een vergelijking te maken tussen de antwoorden van de verschillende groepen respondenten en een algemeen oordeel te vormen over de KAM paragraaf. Uit de resultaten blijkt dat 87% van de respondenten positief tegenover de introductie van de KAM paragraaf staat (Cordoş & Fülöp, 2015, p. 149). De helft van de respondenten is wel bezorgd over de toekomstige totstandkoming van deze KAM paragraaf. IAASB heeft voorbeelden van kernpunten van de controle gegeven, deze zullen echter niet genoeg zijn voor accountants om in de toekomst zelf de kernpunten van de controle te bepalen. Hier zullen de standaard-setters een beter normenkader voor moeten ontwikkelen (Cordoş & Fülöp, 2015, p. 149) Kachelmeier, Schmidt en Valentine (2015) Ten slotte komen Kachelmeier et al. (2015, p. 32) tot de conclusie dat het toevoegen van een CAM paragraaf in de controleverklaring een negatieve invloed heeft op het vertrouwen van de gebruiker in de met de CAM samenhangende 26

27 posten in de jaarrekening. Het toevoegen van een CAM paragraaf zou volgens de IAASB (2013, p. 89) geen effect moeten hebben op het oordeel over de jaarrekening als geheel. Het zou volgens Kachelmeier et al. (2015, p. 7) echter wel kunnen zorgen voor verschillende niveaus van vertrouwen in verschillende posten in van de jaarrekening. Gebruikers van de controleverklaring zouden bijvoorbeeld minder vertrouwen kunnen hebben in de betrouwbaarheid van de jaarrekening posten die in de CAM paragraaf genoemd worden (Kachelmeier et al., 2015, p. 7). Kachelmeier et al. hebben het onderzoek verricht door middel van een enquête over een casus. De enquête hebben ze uitgezet bij 89 MBA studenten en 50 financieel analisten (Kachelmeier et al., 2015, p. 51). In het onderzoek worden de analisten gezien als de experts en de studenten als niet-professionele investeerders (Kachelmeier et al., 2015, pp ). Allereerst krijgen de deelnemers achtergrondinformatie over een fictief bedrijf. Vervolgens krijgen 38 analisten en 60 studenten de controleverklaring met CAM paragraaf te zien. De overige 12 analisten en 29 studenten krijgen de standaard controleverklaring te zien (Kachelmeier et al., 2015, p. 51). De controleverklaring met CAM paragraaf bevat geen inleidende paragraaf waarin beschreven wordt wat kernpunten van de controle zijn. Om misverstanden over wat kernpunten van de controle zijn te voorkomen wordt dit echter wel aangeraden in het voorstel van de IAASB (2013, p. 89). Ten slotte hebben de deelnemers vragen moeten beantwoorden over hun vertrouwen in de waardering van de jaarrekening posten die genoemd worden in de CAM paragraaf. Ook moeten ze hun mening geven over de jaarrekening als geheel (Kachelmeier et al., 2015, p. 17). Volgens Kachelmeier et al. (2015, p. 32) neemt het vertrouwen van de gebruiker in de met de CAM samenhangende jaarrekening posten af. Het vertrouwen in de jaarrekening als geheel is echter niet significant verminderd (Kachelmeier et al., 2015, p. 22). De CAM paragraaf zorgt voor meer inzicht bij de gebruikers van de controleverklaring, waardoor het vertrouwen in de met de CAM samenhangende jaarrekening posten daalt. Het vertrouwen in de jaarrekening als geheel neemt echter niet af. De gebruikers van de controleverklaring hebben dus meer inzicht gekregen, zonder dat het vertrouwen in de jaarrekening als geheel is gedaald. Op basis van dit onderzoek blijkt dat het toevoegen van een paragraaf over de kernpunten van de controle zinvol is voor de gebruikers van de controleverklaring. 27

28 3.3.6 Discussie Uit de behandelde onderzoeken komt naar voren dat er geen eenduidig antwoord te geven is op de vraag of de extra paragraaf over de kernpunten van de controle zinvol is voor de gebruikers van de controleverklaring. Cordoş en Fülöp (2015, p. 128) komen op basis van hun onderzoek tot de conclusie dat de paragraaf over de kernpunten van de controle zinvol is voor de gebruikers van de controleverklaring. Maar liefst 87% van hun respondenten reageert positief op de aanwezigheid van deze paragraaf (Cordoş & Fülöp, 2015, p. 149). Bovendien blijkt uit het onderzoek van Christensen et al. (2014, p. 80). Dat investeerders eerder hun investeringsbeslissing veranderen als er een CAM paragraaf in de controleverklaring staat. Daarnaast krijgen gebruikers van de jaarrekening meer inzicht in de jaarrekening posten, maar het vertrouwen in de jaarrekening als geheel neemt niet af (Kachelmeier et al., 2015, p. 32). Daarentegen blijkt uit het onderzoek van Bédard et al. (2014, p. 15) dat het gebruik van JOA s geen significante invloed heeft op de markt. Hieruit concluderen Bédard et al. (2014, p. 15) dat ze geen bewijs hebben gevonden dat het gebruik van JOA s informatie toevoegt aan de reeds gegeven informatie in de oude controleverklaring. Alle onderzoeken kennen een aantal beperkingen. Om tot een antwoord te komen op de vraag of de extra paragraaf over de kernpunten van de controle zinvol is voor de gebruiker van de controleverklaring, worden de beperkingen van de onderzoeken op een rijtje gezet. Ten eerste wordt in het onderzoek van Bédard et al. (2014) alleen gekeken naar een Franse aandelenbeurs. Bovendien blijken de toevoegingen aan de Franse controleverklaring in nogal algemene termen te zijn opgesteld en weinig specifiek te zijn in vergelijking met de voorstellen van de IAASB. Hierdoor zijn JOA s niet 1 op 1 vergelijkbaar met kernpunten van de controle. Daarnaast wordt er bij dit onderzoek uitgegaan van een indirecte meting, niet van de daadwerkelijke beslissingen van de gebruiker. In het onderzoek van Christensen et al. (2014, p. 86) zijn de participanten van het onderzoek alleen niet-professionele investeerders, terwijl er meerdere gebruikers van de controleverklaring zijn. Daarnaast is er geen gebruik gemaakt van een inleidende paragraaf voor de kernpunten van de controle, terwijl dit wel wordt aangeraden door de IAASB (2013, p. 89). Dit wordt als een beperking van 28

29 het onderzoek gezien, omdat de verklaring hierdoor niet 1 op 1 vergelijkbaar is met de nieuwe controleverklaring van de IAASB. In het onderzoek van Cordoş en Fülöp (2015, p. 150) is gewerkt met open vragen, hierdoor hebben ze geen diepgaand statistisch onderzoek kunnen verrichten (Cordoş & Fülöp, 2015, p. 150). Door middel van statistisch onderzoek kunnen er vaak betere analyses worden gedaan. Dit wordt daarom als een beperking van het onderzoek gezien. Bovendien zijn de antwoorden maar voor 21% afkomstig van gebruikers van de controleverklaring. 55% van de antwoorden is afkomstig van professionele accounting/audit instanties en accountantskantoren. Dit wordt als een beperking gezien, omdat deze respondenten belanghebbend kunnen zijn. In het onderzoek van Kachelmeier et al. (2015, p. 33) is gekeken naar het effect op het vertrouwen van de gebruikers van de jaarrekening. Dit is een indicator voor beslissingen. De participanten hebben echter geen daadwerkelijke beslissingen hoeven nemen. Daarnaast hebben ze net als Christensen et al. (2014) geen inleidende paragraaf in hun controleverklaring opgenomen, zoals voorgesteld door de IAASB (2013, p. 89). De onderzoeken van Bédard et al. (2014) en Kachelmeier et al. (2015) gaan uit van indicatoren voor de beslissingen van de gebruikers van de controleverklaring. Hierdoor is niet duidelijk wat de gebruikers daadwerkelijk besloten zouden hebben. De onderzoeken van Christensen et al. (2014) en Cordoş en Fülöp (2015) zijn wel op de beslissingen gebaseerd. Daarom wordt in deze scriptie meer waarde gehecht aan deze onderzoeken. Kortom, in deze scriptie wordt de extra paragraaf over de kernpunten van de controle als zinvol beschouwd voor de gebruikers van de controleverklaring. Er wordt namelijk positief gereageerd op de komst van deze paragraaf. De paragraaf over de kernpunten van de controle zorgt bovendien voor extra inzicht, zonder dat het vertrouwen in de jaarrekening als geheel afneemt. Ook passen investeerders eerder hun investeringsbeslissingen aan als deze paragraaf in de controleverklaring is opgenomen. Zie tabel 2 op pagina 30 voor een beknopt overzicht van de methode, het aantal respondenten, de conclusies en de beperkingen van de onderzoeken. 29

30 Auteur Methode Respondenten Is de paragraaf over kernpunten van de controle zinvol voor de gebruikers van de controleverklaring? Bédard, Gonthier- Besacier, Schatt (2014) Kwantitatief Empirisch onderzoek 815 jaar-bedrijf observaties (101 unieke bedrijven) Nee, het toevoegen van JOA s aan de controleverklaring in Frankrijk heeft geen significant effect op de markt. Dit betekent dat de toegevoegde informatie niet zo waardevol is als verwacht. Beperkingen 1. Er is alleen gekeken naar een Franse aandelenbeurs. 2. De toevoegingen aan de Franse controleverklaring zijn zeer algemeen in vergelijking met de voorstellen van de IAASB. 3. Er is sprake van een indirecte meting. Christensen, Glover, Wolfe (2014) Case study 141 alumni from a large, public university s business school who invest in individual stocks and that they analyze firm financial data Ja, investeerders die een controleverklaring krijgen met een paragraaf voor CAM zijn eerder geneigd te stoppen met investeren dan degene die een standaard controleverklaring krijgen. 1. Er is alleen gekeken naar niet-professionele investeerders. 2. Er is geen inleidende paragraaf gebruikt voor de CAM, zoals voorgesteld door de IAASB. Cordos, Fülöp (2015) Kachelmeier, Schmidt, Valentine (2015) Vragenlijst Analyse per vraag Enquête over een casus 47 respondenten uit de EU (waaronder Big 4 accountantskantoren, EU instellingen en gebruikers van de controleverklaring) 89 MBA studenten en 50 financiële analisten Ja, het overgrote deel van de ondervraagden (87%) reageert positief op de komst van de KAM paragraaf. Er wordt wel bezorgdheid uitgesproken omtrent de manier waarop accountants tot deze KAM paragraaf gaan komen. IAASB heeft wel voorbeelden gegeven, maar deze zullen niet genoeg zijn. Nee, uit de resultaten blijkt dat het toevoegen van een CAM paragraaf een negatief effect heeft. Het vertrouwen van de gebruiker in de waardering van de in de CAM genoemde post in de jaarrekening wordt verlaagd. Het vertrouwen in de jaarrekening als geheel wordt niet verlaagd. 1. Ze hebben geen diepgaande statistische analyse kunnen doen door de aard van de open vragen. 2. De antwoorden zijn maar voor 21% afkomstig van gebruikers van de controleverklaring. 1. Er is geen inleidende paragraaf gebruikt voor de CAM, zoals voorgesteld door de IAASB. 2. Er is gekeken naar het effect op het vertrouwen. Dit is een indicator voor beslissingen, maar de participanten hebben geen beslissingen hoeven nemen. Tabel 2: Overzicht onderzoeken paragraaf over de kernpunten van de controle 30

31 3.4 Welke factoren verkleinen de verwachtingskloof? Algemeen In wetenschappelijk onderzoek worden verschillende factoren genoemd die de verwachtingskloof zouden kunnen verkleinen. In deze paragraaf wordt de invloed van de volgende factoren onderzocht: de vorm van de controleverklaring, de inhoud van de controleverklaring en de opleiding van/communicatie met de gebruikers van de controleverklaring. Zie tabel 3 voor een kort overzicht van de onderzoeken en de in de onderzoeken onderzochte factoren die de verwachtingskloof zouden kunnen verkleinen. Zie tabel 5 op pagina 43 voor een overzicht van de methodes, respondenten en conclusies van de onderzoeken uit deze paragraaf. Factoren verkleining Auteur verwachtingskloof Vorm controleverklaring: Formulering Chong en Pflugrath (2008) controleverklaring Vorm controleverklaring: Uniformiteit N.v.t. controleverklaring Vorm controleverklaring: Structuur Chong en Pflugrath (2008) controleverklaring Inhoud controleverklaring Chong en Pflugrath (2008) Gold, Gronewold en Pott (2012) Muylder, Hardies en Breesch (2012) Opleiding en communicatie Monroe en Woodliff (1993) Muylder, Hardies en Breesch (2012) Tabel 3: Factoren verkleining verwachtingskloof Vorm controleverklaring Uit het onderzoek van Litjens en Vergoossen (2012, pp ) blijkt dat de vorm van de controleverklaring van invloed kan zijn op de omvang van de verwachtingskloof. De vorm van de controleverklaring bestaat volgens het literatuuronderzoek van Litjens en Vergoossen (2012, pp ) uit verschillende onderdelen: de formulering, de uniformiteit en de structuur van de controleverklaring. Deze begrippen worden in de volgende deelparagrafen verder besproken en uitgelegd. 31

32 Formulering controleverklaring Ten eerste komt de formulering van de controleverklaring aan bod. Uit het onderzoek van Kneer, Reckers en Jennings (1996, p. 23) blijkt dat er een verband bestaat tussen de wijze van formuleren en de verwachtingen van de gebruikers van de jaarrekening over de verantwoordelijkheden van de accountant. De formulering kan bijvoorbeeld effect hebben op de verwachtingen ten aanzien van de werking van de interne beheersing, de zekerheid die de accountants geven en de continuïteitsveronderstelling (Litjens & Vergoossen, 2012, p. 63). Uit het onderzoek van McEnroe en Martens (2001, p. 349) komt naar voren dat gebruikers van de jaarrekening het gebruik van true and fair view duidelijker vinden dan present fairly, terwijl er met deze twee termen in essentie hetzelfde wordt bedoeld. De problematiek omtrent de formulering wordt volgens Litjens en Vergoossen (2012, p. 63) veroorzaakt doordat accountants vooral vinden dat de formulering effectief, oftewel kort en bondig moet zijn. Gebruikers vinden het daarentegen belangrijker dat de controleverklaring begrijpelijk is. De wijze van formuleren heeft invloed op de begrijpelijkheid van de controleverklaring, waardoor er mogelijk bepaalde verwachtingen ontstaan (Litjens & Vergoossen, 2012, p. 61). Het aanpassen van de formulering van de controleverklaring zou dus kunnen bijdragen aan het verkleinen van de verwachtingskloof. Dit zou bijvoorbeeld gedaan kunnen worden door in de controleverklaring duidelijke taal te gebruiken (Chong & Pflugrath, 2008, p. 226). Met duidelijke taal wordt bedoeld dat de controleverklaring zodanig is geformuleerd dat deze makkelijker te begrijpen is voor de gebruikers, door bijvoorbeeld vakjargon te verwijderen (Chong en Pflugrath, 2008, p. 226) Chong en Pflugrath (2008) Uit het onderzoek van Chong en Pflugrath (2008, p. 234) blijkt echter dat de formulering/het taalgebruik geen effect heeft op de verwachtingen over de verantwoordelijkheden van de accountant, de zekerheid die verschaft wordt met de verklaring en de geloofwaardigheid van de controleverklaring. Chong en Pflugrath (2008, p. 233) hebben over deze onderwerpen een lijst bestaande uit 11 vragen opgesteld. 32

33 In de vragenlijst komen vragen naar voren als: 1. Who is responsible for the information prepared and presented in the financial statements? 2. How clear is the extent of work undertaken by the auditor in arriving at the opinion? 3. How much assurance does the auditor provide that the financial statements are free from material misstatement? Zie voor de volledige vragenlijst tabel 4 op pagina In hun onderzoek hebben ze vier verschillende controleverklaringen met elkaar vergeleken: de standaardcontroleverklaring uit de standaard AUS702, de uitgebreide controleverklaring, de uitgebreide controleverklaring in een duidelijke taal met het oordeel aan het einde en de uitgebreide controleverklaring in een duidelijke taal met het oordeel aan het begin (Chong & Pflugrath, 2008, p. 227). Aan het onderzoek hebben 135 leden van de Australian Shareholder Association (ASA) en 111 partners van accountantskantoren deelgenomen (Chong & Pflugrath, 2008, p. 230). De aandeelhouders en accountants zijn verdeeld in 4 groepen en iedere groep heeft één van de bovengenoemde controleverklaringen gekregen. Chong en Pflugrath (2008, p. 234) hebben eerst de antwoorden van de aandeelhouders en accountants binnen een groep met elkaar vergeleken om de verwachtingskloof van de groepen te achterhalen. Vervolgens hebben ze (2008, p. 234) de verwachtingskloof van de groep met de uitgebreide controleverklaring vergeleken met de verwachtingskloof van de groep met de uitgebreide controleverklaring in een duidelijke taal met het oordeel aan het einde. Dit hebben ze gedaan om het effect van de formulering op de verwachtingskloof te meten. Uit de resultaten komt naar voren dat de verwachtingskloof niet verkleind is door de wijziging van de formulering (Chong & Pflugrath, 2008, p. 234). Bij de uitgebreide controleverklaring hebben de accountants 10 van de 11 vragen anders beantwoord dan de aandeelhouders. Bij de uitgebreide controleverklaring in duidelijke taal is dit verschil nog steeds groot. 9 van de 11 vragen zijn anders beantwoord door de accountants. De verwachtingskloof is dus bijna niet verkleind. De meningen van 33

34 accountants en aandeelhouders over de verantwoordelijkheden van de accountant, de zekerheid die verschaft wordt met de verklaring en de geloofwaardigheid van de controleverklaring zijn nog steeds verdeeld (Chong & Pflugrath, 2008, p. 234). De enige uitzondering is vraag 9 in tabel 4 op pagina Deze vraag gaat over de zekerheid die de accountant geeft over materiële fouten in de jaarrekening (Chong & Pflugrath, 2008, p. 233). De accountants en aandeelhouders hebben deze vraag na de wijziging van de formulering nagenoeg gelijk beantwoord Uniformiteit controleverklaring Ten tweede wordt de uniformiteit van de controleverklaring besproken. Een synoniem voor uniformiteit is gelijkvormigheid. Met de uniformiteit van de controleverklaring wordt dus gedoeld op het feit dat er gebruik wordt gemaakt van steeds dezelfde standaardteksten (NBA, 2010, p. 5). Rond 1948 is de controleverklaring in Amerika gestandaardiseerd om de communicatie naar het publiek te verbeteren (Epstein & Geiger, 1994, p. 61). Door de standaardisering zijn de controleverklaringen sterk op elkaar gaan lijken (Epstein & Geiger, 1994, p. 60). De controleverklaring werd hierdoor meer een symbool voor de uitkomsten van het werk van een accountant in plaats van een communicatiemiddel (Litjens & Vergoossen, 2012, p. 62). Door in de controleverklaring meer specifieke informatie over de controle bij het betreffende bedrijf op te nemen, is het de verwachting dat de informatiewaarde van de controleverklaring zal toenemen (Gray et al., 2011, p. 659). De onredelijke verwachtingen van het publiek zouden door deze extra informatie kunnen afnemen, waardoor de verwachtingskloof verkleind zou kunnen worden. Er is echter geen wetenschappelijk onderzoek verricht naar het effect van het aanpassen van de uniformiteit van de controleverklaring op de verwachtingskloof. Hierdoor kan in deze scriptie niet verder op dit effect worden ingegaan Structuur controleverklaring Ten slotte wordt ingegaan op het effect van de verandering van de structuur van de controleverklaring op de verwachtingskloof. Met de structuur van de controleverklaring wordt de volgorde van de paragrafen bedoeld. De 34

35 controleverklaring kan bijvoorbeeld aanvangen of eindigen met het oordeel van de accountant (Litjens & Vergoossen, 2012, p. 62). Door het veranderen van de structuur van de controleverklaring zouden de verwachtingen van het publiek realistischer kunnen worden, omdat zij de controleverklaring op een andere manier gaan lezen. De verwachtingen van het publiek en accountants kunnen hierdoor dichterbij elkaar komen te liggen, waardoor de verwachtingskloof verkleind wordt Chong en Pflugrath (2008) Chong en Pflugrath (2008, p. 227) hebben ook de invloed van de structuur van de controleverklaring op de verwachtingskloof onderzocht. Zij hebben dit gedaan aan de hand van dezelfde vragenlijst als bij de formulering. Zie voor de volledige vragenlijst tabel 4 op pagina In de vragenlijst zijn vragen opgenomen over de verantwoordelijkheden van het management, de verantwoordelijkheden van de accountant, de zekerheid en de geloofwaardigheid van de verklaring (Chong & Pflugrath, 2008, p. 227). Voor dit onderzoek hebben ze de verwachtingskloof van de groep met de uitgebreide controleverklaring in duidelijke taal met het oordeel aan het einde vergeleken met de verwachtingskloof van de groep met de uitgebreide controleverklaring in duidelijke taal met het oordeel aan het begin. Uit de resultaten van dit onderzoek van Chong en Pflugrath (2008, p. 234) blijkt dat het verplaatsen van het oordeel de verwachtingskloof significant verkleind. In de groep met de uitgebreide controleverklaring in duidelijke taal met het oordeel aan het einde werden 9 van de 11 vragen anders beantwoord door aandeelhouders dan door accountants (Chong & Pflugrath, 2008, p. 234). Bij de groep met de uitgebreide controleverklaring in duidelijke taal met het oordeel aan het begin is dit gedaald naar 4 van de 11 vragen. De antwoorden van de aandeelhouders en accountants op vragen 2 t/m 6 in tabel 4 op pagina zijn dichterbij elkaar komen te liggen. Deze vragen hebben betrekking op de verwachtingen over de verantwoordelijkheden van het management en de accountant (Chong & Pflugrath, 2008, p. 234). 35

36 3.4.3 Inhoud controleverklaring Naast de vorm van de controleverklaring kan ook de inhoud van de controleverklaring invloed hebben op de verwachtingskloof. Koh en Woo (1998, p. 150) geven aan dat zij van mening zijn dat een uitgebreidere controleverklaring een beter beeld geeft over de omvang, aard en betekenis van de controle, waardoor de verwachting van de gebruikers van de controleverklaring over de controle en de rol van de accountant beter wordt begrepen. De inhoud van de controleverklaring kan volgens Litjens en Vergoossen (2012, pp ) worden opgesplitst in informatie over de controle en informatie over bevindingen tijdens de controle. Informatie over de controle heeft dan betrekking op de reikwijdte, de materialiteit, het controleproces en de onafhankelijkheid van de accountant. Bevindingen hebben bijvoorbeeld betrekking op de continuïteit, fraude of controleverschillen (Litjens & Vergoossen, 2012, pp ) Chong en Pflugrath (2008) Chong en Pflugrath (2008, p. 227) hebben ook onderzoek gedaan naar het effect van de inhoud van de controleverklaring op de verwachtingskloof. Ze hebben in hun onderzoek de verwachtingskloof van de groep aandeelhouders en accountants met de standaard controleverklaring vergeleken met de verwachtingskloof van de groep met de uitgebreide controleverklaring. Chong en Pflugrath (2008, p. 227) hebben dit onderzoek gedaan aan de hand van de 11 vragen weergegeven in tabel 4 op pagina Uit het onderzoek komt naar voren dat in de groep met de standaard controleverklaring 5 van de 11 vragen anders beantwoord worden door de aandeelhouders als door de accountants. Bij de groep met de uitgebreide controleverklaring is dit verschil groter geworden, namelijk 10 van de 11 vragen worden anders beantwoord. De antwoorden op de vragen 2, 3, 6, 7 en 9 uit tabel 4 op pagina komen verder uit elkaar te liggen. Deze vragen gaan voornamelijk over de verantwoordelijkheden van het management en de accountant (Chong & Pflugrath, 2008, p. 233). Bij vraag 2 denken de aandeelhouders in de groep met de uitgebreide controleverklaring bijvoorbeeld dat de accountant meer verantwoordelijkheid heeft in het opstellen van de jaarrekening dan de aandeelhouders in de groep met de standaard 36

37 controleverklaring. Opvallend is ook dat bij vraag 7 de aandeelhouders met de standaard controleverklaring de werkzaamheden die de accountant verricht heeft om tot het oordeel te komen beter begrijpen dan de aandeelhouders met de uitgebreide controleverklaring (Chong & Pflugrath, 2008, p. 233). Deze resultaten duiden op een vergroting van de verwachtingskloof in plaats van een verkleining (Chong & Pflugrath, 2008, p. 234). Dit kan volgens Chong en Pflugrath (2008, p. 234) veroorzaakt worden doordat de accountants en aandeelhouders bekender zijn met de standaard controleverklaring Gold et al. (2012) Gold et al. (2012, p. 289) hebben ook het effect van de extra informatie in de controleverklaring op de verwachtingen over management verantwoordelijkheden, verantwoordelijkheden van de accountant en de betrouwbaarheid van de financiële verslaggeving onderzocht. De deelnemers aan het onderzoek zijn: 163 accountants van een Big 4 kantoor in Duitsland, 105 financieel analisten uit de Bloomberg databank en 202 studenten van twee Duitse universiteiten. Gold et al. (2012, p. 292) hebben gebruik gemaakt van een enquête via het web. De drie groepen zijn in tweeën gesplitst. De ene helft heeft de uitgebreide controleverklaring volgens de ISA 700 standaard gekregen en de andere helft heeft een controleverklaring met alleen het oordeel van de accountant ontvangen. Daarna hebben de deelnemers de 19 vragen uit de enquête beantwoord. De enquête bestaat uit drie onderdelen, namelijk: de verantwoordelijkheden van de accountant, de management verantwoordelijkheden en de betrouwbaarheid van de financiële verslaggeving. Bij de verantwoordelijkheden van de accountant en het management zijn vragen gesteld over de verantwoordelijkheid voor de interne controles, het ontdekken van fraude en het voorkomen van fraude (Gold et al., 2012, p. 293). Ten aanzien van de betrouwbaarheid van de financiële verslaggeving zijn vragen gesteld over het voorkomen van fraude, materiële fouten en het in overeenstemming zijn met de regelgeving (Gold et al., 2012, p. 293). Zie voor de volledige vragenlijst tabel 4 op pagina Gold et al. (2012, p. 296) hebben de antwoorden van de studenten met de uitgebreide controleverklaring vergeleken met de antwoorden van de analisten en de accountants met de uitgebreide controleverklaring. Ook hebben ze (2012, p. 296) de antwoorden 37

38 van de studenten met de uitgebreide controleverklaring en de antwoorden van de studenten met de controleverklaring met alleen het oordeel vergeleken. Dit hebben ze ook gedaan bij de groepen accountants en analisten. Hierdoor is het mogelijk om de verkleining van de verwachtingskloof in kaart te brengen. Uit hun onderzoek komt naar voren dat de veranderingen van de verwachtingen met betrekking tot management verantwoordelijkheid en verantwoordelijkheden van de accountant niet significant zijn (Gold et al., 2012, p. 297). Ook komen de verwachtingen van de accountants, financieel analisten en studenten over de betrouwbaarheid van de financiële verslaggeving niet dichterbij elkaar te liggen. De verwachtingskloof wordt met betrekking tot deze punten dus niet verkleind door de uitgebreide controleverklaring (Gold et al., 2012, p. 298) De Muylder, Hardies en Breesch (2012) De Muylder et al. (2012, p. 9) hebben onderzoek gedaan naar het effect van de inhoud van de controleverklaring en van de opleiding van de gebruikers van de controleverklaring op de verwachtingskloof. Dit hebben ze gedaan door middel van een enquête bestaande uit 17 stellingen (De Muylder et al., 2012, p. 10). De deelnemers konden kiezen uit de antwoordmogelijkheden: helemaal eens, eens, neutraal, oneens en helemaal oneens. Een voorbeeld van een stelling over de verantwoordelijkheden van het management is: In my opinion the board of directors of the audited entity is responsible for the preparation of the financial statements (De Muylder et al., 2012, p. 9). Voor de volledige lijst met stellingen, zie tabel 4 op pagina De Muylder et al. (2012, p. 9) hebben 159 studenten economie aan de Vrije Universiteit Brussel in drie groepen verdeeld. Groep 1 en 2 bestaan uit studenten zonder kennis over controles. Groep 1 heeft de standaard controleverklaring volgens de standaard ISA 700 gekregen. Groep 2 heeft de uitgebreide controleverklaring volgens de herziene standaard ISA 700 gekregen (De Muylder et al., 2012, p. 10). Groep 3 bestaat uit 74 studenten met kennis over controles. Groep 3 is alleen gebruikt om het effect van de factor opleiding te toetsen en heeft daarom geen controleverklaring gekregen (De Muylder et al., 2012, p. 10). Deze groep heeft op basis van hun kennis de enquête ingevuld. Om het effect van de verandering van de inhoud van de controleverklaring op de verwachtingskloof te 38

39 onderzoeken hebben De Muylder et al. (2015, p. 11) de antwoorden van de studenten uit groep 1 vergeleken met de antwoorden van de studenten uit groep 2. Een voorbeeld van zo n vergelijking wordt gemaakt over de stelling dat het management verantwoordelijk is voor het opstellen van de jaarrekening. Groep 1 is het voor 71,5% eens met de stelling. Groep 2 is het zelfs voor 93% eens met de stelling. In de beschrijvingen van de ISA Standaard staat duidelijk beschreven dat het opstellen van de jaarrekening de verantwoordelijkheid is van het management (NBA, 2014c, p. 10). Hieruit blijkt dat de verwachtingen van de gebruikers dichterbij de beschrijvingen in de ISA standaard komen te liggen (De Muylder et al., 2012, p. 16). De verbeteringen zijn echter niet significant. De Muylder et al. (2012, p. 16) concluderen dan ook dat het uitbreiden van de controleverklaring geen effectief middel is om de verwachtingskloof te verkleinen Opleiding en communicatie Bovendien heeft kennis en begrip van het publiek over een accountantscontrole en de beperkingen hiervan invloed op de verwachtingskloof (Koh & Woo, 1998, p. 150). Uit het onderzoek van Epstein en Geiger (1994, p. 64) blijkt dat investeerders met meer kennis over boekhouden, financiering en investeringen minder onredelijke verwachtingen hebben. Volgens Epstein en Geiger zou de verwachtingskloof verkleind kunnen worden door het vergroten van de kennis van het publiek. De kennis van het publiek zou vergroot kunnen worden door middel van opleiding en communicatie (Epstein & Geiger, 1994, p. 64). Elke gelegenheid om de kennis van het publiek te vergoten moet worden aangegrepen. Zo geven Epstein en Geiger (1994, p. 64) aan dat op elke aandeelhoudersvergadering hier aandacht aan moet worden besteed. Daarnaast is het expliciet vermelden van de zekerheid die een controleverklaring geeft ook een manier om de kennis te vergroten (Epstein & Geiger, 1994, p. 64). Door middel van opleiding zouden de onredelijke verwachtingen kunnen afnemen, waardoor de verwachtingskloof verkleind kan worden. 39