Herziene Standaard 4410 Samenstellingsopdrachten

|

|

|

- Adriana Martens

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Herziene Standaard 4410 Samenstellingsopdrachten Charles Kock Lid Adviescollege beroepsreglementering NBA Vakdirecteur Accountancy Flynth Carel Verdiesen Vice-voorzitter Adviescollege beroepsreglementering NBA Zelfstandig gevestigd accountant

2 Programma 1. Prelude 2. IAASB nieuwe standaard Clarity formaat 4. Proces 5. Wijzigingen ten opzichte van huidige standaard 6. Reikwijdte 7. Nieuwe tekst samenstellingsverklaring Vertrouwen door deskundigheid, geen assurance! 8. Praktijkvragen 9. En nu verder 10. Afsluiting en dus betrokkenheid!

3 1. Prelude Om welke twee kernpunten draait het bij de samenstellingsopdracht?

4 1. Prelude Regelgeving is principle based Dat geldt voor zowel NVCOS 4410, VGBA, verslaggeving. Wat zijn de voor- en nadelen van principle based regelgeving? Welke gevolgen heeft dat voor je dossiervorming?

5 2. IAASB nieuwe Standaard 4410 Gebaseerd op International Standard on Related Services (maart 2012 uitgebracht door IFAC) Positie NBA

6 3. Clarity formaat Standaard op maat: Zelfstandig leesbaar Doet recht aan het product samenstellen Onderscheid tussen kernuitspraken en toelichtende teksten (zgn. A-paragrafen) conform Controlestandaarden Doel Vereisten Toelichting Leidraad 14 kan komen te vervallen

7 4. Proces Opgesteld door Subcommissie Non-Assurance / Adviescollege Beroepsreglementering Na consultatie aangepast Ingangsdatum: 1 januari 2016 Mogelijkheid om eerder toe te passen

8 5. Wijzigingen ten opzichte van huidige Standaard Zelfstandig leesbare standaard Splitsing kernbepalingen en A-paragrafen Inleiding Doelstellingen Definities Vereisten Toelichting

Geen verwijzing meer nodig naar 240 (Fraude) en 250 (Belang")

9 5. Wijzigingen ten opzichte van huidige Standaard Schriftelijke opdrachtbevestiging verplicht (par 25) Geen verwijzing meer nodig naar 240 (Fraude) en 250 (Belang wet-en-regelgeving)

10 5. Wijzigingen ten opzichte van huidige Standaard De samenstellingsverklaring Altijd Positieve voorbeeldtekst

11 6. Reikwijdte financieel overzicht is deelverzameling van historische financiële informatie Historisch financiële informatie altijd bij financiële overzichten ( moet ) Historische financiele informatie anders dan financieel overzicht kan worden toegepast. Management ondersteuning bij opstellen en presenteren van andere dan historische financiële informatie kan worden toegepast. Bijvoorbeeld Toekomstgerichte financiële informatie Emissieverslagen Kengetallen financieel overzicht is deelverzameling van historische financiële informatie

12 6. Reikwijdte Samenstellingsverklaring - altijd Uitzondering: Publicatiestukken Standaard is niet verplicht voor Accountants in Business In principe niet van toepassing voor een aangifte IB-plus (par. A3a) 12

13 6. Reikwijdte Uit Standaard 4410, par. A3

14 7. Nieuwe tekst samenstellingsverklaring In positieve woorden wat samenstellen is Deskundigheid op het gebied van administratieve verwerking en financiële verslaggeving Fundamentele beginselen worden expliciet verwoord Uitleg voor gebruiker op NBA-site positief

")

15 7. Nieuwe tekst samenstellingsverklaring Sluit beter aan bij internationaal gangbaar stramien Tussenkopjes (Opdracht, Verantwoordelijkheid bestuur, Verantwoordelijkheid accountant en Bevestiging) vervallen

16 7. Nieuwe tekst samenstellingsverklaring

17 7. Nieuwe tekst samenstellingsverklaring Op grond van deze standaard wordt van ons verwacht dat wij u ondersteunen bij het opstellen en presenteren van de jaarrekening in overeenstemming met Titel 9 Boek 2 van het Nederlandse Burgerlijk Wetboek (BW). Wij hebben daarbij onze deskundigheid op het gebied van administratieve verwerking en financiële verslaggeving toegepast.

18 7. Nieuwe tekst samenstellingsverklaring U en andere gebruikers van deze jaarrekening mogen er dan ook vanuit gaan dat wij de opdracht professioneel, vakbekwaam en zorgvuldig, integer en objectief hebben uitgevoerd en dat wij vertrouwelijk omgaan met de door u verstrekte gegevens. 18

19 8. Praktijkvragen Elk jaar schriftelijke opdrachtbevestiging? Nee Wel bekijken of dat nodig is

20 Nieuwe schriftelijke opdrachtbevestiging indien: de opdrachtgevende partij, de doelstelling en de reikwijdte van de opdracht verkeerd begrijpt; elke herziene of speciale opdrachtvoorwaarde; een recente wijziging in het senior management van de entiteit; een significante wijziging in de eigendom van de entiteit; een significante wijziging in de aard of omvang van de bedrijfsactiviteiten van de entiteit; een wijziging in door wet-of regelgeving gestelde eisen die invloed hebben op de entiteit; een wijziging in het van toepassing zijnde stelsel inzake financiële verslaggeving. 20

21 8. Praktijkvragen Als ik de nieuwe standaard eerder wil gebruiken, moet dan een schriftelijke opdrachtbevestiging aanwezig zijn? Nee, overgangsregeling vóór 1 januari 2016

? Nee Waar gaat het om?")

22 8. Praktijkvragen Is een schriftelijke bevestiging bij de jaarrekening door het management verplicht (LOR)? Nee Waar gaat het om? Rubriek Van de helpdesk (20 januari 2015)

23 8. Praktijkvragen Moet de jaarrekening in het dossier ook door de klant getekend zijn? Moet niet Mag wel

24 8. Praktijkvragen Mag ik de nieuwe voorbeeldtekst voor de samenstellingsverklaring alleen gebruiken in combinatie met de herziene Standaard 4410? Ja

25 8. Praktijkvragen Als ik een financieel overzicht opstel op blanco papier, kan dat dan zonder verklaring? Nee

26 8. Praktijkvragen Vanaf wanneer moet ik de nieuwe Standaard toepassing? Vanaf 1 januari 2016

27 8. Praktijkvragen Mag ik een toelichtende paragraaf opnemen in de verklaring? Ja

28 Samenstellen en nu verder... Carel Verdiesen

29 9. Samenstellen: En nu verder.. Het is niet onderscheidend in de markt We doen teveel We doen te weinig Het stelt niks voor Het is assurance Ik krijg het niet uitgelegd De klant zit er niet op te wachten Het gaat om de accountant

30 Controleren Beoordelen Samenstellen Aansprakelijkheid Waarneming Opleiding Wet op accountants beroep Wet tuchtrecht spraak accountants

31 9. Samenstellen: En nu verder.. Het is wel onderscheidend in de markt We doen genoeg: Op basis van vertrouwen Maar kritisch op de klant Het is van hoge kwaliteit Maar het is geen assurance Wij moeten het nu gaan verkopen De klant heeft de accountant nodig Dus ja: Het gaat om de accountant! Om onszelf!

32 10. Afsluiting Standaard 4410 toepassen op maat Vragen?

33 Herziene Standaard 4410 en risicogericht samenstellen Sytze de Swart

34 Programma en aanpak Koppeling met eerste deel Wat is risicogericht samenstellen Waar past dat in de nieuwe Standaard 4410 Hoe past u dat toe bij planning Doorlopend voorbeeld HappyKids Conclusies

35 Koppeling met eerste deel

36 Wat is risicogericht samenstellen Administratieve dienstverlening is feitelijk Tot en met een uitgewerkte kolommenbalans Inclusief voorafgaande journaalposten Wordt alles ook geboekt [praktijk: laten lopen of duidelijk triviaal bedrag] Samenstellen is analytisch Normstelling vooraf: wanneer is iets materieel Alleen aandacht als mogelijke fout materieel kan zijn Materialiteit is kwantitatief en kwalitatief 36

37 De hoofdlijn van risicogericht samenstellen Globaal beeld verkrijgen Risico s in kaart brengen Materialiteit bepalen Cijferanalyse verrichten Op maat maken van het werkprogramma Werkzaamheden uitvoeren Durf te kiezen en [vooral] ook weg te laten

38 Toepassing [1] Casus Lees de bedrijfsbeschrijving van HappyKids. Welke risicoaspecten heeft u benoemd.

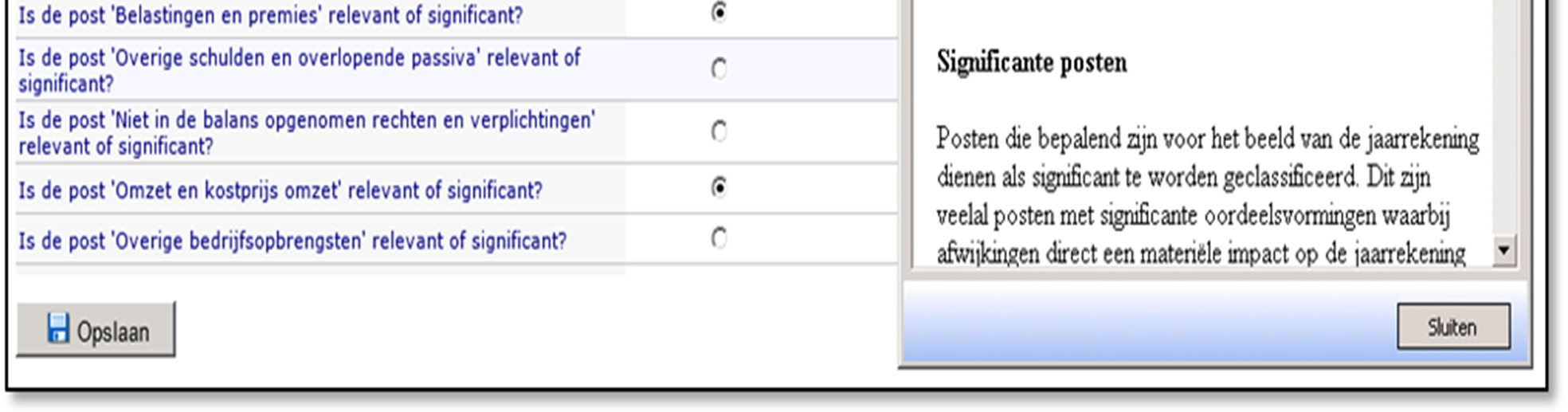

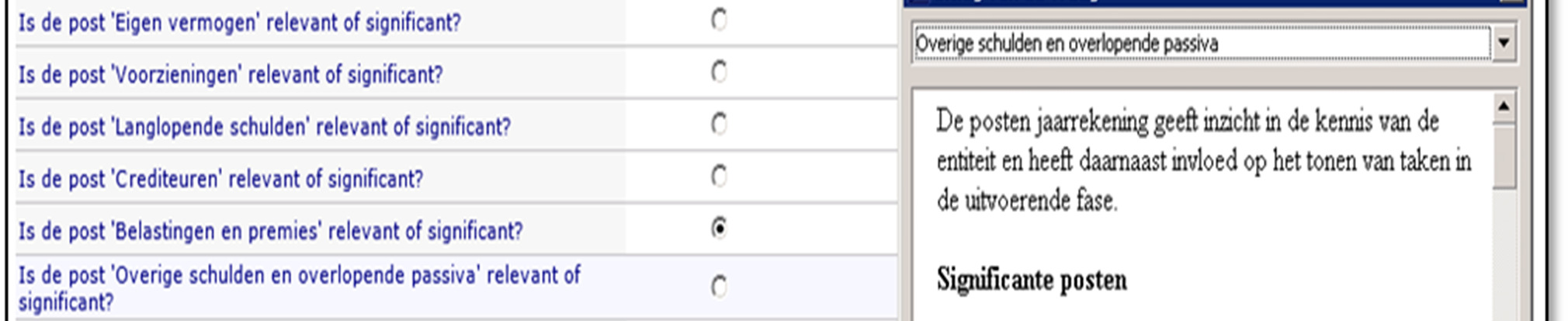

39 Risico s in kaart brengen Welke aspecten maken een bepaalde cliënt risicovoller dan een andere Welke aspecten maken een bepaalde samenstellingsopdracht als geheel risicovoller dan een andere Is het feite dat een eerste uitvoering van een samenstellingsopdracht wordt uitgevoerd van invloed 39

40

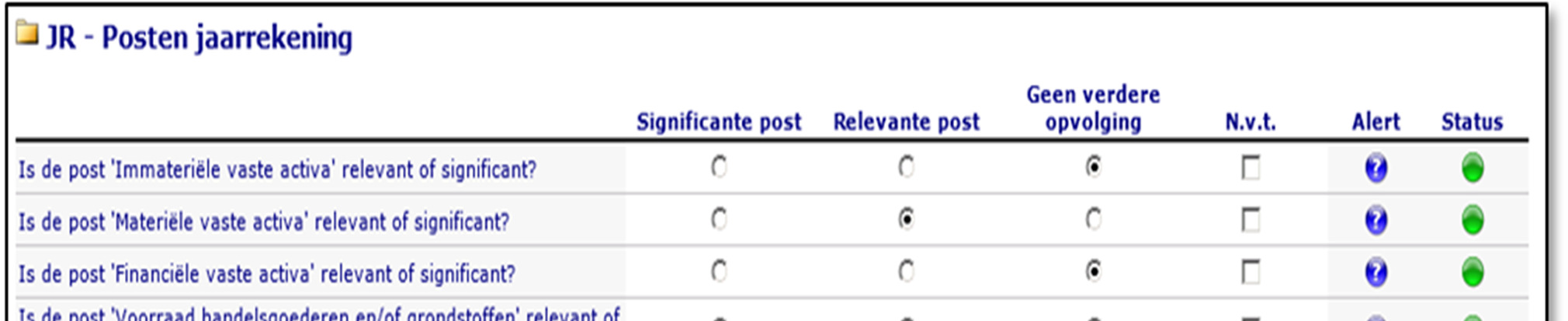

41 Toepassen risicogericht samenstellen [planning] De jaarrekeningposten zijn te verdelen in Niet van toepassing Van toepassing, niet materieel Van toepassing, materieel, niet risicovol Van toepassing, materieel, risicovol Extra werkzaamheden op afzonderlijke regels zijn mogelijk, maar uitsluitend klantspecifiek. 41

42

43 Papieren werkprogramma Tabel maken vooraan in het werkprogramma In volgorde van posten van de jaarrekening Onderscheiden naar materieel of niet Onderscheiden naar risicovol of niet Extra regels gewoon bijschrijven in het werkprogramma Bij afronding de tabel nogmaals doornemen

44

45

46 Uitvoering van de werkzaamheden: risicogericht 29 Door het management verschafte gegevens en significante oordeelsvormingen gebruiken Lees hiervoor: schatting en inschatting 30 Bespreken significante oordeelsvormingen waarvoor de accountant ondersteuning heeft geboden [A45]

47 Toepassing [2] Casus HappyKids VoF Welke posten en/of stromen in de balans en de winst-enverliesrekening bevatten significante aangelegenheden.

48 Documentatie volgens paragraaf 38 [A53-A55][A62] Significante aangelegenheden die zich hebben voorgedaan Hoe de accountant met deze significante aangelegenheden is omgegaan Aansluiting van de samengestelde historische financiële informatie met de aangeleverde gegevens Kopie van de definitieve versie van de samengestelde historische financiële informatie De samenstellingsverklaring [A62]

49 Wat is een significante aangelegenheid Invloed op het beeld van de historische financiële informatie als geheel Onderscheid maken tussen kans op fout en gevolg van de fout [impact] Ook in de toelichting kan een significante aangelegenheid zijn opgenomen als deze zou worden weggelaten

50 Wat maakt aangelegenheden significant Als het management significante oordeelvorming gebruikt bij de aangelegenheid Verband houden met vermoede fraude Verband houden met vermoede niet-naleven van wet- en regelgeving Significante ontwikkelingen op economisch, juridisch of boekhoudkundig gebied Complexe transacties Transacties met verbonden partijen Transactie buiten het kader van de normale bedrijfsuitoefening

51

52 Conclusies Standaard 4410 toepassen op maat betekent ook aandacht voor risico s Meer weten Er zijn cursussen over Standaard 4410 en over Risicogericht Samenstellen

Meer duidelijkheid over samenstellingsopdrachten met komst Standaard 4410

Spotlight Meer duidelijkheid over samenstellingsopdrachten met komst Standaard 4410 Robert van der Glas - Statutaire compliance, Tax Reporting & Strategy De NBA heeft onlangs de herziene standaard uitgebracht

Spotlight Meer duidelijkheid over samenstellingsopdrachten met komst Standaard 4410 Robert van der Glas - Statutaire compliance, Tax Reporting & Strategy De NBA heeft onlangs de herziene standaard uitgebracht

Waarde toevoegen met standaard 4410

Waarde toevoegen met standaard 4410 Charles Kock 8 juni 2016 1 8 juni 2016 2 8 juni 2016 3 Hoe past u 4410 toe in de samenstelpraktijk? Stelling Een accountant, die zoekt van nature naar zekerheid en houdt

Waarde toevoegen met standaard 4410 Charles Kock 8 juni 2016 1 8 juni 2016 2 8 juni 2016 3 Hoe past u 4410 toe in de samenstelpraktijk? Stelling Een accountant, die zoekt van nature naar zekerheid en houdt

Standaard 4410. De samenstellingsopdracht is weer een accountantsopdracht Wendy Bent (BENT accountant en coach) & Marcel Kurvers (2-advise)

& Marcel Kurvers (2-advise)") Standaard 4410 De samenstellingsopdracht is weer een accountantsopdracht 16 maart 2016 1 Wat heeft u nodig? Goede vakkennis; Goede software; Goed weten wat belangrijk voor u is. 2 Goede vakkennis 3 Waar

Standaard 4410 De samenstellingsopdracht is weer een accountantsopdracht 16 maart 2016 1 Wat heeft u nodig? Goede vakkennis; Goede software; Goed weten wat belangrijk voor u is. 2 Goede vakkennis 3 Waar

visionplanner Verplichte dossierstukken in het samensteldossier

visionplanner Verplichte dossierstukken in het samensteldossier 1 2 Inhoudsopgave 3. Elf aspecten die altijd uit de dossiers moeten blijken 4. Tien aspecten die uit de dossiers blijken als betreffende

visionplanner Verplichte dossierstukken in het samensteldossier 1 2 Inhoudsopgave 3. Elf aspecten die altijd uit de dossiers moeten blijken 4. Tien aspecten die uit de dossiers blijken als betreffende

Dit document maakt gebruik van bladwijzers.

Dit document maakt gebruik van bladwijzers. Extract consultatiedocument herziene NV COS versie 2014: Herziening Standaard 4410 Samenstellingsopdrachten 1 oktober 2013 Reacties voor 11 november 2013 14.00

Dit document maakt gebruik van bladwijzers. Extract consultatiedocument herziene NV COS versie 2014: Herziening Standaard 4410 Samenstellingsopdrachten 1 oktober 2013 Reacties voor 11 november 2013 14.00

Consultatiedocument Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015

Dit document maakt gebruik van bladwijzers Consultatiedocument Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015 Consultatieperiode loopt tot en met 21 september 2015

Dit document maakt gebruik van bladwijzers Consultatiedocument Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden 30 juli 2015 Consultatieperiode loopt tot en met 21 september 2015

De accountant verklaart!

Een accountant kan bij historische financiële informatie verschillende soorten opdrachten uitvoeren, afhankelijk van de vraagstelling van de opdrachtgever (hierna: de organisatie of het bestuur daarvan)

Een accountant kan bij historische financiële informatie verschillende soorten opdrachten uitvoeren, afhankelijk van de vraagstelling van de opdrachtgever (hierna: de organisatie of het bestuur daarvan)

HOEBERT HULSHOF & ROEST

Inleiding Artikel 1 Deze standaard voor aan assurance verwante opdrachten heeft ten doel grondslagen en werkzaamheden vast te stellen en aanwijzingen te geven omtrent de vaktechnische verantwoordelijkheid

Inleiding Artikel 1 Deze standaard voor aan assurance verwante opdrachten heeft ten doel grondslagen en werkzaamheden vast te stellen en aanwijzingen te geven omtrent de vaktechnische verantwoordelijkheid

Jaarrekening Stichting Seinpost Slinge (Kerkelijk) Verslagperiode 1 januari december 2016

Verslagperiode 1 januari december 2016") Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 27 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Financiële positie 5 Kengetallen 6 JAARREKENING 7 Balans 8 Winst- en verliesrekening

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 27 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Financiële positie 5 Kengetallen 6 JAARREKENING 7 Balans 8 Winst- en verliesrekening

STANDAARD 4410 SAMENSTELLINGSOPDRACHTEN (HRA 2016) (Van toepassing op boekjaren die afsluiten vóór 15 december 2016)

(Van toepassing op boekjaren die afsluiten vóór 15 december 2016)") Standaard 4410 Samenstellingsopdrachten (HRA 2017) 9 december 2016 STANDAARD 4410 SAMENSTELLINGSOPDRACHTEN (HRA 2016) (Van toepassing op boekjaren die afsluiten vóór 15 december 2016) Inleiding 2 Deze

Standaard 4410 Samenstellingsopdrachten (HRA 2017) 9 december 2016 STANDAARD 4410 SAMENSTELLINGSOPDRACHTEN (HRA 2016) (Van toepassing op boekjaren die afsluiten vóór 15 december 2016) Inleiding 2 Deze

Jaarrekening Stichting Seinpost Slinge Maatschappelijk. Verslagperiode 1 oktober december 2016

Verslagperiode 1 oktober 2016-31 december 2016 Gegenereerd op 27 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Financiële positie 5 Kengetallen 6 JAARREKENING 7 Balans 8 Winst- en verliesrekening

Verslagperiode 1 oktober 2016-31 december 2016 Gegenereerd op 27 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Financiële positie 5 Kengetallen 6 JAARREKENING 7 Balans 8 Winst- en verliesrekening

De samenstellingsverklaring anno NBA Themadag, 17 december 2012, Bussum

De samenstellingsverklaring anno 2013 NBA Themadag, 17 december 2012, Bussum Voorzitter NOvAA DIRK TER HARMSEL Dagvoorzitter CAREL VERDIESEN De samenstellingsopdracht DE MEERWAARDE VAN DE ACCOUNTANT IN

De samenstellingsverklaring anno 2013 NBA Themadag, 17 december 2012, Bussum Voorzitter NOvAA DIRK TER HARMSEL Dagvoorzitter CAREL VERDIESEN De samenstellingsopdracht DE MEERWAARDE VAN DE ACCOUNTANT IN

Besluit tot wijziging van de Nadere voorschriften controleen overige standaarden Vastgesteld 18 december 2008

Besluit tot wijziging van de Nadere voorschriften controleen overige standaarden Vastgesteld 18 december 2008 1 Besluit tot wijziging van de Nadere voorschriften controle- en overige standaarden Vastgesteld

Besluit tot wijziging van de Nadere voorschriften controleen overige standaarden Vastgesteld 18 december 2008 1 Besluit tot wijziging van de Nadere voorschriften controle- en overige standaarden Vastgesteld

SRA Samenstel Manager 2016 Releasenotes

SRA Samenstel Manager 2016 Releasenotes Document Datum 4 november 2016 Opgesteld door CaseWare Nederland 1 van 8 Inhoudsopgave 1 Algemeen... 3 2 Inleiding... 3 3 Wijzigingen... 3 3.1 Technische wijzigingen...

SRA Samenstel Manager 2016 Releasenotes Document Datum 4 november 2016 Opgesteld door CaseWare Nederland 1 van 8 Inhoudsopgave 1 Algemeen... 3 2 Inleiding... 3 3 Wijzigingen... 3 3.1 Technische wijzigingen...

Dit document maakt gebruik van bladwijzers. Consultatiedocument Gewijzigde Standaard 3000 en Stramien 4 juni 2015

Dit document maakt gebruik van bladwijzers. Consultatiedocument 4 juni 2015 Consultatieperiode loopt tot 1 september 2015 Consultatiedocument gewijzigde Standaard 3000 en Stramien Inhoudsopgave 1 Inleiding

Dit document maakt gebruik van bladwijzers. Consultatiedocument 4 juni 2015 Consultatieperiode loopt tot 1 september 2015 Consultatiedocument gewijzigde Standaard 3000 en Stramien Inhoudsopgave 1 Inleiding

Liquide Middelen

Stichting Dancing on the Edge, Amsterdam A. BALANS PER 31 DECEMBER ( in euro's ) 2016 2015 ACTIVA Vlottende activa Vorderingen Debiteuren 0 13.753 Belastingen en premies 7.356 23.214 Overige vorderingen

Stichting Dancing on the Edge, Amsterdam A. BALANS PER 31 DECEMBER ( in euro's ) 2016 2015 ACTIVA Vlottende activa Vorderingen Debiteuren 0 13.753 Belastingen en premies 7.356 23.214 Overige vorderingen

JAN CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT *136076* Aan: de aandeelhouder van Scotch Whisky International B.V. A. Verklaring over de in het jaarrapport opgenomen jaarrekening 2017 Ons oordeel

JAN CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT *136076* Aan: de aandeelhouder van Scotch Whisky International B.V. A. Verklaring over de in het jaarrapport opgenomen jaarrekening 2017 Ons oordeel

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in he

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017/2018 Ons

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017/2018 Ons

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Ons oordeel Wij hebben de jaarrekening 2016 van Lavide Holding N.V. te Alkmaar gecontroleerd.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Consultatiedocument Aanpassingen vertaling Standaarden NV COS in verband met Non-Compliance with Laws and Regulations (NOCLAR) 09 februari 2018

09 februari 2018") Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen vertaling Standaarden NV COS in verband met Non-Compliance with Laws and Regulations (NOCLAR) 09 februari 2018 Consultatieperiode

Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen vertaling Standaarden NV COS in verband met Non-Compliance with Laws and Regulations (NOCLAR) 09 februari 2018 Consultatieperiode

Consultatiedocument Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden (2 e ontwerp) 21 juli 2016

21 juli 2016") Dit document maakt gebruik van bladwijzers Consultatiedocument Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden (2 e ontwerp) 21 juli 2016 Consultatieperiode loopt

Dit document maakt gebruik van bladwijzers Consultatiedocument Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden (2 e ontwerp) 21 juli 2016 Consultatieperiode loopt

Uitgebracht aan: het bestuur van CSV Amsterdam B.V. Brabantlaan TV 's-hertogenbosch

Uitgebracht aan: het bestuur van CSV Amsterdam B.V. Brabantlaan 1 5261 TV 's-hertogenbosch Betreft: financieel verslag 2017 Inhoudsopgave Behorende bij het financieel verslag over het boekjaar 2017 van

Uitgebracht aan: het bestuur van CSV Amsterdam B.V. Brabantlaan 1 5261 TV 's-hertogenbosch Betreft: financieel verslag 2017 Inhoudsopgave Behorende bij het financieel verslag over het boekjaar 2017 van

Opzet beantwoording consultatievragen herziene NV COS editie 2014

1. Heeft u specifieke vragen of opmerkingen bij de aangepaste vertalingen van Standaarden 200-810 en 3402 (voor de nieuwe of herziene Standaarden zijn aparte vragen in hoofdstuk 2)? nee. 2. Kunt u zich

1. Heeft u specifieke vragen of opmerkingen bij de aangepaste vertalingen van Standaarden 200-810 en 3402 (voor de nieuwe of herziene Standaarden zijn aparte vragen in hoofdstuk 2)? nee. 2. Kunt u zich

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

Uitgebracht aan: het bestuur van Vordering op Enexis B.V. Brabantlaan TV 's-hertogenbosch

Uitgebracht aan: het bestuur van Vordering op Enexis B.V. Brabantlaan 1 5216 TV 's-hertogenbosch Betreft: financieel verslag 2017 Inhoudsopgave Behorende bij het financieel verslag over het boekjaar 2017

Uitgebracht aan: het bestuur van Vordering op Enexis B.V. Brabantlaan 1 5216 TV 's-hertogenbosch Betreft: financieel verslag 2017 Inhoudsopgave Behorende bij het financieel verslag over het boekjaar 2017

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

De voor de beroepsuitoefening in Nederland geldende afwijkingen of aanvullingen zijn in de standaard cursief afgedrukt.

Originally developed by: Translated and re-published by: Royal NBA (The Royal Netherlands Institute of Chartered Accountants) Dit document maakt gebruik van bladwijzers ISRS 4410 09 februari 2018 Consultatieperiode

Originally developed by: Translated and re-published by: Royal NBA (The Royal Netherlands Institute of Chartered Accountants) Dit document maakt gebruik van bladwijzers ISRS 4410 09 februari 2018 Consultatieperiode

Controleverklaringen. Nieuwe stijl, heldere taal

Controleverklaringen Nieuwe stijl, heldere taal NIVRA-NOvAA 2010 Disclaimer Het NIVRA en de NOvAA hebben zich ten doel gesteld voor een zo betrouwbaar mogelijke uitgave te zorgen. Niettemin zijn het NIVRA

Controleverklaringen Nieuwe stijl, heldere taal NIVRA-NOvAA 2010 Disclaimer Het NIVRA en de NOvAA hebben zich ten doel gesteld voor een zo betrouwbaar mogelijke uitgave te zorgen. Niettemin zijn het NIVRA

Dit document maakt gebruik van bladwijzers. Consultatiedocument Nadere voorschriften NOCLAR 9 februari 2018

Dit document maakt gebruik van bladwijzers. Consultatiedocument Nadere voorschriften NOCLAR 9 februari 2018 Consultatieperiode loopt tot 23 maart 2018 Consultatiedocument Inhoudsopgave 1 INLEIDING 3 1.1

Dit document maakt gebruik van bladwijzers. Consultatiedocument Nadere voorschriften NOCLAR 9 februari 2018 Consultatieperiode loopt tot 23 maart 2018 Consultatiedocument Inhoudsopgave 1 INLEIDING 3 1.1

Swart&co. Accountants. Stichting Kritisch Commentaar Fiscale Wetgeving en Fiscaal Beleid AMSTERDAM. Rapport inzake de jaarrekening over 2016

Stichting Kritisch Commentaar Fiscale AMSTERDAM Rapport inzake de jaarrekening over 2016 Drs A. Swart RA Drs C.W. Woifswinkei RA P.W. Bloemberg-Hirs AA Drs K. ei Aiaoui RA Registeraccountants & Adviseurs

Stichting Kritisch Commentaar Fiscale AMSTERDAM Rapport inzake de jaarrekening over 2016 Drs A. Swart RA Drs C.W. Woifswinkei RA P.W. Bloemberg-Hirs AA Drs K. ei Aiaoui RA Registeraccountants & Adviseurs

Jaarrekening 2017 Stichting Vrijwilligers Palliatieve Terminale Zorg Wijchen

Stichting Vrijwilligers Palliatieve Terminale Zorg Wijchen Verslagperiode 1 januari 2017-31 december 2017 Gegenereerd op 30 jun 2018 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Winst-en-verliesrekening

Stichting Vrijwilligers Palliatieve Terminale Zorg Wijchen Verslagperiode 1 januari 2017-31 december 2017 Gegenereerd op 30 jun 2018 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Winst-en-verliesrekening

Betrokkenheid accountant bij BW2 jaarrekening micro-entiteit

Dit document maakt gebruik van bladwijzers Consultatiedocument Voorgestelde wijzigingen in standaard 4410H op grond van Betrokkenheid accountant bij BW2 jaarrekening micro-entiteit en Duidelijkheid dat

Dit document maakt gebruik van bladwijzers Consultatiedocument Voorgestelde wijzigingen in standaard 4410H op grond van Betrokkenheid accountant bij BW2 jaarrekening micro-entiteit en Duidelijkheid dat

Standaard 4410 Samenstellingsopdrachten 1 januari 2016

Originally developed by: Translated and re-published by: NBA (Nederlandse Beroepsorganisatie van Accountants) Dit document maakt gebruik van bladwijzers Standaard 4410 Samenstellingsopdrachten 1 januari

Originally developed by: Translated and re-published by: NBA (Nederlandse Beroepsorganisatie van Accountants) Dit document maakt gebruik van bladwijzers Standaard 4410 Samenstellingsopdrachten 1 januari

Voorbeeld van een opdrachtbevestiging voor een samenstellingsopdracht volgens Standaard 4410H

Let op: dit is een voorbeeldtekst! 0-1 Opdrachtbevestigingen Voorbeeld van een opdrachtbevestiging voor een samenstellingsopdracht volgens Standaard 4410H NB: Dit voorbeeld van een opdrachtbevestiging

Let op: dit is een voorbeeldtekst! 0-1 Opdrachtbevestigingen Voorbeeld van een opdrachtbevestiging voor een samenstellingsopdracht volgens Standaard 4410H NB: Dit voorbeeld van een opdrachtbevestiging

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag op

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 B. Ons oordeel Wij hebben

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 B. Ons oordeel Wij hebben

Werkprogramma s 2016

Werkprogramma s 2016 Van het 14-kolomspapier naar significante aangelegenheden! Waarom hanteert u een werkprogramma? Hulpmiddel dat ik niets vergeet Sturingsmiddel voor assistenten Krijg ik aangeleverd

Werkprogramma s 2016 Van het 14-kolomspapier naar significante aangelegenheden! Waarom hanteert u een werkprogramma? Hulpmiddel dat ik niets vergeet Sturingsmiddel voor assistenten Krijg ik aangeleverd

Notulen meeting 4 Vakgroep Accountancy Visionplanner (VAV)

") Notulen meeting 4 Vakgroep Accountancy Visionplanner (VAV) 14 04 2016 van 16.00 19.00uur bij Visionplanner te Veenendaal Uitgenodigd en aanwezig Dirk ter Harmsel (DH) (voorzitter), Wilco Schellevis (WS),

Notulen meeting 4 Vakgroep Accountancy Visionplanner (VAV) 14 04 2016 van 16.00 19.00uur bij Visionplanner te Veenendaal Uitgenodigd en aanwezig Dirk ter Harmsel (DH) (voorzitter), Wilco Schellevis (WS),

Accountants Belastingadviseurs adres Van Elmptstraat 14 9723 ZL Groningen telefoon 050-3166966 e-mail groningen@jonglaan.nl internet www.jonglaan.nl Controleverklaring van de onafhankelijke accountant

Accountants Belastingadviseurs adres Van Elmptstraat 14 9723 ZL Groningen telefoon 050-3166966 e-mail groningen@jonglaan.nl internet www.jonglaan.nl Controleverklaring van de onafhankelijke accountant

Jaarrekening Stichting Beheer Onroerend Goed Seinpost Slinge. Verslagperiode 1 januari december 2016

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 28 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Financiële positie 7 Kengetallen 9 JAARREKENING 10 Balans 11

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 28 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Financiële positie 7 Kengetallen 9 JAARREKENING 10 Balans 11

Jaarrekening 1 januari 2016 tot en met 31 december 2016 Stichting Evenementen Liliane Fonds 'S-HERTOGENBOSCH

Jaarrekening 1 januari 2016 tot en met 31 Stichting Evenementen Liliane Fonds 'S-HERTOGENBOSCH Inhoudsopgave Accountantsrapport Pagina Samenstellingsverklaring van de accountant 3 Jaarrekening Balans per

Jaarrekening 1 januari 2016 tot en met 31 Stichting Evenementen Liliane Fonds 'S-HERTOGENBOSCH Inhoudsopgave Accountantsrapport Pagina Samenstellingsverklaring van de accountant 3 Jaarrekening Balans per

Betreft Behandeld door Datum Consultatiedocument voorgestelde. G I de Vries 19 november 2015 wijzigingen Standaard 4410H

Aan: Het bestuur van de Koninklijke Nederlandse Beroepsorganisatie van Accountants Postbus 7984 1008 AD AMSTERDAM Betreft Behandeld door Datum Consultatiedocument voorgestelde G I de Vries 19 november

Aan: Het bestuur van de Koninklijke Nederlandse Beroepsorganisatie van Accountants Postbus 7984 1008 AD AMSTERDAM Betreft Behandeld door Datum Consultatiedocument voorgestelde G I de Vries 19 november

ISA 710, TER VERGELIJKING OPGENOMEN INFORMATIE - OVEREENKOMSTIGE CIJFERS EN VERGELIJKENDE FINANCIELE OVERZICHTEN

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 710, TER VERGELIJKING OPGENOMEN INFORMATIE - OVEREENKOMSTIGE CIJFERS EN VERGELIJKENDE FINANCIELE OVERZICHTEN Deze Internationale controlestandaard (ISA) werd

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 710, TER VERGELIJKING OPGENOMEN INFORMATIE - OVEREENKOMSTIGE CIJFERS EN VERGELIJKENDE FINANCIELE OVERZICHTEN Deze Internationale controlestandaard (ISA) werd

INTERNATIONAL STANDARD ON AUDITING (ISA)

") INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 706, PARAGRAFEN TER BENADRUKKING VAN BEPAALDE AANGELEGENHEDEN EN PARAGRAFEN INZAKE OVERIGE AANGELEGENHEDEN IN DE CONTROLEVERKLARING VAN DE ONAFHANKELIJKE AUDITOR

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 706, PARAGRAFEN TER BENADRUKKING VAN BEPAALDE AANGELEGENHEDEN EN PARAGRAFEN INZAKE OVERIGE AANGELEGENHEDEN IN DE CONTROLEVERKLARING VAN DE ONAFHANKELIJKE AUDITOR

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Aandeelhouder, de Bestuurder en de Raad van Commissarissen van Patijnenburg B.V. Verklaring over de in het jaarverslag opgenomen jaarrekening

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Aandeelhouder, de Bestuurder en de Raad van Commissarissen van Patijnenburg B.V. Verklaring over de in het jaarverslag opgenomen jaarrekening

Jaarrekening Patijnenburg 2016

Jaarrekening Patijnenburg 2016 CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Patijnenburg Verklaring over de in het jaarverslag

Jaarrekening Patijnenburg 2016 CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Patijnenburg Verklaring over de in het jaarverslag

Ons oordeel Wij hebben de jaarrekening 2017 van Samenwerkingsstichting Kans & Kleur gecontroleerd.

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht Samenwerkingsstichting Kans & Kleur A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht Samenwerkingsstichting Kans & Kleur A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

Jaarrekening 2017 Stichting Evenementen Liliane Fonds 'S-HERTOGENBOSCH

Jaarrekening 2017 Stichting Evenementen Liliane Fonds 'S-HERTOGENBOSCH Inhoudsopgave Accountantsrapport Pagina Samenstellingsverklaring van de accountant 3 Jaarrekening Balans per 31 december 2017 6 Staat

Jaarrekening 2017 Stichting Evenementen Liliane Fonds 'S-HERTOGENBOSCH Inhoudsopgave Accountantsrapport Pagina Samenstellingsverklaring van de accountant 3 Jaarrekening Balans per 31 december 2017 6 Staat

Vragenlijst dossieronderzoek samenstellingsopdrachten Toelichting. Naam vragenlijst: Vertrouwelijk

Vragenlijst dossieronderzoek samenstellingsopdrachten 2010 Naam vragenlijst: Vertrouwelijk Toelichting Deze vragenlijst is opgezet ten behoeve van dossieronderzoeken inzake opdrachten tot het samenstellen

Vragenlijst dossieronderzoek samenstellingsopdrachten 2010 Naam vragenlijst: Vertrouwelijk Toelichting Deze vragenlijst is opgezet ten behoeve van dossieronderzoeken inzake opdrachten tot het samenstellen

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Gemeente Delft en de Raad van Commissarissen van Werkse! Verklaring over de jaarrekening 2016 Ons oordeel Wij hebben de jaarrekening 2016 van

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Gemeente Delft en de Raad van Commissarissen van Werkse! Verklaring over de jaarrekening 2016 Ons oordeel Wij hebben de jaarrekening 2016 van

Hierbij ontvangt u onze controleverklaring d.d. 30 november 2017 bij de jaarrekening 2016 van uw vennootschap.

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de aandeelhouders van Ruelong B.V. Zanddonkweg 14 5144 NX WAALWIJK

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de aandeelhouders van Ruelong B.V. Zanddonkweg 14 5144 NX WAALWIJK

Handleiding Workflow. NOVAK Samenstel

Handleiding Workflow NOVAK Samenstel Inhoudsopgave Inleiding... 3 1 Voorbereiding van de opdracht... 4 2 Administratieve dienstverlening... 6 3 Samenstellen... 8-2 - Inleiding Deze handleiding bevat aandachtspunten

Handleiding Workflow NOVAK Samenstel Inhoudsopgave Inleiding... 3 1 Voorbereiding van de opdracht... 4 2 Administratieve dienstverlening... 6 3 Samenstellen... 8-2 - Inleiding Deze handleiding bevat aandachtspunten

ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen van Standaard 4410 en NBA-handreiking februari 2018

Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen van Standaard 4410 en NBA-handreiking 1136 09 februari 2018 Consultatieperiode loopt tot 30 maart 2018 Consultatiedocument Inhoudsopgave

Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen van Standaard 4410 en NBA-handreiking 1136 09 februari 2018 Consultatieperiode loopt tot 30 maart 2018 Consultatiedocument Inhoudsopgave

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Steun Goois Natuurreservaat A. Verklaring over de jaarrekening 2017

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Steun Goois Natuurreservaat A. Verklaring over de jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening 2017 van Stichting

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Steun Goois Natuurreservaat A. Verklaring over de jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening 2017 van Stichting

ISA 320, MATERIALITEIT BIJ DE PLANNING EN UITVOERING VAN EEN CONTROLE

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 320, MATERIALITEIT BIJ DE PLANNING EN UITVOERING VAN EEN CONTROLE Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 320, MATERIALITEIT BIJ DE PLANNING EN UITVOERING VAN EEN CONTROLE Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door

1. Samenstellingsverklaring Algemeen Bijlage A: Balans per 31 december

Jaarrekening 2017 van Stichting "Raad en Daad" te Zeewolde I N H O U D S O P G A V E Accountantsverslag 1. Samenstellingsverklaring - 2-2. Algemeen - 3 - Jaarrekening 2016 Bijlage A: Balans per 31 december

Jaarrekening 2017 van Stichting "Raad en Daad" te Zeewolde I N H O U D S O P G A V E Accountantsverslag 1. Samenstellingsverklaring - 2-2. Algemeen - 3 - Jaarrekening 2016 Bijlage A: Balans per 31 december

Accountants Belastingadviseurs bezoekadres Van Elmptstraat 14 9723 ZL Groningen postbus Postbus 174 9700 AD Groningen telefoon 050-3166966 fax 050-3138180 e-mail groningen@jonglaan.nl internet www.jonglaan.nl

Accountants Belastingadviseurs bezoekadres Van Elmptstraat 14 9723 ZL Groningen postbus Postbus 174 9700 AD Groningen telefoon 050-3166966 fax 050-3138180 e-mail groningen@jonglaan.nl internet www.jonglaan.nl

Stichting Vrienden van Vreedonk Van den Broek-erf SG DORDRECHT JAARVERSLAG RAPPORT Inzake jaarverslag

Van den Broek-erf 101 3315 SG JAARVERSLAG 2016 RAPPORT Inzake jaarverslag 2016 18-5-2017-1 JAARVERSLAG 2016 INHOUD Paginanummer Accountantsrapport 1. Samenstellingsverklaring 4 2. Algemeen 5 Jaarverslag

Van den Broek-erf 101 3315 SG JAARVERSLAG 2016 RAPPORT Inzake jaarverslag 2016 18-5-2017-1 JAARVERSLAG 2016 INHOUD Paginanummer Accountantsrapport 1. Samenstellingsverklaring 4 2. Algemeen 5 Jaarverslag

Dit document maakt gebruik van bladwijzers. Rapportage van de tijdelijke commissie Standaard 4410 Samenstellen en documentatie 30 maart 2016

Dit document maakt gebruik van bladwijzers. Rapportage van de tijdelijke commissie Standaard 4410 30 maart 2016 Inhoudsopgave 1 Inleiding 3 1.1 Bezwaren 3 1.2 Aanpak van de commissie 4 1.3 Overwegingen

Dit document maakt gebruik van bladwijzers. Rapportage van de tijdelijke commissie Standaard 4410 30 maart 2016 Inhoudsopgave 1 Inleiding 3 1.1 Bezwaren 3 1.2 Aanpak van de commissie 4 1.3 Overwegingen

ISA 510, INITIËLE CONTROLEOPDRACHTEN - BEGINSALDI

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 510, INITIËLE CONTROLEOPDRACHTEN - BEGINSALDI Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de International

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 510, INITIËLE CONTROLEOPDRACHTEN - BEGINSALDI Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de International

JAN. Aan: het bestuur van het Nederlands Instituut voor Volksontwikkeling en Natuurvriendenwerk (Vereniging NIVON) te Amsterdam

te Amsterdam") CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van het Nederlands Instituut voor Volksontwikkeling en Natuurvriendenwerk (Vereniging NIVON) te Amsterdam A. Verklaring over de in het

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van het Nederlands Instituut voor Volksontwikkeling en Natuurvriendenwerk (Vereniging NIVON) te Amsterdam A. Verklaring over de in het

De Grote Voskuil Capital B.V. Haarlem. Tussentijds overzicht over de periode 1 januari 2018 t/m 30 juni 2018

Haarlem Tussentijds overzicht over de periode 1 januari 2018 t/m 30 juni 2018 INHOUD Pagina ACCOUNTANTSRAPPORT 1 Opdracht 3 2 Samenstellingsverklaring van de accountant 3 TUSSENTIJDS OVERZICHT 1 Balans

Haarlem Tussentijds overzicht over de periode 1 januari 2018 t/m 30 juni 2018 INHOUD Pagina ACCOUNTANTSRAPPORT 1 Opdracht 3 2 Samenstellingsverklaring van de accountant 3 TUSSENTIJDS OVERZICHT 1 Balans

Consultatiedocument Wijzigingen in de controlestandaarden inzake bijzondere controleopdrachten (800 serie) 21 juli 2016

21 juli 2016") Dit document maakt gebruik van bladwijzers Consultatiedocument Wijzigingen in de controlestandaarden inzake bijzondere controleopdrachten (800 serie) 21 juli 2016 Consultatieperiode loopt tot 27 september

Dit document maakt gebruik van bladwijzers Consultatiedocument Wijzigingen in de controlestandaarden inzake bijzondere controleopdrachten (800 serie) 21 juli 2016 Consultatieperiode loopt tot 27 september

Materialiteit in het MKB. NEMACC Symposium 8 juni 2017

Materialiteit in het MKB NEMACC Symposium 8 juni 2017 Aanleiding onderzoek Welke factoren zijn van belang bij het bepalen van materialiteit in het MKB? Wat doet de MKB accountant met het begrip materialiteit?

Materialiteit in het MKB NEMACC Symposium 8 juni 2017 Aanleiding onderzoek Welke factoren zijn van belang bij het bepalen van materialiteit in het MKB? Wat doet de MKB accountant met het begrip materialiteit?

A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017

VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Beheer van de Stichting voor Protestants Christelijk Onderwijs voor Meppel e.o. A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons

VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Beheer van de Stichting voor Protestants Christelijk Onderwijs voor Meppel e.o. A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons

Datum Behandeld door Ons kenmerk

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de Raad van Bestuur van Stichting Novadic-Kentron Groep T.a.v.

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de Raad van Bestuur van Stichting Novadic-Kentron Groep T.a.v.

1a Leidinggevende topfunctionarissen met dienstbetrekking bedragen x 1 T.Keulen M.C. Spies Functiegegevens Voorzitter CvB Lid CvB Aanvang en einde fun

1a Leidinggevende topfunctionarissen met dienstbetrekking bedragen x 1 T.Keulen M.C. Spies Functiegegevens Voorzitter CvB Lid CvB Aanvang en einde functievervulling 2018 1/1-31/12 1/1-31/12 Omvang dienstverband

1a Leidinggevende topfunctionarissen met dienstbetrekking bedragen x 1 T.Keulen M.C. Spies Functiegegevens Voorzitter CvB Lid CvB Aanvang en einde functievervulling 2018 1/1-31/12 1/1-31/12 Omvang dienstverband

Accountants met een PLUS B.V. JAARVERSLAG 2017

Accountants met een PLUS B.V. Stationspark 100 3364 DA Sliedrecht Postbus 327 3360 AH Sliedrecht T 0184 42 03 28 F 0184 42 03 87 E info@hakbaak.nl www.hakbaak.nl Van den Broek-erf 101 3315 SG JAARVERSLAG

Accountants met een PLUS B.V. Stationspark 100 3364 DA Sliedrecht Postbus 327 3360 AH Sliedrecht T 0184 42 03 28 F 0184 42 03 87 E info@hakbaak.nl www.hakbaak.nl Van den Broek-erf 101 3315 SG JAARVERSLAG

Financieel verslag 2018 van Stichting Happy With Water te Wageningen

Financieel verslag 2018 van Stichting Happy With Water te Wageningen Inhoudsopgave Pagina 1. ACCOUNTANTSRAPPORT 1.1 Opdracht 3 1.2 Samenstellingsverklaring van de accountant 3 2. JAARREKENING 2.1 Balans

Financieel verslag 2018 van Stichting Happy With Water te Wageningen Inhoudsopgave Pagina 1. ACCOUNTANTSRAPPORT 1.1 Opdracht 3 1.2 Samenstellingsverklaring van de accountant 3 2. JAARREKENING 2.1 Balans

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting FCB Dienstverlenen in Arbeidsmarktvraagstukken A. Verklaring over d

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting FCB Dienstverlenen in Arbeidsmarktvraagstukken A. Verklaring over de in het financieel jaarrapport opgenomen jaarrekening

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting FCB Dienstverlenen in Arbeidsmarktvraagstukken A. Verklaring over de in het financieel jaarrapport opgenomen jaarrekening

RAPPORT aan Stichting Ondernemersfonds Rijssen-Holten, Gemeente Rijssen- Holten inzake de jaarrekening 2015

RAPPORT aan Stichting Ondernemersfonds Rijssen-Holten, Gemeente Rijssen- Holten inzake de jaarrekening 2015 INHOUDSOPGAVE Pagina ACCOUNTANTSRAPPORT 1 Opdracht 2 2 Samenstellingsverklaring 2 3 Algemeen

RAPPORT aan Stichting Ondernemersfonds Rijssen-Holten, Gemeente Rijssen- Holten inzake de jaarrekening 2015 INHOUDSOPGAVE Pagina ACCOUNTANTSRAPPORT 1 Opdracht 2 2 Samenstellingsverklaring 2 3 Algemeen

KPMG Audit. kpmg. Document waarop ons rapport 17X GRN d.d. 27 juni (mede) betrekking heeft. KPMG Accountants N.V.

betrekking heeft. KPMG Accountants N.V.") Controleverklaring van de onafhankelijke accountant Aan: de Raad van Bestuur en de Raad van Commissarissen van Coöperatie Regionale Ambulancevoorziening Kennemerland U.A. Verklaring over de in de jaarstukken

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Bestuur en de Raad van Commissarissen van Coöperatie Regionale Ambulancevoorziening Kennemerland U.A. Verklaring over de in de jaarstukken

CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages 7 januari 2016

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

STICHTING TOER DE DELLEN TE OLDEBROEK. FINANCIEEL VERSLAG maart 2017

STICHTING TOER DE DELLEN TE OLDEBROEK FINANCIEEL VERSLAG 20 maart 2017 INHOUDSOPGAVE Pagina ACCOUNTANTSRAPPORT 1 Samenstellingsverklaring van de accountant 2 2 Algemeen 4 JAARREKENING 1 Balans per 31 december

STICHTING TOER DE DELLEN TE OLDEBROEK FINANCIEEL VERSLAG 20 maart 2017 INHOUDSOPGAVE Pagina ACCOUNTANTSRAPPORT 1 Samenstellingsverklaring van de accountant 2 2 Algemeen 4 JAARREKENING 1 Balans per 31 december

STICHTING TOER DE DELLEN TE OLDEBROEK. FINANCIEEL VERSLAG maart 2017

STICHTING TOER DE DELLEN TE OLDEBROEK FINANCIEEL VERSLAG 2016 20 maart 2017 INHOUDSOPGAVE Pagina ACCOUNTANTSRAPPORT 1 Samenstellingsverklaring van de accountant 2 2 Algemeen 4 JAARREKENING 1 Balans per

STICHTING TOER DE DELLEN TE OLDEBROEK FINANCIEEL VERSLAG 2016 20 maart 2017 INHOUDSOPGAVE Pagina ACCOUNTANTSRAPPORT 1 Samenstellingsverklaring van de accountant 2 2 Algemeen 4 JAARREKENING 1 Balans per

Jaarrekening 2018 Stichting Dutch Coalition on Disability and Development 'S-HERTOGENBOSCH

Jaarrekening 2018 Development 'S-HERTOGENBOSCH Inhoudsopgave Accountantsrapport Pagina Samenstellingsverklaring van de accountant 3 Jaarrekening Balans per 31 december 2018 6 Staat van baten en lasten

Jaarrekening 2018 Development 'S-HERTOGENBOSCH Inhoudsopgave Accountantsrapport Pagina Samenstellingsverklaring van de accountant 3 Jaarrekening Balans per 31 december 2018 6 Staat van baten en lasten

Risicogericht samenstellen: het onderzoek

Risicogericht samenstellen: het onderzoek 1 Wat is risicogericht samenstellen? 1. Dat is vooral efficiënt samenstellen 2. Uitgaan van de gegevens die de klant aanlevert en daar de reguliere werkzaamheden

Risicogericht samenstellen: het onderzoek 1 Wat is risicogericht samenstellen? 1. Dat is vooral efficiënt samenstellen 2. Uitgaan van de gegevens die de klant aanlevert en daar de reguliere werkzaamheden

ISA 320, Materialiteit bij de planning en uitvoering van een controle

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 320, Materialiteit bij de planning en uitvoering van een controle Copyright IFAC Deze Internationale controlestandaard (ISA) werd in 2015 in de Engelse taal

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 320, Materialiteit bij de planning en uitvoering van een controle Copyright IFAC Deze Internationale controlestandaard (ISA) werd in 2015 in de Engelse taal

III Overige gegevens staedion overige gegevens 2018

III Overige gegevens staedion overige gegevens 2018 181 Controleverklaring van de onafhankelijke accountant Aan: de Raad van Commissarissen en het bestuur van Stichting Staedion Verklaring over de in het

III Overige gegevens staedion overige gegevens 2018 181 Controleverklaring van de onafhankelijke accountant Aan: de Raad van Commissarissen en het bestuur van Stichting Staedion Verklaring over de in het

Stichting Mentorschap Midden Nederland Utrecht. Rapport inzake de jaarrekening 2016

Stichting Mentorschap Midden Nederland Rapport inzake de jaarrekening 2016 Inhoudsopgave Samenstellingsverklaring Jaarrekening Balans per 31 december 2016 Staat van baten en lasten over 2016 Toelichting

Stichting Mentorschap Midden Nederland Rapport inzake de jaarrekening 2016 Inhoudsopgave Samenstellingsverklaring Jaarrekening Balans per 31 december 2016 Staat van baten en lasten over 2016 Toelichting

Uitgebracht aan: het bestuur van Stichting Boerenbondsmuseum Pater van den Elsen Pandelaar NJ Gemert

Uitgebracht aan: het bestuur van Stichting Boerenbondsmuseum Pater van den Elsen Pandelaar 106 5421 NJ Gemert Betreft: financieel verslag 2018 Aan: het Bestuur 1 Samenstellingsverklaring van de accountant

Uitgebracht aan: het bestuur van Stichting Boerenbondsmuseum Pater van den Elsen Pandelaar 106 5421 NJ Gemert Betreft: financieel verslag 2018 Aan: het Bestuur 1 Samenstellingsverklaring van de accountant

1. Samenstellingsverklaring Algemeen Bijlage A: Balans per 31 december

Jaarrekening 2016 van Stichting "Raad en Daad" te Zeewolde I N H O U D S O P G A V E Accountantsverslag 1. Samenstellingsverklaring - 2-2. Algemeen - 3 - Jaarrekening 2016 Bijlage A: Balans per 31 december

Jaarrekening 2016 van Stichting "Raad en Daad" te Zeewolde I N H O U D S O P G A V E Accountantsverslag 1. Samenstellingsverklaring - 2-2. Algemeen - 3 - Jaarrekening 2016 Bijlage A: Balans per 31 december

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Accountantsrapport 2015/2016. Vereniging van Eigenaren Aquaronde Brekkenweg PM Lemmer

Accountantsrapport 2015/2016 Vereniging van Eigenaren Aquaronde Brekkenweg 4 8531 PM Lemmer Straatweg 52a Postbus 10 8530 AA Lemmer t 0514 561 939 f 0514 563 943 e info@dvpaa.nl i www.dvpaa.nl Op alle

Accountantsrapport 2015/2016 Vereniging van Eigenaren Aquaronde Brekkenweg 4 8531 PM Lemmer Straatweg 52a Postbus 10 8530 AA Lemmer t 0514 561 939 f 0514 563 943 e info@dvpaa.nl i www.dvpaa.nl Op alle

Jaarrekening Stichting PATCHWorkZ Verdistraat VE Den Haag

Jaarrekening 2013-2014 Stichting PATCHWorkZ Verdistraat 76 2555 VE Inhoudsopgave Pagina 1. Accountantsrapport 1.1 Samenstellingsverklaring van de accountant 4 1.2 Algemeen 5 2. Jaarrekening 2.1 Balans

Jaarrekening 2013-2014 Stichting PATCHWorkZ Verdistraat 76 2555 VE Inhoudsopgave Pagina 1. Accountantsrapport 1.1 Samenstellingsverklaring van de accountant 4 1.2 Algemeen 5 2. Jaarrekening 2.1 Balans

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Raad van Toezicht van Stichting Filmtheater t Hoogt A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Raad van Toezicht van Stichting Filmtheater t Hoogt A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

NBA-handreiking De herziene Standaard 4410 inzake samenstellingsopdrachten.

Dit document maakt gebruik van bladwijzers. NBA-handreiking. Een praktische toelichting op (de herziene) Standaard 4410 en andere bij de samenstellingsopdracht behorende regelgeving 5 november 2015 Consultatieperiode

Dit document maakt gebruik van bladwijzers. NBA-handreiking. Een praktische toelichting op (de herziene) Standaard 4410 en andere bij de samenstellingsopdracht behorende regelgeving 5 november 2015 Consultatieperiode

RAPPORT. Over het jaar van: Stichting Mondzorg en Parkinson Reinier van Kampenhoutlaan HS OEGSTGEEST

RAPPORT Over het jaar 2016 van: Reinier van Kampenhoutlaan 6 2343 HS OEGSTGEEST INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 1 2 Samenstellingsverklaring van de accountant 1 3 Algemeen 2 JAARREKENING

RAPPORT Over het jaar 2016 van: Reinier van Kampenhoutlaan 6 2343 HS OEGSTGEEST INHOUDSOPGAVE Pagina ACCOUNTANTSVERSLAG 1 Opdracht 1 2 Samenstellingsverklaring van de accountant 1 3 Algemeen 2 JAARREKENING

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Stichting de Sfinx het bestuur Zuiderzeeweg HC ZEEWOLDE. Jaarrekening 2016

Stichting de Sfinx het bestuur Zuiderzeeweg 57 3891 HC ZEEWOLDE Jaarrekening 2016 Stichting de Sfinx het bestuur Zuiderzeeweg 57 3891 HC ZEEWOLDE Jaarrekening 2016 INHOUDSOPGAVE Pagina 1. Accountantsrapport

Stichting de Sfinx het bestuur Zuiderzeeweg 57 3891 HC ZEEWOLDE Jaarrekening 2016 Stichting de Sfinx het bestuur Zuiderzeeweg 57 3891 HC ZEEWOLDE Jaarrekening 2016 INHOUDSOPGAVE Pagina 1. Accountantsrapport

pwc Control laring van de onaflicznkelijke accountant Aan: het bestuur van Stichting Achmea Gezondheidszorg Verklaring over dejaarrekening 2016 Ons oo

pwc Control laring van de onaflicznkelijke accountant Aan: het bestuur van Stichting Achmea Gezondheidszorg Verklaring over dejaarrekening 2016 Ons oordeel Naar ons oordeel geeft de in dit jaarverslag

pwc Control laring van de onaflicznkelijke accountant Aan: het bestuur van Stichting Achmea Gezondheidszorg Verklaring over dejaarrekening 2016 Ons oordeel Naar ons oordeel geeft de in dit jaarverslag

Consultatiedocument Nieuwe Nederlandse Standaard 3001N voor directe opdrachten 21 juli 2016

Dit document maakt gebruik van bladwijzers Consultatiedocument Nieuwe Nederlandse Standaard 3001N voor directe opdrachten 21 juli 2016 Consultatieperiode loopt tot 27 september 2016 vóór 09.00 uur Consultatiedocument

Dit document maakt gebruik van bladwijzers Consultatiedocument Nieuwe Nederlandse Standaard 3001N voor directe opdrachten 21 juli 2016 Consultatieperiode loopt tot 27 september 2016 vóór 09.00 uur Consultatiedocument

INHOUDSOPGAVE ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Fiscale positie JAARREKENING 1 Balans 7 2 Onder

Fiscaalnummer 8159.73 597 Uw dossiernummer 27911 R.K. Stichting 'huisgezin van God' Zeewolde ACCOUNTANTSRAPPORT 2016 INHOUDSOPGAVE ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 Resultaat 3 Financiële

Fiscaalnummer 8159.73 597 Uw dossiernummer 27911 R.K. Stichting 'huisgezin van God' Zeewolde ACCOUNTANTSRAPPORT 2016 INHOUDSOPGAVE ACCOUNTANTSVERSLAG 1 Samenstellingsverklaring 2 Resultaat 3 Financiële

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Toezicht en het Bestuur van Stichting STBN A. Verklaring over de in het jaarversla

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Toezicht en het Bestuur van Stichting STBN A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Toezicht en het Bestuur van Stichting STBN A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

Herziening van ISA 580 Schriftelijke bevestigingen: Ondersteuning van andere controle-informatie

Josef Ferlings, Lid van de IAASB, Lid van de IAASB Representations Task Force en Voorzitter van de Auditafdeling IDW Hauptfachausschuss Herziening van ISA 580 Schriftelijke bevestigingen: Ondersteuning

Josef Ferlings, Lid van de IAASB, Lid van de IAASB Representations Task Force en Voorzitter van de Auditafdeling IDW Hauptfachausschuss Herziening van ISA 580 Schriftelijke bevestigingen: Ondersteuning

Transparant over de controle Consultatiedocument uitgebreidere controleverklaring

Transparant over de controle Consultatiedocument uitgebreidere controleverklaring Consultatietermijn sluit op 18 november 2014. Inhoudsopgave: Inhoud 1. Meer dan een handtekening... 3 2. Voorbeeld van

Transparant over de controle Consultatiedocument uitgebreidere controleverklaring Consultatietermijn sluit op 18 november 2014. Inhoudsopgave: Inhoud 1. Meer dan een handtekening... 3 2. Voorbeeld van

Controleverklaring van de onafhankelijke accountant Aan de raad van toezicht van Vereniging voor Christelijk Voortgezet Onderwijs Paul Krugerweg 44 38

Controleverklaring van de onafhankelijke accountant Aan de raad van toezicht van Vereniging voor Christelijk Voortgezet Onderwijs Paul Krugerweg 44 3851 ZJ ERMELO A. Verklaring over de in het jaarverslag

Controleverklaring van de onafhankelijke accountant Aan de raad van toezicht van Vereniging voor Christelijk Voortgezet Onderwijs Paul Krugerweg 44 3851 ZJ ERMELO A. Verklaring over de in het jaarverslag

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers ISAE 3000 Standaard 3001N Assurance-opdrachten anders dan opdrachten tot controle of beoordeling van historische financiële informatie (Directe opdrachten) 8

Dit document maakt gebruik van bladwijzers ISAE 3000 Standaard 3001N Assurance-opdrachten anders dan opdrachten tot controle of beoordeling van historische financiële informatie (Directe opdrachten) 8