Boekhoudkundige topics. Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF

|

|

|

- Karel van der Wal

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Boekhoudkundige topics Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF 1

2 Wetgeving 2018 WETBOEK ECONOMISCH RECHT Boek I art. I.5. Boek III art. III.82 e.v. KB 12 SEPTEMBER 1983 TOT UITVOERING WET 17/07/1975 (?) KB 8/10/1976 KB 23/09/1992 kredietinstellingen,.. KB 17/11/1994 verzekeringsondernemingen KB 12 SEPTEMBER 1983 M.A.R. WETBOEK VENNOOTSCHAPPEN KB 30 JANUARI 2001 TOT UITVOERING WETBOEK VENNOOTSCHAPPEN 2

3 Wetboek economisch recht Art. III Elke onderneming voert een voor de aard en de omvang van haar bedrijf passende boekhouding en neemt de bijzondere wetsvoorschriften betreffende dat bedrijf in acht. Art. III.84. [1 Elke boekhouding wordt door middel van een stelsel van boeken en rekeningen gevoerd met inachtneming van de gebruikelijke regels van het dubbel boekhouden. Alle verrichtingen worden zonder uitstel, getrouw, volledig en naar tijdsorde ingeschreven in een ongesplitst dagboek of in een hulpdagboek, al dan niet gesplitst in bijzondere hulpdagboeken. Ze worden methodisch ingeschreven in of overgebracht naar de rekeningen waarop ze betrekking hebben 3

4 Wetboek economisch recht Art. III.85. [1 De natuurlijke personen die koopman zijn, de vennootschappen onder firma en de gewone commanditaire vennootschappen waarvan de omzet over het laatste boekjaar, exclusief de belasting over de toegevoegde waarde, een door de Koning bepaald bedrag niet overschrijdt, behoeven geen boekhouding te voeren volgens de voorschriften van de artikelen III.83 en III.84, indien zij alle verrichtingen zonder uitstel, getrouw, volledig en naar tijdsorde inschrijven in ten minste drie dagboeken zodanig ingericht dat in bijzonderheden kunnen worden gevolgd: 1 in het eerste, de mutaties in de liquide middelen in contanten of op rekening, met omschrijving van de verrichtingen en afzonderlijke vermelding van onttrekkingen van gelden anders dan ten behoeve van hun bedrijf, alsmede de dagelijkse saldi in contanten; 2 in het tweede, de inkoop- en invoerverrichtingen en de ontvangen diensten met vermelding van het bedrag en van de wijze en de dag van betaling; 3 in het derde, de verkoop- en uitvoerverrichtingen en de geleverde diensten met vermelding van het bedrag en van de wijze en de dag van inning alsmede de onttrekkingen in natura anders dan ten behoeve van hun bedrijf. Van de onttrekkingen bedoeld in het eerste lid, 1 en 3, kunnen dagelijks de totale bedragen worden ingeschreven. Het bedrag, de wijze en de dag van betaling of van inning behoeven niet te worden vermeld in de dagboeken bedoeld in het eerste lid, 2 en 3, indien deze gegevens voorkomen op de inkoopfacturen of op het dubbel van de verkoopfacturen dan wel op de volledige staten die in de vorm van een rekening leveranciers of rekening klanten worden bijgehouden. 4

5 Wetboek economisch recht Art. III.86. [1 Elke boeking geschiedt aan de hand van een gedagtekend verantwoordingsstuk, waarnaar zij moet verwijzen. Voor verrichtingen van verkoop en dienstverlening in het klein waarvoor geen factuur vereist is, kan de boeking geschieden door middel van een dagelijkse, gezamenlijke inschrijving. De Koning stelt nadere regels betreffende de stukken ter verantwoording van de dagelijkse, gezamenlijke inschrijvingen, bedoeld in het tweede lid. De verantwoordingsstukken worden methodisch opgeborgen en zeven jaar bewaard, in origineel of in afschrift. Stukken die niet strekken tot bewijs jegens derden, worden drie jaar bewaard.] Art. III.88. [1 De boeken worden naar tijdsorde bijgehouden, zonder enig wit vak of enige weglating. In geval van correctie moet het oorspronkelijk geschrevene leesbaar blijven. De ondernemingen moeten hun boeken bewaren gedurende zeven jaar, te rekenen van de eerste januari van het jaar dat op de afsluiting volgt.] 5

6 Wetboek economisch recht Art. III.89. [1 1. Elke onderneming verricht, omzichtig en te goeder trouw, ten minste eens per jaar de nodige opnemingen, verificaties, onderzoekingen en waarderingen om op een door haar gekozen datum de inventaris op te maken van al haar bezittingen, en rechten van welke aard ook, en van haar vorderingen, schulden en verplichtingen van welke aard ook, die betrekking hebben op haar bedrijf, en van de eigen middelen daaraan verstrekt. De inventarisstukken worden ingeschreven in een boek. De stukken die wegens hun omvang bezwaarlijk kunnen worden overgeschreven, worden in dat boek samengevat en erbij gevoegd. 2. De inventaris wordt ingericht overeenkomstig het rekeningenstelsel van de onderneming. De Koning kan maatstaven voor de waardering van de inventaris bepalen. Deze paragraaf geldt niet voor de in artikel III.85 bedoelde ondernemingen.] 6

7 KB 30 januari 2001 tot uitvoering Wetboek Vennootschappen Art Elke vennootschap bepaalt de regels die, met nakoming van de bepalingen van dit hoofdstuk, doch rekening gehouden met haar eigen kenmerken, gelden voor de waardering van de inventaris bedoeld in [artikel III.89, 1, van het Wetboek van economisch recht], en, onder meer, voor de vorming en de aanpassing van afschrijvingen, waardeverminderingen en voorzieningen voor risico's en kosten evenals voor de herwaarderingen. Deze regels worden bepaald door het bestuursorgaan van de vennootschap en vastgelegd in het boek bedoeld in [artikel III.89, 1, van het Wetboek van economisch recht]. Ze worden samengevat in de toelichting; overeenkomstig hetgeen is bepaald in artikel 24, eerste lid, moet deze samenvatting voldoende nauwkeurig zijn zodat inzicht wordt verkregen in de toegepaste waarderingsmethoden. Onverminderd 2 wordt bij de vaststelling en toepassing van deze waarderingsregels ervan uitgegaan dat de vennootschap haar bedrijf zal voortzetten. 7

8 KB 12 september 1983 Art. 1. De natuurlijke personen die koopman zijn, de vennootschappen onder firma en de gewone commanditaire vennootschappen mogen een vereenvoudigde boekhouding voeren, die voldoet aan artikel 5 van de wet van 17 juli 1975 op de boekhouding van de ondernemingen als hun omzet, exclusief de belasting over de toegevoegde waarde, over het laatste boekjaar, euro niet overtreft. Het in het eerste lid bepaalde bedrag wordt op euro gebracht voor de natuurlijke personen die koopman zijn, voor de vennootschappen onder firma en de gewone commanditaire vennootschappen die als voornaamste beroepsbezigheid gasvormige of vloeibare koolwaterstoffen, bestemd voor het voortbewegen van motorvoertuigen op de openbare weg, in het klein verkopen. 8

9 ART.15 & 15/1 W.Venn. Art [Kleine vennootschappen zijn deze vennootschappen met rechtspersoonlijkheid die op balansdatum van het laatst afgesloten boekjaar, niet meer dan één der volgendecriteria overschrijden: - jaargemiddelde van het personeelsbestand: 50; - jaaromzet, exclusief de belasting over de toegevoegde waarde: euro; - balanstotaal: euro. 2. Wanneer meer dan één van de in paragraaf 1 bedoelde criteria worden overschreden of niet meer worden overschreden, heeft dit slechts gevolgen wanneer dit zich gedurende twee achtereenvolgende boekjaren voordoet. De gevolgen gaan in dat geval in vanaf het boekjaar dat volgt op het boekjaar gedurende hetwelk meer dan één van de criteria voor de tweede keer werden overschreden of niet meer werden overschreden. 9

10 ART.15 & 15/1 W.Venn. Voorbeeld (bron CBN 2016/3) JAAR N N+1 N+2 N+3 N+4 N+5 N+6 N+7 N+8 Criteria Schema VKT VKT VKT VKT VKT VKT VKT VKT VKT JAAR N N+1 N+2 N+3 N+4 N+5 N+6 N+7 N+8 Criteria Schema VKT VKT VKT VOL VOL VKT VKT VKT VKT 10

11 ART.15 & 15/1 W.Venn. 3. Voor vennootschappen die met hun bedrijf starten, worden voor de toepassing van de in paragraaf 1 vermelde criteria, deze cijfers bij het begin van het boekjaar te goeder trouw geschat. Indien uit deze schatting blijkt dat meer dan één van de criteria zullen overschreden worden gedurende het eerste boekjaar, moet daar voor dat eerste boekjaar meteen rekening mee worden gehouden. 4. Heeft het boekjaar uitzonderlijk een duur van minder of meer dan twaalf maanden, waarbij deze duur niet langer kan zijn dan vierentwintig maanden min één kalenderdag, dan wordt het bedrag van de omzet exclusief de belasting over de toegevoegde waarde bedoeld in paragraaf 1, vermenigvuldigd met een breuk waarvan de noemer twaalf is en de teller het aantal maanden van het betrokken boekjaar, waarbij elke begonnen maand voor een volle maand wordt geteld. Boekjaar 27/03/N 31/12/N+1 omzet : ,00 x 22/12 = ,00 11

12 ART.15 & 15/1 W.Venn. 5. Het gemiddeld aantal tewerkgestelde werknemers, bedoeld in paragraaf 1, is het gemiddelde van het aantal werknemers uitgedrukt in voltijdse equivalenten dat is geregistreerd in de DIMONA-databank overeenkomstig het koninklijk besluit van 5 november 2002 tot invoering van een onmiddellijke aangifte van tewerkstelling, met toepassing van artikel 38 van de wet van 26 juli 1996 tot modernisering van de sociale zekerheid en tot vrijwaring van de leefbaarheid van de wettelijke pensioenstelsels, per einde van elke maand van het boekjaar, of indien de tewerkstelling niet behoort tot het toepassingsgebied van dit koninklijk besluit, het gemiddelde aantal tewerkgestelde werknemers uitgedrukt in voltijdse equivalenten van de in het algemene personeelsregister of een gelijkwaardig document ingeschreven werknemers per einde van elke maand van het beschouwde boekjaar. Het aantal werknemers uitgedrukt in voltijdse equivalenten is gelijk aan het arbeidsvolume uitgedrukt in voltijds tewerkgestelde equivalenten, te berekenen voor de deeltijdse werknemers op basis van het conventioneel aantal te presteren uren, gerelateerd ten opzichte van de normale arbeidsduur van een vergelijkbare voltijdse werknemer (referentiewerknemer). 12

13 ART.15 & 15/1 W.Venn. Wanneer de opbrengsten die voortspruiten uit het gewoon bedrijf van een vennootschap voor meer dan de helft bestaan uit opbrengsten die niet aan de omschrijving beantwoorden van de post "omzet", dan moet voor de toepassing van paragraaf 1 onder omzet worden verstaan: het totaal van de bedrijfs- en financiële opbrengsten met uitsluiting van de niet-recurrente opbrengsten. Voorbeeld Omzet , ,00 Rek , ,00 Rek , , , ,00 (Kolom 2 : rek74+75 = ,00 meer dan helft, dus R = ,00) 13

14 ART.15 & 15/1 W.Venn. Het in paragraaf 1 bedoelde balanstotaal is de totale boekwaarde van de activa zoals ze blijkt uit het balansschema dat vastgesteld is bij koninklijk besluit genomen ter uitvoering van artikel 92, 1. De omzet bedoeld in de paragrafen 1, 4 en 5 is het bedrag zoals bepaald door dit koninklijk besluit. 6. Als de vennootschap met één of meer andere vennootschappen verbonden is in de zin van artikel 11, worden de criteria inzake omzet en balanstotaal bedoeld in paragraaf 1 berekend op geconsolideerde basis. Wat het criterium personeelsbestand betreft, wordt het aantal werknemers, berekend volgens de bepalingen van paragraaf 5, opgeteld dat door elk van de betrokken verbonden vennootschappen jaarlijks gemiddeld wordt tewerkgesteld. Indien, bij de berekening van de in paragraaf 1 genoemde grensbedragen, de in het koninklijk besluit genomen ter uitvoering van artikel 117, 1, bedoelde verrekeningen en elke daaruit voortvloeiende weglating niet worden verricht, dan worden deze grensbedragen betreffende het balanstotaal en de netto-omzet vermeerderd met twintig procent. 14

15 ART.15 & 15/1 W.Venn. 7. Paragraaf 6 vindt geen toepassing op andere vennootschappen dan moedervennootschappen in de zin van artikel 6, 1, behalve indien dergelijke vennootschappen zijn opgericht met als enig doel de verslaggeving van bepaalde informatie te ontwijken. Voor de toepassing van deze paragraaf en paragraaf 6 worden vennootschappen die een consortium vormen zoals bepaald in artikel 10, gelijkgesteld met een moedervennootschap. 8. De Koning kan de in paragraaf 1 vermelde cijfers en de wijze waarop ze worden berekend, wijzigen. Deze koninklijke besluiten worden genomen na overleg in de Ministerraad en na advies van de Centrale Raad voor het Bedrijfsleven. Voor de wijziging van paragraaf 5, eerste en tweede lid, wordt bovendien het advies van de Nationale Arbeidsraad gevraagd.] Art. 15 is van toepassing op de boekjaren die een aanvang nemen na , met uitzondering van 2, die voor één keer niet van toepassing is op het eerste boekjaar dat een aanvang neemt na (art. 3 W ) BS

16 ART.15 & 15/1 W.Venn. Art. 15/1. [ 1. Microvennootschappen zijn kleine vennootschappen met rechtspersoonlijkheid die op datum van de jaarafsluiting geen dochtervennootschap of moedervennootschap zijn en die niet meer dan één der volgende criteria overschrijden: - jaargemiddelde van het personeelsbestand: 10; - jaaromzet, exclusief de belasting over de toegevoegde waarde: euro; - balanstotaal: euro. 2. Wanneer meer dan één van de in paragraaf 1 bedoelde criteria worden overschreden of niet meer worden overschreden, heeft dit slechts gevolgen wanneer dit zich gedurende twee achtereenvolgende boekjaren voordoet. De gevolgen gaan in dat geval in vanaf het boekjaar dat volgt op het boekjaar gedurende hetwelk meer dan één van de criteria voor de tweede keer werden overschreden of niet meer werden overschreden. 16

17 ART.15 & 15/1 W.Venn. 3. Voor vennootschappen die met hun bedrijf starten, worden voor de toepassing van de in paragraaf 1 vermelde criteria, deze cijfers bij het begin van het boekjaar te goeder trouw geschat. Indien uit deze schatting blijkt dat meer dan één van de criteria zullen overschreden worden gedurende het eerste boekjaar, moet daar voor dat eerste boekjaar meteen rekening mee worden gehouden. 4. Heeft het boekjaar uitzonderlijk een duur van minder of meer dan twaalf maanden, waarbij deze duur niet langer kan zijn dan vierentwintig maanden min één kalenderdag, dan wordt het bedrag van de omzet exclusief de belasting over de toegevoegde waarde bedoeld in paragraaf 1, vermenigvuldigd met een breuk waarvan de noemer twaalf is en de teller het aantal maanden van het beschouwde boekjaar, waarbij elke begonnen maand voor een volle maand wordt geteld. 5. Het gemiddeld aantal tewerkgestelde werknemers bedoeld in paragraaf 1 is het gemiddelde van het aantal werknemers uitgedrukt in voltijdse equivalenten dat is geregistreerd in de DIMONA-databank overeenkomstig het koninklijk besluit van 5 november 2002 tot invoering van een onmiddellijke aangifte van tewerkstelling, met toepassing van artikel 38 van de wet van 26 juli 1996 tot modernisering van de sociale zekerheid en tot vrijwaring van de leefbaarheid van de wettelijke pensioenstelsels, per einde van elke maand van het boekjaar,of indien de tewerkstelling niet behoort tot het toepassingsgebied van dit koninklijk besluit, het 17

18 ART.15 & 15/1 W.Venn. gemiddelde aantal tewerkgestelde werknemers uitgedrukt in voltijdse equivalenten van de in het algemeen personeelsregister of een gelijkwaardig document ingeschreven werknemers per einde van elke maand van het beschouwde boekjaar. Het aantal werknemers uitgedrukt in voltijdse equivalenten is gelijk aan het arbeidsvolume teruggebracht tot voltijds tewerkgestelde equivalenten, te berekenen voor de deeltijdse werknemers op basis van het conventioneel aantal te presteren uren, gerelateerd ten opzichte van de normale arbeidsduur van een vergelijkbare voltijdse werknemer (referentiewerknemer). Wanneer de opbrengsten die voortspruiten uit het gewoon bedrijf van een vennootschap voor meer dan de helft bestaan uit opbrengsten die niet aan de omschrijving beantwoorden van de post "omzet", dan moet voor de toepassing van paragraaf 1 onder omzet worden verstaan: het totaal van de bedrijfs- en financiële opbrengsten met uitsluiting van de niet-recurrente opbrengsten. Het in paragraaf 1 bedoelde balanstotaal is de totale boekwaarde van de activa zoals ze blijkt uit het balansschema dat vastgesteld is bij koninklijk besluit genomen ter uitvoering van artikel 92, 1. De omzet bedoeld in de paragrafen 1, 4 en 5 is het bedrag zoals bepaald door dit koninklijk besluit. 18

19 ART.15 & 15/1 W.Venn. 6. De Koning kan de in paragraaf 1 vermelde cijfers en de wijze waarop ze worden berekend, wijzigen. Deze koninklijke besluiten worden genomen na overleg in de Ministerraad en na advies van de Centrale Raad voor het Bedrijfsleven. Voor de wijziging van paragraaf 5, eerste en tweede lid, wordt bovendien het advies van de Nationale Arbeidsraad gevraagd.] Art. 15/1 is van toepassing op de boekjaren die een aanvang nemen na , met uitzondering van 2, die voor één keer niet van toepassing is op het eerste boekjaar dat een aanvang neemt na (art. 4 W ) BS INFORMATIE EN OVERGANGSBEPALINGEN CBN ADVIES 2016/3 13/04/2016 CBN ADVIES 2017/03 01/02/

20 Wetboek Vennootschappen jaarrekeningen Art. 93. De kleine vennootschappen kunnen hun jaarrekening opmaken volgens een verkort schema dat door de Koning wordt vastgesteld. De vennootschappen onder firma en de gewone commanditaire vennootschappen waarvan de omzet over het laatste boekjaar, exclusief de belasting over de toegevoegde waarde, een door de Koning bepaald bedrag niet overschrijdt, behoeven geen jaarrekening op te stellen volgens de regels die de Koning heeft vastgesteld overeenkomstig artikel 92, 1. Het eerste en het tweede lid zijn niet van toepassing op: 1 [de in artikel 92, 3, 1, 2, 4 en 6 bedoelde vennootschappen;] 2 vennootschappen die een onderneming van hypothecair krediet tot voorwerp hebben. Het eerste lid is niet van toepassing op de genoteerde vennootschappen. 20

21 Wetboek Vennootschappen openbaarmakingsverplichtingen Art. 97. [Tenzij het gaat om één van de in artikel 92, 3, 1, 2, 4 of 6 bedoelde vennootschappen is deze onderafdeling niet van toepassing op:] 1 de kleine vennootschappen die de vorm hebben aangenomen van een vennootschap onder firma, een gewone commanditaire vennootschap of een coöperatieve vennootschap met onbeperkte aansprakelijkheid; 2 de vennootschappen onder firma, de gewone commanditaire vennootschappen en de coöperatieve vennootschappen met onbeperkte aansprakelijkheid waarvan alle onbeperkt aansprakelijke vennoten natuurlijke personen zijn. 21

22 Wetboek Vennootschappen jaarrekeningen Toepassingen 1. BVBA, omzet euro 2. VOF (Jan en Mieke), omzet euro 3. VOF (Jan en Mieke), omzet euro 4. VOF (BVBA Jan en Mieke), omzet euro 5. VOF (BVBA Jan en Mieke), omzet euro 22

23 Oprichting BVBA Storting x Kredietinstellingen: R/C Ontvangen voorschotten op kapitaal Oprichting Niet-opgevraagd kapitaal Geplaatst kapitaal 489x 101 Ontvangen voorschotten op kapitaal Niet-opgevraagd kapitaal 23

24 Kapitaalvermindering Art Wanneer de vermindering van het kapitaal geschiedt door een terugbetaling aan de vennoten of door gehele of gedeeltelijke vrijstelling van hun verplichting tot volstorting van hun inbreng, hebben de schuldeisers wier vordering ontstaan is vóór de bekendmaking, binnen twee maanden na de bekendmaking van het besluit tot kapitaalvermindering in de Bijlagen bij het Belgisch Staatsblad, het recht om, niettegenstaande enige andersluidende bepaling, een zekerheid te eisen voor de vorderingen die op het tijdstip van die bekendmaking nog niet zijn vervallen. De vennootschap kan deze vordering afweren door de schuldvordering te voldoen naar haar waarde, verminderd met het disconto. 24

25 Kapitaalvermindering voorbeeld Kapitaalvermindering euro Beslissing x Geplaatst kapitaal Aandeelhouders terug te storten kapitaal Na wachttijd 489x 550 Aandeelhouders terug te storten kapitaal Bank 25

26 Herwaarderingsmeerwaarden Art De vennootschappen mogen de materiele vaste activa, de deelnemingen en aandelen die onder de financiële vaste activa voorkomen of bepaalde soorten hiervoorgenoemde vaste activa herwaarderen, wanneer de waarde van deze activa, bepaald in functie van hun nut voor de vennootschap, op vaststaande en duurzame wijze uitstijgt boven hun boekwaarde. Wanneer de betrokken activa noodzakelijk zijn voor de voortzetting van het bedrijf van de vennootschap of van een onderdeel daarvan mogen zij slechts worden geherwaardeerd in de mate waarin de aldus uitgedrukte meerwaarde wordt verantwoord door de rentabiliteit van de vennootschap of van het betrokken bedrijfsonderdeel. De geherwaardeerde waarde die voor deze vaste activa in aanmerking wordt genomen wordt verantwoord in de toelichting bij de jaarrekening waarin de herwaardering voor het eerst werd toegepast. 26

27 Herwaarderingsmeerwaarden 2. Heeft de herwaardering betrekking op materiële vaste activa met een beperkte gebruiksduur, dan wordt op basis van de geherwaardeerde waarde afgeschreven volgens een overeenkomstig artikel 28, 1, opgemaakt plan dat ertoe strekt de toerekening van de geherwaardeerde waarde te spreiden over de vermoedelijke residuele gebruiksduur van de betrokken activa. 3. De geboekte meerwaarden worden rechtstreeks toegerekend aan rubriek III van het passief "Herwaarderingsmeerwaarden" en daar behouden zolang de goederen waarop zij betrekking hebben, niet werden gerealiseerd. Deze meerwaarden mogen nochtans: 1 worden overgebracht naar een reserve tot het beloop van de op de meerwaarde geboekte afschrijvingen; 2 [in kapitaal worden omgezet; een in kapitaal opgenomen herwaarderingsmeerwaarde mag evenwel nooit rechtstreeks of onrechtstreeks aangewend worden om overgedragen verliezen geheel of gedeeltelijk aan te zuiveren voor het nog niet afgeschreven gedeelte van de herwaarderingsmeerwaarde. Meerwaarden toegerekend aan rubriek III van het passief "Herwaarderingsmeerwaarden" mogen slechts in kapitaal worden omgezet voor het gedeelte van de geherwaardeerde waarde verminderd met de geraamde belastingen hierop]; 3 bij latere minderwaarde worden afgeboekt tot het beloop van het nog niet afgeschreven gedeelte van de meerwaarde. [De geboekte meerwaarden mogen noch rechtstreeks, noch onrechtstreeks worden uitgekeerd, zolang deze niet overeenstemmen met een gerealiseerde meerwaarde of met een afschrijving op de meerwaarde die al dan niet werd overgebracht naar een reserve overeenkomstig het vorige lid, 1.] Gewijzigd door art. 11 KB (BS ), van toepassing vanaf op de boekjaren die beginnen op of na (art. 57) CBN 2016/23 07/12/

28 Herwaarderingsmeerwaarden Voorbeeld (examen 07/05/2016) R Terrein ,00 R Gebouw ,00 R Afschrijving gebouw ,00 ( ,00 x 4% x 20 jaar) Herwaardering Terrein ,00 Herwaardering Gebouw ,00 28

29 Herwaarderingsmeerwaarden Geboekte meerwaarde terrein Geboekte meerwaarde gebouw Herwaarderingsmeerwaarde op MVA , , ,00 29

30 Herwaarderingsmeerwaarden Afschrijving Afschrijving MVA Geboekte afschrijving gebouw AW Geboekte afschrijving gebouw meerwaarde , , ,00 30

31 Herwaarderingsmeerwaarden Overboeking naar reserve Herwaarderingsmeerwaarde op MVA Beschikbare reserve , ,00 31

32 Resultaatverdeling 1.WETBOEK VENNOOTSCHAPPEN ART ART.319 Jaarlijks houdt de algemene vergadering een bedrag in van ten minste een twintigste van de nettowinst voor de vorming van een reservefonds; de verplichting tot deze afneming houdt op wanneer het reservefonds een tiende van het maatschappelijk kapitaal heeft bereikt. Minimum wettelijke reserve ,00 Te bestemmen winst van het boekjaar ,00 Overgedragen verlies vorig boekjaar Wettelijke reserve : ,00 x 5% = 2.000,00 tenzij 10% bereikt is ,00 Te bestemmen winst van het boekjaar ,00 Overgedragen winst vorig boekjaar Wettelijke reserve : ,00 x 5% = 2.500,00 tenzij 10% bereikt is 32

33 Resultaatverdeling 1.WETBOEK VENNOOTSCHAPPEN ART ART Geen uitkering mag geschieden indien op de datum van afsluiting van het laatste boekjaar het netto-actief, zoals dat blijkt uit de jaarrekening, is gedaald of ten gevolge van de uitkering zou dalen beneden het bedrag van het gestorte of, indien dit hoger is, van het opgevraagde kapitaal, vermeerderd met alle reserves die volgens de wet of de statuten niet mogen worden uitgekeerd. Onder netto-actief moet worden verstaan: het totaalbedrag van de activa zoals dat blijkt uit de balans, verminderd met de voorzieningen en schulden. Voor de uitkering van dividenden en tantièmes mag het eigen vermogen niet omvatten: 1 het nog niet afgeschreven bedrag van de kosten van oprichting en uitbreiding; 2 behoudens in uitzonderingsgevallen, te vermelden en te motiveren in de toelichting bij de jaarrekening, het nog niet afgeschreven bedrag van de kosten van onderzoek en ontwikkeling. 2. Elke uitkering die in strijd is met 1 moet door degenen aan wie de uitkering is verricht, worden terugbetaald indien de vennootschap bewijst dat zij wisten dat de uitkering te hunnen gunste in strijd met de voorschriften was of daarvan, gezien de omstandigheden, niet onkundig konden zijn 33

34 Resultaatverdeling 1.WETBOEK VENNOOTSCHAPPEN ART Netto - actief Totaal actief - Voorzieningen (en uitgestelde belastingen) - Schulden (+overlopende rekeningen passief) Netto actief - Nog niet afgeschreven oprichtingskosten - Nog niet afgeschreven kosten onderzoek en ontwikkeling Netto actief bij uitkering dividenden en tantièmes 34

35 Resultaatverdeling 2.RESULTAATVERDELING (examen 07/05/2016) Te bestemmen winst of verlies van het boekjaar +/- Overgedragen winst/verlies vorig boekjaar Te bestemmen winst of verlies Overgedragen winst Overgedragen winst vorig boekjaar Overgedragen verlies vorig boekjaar Overgedragen verlies 35

36 Resultaatverdeling Toevoeging aan wettelijke reserve Toevoeging overige reserves Over te dragen winst Vergoeding aan het kapitaal Bestuurders - zaakvoerders Wettelijke reserve Onbeschikbare reserves Beschikbare reserves Overgedragen winst Dividenden over het boekjaar Tantièmes over het boekjaar Bruto Bruto Bruto Bruto CBN advies :.. adviseren dat schulden, voortvloeiend uit de bestemming van het resultaat, ten belope van hun bruto-bedrag, dus zonder aftrek van belastingen of voorheffingen, onder passief rubriek IX, F en op rekening 47 van het rekeningstelsel moeten worden geboekt. 36

37 Resultaatverdeling 3. LIQUIDATIERESERVE CBN advies 2015/2 Art. 184quater WIB (liquidatiereserve) en daarbij horende afzonderlijke aanslag volgens art. 219quater WIB Basis : winst van het boekjaar zoals vermeld bij code 9905 Aanleg liquidatiereserve Afzonderlijke aanslag van 10% op tijdens belastbaar tijdperk aangelegde liquidatiereserve. CBN adviseert afzonderlijke subrekening van 6702 Vorming liquidatiereseve. CBN adviseert afzonderlijke subrekeningen per jaar van aanleg (Bij aanleg totaal resultaat als liquidatiereserve : resultaat x 100/110) 37

38 Resultaatverdeling 3. LIQUIDATIERESERVE(examen 07/05/2016) Voorbeeld 1 Winst voor belasting, voor aanleg liquidatiereserve en afzonderlijke aanslag Belasting op winst, exclusief de afzonderlijke aanslag 570 Beslissing : Wettelijke reserve 5% Liquidatiereserve Saldo overdragen 38

39 Resultaatverdeling Geraamde belasting Geraamde belasting 570,00 570, XX Geraamde belasting (1.200 x 10%) Geraamde belasting 120,00 120,00 39

40 Resultaatverdeling XX Toevoeging aan wettelijke reserve Toevoeging overige reserves Over te dragen winst Wettelijke reserve ( x 5%) Beschikbare reserve liquidatie jaar XX Overgedragen resultaat 80, ,00 329,50 80, ,00 329,50 40

41 Resultaatverdeling Latere uitkering 1330XX Beschikbare reserve liquidatie jaar XX Onttrekking aan de reserve 1.200, , Vergoeding van het kapitaal Dividenden over vorige boekjaren 1.200, , Dividenden over vorige boekjaren Ingehouden voorheffing (ontbinding geen RV) 60,00 60,00 41

42 Resultaatverdeling 3. LIQUIDATIERESERVE Voorbeeld 2 Winst na belasting, voor aanleg liquidatiereserve en afzonderlijke aanslag Beslissing : alles liquidatiereserve / 1,10 = 9.090,90 Liquidatiereserve 9.090,90 Belasting 909,10 42

43 Kapitaalsubsidies Vlaams Gewest 1. Investering 2. Goedkeuring kapitaalsubsidie 416x 150 Te ontvangen kapitaalsubsidies Kapitaalsubsidies 3. Ontvangst subsidies x Bank Te ontvangen kapitaalsubsidies 43

44 Kapitaalsubsidies Vlaams Gewest 4. Eindejaarsverrichtingen Afschrijving Subsidie toerekenen Kapitaalsubsidies (of 151) Kapitaal- en intrestsubsidies 5. Diverse Subsidie pas in volgend boekjaar Verkoop gesubsidieerd goed Fiscale verwerking 44

45 Schulden + 1 jaar Aanvang lening Bank Krediet + 1 jaar Krediet 1 jaar Aflossing lening Krediet 1 jaar Intrest Bank 45

46 Schulden + 1 jaar Eindejaarsverrichtigen Krediet + 1 jaar Krediet 1 jaar Intrest Toe te rekenen kosten 46

47 MVA 1. Aanschaf Art. 35. KB Vennootschappen 30/01/2001 Onverminderd de toepassing van de artikelen 29, 57, 67, 69, 71, 73 en 77, wordt elk actiefbestanddeel gewaardeerd tegen aanschaffingswaarde en voor dat bedrag in de balans opgenomen, onder aftrek van de desbetreffende afschrijvingen en waardeverminderingen. Onder aanschaffingswaarde wordt verstaan: of de aanschaffingsprijs zoals bepaald in artikel 36, of de vervaardigingsprijs zoals bepaald in artikel 37, of de inbrengwaarde zoals bepaald in artikel 39 47

48 MVA Art. 36. De aanschaffingsprijs omvat, naast de aankoopprijs, de bijkomende kosten zoals niet terugbetaalbare belastingen en vervoerkosten. De aanschaffingsprijs van een door ruil verkregen actiefbestanddeel is de marktwaarde van het (de) in ruil hiervoor overgedragen actiefbestanddeel ( delen); is deze waarde moeilijk vast te stellen, dan is de aanschaffingsprijs de marktwaarde van het door ruil verkregen actiefbestanddeel. Deze waarden worden geschat op de datum van de ruil. 48

49 MVA Aankoop MVA Bijkomende kosten 49

50 MVA Art. 37. De vervaardigingsprijs omvat naast de aanschaffingskosten der grondstoffen, verbruiksgoederen en hulpstoffen, de productiekosten die rechtstreeks aan het individuele product of aan de productengroep toerekenbaar zijn evenals het evenredig deel van de productiekosten die slechts onrechtstreeks aan het individuele product of aan de productengroep toerekenbaar zijn, voor zover deze kosten op de normale productieperiode betrekking hebben. Het staat de vennootschappen echter vrij deze onrechtstreekse productiekosten niet geheel of gedeeltelijk in de vervaardigingsprijs op te nemen; in geval van deze mogelijkheid gebruik wordt gemaakt, wordt zulks in de toelichting vermeld. 50

51 MVA De onderneming koopt goederen, grondstoffen, aan, personeel voert werken uit, voor de vervaardiging van een vast actief Boeking op gewone wijze : rekeningen 60.., 61..,

52 MVA Art. 38. In de aanschaffingswaarde van immateriële en materiële vaste activa mag de rente op vreemd vermogen dat wordt gebruikt voor hun financiering worden opgenomen, doch slechts voor zover zij betrekking heeft op de periode welke de bedrijfsklaarheid van deze vaste activa voorafgaat. In de vervaardigingsprijs van voorraden en [bestellingen] in uitvoering mag de rente op vreemd vermogen dat wordt gebruikt voor hun financiering slechts worden opgenomen voor zover deze rente voorraden of bestellingen betreft waarvan de productie of uitvoering meer dan één jaar bestrijkt en zij op de normale productieperiode van deze voorraden of de normale uitvoeringstermijn van deze bestellingen betrekking heeft. Het opnemen van de rente op vreemd vermogen in de aanschaffingswaarde van immateriële of materiële vaste activa of van voorraden of bestellingen in uitvoering, wordt bij de waarderingsregels in de toelichting vermeld. 52

53 MVA 53

54 MVA Art. 39. De inbrengwaarde stemt overeen met de bedongen waarde van de inbreng. In geval van bestemming voor of inbreng in een onderneming die geen vennootschap met eigen rechtspersoonlijkheid is, moet onder inbrengwaarde worden verstaan de waarde van de goederen bij de inbreng of de bestemming. De inbrengwaarde mag niet hoger zijn dan de prijs die op het ogenblik van de inbreng of de bestemming voor de aankoop van de betrokken goederen op de markt zou moeten worden betaald. De belastingen en kosten met betrekking tot de inbreng zijn niet begrepen in de inbrengwaarde; indien zij niet volledig ten laste worden gebracht van de resultatenrekening van het boekjaar in de loop waarvan de inbreng is geschied, worden ze opgenom en in de rubriek «Oprichtingskosten». 54

55 MVA 2. Afschrijvingen waardeverminderingen Wetgeving KB vennootschappen 30/01/2001 Art. 45. Onder «afschrijvingen» verstaat men de bedragen ten laste van de resultatenrekening genomen, met betrekking tot oprichtingskosten en tot immateriële en materiële vaste activa waarvan de gebruiksduur beperkt is, ten einde hetzij het bedrag van deze oprichtingskosten en van de eventueel geherwaardeerde aanschaffingskosten van deze vaste activa te spreiden over hun waarschijnlijke nuttigheids of gebruiksduur, hetzij deze kosten ten laste te nemen op het ogenblik waarop zij worden aangegaan. Onder «waardeverminderingen» verstaat men correcties op de aanschaffingswaarde van de actiefbestanddelen, andere dan die vermeld in het vorige lid, om rekening te houden met al dan niet als definitief aan te merken ontwaardingen bij het afsluiten van het boekjaar. De gecumuleerde afschrijvingen en waardeverminderingen worden afgetrokken van de actiefposten waarop ze betrekking hebben. 55

56 MVA 3. Herwaardering zie vroeger 4. Verkoop zie gespreide taxatie 56

57 Financiële leasing Art. 62. De gebruiksrechten betreffende materiële vaste activa waarover de vennootschap beschikt op grond van leasing of gelijkaardige overeenkomsten zoals omschreven in hoofdstuk III, afdeling IV, III.D, worden onverminderd de toepassing van de artikelen 45 en 64, 1, onder de activa opgenomen voor het gedeelte van de volgens de overeenkomst te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. De overeenkomstige verplichtingen aan de passiefzijde worden ieder jaar gewaardeerd ten belope van het gedeelte der in de volgende boekjaren te storten termijnen, dat strekt tot de wedersamenstelling van de kapitaalwaarde van het goed waarop de overeenkomst betrekking heeft. 57

58 Financiële leasing Examen 14/11/2015 en 26/11/2016 art KB 30/01/2001 uitvoering Wetboek Vennootschappen Start leasing Vaste activa in leasing Leasing + 1 jaar Leasing +1 jaar vervallend binnen jaar 58

59 Financiële leasing Boeking 0 rekening CBN 2015/ Diverse rechten tot aankoop (optie) Crediteuren wegens rechten tot aankoop 59

60 Financiële leasing Boeking facturen Opmerking: NA BTW op 64 rekening (ev. 2 rekeningen) Leasing +1 jaar vervallend binnen jaar Intrest BTW Leverancier 60

61 Financiële leasing Einde boekjaar: - afschrijving - boeking lang kort - overlopende rekening voor intrest Leasing +1 jaar Leasing +1 jaar vervallend binnen jaar Afschrijving MVA Geboekte afschrijvingen VA in leasing 61

62 Financiële leasing Einde leasing optie niet lichten Crediteuren wegens rechten tot aankoop Diverse rechten tot aankoop (optie) Geboekte afschrijving Vaste activa in leasing Vaste activa in leasing 62

63 Financiële leasing Einde leasing - optie lichten Crediteuren wegens rechten tot aankoop Diverse rechten tot aankoop (optie) Machines BTW Leveranciers 63

64 Financiële leasing Einde leasing - optie lichten Machines Geboekte afschrijving Vaste activa in leasing Geboekte afschrijving machines Vaste activa in leasing 64

65 Gespreide taxatie meerwaarden Art De uitgestelde belastingen op kapitaalsubsidies en gerealiseerde meerwaarden worden oorspronkelijk gewaardeerd tegen het normale bedrag van de belasting die erop zou zijn geheven indien die subsidies en meerwaarden zouden zijn belast ten laste van het boekjaar waarin zij werden geboekt. Zij worden evenwel gewaardeerd na aftrek van de weerslag van de belastingverminderingen en vrijstellingen waarvan op het ogenblik dat deze subsidies en meerwaarden worden geboekt kan worden vermoed dat zij, in een nabije toekomst, zullen leiden tot een lagere belasting op deze subsidies en meerwaarden. 2. De uitgestelde belastingen op ontvangen kapitaalsubsidies worden geleidelijk afgeboekt via overboeking naar de post "Onttrekkingen aan de uitgestelde belastingen" van de resultatenrekening, gelijkmatig met de afboeking van de kapitaalsubsidies in passiefpost VI waarop zij betrekking hebben. De uitgestelde belastingen op gerealiseerde meerwaarden worden geleidelijk afgeboekt via overboeking naar de post "Onttrekkingen aan de uitgestelde belastingen" van de resultatenrekening, gelijkmatig met de opneming van de betrokken meerwaarden in het belastbaar resultaat. 3. Behoudens toepassing van 2 mag het gepassiveerde bedrag van de uitgestelde belastingen slechts worden aangepast in zover, ingevolge een wijziging in de fiscale toestand van de vennootschap, het effectieve bedrag van de geraamde belasting die in een nabije toekomst op deze subsidies en meerwaarden zal zijn verschuldigd, waarschijnlijk sterk zal verschillen van het bedrag aan passiefzijde. 65

66 Gespreide taxatie meerwaarden Art. 47 WIB Art. 76 KB 30/01/2001 ter uitvoering Wetboek Vennootschappen 66

67 Gespreide taxatie meerwaarden Gedwongen meerwaarde op IVA en MVA Herbelegging : -schadevergoeding -afschrijfbare IVA of MVA -lidstaat Europese Economische Ruimte (07/11/2011) -beroepswerkzaamheid Termijn : verstrijkt na 3 jaar volgend op einde belastbaar tijdperk ontvangen schadevergoeding 67

68 Gespreide taxatie meerwaarden Vrijwillig verwezenlijkte meerwaarde op IVA en MVA IVA : fiscaal afschrijvingen aangenomen 5 jaar bezit Herbelegging -verkoopwaarde -afschrijfbare IVA of MVA -lidstaat Europese Economische Ruimte (07/11/2011) -beroepswerkzaamheid Termijn : 3 jaar startend 1 e dag belastbaar tijdperk waarin meerwaarde verwezenlijkt Uitbreiding 5 jaar gebouwd onroerend goed, vaartuig, vliegtuig 68

69 Gespreide taxatie meerwaarden Verkoop Machine 3/8/N (boekjaar 01/01 31/12) : -Aanschaffingswaarde : ,00 -Afschrijvingen : ,00 (8 x ,00) -Verkoopprijs : ,00 Aankoop machine 02/11/N+1 : ,00 + BTW ; afschrijving 10% L Gespreide taxatie : Verkochte machine 5 jaar bezit Herbelegging verkoopprijs ,00 Termijn 01/01/N 31/12/N+2 69

70 Gespreide taxatie meerwaarden of74 Klanten BTW Verkoop VA , , ,00 707of Verkoop VA Afschrijving machine Machines Meerwaarde realisatie MVA , , , , Overboeking naar belastingvrije reserve Overboeking naar uitgestelde belastingen Belastingvrije reserve Uitgestelde belastingen (33,99%) , , , ,00 70

71 Gespreide taxatie meerwaarden Machines BTW Leveranciers , , , Afschrijving MVA Afschrijving machine 7.000, , Belastingvrije reserve Uitgestelde belastingen Onttrekking aan de belastingvrije reserve Onttrekking aan de uitgestelde belastingen 2.640, , , ,60 71

72 Voorraden en bestellingen in uitvoering Art De grond- en hulpstoffen, het gereed produkt, de handelsgoederen en de voor verkoop bestemde [onroerende goederen] worden gewaardeerd tegen aanschaffingswaarde of tegen de marktwaarde op balansdatum als die lager is. De waardering tegen de lagere marktwaarde, met toepassing van het eerste lid, mag niet worden gehandhaafd indien achteraf de marktwaarde hoger is dan de lagere waarde waartegen de voorraad werd gewaardeerd. 2. De goederen in bewerking worden, onverminderd de toepassing van artikel 70, gewaardeerd tegen vervaardigingsprijs. Gewijzigd door art. 16 KB (BS ), van toepassing vanaf op de boekjaren die beginnen op of na (art. 57) Art. 70. Ten aanzien van de goederen in bewerking worden waardeverminderingen toegepast, indien hun vervaardigingsprijs, vermeerderd met het geraamde bedrag van de nog te maken kosten hoger is dan de nettoverkoopprijs op de datum van de jaarafsluiting. Er worden aanvullende waardeverminderingen geboekt op de activa bedoeld in artikel 69 en in het eerste lid van dit artikel, om rekening te houden hetzij met de evolutie van hun realisatie- of marktwaarde, hetzij met de risico's inherent aan de aard van de betrokken producten of van de gevoerde activiteit. 72

73 Voorraden en bestellingen in uitvoering Art. 71. De bestellingen in uitvoering worden gewaardeerd tegen vervaardigingsprijs vermeerderd, naarmate de produktie of de werkzaamheden vorderen, met het verschil tussen de in de overeenkomst bepaalde prijs en de vervaardigingsprijs, wanneer dit verschil met voldoende zekerheid als verworven mag worden beschouwd; een vennootschap kan echter ook als regel aannemen de bestellingen in uitvoering of bepaalde soorten daarvan op de balans te blijven boeken tegen hun vervaardigingsprijs. 73

74 Voorraden en bestellingen in uitvoering [De bestellingen in uitvoering mogen rechtstreeks worden gecompenseerd met de ontvangen vooruitbetalingen per overeenkomst, waarbij ofwel het debetsaldo wordt gepresenteerd als bestelling in uitvoering ofwel het creditsaldo wordt gepresenteerd als ontvangen vooruitbetaling. Bij het begin van elk boekjaar wordt de saldering tegen geboekt. In geval gebruik wordt gemaakt van deze mogelijkheid tot compensatie worden de bedragen vóór saldering in de toelichting vermeld.] 74

75 Voorraden en bestellingen in uitvoering In de toelichting worden [bij de waarderingsregels] de methoden en criteria vermeld die voor de waardering van bestellingen in uitvoering zijn toegepast. Voor de risico's en kosten verbonden aan de verdere uitvoering van deze bestellingen worden, overeenkomstig de artikelen 33, 51, 53, 54 en 55 voorzieningen gevormd, voor zover deze risico's niet zijn gedekt door waardeverminderingen, geboekt met toepassing van artikel 72. CBN 2016/14 07/09/

76 Voorraden en bestellingen in uitvoering CBN advies 132/7 (voorraad) Voorraad Art. 69 aanschaffingswaarde of lagere marktwaarde Art. 35 : aanschaffingswaarde = aanschaffingsprijs (art36), vervaardigingsprijs (art37) of inbrengwaarde (art39) Art. 43 : individualisering, gewogen gemiddelde, fifo of lifo Rekeningen Voorraadwijzigingen grondstoffen Voorraadwijzigingen hulpstoffen Voorraadwijzigingen handelsgoederen Voorraadwijzigingen gekochte onroerende goederen bestemd voor verkoop Voorraadwijzigingen goederen in bewerking Voorraadwijzigingen gereed product Voorraadwijzigingen onroerende goederen bestemd voor verkoop Waardeverminderingen op voorraden : toevoeging Waardeverminderingen op voorraden : terugneming 76

77 Voorraden en bestellingen in uitvoering Bestellingen in uitvoering art. 71 CBN 2012/15 Completed Contract Method : winstname bij afloop einde, boeking tegen vervaardigingsprijs Percentage of completion : vervaardigingsprijs + deel van de winst Deel winst a rato van de vordering van de productie of werkzaamheden Moet met voldoende zekerheid als verworven beschouwd worden Rekeningen 717 Wijziging in bestellingen in uitvoering Wijziging in bestellingen in uitvoering : aanschaffingswaarde Wijziging in bestellingen in uitvoering : toegerekende winst 77

78 Voorraden en bestellingen in uitvoering Voorbeeld Voorschotfactuur , % btw Klanten Ontvangen vooruitbetalingen BTW , , ,00 78

79 Voorraden en bestellingen in uitvoering 31/12 waardering B.I.U , Bestelling in uitvoering Voorraadwijziging Bestelling in uitvoering , ,00 79

80 Voorraden en bestellingen in uitvoering Compensatie mag Ontvangen vooruitbetalingen Bestelling in uitvoering , ,00 80

81 Voorraden en bestellingen in uitvoering Tegenboeking op 01/01/N Bestelling in uitvoering Ontvangen vooruitbetalingen , ,00 81

82 Vreemde valuta WISSELRESULTATEN Verschillend tijdstip tussen opmaken factuur en datum betaling Opmaak verkoopfactuur voor ,00 USD (1USD = 0,76EUR) Klant Verkopen 7.600, ,00 82

83 Vreemde valuta Betaling ,00USD (1USD = 0,74EUR) = 7.400,00 op rekening (bankkost buiten beschouwing) Bank Wisselresultaten Klant 7.400,00 200, ,00 83

84 Vreemde valuta Betaling ,00USD (1USD = 0,79EUR) = 7.900,00 op rekening (bankkost buiten beschouwing) Bank Wisselresultaten Klant 7.900,00 300, ,00 84

85 Vreemde valuta VREEMDE VALUTA EINDE BOEKJAAR (EXAMEN 26/11/2016 Detail : CBN advies 152/1 Situatie : openstaande vorderingen en schulden in vreemde valuta vroeger tegen omrekeningskoersen geboekt die verschillen van de omrekeningskoers einde boekjaar Verwerking - Per munt - rekening negatieve omrekeningsverschillen - rekening positieve omrekeningsverschillen - rekening 400../440.. Klant/leverancier herberekening slotkoers - rekeningen en afboeken en het verschil : - indien negatief Resultaat uit omrekening vreemde valuta - indien positief Over te dragen opbrengsten (voorzichtigheid) - Heropening boekjaar : tegenboeking 85

86 Vreemde valuta Op 31/12 (einde boekjaar) staan open Klanten : ,00 USD, saldo vlgs boekhouding ,00 EUR Leveranciers: ,00 USD, saldo vlgs boekhouding ,00 EUR Voorbeeld 1 : koers 31/12/N : 1USD = 0,74EUR Bedrag klanten : ,00 x 0,74 = ,00 Negatief omrekeningsverschil : ,00(oud) ,00 = 3.300,00 86

87 Vreemde valuta Negatieve omrekeningsverschillen Klant herberekening slotkoers 3.300, ,00 Bedrag leveranciers : ,00 x 0,74 = ,00 Positief omrekeningsverschil : ,00 (oud) ,00 = 800, Leverancier herberekening slotkoers Positieve omrekeningsverschillen 800,00 800,00 87

88 Vreemde valuta Saldering omrekeningsverschillen Positieve omrekeningsverschillen Resultaat uit omrekening vreemde valuta Negatieve omrekeningsverschillen 800, , ,00 88

89 Vreemde valuta Heropening volgend boekjaar : tegenboeking Klant herberekening slotkoers Resultaat uit omrekening vreemde valuta Leverancier herberekening slotkoers 3.300, ,00 800,00 89

90 Vreemde valuta Voorbeeld 2 koers 31/12/N : 1USD = 0,80 EUR Bedrag klanten : ,00 x 0,80 = ,00 Positief omrekeningsverschil : , ,00 (oud) = 5.700, Klant herberekening slotkoers Positieve omrekeningsverschillen 5.700, ,00 90

91 Vreemde valuta Bedrag leveranciers : ,00 x 0,80 = ,00 Negatief omrekeningsverschil : , ,00(oud) = 4.000, Negatieve omrekeningsverschillen Leverancier herberekening slotkoers 4.000, ,00 91

92 Vreemde valuta Saldering omrekeningsverschillen Positieve omrekeningsverschillen Negatieve omrekeningsverschillen Over te dragen opbrengsten 5.700, , ,00 92

93 Vreemde valuta Heropening volgend boekjaar : tegenboeking Leverancier herberekening slotkoers Over te dragen opbrengsten Klant herberekening slotkoers 4.000, , ,00 93

94 Belastingen VENNOOTSCHAPSBELASTING 94

95 Belastingen 95

96 96

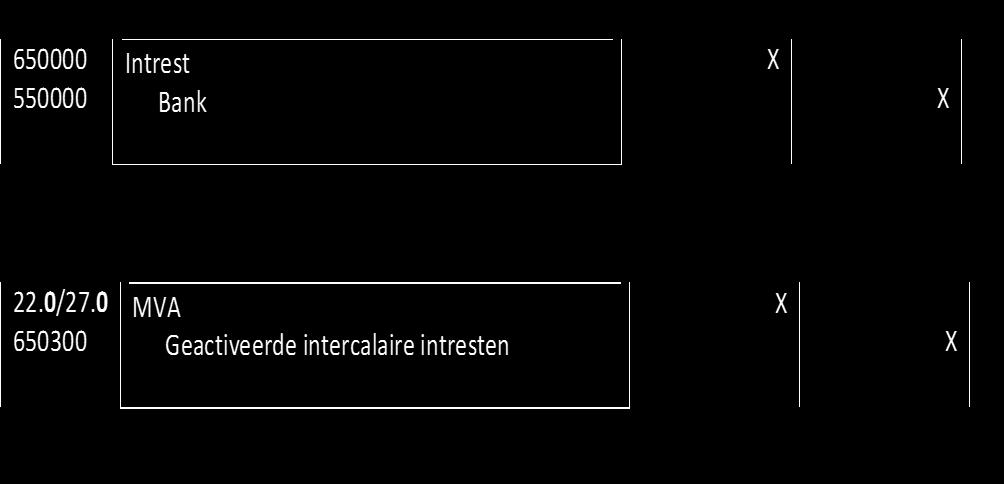

97 Belastingen 97

98 Belastingen Overdracht naar volgend boekjaar Einde boekjaar Terug te vorderen belastingen Geactiveerde overschotten Volgend boekjaar Verschuldigde of gestorte belastingen Terug te vorderen belastingen 98

99 Herstructureringen Art. 58. De oprichtingskosten worden slechts op het actief geboekt voor zover ze niet ten laste worden genomen gedurende het boekjaar waarin ze werden besteed. Kosten die worden gemaakt in het kader van een herstructurering worden alleen dan onder de activa opgenomen, wanneer het gaat om welbepaalde kosten die verband houden met een ingrijpende wijziging in de structuur of de organisatie van de vennootschap en die kosten ertoe strekken een gunstige en duurzame invloed te hebben op de rentabiliteit van de vennootschap. In de toelichting moet [bij de waarderingsregels] worden verantwoord dat aan deze voorwaarden is voldaan. 99

100 Herstructureringen De herstructureringskosten die het karakter hebben van bedrijfskosten of van [financiële] kosten worden geactiveerd door ze op zichtbare wijze in mindering te brengen van het totaabedrag respectievelijk van de bedrijfskosten en van de [financiële] kosten. Gewijzigd door art. 12 KB (BS ), van toepassing vanaf op de boekjaren die beginnen op of na (art. 57) Art. 59. Voor de oprichtingskosten worden passende afschrijvingen geboekt, per jaarlijkse tranches van ten minste twintig percent van de werkelijk uitgegeven bedragen. De afschrijving van de kosten bij uitgifte van leningen mag echter gespreid worden over de looptijd van de leningen. 100

101 Herstructureringen REK 649 ALS HERSTRUCTURERINGSKOSTEN GEACTIVEERDE BEDRIJFSKOSTEN REK 659 ALS HERSTRUCTURERINGSKOSTEN GEACTIVEERDE FINANCIËLE KOSTEN REK 669 ALS HERSTRUCTURERINGSKOSTEN GEACTIVEERDE NIET RECURRENTE BEDRIJFSKOSTEN 101

102 Herstructureringen Art. 60. Andere dan van derden verworven immateriële vaste activa worden slechts tegen vervaardigingsprijs op het actief geboekt voor zover die niet hoger is dan een voorzichtige raming van de gebruikswaarde of van het toekomstig rendement voor de vennootschap van deze vaste activa. De kleine vennootschappen bedoeld in artikel 15 van het Wetboek van vennootschappen vermelden in de toelichting het bedrag van de onder de immateriële vaste activa opgenomen kosten van [] ontwikkeling. Kosten van onderzoek kunnen NIET langer meer geactiveerd worden 102

103 Herstructureringen Art Voor immateriële vaste activa met een beperkte gebruiksduur [Kosten van ontwikkeling en goodwill worden, indien hun gebruiksduur niet met zekerheid kan worden geraamd, afgeschreven over een periode van ten hoogste tien jaar. De periode waarover goodwill wordt afgeschreven, wordt verantwoord in de toelichting. Afschrijvingen en waardeverminderingen op goodwill worden niet teruggenomen.] CBN 2016/16 (07/09/2016) + CBN 2016/27 (14/12/2016) 103

104 CBN adviezen Advies 2015/9 Boekhoudkundige verwerking van geactiveerde intercalaire interesten Advies 2016/6 Verbeteringswerken aan gehuurde gebouwen 104

105 CBN adviezen Advies 2016/15 Vergoeding aan bestuurders en werkende vennoten Bestuurder natuurlijk persoon Bestuurder rechtspersoon Bijzonder: bestuurder met nog een andere functie Advies 2016/23 Herwaarderingsmeerwaarden Omzetting kapitaal 105

106 CBN adviezen Advies 2017/09 Boekhoudkundige verwerking van moratoriuminterest Advies 2018/04 De boekhoudkundige verwerking van derdenrekeningen 106

107 CBN adviezen Advies 2018/14 Belastingen 107

108 Vragen? 108

Boekhoudkundige Topics. Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF

Boekhoudkundige Topics Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF 1 ART.15 & 15/1 W.Venn. Art. 15. 1. [Kleine vennootschappen zijn deze vennootschappen met rechtspersoonlijkheid die op balansdatum

Boekhoudkundige Topics Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF 1 ART.15 & 15/1 W.Venn. Art. 15. 1. [Kleine vennootschappen zijn deze vennootschappen met rechtspersoonlijkheid die op balansdatum

Opstellen jaarrekening. Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF

Opstellen jaarrekening Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF 1 Wetgeving 2018 WETBOEK ECONOMISCH RECHT Boek I art. I.5. Boek III art. III.82 e.v. KB 12 SEPTEMBER 1983 TOT UITVOERING WET

Opstellen jaarrekening Yves Van Weehaeghe, Erkend boekhouder fiscalist BIBF 1 Wetgeving 2018 WETBOEK ECONOMISCH RECHT Boek I art. I.5. Boek III art. III.82 e.v. KB 12 SEPTEMBER 1983 TOT UITVOERING WET

HET LEVEN VAN EEN MATERIEEL VAST ACTIEF VAN AANSCHAF TOT EN MET VERKOOP

HET LEVEN VAN EEN MATERIEEL VAST ACTIEF VAN AANSCHAF TOT EN MET VERKOOP Yves Van Weehaeghe Erkend boekhouder fiscalist BIBF HET LEVEN VAN EEN MATERIEEL VAST ACTIEF VAN AANSCHAF TOT EN MET VERKOOP 1 Aanschaf

HET LEVEN VAN EEN MATERIEEL VAST ACTIEF VAN AANSCHAF TOT EN MET VERKOOP Yves Van Weehaeghe Erkend boekhouder fiscalist BIBF HET LEVEN VAN EEN MATERIEEL VAST ACTIEF VAN AANSCHAF TOT EN MET VERKOOP 1 Aanschaf

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/14 De boekhoudkundige verwerking van de uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij

Boekhoudrecht en W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

Afdeling V. Herwaarderingsmeerwaarden

normen waarvan sprake in artikel 51, van de risico's en kosten waarvoor ze werden gevormd. Afdeling V. Herwaarderingsmeerwaarden Art. 56. De herwaarderingen zijn specifiek voor de actiefbestanddelen waarop

normen waarvan sprake in artikel 51, van de risico's en kosten waarvoor ze werden gevormd. Afdeling V. Herwaarderingsmeerwaarden Art. 56. De herwaarderingen zijn specifiek voor de actiefbestanddelen waarop

BIBF SEMINARIE 03/12/2016

BIBF SEMINARIE 03/12/2016 P a g i n a 1 51 WETGEVING 2016 - WETBOEK ECONOMISCH RECHT o Boek I art. I.5. o Boek III art. III.82 e.v. - KB 12 SEPTEMBER 1983 TOT UITVOERING WET 17/07/1975 (?) - KB 8/10/1976

BIBF SEMINARIE 03/12/2016 P a g i n a 1 51 WETGEVING 2016 - WETBOEK ECONOMISCH RECHT o Boek I art. I.5. o Boek III art. III.82 e.v. - KB 12 SEPTEMBER 1983 TOT UITVOERING WET 17/07/1975 (?) - KB 8/10/1976

BIBF SEMINARIE 27/04/2013

BIBF SEMINARIE 27/04/2013 1 WAARDERING Art. 9 (examen 12/05/2012) Art. 9. WET 17 JULI 1975 1. Elke onderneming verricht, omzichtig en te goeder trouw, ten minste eens per jaar de nodige opnemingen, verificaties,

BIBF SEMINARIE 27/04/2013 1 WAARDERING Art. 9 (examen 12/05/2012) Art. 9. WET 17 JULI 1975 1. Elke onderneming verricht, omzichtig en te goeder trouw, ten minste eens per jaar de nodige opnemingen, verificaties,

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 31/08/2018 BE 0634.985.358 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18590.00084 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 31/08/2018 BE 0634.985.358 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18590.00084 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 08/09/2017 BE 0838.535.207 12 EUR NAT. Datum neerlegging Nr. Blz. D. 17605.00359 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 08/09/2017 BE 0838.535.207 12 EUR NAT. Datum neerlegging Nr. Blz. D. 17605.00359 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

Accounting & Gevalstudies. Patrick Huybrechts

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 3 Het is onmogelijk op een correcte manier

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 3 Het is onmogelijk op een correcte manier

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0523.901.750 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: XIBER Rechtsvorm: BVBA Adres: Mechelsesteenweg Nr.: 34, bus 101 Postnummer: 2018 Gemeente: Antwerpen

20 1 EUR NAT. Datum neerlegging Nr. 0523.901.750 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: XIBER Rechtsvorm: BVBA Adres: Mechelsesteenweg Nr.: 34, bus 101 Postnummer: 2018 Gemeente: Antwerpen

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0523.891.852 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: G-BUILDING Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0523.891.852 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: G-BUILDING Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

Prof. dr. Stijn Goeminne, Faculteit Economie & Bedrijfskunde, Universiteit Gent

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

De boekhoudkundige verwerking van uitgestelde belastingen bij gerealiseerde meerwaarden waarvoor de uitgestelde belastingregeling geldt en bij kapitaalsubsidies Prof. dr. Stijn Goeminne, Faculteit Economie

JAARREKENING IN EURO

20 29/06/2016 BE 0845.274.331 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16253.00057 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DD&M CONSULTING Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 29/06/2016 BE 0845.274.331 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16253.00057 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DD&M CONSULTING Besloten vennootschap met beperkte aansprakelijkheid Adres:

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 06/07/2018 BE 0812.693.714 12 EUR NAT. Datum neerlegging Nr. Blz. D. 18301.00205 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 06/07/2018 BE 0812.693.714 12 EUR NAT. Datum neerlegging Nr. Blz. D. 18301.00205 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0523.895.119 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: XIGENT Rechtsvorm: BVBA Adres: Mechelsesteenweg Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0523.895.119 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: XIGENT Rechtsvorm: BVBA Adres: Mechelsesteenweg Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

JAARREKENING IN EURO

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING IN EURO

20 30/09/2015 BE 0862.652.672 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15640.00354 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Codex Finance Naamloze vennootschap Adres: Bogaardenstraat Nr: 5 Bus:

20 30/09/2015 BE 0862.652.672 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15640.00354 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Codex Finance Naamloze vennootschap Adres: Bogaardenstraat Nr: 5 Bus:

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2011/6 - Boekhoudkundige verwerking van de aankoop van goud en kunstwerken. Advies van 16 maart 2011

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2011/6 - Boekhoudkundige verwerking van de aankoop van goud en kunstwerken I. Inleiding Advies van 16 maart 2011 Ondernemingen die goud of kunstwerken aankopen,

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2011/6 - Boekhoudkundige verwerking van de aankoop van goud en kunstwerken I. Inleiding Advies van 16 maart 2011 Ondernemingen die goud of kunstwerken aankopen,

Examenvragen BIBF Uitdieping boekhoudrecht - jaarrekeningenrecht

Examenvragen BIBF Uitdieping boekhoudrecht - jaarrekeningenrecht Vraag 1 Vreemde munten. a) Geef de basisprincipes met betrekking tot de omrekening van vreemde munten. b) De boekhouding wordt gevoerd en

Examenvragen BIBF Uitdieping boekhoudrecht - jaarrekeningenrecht Vraag 1 Vreemde munten. a) Geef de basisprincipes met betrekking tot de omrekening van vreemde munten. b) De boekhouding wordt gevoerd en

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

JAARREKENING IN EURO

20 27/09/2013 BE 0828.766.119 12 EUR NAT. Datum neerlegging Nr. Blz. D. 13611.00137 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Soleco Energy Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/09/2013 BE 0828.766.119 12 EUR NAT. Datum neerlegging Nr. Blz. D. 13611.00137 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Soleco Energy Besloten vennootschap met beperkte aansprakelijkheid Adres:

Inhoud DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN...

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

JAARREKENING IN EURO

20 21042016 BE 0881.511.749 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16105.00206 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Ello Besloten vennootschap met beperkte aansprakelijkheid Adres: Bautersemstraat

20 21042016 BE 0881.511.749 12 EUR NAT. Datum neerlegging Nr. Blz. D. 16105.00206 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Ello Besloten vennootschap met beperkte aansprakelijkheid Adres: Bautersemstraat

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 25/07/2017 BE 0870.245.594 11 EUR NAT. Datum neerlegging Nr. Blz. D. 17347.00274 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 25/07/2017 BE 0870.245.594 11 EUR NAT. Datum neerlegging Nr. Blz. D. 17347.00274 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

20 04/05/2017 BE 0828.847.083 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17114.00542 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: PRONEGO Besloten vennootschap met beperkte aansprakelijkheid Adres: LOMBEEKSESTEENWEG

20 04/05/2017 BE 0828.847.083 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17114.00542 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: PRONEGO Besloten vennootschap met beperkte aansprakelijkheid Adres: LOMBEEKSESTEENWEG

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.089.588 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: GULDEN ARENT Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

20 1 EUR NAT. Datum neerlegging Nr. 0462.089.588 Blz. E. D. VKT 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: GULDEN ARENT Rechtsvorm: BVBA Adres: MECHELSESTEENWEG Nr.: 34, bus 101 Postnummer: 2018 Gemeente:

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

JAARREKENING IN EURO

20 30/07/2014 BE 0423.189.620 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14378.00570 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verzekeringskantoor Snyders Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0423.189.620 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14378.00570 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verzekeringskantoor Snyders Besloten vennootschap met beperkte aansprakelijkheid

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 30/07/2018 BE 0889.882.354 13 EUR NAT. Datum neerlegging Nr. Blz. D. 18390.00505 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 30/07/2018 BE 0889.882.354 13 EUR NAT. Datum neerlegging Nr. Blz. D. 18390.00505 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

Mocht u fouten of onvolledigheden in deze tekst ontdekken, zouden we het op prijs stellen indien u ze ons zou melden

Hoe voer ik de boekhouding van mijn onderneming? Boekhoudkundige verplichtingen sinds 01.01.2017 Opmerking Er kan niet worden gewaarborgd dat dit document een exacte weergave van de officieel goedgekeurde

Hoe voer ik de boekhouding van mijn onderneming? Boekhoudkundige verplichtingen sinds 01.01.2017 Opmerking Er kan niet worden gewaarborgd dat dit document een exacte weergave van de officieel goedgekeurde

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 17/07/2017 BE 0458.098.930 13 EUR NAT. Datum neerlegging Nr. Blz. D. 17323.00104 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 17/07/2017 BE 0458.098.930 13 EUR NAT. Datum neerlegging Nr. Blz. D. 17323.00104 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO (2 decimalen)

") 20 1 EUR NAT Datum neerlegging Nr 0881511749 Blz E D VKT 11 JAARREKENING IN EURO (2 decimalen) NAAM: Ello Rechtsvorm: BVBA Adres: Bautersemstraat Nr: 68 Postnummer: 2800 Gemeente: Mechelen Land: België

20 1 EUR NAT Datum neerlegging Nr 0881511749 Blz E D VKT 11 JAARREKENING IN EURO (2 decimalen) NAAM: Ello Rechtsvorm: BVBA Adres: Bautersemstraat Nr: 68 Postnummer: 2800 Gemeente: Mechelen Land: België

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

Verkorte Jaarrekening (Nederlands)

") 9 Interwaas Verkorte Jaarrekening Nederlands) Datum Uur 7/4/211 16:28:4 Periodes huidig boekjaar Van tot HER AFS 1/1/21 31/12/21 Periodes vorig boekjaar Van HER tot AFS 1/1/29 31/12/29 V Afdruk vorig boekjaar

9 Interwaas Verkorte Jaarrekening Nederlands) Datum Uur 7/4/211 16:28:4 Periodes huidig boekjaar Van tot HER AFS 1/1/21 31/12/21 Periodes vorig boekjaar Van HER tot AFS 1/1/29 31/12/29 V Afdruk vorig boekjaar

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2)

") Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

BE (in euros)

") VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

PRAKTISCH BOEKHOUDEN. Data en Locatie

Permanente vorming referentie BBB2014SEMSTAGspec YVW Onderwerp PRAKTISCH BOEKHOUDEN Spreker Data en Locatie Yves VAN WEEHAEGHE Boekhouder-fiscalist 26042014 te Edegem BBB SEMINARIE 26/04/2014 1 BIBF CODEX

Permanente vorming referentie BBB2014SEMSTAGspec YVW Onderwerp PRAKTISCH BOEKHOUDEN Spreker Data en Locatie Yves VAN WEEHAEGHE Boekhouder-fiscalist 26042014 te Edegem BBB SEMINARIE 26/04/2014 1 BIBF CODEX