Sprake van een nieuw feit; verweerder was niet gehouden uit eigen beweging onderzoek te doen naar de aangifte

|

|

|

- Henriette Sanders

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Sprake van een nieuw feit; verweerder was niet gehouden uit eigen beweging onderzoek te doen naar de aangifte LJN: BH7008, Rechtbank 's-gravenhage, AWB 06/5424 IB/PVV Datum uitspraak: Datum publicatie: Rechtsgebied: Belasting Soort procedure: Eerste aanleg - meervoudig Inhoudsindicatie: Navorderingsaanslag inkomstenbelasting, inbreng winstbewijzen, winst uit aanmerkelijk belang, nieuw feit. Er is sprake van een nieuw feit; verweerder was niet gehouden uit eigen beweging onderzoek te doen naar de aangifte. Inbreng winstbewijzen leidt tot winst uit aanmerkelijk belang. Eiser heeft de berekening van verweerder van de winst uit aanmerkelijk belang niet tijdig en onvoldoende betwist. Het voorwaardelijke bewijsaanbod van eiser daartoe ter zitting is in strijd met de goede procesorde. Beroep gegrond. Uitspraak RECHTBANK 'S-GRAVENHAGE Sector bestuursrecht, meervoudige belastingkamer Procedurenummer: AWB 06/5424 IB/PVV Uitspraakdatum: 21januari 2009 Uitspraak als bedoeld in afdeling van de Algemene wet bestuursrecht (Awb) in het geding tussen [X], wonende te [Z], eiser, en de inspecteur van de Belastingdienst [te P], verweerder. 1. Ontstaan en loop van het geding 1.1. Verweerder heeft op 12 december 2003 aan eiser voor het jaar 1997 een navorderingsaanslag inkomstenbelasting/premie volksverzekeringen (hierna: de navorderingsaanslag) met aanslagnummer [nummer] opgelegd, berekend naar een belastbaar inkomen van f Bij brief van 12 januari 2004, door verweerder ontvangen op 13 januari 2004, heeft eiser bezwaar gemaakt tegen deze navorderingsaanslag Verweerder heeft niet tijdig uitspraak gedaan op het bezwaar Eiser heeft bij schrijven van 23 mei 2006, ontvangen bij de rechtbank op 24 mei 2006, op de voet van artikel 6:12, tweede lid, Awb, in samenhang met artikel 6:2, aanhef en onderdeel b, Awb beroep ingesteld tegen het niet tijdig doen van uitspraak op zijn bezwaar Verweerder heeft (een gedeelte van) de op de zaak betrekking hebbende stukken overgelegd bij brief van 13 juli Verweerder heeft op 31 augustus 2006 alsnog uitspraak gedaan op het bezwaar. Daaraan voorafgaand heeft op 3 augustus 2006 een hoorgesprek plaatsgevonden. 1

2 1.7. Met dagtekening 28 september 2006 heeft verweerder een verweerschrift ingediend Eiser heeft vóór de zitting nader stukken ingediend, door de rechtbank ontvangen op 14 april Deze zijn in afschrift verstrekt aan verweerder. Verweerder heeft zijn pleitnota met zes producties op 18 april 2008 aan de rechtbank gezonden. Deze stukken zijn in afschrift verstrekt aan eiser Het onderzoek ter zitting heeft plaatsgevonden op 22 april 2008 te 's-gravenhage. Namens eiser is verschenen mr. [gemachtigde]. Namens verweerder zijn verschenen drs. [A], mr. [B] en mr. [C]. Eiser heeft ter zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan de rechtbank en aan verweerder. Met instemming van partijen wordt de onder 1.8 bedoelde pleitnota van verweerder geacht ter zitting te zijn voorgedragen. Van het (verder) ter zitting verhandelde is een proces-verbaal opgemaakt, dat met deze uitspraak wordt meegezonden. 2. Feiten Op grond van de stukken van het geding en het verhandelde ter zitting staat het volgende vast: 2.1. Eiser is geboren in 1946 en was in het onderhavige jaar gehuwd Eiser heeft zijn door [D] Belastingadviseurs te [plaats] opgemaakte aangifte inkomstenbelasting/premie volksverzekeringen 1997/vermogensbelasting 1998 (hierna: de aangifte 1997/98) ingediend op 8 juni Het belastbare inkomen is berekend op f negatief Op 1 juli 1999 is een aanvulling op de aangifte 1997/98 ingediend. Eiser heeft zijn belastbare inkomen daarin nader berekend op f negatief De aanslag inkomstenbelasting/premie volksverzekeringen 1997 (hierna: de primitieve aanslag) is op 31 augustus 2001 opgelegd conform de ingediende aangifte 1997/98 zonder rekening te houden met de aanvulling op die aangifte Op 23 augustus 2001 heeft eiser bezwaar gemaakt tegen de aanslag, althans de daarbij gegeven verliesbeschikking, omdat verweerder geen rekening heeft gehouden met de aanvulling op de aangifte 1997/ Op 2 december 2003 heeft verweerder per brief aan de toenmalige gemachtigde van eiser aangekondigd dat de navorderingsaanslag zal worden opgelegd, omdat eiser met de inbreng van de winstbewijzen in de Coöperatie, een voordeel zou hebben behaald ten bedrage van f , dat dient te worden aangemerkt als winst uit aanmerkelijk belang. In deze brief is een berekening van het voordeel opgenomen. De navorderingsaanslag is opgelegd met dagtekening 12 december Bij brief van 12 januari 2004, door verweerder ontvangen op 13 januari 2004, heeft eiser bezwaar gemaakt tegen deze navorderingsaanslag Verweerder heeft niet tijdig uitspraak gedaan op het bezwaar. Op 31 augustus 2006 heeft hij alsnog uitspraak gedaan op het bezwaar, waarbij de navorderingsaanslag is gehandhaafd Met dagtekening 25 april 2008 heeft verweerder de navorderingsaanslag ambtshalve verminderd. Hij heeft daarbij alsnog rekening gehouden met de aanvullende aangifte en een bijzonder tarief Eiser bezat tot 31 december 1996 alle aandelen in [E] Holding B.V. (hierna: Holding BV). Het geplaatste aandelenkapitaal van Holding BV bedroeg op dat moment f , verdeeld in 465 gewone aandelen van f 87 nominaal Op 31 december 1996 zijn de statuten van Holding BV gewijzigd. De gewone aandelen werden daarbij geconverteerd in één gewoon aandeel van f 1 en niet-cumulatief preferente aandelen van f 1 nominaal. Daarnaast werden winstbewijzen op naam (hierna: de winstbewijzen) uitgegeven. Elk winstbewijs geeft het recht om op gelijke voet met een volgestort aandeel te delen in de winst en in het liquidatiesaldo van Holding BV. Bij liquidatie wordt geen nominaal gestort bedrag uitgekeerd op een winstbewijs. De preferente aandelen geven jaarlijks recht op 6% van het nominaal op deze aandelen gestorte bedrag. Alle hier vermelde aandelen en de winstbewijzen worden vervolgens gehouden door eiser. 2

![Het onderzoek ter zitting heeft plaatsgevonden op 22 april 2008 te 's-gravenhage. Namens eiser is verschenen mr. [gemachtigde]. Namens verweerder zijn verschenen drs. [A], mr. [B] en mr. [C].](/docs-images/42/3449111/images/page_2.jpg "Eiser heeft ter zitting een pleitnota voorgedragen en exemplaren daarvan overgelegd aan de rechtbank en aan verweerder. Met instemming van partijen wordt de onder 1.")

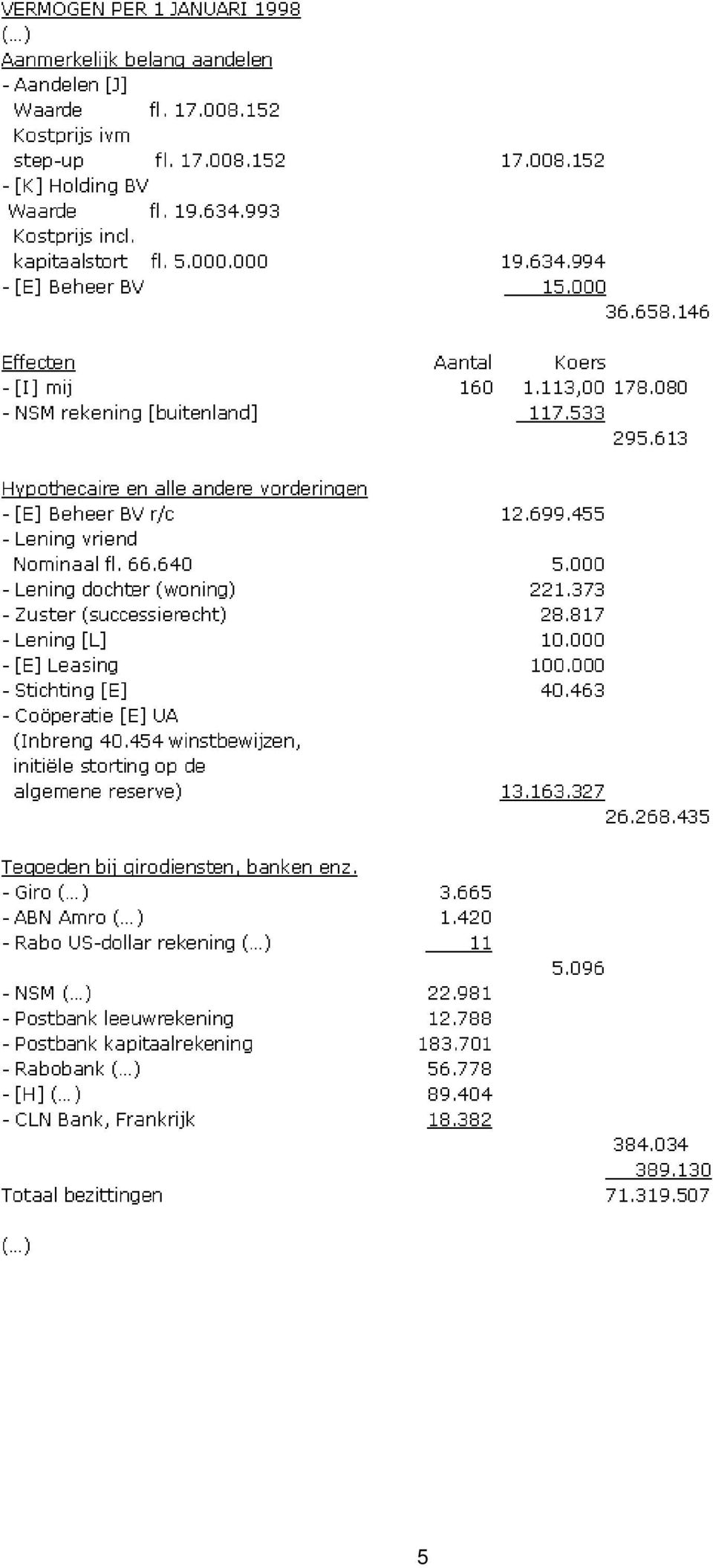

3 2.12. Op 31 december 1996 is de Stichting [E] (hierna: de Stichting) opgericht. De Stichting is gevestigd op hetzelfde adres als Holding BV. De oprichters van de Stichting zijn [F], werkzaam bij [bank], die voorzitter wordt, en [G], vennootschapsdirecteur, die secretaris/penningmeester wordt Op 31 december 1996 heeft eiser het door hem gehouden gewone aandeel en alle niet-cumulatief preferente aandelen Holding BV verkocht aan de Stichting voor een bedrag van f , zijnde f voor de niet-cumulatief preferente aandelen en f 9 voor het gewone aandeel. Eiser behield vooralsnog de winstbewijzen Op 30 december 1997 is de Coöperatie [E] U.A. (hierna: de Coöperatie) opgericht door eiser, zijn echtgenote, hun drie kinderen en de Stichting. De lidmaatschapsrechten werden verdeeld onder de oprichters. De natuurlijke personen worden gewoon lid en de Stichting werd bijzonder lid. De Coöperatie wordt bestuurd door eiser Op 30 december 1997 heeft eiser al zijn de winstbewijzen in de Coöperatie ingebracht Eveneens op 30 december 1997 heeft de Stichting het gewone aandeel en alle niet-cumulatief preferente aandelen Holding BV in de Coöperatie ingebracht Uit de overgelegde stukken blijkt niet welke stortingen eisers echtgenote en de kinderen van eiser in de Coöperatie hebben gedaan. In het ledenregister van de Coöperatie is bij de regel "Initiële storting" bij geen van de ingeschreven leden een bedrag vermeld. Ook in de inbrengakten ter zake van de onder 2.15 en 2.16 bedoelde inbrengen is door de daarbij betrokken partijen geen waarde vermeld van de ingebrachte winstbewijzen en aandelen In bijlagen bij de aangifte 1997/98 heeft eiser onder meer opgenomen: 3

4 4

5 5

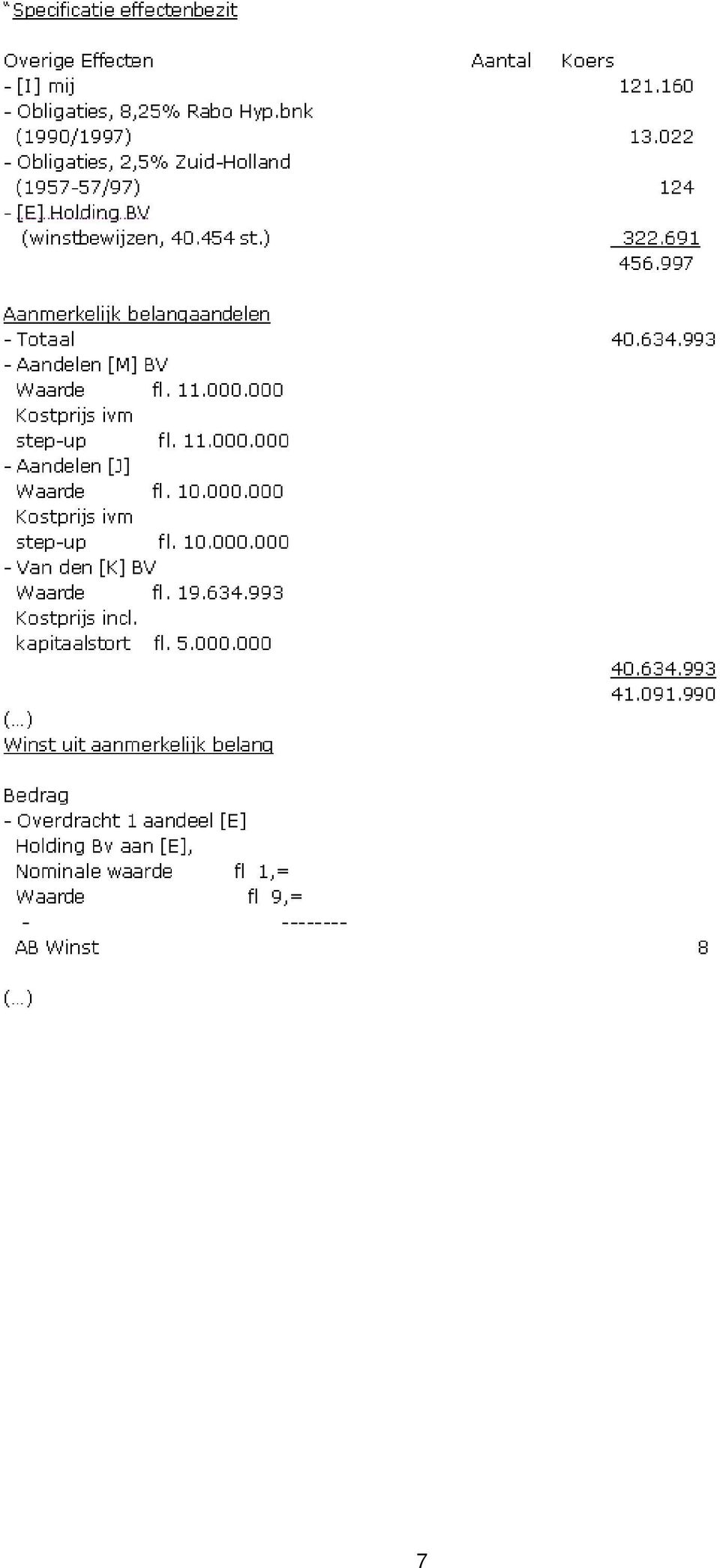

6 2.19. In de bijlagen 3B en 3C van zijn aangifte inkomstenbelasting/premie volksverzekeringen 1996/ vermogensbelasting 1997 (hierna: de aangifte 1996/97) heeft eiser onder meer opgenomen: 6

heeft eiser")

7 7

8 3. Geschil 3.1. In geschil is de vraag of verweerder bij het opleggen van de navorderingsaanslag beschikte over een feit als bedoeld in artikel 16, eerste lid, Awr. Indien deze vraag bevestigend wordt beantwoord, dan is vraag of ter zake van de inbreng van de winstbewijzen in de Coöperatie sprake is van winst uit aanmerkelijk belang Eiser beantwoordt de eerste vraag ontkennend. Als de eerste vraag bevestigend wordt beantwoord, dan refereert eiser, blijkens het op 14 april 2008 door de rechtbank ontvangen stuk, zich aan het oordeel van de rechtbank wat betreft de vraag of de vervreemding van winstbewijzen leidt tot winst uit aanmerkelijk belang. Voor het geval dat er sprake is van winst uit aanmerkelijk belang stelt eiser dat deze niet hoger kan zijn dan f Verweerder beantwoordt de beide vragen bevestigend en hij stelt dat de winst uit aanmerkelijk belang f bedraagt. Ingeval de eerste vraag ontkennend wordt beantwoord, stelt verweerder zich op het standpunt dat sprake is van kwade trouw als bedoeld in artikel 16, eerste lid, Awr Eiser concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en herroeping van de navorderingsaanslag en meer subsidiair tot vermindering van de navorderingsaanslag tot een rekening houdend met voormelde winst uit aanmerkelijk belang van f Voorts verzoekt eiser de inspecteur te veroordelen in de integrale kosten van de bezwaar- en beroepsprocedure Verweerder concludeert tot gegrondverklaring van het beroep, vernietiging van de uitspraak op bezwaar en bevestiging van de navorderingsaanslag zoals deze met dagtekening 25 april 2008, ambtshalve is verminderd tot een berekend naar een belastbaar inkomen van f , onder toepassing van een bijzonder tarief Voor de standpunten van partijen verwijst de rechtbank naar de gedingstukken. 4. Beoordeling van het geschil Nieuw feit 8

9 4.1. Op grond van artikel 16, eerste lid, Awr kan indien enig feit grond oplevert voor het vermoeden dat een aanslag ten onrechte achterwege is gelaten of tot een te laag bedrag is vastgesteld, dan wel dat een in de belastingwet voorziene vermindering, ontheffing, teruggaaf of heffingskorting ten onrechte of tot een te hoog bedrag is verleend, de inspecteur de te weinig geheven belasting dan wel de ten onrechte of tot een te hoog bedrag verleende heffingskorting navorderen. Een feit, dat de inspecteur bekend was of redelijkerwijs bekend had kunnen zijn, kan geen grond voor navordering opleveren, behoudens in de gevallen waarin de belastingplichtige ter zake van dit feit te kwader trouw is Eiser stelt primair dat verweerder niet bevoegd was de navorderingsaanslag op te leggen, omdat deze bij het opleggen van de primitieve aanslag bekend was dan wel redelijkerwijs bekend had kunnen zijn met het feit waarop de navorderingsaanslag is gebaseerd Verweerder stelt dat hij bij het opleggen van de primitieve aanslag voor het jaar 1997 slechts beschikte over de in de aangifte opgenomen informatie, dat deze hem niet verplichtten tot een nader onderzoek naar de juistheid van de aangifte 1997/98, met name op het punt van de winst uit aanmerkelijk belang en dat pas door later bekend geworden gegevens, zoals deze onder meer bleken uit oprichtings- en inbrengaktes met betrekking tot de Stichting en de Coöperatie en aangiften voor de vennootschapsbelasting bleek dat ten onrechte geen belasting was geheven over door eiser in 1997 genoten winst uit aanmerkelijk belang Vaststaat dat eiser in de aangifte 1997/98 geen winst uit aanmerkelijk belang heeft aangegeven. Tevens staat vast - zoals eiser ook ter zitting heeft erkend - dat in de aangifte 1997/98 niet is aangegeven dat de winstbewijzen die in de nieuw opgerichte Coöperatie zijn ingebracht, betrekking hadden op Holding BV Naar het oordeel van de rechtbank dient voor de beoordeling van het primaire geschilpunt te worden nagegaan of verweerder bij het vaststellen van de primitieve aanslag, gedagtekend 31 augustus 2001, reeds over een feit beschikte, waaruit hij kon opmaken of had behoren op te maken dat eiser in 1997 winst uit aanmerkelijk belang heeft genoten Eiser stelt, althans zo begrijpt de rechtbank eisers stelling, dat verweerder een onderzoeksplicht heeft en dat verweerder op basis van de aangifte 1997/98 en de aangiften uit voorgaande jaren, een vermoeden zou moeten hebben gekregen omtrent de inbreng van de winstbewijzen. Eiser stelt daartoe tevens, onweersproken, dat verweerder ten tijde van het vaststellen van de primitieve aanslag beschikte over de aangiften vennootschapsbelasting 1996, 1997 en 1998 van Holding BV. Naar eiser stelt blijkt uit deze aangiften vennootschapsbelasting - kort gezegd - het geheel van rechtshandelingen dat heeft geleid tot de belaste handeling. De rechtbank deelt dit standpunt van eiser omtrent de onderzoeksplicht van verweerder niet. Dit oordeel baseert zij allereerst op vaste jurisprudentie van de Hoge Raad. Zo heeft de Hoge Raad in zijn arrest van 5 november 1986, nr , BNB 1987/19, bepaald dat het stelsel der wet meebrengt dat de inspecteur in de regel met vertrouwen op de aangifte mag afgaan. Alleen indien gerechtvaardigde twijfel bestaat aan de juistheid van de op de aangifte vermelde gegevens, dient de inspecteur een nader onderzoek in te stellen. Dit betekent dat verweerder in eerste instantie alleen hoefde uit te gaan van de aangifte 1997/98. De aangifte 1997/98 is opgemaakt door een gerenommeerd belastingadvieskantoor en bevat behalve het aangiftebiljet ook een aantal bijlagen ter toelichting. De aangifte 1997/98 bevat een veelheid van onderwerpen en gegevens die ten opzichte van voorgaande jaren kunnen muteren. Gelet hierop is de rechtbank van oordeel dat verweerder uit de enkele regel "Coöperatie [E] UA (Inbreng winstbewijzen, initiële storting op de algemene reserve)" zoals vermeld in de bijlage onder het kopje "Hypothecaire en alle andere vorderingen", tezamen met de overige onder 2.18 vermelde gegevens uit de aangifte 1997/98, geen vermoeden hoefde te ontlenen dat hem noopte tot het verrichten van nader onderzoek, te meer niet nu daaruit niet valt op te maken dat deze winstbewijzen betrekking hadden op Holding BV. Voorts acht de rechtbank hiertoe redengevend dat in de aangifte 1997/98 en de meegezonden bijlagen geen informatie is verstrekt waaruit zou kunnen worden opgemaakt dat de aandelen in Holding BV waren omgezet in 1 gewoon aandeel en daarnaast in niet-cumulatief preferente aandelen en winstbewijzen. Evenmin was informatie verstrekt waaruit kon worden opgemaakt dat met deze omzetting werd bereikt dat de winstrechten in Holding BV, met uitzondering van jaarlijkse vergoeding van 6% over de niet-cumulatief preferente aandelen, werden getransfereerd van de oorspronkelijke 465 gewone aandelen, naar het nieuw uitgegeven gewone aandeel en de winstbewijzen. In dit verband acht de rechtbank van belang of verweerder bij de beoordeling van de aangifte 1997/98 over de in 4.3 vermelde gegevens beschikte. Eiser heeft gesteld dat verweerder bij het vaststellen van de primitieve aanslag beschikte over het dossier zoals dat ter hand werd gesteld aan de Coördinatiegriep Constructiebestrijding (hierna: CCB)- hetgeen, naar de rechtbank begrijpt, impliceert dat bedoelde stukken verweerder al wel ter beschikking stonden. Verweerder heeft dit nadrukkelijk weersproken en heeft een brief overgelegd (produktie III bij de op 18 april 2008 aan de rechtbank toegezonden pleitnota) waarin staat dat de gegevens hem op 19 mei 2003 zijn toegezonden. De rechtbank acht het aannemelijk dat verweerder 9

10 ten tijde van de vaststelling van de aanslag niet over vermelde gegevens beschikte en pas daarna inzicht heeft kunnen en hoefde te krijgen in het geheel van rechtshandelingen dat heeft geleid tot de belaste handeling. De rechtbank is van oordeel dat verweerder de ontvangst van vermelde gegevens een nieuw feit oplevert, als bedoeld in artikel 16, eerste lid, Awr. Het voorgaande houdt evenzeer in dat verweerder niet gehouden was onderzoek te doen naar de aangiften vennootschapsbelasting van Holding BV. In zoverre is het beroep ongegrond Eiser stelt dat verweerder is overgegaan tot navordering door gewijzigd inzicht in het recht. In dit verband verwijst eiser naar een onderzoek van de CCB en uitspraken van Gerechtshof Amsterdam en Gerechtshof 's-gravenhage die dateren van na het opleggen van de primitieve aanslag. De rechtbank leest hierin dat eiser meent dat verweerder bij het opleggen van deze aanslag wel op de hoogte was van de inbreng van de winstbewijzen en het daarmee behaalde voordeel, maar dat verweerder meende dat dit voordeel onbelast was. Gezien het oordeel onder 4.6. behoeft deze stelling geen behandeling. In zoverre is het beroep ongegrond Eiser heeft nog gewezen op de aantekening 'Wat is er met [E] Holding BV?' die verweerder heeft geplaatst op een brief van 5 oktober 1998 die namens hem is geschreven, waarin de antwoorden staan op een vragenbrief van verweerder inzake de aangifte 1996/97. Hij leidt hieruit af dat de medewerker die die aangifte heeft beoordeeld heeft gezien dat er iets was gebeurd met de aandelen, maar dat er kennelijk onvoldoende reden was om nadere vragen te stellen. Deze aantekening ziet op het jaar Naar het oordeel van de rechtbank leidt dit niet tot een ander oordeel reeds omdat de vragenbrief geen betrekking heeft op de aangifte voor het onderhavige jaar 1997/ Aan de vraag of eiser, zoals door verweerder is gesteld, ter zake van het onderhavige feit te kwader trouw is, komt de rechtbank niet toe. Vervreemding van de winstbewijzen Voor de vraag of eiser met de inbreng van de winstbewijzen in Coöperatie, een voordeel heeft behaald dat kan worden aangemerkt als winst uit aanmerkelijk belang, sluit de rechtbank zich aan bij hetgeen de Hoge Raad heeft beslist zijn arresten van 17 december 2004, nr , BNB 2006/107, en van 2 juni 2006, nr , BNB 2006/337. Gelet op de vaststaande feiten is de rechtbank van oordeel dat eiser een voordeel heeft behaald dat dient te worden aangemerkt als winst uit aanmerkelijk belang. Ook in zoverre is het beroep ongegrond. Hoogte winst uit aanmerkelijk belang Op 2 december 2003 heeft verweerder schriftelijk aangekondigd dat hij de navorderingsaanslag zou opleggen. In die brief heeft hij de gronden voor het opleggen van de navorderingsaanslag vermeld alsmede een berekening van de hoogte van de winst uit aanmerkelijk belang. Deze berekening heeft verweerder mede gebaseerd op de aangifte vennootschapsbelasting voor het jaar 1997 van [E] Beheer B.V. (hierna: Beheer BV), een dochtervennootschap van Holding BV Eiser heeft de door verweerder gemaakte berekening voor het eerst betwist in het nadere stuk dat op 14 april 2008 door de rechtbank is ontvangen; uit de aangifte vennootschapsbelasting 1998 van de Coöperatie blijkt, zo stelt hij, dat de winstbewijzen ten tijde van de inbreng f waard zijn. In dat verband stelt eiser dat verweerder de winst uit aanmerkelijk belang niet heeft onderbouwd en de aangifte vennootschapsbelasting 1997 van Beheer BV niet heeft overgelegd. Voorts stelt eiser dat verweerder voorbij gaat aan de activa en passiva van Holding BV en dat geen rekening is gehouden met de specifieke rechten die aan de winstbewijzen kleefden. Tevens stelt eiser dat Holding BV "meer had dan alleen de aandelen in Beheer BV" Verweerder heeft in een bijlage bij zijn pleitnota de berekening van de hoogte van de winst uit aanmerkelijk belang nader uitgewerkt. Deze nadere berekening is opgemaakt in het najaar van De rechtbank overweegt dat verweerder in de brief van 2 december 2003 een deugdelijke berekening van de winst uit aanmerkelijk belang heeft overgelegd en dat eiser de door verweerder genoemde bedragen uit de aangifte vennootschapsbelasting 1997 van Beheer BV, die ten grondslag liggen aan die berekening, niet betwist. Eiser heeft niet, hoewel daartoe ruimschoots in de gelegenheid, op enig moment een eigen berekening gemaakt. De enkele verwijzing naar de bijlage bij de aangifte vennootschapsbelasting over het jaar 1998 van de Coöperatie is naar het oordeel van de rechtbank niet toereikend. Verder komt het bedrag van f waar eiser de winst uit aanmerkelijk belang op berekent, niet overeen met het bedrag van de vordering vermeld in de bijlage bij de aangifte 1997/98 (f ). Bovendien geeft eiser geen enkele verklaring voor het verschil tussen deze bedragen behalve 10

11 de opmerking ter zitting dat het bedrag van f onjuist is. De rechtbank concludeert daarom dat de winst uit aanmerkelijk belang vastgesteld dient te worden op het door verweerder berekende bedrag van f Eiser heeft ter zitting een voorwaardelijk bewijsaanbod gedaan, inhoudende het overleggen van onder meer de jaarstukken van Holding BV en van de met haar verbonden entiteiten alsmede een waarderingsrapport van een onafhankelijke accountant. De rechtbank overweegt dat eiser pas voor het eerst in zijn nadere stukken van 14 april 2008 de hoogte van de winst uit aanmerkelijk belang betwist, dat hij pas voor het eerst ter zitting met een voorwaardelijk bewijsaanbod is gekomen en dat eiser datgene dat hij al had kunnen of willen doen, namelijk het overleggen van jaarstukken van Holding BV en van de met haar verbonden entiteiten, heeft nagelaten. Gelet hierop gaat de rechtbank voorbij aan het ter zitting gedane bewijsaanbod van eiser, omdat dit indruist tegen een goede procesorde. Het risico dat eiser loopt doordat hij, zoals hij ter zitting heeft verklaard, het niet nodig vond om bewijsstukken met betrekking tot de waarde van de winstbewijzen al voor deze zitting aan te leveren, omdat het geschil naar zijn mening al zou stranden op de vraag of er een nieuw feit is, dient voor zijn rekening te komen Gezien het vorengaande is het beroep van eiser gegrond. De rechtbank merkt nog op dat verweerder bij de verminderingsbeschikking van 25 april 2008 de verschuldigde belasting in het voordeel van eiser te laag heeft berekend. 5. Proceskosten 5.1. Nu op de wezenlijke onderdelen van het beroep het gelijk aan de inspecteur is, ziet de rechtbank geen aanleiding verweerder overeenkomstig het verzoek van eiser te veroordelen tot vergoeding van diens integrale proceskosten De rechtbank vindt in de omstandigheid dat verweerder de navorderingsaanslag na het instellen van het beroep heeft verminderd aanleiding verweerder te veroordelen in de kosten die eiser in verband met de behandeling van het bezwaar en beroep redelijkerwijs heeft moeten maken. Deze kosten zijn op de voet van het Besluit proceskosten bestuursrecht voor de door een derde beroepsmatig verleende rechtsbijstand vastgesteld op 966 (1 punt voor het indienen van het bezwaarschrift, 1 punt voor het verschijnen ter hoorzitting, bij een waarde per punt van 161, en 1 punt voor het indienen van het beroepschrift, 1 punt voor het verschijnen ter zitting, bij een waarde per punt van 322 en een wegingsfactor 1). 6. Beslissing De rechtbank verklaart: -het beroep gegrond; -vernietigt de uitspraak op bezwaar; -handhaaft de navorderingsaanslag zoals deze is komen te luiden na de vermindering door verweerder bij beschikking van 25 april 2008; -veroordeelt verweerder in de proceskosten van eiser ten bedrage van 966, en wijst de Staat der Nederlanden (Ministerie van Financiën) aan als de rechtspersoon die dit bedrag aan eiser moet voldoen; -gelast dat de Staat der Nederlanden (Ministerie van Financiën) het door eiser betaalde griffierecht van 38 aan hem vergoedt. Deze uitspraak is gedaan op 21 januari 2009 en op dezelfde dag in het openbaar uitgesproken door mr. J.P.F. Slijpen, mr. R.C.H.M. Lips en mr. P.M.F. van Loon, in tegenwoordigheid van mr. A.J. Kwestro, griffier. 11

tegen de uitspraak van de rechtbank Arnhem van 8 maart 2011, nummers AWB 10/2670 en 10/2672, in het geding tussen belanghebbende en

Uitspraak GERECHTSHOF ARNHEM Sector belastingrecht nummers 11/00311 en 11/00312 uitspraakdatum: 20 september 2011 Uitspraak van de derde meervoudige belastingkamer op het hoger beroep van X te Z (hierna:

Uitspraak GERECHTSHOF ARNHEM Sector belastingrecht nummers 11/00311 en 11/00312 uitspraakdatum: 20 september 2011 Uitspraak van de derde meervoudige belastingkamer op het hoger beroep van X te Z (hierna:

ECLI:NL:RBHAA:2010:BM1234

ECLI:NL:RBHAA:2010:BM1234 Instantie Rechtbank Haarlem Datum uitspraak 08-04-2010 Datum publicatie 15-04-2010 Zaaknummer 09/3509 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBHAA:2010:BM1234 Instantie Rechtbank Haarlem Datum uitspraak 08-04-2010 Datum publicatie 15-04-2010 Zaaknummer 09/3509 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

http://zoeken.rechtspraak.nl/resultpage.aspx

pagina 1 van 5 LJN: BW5380, Gerechtshof Leeuwarden, BK 11/00154 Inkomstenbelasting Datum 08-05-2012 uitspraak: Datum 10-05-2012 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie:In

pagina 1 van 5 LJN: BW5380, Gerechtshof Leeuwarden, BK 11/00154 Inkomstenbelasting Datum 08-05-2012 uitspraak: Datum 10-05-2012 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie:In

ECLI:NL:RBSGR:2007:BC0614

ECLI:NL:RBSGR:2007:BC0614 Instantie Datum uitspraak 25-07-2007 Datum publicatie 08-02-2008 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage AWB 06/8362 IB/PVV Belastingrecht

ECLI:NL:RBSGR:2007:BC0614 Instantie Datum uitspraak 25-07-2007 Datum publicatie 08-02-2008 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage AWB 06/8362 IB/PVV Belastingrecht

ECLI:NL:RBARN:2008:BD8513

ECLI:NL:RBARN:2008:BD8513 Instantie Rechtbank Arnhem Datum uitspraak 12-06-2008 Datum publicatie 24-07-2008 Zaaknummer AWB 07/3464 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2008:BD8513 Instantie Rechtbank Arnhem Datum uitspraak 12-06-2008 Datum publicatie 24-07-2008 Zaaknummer AWB 07/3464 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBGRO:2010:BO8890

ECLI:NL:RBGRO:2010:BO8890 Instantie Rechtbank Groningen Datum uitspraak 21-10-2010 Datum publicatie 24-12-2010 Zaaknummer AWB 09/1378 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGRO:2010:BO8890 Instantie Rechtbank Groningen Datum uitspraak 21-10-2010 Datum publicatie 24-12-2010 Zaaknummer AWB 09/1378 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser

![uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser](/thumbs/27/9854498.jpg "uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser") Uitspraak Rechtbank DEN HAAG Team belastingrecht zaaknummer: SGR 13/7254 uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser (gemachtigde: mr. drs.

Uitspraak Rechtbank DEN HAAG Team belastingrecht zaaknummer: SGR 13/7254 uitspraak van de meervoudige kamer van 13 november 2014 in de zaak tussen [eiser], wonende te [X], eiser (gemachtigde: mr. drs.

ECLI:NL:GHDHA:2017:1341

ECLI:NL:GHDHA:2017:1341 Instantie Gerechtshof Den Haag Datum uitspraak 10-05-2017 Datum publicatie 17-05-2017 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00396

ECLI:NL:GHDHA:2017:1341 Instantie Gerechtshof Den Haag Datum uitspraak 10-05-2017 Datum publicatie 17-05-2017 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00396

tegen de mondelinge uitspraak van de Rechtbank Breda (hierna: de Rechtbank) van 10 november 2010, nummer AWB 10/1037, in het geding tussen

van 10 november 2010, nummer AWB 10/1037, in het geding tussen") Uitspraak GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 10/00867 Schriftelijke uitspraak op het hoger beroep van BigffiwnrrmBriWiflMI^^^^^ te hierna: belanghebbende,

Uitspraak GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 10/00867 Schriftelijke uitspraak op het hoger beroep van BigffiwnrrmBriWiflMI^^^^^ te hierna: belanghebbende,

ECLI:NL:GHDHA:2017:2098

ECLI:NL:GHDHA:2017:2098 Instantie Gerechtshof Den Haag Datum uitspraak 27-06-2017 Datum publicatie 14-07-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-17/00015 Belastingrecht

ECLI:NL:GHDHA:2017:2098 Instantie Gerechtshof Den Haag Datum uitspraak 27-06-2017 Datum publicatie 14-07-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-17/00015 Belastingrecht

Geen sprake van een navordering rechtvaardigend nieuw feit en geen sprake van kwade trouw; navorderingsaanslag ten onrechte opgelegd

Geen sprake van een navordering rechtvaardigend nieuw feit en geen sprake van kwade trouw; navorderingsaanslag ten onrechte opgelegd LJN: BT6259, Gerechtshof 's-gravenhage, BK-09/00136 Datum uitspraak:

Geen sprake van een navordering rechtvaardigend nieuw feit en geen sprake van kwade trouw; navorderingsaanslag ten onrechte opgelegd LJN: BT6259, Gerechtshof 's-gravenhage, BK-09/00136 Datum uitspraak:

ECLI:NL:RBGEL:2017:3683

ECLI:NL:RBGEL:2017:3683 Instantie Rechtbank Gelderland Datum uitspraak 14-07-2017 Datum publicatie 17-07-2017 Zaaknummer AWB - 16 _ 1419 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:3683 Instantie Rechtbank Gelderland Datum uitspraak 14-07-2017 Datum publicatie 17-07-2017 Zaaknummer AWB - 16 _ 1419 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

pagina 1 van 5 ECLI:NL:RBDHA:2014:6145 Instantie Rechtbank Den Haag Datum uitspraak 20-05-2014 Datum publicatie 04-06-2014 Zaaknummer Rechtsgebieden AWB-13_10151 Belastingrecht Bijzondere kenmerken Bodemzaak

pagina 1 van 5 ECLI:NL:RBDHA:2014:6145 Instantie Rechtbank Den Haag Datum uitspraak 20-05-2014 Datum publicatie 04-06-2014 Zaaknummer Rechtsgebieden AWB-13_10151 Belastingrecht Bijzondere kenmerken Bodemzaak

ECLI:NL:RBDHA:2015:7800

ECLI:NL:RBDHA:2015:7800 Instantie Rechtbank Den Haag Datum uitspraak 02-07-2015 Datum publicatie 02-09-2015 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 15_57 IBPVV Belastingrecht Eerste

ECLI:NL:RBDHA:2015:7800 Instantie Rechtbank Den Haag Datum uitspraak 02-07-2015 Datum publicatie 02-09-2015 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 15_57 IBPVV Belastingrecht Eerste

ECLI:NL:RBGEL:2016:6801

pagina 1 van 5 ECLI:NL:RBGEL:2016:6801 Instantie Rechtbank Gelderland Datum uitspraak 20-12-2016 Datum publicatie 20-12-2016 Zaaknummer AWB - 15 _ 5684 Rechtsgebieden Belastingrecht Bijzondere kenmerken

pagina 1 van 5 ECLI:NL:RBGEL:2016:6801 Instantie Rechtbank Gelderland Datum uitspraak 20-12-2016 Datum publicatie 20-12-2016 Zaaknummer AWB - 15 _ 5684 Rechtsgebieden Belastingrecht Bijzondere kenmerken

Nu premies AOV zijn afgetrokken vormen uitkeringen belastbare periodieke uitkeringen uit inkomensvoorziening (art. 3.100, lid 1, ond.

Nu premies AOV zijn afgetrokken vormen uitkeringen belastbare periodieke uitkeringen uit inkomensvoorziening (art. 3.100, lid 1, ond. b) LJN: BX8102, Gerechtshof 's-gravenhage, BK-10/00754 en 10/00233

Nu premies AOV zijn afgetrokken vormen uitkeringen belastbare periodieke uitkeringen uit inkomensvoorziening (art. 3.100, lid 1, ond. b) LJN: BX8102, Gerechtshof 's-gravenhage, BK-10/00754 en 10/00233

ECLI:NL:RBSGR:2010:BN3747

ECLI:NL:RBSGR:2010:BN3747 Instantie Datum uitspraak 19-05-2010 Datum publicatie 11-08-2010 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage AWB 09/6595 SUCCR Belastingrecht

ECLI:NL:RBSGR:2010:BN3747 Instantie Datum uitspraak 19-05-2010 Datum publicatie 11-08-2010 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage AWB 09/6595 SUCCR Belastingrecht

ECLI:NL:GHSHE:2011:BV2388

ECLI:NL:GHSHE:2011:BV2388 Instantie Datum uitspraak 06-10-2011 Datum publicatie 01-02-2012 Zaaknummer 11/00219 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch Belastingrecht

ECLI:NL:GHSHE:2011:BV2388 Instantie Datum uitspraak 06-10-2011 Datum publicatie 01-02-2012 Zaaknummer 11/00219 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch Belastingrecht

ECLI:NL:RBARN:2012:BY0157

ECLI:NL:RBARN:2012:BY0157 Instantie Rechtbank Arnhem Datum uitspraak 18-10-2012 Datum publicatie 18-10-2012 Zaaknummer AWB 11/2382 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2012:BY0157 Instantie Rechtbank Arnhem Datum uitspraak 18-10-2012 Datum publicatie 18-10-2012 Zaaknummer AWB 11/2382 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBSGR:2012:BV8097

ECLI:NL:RBSGR:2012:BV8097 Instantie Datum uitspraak 15-02-2012 Datum publicatie 15-03-2012 Rechtbank 's-gravenhage Zaaknummer AWB 11/4708 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBSGR:2012:BV8097 Instantie Datum uitspraak 15-02-2012 Datum publicatie 15-03-2012 Rechtbank 's-gravenhage Zaaknummer AWB 11/4708 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2013:CA1901

ECLI:NL:RBGEL:2013:CA1901 Instantie Rechtbank Gelderland Datum uitspraak 04-06-2013 Datum publicatie 04-06-2013 Zaaknummer AWB 13/675 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBGEL:2013:CA1901 Instantie Rechtbank Gelderland Datum uitspraak 04-06-2013 Datum publicatie 04-06-2013 Zaaknummer AWB 13/675 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

GERECHTSHOF TE AMSTERDAM Tweede Meervoudige Belastingkamer. een uitspraak van het Hoofd van de Belastingdienst Ondernemingen Y, de inspecteur.

Kenmerk: 99/03616 GERECHTSHOF TE AMSTERDAM Tweede Meervoudige Belastingkamer UITSPRAAK op het beroep van X B.V. te Z, belanghebbende, tegen een uitspraak van het Hoofd van de Belastingdienst Ondernemingen

Kenmerk: 99/03616 GERECHTSHOF TE AMSTERDAM Tweede Meervoudige Belastingkamer UITSPRAAK op het beroep van X B.V. te Z, belanghebbende, tegen een uitspraak van het Hoofd van de Belastingdienst Ondernemingen

ECLI:NL:GHAMS:2000:AA8940 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 00/2559

ECLI:NL:GHAMS:2000:AA8940 Instantie Gerechtshof Amsterdam Datum uitspraak 28-11-2000 Datum publicatie 04-07-2001 Zaaknummer 00/2559 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHAMS:2000:AA8940 Instantie Gerechtshof Amsterdam Datum uitspraak 28-11-2000 Datum publicatie 04-07-2001 Zaaknummer 00/2559 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

tegen de uitspraak van de Rechtbank Breda (hierna: de Rechtbank) van 15 november 2012, nummer AWB 12/4016, in het geding tussen

van 15 november 2012, nummer AWB 12/4016, in het geding tussen") Uitspraak GERECHTSHOF VHERTOGENBOSCH Team belastingrecht Meervoudige Belastingkamer Uitspraak op het hoger beroep van * ^ p n i a w a ï i i b.v., gevestigd te > hierna: belanghebbende, tegen de uitspraak

Uitspraak GERECHTSHOF VHERTOGENBOSCH Team belastingrecht Meervoudige Belastingkamer Uitspraak op het hoger beroep van * ^ p n i a w a ï i i b.v., gevestigd te > hierna: belanghebbende, tegen de uitspraak

ECLI:NL:RBZWB:2013:5523

ECLI:NL:RBZWB:2013:5523 Instantie Datum uitspraak 17-07-2013 Datum publicatie 05-09-2013 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank Zeeland-West-Brabant AWB-12_5516 Belastingrecht

ECLI:NL:RBZWB:2013:5523 Instantie Datum uitspraak 17-07-2013 Datum publicatie 05-09-2013 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank Zeeland-West-Brabant AWB-12_5516 Belastingrecht

het college van burgemeester en wethouders van de gemeente Eindhoven; Dienst Werk, Zorg en Inkomen (Dienst WZI), te Eindhoven, verweerder.

, te Eindhoven, verweerder.") LJN: BA9368, Rechtbank 's-hertogenbosch, AWB 06/4958 Datum uitspraak: 12-06-2007 Datum publicatie: 11-07-2007 Rechtsgebied: Bijstandszaken Soort procedure: Eerste aanleg - enkelvoudig Inhoudsindicatie:

LJN: BA9368, Rechtbank 's-hertogenbosch, AWB 06/4958 Datum uitspraak: 12-06-2007 Datum publicatie: 11-07-2007 Rechtsgebied: Bijstandszaken Soort procedure: Eerste aanleg - enkelvoudig Inhoudsindicatie:

de voorzitter van het managementteam van de eenheid Belastinqdienat^ÉI^ van de rijksbelastingdienst, hierna: de Inspecteur,

uitspraak / GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 09/00515 Uitspraak van de eerste meervoudige Belastingkamer op het hoger beroep van de voorzitter

uitspraak / GERECHTSHOF 's-hertogenbosch Sector belastingrecht Eerste meervoudige Belastingkamer Kenmerk: 09/00515 Uitspraak van de eerste meervoudige Belastingkamer op het hoger beroep van de voorzitter

ECLI:NL:RBZWB:2015:4441

ECLI:NL:RBZWB:2015:4441 Instantie Datum uitspraak 02-07-2015 Datum publicatie 21-08-2015 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 4046 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBZWB:2015:4441 Instantie Datum uitspraak 02-07-2015 Datum publicatie 21-08-2015 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 4046 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

in het geding tussen") Rechtbank Zeeland-West-Brabant belastingrecht, meervoudige kamer 2 mei 2013 Nr. AWB 12/5894 UITSPRAAK van 2 mei 2013 Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het

Rechtbank Zeeland-West-Brabant belastingrecht, meervoudige kamer 2 mei 2013 Nr. AWB 12/5894 UITSPRAAK van 2 mei 2013 Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het

tegen de uitspraak van de rechtbank Gelderland van 12 september 2013, nummer AWB 13/915, in het geding tussen belanghebbende

Uitspraak GERECHTSHOF ARNHEM-LEEUWARDEN Afdeling belastingrecht Locatie Arnhem nummer 13/01077 uitspraakdatum: 20 mei 2014 Uitspraak van de vierde meervoudige belastingkamer op het hoger beroep van drs.

Uitspraak GERECHTSHOF ARNHEM-LEEUWARDEN Afdeling belastingrecht Locatie Arnhem nummer 13/01077 uitspraakdatum: 20 mei 2014 Uitspraak van de vierde meervoudige belastingkamer op het hoger beroep van drs.

GERECHTSHOF AMSTERDAM

Uitspraak GERECHTSHOF AMSTERDAM kenmerk 13/00004 en 13/00005 30 juli 2014 uitspraak van de negende enkelvoudige belastingkamer op het hoger beroep van [X] te Uithoorn, belanghebbende, gemachtigde: [A]

Uitspraak GERECHTSHOF AMSTERDAM kenmerk 13/00004 en 13/00005 30 juli 2014 uitspraak van de negende enkelvoudige belastingkamer op het hoger beroep van [X] te Uithoorn, belanghebbende, gemachtigde: [A]

ECLI:NL:GHAMS:2013:2044 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer

ECLI:NL:GHAMS:2013:2044 Instantie Gerechtshof Amsterdam Datum uitspraak 11-07-2013 Datum publicatie 17-07-2013 Zaaknummer 12-00035 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Civiel recht Belastingrecht

ECLI:NL:GHAMS:2013:2044 Instantie Gerechtshof Amsterdam Datum uitspraak 11-07-2013 Datum publicatie 17-07-2013 Zaaknummer 12-00035 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Civiel recht Belastingrecht

uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb)

") f,r'- J Wop uitspraak RECHTBAN ARNHEM Sector bestuursrecht, enkelvoudige belastingkamer uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb) VM 1 o HAART 2008 inzake \f de erven van

f,r'- J Wop uitspraak RECHTBAN ARNHEM Sector bestuursrecht, enkelvoudige belastingkamer uitspraak ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb) VM 1 o HAART 2008 inzake \f de erven van

Uitspraak als bedoeld in afdeling van de Algemene wet bestuursrecht (Awb) in het geding tussen

in het geding tussen") Uitspraak RECHTBANK ZEELAND-WEST-BRABANT Belastingrecht, meervoudige kamer Locatie: Breda Procedurenummer AWB 13/6811 uitspraak van 18 december 2014 Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene

Uitspraak RECHTBANK ZEELAND-WEST-BRABANT Belastingrecht, meervoudige kamer Locatie: Breda Procedurenummer AWB 13/6811 uitspraak van 18 december 2014 Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene

ECLI:NL:GHDHA:2014:2773

ECLI:NL:GHDHA:2014:2773 Instantie Gerechtshof Den Haag Datum uitspraak 21-03-2014 Datum publicatie 18-09-2014 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-13/00269

ECLI:NL:GHDHA:2014:2773 Instantie Gerechtshof Den Haag Datum uitspraak 21-03-2014 Datum publicatie 18-09-2014 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-13/00269

ECLI:NL:GHARL:2017:9611

ECLI:NL:GHARL:2017:9611 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 07-11-2017 Datum publicatie 10-11-2017 Zaaknummer 16/01141 Formele relaties Eerste aanleg: ECLI:NL:RBNNE:2016:3790, Bekrachtiging/bevestiging

ECLI:NL:GHARL:2017:9611 Instantie Gerechtshof Arnhem-Leeuwarden Datum uitspraak 07-11-2017 Datum publicatie 10-11-2017 Zaaknummer 16/01141 Formele relaties Eerste aanleg: ECLI:NL:RBNNE:2016:3790, Bekrachtiging/bevestiging

ECLI:NL:RBARN:2009:BJ6206

ECLI:NL:RBARN:2009:BJ6206 Instantie Rechtbank Arnhem Datum uitspraak 21-07-2009 Datum publicatie 27-08-2009 Zaaknummer AWB 08/5482 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2009:BJ6206 Instantie Rechtbank Arnhem Datum uitspraak 21-07-2009 Datum publicatie 27-08-2009 Zaaknummer AWB 08/5482 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBHAA:2011:BR6769

ECLI:NL:RBHAA:2011:BR6769 Instantie Rechtbank Haarlem Datum uitspraak 01-03-2011 Datum publicatie 06-09-2011 Zaaknummer AWB 10 / 566 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBHAA:2011:BR6769 Instantie Rechtbank Haarlem Datum uitspraak 01-03-2011 Datum publicatie 06-09-2011 Zaaknummer AWB 10 / 566 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

de inspecteur van de Belastingdienst/Kantoor Amersfoort (hierna: de Inspecteur)

") Uitspraak GERECHTSHOF ARNHEM - LEEUWARDEN Afdeling belastingrecht Locatie Arnhem nummer 14/000542 uitspraakdatum: 27 januari 2015 Uitspraak van de derde meervoudige belastingkamer op het hoger beroep van

Uitspraak GERECHTSHOF ARNHEM - LEEUWARDEN Afdeling belastingrecht Locatie Arnhem nummer 14/000542 uitspraakdatum: 27 januari 2015 Uitspraak van de derde meervoudige belastingkamer op het hoger beroep van

ECLI:NL:RBARN:2008:BF9690

ECLI:NL:RBARN:2008:BF9690 Instantie Rechtbank Arnhem Datum uitspraak 26-09-2008 Datum publicatie 16-10-2008 Zaaknummer AWB 08/537 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2008:BF9690 Instantie Rechtbank Arnhem Datum uitspraak 26-09-2008 Datum publicatie 16-10-2008 Zaaknummer AWB 08/537 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHARL:2016:8884

ECLI:NL:GHARL:2016:8884 Instantie Datum uitspraak 08-11-2016 Datum publicatie 11-11-2016 Zaaknummer 16/00065 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHARL:2016:8884 Instantie Datum uitspraak 08-11-2016 Datum publicatie 11-11-2016 Zaaknummer 16/00065 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHARL:2014:2681

ECLI:NL:GHARL:2014:2681 Instantie Datum uitspraak 01-04-2014 Datum publicatie 11-04-2014 Gerechtshof Arnhem-Leeuwarden Zaaknummer 13/00862 en 13/00863 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:GHARL:2014:2681 Instantie Datum uitspraak 01-04-2014 Datum publicatie 11-04-2014 Gerechtshof Arnhem-Leeuwarden Zaaknummer 13/00862 en 13/00863 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:RBSGR:2011:BQ8181

ECLI:NL:RBSGR:2011:BQ8181 Instantie Datum uitspraak 18-03-2011 Datum publicatie 23-06-2011 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage AWB 09/3085 IB/PVV e.a.

ECLI:NL:RBSGR:2011:BQ8181 Instantie Datum uitspraak 18-03-2011 Datum publicatie 23-06-2011 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank 's-gravenhage AWB 09/3085 IB/PVV e.a.

ECLI:NL:RBDHA:2013:13019

ECLI:NL:RBDHA:2013:13019 Instantie Rechtbank Den Haag Datum uitspraak 02072013 Datum publicatie 15102013 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie AWB12_9829 Belastingrecht Bodemzaak

ECLI:NL:RBDHA:2013:13019 Instantie Rechtbank Den Haag Datum uitspraak 02072013 Datum publicatie 15102013 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie AWB12_9829 Belastingrecht Bodemzaak

Uitspraak. GERECHTSHOF 's-hertogenbosch. Team belastingrecht Meervoudige Belastingkamer Kenmerk: 14/00423. Uitspraak op het hoger beroep van

Uitspraak GERECHTSHOF 's-hertogenbosch Team belastingrecht Meervoudige Belastingkamer Kenmerk: 14/00423 Uitspraak op het hoger beroep van de heer a, wonende te b, hierna: belanghebbende, tegen de uitspraak

Uitspraak GERECHTSHOF 's-hertogenbosch Team belastingrecht Meervoudige Belastingkamer Kenmerk: 14/00423 Uitspraak op het hoger beroep van de heer a, wonende te b, hierna: belanghebbende, tegen de uitspraak

de inspecteur van de Belastingdienst/Kantoor Almere (hierna: de Inspecteur)

") Uitspraak GERECHTSHOF ARNHEM - LEEUWARDEN Afdeling belastingrecht Locatie Arnhem nummer 13/00631 uitspraakdatum: 18 maart 2014 Uitspraak van de tweede meervoudige belastingkamer op het hoger beroep van

Uitspraak GERECHTSHOF ARNHEM - LEEUWARDEN Afdeling belastingrecht Locatie Arnhem nummer 13/00631 uitspraakdatum: 18 maart 2014 Uitspraak van de tweede meervoudige belastingkamer op het hoger beroep van

ECLI:NL:RBDHA:2015:3059

ECLI:NL:RBDHA:2015:3059 Instantie Rechtbank Den Haag Datum uitspraak 10-03-2015 Datum publicatie 10-04-2015 Zaaknummer AWB - 14 _ 7359 Rechtsgebieden Belastingrecht Bijzondere kenmerken Bodemzaak Eerste

ECLI:NL:RBDHA:2015:3059 Instantie Rechtbank Den Haag Datum uitspraak 10-03-2015 Datum publicatie 10-04-2015 Zaaknummer AWB - 14 _ 7359 Rechtsgebieden Belastingrecht Bijzondere kenmerken Bodemzaak Eerste

ECLI:NL:RBARN:2011:BP6681

ECLI:NL:RBARN:2011:BP6681 Instantie Rechtbank Arnhem Datum uitspraak 01-02-2011 Datum publicatie 04-03-2011 Zaaknummer AWB 10/1461 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2011:BP6681 Instantie Rechtbank Arnhem Datum uitspraak 01-02-2011 Datum publicatie 04-03-2011 Zaaknummer AWB 10/1461 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHARL:2013:8624

ECLI:NL:GHARL:2013:8624 Instantie Datum uitspraak 12-11-2013 Datum publicatie 28-11-2013 Zaaknummer 13/00542 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHARL:2013:8624 Instantie Datum uitspraak 12-11-2013 Datum publicatie 28-11-2013 Zaaknummer 13/00542 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHDHA:2017:147

ECLI:NL:GHDHA:2017:147 Instantie Gerechtshof Den Haag Datum uitspraak 11-01-2017 Datum publicatie 31-01-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00367 en BK-16/00368 Belastingrecht

ECLI:NL:GHDHA:2017:147 Instantie Gerechtshof Den Haag Datum uitspraak 11-01-2017 Datum publicatie 31-01-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00367 en BK-16/00368 Belastingrecht

ECLI:NL:RBZWB:2013:4673

Rechtspraak.nl Print uitspraak pagina 1 van 5 ECLI:NL:RBZWB:2013:4673 Instantie Datum uitspraak 31052013 Datum publicatie 25072013 Zaaknummer Rechtsgebieden Rechtbank ZeelandWestBrabant AWB12_1157 Belastingrecht

Rechtspraak.nl Print uitspraak pagina 1 van 5 ECLI:NL:RBZWB:2013:4673 Instantie Datum uitspraak 31052013 Datum publicatie 25072013 Zaaknummer Rechtsgebieden Rechtbank ZeelandWestBrabant AWB12_1157 Belastingrecht

Aanslag, beschikkingen, bezwaar en geding in eerste aanleg

Uitspraak GERECHTSHOF DEN HAAG Team Belastingrecht meervoudige kamer nummer BK-13/00338 Uitspraak van 3 januari 2014 in het geding tussen: [X], wonende te [Z], belanghebbende, en de directeur van de Belastingdienst/

Uitspraak GERECHTSHOF DEN HAAG Team Belastingrecht meervoudige kamer nummer BK-13/00338 Uitspraak van 3 januari 2014 in het geding tussen: [X], wonende te [Z], belanghebbende, en de directeur van de Belastingdienst/

ECLI:NL:GHSHE:2017:1064

ECLI:NL:GHSHE:2017:1064 Instantie Datum uitspraak 17-03-2017 Datum publicatie 10-05-2017 Zaaknummer 16/00056 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:GHSHE:2017:1064 Instantie Datum uitspraak 17-03-2017 Datum publicatie 10-05-2017 Zaaknummer 16/00056 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:GHARL:2014:6759

ECLI:NL:GHARL:2014:6759 Instantie Datum uitspraak 02-09-2014 Datum publicatie 12-09-2014 Zaaknummer 13/01247 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHARL:2014:6759 Instantie Datum uitspraak 02-09-2014 Datum publicatie 12-09-2014 Zaaknummer 13/01247 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHARN:2011:BP8393

ECLI:NL:GHARN:2011:BP8393 Instantie Gerechtshof Arnhem Datum uitspraak 01-03-2011 Datum publicatie 21-03-2011 Zaaknummer 10/00433, 10/00439 en 10/00440 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:GHARN:2011:BP8393 Instantie Gerechtshof Arnhem Datum uitspraak 01-03-2011 Datum publicatie 21-03-2011 Zaaknummer 10/00433, 10/00439 en 10/00440 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBBRE:2009:BJ4751

ECLI:NL:RBBRE:2009:BJ4751 Instantie Rechtbank Breda Datum uitspraak 22-07-2009 Datum publicatie 07-08-2009 Zaaknummer 08/5931 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBBRE:2009:BJ4751 Instantie Rechtbank Breda Datum uitspraak 22-07-2009 Datum publicatie 07-08-2009 Zaaknummer 08/5931 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBDHA:2015:5568

ECLI:NL:RBDHA:2015:5568 Instantie Rechtbank Den Haag Datum uitspraak 17-04-2015 Datum publicatie 08-07-2015 Zaaknummer AWB - 14 _ 8571 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBDHA:2015:5568 Instantie Rechtbank Den Haag Datum uitspraak 17-04-2015 Datum publicatie 08-07-2015 Zaaknummer AWB - 14 _ 8571 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Instituut Financieel Management

FFEBLR0111 IB (niet-winst) Instituut Financieel Management Opdracht 1b (inleveren in week 3) De tekst van artikel 1.2 Wet IB is per 1 januari 2011 ingrijpend gewijzigd. Vanaf 2001 t/m 2010 luidde de tekst

FFEBLR0111 IB (niet-winst) Instituut Financieel Management Opdracht 1b (inleveren in week 3) De tekst van artikel 1.2 Wet IB is per 1 januari 2011 ingrijpend gewijzigd. Vanaf 2001 t/m 2010 luidde de tekst

ECLI:NL:GHARL:2017:4777

ECLI:NL:GHARL:2017:4777 Instantie Datum uitspraak 07-06-2017 Datum publicatie 16-06-2017 Zaaknummer 16/00619 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:GHARL:2017:4777 Instantie Datum uitspraak 07-06-2017 Datum publicatie 16-06-2017 Zaaknummer 16/00619 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof Arnhem-Leeuwarden

ECLI:NL:RBSHE:2007:BC1229

ECLI:NL:RBSHE:2007:BC1229 Instantie Datum uitspraak 11-12-2007 Datum publicatie 07-01-2008 Rechtbank 's-hertogenbosch Zaaknummer AWB 06/2511, AWB 06/2530 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBSHE:2007:BC1229 Instantie Datum uitspraak 11-12-2007 Datum publicatie 07-01-2008 Rechtbank 's-hertogenbosch Zaaknummer AWB 06/2511, AWB 06/2530 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBDHA:2014:5556

ECLI:NL:RBDHA:2014:5556 Instantie Rechtbank Den Haag Datum uitspraak 22-04-2014 Datum publicatie 14-05-2014 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie AWB-13_10120

ECLI:NL:RBDHA:2014:5556 Instantie Rechtbank Den Haag Datum uitspraak 22-04-2014 Datum publicatie 14-05-2014 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie AWB-13_10120

ECLI:NL:RBNHO:2017:6739

ECLI:NL:RBNHO:2017:6739 Instantie Datum uitspraak 15-03-2017 Datum publicatie 18-08-2017 Rechtbank Noord-Holland Zaaknummer AWB - 16 _ 4345 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBNHO:2017:6739 Instantie Datum uitspraak 15-03-2017 Datum publicatie 18-08-2017 Rechtbank Noord-Holland Zaaknummer AWB - 16 _ 4345 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Uitspraak als bedoeld in afdeling 8.2.6 van de Algemene wet bestuursrecht (Awb) in het geding tussen

in het geding tussen") LJN: BD1660, Rechtbank Breda, AWB 06/743 Datum uitspraak: 15-04-2008 Datum publicatie 15-05-2008 Rechtsgebied:Belasting Soort procedure:eerste aanleg - meervoudig Inhoudsindicatie: Terecht AWBZ-premie

LJN: BD1660, Rechtbank Breda, AWB 06/743 Datum uitspraak: 15-04-2008 Datum publicatie 15-05-2008 Rechtsgebied:Belasting Soort procedure:eerste aanleg - meervoudig Inhoudsindicatie: Terecht AWBZ-premie

ECLI:NL:GHAMS:2002:AE8442 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 01/3644

ECLI:NL:GHAMS:2002:AE8442 Instantie Gerechtshof Amsterdam Datum uitspraak 03-10-2002 Datum publicatie 08-10-2002 Zaaknummer 01/3644 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:GHAMS:2002:AE8442 Instantie Gerechtshof Amsterdam Datum uitspraak 03-10-2002 Datum publicatie 08-10-2002 Zaaknummer 01/3644 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBARN:2009:BI3591

ECLI:NL:RBARN:2009:BI3591 Instantie Rechtbank Arnhem Datum uitspraak 14-01-2009 Datum publicatie 12-05-2009 Zaaknummer AWB 07/1900 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBARN:2009:BI3591 Instantie Rechtbank Arnhem Datum uitspraak 14-01-2009 Datum publicatie 12-05-2009 Zaaknummer AWB 07/1900 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBNHO:2014:185

ECLI:NL:RBNHO:2014:185 Instantie Datum uitspraak 15-01-2014 Datum publicatie 31-03-2014 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank Noord-Holland AWB-13_2593 Bestuursrecht

ECLI:NL:RBNHO:2014:185 Instantie Datum uitspraak 15-01-2014 Datum publicatie 31-03-2014 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Rechtbank Noord-Holland AWB-13_2593 Bestuursrecht

ECLI:NL:GHAMS:2010:BO9334 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 09/00549

ECLI:NL:GHAMS:2010:BO9334 Instantie Gerechtshof Amsterdam Datum uitspraak 09-12-2010 Datum publicatie 05-01-2011 Zaaknummer 09/00549 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:GHAMS:2010:BO9334 Instantie Gerechtshof Amsterdam Datum uitspraak 09-12-2010 Datum publicatie 05-01-2011 Zaaknummer 09/00549 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

GERECHTSHOF s-hertogenbosch

Uitspraak GERECHTSHOF s-hertogenbosch Team belastingrecht Meervoudige Belastingkamer Kenmerk: 13/00033 Uitspraak op het hoger beroep van de heer [belanghebbende], wonende te [woonplaats], hierna: belanghebbende,

Uitspraak GERECHTSHOF s-hertogenbosch Team belastingrecht Meervoudige Belastingkamer Kenmerk: 13/00033 Uitspraak op het hoger beroep van de heer [belanghebbende], wonende te [woonplaats], hierna: belanghebbende,

ECLI:NL:RBDHA:2016:6102

ECLI:NL:RBDHA:2016:6102 Instantie Rechtbank Den Haag Datum uitspraak 26-05-2016 Datum publicatie 23-06-2016 Zaaknummer AWB - 15 _ 5196 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBDHA:2016:6102 Instantie Rechtbank Den Haag Datum uitspraak 26-05-2016 Datum publicatie 23-06-2016 Zaaknummer AWB - 15 _ 5196 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBHAA:2007:AZ7209

ECLI:NL:RBHAA:2007:AZ7209 Instantie Rechtbank Haarlem Datum uitspraak 18-01-2007 Datum publicatie 07-02-2007 Zaaknummer 05/3811 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBHAA:2007:AZ7209 Instantie Rechtbank Haarlem Datum uitspraak 18-01-2007 Datum publicatie 07-02-2007 Zaaknummer 05/3811 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBGEL:2017:666. Instantie. Rechtbank Gelderland. Datum uitspraak Datum publicatie Zaaknummer

Rechtbank Gelderland oordeelt dat aan de eisen van duurzaamheid en zelfstandigheid kan worden voldaan zonder gelijktijdig voor meerdere klanten te werken. Belanghebbende, de heer X, heeft vanaf oktober

Rechtbank Gelderland oordeelt dat aan de eisen van duurzaamheid en zelfstandigheid kan worden voldaan zonder gelijktijdig voor meerdere klanten te werken. Belanghebbende, de heer X, heeft vanaf oktober

ECLI:NL:RBSGR:2006:AY9580

ECLI:NL:RBSGR:2006:AY9580 Instantie Datum uitspraak 05-09-2006 Datum publicatie 06-10-2006 Rechtbank 's-gravenhage Zaaknummer AWB 05/37675 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Vreemdelingenrecht

ECLI:NL:RBSGR:2006:AY9580 Instantie Datum uitspraak 05-09-2006 Datum publicatie 06-10-2006 Rechtbank 's-gravenhage Zaaknummer AWB 05/37675 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Vreemdelingenrecht

de inspecteur van de Belastingdienst/Randmeren/kantoor Almere,

Uitspraak RECHTBANK NOORD-NEDERLAND Afdeling Bestuursrecht, belastingkamer locatie Leeuwarden procedurenummer: AWB LEE 13/970 uitspraak van de enkelvoudige belastingkamer van 17 september 2013 als bedoeld

Uitspraak RECHTBANK NOORD-NEDERLAND Afdeling Bestuursrecht, belastingkamer locatie Leeuwarden procedurenummer: AWB LEE 13/970 uitspraak van de enkelvoudige belastingkamer van 17 september 2013 als bedoeld

ECLI:NL:RBSGR:2008:BG5774

ECLI:NL:RBSGR:2008:BG5774 Instantie Datum uitspraak 22-10-2008 Datum publicatie 02-12-2008 Rechtbank 's-gravenhage Zaaknummer AWB 08/3078 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBSGR:2008:BG5774 Instantie Datum uitspraak 22-10-2008 Datum publicatie 02-12-2008 Rechtbank 's-gravenhage Zaaknummer AWB 08/3078 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBHAA:2006:AY9268

ECLI:NL:RBHAA:2006:AY9268 Instantie Rechtbank Haarlem Datum uitspraak 22-09-2006 Datum publicatie 13-10-2006 Zaaknummer AWB 06/2133 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBHAA:2006:AY9268 Instantie Rechtbank Haarlem Datum uitspraak 22-09-2006 Datum publicatie 13-10-2006 Zaaknummer AWB 06/2133 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:GHAMS:2003:AF4806 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 02/1806

ECLI:NL:GHAMS:2003:AF4806 Instantie Gerechtshof Amsterdam Datum uitspraak 10-02-2003 Datum publicatie 20-02-2003 Zaaknummer 02/1806 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHAMS:2003:AF4806 Instantie Gerechtshof Amsterdam Datum uitspraak 10-02-2003 Datum publicatie 20-02-2003 Zaaknummer 02/1806 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHARL:2017:5327

ECLI:NL:GHARL:2017:5327 Instantie Datum uitspraak 27-06-2017 Datum publicatie 28-07-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00521 en 16/00522 Formele relaties Rechtsgebieden Bijzondere kenmerken

ECLI:NL:GHARL:2017:5327 Instantie Datum uitspraak 27-06-2017 Datum publicatie 28-07-2017 Gerechtshof Arnhem-Leeuwarden Zaaknummer 16/00521 en 16/00522 Formele relaties Rechtsgebieden Bijzondere kenmerken

Rechtbank Oost-Nederland 14 maart 2013, nrs. AWB 12/1843 en AWB 12/3008

Rechtbank Oost-Nederland 14 maart 2013, nrs. AWB 12/1843 en AWB 12/3008 Uitspraak van de meervoudige kamer ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb) van 14 maart 2013 inzake [X], wonende

Rechtbank Oost-Nederland 14 maart 2013, nrs. AWB 12/1843 en AWB 12/3008 Uitspraak van de meervoudige kamer ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb) van 14 maart 2013 inzake [X], wonende

ECLI:NL:RBARN:2010:BN2186

ECLI:NL:RBARN:2010:BN2186 Instantie Rechtbank Arnhem Datum uitspraak 06-07-2010 Datum publicatie 23-07-2010 Zaaknummer AWB 10/180, 10/181, 10/508, 10/513, 10/684 en 10/685 Rechtsgebieden Bijzondere kenmerken

ECLI:NL:RBARN:2010:BN2186 Instantie Rechtbank Arnhem Datum uitspraak 06-07-2010 Datum publicatie 23-07-2010 Zaaknummer AWB 10/180, 10/181, 10/508, 10/513, 10/684 en 10/685 Rechtsgebieden Bijzondere kenmerken

ECLI:NL:RVS:2016:3050

ECLI:NL:RVS:2016:3050 Instantie Raad van State Datum uitspraak 16-11-2016 Datum publicatie 16-11-2016 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 201601834/1/R2 Bestuursrecht Eerste

ECLI:NL:RVS:2016:3050 Instantie Raad van State Datum uitspraak 16-11-2016 Datum publicatie 16-11-2016 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 201601834/1/R2 Bestuursrecht Eerste

ECLI:NL:CRVB:2008:BC1824

ECLI:NL:CRVB:2008:BC1824 Instantie Datum uitspraak 02-01-2008 Datum publicatie 15-01-2008 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Centrale Raad van Beroep 07-319 WW Bestuursrecht

ECLI:NL:CRVB:2008:BC1824 Instantie Datum uitspraak 02-01-2008 Datum publicatie 15-01-2008 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Centrale Raad van Beroep 07-319 WW Bestuursrecht

ECLI:NL:GHSHE:2007:BB2231

ECLI:NL:GHSHE:2007:BB2231 Instantie Datum uitspraak 28-06-2007 Datum publicatie 24-08-2007 Zaaknummer 06/00183 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:GHSHE:2007:BB2231 Instantie Datum uitspraak 28-06-2007 Datum publicatie 24-08-2007 Zaaknummer 06/00183 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:RBDHA:2017:6306

ECLI:NL:RBDHA:2017:6306 Instantie Rechtbank Den Haag Datum uitspraak 07-06-2017 Datum publicatie 29-06-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 17_712 IBPVV Belastingrecht Eerste

ECLI:NL:RBDHA:2017:6306 Instantie Rechtbank Den Haag Datum uitspraak 07-06-2017 Datum publicatie 29-06-2017 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 17_712 IBPVV Belastingrecht Eerste

Uitspraak als bedoeld in afdeling van de Algemene wet bestuursrecht (Awb) in het geding tussen

in het geding tussen") ECLI:NL:RBSGR:2007:BC9630 Instantie Rechtbank 's-gravenhage Datum uitspraak 01-11-2007 Datum publicatie 16-04-2008 Zaaknummer AWB 06/8273 Formele relaties Hoger beroep: ECLI:NL:GHSGR:2010:BL5705, Bekrachtiging/bevestiging

ECLI:NL:RBSGR:2007:BC9630 Instantie Rechtbank 's-gravenhage Datum uitspraak 01-11-2007 Datum publicatie 16-04-2008 Zaaknummer AWB 06/8273 Formele relaties Hoger beroep: ECLI:NL:GHSGR:2010:BL5705, Bekrachtiging/bevestiging

ECLI:NL:RBNHO:2015:1985

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2015:1985 Instantie Rechtbank Noord-Holland Datum uitspraak 23-03-2015 Datum publicatie 07-04-2015 Zaaknummer AWB - 14 _ 1993 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:GHAMS:2015:382 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 13/00712

ECLI:NL:GHAMS:2015:382 Instantie Gerechtshof Amsterdam Datum uitspraak 12-02-2015 Datum publicatie 26-03-2015 Zaaknummer 13/00712 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Eerste

ECLI:NL:GHAMS:2015:382 Instantie Gerechtshof Amsterdam Datum uitspraak 12-02-2015 Datum publicatie 26-03-2015 Zaaknummer 13/00712 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Eerste

ECLI:NL:RBHAA:2007:BA6728

ECLI:NL:RBHAA:2007:BA6728 Instantie Rechtbank Haarlem Datum uitspraak 10-04-2007 Datum publicatie 13-06-2007 Zaaknummer 05-6458 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBHAA:2007:BA6728 Instantie Rechtbank Haarlem Datum uitspraak 10-04-2007 Datum publicatie 13-06-2007 Zaaknummer 05-6458 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHSHE:2010:BM7477

ECLI:NL:GHSHE:2010:BM7477 Instantie Datum uitspraak 12-05-2010 Datum publicatie 14-06-2010 Zaaknummer 09/00106 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:GHSHE:2010:BM7477 Instantie Datum uitspraak 12-05-2010 Datum publicatie 14-06-2010 Zaaknummer 09/00106 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch

ECLI:NL:RBZWB:2017:2385

ECLI:NL:RBZWB:2017:2385 Instantie Datum uitspraak 28-02-2017 Datum publicatie 02-05-2017 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 15 _ 849 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBZWB:2017:2385 Instantie Datum uitspraak 28-02-2017 Datum publicatie 02-05-2017 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 15 _ 849 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBZWB:2017:1974

ECLI:NL:RBZWB:2017:1974 Instantie Datum uitspraak 30-03-2017 Datum publicatie 02-05-2017 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 7470 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBZWB:2017:1974 Instantie Datum uitspraak 30-03-2017 Datum publicatie 02-05-2017 Rechtbank Zeeland-West-Brabant Zaaknummer AWB - 14 _ 7470 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBGEL:2017:11

ECLI:NL:RBGEL:2017:11 Instantie Rechtbank Gelderland Datum uitspraak 03012017 Datum publicatie 13012017 Zaaknummer AWB 15 _ 4989 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBGEL:2017:11 Instantie Rechtbank Gelderland Datum uitspraak 03012017 Datum publicatie 13012017 Zaaknummer AWB 15 _ 4989 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHLEE:2004:AR4710 Gerechtshof Leeuwarden Datum uitspraak Datum publicatie

ECLI:NL:GHLEE:2004:AR4710 Instantie Gerechtshof Leeuwarden Datum uitspraak 22-10-2004 Datum publicatie 28-10-2004 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK 1978/02 Inkomstenbelasting

ECLI:NL:GHLEE:2004:AR4710 Instantie Gerechtshof Leeuwarden Datum uitspraak 22-10-2004 Datum publicatie 28-10-2004 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK 1978/02 Inkomstenbelasting

ECLI:NL:GHAMS:2017:789 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 16/00218

ECLI:NL:GHAMS:2017:789 Instantie Gerechtshof Amsterdam Datum uitspraak 14-03-2017 Datum publicatie 22-03-2017 Zaaknummer 16/00218 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Hoger

ECLI:NL:GHAMS:2017:789 Instantie Gerechtshof Amsterdam Datum uitspraak 14-03-2017 Datum publicatie 22-03-2017 Zaaknummer 16/00218 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Hoger

ECLI:NL:GHAMS:2014:310

pagina 1 van 6 ECLI:NL:GHAMS:2014:310 Instantie Datum uitspraak 30-01-2014 Datum publicatie 12-02-2014 Zaaknummer 12/00966 Rechtsgebieden Gerechtshof Amsterdam Belastingrecht Bijzondere kenmerken Hoger

pagina 1 van 6 ECLI:NL:GHAMS:2014:310 Instantie Datum uitspraak 30-01-2014 Datum publicatie 12-02-2014 Zaaknummer 12/00966 Rechtsgebieden Gerechtshof Amsterdam Belastingrecht Bijzondere kenmerken Hoger

2.1. De Inspecteur is van de uitspraak van de rechtbank in hoger beroep gekomen bij het Hof. Belanghebbende heeft een verweerschrift ingediend.

io~oo6zz hop uitspraak GERECHTSHOF 's-gravenhage Sector belasting Nummer BK-08/00456 Uitspraak van de eerste meervoudige belastingkamer d.d. S januari 2010 op het hoger beroep van de Inspecteur, de voorzitter

io~oo6zz hop uitspraak GERECHTSHOF 's-gravenhage Sector belasting Nummer BK-08/00456 Uitspraak van de eerste meervoudige belastingkamer d.d. S januari 2010 op het hoger beroep van de Inspecteur, de voorzitter

ECLI:NL:RBLEE:2009:BK6608

ECLI:NL:RBLEE:2009:BK6608 Instantie Rechtbank Leeuwarden Datum uitspraak 17-09-2009 Datum publicatie 16-12-2009 Zaaknummer AWB 08/2412 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

ECLI:NL:RBLEE:2009:BK6608 Instantie Rechtbank Leeuwarden Datum uitspraak 17-09-2009 Datum publicatie 16-12-2009 Zaaknummer AWB 08/2412 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht

Het gerechtshof te Arnhem, tweede meervoudige belastingkamer;

AK GERECHTSHOF ARNHEM BELASTINGKAMER Nr. 373/1988 Het gerechtshof te Arnhem, tweede meervoudige belastingkamer; Gezien het beroepschrift van de erfgenamen van X gewoond hebbende te Z, ingekomen op 2 februari

AK GERECHTSHOF ARNHEM BELASTINGKAMER Nr. 373/1988 Het gerechtshof te Arnhem, tweede meervoudige belastingkamer; Gezien het beroepschrift van de erfgenamen van X gewoond hebbende te Z, ingekomen op 2 februari

Uitspraak GERECHTSHOF DEN HAAG Uitspraak van 26 maart 2014 [X] te [Z], belanghebbende, de directeur van de Belastingdienst/Rijnmond,

![Uitspraak GERECHTSHOF DEN HAAG Uitspraak van 26 maart 2014 [X] te [Z], belanghebbende, de directeur van de Belastingdienst/Rijnmond,](/thumbs/48/24834782.jpg "Uitspraak GERECHTSHOF DEN HAAG Uitspraak van 26 maart 2014 [X] te [Z], belanghebbende, de directeur van de Belastingdienst/Rijnmond,") Uitspraak GERECHTSHOF DEN HAAG Team Belastingrecht meervoudige kamer nummer BK-13/01258 Uitspraak van 26 maart 2014 in het geding tussen: [X] te [Z], belanghebbende, en de directeur van de Belastingdienst/Rijnmond,

Uitspraak GERECHTSHOF DEN HAAG Team Belastingrecht meervoudige kamer nummer BK-13/01258 Uitspraak van 26 maart 2014 in het geding tussen: [X] te [Z], belanghebbende, en de directeur van de Belastingdienst/Rijnmond,

ECLI:NL:GHDHA:2017:1563

ECLI:NL:GHDHA:2017:1563 Instantie Gerechtshof Den Haag Datum uitspraak 29-03-2017 Datum publicatie 02-06-2017 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00505

ECLI:NL:GHDHA:2017:1563 Instantie Gerechtshof Den Haag Datum uitspraak 29-03-2017 Datum publicatie 02-06-2017 Zaaknummer Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie BK-16/00505

tegen de uitspraak in de zaak met kenmerk AWB 11/1084 van de rechtbank Haarlem in het geding tussen

LJN: BX8219, Gerechtshof Amsterdam, 11/00927 Datum uitspraak: 06-09-2012 Datum publicatie: 26-09-2012 Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie: Verzuimboete wegens te late

LJN: BX8219, Gerechtshof Amsterdam, 11/00927 Datum uitspraak: 06-09-2012 Datum publicatie: 26-09-2012 Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie: Verzuimboete wegens te late