Verantwoordingsonderzoek bij Koninkrijksrelaties 2011 (IV)

|

|

|

- Tania Smits

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Achtergronddocument Verantwoordingsonderzoek bij 2011 (IV) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus EA Den Haag voorlichting@rekenkamer.nl

2 Inhoud 1 Over dit onderzoek 1 2 Bedrijfsvoering Oordeel over bedrijfsvoering Ontwikkelingen bedrijfsvoering Toezicht op stichtingen Rijksdienst Caribisch Nederland Boedelscheiding en vereffening Schuldsanering Jaarrekeningen Oordeel over totstandkoming van de informatie over de bedrijfsvoering 8 3 Financiële informatie Oordeel over financiële informatie Overzicht per begrotingsartikel 11 4 Reactie minister van BZK en nawoord Algemene Rekenkamer Reactie minister van BZK Nawoord Algemene Rekenkamer 14 Overzicht fouten en onzekerheden in de financiële informatie in het jaarverslag 2011 van 15 Afkortingen 21 Literatuur 22

3 1 Over dit onderzoek 1 In deze rapportage presenteren wij de resultaten van ons verantwoordingsonderzoek naar het Jaarverslag 2011 van (IV) (BZK, 2012). Dit is een uitgebreide versie van onze rapportage, een beknopte versie van de rapportage over dit onderzoek hebben wij op 16 mei 2011 naar de Tweede Kamer gestuurd. (Algemene Rekenkamer, 2012a) Leeswijzer In ons verantwoordingsonderzoek kijken we naar: de bedrijfsvoering en de informatie daarover in het jaarverslag (hoofdstuk 2); de financiële informatie in het jaarverslag (hoofdstuk 3). De reactie van de minister en ons nawoord daarbij staan in hoofdstuk 4.

4 2 Bedrijfsvoering 2 Dit hoofdstuk gaat over de bedrijfsvoering van en over de informatie daarover in het jaarverslag. Achtereenvolgens komen aan bod: ons oordeel over de bedrijfsvoering ( 2.1); ontwikkelingen bedrijfsvoering ( 2.2); ons oordeel over de totstandkoming van de informatie over de bedrijfsvoering ( 2.3). 2.1 Oordeel over bedrijfsvoering Het onderzoek naar de bedrijfsvoering van is onderdeel van ons Rapport bij het Jaarverslag 2011 van het Ministerie van Binnenlandse Zaken en (VII). In deze paragraaf komen enkele specifieke onderdelen van aan de orde. Oordeel De onderzochte onderdelen van de bedrijfsvoering van voldeden in 2011 aan de daaraan te stellen eisen. 2.2 Ontwikkelingen bedrijfsvoering Wij vragen aandacht voor de volgende onderdelen van de bedrijfsvoering Toezicht op stichtingen Vanuit de begroting van worden drie stichtingen gefinancierd. Dat zijn: de Antilliaanse Mede Financieringsorganisatie (AMFO), Fondo Desaroyo Aruba (FDA) en Stichting Ontwikkeling Nederlandse Antillen (SONA). De stichtingen krijgen in 2012 voor het laatst een subsidie vanuit. Over het afrekenen van de voorschotten worden in 2012 afspraken gemaakt met de stichtingen.

5 3 Totaal aan voorschotten per stichting tot en met 2011 Stichting Periode Gestorte voorschotten (x 1 mln.) AMFO ,5 FDA ,5 SONA ,1 De rapportages over de bestedingen van SONA leverden in 2010 te weinig inzicht op over de resultaten van projecten en programma s. Het ministerie heeft maatregelen genomen om het toezicht op SONA te verbeteren. Zo is er een doelmatigheidsonderzoek uitgevoerd, zijn de voortgangsrapportages verbeterd en zullen de beheersovereenkomst tussen BZK en SONA en het controleprotocol van de accountant aangepast worden. BZK en SONA zullen in 2012 afspraken maken om resultaten van projecten beter inzichtelijk te krijgen. Het toezicht op de stichtingen FDA en AMFO is niet verbeterd. In 2011 zou een doelmatigheidsonderzoek worden uitgevoerd bij FDA. Dat onderzoek is verschoven naar Wij constateren dat het ministerie in 2011 onvoldoende inhoudelijke informatie ter beschikking had om inzicht te krijgen in de voortgang van de projecten die worden gefinancierd vanuit deze stichtingen. Daardoor kan de minister zich onvoldoende verantwoorden over de geleverde prestaties Rijksdienst Caribisch Nederland Sinds 1 september 2010 werkt de Rijksoverheid op de eilanden Bonaire, Sint-Eustatius en Saba onder de naam Rijksdienst Caribisch Nederland (RCN). De RCN heeft tot taak om een structurele bijdrage te leveren aan de uitvoering van (Rijks)taken op de BES-eilanden. Wij constateren in 2011 bij de RCN tekortkomingen in de werking van het inkoopproces, de beschrijving van de bedrijfsvoeringsprocessen en het materieel beheer. Gedurende 2011 zijn stappen gezet in het verbeteren hiervan, maar er zijn nog enkele aandachtspunten. Wij zullen in 2012 nagaan hoe deze punten worden verbeterd Boedelscheiding en vereffening Na de staatkundige vernieuwing van 10 oktober 2010 moest de economische waarde van de rechten en plichten van het voormalige land Nederlandse Antillen worden verdeeld tussen de landen Curaçao, Sint

6 Maarten en Nederland. De Commissie inventarisatie en waardering boedel van de Nederlandse Antillen (commissie Boedelscheiding) heeft hiervoor de waardering van bezittingen en schulden van het land Nederlandse Antillen in kaart gebracht en heeft een concept boedelbalans opgesteld, met als peildatum 31 december Hiervoor is gebruik gemaakt van het model dat ook is toegepast voor de boedelbalans van Aruba, toen dat scheidde van de Nederlandse Antillen. Ook heeft de commissie voor de verdeling van de boedel een economische verdeelsleutel opgesteld: 73,3% voor Curaçao, 18,75% voor Sint Maarten en 7,95% voor Nederland. 4 Er is in 2011 een vereffeningscommissie ingesteld die adviezen opstelt over de verdeling van de boedel van het voormalige land Nederlandse Antillen. Deze adviezen hebben zowel betrekking op de vaststelling van de waarde van de onderdelen van de boedel als op de feitelijke toedeling uit de boedel. Dit zal leiden tot onderlinge vorderingen, die worden voorbereid door de vereffeningscommissie en vastgesteld door de verantwoordelijke ministers van de drie landen (Curaçao, Sint Maarten en Nederland). Voor Nederland is dat de minister van BZK. Op verzoek van de vereffeningscommissie zal de boedelbalans worden geactualiseerd naar peildatum 9 oktober Deze boedelbalans zal worden gebaseerd op de niet gecontroleerde jaarrekening van het Land Nederlandse Antillen per 9 oktober 2010 en aan de hand van de jaarrekeningen van de overheids-nv s en de bij wet ingestelde instituten. De vereffeningscommissie zal vervolgens de vereffening baseren op deze boedelbalans. Wij bezien in 2012 of de boedelbalans een toereikende basis vormt voor de vereffening Schuldsanering De staatkundige vernieuwing ging gepaard met het saneren van de schulden en betalingsachterstanden van het land Nederlandse Antillen en de eilandgebieden. Hierbij ging het om de sanering van schuldtitels (leningen) en de sanering van betalingsachterstanden. De gehanteerde ijkdatum voor het saneren is 31 december Het saneren van de schuldtitels was al in 2010 afgerond, de sanering van betalingsachterstanden liep nog door in Tot 1 oktober 2011 konden verzoeken tot sanering van betalingsachterstanden worden ingediend. De afwikkeling daarvan vindt plaats in Voor de BES-eilanden is overeengekomen dat Nederland naast betalingsachterstanden met als ijkdatum 31 december 2005 ook de

7 betalingsachterstanden van 2006 en 2007 zal saneren tot een maximum van 50 miljoen Antilliaanse gulden. 1 Deze regeling is destijds ingesteld met als doel de BES-eilanden naar een sluitende begroting in 2011 te brengen. Verder had de saneringsregeling als doel het verbeteren van het financieel beheer te stimuleren. De minister van BZK heeft voor 41,5 miljoen Antilliaanse gulden een definitief besluit tot sanering genomen. 5 De overige betalingsachterstanden over 2006 en 2007 hebben zowel de accountantscontrole als de plausibiliteitstoets niet doorstaan en zullen dus niet worden gesaneerd. De beoordeling van te saneren betalingsachterstanden is hiermee afgerond. De laatste betalingen zullen in 2012 plaatsvinden. Het resterende bedrag van de 8,5 miljoen Antilliaanse gulden vloeit in 2012 terug naar Nederland. De minister van BZK heeft per brief d.d. 6 december 2011 aan de openbare lichamen en de landen Curaçao en St. Maarten laten weten dat de schuldsanering is afgerond Jaarrekeningen Caribisch Nederland Het College financieel toezicht (Cft) heeft een adviserende rol voor de bestuurscolleges van de openbare lichamen Bonaire, Sint Eustatius en Saba en de minister van BZK. Het Cft concludeert dat er, na een goede start, over het algemeen weinig vooruitgang is geboekt in Met name Saba en St. Eustatius laten weinig vooruitgang zien op het gebied van het financieel beheer en het begrotingsproces. De belangrijkste oorzaak daarvoor is een tekort aan gekwalificeerd personeel en de vele veranderingen als gevolg van gewijzigde wet- en regelgeving. Het uitbreiden van de capaciteit is daarom een zeer belangrijk aandachtspunt voor de nabije toekomst. Het Cft geeft aan in haar tweede halfjaarrapportage over 2011 (BZK, 2012a) dat het proces rondom de jaarrekeningen van Bonaire, Sint Eustatius en Saba weliswaar redelijk loopt, maar dat er zorgen zijn over de inhoud van de verantwoordingsstukken. Dit heeft te maken met de tekortkomingen in het financieel beheer. De accountantscontrole van de jaarrekeningen 2010 leidde tot een afkeurend oordeel voor Bonaire en Saba. De controle van de jaarrekening van St. Eustatius is nog niet afgerond maar zal waarschijnlijk leiden tot een oordeelonthouding. 1 Besloten tijdens bestuurlijk overleg van 18 juni 2008

8 Het Cft verwacht over 2011 voor Bonaire en Saba een (klein) positief resultaat. Voor St. Eustatius wordt een tekort van ruim 11% van de begroting verwacht. Dit, in combinatie met de magere kwaliteit van het financieel beheer, was reden voor de minister van BZK om voor de jaren 2011 en 2012 voorafgaand toezicht in te stellen voor Sint Eustatius. 6 Wij vragen aandacht van de minister voor de oprichting van een gezamenlijke rekenkamerfunctie voor Caribisch Nederland, die in oktober 2012 operationeel moet zijn. 2 Nederlandse Antillen, Curaçao en Sint Maarten Over het jaar 2010 tot en met 9 oktober 2010 zijn in 2011 jaarrekeningen aangeleverd voor het land Nederlandse Antillen en voor het eilandgebied Curaçao. Ook van het land Curaçao is er een jaarrekening over 2010 (vanaf 10 oktober 2010). Van Sint Maarten is in 2011 een jaarrekening over 2009 aangeleverd. De jaarrekeningen zijn niet voorzien van een accountantsoordeel. Dat betekent dat er nog geen definitief oordeel kan worden uitgesproken over de kwaliteit van de informatie, het vermogen en het behaalde resultaat. Ook de Algemene Rekenkamers hebben nog geen oordeel geveld over de jaarrekeningen. Het Cft heeft grote zorgen over het feit dat het voor de opstellers van de jaarrekening van Sint Maarten niet mogelijk is om toegang te krijgen tot alle beschikbare informatiebronnen. Het Cft spreekt de verwachting uit dat de accountant en de Algemene Rekenkamer Sint Maarten in een later stadium alsnog de ontbrekende informatie zullen vergaren. 2 Wet openbare lichamen Bonaire, Sint Eustatius en Saba, art

9 Stand van zaken in 2011 jaarrekeningen Caribisch Nederland, Curaçao en Sint Maarten Jaarrekening opgesteld door bestuur Rapport opgesteld door Algemene Rekenkamer Nederlandse Antillen Jaarrekening vast gesteld door volks vertegenwoordiging 7 Land Nederlandse Tot en met Tot en met en Sinds eind jaren 60 niet Antillen 2009 in afrondende fase door vastgesteld Algemene Rekenkamer Curaçao Curaçao Tot en met Tot en met Tot en met Tot en met Eilandgebied in afrondende fase door 2011 vastgesteld Land Van tot en met Algemene Rekenkamer Curaçao Sint Maarten Eilandgebied Land Tot en met 2005 en zal worden Tot en met 2005 Tot 1997 nimmer vastgesteld. In 2006 zijn 1997 tot en met 2001 vastgesteld meegenomen in jaarrekening 2011 Bonaire Tot en met 2010 (eilandgebied en openbaar lichaam samen) Sint Eustatius Tot en met 2010 (eilandgebied en openbaar lichaam samen) Saba Tot en met 2010 (eilandgebied en openbaar lichaam samen) Tot en met 2009 Tot en met 1992 vastgesteld Tot en met tot en met 2009 vastgesteld, daarvoor is geen vaststelling geconstateerd Tot en met tot en met 2005 zijn vastgesteld Wij concluderen dat de minister van BZK financieel toezicht uitoefent op de openbare lichamen en de landen Curaçao en Sint Maarten via Cft en periodiek geïnformeerd wordt over de voortgang en ontwikkelingen. De komende jaren zal veel aandacht nodig blijven voor het verbeteren van het financieel beheer. Voor Aruba geldt dat ook daar jaarrekeningen nog nooit zijn vastgesteld door de Staten. In 2011 is op Aruba een project gestart om het financieel beheer van het land te verbeteren. Een onderdeel van dit project is dat alle achterstallige jaarrekeningen (vanaf 1986 tot en met 2011) in 2012 behandeld worden in de Staten.

10 2.3 Oordeel over totstandkoming van de informatie over de bedrijfsvoering 8 Oordeel De informatie over de bedrijfsvoering in het Jaarverslag 2011 van is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

11 3 Financiële informatie 9 In dit hoofdstuk staat ons oordeel over de financiële informatie in het Jaarverslag 2011 van ( 3.1). Vervolgens geven we een overzicht van de financiële informatie per artikel ( 3.2). De uitgaven van bedroegen in ,6 miljoen, de verplichtingen 218,5 miljoen en de ontvangsten 48,3 miljoen. 3.1 Oordeel over financiële informatie Oordeel over de in het departementale jaarverslag opgenomen financiële overzichten en over de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten 3 in deze financiële overzichten Inleiding We hebben de financiële informatie in de volgende financiële overzichten van het departementale jaarverslag 2011 van het Ministerie van gecontroleerd: a. de departementale verantwoordingsstaat met toelichting; b. de departementale saldibalans met toelichting; c. de in de bedrijfsvoeringsparagraaf opgenomen rapportage over de rechtmatigheid van de verplichtingen, uitgaven en ontvangsten. Verantwoordelijkheid van de minister van Binnenlandse Zaken en Op grond van de Comptabiliteitswet 2001 (CW 2001) dient de minister een jaarverslag en een departementale saldibalans op te stellen, die voldoen aan de in de CW 2001 en in daarop gebaseerde lagere regelgeving opgenomen eisen. Op grond van de CW 2001 dient de financiële informatie deugdelijk te zijn weergegeven en overeenkomstig de verslaggevingsvoorschriften te zijn opgesteld. 3 Tot verplichtingen, uitgaven, ontvangsten en balansposten worden in dit verband ook gerekend de afrekeningen van voorschotten; baten, lasten, kapitaaluitgaven, kapitaalontvangsten en balansposten van baten-lastendiensten

12 De minister is ook verantwoordelijk voor de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten in de financiële overzichten. Deze verplichtingen, uitgaven, ontvangsten en balansposten zijn rechtmatig als zij zijn tot stand gekomen in overeenstemming met de doelomschrijving van de toepasselijke begrotingsartikelen, de toepasselijke begrotingswetten, andere wettelijke regelingen, overeenkomsten en beschikkingen. Voor verplichtingen, uitgaven en ontvangsten die gevoelig zijn voor misbruik en oneigenlijk gebruik dient de minister een toereikend beleid te voeren. 10 De minister van Binnenlandse Zaken en is op grond van artikel 19 CW 2001 verantwoordelijk voor het beheer van de begroting van. Dit beheer is onderdeel van de bedrijfsvoering van het Ministerie van Binnenlandse Zaken en (BZK). Hierover rapporteren wij in ons Rapport bij het Jaarverslag 2011 van het Ministerie van BZK (VII). Verantwoordelijkheid van de Algemene Rekenkamer Op grond van de CW 2001 is het de verantwoordelijkheid van de Algemene Rekenkamer om de financiële informatie in het jaarverslag en de departementale saldibalans te controleren en haar oordeel vast te leggen in een rapport. Wij hebben onze controle uitgevoerd in overeenstemming met de INTOSAI Fundamental Auditing Principles and Guidelines. Deze Standaarden vereisen dat wij ethische voorschriften naleven en dat wij onze controle plannen en uitvoeren om een redelijke mate van zekerheid te verkrijgen dat de financiële overzichten geen afwijkingen van materieel belang bevatten. Een controle omvat het uitvoeren van werkzaamheden gericht op het verkrijgen van controle-informatie over de bedragen en de toelichtingen die in de financiële overzichten zijn opgenomen. De geselecteerde werkzaamheden zijn afhankelijk van onze oordeelsvorming, met inbegrip van het inschatten van de risico s dat de financiële overzichten afwijkingen van materieel belang bevatten die het gevolg zijn van fraude en corruptie of fouten. Bij het maken van deze risico-inschatting nemen wij de interne beheersing die relevant is voor het opmaken van de financiële overzichten in aanmerking. Wij richten ons op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden, maar die niet tot doel hebben een oordeel te geven over de effectiviteit van die interne beheersing.

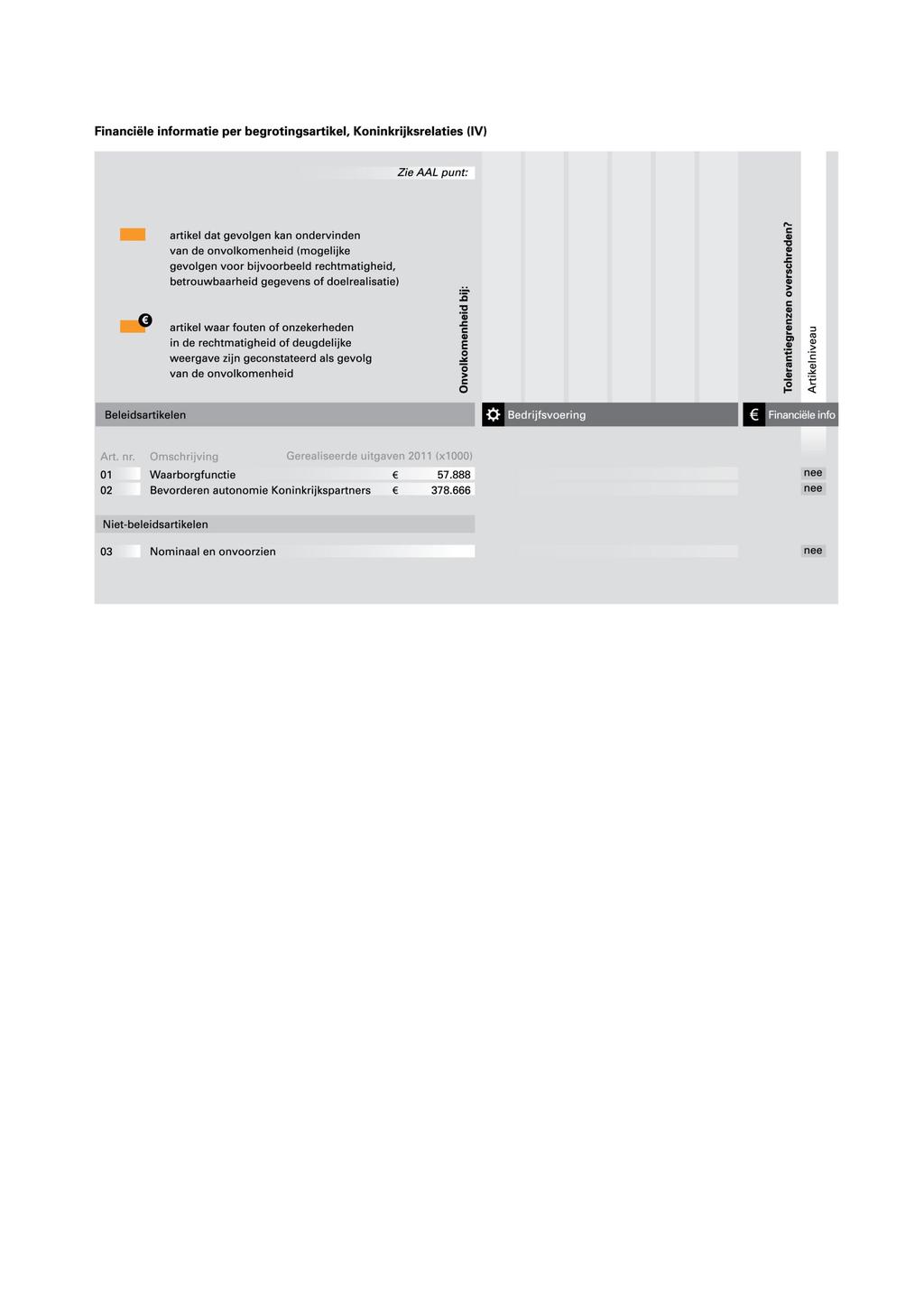

13 In verband met het budgetrecht van de Staten-Generaal richt de Algemene Rekenkamer haar controle zo in dat zij in staat is fouten en onzekerheden van materieel belang op artikelniveau te rapporteren. 11 De controle van de Algemene Rekenkamer richt zich op: de deugdelijke van de financiële informatie en het voldoen aan de verslaggevingsvoorschriften; de rechtmatigheid van de verplichtingen, uitgaven, ontvangsten en balansposten. Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is als basis voor ons oordeel. Oordeel Wij zijn van oordeel dat de in de financiële overzichten opgenomen financiële informatie deugdelijk is weergegeven en voldoet aan de verslaggevingsvoorschriften. Wij zijn voorts van oordeel dat de in de financiële overzichten opgenomen verplichtingen, uitgaven, ontvangsten en balansposten rechtmatig tot stand gekomen zijn. Het bedrag aan verplichtingen omvat in totaal 5 miljoen aan overschrijdingen op begrotingsartikel 1. Gaan de Staten-Generaal niet akkoord met de daarmee samenhangende slotwetmutaties, dan moeten wij ons oordeel mogelijk herzien. 3.2 Overzicht per begrotingsartikel Het volgende overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke van de inning en besteding van de middelen die de tolerantiegrenzen overschrijden.

14 12

15 4 Reactie minister van BZK en nawoord Algemene Rekenkamer 13 De minister van BZK heeft op 24 april 2012 gereageerd op ons concept Rapport bij het Jaarverslag 2011 (IV). Hieronder volgt de integrale tekst ( 4.1). De complete reactie staat ook op De reactie gaf ons aanleiding tot een kort nawoord ( 4.2). 4.1 Reactie minister van BZK Met belangstelling heb ik kennis genomen van uw conceptrapport bij het Jaarverslag 2011 van, dat mij bij brief van 13 april 2012 is aangeboden. Uw positieve oordeel over de financiële informatie geeft geen aanleiding tot een nadere reactie. Voor de bedrijfsvoering constateert u dat er geen onvolkomenheden zijn, maar signaleert u wel enkele aandachtspunten. Daarop ga in onderstaand in. In uw rapport constateert u dat er tot voor kort onvoldoende aandacht is besteed aan de resultaten en effecten van de subsidieprogramma s. In 2011 heeft BZK zich met name op SONA gericht en in mindere mate op FDA en AMFO. Daarvoor heb ik de volgende argumenten: Bij SONA gaat het om de grootste subsidiebedragen (circa 60% van het totale subsidiebudget tussen 2000 en 2013); Tot en met 2012 kon een substantieel bedrag aan subsidievoorschotten aan SONA verstrekt worden in het kader van de lopende programma s; Er was een verhoogd risico ten opzichte van de andere twee stichtingen (voornamelijk met betrekking tot de rechtmatigheid van de bestedingen).

16 Om de informatievoorzieningen ten aanzien van de resultaten van de subsidieprogramma s te verbeteren heb ik een aantal maatregelen getroffen. Met SONA zijn er afspraken gemaakt om in 2012 de resultaten van projecten beter in kaart te brengen. Voor het FDA en AMFO vindt in 2012 een inhaalslag plaats aan de hand van de bij SONA opgedane kennis. Het geplande evaluatieonderzoek naar de werking en resultaten van de FDA wordt naar verwachting deze zomer opgeleverd. De evaluatie beoordeelt voornamelijk de doelmatigheid van de programma s. Op basis van de evaluatie maken we met Aruba en FDA een reëel ambitieniveau van de subsidieprogramma s voor de resterende jaren en maken we afspraken over een afdoende (tussen- en eind-)oordeel over de doelmatigheid. Een andere rapportagestructuur moet de inzichtelijkheid van de projecten verbeteren. Voor AMFO geldt hetzelfde en worden afspraken gemaakt over een gewijzigde rapportagestructuur, hoe de definitieve eindafrekening in 2013 gestalte krijgt en zal er een evaluatieonderzoek naar de doelmatigheid van de subsidies plaatsvinden. De Tweede Kamer wordt na afloop daarvan geïnformeerd over de bereikte resultaten en in staat gesteld een oordeel te vellen over de doelmatigheid van dit beleidsinstrument Nawoord Algemene Rekenkamer Wij stellen de voornemens van de minister op prijs en zullen de opvolging van acties in 2012 beoordelen. De minister gaat in haar reactie niet in op de aandachtspunten in het inkoopbeheer en materieelbeheer bij de Rijksdienst Caribisch Nederland. Wij zullen beoordelen of de minister in 2012 tijdig verbeteracties zal treffen.

17 Overzicht fouten en onzekerheden in de financiële informatie in het jaarverslag 2011 van 15 Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen: A Verplichtingen B/C Uitgaven + ontvangsten B Uitgaven C Ontvangsten E Saldibalans F Afgerekende voorschotten We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

18 16 BIJLAGE 1 OVERZICHT FOUTEN EN ONZEKERHEDEN IN DE FINANCIËLE INFORMATIE IN HET JAARVERSLAG 2011 VAN HET MINISTERIE VAN KONINKRIJKSRELATIES (IV) A. Verplichtingen ( x 1000) Art. nr. Omschrijving Verantwoord bedrag Fout Onzekerheid Totaal F + O Tolerantie overschreden? Onzekerheid over volledigheid Beleidsartikelen 1 Waarborgfunctie nee - 2 Bevorderen autonomie nee - Koninkrijkspartners Niet-beleidsartikelen 3 Nominaal en onvoorzien Totaal Individuele fouten in de deugdelijke die de tolerantie overschrijden Art. nr. Post Fout Totaal individuele fouten - Totaal verplichtingen Rechtmatigheid Procentuele fout 3,26% Tolerantiegrens niet overschreden Procentuele onzekerheid < 0,01% Tolerantiegrens niet overschreden Procentuele fout 0,00% Procentuele onzekerheid 0,00%

19 B/C. Uitgaven + ontvangsten ( x 1000) Onzekerheid over volledigheid Fout Totaal F + O Tolerantie overschreden? Omschrijving Verantwoord bedrag * Art. nr. Beleidsartikelen 1 Waarborgfunctie nee - 2 Bevorderen autonomie nee nee - Koninkrijkspartners Niet-beleidsartikelen 3 Nominaal en onvoorzien Totaal * Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C (1) Totaal Uitgaven en Omvangsbasis uitgaven + ontvangsten Ontvangsten Deugdelijke Procentuele fout < 0,01% Tolerantiegrens niet overschreden Procentuele onzekerheid < 0,01% Tolerantiegrens niet overschreden Rechtmatigheid Procentuele fout < 0,01% Tolerantiegrens niet overschreden Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten- Procentuele onzekerheid 0,00% (2) Totaal Deugdelijke Tolerantiegrens niet overschreden Procentuele fout < 0,01% Procentuele onzekerheid < 0,01% Tolerantiegrens Rechtmatigheid Tolerantiegrens niet overschreden Procentuele fout < 0,01% Procentuele onzekerheid 0,00% 17

20 B. Uitgaven ( x 1000) Onzekerheid over volledigheid Fout Onzekerheid Totaal F + O Tolerantie overschreden? Omschrijving Verantwoord bedrag Art. nr. Beleidsartikelen 1 Waarborgfunctie nee - 2 Bevorderen autonomie nee nee - Koninkrijkspartners Niet-beleidsartikelen 3 Nominaal en onvoorzien Totaal Individuele fouten in de deugdelijke die de tolerantie overschrijden Post Fout Art. nr. Totaal individuele fouten 0 Totaal uitgaven Rechtmatigheid Tolerantiegrens niet overschreden Procentuele fout < 0,01% Tolerantiegrens niet overschreden Procentuele onzekerheid < 0,01% Deugdelijke Tolerantiegrens niet overschreden Procentuele fout < 0,01% Procentuele onzekerheid 0,00% 18

21 C. Ontvangsten ( x 1000) Onzekerheid over volledigheid Fout Onzekerheid Totaal F + O Tolerantie overschreden? Omschrijving Verantwoord bedrag Art. nr. Beleidsartikelen 1 Waarborgfunctie nee - 2 Bevorderen autonomie nee - Koninkrijkspartners Niet-beleidsartikelen 3 Nominaal en onvoorzien Totaal Individuele fouten in de deugdelijke die de tolerantie overschrijden Post Fout Art. nr. Totaal individuele fouten 0 Totaal ontvangsten Rechtmatigheid Procentuele fout 0,00% Procentuele onzekerheid 0,00% Deugdelijke Tolerantiegrens niet overschreden Procentuele fout 4,58% Procentuele onzekerheid 0,00% 19

22 20 E. Saldibalans ( x 1000) Art. nr. Omschrijving Verantwoord bedrag Fout Onzekerheid Totaal F + O Tolerantie overschreden? Rechtmatigheid Onzekerheid over volledigheid 3 Liquide middelen Uitgaven buiten begrotingsverband 6 Ontvangsten buiten begrotingsverband 7 Openstaande rechten Extra-comptabele vorderingen 9 Extra-comptabele schulden Voorschotten Garantieverplichtingen Openstaande verplichtingen Deelnemingen Totaal beoordeeld (De tolerantiegrens wordt afgeleid van totaal beoordeeld) Totaal saldibalans Rechtmatigheid Procentuele fout 0,00% Procentuele onzekerheid 0,00% Deugdelijke Procentuele fout < 0,01% Procentuele onzekerheid 0,00% Tolerantiegrens niet overschreden

23 Afkortingen 21 AMFO Antilliaanse Medefinancieringsorganisatie BES Bonaire, Sint Eustatius en Saba BZK (Ministerie van) Binnenlandse Zaken en Cft College financieel toezicht CW 2001 Comptabiliteitswet 2001 FDA (Stichting) Fondo Desaroyo Aruba INTOSAI International Organisation of Supreme Audit Institutions NV Naamloos Vennootschap RCN Rijksdienst Caribisch Nederland RJv Rapport bij het Jaarverslag SONA Stichting Ontwikkeling Nederlandse Antillen Op onder dossier Verantwoordingsdag, staat een verklarende woordenlijst met begrippen die veel voorkomen in de rapporten over ons jaarlijkse verantwoordingsonderzoek.

24 Literatuur 22 Algemene Rekenkamer (2012a). Rapport bij het Jaarverslag 2011 van. Tweede Kamer, vergaderjaar , IV. Den Haag, Sdu. Algemene Rekenkamer (2012b). Rapport bij het Jaarverslag 2011 van het Ministerie van Binnenlandse Zaken en. Tweede Kamer, vergaderjaar , VII. Den Haag, Sdu. BZK (2012a) Jaarverslag Tweede Kamer, vergaderjaar , IV, nr. 1. Den Haag, Sdu. BZK (2012b) Halfjaarrapportage College financieel toezicht voor de openbare lichamen Bonaire, Sint Eustatius en Saba, april 2011-december Tweede Kamer, vergaderjaar , IV, nr. 65. Den Haag, Sdu.

Verantwoordingsonderzoek bij de Nationale Schuld 2011 (IXA)

") Achtergronddocument Verantwoordingsonderzoek bij de 2011 (IXA) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag 070-3424344 voorlichting@rekenkamer.nl www.rekenkamer.nl Inhoud

Achtergronddocument Verantwoordingsonderzoek bij de 2011 (IXA) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag 070-3424344 voorlichting@rekenkamer.nl www.rekenkamer.nl Inhoud

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 605 IV Jaarverslag en slotwet van Koninkrijksrelaties Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2012 VAN KONINKRIJKS- RELATIES (IV) Aan de voorzitter

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 605 IV Jaarverslag en slotwet van Koninkrijksrelaties Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2012 VAN KONINKRIJKS- RELATIES (IV) Aan de voorzitter

Rapport bij het Jaarverslag De Koning (I)

") Rapport bij het Jaarverslag 2012 De Koning (I) 2013 Verantwoordingsonderzoek over 2012 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 605 I Jaarverslag en slotwet van de Koning Nr. 2 RAPPORT

Rapport bij het Jaarverslag 2012 De Koning (I) 2013 Verantwoordingsonderzoek over 2012 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2012 2013 33 605 I Jaarverslag en slotwet van de Koning Nr. 2 RAPPORT

Resultaten verantwoordingsonderzoek 2013 bij de Overige Hoge Colleges van Staat en Kabinetten van de gouverneurs (IIB)

") Resultaten verantwoordingsonderzoek 2013 bij de Overige Hoge Colleges van Staat en Kabinetten van de gouverneurs (IIB) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013

Resultaten verantwoordingsonderzoek 2013 bij de Overige Hoge Colleges van Staat en Kabinetten van de gouverneurs (IIB) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013

Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB)

") Resultaten verantwoordingsonderzoek 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Overige Hoge Colleges

Resultaten verantwoordingsonderzoek 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Overige Hoge Colleges

Resultaten verantwoordingsonderzoek BES-Fonds (H) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2015 BES-Fonds (H) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 BES-Fonds (H) Rapport bij het jaarverslag Inhoud 1 Conclusies 2 Feiten &

Resultaten verantwoordingsonderzoek 2015 BES-Fonds (H) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 BES-Fonds (H) Rapport bij het jaarverslag Inhoud 1 Conclusies 2 Feiten &

Resultaten verantwoordingsonderzoek

Resultaten verantwoordingsonderzoek 2013 bij de Staten Generaal (IIA) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij de StatenGeneraal (IIA) zoals gepubliceerd

Resultaten verantwoordingsonderzoek 2013 bij de Staten Generaal (IIA) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij de StatenGeneraal (IIA) zoals gepubliceerd

Resultaten verantwoordingsonderzoek

Resultaten verantwoordingsonderzoek 2013 bij Koninkrijksrelaties (IV) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek 2013 bij Koninkrijksrelaties (IV) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek. Generaal (IIA)

") Resultaten verantwoordingsonderzoek 2014 Staten- Generaal (IIA) 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij de zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek 2014 Staten- Generaal (IIA) 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij de zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek Provinciefonds (C) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2016 Provinciefonds (C) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Provinciefonds (C) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek 2016 Provinciefonds (C) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Provinciefonds (C) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 32 710 I Jaarverslag en slotwet van de Koning 2010 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2010 VAN DE KONING (I) Aan de voorzitter van de Tweede Kamer

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 32 710 I Jaarverslag en slotwet van de Koning 2010 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2010 VAN DE KONING (I) Aan de voorzitter van de Tweede Kamer

Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB)

") Resultaten verantwoordingsonderzoek 2015 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Overige Hoge Colleges

Resultaten verantwoordingsonderzoek 2015 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Overige Hoge Colleges

Staten-Generaal (IIA)

") Resultaten verantwoordingsonderzoek 2015 Staten-Generaal (IIA) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Staten-Generaal (IIA) Rapport bij het jaarverslag De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek 2015 Staten-Generaal (IIA) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Staten-Generaal (IIA) Rapport bij het jaarverslag De Algemene Rekenkamer

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 32 710 IXA Jaarverslag en slotwet van Nationale Schuld 2010 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2010 VAN NATIONALE SCHULD (IXA) Aan de voorzitter

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 32 710 IXA Jaarverslag en slotwet van Nationale Schuld 2010 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2010 VAN NATIONALE SCHULD (IXA) Aan de voorzitter

Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB)

") Resultaten verantwoordingsonderzoek 2017 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 Overige Hoge Colleges

Resultaten verantwoordingsonderzoek 2017 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (IIB) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 Overige Hoge Colleges

Rapport bij het Jaarverslag BES-fonds (H)

") Rapport bij het Jaarverslag 2011 BES-fonds (H) 2012 Verantwoordingsonderzoek over 2011 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 H Jaarverslag en slotwet van het BES-fonds 2011 Nr.

Rapport bij het Jaarverslag 2011 BES-fonds (H) 2012 Verantwoordingsonderzoek over 2011 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 H Jaarverslag en slotwet van het BES-fonds 2011 Nr.

Ministerie van Algemene Zaken (III)

") Resultaten verantwoordingsonderzoek 2016 Ministerie van Algemene Zaken (III) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Ministerie van Algemene Zaken (III) Rapport bij het

Resultaten verantwoordingsonderzoek 2016 Ministerie van Algemene Zaken (III) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Ministerie van Algemene Zaken (III) Rapport bij het

Resultaten verantwoordingsonderzoek. Algemene Zaken (III)

") Resultaten verantwoordingsonderzoek 2014 Ministerie van Algemene Zaken (III) 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij het zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek 2014 Ministerie van Algemene Zaken (III) 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij het zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Koninkrijksrelaties (IV)

") Resultaten verantwoordingsonderzoek 2015 Koninkrijksrelaties (IV) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Koninkrijksrelaties (IV) Rapport bij het jaarverslag 1 Conclusies

Resultaten verantwoordingsonderzoek 2015 Koninkrijksrelaties (IV) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Koninkrijksrelaties (IV) Rapport bij het jaarverslag 1 Conclusies

Ministerie van Algemene Zaken (III)

") Resultaten verantwoordingsonderzoek 2017 Ministerie van Algemene Zaken (III) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 Ministerie van Algemene Zaken (III) Rapport bij het

Resultaten verantwoordingsonderzoek 2017 Ministerie van Algemene Zaken (III) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 Ministerie van Algemene Zaken (III) Rapport bij het

Resultaten verantwoordingsonderzoek

Resultaten verantwoordingsonderzoek 2013 bij het Infrastructuurfonds (A) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek 2013 bij het Infrastructuurfonds (A) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Staten-Generaal (IIA)

") Resultaten verantwoordingsonderzoek 2016 Staten-Generaal (IIA) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Staten-Generaal (IIA) Rapport bij het jaarverslag Vooraf De Algemene

Resultaten verantwoordingsonderzoek 2016 Staten-Generaal (IIA) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Staten-Generaal (IIA) Rapport bij het jaarverslag Vooraf De Algemene

Resultaten verantwoordingsonderzoek Provinciefonds (C) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2015 Provinciefonds (C) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Provinciefonds (C) Rapport bij het jaarverslag Inhoud 1 Conclusies

Resultaten verantwoordingsonderzoek 2015 Provinciefonds (C) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Provinciefonds (C) Rapport bij het jaarverslag Inhoud 1 Conclusies

Resultaten verantwoordingsonderzoek Gemeentefonds (B) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2015 Gemeentefonds (B) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Gemeentefonds (B) Rapport bij het jaarverslag Inhoud 1 Conclusies 2

Resultaten verantwoordingsonderzoek 2015 Gemeentefonds (B) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 Gemeentefonds (B) Rapport bij het jaarverslag Inhoud 1 Conclusies 2

Resultaten verantwoordingsonderzoek

0 Resultaten verantwoordingsonderzoek 2013 bij de Koning (I) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij de Koning (I) zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

0 Resultaten verantwoordingsonderzoek 2013 bij de Koning (I) 21 mei 2014 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2013 bij de Koning (I) zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek De Koning (I) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2015 De Koning (I) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 De Koning (I) Rapport bij het jaarverslag Inhoud 1 Conclusies 2 Feiten &

Resultaten verantwoordingsonderzoek 2015 De Koning (I) Rapport bij het jaarverslag 2016 Resultaten verantwoordingsonderzoek 2015 De Koning (I) Rapport bij het jaarverslag Inhoud 1 Conclusies 2 Feiten &

Resultaten verantwoordingsonderzoek Gemeentefonds (B) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2016 Gemeentefonds (B) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Gemeentefonds (B) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek 2016 Gemeentefonds (B) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Gemeentefonds (B) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Spaarfonds AOW (E) Rapport bij het Jaarverslag Rechtmatigheidsonderzoek over 2009

Rapport bij het Jaarverslag Rechtmatigheidsonderzoek over 2009") Aangeboden aan de Voorzitter van de Tweede Kamer der Staten-Generaal door de Algemene Rekenkamer Rapport bij het Jaarverslag 2009 Spaarfonds AOW (E) Onderzoeksteam Mevr. drs. L. Hage RO (projectleider)

Aangeboden aan de Voorzitter van de Tweede Kamer der Staten-Generaal door de Algemene Rekenkamer Rapport bij het Jaarverslag 2009 Spaarfonds AOW (E) Onderzoeksteam Mevr. drs. L. Hage RO (projectleider)

Resultaten verantwoordingsonderzoek

Resultaten verantwoordingsonderzoek 2014 hoofdstuk de Koning (I) 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Resultaten verantwoordingsonderzoek 2014 hoofdstuk de Koning (I) 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek.

Verantwoordingsonderzoek bij het Infrastructuurfonds 2011 (A)

") Achtergronddocument Verantwoordingsonderzoek bij het 2011 (A) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag 070-3424344 voorlichting@rekenkamer.nl www.rekenkamer.nl Inhoud

Achtergronddocument Verantwoordingsonderzoek bij het 2011 (A) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag 070-3424344 voorlichting@rekenkamer.nl www.rekenkamer.nl Inhoud

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2004 2005 30 100 A Jaarverslag en slotwet Infrastructuurfonds 2004 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2004 VAN HET INFRASTRUCTUURFONDS (A) Aan de Voorzitter

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2004 2005 30 100 A Jaarverslag en slotwet Infrastructuurfonds 2004 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2004 VAN HET INFRASTRUCTUURFONDS (A) Aan de Voorzitter

Rapport bij het Jaarverslag Staten-Generaal (IIA)

") Rapport bij het Jaarverslag 2011 Staten-Generaal (IIA) 2012 Verantwoordingsonderzoek over 2011 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 IIA Jaarverslag en slotwet van de Staten-Generaal

Rapport bij het Jaarverslag 2011 Staten-Generaal (IIA) 2012 Verantwoordingsonderzoek over 2011 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 IIA Jaarverslag en slotwet van de Staten-Generaal

Rapport bij het Jaarverslag Spaarfonds AOW (E)

") Rapport bij het Jaarverslag 2010 Spaarfonds AOW (E) 2011 Rechtmatigheidsonderzoek over 2010 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 32 710 E Jaarverslag en slotwet Spaarfonds AOW 2010

Rapport bij het Jaarverslag 2010 Spaarfonds AOW (E) 2011 Rechtmatigheidsonderzoek over 2010 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2010 2011 32 710 E Jaarverslag en slotwet Spaarfonds AOW 2010

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 33 940 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar (wijziging samenhangende met de Voorjaarsnota) Nr. 2 MEMORIE VAN TOELICHTING

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 33 940 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar (wijziging samenhangende met de Voorjaarsnota) Nr. 2 MEMORIE VAN TOELICHTING

Koninkrijksrelaties (IV) en BES-fonds (H)

en BES-fonds (H)") Resultaten verantwoordingsonderzoek 2016 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport

Resultaten verantwoordingsonderzoek 2016 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport

Resultaten verantwoordingsonderzoek De Koning (I) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2016 De Koning (I) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 De Koning (I) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek 2016 De Koning (I) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 De Koning (I) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek De Koning (I) Rapport bij het jaarverslag

Rapport bij het jaarverslag") Resultaten verantwoordingsonderzoek 2017 De Koning (I) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 De Koning (I) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek 2017 De Koning (I) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 De Koning (I) Rapport bij het jaarverslag Vooraf De Algemene Rekenkamer

Resultaten verantwoordingsonderzoek. Diergezondheidsfonds (F)

") Resultaten verantwoordingsonderzoek 2014 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij het zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek. De

Resultaten verantwoordingsonderzoek 2014 20 mei 2015 Dit document bevat alle resultaten van ons Verantwoordingsonderzoek 2014 bij het zoals gepubliceerd op www.rekenkamer.nl/verantwoordingsonderzoek. De

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2008 31 290 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN TOELICHTING

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2008 31 290 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN TOELICHTING

Samenvattend auditrapport

r?' m Auditdienst Rijk Ministerie van Financiën Samenvattend auditrapport I u fonds (A) IM xi' ".r r' rri Samenvattend auditrapport 2016 Infrastructuurfonds (A) 15 maart 2017 Kenmerk 2017-0000036092 Inlichtingen

r?' m Auditdienst Rijk Ministerie van Financiën Samenvattend auditrapport I u fonds (A) IM xi' ".r r' rri Samenvattend auditrapport 2016 Infrastructuurfonds (A) 15 maart 2017 Kenmerk 2017-0000036092 Inlichtingen

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2007 2008 31 444 I Jaarverslag en slotwet Huis der Koningin 2007 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2007 VAN HET HUIS DER KONINGIN (I) Aan de Voorzitter van

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2007 2008 31 444 I Jaarverslag en slotwet Huis der Koningin 2007 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2007 VAN HET HUIS DER KONINGIN (I) Aan de Voorzitter van

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 32 565 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN TOELICHTING

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 32 565 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN TOELICHTING

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2009 2010 32 360 XIII Jaarverslag en slotwet Ministerie van Economische Zaken 2009 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2009 VAN HET MINISTERIE VAN ECONOMISCHE

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2009 2010 32 360 XIII Jaarverslag en slotwet Ministerie van Economische Zaken 2009 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2009 VAN HET MINISTERIE VAN ECONOMISCHE

Infrastructuurfonds (A)

") Resultaten verantwoordingsonderzoek 2016 Infrastructuurfonds (A) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Infrastructuurfonds (A) Rapport bij het jaarverslag Vooraf De

Resultaten verantwoordingsonderzoek 2016 Infrastructuurfonds (A) Rapport bij het jaarverslag 2017 Resultaten verantwoordingsonderzoek 2016 Infrastructuurfonds (A) Rapport bij het jaarverslag Vooraf De

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 845 IV Wijziging van de sstaten van Koninkrijksrelaties (IV) en het BES-fonds (H) voor het jaar 2017 (wijziging samenhangende met de Najaarsnota)

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 2018 34 845 IV Wijziging van de sstaten van Koninkrijksrelaties (IV) en het BES-fonds (H) voor het jaar 2017 (wijziging samenhangende met de Najaarsnota)

Datum 26 april 2017 Betreft Antwoorden op inbreng schriftelijk overleg over het nieuwe stelsel van rapporteringstoleranties

> Retouradres Postbus 20201 2500 EE Den Haag Tweede Kamer der Staten-Generaal Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus

> Retouradres Postbus 20201 2500 EE Den Haag Tweede Kamer der Staten-Generaal Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus

Controle protocol Stichting De Friesland

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 34 485 IV Wijziging van de sstaten van Koninkrijksrelaties (IV) en het BES-fonds (H) voor het jaar (wijziging samenhangende met de Voorjaarsnota) Nr.

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 34 485 IV Wijziging van de sstaten van Koninkrijksrelaties (IV) en het BES-fonds (H) voor het jaar (wijziging samenhangende met de Voorjaarsnota) Nr.

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus EA Den Haag

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500EA Den Haag www.rijksoverheid.nl www.facebook.com/minbzk www.twitter.com/minbzk Kenmerk 20-0000619804 Uw kenmerk Datum 5 oktober

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500EA Den Haag www.rijksoverheid.nl www.facebook.com/minbzk www.twitter.com/minbzk Kenmerk 20-0000619804 Uw kenmerk Datum 5 oktober

Controle protocol. 1 Doelstelling. 2 Eisen en aanwijzingen. 3 Toleranties en gewenste zekerheid

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 475 IV Jaarverslag en slotwet Koninkrijksrelaties 2015 Nr. 6 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 6 juni 2016 De vaste commissie voor

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 475 IV Jaarverslag en slotwet Koninkrijksrelaties 2015 Nr. 6 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 6 juni 2016 De vaste commissie voor

2014D33111 VERSLAG HOUDENDE EEN LIJST VAN VRAGEN

2014D33111 VERSLAG HOUDENDE EEN LIJST VAN VRAGEN De vaste commissie voor Koninkrijksrelaties, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de

2014D33111 VERSLAG HOUDENDE EEN LIJST VAN VRAGEN De vaste commissie voor Koninkrijksrelaties, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 VIII Jaarverslag en slotwet Ministerie van Onderwijs, Cultuur en Wetenschap 2011 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2011 VAN HET MINISTERIE

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 VIII Jaarverslag en slotwet Ministerie van Onderwijs, Cultuur en Wetenschap 2011 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2011 VAN HET MINISTERIE

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 IXA Jaarverslag en slotwet van Nationale Schuld 2011 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2011 VAN NATIONALE SCHULD (IXA) Aan de Voorzitter

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 IXA Jaarverslag en slotwet van Nationale Schuld 2011 Nr. 2 RAPPORT BIJ HET JAARVERSLAG 2011 VAN NATIONALE SCHULD (IXA) Aan de Voorzitter

Rapport bij het Jaarverslag BTW-compensatiefonds (G)

") Rapport bij het Jaarverslag 2011 BTW-compensatiefonds (G) 2012 Verantwoordingsonderzoek over 2011 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 G Jaarverslag en slotwet BTW-compensatiefonds

Rapport bij het Jaarverslag 2011 BTW-compensatiefonds (G) 2012 Verantwoordingsonderzoek over 2011 Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 G Jaarverslag en slotwet BTW-compensatiefonds

Samenvattend auditrapport 2016 Koninkrijksrelaties (iv)

") Samenvattend auditrapport 2016 Koninkrijksrelaties (iv) Samenvattend auditrapport 2016 Koninkrijksrelaties (iv) 15 maart 2017 Kenmerk 2017-0000036588 Inlichtingen Auditdienst Rijk Postbus 20201 2500 EE

Samenvattend auditrapport 2016 Koninkrijksrelaties (iv) Samenvattend auditrapport 2016 Koninkrijksrelaties (iv) 15 maart 2017 Kenmerk 2017-0000036588 Inlichtingen Auditdienst Rijk Postbus 20201 2500 EE

Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (XI) en het Waddenfonds (H)

en het Waddenfonds (H)") Aangeboden aan de Voorzitter van de Tweede Kamer der Staten-Generaal door de Algemene Rekenkamer Rapport bij het Jaarverslag 2009 Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (XI)

Aangeboden aan de Voorzitter van de Tweede Kamer der Staten-Generaal door de Algemene Rekenkamer Rapport bij het Jaarverslag 2009 Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (XI)

Koninkrijksrelaties (IV) en BES-fonds (H)

en BES-fonds (H)") Resultaten verantwoordingsonderzoek 2017 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport

Resultaten verantwoordingsonderzoek 2017 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport bij het jaarverslag 2018 Resultaten verantwoordingsonderzoek 2017 Koninkrijksrelaties (IV) en BES-fonds (H) Rapport

Advies commissie BBV aan ministerie van BZK mei 2013. Van een rechtmatigheidsoordeel naar een rechtmatigheidsverantwoording

Van een rechtmatigheidsoordeel naar een rechtmatigheidsverantwoording Samenvatting Mede op verzoek van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft de commissie BBV een onderzoek

Van een rechtmatigheidsoordeel naar een rechtmatigheidsverantwoording Samenvatting Mede op verzoek van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft de commissie BBV een onderzoek

Accountants BERK CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT. A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017

Aan het bestuur van Recreatieschap Stichtse Groenlanden Baker Tilly Berk N.V. Papendorpseweg 99 Postbus 85007 3508 AA Utrecht T: +31 (0)30 258 70 00 F: +31 (0)30 254 45 77 E: utrecht@bakertillyberk.nl

Aan het bestuur van Recreatieschap Stichtse Groenlanden Baker Tilly Berk N.V. Papendorpseweg 99 Postbus 85007 3508 AA Utrecht T: +31 (0)30 258 70 00 F: +31 (0)30 254 45 77 E: utrecht@bakertillyberk.nl

Controle- en onderzoeksprotocol Ketenzorg CZ 2013

Controle- en onderzoeksprotocol Ketenzorg CZ 2013 1 Doelstelling In het kader van de NZA beleidsregel BR/CU-7074 Integrale bekostiging multidisciplinaire zorgverlening chronische aandoeningen (DM type

Controle- en onderzoeksprotocol Ketenzorg CZ 2013 1 Doelstelling In het kader van de NZA beleidsregel BR/CU-7074 Integrale bekostiging multidisciplinaire zorgverlening chronische aandoeningen (DM type

Verantwoordingsonderzoek bij het Ministerie van Onderwijs, Cultuur en Wetenschap 2011 (VIII)

") Achtergronddocument Verantwoordingsonderzoek bij het Ministerie van Onderwijs, Cultuur en Wetenschap 2011 (VIII) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag 070-3424344

Achtergronddocument Verantwoordingsonderzoek bij het Ministerie van Onderwijs, Cultuur en Wetenschap 2011 (VIII) 16 mei 2012 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag 070-3424344

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 200 H Jaarverslag en slotwet BES-fonds 2014 Nr. 1 JAARVERSLAG VAN HET BES-FONDS (H) Aangeboden 20 mei 2015 kst-34200-h-1 ISSN 0921-7371 s-gravenhage

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 200 H Jaarverslag en slotwet BES-fonds 2014 Nr. 1 JAARVERSLAG VAN HET BES-FONDS (H) Aangeboden 20 mei 2015 kst-34200-h-1 ISSN 0921-7371 s-gravenhage

De belangrijkste uitkomsten van het onderzoek naar de Jaarrekening 2013 zijn:

1 SAMENVATTING Voor u ligt het rapport van bevindingen van de Algemene Rekenkamer Curaçao (de Rekenkamer) bij de Jaarrekening 2013 van Curaçao. In dit rapport presenteert de Rekenkamer de resultaten van

1 SAMENVATTING Voor u ligt het rapport van bevindingen van de Algemene Rekenkamer Curaçao (de Rekenkamer) bij de Jaarrekening 2013 van Curaçao. In dit rapport presenteert de Rekenkamer de resultaten van

Controleprotocol ten behoeve van de verantwoording van de subsidie

Controleprotocol ten behoeve van de verantwoording van de subsidie versie juli 2016 1. Kader Dit document is bedoeld voor instellingen en instanties aan wie één of meerdere subsidies zijn verleend krachtens

Controleprotocol ten behoeve van de verantwoording van de subsidie versie juli 2016 1. Kader Dit document is bedoeld voor instellingen en instanties aan wie één of meerdere subsidies zijn verleend krachtens

Ministerie van Algemene Zaken (III)

") Resultaten verantwoordingsonderzoek 2018 Ministerie van Algemene Zaken (III) Rapport bij het jaarverslag 2019 Resultaten verantwoordingsonderzoek 2018 Ministerie van Algemene Zaken (III) Rapport bij het

Resultaten verantwoordingsonderzoek 2018 Ministerie van Algemene Zaken (III) Rapport bij het jaarverslag 2019 Resultaten verantwoordingsonderzoek 2018 Ministerie van Algemene Zaken (III) Rapport bij het

Aan het bestuur van Stichting De Helling Utrecht Postbus 766 3500 AT UTRECHT CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen

Aan het bestuur van Stichting De Helling Utrecht Postbus 766 3500 AT UTRECHT CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen

College financieel toezicht Curaçao en Sint Maarten

College financieel toezicht Curaçao en Sint Maarten Aan De minister van Financiën van Curaçao Adres kantoor Curaçao De Rouvilleweg 39 Willemstad, Curaçao Telefoon (+5999)4619081 Telefaxk (+5999) 4619088

College financieel toezicht Curaçao en Sint Maarten Aan De minister van Financiën van Curaçao Adres kantoor Curaçao De Rouvilleweg 39 Willemstad, Curaçao Telefoon (+5999)4619081 Telefaxk (+5999) 4619088

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van de Stichting Steun Goois Natuurreservaat Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen jaarrekening

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van de Stichting Steun Goois Natuurreservaat Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen jaarrekening

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

IPA-ACON ASSURANCE B.V.

m IPA-ACON ASSURANCE B.V. Wilhelmlnapark 8-9 Telefoon 03-5319539 Aan het Algemeen Bestuur van de gemeenschappelijke regeling Milieu en Afval Kop van Noord-Holland Postbus 8 1740 AA SCHAGEN Reg.nr. : 1003473/15/336/83

m IPA-ACON ASSURANCE B.V. Wilhelmlnapark 8-9 Telefoon 03-5319539 Aan het Algemeen Bestuur van de gemeenschappelijke regeling Milieu en Afval Kop van Noord-Holland Postbus 8 1740 AA SCHAGEN Reg.nr. : 1003473/15/336/83

verantwoordingsonderzoek 2017 bij het Ministerie van Justitie en Veiligheid

BEZORGEN De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

BEZORGEN De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

Aandachtspunten bij artikel 31 van de begroting 2014 van het Ministerie van Veiligheid en Justitie en de begroting 2014 Nationale politie

Algemene Rekenkamer BEZORGEN Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag Den Haag T 070-342 4344 vooriichbng@rekenkamer.nl

Algemene Rekenkamer BEZORGEN Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 Algemene Rekenkamer Lange Voorhout 8 Postbus 20015 2500 EA Den Haag Den Haag T 070-342 4344 vooriichbng@rekenkamer.nl

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleprotocol. Accountantscontrole Jaarrekening Gemeente Berkelland Bijlage 1. Versie juni 2014 Controleprotocol pagina 1 van 9

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2005 2006 30 560 IV Wijziging van de begrotingsstaat van Koninkrijksrelaties (IV) voor het jaar 2006 (wijziging samenhangende met de Voorjaarsnota) Nr. 2

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2005 2006 30 560 IV Wijziging van de begrotingsstaat van Koninkrijksrelaties (IV) voor het jaar 2006 (wijziging samenhangende met de Voorjaarsnota) Nr. 2

Controleverklaring van de onafhankelijke accountant

Deloitte Accountants B.V. Robonsbosweg 5 1816 MK Alkmaar Postbus 270 1800 AG Alkmaar Nederland Tel: 088 288 2888 Fax: 088 288 9705 www.deloitte.nl Controleverklaring van de onafhankelijke accountant Aan

Deloitte Accountants B.V. Robonsbosweg 5 1816 MK Alkmaar Postbus 270 1800 AG Alkmaar Nederland Tel: 088 288 2888 Fax: 088 288 9705 www.deloitte.nl Controleverklaring van de onafhankelijke accountant Aan

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de raad van gemeente Haarlem Verklaring over de jaarrekening 2018 Ons oordeel Naar ons oordeel: geeft de in de jaarstukken opgenomen jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: de raad van gemeente Haarlem Verklaring over de jaarrekening 2018 Ons oordeel Naar ons oordeel: geeft de in de jaarstukken opgenomen jaarrekening

Aan het bestuur en de directie van Stichting Katholiek Basisonderwijs Haarlem-Schoten Reviusstraat 1-3 2026 SJ HAARLEM

Aan het bestuur en de directie van Stichting Katholiek Basisonderwijs Haarlem-Schoten Reviusstraat 1-3 2026 SJ HAARLEM CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Verklaring betreffende de jaarrekening

Aan het bestuur en de directie van Stichting Katholiek Basisonderwijs Haarlem-Schoten Reviusstraat 1-3 2026 SJ HAARLEM CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Verklaring betreffende de jaarrekening

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 350 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar 2015 (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2015 2016 34 350 IV Wijziging van de sstaat van Koninkrijksrelaties (IV) voor het jaar 2015 (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 34 620 IV Wijziging van de sstaten van Koninkrijksrelaties (IV) en het BES-fonds (H) voor het jaar (wijziging samenhangende met de Najaarsnota) Nr.

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2017 34 620 IV Wijziging van de sstaten van Koninkrijksrelaties (IV) en het BES-fonds (H) voor het jaar (wijziging samenhangende met de Najaarsnota) Nr.

Rijksbegroting 2018 vii Binnenlandse Zaken en Koninkrijksrelaties

Rijksbegroting 218 vii Binnenlandse Zaken en Koninkrijksrelaties Vastgestelde departementale begrotingsstaat van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII) voor het jaar 218 Art.no

Rijksbegroting 218 vii Binnenlandse Zaken en Koninkrijksrelaties Vastgestelde departementale begrotingsstaat van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (VII) voor het jaar 218 Art.no

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2009 2010 32 360 XIV Slotwet en jaarverslag Ministerie van Landbouw, Natuur en Voedselkwaliteit 2009 Nr. 4 RAPPORT BIJ HET JAARVERSLAG 2009 VAN HET MINISTERIE

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2009 2010 32 360 XIV Slotwet en jaarverslag Ministerie van Landbouw, Natuur en Voedselkwaliteit 2009 Nr. 4 RAPPORT BIJ HET JAARVERSLAG 2009 VAN HET MINISTERIE

College financieel toezicht Curaçao en Sint Maarten

College financieel toezicht Curaçao en Sint Maarten Aan De minister van Financiën van Sint Maarten Adres kantoor Curaçao De Rouvilleweg 39 Willemstad, Curaçao Telefoon (+5999)4619081 Adres kantoor Sint

College financieel toezicht Curaçao en Sint Maarten Aan De minister van Financiën van Sint Maarten Adres kantoor Curaçao De Rouvilleweg 39 Willemstad, Curaçao Telefoon (+5999)4619081 Adres kantoor Sint

verantwoordingsonderzoek 2016 bij het Ministerie van Economische Zaken

BEZORGEN Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA Den Haag Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

BEZORGEN Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA Den Haag Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

verantwoordingsonderzoek 2017 bij het Ministerie van SZW

BEZORGEN De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

BEZORGEN De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

Ons oordeel Wij hebben de jaarrekening 2016 van de gemeente IJsselstein te IJsselstein gecontroleerd.

Aan de gemeenteraad van Gemeente IJsselstein Baker Tilly Berk N.V. Burgemeester Roelenweg 14-18 Postbus 508 8000 AM Zwolle T: +31 (0)38 425 86 00 F: +31 (0)38 425 86 99 E: zwolle@bakertillyberk.nl KvK:

Aan de gemeenteraad van Gemeente IJsselstein Baker Tilly Berk N.V. Burgemeester Roelenweg 14-18 Postbus 508 8000 AM Zwolle T: +31 (0)38 425 86 00 F: +31 (0)38 425 86 99 E: zwolle@bakertillyberk.nl KvK:

College financieel toezicht Bonaire, Sint Eustatius en Saba

College financieel toezicht Bonaire, Sint Eustatius en Saba Aan De voorzitter van het bestuurscollege van het openbaar lichaam Bonaire Adres kantoor Curaçao De Rouvilleweg 39 Willemstad, Curaçao Telefoon

College financieel toezicht Bonaire, Sint Eustatius en Saba Aan De voorzitter van het bestuurscollege van het openbaar lichaam Bonaire Adres kantoor Curaçao De Rouvilleweg 39 Willemstad, Curaçao Telefoon

Samenvattend auditrapport 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (iib)

") Samenvattend auditrapport 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (iib) Samenvattend auditrapport 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (iib)

Samenvattend auditrapport 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (iib) Samenvattend auditrapport 2016 Overige Hoge Colleges van Staat en Kabinetten van de Gouverneurs (iib)

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 VIII Jaarverslag en slotwet Ministerie van Onderwijs, Cultuur en Wetenschap 2011 Nr. 8 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 14 juni

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 240 VIII Jaarverslag en slotwet Ministerie van Onderwijs, Cultuur en Wetenschap 2011 Nr. 8 LIJST VAN VRAGEN EN ANTWOORDEN Vastgesteld 14 juni

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders van Bavo Europoort B.V. Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders van Bavo Europoort B.V. Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen

Auditrapport 2017 De Koning (1)

") De Koningw 1 w 4 t Auditrapport 2017 De Koning (1) 15 maart 2018 Kenmerk 2018-0000031166 Inlichtingen Auditdienst Rijk Postbus 20201 2500 EE Den Haag 31 Actualiseren van de AO procedures 9 2 Goedkeurende

De Koningw 1 w 4 t Auditrapport 2017 De Koning (1) 15 maart 2018 Kenmerk 2018-0000031166 Inlichtingen Auditdienst Rijk Postbus 20201 2500 EE Den Haag 31 Actualiseren van de AO procedures 9 2 Goedkeurende

Aan: het Bestuur en de Raad van Toezicht van Stichting STBN Postbus 8124 3503 RC UTRECHT CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Verklaring betreffende de jaarrekening Wij hebben de in het

Aan: het Bestuur en de Raad van Toezicht van Stichting STBN Postbus 8124 3503 RC UTRECHT CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Verklaring betreffende de jaarrekening Wij hebben de in het

INT / 2435 A.van Genderen. Jaarstukken ODRU 2016 en accountantsverklaring

Aan de raad van de Gemeente Bunnik Postbus 5 3980 CA Bunnik c^ regio Utrecht Bezoekadres: Archimedeslaan 6 3584 BA Utrecht Postadres: Postbus 13101 3507 LC Utrecht 088-022 50 00 info@odru.nl www.odru.nl

Aan de raad van de Gemeente Bunnik Postbus 5 3980 CA Bunnik c^ regio Utrecht Bezoekadres: Archimedeslaan 6 3584 BA Utrecht Postadres: Postbus 13101 3507 LC Utrecht 088-022 50 00 info@odru.nl www.odru.nl

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2002 2003 28 880 Jaarverslagen over het jaar 2002 Nr. 2 JAARVERSLAG VAN HET HUIS DER KONINGIN (I) Aangeboden 21 mei 2003 KST66881 0203tkkst28880-2 ISSN 0921-7371

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2002 2003 28 880 Jaarverslagen over het jaar 2002 Nr. 2 JAARVERSLAG VAN HET HUIS DER KONINGIN (I) Aangeboden 21 mei 2003 KST66881 0203tkkst28880-2 ISSN 0921-7371

verantwoordingsonderzoek 2016 bij het Ministerie van SZW.

` BEZORGEN De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA Den Haag Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

` BEZORGEN De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA Den Haag Lange Voorhout 8 Postbus 20015 2500 EA Den Haag T 070 342 43 44 E voorlichting@rekenkamer.nl W www.rekenkamer.nl

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT. A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2016

Baker Tilly Berk N.V. Burgemeester Roeienweg 14-18 Postbus 508 8000 AM Zwolle T: +31(~384258600 F: +31 (0)38 425 86 99 E: zwolle@bakertillyberk.nl KvK: 24425560 www.bakertillyberk.nl CONTROLEVERKLARING

Baker Tilly Berk N.V. Burgemeester Roeienweg 14-18 Postbus 508 8000 AM Zwolle T: +31(~384258600 F: +31 (0)38 425 86 99 E: zwolle@bakertillyberk.nl KvK: 24425560 www.bakertillyberk.nl CONTROLEVERKLARING

Rijksjaarverslag 2013 iv Koninkrijksrelaties

Rijksjaarverslag 2013 iv Koninkrijksrelaties Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 930 IV Jaarverslag en slotwet Koninkrijksrelaties 2013 Nr. 1 JAARVERSLAG VAN KONINKRIJKSRELATIES

Rijksjaarverslag 2013 iv Koninkrijksrelaties Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 33 930 IV Jaarverslag en slotwet Koninkrijksrelaties 2013 Nr. 1 JAARVERSLAG VAN KONINKRIJKSRELATIES

Bijlage 2: Controleprotocol Algemene Subsidieverordening Lansingerland 2018

Bijlage 2: Controleprotocol Algemene Subsidieverordening Lansingerland 2018 Inhoud 1 Algemeen 21 1.1 Doel 21 1.2 Normenkader 22 1.3 Procedure 22 1.4 Definities 22 2 Onderzoeksaanpak 24 2.1 Algemeen 24

Bijlage 2: Controleprotocol Algemene Subsidieverordening Lansingerland 2018 Inhoud 1 Algemeen 21 1.1 Doel 21 1.2 Normenkader 22 1.3 Procedure 22 1.4 Definities 22 2 Onderzoeksaanpak 24 2.1 Algemeen 24

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Gemeente Delft en de Raad van Commissarissen van Werkse! Verklaring over de jaarrekening 2016 Ons oordeel Wij hebben de jaarrekening 2016 van

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Gemeente Delft en de Raad van Commissarissen van Werkse! Verklaring over de jaarrekening 2016 Ons oordeel Wij hebben de jaarrekening 2016 van