TAXI-TOEZICHT BELASTINGDIENST

|

|

|

- Irma Smets

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 TAXI-TOEZICHT BELASTINGDIENST De BCT, wat kunnen we ermee? Jan Mekelenkamp, EDP-auditor Peter van Veen, inspecteur

2 BCT Investering taxiondernemer (calculerend, slim) - Mooie auto / taxi - BCT - administratie Wat levert het op? - Overzicht, inzicht, tax plannning wagenpark - Zekerheid - Bewijs leveren fiscale gevolgen, Voordeel, privé gebruik, btw 2

3 Waarom een BCT? - minder administratieve lasten - betrouwbare vastlegging gegevens (rit + arbeid) - controleerbare vastlegging - minder fraude (gelijk speelveld) - betere handhaving (effectief en efficiënt) Overgang van papier naar digitaal (regels blijven gelijk) BCT geschikt voor fiscaal gebruik - KNV Recht op fiscale faciliteiten (bewijs) 3

4 Toezicht Belastingdienst Dienstverlening, voorlichting, BelTel, website, Twitter - Startersbezoek - Bedrijfsbezoek Voorbereidend toezicht - Toezicht op straat - Gegevens verzamelen Boekenonderzoek, volledig of deel Opsporing (FIOD) 4

5 Ondernemer = administratie administratieplicht, art. 52 AWR: - administratie voeren - eisen bedrijf/beroep - vermogenstoestand en fiscaal relevante gegevens - rechten en plichten die te allen tijde blijken (tijdig) - boeken, bescheiden, andere gegevensdragers - bewaren (7 jaar!) 5

6 Taxi en Belastingcontrole Controle administratie taxibedrijf: - Volledigheid bedrijfsgebeuren eerste vastlegging (taxameter, BCT / km-administratie, planning, financiële administratie) - Verwerking en interpretatie t.b.v. fiscale aangifte - Inspecteur kan (km-)administratie verwerpen = kan niet dienen als bewijs - BCT? Achteraf opmaken? - Inspecteur maakt gebruik van contra-informatie 6

7 Matrix belasting onderdeel controlevraag BCT helpt? bewijslast bij twijfel omzet volledig? ja inspecteur IH/VPB kosten juist? nee ondernemer prive gebruik volledig? ja ondernemer omzet volledig? ja inspecteur OB kosten juist? nee ondernemer KOR juist? nee ondernemer privé gebruik volledig? ja ondernemer LH algemeen volledig? ja ondernemer privé gebruik volledig? ja ondernemer BPM teruggaaf 90%? ja ondernemer MRB vrijstelling 90%? ja ondernemer 7

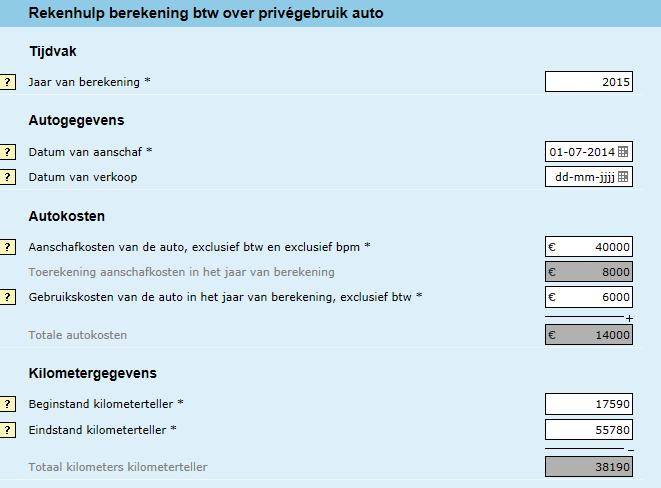

8 Een beetje privé en de btw Voorbeeld: Skoda Octavia Superb 2.0 TDI L&K Catalogusprijs: (aangeschaft op 1 juli 2014) Totaal km s Privé 300 Woon-werk 740 Hoeveel btw over privé gebruik? Forfait: 2,7 % * =

9 Taxi & Belastingen zonder BCT? 9

10 Taxi & Belastingen met BCT 2.0 Fiscale labels 10

11 BCT 3 werkingsniveau s: - Basis - Arbeidstijd - Taxivervoer 11

12 XAB (Auditfile XML BCT) Base64 Digitale handtekening 12

13 Taxi vervoer Arbeid stijd Basis Controle berekening 13 Code BPM BPM BTW BTW Privé < Privé Opt. 90% 10% 6% 21% 500 km BTW Beladen T Onbeladen T Tanken T Wassen T Garage/keuring T Goederenvervoer A Rouw- trouwvervoer A Overig zakelijk A Van/naar pauzelocatie A Privé A OV met taxi A Taxi gerelateerd B Tanken B Wassen B Garage/keuring B OV met taxi B Niet taxi gerelateerd B Verhuur - niet taxi B Zakelijk gebruik B Privé B Woning/werk B Totaal % 92,8% 7,2% Beginstand BPM 90% Eindstand BPM 10% Verschil <=>

14 14

15 15

16 Fiscale gevolgen BCT met XAB Volledigheid omzet aansluiting met financiële administratie Controle aansluiting btw-aangifte BPM en MRB voldaan aan 90%-voorwaarde Privé gebruik auto (IB, LH, Vpb) 0 Privé gebruik auto btw 80 16

17 VTD EDP-Audit 8 en 9 oktober VTD EDP-Audit 8 en 9 oktober

18 BCT met of zonder XAB 1. 3 typen, 3 fabrikanten, XAB nog niet in iedere BCT operationeel 2. Stand van zaken fabrikanten 1, 2, 3 (ontwikkeling, uitrol) 3. Hoe controleren zonder XAB? 4. Eigen verantwoordelijkheid ondernemer (administratie, bewijs) 5. Voldaan aan voorwaarden 90% voor BPM en MRB? 6. Minder dan 500 km privé? 7. Btw privé gebruik auto; btw-forfait = 2,7% * =

19 Vragen over BD-toezicht en de BCT 19

Protocol tussen Koninklijk Nederlands Vervoer. fabrikanten van de boordcomputer taxi

Protocol tussen Koninklijk Nederlands Vervoer en fabrikanten van de boordcomputer taxi Protocol Partijen de brancheorganisatie `Koninklijk Nederlands Vervoer Taxi`, gevestigd te Den Haag, in deze vertegenwoordigd

Protocol tussen Koninklijk Nederlands Vervoer en fabrikanten van de boordcomputer taxi Protocol Partijen de brancheorganisatie `Koninklijk Nederlands Vervoer Taxi`, gevestigd te Den Haag, in deze vertegenwoordigd

Handreiking fiscale verplichtingen taxi-ondernemingen. 1. Algemeen. 2. Administratieve verplichtingen. 3. Boordcomputer

1 Handreiking fiscale verplichtingen taxi-ondernemingen 1. Algemeen Hierbij wordt opgemerkt dat dit een indicatie is en het onmogelijk is een volledige opsomming te geven van alle fiscale wet- en regelgeving

1 Handreiking fiscale verplichtingen taxi-ondernemingen 1. Algemeen Hierbij wordt opgemerkt dat dit een indicatie is en het onmogelijk is een volledige opsomming te geven van alle fiscale wet- en regelgeving

Convenant tussen de Belastingdienst. Koninklijk Nederlands Vervoer

Convenant tussen de Belastingdienst en Koninklijk Nederlands Vervoer Taxi-convenant Partijen de brancheorganisatie `Koninklijk Nederlands Vervoer Taxi`, gevestigd te Den Haag, in deze vertegenwoordigd

Convenant tussen de Belastingdienst en Koninklijk Nederlands Vervoer Taxi-convenant Partijen de brancheorganisatie `Koninklijk Nederlands Vervoer Taxi`, gevestigd te Den Haag, in deze vertegenwoordigd

Versie ultimo 2010 Belastingdienst/Holland Midden. Fiscale en administratieve handleiding Taxibedrijven

Versie ultimo 2010 Belastingdienst/Holland Midden Fiscale en administratieve handleiding Taxibedrijven Inhoudsopgave Handleiding 1 Handleiding regelgeving taxi s...1 2 Teruggaafverzoeken BPM...1 2.1 Algemeen...1

Versie ultimo 2010 Belastingdienst/Holland Midden Fiscale en administratieve handleiding Taxibedrijven Inhoudsopgave Handleiding 1 Handleiding regelgeving taxi s...1 2 Teruggaafverzoeken BPM...1 2.1 Algemeen...1

Taxi regelgeving. BPM en kilometeradministratie. Handreiking fiscale verplichtingen taxiondernemingen, juni 2010

1 Taxi regelgeving Hieronder vindt u de meest relevante onderdelen van de regelgeving die nader zijn toegelicht. Het betreft hier geen limitatieve opsomming. Voor een exacte weergave van de wettelijke

1 Taxi regelgeving Hieronder vindt u de meest relevante onderdelen van de regelgeving die nader zijn toegelicht. Het betreft hier geen limitatieve opsomming. Voor een exacte weergave van de wettelijke

Release notes Cabman BCT 2.0

Release notes Cabman BCT 2.0 1 Release notes Cabman BCT 2.0 Euphoria Software Wilhelminapark 36 5041 EC Tilburg T: +31(0)13 460 92 80 F: +31(0)13 460 92 81 info@cabman.nl www.cabman.nl Nieuwe functionaliteiten

Release notes Cabman BCT 2.0 1 Release notes Cabman BCT 2.0 Euphoria Software Wilhelminapark 36 5041 EC Tilburg T: +31(0)13 460 92 80 F: +31(0)13 460 92 81 info@cabman.nl www.cabman.nl Nieuwe functionaliteiten

Uw bedrijf en het afrekensysteem

2007 Uw bedrijf en het afrekensysteem 12345 1. Waarom deze brochure? Wanneer u gebruikmaakt van een afrekensysteem doet u dat omdat u het belangrijk vindt de (primaire) transacties, zoals de verkopen,

2007 Uw bedrijf en het afrekensysteem 12345 1. Waarom deze brochure? Wanneer u gebruikmaakt van een afrekensysteem doet u dat omdat u het belangrijk vindt de (primaire) transacties, zoals de verkopen,

Fiscale voordelen en plichten voor starters Frank Navis

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Bijeenkomst Taxibranche SBK Den Bosch. 12 december 2016

Bijeenkomst Taxibranche SBK Den Bosch 12 december 2016 Even voorstellen: Inhoud presentatie Taxiverordening Den Bosch >>> ILT Knelpunten BCT Meest gestelde vragen Taxiverordening Den Bosch >>>> ILT Toezicht

Bijeenkomst Taxibranche SBK Den Bosch 12 december 2016 Even voorstellen: Inhoud presentatie Taxiverordening Den Bosch >>> ILT Knelpunten BCT Meest gestelde vragen Taxiverordening Den Bosch >>>> ILT Toezicht

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2015 Programma Online informatie Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 www.belastingdienst.nl/starters

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2015 Programma Online informatie Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 www.belastingdienst.nl/starters

Kamer van Koophandel Belastingdienst Noord

Kamer van Koophandel Belastingdienst Noord Wat gaan we vanavond doen - Kamer van Koophandel - Handige tips - Belastingdienst - Omzetbelasting - Inkomstenbelasting De Kamer van Koophandel laat u altijd

Kamer van Koophandel Belastingdienst Noord Wat gaan we vanavond doen - Kamer van Koophandel - Handige tips - Belastingdienst - Omzetbelasting - Inkomstenbelasting De Kamer van Koophandel laat u altijd

Btw-tips vierde kwartaal 2017

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

Kamer van Koophandel. KvK

Kamer van Koophandel 1 KvK Dienstverlening Kamer van Koophandel Handelsregister: Inschrijven, wijzigen Informatie uit HR Exportdocumenten Ondersteuning voor ondernemers: Start Vernieuwing Buitenland Financiering

Kamer van Koophandel 1 KvK Dienstverlening Kamer van Koophandel Handelsregister: Inschrijven, wijzigen Informatie uit HR Exportdocumenten Ondersteuning voor ondernemers: Start Vernieuwing Buitenland Financiering

De 15 meest gestelde vragen over zakelijk rijden in 2017.

De 15 meest gestelde vragen over zakelijk rijden in 2017. Bijtelling, investeringsaftrek, BPM, motorrijtuigenbelasting en btw. Wie de belastingen rondom mobiliteit een beetje wil volgen, heeft er bijna

De 15 meest gestelde vragen over zakelijk rijden in 2017. Bijtelling, investeringsaftrek, BPM, motorrijtuigenbelasting en btw. Wie de belastingen rondom mobiliteit een beetje wil volgen, heeft er bijna

De 15 meest gestelde vragen over zakelijk rijden in 2017.

De 15 meest gestelde vragen over zakelijk rijden in 2017. Bijtelling, investeringsaftrek, BPM, motorrijtuigenbelasting en btw. Wie de belastingen rondom mobiliteit een beetje wil volgen, heeft er bijna

De 15 meest gestelde vragen over zakelijk rijden in 2017. Bijtelling, investeringsaftrek, BPM, motorrijtuigenbelasting en btw. Wie de belastingen rondom mobiliteit een beetje wil volgen, heeft er bijna

Normen voor betrouwbare afrekensystemen Conferentie Afrekensystemen 31 oktober 2007

Normen voor betrouwbare afrekensystemen Conferentie Afrekensystemen 31 oktober 2007 B.G.A.M. van der Zwet RA Visie Op nationaal en Europees niveau wordt gewerkt aan een standaard voor betrouwbare afrekensystemen.

Normen voor betrouwbare afrekensystemen Conferentie Afrekensystemen 31 oktober 2007 B.G.A.M. van der Zwet RA Visie Op nationaal en Europees niveau wordt gewerkt aan een standaard voor betrouwbare afrekensystemen.

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Teruggaaf van bpm voor taxi s

Belastingdienst Teruggaaf van bpm voor taxi s en personenauto s die voor openbaar vervoer worden gebruikt Gebruikt u een personenauto voor taxivervoer of openbaar vervoer? Dan kunt u de belasting van personenauto

Belastingdienst Teruggaaf van bpm voor taxi s en personenauto s die voor openbaar vervoer worden gebruikt Gebruikt u een personenauto voor taxivervoer of openbaar vervoer? Dan kunt u de belasting van personenauto

Teruggaaf van BPM voor taxi s en personenauto s die voor openbaar vervoer worden gebruikt

2006 Teruggaaf van BPM voor taxi s en personenauto s die voor openbaar vervoer In deze brochure leest u hoe u de belasting van personenauto s en motorrijwielen (BPM) voor personenauto s die voor taxivervoer

2006 Teruggaaf van BPM voor taxi s en personenauto s die voor openbaar vervoer In deze brochure leest u hoe u de belasting van personenauto s en motorrijwielen (BPM) voor personenauto s die voor taxivervoer

Administratieve valkuilen startende ondernemers

Administratieve valkuilen startende ondernemers Barneveld, 29 november 2011 Cooster coaching accountants Jan van Leeuwen AA Agenda Starten Administratie Belastingen Accountant, boekhouder of.. Starten

Administratieve valkuilen startende ondernemers Barneveld, 29 november 2011 Cooster coaching accountants Jan van Leeuwen AA Agenda Starten Administratie Belastingen Accountant, boekhouder of.. Starten

Soms moeten opties worden meegenomen in de cataloguswaarde. Vanaf medio 2006 geldt dat echter uitsluitend nog voor opties af-fabriek.

Informatiebrief auto van de zaak en loonadministratie De belastingdienst zal bij controles over het jaar 2010 speciale aandacht besteden aan de belastingheffing over de auto van de zaak. Mede door het

Informatiebrief auto van de zaak en loonadministratie De belastingdienst zal bij controles over het jaar 2010 speciale aandacht besteden aan de belastingheffing over de auto van de zaak. Mede door het

Taxiboekje 2012. De belangrijkste regels voor taxiondernemers en taxichauffeurs

Taxiboekje 2012 De belangrijkste regels voor taxiondernemers en taxichauffeurs Handig op een rij U werkt of gaat werken in de taxibranche als taxiondernemer of als taxichauffeur. Net zoals andere werknemers

Taxiboekje 2012 De belangrijkste regels voor taxiondernemers en taxichauffeurs Handig op een rij U werkt of gaat werken in de taxibranche als taxiondernemer of als taxichauffeur. Net zoals andere werknemers

Een auto aanschaffen zakelijk of privé?

Een auto aanschaffen zakelijk of privé? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is

Een auto aanschaffen zakelijk of privé? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is

De voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG. Datum 13 februari 2015 Betreft Boordcomputer Taxi

> Retouradres Postbus 20901 2500 EX Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Plesmanweg 1-6 2597 JG Den Haag Postbus 20901 2500 EX Den Haag T 070-456

> Retouradres Postbus 20901 2500 EX Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Plesmanweg 1-6 2597 JG Den Haag Postbus 20901 2500 EX Den Haag T 070-456

Een auto aanschaffen zakelijk of privé?

Een auto aanschaffen zakelijk of privé? Grote kans dat u als ondernemer veel op pad bent. Een auto om u van a naar b te brengen kan dan een comfortabele en logische keuze zijn. Welke afwegingen moet u

Een auto aanschaffen zakelijk of privé? Grote kans dat u als ondernemer veel op pad bent. Een auto om u van a naar b te brengen kan dan een comfortabele en logische keuze zijn. Welke afwegingen moet u

Presentatie door Gerard Bottemanne, Onderzoeksbureau GBNED

Presentatie door Gerard Bottemanne, Onderzoeksbureau GBNED Het is van belang elektronisch factureren in het kader van de originele factuur goed af te stemmen met betrokken partijen. René de Waard en Francoise

Presentatie door Gerard Bottemanne, Onderzoeksbureau GBNED Het is van belang elektronisch factureren in het kader van de originele factuur goed af te stemmen met betrokken partijen. René de Waard en Francoise

Algemeen Met ingang van 1 juli 2011 is de regelgeving met betrekking tot de bepaling van de verschuldigde BTW voor privé gebruik van een auto ingrijpe

2 mei 2017 BTW-nieuwtje 3: Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Na lang wachten heeft de Hoge Raad op 21 april 2017 uitspraak

2 mei 2017 BTW-nieuwtje 3: Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Na lang wachten heeft de Hoge Raad op 21 april 2017 uitspraak

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2016 Programma Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 3 Administratie Administratie

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2016 Programma Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 3 Administratie Administratie

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

Doe nog vóór 1 januari 2019 een schenking

Strijker Administratie & Belastingadvies 10-12-2018 Doe nog vóór 1 januari 2019 een schenking Geef btw-correctie auto op in 4e kwartaal 2018 Als u nog vóór 1 januari 2019 aan uw (klein)kinderen schenkt,

Strijker Administratie & Belastingadvies 10-12-2018 Doe nog vóór 1 januari 2019 een schenking Geef btw-correctie auto op in 4e kwartaal 2018 Als u nog vóór 1 januari 2019 aan uw (klein)kinderen schenkt,

Bijtelling auto van de zaak 2016...11 Uitstootgrenzen bijtelling auto van de zaak 2016...11

(Bestel)Auto van de zaak Inhoud In het kort... 1 Auto van de zaak vastleggen... 1 Volgorde van werken... 2 'Koppelen' van een auto van de zaak aan de werknemer(s)... 3 Percentage 100%... 4 Percentage

(Bestel)Auto van de zaak Inhoud In het kort... 1 Auto van de zaak vastleggen... 1 Volgorde van werken... 2 'Koppelen' van een auto van de zaak aan de werknemer(s)... 3 Percentage 100%... 4 Percentage

Prinsjesdag 2010 Belastingplan 2011 Otto Brands

Prinsjesdag 2010 Belastingplan 2011 Otto Brands Bezemschoon opleveren Belastingplan 2011 Feest: landbouwvrijstelling Focus: Bestrijding constructies en fraude Ondernemers motor van de economie Woningmarkt

Prinsjesdag 2010 Belastingplan 2011 Otto Brands Bezemschoon opleveren Belastingplan 2011 Feest: landbouwvrijstelling Focus: Bestrijding constructies en fraude Ondernemers motor van de economie Woningmarkt

! Het kan voordelig zijn om de ingebruikname van een nieuw pand dat gaat worden gebruikt

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

1. De BCT XML Import-module Online

1. De BCT XML Import-module Online Inleiding Zoals algemeen bekend, is Taxitronic de eerste BCT-fabrikant die door de Rijks Dienst Wegverkeer (RDW) gecertificeerd is met haar Boord Computer Taxi, de BCT

1. De BCT XML Import-module Online Inleiding Zoals algemeen bekend, is Taxitronic de eerste BCT-fabrikant die door de Rijks Dienst Wegverkeer (RDW) gecertificeerd is met haar Boord Computer Taxi, de BCT

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling (bron: belastingdienst.nl augustus 2012) Als ondernemer hebt u misschien een personenauto of een bestelauto nodig

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling (bron: belastingdienst.nl augustus 2012) Als ondernemer hebt u misschien een personenauto of een bestelauto nodig

Agenda. Controleaanpak belastingdienst. Denkmodellen Pre planning Volledigheidscontroles. Juistheidscontroles 20-5-2016

Webinar Deloitte De Leidraad en de CAB staan ook op de internetsite van de belastingdienst 1 Agenda Controleaanpak belastingdienst Denkmodellen Pre planning Volledigheidscontroles Juistheidscontroles Steekproef

Webinar Deloitte De Leidraad en de CAB staan ook op de internetsite van de belastingdienst 1 Agenda Controleaanpak belastingdienst Denkmodellen Pre planning Volledigheidscontroles Juistheidscontroles Steekproef

Boordcomputer Taxi (BCT) (2014)

(2014)") Boordcomputer Taxi (BCT) (2014) 1. Bent u werkzaam in of eigenaar van een taxibedrijf? Ja 90,6% 1.032 Nee 9,4% 107 beantwoorde vraag 1.139 overgeslagen vraag 0 2. Uit hoeveel taxi voertuigen bestaat uw

Boordcomputer Taxi (BCT) (2014) 1. Bent u werkzaam in of eigenaar van een taxibedrijf? Ja 90,6% 1.032 Nee 9,4% 107 beantwoorde vraag 1.139 overgeslagen vraag 0 2. Uit hoeveel taxi voertuigen bestaat uw

http://zoeken.rechtspraak.nl/resultpage.aspx

pagina 1 van 8 LJN: BQ0742, Gerechtshof 's-gravenhage, BK-09/00846 Datum 30-03-2011 uitspraak: Datum 08-04-2011 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie:Omzetbelasting.

pagina 1 van 8 LJN: BQ0742, Gerechtshof 's-gravenhage, BK-09/00846 Datum 30-03-2011 uitspraak: Datum 08-04-2011 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie:Omzetbelasting.

MUSICONOMIE Part I. Ruud Hoevenaar EZ BOEKHOUDING. makkelijk online boekhouden

MUSICONOMIE Part I EZ BOEKHOUDING makkelijk online boekhouden Ruud Hoevenaar ;-) Boek ophalen Vragen stellen tussendoor Ruud Hoevenaar gebaseerd op Musiconomie + Berekening! * Zelfstandigheid vs. in Loondienst

MUSICONOMIE Part I EZ BOEKHOUDING makkelijk online boekhouden Ruud Hoevenaar ;-) Boek ophalen Vragen stellen tussendoor Ruud Hoevenaar gebaseerd op Musiconomie + Berekening! * Zelfstandigheid vs. in Loondienst

E-Facturering. Leuker kunnen we het niet maken. Fou-Khan Tsang RA. Alfa Accountants en Adviseurs, de ondernemende mens centraal

E-Facturering Leuker kunnen we het niet maken Fou-Khan Tsang RA EVEN VOORSTELLEN WAAR MOET U AAN DENKEN Fiscus Administratieve organisatie en interne beheersing Wat is een elektronische factuur? Voor de

E-Facturering Leuker kunnen we het niet maken Fou-Khan Tsang RA EVEN VOORSTELLEN WAAR MOET U AAN DENKEN Fiscus Administratieve organisatie en interne beheersing Wat is een elektronische factuur? Voor de

Fiscale actualiteiten

Fiscale actualiteiten de fiscale wereld draait door Wilfred Kok AA/RB 1 Belastingplan 2017 Eindejaartips Vragen? 2 Belastingplan 2017 Tarieven en heffingskortingen Woning Bij rentemiddeling is de boeterente

Fiscale actualiteiten de fiscale wereld draait door Wilfred Kok AA/RB 1 Belastingplan 2017 Eindejaartips Vragen? 2 Belastingplan 2017 Tarieven en heffingskortingen Woning Bij rentemiddeling is de boeterente

In het kort Verklaring geen privé-gebruik auto... 8

(Bestel)Auto van de zaak Inhoud In het kort... 1 Auto van de zaak vastleggen... 1 Volgorde van werken... 2 'Koppelen' van een auto van de zaak aan de werknemer(s)... 3 Percentage 100%... 4 Percentage

(Bestel)Auto van de zaak Inhoud In het kort... 1 Auto van de zaak vastleggen... 1 Volgorde van werken... 2 'Koppelen' van een auto van de zaak aan de werknemer(s)... 3 Percentage 100%... 4 Percentage

Artikel 13bis Wet LB (het autokostenforfait)

") Naar aanleiding van vragen door de BOVAG over de administratieve lasten voor de werkgever in relatie tot de verklaring geen privégebruik wordt in deze notitie kort ingegaan op deze problematiek. De volgende

Naar aanleiding van vragen door de BOVAG over de administratieve lasten voor de werkgever in relatie tot de verklaring geen privégebruik wordt in deze notitie kort ingegaan op deze problematiek. De volgende

Formeel recht -- Deel 4

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

LeaseConsult Vught november 2014 1

Een andere kijk op fiscale bijtelling Inleiding Het gegeven dat de fiscale bijtelling ruim 1,2 miljoen belastingbetalers aangaat en dat de fiscus al enkele keren het uitbrengen van de 2 e Autobrief heeft

Een andere kijk op fiscale bijtelling Inleiding Het gegeven dat de fiscale bijtelling ruim 1,2 miljoen belastingbetalers aangaat en dat de fiscus al enkele keren het uitbrengen van de 2 e Autobrief heeft

Vaktechniek Fiscaal. Informatie vanuit de Fiscale Commissie. Nieuws vanuit SRA-Vaktechniek Actualiteiten

Nieuws vanuit SRA-Vaktechniek Actualiteiten Vaktechniek Fiscaal Recente publicaties Veranderingen in vermogensrendementsheffing van box 3 Signalering Belastingplan 2017 Praktijkhandreiking Anti Tax Avoidance

Nieuws vanuit SRA-Vaktechniek Actualiteiten Vaktechniek Fiscaal Recente publicaties Veranderingen in vermogensrendementsheffing van box 3 Signalering Belastingplan 2017 Praktijkhandreiking Anti Tax Avoidance

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2012. Presentatie Auto van de zaak

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2012 Presentatie Auto van de zaak Auto in de loonbelasting (vanaf 2006) Bijtelling voor ter beschikking gestelde personenauto s en bestelauto s Waarover

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2012 Presentatie Auto van de zaak Auto in de loonbelasting (vanaf 2006) Bijtelling voor ter beschikking gestelde personenauto s en bestelauto s Waarover

INSTRUCTIE. Wat houdt het btw voordeel in? Besluit overheid

INSTRUCTIE BTW VOORDEEL VOOR DE PARTICULIER ALS ONDERNEMER De Belastingdienst maakt het voor zonnepanelen bezitters leuker: Particulieren met zonnepanelen kunnen btw terugvragen In deze instructie leest

INSTRUCTIE BTW VOORDEEL VOOR DE PARTICULIER ALS ONDERNEMER De Belastingdienst maakt het voor zonnepanelen bezitters leuker: Particulieren met zonnepanelen kunnen btw terugvragen In deze instructie leest

10 vragen en antwoorden over de bestelauto en de fiscus in 2017.

10 vragen en antwoorden over de bestelauto en de fiscus in 2017. 1. Welke bijtelling geldt er in 2017 voor een bestelauto? 2. Geldt de afkoopregeling van 300 euro nog in 2017? 3. Welke bestelauto s zijn

10 vragen en antwoorden over de bestelauto en de fiscus in 2017. 1. Welke bijtelling geldt er in 2017 voor een bestelauto? 2. Geldt de afkoopregeling van 300 euro nog in 2017? 3. Welke bestelauto s zijn

ASPECTEN VAN DE ONDERNEMING DONDERDAG 8 OKTOBER UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 8 OKTOBER 2015 12.15 14.15 UUR SPD Bedrijfsadministratie B / 7 Opgave 1 (50 punten) Vraag 1 (5 punten) Moment van

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 8 OKTOBER 2015 12.15 14.15 UUR SPD Bedrijfsadministratie B / 7 Opgave 1 (50 punten) Vraag 1 (5 punten) Moment van

Convenant tussen de Belastingdienst en. Brancheorganisatie BOVAG. Belastingdienst

Convenant tussen de Belastingdienst en Brancheorganisatie BOVAG Belastingdienst 1 Convenant Brancheorganisatie BOVAG Partijen - de Brancheorganisatie BOVAG, gevestigd Kosterijland 15 te Bunnik, in deze

Convenant tussen de Belastingdienst en Brancheorganisatie BOVAG Belastingdienst 1 Convenant Brancheorganisatie BOVAG Partijen - de Brancheorganisatie BOVAG, gevestigd Kosterijland 15 te Bunnik, in deze

Aanwijzing bezwaarschriften omzetbelasting bij privégebruik auto als massaal bezwaar

Aanwijzing bezwaarschriften omzetbelasting bij privégebruik auto als massaal bezwaar Besluit van 29 maart 2017, nr. 2017/36822. De Staatssecretaris van Financiën heeft het volgende besloten. In dit besluit

Aanwijzing bezwaarschriften omzetbelasting bij privégebruik auto als massaal bezwaar Besluit van 29 maart 2017, nr. 2017/36822. De Staatssecretaris van Financiën heeft het volgende besloten. In dit besluit

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Leuker én makkelijker

Leuker én makkelijker Inschrijfformulier BTW Service Datum: 27-06-2018, solarnrg.nl/btw-service 1 Inhoud 1 Algemene informatie... 2 1.1 Achtergrond... 2 1.2 Hoe werkt het?... 2 1.3 De voorwaarden... 2

Leuker én makkelijker Inschrijfformulier BTW Service Datum: 27-06-2018, solarnrg.nl/btw-service 1 Inhoud 1 Algemene informatie... 2 1.1 Achtergrond... 2 1.2 Hoe werkt het?... 2 1.3 De voorwaarden... 2

Btw-correctie auto 2013 volgens wetgever

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

Belasting besparen met Deelstra Jansen

Belasting besparen met Deelstra Jansen Onderneming Voor jezelf beginnen, een onderneming starten, is een keuze. Als je die keuze maakt, moet je een reden hebben, een doel en de middelen. En je moet weten

Belasting besparen met Deelstra Jansen Onderneming Voor jezelf beginnen, een onderneming starten, is een keuze. Als je die keuze maakt, moet je een reden hebben, een doel en de middelen. En je moet weten

Boordcomputer Taxi. Olof Dieckhaus - Quipment. 20 juni 2013 - s Hertogenbosch

Boordcomputer Taxi Olof Dieckhaus - Quipment 20 juni 2013 - s Hertogenbosch Even voorstellen Olof Dieckhaus Directeur van Quipment Group Quipment is toonaangevend als het gaat om het optimaliseren van

Boordcomputer Taxi Olof Dieckhaus - Quipment 20 juni 2013 - s Hertogenbosch Even voorstellen Olof Dieckhaus Directeur van Quipment Group Quipment is toonaangevend als het gaat om het optimaliseren van

Ondernemen met de Belastingdienst. Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014

Ondernemen met de Belastingdienst Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014 Programma Inkomstenbelasting Omzetbelasting Actualiteiten Inkomstenbelasting programma Algemeen (administratie)

Ondernemen met de Belastingdienst Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014 Programma Inkomstenbelasting Omzetbelasting Actualiteiten Inkomstenbelasting programma Algemeen (administratie)

Volkswagen Bedrijfswagensplan

Fiscaal vriendelijk investeren Bij de aanschaf van een nieuwe bedrijfswagen kunnen interessante fiscale voordelen van toepassing zijn. Zo geldt naast de investeringsaftrek (KIA) de mogelijkheid om versneld

Fiscaal vriendelijk investeren Bij de aanschaf van een nieuwe bedrijfswagen kunnen interessante fiscale voordelen van toepassing zijn. Zo geldt naast de investeringsaftrek (KIA) de mogelijkheid om versneld

Bewaarplicht (digitale) kassagegevens

kassagegevens") Versie 160927 Bewaarplicht (digitale) kassagegevens Digitale detailgegevens uit een kassa moeten bewaard blijven, zodat de Belastingdienst een efficiënte controle kan uitvoeren. De conclusie van een uitspraak

Versie 160927 Bewaarplicht (digitale) kassagegevens Digitale detailgegevens uit een kassa moeten bewaard blijven, zodat de Belastingdienst een efficiënte controle kan uitvoeren. De conclusie van een uitspraak

Nadat verzoeker bezwaar had gemaakt tegen de aanslagen waarin de correcties waren verwerkt, heeft de inspecteur de correcties teruggenomen.

Rapport 2 h2>klacht Verzoeker klaagt er over dat de Belastingdienst/Oost-Brabant: - zich, onder verwijzing naar artikel 52 van de Algemene wet inzake rijksbelastingen (Awr), op het standpunt stelt dat

Rapport 2 h2>klacht Verzoeker klaagt er over dat de Belastingdienst/Oost-Brabant: - zich, onder verwijzing naar artikel 52 van de Algemene wet inzake rijksbelastingen (Awr), op het standpunt stelt dat

Actuele aanpassingen in de autobelastingen

Actuele aanpassingen in de autobelastingen Inhoudsopgave: 1. Wijzigingen fiscale bijtelling auto van de zaak 2. Extra aanscherping d.m.v. invoering 60-maanden termijn 3. Overgangsregeling voor huidige

Actuele aanpassingen in de autobelastingen Inhoudsopgave: 1. Wijzigingen fiscale bijtelling auto van de zaak 2. Extra aanscherping d.m.v. invoering 60-maanden termijn 3. Overgangsregeling voor huidige

WT04-07-12 Informatie voor houders van een bestelauto die is aangepast voor het vervoer van een gehandicapte

WT04-07-12 Informatie voor houders van een bestelauto die is aangepast voor het vervoer van een gehandicapte Als u een bestelauto heeft die is aangepast voor het vervoer van een gehandicapte, kan het volgende

WT04-07-12 Informatie voor houders van een bestelauto die is aangepast voor het vervoer van een gehandicapte Als u een bestelauto heeft die is aangepast voor het vervoer van een gehandicapte, kan het volgende

april 2012 NIEUWSBRIEF APRIL

april 2012 NIEUWSBRIEF APRIL B.V. Denk aan gebruikelijk loon Denkt u, dga, er aan dat u voor iedere B.V. waarvoor u werkzaamheden verricht rekening moet houden met het gebruikelijke loon? Als u denkt voor

april 2012 NIEUWSBRIEF APRIL B.V. Denk aan gebruikelijk loon Denkt u, dga, er aan dat u voor iedere B.V. waarvoor u werkzaamheden verricht rekening moet houden met het gebruikelijke loon? Als u denkt voor

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2257 Vragen van het lid

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2013 2014 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 2257 Vragen van het lid

Uit er aar d zijn wij

Uiteraard zijn wij Wie kunnen BTW terugvorderen? Alle particulieren die op of na 20 juni 2013 (factuurdatum is geldend) een zonnepaneel installatie hebben aangeschaft kunnen de BTW terugvorderen. Particulieren

Uiteraard zijn wij Wie kunnen BTW terugvorderen? Alle particulieren die op of na 20 juni 2013 (factuurdatum is geldend) een zonnepaneel installatie hebben aangeschaft kunnen de BTW terugvorderen. Particulieren

Elektronisch factureren

Elektronisch factureren 1 Waarom deze brochure Wanneer u als ondernemer goederen of diensten levert aan een andere ondernemer, bent u meestal verplicht een factuur uit te reiken aan die andere ondernemer.

Elektronisch factureren 1 Waarom deze brochure Wanneer u als ondernemer goederen of diensten levert aan een andere ondernemer, bent u meestal verplicht een factuur uit te reiken aan die andere ondernemer.

http://zoeken.rechtspraak.nl/resultpage.aspx

pagina 1 van 5 LJN: BV7053, Gerechtshof Arnhem, 11/00315 Datum uitspraak:14-02-2012 Datum 28-02-2012 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie: Omzetbelasting.

pagina 1 van 5 LJN: BV7053, Gerechtshof Arnhem, 11/00315 Datum uitspraak:14-02-2012 Datum 28-02-2012 publicatie: Rechtsgebied: Belasting Soort procedure: Hoger beroep Inhoudsindicatie: Omzetbelasting.

Formeel recht -- Deel 4

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

Formeel belastingrecht les 4 programma Verplichtingen informatieverplichtingen administratieveverplichtingen Rente Heffingsrente Invorderingsrente Invordering Informatieplicht De informatieplicht valt

(bestel-)auto en het bedrijf

auto en het bedrijf") (bestel-)auto en het bedrijf Naslagwerkje 2 februari 2017 Dit naslagwerkje gee een beperkt zicht over hoe om te gaan met het vervoer binnen een onderneming. De situa e rondom de BTW is maar heel beperkt

(bestel-)auto en het bedrijf Naslagwerkje 2 februari 2017 Dit naslagwerkje gee een beperkt zicht over hoe om te gaan met het vervoer binnen een onderneming. De situa e rondom de BTW is maar heel beperkt

Deloitte MKB Accountancy & Advies Tax Advisory & Compliance Belastingadvies op maat voor ondernemers

Deloitte MKB Accountancy & Advies Tax Advisory & Compliance Belastingadvies op maat voor ondernemers Belastingadvies Als ondernemer dient u periodiek tal van belastingaangiften in te dienen. Van omzet-

Deloitte MKB Accountancy & Advies Tax Advisory & Compliance Belastingadvies op maat voor ondernemers Belastingadvies Als ondernemer dient u periodiek tal van belastingaangiften in te dienen. Van omzet-

Soort auto MIA % Maximaal in aanmerking te nemen investeringsbedrag

Zet ik de auto op de zaak of houd ik hem liever privé? Wat is fiscaal de beste optie? Wat zijn voor mij de belangrijkste voor- en nadelen van zakelijk rijden en wat weegt dan het zwaarst? Vragen waar veel

Zet ik de auto op de zaak of houd ik hem liever privé? Wat is fiscaal de beste optie? Wat zijn voor mij de belangrijkste voor- en nadelen van zakelijk rijden en wat weegt dan het zwaarst? Vragen waar veel

Nul-emissie voertuigen Horst, 17 mei 2018

Nul-emissie voertuigen Horst, 17 mei 2018 Onderwerpen Welke belastingen zijn van invloed Privégebruik auto inkomstenbelasting en loonheffing Verschil tussen DGA/Werknemer en ondernemer Milieu investeringsaftrek

Nul-emissie voertuigen Horst, 17 mei 2018 Onderwerpen Welke belastingen zijn van invloed Privégebruik auto inkomstenbelasting en loonheffing Verschil tussen DGA/Werknemer en ondernemer Milieu investeringsaftrek

Module 2 Administratie op orde

Geleerd in vorige presentaties Module 2 Administratie op orde Les 2. Btw-administratie en urenen kilometerregistratie Business Plan op 1 A4 Budget in 5 stappen Uurtarief Optimale DGA-salaris Papieren en

Geleerd in vorige presentaties Module 2 Administratie op orde Les 2. Btw-administratie en urenen kilometerregistratie Business Plan op 1 A4 Budget in 5 stappen Uurtarief Optimale DGA-salaris Papieren en

Starten met elektronisch aangeven

Starten met elektronisch aangeven Bereidt u voor! Vanaf 1 januari 2005 zijn ondernemers die binnenlands belastingplichtig zijn, verplicht hun aangiften inkomstenbelasting, vennootschapsbelasting en omzetbelasting

Starten met elektronisch aangeven Bereidt u voor! Vanaf 1 januari 2005 zijn ondernemers die binnenlands belastingplichtig zijn, verplicht hun aangiften inkomstenbelasting, vennootschapsbelasting en omzetbelasting

Afschaffing btw-landbouwregeling voor bosbouwers. 4 april 2018 Aart Bakker / Petra de Waal / Hessel Vliegen

Afschaffing btw-landbouwregeling voor bosbouwers 4 april 2018 Aart Bakker / Petra de Waal / Hessel Vliegen Agenda Werking oude landbouwregeling t/m 31-12-2017 Afschaffing landbouwregeling vanaf 01-01-2018

Afschaffing btw-landbouwregeling voor bosbouwers 4 april 2018 Aart Bakker / Petra de Waal / Hessel Vliegen Agenda Werking oude landbouwregeling t/m 31-12-2017 Afschaffing landbouwregeling vanaf 01-01-2018

Inhoudsopgave. Voorwoord... 1. 1. Inleiding in de btw... 3. 2. Btw-ondernemerschap... 6. 3. In welke gevallen bent u btw verschuldigd?...

Inhoudsopgave Voorwoord............................................................... 1 1. Inleiding in de btw.................................................... 3 1.1. Wat zijn kostprijsverhogende belastingen?..............................

Inhoudsopgave Voorwoord............................................................... 1 1. Inleiding in de btw.................................................... 3 1.1. Wat zijn kostprijsverhogende belastingen?..............................

Met héél véél fiscale tips!

Volg ons op Tips voor alle belastingplichtigen! Ondernemers massaal in de fout bij inhuur ZZP-er maar ook specifiek voor: Ondernemer DGA en werkgever Met héél véél fiscale tips! 2019 Nummer 3 Voorlopige

Volg ons op Tips voor alle belastingplichtigen! Ondernemers massaal in de fout bij inhuur ZZP-er maar ook specifiek voor: Ondernemer DGA en werkgever Met héél véél fiscale tips! 2019 Nummer 3 Voorlopige

Birgitta van Antwerpen. (Senior Belastingadviseur - Actan)

") Welkom! Welkom! Birgitta van Antwerpen (Senior Belastingadviseur - Actan) Inleiding Inleiding 18 september Indiening bij TK tot 6 december Schriftelijke voorbereiding 18 december Aangenomen? 15 november

Welkom! Welkom! Birgitta van Antwerpen (Senior Belastingadviseur - Actan) Inleiding Inleiding 18 september Indiening bij TK tot 6 december Schriftelijke voorbereiding 18 december Aangenomen? 15 november

BTW-nieuwtjes 20-2013

BTW-nieuwtjes 20-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Vragen en antwoorden

BTW-nieuwtjes 20-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Vragen en antwoorden

Fiscaal optimaal van start. P.M. (Marijn) Bremmer LL.M.

Bremmer LL.M.") Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

Fiscaal optimaal van start P.M. (Marijn) Bremmer LL.M. Het MKBTR-verhaal 4 pijlers Visie & strategie Organisatie Rapportage Wet- en regelgeving Het MKBTR-verhaal 3 kernwaarden Eerlijk Eenvoudig Effectief

ECLI:NL:RBBRE:2012:BZ2838

ECLI:NL:RBBRE:2012:BZ2838 Instantie Rechtbank Breda Datum uitspraak 28-09-2012 Datum publicatie 01-03-2013 Zaaknummer 12/1407 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBBRE:2012:BZ2838 Instantie Rechtbank Breda Datum uitspraak 28-09-2012 Datum publicatie 01-03-2013 Zaaknummer 12/1407 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

Digitale documenten in het klein-mkb: Handreiking voor compliance en toezicht. Seminar Open Document Lifecycle: van vorm naar inhoud.

Digitale documenten in het klein-mkb: Handreiking voor compliance en toezicht Seminar Open Document Lifecycle: van vorm naar inhoud Patrick Frijns Inhoud 1. Archiveren: wat en hoe lang? 2. Conversie en

Digitale documenten in het klein-mkb: Handreiking voor compliance en toezicht Seminar Open Document Lifecycle: van vorm naar inhoud Patrick Frijns Inhoud 1. Archiveren: wat en hoe lang? 2. Conversie en

Vraag en antwoord Regeling diverse wijzigingen taxiwetgeving

Vraag en antwoord Regeling diverse wijzigingen taxiwetgeving Wanneer gaan de wijzigingen in? De wijzigingen worden gepubliceerd in de Staatscourant en gaan 1 januari 2016 in. 1. Vrijstelling van de eis

Vraag en antwoord Regeling diverse wijzigingen taxiwetgeving Wanneer gaan de wijzigingen in? De wijzigingen worden gepubliceerd in de Staatscourant en gaan 1 januari 2016 in. 1. Vrijstelling van de eis

De opvolger van de VAR. Privégebruik auto. Programma 18-3-2016 VAR

De opvolger van de VAR Privégebruik auto Programma 20.00 Opening 20.05 De opvolger van de VAR 20.45 Pauze 21.05 VAR / Privegebruikauto 21.45 Afronding/ borrel VAR Zekerheid opdrachtgever Verantwoordelijkheid

De opvolger van de VAR Privégebruik auto Programma 20.00 Opening 20.05 De opvolger van de VAR 20.45 Pauze 21.05 VAR / Privegebruikauto 21.45 Afronding/ borrel VAR Zekerheid opdrachtgever Verantwoordelijkheid

Uw geautomatiseerde administratie en de fiscale bewaarplicht

Belastingdienst Uw geautomatiseerde administratie en de fiscale bewaarplicht Steeds meer ondernemers hebben een geautomatiseerde administratie. Ook deze administratie moet u bewaren. Houdt u zich niet

Belastingdienst Uw geautomatiseerde administratie en de fiscale bewaarplicht Steeds meer ondernemers hebben een geautomatiseerde administratie. Ook deze administratie moet u bewaren. Houdt u zich niet

Grip op fiscale risico s

Grip op fiscale risico s Wat is een Tax Control Framework? Een Tax Control Framework (TCF) is een instrument van interne beheersing, specifiek gericht op de fiscale functie binnen een organisatie. Een

Grip op fiscale risico s Wat is een Tax Control Framework? Een Tax Control Framework (TCF) is een instrument van interne beheersing, specifiek gericht op de fiscale functie binnen een organisatie. Een

Normenkader RitRegistratieSystemen

Normenkader RitRegistratieSystemen Eigenaar: Belastingdienst/Landelijk Coördinatiecentrum Auto (LCA) Document versie: 1.30 Publicatiedatum: 19 april 2013 Inhoud 1 Inleiding... 3 1.1 Opdracht... 3 1.2 Doel...

Normenkader RitRegistratieSystemen Eigenaar: Belastingdienst/Landelijk Coördinatiecentrum Auto (LCA) Document versie: 1.30 Publicatiedatum: 19 april 2013 Inhoud 1 Inleiding... 3 1.1 Opdracht... 3 1.2 Doel...

BTW i.v.m. auto (van de zaak)

") BTW i.v.m. auto (van de zaak) (bron: belastingdienst.nl - februari 2012) (R&D: een aantal regelingen binnen de omzetbelasting/btw wijken af van regelingen binnen de Inkomstenbelasting/IB. Deze nieuwsbrief

BTW i.v.m. auto (van de zaak) (bron: belastingdienst.nl - februari 2012) (R&D: een aantal regelingen binnen de omzetbelasting/btw wijken af van regelingen binnen de Inkomstenbelasting/IB. Deze nieuwsbrief

This slide contains a slide transition, please do not remove.

This slide contains a slide transition, please do not remove. Programma Onderwerpen Even voorstellen Onderneming Inkomstenbelasting Omzetbelasting Auto Belastingrente Vragen Even voorstellen Harm te Hennepe

This slide contains a slide transition, please do not remove. Programma Onderwerpen Even voorstellen Onderneming Inkomstenbelasting Omzetbelasting Auto Belastingrente Vragen Even voorstellen Harm te Hennepe

1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1

Inhoudsopgave Voorwoord... VII 1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1 1.1. Is een boekhouding verplicht?... 1 1.1.1. Waarom een boekhouding?... 1 1.1.2. Wat zit in een

Inhoudsopgave Voorwoord... VII 1. Uw boekhouding praktisch en overzichtelijk opzetten en inrichten... 1 1.1. Is een boekhouding verplicht?... 1 1.1.1. Waarom een boekhouding?... 1 1.1.2. Wat zit in een

8. De btw. 8.2. Aftrek van voorbelasting. De btw

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB Onderwerpen Fiscale voordelen inkomstenbelasting en omzetbelasting Sociale zekerheid BTW-aangifte en Kleine ondernemersregeling (KOR) Gebruik van

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB Onderwerpen Fiscale voordelen inkomstenbelasting en omzetbelasting Sociale zekerheid BTW-aangifte en Kleine ondernemersregeling (KOR) Gebruik van

Handboek voor intermediairs

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

SBR AAN DE BRON, de belofte. Wilko Stronks, Reeleezee

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

Deurne, 2 januari 2012

Molenstraat 25 5751 LA DEURNE Postbus 274 5750 AG DEURNE Telefoon 0493-326000 Telefax 0493-326001 Internetadres www.welten.nl e-mail info@welten.nl Deurne, 2 januari 2012 Geachte relatie, Met ingang van

Molenstraat 25 5751 LA DEURNE Postbus 274 5750 AG DEURNE Telefoon 0493-326000 Telefax 0493-326001 Internetadres www.welten.nl e-mail info@welten.nl Deurne, 2 januari 2012 Geachte relatie, Met ingang van

Auto: zakelijk of privé?

Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Auto: zakelijk of privé? "Zet ik de auto op de zaak of houd ik hem liever privé?" Een in de praktijk veel gestelde vraag waar veel

Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Auto: zakelijk of privé? "Zet ik de auto op de zaak of houd ik hem liever privé?" Een in de praktijk veel gestelde vraag waar veel

DECEMBER 2018 TAK NIEUWSBRIEF

DECEMBER 2018 TAK NIEUWSBRIEF Wegens de feestdagen zijn wij van 24 december 2018 tot en met 2 januari 2019 gesloten. Donderdag 3 januari 2019 zijn we weer geopend! Wij wensen u allen fijne feestdagen toe!

DECEMBER 2018 TAK NIEUWSBRIEF Wegens de feestdagen zijn wij van 24 december 2018 tot en met 2 januari 2019 gesloten. Donderdag 3 januari 2019 zijn we weer geopend! Wij wensen u allen fijne feestdagen toe!

DIENSTVERLENINGSDOCUMENT

DIENSTVERLENINGSDOCUMENT Pagina 1 Inhoud 1. Inleiding... 3 2. Ons kantoor en onze diensten... 3 3. Waarom dit dienstverleningsdocument?... 4 4. Onze gegevens... 4 5. Wat mag u van ons verwachten... 5 6.

DIENSTVERLENINGSDOCUMENT Pagina 1 Inhoud 1. Inleiding... 3 2. Ons kantoor en onze diensten... 3 3. Waarom dit dienstverleningsdocument?... 4 4. Onze gegevens... 4 5. Wat mag u van ons verwachten... 5 6.

Winst uit onderneming

12 IB 170-1T21FD Was u in 2012 ondernemer of medegerechtigde in een onderneming? Dan had u winst uit onderneming. In deze aanvullende toelichting vindt u meer informatie over het privégebruik van een woning

12 IB 170-1T21FD Was u in 2012 ondernemer of medegerechtigde in een onderneming? Dan had u winst uit onderneming. In deze aanvullende toelichting vindt u meer informatie over het privégebruik van een woning