11 oktober 2017 Aeternus Jacques Jetten. Jacques Jetten

|

|

|

- Siebe Peeters

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 11 oktober 2017 Aeternus Jacques Jetten Jacques Jetten

2 Wie is Aeternus? Aeternus is een onafhankelijk corporate finance kantoor met vestigingen in Eindhoven en Venlo. Actief sinds 2006, zowel voor de nationale als de internationale markt. Onze klanten zijn bedrijven in het top MKB en mid-corporate segment. We zijn sterk in industrie, detachering, automotive, agrotechniek en food- gerelateerde bedrijven. Aeternus heeft de focus op waarde: waarde bepalen waarde verhogen waarde realiseren

3 Wat doen we?

4 1. Facts & Figures Aeternus Oprichting Aantal transacties / deals Aantal klanten Aantal medewerkers Waarvan HBO / WO Waarvan RV / MBV Aantal kantoren Positie Nederland (#medewerkers) Jaarlijkse groei in (CAGR) 1 januari % 8 2 Top %

5 2. Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal bereik voor haar cliënten middels diverse cross border samenwerkingsverbanden.

6 3. Kernwaarden

7 4. Team Aeternus Adviseurs Consultants Analisten Branche Experts Office

8 6. Referenties Aeternus heeft sinds 2006 meer dan 415 transacties voltooid. In totaal heeft Aeternus zo n 750 klanten geadviseerd. Industrial & Manufacturing Logistics & Transportation TMT Healthcare & Life Sciences Construction & Real Estate M&A M&A M&A Business Valuation M&A Food TMT AgriBusiness Consumer Automotive M&A M&A Business Valuation M&A Debt Advisory Agribusiness Automotive Construction Food TMT Debt Advisory Business Valuation M&A M&A M&A

9 6. Referenties Aeternus heeft sinds 2006 meer dan 415 transacties voltooid. In totaal heeft Aeternus zo n 750 klanten geadviseerd. Industrial & Manufacturing Food Construction Paper & Packaging Construction M&A M&A M&A M&A M&A Healthcare & Life sciences Business Services Food Industrial & Manufacturing Energy M&A M&A Value Management M&A Debt Advisory Logistics & Transportation Agribusiness Transport & Logistics Business Services Agribusiness M&A Merger M&A M&A M&A

10 7. Referenties M&A internationaal Facility TMT Construction Food Food M&A M&A M&A M&A Verkoop Wholesale Construction Automotive Industrial & Manufacturing Groothandel (inrichting) M&A M&A M&A M&A Debt Advisory

11 5. De BIG Four van Aeternus

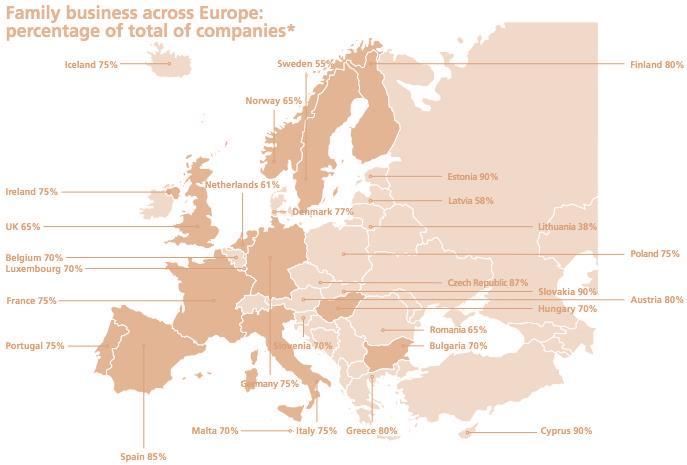

12 8. Facts Familiebedrijven

13 8. Facts Familiebedrijven CBS rapport april ,16 mln banen 29% Van het totaal Landbouw, bosbouw en visserij 92% is familiebedrijf Aantal familiebedrijven % 89% Aantal bedrijven met minder dan 10 medewerkers Omzet in Horeca relatief grootst 59% 1,4% Aantal bedrijven met meer dan 50 medewerkers Omzet in informatie en communicatie relatief kleinst 10% Omzet mrd 27% vd omzet business economy Mannelijke werknemers 59% (vs 51% niet familie bedrijven) Toegevoegde waarde 86 mrd 32% in business economy 70% van generatiewissel strandt 23% van werknemers is jonger dan 25 jaar (vs. 14% bij niet familiebedrijven) Meeste familiebedrijven (absoluut) in Zd Holland, Nrd Holland en Brabant 50%

14 Het familiebedrijf

15 McFamily: The menu The classic The Classic Extended The Family Sandwiched (FS) The Family Owners Sandwiched The Double Dipped The Double Dipped Extended De full swing 100% DGA The Classic aangevuld met een of meerdere kinderen Meerdere aandeelhouders, 1 of meer familie- directie meerdere aandeelhouders, externe directie FS with Supervisory Board FOS with Supervisory Board

16 Waarom Technisch Due Diligence?

17 1. Familiebelang boven bedrijfsbelang

18 1. Familiebelang versus bedrijfsbelang Op gebied management Waardegericht management lange termijn waarde creatie van het bedrijf Familiegericht management Lange termijn behoud bedrijf in familiehanden Hoe uit zich dit bij overdracht? Kinderen krijgen de positie, maar verdienen m niet Ouders blijven te lang betrokken zonder duidelijke taak RvC zijn vriendjes van vader Wachten met overdragen tot resultaten beter zijn Mogelijke gevolgen Bedrijf krijgt niet het management dat het nodig heeft Overdracht is niet optimaal Old boys network kan new business niet inschatten Uitstel van investeringen of kansen onvoldoende benutten

19 1. Familiebelang versus Bedrijfsbelang Management belangrijkste valuedriver Maangement Merkwaarde Samenwerking Technologie Waarde Klantrelaties Innovatie 19 Werknemersrelaties Leveranciersrelaties

20 1. Familiebelang versus Bedrijfsbelang Management in relatie tot fase bedrijf #5 #4 #3 #2 #1 20

21 1. Familiebelang versus bedrijfsbelang Op gebied strategie Waardegericht management Strategie gericht op lange termijn waarde creatie Familiegericht management Strategie hangt af van het kunnen van de familie Hoe uit zich dit? Grote aanpassingen aan business model ontbreken Meegaan met verandering in plaats van ze te veroorzaken Make or buy of Buy and Build zelden op directietafel Mogelijke gevolgen Kansen missen Te laat met innovaties Veranderingen gaan langzaam Beperkte groei en mogelijk rendementsdaling

22 1. Familiebelang versus bedrijfsbelang Op gebied financiering Waardegericht management De kans is leidend; het benodigde geld is het gevolg Financieel management Het eigen kapitaal naast bankfinanciering is bepalend voor business Hoe uit zich dit? 100% eigenaar willen blijven Geen alternatieve financieringen, behalve als het niet anders kan Uitgekeerd dividend gaat niet terug in de zaak Kansen missen Mogelijke gevolgen Missen van kansen Uitstellen of beperken van investeringen Persoonlijk risicomanagement versus risicomanagement bedrijf

23 2. Geld kost niks

24 2. Geld kost niks Debet * Credit * Gebouwen Aandelenkapitaal 100 Machines Reserves Voorraad & OHW Lening ouders Debiteuren Bankkrediet Liquiditeiten Crediteuren Totaal Wat is de beurskoers van uw bedrijf?

25 2. Geld kost niks Waardegericht management Gericht op het systematisch verhogen van bedrijfswaarde Hoe uit zich dit? De boekhouder/ bank zegt dat we het goed doen De winst is met 5% gestegen ten opzicht van vorig jaar De bank wil ons meer geld lenen, dat was geen problem Hoge fiscale orientatie Zoon is met innovaties bezig Boekhoudkundig management Boekhoudkundige winst leidend Mogelijke gevolgen Onterechte tevredenheid over behaalde resultaten Verkeerde investeringsbeslissingen Financieringsratio s niet in lijn met cashflowontwikkeling

26 2. Geld kost niks Debet * Credit * Gebouwen Aandelenkapitaal 100 Machines Reserves Voorraad & OHW Lening ouders Debiteuren Bankkrediet Liquiditeiten Crediteuren Totaal Resultatenrekening Omzet Inkopen Brutowinst Brutomarge% 45% Personeelskosten Overige kosten EBITDA Afschrijvingen 500 EBIT Rente 50 Nettowinst voor belasting 950 Belasting 228 Nettowinst na belasting 723

27 2. Geld kost niks Boekhoudkundige benadering Debet * Credit * Gebouwen Aandelenkapitaal 100 Machines Reserves Voorraad & OHW Lening ouders Debiteuren Bankkrediet Liquiditeiten Crediteuren Totaal Rendement eigen vermogen Winst na belasting 723 Eigen vermogen Resultatenrekening Omzet Inkopen Brutowinst Brutomarge% 45% Personeelskosten Overige kosten EBITDA Afschrijvingen 500 EBIT Rente 50 Nettowinst voor belasting 950 Belasting 228 Rendement eigen vermogen 14% Boekhoudkundig Nettowinst na belasting 723

28 2. Geld kost niks Investeringsbenadering Debet * Credit * Gebouwen Aandelenkapitaal 100 Machines Reserves Voorraad & OHW Lening ouders Debiteuren Bankkrediet Liquiditeiten Crediteuren Totaal ROIC Return on Inv. Capital * Netto activa (waarde pand 5.000) EBIT (jaarlijkse Verv. Investeringen= 500) Resultatenrekening Omzet Inkopen Brutowinst Brutomarge% 45% Personeelskosten Overige kosten EBITDA Afschrijvingen 500 EBIT Rente 50 Nettowinst voor belasting 950 Belasting 228 Return on Invested Capital 9% Investeringsanalyse Nettowinst na belasting 723

29 2. Geld kost niks Waardemanagement Debet * Credit * Gebouwen Aandelenkapitaal 100 Machines Reserves Voorraad & OHW Lening ouders Debiteuren Bankkrediet Liquiditeiten Crediteuren Totaal Cashflow vs bedrijfswaarde * Bedrijfswaarde ( stel: 5 * EBITDA) Cashflow (investering=500) 750 Resultatenrekening Omzet Inkopen Brutowinst Brutomarge% 45% Personeelskosten Overige kosten EBITDA Afschrijvingen 500 EBIT Rente 50 Nettowinst voor belasting 950 Belasting 228 Cashflow versus bedrijfswaarde 10% Boekhoudkundig Nettowinst na belasting 723

30 2. Geld kost niks Debet * Credit * Gebouwen Aandelenkapitaal 100 Machines Reserves Voorraad & OHW Lening ouders Debiteuren Bankkrediet Liquiditeiten Crediteuren Totaal Resultatenrekening * Omzet Inkopen Brutowinst Brutomarge% 45% Personeelskosten Overige kosten EBITDA Afschrijvingen 500 Rendement op eigen vermogen * Winst na belasting 723 Eigen vermogen Rendement eigen vermogen 14% ROIC Return on Invested Capital * Netto activa (pand 5.000) EBIT (jaarlijkse verv. Investeringen= 500) Return on Invested Capital 9% Cashflow versus bedrijfswaarde * Boekhouden Investeringsanalyse EBIT Rente 50 Nettowinst voor belasting 950 Belastin g 228 Nettowinst na belasting 723 Bedrijfswaarde ( stel: 5 * EBITDA) Cashflow (investering=500) 750 Cashflow versus bedrijfswaarde 10% Waardemanagement

31 2. Geld kost niks Waardegroei realiseren (* 1.000) 5 x EBITDA = = x EBITDA = = Waardegroei =

32 4. Het eigen kunnen is de beperking Risico Waarde = Cashflow Rendement

33 2. Geld kost niks Top Value Program Rapportage businessmodel Bepalen waarde bedrijf stand alone going concern Identificatie van waardevernietigers en -drivers Vaststellen van dealbreakers en prijsverlagers Vaststellen van type kopers Ontwikkelen waarde strategie Vaststellen KPI s voor waardemanagement Utvoeren waarde strategie Pre Scan Vendor Due Diligence Inrichting dataroom 1 d

34 Tot slot: de kracht van het familiebedrijf 34

35 Tot slot: vragen? Bedankt voor uw aandacht.

36 Venlo Eindhoven

Welkom bij Aeternus. De vooruitkijkspiegel

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

IT en Cybersecurity. Collegetour Bedrijfswaarde 9 mei Remco Huisman Madison Gurkha. Jacques Jetten Aeternus BV

IT en Cybersecurity Collegetour Bedrijfswaarde 9 mei 2017 Remco Huisman Madison Gurkha Jacques Jetten Aeternus BV Wie is Aeternus? Aeternus is een onafhankelijk corporate finance kantoor met vestigingen

IT en Cybersecurity Collegetour Bedrijfswaarde 9 mei 2017 Remco Huisman Madison Gurkha Jacques Jetten Aeternus BV Wie is Aeternus? Aeternus is een onafhankelijk corporate finance kantoor met vestigingen

Met hulp van scenario analyse naar waardecreatie. Drs. Jacques M. Jetten RV

Welkom Met hulp van scenario analyse naar waardecreatie Drs. Jacques M. Jetten RV M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari

Welkom Met hulp van scenario analyse naar waardecreatie Drs. Jacques M. Jetten RV M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari

Value Management. S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans

van Soest RV & Drs. M.J.M. (Maurice) Koopmans") Value Management 2017 S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans Fields of Expertise Bedrijfswaardering Aan- en verkoop Debt Advisory Value Management Facts & Figures Aeternus Oprichting

Value Management 2017 S.P.P. (Bas) van Soest RV & Drs. M.J.M. (Maurice) Koopmans Fields of Expertise Bedrijfswaardering Aan- en verkoop Debt Advisory Value Management Facts & Figures Aeternus Oprichting

Welkom. Pricing Power voor winstgevende groei. Collegetour Bedrijfswaarde. 12 maart 2015

Welkom Collegetour Bedrijfswaarde Pricing Power voor winstgevende groei 12 maart 2015 Hogere prijzen, hogere waarde? Jacques Jetten M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus:

Welkom Collegetour Bedrijfswaarde Pricing Power voor winstgevende groei 12 maart 2015 Hogere prijzen, hogere waarde? Jacques Jetten M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus:

ValueDrivers. Tandartsenbranche. Naar hogere praktijkwaarde. Whitepaper

2019 Whitepaper ValueDrivers Tandartsenbranche Naar hogere praktijkwaarde Sinds 2014 is er een consolidatieslag in de tandartsenbranche aan de gang, die zich in de komende jaren verder zal doorzetten.

2019 Whitepaper ValueDrivers Tandartsenbranche Naar hogere praktijkwaarde Sinds 2014 is er een consolidatieslag in de tandartsenbranche aan de gang, die zich in de komende jaren verder zal doorzetten.

Titel presentatie. Inhoud. 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames

Titel presentatie Juni 2015 Door NAAM Inhoud 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames 1 Bedrijfsovername in de praktijk 15 September

Titel presentatie Juni 2015 Door NAAM Inhoud 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames 1 Bedrijfsovername in de praktijk 15 September

Donderdag 12 december Drs. Jacques M. Jetten RV

Donderdag 12 december 2013 Drs. Jacques M. Jetten RV 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari 2006 Aantal transacties >200

Donderdag 12 december 2013 Drs. Jacques M. Jetten RV 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure Oprichting 1 januari 2006 Aantal transacties >200

Maandag 21 oktober Drs. Jacques M. Jetten RV

Maandag 21 oktober 2013 Drs. Jacques M. Jetten RV Agenda Over Aeternus De waarde van IP Waardering IP 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure

Maandag 21 oktober 2013 Drs. Jacques M. Jetten RV Agenda Over Aeternus De waarde van IP Waardering IP 3 M&A Debt Advisory Business Valuation Value Management 4 Over Aeternus: Facts & Figures Fact Figure

1 Het kasstroomoverzicht

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Welkom. Management als key valuedriver. Collegetour Bedrijfswaarde. 19 mei 2015

Welkom Collegetour Bedrijfswaarde Management als key valuedriver 19 mei 2015 Management als key valuedriver Peter Joosten M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts &

Welkom Collegetour Bedrijfswaarde Management als key valuedriver 19 mei 2015 Management als key valuedriver Peter Joosten M&A Debt Advisory Business Valuation Value Management 3 Over Aeternus: Facts &

Welkom. RB Studiekring Lezing ondernemingswaardering. ValuePro - RB Studiekring 1

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB cdenneboom@valuepro.nl Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB cdenneboom@valuepro.nl Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

19 mei 2008. Wat is de waarde van een bedrijf?

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

SEPTEMBER 2012 LEERGANG BEDRIJF VERKOPEN

In vijf dagdelen bent u optimaal voorbereid op de verkoop van uw onderneming SEPTEMBER 2012 LEERGANG BEDRIJF VERKOPEN Leergang Bedrijf Verkopen U heeft besloten uw bedrijf in de nabije toekomst te verkopen.

In vijf dagdelen bent u optimaal voorbereid op de verkoop van uw onderneming SEPTEMBER 2012 LEERGANG BEDRIJF VERKOPEN Leergang Bedrijf Verkopen U heeft besloten uw bedrijf in de nabije toekomst te verkopen.

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

NOVEMBER 2012 LEERGANG BEDRIJF KOPEN

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming NOVEMBER 2012 LEERGANG BEDRIJF KOPEN Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming NOVEMBER 2012 LEERGANG BEDRIJF KOPEN Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 5 onderdeel: Cash Management datum: 28 juni 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 5 onderdeel: Cash Management datum: 28 juni 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aanpak, risico s en waardering

Studiedag Journée d études Overdracht en overname van KMO s Transmission et reprise de PME Aanpak, risico s en waardering Hilde WITTEMANS Bedrijfsrevisor Inhoudstafel 1. Trends in de overnamemarkt 2. Overzicht

Studiedag Journée d études Overdracht en overname van KMO s Transmission et reprise de PME Aanpak, risico s en waardering Hilde WITTEMANS Bedrijfsrevisor Inhoudstafel 1. Trends in de overnamemarkt 2. Overzicht

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT PRICE IS WHAT A DAMN FOOL WILL PAY FOR IT WAARDE VS PRIJS Waarde na overname Synergie 1 + 1 = 3 Onderhandelingsmarge: - Aantal geïnteresseerde partijen

WAARDERING EN PRIJSVORMING PROF DR MATHIEU LUYPAERT PRICE IS WHAT A DAMN FOOL WILL PAY FOR IT WAARDE VS PRIJS Waarde na overname Synergie 1 + 1 = 3 Onderhandelingsmarge: - Aantal geïnteresseerde partijen

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Financieel Management

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

9 Uitwerkingen proefwerktrainingen deel 2

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

De resultatenrekening

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

UITWERKINGEN OPGAVEN HOOFDSTUK 5 OPGAVE 3

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

Bij deze opgave horen de informatiebronnen 1 tot en met 4.

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 4. Het Nederlandse bedrijf Cross nv is onderverdeeld in drie divisies: Cross Aerospace, Cross Technical Services en Cross Food Systems (zie

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 4. Het Nederlandse bedrijf Cross nv is onderverdeeld in drie divisies: Cross Aerospace, Cross Technical Services en Cross Food Systems (zie

Examen. De Accountancypraktijk voor gevorderden. Najaar 2017

Examen P a g i n a 1 De Accountancypraktijk voor gevorderden Najaar 2017 Gebruik van een rekenmachine is toegestaan; gebruik van het boek jaarrekening MKB 2017 (of andere jaren), Jaarrekening MKB Checklist

Examen P a g i n a 1 De Accountancypraktijk voor gevorderden Najaar 2017 Gebruik van een rekenmachine is toegestaan; gebruik van het boek jaarrekening MKB 2017 (of andere jaren), Jaarrekening MKB Checklist

Algemene Vergadering van Aandeelhouders. Beter Bed Holding N.V. 28 april 2011

Algemene Vergadering van Aandeelhouders Beter Bed Holding N.V. 28 april 2011 Agenda Resultaten 2010 Strategie en gang van zaken Formules Samenvatting 2010 Eerste kwartaal 2011 Omzet per kwartaal EUR x

Algemene Vergadering van Aandeelhouders Beter Bed Holding N.V. 28 april 2011 Agenda Resultaten 2010 Strategie en gang van zaken Formules Samenvatting 2010 Eerste kwartaal 2011 Omzet per kwartaal EUR x

financieel management les 2 interactive marketing communications

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

financieel management les 2 leerdoelen 1. inzicht krijgen in de totale financiele huishouding van een bureau 2. wat is een balans, een winst- en verliesrekening en een kasstroomoverzicht 3. begrippen:

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

Business Valuation : groeiend belang

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Masterclass Bedrijfsoverdracht Wout van der Goot ING Bank. 0 ING Bank

Masterclass Bedrijfsoverdracht Wout van der Goot ING Bank 0 ING Bank Bedrijfsoverdracht Een zaak van gevoel en verstand 1 ING Bank Vormen van bedrijfsoverdracht Familie Persoon MBO Verkoop/ opvolging MBI

Masterclass Bedrijfsoverdracht Wout van der Goot ING Bank 0 ING Bank Bedrijfsoverdracht Een zaak van gevoel en verstand 1 ING Bank Vormen van bedrijfsoverdracht Familie Persoon MBO Verkoop/ opvolging MBI

Deloitte MKB Accountancy & Advies Mergers & Acquisitions Uw strategisch en financieel adviseur

Deloitte MKB Accountancy & Advies Mergers & Acquisitions Uw strategisch en financieel adviseur Fusies en overnames Een voortdurend veranderende omgeving vraagt veel van u en uw bedrijf. U neemt daarbij

Deloitte MKB Accountancy & Advies Mergers & Acquisitions Uw strategisch en financieel adviseur Fusies en overnames Een voortdurend veranderende omgeving vraagt veel van u en uw bedrijf. U neemt daarbij

Leergang Bedrijf Kopen

Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke en financiële informatie op u af. U krijgt te maken met meerdere partijen en verschillende aspecten bij het overnameproces.

Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke en financiële informatie op u af. U krijgt te maken met meerdere partijen en verschillende aspecten bij het overnameproces.

Vlottende activa: Kas Totaal investering

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

KEN DE GETALLEN. Inzicht in financiële cijfers. Loek Vis BASIS & BELEID ORGANISATIEADVISEURS

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

KEN DE GETALLEN Inzicht in financiële cijfers Loek Vis BASIS & BELEID ORGANISATIEADVISEURS 1. RESULTATENREKENING omzet - inkoopkosten = brutomarge - operationele kosten (excl. afschrijvingen) = EBITDA

PERSOONLIJK & VERTROUWELIJK

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

PERSOONLIJK & VERTROUWELIJK De heer N.H.G. Voorbeeldklant Voorbeeldstraat 23 1234 AA Amsterdam Barneveld, 22 november 2016 Betreft: Rapport Bepaling Ondernemersinkomen Geachte heer Voorbeeldklant, Zoals

Uitwerkingen PDB Financiering met resultaat hoofdstuk 6. Opgave 6.1 a. Gemiddeld eigen vermogen = ( ) / 2 =

/ 2 =") Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

a. U hebt voor deze toets 75 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT?

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSSCYCLUS 2012 EN INHALERS 11 OKTOBER 2012 (12.00 13.15 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 75 minuten de tijd. VERGEET

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

Eindexamen m&o vwo 2011 - I

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 4. Het Nederlandse bedrijf Cross nv is onderverdeeld in drie divisies: Cross Aerospace, Cross Technical Services en Cross Food Systems (zie

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 4. Het Nederlandse bedrijf Cross nv is onderverdeeld in drie divisies: Cross Aerospace, Cross Technical Services en Cross Food Systems (zie

Debet Balans per 10 januari Credit Inventaris 55.000 Eigen vermogen 115.000. Bank 90.000 Totaal 195.000 Totaal 195.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

UITWERKINGEN OPGAVEN HOOFDSTUK 5

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

HOOFDSTUK 5 Opgave 1 a. Bereken het netto werkkapitaal per 1-4-2018. = Nettowerkkapitaal Voorraad goederen 250.000 Debiteuren 80.000 ING bank 65.000 Kas 5.000 + 400.000 Crediteuren 60.000 Te betalen omzetbel

Bedrijfsprofiel YES Corporate Finance

Bedrijfsprofiel YES Corporate Finance Introductie Profiel YES Corporate Finance helpt u bij bedrijfsovernames, het verkopen van uw bedrijf en het aantrekken van groeikapitaal. Daarnaast bieden wij ook

Bedrijfsprofiel YES Corporate Finance Introductie Profiel YES Corporate Finance helpt u bij bedrijfsovernames, het verkopen van uw bedrijf en het aantrekken van groeikapitaal. Daarnaast bieden wij ook

TA3290 Life-Cycle Modeling and Economic Evaluation 2009-2010

TA3290 Life-Cycle Modeling and Economic Evaluation 2009-2010 CiTG, minor Mining and Resource Engineering Economie college 1: Grip op Geldstromen Dr.ir. Gerard P.J. Dijkema Energy & Industry Group December

TA3290 Life-Cycle Modeling and Economic Evaluation 2009-2010 CiTG, minor Mining and Resource Engineering Economie college 1: Grip op Geldstromen Dr.ir. Gerard P.J. Dijkema Energy & Industry Group December

Bij deze opgave horen de informatiebronnen 7 tot en met 10. In deze opgave blijft de btw buiten beschouwing.

Opgave 5 Bij deze opgave horen de informatiebronnen 7 tot en met 10. In deze opgave blijft de btw buiten beschouwing. Rumak nv is een bedrijf dat vooroploopt in de 3D-printtechnologie. Het bedrijf ontwikkelt,

Opgave 5 Bij deze opgave horen de informatiebronnen 7 tot en met 10. In deze opgave blijft de btw buiten beschouwing. Rumak nv is een bedrijf dat vooroploopt in de 3D-printtechnologie. Het bedrijf ontwikkelt,

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen. Hoofdstuk 5. Opgave 5.1 en 5.2

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

Geleerd in vorige presentaties Module 4 Inzicht in cijfers 1. Balans in detail 2. Kengetallen Les 4. Vergelijk je resultaten op 4 manieren + maak goede investeringsbeslissingen Les 4 Vergelijk je resultaten

DOMEINBESCHRIJVING 27 MEI 2014 VOORLOPIG CONCEPT

DOMEINBESCHRIJVING 27 MEI 2014 VOORLOPIG CONCEPT 1. VOORSTEL NIEUW DOMEIN F VERSLAGGEVING 1.1 Doel en inhoud Dit domein concentreert zich op de wijze waarop een organisatie zich extern via verslaggeving

DOMEINBESCHRIJVING 27 MEI 2014 VOORLOPIG CONCEPT 1. VOORSTEL NIEUW DOMEIN F VERSLAGGEVING 1.1 Doel en inhoud Dit domein concentreert zich op de wijze waarop een organisatie zich extern via verslaggeving

Hoofdstuk 2: Introductie van financiële overzichtsanalyse

Hoofdstuk 2: Introductie van financiële overzichtsanalyse Hoe kunnen beleggers genoeg leren over een organisatie voordat ze besluiten of ze daarin moeten beleggen of niet. Een belangrijke informatiebron

Hoofdstuk 2: Introductie van financiële overzichtsanalyse Hoe kunnen beleggers genoeg leren over een organisatie voordat ze besluiten of ze daarin moeten beleggen of niet. Een belangrijke informatiebron

Deals VWGNijhof Corporate Finance & enkele trends binnen de Nederlandse overnamemarkt

Deals VWGNijhof Corporate Finance & enkele trends binnen de Nederlandse overnamemarkt H1-2018 Verkoop en Koop Rendementsadvies Financieringen VWGNijhof Corporate Finance biedt (inter-) nationale dienstverlening

Deals VWGNijhof Corporate Finance & enkele trends binnen de Nederlandse overnamemarkt H1-2018 Verkoop en Koop Rendementsadvies Financieringen VWGNijhof Corporate Finance biedt (inter-) nationale dienstverlening

SRA BiZ-dag Zicht op risico s, grip op data

SRA BiZ-dag 2017 Zicht op risico s, grip op data 29 juni 2017 2 Opening Welkom op de 4 e BiZ-dag! Thema Risicomanagement 29 juni 2017 3 Waarom risicomanagement? DNA van de accountant De wereld van nu en

SRA BiZ-dag 2017 Zicht op risico s, grip op data 29 juni 2017 2 Opening Welkom op de 4 e BiZ-dag! Thema Risicomanagement 29 juni 2017 3 Waarom risicomanagement? DNA van de accountant De wereld van nu en

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR. 17 februari 2010 13.30-14.30 UUR NAJAARSCYCLUS 2009 EN INHALERS

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR 17 februari 2010 13.30-14.30 UUR NAJAARSCYCLUS 2009 EN INHALERS Naam :..... Cursusgroep :..... a: U hebt voor deze toets 60 minuten

TOETSVRAGEN ONDERDEEL JAARREKENINGLEZEN VAN DE BEROEPSOPLEIDING ADVOCATUUR 17 februari 2010 13.30-14.30 UUR NAJAARSCYCLUS 2009 EN INHALERS Naam :..... Cursusgroep :..... a: U hebt voor deze toets 60 minuten

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Wat betekent de Flex B.V. voor u? 28 oktober 2014

Wat betekent de Flex B.V. voor u? 28 oktober 2014 Mr. Peter de Lepper dlb notaris Bergen op Zoom 1 Te behandelen onderwerpen: kapitaalvermindering winstrecht-/stemrechtloos versus certificering aandelen

Wat betekent de Flex B.V. voor u? 28 oktober 2014 Mr. Peter de Lepper dlb notaris Bergen op Zoom 1 Te behandelen onderwerpen: kapitaalvermindering winstrecht-/stemrechtloos versus certificering aandelen

RSDB NV. Presentatie Jaarcijfers 2007. 20 maart 2008

RSDB NV Presentatie Jaarcijfers 2007 20 maart 2008 1 Agenda RSDB in 2007 Performance Business Lines Financiële uitkomsten 2007 Focus 2008 2 RSDB in 2007 3 RSDB in 2007 EBITDA 40,9 mln, Netto Resultaat

RSDB NV Presentatie Jaarcijfers 2007 20 maart 2008 1 Agenda RSDB in 2007 Performance Business Lines Financiële uitkomsten 2007 Focus 2008 2 RSDB in 2007 3 RSDB in 2007 EBITDA 40,9 mln, Netto Resultaat

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming LEERGANG BEDRIJF KOPEN

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming LEERGANG BEDRIJF KOPEN Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke en financiële

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming LEERGANG BEDRIJF KOPEN Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke en financiële

Antwoorden hoofdstuk 4

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

PROEFEXAMEN 2 Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Management en Organisatie VWO 6 Hst 31, 37 t/m 43

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Verdieping Management en Organisatie (M&O) 3havo/vwo

3havo/vwo") Sectie economie 2012-2013 1 Verdieping Management en Organisatie (M&O) 3havo/vwo In de bovenbouw kunnen jullie in de vrije ruimte het vak M&O opnemen. Het is daarom handig om dit jaar al een aantal lessen

Sectie economie 2012-2013 1 Verdieping Management en Organisatie (M&O) 3havo/vwo In de bovenbouw kunnen jullie in de vrije ruimte het vak M&O opnemen. Het is daarom handig om dit jaar al een aantal lessen

Curatoren middag 2015

Curatoren middag 2015 Alternatieve financieringsvormen Wat zijn de mogelijkheden in het huidige financieringslandschap 11 november 2015 Spreker: Onderwerpen 1. Financieringsbehoefte bedrijfsleven 2. Veranderende

Curatoren middag 2015 Alternatieve financieringsvormen Wat zijn de mogelijkheden in het huidige financieringslandschap 11 november 2015 Spreker: Onderwerpen 1. Financieringsbehoefte bedrijfsleven 2. Veranderende

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3 Samenvatting door een scholier 1298 woorden 30 november 2008 7,3 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1. 1.1 Organisaties. Organisatie:

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3 Samenvatting door een scholier 1298 woorden 30 november 2008 7,3 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1. 1.1 Organisaties. Organisatie:

Wat is Waar(de)? & De P van People

? & De P van People") Wat is Waar(de)? & De P van People Door: Tamme de Vries AA RV Register Valuator Blauwzaam Workshop 08 oktober 2015 Mijn winkel; Tamme B.V. Waardering bestaat uit twee componenten: EN Wat is kasstroom?

Wat is Waar(de)? & De P van People Door: Tamme de Vries AA RV Register Valuator Blauwzaam Workshop 08 oktober 2015 Mijn winkel; Tamme B.V. Waardering bestaat uit twee componenten: EN Wat is kasstroom?

MACINTOSH RETAIL GROUP NV HALFJAARCIJFERS 2004. Hogere omzet, bedrijfsresultaat en nettowinst

MACINTOSH RETAIL GROUP NV HALFJAARCIJFERS 2004 Hogere omzet, bedrijfsresultaat en nettowinst Pers- en Analistenbijeenkomst, d.d. 02.09.2004-1- Profiel Drie retail sectoren: Living, Fashion, Automotive

MACINTOSH RETAIL GROUP NV HALFJAARCIJFERS 2004 Hogere omzet, bedrijfsresultaat en nettowinst Pers- en Analistenbijeenkomst, d.d. 02.09.2004-1- Profiel Drie retail sectoren: Living, Fashion, Automotive

Masterclass Financieel & Strategisch Management in de zorg

Masterclass Financieel & Strategisch Management in de zorg Het verhaal achter de cijfers en sturen op ratio s Drs. ing. Sander Oude Luttikhuis 27-05-2015 Leadership Entrepreneurship Stewardship Even voorstellen

Masterclass Financieel & Strategisch Management in de zorg Het verhaal achter de cijfers en sturen op ratio s Drs. ing. Sander Oude Luttikhuis 27-05-2015 Leadership Entrepreneurship Stewardship Even voorstellen

14 mei Presentatie Resultaten eerste kwartaal 2007

14 mei 2007 Presentatie Resultaten eerste kwartaal 2007 2 Disclaimer Onderdelen van deze presentatie bevatten vooruitzichten op de toekomst. Deze onderdelen kunnen - zonder beperking - verwachtingen bevatten

14 mei 2007 Presentatie Resultaten eerste kwartaal 2007 2 Disclaimer Onderdelen van deze presentatie bevatten vooruitzichten op de toekomst. Deze onderdelen kunnen - zonder beperking - verwachtingen bevatten

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Hoe meet u echte groei? GROEIDILEMMA. NCD Drs. Jean Gieskens AC CCM QT

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Rekenvoorbeeld Management Buy Out

Rekenvoorbeeld Management Buy Out Introductie Bedankt voor uw interesse in de management buy-out! Om u een beter beeld te laten krijgen in wat een management buy-out inhoudt heeft Lingedael Corporate Finance

Rekenvoorbeeld Management Buy Out Introductie Bedankt voor uw interesse in de management buy-out! Om u een beter beeld te laten krijgen in wat een management buy-out inhoudt heeft Lingedael Corporate Finance

Debet Balans per 9 januari Credit Gebouw 150.000 Eigen vermogen 129.000

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

EXCELLENT WERKKAPITAALBEHEER

Jaarcongres Credit Management EXCELLENT WERKKAPITAALBEHEER Houten, donderdag 21 maart 2013 Drs. Jean Gieskens AC CCM QT 1 2 3 Working Capital Working on Capital statische benadering dynamische benadering

Jaarcongres Credit Management EXCELLENT WERKKAPITAALBEHEER Houten, donderdag 21 maart 2013 Drs. Jean Gieskens AC CCM QT 1 2 3 Working Capital Working on Capital statische benadering dynamische benadering

fun house fun house fun house Pink

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

Begin Balans 1 januari 2008

BAM: Balans opgave 1.2 Pagina 1 van 6 Begin Balans 1 januari 2008 350.000 207.750 15.000 25.000 175.000 25.000 65.000 15.000 4.000 1.250 12.500 2.500 449.000 449.000 Opdracht 1. Op 15 januiari wordt een

BAM: Balans opgave 1.2 Pagina 1 van 6 Begin Balans 1 januari 2008 350.000 207.750 15.000 25.000 175.000 25.000 65.000 15.000 4.000 1.250 12.500 2.500 449.000 449.000 Opdracht 1. Op 15 januiari wordt een

MACINTOSH RETAIL GROUP NV. Halfjaarcijfers 2009

MACINTOSH RETAIL GROUP NV Halfjaarcijfers 2009 2,9 mln hogere nettowinst Analisten- en Persconferentie d.d. 27 augustus 2009 Frank De Moor (CEO) Highlights H1 2009 Ontwikkelingen per sector/winkelformules

MACINTOSH RETAIL GROUP NV Halfjaarcijfers 2009 2,9 mln hogere nettowinst Analisten- en Persconferentie d.d. 27 augustus 2009 Frank De Moor (CEO) Highlights H1 2009 Ontwikkelingen per sector/winkelformules

FINANCIERING IN HET MKB

FSV CORPORATE FINANCE FINANCIERING IN HET MKB N.T.O.C. 2.0 Geurt Hogenbirk Melvin Rademaker FSV CORPORATE FINANCE 2 Programma 1. Inleiding door Geurt Hogenbirk AA RV 2. Wat doet FSV Corporate Finance?

FSV CORPORATE FINANCE FINANCIERING IN HET MKB N.T.O.C. 2.0 Geurt Hogenbirk Melvin Rademaker FSV CORPORATE FINANCE 2 Programma 1. Inleiding door Geurt Hogenbirk AA RV 2. Wat doet FSV Corporate Finance?

Internetopgaven hoofdstuk 3

Internetopgaven hoofdstuk 3 IO.3.1 De boekhouder van de eenmanszaak Carel Castello heeft op 31 december 013 een aantal posten op de volgende gedeeltelijke kolommenbalans samengevat: Grootboekrekeningen

Internetopgaven hoofdstuk 3 IO.3.1 De boekhouder van de eenmanszaak Carel Castello heeft op 31 december 013 een aantal posten op de volgende gedeeltelijke kolommenbalans samengevat: Grootboekrekeningen

YES Corporate Finance Bedrijfsprofiel

YES Corporate Finance Bedrijfsprofiel Introductie YES Corporate Finance (1/2) In 3 jaar naar 7 professionals met 100 jaar+ ervaring: 2 managing partners, 3 partners 2 analisten, 1 à 2 stagiaires Lid Internationaal

YES Corporate Finance Bedrijfsprofiel Introductie YES Corporate Finance (1/2) In 3 jaar naar 7 professionals met 100 jaar+ ervaring: 2 managing partners, 3 partners 2 analisten, 1 à 2 stagiaires Lid Internationaal

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

GBE3.1 EXTERNE VERSLAGGEVING (2) LES 3 HOOFDSTUK 8

LES 3 HOOFDSTUK 8") GBE3.1 EXTERNE VERSLAGGEVING (2) LES 3 HOOFDSTUK 8 R u b ricering van het eigen vermogen Het eigen vermogen van een onderneming is het overblijvend belang in de activa van de onderneming na aftrek van

GBE3.1 EXTERNE VERSLAGGEVING (2) LES 3 HOOFDSTUK 8 R u b ricering van het eigen vermogen Het eigen vermogen van een onderneming is het overblijvend belang in de activa van de onderneming na aftrek van

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties 1. Waarom bent u als ondernemer verplicht om van elke financiële handeling een bewijsstuk te hebben? A. Op deze wijze kunt u

Oefenvragen Ondernemerskunde B - Financieel management & bedrijfscalculaties 1. Waarom bent u als ondernemer verplicht om van elke financiële handeling een bewijsstuk te hebben? A. Op deze wijze kunt u

Bedrijfseconomische aspecten Examennummer: 19639 Datum: 26 maart 2011 Tijd: 12:30 uur - 14:00 uur

Bedrijfseconomische aspecten Examennummer: 19639 Datum: 26 maart 2011 Tijd: 12:30 uur - 14:00 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 50

Bedrijfseconomische aspecten Examennummer: 19639 Datum: 26 maart 2011 Tijd: 12:30 uur - 14:00 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 50

Credit Risk Management in een internationale omgeving

in een internationale omgeving 5 e Jaarcongres Credit Management Algemeen LeasePlan Corporation: Historie Profiel Internationale omgeving Risk Management Historie LeasePlan Corporation 1963 - Start LeasePlan

in een internationale omgeving 5 e Jaarcongres Credit Management Algemeen LeasePlan Corporation: Historie Profiel Internationale omgeving Risk Management Historie LeasePlan Corporation 1963 - Start LeasePlan

Het kasstroomoverzicht

8 Het kasstroomoverzicht 801 Ingaande geldstromen 1 Toename eigen vermogen a Winst vóór belasting d 400.000** b Opbrengst aandelenemissie - 20.000** 2Toename langlopende schulden - 190.000** 3 Desinvestering

8 Het kasstroomoverzicht 801 Ingaande geldstromen 1 Toename eigen vermogen a Winst vóór belasting d 400.000** b Opbrengst aandelenemissie - 20.000** 2Toename langlopende schulden - 190.000** 3 Desinvestering

FACTSHEET 23 juli 2013

FACTSHEET 23 juli 2013 Bedrijf : Trotter International Holding B.V. ( Trotter ) Opgericht : 26-4-2012 Gevestigd in : Nederland Branche : Dienstverlening Werknemers : 0 50 Jaarrekening : Unaudited concept

FACTSHEET 23 juli 2013 Bedrijf : Trotter International Holding B.V. ( Trotter ) Opgericht : 26-4-2012 Gevestigd in : Nederland Branche : Dienstverlening Werknemers : 0 50 Jaarrekening : Unaudited concept

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam, Nederland, Tel. 010 4869911, Telefax 010-4850355 HUNTER DOUGLAS RESULTATEN 2011

Voor publicatie: 14 maart 2012 08.00 uur HUNTER DOUGLAS RESULTATEN 2011 Rotterdam, 14 maart 2012 - Hunter Douglas, wereldmarktleider in raambekleding (Luxaflex ) en een vooraanstaand producent van bouwproducten,

Voor publicatie: 14 maart 2012 08.00 uur HUNTER DOUGLAS RESULTATEN 2011 Rotterdam, 14 maart 2012 - Hunter Douglas, wereldmarktleider in raambekleding (Luxaflex ) en een vooraanstaand producent van bouwproducten,

Mamut Validis Jan de Wit, Channel Manager NL

Mamut Validis Jan de Wit, Channel Manager NL 19 mei 2009 janw@mamut.nl Agenda Overzicht Mamut Validis Wat is de business need? Actueel door Credit Crunch Wie gebruikt Mamut Validis en wanneer? Sales Materiaal:

Mamut Validis Jan de Wit, Channel Manager NL 19 mei 2009 janw@mamut.nl Agenda Overzicht Mamut Validis Wat is de business need? Actueel door Credit Crunch Wie gebruikt Mamut Validis en wanneer? Sales Materiaal:

Terug naar de kernwaarden. Van businesslunch tot businessplan

Terug naar de kernwaarden Van businesslunch tot businessplan Het begin Businesslunch@Stoutenburgh Eenzaam aan de top Kredietverlening aan MKB zorgwekkend De ervaringen: Structurele fricties bij het verstrekken

Terug naar de kernwaarden Van businesslunch tot businessplan Het begin Businesslunch@Stoutenburgh Eenzaam aan de top Kredietverlening aan MKB zorgwekkend De ervaringen: Structurele fricties bij het verstrekken

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

Zakelijke kredieten Examennummer: 61629 Datum: 17 november 2012 Tijd: 13:00 uur - 14:30 uur

Zakelijke kredieten Examennummer: 61629 Datum: 17 november 2012 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal 70 punten)

Zakelijke kredieten Examennummer: 61629 Datum: 17 november 2012 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal 70 punten)

Marktlink Fusies & Overnames

Marktlink Fusies & Overnames Workshop Zoeken en vinden van een koper / verkoper Jeroen Oldengarm j.oldengarm@marktlink.nl 06 30 39 42 11 Mei 2013 Inhoud Doel Introductie Marktlink Marktontwikkelingen en

Marktlink Fusies & Overnames Workshop Zoeken en vinden van een koper / verkoper Jeroen Oldengarm j.oldengarm@marktlink.nl 06 30 39 42 11 Mei 2013 Inhoud Doel Introductie Marktlink Marktontwikkelingen en

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen