De internationale concurrentiepositie van de topsectoren in de regio. Köln. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

|

|

|

- Anneleen Bakker

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De internationale concurrentiepositie van de topsectoren in de regio Köln Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013

2 Centrale vraag in deze presentatie Welke investeringsagenda hoort bij het verbeteren van de concurrentiepositie van de topsectoren in de regio Köln? 2

3 Hoe meten we internationale concurrentie? In de studie nemen we twee typen concurrentie mee: 1. De concurrentie die bedrijven ervaren bij het internationaal exporteren van hun producten en diensten; 2. De concurrentie die regio s ervaren bij het aantrekken van buitenlandse bedrijven / investeringen; De belangrijkste concurrenten voor een regio zijn dus: 1. De regio s met bedrijven die in dezelfde markten proberen hun producten of diensten te verkopen; 2. De regio s die in dezelfde vijver vissen van internationale investeringen; Met andere woorden: marktoverlap staat centraal. De belangrijkste concurrenten verschillen daarom per regio en per sector. Zie Raspe e.a. (2012) pagina 49 e.v. en 181 e.a. voor een inhoudelijke en methodische beschrijving van het meten van internationale concurrentie 3

Amsterdam export Parijs export Wenen export Grootste overlap in de export markten van Amsterdam en Parijs Meeste concurrentie tussen Amsterdam en")

4 Belangrijkste concurrenten o.b.v. marktoverlap (voorbeeld van export) Amsterdam export Parijs export Wenen export Grootste overlap in de export markten van Amsterdam en Parijs Meeste concurrentie tussen Amsterdam en Parijs Zie Raspe e.a. (2012) pagina 49 e.v. en 181 e.a. voor een inhoudelijke en methodische beschrijving van het meten van internationale concurrentie 4

5 Hoe zijn de concurrentiebenchmarks opgebouwd? De benchmarks in deze studie vergelijken per sector en per type concurrentie (export en aantrekken buitenlandse bedrijven) de vestigingsplaatsfactoren (kenmerken van het vestigingsklimaat) in Köln met die van de belangrijkste concurrerende Europese regio s; Vestigingsplaatsfactoren zijn o.a.: bevolkingsomvang en - dichtheid, concentratie van (gerelateerde) sectoren, netwerkoriëntatie van bedrijven, connectiviteit (over de weg, door de lucht en via havens), kennisinfrastructuur (publiek en privaat) en Bruto Regionaal Product per inwoner; In totaal: 29 vestigingsplaatsfactoren. Zie Raspe e.a. (2012) pagina 47 e.v. en 178 voor een inhoudelijke en methodische beschrijving van als deze vestigingsplaatsfactoren 5

6 Welke sectoren nemen we mee in het onderzoek? 1. Landbouw 2. Voedingsmiddelenindustrie 3. Materialenindustrie 4. Hightechindustrie 5. Chemie 6. Energie 7. Groothandel 8. Logistiek 9. Financiële diensten 10. Zakelijke diensten Zie Raspe e.a. (2012) pagina 172 voor een inhoudelijke en methodische beschrijving van deze sectoren 6

7 Welke regio s nemen we mee in het onderzoek? Onder regio s verstaan we 256 Europese NUTS-2 regio s. In Nederland zijn dit de provincies en in Duitsland zijn dit de zogenaamde Regierungsbezirke. De NUTS-indeling is een standaard van de EU en is door Eurostat opgesteld; De NUTS2-indeling beslaat meestal een of enkele centrale steden met hun ommeland, zodat deze regio s vaak overeenkomen met agglomeraties of metropolitane gebieden; Basis voor deze keuze is de wens om zo veel mogelijk regionale differentiatie mee te kunnen nemen op het niveau van regio s en aan te sluiten bij de internationale literatuur over regio s. Voorwaarde was dat er betrouwbare data waren. Zie Raspe e.a. (2012) pagina 46 e.v. voor een inhoudelijke en methodische beschrijving van de regio s die we in het onderzoek meenemen 7

en een motivatie van alle keuzes over")

8 Wilt u meer weten? Deze presentatie is gebaseerd op drie PBLstudies. Vragen? Neem dan contact op met: Otto Raspe (otto.raspe@pbl.nl) of info@pbl.nl In deze studies vindt u een overzicht van de relevante literatuur (waarom regio s cruciaal zijn in een globaliserende economie) en een motivatie van alle keuzes over indicatoren, data en methodiek. 8

9 We beantwoorden vier vragen voor de regio Köln 1. Welke Europese regio s zijn de belangrijkste concurrenten? 2. Welke vestigingsplaatsfactoren zijn belangrijk voor een goede concurrentiepositie? 3. Hoe verhouden deze vestigingsplaatsfactoren zich tot haar belangrijkste concurrenten? 4. Op welke factoren bestaat er een 'gat' met de concurrentie en welke factoren zijn goed op orde? We beantwoorden deze vragen voor elke combinatie van sector en type concurrentie (export en buitenlandse investeringen). Zie Raspe e.a. (2012) pagina 50 voor een toelichting op deze vier vragen 9

10 Leeswijzer van de benchmarks 1. De benchmarks zijn gebaseerd op de belangrijkste concurrenten op basis van marktoverlap (zie sheet 3 & 4); 2. De benchmarks laten de 10 belangrijkste vestigingsplaatsfactoren zien (van de totaal 29 die we meenemen in het onderzoek), afgeleid van de belangrijkste concurrenten en dus verschillend per sector en type concurrentie. Dit zijn de concurrentiefactoren; 3. De concurrentiefactoren zijn geordend naar mate van belangrijkheid: de bovenste is het belangrijkste, de onderste het minst belangrijk (van de 10 weergegeven factoren); 4. De stippellijn geeft de gewogen score weer van de belangrijkste concurrenten; 5. De eigen score op een concurrentiefactor is relatief ten opzichte van de belangrijkste concurrenten. Hierbij geldt: hoe hoger de score, hoe beter je scoort t.o.v. je belangrijkste concurrenten. Enkel voor congestie en connectiviteit (nabijheid tot) zeehavens geldt het tegenovergestelde: hoe lager de score, hoe beter. Zie Raspe e.a. (2012) pagina 69 voor een methodische toelichting op de benchmarks 10

11 We laten nu voor Köln de benchmarks zien voor de volgende sectoren 1. Landbouw 2. Voedingsmiddelenindustrie 3. Materialen 4. Hightech 5. Chemie 6. Energie Aantrekken buitenlandse bedrijven Export goederen en /of diensten 7. Groothandel * 8. Logistiek 9. Financiële diensten * 10. Zakelijke diensten Wel meegenomen Niet meegenomen De benchmark op basis van het aantrekken van buitenlandse bedrijven voeren we voor een sector enkel uit wanneer wordt voldaan aan de volgende voorwaarden: - Er moeten voldoende buitenlandse bedrijven (minimaal 10) binnen de regio zich hebben gevestigd voor een zinvolle vergelijking; - De regio huisvest meer dan 2% van alle buitenlandse bedrijven binnen de sector in heel Duitsland EN/OF de regio heeft een relatieve specialisatie qua buitenlandse bedrijven in de sector (locatiequotiënt > 1). * Voor de sectoren groothandel en financiële diensten voeren we om data-technische redenen in plaats van de benchmark op basis van export een benchmark uit op basis van het opzetten van een buitenlandse vestiging, mits we ook de benchmark voor het aantrekken van buitenlandse bedrijven hebben uitgevoerd. Zie Raspe e.a. (2012) pagina s 126, 143 en 174 voor een inhoudelijke toelichting. 11

12 1. Landbouw Aantal buitenlandse bedrijven: Niet van toepassing Omvang export: Köln is de 96e regio van de 256 in Europa 12

13 13

14 14

15 Conclusies Landbouw in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsomvang is relatief groot; Het aandeel buitenlandse bedrijven in de sector ligt sterk onder het gemiddelde; De rangscore van de universiteit is iets ondergemiddeld; Het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt sterk boven het gemiddelde. De connectiviteit over de weg ligt boven het gemiddelde en de mate van congestie is relatief groot; Het bruto regionaal product per inwoner ligt iets onder het gemiddelde; De concentratie van de zakelijke dienstverlening ligt iets onder het gemiddelde; De concentratie van de landbouw sector ligt sterk onder het gemiddelde. 15

16 2. Voedingsmiddelenindustrie Aantal buitenlandse bedrijven: Köln is de 84e regio van de 256 in Europa Omvang export: Köln is de 37e regio van de 256 in Europa 16

17 17

18 18

19 19

20 20

21 Conclusies Voedingsmiddelenindustrie in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is iets ondergemiddeld en de bevolkingsomvang is iets ondergemiddeld; Het aandeel buitenlandse bedrijven in de sector ligt sterk onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt onder het gemiddelde*; De rangscore van de universiteit is iets ondergemiddeld; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De connectiviteit over de weg ligt boven het gemiddelde en de mate van congestie is iets bovengemiddeld; De concentraties van financiële en zakelijke dienstverleners liggen beide iets onder het gemiddelde; De concentratie van de chemie sector ligt onder het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 21

22 3. Materialen Aantal buitenlandse bedrijven: Köln is de 14e regio van de 256 in Europa Omvang export: Köln is de 14e regio van de 256 in Europa 22

23 23

24 24

25 25

26 26

27 Conclusies Materialen in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief hoog en de bevolkingsomvang is iets ondergemiddeld; Het aandeel buitenlandse bedrijven in de sector ligt onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt iets onder het gemiddelde*; De rangscore van de universiteit is iets bovengemiddeld; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De connectiviteit over de weg ligt boven het gemiddelde en de mate van congestie is relatief groot; Het bruto regionaal product per inwoner ligt iets onder het gemiddelde; De mate van clustering van de sector is iets ondergemiddeld; De concentratie van de financiële dienstverlening ligt boven het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 27

28 4. Hightech Aantal buitenlandse bedrijven: Köln is de 26e regio van de 256 in Europa Omvang export: Köln is de 12e regio van de 256 in Europa 28

29 29

30 30

31 31

32 32

33 Conclusies Hightech in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief laag en de bevolkingsomvang is iets ondergemiddeld; Het aandeel buitenlandse bedrijven in de sector ligt onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt iets onder het gemiddelde*; De rangscore van de universiteit is iets ondergemiddeld; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De mate van congestie is iets bovengemiddeld; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De mate van clustering van de sector is iets bovengemiddeld; De concentratie van de zakelijke dienstverlening ligt iets onder het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 33

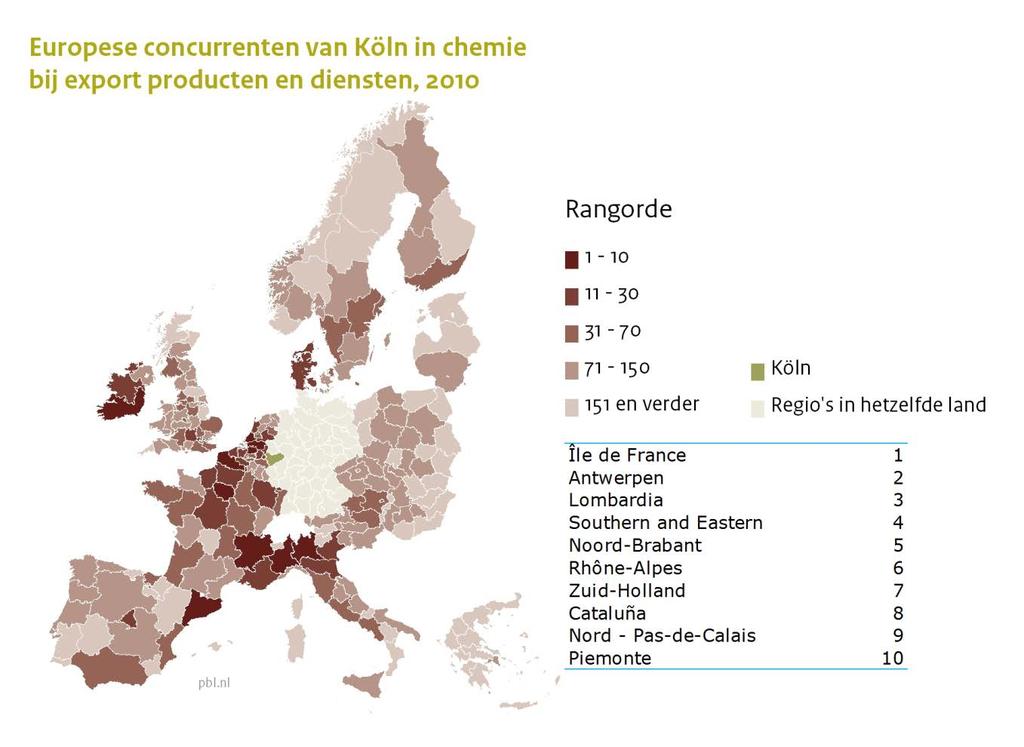

34 5. Chemie Aantal buitenlandse bedrijven: Köln is de 11e regio van de 256 in Europa Omvang export: Köln is de 14e regio van de 256 in Europa 34

35 35

36 36

37 37

38 38

39 Conclusies Chemie in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is iets bovengemiddeld en de bevolkingsomvang is relatief beperkt; Het aandeel buitenlandse bedrijven in de sector ligt onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt onder het gemiddelde*; De rangscore van de universiteit is iets ondergemiddeld; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De mate van congestie is relatief groot; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De mate van clustering van de sector is iets ondergemiddeld; De concentratie van de chemie sector ligt onder het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 39

40 6. Energie Aantal buitenlandse bedrijven: Köln is de 59e regio van de 256 in Europa Omvang export: Köln is de 76e regio van de 256 in Europa 40

41 41

42 42

43 43

44 44

45 Conclusies Energie in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief laag en de bevolkingsomvang is relatief groot; Het aandeel buitenlandse bedrijven in de sector ligt sterk onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt sterk onder het gemiddelde*; De hoeveelheid publieke R&D is relatief gezien zeer hoog en de rangscore van de universiteit is relatief laag; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De connectiviteit over de weg ligt boven het gemiddelde en de mate van congestie is iets ondergemiddeld; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De concentratie van de zakelijke dienstverlening ligt iets onder het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 45

46 7. Groothandel Aantal buitenlandse bedrijven: Köln is de 29e regio van de 256 in Europa Opzetten buitenlandse vestiging: Köln is de 17e regio van de 256 in Europa 46

47 47

48 48

49 49

50 50

51 Conclusies Groothandel in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief gezien zeer laag en de bevolkingsomvang is iets ondergemiddeld; Zowel het aandeel bedrijven met vestigingen in het buitenland als het aandeel buitenlandse bedrijven in de sector liggen sterk onder het gemiddelde en verder ligt het aandeel bedrijven in buitenlandse handen onder het gemiddelde; De rangscore van de universiteit is relatief laag; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De mate van congestie is relatief beperkt; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De concentratie van de financiële dienstverlening ligt onder het gemiddelde. 51

52 8. Logistiek Aantal buitenlandse bedrijven: Köln is de 72e regio van de 256 in Europa Omvang export: Köln is de 25e regio van de 256 in Europa 52

53 53

54 54

55 55

56 56

57 Conclusies Logistiek in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief gezien zeer laag en de bevolkingsomvang is iets bovengemiddeld; Het aandeel bedrijven in buitenlandse handen ligt iets boven het gemiddelde, het aandeel bedrijven met vestigingen in het buitenland ligt sterk boven het gemiddelde en het aandeel buitenlandse bedrijven in de sector ligt sterk onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt onder het gemiddelde*; De rangscore van de universiteit is relatief laag; De hoeveelheid private R&D is relatief hoog en het aantal patenten is relatief gezien zeer groot; De connectiviteit door de lucht ligt boven het gemiddelde. De mate van congestie is relatief beperkt; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De concentratie van de financiële dienstverlening ligt onder het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 57

58 9. Financiële Diensten Aantal buitenlandse bedrijven: Köln is de 70e regio van de 256 in Europa Opzetten buitenlandse vestiging: Köln is de 7e regio van de 256 in Europa 58

59 59

60 60

61 61

62 62

63 Conclusies Financiële Diensten in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief gezien zeer laag en de bevolkingsomvang is iets bovengemiddeld; Zowel het aandeel bedrijven in buitenlandse handen als het aandeel bedrijven met vestigingen in het buitenland liggen onder het gemiddelde en verder ligt het aandeel buitenlandse bedrijven in de sector sterk onder het gemiddelde; De rangscore van de universiteit is relatief laag; De connectiviteit door de lucht ligt boven het gemiddelde. De mate van congestie is relatief beperkt; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De efficiëntie van het netwerk van de sector is relatief gezien zeer laag; De concentraties van financiële en zakelijke dienstverleners liggen beide onder het gemiddelde. 63

64 10. Zakelijke Diensten Aantal buitenlandse bedrijven: Köln is de 16e regio van de 256 in Europa Omvang export: Köln is de 38e regio van de 256 in Europa 64

65 65

66 66

67 67

68 68

69 Conclusies Zakelijke Diensten in Köln Ten opzichte van de belangrijkste concurrenten: De bevolkingsdichtheid is relatief gezien zeer laag en de bevolkingsomvang is gemiddeld; Het aandeel bedrijven in buitenlandse handen ligt iets onder het gemiddelde, het aandeel bedrijven met vestigingen in het buitenland ligt sterk onder het gemiddelde en het aandeel buitenlandse bedrijven in de sector ligt onder het gemiddelde; Het aandeel van de regio in de totale Europese export ligt sterk onder het gemiddelde*; De rangscore van de universiteit is relatief laag; De hoeveelheid private R&D is relatief hoog; De connectiviteit door de lucht ligt boven het gemiddelde. De mate van congestie is relatief beperkt; Het bruto regionaal product per inwoner ligt onder het gemiddelde; De concentraties van financiële en zakelijke dienstverleners liggen beide onder het gemiddelde. *Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 69

70 Het vestigingsklimaat van Köln samengevat 1 Alle topsectoren overziend, concluderen we t.a.v. de belangrijkste vestigingsplaatsfactoren dat: Goed op orde zijn: Publieke R&D (sterk bovengemiddeld) Maar de rangscore van de universiteit is iets ondergemiddeld Private kennisinfrastructuur Private R&D (bovengemiddeld) Aantal patenten (sterk bovengemiddeld) Connectiviteit door de lucht (bovengemiddeld) Connectiviteit over de weg (bovengemiddeld) Bovendien is de mate van congestie iets ondergemiddeld 70

71 Het vestigingsklimaat van Köln samengevat 2 Verdere conclusies t.a.v. de vestigingsplaatsfactoren: Minder goed op orde zijn: Urbanisatievoordelen Met name de bevolkingsdichtheid (sterk ondergemiddeld) Aandeel buitenlandse bedrijven (sterk ondergemiddeld) Europees exportaandeel (sterk ondergemiddeld)* Efficiëntie netwerk van de sector (sterk ondergemiddeld) Concentratie van de financiële dienstverlening (ondergemiddeld) * Door de sterke binnenlandse markt exporten Duitse regio's relatief weinig. 71

72 Resumé De investeringsagenda voor Köln bestaat vooral uit het handhaven van de goede factoren en het inlopen of compenseren van het gat wat er is t.o.v. de belangrijkste concurrenten. Strategieën om dit te bewerkstelligen: Zie Notitie "Werken aan de internationale concurrentiekracht van de Nederlandse regio's". 72

De internationale concurrentiepositie van de topsectoren in de provincie. Noord-Holland. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Noord-Holland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie Noord-Holland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de regio. Weser-Ems. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de regio Weser-Ems Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de regio Weser-Ems Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Oost-Vlaanderen. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Oost-Vlaanderen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie Oost-Vlaanderen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie. Liège. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Liège Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Liège Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Antwerpen. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Antwerpen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Antwerpen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Groningen. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Groningen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Groningen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de regio. Trier. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de regio Trier Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de regio Trier Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Limburg (NL) Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen") De internationale concurrentiepositie van de topsectoren in de provincie Limburg (NL) Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie Limburg (NL) Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie. Zeeland. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Zeeland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Zeeland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Zuid-Holland. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Zuid-Holland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie Zuid-Holland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie. Drenthe. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Drenthe Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Drenthe Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Utrecht. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Utrecht Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Utrecht Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Gelderland. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Gelderland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Gelderland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Overijssel. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Overijssel Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Overijssel Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Noord-Brabant. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Noord-Brabant Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie Noord-Brabant Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie. West-Vlaanderen. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie West-Vlaanderen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie West-Vlaanderen Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke

De internationale concurrentiepositie van de topsectoren in de provincie. Flevoland. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Flevoland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Flevoland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie. Friesland. Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen

De internationale concurrentiepositie van de topsectoren in de provincie Friesland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

De internationale concurrentiepositie van de topsectoren in de provincie Friesland Otto Raspe, Anet Weterings, Mark Thissen & Frank van Dongen Februari 2013 Centrale vraag in deze presentatie Welke investeringsagenda

Werken aan de internationale concurrentiekracht van de Nederlandse regio s

Werken aan de internationale concurrentiekracht van de Nederlandse regio s Symposium Ministerie van Infrastructuur en Milieu Den Haag, 4 maart 2013 Otto Raspe, Anet Weterings, Mark Thissen, Frank van Dongen

Werken aan de internationale concurrentiekracht van de Nederlandse regio s Symposium Ministerie van Infrastructuur en Milieu Den Haag, 4 maart 2013 Otto Raspe, Anet Weterings, Mark Thissen, Frank van Dongen

De internationale concurrentiepositie van de topsectoren

De internationale concurrentiepositie van de topsectoren De internationale concurrentiepositie van de topsectoren Planbureau voor de Leefomgeving Voorwoord Om de internationale concurrentiekracht van

De internationale concurrentiepositie van de topsectoren De internationale concurrentiepositie van de topsectoren Planbureau voor de Leefomgeving Voorwoord Om de internationale concurrentiekracht van

De internationale concurrentiekracht van Nederlandse (top)sectoren en de rol van bereikbaarheid. Frank van Oort Utrecht, 21 november 2011

sectoren en de rol van bereikbaarheid. Frank van Oort Utrecht, 21 november 2011") De internationale concurrentiekracht van Nederlandse (top)sectoren en de rol van bereikbaarheid Frank van Oort Utrecht, 21 november 2011 (PBL-onderzoek samen met Mark Thissen, Arjan Ruijs & Dario Diodato)

De internationale concurrentiekracht van Nederlandse (top)sectoren en de rol van bereikbaarheid Frank van Oort Utrecht, 21 november 2011 (PBL-onderzoek samen met Mark Thissen, Arjan Ruijs & Dario Diodato)

PBL-Notitie. Eindrapportage

PBL-Notitie De concurrentiepositie van de topsectoren in Noord-Brabant Welk vestigingsklimaat is nodig om internationaal te excelleren? Eindrapportage Otto Raspe, Anet Weterings, Mark Thissen en Dario

PBL-Notitie De concurrentiepositie van de topsectoren in Noord-Brabant Welk vestigingsklimaat is nodig om internationaal te excelleren? Eindrapportage Otto Raspe, Anet Weterings, Mark Thissen en Dario

De concurrentiepositie van de topsectoren in Zuid-Holland

De concurrentiepositie van de topsectoren in Zuid-Holland Minisymposium Metropoolregio Rotterdam Den Haag & Planbureau voor de Leefomgeving Delft, Metropoollab 15-03-2012 Otto Raspe, Anet Weterings & Mark

De concurrentiepositie van de topsectoren in Zuid-Holland Minisymposium Metropoolregio Rotterdam Den Haag & Planbureau voor de Leefomgeving Delft, Metropoollab 15-03-2012 Otto Raspe, Anet Weterings & Mark

Nederland in Europese systemen en netwerken Internationale Concurrentiepositie van de Noordvleugel van de Randstad

Nederland in Europese systemen en netwerken Internationale Concurrentiepositie van de Noordvleugel van de Randstad Mark Thissen Aanleiding: Verzoek EZ De vernieuwende ruimtelijk-economische visie op de

Nederland in Europese systemen en netwerken Internationale Concurrentiepositie van de Noordvleugel van de Randstad Mark Thissen Aanleiding: Verzoek EZ De vernieuwende ruimtelijk-economische visie op de

Nederland als vestigingsplaats g voor buitenlandse bedrijven

Nederland als vestigingsplaats g voor buitenlandse bedrijven 1 Aanleiding Sinds jaren '90 sterke toename van investeringen ingen door buitenlandse bedrijven (FDI) Door open en sterk internationaal georiënteerde

Nederland als vestigingsplaats g voor buitenlandse bedrijven 1 Aanleiding Sinds jaren '90 sterke toename van investeringen ingen door buitenlandse bedrijven (FDI) Door open en sterk internationaal georiënteerde

De internationale concurrentiekracht van. regio s in Europa. Frank van Oort Arjen Ruijs

De internationale concurrentiekracht van Nederlandse sectoren en regio s in Europa Mark Thissen Frank van Oort Arjen Ruijs Dario Diadato Aanleiding Aanleiding De internationale concurrentiekracht van Nederland

De internationale concurrentiekracht van Nederlandse sectoren en regio s in Europa Mark Thissen Frank van Oort Arjen Ruijs Dario Diadato Aanleiding Aanleiding De internationale concurrentiekracht van Nederland

Nederland als vestigingsplaats voor buitenlandse bedrijven

Nederland als vestigingsplaats voor buitenlandse bedrijven 1 Aanleiding Sinds jaren '90 sterke toename van investeringen door buitenlandse bedrijven (FDI) Door open en sterk internationaal georiënteerde

Nederland als vestigingsplaats voor buitenlandse bedrijven 1 Aanleiding Sinds jaren '90 sterke toename van investeringen door buitenlandse bedrijven (FDI) Door open en sterk internationaal georiënteerde

Topsectoren, regio s en vestigingsplaatsfactoren: een multivariate regressieanalyse

Topsectoren, regio s en vestigingsplaatsfactoren: een multivariate regressieanalyse RSAN voorjaarsmiddag Antwerpen 24/04/2014 Frank van Dongen, Olaf Jonkeren & Otto Raspe 1 Agenda Motivatie Onderzoeksvraag

Topsectoren, regio s en vestigingsplaatsfactoren: een multivariate regressieanalyse RSAN voorjaarsmiddag Antwerpen 24/04/2014 Frank van Dongen, Olaf Jonkeren & Otto Raspe 1 Agenda Motivatie Onderzoeksvraag

DUURZAME VERSTEDELIJKING & AGGLOMERATIEKRACHT

Vereniging Deltametropool i.s.m. College van Rijksadviseurs DUURZAME VERSTEDELIJKING & AGGLOMERATIEKRACHT 14.10.2014 Metropolen zijn de krachtbronnen van de wereldeconomie De economische ontwikkeling concentreert

Vereniging Deltametropool i.s.m. College van Rijksadviseurs DUURZAME VERSTEDELIJKING & AGGLOMERATIEKRACHT 14.10.2014 Metropolen zijn de krachtbronnen van de wereldeconomie De economische ontwikkeling concentreert

Notitie. Werken aan de internationale concurrentiekracht van de Nederlandse regio s. Notitie voor het ministerie van Infrastuctuur en Milieu

Notitie Werken aan de internationale concurrentiekracht van de Nederlandse regio s Notitie voor het ministerie van Infrastuctuur en Milieu Otto Raspe & Frank van Dongen m.m.v. Mark Thissen, Anet Weterings,

Notitie Werken aan de internationale concurrentiekracht van de Nederlandse regio s Notitie voor het ministerie van Infrastuctuur en Milieu Otto Raspe & Frank van Dongen m.m.v. Mark Thissen, Anet Weterings,

Steden als motoren van economische groei

Steden als motoren van economische groei CROW Inspiratiedag hoogwaardig openbaar vervoer (HOV) Het Bimhuis, Amsterdam 7 December 2017 Dr. Otto Raspe 1 @ottoraspe @leefomgeving 2 Nieuwe geografie van banen

Steden als motoren van economische groei CROW Inspiratiedag hoogwaardig openbaar vervoer (HOV) Het Bimhuis, Amsterdam 7 December 2017 Dr. Otto Raspe 1 @ottoraspe @leefomgeving 2 Nieuwe geografie van banen

Tekst in verdana of georgia

Tekst in verdana of georgia 11-06-2013 Scenarioverkenning Welkom bij de scenarioverkenning Tekst in verdana of georgia 11-06-2013 Scenarioverkenning Programma: 9.30 uur Welkom en inleiding Maurits Schaafsma

Tekst in verdana of georgia 11-06-2013 Scenarioverkenning Welkom bij de scenarioverkenning Tekst in verdana of georgia 11-06-2013 Scenarioverkenning Programma: 9.30 uur Welkom en inleiding Maurits Schaafsma

Onderzoeksflits. Utrecht.nl/onderzoek

Onderzoeksflits Platform31 De concurrentiepositie van Nederlandse steden. Nieuwe inzichten voor de Utrechtse economie en voor intergemeentelijke samenwerking Utrecht.nl/onderzoek Colofon uitgave Afdeling

Onderzoeksflits Platform31 De concurrentiepositie van Nederlandse steden. Nieuwe inzichten voor de Utrechtse economie en voor intergemeentelijke samenwerking Utrecht.nl/onderzoek Colofon uitgave Afdeling

DE ECONOMIE VAN DE STAD IN DE MONDIALE CONCURRENTIE. Otto Raspe Planbureau voor de Leefomgeving

20 DE ECONOMIE VAN DE STAD 02 IN DE MONDIALE CONCURRENTIE Otto Raspe Planbureau voor de Leefomgeving Inleiding De laatste decennia waren we getuige van een sterke globalisering van de economie. Aangejaagd

20 DE ECONOMIE VAN DE STAD 02 IN DE MONDIALE CONCURRENTIE Otto Raspe Planbureau voor de Leefomgeving Inleiding De laatste decennia waren we getuige van een sterke globalisering van de economie. Aangejaagd

Regionaal economisch beleid voor een concurrerend Nederland

Regionaal economisch beleid voor een concurrerend Nederland Olaf Jonkeren, Otto Raspe, Mark Thissen, Frank van Dongen Nederlandse bedrijven krijgen meer en meer te maken met een internationaler competitief

Regionaal economisch beleid voor een concurrerend Nederland Olaf Jonkeren, Otto Raspe, Mark Thissen, Frank van Dongen Nederlandse bedrijven krijgen meer en meer te maken met een internationaler competitief

VERDIENVERMOGEN EN AANPASSINGSVERMOGEN IN DE NOORDVLEUGEL

VERDIENVERMOGEN EN AANPASSINGSVERMOGEN IN DE NOORDVLEUGEL 10 november 2015 Prof. Dr. Oedzge Atzema Olaf Koops Msc Dr. Walter Manshanden Dr. Han Olden Daniel Speldekamp MSc AANLEIDING Regionale koplopers

VERDIENVERMOGEN EN AANPASSINGSVERMOGEN IN DE NOORDVLEUGEL 10 november 2015 Prof. Dr. Oedzge Atzema Olaf Koops Msc Dr. Walter Manshanden Dr. Han Olden Daniel Speldekamp MSc AANLEIDING Regionale koplopers

Economische ontwikkeling in regio's met concentratie topsectoren,

Economische ontwikkeling in regio's met concentratie topsectoren, 2012-2014 Indicator 7 september 2016 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere

Economische ontwikkeling in regio's met concentratie topsectoren, 2012-2014 Indicator 7 september 2016 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere

Regionale Concurrentie in ESPON

Synthese van ESPON- Projecten Regionale Concurrentie in ESPON Projects: TIPTAP, FOCI Projecten: FOCI, ATTREG, TIGER ESPON is het European Observation Network on Territorial Development and Cohesion. 1

Synthese van ESPON- Projecten Regionale Concurrentie in ESPON Projects: TIPTAP, FOCI Projecten: FOCI, ATTREG, TIGER ESPON is het European Observation Network on Territorial Development and Cohesion. 1

steden Concurrentiekracht van polycentrische 16 2015/01 S+RO Mark Thissen Planureau voor de Leefomgeving Mark.Thissen@pbl.nl

16 2015/01 S+RO Mark Thissen Planureau voor de Leefomgeving Mark.Thissen@pbl.nl Frank van Oort Erasmus Universiteit Rotterdam, Universiteit Utrecht F.G.vanOort@uu.nl Zuidas Amsterdam, financiële en zakelijke

16 2015/01 S+RO Mark Thissen Planureau voor de Leefomgeving Mark.Thissen@pbl.nl Frank van Oort Erasmus Universiteit Rotterdam, Universiteit Utrecht F.G.vanOort@uu.nl Zuidas Amsterdam, financiële en zakelijke

Samenvatting ... 7 Samenvatting

Samenvatting... In rapporten en beleidsnotities wordt veelvuldig genoemd dat de aanwezigheid van een grote luchthaven én een grote zeehaven in één land of regio, voor de economie een bijzondere meerwaarde

Samenvatting... In rapporten en beleidsnotities wordt veelvuldig genoemd dat de aanwezigheid van een grote luchthaven én een grote zeehaven in één land of regio, voor de economie een bijzondere meerwaarde

Onderzoeksflits.

Onderzoeksflits www.utrecht.nl/onderzoek De positie van de regio Utrecht in de Regional competitiveness index 2013 1 Colofon uitgave Afdeling Onderzoek Gemeente Utrecht Postbus 16200 3500 CE Utrecht 030

Onderzoeksflits www.utrecht.nl/onderzoek De positie van de regio Utrecht in de Regional competitiveness index 2013 1 Colofon uitgave Afdeling Onderzoek Gemeente Utrecht Postbus 16200 3500 CE Utrecht 030

Factsheet bedrijventerrein Spaanse Polder, Gemeente Rotterdam/Schiedam

Factsheet bedrijventerrein Spaanse Polder, Gemeente Rotterdam/Schiedam Factsheet bedrijventerrein Spaanse Polder, Gemeente Rotterdam/Schiedam A. Inleiding Deze factsheet geeft een bondig overzicht van

Factsheet bedrijventerrein Spaanse Polder, Gemeente Rotterdam/Schiedam Factsheet bedrijventerrein Spaanse Polder, Gemeente Rotterdam/Schiedam A. Inleiding Deze factsheet geeft een bondig overzicht van

Economische vitaliteit agrosector

Economische vitaliteit agrosector Frank Veeneklaas (Alterra) Programmaleider DWK programma: Mens en economie in de Groene Ruimte De agrarische sector is nog steeds van aanzienlijke betekenis voor de plattelandseconomie.

Economische vitaliteit agrosector Frank Veeneklaas (Alterra) Programmaleider DWK programma: Mens en economie in de Groene Ruimte De agrarische sector is nog steeds van aanzienlijke betekenis voor de plattelandseconomie.

De concurrentiepositie

De concurrentiepositie van de Noordvleugel van de Randstad in Europa Beleidsstudies De concurrentiepositie van de Noordvleugel van de Randstad in Europa Mark Thissen Frank van Oort Arjan Ruijs Stephaan

De concurrentiepositie van de Noordvleugel van de Randstad in Europa Beleidsstudies De concurrentiepositie van de Noordvleugel van de Randstad in Europa Mark Thissen Frank van Oort Arjan Ruijs Stephaan

De Staat van Nederland Innovatieland: een gouden ei? Walter Manshanden

De Staat van Nederland Innovatieland: een gouden ei? Walter Manshanden Van der Zee, F., W. Manshanden, F. Bekkers, T. van der Horst ea (2012). De Staat van Nederland Innovatieland 2012. Amsterdam: AUP

De Staat van Nederland Innovatieland: een gouden ei? Walter Manshanden Van der Zee, F., W. Manshanden, F. Bekkers, T. van der Horst ea (2012). De Staat van Nederland Innovatieland 2012. Amsterdam: AUP

Factsheet bedrijventerrein Mijlpolder, Gemeente Binnenmaas

Factsheet bedrijventerrein Mijlpolder, Gemeente Binnenmaas Factsheet bedrijventerrein Mijlpolder, Gemeente Binnenmaas A. Inleiding Deze factsheet geeft een bondig overzicht van de maatschappelijke en economische

Factsheet bedrijventerrein Mijlpolder, Gemeente Binnenmaas Factsheet bedrijventerrein Mijlpolder, Gemeente Binnenmaas A. Inleiding Deze factsheet geeft een bondig overzicht van de maatschappelijke en economische

Regionale arbeidsmarktprognose

Provincie Zeeland Afdeling Economie Regionale arbeidsmarktprognose 2011-2012 Inleiding Begin juni 2011 verscheen de rapportage UWV WERKbedrijf Arbeidsmarktprognose 2011-2012 Met een doorkijk naar 2016".

Provincie Zeeland Afdeling Economie Regionale arbeidsmarktprognose 2011-2012 Inleiding Begin juni 2011 verscheen de rapportage UWV WERKbedrijf Arbeidsmarktprognose 2011-2012 Met een doorkijk naar 2016".

De Verdeelde Triomf. Ateliersessie Trek naar de Stad Provincie Flevoland, Lelystad. 23 maart 2016 Dr. Otto #verdeeldetriomf

De Verdeelde Triomf Ateliersessie Trek naar de Stad Provincie Flevoland, Lelystad 23 maart 2016 Dr. Otto Raspe 1 @ottoraspe #verdeeldetriomf Trends in de regionale economie http://www.pbl.nl/sites/default/files/cms/publicaties/pbl_2014_trendsin-de-regionale-economie_1374.pdf

De Verdeelde Triomf Ateliersessie Trek naar de Stad Provincie Flevoland, Lelystad 23 maart 2016 Dr. Otto Raspe 1 @ottoraspe #verdeeldetriomf Trends in de regionale economie http://www.pbl.nl/sites/default/files/cms/publicaties/pbl_2014_trendsin-de-regionale-economie_1374.pdf

ARBEIDSMARKT. in de Vlaams-Nederlandse Delta 2015-2040. Van knelpunt naar slimme kracht. Dick van der Wouw Joris Meijaard

ARBEIDSMARKT in de Vlaams-Nederlandse Delta 2015-2040 Van knelpunt naar slimme kracht Dick van der Wouw Joris Meijaard Typisch VN Delta Doorvoerhavens en (petro)chemische industrie Goede universiteiten

ARBEIDSMARKT in de Vlaams-Nederlandse Delta 2015-2040 Van knelpunt naar slimme kracht Dick van der Wouw Joris Meijaard Typisch VN Delta Doorvoerhavens en (petro)chemische industrie Goede universiteiten

concurrentiefactor arbeid Arbeid Werkt! Logistic Labour Survey 2014 NDL, TLN, Tempo-Team Agenda

Logistiek Nederland en de concurrentiefactor arbeid Arbeid Werkt! Logistic Labour Survey 2014 NDL, TLN, Tempo-Team Agenda Waarom dit onderzoek? Logistieke arbeidsmarkt Arbeid als concurrentiefactor Slim

Logistiek Nederland en de concurrentiefactor arbeid Arbeid Werkt! Logistic Labour Survey 2014 NDL, TLN, Tempo-Team Agenda Waarom dit onderzoek? Logistieke arbeidsmarkt Arbeid als concurrentiefactor Slim

AgriFood Capital Monitor Belangrijkste feiten en cijfers

AgriFood Capital Monitor 2018 Belangrijkste feiten en cijfers Inleiding AgriFood Capital Monitor In dit boekje presenteren wij de feiten en cijfers van de AgriFood Capital Monitor 2018*. De Monitor geeft

AgriFood Capital Monitor 2018 Belangrijkste feiten en cijfers Inleiding AgriFood Capital Monitor In dit boekje presenteren wij de feiten en cijfers van de AgriFood Capital Monitor 2018*. De Monitor geeft

The Netherlands of 2040. www.nl2040.nl

The Netherlands of 2040 www.nl2040.nl 1 Tijden veranderen 2 Tijden veranderen 3 Nieuwe CPB scenario studie Vraag Waarmee verdienen we ons brood in 2040? Aanpak Scenario s, geven inzicht in onzekerheid

The Netherlands of 2040 www.nl2040.nl 1 Tijden veranderen 2 Tijden veranderen 3 Nieuwe CPB scenario studie Vraag Waarmee verdienen we ons brood in 2040? Aanpak Scenario s, geven inzicht in onzekerheid

Beleidscommissie Strategische raadsagenda. Visie op positionering Harderwijk 9 februari 2017

Beleidscommissie Strategische raadsagenda Visie op positionering Harderwijk 9 februari 2017 Opdracht strategische raadsagenda Wat willen we bereiken: Visie op de positionering van Harderwijk in de context

Beleidscommissie Strategische raadsagenda Visie op positionering Harderwijk 9 februari 2017 Opdracht strategische raadsagenda Wat willen we bereiken: Visie op de positionering van Harderwijk in de context

Winnaars en verliezers

Winnaars en verliezers Regionaal economische concurrentie in Nederland en Vlaanderen Mark Thissen & Frank van Oort Project: Napoleon, platform 31 & PBL RSA Nederland Voorjaarsdag 2014: Mobiliteit en Infrastructuur

Winnaars en verliezers Regionaal economische concurrentie in Nederland en Vlaanderen Mark Thissen & Frank van Oort Project: Napoleon, platform 31 & PBL RSA Nederland Voorjaarsdag 2014: Mobiliteit en Infrastructuur

VAN AGGLOMERATIEKRACHT NAAR NETWERKKRACHT:

VAN AGGLOMERATIEKRACHT NAAR NETWERKKRACHT: De concurrentiepositie van Nederlandse steden in netwerkperspectief Concept-eindrapport NAPOLEON-project (KKS) d.d. 29 september 2014 Frank van Oort (UU) Evert

VAN AGGLOMERATIEKRACHT NAAR NETWERKKRACHT: De concurrentiepositie van Nederlandse steden in netwerkperspectief Concept-eindrapport NAPOLEON-project (KKS) d.d. 29 september 2014 Frank van Oort (UU) Evert

HET EUROPESE SCOREBORD VAN REGIONAAL CONCURRENTIEVERMOGEN

HET EUROPESE SCOREBORD VAN REGIONAAL CONCURRENTIEVERMOGEN Regionaal-economische beleidsstrategieontwikkeling gebaseerd op de concurrentiekracht Achtergrondrapport Mark Thissen 5 november 2014 Het Europese

HET EUROPESE SCOREBORD VAN REGIONAAL CONCURRENTIEVERMOGEN Regionaal-economische beleidsstrategieontwikkeling gebaseerd op de concurrentiekracht Achtergrondrapport Mark Thissen 5 november 2014 Het Europese

1.4 Factoren die bepalend zijn voor reële convergentie

Productiviteit, concurrentiekracht en economische ontwikkeling Concurrentiekracht wordt vaak beschouwd als een indicatie voor succes of mislukking van economisch beleid. Letterlijk verwijst het begrip

Productiviteit, concurrentiekracht en economische ontwikkeling Concurrentiekracht wordt vaak beschouwd als een indicatie voor succes of mislukking van economisch beleid. Letterlijk verwijst het begrip

TOPSECTOREN EN REGIO S

TOPSECTOREN EN REGIO S De relatie tussen vestigingsplaatsfactoren en de concentratie van de topsectoren Frank van Dongen, Olaf Jonkeren, Otto Raspe 6 mei 2014 Dit onderzoek maakt deel uit van een samenwerking

TOPSECTOREN EN REGIO S De relatie tussen vestigingsplaatsfactoren en de concentratie van de topsectoren Frank van Dongen, Olaf Jonkeren, Otto Raspe 6 mei 2014 Dit onderzoek maakt deel uit van een samenwerking

Factsheet bedrijventerrein Stormpolder, Gemeente Krimpen aan de IJssel

Factsheet bedrijventerrein Stormpolder, Gemeente Krimpen aan de IJssel Factsheet bedrijventerrein Stormpolder, Gemeente Krimpen aan de IJssel A. Inleiding Deze factsheet geeft een bondig overzicht van

Factsheet bedrijventerrein Stormpolder, Gemeente Krimpen aan de IJssel Factsheet bedrijventerrein Stormpolder, Gemeente Krimpen aan de IJssel A. Inleiding Deze factsheet geeft een bondig overzicht van

De concurrentiepositie van Nederlandse regio s

Europese, nationale, regionale en stedelijke overheden hechten veel waarde aan benchmarks: studies die regio s en steden rangschikken op prestatiematen, locatiefactoren en vestigingscondities. Van concurrenten

Europese, nationale, regionale en stedelijke overheden hechten veel waarde aan benchmarks: studies die regio s en steden rangschikken op prestatiematen, locatiefactoren en vestigingscondities. Van concurrenten

De concurrentiepositie. Nederlandse steden. Van agglomeratiekracht naar netwerkkracht

De concurrentiepositie van Nederlandse steden Van agglomeratiekracht naar netwerkkracht De concurrentiepositie van Nederlandse steden Van agglomeratiekracht naar netwerkkracht Auteurs Frank van Oort Evert

De concurrentiepositie van Nederlandse steden Van agglomeratiekracht naar netwerkkracht De concurrentiepositie van Nederlandse steden Van agglomeratiekracht naar netwerkkracht Auteurs Frank van Oort Evert

Bedrijventerrein Kapelpolder (Maassluis) Maatschappelijke waarde. Met de Kamer van Koophandel weet je wel beter

Maatschappelijke waarde. Met de Kamer van Koophandel weet je wel beter") Bedrijventerrein Kapelpolder (Maassluis) Maatschappelijke Met de Kamer van Koophandel weet je wel beter Bedrijventerrein Kapelpolder, gemeente Maassluis A. Inleiding Deze factsheet geeft een bondig overzicht

Bedrijventerrein Kapelpolder (Maassluis) Maatschappelijke Met de Kamer van Koophandel weet je wel beter Bedrijventerrein Kapelpolder, gemeente Maassluis A. Inleiding Deze factsheet geeft een bondig overzicht

Bedrijventerrein De Mient (Capelle a/d IJssel) Maatschappelijke waarde. Met de Kamer van Koophandel weet je wel beter

Maatschappelijke waarde. Met de Kamer van Koophandel weet je wel beter") Bedrijventerrein De Mient (Capelle a/d IJssel) Maatschappelijke waarde Met de Kamer van Koophandel weet je wel beter Bedrijventerrein De Mient, gemeente Capelle a/d IJssel A. Inleiding Deze factsheet geeft

Bedrijventerrein De Mient (Capelle a/d IJssel) Maatschappelijke waarde Met de Kamer van Koophandel weet je wel beter Bedrijventerrein De Mient, gemeente Capelle a/d IJssel A. Inleiding Deze factsheet geeft

Werklandschap Meerpaal. Sport en werk centraal in Nederland. Bedrijfsvestiging in de gemeente Houten

Werklandschap Meerpaal Sport en werk centraal in Nederland Bedrijfsvestiging in de gemeente Houten Kwaliteiten Werklandschap Directe aansluiting op A27 Gebiedsoppervlak van 10 ha Flexibele kavelgrootte

Werklandschap Meerpaal Sport en werk centraal in Nederland Bedrijfsvestiging in de gemeente Houten Kwaliteiten Werklandschap Directe aansluiting op A27 Gebiedsoppervlak van 10 ha Flexibele kavelgrootte

Den Haag: Internationale stad van vrede en recht

Intergouvernementeel / VN Europees Kennis NGO Onderwijs Cultuur en expatorganisaties Ambassades en consulaten Den Haag: Internationale stad van vrede en recht De gemeente Den Haag is internationale stad

Intergouvernementeel / VN Europees Kennis NGO Onderwijs Cultuur en expatorganisaties Ambassades en consulaten Den Haag: Internationale stad van vrede en recht De gemeente Den Haag is internationale stad

Woon- en leefklimaat Zuid-Holland vanuit bedrijfsoptiek

Woon- en leefklimaat Zuid-Holland vanuit bedrijfsoptiek Den Haag, 1 juni 2015 Agenda 1 Kader: relatie wonen-werken 2 Opzet onderzoek 3 Werkgelegenheid 4 Waardering woon- en leefklimaat 5 Rol woon- en leefklimaat

Woon- en leefklimaat Zuid-Holland vanuit bedrijfsoptiek Den Haag, 1 juni 2015 Agenda 1 Kader: relatie wonen-werken 2 Opzet onderzoek 3 Werkgelegenheid 4 Waardering woon- en leefklimaat 5 Rol woon- en leefklimaat

Nederlands-Duitse grensstreek Sociaal-economische foto

Nederlands-Duitse grensstreek Sociaal-economische foto 1 Rabobank Groep Duits-Nederlandse grensstreek Inhoudsopgave Demografie Dynamiek, groen-grijs, beroepsbevolking, inkomen, migratie Werkgelegenheid

Nederlands-Duitse grensstreek Sociaal-economische foto 1 Rabobank Groep Duits-Nederlandse grensstreek Inhoudsopgave Demografie Dynamiek, groen-grijs, beroepsbevolking, inkomen, migratie Werkgelegenheid

De Nederlandse Maritieme Cluster High Tech, Hands On

De Nederlandse Cluster High Tech, Hands On Speerpunten 2016 FACTS & FIGURES HUMAN CAPITAL Totaal 253.000 mensen werkzaam 25% Havens 15% Offshore 11% Scheepsbouw 10% Binnenvaart 9% toeleveranciers 8% Jachtbouw/

De Nederlandse Cluster High Tech, Hands On Speerpunten 2016 FACTS & FIGURES HUMAN CAPITAL Totaal 253.000 mensen werkzaam 25% Havens 15% Offshore 11% Scheepsbouw 10% Binnenvaart 9% toeleveranciers 8% Jachtbouw/

2. Beter nu dan later

Daarom Duits 1. Engels is niet voldoende Natuurlijk is kennis van de Engelse taal essentieel, maar: Englisch ist ein Muss, Deutsch ist ein Plus. Onderzoek wijst uit dat 86 procent van de Nederlandse ondernemers

Daarom Duits 1. Engels is niet voldoende Natuurlijk is kennis van de Engelse taal essentieel, maar: Englisch ist ein Muss, Deutsch ist ein Plus. Onderzoek wijst uit dat 86 procent van de Nederlandse ondernemers

Factsheet bedrijventerrein Pothof, Gemeente Rozenburg

Factsheet bedrijventerrein Pothof, Gemeente Rozenburg Factsheet bedrijventerrein Pothof, Gemeente Rozenburg A. Inleiding Deze factsheet geeft een bondig overzicht van de maatschappelijke en economische

Factsheet bedrijventerrein Pothof, Gemeente Rozenburg Factsheet bedrijventerrein Pothof, Gemeente Rozenburg A. Inleiding Deze factsheet geeft een bondig overzicht van de maatschappelijke en economische

Energieprijzen in vergelijk

CE CE Oplossingen voor Oplossingen milieu, economie voor milieu, en technologie economie en technologie Oude Delft 180 Oude Delft 180 611 HH Delft 611 HH Delft tel: tel: 015 015 150 150 150 150 fax: fax:

CE CE Oplossingen voor Oplossingen milieu, economie voor milieu, en technologie economie en technologie Oude Delft 180 Oude Delft 180 611 HH Delft 611 HH Delft tel: tel: 015 015 150 150 150 150 fax: fax:

Resultaten nieuwe bedrijfsinvesteringen

Resultaten nieuwe bedrijfsinvesteringen NV REWIN West-Brabant is de regionale ontwikkelingsmaatschappij voor West-Brabant. REWIN initieert, stimuleert en verbindt. REWIN versterkt de regionale economie

Resultaten nieuwe bedrijfsinvesteringen NV REWIN West-Brabant is de regionale ontwikkelingsmaatschappij voor West-Brabant. REWIN initieert, stimuleert en verbindt. REWIN versterkt de regionale economie

A15 Corridor. Regio Rivierenland

A15 Corridor Regio Rivierenland 13 mei 2016 Agenda Opzet Resultaten tot nu toe Huidige situatie Toekomstige situatie Gewenste situatie Hoe tot gewenste situatie komen? Opzet Opzet Doel A: huidige, toekomstige

A15 Corridor Regio Rivierenland 13 mei 2016 Agenda Opzet Resultaten tot nu toe Huidige situatie Toekomstige situatie Gewenste situatie Hoe tot gewenste situatie komen? Opzet Opzet Doel A: huidige, toekomstige

Samenvatting. Bereikbaarheid en concurrentiekracht - KiM 5

Samenvatting Verbeteringen in de bereikbaarheid kunnen bijdragen aan de concurrentiekracht van een regio of een land, doordat reistijd- en betrouwbaarheidsverbeteringen een direct effect hebben op de productiviteit

Samenvatting Verbeteringen in de bereikbaarheid kunnen bijdragen aan de concurrentiekracht van een regio of een land, doordat reistijd- en betrouwbaarheidsverbeteringen een direct effect hebben op de productiviteit

2. Beter nu dan later

Daarom Duits 1. Engels is niet voldoende Natuurlijk is kennis van de Engelse taal essentieel, maar: Englisch ist ein Muss, Deutsch ist ein Plus. Uit een enquête onder bedrijven die actief zijn in Duitsland

Daarom Duits 1. Engels is niet voldoende Natuurlijk is kennis van de Engelse taal essentieel, maar: Englisch ist ein Muss, Deutsch ist ein Plus. Uit een enquête onder bedrijven die actief zijn in Duitsland

IS DE METROPOOLREGIO ROTTERDAM DEN HAAG KLAAR VOOR DE GROENE RACE?

IS DE METROPOOLREGIO ROTTERDAM DEN HAAG KLAAR VOOR DE GROENE RACE? Essay op verzoek van de Metropoolregio Rotterdam Den Haag Otto Raspe & Martijn van de Berge 30 januari 2014 De Metropoolregio Rotterdam

IS DE METROPOOLREGIO ROTTERDAM DEN HAAG KLAAR VOOR DE GROENE RACE? Essay op verzoek van de Metropoolregio Rotterdam Den Haag Otto Raspe & Martijn van de Berge 30 januari 2014 De Metropoolregio Rotterdam

Conjunctuurenquête Nederland. Tweede kwartaal Coenrapportomslag eerstekwartaal.indd 1

Conjunctuurenquête Nederland Tweede kwartaal 11 Coenrapportomslag eerstekwartaal.indd 1 3-5-11 :36 Economisch herstel zet door Horeca en detailhandel haken aan Na een lichte afzwakking in het eerste kwartaal

Conjunctuurenquête Nederland Tweede kwartaal 11 Coenrapportomslag eerstekwartaal.indd 1 3-5-11 :36 Economisch herstel zet door Horeca en detailhandel haken aan Na een lichte afzwakking in het eerste kwartaal

Dordrecht in de Atlas 2013

in de Atlas Een aantrekkelijke stad om in te wonen, maar sociaaleconomisch kwetsbaar Inhoud:. Conclusies. Positie van. Bevolking. Wonen. De Atlas voor gemeenten wordt jaarlijks gepubliceerd. In mei is

in de Atlas Een aantrekkelijke stad om in te wonen, maar sociaaleconomisch kwetsbaar Inhoud:. Conclusies. Positie van. Bevolking. Wonen. De Atlas voor gemeenten wordt jaarlijks gepubliceerd. In mei is

Onderzoeksflits. De positie van de Regio Utrecht in de EU Regional competitiveness index Utrecht.nl/onderzoek.

Onderzoeksflits De positie van de Regio Utrecht in de EU Regional competitiveness index 2016 2 Onderzoeksflits Utrecht.nl/onderzoek Colofon uitgave Afdeling Onderzoek Gemeente Utrecht Postbus 16200 3500

Onderzoeksflits De positie van de Regio Utrecht in de EU Regional competitiveness index 2016 2 Onderzoeksflits Utrecht.nl/onderzoek Colofon uitgave Afdeling Onderzoek Gemeente Utrecht Postbus 16200 3500

R&D-uitgaven en capaciteit naar wetenschapsgebied

R&D-uitgaven en capaciteit naar wetenschapsgebied In Nederland werd in 2014 in totaal 13,3 miljard uitgegeven aan R&D: wetenschappelijk onderzoek en ontwikkeling (de voorlopige cijfers 2015 laten een groei

R&D-uitgaven en capaciteit naar wetenschapsgebied In Nederland werd in 2014 in totaal 13,3 miljard uitgegeven aan R&D: wetenschappelijk onderzoek en ontwikkeling (de voorlopige cijfers 2015 laten een groei

Factsheet bedrijventerrein Kromme Gouwe, Gemeente Gouda

Factsheet bedrijventerrein Kromme Gouwe, Gemeente Gouda Factsheet bedrijventerrein Kromme Gouwe, Gemeente Gouda A. Inleiding Deze factsheet geeft een bondig overzicht van de maatschappelijke en economische

Factsheet bedrijventerrein Kromme Gouwe, Gemeente Gouda Factsheet bedrijventerrein Kromme Gouwe, Gemeente Gouda A. Inleiding Deze factsheet geeft een bondig overzicht van de maatschappelijke en economische

AGRO FOOD MONI TOR Ede Wageningen 2017

AGRO FOOD MONI TOR HIGHLIGHTS 2017 Voorwoord Het gebied tussen en vormt het kennishart van Regio Foodvalley, de internationale topregio voor kennis en innovatie op het gebied van voedselproductie. Food

AGRO FOOD MONI TOR HIGHLIGHTS 2017 Voorwoord Het gebied tussen en vormt het kennishart van Regio Foodvalley, de internationale topregio voor kennis en innovatie op het gebied van voedselproductie. Food

VERSTERK HET INDUSTRIËLE HART

VERSTERK HET INDUSTRIËLE HART Clusters in Noord-Brabant THE HAG UE C EN T R E FO R STR AT E G I C S T UDI E S A N D T N O Het TNO en HCSS programma STRATEGY & CHANGE analyseert mondiale trends die onze

VERSTERK HET INDUSTRIËLE HART Clusters in Noord-Brabant THE HAG UE C EN T R E FO R STR AT E G I C S T UDI E S A N D T N O Het TNO en HCSS programma STRATEGY & CHANGE analyseert mondiale trends die onze

MKB Regionaal Bekeken

M201214 MKB Regionaal Bekeken Economische specialisatie van het MKB H.S. van der Kroon Zoetermeer, 8 oktober 2012 MKB draagt substantieel bij aan economische specialisaties van regio's Economische specialisatie

M201214 MKB Regionaal Bekeken Economische specialisatie van het MKB H.S. van der Kroon Zoetermeer, 8 oktober 2012 MKB draagt substantieel bij aan economische specialisaties van regio's Economische specialisatie

Voortgangsrapportage Onderwijs en Opleiding 2010 Beschrijving prestaties Nederland en andere lidstaten op EU benchmarks

ANNEX Voortgangsrapportage Onderwijs en Opleiding 21 Beschrijving prestaties Nederland en andere lidstaten op EU benchmarks 1. Deelname voor- en vroegschoolse educatie (VVE) De Nederlandse waarde voor

ANNEX Voortgangsrapportage Onderwijs en Opleiding 21 Beschrijving prestaties Nederland en andere lidstaten op EU benchmarks 1. Deelname voor- en vroegschoolse educatie (VVE) De Nederlandse waarde voor

Wat beweegt kennismigranten?

Wat beweegt kennismigranten? Arbeidsmarktcongres Steunpunt WSE Leuven, 12 dec. 2011 Ernest Berkhout Maikel Volkerink www.seo.nl e.berkhout@seo.nl - +31 20 525 1630 Wat beweegt kennismigranten EZ: Hoe concurrerend

Wat beweegt kennismigranten? Arbeidsmarktcongres Steunpunt WSE Leuven, 12 dec. 2011 Ernest Berkhout Maikel Volkerink www.seo.nl e.berkhout@seo.nl - +31 20 525 1630 Wat beweegt kennismigranten EZ: Hoe concurrerend

INSCHATTING VAN DE IMPACT VAN DE KILOMETERHEFFING VOOR VRACHTVERVOER OP DE VOEDINGSINDUSTRIE. Studie in opdracht van Fevia

INSCHATTING VAN DE IMPACT VAN DE KILOMETERHEFFING VOOR VRACHTVERVOER OP DE VOEDINGSINDUSTRIE Studie in opdracht van Fevia Inhoudstafel Algemene context transport voeding Enquête voedingsindustrie Directe

INSCHATTING VAN DE IMPACT VAN DE KILOMETERHEFFING VOOR VRACHTVERVOER OP DE VOEDINGSINDUSTRIE Studie in opdracht van Fevia Inhoudstafel Algemene context transport voeding Enquête voedingsindustrie Directe

Ministerie van Economische Zaken Dr. G.G.A. Biessen Directeur Industrie en Diensten Postbus EC Den Haag. Geachte heer Biessen,

Ministerie van Economische Zaken Dr. G.G.A. Biessen Directeur Industrie en Diensten Postbus 20101 2500 EC Den Haag KENMERK RPB200800017-3.55 DATUM 17 januari 2008 ONDERWERP Ruimtelijk-economische dimensie

Ministerie van Economische Zaken Dr. G.G.A. Biessen Directeur Industrie en Diensten Postbus 20101 2500 EC Den Haag KENMERK RPB200800017-3.55 DATUM 17 januari 2008 ONDERWERP Ruimtelijk-economische dimensie

Regionale prognoses 2016. Meppel

Regionale prognoses 2016 Meppel Hogere en breder gedragen groei Naar verwachting groeit de Nederlandse economie in 2016 met 2,7 procent. Hoewel de uitvoer nog steeds de grootste groeibijdrage levert, heeft

Regionale prognoses 2016 Meppel Hogere en breder gedragen groei Naar verwachting groeit de Nederlandse economie in 2016 met 2,7 procent. Hoewel de uitvoer nog steeds de grootste groeibijdrage levert, heeft

Onderzoekmemorandum Innovatie en de Lissabonagenda

Onderzoekmemorandum Innovatie en de Lissabonagenda Inleiding Nederland werkt, net als de andere Europese landen aan de Lissabon-doelstellingen van de EU om te komen tot een dynamische en concurrerende

Onderzoekmemorandum Innovatie en de Lissabonagenda Inleiding Nederland werkt, net als de andere Europese landen aan de Lissabon-doelstellingen van de EU om te komen tot een dynamische en concurrerende

Bedrijventerrein Meerpaal. Ruimte en kwaliteit aan de rand van Houten. Bedrijfsvestiging in de gemeente Houten

Bedrijventerrein Meerpaal Ruimte en kwaliteit aan de rand van Houten Bedrijfsvestiging in de gemeente Houten Kwaliteiten Meerpaal Directe aansluiting op A27 Goede infrastructuur op het terrein Hoogwaardige

Bedrijventerrein Meerpaal Ruimte en kwaliteit aan de rand van Houten Bedrijfsvestiging in de gemeente Houten Kwaliteiten Meerpaal Directe aansluiting op A27 Goede infrastructuur op het terrein Hoogwaardige

Noord-Holland heeft hoogste startersquote

Vooruitzicht Starters Noord-Holland heeft hoogste startersquote Ontwikkeling aantal starters onzeker door nieuwe wetgeving Fors meer taxichauffeurs door nieuwe taxiwet en Uber Ontwikkeling aantal starters

Vooruitzicht Starters Noord-Holland heeft hoogste startersquote Ontwikkeling aantal starters onzeker door nieuwe wetgeving Fors meer taxichauffeurs door nieuwe taxiwet en Uber Ontwikkeling aantal starters

AGRO FOOD MONI TOR EDE

AGRO FOOD MONI TOR EDE HIGHLIGHTS 2016 Voorwoord Ede ligt in het hart van FoodValley, de internationale topregio voor kennis en innovatie op het gebied van voedselproductie. Food omvat veel schakels in

AGRO FOOD MONI TOR EDE HIGHLIGHTS 2016 Voorwoord Ede ligt in het hart van FoodValley, de internationale topregio voor kennis en innovatie op het gebied van voedselproductie. Food omvat veel schakels in

Risicomanagement in de industrie Ben Dankbaar

Risicomanagement in de industrie Ben Dankbaar BiZ-Dag 29 juni 2017 Overzicht 1. Een paar cijfers 2. Wat is industrie? 3. Personeel 4. Risico s 3 1. Een paar cijfers 29 juni 2017 3 Balans: omzetontwikkeling

Risicomanagement in de industrie Ben Dankbaar BiZ-Dag 29 juni 2017 Overzicht 1. Een paar cijfers 2. Wat is industrie? 3. Personeel 4. Risico s 3 1. Een paar cijfers 29 juni 2017 3 Balans: omzetontwikkeling

Vergelijking tussen sectoren (In (Aandeel procenten) arbeidsplaatsen in procenten)

arbeidsplaatsen in procenten)") Staat van 2014 Sectorstructuur In welke sectoren is sterker vertegenwoordigd dan het s gemiddelde? Zakelijke diensten (16,5%), Informatie en Communicatie (6,5%), Financiële instellingen (4,5%) Vergelijking

Staat van 2014 Sectorstructuur In welke sectoren is sterker vertegenwoordigd dan het s gemiddelde? Zakelijke diensten (16,5%), Informatie en Communicatie (6,5%), Financiële instellingen (4,5%) Vergelijking

MKB investeert in kennis, juist nu!

M201016 MKB investeert in kennis, juist nu! drs. B. van der Linden drs. P. Gibcus Zoetermeer, september 2010 MKB investeert in kennis, juist nu! MKB-ondernemers blijven investeren in bedrijfsopleidingen,

M201016 MKB investeert in kennis, juist nu! drs. B. van der Linden drs. P. Gibcus Zoetermeer, september 2010 MKB investeert in kennis, juist nu! MKB-ondernemers blijven investeren in bedrijfsopleidingen,

Den Haag: Internationale Stad van Vrede en Recht

Intergouvernementeel/VN Europees Kennis NGO Onderwijs Cultuur Expat serviceorganisaties Ambassades en consulaten Aan ambassades gelieerde organisaties Den Haag: Internationale Stad van Vrede en Recht Den

Intergouvernementeel/VN Europees Kennis NGO Onderwijs Cultuur Expat serviceorganisaties Ambassades en consulaten Aan ambassades gelieerde organisaties Den Haag: Internationale Stad van Vrede en Recht Den

Achtergrondrapportage

Achtergrondrapportage behorend bij het essay Het geheim van bedrijventerrein Noordwest Opzet rapportage Historie locatie bedrijventerrein Noordwest Eerdere bestemmingen van het gebied Planontwikkeling

Achtergrondrapportage behorend bij het essay Het geheim van bedrijventerrein Noordwest Opzet rapportage Historie locatie bedrijventerrein Noordwest Eerdere bestemmingen van het gebied Planontwikkeling

Bedrijventerrein Vijfsluizen (Schiedam) Maatschappelijke waarde. Met de Kamer van Koophandel weet je wel beter

Maatschappelijke waarde. Met de Kamer van Koophandel weet je wel beter") Bedrijventerrein Vijfsluizen (Schiedam) Maatschappelijke waarde Met de Kamer van Koophandel weet je wel beter Factsheet bedrijventerrein Vijfsluizen Gemeente Schiedam FACTSHEET BEDRIJVENTERREIN VIJFSLUIZEN,

Bedrijventerrein Vijfsluizen (Schiedam) Maatschappelijke waarde Met de Kamer van Koophandel weet je wel beter Factsheet bedrijventerrein Vijfsluizen Gemeente Schiedam FACTSHEET BEDRIJVENTERREIN VIJFSLUIZEN,

Het belang van het MKB

MKB Regio Top 40 Themabericht Rogier Aalders De nieuwe MKB Regio Top 40 is uit. Zoals u van ons gewend bent, rangschikken we daarin de veertig Nederlandse regio s op basis van de prestaties van het MKB

MKB Regio Top 40 Themabericht Rogier Aalders De nieuwe MKB Regio Top 40 is uit. Zoals u van ons gewend bent, rangschikken we daarin de veertig Nederlandse regio s op basis van de prestaties van het MKB