ICT Accountancy. Praktijkdag Webwinkels en Boekhouden

|

|

|

- Jonathan Smet

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 ICT Accountancy Praktijkdag Webwinkels en Boekhouden

2 Thema Betrouwbaar Administreren

3

4

5 Misbruik Afrekensystemen

6 Misbruik Afrekensystemen Internationaal probleem Veel oplossingsrichtingen Overleg Belastingdienst / producenten / leveranciers Inval FIOD (april 2010/maart 2013)

7 Historie Keurmerk Community Belastingdienst Onderscheid in de markt Compliance Statement Keurmerk Intentieverklaring in 2011 Oprichting in 2012 Publiek-private samenwerking

8 Structuur Raad van Toezicht Vaststellen Normenkader Stichting Betrouwbare Afrekensystemen Eigenaar Keurmerk en Keurmerkverlener Beheer Normenkader Raad van Deelnemers Norm Cie. Advisering 8

9 Doel Stichting Zichtbaar maken onderscheid in de markt pr Produceren alleen betrouwbare A afrekensystemen Stichting kent toe

10 Aanvraag Keurmerk Self Assessment door Producent Screening door Bestuur Review door onafhankelijke IT-auditor Besluit door Bestuur Jaarlijkse herbeoordeling Steekproef diepgaande audit

11 Keurmerk Kassa met voldoet aan Normenkader Vastgesteld door: Producenten en Belastingdienst

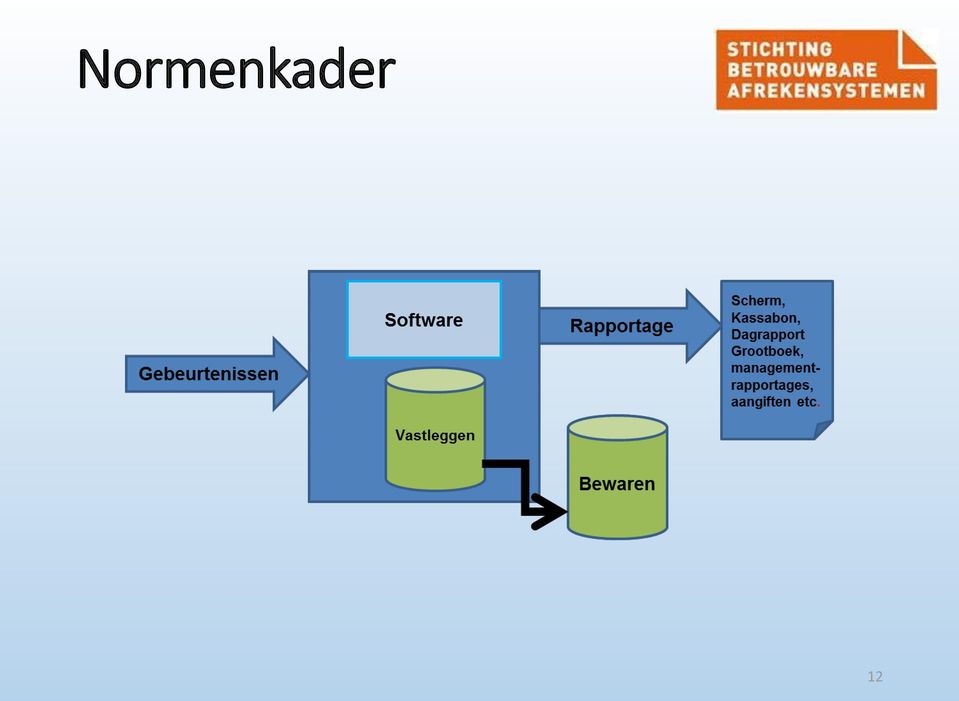

12 Normenkader 12

13 Zekerheden Normenkader Beheersdoel 1: Registreren alle gebeurtenissen Beheersdoel 2: Integriteit van Registraties Beheersdoel 3: Bewaren van Registraties Beheersdoel 3: Rapportage is inzichtelijk en betrouwbaar 13

14 Nieuwe Kassa???

15 Keurmerkkassa!!! Ondersteuning bedrijfsvoering Voldoen aan administratieve verplichtingen Geen gedoe met de Fiscus Belastingdienst kent in zijn toezicht waarde toe aan

16 Voordelen Keurmerkkassa Voor de Ondernemer Voor de Fiscale Dienstverlener Voor de Belastingdienst Voor Banken Voor Gemeenten Voor Justitie 16

17 Keurmerkkassa s in de administratieve keten

18 Checks and balances belegd in de administratieve keten Accountant kan steunen op keurmerk: Administratieve keten start bij de kassa Invloed op controlewerkzaamheden Zekerheid rondom opbrengstverantwoording: Meer ondernemers mogelijk in horizontaal toezicht Interne beheersing Mogelijkheden analyse/benchmarking

19 Keurmerkhouders - 14 Producenten Keurmerkkassa s 26 Keurmerkkassa s op 6 aanvragen onderhanden

20 Samen pakken we oneerlijke concurrentie aan

21

22 Vragen?

23 Van Primair naar Secundair

24 Will Reijnders RE RA secretaris/penningmeester

25 Boekhouden in de cloud!! Stichting Zeker-OnLine

26 Aanbod te over: Stichting Zeker-OnLine

27 Stichting Zeker-OnLine 27

28 29 Hoe betrouwbaar en veilig is online administratieve dienstverlening? Stichting Zeker-OnLine

29 30 1 Historie 2 Kwaliteitseisen en normenkader 3 Auditprotocol 4 Stand van zaken APPROVED Stichting Zeker-OnLine

30 Historie Project Zeker-OnLine Initiatief: Belastingdienst i.s.m. aanbieders /edp-auditors / ECP (Electronic Commerce Platform) / ICT Recht Doelstelling: komen tot kwaliteitseisen m.b.t. Veiligheid en Betrouwbaarheid Sept. 2013: overeenstemming over kwaliteitseisen en normenkader, audit protocol en deelnemersvoorwaarden en reglementen Stichting Zeker-OnLine

31 Structuur Raad van Toezicht Vaststellen kwaliteitseisen en normenkader Stichting Zeker-OnLine Werkgroep Auditors Eigenaar Keurmerk en Keurmerkverlener Beheer kwaliteitseisen en normenkader Raad van Deelnemers Norm Cie. Advisering Stichting Zeker-OnLine

32 Hoe betrouwbaar en veilig is online administratieve dienstverlening? Stichting Zeker-OnLine

33 Het keurmerk staat voor: Veiligheid Kwaliteit in functionaliteit Betrouwbaarheid Juridische zekerheid Continuïteit Stichting Zeker-OnLine

34 Kwaliteitseisen en Normenkader Juridische infrastructuur Technische infrastrucuur Applicatiestructuur IT Beheer Beveiliging Generiek Specifiek Stichting Zeker-OnLine

35 Normenkader Juridische infrastructuur Wet- en regelgeving Voorwaarden Privacy Gegevens Continuïteit Betrouwbaarheid en beveiliging Stichting Zeker-OnLine 36

36 Normenkader Technische infrastrucuur: IT Beheer Planning en organisatie Aanschaf, ontwikkeling en implementatie Dienstaanbod en support Monitoren en evalueren Stichting Zeker-OnLine

37 Normenkader Technische Infrastructuur: IT Beveiliging Netwerkbeveiliging Platformbeveiliging Applicatiebeveiliging Identiteit en toegangsbeheer Vertrouwelijkheid en onweerlegbaarheid Monitoring, auditing en alerting Stichting Zeker-OnLine

38 Normenkader Applicatie: Generieke functionaliteit Scheiding administraties Logische toegangsbeveiliging en autorisatiebeheer Kritieke functies Gebruikersondersteuning Integriteit administraties Koppeling en integratie met externe systemen Logging en audit trail Rapportages Stichting Zeker-OnLine

39 Opbouw Salaris Kassa Kassa Factureren Factureren Factureren Transacties Grootboek Rapportering Transacties Grootboek Rapportering Transacties Grootboek Rapportering Transacties Grootboek Rapportering Generiek Generiek Generiek Generiek Beveiliging Beveiliging Beveiliging Beveiliging IT-Beheer IT-Beheer IT-Beheer IT-Beheer Juridische infrastructuur Juridische infrastructuur Juridische infrastructuur Juridische infrastructuur Stichting Zeker-OnLine

40 Normenkader Applicatie: Specifieke functionaliteit Financieel basis: boekhoudkundige juistheid Auditfile Boeken en verwerken van transacties Overzichten en rapportages Jaar- en periode inrichting en afsluiting BTW aangifte Factuurverwerking* Elektronisch bankieren* Stichting Zeker-OnLine

41 Hoe betrouwbaar en veilig is online administratieve dienstverlening? Stichting Zeker-OnLine

42 Auditprotocol Keuze eigen auditor, onder randvoorwaarden Acceptatie auditorganisatie door bestuur ZOL Uitvoering audit Rapportage aan bestuur ZOL Verlening Keurmerk Zeker- Online Stichting Zeker-OnLine

43 44 Auditprotocol Reglement Zeker-OnLine Audits (auditprotocol) Opdracht aan auditor: Vaststellen dat de aanbieder van Online Administraties/Administratieverwerking aan de eisen van betrouwbaarheid en continuïteit, zoals gedefinieerd in het Normenkader Zeker-OnLine, voldoet. De opdracht dient te worden uitgevoerd conform de eisen zoals neergelegd in Standaard 3402 Assurance-rapporten betreffende interne beheersingsmaatregelen bij een serviceorganisatie van de NBA of de NOREA Stichting Zeker-OnLine

44 45 Stand van zaken 1 april 2013 Stichting Zeker-Online opgericht September 2013: normenkader gereed en goedgekeurd Ult eerste deelnemers hebben zich aangemeld Marketing en communicatieplan van start Website gereed: Nieuwsbrief Uitreiking eerste keurmerken: september 2014 Stichting Zeker-OnLine

45 Stichting Zeker-OnLine 46

46 Stichting Zeker-OnLine 47

47

48 VRAGEN 23 september 2014 Stichting Zeker-OnLine

info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 10 december 2013

F.G. Tuinsma RA, voorzitter 10 december 2013") info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 10 december 2013 2 Boekhouden in de cloud!! 3 Aanbod te over: 4 5 Hoe betrouwbaar en veilig is online administratieve

info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 10 december 2013 2 Boekhouden in de cloud!! 3 Aanbod te over: 4 5 Hoe betrouwbaar en veilig is online administratieve

Drs L. (Bert) F.G. Tuinsma RA, voorzitter 22 mei NOREA

F.G. Tuinsma RA, voorzitter 22 mei NOREA") info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 22 mei 2014 - NOREA info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 22 mei 2014 - NOREA

info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 22 mei 2014 - NOREA info@zeker-online.nl www.zeker-online.nl Drs L. (Bert) F.G. Tuinsma RA, voorzitter 22 mei 2014 - NOREA

Zekerheid in de Cloud. ICT Accountancy praktijk dag: Cloud computing 27 mei 2014

Zekerheid in de Cloud ICT Accountancy praktijk dag: Cloud computing 27 mei 2014 Agenda - Wat speelt zich af in de Cloud - Cases - Keurmerk Zeker-OnLine - Wat is het belang van de accountant en het administratiekantoor

Zekerheid in de Cloud ICT Accountancy praktijk dag: Cloud computing 27 mei 2014 Agenda - Wat speelt zich af in de Cloud - Cases - Keurmerk Zeker-OnLine - Wat is het belang van de accountant en het administratiekantoor

Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online dienstverlening (cloud services) Achtergrond normenkader

Achtergrond normenkader") Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online dienstverlening (cloud services) Achtergrond normenkader Eerste versie 1.0 : sept 2013 Herziene versie 2.0 juni 2014 Inhoudsopgave...

Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online dienstverlening (cloud services) Achtergrond normenkader Eerste versie 1.0 : sept 2013 Herziene versie 2.0 juni 2014 Inhoudsopgave...

Cloud Computing, een inleiding. ICT Accountancy & Financials congres 2013: Cloud computing en efactureren. Jan Pasmooij RA RE RO: jan@pasmooijce.

Cloud Computing, een inleiding ICT Accountancy & Financials congres 2013: Cloud computing en efactureren 10 december 2013 Jan Pasmooij RA RE RO: jan@pasmooijce.com 10 december 2013 1 Kenmerken van Cloud

Cloud Computing, een inleiding ICT Accountancy & Financials congres 2013: Cloud computing en efactureren 10 december 2013 Jan Pasmooij RA RE RO: jan@pasmooijce.com 10 december 2013 1 Kenmerken van Cloud

Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online administratieve diensten (ook wel administratieve cloudoplossingen genoemd).

.") Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online administratieve diensten (ook wel administratieve cloudoplossingen genoemd). Transacties Financiële registratie Rapportering BTW aangifte

Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online administratieve diensten (ook wel administratieve cloudoplossingen genoemd). Transacties Financiële registratie Rapportering BTW aangifte

Intentieverklaring Het Betrouwbare Afrekensysteem

Intentieverklaring Het Betrouwbare Afrekensysteem 1. Preambule Leveranciers en Producenten van Afrekensystemen (hierna: Marktpartijen, zie ook bijlage 1 voor definities) en de Belastingdienst, (hierna

Intentieverklaring Het Betrouwbare Afrekensysteem 1. Preambule Leveranciers en Producenten van Afrekensystemen (hierna: Marktpartijen, zie ook bijlage 1 voor definities) en de Belastingdienst, (hierna

Keurmerk Zeker-OnLine is HET keurmerk voor online administratieve diensten.

Keurmerk Zeker-OnLine is HET keurmerk voor online administratieve diensten. Paul Harmzen ControlSolutions Peter Potters - Informer 16 juni 2016 1. Actuele stand van zaken 2. Datalekken en Privacy Shield

Keurmerk Zeker-OnLine is HET keurmerk voor online administratieve diensten. Paul Harmzen ControlSolutions Peter Potters - Informer 16 juni 2016 1. Actuele stand van zaken 2. Datalekken en Privacy Shield

Databeveiliging en Hosting Asperion

Databeveiliging en Hosting Asperion www.asperion.nl info@asperion.nl Het Asperion Datacenter Uw gegevens veilig en professioneel bewaard Administraties bevatten vertrouwelijke informatie en daar moet vanzelfsprekend

Databeveiliging en Hosting Asperion www.asperion.nl info@asperion.nl Het Asperion Datacenter Uw gegevens veilig en professioneel bewaard Administraties bevatten vertrouwelijke informatie en daar moet vanzelfsprekend

MKB Cloudpartner Informatie TPM & ISAE 3402 2016

Third Party Memorandum (TPM) Een Derde verklaring of Third Party Mededeling (TPM) is een verklaring die afgegeven wordt door een onafhankelijk audit partij over de kwaliteit van een ICT-dienstverlening

Third Party Memorandum (TPM) Een Derde verklaring of Third Party Mededeling (TPM) is een verklaring die afgegeven wordt door een onafhankelijk audit partij over de kwaliteit van een ICT-dienstverlening

Gemeente Veenendaal. ICT-beveiligingsassessment. Suwinet Inkijk Ten behoeve van gemeenten Rhenen en Renswoude. Audit Services

Gemeente Veenendaal ICT-beveiligingsassessment Suwinet Inkijk Ten behoeve van gemeenten Rhenen en Renswoude Datum rapport: 6 april 2018 Rapportnummer: AAS2018-254 Dit rapport heeft 13 pagina s Inhoudsopgave

Gemeente Veenendaal ICT-beveiligingsassessment Suwinet Inkijk Ten behoeve van gemeenten Rhenen en Renswoude Datum rapport: 6 april 2018 Rapportnummer: AAS2018-254 Dit rapport heeft 13 pagina s Inhoudsopgave

Zeker- OnLine is een onafhankelijk en transparant keurmerk voor online administratieve diensten (ook wel administratieve cloudoplossingen genoemd).

.") Zeker- OnLine is een onafhankelijk en transparant keurmerk voor online administratieve diensten (ook wel administratieve cloudoplossingen genoemd). V. 1.0 september 2013 Inhoudsopgave 1 Inleiding... 3

Zeker- OnLine is een onafhankelijk en transparant keurmerk voor online administratieve diensten (ook wel administratieve cloudoplossingen genoemd). V. 1.0 september 2013 Inhoudsopgave 1 Inleiding... 3

Partnering Trust in online services AVG. Vertrouwen in de keten

AVG Partnering Trust in online services Vertrouwen in de keten De deadline voor het naleven van de nieuwe privacyregelgeving, de Algemene Verordening Gegevensbescherming (AVG), nadert snel. De AVG maakt

AVG Partnering Trust in online services Vertrouwen in de keten De deadline voor het naleven van de nieuwe privacyregelgeving, de Algemene Verordening Gegevensbescherming (AVG), nadert snel. De AVG maakt

Zwaarbewolkt met kans op neerslag

8 ControllersMagazine januari - februari 2015 automatisering Zwaarbewolkt met kans op neerslag Cloud was het woord van 2014. Het gaat hierbij om hard- en software die niet meer hoeft te worden aangeschaft

8 ControllersMagazine januari - februari 2015 automatisering Zwaarbewolkt met kans op neerslag Cloud was het woord van 2014. Het gaat hierbij om hard- en software die niet meer hoeft te worden aangeschaft

Normen voor betrouwbare afrekensystemen Conferentie Afrekensystemen 31 oktober 2007

Normen voor betrouwbare afrekensystemen Conferentie Afrekensystemen 31 oktober 2007 B.G.A.M. van der Zwet RA Visie Op nationaal en Europees niveau wordt gewerkt aan een standaard voor betrouwbare afrekensystemen.

Normen voor betrouwbare afrekensystemen Conferentie Afrekensystemen 31 oktober 2007 B.G.A.M. van der Zwet RA Visie Op nationaal en Europees niveau wordt gewerkt aan een standaard voor betrouwbare afrekensystemen.

NORM VOOR EEN BETROUWBAAR AFREKENSYSTEEM

Secretariaat: SBA Overgoo 15, 2266 JZ Leidschendam Tel.: 070-3206730 Email: s.vanwezel@keurmerkafrekensystemen www.keurmerkafrekensystemen.nl NORM VOOR EEN BETROUWBAAR AFREKENSYSTEEM Versie 2.0 13 maart

Secretariaat: SBA Overgoo 15, 2266 JZ Leidschendam Tel.: 070-3206730 Email: s.vanwezel@keurmerkafrekensystemen www.keurmerkafrekensystemen.nl NORM VOOR EEN BETROUWBAAR AFREKENSYSTEEM Versie 2.0 13 maart

Toepassing auditfile financieel. 2011 09 27 Presentatie XML- Platform

Toepassing auditfile financieel 1 XML- Samenwerking van: Software ontwikkelaars Samenwerkende Register Accountants (SRA) ABZ Business Services Nederland Belastingdienst Onderzoeksbureau GBNED Community

Toepassing auditfile financieel 1 XML- Samenwerking van: Software ontwikkelaars Samenwerkende Register Accountants (SRA) ABZ Business Services Nederland Belastingdienst Onderzoeksbureau GBNED Community

Rapportage DigiD Assessment - ENSIA 2017 Aansluiting no.1 Bijlage B en C

DigiD aansluiting no.1 - Bijlage B + C Rapportage DigiD Assessment - ENSIA 2017 Aansluiting no.1 Bijlage B en C gemeente Renswoude Vragen vooraf Vraag Vraag 1: Bent u aansluithouder van DigiD aansluitingen?

DigiD aansluiting no.1 - Bijlage B + C Rapportage DigiD Assessment - ENSIA 2017 Aansluiting no.1 Bijlage B en C gemeente Renswoude Vragen vooraf Vraag Vraag 1: Bent u aansluithouder van DigiD aansluitingen?

Beleid inzake belangenconflicten Brand New Day Bank N.V. BND.VW.PRB

Beleid inzake belangenconflicten Bank N.V. BND.VW.PRB.19122017 Versie 5 december 2017 Inhoud 1 Inleiding... 3 2 Taken en verantwoordelijkheden... 3 3 Identificatie van (potentiële) belangenconflicten...

Beleid inzake belangenconflicten Bank N.V. BND.VW.PRB.19122017 Versie 5 december 2017 Inhoud 1 Inleiding... 3 2 Taken en verantwoordelijkheden... 3 3 Identificatie van (potentiële) belangenconflicten...

Secretariaat: ECP Postbus 262 2260 AG Leidschendam 070-4190309 INHOUD

Secretariaat: ECP Postbus 262 2260 AG Leidschendam 070-4190309 jelle.attema@ecp.nl http://www.keurmerkafrekensystemen.nl/ INHOUD INHOUD... 1 INLEIDING... 2 DOEL... 2 BEGRIPPEN... 2 AANDACHTSGEBIED EN BEGRENZING...

Secretariaat: ECP Postbus 262 2260 AG Leidschendam 070-4190309 jelle.attema@ecp.nl http://www.keurmerkafrekensystemen.nl/ INHOUD INHOUD... 1 INLEIDING... 2 DOEL... 2 BEGRIPPEN... 2 AANDACHTSGEBIED EN BEGRENZING...

André Salomons Smart SharePoint Solutions BV. Cloud security en de rol van de accountant ICT Accountancy praktijkdag

André Salomons Smart SharePoint Solutions BV Cloud security en de rol van de accountant ICT Accountancy praktijkdag Cloud security moet uniformer en transparanter, waarom deze stelling? Links naar de artikelen

André Salomons Smart SharePoint Solutions BV Cloud security en de rol van de accountant ICT Accountancy praktijkdag Cloud security moet uniformer en transparanter, waarom deze stelling? Links naar de artikelen

ICT Accountancy praktijkdag 15 maart 2017 Eric Gort Linda van Tuijl

ICT Accountancy praktijkdag 15 maart 2017 Eric Gort Linda van Tuijl Wij zijn PKF Wallast Accountants, (fiscaal) adviseurs, bedrijfsjuristen, Business Valuators Lokaal, regionaal en landelijk actief Hoofdzakelijk

ICT Accountancy praktijkdag 15 maart 2017 Eric Gort Linda van Tuijl Wij zijn PKF Wallast Accountants, (fiscaal) adviseurs, bedrijfsjuristen, Business Valuators Lokaal, regionaal en landelijk actief Hoofdzakelijk

DigiD beveiligingsassessment

DigiD beveiligingsassessment Centric Kenmerk DigiD koppeling: Gemeente Dantumadeel1 Inhoudsopgave 1 Assurancerapport van de onafhankelijke auditor 2 1.1 Achtergrond 2 1.2 Opdrachtomschrijving 2 1.3 Reikwijdte

DigiD beveiligingsassessment Centric Kenmerk DigiD koppeling: Gemeente Dantumadeel1 Inhoudsopgave 1 Assurancerapport van de onafhankelijke auditor 2 1.1 Achtergrond 2 1.2 Opdrachtomschrijving 2 1.3 Reikwijdte

XML-Platform. Fred van Ipenburg, Belastingdienst Roos Timmermans, Unit4. 11 juni 2015. xml-platform 11 juni 2015 f.van.ipenburg@belastingdienst.

XML-Platform Fred van Ipenburg, Belastingdienst Roos Timmermans, Unit4 11 juni 2015 1 Programma 1. Auditfile familie: www.auditfiles.nlwww.auditfiles.nl - Familie - Workshop 17 juni 2015 - Ontwikkelingen

XML-Platform Fred van Ipenburg, Belastingdienst Roos Timmermans, Unit4 11 juni 2015 1 Programma 1. Auditfile familie: www.auditfiles.nlwww.auditfiles.nl - Familie - Workshop 17 juni 2015 - Ontwikkelingen

Bijlage 1: DigiD aansluiting no.1 - Bijlage B + C Gemeente Loppersum

Collegeverklaring ENSIA 2017 - Bijlage 1 Bijlage 1: DigiD aansluiting no.1 - Bijlage B + C Gemeente Loppersum Vragen vooraf Vraag Vraag 1: Bent u aansluithouder van DigiD aansluitingen? Vraag 2: Hoeveel

Collegeverklaring ENSIA 2017 - Bijlage 1 Bijlage 1: DigiD aansluiting no.1 - Bijlage B + C Gemeente Loppersum Vragen vooraf Vraag Vraag 1: Bent u aansluithouder van DigiD aansluitingen? Vraag 2: Hoeveel

INHOUD. Alleen voor identificatiedoeleinden RSM Nederland Risk Advisory Services B.V. 26 april 2018 w.g. M. Hommes RE

Rapportage ENSIA Aan : Gemeente Olst- Wijhe College van B&W Van : M. Hommes Datum : Betreft : Collegeverklaring gemeente Olst- Wijhe d.d. 24 april 2018 INHOUD 1 Conclusie... 3 2 Basis voor de conclusie...

Rapportage ENSIA Aan : Gemeente Olst- Wijhe College van B&W Van : M. Hommes Datum : Betreft : Collegeverklaring gemeente Olst- Wijhe d.d. 24 april 2018 INHOUD 1 Conclusie... 3 2 Basis voor de conclusie...

Geurts van Kessel Elektrotechniek BV. is gevestigd in Oss, Willaertstraat 6. Wij zijn verantwoordelijk voor het verwerken van jouw gegevens.

Privacy statement Wie zijn we? Geurts van Kessel Elektrotechniek BV. is gevestigd in Oss, Willaertstraat 6. Wij zijn verantwoordelijk voor het verwerken van jouw gegevens. Wat mag je van ons verwachten?

Privacy statement Wie zijn we? Geurts van Kessel Elektrotechniek BV. is gevestigd in Oss, Willaertstraat 6. Wij zijn verantwoordelijk voor het verwerken van jouw gegevens. Wat mag je van ons verwachten?

Presentatie praktijkdag scannen, herkennen en elektronische factuurverwerking. 21 september 2016

Presentatie praktijkdag scannen, herkennen en elektronische factuurverwerking 21 september 2016 HLB Van Daal & Partners, opgericht in 1979, is een ambitieuze accountants- en belastingadviesorganisatie

Presentatie praktijkdag scannen, herkennen en elektronische factuurverwerking 21 september 2016 HLB Van Daal & Partners, opgericht in 1979, is een ambitieuze accountants- en belastingadviesorganisatie

Samenhang tussen Robot, robotic process automation en robotic accounting

Begripsvorming Samenhang tussen Robot, robotic process automation en robotic accounting Robot Eerst het begrip robot volgens Wikipedia: Een robot is een programmeerbare machine die verschillende taken

Begripsvorming Samenhang tussen Robot, robotic process automation en robotic accounting Robot Eerst het begrip robot volgens Wikipedia: Een robot is een programmeerbare machine die verschillende taken

Data analyse. Peter P.C. Waas RE RA Hoofd team vaktechniek

Data analyse Peter P.C. Waas RE RA Hoofd team vaktechniek Inhoud Handhavingsstrategie Toezicht binnen Toezicht buiten Need to know Handhavingsstrategie Het gedrag van burgers en bedrijven zodanig beïnvloeden

Data analyse Peter P.C. Waas RE RA Hoofd team vaktechniek Inhoud Handhavingsstrategie Toezicht binnen Toezicht buiten Need to know Handhavingsstrategie Het gedrag van burgers en bedrijven zodanig beïnvloeden

Automatisch Goed? Horizontalisering van toezicht 27 september 2011 Rex Arendsen

Automatisch Goed? Horizontalisering van toezicht 27 september 2011 Rex Arendsen De keten centraal Facturen Bonnetjes Urenbriefjes Aangifte Betaling Kwaliteit in de keten centraal Horizontalisering van

Automatisch Goed? Horizontalisering van toezicht 27 september 2011 Rex Arendsen De keten centraal Facturen Bonnetjes Urenbriefjes Aangifte Betaling Kwaliteit in de keten centraal Horizontalisering van

HOE EXACT ACCOUNTANTS HELPT GROEIEN.

HOE EXACT ACCOUNTANTS HELPT GROEIEN www.exactonline.nl GROEIMODEL VOOR AMBITIEUZE ACCOUNTANTS MEER INFORMATIE? WWW.EXACTONLINE.NL/ACCOUNTANTS Hoe Exact accountants helpt groeien Exact focust zich nadrukkelijk

HOE EXACT ACCOUNTANTS HELPT GROEIEN www.exactonline.nl GROEIMODEL VOOR AMBITIEUZE ACCOUNTANTS MEER INFORMATIE? WWW.EXACTONLINE.NL/ACCOUNTANTS Hoe Exact accountants helpt groeien Exact focust zich nadrukkelijk

Betrouwbaar, veilig en gebruiksvriendelijk inloggen bij overheid en bedrijfsleven

Betrouwbaar, veilig en gebruiksvriendelijk inloggen bij overheid en bedrijfsleven Inhoud Online toegang; waar gaat het over? Waarom Idensys Hoe realiseren? Hoe werkt Idensys? Wat levert het op? Planning

Betrouwbaar, veilig en gebruiksvriendelijk inloggen bij overheid en bedrijfsleven Inhoud Online toegang; waar gaat het over? Waarom Idensys Hoe realiseren? Hoe werkt Idensys? Wat levert het op? Planning

Workshop Horizontaal Toezicht congres Rechtmatige Zorg Ervaringen uit de praktijk: Dimence Groep

Workshop Horizontaal Toezicht congres Rechtmatige Zorg Ervaringen uit de praktijk: Dimence Groep Marloes Baak & Marloes Hofenk Dimence Groep Donderdag 19 april 2018 Agenda Voorstellen Wat zijn de ervaringen

Workshop Horizontaal Toezicht congres Rechtmatige Zorg Ervaringen uit de praktijk: Dimence Groep Marloes Baak & Marloes Hofenk Dimence Groep Donderdag 19 april 2018 Agenda Voorstellen Wat zijn de ervaringen

Toezien op privacy naleving bij (IT) leveranciers; ISO of ISAE 3000?

leveranciers; ISO of ISAE 3000?") Algemene Verordening Gegevensbescherming (AVG) en de impact bij uitbesteding DATABEVEILIGING Toezien op privacy naleving bij (IT) leveranciers; ISO 27001 of ISAE 3000? Het uitbesteden van bedrijfsprocessen

Algemene Verordening Gegevensbescherming (AVG) en de impact bij uitbesteding DATABEVEILIGING Toezien op privacy naleving bij (IT) leveranciers; ISO 27001 of ISAE 3000? Het uitbesteden van bedrijfsprocessen

Privacy statement. Wie zijn we? Wat mag je van ons verwachten? Wanneer verwerken we jouw persoonsgegevens? Wat doen we met jouw gegevens?

Privacy statement Wie zijn we? B. Startup School Amsterdam is onderdeel van Project-B Amsterdam B.V., gevestigd in Amsterdam, Johan Huizingalaan 763A. Wij zijn verantwoordelijk voor het verwerken van jouw

Privacy statement Wie zijn we? B. Startup School Amsterdam is onderdeel van Project-B Amsterdam B.V., gevestigd in Amsterdam, Johan Huizingalaan 763A. Wij zijn verantwoordelijk voor het verwerken van jouw

Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online dienstverlening (cloud services)

") Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online dienstverlening (cloud services) Deelnemersvoorwaarden en aanmeldprocedure Deelnemer (Deze vervangt versie 2.0 zoals opgenomen in het

Zeker-OnLine is een onafhankelijk en transparant keurmerk voor online dienstverlening (cloud services) Deelnemersvoorwaarden en aanmeldprocedure Deelnemer (Deze vervangt versie 2.0 zoals opgenomen in het

Normenkader RRS Werkgroep LCA & Horizontaal Toezicht 2011

Normenkader RRS Werkgroep LCA & Horizontaal Toezicht 2011 Eigenaar: Landelijk Coördinatiecentrum Auto (LCA) Document versie: 1.2.2 Datum: 11-02-2012 Status: Gereed voor publicatie Inhoud 1 Inleiding...

Normenkader RRS Werkgroep LCA & Horizontaal Toezicht 2011 Eigenaar: Landelijk Coördinatiecentrum Auto (LCA) Document versie: 1.2.2 Datum: 11-02-2012 Status: Gereed voor publicatie Inhoud 1 Inleiding...

Q&A Algemene Verordening Gegevensbescherming (AVG)

") Pagina 1 van 6 Q&A Algemene Verordening Gegevensbescherming (AVG) Notitie bij deze versie 1.3 : Er zijn vragen en antwoorden toegevoegd voor specifieke ISM type administraties. Achtergrond Op Europees

Pagina 1 van 6 Q&A Algemene Verordening Gegevensbescherming (AVG) Notitie bij deze versie 1.3 : Er zijn vragen en antwoorden toegevoegd voor specifieke ISM type administraties. Achtergrond Op Europees

NDL Slotbijeenkomst Propositie Spare Parts

NDL Slotbijeenkomst Propositie Spare Parts Intro Crowe Horwath Peak 7 maart 2017 Geert-Jan Krol en Xander Wamelink 2016 Crowe 2017 Crowe Horwath Horwath Peak Peak Wie is Crowe Horwath Peak Ondersteunt

NDL Slotbijeenkomst Propositie Spare Parts Intro Crowe Horwath Peak 7 maart 2017 Geert-Jan Krol en Xander Wamelink 2016 Crowe 2017 Crowe Horwath Horwath Peak Peak Wie is Crowe Horwath Peak Ondersteunt

Privacy Statement. Zwambag Verkeerstechniek B.V.

Privacy Statement 2018 Privacy Statement Zwambag Verkeerstechniek B.V. Wie zijn we? Zwambag Verkeerstechniek B.V. is gevestigd aan de Waalseweg 88, 3999 NV te Tull en t Waal. Wij zijn verantwoordelijk

Privacy Statement 2018 Privacy Statement Zwambag Verkeerstechniek B.V. Wie zijn we? Zwambag Verkeerstechniek B.V. is gevestigd aan de Waalseweg 88, 3999 NV te Tull en t Waal. Wij zijn verantwoordelijk

ENSIA guidance DigiD-assessments

ENSIA guidance DigiD-assessments Joep Janssen Werkgroep DigiD assessments v 31 oktober 2018 Agenda De testaanpak 2018 DigiD normenkader 2.0 Nieuwe bijlage DigiD Vooruitzichten 2019 2 DigiD assurance Richtlijn

ENSIA guidance DigiD-assessments Joep Janssen Werkgroep DigiD assessments v 31 oktober 2018 Agenda De testaanpak 2018 DigiD normenkader 2.0 Nieuwe bijlage DigiD Vooruitzichten 2019 2 DigiD assurance Richtlijn

Handleiding uitvoering ICT-beveiligingsassessment

Handleiding uitvoering ICT-beveiligingsassessment Versie 2.1 Datum : 1 januari 2013 Status : Definitief Colofon Projectnaam : DigiD Versienummer : 2.0 Contactpersoon : Servicecentrum Logius Postbus 96810

Handleiding uitvoering ICT-beveiligingsassessment Versie 2.1 Datum : 1 januari 2013 Status : Definitief Colofon Projectnaam : DigiD Versienummer : 2.0 Contactpersoon : Servicecentrum Logius Postbus 96810

Normenkader RitRegistratieSystemen

Normenkader RitRegistratieSystemen Eigenaar: Belastingdienst/Landelijk Coördinatiecentrum Auto (LCA) Document versie: 1.30 Publicatiedatum: 19 april 2013 Inhoud 1 Inleiding... 3 1.1 Opdracht... 3 1.2 Doel...

Normenkader RitRegistratieSystemen Eigenaar: Belastingdienst/Landelijk Coördinatiecentrum Auto (LCA) Document versie: 1.30 Publicatiedatum: 19 april 2013 Inhoud 1 Inleiding... 3 1.1 Opdracht... 3 1.2 Doel...

Uw bedrijf en het afrekensysteem

2007 Uw bedrijf en het afrekensysteem 12345 1. Waarom deze brochure? Wanneer u gebruikmaakt van een afrekensysteem doet u dat omdat u het belangrijk vindt de (primaire) transacties, zoals de verkopen,

2007 Uw bedrijf en het afrekensysteem 12345 1. Waarom deze brochure? Wanneer u gebruikmaakt van een afrekensysteem doet u dat omdat u het belangrijk vindt de (primaire) transacties, zoals de verkopen,

Grip op fiscale risico s

Grip op fiscale risico s Wat is een Tax Control Framework? Een Tax Control Framework (TCF) is een instrument van interne beheersing, specifiek gericht op de fiscale functie binnen een organisatie. Een

Grip op fiscale risico s Wat is een Tax Control Framework? Een Tax Control Framework (TCF) is een instrument van interne beheersing, specifiek gericht op de fiscale functie binnen een organisatie. Een

De toekomst van een IT-auditor in een integrated / financial audit. Robert Johan Tom Koning

De toekomst van een IT-auditor in een integrated / financial audit Robert Johan Tom Koning Probleemanalyse Gebrek aan kennis accountant Niet doorvragen bij termen smijten Moeite toegevoegde waarde te tonen

De toekomst van een IT-auditor in een integrated / financial audit Robert Johan Tom Koning Probleemanalyse Gebrek aan kennis accountant Niet doorvragen bij termen smijten Moeite toegevoegde waarde te tonen

SBR Direct Het nieuwe aanleverportaal voor ondernemers. Conferentie SBR, the next step Hogeschool van Amsterdam Arnold Esser, ING/FRC, 20 juni 2013

SBR Direct Het nieuwe aanleverportaal voor ondernemers Conferentie SBR, the next step Hogeschool van Amsterdam Arnold Esser, ING/FRC, 20 juni 2013 Inhoud 4 Wat is SBR? 5 Wat is het doel van SBR? 6 Historie

SBR Direct Het nieuwe aanleverportaal voor ondernemers Conferentie SBR, the next step Hogeschool van Amsterdam Arnold Esser, ING/FRC, 20 juni 2013 Inhoud 4 Wat is SBR? 5 Wat is het doel van SBR? 6 Historie

Gemeente Renswoude ENSIA Datum rapport: 26 april 2018 Dit rapport heeft 14 pagina's Rapportnummer: AAS

Gemeente Renswoude ENSIA 2017 Datum rapport: 26 april 2018 Dit rapport heeft 14 pagina's Rapportnummer: AAS2018-389 Assurancerapport van de onafhankelijke IT-auditor Aan: College van burgemeester en wethouders

Gemeente Renswoude ENSIA 2017 Datum rapport: 26 april 2018 Dit rapport heeft 14 pagina's Rapportnummer: AAS2018-389 Assurancerapport van de onafhankelijke IT-auditor Aan: College van burgemeester en wethouders

Belastingdienst. Keurmerk Betrouwbare Afrekensystemen

Belastingdienst Keurmerk Betrouwbare Afrekensystemen Belastingdienst Inhoudsopgave Inleiding Waarom dit keurmerk? 3 Interviews Will Reijnders, Stichting KBA 11 Wilko Stronks, Reeleezee 15 Theo Klarenbeek,

Belastingdienst Keurmerk Betrouwbare Afrekensystemen Belastingdienst Inhoudsopgave Inleiding Waarom dit keurmerk? 3 Interviews Will Reijnders, Stichting KBA 11 Wilko Stronks, Reeleezee 15 Theo Klarenbeek,

Onderzoeksbureau GBNED Innovatie boekhoudsoftware en ontbrekende functies

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Voordat sprake kan zijn van een TPM, moet aan een aantal voorwaarden worden voldaan:

Wat is een Third Party Mededeling? Het uitbesteden van processen is binnen hedendaagse organisaties erg gebruikelijk. Maar hoe kunt u als dienstleverlener uw (potentiële) klanten overtuigen van de kwaliteit

Wat is een Third Party Mededeling? Het uitbesteden van processen is binnen hedendaagse organisaties erg gebruikelijk. Maar hoe kunt u als dienstleverlener uw (potentiële) klanten overtuigen van de kwaliteit

ISO 27001:2013 INFORMATIE VOOR KLANTEN

ISO 27001:2013 INFORMATIE VOOR KLANTEN WAT IS ISO 27001:2013 ISO 27001 is een internationale standaard voor informatiebeveiliging. Deze standaard richt zich op het ontwikkelen, uitvoeren, controleren en

ISO 27001:2013 INFORMATIE VOOR KLANTEN WAT IS ISO 27001:2013 ISO 27001 is een internationale standaard voor informatiebeveiliging. Deze standaard richt zich op het ontwikkelen, uitvoeren, controleren en

H t ICT -Beveili iligings- assessment DigiD & Informatiebeveiliging

Het ICT-Beveiligings- i assessment DigiD & Informatiebeveiliging De aanleiding 2011: Diginotar 2011: Lektober En ook: 2012: Dorifel 2012: Citadel 2013: DongIT Botnet De reactie vanuit VNG/KING Starting

Het ICT-Beveiligings- i assessment DigiD & Informatiebeveiliging De aanleiding 2011: Diginotar 2011: Lektober En ook: 2012: Dorifel 2012: Citadel 2013: DongIT Botnet De reactie vanuit VNG/KING Starting

Breukelen, 23 maart Welkom bij de Reeleezee Partner Update Sessie voorjaar 2018

Breukelen, 23 maart 2018 Welkom bij de Reeleezee Partner Update Sessie voorjaar 2018 Programma, Deel I Welkom Judith de Levita 13.30 13.35 Mobile Accounting: stand van zaken Benno Zanting 13.35-14.15 Mobile

Breukelen, 23 maart 2018 Welkom bij de Reeleezee Partner Update Sessie voorjaar 2018 Programma, Deel I Welkom Judith de Levita 13.30 13.35 Mobile Accounting: stand van zaken Benno Zanting 13.35-14.15 Mobile

Bewaarplicht (digitale) kassagegevens

kassagegevens") Versie 160927 Bewaarplicht (digitale) kassagegevens Digitale detailgegevens uit een kassa moeten bewaard blijven, zodat de Belastingdienst een efficiënte controle kan uitvoeren. De conclusie van een uitspraak

Versie 160927 Bewaarplicht (digitale) kassagegevens Digitale detailgegevens uit een kassa moeten bewaard blijven, zodat de Belastingdienst een efficiënte controle kan uitvoeren. De conclusie van een uitspraak

SBR en RGS aan de bron. Rob Aengenent

SBR en RGS aan de bron Rob Aengenent RGS Referentie Grootboek Schema een samenwerking van marktpartijen versie 1.1 status RGS & SBR biedt een praktisch mechanisme om SBR in de administratie (grootboekrekeningen)

SBR en RGS aan de bron Rob Aengenent RGS Referentie Grootboek Schema een samenwerking van marktpartijen versie 1.1 status RGS & SBR biedt een praktisch mechanisme om SBR in de administratie (grootboekrekeningen)

ZekereZorg3 Informatieveiligheid in de Zorg. Nico Huizing RE RA

ZekereZorg3 Informatieveiligheid in de Zorg Nico Huizing RE RA Ziekenhuizen in Nederland * Najaar 2008: IGZ toetst 20 ziekenhuizen, norm NEN7510, rapport 12/ 08 * Opdracht IGZ: lever per 1/2/ 09 plan van

ZekereZorg3 Informatieveiligheid in de Zorg Nico Huizing RE RA Ziekenhuizen in Nederland * Najaar 2008: IGZ toetst 20 ziekenhuizen, norm NEN7510, rapport 12/ 08 * Opdracht IGZ: lever per 1/2/ 09 plan van

Assurancerapport van de onafhankelijke IT-auditor

Assurancerapport van de onafhankelijke IT-auditor Aan: College van burgemeester en wethouders van gemeente Renswoude Ons oordeel Wij hebben de bijgevoegde Collegeverklaring ENSIA 2017 inzake informatiebeveiliging

Assurancerapport van de onafhankelijke IT-auditor Aan: College van burgemeester en wethouders van gemeente Renswoude Ons oordeel Wij hebben de bijgevoegde Collegeverklaring ENSIA 2017 inzake informatiebeveiliging

Actuele ontwikkelingen in IT en IT-audit

BASISREGISTRATIES Actuele ontwikkelingen in IT en IT-audit Auteurs: Ender Atalay en David Campbell Samenvatting Sinds 2003 werken de rijksoverheid en gemeenten aan het ontwikkelen van basisregistraties

BASISREGISTRATIES Actuele ontwikkelingen in IT en IT-audit Auteurs: Ender Atalay en David Campbell Samenvatting Sinds 2003 werken de rijksoverheid en gemeenten aan het ontwikkelen van basisregistraties

Richtlijn 4401 Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot informatietechnologie

Richtlijn 4401 Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot informatietechnologie Inleiding 1-3 Doel van de opdracht tot het verrichten van overeengekomen

Richtlijn 4401 Opdrachten tot het verrichten van overeengekomen specifieke werkzaamheden met betrekking tot informatietechnologie Inleiding 1-3 Doel van de opdracht tot het verrichten van overeengekomen

Verklaring van Toepasselijkheid

Verklaring van Toepasselijkheid Parantion Groep B.V. ISO27001:2013 Verklaring van toepasselijkheid_openbaar Extern vertrouwelijk Versie: 3.0 Parantion Groep B.V. Pagina 1 van 9 Datum: maart 2016 Document

Verklaring van Toepasselijkheid Parantion Groep B.V. ISO27001:2013 Verklaring van toepasselijkheid_openbaar Extern vertrouwelijk Versie: 3.0 Parantion Groep B.V. Pagina 1 van 9 Datum: maart 2016 Document

PRIVACY VERKLARING. Wij bewaren jouw gegevens niet langer dan strikt noodzakelijk voor het doel waar de gegevens voor verkregen zijn.

PRIVACY VERKLARING Wie zijn we? Flexible+ B.V. is gevestigd in Raalte, Klipperweg 14, 8102 HR Raalte. Wij zijn eigenaar van de website www.flexibleplus.nl en verantwoordelijk voor de verwerkingen van jouw

PRIVACY VERKLARING Wie zijn we? Flexible+ B.V. is gevestigd in Raalte, Klipperweg 14, 8102 HR Raalte. Wij zijn eigenaar van de website www.flexibleplus.nl en verantwoordelijk voor de verwerkingen van jouw

Adbeco en eherkenning Ervaringen uit de praktijk. www.adbeco.com

Adbeco en eherkenning Ervaringen uit de praktijk Inhoud presentatie Even voorstellen Strategische visie Concrete doelen Randvoorwaarden Ervaringen Afsluiting Even voorstellen M.J. (Marcel) Brust AA CB

Adbeco en eherkenning Ervaringen uit de praktijk Inhoud presentatie Even voorstellen Strategische visie Concrete doelen Randvoorwaarden Ervaringen Afsluiting Even voorstellen M.J. (Marcel) Brust AA CB

Informatiebeveiliging en privacy. Remco de Boer Ludo Cuijpers

Informatiebeveiliging en privacy Remco de Boer Ludo Cuijpers Voorstellen Remco de Boer Informatiearchitect Kennisnet (programma SION) Ludo Cuijpers MSc, MIM Expert informatiebeveiliging en privacy Werkzaam

Informatiebeveiliging en privacy Remco de Boer Ludo Cuijpers Voorstellen Remco de Boer Informatiearchitect Kennisnet (programma SION) Ludo Cuijpers MSc, MIM Expert informatiebeveiliging en privacy Werkzaam

Reglement van de auditcommissie van Stadgenoot

Reglement van de auditcommissie van Stadgenoot Dit reglement is vastgesteld door de Raad van Commissarissen op 27 januari 2015. Artikel 1. Preambule a. Ter verduidelijking van en in aanvulling op statutair

Reglement van de auditcommissie van Stadgenoot Dit reglement is vastgesteld door de Raad van Commissarissen op 27 januari 2015. Artikel 1. Preambule a. Ter verduidelijking van en in aanvulling op statutair

privacyverklaring klanten Financiële Diensten

voor klanten Financiële Diensten versie 1.0 mei 2018 Kijk ook op www.broekhuis.nl/privacy Broekhuis Financiële Diensten De statutaire naam van Broekhuis Financiële Diensten is Broekhuis Assurantie B.V.

voor klanten Financiële Diensten versie 1.0 mei 2018 Kijk ook op www.broekhuis.nl/privacy Broekhuis Financiële Diensten De statutaire naam van Broekhuis Financiële Diensten is Broekhuis Assurantie B.V.

Digitale documenten in het klein-mkb: Handreiking voor compliance en toezicht. Seminar Open Document Lifecycle: van vorm naar inhoud.

Digitale documenten in het klein-mkb: Handreiking voor compliance en toezicht Seminar Open Document Lifecycle: van vorm naar inhoud Patrick Frijns Inhoud 1. Archiveren: wat en hoe lang? 2. Conversie en

Digitale documenten in het klein-mkb: Handreiking voor compliance en toezicht Seminar Open Document Lifecycle: van vorm naar inhoud Patrick Frijns Inhoud 1. Archiveren: wat en hoe lang? 2. Conversie en

privacyverklaring klanten autoschade

voor klanten autoschade versie 1.0 mei 2018 Kijk ook op www.broekhuis.nl/privacy Broekhuis Autoschadebedrijven De Autoschadebedrijven van Broekhuis zijn onderdeel van Broekhuis Groep en volledige eigendom

voor klanten autoschade versie 1.0 mei 2018 Kijk ook op www.broekhuis.nl/privacy Broekhuis Autoschadebedrijven De Autoschadebedrijven van Broekhuis zijn onderdeel van Broekhuis Groep en volledige eigendom

Corporaties In Control

Corporaties In Control D A T U M : 3 0 M E I 2 0 1 3 Leonie van Meel & Frank Bieleman Agenda 1. Speelveld 2. Risicomanagement / Governancecode 3. Projectfasering ICS 4. Onafhankelijke rol / verantwoordelijkheid

Corporaties In Control D A T U M : 3 0 M E I 2 0 1 3 Leonie van Meel & Frank Bieleman Agenda 1. Speelveld 2. Risicomanagement / Governancecode 3. Projectfasering ICS 4. Onafhankelijke rol / verantwoordelijkheid

Gids boekhoudsoftware l

Aanbod standaard boekhoudsoftware Pakketten / leveranciers totaal / niet meegewerkt aan update Zzp/klein MKB MKB Groot 56 (levs 55 / 7) 25 (levs 21 / 2) 14 (levs 8 / 2) 45 online 16 lokaal (enkele pakketten

Aanbod standaard boekhoudsoftware Pakketten / leveranciers totaal / niet meegewerkt aan update Zzp/klein MKB MKB Groot 56 (levs 55 / 7) 25 (levs 21 / 2) 14 (levs 8 / 2) 45 online 16 lokaal (enkele pakketten

ACCORIS. Gemeente Houten ENSIA Datum rapport: 26 april 2018 Dit rapport heeft 7 pagina's Rapportnummer: AAS

Bijlage gemeente Houten: IS18.00915 Gemeente Houten ENSIA 2017 Datum rapport: 26 april 2018 Dit rapport heeft 7 pagina's Rapportnummer: AAS2018-252 Assurancerapport van de onafhankelijke IT-auditor Aan:

Bijlage gemeente Houten: IS18.00915 Gemeente Houten ENSIA 2017 Datum rapport: 26 april 2018 Dit rapport heeft 7 pagina's Rapportnummer: AAS2018-252 Assurancerapport van de onafhankelijke IT-auditor Aan:

ENSIA guidance DigiD-assessments

ENSIA guidance DigiD-assessments Joep Janssen Werkgroep DigiD assessments 31 oktober 2017 Agenda Het nieuwe DigiD normenkader 2.0 De eerste inzichten ENSIA en DigiD 2 DigiD assurance Richtlijn 3000 Opdrachtaanvaarding

ENSIA guidance DigiD-assessments Joep Janssen Werkgroep DigiD assessments 31 oktober 2017 Agenda Het nieuwe DigiD normenkader 2.0 De eerste inzichten ENSIA en DigiD 2 DigiD assurance Richtlijn 3000 Opdrachtaanvaarding

RiskTransparant, deel 2. De waarde van een ISAE rapport? welke waarde heeft een ISAE voor het bestuur: in control of een illusie van control

RiskTransparant, deel 2 De waarde van een ISAE rapport? welke waarde heeft een ISAE voor het bestuur: in control of een illusie van control In deze tweede serie uit een reeks van zeven delen, delen wij

RiskTransparant, deel 2 De waarde van een ISAE rapport? welke waarde heeft een ISAE voor het bestuur: in control of een illusie van control In deze tweede serie uit een reeks van zeven delen, delen wij

SBR AAN DE BRON, de belofte. Wilko Stronks, Reeleezee

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

Compliance Charter. Pensioenfonds NIBC

Compliance Charter Pensioenfonds NIBC Vastgesteld in bestuursvergadering 9 december 2016 Inleiding Pensioenfonds NIBC voert de pensioenregeling van NIBC Bank N.V. uit. Het pensioenfonds is een stichting

Compliance Charter Pensioenfonds NIBC Vastgesteld in bestuursvergadering 9 december 2016 Inleiding Pensioenfonds NIBC voert de pensioenregeling van NIBC Bank N.V. uit. Het pensioenfonds is een stichting

Bewaartermijn. 10 jaar na datum opstellen. Fiscale aangiften en. 5 jaar na het jaar waarop dit betrekking heeft. Aangifte erfbelasting met

Privacy Statement Algemeen Dit document dient om aan u als cliënt en/of belanghebbende uit te leggen hoe onze organisatie met privacy omgaat. Immers de bescherming van uw gegevens, de geheimhouding daarvan

Privacy Statement Algemeen Dit document dient om aan u als cliënt en/of belanghebbende uit te leggen hoe onze organisatie met privacy omgaat. Immers de bescherming van uw gegevens, de geheimhouding daarvan

IAM en Cloud Computing

IAM en Cloud Computing Cloud café 14 Februari 2013 W: http://www.identitynext.eu T: @identitynext www.everett.nl www.everett.nl Agenda 1. Introductie 2. IAM 3. Cloud 4. IAM en Cloud 5. Uitdagingen 6. Tips

IAM en Cloud Computing Cloud café 14 Februari 2013 W: http://www.identitynext.eu T: @identitynext www.everett.nl www.everett.nl Agenda 1. Introductie 2. IAM 3. Cloud 4. IAM en Cloud 5. Uitdagingen 6. Tips

Schouten Schoenen houdt zich in alle gevallen aan de toepasselijke wet- en regelgeving, waaronder de Algemene Verordening Gegevensbescherming (AVG).

.") Privacyverklaring Dit is het document privacyverklaring, ook wel bekend onder de naam privacy statement, van Schouten Schoenen BV (ook genoemd als: Schouten Schoenen, wij, onze, ons). Wij vinden uw privacy

Privacyverklaring Dit is het document privacyverklaring, ook wel bekend onder de naam privacy statement, van Schouten Schoenen BV (ook genoemd als: Schouten Schoenen, wij, onze, ons). Wij vinden uw privacy

Stop met procesgericht ICT-beheer. Betere resultaten door eigen verantwoordelijkheid

Stop met procesgericht ICT-beheer Betere resultaten door eigen verantwoordelijkheid Wie is Leo Ruijs? Leo Ruijs, Service 8-2 - Ontwikkelingen vakgebied 1950-1970 Beheer als specialisatie 1970-1990 ICT

Stop met procesgericht ICT-beheer Betere resultaten door eigen verantwoordelijkheid Wie is Leo Ruijs? Leo Ruijs, Service 8-2 - Ontwikkelingen vakgebied 1950-1970 Beheer als specialisatie 1970-1990 ICT

Risk & Compliance Charter Clavis Family Office B.V.

Risk & Compliance Charter Clavis Family Office B.V. Datum: 15 april 2013 Versie 1.0 1. Inleiding Het Risk & Compliance Charter (charter) bevat de uitgeschreven principes, doelstellingen en bevoegdheden

Risk & Compliance Charter Clavis Family Office B.V. Datum: 15 april 2013 Versie 1.0 1. Inleiding Het Risk & Compliance Charter (charter) bevat de uitgeschreven principes, doelstellingen en bevoegdheden

2014 KPMG Advisory N.V

01 Uitbesteding & assurance 11 Nut en noodzaak van assurance reporting Auteurs: Rosemarie van Alst en Fons Basten Wie activiteiten uitbesteedt, wil graag zekerheid over de kwaliteit en integriteit van

01 Uitbesteding & assurance 11 Nut en noodzaak van assurance reporting Auteurs: Rosemarie van Alst en Fons Basten Wie activiteiten uitbesteedt, wil graag zekerheid over de kwaliteit en integriteit van

Bent u 100% in Compliance?

Themabijeenkomst TQC Bent u 100% in Compliance? 6 december 2011 KWA Bedrijfsadviseurs B.V. Robin Sinke 21 december 2011-1 Doel van deze bijeenkomst het brede speelveld van Compliance de praktische invulling

Themabijeenkomst TQC Bent u 100% in Compliance? 6 december 2011 KWA Bedrijfsadviseurs B.V. Robin Sinke 21 december 2011-1 Doel van deze bijeenkomst het brede speelveld van Compliance de praktische invulling

Robotic accounting & machine learning

Robotic accounting & machine learning Door: Gerard Bottemanne, Onderzoeksbureau GBNED 19 september 2018 Begripsvorming Robotic accounting Robotic accounting heeft betrekking op Boekhoudfuncties in de brede

Robotic accounting & machine learning Door: Gerard Bottemanne, Onderzoeksbureau GBNED 19 september 2018 Begripsvorming Robotic accounting Robotic accounting heeft betrekking op Boekhoudfuncties in de brede

Financiële analyse op basis van auditfiles (en andere data bestanden)

") Financiële analyse op basis van auditfiles (en andere data bestanden) Inhoud 1 Inleiding... 2 2 Auditfile financieel... 2 3 Data analyse met de auditfile... 2 3.1 Overzichten... 2 3.2 Journaalposten...

Financiële analyse op basis van auditfiles (en andere data bestanden) Inhoud 1 Inleiding... 2 2 Auditfile financieel... 2 3 Data analyse met de auditfile... 2 3.1 Overzichten... 2 3.2 Journaalposten...

EXACT LIVE De accountant of het administratiekantoor; dé strategische partner van Exact

EXACT LIVE 2016 De accountant of het administratiekantoor; dé strategische partner van Exact RAYMOND SCHRÖDER GENERAL MANAGER CLOUD SOLUTIONS NEDERLAND MARTIN VAN VLIET HOOFD PRODUCT MARKETING ACCOUNTANCY

EXACT LIVE 2016 De accountant of het administratiekantoor; dé strategische partner van Exact RAYMOND SCHRÖDER GENERAL MANAGER CLOUD SOLUTIONS NEDERLAND MARTIN VAN VLIET HOOFD PRODUCT MARKETING ACCOUNTANCY

Even Voorstellen GEGEVENSBESCHERMING IN DE PRAKTIJK. SHK Najaar symposium Folkert van Hasselt RI. Folkert van Hasselt 29 november 2017

GEGEVENSBESCHERMING IN DE PRAKTIJK Folkert van Hasselt 29 november 2017 Even Voorstellen Folkert van Hasselt RI Register informaticus Werkzaam bij Instituut Verbeeten Manager ICT Information Security Officer

GEGEVENSBESCHERMING IN DE PRAKTIJK Folkert van Hasselt 29 november 2017 Even Voorstellen Folkert van Hasselt RI Register informaticus Werkzaam bij Instituut Verbeeten Manager ICT Information Security Officer

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

DIT DOCUMENT BEVAT: - ALLE VAN TOEPASSING ZIJNDE SERVICE LEVEL AGREEMENT (SLA) PER DIENST OF PRODUCT

PER DIENST OF PRODUCT") DIT DOCUMENT BEVAT: - ALLE VAN TOEPASSING ZIJNDE SERVICE LEVEL AGREEMENT (SLA) PER DIENST OF PRODUCT Service Level Agreement (SLA) - BC Online Boekhouden Artikel 1. Definities Leverancier: BusinessCompleet.nl

DIT DOCUMENT BEVAT: - ALLE VAN TOEPASSING ZIJNDE SERVICE LEVEL AGREEMENT (SLA) PER DIENST OF PRODUCT Service Level Agreement (SLA) - BC Online Boekhouden Artikel 1. Definities Leverancier: BusinessCompleet.nl

Safe Harbor Statement

Safe Harbor Statement Onze discussie bevat onder meer voorspellingen, schattingen of andere informatie die kan worden beschouwd als toekomstgericht. Hoewel deze anticiperende statements een actueel oordeel

Safe Harbor Statement Onze discussie bevat onder meer voorspellingen, schattingen of andere informatie die kan worden beschouwd als toekomstgericht. Hoewel deze anticiperende statements een actueel oordeel

Programma. Startvraag. Monitor maart 2014 22-5-2014

Inrichting financiële functie Klaar voor de start 19 mei 2014 Els Verschure (Infinite Financieel) Erik de Vries (DUO) Programma Introductie bemensing bedrijfsvoering Financieel management en beheer Wie

Inrichting financiële functie Klaar voor de start 19 mei 2014 Els Verschure (Infinite Financieel) Erik de Vries (DUO) Programma Introductie bemensing bedrijfsvoering Financieel management en beheer Wie

Ontwikkelingen inzake Privacy-audits, keurmerken, eherkenning en DigiD-assessments. de beroepsorganisatie van IT-auditors

Ontwikkelingen inzake Privacy-audits, keurmerken, eherkenning en DigiD-assessments 1 Privacy Audit Proof (NIVRA/NOREA keurmerk) 2 Privacy Audit Proof (NIVRA/NOREA keurmerk) Kenmerken: Assurance-rapport

Ontwikkelingen inzake Privacy-audits, keurmerken, eherkenning en DigiD-assessments 1 Privacy Audit Proof (NIVRA/NOREA keurmerk) 2 Privacy Audit Proof (NIVRA/NOREA keurmerk) Kenmerken: Assurance-rapport

Privacyverklaring. Contactgegevens De persoonsgegevens worden verwerkt door:

Privacyverklaring Bij het verlenen van onze diensten verwerken wij persoonsgegevens. Om te informeren hoe wij met deze persoonsgegevens omgaan, is deze privacyverklaring opgesteld. Contactgegevens De persoonsgegevens

Privacyverklaring Bij het verlenen van onze diensten verwerken wij persoonsgegevens. Om te informeren hoe wij met deze persoonsgegevens omgaan, is deze privacyverklaring opgesteld. Contactgegevens De persoonsgegevens

Dit verslag, enkele presentaties en andere informatie over het platform wordt on-line bijgehouden op de website www.softwarepakket.

Verslag bijeenkomst Kennisplatform Administratieve Software Datum bijeenkomst: 28 april 2010 Door: Gerard Bottemanne Allereerst willen wij (Jelle Attema, ECP-EPN) en Gerard Bottemanne (GBNED) iedereen

Verslag bijeenkomst Kennisplatform Administratieve Software Datum bijeenkomst: 28 april 2010 Door: Gerard Bottemanne Allereerst willen wij (Jelle Attema, ECP-EPN) en Gerard Bottemanne (GBNED) iedereen

THIRD PARTY MEDEDELING 2017 LEVERANCIER: LIAAN CONSULT B.V. APPLICATIE: Third Party Mededeling 2017 E-DIENSTVERLENING VERSIE 7.2

THIRD PARTY MEDEDELING 2017 LEVERANCIER: LIAAN CONSULT B.V. APPLICATIE: E-DIENSTVERLENING VERSIE 7.2 KENMERK: 1709R.AH117 DATUM: 29 SEPTEMBER 2017 Third Party Mededeling 2017 Applicatie: CityPermit Release:

THIRD PARTY MEDEDELING 2017 LEVERANCIER: LIAAN CONSULT B.V. APPLICATIE: E-DIENSTVERLENING VERSIE 7.2 KENMERK: 1709R.AH117 DATUM: 29 SEPTEMBER 2017 Third Party Mededeling 2017 Applicatie: CityPermit Release:

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders en de Raad van Commissarissen van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2015

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders en de Raad van Commissarissen van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2015

Verslag Stuurgroep Auditfiles d.d. 25 oktober Aanwezig: Analys Joris Joppe (JJ) (agendapunt 3)

(agendapunt 3)") Verslag Stuurgroep Auditfiles d.d. 25 oktober 2016 Locatie SRA - Nieuwegein Aanwezig: Analys Joris Joppe (JJ) (agendapunt 3) Belastingdienst Fred van Ipenburg (FvI) ECP/Zeker Online Bianca Smit (BS) NBA

Verslag Stuurgroep Auditfiles d.d. 25 oktober 2016 Locatie SRA - Nieuwegein Aanwezig: Analys Joris Joppe (JJ) (agendapunt 3) Belastingdienst Fred van Ipenburg (FvI) ECP/Zeker Online Bianca Smit (BS) NBA

Olde Bijvank Advies Organisatieontwikkeling & Managementcontrol

SAMENVATTING ITIL ITIL is nog steeds dé standaard voor het inrichten van beheerspocessen binnen een IT-organisatie. En dekt zowel applicatie- als infrastructuur beheer af. Indien gewenst kan ITIL worden

SAMENVATTING ITIL ITIL is nog steeds dé standaard voor het inrichten van beheerspocessen binnen een IT-organisatie. En dekt zowel applicatie- als infrastructuur beheer af. Indien gewenst kan ITIL worden

Hoe operationaliseer ik de BIC?

Hoe operationaliseer ik de BIC? Baseline Informatiebeveiliging Corporaties UTRECHT, 14 November 2017. Code voor Informatiebeveiliging NEN/ISO 27001; Informatietechnologie - Beveiligingstechnieken - Managementsystemen

Hoe operationaliseer ik de BIC? Baseline Informatiebeveiliging Corporaties UTRECHT, 14 November 2017. Code voor Informatiebeveiliging NEN/ISO 27001; Informatietechnologie - Beveiligingstechnieken - Managementsystemen