Bedrijfsadministratie Deel 1

|

|

|

- Simona van Dongen

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Bedrijfsadministratie Deel 1 Inventarislijst BAARHVILLE STUDIEHULP September 4, 2016 Opgesteld door: Deborah Baarh

2 Bedrijfsadministratie Deel 1 Inventarislijst Thema Les De inventarislijst SKIT-MODEL Startfase Duur fase: 10 minuten Didactische werkvorm: onderwijsleergesprek Het programma bestaat uit: Inleiding Leerdoelen Terugblikken op de vorige les Nieuwe les en afspraken; Voorbeeld inventarislijst en uitleg begrippen; Oefenopdrachten; Lesevaluatie door controle vragen; Les samenvatten; Huiswerk Voeg de les toe in je portofolio. 1

3 Inleiding: Waarom gaan we deze les bespreken? Het startpunt van de boekhouding is de balans. Maar om een balans te kunnen samenstellen, moet de ondernemer eerst een inventarisatie doen. Bij een inventarisatie maakt de ondernemer een overzicht van al zijn bezittingen en schulden. De waarde hiervan worden in geld uitgedrukt. Dit overzicht heet inventarislijst. Leerdoelen: Na deze les weet je wat: Een inventarislijst van bezittingen en schulden is; Waarom een inventarislijst wordt gemaakt. Na deze les kun je: Een inventarislijst een voorraadlijst, een debiteurenlijst en een crediteurenlijst samenstellen; Na deze les ken je: De begrippen die bij deze les horen. Voorkennis activeren door vragen te stellen: 1. Wie houdt van tuinieren? 2. Als je jou tuin netjes wil houden, heb je een aantal artikelen nodig om jou tuin bij te houden? 3. Als je pas verhuisd bent en je hebt nog niks, dan moet je naar de winkel om spullen voor je tuin te gaan halen. 4. Wie weet wat je precies nodig hebt? Noem eens vijf artikelen op? Nieuwe lesaanbod: Als wij nog veel meer dingen nodig zouden hebben, wat is de beste manier om dit te onthouden? ( door een lijst / overzicht te maken ) Een zo n lijst noemen wij in het bedrijfsleven [een inventarislijst] Een inventarislijst wordt gemaakt, zodat we precies weten wat we in huis hebben of wat we nog nodig hebben. 1 e afspraak: Elk begin van het jaar, dus in de maand januari moeten wij een inventarislijst maken. Om zo n lijst te maken moeten we alle artikelen (voorraden) die wij te koop in onze zaak hebben gaan, optellen met de waarde van de artikelen erachter noteren. We moeten dus opschrijven hoeveel we precies van alles hebben staan. Dit noemen wij [inventariseren] en soms wordt er gezegd: we moeten nog de inventarisatie doen. 2 e afspraak: Er zijn twee woorden die op elkaar lijken, maar dat we niet door elkaar moeten halen. Namelijk [inventaris] en [inventarislijst]. 2

4 Een inventarislijst is een overzicht die we maken van alle artikelen die ons bedrijf heeft of nodig heeft. Een overzicht maak je op een stuk papier of typ je het in, in de computer. Deze handeling doen we dus als we aan het inventariseren zijn. Inventaris is alles wat je nodig hebt aan spullen, om je bedrijf mee in te richten. Denk bijvoorbeeld aan: Tafels, bureaus, stoelen Kasten Tapijt Rekken, schapen Gordijnen Toonbanken enz.. 3

5 Kennisverwervingsfase Duur fase: 15 minuten Didactische werkvorm: theorie aan de praktijk koppelen. Om een beeld te krijgen van wat inventaris is, gaan we de praktijkvoorbeelden aan de theorie te koppelen. Terugblikken (op de vorige les) In de vorige les hebben we het over de balans gehad. Een balans heeft twee kanten een linker kant waar wij de bezittingen moeten plaatsen en een rechterkant waar wij de schulden moeten plaatsen. De leerlingen kunnen het voorbeeld van de vorige les erbij pakken om te kijken aan welke kant de inventaris staat. In deze les hebben we het gehad over inventaris dat zijn al de spullen die we nodig hebben om een bedrijf mee in te richten. Als we even nadenken aan welke kant van de balans moeten wij de grootboekrekening inventaris plaatsen? Aan de linkerkant (dus de debetkant) of aan de rechterkant (de creditkant)? Zie onderstaande voorbeeld. Debet Balans Credit Vaste activa: Passiva: Gebouwen ,- Eigen Vermogen ,- Inventaris ,- Vlottende activa: Langlopende schulden: Voorraad goederen ,- Hypothecaire lening ,- Debiteuren ,- Familie lening ,- Liquidemiddelen: Kortlopende schulden: Kas 5.000,- Crediteuren ,- Bank ,- Bankkrediet , , ,- En waarom denken jullie dat? 4

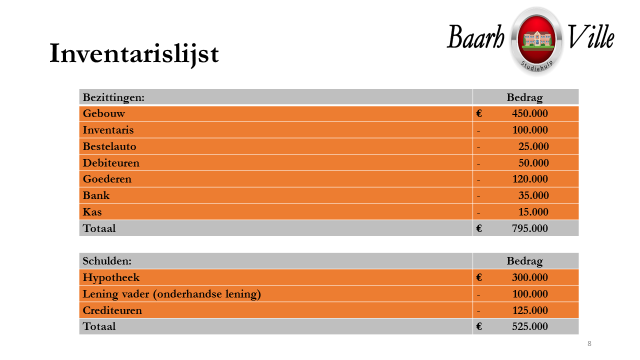

6 Voorbeeld inventarislijst Bezittingen: Bedrag Gebouw Inventaris Bestelauto Debiteuren Goederen Bank Kas Totaal Schulden: Bedrag Hypotheek Lening vader (onderhandse lening) Crediteuren Totaal Begrippen toelichten: Als we moeten weten hoeveel goederen we te koop hebben, dan maken we geen inventarislijst maar een voorraadlijst. Als we moeten weten hoeveel klanten ons schuldig zijn, dan maken we geen inventarislijst maar een debiteurenlijst. Als we moeten weten hoeveel geld wij aan onze leveranciers moeten betalen, dan maken wij geen inventarislijst maar een crediteurenlijst. Voorbeeld Debiteurenlijst: Dit is een lijst met alle namen van de klanten (afnemers) die bij ons hebben gekocht en die ons nog moeten betalen. In dit overzicht zien we ook gelijk hoeveel ze ons nog schuldig zijn. Naam van de afnemers (klanten) Bedrag 1. J. van de Dries, Tilburg R. van Gorp, Rotterdam E. Smits, Zoetermeer Totaal

7 Integratiefase: Duur fase: 15 minuten Didactische werkvorm: samenwerken en opdrachten maken Opdracht 1 Maak met de volgende gegevens een voorraadlijst. Aantal Product Prijs per stuk 1000 product A 35, product B 44, product C 50, product D 2,00 Uitwerking voorraadlijst: Dit is een voorbeeld van het aantal artikelen die we in onze magazijn hebben staan en de waarde ervan. Aantal Product Prijs per stuk Totaalbedrag 1000 product A 35, , product B 44, , product C 50, , product D 2, ,00 Totaal ,00 6

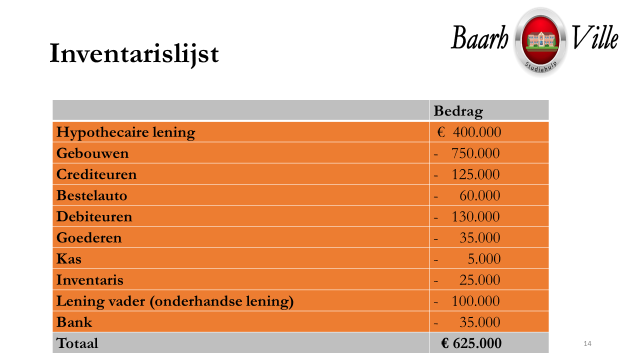

8 Toepassingsfase Duur fase: 5 minuten Didactische werkvorm: onderwijsleergesprek Opdracht 2 Gevraagd: Maak een kloppend inventarislijst. Bekijk de volgende inventarislijst en maak een balans van die gegevens per 1 januari Bereken het eigen vermogen. Wat moet je doen zodat de balans in evenwicht komt te staan? Bedrag Hypothecaire lening Gebouwen Crediteuren Bestelauto Debiteuren Goederen Kas Inventaris Lening vader (onderhandse lening) Bank Totaal 7

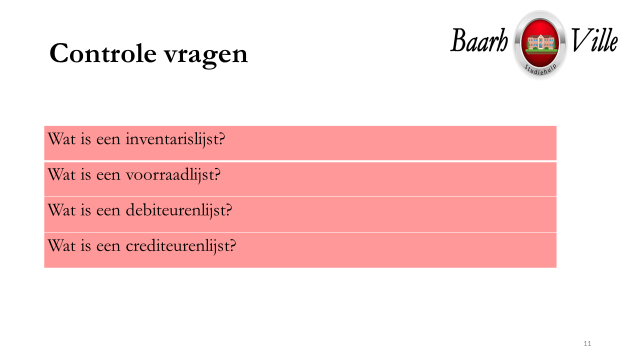

9 Lesevaluatie: Controle vragen: Wat is een inventarislijst? Wat is inventaris? Wat is een voorraadlijst? Wat is een debiteurenlijst? Wat is een crediteurenlijst? Gewenste antwoord Is een overzicht met de inrichting v/h bedrijf. De inrichting van een gebouw. De voorraden en de waarde v/d voorraden. De namen v/d klanten en de bedragen die ze nog moeten betalen. De namen v/d leveranciers en de bedragen die wij nog aan hen schuldig zijn. Samenvatting: Dus samengevat kunnen we nu zeggen dat een inventarislijst een overzicht is van alle bezittingen en schulden; Met inventaris wordt de inrichting van een gebouw bedoel;. Met voorraadlijst wordt de aantal goederen en de waarde van de goederen bedoeld; Met debiteurenlijst wordt het aantal klanten en openstaande bedragen die mee bedoeld; Met crediteurenlijst wordt het aantal leveranciers en de openstaande bedragen mee bedoeld. Voeg de gegevens toe in je portfolio. 8

10 Bijlagen: 9

11 10

12 11

13 12

14 13

15 14

16 15

17 16

18 Contactpersoon: mevrouw D. Baarh Postadres: P.O. Box 309 Bonaire, Kralendijk Telefoonnummer: BTW- nummer van Bonaire: Crib nummer: KvK van Bonaire:

Bedrijfsadministratie Deel I

Bedrijfsadministratie Deel I De Balans BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Planning les: Het programma

Bedrijfsadministratie Deel I De Balans BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Planning les: Het programma

Bedrijfsadministratie

Bedrijfsadministratie Boekingsregels BAARHVILLE STUDIEHULP July 26, 2016 Auteur: Deborah Martina-Baarh Bedrijfsadministratie Thema Les GROOTBOEK & DE BOEKINGSREGELS VOOR B EZIT EN SCHULD I SKIT-MODEL Startfase

Bedrijfsadministratie Boekingsregels BAARHVILLE STUDIEHULP July 26, 2016 Auteur: Deborah Martina-Baarh Bedrijfsadministratie Thema Les GROOTBOEK & DE BOEKINGSREGELS VOOR B EZIT EN SCHULD I SKIT-MODEL Startfase

Bedrijfsadministratie Deel I

Bedrijfsadministratie Deel I BTW in de boekhouding BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase:

Bedrijfsadministratie Deel I BTW in de boekhouding BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase:

Bedrijfsadministratie Deel I

Bedrijfsadministratie Deel I Vaste Verrekenprijs BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase: 10

Bedrijfsadministratie Deel I Vaste Verrekenprijs BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase: 10

1 De inventarislijst en de balans

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Op de hoogte zijn van je financiële situatie: je weet zelf wel hoe belangrijk dat is. Wat

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Op de hoogte zijn van je financiële situatie: je weet zelf wel hoe belangrijk dat is. Wat

Debet Balans per 10 januari Credit Inventaris 55.000 Eigen vermogen 115.000. Bank 90.000 Totaal 195.000 Totaal 195.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

1 De inventarislijst en de balans

1 Kennisvragen paragraaf 1.1 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. 3. Noem een aantal functies van boekhouden. 4. In de Wet op de Jaarverslaggeving

1 Kennisvragen paragraaf 1.1 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. 3. Noem een aantal functies van boekhouden. 4. In de Wet op de Jaarverslaggeving

1 De inventarislijst en de balans

1 Kennisvragen 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. Kennisvragen paragraaf 1.1 en 1.2 1. Wat verstaan we onder een inventarislijst? 2.

1 Kennisvragen 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. Kennisvragen paragraaf 1.1 en 1.2 1. Wat verstaan we onder een inventarislijst? 2.

1 De inventarislijst en de balans

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Elke ondernemer is verplicht een boekhouding of bedrijfsadministratie te voeren. In de eerste

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Elke ondernemer is verplicht een boekhouding of bedrijfsadministratie te voeren. In de eerste

Uitwerkingen vragen en opgaven. 1 De balans. BA. H 1 Vragen. Uitwerking vragen

BA. H 1 Vragen Uitwerkingen vragen en opgaven 1 De balans Uitwerking vragen 1 Een begroting is een vooraf gemaakt overzicht van inkomsten en uitgaven. 2 Het is belangrijk voor een gezin om een begroting

BA. H 1 Vragen Uitwerkingen vragen en opgaven 1 De balans Uitwerking vragen 1 Een begroting is een vooraf gemaakt overzicht van inkomsten en uitgaven. 2 Het is belangrijk voor een gezin om een begroting

BECO: DE BALANS - THEORIE

BECO: DE BALANS - THEORIE W a t i s e e n b a l a n s? Een balans is een overzicht waarin staat welke bezittingen een organisatie heeft én met wat voor soort vermogen deze bezittingen zijn gefinancierd.

BECO: DE BALANS - THEORIE W a t i s e e n b a l a n s? Een balans is een overzicht waarin staat welke bezittingen een organisatie heeft én met wat voor soort vermogen deze bezittingen zijn gefinancierd.

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen. Hoofdstuk 5. Opgave 5.1 en 5.2

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Verdieping Management en Organisatie (M&O) 3havo/vwo

3havo/vwo") Sectie economie 2012-2013 1 Verdieping Management en Organisatie (M&O) 3havo/vwo In de bovenbouw kunnen jullie in de vrije ruimte het vak M&O opnemen. Het is daarom handig om dit jaar al een aantal lessen

Sectie economie 2012-2013 1 Verdieping Management en Organisatie (M&O) 3havo/vwo In de bovenbouw kunnen jullie in de vrije ruimte het vak M&O opnemen. Het is daarom handig om dit jaar al een aantal lessen

Balans "Rescue Service" per 1 juli Inventaris ,- Eigen vermogen ,- Voorraad Goederen ,- Crediteuren - 60.

Het openen van de grootboekrekeningen: Kijk welke bedragen op de balans staan Maak een soort kleine balans per grootboekrekening Als het bedrag op de balans debet staat vul dat bedrag dan ook debet in

Het openen van de grootboekrekeningen: Kijk welke bedragen op de balans staan Maak een soort kleine balans per grootboekrekening Als het bedrag op de balans debet staat vul dat bedrag dan ook debet in

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

UITWERKINGEN OPGAVEN HOOFDSTUK 2

HOOFDSTUK 2 Opgave 1 Gegeven is de volgende balans: Balans 1-1-2017 Vaste activa Eigen vermogen 225.000 Machines 200.000 Computers 75.000 Lang vreemd vermogen Vervoermiddelen 25.000 Hypotheek o/g 110.000

HOOFDSTUK 2 Opgave 1 Gegeven is de volgende balans: Balans 1-1-2017 Vaste activa Eigen vermogen 225.000 Machines 200.000 Computers 75.000 Lang vreemd vermogen Vervoermiddelen 25.000 Hypotheek o/g 110.000

Inhoud VII. 1. De balans... 1. 2. Veranderingen in de balans... 5. 3. Grootboekrekeningen... 9. 4. Hulprekeningen van het eigen vermogen...

ELEMENTAIR BOEKHOUDEN VII Inhoud 1. De balans... 1 2. Veranderingen in de balans... 5 3. Grootboekrekeningen... 9 4. Hulprekeningen van het eigen vermogen... 15 5. Kolommenbalans... 21 6. Dagboeken en

ELEMENTAIR BOEKHOUDEN VII Inhoud 1. De balans... 1 2. Veranderingen in de balans... 5 3. Grootboekrekeningen... 9 4. Hulprekeningen van het eigen vermogen... 15 5. Kolommenbalans... 21 6. Dagboeken en

Elementaire kennis Bedrijfsadministratie

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Zetwerk: Fritschy opmaak & redactie, Leiden ISBN 978 90 3723 449 7 2016 Uitgeverij Edu Actief b.v. Gehele of

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Zetwerk: Fritschy opmaak & redactie, Leiden ISBN 978 90 3723 449 7 2016 Uitgeverij Edu Actief b.v. Gehele of

Inhoud VII. 1. De balans 1. 2. Veranderingen in de balans 15. 3. Grootboekrekeningen 33. 4. Hulprekeningen van het eigen vermogen 61. Voorwoord...

ELEMENTAIR BOEKHOUDEN VII Inhoud Voorwoord...................................... V 1. De balans 1 1.1 Doel van het boekhouden.............................2 1.2 De eenmanszaak...................................2

ELEMENTAIR BOEKHOUDEN VII Inhoud Voorwoord...................................... V 1. De balans 1 1.1 Doel van het boekhouden.............................2 1.2 De eenmanszaak...................................2

Debet Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 apr Van balans 25.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Vijfde druk Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Vijfde druk Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

TAAK 5 Afdeling VERKOPEN BASIS leerweg

TAAK 5 Afdeling VERKOPEN BASIS leerweg Naam van de leerling Klas Boekingsgang Stap 1 De grootboekrekeningen openen Stap 2 De boekingsstempels invullen Stap 3 De grootboekrekeningen bijwerken SCHULD MINDER

TAAK 5 Afdeling VERKOPEN BASIS leerweg Naam van de leerling Klas Boekingsgang Stap 1 De grootboekrekeningen openen Stap 2 De boekingsstempels invullen Stap 3 De grootboekrekeningen bijwerken SCHULD MINDER

EENMANSZAAK DEEL 1. Periode 3 Hoofdstuk 2

EENMANSZAAK DEEL 1 Periode 3 Hoofdstuk 2 Opgaven 35 t/m 58 HOOFDSTUK 2 Maak opgaven 35 t/m 40 STARTEN VAN EEN ONDERNEMING Onderzoek welke vergunningen je nodig hebt & welke wetgeving op jouw onderneming

EENMANSZAAK DEEL 1 Periode 3 Hoofdstuk 2 Opgaven 35 t/m 58 HOOFDSTUK 2 Maak opgaven 35 t/m 40 STARTEN VAN EEN ONDERNEMING Onderzoek welke vergunningen je nodig hebt & welke wetgeving op jouw onderneming

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014. Beste leerlingen,

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014 Beste leerlingen, Een groot deel van je examen bestaat uit BOEKHOUDEN, dat is het moeilijkste onderdeel waar ieder jaar veel leerlingen op zakken.

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014 Beste leerlingen, Een groot deel van je examen bestaat uit BOEKHOUDEN, dat is het moeilijkste onderdeel waar ieder jaar veel leerlingen op zakken.

Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Inleiding financiële administratie Ondersteunende administratieve beroepen Werkboek

Inleiding financiële administratie Ondersteunende administratieve beroepen Werkboek Inleiding financiële administratie ondersteunende administratieve beroepen Werkboek Peter H. C. Hintzen Jo L. M. Coenen

Inleiding financiële administratie Ondersteunende administratieve beroepen Werkboek Inleiding financiële administratie ondersteunende administratieve beroepen Werkboek Peter H. C. Hintzen Jo L. M. Coenen

Een lening met een onroerend goed als onderpand. 5. Waarom is het handig een boekhouding bij te houden (noem 2 redenen).

.") Sectie economie 2012-2013 1 Antwoorden opgave 1 1. Wat zijn crediteuren? Leveranciers op rekening 2. Wat zijn debiteuren? Afnemers op rekening 3. Wat is een hypotheek? Een lening met een onroerend goed

Sectie economie 2012-2013 1 Antwoorden opgave 1 1. Wat zijn crediteuren? Leveranciers op rekening 2. Wat zijn debiteuren? Afnemers op rekening 3. Wat is een hypotheek? Een lening met een onroerend goed

Debet Balans per 9 januari Credit Gebouw 150.000 Eigen vermogen 129.000

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

> Een praktijkvoorbeeld van de openingsbalans staat in de CASE achterin het boek. Rechterkant, passiva, credit Vaste activa. 7.

De openingsbalans stap voor stap uitgelegd In het onderstaande schema zie je een voorbeeld van een complete openingsbalans. In de volgende schema s wordt de openingsbalans per onderwerp uitgelegd. C >

De openingsbalans stap voor stap uitgelegd In het onderstaande schema zie je een voorbeeld van een complete openingsbalans. In de volgende schema s wordt de openingsbalans per onderwerp uitgelegd. C >

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

Balans van t Hart van Nederland per 5 oktober

Hoofdstuk 3 Veranderingen op de balans 57 Op 5 oktober zit Fred weer achter de computer. Hij ziet bij het internetbankieren dat een nog openstaande rekening van 750,- aan de leverancier betaald is. De

Hoofdstuk 3 Veranderingen op de balans 57 Op 5 oktober zit Fred weer achter de computer. Hij ziet bij het internetbankieren dat een nog openstaande rekening van 750,- aan de leverancier betaald is. De

handel en administratie thema de afdeling boekhouding

4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina 1 handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg 4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina

4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina 1 handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg 4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina

handel en administratie CSPE BB 2010 minitoets bij opdracht 6

handel en administratie CSPE BB 2010 minitoets bij opdracht 6 variant a Naam kandidaat Kandidaatnummer Meerkeuzevragen Omcirkel het goede antwoord (voorbeeld 1). Geef verbeteringen aan volgens voorbeeld

handel en administratie CSPE BB 2010 minitoets bij opdracht 6 variant a Naam kandidaat Kandidaatnummer Meerkeuzevragen Omcirkel het goede antwoord (voorbeeld 1). Geef verbeteringen aan volgens voorbeeld

Hoe werkt een balans?

Wat is een balans? Ondernemingen en andere organisaties stellen minstens één keer per jaar een balans op. De balans geeft een overzicht van de onderneming/ organisatie op een bepaald moment. In dit overzicht

Wat is een balans? Ondernemingen en andere organisaties stellen minstens één keer per jaar een balans op. De balans geeft een overzicht van de onderneming/ organisatie op een bepaald moment. In dit overzicht

Inventaris Kassa 1.500 Keuken 55.000 Beelden om de inrichting gezelliger te maken 5.000 Tafels en stoelen 12.000 Totaal 81.500

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Taak 1 en 2 opdracht 3 De Balans deel 1

Taak 1 en 2 opdracht 3 De Balans deel 1 Naam leerling Klas Datum 1 Het is 1juli 2013. Je hebt nog niet eerder een balans gemaakt, daarom ga je dit samen met Almir doen. Eerst vul je alle rekeningen in

Taak 1 en 2 opdracht 3 De Balans deel 1 Naam leerling Klas Datum 1 Het is 1juli 2013. Je hebt nog niet eerder een balans gemaakt, daarom ga je dit samen met Almir doen. Eerst vul je alle rekeningen in

De Balans. Laten we aan de hand van een voorbeeld een balans opbouwen.

De Balans Wat is een balans? Een balans laat zien hoe een onderneming er op een bepaald moment voor staat. Je kunt het vergelijken met een foto. Aan de linkerkant (debet) staan de bezittingen. Aan de rechterkant

De Balans Wat is een balans? Een balans laat zien hoe een onderneming er op een bepaald moment voor staat. Je kunt het vergelijken met een foto. Aan de linkerkant (debet) staan de bezittingen. Aan de rechterkant

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 1

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

TAAK 8 De Balans opdracht 2 a

1 TAAK 8 De Balans opdracht 2 a Naam van de leerling Klas Opgave 1 Ga naar www.ictschutters.nl Ga naar HA Adm SDV Ga naar het werkoverzicht Boekhouden Tendens in het werkboek Ga naar Taak 8 De Balans opdracht

1 TAAK 8 De Balans opdracht 2 a Naam van de leerling Klas Opgave 1 Ga naar www.ictschutters.nl Ga naar HA Adm SDV Ga naar het werkoverzicht Boekhouden Tendens in het werkboek Ga naar Taak 8 De Balans opdracht

Bronnenboek Financieel en administratief beheer

Bronnenboek Financieel en administratief beheer COLOFON Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur(s): Robin van Rumund, Marijke Hoftijzer Inhoudelijke redactie:

Bronnenboek Financieel en administratief beheer COLOFON Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur(s): Robin van Rumund, Marijke Hoftijzer Inhoudelijke redactie:

Kennis Bedrijfseconomie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

fun house fun house fun house Pink

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

Grootboekrekening Debet Credit

BA. H 6 a 1 6 De kolommenbalans 1 Als voorbeeld hoe je te werk moet gaan, nemen we rekening 130 Debiteuren. Als je de debetzijde optelt, vind je een totaal van 59.000. Dit bedrag wordt aan de debetzijde

BA. H 6 a 1 6 De kolommenbalans 1 Als voorbeeld hoe je te werk moet gaan, nemen we rekening 130 Debiteuren. Als je de debetzijde optelt, vind je een totaal van 59.000. Dit bedrag wordt aan de debetzijde

Samenvatting Economie hoofdstuk 3 management en organisatie

Samenvatting Economie hoofdstuk 3 management en organisatie Samenvatting door J. 1369 woorden 10 februari 2014 5,5 2 keer beoordeeld Vak Economie 3.1 a -werken als werknemer: in dienst van bedrijf, solliciteren

Samenvatting Economie hoofdstuk 3 management en organisatie Samenvatting door J. 1369 woorden 10 februari 2014 5,5 2 keer beoordeeld Vak Economie 3.1 a -werken als werknemer: in dienst van bedrijf, solliciteren

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Inleiding financiële administratie Ondersteunende administratieve beroepen Theorieboek

Inleiding financiële administratie Ondersteunende administratieve beroepen Theorieboek Inleiding financiële administratie ondersteunende administratieve beroepen theorieboek Peter H. C. Hintzen Jo L.

Inleiding financiële administratie Ondersteunende administratieve beroepen Theorieboek Inleiding financiële administratie ondersteunende administratieve beroepen theorieboek Peter H. C. Hintzen Jo L.

handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg

handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg inhoud van katern thema de afdeling boekhouding Thema de afdeling Boekhouding Taak 1 De balans 5 Taak

handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg inhoud van katern thema de afdeling boekhouding Thema de afdeling Boekhouding Taak 1 De balans 5 Taak

Elementaire kennis Bedrijfsadministratie deel 1

Elementaire kennis Bedrijfsadministratie deel 1 Werkboek Peter H.C. Hintzen Jo L. M. Coenen Serienummer: Licentie: Te activeren tot: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl

Elementaire kennis Bedrijfsadministratie deel 1 Werkboek Peter H.C. Hintzen Jo L. M. Coenen Serienummer: Licentie: Te activeren tot: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl

Proefexamen BOEKHOUDEN

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden ntwoordenboek Hoofdstuk 2 Open vragen Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw

Basiskennis Boekhouden ntwoordenboek Hoofdstuk 2 Open vragen Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw

2. 161 Te betalen omzetbelasting 8.400 160 Aan Te vorderen omzetbelasting 6.300 162 Aan Af te dragen omzetbelasting 2.100

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Examenopgaven Opgave 1 1. 990 Bedrijfsresultaat 480.000 154 Aan Te betalen vennootschapsbelasting 110.000 046 Aan Winstreserve 190.000 032 Aan

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Examenopgaven Opgave 1 1. 990 Bedrijfsresultaat 480.000 154 Aan Te betalen vennootschapsbelasting 110.000 046 Aan Winstreserve 190.000 032 Aan

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 12 Open vragen Opgave 12.1 a. 110 Rabobank 50.000 075 Aan 6% Lening 50.000 b. 470 Interestkosten 250* 156 Aan Nog te betalen bedragen 250 * (6% 50.000)/12

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 12 Open vragen Opgave 12.1 a. 110 Rabobank 50.000 075 Aan 6% Lening 50.000 b. 470 Interestkosten 250* 156 Aan Nog te betalen bedragen 250 * (6% 50.000)/12

Hoeveel geld zit er in de bedrijfsvoering?

Hoeveel geld zit er in de bedrijfsvoering? Een simpele vraag met een simpel en nuttig antwoord. Deze vraag is de eerste stap bij het opstellen van kristalheldere financiële overzichten. Hoeveel geld zit

Hoeveel geld zit er in de bedrijfsvoering? Een simpele vraag met een simpel en nuttig antwoord. Deze vraag is de eerste stap bij het opstellen van kristalheldere financiële overzichten. Hoeveel geld zit

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 7 Open vragen Opgave 7.1 Datum Grootboekrekening Debet Credit 1 aug Tellingen 18.500 18.500 2 aug Voorraad goederen 6.700 Aan Crediteuren 6.700 3 aug Crediteuren

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 7 Open vragen Opgave 7.1 Datum Grootboekrekening Debet Credit 1 aug Tellingen 18.500 18.500 2 aug Voorraad goederen 6.700 Aan Crediteuren 6.700 3 aug Crediteuren

FINANCIEEL MANAGEMENT IN JOUW HORECABEDRIJF. Waar je geld vandaan komt, en waar het naartoe gaat. En vooral ook: waarom!

FINANCIEEL MANAGEMENT IN JOUW HORECABEDRIJF Waar je geld vandaan komt, en waar het naartoe gaat. En vooral ook: waarom! 1 Voor u ligt een boekje over financieel management in de horeca, onderdeel van het

FINANCIEEL MANAGEMENT IN JOUW HORECABEDRIJF Waar je geld vandaan komt, en waar het naartoe gaat. En vooral ook: waarom! 1 Voor u ligt een boekje over financieel management in de horeca, onderdeel van het

M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat.

Antwoorden door een scholier 1631 woorden 8 april 2005 7,1 39 keer beoordeeld Vak M&O M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat. Resultatenbegroting

Antwoorden door een scholier 1631 woorden 8 april 2005 7,1 39 keer beoordeeld Vak M&O M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat. Resultatenbegroting

1 DE BALANS 1 UITWERKINGEN VOOR STUDENTEN 1.3. 03/07 kas neemt toe met 300,- bank neemt toe met 300,-

1 DE BALANS 1.3 03/07 kas neemt toe met 300,- bank neemt toe met 300,- 08/07 kas neemt af met 400,- te betalen kosten neemt af met 400,- 10/07 voorraad goederen neemt toe met 4.550,- crediteuren neemt

1 DE BALANS 1.3 03/07 kas neemt toe met 300,- bank neemt toe met 300,- 08/07 kas neemt af met 400,- te betalen kosten neemt af met 400,- 10/07 voorraad goederen neemt toe met 4.550,- crediteuren neemt

Avondopleiding Basis Dubbel Boekhouden. Koen Vanlommel JCI Office

Avondopleiding Basis Dubbel Boekhouden Koen Vanlommel JCI Office 1 Agenda Kasboekhouding vs. Dubbele Boekhouding Activa en Passiva Kosten en Opbrengsten Balans en Resultaatrekening Grootboekrekeningen

Avondopleiding Basis Dubbel Boekhouden Koen Vanlommel JCI Office 1 Agenda Kasboekhouding vs. Dubbele Boekhouding Activa en Passiva Kosten en Opbrengsten Balans en Resultaatrekening Grootboekrekeningen

Noordhoff Uitgevers bv

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Antwoorden hoofdstuk 4

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

BKB. Basiskennis Boekhouden. Uitwerkingen. G.M. van Rhoon H.H.M. van der Linden

BKB Basiskennis Boekhouden Uitwerkingen G.M. van Rhoon H.H.M. van der Linden BKB Basiskennis Boekhouden Uitwerkingen G.M. van Rhoon H.H.M. van der Linden Deze uitwerkingen horen bij het boek BKB Basiskennis

BKB Basiskennis Boekhouden Uitwerkingen G.M. van Rhoon H.H.M. van der Linden BKB Basiskennis Boekhouden Uitwerkingen G.M. van Rhoon H.H.M. van der Linden Deze uitwerkingen horen bij het boek BKB Basiskennis

Uitwerkbladen Examentraining 1

Deze uitwerkbladen horen bij het boek Examentraining basiskennis boekhouden/elementair boekhouden BKB/EB van de uitgeverij OBCO, ISBN: 978-94-92705-00-6. Uitwerkbladen Examentraining 1 Opgave 1 Opgave

Deze uitwerkbladen horen bij het boek Examentraining basiskennis boekhouden/elementair boekhouden BKB/EB van de uitgeverij OBCO, ISBN: 978-94-92705-00-6. Uitwerkbladen Examentraining 1 Opgave 1 Opgave

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3 Samenvatting door een scholier 1298 woorden 30 november 2008 7,3 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1. 1.1 Organisaties. Organisatie:

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3 Samenvatting door een scholier 1298 woorden 30 november 2008 7,3 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1. 1.1 Organisaties. Organisatie:

LANDBOUW EN NATUURLIJKE OMGEVING AGRARISCHE BEDRIJFSECONOMIE CSE KB

Examen VMBO-KB 2006 tijdvak 1 vrijdag 19 mei 9.00-11.00 uur LANDBOUW EN NATUURLIJKE OMGEVING AGRARISCHE BEDRIJFSECONOMIE CSE KB Het examen landbouw en natuurlijke omgeving CSE KB bestaat uit twee deelexamens

Examen VMBO-KB 2006 tijdvak 1 vrijdag 19 mei 9.00-11.00 uur LANDBOUW EN NATUURLIJKE OMGEVING AGRARISCHE BEDRIJFSECONOMIE CSE KB Het examen landbouw en natuurlijke omgeving CSE KB bestaat uit twee deelexamens

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 3

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

2010 -- Bedrijfsadministratie 1.1 -- Deel 3a

BAD1.1 les 3 - programma Grootboek rekeningen van bezit rekeningen van schuld rekening van eigen vermogen rekening van kosten rekening van opbrengsten Resultatenrekening. Inkoopwaarde van de verkopen 66.000

BAD1.1 les 3 - programma Grootboek rekeningen van bezit rekeningen van schuld rekening van eigen vermogen rekening van kosten rekening van opbrengsten Resultatenrekening. Inkoopwaarde van de verkopen 66.000

Stichting "De Kopermolen" Vaals. gevestigd te Vaals. Jaarrekening 2013

Jaarrekening 2013 Inhoudsopgave Inhoudsopgave pagina Jaarstukken 2013 Jaarrekening 2013 Balans per 31 december 2013 3 Staat van baten en lasten 2013 5 Waarderings- en resultaatbepalingsgrondslagen 6 8

Jaarrekening 2013 Inhoudsopgave Inhoudsopgave pagina Jaarstukken 2013 Jaarrekening 2013 Balans per 31 december 2013 3 Staat van baten en lasten 2013 5 Waarderings- en resultaatbepalingsgrondslagen 6 8

Begin Balans 1 januari 2008

BAM: Balans opgave 1.2 Pagina 1 van 6 Begin Balans 1 januari 2008 350.000 207.750 15.000 25.000 175.000 25.000 65.000 15.000 4.000 1.250 12.500 2.500 449.000 449.000 Opdracht 1. Op 15 januiari wordt een

BAM: Balans opgave 1.2 Pagina 1 van 6 Begin Balans 1 januari 2008 350.000 207.750 15.000 25.000 175.000 25.000 65.000 15.000 4.000 1.250 12.500 2.500 449.000 449.000 Opdracht 1. Op 15 januiari wordt een

Elementaire kennis Bedrijfsadministratie deel 1

Elementaire kennis Bedrijfsadministratie deel 1 Theorieboek Peter H.C. Hintzen Jo L. M. Coenen Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522 235235 info@edu actief.nl www.edu actief.nl Auteur(s):

Elementaire kennis Bedrijfsadministratie deel 1 Theorieboek Peter H.C. Hintzen Jo L. M. Coenen Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522 235235 info@edu actief.nl www.edu actief.nl Auteur(s):

LEERLINGEN WERKBOEK BOEKHOUDEN 2 E LEERJAAR DOORSTROOM

LEERLINGEN WERKBOEK BOEKHOUDEN 2 E LEERJAAR DOORSTROOM NAAM KLAS 1 INHOUDSOPGAVE HOOFDSTUK TITEL PAGINA 1 DE INVENTARISLIJST 3 2 DE BALANS 10 3 VERANDERINGEN IN DE BALANS (1) 17 4 VERANDERINGEN IN DE BALANS

LEERLINGEN WERKBOEK BOEKHOUDEN 2 E LEERJAAR DOORSTROOM NAAM KLAS 1 INHOUDSOPGAVE HOOFDSTUK TITEL PAGINA 1 DE INVENTARISLIJST 3 2 DE BALANS 10 3 VERANDERINGEN IN DE BALANS (1) 17 4 VERANDERINGEN IN DE BALANS

Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst)

") www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

werkschrift: bedrijfsadministratie Bestemd voor het kwalificatiedossier ondernemer detailhandel in de kwalificatiestructuur detailhandel

werkschrift: bedrijfsadministratie Bestemd voor het kwalificatiedossier ondernemer detailhandel in de kwalificatiestructuur detailhandel Meppel: Economisch Instituut voor een Winkelorganisatie ISBN: 978

werkschrift: bedrijfsadministratie Bestemd voor het kwalificatiedossier ondernemer detailhandel in de kwalificatiestructuur detailhandel Meppel: Economisch Instituut voor een Winkelorganisatie ISBN: 978

landbouw en natuurlijke omgeving 2018 agrarische bedrijfseconomie CSPE KB bijlage

landbouw en natuurlijke omgeving 2018 agrarische bedrijfseconomie CSPE KB bijlage PK-0978-b-18-1-b 1 / 10 lees verder Onderdeel A boekhouden opdracht 1 balansen van eenmanszaak Wilbrink en van eenmanszaak

landbouw en natuurlijke omgeving 2018 agrarische bedrijfseconomie CSPE KB bijlage PK-0978-b-18-1-b 1 / 10 lees verder Onderdeel A boekhouden opdracht 1 balansen van eenmanszaak Wilbrink en van eenmanszaak

Bedrijfsadministratie

www.sarphati-dehandelsroute.nl Logistiek Ondernemerschap OR Retail Ondernemer retail () Bedrijfsadministratie L O 3 Entreeopleiding Assistent logistiek Entreeopleiding Assistent verkoop/retail R 2 Keuzedeel

www.sarphati-dehandelsroute.nl Logistiek Ondernemerschap OR Retail Ondernemer retail () Bedrijfsadministratie L O 3 Entreeopleiding Assistent logistiek Entreeopleiding Assistent verkoop/retail R 2 Keuzedeel

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

Elementaire kennis Bedrijfsadministratie deel 1

Elementaire kennis Bedrijfsadministratie deel 1 Werkboek Peter H.C. Hintzen Jo L. M. Coenen Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur(s): Peter

Elementaire kennis Bedrijfsadministratie deel 1 Werkboek Peter H.C. Hintzen Jo L. M. Coenen Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur(s): Peter

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoorden Examenopgaven Opgave 1 060 Winstsaldo 480.000 160 Aan Te betalen vennootschapsbelasting 110.000 043 Aan Winstreserve 190.000 042 Aan Uit te reiken aandelen 60.000 162

Basiskennis Boekhouden Antwoorden Examenopgaven Opgave 1 060 Winstsaldo 480.000 160 Aan Te betalen vennootschapsbelasting 110.000 043 Aan Winstreserve 190.000 042 Aan Uit te reiken aandelen 60.000 162

Dit voorbeeldexamen bestaat uit 26 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Bedrijfsadministratie niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 26 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Bedrijfsadministratie niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 26 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 11 Opgave 11.1 a. Aanschafwaarde: 30.000 + 4.000 = 34.000 Restwaarde: 2.200 Afschrijving per jaar: 34.000-2.200 = 6.360 Afschrijvingskosten per maand: 6.360

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 11 Opgave 11.1 a. Aanschafwaarde: 30.000 + 4.000 = 34.000 Restwaarde: 2.200 Afschrijving per jaar: 34.000-2.200 = 6.360 Afschrijvingskosten per maand: 6.360

St. Fundament. Boekjaar 2015 Blad 1 RAPPORT BETREFFENDE DE JAARREKENING van Stichting Wooninitiatief Fundament

Blad 1 RAPPORT BETREFFENDE DE JAARREKENING 2015 van Stichting Wooninitiatief Fundament Blad 2 INHOUDSOPGAVE Balans per 31 december 2015 pagina 3 Winst- en verliesrekening 2015 5 Grondslagen financiële

Blad 1 RAPPORT BETREFFENDE DE JAARREKENING 2015 van Stichting Wooninitiatief Fundament Blad 2 INHOUDSOPGAVE Balans per 31 december 2015 pagina 3 Winst- en verliesrekening 2015 5 Grondslagen financiële

5 Journaliseren en coderen

BA. H 5 a 1 5 Journaliseren en coderen Rubriek Rubriek 1 Machines 0 vaste activa Opbrengst verkopen 8 verkooprekening Inkoopwaarde verkopen 8 verkooprekening Verzekeringskosten 4 kostenrekening Inventaris

BA. H 5 a 1 5 Journaliseren en coderen Rubriek Rubriek 1 Machines 0 vaste activa Opbrengst verkopen 8 verkooprekening Inkoopwaarde verkopen 8 verkooprekening Verzekeringskosten 4 kostenrekening Inventaris

Een overzicht van veel voorkomende gebeurtenissen en van de vastlegging daarvan:

De balans opmaken De boekhouding kan worden gedefinieerd als een informatieverzameling, waarin de omvang en de samenstelling van het vermogen en van de mutaties daarin zijn vastgelegd. Boekhouden houdt

De balans opmaken De boekhouding kan worden gedefinieerd als een informatieverzameling, waarin de omvang en de samenstelling van het vermogen en van de mutaties daarin zijn vastgelegd. Boekhouden houdt

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

Antwoorden hoofdstuk 19

Antwoorden hoofdstuk 19 Opgave 19.1 Vaste activa (1.000 + 600) 1.600 E.V. (1.200 + 0!) 1.200 Vlottende activa (250 + 300) 550 V.V. (800 + 150) 950 2.150 2.150 Opgave 19.2 a. door de post Deelneming op

Antwoorden hoofdstuk 19 Opgave 19.1 Vaste activa (1.000 + 600) 1.600 E.V. (1.200 + 0!) 1.200 Vlottende activa (250 + 300) 550 V.V. (800 + 150) 950 2.150 2.150 Opgave 19.2 a. door de post Deelneming op

Kennis bedrijfsadministratie

Kennis bedrijfsadministratie Werkboek Ad Bakker Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur: Ad Bakker Titel: Kennis bedrijfsadministratie Werkboek

Kennis bedrijfsadministratie Werkboek Ad Bakker Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur: Ad Bakker Titel: Kennis bedrijfsadministratie Werkboek

BKB. Basiskennis boekhouden. Uitwerkingen. G.M. van Rhoon

BKB Basiskennis boekhouden Uitwerkingen G.M. van Rhoon Deze uitwerkingen behoren bij het boek BKB Basiskennis boekhouden, ISBN 978-90-415-0848-5 Lay-out en opmaak: DIOSIGNO, Leiderdorp Onder redactie van:

BKB Basiskennis boekhouden Uitwerkingen G.M. van Rhoon Deze uitwerkingen behoren bij het boek BKB Basiskennis boekhouden, ISBN 978-90-415-0848-5 Lay-out en opmaak: DIOSIGNO, Leiderdorp Onder redactie van:

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7

Elementair Boekhouden Correctiemodel voorbeeldexamen 2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7 Vraag 1 Toetsterm 1.4 - Beheersingsniveau: T - Aantal punten: 3 In januari

Elementair Boekhouden Correctiemodel voorbeeldexamen 2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7 Vraag 1 Toetsterm 1.4 - Beheersingsniveau: T - Aantal punten: 3 In januari

Kengetallen met betrekking tot de vermogensbehoefte. Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen.

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

1. Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 feb Van balans 78.200,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1 2017-2018 Bedrijfseconomie voor notariëlen week 1 HC 1, 4 september 2017 Inleiding in de jaarrekening Voor de waardebepaling van een bedrijf

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1 2017-2018 Bedrijfseconomie voor notariëlen week 1 HC 1, 4 september 2017 Inleiding in de jaarrekening Voor de waardebepaling van een bedrijf

3-jan. 850 Opbrengst verkopen huishoudelijke artikelen Verschuldigde omzetbelasting 19% 114 aan 130 Debiteuren 714

OPGAVE 2 JOURNAALPOSTEN Rekening Datum nummers Namen van de rekeningen DEBET CREDIT 3-jan. 850 Opbrengst verkopen huishoudelijke artikelen. 600 176 Verschuldigde omzetbelasting 19% 114 aan 130 Debiteuren

OPGAVE 2 JOURNAALPOSTEN Rekening Datum nummers Namen van de rekeningen DEBET CREDIT 3-jan. 850 Opbrengst verkopen huishoudelijke artikelen. 600 176 Verschuldigde omzetbelasting 19% 114 aan 130 Debiteuren

Hoofdstuk 31. Ondernemingsplan. Persoonlijk plan Marketingplan Financieel plan Organisatieplan

www.jooplengkeek.nl Ondernemingsplan Persoonlijk plan Marketingplan Financieel plan Organisatieplan Persoonlijk plan Persoonsgegevens Motivatie om ondernemer te worden Sterke punten & zwakke punten 1 Ondernemingsplan

www.jooplengkeek.nl Ondernemingsplan Persoonlijk plan Marketingplan Financieel plan Organisatieplan Persoonlijk plan Persoonsgegevens Motivatie om ondernemer te worden Sterke punten & zwakke punten 1 Ondernemingsplan

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

De basis van het Boekhouden

De basis van het Boekhouden Werkboek Niveau 3 BKB/elementair boekhouden Hans Dijkink de basis van het boekhouden Niveau 3 BKB/elementair boekhouden Werkboek Hans Dijkink Noordhoff Uitgevers Groningen/Houten

De basis van het Boekhouden Werkboek Niveau 3 BKB/elementair boekhouden Hans Dijkink de basis van het boekhouden Niveau 3 BKB/elementair boekhouden Werkboek Hans Dijkink Noordhoff Uitgevers Groningen/Houten

Geef een concreet voorbeeld van onderzoekskosten die Pablo en Bart zouden kunnen maken.

Opgave 1 a. Wat is de functie van een investeringsbegroting? b. Uit welke twee hoofdgroepen bestaat de investeringsbegroting van een startende ondernemer? Uitwerkingen Opgave 1 a. De functie van een investeringsbegroting

Opgave 1 a. Wat is de functie van een investeringsbegroting? b. Uit welke twee hoofdgroepen bestaat de investeringsbegroting van een startende ondernemer? Uitwerkingen Opgave 1 a. De functie van een investeringsbegroting