Rentederivaten ter dekking van aan kmo s verleende kredieten met variabele rentevoet

|

|

|

- Pieter-Jan Bogaerts

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Rentederivaten ter dekking van aan kmo s verleende kredieten met variabele rentevoet FINANCIALSERVICESANDMARKETSAUTHORITY AUTORITEITVOORFINANCIËLEDIENSTENENMARKTEN 1 AUTORITÉDESSERVICESETMARCHÉSFINANCIERS AUTORITÄTFINANZIELLEDIENSTEUNDMÄRKTE

2 2

3 Inhoudsopgave 1. Inleiding Perimetervandeuitgevoerdewerkzaamhedenendefinities Complexebermudanswaps Niet-professionelecliënten OrganisatievandeinspectiesdoordeFSMA VaststellingenvandeFSMA Algemenevaststellingen Specifiekevaststellingenenbeoordeling Conclusie Algemeneconclusiesenremediëring Bijlage:begripzorgplicht

4 4

5 1. Inleiding DitdocumentbevatdeconclusiesdiedeFSMAheeftgetrokkenuitdeinspectiesdiehaardiensten hebben uitgevoerd met betrekking tot de naleving van de gedragsregels door de kredietinstellingen naar Belgisch recht bij de afsluiting van bermudan swaps met kleine en middelgrote ondernemingen. De werking van die swaps komt aan bod in punt 2.1. van dit document. Dieconclusieszijngebaseerdopdevoorinterngebruikbestemdeonderzoeksverslagenvande FSMA,waarvandebelangrijkstevaststellingeninsynthetischeensamengevoegdevormworden voorgesteld. De samenvoeging van de gegevens wordt voorgeschreven door de wet van augustus2002betreffendehettoezichtopdefinanciëlesectorendefinanciëlediensten. HetdirectiecomitévandeFSMAheeftbeslistomdieconclusiestepubliceren,omopdiemanier verslaguittebrengenoverzijntoezichtsoptredenenzodevoorspelbaarheidvandatoptredente vergroten. Net zoals de lopende inspecties door de toezichthouders van Nederland en het Verenigd Koninkrijkmetbetrekkingtotdeverkoop,doordebanken,vanaankredietdossiersgekoppelde rentederivaten,heeftdefsmahetinitiatiefgenomenomdeproblematiekinbelgiëtebeoordelen. Voorzovernodigwordteraanherinnerddatrentederivatencliëntendemogelijkheidbiedenom hunleningenmetvariabelerentevoetomtezetteninleningenmetvasterentevoetomzichtegen eenstijgingvanderentevoetentebeschermenineenmarktomgevingwaarinderentevoeteneen stijgende tendens vertonen. Die overeenkomsten zijn, zoals alle financiële instrumenten, onderworpenaandebepalingenoverdebeoordelingvandegeschiktheidenpassendheidvande te verstrekken dienst. Dit impliceert dat, als beleggingsadvies wordt verstrekt in verband met dergelijkeproducten,allebepalingenoverdebeoordelingvandegeschiktheidvandetransactie moetenwordennageleefd. De FSMA heeft daarbij geopteerd voor een analyse in verschillende fasen, om de op de markt beschikbaresoortenovereenkomsten,huncomplexiteitendenalevingvandegedragsregelsinde fasevoorafgaandaandeafsluitingvandieovereenkomstenteidentificeren. Die analyse had meer bepaald betrekking op de overeenkomsten die werden gesloten na november2007,dedatumvaninwerkingtredingvandemifid,diedethansvoordebanksector geldendegedragsregelsheeftingevoerd. Deanalyseverliepindriefasen,diegedetailleerdaanbodkomeninpuntvanditdocument. Ineeneerste fase heeft de FSMA alle banken aangesproken die actief zijn op het vlak van de kredietverlening aan kmo s, en heeft zij hun gevraagd haar in kennis te stellen van het aantal betrokkenovereenkomstenenondernemingenenvandeaardvandeovereenkomsten. Op vraag van de FSMA hebben de CEO s van de betrokken instellingen de juistheid en de volledigheidvandemeegedeeldegegevensbevestigdaandehandvan RepresentationLetters 5

6 OpbasisvandemeegedeeldegegevensheeftdeFSMAdekredietinstellingenenovereenkomsten geïdentificeerddienaderdiendentewordenonderzocht.hetgingdaarbijmeerspecifiekomvier kredietinstellingenenomcomplexeswapsmeteenoptionelecomponent,dieookbermudan swapswordengenoemd.indatsegmentblijkeneffectiefmaarvierkredietinstellingenactiefte zijn. De swaps die als gevolg van hun optionele component complex zijn, vereisen in tegenstelling tot eenvoudige swaps (die ook plain vanilla swaps worden genoemd) een verscherptewaakzaamheidbijdenalevingvandegedragsregelsdiemoetengaranderendatzij doordemedecontractantwordenbegrepenendatdevoorgesteldeovereenkomstgeschiktisin hetlichtvandebehoeftenvandecliënt. In een tweede fase heeft de FSMA van de vier betrokken kredietinstellingen geëist dat zij, uitgaande van de gegevensinzameling, de ingewikkelde (bermudan swapovereenkomsten zoudentoetsenopdenalevingvandegedragsregels,endatzijhaarhetresultaatvandieanalyse (reviewzoudenovermaken 1 In een derde fase heeft de FSMA de toetsing beoordeeld die de kredietinstellingen hadden verricht. Zij is daarvoor uitgegaan van een door haar gedefinieerde steekproef. De conclusies hebbendefsmainstaatgesteldeenaantalalgemenelessentetrekkenvoordevierbetrokken kredietinstellingen. Uitdie toetsing,losvanhetfeitdatsommigevaststellingenverschillennaargelangdebetrokken kredietinstellingen,blijktmeerbepaalddatdekredietinstellingennietinstaatblekenomaante tonen dat zij zich ervan vergewist hadden dat hun cliënten de kenmerken van de bermudan swapovereenkomsten daadwerkelijk hadden begrepen, noch dat hun cliënten de potentiële impactbijeenrentedalingkondeninschatten,nochdatdeovereenkomstenwarenafgestemdop debehoeftenvandecliënt. Die vaststellingen hebben de FSMA ertoe gebracht de betrokken kredietinstellingen een remediëringopteleggen. Dieremediëringomvatdevolgendeactiepunten. Elke bank zal aan haar niet-professionele cliënten in de zin van MiFID die een bermudanswaphebbenafgeslotennanovember2007,eenomzettingvandebermudan swap naar een plain vanilla swap voorstellen. Deze omzetting omvat tevens de schrappingvanelkemogelijkeoptietotvervroegdeafkoopinhetvoordeelvandebank. De nieuwe overeenkomsten zullen aangepast worden aan de behoeften van de cliënt (looptijdenbedrag)enzullenafgeslotenwordenopbasisvandehistorischerentesvan deoorspronkelijkeovereenkomst.dehistorischerentevandebermudanswapzalmet andere woorden toegepast worden. Deze historische rente is overigens minder hoog dan de rente voor plain vanilla overeenkomsten die indertijd op hetzelfde moment werdenafgesloten,netomdatbermudanswapgekenmerktwordendoor(een)optie(s) 1 DeinspectiesvandeFSMAhebbenbetrekkingopdenalevingvandenorm.DeFSMAspreektzichnietuitover eventueel geleden individuele schade ingeval een inbreuk is gepleegd, noch over het oorzakelijkheidsverband. Betwistingen aangaande subjectieve rechten vallen immers onder de exclusieve bevoegdheid van de hoven en rechtbanken.inhetkadervanhaarinspectiesheeftdefsmakennisgenomenvangerechtelijkebeslissingendieniet nadeligzijnvoordebanken,opéénuitzonderingnawaarberoepwerdaangetekend.diebeslissingenleidenniettot eenwijzigingvandevaststellingenvandefsmadie,zoalshierbovenaangegeven,uitsluitendbetrekkinghebbenopde nalevingvandenorm.defsmalegteenremediëringopingevalhaarvaststellingeneenalgemenedraagwijdtehebben eneenalgemeneactievanadministratieveaardrechtvaardigen. 6

7 in het voordeel van de bank en waardoor de cliënt als tegenprestatie van een lagere rentevoetkangenieten. Elkebepalingdieeenonevenwichtigvoordeelaandebankbiedtofelkebepalingdieals misleidendzoukunnenwordenbeschouwd,zalalsnietigwordenbeschouwd. De wijzigingen in de overeenkomsten die op verzoek van de cliënt zouden zijn aangebrachttussendeoorspronkelijkeovereenkomstenhetvoorstelwaarvansprake inditrapportendiedoordebanknietredelijkerwijzevoorzienbaarwaren,zullengeen onderdeelkunnenuitmakenvaneenherziening. De herziening van de overeenkomsten moet gebeuren binnen de vier maanden te rekenenvanafdepublicatievanditrapport. Debankenmoetenertenslotteoverwakendatzijenkelpersoneeltewerkstellendat beschikt over de nodige kwalificaties en vereiste kennis en expertise om de verantwoordelijkheden die hen worden toevertrouwd, te kunnen dragen. Deze kwalificaties betreffen meer bepaald de regels en wettelijke bepalingen inzake de zorgplicht.indematedatdergelijkeopmerkingreedshetonderwerpisgeweestvaneen communicatievandefsmaaandebetrokkenondernemingen,zijndezeondernemingen verplicht om te herevalueren of de personen die verantwoordelijk zijn voor de procedures in verband met de commercialisatie van de producten en meer in het bijzonder dergelijke complexe producten zoals degenen die geviseerd worden in dit rapport,effectiefvoldoenaandevereisteninzakekwalificatieenexpertise. Bovendien zullen de herstructurering en alle kosten die verbonden zijn aan bovenstaandeoperatiedoordebankengedragenworden.dezelaatstenzullenbijwijze van commerciële tegemoetkoming daarenboven per overeenkomst een bedrag dat onderlingovereentekomenis,betalenaanelkecliënt. 7

8 2. Perimeter van de uitgevoerde werkzaamheden en definities Dezeinspectieshaddenalsdoelnategaanofdebankendiesedertnovember2007bermudan callable rentederivaten verkocht hebben aan niet-professionele cliënten, enerzijds de gedragsregels in verband met de zorgplicht hebben nageleefd en anderzijds aan hun cliënten correcte, duidelijke en niet misleidende informatie verstrekt hebben op het moment van de transactie. Vooraleerintegaanopderesultatenvandeinspectieswordteenvergelijkinggemaakttussende plainvanillarentederivaatendebermudancallablerentederivaat,enwordtdedefinitievannietprofessionelecliëntvolgenshetkoninklijkbesluitvanjuni2007(totbepalingvannadereregels totomzettingvanderichtlijnbetreffendemarktenvoorfinanciëleinstrumenten)nadertoegelicht Complexe bermudan swaps Hetverschiltusseneenplainvanillarentederivaateneenbermudancallablerentederivaatwordt hieronderbeschreven.indebeidegevallenstrektderentederivaattotdekkingvanhetrisicoop rentestijgingverbondenaaneenleningmetvariabelerentevoet. a.plainvanilla Decliëntsluiteenplainvanillarentederivaatmetdebankaf: b.bermudancallable De cliënt sluit een bermudan callable rentederivaat met de Bank af (dit kunnen twee overeenkomstenzijn,eenafzonderlijkplainvanillarentederivaateneenoptie). Depremievandezeoptiewordtnietupfrontaandecliëntuitbetaald,maarwordtverwerkten gespreidalsperiodiekemargeinde(lagere)vasterentevanhetplainvanillarentederivaat.de optie geeft enerzijds het recht aan de bank om op basis van de in de overeenkomst bepaalde tijdstippenhettegelijkertijdafgeslotenplainvanillarentederivaatstoptezettenenlaatdecliënt anderzijdstoeomeenlagererenteopdeovereenkomstentegenieten. 8

9 2.2. Niet-professionele cliënten Dewet 2 omschrijfteenniet-professionelecliëntalselkecliëntdienietalseenprofessionelecliënt wordtbehandeld.eenprofessionelecliëntiseencliëntdieaanvolgendecriteriavoldoet 3 1. entiteiten die een vergunning moeten hebben of gereglementeerd moeten zijn om op financiële markten actief te mogen zijn (bv. kredietinstellingen, verzekeringsondernemingen, ); 2. groteondernemingen dieopindividueelniveauaanbepaaldeomvangvereistenvoldoen (balanstotaal,netto-omzet,eigenvermogen); 3. entiteitendienietaanvoorgaandecriteriavoldoenmaardieervoorgeopteerdhebbenom alsprofessionelecliëntbeschouwdteworden 4 2Art.2,29 vandewettoezichtfinanciëlesectoraugustus2002 3Bijlagebijhetkoninklijkbesluitvanjuni2007totbepalingvannadereregelstotomzettingvande richtlijnbetreffendemarktenvoorfinanciëleinstrumenten 4Deprocedureisbeschreveninbijlagebijhetbovenvermeldekoninklijkbesluitvanjuni2007 9

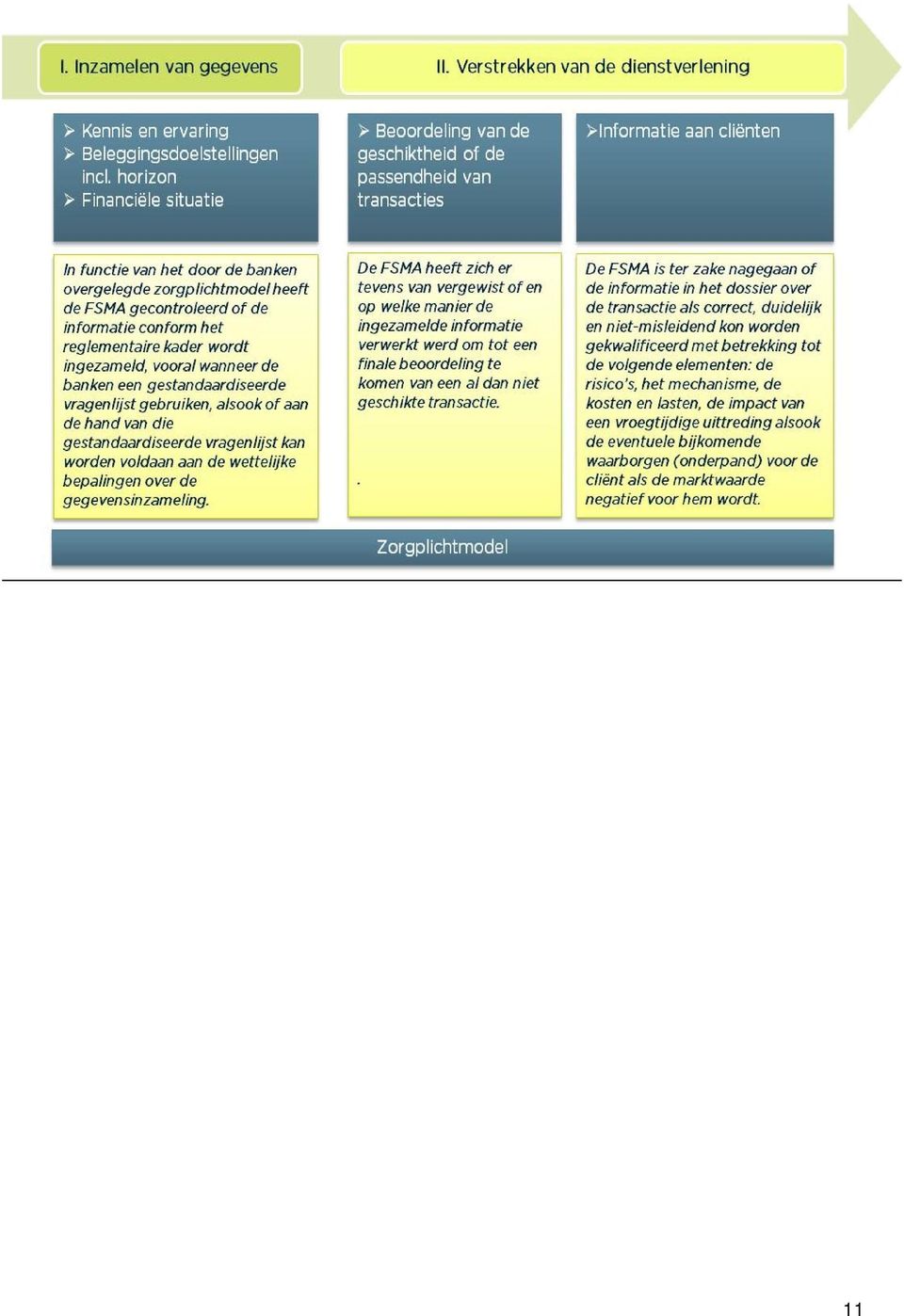

10 3. Organisatie van de inspecties door de FSMA Deinspectiesgebeurdeninverschillendefasendietotdoelhaddenomdevolgendeelementente evalueren: deomvangvandeverkoopvanrentederivateninvergelijkingmetanderelanden(aantal banken,cliënten ); detoepassingvandegedragsregelsinverbandmetdezorgplicht 5 dekwaliteitvandeinformatiedieaandecliëntengedurendedeverschillendestappen vanhettransactieproceswerdverstrekt. In een eerste fase heeft de FSMA, teneinde de perimeter te definiëren in termen van aantal betrokkeninstellingen,aan14bankendieactiefwarenophetvlakvankredietverleningaan kmo sgevraagdhaareenaantalgegevensteverstrekkendiehaarmoestentoelatendiemarktte beoordelen (aantal ondernemingen die deze overeenkomsten aangaan, aantal uitstaande overeenkomsten, bedragen,...). Daarnaast heeft de FSMA de 24 overige Belgische kredietinstellingen alsook bijkantoren van kredietinstellingen aangeschreven om zich ervantevergewissendatzijdezeovereenkomstennietverhandelden.tijdensdezefasewerdook destructuurvandeproductengeanalyseerd. AlduskwamdeFSMAtotdevolgendeconclusie. De omvang van de activiteiten met betrekking tot de verkoop van rentederivatenovereenkomsten gekoppeld aan kredieten voor de kmo s is bijzonder beperkt met name in vergelijking met de situatie in Nederland of Engeland. Gezienhetfeitdatdeovereenkomstenvanhettypebermudancallableswapals complexefinanciëleinstrumentenmoetenwordenaangemerktindezinvande MiFID-regelgevingbleekhetaangewezendeanalysetoetespitsenopdeverkoop vandittypeovereenkomst. Vier banken zijn actief in het verlenen van bermudan swaps aan nietprofessionelecliënten. Inditkaderwerden363contractenafgeslotenmet330niet-professionelecliëntenvoor eennominaalbedragvan op31maart2015. IneentweedefaseheeftdeFSMAdebankendiedezeovereenkomstenverhandelengevraagd omhaareenbeoordelingovertemakenvanelkeovereenkomstwaarbijwordtaangetoonddatde verschillendegeldendewettelijkebepalingen(mifid,verplichteinformatieverstrekkingoverde producten,...)voordeverhandelingvandittypeproductweldegelijkwerdennageleefd. De FSMA analyseerde vervolgens een representatieve steekproef (een meerderheid van de contracten)vandezelfevaluatiediedoordebetrokkenbankenwerduitgevoerd,omzichervante vergewissen dat de banken de evaluatie van de conformiteit van deze transacties met de gedragsregelsendeinformatieaandecliëntencorrecthaddenuitgevoerd.bijzondereaandacht ging uit naar de inachtneming van de wettelijke bepalingen met betrekking tot de hieronder voorgesteldeelementen. 5Hetreferentiekadervoordebepalingeninzakezorgplichtisnadertoegelichtinbijlagebijditdocument. 10

11 11

12 4. Vaststellingen van de FSMA 4.1. Algemene vaststellingen Deverkoopvanbermudancallablerentederivatengekoppeldaandekredietverleningin België is zeer beperkt ten opzichte van de situatie in voornamelijk Nederland en het VerenigdKoninkrijk 6 VierbankenzijnactiefinBelgiëinhetverkopenvanbermudancallablerentederivatenaannietprofessionele cliënten ter indekking van het renterisico. De FSMA heeft bij deze banken een analysevanindividueledossiersuitgevoerdenterzakeeenaantalaanzienlijketekortkomingen vastgesteldophetvlakvandetoepassingvandegedragsregelsinzakedezorgplicht. Dezetekortkomingenbetreffen: deinzamelingvancliëntengegevens; debeoordelingvandegeschiktheidvandetransactie; deinformatieaandecliënten. DeFSMAheeftbovendienvastgestelddatinsommigegevallenhettoegepastezorgplichtmodel nietovereenstemtmethetdoordebankenvoorgesteldemodel Specifieke vaststellingen en beoordeling ElkebankheeftdeFSMAeenbeoordelingbezorgdvanenerzijdsdeproceduresdiebestondenop het moment van de transactie in bermudan rentederivaten en anderzijds een analyse van cliëntendossiers. De FSMA is vervolgens bij wijze van steekproef nagegaan of de banken de toepassing van de gedragsregels correct hadden beoordeeld. De banken werden verzocht om voor de betrokken overeenkomstenuitdesteekproefbewijsstukkenvoorteleggenterstavingvanhunconclusies. De steekproef werd samengesteld op basis van verschillende criteria om een zicht te kunnen krijgenopeenverscheidenheidaanproducten(optiesofgestructureerdeproducten),bedragen, rechtsvormen,looptijden,... In een eerste geval stelde de FSMA op basis van haar uitgevoerde analyses de volgende tekortkomingenvast: debankhanteerteenmodel(executionwithappropriatenesstest,hierna EWAT )datniet strookt met de werkelijke dienstverlening (beleggingsadvies) die zij verleent bij het verkopenvanrentederivatenovereenkomsten; deinzamelingvangegevensvoldoetnietaandewettelijkebepalingen; opbasisvandeingezameldegegevensblijktdatnietsteedseenpassendheidstestwerd verrichtvoordetransactie; debankisnietinstaatgeblekenaantetonendatzijdaadwerkelijkistegemoetgekomen aandeverplichtingeninzakeinformatieverstrekkingvoortvloeienduitdegedragsregels. 6 In Nederland omvat de scope alle rentederivaten die bij niet-professionele cliënten worden gecommercialiseerd.inhetverenigdkoninkrijkomvatdescopeallestandaardovereenkomstenofde opties, met uitzondering van de complexe overeenkomsten voor vulnerable small and medium sized companies Voorlaatstgenoemdecategoriehebbendebetrokkenbankenopvoorhandvoorgesteldeen oplossinguittewerken. 12

13 In een tweede geval stelde de FSMA op basis van haar uitgevoerde analyses de volgende tekortkomingenvast. De procedures op het vlak van de bewaring van gegevens laten niet toe om alle documentenmetbetrekkingtotdecliëntendossiersweersamentestellen. De vragenlijsten in de verschillende dossiers lijken de bank niet in staat te stellen te voldoenaandereglementairebepalingenoverdeinzamelingvangegevens. In een derde geval stelde de FSMA op basis van haar uitgevoerde analyses de volgende tekortkomingenvast. Deinzamelingvangegevensvoldoetnietaandewettelijkebepalingen. Debankisnietinstaatgeblekenaantetonendatzijdaadwerkelijkistegemoetgekomen aandeverplichtingeninzakeinformatieverstrekkingopgelegddoordegedragsregels. In een vierde geval stelde de FSMA vast dat de wettelijke bepalingen op het vlak van de inzameling van informatie, de informatie aan cliënten en de geschiktheidstest niet volledig werdengerespecteerd Conclusie Los van het feit dat de vaststellingen verschillen naargelang de betrokken kredietinstellingen geldtalsalgemenevaststellingdatgeenvandebankenaandefsmaheeftkunnenaantonendat alleregelsmetbetrekkingtotdezorgplichtwerdennageleefdendatdecliëntenophetogenblik van de verrichting in staat waren de risico s te begrijpen die verbonden zijn aan dergelijke producten. 13

14 5. Algemene conclusies en remediëring DitdocumentsteltdeconclusiesvoorvandeanalysediedeFSMAuitvoerdeinhetkadervande verkoop van bermudan swaps gelinkt aan kredietovereenkomsten, afgesloten na november 2007 met niet-professionele cliënten in de zin van MiFID (het betreft hoofdzakelijk overeenkomstenafgeslotenin2007,2008en2009).defsmaonderzochteerstdesectorenkwam daarbij tot de vaststelling dat enkel vier banken actief zijn in de verkoop van rentederivatenovereenkomstenaanniet-professionelecliëntenindezinvanmifid.vervolgens gingdefsmaovertoteendiepgaandereanalysevanenerzijdsdeproceduresdiebestondenop hetmomentvandetransactieindiespecifiekebermudanswapsenanderzijdseenanalysevan cliëntendossiers. Dergelijkeovereenkomstenmoetenalscomplexefinanciëleinstrumentenaangemerktwordenin de zin van demifid-regelgeving waardoor er een verhoogde waakzaamheid geboden is bij de toepassingvandegedragsregelsvoorcliëntendieals niet-professionelecliënten indezinvan MiFID worden gekwalificeerd. Bij de analyse van zowel de procedures als de cliëntendossiers heeftdefsmatekortkomingenvastgesteldophetvlakvandezorgplichtendanvoornamelijkmet betrekkingtotonderstaandepunten. Inzameling van cliëntengegevens: de procedures hieromtrent volstaan niet om te verzekerendatdebankenovervoldoendegegevensbeschikkenzodatzijhetgeschiktof passendkaraktervandetransactiekunnengaranderen.bovendienisdeproductenlijst, opbasiswaarvandekennisenervaringvandecliëntbeoordeeldwordt,nietvoldoende gedetailleerdomtegaranderendateencliëntwerkelijkenvoldoendekennisenervaring heeftinhetspecifiekeproduct,namelijkeenbermudanswap. Debeoordelingvandegeschiktheidofpassendheidvandetransactie:geenvandetesten houdtvoldoenderekeningmetdeinformatiedievolgensart.27, 4envandewet van augustus 2002 opgevraagd moet worden (financiële situatie, beleggingsdoelstellingen,kennisenervaring).insommigedossierszijnertransacties uitgevoerdzonderenigetest. Deinformatieverstrekkingaandecliënt:dedocumentendiedeFSMAontving,lietenniet toeomsystematischnategaanofdebetrokkenbankvoldaanheeftaanhaarverplichting omeenalgemenebeschrijvingtegevenvandeaard,hetmechanisme,derisico s(enin het bijzonder de gevolgen van een vervroegde uittreding door de cliënt), alsook de kostenenlastenvandebermudanswaps Naast bovenstaande punten, identificeerde de FSMA nog een aantal andere zwakheden met betrekkingtothetgehanteerdezorgplichtmodelendebewaringvangegevens. Eenbankverklaardedatzegeenbeleggingsadviesverstrektinhetkadervandeverkoop vanbermudanswapsdefsmaisniettemin,opbasisvandeanalysevandeprocedures en de cliëntendossiers, van mening is dat de betrokken bank wel degelijk beleggingsadviesverstrektindezinvanart.46, 1,9 vandewetvanapril1995inzake hetstatuutvanenhettoezichtopdebeleggingsondernemingen. In een ander geval verklaarde een bank niet in staat te zijn om het geheel van documenten te verstrekken die aantonen dat de bank alle nodige informatie van de cliëntheeftingezameldenhetgeschiktkaraktervandetransactiegetoetstwerd. 14

15 Die verschillende vaststellingen hebben de FSMA ertoe gebracht een remediëring op te leggen voor de vier betrokken banken. Zoals hierboven is aangegeven, bestaat die remediëringuitdevolgendeactiepunten. Elke bank zal aan haar niet-professionele cliënten in de zin van MiFID die een bermudanswaphebbenafgeslotennanovember2007,eenomzettingvandebermudan swap naar een plain vanilla swap voorstellen. Deze omzetting omvat tevens de schrappingvanelkemogelijkeoptietotvervroegdeafkoopinhetvoordeelvandebank. De nieuwe overeenkomsten zullen aangepast worden aan de behoeften van de cliënt (looptijdenbedrag)enzullenafgeslotenwordenopbasisvandehistorischerentesvan deoorspronkelijkeovereenkomst.dehistorischerentevandebermudanswapzalmet anderewoordentoegepastworden.dezehistorischerenteisoverigensminderhoogdan derentevoorplainvanillaovereenkomstendieindertijdophetzelfdemomentwerden afgesloten, net omdat bermudanswap gekenmerktworden door (een) optie(s)in het voordeelvandebankenwaardoordecliëntalstegenprestatievaneenlagererentevoet kangenieten. Elkebepalingdieeenonevenwichtigvoordeelaandebankbiedtofelkebepalingdieals misleidendzoukunnenwordenbeschouwd,zalalsnietigwordenbeschouwd. De wijzigingen in de overeenkomsten die op verzoek van de cliënt zouden zijn aangebrachttussendeoorspronkelijkeovereenkomstenhetvoorstelwaarvansprake inditrapportendiedoordebanknietredelijkerwijzevoorzienbaarwaren,zullengeen onderdeelkunnenuitmakenvaneenherziening. De herziening van de overeenkomsten moet gebeuren binnen de vier maanden te rekenenvanafdepublicatievanditrapport. Debankenmoetenertenslotteoverwakendatzijenkelpersoneeltewerkstellendat beschikt over de nodige kwalificaties en vereiste kennis en expertise om de verantwoordelijkheden die hen worden toevertrouwd, te kunnen dragen. Deze kwalificaties betreffen meer bepaald de regels en wettelijke bepalingen inzake de zorgplicht.indematedatdergelijkeopmerkingreedshetonderwerpisgeweestvaneen communicatievandefsmaaandebetrokkenondernemingen,zijndeondernemingen ertoegehoudenomteherevaluerenofdepersonendieverantwoordelijkzijnvoorde procedures in verband met de commercialisering van de producten en meer in het bijzonder dergelijke complexe producten zoals degenen die geviseerd worden in dit rapport,effectiefvoldoenaandevereisteninzakekwalificatieenexpertise. Bovendien zullen de herstructurering en alle kosten die verbonden zijn aan bovenstaandeoperatiedoordebankengedragenworden.dezelaatstenzullenbijwijze van commerciële tegemoetkoming daarenboven per overeenkomst een bedrag dat onderlingovereentekomenis,betalenaanelkecliënt. 15

16 6. Bijlage: begrip zorgplicht Bij het verstrekken van beleggingsadvies moet de gereglementeerde onderneming informatie inzamelen met betrekking tot (a) de kennis en ervaring van de (potentiële) cliënt op beleggingsgebiedinzakehetspecifiekesoortproductofdienst,(b)zijnfinanciëlesituatieen(c) zijn beleggingsdoelstellingen, teneinde de (potentiële) cliënt de voor hem geschikte beleggingsdienstenenfinanciëleinstrumententekunnenaanbevelen.indepraktijkmoetende gereglementeerdeondernemingeneenbeleidenproceduresopstellendieervoorzorgendatde transactiesdiezeaanbevelenaandevolgendecriteriavoldoen: detransactieskomentegemoetaandebeleggingsdoelstellingenvandecliënt; decliëntheeftvoldoendefinanciëledraagkrachtomderisico svandebeleggingente dragen; de cliënt heeft de nodige kennis en ervaring om de risico s te begrijpen die ermee gepaardgaan. Deze criteria zijn hieronder beschreven. Buiten deze drie criteria, besteedde de FSMA ook specifiekeaandachtaanhetbusinessmodelendeproceduresronddebewaringvangegevensvan degecontroleerdegereglementeerdeondernemingen Zorgplichtmodel Wanneerdegereglementeerdeondernemingenhuncliëntendienstenverlenenophetvlakvan vermogensbeheer, beleggingsadvies of het ontvangen, doorgeven en/of uitvoeren van orders, geldtalsregeldatzijzichsteedsoployale,billijkeenprofessionelewijzemoeteninzettenvoorde belangenvanhuncliënten 7 Bijhetverlenenvandiedienstenmoetdeondernemingzichaande desbetreffendegedragsregelsconformeren.daarbijwordendevolgendesituatiesonderscheiden: de gereglementeerde onderneming verstrekt beleggingsadvies of diensten van vermogensbeheer ( suitability ), en conformeert zich aan artikel 27, 4, van de Wet ToezichtFinanciëleSectoraugustus2002; de gereglementeerde onderneming verricht uitsluitend diensten op het vlak van het uitvoerenen/ofhetontvangenendoorgevenvanorders( executiononly ),waarbijzij,in bepaalde gevallen, op de transactie de passendheidstoetsing ( EWAT ) uitvoert zoals bedoeldinartikel27,en6,vandewettoezichtfinanciëlesectoraugustus Inzameling van de gegevens Bij transacties waarbij beleggingsadvies wordt verstrekt, moet de gereglementeerde ondernemingdebeleggingsdoelstellingen,definanciëlesituatie,alsookdekennisenervaringvan decliëntbeoordeleninhetlichtvandegeplandetransactie. Bijtransactieswaarbijgeenbeleggingsadvieswordtverstrekt,moetenenkeldekennisenervaring vandecliëntwordenbeoordeeldinhetlichtvandegeplandetransactie. Deingezameldeinformatieoverdekennisenervaringmoetaangepastzijninfunctievanhettype vancliënt,deaardendeomvangvandeverstrektedienstenalsookdegeplandetransactie. 7 Art.27,Wetbetreffendehettoezichtopdefinanciëlesectorendefinanciëledienstenvanaugustus Alle rentederivatenovereenkomsten worden beschouwd als complexe financiële instrumenten conformart.18,a)vanhetkbvanjuni

17 Bovendienmoetendegereglementeerdeondernemingenbijzondereaandachtbestedenaande volgendeaspecten: deomvangvandeingezameldeinformatie; debetrouwbaarheidendecoherentievandeinformatie; deactualiseringvandeinformatie. Wat het beleggingsadvies betreft, is het zo dat, als de gereglementeerde onderneming de benodigde informatie over een (potentiële) cliënt niet kan inzamelen, zij hem geen beleggingsadviesmagverstrekken. BijhetEWAT-modelishetzodat,alsdegereglementeerdeondernemingdebenodigdeinformatie over een (potentiële) cliënt niet kan inzamelen, zij hem moet laten weten dat zij niet kan beoordelen of het product of de dienstverlening passend voor hem is. Dit mag op gestandaardiseerdewijzegebeuren. De gereglementeerde ondernemingen moeten voor elke cliënt of potentiële cliënt volgende informatieminstensjaarlangbewaren: de ingezamelde gegevens over de kennis en ervaring, de financiële situatie en de beleggings-doelstellingen; de wijzigingen van deze gegevens, en met name de wijzigingen in het risicoprofiel van cliënten; de waarschuwing aan de cliënt wanneer de passendheidstoetsing niet kan worden uitgevoerdbijgebrekaaninformatie(kennisenervaring)overdecliënt. Diebeginselenhebbendevolgendewettelijkegrondslagen: art.27, envandewettoezichtfinanciëlesectoraugustus2002; art.15,16en17vanhetkbmifid-uitvoeringjuni2007; art.23enpuntenen27,vandebijlagebijhetmifid-reglementjuni2007; al. 18, 29, 32, 35, 36, 40, 41, 43, 48 tot 60, van de ESMA Richtsnoeren MiFIDgeschiktheidseisen (2012/387) Beoordeling van de geschiktheid Voor elke transactie waarover de gereglementeerde onderneming beleggingsadvies verstrekt, moetzijnagaanofdietransactiegeschiktisvoordecliënt.zijdoetditopbasisvandeinformatie diezijoverdecliëntheeftingezameld. Om redenen van efficiëntie vertalen vele gereglementeerde ondernemingen de ingezamelde informatieineenstandaardrisicoprofiel.bijelketransactietoetsenzijofdiegeschiktisvoorhet risicoprofielwaarindebeleggerisingedeeld,eerderdanvoordebeleggerzelf.hetgebruikvan gestandaardiseerdeverwerkingsmethodesontslaatdegereglementeerdeondernemingenechter nietvandeverplichtingomvoorelkecliëntofpotentiëlecliëntvoorelketransactienategaanof aandedriecriteriaisvoldaan(beleggingsdoelstellingen,financiëlesituatieenkennisenervaring). Alsderisicoprofielenonvoldoendeverfijndzijnomalleinformatieoverdecliëntinaanmerking te nemen, moet bij elke transactie bijkomende testen worden uitgevoerd die de ontbrekende criteriatoetsen. Degereglementeerdeondernemingenmoetenexpostkunnennagaanwaaromeenbeleggingis uitgevoerd. Daarom moeten zij voor transacties waarover zij beleggingsadvies verstrekken, volgendegegevensbewarengedurendedewettelijkbepaaldetermijn: allewettelijkvoorzienegegevensmetbetrekkingtotdetransactie; 17

18 hetfeitdatdecliëntbeleggingsadviesheeftontvangen; hetfinanciëleinstrumentdatwerdgeadviseerd; desoortenfinanciëleinstrumentendiedegereglementeerdeonderneminggeschiktacht voorelkrisicoprofielenderedenenwaaromdatzois. Diebeginselenhebbendevolgendewettelijkegrondslagen: art.27,vandewettoezichtfinanciëlesectoraugustus2002; art.15en17vanhetkbmifid-uitvoeringjuni2007; art.23enpunten3,4,en29vandebijlagebijhetmifid-reglementjuni2007; ESMARichtsnoeren MiFID-geschiktheidseisen (2012/387) Beoordeling van de passendheid Voor de transacties waarover de gereglementeerde onderneming geen beleggingsadvies verstrekt, moet zij de kennis en ervaring van de cliënt toetsen. Zij is enkel van deze toetsing vrijgesteldvoortransactiesdiegebeurenopinitiatiefvandecliëntenbetrekkinghebbenopnietcomplexeproducten. Die toetsinggebeurt aan de hand van specifieke informatie over de (potentiële) cliënt. Als het resultaatnegatiefis,waarschuwtdegereglementeerdeondernemingdecliëntdatdetransactie nietpassendis.ditmagopgestandaardiseerdewijzegebeuren. De gereglementeerde ondernemingen moeten voor elke (potentiële) cliënt de volgende informatiegedurendedewettelijkbepaaldetermijnbewaren: allewettelijkvoorzienegegevensmetbetrekkingtotdetransactie; dehogervermeldewaarschuwingwanneerhetresultaatvandepassendheidstoetsing negatiefis. Diebeginselenhebbendevolgendewettelijkegrondslagen: art.27,vandewettoezichtfinanciëlesectoraugustus2002; art.16en17vanhetkbmifid-uitvoeringjuni2007; art.23enpunten3,4,en27vandebijlagebijhetmifid-reglementjuni2007; al.60(b)vandeesmarichtsnoeren MiFID-geschiktheidseisen (2012/387) Informatieverstrekking aan de cliënten De gereglementeerde ondernemingen moeten duidelijk vermelden dat de toetsing van de transactie is uitgevoerd met de bedoeling in het belang van de cliënt te kunnen handelen. Bovendien moeten zij de cliënten ervan op de hoogte brengen dat zij als gereglementeerde onderneming als enigen verantwoordelijk zijn voor de inzameling van de wettelijk vereiste gegevensenvoordebeoordelingvandegeschiktheiden/ofpassendheidvaneentransactie. Degereglementeerdeondernemingenmoetenmaatregelennemenomtegaranderendatdecliënt begrijptwatwordtverstaanonderbeleggingsrisico,alsookwathetverbandistussenhetrisico enhetrendementvaneenbelegging. De gereglementeerde ondernemingen moeten aande cliënten meedelen of beleggingsadvies is verstrektinverbandmetdeuitgevoerdetransactie. 18

19 Verder moeten zij de cliënten het resultaat van de transactietest bezorgen. De MiFID-regels bepalenniethoegedetailleerddeinformatieoverhettestresultaatmoetzijn.dealgemeneregels overinformatieverstrekkingzijnvantoepassing,watinhoudtdatdeinformatiecorrect,duidelijk enniet-misleidendmoetzijn. Diebeginselenhebbendevolgendewettelijkegrondslagen: art.27, 2WetToezichtFinanciëleSector; al.13,15en17esmarichtsnoeren MiFID-geschiktheidseisen (2012/387) Bewaring van gegevens in verband met de zorgplicht De gereglementeerde ondernemingen moeten de in de regelgeving voorziene gegevens gedurendejaar(oflanger,indienwettelijkvoorzien)opoverzichtelijkeentransparantewijze bewaren. De administratie moet zo zijn opgezet, dat het mogelijk is om achteraf na te gaan waarom een belegging is gedaan, en dat fouten met betrekking tot de zorgplicht kunnen opgespoordworden. Degegevensmoetenvlottoegankelijkzijnvoorderelevantepersonenbinnendeondernemingen voordefsma.allecorrectiesofanderewijzigingen,alsmededeinhoudvandegegevensvoordat dergelijkecorrectiesofanderewijzigingenzijnaangebracht,moetengemakkelijkkunnenworden achterhaald.degegevensmogennietgemanipuleerdofgewijzigdkunnenworden. Watdezorgplichtbetreft,moetenondermeervolgendegegevenswordenbewaard: deingezameldegegevensoverkennisenervaring,definanciëlesituatieendebeleggingsdoelstellingen; dewijzigingenvandezegegevens,eninhetbijzonderdewijzigingeninhetrisicoprofiel vancliënten; allewettelijkvoorzienegegevensm.b.t.detransactie; hetfeitdatdecliëntbeleggingsadviesheeftontvangen; hetfinanciëleinstrumentdatwerdgeadviseerd; detypesfinanciëleinstrumentendiedeonderneminggeschiktachtvoorelk beleggingsprofielenderedenwaaromdatzois. Dezeprincipeszijngestoeldopvolgendebepalingen: art.27,wettoezichtfinanciëlesectoraugustus2002; art.23enbijlagebijhetmifid-reglementjuni2007; al.61-63esmarichtsnoeren MiFID-geschiktheidseisen (2012/387). 19

Mededeling FSMA_ dd. 19 januari De mededeling heeft betrekking op de volgende "gereglementeerde ondernemingen":

(/././4160 Mededeling FSMA_2012-02 dd. 19 januari 2012 12:; =+6.7-

(/././4160 Mededeling FSMA_2012-02 dd. 19 januari 2012 12:; =+6.7-

FSMA_2016_12 dd. 4/08/2016

FSMA_2016_12 dd. 4/08/2016 De richtsnoeren die in dit document aan bod komen, zijn van toepassing op de volgende ondernemingen (hierna "de gereglementeerde ondernemingen" genoemd): - de kredietinstellingen

FSMA_2016_12 dd. 4/08/2016 De richtsnoeren die in dit document aan bod komen, zijn van toepassing op de volgende ondernemingen (hierna "de gereglementeerde ondernemingen" genoemd): - de kredietinstellingen

FSMA_2017_11-1 dd. 18/07/2017

FSMA_2017_11-1 dd. 18/07/2017 Deze mededeling is van toepassing op de volgende ondernemingen (hierna gereglementeerde ondernemingen ): - de kredietinstellingen naar Belgisch recht indien zij beleggingsdiensten

FSMA_2017_11-1 dd. 18/07/2017 Deze mededeling is van toepassing op de volgende ondernemingen (hierna gereglementeerde ondernemingen ): - de kredietinstellingen naar Belgisch recht indien zij beleggingsdiensten

FORTIS INVESTMENTS ALGEMENE VOORWAARDEN INZAKE BELEGGINGSDIENSTEN

Versie oktober 2007 FORTIS INVESTMENTS ALGEMENE VOORWAARDEN INZAKE BELEGGINGSDIENSTEN Fortis Investment Management Netherlands N.V. is statutair gevestigd te Utrecht en kantoorhoudend te 1101 BH Amsterdam

Versie oktober 2007 FORTIS INVESTMENTS ALGEMENE VOORWAARDEN INZAKE BELEGGINGSDIENSTEN Fortis Investment Management Netherlands N.V. is statutair gevestigd te Utrecht en kantoorhoudend te 1101 BH Amsterdam

Augustus 2014. Zorgplicht Vaststellingen en standpunten naar aanleiding van inspecties

Augustus 2014 Zorgplicht Vaststellingen en standpunten naar aanleiding van inspecties Inhoudsopgave 1 Inleiding... 3 2 Voorwerp van de inspecties en uitgevoerde werkzaamheden... 3 3 Kwalificatie van de

Augustus 2014 Zorgplicht Vaststellingen en standpunten naar aanleiding van inspecties Inhoudsopgave 1 Inleiding... 3 2 Voorwerp van de inspecties en uitgevoerde werkzaamheden... 3 3 Kwalificatie van de

Nieuw regelgevend kader inzake crowdfunding

Nieuw regelgevend kader inzake crowdfunding 03/2017 1. Op 1 februari 2017 trad nieuwe regelgeving inzake "crowdfunding" in werking. De wet van 18 december 2016 1 voert een erkend statuut in voor "alternatieve-financieringsplatformen"

Nieuw regelgevend kader inzake crowdfunding 03/2017 1. Op 1 februari 2017 trad nieuwe regelgeving inzake "crowdfunding" in werking. De wet van 18 december 2016 1 voert een erkend statuut in voor "alternatieve-financieringsplatformen"

Marc Peeters, voorzitter FinPlan vzw. 28 april 2014, Elewijt Center Elewijt-Zemst

De ontwerpwetgeving over onafhankelijke financiële planners en raad over financiële planning door, waaronder verzekeringstussenpersonen. Toelichting bij de stand van zaken. Marc Peeters, voorzitter FinPlan

De ontwerpwetgeving over onafhankelijke financiële planners en raad over financiële planning door, waaronder verzekeringstussenpersonen. Toelichting bij de stand van zaken. Marc Peeters, voorzitter FinPlan

2. Zorgplicht Werkprogramma verzekeringsondernemingen

. Zorgplicht Werkprogramma verzekeringsondernemingen Sommige 'verwachtingen van de toezichthouder' gelden niet in alle gevallen. Dit is aangegeven naast elke 'verwachting'. Betekenis van de afkortingen:

. Zorgplicht Werkprogramma verzekeringsondernemingen Sommige 'verwachtingen van de toezichthouder' gelden niet in alle gevallen. Dit is aangegeven naast elke 'verwachting'. Betekenis van de afkortingen:

Zorgplicht Vaststellingen en standpunten naar aanleiding van inspecties. Samenvatting

Zorgplicht Vaststellingen en standpunten naar aanleiding van inspecties Samenvatting Augustus 2014 In het kader van haar toezicht op de gedragsregels heeft de FSMA vanaf mei 2013 bij heel wat banken en

Zorgplicht Vaststellingen en standpunten naar aanleiding van inspecties Samenvatting Augustus 2014 In het kader van haar toezicht op de gedragsregels heeft de FSMA vanaf mei 2013 bij heel wat banken en

Beloningsbeleid en beloningspraktijken (MiFIDrichtlijn): tenuitvoerlegging door de FSMA

: tenuitvoerlegging door de FSMA") ESMA-richtsnoeren FSMA_2013_19 dd. 4/12/2013 Beloningsbeleid en beloningspraktijken (MiFIDrichtlijn): tenuitvoerlegging door de FSMA Toepassingsveld: De richtsnoeren die in dit document aan bod komen,

ESMA-richtsnoeren FSMA_2013_19 dd. 4/12/2013 Beloningsbeleid en beloningspraktijken (MiFIDrichtlijn): tenuitvoerlegging door de FSMA Toepassingsveld: De richtsnoeren die in dit document aan bod komen,

CIRCULAIRE PPB CPB van de CBFA over de voorbereiding op de inwerkingtreding van de MiFID- richtlijn

Prudentieel beleid Brussel, 20 juni 2007 CIRCULAIRE PPB-2007-8-CPB van de CBFA over de voorbereiding op de inwerkingtreding van de MiFID- richtlijn (circulaire aan de kredietinstellingen, de beleggingsondernemingen,

Prudentieel beleid Brussel, 20 juni 2007 CIRCULAIRE PPB-2007-8-CPB van de CBFA over de voorbereiding op de inwerkingtreding van de MiFID- richtlijn (circulaire aan de kredietinstellingen, de beleggingsondernemingen,

Voorbereiding voor het gesprek met uw bank over de herbeoordeling van uw rentederivaat

Voorbereiding voor het gesprek met uw bank over de herbeoordeling van uw rentederivaat De banken zijn op dit moment bezig met het uitvoeren van herbeoordelingen van alle lopende rentederivaten bij het

Voorbereiding voor het gesprek met uw bank over de herbeoordeling van uw rentederivaat De banken zijn op dit moment bezig met het uitvoeren van herbeoordelingen van alle lopende rentederivaten bij het

Uitrol van MiFID naar de verzekeringssector VMVM-ACAM

Uitrol van MiFID naar de verzekeringssector VMVM-ACAM 20 maart 2014 Uitbreiding van de MiFID gedragsregels naar de verzekeringssector A. Reglementaire teksten B. Toepassingsgebied C. MiFID thema's die

Uitrol van MiFID naar de verzekeringssector VMVM-ACAM 20 maart 2014 Uitbreiding van de MiFID gedragsregels naar de verzekeringssector A. Reglementaire teksten B. Toepassingsgebied C. MiFID thema's die

*http://www.fsma.be/nl/site/repository/faq/faq_crowdfunding.aspx

Deze brochure bevat een zeer beknopte voorstelling van de regels over het nieuwe statuut van alternatieve-financieringsplatform ( AFP ). Dit statuut is geregeld in de wet van 18 december 2016 tot regeling

Deze brochure bevat een zeer beknopte voorstelling van de regels over het nieuwe statuut van alternatieve-financieringsplatform ( AFP ). Dit statuut is geregeld in de wet van 18 december 2016 tot regeling

Consumentenbescherming door producttoezicht en toezicht op de naleving van de gedragsregels

Consumentenbescherming door producttoezicht en toezicht op de naleving van de gedragsregels Johan Lammens - Coördinator van de dienst Transversaal toezicht op de financiële producten bij de FSMA Lien Verhegghe

Consumentenbescherming door producttoezicht en toezicht op de naleving van de gedragsregels Johan Lammens - Coördinator van de dienst Transversaal toezicht op de financiële producten bij de FSMA Lien Verhegghe

Bijlage 2 bij de mededeling NBB_2015_08

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 201 Bijlage 2 bij de mededeling NBB_201_08 Standaardformulier

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 201 Bijlage 2 bij de mededeling NBB_201_08 Standaardformulier

Deze brochure bevat een zeer beknopte voorstelling van de regels over het nieuwe statuut van alternatieve-financieringsplatform ( AFP ).

.") Deze brochure bevat een zeer beknopte voorstelling van de regels over het nieuwe statuut van alternatieve-financieringsplatform ( AFP ). Dit statuut is geregeld in de wet van 18 december 2016 tot regeling

Deze brochure bevat een zeer beknopte voorstelling van de regels over het nieuwe statuut van alternatieve-financieringsplatform ( AFP ). Dit statuut is geregeld in de wet van 18 december 2016 tot regeling

Bijlage Mededeling CBFA_2009_30-2 dd. 18 november 2009

Bijlage Mededeling _2009_30-2 dd. 8 november 2009 Standaardformulier voor de informatievertrekking over de oprichting van een bijkantoor door een beleggingsonderneming Artikel 32 van de MiFID-richtlijn

Bijlage Mededeling _2009_30-2 dd. 8 november 2009 Standaardformulier voor de informatievertrekking over de oprichting van een bijkantoor door een beleggingsonderneming Artikel 32 van de MiFID-richtlijn

MiFID-brochure MiFID-brochure - laatste keer bijgewerkt op: 3 december 2018

MiFID-brochure Inhoud A. INLEIDING... 3 B. RELEVANTE ONDERWERPEN... 3 1. De Bank en zijn diensten... 3 2. Waakzaamheidsverplichtingen tegenover cliënten ( Know your customer )... 3 2.1 Classificatie van

MiFID-brochure Inhoud A. INLEIDING... 3 B. RELEVANTE ONDERWERPEN... 3 1. De Bank en zijn diensten... 3 2. Waakzaamheidsverplichtingen tegenover cliënten ( Know your customer )... 3 2.1 Classificatie van

2. Zorgplicht Werkprogramma verzekeringsmakelaars en niet-verbonden verzekeringsagenten

. Zorgplicht Werkprogramma verzekeringsmakelaars en niet-verbonden verzekeringsagenten Sommige 'verwachtingen van de toezichthouder' gelden niet in alle gevallen. Dit is aangegeven naast elke 'verwachting'.

. Zorgplicht Werkprogramma verzekeringsmakelaars en niet-verbonden verzekeringsagenten Sommige 'verwachtingen van de toezichthouder' gelden niet in alle gevallen. Dit is aangegeven naast elke 'verwachting'.

Orderuitvoeringsbeleid

Orderuitvoeringsbeleid INHOUDSOPGAVE 1. DOELSTELLING... 2 2. TOEPASSINGSGEBIED... 2 3. FACTOREN WAARMEE REKENING WORDT GEHOUDEN BIJ OPTIMALE UITVOERING... 2 4. TUSSENPERSONEN EN PLAATSEN VAN UITVOERING...

Orderuitvoeringsbeleid INHOUDSOPGAVE 1. DOELSTELLING... 2 2. TOEPASSINGSGEBIED... 2 3. FACTOREN WAARMEE REKENING WORDT GEHOUDEN BIJ OPTIMALE UITVOERING... 2 4. TUSSENPERSONEN EN PLAATSEN VAN UITVOERING...

MiFID / Twin Peaks II

MiFID / Twin Peaks II De uitbreiding van MiFID naar de verzekeringssector wordt voorzien door de Twin Peaks II wet van 30/07/2013 (in werking getreden per 30/04/2014) en omschrijft de gedragsregels die

MiFID / Twin Peaks II De uitbreiding van MiFID naar de verzekeringssector wordt voorzien door de Twin Peaks II wet van 30/07/2013 (in werking getreden per 30/04/2014) en omschrijft de gedragsregels die

EUROPESE RICHTLIJN BETREFFENDE MARKTEN VOOR FINANCIËLE INSTRUMENTEN (MIFID)

") EUROPESE RICHTLIJN BETREFFENDE MARKTEN VOOR FINANCIËLE INSTRUMENTEN (MIFID) EEN BETERE BESCHERMING VAN DE BELEGGER INHOUD MEER TRANSPARANTIE VOOR BELEGGINGSDIENSTEN 3 DE VOORNAAMSTE THEMA S 4 VOORDELEN

EUROPESE RICHTLIJN BETREFFENDE MARKTEN VOOR FINANCIËLE INSTRUMENTEN (MIFID) EEN BETERE BESCHERMING VAN DE BELEGGER INHOUD MEER TRANSPARANTIE VOOR BELEGGINGSDIENSTEN 3 DE VOORNAAMSTE THEMA S 4 VOORDELEN

FSMA_2018_04 dd. 24/04/2018

1/5 / FSMA_2018_04 dd.date. FSMA_2018_04 dd. 24/04/2018 Voor zover zij betrekking hebben op de in de MiFID II-richtlijn vermelde organisatorische vereisten [*], gelden de in dit document geviseerde richtsnoeren

1/5 / FSMA_2018_04 dd.date. FSMA_2018_04 dd. 24/04/2018 Voor zover zij betrekking hebben op de in de MiFID II-richtlijn vermelde organisatorische vereisten [*], gelden de in dit document geviseerde richtsnoeren

Europese Richtlijn betreffende Markten voor Financiële Instrumenten: MiFID

Europese Richtlijn betreffende Markten voor Financiële Instrumenten: MiFID 1. Wat is MiFID? De Lissabon Agenda, in het leven geroepen door de Europese Commissie in 2000, bevat de ambitieuze doelstelling

Europese Richtlijn betreffende Markten voor Financiële Instrumenten: MiFID 1. Wat is MiFID? De Lissabon Agenda, in het leven geroepen door de Europese Commissie in 2000, bevat de ambitieuze doelstelling

Wat is MiFID? Doelstellingen?

2 Voor een betere bescherming van de belegger Wat is MiFID? Doelstellingen? De Lissabon Agenda, in het leven geroepen door de Europese Commissie in 2000, bevat de ambitieuze doelstelling om tegen 2010

2 Voor een betere bescherming van de belegger Wat is MiFID? Doelstellingen? De Lissabon Agenda, in het leven geroepen door de Europese Commissie in 2000, bevat de ambitieuze doelstelling om tegen 2010

Bijlage 3 bij de mededeling NBB_2015_08

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 2015 Bijlage 3 bij de mededeling NBB_2015_08

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 38 12 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Brussel, 10 februari 2015 Bijlage 3 bij de mededeling NBB_2015_08

MiFID Een praktische gids

MiFID Een praktische gids Tom Van Dyck T: 02 551 15 51 maart 2014 M: 0491 340 782 E: t.vandyck@liedekerke.com Wat kan Liedekerke Banking voor u betekenen? Know-how: Nieuwsbrieven en trainingen Adviesverlening:

MiFID Een praktische gids Tom Van Dyck T: 02 551 15 51 maart 2014 M: 0491 340 782 E: t.vandyck@liedekerke.com Wat kan Liedekerke Banking voor u betekenen? Know-how: Nieuwsbrieven en trainingen Adviesverlening:

Richtsnoeren. Richtsnoeren met betrekking tot bepaalde aspecten van de MiFID-geschiktheidseisen. 25 juni 2012 ESMA/2012/387

Richtsnoeren Richtsnoeren met betrekking tot bepaalde aspecten van de MiFID-geschiktheidseisen 25 juni 2012 ESMA/2012/387 Datum: 25 juni 2012 ESMA/2012/387 Inhoudsopgave I. Toepassingsgebied 3 II. Definities

Richtsnoeren Richtsnoeren met betrekking tot bepaalde aspecten van de MiFID-geschiktheidseisen 25 juni 2012 ESMA/2012/387 Datum: 25 juni 2012 ESMA/2012/387 Inhoudsopgave I. Toepassingsgebied 3 II. Definities

Amsterdam, 3 juli 2015. Betreft: Reactie VV&A aan MinFin inzake MiFiD II. Geachte heer, mevrouw,

Amsterdam, 3 juli 2015 Betreft: Reactie VV&A aan MinFin inzake MiFiD II Geachte heer, mevrouw, Namens de Vereniging van Vermogensbeheerders & Adviseurs (hierna: VV&A ) willen wij graag van de gelegenheid

Amsterdam, 3 juli 2015 Betreft: Reactie VV&A aan MinFin inzake MiFiD II Geachte heer, mevrouw, Namens de Vereniging van Vermogensbeheerders & Adviseurs (hierna: VV&A ) willen wij graag van de gelegenheid

De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

DE MINISTER VAN FINANCIËN, Gelet op de artikelen 2:104, eerste en tweede lid, en 4:7 van de wet; BESLUIT: ARTIKEL I

Regeling van de Minister van Financiën van PM 2018, 2018- PM, directie Financiële Markten, tot wijziging van de Vrijstellingsregeling Wft in verband met de aanpassing van het Nationaal regime naar aanleiding

Regeling van de Minister van Financiën van PM 2018, 2018- PM, directie Financiële Markten, tot wijziging van de Vrijstellingsregeling Wft in verband met de aanpassing van het Nationaal regime naar aanleiding

Orderuitvoeringsbeleid

Orderuitvoeringsbeleid 1 DOELSTELLING... 2 2 TOEPASSINGSGEBIED... 2 3 FACTOREN WAARMEE REKENING WORDT GEHOUDEN BIJ OPTIMALE UITVOERING... 2 4 TUSSENPERSONEN EN PLAATSEN VAN UITVOERING... 3 5 SAMENVOEGING

Orderuitvoeringsbeleid 1 DOELSTELLING... 2 2 TOEPASSINGSGEBIED... 2 3 FACTOREN WAARMEE REKENING WORDT GEHOUDEN BIJ OPTIMALE UITVOERING... 2 4 TUSSENPERSONEN EN PLAATSEN VAN UITVOERING... 3 5 SAMENVOEGING

MiFID. MiFID, de harmonisering van de financiële en kapitaalmarkten. tijd nemen om te bouwen

MiFID ifid MiFID, de harmonisering van de financiële en kapitaalmarkten tijd nemen om te bouwen MiFID of Markets in Financial Instruments Directive is een geheel van Europese rechtsregels die onder andere

MiFID ifid MiFID, de harmonisering van de financiële en kapitaalmarkten tijd nemen om te bouwen MiFID of Markets in Financial Instruments Directive is een geheel van Europese rechtsregels die onder andere

Bepalingen van MiFID II Richtlijn

Onderafdeling 3 Bepalingen van MiFID II Richtlijn Gedragsregels Art. 26 Zijn onderworpen aan de door en krachtens de artikelen 27 tot, 28 en 28bis bepaalde bedrijfsuitoefeningsvoorwaarden: 1 de Belgische

Onderafdeling 3 Bepalingen van MiFID II Richtlijn Gedragsregels Art. 26 Zijn onderworpen aan de door en krachtens de artikelen 27 tot, 28 en 28bis bepaalde bedrijfsuitoefeningsvoorwaarden: 1 de Belgische

Bijlage Mededeling CBFA_2009_30-3 dd. 18 november 2009

Bijlage Mededeling _2009_30-3 dd. 8 november 2009 Standaardformulier voor de informatievertrekking inzake de oprichting van een bijkantoor in een staat die geen lid is van de EER Artikel 83, 4 van de wet

Bijlage Mededeling _2009_30-3 dd. 8 november 2009 Standaardformulier voor de informatievertrekking inzake de oprichting van een bijkantoor in een staat die geen lid is van de EER Artikel 83, 4 van de wet

MiFID II en de toezichthouder Tim Mortelmans

MiFID II en de toezichthouder Tim Mortelmans November 2016 "Presentatieonderwerp" Agenda 1. Product governance 2. ken-uw-cliënt 3. Adviseren 4. Kennis en bekwaamheid 5. Provisieverbod en research 6. Afronding

MiFID II en de toezichthouder Tim Mortelmans November 2016 "Presentatieonderwerp" Agenda 1. Product governance 2. ken-uw-cliënt 3. Adviseren 4. Kennis en bekwaamheid 5. Provisieverbod en research 6. Afronding

VOOR KLANTEN VAN BNP PARIBAS FORTIS

PASSENDE INFORMATIE OVER HET BELEID INZAKE HET BEHEER VAN BELANGENCONFLICTEN VOOR KLANTEN VAN BNP PARIBAS FORTIS GELDIG VANAF 03.01.2018 Inhoudstafel Inleiding 3 Definities 3 Algemene regels 3 Belangenconflicten

PASSENDE INFORMATIE OVER HET BELEID INZAKE HET BEHEER VAN BELANGENCONFLICTEN VOOR KLANTEN VAN BNP PARIBAS FORTIS GELDIG VANAF 03.01.2018 Inhoudstafel Inleiding 3 Definities 3 Algemene regels 3 Belangenconflicten

DE BESCHERMING VAN DE BELEGGER

Zorgvuldig te bewaren DE BESCHERMING VAN DE BELEGGER MARKETS IN FINANCIAL INSTRUMENTS DIRECTIVE (MiFID) 2 INHOUDSTAFEL 1. Inleiding 2. Uw beleggingsprofiel en uw beleggingsuniversum 3. Concreet: hoe antwoorden?

Zorgvuldig te bewaren DE BESCHERMING VAN DE BELEGGER MARKETS IN FINANCIAL INSTRUMENTS DIRECTIVE (MiFID) 2 INHOUDSTAFEL 1. Inleiding 2. Uw beleggingsprofiel en uw beleggingsuniversum 3. Concreet: hoe antwoorden?

Tabel met de geldende regels, onderscheiden naargelang het soort verzekering en de betrokken dienstverleners

Bijlage Circulaire FSMA_2015_14-2 dd. 1/09/2015 Tabel met de geldende regels, onderscheiden naargelang het soort verzekering en de betrokken dienstverleners Toepassingsveld: Deze circulaire is van toepassing

Bijlage Circulaire FSMA_2015_14-2 dd. 1/09/2015 Tabel met de geldende regels, onderscheiden naargelang het soort verzekering en de betrokken dienstverleners Toepassingsveld: Deze circulaire is van toepassing

Afsluiten rentederivaat met klant is altijd een beleggingsdienst

Rentederivaten beleggingsadvies zorgplicht Afsluiten rentederivaat met klant is altijd een beleggingsdienst Inleiding In navolging van de Engelse banken 1 is inmiddels wel met aan zekerheid grenzende waarschijnlijkheid

Rentederivaten beleggingsadvies zorgplicht Afsluiten rentederivaat met klant is altijd een beleggingsdienst Inleiding In navolging van de Engelse banken 1 is inmiddels wel met aan zekerheid grenzende waarschijnlijkheid

DoubleDividend Management B.V. Algemene voorwaarden vermogensadvies

DoubleDividend Management B.V. Algemene voorwaarden vermogensadvies Amsterdam, 8 oktober 2015 DoubleDividend Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl

DoubleDividend Management B.V. Algemene voorwaarden vermogensadvies Amsterdam, 8 oktober 2015 DoubleDividend Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl

Handleiding werkprogramma's m.b.t. de MiFID-activiteiten

Handleiding werkprogramma's m.b.t. de MiFID-activiteiten April 2012 Congresstraat 12-14 1000 Brussel T +32 2 220 5752 / www.fsma.be Handleiding werkprogramma s en Cartografie m.b.t. de MiFID-activiteiten

Handleiding werkprogramma's m.b.t. de MiFID-activiteiten April 2012 Congresstraat 12-14 1000 Brussel T +32 2 220 5752 / www.fsma.be Handleiding werkprogramma s en Cartografie m.b.t. de MiFID-activiteiten

DoubleDividend Management B.V. Algemene voorwaarden vermogensbeheer

DoubleDividend Management B.V. Algemene voorwaarden vermogensbeheer Amsterdam, 15 september 2015 DoubleDividend Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl

DoubleDividend Management B.V. Algemene voorwaarden vermogensbeheer Amsterdam, 15 september 2015 DoubleDividend Management B.V. Herengracht 252 1016 BV Amsterdam Tel: +31 20 520 7660 contact@doubledividend.nl

MINNELIJKE SCHIKKING GEFORMULEERD DOOR DE AUDITEUR VAN DE FSMA EN WAARMEE ABN AMRO BANK NV HEEFT INGESTEMD

MINNELIJKE SCHIKKING GEFORMULEERD DOOR DE AUDITEUR VAN DE FSMA EN WAARMEE ABN AMRO BANK NV HEEFT INGESTEMD Deze minnelijke schikking, waarvan het voorstel door de auditeur van de FSMA aan ABN Amro Bank

MINNELIJKE SCHIKKING GEFORMULEERD DOOR DE AUDITEUR VAN DE FSMA EN WAARMEE ABN AMRO BANK NV HEEFT INGESTEMD Deze minnelijke schikking, waarvan het voorstel door de auditeur van de FSMA aan ABN Amro Bank

Mededeling aan de ondernemingen die nietconventionele financiële producten (van het type CFD s, binaire opties, ) online commercialiseren

online commercialiseren") Mededeling FSMA_2014_05 dd. 25/07/2014 Mededeling aan de ondernemingen die nietconventionele financiële producten (van het type CFD s, binaire opties, ) online commercialiseren Toepassingsgebied: Deze

Mededeling FSMA_2014_05 dd. 25/07/2014 Mededeling aan de ondernemingen die nietconventionele financiële producten (van het type CFD s, binaire opties, ) online commercialiseren Toepassingsgebied: Deze

Praktische handleiding FSMA_2018_07 van 22/05/2018

Praktische handleiding FSMA_2018_07 van 22/05/2018 - De verzekeringsmakelaars die hun beroepsactiviteiten uitoefenen in één of meerdere levensverzekeringstakken. - De andere verzekeringstussenpersonen

Praktische handleiding FSMA_2018_07 van 22/05/2018 - De verzekeringsmakelaars die hun beroepsactiviteiten uitoefenen in één of meerdere levensverzekeringstakken. - De andere verzekeringstussenpersonen

4204 REGELING INCIDENTEN KREDIETINSTELLINGEN EN VERZEKERAARS NEDERLANDSE STAATSCOURANT VAN 23 DECEMBER 2003 NR 248

4204 REGELING INCIDENTEN KREDIETINSTELLINGEN EN VERZEKERAARS NEDERLANDSE STAATSCOURANT VAN 23 DECEMBER 2003 NR 248 Regeling van De Nederlandsche Bank N.V. en de Pensioen- & Verzekeringskamer ingevolge

4204 REGELING INCIDENTEN KREDIETINSTELLINGEN EN VERZEKERAARS NEDERLANDSE STAATSCOURANT VAN 23 DECEMBER 2003 NR 248 Regeling van De Nederlandsche Bank N.V. en de Pensioen- & Verzekeringskamer ingevolge

MiFID II- een overzicht

Agenda 1. Inleiding MiFID II 2. MiFID II en de AFM 3. Onderwerpen toegelicht 4. Vragen 1. Inleiding MiFID II - achtergrond De MiFID staat voor de Markets in Financial Instruments Directive. Doel: bevorderen

Agenda 1. Inleiding MiFID II 2. MiFID II en de AFM 3. Onderwerpen toegelicht 4. Vragen 1. Inleiding MiFID II - achtergrond De MiFID staat voor de Markets in Financial Instruments Directive. Doel: bevorderen

AssurMiFID Twin Peaks 2

AssurMiFID Twin Peaks 2 BZB-Congres Van een distributiemodel naar een succesvol servicemodel Twin Peaks 2: een half jaar later Jean-Paul Servais Voorzitter van de FSMA Europese agenda inzake vergoedingen

AssurMiFID Twin Peaks 2 BZB-Congres Van een distributiemodel naar een succesvol servicemodel Twin Peaks 2: een half jaar later Jean-Paul Servais Voorzitter van de FSMA Europese agenda inzake vergoedingen

Leningen, kredieten en borgstellingen aan leiders, aandeelhouders en verbonden personen

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 22 20 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire Brussel, 7 juli 2017 Kenmerk: NBB_2017_21 uw correspondent:

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 22 20 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire Brussel, 7 juli 2017 Kenmerk: NBB_2017_21 uw correspondent:

Toelichting Model Fiduciair Beheerovereenkomst

Toelichting Model Fiduciair Beheerovereenkomst Deze toelichting is opgesteld door De Brauw Blackstone Westbroek N.V. in samenspraak met DUFAS. Het geeft een toelichting bij het model fiduciair beheerovereenkomst

Toelichting Model Fiduciair Beheerovereenkomst Deze toelichting is opgesteld door De Brauw Blackstone Westbroek N.V. in samenspraak met DUFAS. Het geeft een toelichting bij het model fiduciair beheerovereenkomst

Beleggingsadviseur Informatievoorziening

Beleggingsadviseur Informatievoorziening Beschrijving De Global Office Bank probeert zijn cliënten zo goed mogelijk van informatie te voorzien. De bank hanteert daarbij de regels zoals opgenomen in de

Beleggingsadviseur Informatievoorziening Beschrijving De Global Office Bank probeert zijn cliënten zo goed mogelijk van informatie te voorzien. De bank hanteert daarbij de regels zoals opgenomen in de

GEDRAGSREGELS VAN DE RECHTSBIJSTANDSVERZEKERAAR

Versie juni 2014 GEDRAGSREGELS VAN DE RECHTSBIJSTANDSVERZEKERAAR VOORWOORD Deze gedragscode legt de regels vast die de rechtsbijstandsverzekeraars ten aanzien van de consument in acht zullen nemen. De

Versie juni 2014 GEDRAGSREGELS VAN DE RECHTSBIJSTANDSVERZEKERAAR VOORWOORD Deze gedragscode legt de regels vast die de rechtsbijstandsverzekeraars ten aanzien van de consument in acht zullen nemen. De

(Voor de EER relevante tekst)

") L 125/4 GEDELEGEERDE VERORDENING (EU) 2019/758 VAN DE COMMISSIE van 31 januari 2019 tot aanvulling van Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad met betrekking tot technische reguleringsnormen

L 125/4 GEDELEGEERDE VERORDENING (EU) 2019/758 VAN DE COMMISSIE van 31 januari 2019 tot aanvulling van Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad met betrekking tot technische reguleringsnormen

A. Inleiding. De Hoge Raad had zijn advies uitgebracht op 7 september 2017.

Advies van 20 december 2017 over het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 12 november 2012 met betrekking tot de beheervennootschappen van instellingen voor collectieve

Advies van 20 december 2017 over het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 12 november 2012 met betrekking tot de beheervennootschappen van instellingen voor collectieve

PROF. DR. ROB SCHOTSMAN. Kunt u onder MiFID II nog wel uw klanten adviseren over beleggen?

PROF. DR. ROB SCHOTSMAN Kunt u onder MiFID II nog wel uw klanten adviseren over beleggen? ALLEREERST: MIJN VRAGEN AAN U Wie van u adviseert of informeert klanten over beleggen? In welke hoedanigheid? Wat

PROF. DR. ROB SCHOTSMAN Kunt u onder MiFID II nog wel uw klanten adviseren over beleggen? ALLEREERST: MIJN VRAGEN AAN U Wie van u adviseert of informeert klanten over beleggen? In welke hoedanigheid? Wat

PASSENDE INFORMATIE OVER HET BELEID INZAKE HET BEHEER VAN BELANGENCONFLICTEN VOOR KLANTEN VAN BNP PARIBAS FORTIS

PASSENDE INFORMATIE OVER HET BELEID INZAKE HET BEHEER VAN BELANGENCONFLICTEN VOOR KLANTEN VAN BNP PARIBAS FORTIS BNP Paribas Fortis, een financiële instelling met meerdere werkzaamheden, kan tijdens de

PASSENDE INFORMATIE OVER HET BELEID INZAKE HET BEHEER VAN BELANGENCONFLICTEN VOOR KLANTEN VAN BNP PARIBAS FORTIS BNP Paribas Fortis, een financiële instelling met meerdere werkzaamheden, kan tijdens de

Algemene Informatie inzake Beleggingsdiensten

Algemene Informatie inzake Beleggingsdiensten Algemeen Hieronder volgt een beknopte weergave van relevante algemene informatie over de beleggingsdiensten die worden verleend door Ostrica BV, hierna te

Algemene Informatie inzake Beleggingsdiensten Algemeen Hieronder volgt een beknopte weergave van relevante algemene informatie over de beleggingsdiensten die worden verleend door Ostrica BV, hierna te

Uw risicoprofiel bepalen - Natuurlijke personen

Uw risicoprofiel bepalen - Natuurlijke personen Wat is een risicoprofiel? En wat doen we ermee? Bij elk beleggingsadvies dat u van ons ontvangt, stellen we uw belang voorop. Dit betekent dat elk advies

Uw risicoprofiel bepalen - Natuurlijke personen Wat is een risicoprofiel? En wat doen we ermee? Bij elk beleggingsadvies dat u van ons ontvangt, stellen we uw belang voorop. Dit betekent dat elk advies

MiFID voor kredietinstellingen Een introductie

MiFID voor kredietinstellingen Een introductie NVB MiFID conferentie 24 november 2006 Els Deerenberg Agenda Doel MiFID Regels voor kredietinstellingen - organisatie - cliëntenclassificatie - gedragsregels

MiFID voor kredietinstellingen Een introductie NVB MiFID conferentie 24 november 2006 Els Deerenberg Agenda Doel MiFID Regels voor kredietinstellingen - organisatie - cliëntenclassificatie - gedragsregels

Circulaire FSMA_2012_12 dd. 20/06/2012

%4:.=5,4:0 Circulaire FSMA_2012_12 dd. 20/06/2012 *($ )4.3

%4:.=5,4:0 Circulaire FSMA_2012_12 dd. 20/06/2012 *($ )4.3

Mededeling van de Commissie. van 16.12.2014

EUROPESE COMMISSIE Straatsburg, 16.12.2014 C(2014) 9950 final Mededeling van de Commissie van 16.12.2014 Richtsnoerennota van de Commissie over de tenuitvoerlegging van een aantal bepalingen van Verordening

EUROPESE COMMISSIE Straatsburg, 16.12.2014 C(2014) 9950 final Mededeling van de Commissie van 16.12.2014 Richtsnoerennota van de Commissie over de tenuitvoerlegging van een aantal bepalingen van Verordening

MiFID Een betere bescherming van uw vermogen

MiFID Een betere bescherming van uw vermogen Inhoud MiFID, een betere bescherming van beleggers op Europees niveau............... 4 De verplichtingen van BIL tegenover haar cliënten-beleggers... 6 Classificatie

MiFID Een betere bescherming van uw vermogen Inhoud MiFID, een betere bescherming van beleggers op Europees niveau............... 4 De verplichtingen van BIL tegenover haar cliënten-beleggers... 6 Classificatie

Internetconsultatie Wet implementatie richtlijn markten voor financiële instrumenten. 6 juli 2015

Ministerie van Financiën Korte Voorhout 7 Postbus 20201 2500 EE Den Haag Internetconsultatie Wet implementatie richtlijn markten voor financiële instrumenten 6 juli 2015 Reactie van: VERENIGING VAN EFFECTENBEZITTERS

Ministerie van Financiën Korte Voorhout 7 Postbus 20201 2500 EE Den Haag Internetconsultatie Wet implementatie richtlijn markten voor financiële instrumenten 6 juli 2015 Reactie van: VERENIGING VAN EFFECTENBEZITTERS

Circulaire 2018/C/37 betreffende de invoering van een nieuwe vrijstelling van de taks op de beursverrichtingen

Eigenschappen Titel : Circulaire 2018/C/37 betreffende de invoering van een nieuwe vrijstelling van de taks op de beursverrichtingen Samenvatting : vrijstelling van de TOB met betrekking tot verrichtingen

Eigenschappen Titel : Circulaire 2018/C/37 betreffende de invoering van een nieuwe vrijstelling van de taks op de beursverrichtingen Samenvatting : vrijstelling van de TOB met betrekking tot verrichtingen

Beroepsvereniging van het Krediet

Beroepsvereniging van het Krediet Principes om op verantwoorde wijze consumenten- en hypothecair krediet aan te gaan en te verstrekken 1. Inleiding Kredieten geven de kredietnemer de mogelijkheid om goederen

Beroepsvereniging van het Krediet Principes om op verantwoorde wijze consumenten- en hypothecair krediet aan te gaan en te verstrekken 1. Inleiding Kredieten geven de kredietnemer de mogelijkheid om goederen

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2000 2001 27 869 Wijziging van de Wet toezicht kredietwezen 1992 en de Wet op het consumentenkrediet teneinde de reikwijdte van de bepalingen inzake de informatieverstrekking

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2000 2001 27 869 Wijziging van de Wet toezicht kredietwezen 1992 en de Wet op het consumentenkrediet teneinde de reikwijdte van de bepalingen inzake de informatieverstrekking

MiFID II- kennis en bekwaamheid. Veelgestelde vragen m.b.t. de ESMA- richtsnoeren kennis en bekwaamheid

MiFID II- kennis en bekwaamheid Veelgestelde vragen m.b.t. de ESMA- richtsnoeren kennis en bekwaamheid Publicatiedatum: 13 november 2017 I. Reikwijdte 1. In de richtsnoeren wordt onderscheid gemaakt tussen

MiFID II- kennis en bekwaamheid Veelgestelde vragen m.b.t. de ESMA- richtsnoeren kennis en bekwaamheid Publicatiedatum: 13 november 2017 I. Reikwijdte 1. In de richtsnoeren wordt onderscheid gemaakt tussen

BROCHURE RENTEDERIVATEN

BROCHURE RENTEDERIVATEN In deze brochure legt de AFM de belangrijkste eigenschappen van een rentederivaat uit en zijn vragen opgenomen die u kunt stellen aan uw bank. Deze brochure kunt u gebruiken als

BROCHURE RENTEDERIVATEN In deze brochure legt de AFM de belangrijkste eigenschappen van een rentederivaat uit en zijn vragen opgenomen die u kunt stellen aan uw bank. Deze brochure kunt u gebruiken als

Passende informatie over het beleid inzake het beheer van belangenconflicten

> Passende informatie over het beleid inzake het beheer van belangenconflicten Voor klanten van BNP Paribas Fortis NV FINTRO. GAAT VER, BLIJFT DICHTBIJ. BNP Paribas Fortis NV, een financiële instelling

> Passende informatie over het beleid inzake het beheer van belangenconflicten Voor klanten van BNP Paribas Fortis NV FINTRO. GAAT VER, BLIJFT DICHTBIJ. BNP Paribas Fortis NV, een financiële instelling

Treasury producten in KRM dossiers. Yvonne Einig Marc Leclair

Treasury producten in KRM dossiers Yvonne Einig Marc Leclair Waarom het onderwerp "Treasury producten in KRM dossiers"? Elsevier 25 juli 2015: "Banken bloeden steeds vaker om renteswaps" Onderzoek AFM:

Treasury producten in KRM dossiers Yvonne Einig Marc Leclair Waarom het onderwerp "Treasury producten in KRM dossiers"? Elsevier 25 juli 2015: "Banken bloeden steeds vaker om renteswaps" Onderzoek AFM:

Voorafgaande opmerkingen

FAQ betreffende het reglement van de FSMA van 17 januari 2017 over de medewerking van de bedrijfsrevisoren aan het toezicht op de naleving van de EMIR-verordening door de niet-financiële tegenpartijen

FAQ betreffende het reglement van de FSMA van 17 januari 2017 over de medewerking van de bedrijfsrevisoren aan het toezicht op de naleving van de EMIR-verordening door de niet-financiële tegenpartijen

Bijlage bij het memorandum over het verkrijgen van een vergunning als onafhankelijk financieel planner naar Belgisch recht

Bijlage bij het memorandum over het verkrijgen van een vergunning als onafhankelijk financieel planner naar Belgisch recht De wetgeving over de onafhankelijk financieel planners 1 bepaalt dat de personen

Bijlage bij het memorandum over het verkrijgen van een vergunning als onafhankelijk financieel planner naar Belgisch recht De wetgeving over de onafhankelijk financieel planners 1 bepaalt dat de personen

Passende informatie over het beleid inzake het beheer van belangenconflicten

Voor klanten van BNP Paribas Fortis NV Passende informatie over het beleid inzake het beheer van belangenconflicten Geldig vanaf 03.01.2018 FINTRO. GAAT VER, BLIJFT DICHTBIJ. Inhoudstafel Inleiding 3 Definities

Voor klanten van BNP Paribas Fortis NV Passende informatie over het beleid inzake het beheer van belangenconflicten Geldig vanaf 03.01.2018 FINTRO. GAAT VER, BLIJFT DICHTBIJ. Inhoudstafel Inleiding 3 Definities

Corporate Governance Charter

Corporate Governance Charter Dealing Code Hoofdstuk Twee Euronav Corporate Governance Charter December 2005 13 1. Inleiding Op 9 december 2004 werd de Belgische Corporate Governance Code door de Belgische

Corporate Governance Charter Dealing Code Hoofdstuk Twee Euronav Corporate Governance Charter December 2005 13 1. Inleiding Op 9 december 2004 werd de Belgische Corporate Governance Code door de Belgische

Bijgaand treft u de antwoorden aan op de vragen van het lid Nijboer (PvdA) over de handel in contracts for difference.

over de handel in contracts for difference.") > Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA s-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Beleid voor het doorgeven en uitvoeren van orders voor DFMC Goedgekeurd door het directiecomité van 25 september 2014

Beleid voor het doorgeven en uitvoeren van orders voor DFMC Goedgekeurd door het directiecomité van 25 september 2014 1 OVEREENGEKOMEN TERMINOLOGIE In de tekst van dit beleid voor het doorgeven en uitvoeren

Beleid voor het doorgeven en uitvoeren van orders voor DFMC Goedgekeurd door het directiecomité van 25 september 2014 1 OVEREENGEKOMEN TERMINOLOGIE In de tekst van dit beleid voor het doorgeven en uitvoeren

MiFID in de praktijk Of wat verandert voor de wholesale

MiFID in de praktijk Of wat verandert voor de wholesale Inleiding De door de Europese Commissie in 1999 uitgewerkte Lissabon Agenda formuleert de ambitieuze doelstelling om tegen 2010 de Europese Unie

MiFID in de praktijk Of wat verandert voor de wholesale Inleiding De door de Europese Commissie in 1999 uitgewerkte Lissabon Agenda formuleert de ambitieuze doelstelling om tegen 2010 de Europese Unie

Slim Vermogensbeheer B.V. Slimmer Vermogensbeheerovereenkomst

Slim Vermogensbeheer B.V. Slimmer Vermogensbeheerovereenkomst DE ONDERGETEKENDEN: Deelnemer Na(a)m(en): Adres: Postcode en plaats: Land: Nederland hierna te noemen "Cliënt"; en 2. Slim Vermogensbeheer

Slim Vermogensbeheer B.V. Slimmer Vermogensbeheerovereenkomst DE ONDERGETEKENDEN: Deelnemer Na(a)m(en): Adres: Postcode en plaats: Land: Nederland hierna te noemen "Cliënt"; en 2. Slim Vermogensbeheer

GEDRAGSREGELS EN BELANGENCONFLICTENBELEID VAN PROGENTIS NV

GEDRAGSREGELS EN BELANGENCONFLICTENBELEID VAN PROGENTIS NV 1. Voorwoord De relatie tussen Progentis en haar cliënt is gebaseerd op loyaliteit, integriteit, billijkheid en professionaliteit. Deze principes

GEDRAGSREGELS EN BELANGENCONFLICTENBELEID VAN PROGENTIS NV 1. Voorwoord De relatie tussen Progentis en haar cliënt is gebaseerd op loyaliteit, integriteit, billijkheid en professionaliteit. Deze principes

MiFID. Beleid inzake belangenconflicten

MiFID Beleid inzake belangenconflicten MiFID 3 INLEIDING Een financiële instelling is onderworpen aan een geheel van wettelijke en prudentiële verplichtingen, die erop gericht zijn haar integriteit te

MiFID Beleid inzake belangenconflicten MiFID 3 INLEIDING Een financiële instelling is onderworpen aan een geheel van wettelijke en prudentiële verplichtingen, die erop gericht zijn haar integriteit te

Triodos Bank. Dit zijn onze voorwaarden voor Triodos Advies op Maat.

Triodos Bank. Dit zijn onze voorwaarden voor Triodos Advies op Maat. Vragen? Heeft u vragen over deze voorwaarden, neemt u dan telefonisch contact op met Triodos Bank Private Banking via 030 693 65 05.

Triodos Bank. Dit zijn onze voorwaarden voor Triodos Advies op Maat. Vragen? Heeft u vragen over deze voorwaarden, neemt u dan telefonisch contact op met Triodos Bank Private Banking via 030 693 65 05.

Mededeling CBFA_2010_28 dd. 20 december 2010

Mededeling _2010_28 dd. 20 december 2010 Openbare aanbieding van obligaties en toelating van obligaties tot de verhandeling op een gereglementeerde markt en invoering van een versnelde procedure voor de

Mededeling _2010_28 dd. 20 december 2010 Openbare aanbieding van obligaties en toelating van obligaties tot de verhandeling op een gereglementeerde markt en invoering van een versnelde procedure voor de

FSMA_2017_10-2 dd. 28/06/2017

FSMA_2017_10-2 dd. 28/06/2017 Toepassingsgebied Vennootschappen voor vermogensbeheer en beleggingsadvies; Beheervennootschappen van instellingen voor collectieve belegging; Beheervennootschappen van alternatieve

FSMA_2017_10-2 dd. 28/06/2017 Toepassingsgebied Vennootschappen voor vermogensbeheer en beleggingsadvies; Beheervennootschappen van instellingen voor collectieve belegging; Beheervennootschappen van alternatieve

BELEID INZAKE BESTE UITVOERING

BELEID INZAKE BESTE UITVOERING BELEID INZAKE BESTE UITVOERING Voor een beter begrip van het onderhavige document worden de termen «wij» of «Indosuez Europe gebruikt om te verwijzen naar CA Indosuez Wealth

BELEID INZAKE BESTE UITVOERING BELEID INZAKE BESTE UITVOERING Voor een beter begrip van het onderhavige document worden de termen «wij» of «Indosuez Europe gebruikt om te verwijzen naar CA Indosuez Wealth

Artikel 4: Registratie van de daden van verzekeringsbemiddeling

Gedragscode betreffende de taakverdeling tussen de verzekeringsonderneming en de verzekeringstussenpersoon in het kader van de toepassing van de MiFID-regels op de verzekeringssector Afdeling 1: Algemene

Gedragscode betreffende de taakverdeling tussen de verzekeringsonderneming en de verzekeringstussenpersoon in het kader van de toepassing van de MiFID-regels op de verzekeringssector Afdeling 1: Algemene

Principes om op verantwoorde wijze consumentenen hypothecair krediet aan te gaan en te verstrekken

Principes om op verantwoorde wijze consumentenen hypothecair krediet aan te gaan en te verstrekken 1 2 Kredieten geven de kredietnemer de mogelijkheid om goederen en diensten te verwerven of investeringen

Principes om op verantwoorde wijze consumentenen hypothecair krediet aan te gaan en te verstrekken 1 2 Kredieten geven de kredietnemer de mogelijkheid om goederen en diensten te verwerven of investeringen

MiFID II: wat verandert er voor mij?

MiFID II: wat verandert er voor mij? Belgische federatie van de financiële sector Aarlenstraat 82, 1040 Brussel T: 02 507 68 11 E: info@febelfin.be www.febelfin.be Laten we samen succes maken van MiFID

MiFID II: wat verandert er voor mij? Belgische federatie van de financiële sector Aarlenstraat 82, 1040 Brussel T: 02 507 68 11 E: info@febelfin.be www.febelfin.be Laten we samen succes maken van MiFID

FSMA_2017_11 dd. 18/07/2017

FSMA_2017_11 dd. 18/07/2017 Deze mededeling is van toepassing op de volgende ondernemingen (hierna gereglementeerde ondernemingen ): - de kredietinstellingen naar Belgisch recht indien zij beleggingsdiensten

FSMA_2017_11 dd. 18/07/2017 Deze mededeling is van toepassing op de volgende ondernemingen (hierna gereglementeerde ondernemingen ): - de kredietinstellingen naar Belgisch recht indien zij beleggingsdiensten

Instelling. Onderwerp. Datum

Instelling Newsflash Laga www.laga.be Onderwerp Toepassing van financiële consumentenbescherming op beleggingsvastgoed? Datum 8 januari 2015 Copyright and disclaimer De inhoud van dit document kan onderworpen

Instelling Newsflash Laga www.laga.be Onderwerp Toepassing van financiële consumentenbescherming op beleggingsvastgoed? Datum 8 januari 2015 Copyright and disclaimer De inhoud van dit document kan onderworpen

Orderuitvoeringsbeleid IBS Asset Management

Orderuitvoeringsbeleid IBS Asset Management Inleiding In dit document informeren wij u over de wijze waarop wij effectenorders voor u uitvoeren en de procedures die hierbij worden gehanteerd. Wij maken

Orderuitvoeringsbeleid IBS Asset Management Inleiding In dit document informeren wij u over de wijze waarop wij effectenorders voor u uitvoeren en de procedures die hierbij worden gehanteerd. Wij maken

Leuven, 7 oktober 2009. Marcia DE WACHTER

De bescherming van de consument van financiële diensten Leuven, 7 oktober 2009 Marcia DE WACHTER Een enquête van Ivox midden februari 2009 88,6 % heeft geen vertrouwen meer in de aandelenbeurzen 41,5 %

De bescherming van de consument van financiële diensten Leuven, 7 oktober 2009 Marcia DE WACHTER Een enquête van Ivox midden februari 2009 88,6 % heeft geen vertrouwen meer in de aandelenbeurzen 41,5 %

BELEID INZAKE HET BEHEER VAN BELANGENCONFLICHTEN IN MLOZ INSURANCE

Legal Belangenconflicten BELEID INZAKE HET BEHEER VAN BELANGENCONFLICHTEN IN MLOZ INSURANCE INHOUD 1 INLEIDING... 1 2 DEFINITIE VAN BELANGENCONFLICT EN HET BEGRIP BETROKKEN PERSOON... 2 3 CLASSIFICATIE

Legal Belangenconflicten BELEID INZAKE HET BEHEER VAN BELANGENCONFLICHTEN IN MLOZ INSURANCE INHOUD 1 INLEIDING... 1 2 DEFINITIE VAN BELANGENCONFLICT EN HET BEGRIP BETROKKEN PERSOON... 2 3 CLASSIFICATIE

ESMA-richtsnoeren eindtermen DSI Adviseur Beleggen Maatwerk (ESMA)

") ESMA-richtsnoeren eindtermen DSI Adviseur Beleggen Maatwerk (ESMA) Richtsnoer A De belangrijkste kenmerken, risico s en aspecten te begrijpen van de beleggingsproducten die worden aangeboden of aanbevolen,

ESMA-richtsnoeren eindtermen DSI Adviseur Beleggen Maatwerk (ESMA) Richtsnoer A De belangrijkste kenmerken, risico s en aspecten te begrijpen van de beleggingsproducten die worden aangeboden of aanbevolen,

hierna elk afzonderlijk "de Autoriteit" en gezamenlijk "de Autoriteiten" genoemd,

1 Samenwerkingsprotocol tussen de Nationale Bank van België en de Autoriteit voor Financiële Diensten en Markten over de buitenlandse beleggingsondernemingen De Nationale Bank van België (hierna "de Bank"),

1 Samenwerkingsprotocol tussen de Nationale Bank van België en de Autoriteit voor Financiële Diensten en Markten over de buitenlandse beleggingsondernemingen De Nationale Bank van België (hierna "de Bank"),

VR 2016 DOC.0943/1BIS