NOTITIE BTW & correctie privégebruik auto

|

|

|

- Juliaan Vos

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

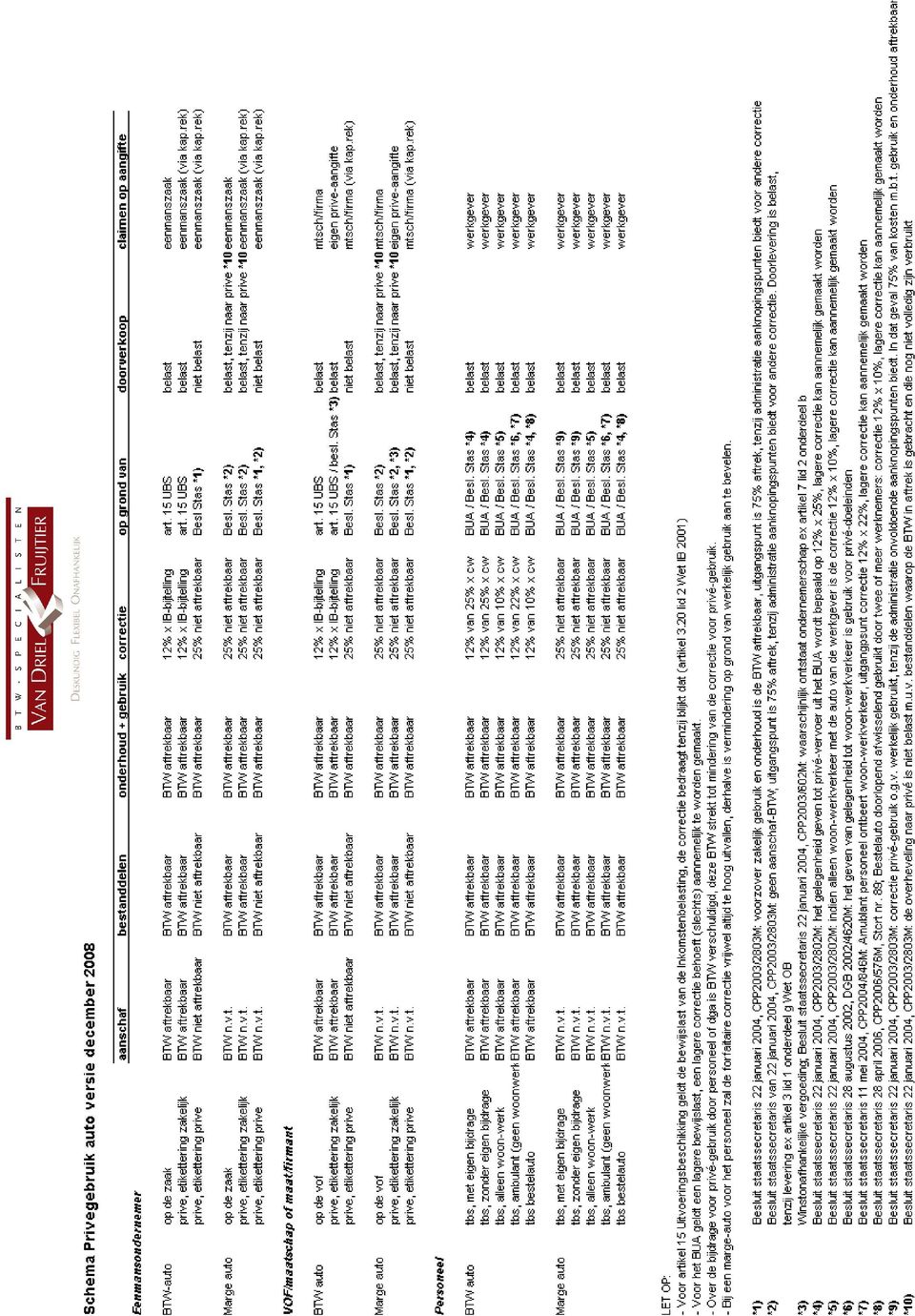

1 januari 2009 NOTITIE BTW & correctie privégebruik auto De regels rondom de BTW-correctie voor het privégebruik van de auto zijn verre van eenvoudig. Deze notitie beoogt aan de hand van diverse casusposities de noodzakelijke duidelijkheid te verschaffen over de volgende vragen: - Is de BTW op de aanschaf van een auto aftrekbaar? - Is de BTW op de (later aangebrachte) bestanddelen aftrekbaar? - Is de BTW op de kosten voor het gebruik en onderhoud aftrekbaar? - Hoe word ik belast voor privégebruik? - Moet ik BTW betalen bij een doorverkoop? - Op welke aangifte moet ik een en ander verwerken/aangeven? 1. Wet- en regelgeving De relevante regelgeving met betrekking tot de correctie voor het privégebruik van de auto is in diverse trappen opgebouwd. In de Wet op de omzetbelasting 1968 (hierna: Wet OB 1968) zijn de artikelen 15 (aftrek voorbelasting), 16 (aftrekuitsluiting) en 16a (voorrang aftrekuitsluiting) van belang. Vervolgens is van belang artikel 15 van de Uitvoeringsbeschikking omzetbelasting 1968 (correctie bij privégebruik auto door IB-ondernemer) en art. 1, lid 1, onderdeel c van het Besluit Uitsluiting Aftrek omzetbelasting 1968 (correctie bij privégebruik auto door personeel). Ten slotte zijn ook vele besluiten van de Staatssecretaris op dit punt relevant. Het gaat bij deze besluiten in veel gevallen om goedkeurend beleid. Dit betekent dat de belastingplichtige niet verplicht is om van de goedkeuring gebruik te maken maar als hij dit doet ontstaat er geen onenigheid met de Belastingdienst. Naar aanleiding van ontwikkelingen in de Europese jurisprudentie 1 is door de Hoge Raad aan het Hof van Justitie van de EG gevraagd of de correctie voor het privégebruik van de auto door de werknemers voldoende bepaald is. Tevens heeft de Hoge Raad de vraag gesteld of het gedeeltelijk uitsluiten van de aftrek (aftrekuitsluiting voor zover privégebruik) verenigbaar is met het gemeenschapsrecht. 2 Als het Hof beslist dat de aftrekuitsluiting onvoldoende bepaald is, moet een onderscheid gemaakt worden tussen: 1. Terbeschikkingstelling auto met eigen bijdrage: slechts 19% BTW verschuldigd over eigen bijdrage; 2. Terbeschikkingstelling auto om niet: a. Op grond van een teleologische uitleg (doel en strekking) van art. 16a Wet OB 1968 is alsnog een heffing over het privégebruik van de auto (art. 4, lid 2, onderdeel a Wet OB 1968) verschuldigd; of b. Op grond van een grammaticale uitleg (letterlijke tekst) art. 16a Wet OB 1968 is niet alsnog een heffing over het privégebruik van de auto (art. 4, lid 2, onderdeel a Wet OB 1968) verschuldigd. Vanwege deze onduidelijkheid is het verstandig om tijdig bezwaar te maken tegen de afdracht van correcties voor het privégebruik van de auto en te verzoeken om aanhouding van dit bezwaar tot de Hoge Raad met inachtneming van de door het Hof van Justitie gegeven antwoorden uitspraak heeft gedaan. In deze notitie gaan wij er vanuit dat de aftrekuitsluitingen voor het privégebruik van de auto verenigbaar zijn met het gemeenschapsrecht. 1 Hof van Justitie van de EG 14 juli 2005, nr. C-434/03 (Charles en Charles-Tijmens), NTFR 2005/965 en Hof van Justitie 20 januari 2005, C-412/03 (Hotel Scandic Gåsabäck), NTFR 2005/113 2 Hoge Raad 14 november 2008, nr , NTFR 2008/2311

2 2. Toelichting op schema Wie schaft aan? De eerste vraag die beantwoord moet worden is: wie schaft de auto aan en waarvoor. Op deze vraag zijn twee antwoorden mogelijk: de IB-ondernemer (eenmansondernemer, vennoot of maat) of de werkgever voor zijn personeel. De directeur-grootaandeelhouder (dat wil zeggen: een natuurlijk persoon die meer dan 50% van de aandelen in een besloten vennootschap houdt) wordt voor de BTW in beginsel als werknemer beschouwd. 3 In het schema wordt de aanschaf door een IB-ondernemer (verder) onderverdeeld in aanschaf door de eenmansondernemer, aanschaf door de V.O.F./maatschap of vennoot/maat. In welke hoedanigheid? In het schema wordt aangegeven dat een eenmansondernemer of een vennoot/maat die een auto in privé aanschaft de keuze heeft om de auto: 1. tot het BTW-ondernemingsvermogen van de eenmanszaak, de V.O.F./maatschap dan wel van de vennoot/maat als exploitant van een vermogensbestanddeel te rekenen; of 2. tot het privévermogen van de eenmansondernemer, de vennoot of de maat te rekenen. Het maken van deze keuze wordt ook wel met een moeilijk woord vermogensetikettering genoemd. Deze keuze moet uiterlijk in het tijdvak van ingebruikname gemaakt worden en moet blijken uit de administratie. Vermogensetikettering is in deze notitie uitsluitend aan de orde wanneer de auto door de belastingplichtige zowel voor (belaste) bedrijfsdoeleinden als voor privédoeleinden (van het personeel) gebruikt wordt. Let op: de keuze (wel/geen ondernemingsvermogen) voor de IB is in beginsel niet doorslaggevend voor de BTW! Een auto kan dus voor de BTW tot het ondernemingsvermogen behoren terwijl deze voor de IB tot het privévermogen behoort. Wat wordt aangeschaft? In het schema en in de casusposities wordt een onderscheid gemaakt tussen een BTW-auto (auto aangeschaft met BTW) en een margeauto (auto aangeschaft zonder BTW). Dit onderscheid is van belang voor welke correctie gemaakt moet worden. Omdat bij de aanschaf van een margeauto geen BTW in rekening is gebracht, wordt deze ook niet gecorrigeerd. De correctie voor het privégebruik van een margeauto ziet dus uitsluitend op de genoten aftrek ten aanzien van bestanddelen, gebruikskosten (brandstofkosten, etc.) en onderhoudskosten (kosten onderhoudsbeurt, APK-keuring, etc.). Het onderscheid tussen een BTW-auto en een margeauto is ook van belang bij het doorverkopen van de auto. Hoeveel BTW is aftrekbaar? Dit is de belangrijkste vraag van uw cliënt. Uw cliënt krijgt immers BTW in rekening gebracht met betrekking tot de auto en zal willen weten hoeveel hij in aftrek mag brengen en hoe hoog de correctie bedraagt voor het privégebruik. In het schema wordt uitgegaan van een volledig belast presterende ondernemer die een auto zowel voor bedrijfsdoeleinden als voor privédoeleinden (van zijn personeel) gebruikt. Dit betekent dat een dergelijke ondernemer recht heeft op volledige aftrek van de aan hem in rekening gebrachte BTW. Een volledig vrijgesteld presterende ondernemer heeft in het geheel geen recht op aftrek van voorbelasting waardoor de correctie van de aftrek voor het privégebruik van de auto niet speelt. Een ondernemer die zowel belast als vrijgesteld presteert mag de aan hem in rekening gebrachte BTW slechts gedeeltelijk in aftrek brengen. De correctie voor het privégebruik wordt dan naar evenredigheid verlaagd. In het schema is in de kolommen aanschaf, bestanddelen en onderhoud + gebruik aangegeven of de eventuele aanschaf-btw, BTW op kosten voor gebruik en onderhoud voor aftrek in aanmerking komt. In de kolom correctie wordt aangegeven hoeveel BTW gecorrigeerd moet worden en in de kolom grondslag is terug te vinden waarop dit gebaseerd is. Ten slotte staat in de kolom claimen op aangifte in welke BTW-aangifte de voorbelasting geclaimd en gecorrigeerd moet worden. Let op: zowel de aftrek als de aftrekcorrectie moeten verwerkt worden in post 5b van de BTWaangifte. 3 Hof van Justitie van de EG 18 oktober 2007, nr. C-355/06 (Van der Steen), NTFR 2007/1931

onderverdeeld in aanschaf door de eenmansondernemer, aanschaf door de V.O.F./maatschap of vennoot/maat. In welke hoedanigheid?")

3 3. Casusposities Gebruikte begrippen In de casusposities worden diverse begrippen gebruikt die door de Staatssecretaris nader zijn omschreven. Om misverstanden te voorkomen worden de begrippen als volgt gedefinieerd: Bestanddeel: goed dat door de integratie in de auto zijn fysieke en economische kenmerken definitief heeft verloren en heeft geleid tot een duurzame waardevermeerdering van het goed (Hof van Justitie van de EG 17 mei 2001, nr. C-322/99 & nr. C-323/99 (Fischer & Brandenstein, r.o. 70). Hierbij kan gedacht worden aan het inbouwen van een airco. De vervanging van een voorruit, spiegels of banden is daarentegen niet te beschouwen als het toevoegen van een bestanddeel omdat het vervangen van dergelijke goederen niet leidt tot een duurzame waardevermeerdering van de auto; Bestelauto: auto die naar aard of inrichting uitsluitend of nagenoeg uitsluitend geschikt is voor vervoer van goederen. Een dergelijke bestelauto valt op basis van art. 3.20, lid 3, Wet IB 2001 buiten de regels voor IB-bijtelling. De heersende leer is dat een bestelauto alleen aan die eisen voldoet als de bestelauto enkel beschikt over een bestuurdersstoel (zie besluit van 15 juni 2001, nr. RTB2001/793M, onderdeel 8). Eenmansondernemer Eenmansondernemer Paard heeft een timmerbedrijf (uitsluitend belaste prestaties). Hij koopt in januari 2008 een Audi A4 stationcar (voor ,- (excl. BTW)) die hij zowel zakelijk als privé gaat gebruiken. De cataloguswaarde bedraagt ,- (incl. BTW). In 2008 heeft hij 5.950,- (incl. 950 BTW) aan brandstofkosten gemaakt. Deze BTW heeft hij volledig in aftrek gebracht. De heer Paard heeft geen kilometeradministratie bijgehouden. 1. De heer Paard zet de BTW-auto op de zaak (auto komt op de balans van de eenmanszaak). De aanschaf-btw ( ,- x 19% BTW) mag de heer Paard volledig in aftrek brengen. De BTW op de brandstofkosten mag hij ook volledig in aftrek brengen. In de laatste aangifte over 2008 moet hij een correctie aangeven van 12% x IB-bijtelling (over waarde van ,-). Bij een doorverkoop van de Audi A4 is de eenmanszaak 19% BTW verschuldigd. 2. De heer Paard zet de BTW-auto niet op de zaak en etiketteert als zakelijk (auto komt niet op de balans van de eenmanszaak). De aanschaf-btw mag de heer Paard volledig in aftrek brengen. De BTW op de brandstofkosten mag hij ook volledig in aftrek brengen. In de laatste aangifte over 2008 moet hij een correctie aangeven van 12% x IB-bijtelling. Een doorverkoop is belast met 19% BTW. 3. De heer Paard zet de BTW-auto niet op de zaak, maar houdt deze privé en etiketteert als privé (auto komt niet op de balans van de eenmanszaak). De aanschaf-btw en de BTW op de bestanddelen mag de heer Paard niet in aftrek brengen. De BTW op de brandstofkosten mag de heer Paard op grond van een goedkeuring voor 75% in aftrek brengen. Bij doorverkoop is de heer Paard geen BTW verschuldigd. 4. Dezelfde casus als onder 1, maar dan een margeauto (Audi A4 aangeschaft zonder BTW). De BTW op de brandstofkosten mag de heer Paard op grond van een goedkeuring voor 75% in aftrek brengen. Bij een doorverkoop van de Audi A4 is de eenmanszaak 19% BTW verschuldigd. Om BTW-heffing over de doorverkoop te voorkomen dient de auto (om niet) overgeheveld te worden naar het privévermogen van de heer Paard. Over deze onttrekking ex art. 3, lid 3, onderdeel a Wet OB 1968 is geen BTW verschuldigd met uitzondering van de nog niet verbruikte bestanddelen waarvoor aftrek is genoten. Na de onttrekking aan het ondernemingsvermogen van de maatschap kan de heer Paard (als particulier) de auto zonder BTW doorverkopen. 5. Dezelfde casus als onder 2, maar dan een margeauto (Audi A4 aangeschaft zonder BTW). De BTW op de brandstofkosten mag de heer Paard op grond van een goedkeuring voor 75% in aftrek brengen. Bij een doorverkoop is de heer Paard 19% BTW verschuldigd. Om BTWheffing over de doorverkoop te voorkomen dient de auto (om niet) overgeheveld te worden naar het privévermogen van de heer Paard. Over deze onttrekking ex art. 3, lid 3, onderdeel a

4 Wet OB 1968 is geen BTW verschuldigd met uitzondering van de nog niet verbruikte bestanddelen waarvoor aftrek is genoten. Na de onttrekking aan het ondernemingsvermogen van de maatschap kan de heer Paard (als particulier) de auto zonder BTW doorverkopen. 6. Dezelfde casus als onder 3, maar dan een margeauto (Audi A4 aangeschaft zonder BTW). De BTW op de brandstofkosten mag de heer Paard op grond van een goedkeuring voor 75% in aftrek brengen. Bij doorverkoop is de heer Paard geen BTW verschuldigd. VOF/Maatschap of maat/firmant Mevrouw Heerma is net als haar man maat in de Maatschap Heerma. Maatschap Heerma houdt zich bezig met de verkoop van landbouwproducten. De maatschap heeft geopteerd voor toepassing van de normale BTW-regels (de landbouwregeling is dus niet van toepassing). De maatschap presteert volledig belast. Mevrouw Heerma koopt in juli 2008 bij de autodealer een nieuwe Fiat 500 voor ,- die zij zowel voor bedrijfsdoeleinden als voor privédoeleinden gebruikt. De totale brandstofkosten voor 2008 bedragen 1.190,- (incl. 190,- BTW). Tevens heeft mevrouw Heerma in oktober 2008 winterbanden aangeschaft voor 595,- (incl. 95,- BTW). Mevrouw Heerma heeft geen kilometeradministratie bijgehouden. 1. Mevrouw Heerma zet de BTW-auto op de balans van de Maatschap Heerma. De aanschaf- BTW, de BTW op de brandstofkosten en de BTW op de aanschaf van de winterbanden wordt door de maatschap volledig in aftrek gebracht. In de laatste BTW-aangifte van 2008 moet de maatschap deze aftrek corrigeren met een bedrag van 12% x IB-bijtelling. Als de Fiat 500 wordt verkocht is de maatschap over de in rekening gebrachte vergoeding 19% BTW verschuldigd. 2. Mevrouw Heerma zet de BTW-auto niet op de balans van de maatschap, maar in privé en berekent een winstonafhankelijke vergoeding aan de maatschap. Hierdoor is mevrouw Heerma BTW-ondernemer. Zij rekent de Fiat 500 tot haar BTW-ondernemingsvermogen (etikettering zakelijk). De aanschaf-btw, de BTW op de brandstofkosten en de BTW op de aanschaf van de winterbanden wordt in de BTW-aangifte van mevrouw Heerma volledig in aftrek gebracht. In de laatste BTW-aangifte van 2008 moet mevrouw Heerma deze aftrek corrigeren met een bedrag van 12% x IB-bijtelling. Als de Fiat 500 wordt verkocht is mevrouw Heerma over de in rekening gebrachte vergoeding 19% BTW verschuldigd. 3. Mevrouw Heerma zet de BTW-auto niet op de balans van de maatschap, maar in privé en rekent de auto tot haar privévermogen (etikettering privé). De BTW op de brandstofkosten en de winterbanden mag de maatschap op grond van een goedkeuring voor 75% in aftrek brengen. Bij een doorverkoop van de auto handelt mevrouw Heerma als particulier waardoor hierover geen BTW verschuldigd is. 4. Dezelfde casus als onder 1, maar dan een margeauto (Fiat 500 aangeschaft zonder BTW.) De BTW op de brandstofkosten en de BTW op de aanschaf van de winterbanden wordt door de maatschap voor 75% in aftrek gebracht. Als de Fiat 500 wordt verkocht, is de maatschap over de in rekening gebrachte vergoeding 19% BTW verschuldigd. Om BTW-heffing over de doorverkoop te voorkomen dient de auto (om niet) overgeheveld te worden naar het privévermogen van mevrouw Heerma. Over deze onttrekking ex art. 3, lid 3, onderdeel a Wet OB 1968 is geen BTW verschuldigd, met uitzondering van de nog niet verbruikte bestanddelen waarvoor aftrek is genoten. Na de onttrekking aan het ondernemingsvermogen van de maatschap kan mevrouw Heerma (als particulier) de auto zonder BTW doorverkopen. 5. Dezelfde casus als onder 2, maar dan een margeauto (Fiat 500 aangeschaft zonder BTW.) De BTW op de brandstofkosten en de BTW op de aanschaf van de winterbanden wordt in de BTW-aangifte van mevrouw Heerma voor 75% in aftrek gebracht. Als de Fiat 500 wordt verkocht, is mevrouw Heerma over de in rekening gebrachte vergoeding 19% BTW verschuldigd. Om BTW-heffing over de doorverkoop te voorkomen dient de auto (om niet) overgeheveld te worden naar het privévermogen van mevrouw Heerma. Over deze onttrekking ex art. 3, lid 3, onderdeel a Wet OB 1968 is geen BTW verschuldigd, met uitzondering van de nog niet verbruikte bestanddelen waarvoor aftrek is genoten. Na de onttrekking aan haar ondernemingsvermogen kan mevrouw Heerma (als particulier) de auto

5 zonder BTW doorverkopen. 6. Dezelfde casus als onder 3, maar dan een margeauto (Fiat 500 aangeschaft zonder BTW.) De BTW op de brandstofkosten en de BTW op de aanschaf van de winterbanden wordt door de maatschap voor 75% in aftrek gebracht. Bij doorverkoop is mevrouw Heerma geen BTW verschuldigd. Personeel Marius is als directeur in dienst bij Accountantskantoor Rekenwonder B.V. Accountantskantoor Rekenwonder B.V. schaft op 15 februari 2008 een Volvo XC90 aan ter waarde van ,- (incl. BTW) en stelt deze ter beschikking aan Marius. De brandstofkosten voor 2008 bedragen 9.520,- (incl ,- BTW). In december heeft Marius een aanrijding en wordt zijn auto voor een bedrag van 7.140,- (incl. 140,- BTW) gerepareerd. Marius heeft in 2008 geen kilometeradministratie bijgehouden. 1. Marius krijgt de auto ter beschikking tegen betaling van een eigen bijdrage van 200,- per maand. Accountantskantoor Rekenwonder B.V. brengt alle aanschaf-btw en de BTW op de brandstof- en reparatiekosten volledig in aftrek. In de laatste BTW-aangifte van 2008 corrigeert Accountantskantoor Rekenwonder B.V. de voorbelasting met 12% x 25% x cataloguswaarde en brengt daarop in mindering de BTW over de eigen bijdrage (100/119 x 2.400,-). Bij een doorverkoop van de Volvo XC90 is de B.V. 19% BTW verschuldigd over de in rekening gebrachte vergoeding. 2. Marius krijgt de auto ter beschikking zonder dat hij een eigen bijdrage betaalt. Accountantskantoor Rekenwonder B.V. brengt alle aanschaf-btw, de BTW op de brandstof- en reparatiekosten volledig in aftrek. In de laatste BTW-aangifte van 2008 corrigeert Accountantskantoor Rekenwonder B.V. de voorbelasting met 12% x 25% x cataloguswaarde. Bij een doorverkoop van de Volvo XC90 is de B.V. 19% BTW verschuldigd over de in rekening gebrachte vergoeding. Beatrix is bij Accountantskantoor Rekenwonder B.V. in dienst als directiesecretaresse. In 2007 heeft Accountantskantoor een Citroën C2 aangeschaft en deze ter beschikking gesteld aan Beatrix. De B.V. heeft in 2007 alle aanschaf-btw in aftrek gebracht. De brandstofkosten van de C2 voor 2008 bedragen in totaal 2.975,- (incl. 475,- BTW). In juli 2008 parkeert Beatrix nogal ongelukkig in waardoor de auto schade oploopt en voor 2.380,- (incl. 380,- BTW) gerepareerd moet worden. 3. Beatrix betaalt geen eigen bijdrage en gebruikt de Citroën C2 uitsluitend voor woonwerkverkeer. De B.V. heeft in 2007 alle BTW (terecht) in aftrek gebracht. Ook de BTW op de brandstof- en reparatiekosten brengt de B.V. volledig in aftrek. In de laatste aangifte van 2008 corrigeert de B.V. deze aftrek met een bedrag van 12% x 10% x cataloguswaarde. Bij een doorverkoop van de Citroën C2 is de B.V. 19% BTW verschuldigd. Jan Zager is directeur-grootaandeelhouder van het aannemersbedrijf Zager B.V. In 2004 heeft Zager B.V. een Volkswagen Passat aangeschaft voor ,- (incl. BTW). Zijn woning bevindt zich naast het bedrijfsgebouw waardoor de auto niet gebruikt wordt voor woon-werkverkeer. De B.V. heeft in 2004 alle aanschaf-btw in aftrek gebracht en jaarlijks een correctie voor het privégebruik aangegeven. In 2008 heeft Jan in totaal 5.950,- (incl. 950,-) aan brandstofkosten betaald. Daarnaast heeft hij de auto een onderhoudsbeurt gehad voor een bedrag van 714,- (incl. 114,- BTW). Jan betaalt geen eigen bijdrage en heeft geen kilometeradministratie bijgehouden. 4. Jan krijgt een auto ter beschikking gesteld (met/zonder eigen bijdrage) en heeft geen woonwerkverkeer. De B.V. heeft in 2004 alle aanschaf-btw terecht in aftrek gebracht. In 2008 trekt de B.V. alle BTW op de brandstof- en onderhoudskosten af en corrigeert deze aftrek in de laatste BTW-aangifte van 2008 met een bedrag van 12% x 22% x cataloguswaarde. Bij een doorverkoop van de Volkswagen Passat is de B.V. 19% BTW verschuldigd. Henk werkt als timmerman bij Zager B.V. en krijgt in maart 2008 van zijn werkgever een Mercedes Vito (bestelauto) tot zijn beschikking gesteld ter waarde van ,-. Hij betaalt geen eigen bijdrage. De brandstofkosten van deze bestelauto voor 2008 bedragen 2.380,- (incl. 380,- BTW).

en stelt deze ter beschikking aan Marius. De brandstofkosten voor 2008 bedragen 9.520,- (incl. 1.520,- BTW). In december heeft Marius een aanrijding en wordt zijn auto voor een bedrag van 7.")

6 In oktober 2008 heeft de bestelauto een grote beurt gehad waarvan de kosten 1.190,- (incl. 190,- BTW) bedroegen. 5. Henk krijgt van zijn werkgever een bestelauto ter beschikking gesteld. Zager B.V. brengt alle aanschaf-btw en de BTW op de brandstof- en reparatiekosten volledig in aftrek. In de laatste BTW-aangifte van 2008 corrigeert de B.V. deze aftrek met een bedrag van 12% x 10% x cataloguswaarde. Bij een doorverkoop van de bestelauto door de B.V. is 19% BTW verschuldigd. 6. Dezelfde casus als onder 1, maar dan met een margeauto (Volvo XC90 aangeschaft zonder BTW). Accountantskantoor Rekenwonder B.V. brengt de BTW op de brandstofreparatiekosten voor 75% in aftrek en draagt BTW af over de eigen bijdrage van Marius. Een doorverkoop is belast met 19% BTW. 7. Dezelfde casus als onder 2, maar dan een margeauto (Volvo XC90 aangeschaft zonder BTW). Accountantskantoor Rekenwonder B.V. brengt de BTW op de brandstof- en reparatiekosten voor 75% in aftrek. Een doorverkoop is belast met 19% BTW. 8. Dezelfde casus als onder 3 maar dan een margeauto (Citroën C2 aangeschaft zonder BTW). Accountantskantoor Rekenwonder B.V. brengt de BTW op de brandstof- en reparatiekosten voor 75% in aftrek. Een doorverkoop is belast met 19% BTW. 9. Dezelfde casus als onder 4 maar dan een margeauto (Volkswagen Passat aangeschaft zonder BTW). Zager B.V. brengt de BTW op de brandstof- en reparatiekosten voor 75% in aftrek. Een doorverkoop is belast met 19% BTW. 10. Dezelfde casus als onder 5 maar dan een margeauto (Mercedes Vito aangeschaft zonder BTW). Zager B.V. brengt de BTW op de brandstof- en reparatiekosten voor 75% in aftrek. Een doorverkoop is belast met 19% BTW.

. Accountantskantoor Rekenwonder B.V. brengt de BTW op de brandstofreparatiekosten voor 75% in aftrek en draagt BTW af over de eigen bijdrage van Marius.")

7

8. De btw. 8.2. Aftrek van voorbelasting. De btw

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

..1. Inleiding Een ondernemer (ook als u een zelfstandig of een vrij beroep uitoefent ) die een auto gebruikt in het kader van zijn onderneming, rekent de auto veelal tot het ondernemingsvermogen. Daarom

Privé gebruik auto. BTW: Privégebruik auto vanaf 1 juli 2011

Privé gebruik auto BTW: Privégebruik auto vanaf 1 juli 2011 Wijzigingen met betrekking tot de verwerking van het privé gebruik auto voor de BTW per 1 juli 2011. Smit en de Wolf Scheveningseweg 10 2517

Privé gebruik auto BTW: Privégebruik auto vanaf 1 juli 2011 Wijzigingen met betrekking tot de verwerking van het privé gebruik auto voor de BTW per 1 juli 2011. Smit en de Wolf Scheveningseweg 10 2517

Kluwer Online Research. Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting

Belastingadvies Actualiteiten auto in de omzetbelasting Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting Per 1 juli 2011 geldt een nieuwe regeling voor het in de heffing betrekken van privégebruik

Belastingadvies Actualiteiten auto in de omzetbelasting Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting Per 1 juli 2011 geldt een nieuwe regeling voor het in de heffing betrekken van privégebruik

BTW i.v.m. auto (van de zaak)

") BTW i.v.m. auto (van de zaak) (bron: belastingdienst.nl - februari 2012) (R&D: een aantal regelingen binnen de omzetbelasting/btw wijken af van regelingen binnen de Inkomstenbelasting/IB. Deze nieuwsbrief

BTW i.v.m. auto (van de zaak) (bron: belastingdienst.nl - februari 2012) (R&D: een aantal regelingen binnen de omzetbelasting/btw wijken af van regelingen binnen de Inkomstenbelasting/IB. Deze nieuwsbrief

Omzetbelasting. Aftrek omzetbelasting met betrekking tot auto s e.d.

Omzetbelasting. Aftrek omzetbelasting met betrekking tot auto s e.d. Belastingdienst/Centrum voor proces- en productontwikkeling. Sector brieven & beleidsbesluiten. Besluit van 9 februari 2009, nr. CPP2009/109M,

Omzetbelasting. Aftrek omzetbelasting met betrekking tot auto s e.d. Belastingdienst/Centrum voor proces- en productontwikkeling. Sector brieven & beleidsbesluiten. Besluit van 9 februari 2009, nr. CPP2009/109M,

INZAKE PRIVÉGEBRUIK AUTO

MEMO INZAKE PRIVÉGEBRUIK AUTO AAN : VOLGERS BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : 30 JUNI 2011 1 Inleiding Het is al jaren onrustig ten aanzien van de btw-aftrekcorrectie voor het

MEMO INZAKE PRIVÉGEBRUIK AUTO AAN : VOLGERS BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : 30 JUNI 2011 1 Inleiding Het is al jaren onrustig ten aanzien van de btw-aftrekcorrectie voor het

Btw-nieuwsbrief 20 december 2012. Btw-correctie Privégebruik auto

Btw-nieuwsbrief 20 december 2012 Btw-correctie Privégebruik auto Inhoudsopgave Introductie 3 Privégebruik auto 4 1. Woon-werkverkeer 4 2. Werkelijk gebruik 5 3. Alleen zakelijk gebruik en woon-werkverkeer

Btw-nieuwsbrief 20 december 2012 Btw-correctie Privégebruik auto Inhoudsopgave Introductie 3 Privégebruik auto 4 1. Woon-werkverkeer 4 2. Werkelijk gebruik 5 3. Alleen zakelijk gebruik en woon-werkverkeer

BTW-heffing over personeelsvoorzieningen en privé-gebruik van goederen en diensten: de actuele stand van zaken

BTW-heffing over personeelsvoorzieningen en privé-gebruik van goederen en diensten: de actuele stand van zaken Paul Hulshof paul.hulshof@cms-dsb.com 08 February 2011 Overzicht break-out sessie 1. Vermogensetikettering

BTW-heffing over personeelsvoorzieningen en privé-gebruik van goederen en diensten: de actuele stand van zaken Paul Hulshof paul.hulshof@cms-dsb.com 08 February 2011 Overzicht break-out sessie 1. Vermogensetikettering

Notitie: privégebruik auto van de zaak

Notitie: privégebruik auto van de zaak Hebt u een personenauto of een bestelauto tot uw bedrijfsvermogen gerekend? En wordt deze auto door u of uw personeel ook privé gebruikt? U kunt dan de btw op de

Notitie: privégebruik auto van de zaak Hebt u een personenauto of een bestelauto tot uw bedrijfsvermogen gerekend? En wordt deze auto door u of uw personeel ook privé gebruikt? U kunt dan de btw op de

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling (bron: belastingdienst.nl augustus 2012) Als ondernemer hebt u misschien een personenauto of een bestelauto nodig

Autokosten en uw onderneming Spelregels kostenaftrek, BTW verrekening, privé bijtelling (bron: belastingdienst.nl augustus 2012) Als ondernemer hebt u misschien een personenauto of een bestelauto nodig

Checklist Auto van de zaak De heilige koe bij de hoorns gevat

Checklist Auto van de zaak De heilige koe bij de hoorns gevat 1. Eigen auto of auto van de zaak? Een ondernemer die een auto aanschaft en deze zowel privé als zakelijk gaat gebruiken, staat voor de volgende

Checklist Auto van de zaak De heilige koe bij de hoorns gevat 1. Eigen auto of auto van de zaak? Een ondernemer die een auto aanschaft en deze zowel privé als zakelijk gaat gebruiken, staat voor de volgende

! Het kan voordelig zijn om de ingebruikname van een nieuw pand dat gaat worden gebruikt

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Kluwer Online Research. Vermogende Particulieren Bulletin Wijzigingen inzake btw-correctie in geval van privégebruik auto van de zaak

Vermogende Particulieren Bulletin Wijzigingen inzake btw-correctie in geval van privégebruik auto van de zaak Auteur: Mevrouw mr. J. Westerveld[1] Wijzigingen inzake btw-correctie in geval van privégebruik

Vermogende Particulieren Bulletin Wijzigingen inzake btw-correctie in geval van privégebruik auto van de zaak Auteur: Mevrouw mr. J. Westerveld[1] Wijzigingen inzake btw-correctie in geval van privégebruik

Het privégebruik auto in de omzetbelasting

Het privégebruik auto in de omzetbelasting Naar aanleiding van de uitspraak van de rechtbank Haarlem van 1 juni 2011 is de in Nederland gehanteerde correctiemethode terzijde geschoven. Teneinde het privégebruik

Het privégebruik auto in de omzetbelasting Naar aanleiding van de uitspraak van de rechtbank Haarlem van 1 juni 2011 is de in Nederland gehanteerde correctiemethode terzijde geschoven. Teneinde het privégebruik

Aanwijzing bezwaarschriften omzetbelasting bij privégebruik auto als massaal bezwaar

Aanwijzing bezwaarschriften omzetbelasting bij privégebruik auto als massaal bezwaar Besluit van 29 maart 2017, nr. 2017/36822. De Staatssecretaris van Financiën heeft het volgende besloten. In dit besluit

Aanwijzing bezwaarschriften omzetbelasting bij privégebruik auto als massaal bezwaar Besluit van 29 maart 2017, nr. 2017/36822. De Staatssecretaris van Financiën heeft het volgende besloten. In dit besluit

Btw-correctie auto 2013 volgens wetgever

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

MEMO. Nieuwe regelgeving BTW-privé-gebruik auto A. INLEIDING

MEMO Betreft : Nieuwe regelgeving BTW-privé-gebruik auto A. INLEIDING Bij besluit van 29 juni 2011 heeft de staatssecretaris een nieuwe regeling voor privé gebruik auto s geïntroduceerd. De aanleiding

MEMO Betreft : Nieuwe regelgeving BTW-privé-gebruik auto A. INLEIDING Bij besluit van 29 juni 2011 heeft de staatssecretaris een nieuwe regeling voor privé gebruik auto s geïntroduceerd. De aanleiding

Auto: zakelijk of privé?

Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Auto: zakelijk of privé? "Zet ik de auto op de zaak of houd ik hem liever privé?" Een in de praktijk veel gestelde vraag waar veel

Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Auto: zakelijk of privé? "Zet ik de auto op de zaak of houd ik hem liever privé?" Een in de praktijk veel gestelde vraag waar veel

MEMO. Betreft : BTW-privé-gebruik auto Datum : 18 januari 2012 A. INLEIDING

MEMO Betreft : BTW-privé-gebruik auto Datum : 18 januari 2012 A. INLEIDING Bij besluit van 29 juni 2011 heeft de staatssecretaris een nieuwe regeling voor privé gebruik auto s geïntroduceerd. De aanleiding

MEMO Betreft : BTW-privé-gebruik auto Datum : 18 januari 2012 A. INLEIDING Bij besluit van 29 juni 2011 heeft de staatssecretaris een nieuwe regeling voor privé gebruik auto s geïntroduceerd. De aanleiding

Auto: Zakelijk of privé. Whitepaper

05.03.2018 Auto: Zakelijk of privé Whitepaper In dit whitepaper: Zet ik de auto op de zaak of houd ik hem liever privé? Het is een vraag waarmee veel ondernemers worstelen. In dit whitepaper zetten we

05.03.2018 Auto: Zakelijk of privé Whitepaper In dit whitepaper: Zet ik de auto op de zaak of houd ik hem liever privé? Het is een vraag waarmee veel ondernemers worstelen. In dit whitepaper zetten we

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

Btw-correctie Privégebruik auto Btw-nieuwsbrief

Btw-correctie Privégebruik auto Btw-nieuwsbrief 14 januari 2014 www.bakertillyberk.nl Inhoudsopgave Introductie... 3 Privégebruik auto... 4 1. Woon-werkverkeer...4 2. Werkelijk gebruik...5 3. Alleen zakelijk

Btw-correctie Privégebruik auto Btw-nieuwsbrief 14 januari 2014 www.bakertillyberk.nl Inhoudsopgave Introductie... 3 Privégebruik auto... 4 1. Woon-werkverkeer...4 2. Werkelijk gebruik...5 3. Alleen zakelijk

themadossier Auto werknemer/dga en de btw

themadossier Auto werknemer/dga en de btw Inhoudsopgave 1. Werknemer/DGA rijdt met auto van de zaak... 1 1.1 Werknemer/DGA rijdt ook privé met auto van de zaak... 1 1.1.1. Correctie op basis van fictieve

themadossier Auto werknemer/dga en de btw Inhoudsopgave 1. Werknemer/DGA rijdt met auto van de zaak... 1 1.1 Werknemer/DGA rijdt ook privé met auto van de zaak... 1 1.1.1. Correctie op basis van fictieve

Btw-correctie Privégebruik auto / BUA

Btw-nieuwsbrief 29 december 2011 Btw-correctie Privégebruik auto / BUA Inhoudsopgave Introductie 3 1. Privégebruik auto 3 2. BUA 3 Privégebruik auto 4 1. Woon-werkverkeer 4 2. Werkelijk gebruik 5 3. Alleen

Btw-nieuwsbrief 29 december 2011 Btw-correctie Privégebruik auto / BUA Inhoudsopgave Introductie 3 1. Privégebruik auto 3 2. BUA 3 Privégebruik auto 4 1. Woon-werkverkeer 4 2. Werkelijk gebruik 5 3. Alleen

Aftrek van btw en positieve herzieningen van de btw bij verkoop van vervoermiddelen. Stefan Ruysschaert

Aftrek van btw en positieve herzieningen van de btw bij verkoop van vervoermiddelen Stefan Ruysschaert Basisbegrippen Het begrip economische activiteit (art. 4 W.BTW) De notie misbruik (art. 1, 10 W.BTW)

Aftrek van btw en positieve herzieningen van de btw bij verkoop van vervoermiddelen Stefan Ruysschaert Basisbegrippen Het begrip economische activiteit (art. 4 W.BTW) De notie misbruik (art. 1, 10 W.BTW)

Als u een bedrijfs pand gaat kopen of verkopen Gevolgen voor de btw

Gevolgen voor de btw Gaat u een bedrijfspand kopen of verkopen? Dan hebt u te maken met bepaalde btw-regels. De verkoop van een bedrijfspand is meestal vrijgesteld van btw. In sommige situaties is het

Gevolgen voor de btw Gaat u een bedrijfspand kopen of verkopen? Dan hebt u te maken met bepaalde btw-regels. De verkoop van een bedrijfspand is meestal vrijgesteld van btw. In sommige situaties is het

Soort auto MIA % Maximaal in aanmerking te nemen investeringsbedrag

Zet ik de auto op de zaak of houd ik hem liever privé? Wat is fiscaal de beste optie? Wat zijn voor mij de belangrijkste voor- en nadelen van zakelijk rijden en wat weegt dan het zwaarst? Vragen waar veel

Zet ik de auto op de zaak of houd ik hem liever privé? Wat is fiscaal de beste optie? Wat zijn voor mij de belangrijkste voor- en nadelen van zakelijk rijden en wat weegt dan het zwaarst? Vragen waar veel

Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten

Omzetbelasting. Heffing privégebruik auto en toepassing BUA Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten Besluit van 20-12-2011, nr. BLKB 2011/2560M Staatscourant 2011,

Omzetbelasting. Heffing privégebruik auto en toepassing BUA Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten Besluit van 20-12-2011, nr. BLKB 2011/2560M Staatscourant 2011,

klaar voor de start? eindejaarscorrecties btw

In de laatste aangifte omzetbelasting over het jaar 2018 dienen zoals ieder jaar verschillende correcties te worden verwerkt. In deze leaflet wordt aandacht besteed aan de belangrijkste correcties die

In de laatste aangifte omzetbelasting over het jaar 2018 dienen zoals ieder jaar verschillende correcties te worden verwerkt. In deze leaflet wordt aandacht besteed aan de belangrijkste correcties die

Zeijerstroeten 26 9492 TD Ubbena www.heidinga-accountants.nl info@heidiinga-accountants.nl. BTW en Zonnepanelen

Zeijerstroeten 26 9492 TD Ubbena www.heidinga-accountants.nl info@heidiinga-accountants.nl BTW en Zonnepanelen De Omzetbelasting ziet iemand als ondernemer (en dus BTW-plichtig) op het moment dat hij duurzaam

Zeijerstroeten 26 9492 TD Ubbena www.heidinga-accountants.nl info@heidiinga-accountants.nl BTW en Zonnepanelen De Omzetbelasting ziet iemand als ondernemer (en dus BTW-plichtig) op het moment dat hij duurzaam

Btw-tips vierde kwartaal 2017

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

Update BTW. 11 november 2011 Carola van Vilsteren

Update BTW 11 november 2011 Carola van Vilsteren Programma Welkom en doelstellingen BTW-actualiteiten Auto van de zaak Laatste aangifte 2011 BTW tips Casus Programma Welkom en doelstellingen BTW-actualiteiten

Update BTW 11 november 2011 Carola van Vilsteren Programma Welkom en doelstellingen BTW-actualiteiten Auto van de zaak Laatste aangifte 2011 BTW tips Casus Programma Welkom en doelstellingen BTW-actualiteiten

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Aanpassingen bij de vierde druk boekhouden voor fiscaal juristen Artikel 3.15 lid 5 Wet IB 2001 is als volgt gewijzigd. Indien de belastingplichtige daarvoor bij de aangifte kiest, komen, in afwijking

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB Onderwerpen Fiscale voordelen inkomstenbelasting en omzetbelasting Sociale zekerheid BTW-aangifte en Kleine ondernemersregeling (KOR) Gebruik van

Ik Start! En nu? Tom Jacobs AA mr. Michiel Gijsbers RB Onderwerpen Fiscale voordelen inkomstenbelasting en omzetbelasting Sociale zekerheid BTW-aangifte en Kleine ondernemersregeling (KOR) Gebruik van

Carkits, navigatiesystemen & headsets

Carkits, navigatiesystemen & headsets (klik op logo om onze website te bezoeken) Aan de cliënten NEXUS accountants & fiscaal adviseurs BV Breda, 27 februari 2004 1. Inleiding Aan de staatssecretaris zijn

Carkits, navigatiesystemen & headsets (klik op logo om onze website te bezoeken) Aan de cliënten NEXUS accountants & fiscaal adviseurs BV Breda, 27 februari 2004 1. Inleiding Aan de staatssecretaris zijn

mr. Carola van Vilsteren-Maters Dga: hoe nu verder? De casus en de procedure Van der Steen-arrest

mr. Carola van Vilsteren-Maters Dga: hoe nu verder? Op 18 oktober 2007 heeft het Hof van Justitie voor de Europese Gemeenschappen (HvJ EG) een einde gemaakt aan de zeer omstreden btw-positie van de directeur-grootaandeelhouder

mr. Carola van Vilsteren-Maters Dga: hoe nu verder? Op 18 oktober 2007 heeft het Hof van Justitie voor de Europese Gemeenschappen (HvJ EG) een einde gemaakt aan de zeer omstreden btw-positie van de directeur-grootaandeelhouder

In dit BTW-nieuwtje komen de volgende onderwerpen aan bod:

BTW-nieuwtjes 4-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 In dit BTW-nieuwtje komen

BTW-nieuwtjes 4-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 In dit BTW-nieuwtje komen

Particulieren met zonnepanelen kunnen ondernemer voor de btw zijn

Particulieren met zonnepanelen kunnen ondernemer voor de btw zijn Voor de levering van elektriciteit aan uw energieleverancier met behulp van zonnepanelen kunt u aangemerkt worden als ondernemer voor de

Particulieren met zonnepanelen kunnen ondernemer voor de btw zijn Voor de levering van elektriciteit aan uw energieleverancier met behulp van zonnepanelen kunt u aangemerkt worden als ondernemer voor de

Inhoudsopgave. Voorwoord... 1. 1. Inleiding in de btw... 3. 2. Btw-ondernemerschap... 6. 3. In welke gevallen bent u btw verschuldigd?...

Inhoudsopgave Voorwoord............................................................... 1 1. Inleiding in de btw.................................................... 3 1.1. Wat zijn kostprijsverhogende belastingen?..............................

Inhoudsopgave Voorwoord............................................................... 1 1. Inleiding in de btw.................................................... 3 1.1. Wat zijn kostprijsverhogende belastingen?..............................

1.1. Inleiding...1. 1.2. DGA: ondernemer?...1. 2.1. Inleiding...3. 2.2. Hoeveel bijtelling?... 3. 2.3. De hybrideauto van de zaak...

1. Goed om vooraf te weten 1.1. Inleiding...1 1.2. DGA: ondernemer?...1 2. Bijtelling wegens privégebruik 2.1. Inleiding...3 2.2. Hoeveel bijtelling?... 3 2.3. De hybrideauto van de zaak...4 2.4. Bijtellingspercentage

1. Goed om vooraf te weten 1.1. Inleiding...1 1.2. DGA: ondernemer?...1 2. Bijtelling wegens privégebruik 2.1. Inleiding...3 2.2. Hoeveel bijtelling?... 3 2.3. De hybrideauto van de zaak...4 2.4. Bijtellingspercentage

Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten

Omzetbelasting. Heffing privégebruik auto en toepassing BUA Besluit van 11 juli 2012, Nr. BLKB 2012/639M Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten De staatssecretaris

Omzetbelasting. Heffing privégebruik auto en toepassing BUA Besluit van 11 juli 2012, Nr. BLKB 2012/639M Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten De staatssecretaris

EINDEJAARSTIPS BTW 2010

EINDEJAARSTIPS BTW INHOUDSOPGAVE INHOUDSOPGAVE 1 MELD VERBREKING/WIJZIGING FISCALE EENHEID BTW 3 ONROEREND GOED 4 BELASTE LEVERING 4 BELASTE VERHUUR 4 HERZIENING AFTREK BIJ LEEGSTAND 4 AFTREK VOORBELASTING

EINDEJAARSTIPS BTW INHOUDSOPGAVE INHOUDSOPGAVE 1 MELD VERBREKING/WIJZIGING FISCALE EENHEID BTW 3 ONROEREND GOED 4 BELASTE LEVERING 4 BELASTE VERHUUR 4 HERZIENING AFTREK BIJ LEEGSTAND 4 AFTREK VOORBELASTING

Veel gestelde vragen en antwoorden over btw-heffing bij particulieren met zonnepanelen.

Veel gestelde vragen en antwoorden over btw-heffing bij particulieren met zonnepanelen. 1) Vanaf welk moment word ik door de Belastingdienst als BTW-ondernemer aangemerkt? De Belastingdienst merkt u aan

Veel gestelde vragen en antwoorden over btw-heffing bij particulieren met zonnepanelen. 1) Vanaf welk moment word ik door de Belastingdienst als BTW-ondernemer aangemerkt? De Belastingdienst merkt u aan

Wat is fiscaal aantrekkelijker: Auto in de onderneming of in privé?

Wat is fiscaal aantrekkelijker: Auto in de onderneming of in privé? Naam: W.R. Snijders Studentnummer: 0297518 Telefoonnummer: 06-41372609 Datum: 25 september 2007 Vak: Bachelorscriptie fiscale economie

Wat is fiscaal aantrekkelijker: Auto in de onderneming of in privé? Naam: W.R. Snijders Studentnummer: 0297518 Telefoonnummer: 06-41372609 Datum: 25 september 2007 Vak: Bachelorscriptie fiscale economie

Bachelor Thesis. Privégebruik auto per 1 juli Administratienummer Datum Prof. Dr. G.J. van Norden

Bachelor Thesis Privégebruik auto per 1 juli 2011 Naam Edward Li Studierichting Fiscale Economie Administratienummer 514342 Datum 17-11-2014 Examencommissie Dr. A.H. Bomer Prof. Dr. G.J. van Norden Afkortingslijst

Bachelor Thesis Privégebruik auto per 1 juli 2011 Naam Edward Li Studierichting Fiscale Economie Administratienummer 514342 Datum 17-11-2014 Examencommissie Dr. A.H. Bomer Prof. Dr. G.J. van Norden Afkortingslijst

AAN : LEDEN BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : JANUARI Inleiding

MEMO BTW & ZONNEPANELEN AAN : LEDEN BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : JANUARI 2014 1 Inleiding Door het HvJ EU is in de zaak Fuchs 1 geoordeeld dat een huiseigenaar btw-ondernemer

MEMO BTW & ZONNEPANELEN AAN : LEDEN BTW-PLAZA VAN : VAN DRIEL FRUIJTIER BTW-SPECIALISTEN DATUM : JANUARI 2014 1 Inleiding Door het HvJ EU is in de zaak Fuchs 1 geoordeeld dat een huiseigenaar btw-ondernemer

FREBLO0221b Herziening aftrek omzetbelasting (art. 15-6 Wet jo. art. 11-14a Uitv. besch. OB)

") FREBLO0221b Herziening aftrek omzetbelasting (art. 15-6 Wet jo. art. 11-14a Uitv. besch. OB) Motiveer je antwoorden en vermeld de belangrijkse wetsartikelen. Tenzij anders vermeld worden de prestaties

FREBLO0221b Herziening aftrek omzetbelasting (art. 15-6 Wet jo. art. 11-14a Uitv. besch. OB) Motiveer je antwoorden en vermeld de belangrijkse wetsartikelen. Tenzij anders vermeld worden de prestaties

Het etiket van het gemeentehuis

Het etiket van het gemeentehuis Door: drs. Job van der Laan 2007/2008 Inhoudsopgave Hoofdstuk 1 Inleiding Blz 2 Hoofdstuk 2 Waterschap Zeeuws-Vlaanderen Blz 3 2.1 Algemeen Blz 3 2.2 Feiten en uitgangspunten

Het etiket van het gemeentehuis Door: drs. Job van der Laan 2007/2008 Inhoudsopgave Hoofdstuk 1 Inleiding Blz 2 Hoofdstuk 2 Waterschap Zeeuws-Vlaanderen Blz 3 2.1 Algemeen Blz 3 2.2 Feiten en uitgangspunten

1. Inleiding. Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven & beleidsbesluiten

Omzetbelasting, motorrijtuigenbelasting en belasting van personenauto s en motorrijwielen. Directeur-grootaandeelhouder en gevolgen Van der Steen arrest Hof van Justitie EG, zaak C-355/06 1 Omzetbelasting,

Omzetbelasting, motorrijtuigenbelasting en belasting van personenauto s en motorrijwielen. Directeur-grootaandeelhouder en gevolgen Van der Steen arrest Hof van Justitie EG, zaak C-355/06 1 Omzetbelasting,

ECLI:NL:RBGEL:2014:2198

ECLI:NL:RBGEL:2014:2198 Instantie Rechtbank Gelderland Datum uitspraak 03-04-2014 Datum publicatie 03-04-2014 Zaaknummer AWB-13_2856 Formele relaties Hoger beroep: ECLI:NL:GHARL:2015:2589, Bekrachtiging/bevestiging

ECLI:NL:RBGEL:2014:2198 Instantie Rechtbank Gelderland Datum uitspraak 03-04-2014 Datum publicatie 03-04-2014 Zaaknummer AWB-13_2856 Formele relaties Hoger beroep: ECLI:NL:GHARL:2015:2589, Bekrachtiging/bevestiging

De voornoemde kosten zijn voor 75% aftrekbaar van de winst van de onderneming. Een cijfervoorbeeld:

A. INKOMSTEN/VENNOOTSCHAPSBELASTING De voornoemde kosten zijn voor 75% aftrekbaar van de winst van de onderneming. Een cijfervoorbeeld: U betaalt als werkgever 1.904 inclusief BTW voor een personeelsdag

A. INKOMSTEN/VENNOOTSCHAPSBELASTING De voornoemde kosten zijn voor 75% aftrekbaar van de winst van de onderneming. Een cijfervoorbeeld: U betaalt als werkgever 1.904 inclusief BTW voor een personeelsdag

Btw behandeling van privégebruik auto van de zaak

Tilburg University Btw behandeling van privégebruik auto van de zaak De situatie vanaf 1 juli 2011 Naam: Studierichting: R.J.T. van Erp Fiscale economie Administratienummer: 551442 Datum: 17 april 2015

Tilburg University Btw behandeling van privégebruik auto van de zaak De situatie vanaf 1 juli 2011 Naam: Studierichting: R.J.T. van Erp Fiscale economie Administratienummer: 551442 Datum: 17 april 2015

auto v/d zaak in 2004 (IB-ondernemers)

") auto v/d zaak in 2004 (IB-ondernemers) (klik op logo om onze website te bezoeken) Aan cliënten en relaties van Breda, 19 januari 2003 Inleiding Geachte mevrouw, mijnheer, Met ingang van 1 januari 2004

auto v/d zaak in 2004 (IB-ondernemers) (klik op logo om onze website te bezoeken) Aan cliënten en relaties van Breda, 19 januari 2003 Inleiding Geachte mevrouw, mijnheer, Met ingang van 1 januari 2004

Beantwoording Kamervragen Van Weyenberg het bericht Oude vervuilende zakelijke auto veel goedkoper dan schone Tesla (2019Z0121)

") Beantwoording Kamervragen Van Weyenberg het bericht Oude vervuilende zakelijke auto veel goedkoper dan schone Tesla (2019Z0121) Vragen van het lid Van Weyenberg (D66) aan de staatssecretarissen van over

Beantwoording Kamervragen Van Weyenberg het bericht Oude vervuilende zakelijke auto veel goedkoper dan schone Tesla (2019Z0121) Vragen van het lid Van Weyenberg (D66) aan de staatssecretarissen van over

Conclusie: ECLI:NL:PHR:2016:83, Contrair In cassatie op : ECLI:NL:GHARL:2015:2589, (Gedeeltelijke) vernietiging met verwijzen

vernietiging met verwijzen") ECLI:NL:HR:2017:711 Instantie Hoge Raad Datum uitspraak 21-04-2017 Datum publicatie 21-04-2017 Zaaknummer 15/02004 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Conclusie: ECLI:NL:PHR:2016:83,

ECLI:NL:HR:2017:711 Instantie Hoge Raad Datum uitspraak 21-04-2017 Datum publicatie 21-04-2017 Zaaknummer 15/02004 Formele relaties Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Conclusie: ECLI:NL:PHR:2016:83,

Uw bedrijf en de btw. 1 Algemeen

Als u ondernemer bent, hebt u te maken met de btw. Over vrijwel alle producten en diensten bent u btw verschuldigd. De btw die u zelf hebt betaald over uw inkopen, mag u daar weer vanaf trekken. In deze

Als u ondernemer bent, hebt u te maken met de btw. Over vrijwel alle producten en diensten bent u btw verschuldigd. De btw die u zelf hebt betaald over uw inkopen, mag u daar weer vanaf trekken. In deze

Als u een bedrijfspand gaat kopen of verkopen

Als u een bedrijfspand gaat kopen of verkopen Gevolgen voor de BTW Gaat u een bedrijfspand kopen of verkopen? Dan heeft u te maken met bepaalde BTW-regels. De verkoop van een bedrijfspand is meestal vrijgesteld

Als u een bedrijfspand gaat kopen of verkopen Gevolgen voor de BTW Gaat u een bedrijfspand kopen of verkopen? Dan heeft u te maken met bepaalde BTW-regels. De verkoop van een bedrijfspand is meestal vrijgesteld

AUTO & FISCUS. Marcel Kiele FB FFP

AUTO & FISCUS Marcel Kiele FB FFP Algemeen (1) De fiscus houdt van uw auto Wat cijfers * 7,3 mln auto s * 1 op 6 = auto van de zaak * Gebruik: 14.000 km per jaar * Auto van de zaak: 26.000 km * Particulier

AUTO & FISCUS Marcel Kiele FB FFP Algemeen (1) De fiscus houdt van uw auto Wat cijfers * 7,3 mln auto s * 1 op 6 = auto van de zaak * Gebruik: 14.000 km per jaar * Auto van de zaak: 26.000 km * Particulier

Bepaal nu of u dit jaar of pas volgend jaar investeert

Nieuwsbrief eindejaarstips 2009 Bepaal nu of u dit jaar of pas volgend jaar investeert Voor de investeringsaftrek een percentage van het totaal aan bedrijfsmiddelen bestede bedrag is het bestelmoment bepalend.

Nieuwsbrief eindejaarstips 2009 Bepaal nu of u dit jaar of pas volgend jaar investeert Voor de investeringsaftrek een percentage van het totaal aan bedrijfsmiddelen bestede bedrag is het bestelmoment bepalend.

Inhoudsopgave. Voorwoord... 1. 1. Wegwijs met enkele begrippen... 3

Inhoudsopgave Voorwoord............................................................... 1 1. Wegwijs met enkele begrippen........................................ 3 1.1. Welke waarde heeft uw auto?........................................

Inhoudsopgave Voorwoord............................................................... 1 1. Wegwijs met enkele begrippen........................................ 3 1.1. Welke waarde heeft uw auto?........................................

Als u vragen heeft over dit onderwerp of over de intrekking van mededeling 26, dan kunt u uiteraard contact opnemen

BTW-nieuwtjes 5/2010 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 De pro rata en het mogen

BTW-nieuwtjes 5/2010 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 De pro rata en het mogen

Algemeen Met ingang van 1 juli 2011 is de regelgeving met betrekking tot de bepaling van de verschuldigde BTW voor privé gebruik van een auto ingrijpe

2 mei 2017 BTW-nieuwtje 3: Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Na lang wachten heeft de Hoge Raad op 21 april 2017 uitspraak

2 mei 2017 BTW-nieuwtje 3: Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Hoge Raad geeft duidelijkheid over BTW privé gebruik auto Na lang wachten heeft de Hoge Raad op 21 april 2017 uitspraak

Actiepunten voor de ondernemer

en voor de ondernemer Plan uw investeringen Wanneer u nog een herinvesteringsreserve heeft die dit jaar gebruikt moet worden, zorg er dan voor dat er nog dit jaar wordt geïnvesteerd en voorkom dat u de

en voor de ondernemer Plan uw investeringen Wanneer u nog een herinvesteringsreserve heeft die dit jaar gebruikt moet worden, zorg er dan voor dat er nog dit jaar wordt geïnvesteerd en voorkom dat u de

Kluwer Online Research Vakblad Financiële Planning Auto van de zaak: afspraken uit verleden geen garantie voor toekomst. Drs. J.A.

Vakblad Financiële Planning Auto van de zaak: afspraken uit verleden geen garantie voor toekomst Auteur: Drs. J.A. Bult FB MFP[1] Al jarenlang is de belastingheffing op de auto van de zaak onderwerp van

Vakblad Financiële Planning Auto van de zaak: afspraken uit verleden geen garantie voor toekomst Auteur: Drs. J.A. Bult FB MFP[1] Al jarenlang is de belastingheffing op de auto van de zaak onderwerp van

BTW-nieuwtjes 20-2013

BTW-nieuwtjes 20-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Vragen en antwoorden

BTW-nieuwtjes 20-2013 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Vragen en antwoorden

Rechtbank Oost-Nederland 14 maart 2013, nrs. AWB 12/1843 en AWB 12/3008

Rechtbank Oost-Nederland 14 maart 2013, nrs. AWB 12/1843 en AWB 12/3008 Uitspraak van de meervoudige kamer ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb) van 14 maart 2013 inzake [X], wonende

Rechtbank Oost-Nederland 14 maart 2013, nrs. AWB 12/1843 en AWB 12/3008 Uitspraak van de meervoudige kamer ingevolge artikel 8:77 van de Algemene wet bestuursrecht (Awb) van 14 maart 2013 inzake [X], wonende

Fiscale voordelen en plichten voor starters Frank Navis

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Fiscale voordelen en plichten voor starters Frank Navis 16-11-2017 Flynth, prettig kennismaken De adviseurs en accountants van Flynth ondersteunen ondernemers met het realiseren van ambities en doelen.

Handel in gebruikte goederen

Handel in gebruikte goederen Wanneer u (mede) handelt in gebruikte goederen kunt u voor de BTW de margeregeling toepassen. U betaalt dan BTW over de winstmarge en niet over de omzet. De margeregeling geldt

Handel in gebruikte goederen Wanneer u (mede) handelt in gebruikte goederen kunt u voor de BTW de margeregeling toepassen. U betaalt dan BTW over de winstmarge en niet over de omzet. De margeregeling geldt

De fiscale aspecten van een onroerende recreatiewoning

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

Auto: zakelijk of privé

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Auto: zakelijk of privé Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Huizen, november 2013 1 Introductie "Zet

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Auto: zakelijk of privé Zeer zuinige auto s zijn nu nog vrijgesteld van motorrijtuigenbelasting Huizen, november 2013 1 Introductie "Zet

Toelichting bij de suppletie omzetbelasting

Toelichting bij de suppletie omzetbelasting Algemene informatie Wat is een suppletie omzetbelasting? Hebt u dit jaar of de afgelopen vijf jaar te veel of te weinig btw aangegeven? Dan moet u uw btw-aangifte

Toelichting bij de suppletie omzetbelasting Algemene informatie Wat is een suppletie omzetbelasting? Hebt u dit jaar of de afgelopen vijf jaar te veel of te weinig btw aangegeven? Dan moet u uw btw-aangifte

Een auto aanschaffen zakelijk of privé?

Een auto aanschaffen zakelijk of privé? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is

Een auto aanschaffen zakelijk of privé? De informatie in deze folder is uiterst zorgvuldig samengesteld. Toch kan het onverhoopt gebeuren dat de inhoud onjuist, onvolledig of verouderd is. Bovendien is

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Omzetbelasting. Heffing privégebruik auto en toepassing BUA

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 23123 23 december 2011 Omzetbelasting. Heffing privégebruik auto en toepassing BUA 20 december 2011 Nr. BLKB 2011/2560M

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 23123 23 december 2011 Omzetbelasting. Heffing privégebruik auto en toepassing BUA 20 december 2011 Nr. BLKB 2011/2560M

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 3 april 2015 @BDzakelijk Programma Online informatie Administratie Ondernemen en BTW Pauze Ondernemen en inkomstenbelasting

Veel gestelde vragen en antwoorden over btw-heffing bij particulieren met zonnepanelen.

Veel gestelde vragen en antwoorden over btw-heffing bij particulieren met zonnepanelen. De gevolgen van het arrest van de Hoge Raad (HR 15 december 2017, 15/05937, ECLI:NL:HR:2017:3127) zijn verwerkt in

Veel gestelde vragen en antwoorden over btw-heffing bij particulieren met zonnepanelen. De gevolgen van het arrest van de Hoge Raad (HR 15 december 2017, 15/05937, ECLI:NL:HR:2017:3127) zijn verwerkt in

Een auto aanschaffen zakelijk of privé?

Een auto aanschaffen zakelijk of privé? Grote kans dat u als ondernemer veel op pad bent. Een auto om u van a naar b te brengen kan dan een comfortabele en logische keuze zijn. Welke afwegingen moet u

Een auto aanschaffen zakelijk of privé? Grote kans dat u als ondernemer veel op pad bent. Een auto om u van a naar b te brengen kan dan een comfortabele en logische keuze zijn. Welke afwegingen moet u

ACTIEPUNTEN. EIND 2018 voor de ondernemer TARIEVEN WONING BTWVERHOGING EIGEN KLAAR VOOR

ACTIEPUNTEN EIND 2018 voor de ondernemer KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE ONDERNEMER Inhoudsopgave 3 Plan uw investeringen 3 Desinvesteren of juist niet? 3 Bereid

ACTIEPUNTEN EIND 2018 voor de ondernemer KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE ONDERNEMER Inhoudsopgave 3 Plan uw investeringen 3 Desinvesteren of juist niet? 3 Bereid

Uw bedrijf en de btw. 1 Algemeen

Als u ondernemer bent, hebt u te maken met de btw. Over vrijwel alle geleverde producten en diensten bent u btw verschuldigd. De btw die u zelf hebt betaald over uw inkopen en kosten, mag u daar weer vanaf

Als u ondernemer bent, hebt u te maken met de btw. Over vrijwel alle geleverde producten en diensten bent u btw verschuldigd. De btw die u zelf hebt betaald over uw inkopen en kosten, mag u daar weer vanaf

SPD Bedrijfsadministratie. Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 5 MAART UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 5 MAART 2015 12.15-14.15 UUR 2015 Stichting ENS Opgave 1 Onderdeel omzetbelasting Vraag 1 Vraag 2 Vraag 3 (3 + 2 punten)

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 5 MAART 2015 12.15-14.15 UUR 2015 Stichting ENS Opgave 1 Onderdeel omzetbelasting Vraag 1 Vraag 2 Vraag 3 (3 + 2 punten)

Een Goede Start met de Belastingdienst

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2015 Programma Online informatie Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 www.belastingdienst.nl/starters

Een Goede Start met de Belastingdienst Ga alvast naar belastingdienst.nl/starters 14 oktober 2015 Programma Online informatie Administratie Ondernemen en BTW Ondernemen en inkomstenbelasting 2 www.belastingdienst.nl/starters

ECLI:NL:HR:2013:BX9444

ECLI:NL:HR:2013:BX9444 Instantie Hoge Raad Datum uitspraak 12-04-2013 Datum publicatie 12-04-2013 Zaaknummer 12/01372 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Cassatie Omzetbelasting.

ECLI:NL:HR:2013:BX9444 Instantie Hoge Raad Datum uitspraak 12-04-2013 Datum publicatie 12-04-2013 Zaaknummer 12/01372 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Cassatie Omzetbelasting.

Toelichting bij de suppletie omzetbelasting

Toelichting bij de suppletie omzetbelasting Algemene informatie Wanneer doet u een suppletie omzetbelasting? Hebt u te veel of te weinig btw aangegeven? Als dit bedrag meer dan 1.000 is, meldt u dit aan

Toelichting bij de suppletie omzetbelasting Algemene informatie Wanneer doet u een suppletie omzetbelasting? Hebt u te veel of te weinig btw aangegeven? Als dit bedrag meer dan 1.000 is, meldt u dit aan

$ 100,000 (2punten) Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.

Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.") Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Inhoud. Inleiding belastingrecht 19. Deel 1 Inkomstenbelasting 26. Lijst van afkortingen 15. Studiewijzer 17

Inhoud Lijst van afkortingen 15 Studiewijzer 17 Inleiding belastingrecht 19 Deel 1 Inkomstenbelasting 26 1 Algemene uitgangspunten 29 1.1 Wie moet belasting betalen? (art. 1.1 en 1.2 Wet IB) 29 1.2 Waarover

Inhoud Lijst van afkortingen 15 Studiewijzer 17 Inleiding belastingrecht 19 Deel 1 Inkomstenbelasting 26 1 Algemene uitgangspunten 29 1.1 Wie moet belasting betalen? (art. 1.1 en 1.2 Wet IB) 29 1.2 Waarover

Ondernemen met de Belastingdienst. Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014

Ondernemen met de Belastingdienst Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014 Programma Inkomstenbelasting Omzetbelasting Actualiteiten Inkomstenbelasting programma Algemeen (administratie)

Ondernemen met de Belastingdienst Presentatie bij Club Jonge Bedrijven Rijnland op 20 januari 2014 Programma Inkomstenbelasting Omzetbelasting Actualiteiten Inkomstenbelasting programma Algemeen (administratie)

MKB Boekhouder in control

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

Privégebruik Optimaliseer de btw-correctie

www.pwc.nl Privégebruik Optimaliseer de btw-correctie Indirect Tax November 2014 2 PwC Inhoud Voorwoord 4 Btw-correcties in wet- en regelgeving 5 Horeca-btw 6 BUA 6 Heffing als gevolg van fictieve prestaties

www.pwc.nl Privégebruik Optimaliseer de btw-correctie Indirect Tax November 2014 2 PwC Inhoud Voorwoord 4 Btw-correcties in wet- en regelgeving 5 Horeca-btw 6 BUA 6 Heffing als gevolg van fictieve prestaties

Aftrek en/of compensatie van btw definitief na verwerken factuur?

Aftrek en/of compensatie van btw definitief na verwerken factuur? Onlangs heeft de rechtbank Arnhem uitspraak gedaan in een zaak waarbij de Belastingdienst een naheffingsaanslag omzetbelasting heeft opgelegd,

Aftrek en/of compensatie van btw definitief na verwerken factuur? Onlangs heeft de rechtbank Arnhem uitspraak gedaan in een zaak waarbij de Belastingdienst een naheffingsaanslag omzetbelasting heeft opgelegd,

Praktijknotitie BTW. 1. Inleiding. 2. Btw-algemeen. 3. Leegstand vóór ingebruikneming Aftrek investerings-btw

Van: NOAB Adviesgroeplid -INSTITUUT, dhr. Frank Resseler en drs. Daphne van den Heuvel Datum: April 2018 Onderwerp: Btw en leegstand 1. Inleiding Het gebeurt regelmatig dat onroerende zaken leeg staan

Van: NOAB Adviesgroeplid -INSTITUUT, dhr. Frank Resseler en drs. Daphne van den Heuvel Datum: April 2018 Onderwerp: Btw en leegstand 1. Inleiding Het gebeurt regelmatig dat onroerende zaken leeg staan

Notitie btw-correctie privégebruik 2012. Indirect Tax

Notitie btw-correctie privégebruik 2012 Indirect Tax Januari 2013 Deze notitie is samengesteld door: Jeroen Bijl Manon Ultee E-mail: km.vat.and.customs@nl.pwc.com December 2012 Deze publicatie is uitsluitend

Notitie btw-correctie privégebruik 2012 Indirect Tax Januari 2013 Deze notitie is samengesteld door: Jeroen Bijl Manon Ultee E-mail: km.vat.and.customs@nl.pwc.com December 2012 Deze publicatie is uitsluitend

Omzetbelasting II -- Deel 2

belasting les 3 programma Aftrek voorbelasting hoofdregels aftrek voorbelasting herzieningsregels BUA privégebruik auto kantineverstrekkingen 1 Aftrek voorbelasting 1 van 2 In art. 15 vinden wij welke

belasting les 3 programma Aftrek voorbelasting hoofdregels aftrek voorbelasting herzieningsregels BUA privégebruik auto kantineverstrekkingen 1 Aftrek voorbelasting 1 van 2 In art. 15 vinden wij welke

Omzetbelasting -- Deel 1

Omzetbelasting week 2 programma Inleiding omzetbelasting Kenmerken OB Belasting toegevoegde waarde Van wie en waarover? Leveringen en diensten Ondernemer Maatstaf van heffing Tarief 1 Omzetbelasting Kenmerken

Omzetbelasting week 2 programma Inleiding omzetbelasting Kenmerken OB Belasting toegevoegde waarde Van wie en waarover? Leveringen en diensten Ondernemer Maatstaf van heffing Tarief 1 Omzetbelasting Kenmerken

RB bijeenkomst Btw actualiteiten

RB bijeenkomst Btw actualiteiten Annette Pol-Habing 8 februari 2016 Hengelo Btw-actualiteiten Ondernemerschap Holdingvennootschap Aftrek van voorbelasting Afnemer van de prestatie Leegstand Privé gebruik

RB bijeenkomst Btw actualiteiten Annette Pol-Habing 8 februari 2016 Hengelo Btw-actualiteiten Ondernemerschap Holdingvennootschap Aftrek van voorbelasting Afnemer van de prestatie Leegstand Privé gebruik

Toelichting bij de suppletie omzetbelasting

Toelichting bij de suppletie omzetbelasting Algemene informatie Wat is een suppletie omzetbelasting? Hebt u dit jaar of de afgelopen vijf jaar te veel of te weinig btw aangegeven? Dan moet u uw btw-aangifte

Toelichting bij de suppletie omzetbelasting Algemene informatie Wat is een suppletie omzetbelasting? Hebt u dit jaar of de afgelopen vijf jaar te veel of te weinig btw aangegeven? Dan moet u uw btw-aangifte

Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten

Omzetbelasting. Aftrek van omzetbelasting. Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten Besluit van 25-11-2011, nr. BLKB 2011/641M, Stcrt. nr. 21834 De staatssecretaris

Omzetbelasting. Aftrek van omzetbelasting. Belastingdienst/Landelijk Kantoor Belastingregio s, Brieven en beleidsbesluiten Besluit van 25-11-2011, nr. BLKB 2011/641M, Stcrt. nr. 21834 De staatssecretaris

ASPECTEN VAN DE ONDERNEMING DONDERDAG 8 OKTOBER UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 8 OKTOBER 2015 12.15 14.15 UUR SPD Bedrijfsadministratie B / 7 Opgave 1 (50 punten) Vraag 1 (5 punten) Moment van

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 8 OKTOBER 2015 12.15 14.15 UUR SPD Bedrijfsadministratie B / 7 Opgave 1 (50 punten) Vraag 1 (5 punten) Moment van

Nieuwsbrief van d.d. 10-11-2010. Woon-werkverkeer is altijd zakelijk

Nieuwsbrief van d.d. 10-11-2010 Nummer: 20 2010 Woon-werkverkeer is altijd zakelijk Het gerechtshof in Arnhem heeft bevestigd dat woon-werkverkeer met een auto van de zaak altijd zakelijk is, zelfs als

Nieuwsbrief van d.d. 10-11-2010 Nummer: 20 2010 Woon-werkverkeer is altijd zakelijk Het gerechtshof in Arnhem heeft bevestigd dat woon-werkverkeer met een auto van de zaak altijd zakelijk is, zelfs als

Module 2 Administratie op orde

Geleerd in vorige presentaties Module 2 Administratie op orde Les 2. Btw-administratie en urenen kilometerregistratie Business Plan op 1 A4 Budget in 5 stappen Uurtarief Optimale DGA-salaris Papieren en

Geleerd in vorige presentaties Module 2 Administratie op orde Les 2. Btw-administratie en urenen kilometerregistratie Business Plan op 1 A4 Budget in 5 stappen Uurtarief Optimale DGA-salaris Papieren en

ECLI:NL:RBGEL:2014:2200

ECLI:NL:RBGEL:2014:2200 Instantie Rechtbank Gelderland Datum uitspraak 03-04-2014 Datum publicatie 03-04-2014 Zaaknummer AWB-13_2858 Formele relaties Hoger beroep: ECLI:NL:GHARL:2015:2588, Bekrachtiging/bevestiging

ECLI:NL:RBGEL:2014:2200 Instantie Rechtbank Gelderland Datum uitspraak 03-04-2014 Datum publicatie 03-04-2014 Zaaknummer AWB-13_2858 Formele relaties Hoger beroep: ECLI:NL:GHARL:2015:2588, Bekrachtiging/bevestiging

Toelichting bij de aangifte omzetbelasting

Belastingdienst 2013 Toelichting bij de aangifte omzetbelasting Startende ondernemers Algemene informatie Wat leest u in deze toelichting? Deze toelichting bij de aangifte omzetbelasting bestaat uit twee

Belastingdienst 2013 Toelichting bij de aangifte omzetbelasting Startende ondernemers Algemene informatie Wat leest u in deze toelichting? Deze toelichting bij de aangifte omzetbelasting bestaat uit twee