FINANCIËLE ANALYSE EN RATIO S

|

|

|

- Jeroen Verlinden

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 FINANCIËLE ANALYSE EN RATIO S 1

2 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan Schoten Tel: 03/ Mail: Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp Management School 2008 (Real Estate Accounting) Professor Karel De Grote Hogeschool Antwerp (Audit/Valuation) Docent postgraduaat Antwerp Accountancy Guest professor University Maastricht (Valuation) Guest professor University of Economics Nicosia (Cyprus) Author of the book Business Valuation ( Intersentia) 2

Guest professor University of Economics Nicosia (Cyprus) Author of the book")

3 ISBN

4 DEEL 1: FINANCIËLE ANALYSE 4

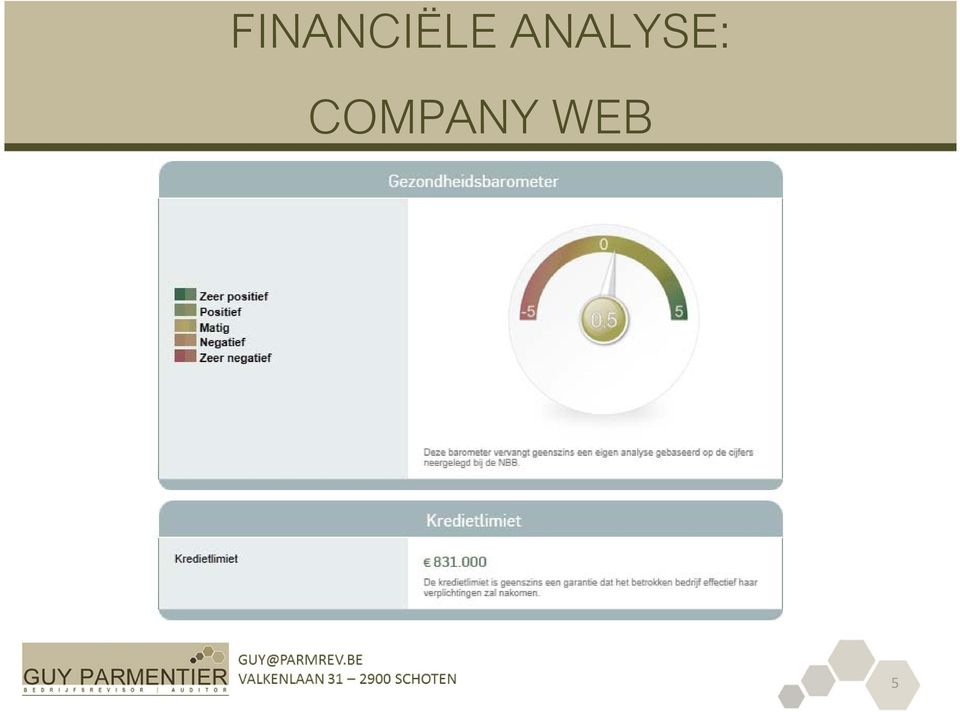

5 FINANCIËLE ANALYSE: COMPANY WEB 5

6 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Art. 15 W.Venn. : Kleine vennootschappen zijn deze vennootschappen met rechtspersoonlijkheid die voor het laatste EN het voorlaatst afgesloten boekjaar, niet meer dan één der volgende criteria overschrijden : Jaargemiddelde personeelsbestand : 50 Omzet excl. BTW : EUR Balanstotaal : EUR Tenzij het jaargemiddelde van het personeelsbestand meer dan 100 bedraagt M.a.w. : grote vennootschap = Jaargemiddelde personeelsbestand meer dan 100 Tijdens laatste OF voorlaatste jaar minstens twee criteria overschrijden 6

7 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Personeelsbestand? 50 mensen in absoluut aantal? 50 mensen in voltijdse equivalenten? Omzet? 70 rekening? alle opbrengsten? 7

8 Omzet? FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP In principe 70 rekening Tenzij wanneer opbrengsten uit het gewoon bedrijf (= 70 t/m 75) voor meer dan de helft bestaat uit opbrengsten die niet aan de omzet kunnen toegeschreven worden. 8

voor meer dan de helft bestaat uit")

9 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Voorbeeld : omzet: euro; andere bedrijfsopbrengsten: euro; financiële opbrengsten: euro; en uitzonderlijke opbrengsten: euro. => omzet voor art. 15 = EUR omzet: euro; andere bedrijfsopbrengsten: euro; financiële opbrengsten: euro; en uitzonderlijke opbrengsten: euro. => omzet voor art. 15 = EUR 9

10 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP CRITERIA PERSONEEL OMZET 10 mio 12 mio 13 mio 13 mio 20 mio 18 mio 18 mio BALANSTOT. 1 mio 2 mio 3 mio 4 mio 3 mio 3 mio 4 mio Klein Klein Klein Klein Groot Groot Klein 10

11 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Wat met verbonden vennootschappen? Art. 11 W.Venn. : Met een vennootschap verbonden vennootschap = Vennootschappen waarover zij een controlebevoegdheid uitoefent Vennootschappen die een controlebevoegdheid over haar uitoefenen Vennootschappen waarmee zij een consortium vormt Belang? Grote of kleine vennootschap? Grote of kleine groep? Fiscaliteit! 11

12 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Art. 16 W.Venn. : Een vennootschap samen met haar dochtervennootschappen, of vennootschappen die samen een consortium uitmaken, worden geacht een kleine groep te vormen, indien deze vennootschappen samen, op geconsolideerde basis, niet meer dan één van de volgende criteria overschrijden : Jaaromzet excl. BTW : EUR balanstotaal : EUR jaargemiddelde van het personeelsbestand : 250 Pas als twee jaar lang de criteria worden overschreden, is er een grote groep. 12

13 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Art W.Venn. inzake controle op de jaarrekening (aanstelling commissaris ) : Dit hoofdstuk is niet van toepassing op : 2 de niet genoteerde kleine vennootschappen in de zin van artikel 15, met dien verstande dat voor de toepassing van dit hoofdstuk iedere vennootschap afzonderlijk wordt beschouwd, behoudens de vennootschappen die deel uitmaken van een groep die gehouden is een geconsolideerde jaarrekening op te stellen en te publiceren; Met andere woorden : Kleine vennootschappen in de zin van art. 15 W.Venn. moeten geen commissaris aanstellen BEHALVE indien de vennootschap deel uitmaakt van een groep die moet consolideren 13

14 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Let op : art. 141 omvat geen territorialiteitsbepaling : Praktijk : De vennootschap van uw klant is op zich een kleine vennootschap, maar is dochter van een Duitse vennootschap die in Duitsland consolideert (eventueel zonder dat u daarvan op de hoogte bent). U moet voor de Belgische vennootschap een commissaris aanstellen en een jaarrekening opstellen volgens het volledig schema 14

.")

15 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Praktijk : Een groep van (Belgische) vennootschappen. De groep wordt niet aanzien als een grote groep (criteria art. 16 W.Venn.) U moet niet verplicht consolideren De groep overschrijdt op geconsolideerde basis wel aan de criteria van art. 15 W.Venn. U moet in alle groepsvennootschappen een jaarrekening opmaken volgens het volledig schema Een commissaris is enkel nodig in de vennootschap die op individuele basis art. 15 W.Venn. overschrijdt 15

16 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP Is de vennootschap verbonden in de zin van art. 11 W.Venn.? Neen Overschrijdt de vennootschap de criteria van art. 15 W.Venn.? Neen kleine vennootschap verkort schema en geen commissaris Ja Ja Consolidatie opmaken grote vennootschap volledig schema en wel commissaris Ja Voldoet de groep aan art. 16 W.Venn.? Neen Geen verplichte consolidatie Overschrijdt de groep de criteria van art. 15 W.Venn.? Neen verkort schema en geen commissaris Ja Ja Wel consolidatieplicht volledig schema voor alle groepsvennootschappen volledig schema en wel commissaris voor alle groepsvennootschappen commissaris enkel voor vennootschap die afzonderlijk art. 15 overschrijdt 16

17 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP (COMPANYWEB) 17

18 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP (COMPANYWEB) 18

19 FINANCIËLE ANALYSE: GROOTTE VAN DE VENNOOTSCHAP (COMPANYWEB) 19

20 FINANCIËLE ANALYSE - MANAGEMENT BALANS Management balans ( MBS) = Aangepaste balans in het kader van strategische beleidsbeslissingen MBS : Vergemakkelijkt het nemen van management beslissingen door de weergave van het benodigd werkkapitaal (de vorderingen te verminderen met de schulden) Herschikking balans in Box of blocks Verschuiving tussen actief en passief 20

Herschikking balans in Box of blocks Verschuiving tussen actief en passief")

21 FINANCIËLE ANALYSE - MANAGEMENT BALANS VOLLEDIGE BALANS VASTE ACTIVA REKENINGEN NET FIXED ASSETS EIGEN VERMOGEN REKENINGEN EQUITY SCHULDEN OP LANGE TERMIJN REKENING 17 LONG TERM FINANCIAL DEBT MANAGERIAL BALANCE SHEET VASTE ACTIVA REKENINGEN NET FIXED ASSETS EIGEN VERMOGEN REKENINGEN EQUITY SCHULDEN OP LANGE TERMIJN REKENING 17 LONG TERM FINANCIAL DEBT VOORRADEN REKENINGEN INVENTORIES VORDERINGEN OP KORTE TERMIJN REKENINGEN ACCOUNTS RECEIVABLE OVERLOPENDE REKENINGEN REKENINGEN 49 PREPAID EXPENSES LIQUIDE MIDDELEN REKENINGEN CASH SCHULDEN OP KORRTE TERMIJN REKENINGEN ACCOUNTS PAYABLE OVERLOPENDE REKENINGEN REKENINGEN 49 ACCRUED EXPENSES FINANCIËLE SCHULDEN OP KORTE TERMIJN REKENINGEN SHORT TERM FINANCIAL DEBT VOORRADEN REKENINGEN INVENTORIES LIQUIDE MIDDELEN REKENINGEN CASH NET ASSETS FINANCIËLE SCHULDEN OP KORTE TERMIJN REKENINGEN SHORT TERM FINANCIAL DEBT INVESTED CAPITAL 21

22 FINANCIËLE ANALYSE - MANAGEMENT BALANS 22

23 FINANCIËLE ANALYSE - WERKKAPITAAL Stap 1: Berekenen van het netto bedrijfskapitaal (NLF) = buffer ter financiering van het benodigd werkkapitaal Stap 2: Berekenen van het benodigd werkkapitaal (WCR) = hoe groot is het werkkapitaal dat nodig is? Stap 3: Dekking door het netto bedrijfskapitaal = in hoeverre wordt het werkkapitaal gedekt door het netto bedrijfskapitaal? Conclusie: Is er nood om de financiële structuur te versterken alvorens over te gaan tot het nemen van nieuwe strategische beslissingen? 23

24 FINANCIËLE ANALYSE - NETTO BEDRIJFSKAPITAAL De onderneming beschikt in 2012 over ,00 EUR LT middelen om de WCR te financieren. Is dit voldoende? Positief NBK: Overschot aan netto bedrijfskapitaal Negatief NBK: Beroep doen op korte termijn bronnen ter financiering van de vaste activa In essentie vormt het netto bedrijfskapitaal een indicator van de mate waarin vaste activa gefinancierd worden met lange termijn bronnen 24

25 FINANCIËLE ANALYSE - BEHOEFTE AAN WERKKAPITAAL Behoefte aan werkkapitaal Negatieve behoefte aan werkkapitaal VASTE ACTIVA VOORRADEN VORDERINGEN EIGEN VERMOGEN SCHULDEN LT SCHULDEN KT FINANCIËLE SCHULDEN KT VASTE ACTIVA WCR CASH EIGEN VERMOGEN SCHULDEN LT FINANCIËLE SCHULDEN KT VASTE ACTIVA VOORRADEN VORDERINGEN EIGEN VERMOGEN SCHULDEN LT SCHULDEN KT VASTE ACTIVA CASH EIGEN VERMOGEN SCHULDEN LT WCR FIN SCH KT CASH CASH FINANCIËLE SCHULDEN KT 25

26 FINANCIËLE ANALYSE - BEHOEFTE AAN WERKKAPITAAL De onderneming heeft in 2012 een WCR van ,00 EUR 26

27 FINANCIËLE ANALYSE - DEKKING VAN HET WERKKAPITAAL De onderneming heeft een overschot aan financiering die voor andere doeleinden dan de financiering van de WCR gebruikt kunnen worden. Op basis van budgetten kan men via de WCR nagaan of men de investering kan dragen of niet. Het overschot = buffer 27

28 FINANCIËLE ANALYSE - NLF VS WCR 28

29 FINANCIËLE ANALYSE - WCR WCR kan aanzien worden als een vast actief in de onderneming De schommelingen in WCR kunnen eventueel opgevangen worden door financiering op korte termijn = MATCHING PRINCIPE 29

30 FINANCIËLE ANALYSE - MATCHING PRINCIPE Matching principe: Vaste activa worden gefinancierd met lange termijn financieringsbronnen (eigen vermogen, schulden op lange termijn) Vlottende activa worden gefinancierd met korte termijn financieringsbronnen (schulden op korte termijn, 30

31 FINANCIËLE ANALYSE - MATCHING PRINCIPE 31

32 FINANCIËLE ANALYSE - AANVULLENDE STAPPEN Stap 4: Wijziging WCR Stap 5: Berekening van de netto operationele cash flow Stap 6: Voldoende cash flow om alle schuldverplichtingen te dekken? Stap 7: Valideren van vooruitzichten op balansniveau in lijn met toekomstige verwachtingen Stap 8: Gemiddelde investeringen 32

33 FINANCIËLE ANALYSE - WIJZIGING WCR Afname behoeft aan werkkapitaal = bron van financiering 33

34 FINANCIËLE ANALYSE - NET OPERATING CASH FLOW Cashflow uit gewone bedrijfsvoering Basis: Resultaat uit normale activiteit 34

35 FINANCIËLE ANALYSE - AFTREK KAPITAALAFLOSSINGEN Aftrek schulden > 1 j die binnen het jaar vervallen = te financieren kapitaalaflossingen Basis: cashflow uit gewone bedrijfsuitvoering 35

36 FINANCIËLE ANALYSE - AFTREK MUTATIE WCR Welke cashflow blijft over na betaling kapitaalaflossingen om de mutatie WCR te financieren? 36

37 FINANCIËLE ANALYSE - AFTREK GEMIDDELDE INVESTERINGEN Gemiddelde investeringen indien gekend, anders ongeveer bedrag afschrijvingen 37

38 FINANCIËLE ANALYSE - ABNORMAL ACCRUALS Afwijkingen in de WCR: evolutie WCR t.o.v. evolutie omzet Afwijkingen in de brutomarge: evolutie brutomarge t.o.v. evolutie omzet DOEL: waarde uitkomen die zo dicht mogelijk tegen 0 ligt NUT: afwijkingen of manipulaties achterhalen 38

39 FINANCIËLE ANALYSE - ABNORMAL ACCRUALS Voorbeeld afwijking WCR: 39

40 FINANCIËLE ANALYSE - ABNORMAL ACCRUALS Voorbeeld afwijking brutomarge: 40

41 Basis: NOPLAT FINANCIËLE ANALYSE - FREE CASH FLOW 41

42 WAARDERING - FREE CASH FLOW 42

43 WAARDERING - EQUITY CASH FLOW 43

44 DEEL 2: RATIO S 44

45 RATIO S Rentabiliteit Liquiditeit Solvabiliteit 45

46 RATIO S - RENTABILITEIT 46

47 RATIO S - LIQUIDITEIT 47

48 RATIO S - LIQUIDITEIT 48

49 RATIO S - SOLVABILITEIT 49

50 EINDE BEDANKT VOOR UW AANDACHT! 50

51 ISBN

Belang van managerial balance sheet en uitwerking ervan

Belang van managerial balance sheet en uitwerking ervan In dit artikel wordt het belang van de managerial balance sheet of compressed balance sheet aangetoond. Hiervoor beginnen wij met een uitdieping

Belang van managerial balance sheet en uitwerking ervan In dit artikel wordt het belang van de managerial balance sheet of compressed balance sheet aangetoond. Hiervoor beginnen wij met een uitdieping

Hoe cashflow te interpreteren. Volgens de lesgever <> begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo

Hoe cashflow te interpreteren. Volgens de lesgever begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo zijn opgemaakt (ook onder IFRS) IAS 7 maakt gebruik van cashstroom tabellen,

Hoe cashflow te interpreteren. Volgens de lesgever begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo zijn opgemaakt (ook onder IFRS) IAS 7 maakt gebruik van cashstroom tabellen,

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Accounting & Gevalstudies. Patrick Huybrechts

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 3 Het is onmogelijk op een correcte manier

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 3 Het is onmogelijk op een correcte manier

OVERNAME VAN EEN ONDERNEMING

OVERNAME VAN EEN ONDERNEMING 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp

OVERNAME VAN EEN ONDERNEMING 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp

Business Valuation : groeiend belang

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2010/5 - Berekening criteria artikel 15 W.Venn.

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2010/5 - Berekening criteria artikel 15 W.Venn. Advies van 19 mei 2010 Artikel 15 maakt op basis van de jaaromzet, het balanstotaal en het personeelsbestand

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2010/5 - Berekening criteria artikel 15 W.Venn. Advies van 19 mei 2010 Artikel 15 maakt op basis van de jaaromzet, het balanstotaal en het personeelsbestand

Accounting & Gevalstudies. Patrick Huybrechts - De essentie van financiële analyse

Accounting & Gevalstudies Patrick Huybrechts - De essentie van financiële analyse 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 Overzicht

Accounting & Gevalstudies Patrick Huybrechts - De essentie van financiële analyse 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 Overzicht

Hoeveelheid info in de jaarrekening is wel afhankelijk van de grootte van de onderneming à maximum 1 criterium mag overschreden worden

INLEIDING Analyse van de jaarrekening is enkel mogelijk als er een gepubliceerde jaarrekening is à vennootschappen met volkomen rechtspersoonlijkheid ongeacht de grootte (NV, BVBA, CVBA) Hoeveelheid info

INLEIDING Analyse van de jaarrekening is enkel mogelijk als er een gepubliceerde jaarrekening is à vennootschappen met volkomen rechtspersoonlijkheid ongeacht de grootte (NV, BVBA, CVBA) Hoeveelheid info

Onderdeel A. Toepassingsgerichte opgaven

Onderdeel A. Toepassingsgerichte opgaven Dit onderdeel betreft een casus met 4 verschillende deelvragen. U dient de gestelde opgaven te beantwoorden binnen de omlijnde vakken. Vermeldt daarbij de gevraagde

Onderdeel A. Toepassingsgerichte opgaven Dit onderdeel betreft een casus met 4 verschillende deelvragen. U dient de gestelde opgaven te beantwoorden binnen de omlijnde vakken. Vermeldt daarbij de gevraagde

Grote vennootschappen wat zijn de gevolgen

Grote vennootschappen wat zijn de gevolgen Inhoudsopgave Sociaal... Fiscaal... Het onderscheid tussen kleine en grote vennootschappen wordt gemaakt op basis... De fiscale voordelen van een kleine vennootschappen

Grote vennootschappen wat zijn de gevolgen Inhoudsopgave Sociaal... Fiscaal... Het onderscheid tussen kleine en grote vennootschappen wordt gemaakt op basis... De fiscale voordelen van een kleine vennootschappen

SOLVABILITEIT SOLVABILITEIT

KDT Financiele analyse P04.01 1 SOLVABILITEIT KDT Financiele analyse P04.01 2 SOLVABILITEIT In hoeverre is een onderneming in staat haar financiële verplichtingen inzake intrestbetaling en schuldaflossing

KDT Financiele analyse P04.01 1 SOLVABILITEIT KDT Financiele analyse P04.01 2 SOLVABILITEIT In hoeverre is een onderneming in staat haar financiële verplichtingen inzake intrestbetaling en schuldaflossing

Boekhoudrecht en W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

FINANCIËLE ANALYSE VAN DE JAARREKENING. Conform de cursus Financieel Beheer IAB en de berekeningen door Ooghe en Van Wymeersch

FINANCIËLE ANALYSE VAN DE JAARREKENING Conform de cursus Financieel Beheer IAB en de berekeningen door Ooghe en Van Wymeersch INFO De berekeningen in deze powerpointpresentatie zijn terug te vinden in

FINANCIËLE ANALYSE VAN DE JAARREKENING Conform de cursus Financieel Beheer IAB en de berekeningen door Ooghe en Van Wymeersch INFO De berekeningen in deze powerpointpresentatie zijn terug te vinden in

LIQUIDITEIT. + kasinkomsten (=omzet + afname handelsdebiteuren/ - toename handelsdebiteuren) - totale kasstroom van operaties : 360

- totale kasstroom van operaties : 360") LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

Toename van de winst met meer dan 10% Verhoging van dividend

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

De meest frequente Engelse waarderingstermen toegelicht

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

Bovendien vindt u via de ingebouwde linken rechtstreeks het gezochte resultaat.

Testdossier Dit is een voorbeeld van een dossier opgemaakt met HannaH-Lise. De teksten zijn uittreksels een document van de BNB en dienen slechts ter illustratie. Na de selectie van de af te drukken delen

Testdossier Dit is een voorbeeld van een dossier opgemaakt met HannaH-Lise. De teksten zijn uittreksels een document van de BNB en dienen slechts ter illustratie. Na de selectie van de af te drukken delen

Groesman International B.V.

Kredietrapport Rapport datum 15-05-2014 Bedrijf Adres groesman international amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,4 Betalingsscore 7,8

Kredietrapport Rapport datum 15-05-2014 Bedrijf Adres groesman international amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,4 Betalingsscore 7,8

Voorwaarde voor het berekenen van de ratio De noemer moet positief zijn 70/74 > 0 70/74 > 0

5.3.6 Definitie van de ratio's voor verenigingen en stichtingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOMARGE OP BEDRIJFSOPBRENGSTEN (%) De noemer moet positief zijn 70/74 > 0 70/74 > 0 Bedrijfswinst

5.3.6 Definitie van de ratio's voor verenigingen en stichtingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOMARGE OP BEDRIJFSOPBRENGSTEN (%) De noemer moet positief zijn 70/74 > 0 70/74 > 0 Bedrijfswinst

De omzet moet ingevuld zijn (verplichte vermelding) 70 > 0

70 > 0") 5.3.5 Definitie van de ratio's voor ondernemingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOVERKOOPMARGE De omzet moet ingevuld zijn (verplichte vermelding) 70 > 0 Bedrijfswinst (-verlies) + 9901

5.3.5 Definitie van de ratio's voor ondernemingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOVERKOOPMARGE De omzet moet ingevuld zijn (verplichte vermelding) 70 > 0 Bedrijfswinst (-verlies) + 9901

Hoe kan u het balans management van uw onderneming optimaliseren?

Company NV Hoe kan u het balans management van uw onderneming optimaliseren? Hasselt 16/10/2013 2013 Deloitte Fiduciaire Contactgegevens Voor inlichtingen met betrekking tot dit document, kunt u terecht

Company NV Hoe kan u het balans management van uw onderneming optimaliseren? Hasselt 16/10/2013 2013 Deloitte Fiduciaire Contactgegevens Voor inlichtingen met betrekking tot dit document, kunt u terecht

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

Maha-analyse Algemene ziekenhuizen. Brussel, 10 oktober

Maha-analyse 2018 Algemene ziekenhuizen Brussel, 10 oktober 1 Scope van de studie Context Analyse Balans en investeringen Liquiditeit Solvabiliteit - Financiële schuldgraad Resultatenrekening Activiteit

Maha-analyse 2018 Algemene ziekenhuizen Brussel, 10 oktober 1 Scope van de studie Context Analyse Balans en investeringen Liquiditeit Solvabiliteit - Financiële schuldgraad Resultatenrekening Activiteit

Jaarresultaten Hogere winst exclusief joint venture Airolux met lagere Ebitda

Jaarresultaten 2012 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 18 maart 2013. Hogere winst exclusief joint venture Airolux met lagere Ebitda Kerncijfers

Jaarresultaten 2012 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 18 maart 2013. Hogere winst exclusief joint venture Airolux met lagere Ebitda Kerncijfers

Groesman International B.V.

Kredietrapport Rapport datum 22-04-2015 Bedrijf Adres AMSTERDAM - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,6 Betalingsscore 7,8 Rating Risico Bedrijfsstatus

Kredietrapport Rapport datum 22-04-2015 Bedrijf Adres AMSTERDAM - Samenvatting Bedrijfsnaam Vestigingsadres Breitnerlaan 7 Kredietadvies EUR 1.000.000 Score 7,6 Betalingsscore 7,8 Rating Risico Bedrijfsstatus

Hoe meet u echte groei? GROEIDILEMMA. NCD Drs. Jean Gieskens AC CCM QT

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vierde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vierde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Bijzondere jeugdbijstand

Bijzondere jeugdbijstand Financiële analyse 2009-2011 21 januari 2013 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

Bijzondere jeugdbijstand Financiële analyse 2009-2011 21 januari 2013 adres Koning Albert II-laan 35 bus 31 1030 Brussel telefoon 02 553 34 34 fax 02 553 34 35 mail contact@zorginspectie.be web www.zorginspectie.be

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Hfst 5: Liquiditeit. 5.1 Analyse van de liquiditeit binnen de onderneming

Hfst 5: Liquiditeit Dagelijkse activiteiten staan centraal: - heeft de onderneming genoeg werkkapitaal om haar activiteiten te financieren? - Hoeveel werkmiddelen heeft ze nodig? 5.1 Analyse van de liquiditeit

Hfst 5: Liquiditeit Dagelijkse activiteiten staan centraal: - heeft de onderneming genoeg werkkapitaal om haar activiteiten te financieren? - Hoeveel werkmiddelen heeft ze nodig? 5.1 Analyse van de liquiditeit

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

GERTUR. Kredietrapport internationaal. Datum GERTUR BVBA. Samenvatting. Bedrijfsnaam. Vestigingsadres WINKELOM 77/1A 2440 GEEL Belgie

Kredietrapport internationaal Datum 14-06-2017 Naam GERTUR BVBA Samenvatting Bedrijfsnaam GERTUR Vestigingsadres WINKELOM 77/1A 2440 GEEL Belgie Kredietadvies Contant Score 6,92 Rating Bedrijfsstatus CCC

Kredietrapport internationaal Datum 14-06-2017 Naam GERTUR BVBA Samenvatting Bedrijfsnaam GERTUR Vestigingsadres WINKELOM 77/1A 2440 GEEL Belgie Kredietadvies Contant Score 6,92 Rating Bedrijfsstatus CCC

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Luca Pacioli. Portret van Luca Paciolis door Jacopo de Barbari, 1495. Luca Bartolomeo de Pacioli was een Italiaans wiskundige.

33. Dubbele boekhouding. 33.1 Een beetje geschiedenis. De dubbele boekhouding werd uitgevonden door kooplieden uit Venetië en voor het eerst neergeschreven in 1494 door een Italiaanse monnik Luca Pacioli.

33. Dubbele boekhouding. 33.1 Een beetje geschiedenis. De dubbele boekhouding werd uitgevonden door kooplieden uit Venetië en voor het eerst neergeschreven in 1494 door een Italiaanse monnik Luca Pacioli.

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Tussentijdse rapportage 2016 mrt van:

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

Tussentijdse rapportage 216 mrt van: Tussentijdse rapportage 1 van 16 8-5-216 RESULTAAT IN EURO Ontwikkeling van opbrengsten en kosten Zoals blijkt uit de winst-en-verliesrekening bedraagt het resultaat

G roen Verhuur B.V. Jaar 2012 Mutatie 2011 Mutatie 2010. Vaste activa 2.874.847 27,38 2.256.919 113,97 1.054.792

Kredietrapport Plus Rapport datum 15-08-2013 Bedrijf Adres Am sterdam - Samenvatting Bedrijfsnaam G roen Verhuur B.V. Vestigingsadres Kredietadvies EUR 1.000.000 Rating 7,3 Betalingsscore 7 Risico Bedrijfsstatus

Kredietrapport Plus Rapport datum 15-08-2013 Bedrijf Adres Am sterdam - Samenvatting Bedrijfsnaam G roen Verhuur B.V. Vestigingsadres Kredietadvies EUR 1.000.000 Rating 7,3 Betalingsscore 7 Risico Bedrijfsstatus

PERSBERICHT - AANKONDIGING JAARRESULTATEN 2014. Gereglementeerde informatie. Embargo tot 17 maart 2015, 17h40. The innovative packaging company

PERSBERICHT - AANKONDIGING JAARRESULTATEN 2014 Gereglementeerde informatie Embargo tot 17 maart 2015, 17h40 The innovative packaging company Stijging van de operationele resultaten en de netto winst Verhoging

PERSBERICHT - AANKONDIGING JAARRESULTATEN 2014 Gereglementeerde informatie Embargo tot 17 maart 2015, 17h40 The innovative packaging company Stijging van de operationele resultaten en de netto winst Verhoging

KMO-DEFINITIE. Richtlijn 2013/34/EU

Richtlijn 2013/34/EU Chronologie tot op heden : 26/06/2013 : EUR Richtlijn 19/06/2015 : De ministerraad keurde een voorontwerp van wet en KB goed 10/11/2015 : wetsontwerp : Bron : parlementaire stukken

Richtlijn 2013/34/EU Chronologie tot op heden : 26/06/2013 : EUR Richtlijn 19/06/2015 : De ministerraad keurde een voorontwerp van wet en KB goed 10/11/2015 : wetsontwerp : Bron : parlementaire stukken

192 sioen jaarverslag financieel overzicht. Kerncijfers

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Stichting Güney Surinamestraat XD Leiden RAPPORT OVER HET BOEKJAAR 2015

Stichting Güney Surinamestraat 8 2315 XD Leiden RAPPORT OVER HET BOEKJAAR 2015 INHOUDSOPGAVE Samenstellingsverklaring 3 Bedrijfseconomische kengetallen 4 Resultaatvergelijking 5 Financiele positie 6 Liquiditeitspositie

Stichting Güney Surinamestraat 8 2315 XD Leiden RAPPORT OVER HET BOEKJAAR 2015 INHOUDSOPGAVE Samenstellingsverklaring 3 Bedrijfseconomische kengetallen 4 Resultaatvergelijking 5 Financiele positie 6 Liquiditeitspositie

Jaarverslag. Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart

Jaarverslag 2016 Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en

Jaarverslag 2016 Wij staan graag tot uw dienst! Duurzaam ondernemen met hoofd en hart Financieel economisch verslag Voor de overzichtelijkheid zijn in het jaarverslag 2016 uitsluitend de kerncijfers en

SECTORANALYSE ALGEMENE ZIEKENHUIZEN OP BASIS VAN HET MAHA-ANALYSEMODEL

SECTORANALYSE ALGEMENE ZIEKENHUIZEN OP BASIS VAN HET MAHA-ANALYSEMODEL Jo Van Laer, analist Social Profit Research Arnaud Dessoy, responsable Public Finance & Social Profit Research Brussel, 2 oktober

SECTORANALYSE ALGEMENE ZIEKENHUIZEN OP BASIS VAN HET MAHA-ANALYSEMODEL Jo Van Laer, analist Social Profit Research Arnaud Dessoy, responsable Public Finance & Social Profit Research Brussel, 2 oktober

VZW en financiële rapportering

VZW en financiële rapportering Wim Van De Walle 1 (c) 2013 Baker Tilly Belgium Thematiek Behoefte aan degelijke, transparante, coherente en betrouwbare beleids-en beheersrapportering Toezien dat rapportering

VZW en financiële rapportering Wim Van De Walle 1 (c) 2013 Baker Tilly Belgium Thematiek Behoefte aan degelijke, transparante, coherente en betrouwbare beleids-en beheersrapportering Toezien dat rapportering

Een meerwaarde voor u en uw klanten! Financiële analyse. Dossier De brouwerij. Studie gerealiseerd op basis van de gegevens van de klant

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

inhoud voorwoord lijst van figuren inleiding hoofdstuk 1. de jaarrekening

inhoud 5 inhoud voorwoord 11 lijst van figuren 13 inleiding 17 hoofdstuk 1. de jaarrekening 19 1.1 Inleiding 19 1.2 De onderdelen van de jaarrekening 22 1.2.1 De balans 22 1.2.2 De resultatenrekening 23

inhoud 5 inhoud voorwoord 11 lijst van figuren 13 inleiding 17 hoofdstuk 1. de jaarrekening 19 1.1 Inleiding 19 1.2 De onderdelen van de jaarrekening 22 1.2.1 De balans 22 1.2.2 De resultatenrekening 23

FINANCIËLE SITUATIE EN EVOLUTIE VAN DE ONDERNEMING

BEDRIJFSWETENSCHAPPEN Hoofdstuk 6: FINANCIËLE SITUATIE EN EVOLUTIE VAN DE ONDERNEMING Indeling: 1. Beschrijving van de ondernemingssituatie 2. Balansanalyse 3. Omloopsnelheid en -tijd Financiële analyse

BEDRIJFSWETENSCHAPPEN Hoofdstuk 6: FINANCIËLE SITUATIE EN EVOLUTIE VAN DE ONDERNEMING Indeling: 1. Beschrijving van de ondernemingssituatie 2. Balansanalyse 3. Omloopsnelheid en -tijd Financiële analyse

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Groesman International B.V.

Kredietrapport Plus Datum 29-04-2016 Naam Groesman International BV Samenvatting Bedrijfsnaam Groesman International B.V. Vestigingsadres Kredietadvies EUR 1.000.000 Score 7,5 Betalingsscore 7,8 Rating

Kredietrapport Plus Datum 29-04-2016 Naam Groesman International BV Samenvatting Bedrijfsnaam Groesman International B.V. Vestigingsadres Kredietadvies EUR 1.000.000 Score 7,5 Betalingsscore 7,8 Rating

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

SomethingOld. SomethingBlue

Financiële Analyse voor Credit Managers SomethingOld Something New SomethingBorrowed SomethingBlue... and a sixpence for luck in your shoe! 3 We are living in a world of bounded rationality, based on

Financiële Analyse voor Credit Managers SomethingOld Something New SomethingBorrowed SomethingBlue... and a sixpence for luck in your shoe! 3 We are living in a world of bounded rationality, based on

Het voordeel van kwaliteit. Optimalisatie WCR. Guy Parmentier

Het voordeel van kwaliteit. Optimalisatie WCR Guy Parmentier Niets uit deze presentatie, inclusief de specifieke vormgeving, mag door middel van elektronische of andere middelen, met inbegrip van automatische

Het voordeel van kwaliteit. Optimalisatie WCR Guy Parmentier Niets uit deze presentatie, inclusief de specifieke vormgeving, mag door middel van elektronische of andere middelen, met inbegrip van automatische

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

Duvel Moortgat : courante netto winst +16%

15 Maart 2000 Duvel Moortgat : courante netto winst +16% Markante feiten van 1999 Beursintroductie: Duvel Moortgat werd begin juni geïntroduceerd op de Beurs van Brussel. Participatie in Noord Amerikaanse

15 Maart 2000 Duvel Moortgat : courante netto winst +16% Markante feiten van 1999 Beursintroductie: Duvel Moortgat werd begin juni geïntroduceerd op de Beurs van Brussel. Participatie in Noord Amerikaanse

Tussentijdse verklaring

PERSBERICHT Gereglementeerde informatie 10 mei 2012 - Embargo tot 18.00u Tussentijdse verklaring Omzet in het 1 ste kwartaal 2012 van 41,6 miljoen Euro ten opzichte van 43,1 miljoen Euro in het 1 ste kwartaal

PERSBERICHT Gereglementeerde informatie 10 mei 2012 - Embargo tot 18.00u Tussentijdse verklaring Omzet in het 1 ste kwartaal 2012 van 41,6 miljoen Euro ten opzichte van 43,1 miljoen Euro in het 1 ste kwartaal

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

Stichting Vrienden van de Open Hof Spilsluizen 5 9712 NR GRONINGEN. Rapport inzake de jaarrekening 2013

Spilsluizen 5 9712 NR GRONINGEN Rapport inzake de jaarrekening 2013 kerkelijk bureau Protestantse Gemeente te, 19 maart 2014 AdV/PGG Inhoudsopgave Pagina 1. Rapport kerkelijk bureau PGG 1.1 Opdracht 2

Spilsluizen 5 9712 NR GRONINGEN Rapport inzake de jaarrekening 2013 kerkelijk bureau Protestantse Gemeente te, 19 maart 2014 AdV/PGG Inhoudsopgave Pagina 1. Rapport kerkelijk bureau PGG 1.1 Opdracht 2

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Inzicht in het inkomen van de ondernemer. 20 maart 2019

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Groesman International

Uitgebreid kredietonderzoek Rapport datum 24-02-2015 Bedrijf Adres Groesman International Amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Kredietadvies EUR 1.000.000 Score 7.3 Betalingsscore 7.8

Uitgebreid kredietonderzoek Rapport datum 24-02-2015 Bedrijf Adres Groesman International Amsterdam - Samenvatting Bedrijfsnaam Vestigingsadres Kredietadvies EUR 1.000.000 Score 7.3 Betalingsscore 7.8

Voorwoord... 7. Geconsolideerde balans na resultaatsverwerking... 9. Activa... 10. Passiva... 11. Geconsolideerde resultatenrekening...

Gemeente Wuustwezel Arrondissement Antwerpen Provincie Antwerpen NIS-nummer 11053 JAARREKENING 2012 JAARVERSLAG Gasthuisstraat 11 2990 Wuustwezel Tel 03 633 52 10 Fax 03 633 07 53 Ontvanger: Secretaris:

Gemeente Wuustwezel Arrondissement Antwerpen Provincie Antwerpen NIS-nummer 11053 JAARREKENING 2012 JAARVERSLAG Gasthuisstraat 11 2990 Wuustwezel Tel 03 633 52 10 Fax 03 633 07 53 Ontvanger: Secretaris:

DAS Bedrijfstoetsing Uitgebreid. Transportbedrijf On the road B.V. Conclusie. Bedrijfsinformatie. De onderneming heeft een negatief Werkkapitaal

Transportbedrijf On the road B.V. Transactie risico Onderbouwing Nader onderzoek benodigd Nog niet te bepalen De onderneming heeft een negatief Werkkapitaal Ja Bedrijfsinformatie Transportbedrijf On the

Transportbedrijf On the road B.V. Transactie risico Onderbouwing Nader onderzoek benodigd Nog niet te bepalen De onderneming heeft een negatief Werkkapitaal Ja Bedrijfsinformatie Transportbedrijf On the

HALFJAARBERICHT 2015. uitgebracht door de directie. aan de aandeelhouders van. TRUSTUS Capital Management B.V. te Joure

HALFJAARBERICHT 2015 uitgebracht door de directie aan de aandeelhouders van TRUSTUS Capital Management B.V. te Joure INHOUD blad HALFJAARBERICHT 2015 Financiële positie 3 Geconsolideerd halfjaarbericht:.

HALFJAARBERICHT 2015 uitgebracht door de directie aan de aandeelhouders van TRUSTUS Capital Management B.V. te Joure INHOUD blad HALFJAARBERICHT 2015 Financiële positie 3 Geconsolideerd halfjaarbericht:.

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

OTIV Prime Holding B.V. Bloemgracht 45 1016 KD AMSTERDAM

OTIV Prime Holding B.V. Bloemgracht 45,, Noord-Holland 1016 KD TELEFOON: 020-4281630 HANDELSREG: 34108349-0000 DCI-id: 141517 OPRICHTING: 1998 GEPLAATST KAPITAAL: 3.118.286 dz EUR * * * * * * * * * * CONCERNSTRUCTUUR

OTIV Prime Holding B.V. Bloemgracht 45,, Noord-Holland 1016 KD TELEFOON: 020-4281630 HANDELSREG: 34108349-0000 DCI-id: 141517 OPRICHTING: 1998 GEPLAATST KAPITAAL: 3.118.286 dz EUR * * * * * * * * * * CONCERNSTRUCTUUR

Analisten conference call

Analisten conference call 31 augustus 2012 Financiële kernpunten H1 2012 Geconsolideerde omzet: stijging met 6,7% naar 110,5 miljoen (H1 2011: 103,6 miljoen) Autonome omzetgroei 6,4% Omzet in het groene

Analisten conference call 31 augustus 2012 Financiële kernpunten H1 2012 Geconsolideerde omzet: stijging met 6,7% naar 110,5 miljoen (H1 2011: 103,6 miljoen) Autonome omzetgroei 6,4% Omzet in het groene

Omzet 293,7 miljoen (+1%) Toegevoegde waarde (*1) 74,5 miljoen (+3%) Bruto bedrijfskasstroom (EBITDA) (*1) 40,2 miljoen (+4%)

Toegevoegde waarde (*1) 74,5 miljoen (+3%) Bruto bedrijfskasstroom (EBITDA) (*1) 40,2 miljoen (+4%)") Groei van de Resilux kern business : stijging van de volumes met 6% zorgt voor toename Ebitda met 4.4% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers 2016 ten opzichte

Groei van de Resilux kern business : stijging van de volumes met 6% zorgt voor toename Ebitda met 4.4% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers 2016 ten opzichte

OPTIMALISATIE EN VOORBEREIDING JAARAFSLUITING

OPTIMALISATIE EN VOORBEREIDING JAARAFSLUITING 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University

OPTIMALISATIE EN VOORBEREIDING JAARAFSLUITING 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University

Proefexamen Financiële Rapportering en Analyse

Proefexamen Financiële Rapportering en Analyse 2017-2018 Theorie 1. De Balanced Scorecard is een raamwerk dat managers toelaat de missie, strategie en doelstellingen van een onderneming te vertalen in

Proefexamen Financiële Rapportering en Analyse 2017-2018 Theorie 1. De Balanced Scorecard is een raamwerk dat managers toelaat de missie, strategie en doelstellingen van een onderneming te vertalen in

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40%

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40% Toegenomen verlies Airolux Verder verhoging dividend Kerncijfers

Stijging toegevoegde waarde in lijn met stijging volumes van 11% Stijging ebitda met meer dan 15% Stijging Resultaat na belasting met meer dan 40% Toegenomen verlies Airolux Verder verhoging dividend Kerncijfers

Opmaken en neerleggen van de geconsolideerde jaarrekening en het geconsolideerde jaarverslag

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

GECONSOLIDEERDE WINST-EN-VERLIESREKENING (in duizenden euro s) 1 e halfjaar 2017/2018 1 e halfjaar 2016/2017 Netto-omzet 18.135 19.345 Inkoopwaarde van verkochte goederen/diensten -2.050-2.187 Brutowinst

RESILUX Halfjaarlijks financieel verslag 2008 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag 2008 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort geconsolideerd

RESILUX Halfjaarlijks financieel verslag 2008 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort geconsolideerd

Jaarrekening 2013. St. Dogs Adoption Nederland Waalstraat 10 3363 CN Sliedrecht

Waalstraat 10 3363 CN Sliedrecht Waalstraat 10 3363 CN Sliedrecht INHOUDSOPGAVE PAGINA ALGEMEEN Samenstellingsverklaring 1 Financiële positie 2 Staat van herkomst en besteding van de middelen 3 Resultaatanalyse

Waalstraat 10 3363 CN Sliedrecht Waalstraat 10 3363 CN Sliedrecht INHOUDSOPGAVE PAGINA ALGEMEEN Samenstellingsverklaring 1 Financiële positie 2 Staat van herkomst en besteding van de middelen 3 Resultaatanalyse

Hoe kan u het balansmanagement. uw onderneming optimaliseren?

NV Hoe kan u het balansmanagement van uw onderneming optimaliseren? 1 Inhoud Voorwoord 5 Samenvatting 7 Huidige situatie Solvabiliteit 9 Liquiditeit 11 Bedrijfskapitaal 13 Behoefte bedrijfskapitaal over

NV Hoe kan u het balansmanagement van uw onderneming optimaliseren? 1 Inhoud Voorwoord 5 Samenvatting 7 Huidige situatie Solvabiliteit 9 Liquiditeit 11 Bedrijfskapitaal 13 Behoefte bedrijfskapitaal over

Going concern Vestigingsplaats:

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Opsteldatum: 5 juli 2018 Periode: 1 januari 2015 t/m 31 december 2020 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: Dorssports

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Sterke stijging Ebitda en netto resultaat Verhoging dividend

Jaarresultaten 2013 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2014. Sterke stijging Ebitda en netto resultaat Verhoging dividend Kerncijfers 2013

Jaarresultaten 2013 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2014. Sterke stijging Ebitda en netto resultaat Verhoging dividend Kerncijfers 2013

Kerngegevens 30-jun dec jun-16. Bedrijfsresultaat (x 1.000) Netto resultaat (x 1.000)

Netto resultaat (x 1.000)") Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2017 een negatief resultaat voor belastingen behaald van 444.963 als gevolg van een negatieve exploitatie uit vastgoed van 44.063, netto financieringskosten

Persbericht N.V. Bever Holding heeft over het eerste halfjaar 2017 een negatief resultaat voor belastingen behaald van 444.963 als gevolg van een negatieve exploitatie uit vastgoed van 44.063, netto financieringskosten

Sterke groei van de Resilux kern business : stijging van de volumes met 9% zorgt voor toename Ebitda met 12%

Sterke groei van de Resilux kern business : stijging van de volumes met 9% zorgt voor toename Ebitda met 12% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers eerste halfjaar

Sterke groei van de Resilux kern business : stijging van de volumes met 9% zorgt voor toename Ebitda met 12% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers eerste halfjaar

Jaarcongres Credit Management GROEI IN BALANS. Jaarcongres Credit Management GROEI IN BALANS

Jaarcongres Credit Management GROEI IN BALANS Houten, donderdag 20 maart 2014 Drs. Jean Gieskens AC CCM QT Jaarcongres Credit Management GROEI IN BALANS Proactief Credit Management is erop gericht om kredietrisico's

Jaarcongres Credit Management GROEI IN BALANS Houten, donderdag 20 maart 2014 Drs. Jean Gieskens AC CCM QT Jaarcongres Credit Management GROEI IN BALANS Proactief Credit Management is erop gericht om kredietrisico's

HALFJAARBERICHT uitgebracht door de directie. aan de aandeelhouders van. TRUSTUS Capital Management B.V. te Joure

HALFJAARBERICHT 2016 uitgebracht door de directie aan de aandeelhouders van TRUSTUS Capital Management B.V. te Joure INHOUD blad HALFJAARBERICHT 2016 Financiële positie 3 Geconsolideerd halfjaarbericht:.

HALFJAARBERICHT 2016 uitgebracht door de directie aan de aandeelhouders van TRUSTUS Capital Management B.V. te Joure INHOUD blad HALFJAARBERICHT 2016 Financiële positie 3 Geconsolideerd halfjaarbericht:.

J A A R STUKKEN 2 0 1 4. Energiek BV. Permar Energiek BV Ede

J A A R STUKKEN 2 0 1 4 Energiek BV Permar Energiek BV Ede Opmaakdatum:21 mei 2015 I N H O U D S O P G A V E : PAGINA Jaarrekening: -Balans per 31 december 2014 4 -WInst en verliesrekening per 31 december

J A A R STUKKEN 2 0 1 4 Energiek BV Permar Energiek BV Ede Opmaakdatum:21 mei 2015 I N H O U D S O P G A V E : PAGINA Jaarrekening: -Balans per 31 december 2014 4 -WInst en verliesrekening per 31 december

CONCEPT. Stichting Rijksherbariumfonds dr. E. Kits van Waveren. te Leiden. Rapport inzake de jaarrekening Geen accountantscontrole toegepast

Stichting Rijksherbariumfonds dr. E. Kits van Waveren te Leiden Rapport inzake de jaarrekening 2011 Geen accountantscontrole toegepast Inhoudsopgave Pagina Accountantsrapport Algemeen 2 Financiële positie

Stichting Rijksherbariumfonds dr. E. Kits van Waveren te Leiden Rapport inzake de jaarrekening 2011 Geen accountantscontrole toegepast Inhoudsopgave Pagina Accountantsrapport Algemeen 2 Financiële positie

Nieuwe boekhoudwetgeving op komst

Nieuwe boekhoudwetgeving op komst Prof. dr. Stijn Goeminne, Universiteit Gent, Vakgroep Publieke Governance, Management en Financiën In het werkveld zijn de bepalingen van W.Venn. en haar uitvoeringsbesluit

Nieuwe boekhoudwetgeving op komst Prof. dr. Stijn Goeminne, Universiteit Gent, Vakgroep Publieke Governance, Management en Financiën In het werkveld zijn de bepalingen van W.Venn. en haar uitvoeringsbesluit

Stichting Omroep Landgraaf

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 215 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 215 JAARREKENING

Stichting Omroep Landgraaf T.a.v. Het Bestuur Felix Ruttenstraat 16 6372KV Landgraaf KvK-nummer: 4172374 RAPPORT INZAKE DE JAARSTUKKEN 215 Inhoud JAARREKENING Financiële positie JAARSTUKKEN 215 JAARREKENING

Geconsolideerde winst- en verliesrekening

Geconsolideerde winst- en verliesrekening Netto-omzet 265,0 274,3 Kosten van grond- en hulpstoffen -159,3-164,6 Mutatie voorraad halffabrikaten en gereed product 0,0-0,5 Brutomarge 105,7 109,2 Overige

Geconsolideerde winst- en verliesrekening Netto-omzet 265,0 274,3 Kosten van grond- en hulpstoffen -159,3-164,6 Mutatie voorraad halffabrikaten en gereed product 0,0-0,5 Brutomarge 105,7 109,2 Overige

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Omzet in jaar 5 Jaaromzet , , , , ,00 Variabele kosten , , , , ,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Samenstellen Stichting His Healing Voice. Verslagperiode 1 januari december 2016

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 29 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Financiële positie 6 Kengetallen 7 JAARREKENING 8 Balans 9 Winst-

Verslagperiode 1 januari 2016-31 december 2016 Gegenereerd op 29 jun 2017 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Financiële positie 6 Kengetallen 7 JAARREKENING 8 Balans 9 Winst-