Digitale ontwikkelingen

|

|

|

- Godelieve Timmermans

- 5 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Digitale ontwikkelingen ESEF & Cryptocurrencies Jacques Urlus Beleidsadviseur ICT & Accountancy

2 Deel 1

3 De paradigmashift Van papier naar..digitaal <venj-bw2-i:intangibleassets id="c58" contextref="context_72" unitref="u- EUR" decimals="inf">326000</venj-bw2- i:intangibleassets> <venj-bw2-i:intangibleassets id="e58" contextref="context_69" unitref="u- EUR" decimals="inf">0</venj-bw2- i:intangibleassets>

4 Bij de volgende afslag

5 Richtlijn 2013/50/EU Een geharmoniseerd elektronisch formaat voor de verslagen zou zeer nuttig zijn voor uitgevende instellingen, beleggers en bevoegde autoriteiten, aangezien het rapporteren erdoor wordt vergemakkelijkt en de toegankelijkheid, het analyseren en het vergelijken van financiële jaarverslagen erdoor worden bevorderd. De opstelling van financiële jaarverslagen in één enkel elektronisch verslagformaat dient daarom met ingang van 1 januari 2020 verplicht te worden gesteld, op voorwaarde dat ESMA een kostenbatenanalyse heeft verricht. ESMA moet, met het oog op vaststelling door de Commissie, ontwerpen van technische reguleringsnormen ontwikkelen om het elektronisch verslagleggingsformaat te specificeren, waarbij naar behoren verwezen wordt naar bestaande en toekomstige technologische opties, zoals extensible Business Reporting Language (XBRL). ESMA dient bij de opstelling van de ontwerpen van reguleringsnormen onder alle betrokkenen een open en openbare raadpleging te houden, een grondige evaluatie te verrichten van de mogelijke gevolgen van de vaststelling van de verschillende technologische opties, en in de lidstaten passende tests uit te voeren waarover zij verslag dient uit te brengen aan de Commissie bij de voorlegging van de ontwerpen van technische reguleringsnormen.

6 ESMA consultatie

7 ESMA feedback statement In its draft RTS, ESMA will set out that AFRs for all issuers in the EU shall be prepared in the Extensible Hyper Text Markup Language (XHTML) format. [ ] Where AFRs contain consolidated financial statements drawn up in accordance with the International Financial Reporting Standards (IFRS), the issuers shall label the information contained in these consolidated financial statements using the Extensible Business Reporting Language (XBRL). [ ] The issuers shall embed the XBRL data directly into these XHTML documents through a format known as Inline XBRL.

8 Inline XBRL

9 Opzet ESEF

10 ESEF wrap up IFRS taxonomie is de basis Entity Specific Disclosure toegestaan Aanvullende feiten moeten met het anchoring principe worden gerelateerd aan de feiten in de IFRS taxonomie Gebruik Legal Entity Identifier wordt overwogen Assurance geen onderdeel van ESMA voorstel EC doet nader onderzoek Getrouw beeldverklaring of data level assurance?

11 Deel 2

12 Mijn eigen ervaring (50-50=50)

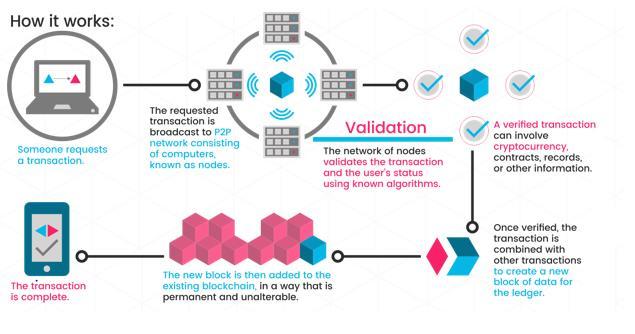

13 Kenmerken cryptocurrencies Digitale munteenheid Geen brede governance / geen toezicht Waarde wordt bepaald door vraag en aanbod Ontstaat door mining Registratie in een blockchain Opslag in een elektronische wallet (online, software, hardware) Anoniem

14 Blockchain

15 Cryptocurrencies in de jaarrekening Volgens IFRS hebben cryptocurrencies geen kenmerken van kasmiddelen of banktegoeden Ook geen kas equivalenten (immers risico op waardeveranderingen is groot) Australische toezichthouder: Voorraden (IAS 2) tegen kostprijs of lagere reële waarde Immateriële vaste activa (IAS 38) tegen kostprijs of lagere reële waarde Indien dealer: voorraden (IAS 2) tegen reële waarde

16 ICO (Initial Coin Offering) Crowd funding variant van de IPO Vaak voor de ontwikkeling van een eigen blockchain / cryptocurrency Aankoop tokens met cryptocurrency Grensoverschrijdend Vallen vaak buiten financieel toezicht (Wft)

17

SBR Assurance & RGS. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE. van

/... VAN DE COMMISSIE. van") EUROPESE COMMISSIE Brussel, 17.12.2018 C(2018) 8612 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 17.12.2018 tot aanvulling van Richtlijn 2004/109/EU van het Europees Parlement en de Raad

EUROPESE COMMISSIE Brussel, 17.12.2018 C(2018) 8612 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 17.12.2018 tot aanvulling van Richtlijn 2004/109/EU van het Europees Parlement en de Raad

SBR in praktijk Deel 1: Introductie. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

De jaarrekening via SBR

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

Controleverklaring digitaal deponeren. Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

Dia 1. Dia 2. Dia 3 SBR/XBRL. Uit de website van de Belastingdienst. Aan wie verstrekt een bedrijf gegevens?

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

: Commentaar op nieuwe concept EU-jaarrekeningrichtlijn

Aan Van : Ministerie van Veiligheid en Justitie t.a.v. mevr. mr. drs. N. Hagemans : Raad voor de Jaarverslaggeving Datum : 7 januari 2012 Betreft : Commentaar op nieuwe concept EU-jaarrekeningrichtlijn

Aan Van : Ministerie van Veiligheid en Justitie t.a.v. mevr. mr. drs. N. Hagemans : Raad voor de Jaarverslaggeving Datum : 7 januari 2012 Betreft : Commentaar op nieuwe concept EU-jaarrekeningrichtlijn

Paul Snijders. Directeur Semansys Technologies Vice Chair XBRL Nederland. Compliments of: Semansys Technologies BV

Paul Snijders Directeur Semansys Technologies Vice Chair XBRL Nederland Analyst manually transcribes numbers into spreadsheet model 70 % of reporting in corps. is manual, A large German Bank processes

Paul Snijders Directeur Semansys Technologies Vice Chair XBRL Nederland Analyst manually transcribes numbers into spreadsheet model 70 % of reporting in corps. is manual, A large German Bank processes

SBR voorlichtingsbijeenkomsten 2011

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid FRIS-KVK

Een initiatief van de Nederlandse overheid FRIS-KVK Eisen aan en toelichting op het gebruik van XBRL instance documenten gebaseerd op versie 6.0 van de Nederlandse Taxonomie (NT2012) ten behoeve van het

Een initiatief van de Nederlandse overheid FRIS-KVK Eisen aan en toelichting op het gebruik van XBRL instance documenten gebaseerd op versie 6.0 van de Nederlandse Taxonomie (NT2012) ten behoeve van het

Bestuurdersverklaring

Bestuurdersverklaring Ik, ondergetekende, Dieter Penninckx, CEO, verklaar dat voor zover mij bekend: a) de verkorte financiële overzichten, die zijn opgesteld overeenkomstig de toepasselijke standaarden

Bestuurdersverklaring Ik, ondergetekende, Dieter Penninckx, CEO, verklaar dat voor zover mij bekend: a) de verkorte financiële overzichten, die zijn opgesteld overeenkomstig de toepasselijke standaarden

SBR Assurance. XBRL in het Onderwijs. 23 september 2014

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

02015R0534 NL

02015R0534 NL 09.10.2017 001.002 1 Onderstaande tekst dient louter ter informatie en is juridisch niet bindend. De EU-instellingen zijn niet aansprakelijk voor de inhoud. Alleen de besluiten die zijn gepubliceerd

02015R0534 NL 09.10.2017 001.002 1 Onderstaande tekst dient louter ter informatie en is juridisch niet bindend. De EU-instellingen zijn niet aansprakelijk voor de inhoud. Alleen de besluiten die zijn gepubliceerd

Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL. Initiatief van het Platform accountants en actuarissen (PAA)

") Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA) Waarmerking van DNB Verslagstaten Enrico Vroombout Inhoud Belang van waarmerking

Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA) Waarmerking van DNB Verslagstaten Enrico Vroombout Inhoud Belang van waarmerking

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector. SBR-pilot voor de woningcorporaties 25 februari 2016

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA)

") Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA) 2012 Instant reporting pagina 1 van 36 Programma 1. Wat is Standard Business Reporting

Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA) 2012 Instant reporting pagina 1 van 36 Programma 1. Wat is Standard Business Reporting

De transparante compliance keten. De maatschappelijke betekenis van XBRL / SBR

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

1. Inleiding Doelstelling en rol

Werkplan 2018 2019 1 1. Inleiding 1.1. Doelstelling en rol De Raad voor de Jaarverslaggeving (RJ) is het uitvoerend orgaan van de Stichting voor de Jaarverslaggeving en heeft tot doel de kwaliteit van

Werkplan 2018 2019 1 1. Inleiding 1.1. Doelstelling en rol De Raad voor de Jaarverslaggeving (RJ) is het uitvoerend orgaan van de Stichting voor de Jaarverslaggeving en heeft tot doel de kwaliteit van

Spanningsveld tussen EU, Local en IFRS GAAP het Nederlandse perspectief. Peter Sampers 6 september 2019

1 Spanningsveld tussen EU, Local en IFRS GAAP het Nederlandse perspectief Peter Sampers 6 september 2019 2 Waar te beginnen? Titel 9 boek 2 BW + overige wet en regelgeving + arresten Ondernemingskader

1 Spanningsveld tussen EU, Local en IFRS GAAP het Nederlandse perspectief Peter Sampers 6 september 2019 2 Waar te beginnen? Titel 9 boek 2 BW + overige wet en regelgeving + arresten Ondernemingskader

Financiële verslaggeving in beweging. Programma

Financiële verslaggeving in beweging Prof. dr Jos M.J. Blommaert 1 Programma Four key steps Recente ontwikkelingen Voorzieningen als verplichtingen Goodwill en reële waarde Impairmenttoets 2 1 Four key

Financiële verslaggeving in beweging Prof. dr Jos M.J. Blommaert 1 Programma Four key steps Recente ontwikkelingen Voorzieningen als verplichtingen Goodwill en reële waarde Impairmenttoets 2 1 Four key

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, November 2017 (versie 2)

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, November 2017 (versie 2)

Financieele Dagblad Henri Sijthoff Prijs 2014

27 November 2014 ESMA/2014/1434 Financieele Dagblad Henri Sijthoff Prijs 2014 The Grand Hotel Amsterdam Steven Maijoor Chair European Securities and Markets Authority Dames en heren, Graag wil ik het Financieele

27 November 2014 ESMA/2014/1434 Financieele Dagblad Henri Sijthoff Prijs 2014 The Grand Hotel Amsterdam Steven Maijoor Chair European Securities and Markets Authority Dames en heren, Graag wil ik het Financieele

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

Materieel belang in de jaarrekening. Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

Rubriek Verslaggeving en Verslaglegging. Het mega project van de IASB

Rubriek Verslaggeving en Verslaglegging Het mega project van de IASB Meerdere malen hebben we in deze rubriek gesproken over allerlei initiatieven van de International Accounting Standards Board (IASB)

Rubriek Verslaggeving en Verslaglegging Het mega project van de IASB Meerdere malen hebben we in deze rubriek gesproken over allerlei initiatieven van de International Accounting Standards Board (IASB)

Ons oordeel Wij hebben de jaarrekening 2016 van Lavide Holding N.V. te Alkmaar gecontroleerd.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Introductie XBRL GL. XBRL Nederland. Paul Snijders Directeur Semansys Technologies vice chair XBRL Nederland

Introductie XBRL GL XBRL Nederland Paul Snijders Directeur Semansys Technologies vice chair XBRL Nederland Inhoud XBRL Nederland Huidige situatie XBRL/ SBR XBRL Global Ledger (GL) Proces en voordelen XBRL

Introductie XBRL GL XBRL Nederland Paul Snijders Directeur Semansys Technologies vice chair XBRL Nederland Inhoud XBRL Nederland Huidige situatie XBRL/ SBR XBRL Global Ledger (GL) Proces en voordelen XBRL

MiFID II. Hans Wolters, AFM. Norton Rose Fulbright seminar MiFID II Amsterdam, 17 April 2014

MiFID II Hans Wolters, AFM Norton Rose Fulbright seminar MiFID II Amsterdam, 17 April 2014 Overzicht 1. Aanleiding MIFID II 2. Proces besluitvorming 3. Wat zijn de belangrijkste veranderingen? 4. Level

MiFID II Hans Wolters, AFM Norton Rose Fulbright seminar MiFID II Amsterdam, 17 April 2014 Overzicht 1. Aanleiding MIFID II 2. Proces besluitvorming 3. Wat zijn de belangrijkste veranderingen? 4. Level

Brussel, COM(2018) 109 final ANNEX 1 BIJLAGE. bij

109 final ANNEX 1 BIJLAGE. bij") EUROPESE COMMISSIE Brussel, 8.3.2018 COM(2018) 109 final ANNEX 1 BIJLAGE bij MEDEDELING VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT, DE RAAD, DE EUROPESE CENTRALE BANK, HET EUROPEES ECONOMISCH EN SOCIAAL

EUROPESE COMMISSIE Brussel, 8.3.2018 COM(2018) 109 final ANNEX 1 BIJLAGE bij MEDEDELING VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT, DE RAAD, DE EUROPESE CENTRALE BANK, HET EUROPEES ECONOMISCH EN SOCIAAL

KvK-FRIS Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011

voor het deponeren van jaarrekeningen gebaseerd op de NT 2011") Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011 Versie: 2011 Datum: 1. Inleiding Dit document beschrijft de aanvullende

Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011 Versie: 2011 Datum: 1. Inleiding Dit document beschrijft de aanvullende

Dit artikel uit Vennootschap & Onderneming is gepubliceerd door Boom juridisch en is bestemd voor anonieme bezoeker. Gelijkwaardigheid.

tschap eming Gelijkwaardigheid van standaarden voor jaarrekeningen van niet-eu-landen Inleiding De Transparantierichtlijn bevat (onder meer) voorschriften ten aanzien van informatie die openbaar gemaakt

tschap eming Gelijkwaardigheid van standaarden voor jaarrekeningen van niet-eu-landen Inleiding De Transparantierichtlijn bevat (onder meer) voorschriften ten aanzien van informatie die openbaar gemaakt

Vragen en antwoorden. Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, Januari 2018 (versie 4)

Vragen en antwoorden Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, Januari 2018 (versie 4)

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken September 2017 Vragen en antwoorden

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken September 2017 Vragen en antwoorden

VERORDENING (EU) 2015/534 VAN DE EUROPESE CENTRALE BANK van 17 maart 2015 betreffende rapportage van financiële toezichtinformatie (ECB/2015/13)

2015/534 VAN DE EUROPESE CENTRALE BANK van 17 maart 2015 betreffende rapportage van financiële toezichtinformatie (ECB/2015/13)") 31.3.2015 NL L 86/13 VERORDENING (EU) 2015/534 VAN DE EUROPESE CENTRALE BANK van 17 maart 2015 betreffende rapportage van financiële toezichtinformatie (ECB/2015/13) DE RAAD VAN BESTUUR VAN DE EUROPESE

31.3.2015 NL L 86/13 VERORDENING (EU) 2015/534 VAN DE EUROPESE CENTRALE BANK van 17 maart 2015 betreffende rapportage van financiële toezichtinformatie (ECB/2015/13) DE RAAD VAN BESTUUR VAN DE EUROPESE

Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA:

Handleiding Regelgeving Accountancy Engelstalige voorbeeldteksten Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA: 1.1.1.4: Goedkeurende controleverklaring,

Handleiding Regelgeving Accountancy Engelstalige voorbeeldteksten Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA: 1.1.1.4: Goedkeurende controleverklaring,

NCTS - INFORMATIE INZAKE NIEUWIGHEDEN VOOR 2010

NCTS - INFORMATIE INZAKE NIEUWIGHEDEN VOOR 2010 Op basis van het nieuwe artikel 365, lid 4 (NCTS) en het nieuwe artikel 455bis, lid 4 (NCTS-TIR) van het Communautair Toepassingswetboek inzake douane 1

NCTS - INFORMATIE INZAKE NIEUWIGHEDEN VOOR 2010 Op basis van het nieuwe artikel 365, lid 4 (NCTS) en het nieuwe artikel 455bis, lid 4 (NCTS-TIR) van het Communautair Toepassingswetboek inzake douane 1

1. Inleiding Doelstelling en rol

Werkplan 2017 2018 1 1. Inleiding 1.1. Doelstelling en rol De Raad voor de Jaarverslaggeving (RJ) is het uitvoerend orgaan van de Stichting voor de Jaarverslaggeving die tot doel heeft de kwaliteit van

Werkplan 2017 2018 1 1. Inleiding 1.1. Doelstelling en rol De Raad voor de Jaarverslaggeving (RJ) is het uitvoerend orgaan van de Stichting voor de Jaarverslaggeving die tot doel heeft de kwaliteit van

Aan : Interdepartementaal Project Administratieve Lastenverlichting (IPAL) T.a.v.: J. Nijland

T.a.v.: J. Nijland") NOTITIE Aan : Interdepartementaal Project Administratieve Lastenverlichting (IPAL) T.a.v.: J. Nijland Van : J. Pasmooij RE RA RO, Voorzitter XBRL Nederland en Manager ICT Knowledge Center, Koninklijk NIVRA

NOTITIE Aan : Interdepartementaal Project Administratieve Lastenverlichting (IPAL) T.a.v.: J. Nijland Van : J. Pasmooij RE RA RO, Voorzitter XBRL Nederland en Manager ICT Knowledge Center, Koninklijk NIVRA

BIG DATA, BIG BUSINESS, BIG TROUBLE?

BIG DATA, BIG BUSINESS, BIG TROUBLE? Marketing, Big Data en privacyregels Jitty van Doodewaerd Compliance officer -DDMA - 14 november 2013 - Big data & marketing (Energieverbruik, KNMI data en bouwjaar

BIG DATA, BIG BUSINESS, BIG TROUBLE? Marketing, Big Data en privacyregels Jitty van Doodewaerd Compliance officer -DDMA - 14 november 2013 - Big data & marketing (Energieverbruik, KNMI data en bouwjaar

Y.S. Lubbers en W. Witvoet

WEBDESIGN Eigen Site Evaluatie door: Y.S. Lubbers en W. Witvoet 1 Summary Summary Prefix 1. Content en structuur gescheiden houden 2. Grammaticaal correcte en beschrijvende markup 3. Kopregels 4. Client-

WEBDESIGN Eigen Site Evaluatie door: Y.S. Lubbers en W. Witvoet 1 Summary Summary Prefix 1. Content en structuur gescheiden houden 2. Grammaticaal correcte en beschrijvende markup 3. Kopregels 4. Client-

Actualiteiten. prof. dr. C. Camfferman RA en mr. A.B. Schoonbeek 1. Nationale ontwikkelingen

Actualiteiten prof. dr. C. Camfferman RA en mr. A.B. Schoonbeek 1 Nationale ontwikkelingen RJ-Uiting 2018-2 'Richtlijn 645 Toegelaten instellingen volkshuisvesting' ABS Op 27 februari 2018 is de RJ-Uit

Actualiteiten prof. dr. C. Camfferman RA en mr. A.B. Schoonbeek 1 Nationale ontwikkelingen RJ-Uiting 2018-2 'Richtlijn 645 Toegelaten instellingen volkshuisvesting' ABS Op 27 februari 2018 is de RJ-Uit

(Niet-wetgevingshandelingen) VERORDENINGEN

VERORDENINGEN") 16.6.2017 L 153/1 II (Niet-wetgevingshandelingen) VERORDENINGEN UITVOERINGSVERORDENING (EU) 2017/1005 VAN DE COMMISSIE van 15 juni 2017 tot vaststelling van technische uitvoeringsnormen met betrekking

16.6.2017 L 153/1 II (Niet-wetgevingshandelingen) VERORDENINGEN UITVOERINGSVERORDENING (EU) 2017/1005 VAN DE COMMISSIE van 15 juni 2017 tot vaststelling van technische uitvoeringsnormen met betrekking

Fiche 4: Verordening Europese durfkapitaalfondsen en sociaalondernemerschapsfondsen

Fiche 4: Verordening Europese durfkapitaalfondsen en sociaalondernemerschapsfondsen 1. Algemene gegevens a) Titel voorstel Voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging

Fiche 4: Verordening Europese durfkapitaalfondsen en sociaalondernemerschapsfondsen 1. Algemene gegevens a) Titel voorstel Voorstel voor een verordening van het Europees Parlement en de Raad tot wijziging

Special nieuwe standaard van Joint Ventures

Special nieuwe standaard van Joint Ventures Audit І Tax І Advisory Nieuwe standaard Joint Ventures Inhoudsopgave 1. Inleiding... 2 2. Joint operations en joint ventures... 3 3. Veranderingen in de verslaggeving

Special nieuwe standaard van Joint Ventures Audit І Tax І Advisory Nieuwe standaard Joint Ventures Inhoudsopgave 1. Inleiding... 2 2. Joint operations en joint ventures... 3 3. Veranderingen in de verslaggeving

Voorbeeld. Financiën van Ondernemingen Jaarcijfers CBS informatie. Pagina 2 Uiteindelijke zeggenschap wereldwijde. Buitenlandse zeggenschappen

Financiën van Ondernemingen Jaarcijfers 2018 Periode 2018 Pagina 2 Pagina 2 Algemeen Buitenlandse zeggenschappen Pagina 2 Uiteindelijke zeggenschap wereldwijde ondernemingengroep Pagina 3 Pagina 5 Pagina

Financiën van Ondernemingen Jaarcijfers 2018 Periode 2018 Pagina 2 Pagina 2 Algemeen Buitenlandse zeggenschappen Pagina 2 Uiteindelijke zeggenschap wereldwijde ondernemingengroep Pagina 3 Pagina 5 Pagina

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam Tel , Telefax

PERSBERICHT HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam Tel. 31 10 4869911, Telefax 31 10 4850355 Voor publicatie: 17 januari 2006 08.00 uur HUNTER DOUGLAS PRESENTEERT FINANCIËLE RESULTATEN OVER

PERSBERICHT HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam Tel. 31 10 4869911, Telefax 31 10 4850355 Voor publicatie: 17 januari 2006 08.00 uur HUNTER DOUGLAS PRESENTEERT FINANCIËLE RESULTATEN OVER

(Voor de EER relevante tekst)

") 19.12.2015 L 333/97 VERORDENING (EU) 2015/2406 VAN DE COMMISSIE van 18 december 2015 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

19.12.2015 L 333/97 VERORDENING (EU) 2015/2406 VAN DE COMMISSIE van 18 december 2015 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

DE ALGEMENE VERORDENING GEGEVENSBESCHERMING

ELAW BASISCURSUS WBP EN ANDERE PRIVACYWETGEVING DE ALGEMENE VERORDENING GEGEVENSBESCHERMING Gerrit-Jan Zwenne 28 november 2013 general data protection regulation een snelle vergelijking DP Directive 95/46/EC

ELAW BASISCURSUS WBP EN ANDERE PRIVACYWETGEVING DE ALGEMENE VERORDENING GEGEVENSBESCHERMING Gerrit-Jan Zwenne 28 november 2013 general data protection regulation een snelle vergelijking DP Directive 95/46/EC

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Gebruikershandleiding Horecataxonomie 2013

Gebruikershandleiding Horecataxonomie 2013 Opgesteld en vastgesteld door: Bedrijfschap Horeca en Catering www.kenniscentrumhoreca.nl Zoetermeer 7 oktober 2013 1 2 INHOUDSOPGAVE 1. Algemeen 3 1.1 Inleiding

Gebruikershandleiding Horecataxonomie 2013 Opgesteld en vastgesteld door: Bedrijfschap Horeca en Catering www.kenniscentrumhoreca.nl Zoetermeer 7 oktober 2013 1 2 INHOUDSOPGAVE 1. Algemeen 3 1.1 Inleiding

Raad van de Europese Unie Brussel, 5 september 2014 (OR. en)

") Raad van de Europese Unie Brussel, 5 september 2014 (OR. en) Interinstitutioneel dossier: 2011/0202 (COD) 12899/14 EF 221 ECOFIN 799 DELACT 166 BEGELEIDENDE NOTA van: ingekomen: 4 september 2014 aan: Nr.

Raad van de Europese Unie Brussel, 5 september 2014 (OR. en) Interinstitutioneel dossier: 2011/0202 (COD) 12899/14 EF 221 ECOFIN 799 DELACT 166 BEGELEIDENDE NOTA van: ingekomen: 4 september 2014 aan: Nr.

Richtsnoeren en Aanbevelingen

Richtsnoeren en Aanbevelingen Richtsnoeren en aanbevelingen betreffende de uitvoering van de CPSS-IOSCO-beginselen voor financiële marktinfrastucturen met betrekking tot centrale tegenpartijen 4.9.2014

Richtsnoeren en Aanbevelingen Richtsnoeren en aanbevelingen betreffende de uitvoering van de CPSS-IOSCO-beginselen voor financiële marktinfrastucturen met betrekking tot centrale tegenpartijen 4.9.2014

Nederland haalt de XBRL buit nog niet binnen. Door Ron van Ardenne

Nederland haalt de XBRL buit nog niet binnen. Door Ron van Ardenne Ondanks de belofte die extensible Business Reporting Language (XBRL) inhoudt, blijft het gebruik ervan beperkt. Softwareontwikkelaars

Nederland haalt de XBRL buit nog niet binnen. Door Ron van Ardenne Ondanks de belofte die extensible Business Reporting Language (XBRL) inhoudt, blijft het gebruik ervan beperkt. Softwareontwikkelaars

(Voor de EER relevante tekst)

") 23.6.2017 L 162/3 UITVOERINGSVERORDENING (EU) 2017/1110 VAN DE COMMISSIE van 22 juni 2017 tot vaststelling van technische uitvoeringsnormen met betrekking tot de standaardformulieren, templates en procedures

23.6.2017 L 162/3 UITVOERINGSVERORDENING (EU) 2017/1110 VAN DE COMMISSIE van 22 juni 2017 tot vaststelling van technische uitvoeringsnormen met betrekking tot de standaardformulieren, templates en procedures

GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE. van

/... VAN DE COMMISSIE. van") EUROPESE COMMISSIE Brussel, 14.7.2016 C(2016) 4405 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 14.7.2016 tot aanvulling van Verordening (EU) nr. 600/2014 van het Europees Parlement en

EUROPESE COMMISSIE Brussel, 14.7.2016 C(2016) 4405 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 14.7.2016 tot aanvulling van Verordening (EU) nr. 600/2014 van het Europees Parlement en

Financiën van Ondernemingen Jaarcijfers 2015

Financiën van Ondernemingen Jaarcijfers 2015 Periode 2015 Pagina 2 Verslagjaar Pagina 2 Algemeen Pagina 2 Buitenlandse zeggenschappen Pagina 2 Uiteindelijke zeggenschap wereldwijde ondernemingengroep Pagina

Financiën van Ondernemingen Jaarcijfers 2015 Periode 2015 Pagina 2 Verslagjaar Pagina 2 Algemeen Pagina 2 Buitenlandse zeggenschappen Pagina 2 Uiteindelijke zeggenschap wereldwijde ondernemingengroep Pagina

MiFID II: vergunningverlening

MiFID II: vergunningverlening Consultation paper MiFID II/MiFIR: ESMA/2014/1570 Maaike Been Agenda 1. Vergunningverlening 2. Europese paspoorten 3. Derde landen Pagina 2 Vergunningplicht voornaamste wijzigingen

MiFID II: vergunningverlening Consultation paper MiFID II/MiFIR: ESMA/2014/1570 Maaike Been Agenda 1. Vergunningverlening 2. Europese paspoorten 3. Derde landen Pagina 2 Vergunningplicht voornaamste wijzigingen

FNG ZET STERK EERSTE HALF JAAR NEER REBITDA STIJGT MET 30,2% TOT EUR 25,1 MIO

FNG ZET STERK EERSTE HALF JAAR NEER REBITDA STIJGT MET 30,2% TOT EUR 25,1 MIO Home FNG zet sterk eerste half jaar neer REBITDA stijgt met 30,2% tot EUR 25,1 mio F N G Z E T S T E R K E E R S T E H A L

FNG ZET STERK EERSTE HALF JAAR NEER REBITDA STIJGT MET 30,2% TOT EUR 25,1 MIO Home FNG zet sterk eerste half jaar neer REBITDA stijgt met 30,2% tot EUR 25,1 mio F N G Z E T S T E R K E E R S T E H A L

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013 GECONSOLIDEERDE BALANS PER 31 DECEMBER (x 1.000) Vaste activa Materiële vaste activa 48.001 45.836 Immateriële vaste activa

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013 GECONSOLIDEERDE BALANS PER 31 DECEMBER (x 1.000) Vaste activa Materiële vaste activa 48.001 45.836 Immateriële vaste activa

GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE. van

/... VAN DE COMMISSIE. van") EUROPESE COMMISSIE Brussel, 14.7.2016 C(2016) 4407 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 14.7.2016 tot aanvulling van Verordening (EU) nr. 600/2014 van het Europees Parlement en

EUROPESE COMMISSIE Brussel, 14.7.2016 C(2016) 4407 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 14.7.2016 tot aanvulling van Verordening (EU) nr. 600/2014 van het Europees Parlement en

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst. Presentator: Remko Geveke

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2014 Datum: 28-11-2014 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2014 Datum: 28-11-2014 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders en de Raad van Commissarissen van N.V. Luchthaven Schiphol Verklaring over de in het jaarverslag opgenomen

Controleverklaring van de onafhankelijke accountant Aan: de Algemene Vergadering van Aandeelhouders en de Raad van Commissarissen van N.V. Luchthaven Schiphol Verklaring over de in het jaarverslag opgenomen

Gemeente Ridderkerk Controle jaarrekening Ridderkerk 4 juli 2019 Jesper van Koert Reinier Moet Rein-Aart van Vugt

Gemeente Ridderkerk Controle jaarrekening 2018 Ridderkerk 4 juli 2019 Jesper van Koert Reinier Moet Rein-Aart van Vugt Status van de controle Raad Gemeente Ridderkerk 2018 - bevindingen jaarrekening 1

Gemeente Ridderkerk Controle jaarrekening 2018 Ridderkerk 4 juli 2019 Jesper van Koert Reinier Moet Rein-Aart van Vugt Status van de controle Raad Gemeente Ridderkerk 2018 - bevindingen jaarrekening 1

GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE. van

/... VAN DE COMMISSIE. van") EUROPESE COMMISSIE Brussel, 19.10.2016 C(2016) 6624 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 19.10.2016 tot wijziging van Gedelegeerde Verordening (EU) nr. 148/2013 van de Commissie

EUROPESE COMMISSIE Brussel, 19.10.2016 C(2016) 6624 final GEDELEGEERDE VERORDENING (EU) /... VAN DE COMMISSIE van 19.10.2016 tot wijziging van Gedelegeerde Verordening (EU) nr. 148/2013 van de Commissie

SBR/ XBRL. verantwoordingsketen. Stand van zaken

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

Assurance bij verantwoordingen in elektronische vorm

Assurance bij verantwoordingen in elektronische vorm Verslag van de 8 januari 2009 gehouden Rondetafel bijeenkomst. De panelleden in deze bijeenkomst vertegenwoordigen hun organisatie als: Naam Initialen

Assurance bij verantwoordingen in elektronische vorm Verslag van de 8 januari 2009 gehouden Rondetafel bijeenkomst. De panelleden in deze bijeenkomst vertegenwoordigen hun organisatie als: Naam Initialen

(Big) Data in het sociaal domein

Data in het sociaal domein") (Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

(Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

Initiatiefnemer www.softwarepakketten.nl en www.ictaccountancy.nl

Even voorstellen Gerard Bottemanne, onderzoeksbureau GBNED Initiatiefnemer Auteur van artikelen over ICT en accountancy Voorzitter Kennisplatform administratieve software Criticaster! Even voorstellen

Even voorstellen Gerard Bottemanne, onderzoeksbureau GBNED Initiatiefnemer Auteur van artikelen over ICT en accountancy Voorzitter Kennisplatform administratieve software Criticaster! Even voorstellen

MEER AMBACHT DAN FABRIEK Data-Analyse en Process Mining Support www.coney.nl

MEER AMBACHT DAN FABRIEK Data-Analyse en Process Mining Support www.coney.nl DE TOOLS DIE WIJ GEBRUIKEN DATA- ANALYSE TOOLS DATA- ANALYSE SUPPORT PROCESS MINING TOOLS PROCESS MINING SUPPORT DATA- ANALYSE

MEER AMBACHT DAN FABRIEK Data-Analyse en Process Mining Support www.coney.nl DE TOOLS DIE WIJ GEBRUIKEN DATA- ANALYSE TOOLS DATA- ANALYSE SUPPORT PROCESS MINING TOOLS PROCESS MINING SUPPORT DATA- ANALYSE

Inhoud. 3 Kerncijfers 1e halfjaar Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten

Inhoud 3 Kerncijfers 1e halfjaar 2009 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten Dit rapport bevat gereguleerde informatie zoals bedoeld in de artikelen 1.1 en 5.25

Inhoud 3 Kerncijfers 1e halfjaar 2009 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten Dit rapport bevat gereguleerde informatie zoals bedoeld in de artikelen 1.1 en 5.25

Advies voor het verwijderen van Dimensions v1.0 van de pas toe of leg uit lijst en het wijzigen van het functioneel toepassingsgebied van XBRL v2.

Forum Standaardisatie Advies voor het verwijderen van Dimensions v1.0 van de pas toe of leg uit lijst en het wijzigen van het functioneel toepassingsgebied van XBRL v2.1 Concept ter openbare consultatie

Forum Standaardisatie Advies voor het verwijderen van Dimensions v1.0 van de pas toe of leg uit lijst en het wijzigen van het functioneel toepassingsgebied van XBRL v2.1 Concept ter openbare consultatie

CRD IV factsheet toelichting methodologie van implementatie keuzevrijheden CRD IV en CRR

CRD IV factsheet toelichting methodologie van implementatie keuzevrijheden CRD IV en CRR Relevant voor: ba, bo Geldigheid: geldig Datum: 15 januari 2014 Status: Factsheet Auteur: Koen Holtring, Maurit

CRD IV factsheet toelichting methodologie van implementatie keuzevrijheden CRD IV en CRR Relevant voor: ba, bo Geldigheid: geldig Datum: 15 januari 2014 Status: Factsheet Auteur: Koen Holtring, Maurit

De Nederlandsche Bank N.V. Consultatie Regeling staten financiële ondernemingen 3 maart 2014

De Nederlandsche Bank N.V. Consultatie Regeling staten financiële ondernemingen 3 maart 2014 Inhoud 1. Reacties... 2 2. Toelichting... 3 2.1 CRD IV en CRR: gevolgen voor het nationaal regelkader... 3 2.2

De Nederlandsche Bank N.V. Consultatie Regeling staten financiële ondernemingen 3 maart 2014 Inhoud 1. Reacties... 2 2. Toelichting... 3 2.1 CRD IV en CRR: gevolgen voor het nationaal regelkader... 3 2.2

30. Vennootschappelijke balans

30. Vennootschappelijke balans voor winstbestemming in EUR x 1.000 noot 31-12-2014 31-12-2013 Activa Materiële vaste activa Overige materiële vaste activa 32.2 3 6 Financiële vaste activa Deelnemingen

30. Vennootschappelijke balans voor winstbestemming in EUR x 1.000 noot 31-12-2014 31-12-2013 Activa Materiële vaste activa Overige materiële vaste activa 32.2 3 6 Financiële vaste activa Deelnemingen

Rapport analyse afschrijvingskosten Gemeente Oostzaan. Oostzaan, 22 april 2013

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

Een Voorbeeld B.V. Bedrijfssamenvatting. Company Information» Activiteiten EUR

Een Voorbeeld B.V. Rating (A-E) Land Status onderneming Krediet limiet Valuta A NL Actief 1000 EUR 76 Bedrijfssamenvatting Naam onderneming Een Voorbeeld B.V. Land NL Belangrijkste activiteitscode 70221

Een Voorbeeld B.V. Rating (A-E) Land Status onderneming Krediet limiet Valuta A NL Actief 1000 EUR 76 Bedrijfssamenvatting Naam onderneming Een Voorbeeld B.V. Land NL Belangrijkste activiteitscode 70221

Bekende opmerkingen BT12 definitieve versie, versie 8 juni 2018

Bekende opmerkingen BT12 definitieve versie, versie 8 juni 2018 Gedurende het gebruik van een versie van de BT komen opmerkingen naar voren die gevolgen hebben voor het gebruik van de BT, maar die niet

Bekende opmerkingen BT12 definitieve versie, versie 8 juni 2018 Gedurende het gebruik van een versie van de BT komen opmerkingen naar voren die gevolgen hebben voor het gebruik van de BT, maar die niet

Hebben goedgevonden en verstaan: Artikel 1 (definities)

") Besluit van houdende regels ter uitvoering van de artikelen 89 en 90 van Richtlijn 2013/36/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende toegang tot het bedrijf van kredietinstellingen

Besluit van houdende regels ter uitvoering van de artikelen 89 en 90 van Richtlijn 2013/36/EU van het Europees Parlement en de Raad van 26 juni 2013 betreffende toegang tot het bedrijf van kredietinstellingen

CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages 7 januari 2016

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2012 Datum: 28-11-2011 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

Eisen aan en toelichting op NL taxonomie instanties voor het aanleveren van statistiekberichten Versie: 2012 Datum: 28-11-2011 Auteur: CBS Inhoud 1. Inleiding... 2 1.1. Terminologie... 2 2. Instance Structure...

SOCIAL MESSAGING AUTOMATION. Leveraging the Power of Social Messaging For Customer Engagement and Conversation Excellence.

SOCIAL MESSAGING AUTOMATION Leveraging the Power of Social Messaging For Customer Engagement and Conversation Excellence. Clients Hi! WhatsApp: wa.me/31654393097 Bas Heinen Automotive Consultant Official

SOCIAL MESSAGING AUTOMATION Leveraging the Power of Social Messaging For Customer Engagement and Conversation Excellence. Clients Hi! WhatsApp: wa.me/31654393097 Bas Heinen Automotive Consultant Official

Building the next economy met Blockchain en real estate. Lelystad Airport, 2 november 2017 BT Event

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Orbis. Partnerportal. Orbis Software

Orbis Software Orbis Partnerportal Deze handleiding geeft u meer informatie over de gebruikersinstellingen in de Orbis Partnerportal van Orbis Software Benelux BV. Orbis Partnerportal Handleiding Alle

Orbis Software Orbis Partnerportal Deze handleiding geeft u meer informatie over de gebruikersinstellingen in de Orbis Partnerportal van Orbis Software Benelux BV. Orbis Partnerportal Handleiding Alle

OMZET Nederland 32.194 29.544 Duitsland 12.896 9.885 45.090 39.429

Verkorte geconsolideerde winst- en verliesrekening over het eerste halfjaar (geen accountantscontrole toegepast) (x ( 1.000) 1e halfjaar 2010 1e halfjaar 2009 OMZET Nederland 32.194 29.544 Duitsland 12.896

Verkorte geconsolideerde winst- en verliesrekening over het eerste halfjaar (geen accountantscontrole toegepast) (x ( 1.000) 1e halfjaar 2010 1e halfjaar 2009 OMZET Nederland 32.194 29.544 Duitsland 12.896

Een nieuwe rol voor het auditcomité en een aangepast audit rapport

Een nieuwe rol voor het auditcomité en een aangepast audit rapport Jean-François CATS Inhoud van de uiteenzetting Nieuwe opdrachten van het auditcomité ingevoerd door de Audit Directieve en het Audit Reglement

Een nieuwe rol voor het auditcomité en een aangepast audit rapport Jean-François CATS Inhoud van de uiteenzetting Nieuwe opdrachten van het auditcomité ingevoerd door de Audit Directieve en het Audit Reglement

Position paper AFM. Hoorzitting cryptocurrencies

Position paper AFM Hoorzitting cryptocurrencies 24-jan-2018 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke gedragstoezichthouder

Position paper AFM Hoorzitting cryptocurrencies 24-jan-2018 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke gedragstoezichthouder

KPMG PROVADA University 5 juni 2018

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

3 Kerncijfers 1e halfjaar 2010 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten

Inhoud 3 Kerncijfers 1e halfjaar 2010 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten Dit rapport bevat gereguleerde informatie zoals bedoeld in de artikelen 1.1 en 5.25

Inhoud 3 Kerncijfers 1e halfjaar 2010 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten Dit rapport bevat gereguleerde informatie zoals bedoeld in de artikelen 1.1 en 5.25

Sessie: Preparatory Guidelines Rapportages. Henk Korthorst Verzekeringsmiddag 16 december 2014

Sessie: Preparatory Guidelines Rapportages Henk Korthorst Verzekeringsmiddag 16 december 2014 Programma Tijdslijnen en inhoud rapportages Aandachtspunten beleggingen Rapporteren U kunt vragen stellen tijdens

Sessie: Preparatory Guidelines Rapportages Henk Korthorst Verzekeringsmiddag 16 december 2014 Programma Tijdslijnen en inhoud rapportages Aandachtspunten beleggingen Rapporteren U kunt vragen stellen tijdens

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

Creatief Europa subprogramma Cultuur

Creatief Europa subprogramma Cultuur Samenwerkingsprojecten Hoe een aanvraag indienen? J. Willemsens Stappen 1. Maak je (i.e. projectleider en partners) Participant Identification Code (PIC) aan 2. Genereer

Creatief Europa subprogramma Cultuur Samenwerkingsprojecten Hoe een aanvraag indienen? J. Willemsens Stappen 1. Maak je (i.e. projectleider en partners) Participant Identification Code (PIC) aan 2. Genereer

Omvang en kwaliteit van toelichtingen

Omvang en kwaliteit van toelichtingen Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste resultaten

Omvang en kwaliteit van toelichtingen Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste resultaten

Prof dr Philip Wallage 2 JUNI 2010 AMSTERDAM SEMINAR EUMEDION, NIVRA EN VBA

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

Wat is de feitelijke rol van de accountant ten aanzien van het jaarverslag en elders opgenomen niet financiële informatie? In hoeverre matcht deze rol met de verwachtingen van beleggers? Prof dr Philip

de heer Jordi AYET PUIGARNAU, directeur, namens de secretarisgeneraal van de Europese Commissie

Raad van de Europese Unie Brussel, 19 oktober 2016 (OR. en) 13471/16 EF 309 ECOFIN 929 DELACT 219 BEGELEIDENDE NOTA van: ingekomen: 19 oktober 2016 aan: Nr. Comdoc.: Betreft: de heer Jordi AYET PUIGARNAU,

Raad van de Europese Unie Brussel, 19 oktober 2016 (OR. en) 13471/16 EF 309 ECOFIN 929 DELACT 219 BEGELEIDENDE NOTA van: ingekomen: 19 oktober 2016 aan: Nr. Comdoc.: Betreft: de heer Jordi AYET PUIGARNAU,

de volgende vakken b) the student has completed the MSc Economics with at least the courses...

the student has completed the MSc Economics with at least the courses...") OER/TER Errata (25-04-2018) Betreft/regarding: Onderwijs- en Examenregeling masterprogramma s 2017- Artikel 4.5.2 (p.105)/article 4.5.2 (p111) b) de student heeft de opleiding MSc Economics programme afgerond

OER/TER Errata (25-04-2018) Betreft/regarding: Onderwijs- en Examenregeling masterprogramma s 2017- Artikel 4.5.2 (p.105)/article 4.5.2 (p111) b) de student heeft de opleiding MSc Economics programme afgerond

Stabiliteit in tijden van disruptie

Stabiliteit in tijden van disruptie Piet Mallekoote Betaalvereniging Nederland 22 September 2016 F I N T E C H B L O C K C H A I N Agenda 1. Betaalvereniging 2. De markt van betalingsverkeer 3. Innovatie

Stabiliteit in tijden van disruptie Piet Mallekoote Betaalvereniging Nederland 22 September 2016 F I N T E C H B L O C K C H A I N Agenda 1. Betaalvereniging 2. De markt van betalingsverkeer 3. Innovatie

Wat verwacht de Inspectie van Klinisch onderzoek?

Wat verwacht de Inspectie van Klinisch onderzoek? Jos Kraus, senior inspecteur Inspectie voor de gezondheidszorg Baarn, 7 oktober 009. Wat is klinisch onderzoek Introductie Definities De weg door de wet

Wat verwacht de Inspectie van Klinisch onderzoek? Jos Kraus, senior inspecteur Inspectie voor de gezondheidszorg Baarn, 7 oktober 009. Wat is klinisch onderzoek Introductie Definities De weg door de wet