1 Inleiding / samenvatting Inleiding Samenvatting Programmaplan... 17

|

|

|

- Femke de Coninck

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1

2

3 Inhoudsopgave 1 Inleiding / samenvatting Inleiding Samenvatting Programmaplan Programma Plannen Programma Watersysteem Programma Veiligheid Programma Zuiveren Programma Instrumenten Programma Bestuur, externe communicatie en belastingen Programma Bedrijfsvoering Overige paragrafen Ontwikkelingen en uitgangspunten Incidentele opbrengsten en kosten Onttrekkingen aan overige bestemmingsreserves en voorzieningen Waterschapsbelastingen Het weerstandsvermogen Risico's De financiering Rentevisie, de treasuryfunctie en de uitvoering van het treasurybeleid Liquiditeitspositie Treasurybeheer Verbonden partijen Bedrijfsvoering EMU-saldo Topinkomens Waterschapsbedrijf Limburg Relatie Begroting Geldstroom Reservepositie Belastingsamenwerking Gemeenten en Waterschappen Relatie Begroting / begrotingswijzigingen Geldstroom Reservepositie Waterschap Roer en Overmaas /

4 6 Balans met toelichting Balans Indeling en waardering balansposten Vaste activa Vlottende activa Uitzettingen met een looptijd korter dan een jaar Liquide middelen Kortlopende vorderingen Overlopende activa Vaste passiva Eigen vermogen Voorzieningen Vaste schulden Vlottende passiva Netto vlottende schulden Overlopende passiva Niet uit de balans blijkende verplichtingen Exploitatierekening naar programma s Programma plannen Programma watersysteem Programma veiligheid Programma zuiveren Programma instrumenten Programma bestuur, externe communicatie en belastingen Programma bedrijfsvoering Investeringskredieten Exploitatierekening naar kostendragers Kostentoerekening Kostendrager Dekkingsmiddelen Realisatie kostendragers 2012 versus gewijzigde begroting Exploitatierekening naar kosten en opbrengsten Toelichting op kosten Toelichting op opbrengsten Exploitatieresultaat Controleverklaring van de onafhankelijke accountant Voorstellen Programmarekening 2012

5 Deel III Bijlagen Bijlage A Bijlage B Bijlage C Bijlage D Bijlage E Bijlage F Bijlage G Bijlage H Bijlage I Bijlage J Bijlage K Vaste Activa Reserves en voorzieningen Vaste schulden Personeelslasten Berekening van het rente-omslagpercentage Kostenverdeelstaat Begroting WBL en BsGW Programma s en beleidsproducten Treasury Opbouw EMU-saldo Meerjarig investeringsplan Waterschap Roer en Overmaas /

6 6 Programmarekening 2012

7

8 Daarnaast zijn in het jaarverslag de verplichte paragrafen volgens de Bepalingen Beleidsvoorbereiding en Verantwoording Waterschappen (BBVW) opgenomen. Hierin wordt ingegaan op de ontwikkelingen gedurende het verslagjaar, de incidentele kosten en opbrengsten en de onttrekkingen aan de overige bestemmingsreserves en voorzieningen. Ook wordt aandacht besteed aan de waterschapsbelastingen, het weerstandsvermogen en de financiering. Verder worden de (eventuele) verbonden partijen toegelicht en komt de bedrijfsvoering aan de orde. Tot slot wordt het EMU saldo nog in beeld gebracht en aandacht besteed aan de topinkomens. Jaarrekening De jaarrekening vormt de basis voor de controleverklaring en is door de accountant onderzocht op getrouwheid en rechtmatigheid. De jaarrekening betreft het cijfermatige deel van de programmarekening en is opgesteld in overeenstemming met de landelijke beleid- en beheerproducten (BBP) structuur. De BBP-opzet bestaat onder meer uit een systematiek van doorberekening van overheadkosten. Ook maken de controleverklaring en het voorstel tot vaststelling van de jaarrekening inclusief de bestemming van het rekeningresultaat deel uit van de jaarrekening. Verder omvat de jaarrekening de balans per 31 december Hoofdstuk 6 geeft de balanspositie van het waterschap per 31 december 2012 weer, met een nadere uiteenzetting per afzonderlijke balanspost. In de jaarrekening wordt ook ingegaan op de financiële realisatie van de programma s. Het zwaartepunt van de beleidsmatige aspecten is opgenomen in het jaarverslag terwijl de presentatie op de financiële aspecten een plek krijgt in de jaarrekening. Tot slot wordt nog ingegaan op de kostendragers (lees taken) en kosten en opbrengsten en wordt een korte analyse gegeven van de gewijzigde begroting 2012 versus realisatie. Bijlagen In deel III zijn de bijlagen en het meerjarig investeringsplan (MIP) inclusief de af te sluiten projecten opgenomen. In het MIP wordt de realisatie versus de raming van de investeringsprojecten weergegeven. Daarnaast wordt aangegeven welke projecten zijn afgerond en financieel worden afgesloten. In totaliteit zijn elf bijlagen bijgevoegd, waaronder de staat van vaste activa, reserves en voorzieningen, vaste schulden en personeelslasten. 8 Programmarekening 2012

9 1.2 Samenvatting In deze paragraaf wordt op hoofdlijnen het resultaat van de exploitatie op programma- en kostensoortenniveau gepresenteerd evenals de investeringen. Verder wordt een korte toelichting op beide onderdelen ten opzichte van de gewijzigde begroting 2012 gegeven. Ten slotte wordt nog een overzicht gepresenteerd met de belangrijkste cijfers van ons waterschap. Exploitatie op programmaniveau Het beleid kan op programmaniveau op basis van de netto kosten in het verslagjaar als volgt worden weergegeven. Programma 2012 Realisatie Plannen Watersysteem Veiligheid Zuiveren Instrumenten Bestuur, externe communicatie en belastingen Bedrijfsvoering 0 Programmatotaal Onvoorzien Waterschapsbedrijf Limburg Resultaat 2011 Waterschapsbedrijf Limburg Dividenden en overige algemene opbrengsten Onttrekking voorziening TAX-i Totaal netto kosten Opbrengst w aterschapsbelastingen, inclusief kw ijtschelding en oninbaarverklaringen Exploitatieresultaat Voor een nadere toelichting op de programma's wordt verwezen naar hoofdstuk 2. Exploitatie op kostensoortenniveau Omdat in de jaarrekening de verschillen ten opzichte van de gewijzigde begroting 2012 op kostensoortenniveau worden verklaard kan het resultaat van de jaarrekening volgens de indeling van de kostensoorten als volgt worden weergegeven. Kosten / Opbrengsten 2012 Realisatie Kosten Opbrengsten Exploitatieresultaat Het totaal van de kosten en opbrengsten over 2012 resulteert in een positief resultaat van Ten opzichte van de gewijzigde begroting zijn, afgerond op duizendtallen, de kosten met afgenomen en de opbrengsten toegenomen met Waterschap Roer en Overmaas /

10 In totaliteit is sprake van een daling van de kosten met 5,07% en een stijging van de opbrengsten met 1,06%. Kosten en opbrengsten realisatie 2012 versus gewijzigde begroting 2012 Onderstaand zijn de voornaamste afwijkingen van de kosten en de opbrengsten ten opzichte van de gewijzigde begroting 2012 weergegeven en kort toegelicht. Kosten (afgerond op 1.000) Bedrag Rente en afschrijvingen Personeelslasten Goederen en diensten van derden Bijdragen aan derden Toevoegingen aan voorzieningen Onvoorzien De post rente en afschrijving is afgenomen omdat de berekende rente over de eigen financieringsmiddelen (lees interne rentelasten) aanzienlijk lager is als gevolg van de neerwaartse bijstelling van het rentepercentage door de renteontwikkeling op de financiële markten. De afschrijvingskosten zijn door een iets lager gerealiseerd investeringsniveau eveneens afgenomen. De personeelslasten zijn, ondanks de stijging van de sociale lasten door de hogere werkelijke premiepercentages ten opzichte van de in de raming gehanteerde percentages, door een lagere dan geraamde personeelssterkte afgenomen. De goederen en diensten van derden zijn lager door de daling van het onderhoud derden, de onderhoudskosten van hard- en software en adviezen van derden. Daarnaast dalen de kosten van afrasteringen, projectborden, schadevergoedingen en exposities en educatie eveneens. De hogere bijdrage aan derden is een gevolg van de overschrijdingen op de uitgaven die gemoeid zijn met de stimuleringsregeling afkoppelen verhard oppervlak en de stimuleringsregeling niet kerende grondbewerking. Van de geraamde uitgaven voor de stimuleringsregeling aanpak riooloverstorten daarentegen is geen gebruik gemaakt. De stijging van de toevoegingen aan de voorzieningen is een gevolg van de toevoeging aan de voorziening pensioen- en uitkeringsverplichtingen die niet was voorzien. De post onvoorzien is niet aangewend. Opbrengsten (afgerond op 1.000) Bedrag Financiële baten Personele baten Goederen en diensten aan derden Bijdragen van derden Bijdragen van derden WPM Waterschapsbelastingen Interne verrekeningen De financiële baten zijn afgenomen door de lagere opbrengst van de interne rente als gevolg van de neerwaartse bijstelling van het rentepercentage door de renteontwikkeling op de financiële markten. De personele baten zijn toegenomen door een hogere bijdrage van de Uitkeringsinstantie voor Werknemers Verzekeringen (UWV) in de kosten van zwangerschap en ziekte. Daarnaast is als gevolg van de werkelijk bestede uren een hogere bijdrage ontvangen voor de detachering van twee medewerkers en is een subsidiebijdrage ontvangen voor Floodwise. 10 Programmarekening 2012

11 De goederen en diensten aan derden zijn toegenomen door een grondverkoop en een hogere provinciale bijdrage voor de controle van het zwemwater. De bijdragen van derden is toegenomen door de bijdrage van Waterschap Peel en Maasvallei (WPM) in de verevening van het aantal vervuilingseenheden per 31 december Daarnaast is de bijdrage voor de muskusrattenbestrijding hoger uitgevallen. De waterschapsbelastingen zijn als gevolg van een gerealiseerde meeropbrengst over het belastingjaar 2011 en 2012 toegenomen. De interne verrekeningen zijn toegenomen door de vrijval van de voorziening Tax-i en de geactiveerde lasten doordat meer uren aan projecten zijn besteed dan verwacht. Voor een uitgebreidere toelichting op de kostensoorten wordt verwezen naar hoofdstuk 8. Investeringen Het investeringsvolume, met uitzondering van bedrijfsvoering, die betrekking hebben op het watersysteem zijn gebaseerd op het Waterbeheersplan WRO , het Beheersplan Waterkeringen , de inspanningsverplichtingen zoals opgenomen in de Vierde Nota Waterhuishouding (NW4), het Provinciaal Omgevingsplan Limburg (POL), Waterbeleid 21e eeuw (WB21), het Nationaal Bestuursakkoord Water (NBW) en de Europese Kaderrichtlijn Water. De netto investeringsuitgaven in 2012 per programma kunnen als volgt worden weergegeven. Programma 2012 Realisatie Plannen Watersysteem Veiligheid Instrumenten Bedrijfsvoering Totaal netto investeringsuitgaven In de primitieve begroting werd nog uitgegaan van een netto investeringsniveau van Gedurende het verslagjaar waren de inzichten in de investeringen zodanig dat de totale netto investeringsuitgaven via de voor- en najaarsrapportage neerwaarts zijn bijgesteld tot Netto investeringsuitgaven realisatie 2012 versus gewijzigde begroting 2012 Ten opzichte van deze bijstelling zijn de netto investeringsuitgaven uiteindelijk lager dan verwacht wat vooral tot uitdrukking komt in de programma bedrijfsvoering. Onderstaand zijn de voornaamste afwijkingen weergegeven voor de programma s watersysteem en bedrijfsvoering kort toegelicht. Waterschap Roer en Overmaas /

12

13 In één oogopslag / Waterschap Roer en Overmaas in cijfers In onderstaand overzicht zijn de belangrijkste cijfers weergegeven waardoor in één oogopslag inzicht wordt verkregen in de financiële positie van het waterschap. Onderdeel Jaarrekening Exploitatiesaldo a. Exploitatie kosten b. Exploitatie opbrengsten Afschrijvingen Aflossingen langlopende geldleningen Verhouding afschrijving / aflossing 1,38 1,39 6 Personeelskosten (excl bestuur) Aantal fte's 133,12 130,21 8 Personeelskosten per fte Bruto investeringen Boekwaarde vaste activa Eigen vermogen Voorzieningen Langlopende geldleningen Opbrengst waterschapslasten (netto) Aantal ingezetenen (huishoudens) Tarief ingezetenen per woonruimte 35,54 35,95 17 WOZ-waarde gebouwd (x 1.000) Tarief gebouwd (percentage van WOZ-waarde) 0,0199% 0,0204% 19 Aantal belastinghectaren ongebouwd Tarief ongebouwd per hectare 31,84 32,13 21 Aantal belastinghectaren natuur Tarief natuur per hectare 2,32 2,34 23 Aantal vervuilingseenheden Zuiveringsheffing per ve 49,12 49,73 Waterschap Roer en Overmaas /

14 14 Programmarekening 2012

15 Deel I Jaarverslag Waterschap Roer en Overmaas /

16 16 Programmarekening 2012

17

18

19

20

21

22

23

24

25

26 Financiële gegevens programma veiligheid Begroting 2012 Gewijzigde begroting Realisatie Wat kost het Welke netto investeringsuitgaven zijn hiermee gemoeid Programmarekening 2012

27

28

29

30

31 Kengetallen Begroting 2012 Gewijzigde begroting Realisatie Aantal vergunningen Nalevingspercentage bij toezicht en handhaving 90% 90% 86% Aantal meldingen Aantal toezichtacties - controles Juridische juistheid bij rechterlijke toets vergunningen 90% 95% 100% Aantal bestuursrechtelijke maatregelen Aantal strafrechtelijke maatregelen Aantal gegevensleveringen Aantal ILOW punten (fysisch chemische analyses) Aantal m2 afgekoppeld verhard oppervlak Aantal Ha Niet kerende grondbew erking (NKG) Wat kost het Onderstaand zijn de financiële gegevens van het programma weergegeven. Voor een specificatie met toelichting wordt verwezen naar paragraaf 7.5. Financiële gegevens programma instrumenten Begroting 2012 Gewijzigde begroting Realisatie Wat kost het Welke netto investeringsuitgaven zijn hiermee gemoeid Waterschap Roer en Overmaas /

32

33

34

35

36

37

38

39 3 Overige paragrafen 3.1 Ontwikkelingen en uitgangspunten Op 5 juli 2011 heeft het algemeen bestuur bij de vaststelling van de meerjarenraming ingestemd met de uitgangspunten voor de programmabegroting Onderstaand zijn de interne en externe factoren waarmee rekening was gehouden gecomprimeerd weergegeven. Onderdeel Uitgangspunt 2012 Interne factoren Basis Jaarrekening 2011 Gewijzigde begroting 2011 Waterbeheersplan Bestuursprogramma Bepalingen beleidsvoorbereiding en verantwoording Waterschappen (BBVW) Burgerlijk Wetboek BW II Verplichte uitgaven Begroting Waterschapsbedrijf Limburg (WBL) Begroting Belastingsamenwerking Gemeenten en Waterschappen (BsGW) Afschrijving Nota vaste activa 2008 Reserves Nota reservebeleid 2008 Oninbaarheid Onvoorzien Investeringsniveau 0,50% van het belastingvolume 0,40% van het begrotingstotaal , exclusief te activeren uren en huisvesting Externe factoren Kosten / Inflatie 2,00% Personeelskosten 2,00% Rente langlopende leningen 4,75% Rente kortlopende leningen 2,00% Rente reserves en voorzieningen 2,00% De gevolgen van de kredietcrisis en de daaraan gerelateerde economische situatie in het verslagjaar hebben - evenals de voorgaande twee jaar - een aanzienlijk effect hebben gehad op de gehanteerde uitgangspunten (zie ook paragraaf 3.6.1). Waterschap Roer en Overmaas /

40

41 3.2 Incidentele opbrengsten en kosten Incidentele opbrengsten en kosten kunnen leiden tot minder inzicht in het reguliere (meerjarig) beeld van opbrengsten en kosten, en dus de netto kosten. Daarnaast zijn deze elementen relevant voor het beoordelen van de financiële positie. In de BBVW is dan ook voorgeschreven dat de incidentele opbrengsten en kosten in een aparte paragraaf dienen te worden toegelicht. Bij hantering van het begrip incidenteel is sprake indien opbrengsten en kosten zich maximaal drie jaar voordoen. Incidentele opbrengsten en kosten Jaar van vrijval Bedrag Opbrengsten Meeropbrengst waterschapslasten n.v.t Verkoop grond n.v.t Vrijval voorziening TAX-i n.v.t Kosten Stimuleringsregeling afkoppelen verhard oppervlak n.v.t Stimuleringsregeling niet kerende grondbewerking met bodembedekking Calamiteiten n.v.t Opbrengsten De opbrengst waterschapslasten zijn door een gerealiseerde meeropbrengst over het belastingjaar 2011 en 2012 en rekening houdende met een correctie voor oninbaar en kwijtschelding hoger. Hierbij is sprake van een incidentele opbrengst die de financiële positie in het verslagjaar aanzienlijk beïnvloedt. In 2012 voor grond verkocht. Omdat deze verkoop betrekking had op het afgesloten project meandering waterlopen, oude Roermeanders is deze opbrengst conform de voorschriften verantwoord op de exploitatie. In verband met de afronding van het belastingsysteem Tax-i is in gestort in de voorziening Tax-i. Op basis van de afrekening is in betaalbaar gesteld. Resteert zijn de kosten die gemoeid zijn met de externe ondersteuning van de bestuurlijke commissie, kosten ten aanzien van het evaluatietraject van Twijnstra en Gudde en het gebruik van de Logica vouchers door de waterschappen. Omdat het aandeel in deze kosten voor ons waterschap beperkt is, is in het verslagjaar vrijgevallen ten gunste van de exploitatie. Kosten In 2007 is de 'stimuleringsregeling afkoppelen verhard oppervlak' vastgesteld voor de periode Jaarlijks is hiervoor een bedrag van geraamd. In de regeling is opgenomen dat aanvragen kunnen worden ingediend tot 31 december 2012, waardoor de definitieve financiële afwikkeling van de stimuleringsregeling voorzien is in In het verslagjaar hebben de uitgaven bedragen. In 2008 is de 'stimuleringsregeling niet kerende grondbewerking met bodembedekking' (lees erosiebestrijding) vastgesteld voor de periode Jaarlijks wordt hiervoor een bedrag van geraamd. Vanaf 2013 komt deze regeling te vervallen. In het verslagjaar hebben de uitgaven bedragen. Waterschap Roer en Overmaas /

42 De kosten in verband met calamiteiten, te weten de Hoog watersituaties in januari en december 2012, de hoogwatergolf in Slenaken en de Blauwalg in de Holstergrub bedroegen Programmarekening 2012

43 3.3 Onttrekkingen aan overige bestemmingsreserves en voorzieningen In de BBVW is opgenomen dat onttrekkingen aan de overige bestemmingsreserves en voorzieningen expliciet dienen te worden toegelicht in de begroting en de programmarekening. De onttrekkingen in het verslagjaar kunnen als volgt worden weergegeven: Onttrekkingen aan bestemmingsreserves en voorzieningen Begroting 2012 Gewijzigde begroting Realisatie Bestemmingsreserves Calamiteiten watersysteembeheer Afkoppelen verhard oppervlak Niet kerende grondbewerking Voorzieningen Pensioen / uitkeringsverplichtingen TAX-i Totaal onttrekkingen aan bestemmingsreserves en voorzieningen Reserve afkoppelen verhard oppervlak Op 24 juni 2007 is de stimuleringsregeling afkoppelen bestaand verhard oppervlak ' vastgesteld. Met deze subsidieregeling worden Limburgse waterbeheerders gestimuleerd hemelwater op bestaande verharde oppervlakten af te koppelen van het riool. In het verslagjaar is m2 afgekoppeld. De uitgaven die hiermee gemoeid waren bedroegen Genoemd bedrag zal bij de resultaatsbestemming 2012 worden onttrokken uit de reserve afkoppelen verhard oppervlak. Reserve niet kerende grondbewerking Op 10 december 2007 is het beleid ten aanzien van wateroverlast en bodemerosie vastgesteld. Dit heeft geleid tot het instellen van de stimuleringsregeling niet kerende grondbewerking met bodembedekking die geldt voor de periode In het verslagjaar is hectare aanmerkt als niet kerende grondbewerking. De kosten die hiermee gemoeid waren bedroegen , waarvan is voldaan uit de reguliere bijdrage. Het surplus zal bij de resultaatsbestemming 2012 worden onttrokken uit de reserve niet kerende grondbewerking. Voorziening pensioen- en uitkeringsverplichtingen De voorziening pensioen- en uitkeringsverplichtingen is in 2002 ingesteld. Het doel van deze voorziening is om aan de verplichting te kunnen voldoen van de pensioenen van nog actieve en niet actieve bestuursleden die nog geen bestuurderspensioenen ontvangen. In het verslagjaar is aan deze voorziening onttrokken. Voorziening Tax-i De voorziening Tax-i is in 2011 ingesteld. Het doel van deze voorziening is om de kosten van de beëindiging van het belastingsysteem Tax-i te dekken. In het verslagjaar is aan deze voorziening onttrokken in verband met de eindafrekening van het project Tax-i. Verder is vrijgevallen ten gunste van de exploitatie 2012 omdat het aandeel van ons waterschap Waterschap Roer en Overmaas /

44 in de afronding van Tax-i (ondersteuning bestuurlijke commissie en evaluatietraject Twynstra en Gudde) beperkt blijft tot maximaal Voor een uitgebreidere toelichting op de reserves en voorzieningen zie hoofdstuk Programmarekening 2012

45

46

47

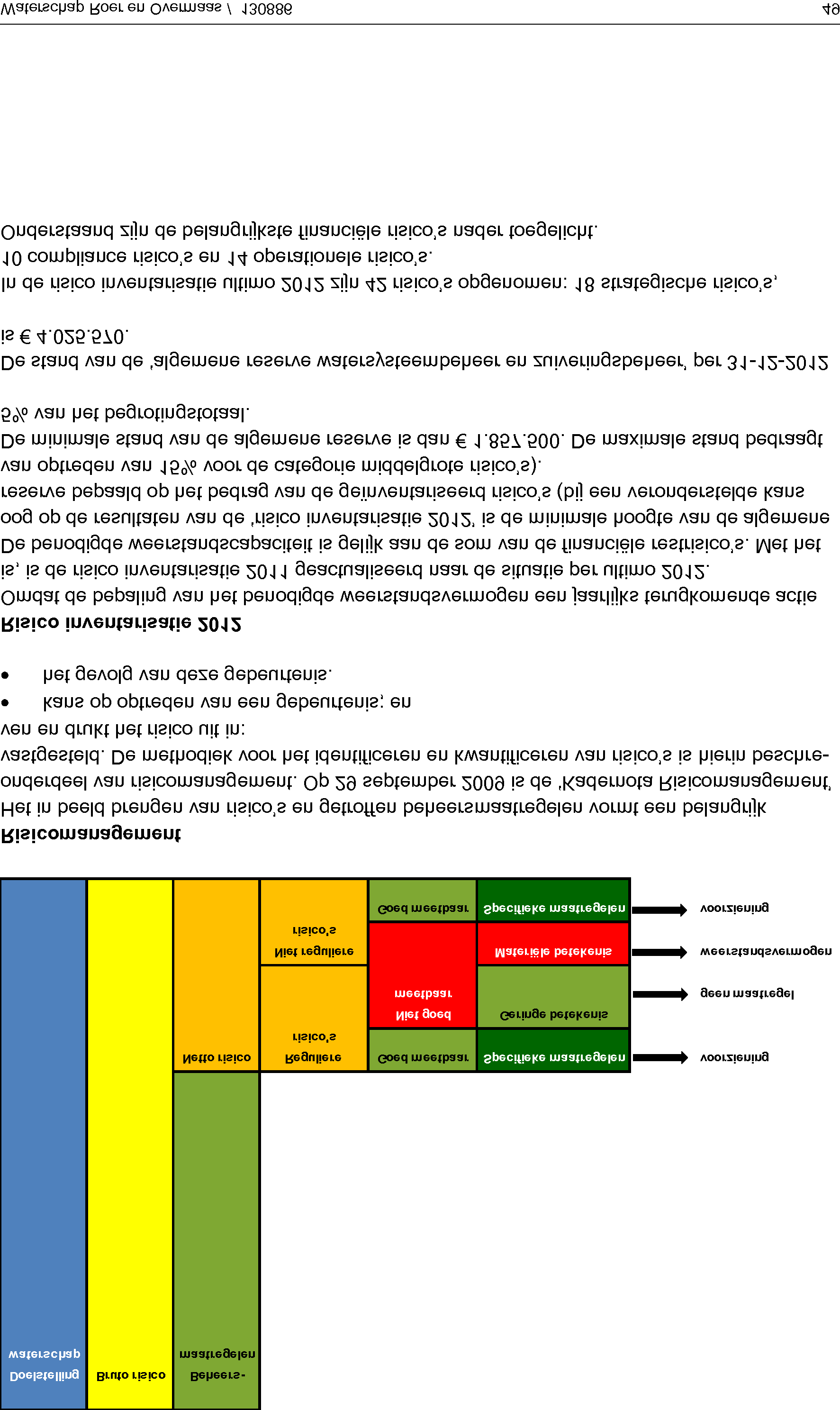

48 3.5 Het weerstandsvermogen Weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de organisatie beschikt of kan beschikken om risico s die niet op enige andere manier zijn afgedekt binnen de begroting op te kunnen vangen. Bij de bepaling van de weerstandcapaciteit worden de reserves (met name de algemene reserves), de post onvoorzien, de belastingcapaciteit en bezuinigingsmogelijkheden betrokken. De relatie tussen de omvang van de financiële restrisico s (geïnventariseerde risico s, na het nemen van preventieve, repressieve en correctieve maatregelen) en de weerstandscapaciteit wordt aangeduid als weerstandsvermogen. Schematisch kan het weerstandsvermogen als volgt worden weergegeven: Risico s Weerstandscapaciteit Weerstandsvermogen Indien weerstandsvermogen aanwezig is, wordt voorkomen dat elke financiële tegenvaller dwingt tot directe begrotingsmaatregelen zoals bezuinigingen of inkomstenverhogende maatregelen. Hierdoor wordt voorkomen dat de door het bestuur vastgestelde kaders en de programmadoelstellingen schoksgewijs dienen te worden aangepast Risico's Op grond van de BBVW dient het waterschap jaarlijks in de begroting en jaarrekening een afzonderlijke paragraaf op te nemen waarin wordt ingegaan op het weerstandsvermogen waarbij een relatie dient te worden gelegd tussen risico s en weerstandscapaciteit. Samengevat kunnen de risico s en het weerstandsvermogen als volgt schematisch met elkaar in verband worden gebracht. 48 Programmarekening 2012

49

50 Borgstelling Het Waterschapshuis Het algemeen bestuur heeft op 24 november 2008 een borgstelling van afgegeven voor de kredietlimiet van de rekening-courant verhouding van Het Waterschapshuis met de NWB-bank. Dit onder de voorwaarde, dat voor de toekomst afdoende wordt geregeld dat de borgstelling slechts wordt aangesproken voor zover het waterschap participeert in projecten. Indien Het Waterschapshuis in een positie terecht komt dat niet meer aan de financiële verplichtingen ten opzichte van de NWB-bank kan worden voldaan, kan ons waterschap hierop worden aangesproken en de borgstelling worden geëffectueerd. Op 12 juni 2012 is de aangehaalde borgstelling - die op verzoek van de NWB-bank verlengd diende te worden - geëindigd. Omdat de afrekening van Tax-i geleid heeft tot een verbetering van de liquiditeitspositie van Het Waterschapshuis is hiervoor geen borgstelling in de plaats gekomen. Opbrengst watersysteemheffing Aangezien de berekening van de tarieven watersysteemheffing, naast de 'prognose opbrengst waterschapsheffingen' die jaarlijks voor de begroting door de BsGW wordt afgegeven, gebaseerd is op prognosegegevens kan dit in de realisatie (lees belastingoplegging) afwijken. Opbrengst zuiveringsheffing Het aantal vervuilingseenheden in ons beheersgebied is de basis voor de opbrengst zuiveringsheffing. De in 2012 gerealiseerde zuiveringsheffing is gebaseerd op de prognose opbrengst waterschapsheffingen zoals opgenomen in de jaarlijkse afrekening van de BsGW. Omdat de afwikkeling van de zuiveringsheffing een periode van vijf jaar omvat en hierbij sprake is van voorlopige en definitieve aanslagen, kan de realisatie over de hele periode afwijken. Oninbaar / kwijtschelding Voor oninbaarheid is in het verslagjaar een percentage gehanteerd van 0,5% van de opbrengst waterschapslasten. Het effect van oninbaarheid is echter, gelet op het heffing- en invorderingstraject, pas na enkele jaren duidelijk. Ook niet beïnvloedbare factoren kunnen een effect hebben op de oninbaarheid, zoals de gevolgen van de economische situatie en hogere aanslagen. Dit is ook van toepassing op de kwijtschelding, waarbij de economische situatie eveneens een belangrijke rol speelt. Renterisico s Renterisico s spelen bij de beoordeling van financieringsvraagstukken een belangrijke rol. Aangezien de rentepercentages van de geldleningportefeuille voor de restantlooptijd van de geldleningen vastliggen, is bij het renterisico sprake van een kort termijnrisico. Plotselinge rentestijgingen kunnen tot een incidenteel tekort leiden op de begrootte rekeningcourantrente. Door het (eventueel) afsluiten van nieuwe langlopende geldleningen neemt het risico enigszins toe. De rentelasten worden verantwoord op de hulpkostenplaats kapitaallasten en verdisconteerd in het rente-omslagpercentage. Een stijging van de marktrente betekent een verhoging van de renteomslag en leidt tot een extra budgettaire last voor het waterschap. Voor het opvangen van mogelijke renteschommelingen is geen voorziening gevormd. Uitzetting bij Landsbanki Island Het waterschap heeft op 30 mei 2008 een deposito van geplaatst bij Landsbanki Island. De rating van de bank voldeed op het moment van plaatsing aan de Wet Fido. De looptijd van het deposito (15 december 2008) is verstreken en Landsbanki heeft niet aan de financiële verplichtingen kunnen voldoen. 50 Programmarekening 2012

51

52 Als moet worden gestuurd op het EMU-saldo kan dit effect hebben op onder meer de toegestane investeringsuitgaven (verlagen) en/of de belastingopbrengsten (verhogen). Waterschapsbedrijf Limburg / Belastingsamenwerking Gemeenten en Waterschappen Het waterschap staat garant voor eventuele tekorten van WBL en BsGW voor zover dit de reservepositie (lees weerstandsvermogen) van deze partijen, die tot stand is gekomen op basis van een risico inventarisatie, overschrijdt. De netto risico s bij het WBL en de BsGW zijn op basis van een risico inventarisatie per ultimo 2012 becijferd op respectievelijk en en vormen de basis voor de hoogte van de algemene reserve. Tot slot kan nog worden vermeld dat WBL en BsGW 2012 hebben afgesloten met respectievelijk een positief resultaat van afgerond en een negatief resultaat van Programmarekening 2012

53 3.6 De financiering De treasuryfunctie ondersteunt de uitvoering van de programma's. De basis van de treasuryfunctie wordt gevormd door het treasurystatuut. Het treasurystatuut is op 1 maart 2011 door het algemeen bestuur vastgesteld. Treasury is het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico's. De treasuryfunctie bij het waterschap omvat de financiering van beleid en het uitzetten van geldmiddelen die niet direct nodig zijn. De uitvoering hiervan vereist adequaat handelen in een steeds complexere geld- en kapitaalmarkt. Drie componenten zijn bij de financiering van belang: 1. rentevisie, de treasuryfunctie en de uitvoering van het treasurybeleid; 2. liquiditeitspositie; 3. treasurybeheer. Het treasurystatuut geeft de infrastructuur voor de treasuryfunctie aan. De uitvoering van het treasurybeleid vindt zijn weerslag in de treasuryparagrafen van de begroting en de jaarrekening. In de begroting wordt de uitvoering van het treasurybeleid opgenomen door middel van concrete plannen. In de programmarekening gaat het om de realisatie van de plannen en om een verschillenanalyse tussen de plannen en de realisatie. Tevens dient in de begroting en programmarekening de berekening van de renterisiconorm te worden opgenomen. Om inzicht te verschaffen in de treasuryactiviteiten van het waterschap is de realisatie weergegeven van deze activiteiten in Tussentijds is gerapporteerd over de treasuryactiviteiten gedurende het eerste halfjaar van het verslagjaar Rentevisie, de treasuryfunctie en de uitvoering van het treasurybeleid In dit onderdeel worden de belangrijkste interne en externe ontwikkelingen genoemd die in het verslagjaar invloed hebben gehad op de rentevisie, de treasuryfunctie en de uitvoering van het treasurybeleid. Interne ontwikkelingen In het verslagjaar werd (door de BsGW) de aanslag opgelegd van de watersysteem- en de zuiveringsheffing. Bij de watersysteemheffing is het waterschap sinds de invoering van de Wet WOZ voor de aanslagoplegging grotendeels afhankelijk van gemeenten. Dit heeft in 2012 niet tot problemen geleid. Voor de geblokkeerde objecten, die een gevolg zijn van de nog niet afgewikkelde bezwaarschriften tegen de WOZ-beschikking door de gemeenten, worden nog aanvullende kohieren opgelegd. De aanslag over het belastingjaar 2012 is gespreid opgelegd van 31 januari tot 31 maart Waterschap Roer en Overmaas /

54 Externe ontwikkelingen Financiële crisis De Europese schuldencrisis heeft de financiële markten ook in 2012 stevig in zijn greep gehouden. Bezuinigingen, dalende consumentenuitgaven en de oplopende werkloosheid hebben ertoe geleid dat de Nederlandse economie in het 4 e kwartaal van 2012 met 0,4% is gekrompen ten opzichte van het kwartaal ervoor, waardoor de Nederlandse economie zich weer in een recessie bevindt. Over geheel 2012 was sprake van een negatieve groei van de economie met - 1,2%. Onveranderd slecht is de arbeidsmarkt. Ten opzichte van 2011 is het aantal banen gezakt met waardoor we ons momenteel bevinden op het niveau van De inflatie in de eurozone is in het verslagjaar uitgekomen op 2,5%. De Nederlandse inflatie is in vergelijking met de andere Europese landen hoger uitgevallen en heeft in ,8% bedragen. Rente(visie) De Amerikaanse Centrale Bank (Fed) heeft in 2012 de rente ongewijzigd gelaten en gehandhaafd op het niveau van 0,25%. De Europese Centrale Bank (ECB) heeft de belangrijkste beleidstarieven sinds de verlaging in juli 2012 ongewijzigd gelaten op 0,75% voor de rente en 0% voor de depositorente. De aanhoudende Europese schuldencrisis heeft in het verslagjaar dan ook een belangrijk effect gehad op de financiële markten. Bij de vaststelling van de begroting 2012 is uitgegaan van een rentepercentage van 2,0% voor de korte rente. De korte rente is in het verslagjaar echter door de aanhoudende Europese schuldencrisis, de bezuinigingen en de afname van de economische groei gedaald tot een historisch laag niveau. De lange rente, die in tegenstelling tot de korte rente niet wordt bepaald door de ECB maar door de markt, is in het verslagjaar eveneens gedaald. De renteontwikkeling kan als volgt cijfermatig en grafisch worden weergegeven. Rentevorm Renteniveau NWB per Korte rente rekening courantrente 1,05% 0,35% 0,25% Lange rente 10 jaar gelijk 2,72% 2,28% 1,93% 15 jaar met renteaanpassing om de 10 jaar 20 jaar met renteaanpassing om de 10 jaar 25 jaar met renteaanpassing om de 10 jaar 3,04% 2,73% 2,33% 3,19% 3,05% 2,77% 3,26% 3,27% 3,08% 54 Programmarekening 2012

55 Renteverloop ,00% 3,50% 3,00% 2,50% 2,00% 1,50% Debetrente 25 jaar gelijk 1,00% 0,50% 0,00% De renteontwikkeling heeft geen gevolgen gehad voor de liquiditeitspositie, alleen voor de hoogte van de rentekosten. Omdat de renteontwikkeling achter is gebleven bij de raming heeft dit in het verslagjaar geen negatief effect gehad maar geleid tot een tussentijdse neerwaartse aanpassing van de rentekosten. Landsbanki Island Door de financiële crisis zijn veel financiële instellingen in de problemen geraakt. Naast het faillissement van de Amerikaanse zakenbank Lehman Brothers in september 2008 zijn de drie IJslandse banken (Glitner, Kaupthing en Landsbanki) in oktober 2008 door de IJslandse staat genationaliseerd. Doordat de IJslandse staat echter te klein was om alle verplichtingen te voldoen zijn diverse partijen gedupeerd en hebben particulieren, bedrijven en overheden in Nederland (waaronder ons waterschap) uitstaande deposito niet terugontvangen (zie paragraaf risico s). Deze problematiek heeft landelijk geleid tot aanscherping van de wet regeling uitzettingen en derivaten decentrale overheden (wet Ruddo). Het treasurystatuut van het waterschap is hierop aangepast. De treasuryactiviteiten bij het waterschap zijn in het verslagjaar beperkt gebleven tot de NWB bank en de Rabobank. Waterschap Roer en Overmaas /

56 3.6.2 Liquiditeitspositie Liquiditeitspositie De liquiditeitspositie van het waterschap in 2012 kan als volgt worden weergegeven. Eind maand Liquiditeitstekort (-) of Liquiditeitsoverschot (+) (afgerond op 1.000) Januari Februari Maart April Mei * Juni Juli Augustus September Oktober November December * Tussen 31 januari 2012 en 31 maart 2012 is de aanslag 2012 met vervaldatum 30 april en 30 juni 2012 opgelegd. Verder is met stortingsdatum 31 mei 2012 een geldlening ontvangen. In de eerste helft van het verslagjaar zijn we geconfronteerd met een aanzienlijk negatieve liquiditeitspositie die in het 2 e kwartaal, als gevolg van de aanslagoplegging 2012 en de in 2011 afgesloten basisrentelening bij de Nederlandse Waterschapsbank met stortingsdatum 31 mei 2012, tijdelijk is omgeslagen in een positief verloop. Aan het einde van het 4 e kwartaal is echter weer sprake geweest van een negatief verloop, o.a. door de betaling van de bijdrage aan het Hoogwaterbeschermingsprogramma (HWBP) Het rekeningcourantsaldo op het einde van het verslagjaar sluit dan ook met een tekort van Ook in 2012 was de financieringsconstructie van het waterschap een punt van aandacht. Uitgangspunten hierbij waren de beperking van de rentekosten, de minimalisering van de renterisico's op lange termijn binnen kaders van de wet Fido en de interne beleidskaders. Debetrente In het verslagjaar zijn (tijdelijke) liquiditeitstekorten door middel van kasgeldleningen gefinancierd. Onderstaand is weergegeven welke bedragen door middel van deze systematiek in 2012 zijn gefinancierd en welk voordeel, uitgedrukt in percentage, is behaald ten opzichte van de korte rente. 56 Programmarekening 2012

57 Periode Bedrag Rentepercentage Kasgeldlening Debetrente Financiële instelling NWB-Bank Voordeel tot ,72% 1,05% 0,33% tot ,49% 0,95% 0,46% tot ,60% 0,80% 0,20% tot ,40% 0,75% 0,35% tot ,35% 0,75% 0,40% tot ,35% 0,75% 0,40% tot ,36% 0,75% 0,39% tot ,45% 0,70% 0,25% tot ,30% 0,65% 0,35% tot ,35% 0,65% 0,30% tot ,39% 0,65% 0,26% tot ,33% 0,65% 0,32% tot ,31% 0,65% 0,34% tot ,30% 0,65% 0,35% tot ,30% 0,65% 0,35% tot ,29% 0,65% 0,36% tot ,04% 0,25% 0,21% tot ,02% 0,25% 0,23% tot ,04% 0,25% 0,21% tot ,07% 0,25% 0,18% Met deze systematiek is in het verslagjaar een rentevoordeel gerealiseerd van Creditgelden Vooral in het 3 e kwartaal van het verslagjaar is sprake geweest van een beperkte overliquiditeit. Gelet op de positieve liquiditeitspositie en doordat het rentepercentage van de NWB-bank voor uitzetting 0% was heeft een marktoriëntatie plaatsgevonden bij een aantal gerenommeerde bankinstellingen. Uitgangspunt hierbij was om een zo optimaal mogelijk renteresultaat te bewerkstellingen voor het liquiditeitsoverschot, rekening houdende met de kaders zoals verwoord in het treasurystatuut. Verder was het noodzakelijk dat de overtollige gelden gelet op het fluctuerend karakter direct opvraagbaar zouden zijn. Deze marktoriëntatie heeft ertoe dat, gelet op het rentepercentage in combinatie met het maximaal rentedragend bedrag, de Spaar Vrij Rekening van de Rabobank het meest geschikt was. Het dagelijks bestuur heeft op 14 augustus 2012 ermee in gestemd de overtollige gelden direct opvraagbaar weg te zetten bij de Rabobank via de Spaar Vrij Rekening. Hierdoor is een extra renteopbrengst gerealiseerd van Kasgeldlimiet Indien bij een negatieve liquiditeitspositie van het waterschap de kasgeldlimiet (voor , te weten 23% van het begrotingstotaal) drie opeenvolgende kwartalen wordt overschreden, is het op grond van de wet Fido verplicht de vlottende schuld te consolideren door middel van een vaste geldlening. Indien dit aan de orde is, dient het negatieve rekeningcourantsaldo, dat uitstaat tegen de lage debetrente, te worden omgezet in een vaste geldlening. Omdat deze situatie zich in het 2 e kwartaal van 2012 zou voordoen is op 12 juli 2011 een basisrentelening bij de NWB-bank van per 31 mei 2012 afgesloten. Waterschap Roer en Overmaas /

58 3.6.3 Treasurybeheer Risicobeheer Dit onderdeel geeft inzicht in het risicoprofiel van het waterschap. Onder risico's worden zowel renterisico's, kredietrisico's, liquiditeitsrisico s en koersrisico's (lees valutarisico's) verstaan. Het renterisico op de vlottende schuld wordt ingeperkt door het hanteren van de kasgeldlimiet. Als grondslag van de wettelijk toegestane omvang van de kasgeldlimiet wordt de omvang van de begroting per 1 januari voor het gehele verslagjaar aangehouden, vermenigvuldigd met het door ministeriële regeling vastgestelde percentage (30% voor waterschappen). Over het verslagjaar kan dit als volgt worden weergegeven. Kasgeldlimiet 2012 (x 1.000) 1e kwartaal 2e kwartaal 3e kwartaal 4e kwartaal Ruimte (+) / Overschrijding (-) Uit dit overzicht is af te leiden dat de kasgeldlimiet in 2012 alleen in het eerste kwartaal is overschreden. De berekening van de kasgeldlimiet is opgenomen in bijlage I. Naast de kasgeldlimiet geeft de renterisiconorm inzicht in de feitelijke risico's op de vaste schuld. De renterisiconorm voor de waterschappen is bepaald op 30% van het begrotingstotaal en kan voor 2012 als volgt worden weergegeven: Toets renterisiconorm (x 1.000) 2012 Renterisiconorm Renterisico op vaste schuld * Ruimte (+) / Overschrijding (-) * Ondanks dat alleen sprake is van een renterisico op de variabele kredietopslag, die een fractioneel deel uitmaakt van het totale rentepercentage, dient op basis van de huidige inzichten de gehele basisrentelening ad 17 miljoen te worden meegenomen als renterisico op de vaste schuld. Uit bovenstaand overzicht kan worden afgeleid dat het waterschap over het verslagjaar heeft voldaan aan de toets van de renterisiconorm. De berekening is ook opgenomen in bijlage I. Kredietrisico's op verstrekte geldleningen hebben zich in het verslagjaar niet voorgedaan, aangezien geen leningen van dien aard aan derden zijn verstrekt. Het liquiditeitsrisico is beperkt gebleven door de treasuryactiviteiten te baseren op een liquiditeitsprognose. Het koersrisico tenslotte is nihil aangezien het waterschap alle betalingen en ontvangsten heeft verricht in euro's. Kasbeheer Om de kosten voor het geldstroomverkeer te kunnen beperken is in het verslagjaar de gehanteerde beleidslijn voortgezet. Dit betekent dat het liquiditeitsgebruik beperkt wordt door de geldstromen op waterschapsniveau op elkaar af te stemmen, het betalingsverkeer door één bank (NWB bank) elektronisch te laten uitvoeren en de betalingsopdrachten uitsluitend centraal door financiën te laten verwerken. 58 Programmarekening 2012

59 3.7 Verbonden partijen Waterschapsbedrijf Limburg Het WBL is een volledige dochter van de beide Limburgse waterschappen. Het is een gemeenschappelijke uitvoeringsorganisatie waarvan de wettelijk kaders vastliggen in de 'Gemeenschappelijke Regeling Waterschapsbedrijf Limburg'. Voor een uitgebreide toelichting op de relatie met het WBL wordt verwezen naar hoofdstuk 4. Belastingsamenwerking Gemeenten en Waterschappen De BsGW is een gemeenschappelijke uitvoeringsorganisatie waarvan de kaders vastliggen in de Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen. Voor een uitgebreide toelichting op de relatie met de BsGW wordt verwezen naar hoofdstuk 5. NWB bank WRO is één van de partijen die aandelen heeft in de Nederlandse Waterschapsbank NV (NWB-bank). De bank richt haar diensten exclusief op de overheidssector. De NWB bank financiert provincies, gemeenten en waterschappen en verstrekt langlopende kredieten aan instellingen voor de volkshuisvesting, de gezondheidszorg en het onderwijs. Verder financiert de bank overheidsbedrijven werkzaam op het gebied van water en milieu. Voor de waterschappen is de bank huisbankier met diensten als betalingsverkeer, electronic banking en consultancy. De vennootschap wordt bestuurd door een directie die bestaat uit twee of meer directeuren. De raad van commissarissen bestaat uit minimaal zeven en maximaal elf leden en houdt onder meer toezicht op de directie. In de algemene vergadering van aandeelhouders heeft elk aandeel A één stem en een aandeel B vier stemmen. Het waterschap heeft evenals in het vorige verslagjaar 535 aandelen A en 146 aandelen B. Het Waterschapshuis WRO is één van de 25 deelnemende waterschappen die participeert in de Gemeenschappelijke Regeling Het Waterschapshuis (HwH) die op 1 juli 2010 in werking is getreden. Het Waterschapshuis fungeert als ondersteunende organisatie en aankoopcentrale voor de waterschappen en levert zodoende een bijdrage aan het verbeteren van de informatie- en de bedrijfsprocessen van de waterschappen ter bevordering van de kwaliteit en efficiëntie van de taakuitvoering door de waterschappen. 3.8 Bedrijfsvoering Onder bedrijfsvoering wordt verstaan het geheel van interne organisatieonderdelen en processen die ondersteunend zijn ten behoeve van de primaire processen. Voor een toelichting op de bedrijfsvoering wordt verwezen naar paragraaf 2.7. Waterschap Roer en Overmaas /

60 3.9 EMU-saldo Achtergrond EMU-problematiek In het kader van een verantwoorde ontwikkeling van de economie en het monetaire stelsel binnen de landen die deelnemen aan de EMU (Economische en Monetaire Unie), is in het Verdrag van Maastricht een aantal afspraken gemaakt. Een belangrijke afspraak is dat het EMU-tekort (lees overheidstekort) van een lidstaat niet meer mag bedragen dan 3% van het Bruto Binnenlands Product (BBP). Het EMU-saldo is opgebouwd uit het totaal van het Rijk, de sociale fondsen, gemeenschappelijke regelingen en de decentrale overheden (waaronder de waterschappen). Indien de overheden in een jaar meer uitgeven dan ontvangen (op kasbasis) is sprake van een negatieve bijdrage aan het EMU-saldo. Om het EMU-saldo te kunnen beheersen zijn de Europese afspraken aangescherpt (voor begrotingstekort en schuld van de overheid). Deze eisen dat het Kabinet verdergaande afspraken maakt met medeoverheden (provincies, gemeenten en waterschappen) over de beheersing van het Nederlandse EMU-saldo en deze in regelgeving vastlegt. De Wet Houdbare Overheidsfinanciën (Wet Hof) gaat deze regels bevatten. De wet moet voor het einde van 2013 zijn vastgesteld en treedt per 1 januari 2014 in werking. Voor een uitgebreidere toelichting zie paragraaf (onderdeel Wet Hof). EMU-saldo 2012 In de begroting en het jaarverslag dient het eigen EMU-saldo te worden opgenomen. De moeilijkheid is dat waterschappen, net zoals de andere decentrale overheden, een ander boekhoudstelsel gebruiken dan waarop het EMU-saldo is gebaseerd. De waterschappen hanteren het baten- en lastenstelsel, terwijl het EMU-saldo is gebaseerd op transactiestelsel (lees kasbasis). De informatie ten behoeve van het EMU-saldo moet dan ook een vertaalslag ondergaan. Verder geldt dat bij de waterschappen de investeringen (inclusief de bijdrage van het HWBP) grote invloed hebben op het EMU-saldo, zeker omdat zij gemiddeld over alle waterschappen gezien een factor 3 groter zijn dan de jaarlijkse afschrijvingen. Omdat het investeringsvolume van de waterschappen aanzienlijk is, hebben de waterschappen per definitie een EMU-tekort. Over 2012 is sprake van een EMU-tekort van afgerond In de BBVW is opgenomen dat in het jaarverslag een specificatie van het EMU-saldo dient te worden opgenomen van het dienstjaar en het vorig dienstjaar. De berekening van het EMUsaldo van 2011 en 2012 is opgenomen in bijlage J Topinkomens Op basis van de Wet openbaarmaking uit publiek middelen gefinancierde topinkomens dient het waterschap in het jaarverslag de functionarissen te vermelden, waarvan de som van het belastbare loon en de voorzieningen ten behoeve van beloningen betaalbaar op termijn het gemiddelde belastbare loon van ministers te boven gaat. In het verslagjaar is deze norm niet overschreden waardoor dit niet van toepassing is. 60 Programmarekening 2012

61

62 De verdeling van het zuiveringsbeheer is gebaseerd op het aantal vervuilingseenheden. Het watersysteembeheer wordt procentueel verdeeld, te weten 65% Roer en Overmaas en 35% Peel en Maasvallei. Het aandeel van ons waterschap in het WBL bedroeg in en is opgebouwd uit een zuiveringsdeel van en watersysteemdeel van De raming is gelijk aan de realisatie. Bestuurlijk is afgesproken dat geen verrekening over en weer plaatsvindt op basis van de werkelijke exploitatiecijfers, maar dat een eventueel positief exploitatieresultaat van het WBL wordt afgedragen aan de beide waterschappen. Op basis van het aangehaalde bedrag voor ons waterschap is voor de uitvoering van de te verrichten activiteiten aan het WBL in 2012 maandelijks een bedrag van betaalbaar gesteld (begrotingsbedrag gedeeld door twaalf maanden). 4.4 Reservepositie Het WBL heeft over 2012 een positief resultaat behaald van afgerond De algemene reserve van het WBL bedraagt op basis van de risico-inventarisatie 2012 per 31 december 2012 (voor resultaatsbestemming) Programmarekening 2012

63 5 Belastingsamenwerking Gemeenten en Waterschappen 5.1 Relatie WRO maakt voor de uitvoering van de belastingheffing gebruik van de diensten van de BsGW. De BsGW is een gemeenschappelijke uitvoeringsorganisatie waarvan de wettelijk kaders vastliggen in de 'Gemeenschappelijke Regeling Belastingsamenwerking Gemeenten en Waterschappen. De BsGW behartigt als uitvoeringsorganisatie van de deelnemers (gemeenten en waterschappen) de zorg voor het volledig, tijdig, rechtmatig, juist en doelmatig heffen en innen van de lokale belastingen. De oprichters en (eerste) deelnemers in de Gemeenschappelijke regeling BsGW (per ), de zogenaamde founding fathers, zijn WRO, WPM en de gemeente Venlo. Per 1 januari 2012 zijn de gemeente Bergen en Nederweert als deelnemers toegetreden. Voor de verhouding deelnemers ten opzichte van de GR geldt de hoofdregel dat het beleid voor de aan de regeling opgedragen taken een bevoegdheid blijft van de deelnemers. Het bestuur van de GR heeft een uitvoerings- en voorbereidingsbevoegdheid. Daarmee is de regeling een vorm van afgeleid bestuur. Ook aan de relatie met de BsGW is in het verslagjaar de nodige aandacht besteed. Onderdelen die in 2012 aan de orde zijn gekomen, zijn de begroting, de begrotingswijzigingen, de tussentijdse rapportages en de geldstroom van en naar de BsGW. 5.2 Begroting / begrotingswijzigingen Het algemeen bestuur van ons waterschap heeft op 24 april 2012 de zienswijze op de conceptbegroting 2013 van de BsGW vastgesteld. Het algemeen bestuur van de BsGW heeft, rekening houdende met onze zienswijze, de begroting 2013 op 28 juni 2012 definitief vastgesteld. Verder heeft ons algemeen bestuur op 25 september 2012 ingestemd met de toetreding van de gemeenten Roermond, Beek, Leudal, Nuth, Echt-Susteren, Maasgouw, Roerdalen en Peel en Maas tot de BsGW per waardoor de begroting van de BsGW dienovereenkomstig is aangepast. Het aandeel van ons waterschap in de BsGW bedroeg in en is in het verslagjaar niet gewijzigd. 5.3 Geldstroom Wat betreft de geldstroom kan het volgende worden vermeld. Deze bestaat uit twee stromingen, te weten de stroom van de het waterschap naar de BsGW en vice versa. WRO naar BsGW Vertrekpunt van deze geldstroom is de vastgestelde begroting van de BsGW. Na vaststelling van de begroting is het aandeel van de deelnemers een verplichte uitgave. Het aandeel van ons waterschap in de BsGW bedroeg in en is opgebouwd uit een zuiveringsdeel van en watersysteemdeel van De raming is gelijk aan de realisatie. Bestuurlijk is afgesproken dat geen verrekening over en weer plaatsvindt op basis van de werkelijke exploitatiecijfers, maar dat een eventueel positief exploitatieresultaat Waterschap Roer en Overmaas /

DB-vergadering 26-07-2010 Agendapunt 5

DB-vergadering 26-07-2010 Agendapunt 5 Onderwerp Tussentijdse verantwoording treasurybeleid 2010 Portefeuillehouder(s) R.L.M. Sleijpen Afdeling Middelen Bestuursprogramma Niet van toepassing. Waterbeheersplan

DB-vergadering 26-07-2010 Agendapunt 5 Onderwerp Tussentijdse verantwoording treasurybeleid 2010 Portefeuillehouder(s) R.L.M. Sleijpen Afdeling Middelen Bestuursprogramma Niet van toepassing. Waterbeheersplan

Voorstel aan dagelijks bestuur

Voorstel aan dagelijks bestuur Datum vergadering 28-01-2014 Agendapunt 7 Steller / afdeling P. Daelmans / Middelen Openbaar Ja Bestuurder R.L.M. Sleijpen Bijlage(n) - Programma Bedrijfsvoering Registratiecode

Voorstel aan dagelijks bestuur Datum vergadering 28-01-2014 Agendapunt 7 Steller / afdeling P. Daelmans / Middelen Openbaar Ja Bestuurder R.L.M. Sleijpen Bijlage(n) - Programma Bedrijfsvoering Registratiecode

CMFB 03-09-2013 Agendapunt: CMFB 5

CMFB 03-09-2013 Agendapunt: CMFB 5 Sittard, 20 augustus 2013 AAN DE COMMISSIE MIDDELEN EN FINANCIEEL BELEID Onderwerp: Tussentijdse verantwoording treasurybeleid 2013. Toelichting In het kader van de Wet

CMFB 03-09-2013 Agendapunt: CMFB 5 Sittard, 20 augustus 2013 AAN DE COMMISSIE MIDDELEN EN FINANCIEEL BELEID Onderwerp: Tussentijdse verantwoording treasurybeleid 2013. Toelichting In het kader van de Wet

PROGRAMMABEGROTING

PROGRAMMABEGROTING 2016-2019 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2016-2019. De uiteenzetting

PROGRAMMABEGROTING 2016-2019 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2016-2019. De uiteenzetting

Voorstel aan dagelijks bestuur

Voorstel aan dagelijks bestuur Datum vergadering 26-08-2014 Agendapunt 7 Steller / afdeling P. Daelmans / Middelen Openbaar Ja Bestuurder R.L.M. Sleijpen Bijlage(n) 1 Programma Bedrijfsvoering Registratiecode

Voorstel aan dagelijks bestuur Datum vergadering 26-08-2014 Agendapunt 7 Steller / afdeling P. Daelmans / Middelen Openbaar Ja Bestuurder R.L.M. Sleijpen Bijlage(n) 1 Programma Bedrijfsvoering Registratiecode

Financiële begroting 2016

Financiële begroting 2016 113 114 Voor een overzicht van de baten en lasten per programma wordt verwezen naar het overzicht opgenomen onder Begroting van Baten en Lasten in het begin van deze begroting.

Financiële begroting 2016 113 114 Voor een overzicht van de baten en lasten per programma wordt verwezen naar het overzicht opgenomen onder Begroting van Baten en Lasten in het begin van deze begroting.

Onderstaande tabel geeft het verloop weer van onze huidige langlopende geldleningen.

4 Financiering Het doel van deze paragraaf is om de raad beter te informeren omtrent het treasurybeleid en de beheersing van financiële risico s. De treasuryfunctie ondersteunt de uitvoering van de programma's

4 Financiering Het doel van deze paragraaf is om de raad beter te informeren omtrent het treasurybeleid en de beheersing van financiële risico s. De treasuryfunctie ondersteunt de uitvoering van de programma's

PARAGRAAF 3 FINANCIERING

PARAGRAAF 3 FINANCIERING In deze paragraaf beschrijven we de plannen en acties op het gebied van liquiditeitsbeheer, de financiële posities en de hieraan verbonden risico s voor de jaren 2019 tot en met

PARAGRAAF 3 FINANCIERING In deze paragraaf beschrijven we de plannen en acties op het gebied van liquiditeitsbeheer, de financiële posities en de hieraan verbonden risico s voor de jaren 2019 tot en met

./. Hierbij doe ik u toekomen een concept-notitie aan de commissie Financiën inzake de eerste triaalrapportage per 30 april 2007.

DB 21-05-2007 Agendapunt: o16 Sittard, 15 mei 2007 AAN HET DAGELIJKS BESTUUR Onderwerp: Eerste triaalrapportage per 30 april 2007; 7e begrotingswijziging 2007./. Hierbij doe ik u toekomen een concept-notitie

DB 21-05-2007 Agendapunt: o16 Sittard, 15 mei 2007 AAN HET DAGELIJKS BESTUUR Onderwerp: Eerste triaalrapportage per 30 april 2007; 7e begrotingswijziging 2007./. Hierbij doe ik u toekomen een concept-notitie

WATERSCHAPSBLAD 2010, NUMMER 25 BIJL.: Agendapunt: 6

AB 29-06-2010 WATERSCHAPSBLAD 2010, NUMMER 25 BIJL.: Agendapunt: 6 Sittard, 14 juni 2010 AAN HET ALGEMEEN BESTUUR Onderwerp: Uitzetting creditgelden 2010 Voorstel Ermee instemmen om de overtollige gelden

AB 29-06-2010 WATERSCHAPSBLAD 2010, NUMMER 25 BIJL.: Agendapunt: 6 Sittard, 14 juni 2010 AAN HET ALGEMEEN BESTUUR Onderwerp: Uitzetting creditgelden 2010 Voorstel Ermee instemmen om de overtollige gelden

PROGRAMMABEGROTING

PROGRAMMABEGROTING 2015-2018 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2015-2018. De uiteenzetting

PROGRAMMABEGROTING 2015-2018 Paragraaf 4 : Financiering Inleiding In de paragraaf Financiering wordt de financieringsfunctie van de gemeente Leiderdorp uiteengezet voor de jaren 2015-2018. De uiteenzetting

Graag vernemen wij uw advies ter zake. Het dagelijks bestuur, 120138/LUT 4/4

Het bijgevoegde rapport geeft u een beeld van de berekening van de omvang van de (financiële) risico s 2011 volgens de vastgestelde methodiek. Ook verschaft het rapport informatie over de opbouw van de

Het bijgevoegde rapport geeft u een beeld van de berekening van de omvang van de (financiële) risico s 2011 volgens de vastgestelde methodiek. Ook verschaft het rapport informatie over de opbouw van de

PARAGRAAF 3 FINANCIERING

PARAGRAAF 3 FINANCIERING De paragraaf financiering heeft betrekking op de treasuryfunctie. Deze ondersteunt de programma s en omvat alle activiteiten die zich richten op het sturen en beheersen van, het

PARAGRAAF 3 FINANCIERING De paragraaf financiering heeft betrekking op de treasuryfunctie. Deze ondersteunt de programma s en omvat alle activiteiten die zich richten op het sturen en beheersen van, het

Paragraaf 4: Financiering

Paragraaf 4: Financiering Geldstroombeheer van de gemeente Algemeen De treasuryfunctie omvat de financiering van de beleidsvoornemens en het uitzetten van geldmiddelen die niet direct nodig zijn. Het beleid

Paragraaf 4: Financiering Geldstroombeheer van de gemeente Algemeen De treasuryfunctie omvat de financiering van de beleidsvoornemens en het uitzetten van geldmiddelen die niet direct nodig zijn. Het beleid

DB-vergadering 24-05-2011 Agendapunt 15

DB-vergadering 24-05-2011 Agendapunt 15 Onderwerp Consolidatie vlottende schuld en aangaan basisrentelening met uitgestelde storting bij de Nederlandse Waterschapsbank Portefeuillehouder(s) R.L.M. Sleijpen

DB-vergadering 24-05-2011 Agendapunt 15 Onderwerp Consolidatie vlottende schuld en aangaan basisrentelening met uitgestelde storting bij de Nederlandse Waterschapsbank Portefeuillehouder(s) R.L.M. Sleijpen

VOORSTEL AB AGENDAPUNT :

VOORSTEL AB AGENDAPUNT : PORTEFEUILLEHOUDER : T.J. Boersma AB VERGADERING D.D. : 24 juni 2014 NUMMER : WM/MFI/NKu/8247 OPSTELLER : N. Kuper, 0522-276740 FUNCTIE : Afdelingshoofd Financiën VERGADERING MT

VOORSTEL AB AGENDAPUNT : PORTEFEUILLEHOUDER : T.J. Boersma AB VERGADERING D.D. : 24 juni 2014 NUMMER : WM/MFI/NKu/8247 OPSTELLER : N. Kuper, 0522-276740 FUNCTIE : Afdelingshoofd Financiën VERGADERING MT

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STTSCOURNT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 20619 17 juli 2015 Regeling van de Minister van innenlandse Zaken en Koninkrijksrelaties van 9 juli 2015, nr. 2015-0000387198,

STTSCOURNT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 20619 17 juli 2015 Regeling van de Minister van innenlandse Zaken en Koninkrijksrelaties van 9 juli 2015, nr. 2015-0000387198,

BEGROTING 2014. Paragraaf Financiering

BEGROTING 2014 Paragraaf Financiering Ambtelijke programmamanager Afdelingshoofd Bedrijfsvoering Inleiding In de BBV 2004 (Besluit Beheer en Verantwoording Provincies en gemeenten) is een paragraaf financiering

BEGROTING 2014 Paragraaf Financiering Ambtelijke programmamanager Afdelingshoofd Bedrijfsvoering Inleiding In de BBV 2004 (Besluit Beheer en Verantwoording Provincies en gemeenten) is een paragraaf financiering

Jaarrekening 2013. Gemeente Bunnik. Bunnik, 5 juni 2014 Open Huis gemeenteraad

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

Jaarrekening 2013 Gemeente Bunnik Bunnik, 5 juni 2014 Open Huis gemeenteraad Agenda Controle van de jaarrekening De voorschriften voor de jaarrekening Jaarrekeningcontrole 2013 Controle van de jaarrekening

Artikel 1. Definities

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

Verordening 212 Het algemeen bestuur van de ISD Bollenstreek besluit, gelet op artikel 212 van de Gemeentewet, vast te stellen: Verordening op de uitgangspunten voor het financieel beleid, alsmede voor

FINANCIËLE VERORDENING RECREATIESCHAP DOBBEPLAS

FINANCIËLE VERORDENING RECREATIESCHAP DOBBEPLAS Het Algemeen Bestuur van het recreatieschap Dobbeplas; Gezien het voorstel van het Dagelijks Bestuur van 13 oktober 2014; Gelet op het bepaalde in de artikelen

FINANCIËLE VERORDENING RECREATIESCHAP DOBBEPLAS Het Algemeen Bestuur van het recreatieschap Dobbeplas; Gezien het voorstel van het Dagelijks Bestuur van 13 oktober 2014; Gelet op het bepaalde in de artikelen

BEGROTING 2014-2017 bij ongewijzigd beleid Werkvoorzieningschap De Sluis

BEGROTING 2014-2017 bij ongewijzigd beleid Werkvoorzieningschap De Sluis Opgesteld door het Dagelijks Bestuur te Woerden d.d. 3 juli 2013 Vastgesteld door het Algemeen Bestuur d.d. 3 juli 2013 Carrosserieweg

BEGROTING 2014-2017 bij ongewijzigd beleid Werkvoorzieningschap De Sluis Opgesteld door het Dagelijks Bestuur te Woerden d.d. 3 juli 2013 Vastgesteld door het Algemeen Bestuur d.d. 3 juli 2013 Carrosserieweg

4.4 Financiering. 4.4.3 De financiering van de gemeente Spijkenisse

4.4 Financiering 4.4.1 Inleiding De kaders voor het beleid van de gemeente Spijkenisse ten aanzien van de treasuryfunctie liggen wettelijk vast in de Wet Financiering Decentrale Overheden (Wet Fido). Deze

4.4 Financiering 4.4.1 Inleiding De kaders voor het beleid van de gemeente Spijkenisse ten aanzien van de treasuryfunctie liggen wettelijk vast in de Wet Financiering Decentrale Overheden (Wet Fido). Deze

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland Het Algemeen Bestuur van de Gemeenschappelijke regeling Gouwe-Rijnland (BSGR), gelet op: Artikel 212 van de Gemeentewet; Het Waterschapsbesluit;

Regeling Financieel Beheer Belastingsamenwerking Gouwe- Rijnland Het Algemeen Bestuur van de Gemeenschappelijke regeling Gouwe-Rijnland (BSGR), gelet op: Artikel 212 van de Gemeentewet; Het Waterschapsbesluit;

Financiële verordening RUD Zuid-Limburg

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Financiële verordening RUD Zuid-Limburg 1 Inhoud Hoofdstuk 1 Algemene bepalingen... 3 Artikel 1 Begrippenkader... 3 Hoofdstuk 2 Begroting en verantwoording... 4 Artikel 2 Opstellen begroting en verantwoording...

Aan. V. Doorn. Portefeuillehouder

Voorstel Steenbokstraat 10 Postbus 4142 7320 AC Apeldoorn [T] (055) 527 29 11 [F] (055) 527 27 04 [E] waterschap@veluwe.nl [I] www.veluwe.nl Aan Portefeuillehouder algemeen bestuur 22 april 2009 V. Doorn

Voorstel Steenbokstraat 10 Postbus 4142 7320 AC Apeldoorn [T] (055) 527 29 11 [F] (055) 527 27 04 [E] waterschap@veluwe.nl [I] www.veluwe.nl Aan Portefeuillehouder algemeen bestuur 22 april 2009 V. Doorn

Onderwerp: Meerjarenraming en ontwerpbegroting 2017 WBL

Onderwerp: Meerjarenraming -2021-2026 en Algemeen Bestuur ontwerpbegroting WBL Portefeuillehouder: Ger Driessen Datum: 22-06-2016 Vergaderingnummer: 7 Agendapunt: 10 Registratienummer: 2016.04110 Voorstel

Onderwerp: Meerjarenraming -2021-2026 en Algemeen Bestuur ontwerpbegroting WBL Portefeuillehouder: Ger Driessen Datum: 22-06-2016 Vergaderingnummer: 7 Agendapunt: 10 Registratienummer: 2016.04110 Voorstel

Gemeente Langedijk. Voorstel aan de Raad

Gemeente Langedijk Raadsvergadering van : 31 mei 2016 Agendanummer : 14 Portefeuillehouder Afdeling Opsteller : J. (Jasper) Nieuwenhuizen : Bestuurs- en managementondersteuning : M. (Mark) Prijs Voorstel

Gemeente Langedijk Raadsvergadering van : 31 mei 2016 Agendanummer : 14 Portefeuillehouder Afdeling Opsteller : J. (Jasper) Nieuwenhuizen : Bestuurs- en managementondersteuning : M. (Mark) Prijs Voorstel

Paragraaf Financiering

Paragraaf Financiering De Financieringsparagraaf is samen met het treasurystatuut bij de invoering van de wet Fido, per 1 januari 2001 verplicht gesteld. Het doel is om de raad op deze wijze beter te informeren

Paragraaf Financiering De Financieringsparagraaf is samen met het treasurystatuut bij de invoering van de wet Fido, per 1 januari 2001 verplicht gesteld. Het doel is om de raad op deze wijze beter te informeren

Treasurystatuut VRU Vastgesteld door het algemeen bestuur d.d. 19 februari 2018

Treasurystatuut VRU Vastgesteld door het algemeen bestuur d.d. 19 februari 2018 Inhoudsopgave 1 Inleiding 1 1.1 Kader 1 1.2 Leeswijzer 2 2 Beleid 3 2.1 Doelstellingen treasurybeleid 3 2.2 Uitgangspunten

Treasurystatuut VRU Vastgesteld door het algemeen bestuur d.d. 19 februari 2018 Inhoudsopgave 1 Inleiding 1 1.1 Kader 1 1.2 Leeswijzer 2 2 Beleid 3 2.1 Doelstellingen treasurybeleid 3 2.2 Uitgangspunten

Grip op Financiën. 13 januari 2015 Sector Control

Grip op Financiën 13 januari 2015 Sector Control Opbouw presentatie Inzicht in ontwikkeling leningenportefeuille en rente Normenkader van de gemeente Eindhoven Beheersmaatregelen Huidige leningenportefeuille

Grip op Financiën 13 januari 2015 Sector Control Opbouw presentatie Inzicht in ontwikkeling leningenportefeuille en rente Normenkader van de gemeente Eindhoven Beheersmaatregelen Huidige leningenportefeuille

Nota Reserves en Voorzieningen

Nota Reserves en Voorzieningen 1 2 Inhoud 1 Visie en wettelijke kaders 5 1.1 1.2 Visie Wettelijke kaders 2 Reserves 7 2.1 Soorten reserves 8 2.1.1 Algemene reserves 2.2 2.3 2.4 3 Voorzieningen 11 3.1 3.2

Nota Reserves en Voorzieningen 1 2 Inhoud 1 Visie en wettelijke kaders 5 1.1 1.2 Visie Wettelijke kaders 2 Reserves 7 2.1 Soorten reserves 8 2.1.1 Algemene reserves 2.2 2.3 2.4 3 Voorzieningen 11 3.1 3.2

Algemeen Bestuur. De commissie heeft geadviseerd het voorstel door te geleiden voor besluitvorming in het Algemeen Bestuur

Algemeen Bestuur Onderwerp: Jaarstukken 2014 Portefeuillehouder: B. de Jong Vertrouwelijk: nee Vergaderdatum: 8 juli 2015 Afdeling: MO Medewerker: A Peek Dossiernummer: 927419 versie 7 Behandeld in Datum

Algemeen Bestuur Onderwerp: Jaarstukken 2014 Portefeuillehouder: B. de Jong Vertrouwelijk: nee Vergaderdatum: 8 juli 2015 Afdeling: MO Medewerker: A Peek Dossiernummer: 927419 versie 7 Behandeld in Datum

De inschatting van de kans op eventuele wanbetalingen bij toekomstige rente- en aflossingsbetalingen op schuldpapier; Renterisico

Agendapunt 05 Bijlage 08 TREASURYSTATUUT I Begripsbepalingen Artikel 1 In dit statuut wordt verstaan onder: Derivaten Financiële instrumenten die hun bestaan ontlenen aan een bepaalde onderliggende waarde.

Agendapunt 05 Bijlage 08 TREASURYSTATUUT I Begripsbepalingen Artikel 1 In dit statuut wordt verstaan onder: Derivaten Financiële instrumenten die hun bestaan ontlenen aan een bepaalde onderliggende waarde.

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 090 IXA Wijziging van de sstaat van Nationale Schuld (IXA) voor het jaar 2011 (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 33 090 IXA Wijziging van de sstaat van Nationale Schuld (IXA) voor het jaar 2011 (wijziging samenhangende met de Najaarsnota) Nr. 2 MEMORIE VAN

De bij het opstellen van de jaarrekening gehanteerde uitgangspunten hebben betrekking op:

ADDENDUM PROGRAMMA- VERANTWOORDING EN REKENING 2005 GEMEENTE HAAREN In het jaarverslag 2005 (bestaande uit de programmaverantwoording en programmarekening) staan enkele onderwerpen vermeld die wij alsnog

ADDENDUM PROGRAMMA- VERANTWOORDING EN REKENING 2005 GEMEENTE HAAREN In het jaarverslag 2005 (bestaande uit de programmaverantwoording en programmarekening) staan enkele onderwerpen vermeld die wij alsnog

2e wijziging programmabegroting

2e wijziging programmabegroting 2014 Datum : 4 augustus 2014 Versie : 1.0 Datum: 4 augustus 2014 Versie: 1.0 Registratienummer: 2014021298 Inhoudsopgave 1 Inhoud wijziging programmabegroting... 3 2 Begrotingswijziging

2e wijziging programmabegroting 2014 Datum : 4 augustus 2014 Versie : 1.0 Datum: 4 augustus 2014 Versie: 1.0 Registratienummer: 2014021298 Inhoudsopgave 1 Inhoud wijziging programmabegroting... 3 2 Begrotingswijziging

Ontwikkelingen, Prestaties (wat gaan we doen) en financiële consequenties per product

en financiële consequenties per product") Programma 11 Overzicht algemene dekkingsmiddelen Burgemeester W.J.F.M. van Beek Ontwikkelingen, Prestaties (wat gaan we doen) en financiële consequenties per product Product 11.01 Beleggingen en Treasury

Programma 11 Overzicht algemene dekkingsmiddelen Burgemeester W.J.F.M. van Beek Ontwikkelingen, Prestaties (wat gaan we doen) en financiële consequenties per product Product 11.01 Beleggingen en Treasury

DB-vergadering Agendapunt 9

DB-vergadering 15-06-2009 Agendapunt 9 Onderwerp Overgangsregeling treasurystatuut Portefeuillehouder(s) R.L.M. Sleijpen Afdeling Middelen Bestuursprogramma / Waterbeheersplan Niet van toepassing. Routing

DB-vergadering 15-06-2009 Agendapunt 9 Onderwerp Overgangsregeling treasurystatuut Portefeuillehouder(s) R.L.M. Sleijpen Afdeling Middelen Bestuursprogramma / Waterbeheersplan Niet van toepassing. Routing

Kwaliteit begrotingsprogramma's Gemeente Dordrecht Bijlage 2

Kwaliteit begrotingsprogramma's Gemeente Dordrecht Bijlage 2 Normenkader, toets van de begroting aan de formele eisen Inhoudsopgave 1 Normenkader 2 1.1 Besluit Begroting en Verantwoording 2 1.2 Verordening

Kwaliteit begrotingsprogramma's Gemeente Dordrecht Bijlage 2 Normenkader, toets van de begroting aan de formele eisen Inhoudsopgave 1 Normenkader 2 1.1 Besluit Begroting en Verantwoording 2 1.2 Verordening

Voorstel begrotingswijziging maart 2017

Voorstel begrotingswijziging maart 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma 1: Heffen... 7 Programma

Voorstel begrotingswijziging maart 2 Inhoudsopgave Inleiding... 3 Soorten begrotingswijzigingen... 4 Samenvatting begrotingswijzigingen... 4 Indeling programmabegroting... 6 Programma 1: Heffen... 7 Programma

FINANCIERINGSSTATUUT OMGEVINGSDIENST GRONINGEN

FINANCIERINGSSTATUUT OMGEVINGSDIENST GRONINGEN Algemeen Bestuur Veendam 29 oktober 2013 Inhoud 1. INLEIDING... 3 2. VOORBEREIDING EN VASTSTELLING VAN HET TREASURYBELEID... 3 2.1. Beleids- en verantwoordingscyclus...3

FINANCIERINGSSTATUUT OMGEVINGSDIENST GRONINGEN Algemeen Bestuur Veendam 29 oktober 2013 Inhoud 1. INLEIDING... 3 2. VOORBEREIDING EN VASTSTELLING VAN HET TREASURYBELEID... 3 2.1. Beleids- en verantwoordingscyclus...3

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

FAZ: Ja Opdrachtgever: Klaas de Veen

Onderwerp: Begroting 2019 Nummer: Bestuursstukken\2727 Agendapunt: 5 DB: Ja 15-10-2018 BPP: Ja 31-10-2018 FAZ: Ja 31-10-2018 VVSW: Ja 31-10-2018 AB: Ja 14-11-2018 Opsteller: Jan Schiphuis, 0598-693886

Onderwerp: Begroting 2019 Nummer: Bestuursstukken\2727 Agendapunt: 5 DB: Ja 15-10-2018 BPP: Ja 31-10-2018 FAZ: Ja 31-10-2018 VVSW: Ja 31-10-2018 AB: Ja 14-11-2018 Opsteller: Jan Schiphuis, 0598-693886

Verordening op het financiële beleid en beheer van de gemeente Hengelo

Verordening op het financiële beleid en beheer van de gemeente Hengelo Hoofdstuk I Artikel 1 Hoofdstuk II Artikel 2 Artikel 3 Artikel 3 Artikel 4 Artikel 5 Artikel 6 Artikel 7 Hoofdstuk III Artikel 8 Artikel

Verordening op het financiële beleid en beheer van de gemeente Hengelo Hoofdstuk I Artikel 1 Hoofdstuk II Artikel 2 Artikel 3 Artikel 3 Artikel 4 Artikel 5 Artikel 6 Artikel 7 Hoofdstuk III Artikel 8 Artikel

Treasurystatuut 2016 Gemeenschappelijke Regeling Avri

Treasurystatuut 2016 Gemeenschappelijke Regeling Avri Auteur Avri Versie 1 Datum 26 november 2015 TREASURYSTATUUT GEMEENSCHAPPELIJKE REGELING AVRI Het algemeen bestuur van Avri; gelet op de Financiële

Treasurystatuut 2016 Gemeenschappelijke Regeling Avri Auteur Avri Versie 1 Datum 26 november 2015 TREASURYSTATUUT GEMEENSCHAPPELIJKE REGELING AVRI Het algemeen bestuur van Avri; gelet op de Financiële

VOORSTEL AAN HET ALGEMEEN BESTUUR

VOORSTEL AAN HET ALGEMEEN BESTUUR Aandachtsveldhouder B.J. Bussink Vergadering : 4 juli 2017 Agendapunt : 7. Bijlagen : Tariefbepaling waterschapsbelasting Onderwerp : Duurzaam financieel beleid Informatie

VOORSTEL AAN HET ALGEMEEN BESTUUR Aandachtsveldhouder B.J. Bussink Vergadering : 4 juli 2017 Agendapunt : 7. Bijlagen : Tariefbepaling waterschapsbelasting Onderwerp : Duurzaam financieel beleid Informatie

Notitie Rentebeleid 2007

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Notitie Rentebeleid 2007 Inhoudsopgave Inleiding 3 De positie van de nota rentebeleid 3 De werking van het marktconform percentage 3 Totaalfinanciering versus project- of objectfinanciering 4 Rentetoerekening

Treasurystatuut voor de Veiligheidsregio Utrecht

Treasurystatuut voor de Veiligheidsregio Utrecht Versie: AB VRU 21 juni 2010 INHOUDSOPGAVE 1. Inleiding 2 Algemeen 2 Wettelijke voorschriften 2 Opbouw statuut 2 2. Uitgangspunten en doelstellingen 3 Uitgangspunten

Treasurystatuut voor de Veiligheidsregio Utrecht Versie: AB VRU 21 juni 2010 INHOUDSOPGAVE 1. Inleiding 2 Algemeen 2 Wettelijke voorschriften 2 Opbouw statuut 2 2. Uitgangspunten en doelstellingen 3 Uitgangspunten

Financiële verordening gemeente Beesel Hoofdstuk 1. Algemene bepalingen. Hoofdstuk 2. Begroting en verantwoording

Financiële verordening gemeente Beesel 2017 De raad van de gemeente Beesel gelet op artikel 212 van de Gemeentewet; besluit vast te stellen de Financiële verordening gemeente Beesel 2017 Hoofdstuk 1. Algemene

Financiële verordening gemeente Beesel 2017 De raad van de gemeente Beesel gelet op artikel 212 van de Gemeentewet; besluit vast te stellen de Financiële verordening gemeente Beesel 2017 Hoofdstuk 1. Algemene

Advies. Jaarverslag Gemeenschappelijke Regeling Milieusamenwerking Afvalverwerking Regio Nijmegen (MARN)

") Advies Jaarverslag 2013 Gemeenschappelijke Regeling Milieusamenwerking Afvalverwerking Regio Nijmegen (MARN) Gemeente Nijmegen Adviesfunctie Gemeenschappelijke Regelingen Peggy van Gemert April 2014 1

Advies Jaarverslag 2013 Gemeenschappelijke Regeling Milieusamenwerking Afvalverwerking Regio Nijmegen (MARN) Gemeente Nijmegen Adviesfunctie Gemeenschappelijke Regelingen Peggy van Gemert April 2014 1

AB 4 JULI 2018 HIT/ 2018-AB Aan het Algemeen Bestuur. Datum : 14 juni 2018 Onderwerp : begroting 2019 en meerjarenraming

AB 4 JULI 2018 HIT/ 2018-AB04072018-7.2 Aan het Algemeen Bestuur Datum : 14 juni 2018 Onderwerp : begroting 2019 en meerjarenraming 2020-2022 Geacht bestuur, Bijgaand treft u aan de begroting voor het

AB 4 JULI 2018 HIT/ 2018-AB04072018-7.2 Aan het Algemeen Bestuur Datum : 14 juni 2018 Onderwerp : begroting 2019 en meerjarenraming 2020-2022 Geacht bestuur, Bijgaand treft u aan de begroting voor het

Jaarrekening 2014. Stichting Bibliotheek De Groene Venen

Jaarrekening 2014 Stichting Bibliotheek De Groene Venen Moordrecht, juni 2015 Inhoudsopgave Bladzijde JAARREKENING Balans 31 december 2014 Staat van baten en lasten 2014 Algemene toelichting 1 2 3 Opgesteld

Jaarrekening 2014 Stichting Bibliotheek De Groene Venen Moordrecht, juni 2015 Inhoudsopgave Bladzijde JAARREKENING Balans 31 december 2014 Staat van baten en lasten 2014 Algemene toelichting 1 2 3 Opgesteld

Overzicht vragen en antwoorden rekeningcommissie gehouden op 10 mei 2010.

Overzicht vragen en antwoorden rekeningcommissie gehouden op 10 mei 2010. A. Hiemstra (Algemene Waterschapspartij) Jaarrekening 1. Vraag: In 2009 is het aantal ingevulde fte s 314, in de begroting van

Overzicht vragen en antwoorden rekeningcommissie gehouden op 10 mei 2010. A. Hiemstra (Algemene Waterschapspartij) Jaarrekening 1. Vraag: In 2009 is het aantal ingevulde fte s 314, in de begroting van

1 e wijziging Begroting 2013

1 e wijziging Begroting 2013 na toetreding van de gemeente Delft Regionale Belasting Groep Begroting 2013, 1 e wijziging na toetreding gemeente Delft - Regionale Belasting Groep pagina 1 van 12 Inhoudsopgave

1 e wijziging Begroting 2013 na toetreding van de gemeente Delft Regionale Belasting Groep Begroting 2013, 1 e wijziging na toetreding gemeente Delft - Regionale Belasting Groep pagina 1 van 12 Inhoudsopgave

Financiële verordening

Financiële verordening Colofon auteur(s) Afdeling Financiën en Control datum 26 augustus 2015 afdeling F&C versie 0.1 status Concept locatie bestand L:\VRGZ\6_Bedrijfsvoering\2_Financien\20_F_advies\Informatiebibliotheek\04

Financiële verordening Colofon auteur(s) Afdeling Financiën en Control datum 26 augustus 2015 afdeling F&C versie 0.1 status Concept locatie bestand L:\VRGZ\6_Bedrijfsvoering\2_Financien\20_F_advies\Informatiebibliotheek\04

Onderstaand treft u de balans aan per 31 december 2014. Na de balans volgt een korte toelichting op de belangrijkste wijzigingen in de balans.

FINANCIEEL BELEID Financiële positie op balansdatum Onderstaand treft u de balans aan per 31 december 2014. Na de balans volgt een korte toelichting op de belangrijkste wijzigingen in de balans. Activa

FINANCIEEL BELEID Financiële positie op balansdatum Onderstaand treft u de balans aan per 31 december 2014. Na de balans volgt een korte toelichting op de belangrijkste wijzigingen in de balans. Activa

ALGEMENE VERGADERING. Relevante kaders Waterschapswet Waterschapsbesluit. Lelystad, 7 mei 2013. het college van Dijkgraaf en Heemraden,

VERGADERDATUM SECTOR/AFDELING 28 mei 2013 SMO / Financiën STUKDATUM NAAM STELLER 16 april 2013 B.C. Donker ALGEMENE VERGADERING AGENDAPUNT ONDERWERP 6b Jaarverslag en jaarrekening 2012 PROGRAMMA Bedrijfsvoering

VERGADERDATUM SECTOR/AFDELING 28 mei 2013 SMO / Financiën STUKDATUM NAAM STELLER 16 april 2013 B.C. Donker ALGEMENE VERGADERING AGENDAPUNT ONDERWERP 6b Jaarverslag en jaarrekening 2012 PROGRAMMA Bedrijfsvoering

HAVENSCHAP MOERDIJK. Concept Begroting 2018

HAVENSCHAP MOERDIJK Concept Begroting 2018 Behoort bij het besluit van het Bestuur d.d. 5 april 2017. Mij bekend De secretaris, Inhoudsopgave INLEIDING 3 PROGRAMMA FINANCIERING 4 PARAGRAFEN 5 EXPLOITATIEOVERZICHT

HAVENSCHAP MOERDIJK Concept Begroting 2018 Behoort bij het besluit van het Bestuur d.d. 5 april 2017. Mij bekend De secretaris, Inhoudsopgave INLEIDING 3 PROGRAMMA FINANCIERING 4 PARAGRAFEN 5 EXPLOITATIEOVERZICHT

J A A R STUKKEN 2 0 12. Energiek BV. Permar Energiek BV Ede

J A A R STUKKEN 2 0 12 Energiek BV Permar Energiek BV Ede Opmaakdatum:31 mei 2013 Jaarstukken 2012 - Jaarrekening - Overige gegevens Opmaakdatum: 31 mei 2013 1 Jaarrekening - Balans - Winst-en-verliesrekening

J A A R STUKKEN 2 0 12 Energiek BV Permar Energiek BV Ede Opmaakdatum:31 mei 2013 Jaarstukken 2012 - Jaarrekening - Overige gegevens Opmaakdatum: 31 mei 2013 1 Jaarrekening - Balans - Winst-en-verliesrekening

VOORSTEL AAN HET ALGEMEEN BESTUUR

VOORSTEL AAN HET ALGEMEEN BESTUUR Aandachtsveldhouder B.J. Bussink Vergadering : 14 maart 2017 Agendapunt : 10. Bijlagen : Bestuursrapportage 2016-3 Onderwerp : Bestuursrapportage 2016-3 Informatie bij

VOORSTEL AAN HET ALGEMEEN BESTUUR Aandachtsveldhouder B.J. Bussink Vergadering : 14 maart 2017 Agendapunt : 10. Bijlagen : Bestuursrapportage 2016-3 Onderwerp : Bestuursrapportage 2016-3 Informatie bij

JAARREKENING 2012 ROM-D HOLDING NV

JAARREKENING 2012 ROM-D HOLDING NV Datum: 24 juni 2013 Noordendijk 250 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARREKENING ROM- D HOLDING NV 2012 - BLADZIJDE 2 BALANS PER 31 DECEMBER

JAARREKENING 2012 ROM-D HOLDING NV Datum: 24 juni 2013 Noordendijk 250 Postbus 310 3300 AH Dordrecht T (078) 770 80 95 E info@rom-d.nl JAARREKENING ROM- D HOLDING NV 2012 - BLADZIJDE 2 BALANS PER 31 DECEMBER

Inhoud. Programmabegroting 2014 3

Inhoud 1 Inleiding / samenvatting... 5 1.1 Inleiding... 5 1.2 Samenvatting... 6 2 Programmaplan... 13 2.1 Programma Plannen... 15 2.2 Programma Watersysteem... 17 2.3 Programma Veiligheid... 20 2.4 Programma

Inhoud 1 Inleiding / samenvatting... 5 1.1 Inleiding... 5 1.2 Samenvatting... 6 2 Programmaplan... 13 2.1 Programma Plannen... 15 2.2 Programma Watersysteem... 17 2.3 Programma Veiligheid... 20 2.4 Programma

In hoofdstuk 1. Jaarverslag 2011 treft u een bestuurlijke samenvatting aan van de belangrijkste zaken uit de Jaarrapportage 2011.

A L G E M E E N B E S T U U R Vergadering d.d. : 25 april 2012 Agendapunt: 6.0 Onderwerp : Jaarrapportage 2011 KORTE SAMENVATTING: Bijgaand treft u de Jaarrapportage over het jaar 2011 aan. Het ontwerp

A L G E M E E N B E S T U U R Vergadering d.d. : 25 april 2012 Agendapunt: 6.0 Onderwerp : Jaarrapportage 2011 KORTE SAMENVATTING: Bijgaand treft u de Jaarrapportage over het jaar 2011 aan. Het ontwerp

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017

Provincie Zuid-Holland Beleidsnota kostprijsberekening en rentetoerekening 2017 1 1. Inleiding en achtergrond De Financiële verordening van de provincie Zuid-Holland schrijft voor dat Provinciale Staten