Basisopleiding mobiliteitscoördinatoren Module 4 «De implementatie van een bedrijfsvervoerplan»

|

|

|

- Marcella Kuipersё

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 In opdracht van en Basisopleiding mobiliteitscoördinatoren Module 4 «De implementatie van een bedrijfsvervoerplan» Delphine Eeckhout, Traject 2 december 2014 Hasselt

2 Programma 09u15 Welkomstwoord en opzet van de module 09u20 Financieel & fiscaal kader van woon-werk en zakelijke verplaatsingen Delphine Eeckhout, Mobiliteitsexpert (Traject) 10u50 Pauze 11u10 Getuigenis: samenwerking en communicatie leidt tot succes Maarten De Schepper, Mobiliteitsambtenaar (Stad Hasselt) 11u40 Getuigenis: communicatie door ambassadeurs Dirk Chauvaux, Creatief medewerker (Dwarsdenkers) 12u20 Middagpauze 13u20 Getuigenis: het BVP van Provincie Limburg rondleiding Johny Van Hove, Mobiliteitscoördinator (Provincie Limburg) 13u50 Het opstellen van een communicatie- en sensibilisatieplan: het 7 E-model Delphine Eeckhout (Traject) & Ewoud Monbaliu, Bedenker 7 E-model (Levuur) 15u20 Pauze 15u40 Concreet toepassen van het werkkader: praktische oefening 16u30 Slot De implementatie van een bedrijfsvervoerplan 01/12/2014 page 2

& Ewoud Monbaliu, Bedenker 7 E-model (Levuur) 15u20 Pauze 15u40 Concreet toepassen van het werkkader: praktische oefening 16u30 Slot De")

3 Fasen van opmaak van een BVP De implementatie van een bedrijfsvervoerplan 01/12/2014 page 3

4 Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen De implementatie van een bedrijfsvervoerplan

5 1. Basisprincipes Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen

6 Basisprincipes fiscaliteit Verschillende soorten belastingen, zowel voor natuurlijke personen (werknemers en zelfstandigen) als rechtspersonen (bedrijven) Directe belastingen op verschillende vormen van inkomen en vermogen Lonen werknemers (of zelfstandigen) (belast in functie van de schaal) Bedrijfswinst (vennootschapsbelasting van 33,99%) Kapitaal Onroerend goed... Op lonen worden ook RSZ-bijdragen (sociale lasten) betaald, Door de werknemer Afgehouden van brutoloon voor belasting: 13,07% in de privé Door de werkgever Berekend op de bruto lonen werknemers: +/- 32% in de privé Daarnaast zijn er de indirecte belastingen: de BTW, accijnzen, De implementatie van een bedrijfsvervoerplan 01/12/2014 page 6

betaald, Door de werknemer Afgehouden van brutoloon voor belasting: 13,07% in de privé Door de werkgever Berekend op de")

7 Basisprincipes fiscaliteit Vb. belastingen aan werknemerskant Totaal bruto salaris 4.000,00 RSZ-bijdrage - 522,80 Belastbaar 3.477,20 Bedrijfsvoorheffing ,49 Speciale bijdrage RSZ - 38,81 Netto 2.167,20 Vb. belastingen aan werkgeverskant Inkomsten Uitgaven Bruto salarissen: RSZ werkgever: Andere aftrekbare kosten: Winst voor belasting Belasting Te bestemmen winst De implementatie van een bedrijfsvervoerplan 01/12/2014 page 7

8 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 8 Basisprincipes fiscaliteit Vrijstelling = deel van het loon dat om bepaalde redenen niet wordt belast Vb. de tussenkomst in de verplaatsingsvergoeding woon-werk, onder bepaalde voorwaarden Kostenaftrek (beroepskosten) = kosten waarmee het belastbaar loon of de winst wordt verminderd Vb. kosten die je maakt om te kunnen gaan werken (bv. gebruik eigen wagen voor woon-werkverkeer) Niet belaste voordelen = voordeel dat niet als salaris beschouwd wordt Vb. bedrijfsfiets

9 Basisprincipes fiscaliteit Evolutie in de fiscaliteit in het voordeel van meer duurzame mobiliteit 1997: invoering onbelaste fietsvergoeding 2001: uitbreiding van bewijzen beroepskosten tot niet-automobilisten; + verhoging fiscale vrijstellingen voor gebruikers openbaar & collectief vervoer + 120% aftrekbaarheid van kosten voor collectief vervoer 2005: CO² taks op bedrijfsvoertuigen 2007: aftrekbaarheid van bedrijfswagens volgens CO² - uitstoot 2009: verhoging onbelaste fietsvergoeding tot 0,20/km + indexering + gratis fiets voor woon-werkverkeer onbelast + fietsinvesteringen 120% aftrekbaar 2010: voordeel alle aard bedrijfswagen berekend volgens CO2-uitstoot + beperking aftrekbaarheid brandstofkosten 2012: vernieuwde berekeningsmethode voordeel alle aard bedrijfswagen 2015: invoering multimodaal mobiliteitsbudget? De implementatie van een bedrijfsvervoerplan 01/12/2014 page 9

10 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 10 Basisprincipes vergoeding woonwerkverkeer Wet 1962: verplichting werkgever om verplaatsingsvergoeding te betalen aan werknemers met een treinabonnement Vanaf 5km woon-werkafstand Volgens wettelijke bijdragen 1991: uitbreiding mogelijk naar andere vormen van ov Metro, tram, bus, Later via opeenvolgende akkoorden tussen werknemers en werkgevers (dus via cao) Verplichting uitgebreid naar andere categorieën Tussenkomst vermeerderd (nu tot +/- 75% treinabonnement)

Verplichting uitgebreid naar andere categorieën Tussenkomst vermeerderd (nu tot +/-")

11 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 11 Basisprincipes vergoeding woonwerkverkeer In de praktijk Private sector Meeste privé-werkgevers betalen de verplichte bijdrage van het treinabonnement aan iedereen, ongeacht het vervoermiddel (i.f.v. de woon-werkafstand) Publieke sector De overheid betaalt meestal geen autovergoeding, maar wel een bijdrage voor openbaar vervoergebruikers (vaak 100%) Fietsvergoeding wint aan populariteit Komt meestal in de plaats van klassieke vergoeding, maar kan er ook mee gecombineerd worden.

12 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 12

13 2. Toepassing woon-werkverkeer Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen

14 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 14 Referentiekader voor werknemers FORFAIT (Forfaitaire aftrek beroepskosten) EN VRIJSTELLING Op woon-werkverplaatsingvergoeding - Openbaar vervoer: 100% - Collectief vervoer: max. weekabo. trein 1 ste klasse - Andere: 380 (aanslagjaar 2015, inkomsten 2014) EN/OF OF WERKELIJKE KOSTEN (Als kosten hoger dan forfait) Bewijzen beroepskosten Meestal aan 0,15/km, Tenzij voor fiets ( 0,22/km) of moto (reële kost) EN Fietsvergoeding per km: tot 0,22/km belastingvrij EN/OF gratis bedrijfsfiets

of moto (reële kost) EN Fietsvergoeding per km: tot 0,22/km belastingvrij")

15 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 15 Aftrek beroepskosten (als werknemer) Forfaitaire kostenaftrek of werkelijke kosten bewijzen? Als werknemer heeft men automatisch het recht op het algemene kostenforfait voor de kosten (o.a. voor verplaatsingen) die men gemaakt heeft om een beroepsactiviteit te kunnen uitoefenen. Men kan ook voor kiezen om de werkelijke kosten te bewijzen, als die hoger zijn dan het algemene forfait. Als men een vergoeding voor transportkosten krijgt van werkgever, dan moet men die aangeven in zijn/haar aangifte (code 1254/2254) De vergoeding voor openbaar vervoer is helemaal vrijgesteld van belastingen, vergoeding voor andere vervoermiddelen is vrijgesteld tot 380 euro (aanslagjaar 2015, inkomsten 2014). Als men zijn/haar werkelijke kosten bewijst, zijn die vergoedingen niet meer vrijgesteld. Ze worden dan samen met uw inkomen belast. Simulatie mogelijk via Tax-on-Web of TaxCalc

De vergoeding voor openbaar vervoer is helemaal vrijgesteld van")

16 Aftrek beroepskosten (als werknemer) Forfait ( het wettelijk forfait ) Dekt alle beroepskosten M.b.t. het beroepsmatige gebruik van auto, het ov-abonnement voor de verplaatsing naar het werk Maar ook: inrichting van ruimtes in de woning die men voor het beroep gebruikt, de aankoop van materiaal/literatuur die men zelf bekostigt, Iedereen heeft standaard recht op forfaitair berekende kosten Die kosten moet u niet bewijzen. Worden berekend volgens percentages die stijgen per inkomensschijf (Aanslagjaar 2015 inkomsten 2014: zie tabel) Max euro Voor bedrijfsleiders: 3% op het volledige beroepsinkomen (max ) Inkomsten Forfaitair kostenpercentage Van 0,01 tot ,7% Van tot % Van tot % Vanaf % De implementatie van een bedrijfsvervoerplan 01/12/2014 page 16

Inkomsten Forfaitair kostenpercentage Van 0,01 tot 5.710 28,7% Van 5.710 tot 11.340 10% Van 11.340 tot 18.")

17 Aftrek beroepskosten (als werknemer) Werkelijke kosten Ongeacht het beroep, kan men steeds kiezen voor de aftrek van de werkelijke beroepskosten. Voor die kosten moet men dan wel bewijzen dat men ze werkelijk gemaakt heeft en dat men ze ook zelf betaald heeft. Men kan dan 2 soorten kosten voor beroepsmatige verplaatsingen fiscaal aftrekken De kosten van woon-werkverkeer Voor wagen, motor en openbaar vervoer worden die kosten forfaitair geraamd op 0,15 per afgelegde km. Voor fiets worden die kosten forfaitair geraamd op 0,22 per afgelegde km (aanslagjaar 2015, inkomsten 2014) De kosten van andere beroepsverplaatsingen Aftrekbaar voor 75% Vb. kosten voor de bezoeken van handelaars aan hun klanten De implementatie van een bedrijfsvervoerplan 01/12/2014 page 17

18 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 18 Referentiekader voor werkgever Sociale lasten (RSZ) Woon-werkverplaatsingsvergoedingen zijn vrijgesteld van RSZ indien niet hoger dan kost Bedrijfswagen met privégebruik: solidariteitsbijdrage = CO2-taks Andere voordelen ( alle aard ) zijn onderhevig aan RSZ vb. woon-werkbedrijfsfiets Inkomstenbelasting Woon-werkverplaatsingsvergoedingen zijn aftrekbaar (Andere) autokosten zijn slechts beperkt aftrekbaar Belasting op voordeel alle aard bedrijfswagen 120% aftrekbaarheid voor organisatie collectief vervoer en fietsinvesteringen vb. woon-werkbedrijfsfiets

autokosten zijn slechts beperkt aftrekbaar Belasting")

19 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 19 Voorbeeld Frank Werkt bij Bedrijf NV Woont 50km van zijn werk Brutowedde: Verplaatsingsvergoeding afhankelijk van vervoerswijze Maakt kosten (o.a. gebruik eigen wagen) om te gaan werken

20 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 20 Bijdrage werkgever in kosten auto en andere modi Fiscaal kader werknemer Max. 380 vrijstelling op woon-werkvergoeding OF bewijzen beroepskosten (chauffeurs: zonder limiet) Fiscaal kader werkgever Vrij van RSZ voor zover niet hoger dan kost 100% aftrekbaar Toepassingen Kan ook multimodaal Vb. auto als voortransport in combinatie met trein Kan ook als voetgangersvergoeding of als forfaitaire fietsvergoeding

21 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 21 Bijdrage werkgever in kosten auto en andere modi Voorbeeld Frank Woont 50km van zijn werk Pendelt met de wagen Verplaatsingsvergoeding auto = tussenkomst in treinabonnement = 1008/jaar Frank krijgt 1008 woon-werk verplaatsingsvergoeding van zijn werkgever Waarvan 380 onbelast 628 wordt als belastbaar inkomen beschouwd (zie verder: Frank kan beter zijn beroepskosten bewijzen)

22 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 22

23 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 23 Bijdrage werkgever in kosten openbaar vervoer Fiscaal kader werknemer 100% vrijstelling op verplaatsingsvergoeding Voorwaarde: kosten kunnen bewijzen (abo, tickets) Als deze lager zijn dan de tussenkomst, kan men ze verhogen met 380 andere modi Vb. iemand woont op 50km, krijgt 1008/jaar, maar koopt en gebruikt busabonnement van 249 OF: bewijzen beroepskosten Met een limiet van 100 km enkele woon-werkrit Fiscaal kader werkgever Vrij van RSZ voor zover niet hoger dan kost 100% aftrekbaar

24 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 24 Bijdrage werkgever in kosten openbaar vervoer Toepassingen 100% terugbetalen kosten OV (i.p.v. verplichte ±75%) Toepassing 80/20-regeling NMBS Werkgever betaalt 80% van het treinabonnement Het abonnement wordt gratis voor de werknemer Derdebetalerssysteem NMBS, De Lijn, MIVB en/of TEC Werkgever betaalt abonnement rechtstreeks aan OV-maatschappij Werknemer moet zijn abonnement niet voorschieten Betalen combinaties Trein + MIVB/De Lijn/TEC Trein + fietsvergoeding en/of gratis (plooi)fiets Trein/bus/metro alle voortransport (stappen, parking, )

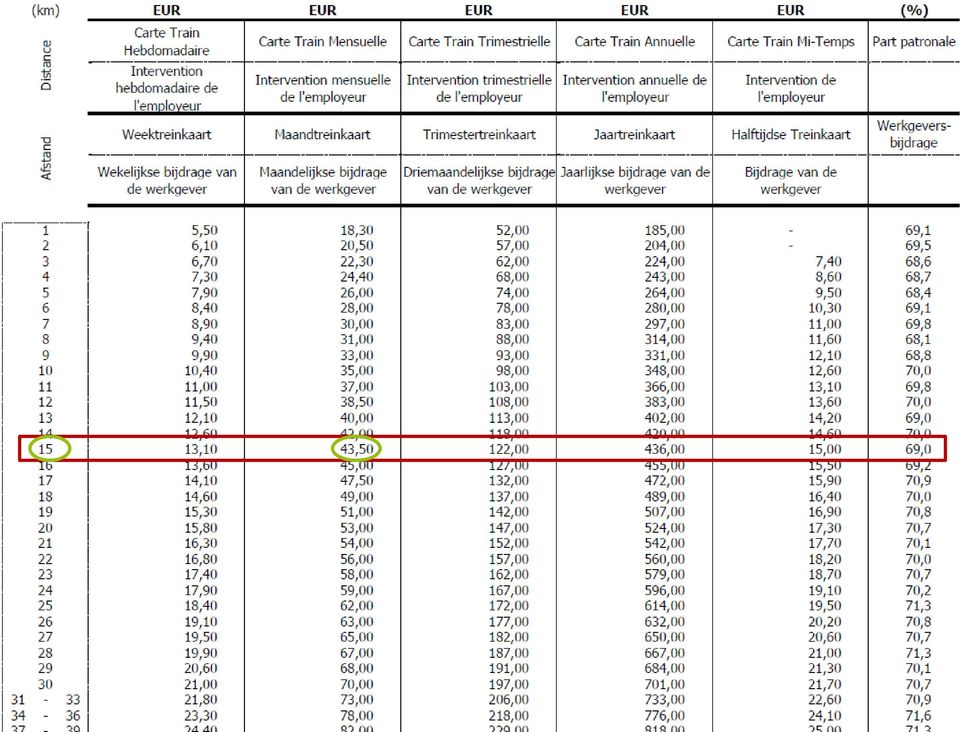

25 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 25 Bijdrage werkgever in kosten openbaar vervoer Voorbeeld Frank Woont 50km van zijn werk Pendelt met de trein Verplichte tussenkomst treinabonnement Treinabonnement 50km = 1409/jaar (jaartreinkaart) (Minimale) verplichte tussenkomst = 1008 /jaar Frank krijgt 1008 vergoeding werkgever (onbelast) Frank zou tot onbelaste vergoeding kunnen krijgen

26 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 26 Bijdrage werkgever in kosten collectief vervoer (incl. carpooling) Fiscaal kader werknemer 100% vrijstelling op verplaatsingsvergoeding Max. t.w.v. 1 ste klasse week-treinabonnement voor woonwerkafstand Voorwaarde: akkoord tussen werkgever en werknemer over deelname aan het systeem + controle door werkgever OF: bewijzen beroepskosten Met een limiet van 100 km enkele woon-werkrit voor passagiers Fiscaal kader werkgever Vrij van RSZ voor zover niet hoger dan kost Bijdrage: 100 % aftrekbaar Kost organisatie collectief vervoer voor 120% aftrekbaar Opm.: omwegen om passagiers op te halen kunnen worden vergoed als dienstkilometers

Toepassingen Invoering verhoogde vrijstelling voor carpoolers kan zonder verplaatsingsvergoeding op zich te verhogen Verhoogde financiële bijdrage voor")

27 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 27 Bijdrage werkgever in kosten collectief vervoer (incl. carpooling) Toepassingen Invoering verhoogde vrijstelling voor carpoolers kan zonder verplaatsingsvergoeding op zich te verhogen Verhoogde financiële bijdrage voor carpoolers (vanpoolers) Hoe carpool organiseren? Verklaring op eer + reglement Effectieve controle op het terrein: visueel, vb. eerder prikacties In combinatie met gereserveerde parkings carpoolers Elementen reglement: Definitie carpooling: min. # dagen/week? In- en uitstap-procedure (best op maandelijkse basis) Carpoolmatching? Wat bij ziekte? Sanctie bij misbruik Handleiding en tool:

28 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 28 Bijdrage werkgever in kosten collectief vervoer (incl. carpooling) Voorbeeld Frank Woont 50km van zijn werk Pendelt met de wagen, samen met collega s Verplaatsingsvergoeding auto = tussenkomst in treinabonnement = 1008/jaar Frank krijgt 1008 woon-werk verplaatsingsvergoeding van zijn werkgever (volledig onbelast) Ook zijn carpoolpartners krijgen hetzelfde bedrag (onbelast) bovendien kan Frank ook nog een bijdrage in de kosten vragen/krijgen van zijn collega s Richtbedrag: 0,07/km ( 0,21/km voor omwegen)

29 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 30 Bijdrage werkgever in kosten fietsvergoeding op kilometerbasis Fiscaal kader werknemer Onbelast tot 0,22/km Voorwaarden: specifiek als fietsvergoeding, op kilometerbasis, werkgever voert controle uit (verklaring op eer) EN: bewijzen beroepskosten à 0,22/km Met een limiet van 100 km enkele woon-werkrit Fiscaal kader werkgever Vrij van RSZ tot 0,22/km 100 % aftrekbaar

30 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 31 Bijdrage werkgever in kosten fietsvergoeding op kilometerbasis Toepassingen Opletten met korte woon-werkafstanden! Indien 5 km: 10 x 220 dagen x 0,22/km = 484/jaar verplichte bijdrage trein = 264/jaar Indien 2 km: 4 x 220 dagen x 0,22/km = 194/jaar verplichte bijdrage trein = 204/jaar = Geen financieel voordeel = Geen fiscaal voordeel (vrijstelling = altijd 380) Suggestie: forfaitair minimum van 185 à 380 Controle fietsgebruik Verklaring op eer Effectieve controle op het terrein: visueel (eerder prikacties) of met speciale apparatuur (dagelijks) Verandering regime Op dagelijkse basis = administratief moeilijker Op maandelijkse basis Mogelijks afwisselen met maandabo. OV

31 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 32 Bijdrage werkgever in kosten Bedrijfsfiets, fietsaccessoires, Fiscaal kader werknemer Onbelast inkomen indien (ook) gebruik voor woon-werkverpl. EN: bewijzen beroepskosten aan 0,22 Met een limiet van 100 km enkele woon-werkrit (indien men niet opteert voor een vrijstelling op een eventuele vergoeding) Fiscaal kader werkgever Kosten 120 % aftrekbaar kosten specifiek gedaan of gedragen om het gebruik van de fiets door personeelsleden voor hun verplaatsingen tussen hun woon- en werkplaats aan te moedigen in de mate dat deze gedaan of gedragen zijn om: * een onroerend goed te verwerven, te bouwen of te verbouwen dat bestemd is voor het stallen van fietsen tijdens de werkuren van de personeelsleden of voor het ter beschikking stellen van die personeelsleden van een kleedruimte of sanitair, al dan niet met douches; * fietsen en hun toebehoren te verwerven, te onderhouden en te herstellen die ter beschikking gesteld worden van de personeelsleden RSZ verschuldigd voor toekenning woon-werkfiets, accessoires,

32 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 33 Aftrek beroepskosten (als werknemers) Kiezen voor bewijzen van (werkelijke) beroepskosten of forfaitaire aftrek beroepskosten + vrijstelling verplaatsingsvergoeding? Vanaf welk inkomen en woon-werkafstand zit men boven het forfait? (aanslagjaar 2015, inkomensjaar 2014) Bruto-inkomen na afhouding RSZ Wettelijke forfait aftrek beroepskosten Aantal km nodig per jaar om aan wettelijk forfait te komen Aantal km ENKEL nodig per werkdag om aan wettelijk forfait te komen (forfait / 0,15) , , , , , , , , , , , , , , , , , , , , (jaarkm ers / 2 / 220 werkdagen)

33 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 34 Aftrek beroepskosten (als werknemers) Voorbeeld Frank Brutowedde: Wettelijk forfait beroepskosten = Woont 50km van zijn werk Bewijzen beroepskosten = (50km x 2 x 220 dagen x 0,15) Winst van bewijzen = 388

34 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 35 Aftrek beroepskosten (als werknemers) Voorbeeld Frank : krijgt 1008 / jaar Vrijstelling verplaatsingsvergoeding Automobilist / niet-geregistreerde carpooler / fietser = 380 Bewijzen kosten (lichtjes) interessanter Busgebruiker (Omnipas-abo = 249) = 249 Bewijzen kosten interessanter Indien werkgever tot 380 andere bijlegt = 629 Vrijstelling interessanter Treingebruiker (abo 50km = 1409) = 1008 Vrijstelling interessanter Georganiseerd collectief vervoer (carpool) (max. weekabo 1ste klas 65 x 44 weken = 2860) = 1008 Vrijstelling interessanter

35 3. Toepassing zakelijke verplaatsingen Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen

36 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 37 Terugbetaling zakelijke verplaatsingen Fiscaal kader werknemer Terugbetaling kosten opgelopen voor dienstverplaatsingen zijn niet belastbaar, want kosten eigen aan de werkgever Vb. tickets openbaar vervoer, taxi, huurwagen, (huur)fiets, Voor gebruik van de eigen wagen mag een forfaitair kmbedrag worden toegepast, volgens een ernstige norm 0,3468/km sinds 1/7/2014 Fiscaal kader werkgever Terugbetaling kosten = aftrekbaar en vrij van RSZ Maar de kosten voor autogebruik zijn maar beperkt aftrekbaar 100% voor financiering (leasing/afschrijving) 75% voor brandstof andere kosten in functie van CO2-uitstoot (vb. waarde van de wagen)

37 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 38 Terugbetaling zakelijke verplaatsingen Toepassing Stel: werknemer doet 5000 km dienstverplaatsingen met de eigen wagen 5000 km x 0,3456 Kost: 1.728/jaar (belast kant werkgever) Vergelijk met: 60 ritten railpassen = 456/jaar (onbelast) Netabonnement De Lijn = 249/jaar (onbelast) leasing bedrijfsfiets = 300/jaar (onbelast) 8 taxi ritten à 50 = 400/jaar (beperkt belast) Kost: 1.405/jaar (doorgaans onbelast)

38 4. Toepassing bedrijfswagen Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen

39 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 40 De bedrijfswagen België = bedrijfswagenland? Alles wat men krijgt met (ook) een privé-voordeel, wordt als loon beschouwd: vb. laptop, gsm, Loon, dus fiscaal belast + RSZ verschuldigd Uitz. bedrijfswagen: wordt niet als loon beschouwd (wel belast, geen RSZ) Waarom is de bedrijfswagen zo aantrekkelijk? Fiscaal interessant: sociale lasten beperkt Een bedrijfswagen die /jaar kost aan de werkgever heeft een waarde van voor de werknemer Hetzelfde bedrag ( ) via bruto-salaris zou slechts opbrengen voor de werknemer Gemakkelijke administratie: één factuur, voorspelbare kost Efficiënt : de werknemer heeft continue ononderbroken mobiliteit Zakelijk woon-werk vrije tijd Echter: maatschappelijke kost wordt niet meegerekend

40 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 41 De bedrijfswagen Fiscaal kader werknemer Voordeel van alle aard voor privé-gebruik vanaf 2012 (Niet meer gebaseerd op woon-werkafstand) Berekend met nieuwe formule o.b.v. catalogusprijs en CO2-uitstoot wagen Vb. Ford Grand C-Max 1,6 TDCi (CO 2 -uitstoot 124g/km, <1 jaar oud) = (cataloguswaarde, incl. opties) x 100% ouderdomspercentage x 8,4% CO 2 -percentage x 6/7 = 1532 CO 2 -percentage berekend o.b.v. CO 2 -uitstoot en brandstoftype Fiscaal kader werkgever RSZ: CO 2 -taks op elke bedrijfswagen met privé-gebruik Vb. diesel uitstoot 124g/km: 50,05/mnd; e-wagen: 24,25/mnd Aftrekbaarheid 100% voor financiering; 75% voor brandstof; andere kosten i.f.v. CO2-uitstoot (vb. diesel 142g/km: 75%; e-wagen: 120%)

41 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 42 De bedrijfswagen Een duurzamer gebruik van de bedrijfswagen Bestaande mogelijkheden: Zakelijke verplaatsingen Autogebruik vervangen door alternatieven (zie voorgaande slides) Woon-werkverplaatsing Combineer de bedrijfswagen met een gratis openbaar vervoer-abonnement + gratis parking aan het station van oorsprong EN/OF een bedrijfsfiets en/of fietsvergoeding Vrijetijdsverplaatsingen In principe vergelijkbaar voordeel niet mogelijk Mogelijkheden in de (nabije) toekomst: Mobiliteitsbudget?

42 Het mobiliteitsbudget De implementatie van een bedrijfsvervoerplan 01/12/2014 page 43

43 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 44 Het mobiliteitsbudget Standpunt werknemer File(stress) Parkeerproblemen/-kosten Wenst flexibiliteit qua keuze vervoermiddel, ook indien bedrijfswagen beschikbaar Standpunt werkgever Aanwerving en retentie personeel Congestie tijdverlies Parkeerproblemen/-kosten Corporate Social Responsibility Reduceren gebruik (bedrijfs)wagen zonder efficiëntieverlies Kosten- en milieubesparing Bekostigen (goedkope) alternatieven

44 Het mobiliteitsbudget Voorbeelden Bedrijfswagen die NIET gebruikt wordt voor woonwerkverplaatsing Indien: 50km enkel, 220 werkdagen, 1,35/l brandstof, Besparing van 1782/jaar (brandstof) + parking Vb. te gebruiken voor: Treinabonnement 50 km = 1409 / jaar (onbelast) Kleinere auto met minder opties Stel 400 leasing per maand i.p.v. 450 Besparing 600 /jaar (= 12* 50) Vb. te gebruiken voor: MIVB abonnement = 499 /jaar of leasefiets = 600 / jaar De implementatie van een bedrijfsvervoerplan 01/12/2014 page 45

45 Het mobiliteitsbudget Succesvoorwaarden Inkaderen in een integrale bedrijfsvisie op mobiliteit Aanwezigheid van valabele alternatieven Ondersteuning van / samenwerking tussen alle betrokken departementen Directie, HR, Facility/Fleet, Environment, Communication Reële besparing op autogebruik om alternatieven te financieren Proces van change management Analyse Pilootproject Sensibiliseren Evalueren Bijsturen De implementatie van een bedrijfsvervoerplan 01/12/2014 page 46

46 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 47 Het mobiliteitsbudget Verbeterpunten fiscaal kader Woon-werkverkeer: fiscale regels zijn nu te ingewikkeld/ inconsequent voor individuele gebruiker en het bedrijf Vb. fietsvergoeding niet interessant onder 2 km woon-werktraject Bedrijfswagen Mobiliteitsbudget (momenteel) niet mogelijk voor pure privéverplaatsingen Gebruiksdomeinen bedrijfswagen Zakelijk Woon-werk Vrije tijd Mobiliteitsbudget fiscaal mogelijk? Ja Ja Neen Vooral gratis gebruik tijdens vrije tijd genereert extra km ers

47 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 48 Mogelijkheden om de hele multimodale keten te vergoeden Vervoer naar station Trein Natransport Omnipas De Lijn Treinkaart PLUS Abonnement MIVB Fiets(vergoeding) 380 andere Fiets(vergoeding)

48 Tot slot De implementatie van een bedrijfsvervoerplan 01/12/2014 page 49

49 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 50 Discussie fiscaliteit Welke vergoeding voorziet uw onderneming? Woon-werkverplaatsingen Dienstverplaatsingen Voor fietsers Voor busgebruikers Voor treingebruikers Voor carpoolers Voor autogebruikers Voor anderen (voetgangers, ) In welke mate zijn combinaties van vergoedingen mogelijk? Vb. voor voor-/natransport? Vb. voor zomer- versus wintermaanden?

50 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 51 De FISC QUIZ 1. Mag een bedrijf aan fietsende werknemers een fietsvergoeding geven van 0,25/km? = ja = nee 2. Mag een bedrijf aan een werknemer die met de bus naar het werk pendelt meer dan 249 (kostprijs Omnipas) betalen zonder dat deze werknemer hierop belast wordt? = ja = nee 3. Joris heeft een firmawagen én een De Lijn abonnement. Wordt de waarde van de Omnipas ( 249) hier als belastbaar voordeel beschouwd? = ja = nee 4. In de meeste privé-bedrijven heeft een werknemer die op 10km van het werk woont netto meer voordeel bij de gewone terugbetaling woon-werkverkeer dan bij een volledig terugbetaalde Omnipas? = ja = nee

51 De implementatie van een bedrijfsvervoerplan 01/12/2014 page 52 Hartelijk dank voor uw aandacht! Delphine Eeckhout trajectmobility

52 Programma 09u15 Welkomstwoord en opzet van de module 09u20 Financieel & fiscaal kader van woon-werk en zakelijke verplaatsingen Delphine Eeckhout, Mobiliteitsexpert (Traject) 10u50 Pauze 11u10 Getuigenis: samenwerking en communicatie leidt tot succes Maarten De Schepper, Mobiliteitsambtenaar (Stad Hasselt) 11u40 Getuigenis: communicatie door ambassadeurs Dirk Chauvaux, Creatief medewerker (Dwarsdenkers) 12u20 Middagpauze 13u20 Getuigenis: het BVP van Provincie Limburg rondleiding Johny Van Hove, Mobiliteitscoördinator (Provincie Limburg) 13u50 Het opstellen van een communicatie- en sensibilisatieplan: het 7 E-model Delphine Eeckhout (Traject) & Ewoud Monbaliu, Bedenker 7 E-model (Levuur) 15u20 Pauze 15u40 Concreet toepassen van het werkkader: praktische oefening 16u30 Slot De implementatie van een bedrijfsvervoerplan 01/12/2014 page 53

Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen. Vincent Meerschaert Traject www.traject.be 09 242 32 80 vme@traject.

Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen Vincent Meerschaert Traject www.traject.be 09 242 32 80 vme@traject.be 1. basisprincipes basisprincipes fiscaliteit Verschillende soorten

Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen Vincent Meerschaert Traject www.traject.be 09 242 32 80 vme@traject.be 1. basisprincipes basisprincipes fiscaliteit Verschillende soorten

Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen

Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen 1. basisprincipes basisprincipes fiscaliteit Vrijstelling: deel van het loon dat om bepaalde redenen niet wordt belast vb. de tussenkomst

Financieel/fiscaal kader van woon-werk en zakelijke verplaatsingen 1. basisprincipes basisprincipes fiscaliteit Vrijstelling: deel van het loon dat om bepaalde redenen niet wordt belast vb. de tussenkomst

Het mobiliteitsbudget: een betere mobiliteit met minder kosten. Green Car Policy, 16 en 18 oktober 2012 BIM

Het mobiliteitsbudget: een betere mobiliteit met minder kosten Green Car Policy, 16 en 18 oktober 2012 BIM page 2 OVERZICHT Herinnering : fiscaliteit van werkgebonden mobiliteit Mobiliteitsbudget page

Het mobiliteitsbudget: een betere mobiliteit met minder kosten Green Car Policy, 16 en 18 oktober 2012 BIM page 2 OVERZICHT Herinnering : fiscaliteit van werkgebonden mobiliteit Mobiliteitsbudget page

Mobiliteitsmanagement in uw bedrijf Trends en opportuniteiten waarop u kan inspelen

Mobiliteitsmanagement in uw bedrijf Trends en opportuniteiten waarop u kan inspelen VSV basisopleiding mobiliteitscoördinatoren Bart Desmedt, Traject, 18 april 2013 Opportuniteiten om te werken rond mobiliteit

Mobiliteitsmanagement in uw bedrijf Trends en opportuniteiten waarop u kan inspelen VSV basisopleiding mobiliteitscoördinatoren Bart Desmedt, Traject, 18 april 2013 Opportuniteiten om te werken rond mobiliteit

Basisopleiding mobiliteitscoördinatoren. Module 3 De opstelling van een bedrijfsvervoerplan

In opdracht van en PMP Antwerpen Basisopleiding mobiliteitscoördinatoren Module 3 De opstelling van een bedrijfsvervoerplan Delphine Eeckhout, Traject 24 november 2015 Antwerpen Programma 9u15 Inleiding,

In opdracht van en PMP Antwerpen Basisopleiding mobiliteitscoördinatoren Module 3 De opstelling van een bedrijfsvervoerplan Delphine Eeckhout, Traject 24 november 2015 Antwerpen Programma 9u15 Inleiding,

Optimalisatie van zakelijke verplaatsingen: Wettelijk en fiscaal kader, goede voorbeelden

www.traject.be 17/05/2013 page 1 Optimalisatie van zakelijke verplaatsingen: Wettelijk en fiscaal kader, goede voorbeelden 10/11/2009, Bart Desmedt Optimalisatie van zakelijke verplaatsingen: Wettelijk

www.traject.be 17/05/2013 page 1 Optimalisatie van zakelijke verplaatsingen: Wettelijk en fiscaal kader, goede voorbeelden 10/11/2009, Bart Desmedt Optimalisatie van zakelijke verplaatsingen: Wettelijk

De werkgever kan zich er evenwel toe verbinden om deze verplaatsingskosten te laste te nemen.

Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 www.claeysengels.be info@claeysengels.be VERPLAATSINGSKOSTEN TUSSEN DE WOONPLAATS EN DE VASTE PLAATS VAN TEWERKSTELLING www.iuslaboris.com

Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 www.claeysengels.be info@claeysengels.be VERPLAATSINGSKOSTEN TUSSEN DE WOONPLAATS EN DE VASTE PLAATS VAN TEWERKSTELLING www.iuslaboris.com

Verschillende geldigheidsperiodes zijn hierbij mogelijk: 1 week, 1, 3 of 12 maanden voor traject- en nettreinkaarten. 15 dagen voor Railflex.

Bijkomende toelichting bij de CAO van 12 januari 2010 inzake het woonwerkverkeer en de financiële bijdrage door de werkgever in de vervoerkosten van de werknemers in de sociale werkplaatsen. 1. Woonwerkverkeer

Bijkomende toelichting bij de CAO van 12 januari 2010 inzake het woonwerkverkeer en de financiële bijdrage door de werkgever in de vervoerkosten van de werknemers in de sociale werkplaatsen. 1. Woonwerkverkeer

Fiscale Handleiding voor de Carpooler

1 Fiscale Handleiding voor de Carpooler 2 Fiscale handleiding voor carpooling voor werknemers Ter promotie van carpoolen als vorm van duurzaam woon-werkverkeer heeft de federale overheid een fiscaal voordeel

1 Fiscale Handleiding voor de Carpooler 2 Fiscale handleiding voor carpooling voor werknemers Ter promotie van carpoolen als vorm van duurzaam woon-werkverkeer heeft de federale overheid een fiscaal voordeel

Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: Juli 2016 Onderwerp: Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: Juli 2016 Onderwerp: Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

De werkgever kan zich er evenwel toe verbinden om deze verplaatsingskosten te laste te nemen.

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 info@claeysengels.be www.claeysengels.be Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 info@claeysengels.be www.claeysengels.be Verplaatsingskosten tussen de woonplaats en de vaste plaats van tewerkstelling

5. Ter beschikking stellen van een bedrijfswagen

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

Onderzoek naar mogelijke verbeteringen van het financieel en fiscaal kader van het woon-werk- en zakelijk verkeer

www.traject.be Onderzoek naar mogelijke verbeteringen van het financieel en fiscaal kader van het woon-werk- en zakelijk verkeer Eindverslag In opdracht van het Vlaams gewest, Departement Mobiliteit en

www.traject.be Onderzoek naar mogelijke verbeteringen van het financieel en fiscaal kader van het woon-werk- en zakelijk verkeer Eindverslag In opdracht van het Vlaams gewest, Departement Mobiliteit en

FISCALE ASPECTEN VAN VERPLAATSINGEN

PRAKTISCHE GIDS BEDRIJFSVERVOERPLAN Praktische aanbevelingen FISCALE ASPECTEN VAN VERPLAATSINGEN Fiscale aspecten van de woon-werk- en beroepsmatige verplaatsingen 1. DOELSTELLINGEN Er zijn twee belangrijke

PRAKTISCHE GIDS BEDRIJFSVERVOERPLAN Praktische aanbevelingen FISCALE ASPECTEN VAN VERPLAATSINGEN Fiscale aspecten van de woon-werk- en beroepsmatige verplaatsingen 1. DOELSTELLINGEN Er zijn twee belangrijke

Fiscale handleiding voor de carpooler

Inkomsten 2014 Aangifte 2015 Fiscale handleiding voor de carpooler Met deze handleiding helpen wij jou aan het fiscale voordeel waar je als carpooler recht op hebt. We overlopen met jou de verschillende

Inkomsten 2014 Aangifte 2015 Fiscale handleiding voor de carpooler Met deze handleiding helpen wij jou aan het fiscale voordeel waar je als carpooler recht op hebt. We overlopen met jou de verschillende

Basisopleiding mobiliteitscoördinatoren. Module 3 De fiets als ideaal woon-werkverplaatsingsmiddel

In opdracht van en Basisopleiding mobiliteitscoördinatoren Module 3 De fiets als ideaal woon-werkverplaatsingsmiddel Vincent Meerschaert, Traject 25 oktober 2016 Hasselt Programma 9u15 Inleiding, Vincent

In opdracht van en Basisopleiding mobiliteitscoördinatoren Module 3 De fiets als ideaal woon-werkverplaatsingsmiddel Vincent Meerschaert, Traject 25 oktober 2016 Hasselt Programma 9u15 Inleiding, Vincent

11-2014 FISCALE GIDS ALD COMPANYBIKE & ALD POOLBIKE

11-2014 FISCALE GIDS ALD COMPANYBIKE & ALD POOLBIKE FISCALE ASPECTEN VAN DE BEDRIJFSFIETS ALD Automotive biedt u twee oplossingen met bedrijfsfietsen: ALD companybike: u financiert een fiets als professioneel

11-2014 FISCALE GIDS ALD COMPANYBIKE & ALD POOLBIKE FISCALE ASPECTEN VAN DE BEDRIJFSFIETS ALD Automotive biedt u twee oplossingen met bedrijfsfietsen: ALD companybike: u financiert een fiets als professioneel

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2012)

") WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2012) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2012) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

W at betekent mobiliteitsbudget voor de werknemer? Lieve Michiels Nathalie Van Bauwel

W at betekent mobiliteitsbudget voor de werknemer? Lieve Michiels Nathalie Van Bauwel Aan de slag met het mobiliteitsbudget Veerle Michiels Patrick Proost Geert Vermeir Inhoud 1. Waarom nood aan wetgevend

W at betekent mobiliteitsbudget voor de werknemer? Lieve Michiels Nathalie Van Bauwel Aan de slag met het mobiliteitsbudget Veerle Michiels Patrick Proost Geert Vermeir Inhoud 1. Waarom nood aan wetgevend

MOBILITEIT EN VERPLAATSINGSKOSTEN VOOR DE BOUWVAKARBEIDERS NIEUWE REGELING VANAF 1 OKTOBER 2007

MOBILITEIT EN VERPLAATSINGSKOSTEN VOOR DE BOUWVAKARBEIDERS NIEUWE REGELING VANAF 1 OKTOBER 2007 Vanaf 1 oktober 2007 wordt de regeling van de mobiliteitsvergoeding in de bouw flink gewijzigd. De mobiliteitsvergoeding

MOBILITEIT EN VERPLAATSINGSKOSTEN VOOR DE BOUWVAKARBEIDERS NIEUWE REGELING VANAF 1 OKTOBER 2007 Vanaf 1 oktober 2007 wordt de regeling van de mobiliteitsvergoeding in de bouw flink gewijzigd. De mobiliteitsvergoeding

VAN MOBILITEITSBUDGET NAAR MOBILITEITSPLAN

VAN MOBILITEITSBUDGET NAAR MOBILITEITSPLAN OVERZICHT 1. MOBILITEITSBUDGET OVERHEID Car for cash 2. MOBILITEITSOPLOSSINGEN Mobility policy Cash4bike 3. SECUREX EN ZIJN MOBILITEIT 1 1 MOBILITEITSBUDGET:

VAN MOBILITEITSBUDGET NAAR MOBILITEITSPLAN OVERZICHT 1. MOBILITEITSBUDGET OVERHEID Car for cash 2. MOBILITEITSOPLOSSINGEN Mobility policy Cash4bike 3. SECUREX EN ZIJN MOBILITEIT 1 1 MOBILITEITSBUDGET:

Fiets je rijk. Financiële voordelen voor werknemer en werkgever

Fiets je rijk Financiële voordelen voor werknemer en werkgever Om te stimuleren dat werknemers op de fiets naar het werk rijden, stelt de wet van 8 augustus 1997 de vergoeding voor werknemers die met de

Fiets je rijk Financiële voordelen voor werknemer en werkgever Om te stimuleren dat werknemers op de fiets naar het werk rijden, stelt de wet van 8 augustus 1997 de vergoeding voor werknemers die met de

Bedrijfswagens. Bedrijfswagens 2012. Wetgeving. Chris Verleye Gedelegeerd Bestuurder

Bedrijfswagens Chris Verleye Gedelegeerd Bestuurder Bedrijfswagens 2012 fiscale en sociale principes nieuwe begrippen en berekening concreet : oud vs nieuw bedrijfswagen vs privéwagen oplossingen? FAQ

Bedrijfswagens Chris Verleye Gedelegeerd Bestuurder Bedrijfswagens 2012 fiscale en sociale principes nieuwe begrippen en berekening concreet : oud vs nieuw bedrijfswagen vs privéwagen oplossingen? FAQ

VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15

MOBIFIS_DO_13001.book Page 3 Thursday, May 2, 2013 8:54 AM INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities

MOBIFIS_DO_13001.book Page 3 Thursday, May 2, 2013 8:54 AM INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 juli 2014)

") WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 juli 2014) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 juli 2014) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

CARPOOLEN. De wet van de grote getallen op een bedrijvenzone. Met Taxistop & Carpoolplaza

CARPOOLEN De wet van de grote getallen op een bedrijvenzone Met Taxistop & Carpoolplaza CARPOOLPLAZA Carpoolen in het kader van woon-werkverkeer Expertise Matchingssoftware Fiscale ondersteuning Ondersteuning

CARPOOLEN De wet van de grote getallen op een bedrijvenzone Met Taxistop & Carpoolplaza CARPOOLPLAZA Carpoolen in het kader van woon-werkverkeer Expertise Matchingssoftware Fiscale ondersteuning Ondersteuning

Contactpersoon Fabrice DE CAFMEYER

Goiendag! Om de drie jaar moet elke instelling van publiek of privaat recht die meer dan 100 personeelsleden op dezelfde plaats tewerkstelt in het Brussels Gewest een bedrijfsvervoerplan (BVP) opstellen

Goiendag! Om de drie jaar moet elke instelling van publiek of privaat recht die meer dan 100 personeelsleden op dezelfde plaats tewerkstelt in het Brussels Gewest een bedrijfsvervoerplan (BVP) opstellen

C A R P O O L I N G. Inhoud. Wettelijke omschrijving. Voordelen Verzekeringen. Stimuli van de overheid

C A R P O O L I N G Wettelijke omschrijving Inhoud Voordelen Verzekeringen Stimuli van de overheid Wettelijke omschrijving Definitie Carpooling : minstens twee werknemers een zelfde voertuig delen om een

C A R P O O L I N G Wettelijke omschrijving Inhoud Voordelen Verzekeringen Stimuli van de overheid Wettelijke omschrijving Definitie Carpooling : minstens twee werknemers een zelfde voertuig delen om een

De fiscaliteit van bedrijfswagens

De fiscaliteit van bedrijfswagens Wim Van De Walle Wim De Pelsmaeker 21 juni 2013 1 (c) 2013 Baker Tilly Belgium Gevolgen op vlak van: Personenbelasting Vennootschapsbelasting BTW 2 (c) 2013 Baker Tilly

De fiscaliteit van bedrijfswagens Wim Van De Walle Wim De Pelsmaeker 21 juni 2013 1 (c) 2013 Baker Tilly Belgium Gevolgen op vlak van: Personenbelasting Vennootschapsbelasting BTW 2 (c) 2013 Baker Tilly

Wat is een voordeel van alle aard?

Wat is een voordeel van alle aard? Een voordeel van alle aard is een voordeel dat een onderneming toekent aan een personeelslid of aan één van zijn leidinggevenden (b.v. een bedrijfswagen, een ter beschikking

Wat is een voordeel van alle aard? Een voordeel van alle aard is een voordeel dat een onderneming toekent aan een personeelslid of aan één van zijn leidinggevenden (b.v. een bedrijfswagen, een ter beschikking

Mobiliteit: ook een vraagstuk voor HR. Een benadering op het vlak van fiscaliteit, RSZ en arbeidsrecht. Kathelijne Verboomen, oktober 2013

Mobiliteit: ook een vraagstuk voor HR. Een benadering op het vlak van fiscaliteit, RSZ en arbeidsrecht Kathelijne Verboomen, oktober 2013 4 5 6 Situering Bedrijfswagens zijn zeer populair in België

Mobiliteit: ook een vraagstuk voor HR. Een benadering op het vlak van fiscaliteit, RSZ en arbeidsrecht Kathelijne Verboomen, oktober 2013 4 5 6 Situering Bedrijfswagens zijn zeer populair in België

beroepskosten 1 BBB info ajr KOSTEN forfaitaire beroepskosten bezoldigingen werknemers forfaitaire beroepskosten bezoldigingen werknemers

KOSTEN bewezen kosten (art. 49WIB92) of het forfait (automatisch toegekend) supplementair forfait verre verplaatsingen : - enkel mogelijk voor niet kostenbewijzers een speciaal forfait is van toepassing

KOSTEN bewezen kosten (art. 49WIB92) of het forfait (automatisch toegekend) supplementair forfait verre verplaatsingen : - enkel mogelijk voor niet kostenbewijzers een speciaal forfait is van toepassing

HET B2B-AANBOD VAN DE VERVOERSOPERATOREN. Rutger Huybrechts rutger.huybrechts@vsv.be 015 63 14 07

HET B2B-AANBOD VAN DE VERVOERSOPERATOREN Rutger Huybrechts rutger.huybrechts@vsv.be 015 63 14 07 INHOUD 1. De Lijn 2. MIVB 3. NMBS 4. Taxistop 5. Blue Mobility 6. Andere initiatieven VLAAMSE VERVOERMAATSCHAPPIJ

HET B2B-AANBOD VAN DE VERVOERSOPERATOREN Rutger Huybrechts rutger.huybrechts@vsv.be 015 63 14 07 INHOUD 1. De Lijn 2. MIVB 3. NMBS 4. Taxistop 5. Blue Mobility 6. Andere initiatieven VLAAMSE VERVOERMAATSCHAPPIJ

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2017)

") WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2017) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2017) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

BOUWSECTOR - TEGEMOETKOMINGEN IN DE REISKOSTEN VOOR ARBEIDERS EN BEDIENDEN REGELING VANAF 1 JULI 2009.

BOUWSECTOR - TEGEMOETKOMINGEN IN DE REISKOSTEN VOOR ARBEIDERS EN BEDIENDEN REGELING VANAF 1 JULI 2009. Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, een tegemoetkoming in de reiskosten

BOUWSECTOR - TEGEMOETKOMINGEN IN DE REISKOSTEN VOOR ARBEIDERS EN BEDIENDEN REGELING VANAF 1 JULI 2009. Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, een tegemoetkoming in de reiskosten

expertise binnen handbereik Privégebruik firmawagens 2017 Inleiding Solidariteitsbijdrage / CO 2 -bijdrage Juridische dienst

Privégebruik firmawagens 2017 04.01.2017 Juridische dienst Info@salar.be Inleiding Werkgevers hebben de mogelijkheid om een firmawagen ter beschikking te stellen aan hun werknemers die deze naast gebruik

Privégebruik firmawagens 2017 04.01.2017 Juridische dienst Info@salar.be Inleiding Werkgevers hebben de mogelijkheid om een firmawagen ter beschikking te stellen aan hun werknemers die deze naast gebruik

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 8 maart 2010

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 8 maart 2010 Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 8 maart 2010 Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

PERSONENWAGENS & BEDRIJFSVOERTUIGEN

Zaventem, 22 januari 2013 Een nieuw jaar betekent ook weer een nieuwe regelgeving. Na lange discussies en overlegperiodes met de beroepsfederaties is de kogel uiteindelijk door de kerk. In haar Addendum

Zaventem, 22 januari 2013 Een nieuw jaar betekent ook weer een nieuwe regelgeving. Na lange discussies en overlegperiodes met de beroepsfederaties is de kogel uiteindelijk door de kerk. In haar Addendum

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2019)

") WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2019) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

WERKGEVERSTEGEMOETKOMINGEN IN DE REISKOSTEN VAN BOUWVAKARBEIDERS EN BEDIENDEN (bijgewerkt tot en met 1 februari 2019) Voor de verplaatsingen die de arbeiders en bedienden in de bouw doen, is in vele gevallen

Mobiliteitsbudget & mobiliteitsvergoeding. Roel Van Hemelen Docent Actuaclub Fiscaliteit

Mobiliteitsbudget & mobiliteitsvergoeding Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastsprekers Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

Mobiliteitsbudget & mobiliteitsvergoeding Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastsprekers Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be

Basisopleiding mobiliteitscoördinatoren. Module 3 De opstelling van een bedrijfsvervoerplan

In opdracht van en Basisopleiding mobiliteitscoördinatoren Module 3 De opstelling van een bedrijfsvervoerplan Delphine Eeckhout, Traject 26 mei 2016 Haasrode Basisopleiding voor mobiliteitscoördinatoren

In opdracht van en Basisopleiding mobiliteitscoördinatoren Module 3 De opstelling van een bedrijfsvervoerplan Delphine Eeckhout, Traject 26 mei 2016 Haasrode Basisopleiding voor mobiliteitscoördinatoren

INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15

INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities 15 1.1.1. Vervoermiddelen 15 1.1.2. Landvoertuigen 16 1.1.3.

INHOUDSTAFEL VOORWOORD 13 HOOFDSTUK 1 IK BEN MOBIEL MET MIJN EIGEN NIEUWE WAGEN PRIVÉ 15 1. Aankoop van een nieuwe auto Btw 15 1.1. Definities 15 1.1.1. Vervoermiddelen 15 1.1.2. Landvoertuigen 16 1.1.3.

Bedrijven en vervoerplannen: de praktijk

Bedrijven en vervoerplannen: de praktijk Pieter Derudder Diensthoofd Mobiliteit 18/11/2014 Inspiratiedag Leg de Link Bedrijfsvervoerplan Een bedrijfsvervoerplan is een pakket van maatregelen op maat van

Bedrijven en vervoerplannen: de praktijk Pieter Derudder Diensthoofd Mobiliteit 18/11/2014 Inspiratiedag Leg de Link Bedrijfsvervoerplan Een bedrijfsvervoerplan is een pakket van maatregelen op maat van

Loonsverhoging : Effecten Verhouding netto voor de werknemer tov kost voor de werkgever Voorbeeld : bediende gehuwd zonder personen ten laste

Loonsverhoging : Effecten Verhouding netto voor de werknemer tov kost voor de werkgever Voorbeeld : bediende gehuwd zonder personen ten laste nettoloon per maand brutoloon per maand kostprijs Bedrijf verhoging

Loonsverhoging : Effecten Verhouding netto voor de werknemer tov kost voor de werkgever Voorbeeld : bediende gehuwd zonder personen ten laste nettoloon per maand brutoloon per maand kostprijs Bedrijf verhoging

Instelling. Onderwerp. Datum

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp Verminder of neutraliseer als bedrijfsleider de belasting op het voordeel van uw firmawagen Datum 4 juni 2013 Copyright and disclaimer

Instelling Moore Stephens Verschelden www.moorestephens.be Onderwerp Verminder of neutraliseer als bedrijfsleider de belasting op het voordeel van uw firmawagen Datum 4 juni 2013 Copyright and disclaimer

HET B2B-AANBOD VAN DE VERVOERSOPERATOREN. Rutger Huybrechts

HET B2B-AANBOD VAN DE VERVOERSOPERATOREN Rutger Huybrechts rutger.huybrechts@vsv.be 015 63 14 07 Is de werkgever verplicht om de verplaatsing te vergoeden? Welk percentage van het treinabonnement is voor

HET B2B-AANBOD VAN DE VERVOERSOPERATOREN Rutger Huybrechts rutger.huybrechts@vsv.be 015 63 14 07 Is de werkgever verplicht om de verplaatsing te vergoeden? Welk percentage van het treinabonnement is voor

BTW aftrek voor bedrijfswagens 2013

BTW aftrek voor bedrijfswagens 2013 De Federale Overheidsdienst Financiën heeft in haar Addendum dd 11 december 2012 (BTW-beslissing E.T. 119.650/3) de nieuwe regelgeving vrijgegeven rond de BTW-aftrek

BTW aftrek voor bedrijfswagens 2013 De Federale Overheidsdienst Financiën heeft in haar Addendum dd 11 december 2012 (BTW-beslissing E.T. 119.650/3) de nieuwe regelgeving vrijgegeven rond de BTW-aftrek

Versie 21-02-2012 DEEL V Titel I Hoofdstuk X Afdeling I Gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudsopgave

Versie 21-02-2012 DEEL V Titel I Hoofdstuk X Afdeling I Gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudsopgave 1. Wettelijke en reglementaire grondslagen 2. Algemeen 3. Draagwijdte

Versie 21-02-2012 DEEL V Titel I Hoofdstuk X Afdeling I Gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudsopgave 1. Wettelijke en reglementaire grondslagen 2. Algemeen 3. Draagwijdte

Eigen auto 0,3573/km (01/07/2018 t.e.m. 30/06/2019) - Geldt voor beroepsverplaatsingen met de eigen auto, motor- of bromfiets

- Geldt voor beroepsverplaatsingen met de eigen auto, motor- of bromfiets") Tabel forfaitaire beroepskosten vanaf 01/01/2019 WOON-WERKVERKEER EN - Een vergoeding voor woon-werkverkeer met de eigen auto kan niet worden BEROEPSVERPLAATSINGEN MET vergoed als een KEW (Kosten Eigen

Tabel forfaitaire beroepskosten vanaf 01/01/2019 WOON-WERKVERKEER EN - Een vergoeding voor woon-werkverkeer met de eigen auto kan niet worden BEROEPSVERPLAATSINGEN MET vergoed als een KEW (Kosten Eigen

TRANSPORTVERGOEDING. Owner : Human Resources. Location: NA

TRANSPORTVERGOEDING Owner : Human Resources Location : NA De inlichtingen van dit document zijn eigendom van en reproducties, toepassingen of mededelingen aan derden zijn streng verboden zonder schriftelijke

TRANSPORTVERGOEDING Owner : Human Resources Location : NA De inlichtingen van dit document zijn eigendom van en reproducties, toepassingen of mededelingen aan derden zijn streng verboden zonder schriftelijke

Cash for car. Brecht Van Roey. Vrije visie, eigen stem

Brecht Van Roey Vrije visie, eigen stem Twee belangrijke termen!! Mobiliteitsvergoeding Cash for car Mobiliteitsbudget 2 9/10/2018 Voor wie? Werknemers met een bedrijfswagen die ze ook privé kunnen gebruiken.

Brecht Van Roey Vrije visie, eigen stem Twee belangrijke termen!! Mobiliteitsvergoeding Cash for car Mobiliteitsbudget 2 9/10/2018 Voor wie? Werknemers met een bedrijfswagen die ze ook privé kunnen gebruiken.

correspondentieadres Kunstlaan 30 1040 BRUSSEL uw bericht van uw kenmerk ons kenmerk bijlage(n)

") Federale Overheidsdienst FINANCIEN 1040 Brussel, 4 juli 2005 THESAURIE Betalingen Wedden en Pensioenen correspondentieadres Kunstlaan 30 1040 BRUSSEL Nota aan de Ordonnateurs uw bericht van uw kenmerk

Federale Overheidsdienst FINANCIEN 1040 Brussel, 4 juli 2005 THESAURIE Betalingen Wedden en Pensioenen correspondentieadres Kunstlaan 30 1040 BRUSSEL Nota aan de Ordonnateurs uw bericht van uw kenmerk

Carpoolreglement: versie 20/12/2012 i

Carpoolreglement: versie 20/12/2012 i Audi Brussels wil actief carpooling stimuleren. Dit gebeurt onder meer door het faciliteren van een fiscaal voordeel, het aanbieden van een internetplatform voor het

Carpoolreglement: versie 20/12/2012 i Audi Brussels wil actief carpooling stimuleren. Dit gebeurt onder meer door het faciliteren van een fiscaal voordeel, het aanbieden van een internetplatform voor het

Gebruik van de bedrijfswagen voor privé-doeleinden

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Gebruik van de bedrijfswagen voor privé-doeleinden info@claeysengels.be www.claeysengels.be www.iuslaboris.com

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Gebruik van de bedrijfswagen voor privé-doeleinden info@claeysengels.be www.claeysengels.be www.iuslaboris.com

Basisopleiding mobiliteitscoördinatoren Bedrijfsvervoerplanning. Delphine Eeckhout, Traject 5 mei 2014

Basisopleiding mobiliteitscoördinatoren Bedrijfsvervoerplanning Delphine Eeckhout, Traject 5 mei 2014 Bedrijfsvervoerplanning 05/05/2014 page 2 Programma Kennismaking & inleiding Feiten & figuren Gevolgen

Basisopleiding mobiliteitscoördinatoren Bedrijfsvervoerplanning Delphine Eeckhout, Traject 5 mei 2014 Bedrijfsvervoerplanning 05/05/2014 page 2 Programma Kennismaking & inleiding Feiten & figuren Gevolgen

Dossier: Verplaatsingskosten: sociale en fiscale behandeling

Dossier: Verplaatsingskosten: sociale en fiscale behandeling Redactie: Juridische dienst Sociaal Secretariaat EASYPAY, Erkend Sociaal Secretariaat SSE v.z.w. nr. 920-921-922-923-924, Erkend Sociaal Secretariaat

Dossier: Verplaatsingskosten: sociale en fiscale behandeling Redactie: Juridische dienst Sociaal Secretariaat EASYPAY, Erkend Sociaal Secretariaat SSE v.z.w. nr. 920-921-922-923-924, Erkend Sociaal Secretariaat

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN BENT U GESTRIKT OF BENT U GESTRIKT? INLEIDING» Feitelijk opheffen bankgeheim» Geheime commissielonen Bewust niet aangegeven - systematisch Taxatie 309 % Te

MAATREGELEN DI RUPO DE ONDERNEMER ZAL BETALEN BENT U GESTRIKT OF BENT U GESTRIKT? INLEIDING» Feitelijk opheffen bankgeheim» Geheime commissielonen Bewust niet aangegeven - systematisch Taxatie 309 % Te

25% Algemeen. 66% Tijdens de spitsuren

25% Algemeen 66% Tijdens de spitsuren Statistische gegevens te verzamelen voor het mobiliteitsbeleid op alle niveaus De discussie over duurzame mobiliteit aan te moedigen binnen de ondernemingen 4.024

25% Algemeen 66% Tijdens de spitsuren Statistische gegevens te verzamelen voor het mobiliteitsbeleid op alle niveaus De discussie over duurzame mobiliteit aan te moedigen binnen de ondernemingen 4.024

Werkgeverstussenkomst woon-werkverkeer PC 329.01: bedragen vanaf 1 februari 10

Werkgeverstussenkomst woon-werkverkeer PC 329.01: bedragen vanaf 1 februari 10 Verplaatsingsmiddel Prijs volgens afstand Verplichte tussenkomst Forfaitaire prijs Openbaar vervoer Minimumafstand Privéverplaatsing

Werkgeverstussenkomst woon-werkverkeer PC 329.01: bedragen vanaf 1 februari 10 Verplaatsingsmiddel Prijs volgens afstand Verplichte tussenkomst Forfaitaire prijs Openbaar vervoer Minimumafstand Privéverplaatsing

Inhoudsopgave. Proces nr: functiegegevens: dienstvoertuigenr:

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Wanneer een nieuw dienstvoertuig, eigendom van de federale of lokale politie, gebruikt wordt voor het woon-werkverkeer

Proces nr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef De Duffeleer Aanpassing gegevens 4

Proces nr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef De Duffeleer Aanpassing gegevens 4

Tussenkomst in de vervoerskosten en mobiliteitsvergoeding voor de bouwarbeiders vanaf 1 juli 2014

Tussenkomst in de vervoerskosten en mobiliteitsvergoeding voor de bouwarbeiders vanaf 1 juli 2014 De toekenningsregels van de mobiliteits- en verplaatsingsvergoedingen werden ingevolge het sectoraal akkoord

Tussenkomst in de vervoerskosten en mobiliteitsvergoeding voor de bouwarbeiders vanaf 1 juli 2014 De toekenningsregels van de mobiliteits- en verplaatsingsvergoedingen werden ingevolge het sectoraal akkoord

Aftrekbaarheid btw op auto s licht gewijzigd

Aftrekbaarheid btw op auto s licht gewijzigd Inhoud Aftrekbaarheid btw op auto s licht gewijzigd... Gemengd gebruikte auto s.... Wat is er gewijzigd?... Vierde methode voor lichte vracht.... Wat verstaan

Aftrekbaarheid btw op auto s licht gewijzigd Inhoud Aftrekbaarheid btw op auto s licht gewijzigd... Gemengd gebruikte auto s.... Wat is er gewijzigd?... Vierde methode voor lichte vracht.... Wat verstaan

Inhoudsopgave. Proces nr: functiegegevens: dienstvoertuigenr:

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

Proces nr: functiegegevens: dienstvoertuigenr: Wijzigingshistoriek Versie Datum Auteur Opmerkingen 1 16-10-2009 Bureau Themis Initiële versie 2 11-12-2009 Björn Jans Aanpassing gegevens 3 15-12-2009 Eef

W at betekent mobiliteitsbudget voor de werknemer? Lieve Michiels Nathalie Van Bauwel

W at betekent mobiliteitsbudget voor de werknemer? Lieve Michiels Nathalie Van Bauwel Het mobiliteitsbudget 5/11/2013 2 Krachtlijnen van het wetsvoorstel Koen Magerman Wat? In een arbeidsrelatie kiest

W at betekent mobiliteitsbudget voor de werknemer? Lieve Michiels Nathalie Van Bauwel Het mobiliteitsbudget 5/11/2013 2 Krachtlijnen van het wetsvoorstel Koen Magerman Wat? In een arbeidsrelatie kiest

Payroll Professional 2 e editie sessie: De kostenbepaling van uw wagenpark. Kristiaan Andries

Payroll Professional 2 e editie sessie: De kostenbepaling van uw wagenpark Kristiaan Andries Arbeidsrelatie loon arbeid 2 WG stelt de bedrijfswagen ter beschikking Bedrijfswagen = gereedschap Doel = hulpmiddel

Payroll Professional 2 e editie sessie: De kostenbepaling van uw wagenpark Kristiaan Andries Arbeidsrelatie loon arbeid 2 WG stelt de bedrijfswagen ter beschikking Bedrijfswagen = gereedschap Doel = hulpmiddel

DUURZAME MOBILITEIT, OOK VOOR JE PERSONEEL?

DUURZAME MOBILITEIT, OOK VOOR JE PERSONEEL? Een HR-visie op mobiliteit 8 9 16 18 juni 2015 EVEN KORT VOORSTELLEN TOM BORGHYS Sr. HR Consultant bij ADMB HR Services Groep ADMB omvat: Sociaal Bureau EDPB

DUURZAME MOBILITEIT, OOK VOOR JE PERSONEEL? Een HR-visie op mobiliteit 8 9 16 18 juni 2015 EVEN KORT VOORSTELLEN TOM BORGHYS Sr. HR Consultant bij ADMB HR Services Groep ADMB omvat: Sociaal Bureau EDPB

De fiscus verduidelijkt welke opties al dan niet moeten meegerekend worden bij de samenstelling van de cataloguswaarde.

Opties Onder cataloguswaarde verstaat men: de catalogusprijs in nieuwe staat bij verkoop aan een particulier, met inbegrip van werkelijk betaalde BTW en opties, zonder rekening te houden met kortingen,

Opties Onder cataloguswaarde verstaat men: de catalogusprijs in nieuwe staat bij verkoop aan een particulier, met inbegrip van werkelijk betaalde BTW en opties, zonder rekening te houden met kortingen,

Seminarie georganiseerd door Acc. Swinnen K. & Ptrs LOONOPTIMALISATIE

Seminarie georganiseerd door Acc. Swinnen K. & Ptrs LOONOPTIMALISATIE 30/09/2016 UwPayroll Gunter Hens 0479 33 23 60 1 Loonlijn - Theorie + RSZ Werkgever BRUTOLOON - RSZ Werknemer BELASTBAAR LOON - BEDRIJFSVOORHEFFING

Seminarie georganiseerd door Acc. Swinnen K. & Ptrs LOONOPTIMALISATIE 30/09/2016 UwPayroll Gunter Hens 0479 33 23 60 1 Loonlijn - Theorie + RSZ Werkgever BRUTOLOON - RSZ Werknemer BELASTBAAR LOON - BEDRIJFSVOORHEFFING

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

BTW-recuperatie op bedrijfsauto s

BTW-recuperatie op bedrijfsauto s Nieuwe regels voor de BTW-recuperatie van toepassing in 2013. Voor BTW-plichtigen: De recuperatie van de BTW hangt voortaan af van het percentage beroepsgebruik van een

BTW-recuperatie op bedrijfsauto s Nieuwe regels voor de BTW-recuperatie van toepassing in 2013. Voor BTW-plichtigen: De recuperatie van de BTW hangt voortaan af van het percentage beroepsgebruik van een

CARS 2. Mobiliteit. De roadmovie van uw werknemers. Nathalie Van Bauwel

CARS 2 Mobiliteit De roadmovie van uw werknemers Nathalie Van Bauwel 2 3 4 5 6 7 MAAR 8 Fileleed rond de 2 grootste steden blijft toenemen En - Plots staat BAM-tracé terug in politieke spotlights - Brussel

CARS 2 Mobiliteit De roadmovie van uw werknemers Nathalie Van Bauwel 2 3 4 5 6 7 MAAR 8 Fileleed rond de 2 grootste steden blijft toenemen En - Plots staat BAM-tracé terug in politieke spotlights - Brussel

Het gebruik van een bedrijfswagen voor privédoeleinden maakt een belastbaar voordeel van alle aard uit in hoofde van de verkrijger.

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: November 2015 Onderwerp: Gebruik van de bedrijfswagen voor privédoeleinden Wanneer een werkgever

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: November 2015 Onderwerp: Gebruik van de bedrijfswagen voor privédoeleinden Wanneer een werkgever

& ' & ( # $ % & ' & ( ) - * % ) +&, - -. ) /!0!1!!/, -. )2 3 45 )/& 3 6 07 * ! " #$ % & & ' ( % & & ' ) *+,, *, ' " #! -.

- * % ) +&, - -. ) /!0!1!!/, -. )2 3 45 )/& 3 6 07 * ! #$ % & & ' ( % & & ' ) *+,, *, ' #! -.") & ' & (!" # $ % & ' & ( ) - * % ) +&, - -. ) /!0!1!!/, -. )2 3 45 )/& 3 6 07 *! " #$ % & & ' ( % & & ' ) *+,, *, ' " #! -. - /0 - /! 1 2 8 - * 90:1:/4; - 9/!0!1!!/. ;2 3 45 /& 3- (

& ' & (!" # $ % & ' & ( ) - * % ) +&, - -. ) /!0!1!!/, -. )2 3 45 )/& 3 6 07 *! " #$ % & & ' ( % & & ' ) *+,, *, ' " #! -. - /0 - /! 1 2 8 - * 90:1:/4; - 9/!0!1!!/. ;2 3 45 /& 3- (

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER TOETREDING Voorzitter PC (binnen 30 dagen): toetredingsacte Addendum aan het arbeidsreglement Aanpassing van de arbeidsovereenkomsten

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER TOETREDING Voorzitter PC (binnen 30 dagen): toetredingsacte Addendum aan het arbeidsreglement Aanpassing van de arbeidsovereenkomsten

Basisopleiding mobiliteitscoördinatoren Takenpakket mobiliteitscoördinator. Delphine Eeckhout, Traject 28 april 2014

Basisopleiding mobiliteitscoördinatoren Takenpakket mobiliteitscoördinator Delphine Eeckhout, Traject 28 april 2014 Takenpakket Mobiliteitscoördinator - page 2 Mobiliteit veranderen veronderstelt begrip

Basisopleiding mobiliteitscoördinatoren Takenpakket mobiliteitscoördinator Delphine Eeckhout, Traject 28 april 2014 Takenpakket Mobiliteitscoördinator - page 2 Mobiliteit veranderen veronderstelt begrip

Handleiding HiAnt. Firmawagens. Making HR Processes Flow

Handleiding HiAnt Firmawagens Making HR Processes Flow Inhoudsopgave 1 Voorwoord 2 Ingave firmawagens in HiAnt 2.1 Firmawagen toevoegen 2.2 Info wagen 2.3 Info Persoon 2.4 Firmawagen opslaan 2.5 Firmawagen

Handleiding HiAnt Firmawagens Making HR Processes Flow Inhoudsopgave 1 Voorwoord 2 Ingave firmawagens in HiAnt 2.1 Firmawagen toevoegen 2.2 Info wagen 2.3 Info Persoon 2.4 Firmawagen opslaan 2.5 Firmawagen

Inhoudstafel. 1. Wat is een kostenvergoeding precies?... 1. 2. Vragen en antwoorden over de algemene forfaitaire kostenvergoeding...

Inhoudstafel 1. Wat is een kostenvergoeding precies?... 1 1.1. In principe een terugbetaling van kosten door uw vennootschap... 1 1.1.1. U heeft betaald voor uw vennootschap en zij betaalt u dat terug...

Inhoudstafel 1. Wat is een kostenvergoeding precies?... 1 1.1. In principe een terugbetaling van kosten door uw vennootschap... 1 1.1.1. U heeft betaald voor uw vennootschap en zij betaalt u dat terug...

SENSIBILISATIE VOOR EEN POSITIEVE MODAL SHIFT BIJ EEN VERHUIS

SENSIBILISATIE VOOR EEN POSITIEVE MODAL SHIFT BIJ EEN VERHUIS 19/01/2015 ELIEN SPOOREN ENVIRONMENTAL SPECIALIST BENELUX THOMAS VANDER PUTTEN DELIVERY SERVICES MANAGER BENELUX NESPRESSO BELGIË N.V. Nespresso

SENSIBILISATIE VOOR EEN POSITIEVE MODAL SHIFT BIJ EEN VERHUIS 19/01/2015 ELIEN SPOOREN ENVIRONMENTAL SPECIALIST BENELUX THOMAS VANDER PUTTEN DELIVERY SERVICES MANAGER BENELUX NESPRESSO BELGIË N.V. Nespresso

Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten

Actuasessie NEEM JE AFTREKBARE BEROEPSKOSTEN ONDER DE LOEP! Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten Unizo Inhoud actuasessie 1. Inleiding 2. Werkelijke kosten of kostenforfait? 3.

Actuasessie NEEM JE AFTREKBARE BEROEPSKOSTEN ONDER DE LOEP! Vermijd verloren uitgaven en optimaliseer fiscale aftrekposten Unizo Inhoud actuasessie 1. Inleiding 2. Werkelijke kosten of kostenforfait? 3.

Vlot naar het werk in de industriezone Daelemveld in Herk-de-Stad? Lees in deze folder hoe het kan!

Vlot naar het werk in de industriezone Daelemveld in Herk-de-Stad? Lees in deze folder hoe het kan! Werk je op het bedrijventerrein Daelemveld in Herk-de-Stad? Geen zin meer in de toenemende verkeersdrukte?

Vlot naar het werk in de industriezone Daelemveld in Herk-de-Stad? Lees in deze folder hoe het kan! Werk je op het bedrijventerrein Daelemveld in Herk-de-Stad? Geen zin meer in de toenemende verkeersdrukte?

1. Belastingschalen in de personenbelasting. Aanslagjaar 2018 in euro

1. Belastingschalen in de personenbelasting Aanslagjaar 2018 in euro 0,00 1.070,00 0,00 25,00% 11.070,00 12.720,00 2.767,50 30,00% 12.720,00 21.190,00 3.262,50 40,00% 21.190,00 38.830,00 6.650,50 45,00%

1. Belastingschalen in de personenbelasting Aanslagjaar 2018 in euro 0,00 1.070,00 0,00 25,00% 11.070,00 12.720,00 2.767,50 30,00% 12.720,00 21.190,00 3.262,50 40,00% 21.190,00 38.830,00 6.650,50 45,00%

Belfius : al 13 jaar inspanningen wat betreft Mobiliteit. Bernard Dehaye Mobiliteitscoördinator Business Mobility Awards 4 juni 2014

Belfius : al 13 jaar inspanningen wat betreft Mobiliteit Bernard Dehaye Mobiliteitscoördinator Business Mobility Awards 4 juni 2014 Een blik in de achteruitkijkspiegel Eind 1997: mijn aanvraag voor een

Belfius : al 13 jaar inspanningen wat betreft Mobiliteit Bernard Dehaye Mobiliteitscoördinator Business Mobility Awards 4 juni 2014 Een blik in de achteruitkijkspiegel Eind 1997: mijn aanvraag voor een

De forfaitaire kostenvergoedingen van de RSZ

Vergoedingen van kosten eigen aan de werkgever die u terugbetaalt aan uw werknemer, zijn niet belastbaar en niet onderworpen aan socialezekerheidsbijdragen. Voor kleine en moeilijk bewijsbare kosten kan

Vergoedingen van kosten eigen aan de werkgever die u terugbetaalt aan uw werknemer, zijn niet belastbaar en niet onderworpen aan socialezekerheidsbijdragen. Voor kleine en moeilijk bewijsbare kosten kan

Titel presentatie. Subtitel: sprekers X, Y, Z. ELMO@work (Multimodale) ELektrische MObiliteit voor werkgerelateerde verplaatsingen

ELektrische MObiliteit voor werkgerelateerde verplaatsingen") ELMO@work (Multimodale) ELektrische MObiliteit voor werkgerelateerde verplaatsingen Titel presentatie Subtitel: sprekers X, Y, Z Persconferentie 27 oktober 2015: toelichting resultaten VIM, UGent, Traject

ELMO@work (Multimodale) ELektrische MObiliteit voor werkgerelateerde verplaatsingen Titel presentatie Subtitel: sprekers X, Y, Z Persconferentie 27 oktober 2015: toelichting resultaten VIM, UGent, Traject

Bedrijfswagens anno 2015. Update fiscale actualiteit. Boekhoudkantoor Marien BVBA

Bedrijfswagens anno 2015 Update fiscale actualiteit Inhoud 1 Belasting op de inverkeerstelling (BIV)... 3 1.1 Wat?... 3 1.2 Tarieven... 3 2 Verkeersbelasting... 4 2.1 Wat?... 4 2.2 Tarieven... 4 3 CO2-solidariteitsbijdrage...

Bedrijfswagens anno 2015 Update fiscale actualiteit Inhoud 1 Belasting op de inverkeerstelling (BIV)... 3 1.1 Wat?... 3 1.2 Tarieven... 3 2 Verkeersbelasting... 4 2.1 Wat?... 4 2.2 Tarieven... 4 3 CO2-solidariteitsbijdrage...

Peter Hennion 2DriveU

Welkom Duurzame mobiliteit Sessie 2: Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2DriveU Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2driveU GROENE FISCALITEIT

Welkom Duurzame mobiliteit Sessie 2: Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2DriveU Hoe economie en ecologie in uw wagenpark verenigen Peter Hennion 2driveU GROENE FISCALITEIT

Basisopleiding mobiliteitscoördinatoren. Module 2 Aan de slag met mobiliteitsmanagement OEFENING

In opdracht van en PMP Antwerpen Basisopleiding mobiliteitscoördinatoren Module 2 Aan de slag met mobiliteitsmanagement OEFENING Delphine Eeckhout, Traject 27 oktober 2015 Antwerpen Basisopleiding mobiliteitscoördinatoren

In opdracht van en PMP Antwerpen Basisopleiding mobiliteitscoördinatoren Module 2 Aan de slag met mobiliteitsmanagement OEFENING Delphine Eeckhout, Traject 27 oktober 2015 Antwerpen Basisopleiding mobiliteitscoördinatoren

2. Algemeen 2.1. De aanvraag van een fietsvergoeding gebeurt één keer per jaar (in principe in december voor het daaropvolgende jaar), behalve:

, behalve:") Vlaamse overheid -97' 4 Omzendbrief DVO/BZ/P&0/2009/10 Aan de personeelsleden van de diensten van de ~laamse overheid Kabinet van de viceminister-president van de Vlaamse Regering en'de Vlaamse minister

Vlaamse overheid -97' 4 Omzendbrief DVO/BZ/P&0/2009/10 Aan de personeelsleden van de diensten van de ~laamse overheid Kabinet van de viceminister-president van de Vlaamse Regering en'de Vlaamse minister

MOBILITEITSBUDGET: Waarom mobiliteit een uitdaging is voor uw bedrijf en hoe eenvoudig de oplossing kan zijn.

MOBILITEITSBUDGET: Waarom mobiliteit een uitdaging is voor uw bedrijf en hoe eenvoudig de oplossing kan zijn. 1 20-05-2015 I MOBILITY DAY I Lieve Michiels Zo komt uw werknemer dagelijks werken 67,3% 16,1%

MOBILITEITSBUDGET: Waarom mobiliteit een uitdaging is voor uw bedrijf en hoe eenvoudig de oplossing kan zijn. 1 20-05-2015 I MOBILITY DAY I Lieve Michiels Zo komt uw werknemer dagelijks werken 67,3% 16,1%

Basisopleiding voor Mobiliteitscoördinatoren. Antwerpen, 30 mei 2013

Basisopleiding voor Mobiliteitscoördinatoren Antwerpen, 30 mei 2013 NMBS» Wie is wie? NMBS Mobility: binnenlands reizigersvervoer NMBS Europe: buitenlands reizigersvervoer NMBS» Enkele cijfers De NMBS-Groep

Basisopleiding voor Mobiliteitscoördinatoren Antwerpen, 30 mei 2013 NMBS» Wie is wie? NMBS Mobility: binnenlands reizigersvervoer NMBS Europe: buitenlands reizigersvervoer NMBS» Enkele cijfers De NMBS-Groep

Tussenkomst in de vervoerskosten en mobiliteitsvergoeding voor de bouwarbeiders vanaf 1 februari 2013

Tussenkomst in de vervoerskosten en mobiliteitsvergoeding voor de bouwarbeiders vanaf 1 februari 2013 Ingevolge de stijging van de prijs van de NMBS-treinkaart met 1,32% op 1 februari 2013, stijgt ook

Tussenkomst in de vervoerskosten en mobiliteitsvergoeding voor de bouwarbeiders vanaf 1 februari 2013 Ingevolge de stijging van de prijs van de NMBS-treinkaart met 1,32% op 1 februari 2013, stijgt ook

Mobiliteitsenquête Vlaams ABVV Werk jij in een mobiliteitsvriendelijk bedrijf?

Vlaams ABVV Hoogstraat 42 1000 Brussel studiedienst@vlaams.abvv.be www.vlaamsabvv.be www.abvvmobliteit.be Bijlage bij het persbericht van 14 november 2007 Mobiliteitsenquête Vlaams ABVV Werk jij in een

Vlaams ABVV Hoogstraat 42 1000 Brussel studiedienst@vlaams.abvv.be www.vlaamsabvv.be www.abvvmobliteit.be Bijlage bij het persbericht van 14 november 2007 Mobiliteitsenquête Vlaams ABVV Werk jij in een

Btw-correctie auto 2013 volgens wetgever

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

Btw-correctie auto 2013 volgens wetgever Correctie privégebruik ondernemer Hoofdregel Auto na afloop 4e jr. volgend op jaar ingebruikname Auto gekocht zonder aftrek van btw Regeling voor auto(verhuur)bedrijven

CARPOOLEN. Met Carpoolplaza. In samenwerking met VSV. 30/05/2013 Antwerpen. Carpoolplaza is een dienstverlening van Taxistop vzw

CARPOOLEN Met Carpoolplaza In samenwerking met VSV 30/05/2013 Antwerpen Carpoolplaza is een dienstverlening van Taxistop vzw TAXISTOP Sinds 1975, vzw meer met minder Mobiliteit: Autodelen: cambio autopia

CARPOOLEN Met Carpoolplaza In samenwerking met VSV 30/05/2013 Antwerpen Carpoolplaza is een dienstverlening van Taxistop vzw TAXISTOP Sinds 1975, vzw meer met minder Mobiliteit: Autodelen: cambio autopia

NIEUWSBRIEF : OKTOBER 2013 - BTW

NIEUWSBRIEF : OKTOBER 2013 - BTW Sedert geruime tijd worden we overspoeld met informatie over de al dan niet aftrekbaarheid van de btw op wagens en andere bedrijfsmiddelen die we ook voor privé-doeleinden

NIEUWSBRIEF : OKTOBER 2013 - BTW Sedert geruime tijd worden we overspoeld met informatie over de al dan niet aftrekbaarheid van de btw op wagens en andere bedrijfsmiddelen die we ook voor privé-doeleinden

Versie DEEL V Titel I Hoofdstuk X Afdeling I Gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudsopgave

Versie 08-06-2012 DEEL V Titel I Hoofdstuk X Afdeling I Gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudsopgave 1. Wettelijke en reglementaire grondslagen 2. Algemeen 3. Bepaling

Versie 08-06-2012 DEEL V Titel I Hoofdstuk X Afdeling I Gebruik van een dienstvoertuig voor persoonlijke aangelegenheden Inhoudsopgave 1. Wettelijke en reglementaire grondslagen 2. Algemeen 3. Bepaling

Checklist Auto van de zaak De heilige koe bij de hoorns gevat

Checklist Auto van de zaak De heilige koe bij de hoorns gevat 1. Eigen auto of auto van de zaak? Een ondernemer die een auto aanschaft en deze zowel privé als zakelijk gaat gebruiken, staat voor de volgende

Checklist Auto van de zaak De heilige koe bij de hoorns gevat 1. Eigen auto of auto van de zaak? Een ondernemer die een auto aanschaft en deze zowel privé als zakelijk gaat gebruiken, staat voor de volgende

Aanvraag van een/de parkeerkaart(en) «BEDRIJF EN ZELFSTANDIGE»

«BEDRIJF EN ZELFSTANDIGE»") Koekelberg - Per post : H. Vanhuffelplein 6 - Per fax : 02/414.10.71 - Per mail : bevolking@koekelberg.irisnet.be - Af te geven aan de Dienst Bevolking van het Gemeentehuis Aanvraag van een/de parkeerkaart(en)

Koekelberg - Per post : H. Vanhuffelplein 6 - Per fax : 02/414.10.71 - Per mail : bevolking@koekelberg.irisnet.be - Af te geven aan de Dienst Bevolking van het Gemeentehuis Aanvraag van een/de parkeerkaart(en)