De 30% regeling vanaf 2012 (deel 2) Nummer 2 Februari 2014 Pagina 5

|

|

|

- Klaas Lenaerts

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

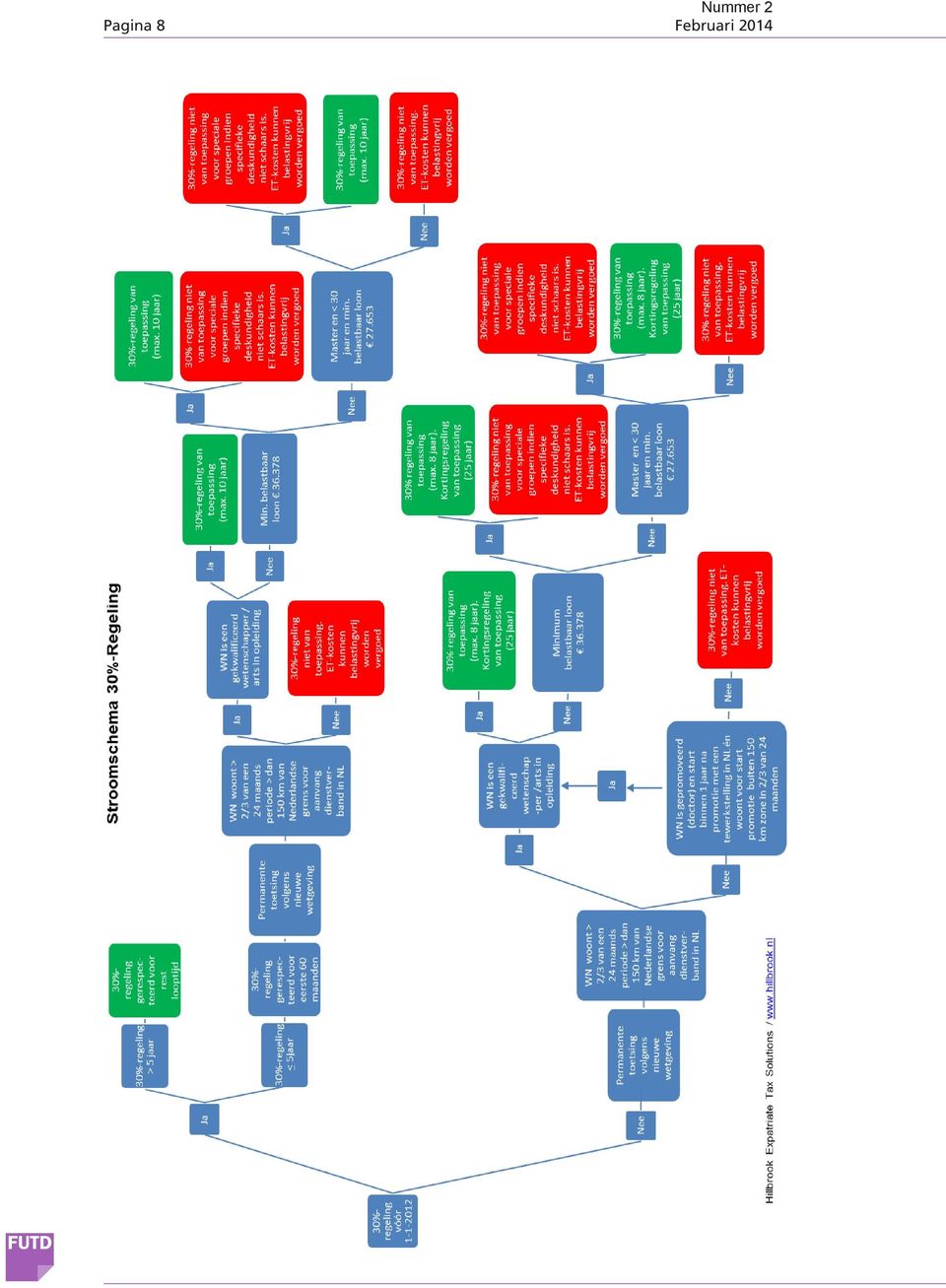

1 Februari 2014 Pagina 5 van de vakantiewoning via een vakantiepark heeft dan ook tot gevolg dat de verhuur is belast met 19% Duitse omzetbelasting. Kleine ondernemersregeling De Duitse kleine ondernemersregeling kan worden toegepast indien een ondernemer minder dan omzet ontvangt. Deze regeling kan alleen worden toegepast als de ondernemer inwoner is van Duitsland. 4 Door de toepassing van deze regeling is geen omzetbelasting verschuldigd maar kan tevens geen omzetbelasting als voorbelasting worden afgetrokken. De Nederlandse eigenaar is in de regel geen inwoner van Duitsland. Het gevolg is dat er omzetbelasting verschuldigd is en de voorbelasting kan worden afgetrokken. Verkoop De verkoop van een vakantiewoning heeft ook voor de omzetbelasting bepaalde gevolgen. Op het moment dat de vakantiewoning binnen 10 jaar na de datum van aanschaf wordt verkocht, dient de omzetbelasting die op het moment van aankoop van de woning als voorbelasting is afgetrokken te worden gecorrigeerd. De omzetbelasting dient tijdsevenredig te worden gecorrigeerd met het aantal jaren dat de vakantiewoning korter dan 10 jaar in eigendom is geweest. Dit is niet het geval indien de woning aan een ondernemer voor de omzetbelasting wordt verkocht, op deze gaan alle rechten en verplichtingen over. Ook indien de woning niet feitelijk wordt verkocht, maar er volgens de Duitse wet op de omzetbelasting sprake is van een sfeerovergang waardoor de eigenaar niet meer als ondernemer kwalificeert, kan de eigenaar te maken krijgen met een correctie op de in aftrek gebrachte omzetbelasting. Conclusie Een vakantiewoning bij onze oosterburen brengt een andere systematiek van belastingheffing met zich mee. Zoals in dit artikel beschreven, heeft de keuze van de manier van verhuur ingrijpende fiscale gevolgen. Hierdoor kan het netto rendement anders uitpakken dan vooraf gedacht. Om verrassingen te voorkomen is het van belang om de gevolgen van bepaalde keuzes vooraf in kaart te brengen. Raadpleeg daarom altijd tijdig een specialist. Tot slot wil ik opmerken dat dit artikel slechts een uiteenzetting van de Duitse inkomstenbelasting en omzetbelasting bevat. Ook kan er mogelijk sprake zijn van de heffing van overdrachtsbelasting, grondbelasting en belasting voor een tweede woning. De gevolgen die deze belastingen eventueel met zich meebrengen zijn in dit artikel niet behandeld. Auteur: mr. Arne ter Beek werkzaam als internationaal belastingadviseur bij Heisterborg International (a.terbeek@heisterborg-international.de) Noten 1. CPB, 14 maart 2013: daling reële woningprijzen kan oplopen tot 36 procent. 2. BMF-Schreiben 8. Oktober IV C 8 - S / Een belastingheffing om de gelijkheid tussen Oost- en West-Duitsland te herstellen. 4. In HvJ C- 97/09, BFH/NV 2010 s Nr. 12 is bepaald dat er sprake is van een gerechtvaardigde belemmering van het vrij verkeer van diensten. FISCAAL De 30% regeling vanaf 2012 (deel 2) Welke werknemer komt wanneer in aanmerking en voor hoe lang? In het vorige nummer van Over de Grens plaatsten we een praktisch stroomschema over de 30%-regeling. Bij het stroomschema hoort een uitgebreide toelichting, met praktische aandachtspunten. In het vorige nummer stond deel 1. In deel 1 stond de volgorde van toetsing in het schema en het overgangsrecht. In dit nummer volgt deel 2 In dit deel komt de 30%-regeling aan de orde, zoals die geldt voor ingekomen werknemers vanaf 1 januari Onderdelen van deel 2 zijn ook van belang voor ingekomen werknemers die gebruikmaken van het overgangsrecht. 1. Toetsing aan de vereiste specifieke deskundigheid Toetsing bij aanvraag op 150 kilometerzone, salarisnormen en kortingsregeling Bij aanvraag van de 30%-regeling wordt eerst getoetst of werknemer bij aanvang van de tewerkstelling in Nederland in aanmerking komt voor de 30%-regeling. Getoetst wordt of de werknemer voldoet aan de 150 kilometerzone-eis (minimaal 16 uit laatste 24 maanden niet binnen 150 kilometer van de Nederlandse grens gewoond) en of de kortingsregeling van toepassing is: de looptijd van maximaal 8 jaar kan worden verminderd voor perioden van eerdere tewerkstelling in Nederland of voor perioden van eerder verblijf in Nederland. In-

2 Pagina 6 Februari 2014 dien perioden meer dan 25 jaar voorafgaand aan de tewerkstelling zijn geëindigd, worden deze perioden niet in aanmerking genomen. Perioden van onder de 6 weken per jaar in totaal voor vakantie, familiebezoek of andere persoonlijke omstandigheden worden hierbij niet in aanmerking genomen. Bij aanvraag van de 30%-regeling wordt tevens op het loon getoetst en dit is inclusief vaste looncomponenten zoals vakantiegeld en een 13e maand en exclusief variabele loonelementen zoals een variabele bonus. De looncomponenten worden veelal vastgelegd in het arbeidscontract. Indien de overeengekomen looncomponenten in het arbeidscontract voor de betreffende werknemer voldoende zijn (en ook aan de 150 kilometerzone-eis wordt voldaan en aan de kortingsregeling wordt voldaan), dan wordt de 30%-regeling in principe voor 8 jaar afgegeven minus een korting voor eerdere tewerkstelling of verblijf in Nederland. Dit, onder de voorwaarde dat aan werknemer aan de voor hem geldende salarisnormen blijft voldoen (permanente toetsing). Voordat de permanente toetsing in meer detail wordt besproken, wordt eerst ingegaan op 2 vragen en antwoorden die worden behandeld in het 2013 V&A Besluit over de toetsing bij aanvang van de tewerkstelling. In V&A 27 wordt aandacht besteed aan een werknemer die een tweede dienstbetrekking accepteert nadat hij al een paar maanden in Nederland een eerste tewerkstelling heeft geaccepteerd. Als antwoord wordt gegeven dat hij niet uit het buitenland is geworven. De uitzonderingsbepaling dat de 30%-regeling kan blijven gelden indien een werknemer tijdens de looptijd een andere werkgever krijgt mits de periode tussen het einde van de tewerkstelling door de oude werkgever en de totstandkoming van de arbeidsovereenkomst met de nieuwe werkgever niet langer is dan 3 maanden, is hier kennelijk niet van toepassing. De uitzonderingsbepaling zou naar mijn mening wel van toepassing dienen te zijn als daadwerkelijk een bepaald tijdspercentage bij de eerste werkgever wordt opgegeven en de werknemer voor dat tijdspercentage aan de slag gaat bij de tweede werkgever. In V&A 28 wordt aandacht besteed aan een werknemer die door 2 werkgevers uit het buitenland wordt aangeworven waarbij hij voor de ene dienstbetrekking wel voor de 30%-regeling kan kwalificeren (omdat voor die dienstbetrekking als wetenschappelijk onderzoeker geen salarisnorm geldt) en voor de andere dienstbetrekking niet voor de 30%-regeling kan kwalificeren (niet genoeg loon bij werkgever 1 en 2 gezamenlijk). In het antwoord wordt gesteld dat per inhoudingsplichtige moet beoordeeld worden of de werknemer specifieke deskundigheid bezit. Permanente toetsing op salarisnormen In de %-regeling geldt vanaf aanvang tewerkstelling een zogenoemde permanente toetsing en is de tussentijdse toetsing na 60 maanden van de %-regeling afgeschaft. Dat betekent dat indien de ingekomen werknemer niet langer specifieke deskundigheid bezit die op de Nederlandse arbeidsmarkt niet of schaars aanwezig is, de looptijd wordt verminderd tot op het moment waarop deze situatie zich voordoet. De ingekomen werknemer dient dus permanent aan de salarisnormen te voldoen. Dit wordt beoordeeld op jaarbasis zodat (volgens de toelichting bij de wetgeving) ook personen die in de loop van het jaar in Nederland komen werken, kunnen voldoen aan het looncriterium. Andersom kan het ook zo zijn dat juist door toetsing aan dit jaarloon, de werknemer de 30%-regeling kan verliezen. Dit kan gebeuren als de omstandigheden na de aanvang van een (eerste) tewerkstelling in Nederland wijzigen. In het 2013 V&A Besluit worden de volgende voorbeelden gegeven. In V&A 26 komt een werknemer in eerste instantie wel in aanmerking voor de 30%-regeling (genoeg loon) maar als hij parttime gaat werken en getoetst wordt aan het jaarloon niet meer. Dit omdat hij onder het vereiste jaarloon komt met als gevolg dat de werknemer de 30%-regeling verliest met terugwerkende kracht tot aan het begin van het jaar (mits hij toen ook al tewerk was gesteld). In V&A 29 wordt een werknemer 30 jaar gedurende het jaar waarin hij tewerk is gesteld. Indien deze werknemer een jonge master is en dus voor hem de verlaagde salarisnorm gold tot en met de maand dat hij 30 werd (omdat hij een jonge master is) dan geldt voor hem de verhoogde salarisnorm vanaf de maand volgend op de maand waarin de werknemer 30 jaar werd. In het antwoord wordt vervolgens een voorbeeld gegeven hoe deze omrekening werkt. Van belang is hierbij dat opgebouwd vakantiegeld en een 13e maand mogen worden meegeteld voor de berekening om aan de vereiste salarisnorm(en) te mogen voldoen. In V&A 30 wordt de vraag gesteld hoe moet worden getoetst aan het looncriterium als zich in de loop van het kalenderjaar een wijziging voordoet. In het antwoord wordt vermeld dat het loon over het resterende deel van het kalenderjaar dan wordt omgerekend op jaarbasis.

3 Februari 2014 Pagina 7 Uit de antwoorden van deze vragen komt niet echt naar voren wat de consequenties zijn indien het overeengekomen loon (100%-deel) per abuis onder de voor die werknemer geldende salarisnorm wordt verlaagd terwijl het overeengekomen loon wel hoger is dan deze salarisnorm. Een voorbeeld: een werknemer blijkt toch geen jonge master te zijn. Zijn overeengekomen loon van is tot (70%) verlaagd (ervan uitgaand dat dit immers boven de lage salarisnorm van zou zijn) in plaats van tot In dit geval stelt de Belastingdienst zich wellicht op het standpunt dat de salarisnorm van niet wordt gehaald en dat daarom de 30%-regeling ten onrechte is toegepast en de werknemer de 30%-regeling heeft verloren. Dit, omdat niet permanent aan de salarisnorm is voldaan. Echter, het overeengekomen loon (het 100% deel of in het voorbeeld) is wel hoger dan de geldende salarisnorm van De Belastingdienst heeft voor 2012 aangegeven dat er in dit soort gevallen correcties kunnen worden gemaakt, zodat de werknemer en werkgever ook de regeling kunnen blijven toepassen. Voor 2013 en volgende jaren is het op dit moment nog niet helemaal duidelijk of en onder welke voorwaarden de 30%-regeling nog kan worden toegepast indien blijkt dat werknemer (per abuis) een fiscaal loon heeft genoten, dat onder de voor die werknemer geldende salarisnorm ligt (maar het overeengekomen loon wel hoger is dan de voor die werknemer geldende salarisnorm). Werkgever en werknemer zouden daarom er goed aan doen om in een arbeidsovereenkomst of in een addendum bij die arbeidsovereenkomst op te nemen dat de verlaging van het loon niet kan leiden tot een lager fiscaal loon dan in het uitvoeringsbesluit loonbelasting voor die werknemer is bepaald. In V&A 18 van het 2013 Besluit wordt aangegeven op welke wijze een beloning kan worden vastgesteld of gewijzigd, zodat naast het loon een gericht vrijgestelde vergoeding voor extraterritoriale kosten wordt genoten. 2. Gepromoveerden Zoals in het stroomschema is te zien hebben de gepromoveerden een aparte status. Een werknemer die is gepromoveerd én binnen een jaar na het behalen van zijn titel met de aanvang van zijn tewerkstelling start hoeft niet uit het buitenland aangeworven te zijn. Hij mag dus in Nederland of in het 150 kilometerzonegebied promoveren en dan binnen een jaar in Nederland een tewerkstelling hebben. Hierbij mag hij echter niet vóórdat hij zijn promotie startte in het 150 kilometergebied hebben gewoond (meer dan 16 maanden gerekend 24 maanden voor start promotie) anders is de 30%-regeling niet van toepassing. In het geval dat hij echter niet voordat hij zijn promotie startte in het 150 kilometergebied heeft gewoond dan dient getoetst te worden of de werknemer een gekwalificeerd wetenschapper of arts in opleiding is enzovoorts (dat wil zeggen dat het schema vanaf dat hokje moet worden gevolgd). 3. Verschillende groepen van werknemers - verschillende salarisnormen Er zijn verschillende categorieën van werknemers te onderscheiden waarvoor verschillende salarisnormen gelden. Wetenschappers en artsen in opleiding Voor deze categorie geldt geen salarisnorm. Het moet dan gaan om een werknemer: die in het kader van wetenschappelijk onderzoek of wetenschappelijk onderwijs in Nederland tewerk wordt gesteld bij een onderzoeksinstelling (als bedoeld in artikel 1.11, onderdelen a of b, van het Vreemdelingenbesluit 2000), of die in Nederland wordt tewerkgesteld als arts in opleiding tot specialist aan een door de Medisch Specialisten Registratie Commissie, de Sociaal Geneeskundigen Registratie Commissie of de Huisarts en Verpleeghuisarts Registratie Commissie aangewezen opleidingsinstituut. Het zal niet verbazen dat veel van de hierboven genoemde wetenschappers en artsen in opleiding die in beginsel in aanmerking komen voor de 30%-regeling, werken bij ziekenhuizen en universiteiten. Echter, niet alle universiteiten en ziekenhuizen realiseren zich dit waardoor vele wetenschappers en artsen in opleiding die wel zouden kwalificeren, de %-regeling niet toepassen. Hierdoor bestaat het risico dat juist deze groep van werknemers Nederland weer verlaat indien voor hen de 30%-regeling niet wordt aangevraagd. Met het rapport Hoofdkantoren aan de Top - Actie agenda ter versterking van het vestigingsklimaat van 17 juni 2011 (noot 4) is juist een lans gebroken voor onder andere deze buitenlandse toppers. En ook de politiek lijkt dit rapport uiteindelijk goed te hebben opgepikt door op het laatste moment van het wetgevingsproces nog met een salarisnorm van nihil te komen voor gekwalificeerde wetenschappers en gekwalificeerde artsen in opleiding terwijl in eerste instantie slechts een verlaagde salarisnorm voor alleen jonge promovendi/gepromoveerden werd voorgesteld. Echter, door onbekendheid met de 30%-regeling wordt door deze groep van werknemers en hun werkgevers de 30%-regeling (nog) niet vaak benut.

4 Pagina 8 Februari 2014

5 Februari 2014 Pagina 9 Het stroomschema 30%-regeling kan wellicht een bijdrage leveren aan meer bekendheid van de mogelijkheid om de 30%-regeling voor deze specifieke groep van werknemers aan te vragen, zelfs indien deze werknemers een relatief laag salaris genieten. Jonge masters Onder een jonge master wordt verstaan een werknemer met een master titel behaald aan een instelling voor wetenschappelijk onderwijs die op moment van tewerkstelling in Nederland de leeftijd van 30 jaar nog niet heeft bereikt. Voor deze werknemers geldt een verlaagde salarisnorm van (2014). In V&A 31 van het 2013 Besluit wordt een voorbeeld gegeven van een werknemer die een mastertitel heeft gehaald dat vergelijkbaar is met een Nederlandse HBO-instelling. Omdat de buitenlandse instelling niet als instelling voor wetenschappelijk onderwijs wordt gezien, kwalificeert de werknemer niet als een jonge master. Voor deze werknemer geldt de algemene salarisnorm. Overigens toetst de Belastingdienst actief of de jonge masters wel gebruik mogen maken van de verlaagde salarisnorm. Deze toetsing vindt veelal plaats nadat de 30%-regeling al is toegekend door de Belastingdienst. Het probleem kan zich dus voordoen dat de 30%-regeling (deels) ten onrechte is toegepast met alle gevolgen van dien. Bij twijfel of een jonge master in aanmerking komt voor de verlaagde salarisnorm verdient het daarom aanbeveling om de buitenlandse mastertitel door een erkend bureau te laten goedkeuren en direct bij de aanvraag van de 30%-regeling het bewijs hiervan te overleggen. Algemene salarisnorm De algemene salarisnorm bedraagt (2014). Deze norm geldt voor werknemers die niet een jonge master zijn of een gekwalificeerde wetenschapper dan wel gekwalificeerde arts in opleiding. 4. Schaarste Hierboven is duidelijk geworden dat ook in de %-regeling er tal van aparte regels en uitzonderingen van toepassing zijn. Echter in de %-regeling wordt met name op salarisnormen getoetst of de vereiste specifieke deskundigheid aanwezig is. Dit is juist gedaan om het grijze gebied af te schaffen dat toetsing op onderlinge samenhang van beloningsniveau, relevante werkervaring en niveau van opleiding met zich meebracht onder de %-regeling. En onder de %-regeling moest ook nog aan het schaarste-criterium worden voldaan. Je zou misschien verwachten dat in de %-regeling gemakshalve het schaarste-criterium zou worden afgeschaft. Echter de staatssecretaris heeft het nog niet aangedurfd in de %-regeling. Hij merkt op in de toelichting bij de wetgeving: Het doel van het schaarste-criterium is om in specifieke gevallen waarin wordt voldaan aan het looncriterium maar geen sprake lijkt te zijn van een op de Nederlandse arbeidsmarkt schaarse werknemer, voor de toegang tot de 30%-regeling op schaarste te kunnen toetsen. Dit speelt met name bij sectoren waarin vrijwel alle werknemers in een specifieke functie meer verdienen dan het looncriterium. Het looncriterium is dan geen onderscheidend criterium. Vooralsnog worden op dit moment slechts nog profvoetballers aan het schaarste-criterium getoetst. Het moge duidelijk zijn dat in potentie de groep veel groter is dan profvoetballers, bijvoorbeeld medische specialisten, topmanagers, topaccountants piloten, etc. Het looncriterium is bij hen ook niet onderscheidend te noemen. Indien dan uit bepaalde gegevens zou blijken dat deze werknemers niet meer schaars zijn, dan zouden zij allemaal kunnen vrezen dat de 30%-regeling ophoudt te bestaan. In het schema is dit risico vorm gegeven door de rode hokjes aan het einde van het schema waarin is opgenomen dat de 30%-regeling niet van toepassing is voor speciale groepen indien de specifieke deskundigheid niet schaars is. 1 Auteur: Henk Amorison Hillbrook Expatriate Tax Solutions (Henk@hillbrook.nl) Noot 1. H.L. Amorison - Beloning en Belasting - Themanummer De %-regeling van 27 september 2012.

.")

Checklist De 30%-regeling

Checklist De 30%-regeling 1. Maak gebruik van de 30%-regeling De 30%-regeling is een fiscaal gefaciliteerde regeling voor tijdelijk buiten het land van herkomst tewerkgestelde deskundigen. Onbelaste vergoeding

Checklist De 30%-regeling 1. Maak gebruik van de 30%-regeling De 30%-regeling is een fiscaal gefaciliteerde regeling voor tijdelijk buiten het land van herkomst tewerkgestelde deskundigen. Onbelaste vergoeding

De nieuwe wijzigingen in de 30%-regeling van 2012

De nieuwe wijzigingen in de 30%-regeling van 2012 Wat moeten werkgevers nu doen? De 30%-regeling zal in 2012 in belangrijke mate gaan veranderen. In Praktijkblad Salarisadministratie nr. 14 hebt u al kunnen

De nieuwe wijzigingen in de 30%-regeling van 2012 Wat moeten werkgevers nu doen? De 30%-regeling zal in 2012 in belangrijke mate gaan veranderen. In Praktijkblad Salarisadministratie nr. 14 hebt u al kunnen

Het Uitvoeringsbesluit loonbelasting 1965 wordt als volgt gewijzigd:

CONCEPT AMVB 30%-REGELING Artikel I Het Uitvoeringsbesluit loonbelasting 1965 wordt als volgt gewijzigd: A. Artikel 10e wordt als volgt gewijzigd: 1. Het tweede lid, onderdeel b, komt te luiden: b. ingekomen

CONCEPT AMVB 30%-REGELING Artikel I Het Uitvoeringsbesluit loonbelasting 1965 wordt als volgt gewijzigd: A. Artikel 10e wordt als volgt gewijzigd: 1. Het tweede lid, onderdeel b, komt te luiden: b. ingekomen

30%-regeling ingekomen werknemers 14 maart 2012

30%-regeling ingekomen werknemers 14 maart 2012 Belangrijkste veranderingen Regeling was max. 10 jaar wordt max. 8 jaar (kortingsregeling) Terugblik periode was 10/15 jaar wordt 25 jaar (kortingsregeling)

30%-regeling ingekomen werknemers 14 maart 2012 Belangrijkste veranderingen Regeling was max. 10 jaar wordt max. 8 jaar (kortingsregeling) Terugblik periode was 10/15 jaar wordt 25 jaar (kortingsregeling)

De 30%-regeling vanaf 2012 (deel 1) Nummer 1 Pagina 12 Januari 2014

Nummer 1 Pagina 12 Januari 2014") Pagina 12 Januari 2014 Het voorstel voor de invoering van een nieuwe overgangsregeling voor in Duitsland wonende gepensioneerden met een Nederlands pensioen lijkt een aardige tegemoetkoming. Met de nieuwe

Pagina 12 Januari 2014 Het voorstel voor de invoering van een nieuwe overgangsregeling voor in Duitsland wonende gepensioneerden met een Nederlands pensioen lijkt een aardige tegemoetkoming. Met de nieuwe

Nieuwsbrief september 2011

Nieuwsbrief september 2011 In dit nummer: Vast bedrag voor zelfstandigenaftrek vanaf 2012 Wetsvoorstel personenvennootschappen wordt ingetrokken Onroerende zaken en privégebruik na 2011 Afschaffing levensloopregeling

Nieuwsbrief september 2011 In dit nummer: Vast bedrag voor zelfstandigenaftrek vanaf 2012 Wetsvoorstel personenvennootschappen wordt ingetrokken Onroerende zaken en privégebruik na 2011 Afschaffing levensloopregeling

1.1 Gebruikte begrippen en afkortingen

Loonheffingen. Extraterritoriale werknemers; 30%-regeling Directoraat-generaal Belastingdienst/ Cluster Fiscaliteit Besluit van 23 augustus 2013, nr. DGB 2013/70M. De Staatssecretaris van Financiën heeft

Loonheffingen. Extraterritoriale werknemers; 30%-regeling Directoraat-generaal Belastingdienst/ Cluster Fiscaliteit Besluit van 23 augustus 2013, nr. DGB 2013/70M. De Staatssecretaris van Financiën heeft

Officiële uitgave van het Koninkrijk der Nederlanden sinds Loonheffingen. Extraterritoriale werknemers; 30%-regeling

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 25663 11 september 2013 Loonheffingen. Extraterritoriale werknemers; 30%-regeling 23 augustus 2013 Nr. DGB 2013/70M Directoraat-generaal

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 25663 11 september 2013 Loonheffingen. Extraterritoriale werknemers; 30%-regeling 23 augustus 2013 Nr. DGB 2013/70M Directoraat-generaal

In deze Nieuwjaarsbrief Nederlandse Payroll 2014 gaan wij in op een aantal aandachtspunten en wijzigingen met betrekking tot de loonheffingen 2014.

NIEUWJAARSBRIEF NEDERLANDSE PAYROLL 2014 Postbus 504 2300 AM Leiden t +31 71 750 68 00 w www.limes-int.com e info@limes-int.com Beconnummer 500495 In deze Nieuwjaarsbrief Nederlandse Payroll 2014 gaan

NIEUWJAARSBRIEF NEDERLANDSE PAYROLL 2014 Postbus 504 2300 AM Leiden t +31 71 750 68 00 w www.limes-int.com e info@limes-int.com Beconnummer 500495 In deze Nieuwjaarsbrief Nederlandse Payroll 2014 gaan

De fiscale aspecten van een onroerende recreatiewoning

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

De fiscale aspecten van een onroerende recreatiewoning Hieronder wordt ingegaan op de fiscale consequenties van de aankoop en het bezit van een recreatiewoning die zodanig met de (onder)grond is verbonden

Vragen en antwoorden extraterritoriale werknemers

Belastingdienst/Centrum voor proces- en productontwikkeling, domein belastingen op arbeid en vermogen Besluit van 26 november 2001, nr. CPP2001/2970M De directeur-generaal Belastingdienst heeft namens

Belastingdienst/Centrum voor proces- en productontwikkeling, domein belastingen op arbeid en vermogen Besluit van 26 november 2001, nr. CPP2001/2970M De directeur-generaal Belastingdienst heeft namens

30%-bewijsregeling voor ingekomen werknemers. De Belastingdienst kantoor Buitenland & ITEM Maastricht

30%-bewijsregeling voor ingekomen werknemers De Belastingdienst kantoor Buitenland & ITEM Maastricht Agenda Terugblik in het verleden Relevante wet- en regelgeving Extraterritoriale kosten 30%-bewijsregel

30%-bewijsregeling voor ingekomen werknemers De Belastingdienst kantoor Buitenland & ITEM Maastricht Agenda Terugblik in het verleden Relevante wet- en regelgeving Extraterritoriale kosten 30%-bewijsregel

Checklist - Grensoverschrijdende arbeid

Checklist - Grensoverschrijdende arbeid Grensoverschrijdende arbeid neemt steeds meer toe en heeft allerlei gevolgen voor de werknemer, zijn de gezinsleden en zijn werkgever(s). Bij het bepalen van de

Checklist - Grensoverschrijdende arbeid Grensoverschrijdende arbeid neemt steeds meer toe en heeft allerlei gevolgen voor de werknemer, zijn de gezinsleden en zijn werkgever(s). Bij het bepalen van de

Fiscale informatie over vakantiewoning in Nederland

April 2017 Mr. P. Homan Belastingadviseur E-mail: p.homan@edo.nl Internet: www.edo.nl Fiscale informatie over vakantiewoning in Nederland Bij de aankoop van een vakantiewoning in Nederland komt een aantal

April 2017 Mr. P. Homan Belastingadviseur E-mail: p.homan@edo.nl Internet: www.edo.nl Fiscale informatie over vakantiewoning in Nederland Bij de aankoop van een vakantiewoning in Nederland komt een aantal

De 30%-regeling per 2012, een eerste tussenstand

mr. M.B. Bedaux 1 Mr.M.B.BedauxisverbondenanCourdidBelastingadviseursteDenHag. en mr. J.P. van t Hof 2 Mr.J.Pvan thofisverbondenancourdidbelastingadviseurstedenhag. De 30%-regeling per 2012, een eerste

mr. M.B. Bedaux 1 Mr.M.B.BedauxisverbondenanCourdidBelastingadviseursteDenHag. en mr. J.P. van t Hof 2 Mr.J.Pvan thofisverbondenancourdidbelastingadviseurstedenhag. De 30%-regeling per 2012, een eerste

Tax news. De ex-patriate regeling Voor Curaçao. Belastingbesparing voor ex-patriates. In een oogopslag. Aandachtspunten

Tax news De ex-patriate regeling Voor Curaçao Belastingbesparing voor ex-patriates Aandachtspunten In een oogopslag... 1 Geen brutering en vrijgestelde beloningen... 2 Netto loon... 2 Vrijgestelde beloningselementen...

Tax news De ex-patriate regeling Voor Curaçao Belastingbesparing voor ex-patriates Aandachtspunten In een oogopslag... 1 Geen brutering en vrijgestelde beloningen... 2 Netto loon... 2 Vrijgestelde beloningselementen...

Administratief Centrum. Procedure uitvoering 30%-regeling Universiteit van Amsterdam

Administratief Centrum Procedure uitvoering 30%-regeling Universiteit van Amsterdam Personeels- en Salarisadministratie Januari 2012 1 Inleiding pagina 3 Voorwaarden voor toepassing (inclusief wijzigingen

Administratief Centrum Procedure uitvoering 30%-regeling Universiteit van Amsterdam Personeels- en Salarisadministratie Januari 2012 1 Inleiding pagina 3 Voorwaarden voor toepassing (inclusief wijzigingen

Aandelen en andere opties

Aandelen en andere opties Hoe zit het in grensoverschrijdende situaties? Het gaat weer beter met de Nederlandse economie. Dit zien we onder meer terug in de toenemende behoefte van Nederlandse werkgevers

Aandelen en andere opties Hoe zit het in grensoverschrijdende situaties? Het gaat weer beter met de Nederlandse economie. Dit zien we onder meer terug in de toenemende behoefte van Nederlandse werkgevers

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

Lever ook het kladpapier na afloop van het examen in bij de toezichthouder. Dit wordt vernietigd en niet meegenomen in de beoordeling.

SPD Bedrijfsadministratie Examenopgave FISCALE ASPECTEN VAN DE ONDERNEMING DINSDAG 27 JUNI 2017 Belangrijke informatie 09.00 11.00 UUR Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad.

SPD Bedrijfsadministratie Examenopgave FISCALE ASPECTEN VAN DE ONDERNEMING DINSDAG 27 JUNI 2017 Belangrijke informatie 09.00 11.00 UUR Deze examenopgave bestaat uit 6 pagina s, inclusief het voorblad.

Tax news. De ex-patriate regeling Voor St. Maarten. Belastingbesparing voor ex-patriates. In een oogopslag. Aandachtspunten

Tax news De ex-patriate regeling Voor St. Maarten Belastingbesparing voor ex-patriates Aandachtspunten In een oogopslag... 1 Geen brutering en vrijgestelde beloningen... 2 Netto loon... 2 Vrijgestelde

Tax news De ex-patriate regeling Voor St. Maarten Belastingbesparing voor ex-patriates Aandachtspunten In een oogopslag... 1 Geen brutering en vrijgestelde beloningen... 2 Netto loon... 2 Vrijgestelde

Gooilanden. Fiscaal memorandum: Investeren in een recreatiewoning

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

Gooilanden Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Aftrek van voorbelasting 2.2.1 Geen privé gebruik recreatiewoning 2.2.2 Privé gebruik

2017 no. 63 AFKONDIGINGSBLAD VAN ARUBA

2017 no. 63 AFKONDIGINGSBLAD VAN ARUBA MINISTERIЁLE REGELING van 25 september 2017 tot wijziging van de Regeling fiscale behandeling secundaire arbeidsvoorwaarden (AB 2003 no. 96) Uitgegeven, 3 oktober

2017 no. 63 AFKONDIGINGSBLAD VAN ARUBA MINISTERIЁLE REGELING van 25 september 2017 tot wijziging van de Regeling fiscale behandeling secundaire arbeidsvoorwaarden (AB 2003 no. 96) Uitgegeven, 3 oktober

De werkkostenregeling heeft als uitgangspunt dat alle vergoedingen tot het belaste loon horen.

Toelichting werkkostenregeling 1. Nieuw loonbegrip; vergoedingen belast loon De werkkostenregeling heeft als uitgangspunt dat alle vergoedingen tot het belaste loon horen. Schema werkkostenregeling: -

Toelichting werkkostenregeling 1. Nieuw loonbegrip; vergoedingen belast loon De werkkostenregeling heeft als uitgangspunt dat alle vergoedingen tot het belaste loon horen. Schema werkkostenregeling: -

Landal Volendam. Fiscaal memorandum: Investeren in een recreatiewoning

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Landal Volendam Fiscaal memorandum: Investeren in een recreatiewoning 1. Inleiding 2. Omzetbelasting 2.1 Btw-ondernemer 2.2 Zelfstandigheid en verhuurorganisatie 2.3 Aftrek van voorbelasting 2.3.1 Geen

Nederland belastingparadijs voor uw 2 e en 1 e woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

Nederland belastingparadijs voor uw 2 e en 1 e woning Second Home juni 2015 - Antwerpen Maurice De Clercq - Niek Op den Kamp - Harjit Singh ESJ Accountants & Belastingadviseurs Agenda 1. Een tweede woning

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

FISCALE INFORMATIE OVER VAKANTIEWONING IN NEDERLAND Bij de aankoop van een vakantiewoning in Nederland komt een aantal fiscale aspecten kijken. Hierbij speelt uw persoonlijke situatie een belangrijke rol.

Nederland als vestigingsplaats voor vermogende particulieren

Internationaal Nederland als vestigingsplaats voor vermogende particulieren HNWI s en de 30%-regeling mr. D. Nijkamp Van oudsher is Zwitserland een land om naar uit te wijken voor vermogende particulieren.

Internationaal Nederland als vestigingsplaats voor vermogende particulieren HNWI s en de 30%-regeling mr. D. Nijkamp Van oudsher is Zwitserland een land om naar uit te wijken voor vermogende particulieren.

Dit artikel wordt u aangeboden door Over de Grens

N I E U W S E N A D V I E S V O O R O N D E R N E M E R S E N A D V I S E U R S Dit artikel wordt u aangeboden door Over de Grens Over de Grens is hét vakblad voor iedereen die op professioneel vlak te

N I E U W S E N A D V I E S V O O R O N D E R N E M E R S E N A D V I S E U R S Dit artikel wordt u aangeboden door Over de Grens Over de Grens is hét vakblad voor iedereen die op professioneel vlak te

KPMG Meijburg & Co ABCD. Wetsvoorstel Witteveen 2015

Wetsvoorstel Witteveen 2015 Het wetsvoorstel Witteveen 2015 is op 15 april 2013 ingediend bij de Tweede Kamer. Het betreft de verlaging van de maximumopbouw- en premiepercentages voor pensioenen en de

Wetsvoorstel Witteveen 2015 Het wetsvoorstel Witteveen 2015 is op 15 april 2013 ingediend bij de Tweede Kamer. Het betreft de verlaging van de maximumopbouw- en premiepercentages voor pensioenen en de

Hypothese. Voorbeeld. 2018/0042 De hoogte van de 30%-vergoeding onder de werkkostenregeling SAMENVATTING

Kijk op NLFiscaal voor online versie 2018/0042 De hoogte van de 30%-vergoeding onder de werkkostenregeling SAMENVATTING Met enige regelmaat krijgt Sebastian Spauwen te horen dat iemand een makkelijke vraag

Kijk op NLFiscaal voor online versie 2018/0042 De hoogte van de 30%-vergoeding onder de werkkostenregeling SAMENVATTING Met enige regelmaat krijgt Sebastian Spauwen te horen dat iemand een makkelijke vraag

Vennootschapsbelasting. Pensioen; knip in de opbouw van pensioenrechten

Vennootschapsbelasting. Pensioen; knip in de opbouw van Belastingdienst/Centrum voor proces- en productontwikkeling, domein winstbelastingen Besluit van 26 juni 2003, nr. CPP2003/1406M De directeur-generaal

Vennootschapsbelasting. Pensioen; knip in de opbouw van Belastingdienst/Centrum voor proces- en productontwikkeling, domein winstbelastingen Besluit van 26 juni 2003, nr. CPP2003/1406M De directeur-generaal

People Services. De werkkostenregeling ABCD. KPMG Meijburg & Co

People Services De werkkostenregeling In dit memo gaan wij in op de gevolgen van de werkkostenregeling die met ingang van 1 januari 2011 in werking is getreden, en het overgangsrecht waarmee werkgevers

People Services De werkkostenregeling In dit memo gaan wij in op de gevolgen van de werkkostenregeling die met ingang van 1 januari 2011 in werking is getreden, en het overgangsrecht waarmee werkgevers

Memorandum werkkostenregeling

Memorandum werkkostenregeling De werkkostenregeling De werkkostenregeling (hierna: WKR) betekent een volledige verandering van de fiscale regels rondom het geven van vergoedingen en verstrekkingen aan

Memorandum werkkostenregeling De werkkostenregeling De werkkostenregeling (hierna: WKR) betekent een volledige verandering van de fiscale regels rondom het geven van vergoedingen en verstrekkingen aan

Totale vergoedingen en verstrekkingen inhoudingsplichtige. Belastbaar loon. -/- door inhoudingsplichtige aangewezen belastbaar loon werknemer

voor cliënten De werkkostenregeling De werkkostenregeling (hierna: WKR) betekent een volledige verandering van de fiscale regels rondom het geven van vergoedingen en verstrekkingen aan personeel. Weet

voor cliënten De werkkostenregeling De werkkostenregeling (hierna: WKR) betekent een volledige verandering van de fiscale regels rondom het geven van vergoedingen en verstrekkingen aan personeel. Weet

SCHEMA WERKKOSTENREGELING

SCHEMA WERKKOSTENREGELING CapsNobel loongroep - loonadministratie & advies Bennekom - Bergen op Zoom - Breda - Goes - Halsteren Inhoudsopgave 1. Nieuw loonbegrip; vergoedingen belast loon 1. Intermediaire

SCHEMA WERKKOSTENREGELING CapsNobel loongroep - loonadministratie & advies Bennekom - Bergen op Zoom - Breda - Goes - Halsteren Inhoudsopgave 1. Nieuw loonbegrip; vergoedingen belast loon 1. Intermediaire

2014Z21984. Antwoord 1

2014Z21984 Vragen van het lid Omtzigt (CDA) aan de staatssecretarissen van Sociale Zaken en Werkgelegenheid en van Financiën over de pensioenmaximering op 100.000 en de verlaging van de opbouw, die bij

2014Z21984 Vragen van het lid Omtzigt (CDA) aan de staatssecretarissen van Sociale Zaken en Werkgelegenheid en van Financiën over de pensioenmaximering op 100.000 en de verlaging van de opbouw, die bij

De werkkostenregeling internationaal belicht.

De werkkostenregeling internationaal belicht. Over de werkkostenregeling (hierna: WKR) is al veel geschreven en gesproken. De internationale aspecten van de werkkostenregeling zijn echter onderbelicht

De werkkostenregeling internationaal belicht. Over de werkkostenregeling (hierna: WKR) is al veel geschreven en gesproken. De internationale aspecten van de werkkostenregeling zijn echter onderbelicht

Naast de vrije ruimte blijven er toch ook nog vrijstellingen bestaan voor bepaalde zakelijke kosten.

INFORMATIEBRIEF WERKKOSTENREGELING Winterswijk, 13 november 2014 Geachte relatie, Er is veel over gezegd en geschreven. Maar met ingang van 1 januari 2015 moet elke werkgever de werkkostenregeling gaan

INFORMATIEBRIEF WERKKOSTENREGELING Winterswijk, 13 november 2014 Geachte relatie, Er is veel over gezegd en geschreven. Maar met ingang van 1 januari 2015 moet elke werkgever de werkkostenregeling gaan

Beantwoording Kamervragen over de pensioenmaximering op 100.000 en de verlaging van de opbouw

Beantwoording Kamervragen over de pensioenmaximering op 100.000 en de verlaging van de opbouw Het Tweede Kamerlid Omtzigt (CDA) heeft aan de staatssecretarissen Wiebes (Financiën) en Klijnsma (SZW) een

Beantwoording Kamervragen over de pensioenmaximering op 100.000 en de verlaging van de opbouw Het Tweede Kamerlid Omtzigt (CDA) heeft aan de staatssecretarissen Wiebes (Financiën) en Klijnsma (SZW) een

Fiscale aspecten van studiereizen, agentenkorting, personeelskorting en incentives. Voorwoord p.1

Fiscale aspecten van studiereizen, agentenkorting, personeelskorting en incentives. Inhoudsopgave Voorwoord p.1 1. Fiscale aspecten van studiereizen p.1 1.1 Studiereizen 1.2 Fiscale aspecten van de studiereis

Fiscale aspecten van studiereizen, agentenkorting, personeelskorting en incentives. Inhoudsopgave Voorwoord p.1 1. Fiscale aspecten van studiereizen p.1 1.1 Studiereizen 1.2 Fiscale aspecten van de studiereis

Tax news. De ex-patriate regeling Voor Curaçao. Belastingbesparing voor ex-patriates. In een oogopslag. Aandachtspunten

Tax news De ex-patriate regeling Voor Curaçao Belastingbesparing voor ex-patriates Aandachtspunten In een oogopslag... 1 Geen brutering en vrijgestelde beloningen... 2 Netto loon... 2 Vrijgestelde beloningselementen...

Tax news De ex-patriate regeling Voor Curaçao Belastingbesparing voor ex-patriates Aandachtspunten In een oogopslag... 1 Geen brutering en vrijgestelde beloningen... 2 Netto loon... 2 Vrijgestelde beloningselementen...

Fietsregeling 1. ALGEMENE VOORWAARDEN

Fietsregeling 1. ALGEMENE VOORWAARDEN Aankoop fiets De werknemer heeft ten tijde van de aanschaf van een fiets een dienstbetrekking. De werknemer maakt op meer dan de helft van het aantal dagen dat hij

Fietsregeling 1. ALGEMENE VOORWAARDEN Aankoop fiets De werknemer heeft ten tijde van de aanschaf van een fiets een dienstbetrekking. De werknemer maakt op meer dan de helft van het aantal dagen dat hij

SPD Bedrijfsadministratie. Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 5 MAART UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 5 MAART 2015 12.15-14.15 UUR 2015 Stichting ENS Opgave 1 Onderdeel omzetbelasting Vraag 1 Vraag 2 Vraag 3 (3 + 2 punten)

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING DONDERDAG 5 MAART 2015 12.15-14.15 UUR 2015 Stichting ENS Opgave 1 Onderdeel omzetbelasting Vraag 1 Vraag 2 Vraag 3 (3 + 2 punten)

BTW-ASPECTEN WATERVILLA ZILVEREN SCHOR

BTW-ASPECTEN WATERVILLA ZILVEREN SCHOR In deze brochure worden de belangrijkste vragen op het gebied van de Wet op de Omzetbelasting 1968 (hierna Wet OB) behandeld die zich voordoen bij de aankoop, de

BTW-ASPECTEN WATERVILLA ZILVEREN SCHOR In deze brochure worden de belangrijkste vragen op het gebied van de Wet op de Omzetbelasting 1968 (hierna Wet OB) behandeld die zich voordoen bij de aankoop, de

de staatssecretaris van Sociale Zaken en Werkgelegenheid,

Directie Algemene Fiscale Politiek De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S GRAVENHAGE Datum Uw brief (Kenmerk) Ons kenmerk 8 april 2008 AFP 2008-266 Onderwerp Kamervragen

Directie Algemene Fiscale Politiek De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S GRAVENHAGE Datum Uw brief (Kenmerk) Ons kenmerk 8 april 2008 AFP 2008-266 Onderwerp Kamervragen

Fiscale aspecten van samenwerken binnen een coöperatie

Fiscale aspecten van samenwerken binnen een coöperatie Martijn Hoedemakers martijn.hoedemakers@ondernemerscooperatie.nl 06-33681789 Drie onderwerpen 1. De ondernemerscoöperatie 2009-2013 2. Fiscale aspecten

Fiscale aspecten van samenwerken binnen een coöperatie Martijn Hoedemakers martijn.hoedemakers@ondernemerscooperatie.nl 06-33681789 Drie onderwerpen 1. De ondernemerscoöperatie 2009-2013 2. Fiscale aspecten

Midden- en kleinbedrijf Land- en Tuinbouworganisatie (LTO) Nederland Bezuidenhoutseweg AL Den Haag

Nederland Bezuidenhoutseweg AL Den Haag") Belastingdienst, Postbus 90056, 5600 PJ Eindhoven Land- en Tuinbouworganisatie (LTO) Nederland Bezuidenhoutseweg 225 2594 AL Den Haag Midden- en kleinbedrijf www.belastingdienst.nl Team Kennisgroep CAO

Belastingdienst, Postbus 90056, 5600 PJ Eindhoven Land- en Tuinbouworganisatie (LTO) Nederland Bezuidenhoutseweg 225 2594 AL Den Haag Midden- en kleinbedrijf www.belastingdienst.nl Team Kennisgroep CAO

Deze examenopgave bestaat uit page 6 pagina s, inclusief het voorblad. Dit examen bestaat uit 2 opgaven en omvat 23 vragen.

SPD Bedrijfsadministratie Examenopgave FISCALE ASPECTEN VAN DE ONDERNEMING WOENSDAG 5 OKTOBER 2016 Belangrijke informatie 12.30 UUR 14.30 UUR Deze examenopgave bestaat uit page 6 pagina s, inclusief het

SPD Bedrijfsadministratie Examenopgave FISCALE ASPECTEN VAN DE ONDERNEMING WOENSDAG 5 OKTOBER 2016 Belangrijke informatie 12.30 UUR 14.30 UUR Deze examenopgave bestaat uit page 6 pagina s, inclusief het

Kluwer Online Research. Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting

Belastingadvies Actualiteiten auto in de omzetbelasting Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting Per 1 juli 2011 geldt een nieuwe regeling voor het in de heffing betrekken van privégebruik

Belastingadvies Actualiteiten auto in de omzetbelasting Nieuwe regels privégebruik ondernemingsauto in de omzetbelasting Per 1 juli 2011 geldt een nieuwe regeling voor het in de heffing betrekken van privégebruik

SPD Bedrijfsadministratie. Examenantwoorden FISCALE ASPECTEN VAN DE ONDERNE- MINGS DONDERDAG 17 DECEMBER UUR. Belangrijke informatie

SPD Bedrijfsadministratie Examenantwoorden FISCALE ASPECTEN VAN DE ONDERNE- MINGS DONDERDAG 17 DECEMBER 2015 09.00-11.00 UUR Belangrijke informatie SPD Bedrijfsadministratie Fiscale aspecten van de ondernemings

SPD Bedrijfsadministratie Examenantwoorden FISCALE ASPECTEN VAN DE ONDERNE- MINGS DONDERDAG 17 DECEMBER 2015 09.00-11.00 UUR Belangrijke informatie SPD Bedrijfsadministratie Fiscale aspecten van de ondernemings

De voornoemde kosten zijn voor 75% aftrekbaar van de winst van de onderneming. Een cijfervoorbeeld:

A. INKOMSTEN/VENNOOTSCHAPSBELASTING De voornoemde kosten zijn voor 75% aftrekbaar van de winst van de onderneming. Een cijfervoorbeeld: U betaalt als werkgever 1.904 inclusief BTW voor een personeelsdag

A. INKOMSTEN/VENNOOTSCHAPSBELASTING De voornoemde kosten zijn voor 75% aftrekbaar van de winst van de onderneming. Een cijfervoorbeeld: U betaalt als werkgever 1.904 inclusief BTW voor een personeelsdag

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland gevestigd zijn met een beperkt af te dragen bedrag

Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 De eenmanszaak, maatschap en VOF die in Nederland gevestigd zijn met een beperkt af te dragen bedrag

Btw-tips vierde kwartaal 2017

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

BOEKHOUDINGEN JAARREKENINGEN LOONADMINISTRATIES BELASTINGAANGIFTEN ADVIESWERK BEGELEIDEN & ONDERSTEUNEN Btw-tips vierde kwartaal 2017 1. Laatste jaar voor de KOR? Pas deze in 2017 nog toe! Pas in uw laatste

Addendum bij het rapport Knelpunten werkkostenregeling: inventarisatie en mogelijke alternatieven

Addendum bij het rapport Knelpunten werkkostenregeling: inventarisatie en mogelijke alternatieven Op 3 juli 2014 heeft staatssecretaris Wiebes in zijn brief aan de Tweede Kamer aangekondigd dat hij met

Addendum bij het rapport Knelpunten werkkostenregeling: inventarisatie en mogelijke alternatieven Op 3 juli 2014 heeft staatssecretaris Wiebes in zijn brief aan de Tweede Kamer aangekondigd dat hij met

Onderwerpen. Actualiteiten loonheffingen. De eenduidige loonaangifte (2) De eenduidige loonaangifte (1) De eenduidige loonaangifte (3)

De eenduidige loonaangifte (1) De eenduidige loonaangifte (3)") Onderwerpen Actualiteiten loonheffingen mr. A.L. (Ton) Mertens belastingadviseur Loyens & Loeff N.V. en universitair docent Universiteit van Amsterdam stand van zaken eenduidige loonaangifte praktijkvragen

Onderwerpen Actualiteiten loonheffingen mr. A.L. (Ton) Mertens belastingadviseur Loyens & Loeff N.V. en universitair docent Universiteit van Amsterdam stand van zaken eenduidige loonaangifte praktijkvragen

Praktijknotitie BTW. 1. Inleiding. 2. Btw-algemeen. 3. Leegstand vóór ingebruikneming Aftrek investerings-btw

Van: NOAB Adviesgroeplid -INSTITUUT, dhr. Frank Resseler en drs. Daphne van den Heuvel Datum: April 2018 Onderwerp: Btw en leegstand 1. Inleiding Het gebeurt regelmatig dat onroerende zaken leeg staan

Van: NOAB Adviesgroeplid -INSTITUUT, dhr. Frank Resseler en drs. Daphne van den Heuvel Datum: April 2018 Onderwerp: Btw en leegstand 1. Inleiding Het gebeurt regelmatig dat onroerende zaken leeg staan

SPD Bedrijfsadministratie. Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING WOENSDAG 5 OKTOBER UUR UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING WOENSDAG 5 OKTOBER 2016 12.30 UUR 14.30 UUR SPD Bedrijfsadministratie Fiscale aspecten van de onderneming Woensdag 5 oktober

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING WOENSDAG 5 OKTOBER 2016 12.30 UUR 14.30 UUR SPD Bedrijfsadministratie Fiscale aspecten van de onderneming Woensdag 5 oktober

klaar voor de start? eindejaarscorrecties btw

In de laatste aangifte omzetbelasting over het jaar 2018 dienen zoals ieder jaar verschillende correcties te worden verwerkt. In deze leaflet wordt aandacht besteed aan de belangrijkste correcties die

In de laatste aangifte omzetbelasting over het jaar 2018 dienen zoals ieder jaar verschillende correcties te worden verwerkt. In deze leaflet wordt aandacht besteed aan de belangrijkste correcties die

Fiscale vragen en antwoorden over het loopbaanbudget

Fiscale vragen en antwoorden over het loopbaanbudget 1. Wat zijn de consequenties als er geen jaargesprek plaatsvindt/geen afspraken worden vastgelegd? De Belastingdienst heeft de cao-tekst van hoofdstuk

Fiscale vragen en antwoorden over het loopbaanbudget 1. Wat zijn de consequenties als er geen jaargesprek plaatsvindt/geen afspraken worden vastgelegd? De Belastingdienst heeft de cao-tekst van hoofdstuk

! Het kan voordelig zijn om de ingebruikname van een nieuw pand dat gaat worden gebruikt

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Omzetbelasting - eindejaarstips Geen integratieheffing meer vanaf 2014 De integratieheffing voor de btw wordt met ingang van 1 januari 2014 afgeschaft. Hiermee komt een einde aan de heffing van btw over

Btw-nieuwsbrief mei 2019

In deze btw-nieuwsbrief informeren wij u over de ontwikkelingen op het gebied van de omzetbelasting. In deze nieuwsbrief gaan wij nader in op de volgende onderwerpen: (1) btw-teruggaaf op oninbare vorderingen,

In deze btw-nieuwsbrief informeren wij u over de ontwikkelingen op het gebied van de omzetbelasting. In deze nieuwsbrief gaan wij nader in op de volgende onderwerpen: (1) btw-teruggaaf op oninbare vorderingen,

Art. 39 Algemene wet inzake rijksbelastingen In de gevallen waarin het volkenrecht, dan wel naar het oordeel van Onze Minister het internationale

Art. 39 Algemene wet inzake rijksbelastingen In de gevallen waarin het volkenrecht, dan wel naar het oordeel van Onze Minister het internationale gebruik, daartoe noopt, wordt vrijstelling van belasting

Art. 39 Algemene wet inzake rijksbelastingen In de gevallen waarin het volkenrecht, dan wel naar het oordeel van Onze Minister het internationale gebruik, daartoe noopt, wordt vrijstelling van belasting

Easylon Loon & Salaris Administratie (ELSA) en de Werk Kosten Regeling (WKR)

en de Werk Kosten Regeling (WKR)") Easylon Loon & Salaris Administratie (ELSA) en de Werk Kosten Regeling (WKR) 1. Inleiding De werkkostenregeling vervangt de regeling voor vrije vergoedingen en verstrekkingen en is vanaf 1 januari 2015

Easylon Loon & Salaris Administratie (ELSA) en de Werk Kosten Regeling (WKR) 1. Inleiding De werkkostenregeling vervangt de regeling voor vrije vergoedingen en verstrekkingen en is vanaf 1 januari 2015

SPD Bedrijfsadministratie. Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING MAANDAG 19 DECEMBER UUR

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING MAANDAG 19 DECEMBER 2016 9.00-11.00 UUR SPD Bedrijfsadministratie Fiscale aspecten van de onderneming B / 6 Vraag 1 2016 NGO-ENS

SPD Bedrijfsadministratie Correctiemodel FISCALE ASPECTEN VAN DE ONDERNEMING MAANDAG 19 DECEMBER 2016 9.00-11.00 UUR SPD Bedrijfsadministratie Fiscale aspecten van de onderneming B / 6 Vraag 1 2016 NGO-ENS

Inkomstenbelasting. Loonheffingen. Vragen en antwoorden extraterritoriale werknemers

Inkomstenbelasting. Loonheffingen. Vragen en antwoorden extraterritoriale werknemers Belastingdienst/Centrum voor proces- en productontwikkeling. Aspectgebied Internationaal Belastingrecht Besluit van

Inkomstenbelasting. Loonheffingen. Vragen en antwoorden extraterritoriale werknemers Belastingdienst/Centrum voor proces- en productontwikkeling. Aspectgebied Internationaal Belastingrecht Besluit van

Minimumloon, jeugdloon januari 2016 - juni 2016 plus Uurloon

Minimumloon, jeugdloon januari 2016 - juni 2016 plus Uurloon Het wettelijk minimum loon of wettelijk minimum jeugdloon is het loon of het salaris dat je minimaal uitbetaald hoort te krijgen. Werknemers

Minimumloon, jeugdloon januari 2016 - juni 2016 plus Uurloon Het wettelijk minimum loon of wettelijk minimum jeugdloon is het loon of het salaris dat je minimaal uitbetaald hoort te krijgen. Werknemers

Rekenvoorschriften voor de geautomatiseerde loonadministratie 2012

Belastingdienst Rekenvoorschriften voor de geautomatiseerde loonadministratie 2012 Uitgave januari LH 099-1T21FD Inhoud 1 Inleiding 3 2 Tabellen loonbelasting/ premie volksverzekeringen 4 2.1 Loonbelasting/premie

Belastingdienst Rekenvoorschriften voor de geautomatiseerde loonadministratie 2012 Uitgave januari LH 099-1T21FD Inhoud 1 Inleiding 3 2 Tabellen loonbelasting/ premie volksverzekeringen 4 2.1 Loonbelasting/premie

Domein De Waufsberg HENDRIKSEN ACCOUNTANTS EN ADVISEURS. Fiscaal memorandum: Investeren in een recreatiewoning

17 HENDRIKSEN ACCOUNTANTS EN ADVISEURS IU Domein De Waufsberg Fiscaal memorandum: Investeren in een recreatiewoning Hendriksen Accountants en Adviseurs is een brede adviesorganisatie met vestigingen in

17 HENDRIKSEN ACCOUNTANTS EN ADVISEURS IU Domein De Waufsberg Fiscaal memorandum: Investeren in een recreatiewoning Hendriksen Accountants en Adviseurs is een brede adviesorganisatie met vestigingen in

Q&A Evi Pensioenbeleggen. www.evipensioen.nl. 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi?

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Q&A Evi Pensioenbeleggen www.evipensioen.nl Inhoudsopgave 1. Wat is Evi Pensioen? 2. Wanneer kies ik voor Evi Pensioenbeleggen, Evi Netto Pensioenbeleggen of voor Evi? 3. Waarom gebruiken we de life-cycle

Rekenvoorschriften voor de geautomatiseerde loonadministratie 2012

Belastingdienst Rekenvoorschriften voor de geautomatiseerde loonadministratie 2012 Uitgave januari LH 099-1T23FD Inhoud 1 Inleiding 3 2 Tabellen loonbelasting/ premie volksverzekeringen 4 2.1 Loonbelasting/premie

Belastingdienst Rekenvoorschriften voor de geautomatiseerde loonadministratie 2012 Uitgave januari LH 099-1T23FD Inhoud 1 Inleiding 3 2 Tabellen loonbelasting/ premie volksverzekeringen 4 2.1 Loonbelasting/premie

Veel gestelde vragen over de vrijwilligersregeling

Veel gestelde vragen over de vrijwilligersregeling Verricht iemand als vrijwilliger dat wil zeggen niet voor zijn beroep werkzaamheden voor een sportorganisatie, dan kan de vrijwilligersregeling worden

Veel gestelde vragen over de vrijwilligersregeling Verricht iemand als vrijwilliger dat wil zeggen niet voor zijn beroep werkzaamheden voor een sportorganisatie, dan kan de vrijwilligersregeling worden

Bronlandheffing op pensioenen in belastingverdragen: enkele details - Deel II

Bronlandheffing op pensioenen in belastingverdragen: enkele details - Deel II Uit secundaire regelgeving zijn nadere details af te leiden over bijzondere situaties waarin Nederland geacht wordt pensioenen

Bronlandheffing op pensioenen in belastingverdragen: enkele details - Deel II Uit secundaire regelgeving zijn nadere details af te leiden over bijzondere situaties waarin Nederland geacht wordt pensioenen

Tip! Een culturele instelling kan gebruikmaken van de winstvrijstelling, ook als gekozen is voor volledige belastingplicht.

Als bestuurder zet u zich in voor uw vereniging of stichting. Daarom wilt u op de hoogte blijven van alle actualiteiten. Zo kunt u tijdig inspelen op veranderingen en hiermee uw voordeel doen. Een aantal

Als bestuurder zet u zich in voor uw vereniging of stichting. Daarom wilt u op de hoogte blijven van alle actualiteiten. Zo kunt u tijdig inspelen op veranderingen en hiermee uw voordeel doen. Een aantal

Carkits, navigatiesystemen & headsets

Carkits, navigatiesystemen & headsets (klik op logo om onze website te bezoeken) Aan de cliënten NEXUS accountants & fiscaal adviseurs BV Breda, 27 februari 2004 1. Inleiding Aan de staatssecretaris zijn

Carkits, navigatiesystemen & headsets (klik op logo om onze website te bezoeken) Aan de cliënten NEXUS accountants & fiscaal adviseurs BV Breda, 27 februari 2004 1. Inleiding Aan de staatssecretaris zijn

Plan van aanpak fiscale afwikkeling Onrechtmatige Woonsituaties

Plan van aanpak fiscale afwikkeling Onrechtmatige Woonsituaties Bij controles van panden komen we een veelheid aan situaties tegen waarbij sprake kan zijn van fiscale onjuistheden. Hierna zal ik per situatie

Plan van aanpak fiscale afwikkeling Onrechtmatige Woonsituaties Bij controles van panden komen we een veelheid aan situaties tegen waarbij sprake kan zijn van fiscale onjuistheden. Hierna zal ik per situatie

Fiscale actualiteiten onderwijsinstellingen

Fiscale actualiteiten onderwijsinstellingen januari 2016 VAN REE. EEN FRISSE KIJK OP CIJFERS. Voorwoord In januari 2015 hebben wij onze brochure Onderwijsinstellingen en de fiscus uitgegeven. Inmiddels

Fiscale actualiteiten onderwijsinstellingen januari 2016 VAN REE. EEN FRISSE KIJK OP CIJFERS. Voorwoord In januari 2015 hebben wij onze brochure Onderwijsinstellingen en de fiscus uitgegeven. Inmiddels

Vijf maatgerelen voor de WKR in 2015

Gelukkig (of helaas) treedt per 2015 de werkkostenregeling (WKR) in werking en zijn vanaf dat moment de meeste bestaande vergoedings- en verstrekkingsregelingen - allemaal met hun eigen regels - verleden

Gelukkig (of helaas) treedt per 2015 de werkkostenregeling (WKR) in werking en zijn vanaf dat moment de meeste bestaande vergoedings- en verstrekkingsregelingen - allemaal met hun eigen regels - verleden

Tekst over bijtelling privé-gebruik uit de Memorie van Toelichting op de Wet uitwerking autobrief

In het nieuwe artikel 3.20, zestiende lid, van de Wet IB 2001 wordt geregeld welke voor verschillende categorieën auto s de gevolgen zijn van de vervanging van de CO 2 - uitstootgrenzen. Hierbij worden

In het nieuwe artikel 3.20, zestiende lid, van de Wet IB 2001 wordt geregeld welke voor verschillende categorieën auto s de gevolgen zijn van de vervanging van de CO 2 - uitstootgrenzen. Hierbij worden

Verenigingen en Stichtingen Blijf op de hoogte. whitepaper

Verenigingen en Stichtingen 2017 Blijf op de hoogte whitepaper In dit whitepaper: Als bestuurder zet u zich in voor uw vereniging of stichting. Daarom wilt u op de hoogte blijven van alle actualiteiten.

Verenigingen en Stichtingen 2017 Blijf op de hoogte whitepaper In dit whitepaper: Als bestuurder zet u zich in voor uw vereniging of stichting. Daarom wilt u op de hoogte blijven van alle actualiteiten.

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 26779 21 december 2012 Regeling van de Minister van Sociale Zaken en Werkgelegenheid van 20 december 2012, nr. IVV 51458,

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 26779 21 december 2012 Regeling van de Minister van Sociale Zaken en Werkgelegenheid van 20 december 2012, nr. IVV 51458,

SRA-Praktijkhandreiking

SRA-Praktijkhandreiking Levensloopregeling: nieuw overgangsrecht met ingang van 2013 Versie: 30 januari 2013 SRA-Vaktechniek Postbus 335 3430 AH NIEUWEGEIN T 030 656 60 60 F 030 656 60 66 E vaktechniek@sra.nl

SRA-Praktijkhandreiking Levensloopregeling: nieuw overgangsrecht met ingang van 2013 Versie: 30 januari 2013 SRA-Vaktechniek Postbus 335 3430 AH NIEUWEGEIN T 030 656 60 60 F 030 656 60 66 E vaktechniek@sra.nl

21 mei 2019 BTW-nieuwtje : Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020

21 mei 2019 BTW-nieuwtje 12-2019: Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling

21 mei 2019 BTW-nieuwtje 12-2019: Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling BTW per 1 januari 2020 Vanaf 1 juni 2019 aanmelden voor toepassing nieuwe kleine ondernemersregeling

CAO á la Carte: fiscale regeling woon-werkverkeer UMCG

CAO á la Carte: fiscale regeling woon-werkverkeer UMCG Het principe van de fiscale regeling Het principe van de fiscale regeling is dat de medewerker een bedrag ter hoogte van de fiscale vergoeding woon-werkverkeer

CAO á la Carte: fiscale regeling woon-werkverkeer UMCG Het principe van de fiscale regeling Het principe van de fiscale regeling is dat de medewerker een bedrag ter hoogte van de fiscale vergoeding woon-werkverkeer

Naast het forfait blijven er toch vrijstellingen bestaan voor bepaalde zakelijke kosten.

Wij vinden het belangrijk u tijdig te informeren over de werkkostenregeling die op 1 januari 2011 in werking zal treden. Deze nieuwe regeling heeft veel gevolgen voor werkgevers die vergoedingen en verstrekkingen

Wij vinden het belangrijk u tijdig te informeren over de werkkostenregeling die op 1 januari 2011 in werking zal treden. Deze nieuwe regeling heeft veel gevolgen voor werkgevers die vergoedingen en verstrekkingen

Personeelslening eigen woning

FACTSHEET Personeelslening eigen woning De voorgestelde fiscale behandeling van de personeelshypotheek In de Fiscale Verzamelwet 2015 heeft de staatssecretaris van Financiën besloten om het rentevoordeel

FACTSHEET Personeelslening eigen woning De voorgestelde fiscale behandeling van de personeelshypotheek In de Fiscale Verzamelwet 2015 heeft de staatssecretaris van Financiën besloten om het rentevoordeel

De regeling nettopartnerpensioen is een product van Stichting Pensioenfonds Zorg en Welzijn (PFZW).

.") Kenmerken en voorwaarden regeling nettopartnerpensioen De regeling nettopartnerpensioen is een product van Stichting Pensioenfonds Zorg en Welzijn (PFZW). Over deze kenmerken en voorwaarden Het doel van

Kenmerken en voorwaarden regeling nettopartnerpensioen De regeling nettopartnerpensioen is een product van Stichting Pensioenfonds Zorg en Welzijn (PFZW). Over deze kenmerken en voorwaarden Het doel van

Gelet op en in aanvulling op hoofdstuk 5 van de CAO Nederlandse Universiteiten stelt de werkgever de navolgende regeling vast.

REGELING KEUZEMODEL ARBEIDSVOORWAARDEN RADBOUD UNIVERSITEIT Overeengekomen in het Lokaal Overleg d.d.7 november 2014, laatstelijk gewijzigd en vastgesteld in het Lokaal Overleg van 10 april 2015 Gelet

REGELING KEUZEMODEL ARBEIDSVOORWAARDEN RADBOUD UNIVERSITEIT Overeengekomen in het Lokaal Overleg d.d.7 november 2014, laatstelijk gewijzigd en vastgesteld in het Lokaal Overleg van 10 april 2015 Gelet

Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen

Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Op Prinsjesdag, 19 september 2017, heeft het demissionaire kabinet

Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Op Prinsjesdag, 19 september 2017, heeft het demissionaire kabinet

Prinsjesdag 2014 - fiscale actualiteiten

18 september 2014 Prinsjesdag 2014 - fiscale actualiteiten Op Prinsjesdag 2014 is het Belastingplan 2015 gepresenteerd. Het Belastingplan 2015 bevat voor specifiek de vastgoedsector weinig belangrijke

18 september 2014 Prinsjesdag 2014 - fiscale actualiteiten Op Prinsjesdag 2014 is het Belastingplan 2015 gepresenteerd. Het Belastingplan 2015 bevat voor specifiek de vastgoedsector weinig belangrijke

OVEREENKOMST VAN OPDRACHT

OVEREENKOMST VAN OPDRACHT Partijen: 1. , gevestigd te aan de , rechtsgeldig vertegenwoordigd door , hierna te noemen: Opdrachtgever ; en 2. ),

OVEREENKOMST VAN OPDRACHT Partijen: 1. , gevestigd te aan de , rechtsgeldig vertegenwoordigd door , hierna te noemen: Opdrachtgever ; en 2. ),

Checklist Auto van de zaak De heilige koe bij de hoorns gevat

Checklist Auto van de zaak De heilige koe bij de hoorns gevat 1. Eigen auto of auto van de zaak? Een ondernemer die een auto aanschaft en deze zowel privé als zakelijk gaat gebruiken, staat voor de volgende

Checklist Auto van de zaak De heilige koe bij de hoorns gevat 1. Eigen auto of auto van de zaak? Een ondernemer die een auto aanschaft en deze zowel privé als zakelijk gaat gebruiken, staat voor de volgende

34 002 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2015) Het voorstel van wet wordt als volgt gewijzigd:

Het voorstel van wet wordt als volgt gewijzigd:") 34 002 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2015) DERDE NOTA VAN WIJZIGING Het voorstel van wet wordt als volgt gewijzigd: 1 In artikel I wordt na onderdeel P een

34 002 Wijziging van enkele belastingwetten en enige andere wetten (Belastingplan 2015) DERDE NOTA VAN WIJZIGING Het voorstel van wet wordt als volgt gewijzigd: 1 In artikel I wordt na onderdeel P een

2 Wie kan een Verklaring arbeidsrelatie aanvragen? 3

Inhoud 1 Waarom deze brochure? 2 2 Wie kan een Verklaring arbeidsrelatie aanvragen? 3 3 Hoe vraagt u de verklaring aan? 4 4 Wat staat er in de Verklaring arbeidsrelatie? 4 4.1 De inkomsten behoren tot

Inhoud 1 Waarom deze brochure? 2 2 Wie kan een Verklaring arbeidsrelatie aanvragen? 3 3 Hoe vraagt u de verklaring aan? 4 4 Wat staat er in de Verklaring arbeidsrelatie? 4 4.1 De inkomsten behoren tot

In deze brochure hebben wij de volgende module(s) uitgewerkt:

uitgewerkt:") In deze brochure hebben wij de volgende module(s) uitgewerkt: 1. Fiscale consequentie aankoop recreatiewoning 2. Financieringsmogelijkheden 3. Verzekeringen 1. Fiscale consequentie aankoop recreatiewoning

In deze brochure hebben wij de volgende module(s) uitgewerkt: 1. Fiscale consequentie aankoop recreatiewoning 2. Financieringsmogelijkheden 3. Verzekeringen 1. Fiscale consequentie aankoop recreatiewoning

Werkkostenregeling (WKR)

") Werkkostenregeling (WKR) 22 oktober 2014 Werkkostenregeling Inleiding Systematiek Loon Nihilwaardering Gerichte vrijstelling Vrije ruimte Administratie Voorbeelden met kansen en bedreigingen Hoe verder?

Werkkostenregeling (WKR) 22 oktober 2014 Werkkostenregeling Inleiding Systematiek Loon Nihilwaardering Gerichte vrijstelling Vrije ruimte Administratie Voorbeelden met kansen en bedreigingen Hoe verder?

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

RB EINDEJAARSTIPS & AANDACHTSPUNTEN 2014 / 2015 Omzetbelasting Omzetbelasting Benut verlaagd BTW-tarief voor renovatie en onderhoud tot 1 juli 2015 Het BTW-tarief op arbeidskosten bij renovatie, herstel

Werkfruit verstrekken op het werk inzake regeling mbt Belastingdienst

Werkfruit verstrekken op het werk inzake regeling mbt Belastingdienst Het gratis ter beschikking stellen van werkfruit op het bedrijf heeft geen gevolgen voor de loonbelasting, mits het fruit aan iedereen

Werkfruit verstrekken op het werk inzake regeling mbt Belastingdienst Het gratis ter beschikking stellen van werkfruit op het bedrijf heeft geen gevolgen voor de loonbelasting, mits het fruit aan iedereen

HRo - Loonbelasting -- Deel 4

Loonheffing les 4 programma Loonheffingen Wanneer wordt het loon genoten? Tarieven Loonheffingskorting Tabellen Loonberekening Tabel bijzondere beloningen Loonheffingen en genietingsmoment Wij onderscheiden:

Loonheffing les 4 programma Loonheffingen Wanneer wordt het loon genoten? Tarieven Loonheffingskorting Tabellen Loonberekening Tabel bijzondere beloningen Loonheffingen en genietingsmoment Wij onderscheiden: