Training docenten VOS IMEAO & Havo/Vwo nov Paramaribo

|

|

|

- Dina van Dam

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Training docenten VOS IMEAO & Havo/Vwo nov Paramaribo ELEMENTAIR BOEKHOUDEN HAVO/VWO Educatieve uitgeverij NOI - Baarn (NL) Peter Pietersen

2 Educatieve uitgeverij NOI sinds 1937 gespecialiseerd in: Ondernemersopleidingen inclusief ondernemersplan Economisch/administratief onderwijs: LBO (computer)boekhouden en (bedrijfs)rekenen ROC/MBO administrateur, niveau III en IV Boekhouden voor havo/vwo Computerboekhouden met AccountView MBO bedrijfseconomie en bedrijfsrekenen

3 NOI-didactiek Series voor boekhouden en bedrijfsrekenen: accent op al doende leren praktijkgericht computerboekhouden en spreadsheet heldere, korte en vlot leesbare zinnen benadrukken met vette en cursieve woorden en meestal met kantlijnwoorden vaak met begrippenlijsten per hoofdstuk vragen en opdrachten. Concentrische opbouw, met herhalingen. Met trefwoordenregisters voor het snel terugzoeken. Met facultatieve computerondersteuning.

4 Aanpassingen lesstof voor Suriname wordt SRD (factor 4) NL-adressen worden SR-adressen: Amsterdam wordt Paramaribo enz. Groningen blijft Groningen! NL-voorbeelden worden SRvoorbeelden: V&D wordt Kersten of Kirpalani. NL-foto s/plaatjes worden vervangen (o.a. omslagen) Vooruitlopend op de nieuwe omzetbelasting in Suriname is er al BTW-lesstof. OB-percentages Specifieke Surinaamse lesstof (belastingen, wetten, regels, ondernemingsvormen, vreemde valuta) zijn aangepast.

zijn")

5 Serie voor Havo/Vwo Lyceum (VOS, 2 e fase) Elementair boekhouden betreft een boekhoudmethode voor de 2 e fase (VOS - Havo/Lyceum). Dit boek is een uitgebreide versie van Boekhouden in de praktijk 1, met ondernemingsvormen en begrippen computerboekhouden. Facultatief (voor docenten): Computerboekhouden met AccountView geeft een praktische behandeling op de pc met het boekhoudpakket. Gratis licentie.

6 Ook: serie voor basiskennis boekhouden (IMEAO) Lesprogramma s van 16 weken Met volledige uitwerkingen Deel 1: Dubbel boekhouden, subadministraties, praktijkboekingen, permanence, correctieboekingen Met gratis werkbladen: - printversie op A4 - digitaal invulbare versie. Deel 2: Computerboekhouden met AccountView, ondernemingsvormen, belastingen en wetten, organisatie en archiveren, internetbankieren.

7 En: serie voor basiskennis calculaties (IMEAO) Lesprogramma s van 16 weken Met volledige uitwerkingen Deel 1: Basisrekenen bedrijfsrekenen samengestelde interest constante en variabele k. directe en indirecte kosten kostprijs en verkoopprijs direct costing. Deel 2: Inleiding spreadsheets werken met Excel handel en verzekeringen.

8 En: serie voor Praktijk- diploma boekhouden Vervolgjaar (2013) De serie voor PDB / IMEAO (VOS) bestaat uit vier delen: - Bedrijfseconomie - Kostprijscalculatie - Financiële administratie - Periodeafsluiting Elk boek met volledige uitwerkingen Lesprogramma s van 16 weken Met gratis werkbladen: - printversie op A4 - digitaal invulbare versie.

9 Instructie Elementair Boekhouden voor havo/vwo

10 Het grootboek staat centraal balans boekingsstukken GROOTBOEK kolommenbalans (balans/resultatenrekening)

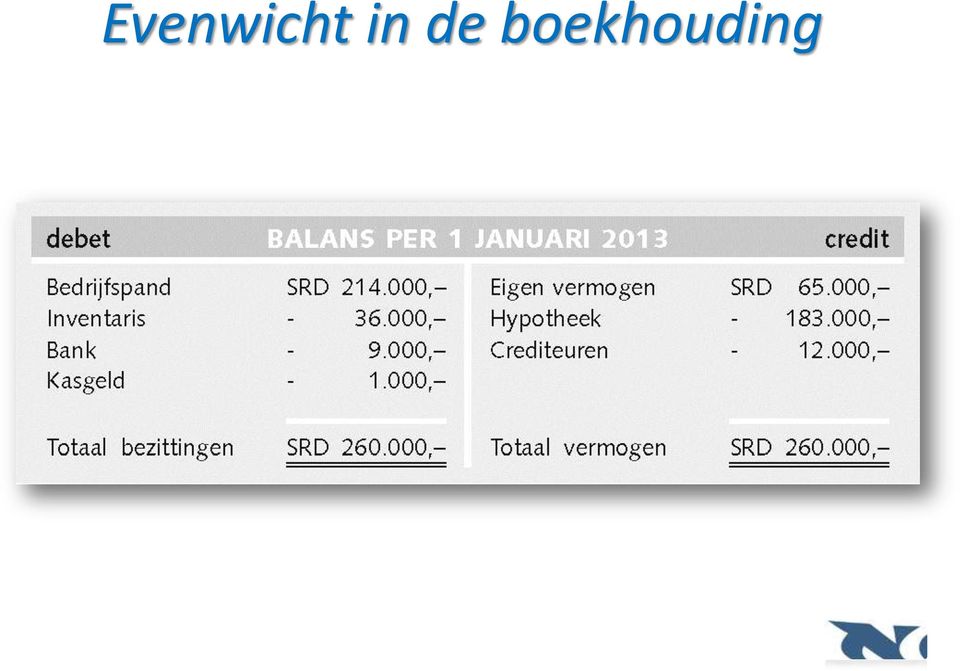

11 Evenwicht in de boekhouding

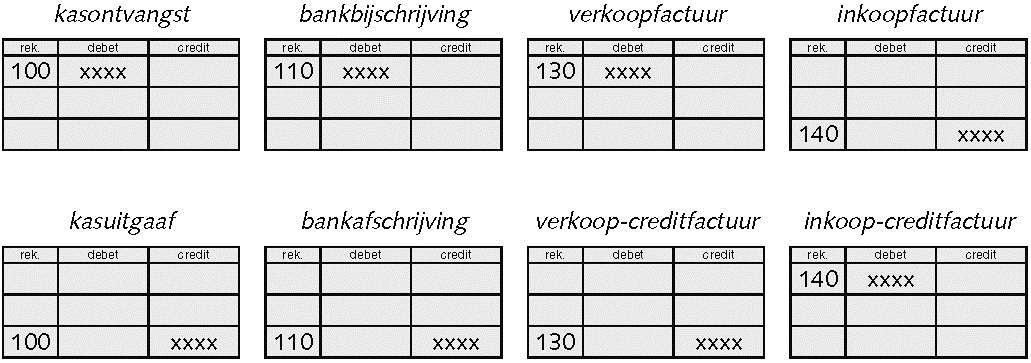

12 Rechtstreeks in het grootboek boeken verkoopfacturen inkoopfacturen kasstukken bankstukken grootboek

13 Journaal: brug van dagboek naar grootboek verkoopfacturen inkoopfacturen kasstukken bankstukken verkoopboek inkoopboek kasboek bankboek journaal grootboek

14 Boekingsregels regel voor bezit: bezit debet boeken regel voor schuld: schuld credit boeken kostenregel: kosten debet boeken opbrengstregel: opbrengsten credit boeken privé-regel: privé-opnamen debet boeken

15 Feitelijk een compacte journaalpost Boekingsstempels

en opbrengsten (8) EV blijft gedurende het jaar in rust.")

16 De rekening Eigen vermogen Op de rekening EV in rubriek 0 wordt níet rechtstreeks geboekt Daarvoor gebruiken we de rekeningen voor kosten (4) en opbrengsten (8) EV blijft gedurende het jaar in rust.

en opbrengsten (8) EV blijft gedurende het")

17 Een eenvoudige proefbalans

18 Het rekeningschema Balansrekeningen en resultatenrekeningen

19 Hulp bij het coderen

20 Hulp bij het coderen (2)

")

21 Hulp bij het coderen (3)

22 Vaste coderingen

23 Kolommenbalans Proefbalans: tellingen van het grootboek Saldibalans: resultaat van verschil debet/credit Resultatenkolom: winst/verlies over periode Eindbalans: met nieuwe eigen vermogen

24 Kolommenbalans

25 Balans in scontrovorm

26 Exploitatieoverzicht

27 Kosten en uitgaven Kosten die geen uitgaven zijn Uitgaven die geen kosten zijn Ontvangsten die geen opbrengsten zijn Opbrengsten die geen ontvangsten zijn

28 Inkoopwaarde van de omzet Als geen inkoopprijs bekend is, dan wordt - tijdens het jaar de voorraad niet afgeboekt - aan het einde van het jaar geïnventariseerd - de voorraad dan alsnog afgeboekt.

29 Voorbeeld inkoopwaarde omzet

30 Zuivere grootboekrekeningen Elke grootboekrekening is altijd: een balansrekening óf een resultatenrekening Dus geen gemengde rekeningen Het grootboek is daardoor permanent in evenwicht

31 Strategische en operationele BTW-commissies

32 Omzetbelasting Huidige systeem: omzetbelasting Belasting over de Toegevoegde Waarde (BTW of VAT): Alle bedrijven worden belast Maar alleen voor de waarde die door het bedrijf wordt toegevoegd

33 Voorbeeld omzetbelasting Inkoop van een kast prijs van de kast SRD 600 omzetbelasting 10% - 60 de ondernemer betaalde SRD 660 Verkoop van de kast prijs van de kast SRD 800 omzetbelasting 10% - 80 de klant betaalde SRD 880 Naar Belastingdienst: SRD 80 SRD 60 = SRD 20 Controle: dit is 10% van de toegevoegde waarde ( )

34 Subadministraties

35 De kasstaat (contant)

36 De kasstaat (op rekening)

37 Van brutoloon naar nettoloon

38 Boeken van lonen en inhoudingen Opmerking: I.p.v. op rek. 210 wordt ook wel geboekt op een rek. in rubriek 1

39 Premies ten laste van het bedrijf

40 Correctieboekingen Veel voorkomende fouten op grootboekrekeningen: - verkeerd bedrag - verkeerde rekening - vergeten boeking - verkeerde kant van de rekening.

41 Voorbeeld correctieboeking Hoofdstuk 9.4: Voorafgaande journaalposten Hoofdstuk 9.6: Kolommenbalans met voorargaande jp n

42 Ondernemingsvormen in Suriname Natuurlijke personen en rechtspersonen Ondernemingen zonder rechtspersoonlijkheid (eenmanszaak, VOF) Ondernemingen met rechtspersoonlijkheid (NV)

43 Kenmerken ondernemingsvormen eenmanszaak VOF NV Rechtspersoon nee nee ja Ondernemer één persoon meerdere personen meerdere personen Financiering één persoon meerdere personen meerdere personen Eigendom privé-persoon privé-personen bedrijf zelf Inkomstenbelasting progressief tot 38% progressief tot 38% vast tarief van 36% Aansprakelijkheid hoofdelijk hoofdelijk bedrijf zelf

44 Lesprogramma staat in het antwoordenboek

45 Belastingen (níet in Elem. Bkh.) Directe belasting: rechtstreeks van personen (o.m. inkomstenbelasting en loonbelasting) Indirecte belasting: op goederen en diensten (omzetbelasting, invoerrechten en accijnzen) Meer verdienen is meer directe belasting. Meer kopen is meer indirecte belasting.

")

46 Directe belastingen Inkomstenbelasting (IB) Belasting NV s: vast IB-tarief van 36% Loonbelasting (LB) (voorheffing IB; zelfde tarieven als inkomstenbelasting) Vermogensbelasting (VB)

47 Indirecte belastingen Omzetbelasting Huidige systeem en BTW-systeem Invoerrechten Voor goederen van buiten de Caricom

48 Invoerrechten

49

50

51 Digitale werkbladen

52 Voorbeelden digitale werkbladen en grootboek - Werkbladen Elementair boekh. Havo/Vwo - Bijlage grootboek bij EB - Werkbladen bij BKB-1 - Bijlage grootboek bij BKB-1 (volgt) In 2013 ook bij PDB: - werkbladen Financiële administratie - werkbladen Periodeafsluiting - werkbladen Bedrijfseconomie - werkbladen Kostprijscalculatie

- Intro rekenen - Bedrijfsrekenen Interactieve online testen voor zelfstudie Lesbestanden (voorbeeldbedrijven) bij computerboekhouden")

53 Computerondersteuning NOI E-learning Ondersteunende softwareprogramma's: - Intro balansbegrippen - Intro coderen boekingsstukken 1a en 1b - Intro coderen 2 (boekafhankelijk) - Intro rekenen - Bedrijfsrekenen Interactieve online testen voor zelfstudie Lesbestanden (voorbeeldbedrijven) bij computerboekhouden AccountView

nog eens op een andere manier uit.")

54 Computerondersteuning balansbegrippen Intro balansbegrippen Dit programma legt de lesstof over de balansbegrippen (bezittingen, schulden en eigen vermogen) nog eens op een andere manier uit. Let op: VOJ-niveau

55 Computerondersteuning coderen Intro coderen Het programma Coderen leert je boekingsstukken in vijf stappen te coderen (journaliseren): 1. Soort boekingsstuk? 2. Wat gekocht/geleverd? 3. Welke rekeningen? 4. Debiteren of crediteren? 5. Voor welke bedragen? Intro coderen met BTW Zelfde training, maar dan met BTW-boekingen.

56 Computerondersteuning coderen 2 (met BTW) Coderen 2 Dit programma traint in het coderen van moeilijkere boekingsstukken uit het lesboek. Ongeveer een kwart van de opgaven uit het boek kun je via dit programma maken, waarbij je direct ziet of de oplossing juist is. Dit programma is boekafhankelijk!

57 Computerboekhouden met AccountView In Elementair boekhouden AV alleen droogzwemmend (afdelingen 12 en 13) Voor docenten facultatief apart boekje (bv. met de beamer) Kenmerken NOI-methode: accent op al doende leren en praktijkgericht alle benodigde bestanden (lesadministraties) op de cd na installatie direct klaar voor gebruik! Voorkennis: basisbegrippen dubbelboekhouden: balansbegrip boekingsregels, coderen (journaalposten) decimaal rekeningstelsel, balans- en vw-rekeningen omzetbelasting (BTW) kolommenbalans

58 Computerboekhouden met AccountView

59 BTW-codes, grootboek- en dagboekkoppelingen BTW-codes (OB): * grootb.koppelingen - verkoop hoog/laag - inkoop hoog/laag - 0-tarief Dagboekkoppelingen: Kasboek: rek. 100 Bankboek: rek. 120 Verkoopbk: rek. 130 Inkoopbk: rek. 140 Voorraadbk: rek. 700

60

61 Computerboekhouden met AccountView Verschillen handmatig en computerboekhouden: coderen beperkt zich meestal tot de tegenrekening bv.: bij een kasboeking weet AV dat de rek. kas wordt gebruikt mogelijk dank zij de grootboek- en dagboekkoppelingen omzetbelasting automatisch geboekt (uitgesplitst of bijgeteld) boekingen (journaalposten) rechtstreeks in het grootboek het journaal wordt automatisch real time gemaakt. Voordelen bij computerboekhouden: sneller coderen en invoeren controle op D/C-evenwicht ingebakken in het systeem veel overzichten: openstaande posten, ouderdomsanalyses, op elk moment een kolommenbalans enz. een door de fiscus goedgekeurd pakket geeft vertrouwen.

62 Installatie van AccountView Programma én NOI-lesadministraties (Staal 1 t/m 6): Eenvoudige installatie Let op foutloos intypen licentiecode (voor iedereen dezelfde) Kosteloos voor scholen; licentie jaarlijks te verlengen Volg de installatie-instructie precies op; let op de menupaden Vergeet niet ook de NOI-lesadministraties te installeren Lesblokkensysteem met administraties. Voordelen: bij elke nieuwe les een schone lei een les kan desgewenst een keer worden overgedaan als een les niet is afgemaakt raakt de aansluiting niet verloren.

63 Schema computerboekhouden DEMO AccountView

64 Vragen staat vrij... Dank voor uw aandacht!

Training docenten VOS IMEAO & Havo/Vwo nov. 2012 - Paramaribo

Training docenten VOS IMEAO & Havo/Vwo nov. 2012 - Paramaribo BASISKENNIS BOEKHOUDEN (BKB) Educatieve uitgeverij NOI - Baarn (NL) Peter Pietersen Educatieve uitgeverij NOI sinds 1937 gespecialiseerd in:

Training docenten VOS IMEAO & Havo/Vwo nov. 2012 - Paramaribo BASISKENNIS BOEKHOUDEN (BKB) Educatieve uitgeverij NOI - Baarn (NL) Peter Pietersen Educatieve uitgeverij NOI sinds 1937 gespecialiseerd in:

- FACULTATIEF DOCENT: Computerboekhouden AccountView inclusief software en bestanden (present NOI; bv. voor demo op beamer).

.") Sheet 14 - Training Elementair boekhouden havo/vwo - BOEK LEERLINGEN: Balans, grootboek & boekingsregels, boekhoudcases met OB, subadministraties, kasstaat, loonadministratie, praktijkboekingen, ondernemingsvormen/financiering,

Sheet 14 - Training Elementair boekhouden havo/vwo - BOEK LEERLINGEN: Balans, grootboek & boekingsregels, boekhoudcases met OB, subadministraties, kasstaat, loonadministratie, praktijkboekingen, ondernemingsvormen/financiering,

BOEKHOUDEN IN DE PRAKTIJK 1

OPLEIDING BASISKENNIS BOEKHOUDEN BKB BOEKHOUDEN IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 9 e druk, 1 e oplage ISBN 978 90 6355 205 3 NEDERLANDS ONDERWIJS INSTITUUT BV DE NOI-METHODE VOOR DE

OPLEIDING BASISKENNIS BOEKHOUDEN BKB BOEKHOUDEN IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 9 e druk, 1 e oplage ISBN 978 90 6355 205 3 NEDERLANDS ONDERWIJS INSTITUUT BV DE NOI-METHODE VOOR DE

Training docenten VOS IMEAO & Havo/Vwo nov. 2012 - Paramaribo

Training docenten VOS IMEAO & Havo/Vwo nov. 2012 - Paramaribo BASISKENNIS CALCULATIES (BKC 1 & 2) - EXCEL SERIE PDB Educatieve uitgeverij NOI - Baarn (NL) Basiskennis calculatie (BKC) VOS - IMEAO Bij de

Training docenten VOS IMEAO & Havo/Vwo nov. 2012 - Paramaribo BASISKENNIS CALCULATIES (BKC 1 & 2) - EXCEL SERIE PDB Educatieve uitgeverij NOI - Baarn (NL) Basiskennis calculatie (BKC) VOS - IMEAO Bij de

ELEMENTAIR BOEKHOUDEN

OPLEIDINGEN BASISKENNIS BOEKHOUDEN BKB BASISKENNIS ONDERNEMERSCHAP ELEMENTAIR BOEKHOUDEN (met bijlage grootboek en studie-app) Drs. P.F. Pietersen K.P. Pietersen 0 e druk, e oplage ISBN 978 90 655 05 7

OPLEIDINGEN BASISKENNIS BOEKHOUDEN BKB BASISKENNIS ONDERNEMERSCHAP ELEMENTAIR BOEKHOUDEN (met bijlage grootboek en studie-app) Drs. P.F. Pietersen K.P. Pietersen 0 e druk, e oplage ISBN 978 90 655 05 7

ELEMENTAIR BOEKHOUDEN voor havo/vwo

VAKGEBIED MANAGEMENT EN ORGANISATIE ELEMENTAIR BOEKHOUDEN voor havo/vwo met computerboekhouden (inclusief Bijlage) Drs. P.F. Pietersen P.H. Pietersen 2 e druk, 1 e oplage ISBN: 978 90 6355 014 1 NEDERLANDS

VAKGEBIED MANAGEMENT EN ORGANISATIE ELEMENTAIR BOEKHOUDEN voor havo/vwo met computerboekhouden (inclusief Bijlage) Drs. P.F. Pietersen P.H. Pietersen 2 e druk, 1 e oplage ISBN: 978 90 6355 014 1 NEDERLANDS

elementair boekhouden

BASISKENNIS BOEKHOUDEN BKB elementair boekhouden NEDERLANDS ONDERWIJS INSTITUUT OPLEIDINGEN BASISKENNIS BOEKHOUDEN BKB BASISKENNIS ONDERNEMERSCHAP ELEMENTAIR BOEKHOUDEN (BKB) (met bijlage grootboek en

BASISKENNIS BOEKHOUDEN BKB elementair boekhouden NEDERLANDS ONDERWIJS INSTITUUT OPLEIDINGEN BASISKENNIS BOEKHOUDEN BKB BASISKENNIS ONDERNEMERSCHAP ELEMENTAIR BOEKHOUDEN (BKB) (met bijlage grootboek en

COMPUTER- BOEKHOUDEN MET ACCOUNTVIEW

ADMINISTRATIE EN COMPUTERBOEKHOUDEN COMPUTER- BOEKHOUDEN MET ACCOUNTVIEW voor havo/vwo en roc-administratief P.H. Pietersen K.P. Pietersen 1 e druk ISBN 978 90 6355 141 4 NEDERLANDS ONDERWIJS INSTITUUT

ADMINISTRATIE EN COMPUTERBOEKHOUDEN COMPUTER- BOEKHOUDEN MET ACCOUNTVIEW voor havo/vwo en roc-administratief P.H. Pietersen K.P. Pietersen 1 e druk ISBN 978 90 6355 141 4 NEDERLANDS ONDERWIJS INSTITUUT

BOEKHOUDEN IN DE PRAKTIJK 2

OPLEIDING BASISKENNIS BOEKHOUDEN BKB BOEKHOUDEN IN DE PRAKTIJK 2 op basis van AccountView 9 P.H. Pietersen K.P. Pietersen 3 e druk, 1 e oplage ISBN 978 90 6355 239 8 NEDERLANDS ONDERWIJS INSTITUUT BV DE

OPLEIDING BASISKENNIS BOEKHOUDEN BKB BOEKHOUDEN IN DE PRAKTIJK 2 op basis van AccountView 9 P.H. Pietersen K.P. Pietersen 3 e druk, 1 e oplage ISBN 978 90 6355 239 8 NEDERLANDS ONDERWIJS INSTITUUT BV DE

INHOUDSOPGAVE ADMINISTRATIE voor het mkb. 1 Bezittingen en vermogen... 12 2 Nog een voorbeeld... 14 3 Veranderingen in de balans...

INHOUDSOPGAVE ADMINISTRATIE voor het mkb 10e INHOUD druk afdeling hoofdstuk paragraaf 1 DE 2 STOMERIJ 3 GROOTHANDEL BALANS 1 BALANSBEGRIPPEN...blz. 12 1 Bezittingen en vermogen... 12 2 Nog een voorbeeld...

INHOUDSOPGAVE ADMINISTRATIE voor het mkb 10e INHOUD druk afdeling hoofdstuk paragraaf 1 DE 2 STOMERIJ 3 GROOTHANDEL BALANS 1 BALANSBEGRIPPEN...blz. 12 1 Bezittingen en vermogen... 12 2 Nog een voorbeeld...

COMPUTER- BOEKHOUDEN MET ACCOUNTVIEW

ADMINISTRATIE EN COMPUTERBOEKHOUDEN COMPUTER- BOEKHOUDEN MET ACCOUNTVIEW voor havo/vwo en mbo-administratief P.H. Pietersen K.P. Pietersen 2 e druk, 1 e oplage ISBN 978 90 6355 145 2 NEDERLANDS ONDERWIJS

ADMINISTRATIE EN COMPUTERBOEKHOUDEN COMPUTER- BOEKHOUDEN MET ACCOUNTVIEW voor havo/vwo en mbo-administratief P.H. Pietersen K.P. Pietersen 2 e druk, 1 e oplage ISBN 978 90 6355 145 2 NEDERLANDS ONDERWIJS

ADMINISTRATIE voor het mkb

OPLEIDING ONDERNEMEN / AOV DE START VAN EEN ONDERNEMING Praktijkdiploma Bedrijfsadministratie mkb ADMINISTRATIE voor het mkb Drs. P.F. Pietersen K.P. Pietersen e druk, e oplage ISBN: 978 90 6 99 NEDERLANDS

OPLEIDING ONDERNEMEN / AOV DE START VAN EEN ONDERNEMING Praktijkdiploma Bedrijfsadministratie mkb ADMINISTRATIE voor het mkb Drs. P.F. Pietersen K.P. Pietersen e druk, e oplage ISBN: 978 90 6 99 NEDERLANDS

NOI-zelfstudie COMPUTERBOEKHOUDEN met King

in vijf maanden een erkend diploma NOI-zelfstudie COMPUTERBOEKHOUDEN met King pc-praktijkstudie voor thuis BOEKHOUDEN WAS NOG NOOIT ZO EENVOUDIG De NOI-methode computerboekhouden is een moderne, praktijkgerichte

in vijf maanden een erkend diploma NOI-zelfstudie COMPUTERBOEKHOUDEN met King pc-praktijkstudie voor thuis BOEKHOUDEN WAS NOG NOOIT ZO EENVOUDIG De NOI-methode computerboekhouden is een moderne, praktijkgerichte

MODERN BOEKHOUDEN NEDERLANDS ONDERWIJS INSTITUUT BV UITGAVE VOOR ECONOMISCH ADMINISTRATIEF EN ONDERNEMERSONDERWIJS. Drs. P.F. Pietersen K.P.

UITGAVE VOOR ECONOMISCH ADMINISTRATIEF EN ONDERNEMERSONDERWIJS MODERN BOEKHOUDEN Drs. P.F. Pietersen K.P. Pietersen e druk, e oplage ISBN 978 90 655 40 9 NEDERLANDS ONDERWIJS INSTITUUT BV Copyright: NOI

UITGAVE VOOR ECONOMISCH ADMINISTRATIEF EN ONDERNEMERSONDERWIJS MODERN BOEKHOUDEN Drs. P.F. Pietersen K.P. Pietersen e druk, e oplage ISBN 978 90 655 40 9 NEDERLANDS ONDERWIJS INSTITUUT BV Copyright: NOI

TESTEN BIJ ELEMENTAIR BOEKHOUDEN

Testen bij Elementair boekhouden Hierachter treft u 6 testen aan. Deze testen kunt u vrij vermenigvuldigen indien op uw school of cursus het boek Boekhouden in de praktijk in gebruik is. Op de testen is

Testen bij Elementair boekhouden Hierachter treft u 6 testen aan. Deze testen kunt u vrij vermenigvuldigen indien op uw school of cursus het boek Boekhouden in de praktijk in gebruik is. Op de testen is

BEDRIJFS- ADMINISTRATIE VOOR PDB

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB BEDRIJFS- ADMINISTRATIE VOOR PDB K.P. Pietersen Drs. P.F. Pietersen A.P.J. Knijnenburg e druk, e oplage ISBN: 978 90 655 6 9 NEDERLANDS ONDERWIJS INSTITUUT BV DE

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB BEDRIJFS- ADMINISTRATIE VOOR PDB K.P. Pietersen Drs. P.F. Pietersen A.P.J. Knijnenburg e druk, e oplage ISBN: 978 90 655 6 9 NEDERLANDS ONDERWIJS INSTITUUT BV DE

INHOUDSOPGAVE COMPUTERBOEKHOUDEN MET KING 1

INHOUDSOPGAVE COMPUTERBOEKHOUDEN MET KING 1 afdeling hoofdstuk paragraaf 1 INLEIDING ADMINISTRATIE 1 DOEL EN FUNCTIE VAN DE ADMINISTRATIE...blz. 12 1 Het nut van de bedrijfsadministratie.. 12 2 Boekhouding

INHOUDSOPGAVE COMPUTERBOEKHOUDEN MET KING 1 afdeling hoofdstuk paragraaf 1 INLEIDING ADMINISTRATIE 1 DOEL EN FUNCTIE VAN DE ADMINISTRATIE...blz. 12 1 Het nut van de bedrijfsadministratie.. 12 2 Boekhouding

2009 -- Bedrijfsadministratie - BAD1.2 -- Deel 5b

Hoofdstuk 11 Het ordenen van financiële feiten in dagboeken 1 2 Enkelvoudige journaalpost Tot nu toe financiële feiten stuk voor stuk naar tijdsvolgorde opgenomen in de boekhouding Enkelvoudige journaalpost:

Hoofdstuk 11 Het ordenen van financiële feiten in dagboeken 1 2 Enkelvoudige journaalpost Tot nu toe financiële feiten stuk voor stuk naar tijdsvolgorde opgenomen in de boekhouding Enkelvoudige journaalpost:

Verantwoording SBU KD Financieel administratieve beroepen

Verantwoording SBU KD Financieel administratieve beroepen 1 Elementaire Kennis Bedrijfsadministratie deel 1 Geschatte studiebelastingtijd in uren () 1 De inventarislijst en de balans 2 Veranderingen in

Verantwoording SBU KD Financieel administratieve beroepen 1 Elementaire Kennis Bedrijfsadministratie deel 1 Geschatte studiebelastingtijd in uren () 1 De inventarislijst en de balans 2 Veranderingen in

FINANCIËLE ADMINISTRATIE VOOR PDB

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB FINANCIËLE ADMINISTRATIE VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 2 e druk,

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB FINANCIËLE ADMINISTRATIE VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 2 e druk,

Het doel is dat jullie door middel van deze methode de basis van het boekhouden leren en gegevens leren te interpreteren of verklaren.

Introductie in boekhouden. Boekhouden wordt wel eens als saai en soms onnodig vak gezien. Je huurt later als je een eigen bedrijf hebt toch een boekhouder of een accountant in. Of je besteedt de boekhouding

Introductie in boekhouden. Boekhouden wordt wel eens als saai en soms onnodig vak gezien. Je huurt later als je een eigen bedrijf hebt toch een boekhouder of een accountant in. Of je besteedt de boekhouding

PERIODE- AFSLUITING VOOR PDB

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB PERIODE- AFSLUITING VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 4 e druk, 1

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB PERIODE- AFSLUITING VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 4 e druk, 1

VOS UITGEVERIJ NOI BV

BIJLAGE BIJ BOEKHOUDEN IN DE PRAKTIJK DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

BIJLAGE BIJ BOEKHOUDEN IN DE PRAKTIJK DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden Periodeafsluiting Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met de uitwerkingen

PROEFEXAMEN Praktijkdiploma Boekhouden Periodeafsluiting Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met de uitwerkingen

Eerste afdeling De boekhouding van de handelsonderneming

Inleiding 1 Inleiding en algemene begrippen 3 1.1 Het informatieproces in de onderneming 4 1.2 Administratie en boekhouding 8 1.3 Administratieve organisatie, bestuurlijke informatieverzorging en interne

Inleiding 1 Inleiding en algemene begrippen 3 1.1 Het informatieproces in de onderneming 4 1.2 Administratie en boekhouding 8 1.3 Administratieve organisatie, bestuurlijke informatieverzorging en interne

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN DE VASTE BOEKINGEN

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

Elementaire kennis Bedrijfsadministratie Deel 1 Theorieboek

Elementaire kennis Bedrijfsadministratie Deel 1 Theorieboek Elementaire kennis Bedrijfsadministratie Peter H. C. Hintzen Jo L. M. Coenen Omslagontwerp: Proforma, Barcelona Zetwerk: Fritschy opmaak & redactie,

Elementaire kennis Bedrijfsadministratie Deel 1 Theorieboek Elementaire kennis Bedrijfsadministratie Peter H. C. Hintzen Jo L. M. Coenen Omslagontwerp: Proforma, Barcelona Zetwerk: Fritschy opmaak & redactie,

Bedrijfsadministratie - BAD Deel 5b

Enkelvoudige journaalpost Hoofdstuk 11 Het ordenen van financiële feiten in dagboeken Tot nu toe financiële feiten stuk voor stuk naar tijdsvolgorde opgenomen in de boekhouding Enkelvoudige journaalpost:

Enkelvoudige journaalpost Hoofdstuk 11 Het ordenen van financiële feiten in dagboeken Tot nu toe financiële feiten stuk voor stuk naar tijdsvolgorde opgenomen in de boekhouding Enkelvoudige journaalpost:

FINANCIËLE ADMINISTRATIE VOOR PDB

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB FINANCIËLE ADMINISTRATIE VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 3 e druk,

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB FINANCIËLE ADMINISTRATIE VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 3 e druk,

BEDRIJFS- ADMINISTRATIE EN COMPUTER 1

SERIE VOOR HET VOORBEREIDEND (MIDDELBAAR) BEROEPSONDERWIJS BEDRIJFS- ADMINISTRATIE EN COMPUTER 1 met King Drs. P.F. Pietersen P.H. Pietersen 7 e druk, 2 e oplage ISBN: 978 90 6355 506 1 NEDERLANDS ONDERWIJS

SERIE VOOR HET VOORBEREIDEND (MIDDELBAAR) BEROEPSONDERWIJS BEDRIJFS- ADMINISTRATIE EN COMPUTER 1 met King Drs. P.F. Pietersen P.H. Pietersen 7 e druk, 2 e oplage ISBN: 978 90 6355 506 1 NEDERLANDS ONDERWIJS

Kennis Bedrijfsadministratie. Werkboek

Kennis Bedrijfsadministratie Werkboek Kennis Bedrijfsadministratie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 454 1 2016 Uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Kennis Bedrijfsadministratie Werkboek Kennis Bedrijfsadministratie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 454 1 2016 Uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Inhoud in vogelvlucht

Inhoud in vogelvlucht Over de auteur... xiii Inleiding... 1 Deel I: Waarom boekhouden? De basis... 5 Hoofdstuk 1: Boekhouden moet je doen... 7 Hoofdstuk 2: Een duik in de basisbegrippen... 17 Hoofdstuk

Inhoud in vogelvlucht Over de auteur... xiii Inleiding... 1 Deel I: Waarom boekhouden? De basis... 5 Hoofdstuk 1: Boekhouden moet je doen... 7 Hoofdstuk 2: Een duik in de basisbegrippen... 17 Hoofdstuk

Bestuur Nederlandse Associatie voor Praktijkexamens

Diplomalijn Financieel-Administratief Eamen Basiskennis Boekhouden (BKB ) Niveau mbo 2/3 Positionering Onderdeel van Praktijkdiploma Boekhouden (PDB ) Versie 1.3 Geldig vanaf 01-01-2013 Vastgesteld op

Diplomalijn Financieel-Administratief Eamen Basiskennis Boekhouden (BKB ) Niveau mbo 2/3 Positionering Onderdeel van Praktijkdiploma Boekhouden (PDB ) Versie 1.3 Geldig vanaf 01-01-2013 Vastgesteld op

1 Grootboek, journaalposten, balans en resultatenrekening

1 Grootboek, journaalposten, balans en resultatenrekening In de boekhouding worden de financiële feiten van een onderneming vastgelegd. Financiële feiten zijn enerzijds uitgaven en ontvangsten. Let op!

1 Grootboek, journaalposten, balans en resultatenrekening In de boekhouding worden de financiële feiten van een onderneming vastgelegd. Financiële feiten zijn enerzijds uitgaven en ontvangsten. Let op!

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN DE VASTE BOEKINGEN

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

ADMINISTRATIE / BOEKHOUDEN - NOI DE BOEKINGSREGELS VOOR DUBBEL BOEKHOUDEN REGEL VOOR BEZIT: méér bezit debet boeken mínder bezit dus credit boeken REGEL VOOR SCHULD: méér schuld credit boeken mínder schuld

NOI FONDSLIJST 2015 VOLLEDIG OVERZICHT NOI-UITGAVEN NEDERLANDS ONDERWIJS INSTITUUT BV

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 FAX 035-5417341 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 FAX 035-5417341 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

1 Grootboek, journaalposten, balans en resultatenrekening

1 Grootboek, journaalposten, balans en resultatenrekening In de boekhouding worden de financiële feiten van een onderneming vastgelegd. Financiële feiten zijn enerzijds uitgaven en ontvangsten. Let op!

1 Grootboek, journaalposten, balans en resultatenrekening In de boekhouding worden de financiële feiten van een onderneming vastgelegd. Financiële feiten zijn enerzijds uitgaven en ontvangsten. Let op!

Bedrijfsadministratie Deel I

Bedrijfsadministratie Deel I BTW in de boekhouding BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase:

Bedrijfsadministratie Deel I BTW in de boekhouding BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase:

PRAKTIJKDIPLOMA ONDERNEMER MKB

in één kwartaal je ondernemingsplan PRAKTIJKDIPLOMA ONDERNEMER MKB de opvolger van middenstand-aov GOED VOORBEREID VAN START Jaarlijks verschijnt een flink aantal 'starters' bij de Kamer van Koophandel

in één kwartaal je ondernemingsplan PRAKTIJKDIPLOMA ONDERNEMER MKB de opvolger van middenstand-aov GOED VOORBEREID VAN START Jaarlijks verschijnt een flink aantal 'starters' bij de Kamer van Koophandel

Taxonomie code. (indien van toepassing) B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.

B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

ADMINISTRATIE &KOSTPRIJS

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB ADMINISTRATIE &KOSTPRIJS Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 1 e druk ISBN: 978

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB ADMINISTRATIE &KOSTPRIJS Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 1 e druk ISBN: 978

1 DE BALANS 1 UITWERKINGEN VOOR STUDENTEN 1.3. 03/07 kas neemt toe met 300,- bank neemt toe met 300,-

1 DE BALANS 1.3 03/07 kas neemt toe met 300,- bank neemt toe met 300,- 08/07 kas neemt af met 400,- te betalen kosten neemt af met 400,- 10/07 voorraad goederen neemt toe met 4.550,- crediteuren neemt

1 DE BALANS 1.3 03/07 kas neemt toe met 300,- bank neemt toe met 300,- 08/07 kas neemt af met 400,- te betalen kosten neemt af met 400,- 10/07 voorraad goederen neemt toe met 4.550,- crediteuren neemt

Een overzicht van veel voorkomende gebeurtenissen en van de vastlegging daarvan:

De balans opmaken De boekhouding kan worden gedefinieerd als een informatieverzameling, waarin de omvang en de samenstelling van het vermogen en van de mutaties daarin zijn vastgelegd. Boekhouden houdt

De balans opmaken De boekhouding kan worden gedefinieerd als een informatieverzameling, waarin de omvang en de samenstelling van het vermogen en van de mutaties daarin zijn vastgelegd. Boekhouden houdt

PRAKTIJKDIPLOMA ONDERNEMER MKB

in één kwartaal je ondernemingsplan PRAKTIJKDIPLOMA ONDERNEMER MKB de opvolger van middenstand-aov ZELFSTUDIE met de NOI-methode MET ZELFSTUDIE GOED VOORBEREID Jaarlijks verschijnt een flink aantal 'starters'

in één kwartaal je ondernemingsplan PRAKTIJKDIPLOMA ONDERNEMER MKB de opvolger van middenstand-aov ZELFSTUDIE met de NOI-methode MET ZELFSTUDIE GOED VOORBEREID Jaarlijks verschijnt een flink aantal 'starters'

CALCULATIES IN DE PRAKTIJK 1

OPLEIDING BASISKENNIS CALCULATIE BKC CALCULATIES IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 4 e druk, 1 e oplage ISBN: 978 90 6355 243 5 NEDERLANDS ONDERWIJS INSTITUUT BV DE NOI-METHODE VOOR DE

OPLEIDING BASISKENNIS CALCULATIE BKC CALCULATIES IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 4 e druk, 1 e oplage ISBN: 978 90 6355 243 5 NEDERLANDS ONDERWIJS INSTITUUT BV DE NOI-METHODE VOOR DE

2015 Noordhoff Uitgevers bv. Uitwerkingen docenten De basis van het boekhouden. Uitwerkingen docenten De basis van het boekhouden 1

Uitwerkingen docenten De basis van het boekhouden Uitwerkingen docenten De basis van het boekhouden 1 Hoofdstuk 1 De balans *1.8 a Bezittingen Omschrijving Bedrag Magazijn 150.000 Twee bestelauto s à 35.000

Uitwerkingen docenten De basis van het boekhouden Uitwerkingen docenten De basis van het boekhouden 1 Hoofdstuk 1 De balans *1.8 a Bezittingen Omschrijving Bedrag Magazijn 150.000 Twee bestelauto s à 35.000

NOI FONDSLIJST 2015 voor levering aan cursisten

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 FAX 035-5417341 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 FAX 035-5417341 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

9, 95. Elementair boekhouden. voor havo/vwo NEDERLANDS ONDERWIJS INSTITUUT 44,22-4,65-5,83-16,22. datum: 21 November. factuurnummer: 00882376 BTW

Elementair boekhouden voor havo/vwo factuurnummer: 00882376 44,22-4,65-5,83-16,22 9, 95 020 Inventaris 19.700,- 040 Auto's 11.900,- 100 Kasgeld 600,- 060 Eigen vermogen 50.000,- 080 Lening 28.000,- 120

Elementair boekhouden voor havo/vwo factuurnummer: 00882376 44,22-4,65-5,83-16,22 9, 95 020 Inventaris 19.700,- 040 Auto's 11.900,- 100 Kasgeld 600,- 060 Eigen vermogen 50.000,- 080 Lening 28.000,- 120

Inhoud. Inleiding 1 Waarom Exact? 1 Doelgroep 2 Methodiek 2 Indeling van het boek 2 Dankwoord 4 Disclaimer 4

v Inhoud Inleiding 1 Waarom Exact? 1 Doelgroep 2 Methodiek 2 Indeling van het boek 2 Dankwoord 4 Disclaimer 4 2 Bedrijfsfilosofie 5 2.1 Inleiding 5 2.1 Organisatie 5 2.1.1 Organisatieplan 5 2.2 Marktonderzoek

v Inhoud Inleiding 1 Waarom Exact? 1 Doelgroep 2 Methodiek 2 Indeling van het boek 2 Dankwoord 4 Disclaimer 4 2 Bedrijfsfilosofie 5 2.1 Inleiding 5 2.1 Organisatie 5 2.1.1 Organisatieplan 5 2.2 Marktonderzoek

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35.

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Welke bewering ten aanzien van de balans is onjuist? A B C D De balans is een momentopname.

DEZE TAAK BESTAAT UIT 35 ITEMS. MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Welke bewering ten aanzien van de balans is onjuist? A B C D De balans is een momentopname.

Internetopgaven hoofdstuk 3

Internetopgaven hoofdstuk 3 IO.3.1 IO.3.2 IO.3.3 IO.3.4 Y. van de Voort wil periodiek informatie uit de boekhouding halen. Daarbij maakt zij gebruik van een kolommenbalans. Welke uitspraak over de kolommenbalans

Internetopgaven hoofdstuk 3 IO.3.1 IO.3.2 IO.3.3 IO.3.4 Y. van de Voort wil periodiek informatie uit de boekhouding halen. Daarbij maakt zij gebruik van een kolommenbalans. Welke uitspraak over de kolommenbalans

NOI FONDSLIJST 2016 voor levering aan cursisten

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 FAX 035-5417341 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 FAX 035-5417341 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

Inhoud VII. 1. De balans 1. 2. Veranderingen in de balans 15. 3. Grootboekrekeningen 33. 4. Hulprekeningen van het eigen vermogen 61. Voorwoord...

ELEMENTAIR BOEKHOUDEN VII Inhoud Voorwoord...................................... V 1. De balans 1 1.1 Doel van het boekhouden.............................2 1.2 De eenmanszaak...................................2

ELEMENTAIR BOEKHOUDEN VII Inhoud Voorwoord...................................... V 1. De balans 1 1.1 Doel van het boekhouden.............................2 1.2 De eenmanszaak...................................2

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden. Correctiemodel voorbeeldexamen

/ Elementair Boekhouden. Correctiemodel voorbeeldexamen") Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) / Elementair Boekhouden 1 / 15 Vraag 1 Toetsterm

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) / Elementair Boekhouden 1 / 15 Vraag 1 Toetsterm

PROEFEXAMEN 2 Praktijkdiploma Boekhouden

PROEFEXAMEN 2 Praktijkdiploma Boekhouden Periodeafsluiting Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met de uitwerkingen

PROEFEXAMEN 2 Praktijkdiploma Boekhouden Periodeafsluiting Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met de uitwerkingen

boekhouden in de praktijk

BASISKENNIS BOEKHOUDEN BKB boekhouden in de praktijk 1 NEDERLANDS ONDERWIJS INSTITUUT OPLEIDING BASISKENNIS BOEKHOUDEN BKB BOEKHOUDEN IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 9 e druk, 1 e oplage

BASISKENNIS BOEKHOUDEN BKB boekhouden in de praktijk 1 NEDERLANDS ONDERWIJS INSTITUUT OPLEIDING BASISKENNIS BOEKHOUDEN BKB BOEKHOUDEN IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 9 e druk, 1 e oplage

UITWERKINGEN OPGAVEN HOOFDSTUK 13

HOOFDSTUK 13 Opgave 1 a. Maak de journaalpost i.v.m. de aangifte omzetbelasting en de overboeking van de omzetbelasting over het derde kwartaal. 30-sep 170 43.560 176 152.460 179 108.900 b. Waarom staat

HOOFDSTUK 13 Opgave 1 a. Maak de journaalpost i.v.m. de aangifte omzetbelasting en de overboeking van de omzetbelasting over het derde kwartaal. 30-sep 170 43.560 176 152.460 179 108.900 b. Waarom staat

Balans Stijn Slegers per 1 januari van jaar 5

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A 1. Maak de balans per 1 januari van jaar 5 van de onderneming van Stijn Slegers. Balans Stijn Slegers per 1 januari van jaar 5 Totaal Totaal 2. Welke posten behoren

Hoofdstuk 1 Oefenopgaven Oefenopgave 1A 1. Maak de balans per 1 januari van jaar 5 van de onderneming van Stijn Slegers. Balans Stijn Slegers per 1 januari van jaar 5 Totaal Totaal 2. Welke posten behoren

Proefexamen BOEKHOUDEN

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

PRIJZEN en LEVERINGSCONDITIES 2017 voor levering aan de boekhandel

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

SHEETS BIJ DE MODULE FINANCIËLE ADMINISTRATIE

Uitgeverij Nederlands Onderwijs Instituut bv SHEETS BIJ DE MODULE FINANCIËLE ADMINISTRATIE A. SHEETS UIT HET BOEK ADMINISTRATIE MKB B. SHEETS UIT DE BIJLAGE C. SHEETS TER ONDERSTEUNING VAN DE LESSEN BOEKINGSREGELS

Uitgeverij Nederlands Onderwijs Instituut bv SHEETS BIJ DE MODULE FINANCIËLE ADMINISTRATIE A. SHEETS UIT HET BOEK ADMINISTRATIE MKB B. SHEETS UIT DE BIJLAGE C. SHEETS TER ONDERSTEUNING VAN DE LESSEN BOEKINGSREGELS

Internetopgaven hoofdstuk 3

Internetopgaven hoofdstuk 3 IO.3.1 De boekhouder van de eenmanszaak Carel Castello heeft op 31 december 013 een aantal posten op de volgende gedeeltelijke kolommenbalans samengevat: Grootboekrekeningen

Internetopgaven hoofdstuk 3 IO.3.1 De boekhouder van de eenmanszaak Carel Castello heeft op 31 december 013 een aantal posten op de volgende gedeeltelijke kolommenbalans samengevat: Grootboekrekeningen

Hst Titel dekt de SPL-toetsterm(en) KD 1 Balans SPL KE1 1.5, 8.4, P1 Voorwaardelijk KT 1 2 Financiële feiten en. P1 boekingsdocumenten. SPL KE1 1.

KD 1 Balans SPL KE1 1.5, 8.4, P1 Voorwaardelijk KT 1 2 Financiële feiten en. P1 boekingsdocumenten. SPL KE1 1.") 1 Balans SPL KE1 1.5, 8.4, 2 Financiële feiten en SPL KE1 1.5 boekingsdocumenten. 3 Grootboek SPL KE1 1.3, 1.4 4 Opbrengsten kosten en privé SPL KE1 1.3, 1.4 5 Journaliseren en coderen SPL KE1 2.1, 5.4,

1 Balans SPL KE1 1.5, 8.4, 2 Financiële feiten en SPL KE1 1.5 boekingsdocumenten. 3 Grootboek SPL KE1 1.3, 1.4 4 Opbrengsten kosten en privé SPL KE1 1.3, 1.4 5 Journaliseren en coderen SPL KE1 2.1, 5.4,

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 8 Open vragen Opgave 8.1 1. 700 Voorraad goederen 34.500 170 Te verrekenen omzetbelasting 7.245 140 Aan rediteuren 41.745 2. 130 Debiteuren 63.525 176 Aan

1. Debet 020 Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 feb Van balans 78.200,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

Hoofdstuk 1 Opgave 1.1 1. Debet 020 Inventaris Credit 1 feb Van balans 78.200,- Debet 060 Eigen vermogen Credit 1 feb Van balans 86.180,- Debet 071 4% Onderhandse lening o/g Credit 1 feb Van balans 44.000,-

NOI FONDSLIJST 2018 voor levering aan cursisten

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

1 Grootboek, journaalposten, balans en winst- en verliesrekening

1 Grootboek, journaalposten, balans en winst- en verliesrekening In de boekhouding worden de financiële feiten (boekingsfeiten) van een onderneming systematisch vastgelegd en verwerkt. Boekingsfeiten zijn

1 Grootboek, journaalposten, balans en winst- en verliesrekening In de boekhouding worden de financiële feiten (boekingsfeiten) van een onderneming systematisch vastgelegd en verwerkt. Boekingsfeiten zijn

Onderwerpen, leerdoelen en toetstermen bedrijfsadministratie (329) Publicatiedatum:

Publicatiedatum:") BA-001-01-01 Ondernemingen Je kunt het onderscheid tussen bedrijven en ondernemingen BA-001-01-02 Ondernemingen Je kunt het onderscheid tussen bedrijven en ondernemingen BA-001-02-01 Ondernemingen Je kunt

BA-001-01-01 Ondernemingen Je kunt het onderscheid tussen bedrijven en ondernemingen BA-001-01-02 Ondernemingen Je kunt het onderscheid tussen bedrijven en ondernemingen BA-001-02-01 Ondernemingen Je kunt

NOI FONDSLIJST 2018 VOLLEDIG OVERZICHT NOI-UITGAVEN NEDERLANDS ONDERWIJS INSTITUUT BV

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 296-3740 AG BAARN EEMWEG 31-15 - 3755 LC EEMNES TELEFOON 035-5416743 INTERNET: www.noi.nl E-MAIL: info@noi.nl ING BANK: NL21INGB0000277062

Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek

Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Peter H. C. Hintzen Jo L. M. Coenen Brinkman Uitgeverij Amsterdam 2014

Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Peter H. C. Hintzen Jo L. M. Coenen Brinkman Uitgeverij Amsterdam 2014

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

1 Contante boekingen en kortingen

1 Contante boekingen en kortingen Een onderneming koopt en verkoopt haar goederen grotendeels op rekening. Er zijn nog veel handelsondernemingen die ook vaak contant kopen en verkopen. Hoe we deze contante

1 Contante boekingen en kortingen Een onderneming koopt en verkoopt haar goederen grotendeels op rekening. Er zijn nog veel handelsondernemingen die ook vaak contant kopen en verkopen. Hoe we deze contante

Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Boekhouden met dagboeken

Kasboek Bankboek Inkoopboek Verkoopboek Diverse postenboek Bijlage bij het computerprogramma BoekhoudTrainer versie 4.04 Copyright 2009 De Jong Edusoft Bij het boekhouden kun je gebruik maken van twee

Kasboek Bankboek Inkoopboek Verkoopboek Diverse postenboek Bijlage bij het computerprogramma BoekhoudTrainer versie 4.04 Copyright 2009 De Jong Edusoft Bij het boekhouden kun je gebruik maken van twee

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 1

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

PRAKTIJKEXAMEN BASISKENNIS BOEKHOUDEN Toets journaalposten en grootboekrekening

PRAKTIJKEXAMEN BASISKENNIS BOEKHOUDEN Toets journaalposten en grootboekrekening Stegeman computers Mevrouw Stegeman is eigenaresse van een bedrijf dat computers en aanverwante artikelen verkoopt. Zij heeft

PRAKTIJKEXAMEN BASISKENNIS BOEKHOUDEN Toets journaalposten en grootboekrekening Stegeman computers Mevrouw Stegeman is eigenaresse van een bedrijf dat computers en aanverwante artikelen verkoopt. Zij heeft

Taxonomie code. (indien van toepassing) Boekhoudprogramma. Spreadsheetprogramma.

Boekhoudprogramma. Spreadsheetprogramma.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden (BKB ) / Elementair Boekhouden.

/ Elementair Boekhouden.") Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 24 vragen en geeft een beeld van het examen Basiskennis Boekhouden

Antwoordenboek Boekhouden

Antwoordenboek Boekhouden Boekhouden 1 Antwoordenboek 1. Balans en grootboek Opgave 1 Activa (debet) Vaste activa Gebouwen Voertuigen Vlottende activa Debiteuren Liquide middelen Bank Kas Balans (per )

Antwoordenboek Boekhouden Boekhouden 1 Antwoordenboek 1. Balans en grootboek Opgave 1 Activa (debet) Vaste activa Gebouwen Voertuigen Vlottende activa Debiteuren Liquide middelen Bank Kas Balans (per )

LESPROGRAMMA OPLEIDING ONDERNEMEN 13 weken

OPLEIDING ONDERNEMEN ONDERNEMER MKB LESPROGRAMMA OPLEIDING ONDERNEMEN 13 weken ISBN9789063559830 NEDERLANDS ONDERWIJS INSTITUUT BV vakgebied titel lesweek 1 lesweek 2 1.1 Het bedrijfsleven (blz. 12-26)

OPLEIDING ONDERNEMEN ONDERNEMER MKB LESPROGRAMMA OPLEIDING ONDERNEMEN 13 weken ISBN9789063559830 NEDERLANDS ONDERWIJS INSTITUUT BV vakgebied titel lesweek 1 lesweek 2 1.1 Het bedrijfsleven (blz. 12-26)

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 5

Opgave 5.1 a. 700 Voorraad goederen 1.900 100 19 (vvp) 170 Te verrekenen omzetbelasting 378 140 Aan Crediteuren 2.178 760 Aan Prijsverschillen bij inkoop 100 b. 500 tuinkussens 30 = 15.000 Korting 8% 1.200

Opgave 5.1 a. 700 Voorraad goederen 1.900 100 19 (vvp) 170 Te verrekenen omzetbelasting 378 140 Aan Crediteuren 2.178 760 Aan Prijsverschillen bij inkoop 100 b. 500 tuinkussens 30 = 15.000 Korting 8% 1.200

ECONOMIE &PERIODE- AFSLUITING

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB ECONOMIE &PERIODE- AFSLUITING Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 2 e druk, 1

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB ECONOMIE &PERIODE- AFSLUITING Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost 2 e druk, 1

Boekhouden en financiële administratie Examennummer: 96065 Datum: 8 februari 2014 Tijd: 13:00 uur - 14:30 uur

Boekhouden en financiële administratie Examennummer: 96065 Datum: 8 februari 2014 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met elk

Boekhouden en financiële administratie Examennummer: 96065 Datum: 8 februari 2014 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met elk

Boekhouden en financiële administratie Examennummer: 58301 Datum: 22 juni 2013 Tijd: 10:00 uur - 11:30 uur

Boekhouden en financiële administratie Examennummer: 58301 Datum: 22 juni 2013 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Boekhouden en financiële administratie Examennummer: 58301 Datum: 22 juni 2013 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Cursus boekhouden Pagina 2. Vandaar nu even een algemene definitie, dan kan het daarna allemaal wat eenvoudiger:

Cursus boekhouden Cursus boekhouden Pagina 2 1 Boekhouden? Een boekhoudpakket is een uitgebreide rekenmachine. En dan ook nog een zeer eenzijdige rekenmachine, feitelijk enkel in staat tot optellen en

Cursus boekhouden Cursus boekhouden Pagina 2 1 Boekhouden? Een boekhoudpakket is een uitgebreide rekenmachine. En dan ook nog een zeer eenzijdige rekenmachine, feitelijk enkel in staat tot optellen en

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) Examen. Bestuur Nederlandse Associatie voor Examinering Veronderstelde voorkennis n.v.t.

Diploma('s) Examen. Bestuur Nederlandse Associatie voor Examinering Veronderstelde voorkennis n.v.t.") Diplomalijn(en) Diploma('s) Eamen EXAMENPROGRAMMA Financieel-Administratief Praktijkdiploma Boekhouden (PDB ) Medewerker Administratiekantoor Houder Administratiekantoor Financial Assistant Niveau vergelijkbaar

Diplomalijn(en) Diploma('s) Eamen EXAMENPROGRAMMA Financieel-Administratief Praktijkdiploma Boekhouden (PDB ) Medewerker Administratiekantoor Houder Administratiekantoor Financial Assistant Niveau vergelijkbaar

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Diverse-postenboek Datum Omschrijving Bedrag januari 2 Retour ontvangen van P. Vlag, alhier goederen ter waarde van SRD 8.650,

DEZE TAAK BESTAAT UIT 35 ITEMS MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Debet Balans per 1 januari 2016 Credit Gebouwen SRD 140.000, Eigen vermogen SRD 210.000,

DEZE TAAK BESTAAT UIT 35 ITEMS MULO-III kandidaten maken de items 1 t/m 25. MULO-IV kandidaten maken de items 1 t/m 35. Debet Balans per 1 januari 2016 Credit Gebouwen SRD 140.000, Eigen vermogen SRD 210.000,

Blz. 95: Halverwege vierde bullet: De nummers die beginnen met een 4, 8 of 9 gaan naar de winst- en verliesrekening

THEORIEBOEK Blz. 95: Halverwege vierde bullet: De nummers die beginnen met een 4, 8 of 9 gaan naar de winst- en verliesrekening Blz. 129: Model opgaaf gegevens loonheffing: blad 2 ontbreekt. Figuur 10.1

THEORIEBOEK Blz. 95: Halverwege vierde bullet: De nummers die beginnen met een 4, 8 of 9 gaan naar de winst- en verliesrekening Blz. 129: Model opgaaf gegevens loonheffing: blad 2 ontbreekt. Figuur 10.1

Bedrijfsadministratie 1 Examennummer: 12248 Datum: 3 juli 2010 Tijd: 10.00 11.30 uur

Bedrijfsadministratie 1 Examennummer: 12248 Datum: 3 juli 2010 Tijd: 10.00 11.30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 50 punten) - een

Bedrijfsadministratie 1 Examennummer: 12248 Datum: 3 juli 2010 Tijd: 10.00 11.30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 15 open vragen (maximaal 50 punten) - een

Installatie-instructie AccountView 9.3 met les- en examenbestanden bij de NOI-methode voor BKB en computerboekhouden

LICENTIE ACCOUNTVIEW 9.3 - NOI Installatie-instructie AccountView 9.3 met les- en examenbestanden bij de NOI-methode voor BKB en computerboekhouden 02-2014 Om AccountView 9.3 van Visma Software te installeren

LICENTIE ACCOUNTVIEW 9.3 - NOI Installatie-instructie AccountView 9.3 met les- en examenbestanden bij de NOI-methode voor BKB en computerboekhouden 02-2014 Om AccountView 9.3 van Visma Software te installeren

26-5-2015. Module 3 Gegevens verwerken. Geleerd in vorige presentaties. Les 2. Wat is boekhouden? Wat zijn transacties? Les 2. Leer het boekhoudproces

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Boekhouden 1 BOEKHOUDEN 1 (CBA08.1/CREBO:50229)

") BOEKHOUDEN 1 (CBA08.1/CREBO:50229) sd.cba08.1.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze, hetzij

BOEKHOUDEN 1 (CBA08.1/CREBO:50229) sd.cba08.1.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze, hetzij

PDB. Financiële administratie & Kostprijscalculatie. Boekhouden. Aanvulling

PDB Financiële administratie & Kostprijscalculatie Boekhouden Aanvulling Deze vulling hoort bij PDB Financiële administratie & Kostpijscalculatie - Boekhouden, ISBN 978-90-415-0651-1. Lay-out en opmaak:

PDB Financiële administratie & Kostprijscalculatie Boekhouden Aanvulling Deze vulling hoort bij PDB Financiële administratie & Kostpijscalculatie - Boekhouden, ISBN 978-90-415-0651-1. Lay-out en opmaak:

Bedrijfsadministratie

Bedrijfsadministratie Boekingsregels BAARHVILLE STUDIEHULP July 26, 2016 Auteur: Deborah Martina-Baarh Bedrijfsadministratie Thema Les GROOTBOEK & DE BOEKINGSREGELS VOOR B EZIT EN SCHULD I SKIT-MODEL Startfase

Bedrijfsadministratie Boekingsregels BAARHVILLE STUDIEHULP July 26, 2016 Auteur: Deborah Martina-Baarh Bedrijfsadministratie Thema Les GROOTBOEK & DE BOEKINGSREGELS VOOR B EZIT EN SCHULD I SKIT-MODEL Startfase

Hoofdstuk 2 Boekingen in verband met duurzame productiemiddelen 33

Inhoud Voorwoord 9 Hoofdstuk 1 De permanentie in de kosten en de opbrengsten 13 1.1 Kosten worden voor een periode tegelijk vooruit- of achteraf betaald 16 1.1.1 Kosten worden voor een periode tegelijk

Inhoud Voorwoord 9 Hoofdstuk 1 De permanentie in de kosten en de opbrengsten 13 1.1 Kosten worden voor een periode tegelijk vooruit- of achteraf betaald 16 1.1.1 Kosten worden voor een periode tegelijk

ANTWOORDEN BOEKHOUDEN

ANTWOORDEN BOEKHOUDEN 1 Balans en grootboek... 1 2 Het journaal... 5 3 Kolommenbalans en rekeningschema... 16 4 BTW; enkele boekingen nader bekeken... 27 5 Retourzendingen en correctieboekingen... 35 6

ANTWOORDEN BOEKHOUDEN 1 Balans en grootboek... 1 2 Het journaal... 5 3 Kolommenbalans en rekeningschema... 16 4 BTW; enkele boekingen nader bekeken... 27 5 Retourzendingen en correctieboekingen... 35 6

PRIJZEN EN LEVERINGSCONDITIES 2019 voor levering aan de boekhandel

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 29 30 AG BAARN EEMWEG 3-3 LC EEMNES TELEFOON: 03-3 INTERNET: www.noi.nl MAIL: info@noi.nl ING BANK: NL2INGB0000202 ABN-AMRO BANK: NL2ABNA08392

NEDERLANDS ONDERWIJS INSTITUUT BV EDUCATIEVE UITGEVERIJ POSTBUS 29 30 AG BAARN EEMWEG 3-3 LC EEMNES TELEFOON: 03-3 INTERNET: www.noi.nl MAIL: info@noi.nl ING BANK: NL2INGB0000202 ABN-AMRO BANK: NL2ABNA08392