dag van de wiskunde 2012

|

|

|

- Gabriël van de Velde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 dag van de wiskunde 2012 kulak, 17 november 2012 financiële algebra voor de derde graad nicole de wilde leraar sint-franciscusinstituut melle

2 Doelstelling Wat niet? Het is niet de bedoeling om een theoretische uiteenzetting over financiële algebra te geven. Om inzicht in de theorie te verwerven zijn er al voldoende handboeken op de markt, bijvoorbeeld: Delta 5/6 Financiële Algebra PI Financiële algebra (6/8 uur) - leerboek Pienter 5-6 ASO/TSO (3/4/6/8 uur) Financiële Algebra Van basis tot limiet 5/6 financiële algebra Wat wel? Het aanreiken van een cursus Financiële Algebra en materiaal om het maatschappelijke, sociale en economische aspect voldoende aan bod te laten. Het is leuker voor de leerlingen om te kunnen werken in hun eigen leefwereld. Ook kun je via krantenartikelen, bankdocumentatie, web materiaal de inhoud van de leerstof wat opfleuren. De voorbeelden bij financiële algebra hebben een continu evoluerend karakter. Het blijft een opgave en een uitdaging, om de leerstof actueel te houden. In wat volgt worden de verschillende leerplandoelstellingen overlopen om zo te kunnen zien welk extra materiaal kan worden gebruikt. Wat is 'Financiële Algebra' en waarom dit onderwerp? De cursus 'Financiële Algebra' in het secundair onderwijs bestaat uit de volgende onderwerpen: - enkelvoudige en samengestelde intrestberekening (hierbij komen onder andere eerstegraadsfuncties en exponentiële functies voor); - het bespreken en berekenen van rendementen bij vrij eenvoudige beleggingsvormen: zichten spaarrekening, termijnrekening, kasbon; - annuïteiten met als voornaamste toepassingen: een hypothecaire lening en het consumentenkrediet. Het zou jammer zijn te veel aandacht te besteden aan bijvoorbeeld het berekenen van intresten en het opstellen van aflossingsplannen zonder te verwijzen naar realistische financiële achtergronden. 'Financiële Algebra' mag niet enkel wiskundig vormend zijn, maar moet evengoed sociaal, maatschappelijk en economisch vormend zijn. Af en toe een passende illustratie kan de aandacht van de leerlingen versterken. Financiële algebra 2

3 Inleiding van het hoofdstuk 'Financiële Algebra' Naargelang de doelgroep en de interesse van de leerlingen kan men bijvoorbeeld het volgende toepassen. 1 Groepswerk Geef de leerlingen ongeveer een week vóór de aanvang van de lessen financiële algebra een aantal vragen, bijvoorbeeld: 1 Waarom hebben de meeste mensen een zichtrekening bij een bank? 2 Men beweert dat een spaarrekening of een depositoboekje de meest eenvoudig vorm is om tijdelijk geld te beleggen. Waarom is dit zo? Wat is de huidige rentevoet op een spaarrekening? 3 Wat is een termijnrekening? 4 Welke spaarvormen bestaan er als men een hoger rentepercentage wil verkrijgen? Som er twee op en geef telkens de voor- en nadelen. 5 Welke spaarvormen biedt men aan jongeren aan? Som er twee op en bespreek enkele voordelen. 6 Hoe en waarvoor kun je bij een financiële instelling een lening aangaan? Bespreek twee mogelijkheden. 7 Bespreek twee kredietkaarten. 8 Wat is de functie van een protonkaart? 9 Wat betekent 'elektronisch bankieren'? Gedurende die week kunnen de leerlingen informatie verzamelen (documentatie opvragen bij een financiële instelling, bij hun familie, via het internet ). In de les kunnen ze dan in groepjes hun informatie samenbrengen om zo alle vragen te beantwoorden en dan kan een bespreking volgen met een 'financiële babbel'. Men kan bijvoorbeeld ook verschillende vragen verdelen over verschillende groepen leerlingen zodat niet alle leerlingen dezelfde vragen behandelen en ze ook nog wat van elkaar kunnen leren. Uiteraard kan zo een werk worden geëvalueerd. 2 Indien de leerlingen niet zo happig zijn op groepswerk, kan men zelf vragen stellen en peilen naar hun financiële kennis en interesse (eventueel met voorleggen van zelf verzamelde documentatie). 3 Ook een video- of dvd-film (te verkrijgen bij een bank of bijvoorbeeld een zelf opgenomen tv-programma) behoort tot de mogelijkheden om het geheel in te leiden. 4 Financiële test (16 vragen) Financiële algebra 3

4 Financiële algebra 4

5 Enkelvoudige en samengestelde intrest Leerplandoelstellingen De leerplandoelstellingen zijn afhankelijk van de studierichting. - Het verschil kunnen uitleggen tussen enkelvoudige en samengestelde intrest. - Een jaarlijkse rentevoet omzetten in een gelijkwaardige maandelijkse, trimestriële of semestriële rentevoet en omgekeerd. - Een aantal beleggingsvormen vergelijken en het nettorendement ervan berekenen. - In verband met de aangeleerde begrippen informatie verzamelen en interpreteren. - De aangeleerde begrippen kaderen binnen de actuele situatie. Documentatiemateriaal Financiële algebra 5

6 Financiële algebra 6

7 Financiële algebra 7

8 Financiële algebra 8

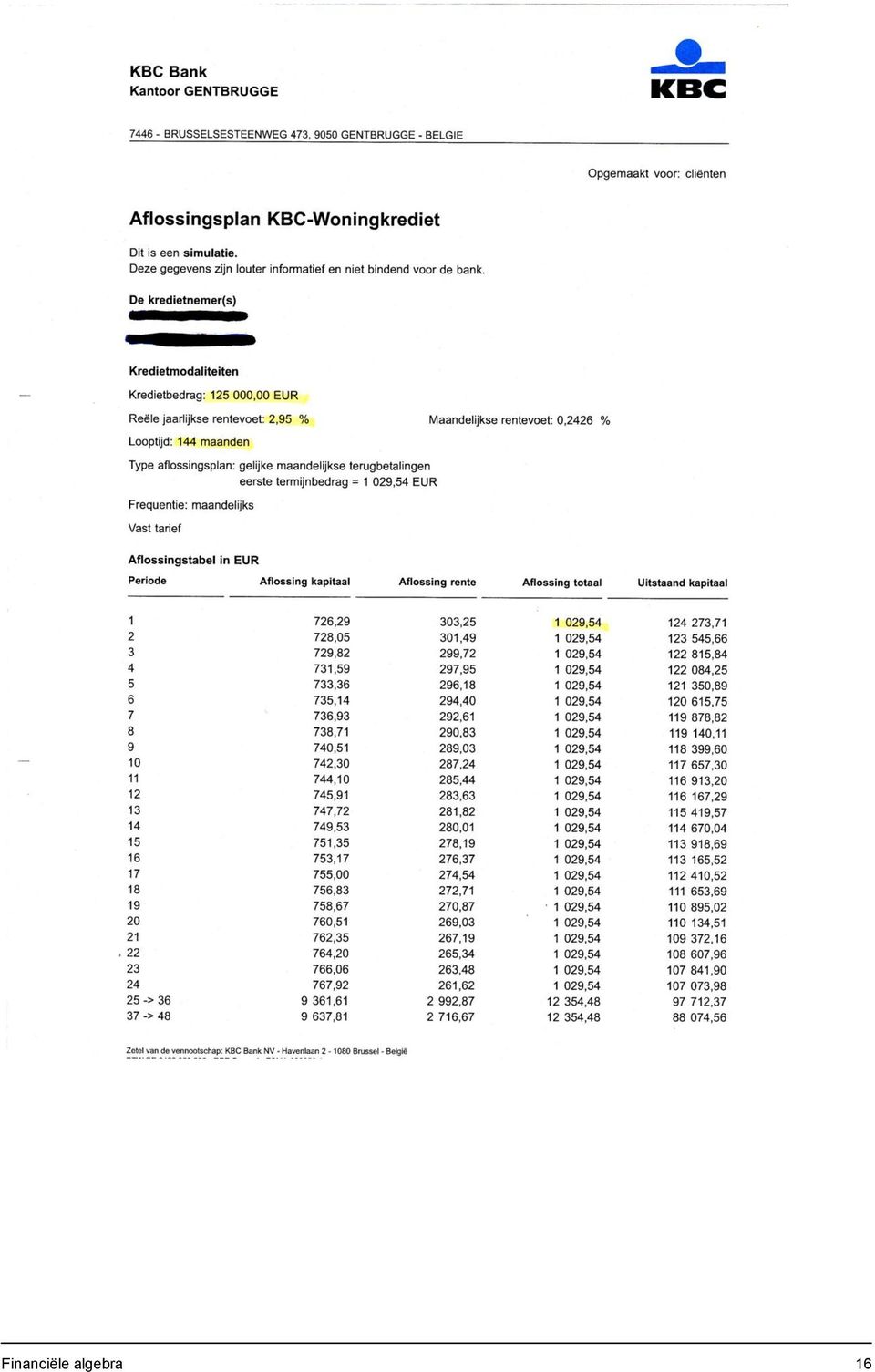

9 Annuïteiten Leerplandoelstellingen - Het verschil uitleggen tussen pre- en postnumerandoannuïteit. - De eindwaarde en het termijnbedrag berekenen bij een postnumerandoannuïteit. - Het te lenen bedrag en het termijnbedrag berekenen bij een schuldaflossing met dadelijk ingaande annuïteit. - Het bedrag berekenen dat moet worden betaald als de schuld afgelost wordt voor de vervaldag. - Het termijnbedrag berekenen bij een variabele rentevoet. - Het verschil uitleggen tussen een lening met constante annuïteit en een lening met constante kapitaalsaflossing. - Een aflossingstabel opstellen met behulp van ICT en interpreteren. - Een aflossingstabel interpreteren. - In verband met de aangeleerde begrippen informatie verzamelen en interpreteren. - De aangeleerde begrippen kaderen binnen de actuele situatie. Documentatiemateriaal Financiële algebra 9

10 Aantal jaar gespaard Jaarlijks gecumuleerd spaarbedrag van 48 Intrest in % Vaste premie ( 50) en aangroeipremie in EUR Totaal in EUR Intrest in % Vaste premie ( 40) en aangroeipremie in EUR Totaal in EUR Intrest in % Aangroeipremie in EUR Totaal in EUR Voorhuwelijkssparen Voor kinderen vanaf veertien jaar kunnen ouders kiezen voor een 'voorhuwelijksspaarplan'. Hiertoe stort de ouder jaarlijks minimum 18 en maximum 48. Op het gespaarde bedrag worden intresten, een aangroeipremie en een vaste premie toegekend en dit in verhouding met het gespaarde bedrag. Er zijn vijf mogelijkheden om het gespaarde bedrag te krijgen uitbetaald: - bij huwelijk, - na een jaar samenwonen, - op de leeftijd van 30 jaar indien de spaarder nog niet gehuwd is of samenwoont, - eventueel vroeger, maar mits aanpassing van premies en intresten, - bij overlijden. In de volgende tabel kan je spaarresultaten aflezen (bron: Federatie van Socialistische Mutualiteiten). HUWELIJK SAMENWONEN 30 JAAR (ongehuwd, niet samenwonend) OF BIJ OVERLIJDEN , , , , , , , , , , ,40 334, , , ,40 420, , , ,00 512, , , ,00 624, , , ,40 730, , , ,40 860, , , ,00 979, , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,20 1 Stel dat Jana huwt nadat er vier jaar 48 is gespaard. Reken het bedrag na dat ze ontvangt. 2 Warren is dertig jaar geworden en woont nog steeds thuis. Zijn ouders hebben vanaf zijn veertiende verjaardag elk jaar 48 gestort. Welk bedrag ontvangt hij op zijn dertigste verjaardag? Controleer dit resultaat. Financiële algebra 10

11 Financiële algebra 11

12 Financiële algebra 12

13 Financiële algebra 13

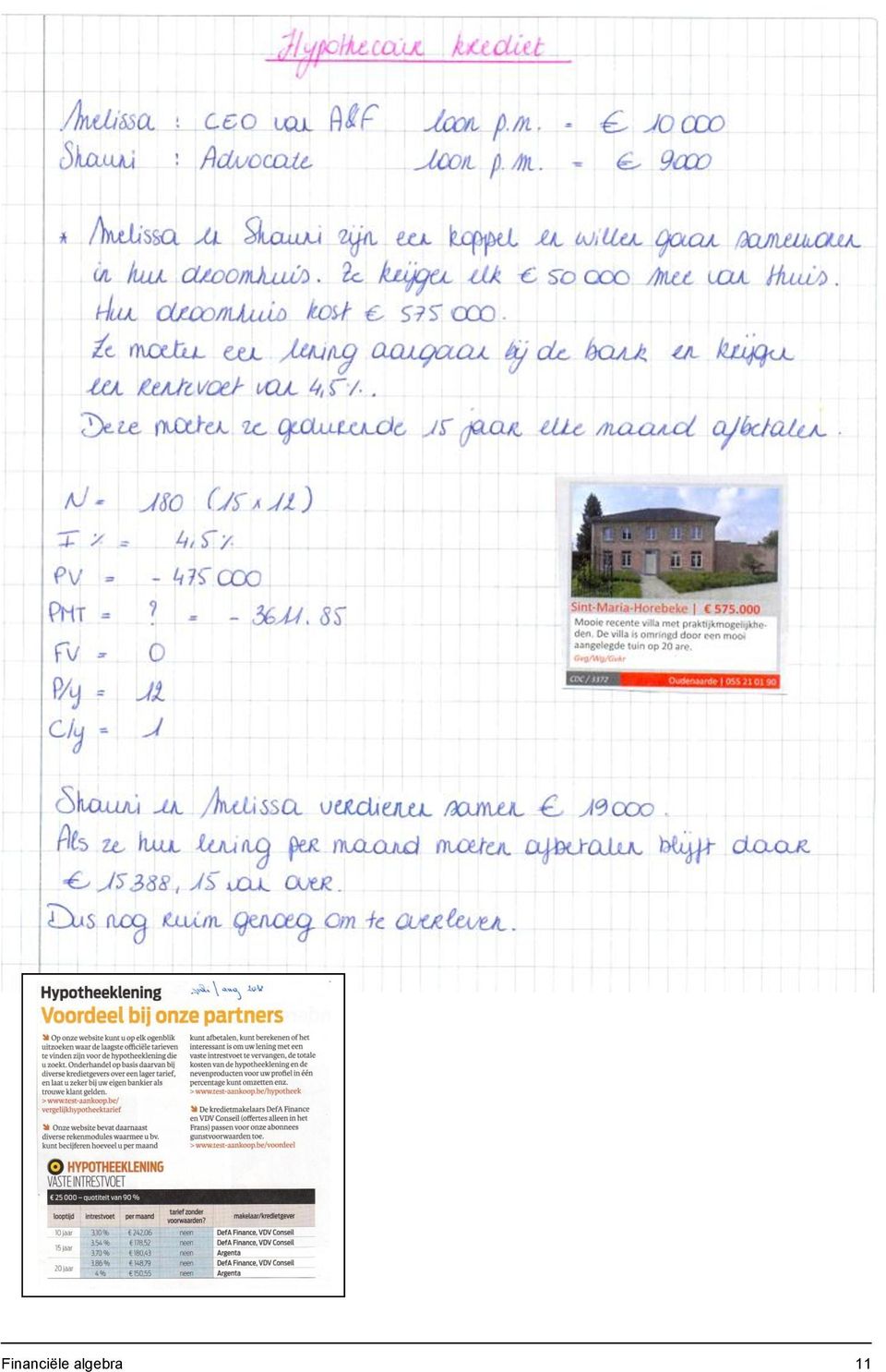

14 Daphné wil graag een keuken kopen op afbetaling en bekijkt grondig de volgende advertentie. 1 Is het voorschot wettelijk in orde? Noteer je bewerking. 2 Controleer of het termijnbedrag juist is. Noteer je schermafdruk. 3 Controleer het totale bedrag op afbetaling. Noteer je bewerking. 4 Hoeveel kost de koop op afbetaling meer dan bij contante betaling? Aflossingsplan bij moto ( ) Zie volgend blad Financiële algebra 14

15 Financiële algebra 15

16 Financiële algebra 16

17 In de krant van 3 februari 2005 stond te lezen dat er weer grote vraag is naar hypothecaire leningen met vaste rentevoet, uiteraard ten koste van de lening met jaarlijkse herzienbare rentevoet. Dit komt omwille van de verlaging bij vele banken van de rente op de woonkredieten met vaste rentevoet (de meeste banken blijven onder de 5 %). In de krant (De Gentenaar) van 22 februari 2005 de volgende informatie: historisch lage rente voor een hypothecaire lening, herfinanciering interessant, zeker bij een lopende lening met variabele rentevoet. Gezin 1 HUIDIGE LENING: euro, over 20 jaar, vaste rentevoet van 5,32 procent, afgesloten in april MAANDELIJKSE AFLOSSOM: 966 euro. TOESTAND APRIL 2005: nog 228 maanden afbetalen; openstaand leenbedrag: euro. KOSTEN HERFINANCIERING: euro. NIEUWE LENING: euro (openstaande leenbedrag plus kosten) over 19 jaar, vaste rentevoet van 4,39 procent. NIEUWE MAANDELIJKSE AFLOSSOM: 940 euro. BESPARING NA AFLOSSING LENING: euro. Gezin 2 HUIDIGE LENING: euro, over 25 jaar, aan variabele rentevoet van 5,65 procent, afgesloten in oktober De rentevoet kan om de tien jaar aangepast worden met een maximale stijging of daling van 2 procent. MAANDELIJKSE AFLOSSOM: geschat op 997,6 euro. TOESTAND NU: openstaand leenbedrag euro. KOSTEN HERFINANCIERING: euro. NIEUWE LENING: euro over 19 jaar, variabele rentevoet van 2,99 procent, jaarlijks herzienbaar en met een maximale schommeling van drie procent. NIEUWE MAANDELIJKSE AFLOSSOM: geschat op 877 euro. BESPARING NA AFLOSSING LENING: euro. VARIATIE: de goedkoopste vaste lening heeft rentevoet van 4,39 procent, of maandelijkse aflossing van 894 euro. Besparing: euro. Gezin 3 HUIDIGE LENING: euro, over 22 jaar, met jaarlijks herzienbare rentevoet met maximale schommeling van 3 procent. De rentevoet start aan 3,35 procent. Lening afgesloten in MAANDELIJKSE AFLOSSOM: in euro; gemiddeld naar schatting 748,47 euro. TOESTAND NU: openstaand leenbedrag van euro. KOSTEN HERFINANCIERING: euro. NIEUWE LENING: De nieuwe lening is dus een variabele lening die start met een rentevoet van 2,99 procent. NIEUWE MAANDELIJKSE AFLOSSOM, onder dezelfde voorwaarden. De 746 euro. BESPARING NA AFLOSSING LENING: Het gezin bespaart 589 euro na negentien jaar. Rentevoet van 4,39 procent. Dat is dus geen besparing, maar een MEERKOST van euro. Reken de eventuele besparing na. Financiële algebra 17

18 Voorbeelden Excel Vul de tabel in soort annuïteit post pre post periodiciteit stortingen jaarlijks maandelijks trimestrieel 0, duur annuïteit 7 jaar 4 jaar 3 jaar 0, rentepercentage 4% 3,75% 3,50% aanvangswaarde , , termijn ,07 352,34 slotwaarde , ,87 lening duur 10 jaarlijkse betalingen rente 4,25% 1 Stel een aflossingsplan op voor een lening met constante termijnen. 2 Stel een aflossingsplan op voor een lening met constante kapitaaldelen. periode termijnbedrag rentedeel aflossingsdeel schuldsaldo , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,52 763, ,17 0,00 Financiële algebra 18

19 periode termijnbedrag rentedeel aflossingsdeel schuldsaldo , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ,50 637, ,00 - Simulaties Financiële algebra 19

20 Schermafdrukken bij TI-84 SI, jaarlijkse stortingen SI, maandelijkse stortingen eindwaarde postnum. ann. hoe lang sparen? aflossingsplan aflossingsplan aflossingsplan aflossingsplan aflossingsplan aantal dagen tussen 2 data Financiële algebra 20

21 Cursus Financiële Algebra Financiële algebra Inhoud 1 Intrestberekening 1.1 Enkelvoudige intrest 1.2 Samengestelde intrest 1.3 Gelijkwaardige rentevoeten 2 Toepassingen op intrestberekening 2.1 Zichtrekening en spaarrekening 2.2 Termijnrekening 2.3 Kasbon 3 Annuïteiten 3.1 Postnumerando- en prenumerandoannuïteit 3.2 Woonkrediet 3.3 Consumentenkrediet Schooljaar Klas: Nicole De Wilde nicole.dewilde@sfimelle.be Financiële algebra 21

dag van de wiskunde 2013

dag van de wiskunde 2013 kulak, 23 november 2013 financiële algebra voor de derde graad nicole de wilde leraar sint-franciscusinstituut melle Doelstelling Wat niet? Het is niet de bedoeling om een theoretische

dag van de wiskunde 2013 kulak, 23 november 2013 financiële algebra voor de derde graad nicole de wilde leraar sint-franciscusinstituut melle Doelstelling Wat niet? Het is niet de bedoeling om een theoretische

VAK: wiskunde. Antwoord: Het jaarlijkse nettorendement bedraagt ongeveer 3,69%.

Pagina 1 van 5 Voorbeeld VAK: wiskunde NAAM: NR: DATUM: KLAS: 5 INF 1 2 Onderwerp: Financiële algebra. Lineaire programmering. TOTAAL: / 80 1. Een staatsbon van 5000 euro heeft een looptijd van 7 jaar

Pagina 1 van 5 Voorbeeld VAK: wiskunde NAAM: NR: DATUM: KLAS: 5 INF 1 2 Onderwerp: Financiële algebra. Lineaire programmering. TOTAAL: / 80 1. Een staatsbon van 5000 euro heeft een looptijd van 7 jaar

F I N A N C I Ë L E A L G E B R A v o o r 5 d e s

1 Hotel-en Toerismeschool Spermalie Snaggaardstraat 15 8000 Brugge 050 33 52 19 050 33 90 79 F I N A N C I Ë L E A L G E B R A v o o r 5 d e s Deel 4 : gelijkwaardige rentevoeten oefenbundel Oefeningen

1 Hotel-en Toerismeschool Spermalie Snaggaardstraat 15 8000 Brugge 050 33 52 19 050 33 90 79 F I N A N C I Ë L E A L G E B R A v o o r 5 d e s Deel 4 : gelijkwaardige rentevoeten oefenbundel Oefeningen

Financiële geletterdheid: wat kan de bijdrage zijn vanuit het vak wiskunde?

Wie ben ik? verantwoordelijke voor de Specifieke Lerarenopleiding wiskunde KU Leuven Financiële geletterdheid: wat kan de bijdrage zijn vanuit het vak wiskunde? Johan Deprez 09/10/17 slides op mijn website

Wie ben ik? verantwoordelijke voor de Specifieke Lerarenopleiding wiskunde KU Leuven Financiële geletterdheid: wat kan de bijdrage zijn vanuit het vak wiskunde? Johan Deprez 09/10/17 slides op mijn website

EENMANSZAAK DEEL 1. Periode 3 en 4

EENMANSZAAK DEEL 1 Periode 3 en 4 HOOFDSTUK 1 Geld lenen kost geld Intrest (ook wel rente genoemd) is de vergoeding die je betaalt aan de gene die jou het geleende bedrag ter beschikking stelt. Intrest

EENMANSZAAK DEEL 1 Periode 3 en 4 HOOFDSTUK 1 Geld lenen kost geld Intrest (ook wel rente genoemd) is de vergoeding die je betaalt aan de gene die jou het geleende bedrag ter beschikking stelt. Intrest

Wegwijs in de wereld van (mijn) geld

geld") Wegwijs in de wereld van (mijn) geld Handleiding ontwikkeld door het Sint-Pieterscollege in samenwerking met KHLeuven- departement Economisch Hoger Onderwijs September 2013 With the support of the Lifelong

Wegwijs in de wereld van (mijn) geld Handleiding ontwikkeld door het Sint-Pieterscollege in samenwerking met KHLeuven- departement Economisch Hoger Onderwijs September 2013 With the support of the Lifelong

Financiële algebra Woonkrediet

Financiële algebra Woonkrediet Wilfried Van Hirtum Versie 1.00 16 november 2009 Copyright 2009 Wilfried Van Hirtum Dit werk wordt vrij gegeven aan de gemeenschap en mag dus gekopieerd, verspreid en aangepast

Financiële algebra Woonkrediet Wilfried Van Hirtum Versie 1.00 16 november 2009 Copyright 2009 Wilfried Van Hirtum Dit werk wordt vrij gegeven aan de gemeenschap en mag dus gekopieerd, verspreid en aangepast

Oefeningen Financiële wiskunde

Pagina 1 van 11 Oefeningen Financiële wiskunde Hoofdstuk 1: Inleidende begrippen 1.1. Bereken het renteperunage en de rentefactor Renteperunage (i) Rentefactor (u) 4% 0,04 1,04 10% 0,1 1,1 100% 1 2 11,2/8%

Pagina 1 van 11 Oefeningen Financiële wiskunde Hoofdstuk 1: Inleidende begrippen 1.1. Bereken het renteperunage en de rentefactor Renteperunage (i) Rentefactor (u) 4% 0,04 1,04 10% 0,1 1,1 100% 1 2 11,2/8%

Opmerking We houden geen rekening met de roerende voorheffing

Heb je deel één tot en met drie uit het handboek ingestudeerd? En voldoende geoefend met Excel? Dan vind je hier de gemixte herhalingsoefeningen. Veel succes Opmerking We houden geen rekening met de roerende

Heb je deel één tot en met drie uit het handboek ingestudeerd? En voldoende geoefend met Excel? Dan vind je hier de gemixte herhalingsoefeningen. Veel succes Opmerking We houden geen rekening met de roerende

Vorig boekjaar 200(X-1) - - - PASSIEF Eigen Vermogen I Kapitaal IV Reserves V Overgedragen winst (verlies) VII Voorzieningen 10/15 10 13 14 16

- - - PASSIEF Eigen Vermogen I Kapitaal IV Reserves V Overgedragen winst (verlies) VII Voorzieningen 10/15 10 13 14 16") 10 Kapitaal Wat zul je leren? Hoe is ons eigen vermogen samengesteld? Wat leren we uit de rekening kapitaal? Waarom leggen we reserves aan? Waarom worden winst en/of verlies overgedragen van het ene boekjaar

10 Kapitaal Wat zul je leren? Hoe is ons eigen vermogen samengesteld? Wat leren we uit de rekening kapitaal? Waarom leggen we reserves aan? Waarom worden winst en/of verlies overgedragen van het ene boekjaar

Ontwerp onderzoek Paper 3

Ontwerp onderzoek Paper 3 Lesonderwerp: Sparen en lenen Samenvatting van paper 1 Hypothese: Als ik mijn lessenreeks van het derde hoofdstuk ga geven vanuit de actualiteiten en daarbij om de methode heen

Ontwerp onderzoek Paper 3 Lesonderwerp: Sparen en lenen Samenvatting van paper 1 Hypothese: Als ik mijn lessenreeks van het derde hoofdstuk ga geven vanuit de actualiteiten en daarbij om de methode heen

Consumentenkrediet. Wilfried Van Hirtum. Versie 1.06 6 januari 2010

Consumentenkrediet Wilfried Van Hirtum Versie 1.06 6 januari 2010 Copyright 2010 Wilfried Van Hirtum Dit werk wordt vrij gegeven aan de gemeenschap en mag dus gekopieerd, verspreid en aangepast worden

Consumentenkrediet Wilfried Van Hirtum Versie 1.06 6 januari 2010 Copyright 2010 Wilfried Van Hirtum Dit werk wordt vrij gegeven aan de gemeenschap en mag dus gekopieerd, verspreid en aangepast worden

Hoe bereken je het interestbedrag bij enkelvoudige interest? Geef de formule en licht deze kort toe.

R1 Hoe bereken je het interestbedrag bij enkelvoudige interest? Geef de formule en licht deze kort toe. R2 Het bedrag 4.000 staat 6 maanden op een bankrekening tegen 8% enkelvoudige interest. Bereken de

R1 Hoe bereken je het interestbedrag bij enkelvoudige interest? Geef de formule en licht deze kort toe. R2 Het bedrag 4.000 staat 6 maanden op een bankrekening tegen 8% enkelvoudige interest. Bereken de

Lesvoorbereiding voorbeeld 2

Lesvoorbereiding voorbeeld 2 Algemene info 22 nov 05 Onderwerp Beleggingsvormen van geldkapitaal: spaar-, termijnrekening, aandeel Leervak SEI School St.-Oefenschool Leerkracht M. Voorbeeld Richting &

Lesvoorbereiding voorbeeld 2 Algemene info 22 nov 05 Onderwerp Beleggingsvormen van geldkapitaal: spaar-, termijnrekening, aandeel Leervak SEI School St.-Oefenschool Leerkracht M. Voorbeeld Richting &

Thema 7 Overlopende rekeningen

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

woonkrediet Vaste formule 10, 15, 20, 25 of 30 jaar

woonkrediet ALGEMEENHEDEN Doelgroep : fysieke personen vrije beroepen onder vennootschap (associaties van notarissen, tandartspraktijken, ) managementvennootschappen patrimoniumvennootschappen zelfstandigen

woonkrediet ALGEMEENHEDEN Doelgroep : fysieke personen vrije beroepen onder vennootschap (associaties van notarissen, tandartspraktijken, ) managementvennootschappen patrimoniumvennootschappen zelfstandigen

Voorhuwelijkssparen - reglement

Voorhuwelijkssparen - reglement Artikel 41 (Van toepassing vanaf 01/01/2011 - A.V. van 11/12/2010) Het Nationaal Verbond organiseert een dienst voorhuwelijkssparen, genaamd Jongerensparen. Deze dienst

Voorhuwelijkssparen - reglement Artikel 41 (Van toepassing vanaf 01/01/2011 - A.V. van 11/12/2010) Het Nationaal Verbond organiseert een dienst voorhuwelijkssparen, genaamd Jongerensparen. Deze dienst

Examen PC 2 Financiële Rekenkunde

Examen PC 2 Financiële Rekenkunde Instructieblad Examen : Professional Controller 2 leergang 8 Vak : Financiële Rekenkunde Datum : 18 december 2014 Tijd : 14.00 15.30 uur Deze aanwijzingen goed lezen voor

Examen PC 2 Financiële Rekenkunde Instructieblad Examen : Professional Controller 2 leergang 8 Vak : Financiële Rekenkunde Datum : 18 december 2014 Tijd : 14.00 15.30 uur Deze aanwijzingen goed lezen voor

Als we geld lenen noemen we dat vreemd vermogen.

www.jooplengkeek.nl Enkelvoudige interest Als we geld lenen noemen we dat vreemd vermogen. Voor een lange periode (lang krediet) of een korte periode (kort krediet), maar het is altijd tijdelijk. We moeten

www.jooplengkeek.nl Enkelvoudige interest Als we geld lenen noemen we dat vreemd vermogen. Voor een lange periode (lang krediet) of een korte periode (kort krediet), maar het is altijd tijdelijk. We moeten

Financiële rekenkunde Examennummer: 93572 Datum: 29 maart 2014 Tijd: 13:00 uur - 14:30 uur

Financiële rekenkunde Examennummer: 93572 Datum: 29 maart 2014 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 10 meerkeuzevragen (maximaal 20 punten)

Financiële rekenkunde Examennummer: 93572 Datum: 29 maart 2014 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 10 meerkeuzevragen (maximaal 20 punten)

Wij kunnen zeggen dat er een drietal manieren zijn als jij bij de banken niet terecht kunt.

19. Kapitaal en kredietverlening 19.1.Kapitaal Kapitaal aantrekken is belangrijk voor jouw onderneming. Wij kunnen zeggen dat er een drietal manieren zijn als jij bij de banken niet terecht kunt. De 3

19. Kapitaal en kredietverlening 19.1.Kapitaal Kapitaal aantrekken is belangrijk voor jouw onderneming. Wij kunnen zeggen dat er een drietal manieren zijn als jij bij de banken niet terecht kunt. De 3

Bij deze opgave horen de informatiebronnen 7 tot en met 9. In deze opgave blijft de vermogensrendementsheffing buiten beschouwing.

Opgave 5 Bij deze opgave horen de informatiebronnen 7 tot en met 9. In deze opgave blijft de vermogensrendementsheffing buiten beschouwing. Tot ongeveer het jaar 2010 stegen de gemiddelde prijzen van verkochte

Opgave 5 Bij deze opgave horen de informatiebronnen 7 tot en met 9. In deze opgave blijft de vermogensrendementsheffing buiten beschouwing. Tot ongeveer het jaar 2010 stegen de gemiddelde prijzen van verkochte

Financieringsstromen

Financieringsstromen Handboek p. 180 tot 199 FINANIERINGSSTROMEN e onderneming moet, om haar activiteiten te kunnen financieren, beschikken over vermogensbronnen: - eigen vermogen - vreemd vermogen: -

Financieringsstromen Handboek p. 180 tot 199 FINANIERINGSSTROMEN e onderneming moet, om haar activiteiten te kunnen financieren, beschikken over vermogensbronnen: - eigen vermogen - vreemd vermogen: -

Uitwerking opgaven Brugboek 18.5 t/m 18.8 en 18.12 t/m 18.16

Uitwerking opgaven Brugboek 18.5 t/m 18.8 en 18.12 t/m 18.16 Opgave 18.5 In deze opgave interestberekeningen. A. Bereken de interest voor 2016 Je kunt een aflossingschema per jaar maken, maar het kan sneller.

Uitwerking opgaven Brugboek 18.5 t/m 18.8 en 18.12 t/m 18.16 Opgave 18.5 In deze opgave interestberekeningen. A. Bereken de interest voor 2016 Je kunt een aflossingschema per jaar maken, maar het kan sneller.

Loen Educatie & Schrijfwerk www.economieweb.nl. (N)iets op de bank? Lesbrief over sparen en lenen

iets op de bank? Lesbrief over sparen en lenen") (N)iets op de bank? Lesbrief over sparen en lenen Het is makkelijk en verstandig om geld achter de hand te hebben. Er kan bijvoorbeeld iets kapot gaan in huis, of je spaart voor iets dat je graag wil hebben.

(N)iets op de bank? Lesbrief over sparen en lenen Het is makkelijk en verstandig om geld achter de hand te hebben. Er kan bijvoorbeeld iets kapot gaan in huis, of je spaart voor iets dat je graag wil hebben.

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken. beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt van onze dienstverlening. Deze tijd vraagt om transparantie. Wij regelen

Wij zijn VDZ. Onze boodschap is helder: niemand regelt je geldzaken beter dan wij. Dat is niet arrogant bedoeld, maar het uitgangspunt van onze dienstverlening. Deze tijd vraagt om transparantie. Wij regelen

SPAARREKENING MET DERDENBEDING

CENTRALE KREDIETVERLENING NV Uw vertrouwensspaarbank sedert 1956 Spaarbank van Belgische oorsprong Kredietinstelling erkend door NBB Deelnemer aan het Belgisch depositogarantiestelsel SPAARREKENING MET

CENTRALE KREDIETVERLENING NV Uw vertrouwensspaarbank sedert 1956 Spaarbank van Belgische oorsprong Kredietinstelling erkend door NBB Deelnemer aan het Belgisch depositogarantiestelsel SPAARREKENING MET

UITWERKINGEN OPGAVEN HOOFDSTUK 1

HOOFDSTUK 1 Opgave 1 a. Over welk bedrag beschikt Touwen op 31 december 2030? Eerst een getallenlijn maken. Contante waarde 175.000 Eindwaarde? 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

HOOFDSTUK 1 Opgave 1 a. Over welk bedrag beschikt Touwen op 31 december 2030? Eerst een getallenlijn maken. Contante waarde 175.000 Eindwaarde? 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

(N)iets op de bank? Lesbrief over sparen, beleggen en lenen

iets op de bank? Lesbrief over sparen, beleggen en lenen") (N)iets op de bank? Lesbrief over sparen, beleggen en lenen Het is verstandig om geld achter de hand te hebben. Sparen betekent het niet uitgeven van een deel van je inkomen. Je kunt verschillende redenen

(N)iets op de bank? Lesbrief over sparen, beleggen en lenen Het is verstandig om geld achter de hand te hebben. Sparen betekent het niet uitgeven van een deel van je inkomen. Je kunt verschillende redenen

CONTROLEDIENST VOOR DE ZIEKENFONDSEN

Brussel, 21 februari 2011 CONTROLEDIENST VOOR DE ZIEKENFONDSEN Omzendbrief : 11/09/D1 Bijlage(n) : 1 Rubriek : 257 Uw contactpersoon: Nathalie VANDESTEENE, Actuaris Tel. : 02/209.19.43 DIENST VOORHUWELIJKSSPAREN

Brussel, 21 februari 2011 CONTROLEDIENST VOOR DE ZIEKENFONDSEN Omzendbrief : 11/09/D1 Bijlage(n) : 1 Rubriek : 257 Uw contactpersoon: Nathalie VANDESTEENE, Actuaris Tel. : 02/209.19.43 DIENST VOORHUWELIJKSSPAREN

Uitwerkingen Basiskennis Calculatie met resultaat hoofdstuk 3

Opgave 3.1 a. Enkelvoudige interest = 6% 4.500 = 270 b. Enkelvoudige interest = 5,5% 5.800 5/12 = 132,92 c. Enkelvoudige interest = 4,2% 8.974 25/52 = 181,21 d. Enkelvoudige interest = 3,8% 4.123 184/360

Opgave 3.1 a. Enkelvoudige interest = 6% 4.500 = 270 b. Enkelvoudige interest = 5,5% 5.800 5/12 = 132,92 c. Enkelvoudige interest = 4,2% 8.974 25/52 = 181,21 d. Enkelvoudige interest = 3,8% 4.123 184/360

VLAAMS VERBOND VAN HET KATHOLIEK SECUNDAIR ONDERWIJS LEERPLAN SECUNDAIR ONDERWIJS WISKUNDE. Derde graad BSO Derde leerjaar: 1 of 2 uur/week

VLAAMS VERBOND VAN HET KATHOLIEK SECUNDAIR ONDERWIJS LEERPLAN SECUNDAIR ONDERWIJS WISKUNDE Derde graad BSO Derde leerjaar: 1 of 2 uur/week Licap - Brussel - september 1995 INHOUD 1 BEGINSITUATIE... 5 2

VLAAMS VERBOND VAN HET KATHOLIEK SECUNDAIR ONDERWIJS LEERPLAN SECUNDAIR ONDERWIJS WISKUNDE Derde graad BSO Derde leerjaar: 1 of 2 uur/week Licap - Brussel - september 1995 INHOUD 1 BEGINSITUATIE... 5 2

FLEXIBEL PENSION SAVING MET HOME -CLAUSULE

FLEXIBEL PENSION SAVING MET HOME -CLAUSULE april 2010 Nu voordelig sparen voor uw toekomst! Voor wie is Flexibel Pension Saving met Home -clausule bestemd? Fidea richt zich met dit product (*) specifiek

FLEXIBEL PENSION SAVING MET HOME -CLAUSULE april 2010 Nu voordelig sparen voor uw toekomst! Voor wie is Flexibel Pension Saving met Home -clausule bestemd? Fidea richt zich met dit product (*) specifiek

Presentatie ZA 23 februari 2015. Onesto?

Presentatie ZA 23 februari 2015 Onesto? De grootste erkende kredietmaatschappij (groep) voor sociaal woonkrediet in Vlaanderen Opgericht in 1894 Eigen vermogen 30 mio portefeuille 250 mio Kantoren in Beringen,

Presentatie ZA 23 februari 2015 Onesto? De grootste erkende kredietmaatschappij (groep) voor sociaal woonkrediet in Vlaanderen Opgericht in 1894 Eigen vermogen 30 mio portefeuille 250 mio Kantoren in Beringen,

Investeringsanalyse. Inleiding. Inleiding. Investeringsanalyse. Investeringsanalyse. projectverantwoordelijke. Inleiding. H1: Basiskenmerken

Academiejaar 25-26 projectverantwoordelijke manager Academiejaar 25-26 2 .. Basiskenmerken van een investering.. Horizon.2. Inkomstenstr..3. Uitgavenstr..4. Nood actualis. Doel van een investering: vervanging

Academiejaar 25-26 projectverantwoordelijke manager Academiejaar 25-26 2 .. Basiskenmerken van een investering.. Horizon.2. Inkomstenstr..3. Uitgavenstr..4. Nood actualis. Doel van een investering: vervanging

Deel 2 van de prospectus WOONKREDIETEN geldig vanaf 01/11/2018 Tarief B/352

Deel 2 van de prospectus WOONKREDIETEN geldig vanaf 01/11/2018 Tarief B/352 Voorwaarden geldig vanaf 01/11/2018 De formules en producten beschreven in dit tarievenblad en in het prospectus waarvan het

Deel 2 van de prospectus WOONKREDIETEN geldig vanaf 01/11/2018 Tarief B/352 Voorwaarden geldig vanaf 01/11/2018 De formules en producten beschreven in dit tarievenblad en in het prospectus waarvan het

!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $

)* $ &!+((* &, & $ $&- $ & & & $") Immo IQ-Test vraag 9!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $!.#!))*/!"'. Waarom niet waar? 11/02/2008 - Tip 23: Lenen op 20 of 30 jaar wat is de voordeligste keuze? Vijf jaar geleden

Immo IQ-Test vraag 9!" #$ % %& $ ' $ &!( & &!))* $ &!+((* &, & $ $&- $ & & & $!.#!))*/!"'. Waarom niet waar? 11/02/2008 - Tip 23: Lenen op 20 of 30 jaar wat is de voordeligste keuze? Vijf jaar geleden

Vragen in willekeurige volgorde. Meerdere juiste antwoorden zijn mogelijk. Hoofdstuk 1

Vragen in willekeurige volgorde. Meerdere juiste antwoorden zijn mogelijk. Hoofdstuk 1 1) K 0 a. wordt gelezen als kaa oo en betekent de oude of oorspronkelijke waarde van een kapitaal b. wordt gelezen

Vragen in willekeurige volgorde. Meerdere juiste antwoorden zijn mogelijk. Hoofdstuk 1 1) K 0 a. wordt gelezen als kaa oo en betekent de oude of oorspronkelijke waarde van een kapitaal b. wordt gelezen

Algemene voorwaarden Averus Continue. Deze algemene voorwaarden zijn onderdeel van uw kredietovereenkomst.

Algemene voorwaarden Averus Continue Deze algemene voorwaarden zijn onderdeel van uw kredietovereenkomst. Versie 3.0 September 2014 Inhoudsopgave Definities... 3 Algemeen... 4 Artikel 1. Doorlopend krediet...

Algemene voorwaarden Averus Continue Deze algemene voorwaarden zijn onderdeel van uw kredietovereenkomst. Versie 3.0 September 2014 Inhoudsopgave Definities... 3 Algemeen... 4 Artikel 1. Doorlopend krediet...

Management & Organisatie VWO 4 Hoofdstuk 3,9,12,14,16

Management & Organisatie VWO 4 Hoofdstuk 3,9,12,14,16 16 juni 2009 proeftoets 100 minuten Opgave 1 Hartenstijn bv heeft op 1 januari de volgende balans opgesteld: Balans 1 januari 2009 --------------------------------------------------------------

Management & Organisatie VWO 4 Hoofdstuk 3,9,12,14,16 16 juni 2009 proeftoets 100 minuten Opgave 1 Hartenstijn bv heeft op 1 januari de volgende balans opgesteld: Balans 1 januari 2009 --------------------------------------------------------------

3.2 Overlopende rekeningen

3.2 Overlopende rekeningen 3.2.1 Bedrijf X 1 Verzekeringspremie 01-05-x3 61x D&DG (verzekeringspremie) 2.400,00 440 @ Leveranciers 2.400,00 AF/120 01-05-x3 440 Leveranciers 2.400,00 5500 @ KI 2.400,00

3.2 Overlopende rekeningen 3.2.1 Bedrijf X 1 Verzekeringspremie 01-05-x3 61x D&DG (verzekeringspremie) 2.400,00 440 @ Leveranciers 2.400,00 AF/120 01-05-x3 440 Leveranciers 2.400,00 5500 @ KI 2.400,00

Samen slaan we de brug naar het onderwijs van morgen.

Samen slaan we de brug naar het onderwijs van morgen. Pienter 3DE GRAAD TSO 2017-2018 en 2018-2019 Vernieuwing Pienter 2 de graad tso 2019-2020 Vernieuwing Pienter 3 de graad tso (deel 1) Wat houdt de

Samen slaan we de brug naar het onderwijs van morgen. Pienter 3DE GRAAD TSO 2017-2018 en 2018-2019 Vernieuwing Pienter 2 de graad tso 2019-2020 Vernieuwing Pienter 3 de graad tso (deel 1) Wat houdt de

De Hypotheek. De Hypotheekrente. Rentevastperiode. Wat is een hypotheek? Wat zijn de kosten van mijn lening? Variabele rente

De Hypotheek Je gaat een woning kopen en hebt hiervoor een lening nodig van de bank. In deze toelichting proberen wij je inzichtelijk te maken wat een hypotheek is en wat de meest voorkomende vormen zijn.

De Hypotheek Je gaat een woning kopen en hebt hiervoor een lening nodig van de bank. In deze toelichting proberen wij je inzichtelijk te maken wat een hypotheek is en wat de meest voorkomende vormen zijn.

Krediet op creditcard

Krediet op creditcard Met een krediet op uw creditcard kunt u de aankopen met uw RaboCard of Rabo GoldCard desgewenst gespreid terug betalen. En dan betaalt u natuurlijk alleen rente als u dat krediet

Krediet op creditcard Met een krediet op uw creditcard kunt u de aankopen met uw RaboCard of Rabo GoldCard desgewenst gespreid terug betalen. En dan betaalt u natuurlijk alleen rente als u dat krediet

OEFENINGEN PYTHON REEKS 6

OEFENINGEN PYTHON REEKS 6 1. A) Schrijf een functie die een getal x en een getal y meekrijgt. De functie geeft de uitkomst van volgende bewerking als returnwaarde terug: x y x als x y x y y als x < y B)

OEFENINGEN PYTHON REEKS 6 1. A) Schrijf een functie die een getal x en een getal y meekrijgt. De functie geeft de uitkomst van volgende bewerking als returnwaarde terug: x y x als x y x y y als x < y B)

Financiële algebra. Wilfried Van Hirtum. Versie 1.02 26 april 2011

Financiële algebra Wilfried Van Hirtum Versie 1.02 26 april 2011 Copyright 2011 Wilfried Van Hirtum Dit werk wordt vrij gegeven aan de gemeenschap en mag dus gekopieerd, verspreid en aangepast worden mits

Financiële algebra Wilfried Van Hirtum Versie 1.02 26 april 2011 Copyright 2011 Wilfried Van Hirtum Dit werk wordt vrij gegeven aan de gemeenschap en mag dus gekopieerd, verspreid en aangepast worden mits

SPAARXTRA HYPOTHEEK OPTIMAAL VARIEREN MET RENTE EN RENDEMENT

SPAARXTRA HYPOTHEEK OPTIMAAL VARIEREN MET RENTE EN RENDEMENT SPAARXTRA HYPOTHEEK optimaal varieren met rente EN rendement Kiezen voor de beste hypotheek betekent het optimaliseren van kansen en risico

SPAARXTRA HYPOTHEEK OPTIMAAL VARIEREN MET RENTE EN RENDEMENT SPAARXTRA HYPOTHEEK optimaal varieren met rente EN rendement Kiezen voor de beste hypotheek betekent het optimaliseren van kansen en risico

Eindexamen havo m&o 2013-I

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. Bij deze opgave worden de belastingen buiten beschouwing gelaten. Peter de Beer is de eigenaar van een klein autobedrijf (FIAT De Beer

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. Bij deze opgave worden de belastingen buiten beschouwing gelaten. Peter de Beer is de eigenaar van een klein autobedrijf (FIAT De Beer

Reële jaarlijkse. Maandelijkse rente

BNP PARIBAS FORTIS NV - AG INSURANCE NV (voorheen Fortis Insurance Belgium NV) Deel 2 van de prospectus HYPOTHECAIRE KREDIETEN geldig vanaf 01/03/2018 Tarief B/347 Voorwaarden geldig vanaf 01/04/2018 De

BNP PARIBAS FORTIS NV - AG INSURANCE NV (voorheen Fortis Insurance Belgium NV) Deel 2 van de prospectus HYPOTHECAIRE KREDIETEN geldig vanaf 01/03/2018 Tarief B/347 Voorwaarden geldig vanaf 01/04/2018 De

UITWERKINGEN OPGAVEN HOOFDSTUK 4

HOOFDSTUK 4 Opgave 1 a. Wat is procentueel het rendement van een aangeschafte obligatie? Afronden op 1 decimaal. Betaald is voor de obligatie: 108% 1.000 = 1.080 De opbrengst is: 5,2% 1.000 = 52 Het rendement

HOOFDSTUK 4 Opgave 1 a. Wat is procentueel het rendement van een aangeschafte obligatie? Afronden op 1 decimaal. Betaald is voor de obligatie: 108% 1.000 = 1.080 De opbrengst is: 5,2% 1.000 = 52 Het rendement

Inleiding. Sparen. verschillende motieven voor:

I n d i t o n d e r d e e l w o r d t d e l e z e r i n z i c h t v e r s c h a f t i n h e t o n d e r w e r p s p a r e n. De volgende onderwerpen komen hierbij aan de orde: de verschillende spaarmotieven

I n d i t o n d e r d e e l w o r d t d e l e z e r i n z i c h t v e r s c h a f t i n h e t o n d e r w e r p s p a r e n. De volgende onderwerpen komen hierbij aan de orde: de verschillende spaarmotieven

1. Inleidende bepalingen

SPAREN EN BELEGGEN Wat is het werkelijke rendement? BART DE CLERCQ Vandaag de dag bieden de financiële instellingen een hele wirwar van inventieve spaar- en beleggingsproducten aan, waardoor de modale

SPAREN EN BELEGGEN Wat is het werkelijke rendement? BART DE CLERCQ Vandaag de dag bieden de financiële instellingen een hele wirwar van inventieve spaar- en beleggingsproducten aan, waardoor de modale

Financiële Markten 2

1ste bach TEW Financiële Markten 2 De Ceuster Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 118 2.80 EUR Nieuw!!! Online samenvattingen kopen via www.quickprintershop.be Financiële markten

1ste bach TEW Financiële Markten 2 De Ceuster Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be 118 2.80 EUR Nieuw!!! Online samenvattingen kopen via www.quickprintershop.be Financiële markten

De Grote Familiebankquiz. ABN AMRO bank 5 maart 2015

De Grote Familiebankquiz ABN AMRO bank 5 maart 2015 OEFENVRAAG Wat is een Familiebank? A. Met de hele familie bankieren bij één bank B. Ouders die geld lenen aan hun kinderen C. Alle financiële ondersteuning

De Grote Familiebankquiz ABN AMRO bank 5 maart 2015 OEFENVRAAG Wat is een Familiebank? A. Met de hele familie bankieren bij één bank B. Ouders die geld lenen aan hun kinderen C. Alle financiële ondersteuning

Cahiers T 3 Europe Vlaanderen nr. 44. Financiële Algebra. Met de TI-84 Plus en TI-Nspire. Etienne Goemaere

Cahiers T 3 Europe Vlaanderen nr. 44 Financiële Algebra Met de TI-84 Plus en TI-Nspire Etienne Goemaere INHOUDSOPGAVE FINANCIËLE ALGEBRA MET DE TI-84 1. VERGELIJKINGEN OPLOSSEN...2 1.1. DE FORMULE VOOR

Cahiers T 3 Europe Vlaanderen nr. 44 Financiële Algebra Met de TI-84 Plus en TI-Nspire Etienne Goemaere INHOUDSOPGAVE FINANCIËLE ALGEBRA MET DE TI-84 1. VERGELIJKINGEN OPLOSSEN...2 1.1. DE FORMULE VOOR

Overeenkomst en voorwaarden Sparen

Overeenkomst en voorwaarden Sparen Inhoud JOUW OVEREENKOMST MET ONS... 3 VOORWAARDEN SPAREN... 4 1. Wat hoort er bij je spaarrekening?... 4 2. Welke algemene regels gelden voor je spaarrekening?... 4 3.

Overeenkomst en voorwaarden Sparen Inhoud JOUW OVEREENKOMST MET ONS... 3 VOORWAARDEN SPAREN... 4 1. Wat hoort er bij je spaarrekening?... 4 2. Welke algemene regels gelden voor je spaarrekening?... 4 3.

Cahiers T 3 Europe Vlaanderen nr. 5. Financiële wiskunde. met de TI-83/84 Plus. Etienne Goemaere

Cahiers T 3 Europe Vlaanderen nr. 5 Financiële wiskunde met de TI-83/84 Plus Etienne Goemaere Financiële wiskunde met de TI-83/84 Plus Etienne Goemaere INHOUD I Het gebruik van de Solver 1 Voorbeeld 1

Cahiers T 3 Europe Vlaanderen nr. 5 Financiële wiskunde met de TI-83/84 Plus Etienne Goemaere Financiële wiskunde met de TI-83/84 Plus Etienne Goemaere INHOUD I Het gebruik van de Solver 1 Voorbeeld 1

Alle vrijheid van de wereld

Lenen Alle vrijheid van de wereld Lenen Geld lenen is vandaag de dag heel vanzelfsprekend. Voor een auto of nieuwe caravan wordt vaak een lening afgesloten. Ook onvoorziene uitgaven zoals de vervanging

Lenen Alle vrijheid van de wereld Lenen Geld lenen is vandaag de dag heel vanzelfsprekend. Voor een auto of nieuwe caravan wordt vaak een lening afgesloten. Ook onvoorziene uitgaven zoals de vervanging

Hoofdstuk 4: De tijdswaarde van geld

Hoofdstuk 4: De tijdswaarde van geld 4.1 De tijdslijn Een serie cash flows die verschillende periodes duurt, noemen we een cash flow stroom. Een cash flow stroom kunnen we op een tijdslijn weergeven. Een

Hoofdstuk 4: De tijdswaarde van geld 4.1 De tijdslijn Een serie cash flows die verschillende periodes duurt, noemen we een cash flow stroom. Een cash flow stroom kunnen we op een tijdslijn weergeven. Een

Examen HAVO. management & organisatie. tijdvak 2 donderdag 23 juni 13:30-16:30 uur. Bij dit examen horen een bijlage en een uitwerkbijlage.

Examen HAVO 2016 tijdvak 2 donderdag 23 juni 13:30-16:30 uur management & organisatie Bij dit examen horen een bijlage en een uitwerkbijlage. Dit examen bestaat uit 32 vragen. Voor dit examen zijn maximaal

Examen HAVO 2016 tijdvak 2 donderdag 23 juni 13:30-16:30 uur management & organisatie Bij dit examen horen een bijlage en een uitwerkbijlage. Dit examen bestaat uit 32 vragen. Voor dit examen zijn maximaal

Slim omgaan met geld

Slim omgaan met geld Deel 1 Oorzaken en financieel overzicht. Dit werkboek is van: Datum: 1 Copyright - Drukke Moeders Marijke Minten Welkom Drukke Moeders Online Cursus Financiën Werkboek Dit is een werkboek

Slim omgaan met geld Deel 1 Oorzaken en financieel overzicht. Dit werkboek is van: Datum: 1 Copyright - Drukke Moeders Marijke Minten Welkom Drukke Moeders Online Cursus Financiën Werkboek Dit is een werkboek

Post Optima Pension 1

Financiële infofiche Levensverzekeringen voor tak 21 Post Optima Pension 1 Type levensverzekering Individuele levensverzekering van onderworpen aan het Belgisch recht met gegarandeerde rentevoet (tak 21).

Financiële infofiche Levensverzekeringen voor tak 21 Post Optima Pension 1 Type levensverzekering Individuele levensverzekering van onderworpen aan het Belgisch recht met gegarandeerde rentevoet (tak 21).

Alleen deze bladen inleveren! Let op je naam, studentnummer en klas

Naam: Studentnummer: Klas/groep: HvA-HES Amsterdam, Fraijlemaborg 133, 1102 CV Amsterdam Postbus 22575, 1100 DB Amsterdam Nummer Studiegids: Code onderwijseenheid: 1012_KM1-T2 KM1VPAFE01 Toets 2 Versie

Naam: Studentnummer: Klas/groep: HvA-HES Amsterdam, Fraijlemaborg 133, 1102 CV Amsterdam Postbus 22575, 1100 DB Amsterdam Nummer Studiegids: Code onderwijseenheid: 1012_KM1-T2 KM1VPAFE01 Toets 2 Versie

Sparen of niet. Wil je weten hoe je goedkoop kan reizen? Wanneer en hoe moet je je aansluiten bij een mutualiteit? Wat is voor jou het goedkoopste gsmabonnement? Wat is krediet en wanneer kan dit zinvol

Sparen of niet. Wil je weten hoe je goedkoop kan reizen? Wanneer en hoe moet je je aansluiten bij een mutualiteit? Wat is voor jou het goedkoopste gsmabonnement? Wat is krediet en wanneer kan dit zinvol

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Productinformatie rentemanagement

Productinformatie rentemanagement 2 Inhoud Uw onderneming en mogelijke renterisico s 3 Renteswap 5 Rentecap 9 Meer informatie De producten in deze brochure zijn rentederivaten. Rentederivaten zijn complexe

Productinformatie rentemanagement 2 Inhoud Uw onderneming en mogelijke renterisico s 3 Renteswap 5 Rentecap 9 Meer informatie De producten in deze brochure zijn rentederivaten. Rentederivaten zijn complexe

BANK VAN DE NEDERLANDSE ANTILLEN (Centrale Bank)

") BANK VAN DE NEDERLANDSE ANTILLEN (Centrale Bank) Voorschriften Publicatie van de Effectieve Rentevoet juli 2004 NEDERLANDSE ANTILLEN Voorschriften Publicatie van de Effectieve Rentevoet 1. Aard en wettelijke

BANK VAN DE NEDERLANDSE ANTILLEN (Centrale Bank) Voorschriften Publicatie van de Effectieve Rentevoet juli 2004 NEDERLANDSE ANTILLEN Voorschriften Publicatie van de Effectieve Rentevoet 1. Aard en wettelijke

FLEXIBEL PENSION SAVING met Home -clausule

Nu voordelig sparen voor uw toekomst! Flexibel Pension Saving is een tak 21-spaarverzekering met een gegarandeerde intrestvoet, mogelijk verhoogd met een variabele, niet-gegarandeerde, winstdeelname. Doelgroep

Nu voordelig sparen voor uw toekomst! Flexibel Pension Saving is een tak 21-spaarverzekering met een gegarandeerde intrestvoet, mogelijk verhoogd met een variabele, niet-gegarandeerde, winstdeelname. Doelgroep

1. Reële functies en algebra

Pagina 1 van 6 Bijlage 6 OPMERKINGEN BIJ DE BESPROKEN PROEFWERKEN 1. Reële functies en algebra 1) Deze vraag peilt naar leerplandoelstelling F15. - Om eventueel gokken of elimineren bij de leerlingen te

Pagina 1 van 6 Bijlage 6 OPMERKINGEN BIJ DE BESPROKEN PROEFWERKEN 1. Reële functies en algebra 1) Deze vraag peilt naar leerplandoelstelling F15. - Om eventueel gokken of elimineren bij de leerlingen te

3 4 5 7 24 88 laag inkomen, +55 helemaal oneens eerder oneens 64 noch eens, noch oneens eerder eens helemaal eens [Voor ik iets koop, overweeg ik zorgvuldig of ik het me kan veroorloven.] 5 25 vrouwen,

3 4 5 7 24 88 laag inkomen, +55 helemaal oneens eerder oneens 64 noch eens, noch oneens eerder eens helemaal eens [Voor ik iets koop, overweeg ik zorgvuldig of ik het me kan veroorloven.] 5 25 vrouwen,

HYPOTHEKEN. Inhoud: Rente-looptijden* / -marges*; Hypotheek met rente-marge; * A. 1: rentevastperiode. * A. 2: rente-% met een marge.

HYPOTHEKEN Inhoud: Hoofdstuk A Hoofdstuk B Hoofdstuk C Hoofdstuk D Rente-looptijden* / -marges*; Diverse hypotheekvormen; Hypotheek met -marge; Overlijdensrisico. * A. 1: vastperiode. * A. 2: -% met een

HYPOTHEKEN Inhoud: Hoofdstuk A Hoofdstuk B Hoofdstuk C Hoofdstuk D Rente-looptijden* / -marges*; Diverse hypotheekvormen; Hypotheek met -marge; Overlijdensrisico. * A. 1: vastperiode. * A. 2: -% met een

Wat je moet weten als je een hypotheek kiest?

Wat je moet weten als je een hypotheek kiest? Als je een hypotheek af gaat sluiten, moet je aan een heleboel dingen denken. We hebben een aantal vragen voor je op een rijtje. Klik op de doorlinks hiernaast

Wat je moet weten als je een hypotheek kiest? Als je een hypotheek af gaat sluiten, moet je aan een heleboel dingen denken. We hebben een aantal vragen voor je op een rijtje. Klik op de doorlinks hiernaast

FD0578 0305(i) Leningen

Leningen") FD0578 0305(i) Leningen Bij OHRA houden we van duidelijkheid. Dat betekent: weinig kleine lettertjes, geen lange wachttijden en korte lijnen. Zo houden we het overzichtelijk en weet u direct waar u aan

FD0578 0305(i) Leningen Bij OHRA houden we van duidelijkheid. Dat betekent: weinig kleine lettertjes, geen lange wachttijden en korte lijnen. Zo houden we het overzichtelijk en weet u direct waar u aan

Rekenen aan Hypotheken

Rekenen aan Hypotheken Tom Verhoeff Augustus 1994 1 Inleiding Als je een huis wilt kopen en niet genoeg geld hebt, dan zul je dit geld moeten lenen en daardoor een schuld aangaan. Aan zo n lening zijn

Rekenen aan Hypotheken Tom Verhoeff Augustus 1994 1 Inleiding Als je een huis wilt kopen en niet genoeg geld hebt, dan zul je dit geld moeten lenen en daardoor een schuld aangaan. Aan zo n lening zijn

Eindexamen vwo m&o II

Opgave 1 1 maximumscore 2 De zakelijke lasten zijn door de verkoper vooruitbetaald. Uitsluitend 0 of 2 scorepunten toekennen. 2 maximumscore 3 maand in 2011 schuldrest ( ) begin van de maand interestdeel

Opgave 1 1 maximumscore 2 De zakelijke lasten zijn door de verkoper vooruitbetaald. Uitsluitend 0 of 2 scorepunten toekennen. 2 maximumscore 3 maand in 2011 schuldrest ( ) begin van de maand interestdeel

OEFENINGEN BIJ HOOFDSTUK 24 : SCHULDEN OP MEER DAN EEN JAAR

OEFENINGEN BIJ HOOFDSTUK 24 : SCHULDEN OP MEER DAN EEN JAAR Oefening 6.2.1. a) berekening nominale intrestpercentage 52.000 rente op 200.000 voor 2 jaar = 13 % per jaar b) berekening reële intrestpercentage

OEFENINGEN BIJ HOOFDSTUK 24 : SCHULDEN OP MEER DAN EEN JAAR Oefening 6.2.1. a) berekening nominale intrestpercentage 52.000 rente op 200.000 voor 2 jaar = 13 % per jaar b) berekening reële intrestpercentage

Nadeel Uiteindelijk wordt er geen vermogen opgebouwd om de hypotheek mee af te kunnen lossen.

Welke hypotheekvorm past het beste bij uw specifieke situatie? Het is fijn om van tevoren al te weten welke basis hypotheekvormen er bestaan. Hieronder staan de hypotheekvormen een voor een kort beschreven

Welke hypotheekvorm past het beste bij uw specifieke situatie? Het is fijn om van tevoren al te weten welke basis hypotheekvormen er bestaan. Hieronder staan de hypotheekvormen een voor een kort beschreven

Brandstoftoelage winterperiode

VERSIE WIJZIGING GOEDGEKEURD RMW GEPUBLICEERD 0-24-11-2015 01-01-2016 1 Aanpassingen aan het reglement die als effect zouden moeten hebben dat een grotere groep recht opent op de brandstoftoelage en dat

VERSIE WIJZIGING GOEDGEKEURD RMW GEPUBLICEERD 0-24-11-2015 01-01-2016 1 Aanpassingen aan het reglement die als effect zouden moeten hebben dat een grotere groep recht opent op de brandstoftoelage en dat

HOOFDSTUK 7 (vervolg) Schulden op meer dan één jaar

Schulden op meer dan één jaar") HOOFSTUK 7 (vervolg) Schulden op meer dan één jaar Blz. 164 tot 189 OBLIGATIELENING - PUBLIEKE UITGIFTE Voorbeeld (toepassing samengestelde intrest) 1/3/N0: beslissing tot uitgifte van een niet-achtergestelde,

HOOFSTUK 7 (vervolg) Schulden op meer dan één jaar Blz. 164 tot 189 OBLIGATIELENING - PUBLIEKE UITGIFTE Voorbeeld (toepassing samengestelde intrest) 1/3/N0: beslissing tot uitgifte van een niet-achtergestelde,

DEFAM. Uw heldere keuze.

DEFAM. Uw heldere keuze. Bij DEFAM kunt u terecht voor alle consumptief kredietvormen, waarmee u kunt doen wat u graag wílt doen. Een consumptief krediet is bij DEFAM gemakkelijk en snel geregeld. Bovendien

DEFAM. Uw heldere keuze. Bij DEFAM kunt u terecht voor alle consumptief kredietvormen, waarmee u kunt doen wat u graag wílt doen. Een consumptief krediet is bij DEFAM gemakkelijk en snel geregeld. Bovendien

CENTRALE KREDIETVERLENING NV. Uw vertrouwensspaarbank sedert 1956. Spaarbank van Belgische oorsprong. Kredietinstelling erkend door NBB

CENTRALE KREDIETVERLENING NV Uw vertrouwensspaarbank sedert 1956 Spaarbank van Belgische oorsprong Kredietinstelling erkend door NBB Deelnemer aan het Belgisch depositogarantiestelsel SPAARREKENING De

CENTRALE KREDIETVERLENING NV Uw vertrouwensspaarbank sedert 1956 Spaarbank van Belgische oorsprong Kredietinstelling erkend door NBB Deelnemer aan het Belgisch depositogarantiestelsel SPAARREKENING De

Hypotheekschuld. Duur 30 jaar. Maandlasten

Hypotheekschuld Duur 30 jaar Maandlasten Tijdens de gehele looptijd betaalt u lage maandlasten. U betaalt alleen rente over de lening. Aan het einde van de looptijd blijft de hypotheekschuld bestaan. U

Hypotheekschuld Duur 30 jaar Maandlasten Tijdens de gehele looptijd betaalt u lage maandlasten. U betaalt alleen rente over de lening. Aan het einde van de looptijd blijft de hypotheekschuld bestaan. U

7,8. Samenvatting door een scholier 868 woorden 3 maart keer beoordeeld. Economie in context. Samenvatting economie. 2.

Samenvatting door een scholier 868 woorden 3 maart 2015 7,8 4 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 2.1 Sparen en rente Redenen om te sparen: 1. Sparen uit voorzorg

Samenvatting door een scholier 868 woorden 3 maart 2015 7,8 4 keer beoordeeld Vak Methode Economie Economie in context Samenvatting economie 2.1 Sparen en rente Redenen om te sparen: 1. Sparen uit voorzorg

HET RENDEMENT. De aankoopprijs en huurinkomsten geven een Bruto Aanvangsrendement (BAR = huuropbrengst/totale aankoopprijs) van 5.42%.

van 5.42%.") HET RENDEMENT 23-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Ezelstraat 71, 8000 Brugge De woning staat te koop voor 630.000 bij vastgoed Acasa,

HET RENDEMENT 23-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Ezelstraat 71, 8000 Brugge De woning staat te koop voor 630.000 bij vastgoed Acasa,

Examen HAVO. management & organisatie. tijdvak 1 woensdag 23 mei uur. Bij dit examen horen een bijlage en een uitwerkbijlage.

Examen HAVO 2018 tijdvak 1 woensdag 23 mei 13.30-16.30 uur management & organisatie Bij dit examen horen een bijlage en een uitwerkbijlage. Dit examen bestaat uit 30 vragen. Voor dit examen zijn maximaal

Examen HAVO 2018 tijdvak 1 woensdag 23 mei 13.30-16.30 uur management & organisatie Bij dit examen horen een bijlage en een uitwerkbijlage. Dit examen bestaat uit 30 vragen. Voor dit examen zijn maximaal

UNIFORM HEREXAMEN HAVO 2015

MINISTERIE VAN ONDERWIJS, WETENSCHAP EN CULTUUR UNIFORM HEREXAMEN HAVO 2015 VAK : ECONOMIE II (BA en BR) DATUM : 27 juli 2015 TIJD : 07.45u 10.45u Aantal opgaven bij dit vak : 6 Aantal pagina s : 5 Hulpmiddelen

MINISTERIE VAN ONDERWIJS, WETENSCHAP EN CULTUUR UNIFORM HEREXAMEN HAVO 2015 VAK : ECONOMIE II (BA en BR) DATUM : 27 juli 2015 TIJD : 07.45u 10.45u Aantal opgaven bij dit vak : 6 Aantal pagina s : 5 Hulpmiddelen

Renteswap. omruilen voor vaste swaprente. Hoe werkt een variabele Euribor-rente? Wat is een renteswap? Zo werkt de renteruil

variabele Euriborrente omruilen voor vaste swaprente In dit productinformatieblad leest u in het kort wat een renteswap is, hoe het werkt en wat de voordelen en risico s zijn. De renteswap is een complex

variabele Euriborrente omruilen voor vaste swaprente In dit productinformatieblad leest u in het kort wat een renteswap is, hoe het werkt en wat de voordelen en risico s zijn. De renteswap is een complex

3 4 5 7 24 88 laag inkomen, +55 helemaal oneens eerder oneens 64 noch eens, noch oneens eerder eens helemaal eens [Voor ik iets koop, overweeg ik zorgvuldig of ik het me kan veroorloven.] 5 25 vrouwen,

3 4 5 7 24 88 laag inkomen, +55 helemaal oneens eerder oneens 64 noch eens, noch oneens eerder eens helemaal eens [Voor ik iets koop, overweeg ik zorgvuldig of ik het me kan veroorloven.] 5 25 vrouwen,

De verschillende hypotheekvormen

De verschillende hypotheekvormen Hierbij ontvangt u een beschrijving van een vijftal hypotheekvormen. Wij willen u vragen dit alvast door te nemen zodat u reeds bekend bent met de diverse hypotheeksoorten.

De verschillende hypotheekvormen Hierbij ontvangt u een beschrijving van een vijftal hypotheekvormen. Wij willen u vragen dit alvast door te nemen zodat u reeds bekend bent met de diverse hypotheeksoorten.

Zoals algemeen bekend, veranderen de regels op spaarboekjes op 1 april 2009. In bijgevoegd dossier wordt het nieuwe systeem gedetailleerd uitgelegd.

Persinfo Zoals algemeen bekend, veranderen de regels op spaarboekjes op 1 april 2009. In bijgevoegd dossier wordt het nieuwe systeem gedetailleerd uitgelegd. Een eerste verandering voor de klant is de

Persinfo Zoals algemeen bekend, veranderen de regels op spaarboekjes op 1 april 2009. In bijgevoegd dossier wordt het nieuwe systeem gedetailleerd uitgelegd. Een eerste verandering voor de klant is de

Beleggingsverzekeringen

Kennisfiche Beleggingsverzekeringen Beleggingsverzekeringen zijn contracten die u aangaat met een verzekeringsmaatschappij, niet met een bank. Ze worden wel verkocht via banken. Een beleggingsverzekering

Kennisfiche Beleggingsverzekeringen Beleggingsverzekeringen zijn contracten die u aangaat met een verzekeringsmaatschappij, niet met een bank. Ze worden wel verkocht via banken. Een beleggingsverzekering

EXAMENTRAINER. 1 Jeroen heeft geld te kort om nu een nieuwe tv te kopen, hij wil geld lenen. Noem een voordeel en een nadeel van lenen.

EXAMENTRAINER Opgave 1 Even verder surfen Jeroen is op zoek naar een nieuwe tv, want zijn oude is stuk gegaan. Hij zoekt op internet bij bedrijven waar je een tv op afbetaling kunt kopen, want hij heeft

EXAMENTRAINER Opgave 1 Even verder surfen Jeroen is op zoek naar een nieuwe tv, want zijn oude is stuk gegaan. Hij zoekt op internet bij bedrijven waar je een tv op afbetaling kunt kopen, want hij heeft

DEFAM. Uw heldere keuze.

DEFAM. Uw heldere keuze. Bij DEFAM kunt u terecht voor alle consumptief kredietvormen, waarmee u kunt doen wat u graag wílt doen. Een consumptief krediet is bij DEFAM gemakkelijk en snel geregeld. Bovendien

DEFAM. Uw heldere keuze. Bij DEFAM kunt u terecht voor alle consumptief kredietvormen, waarmee u kunt doen wat u graag wílt doen. Een consumptief krediet is bij DEFAM gemakkelijk en snel geregeld. Bovendien

Hoofdstuk 12. Vreemd vermogen op lange termijn. Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:

met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:") www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

Hypotheekrecht en - vormen

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Hypotheekrecht en - vormen Wat is een hypotheek? Een hypotheek is in theorie een zekerheidsrecht. Wanneer u een hypotheek afsluit, geeft u het recht van hypotheek aan de geldverstrekker. Dit recht van

Een nieuwe bank. Lesvoorbereiding Crisis graad 2. Verwondering

Een nieuwe bank Lesvoorbereiding Crisis graad 2 Voorzie speelgoed - geld, echte kleine muntstukken of print het blad met de centen. Op elk blad staan 100 centen in rijen van 10. Zo kan je gemakkelijk het

Een nieuwe bank Lesvoorbereiding Crisis graad 2 Voorzie speelgoed - geld, echte kleine muntstukken of print het blad met de centen. Op elk blad staan 100 centen in rijen van 10. Zo kan je gemakkelijk het

Verantwoord lenen bij OHRA

OHRA Hypotheken 2 Verantwoord lenen bij OHRA Inhoud 1. Belastingregels 5 2. Wilt u meer zekerheid over het terugbetalen? 7 2.1 Een deel van uw lening eerder terugbetalen 8 2.2 Een andere aflosvorm kiezen

OHRA Hypotheken 2 Verantwoord lenen bij OHRA Inhoud 1. Belastingregels 5 2. Wilt u meer zekerheid over het terugbetalen? 7 2.1 Een deel van uw lening eerder terugbetalen 8 2.2 Een andere aflosvorm kiezen