Federale Overheidsdienst FINANCIEN. Algemene Administratie van de FISCALITEIT. Directe belastingen BERICHT

|

|

|

- Anita de Jonge

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties, vergoedingen of voordelen van alle aard. INKOMSTEN VAN 2013

2 INHOUDSOPGAVE Nrs. Inleiding...1 Model van de formulieren...2 Diensten waar de papieren formulieren kunnen worden aangevraagd...3 Invullen van de formulieren...4 Munteenheid...5 Nummering van de individuele fiches...6 Identificatie van de verkrijger van de inkomsten Verduidelijkingen in verband met de vakken 4 en 5 van het fiche Voorafgaande opmerking...9 Commissies, makelaarslonen, handelsrestorno's, enz...10 Erelonen of vacatiegelden...11 Voordelen van alle aard...12 Kosten gedaan voor rekening van de verkrijger...13 Totaal...14 Vergoedingen aan zelfstandige sportbeoefenaars voor hun sportieve activiteiten en/of aan zelfstandige opleiders, trainers en begeleiders voor hun activiteiten ten behoeve van sportbeoefenaars Jaar van boeking jaar van betaling...16 Commentaar...17 Gevallen waarin geen individuele fiches en samenvattende opgaven moeten worden opgemaakt...18 Verduidelijkingen in verband met de samenvattende opgave Diensten waar de ingevulde formulieren moeten worden ingediend...20 Termijn voor het indienen van de fiches en de opgaven

3 Bericht aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties, vergoedingen of voordelen van alle aard INLEIDING 1. Overeenkomstig artikel 57, 1, van het Wetboek van de inkomstenbelastingen 1992 worden de betaalde of toegekende commissies, makelaarslonen, handels- of andere restorno's, toevallige of niet-toevallige vacatiegelden of erelonen, gratificaties, vergoedingen of voordelen van alle aard, die voor de verkrijgers al dan niet in België belastbare beroepsinkomsten zijn (bezoldigingen van meewerkende echtgenoten uitgezonderd), slechts als beroepskosten aangenomen wanneer ze worden verantwoord door individuele fiches en een samenvattende opgave. Ter uitvoering van voormeld artikel bepaalt artikel 30 van het Koninklijk besluit tot uitvoering van het Wetboek van de inkomstenbelastingen 1992 dat die fiches en samenvattende opgave langs elektronische weg moeten worden ingediend, tenzij de schuldenaars (of de persoon die gemachtigd is de bedoelde fiches en samenvattende opgave namens hen in te dienen) niet over de nodige geïnformatiseerde middelen beschikken om aan deze verplichting te voldoen. In dit geval moeten deze fiches en samenvattende opgave worden ingediend op papier of op elektronische informatiedrager. De richtlijnen betreffende het indienen van de desbetreffende documenten langs elektronische weg (of op elektronische informatiedrager) zijn opgenomen in de brochure "Belcotax on web". Die brochure kan worden geraadpleegd op de internetsite ( van de Federale Overheidsdienst Financiën.

, slechts als beroepskosten aangenomen wanneer ze worden verantwoord door individuele fiches en een samenvattende opgave.")

4 De richtlijnen betreffende het bestellen, opstellen en indienen van de papieren fiches en samenvattende opgave zijn opgenomen in dit bericht. Het heeft betrekking op de in 2013 betaalde of toegekende beroepsinkomsten. MODEL VAN DE FORMULIEREN 2. Het model van de te gebruiken fiches en samenvattende opgave is opgemaakt ter uitvoering van artikel 30 van het Koninklijk besluit tot uitvoering van het Wetboek van de inkomstenbelastingen Het betreft de individuele fiches en de samenvattende opgave De opgave bestaat uit, enerzijds, een "titelblad 325" en, anderzijds, "tussenbladen " die naar believen kunnen worden toegevoegd. Een model van de te gebruiken formulieren is bij dit bericht gevoegd (zie bijlagen I tot III). DIENSTEN WAAR DE PAPIEREN FORMULIEREN KUNNEN WORDEN AANGEVRAAGD 3. Naargelang zij gevestigd zijn in het Brussels Hoofdstedelijk Gewest, het Vlaamse Gewest of het Waalse Gewest kunnen de gebruikers de vereiste papieren fiches en samenvattende opgaven aanvragen bij het Documentatiecentrum-Bedrijfsvoorheffing dat respectievelijk op de volgende adressen is gevestigd: - Luttrebruglaan 74, 1190 Brussel (tel.: ); - Vlaanderenstraat 1, 9300 Aalst (tel.: ); - Chemin de l'inquiétude, 7000 Mons (tel.: ). INVULLEN VAN DE FORMULIEREN 4. De in nr. 2 bedoelde formulieren moeten juist en met zorg worden ingevuld, rekening houdend met de bijzondere richtlijnen die erop zijn vermeld en met de verduidelijkingen die hierna worden verstrekt

5 MUNTEENHEID 5. De formulieren mogen alleen in EUR worden ingevuld. De bedragen moeten steeds tot twee cijfers na de komma, d.w.z. tot de cent, worden vermeld (250 EUR moet dus als volgt worden ingevuld: 250,00). NUMMERING VAN DE INDIVIDUELE FICHES 6. Alle individuele fiches die op eenzelfde samenvattende opgave moeten voorkomen, moeten volgens een doorlopende reeks worden genummerd (1, 2, 3, enz.). Zij moeten zo mogelijk eerst per postnummer van de gemeenten van de betrokkenen worden gegroepeerd, en daarna, per postnummer, op naam van de verkrijger alfabetisch worden gerangschikt. IDENTIFICATIE VAN DE VERKRIJGER VAN DE INKOMSTEN (fiches en samenvattende opgaven) 7. Vermeld in de daartoe voorziene rubrieken: - de naam (of de benaming) van de verkrijger van de inkomsten in hoofdletters en de voornaam, in kleine letters; - de woonplaats (straat, nr., eventueel brievenbus, postnummer en gemeente) van de verkrijger van de inkomsten op 1 januari 2014, of het laatst gekende adres vóór die datum (1). Wanneer de verkrijger niet in België gedomicilieerd is, moet het volledige buitenlandse adres (inclusief het land) worden vermeld. Wanneer de verkrijger een ondernemingsnummer heeft (inzonderheid rechtspersonen, zelfstandige handelaars en beoefenaars van vrije, intellectuele en dienstverlenende beroepen), moet dit ondernemingsnummer op het fiche en op de samenvattende opgave (zie nr. 19 hierna) worden vermeld. Op het fiche moet ook het door de verkrijger van de inkomsten uitgeoefende beroep worden vermeld. 8. Met het oog op een correcte identificatie van de verkrijger mogen, ter aanvulling van de in nr. 7 vermelde verplichte gegevens, nog de volgende vermel- (1) Wanneer het voor de schuldenaar van de inkomsten moeilijk is om het privéadres van de verkrijger van de inkomsten te achterhalen, mag dat adres worden vervangen door het adres van de zetel van zijn activiteit op voorwaarde dat zijn precieze ondernemingsnummer en beroep eveneens op het fiche worden vermeld

6 dingen op het fiche worden opgenomen, indien zij door de schuldenaar van de inkomsten zijn gekend: - indien de verkrijger een rijksinwoner (natuurlijke persoon) is: zijn nationaal nummer (rijksregisternummer) of zijn geboortedatum; - indien de verkrijger een niet-inwoner/natuurlijke persoon is: zijn buitenlands fiscaal identificatienummer en/of zijn geboortedatum; - indien de verkrijger een niet-inwoner/rechtspersoon is: zijn buitenlands fiscaal identificatienummer. In tegenstelling tot het ondernemingsnummer zijn deze gegevens niet verplicht op te nemen. VERDUIDELIJKINGEN IN VERBAND MET DE VAKKEN 4 EN 5 VAN HET FICHE Voorafgaande opmerking 9. In de regel moet in van vak 4, rubriek e het totale bedrag (exclusief BTW (1)) worden ingeschreven van alle commissies, makelaarslonen, restorno's, erelonen, vergoedingen, enz., die in 2013 zijn verleend of toegekend aan de persoon op wiens naam het fiche is opgesteld. Indien dat bedrag vergoedingen omvat voor de sportieve activiteiten van sportbeoefenaars of voor de activiteiten van opleiders, trainers en begeleiders ten behoeve van sportbeoefenaars, moeten die vergoedingen worden hernomen in vak 4, rubriek f, volgens het aldaar gemaakte onderscheid (zie ook nr. 15). Indien de in 2013 als beroepskosten geboekte commissies, makelaarslonen, erelonen, enz., niet overeenstemmen met de in 2013 aan de verkrijger betaalde of toegekende commissies, makelaarslonen, erelonen, enz., moet in vak 4, rubriek g het bedrag worden vermeld dat werkelijk in 2013 aan de verkrijger is uitbetaald of toegekend (zie ook nr. 16). Commissies, makelaarslonen, handelsrestorno's, enz. 10. Onder deze rubriek moeten o.m. worden vermeld: de commissielonen, makelaarslonen, restorno's, gratificaties, enz., die worden toegekend aan natuurlijke personen en rechtspersonen (d.w.z. handelaars en handelsvennootschappen in ruime zin) die aan de Wet van 17 juli 1975 met betrekking tot de boekhouding (1) Behalve wat de kost(prijs) van de toegekende voordelen van alle aard betreft (zie ook nr. 12 hierna)

7 van de ondernemingen onderworpen zijn, maar waarvoor geen factuur moet worden uitgereikt omdat ze de vergoeding zijn voor handelingen die overeenkomstig de BTW-reglementering niet aan de facturatieplicht onderworpen zijn. Dit is met name het geval wanneer ze de tegenprestatie zijn van handelingen die niet bedoeld zijn in artikel 53, 2, van het BTW-Wetboek, noch in artikel 1, van het Koninklijk besluit nr. 1 van 29 december 1992 met betrekking tot de regeling voor de voldoening van de belasting over de toegevoegde waarde. - Zo bestaat er doorgaans geen facturatieplicht voor de leveringen van goederen of diensten verricht voor natuurlijke personen die ze bestemmen voor hun privégebruik, behalve in de gevallen bedoeld in de voormelde artikelen. - Bovendien is de belastingplichtige die leveringen van goederen of diensten verricht die krachtens artikel 44 van het BTW-Wetboek zijn vrijgesteld, uitdrukkelijk uitgesloten van de verplichting een factuur uit te reiken. Hier zijn bijvoorbeeld de commissie- en makelaarslonen bedoeld die aan zelfstandige tussenpersonen worden betaald voor verrichtingen op het vlak van verzekeringen, wissel, beleggingen van roerende waarden, enz. Onder deze rubriek moeten eveneens worden vermeld: de commissielonen, makelaarslonen, restorno's, gratificaties, enz., die worden toegekend aan natuurlijke personen en aan rechtspersonen die gebruik maakten van de in artikel 53, 2, van het BTW-Wetboek voorziene mogelijkheid die erin bestaat dat de belastingplichtige voor de door hem verrichte handelingen niet zelf een factuur uitreikt, maar ervoor zorgt dat de medecontractant dat in zijn naam en voor zijn rekening doet (dit wordt slechts toegestaan op voorwaarde dat er tussen beide partijen een voorafgaand akkoord is om deze werkwijze toe te passen en dat iedere factuur het voorwerp uitmaakt van een procedure van aanvaarding door de belastingplichtige die de goederen levert of de diensten verstrekt). Anderzijds wordt opgemerkt dat in geval van een BTW-eenheid in de zin van artikel 4, 2, van het BTW-Wetboek, het lid dat goederen of diensten verschaft aan een ander lid ertoe gehouden is een bijzonder stuk uit te reiken aan dat andere lid of ervoor te zorgen dat, in zijn naam en voor zijn rekening, door het andere lid in zijn hoedanigheid van medecontractant een dergelijk stuk wordt uitgereikt, als de in artikel 53, 2, van het BTW-Wetboek bedoelde factuur niet wordt uitgereikt. Dit bijzondere stuk wordt gelijkgesteld met een factuur (artikel 53, 3, van het BTW-Wetboek). In de praktijk moet de schuldenaar van het commissieloon, het makelaarsloon, enz., derhalve een fiche opstellen telkens hij van de verkrijger van de inkomsten noch een factuur (1) (2), noch een bijzonder stuk in de zin van artikel 53, 3, van het BTW-Wetboek heeft gekregen en ingeschreven voor de prestaties waarvoor dat commissieloon, enz. werd betaald. (1) Gelden niet als factuur, ontvangstbewijzen en andere gelijkaardige documenten. (2) Met dien verstande dat er, ongeacht of het commissieloon, enz. het voorwerp heeft uitgemaakt van een factuur of niet, steeds een fiche moet worden opgesteld als de verkrijger een niet-inwoner is die niet aan voormelde wet van 17 juli 1975 onderworpen is

8 Erelonen of vacatiegelden 11. Onder deze rubriek moeten de vacatiegelden, erelonen of vergoedingen worden vermeld die zijn toegekend aan beoefenaars van vrije beroepen, ambten, posten of winstgevende bezigheden, die niet onderworpen zijn aan de voormelde wet van 17 juli 1975, maar die: - hetzij onderworpen zijn aan de BTW (belastingconsulenten, landmetersexperten in onroerende goederen, architecten, raadgevende ingenieurs, veeartsen, notarissen, gerechtsdeurwaarders, enz.); - hetzij niet onderworpen zijn aan de BTW bij toepassing van artikel 44 van het BTW-Wetboek (advocaten, dokters, tandartsen, beoefenaars van een paramedisch beroep, artiesten en beroepssportlieden verbonden door een contract van dienstverhuring of van aanneming, enz.). In de praktijk moeten hier alle vergoedingen worden vermeld die worden toegekend aan personen die een beroep of activiteit uitoefenen (zelfs als bijberoep) als bedoeld in artikel 27, eerste lid, van het Wetboek van de inkomstenbelastingen 1992, ongeacht of zij een factuur of ereloonnota hebben afgeleverd of niet. Voordelen van alle aard 12. Hier moet het totale bedrag en de aard worden vermeld van alle belastbare voordelen van eender welke aard die aan zelfstandigen worden toegekend door hun leveranciers, hun opdrachtgevers, enz. Zijn o.m. bedoeld: - toeristische privé- of groepsreizen die sommige firma's gratis of tegen sterk verminderde prijs aan kleinhandelaars, vertegenwoordigers, enz., aanbieden; - duurzame gebruiksgoederen die handelaars gratis van leveranciers krijgen; - geschenken in natura die sommige beoefenaars van vrije beroepen ontvangen van derden die zodoende trachten hun zaken te bevorderen of hun winst op te voeren. Het te vermelden bedrag van deze voordelen is steeds gelijk aan de kost(prijs) (BTW inbegrepen) die werkelijk werd gedragen door diegene die ze toekent, verminderd met de eventuele geldelijke tussenkomst van de verkrijger van het voordeel

9 Kosten gedaan voor rekening van de verkrijger 13. Hier moet het bedrag van de kosten worden vermeld die voor rekening van de verkrijger werden gedaan of werkelijk ten laste werden genomen. Totaal 14. Hier moet het totale bedrag worden vermeld van de onder a tot d vermelde bedragen (zie ook de nrs. 15 en 16 hierna). Vergoedingen aan zelfstandige sportbeoefenaars voor hun sportieve activiteiten en/of aan zelfstandige opleiders, trainers en begeleiders voor hun activiteiten ten behoeve van sportbeoefenaars 15. Indien het totale bedrag bedoeld in nr. 14 vergoedingen omvat voor de sportieve activiteiten van sportbeoefenaars of voor de activiteiten van opleiders, trainers en begeleiders ten behoeve van sportbeoefenaars, moet in rubriek f het bedrag van die vergoedingen worden hernomen, met dien verstande dat daarbij een onderscheid moet worden gemaakt tussen: - de vergoedingen die toekomen aan de sportbeoefenaars zelf voor hun sportieve activiteiten, en - de vergoedingen die toekomen aan opleiders, trainers en begeleiders, voor hun opleidende, omkaderende of ondersteunende activiteiten ten behoeve van sportbeoefenaars. Jaar van boeking jaar van betaling 16. Indien het in nr. 14 bedoelde bedrag (bedrag vermeld in vak 4, e) verschilt van het bedrag dat in 2013 is uitbetaald of toegekend, vermeld dan in rubriek g het totale bedrag dat werkelijk in 2013 aan de verkrijger is uitbetaald of toegekend (met inbegrip van de in 2013 uitbetaalde of toegekende sommen die betrekking hebben op andere belastbare tijdperken). Wanneer er in 2013 geen enkele uitbetaling of toekenning is gebeurd, breng dan de vermelding NIHIL aan. Commentaar 17. Vak 5 van het fiche betreft een vrije commentaarzone. In dit vak kunnen belastingplichtigen die dit wenselijk of noodzakelijk achten, bijkomen

10 de verduidelijkingen met betrekking tot de op het fiche vermelde gegevens verstrekken. GEVALLEN WAARIN GEEN INDIVIDUELE FICHES EN SAMENVATTENDE OPGAVEN MOETEN WORDEN OPGEMAAKT 18. Voor de volgende kosten moeten geen fiches en samenvattende opgaven worden opgemaakt: 1 ten laste genomen of betaalde bedragen of verleende voordelen waarvan het totale bedrag of de totale waarde per verkrijger en per jaar niet meer bedraagt dan 125,00 EUR; 2 handelsrestorno's die rechtstreeks in mindering zijn gebracht op de facturen betreffende de leveringen waarop die restorno's betrekking hebben, wanneer die facturen, met die verminderingen, in de boeken zijn ingeschreven (1); 3 de hierna vermelde inkomsten die op individuele fiches moeten worden vermeld (2): a) presentiegelden; b) volgende inkomsten betaald of toegekend aan niet-inwoners: - commissielonen, vacatiegelden, toelagen, erelonen en alle andere retributies wegens prestaties of diensten van welke aard ook, die, toevallig of niet, in België worden betaald of toegekend binnen het raam van de beroepswerkzaamheid of van het maatschappelijk, statutair of conventioneel doel van de schuldenaar, aan om het even welke personen voor wie die retributies inkomsten baten als bedoeld in artikel 23, 1, 2, van het Wetboek van de inkomstenbelastingen 1992 uitmaken; - het deel van de in België, in het kader van de beroepswerkzaamheid of van het maatschappelijk, statutair of conventioneel doel van de schuldenaar betaalde of toegekende auteurs-, reproductie of andere gelijkaardige rechten dat per schuldenaar en per belastbaar tijdperk meer bedraagt dan EUR en dat voor de verkrijger als baten moet worden aangemerkt; (1) De prijsverminderingen die in de detailhandel worden toegestaan op het ogenblik van de verkoop, zijn geen restorno's in de zin van artikel 57, 1, van het Wetboek van de inkomstenbelastingen (2) Voor meer informatie met betrekking tot deze inkomsten wordt verwezen naar de inlichtingen die met betrekking tot het fiche zijn opgenomen in het "Bericht aan de werkgevers en aan de andere schuldenaars van aan de bedrijfsvoorheffing onderworpen inkomsten"

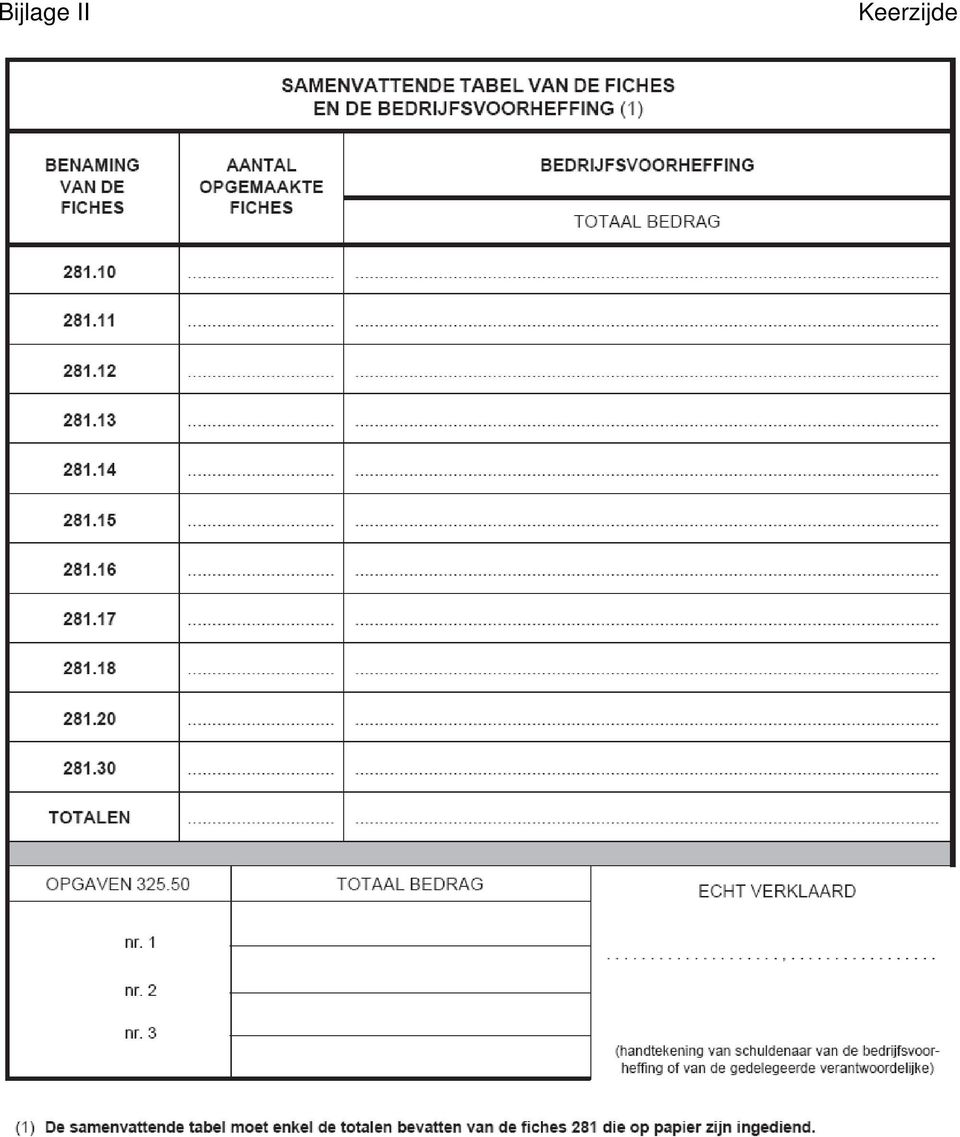

11 - winst die voortkomt uit in België gedane verrichtingen van buitenlandse verzekeraars die er gewoonlijk andere contracten dan herverzekeringscontracten inzamelen; - inkomsten van welke aard ook, uit een in België door een podiumkunstenaar persoonlijk en als zodanig verrichte werkzaamheid, zelfs indien de inkomsten niet worden betaald of toegekend aan de podiumkunstenaar zelf, maar aan een andere natuurlijke persoon of rechtspersoon; - baten uit een in België door een sportbeoefenaar persoonlijk en als zodanig verrichte werkzaamheid, zelfs indien de inkomsten niet worden betaald of toegekend aan de sportbeoefenaar zelf, maar aan een andere natuurlijke persoon of rechtspersoon; - baten uit een in België door opleiders, trainers en begeleiders uitgeoefende activiteit ten behoeve van sportbeoefenaars; - winst die voortkomt uit het uitoefenen, door een in artikel 227, 2, van het Wetboek van de inkomstenbelastingen 1992 vermelde niet-inwoner (vennootschap, vereniging of instelling die aan de belasting der nietinwoners onderworpen is), van: werkzaamheden in een inrichting waarover een andere, in datzelfde artikel 227, 2, vermelde niet-inwoner in België beschikt; een opdracht of een functie in de zin van artikel 32, eerste lid, 1, van voormeld wetboek (bestuurder, zaakvoerder, vereffenaar of een gelijksoortige functie) in een binnenlandse vennootschap; - winst of baten bedoeld in artikel 228, 3, van voormeld wetboek. VERDUIDELIJKINGEN IN VERBAND MET DE SAMENVATTENDE OPGAVE De fiches moeten op tussenbladen worden samengevat, die op hun beurt bij een titelblad moeten worden gevoegd. In de mate van het mogelijke moet worden vermeden dat verscheidene opgaven worden opgesteld. Gebeurt dit toch, dan is het aangewezen die opgaven te nummeren. Op de tussenbladen moet in kolom 4 ("Opmerkingen") het ondernemingsnummer van de verkrijger worden vermeld

12 DIENSTEN WAAR DE INGEVULDE FORMULIEREN MOETEN WORDEN INGEDIEND 20. De fiches en de samenvattende opgaven moeten worden ingediend bij de diensten vermeld in nr. 3, tenzij ze betrekking hebben op niet-inwoners. Voor die niet-inwoners (natuurlijke personen en rechtspersonen) moeten de individuele fiches en de samenvattende opgaven worden ingediend bij het Centraal Taxatiekantoor Brussel "Buitenland", Kruidtuinlaan 50, bus 3429, te 1000 Brussel. Indien deze fiches betrekking hebben op niet-inwoners uit verschillende landen moeten ze per land worden gegroepeerd vóór ze naar die dienst worden verstuurd. TERMIJN VOOR HET INDIENEN VAN DE FICHES EN DE OPGAVEN Overeenkomstig artikel 30 van het Koninklijk besluit tot uitvoering van het Wetboek van de inkomstenbelastingen 1992 moeten de behoorlijk ingevulde fiches en opgaven betreffende het inkomstenjaar 2013 bij de bevoegde dienst worden ingediend vóór 30 juni

13 Bijlage I

14 Bijlage II Voorzijde

15 Bijlage II Keerzijde

16 Bijlage III

Federale Overheidsdienst FINANCIEN. Algemene administratie van de FISCALITEIT. Directe belastingen BERICHT

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de FISCALITEIT. Directe belastingen BERICHT

Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN. Algemene administratie van de FISCALITEIT. Directe belastingen BERICHT

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de FISCALITEIT. Directe belastingen BERICHT

Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen, gratificaties,

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de Fiscaliteit

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN COMMISSIES, MAKE- LAARSLONEN, RESTORNO'S, VACATIEGELDEN, ERELONEN, GRATIFICATIES, VERGOEDINGEN

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN COMMISSIES, MAKE- LAARSLONEN, RESTORNO'S, VACATIEGELDEN, ERELONEN, GRATIFICATIES, VERGOEDINGEN

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de Fiscaliteit

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN COMMISSIES, MAKE- LAARSLONEN, RESTORNO'S, VACATIEGELDEN, ERELONEN, GRATIFICATIES, VERGOEDINGEN

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN COMMISSIES, MAKE- LAARSLONEN, RESTORNO'S, VACATIEGELDEN, ERELONEN, GRATIFICATIES, VERGOEDINGEN

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de Fiscaliteit

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN COMMISSIES, MAKE- LAARSLONEN, RESTORNO'S, VACATIEGELDEN, ERELONEN, GRATIFICATIES, VERGOEDINGEN

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN COMMISSIES, MAKE- LAARSLONEN, RESTORNO'S, VACATIEGELDEN, ERELONEN, GRATIFICATIES, VERGOEDINGEN

BERICHT INKOMSTEN VAN 2004

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen,

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen,

Federale Overheidsdienst FINANCIEN. Administratie van de ondernemings- en inkomensfiscaliteit. Inkomstenbelastingen

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Inkomstenbelastingen Bericht aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden,

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Inkomstenbelastingen Bericht aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden,

BERICHT INKOMSTEN VAN 2006

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen,

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen,

Federale Overheidsdienst FINANCIEN. Administratie van de ondernemings- en inkomensfiscaliteit. Directe belastingen BERICHT

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen,

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit Directe belastingen BERICHT aan de schuldenaars van commissies, makelaarslonen, restorno's, vacatiegelden, erelonen,

De inkomsten uit de deeleconomie

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

De inkomsten uit de deeleconomie Belastingregeling Inkomstenbelasting EIGEN BELASTINGREGELING (Programmawet van 1.7.2016, BS 4.7.2016, Ed. 2) Deze regelgeving voorziet dat: de winst of baten die voortkomen

FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Cassatie ontzegt Administratie toegang tot werkingssfeer van aanslag geheime commissielonen

Cassatie ontzegt Administratie toegang tot werkingssfeer van aanslag geheime commissielonen ROGER LASSAUX Adviseur Studiedienst IAB Belastingconsulent Over de problematiek van de aanslag geheime commissielonen

Cassatie ontzegt Administratie toegang tot werkingssfeer van aanslag geheime commissielonen ROGER LASSAUX Adviseur Studiedienst IAB Belastingconsulent Over de problematiek van de aanslag geheime commissielonen

BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE SAMENVATTENDE OPGAVE 325.

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN DE INKOMSTEN UIT AUTEURSRECHTEN EN NABURIGE RECHTEN INDIVIDUELE FICHE 281.45 SAMENVATTENDE OPGAVE

BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Vak XVI. - WINST uit nijverheids-, handels- of landbouwondernemingen.

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2015 - Inkomsten van het jaar 2014 DEEL 2 blz. 15 Vul hierna de vakken in die u aanbelangen. (Lees eerst

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2015 - Inkomsten van het jaar 2014 DEEL 2 blz. 15 Vul hierna de vakken in die u aanbelangen. (Lees eerst

BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE SAMENVATTENDE OPGAVE * * *

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

FICHE Nr JAAR 2016 Pagina 1 van Nr. 2. Datum van indiensttreding: van vertrek: Schuldenaar van de inkomsten: NN of ON: ...

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr. 2. Datum van indiensttreding: van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON: 4. Afzender: Geadresseerde: NN of ON: Naam en voornamen van de

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr. 2. Datum van indiensttreding: van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON: 4. Afzender: Geadresseerde: NN of ON: Naam en voornamen van de

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN ATTEST * * * VERSIE 2018

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN ATTEST 281.25 *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN ATTEST 281.25 *

BELASTINGKREDIET van toepassing in de PERSONENBELASTING (art. 289bis, 290, 2 en 291, tweede lid, van het Wetboek van de inkomstenbelastingen 1992)

") Identiteit:... Repertoriumnr.:... Ondernemingsnr. of nationaal nr.:... BELASTINGKREDIET van toepassing in de PERSONENBELASTING (art. 289bis, 290, 2 en 291, tweede lid, van het Wetboek van de inkomstenbelastingen

Identiteit:... Repertoriumnr.:... Ondernemingsnr. of nationaal nr.:... BELASTINGKREDIET van toepassing in de PERSONENBELASTING (art. 289bis, 290, 2 en 291, tweede lid, van het Wetboek van de inkomstenbelastingen

FICHE Nr JAAR 2016

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Naam en voornamen

FICHE Nr. 281.10 - JAAR 2016 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Naam en voornamen

FICHE Nr JAAR 2017

FICHE Nr. 281.10 - JAAR 2017 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Geadresseerde:......

FICHE Nr. 281.10 - JAAR 2017 Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten: NN of ON:......... 4. Afzender:...... NN of ON:... Geadresseerde:......

FICHE Nr JAAR...

FICHE Nr. 281.10 - JAAR.... Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten:...... 4. Afzender:....... Naam en voornamen van de echtgenoot of van

FICHE Nr. 281.10 - JAAR.... Pagina 1 van 6 1. Nr.... 2. Datum van indiensttreding:... van vertrek:... 3. Schuldenaar van de inkomsten:...... 4. Afzender:....... Naam en voornamen van de echtgenoot of van

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) DEEL 2

DEEL 2") VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2017 - Inkomsten van het jaar 2016 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig

VOORBEREIDING VAN DE AANGIFTE IN DE BELASTING VAN NIET-INWONERS (natuurlijke personen) Aanslagjaar 2017 - Inkomsten van het jaar 2016 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig

I. BEREKENING VAN HET GEMIDDELD PERSONEELSBESTAND A. Alle personeelsleden. Gemiddeld personeelsbestand in 2010 ... A1 =... B1 251 ... A2 =... B2...

Identiteit:.. Repertoriumnummer:.. Ondernemingsnr. of nationaal nr.:. TABEL voor de berekening van de vrijstelling voor bijkomend personeel (artikel 67ter van het Wetboek van de inkomstenbelastingen 1992)

Identiteit:.. Repertoriumnummer:.. Ondernemingsnr. of nationaal nr.:. TABEL voor de berekening van de vrijstelling voor bijkomend personeel (artikel 67ter van het Wetboek van de inkomstenbelastingen 1992)

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE * * *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN WETTELIJKE VERGOEDINGEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN WETTELIJKE VERGOEDINGEN

BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Circulaire 2018/C/121 over het wijk-werken

Eigenschappen Titel : Circulaire 2018/C/121 over het wijk-werken Samenvatting : Commentaar op het Vlaamse decreet van 07.07.2017 betreffende wijk-werken en diverse bepalingen in het kader van de zesde

Eigenschappen Titel : Circulaire 2018/C/121 over het wijk-werken Samenvatting : Commentaar op het Vlaamse decreet van 07.07.2017 betreffende wijk-werken en diverse bepalingen in het kader van de zesde

FISCALE FICHES. FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN BRUSSEL

FISCALE FICHES 2007 Bijwerking van 07-06-2007 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

FISCALE FICHES 2007 Bijwerking van 07-06-2007 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

blz. 16 B. ANDERE DIVERSE INKOMSTEN. Vak XVI. - DIVERSE INKOMSTEN - VERVOLG. 1. Winst of baten uit toevallige of occasionele prestaties, verrichtingen

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2016 - Inkomsten van het jaar 2015 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2016 - Inkomsten van het jaar 2015 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

SLEUTELFORMULE. a) de website Administraties, Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;

de website Administraties, Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;") FOD FINANCIEN Administratie van Fiscale Zaken Dienst 3/2 AFZ/2009-0832 ONDERWERP : Sleutelformule Brussel, 7 januari 2010 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

FOD FINANCIEN Administratie van Fiscale Zaken Dienst 3/2 AFZ/2009-0832 ONDERWERP : Sleutelformule Brussel, 7 januari 2010 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

Handleiding Financiële Personeelsadministratie Einde. Boek 2 Hoofdstuk 7.5 : Bedrijfsvoorheffing Inhoudstafel

Handleiding Financiële Personeelsadministratie Einde Boek 2 Hoofdstuk 7.5 : Bedrijfsvoorheffing Inhoudstafel 1 Wettelijke grondslagen 2 Inhouding door de CDVU 3 Belastbare inkomsten 4 Inkomsten van kinderen

Handleiding Financiële Personeelsadministratie Einde Boek 2 Hoofdstuk 7.5 : Bedrijfsvoorheffing Inhoudstafel 1 Wettelijke grondslagen 2 Inhouding door de CDVU 3 Belastbare inkomsten 4 Inkomsten van kinderen

Ontvangstbewijs-getuigschrift voor verstrekte hulp

22 DECEMBER 2015. - Ministerieel besluit tot vastlegging van het model en het gebruik van het ontvangstbewijs-getuigschrift voor verstrekte hulp en van het dagboek te gebruiken door de geneesheren en de

22 DECEMBER 2015. - Ministerieel besluit tot vastlegging van het model en het gebruik van het ontvangstbewijs-getuigschrift voor verstrekte hulp en van het dagboek te gebruiken door de geneesheren en de

AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A)

") AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A) BELANGRIJK In België gevestigde belastingplichtigen die in juridisch opzicht onafhankelijk zijn, maar op financieel, organisatorisch en

AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A) BELANGRIJK In België gevestigde belastingplichtigen die in juridisch opzicht onafhankelijk zijn, maar op financieel, organisatorisch en

Kosten eigen aan de werkgever

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Kosten eigen aan de werkgever info@claeysengels.be www.claeysengels.be www.iuslaboris.com De bedragen die aan

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Kosten eigen aan de werkgever info@claeysengels.be www.claeysengels.be www.iuslaboris.com De bedragen die aan

De bijzondere btw-aangifte : omschrijving van de roosters

De bijzondere btw-aangifte : omschrijving van de roosters De verplichting tot indiening van een bijzondere btw-aangifte (formulier nr. 629) is opgenomen in artikel 53ter van het Btw-Wetboek. Deze aangifte

De bijzondere btw-aangifte : omschrijving van de roosters De verplichting tot indiening van een bijzondere btw-aangifte (formulier nr. 629) is opgenomen in artikel 53ter van het Btw-Wetboek. Deze aangifte

BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

AANVRAAG TOT TERUGGAVE VAN DE TAKS OP DE EFFECTENREKENINGEN 1 AANGEVER(S)/ SCHULDENAAR(S) VAN DE TAKS

/ SCHULDENAAR(S) VAN DE TAKS") Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Voorbehouden aan de administratie Datum van ontvangst van de aanvraag AANVRAAG TOT TERUGGAVE VAN DE TAKS OP DE EFFECTENREKENINGEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Voorbehouden aan de administratie Datum van ontvangst van de aanvraag AANVRAAG TOT TERUGGAVE VAN DE TAKS OP DE EFFECTENREKENINGEN

CIRCULAIRE. AOIF nr. 24/2009. Brussel, 9 mei 2009

CIRCULAIRE AOIF nr. 24/2009 Federale Overheidsdienst FINANCIEN Administratie Van de ondernemings- en inkomensfiscaliteit Centrale diensten Directie I/5A Ci.RH.241/598.219 ONDERWERP : Inkomstenbelastingen

CIRCULAIRE AOIF nr. 24/2009 Federale Overheidsdienst FINANCIEN Administratie Van de ondernemings- en inkomensfiscaliteit Centrale diensten Directie I/5A Ci.RH.241/598.219 ONDERWERP : Inkomstenbelastingen

Inhoudstafel. Voorwoord... 1 Inleiding... 3 Algemene bepalingen INKOMSTENBELASTING

i Voorwoord................................................ 1 Inleiding................................................... 3 Algemene bepalingen......................................... 12 BOEK I DE BEDRIJFSVOORHEFFING

i Voorwoord................................................ 1 Inleiding................................................... 3 Algemene bepalingen......................................... 12 BOEK I DE BEDRIJFSVOORHEFFING

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten Erkende ondernemingslokketten verrichten zowel taken van openbare dienst of van algemeen belang als een aantal adviserende

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten Erkende ondernemingslokketten verrichten zowel taken van openbare dienst of van algemeen belang als een aantal adviserende

I. BEREKENING VAN HET GEMIDDELD PERSONEELSBESTAND A. Alle personeelsleden. Gemiddeld personeelsbestand in 2001 ... A1 =... B1 251 ... A2 =... B2...

Identiteit :.. Repertoriumnummer :.. Nationaal nummer : TABEL voor de berekening van de vrijstelling voor bijkomend personeel (art. van de Programmawet van 0.. tot bevordering van het zelfstandig ondernemerschap,

Identiteit :.. Repertoriumnummer :.. Nationaal nummer : TABEL voor de berekening van de vrijstelling voor bijkomend personeel (art. van de Programmawet van 0.. tot bevordering van het zelfstandig ondernemerschap,

GESPREIDE BELASTING VAN MEERWAARDEN OP BEPAALDE EFFECTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen GESPREIDE BELASTING VAN MEERWAARDEN OP BEPAALDE EFFECTEN (artikel 513 van het Wetboek van de inkomstenbelastingen

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen GESPREIDE BELASTING VAN MEERWAARDEN OP BEPAALDE EFFECTEN (artikel 513 van het Wetboek van de inkomstenbelastingen

Elektronische indiening fiscale fiches

Elektronische indiening fiscale fiches De intentie van dit document is niet alle gevolgen en mogelijkheden van de elektronische indiening van de fiscale fiches weer te geven. Het probeert enkel een praktische

Elektronische indiening fiscale fiches De intentie van dit document is niet alle gevolgen en mogelijkheden van de elektronische indiening van de fiscale fiches weer te geven. Het probeert enkel een praktische

3.3.1. Het tariefverschil

www.vdvaccountants.be 49 3.3. Motieven van fiscale aard Werken met een vennootschap kan in de fiscale context motieven hebben die zowel betrekking hebben op de inkomstenbelasting als op de successierechten.

www.vdvaccountants.be 49 3.3. Motieven van fiscale aard Werken met een vennootschap kan in de fiscale context motieven hebben die zowel betrekking hebben op de inkomstenbelasting als op de successierechten.

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE * * *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.16 *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.16 *

Vrijstelling van belastingvermeerdering voor beginnende zelf stan di gen

L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Vrijstelling van belastingvermeerdering voor beginnende zelf stan di gen - 2008 - Inhoud Belangrijke opmerking! 1. Welke

L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN Vrijstelling van belastingvermeerdering voor beginnende zelf stan di gen - 2008 - Inhoud Belangrijke opmerking! 1. Welke

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE * * *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Page 1 of 6 Home > FAQ Deeleconomie Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst PB Personenbelasting FAQ - Deeleconomie ALGEMEEN 1. Wat is deeleconomie? 2.

Page 1 of 6 Home > FAQ Deeleconomie Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst PB Personenbelasting FAQ - Deeleconomie ALGEMEEN 1. Wat is deeleconomie? 2.

FISCALE FICHES. FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN BRUSSEL

FISCALE FICHES 2009 Bijwerking van 18-05-2009 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

FISCALE FICHES 2009 Bijwerking van 18-05-2009 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2018 - Inkomsten van het jaar 2017 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 15 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2018 - Inkomsten van het jaar 2017 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

Instelling. Onderwerp. Datum

Instelling FOD FINANCIËN Onderwerp Voorafgaande beslissing nr. 700.096. Personenbelasting.Vrijgesteld inkomen. Sociaal voordeel aan het personeel. Thuisoppas van zieke kinderen. Beroepskosten. Niet-aftrekbare

Instelling FOD FINANCIËN Onderwerp Voorafgaande beslissing nr. 700.096. Personenbelasting.Vrijgesteld inkomen. Sociaal voordeel aan het personeel. Thuisoppas van zieke kinderen. Beroepskosten. Niet-aftrekbare

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

24-04-2015 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL

FISCALE FICHES 2015 Bijwerking van 24-04-2015 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche 281.12..15 3.

FISCALE FICHES 2015 Bijwerking van 24-04-2015 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche 281.12..15 3.

VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2011 - Inkomsten van het jaar 2010 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2011 - Inkomsten van het jaar 2010 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING

blz. 13 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2014 - Inkomsten van het jaar 2013 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 13 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2014 - Inkomsten van het jaar 2013 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings en inkomensfiscaliteit BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE

Federale Overheidsdienst FINANCIEN Administratie van de ondernemings en inkomensfiscaliteit BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE

Circulaire nr. Ci.RH.241/597.925 (AOIF Nr. 23/2010) dd 09.03.2010

dd 09.03.2010") Circulaire nr. Ci.RH.241/597.925 (AOIF Nr. 23/2010) dd 09.03.2010 Belasting van niet-inwoners Personenbelasting Rechtspersonenbelasting Vennootschapsbelasting Bedrijfsleider Werknemer Deelname aan een

Circulaire nr. Ci.RH.241/597.925 (AOIF Nr. 23/2010) dd 09.03.2010 Belasting van niet-inwoners Personenbelasting Rechtspersonenbelasting Vennootschapsbelasting Bedrijfsleider Werknemer Deelname aan een

Verklarende nota BELANGRIJK :

WIJZIGINGSFORMULIEREN (AFSLUITING, DECUMUL, VERBETERING VAN DE GEGEVENS, SCHRAPPING) VOOR EEN REEDS AAN HET CENTRAAL AANSPREEKPUNT (CAP) MEDEGEDEELDE REKENING Verklarende nota Deze verklarende nota geeft

WIJZIGINGSFORMULIEREN (AFSLUITING, DECUMUL, VERBETERING VAN DE GEGEVENS, SCHRAPPING) VOOR EEN REEDS AAN HET CENTRAAL AANSPREEKPUNT (CAP) MEDEGEDEELDE REKENING Verklarende nota Deze verklarende nota geeft

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Bestemd voor de Administratie Datum van ontvangst van de aangifte: AANGIFTE VAN DE TAKS OP DE EFFECTENREKENINGEN 1 voor de referentieperiode

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Bestemd voor de Administratie Datum van ontvangst van de aangifte: AANGIFTE VAN DE TAKS OP DE EFFECTENREKENINGEN 1 voor de referentieperiode

BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE SCHULDENAARS VAN SOMMIGE LIJFRENTEN OF TIJDELIJKE RENTEN INDIVIDUELE FICHE 281.40 SAMENVATTENDE OPGAVE 325.40

Directe belastingen >> Circulaires >> Personenbelasting / Vennootschapsbelasting. Aan alle ambtenaren INHOUDSTAFEL

pagina 1 van 6 Directe belastingen >> Circulaires >> Personenbelasting / Vennootschapsbelasting CIRC 05.02.04/1 Circulaire nr. Ci.RH.241/561.364 (AOIF 8/2004) dd. 05.02.2004 BEDRIJFSVOORHEFFING Inkomen

pagina 1 van 6 Directe belastingen >> Circulaires >> Personenbelasting / Vennootschapsbelasting CIRC 05.02.04/1 Circulaire nr. Ci.RH.241/561.364 (AOIF 8/2004) dd. 05.02.2004 BEDRIJFSVOORHEFFING Inkomen

Percen- tage. 8. TOTAAL (nrs. 1 tot 7)... (A)... Afschrijfbare aanschaffings- of beleggingswaarde. 3. TOTAAL (nrs. 1 en 2)... (B)...

... (A)... Afschrijfbare aanschaffings- of beleggingswaarde. 3. TOTAAL (nrs. 1 en 2)... (B)...") Identiteit: Ondernemingsnr. of nationaal nr.:........ INVESTERINGSAFTREK van toepassing voor NATUURLIJKE PERSONEN AANSLAGJAAR 0 I. Berekening van de investeringsaftrek A. Eenmalige aftrek Percen- Afschrijfbare

Identiteit: Ondernemingsnr. of nationaal nr.:........ INVESTERINGSAFTREK van toepassing voor NATUURLIJKE PERSONEN AANSLAGJAAR 0 I. Berekening van de investeringsaftrek A. Eenmalige aftrek Percen- Afschrijfbare

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Wetboek van de inkomstenbelastingen 1992, titel III, hoofdstuk II, afdeling III, onderafdeling 4. Ondernemingen die investeren in een raamovereenkomst voor de productie van een audiovisueel werk Art. 194ter.

Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN Formulier inzake de toepassing van de vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een

Federale Overheidsdienst FINANCIEN Formulier inzake de toepassing van de vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een

Federale Overheidsdienst FINANCIEN. (artikel 47 van het Wetboek van de inkomstenbelastingen 1992)

") Identiteit :......... Repertoriumnr. :... Nationaal nr. :... Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit GESPREIDE BELASTING VAN MEERWAARDEN (artikel 47

Identiteit :......... Repertoriumnr. :... Nationaal nr. :... Federale Overheidsdienst FINANCIEN Administratie van de ondernemings- en inkomensfiscaliteit GESPREIDE BELASTING VAN MEERWAARDEN (artikel 47

FISCALE FICHES. FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN BRUSSEL

FISCALE FICHES 2011 Bijwerking van 22-03-2011 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

FISCALE FICHES 2011 Bijwerking van 22-03-2011 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst

Eigenschappen Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst Samenvatting : Commentaar over de forfaitaire beroepskosten op winst ingevoerd door de wet van 26.03.2018

Eigenschappen Titel : Circulaire 2019/C/15 over de invoering van forfaitaire beroepskosten op winst Samenvatting : Commentaar over de forfaitaire beroepskosten op winst ingevoerd door de wet van 26.03.2018

De fiches en bedrijfsvoorheffing doorgelicht in het kader van de aangekondigde boetes

De fiches en bedrijfsvoorheffing doorgelicht in het kader van de aangekondigde boetes Goedele Demunter - advocaat 23/02/2016 Voorstelling Goedele Demunter Advocaat sinds 2003 2003-2013: fiscaal departement

De fiches en bedrijfsvoorheffing doorgelicht in het kader van de aangekondigde boetes Goedele Demunter - advocaat 23/02/2016 Voorstelling Goedele Demunter Advocaat sinds 2003 2003-2013: fiscaal departement

De BTW-regeling van toepassing inzake de deeleconomie

De BTW-regeling van toepassing inzake de deeleconomie BTW BASISREGELS (Artikelen 4, 50, 1, 53, 1 en 56bis van het Btw-Wetboek) PRINCIPE De natuurlijke persoon die geregeld diensten verricht in het kader

De BTW-regeling van toepassing inzake de deeleconomie BTW BASISREGELS (Artikelen 4, 50, 1, 53, 1 en 56bis van het Btw-Wetboek) PRINCIPE De natuurlijke persoon die geregeld diensten verricht in het kader

REGULARISATIEAANGIFTE

A. Identificatie van de aangever : Origineel / Duplicaat bestemd voor de aangever ( 1 ) REGULARISATIEAANGIFTE In te dienen bij de Dienst «Voorafgaande beslissingen in fiscale zaken» Contactpunt regularisaties

A. Identificatie van de aangever : Origineel / Duplicaat bestemd voor de aangever ( 1 ) REGULARISATIEAANGIFTE In te dienen bij de Dienst «Voorafgaande beslissingen in fiscale zaken» Contactpunt regularisaties

SPECIMEN. Bankinformatie. Contactpersoon. AANGIFTE IN DE RECHTSPERSONENBELASTING AANSLAGJAAR 2016 (Inkomsten van het jaar 2015) BIJKOMENDE INFORMATIE

BIJKOMENDE INFORMATIE") Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE RECHTSPERSONENBELASTING AANSLAGJAAR 2016 (Inkomsten van het jaar 2015) De aangifte moet,

Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE RECHTSPERSONENBELASTING AANSLAGJAAR 2016 (Inkomsten van het jaar 2015) De aangifte moet,

FORMULIER TOT MEDEDELING VAN REKENINGEN IN HET BUITENLAND AAN HET CENTRAAL AANSPREEKPUNT. Verklarende nota

FORMULIER TOT MEDEDELING VAN REKENINGEN IN HET BUITENLAND AAN HET CENTRAAL AANSPREEKPUNT Verklarende nota Het «Centraal aanspreekpunt» (CAP) is een geïnformatiseerde -databank die door de Nationale Bank

FORMULIER TOT MEDEDELING VAN REKENINGEN IN HET BUITENLAND AAN HET CENTRAAL AANSPREEKPUNT Verklarende nota Het «Centraal aanspreekpunt» (CAP) is een geïnformatiseerde -databank die door de Nationale Bank

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.29 INKOMSTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.29 INKOMSTEN

SLEUTELFORMULE. a) de website Administraties,Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;

de website Administraties,Administratie van Fiscale Zaken, Publicaties, van de Fiscale Zaken ;") FOD FINANCIEN Administratie van Fiscale Zaken Directie 3/2 AAF/2008-0933 ONDERWERP : Sleutelformule Brussel, 6 januari 2009 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

FOD FINANCIEN Administratie van Fiscale Zaken Directie 3/2 AAF/2008-0933 ONDERWERP : Sleutelformule Brussel, 6 januari 2009 SLEUTELFORMULE VOOR HET BEREKENEN VAN DE BEDRIJFSVOORHEFFING (BV) VERSCHULDIGD

24-03-2014 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL

FISCALE FICHES 2014 Bijwerking van 24-03-2014 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche 281.28..15 3.

FISCALE FICHES 2014 Bijwerking van 24-03-2014 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche 281.28..15 3.

CIRCULAIRE AOIF Nr. 27/2010

CIRCULAIRE AOIF Nr. 27/2010 Federale Overheidsdienst Brussel, 31 maart 2010 FINANCIEN ----------------------------------------- Personenbelasting. Administratie van de ondernemings- Bijzondere bijdrage

CIRCULAIRE AOIF Nr. 27/2010 Federale Overheidsdienst Brussel, 31 maart 2010 FINANCIEN ----------------------------------------- Personenbelasting. Administratie van de ondernemings- Bijzondere bijdrage

AANVRAAGFORMULIER VERGUNNING KLASSE F1. Commerciële benaming van de weddenschappen:.

1 ONDERSTAANDE PROCEDURE GELDT ONDER VOORBEHOUD VAN DE PUBLICATIE VAN DE BETREFFENDE KONINKLIJKE BESLUITEN IN HET BELGISCH STAATSBLAD VOOR 1 JANUARI 2011. A NATUURLIJKE PERSONEN I. IDENTIFICATIE. AANVRAAGFORMULIER

1 ONDERSTAANDE PROCEDURE GELDT ONDER VOORBEHOUD VAN DE PUBLICATIE VAN DE BETREFFENDE KONINKLIJKE BESLUITEN IN HET BELGISCH STAATSBLAD VOOR 1 JANUARI 2011. A NATUURLIJKE PERSONEN I. IDENTIFICATIE. AANVRAAGFORMULIER

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT

Identiteit:......... Repertoriumnr.:... Ondernemingsnr. of nationaal nr.:... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT GESPREIDE BELASTING VAN MEERWAARDEN (artikel 47

Identiteit:......... Repertoriumnr.:... Ondernemingsnr. of nationaal nr.:... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT GESPREIDE BELASTING VAN MEERWAARDEN (artikel 47

Aanvraag om toegang tot de gegevens van de Kruispuntbank van Ondernemingen en tot de applicatie «Ambulante en kermisactiviteiten»

Formulier ingevuld terug te sturen naar de Beheersdienst van de Kruispuntbank van Ondernemingen, Koning Albert IIlaan 16, 1000 Brussel of helpdesk.kbo@economie.fgov.be Helpdesk Tel. : 02/277 64 00 E-mail

Formulier ingevuld terug te sturen naar de Beheersdienst van de Kruispuntbank van Ondernemingen, Koning Albert IIlaan 16, 1000 Brussel of helpdesk.kbo@economie.fgov.be Helpdesk Tel. : 02/277 64 00 E-mail

Auteur. Federale Overheidsdienst Financiën. minfin.fgov.be. Onderwerp

Auteur Federale Overheidsdienst Financiën minfin.fgov.be Onderwerp Circulaire nr. Ci.RH.241/567.657 (AOIF 7/2008). BEROEPSINKOMEN. Anciënniteitspremie. Bezoldiging. Sociaal voordeel. Vrijgesteld inkomen.

Auteur Federale Overheidsdienst Financiën minfin.fgov.be Onderwerp Circulaire nr. Ci.RH.241/567.657 (AOIF 7/2008). BEROEPSINKOMEN. Anciënniteitspremie. Bezoldiging. Sociaal voordeel. Vrijgesteld inkomen.

Fiscale aspecten van de vergoeding van officials. Jan LAMMENS

Fiscale aspecten van de vergoeding van officials Jan LAMMENS Vooraf: vrijwilligersvergoedingen Niet het voorwerp van vanavond want beperkte mogelijkheden tot vergoeding Principes - Gelegenheidswerk voor

Fiscale aspecten van de vergoeding van officials Jan LAMMENS Vooraf: vrijwilligersvergoedingen Niet het voorwerp van vanavond want beperkte mogelijkheden tot vergoeding Principes - Gelegenheidswerk voor

FISCALE FICHES. FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be

FISCALE FICHES 2013 Bijwerking van 05-04-2013 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

FISCALE FICHES 2013 Bijwerking van 05-04-2013 FOD FINANCIEN THESAURIE DIENST BETALINGEN WEDDEN & PENSIOENEN KUNSTLAAN 30 1040 BRUSSEL www.wedden.fgov.be INHOUDSTAFEL 1. Loonfiche 281.10 3 2. Loonfiche

Kosteloze beschikking over een woning

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Kosteloze beschikking over een woning info@claeysengels.be www.claeysengels.be www.iuslaboris.com Sommige werkgevers

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Kosteloze beschikking over een woning info@claeysengels.be www.claeysengels.be www.iuslaboris.com Sommige werkgevers

blz. 12 Vak XIII. - INKOMSTEN VAN KAPITALEN EN ROERENDE GOEDEREN - VERVOLG. B. NETTO-INKOMEN VAN VERHURING, VERPACHTING, GEBRUIK OF CONCESSIE VAN ROER

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2012 - Inkomsten van het jaar 2011 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

blz. 11 VOORBEREIDING VAN DE AANGIFTE IN DE PERSONENBELASTING Aanslagjaar 2012 - Inkomsten van het jaar 2011 DEEL 2 Vul hierna de vakken in die u aanbelangen. (Lees eerst aandachtig de toelichting) Opgelet!

Aftrek voor risicokapitaal

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Opgave 275C 1/2 Benaming :............... Ondernemingsnummer :... Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen Aftrek voor risicokapitaal AANSLAGJAAR

Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN Formulier inzake de toepassing van de vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een

Federale Overheidsdienst FINANCIEN Formulier inzake de toepassing van de vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale zekerheid»

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale zekerheid» SCSZ/08/006 BERAADSLAGING NR. 08/004 VAN 15 JANUARI 2008 MET BETREKKING TOT DE MEDEDELING VAN BEPAALDE PERSOONSGEGEVENS

Sectoraal Comité van de Sociale Zekerheid en van de Gezondheid Afdeling «Sociale zekerheid» SCSZ/08/006 BERAADSLAGING NR. 08/004 VAN 15 JANUARI 2008 MET BETREKKING TOT DE MEDEDELING VAN BEPAALDE PERSOONSGEGEVENS

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 * * *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.30 *

Weerslag van de studentenarbeid op de belastingtoestand van de student en die van zijn ouders. (inkomsten van het jaar 2005)

") Weerslag van de studentenarbeid op de belastingtoestand van de student en die van zijn ouders (inkomsten van het jaar 2005) 1 Personenbelasting In de personenbelasting kan het verrichten van studentenarbeid

Weerslag van de studentenarbeid op de belastingtoestand van de student en die van zijn ouders (inkomsten van het jaar 2005) 1 Personenbelasting In de personenbelasting kan het verrichten van studentenarbeid

(van toepassing vanaf ) HOOFDSTUK I. - Definities.

HOOFDSTUK I. - Definities.") Besluit van de Brusselse Hoofdstedelijke Regering van 21 januari 1999 betreffende het verlaagd tarief van de successierechten in geval van overdracht van kleine en middelgrote ondernemingen (van toepassing

Besluit van de Brusselse Hoofdstedelijke Regering van 21 januari 1999 betreffende het verlaagd tarief van de successierechten in geval van overdracht van kleine en middelgrote ondernemingen (van toepassing

BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.29 INKOMSTEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de FISCALITEIT BERICHT AAN DE WERKGEVERS EN AAN DE ANDERE SCHULDENAARS VAN AAN DE BEDRIJFSVOORHEFFING ONDERWORPEN INKOMSTEN FICHE 281.29 INKOMSTEN

AANVRAAG TOT INSCHRIJVING OP DE LIJST VAN STAGIAIRS - BEROEPSERVARING

BIV - STAGIAIR-beroepservaring / 2017 - Pagina 1 / 5 Luxemburgstraat 16 B - 1000 BRUSSEL - Tel. 02/505.38.50 - Fax 02/503.42.23 - www.biv.be AANVRAAG TOT INSCHRIJVING OP DE LIJST VAN STAGIAIRS - BEROEPSERVARING

BIV - STAGIAIR-beroepservaring / 2017 - Pagina 1 / 5 Luxemburgstraat 16 B - 1000 BRUSSEL - Tel. 02/505.38.50 - Fax 02/503.42.23 - www.biv.be AANVRAAG TOT INSCHRIJVING OP DE LIJST VAN STAGIAIRS - BEROEPSERVARING