MONITEUR BELGE BELGISCH STAATSBLAD

|

|

|

- Hidde Dijkstra

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 61979 Bijlage bij het koninklijk besluit van 19 december 2003 betreffende de boekhoudkundige verplichting en de openbaarmaking van de jaarrekening van bepaalde verenigingen zonder winstoogmerk, internationale verenigingen zonder winstoogmerk en stichtingen Minimumindeling van een algemeen rekeningenstelsel

2 61980 MONITEUR BELGE BELGISCH STAATSBLAD

3 61981

4 61982 MONITEUR BELGE BELGISCH STAATSBLAD

5 61983

6 61984 MONITEUR BELGE BELGISCH STAATSBLAD

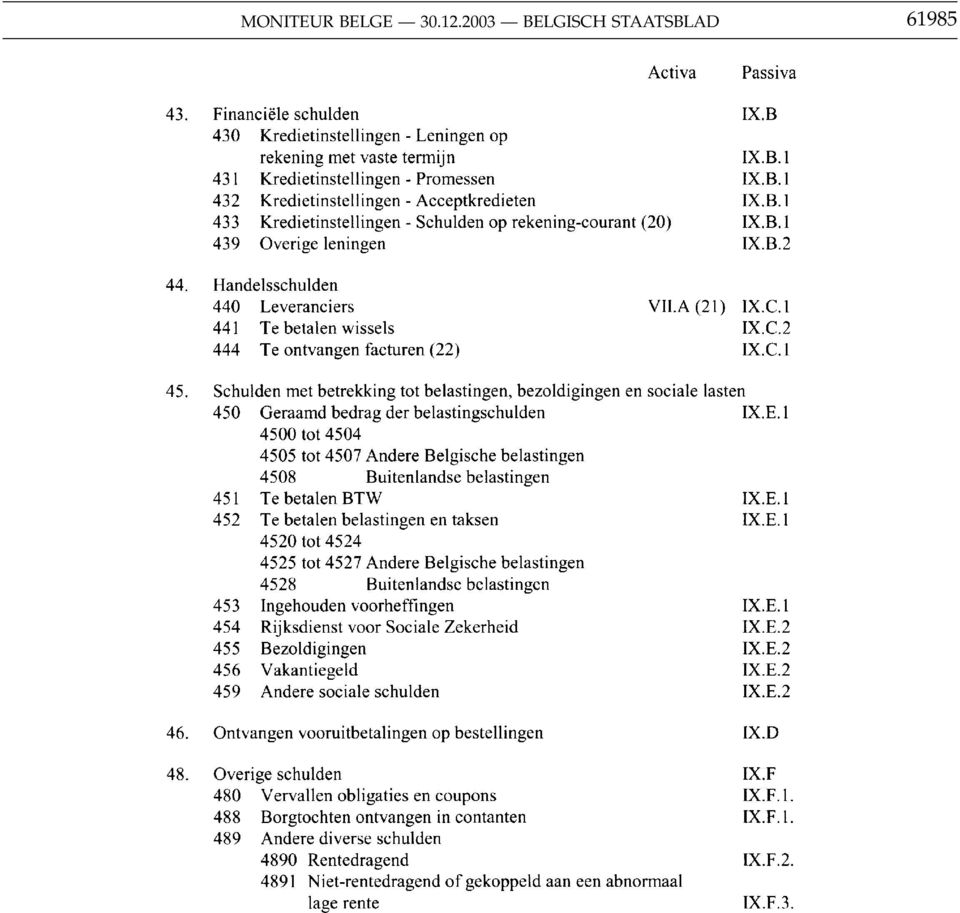

7 61985

8 61986 MONITEUR BELGE BELGISCH STAATSBLAD

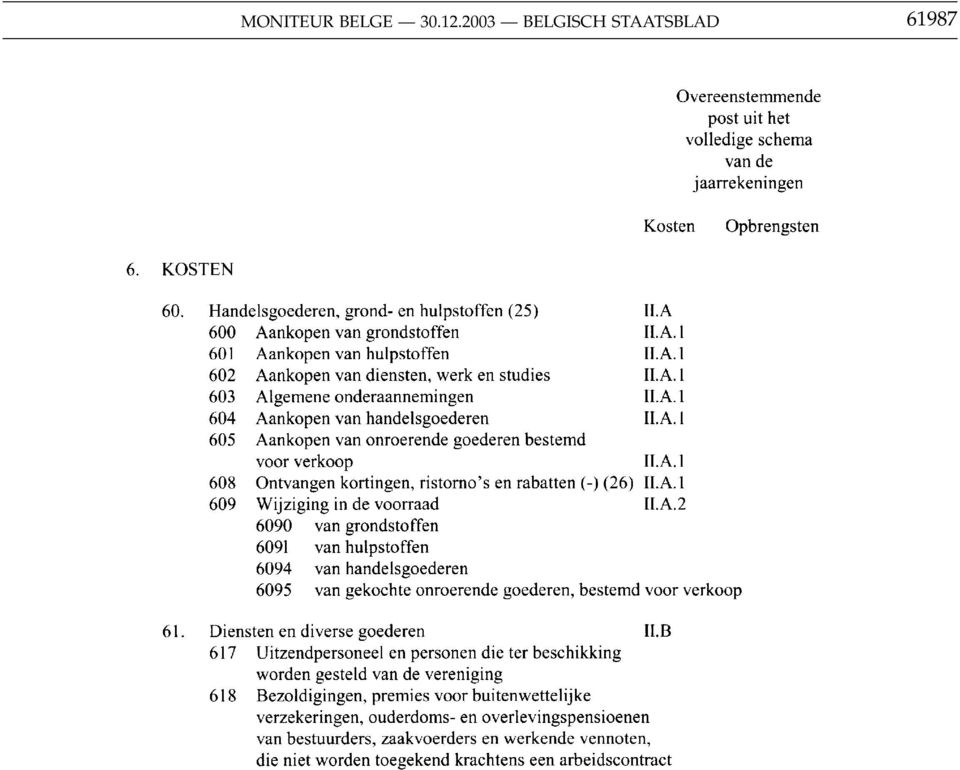

9 61987

10 61988 MONITEUR BELGE BELGISCH STAATSBLAD

11 61989

12 61990 MONITEUR BELGE BELGISCH STAATSBLAD

13 61991

14 61992 MONITEUR BELGE BELGISCH STAATSBLAD

15 61993

16 61994 MONITEUR BELGE BELGISCH STAATSBLAD

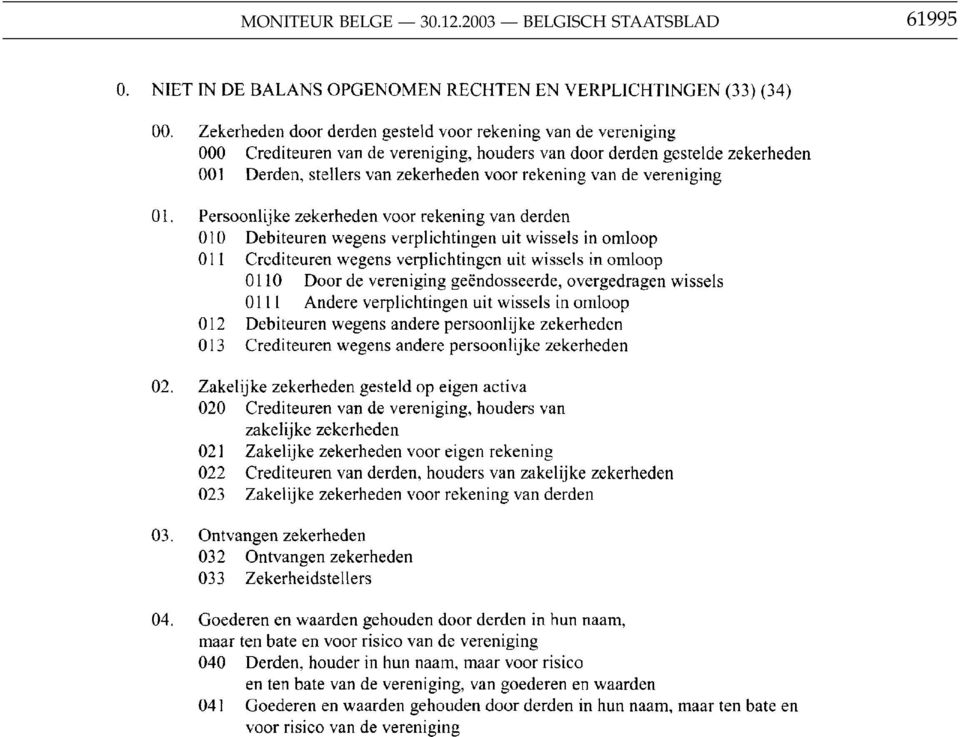

17 61995

18 61996 MONITEUR BELGE BELGISCH STAATSBLAD

19 61997 Section II. Détermination du contenu de certains comptes 00. Garanties constituées par des tiers pour compte de l association Ce compte enregistre les sûretés, réelles ou personnelles, constituées par des tiers en faveur des créanciers de l association pour garantir la bonne fin des dettes ou engagements, actuels ou potentiels, que celle-ci a contractés envers eux. 01. Garanties personnelles constituées pour compte de tiers Ce compte enregistre les sûretés personnelles constituées ou irrévocablement promises par l association en faveur de tiers, en vue de garantir la bonne fin des dettes ou engagements, actuels ou potentiels, que ceux-ci ont contractés à l égard de leurs créanciers, autres que l association considérée. Les engagements sur effets sont ceux qui résultent pour l association d effets en circulation tirés, endossés ou avalisés par elle, à l exception des acceptations bancaires tirées par l association. 02. Garanties réelles constituées sur avoirs propres Ce compte enregistre les sûretés réelles constituées sur les avoirs propres de l association ou irrévocablement promises par elle, en vue de garantir la bonne fin des dettes et engagements, actuels ou potentiels, soit de l association elle-même, soit de tiers. Les comptes 021 et 023 relatifs aux sûretés constituées distingueront, le cas échéant, les catégories d actifs qu elles grèvent. 03. Garanties reçues Ce compte enregistre les sûretés réelles ou personnelles reçues par l association en garantie des dettes et engagements, actuels ou potentiels, contractés envers elle par des tiers, à l exception des garanties et cautionnements en espèces. 04. Biens et valeurs détenus par des tiers en leur nom mais aux risques et profits de l association Ce compte enregistre les biens et valeurs qui, à l égard des tiers appartiennent à une tierce personne mais dont les risques incombent à l association et les profits lui reviennent, telles les conventions de portage, lorsque ces biens et valeurs ne peuvent être inscrits au bilan. 05. Engagements d acquisition et de cession d immobilisations Ce compte enregistre au titre d engagements d acquisition, les commandes passées et les engagements d achat à l option de tiers et, au titre d engagements de cession, les commandes acceptées ainsi que les options conférées à des tiers sur les avoirs de l association. Ne doivent toutefois pas faire l objet d un enregistrement, les engagements d acquisition et de cession qui relèvent de l activité courante de l association et qui ne sont pas susceptibles d avoir une influence importante sur son patrimoine ou sur ses résultats. 06. Marchés à terme Ce compte enregistre sous les comptes prévus à cet effet les marchés à terme conclus à l achat d une part, à la vente d autre part, portant sur des marchandises et sur des devises étrangères ainsi que, corrélativement, les engagements de paiement ou les créances qui en résultent. 07. Biens et valeurs de tiers détenus par l association Ce compte enregistre, dans des comptes distincts : 1 les droits relatifs à l usage à long terme de biens appartenant à des tiers et les engagements corrélatifs, dans la mesure où ces droits et engagements ne sont pas mentionnés au bilan; 2 les biens et valeurs de tiers confiés à l association en dépôt, en consignation ou à façon ainsi que les engagements corrélatifs envers les déposants et commettants; Afdeling II. Bepaling van de inhoud van sommige rekeningen 00. Zekerheden door derden gesteld voor rekening van de vereniging Op deze rekening worden de zakelijke en persoonlijke zekerheden geboekt die door derden ten behoeve van de crediteuren van de vereniging zijn gesteld, als waarborg voor de voldoening van actuele of potentiële schulden of verplichtingen die de vereniging jegens hen heeft aangegaan. 01. Persoonlijke zekerheden voor rekening van derden Op deze rekening worden de persoonlijke zekerheden geboekt die door de vereniging ten behoeve van derden zijn gesteld of onherroepelijk beloofd als waarborg voor de voldoening van actuele of potentiële schulden en verplichtingen die ze hebben aangegaan jegens andere schuldeisers dan de vereniging zelf. De wisselverplichtingen zijn die welke voor de vereniging voortvloeien uit door haar getrokken, geëndosseerde of voor aval getekende wissels in omloop, met uitzondering van de door de vereniging getrokken bankaccepten. 02. Zakelijke zekerheden gesteld op eigen activa Op deze rekening worden de zakelijke zekerheden geboekt waarmee de vereniging haar eigen activa heeft bezwaard of die ze onherroepelijk heeft beloofd voor de voldoening van actuele of potentiële schulden of verplichtingen van zichzelf of derden. In de rekeningen 021 en 023 betreffende de zekerheidsstellingen moet, in voorkomend geval, een onderscheid worden gemaakt tussen de soorten van bezwaarde activa. 03. Ontvangen zekerheden Op deze rekening worden de zakelijke of persoonlijke zekerheden geboekt die de vereniging heeft ontvangen voor de voldoening van actuele of potentiële schulden en verplichtingen die derden jegens haar hebben aangegaan, met uitzondering van de zekerheidstellingen en borgtochten in contanten. 04. Goederen en waarden gehouden door derden in hun naam, maar ten bate en op risico van de vereniging Op deze rekening worden de goederen en waarden geboekt die ten opzichte van derden aan een ander toebehoren en waarvan de vereniging het risico draagt, maar er tevens de opbrengsten uit int zoals de overeenkomsten tot het houden van een deelneming indien deze goederen en waarden niet in de balans mogen worden opgenomen. 05. Verplichtingen tot aan- en verkoop van vaste activa Op deze rekening worden als verplichtingen tot aankoop geboekt, de geplaatste bestellingen en de verplichtingen met optie van derden, en als verplichtingen tot verkoop, de ontvangen bestellingen en de opties die aan derden op bezittingen van de vereniging zijn verleend. De verplichtingen tot aankoop, evenals de verplichtingen tot verkoop die tot de gewone bedrijfsuitoefening van de vereniging behoren en haar vermogen of resultaat niet aanmerkelijk beïnvloeden, moeten niet worden geboekt. 06. Termijnovereenkomsten Op deze rekening worden in de daartoe aangelegde rekeningen enerzijds de koopovereenkomsten op termijn en anderzijds de verkoopovereenkomsten op termijn betreffende goederen en vreemde deviezen geboekt, alsmede de daartegenover staande betalingsverplichtingen en vorderingen. 07. Goederen en waarden van derden gehouden door de vereniging Op deze rekening worden in afzonderlijke rekeningen geboekt : 1 de gebruiksrechten op lange termijn betreffende goederen die aan derden toebehoren en de daartegenover staande verplichtingen, voor zover deze rechten en verplichtingen niet in de balans worden vermeld; 2 de goederen en waarden van derden die aan de vereniging in bewaring, in consignatie of in bewerking zijn gegeven, alsmede de daartegenover staande verplichtingen jegens deponenten en committenten;

20 61998 MONITEUR BELGE BELGISCH STAATSBLAD 3 les biens et valeurs détenus par l association à un autre titre pour le compte ou aux risques et profits de tiers ainsi que les engagements corrélatifs. Vu pour être annexé à Notre arrêté du 19 décembre 2003 relatif aux obligations comptables et à la publicité des comptes annuels de certaines asssociations sans but lucratif, associations internationales sans but lucratif et fondations. 3 de goederen en waarden die de vereniging uit anderen hoofde voor rekening of ten bate en op risico van derden onder zich houdt, alsook de daartegenover staande verplichtingen. Gezien om gevoegd te worden bij Ons besluit van 19 december 2003 betreffende de boekhoudkundige verplichtingen en de openbaarmaking van de jaarrekening van bepaalde verenigingen zonder winstoogmerk, internationale verenigingen zonder winstoogmerk en stichtingen. ALBERT Par le Roi : Le Ministre de la Justice, Mme L. ONKELINX ALBERT Van Koningswege : De Minister van Justitie, Mevr. L. ONKELINX Notes (1) A ventiler entre d une part le patrimoine de départ, c est-à-dire le patrimoine de l association au premier jour du premier exercice comptable auquel s appliquent les dispositions du présent arrêté et d autre part les moyens permanents, à savoir les dons, legs et subsides destinés exclusivement à soutenir durablement l activité de l association. (2) Y compris les reprises de réductions de valeur visées à l article 100 de l arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés. (3) Uniquement les reprises de réductions de valeur visées à l article 100 de l arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés (4) A ventiler par catégories de risques et charges énumérées à l article 54, litt c) de l arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés. (5) Les amortissements sur frais d établissement sont portés aucrédit des comptes concernés ou font l objet de sous-comptes relatifs à ceux-ci. (6) Ce compte ou ses subdivisions prévues au plan comptable de l entreprise font l objet de sous-comptes relatifs : 1 àla valeur d acquisition, 2 aux plus values actées, 3 aux amortissements ou réductions de valeur actés, portant respectivement les chiffres 0, 8 et 9 comme dernier chiffre de l indice du sous-compte. Les entreprises ont toutefois la faculté de regrouper les plus- values, ainsi que les amortissements et réductions de valeur actés dans des comptes portant respectivement les indices 218 et 219, 228 et 229, 238 et 239, 248 et 249, 258 et 259, 268 et 269, 278 et 279. En ce cas, ces comptes doivent mentionner, de manière distincte, et selon les distinctions prévues au plan comptable de l entreprise, les diverses catégories d actifs auxquelles ces plus-values, amortissements et réductions de valeur se rapportent. Le 2 ci-dessus ne s applique pas en ce qui concerne les immobilisations incorporelles. (7) Ce compte n est utilisé que lorsqu une distinction n est pas susceptible d être opérée entre terrains et constructions ou lorsqu une telle distinction n est pas opérée, sous l angle notamment des amortissements. (8) Autres que ceux imputables aux comptes 2l3, 27 et 360. (9) La subdivision de ce compte en fonction de la valeur d acquisition et des réductions de valeur actées peut être remplacée par une subdivision selon d autres critères (catégories de matières premières, de fournitures, de produits finis, de marchandises ou de biens, localisation ou destination de ceux-ci, etc.). Dans ce cas, pour chacune de ces subdivisions, les sous-comptes ci-après doivent être ouverts : 1 valeur d acquisition, 2 réductions de valeur actées, portant respectivement les chiffres 0 et 9 comme dernier chiffre de l indice du sous-compte. (10) Ou prix du marché lorsque ce dernier prix lui est inférieur. (11) Article 70 de l arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés. (12) La subdivision du compte 37 en sous-comptes 370, 371 et 379 peut être remplacée par une subdivision par commande comportant pour chacune d elles la valeur d acquisition, le bénéfice pris en compte et les réductions de valeur actées. (13) Article 72 de l arrêté royal du 30 janvier 2001 portant exécution du Code des sociétés. Nota s (1) Uit te splitsen tussen, enerzijds, het beginvermogen, met name het vermogen van de vereniging op de eerste dag van het eerste boekjaar waarvoor de bepalingen van dit besluit gelden, en, anderzijds, de permanente financiering, met name de schenkingen, legaten en subsidies die uitsluitend bestemd zijn om duurzaam bij te dragen tot de activiteit van de vereniging. (2) Inclusief de terugneming van waardeverminderingen bepaald in artikel 100 van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen. (3) Enkel de terugneming van waardeverminderingen bepaald in artikel 100 van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen. Activa Passiva (4) Uit te splitsen per categorie van risico s en lasten opgesomd in artikel 54, litt c) van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen. (5) De afschrijvingen op oprichtingskosten worden geboekt op het credit van de betrokken rekeningen of op subrekeningen daarvan. (6) Bij deze rekening of bij de onderverdelingen ervan in het rekeningenstelsel van de onderneming horen de volgende subrekeningen : 1 aanschaffingswaarde, 2 geboekte meerwaarden, 3 geboekte afschrijvingen of waardeverminderingen, met respectievelijk 0, 8 en 9 als laatste cijfer van het nummer van de subrekening. De ondernemingen mogen evenwel de geboekte meerwaarden, afschrijvingen en waardeverminderingen groeperen in rekeningen met respectievelijk als nummer 2l8 en 2l9, 228 en 229, 238 en 239, 248 en 249, 258 en 259, 268 en 269, 278 en 279. In dat geval moeten in die rekeningen de soorten van activa waarop de meerwaarden, afschrijvingen en waardeverminderingen betrekking hebben, afzonderlijk worden vermeld volgens de onderscheidingen, bepaald in het rekeningenstelsel van de onderneming. Wat betreft de immateriële vaste activa is het 2 hierboven niet van toepassing. (7) Deze rekening is alleen te gebruiken wanneer terreinen en gebouwen niet kunnen worden onderscheiden, of wanneer, onder meer voor de afschrijvingen, geen onderscheid wordt gemaakt. (8) Andere dan deze die kunnen worden toegerekend aan de rekeningen 2l3, 27 en 360. (9) De onderverdeling van deze rekening in functie van de aanschaffingswaarde en de geboekte waardeverminderingen mag worden vervangen door een onderverdeling op basis van andere criteria (soorten van grondstoffen, hulpstoffen, gereed product, handelsgoederen of goederen, hun ligplaats of bestemming, enz.). In dat geval moeten voor elke uitsplitsing de volgende subrekeningen worden aangelegd : 1 aanschaffingswaarde, 2 geboekte waardeverminderingen, 3 met respectievelijk 0 en 9 als laatste cijfer van nummer van de subrekening. (10) Of marktprijs wanneer deze laatste lager is. (11) Artikel 70 van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen. (12) De onderverdeling van rekening 37 in de subrekeningen 370, 371 en 379 mag worden vervangen door een onderverdeling met - voor iedere bestelling - vermelding van de aanschaffingswaarde, de toegerekende winst en de geboekte waardeverminderingen. (13) Artikel 72 van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van vennootschappen.

21 61999 (14) Le transfert à ces comptes des créances à plus d un an ou de la partie des créances échéant dans l année ne doit être opéré qu en fin d exercice. (15) Clients dont le compte présente un solde créditeur. (16) Les produits à recevoir peuvent également faire l objet d une subdivision du compte 400 Clients ou être rattachés aux comptes des clients. (17) Autres que ceux imputables aux comptes 213, 27 et 360. (18) Le transfert à ces comptes des dettes à plus d un an ou de la partie des dettes échéant dans l année ne doit être opéré qu en fin d exercice. (19) Ce compte n est normalement alimenté qu en fin d exercice. L écriture inverse est passée audébut de la période suivante. (20) Ce compte n est normalement alimenté qu en fin d exercice. L écriture inverse est passée au début de la période suivante. (21) Fournisseurs dont le compte présente un solde débiteur. (22) Les factures à recevoir peuvent également faire l objet d une subdivision du compte 440 Fournisseurs ou être rattachées auc omptes des fournisseurs. (23) Les valeurs échues transmises à un établissement de crédit pour encaissement peuvent également être imputées au compte 55 Etablissements de crédit. (24) Si un compte courant présente en fin d exercice un solde en faveur de l établissement de crédit, ce solde est normalement transféré à cette date au compte 433 Etablissements de crédit - Dettes en compte courant. L écriture inverse est passée audébut de la période suivante. (25) La subdivision de ce compte en achats, d une part, en variation de stocks, d autre part, peut être remplacée par une subdivision selon d autres critères (catégories de matières premières, de fournitures, de marchandises ou de biens, etc.). Dans ce cas, pour chacune de ces subdivisions, des sous-comptes doivent être ouverts, pour les achats, d une part, pour les variations de stocks, d autre part, portant respectivement les chiffres 0 et 9 comme dernier chiffre de numéro du sous-compte. Cette subdivision doit correspondre à celle adoptée à la classe 3. (26) Les remises, ristournes et rabais sur achats peuvent également faire l objet de sous-comptes des comptes relatifs aux achats; les remises, ristournes et rabais obtenus sur des achats déterminés peuvent toutefois être portés directement aux comptes d achats concernés. (27) Créances (autres que commerciales), placements de trésorerie, valeurs disponibles. (28) Sauf dans la mesure où ces différences de change ou ces écarts de conversion des devises se rapportent de manière spécifique à d autres postes du compte de résultats et y sont imputés à ce titre. (29) Les remises, ristournes et rabais sur ventes peuvent également faire l objet de sous-comptes des comptes relatifs aux ventes; les remises, ristournes et rabais accordés sur des ventes déterminées peuvent toutefois être portés directement aux comptes de ventes concernés. (30) L association, peut, au moyen d une subdivision, distinguer parmi les dons ceux conférant une déduction fiscale au donateur. (31) Créances autres que commerciales, placements de trésorerie, valeurs disponibles. (32) Sauf dans la mesure où ces différences de change ou ces écarts de conversion des devises se rapportent de manière spécifique à d autres postes du compte de résultats et y sont imputés à ce titre. (33) Les associations ont la faculté d utiliser aussi pour le codage de ces comptes, à condition d en respecter l ordre et les subdivisions, les classes 8 ou 9 ou certains comptes de ces classes. (34) Sont portés dans les comptes de la classe 0 les droits et engagements autres que ceux qui doivent être portés dans les comptes des classes 1 à 5. (14) De vorderingen op meer dan 1 jaar of het gedeelte van de vorderingen dat binnen het jaar vervalt, moeten slechts op het einde van het boekjaar op deze rekeningen worden overgeboekt. (15) Klantenrekeningen met creditsaldo. (16) De te innen opbrengsten mogen eveneens worden geboekt als uitsplitsing van rekening 400 Handelsdebiteuren of toegevoegd worden bij de klantenrekeningen. (17) Andere dan deze die op de rekeningen 213, 27 en 360 worden geboekt. (18) De schulden op meer dan 1 jaar of het gedeelte van de schulden dat binnen het jaar vervalt, moeten slechts op het einde van het boekjaar op deze rekeningen worden overgeboekt. (19) Deze rekening wordt normaal enkel aan het einde van het boekjaar gebruikt. De tegenboeking wordt bij het begin van de volgende periode verricht. (20) Deze rekening wordt normaal enkel aan het einde van het boekjaar gebruikt. De tegenboeking wordt bij het begin van de volgende periode verricht. (21) Leveranciersrekeningen met debetsaldo. (22) De te ontvangen facturen mogen eveneens worden geboekt als uitsplitsing van rekening 440 Leveranciers of worden toegevoegd aan de leveranciersrekeningen. (23) De vervallen effecten die aan een kredietinstelling ter incasso worden overgemaakt, mogen eveneens worden geboekt op de rekening 55 Kredietinstellingen. (24) Als het saldo van een rekening-courant aan het einde van het boekjaar in het voordeel is van de kredietinstelling, dan wordt dit saldo normaal op deze datum overgeboekt op rekening 433 Kredietinstellingen - Schulden op rekening-courant. De tegenboeking wordt bij het begin van de volgende periode verricht. (25) De onderverdeling van deze rekening in een rekening aankopen enerzijds en een rekening wijziging in de voorraad anderzijds, mag worden vervangen op basis van andere criteria (soorten grondstoffen, hulpstoffen, handelsgoederen of goederen, enz.). In dat geval moeten voor elke uitsplitsing, subrekeningen worden aangelegd voor de aankopen enerzijds, de wijziging in de voorraad anderzijds, met respectievelijk 0 en 9 als laatste cijfer van het nummer van de subrekening. Dergelijke onderverdeling moet overeenstemmen met deze toegepast in klasse 3. (26) De kortingen, ristorno s en rabatten op aankopen mogen ook worden geboekt op subrekeningen van de aankooprekeningen : de kortingen, ristorno s en rabatten verkregen op welbepaalde aankopen mogen evenwel rechtstreeks op de betrokken aankooprekeningen worden geboekt. (27) Vorderingen (andere dan handelsvorderingen), geldbeleggingen, liquide middelen. (28) Behalve wanneer deze wisselresultaten of de resultaten uit de omrekening van vreemde valuta op specifieke wijze verband houden met andere posten van de resultatenrekening en op grond daarvan eraan worden toegerekend. (29) De kortingen, ristorno s en rabatten op verkopen mogen ook worden geboekt op subrekeningen van de verkooprekeningen; de kortingen, ristorno s en rabatten toegekend voor welbepaalde verkopen mogen evenwel rechtstreeks worden geboekt op de betrokken verkooprekeningen. (30) De vereniging mag via een onderverdeling een onderscheid maken tussen de schenkingen die de schenker recht geven op een fiscale aftrek. (31) Andere vorderingen dan handelsvorderingen, geldbeleggingen, liquide middelen. (32) Behalve wanneer deze wisselresultaten of de resultaten uit de omrekening van vreemde valuta op specifieke wijze verband houden met andere posten van de resultatenrekening en op grond daarvan eraan worden toegerekend. Kosten Opbrengsten (33) De verenigingen kunnen voor de nummering van deze rekeningen, ook de klassen 8 of 9 of bepaalde rekeningen van deze klassen gebruiken, waarbij de volgorde en de indeling dezelfde moeten zijn als hier aangegeven. (34) Op de rekeningen van klasse 0 worden alleen die rechten en verplichtingen geboekt die niet op de rekeningen van de klassen 1 tot 5 moeten worden opgenomen.

BANQUE NATIONALE DE BELGIQUE I. BILAN. I.1. Actifs immobilisés 22/27 = 22 + 23 + 24 + 25 + 26 + 27 22 = 22/91 + 22/92

NATIONALE BANK VAN BELGIE Lijst van de rekenkundige en logische controles waaraan de jaarrekeningen van verenigingen zonder winstoogmerk en stichtingen, neergelegd bij de Nationale Bank van België en opgesteld

NATIONALE BANK VAN BELGIE Lijst van de rekenkundige en logische controles waaraan de jaarrekeningen van verenigingen zonder winstoogmerk en stichtingen, neergelegd bij de Nationale Bank van België en opgesteld

BIJLAGE 1: De minimumindeling van het algemeen rekeningenstelsel

BIJLAGE 1: De minimumindeling van het algemeen rekeningenstelsel 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN EN SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd

BIJLAGE 1: De minimumindeling van het algemeen rekeningenstelsel 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN EN SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd

75410 BELGISCH STAATSBLAD Ed. 4 MONITEUR BELGE

75410 BELGISCH STAATSBLAD 28.12.2006 Ed. 4 MONITEUR BELGE FEDERALE OVERHEIDSDIENST JUSTITIE N. 2006 5305 [C 2006/10029] 21 DECEMBER 2006. Koninklijk besluit tot wijziging van het koninklijk besluit van

75410 BELGISCH STAATSBLAD 28.12.2006 Ed. 4 MONITEUR BELGE FEDERALE OVERHEIDSDIENST JUSTITIE N. 2006 5305 [C 2006/10029] 21 DECEMBER 2006. Koninklijk besluit tot wijziging van het koninklijk besluit van

MONITEUR BELGE 13.06.2013 BELGISCH STAATSBLAD

MONITEUR BELGE 13.06.2013 BELGISCH STAATSBLAD 36987 SERVICE PUBLIC FEDERAL FINANCES [C 2013/03172] 29 MAI 2013. Arrêté royal portant approbation du règlement du 12 février 2013 de l Autorité des services

MONITEUR BELGE 13.06.2013 BELGISCH STAATSBLAD 36987 SERVICE PUBLIC FEDERAL FINANCES [C 2013/03172] 29 MAI 2013. Arrêté royal portant approbation du règlement du 12 février 2013 de l Autorité des services

MONITEUR BELGE Ed. 3 BELGISCH STAATSBLAD

30611 SERVICE PUBLIC FEDERAL FINANCES [C 2015/03204] 26 MAI 2015. Arrêté royal déterminant le modèle de la formule de déclaration en matière d impôt des sociétés pour l exercice d imposition 2015 (1) PHILIPPE,

30611 SERVICE PUBLIC FEDERAL FINANCES [C 2015/03204] 26 MAI 2015. Arrêté royal déterminant le modèle de la formule de déclaration en matière d impôt des sociétés pour l exercice d imposition 2015 (1) PHILIPPE,

BELGISCH STAATSBLAD MONITEUR BELGE

FEDERALE OVERHEIDSDIENST JUSTITIE [C - 2005/09451] N. 2005 1425 31 MEI 2005. Koninklijk besluit tot wijziging van het koninklijk besluit van 26 juni 2003 op de openbaarmaking van akten en stukken van verenigingen

FEDERALE OVERHEIDSDIENST JUSTITIE [C - 2005/09451] N. 2005 1425 31 MEI 2005. Koninklijk besluit tot wijziging van het koninklijk besluit van 26 juni 2003 op de openbaarmaking van akten en stukken van verenigingen

49188 BELGISCH STAATSBLAD 22.09.2008 MONITEUR BELGE

49188 BELGISCH STAATSBLAD 22.09.2008 MONITEUR BELGE Art. 3. Artikel 15 van hetzelfde besluit wordt vervangen als volgt : «Art. 15. De subsidies die ten bate van het Nationaal Geografisch Instituut zijn

49188 BELGISCH STAATSBLAD 22.09.2008 MONITEUR BELGE Art. 3. Artikel 15 van hetzelfde besluit wordt vervangen als volgt : «Art. 15. De subsidies die ten bate van het Nationaal Geografisch Instituut zijn

36930 MONITEUR BELGE BELGISCH STAATSBLAD

36930 MONITEUR BELGE 13.06.2013 BELGISCH STAATSBLAD SERVICE PUBLIC FEDERAL FINANCES [C 2013/03159] 29 MAI 2013. Arrêté royal portant approbation du règlement du 12 février 2013 de l Autorité des services

36930 MONITEUR BELGE 13.06.2013 BELGISCH STAATSBLAD SERVICE PUBLIC FEDERAL FINANCES [C 2013/03159] 29 MAI 2013. Arrêté royal portant approbation du règlement du 12 février 2013 de l Autorité des services

57936 MONITEUR BELGE BELGISCH STAATSBLAD

57936 MONITEUR BELGE 15.09.2015 BELGISCH STAATSBLAD Les propositions sont introduites auprès du Ministre-Président du Gouvernement flamand et comprennent au moins les données suivantes : 1 les prénoms

57936 MONITEUR BELGE 15.09.2015 BELGISCH STAATSBLAD Les propositions sont introduites auprès du Ministre-Président du Gouvernement flamand et comprennent au moins les données suivantes : 1 les prénoms

BELGISCH STAATSBLAD 03.11.2004 MONITEUR BELGE

BELGISCH STAATSBLAD 03.11.2004 MONITEUR BELGE 74377 FEDERALE OVERHEIDSDIENST JUSTITIE N. 2004 4280 [C 2004/09724] 1 OKTOBER 2004. Ministerieel besluit tot inrichting van de in dubbele boekhouding van de

BELGISCH STAATSBLAD 03.11.2004 MONITEUR BELGE 74377 FEDERALE OVERHEIDSDIENST JUSTITIE N. 2004 4280 [C 2004/09724] 1 OKTOBER 2004. Ministerieel besluit tot inrichting van de in dubbele boekhouding van de

MONITEUR BELGE 25.09.2015 BELGISCH STAATSBLAD

60077 SERVICE PUBLIC FEDERAL FINANCES [C 2015/03324] 18 SEPTEMBRE 2015. Arrêté royal déterminant les modèles des formules de déclaration en matière de cotisations spéciales visées à l article 541 du Code

60077 SERVICE PUBLIC FEDERAL FINANCES [C 2015/03324] 18 SEPTEMBRE 2015. Arrêté royal déterminant les modèles des formules de déclaration en matière de cotisations spéciales visées à l article 541 du Code

7172 MONITEUR BELGE BELGISCH STAATSBLAD

7172 MONITEUR BELGE 24.02.2005 BELGISCH STAATSBLAD Vu les lois sur le Conseil d Etat, coordonnées le 12 janvier 1973, notamment l article 3, 1 er, remplacé par la loi du 4 juillet 1989 et modifié par la

7172 MONITEUR BELGE 24.02.2005 BELGISCH STAATSBLAD Vu les lois sur le Conseil d Etat, coordonnées le 12 janvier 1973, notamment l article 3, 1 er, remplacé par la loi du 4 juillet 1989 et modifié par la

MONITEUR BELGE 30.12.2013 BELGISCH STAATSBLAD

MONITEUR BELGE 30.12.2013 BELGISCH STAATSBLAD 103249 SERVICE PUBLIC FEDERAL SECURITE SOCIALE [C 2013/22606] 21 DECEMBRE 2013. Arrêté royal modifiant l arrêté royal du 18 mars 1971 instituant un régime

MONITEUR BELGE 30.12.2013 BELGISCH STAATSBLAD 103249 SERVICE PUBLIC FEDERAL SECURITE SOCIALE [C 2013/22606] 21 DECEMBRE 2013. Arrêté royal modifiant l arrêté royal du 18 mars 1971 instituant un régime

HET WETTELIJK MINIMUM ALGEMEEN REKENINGENSTELSEL

2016 Uitgeverij De Boeck, Belpairestraat 20, 2600 Berchem HET WETTELIJK MINIMUM ALGEMEEN REKENINGENSTELSEL 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Kapitaal

2016 Uitgeverij De Boeck, Belpairestraat 20, 2600 Berchem HET WETTELIJK MINIMUM ALGEMEEN REKENINGENSTELSEL 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Kapitaal

35968 MONITEUR BELGE BELGISCH STAATSBLAD

35968 MONITEUR BELGE 07.06.2013 BELGISCH STAATSBLAD CHAPITRE V. Dispositions abrogatoires et finales Art. 15. Dans la deuxième colonne de l annexe 3 PJPol, les mots «Inspecteur général et Inspecteur général

35968 MONITEUR BELGE 07.06.2013 BELGISCH STAATSBLAD CHAPITRE V. Dispositions abrogatoires et finales Art. 15. Dans la deuxième colonne de l annexe 3 PJPol, les mots «Inspecteur général et Inspecteur général

MONITEUR BELGE Ed. 3 BELGISCH STAATSBLAD

MONITEUR BELGE 29.06.2007 Ed. 3 BELGISCH STAATSBLAD 35929 SERVICE PUBLIC FEDERAL SANTE PUBLIQUE, SECURITE DE LA CHAINE ALIMENTAIRE ET ENVIRONNEMENT F. 2007 2809 [C 2007/23086] 19 JUIN 2007. Arrêté royal

MONITEUR BELGE 29.06.2007 Ed. 3 BELGISCH STAATSBLAD 35929 SERVICE PUBLIC FEDERAL SANTE PUBLIQUE, SECURITE DE LA CHAINE ALIMENTAIRE ET ENVIRONNEMENT F. 2007 2809 [C 2007/23086] 19 JUIN 2007. Arrêté royal

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

MONITEUR BELGE BELGISCH STAATSBLAD. Numéro tél. gratuit : Gratis tel. nummer : N. 101 INHOUD SOMMAIRE. 710 bladzijden/pages

BELGISCH STAATSBLAD MONITEUR BELGE Publicatie overeenkomstig artikelen 472 tot 478 van de programmawet van 24 december 2002, gewijzigd door de artikelen 4 tot en met 8 van de wet houdende diverse bepalingen

BELGISCH STAATSBLAD MONITEUR BELGE Publicatie overeenkomstig artikelen 472 tot 478 van de programmawet van 24 december 2002, gewijzigd door de artikelen 4 tot en met 8 van de wet houdende diverse bepalingen

BELGISCH STAATSBLAD MONITEUR BELGE

BELGISCH STAATSBLAD 04.06.2014 MONITEUR BELGE 42651 FEDERALE OVERHEIDSDIENST SOCIALE ZEKERHEID [C 2014/22260] 14 MEI 2014. Ministerieel besluit tot vaststelling van de modellen van de inlichtingenformulieren

BELGISCH STAATSBLAD 04.06.2014 MONITEUR BELGE 42651 FEDERALE OVERHEIDSDIENST SOCIALE ZEKERHEID [C 2014/22260] 14 MEI 2014. Ministerieel besluit tot vaststelling van de modellen van de inlichtingenformulieren

BELGISCH STAATSBLAD 14.09.2006 Ed. 2 MONITEUR BELGE. Art. 2. Entrent en vigueur le 1 er janvier 2007 :

46851 FEDERALE OVERHEIDSDIENST JUSTITIE N. 2006 3572 [C 2006/09648] 1 SEPTEMBER 2006. Koninklijk besluit tot vaststelling van de vorm, de inhoud, de bijlagen en de nadere regels voor de neerlegging van

46851 FEDERALE OVERHEIDSDIENST JUSTITIE N. 2006 3572 [C 2006/09648] 1 SEPTEMBER 2006. Koninklijk besluit tot vaststelling van de vorm, de inhoud, de bijlagen en de nadere regels voor de neerlegging van

37656 MONITEUR BELGE 11.07.2003 Ed. 2 BELGISCH STAATSBLAD

37656 MONITEUR BELGE 11.07.2003 Ed. 2 BELGISCH STAATSBLAD 26 JUIN 2003. Arrêté royal relatif à la comptabilité simplifiée de certaines associations sans but lucratif, associations internationales sans

37656 MONITEUR BELGE 11.07.2003 Ed. 2 BELGISCH STAATSBLAD 26 JUIN 2003. Arrêté royal relatif à la comptabilité simplifiée de certaines associations sans but lucratif, associations internationales sans

1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

ALBERT ALBERT. BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE MINISTERIE VAN FINANCIEN MINISTERE DES FINANCES

10833 N. 2000 864 MINISTERIE VAN FINANCIEN [C 2000/03174] F. 2000 864 MINISTERE DES FINANCES [C 2000/03174] 24 MAART 2000. Koninklijk besluit tot vastlegging van het model van deel 2 van het aangifteformulier

10833 N. 2000 864 MINISTERIE VAN FINANCIEN [C 2000/03174] F. 2000 864 MINISTERE DES FINANCES [C 2000/03174] 24 MAART 2000. Koninklijk besluit tot vastlegging van het model van deel 2 van het aangifteformulier

BELGISCH STAATSBLAD 15.07.2014 MONITEUR BELGE

53805 BRUSSELS HOOFDSTEDELIJK GEWEST [C 2014/31492] 10 JUNI 2014. Ministerieel besluit tot vaststelling van de typeinhoud en de algemene uitvoeringsmodaliteiten van de energieaudit opgelegd door het Besluit

53805 BRUSSELS HOOFDSTEDELIJK GEWEST [C 2014/31492] 10 JUNI 2014. Ministerieel besluit tot vaststelling van de typeinhoud en de algemene uitvoeringsmodaliteiten van de energieaudit opgelegd door het Besluit

38 heures pour les entreprises qui occupent moins que 50 travailleurs;

BLANCHISSERIES - C.C.T. : DUREE DU TRAVAIL - DUREE DU C.C.T. du 07.02.1991 (A.R. 17.06.1992 - M.B. 01.08.1992) C.C.T. du (A.R. - M.B. 16.06.1994), modifiée par C.C.T. du 16.03.1995 (A.R. 19.09.1995 - M.B.

BLANCHISSERIES - C.C.T. : DUREE DU TRAVAIL - DUREE DU C.C.T. du 07.02.1991 (A.R. 17.06.1992 - M.B. 01.08.1992) C.C.T. du (A.R. - M.B. 16.06.1994), modifiée par C.C.T. du 16.03.1995 (A.R. 19.09.1995 - M.B.

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

87378 BELGISCH STAATSBLAD Ed. 4 MONITEUR BELGE

87378 BELGISCH STAATSBLAD 31.12.2004 Ed. 4 MONITEUR BELGE FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER N. 2004 4846 [C 2004/14304] 30 DECEMBER 2004. Koninklijk Besluit tot vaststelling van de lijsten

87378 BELGISCH STAATSBLAD 31.12.2004 Ed. 4 MONITEUR BELGE FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER N. 2004 4846 [C 2004/14304] 30 DECEMBER 2004. Koninklijk Besluit tot vaststelling van de lijsten

MONITEUR BELGE BELGISCH STAATSBLAD. Numéro tél. gratuit : Gratis tel. nummer : N. 351 INHOUD SOMMAIRE. 144 bladzijden/pages

BELGISCH STAATSBLAD MONITEUR BELGE Publicatie overeenkomstig artikelen 472 tot 478 van de programmawet van 24 december 2002, gewijzigd door de artikelen 4 tot en met 8 van de wet houdende diverse bepalingen

BELGISCH STAATSBLAD MONITEUR BELGE Publicatie overeenkomstig artikelen 472 tot 478 van de programmawet van 24 december 2002, gewijzigd door de artikelen 4 tot en met 8 van de wet houdende diverse bepalingen

64360 BELGISCH STAATSBLAD 27.10.2010 MONITEUR BELGE

64360 BELGISCH STAATSBLAD 27.10.2010 MONITEUR BELGE FEDERALE OVERHEIDSDIENST SOCIALE ZEKERHEID N. 2010 3685 [C 2010/22451] F. 2010 3685 SERVICE PUBLIC FEDERAL SECURITE SOCIALE [C 2010/22451] 15 OKTOBER

64360 BELGISCH STAATSBLAD 27.10.2010 MONITEUR BELGE FEDERALE OVERHEIDSDIENST SOCIALE ZEKERHEID N. 2010 3685 [C 2010/22451] F. 2010 3685 SERVICE PUBLIC FEDERAL SECURITE SOCIALE [C 2010/22451] 15 OKTOBER

PHILIPPE FILIP BELGISCH STAATSBLAD MONITEUR BELGE

35815 FEDERALE OVERHEIDSDIENST FINANCIEN [C 2014/03161] 25 APRIL 2014. Koninklijk besluit tot vastlegging van het model van het aangifteformulier inzake vennootschapsbelasting voor het aanslagjaar 2014

35815 FEDERALE OVERHEIDSDIENST FINANCIEN [C 2014/03161] 25 APRIL 2014. Koninklijk besluit tot vastlegging van het model van het aangifteformulier inzake vennootschapsbelasting voor het aanslagjaar 2014

BELGISCH STAATSBLAD MONITEUR BELGE

28893 FEDERALE OVERHEIDSDIENST JUSTITIE N. 2008 1822 [C 2008/09406] 2 JUNI 2008. Ministerieel besluit tot vaststelling van de lijst met punten voor prestaties verricht door advocaten belast met gedeeltelijk

28893 FEDERALE OVERHEIDSDIENST JUSTITIE N. 2008 1822 [C 2008/09406] 2 JUNI 2008. Ministerieel besluit tot vaststelling van de lijst met punten voor prestaties verricht door advocaten belast met gedeeltelijk

CHAMBRE DES REPRÉSENTANTS BELGISCHE KAMER VAN. met betrekking tot het Belgische ontwikkelingsbeleid. relatif à la politique belge de développement

DOC 54 3423/004 DOC 54 3423/004 BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS CHAMBRE DES REPRÉSENTANTS DE BELGIQUE 24 januari 2019 24 janvier 2019 WETSONTWERP met betrekking tot het Belgische ontwikkelingsbeleid

DOC 54 3423/004 DOC 54 3423/004 BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS CHAMBRE DES REPRÉSENTANTS DE BELGIQUE 24 januari 2019 24 janvier 2019 WETSONTWERP met betrekking tot het Belgische ontwikkelingsbeleid

PHILIPPE FILIP BELGISCH STAATSBLAD MONITEUR BELGE

60569 FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER, FEDERALE OVERHEIDSDIENST SOCIALE ZEKERHEID EN FEDERALE OVERHEIDSDIENST WERKGELEGENHEID, ARBEID EN SOCIAAL OVERLEG [C 2014/12139] 4 AUGUSTUS 2014. Koninklijk

60569 FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER, FEDERALE OVERHEIDSDIENST SOCIALE ZEKERHEID EN FEDERALE OVERHEIDSDIENST WERKGELEGENHEID, ARBEID EN SOCIAAL OVERLEG [C 2014/12139] 4 AUGUSTUS 2014. Koninklijk

ALBERT ALBERT BELGISCH STAATSBLAD MONITEUR BELGE FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER

BELGISCH STAATSBLAD 09.05.2012 MONITEUR BELGE 27295 FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER N. 2012 1310 [C 2012/14127] 22 APRIL 2012. Koninklijk besluit tot wijziging van het koninklijk besluit

BELGISCH STAATSBLAD 09.05.2012 MONITEUR BELGE 27295 FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER N. 2012 1310 [C 2012/14127] 22 APRIL 2012. Koninklijk besluit tot wijziging van het koninklijk besluit

16002 MONITEUR BELGE 21.03.2007 BELGISCH STAATSBLAD

16002 MONITEUR BELGE 21.03.2007 BELGISCH STAATSBLAD Art. 2. Ces 342,5 agents sont répartis de la manière suivante : Personnel de niveau A : 112,5. Personnel de niveau B : 32,5. Personnel de niveau C :

16002 MONITEUR BELGE 21.03.2007 BELGISCH STAATSBLAD Art. 2. Ces 342,5 agents sont répartis de la manière suivante : Personnel de niveau A : 112,5. Personnel de niveau B : 32,5. Personnel de niveau C :

69668 BELGISCH STAATSBLAD 29.09.2004 MONITEUR BELGE

69668 BELGISCH STAATSBLAD 29.09.2004 MONITEUR BELGE 17 jaar = 85 pct.; 16 jaar = 70 pct.; 15 jaar = 55 pct. van het uurloon van de werklieden en werksters van 18 jaar en ouder van dezelfde categorie. C.

69668 BELGISCH STAATSBLAD 29.09.2004 MONITEUR BELGE 17 jaar = 85 pct.; 16 jaar = 70 pct.; 15 jaar = 55 pct. van het uurloon van de werklieden en werksters van 18 jaar en ouder van dezelfde categorie. C.

CHAMBRE DES REPRÉSENTANTS BELGISCHE KAMER VAN

DOC 50 1871/004 DOC 50 1871/004 BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS DES REPRÉSENTANTS DE BELGIQUE 22 januari 2003 22 janvier 2003 WETSONTWERP tot vaststelling van de algemene bepalingen die gelden

DOC 50 1871/004 DOC 50 1871/004 BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS DES REPRÉSENTANTS DE BELGIQUE 22 januari 2003 22 janvier 2003 WETSONTWERP tot vaststelling van de algemene bepalingen die gelden

PHILIPPE FILIP BELGISCH STAATSBLAD MONITEUR BELGE

BELGISCH STAATSBLAD 16.05.2018 MONITEUR BELGE 40503 FEDERALE OVERHEIDSDIENST BINNENLANDSE ZAKEN [C 2018/11917] 23 APRIL 2018. Koninklijk besluit tot wijziging van diverse bepalingen inzake het uniform

BELGISCH STAATSBLAD 16.05.2018 MONITEUR BELGE 40503 FEDERALE OVERHEIDSDIENST BINNENLANDSE ZAKEN [C 2018/11917] 23 APRIL 2018. Koninklijk besluit tot wijziging van diverse bepalingen inzake het uniform

GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEENSCHAPS- EN GEWESTREGERINGEN GEMEINSCHAFTS- UND REGIONALREGIERUNGEN

MONITEUR BELGE 15.02.2005 BELGISCH STAATSBLAD 5095 Art. 7. Dans l article 24 de l annexe au même arrêté royal, les mots «les lois coordonnées sur les sociétés commerciales» sont remplacés par les mots

MONITEUR BELGE 15.02.2005 BELGISCH STAATSBLAD 5095 Art. 7. Dans l article 24 de l annexe au même arrêté royal, les mots «les lois coordonnées sur les sociétés commerciales» sont remplacés par les mots

BELGISCH STAATSBLAD 01.06.2012 MONITEUR BELGE

BELGISCH STAATSBLAD 01.06.2012 MONITEUR BELGE 31353 Vu pour être annexé àl arrêté ministériel du 23 mai 2012 modifiant l arrêté ministériel du 17 décembre 1998 déterminant les documents comptables à tenir

BELGISCH STAATSBLAD 01.06.2012 MONITEUR BELGE 31353 Vu pour être annexé àl arrêté ministériel du 23 mai 2012 modifiant l arrêté ministériel du 17 décembre 1998 déterminant les documents comptables à tenir

WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN LOIS, DECRETS, ORDONNANCES ET REGLEMENTS

13102 BELGISCH STAATSBLAD 28.03.2002 Ed. 2 MONITEUR BELGE WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN LOIS, DECRETS, ORDONNANCES ET REGLEMENTS MINISTERIE VAN ECONOMISCHE ZAKEN N. 2002 1113 [C 2002/11054]

13102 BELGISCH STAATSBLAD 28.03.2002 Ed. 2 MONITEUR BELGE WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN LOIS, DECRETS, ORDONNANCES ET REGLEMENTS MINISTERIE VAN ECONOMISCHE ZAKEN N. 2002 1113 [C 2002/11054]

22306 BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE

22306 BELGISCH STAATSBLAD 28.04.2006 Ed. 2 MONITEUR BELGE FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER N. 2006 1678 [C 2006/14095] 24 APRIL 2006. Koninklijk besluit tot wijziging van het koninklijk besluit

22306 BELGISCH STAATSBLAD 28.04.2006 Ed. 2 MONITEUR BELGE FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER N. 2006 1678 [C 2006/14095] 24 APRIL 2006. Koninklijk besluit tot wijziging van het koninklijk besluit

52686 MONITEUR BELGE Ed. 2 BELGISCH STAATSBLAD

52686 VLAAMSE OVERHEID Leefmilieu, Natuur en Energie [C 2015/36016] 30 JULI 2015. Ministerieel besluit tot wijziging van de kaart van de focusgebieden, opgenomen in de bijlage bij het besluit van de Vlaamse

52686 VLAAMSE OVERHEID Leefmilieu, Natuur en Energie [C 2015/36016] 30 JULI 2015. Ministerieel besluit tot wijziging van de kaart van de focusgebieden, opgenomen in de bijlage bij het besluit van de Vlaamse

77220 MONITEUR BELGE BELGISCH STAATSBLAD

77220 MONITEUR BELGE 23.12.2015 BELGISCH STAATSBLAD SERVICE PUBLIC FEDERAL ECONOMIE, P.M.E., CLASSES MOYENNES ET ENERGIE [C 2015/11511] 16 DECEMBER 2015. Arrêté ministériel établissant les formulaires

77220 MONITEUR BELGE 23.12.2015 BELGISCH STAATSBLAD SERVICE PUBLIC FEDERAL ECONOMIE, P.M.E., CLASSES MOYENNES ET ENERGIE [C 2015/11511] 16 DECEMBER 2015. Arrêté ministériel établissant les formulaires

MONITEUR BELGE 19.03.2003 BELGISCH STAATSBLAD

MONITEUR BELGE 19.03.2003 BELGISCH STAATSBLAD 13137 SERVICE PUBLIC FEDERAL MOBILITE ET TRANSPORTS F. 2003 1044 [C 2003/14035] 23 JANVIER 2003. Arrêté ministériel pris en exécution de l arrêté royal du

MONITEUR BELGE 19.03.2003 BELGISCH STAATSBLAD 13137 SERVICE PUBLIC FEDERAL MOBILITE ET TRANSPORTS F. 2003 1044 [C 2003/14035] 23 JANVIER 2003. Arrêté ministériel pris en exécution de l arrêté royal du

MINISTERE DES FINANCES MINISTERIE VAN FINANCIEN

MINISTERIE VAN FINANCIEN N. 2002 1081 [C 2002/03145] 14 MAART 2002. Koninklijk besluit tot vastlegging van het model van deel 2 van het aangifteformulier inzake personenbelasting voor het aanslagjaar 2002

MINISTERIE VAN FINANCIEN N. 2002 1081 [C 2002/03145] 14 MAART 2002. Koninklijk besluit tot vastlegging van het model van deel 2 van het aangifteformulier inzake personenbelasting voor het aanslagjaar 2002

Assemblée générale des actionnaires 26 mars Algemene vergadering van de aandeelhouders 26 maart 2007

Assemblée générale des actionnaires 26 mars 2007 26 maart 2007 Algemene Vergadering - Jaarrekening 2006 Assemblée Générale - Comptes annuels 2006 Luc COENE VICE-GOUVERNEUR Principes comptables et règles

Assemblée générale des actionnaires 26 mars 2007 26 maart 2007 Algemene Vergadering - Jaarrekening 2006 Assemblée Générale - Comptes annuels 2006 Luc COENE VICE-GOUVERNEUR Principes comptables et règles

ALBERT ALBERT BELGISCH STAATSBLAD MONITEUR BELGE. Percentage betrekkingen toe te wijzen. Pourcentage d emplois à attribuer

BELGISCH STAATSBLAD 23.08.2012 MONITEUR BELGE 49465 Trappen van de hiërarchie Degrés delahiérarchie aan het Nederlands Kader au Cadre néerlandais Percentage betrekkingen toe te wijzen Pourcentage d emplois

BELGISCH STAATSBLAD 23.08.2012 MONITEUR BELGE 49465 Trappen van de hiërarchie Degrés delahiérarchie aan het Nederlands Kader au Cadre néerlandais Percentage betrekkingen toe te wijzen Pourcentage d emplois

39150 BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE

39150 BELGISCH STAATSBLAD 14.05.2014 Ed. 2 MONITEUR BELGE Op de voordracht van de Minister van Werk, Hebben Wij besloten en besluiten Wij : Artikel 1. Dit besluit is van toepassing op de werkgevers en

39150 BELGISCH STAATSBLAD 14.05.2014 Ed. 2 MONITEUR BELGE Op de voordracht van de Minister van Werk, Hebben Wij besloten en besluiten Wij : Artikel 1. Dit besluit is van toepassing op de werkgevers en

ACTIVA. VOL-vzw 2.1 BALANS NA WINSTVERDELING VASTE ACTIVA 20/ , ,87

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

62112 BELGISCH STAATSBLAD MONITEUR BELGE

62112 BELGISCH STAATSBLAD 19.10.2010 MONITEUR BELGE Province Pré-zone opérationnelle Pourcentage maximal Zone de secours Zuid-Oost 2,43 % Brabant flamand Zone de secours Est 4,67 % Zone de secours Ouest

62112 BELGISCH STAATSBLAD 19.10.2010 MONITEUR BELGE Province Pré-zone opérationnelle Pourcentage maximal Zone de secours Zuid-Oost 2,43 % Brabant flamand Zone de secours Est 4,67 % Zone de secours Ouest

FEDERALE OVERHEIDSDIENST MOBILITEIT EN VERVOER SERVICE PUBLIC FEDERAL MOBILITE ET TRANSPORTS

ROYAUME DE BELGIQUE SERVICE PUBLIC FEDERAL MOBILITE ET TRANSPORTS Arrêté ministériel déterminant les marchandises dangereuses visées par l article 48 bis 2 de l arrêté royal du 1 er décembre 1975 portant

ROYAUME DE BELGIQUE SERVICE PUBLIC FEDERAL MOBILITE ET TRANSPORTS Arrêté ministériel déterminant les marchandises dangereuses visées par l article 48 bis 2 de l arrêté royal du 1 er décembre 1975 portant

BELGISCH STAATSBLAD 10.11.2006 MONITEUR BELGE

BELGISCH STAATSBLAD 10.11.2006 MONITEUR BELGE 60261 VLAAMSE OVERHEID Welzijn, Volksgezondheid en Gezin [C 2006/36767] 15 MAART 2006. Ministerieel besluit houdende de uitvoering van het besluit van de Vlaamse

BELGISCH STAATSBLAD 10.11.2006 MONITEUR BELGE 60261 VLAAMSE OVERHEID Welzijn, Volksgezondheid en Gezin [C 2006/36767] 15 MAART 2006. Ministerieel besluit houdende de uitvoering van het besluit van de Vlaamse

Interne Balans GENK LOGISTICS HAVENLAAN 12 BE-1080 BRUSSEL 8 BE0464.358.497. Pagina : 1 24/07/2013-10:11. Bkj 2013 Ope 2012 --> Mei 2013

Communiqué du 31/07/2013 SA IMMO-GENK ZUID Avenue du Port 12 1080 Bruxelles RPM 0464.358.497 Information réglementée - AR du 14 novembre 2007 Isin-code : BE0003740546 En tant qu'émettrice des certificats

Communiqué du 31/07/2013 SA IMMO-GENK ZUID Avenue du Port 12 1080 Bruxelles RPM 0464.358.497 Information réglementée - AR du 14 novembre 2007 Isin-code : BE0003740546 En tant qu'émettrice des certificats

40816 MONITEUR BELGE 29.10.1999 BELGISCH STAATSBLAD

40816 MONITEUR BELGE 29.10.1999 BELGISCH STAATSBLAD MINISTERE DES AFFAIRES ECONOMIQUES F. 99 3542 [99/11342] 30 SEPTEMBRE 1999. Arrêté ministériel modifiant l arrêté royal du 30 décembre 1993 prescrivant

40816 MONITEUR BELGE 29.10.1999 BELGISCH STAATSBLAD MINISTERE DES AFFAIRES ECONOMIQUES F. 99 3542 [99/11342] 30 SEPTEMBRE 1999. Arrêté ministériel modifiant l arrêté royal du 30 décembre 1993 prescrivant

Invullen van de resultatenrekening

Invullen van de resultatenrekening 1. Inleiding Na vergelijking van de resultatenrekeningen die al beschikbaar zijn (bij de pilootinstellingen) en naar aanleiding van vragen van andere instellingen, heeft

Invullen van de resultatenrekening 1. Inleiding Na vergelijking van de resultatenrekeningen die al beschikbaar zijn (bij de pilootinstellingen) en naar aanleiding van vragen van andere instellingen, heeft

61190 BELGISCH STAATSBLAD MONITEUR BELGE

61190 BELGISCH STAATSBLAD 12.09.2016 MONITEUR BELGE FEDERALE OVERHEIDSDIENST ECONOMIE, K.M.O., MIDDENSTAND EN ENERGIE [C 2016/11363] 1 SEPTEMBER 2016. Koninklijk besluit tot goedkeuring van het zesde beheerscontract

61190 BELGISCH STAATSBLAD 12.09.2016 MONITEUR BELGE FEDERALE OVERHEIDSDIENST ECONOMIE, K.M.O., MIDDENSTAND EN ENERGIE [C 2016/11363] 1 SEPTEMBER 2016. Koninklijk besluit tot goedkeuring van het zesde beheerscontract

44652 BELGISCH STAATSBLAD MONITEUR BELGE

44652 BELGISCH STAATSBLAD 15.07.2016 MONITEUR BELGE NATIONALE BANK VAN BELGIE [C 2016/03210] Nieuwe versie van de gestandaardiseerde formulieren voor de neerlegging door ondernemingen van de jaarrekening

44652 BELGISCH STAATSBLAD 15.07.2016 MONITEUR BELGE NATIONALE BANK VAN BELGIE [C 2016/03210] Nieuwe versie van de gestandaardiseerde formulieren voor de neerlegging door ondernemingen van de jaarrekening

61190 BELGISCH STAATSBLAD MONITEUR BELGE

61190 BELGISCH STAATSBLAD 12.09.2016 MONITEUR BELGE FEDERALE OVERHEIDSDIENST ECONOMIE, K.M.O., MIDDENSTAND EN ENERGIE [C 2016/11363] 1 SEPTEMBER 2016. Koninklijk besluit tot goedkeuring van het zesde beheerscontract

61190 BELGISCH STAATSBLAD 12.09.2016 MONITEUR BELGE FEDERALE OVERHEIDSDIENST ECONOMIE, K.M.O., MIDDENSTAND EN ENERGIE [C 2016/11363] 1 SEPTEMBER 2016. Koninklijk besluit tot goedkeuring van het zesde beheerscontract

BELGISCHE KAMER VAN CHAMBRE DES REPRÉSENTANTS

DOC 54 2227/003 DOC 54 2227/003 BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS CHAMBRE DES REPRÉSENTANTS DE BELGIQUE 20 juli 2017 20 juillet 2017 WETSVOORSTEL tot wijziging van de programmawet van 27 april

DOC 54 2227/003 DOC 54 2227/003 BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS CHAMBRE DES REPRÉSENTANTS DE BELGIQUE 20 juli 2017 20 juillet 2017 WETSVOORSTEL tot wijziging van de programmawet van 27 april

BELGISCH STAATSBLAD 08.01.2010 Ed. 2 MONITEUR BELGE

BELGISCH STAATSBLAD 08.01.2010 Ed. 2 MONITEUR BELGE 731 MINISTERIE VAN HET BRUSSELS HOOFDSTEDELIJK GEWEST N. 2010 45 [C 2010/31002] 17 DECEMBER 2009. Besluit van de Brusselse Hoofdstedelijke Regering tot

BELGISCH STAATSBLAD 08.01.2010 Ed. 2 MONITEUR BELGE 731 MINISTERIE VAN HET BRUSSELS HOOFDSTEDELIJK GEWEST N. 2010 45 [C 2010/31002] 17 DECEMBER 2009. Besluit van de Brusselse Hoofdstedelijke Regering tot

MONITEUR BELGE Ed. 2 BELGISCH STAATSBLAD

MONITEUR BELGE 01.12.201 Ed. 2 BELGISCH STAATSBLAD 10633 Art. 2. Conformément à l article 123 de la loi du 22 mai 2003 portant organisation du budget et de la comptabilité de l Etat fédéral, la partie

MONITEUR BELGE 01.12.201 Ed. 2 BELGISCH STAATSBLAD 10633 Art. 2. Conformément à l article 123 de la loi du 22 mai 2003 portant organisation du budget et de la comptabilité de l Etat fédéral, la partie

MONITEUR BELGE Ed. 2 BELGISCH STAATSBLAD

MONITEUR BELGE 28.12.2001 Ed. 2 BELGISCH STAATSBLAD 45167 F. 2001 3817 [C 2001/03638] 18 DECEMBRE 2001. Arrêté ministériel relatif à l introduction de l euro dans les arrêtés ministériels relatifs aux

MONITEUR BELGE 28.12.2001 Ed. 2 BELGISCH STAATSBLAD 45167 F. 2001 3817 [C 2001/03638] 18 DECEMBRE 2001. Arrêté ministériel relatif à l introduction de l euro dans les arrêtés ministériels relatifs aux

IZ -OS- 2005 Bijlage 2 7-07- 2005. Annexe. Commission paritaire pour les employés des métaux non ferreux

NEERLEGGING-DÉPÔT REGISTR.-ENREGISTR. IZ -OS- 2005 Bijlage 2 7-07- 2005 NR. Annexe Paritair Comité voor de bedienden van de nonferro metalen métaux non ferreux Collectieve arbeidsovereenkomst van 17juni

NEERLEGGING-DÉPÔT REGISTR.-ENREGISTR. IZ -OS- 2005 Bijlage 2 7-07- 2005 NR. Annexe Paritair Comité voor de bedienden van de nonferro metalen métaux non ferreux Collectieve arbeidsovereenkomst van 17juni

K.B. 27 MAART verenigingen zonder winstoogmerk, de internationale verenigingen zonder winstoogmerk en de. stichtingen. B.S.

K.B. 27 MAART 2008 Koninklijk besluit tot wijziging van het koninklijk besluit van 19 december 2003 betreffende de boekhoudkundige verplichtingen en de openbaarmaking van de jaarrekening van bepaalde verenigingen

K.B. 27 MAART 2008 Koninklijk besluit tot wijziging van het koninklijk besluit van 19 december 2003 betreffende de boekhoudkundige verplichtingen en de openbaarmaking van de jaarrekening van bepaalde verenigingen

COMMISSION PARITAIRE DES GRANDES ENTREPRISES DE VENTE AU DETAIL. PARITAIR COMITE VOOR DE GROTE KLEIN HAN DElSZAKEN CP 311 PC 311

Neerlegging-Dépôt: 13/09/2017 Regist. -Enregistr.: 13/10/2017 W 142007/CO/311 PARITAIR COMITE VOOR DE GROTE KLEIN HAN DElSZAKEN PC 311 COLLECTIEVE ARBEIDSOVEREENKOMST VAN 4 SEPTEMBER 2017 BETREFFENDE HET

Neerlegging-Dépôt: 13/09/2017 Regist. -Enregistr.: 13/10/2017 W 142007/CO/311 PARITAIR COMITE VOOR DE GROTE KLEIN HAN DElSZAKEN PC 311 COLLECTIEVE ARBEIDSOVEREENKOMST VAN 4 SEPTEMBER 2017 BETREFFENDE HET

13286 BELGISCH STAATSBLAD 09.03.2004 Ed. 2 MONITEUR BELGE

13286 BELGISCH STAATSBLAD 09.03.2004 Ed. 2 MONITEUR BELGE PROGRAMMATORISCHE FEDERALE OVERHEIDSDIENST WETENSCHAPSBELEID N. 2004 842 [C 2004/21028] 13 FEBRUARI 2004. Ministerieel besluit tot vastlegging

13286 BELGISCH STAATSBLAD 09.03.2004 Ed. 2 MONITEUR BELGE PROGRAMMATORISCHE FEDERALE OVERHEIDSDIENST WETENSCHAPSBELEID N. 2004 842 [C 2004/21028] 13 FEBRUARI 2004. Ministerieel besluit tot vastlegging

BELGISCH STAATSBLAD 02.09.2014 Ed. 2 MONITEUR BELGE. Art. 8. Le présent arrêté entre en vigueur le 1 er septembre 2014.

65377 FEDERALE OVERHEIDSDIENST JUSTITIE [C 2014/09461] 31 AUGUSTUS 2014. Koninklijk besluit tot vaststelling van de inhoud en de vorm van modellen van verslagen, van vereenvoudigde boekhouding en van verzoekschrift

65377 FEDERALE OVERHEIDSDIENST JUSTITIE [C 2014/09461] 31 AUGUSTUS 2014. Koninklijk besluit tot vaststelling van de inhoud en de vorm van modellen van verslagen, van vereenvoudigde boekhouding en van verzoekschrift

4732 BELGISCH STAATSBLAD MONITEUR BELGE

4732 BELGISCH STAATSBLAD 24.01.2012 MONITEUR BELGE MINISTERIE VAN HET BRUSSELS HOOFDSTEDELIJK GEWEST N. 2012 298 [C 2011/31649] 15 DECEMBER 2011. Besluit van de Brusselse Hoofdstedelijke Regering tot vaststelling

4732 BELGISCH STAATSBLAD 24.01.2012 MONITEUR BELGE MINISTERIE VAN HET BRUSSELS HOOFDSTEDELIJK GEWEST N. 2012 298 [C 2011/31649] 15 DECEMBER 2011. Besluit van de Brusselse Hoofdstedelijke Regering tot vaststelling

ALBERT ALBERT. BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE SERVICES DU PREMIER MINISTRE DIENSTEN VAN DE EERSTE MINISTER

29055 DIENSTEN VAN DE EERSTE MINISTER N. 2000 2033 [2000/21142] 1 MAART 2000. Koninklijk besluit tot vaststelling van de datum van inwerkingtreding van Titel I van de wet van 7 mei 1999 houdende oprichting

29055 DIENSTEN VAN DE EERSTE MINISTER N. 2000 2033 [2000/21142] 1 MAART 2000. Koninklijk besluit tot vaststelling van de datum van inwerkingtreding van Titel I van de wet van 7 mei 1999 houdende oprichting

BALANS NA WINSTVERDELING

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

GEMEENSCHAPS- EN GEWESTREGERINGEN GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEINSCHAFTS- UND REGIONALREGIERUNGEN

80072 BELGISCH STAATSBLAD 15.10.2014 MONITEUR BELGE GEMEENSCHAPS- EN GEWESTREGERINGEN GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEINSCHAFTS- UND REGIONALREGIERUNGEN VLAAMSE GEMEENSCHAP COMMUNAUTE FLAMANDE

80072 BELGISCH STAATSBLAD 15.10.2014 MONITEUR BELGE GEMEENSCHAPS- EN GEWESTREGERINGEN GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEINSCHAFTS- UND REGIONALREGIERUNGEN VLAAMSE GEMEENSCHAP COMMUNAUTE FLAMANDE

GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEENSCHAPS- EN GEWESTREGERINGEN GEMEINSCHAFTS- UND REGIONALREGIERUNGEN

66892 MONITEUR BELGE 20.09.2013 Ed. 2 BELGISCH STAATSBLAD Sur la proposition du Ministre de l Economie, Nous avons arrêté et arrêtons : Article 1 er. Dans l article 16 de l arrêté royal du 23 septembre

66892 MONITEUR BELGE 20.09.2013 Ed. 2 BELGISCH STAATSBLAD Sur la proposition du Ministre de l Economie, Nous avons arrêté et arrêtons : Article 1 er. Dans l article 16 de l arrêté royal du 23 septembre

De Commissie voor het Bank-, Financieen Assurantiewezen, La Commission bancaire, financière et des Assurances,

PPB-2006-3-1-CPB ARRETE DE LA COMMISSION BANCAIRE, FINANCIERE ET DES ASSURANCES DU 22 FEVRIER 2005 MODIFIANT L ARRETE DU 5 DECEMBRE 1995 CONCERNANT LE REGLEMENT RELATIF AUX FONDS PROPRES DES ETABLISSEMENTS

PPB-2006-3-1-CPB ARRETE DE LA COMMISSION BANCAIRE, FINANCIERE ET DES ASSURANCES DU 22 FEVRIER 2005 MODIFIANT L ARRETE DU 5 DECEMBRE 1995 CONCERNANT LE REGLEMENT RELATIF AUX FONDS PROPRES DES ETABLISSEMENTS

ROERENDE VOORHEFFING. geïnd bij wijze van afhouding op zekere inkomsten van roerende kapitalen. ATTEST

Enclosure 1-NL ROERENDE VOORHEFFING geïnd bij wijze van afhouding op zekere inkomsten van roerende kapitalen. ATTEST opgesteld overeenkomstig artikel 117, 6, K.B. tot uitvoering van het W.I.B. 1992 en

Enclosure 1-NL ROERENDE VOORHEFFING geïnd bij wijze van afhouding op zekere inkomsten van roerende kapitalen. ATTEST opgesteld overeenkomstig artikel 117, 6, K.B. tot uitvoering van het W.I.B. 1992 en

Collectieve arbeidsovereenkomst van 27 juni 2011 Convention collective de travail du 27 juin 2011

Paritair Comité voor de bedienden van de nonferro metalen non ferreux Collectieve arbeidsovereenkomst van 27 juni 2011 Convention collective de travail du 27 juin 2011 Tewerkstellings- en opleidingsinitiatieven

Paritair Comité voor de bedienden van de nonferro metalen non ferreux Collectieve arbeidsovereenkomst van 27 juni 2011 Convention collective de travail du 27 juin 2011 Tewerkstellings- en opleidingsinitiatieven

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Born in Africa Vereniging zonder winstoogmerk Adres: ROBERT DALECHAMPLAAN Nr: 7 Bus: Postnummer: 1200 Gemeente: Sint-Lambrechts-Woluwe Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Born in Africa Vereniging zonder winstoogmerk Adres: ROBERT DALECHAMPLAAN Nr: 7 Bus: Postnummer: 1200 Gemeente: Sint-Lambrechts-Woluwe Land: België Rechtspersonenregister

23 SEPTEMBER SEPTEMBER 1992

23 SEPTEMBER 1992 23 SEPTEMBER 1992 Koninklijk besluit op de boekhoudkundige gegevens over in België gevestigde bijkantoren die kredietinstellingen naar buitenlands recht openbaar moeten maken [Koninklijk

23 SEPTEMBER 1992 23 SEPTEMBER 1992 Koninklijk besluit op de boekhoudkundige gegevens over in België gevestigde bijkantoren die kredietinstellingen naar buitenlands recht openbaar moeten maken [Koninklijk

MONITEUR BELGE BELGISCH STAATSBLAD. Numéro tél. gratuit : 0800-98 809 Gratis tel. nummer : 0800-98 809. 104 pages/bladzijden. www.staatsblad.

MONITEUR BELGE BELGISCH STAATSBLAD Publication conforme aux articles 472 à 478 de la loi-programme du 24 décembre 2002, modifiés par les articles 4 à 8 de la loi portant des dispositions diverses du 20

MONITEUR BELGE BELGISCH STAATSBLAD Publication conforme aux articles 472 à 478 de la loi-programme du 24 décembre 2002, modifiés par les articles 4 à 8 de la loi portant des dispositions diverses du 20

COMMISSION PARITAIRE POUR LES EMPLOYES DU COMMERCE DE DETAIL CONVENTION COLLECTIVE DE TRAVAIL DU RELATIVE A LA DUREE DU TRAVAIL

COMMISSION PARITAIRE POUR LES EMPLOYES DU COMMERCE DE DETAIL CONVENTION COLLECTIVE DE TRAVAIL DU 14 1999 RELATIVE A LA DUREE DU TRAVAIL Article 1 -La presente convention collective travail aux employeurs

COMMISSION PARITAIRE POUR LES EMPLOYES DU COMMERCE DE DETAIL CONVENTION COLLECTIVE DE TRAVAIL DU 14 1999 RELATIVE A LA DUREE DU TRAVAIL Article 1 -La presente convention collective travail aux employeurs

!"!#$#%#&"'"$''%' '()*+!%$

*+!%$") !"!#$#%#&"'"$''%' '()*+!%$ 21/28 1 503 819 900,33 1 473 279 189,23 I. IMMOBILISATIONS INCORPORELLES 21 1 783 905,18 751 663,35 II. IMMOBILISATIONS CORPORELLES 22/26 934 938 030,05 906 555 268,38 A. Terres

!"!#$#%#&"'"$''%' '()*+!%$ 21/28 1 503 819 900,33 1 473 279 189,23 I. IMMOBILISATIONS INCORPORELLES 21 1 783 905,18 751 663,35 II. IMMOBILISATIONS CORPORELLES 22/26 934 938 030,05 906 555 268,38 A. Terres

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

MONITEUR BELGE 23.12.2011 Ed. 2 BELGISCH STAATSBLAD. Par le Roi : Le Secrétaire d Etat au Budget, M. WATHELET

MONITEUR BELGE 23.12.2011 Ed. 2 BELGISCH STAATSBLAD 80387 Sur la proposition de Notre Secrétaire d Etat au Budget, Nous avons arrêté et arrêtons : Article 1 er. Un crédit d engagement et de liquidation

MONITEUR BELGE 23.12.2011 Ed. 2 BELGISCH STAATSBLAD 80387 Sur la proposition de Notre Secrétaire d Etat au Budget, Nous avons arrêté et arrêtons : Article 1 er. Un crédit d engagement et de liquidation

Barema's op 01/09/2008 Barèmes au 01/09/2008

Barema's op 01/09/2008 Barèmes au 01/09/2008 SPILINDEX 110,51 INDICE-PIVOT 110,51 Tegemoetkomingen aan personen met een handicap Allocations aux personnes handicapées (Jaarbedragen) (Montants annuels)

Barema's op 01/09/2008 Barèmes au 01/09/2008 SPILINDEX 110,51 INDICE-PIVOT 110,51 Tegemoetkomingen aan personen met een handicap Allocations aux personnes handicapées (Jaarbedragen) (Montants annuels)

PHILIPPE FILIP BELGISCH STAATSBLAD 02.01.2014 MONITEUR BELGE

29 Gelet op het advies nr. 54.492/1 van de Raad van State, gegeven op 17 december 2013 met toepassing van artikel 84, 1, eerste lid, 1 van de gecoördineerde wetten op de Raad van State, op 12 januari 1973;

29 Gelet op het advies nr. 54.492/1 van de Raad van State, gegeven op 17 december 2013 met toepassing van artikel 84, 1, eerste lid, 1 van de gecoördineerde wetten op de Raad van State, op 12 januari 1973;

Vlaams Centrum voor Agro- en Visserijmarketing

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE

21129 2 de eerste dag van de zesde maand volgend op de datum van de test verbonden aan de eerste georganiseerde gecertificeerde opleiding, van de een of meerdere gecertificeerde opleidingen waarvoor ze

21129 2 de eerste dag van de zesde maand volgend op de datum van de test verbonden aan de eerste georganiseerde gecertificeerde opleiding, van de een of meerdere gecertificeerde opleidingen waarvoor ze

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEENSCHAPS- EN GEWESTREGERINGEN GEMEINSCHAFTS- UND REGIONALREGIERUNGEN

8894 MONITEUR BELGE 14.02.2013 Ed. 2 BELGISCH STAATSBLAD GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEENSCHAPS- EN GEWESTREGERINGEN GEMEINSCHAFTS- UND REGIONALREGIERUNGEN VLAAMSE GEMEENSCHAP COMMUNAUTE

8894 MONITEUR BELGE 14.02.2013 Ed. 2 BELGISCH STAATSBLAD GOUVERNEMENTS DE COMMUNAUTE ET DE REGION GEMEENSCHAPS- EN GEWESTREGERINGEN GEMEINSCHAFTS- UND REGIONALREGIERUNGEN VLAAMSE GEMEENSCHAP COMMUNAUTE

LOIS, DECRETS, ORDONNANCES ET REGLEMENTS WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN

23178 MONITEUR BELGE 16.04.2013 BELGISCH STAATSBLAD LOIS, DECRETS, ORDONNANCES ET REGLEMENTS WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN SERVICE PUBLIC FEDERAL INTERIEUR [C 2012/00569] 10 JUILLET 2012.

23178 MONITEUR BELGE 16.04.2013 BELGISCH STAATSBLAD LOIS, DECRETS, ORDONNANCES ET REGLEMENTS WETTEN, DECRETEN, ORDONNANTIES EN VERORDENINGEN SERVICE PUBLIC FEDERAL INTERIEUR [C 2012/00569] 10 JUILLET 2012.

MONITEUR BELGE 23.07.2015 Ed. 2 BELGISCH STAATSBLAD

47225 SERVICE PUBLIC FEDERAL FINANCES [C 2015/03212] 15 JUILLET 2015. Arrêté ministériel portant exécution des articles 7, 4, et 53, 1 er,3, c) et d), del arrêté royal du 28 juin 2015, concernant la taxation

47225 SERVICE PUBLIC FEDERAL FINANCES [C 2015/03212] 15 JUILLET 2015. Arrêté ministériel portant exécution des articles 7, 4, et 53, 1 er,3, c) et d), del arrêté royal du 28 juin 2015, concernant la taxation

Commission paritaire de l'agriculture. het Paritair Comité voor de landbouw. Convention collective de travail du 04 février 2016

Neerlegging-Dépôt: 02/03/2016 Regist.-Enregistr.: 25/04/2016 N : 132765/CO/144 Paritair Comité voor de landbouw Commission paritaire de l'agriculture Collectieve arbeidsovereenkomst 2016 van 04februari

Neerlegging-Dépôt: 02/03/2016 Regist.-Enregistr.: 25/04/2016 N : 132765/CO/144 Paritair Comité voor de landbouw Commission paritaire de l'agriculture Collectieve arbeidsovereenkomst 2016 van 04februari

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

FEDERALE OVERHEIDSDIENST SERVICE PUBLIC FEDERAL INTERIEUR BINNENLANDSE ZAKEN

FEDERALE OVERHEIDSDIENST BINNENLANDSE ZAKEN Ministerieel besluit van 8 juni 2007 tot bepaling van het model van de werkkleding en het embleem van bewakingsagenten. SERVICE PUBLIC FEDERAL INTERIEUR Arrêté

FEDERALE OVERHEIDSDIENST BINNENLANDSE ZAKEN Ministerieel besluit van 8 juni 2007 tot bepaling van het model van de werkkleding en het embleem van bewakingsagenten. SERVICE PUBLIC FEDERAL INTERIEUR Arrêté

BELGISCH STAATSBLAD MONITEUR BELGE

39283 Bijlage bij Ons koninklijk besluit van 5 augustus 2006 houdende uitvoering van artikel 4, 3, van het koninklijk besluit van 28 december 2005 tot overname van de pensioenverplichtingen van het gemeentelijk

39283 Bijlage bij Ons koninklijk besluit van 5 augustus 2006 houdende uitvoering van artikel 4, 3, van het koninklijk besluit van 28 december 2005 tot overname van de pensioenverplichtingen van het gemeentelijk

VERKLARING VAN WOONPLAATS

5000-NL Bestemd voor de buitenlandse belastingdienst VERKLARING VAN WOONPLAATS Verzoek om toepassing van het belastingverdrag tussen Frankrijk en 12816*01 De belastingplichtige geeft in dit vak de naam

5000-NL Bestemd voor de buitenlandse belastingdienst VERKLARING VAN WOONPLAATS Verzoek om toepassing van het belastingverdrag tussen Frankrijk en 12816*01 De belastingplichtige geeft in dit vak de naam

BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE

43865 VLAAMSE OVERHEID Leefmilieu, Natuur en Energie N. 2010 2250 [C 2010/35427] 7 JUNI 2010. Ministerieel besluit tot wijziging van het ministerieel besluit van 2 april 2007 betreffende de vastlegging

43865 VLAAMSE OVERHEID Leefmilieu, Natuur en Energie N. 2010 2250 [C 2010/35427] 7 JUNI 2010. Ministerieel besluit tot wijziging van het ministerieel besluit van 2 april 2007 betreffende de vastlegging

ALBERT ALBERT. BELGISCH STAATSBLAD Ed. 2 MONITEUR BELGE

BELGISCH STAATSBLAD 03.02.2006 Ed. 2 MONITEUR BELGE 6073 Op de voordracht van Onze Minister van Pensioenen en op advies van Onze in Raad vergaderde Ministers, Hebben Wij besloten en besluiten Wij : Artikel

BELGISCH STAATSBLAD 03.02.2006 Ed. 2 MONITEUR BELGE 6073 Op de voordracht van Onze Minister van Pensioenen en op advies van Onze in Raad vergaderde Ministers, Hebben Wij besloten en besluiten Wij : Artikel

CHAMBRE DES REPRÉSENTANTS BELGISCHE KAMER VAN. modifiant la loi du 22 mai 2003 portant organisation du budget et de la comptabilité de l Etat fédéral

DOC 53 3283/006 DOC 53 3283/006 CHAMBRE DES REPRÉSENTANTS DE BELGIQUE BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS 3 avril 2014 PROJET DE LOI modifiant la loi du 22 mai 2003 portant organisation du budget

DOC 53 3283/006 DOC 53 3283/006 CHAMBRE DES REPRÉSENTANTS DE BELGIQUE BELGISCHE KAMER VAN VOLKSVERTEGENWOORDIGERS 3 avril 2014 PROJET DE LOI modifiant la loi du 22 mai 2003 portant organisation du budget