Barometer Maatschappelijk Vastgoed 2015 Lectoraat Maatschappelijk Vastgoed Nyenrode University, Breukelen 8 oktober 2015

|

|

|

- Cecilia van Dam

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Barometer Maatschappelijk Vastgoed 2015 Lectoraat Maatschappelijk Vastgoed Nyenrode University, Breukelen 8 oktober 2015

2 Programma Welkom Jan Veuger en Cor Worms Taxatieleer en Maatschappelijk Vastgoed prof. dr. Tom Berkhout MRE MRICS Transactietrends in Maatschappelijk Vastgoed Annette Tjeerdsma MSc Pauze Barometer Maatschappelijk Vastgoed 2015 dr. ing. Jan Veuger MRE FRICS Resultaten van onderzoek onder koplopers Debat drs. Cor Worms en koplopers gemeenten Aanbieding boek Barometer Maatschappelijk Vastgoed aan prof. dr. Jaap Uijlenbroek met een reactie

3 Taxatieleer Vastgoed 2 Presentatie geheel herziene uitgave prof. dr. Tom Berkhout MRE MRICS

4

5 Wat is maatschappelijk vastgoed nou waard? Breukelen, 5 oktober 2015 Prof. dr. Tom M. Berkhout MRE MRICS Nyenrode Real estate Center 22 oktober 2015 L e a d e r s h i p E n t r e p r e n e u r s h i p S t e w a r d s h i p info@nyenrode.nl +31 (0)

6

7 herbouwwaarde kostprijs boekwaarde WOZ-waarde vervangingswaarde bedrijfswaarde marktwaarde Wat is de juiste waarde? 2. Wat is de relevante waarde?

8 Opbrengstwaarde Indirecte opbrengstwaarde Bedrijfswaarde Continuïteit Waarderen Waarde Voor het bedrijf zelf Directe opbrengstwaarde Marktwaarde Discontinuïteit Taxeren Prijs Voor derden

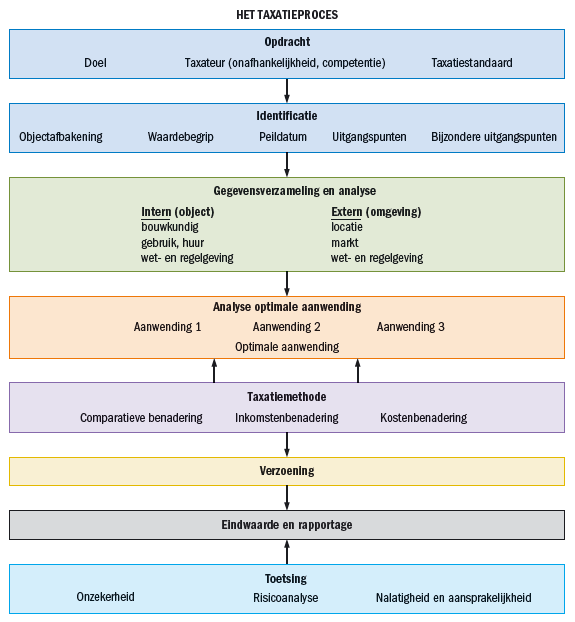

9 Taxatieprofessie Beginselen Taxatieproces Deel A Grondslagen De taxateur Standaarden Waarde en prijs Value- en worth-concept Waardebegrippen Markt Opdracht Analyse Methoden Verzoening Rapportage Deel B Analyse Intern (Object) Extern (Omgeving) Benaderingen Deel C Methoden Comparatief Vergelijkingsmethode Regressiemethode Inkomsten Kapitalisatiemethode Discounted cash flow-methode Draagkrachthuurmethode GOP-methode Residuele methode Kosten Vervangingswaardemethode

10

11 Ten slotte nog een paar puntjes. Een taxatie is een uitkomst van een hypothetisch proces. Een getaxeerd bedrag is noch te verifiëren noch te falsifiëren. Er zijn geen voorgeschreven methoden. De taxateur reconcilieert verschillende methoden.

12 Dank voor uw aandacht. Nog veel plezier vanmiddag.

13

14 Transactietrends in Maatschappelijk Vastgoed Onderzoek naar transacties, WOZ-waardering en transactieprijzen Annette Tjeerdsma

15 Transactietrends in maatschappelijk vastgoed Transacties, WOZ-waardering en transactieprijzen

16 Annette Tjeerdsma Promovendus, adviseur, docent Promovendus Lectoraat Maatschappelijk Vastgoed, Hanzehogeschool Radboud Universiteit Adviseur Adviesbureau Thorbecke Docent Onderzoeksvaardigheden (Human Resource Management)

17 Transactietrends in maatschappelijk vastgoed Inzicht in verhouding WOZ-waarden en transactieprijzen A. Tjeerdsma MSc ing. J. van Ettekoven MSc dr. ing. J. Veuger MRE FRICS

18 Transactietrends in maatschappelijk vastgoed Programma Aanleiding, doel en actualiteit Definities Methode en afbakening Resultaten Conclusies Vervolgonderzoek

19 Ackoff (1989) Aanleiding en doel Van data naar wijsheid Wijsheid Toegevoegde waarde creëren Kennis Maakt het mogelijk om gegevens om te zetten in instructies Informatie Omschrijvingen, antwoorden op vragen die beginnen met woorden als wie, wat, wanneer en hoeveel Data Symbolen die eigenschappen van objecten, gebeurtenissen en omgeving vertegenwoordigen. Zij zijn de producten van de waarneming

20 Aanleiding en doel Onderzoek naar transacties maatschappelijk vastgoed Meer aandacht voor specifiek en omvangrijk segment van de vastgoedmarkt Vergroten transparantie van de waarde en de totstandkoming daarvan Verbeteren waardebepaling / -benadering van maatschappelijk vastgoed Verder professionaliseren vastgoedmanagement gemeenten

21 Actualiteit Relevantie Het pand werd getaxeerd op 1,6 miljoen, inmiddels is de marktwaarde gedaald tot Een verlies van 1 miljoen, zonder dat er werkelijk iets is gebeurd of veranderd (BuildingBusiness, ) voor een groot deel van de gemeentelijke vastgoedportefeuille is het Waarderingshandboek niet goed toepasbaar vinden de financiële experts (Gemeente.nu, )

22 Aanleiding en doel Doel- en vraagstelling Doelstelling: Inzicht geven in de verhouding tussen WOZ-waarden en transactieprijzen en in transactietrends van verkocht maatschappelijk vastgoed Kan de WOZ-waarde een voorspeller zijn van de marktwaarde van de maatschappelijk vastgoedportefeuille?

23 Aanleiding en doel Doel- en vraagstelling Doelstelling: Inzicht geven in de verhouding tussen WOZ-waarden en transactieprijzen en in transactietrends van verkocht maatschappelijk vastgoed Kan de WOZ-waarde een voorspeller zijn van de marktwaarde van de maatschappelijk vastgoedportefeuille?

24 Wet Waardering Onroerende Zaken Bestaan en doel Regelt waardering van onroerende zaken in Nederland Ten behoeve van belastingheffing 1994 aangenomen, 1997 ingevoerd

25 Wet Waardering Onroerende Zaken Kwaliteitseisen Bij de waardebepaling van een onroerende zaak in het kader van de Wet WOZ gelden zes kwaliteitseisen: 1) een complete objectafbakening en objectidentificatie; 2) de aansluiting van de taxaties op marktniveau; 3) er is sprake van een correcte onderlinge waardeverhouding; 4) de vastgestelde waarde kan worden onderbouwd door marktgegevens en objectkenmerken; 5) de waardegegevens zijn tijdig beschikbaar voor de afnemers; 6) de waarde dient op een zorgvuldige wijze en in alle openheid te worden bepaald Franse (2014)

26 Wet Waardering Onroerende Zaken Toezicht op uitvoering De Waarderingskamer houdt toezicht op de waardebepaling en de waardevaststelling van onroerende zaken, op de uitvoering van de basisregistratie waarde onroerende zaken (basisregistratie WOZ) en op de overige in de wet geregelde onderwerpen (Wet waardering onroerende zaken)

27 Maatschappelijk Vastgoed Definities Alle vastgoed dat blijkens zijn bestemming of gebruik het uitvoering geven aan als zodanig door de samenleving geïdentificeerde publieke functies mogelijk maakt (Vlak, 2007) Daaronder kun je de (gebouwde) ruimte verstaan die nodig is voor alle voorzieningen en activiteiten die voor leefbare en vitale wijken en buurten noodzakelijk zijn (VROM, 2007) De specifieke karakteristiek van het maatschappelijk vastgoed heeft betrekking op (a) een gebouwgerelateerde gemeenschappelijke sociale activiteit en (b) het voorzien en faciliteren van die behoefte van belanghebbenden vanuit een erkend maatschappelijk belang (Veuger, 2014) Een gebouw 1) waarin maatschappelijke diensten aan burgers worden verleend of door burgers zelf worden gecreëerd, 2) waarvan de exploitatie (gedeeltelijk) door publieke middelen mogelijk wordt gemaakt, 3) waarin vraag (burgers) en aanbod (instellingen) fysiek bij elkaar komen en 4) waar iedereen (voor wie het bedoeld is) toegang toe heeft (VNG, 2014)

28 Maatschappelijk Vastgoed Definities Alle vastgoed dat blijkens zijn bestemming of gebruik het uitvoering geven aan als zodanig door de samenleving geïdentificeerde publieke functies mogelijk maakt (Vlak, 2007) Daaronder kun je de (gebouwde) ruimte verstaan die nodig is voor alle voorzieningen en activiteiten die voor leefbare en vitale wijken en buurten noodzakelijk zijn (VROM, 2007) De specifieke karakteristiek van het maatschappelijk vastgoed heeft betrekking op (a) een gebouwgerelateerde gemeenschappelijke sociale activiteit en (b) het voorzien en faciliteren van die behoefte van belanghebbenden vanuit een erkend maatschappelijk belang (Veuger, 2014) Een gebouw 1) waarin maatschappelijke diensten aan burgers worden verleend of door burgers zelf worden gecreëerd, 2) waarvan de exploitatie (gedeeltelijk) door publieke middelen mogelijk wordt gemaakt, 3) waarin vraag (burgers) en aanbod (instellingen) fysiek bij elkaar komen en 4) waar iedereen (voor wie het bedoeld is) toegang toe heeft (VNG, 2014)

29 Maatschappelijk Vastgoed Afbakening en aansluiting eerdere onderzoeken Bouwstenen voor Sociaal (2011) Kadaster (2012) Tjeerdsma, van Ettekoven & Veuger (2015) Onderwijs X X X Kinderopvang X X X Zorg X X X Sport X X X Godsdienst - X X Overheidskantoren X X - Cultuur X X X Welzijn X - - Politie/Brandweer X X X Sociale Werkplaats X X X

30 Methode Selectie transacties y 44 gemeenten 8 provincies 365 transacties Transactieprijzen indexeren Ratio s per transactie bepalen Uitschieters verwijderen 23 gemeenten 8 provincies 236 transacties Verwijderen: Objecten zonder WOZ-waarde Objecten zonder geïndexeerde transactieprijs 22 gemeenten 8 provincies 194 transacties

31 Methode Samenstelling data Alle data Bijzondere transacties verwijderd Transacties zonder WOZwaardering of geïndexeerd transactiecijfer verwijderd Gemeenten Provincies Transactiejaren Omvang gemeenten Klein (NL: 32%) Middel (NL: 49%) Groot (NL: 19%) Waardepeildatum % (21) 36% (16) 16% (7) % (11) 39% (9) 13% (3) % (10) 41% (9) 14% (3) Totaal aantal transacties

32 Methode Samenstelling data Bouwjaar tussen 1826 Soort-object-code en 2013 Aantal transacties Aantal transacties % 10 monumentale objecten niet-woningen (n=236) (n=194) % Onderwijs 65 28% 50% 53 27% 52% Sport en recreatie 52 22% 49 25% Cultuur 39 17% 36 19% Gemeenschapsgebouwen overig 26 11% 23 12% Medisch 19 8% 17 9% Religie 19 8% 0* 0% Vervoer/transport 6 3% 6 3% Bijzondere woonfunctie 5 2% 5 3% Nutsvoorzieningen, energie en water 3 1% 3 2% Overig 2 1% 2 1% % % *vrijgesteld van OZB

33 Resultaten Onderzoek naar transacties maatschappelijk vastgoed Aantal verkochte objecten per jaar ( ) Vergeleken met aantal woningtransacties Vergeleken met economische groei Ratio s WOZ-waarden en transactieprijzen Per soort-object Naar transactiejaar Naar omvang gemeente Aantal transacties vergeleken met gemiddelde ratio s per jaar

34 Aantal verkochte objecten Resultaat onderzoek transacties maatschappelijk vastgoed Aantal verkochte objecten per jaar ( ) n=236

")

35 Aantal verkochte objecten Resultaat onderzoek transacties maatschappelijk vastgoed Aantal verkochte objecten per jaar vergeleken met aantal woningtransacties (NVM, 2015) n=236

36 Aantal verkochte objecten Resultaat onderzoek transacties maatschappelijk vastgoed Aantal verkochte objecten per jaar vergeleken met economische groei (CBS, 2015) n=236

37 Aantal verkochte objecten Deelconclusies Aantal MVG-transacties is toegenomen tussen 1987 en 2014 MVG-markt is beweeglijker dan woningmarkt Er lijkt geen duidelijke relatie te zijn tussen economische groei en aantal MVG-transacties

")

38 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Beoordeling aansluiting (WOZ)taxaties op marktniveau: Gelijk aan de ratioberekeningen uit de waarderings-instructie van de Waarderingskamer (2011)

39 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed

40 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Beoordeling aansluiting (WOZ)taxaties op marktniveau: Ratio s liggen tussen 0,96 en 1,01 Ratio B mag maximaal 0,02 afwijken van ratio A (Waarderingskamer, 2011) Ratio A: 0,408 ( 0,96-1,01) Ratio B: 0,906 ( 0,96-1,01) Verschil: +/- 0,489 (>0,02)

41 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Beoordeling aansluiting (WOZ)taxaties op marktniveau: Ratio s liggen tussen 0,96 en 1,01 Ratio B mag maximaal 0,02 afwijken van ratio A (Waarderingskamer, 2011) WOZ-waarden maatschappelijk vastgoed sluiten niet aan op gemiddeld marktniveau

42 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Gemiddeld ratio (B) per soort-object (n=194) Soort-object (type vastgoed) n Ratio Nutsvoorzieningen, energie en water 3 1,020 Cultuur 36 1,017 Bijzondere woonfunctie 5 1,006 Onderwijs 53 0,948 Gemeenschapsgebouwen overig 23 0,936 Medisch 17 0,849 Sport en recreatie 49 0,844 Overig 2 0,662 Vervoer/transport 6 0,371

43 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Gemiddeld ratio (B) naar transactiejaar (n=194) Transactiejaar n Ratio tot , , , , tot

44 Ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Gemiddeld ratio (B) naar omvang gemeente (n=194) Grootte gemeente n Ratio Klein 44 0,976 Middel 93 0,920 Groot 57 0,829

45 Ratio s Deelconclusies WOZ-waarden maatschappelijk vastgoed sluiten niet aan op gemiddeld marktniveau Nutsvoorzieningen, Cultuur en Bijzondere woonfuncties zijn de categorieën waarbij de WOZ hoger is dan de marktwaarde (ratio > 1,000) Meeste transacties in onderwijs en sport/recreatie Vanaf 1999 wordt marktwaarde hoger dan WOZ-waarde (ratio daalt) Meeste transacties in middelgrote gemeenten

46 Transacties en gemiddelde ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Aantal transacties vergeleken met gemiddelde ratio s per jaar n=194

47 Transacties en gemiddelde ratio s Resultaat onderzoek transacties maatschappelijk vastgoed Aantal transacties vergeleken met gemiddelde ratio s per jaar n=194

48 Conclusies Kan de WOZ-waarde een voorspeller zijn van de marktwaarde van de MVG-portefeuille? De WOZ-waarde kan geen voorspeller zijn van de marktwaarde van de MVG-portefeuille Een echte marktwaarde van een onroerende zaak wordt met de WOZ-waarde veelal niet bepaald; dit onder meer door de toepassing van ficties, de werktuigenvrijstelling en de problematiek van de objectafbakening (Berkhout, 2007)

49 Vervolgonderzoek Maatschappelijk Vastgoed WOZ-waarden Transactie-prijzen (niet-courant) maatschappelijk vastgoed Waarderingsmethode Waarde-drijvers Prijs waarde

50 Annette Tjeerdsma Promovendus lectoraat Maatschappelijk Vastgoed Adviseur Thorbecke

51 PAUZE

52 Barometer 2015 Gemeentelijk Maatschappelijk Vastgoed Meer beleid, beperkt maatregelen tegen risico s dr. ing. Jan Veuger MRE FRICS

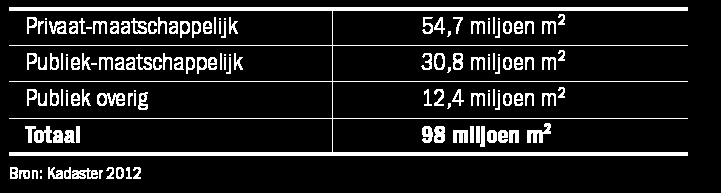

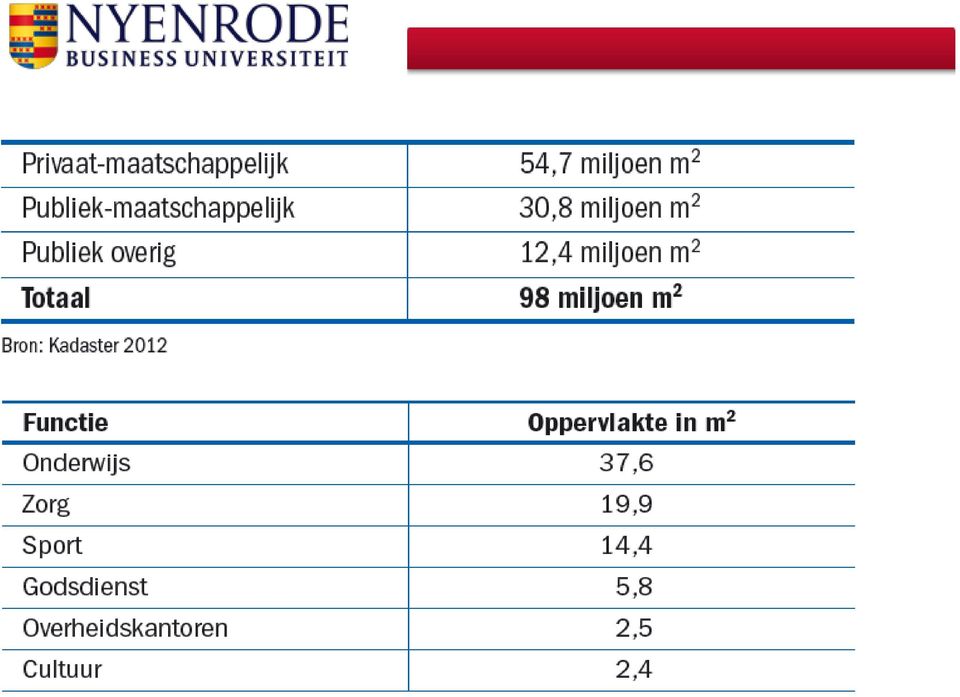

53 Maatschappelijk Vastgoed Omvang 85,5 miljoen m 2 Geschatte waarde: 157 miljoen Maatschappelijk Vastgoed Kantoren Kadaster, 2012 DTZ Zadelhoff, Retail IVBN, Industrieel vastgoed DTZ Zadelhoff, 2014 in m 2

54 Barometer Maatschappelijk Vastgoed Public Real Estate International Deel I Gemeentelijk Maatschappelijk Vastgoed Deel II Het Rijksvastgoedbedrijf als referentiekader Deel III Ontwikkelingen in maatschappelijk vastgoed Deel IV Internationaal onderzoek maatschappelijk vastgoed

55 Barometer Zorgvastgoed Health Care Real Estate International Deel I Ontwikkelingen in zorgvastgoed Deel II Waardering en financiering van zorgvastgoed Deel III Assetmanagement zorgvastgoed

56 Barometer Gemeentelijk Maatschappelijk Vastgoed 2015: Het onderzoek onder alle gemeenten in Nederland Annette Tjeerdsma Jan Veuger

57 Representativiteit Respons en vergelijkbaarheid *Per 1 januari 2015 (CBS)

58 Resultaten 2015 Visie en beleid 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 9% 11% 21% 16% 22% 18% 26% 15% 29% 16% 16% 35% 35% 24% 35% 47% 76% 63% 62% 54% 50% 49% 47% 25% Onderhoudsbeleid Gemeentelijk vastgoedbeleid Accommodatiebeleid Verhuurbeleid Visie op vastgoedmanagement Huurprijsbeleid Exploitatiebeleid Risicomanagement vastgoedbeleid Ja Nee Zijn we op dit moment aan het opstellen

59 Resultaten 2015 Visie en beleid naar omvang gemeenten

60 Resultaten 2015 Risicomanagement Borgen Continue verbetering

61 Resultaten 2015 Taken die beschouwd worden als gemeentelijke kerntaak

62 Resultaten 2015 Trends in visie op gemeentelijke kerntaken

63 Resultaten 2015 Gemeentelijke kerntaken naar jaren en omvang gemeenten

64 Resultaten 2015 Kerntaken uitbesteden

65 Resultaten 2015 Partijen waarmee gemeenten samenwerken

66 Resultaten 2015 Ervaren knelpunten bij uitvoering maatschappelijk vastgoedtaken

67 Resultaten 2015 Actualiteit beleidsthema s

68 Resultaten 2015 Verkoop: meer verkoop, minder resultaat 74% geeft aan dat het verkopen van maatschappelijk vastgoed een middel is om de kosten te beheersen (76% in 2014) Het aantal maatschappelijk vastgoedobjecten in de verkoop varieert in 2014 tussen de 0 en 60 met een gemiddelde van 7,2 (2,7 in 2013) Het aantal objecten dat gemeenten daadwerkelijk verkochten varieert tussen 0 en 11 met een gemiddelde van 1,5 (1,2 in 2013) Het percentage verkochte objecten ten opzichte van het aantal aangeboden objecten halveert daarmee van 44% naar 21%

69 Resultaten 2015 Gemeentelijke organisatie Aantal fte s toebedeeld aan vastgoedmanagement werkzaamheden

70 Resultaten 2015 Gemeentelijke organisatie Verdeling fte s vastgoedmanagement

71 Resultaten 2015 Gemeentelijke organisatie Organisatie en uitvoering van de maatschappelijk vastgoedtaken

72 Resultaten 2015 Gemeentelijke organisatie Verwachtingen dat het aantal fte s vastgoedmanagement verandert

73 Resultaten 2015 Gemeenten die kwaliteit meten

74 Resultaten 2015 Maatschappelijk rendement meten Veelal hoe vaak gemeten wordt en wie verantwoordelijk is. Weinig gemeenten weten wat er onder maatschappelijk rendement wordt verstaan en hoe de hoogte van dit rendement wordt bepaald. In gesprek gaan met gebruikers, (uitvoerings)organisaties, huurders en/of andere partijen wordt het meest genoemd en kan gezien worden als (kwalitatieve) methode om het maatschappelijk rendement te bepalen. Een paar gemeenten (12%) geven aan dat zij kijken naar de bezettingsgraad van het vastgoed of dat het maatschappelijk rendement gelijktijdig met de toekenning van subsidies wordt beoordeeld (12%).

op het gebied van maatschappelijk")

75 Resultaten 2015 Koplopers Gemeenten die gezien worden als koplopers (of goed voorbeeld) op het gebied van maatschappelijk vastgoed

76 Conclusies Barometer Gemeentelijk Maatschappelijk Vastgoed [1/2] Helft gemeenten heeft beleid maar neemt beperkt maatregelen tegen risico s Terugtrekkende lokale overheid Beheer en exploitatie meest uitbesteed Knelpunten onveranderd Kostenreductie sinds 2009 meest actuele beleidsthema Actualiteit sommige beleidsthema s afhankelijk van omvang gemeenten

77 Conclusies Barometer Gemeentelijk Maatschappelijk Vastgoed [2/2] Meer vastgoed in de verkoop, procentueel minder verkocht Meer fte s vastgoedmanagement, vooral werkzaam op uitvoerende taken Bewust sturen op kwaliteit Meer koplopers naast Enschede Strijdige belangen van marktpartijen: woningcorporaties hebben meer te bieden

78 Gemeenten zijn organisatieopgaven aan het managen Gemeenten wilden zich in 2013 anders organiseren en in 2014 zijn ze deze opgaven aan het managen. Vanaf 2015 zijn er de ambities van de koplopers.

79 Onderzoek koplopers Resultaten en debat Jan Veuger & Cor Worms

80 Onderzoeksresultaten Lessons to learn Het lerend vermogen en een organisatie die het leren mogelijk maakt, lijken de onderliggende succesfactoren te zijn van deze koplopers. Zij durven keuzes te maken, leren daarvan en ontwikkelen zich verder

81 Debat met koplopers Onder leiding van Cor Worms Brenda van der Wal Hoogezand-Sappemeer Henk Hoogland Almere Erwin van Proosdij Enschede Ruud Lukasse Eindhoven Herman van Vliet Amsterdam

82 Barometer Maatschappelijk Vastgoed 2015 prof. dr. J.J.M. Uijlenbroek Directeur-generaal Rijksvastgoedbedrijf, ministerie van BZK

83 Dank aan alle auteurs Barometer Maatschappelijk Vastgoed & Zorgvastgoed 2015 Annette Tjeerdsma Annemarie van der Zee Henk Philippens Herman van Vliet Dennis Lacroix Ruud Lukasse Erwin van Proosdij Peter de Bont Brenda van der Wal Eric Peperkamp Fons Geraedts Desiree Meulenbroek Henk de Kok Ad van den Gevel Council for the Environment and Infrastructure Koen van Velzen Rients Dijkstra Eric Luiten Monique Smaal Mariëlle van den Dongen Lieke van der Sanden Marleen Hermans Jeroen van Ettekoven Pieter van der Heijde Rene Goorden Fleur Elderhorst Eltje de Klerk Norman Middendorp Wicher Schönau Guido Wierink Wim Leplaa Jeroen de Groot Joep Kwak Wouter Oosterveld Eric Zweers Maarten Vermeulen Rudy de Jong Nick Nunnington Jan Sinke Autoriteit Woningcorporaties Rogier Goes Daniële Harkes Yvonne Witter Ellen Olde Bijvank Rob van Oostveen Steffen Hietkamp Monique Wijnties Tim Janssens Patrick Pop Jeroen Hermus Rob Rotscheid Luuk Willems Martin van Elp Derk Jan Postema Sébastien Berden Joost de Baaij Eric Scheijgrond Maurits van Schie Karin van Dijk Sake van den Berg Peter Vlek Johan van der Zwart Theo van der Voordt Bob Reitsma Netty van Triest

84 Barometer Maatschappelijk Vastgoed 2015 Exemplaar aangeboden aan dr. Jet Bussemaker, minister van Onderwijs, Cultuur en Wetenschap Opening hogeschooljaar Hanzehogeschool Groningen

85 dr. ing. Jan Veuger MRE FRICS Lector Maatschappelijk Vastgoed Kenniscentrum NoorderRuimte Hanzehogeschool Groningen / Publicaties:

Barometer Maatschappelijk Vastgoed 2015

Barometer Maatschappelijk Vastgoed 2015 Expertmeeting Vastgoedrapportage Groningen Assen Lectoraat Maatschappelijk Vastgoed De Kolk Assen, 6 oktober 2015 Barometer 2015 Gemeentelijk Maatschappelijk Vastgoed

Barometer Maatschappelijk Vastgoed 2015 Expertmeeting Vastgoedrapportage Groningen Assen Lectoraat Maatschappelijk Vastgoed De Kolk Assen, 6 oktober 2015 Barometer 2015 Gemeentelijk Maatschappelijk Vastgoed

Barometer Maatschappelijk Vastgoed 2015 Lectoraat Maatschappelijk Vastgoed Expertmeeting Metafoor, PEC Zwolle Stadion 1 december 2015

Barometer Maatschappelijk Vastgoed 2015 Lectoraat Maatschappelijk Vastgoed Expertmeeting Metafoor, PEC Zwolle Stadion 1 december 2015 Barometer 2015 Gemeentelijk Maatschappelijk Vastgoed Meer beleid, beperkt

Barometer Maatschappelijk Vastgoed 2015 Lectoraat Maatschappelijk Vastgoed Expertmeeting Metafoor, PEC Zwolle Stadion 1 december 2015 Barometer 2015 Gemeentelijk Maatschappelijk Vastgoed Meer beleid, beperkt

Maatschappelijk- en zorgvastgoed. Dr.ing. Jan Veuger MRE FRIICS, lector Maatschappelijk Vastgoed Zorgroep Tangenborgh Emmen, 7 december 2018

Maatschappelijk- en zorgvastgoed Dr.ing. Jan Veuger MRE FRIICS, lector Maatschappelijk Vastgoed Zorgroep Tangenborgh Emmen, 7 december 2018 Taxatieleer Vastgoed 2 Geheel herziene uitgave hoofdstuk maatschappelijk

Maatschappelijk- en zorgvastgoed Dr.ing. Jan Veuger MRE FRIICS, lector Maatschappelijk Vastgoed Zorgroep Tangenborgh Emmen, 7 december 2018 Taxatieleer Vastgoed 2 Geheel herziene uitgave hoofdstuk maatschappelijk

Gastcollege Maatschappelijk Vastgoed

Gastcollege Maatschappelijk Vastgoed Dr.ing. Jan Veuger, lector Maatschappelijk Vastgoed Hanzehogeschool Groningen Fontys Hogescholen, Eindhoven, 13 oktober 2015 Taxatieleer Vastgoed 2 Geheel herziene

Gastcollege Maatschappelijk Vastgoed Dr.ing. Jan Veuger, lector Maatschappelijk Vastgoed Hanzehogeschool Groningen Fontys Hogescholen, Eindhoven, 13 oktober 2015 Taxatieleer Vastgoed 2 Geheel herziene

VGME Masterclass Gemeentelijk Assetmanagement Lectoraat (Maatschappelijk) Vastgoed - Dr.ing. Jan veuger MRE FRICS 22 juni 2017

Vastgoed - Dr.ing. Jan veuger MRE FRICS 22 juni 2017") VGME Masterclass Gemeentelijk Assetmanagement Lectoraat (Maatschappelijk) Vastgoed - Dr.ing. Jan veuger MRE FRICS 22 juni 2017 Onderzoeksresultaten Twee onderzoeken naar het vastgoed(management) bij gemeenten

VGME Masterclass Gemeentelijk Assetmanagement Lectoraat (Maatschappelijk) Vastgoed - Dr.ing. Jan veuger MRE FRICS 22 juni 2017 Onderzoeksresultaten Twee onderzoeken naar het vastgoed(management) bij gemeenten

Kennissessie Maatschappelijk Vastgoed Barometer Gemeentelijk Maatschappelijk Vastgoed FM Alumni de Haagse Hogeschool MVGM

Kennissessie Maatschappelijk Vastgoed 31.01.2017 Barometer Gemeentelijk Maatschappelijk Vastgoed FM Alumni de Haagse Hogeschool MVGM Dr. ing. Jan Veuger MRE FRICS Lector Maatschappelijk Vastgoed Hoofd

Kennissessie Maatschappelijk Vastgoed 31.01.2017 Barometer Gemeentelijk Maatschappelijk Vastgoed FM Alumni de Haagse Hogeschool MVGM Dr. ing. Jan Veuger MRE FRICS Lector Maatschappelijk Vastgoed Hoofd

Barometer gemeentelijk maatschappelijk vastgoed 2017

Barometer gemeentelijk maatschappelijk vastgoed 2017 Gemeenten actief aan de slag met portefeuille en organisatie A. van den Beemt - Tjeerdsma MSc & dr. ing. J. Veuger MRE FRICS Dit artikel bevat de resultaten

Barometer gemeentelijk maatschappelijk vastgoed 2017 Gemeenten actief aan de slag met portefeuille en organisatie A. van den Beemt - Tjeerdsma MSc & dr. ing. J. Veuger MRE FRICS Dit artikel bevat de resultaten

Barometer Zorgvastgoed 2015

Barometer Zorgvastgoed 2015 Zorgvastgoedcongres 2015 Zorgvisie, Hilversum 15 oktober 2015 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Barometer Zorgvastgoed 2015 Health Care real estate

Barometer Zorgvastgoed 2015 Zorgvastgoedcongres 2015 Zorgvisie, Hilversum 15 oktober 2015 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Barometer Zorgvastgoed 2015 Health Care real estate

Welkom! Gemeente Delft Kennisssesie 13 juli 2017 Annette van den Beemt MSc en dr.ing Jan Veuger MRE FRICS

Welkom! Gemeente Delft Kennisssesie 13 juli 2017 Annette van den Beemt MSc en dr.ing Jan Veuger MRE FRICS Programma 09.30 Kennismaking met deelnemers, de organisatie en vaststellen verwachtingen Jan Veuger

Welkom! Gemeente Delft Kennisssesie 13 juli 2017 Annette van den Beemt MSc en dr.ing Jan Veuger MRE FRICS Programma 09.30 Kennismaking met deelnemers, de organisatie en vaststellen verwachtingen Jan Veuger

Barometer Gemeentelijk Maatschappelijk Vastgoed 2014

ALLE GEMEENTEN RESPONS I GEMEENTEN Barometer Gemeentelijk Maatschappelijk Vastgoed 2014 Gemeenten in beweging Annette Tjeerdsma en Jan Veuger 1 Dit artikel bevat de resultaten van het onderzoek Barometer

ALLE GEMEENTEN RESPONS I GEMEENTEN Barometer Gemeentelijk Maatschappelijk Vastgoed 2014 Gemeenten in beweging Annette Tjeerdsma en Jan Veuger 1 Dit artikel bevat de resultaten van het onderzoek Barometer

Barometer Maatschappelijk Vastgoed. Public Real Estate International

Barometer Maatschappelijk Vastgoed Public Real Estate International 2015 Colofon Druk Koninklijke Van Gorcum Assen ISBN 978-90-819774-6-3 NUR 805 1 e oplage oktober 2015 (500) 2 e oplage oktober 2015 (500)

Barometer Maatschappelijk Vastgoed Public Real Estate International 2015 Colofon Druk Koninklijke Van Gorcum Assen ISBN 978-90-819774-6-3 NUR 805 1 e oplage oktober 2015 (500) 2 e oplage oktober 2015 (500)

Barometer Zorgvastgoed 2015

Barometer Zorgvastgoed 2015 Zorgseminar Treant, Domesta en Tangenborgh Groep, Emmen 15 december 2015 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Barometer Zorgvastgoed 2015 Het Financieele

Barometer Zorgvastgoed 2015 Zorgseminar Treant, Domesta en Tangenborgh Groep, Emmen 15 december 2015 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Barometer Zorgvastgoed 2015 Het Financieele

Barometer gemeentelijk maatschappelijk vastgoed 2015

ALLE GEMEENTEN RESPONS I Gemeentelijk Maatschappelijk Vastgoed Barometer gemeentelijk maatschappelijk vastgoed 2015 Meer beleid, beperkte maatregelen tegen risico s Annette Tjeerdsma en Jan Veuger Dit

ALLE GEMEENTEN RESPONS I Gemeentelijk Maatschappelijk Vastgoed Barometer gemeentelijk maatschappelijk vastgoed 2015 Meer beleid, beperkte maatregelen tegen risico s Annette Tjeerdsma en Jan Veuger Dit

Barometer Maatschappelijk Vastgoed. Jan Veuger Lector Maatschappelijk Vastgoed Hanzehogeschool Groningen

Jan Veuger Lector Maatschappelijk Vastgoed Hanzehogeschool Groningen 66 bijdragen door 80 auteurs vier sectoren en vier thema s Hoogleraren 11% Doctoren 20% Experts uit het werkveld 61% Promovendi 8% Wat

Jan Veuger Lector Maatschappelijk Vastgoed Hanzehogeschool Groningen 66 bijdragen door 80 auteurs vier sectoren en vier thema s Hoogleraren 11% Doctoren 20% Experts uit het werkveld 61% Promovendi 8% Wat

Barometer Zorgvastgoed. VGME Masterclass 22 juni 2017 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed

Barometer Zorgvastgoed VGME Masterclass 22 juni 2017 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Barometer Zorgvastgoed Het Financieele Dagblad: Alles op alles om de zorgbehoefte invulling

Barometer Zorgvastgoed VGME Masterclass 22 juni 2017 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Barometer Zorgvastgoed Het Financieele Dagblad: Alles op alles om de zorgbehoefte invulling

Model taxatieverslag woningen dat is opgenomen in de bijlage bij deze regeling.

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Positionering Vastgoedmanagement Gemeenten Bijeenkomst Almere, 18 november 2016

Positionering Vastgoedmanagement Gemeenten Bijeenkomst Almere, 18 november 2016 Programma PVGsessie 10.00 Welkom Jan Veuger, lector Maatschappelijk Vastgoed Henk Hoogland, gemeente Almere en gastheer 10.30

Positionering Vastgoedmanagement Gemeenten Bijeenkomst Almere, 18 november 2016 Programma PVGsessie 10.00 Welkom Jan Veuger, lector Maatschappelijk Vastgoed Henk Hoogland, gemeente Almere en gastheer 10.30

Model Taxatieverslag Woningen

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Barometer Maatschappelijk Vastgoed

Barometer Maatschappelijk Vastgoed 2016 Onderzoeken, trends en ontwikkelingen in zorgvastgoed en gemeentelijk vastgoed Jan Veuger et al. Barometer Maatschappelijk Vastgoed 2016 Barometer gemeentelijk maatschappelijk

Barometer Maatschappelijk Vastgoed 2016 Onderzoeken, trends en ontwikkelingen in zorgvastgoed en gemeentelijk vastgoed Jan Veuger et al. Barometer Maatschappelijk Vastgoed 2016 Barometer gemeentelijk maatschappelijk

ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008

datum 08.5550 RK 21 november 2008") Nyenrode Real Estate Center de heer prof.dr. T.M. Berkhout MRE MRICS de heer prof.dr. A.C. Hordijk Straatweg 25 3621 BG Breukelen ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008 betreft: Reactie

Nyenrode Real Estate Center de heer prof.dr. T.M. Berkhout MRE MRICS de heer prof.dr. A.C. Hordijk Straatweg 25 3621 BG Breukelen ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008 betreft: Reactie

Zorgvastgoed in de kinderschoenen

Zorgvastgoed in de kinderschoenen Building the Future of Health, International Conference 1-4 juni 2016 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Woensdag 1 juni 2016, 12:15-13.45,

Zorgvastgoed in de kinderschoenen Building the Future of Health, International Conference 1-4 juni 2016 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Woensdag 1 juni 2016, 12:15-13.45,

Gemeente Emmen 17 oktober 2013

MEMO PRESENTATIE AANPASSEN 1.Voeg hiernaast de titel en ondertitel van de presentatie in 2.Pas de voettekst aan naar de titel van de presentatie via Beeld > Koptekst en voettekst 3.Verwijder deze memo

MEMO PRESENTATIE AANPASSEN 1.Voeg hiernaast de titel en ondertitel van de presentatie in 2.Pas de voettekst aan naar de titel van de presentatie via Beeld > Koptekst en voettekst 3.Verwijder deze memo

WOZ-waarden benaderen de transactieprijzen

IV Ontwikkelingen in Maatschappelijk Vastgoed WOZ-waarden benaderen de transactieprijzen Transactietrends in maatschappelijk vastgoed Annete Tjeerdsma, Jeroen van Ettekoven en Jan Veuger Maatschappelijk

IV Ontwikkelingen in Maatschappelijk Vastgoed WOZ-waarden benaderen de transactieprijzen Transactietrends in maatschappelijk vastgoed Annete Tjeerdsma, Jeroen van Ettekoven en Jan Veuger Maatschappelijk

Reglement WOZ Vastgesteld september 2015

Reglement WOZ Vastgesteld september 2015 Postbus 42530 3006 DA Rotterdam 010 212 46 85 info@nrvt.nl www.nrvt.nl 2/9 Reglement werkkamer WOZ Overwegende dat in het kader van de Wet waardering onroerende

Reglement WOZ Vastgesteld september 2015 Postbus 42530 3006 DA Rotterdam 010 212 46 85 info@nrvt.nl www.nrvt.nl 2/9 Reglement werkkamer WOZ Overwegende dat in het kader van de Wet waardering onroerende

Barometer Vastgoedmanagement Nederland 2014

IX LAST BUT NOT LEAST Barometer Vastgoedmanagement Nederland 2014 Meer vastgoedmanagement uitbesteden Annette Tjeerdsma en Jan Veuger In het voorjaar (mei/juni) van 2014 is voor het eerst een vragenlijst

IX LAST BUT NOT LEAST Barometer Vastgoedmanagement Nederland 2014 Meer vastgoedmanagement uitbesteden Annette Tjeerdsma en Jan Veuger In het voorjaar (mei/juni) van 2014 is voor het eerst een vragenlijst

Maatschappelijk Vastgoed voorjaar 2010. NeVaP Filmmuseum Amsterdam 1 juni 2010 Lies Oldenhof

Barometer Maatschappelijk Vastgoed voorjaar 2010 NeVaP Filmmuseum Amsterdam 1 juni 2010 Lies Oldenhof Consortium Maatschappelijk Vastgoed l www.hanze.nl e.f.oldenhof@pl.hanze.nl Lies Oldenhof NoorderRuimte

Barometer Maatschappelijk Vastgoed voorjaar 2010 NeVaP Filmmuseum Amsterdam 1 juni 2010 Lies Oldenhof Consortium Maatschappelijk Vastgoed l www.hanze.nl e.f.oldenhof@pl.hanze.nl Lies Oldenhof NoorderRuimte

Bijeenkomst IWP cluster Wonen, vrije tijd en zorg

Bijeenkomst IWP cluster Wonen, vrije tijd en zorg Hanzehogeschool Groningen, Groningen 5 november 2015 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Bewoners die zelf regie voeren over

Bijeenkomst IWP cluster Wonen, vrije tijd en zorg Hanzehogeschool Groningen, Groningen 5 november 2015 dr.ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Bewoners die zelf regie voeren over

Vorige vastgestelde WOZ-waarde (waardepeildatum )

") Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

BAROMETER MAATSCHAPPELIJK VASTGOED

BAROMETER MAATSCHAPPELIJK VASTGOED Consortium Maatschappelijk Vastgoed Uitgevoerd door: Hanzehogeschool Groningen Kenniscentrum Gebiedsontwikkeling NoorderRuimte Groningen, mei 2010 BAROMETER GEMEENTELIJK

BAROMETER MAATSCHAPPELIJK VASTGOED Consortium Maatschappelijk Vastgoed Uitgevoerd door: Hanzehogeschool Groningen Kenniscentrum Gebiedsontwikkeling NoorderRuimte Groningen, mei 2010 BAROMETER GEMEENTELIJK

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Taxatieverslag Woningen

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Vaals uitvoeringsorganisatie: Datum: 13 juni Gemeente/ Datum rapport: 25 juni 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Vaals uitvoeringsorganisatie: Datum: 13 juni 2013 Datum rapport: 25 juni 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Vaals uitvoeringsorganisatie: Datum: 13 juni 2013 Datum rapport: 25 juni 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

Gemeentelijk WOZ-rapport

Gemeentelijk WOZ-rapport Adres Adres 8 en woonplaats KLEISTAD Gemeente Wijk Centrum Vogelenbuurt Bouwkundig Objectstatus Object in gebruik Bouwjaar(klasse) 1978 Inhoud (m3) 340 bruto Gebruiksoppervlak

Gemeentelijk WOZ-rapport Adres Adres 8 en woonplaats KLEISTAD Gemeente Wijk Centrum Vogelenbuurt Bouwkundig Objectstatus Object in gebruik Bouwjaar(klasse) 1978 Inhoud (m3) 340 bruto Gebruiksoppervlak

Taxatieverslag Woningen

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Gorinchem uitvoeringsorganisatie: Datum: 18 juli 2013. Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Gorinchem uitvoeringsorganisatie: Datum: 18 juli 2013 Datum rapport: 21 augustus 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Gorinchem uitvoeringsorganisatie: Datum: 18 juli 2013 Datum rapport: 21 augustus 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Sluis uitvoeringsorganisatie: Datum: 28 maart 2013. Gemeente/ Datum rapport: 15 mei 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Sluis uitvoeringsorganisatie: Datum: 28 maart 2013 Datum rapport: 15 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Sluis uitvoeringsorganisatie: Datum: 28 maart 2013 Datum rapport: 15 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Taxeren en waarderen bewezen misvattingen en valkuilen in de fiscale praktijk

Dia 1 Taxeren en waarderen bewezen misvattingen en valkuilen in de fiscale praktijk Prof. dr. Tom M. Berkhout MRE MRICS PT Finance, Bouw- en vastgoedcursus, Slot Zeist, 16 mei 2017 Dia 2 TMB 5-2017 2 Dia

Dia 1 Taxeren en waarderen bewezen misvattingen en valkuilen in de fiscale praktijk Prof. dr. Tom M. Berkhout MRE MRICS PT Finance, Bouw- en vastgoedcursus, Slot Zeist, 16 mei 2017 Dia 2 TMB 5-2017 2 Dia

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Someren uitvoeringsorganisatie: Datum: 27 juni Gemeente/ Datum rapport: 5 juli 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Someren uitvoeringsorganisatie: Datum: 27 juni 2013 Datum rapport: 5 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Someren uitvoeringsorganisatie: Datum: 27 juni 2013 Datum rapport: 5 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

LEERRESULTATEN & TOETSTERMEN

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Vlissingen uitvoeringsorganisatie: Datum: 29 augustus Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Vlissingen uitvoeringsorganisatie: Datum: 29 augustus 2013 Datum rapport: 11 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Vlissingen uitvoeringsorganisatie: Datum: 29 augustus 2013 Datum rapport: 11 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Zeist uitvoeringsorganisatie: Datum: 9 juli Gemeente/ Datum rapport: 5 september 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Zeist uitvoeringsorganisatie: Datum: 9 juli 2013 Datum rapport: 5 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Zeist uitvoeringsorganisatie: Datum: 9 juli 2013 Datum rapport: 5 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Utrechtse Heuvelrug uitvoeringsorganisatie: Datum: 19 september 2013.

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Utrechtse Heuvelrug uitvoeringsorganisatie: Datum: 19 september 2013 Datum rapport: 5 oktober 2013 1. Inleiding Dit rapport van bevindingen is de weergave

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Utrechtse Heuvelrug uitvoeringsorganisatie: Datum: 19 september 2013 Datum rapport: 5 oktober 2013 1. Inleiding Dit rapport van bevindingen is de weergave

Waardering van nieuwbouw

Waardering van nieuwbouw Programma 19.00 19.30 uur Presentatie van de waardebepaling van de WOZ-waarde 19.30 19.45 uur Gelegenheid om vragen te stellen over de taxatiemethodiek 19.45 20.00 uur PAUZE 20.00

Waardering van nieuwbouw Programma 19.00 19.30 uur Presentatie van de waardebepaling van de WOZ-waarde 19.30 19.45 uur Gelegenheid om vragen te stellen over de taxatiemethodiek 19.45 20.00 uur PAUZE 20.00

TSCHAPPELIJK V T A A T VERANTW IN GEMEENTELIJK AST OORD GOED

ARTIKEL OPTIMAAL VERANTWOORD RESULTAAT IN GEMEENTELIJK MAATSCHAPPELIJK VASTGOED F.P.H. (Frank) Aalbers MSc ing. J. (Jan) Veuger MRE FRICS AANLEIDING De aandacht voor maatschappelijk vastgoed is in de afgelopen

ARTIKEL OPTIMAAL VERANTWOORD RESULTAAT IN GEMEENTELIJK MAATSCHAPPELIJK VASTGOED F.P.H. (Frank) Aalbers MSc ing. J. (Jan) Veuger MRE FRICS AANLEIDING De aandacht voor maatschappelijk vastgoed is in de afgelopen

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Oldenzaal uitvoeringsorganisatie: Datum: 3 oktober Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Oldenzaal uitvoeringsorganisatie: Datum: 3 oktober 2012 Datum rapport: 24 oktober 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Oldenzaal uitvoeringsorganisatie: Datum: 3 oktober 2012 Datum rapport: 24 oktober 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Valkenburg aan de Geul uitvoeringsorganisatie: Datum: 1 mei Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Valkenburg aan de Geul uitvoeringsorganisatie: Datum: 1 mei 2013 Datum rapport: 15 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Valkenburg aan de Geul uitvoeringsorganisatie: Datum: 1 mei 2013 Datum rapport: 15 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

Barometer Maatschappelijk Vastgoed

Barometer Maatschappelijk Vastgoed 2016 Onderzoeken, trends en ontwikkelingen in zorgvastgoed en gemeentelijk vastgoed Jan Veuger et al. Barometer Maatschappelijk Vastgoed 2016 Waarderen van zorgvastgoed

Barometer Maatschappelijk Vastgoed 2016 Onderzoeken, trends en ontwikkelingen in zorgvastgoed en gemeentelijk vastgoed Jan Veuger et al. Barometer Maatschappelijk Vastgoed 2016 Waarderen van zorgvastgoed

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Son en Breugel uitvoeringsorganisatie: Datum: 29 augustus Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Son en Breugel uitvoeringsorganisatie: Datum: 29 augustus 2013 Datum rapport: 23 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Son en Breugel uitvoeringsorganisatie: Datum: 29 augustus 2013 Datum rapport: 23 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave

VOORTGANGSINVENTARISATIE APRIL 2015

VOORTGANGSINVENTARISATIE APRIL 2015 Telefoonnummer: Emailadres: In deze voortgangsinventarisatie wordt gevraagd naar de gemeentelijke situatie op 15 april 2015. Algemeen deel Deel waardepeildatum 1 januari

VOORTGANGSINVENTARISATIE APRIL 2015 Telefoonnummer: Emailadres: In deze voortgangsinventarisatie wordt gevraagd naar de gemeentelijke situatie op 15 april 2015. Algemeen deel Deel waardepeildatum 1 januari

Antwoorden. Onderwerp: Beantwoording vragen van de fractie Velsen lokaal over Wet Waardering Onroerende Zaken(WOZ) en Onroerend Zaken Belasting(OZB)

en Onroerend Zaken Belasting(OZB)") Vragen van de raad Raadsvragen 19 van 2011 Antwoorden Datum 05-04-2011 Registratienummer Rs11.00335 Portefeuillehouder R. Vennik Onderwerp: Beantwoording vragen van de fractie Velsen lokaal over Wet Waardering

Vragen van de raad Raadsvragen 19 van 2011 Antwoorden Datum 05-04-2011 Registratienummer Rs11.00335 Portefeuillehouder R. Vennik Onderwerp: Beantwoording vragen van de fractie Velsen lokaal over Wet Waardering

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Alphen aan den Rijn uitvoeringsorganisatie: Datum: 5 april Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Alphen aan den Rijn uitvoeringsorganisatie: Datum: 5 april 2013 Datum rapport: 6 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Alphen aan den Rijn uitvoeringsorganisatie: Datum: 5 april 2013 Datum rapport: 6 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Oude IJsselstreek uitvoeringsorganisatie: Datum: 5 juni Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Oude IJsselstreek uitvoeringsorganisatie: Datum: 5 juni 2013 Datum rapport: 15 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Oude IJsselstreek uitvoeringsorganisatie: Datum: 5 juni 2013 Datum rapport: 15 juli 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Purmerend uitvoeringsorganisatie: Datum: 10 april Gemeente/ Datum rapport: 21 mei 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Purmerend uitvoeringsorganisatie: Datum: 10 april 2013 Datum rapport: 21 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Purmerend uitvoeringsorganisatie: Datum: 10 april 2013 Datum rapport: 21 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Nuenen c.a. uitvoeringsorganisatie: Datum: 29 augustus Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Nuenen c.a. uitvoeringsorganisatie: Datum: 29 augustus 2013 Datum rapport: 23 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Nuenen c.a. uitvoeringsorganisatie: Datum: 29 augustus 2013 Datum rapport: 23 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Amstelveen uitvoeringsorganisatie: Datum: 4 juli Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Amstelveen uitvoeringsorganisatie: Datum: 4 juli 2013 Datum rapport: 23 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Amstelveen uitvoeringsorganisatie: Datum: 4 juli 2013 Datum rapport: 23 september 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

ECGF/U200902279 Lbr. 09/124

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 uw kenmerk bijlage(n) 1 betreft Communicatie WOZ-beschikking 2010 ons kenmerk ECGF/U200902279 Lbr. 09/124 datum 5

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 uw kenmerk bijlage(n) 1 betreft Communicatie WOZ-beschikking 2010 ons kenmerk ECGF/U200902279 Lbr. 09/124 datum 5

Recent is het Consortium Maatschappelijk Vastgoed (zie

Recent is het Consortium Maatschappelijk Vastgoed (zie www.consortiummvg.nl) gestart vanuit een RAAK aanvraag door de Hanzehogeschool. Doel van het tweejarig project is het onderwijs en bedrijfsleven kennis

Recent is het Consortium Maatschappelijk Vastgoed (zie www.consortiummvg.nl) gestart vanuit een RAAK aanvraag door de Hanzehogeschool. Doel van het tweejarig project is het onderwijs en bedrijfsleven kennis

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Leerdam uitvoeringsorganisatie: Datum: 16 mei Gemeente/ Datum rapport: 15 juni 2012

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Leerdam uitvoeringsorganisatie: Datum: 16 mei 2012 Datum rapport: 15 juni 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek naar de

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Leerdam uitvoeringsorganisatie: Datum: 16 mei 2012 Datum rapport: 15 juni 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek naar de

Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Datum: 3 september 2008. Datum rapport: 8 september 2008

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Nijmegen Datum: 3 september 2008 Datum rapport: 8 september 2008 Inleiding Dit rapport van bevindingen is de weergave van de ter plaatse die de Waarderingskamer

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Nijmegen Datum: 3 september 2008 Datum rapport: 8 september 2008 Inleiding Dit rapport van bevindingen is de weergave van de ter plaatse die de Waarderingskamer

Onderzoek WOZ-taxaties grote kantoorobjecten

WAARDERINGSKAMER NOTITIE Betreft: Onderzoek WOZ-taxaties grote kantoorobjecten Datum: 23 november 2010 Bijlage(n): - 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van de Wet waardering

WAARDERINGSKAMER NOTITIE Betreft: Onderzoek WOZ-taxaties grote kantoorobjecten Datum: 23 november 2010 Bijlage(n): - 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van de Wet waardering

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Twenterand uitvoeringsorganisatie: Datum: 19 april Gemeente/ Datum rapport: 22 mei 2012

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Twenterand uitvoeringsorganisatie: Datum: 19 april 2012 Datum rapport: 22 mei 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek naar

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Twenterand uitvoeringsorganisatie: Datum: 19 april 2012 Datum rapport: 22 mei 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek naar

Inzicht Meeting Overheid Maatschappelijk vastgoed & integraal accomodatiebeleid. November 2011, ing. Jan Veuger MRE FRICS

Inzicht Meeting Overheid Maatschappelijk vastgoed & integraal accomodatiebeleid November 2011, ing. Jan Veuger MRE FRICS Programma in drie delen: 1. De context en huidige ontwikkelingen 2. De inhoud en

Inzicht Meeting Overheid Maatschappelijk vastgoed & integraal accomodatiebeleid November 2011, ing. Jan Veuger MRE FRICS Programma in drie delen: 1. De context en huidige ontwikkelingen 2. De inhoud en

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Emmen uitvoeringsorganisatie: Datum: 13 juli Gemeente/ Datum rapport: 14 juli 2012

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Emmen uitvoeringsorganisatie: Datum: 13 juli 2012 Datum rapport: 14 juli 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek naar de

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Emmen uitvoeringsorganisatie: Datum: 13 juli 2012 Datum rapport: 14 juli 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek naar de

WAARDERINGSKAMER NOTITIE. Betreft: Marktanalyse, taxeren en kwaliteitscontrole van WOZ-taxaties van woningen bij weinig marktinformatie

WAARDERINGSKAMER NOTITIE Betreft: Marktanalyse, taxeren en kwaliteitscontrole van WOZ-taxaties van woningen bij weinig marktinformatie Datum: Versie 25 mei 2009 Bijlage(n): 1. Inleiding De kredietcrisis

WAARDERINGSKAMER NOTITIE Betreft: Marktanalyse, taxeren en kwaliteitscontrole van WOZ-taxaties van woningen bij weinig marktinformatie Datum: Versie 25 mei 2009 Bijlage(n): 1. Inleiding De kredietcrisis

Welkom op de Themamiddag Modernisering WOZ en voormeldingen dinsdag 26 juni 2012

Welkom op de Themamiddag Modernisering WOZ en voormeldingen dinsdag 26 juni 2012 Programma 13.00-13.15 uur Opening en inleiding 13.15-14.00 uur Ervaringen met voormeldingen WOZ gemeenten Borne en Tilburg

Welkom op de Themamiddag Modernisering WOZ en voormeldingen dinsdag 26 juni 2012 Programma 13.00-13.15 uur Opening en inleiding 13.15-14.00 uur Ervaringen met voormeldingen WOZ gemeenten Borne en Tilburg

ECGF/U200902279 Lbr. 09/124

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 uw kenmerk bijlage(n) 1 betreft Communicatie WOZ-beschikking 2010 ons kenmerk ECGF/U200902279 Lbr. 09/124 datum 5

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 uw kenmerk bijlage(n) 1 betreft Communicatie WOZ-beschikking 2010 ons kenmerk ECGF/U200902279 Lbr. 09/124 datum 5

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Lingewaard/uitvoering WOZ werkzaamheden door gemeente Arnhem. Datum: 25 april 2013

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Lingewaard/uitvoering WOZ werkzaamheden door gemeente Arnhem Datum: 25 april 2013 Datum rapport: 1 juli 2013 1. Inleiding Dit rapport van bevindingen

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Lingewaard/uitvoering WOZ werkzaamheden door gemeente Arnhem Datum: 25 april 2013 Datum rapport: 1 juli 2013 1. Inleiding Dit rapport van bevindingen

De waarde van marktwaarde

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

Barometer Zorgvastgoed Zorgvastgoedcongres 11 oktober 2016 dr. ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed

Zorgvastgoedcongres 11 oktober 2016 dr. ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Dr. ing. Jan Veuger MRE FRICS Lector Maatschappelijk Vastgoed Hoofd Vastgoed a.i. gemeente Rotterdam Vz.

Zorgvastgoedcongres 11 oktober 2016 dr. ing. Jan Veuger MRE FRICS, lector Maatschappelijk Vastgoed Dr. ing. Jan Veuger MRE FRICS Lector Maatschappelijk Vastgoed Hoofd Vastgoed a.i. gemeente Rotterdam Vz.

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Son en Breugel uitvoeringsorganisatie: Datum: 24 april Gemeente/

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Son en Breugel uitvoeringsorganisatie: Datum: 24 april 2013 Datum rapport: 2 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Son en Breugel uitvoeringsorganisatie: Datum: 24 april 2013 Datum rapport: 2 mei 2013 1. Inleiding Dit rapport van bevindingen is de weergave van ons

Hoe wordt de WOZ-waarde vastgesteld?

In dit document vindt u antwoorden op onderstaande vragen 1. Hoe wordt de WOZ-waarde vastgesteld? 2. Waarvoor wordt de WOZ-waarde gebruikt? 3. Taxatieverslag 4. Hoe wordt de waarde van mijn pand vastgesteld

In dit document vindt u antwoorden op onderstaande vragen 1. Hoe wordt de WOZ-waarde vastgesteld? 2. Waarvoor wordt de WOZ-waarde gebruikt? 3. Taxatieverslag 4. Hoe wordt de waarde van mijn pand vastgesteld

Barometer Maatschappelijk Vastgoed voorjaar Presentatie voor NeVaP en de Kopgroep

Barometer Maatschappelijk Vastgoed voorjaar 2009 Presentatie voor NeVaP en de Kopgroep 14-10-2009 Lies Oldenhof Wie ontwikkelt, beheert en exploiteert? Platform Maatschappelijk Vastgoed Ontwikkelingen

Barometer Maatschappelijk Vastgoed voorjaar 2009 Presentatie voor NeVaP en de Kopgroep 14-10-2009 Lies Oldenhof Wie ontwikkelt, beheert en exploiteert? Platform Maatschappelijk Vastgoed Ontwikkelingen

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Goirle/TogNederland uitvoeringsorganisatie: Datum: 22 augustus 2012.

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Goirle/TogNederland uitvoeringsorganisatie: Datum: 22 augustus 2012 Datum rapport: 22 september 2012 1. Inleiding Dit rapport van bevindingen is de weergave van

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Goirle/TogNederland uitvoeringsorganisatie: Datum: 22 augustus 2012 Datum rapport: 22 september 2012 1. Inleiding Dit rapport van bevindingen is de weergave van

2015D22099 LIJST VAN VRAGEN

2015D22099 LIJST VAN VRAGEN De vaste commissie voor Wonen en Rijksdienst heeft een aantal vragen voorgelegd aan de Minister voor Wonen en Rijksdienst over Erfpacht Waddeneilanden Staatsbosbeheer en Rijksvastgoedbedrijf

2015D22099 LIJST VAN VRAGEN De vaste commissie voor Wonen en Rijksdienst heeft een aantal vragen voorgelegd aan de Minister voor Wonen en Rijksdienst over Erfpacht Waddeneilanden Staatsbosbeheer en Rijksvastgoedbedrijf

De burger aan de knoppen

De burger aan de knoppen WOZ-administratie: uitgangspunten en eisen Welke rollen kan de burger hebben? Lessons learned Ruud Kathmann Waarderingskamer 18 juni 2015 Dataland WOZ WAARDERINGSKAMER Waarderingsinstructie

De burger aan de knoppen WOZ-administratie: uitgangspunten en eisen Welke rollen kan de burger hebben? Lessons learned Ruud Kathmann Waarderingskamer 18 juni 2015 Dataland WOZ WAARDERINGSKAMER Waarderingsinstructie

Sliedrecht, 12 maart 2013 Versie 0.3. Beknopte Handreiking onroerende-zaaktransacties

Sliedrecht, 12 maart 2013 Versie 0.3 Beknopte Handreiking onroerende-zaaktransacties Inhoud blz. 1 Inleiding...2 2 Doel en status...2 3 Aard en omvang gemeentelijk vastgoed...2 4 Richtlijnen bij de aan-

Sliedrecht, 12 maart 2013 Versie 0.3 Beknopte Handreiking onroerende-zaaktransacties Inhoud blz. 1 Inleiding...2 2 Doel en status...2 3 Aard en omvang gemeentelijk vastgoed...2 4 Richtlijnen bij de aan-

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Gennep uitvoeringsorganisatie: Datum: 1 augustus Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Gennep uitvoeringsorganisatie: Datum: 1 augustus 2012 Datum rapport: 6 september 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Gennep uitvoeringsorganisatie: Datum: 1 augustus 2012 Datum rapport: 6 september 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

19 juli 2018 (definitief)

") WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Capelle aan den IJssel uitvoeringsorganisatie: Datum: 11 juli 2018 Datum rapport: 13 juli 2018 (concept) 19 juli 2018 (definitief) 1. Inleiding De Waarderingskamer

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Capelle aan den IJssel uitvoeringsorganisatie: Datum: 11 juli 2018 Datum rapport: 13 juli 2018 (concept) 19 juli 2018 (definitief) 1. Inleiding De Waarderingskamer

Veelgestelde vragen. Veel gestelde vragen over de WOZ.

Veelgestelde vragen Veel gestelde vragen over de WOZ. 1. Wat is de Wet WOZ? 2. Wat is een WOZ-beschikking? 3. Hoe is de waarde op de beschikking tot stand gekomen? 4. Hoe worden de grenzen van mijn object

Veelgestelde vragen Veel gestelde vragen over de WOZ. 1. Wat is de Wet WOZ? 2. Wat is een WOZ-beschikking? 3. Hoe is de waarde op de beschikking tot stand gekomen? 4. Hoe worden de grenzen van mijn object

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Westvoorne uitvoeringsorganisatie: Datum: 12 november Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Westvoorne uitvoeringsorganisatie: Datum: 12 november 2018 Datum rapport: 4 december 2018 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Westvoorne uitvoeringsorganisatie: Datum: 12 november 2018 Datum rapport: 4 december 2018 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Zoetermeer. Gemeente/ uitvoeringsorganisatie: Inspectie uitgevoerd door: Datum: 4 oktober 2012

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ uitvoeringsorganisatie: Inspectie uitgevoerd door: Zoetermeer Ivo Lechner Datum: 4 oktober 2012 Datum rapport: 2 november 2012 Gesprek gevoerd met: Naam: A. de

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ uitvoeringsorganisatie: Inspectie uitgevoerd door: Zoetermeer Ivo Lechner Datum: 4 oktober 2012 Datum rapport: 2 november 2012 Gesprek gevoerd met: Naam: A. de

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Vlaardingen uitvoeringsorganisatie: Datum: 10 april Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Vlaardingen uitvoeringsorganisatie: Datum: 10 april 2012 Datum rapport: 25 april 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Vlaardingen uitvoeringsorganisatie: Datum: 10 april 2012 Datum rapport: 25 april 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Gemeentebelastingen Kennemerland Zuid uitvoeringsorganisatie: Datum: 14 maart 2013.

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Gemeentebelastingen Kennemerland Zuid uitvoeringsorganisatie: Datum: 14 maart 2013 Datum rapport: 13 mei 2013 1. Inleiding Dit rapport van bevindingen

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente/ Gemeentebelastingen Kennemerland Zuid uitvoeringsorganisatie: Datum: 14 maart 2013 Datum rapport: 13 mei 2013 1. Inleiding Dit rapport van bevindingen

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Woudrichem uitvoeringsorganisatie: Datum: 17 juli Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Woudrichem uitvoeringsorganisatie: Datum: 17 juli 2012 Datum rapport: 13 augustus 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Woudrichem uitvoeringsorganisatie: Datum: 17 juli 2012 Datum rapport: 13 augustus 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

Presentatie. CORPORATE Real Estate Management Barometer 2008 en 2009 Onderzoek gemeenten Noord Nederland. Resultaten onderzoek

Presentatie CORPORATE Real Estate Management Barometer 2008 en 2009 Onderzoek gemeenten Noord Nederland (Gordon Vos Hanzehogeschool Groningen) Resultaten onderzoek Vastgoedkolom Corporate Real Estate Management

Presentatie CORPORATE Real Estate Management Barometer 2008 en 2009 Onderzoek gemeenten Noord Nederland (Gordon Vos Hanzehogeschool Groningen) Resultaten onderzoek Vastgoedkolom Corporate Real Estate Management

bijlage(n) 1 Onlangs hebben wij onderzoek gedaan naar de uitvoering van de Wet waardering onroerende zaken (Wet WOZ) in uw gemeente.

1 Onlangs hebben wij onderzoek gedaan naar de uitvoering van de Wet waardering onroerende zaken (Wet WOZ) in uw gemeente.") WAARDERINGSKAMER Gemeente Heerhugowaard T.a.v. mevrouw J. Dijkstra Postbus 390 1700 AJ HEERHUGOWAARD *B201213314* ONTVANGEN 1 1 SEP 2Q12 ons kenmerk 12.2665 IL bijlage(n) 1 betreft: Voortgang uitvoering

WAARDERINGSKAMER Gemeente Heerhugowaard T.a.v. mevrouw J. Dijkstra Postbus 390 1700 AJ HEERHUGOWAARD *B201213314* ONTVANGEN 1 1 SEP 2Q12 ons kenmerk 12.2665 IL bijlage(n) 1 betreft: Voortgang uitvoering

College VU Amsterdam. Taxeren van kantoren. drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

WAARDERINGSKAMER NOTITIE. Betreft: Stuf-TAX versie 4. Datum: 1 juli 2006 Bijlage(n): 3

: 3") WAARDERINGSKAMER NOTITIE Betreft: Stuf-TAX versie 4 Datum: 1 juli 2006 Bijlage(n): 3 1. Inleiding Met ingang van 1 januari 2006 zijn er een aantal wijzigingen doorgevoerd in de definitie van het uitwisselingsformaat

WAARDERINGSKAMER NOTITIE Betreft: Stuf-TAX versie 4 Datum: 1 juli 2006 Bijlage(n): 3 1. Inleiding Met ingang van 1 januari 2006 zijn er een aantal wijzigingen doorgevoerd in de definitie van het uitwisselingsformaat

PRIVACY BELEID. Wie zijn wij? Van welke van onze diensten maakt u gebruik? Opdracht (ver- of aankoop of huur/verhuur of taxatie)

") PRIVACY BELEID U komt met ons in aanraking in het kader van onze dienstverlening als makelaardij. Ten behoeve van deze dienstverlening verzamelen en gebruiken wij persoonlijke informatie van u. Dit doen

PRIVACY BELEID U komt met ons in aanraking in het kader van onze dienstverlening als makelaardij. Ten behoeve van deze dienstverlening verzamelen en gebruiken wij persoonlijke informatie van u. Dit doen

WOZ. wijzer. Inhoudsopgave. Informatie voor raadsleden WAARDERINGSKAMER. Inleiding. Wat is de Wet WOZ?

WOZ wijzer Inhoudsopgave 5 Inleiding Informatie voor raadsleden 7 9 Wat is de Wet WOZ? Hoe komt de WOZ-waarde van een woning tot stand? Hoe komt de WOZ-waarde van een niet-woning tot stand? 11 Wat is het

WOZ wijzer Inhoudsopgave 5 Inleiding Informatie voor raadsleden 7 9 Wat is de Wet WOZ? Hoe komt de WOZ-waarde van een woning tot stand? Hoe komt de WOZ-waarde van een niet-woning tot stand? 11 Wat is het

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Oisterwijk/Tilburg uitvoeringsorganisatie: Datum: 12 juli Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Oisterwijk/Tilburg uitvoeringsorganisatie: Datum: 12 juli 2012 Datum rapport: 16 juli 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Oisterwijk/Tilburg uitvoeringsorganisatie: Datum: 12 juli 2012 Datum rapport: 16 juli 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Loppersum/Groningen uitvoeringsorganisatie: Datum: 25 september 2012.

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Loppersum/Groningen uitvoeringsorganisatie: Datum: 25 september 2012 Datum rapport: 19 oktober 2012 1. Inleiding Dit rapport van bevindingen is de weergave van

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Loppersum/Groningen uitvoeringsorganisatie: Datum: 25 september 2012 Datum rapport: 19 oktober 2012 1. Inleiding Dit rapport van bevindingen is de weergave van

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN 9 maart 2013 WAAROM DEZE WORKSHOP? WAT WILLEN WE VANDAAG BEREIKEN? WIE ZIJN WE? MET WELKE PARTIJEN HEEFT U TE MAKEN? PARTIJEN

DE MEERWAARDE VAN KENNIS OVER ERFPACHT, NATUURSCHOONWET, WOZ EN FISCALITEITEN 9 maart 2013 WAAROM DEZE WORKSHOP? WAT WILLEN WE VANDAAG BEREIKEN? WIE ZIJN WE? MET WELKE PARTIJEN HEEFT U TE MAKEN? PARTIJEN

Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Datum: 28 mei en 16 juli 2009. Datum rapport: 3 augustus 2009

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Utrechtse Heuvelrug Datum: 28 mei en 16 juli 2009 Datum rapport: 3 augustus 2009 Inleiding Dit rapport van bevindingen is de weergave van de inspectie

WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN Gemeente: Utrechtse Heuvelrug Datum: 28 mei en 16 juli 2009 Datum rapport: 3 augustus 2009 Inleiding Dit rapport van bevindingen is de weergave van de inspectie

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Alphen-Chaam/BWB uitvoeringsorganisatie: Datum: 19 juli Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Alphen-Chaam/BWB uitvoeringsorganisatie: Datum: 19 juli 2012 Datum rapport: 27 juli 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Alphen-Chaam/BWB uitvoeringsorganisatie: Datum: 19 juli 2012 Datum rapport: 27 juli 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons onderzoek

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Pijnacker-Nootdorp uitvoeringsorganisatie: Datum: 16 mei Gemeente/

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Pijnacker-Nootdorp uitvoeringsorganisatie: Datum: 16 mei 2018 Datum rapport: 28 mei 2018 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van de

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Pijnacker-Nootdorp uitvoeringsorganisatie: Datum: 16 mei 2018 Datum rapport: 28 mei 2018 1. Inleiding De Waarderingskamer houdt toezicht op de uitvoering van de

Wethouder van Financiën en Stadsbeheer

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

Wethouder van Financiën en Stadsbeheer Sander Dekker Gemeente Den Haag Retouradres: Postbus 12600, 2500 DJ Den Haag De voorzitter van de Commissie Bestuur De voorzitter van de Commissie Ruimte Uw brief

1. Inleiding WAARDERINGSKAMER RAPPORT VAN BEVINDINGEN. Tytsjerksteradiel uitvoeringsorganisatie: Datum: 26 september 2012.

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Tytsjerksteradiel uitvoeringsorganisatie: Datum: 26 september 2012 Datum rapport: 22 oktober 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons

WAARDERINGSKAMER RAPPORT VAN EN Gemeente/ Tytsjerksteradiel uitvoeringsorganisatie: Datum: 26 september 2012 Datum rapport: 22 oktober 2012 1. Inleiding Dit rapport van bevindingen is de weergave van ons