De jaarrekening doorgelicht Financiële analyse en interpretatie in de praktijk. Carine Coppens Mieke Kimpe Dirk Leysen

|

|

|

- Myriam van den Pol

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De jaarrekening doorgelicht Financiële analyse en interpretatie in de praktijk Carine Coppens Mieke Kimpe Dirk Leysen 1

2 De jaarrekening doorgelicht: Financiële analyse en interpretatie in de praktijk 1. Inleiding 2

3 Inleiding Doel van financiële analyse Is de financiële toestand van een onderneming door te lichten. Hieruit worden dan previsies afgeleid voor de toekomstige financiële situatie Financiële analyse is een instrument om informatie te verstrekken aan verschillende belangengroepen Analyse wordt gebaseerd op Externe informatie zoals de jaarrekening Interne informatie 3

4 Inleiding In dit werk wordt de analyse enkel gebaseerd op externe informatie: de jaarrekening als belangrijkste informatiebron over het vermogen, het resultaat en de financiële positie van de onderneming: Balans Resultatenrekening Toelichting Sociale balans 4

5 Inleiding De jaarrekening moet een getrouw beeld geven Regelgeving: het Wetboek van Vennootschappen (7 mei 1999) en haar uitvoeringsbesluiten, voornamelijk het Koninklijk Besluit van 30 januari 2001 tot uitvoering van het Wetboek van Vennootschappen; de Wet op de boekhouding van de onderneming (17 juli 1975) en haar uitvoeringsbesluiten; de adviezen en aanbevelingen vastgelegd door de Commissie voor Boekhoudkundige Normen (CBN); de International Financial Reporting Standards of IFRS-normen, van toepassing op geconsolideerde jaarrekeningen van beursgenoteerde entiteiten of dochters van entiteiten. 5

6 Inleiding Neerlegging van de jaarrekening bij de Nationale Bank (Balanscentrale) Voorwaarden: zie Schema s: Grote ondernemingen: volledig schema, inclusief jaarverslag en verslag van de commissaris Kleine ondernemingen: verkort schema Zeer kleine ondernemingen: vereenvoudigde boekhouding geen openbaarmakingsverplichtingen Opmerking: criteria grote kleine zeer kleine onderneming zijn gebaseerd op: Jaargemiddelde personeelsbestand Jaaromzet Balanstotaal 6

7 De jaarrekening doorgelicht: Financiële analyse en interpretatie in de praktijk 2. De jaarrekening 7

8 Voorwaarden voor een goede analyse Boekhoudkundige regels en principes goed kennen en begrijpen Zich bewust zijn van de beperkingen waaraan de boekhoudkundige gegevens onderworpen zijn 8

9 De balans 9

10 De balans 10

11 De balans 11

12 De balans 12

13 De balans Activa Vaste activa Oprichtingskosten Immateriële vaste activa Materiële vaste activa Financiële vaste activa Vorderingen op meer dan één jaar 13

14 De balans Activa Vlottende activa Vorderingen op ten hoogste één jaar Voorraden en bestellingen in uitvoering Geldbeleggingen Liquide middelen Overlopende rekeningen 14

15 Oprichtingskosten Inhoud van de rubriek (art. 95): Kosten van oprichting en kosten van kapitaalverhoging; Kosten bij uitgifte van leningen; Herstructureringskosten (art. 58) Belastingen en kosten m.b.t. de inbreng (art. 39) Waardering: Aanschaffingswaarde indien niet ten laste genomen in boekjaar Afschrijving over max 5 jaar kosten bij uitgifte leningen over de looptijd Volledig afschrijven bij stopzetting 15

Waardering: Aanschaffingswaarde indien niet ten laste genomen in boekjaar Afschrijving over max 5")

16 Oprichtingskosten Aandachtspunten: Fictieve VA! Activering indien kosten niet ten laste worden genomen gedurende het boekjaar (art. 58) Herstructureringskosten (toelichting) Activering van herstructureringskosten: subjectiviteit IFRS: begrip oprichtingskosten niet gekend Kosten van oprichting en kapitaalverhoging in mindering van kapitaal Kosten bij uitgifte van leningen in mindering van ontvangen bedrag Overige oprichtingskosten onmiddellijk ten laste van boekjaar Herstructureringskosten/herlokalisatiekosten niet activeren 16

17 Immateriële vaste activa Inhoud van de rubriek (art. 95): Kosten van onderzoek en ontwikkeling Concessies, octrooien, licenties, know-how, merken en andere gelijkaardige rechten Goodwill Vooruitbetalingen op immateriële vaste activa Waardering Aanschaffingswaarde Afschrijvingen voor immateriële vaste activa met beperkte gebruiksduur (kosten onderzoek en ontwikkeling en goodwill over max 5 jaar) Waardeverminderingen voor andere ingeval van duurzame minderwaarde of ontwaarding 17

")

18 Immateriële vaste activa Aandachtspunten: Subjectiviteit waardering! Geen herwaardering mogelijk Soms ook niet uitgedrukte immateriële vaste activa aanwezig Kosten van onderzoek en ontwikkeling 18

19 Immateriële vaste activa IFRS Onderzoekskosten komen altijd in resultatenrekening, ontwikkelingskosten kunnen onder bepaalde voorwaarden geactiveerd worden. Opstartkosten en reorganisatiekosten worden verplicht opgenomen in de resultatenrekening. Alleen extern verworven goodwill geen afschrijving maar impairment of bijzondere waardeverminderingstest. Herwaardering is toegelaten indien er een actieve markt voor bestaat. Herwaarderen van één actief van een groep is niet toegelaten. IAS-normen 23 en 38 zijn van toepassing op deze rubriek 19

20 Materiële vaste activa Inhoud Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing en soortgelijke rechten Overige materiële vaste activa Activa in aanbouw en vooruitbetalingen 20

21 Materiële vaste activa Waardering Aanschaffingswaarde Afschrijvingen voor materiële vaste activa met beperkte gebruiksduur Waardeverminderingen voor andere ingeval van duurzame minderwaarde of ontwaarding Herwaardering is mogelijk wanneer de waarde, bepaald in functie van hun nut voor de onderneming, op vaststaande en duurzame wijze uitstijgt boven de boekwaarde. Wanneer de betrokken activa noodzakelijk zijn voor de voortzetting van het bedrijf, mogen zij slechts worden geherwaardeerd in de mate waarin de aldus uitgedrukte meerwaarde wordt verantwoord door de rendabiliteit. (art. 57) Criterium financiële leasing: aankoopoptie op einde van huurtermijn aan maximum percentage 21

22 Materiële vaste activa Aandachtspunten De vastleggingsgraad Afhankelijk van de aard van het bedrijf en de sector. Verschillen door de leeftijd van de onderneming en de graad van automatisering Zware investeringen vragen langetermijnmiddelen Volledig afgeschreven MVA hebben soms nog een redelijke marktwaarde 22

23 Materiële vaste activa IFRS IAS-normen 16, 17, 23, 40 en 41 Criterium financiële leasing: de overdracht aan de leasingnemer van de quasi-totaliteit van de risico s en de voordelen inherent aan het actief (substance over form). Geen maximumpercentage voor de aankoopoptie. 23

24 Financiële vaste activa Inhoud A. Verbonden ondernemingen 1. Deelnemingen 2. Vorderingen B. Ondernemingen waarmee een deelnemingsverhouding bestaat 1. Deelnemingen 2. Vorderingen C. Andere financiële vaste activa 1. Aandelen 2. Vorderingen en borgtochten in contanten 24

25 Controle Is de bevoegdheid, in rechte of in feite, om rechtstreeks of onrechtstreeks een beslissende invloed uit te oefenen: op de aanstelling van de meerderheid van de bestuurders of zaakvoerders of op de oriëntatie van het beleid. In rechte (onweerlegbaar vermoed): o.m. wanneer zij voortvloeit uit het bezit van de meerderheid van de stemrechten verbonden aan het totaal van de aandelen van de betrokken onderneming/vennootschap (rechtstreeks en onrechtstreeks). In feite (weerlegbaar vermoeden) : Uitoefening op voorlaatste en laatste algemene vergadering van meerderheid van stemrechten verbonden aan de op deze algemene vergaderingen vertegenwoordigde aandelen. 25

26 Financiële vaste activa Verbonden ondernemingen De ondernemingen die men controleert of door wie men wordt gecontroleerd. Ondernemingen die onder centrale leiding staan (consortia) Ondernemingen waarmee een deelnemingsverhouding bestaat Tss 10 % en 50 % van het maatschappelijk kapitaal Andere financiële vaste activa < 10 % door het scheppen van een duurzame en specifieke band met de betrokken onderneming bevorderen van de eigen bedrijfsuitoefening vorderingen en borgtochten in contanten De bedragen als doorlopende waarborgen gestort, bijvoorbeeld aan openbare besturen of nutsbedrijven 26

27 Financiële vaste activa Waardering Vorderingen aan nominale waarde Deelnemingen, aandelen en vastrentende effecten aan aanschaffingswaarde Bijkomende kosten bij aanschaffing mogen onmiddellijk ten laste genomen worden Waardeverminderingen: Op deelnemingen en aandelen bij duurzame minderwaarde of ontwaarding Op vorderingen bij onzekerheid over betaling op vervaldag Herwaardering mogelijk Aandachtspunten: Ook continuïteit dochterondernemingen is belangrijk Geconsolideerde gegevens kunnen meer duiding geven 27

28 Financiële vaste activa IFRS Geen onderscheid korte termijn en lange termijn, enkel een verdeling volgens kwalificatie. Waardering volgens kostprijs of reële waarde KT-investeringen: kostprijs of reële waarde LT-investeringen: kostprijs, geherwaardeerde waarde of reële waarde De bijkomende kosten maken deel uit van de aanschaffingsprijs Geen opname tegen conventionele waarde mogelijk IAS-normen 27, 28, 31, 32 en 39, en IFRS 3 28

29 Vorderingen op meer dan één jaar Inhoud De vorderingen met een contractuele looptijd van meer dan één jaar (alleen het gedeelte dat nog niet binnen het boekjaar komt te vervallen) A. Handelsvorderingen B. Overige vorderingen 29

30 Vorderingen op meer dan één jaar Waardering IFRS Vorderingen aan nominale waarde Vastrentende effecten aan aanschaffingswaarde Waardeverminderingen bij onzekerheid over de betaling op de vervaldag en wanneer de realisatiewaarde op datum van jaarafsluiting lager is dan de boekwaarde IAS/IFRS-normen 17, 32 en 39 30

31 Voorraden en bestellingen in uitvoering Inhoud Voorraden Bestellingen in uitvoering: Onderhanden werk dat voor rekening van een derde op bestelling wordt uitgevoerd en waarvoor nog geen oplevering is geschied Goederen in bewerking die voor rekening van een derde op bestelling worden gemaakt en die nog niet werden geleverd, tenzij het gaat om seriewerk Dienstprestaties die voor rekening van een derde op bestelling worden uitgevoerd en die nog niet werden geleverd, tenzij het gaat om een standaardtype van dienstprestaties 31

32 Voorraden en bestellingen in uitvoering Waardering: Aanschaffingswaarde of marktwaarde op balansdatum als die lager is. De waardering tegen de lagere marktwaarde mag niet worden gehandhaafd indien achteraf de marktwaarde hoger is dan de lagere waarde waartegen de voorraad werd gewaardeerd. AW activa met identieke technische of juridische kenmerken: door individualisering van de prijs van elk bestanddeel de methode van gewogen gemiddelde prijzen, de methode "Fifo" (eerst in - eerst uit) of de methode "Lifo" (laatst in - eerst uit) 32

33 Voorraden en bestellingen in uitvoering Waardering: Bestellingen in uitvoering : 'percentage of completion method de winst moet met voldoende zekerheid als verworven kunnen beschouwd worden. 'completed contract method Waardeverminderingen vervaardigingsprijs plus de nog te maken kosten is hoger dan de overeengekomen verkoopprijs. 33

34 Voorraden en bestellingen in uitvoering Voorbeeld waardering bestellingen in uitvoering: Een bedrijf werkt gedurende 2 jaren aan de bouw van een treinstel. De totale vervaardigingsprijs wordt berekend op 100 miljoen EUR, de vermoedelijke verkoopprijs bedraagt 120 miljoen EUR. De werkzaamheden zijn gelijkmatig gespreid over 2 boekjaren. 34

35 Voorraden en bestellingen in uitvoering Completed contract method Jaar 1: 50 miljoen EUR wordt in de kosten opgenomen 370 Bestellingen in uitvoering 717 Wijzigingen in bestellingen in uitvoering Effect in het resultaat = 0 Jaar 2: jaar van oplevering 50 miljoen EUR wordt in de kosten opgenomen 120 miljoen EUR wordt als omzet geboekt (rek 700, credit) 717 Wijzigingen in bestellingen in uitvoering 370 Bestellingen in uitvoering Effect in het resultaat: 20 miljoen EUR winst 35

36 Voorraden en bestellingen in uitvoering Percentage of completion method Jaar 1: 50 miljoen EUR wordt in de kosten opgenomen 370 Bestellingen in uitvoering 717 Wijzigingen in bestellingen in uitvoering Effect in het resultaat = 10 miljoen EUR winst Jaar 2: jaar van oplevering 50 miljoen EUR wordt in de kosten opgenomen 120 miljoen EUR wordt als omzet geboekt (rek 700, credit) 717 Wijzigingen in bestellingen in uitvoering 370 Bestellingen in uitvoering Effect in het resultaat: 10 miljoen EUR winst Bij deze methode is de winst dus gelijkmatig gespreid over de 2 boekjaren 36

37 Voorraden en bestellingen in uitvoering IFRS: Totale waarde voorraden onder Inventories, een verdere onderverdeling is niet vereist De waardering steeds op basis van de volledige kosten (zowel directe als indirecte kosten) LIFO is niet toegelaten Bestellingen in uitvoering altijd percentage of completion method Enkel integrale kostprijscalculatie (full costing) toegestaan. 37

38 Vorderingen op ten hoogste één jaar Inhoud IFRS De vorderingen die binnen het jaar vervallen Ook vorderingen met een oorspronkelijk langere looptijd > 1 jaar, maar die in de komende 12 maanden vervallen Opsplitsing in: Handelsvorderingen Overige vorderingen IAS-normen 12, 32 en 39 38

39 Geldbeleggingen Inhoud Eigen aandelen Overige beleggingen Vorderingen op kredietinstellingen en termijndeposito's. Effecten die niet het kenmerk hebben van financiële vaste activa. Aandelen in verbonden ondernemingen of in ondernemingen in deelnemingsverhouding, die zijn verkregen of waarop is ingeschreven met het oog op de wederafstand daarvan of bestemd zijn om binnen twaalf maanden te worden gerealiseerd. 39

40 Geldbeleggingen Waardering: Aanschaffingswaarde. Waardevermindering wanneer op het einde van het boekjaar de realisatiewaarde lager is dan de aanschaffingswaarde Terugnemingen van geboekte waardeverminderingen zijn mogelijk, herwaarderingen zijn niet mogelijk. Vastrentende effecten: Indien actuariële rendement verschilt van het nominale rendement: verschil tussen de aanschaffingswaarde en de terugbetalingswaarde pro rata temporis over de looptijd in resultaat nemen als (deel van de) renteopbrengst. De aanschaffingswaarde wordt dienovereenkomstig verhoogd of verlaagd. 40

41 Geldbeleggingen IFRS Geen onderscheid tussen financiële activa op korte en op lange termijn. IAS-normen 26, 28, 32 en 39 41

42 Liquide middelen Inhoud: Kasmiddelen Te incasseren vervallen waarden Tegoeden op zicht bij kredietinstellingen IFRS Geen bijzondere bepalingen 42

43 Overlopende rekeningen Inhoud: Over te dragen kosten Verkregen opbrengsten Rente begrepen in de nominale waarde van een schuld, verschil tussen aanschaffingswaarde en nominale waarde van een schuld, disconto bij renteloze schulden of schulden tegen een abnormaal lage rente en niet-gelopen rente bij schulden met afbetalingen in termijnen en met renteberekening op het oorspronkelijk bedrag (art. 27bis 4). IFRS Geen bijzondere bepalingen 43

44 De balans Passiva Eigen vermogen Kapitaal Uitgiftepremies Herwaarderingsmeerwaarden Reserves Overgedragen winst/(overgedragen verlies) Kapitaalsubsidies Voorschot aan de vennoten op de verdeling van het nettoactief 44

45 De balans Passiva Vreemd vermogen Voorzieningen en uitgestelde belastingen Schulden op meer dan één jaar Schulden op ten hoogste één jaar Overlopende rekeningen 45

46 Kapitaal Inhoud is het eigen vermogen dat door de initiatiefnemer(s) bij oorsprong of bij latere kapitaalverhoging op bestendige wijze aan de onderneming is toegekend. door inbreng in natura door inbreng in speciën het geplaatst kapitaal is het door de aandeelhouders aan de onderneming definitief toegezegde kapitaal (= het onderschreven kapitaal) het niet-opgevraagde kapitaal is het onderschreven kapitaal dat nog niet in het bezit van de onderneming is. 46

47 Kapitaal Aandachtspunten: IFRS Informatie uit de toelichting inzake kapitaalwijzigingen en converteerbare obligatieleningen Kosten van kapitaalverhoging worden direct afgetrokken van het kapitaal. De eigen aandelen worden afgetrokken van het kapitaal en de realisatie ervan wordt rechtstreeks ten laste gelegd van het eigen vermogen. Vermogensmutatietabel: wijzigingen in het eigen vermogen. 47

48 Uitgiftepremies Inhoud: IFRS Ontstaan indien in het kader van een kapitaalverhoging aandelen uitgegeven worden tegen een hogere prijs dan de nominale waarde. (het verschil tussen de uitgifteprijs en de nominale waarde wordt uitgiftepremie genoemd). Geen afzonderlijke rubriek onder IFRS. 48

49 Herwaarderingsmeerwaarden Inhoud: De vaststaande maar niet gerealiseerde meerwaarden op materiële en financiële vaste activa. Behouden tot realisatie activa. Overboeking kan naar de beschikbare reserves, naar rato van de geboekte afschrijvingen Incorporatie in het kapitaal kan. Voorwaarden: Meerwaarde is vaststaand en bestendig Er moet rekening gehouden worden met belastingsimpact bij eventuele realisatie 49

50 Herwaarderingsmeerwaarden Aandachtspunten: IFRS Gebaseerd op schattingen! Overdreven of een te voorzichtige waarderingspolitiek? Verschillen in waarderingspolitiek bemoeilijken vergelijkingen Herwaardering van vaste activa is toegestaan. De realisatie van geherwaardeerde activa komt rechtstreeks in het eigen vermogen IAS

51 Reserves Inhoud Door de onderneming via haar werking rechtstreeks gerealiseerde winsten waarover de algemene vergadering beslist heeft ze bestendig binnen de onderneming te houden Wettelijke: 5 % van de jaarlijkse winst tot 10 % van het geplaatst kapitaal Onbeschikbare reserves incl. reserves voor eigen aandelen Belastingvrije reserves Beschikbare reserves 51

52 Reserves Aandachtspunten IFRS Reserves worden soms ten onrechte beschouwd als beschikbare geldmiddelen waarmee investeringen kunnen worden gefinancierd. Geen specifieke IAS/IFRS-normen 52

53 Overgedragen winst/(overgedragen verlies) Inhoud Omvat de resultaten die nog geen definitieve bestemming hebben gekregen vanwege de algemene vergadering. Bij de resultaatverwerking wordt elk jaar opnieuw rekening gehouden met dit overgedragen resultaat. IFRS IAS-normen 8 en 10 53

54 Kapitaalsubsidies Inhoud Kapitaalsubsidies die van overheidswege werden verkregen met het oog op investeringen in vaste activa met eigen vermogen, na aftrek van de uitgestelde belastingen op deze subsidies. Geleidelijk in resultaat, volgens hetzelfde ritme als de afschrijvingen. Volledige afboeking bij realisatie of buitengebruikstelling. 54

55 Kapitaalsubsidies Aandachtspunten IFRS Subsidies die losstaan van investeringen in VA worden direct in resultaat genomen Kapitaalsubsidies zijn uitgestelde opbrengsten en geen afzonderlijke rubriek van het eigen vermogen. IAS

56 Voorschot aan de vennoten op de verdeling van het nettoactief Inhoud IFRS De voorschotten aan de vennoten op de verdeling van het nettoactief blijven op een afzonderlijke rekening van het eigen vermogen behouden tot aan de sluiting van de vereffening, ongeacht of de voorschotten betrekking hebben op kapitaal, uitgiftepremies of reserves. Geen specifieke IAS/IFRS-normen 56

57 Voorzieningen en uitgestelde belastingen Inhoud Deze rubriek omvat de voorzieningen ter dekking van duidelijk omschreven verliezen of kosten die op balansdatum waarschijnlijk of zeker zijn, doch waarvan het bedrag niet vaststaat. Pensioenen en soortgelijke verplichtingen Belastingen Grote herstellings- en onderhoudswerken Overige risico s en kosten De rubriek omvat eveneens de uitgestelde belastingen. Dit zijn belastingen op meerwaarden, gerealiseerd bij de verkoop van immateriële en materiële vaste activa. De rubriek omvat tevens de uitgestelde belasting op kapitaalsubsidies. 57

58 Voorzieningen en uitgestelde belastingen Aandachtspunten bij de financiële analyse: instrument om het resultaat te sturen vergeten voorzieningen onvoldoende voorzieningen = achteraf soms zware kosten ten laste van één boekjaar. 58

59 Voorzieningen en uitgestelde belastingen IFRS De voorwaarde is het bestaan van een verplichting waarvan het bedrag op een betrouwbare wijze beoordeeld kan worden (enger) Geen voorzieningen voor groot onderhoud en herstellingen Voorzieningen voor herstructurering zijn mogelijk indien een gedetailleerd formeel plan werd aangekondigd of de implementatie effectief is aangevat. Tijdelijke verschillen tussen de boekwaarde en de fiscale waarde van activa of passiva geven aanleiding tot uitgestelde belastingen met een passieve (toekomstige belastingschuld) en actieve (toekomstige belastingvordering) belastinglatentie tot gevolg. IAS-normen 19, 26 en 37 zijn van toepassing op voorzieningen. IAS-norm 12 is van toepassing op uitgestelde belastingen. 59

60 Schulden op meer dan één jaar Inhoud Schulden met een contractuele looptijd van meer dan één jaar. De schulden of gedeelten van schulden op meer dan één jaar die binnen de twaalf maanden vervallen, worden overgebracht naar de rubriek Schulden op meer dan één jaar die binnen het jaar vervallen. Indeling in: financiële schulden handelsschulden ontvangen vooruitbetalingen op bestellingen overige schulden Aandachtspunten IFRS Bij de berekening van sommige ratio s zal een correctie gebeuren voor ontvangen vooruitbetalingen op bestellingen IAS-normen 12, 17, 23, 32 en 39 60

61 Schulden op ten hoogste één jaar Inhoud de schulden op meer dan één jaar die binnen het jaar vervallen, financiële schulden, handelsschulden, ontvangen vooruitbetalingen op bestellingen, schulden m.b.t. belastingen, bezoldigingen en sociale lasten en overige schulden. Aandachtspunten Toename van schulden met betrekking tot belastingen, bezoldigingen en sociale lasten zonder duidelijke reden. Lopende rekeningen tegenover vennoten, aandeelhouders, bestuurders en verbonden ondernemingen quasi eigen vermogen Vaak instrument om de winst te optimaliseren vanuit fiscaal oogpunt. 61

62 Schulden op ten hoogste één jaar Aandachtspunten IFRS bij het gebruik maken van betalingsuitstel bij leveranciers kunnen belangrijke opportuniteiten gemist worden indien betalingskortingen gegeven worden Geen specifieke IAS/IFRS-normen. 62

63 Overlopende rekeningen Inhoud: IFRS toe te rekenen kosten over te dragen opbrengsten Geen specifieke IAS/IFRS-normen 63

64 De resultatenrekening 64

65 De resultatenrekening 65

66 De resultatenrekening 66

67 De resultatenrekening 67

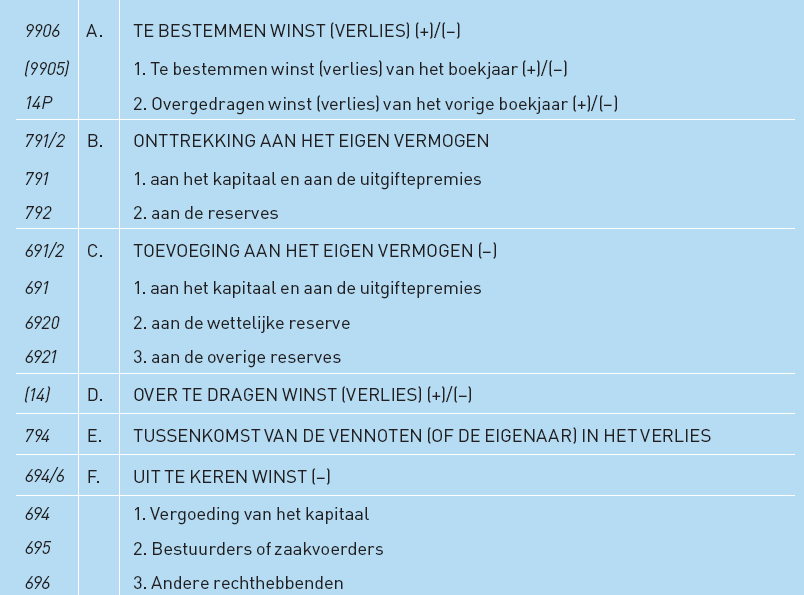

68 De resultaatbestemming 68

69 Bedrijfsopbrengsten Inhoud Omzet Wijzigingen in voorraad goederen in bewerking en bestellingen in uitvoering (toename +, afname ) Geproduceerde vaste activa Andere bedrijfsopbrengsten Aandachtspunten Verkort schema:bedrijfsopbrengsten zijn facultatieve vermelding wel brutomarge Grens tussen andere bedrijfsopbrengsten en uitzonderlijke opbrengsten is soms vaag 69

70 Bedrijfskosten Inhoud Handelsgoederen, grond- en hulpstoffen Diensten en diverse goederen Bezoldigingen, sociale lasten en pensioenen Afschrijvingen en waardeverminderingen op oprichtingskosten, immateriële en materiële vaste activa Waardeverminderingen op voorraden, bestellingen in uitvoering en handelsvorderingen Voorzieningen voor risico s en kosten Andere bedrijfskosten Als herstructureringskosten geactiveerde bedrijfskosten 70

71 Bedrijfskosten Aandachtspunten De rubriek diensten en diverse goederen omvat ook meer fundamentele kosten, zoals: kosten van diensten in het kader van operationele leasing van voertuigen; vergoedingen van uitzendkrachten; vergoedingen van ter beschikking gestelde personeelsleden ; niet-resultaatgebonden en buiten een arbeidsovereenkomst ontvangen vergoedingen voor bestuurders, zaakvoerders en werkende vennoten. Vergelijkbaarheid? Vergoedingen van bestuurders, zaakvoerders en werkende vennoten kunnen onder verschillende rubrieken voorkomen Afschrijvingen, waardeverminderingen en voorzieningen geen geldbewegingen. 71

72 Bedrijfskosten Aandachtspunten Bestendigheid in de waarderingsregels is belangrijk (zie toelichting) Bedrijfseconomisch verantwoorde afschrijvingen kunnen verschillen van de door de fiscus aanvaarde afschrijvingen. Belangrijke waardeverminderingen op vorderingen en voorraden Waardeverminderingen voor vaste activa verlopen via de uitzonderlijke resultaten. 72

73 Bedrijfswinst of bedrijfsverlies Inhoud De bedrijfswinst (+) of het bedrijfsverlies ( ) is het resultaat ontstaan uit de gewone activiteiten Verschil tussen de bedrijfsopbrengsten en de bedrijfskosten. 73

74 Financiële opbrengsten Inhoud Opbrengsten uit financiële vaste activa Opbrengsten uit vlottende activa Andere financiële opbrengsten 74

75 Financiële kosten Inhoud Kosten van schulden Waardeverminderingen op vlottende activa Andere financiële kosten Aandachtspunten Slechts een benadering van de kostprijs van het vreemd vermogen Intresten niet op elk vreemd vermogen Rentesubsidies onder financiële opbrengsten Balans is een momentopname 75

76 Winst (verlies) uit de gewone bedrijfsuitoefening voor belastingen Inhoud samengesteld uit de bedrijfswinst (of het bedrijfsverlies) enerzijds en de financiële kosten en opbrengsten anderzijds 76

77 Uitzonderlijke opbrengsten/uitzonderlijke kosten Inhoud Bepalend is de uitzonderlijke aard van het ontstaan van deze opbrengsten Uitzonderlijke opbrengsten Terugneming van afschrijvingen Terugneming van waardeverminderingen Terugneming van voorzieningen Meerwaarden bij de (uitzonderlijke) realisatie van vaste activa Andere uitzonderlijke opbrengsten Uitzonderlijke kosten Uitzonderlijke afschrijvingen en waardeverminderingen Waardeverminderingen op financiële vaste activa Voorzieningen voor uitzonderlijke risico s en kosten Minderwaarden bij de (uitzonderlijke) realisatie van vaste activa Andere uitzonderlijke kosten 77

78 Uitzonderlijke opbrengsten/uitzonderlijke kosten Aandachtspunten winstbeheer??? 78

79 Winst (verlies) van het boekjaar voor belastingen Inhoud de winst (verlies) uit de gewone bedrijfsuitoefening voor belastingen en de uitzonderlijke opbrengsten min de uitzonderlijke kosten. 79

80 Belastingen op het resultaat Inhoud Onttrekking aan/overboeking naar de uitgestelde belastingen Belastingen 80

81 De resultaatverwerking Aandachtspunten Het gedeelte van de winst dat in aanmerking kan komen voor uitkering, is afhankelijk van: de investeringsbeslissingen en financieringspolitiek; wettelijke bepalingen: jaarlijkse inhouding van 5 % van de winst tot 10 % van het geplaatste kapitaal geen winstuitkering mogelijk indien nettoactief gedaald is onder het bedrag van het gestorte kapitaal en de niet-uitkeerbare reserves. 81

82 De toelichting Inhoud een samenvatting van de waarderingsregels een staat van de oprichtingskosten een staat van de immateriële, van de materiële en van de financiële vaste activa informatie over de verbonden ondernemingen uitsplitsing van de overige beleggingen en van de overlopende rekeningen (indien belangrijk bedrag) een staat met betrekking tot het kapitaal uitsplitsing van de overige risico s en kosten onder de voorzieningen (indien belangrijk bedrag) een staat van de schulden gedetailleerde gegevens met betrekking tot de bedrijfsresultaten gegevens betreffende de financiële resultaten 82

83 De toelichting Inhoud uitsplitsing van de posten andere uitzonderlijke opbrengsten en andere uitzonderlijke kosten (indien belangrijke bedragen) uitsplitsing van de belastingen op het resultaat de andere taksen en belastingen ten laste van derden gegevens met betrekking tot niet in de balans opgenomen rechten en verplichtingen een staat over de betrekkingen met verbonden ondernemingen gegevens over bestuurders en zaakvoerders en commissarissen: vorderingen, bezoldigingen, toegestane waarborgen, verplichtingen gegevens betreffende het niet-gebruik van de waarderingsmethode op basis van de waarde in het economisch verkeer voor de financiële instrumenten. 83

84 De sociale balans Inhoud specifieke informatie vermeld over het personeelsbestand: aantal tewerkgestelden, personeelsverloop, opleiding... 84

85 Het jaarverslag Inhoud een commentaar op de jaarrekening (met een getrouw overzicht van de gang van zaken en van de positie van de onderneming) informatie omtrent de belangrijke gebeurtenissen die na het einde van het boekjaar hebben plaatsgevonden inlichtingen over de omstandigheden die de ontwikkeling van de vennootschap aanzienlijk kunnen beïnvloeden (voor zover die informatie niet van aard is aan de betrokken vennootschap ernstig nadeel te berokkenen) informatie over de werkzaamheden op het gebied van onderzoek en ontwikkeling 85

86 Het jaarverslag een verslag over de kapitaalverhogingen of de uitgifte van converteerbare obligaties of warrants waartoe door de raad van bestuur besloten is in het kader van het toegestaan kapitaal gegevens over het bestaan van bijkantoren van de vennootschap de verantwoording van de toepassing van de waarderingsregels in de veronderstelling van continuïteit, wanneer uit de balans een overgedragen verlies blijkt, of wanneer uit de resultatenrekening gedurende twee opeenvolgende boekjaren een verlies van het boekjaar blijkt. Informatie betreffende de inkoop van eigen aandelen 86

87 Het verslag van de commissaris Regels m.b.t commissaris en zijn rol bij de jaarrekening: Wetboek vennootschappen (art 130 tm 171) Bij aanstelling commissaris: verslag met de jaarrekening neerleggen Grote ondernemingen moeten commissaris benoemen Verslag van de commissaris moet bevatten: Jaarrekening waarop controle betrekking heeft + boekhoudkundig referentiestelsel Beschrijving van de reikwijdte van de controle: normen, bekomen toelichting en informatie van het bestuursorgaan Vermelding dat boekhouding in overeenstemming is met voorschriften Verklaring met zijn oordeel over het getrouwe beeld van de jaarrekening Verwijzing naar aangelegenheid die aandacht vragen Vermelding of jaarrekening vereiste inlichtingen bevat ivm art 95 en 96 Vermelding of winstbestemming in overeenstemming is met statuten en wetboek 87

88 Verticale analyse van de jaarrekening Data zijn vaak weinig overzichtelijk en in absolute cijfers Daarom: verticale analyse. Posten worden uitgedrukt als percentage van totaal: Balans: % balanstotaal Resultatenrekening: % totale bedrijfsopbrengsten (volledig schema), % brutomarge (verkort schema) Belangrijke verschuivingen vallen meteen op Geven belang weer van de posten in het totaalbeeld Hoogte van kapitalisatiegraad? Omvangrijke voorraden? % toegevoegde waarde? Verhouding kosten tot omzet? 88

89 Horizontale analyse van de jaarrekening Om dynamisch beeld te krijgen over diverse boekjaren (evolutie in de tijd) Posten worden uitgedrukt als % wijziging tav vorig boekjaar of referentiejaar tijdindex = cijfer van een bepaald jaar x 100 cijfer van het basisjaar Zinvolle vergelijkingen: Evolutie omzet vs evolutie voorraden en klanten Evolutie omzet vs evolutie kostprijs van de omzet Evolutie eigen vermogen vs evolutie vreemd vermogen Voorwaarde: gegevens over de tijd moeten beschikbaar zijn Wijziging in waarderingsregels, voorstelling kunnen vergelijkbaarheid belemmeren Verticale en horizontale analyse moeten samen bestudeerd worden! 89

90 Verticale en horizontale analyse bij Naessens Industriebouw nv 90

91 Verticale en horizontale analyse bij Naessens Industriebouw nv 91

92 Verticale en horizontale analyse bij Naessens Industriebouw nv 92

93 Een gezonde financiële structuur Dit betekent: activa worden gefinancierd met middelen die ter beschikking blijven gedurende de tijd dat het actief in de onderneming is. Dus: Langetermijnactiva worden gefinancierd met permanent vermogen Kortetermijnactiva worden gefinancierd met vreemd vermogen korte termijn Aan kortetermijnactiva zijn risico s mbt tegeldemaking: Voorraden zijn groter dan noodzakelijk Technisch of commercieel verouderde voorraden Klanten hebben betalingsmoeilijkheden Enz Daarom: nettobedrijfskapitaal (net working capital) als buffer voor kortetermijnactiva 93

94 Een gezonde financiële structuur Brutobedrijfskapitaal = beperkt vlottende activa Nettobedrijfskapitaal = beperkt vlottende activa vreemd vermogen op korte termijn Gezond financieel beleid betekent positief bedrijfskapitaal, dus: Beperkt vlottende activa > vreemd vermogen korte termijn Permanent vermogen > uitgebreide vaste activa Nettobedrijfskapitaal = permanent vermogen uitgebreide vaste activa Nadruk op mate waarin de onderneming beperkt vlottende activa kan financieren op korte termijn Nadruk op mate waarin de onderneming uitgebreide vaste activa kan financieren op lange termijn 94

95 Een gezonde financiële structuur 95

96 Een gezonde financiële structuur Grootte van nettobedrijfskapitaal afhankelijk van o.a. sector en fase van de onderneming. Voorbeelden: Sectoren met lange exploitatiecyclus hebben doorgaans sterk positief bedrijfskapitaal, bijv. Bouwnijverheid, metaalverwerking, productie van uitrustingsgoederen:omwille van groot risico op onverkoopbare voorraden groter nettobedrijfskapitaal nodig Kleinhandel, horeca: lager nettobedrijfskapitaal aanvaardbaar In opstartfase meer aandacht aan positief nettobedrijfskapitaal. Voldoende eigen vermogen is dan cruciaal. 96

97 Een gezonde financiële structuur Te hoog nettobedrijfskapitaal is evenmin een gezonde situatie: Kan wijzen op te groot vlottend actief: vorderingen staan te lang open, voorraden roteren onvoldoende. Risico dat kortlopende verplichtingen niet kunnen worden terugbetaald Benadering en interpretatie van de grootte van het nettobedrijfskapitaal blijft kunstmatig! 97

98 De financiële structuur bij Naessens Industriebouw nv 98

99 De jaarrekening doorgelicht: Financiële analyse en interpretatie in de praktijk 4. Analyse van de cashflow 99

100 Analyse van de cashflow Belangrijk(ste) instrument bij financiële analyse. Maatstaf voor interne financiering: hoeveelheid financiële middelen die uit de exploitatie van de onderneming zijn ontstaan. DIRECTE METHODE: betekenis van het begrip cashflow is duidelijk. Cashflow = inkomsten - uitgaven INDIRECTE METHODE : geen sprake van cash of flow. (Potentiële operationele) cashflow = Resultaat na belasting + niet kaskosten niet kasopbrengsten Volgens deze methode kan cashflow berekend worden op basis van de externe jaarrekening. 100

101 Analyse van de cashflow Cashflow uit operationele activiteiten: 101

102 Analyse van de cashflow 102

103 Analyse van de cashflow Cashflow uit investeringsactiviteiten: Free cashflow = Cashflow uit operationele activiteiten + Cashflow uit investeringsactiviteiten 103

104 Analyse van de cashflow Cashflow uit financieringsactiviteiten: 104

105 Analyse van de cashflow Volgens de indirecte methode: Vertrekpunt: (Potentiële operationele) cashflow = Resultaat na belasting + niet kaskosten niet kasopbrengsten Potentiële operationele cashflow is slechts een eerste benadering van de cashflow. Voorbeelden: Periode van verkoop vast actief >< periode van ontvangst Periode van aankoop >< periode van betaling Geen uiting van geldstromen als gevolg van investerings- of financieringsactiviteiten. 105

106 Analyse van de cashflow Daarom: vervollediging met mutaties in de balans. Voorbeelden: Toename van leverancierskrediet, daling van voorraden en snellere inning van vorderingen betekenen bijkomende geldmiddelen. Toename van klantenkrediet, afname van leverancierskrediet en hogere voorraden slorpen geldmiddelen op. Correcties dienen te gebeuren met data uit de toelichting, bijv.waardevermindering op vorderingen, voorraden en BiU Vervolgens: toevoegen kasstromen uit investerings- en financieringsactiviteiten met mutaties uit de balans. Voorbeelden: Kapitaalverhoging heeft enkel impact op de balans Aangaan of terugbetalen van een lening. Ook hier: correcties, bijv voorzieningen, afschrijvingen 106

107 Analyse van de cashflow Terug naar het voorbeeld: 107

108 Analyse van de cashflow 108

109 Analyse van de cashflow De totale cashflow bedraagt dus evenveel als de wijziging in de liquide middelen en bestaat uit de optelsom van bovenstaande, zijnde: 109

110 Analyse van de cashflow Doel van cashflow: inzicht verschaffen in stroom van inkomsten en uitgaven. Overzicht van de cashflow vinden we in de vermogensstromentabel (cashflowtabel, kasstromentabel) Vermogensstromentabel niet opgenomen in de Belgische jaarrekening. Anderzijds: vermogensstromentabel bij: Oprichting van een onderneming Notering op de effectenbeurs (prospectus) Openbare uitgifte van effecten en waarden Vermogensstromentabel in ondernemingsdossier van de NBB. 110

111 Analyse van de cashflow Statistieken op cashflow en vermogensstomentabellen per sector en per vennootschapsvorm Ratio s op basis van cashflow: cashflow/eigen vermogen, cashflow/totaal vermogen 111

112 De jaarrekening doorgelicht: Financiële analyse en interpretatie in de praktijk 5. Ratioanalyse 112

113 Inleiding Ratio s zijn de indicator voor de prestaties en de financiële gezondheid van een onderneming. Uiteenlopende berekeningen zijn mogelijk. Belangrijk: wat is doel van financiële analyse? Ratio s moeten in onderling verband gebracht worden, moeten vergeleken worden in de tijd en met de sector. Liquiditeit Solvabiliteit Liquiditeit Toegevoegde waarde 113

114 Inleiding Nut van ratioanalyse: Zicht op sterkten, zwakten, algemene evoluties. Verschillen in omvang van ondernemingen worden geneutraliseerd (geen absolute getallen, maar ratio s). Normstelling mogelijk. Maar.. slechts in beperkte mate predictiemodel voor faillissement. Hiervoor zijn de softere symptomen betere signalen, bijv. dagvaardingen van RSZ. 114

115 Inleiding Situering van de onderneming binnen de sector door de NBB gebeurt op basis van mediaanwaarden of kwartielwaarden van de sector: Ratio s worden per sector gerangschikt in stijgende volgorde en ingedeeld in 4 subgroepen a.h.v. kwartielwaarden. De kwartielwaarden vormen de referenties voor bepaling van de positie van een onderneming in haar sector. Voorbeeld: 115

116 Liquiditeit van de onderneming Een onderneming is liquide als ze in staat is met haar beperkte vlottende activa haar betalingsverplichtingen op korte termijn (vreemd vermogen korte termijn) na te komen. 116

117 Liquiditeit van de onderneming Een onderneming is liquide bij een current ratio > 1. Dan is het nettobedrijfskapitaal (NBK) > 0. Opmerkingen: Current ratio = Beperkt vlottende activa vreemd vermogen korte termijn Normstelling afhankelijk van aard, activiteit en groeifase van de onderneming. Hoe groter het NBK, hoe groter de veiligheidsmarge bij problemen met tegeldemaking Ratio is een statisch getal, want parameters zijn balansposten Bij tegeldemaking vormen voorraden en overlopende rekeningen zwakke schakel, bijv. verouderde voorraden.strengere ratio: Acid test = Vorderingen < 1 jaar + geldbeleggingen + liquide middelen vreemd vermogen korte termijn 117

118 Liquiditeit van de onderneming De behoefte/overschot aan NBK geeft weer in welke mate de onderneming in staat is de ondernemingsactiviteit (exploitatiecyclus) te financieren. Behoefte/overschot aan NBK = Nettobedrijfsactiva = Bedrijfsactiva bedrijfspassiva = Voorraden en BiU + handelsvorderingen < 1 j handelsschulden < 1 jaar 118

119 Liquiditeit van de onderneming Productie Aankopen Voorraad/ BiU Verkopen Schulden Vorderingen Uitgaven Ontvangsten Nettothesaurieactiva 119

120 Liquiditeit van de onderneming Tijdens de exploitatiecyclus heeft de onderneming financiële middelen (bedrijfspassiva) nodig om: handelsgoederen, grond-en hulpstoffen aan te kopen voor productie (voorraden, BiU) de grond- en hulpstoffen, GiB en BiU te verwerken tot afgewerkt product de verkopen aan klanten, die niet contant betalen, te financieren (vorderingen) Deels zal financiering van deze bedrijfsactiva vanzelf gebeuren: door gebruik te maken van de betalingstermijnen, verleend door de leveranciers en dus later dan de effectieve levering te betalen (handelsschulden) door de werknemers en derden te betalen na levering van hun prestatie (overige schulden) In zoverre de financiering niet vanzelf gebeurt, is er behoefte aan nettobedrijfskapitaal. 120

121 Liquiditeit van de onderneming Voorbeeld: Nettothesaurieactiva = Geeft aan in welke mate men in staat is de behoefte aan NBK te Nettokas voldoen. = Geldbeleggingen + liquide middelen financiële schulden korte termijn = Nettobedrijfskapitaal behoefte aan nettobedrijfskapitaal 121

122 Liquiditeit van de onderneming De voorraadrotatie (inventory turnover ratio) geeft weer hoeveel keer de voorraad jaarlijks gemiddeld verkocht wordt. Rotatie van de aangekochte voorraden = Kosten voor verbruik van handelsgoederen, grond- en hulpstoffen Voorraad handelsgoederen, grond- en hulpstoffen Rotatie van de geproduceerde voorraden = Bedrijfskosten van de verkochte goederen Voorraad afgewerkte producten, goederen in bewerking, BiU 122

123 Liquiditeit van de onderneming Opmerkingen: Check de vooruitbetalingen op BiU: ze financieren de BiU. Alternatieve berekeningen zijn mogelijk, bijv. gemiddelde voorraden in plaats van voorraden op balansdatum. De omgekeerde breuk geeft aan: Hoe hoger de voorraadrotatie, hoe beter de liquiditeit. Hoge voorraadrotatie kan betekenen: dynamische verkooppolitiek. Maar: risico op voorraadbreuk, en dus meer bestelkosten. Voorraad en bestelkosten afwegen! Lage voorraadrotatie kan betekenen: verouderde,moeilijk verkoopbare voorraden. Sterk activiteitsgebonden ratio. Aantal dagen voorraad = Voorraadrotatie 365 dagen 123

124 Liquiditeit van de onderneming De liquiditeit van de handelsvorderingen wordt uitgedrukt door het aantal dagen klantenkrediet. Opmerkingen: Hoe lager het aantal dagen klantenkrediet, hoe beter de liquiditeit. Omgekeerde ratio: Receivables turnover ratio Vergelijken met algemene verkoopvoorwaarden is interessant. Want de ratio vertoont een systematische scheeftrekking van toegestane krediettermijnen: Contante betalingen zitten niet in de vorderingen. Dubieuze en oninbare vorderingen werden geëlimineerd. Sterk activiteitsgebonden ratio. Aantal dagen klantenkrediet = Handelsvorderingen < 1 jaar * 365 dagen Omzet + btw op omzet Korte inningsperiode kan betekenen: strenge kredietpolitiek. Lange inningsperiode 124 kan betekenen: veel dubieuze klanten, maar ook laks debiteurenbeheer.

125 Liquiditeit van de onderneming Aantal dagen leverancierskrediet = Handelsschulden < 1 jaar *365 dagen Aankopen handelsgoederen, grond- en hulpstoffen, DDG, BTW op aankopen Opmerkingen: Zie klantenkrediet Omgekeerde ratio: Payables turnover ratio Vergelijken met algemene verkoopvoorwaarden, geldig in sector, is interessant. Want de ratio vertoont een systematische scheeftrekking van krediettermijnen. Sterk activiteitsgebonden ratio. Hoe hoger het leverancierskrediet, hoe beter de liquiditeit. Lange inningsperiode kan betekenen: vertrouwen in leveranciers, maar ook problemen met betaling. 125

126 Liquiditeit bij Naessens Industriebouw nv 126

127 Liquiditeit bij Naessens Industriebouw nv 127

128 Liquiditeit bij Naessens Industriebouw nv 128

129 Liquiditeit bij Naessens Industriebouw nv 129

130 Liquiditeit bij Naessens Industriebouw nv 130

131 Liquiditeit bij Naessens Industriebouw nv 131

132 De financiële structuur en solvabiliteit (capital structure ratio s of gearing) Indien een onderneming in staat is AL haar schulden, zowel KT als LT, terug te betalen, is ze solvabel. Centraal: verhouding tussen eigen en vreemde financieringsbronnen (schuldgraad) Mate van solvabiliteit geeft o.a. een indicatie voor het financiële risico, bepaald door: kapitaalaflossing Intrestkost betalingstermijn 132

133 De financiële structuur en solvabiliteit Vreemd vermogen eigen vermogen Lagere kost van schuldkapitaal Intrest fiscaal aftrekbaar Notionele intrestaftrek Schuldgraad = vreemd vermogen of vreemd vermogen x 100% eigen vermogen totaal vermogen Solvabilteitsgraad = eigen vermogen of eigen vermogen x 100% vreemd vermogen totaal vermogen zelffinancieringsgraad = reserves + overgedragen winst /verlies x 100% totaal vermogen 133

134 De financiële structuur en solvabiliteit Dekkingsratio s geven weer in welke mate de onderneming financiële risico s loopt, met name risico op: Onvoldoende resultaat om intrestkosten op vreemd vermogen te dekken. Dan is de intrestdekkingsratio < 1 intrestdekkingsratio = nettoresultaat + financiële kosten van schulden financiële kosten van schulden Onvoldoende (potentiële operationele) cashflow om schulden terug te betalen. Dan is de dekking van het vreemd vermogen door de cashflow < 1. Dekking VV door CF* = potentiële operationele cashflow vreemd vermogen 134

135 Solvabiliteit bij Naessens Industriebouw nv 135

136 Rendabiliteit van de onderneming Financiële rendabiliteit: winstgevendheid tov eigen vermogen Indicator voor de financiële groeikracht en overlevingskansen van de onderneming: Financiële (netto)rendabiliteit = Nettoresultaat x 100 Eigen vermogen Rendabiliteit is de bron van vermogen die nodig is voor toekomstige investeringen. Rendabiliteit vergemakkelijkt de toegang tot andere vermogensbronnen, waar mogelijkheid tot dividenduitkering en/of aflossing van kapitaal en intresten wordt beoordeeld aan de hand van rendabiliteit. Kan voor en na belasting berekend worden. 136

137 Rendabiliteit van de onderneming Economische rendabiliteit: winstgevendheid van ALLE ingezette middelen Economische (netto)rendabiliteit = Nettoresultaat + financiële kosten x 100 Totaal vermogen Houdt geen rekening met financieringswijze en fiscaliteit. Wordt vóór belasting en vóór aftrek financiële kosten berekend. Daarom wordt in teller vaak het bedrijfsresultaat beschouwd (uitzonderlijke resultaten worden genegeerd) 137

138 Rendabiliteit van de onderneming Varianten: In teller: potentiële operationele cashflow in plaats van nettoresultaat. Men spreekt dan van brutorendabiliteit. In noemer: eigen vermogen + financiële schulden KT en LT in plaats van eigen vermogen of totaal vermogen. 138

139 Rendabiliteit van de onderneming Rendabiliteit van de verkopen: maatstaf voor efficiëntie van bedrijfsactiviteit: commerciële, productie en personeelspolitiek Brutoverkoopmarge vóór belastingen = brutobedrijfsresultaat x 100 verkopen Nettoverkoopmarge vóór belastingen = nettobedrijfsresultaat x 100 verkopen Bedrijfsresultaat als basis voor rendabiliteit. Brutoverkoopmarge = nettoverkoopmarge + afschrijvingen, waardeverminderingen, voorzieningen Bruto en netto gezamenlijk beschouwen 139

140 Rendabiliteit van de onderneming Break-even-puntanalyse: Centraal: break-even = verkoopvolume waarbij het nettobedrijfsresultaat = 0. Geeft antwoord op de vraag: In welke mate varieert het resultaat in functie van de verkopen? 140

141 Rendabiliteit van de onderneming De operationele hefboom geeft weer hoe het netto bedrijfsresultaat fluctueert in functie van activiteitsvolume. Theoretische berekening: Omzet + andere bedrijfsopbrengsten variabele kosten Omzet + andere bedrijfsopbrengsten variabele kosten vaste kosten Pragmatisch: Bruto toegevoegde waarde nettobedrijfsresultaat Hoe hoger de vaste kosten (in verhouding tot de verkopen), hoe gevoeliger het bedrijfsresultaat is voor fluctuaties in het activiteitsvolume. Verhouding vaste/variabele kosten sectorafhankelijk. 141

142 Rendabiliteit van de onderneming Voorbeeld: Product vaste kosten variabele kosten per stuk A B Bij productie en verkoop van 200 eenheden bedrijfsopbrengsten bedrijfskosten nettobedrijfsresultaat vast variabel A B

143 Rendabiliteit van de onderneming nettobedrijfsresultaat A nettobedrijfsresultaat B Operationele hefboom bij 200 stuks voor A: = 2, Voor B: =

144 Rendabiliteit van de onderneming Rendabiliteit van de bedrijfsactiva = Bruto en nettobedrijfsresultaat Bedrijfsactiva* Nadruk ligt op prestaties op gebied van verkoop en productie van producten en diensten, zonder financiële investeringen. Verband met verkoopmarge: rotatie van de activa Rendabiliteit van de bedrijfsactiva = Bedrijfsresultaat * verkopen Verkopen bedrijfsactiva verkoopmarge rotatie van bedrijfsactiva 144

145 Rendabiliteit van de onderneming Schema van Dupont De Nemours: 145

146 Rendabiliteit van de onderneming Enkele ratio s voor aandelen: Winst per aandeel = winst/aantal aandelen Cashflow per aandeel = potentiële operationele cashflow/aantal aandelen Dividend per aandeel = de uitgekeerde winst/aantal aandelen Winstuitkeringspercentage = dividend * 100/winst Price-earningsratio = koers/winst 146

147 Rendabiliteit van de onderneming Financiële hefboom: Duidt het verband aan tussen rendabiliteit van het eigen vermogen en rendabiliteit van het totaal vermogen Indien een onderneming in staat is de intrestkosten, verbonden aan de schulden ter financiering van haar activa, met de gerealiseerde winst te dekken, dan is de financiële hefboomwerking positief (> 1). Of: dan is de rendabiliteit van het eigen vermogen groter van die van het totaal vermogen. 147

148 Rendabiliteit van de onderneming Voorbeeld 1: Conclusie: Bedrijf A Bedrijf B balanstotaal eigen vermogen vreemd vermogen rente op het vreemd vermogen 10% 10% nettoresultaat financiële kosten 0 50 winst voor belasting nettorendabiliteit op totaal vermogen 20% 20% nettorendabiliteit op eigen vermogen 20% 30% Bedrijf B heeft door het aangaan van schulden een hogere rentabiliteit op het eigen vermogen dan A. 148

149 Rendabiliteit van de onderneming Voorbeeld 2: Situatie A. Balanstotaal: Nettoresultaat vóór aftrek van financiële kosten: Rentelast op vreemd vermogen: 6% Conclusie: Financiële hefboomwerking werkt positief want de rendabiliteit op het totaal vermogen is hoger dan de intrestlast. Schuldgraad 0% 30% 60% eigen vermogen vreemd vermogen nettorendabiliteit op eigen vermogen 8,00% 8,86% 11,00% nettorendabiliteit op totaal vermogen 8,00% 8,00% 8,00% 149

150 Rendabiliteit van de onderneming Voorbeeld 2: Situatie B. Balanstotaal: Nettoresultaat vóór aftrek van financiële kosten: Rentelast op vreemd vermogen: 6% Conclusie: Schuldgraad 0% 30% 60% eigen vermogen vreemd vermogen nettorendabiliteit op eigen vermogen 4,00% 3,14% 1,00% nettorendabiliteit op totaal vermogen 4,00% 4,00% 4,00% Financiële hefboomwerking werkt negatief want de rendabiliteit op het totaal vermogen is lager dan de intrestlast. 150

151 Rendabiliteit van de onderneming De financiële hefboommultiplicator is de factor waarmee de rendabiliteit van het totaal vermogen moet vermenigvuldigd worden om de rentabiliteit van het eigen vermogen te verkrijgen. Positieve hefboomwerking kan omslaan in negatieve hefboomwerking, bijv. bij stijgende rentevoet. Voorzichtig met hefboomwerking indien het operationele risico groot is. Solvabiliteit Rendabiliteit 151

152 Rendabiliteit van de onderneming De financiële hefboomwerking volgens de berekening van de NBB: Financiële hefboomwerking = Nettorendabiliteit van het eigen vermogen * Nettorendabiliteit van de aangetrokken middelen * (* vóór belasting en uitzonderlijk resultaat) 152

153 Rendabiliteit bij Naessens Industriebouw nv 153

154 Rendabiliteit bij Naessens Industriebouw nv 154

155 Rendabiliteit bij Naessens Industriebouw nv 155

156 Rendabiliteit bij Naessens Industriebouw nv 156

157 Rendabiliteit bij Naessens Industriebouw nv 157

158 Rendabiliteit bij Naessens Industriebouw nv 158

159 Toegevoegde waarde Toegevoegde waarde is de waarde die de onderneming toevoegt aan de waarde van de verbruikte goederen en diensten door de inzet van de productiefactoren. Bruto toegevoegde waarde = Opbrengstwaarde van de productie intermediair verbruik Opbrengstwaarde bestaat uit: Waarde van verkochte productie (code ) Waarde van productie in voorraad (code 71) Waarde van geproduceerde vaste activa (code 72) Intermediair verbruik is de som van: Kosten van handelsgoederen, grond- en hulpstoffen (code 60) Kosten van diensten en diverse goederen (code 61) 159

160 Toegevoegde waarde 160

161 Toegevoegde waarde Bruto toegevoegde waarde als absoluut bedrag is moeilijk vergelijkbaar en wordt daarom vaak uitgedrukt als volgt: Bruto toegevoegde waarde marge = Bruto toegevoegde waarde Bedrijfsopbrengsten Bruto toegevoegde waarde wordt verdeeld in haar bestanddelen om het belang per productiefactor te kennen: Is de onderneming arbeidsintensief of kapitaalintensief? Hoeveel gaat naar de vreemdvermogenverschaffers? Naar de overheid? 161

162 Toegevoegde waarde Formules: Bezoldigingen, soc.lasten,pensioenen + voorzieningen pensioenen x 100 Bruto toegevoegde waarde Niet kaskosten van bedrijfsaard x 100 Bruto toegevoegde waarde Financiële kosten x 100 Bruto toegevoegde waarde Belastingen op het resultaat + belastingen,taksen op bedrijfsoefening x 100 Bruto toegevoegde waarde 162

163 Toegevoegde waarde Naast de personeelskosten dient ook de productiviteit van de ondernemers vergeleken te worden met de bruto toegevoegde waarde. Formule: Bruto toegevoegde waarde per personeelslid = Bruto toegevoegde waarde Gemiddeld aantal personeelsleden in VTE Voor de kosten van infrastructuur is bijkomende analyse aangewezen. Formule: Investeringsgraad = Bruto toegevoegde waarde Bruto materiële vaste activa 163

164 Toegevoegde waarde De bruto toegevoegde waarde die overblijft na vergoeding van personeel, infrastructuur, financiers en overheid is de vergoeding die overblijft voor het ondernemerschap (aandeelhouder-eigenaar).dit overblijvend deel is de toegevoegde winst. Toegevoegde winst = Bruto toegevoegde waarde - Bezoldigingen, soc.lasten, pensioenen+ voorz.voor pensioenen - Niet kaskosten van bedrijfsaard - financiële kosten - belastingen op het resultaat + belastingen en taksen op de bedrijfsoefening Toegevoegde winst x 100 Bruto toegevoegde waarde 164

165 Toegevoegde waarde bij Naessens Industriebouw nv 165

166 Toegevoegde waarde bij Naessens Industriebouw nv 166

167 Toegevoegde waarde bij Naessens Industriebouw nv 167

168 Toegevoegde waarde bij Naessens Industriebouw nv 168

169 Toegevoegde waarde bij Naessens Industriebouw nv 169

170 Toegevoegde waarde bij Naessens Industriebouw nv 170

171 Impact van IFRS op berekening en interpretatie van liquiditeit, solvabiliteit en rendabiliteit Ratio s op basis van Belgische jaarrekening en IFRS jaarrekening moeilijk vergelijkbaar. Belgisch IFRS Waarderingsmethode LIFO mag LIFO niet toegestaan Kosten directe en indirecte kosten directe en indirecte kosten of: enkel directe kosten Bestellingen in Uitvoering PoC PoC of: completed contract Criterium financiële leasing eigendom risico's verbonden aan eigendom Impact op: voorraden en materiële vaste activa liquiditeit 171

172 Impact van IFRS op berekening en interpretatie van liquiditeit, solvabiliteit en rendabiliteit Belgisch IFRS Activering kosten activering oprichtingskosten, Deze kosten mogen niet kosten van onderzoek, geactiveerd worden herstructureringskosten Waardering directe en indirecte kosten full cost of: enkel directe kosten Immateriële vaste activa geen herwaardering toegestaan herwaardering mag Voorzieningen strengere definitie Afschrijvingen Geen residuwaarde residuwaarde jaarlijkse test op afschrijvingen en residuwaarde meer uitgestelde belastingen Kapitaalsubsidies deel van eigen vermogen onder het betreffende actief Impact op: resultaat rendabiliteit resultaatbestemming eigen vermogen solvabiliteit 172

173 Andere bronnen voor financiële kengetallen Deloitte Fiduciaire KMO-Kompas: positioneringsroos Vergelijking onderneming t.o.v. sector, die enkel bestaat uit ondernemingen, door Deloitte Fiduciaire geanalyseerd. Middelpunt is zwakst scorende onderneming (percentiel 0), buitenrand is best scorende onderneming (percentiel 100). 10 ratio s, aangepast met (onder andere): R/C aandeelhouders, vennoten, bestuurders of zaakvoerders. Intresten op deze R/C Recuperatie sociale lasten, interimkosten en bestuurdersvergoedingen Mooie veelhoek wijst op evenwichtige financiële structuur. Hoe groter de veelhoek, hoe beter de financiële performantie. 173

174 Andere bronnen voor financiële kengetallen Naessens 2005: Naessens 2006: 174

175 Andere bronnen voor financiële kengetallen Databank Bel-First (Bureau Van Dijk Electronic Publishing) Financial Reports and Statistics on Belgian and Luxembourg Companies Meer dan bedrijven, over laatste 10 boekjaren Informatie: Contactgegevens Activiteitscode Ratio s Mandatarissen met adres Aandeelhouderschapsstructuren Jaarverslagen met rapport bedrijfsrevisoren Rapport Raad Van Bestuur Rapporten, grafieken, boomstructuren, enz. 175

176 Andere bronnen voor financiële kengetallen 176

Ratio's en balansanalyse Hendrik Claessens

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Ratioanalyse 2011. Lotus Bakeries

Ratioanalyse 211 Lotus Bakeries Kerncijfers Eigen vermogen 4.6.774, 39.42.233, 41.138.39, 31.919.68, 27.23.119, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 148.47.79, 138.119.71, 141.838.84, 146.339.94, 123.196.137,

Ratioanalyse 211 Lotus Bakeries Kerncijfers Eigen vermogen 4.6.774, 39.42.233, 41.138.39, 31.919.68, 27.23.119, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 148.47.79, 138.119.71, 141.838.84, 146.339.94, 123.196.137,

Ratioanalyse 2010. Lotus Bakeries

Ratioanalyse 21 Lotus Bakeries Kerncijfers Eigen vermogen 39.42.233, 41.138.39, 31.919.68, 27.23.119, 27.78.737, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 138.119.71, 141.838.84, 146.339.94, 123.196.137, 114.962.163,

Ratioanalyse 21 Lotus Bakeries Kerncijfers Eigen vermogen 39.42.233, 41.138.39, 31.919.68, 27.23.119, 27.78.737, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 138.119.71, 141.838.84, 146.339.94, 123.196.137, 114.962.163,

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

EUR JAARREKENING IN EURO

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

1 Codes I Boekjaar I Vorig boekjaar I

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

Kenmerkende gegevens DE 1. Ondernemingsdossier BE 0999.999.999 Brussel, 31 mei 2013. Balanscentrale. Ondernemingsnummer 0999.999.

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Circulaire NBB_2013_XX - Bijlage 1

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

ACTIVA. VOL-vzw 2.1 BALANS NA WINSTVERDELING VASTE ACTIVA 20/ , ,87

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

2009-03-24 DISTRIGAZ SA/NV 0476.201.605. Juridische status : Actief. Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES

DISTRIGAZ SA/NV 0476.201.605 Juridische status : Actief Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES NACE code : 35220 - Distributie van gasvormige brandstoffen via leidingen Het bedrijf

DISTRIGAZ SA/NV 0476.201.605 Juridische status : Actief Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES NACE code : 35220 - Distributie van gasvormige brandstoffen via leidingen Het bedrijf

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Omzet in jaar 5 Jaaromzet , , , , ,00 Variabele kosten , , , , ,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

JAARREKENING IN EURO

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Instituut voor Natuur- en Bosonderzoek Eigen Vermogen Adres: Kliniekstraat Nr: 25 Bus: Postnummer: 1070 Gemeente: Anderlecht Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Instituut voor Natuur- en Bosonderzoek Eigen Vermogen Adres: Kliniekstraat Nr: 25 Bus: Postnummer: 1070 Gemeente: Anderlecht Land: België Rechtspersonenregister

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

1. BALANS NA WINSTVERDELING. Codes 20/28 22/27 22 23 24 25 26 27 29/58 40/41 50/53 54/58

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

JAARREKENING IN EURO

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

20 30/07/2014 BE 0462.364.455 9 EUR NAT. Datum neerlegging Nr. Blz. D. 14379.00482 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dokter Geert De Brabandere Besloten vennootschap met beperkte aansprakelijkheid

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging