INTERNE EN EXTERNE CONTROLE

|

|

|

- Martha ter Linde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 ACC INTERNE EN EXTERNE CONTROLE Voordracht van zaterdag 13 oktober 2012 Stagiairs accountants en belastingconsulenten A. BAUWENS Accountant Bedrijfsrevisor

2 IAB - Voordrachtcyclus stagejaar 2012 INTERNE EN EXTERNE CONTROLE ABauwens

3 DOELSTELLING SEMINARIE - verwachting... 4 INTRODUCTIE TOT DE INTERNE CONTROLE De organisatie Doelstelling van een organisatie Taakverdeling functies - delegeren Interne controle Definitie Externe controle / interne controle Maatregelen voor interne controle Beperking aan interne controle Controlemaatregelen Functiescheiding... 9 a. Beschikkend... 9 b. Bewarend... 9 c. Registrerend... 9 d. Controlerend Budgetteren als controlemaatregel Gebruik van geschikte formulieren Beveiliging van activa Tools van de interne controle (voorbeelden) Inventarisatie Externe confirmatie Beoordelen van verantwoordingsstukken Observatie Medewerkers Rekenkundig nazicht Analytisch testen Key Performance Indicators Balanced Scorecard Checklists Best practices Algemeen Aankoopproces Thesauriebeheer Personeelsbeleid

... 10 2.6.1. Inventarisatie... 10 2.6.2. Externe confirmatie... 11 2.6.3.")

4 IT processen Case Case COSO - COSO ERM COSO (1) COSO (2) ERM Van 5 naar 8 componenten doelstellingen Voorbeeld Vlaamse Overheid Verantwoordelijkheid Corporate governance INTRODUCTIE TOT DE EXTERNE CONTROLE Soorten controles Controle van de jaarrekening Opdrachten bepaald in Wetboek van Vennootschappen Auditrisico Inherent risico Controlerisico Auditrisico Materialiteit Werkdocument - Risicoprofiel en inzicht in de onderneming Werkdocument Materialiteit Controledoelstellingen Controlewerkzaamheden op basis van enkele voorbeelden Jaarrekening als geheel Cyclus inkopen/leveranciers Cyclus vaste activa Cyclus overige schulden / overige vorderingen Fraude Bibliografie:

5 DOELSTELLING SEMINARIE - verwachting Een seminarie van een paar uur over de interne en externe controle is zowel voor mijzelf als voor de stagiairs een niet te onderschatten opdracht. Het leek mij dan ook nuttig om de materie te richten op de toekomstige interne en externe accountants belastingconsulenten (lees verder de auditor ). In het tweede deel van het seminarie dat over de externe controle heb ik naast de beperkte theorie getracht om aan de hand van de recente ontwikkelingen vragenlijsten toe te voegen die de geëvolueerde kijk op de externe controle weergeven. Wat wordt van U verwacht? - Interne controle: Begrijpen wat interne controle omvat en aan welke minimale vereisten moet voldaan worden (via eenvoudige cases). Dat de kwaliteit/betrouwbaarheid van de financiële staten niet alleen mag gezien worden vanuit de naakte cijfers maar wel vanuit een geheel van afspraken en procedures die resulteren in een efficiënte rapportering. Dat het nemen van risico s eigen is aan ondernemen maar het van belang is de risico s te herkennen en te beheersen. - Externe controle: De externe accountant kan geconfronteerd worden met een aantal (wettelijke ) controleopdrachten, het is de bedoeling dat ook hier het belang van de interne controle wordt erkend (veel voorkomende fout bij mondeling proef). Alvorens de externe controle kan uitgevoerd worden moet men over een (passend) controleprogramma beschikken dat werd bijgestuurd aan de hand van de voorbereidingen die de externe controle voorafgaan. Het is de bedoeling dat voor externe controle de controledoelstellingen en controletechnieken gekend zijn en dat dit kan aangetoond worden via praktische voorbeelden. Men moet bij een eenvoudige case een beperkte risicoanalyse kunnen opstellen. 4

6 INTRODUCTIE TOT DE INTERNE CONTROLE 1. De organisatie 1.1. Doelstelling van een organisatie Bedrijven groot of klein moeten naast hun corebusiness zorgen dat afspraken worden nagekomen, offertes worden gemaakt, goederen worden besteld, betalingen worden uitgevoerd, facturen worden gemaakt.resultaten worden opgesteld, aangiftes worden ingediend. Enz. Soms straal een onderneming rust en vaardigheid uit (perceptie van kwaliteit) en andere lijken permanent afspraken te vergeten, lopen chaotisch over en weer en stapelen fouten op en komen dan zoals men vaak zegt van alles tegen. Klanten ontvangen geen of foute offerte, facturatie loopt mank en de betalingen worden niet opgevolgd of voldoende geïnd, officiële stukken worden laattijdig behandeld. Om vat te krijgen op de onderneming en om te kunnen besturen is er noodzaak aan een werkmethode, die werkmethode wordt vastgelegd in een aantal gestructureerde procedures en noemen we een informatiesysteem. Dat informatiesysteem moet er voor zorgen dat er voldoende en kwalitatief goede informatie in het bedrijf beschikbaar is zodat er daarop steunend goede beslissingen kunnen genomen worden. Het is duidelijk dat door zich enkel te baseren op de financiële staten van de organisatie de auditor onmogelijk kan weten op welke wijze (tijdig, volledig, juist.) de informatie tot stand is gekomen. De (controle)werkzaamheden van de auditor resulteren in een rapport dat door derden zal gelezen en gebruikt worden. De auditor zal er zich moeten van vergewissen via welke informatiesystemen de financiële staten tot stand zijn gekomen Taakverdeling functies - delegeren Omdat de organisatie haar doel zou realiseren moet ze over voldoende en betrouwbare informatie zou kunnen beschikken en zal binnen de organisatie het werk, de bevoegdheden en de middelen via een taakverdeling (delegatie) moeten gebeuren. Delegeren betekent dat er taken aan anderen, meestal ondergeschikten worden toegewezen. Er zal een geheel van functie en taakbeschrijvingen moeten opgemaakt worden. Naar gelang de omvang of aard van de onderneming kan deze organisatie al dan 5

7 niet complexe structuren aannemen bv: een lijnorganisatie, een lijn-staforganisatie, een projectgerichte organisatie, Zodra er sprake is van delegeren wordt de controle (lees interne controle) op de gedelegeerde bevoegdheden een zeer belangrijk aspect binnen een organisatie die over efficiënte, effectieve en betrouwbare informatie wenst te beschikken. 2. Interne controle 2.1. Definitie Een organisatie staat onder leiding van een manager, directeur, een bedrijfsleider, een bestuursorgaan of een zaakvoerder. Deze personen worden gelet op hun functie verantwoordelijk geacht voor wat binnen de organisatie gebeurt. Het de raad van bestuur of zaakvoerder (verder: bestuursorgaan) stelt de informatie ter beschikking 1 aan externe organisaties of maakt ze publiek. Het bestuur heeft een aantal doelstellingen te halen, moet haar risico s kennen of op zijn minst in staat zijn om ze te kunnen schatten, moet aan wettelijke verplichtingen voldoen, moet verantwoording afleggen aan de aandeelhouders,.. Gelet op de aanzienlijke verantwoordelijkheid zal het bestuur zich organiseren om tot een vorm van controle/zekerheid te komen. Deze controle noemt men de interne controle en kan als volgt omschreven worden: Het geheel van maatregelen en procedures om een redelijke mate van zekerheid te hebben over: - Het bereiken van de doelstellingen van de onderneming o Klantentevredenheid o Volledigheid van facturatie o Bedrijfsethiek ( bv Triodosbank / Oxfarm) o Productkwaliteit o - Het naleven van de wettelijke verplichtingen o Kennis bij personeel van regelgeving ( bv Witwaswetgeving in accountanskantoor) o Milieuwetgeving o.. - De betrouwbaarheid van de financiële- en beheers informatie o Juistheid en tijdigheid van financiële informatie o Volledigheid van opbrengsten 1 De auditor zal in zijn rapport ook telkens vermelden dat de financiële staten zijn opgemaakt onder verantwoordelijkheid van het bestuursorgaan. 6

8 o Betrouwbare rapporten o. - Het efficiënt en economisch gebruik van middelen o Correcte aanwending van activa o Kennis en vaardigheid van personeel o.. - Het beschermen van activa o Goed onderhoud van infrastructuur en installaties o Correct verzekerd o Zorgvuldigheid bij inventarisatie o Fysische beveiliging o. - Het voorkomen van fraude o Juiste aanwerving o Functiescheiding o Back-ups o Volmachten o.. De interne controle vormt relatieve bescherming. Relatief omdat men altijd zal dat er risico s blijven gezien dit eigen is aan ondernemen. Het opsporen, beheersen en in kaart brengen van de risico s is al even belangrijk. Het is ondertussen duidelijk dat interne controle meer is dan het financiële begrip Externe controle / interne controle De externe auditor zal in het kader van zijn controleopdracht een risico-analyse maken over de betrouwbaarheid van het interne controlesysteem en aan de hand van het resultaat of risicoprofiel de aanpak van de controlewerkzaamheden organiseren. Het verwerven van een inzicht in de onderneming zal de externe auditor in staat stellen of soms verplichten zijn controlewerkzaamheden (controleprogramma) aan te passen, beter te richten of uit te breiden.(zie verder bij de toelichting rond externe controle). De auditor zal pas na het verwerven van een inzicht en evaluatie van het intern controlesysteem kunnen oordelen over de kwaliteit van de financiële staten en een risico inschatting kunnen maken. 7

9 2.3. Maatregelen voor interne controle De interne controle heeft een preventief, repressief en corrigerend karakter Preventieve: maatregelen ter voorkoming van fouten en fraude Functiescheiding Handtekeningsbevoegdheid Solvabiliteitsonderzoek bij klantenacceptatie ICT beveiligingen Repressieve: maatregelen ter ontdekking of opsporen van fouten en onregelmatigheden Cijferbeoordeling: controle op brutomarges, controle op toegestane korting Periodieke inventarisaties Tussentijdse confirmaties Corrigerende: maatregelen die fouten rechtzetten of sanctioneren Het interne controlesysteem zal in bepaalde gevallen permanent aanwezig zijn om de risico s te verminderen en de doelstellingen te halen Bv klantenbrieven, aanmaningen tot betaling, functiescheiding, ethische code, budgeten Naast deze permanenten controlebewaking is het veelal even belangrijk om afzonderlijk en sporadisch nog de zogenaamde discontinue controlebewaking door te voeren. Bv extern nazicht 2.4. Beperking aan interne controle Hiervoor was al sprake van redelijke mate van zekerheid en het feit dat risico s eigen zijn aan het ondernemen. Bijkomende beperkingen zijn : o technische (ICT) o menselijke (beoordelingsfout / onzorgvuldigheid ) o economische (kosten-batenanalyse) o ingrijpen van (hoger) management o samenzweringen 8

10 o niet routine transacties (niet voor elke transactie bestaan er procedures) Controlemaatregelen De controlemaatregelen zijn acties die genomen worden om de interne controle te verbeteren, te testen en ze efficiënt te houden Functiescheiding Ondernemingen delen hun personen in volgens hun activiteit, als we dit uittekenen bekomen we een organigram. Op vlak van interne controle gaan we personen indelen naar hun controletechnische functie. Het is op de controletechnische functie dat er bij voorkeur een functiescheiding wordt voorzien en dit doen we door ze minimaal in te delen als volgt : a. Beschikkend De functie wordt ook wel beherend/goedkeurend/autoriserend genoemd. Deze functie verstrekt de opdracht of beslist over de opdracht. Bv: aankopers, verkopers, financieel directeur b. Bewarend De functie staat voor het bewaren van goederen, gelden, activa, gegevens. Deze functie mag enkel ontvangen of afgeven op basis van procedures/machtiging en verstrekt informatie aan de registrerende functie. Bv: magazijnier, kassier, databeheerder c. Registrerend De functie staat voor het verwerken van gegevens en moet zoveel als mogelijk onafhankelijk werken van beschikkende en bewarende functies. Bv: boekhouding, voorraadbeheer d. Controlerend De functie staat voor het nazicht op juistheid en volledigheid. De leiding van de onderneming zal er moeten voor zorgen dat binnen eenzelfde proces de diverse controletechnische functies bij verschillende personen zal gelegd worden Budgetteren als controlemaatregel 9

11 Een goed opgemaakt budget blijft altijd nog een schatting maar kan als controlemaatregel zeer nuttig zijn. De toetsing met het budget (dat goedgekeurd is door de hoogste leiding) zorgt voor vroege opsporing van afwijkingen en het waarom van deze afwijkingen. Het werken met een algemeen aanvaard budget vermindert het risico dat er afgeweken wordt van de doelstellingen en krijtlijnen voor wat de kosten, investeringen en personeelsbeleid betreft Gebruik van geschikte formulieren Het gebruik van voorgedrukte formulieren in een organisatie zorgt vaak voor een efficiënte en correcte werkwijze. In sommige gevallen zal het vooraf nummeren van deze voorgedrukte documenten de controle (volledigheid / cut off ) van bepaalde processen vergemakkelijken en de kans op fouten en fraude beperken. Op deze voorgedrukte documenten wordt meestal ook de persoon of functie vermeld die moet paraferen of handtekenen zodat ook de controle of feit van gecontroleerd te zijn efficiënt kan gebeuren Beveiliging van activa Het beveiligen van activa zal vanuit controletechnisch standpunt gaan van een goed afgesloten domein tot het goed beveiligen van de itc. Het gaat dus over fysieke toegang tot locaties, onderhoud van gebouwen en machines en over elektronische toegangsbeveiliging Tools van de interne controle (voorbeelden) Inventarisatie Door middel van inventarisatie of fysieke telling kan nagegaan worden hoe het staat met de activa van de onderneming en dit afstemmen met de gegevens die voorkomen in de administratie of financiële staten. Bv : telling kasgelden oplijsten laptops of gsm s computers of meubilair voorzien van serienummer en oplijsten In de KMO-praktijk zal men meestal vaststellen dat er buiten een afschrijvingstabel er geen enkele opvolging bestaat van de activa en zeker niet van activa die nog aanwezig zijn (zouden moeten zijn) en volledig zijn 10

12 afgeschreven. Deze situatie kan in geval van een vraag tot attest of controleopdracht bij overdracht, vereffening of waardering voor veel ongemak en verhoogd risico op fouten zorgen Externe confirmatie De KMO maakt (ten onrechte) zelden gebruik van de techniek van externe confirmatie in het kader van de interne controlemaatregelen. Het periodiek vragen van saldobevestigingen bij klanten of leveranciers laat nochtans aan het bestuursorgaan toe om de kwaliteit van haar administratie te testen en haar vertrouwen in de financiële staten (waar ze verantwoordelijk voor zijn) te verhogen. Afwijkingen die vastgesteld worden tijdens de normale werking kunnen wijzen op een verkeerde werkwijze, een externe fout, noodzaak aan opleiding personeel, opzet of niet toepassen van de voorziene procedure of zelfs noodzaak om de procedure aan te passen Beoordelen van verantwoordingsstukken Het nagaan of er gewerkt wordt met origineel en gedateerde stukken die ondertekend worden door de juiste personen. Bv: Periodiek nazicht of bankafschrift overeenstemt met gegevens in boekhouding. Kostennota voor terugbetaling van kosten aan personeelslid gebeurt met de daarvoor voorziene documenten en met de correcte en gedateerde machtiging. De verzendbon is door klant afgetekend en vormt zo correcte verantwoording voor verkoopfactuur Observatie Op de werkvloer de vaststelling doen of de werkwijze overeenstemt met de voorziene procedures en voorschriften. Maandelijkse centralisatie vragen van bepaalde rekeningen, afstemming met bankafschriften, btw overzichten Medewerkers Het inwinnen van inlichtingen of interviews op de werkvloer Rekenkundig nazicht Het periodiek natellen van bepaalde berekeningen (afschrijvingen / interesten / kortingen.). Bv : de veelvoorkomende formulefouten bij gebruik van rekenbladen 11

te verhogen.")

13 Analytisch testen Het maken van verbandcontroles. Bv : winstmarge (relatie aankoop/voorraad/omzet) Kortingen (aankopen / bekomen korting) Omzet per klant en verleende korting Key Performance Indicators Balanced Scorecard Deze techniek betreft een evaluatiemiddel om de effectiviteit van een organisatie te beoordelen en te verhogen. De meest gebruikte KPI s zijn : Financiële: bv winst / kosten / ratio s Klantgericht: klantentevredenheid/klachten/responstijd Intern: productienormen/doorlooptijd Ontwikkeling en groei: opleiding/verloop Checklists Betreft het hanteren van standaard vragenlijsten. 12

14 13

15 14

16 15

17 16

18 17

19 18

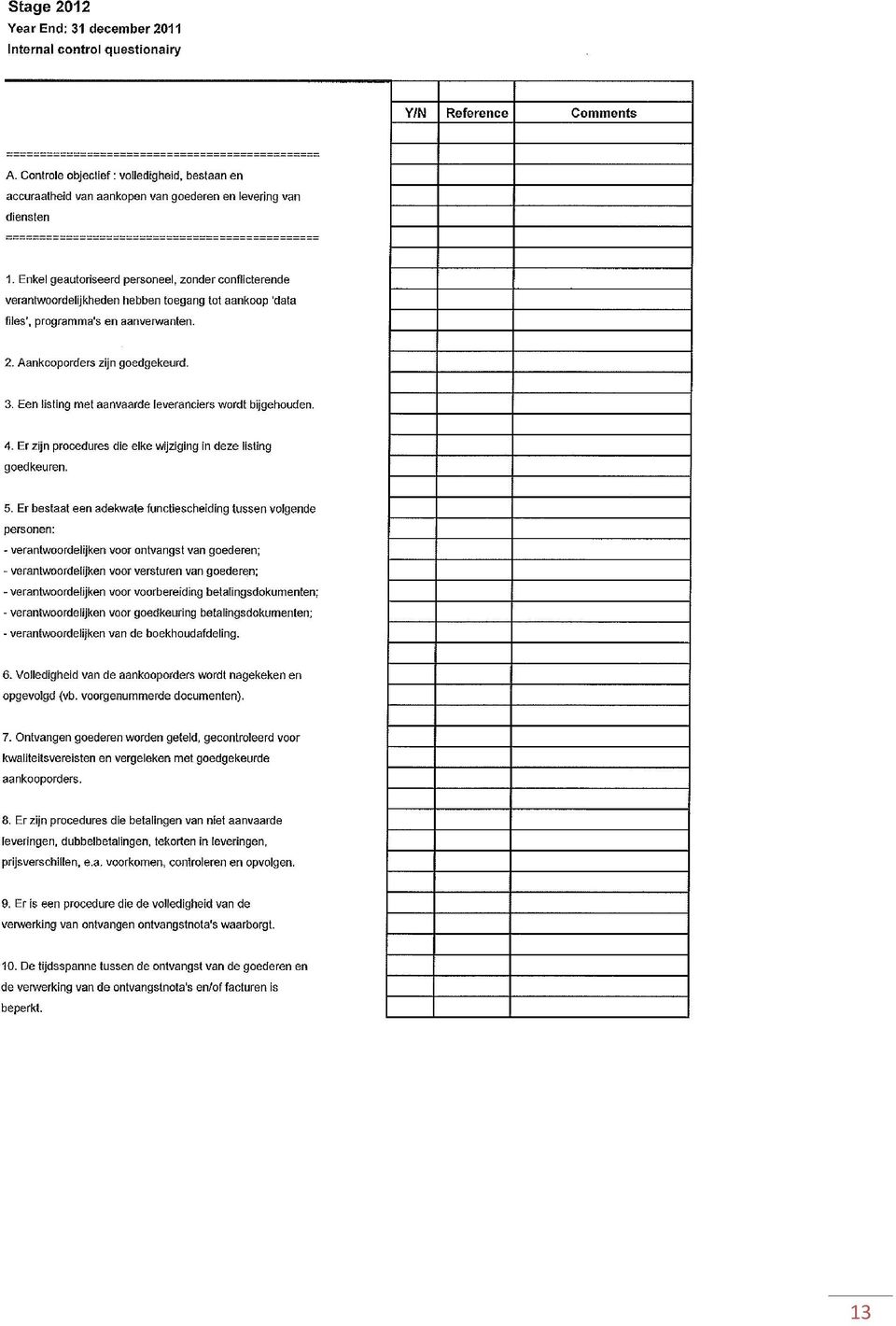

20 2.7. Best practices Algemeen Zoals al vermeld is de interne controle te zien binnen de doelstellingen, de aard en de omvang van de onderneming. De kosten-batenanalyse is een belangrijke factor evenals de bedrijfscultuur en de ethiek die heerst in een bedrijf. Elk bedrijf heeft een aantal basisprocedures, deze procedures worden bij voorkeur ook uitgeschreven en periodiek geëvalueerd (op hun doelmatigheid) en getest ( op hun effectieve toepassing). Deze procedures moeten steunen op of rekening houden met volgende: Er moet een aangepast organisatieschema zijn Er moeten taakomschrijvingen zijn met hun bevoegdheden Er moet een ( sluitend) systeem van volmachten en goedkeuringen zijn Er moet een gepaste scheiding van functies zijn De betrokken personen moeten competent zijn Aankoopproces Gelet op het korte tijdsbestek behandel ik één van de basisprocedures aan de hand van een best practice. Er wordt onderscheid gemaakt volgens de soort aankopen ( bv investeringen, aankopen goederen, aankopen algemene kosten. Verschillende autorisatieniveaus toestaan Er wordt op de leveranciersmarkt onderzocht. De criteria en selectie van de leveranciers is vastgelegd. Eindejaarkorting, contractuele afname verplichting, prijsafspraken Er worden offertes gevraagd. prijs, kwaliteit en hoeveelheid Er worden aankopen gedaan via een bestelaanvraag De aankoop moet zijn oorsprong vinden in een behoefte en daarbij moet de aankoopverantwoordelijke zijn goedkeuring geven en dit op basis van zijn budget, de voorraadevolutie, investeringsplan.. 19

systeem")

21 Er wordt een standaard bestelformulier gehanteerd. Vooraf genummerd document met aankoopvoorwaarden Er wordt bij ontvangst van de goederen op aantal en kwaliteit gecontroleerd Bij vastleggen van de aankoopfacturen Registratie van alle facturen gebeurd onmiddellijk (eventueel als nog goed te keuren) Nazicht van conformiteit factuur ( btw / condities ) Nazicht met bestelformulier en goederenontvangst De creditnota s worden opgevolgd Aankoopfactuur wordt goedgekeurd door afdelingsverantwoordelijke en aankoopdirecteur. Personeel krijgt regelmatig training of opleiding De aankoper krijgt een bonus volgens meetbare doelstelling Voorschotten worden opgevolgd Leveranciersbestand kan slechts met beperkte toegang gewijzigd worden De maandelijkse centralisatie wordt voorgelegd aan bestuur Bestuur ontvangt vervaldaglijsten Bestuur doet steekproeven op de bankafschriften Controleomgeving: Er is een inkoopafdeling? De inkoopprocedures zijn vastgelegd? In bovenstaande cyclus worden een aantal acties genomen om te kunnen voldoen aan een aantal controledoelstellingen ( de maatregelen zijn zowel van preventieve als van repressieve aard) zoals : Autorisatie : Volledigheid Bestaan Correctheid Tijdigheid Waardering Rubricering In bovenstaande cyclus worden een aantal acties genomen in het kader van functiescheiding : Beherend/autoriserend Goedkeuring bestelling Goedkeuring factuur (afdelingsverantw. en directeur = 4 ogen) Opvragen creditnota Aanvaarding leverancier 20

22 Bewarend Magazijn receptie goederen Nummering en klassering facturen Registrerend Opmaak bestelbon Boeking factuur Verwerking bestelbon Verwerking voorschot Maandelijkse centralisatie Controlerend Nazicht factuur Nazicht centralisatie Nazicht bankafschriften Telling ontvangst Nazicht leveranciersvoorwaarden / kortingen Thesauriebeheer Personeelsbeleid IT processen 21

23 Case 1 NV SLA-BAK is een kleine onderneming met goede resultaten. De boekhouder valt vrij plots ziek en hij zal gedurende langere tijd afwezig zijn. Hij heeft zich wel geëngageerd om de achterstand in te halen zodra hij terugkomt. De bedrijfsleider wil ondertussen tussentijdse cijfers en vraagt aan een extern accountant om een tussentijdse staat van activa en passiva op te stellen. Hij heeft immers zelf weinig tijd en kennis van de materie. De externe accountant gaat over tot het opstellen van de tussentijdse staat en om de vorderingen op klanten te controleren, en vraagt aan een selectie van klanten om de openstaande saldi te confirmeren. Meerdere klanten waarvan men dacht dat ze nog geld moesten aan de onderneming, beweerden al betaald te hebben. Na bijkomende controle blijkt, dat de boekhouder een aantal betalingen had gebruikt om saldi van andere klanten aan te zuiveren. Hij kon dit doen aangezien de betalingen per cheque gebeurden. Het komt erop neer dat de boekhouder zichzelf een quasi permanent voorschot heeft bezorgd van ca Bij vergelijking met de balans van het laatste jaar blijkt dat een aantal oude openstaande leveranciers-schulden voor een totaal bedrag van uit de boekhouding verdwenen zijn. Na verder onderzoek blijkt de boekhouder dit bedrag op zijn rekening te hebben overgemaakt. Een groot aantal verkoopfacturen met toepassing van 21% BTW zijn opgenomen in de BTW aangifte in de rubriek " Uitvoer naar derde landen" niet onderworpen aan BTW. Met andere woorden de BTW diende overgemaakt te zijn aan de Staat maar was dit niet. In tegendeel, op de bankrekening van de boekhouder was de BTW gestort. Na een substantieel onderzoek wordt vastgesteld dat gedurende het laatste semester een groot aantal creditnota's was opgesteld voor relatief kleine bedragen voor bepaalde klanten. Deze creditnota's waren opgesteld door de boekhouder en uitbetaald op zijn bankrekening. Verder komt aan het licht dat de onkostennota's van een aantal collega's uitzonderlijk hoog waren de voorbije maanden. Toen zij hierover ondervraagd werden, bleken zij hier niet van op de hoogte. Een gedetailleerde analyse toonde aan dat de boekhouder deze onkostennota s had aangepast door een cijfer toe te voegen. Opnieuw had hij zichzelf het verschil uitgekeerd. Verder belde een klant om de terugbetaling te vragen van , die hij 6 maand geleden per ongeluk dubbel had betaald. In eerste instantie kon hier niet op ingegaan worden aangezien er in de boekhouding geen spoor van deze dubbele betaling was terug te vinden. Inderdaad, de boekhouder had deze dubbele betaling doorgestort naar zijn bankrekening. Vraag Geef voor 3 van de hiervoor vermelde vaststellingen de formulering van het probleem en geef de te nemen maatregelen. 22

24 Case 2 NV WAKE-UP (kleine KMO) verkoopt koelkasten van verschillende merken en types. De heer CLEVER is verantwoordelijk voor het beheer van de aankopen, bestelling, prijszetting en het voorraadbeheer. Gezien de heer CLEVER er s morgens als eerste bij is neemt hij altijd alle correspondentie met de leveranciers op zich. Door zijn uitstekende productkennis kan hij in zowat alle omstandigheden beoordelen welke prijs dient gevraagd te worden in functie van de noden en vereisten van de verschillende klanten. De markt van de onderneming situeert zich in de detailhandel van elektrische huishoudtoestellen. De kracht van de onderneming is dat ze flexibel kunnen omgaan met hun prijzen aangezien ze steeds grote volumes aankopen. De heer CLEVER is al 15 jaar werkzaam bij de onderneming, leverde steeds een goede en loyale dienst en neemt de goede werking van de onderneming ter harte0 De heer CLEVER komt zelfs regelmatig op zaterdagmorgen als het bedrijf gesloten is om zijn administratie bij te werken. Vraag Identificeer 3 belangrijke tekortkomingen, motiveer uw antwoord en formuleer de nodige aanbevelingen. 23

25 3. COSO - COSO ERM 3.1. COSO (1) COSO is een managementmodel dat zijn oorsprong vindt in het Watergateschandaal in de VS. De Amerikaanse overheid (1976) wou een doeltreffende controle instellen om omkoperij te voorkomen. In 1978 werd een aanbeveling opgesteld door het American Institute of Certifed Public Accountants. De Treadway Commission, bestaande uit diverse instituten rond accountancy, audit en management hebben hun aanbeveling gedaan in 1992 met betrekking tot interne controle en interne beheersing, dit resulteerde in 1994 uiteindelijk in het COSO-rapport. Het COSO-rapport is het enige internationaal erkende raamwerk (1992) en dat in 2012 (definitieve versie voorzien half 2013) werd herwerkt conform de evolutie van het bedrijfsleven en de daaruit voortvloeiende behoeften en maatschappelijke vereisten. Het COSO-model als één van de standaardmodellen of referenties gebruik bij het onderzoek naar de interne controlesystemen. Het COSO-model geeft de relatie weer tussen - Doelstelling van de organisatie - Controlecomponenten - Activiteiten/eenheden waarvoor de interne controle nodig is Het COSO-model onderscheidt vier categorieën van risico s - Strategische risico s o Sector o Economisch / conjunctuur o Concurrentie o Wijziging wetgeving en reglementering o Imagoschade o - Operationele risico s o Problemen met toelevering o Ontevreden klanten o Productieproblemen o Geschillen o Personeelsverloop o Kennis en ervaring personeel o - Financiële risico s 24

26 o Ratio s o Intresten en koersen o Prijsevolutie o.. - Informatie risico s o Financiële rapporten o Prestatiemeting o Informatietoegang o Beschikbaarheid van de informatie o. 25

27 26

28 3.2. COSO (2) ERM Van 5 naar 8 componenten 1.Interne omgeving (internal environment) a. Integriteit en ethische waarden o Gedragscode o Voorbeeldfunctie management o Sanctioneringsbeleid o Bonussen en verleidingen b. Bekwaamheid van personeel o Aanwezige kennis o Opleidingsmogelijkheden o functiebeschrijving c. Filosofie en stijl van management o Controlebewustzijn o Zin voor risico o Stabiliteit van het management o communicatiestijl d. Deugdelijk bestuur (corporate governance) o Bestaan van comités 27

29 o Onafhankelijkheid van bestuursleden o Algemene principes (respect, integriteit..) e. Structuur van de organisatie f. Toekennen van verantwoordelijkheden en beslissingsmacht g. HR beleid o Selectie o Opleiding o Verloning - promotie 2.Vastleggen van de objectieven (objective setting) a. Strategische objectieven b. Onderliggende objectieven c. Van onderneming naar persoonlijke objectieven d. Risico-appetijt e. Risico-tolerantie 3.Identificeren van gebeurtenissen (event identification) a. Factoren (intern / extern) b. Evenementen c. Wat kan er verkeerd gaan? 4.Inschatten van risico s (risk assessment) a. Impact b. Kans 5.Risico response (risk response) a. Aanvaarden/weigeren/verminderen/transfereren 6.Controle activiteiten (control activities) a. Policy legt vast wat er moet gebeuren b. Procedure legt vast hoe het moet gebeuren Bv : functiescheidingen Organogram Handleidingen Analytisch inzicht door leiding Fysieke controle Cijferbeoordeling 7.Informatie en communicatie (information & communication) 8.Opvolging (monitoring) doelstellingen 1.Efficiënt (operations) 2.Betrouwbaar (financial reporting) 3.Naleven reglementen (compliance) 28

30 Voorbeeld Vlaamse Overheid D_Thema registratieprocessen D.3_Subthema: Aankopen Doelstelling: een tijdige, juiste en volledige registratie van de financiële gegevens met betrekking tot aankopen,, binnen het kader van een goed functionerende administratie, zodat een vlotte en relevante rapportering mogelijk wordt Definities: volledigheid correctheid Tijdigheid efficiëntie effectiviteit rechtmatigheid autorisatie Alle boekhoudkundige transacties met betrekking tot aankopen worden geregistreerd De boekhoudkundige registraties of boekingen zijn reëel, voor het juiste bedrag en onder de juiste rekeningen geboekt. De registraties of boekingen gebeuren zonder uitstel en in de juiste periode. Transacties worden op het juiste moment uitgevoerd. Verkrijgen van het grootst mogelijk effect, gegeven de beschikbare middelen. Uitgaven gebeuren met reëel resultaat naar de doelstellingen van de entiteit toe. De transacties gebeuren in overeenstemming met de van toepassing zijnde regels. Transacties, boekingen gebeuren door een daartoe bevoegd persoon. CONTROLEDOELSTELLING RISICO PROBABILITEIT IMPACT (ernst) MOGELIJKE BEHEERSINGSMAATREGEL ACTOR VOLLEDIGHEID - sommige transacties en/of gegevens werden niet geregistreerd (vb betalingskortingen, intresten bij laattijdige betaling, investeringen/desinvesteringen) - Alle transacties moeten zonder uitstel, getrouw en volledig worden opgenomen in de boekhouding. Dit wordt als dusdanig in de procedures (aankopen, vaste activa verwerkt). (1) - De toepassing van de procedures wordt - 29

31 CONTROLEDOELSTELLING RISICO PROBABILITEIT IMPACT (ernst) MOGELIJKE BEHEERSINGSMAATREGEL ACTOR regelmatig geëvalueerd. Indien blijkt dat bepaalde procedures niet worden toegepast wordt de oorzaak ervan onderzocht en worden passende maatregelen genomen.(17) - niet alle facturen/documenten geraken bij de juiste afdeling (boekhouddienst) - er worden ten onrechte aan de leveranciers geen creditnota s gevraagd - Alle uitgavenprocessen moeten uitvoerig worden beschreven. Bij de beschrijving van deze processen moeten de nodige controlepunten worden voorzien. (1) - De processen zijn voldoende gekend bij de betrokken actoren. (18) - Er is voldoende communicatie tussen de verschillende diensten. (19) - De organisatiestructuur is duidelijk uitgetekend en gekend bij de betrokken actoren. (18) - Alle aankoopfacturen worden bij hun ontvangst onmiddellijk geregistreerd (registreren is hier niet noodzakelijk synoniem voor boeken). De leverancier geeft duidelijke informatie op de aankoopfactuur voor welke persoon/afdeling de factuur bestemd is. (1) - Er moet voldoende communicatie zijn tussen de verschillende diensten/ entiteiten omtrent afwijkingen tussen bestelling, levering en factuur. Dit wordt in de procedures verwerkt. (1) (19) - Er bestaat een systeem dat automatisch de

De logica achter de ISA s en het interne controlesysteem

De logica achter de ISA s en het interne controlesysteem In dit artikel wordt de logica van de ISA s besproken in relatie met het interne controlesysteem. Hieronder worden de componenten van het interne

De logica achter de ISA s en het interne controlesysteem In dit artikel wordt de logica van de ISA s besproken in relatie met het interne controlesysteem. Hieronder worden de componenten van het interne

Deze 3 verslagen dienen in onderlinge samenhang te worden gelezen en kunnen niet afzonderlijk van elkaar worden gezien of gebruikt.

Hoofding van het kantoor XYZ Verslagen van de bedrijfsrevisor (1) aan de raad van bestuur (2) van de Vlaamse rechtspersoon in uitvoering van artikel 9 van het Besluit van de Vlaamse Regering van 7 september

Hoofding van het kantoor XYZ Verslagen van de bedrijfsrevisor (1) aan de raad van bestuur (2) van de Vlaamse rechtspersoon in uitvoering van artikel 9 van het Besluit van de Vlaamse Regering van 7 september

Inhoud. Woord vooraf 7

Inhoud Woord vooraf 7 1 Diverse aspecten van de controle 9 1.1 Doelstelling van de controle van de jaarrekening 9 1.1.1 Basisprincipes 9 1.1.2 De specifieke Belgische context 10 1.2 Andere controleopdrachten

Inhoud Woord vooraf 7 1 Diverse aspecten van de controle 9 1.1 Doelstelling van de controle van de jaarrekening 9 1.1.1 Basisprincipes 9 1.1.2 De specifieke Belgische context 10 1.2 Andere controleopdrachten

Inhoud. Woord vooraf 11

5 Inhoud Woord vooraf 11 1 Diverse aspecten van de controle 13 1.1 Doelstelling van de controle van de jaarrekening 14 1.1.1 Basisprincipes 14 1.1.2 De specifieke Belgische context 15 1.2 Andere controleopdrachten

5 Inhoud Woord vooraf 11 1 Diverse aspecten van de controle 13 1.1 Doelstelling van de controle van de jaarrekening 14 1.1.1 Basisprincipes 14 1.1.2 De specifieke Belgische context 15 1.2 Andere controleopdrachten

SOLVAY NV HUISHOUDELIJK REGLEMENT VAN HET AUDITCOMITE. De leden van het Auditcomité worden benoemd voor een hernieuwbare termijn van twee jaar.

SOLVAY NV HUISHOUDELIJK REGLEMENT VAN HET AUDITCOMITE I. SAMENSTELLING VAN HET AUDITCOMITÉ 1. Aantal leden - Duur van de mandaten Het Auditcomité telt minstens vier leden. De leden van het Auditcomité

SOLVAY NV HUISHOUDELIJK REGLEMENT VAN HET AUDITCOMITE I. SAMENSTELLING VAN HET AUDITCOMITÉ 1. Aantal leden - Duur van de mandaten Het Auditcomité telt minstens vier leden. De leden van het Auditcomité

INTERN REGLEMENT VAN HET AUDITCOMITÉ

BIJLAGE 2. INTERN REGLEMENT VAN HET AUDITCOMITÉ Dit intern reglement maakt integraal deel uit van het Corporate Governance Charter van de Vennootschap. Deze bijlage is een aanvulling op de toepasselijke

BIJLAGE 2. INTERN REGLEMENT VAN HET AUDITCOMITÉ Dit intern reglement maakt integraal deel uit van het Corporate Governance Charter van de Vennootschap. Deze bijlage is een aanvulling op de toepasselijke

Bijlage bij de VACANTVERKLARING

Bijlage bij de VACANTVERKLARING gaat over tot de aanwerving en aanleg wervingsreserve van een deskundige Financiën en overheidsopdrachten (m/v) : functiebeschrijving en competenties 1. Algemene informatie

Bijlage bij de VACANTVERKLARING gaat over tot de aanwerving en aanleg wervingsreserve van een deskundige Financiën en overheidsopdrachten (m/v) : functiebeschrijving en competenties 1. Algemene informatie

INTERN REGLEMENT VAN HET AUDITCOMITÉ

BIJLAGE 2 BIJ HET CORPORATE GOVERNANCE CHARTER INTERN REGLEMENT VAN HET AUDITCOMITÉ OPGESTELD DOOR DE RAAD VAN BESTUUR INHOUDSOPGAVE Algemeen... 3 1. Samenstelling... 3 2. Verantwoordelijkheden... 3 3.

BIJLAGE 2 BIJ HET CORPORATE GOVERNANCE CHARTER INTERN REGLEMENT VAN HET AUDITCOMITÉ OPGESTELD DOOR DE RAAD VAN BESTUUR INHOUDSOPGAVE Algemeen... 3 1. Samenstelling... 3 2. Verantwoordelijkheden... 3 3.

Bedrijfsrevisor. Verklaring over de jaarrekening zonder voorbehoud

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Nieuwe controlenorm Bevestigingen van de leiding van de entiteit

Nieuwe controlenorm Bevestigingen van de leiding van de entiteit Op 6 juni 1997 heeft de Raad van het IBR een controleaanbeveling goedgekeurd Bevestigingen door de leiding. Deze aanbeveling heeft het voorwerp

Nieuwe controlenorm Bevestigingen van de leiding van de entiteit Op 6 juni 1997 heeft de Raad van het IBR een controleaanbeveling goedgekeurd Bevestigingen door de leiding. Deze aanbeveling heeft het voorwerp

Norm van 10 november 2009 inzake de toepassing van de ISA s in België

Norm van 10 november 2009 inzake de toepassing van de ISA s in België Overeenkomstig de wettelijke bepalingen, vervat in het artikel 30 van de wet van 22 juli 1953, heeft deze norm, goedgekeurd door de

Norm van 10 november 2009 inzake de toepassing van de ISA s in België Overeenkomstig de wettelijke bepalingen, vervat in het artikel 30 van de wet van 22 juli 1953, heeft deze norm, goedgekeurd door de

pagina 1 van 5 Besluit van de Vlaamse Regering betreffende de begroting en de boekhouding van de Vlaamse rechtspersonen Datum 14/10/2011 DOCUMENT De Vlaamse Regering, Gelet op de bijzondere wet van 8 augustus

pagina 1 van 5 Besluit van de Vlaamse Regering betreffende de begroting en de boekhouding van de Vlaamse rechtspersonen Datum 14/10/2011 DOCUMENT De Vlaamse Regering, Gelet op de bijzondere wet van 8 augustus

2.4. Doelstelling van de controle van de jaarrekening (5 januari 1987) 65

65") 3. Interactie tussen toepassingscontroles en algemene IT-controles Toepassingscontroles en algemene IT-controles zijn sterk met elkaar verbonden. De algemene IT-controles zijn noodzakelijk om de betrouwbaarheid

3. Interactie tussen toepassingscontroles en algemene IT-controles Toepassingscontroles en algemene IT-controles zijn sterk met elkaar verbonden. De algemene IT-controles zijn noodzakelijk om de betrouwbaarheid

ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 610, GEBRUIKMAKEN VAN DE WERKZAAMHEDEN VAN INTERNE AUDITORS Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de

CHARTER VAN HET AUDITCOMITE

CHARTER VAN HET AUDITCOMITE INLEIDING 2 I. ROL 2 II. VERANTWOORDELIJKHEDEN 2 1. Financiële reporting 3 2. Interne controle - risicobeheer en compliance 3 3. Interne audit 4 4. Externe audit: de commissaris

CHARTER VAN HET AUDITCOMITE INLEIDING 2 I. ROL 2 II. VERANTWOORDELIJKHEDEN 2 1. Financiële reporting 3 2. Interne controle - risicobeheer en compliance 3 3. Interne audit 4 4. Externe audit: de commissaris

Charter Audit Comité Goedgekeurd door de Raad van Bestuur op 2 oktober 2014

Charter Audit Comité Goedgekeurd door de Raad van Bestuur op 2 oktober 2014 Charter van het Audit Comité van de Raad van Bestuur van Indaver NV 1 Doelstelling van het Auditcomité Het Auditcomité van Indaver

Charter Audit Comité Goedgekeurd door de Raad van Bestuur op 2 oktober 2014 Charter van het Audit Comité van de Raad van Bestuur van Indaver NV 1 Doelstelling van het Auditcomité Het Auditcomité van Indaver

II. VOORSTELLEN VOOR HERZIENING

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

Gezien de commentaren ontvangen op deze openbare raadpleging;

Ontwerp van norm inzake de toepassing van de nieuwe en herziene Internationale controlestandaarden (ISA s) in België en tot vervanging van de norm van 10 november 2009 inzake de toepassing van de ISA s

Ontwerp van norm inzake de toepassing van de nieuwe en herziene Internationale controlestandaarden (ISA s) in België en tot vervanging van de norm van 10 november 2009 inzake de toepassing van de ISA s

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de algemene vergadering van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2014 Ons oordeel Wij hebben de jaarrekening 2014 van

Controleverklaring van de onafhankelijke accountant Aan: de algemene vergadering van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2014 Ons oordeel Wij hebben de jaarrekening 2014 van

Modelverslagen met betrekking tot de statistieken

Bijlage 6 Circulaire _2011_06-6 dd. 14 februari 2011 Modelverslagen met betrekking tot de statistieken Toepassingsveld: Openbare instellingen voor collectieve belegging naar Belgisch recht met een veranderlijk

Bijlage 6 Circulaire _2011_06-6 dd. 14 februari 2011 Modelverslagen met betrekking tot de statistieken Toepassingsveld: Openbare instellingen voor collectieve belegging naar Belgisch recht met een veranderlijk

KEY ISSUES - Corporate Governance COMMISSIE VOOR HET BANK- EN FINANCIEWEZEN

KEY ISSUES - Corporate Governance COMMISSIE VOOR HET BANK- EN FINANCIEWEZEN Rapportering corporate governance Brussel, 18 november 1999 Mevrouw, Mijnheer, De Commissie voor het Bank en Financiewezen en

KEY ISSUES - Corporate Governance COMMISSIE VOOR HET BANK- EN FINANCIEWEZEN Rapportering corporate governance Brussel, 18 november 1999 Mevrouw, Mijnheer, De Commissie voor het Bank en Financiewezen en

Norm inzake de toepassing van de ISA's in Belgie

Norm inzake de toepassing van de ISA's in Belgie De Raad van het Instituut van de Bedrijfsrevisoren, Overwegende dat het moderniseren van het norrnatief kader voor de uitvoering van revisorale opdrachten

Norm inzake de toepassing van de ISA's in Belgie De Raad van het Instituut van de Bedrijfsrevisoren, Overwegende dat het moderniseren van het norrnatief kader voor de uitvoering van revisorale opdrachten

ISA 510, INITIËLE CONTROLEOPDRACHTEN - BEGINSALDI

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 510, INITIËLE CONTROLEOPDRACHTEN - BEGINSALDI Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de International

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 510, INITIËLE CONTROLEOPDRACHTEN - BEGINSALDI Deze Internationale controlestandaard (ISA) werd in 2009 in de Engelse taal gepubliceerd door de International

Kennismaking met de inhoud van ISO 9001

Kennismaking met de inhoud van ISO 9001 Deze tekst is te gebruiken als eerste stap naar het toepassen van de standaard. Denk niet dat de standaard vraagt wat je denkt. Lees de standaard of doe navraag

Kennismaking met de inhoud van ISO 9001 Deze tekst is te gebruiken als eerste stap naar het toepassen van de standaard. Denk niet dat de standaard vraagt wat je denkt. Lees de standaard of doe navraag

Directie- en autorisatiereglement Floriade Almere 2022 B.V.

1 e concept Directie- en autorisatiereglement Floriade Almere 2022 B.V. Artikel 1. Algemeen 1.1 Dit reglement is opgesteld op grond van van de statuten van Floriade Almere 2022 B.V. (de vennootschap )

1 e concept Directie- en autorisatiereglement Floriade Almere 2022 B.V. Artikel 1. Algemeen 1.1 Dit reglement is opgesteld op grond van van de statuten van Floriade Almere 2022 B.V. (de vennootschap )

Bijlage 3. Intern reglement van het Auditcomité

Bijlage 3 Intern reglement van het Auditcomité 1. Samenstelling en vergoeding Het Comité bestaat uit twee leden die door de Raad van Bestuur van de Zaakvoerder worden aangeduid uit de onafhankelijke Bestuurders.

Bijlage 3 Intern reglement van het Auditcomité 1. Samenstelling en vergoeding Het Comité bestaat uit twee leden die door de Raad van Bestuur van de Zaakvoerder worden aangeduid uit de onafhankelijke Bestuurders.

INHOUD AUTEURSLIJST 3 WOORD VOORAF 15. AFDELING 1 De jaarrekening opstellen 17

INHOUD AUTEURSLIJST 3 WOORD VOORAF 15 AFDELING 1 De jaarrekening opstellen 17 1. Algemene principes 17 1.1. Evolutie 17 1.2. Het principe van de secties 17 1.3. De omschrijving van bepaalde rubrieken 18

INHOUD AUTEURSLIJST 3 WOORD VOORAF 15 AFDELING 1 De jaarrekening opstellen 17 1. Algemene principes 17 1.1. Evolutie 17 1.2. Het principe van de secties 17 1.3. De omschrijving van bepaalde rubrieken 18

het commissarisverslag 2013 ERRATUM

VERSLAG VAN DE COMMISSARIS AAN DE ALGEMENE VERGADERING VAN DE NV OVER HET BOEKJAAR AFGESLOTEN OP 20 Overeenkomstig de wettelijke en statutaire bepalingen 30) en de toelichting. Verslag over Oordeel met

VERSLAG VAN DE COMMISSARIS AAN DE ALGEMENE VERGADERING VAN DE NV OVER HET BOEKJAAR AFGESLOTEN OP 20 Overeenkomstig de wettelijke en statutaire bepalingen 30) en de toelichting. Verslag over Oordeel met

Ons oordeel Wij hebben de jaarrekening 2016 van Lavide Holding N.V. te Alkmaar gecontroleerd.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

1. FINANCIËLE INFORMATIESYSTEMEN

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

Interne controle en risicobeheer

COMMISSIE CORPORATE GOVERNANCE PRIVATE STICHTING Interne controle en risicobeheer Richtlijnen in het kader van de wet van 6 april 2010 en de Belgische Corporate Governance Code 2009 Hulpdocument voor het

COMMISSIE CORPORATE GOVERNANCE PRIVATE STICHTING Interne controle en risicobeheer Richtlijnen in het kader van de wet van 6 april 2010 en de Belgische Corporate Governance Code 2009 Hulpdocument voor het

4. Wettelijke basis 17 4.1. Europese richtlijnen en verordeningen 17 4.2. Belgische wetgeving 17 4.3. Voor vzw s 18

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

Samenstelling en takenpakket van het auditcomité. Het nieuw commissarisverslag en het verslag aan het auditcomité

Samenstelling en takenpakket van het auditcomité. Het nieuw commissarisverslag en het verslag aan het auditcomité Tom MEULEMAN Vice-President IBR-IRE 1 De rol van het auditcomité 2 Evolutie Auditcomités

Samenstelling en takenpakket van het auditcomité. Het nieuw commissarisverslag en het verslag aan het auditcomité Tom MEULEMAN Vice-President IBR-IRE 1 De rol van het auditcomité 2 Evolutie Auditcomités

Voorbeeld: VKF/1: Verkoop handelsgoederen 1.000,00 EUR, excl. btw 21 % D 400 Handelsdebiteuren C D 700 Omzet C (1) 1.210,00 1.

1.210,00 1.") 2. De verkoopcyclus Een periodieke afstemming van de saldi op de btw-rekeningen, met de gegevens van de btw-aangifte (opgemaakt op basis van de dagboeken), is aangewezen (zie p. 131: btw-overboeking).

2. De verkoopcyclus Een periodieke afstemming van de saldi op de btw-rekeningen, met de gegevens van de btw-aangifte (opgemaakt op basis van de dagboeken), is aangewezen (zie p. 131: btw-overboeking).

INTERNATIONALE CONTROLESTANDAARD 260 COMMUNICATIE OVER CONTROLE-AANGELEGENHEDEN MET HET TOEZICHTHOUDEND ORGAAN

INTERNATIONALE CONTROLESTANDAARD 260 COMMUNICATIE OVER CONTROLE-AANGELEGENHEDEN MET HET TOEZICHTHOUDEND ORGAAN INHOUDSOPGAVE Paragrafen Inleiding... 1-4 Relevant orgaan... 5-10 Te communiceren controle-aangelegenheden

INTERNATIONALE CONTROLESTANDAARD 260 COMMUNICATIE OVER CONTROLE-AANGELEGENHEDEN MET HET TOEZICHTHOUDEND ORGAAN INHOUDSOPGAVE Paragrafen Inleiding... 1-4 Relevant orgaan... 5-10 Te communiceren controle-aangelegenheden

Corporate Governance verantwoording

Corporate Governance verantwoording Algemeen De Raad van Commissarissen en de Raad van Bestuur van Verenigde Nederlandse Compagnie (VNC) respecteren de principes en best practice bepalingen van de Corporate

Corporate Governance verantwoording Algemeen De Raad van Commissarissen en de Raad van Bestuur van Verenigde Nederlandse Compagnie (VNC) respecteren de principes en best practice bepalingen van de Corporate

Controle protocol Stichting De Friesland

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

In België geldt er voortaan een nieuwe beroepsnorm Wat en waarom? Frequently Asked Questions

Norm met betrekking tot de contractuele controle van KMO s en kleine (i)vzw s en stichtingen en de gedeelde wettelijk voorbehouden opdrachten bij KMO s en kleine (i)vzw s en stichtingen In België geldt

Norm met betrekking tot de contractuele controle van KMO s en kleine (i)vzw s en stichtingen en de gedeelde wettelijk voorbehouden opdrachten bij KMO s en kleine (i)vzw s en stichtingen In België geldt

Controle protocol. 1 Doelstelling. 2 Eisen en aanwijzingen. 3 Toleranties en gewenste zekerheid

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Functiekaart. Werkt onder leiding van en rapporteert aan: hoofddeskundige(ondersteuning, financiën)

") Functie Graadnaam: administratief medewerker Functienaam: administratief medewerker Functiefamilie: administratief medewerkers Functionele loopbaan: C1-C3 Afdeling: ondersteuning Dienst: financiën Subdienst:

Functie Graadnaam: administratief medewerker Functienaam: administratief medewerker Functiefamilie: administratief medewerkers Functionele loopbaan: C1-C3 Afdeling: ondersteuning Dienst: financiën Subdienst:

FUNCTIEBESCHRIJVING BOEKHOUDER POLITIEZONE/AGB

FUNCTIEBESCHRIJVING BOEKHOUDER POLITIEZONE/AGB 1. ALGEMEEN 1.1. Dienst: Politiezone Schoten (PZ) en Autonoom Gemeentebedrijf Schoten (AGBS) 1.2. Naam van de functie: BOEKHOUDER POLITIEZONE/AGB 1.3. Datum:

FUNCTIEBESCHRIJVING BOEKHOUDER POLITIEZONE/AGB 1. ALGEMEEN 1.1. Dienst: Politiezone Schoten (PZ) en Autonoom Gemeentebedrijf Schoten (AGBS) 1.2. Naam van de functie: BOEKHOUDER POLITIEZONE/AGB 1.3. Datum:

TRANSPARANTIEVERSLAG 2013

TRANSPARANTIEVERSLAG 2013 1. Inleiding Dit verslag bevat de informatie zoals bepaald in artikel 15 van de wet van 22 juli 1953 houdende de oprichting van een Instituut van de Bedrijfsrevisoren, aangepast

TRANSPARANTIEVERSLAG 2013 1. Inleiding Dit verslag bevat de informatie zoals bepaald in artikel 15 van de wet van 22 juli 1953 houdende de oprichting van een Instituut van de Bedrijfsrevisoren, aangepast

Praktische nota bij artikel 618 Wetboek van vennootschappen (interimdividend)

") Praktische nota bij artikel 618 Wetboek van vennootschappen (interimdividend) Het Instituut van de Bedrijfsrevisoren (IBR) heeft met de norm van 10 november 2009 de internationale controlestandaarden (International

Praktische nota bij artikel 618 Wetboek van vennootschappen (interimdividend) Het Instituut van de Bedrijfsrevisoren (IBR) heeft met de norm van 10 november 2009 de internationale controlestandaarden (International

Klynveld Peat Marwick Goerdeler

Klynveld Peat Marwick Goerdeler Bedrijfsrevisoren Helga Platteau Bedrijfsrevisor Verslag van het College van sen over de geconsolideerde jaarrekening over het boekjaar afgesloten op 31 december 2004 en

Klynveld Peat Marwick Goerdeler Bedrijfsrevisoren Helga Platteau Bedrijfsrevisor Verslag van het College van sen over de geconsolideerde jaarrekening over het boekjaar afgesloten op 31 december 2004 en

INTERN REGLEMENT VAN HET DIRECTIECOMITÉ

BIJLAGE 4 BIJ HET CORPORATE GOVERNANCE CHARTER INTERN REGLEMENT VAN HET DIRECTIECOMITÉ OPGESTELD DOOR DE RAAD VAN BESTUUR INHOUDSOPGAVE Algemeen... 3 1. Samenstelling... 3 2. Benoeming... 3 3. Bevoegdheden

BIJLAGE 4 BIJ HET CORPORATE GOVERNANCE CHARTER INTERN REGLEMENT VAN HET DIRECTIECOMITÉ OPGESTELD DOOR DE RAAD VAN BESTUUR INHOUDSOPGAVE Algemeen... 3 1. Samenstelling... 3 2. Benoeming... 3 3. Bevoegdheden

INTERNATIONAL STANDARD ON AUDITING 560 GEBEURTENISSEN NA DE EINDDATUM VAN DE PERIODE

INTERNATIONAL STANDARD ON AUDITING 560 GEBEURTENISSEN NA DE EINDDATUM VAN DE PERIODE INHOUDSOPGAVE Paragraaf Inleiding... 1-3 Definities... 4 Gebeurtenissen die zich vóór de datum van de controleverklaring

INTERNATIONAL STANDARD ON AUDITING 560 GEBEURTENISSEN NA DE EINDDATUM VAN DE PERIODE INHOUDSOPGAVE Paragraaf Inleiding... 1-3 Definities... 4 Gebeurtenissen die zich vóór de datum van de controleverklaring

Het begrip controle-informatie: algemene principes

Het begrip controle-informatie: algemene principes 24.11.2008 Daniel KROES, Bedrijfsrevisor 1 Inleiding De bedrijfsrevisor moet de schriftelijke bevestigingen die vereist zijn (bewijskrachtig materiaal)

Het begrip controle-informatie: algemene principes 24.11.2008 Daniel KROES, Bedrijfsrevisor 1 Inleiding De bedrijfsrevisor moet de schriftelijke bevestigingen die vereist zijn (bewijskrachtig materiaal)

INTERNATIONALE CONTROLESTANDAARD 510 EERSTE UITVOERING VAN CONTROLE-OPDRACHTEN OPENINGSSALDI

INTERNATIONALE CONTROLESTANDAARD 510 EERSTE UITVOERING VAN CONTROLE-OPDRACHTEN OPENINGSSALDI INHOUDSOPGAVE Paragrafen Inleiding... 1-3 Controlewerkzaamheden... 4-10 Controlebevindingen en rapportering...

INTERNATIONALE CONTROLESTANDAARD 510 EERSTE UITVOERING VAN CONTROLE-OPDRACHTEN OPENINGSSALDI INHOUDSOPGAVE Paragrafen Inleiding... 1-3 Controlewerkzaamheden... 4-10 Controlebevindingen en rapportering...

PROXIMUS NV van publiek recht CHARTER VAN HET AUDIT- EN TOEZICHTSCOMITE

PROXIMUS NV van publiek recht CHARTER VAN HET AUDIT- EN TOEZICHTSCOMITE Statuut Het Audit- en Toezichtscomité is een raadgevend comité van de Raad van Bestuur, met uitzondering voor de punten waarvoor

PROXIMUS NV van publiek recht CHARTER VAN HET AUDIT- EN TOEZICHTSCOMITE Statuut Het Audit- en Toezichtscomité is een raadgevend comité van de Raad van Bestuur, met uitzondering voor de punten waarvoor

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

De effectieve directie

Studiedag - Journée d études De interne audit en het auditcomité Walgraeve M. Hoofd interne audit NVSM 17.10.2008 Verslag over: De effectieve directie - Financiële, operationele en strategische risico

Studiedag - Journée d études De interne audit en het auditcomité Walgraeve M. Hoofd interne audit NVSM 17.10.2008 Verslag over: De effectieve directie - Financiële, operationele en strategische risico

Directiestatuut N.V. Waterbedrijf Groningen

Directiestatuut N.V. Waterbedrijf Groningen Dit Directiestatuut is op 14 december 2006 ter kennis gebracht aan de algemene vergadering van aandeelhouders en na goedkeuring door de raad van commissarissen

Directiestatuut N.V. Waterbedrijf Groningen Dit Directiestatuut is op 14 december 2006 ter kennis gebracht aan de algemene vergadering van aandeelhouders en na goedkeuring door de raad van commissarissen

RNCI sessie 26 oktober 2009. Beknopt overzicht van Het wetsontwerp over het remuneratiecomité en het remuneratieverslag

RNCI sessie 26 oktober 2009 Beknopt overzicht van Het wetsontwerp over het remuneratiecomité en het remuneratieverslag 1 Inhoudsopgave bespreking wetsontwerp Bron: Wetsontwerp tot versterking van het deugdelijk

RNCI sessie 26 oktober 2009 Beknopt overzicht van Het wetsontwerp over het remuneratiecomité en het remuneratieverslag 1 Inhoudsopgave bespreking wetsontwerp Bron: Wetsontwerp tot versterking van het deugdelijk

over de controle van de rekeningen 2011-2014 van Gimvindus nv

ingediend op 37-I (2014-2015) Nr. 1 10 september 2015 (2014-2015) Verslag van het Rekenhof over de controle van de rekeningen 2011-2014 van Gimvindus nv verzendcode: ECO 2 37-I (2014-2015) Nr. 1 1011 Brussel

ingediend op 37-I (2014-2015) Nr. 1 10 september 2015 (2014-2015) Verslag van het Rekenhof over de controle van de rekeningen 2011-2014 van Gimvindus nv verzendcode: ECO 2 37-I (2014-2015) Nr. 1 1011 Brussel

Controleprotocol subsidie Vervoersautoriteit MRDH - Openbaar Vervoer, concessie Bus -

Controleprotocol subsidie Vervoersautoriteit MRDH - Openbaar Vervoer, concessie Bus - 1. Inleiding 1.1 Dit protocol heeft betrekking op de controle van de door de subsidieontvanger af te leggen verantwoording

Controleprotocol subsidie Vervoersautoriteit MRDH - Openbaar Vervoer, concessie Bus - 1. Inleiding 1.1 Dit protocol heeft betrekking op de controle van de door de subsidieontvanger af te leggen verantwoording

Stichting Bewaarder BNP Paribas Beleggingsfondsen NL. te Amsterdam. Jaarrekening 2012

Stichting Bewaarder BNP Paribas Beleggingsfondsen NL te Amsterdam Jaarrekening 2012 Inhoudsopgave Blad Verslag van het Bestuur 2 Jaarrekening Balans per 31 december 2012 4 Staat van baten en lasten over

Stichting Bewaarder BNP Paribas Beleggingsfondsen NL te Amsterdam Jaarrekening 2012 Inhoudsopgave Blad Verslag van het Bestuur 2 Jaarrekening Balans per 31 december 2012 4 Staat van baten en lasten over

Certificatiemethode voor systemen

1- Doel Certificatiemethode voor systemen Beschrijving van het verloop van de certificatie van systemen van organisaties door PME Cert nv 2- Toepassingsgebied Certificatie van kwaliteitsmanagementsystemen

1- Doel Certificatiemethode voor systemen Beschrijving van het verloop van de certificatie van systemen van organisaties door PME Cert nv 2- Toepassingsgebied Certificatie van kwaliteitsmanagementsystemen

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE Corporate Governance Novisource streeft naar een organisatiestructuur die onder meer recht doet aan de belangen van de onderneming, haar klanten,

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE Corporate Governance Novisource streeft naar een organisatiestructuur die onder meer recht doet aan de belangen van de onderneming, haar klanten,

Voorbeeld van een bevestigingsbrief van de leiding van de entiteit

Voorbeeld van een bevestigingsbrief van de leiding van de entiteit [Hoewel het verzoeken om bevestigingen van de leiding van de entiteit aangaande bepaalde aangelegenheden ertoe kan leiden dat zij haar

Voorbeeld van een bevestigingsbrief van de leiding van de entiteit [Hoewel het verzoeken om bevestigingen van de leiding van de entiteit aangaande bepaalde aangelegenheden ertoe kan leiden dat zij haar

1. Verslag zonder voorbehoud met toelichtende paragraaf

1. Verslag zonder voorbehoud met toelichtende paragraaf 1.1. Onzekerheid van materieel belang Zonder afbreuk te doen aan ons oordeel vestigen wij de aandacht op Toelichting X bij de financiële overzichten.

1. Verslag zonder voorbehoud met toelichtende paragraaf 1.1. Onzekerheid van materieel belang Zonder afbreuk te doen aan ons oordeel vestigen wij de aandacht op Toelichting X bij de financiële overzichten.

De bedrijfsrevisor: een toegevoegde waarde voor uw KMO

De bedrijfsrevisor: een toegevoegde waarde voor uw KMO 31.03.2010 Ondernemen 2010 De bedrijfsrevisor: een toegevoegde waarde voor uw KMO Jan VANDERHOEGHT 31.03.2010 Overzicht I. Inleiding II. De bedrijfsrevisor

De bedrijfsrevisor: een toegevoegde waarde voor uw KMO 31.03.2010 Ondernemen 2010 De bedrijfsrevisor: een toegevoegde waarde voor uw KMO Jan VANDERHOEGHT 31.03.2010 Overzicht I. Inleiding II. De bedrijfsrevisor

INTERNATIONALE CONTROLESTANDAARD 610 HET IN AANMERKING NEMEN VAN DE INTERNE AUDITWERKZAAMHEDEN

INTERNATIONALE CONTROLESTANDAARD 610 HET IN AANMERKING NEMEN VAN DE INTERNE AUDITWERKZAAMHEDEN INHOUDSOPGAVE Paragrafen Inleiding... 1-4 Reikwijdte en doelstellingen van de interne audit... 5 Verhouding

INTERNATIONALE CONTROLESTANDAARD 610 HET IN AANMERKING NEMEN VAN DE INTERNE AUDITWERKZAAMHEDEN INHOUDSOPGAVE Paragrafen Inleiding... 1-4 Reikwijdte en doelstellingen van de interne audit... 5 Verhouding

Trimestriële afsluiting

Trimestriële afsluiting Woord vooraf. Deze handleiding is gericht aan de afdelingen van de VPW s die onderhevig zijn aan BTW kwartaalaangiften die zelf instaan voor het voeren ven de boekhouding van hun

Trimestriële afsluiting Woord vooraf. Deze handleiding is gericht aan de afdelingen van de VPW s die onderhevig zijn aan BTW kwartaalaangiften die zelf instaan voor het voeren ven de boekhouding van hun

INTERN REGLEMENT VAN HET AUDITCOMITÉ VAN DE FEDERALE PARTICIPATIE- EN INVESTERINGSMAATSCHAPPIJ ( FPIM )

") INTERN REGLEMENT VAN HET AUDITCOMITÉ VAN DE FEDERALE PARTICIPATIE- EN INVESTERINGSMAATSCHAPPIJ ( FPIM ) Artikel 1 - Comité Krachtens artikel 3bis, 17 van de wet van 2 april 1962 betreffende de Federale

INTERN REGLEMENT VAN HET AUDITCOMITÉ VAN DE FEDERALE PARTICIPATIE- EN INVESTERINGSMAATSCHAPPIJ ( FPIM ) Artikel 1 - Comité Krachtens artikel 3bis, 17 van de wet van 2 april 1962 betreffende de Federale

LEIDRAAD VOOR DE KWALITEITSCONTROLE ISA 2012

CONTROLE VAN EEN WETTELIJKE OPDRACHT Volgende vragen hebben betrekking op de controle van wettelijke opdrachten. De inspecteur is slechts verplicht de vragen te beantwoorden mbt de te controleren geselecteerde

CONTROLE VAN EEN WETTELIJKE OPDRACHT Volgende vragen hebben betrekking op de controle van wettelijke opdrachten. De inspecteur is slechts verplicht de vragen te beantwoorden mbt de te controleren geselecteerde

Stichting Bewaarder BNP Paribas Beleggingsfondsen NL. te Amsterdam. Jaarrekening 2013

Stichting Bewaarder BNP Paribas Beleggingsfondsen NL te Amsterdam Jaarrekening 2013 Inhoudsopgave Blad Verslag van het Bestuur 2 Jaarrekening Balans per 31 december 2013 4 Staat van baten en lasten over

Stichting Bewaarder BNP Paribas Beleggingsfondsen NL te Amsterdam Jaarrekening 2013 Inhoudsopgave Blad Verslag van het Bestuur 2 Jaarrekening Balans per 31 december 2013 4 Staat van baten en lasten over

3.4. Gebruikmaken van de werkzaamheden van deskundigen (6 september 1996) 86

86") 3.4. Gebruikmaken van de werkzaamheden van deskundigen (6 september 1996) 86 1. Inleiding 1.1.In toepassing van paragraaf 2.5. van de algemene controlenormen, heeft deze aanbeveling ten doel grondslagen

3.4. Gebruikmaken van de werkzaamheden van deskundigen (6 september 1996) 86 1. Inleiding 1.1.In toepassing van paragraaf 2.5. van de algemene controlenormen, heeft deze aanbeveling ten doel grondslagen

Functiebeschrijving: Directeur audit

Functiebeschrijving: Directeur audit Functiefamilie Controle en audit functies Voor akkoord Naam leidinggevende Datum + handtekening Naam functiehouder Datum + Handtekening 1. Context van de functie 1.1.

Functiebeschrijving: Directeur audit Functiefamilie Controle en audit functies Voor akkoord Naam leidinggevende Datum + handtekening Naam functiehouder Datum + Handtekening 1. Context van de functie 1.1.

Directiestatuut. Waterleidingmaatschappij Drenthe

Directiestatuut Waterleidingmaatschappij Drenthe Inhoud Directiestatuut van de NV Waterleidingmaatschappij Drenthe Artikel 1 Definities 3 Artikel 2 Inleiding 3 Artikel 3 Taken van de directie 3 Artikel

Directiestatuut Waterleidingmaatschappij Drenthe Inhoud Directiestatuut van de NV Waterleidingmaatschappij Drenthe Artikel 1 Definities 3 Artikel 2 Inleiding 3 Artikel 3 Taken van de directie 3 Artikel

Vlaamse Adviescommissie voor Boekhoudkundige Normen. Advies 2017/5 betreffende het boeken van subsidies in natura van 08/03/2017

Vlaamse Adviescommissie voor Boekhoudkundige Normen Advies 2017/5 betreffende het boeken van subsidies in natura van 08/03/2017 Inhoud I. Inleiding en definities 2 1) Toepassingsgebied 2 2) Definities

Vlaamse Adviescommissie voor Boekhoudkundige Normen Advies 2017/5 betreffende het boeken van subsidies in natura van 08/03/2017 Inhoud I. Inleiding en definities 2 1) Toepassingsgebied 2 2) Definities

Stichting Bewaarder Robeco

Stichting Bewaarder Robeco Jaarrekening over het boekjaar 2013 Stichting Bewaarder Robeco INHOUDSOPGAVE Pagina Algemene informatie 1 Verslag van het Bestuur 2 Algemeen 2 Ontwikkelingen gedurende het verslagjaar

Stichting Bewaarder Robeco Jaarrekening over het boekjaar 2013 Stichting Bewaarder Robeco INHOUDSOPGAVE Pagina Algemene informatie 1 Verslag van het Bestuur 2 Algemeen 2 Ontwikkelingen gedurende het verslagjaar

VERSLAG (2017/C 417/28)

") C 417/176 NL Publicatieblad van de Europese Unie 6.12.2017 VERSLAG over de jaarrekening van de Europese Autoriteit voor effecten en markten betreffende het begrotingsjaar 2016, vergezeld van het antwoord

C 417/176 NL Publicatieblad van de Europese Unie 6.12.2017 VERSLAG over de jaarrekening van de Europese Autoriteit voor effecten en markten betreffende het begrotingsjaar 2016, vergezeld van het antwoord

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in he

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017/2018 Ons

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017/2018 Ons

0325/06/N Tuchtcommissie van 6 februari 2007 (tussenbeslissing; beroep aangetekend)

") 0325/06/N Tuchtcommissie van 6 februari 2007 (tussenbeslissing; beroep aangetekend) Tekortkomingen vastgesteld naar aanleiding van een kwaliteitscontrole; inbreuken op de controlenormen met betrekking

0325/06/N Tuchtcommissie van 6 februari 2007 (tussenbeslissing; beroep aangetekend) Tekortkomingen vastgesteld naar aanleiding van een kwaliteitscontrole; inbreuken op de controlenormen met betrekking

JAN CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT *136076* Aan: de aandeelhouder van Scotch Whisky International B.V. A. Verklaring over de in het jaarrapport opgenomen jaarrekening 2017 Ons oordeel

JAN CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT *136076* Aan: de aandeelhouder van Scotch Whisky International B.V. A. Verklaring over de in het jaarrapport opgenomen jaarrekening 2017 Ons oordeel

Resultaten van de bevraging van de sociale verhuurkantoren inzake de aanwezigheid van interne controleprocedures, bestuursdocumenten

Vlaamse overheid Agentschap Inspectie RWO - Afdeling Toezicht Directie Actoren Resultaten van de bevraging van de sociale verhuurkantoren inzake de aanwezigheid van interne controleprocedures, bestuursdocumenten

Vlaamse overheid Agentschap Inspectie RWO - Afdeling Toezicht Directie Actoren Resultaten van de bevraging van de sociale verhuurkantoren inzake de aanwezigheid van interne controleprocedures, bestuursdocumenten

TITEL I OPRICHTING VAN EEN INTERN VERZELFSTANDIGD AGENTSCHAP "INTERNE AUDIT VAN DE VLAAMSE ADMINISTRATIE"

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Interne Audit van de Vlaamse Administratie en tot omvorming van het auditcomité van de Vlaamse Gemeenschap tot het

Besluit van de Vlaamse Regering tot oprichting van het intern verzelfstandigd agentschap Interne Audit van de Vlaamse Administratie en tot omvorming van het auditcomité van de Vlaamse Gemeenschap tot het

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

VERSLAG (2016/C 449/35)

") C 449/188 NL Publicatieblad van de Europese Unie 1.12.2016 VERSLAG over de jaarrekening van de Europese Stichting tot verbetering van de levens- en arbeidsomstandigheden betreffende het begrotingsjaar

C 449/188 NL Publicatieblad van de Europese Unie 1.12.2016 VERSLAG over de jaarrekening van de Europese Stichting tot verbetering van de levens- en arbeidsomstandigheden betreffende het begrotingsjaar

Inhoud DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3

DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3 1 KLEINE ONDERNEMING VOLGENS DE BOEKHOUDWETGEVING... 4 1.1 De juridische vorm van de onderneming... 4 1.2 De

DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3 1 KLEINE ONDERNEMING VOLGENS DE BOEKHOUDWETGEVING... 4 1.1 De juridische vorm van de onderneming... 4 1.2 De

VOLMACHTFORMULIER VOOR DE BUITENGEWONE ALGEMENE VERGADERING

VOLMACHTFORMULIER VOOR DE BUITENGEWONE ALGEMENE VERGADERING Ondergetekende: naam en voornaam / (vennootschaps)naam: adres / zetel: eigenaar van: aandelen van de vennootschap; en/of eigenaar van: warrants

VOLMACHTFORMULIER VOOR DE BUITENGEWONE ALGEMENE VERGADERING Ondergetekende: naam en voornaam / (vennootschaps)naam: adres / zetel: eigenaar van: aandelen van de vennootschap; en/of eigenaar van: warrants

INTERNATIONAL STANDARD ON AUDITING (ISA)

") INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 706, PARAGRAFEN TER BENADRUKKING VAN BEPAALDE AANGELEGENHEDEN EN PARAGRAFEN INZAKE OVERIGE AANGELEGENHEDEN IN DE CONTROLEVERKLARING VAN DE ONAFHANKELIJKE AUDITOR

INTERNATIONAL STANDARD ON AUDITING (ISA) ISA 706, PARAGRAFEN TER BENADRUKKING VAN BEPAALDE AANGELEGENHEDEN EN PARAGRAFEN INZAKE OVERIGE AANGELEGENHEDEN IN DE CONTROLEVERKLARING VAN DE ONAFHANKELIJKE AUDITOR

ABLYNX NV. (de Vennootschap of Ablynx )

") ABLYNX NV Naamloze Vennootschap die een openbaar beroep heeft gedaan op het spaarwezen Maatschappelijke zetel: Technologiepark 21, 9052 Zwijnaarde Ondernemingsnummer: 0475.295.446 (RPR Gent) (de Vennootschap

ABLYNX NV Naamloze Vennootschap die een openbaar beroep heeft gedaan op het spaarwezen Maatschappelijke zetel: Technologiepark 21, 9052 Zwijnaarde Ondernemingsnummer: 0475.295.446 (RPR Gent) (de Vennootschap

Materieel belang in de jaarrekening. Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013 Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 6 4. De voorzitter... 7 5. De secretaris... 7 6.

REGLEMENT AUDIT, RISK & COMPLIANCE COMMISSIE PGGM N.V. 26 november 2013 Inhoudsopgave 1. Algemeen... 3 2. Taken en bevoegdheden... 3 3. Samenstelling... 6 4. De voorzitter... 7 5. De secretaris... 7 6.

Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van Wetterskip Fryslân.

Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van Wetterskip Fryslân. Het algemeen bestuur van Wetterskip Fryslân besluit, gelet op artikel 109 van de

Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van Wetterskip Fryslân. Het algemeen bestuur van Wetterskip Fryslân besluit, gelet op artikel 109 van de

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Reglement auditcommissie

Reglement auditcommissie REGLEMENT AUDITCOMMISSIE Dit reglement is vastgesteld op grond van artikel 7.1 van het reglement van de raad van commissarissen en met inachtneming van de Nederlandse corporate

Reglement auditcommissie REGLEMENT AUDITCOMMISSIE Dit reglement is vastgesteld op grond van artikel 7.1 van het reglement van de raad van commissarissen en met inachtneming van de Nederlandse corporate

VERSLAG (2016/C 449/29)

") 1.12.2016 NL Publicatieblad van de Europese Unie C 449/157 VERSLAG over de jaarrekening van het Uitvoerend Agentschap Europese Onderzoeksraad betreffende het begrotingsjaar 2015 vergezeld van het antwoord

1.12.2016 NL Publicatieblad van de Europese Unie C 449/157 VERSLAG over de jaarrekening van het Uitvoerend Agentschap Europese Onderzoeksraad betreffende het begrotingsjaar 2015 vergezeld van het antwoord

Norm (herzien in 2018) inzake de toepassing in Belgie van de Internationale controlestandaarden (ISA s)

inzake de toepassing in Belgie van de Internationale controlestandaarden (ISA s)") Norm (herzien in 2018) inzake de toepassing in Belgie van de Internationale controlestandaarden (ISA s) Ontwerp van gecoördineerde versie - 2018 1 DE RAAD VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN, Gezien

Norm (herzien in 2018) inzake de toepassing in Belgie van de Internationale controlestandaarden (ISA s) Ontwerp van gecoördineerde versie - 2018 1 DE RAAD VAN HET INSTITUUT VAN DE BEDRIJFSREVISOREN, Gezien

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

1.2. Controleprogramma (5 januari 1987) 49

49") gedrang zou komen. Zo zou het ook moeilijk verzoenbaar zijn met de plichtenleer een opdracht te aanvaarden tegen voorwaarden die klaarblijkelijk ontoereikend zijn om zich zodoende, in de vennootschap te

gedrang zou komen. Zo zou het ook moeilijk verzoenbaar zijn met de plichtenleer een opdracht te aanvaarden tegen voorwaarden die klaarblijkelijk ontoereikend zijn om zich zodoende, in de vennootschap te

FUNCTIEBESCHRIJVING BOEKHOUDER

FUNCTIEBESCHRIJVING BOEKHOUDER 1. ALGEMEEN 1.1 Departement: Financiën Dienst: Financiële dienst 1.2 Naam van de functie: BOEKHOUDER 1.3 Datum: juli 2018 2. DOEL VAN DE FUNCTIE Je bent verantwoordelijk

FUNCTIEBESCHRIJVING BOEKHOUDER 1. ALGEMEEN 1.1 Departement: Financiën Dienst: Financiële dienst 1.2 Naam van de functie: BOEKHOUDER 1.3 Datum: juli 2018 2. DOEL VAN DE FUNCTIE Je bent verantwoordelijk

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

De receptie. De aankoopafdeling. De verkoopafdeling

De receptie Op de receptie komt al de correspondentie van ons bedrijf binnen, deze briefwisseling verdelen zij onder de verschillende afdelingen. Zij staan ook in voor het versturen van alle nodige documenten.

De receptie Op de receptie komt al de correspondentie van ons bedrijf binnen, deze briefwisseling verdelen zij onder de verschillende afdelingen. Zij staan ook in voor het versturen van alle nodige documenten.

Functiekaart. Werkt onder leiding van en rapporteert aan de bestuurssecretaris (Algemene zaken - Financiën).

.") Functie Graadnaam: deskundige Functienaam: boekhouder Functiefamilie: deskundig Functionele loopbaan: B1-B3 Afdeling: Algemene zaken Dienst: Financiën Subdienst: Administratie Code: Doel van de entiteit

Functie Graadnaam: deskundige Functienaam: boekhouder Functiefamilie: deskundig Functionele loopbaan: B1-B3 Afdeling: Algemene zaken Dienst: Financiën Subdienst: Administratie Code: Doel van de entiteit