OVERNAME VAN EEN ONDERNEMING

|

|

|

- Julia van der Wal

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 OVERNAME VAN EEN ONDERNEMING 1

2 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan Schoten Tel: 03/ Mail: Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp Management School 2008 (Real Estate Accounting) Professor Karel De Grote Hogeschool Antwerp (Audit/Valuation) Docent postgraduaat Antwerp Accountancy Guest professor University Maastricht (Valuation) Guest professor University of Economics Nicosia (Cyprus) Author of the book Business Valuation ( Intersentia) 2

Guest professor University of Economics Nicosia (Cyprus) Author of the book")

3 ISBN

4 INHOUD Deel 1 : Gebruikelijke stappen bij een overname Deel 2 : waardering van de onderneming Deel 3 : wat omvat de overdracht? Asset deal versus share deal 4

5 GEBRUIKELIJKE STAPPEN BIJ EEN OVERNAME 5

6 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 6

7 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Start met waardering voor uzelf : is de waarde voor U aanvaardbaar? Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 7

8 DEEL 1 Voorbereiden van de overname Getrouwe weergave van de realiteit Maak een eerst een waardering Verkoop niet te goedkoop Vraag een realistische prijs Te duur kopen is standaard Ken het verschil tussen de standalone waarde en de toekomstige waarde Zijn er voldoende positieve equity cashflows of free cashflows? In hoofde van de verkoper : Waarom wenst u te verkopen? Zijn er voldoende positieve equity cashflows of free cashflows? Opzetten van een transparante structuur en organisatie (bij voorkeur geen kluwen van vennootschappen) 8

9 DEEL 1 In hoofde van de koper : Waarom wenst u een onderneming te kopen? Welke rendement verwacht u van de onderneming. Ga nooit onder de 10% rendement ( cost of equity) : u bekomt dan een exponentiële waarde Maak een waardering maar ken het verschil tussen de standalone waarde en de toekomstige waarde Opgepast voor de American golfstick Opgepast voor evoluties WCR 9

10 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch begeleiden Overname financieren Post acquisitie Integratie 10

11 DEEL 1 Koper : potentiële onderneming zoeken : Strategisch : onderneming binnen uw sector/kennisdomein Financieel : aankoop als belegging Soorten onderneming : Diensten productie handel Starter : potentieel risico want weinig ervaring Groeiende onderneming : nood aan werkkapitaal Krimpende onderneming : goedkoper? Risico s? Waar zoeken : Tussenpersonen Relaties en netwerken BNP Fortis Paribas 11

12 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 12

13 DEEL 1 Verkoper : potentiële koper zoeken : Waar zoeken : Tussenpersonen Relaties en netwerken Bnp fortis Paribass Voorzichtig aftasten (een concurrent zou zich immers in eerste instantie kunnen voordoen als geïnteresseerde koper): welke cijfers kenbaar maken? 13

: welke")

14 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 14

15 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 15

16 DEEL 1 De voorbereidingen van de overname moeten leiden tot een contract => juridisch document => laat u begeleiden door specialisten! Gebruikelijke documenten : Non disclosure agreement : geheimhoudingsdocument : Confidentialiteit Letter of intent : intentieverklaring : Partijen drukken de intentie uit (is dus niet bindend) om over te nemen Omvat het voorwerp van de transactie (aandelen), de prijs of prijsvork, eventuele aanpassingen aan de prijs na due dilligence, termijnen Contract (zie ook deel 4) 16

om over te nemen Omvat het voorwerp van de")

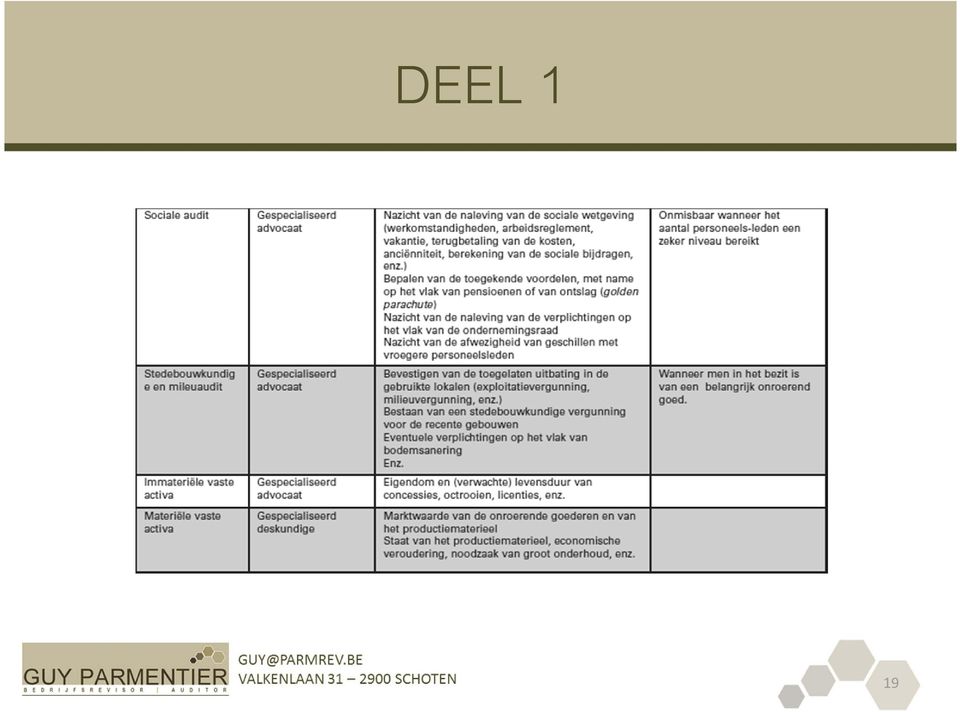

17 DEEL 1 Due dilligence : dit is een audit van de betrokken onderneming met als doel eventuele risico s te ontdekken. Due dilligence heeft niet enkel betrekking op het financiële aspect, maar ook het juridisch aspect, fiscaliteit, sociale wetgeving, milieu, IT, verzekeringen, Due dilligence kan bijgevolg enorm uitgebreid zijn en dient bijgevolg uitgevoerd te worden door specialisten in elk vakdomein Due Dilligence : is nooit 100 % garantie Wat met eventuele onrust onder personeel Opzetten van een externe data room? Sleutelposities al informeren want zij zullen informatie moeten aanleveren 17

18 DEEL 1 18

19 DEEL 1 19

20 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 20

21 DEEL 1 U wenst een onderneming te kopen : hoe gaat u financieren? Aandachtspunten : De overnameprijs dient gefinancierd te worden Wat is de financiële positie van de vennootschap? Is er voldoende vrije Equity cashflow Free cashflow? Is het werkkapitaal onder controle? Dient u m.a.w. na de overname nog financiële middelen in de vennootschap te brengen om te continuïteit te waarborgen / schulden terug te betalen / uit te breiden? U moet de structuur van de onderneming kennen. NLF versus WCR : is die gezond? Reden zal de rendementseis beinvloeden Wat is het operationeel risico, wat is de financial risk Wat zijn de inherente risico s en control risks? Wat is het invested capital 21

22 DEEL 1 Bronnen van financiering : Eigen middelen Mede investeerders BNP Fortis Paribas Eigen cashflow : let op met wetgeving ter zaken (zie verder) Combinatie van de vorige Financiering kan functie zijn van : Te realiseren cashflow Te verstrekken waarborgen Termijn : terugbetaling op korte of lange termijn Besluit : waarde en financiering hangen vaak samen 22

23 DEEL 1 Globaal stappenplan : Pre acquisitie Voorbereiden van de overname Koper : potentiële onderneming zoeken Verkoper : overname kandidaat zoeken Waarderen Acquisitie Overname juridisch en fiscaal begeleiden Overname financieren Post acquisitie Integratie 23

24 DEEL 1 Het overnamecontract is getekend, wat nu? Communicatie : Naar personeel Naar alle belanghebbenden Hoe verkopende partij integreren (familiale ondernemingen!) : wie van de familie blijft nog actief? Hoe lang? Op welke wijze worden zij vergoed? Integratie van de diverse bedrijfsonderdelen : Uniform boekhoudsysteem Synergie effecten 24

25 DEEL 1 Financiering van de overname Door een vendor loan : lening gegevens door de verkoper van het bedrijf = +/ uitgestelde betaling en engagement Nadeel : vaak bron van claims tegen verzoekende partij teneinde bedrag naar beneden te halen Earn out : uitgestelde betaling van een gedeelte van de koopsom naast de waarde van de aandelen(normaal gebaseerd op het verleden), nog een variabel deel van de koopsom gebaseerd op toekomstige cijfers : voorzichtigheid geboden Nadeel : er worden vaak stappen ondernomen om de Cash Flows te drukken : managementvergoedingen e.d. 25

26 WAARDERING VAN DE ONDERNEMING 26

27 DEEL 2 Wij behandelen de basisprincipes Beheers de logica van de waardering Reden Vermijdt een te lage verkoopprijs Vermijdt een onrealistische prijszetting Ken de impact van assumpties van de tegenpartij op uw waarde. 27

28 2. EQUITY CASH FLOW (ECF) Equity Cash Flow = Inkomende Cash Flow uitgaande Cash Flow = beschikbare middelen voor de aandeelhouders van de onderneming ECF = Winst na belastingen+ Afschrijvingen Δ Werkkapitaal behoefte Δ investeringen (in vaste activa) + Δ financiële schuld ECF = EAT Net Investments + Δ Financial debt Net Investments = nieuwe investeringen in vaste activa afschrijvingen + Δ werkkapitaalbehoefte N N+1 N+2 Opening Balance WCR 1,400 2,700 2,200 Closing Balance WCR 2,700 2,200 Mutation in WCR 1,

29 BEHOEFTE AAN WERKKAPITAAL Werkkapitaal(exclusief liquiditeiten) = operationele activa niet intrestdragende schuld Werkkapitaal(exclusief liquiditeiten) = Voorraad +(klanten niet rentedragende schuld) +( overlopende rek A overlopende rek P) 29

30 BEHOEFTE AAN WERKKAPITAAL Positief werkkapitaal Operationele activa > operationele passiva Negatief werkkapitaal Operationele activa< operationele passiva Toename in beschikbare middelen Financiert mee een deel van de werking van de onderneming 30

31 POSITIEVE BEHOEFTE AAN WERKKAPITAAL Assets Equity + Liabilities Vast Actief 6,000 Eigen vermogen 4,000 Terreinen en gebouwen 4,000 Kapitaal 2,000 Financiële vaste activa 2,000 Reserves 1,000 Overgedragen resultaten 1,000 Schulden LT 2,500 Vlottend actief 4,000 Long term financial debt 2,500 Overlopen rekeningen 500 Schulden KT 3,500 Voorraden 1,500 Overlopen rekeningen 500 Klanten 1,000 Leveranciers 1,500 Liquiditeiten 1,000 Korte termijn fin schuld 1,500 31

32 (NEGATIEF) BENODIGD WERKKAPITAAL Assets Equity + Liabilities Vast Actief 4,000 Eigen vermogen 2,000 Schulden LT 1,000 Current assets 2,500 Overlopen rekeningen 500 Schulden KT 3,500 Voorraden 500 Overlopen rekeningen 500 Klanten 500 Leveranciers 1,500 Liquiditeiten 1,000 Korte termijn fin schuld 1,500 32

33 2. EQUITY CASH FLOW ECF = winst na belastingen + afschrijvingen Δ Investeringen Δ Werkkapitaal + Δ financiële schuld N 2 N 1 N N+1 Asset beta Interest bearing debt 4,000 4,014 4,866 3,561 Adjusted book value (equity) 4,000 4,986 5,934 7,139 Debt to equity ratio 100% 81% 82% 50% 1 + (1 tax rate) x debt to equity ratio Equity Beta N 2 N 1 N N+1 Risk free retum 3.5% 3.5% 3.5% 3.5% Required return 20% 20% 20% 20% Risk premium 16.5% 16.5% 16.5% 16.5% Equity beta Required return on equity 24.3% 22.6% 22.7% 20.0% Equity Value = E0 = PV [Ket; ECFt] =

34 PRACTICAL EXAMPLE Resultaat voor belastingen - earnings before taxes , ,68 Correcties - uitzonderlijke opbrengsten - extraordinary income 0, ,00 + Uitzonderlijke kosten - extraordinary charges 0,00 646,00 Gecorrigeerd operationeel resultaat Corrected Operational Result , ,68 - Belastingen op de belastbare basis : Tax-rate : 34 % , ,99 Netto operationeel resultaat Net Operational Result , ,69 + afschrijvingen - Depreciations , ,27 Beschikbare cashflow voor investeringen Available Cash flow for investments , ,96 - Gemiddelde investeringen - Average investments , ,00 - Mutatie benodigd werkkapitaal - Mutation Work Capital Requirments ,00 - Kapitaalaflossing- Capital Repayment ,00 Equity Cashflow ,96 34

35 PRACTICAL EXAMPLE Calculate value based on Equity Cash flow Equity Cashflow ,96 Ke - Cost of Equity 17,08% Waarde op basis van de Equity Cashflow - Equity Cashflow valuation ,50 35

36 2. FREE CASHFLOW (FCF) FCF = Winst voor intrest en belastingen winstbelasting NOPLAT + Afschrijvingen toename in werkkapitaal NET INVESTMENT Investeringen in vast activa Figure 92: From equity to free cash flow (euro in 000s) N+1 EQUITY CASH FLOW Interest charges x (1 t) Changes regarding financial debt ( 1,305) FREE CASH FLOW 2,232 36

37 BEHOEFTE AAN WERKKAPITAAL Definitie beschikbare cashflow voor intrest = entity benadering Resultaat VOOR belastingen + uitzonderlijke kosten uitzonderlijke opbrengsten + ondernemersgebonden kosten ondernemersgebonden opbrengsten Gecorrigeerd operationeel resultaat - belastingen op het operationeel resultaat (1) Netto operationeel resultaat + afschrijvingen +/- voorzieningen ( in principe NIET toe te voegen vb discussie belasting, risico: cfr art 50 KB) +/- waardeverminderingen ( in principe NIET toe te voegen want is vaak def verlies) Beschikbare cashflow voor investeringen Min gebudgetteerde gemiddelde investeringen per jaar (= replacement investments) +/- mutaties in gebudgetteerd werkkapitaal ( +:/-) Beschikbare cashflow Opgepast in de praktijk voor de mutaties in de bedrijfskapitaal. ( Working capital -WCR) Definitie WCR: Het betreft de voorraden en de vorderingen verminderd met de niet rente dragende schulden. Deze laatste omvatten dus in essentie de leveranciers en de overige schulden. (1) The tax payable on the ebit must be calculated Directly (Valuation methods and Shareholder value Creation, Academic Press, 2002, blz 40, Pablo Fernadez) 37

38 FREE CASH FLOW Discounted Free Cash Flow berekening 1. Bereken de NOPLAT 2. Raam de veranderingen in behoefte aan werkkapitaal 3. Raam de gemiddelde investeringen in vaste activa en de afschrijvingen 4. Bereken de WACC : kost van het EV +VV Entity Value = FCF / ( WACC%) 38

39 FREE CASH FLOW Waardering op basis van de Free Cash flow Periode 8 Periode NOPLAT : , ,51 min gem investering per jaar per hypothese - Average investment per year per hypothese , ,00 min toename WCR - min increase WCR ,00 afschrijvingen - depreciations ,27 Free cashflow ,78 Waarde volgende de FCF - FCF valuation FCF/wacc ,35 min rentedragende schulden - interest bearing debts ,00 waarde volgens FCF berekening - FCF valuation ,35 39

40 BESLUIT Equity cash flow vertegenwoordigd alle beschikbare middelen voor de aandeelhouders Wij raden aan dat U zeer voorzichtig bent om de Aquity CF te gebruiken bij de waardering van ondernemingen Free cash flow : de beschikbare middelen nadat alle nodig herinvestingen zijn betaald De kwaliteit van een waardering hangt in grote mate af van gemaakte assumpties. Daarenboven kan de waardering sterk schommelen naar aanleiding van de gebruikte waarderingsmethodes. Werk veiligheidshalve met meerdere waarderingsmethodes, en met cijfers van verschillende jaren. 40

41 WAT OMVAT DE OVERDRACHT? ASSET DEAL VS SHARE DEAL 41

42 DEEL 3 Wat omvat de overdracht? Overname van de aandelen ( share deal ) of overname van de activa en passiva ( asset deal ) Dit onderscheid is fundamenteel en heeft belangrijke gevolgen Overname ingevolge een fusie 42

43 DEEL 3 Share deal : Dit is een overeenkomst tussen personen (natuurlijke personen en/of rechtspersonen) waarbij de aandelen van een vennootschap overgedragen worden. Aandachtspunten : De meerwaarde op de verkoop van aandelen is niet belastbaar. Let wel: Opgelet met interne meerwaarden en art. 90 WIB92 De vrijstelling is maar van toepassing indien voldaan aan de taxatievoorwaarde en indien de aandelen gedurende een onafgebroken periode van één jaar in volle eigendom zijn van de vennootschap (nieuw sedert Programmawet van 29/03/2012) De aankoop van de aandelen is niet afschrijfbaar De koper verwerft de aandelen en dus de onderneming, inclusief alle rechten en verplichtingen (latente claims en verbintenissen!) Audit is nooit 100% garantie dat alle claims gevonden worden 43

44 DEEL 3 Asset deal : Dit is een verkoop door de onderneming van activa en passiva Mogelijke elementen van een overdracht van een asset deal : Immateriële activa Het cliënteel Huurrechten Lopende contracten : De contracten voor bijvoorbeeld de aankoop van goederen die lopen op het moment van de overdracht worden normaal gezien overgedragen aan de koper aangezien hij deze nodig heeft voor het verder zetten van de activiteit. De partijen kunnen echter afspreken om de contracten uit te sluiten van de overdracht. Bovendien gaan contracten die intuitu personae (Dit is een contract waarbij de identiteit van de partijen doorslaggevend was bij het afsluiten van de overeenkomst. Een wijziging van deze identiteit heeft tot gevolg dat de overeenkomst nietig wordt) werden afgesloten niet automatisch over op de koper. 44

45 DEEL 3 Rechten van industriële eigendom : merken, brevetten, octrooien, enz. Licenties Andere : naam, naambekendheid, ligging, logo, enz. Materiële activa Onroerende goederen Installaties, machines en uitrusting Rollend materieel Meubilair Voorraden 45

46 DEEL 3 Aandachtspunten : De verkoper wordt belast op de eventueel gerealiseerde meerwaarde De verworven activa kunnen afgeschreven worden Duidelijke afbaking van de passiva, dus minder risico Art 47 WIB evt van toepassing Vereffening van de vennootschap : liquidatiebonus 10 % 46

47 EINDE BEDANKT VOOR UW AANDACHT! 47

FINANCIËLE ANALYSE EN RATIO S

FINANCIËLE ANALYSE EN RATIO S 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp

FINANCIËLE ANALYSE EN RATIO S 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp

Business Valuation : groeiend belang

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Business Valuation : groeiend belang Inleiding Vandaag de dag worden we steeds vaker geconfronteerd met de vraag hoeveel een onderneming waard is en of ze gelet op de huidige crisis financieel gezond is.

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

Werkkapitaal, Equity cashflow, Entity cashflow en Discretionary Cashflow Er is al heel wat gezegd en geschreven over het onderwerp Cash Flows. Wat ons blijft verbazen is hoe onvolledig deze publicaties

De meest frequente Engelse waarderingstermen toegelicht

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

De meest frequente Engelse waarderingstermen toegelicht In publicaties betreffende waarderingen van ondernemingen worden we vaak geconfronteerd met diverse Engelse termen, al dan niet eenvoudig te plaatsen

Hoe cashflow te interpreteren. Volgens de lesgever <> begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo

Hoe cashflow te interpreteren. Volgens de lesgever begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo zijn opgemaakt (ook onder IFRS) IAS 7 maakt gebruik van cashstroom tabellen,

Hoe cashflow te interpreteren. Volgens de lesgever begin liquiditeit einde liquiditeit hoewel alle reporting modellen wel zo zijn opgemaakt (ook onder IFRS) IAS 7 maakt gebruik van cashstroom tabellen,

Belang van managerial balance sheet en uitwerking ervan

Belang van managerial balance sheet en uitwerking ervan In dit artikel wordt het belang van de managerial balance sheet of compressed balance sheet aangetoond. Hiervoor beginnen wij met een uitdieping

Belang van managerial balance sheet en uitwerking ervan In dit artikel wordt het belang van de managerial balance sheet of compressed balance sheet aangetoond. Hiervoor beginnen wij met een uitdieping

Accounting & Gevalstudies. Patrick Huybrechts - De essentie van financiële analyse

Accounting & Gevalstudies Patrick Huybrechts - De essentie van financiële analyse 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 Overzicht

Accounting & Gevalstudies Patrick Huybrechts - De essentie van financiële analyse 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 Overzicht

19 mei 2008. Wat is de waarde van een bedrijf?

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

Dorssport bedrijfswaardering basis concept jaarrekening 2017

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

Dorssport bedrijfswaardering basis concept jaarrekening 2017 Bedrijfsnaam: Dorssports Vestigingsplaats: Heiloo Pagina 2 van 12 1. Uitkomsten 1. 1. Waarde eigen vermogen Basisscenario Waarde eigen vermogen

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

De waardebepaling van de onderneming. Peter Roose KMO-adviseur Mei 2018

De waardebepaling van de onderneming. Peter Roose KMO-adviseur Mei 2018 1 Waarom KBC - GAO 3 1. Waarom - Voorbereiding familiale overdracht - Voorbereiding onderhandelingen externe overdracht - Optimalisatie

De waardebepaling van de onderneming. Peter Roose KMO-adviseur Mei 2018 1 Waarom KBC - GAO 3 1. Waarom - Voorbereiding familiale overdracht - Voorbereiding onderhandelingen externe overdracht - Optimalisatie

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Economische waarde voor de waardering van de onderneming

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

Fiscaalrechtelijke aandachtspunten asset deals. Olivier De Keukelaere

Fiscaalrechtelijke aandachtspunten asset deals Olivier De Keukelaere Overzicht Inkomstenbelasting BTW Registratierechten Successierechten 2 Overzicht Inkomstenbelasting BTW Registratierechten Successierechten

Fiscaalrechtelijke aandachtspunten asset deals Olivier De Keukelaere Overzicht Inkomstenbelasting BTW Registratierechten Successierechten 2 Overzicht Inkomstenbelasting BTW Registratierechten Successierechten

Waardering van een Onderneming

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

DCFA themabijeenkomst

DCFA themabijeenkomst 25 april 2013 Waarderen in crisistijd José de Wit RA RV Programma Introductie Prijs / waarde Invloed crisis op waarderen? Valkuilen bij waarderen Prijs Transactie onderhandelen over

DCFA themabijeenkomst 25 april 2013 Waarderen in crisistijd José de Wit RA RV Programma Introductie Prijs / waarde Invloed crisis op waarderen? Valkuilen bij waarderen Prijs Transactie onderhandelen over

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

HOLLEBLOC 4Cast Model voor TOEKOMST ONDERZOEK

voor ONDERZOEK KWALITATIEF: BELEID EN STRATEGIE KWANTITATIEF: PROGNOSES + WAARDEINDICATIES RESULTAAT: VOORUITBLIK + WAARDECREATIE beschrijving activiteiten... realistische prognoses 3 Risk Mgt 4 Jaarcijfers+

voor ONDERZOEK KWALITATIEF: BELEID EN STRATEGIE KWANTITATIEF: PROGNOSES + WAARDEINDICATIES RESULTAAT: VOORUITBLIK + WAARDECREATIE beschrijving activiteiten... realistische prognoses 3 Risk Mgt 4 Jaarcijfers+

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Het voordeel van kwaliteit. Optimalisatie WCR. Guy Parmentier

Het voordeel van kwaliteit. Optimalisatie WCR Guy Parmentier Niets uit deze presentatie, inclusief de specifieke vormgeving, mag door middel van elektronische of andere middelen, met inbegrip van automatische

Het voordeel van kwaliteit. Optimalisatie WCR Guy Parmentier Niets uit deze presentatie, inclusief de specifieke vormgeving, mag door middel van elektronische of andere middelen, met inbegrip van automatische

16 VERKLARENDE WOORDENLIJST

16 VERKLARENDE WOORDENLIJST Relevantie van de gepubliceerde financiële ratio s (zie punt 4.1 van het jaarverslag) De Fluxys Belgium-groep beoordeelt voortdurend haar financiële sterkte, in het bijzonder

16 VERKLARENDE WOORDENLIJST Relevantie van de gepubliceerde financiële ratio s (zie punt 4.1 van het jaarverslag) De Fluxys Belgium-groep beoordeelt voortdurend haar financiële sterkte, in het bijzonder

SomethingOld. SomethingBlue

Financiële Analyse voor Credit Managers SomethingOld Something New SomethingBorrowed SomethingBlue... and a sixpence for luck in your shoe! 3 We are living in a world of bounded rationality, based on

Financiële Analyse voor Credit Managers SomethingOld Something New SomethingBorrowed SomethingBlue... and a sixpence for luck in your shoe! 3 We are living in a world of bounded rationality, based on

Goed voorbereid een overnametraject in. Financiële en juridische aspecten bij overnames Joy van der Veer Guido Goorts

Goed voorbereid een overnametraject in Financiële en juridische aspecten bij overnames Joy van der Veer Guido Goorts Inleiding Het overnametraject in Financiële en juridische aspecten bij overnames Joy

Goed voorbereid een overnametraject in Financiële en juridische aspecten bij overnames Joy van der Veer Guido Goorts Inleiding Het overnametraject in Financiële en juridische aspecten bij overnames Joy

Aanpak, risico s en waardering

Studiedag Journée d études Overdracht en overname van KMO s Transmission et reprise de PME Aanpak, risico s en waardering Hilde WITTEMANS Bedrijfsrevisor Inhoudstafel 1. Trends in de overnamemarkt 2. Overzicht

Studiedag Journée d études Overdracht en overname van KMO s Transmission et reprise de PME Aanpak, risico s en waardering Hilde WITTEMANS Bedrijfsrevisor Inhoudstafel 1. Trends in de overnamemarkt 2. Overzicht

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BEDRIJFSKUNDE IN 1 DAG FINANCIEEL MANAGEMENT Cees Koomen

BEDRIJFSKUNDE IN 1 DAG FINANCIEEL MANAGEMENT Cees Koomen Financieel Management DRS. CEES D.J. KOOMEN MRE Background: BA Haarlem Business School Msc Nyenrode Business University MRE Amsterdam School of

BEDRIJFSKUNDE IN 1 DAG FINANCIEEL MANAGEMENT Cees Koomen Financieel Management DRS. CEES D.J. KOOMEN MRE Background: BA Haarlem Business School Msc Nyenrode Business University MRE Amsterdam School of

Agenda. Wie is De Hooge Waerder?

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

1 Agenda 1. Wie is De Hooge Waerder? 2. Wat is mijn bedrijf waard? 3. Is uw bedrijf verkoopklaar? Vestigingen Wie is De Hooge Waerder? 2 Wie is De Hooge Waerder? Divisies: op alle vestigingen zijn alle

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom. RB Studiekring Lezing ondernemingswaardering. ValuePro - RB Studiekring 1

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB cdenneboom@valuepro.nl Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

Welkom RB Studiekring Lezing ondernemingswaardering 1 Voorstellen drs. Chris Denneboom RV RAB cdenneboom@valuepro.nl Master in Business Valuation Register Valuator Register adviseur bedrijfsopvolging Gerechtelijk

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Vlaamse Instelling voor Technologisch Onderzoek nv

Vlaamse Instelling voor Technologisch Onderzoek nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 87.030.208 76.438.607 Immateriële vaste activa (+) 31.303.323 20.907.614 Materiële vaste activa 46.687.016

Vlaamse Instelling voor Technologisch Onderzoek nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 87.030.208 76.438.607 Immateriële vaste activa (+) 31.303.323 20.907.614 Materiële vaste activa 46.687.016

Vlaamse Vervoermaatschappij De Lijn

Vlaamse Vervoermaatschappij De Lijn BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.300.921.490 1.252.025.212 Oprichtingskosten (+) 0 931.131 Immateriële vaste activa (+) 3.178.727 753.035 Materiële

Vlaamse Vervoermaatschappij De Lijn BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.300.921.490 1.252.025.212 Oprichtingskosten (+) 0 931.131 Immateriële vaste activa (+) 3.178.727 753.035 Materiële

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Vlaams Agentschap voor Personen met een Handicap

Vlaams Agentschap voor Personen met een Handicap BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 5.746.738 5.872.147 Immateriële vaste activa (+) 225.133 168.349 Materiële vaste activa 5.485.599 5.669.592

Vlaams Agentschap voor Personen met een Handicap BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 5.746.738 5.872.147 Immateriële vaste activa (+) 225.133 168.349 Materiële vaste activa 5.485.599 5.669.592

ACTIVA. VOL-vzw 2.1 BALANS NA WINSTVERDELING VASTE ACTIVA 20/ , ,87

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

FISCALE ASPECTEN BIJ OVERNAME

FISCALE ASPECTEN BIJ OVERNAME Jan VERHOEYE Docent Hogeschool Gent Gastprofessor Universiteit Gent Lid Commissie voor Boekhoudkundige Normen Lid Supervisory Board EFRAG ASSET DEEL VERSUS SHARE DEAL REGELS

FISCALE ASPECTEN BIJ OVERNAME Jan VERHOEYE Docent Hogeschool Gent Gastprofessor Universiteit Gent Lid Commissie voor Boekhoudkundige Normen Lid Supervisory Board EFRAG ASSET DEEL VERSUS SHARE DEAL REGELS

Vlaams Agentschap voor Personen met een Handicap

Vlaams Agentschap voor Personen met een Handicap BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 6.293.605 6.585.630 Immateriële vaste activa (+) 306.377 277.808 Materiële vaste activa 5.948.560 6.227.800

Vlaams Agentschap voor Personen met een Handicap BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 6.293.605 6.585.630 Immateriële vaste activa (+) 306.377 277.808 Materiële vaste activa 5.948.560 6.227.800

Hoe meet u echte groei? GROEIDILEMMA. NCD Drs. Jean Gieskens AC CCM QT

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Hoe meet u echte groei? GROEIDILEMMA NCD 2017 - Drs. Jean Gieskens AC CCM QT Inhoud Groei en Stakeholders 5-K Klassiek groeiperspectief: Omzet, bruto winst, EBITDA, EBIT, NE The Value Network / B2-UCR

Vlaams Agentschap voor Personen met een Handicap

Vlaams Agentschap voor Personen met een Handicap BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 5.872.147 6.293.605 Immateriële vaste activa (+) 168.349 306.377 Materiële vaste activa 5.669.592 5.948.560

Vlaams Agentschap voor Personen met een Handicap BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 5.872.147 6.293.605 Immateriële vaste activa (+) 168.349 306.377 Materiële vaste activa 5.669.592 5.948.560

Netto-omzet Inkoopwaarde van verkochte goederen/diensten Brutowinst Overige bedrijfsopbrengsten

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

GECONSOLIDEERDE WINST-EN-VERLIESREKENING Netto-omzet 23.798 18.135 Inkoopwaarde van verkochte goederen/diensten -2.697-2.050 Brutowinst 21.101 16.085 Overige bedrijfsopbrengsten 432 365 Brutomarge 21.533

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

192 sioen jaarverslag financieel overzicht. Kerncijfers

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Kerncijfers 2018 192 sioen jaarverslag 2018 financieel overzicht Kerncijfers sioen jaarverslag 2018 financieel overzicht 193 Geconsolideerde kerncijfers (in miljoenen euro) 2018 2017 2016 2015 (11) 2014

Geconsolideerde winst- en verliesrekening

Geconsolideerde winst- en verliesrekening JAREN AFGESLOTEN PER 31 DECEMBER Toel. 2003 2002 Herwerking 2002 Omzet 3 1 796 987 1 863 467 1 863 467 Kostprijs van verkopen 5 (1 424 481) (1 489 779) (1 489

Geconsolideerde winst- en verliesrekening JAREN AFGESLOTEN PER 31 DECEMBER Toel. 2003 2002 Herwerking 2002 Omzet 3 1 796 987 1 863 467 1 863 467 Kostprijs van verkopen 5 (1 424 481) (1 489 779) (1 489

Inzicht in het inkomen van de ondernemer. 20 maart 2019

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Inzicht in het inkomen van de ondernemer 20 maart 2019 Programma Doelstelling en Dienstverlening Balansratio s (solvabiliteit) NHG QuickScan Strategie, Verdienmodel en Liquiditeit Cashflowanalyse Conclusie

Financial due diligence: Toegevoegde waarde due diligence adviseur bij afrekenmechanismen

Financial due diligence: Toegevoegde waarde due diligence adviseur bij afrekenmechanismen Door: Gijs van Reen Transacties vinden veelal plaats op een 'cash and debt' free basis. Een analyse van de netto

Financial due diligence: Toegevoegde waarde due diligence adviseur bij afrekenmechanismen Door: Gijs van Reen Transacties vinden veelal plaats op een 'cash and debt' free basis. Een analyse van de netto

ACTIVA huidig jaar vorig jaar VASTE ACTIVA Immateriële vaste activa (+)

") Kind en Gezin BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 13.409.234 12.996.862 Immateriële vaste activa (+) 426.175 251.716 Materiële vaste activa 12.972.845 12.734.932 Terreinen en gebouwen (+)

Kind en Gezin BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 13.409.234 12.996.862 Immateriële vaste activa (+) 426.175 251.716 Materiële vaste activa 12.972.845 12.734.932 Terreinen en gebouwen (+)

In te vullen door de docent: Cijfer: = Slechts hele punten toekennen! 5,4. In te vullen door de student: Naam: Groep: Collegiale toetsing

In te vullen door de docent: Cijfer: = Slechts hele punten toekennen! 5,4 In te vullen door de student: Naam: Studentnummer: Docent: Groep: Collegiale toetsing FN2VS2FE01-1 HEEJM Aanwijzingen: N.B. Lees

In te vullen door de docent: Cijfer: = Slechts hele punten toekennen! 5,4 In te vullen door de student: Naam: Studentnummer: Docent: Groep: Collegiale toetsing FN2VS2FE01-1 HEEJM Aanwijzingen: N.B. Lees

Groei vertraagt door verhuur van meer goedkopere terminals en door de opstart van de activiteiten in Duitsland

PERSBERICHT 24 augustus 2017 20:00 uur Groei vertraagt door verhuur van meer goedkopere terminals en door de opstart van de activiteiten in Duitsland Brussel, België 24 augustus 2017 Keyware (EURONEXT

PERSBERICHT 24 augustus 2017 20:00 uur Groei vertraagt door verhuur van meer goedkopere terminals en door de opstart van de activiteiten in Duitsland Brussel, België 24 augustus 2017 Keyware (EURONEXT

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

Waterwegen en Zeekanaal nv

Waterwegen en Zeekanaal nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.009.891.264 928.792.246 Immateriële vaste activa (+) 325.650 760.515 Materiële vaste activa 1.008.931.587 927.578.329 Terreinen

Waterwegen en Zeekanaal nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.009.891.264 928.792.246 Immateriële vaste activa (+) 325.650 760.515 Materiële vaste activa 1.008.931.587 927.578.329 Terreinen

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

Vlaams Agentschap voor Internationaal Ondernemen / Flanders Investment And Trade - VLAIO

Vlaams Agentschap voor Internationaal Ondernemen / Flanders Investment And Trade - VLAIO BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.695.299 1.899.754 Immateriële vaste activa (+) 317.154 342.178

Vlaams Agentschap voor Internationaal Ondernemen / Flanders Investment And Trade - VLAIO BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.695.299 1.899.754 Immateriële vaste activa (+) 317.154 342.178

BALANS NA WINSTVERDELING

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

1. GECONSOLIDEERDE RESULTATENREKENING /IN DUIZENDEN EURO

1. GECONSOLIDEERDE RESULTATENREKENING /IN DUIZENDEN EURO 2015 2014 Netto omzet 326 395 326 558 Wijzigingen in voorraden en bestellingen in uitvoering -3 906 2 287 Overige bedrijfsopbrengsten 4 785 4 118

1. GECONSOLIDEERDE RESULTATENREKENING /IN DUIZENDEN EURO 2015 2014 Netto omzet 326 395 326 558 Wijzigingen in voorraden en bestellingen in uitvoering -3 906 2 287 Overige bedrijfsopbrengsten 4 785 4 118

HOW TO READ FINANCIAL STATEMENTS IN THE NETHERLANDS

HOW TO READ FINANCIAL STATEMENTS IN THE The basic Dutch Financial Statements always consist of: - Balance Sheet - Profit and Loss Account - Disclosure (General disclosure giving details on the accounting

HOW TO READ FINANCIAL STATEMENTS IN THE The basic Dutch Financial Statements always consist of: - Balance Sheet - Profit and Loss Account - Disclosure (General disclosure giving details on the accounting

LIQUIDITEIT. + kasinkomsten (=omzet + afname handelsdebiteuren/ - toename handelsdebiteuren) - totale kasstroom van operaties : 360

- totale kasstroom van operaties : 360") LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

Geconsolideerde verkorte balans

Geconsolideerde verkorte balans ASSETS 30/06/2017 31/12/2016 Non-current assets 389 033 379 187 Goodwill & Intangible assets 303 910 304 088 Property, plant and equipment 67 449 57 099 Deferred tax assets

Geconsolideerde verkorte balans ASSETS 30/06/2017 31/12/2016 Non-current assets 389 033 379 187 Goodwill & Intangible assets 303 910 304 088 Property, plant and equipment 67 449 57 099 Deferred tax assets

Vlaams Agentschap voor Personen met een Handicap

Vlaams Agentschap voor Personen met een Handicap BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 6.887.641 6.761.123 Immateriële vaste activa (+) 366.034 205.361 Materiële vaste activa 6.445.000 6.475.246

Vlaams Agentschap voor Personen met een Handicap BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 6.887.641 6.761.123 Immateriële vaste activa (+) 366.034 205.361 Materiële vaste activa 6.445.000 6.475.246

Fiscale aspecten bij éénmalige revisorale opdrachten

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Fiscale aspecten bij éénmalige revisorale opdrachten 03.12.2008 1 Inleiding INHOUD I. Inbreng in natura 1. Inbreng van losse bestanddelen - In hoofde van de inbrenger - In hoofde van de inbrenggenietende

Vlaams Agentschap voor Personen met een Handicap (VAPH)

") Vlaams Agentschap voor Personen met een Handicap (VAPH) BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 6.585.630 6.887.641 Immateriële vaste activa (+) 277.808 366.034 Materiële vaste activa 6.227.800

Vlaams Agentschap voor Personen met een Handicap (VAPH) BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 6.585.630 6.887.641 Immateriële vaste activa (+) 277.808 366.034 Materiële vaste activa 6.227.800

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Vlaamse Maatschappij voor Sociaal Wonen

Vlaamse Maatschappij voor Sociaal Wonen BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 34.132.531 32.724.128 Immateriële vaste activa (+) 1.025.732 1.103.982 Materiële vaste activa 28.706.568 27.209.152

Vlaamse Maatschappij voor Sociaal Wonen BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 34.132.531 32.724.128 Immateriële vaste activa (+) 1.025.732 1.103.982 Materiële vaste activa 28.706.568 27.209.152

Syllabus. Leerdoelen voor de European Business Competence* Licence, EBC*L Niveau A

Syllabus en voor de European Business Competence* Licence, EBC*L Niveau A Modules: Bedrijfsdoelstellingen & kengetallen Financiële administratie Kosten & prijzen Bedrijfsvorm & wetgeving EBC*L International,

Syllabus en voor de European Business Competence* Licence, EBC*L Niveau A Modules: Bedrijfsdoelstellingen & kengetallen Financiële administratie Kosten & prijzen Bedrijfsvorm & wetgeving EBC*L International,

1 november 2011 Examenhal (18:30 21:30)

") Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 1 november 2011 Examenhal (18:30 21:30) Omcirkel het meest juiste antwoord bij de Multiple

Faculteit Ruimtelijke Wetenschappen Naam: Studentnummer: Tentamen Financiering voor Vastgoedkunde Antwoordsuggesties 1 november 2011 Examenhal (18:30 21:30) Omcirkel het meest juiste antwoord bij de Multiple

Geconsolideerde jaarrekening

Geconsolideerde jaarrekening GECONSOLIDEERDE RESULTATENREKENING EN TOTAALRESULTAAT VOOR DE JAREN BEËINDIGD OP 31 DECEMBER Geconsolideerde resultatenrekening (in duizenden, uitgezonderd aandelen en gegevens

Geconsolideerde jaarrekening GECONSOLIDEERDE RESULTATENREKENING EN TOTAALRESULTAAT VOOR DE JAREN BEËINDIGD OP 31 DECEMBER Geconsolideerde resultatenrekening (in duizenden, uitgezonderd aandelen en gegevens

Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel)

") Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel) BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 23.731.281 16.557.840 Oprichtingskosten (+) 8.100 76.181 Immateriële vaste activa (+) 60.221 18.371

Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel) BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 23.731.281 16.557.840 Oprichtingskosten (+) 8.100 76.181 Immateriële vaste activa (+) 60.221 18.371

ACTIVA huidig jaar vorig jaar VASTE ACTIVA Immateriële vaste activa (+)

") EV ILVO BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 2.517.101 1.973.626 Immateriële vaste activa (+) 33.855 35.200 Materiële vaste activa 2.477.321 1.932.501 Terreinen en gebouwen (+) 934.814 958.611

EV ILVO BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 2.517.101 1.973.626 Immateriële vaste activa (+) 33.855 35.200 Materiële vaste activa 2.477.321 1.932.501 Terreinen en gebouwen (+) 934.814 958.611

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

Een meerwaarde voor u en uw klanten! Financiële analyse. Dossier De brouwerij. Studie gerealiseerd op basis van de gegevens van de klant

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

Vlaamse Maatschappij voor Watervoorziening

Vlaamse Maatschappij voor Watervoorziening BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.673.182.287 1.383.516.053 Immateriële vaste activa (+) 6.581.818 8.060.492 Materiële vaste activa 1.656.072.040

Vlaamse Maatschappij voor Watervoorziening BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.673.182.287 1.383.516.053 Immateriële vaste activa (+) 6.581.818 8.060.492 Materiële vaste activa 1.656.072.040

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

Omzet 293,7 miljoen (+1%) Toegevoegde waarde (*1) 74,5 miljoen (+3%) Bruto bedrijfskasstroom (EBITDA) (*1) 40,2 miljoen (+4%)

Toegevoegde waarde (*1) 74,5 miljoen (+3%) Bruto bedrijfskasstroom (EBITDA) (*1) 40,2 miljoen (+4%)") Groei van de Resilux kern business : stijging van de volumes met 6% zorgt voor toename Ebitda met 4.4% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers 2016 ten opzichte

Groei van de Resilux kern business : stijging van de volumes met 6% zorgt voor toename Ebitda met 4.4% Extra netto resultaat van 40 miljoen door verkoop joint venture Airolux Kerncijfers 2016 ten opzichte

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming LEERGANG BEDRIJF KOPEN

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming LEERGANG BEDRIJF KOPEN Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke en financiële

In vijf dagdelen bent u optimaal voorbereid op de overname van een onderneming LEERGANG BEDRIJF KOPEN Leergang Bedrijf Kopen U bent van plan een bedrijf over te nemen. Er komt veel inhoudelijke en financiële

Vlaams Centrum voor Agro- en Visserijmarketing

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

Inhoud. Stap 1 Denken aan de overdracht 22. Inleiding 13

Inhoud Inleiding 13 Stap 1 Denken aan de overdracht 22 1. Begin with the end in mind 24 2. Reflecteer en stel uzelf vragen 26 3. Motivatie 27 3.1. Pensioen 28 3.2. Opvolging 28 3.3. MBO 28 3.4. Investeringsbehoeften

Inhoud Inleiding 13 Stap 1 Denken aan de overdracht 22 1. Begin with the end in mind 24 2. Reflecteer en stel uzelf vragen 26 3. Motivatie 27 3.1. Pensioen 28 3.2. Opvolging 28 3.3. MBO 28 3.4. Investeringsbehoeften

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

Geconsolideerde jaarrekening

Geconsolideerde jaarrekening GECONSOLIDEERDE RESULTATENREKENING EN TOTAALRESULTAAT VOOR DE JAREN BEËINDIGD OP 31 DECEMBER Geconsolideerde resultatenrekening (in duizenden, uitgezonderd aandelen en gegevens

Geconsolideerde jaarrekening GECONSOLIDEERDE RESULTATENREKENING EN TOTAALRESULTAAT VOOR DE JAREN BEËINDIGD OP 31 DECEMBER Geconsolideerde resultatenrekening (in duizenden, uitgezonderd aandelen en gegevens

Benchmark VVT (inleiding) 2017 Adstrat 1

2017 Adstrat 1") Benchmark VVT (inleiding) Adstrat heeft een interne benchmark uitgevoerd onder grotere VVT-organisaties om meer inzicht te krijgen in de financiële positie en verschillen in bedrijfsperformance De benchmark

Benchmark VVT (inleiding) Adstrat heeft een interne benchmark uitgevoerd onder grotere VVT-organisaties om meer inzicht te krijgen in de financiële positie en verschillen in bedrijfsperformance De benchmark

Vlaamse Maatschappij voor Watervoorziening (VMW)

") Vlaamse Maatschappij voor Watervoorziening (VMW) BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 1.358.350.586 1.262.170.071 Immateriële vaste activa (+) 9.983.612 8.275.185 Materiële vaste activa 1.348.350.351

Vlaamse Maatschappij voor Watervoorziening (VMW) BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 1.358.350.586 1.262.170.071 Immateriële vaste activa (+) 9.983.612 8.275.185 Materiële vaste activa 1.348.350.351

HERWERKTE SAMENGEVATTE GECONSOLIDEERDE FINANCIËLE STATEN OVER HET EERSTE SEMESTER VAN HET BOEKJAAR 2005/2006, EINDIGEND OP 30 SEPTEMBER 2005

Halle, 11 december 2006 HERWERKTE SAMENGEVATTE GECONSOLIDEERDE FINANCIËLE STATEN OVER HET EERSTE SEMESTER VAN HET BOEKJAAR 2005/2006, EINDIGEND OP 30 SEPTEMBER 2005 In vergelijking met voorheen (op 19

Halle, 11 december 2006 HERWERKTE SAMENGEVATTE GECONSOLIDEERDE FINANCIËLE STATEN OVER HET EERSTE SEMESTER VAN HET BOEKJAAR 2005/2006, EINDIGEND OP 30 SEPTEMBER 2005 In vergelijking met voorheen (op 19

Waarde versus Prijs De Golfbaan Case. Han Dieperink register valuator

Waarde versus Prijs De Golfbaan Case Han Dieperink register valuator Drie manieren om prijs te bepalen Gelijkwaardig vraag & aanbod Dominante vrager of bieder Fairness Drie manieren om waarde te bepalen

Waarde versus Prijs De Golfbaan Case Han Dieperink register valuator Drie manieren om prijs te bepalen Gelijkwaardig vraag & aanbod Dominante vrager of bieder Fairness Drie manieren om waarde te bepalen

FINANCIËLE ANALYSE VAN DE JAARREKENING. Conform de cursus Financieel Beheer IAB en de berekeningen door Ooghe en Van Wymeersch

FINANCIËLE ANALYSE VAN DE JAARREKENING Conform de cursus Financieel Beheer IAB en de berekeningen door Ooghe en Van Wymeersch INFO De berekeningen in deze powerpointpresentatie zijn terug te vinden in

FINANCIËLE ANALYSE VAN DE JAARREKENING Conform de cursus Financieel Beheer IAB en de berekeningen door Ooghe en Van Wymeersch INFO De berekeningen in deze powerpointpresentatie zijn terug te vinden in

a. U hebt voor deze toets 60 minuten de tijd. VERGEET U NIET UW GEMAAKTE TOETS IN TE LEVEREN BIJ DE SURVEILLANT.

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSCYCLUS 2011 EN INHALERS 14 OKTOBER 2011 (12.00-13.00 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 60 minuten de tijd. VERGEET

TOETS JAARREKENINGLEZEN BEROEPSOPLEIDING ADVOCATUUR VOORJAARSCYCLUS 2011 EN INHALERS 14 OKTOBER 2011 (12.00-13.00 UUR) Naam :..... Cursusgroep :..... a. U hebt voor deze toets 60 minuten de tijd. VERGEET

HARTELIJK WELKOM. 18 mei 2011 - Startersdag Unizo. BAERT Alfred

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

Financial Management BDK A. Kapitaalkosten

A. Kapitaalkosten In dit hoofdstuk wordt onderzocht hoeveel procent van elke bron van geld (eigen vermogen of vreemd vermogen) gebruikt moet worden om een bedrijf te financieren. Kapitaalkosten Kapitaalkosten

A. Kapitaalkosten In dit hoofdstuk wordt onderzocht hoeveel procent van elke bron van geld (eigen vermogen of vreemd vermogen) gebruikt moet worden om een bedrijf te financieren. Kapitaalkosten Kapitaalkosten

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

11. Cijfervoorbeelden

11. Cijfervoorbeelden "-,.. Overdracht van losse bestanddelen aan een vennootschap Voorbeeld 1 - Tijdens de beroepswerkzaamheid Een natuurlijk persoon verkoopt volgende bestanddelen aan een vennootschap:

11. Cijfervoorbeelden "-,.. Overdracht van losse bestanddelen aan een vennootschap Voorbeeld 1 - Tijdens de beroepswerkzaamheid Een natuurlijk persoon verkoopt volgende bestanddelen aan een vennootschap:

Geconsolideerde resultatenrekening volgens aard

Geconsolideerde resultatenrekening volgens aard 2017 2016 Netto omzet 473 122 363 367 Wijzigingen in voorraden en bestellingen in uitvoering -7 428 8 803 Overige bedrijfsopbrengsten 6 867 6 570 Gebruikte

Geconsolideerde resultatenrekening volgens aard 2017 2016 Netto omzet 473 122 363 367 Wijzigingen in voorraden en bestellingen in uitvoering -7 428 8 803 Overige bedrijfsopbrengsten 6 867 6 570 Gebruikte

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

Welkom bij Aeternus. De vooruitkijkspiegel

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal

Welkom bij Aeternus De vooruitkijkspiegel Wat doen we? Werkgebieden en internationale netwerken Aeternus heeft lokale kennis en is een relevante partij in haar netwerken en bezit een kwalitatief internationaal