TOEKOMST VAN ONS PENSIOENSTELSEL

|

|

|

- Bram van der Pol

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 HEALTH WEALTH CAREER TOEKOMST VAN ONS PENSIOENSTELSEL DE VOLGENDE STAP 26 SEPTEMBER 2017 Marc Heemskerk Amstelveen

2 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel? 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

3 WAT IS ER AAN DE HAND MET ONS PENSIOENSTELSEL? MERCER

4 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel? 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

5 DEELNEMERSONDERZOEK MERCER (1) Het gemiddeld vertrouwen in pensioenfondsen is laag, wel licht gestegen ten opzichte van Gemiddeld 5,9 Gemiddeld 6,1 22% 22% 17% 13% 5% 5% 7% 5% 3% 1% % 23% 17% 15% 6% 7% 2% 2% 3% 2% = Zeer laag 10= Zeer hoog 1= Zeer laag 10= Zeer hoog MERCER

6 DEELNEMERSONDERZOEK MERCER (2) Verbeterpunten top 3: Duidelijker afkeren tegen bonussen in de pensioensector Meer maatschappelijk verantwoord beleggen (duurzaamheid, niet in wapens, geen kinderarbeid etc) U als klant meer eigen keuze bieden over wat u met uw uitkering kan doen Vermoedelijk met name perceptiepunten. Men weet niet wat er nu aan bonussen wordt uitgekeerd, men kent het huidige ESG beleid niet en men maakt geen keuzes in de praktijk waar dit mogelijk is. Hiermee niet minder belangrijk! Maar moeten we het pensioenproduct nu veranderen of de perceptie hierover? MERCER

7 DEELNEMERSONDERZOEK MERCER (3) VERGELEKEN MET VOORGAANDE JAREN ZIJN ER IN 2017 MINDER MENSEN ZICH BEWUST VAN WIE ER VERANTWOORDELIJK VOOR HUN PENSIOEN IS WIE IS/ZIJN VERANTWOORDELIJK VOOR UW PENSIOEN?( N ( ) = 7 9 7, N ( ) = 8 2 3, N ( ) = ) 23% 21% 26% Open antwoord gegeven Weet niet 77% 79% 74% MERCER

8 DEELNEMERSONDERZOEK MERCER (4) IN 2017 HEEFT MEN MINDER INZICHT IN WAT DE VERANTWOORDELIJKE DOET VOOR HET PENSIOEN WEET U WAT DE VERANTWOORDELIJKE VOOR UW PENSIOEN DOET?( N ( ) = 7 9 7, N ( ) = 8 2 3, N ( ) = ) Ja 36% 41% 34% Nee 64% 59% 66% MERCER

= 7 9 7, N ( 2 0 1 6 ) = 8 2")

9 DEELNEMERSONDERZOEK MERCER (5) NET ALS IN VOORGAANDE JAREN WORDT BELEGGEN GEZIEN ALS HETGEEN WAT DE VERANTWOORDELIJKE VOOR HET PENSIOEN DOET. WEET U WAT DE VERANTWOORDELIJKE VOOR UW PENSIOEN DOET?( N ( ) = 7 9 7, N ( ) = 8 2 3, N ( ) = ) MERCER

10 DEELNEMERSONDERZOEK MERCER (6) Internationale blik op NL-stelsel: Het stelsel is zo slecht nog niet. A. Norm: Hoge dekking pensioensysteem: 88% werkenden tweede pijler pensioen B. Norm: Verplichte bijdrage aan pensioen minimaal 8% salaris: 18% salaris, inclusief eigen bijdrage C. Norm: 65-80% Vervangingsratio voor modaal 100% vervangingsratio D. Norm: Opgebouwd vermogen > 100% BNP 170% BNP E. Norm: Basispensioen > 25% modaal p.p. voor de armsten Via AOW minimaal 30% modaal MERCER

11 DEELNEMERSONDERZOEK MERCER (7) NUANCERING Pensioen momenteel waardevast Stel dekkingsgraad is nu 87% Kritische dekkingsgraad is nu 90% Korting 3% /10 = 0,3% Inflatie jaarbasis juli ,3% ergo: %Pensioen momenteel waardevast! MERCER

12 DEELNEMERSONDERZOEK MERCER (8) Nuancering En dan praten we vandaag nog over de tweede pijler.. Vanuit verzorgingsgedachte lijkt meer focus op eerste pijler noodzakelijk 18 mei 2017: FNV wil VUT terug voor zware beroepen 7 augustus 2017: Nieuw kabinet moet AOW-leeftijd meteen bevriezen MERCER

13 DEELNEMERSONDERZOEK MERCER (9) Voorzichtige conclusie: Huidige tweede pijler niet acuut onhoudbaar Waar gaan we op focussen? A. Aanpassen pensioenstelsel, discussies solidariteit, prognoseberekeningen B. Mogelijkheden terugbrengen vertrouwen MERCER

14 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Bottlenecks? MERCER

15 STAND VAN ZAKEN EN ROLLEN PARTIJEN 6 juli 2015 Hoofdlijnennotitie staatsecretaris Klijnsma aan Tweede Kamer (vergroting draagvlak, afschaffing doorsneesystematiek, herwinnen vertrouwen, eenvoud en transparantie) 20 februari 2015 advies SER en 20 mei 2016 verkenning pensioenvarianten (o.a. IV c) 30 november 2016 rapportage (werkgroepen) Pensioenfederatie (juridisch, fiscaal, communicatie, uitvoering) 15 maart 2017 Verkiezingen! Vanaf april 2017 Hybride variant Pensioenfederatie / SER (zie hedenmorgen) MERCER

16 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Bottlenecks? MERCER

17 DE 8 BASISREGELS 1. Inschattingen van de toekomst mogen het pensioen niet of nauwelijks beïnvloeden 2. Sociale partners komen adequaat premieniveau overeen. Werkgeversbijdrage vormt basis, werknemersbijdrage individueel inzetbaar 3. Verwachte gelijke pensioenuitkomsten voor alle deelnemers 4. Beperking verlaging nominale uitkering en zo goed mogelijk koopkrachtbehoud 5. Risicodekkingen blijven collectief 6. Eigendomsrechten, met name vóór pensioeningang, zijn helder en individueel toerekenbaar 7. Verleden moet worden geïntegreerd in toekomstig pensioensysteem 8. Keuzemogelijkheden zijn toegestaan waar mogelijk en gewenst MERCER

beïnvloeden MERCER 2017")

18 DE 8 BASISREGELS, STELLING 1 Inschattingen van toekomst mogen de hoogte van het pensioen niet (of zo weinig mogelijk) beïnvloeden MERCER

19 DE 8 BASISREGELS, STELLING 1 Inschattingen van toekomst mogen de hoogte van het pensioen niet (of zo weinig mogelijk) beïnvloeden MERCER

20 DE 8 BASISREGELS, STELLING 2 Sociale partners komen adequaat premieniveau overeen vanuit werkgeversbijdrage. Werknemersbijdrage individueel inzetbaar. MERCER

21 DE 8 BASISREGELS, STELLING 3 / 4 (1) Verwachte gelijke pensioenuitkomsten voor alle deelnemers & Beperking verlaging nominale uitkering en zo goed mogelijk koopkrachtbehoud Spreiding is het middel om risico s te accepteren, niet een leeftijdsafhankelijke beleggingsmix (life-cycle). 1. Diversificatie beleggingsmix noodzakelijk (alle leeftijden) 2. Verdeling resultaat over termijnen MERCER

22 DE 8 BASISREGELS, STELLING 3/ 4 (2) Annualized ten-year real return 20% 15% 10% 5% 0% -5% Stock Market Level in Historical Perspective (S&P 500) Price-earnings ratio for January of year indicated MERCER

23 DE 8 BASISREGELS, STELLING 3 / 4 (3) 20% Bond Market Level in Historical Perspective (US 10 year yield) 15% Annualized ten-year real return 10% 5% 0% -5% % Price-earnings ratio for January of year indicated MERCER

MERCER")

24 DE 8 BASISREGELS, STELLING 3/ 4 (4) MERCER

25 DE 8 BASISREGELS, STELLING 5 Risicodekkingen blijven collectief MERCER

26 DE 8 BASISREGELS, STELLING 6 Eigendomsrechten, met name vóór pensioeningang, zijn helder en individueel toerekenbaar MERCER

27 DE 8 BASISREGELS, STELLING 7 Het verleden moet worden geïntegreerd in het toekomstig pensioensysteem MERCER

28 DE 8 BASISREGELS, STELLING 8 Keuzemogelijkheden zijn toegestaan waar mogelijk en gewenst MERCER

29 DE 8 BASISREGELS 1. Inschattingen van de toekomst mogen het pensioen niet of nauwelijks beïnvloeden 2. Sociale partners komen adequaat premieniveau overeen. Werkgeversbijdrage vormt basis, werknemersbijdrage individueel inzetbaar 3. Verwachte gelijke pensioenuitkomsten voor alle deelnemers 4. Beperking verlaging nominale uitkering en zo goed mogelijk koopkrachtbehoud 5. Risicodekkingen blijven collectief 6. Eigendomsrechten, met name vóór pensioeningang, zijn helder en individueel toerekenbaar 7. Verleden moet worden geïntegreerd in toekomstig pensioensysteem 8. Keuzemogelijkheden zijn toegestaan waar mogelijk en gewenst MERCER

30 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

31 DE SER- VARIANTEN VARIANT KENMERKEN Pensioencontracten met collecief vermogen I-A huidige uitkeringsovereenkomst met degressieve opbouw in annuïteiten nominale zekerheid bij vereist eigen vermogen met 97,5% blijft bestaan, vormen van buffer blijft dus noodzakelijk uniforme collectieve beleggingsmix bestaande FTK-regels voor indexatie en korten blijven gehandhaafd I-B degressieve opbouw in annuïteiten zonder nominale zekerheid en met buffer als resultante van indexatie/kortingsmechanisme uniforme collectieve beleggingsmix indexatie en korten afhankelijk van dekkingsgraad: 1/10 maal (dekkingsgraad 100%) open spreidingsmechanisme voor deling financiële schokken en schokken in macro-langlevenrisico met huidige en toekomstige deelnemers discontering van verplichtingen op basis van verwacht reëel rendement of risicovrije rente Pensioencontracten met (deels) persoonlijk vermogen IV-A persoonlijk pensioenvermogen zonder risicodeling met andere generaties vermogen bepaald door premie, beleggingsrendement en deling individueel langlevenrisico uitkering uit vermogen op basis van rendement en sterfterisico individuele variant van verbeterde premieovereenkomst met doorbeleggen na pensionering IV-B persoonlijk pensioenvermogen tijdens opbouwfase vermogen bepaald door premie, beleggingsrendement en deling individueel langlevenrisico geleidelijke inkoop in collectief vermogen vanaf 10 jaar voor pensioenleeftijd gesloten spreidingsmechanisme voor deling financiële schokken en schokken in macro-langlevenrisico onder (bijna) gepensioneerden collectieve variant van verbeterde premieovereenkomst met doorbeleggen na pensionering IV-C persoonlijk pensioenvermogen met collectieve risicodeling vermogen bepaald door premie, beleggingsrendement en collectieve risicodeling collectieve buffer voor deling financiële risico s met andere generaties collectieve buffer voor demping van rendement op risicovolle beleggingen of voor sturing op doelvermogen mechanisme voor allocatie macro-langlevenrisico uitkering uit persoonlijk pensioenvermogen op basis van verwacht reëel rendement MERCER

32 TOEKOMST PENSIOENSTELSEL SER- VARIANTEN VARIANT KENMERKEN Pensioencontracten met collecief vermogen I-A huidige uitkeringsovereenkomst met degressieve opbouw in annuïteiten nominale zekerheid bij vereist eigen vermogen met 97,5% blijft bestaan, vormen van buffer blijft dus noodzakelijk uniforme collectieve beleggingsmix bestaande FTK-regels voor indexatie en korten blijven gehandhaafd I-B degressieve opbouw in annuïteiten zonder nominale zekerheid en met buffer als resultante van indexatie/kortingsmechanisme uniforme collectieve beleggingsmix indexatie en korten afhankelijk van dekkingsgraad: 1/10 maal (dekkingsgraad 100%) open spreidingsmechanisme voor deling financiële schokken en schokken in macro-langlevenrisico met huidige en toekomstige deelnemers discontering van verplichtingen op basis van verwacht reëel rendement of risicovrije rente Pensioencontracten met (deels) persoonlijk vermogen IV-A persoonlijk pensioenvermogen zonder risicodeling met andere generaties vermogen bepaald door premie, beleggingsrendement en deling individueel langlevenrisico uitkering uit vermogen op basis van rendement en sterfterisico individuele variant van verbeterde premieovereenkomst met doorbeleggen na pensionering IV-B persoonlijk pensioenvermogen tijdens opbouwfase vermogen bepaald door premie, beleggingsrendement en deling individueel langlevenrisico geleidelijke inkoop in collectief vermogen vanaf 10 jaar voor pensioenleeftijd gesloten spreidingsmechanisme voor deling financiële schokken en schokken in macro-langlevenrisico onder (bijna) gepensioneerden collectieve variant van verbeterde premieovereenkomst met doorbeleggen na pensionering IV-C persoonlijk pensioenvermogen met collectieve risicodeling vermogen bepaald door premie, beleggingsrendement en collectieve risicodeling collectieve buffer voor deling financiële risico s met andere generaties collectieve buffer voor demping van rendement op risicovolle beleggingen of voor sturing op doelvermogen mechanisme voor allocatie macro-langlevenrisico MERCER 2017 uitkering uit persoonlijk pensioenvermogen op basis van verwacht reëel rendement 31

33 TOEKOMST PENSIOENSTELSEL SER- VARIANT I- B Ambitieovereenkomst zonder zekerheidsmaat Aanspraken voorwaardelijk Jaarlijks toezegging van opbouw Jaarlijkse toets: Bij een dekkingsgraad hoger dan 100% wordt het opgebouwde pensioen in het volgende jaar verhoogd, bij een dekkingsgraad lager dan 100% wordt het opgebouwde pensioen in het volgende jaar verlaagd. De verhogingen of verlagingen worden jaarlijks slechts voor 1/10 deel verwerkt. Twee varianten: Vaste premie en degressieve opbouw Progressieve premie en vaste opbouw MERCER

34 TOEKOMST PENSIOENSTELSEL SER- VARIANT IV- C Persoonlijk pensioenvermogen met collectieve risicodeling De premie staat vast en de uitkomst is variabel Elke deelnemer heeft een eigen vermogen dat belegd wordt Life cycle beleggen De risico s worden collectief gedeeld Uit het behaalde rendement wordt een collectieve buffer aangelegd, die kan worden aangesproken bij tegenvallende resultaten Buffer begrensd op 20% De hoogte van de uitkering wordt jaarlijks bepaald op het moment van uitkeren, rekening houdend met levensverwachting, toekomstig verwacht rendement en verwachte inflatie, zodat de uitkering naar verwachting in koopkrachtniveau gelijk blijft. MERCER

35 TOEKOMST PENSIOENSTELSEL ONDERZOEKSRAPPORTEN PENSIOENFEDERATIE MERCER

36 TOEKOMST PENSIOENSTELSEL CONCLUSIE Communicatie Juridisch-Fiscaal Uitvoering Financieel pensioenresultaat MERCER

37 BEOORDELING SER- VARIANTEN Variant Gelijkheid Criterium Korting en koopkracht Parameterafhankelijkheid Premieniveau Risicobescherming Eigendomsrecht Overgang stelsel Keuze I-A I-B IV-A IV-B IV-C MERCER

38 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

47 jaar volledig in de opbouwfase Tussen 47 en 67 van de opbouwfase naar de aansprakenfase Vanaf 67 jaar")

39 DE MERCER- VARIANT DAN IS DE INVULLING EENVOUDIG Met een opbouwfase en een aansprakenfase. Tot (bijvoorbeeld) 47 jaar volledig in de opbouwfase Tussen 47 en 67 van de opbouwfase naar de aansprakenfase Vanaf 67 jaar naar de aansprakenfase MERCER

40 DE MERCER- VARIANT Mix IV-B/C (opbouwfase) en I-B (uitkeringsfase) Persoonlijke vermogens in opbouwfase Collectief contract in uitkeringsfase MERCER

41 DE MERCER- VARIANT OPBOUW- EN AANSPRAKENFASE Kenmerken opbouwfase Focus op kapitaal en ontwikkeling hiervan Beleggingsmix voor iedereen gelijk, bijvoorbeeld de huidige, geen lifecycle Geen aanspraakdefiniëring, wellicht wel prognoseberekeningen Geen renteafdekking Kenmerken aansprakenfase Focus op aanspraken en ontwikkeling hiervan Beleggingsmix voor iedereen gelijk, bijvoorbeeld de huidige Aanspraak definiëring Waardering tegen DNB rentetermijnstructuur (RTS) Volledige renteafdekking verondersteld (korte(re) duratie!) Alle aanspraken tot op heden ingebracht in aansprakenfase (overgangsmaatregel) Verdeling meer/minder rendement t.o.v. RTS in 10-jaars periode Zie: MERCER

42 WAT HEBBEN WE BEREIKT? T.o.v. DB-regelingen: Heldere eigendomsrechten Geen te hoge? buffers, met onduidelijk aanwendmoment Inschattingen rente nauwelijks van invloed Sterfteresultaat bepaald door gepensioneerden T.o.v. DC-regelingen: Inkoopmoment niet meer relevant (gelijke mix in beide fases) Doorbeleggen tot het einde Nauwelijks overgangsproblematiek. De huidige schaalvoordelen blijven behouden. MERCER

43 BEOORDELING VARIANTEN Variant Gelijkheid Criterium Korting en koopkracht Parameterafhankelijkheid Premieniveau Risicobescherming Eigendomsrecht Overgang stelsel Keuze I-A I-B IV-A IV-B IV-C DE MERCER- VARIANT MERCER MERCER

44 DE MERCER- VARIANT Deelnemersonderzoek Mercer: De voorgestelde wijzigingen hebben vooral invloed op de jongste generatie (15-30 jaar). Meer dan de helft van ondervraagden geeft hier aan dat hun vertrouwen zal toenemen jaar 66+ Gemiddeld 6,0 Gemiddeld 5,4 1 - Heel erg afnemen Gelijk blijven Heel erg toenemen 2% 1% 2% 4% 3% 2% 16% 18% 14% 38% 1 - Heel erg afnemen 3% 2 1% 3 4% 4 8% 5 - Gelijk blijven 6 15% 7 12% 8 8% 9 3% 10 - Heel erg toenemen0% 45% 1 - Heel erg afnemen0% 20% 3 2% 4 2% 5 - Gelijk blijven Heel erg toenemen 7% 2% 24% 16% 22% 25% jaar 1 - Heel erg afnemen 2% 2 2% 3 4% 4 5% 5 - Gelijk blijven 6 19% 7 14% 8 7% 9 1% 10 - Heel erg toenemen0% 47% jaar Gemiddeld 6,7 Gemiddeld 5,5 MERCER

45 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

46 FILMPJE MERCER

,")

47 BEREKENINGSRESULTATEN Wet van de loden ui = P + B Premie + Beleggingsopbrengsten = U + I = Uitkeringen + Indexatie Plumbum (PB), atoomnummer 82 in periodiek systeem der elementen. Beoordeling op gemiddelde hoogte, maar met name ook in uitkeringsfase op stabiliteit en trendmatige groei (indexatie)! MERCER

Middelste lijn: Mediaan MERCER")

48 BEREKENINGSRESULTATEN VERWACHTE UITKERINGEN 35- JARIGE (1) Nu 35-jarige deelnemer: uitkering vanaf 67 jaar Balkjes: 95%-betrouwbaarheidsinterval huidig stelsel (2,5% boven en 2,5% onder niet getoond) Middelste lijn: Mediaan MERCER

Blauwe lijn: Mercer variant gemiddeld Rode lijnen: Huidig stelsel, gemiddeld, 97,5% percentiel en")

49 BEREKENINGSRESULTATEN VERWACHTE UITKERINGEN 35- JARIGE (2) Nu 35-jarige deelnemer: uitkering vanaf 67 jaar Balkjes: Mercer variant, 95%-betrouwbaarheidsinterval (2,5% boven en 2,5% onder) Blauwe lijn: Mercer variant gemiddeld Rode lijnen: Huidig stelsel, gemiddeld, 97,5% percentiel en 2,5% percentiel MERCER

Middelste lijn:")

50 BEREKENINGSRESULTATEN VERWACHTE UITKERINGEN 70- JARIGE (1) Nu 70-jarige deelnemer Balkjes: 95%-betrouwbaarheidsinterval huidig stelsel (2,5% boven en 2,5% onder niet getoond) Middelste lijn: Mediaan MERCER

51 BEREKENINGSRESULTATEN VERWACHTE UITKERINGEN 70- JARIGE (2) Nu 70-jarige deelnemer Balkjes: Mercer variant, 95%-betrouwbaarheidsinterval (2,5% boven en 2,5% onder) Blauwe lijn: Mercer variant gemiddeld Rode lijnen: Huidig stelsel, gemiddeld, 97,5% percentiel en 2,5% percentiel MERCER

52 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

53 WELKE KEUZEVRIJHEID BIEDEN? Keuze beleggingsmix Keuze uitkeringsperiode, met mogelijk gedeeltelijk lump sum Keuze eigen pensioenfonds? Lijkt aantrekkelijk voor deelnemers, maar lange termijn beleggingen (illiquiditeit), risicoselectie, verplichtstelling compliceren dit. Nog noodzaak hiertoe bij andere aanpassingen? MERCER

54 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel? 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

55 INTERNATIONALE LESSEN MERCER

56 INTERNATIONALE LESSEN, DENEMARKEN (1) Vergelijkbaar pilarensysteem als in Nederland (Public Pensions Benefits, PPB (1), ATP benefits (1) en Occupational pension scheme, OCS (2)). PPB lager bij hoog OPS! 1 e pilaarpensioen ook opschuivende pensioendatum OPS (DC-regeling) van start door akkoord uit 1987, nog geen verleden als in Nederland. Geen kortingen toegepast in het verleden! Kans kortingen ook klein: bij annuïteiten wordt doorgaans pas op de pensioendatum rente en levensverwachting vastgesteld. Geen shoprecht bij union-schemes, in praktijk alle inkoop bij bestaande pensioenuitvoerder! Average return schemes en market return schemes: Garanties op vrijwillige basis opgegeven door deelnemer MERCER

Uitbetalingswijze: MERCER 2017")

57 INTERNATIONALE LESSEN, DENEMARKEN (2) Uitbetalingswijze: MERCER

58 INTERNATIONALE LESSEN, DENEMARKEN (3) In OCS: Average return product versus market return products. MERCER

59 INTERNATIONALE LESSEN, DENEMARKEN (4) Beleggingsmix Denemarken collectief vergelijkbaar met Nederland, 60% vastrentend (lager in market return dan in average return) Keuzemogelijkheden deelnemer: Beleggingsmix (3 keuzes) Uitbetalingswijze (keuze tot ca K jaarlijks, hierboven verplicht annuïteit) Betaalde eigen bijdrage (bijdrage werkgever vast) Switch van average return naar market return Geen wens tot keuze pensioenuitvoerder, sociale partners of werkgever maakt deze! Veel minder pensioenuitvoerders dan bij ons. Kostenniveau vergelijkbaar. (ca 100 basispunten jaarlijks, voor alle kosten inclusief risicodekking). Solidariteit tussen alle aangeslotenen bij pensioenuitvoerder, maar actieve fase en uitkeringsfase altijd bij zelfde uitvoerder (omgekeerde solidariteit). Bundled deals Hoge waardering systeem, ook van de deelnemers MERCER

60 INTERNATIONALE LESSEN, DENEMARKEN (5) Lessen voor ons: Basissysteem met omslag en kapitaal, elk ca is prima basis! 100% garantie (of 97,5% onder FTK) niet geëist door deelnemers zelf, hier dan ook niet systeem op inrichten Keuzemogelijkheden halen veel onvrede weg (deelnemersbijdrage, beleggingsmix, uitbetalingsmogelijkheid, garantie), keuze pensioenuitvoerder lijkt dan geen noodzaak (meer). Voer deze keuzemogelijkheden dan ook bij ons in! Overgangsproblematiek naar nieuw stelsel kan ook via keuzesystematiek worden opgelost MERCER

61 INTERNATIONALE LESSEN, AUSTRALIE (1) Vergelijkbaar pilarensysteem als in Nederland (eerste pijlerpensioen lager bij hoog inkomen (woning vrijgesteld)) 1 e pilaarpensioen ook opschuivende pensioendatum, nu 65,5 gaat naar 67. Ca 50% krijgt volledige uitkering, 30% gedeeltelijke uitkering, 20% geen uitkering 2 e pijler DC systeem. Verplichte werkgeversbijdrage 9,5% van inkomen (wordt 12%), voor iedereen! Werknemersbijdrage optioneel. Belasting al in contributiefase (ipv uitkeringsfase), wel tegen laag tarief van 15%. Geen annuïteit op pensioendatum (minder dan 1% kiest hiervoor). Volledige uitkering ineens mogelijk. In praktijk blijft kapitaal vaak staan bij uitvoerder (er geldt wel verplichte minimale onttrekking). Langlevenrisico dus niet afgedekt. MERCER

62 INTERNATIONALE LESSEN, AUSTRALIE (2) Beleggingsmix Australië collectief risicovoller dan Nederland 30% vastrentend, 70% zakelijk, (incl. infrastructuur) Keuzemogelijkheden: - Beleggingsmix (lifecycle in opbouwfase) - Betaalde eigen bijdrage (bijdrage werkgever vast) - Pensioenuitvoerder Als niet gekozen wordt, wordt default optie gekozen (qua beleggingsmix en uitvoerder). Met name jongeren kiezen niet (ca 90% tot 40 jaar geen keuze en sectorgebonden) Ca 110 pensioenuitvoerders. Kostenniveau lijkt iets hoger dan NL. (ca 100 basispunten jaarlijks en circa 100 basispunten voor risicodekking). MERCER

63 INTERNATIONALE LESSEN, AUSTRALIE (3) Risicodekkingen geven mogelijkheid opting out, maar slecht ca15% kiest hiervoor. Opting out alleen arbeidsongeschiktheid en overlijden tezamen. Men onderzoekt annuïteiten, omdat er bij kapitaaluitkering te weinig wordt gespendeerd Ca 1/3 van de werknemers checkt minimaal 1 maal per jaar pensioen Meer media-aandacht voor pensioen (TV-show, radio) MERCER

64 INTERNATIONALE LESSEN, AUSTRALIE (4) Lessen voor ons: Basissysteem met omslag en kapitaal, prima basis! Keuzemogelijkheden halen veel onvrede weg (deelnemersbijdrage, beleggingsmix), Voer deze keuzemogelijkheden dan ook bij ons in! Angst voor te risicovol gedrag bij keuzemogelijkheden lijkt ongegrond Iedereen dezelfde pensioenbijdrage (i.p.v. keuze CAO-partners) geeft pensioen meer verzorgingsgedachte dan beloningsgedachte. Door ontbreken franchise en vroege opbouw (gedeeltelijke) oplossing voor zware beroepen Ook met lagere pensioenbijdrage blijkt nog adequaat pensioen mogelijk MERCER

65 TOEKOMST PENSIOENSTELSEL 1. Wat is er aan de hand met ons pensioenstelsel? 2. Deelnemersonderzoek Mercer 3. Stand van zaken en rollen partijen 4. 8 Basisregels voor een pensioenstelsel 5. De SER-varianten (bezien naar de 8 basisregels) 6. De Mercer-variant 7. Resultaten en uitkomsten 8. Welke keuzevrijheid bieden? 9. Internationale lessen 10. Bottlenecks? MERCER

66 BOTTLENECKS? Doorsneesystematiek? Overgangslast 100 miljard (2014) naar 55 miljard (2017). Maximale schade: 5,5% verlies aanvullend pensioen, 2,75% totale inkomen na pensionering. Hoe flexibilisering in te vullen? Zekerheidsnorm moeilijk aanpasbaar gebleken. Korting wordt toegepast voor zekerheid uitkering! (buffergrens ca 105%) Probleem niet acuut, maakt verandering lastig Sociale partners breed gremium MERCER

67 MERCER

68 1. Mooi verhaal, laat die verkiezing verder maar zitten dit jaar en Heemskerk zijn titel prolongeren 2. Een pensioensysteem moet standaard volgens een lifecycle zijn ingericht 3. Vóór 2020 hebben we een nieuw pensioenstelsel MERCER

Thema: Individualisering, herziening van het pensioenstelsel & combinatie DB/DC

Thema: Individualisering, herziening van het pensioenstelsel & combinatie DB/DC Over de sprekers Mirja Constandse Uitvoerend bestuurslid De Nationale APF Directeur bestuursbureau Actuaris Voormalig Directeur

Thema: Individualisering, herziening van het pensioenstelsel & combinatie DB/DC Over de sprekers Mirja Constandse Uitvoerend bestuurslid De Nationale APF Directeur bestuursbureau Actuaris Voormalig Directeur

Ons toekomstig pensioenstelsel: een blauwdruk

Kopij Pensioen Magazine toekomstig pensioenstelsel Ons toekomstig pensioenstelsel: een blauwdruk Marc Heemskerk Ir. M.W. Heemskerk AAG is senior pensioenconsultant bij Mercer te Amstelveen De Nederlandse

Kopij Pensioen Magazine toekomstig pensioenstelsel Ons toekomstig pensioenstelsel: een blauwdruk Marc Heemskerk Ir. M.W. Heemskerk AAG is senior pensioenconsultant bij Mercer te Amstelveen De Nederlandse

Ons toekomstig pensioenstelsel: een blauwdruk

Ons toekomstig pensioenstelsel: een blauwdruk De Nederlandse pensioensector zal soms nog met weemoed terugdenken aan de tijd dat pensioen niet meer was dan een saai onderwerp, waar alleen deze sector zichzelf

Ons toekomstig pensioenstelsel: een blauwdruk De Nederlandse pensioensector zal soms nog met weemoed terugdenken aan de tijd dat pensioen niet meer was dan een saai onderwerp, waar alleen deze sector zichzelf

Naar een nieuw pensioencontract

Naar een nieuw pensioencontract Kees Goudswaard Montae Pensioenbijeenkomst werkgevers, Utrecht, 31 mei 2018 Bij ons leer je de wereld kennen Overzicht Sterke en zwakke punten van het huidige stelsel SER

Naar een nieuw pensioencontract Kees Goudswaard Montae Pensioenbijeenkomst werkgevers, Utrecht, 31 mei 2018 Bij ons leer je de wereld kennen Overzicht Sterke en zwakke punten van het huidige stelsel SER

Quiz. Heeft u een telefoon met internet? Ga naar kahoot.it en doe mee

Quiz Heeft u een telefoon met internet? Ga naar kahoot.it en doe mee 2 de pijler SP PvdA GroenLinks CDA 50Plus ChristenUnie SGP D66 VVD PVV Verdere versobering Doorsneepremie Contract Max 40,4% aftrekbaar

Quiz Heeft u een telefoon met internet? Ga naar kahoot.it en doe mee 2 de pijler SP PvdA GroenLinks CDA 50Plus ChristenUnie SGP D66 VVD PVV Verdere versobering Doorsneepremie Contract Max 40,4% aftrekbaar

PENSIOEN IN BEWEGING! KLAAR VOOR DE TOEKOMST? SAMEN DELEN, EEN STERKE KEUZE

PENSIOEN IN BEWEGING! KLAAR VOOR DE TOEKOMST? SAMEN DELEN, EEN STERKE KEUZE PENSIOEN IS AANVULLING OP AOW Lijfrente Salaris 100% Pensioen Staatspensioen (AOW) 2 AOW, VOLKSVERZEKERING (1) Voorziet in MINIMUM

PENSIOEN IN BEWEGING! KLAAR VOOR DE TOEKOMST? SAMEN DELEN, EEN STERKE KEUZE PENSIOEN IS AANVULLING OP AOW Lijfrente Salaris 100% Pensioen Staatspensioen (AOW) 2 AOW, VOLKSVERZEKERING (1) Voorziet in MINIMUM

Pensioenfonds DSM Nederland

Pensioenfonds DSM Nederland door Ton de Boer op verzoek van VDP 12-12-2016 Pensioenfonds DSM Nederland 1 AGENDA 1. Inleiding 2. Huidige situatie a) Financieel b) Uitkomsten deelnemersonderzoek c) Besluiten

Pensioenfonds DSM Nederland door Ton de Boer op verzoek van VDP 12-12-2016 Pensioenfonds DSM Nederland 1 AGENDA 1. Inleiding 2. Huidige situatie a) Financieel b) Uitkomsten deelnemersonderzoek c) Besluiten

De opmars van (C)DC een onomkeerbare trend?

DC een onomkeerbare trend?") De opmars van (C) een onomkeerbare trend? Kennissessie Pensioenfederatie Jaarcongres 2017 René van de Kieft (MN) en Roel Beetsma (MN leerstoel UvA) Mei 2017 Agenda 1. Inleiding 2. DB vs. Kennissessie DB

De opmars van (C) een onomkeerbare trend? Kennissessie Pensioenfederatie Jaarcongres 2017 René van de Kieft (MN) en Roel Beetsma (MN leerstoel UvA) Mei 2017 Agenda 1. Inleiding 2. DB vs. Kennissessie DB

Het 2020-plan van Klijnsma in vogelvlucht

Het 2020-plan van Klijnsma in vogelvlucht De perspectiefnota vanuit een praktisch perspectief Raimond Schikhof Waarom naar een nieuw perspectief? De arbeidsmarkt verandert Lage rente, financiële crisis

Het 2020-plan van Klijnsma in vogelvlucht De perspectiefnota vanuit een praktisch perspectief Raimond Schikhof Waarom naar een nieuw perspectief? De arbeidsmarkt verandert Lage rente, financiële crisis

Oudedagsvoorziening nu en straks. Casper van Ewijk Netspar & Universiteit van Amsterdam

Oudedagsvoorziening nu en straks Casper van Ewijk Netspar & Universiteit van Amsterdam SER, 24 juni 2014 Agenda Internationaal perspectief Probleemanalyse Houdbaarheid Maatschappelijke trends Keuzes voor

Oudedagsvoorziening nu en straks Casper van Ewijk Netspar & Universiteit van Amsterdam SER, 24 juni 2014 Agenda Internationaal perspectief Probleemanalyse Houdbaarheid Maatschappelijke trends Keuzes voor

Nieuw pensioencontract Wat is de huidige stand van zaken?

Nieuw pensioencontract Wat is de huidige stand van zaken? UNETO-VNI 3 oktober 2017 Emile Soetendal 2 Reisschema voor vandaag 1. Voor welk probleem zoeken we een oplossing? 2. Randvoorwaarden Pensioenfederatie

Nieuw pensioencontract Wat is de huidige stand van zaken? UNETO-VNI 3 oktober 2017 Emile Soetendal 2 Reisschema voor vandaag 1. Voor welk probleem zoeken we een oplossing? 2. Randvoorwaarden Pensioenfederatie

Wat is het probleem? 2

Wat is het probleem? 2 Wat is het probleem? 3 Wat is het probleem? 4 Pension Fund 'PFZW' Pension Fund 'ABP' Backward Moving Average Backward Moving Average (Compound Interest) (Compound Interest) Year

Wat is het probleem? 2 Wat is het probleem? 3 Wat is het probleem? 4 Pension Fund 'PFZW' Pension Fund 'ABP' Backward Moving Average Backward Moving Average (Compound Interest) (Compound Interest) Year

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen KATOCO 25 november 2014 Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen

Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen KATOCO 25 november 2014 Onderzoek naar mogelijkheden van collectieve risicodeling binnen beschikbare premieregelingen

Toelichting Wet verbeterde premieregeling

Toelichting Wet verbeterde premieregeling Inleiding De Wet verbeterde premieregeling is op 14 juni 2016 aangenomen door de Eerste Kamer. Deze wet maakt het mogelijk om een pensioenkapitaal na pensioeningang

Toelichting Wet verbeterde premieregeling Inleiding De Wet verbeterde premieregeling is op 14 juni 2016 aangenomen door de Eerste Kamer. Deze wet maakt het mogelijk om een pensioenkapitaal na pensioeningang

Pensioenen Jos Berkemeijer

Pensioenen Jos Berkemeijer Van wie is de pensioenpot? VVSPTN Miniconferentie 11 oktober 2017 Pensioenagenda 1. Regeerakkoord 2. Pensioen in cijfers 3. Dreigende Kortingen? 4. Nieuw pensioenstelsel 5. Discussie

Pensioenen Jos Berkemeijer Van wie is de pensioenpot? VVSPTN Miniconferentie 11 oktober 2017 Pensioenagenda 1. Regeerakkoord 2. Pensioen in cijfers 3. Dreigende Kortingen? 4. Nieuw pensioenstelsel 5. Discussie

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering. Agnes Joseph & Miriam Loois

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering Agnes Joseph & Miriam Loois Sociale partners en besturen staan nu voor keuzes De Wet Verbeterde Premieregelingen maakt doorbeleggen

Berekeningen geven inzicht in effecten risico s op variabele pensioenuitkering Agnes Joseph & Miriam Loois Sociale partners en besturen staan nu voor keuzes De Wet Verbeterde Premieregelingen maakt doorbeleggen

Wat is er aan de hand moet onze pensioenen?

Wat is er aan de hand moet onze pensioenen? Casper van Ewijk, Netspar & University of Amsterdam KNAW Symposium, 9 januari 2014, Amsterdam Agenda Wat is een pensioen? Goed pensioen is een risicovol pensioen

Wat is er aan de hand moet onze pensioenen? Casper van Ewijk, Netspar & University of Amsterdam KNAW Symposium, 9 januari 2014, Amsterdam Agenda Wat is een pensioen? Goed pensioen is een risicovol pensioen

Naar persoonlijk pensioen met collectieve risicodeling?

Naar persoonlijk pensioen met collectieve risicodeling? Pensioenconferentie EUR, 16 juni 2016 Kees Goudswaard Faculteit der Rechtsgeleerdheid Afdeling Economie Vier toekomstvarianten SER 2015 1) Uitkeringsovereenkomst

Naar persoonlijk pensioen met collectieve risicodeling? Pensioenconferentie EUR, 16 juni 2016 Kees Goudswaard Faculteit der Rechtsgeleerdheid Afdeling Economie Vier toekomstvarianten SER 2015 1) Uitkeringsovereenkomst

Stand van zaken in het debat over de toekomst van de pensioenen

Stand van zaken in het debat over de toekomst van de pensioenen Kees Goudswaard Pensioenvraagstukken in de kabinetsformatie, Amsterdam, 27 januari 2017 Bij ons leer je de wereld kennen Sterke punten stelsel

Stand van zaken in het debat over de toekomst van de pensioenen Kees Goudswaard Pensioenvraagstukken in de kabinetsformatie, Amsterdam, 27 januari 2017 Bij ons leer je de wereld kennen Sterke punten stelsel

- 1. afschaffing van doorsneepremiesystematiek

Aan de besturen van VNO-NCW, MKB, LTO, Bouwend Nederland, FNV, CNV, VCP, HZC Aan de leden van de commissie SZW en/of pensioenwoordvoerders politieke partijen 2 e Kamer 29 mei 2017 Mevrouw, Mijnheer, De

Aan de besturen van VNO-NCW, MKB, LTO, Bouwend Nederland, FNV, CNV, VCP, HZC Aan de leden van de commissie SZW en/of pensioenwoordvoerders politieke partijen 2 e Kamer 29 mei 2017 Mevrouw, Mijnheer, De

WAAR EEN WIL IS, IS EEN WEG Afschaffen van de doorsneesystematiek: wie gaat dat betalen?

WAAR EEN WIL IS, IS EEN WEG Afschaffen van de doorsneesystematiek: wie gaat dat betalen? Dit position statement begint het vraagstuk van het afschaffen van de doorsneesystematiek aan de achterkant : vanuit

WAAR EEN WIL IS, IS EEN WEG Afschaffen van de doorsneesystematiek: wie gaat dat betalen? Dit position statement begint het vraagstuk van het afschaffen van de doorsneesystematiek aan de achterkant : vanuit

Vernieuwde beschikbare premieregelingen

Auteurs: Jos van Ophem Chantal Krijts Anouk Rennen Sacha van Hoogdalem Vernieuwde beschikbare premieregelingen Het Nederlandse pensioensysteem kent verschillende soorten pensioenregelingen. De belangrijkste

Auteurs: Jos van Ophem Chantal Krijts Anouk Rennen Sacha van Hoogdalem Vernieuwde beschikbare premieregelingen Het Nederlandse pensioensysteem kent verschillende soorten pensioenregelingen. De belangrijkste

Pensioenakkoord. Samenvatting kabinetsbrief en SER-advies

Pensioenakkoord Samenvatting kabinetsbrief en SER-advies Op 5 juni bood de SER aan minister Koolmees een ontwerpadvies voor een nieuw pensioenstelsel aan. Op diezelfde dag stuurde de minister een brief

Pensioenakkoord Samenvatting kabinetsbrief en SER-advies Op 5 juni bood de SER aan minister Koolmees een ontwerpadvies voor een nieuw pensioenstelsel aan. Op diezelfde dag stuurde de minister een brief

Toekomst van het Pensioenstelsel

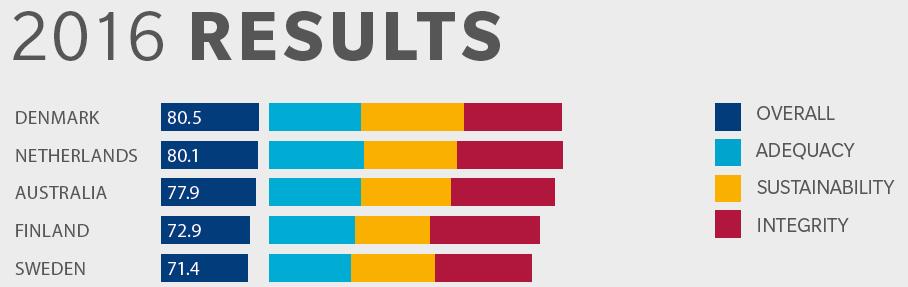

Toekomst van het Pensioenstelsel 26 maart 2015 Alex Ter Horst en Ruud Derksen Advocaten Pensioenrecht Nederlandse pensioenstelsel behoort tot de beste van de wereld 1. Denemarken (82,4) 2. Australie (79,9)

Toekomst van het Pensioenstelsel 26 maart 2015 Alex Ter Horst en Ruud Derksen Advocaten Pensioenrecht Nederlandse pensioenstelsel behoort tot de beste van de wereld 1. Denemarken (82,4) 2. Australie (79,9)

Netspar 14 nov 2014 - Jan Tamerus 1

Netspar 14 nov 2014 - Jan Tamerus 1 Brug mogelijk tussen twee werelden? Collectieve risicodeling, je moet het niet willen! Bijna geen meerwaarde meer Complex Niet te waarderen Je doet aan herverdeling

Netspar 14 nov 2014 - Jan Tamerus 1 Brug mogelijk tussen twee werelden? Collectieve risicodeling, je moet het niet willen! Bijna geen meerwaarde meer Complex Niet te waarderen Je doet aan herverdeling

Impact overstap van vaste mix op lifecycle mix November 2016

Impact overstap van vaste mix op lifecycle mix November 2016 Management summary Tijdens de behandeling van het wetsvoorstel verbeterde premieregeling in de Eerste Kamer zijn vragen gesteld over de financiële

Impact overstap van vaste mix op lifecycle mix November 2016 Management summary Tijdens de behandeling van het wetsvoorstel verbeterde premieregeling in de Eerste Kamer zijn vragen gesteld over de financiële

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015 2016 34 255 Voorstel van wet van het lid Lodders tot wijziging van de Pensioenwet, de Wet verplichte beroepspensioenregeling en de Wet op de loonbelasting

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2015 2016 34 255 Voorstel van wet van het lid Lodders tot wijziging van de Pensioenwet, de Wet verplichte beroepspensioenregeling en de Wet op de loonbelasting

IVP OPF seminar Jeroen Koopmans, 10 oktober 2017 Actuariële redenen voor een grondige stelselherziening

IVP OPF seminar 2017 Jeroen Koopmans, 10 oktober 2017 Actuariële redenen voor een grondige stelselherziening Wat was er ook alweer mis met het huidige stelsel? SER-advies Toekomst Pensioenstelsel (02-2015)

IVP OPF seminar 2017 Jeroen Koopmans, 10 oktober 2017 Actuariële redenen voor een grondige stelselherziening Wat was er ook alweer mis met het huidige stelsel? SER-advies Toekomst Pensioenstelsel (02-2015)

Regeerakkoord en nieuw pensioencontract. Theo Langejan 15 november 2017

Regeerakkoord en nieuw pensioencontract Theo Langejan 15 november 2017 2 Verwachtingen worden onvoldoende waargemaakt Er zijn spanningen tussen generaties Stelstel sluit niet meer aan op de veranderende

Regeerakkoord en nieuw pensioencontract Theo Langejan 15 november 2017 2 Verwachtingen worden onvoldoende waargemaakt Er zijn spanningen tussen generaties Stelstel sluit niet meer aan op de veranderende

Pensioen voor de toekomst

Pensioen voor de toekomst KlikPensioen als ideale synthese van premie- en uitkeringsovereenkomsten Inhoud - Inleiding 1. Heldere uitgangspunten voor een goed pensioen 2. Pensioenoplossing voor vandaag

Pensioen voor de toekomst KlikPensioen als ideale synthese van premie- en uitkeringsovereenkomsten Inhoud - Inleiding 1. Heldere uitgangspunten voor een goed pensioen 2. Pensioenoplossing voor vandaag

Themadag 3 februari Workshop premieovereenkomst

Themadag 3 februari 2015 Workshop premieovereenkomst 2 Aan de orde komen: 1. 2014: de verkenning 2. December: brief met voorstel Staatssecretaris 3. Inzet op 2 sporen vanuit de Pensioenfederatie 4. Verdere

Themadag 3 februari 2015 Workshop premieovereenkomst 2 Aan de orde komen: 1. 2014: de verkenning 2. December: brief met voorstel Staatssecretaris 3. Inzet op 2 sporen vanuit de Pensioenfederatie 4. Verdere

RESULTATEN ENQUÊTE CONSULTATIE NIEUW FTK ACTUARIEEL. Vraag 1

RESULTATEN ENQUÊTE CONSULTATIE NIEUW FTK ACTUARIEEL Vraag 1 Onder het huidige FTK krijgen pensioenfondsen te maken met de zogenaamde beleggings -spagaat: aan de ene kant kan er weinig risico worden genomen

RESULTATEN ENQUÊTE CONSULTATIE NIEUW FTK ACTUARIEEL Vraag 1 Onder het huidige FTK krijgen pensioenfondsen te maken met de zogenaamde beleggings -spagaat: aan de ene kant kan er weinig risico worden genomen

Praktijkcase netto-pensioen. Kennismaken met het pensioenstelsel van de toekomst

Praktijkcase netto-pensioen Kennismaken met het pensioenstelsel van de toekomst Pensioenstelsel van de toekomst Pensioenstelsel van de toekomst 1. Inperking fiscale ruimte 2. Individualisme 3. Keuzevrijheid

Praktijkcase netto-pensioen Kennismaken met het pensioenstelsel van de toekomst Pensioenstelsel van de toekomst Pensioenstelsel van de toekomst 1. Inperking fiscale ruimte 2. Individualisme 3. Keuzevrijheid

Verkenning persoonlijk pensioenvermogen met collectieve risicodeling

Reactie SER-rapport Verkenning persoonlijk pensioenvermogen met collectieve risicodeling In mei van dit jaar is het rapport Verkenning persoonlijk pensioenvermogen met collectieve risicodeling verschenen.

Reactie SER-rapport Verkenning persoonlijk pensioenvermogen met collectieve risicodeling In mei van dit jaar is het rapport Verkenning persoonlijk pensioenvermogen met collectieve risicodeling verschenen.

Debatmanifestatie Pensioenen WELKOM. Senioren

Debatmanifestatie Pensioenen WELKOM Senioren Toetsingscriteria Debatmanifestatie Volgens welke criteria toetsen seniorenorganisaties een nieuw pensioenstelsel? 1. Ambitie 2. Solidariteit en collectiviteit

Debatmanifestatie Pensioenen WELKOM Senioren Toetsingscriteria Debatmanifestatie Volgens welke criteria toetsen seniorenorganisaties een nieuw pensioenstelsel? 1. Ambitie 2. Solidariteit en collectiviteit

De toekomst van ons pensioen

De toekomst van ons pensioen Verdieping inbreng in De Nationale Pensioendialoog Peter Borgdorff PFZW 18 maart 2015 L e a d e r s h i p E n t r e p r e n e u r s h i p Ste wa r d s h i p info@nyenrode.nl

De toekomst van ons pensioen Verdieping inbreng in De Nationale Pensioendialoog Peter Borgdorff PFZW 18 maart 2015 L e a d e r s h i p E n t r e p r e n e u r s h i p Ste wa r d s h i p info@nyenrode.nl

Pensioenactualiteiten

Pensioenactualiteiten Eendaagse Arbeidszaken 18 mei 2017 Judy Boere Waar gaan we het over hebben? Toekomst Nederlandse pensioenstelsel Ontwikkelingen ABP-pensioen Waar komen we vandaan? Tot 2000: weinig

Pensioenactualiteiten Eendaagse Arbeidszaken 18 mei 2017 Judy Boere Waar gaan we het over hebben? Toekomst Nederlandse pensioenstelsel Ontwikkelingen ABP-pensioen Waar komen we vandaan? Tot 2000: weinig

DEELNEMERS- VERTROUWEN IN PENSIOEN- FONDSEN

HEALTH WEALTH CAREER MERCER RESEARCH 2017 DEELNEMERS- VERTROUWEN IN PENSIOEN- FONDSEN WELKE WIJZIGINGEN KUNNEN HET VERTROUWEN VERHOGEN Voor het derde jaar op rij heeft Mercer Nederland onderzoek uitgevoerd

HEALTH WEALTH CAREER MERCER RESEARCH 2017 DEELNEMERS- VERTROUWEN IN PENSIOEN- FONDSEN WELKE WIJZIGINGEN KUNNEN HET VERTROUWEN VERHOGEN Voor het derde jaar op rij heeft Mercer Nederland onderzoek uitgevoerd

Op weg naar een houdbaar pensioenstelsel

Op weg naar een houdbaar pensioenstelsel Wat zeggen de SER en het kabinet? Dick Boeijen @ KPS 19 juli 2016 Agenda voor deze middag (op basis van jullie vragen) Stand van zaken in vier sheets Beschrijving

Op weg naar een houdbaar pensioenstelsel Wat zeggen de SER en het kabinet? Dick Boeijen @ KPS 19 juli 2016 Agenda voor deze middag (op basis van jullie vragen) Stand van zaken in vier sheets Beschrijving

Toekomst Pensioenstelsel

Toekomst Pensioenstelsel Bijeenkomst NVOG Arnhem, 22 november 2017 Corien Wortmann-Kool Bestuursvoorzitter ABP 2 Actuele financiële positie ABP Onze financiële positie (per 30 september 2017) bron: www.abp.nl

Toekomst Pensioenstelsel Bijeenkomst NVOG Arnhem, 22 november 2017 Corien Wortmann-Kool Bestuursvoorzitter ABP 2 Actuele financiële positie ABP Onze financiële positie (per 30 september 2017) bron: www.abp.nl

14 december Pensioenen in Vandena van der Meer

14 december 2017 Pensioenen in 2018 P L U S.. E E N V O O R U I T B L I K Vandena van der Meer Agenda De zin en onzin van pensioen Pensioenleeftijd 68 jaar Plannen van het nieuwe kabinet Pensioenen in

14 december 2017 Pensioenen in 2018 P L U S.. E E N V O O R U I T B L I K Vandena van der Meer Agenda De zin en onzin van pensioen Pensioenleeftijd 68 jaar Plannen van het nieuwe kabinet Pensioenen in

DC in een Notendop. Versie 17 januari 2015

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

DC in een Notendop Versie 17 januari 2015 DC voor beginners Denified Contributions/ Beschikbare premie: Niet de aanspraken, maar de premie is de toezegging, premie staat vast, uitkering onzeker. Beschikbare

Aanpassing pensioenregeling een must. Presentatie: Marcel Brussee / voorzitter SPH Kees Lekkerkerker / directeur HRM

Aanpassing pensioenregeling een must Presentatie: Marcel Brussee / voorzitter SPH Kees Lekkerkerker / directeur HRM 1 Aanpassing pensioenregeling een must Inhoud Marcel Brussee: Achtergrond wijzigingen

Aanpassing pensioenregeling een must Presentatie: Marcel Brussee / voorzitter SPH Kees Lekkerkerker / directeur HRM 1 Aanpassing pensioenregeling een must Inhoud Marcel Brussee: Achtergrond wijzigingen

CPB Notitie. Samenvatting. SER-Commissie Toekomst Pensioenstelsel

CPB Notitie Aan: SER-Commissie Toekomst Pensioenstelsel Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Marcel Lever, Thomas Michielsen Datum:

CPB Notitie Aan: SER-Commissie Toekomst Pensioenstelsel Centraal Planbureau Van Stolkweg 14 Postbus 80510 2508 GM Den Haag T (070)3383 380 I www.cpb.nl Contactpersoon Marcel Lever, Thomas Michielsen Datum:

SER-pensioenstelsel vergeleken met de praktijk bij Nedlloyd pensioenfonds

SER-pensioenstelsel vergeleken met de praktijk bij Nedlloyd pensioenfonds Rotterdam, dinsdag 10 oktober 2017 Frans Dooren directeur Agenda - Introductie Nedlloyd pensioenfonds (NPF) - NPF-regeling binnen

SER-pensioenstelsel vergeleken met de praktijk bij Nedlloyd pensioenfonds Rotterdam, dinsdag 10 oktober 2017 Frans Dooren directeur Agenda - Introductie Nedlloyd pensioenfonds (NPF) - NPF-regeling binnen

Capgemini Nederland. Variabel of vastgesteld pensioen? Edwin Schokker. 29 maart 2017

Capgemini Nederland Variabel of vastgesteld pensioen? Edwin Schokker 29 maart 2017 2017 Willis Towers Watson. All rights reserved. Ref: HDr\656838\P170140 Pensioen bij Capgemini 1-1-2017 1-1-2016 Tot 1-1-2016

Capgemini Nederland Variabel of vastgesteld pensioen? Edwin Schokker 29 maart 2017 2017 Willis Towers Watson. All rights reserved. Ref: HDr\656838\P170140 Pensioen bij Capgemini 1-1-2017 1-1-2016 Tot 1-1-2016

Stichting Pensioenfonds RBS Nederland

Stichting Pensioenfonds RBS Nederland Lunch & Learn 27 september / 2 oktober / 8 oktober 2012 Internal use only Programma Wat komt er vandaag aan bod? Van premie tot pensioen 1 Een goede pensioenregeling

Stichting Pensioenfonds RBS Nederland Lunch & Learn 27 september / 2 oktober / 8 oktober 2012 Internal use only Programma Wat komt er vandaag aan bod? Van premie tot pensioen 1 Een goede pensioenregeling

Het pensioenstelsel van de toekomst

Het pensioenstelsel van de toekomst Pensioen Event Euroforum, Utrecht, 30 juni 2016 Kees Goudswaard Faculteit der Rechtsgeleerdheid Afdeling Economie Vier toekomstvarianten SER 2015 1) Uitkeringsovereenkomst

Het pensioenstelsel van de toekomst Pensioen Event Euroforum, Utrecht, 30 juni 2016 Kees Goudswaard Faculteit der Rechtsgeleerdheid Afdeling Economie Vier toekomstvarianten SER 2015 1) Uitkeringsovereenkomst

10 puntenplan minister Koolmees vergeleken met toetsingscriteria

10 puntenplan minister Koolmees vergeleken met toetsingscriteria Samenvatting: Direct betrokken bij de opstelling van het wettelijk kader voor de transitie Afschaffing doorsneeproblematiek: financiering

10 puntenplan minister Koolmees vergeleken met toetsingscriteria Samenvatting: Direct betrokken bij de opstelling van het wettelijk kader voor de transitie Afschaffing doorsneeproblematiek: financiering

Pensioenscenario s in het licht van de komende verkiezingen. Emile Soetendal 10 januari 2017

Pensioenscenario s in het licht van de komende verkiezingen Emile Soetendal 10 januari 2017 2 Tsunami van politieke partijen voor komende verkiezingen De kiesraad heeft voor de Tweede Kamer verkiezingen

Pensioenscenario s in het licht van de komende verkiezingen Emile Soetendal 10 januari 2017 2 Tsunami van politieke partijen voor komende verkiezingen De kiesraad heeft voor de Tweede Kamer verkiezingen

Samenvatting principeakkoord pensioenstelsel

Pagina 1 van 5 Samenvatting principeakkoord pensioenstelsel Op 5 juni 2019 is door het kabinet, de werkgevers en de vakbonden een principeakkoord gepresenteerd over de hervorming van ons pensioenstelsel.

Pagina 1 van 5 Samenvatting principeakkoord pensioenstelsel Op 5 juni 2019 is door het kabinet, de werkgevers en de vakbonden een principeakkoord gepresenteerd over de hervorming van ons pensioenstelsel.

Pensjoen Jos Berkemeijer. ALV NVOG 22 november 2017

Pensjoen Jos Berkemeijer ALV NVOG 22 november 2017 Pensioenagenda 1. Regeerakkoord 2. Pensioen in cijfers 3. Dreigende Kortingen? 4. Nieuw pensioenstelsel 5. Discussie Dillema s Vragen? http://duwtje.com/otherweyes-in-nrc-6-denkfouten-over-pensioen/

Pensjoen Jos Berkemeijer ALV NVOG 22 november 2017 Pensioenagenda 1. Regeerakkoord 2. Pensioen in cijfers 3. Dreigende Kortingen? 4. Nieuw pensioenstelsel 5. Discussie Dillema s Vragen? http://duwtje.com/otherweyes-in-nrc-6-denkfouten-over-pensioen/

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015 Het Wetsvoorstel variabele pensioenuitkering (kortweg wetsvoorstel ) maakt voor deelnemers aan een premieovereenkomst

Position Paper DNB Concept Wetsvoorstel variabele pensioenuitkeringen 14 augustus 2015 Het Wetsvoorstel variabele pensioenuitkering (kortweg wetsvoorstel ) maakt voor deelnemers aan een premieovereenkomst

Doorbeleggen na pensioendatum: wat is het en hoe leggen we het onze deelnemers uit? Twan van Erp, Tatjana Taubert 17 mei 2016

Doorbeleggen na pensioendatum: wat is het en hoe leggen we het onze deelnemers uit? Twan van Erp, Tatjana Taubert 17 mei 2016 Pagina 1 Pagina 1 Agenda 1. Verbeterde premieregelingen 2. Risico s en spreidingsmechanisme

Doorbeleggen na pensioendatum: wat is het en hoe leggen we het onze deelnemers uit? Twan van Erp, Tatjana Taubert 17 mei 2016 Pagina 1 Pagina 1 Agenda 1. Verbeterde premieregelingen 2. Risico s en spreidingsmechanisme

Toekomstbestendigheid pensioenregelingen

Zoetermeer, 18 februari 2011 Toekomstbestendigheid pensioenregelingen Marc Heemskerk, Amstelveen Marc.Heemskerk@mercer.com www.mercer.nl Toekomstbestendigheid huidige pensioenregeling Inleiding Demografische

Zoetermeer, 18 februari 2011 Toekomstbestendigheid pensioenregelingen Marc Heemskerk, Amstelveen Marc.Heemskerk@mercer.com www.mercer.nl Toekomstbestendigheid huidige pensioenregeling Inleiding Demografische

Ontwikkelingen op pensioengebied. Gerard Rutten (DSM Pension Services) 19-25 - 27 november 2015

19-25 - 27 november 2015") Ontwikkelingen op pensioengebied Gerard Rutten (DSM Pension Services) 19-25 - 27 november 2015 Huidige pensioenstelsel toe aan grondige herziening. Pagina 1 Staatssecretaris Klijnsma: de weg naar een financieel

Ontwikkelingen op pensioengebied Gerard Rutten (DSM Pension Services) 19-25 - 27 november 2015 Huidige pensioenstelsel toe aan grondige herziening. Pagina 1 Staatssecretaris Klijnsma: de weg naar een financieel

Stelseldiscussie Stand van zaken

Stelseldiscussie Stand van zaken Aan welke knoppen kunnen we draaien 1 Vereniging van pensioenjuristen Herman M. Kappelle; directeur Aegon Adfis, bijzonder hoogleraar Fiscaal Pensioenrecht VU Amsterdam

Stelseldiscussie Stand van zaken Aan welke knoppen kunnen we draaien 1 Vereniging van pensioenjuristen Herman M. Kappelle; directeur Aegon Adfis, bijzonder hoogleraar Fiscaal Pensioenrecht VU Amsterdam

Pensioen, financiële planning en keuzearchitectuur

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 14 december 2018 Webinar Netspar Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 14 december 2018 Webinar Netspar Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

De toekomst van het Nederlandse pensioenstelsel Dick Sluimers Voorzitter Raad van Bestuur APG

De toekomst van het Nederlandse pensioenstelsel Dick Sluimers Voorzitter Raad van Bestuur APG KNVG Maarssen 4 september 2012 Agenda 1) Wie is APG? 2) Ontwikkelingen van vandaag 3) Uitdagingen voor morgen

De toekomst van het Nederlandse pensioenstelsel Dick Sluimers Voorzitter Raad van Bestuur APG KNVG Maarssen 4 september 2012 Agenda 1) Wie is APG? 2) Ontwikkelingen van vandaag 3) Uitdagingen voor morgen

I. Uitkeringsovereenkomst met degressieve opbouw (zowel een nominale (1A) als een reële variant (1B));

als een reële variant (1B));") Notitie BC Public Affairs Doel: Ter informatie Datum 28 januari 2015 Onderwerp Analyse SER Advies Afzender Jurre de Haan / GSB Aanleiding en achtergrond Samenvatting Gevraagde besluit Op 24 januari presenteerde

Notitie BC Public Affairs Doel: Ter informatie Datum 28 januari 2015 Onderwerp Analyse SER Advies Afzender Jurre de Haan / GSB Aanleiding en achtergrond Samenvatting Gevraagde besluit Op 24 januari presenteerde

Persoonlijk pensioenvermogen met collectieve risicodeling

Persoonlijk pensioenvermogen met collectieve risicodeling Bijdrage aan de maatschappelijke pensioendialoog Publieksversie SER-verkenning 20 mei 2016 1 1 Een nieuw soort pensioenregeling De Sociaal-Economische

Persoonlijk pensioenvermogen met collectieve risicodeling Bijdrage aan de maatschappelijke pensioendialoog Publieksversie SER-verkenning 20 mei 2016 1 1 Een nieuw soort pensioenregeling De Sociaal-Economische

Ontwikkelingen in pensioenland

Ontwikkelingen in pensioenland De rol van de pensioenfondsbestuurder FNV seminar pensioen actueel Hamadi Zaghdoudi 21 juni 2017 2017 Willis Towers Watson. All rights reserved. Ref.: DKr/A170414 Disclaimer

Ontwikkelingen in pensioenland De rol van de pensioenfondsbestuurder FNV seminar pensioen actueel Hamadi Zaghdoudi 21 juni 2017 2017 Willis Towers Watson. All rights reserved. Ref.: DKr/A170414 Disclaimer

Stand van zaken Pensioen Amsterdam, 20 april 2017 Jan-Olivier Kuijkhoven

Stand van zaken Pensioen 2020 Amsterdam, 20 april 2017 Jan-Olivier Kuijkhoven Te bespreken Rutte III Fiscaliteit Pensioen 2020 Stierensperma 1 Pensioen 2020 Vanwege vergrijzing, lage rente, eenzijdige

Stand van zaken Pensioen 2020 Amsterdam, 20 april 2017 Jan-Olivier Kuijkhoven Te bespreken Rutte III Fiscaliteit Pensioen 2020 Stierensperma 1 Pensioen 2020 Vanwege vergrijzing, lage rente, eenzijdige

ONDERWERP PRESENTATIE IS EEN STELSELWIJZIGING IN BELANG VAN U ALS DEELNEMER? GENOEMDE ONTWIKKELINGEN / PROBLEMEN OM ONS PENSIOEN STELSEL TE WIJZIGEN

ONDERWERP PRESENTATIE IS EEN STELSELWIJZIGING IN BELANG VAN U ALS DEELNEMER? GENOEMDE ONTWIKKELINGEN / PROBLEMEN OM ONS PENSIOEN STELSEL TE WIJZIGEN 1 GEVOLGEN DEMOGRAFISCHE ONTWIKKELINGEN 2 REKENRENTE,

ONDERWERP PRESENTATIE IS EEN STELSELWIJZIGING IN BELANG VAN U ALS DEELNEMER? GENOEMDE ONTWIKKELINGEN / PROBLEMEN OM ONS PENSIOEN STELSEL TE WIJZIGEN 1 GEVOLGEN DEMOGRAFISCHE ONTWIKKELINGEN 2 REKENRENTE,

De overstap naar een nieuw pensioencontract Een juridisch forse uitdaging?

De overstap naar een nieuw pensioencontract Een juridisch forse uitdaging? Vereniging van Pensioenrecht - 7 September 2016 Emile Soetendal 2 Perspectiefnota De Perspectiefnota focust op 2 interessante

De overstap naar een nieuw pensioencontract Een juridisch forse uitdaging? Vereniging van Pensioenrecht - 7 September 2016 Emile Soetendal 2 Perspectiefnota De Perspectiefnota focust op 2 interessante

Op koers blijven voor een goed pensioen: een update van het bestuur

Op koers blijven voor een goed pensioen: een update van het bestuur Agenda Stand van zaken PPF APG: kerngegevens, beleggingsresultaten dekkingsgraadontwikkeling Deelnemerstevredenheidsonderzoek Effecten

Op koers blijven voor een goed pensioen: een update van het bestuur Agenda Stand van zaken PPF APG: kerngegevens, beleggingsresultaten dekkingsgraadontwikkeling Deelnemerstevredenheidsonderzoek Effecten

NVOG Nederlandse Vereniging van Organisaties van Gepensioneerden. Stand van Zaken Pensioenen Jos Berkemeijer 23 november 2016

NVOG Nederlandse Vereniging van Organisaties van Gepensioneerden Stand van Zaken Pensioenen Jos Berkemeijer 23 november 2016 Openingsthema PENSIOEN MEER OF MINDER ZEKERHEID? 2 Openingsthema Willen jullie

NVOG Nederlandse Vereniging van Organisaties van Gepensioneerden Stand van Zaken Pensioenen Jos Berkemeijer 23 november 2016 Openingsthema PENSIOEN MEER OF MINDER ZEKERHEID? 2 Openingsthema Willen jullie

OWASE Pensioenforum 26 juni 2013. 3 juli 2013 OWASE. Welkom. bij

Welkom OWASE Pensioenforum 26 juni 2013 OWASE 3 juli 2013 bij Pensioenfonds en solidariteit: één voor allen, allen voor één! www.owase.nl PFO20130626/20130703 2 Programma Pensioenforum De bedoeling van

Welkom OWASE Pensioenforum 26 juni 2013 OWASE 3 juli 2013 bij Pensioenfonds en solidariteit: één voor allen, allen voor één! www.owase.nl PFO20130626/20130703 2 Programma Pensioenforum De bedoeling van

BLAUWDRUK VOOR EEN TRANSPARANT, UITVOERBAAR EN TOEKOMSTBESTENDIG PENSIOENSTELSEL; POSITION PAPER AEGON NEDERLAND

BLAUWDRUK VOOR EEN TRANSPARANT, UITVOERBAAR EN TOEKOMSTBESTENDIG PENSIOENSTELSEL; POSITION PAPER AEGON NEDERLAND I. Inleiding Al geruime tijd discussiëren we in Nederland over de toekomst van ons pensioenstelsel.

BLAUWDRUK VOOR EEN TRANSPARANT, UITVOERBAAR EN TOEKOMSTBESTENDIG PENSIOENSTELSEL; POSITION PAPER AEGON NEDERLAND I. Inleiding Al geruime tijd discussiëren we in Nederland over de toekomst van ons pensioenstelsel.

Actuele ontwikkelingen en trends rond pensioenen in Nederland keynotespeech Mariëtte Hamer Den Haag, 4 oktober 2016

Actuele ontwikkelingen en trends rond pensioenen in Nederland keynotespeech Mariëtte Hamer Den Haag, 4 oktober 2016 00-00-2009 pagina 1/x Afdeling Communicatie Inhoud Trends die aanleiding geven om het

Actuele ontwikkelingen en trends rond pensioenen in Nederland keynotespeech Mariëtte Hamer Den Haag, 4 oktober 2016 00-00-2009 pagina 1/x Afdeling Communicatie Inhoud Trends die aanleiding geven om het

1. een variant, waarbij deelnemers in de uitkeringsfase deels kunnen doorbeleggen op basis van een individuele beleggingsstrategie.

Hoofdlijnennota optimalisering wettelijk kader voor premieovereenkomsten 1. Aanleiding Het huidige wettelijke kader voor premieovereenkomsten kent als belangrijkste knelpunt dat het nemen van beleggingsrisico

Hoofdlijnennota optimalisering wettelijk kader voor premieovereenkomsten 1. Aanleiding Het huidige wettelijke kader voor premieovereenkomsten kent als belangrijkste knelpunt dat het nemen van beleggingsrisico

Pensioenbijeenkomst Abvakabo FNV Het pensioen van nu en de toekomst in zicht November 2010. Welkom

Pensioenbijeenkomst Abvakabo FNV Het pensioen van nu en de toekomst in zicht November 2010 Welkom Waar willen wij het met elkaar over hebben? Pensioen anno 2010 Stand van Zaken AOW en Pensioenakkoord 4

Pensioenbijeenkomst Abvakabo FNV Het pensioen van nu en de toekomst in zicht November 2010 Welkom Waar willen wij het met elkaar over hebben? Pensioen anno 2010 Stand van Zaken AOW en Pensioenakkoord 4

De SER varianten nader beschouwd. Kennisbijeenkomst bij PGGM Theo Nijman December 2016

De SER varianten nader beschouwd Kennisbijeenkomst bij PGGM Theo Nijman December 2016 Agenda Waarom willen we veranderen? Wat zijn de kernkarakteristieken van de contracten uit de perspectiefnota? I-B:

De SER varianten nader beschouwd Kennisbijeenkomst bij PGGM Theo Nijman December 2016 Agenda Waarom willen we veranderen? Wat zijn de kernkarakteristieken van de contracten uit de perspectiefnota? I-B:

BREAK-OUT SESSIE BESCHIKBARE PREMIEREGELING EN CDC BINNEN EEN APF Rutger de Wit & Claudette Blankestijn. 20 juni 2016

BREAK-OUT SESSIE BESCHIKBARE PREMIEREGELING EN CDC BINNEN EEN APF Rutger de Wit & Claudette Blankestijn 20 juni 2016 Welke onderwerpen komen aan bod? Introductie: Waar passen DC en CDC-regeling in een

BREAK-OUT SESSIE BESCHIKBARE PREMIEREGELING EN CDC BINNEN EEN APF Rutger de Wit & Claudette Blankestijn 20 juni 2016 Welke onderwerpen komen aan bod? Introductie: Waar passen DC en CDC-regeling in een

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 DE HYBRIDE PENSIOENOPLOSSING VAN PNO MEDIA Voorspelbare kosten voor u als werkgever en voor uw werknemers het beste van

PNO DC LIFE CYCLE INFORMATIE VOOR WERKGEVERS VOOR IEDEREEN IN DE CREATIEVE SECTOR 1 DE HYBRIDE PENSIOENOPLOSSING VAN PNO MEDIA Voorspelbare kosten voor u als werkgever en voor uw werknemers het beste van

KNMP districtsbijeenkomst

KNMP districtsbijeenkomst november 2017 Presentatie BPOA Inhoudsopgave 2 Hoe ziet de pensioenregeling eruit? U bouwt pensioen op over het salaris (maximaal 77.854) franchise ( 13.123) = de pensioengrondslag

KNMP districtsbijeenkomst november 2017 Presentatie BPOA Inhoudsopgave 2 Hoe ziet de pensioenregeling eruit? U bouwt pensioen op over het salaris (maximaal 77.854) franchise ( 13.123) = de pensioengrondslag

Grip op pensioen: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

: Hoe halen uw werknemers het beste uit hun pensioenregeling? Wet verbeterde premieregeling nader toegelicht 2 Inhoudsopgave Inleiding 3 Ondersteun uw werknemers bij hun keuze 13 Wat is de Wet verbeterde

ICK Beschikbare Premieregeling

ICK Beschikbare Premieregeling Uitleg over een nieuwe de regeling van bedrijfstakpensioenfonds ICK 30 mei 2013 Diede Panneman Rutger van Asselt ' Copyright 2012 Sprenkels & Verschuren. Geen enkele reproductie

ICK Beschikbare Premieregeling Uitleg over een nieuwe de regeling van bedrijfstakpensioenfonds ICK 30 mei 2013 Diede Panneman Rutger van Asselt ' Copyright 2012 Sprenkels & Verschuren. Geen enkele reproductie

WELKE PENSIOENREGELING IS TOEKOMSTBESTENDIG? Huidige regelingen & recente ontwikkelingen Stacey René & Hans Kennis.

WELKE PENSIOENREGELING IS TOEKOMSTBESTENDIG? Huidige regelingen & recente ontwikkelingen Stacey René & Hans Kennis 29 oktober 2015 Agenda Welke pensioenstelsels zijn er? Wat is de houdbaarheid van het

WELKE PENSIOENREGELING IS TOEKOMSTBESTENDIG? Huidige regelingen & recente ontwikkelingen Stacey René & Hans Kennis 29 oktober 2015 Agenda Welke pensioenstelsels zijn er? Wat is de houdbaarheid van het

ABP Reactie consultatiedocument Wet variabele pensioenuitkering

ABP Reactie consultatiedocument Wet variabele pensioenuitkering Samenvatting Het conceptvoorstel Wet variabele pensioenuitkering kan een belangrijke verbetering van de huidige premieovereenkomst betekenen.

ABP Reactie consultatiedocument Wet variabele pensioenuitkering Samenvatting Het conceptvoorstel Wet variabele pensioenuitkering kan een belangrijke verbetering van de huidige premieovereenkomst betekenen.

Keuzevrijheid en maatwerk in nieuwe pensioencontracten

Keuzevrijheid en maatwerk in nieuwe pensioencontracten Theo Nijman GAK hoogleraar Risicomanagement Pensioenvoorzieningen Universiteit van Tilburg Januari 2017 Agenda Waarom één van de beste stelsels ter

Keuzevrijheid en maatwerk in nieuwe pensioencontracten Theo Nijman GAK hoogleraar Risicomanagement Pensioenvoorzieningen Universiteit van Tilburg Januari 2017 Agenda Waarom één van de beste stelsels ter

Transitie economisch bezien

Transitie economisch bezien Casper van Ewijk Pensioenvraagstukken in de kabinetsformatie Amsterdam, 27 januari 2017 Nederland: Aanvullend pensioen stamt uit jaren 50 Een goed pensioen voor alle werknemers

Transitie economisch bezien Casper van Ewijk Pensioenvraagstukken in de kabinetsformatie Amsterdam, 27 januari 2017 Nederland: Aanvullend pensioen stamt uit jaren 50 Een goed pensioen voor alle werknemers

Inhoudsopgave Hoofdstuk 1 Toekomstbestendig pensioenstelsel: doorhakken van een Gordiaanse knoop Hoofdstuk 2 Doel van pensioen

Inhoudsopgave Hoofdstuk 1 Toekomstbestendig pensioenstelsel: doorhakken van een Gordiaanse knoop... 1 1.1 Inleiding... 1 1.2 Ontwikkelingen... 1 1.2.1 Aanleiding... 1 1.2.2 Ontwikkelingen... 1 1.3 Aanpak

Inhoudsopgave Hoofdstuk 1 Toekomstbestendig pensioenstelsel: doorhakken van een Gordiaanse knoop... 1 1.1 Inleiding... 1 1.2 Ontwikkelingen... 1 1.2.1 Aanleiding... 1 1.2.2 Ontwikkelingen... 1 1.3 Aanpak

Studiedag Economie. Pensioen. A presentation to Guido de Bres by Willem Eikelboom. 15 November Towers Watson. All rights reserved.

Studiedag Economie Pensioen A presentation to Guido de Bres by Willem Eikelboom 15 November 2011 2011 Towers Watson. All rights reserved. Agenda Waarom pensioen? Kapitaaldekking of omslagstelsel? Pensioenakkoord

Studiedag Economie Pensioen A presentation to Guido de Bres by Willem Eikelboom 15 November 2011 2011 Towers Watson. All rights reserved. Agenda Waarom pensioen? Kapitaaldekking of omslagstelsel? Pensioenakkoord

ALV CDAV Brabant 3 oktober 2015

Vrouw en Pensioen anno 2015 e.v. Balans tussen werk, zorg en invloed ALV CDAV Brabant 3 oktober 2015 Mr. Caroline Jones Groeneweg RB Even voorstellen 3 pijlers Nederlands pensioenstelsel 3.Privé 2.De werkgever

Vrouw en Pensioen anno 2015 e.v. Balans tussen werk, zorg en invloed ALV CDAV Brabant 3 oktober 2015 Mr. Caroline Jones Groeneweg RB Even voorstellen 3 pijlers Nederlands pensioenstelsel 3.Privé 2.De werkgever

Presentatie voor de PVGE Veldhoven Roel Fonville Eindhoven, 24 november 2017

24-11-2017 Presentatie voor de PVGE Veldhoven Roel Fonville Eindhoven, 24 november 2017 1 24-11-2017 2 Opleiding: Doctoraal diploma Anorganische Chemie RU Groningen Carrière: Ruim 30 jaar Koninklijke Philips

24-11-2017 Presentatie voor de PVGE Veldhoven Roel Fonville Eindhoven, 24 november 2017 1 24-11-2017 2 Opleiding: Doctoraal diploma Anorganische Chemie RU Groningen Carrière: Ruim 30 jaar Koninklijke Philips

Naar een nieuw pensioenstelsel

Naar een nieuw pensioenstelsel Publieksversie SER-advies juni 2019 1 1 Een nieuw pensioenstelsel De SER schetst in het advies Naar een nieuw pensioenstelsel de contouren van een nieuw, duurzaam en transparant

Naar een nieuw pensioenstelsel Publieksversie SER-advies juni 2019 1 1 Een nieuw pensioenstelsel De SER schetst in het advies Naar een nieuw pensioenstelsel de contouren van een nieuw, duurzaam en transparant

Adfiz seminar Individueel pensioen de toekomst?

1 Adfiz seminar Individueel pensioen de toekomst? Paul Hoogerhuis Manager Marketing Zakelijk Driebergen, maart 2017 Agenda Adfiz 2 Inleiding Veranderingen Huidige Kansen stelsel ontwikkelingen adviseur

1 Adfiz seminar Individueel pensioen de toekomst? Paul Hoogerhuis Manager Marketing Zakelijk Driebergen, maart 2017 Agenda Adfiz 2 Inleiding Veranderingen Huidige Kansen stelsel ontwikkelingen adviseur

NVOG Nederlandse Vereniging van Organisaties van Gepensioneerden. Stand van Zaken Pensioenen Jos Berkemeijer 5 juni 2019

NVOG Nederlandse Vereniging van Organisaties van Gepensioneerden Stand van Zaken Pensioenen Jos Berkemeijer 1 5 juni 2019 Agenda Pensioendashboard Nieuw pensioenstelsel Pensioenpetitie Nieuw Pensioenstelsel

NVOG Nederlandse Vereniging van Organisaties van Gepensioneerden Stand van Zaken Pensioenen Jos Berkemeijer 1 5 juni 2019 Agenda Pensioendashboard Nieuw pensioenstelsel Pensioenpetitie Nieuw Pensioenstelsel

Pensioen, financiële planning en keuzearchitectuur

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 3 oktober 2018 Conferentie Amsterdam Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

Pensioen, financiële planning en keuzearchitectuur Marcel Lever 3 oktober 2018 Conferentie Amsterdam Pensioen, financiële planning en keuzearchitectuur Deelname en premie-inleg Beleggingsbeleid en risicomanagement

1. Uitwerking wetgeving voor de afschaffing van de doorsneesystematiek

Kabinetsbrief vernieuwing pensioenstelsel: gevolgen voor werkgevers en ondernemingsraden? Op 1 februari jl. presenteerde Minister Koolmees een Kabinetsbrief over de vernieuwing van het pensioenstelsel.

Kabinetsbrief vernieuwing pensioenstelsel: gevolgen voor werkgevers en ondernemingsraden? Op 1 februari jl. presenteerde Minister Koolmees een Kabinetsbrief over de vernieuwing van het pensioenstelsel.

Informatiebijeenkomst Pensioenen: actueler dan ooit. Oktober 2013

Informatiebijeenkomst Pensioenen: actueler dan ooit Oktober 2013 1 Pensioenstelsel Individueel Pensioen fonds Overheid Lijfrente Pensioen AOW B E L A S T I N G 2 Programma bestuur en taken bestuur de pensioenregeling

Informatiebijeenkomst Pensioenen: actueler dan ooit Oktober 2013 1 Pensioenstelsel Individueel Pensioen fonds Overheid Lijfrente Pensioen AOW B E L A S T I N G 2 Programma bestuur en taken bestuur de pensioenregeling

2513AA22. Effecten life cycle beleggen

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE 2513AA22 Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333 44

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Eerste Kamer der Staten-Generaal Binnenhof 22 2513 AA S GRAVENHAGE 2513AA22 Postbus 90801 2509 LV Den Haag Parnassusplein 5 T 070 333 44

PENSIOEN 2.0 REGIOBIJEENKOMSTEN FEBRUARI EN MAART 2011

PENSIOEN 2.0 REGIOBIJEENKOMSTEN FEBRUARI EN MAART 2011 KORTE TERUGBLIK Kabinet Balkenende gevallen: sociale partners pakken kansen Het pensioen is van sociale partners samen, dus moeten wij ook samen naar

PENSIOEN 2.0 REGIOBIJEENKOMSTEN FEBRUARI EN MAART 2011 KORTE TERUGBLIK Kabinet Balkenende gevallen: sociale partners pakken kansen Het pensioen is van sociale partners samen, dus moeten wij ook samen naar

CDC & DC BINNEN HET APF

CDC & DC BINNEN HET APF Barbara van Bogaert - Montae Arnout Korteweg - De Nationale APF 13 september 2017 Inhoud Introductie Collectief DC bij een APF Individueel DC bij een APF Conclusie en afronding

CDC & DC BINNEN HET APF Barbara van Bogaert - Montae Arnout Korteweg - De Nationale APF 13 september 2017 Inhoud Introductie Collectief DC bij een APF Individueel DC bij een APF Conclusie en afronding

Natuur is voor tevredenen of legen, En dan: wat is natuur nog in dit land? Een stukje bos ter grootte van een krant, Een heuvel met een villa ertegen.

Natuur is voor tevredenen of legen, En dan: wat is natuur nog in dit land? Een stukje bos ter grootte van een krant, Een heuvel met een villa ertegen... J.C.Bloem Wat is dat nog in dit land? - AOW (Omslag/belastingen)

Natuur is voor tevredenen of legen, En dan: wat is natuur nog in dit land? Een stukje bos ter grootte van een krant, Een heuvel met een villa ertegen... J.C.Bloem Wat is dat nog in dit land? - AOW (Omslag/belastingen)

Is een life-cycle pensioen te conservatief? Een vergelijking van de risicoallocatie in nftk en duaal systeem

Is een life-cycle pensioen te conservatief? Een vergelijking van de risicoallocatie in nftk en duaal systeem Kees Bouwman Cardano Risk Management Working paper Voorlopige versie: commentaar welkom, 16

Is een life-cycle pensioen te conservatief? Een vergelijking van de risicoallocatie in nftk en duaal systeem Kees Bouwman Cardano Risk Management Working paper Voorlopige versie: commentaar welkom, 16

Keuzevrijheid versus maatwerk. Seminar Eindspel naar een nieuw pensioenstelsel Erasmus Universiteit Rotterdam, 16 juni 2016 Niels Kortleve

Keuzevrijheid versus maatwerk Seminar Eindspel naar een nieuw pensioenstelsel Erasmus Universiteit Rotterdam, 16 juni 2016 Niels Kortleve Boodschappen Meer heterogeniteit, meer data, meer differentiatie

Keuzevrijheid versus maatwerk Seminar Eindspel naar een nieuw pensioenstelsel Erasmus Universiteit Rotterdam, 16 juni 2016 Niels Kortleve Boodschappen Meer heterogeniteit, meer data, meer differentiatie

De resultaten van de deelnemersenquête DNB & DNB Pensioenfonds. mei, 2014

De resultaten van de deelnemersenquête DNB & DNB Pensioenfonds mei, 2014 1 Beste DNB er Hartelijk dank voor jouw deelname aan en/of interesse in dit deelnemersonderzoek onder (ex)werknemers van DNB. Van

De resultaten van de deelnemersenquête DNB & DNB Pensioenfonds mei, 2014 1 Beste DNB er Hartelijk dank voor jouw deelname aan en/of interesse in dit deelnemersonderzoek onder (ex)werknemers van DNB. Van

Resultaten Pensioenforum 26 juni en 3 juli

Resultaten Pensioenforum 26 juni en 3 juli De weg naar het nieuwe pensioencontract Stichting Pensioenfonds OWASE 18 juli 2013 1/10/2014 Inhoud Samenvatting Conclusies Aanbevelingen Resultaten - per vraag

Resultaten Pensioenforum 26 juni en 3 juli De weg naar het nieuwe pensioencontract Stichting Pensioenfonds OWASE 18 juli 2013 1/10/2014 Inhoud Samenvatting Conclusies Aanbevelingen Resultaten - per vraag